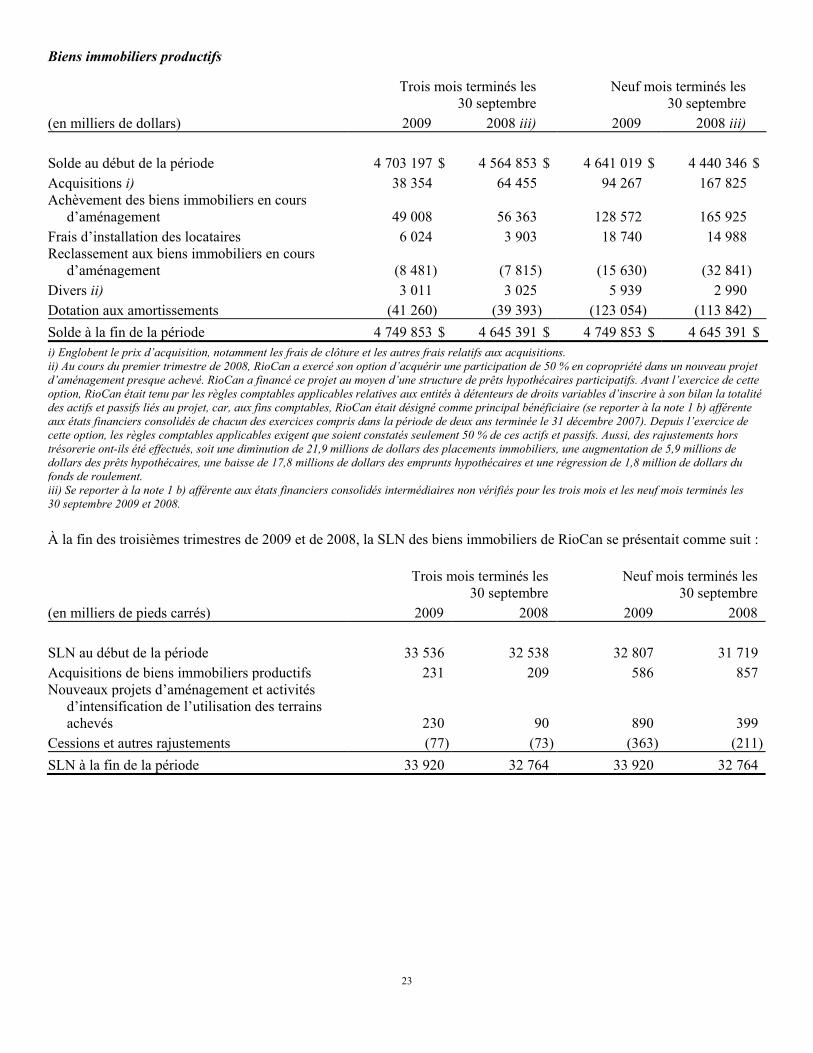

Embed Size (px)

Citation preview

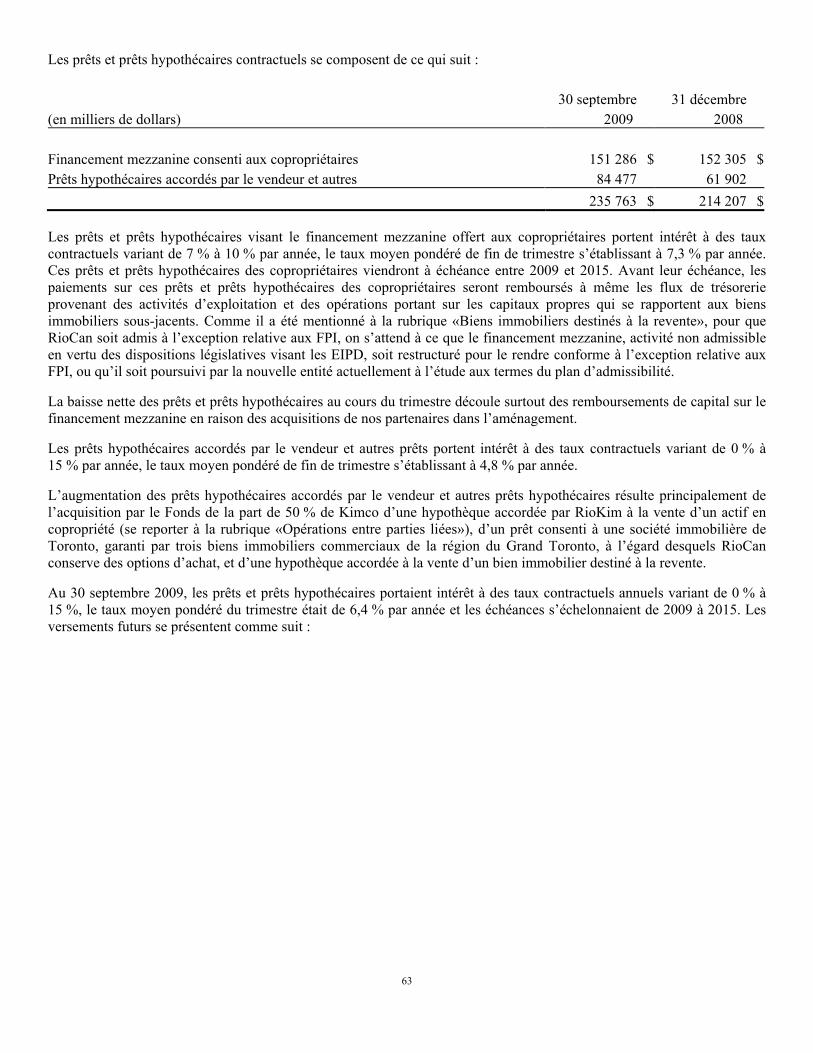

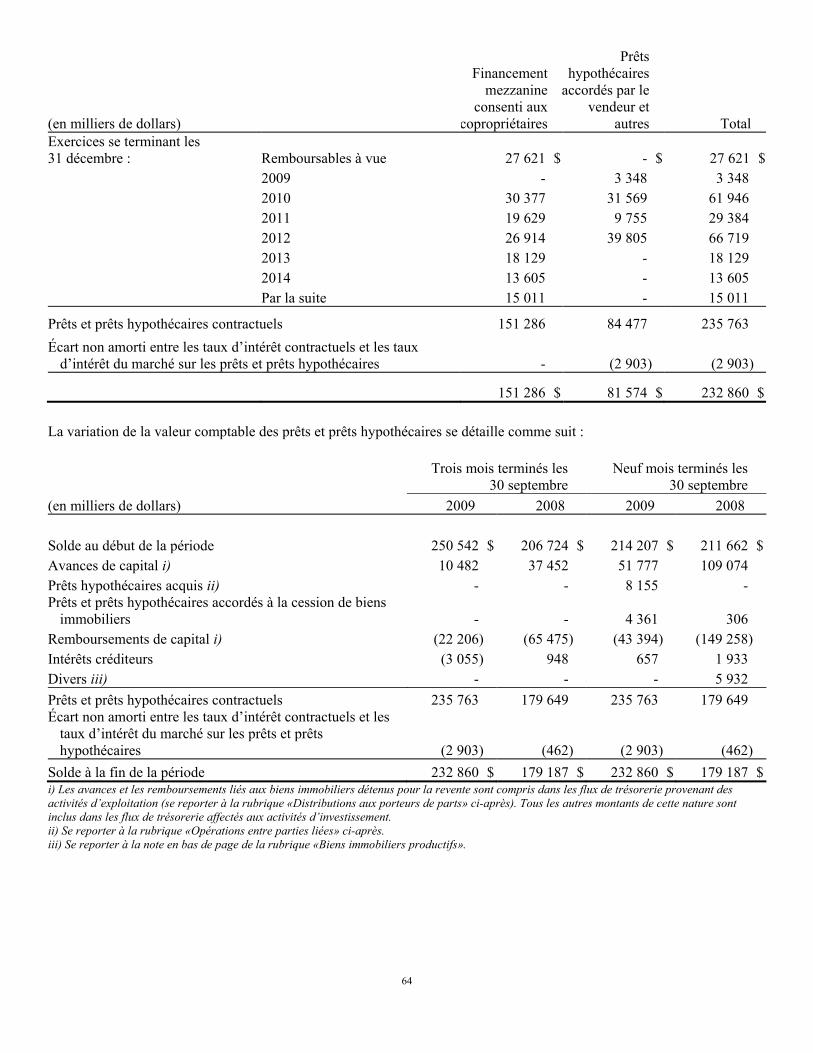

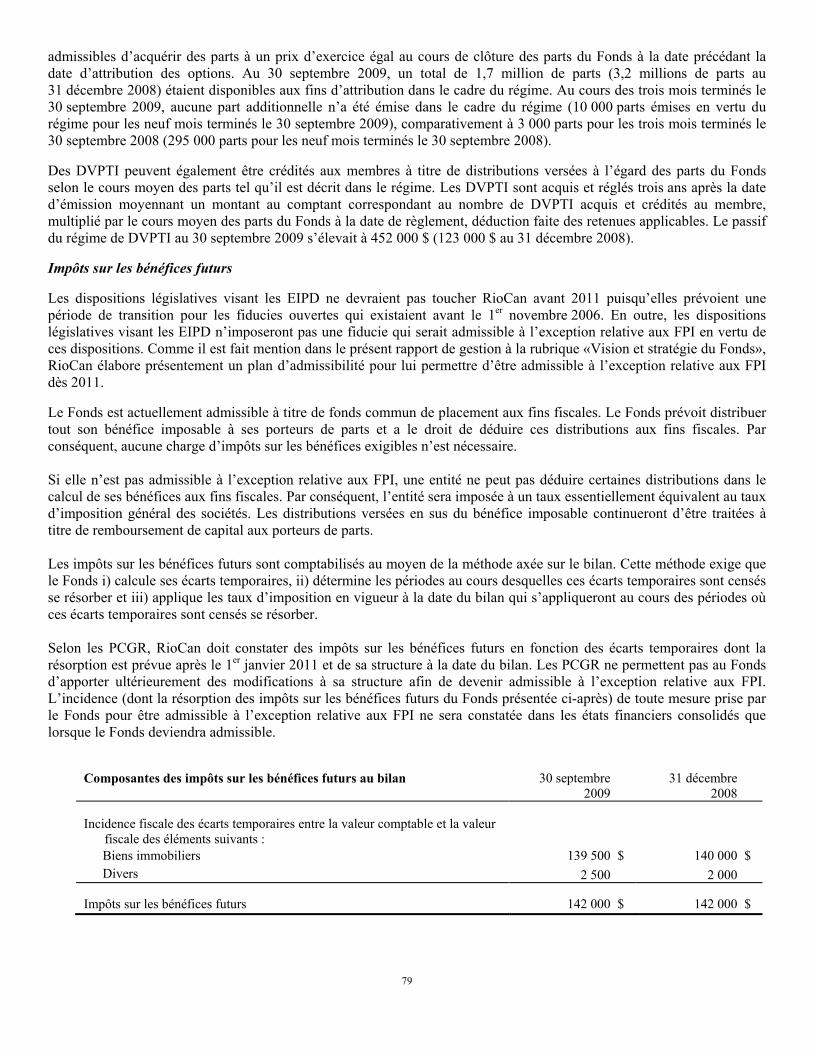

FONDS DE PLACEMENT IMMOBILIER RIOCAN – RAPPORT DU TROISIÈME TRIMESTRE DE 2009

RIOCAN

DES ASSISES SOLIDES

Chers porteurs de parts, L’accès aux liquidités et aux capitaux sont deux sujets qui ont été au centre des préoccupations de bon nombre d’analystes et de nos dirigeants de FPI au cours des derniers trimestres. La décision de RioCan d’accéder aux capitaux au fur et à mesure où ils étaient disponibles a accru notre liberté et a servi d’assise aux acquisitions à venir. À la fin du troisième trimestre, RioCan affichait un solde de trésorerie d’environ 214 millions de dollars. Avec des taux d’intérêt à des niveaux aussi bas, présenter une encaisse au bilan s’avère un investissement dans la croissance future de RioCan. Le solde de trésorerie considérable de RioCan lui permet d’effectuer des acquisitions à grande échelle au moment où elles se présentent. Au cours des derniers trimestres, RioCan s’est efforcé de trouver des possibilités de placement et il est toujours à la recherche de moyens de faire croître la valeur du portefeuille au moyen d’activités de réaménagement, d’intensification ou d’investissement. Le portefeuille de biens immobiliers de RioCan a réalisé un bon rendement au troisième trimestre de 2009. Les neuf premiers mois de 2009 ont été difficiles. Toutefois, nous prévoyons une croissance des rentrées nettes liées aux activités d’exploitation au cours des prochains mois en raison des montants à recevoir des nouveaux locataires qui ont repris les locaux laissés vacants par des parties ayant manqué à leurs obligations pendant les trois premiers trimestres de l’exercice. Au début de l’exercice, l’économie mondiale était la source de sérieuses préoccupations dans une conjecture lourde de menaces. Les menaces planent toujours au-dessus de l’économie mondiale, mais au fil de l’exercice, les perspectives économiques se sont améliorées et il semble bien qu’une reprise se profile à l’horizon. Tout au long de cette récente période de fragilité, RioCan a su démontrer la nature défensive de son portefeuille en conservant un taux d’occupation stable et de meilleurs taux de location. Le taux de location au troisième trimestre a atteint 97,3 %, soit une augmentation de 0,2 % par rapport au deuxième trimestre et de 0,4 % comparativement au début de l’exercice. L’étendue du talent du secteur de location de RioCan et la solidité de ses actifs ont tous les deux contribué à notre capacité de conserver un taux de location aussi élevé tout au long de ce ralentissement économique marqué. La stabilité de nos flux de trésorerie est soutenue grâce à la solidité de nos nombreux locataires clés et d’envergure nationale, lesquels ont également affiché un assez bon rendement malgré la grande incertitude qui régnait. Certains locataires ont fait faillite, mais aucune n’a eu une incidence marquée sur RioCan. Par ailleurs, le maintien de relations étroites avec nos locataires est un élément important qui s’est traduit par un taux de conservation élevé de 92,9 % réalisé par RioCan au cours des neuf premiers mois de 2009. RioCan a su maintenir un profil conservateur de la dette. Au 30 septembre 2009, le ratio de financement de RioCan s’est établi à 55,7 %, bien en deçà du plafond d’endettement de 60 % prévu dans notre déclaration de fiducie. Le profil prudent du levier financier qu’a adopté RioCan lui a permis d’accéder aux sources de financement malgré le resserrement des liquidités. Quand une occasion d’obtenir du financement se présentait, RioCan l’a saisie, ce qui lui a permis d’amasser 330 millions de dollars sur les marchés des titres de capitaux propres et des titres d’emprunt non garantis. En outre, non seulement nous avons réussi à refinancer tous les emprunts garantis venant à échéance, nous avons également remboursé en totalité les débentures non garanties échéant en septembre 2009 qui s’élevaient à 79,7 millions de dollars et une tranche de 50,4 millions de dollars de la débenture non garantie échéant en mars 2010, conservant un solde de 44,6 millions de dollars. En même temps que l’économie amorçait son rétablissement, les perspectives à l’égard des marchés financiers en faisaient autant. Les écarts des renouvellements d’hypothèques se sont rétrécis par rapport à leur sommet du début de l’exercice et le rendement des marchés des titres de capitaux propres ont donné des signes de raffermissement. Dans le cadre de sa recherche de nouveaux placements, RioCan a examiné des sources de revenus au-delà des frontières canadiennes. L’accessibilité à d’importantes acquisitions au Canada s’est avérée très restreinte, voire presque nulle, en partie en raison de la résilience de nos marchés. La valeur des actifs immobiliers au Canada ne s’est pas effondrée de manière aussi marquée que celle de certains autres marchés, d’où un moins grand nombre de vendeurs. En outre, les vendeurs du marché canadien ne sont pas dans l’obligation de vendre et sont réticents à abaisser leur prix, diminuant d’autant les possibilités d’acquisition. Il semble bien qu’il y ait plus de possibilités d’acquérir des actifs auprès de vendeurs motivés à conclure une transaction aux États-Unis. Dans la plupart des cas, la baisse des valeurs aux États-Unis n’est pas le fait d’actifs en difficulté ou de biens immobiliers de moindre qualité, mais plutôt le résultat des exigences des prêteurs et l’accès restreint aux capitaux. La démarche de RioCan à l’égard de tout placement aux États-Unis serait défensive; nous privilégierions les centres pourvus d’un magasin d’alimentation clé, qui s’en sortent mieux puisque leurs locataires comptent moins sur les achats discrétionnaires. Le marché américain est très différent du marché canadien; nous avons passé plus de trois ans à l’étudier et à en apprendre le plus possible sur lui sans y prendre part. Notre décision de ne pas acheter d’actifs aux États-Unis s’est avérée la bonne jusqu’à maintenant, mais nous croyons qu’au cours des 12 à 18 prochains mois nos voisins nous fourniront une occasion sans précédent d’acquérir des actifs de qualité au sud de nos frontières. Comme toujours, nous userons de la même prudence et diligence raisonnable dont nous faisons preuve à cet égard au Canada. Encore une fois, laissez-moi vous remercier, chers porteurs de parts, pour votre confiance indéfectible et vous assurer que RioCan ne fera que des acquisitions qui soutiendront notre objectif de vous fournir une croissance stable et fiable des flux de trésorerie et des distributions au fil du temps. Le président et chef de la direction, Edward Sonshine, c.r. Le 26 octobre 2009

1

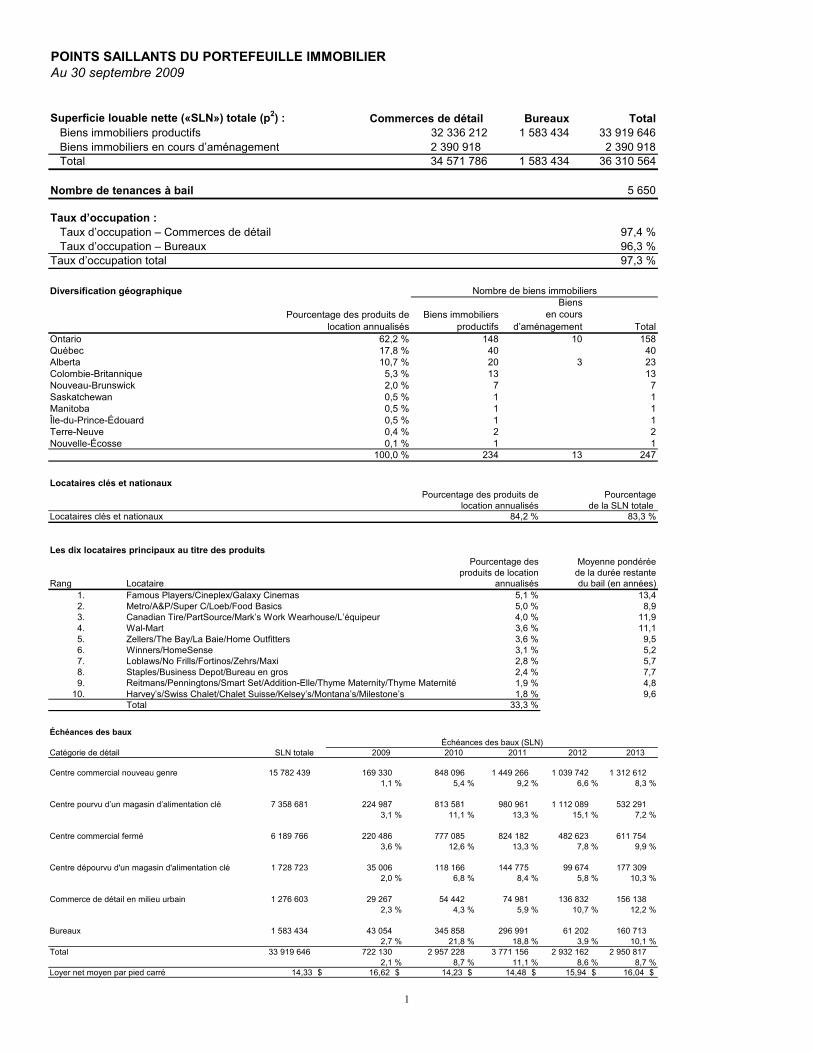

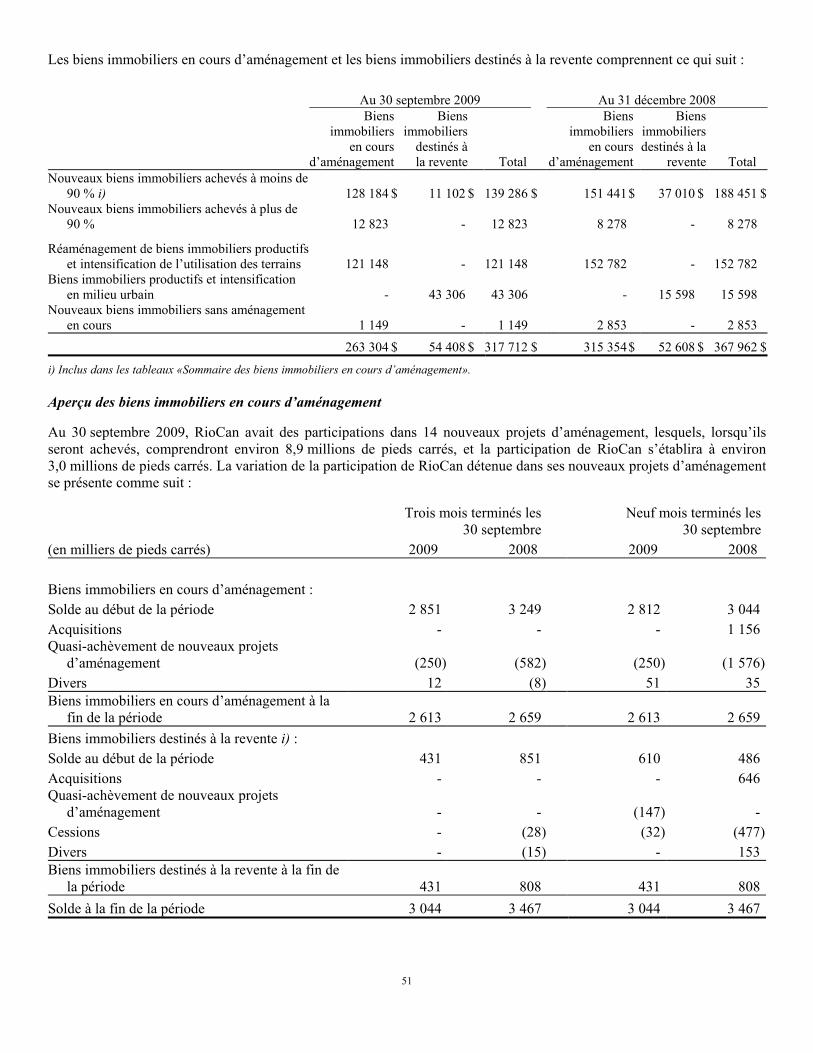

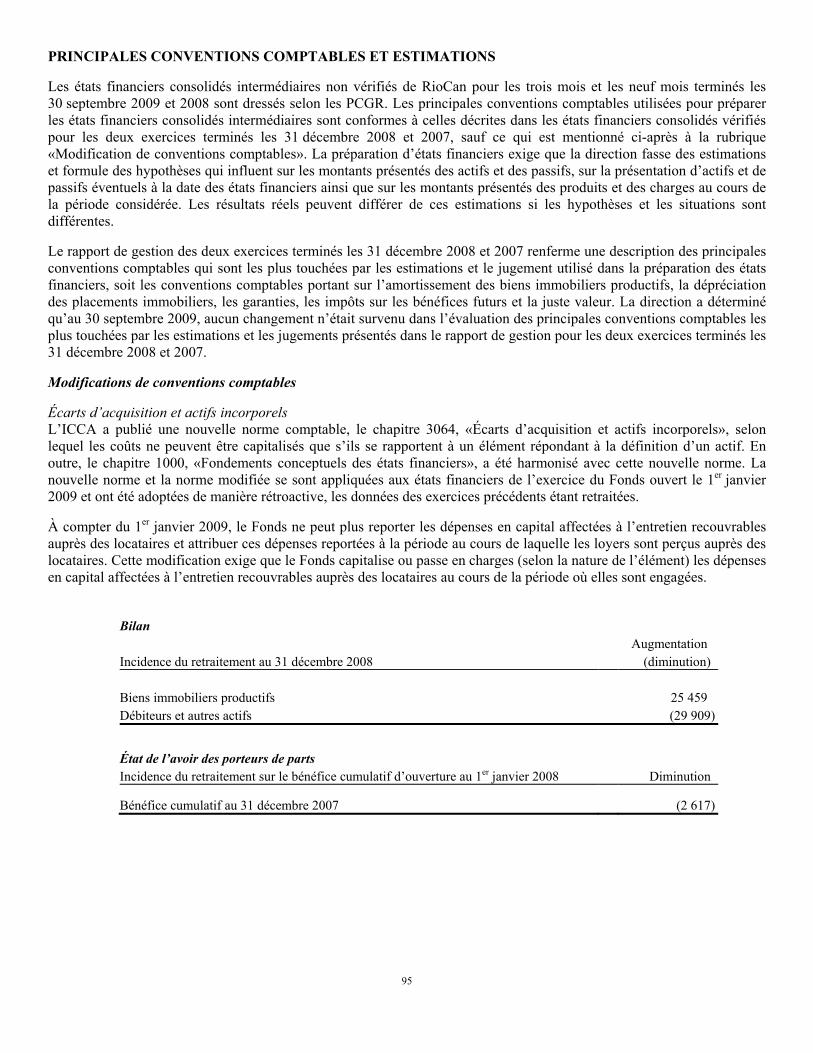

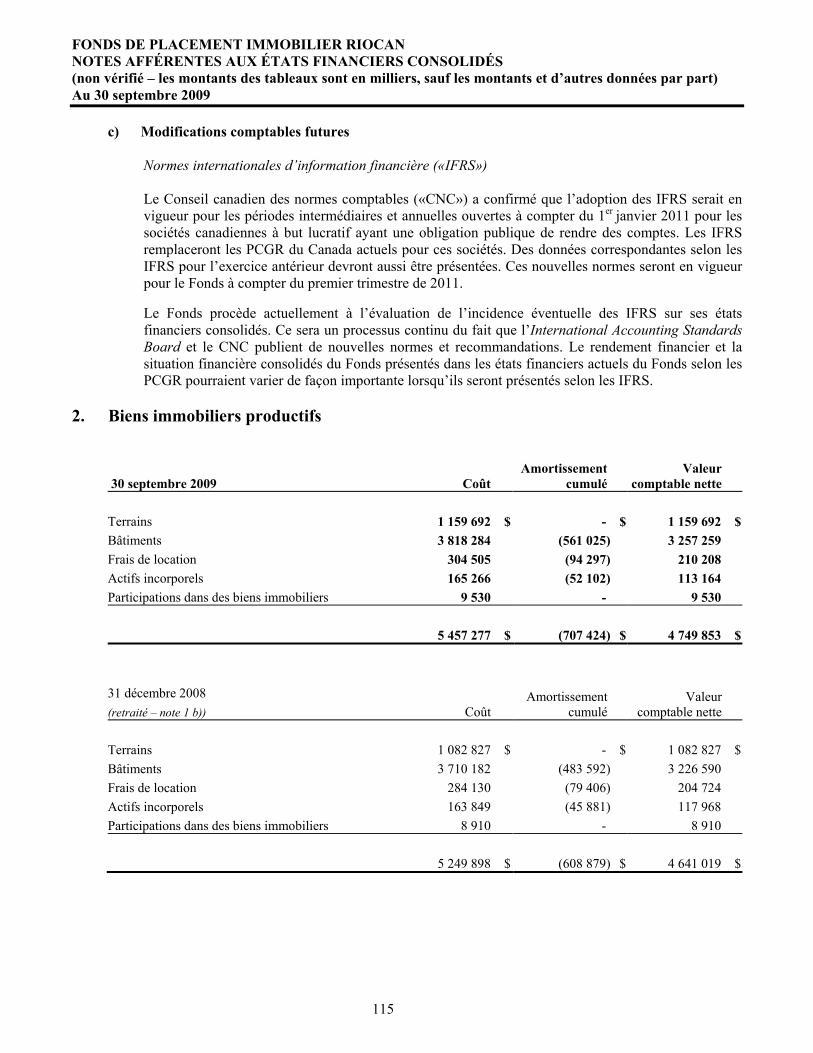

POINTS SAILLANTS DU PORTEFEUILLE IMMOBILIERAu 30 septembre 2009

Superficie louable nette («SLN») totale (p2) : Commerces de détail Bureaux Total Biens immobiliers productifs 32 336 212 1 583 434 33 919 646 Biens immobiliers en cours d’aménagement 2 390 918 2 390 918 Total 34 571 786 1 583 434 36 310 564

Nombre de tenances à bail 5 650

Taux d’occupation : Taux d’occupation – Commerces de détail 97,4 % Taux d’occupation – Bureaux 96,3 %Taux d’occupation total 97,3 % Diversification géographique

Pourcentage des produits de Biens immobiliersBiens

en courslocation annualisés productifs d’aménagement Total

Ontario 62,2 % 148 10 158Québec 17,8 % 40 40Alberta 10,7 % 20 3 23Colombie-Britannique 5,3 % 13 13Nouveau-Brunswick 2,0 % 7 7Saskatchewan 0,5 % 1 1Manitoba 0,5 % 1 1Île-du-Prince-Édouard 0,5 % 1 1Terre-Neuve 0,4 % 2 2Nouvelle-Écosse 0,1 % 1 1

100,0 % 234 13 247

Nombre de biens immobiliers

Locataires clés et nationaux

Pourcentage des produits de Pourcentagelocation annualisés de la SLN totale

Locataires clés et nationaux 84,2 % 83,3 %

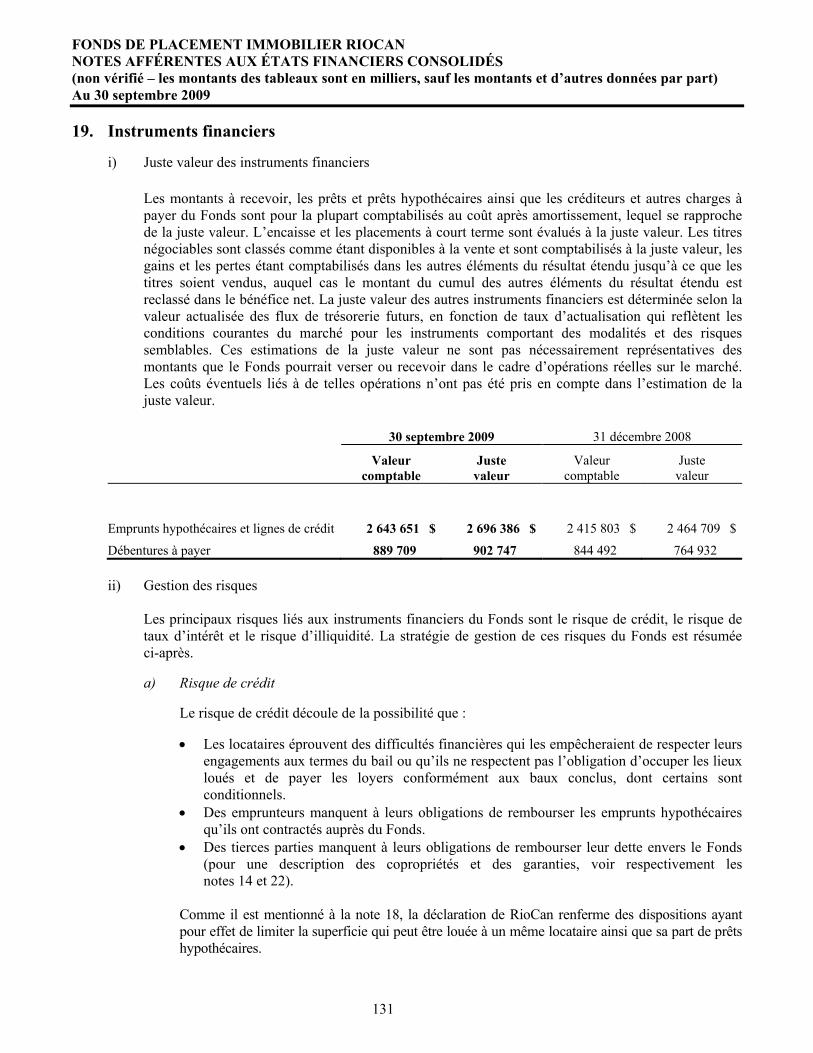

Les dix locataires principaux au titre des produits Pourcentage des Moyenne pondérée

produits de location de la durée restanteRang Locataire annualisés du bail (en années)

1. Famous Players/Cineplex/Galaxy Cinemas 5,1 % 13,42. Metro/A&P/Super C/Loeb/Food Basics 5,0 % 8,93. Canadian Tire/PartSource/Mark’s Work Wearhouse/L’équipeur 4,0 % 11,94. Wal-Mart 3,6 % 11,15. Zellers/The Bay/La Baie/Home Outfitters 3,6 % 9,56. Winners/HomeSense 3,1 % 5,27. Loblaws/No Frills/Fortinos/Zehrs/Maxi 2,8 % 5,78. Staples/Business Depot/Bureau en gros 2,4 % 7,79. 1,9 % 4,8

10. Harvey’s/Swiss Chalet/Chalet Suisse/Kelsey’s/Montana’s/Milestone’s 1,8 % 9,6Total 33,3 %

Reitmans/Penningtons/Smart Set/Addition-Elle/Thyme Maternity/Thyme Maternité

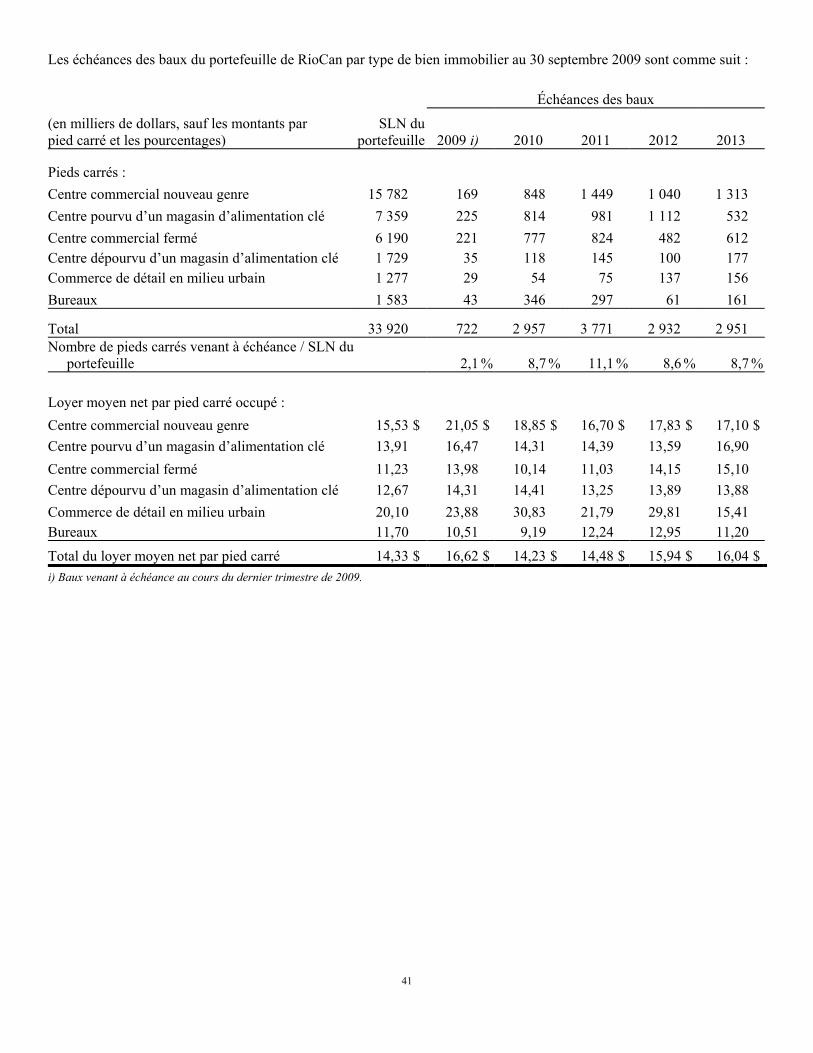

Échéances des baux

Catégorie de détail SLN totale 2009 2010 2011 2012 2013

Centre commercial nouveau genre 15 782 439 169 330 848 096 1 449 266 1 039 742 1 312 612 1,1 % 5,4 % 9,2 % 6,6 % 8,3 %

Centre pourvu d’un magasin d’alimentation clé 7 358 681 224 987 813 581 980 961 1 112 089 532 291 3,1 % 11,1 % 13,3 % 15,1 % 7,2 %

Centre commercial fermé 6 189 766 220 486 777 085 824 182 482 623 611 754 3,6 % 12,6 % 13,3 % 7,8 % 9,9 %

Centre dépourvu d'un magasin d'alimentation clé 1 728 723 35 006 118 166 144 775 99 674 177 309 2,0 % 6,8 % 8,4 % 5,8 % 10,3 %

Commerce de détail en milieu urbain 1 276 603 29 267 54 442 74 981 136 832 156 138 2,3 % 4,3 % 5,9 % 10,7 % 12,2 %

Bureaux 1 583 434 43 054 345 858 296 991 61 202 160 713 2,7 % 21,8 % 18,8 % 3,9 % 10,1 %

Total 33 919 646 722 130 2 957 228 3 771 156 2 932 162 2 950 817 2,1 % 8,7 % 11,1 % 8,6 % 8,7 %

Loyer net moyen par pied carré 14,33 $ 16,62 $ 14,23 $ 14,48 $ 15,94 $ 16,04 $

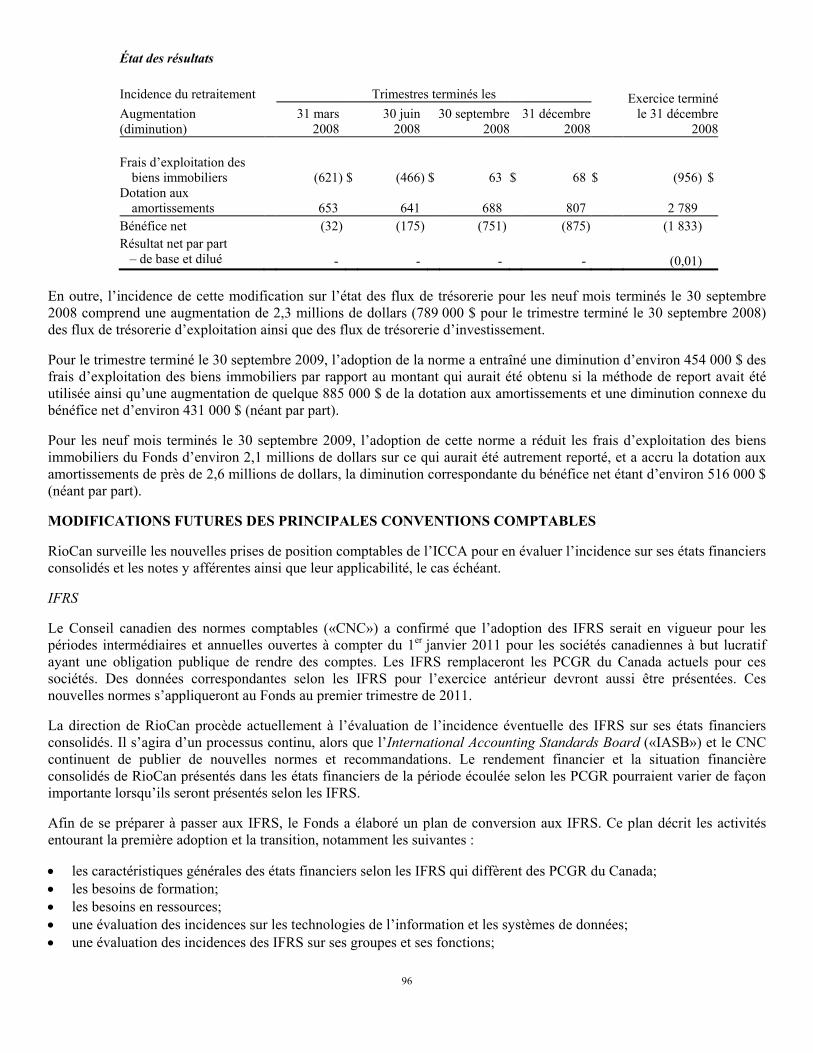

Échéances des baux (SLN)

2

RioCan REVUE FINANCIÈRE

RAPPORT DE GESTION ÉTATS FINANCIERS CONSOLIDÉS NON VÉRIFIÉS

Table des matières

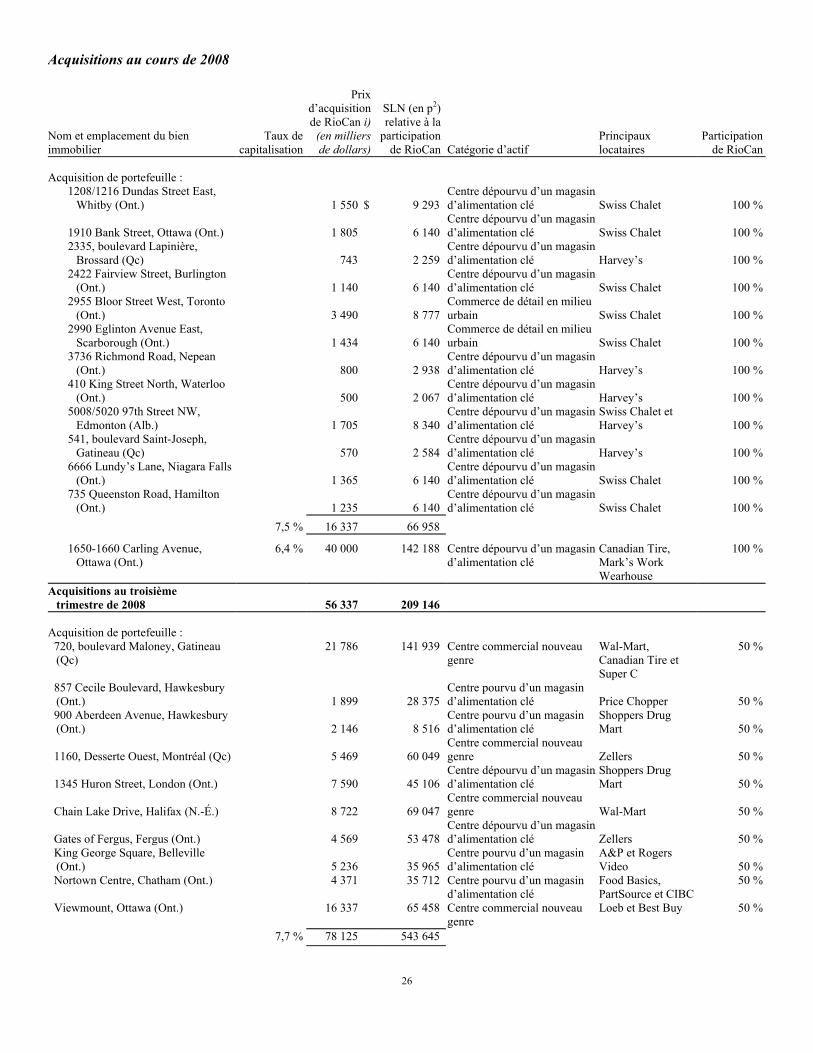

3 Rapport de gestion 4 Vision et stratégie du Fonds 7 Plan d’admissibilité 8 Passage aux IFRS 9 Objectifs de la direction 10 Aperçu et points saillants 15 50 locataires les plus importants 16 Points saillants financiers et opérationnels 18 Utilisation de mesures non conformes aux PCGR 20 Rentrées nettes liées aux activités d’exploitation 21 Rentrées nettes liées aux activités d’exploitation rajustées 22 Profil de l’actif 23 Biens immobiliers productifs 24 Acquisitions 24 Acquisitions au cours de 2009 26 Acquisitions au cours de 2008 28 Activités d’aménagement 28 Activités d’aménagement en 2009 30 Nouveaux projets d’aménagement 32 Intensification en milieu urbain 33 Activités de location 42 Restructuration des locataires et procédures de faillite 44 Dépenses en capital liées aux biens immobiliers productifs 45 Activités exercées en copropriété comprises dans les biens

immobiliers productifs 49 Placements comptabilisés à la valeur de consolidation 50 Biens immobiliers en cours d’aménagement 51 Aperçu des biens immobiliers en cours d’aménagement 58 Dépenses d’aménagement pour les projets en cours 60 Biens immobiliers destinés à la revente 62 Prêts et prêts hypothécaires 65 Opérations entre parties liées 65 Structure du capital 67 Dette 67 Lignes de crédit renouvelables 68 Débentures à payer 69 Emprunts hypothécaires 76 Échéances de la dette contractuelle 77 Parts de fiducie 79 Impôts sur les bénéfices futurs 80 Passifs, garanties et éventualités hors bilan 81 Liquidités 82 Distributions aux porteurs de parts 84 Écart entre les flux de trésorerie d’exploitation et les distributions

aux porteurs de parts 85 Écart entre le bénéfice net et les distributions aux porteurs de parts 86 Résultats d'exploitation 86 Bénéfice d’exploitation net 89 Autres produits 89 Honoraires et autres produits 90 Intérêts créditeurs 91 Gains sur les biens immobiliers destinés à la revente 91 Autres charges 91 Intérêts 91 Frais d’administration 93 Amortissement 94 Principales informations consolidées trimestrielles 95 Principales conventions comptables et estimations 96 Modifications futures des principales conventions comptables 101 Contrôles et procédures 101 Risques et incertitudes 101 Liquidité et situation générale du marché 101 Concentration de locataires, niveaux d’occupation et défauts de

paiement

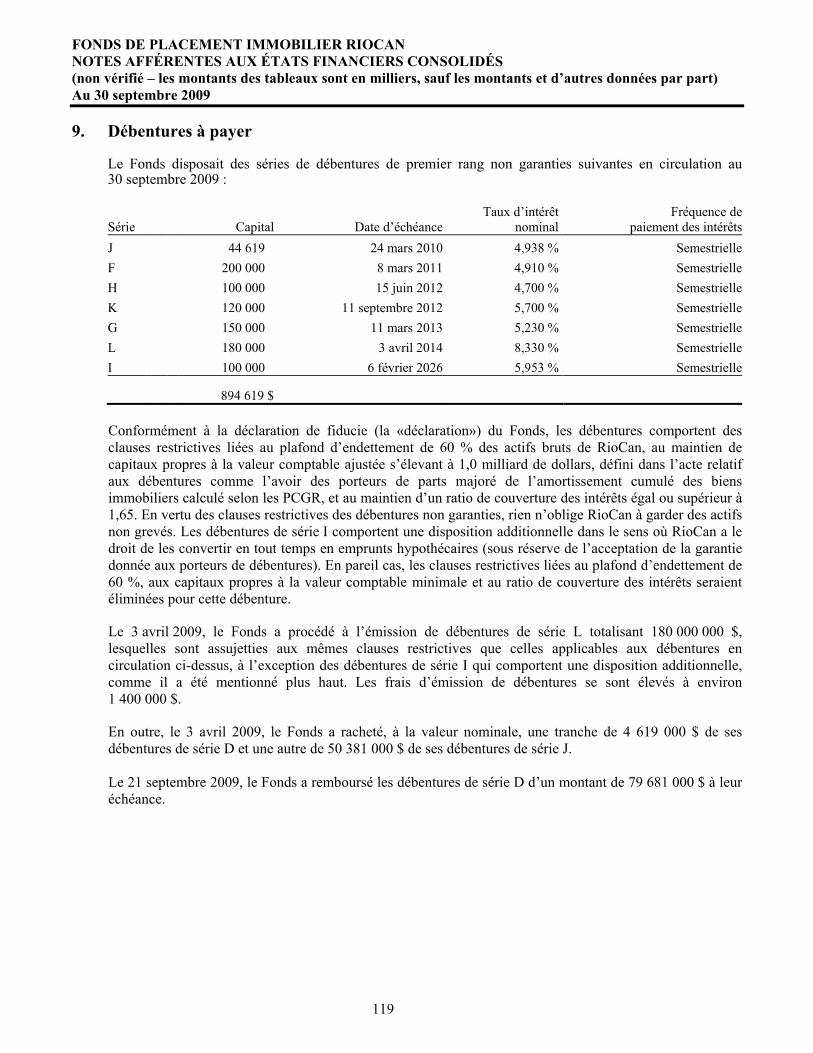

102 Accès à des capitaux d'emprunt et à des capitaux propres 102 Taux d’intérêt 103 Coentreprises/partenariats 103 Illiquidité relative des biens immobiliers 103 Frais ou passifs imprévus liés à l’acquisition 103 Construction 103 Questions environnementales 104 Risques juridiques 104 Ressources humaines et personnel clé 104 Responsabilité des porteurs de parts 104 Impôts sur les bénéfices 105 Investissement aux États-Unis et risque de change 106 Perspectives 109 Bilans consolidés 110 États de l’avoir des porteurs de parts consolidés 111 États des résultats et du résultat étendu consolidés 112 États des flux de trésorerie consolidés 113 Notes afférentes aux états financiers consolidés 113 Principales conventions comptables 113 Méthode comptable 113 Modifications de conventions comptables 115 Modifications comptables futures 115 Biens immobiliers productifs 116 Amortissement 116 Biens immobiliers destinés à la revente 116 Intérêts débiteurs 117 Prêts et prêts hypothécaires 117 Débiteurs et autres actifs 118 Emprunts hypothécaires et lignes de crédit 119 Débentures à payer 120 Créditeurs et autres charges à payer 121 Parts de fiducie 122 Régimes de rémunération à base de parts 122 Régime incitatif d’options sur parts 123 Régime de droits à la valeur de parts temporairement incessibles

à l’intention des fiduciaires 124 Avantages sociaux futurs 125 Placements dans des copropriétés 126 Variation des éléments d’exploitation hors trésorerie et autres 126 Impôts sur les bénéfices 128 Information sectorielle et information supplémentaire 129 Gestion du capital 131 Instruments financiers 131 Juste valeur des instruments financiers 131 Gestion des risques 131 Risque de crédit 132 Risque de taux d’intérêt et risque d’illiquidité 133 Activités de couverture 134 Opération entre parties liées 134 Éventualités et engagements 134 Garanties 135 Litiges 135 Événements postérieurs à la date du bilan

3

RAPPORT DE GESTION

Les termes «RioCan» et le «Fonds» qui figurent dans le présent rapport de gestion renvoient au Fonds de placement immobilier RioCan et à sa situation financière et ses résultats d’exploitation consolidés pour les trois mois et les neuf mois terminés les 30 septembre 2009 et 2008. Le présent rapport de gestion est en date du 26 octobre 2009, à moins d’indication contraire, et doit être lu avec les états financiers consolidés intermédiaires non vérifiés de RioCan pour les trois mois et les neuf mois terminés les 30 septembre 2009 et 2008 et les états financiers consolidés annuels vérifiés pour les deux exercices terminés les 31 décembre 2008 et 2007 dont une copie a été déposée par voie électronique auprès des organismes de réglementation en valeurs mobilières du Canada dans le Système électronique de données, d’analyse et de recherche («SEDAR») et qui se trouvent sur le site Web de SEDAR, à l’adresse www.sedar.com. Les résultats historiques et les pourcentages figurant dans les états financiers consolidés intermédiaires et annuels et les rapports de gestion du Fonds, y compris les tendances qui pourraient se dessiner, ne sont pas représentatifs de ses résultats futurs.

À moins d’indication contraire, tous les montants sont exprimés en dollars canadiens.

Avis concernant les énoncés prospectifs

Certains renseignements figurant dans le présent rapport de gestion constituent des énoncés prospectifs au sens des lois sur les valeurs mobilières applicables. Parmi celles-ci, mentionnons notamment des énoncés présentés aux rubriques «Vision et stratégie du Fonds», «Profil de l’actif», «Structure du capital», «Perspectives», ainsi que d’autres énoncés à l’égard des objectifs de RioCan, sur ses stratégies adoptées pour les atteindre ainsi que sur les opinions, les plans, les estimations et les intentions de la direction, et des énoncés similaires concernant les événements, les circonstances, le rendement ou les résultats futurs prévus ou encore les attentes qui ne constituent pas des déclarations de fait. En général, on reconnaît les énoncés prospectifs à l’emploi de termes tels que «perspective», «objectif», «pourrait», «peut», «s’attendre à», «avoir l’intention de», «estimer», «prévoir», «croire», «devrait», «planifier», «continuer», ou d’autres expressions similaires suggérant des résultats ou des événements à venir. Ces énoncés prospectifs traduisent les opinions actuelles de la direction et reposent sur les renseignements dont elle dispose pour le moment. Tous les énoncés prospectifs du présent rapport de gestion sont visés par ces mises en garde.

Ces énoncés ne constituent pas de garantie des événements ou du rendement à venir. De par leur nature, ils reposent sur les estimations et hypothèses de RioCan, qui comportent des risques et des incertitudes, dont ceux décrits à la rubrique «Risques et incertitudes» du présent rapport de gestion. De ce fait, nos résultats réels pourraient différer sensiblement des énoncés prospectifs contenus dans le présent rapport de gestion. Ces risques et incertitudes comprennent notamment ceux liés aux éléments suivants : la liquidité sur les marchés mondiaux associée aux conditions économiques actuelles, les concentrations de locataires, les niveaux d’occupation, l’accès au financement et au capital de risque, les taux d’intérêt, les coentreprises/partenariats, l’illiquidité relative des biens immobiliers, les frais imprévus ou les éléments de passif liés aux acquisitions, à la construction, aux questions environnementales et aux questions juridiques, la dépendance envers les membres clés du personnel, la responsabilité des porteurs de parts, les impôts sur les bénéfices, l’investissement aux États-Unis d’Amérique («États-Unis») et la devise américaine. Parmi les hypothèses ou les facteurs importants pris en compte pour tirer des conclusions ou formuler une estimation exposée dans les énoncés prospectifs, citons : le ralentissement du secteur de la vente au détail ces dernières années; la stabilité relative des coûts financiers; la hausse des taux de capitalisation des acquisitions; une baisse du coût des terrains destinés aux nouveaux aménagements; la tendance soutenue vers l’intensification de l’utilisation des terrains dans les marchés à forte croissance; et un accès plus limité mais disponible aux marchés des actions et du crédit pour financer, à coûts acceptables, le programme de croissance future afin de permettre au Fonds de refinancer les dettes à mesure qu’elles viennent à échéance et la disponibilité d’occasions d’acquisition à des fins de croissance au Canada et aux États-Unis. Bien que les énoncés prospectifs figurant dans le présent rapport de gestion soient fondés sur des hypothèses raisonnables selon la direction, rien ne garantit que les résultats réels y seront conformes. Certains énoncés figurant dans le présent rapport de gestion peuvent être considérés comme des «perspectives financières» au sens des lois sur les valeurs mobilières applicables, et ces perspectives financières peuvent ne pas être appropriées à des fins autres que celles du présent rapport de gestion.

La Loi de l’impôt sur le revenu (Canada) (la «Loi») comporte des dispositions législatives ayant une incidence sur le traitement fiscal des fiducies ouvertes (les «dispositions législatives visant les EIPD»). Les dispositions législatives visant les EIPD prévoient une période de transition jusqu’en 2011 pour les fiducies ouvertes tel RioCan qui existaient avant le 1er novembre 2006. En outre, en vertu des dispositions législatives visant les EIPD, les fiducies admissibles ne seront pas imposées de la même façon que les fiducies de placement immobilier («l’exception relative aux FPI»). RioCan a l’intention de prendre toutes les mesures nécessaires pour être admissible à l’exception relative aux FPI avant 2011. S’il devient admissible, certains énoncés contenus dans le présent rapport de gestion pourraient devoir être modifiés.

À moins d’exigences imposées par les lois qui s’appliquent, RioCan ne s’engage pas à procéder à une mise à jour publique ni à une révision des énoncés prospectifs, en cas de nouveaux renseignements, d’événements futurs ou d’autres facteurs.

4

VISION ET STRATÉGIE DU FONDS

RioCan est un fonds de placement immobilier à capital fixe sans personnalité morale régi par les lois de l’Ontario et établi en vertu d’une déclaration de fiducie datée du 30 novembre 1993, dans sa plus récente version modifiée et mise à jour du 27 mai 2009 (la «déclaration»). Les parts du Fonds (les «parts») sont cotées à la Bourse de Toronto (la «TSX») sous le symbole REI.UN.

RioCan, dont la capitalisation boursière totalisait environ 7,8 milliards de dollars au 30 septembre 2009, est le plus important fonds de placement immobilier («FPI») au Canada. Il détient et gère un des plus gros portefeuilles de centres commerciaux du Canada et détient une participation dans un portefeuille de 247 biens immobiliers de détail, y compris 13 biens immobiliers en cours d’aménagement, représentant une superficie totale de plus de 59,6 millions de pieds carrés au 30 septembre 2009.

Le 26 octobre 2009, RioCan a annoncé son intention de former une coentreprise, afin de faire l’acquisition de biens immobiliers de détail aux États-Unis, dans laquelle RioCan détiendrait une participation de 80 % et Cedar Shopping Centers Inc. (Bourse de New York : CDR, «Cedar»), de 20 %. Les premiers biens immobiliers de la coentreprise sont sept centres commerciaux pourvus d’un magasin d’alimentation clé situés au Massachusetts, en Pennsylvanie et au Connecticut et qui sont actuellement détenus par Cedar (le «portefeuille initial»), et l’acquisition d’une participation d’environ 15 %, après dilution, dans Cedar en faisant l’acquisition de 6,7 millions d’actions et de 1,4 million de bons de souscription (le «placement en titres de capitaux propres»). Le portefeuille initial sera acquis à un taux de capitalisation de 8,5 %. Cedar est une fiducie de placement immobilier autogérée axée sur les centres commerciaux pourvus d’un magasin d’alimentation clé et de centres de services pourvus de pharmacies clés, principalement situés dans des États du nord-est et du Moyen-Atlantique des États-Unis.

Le total de la contrepartie qui sera versée par RioCan s’établit à environ 181 millions de dollars américains, se traduisant par un placement net en titres de capitaux propres de 106 millions de dollars américains, après la prise en charge d’emprunts hypothécaires de 75 millions de dollars américains grevant les biens immobiliers (quote-part de RioCan) du portefeuille initial. Voir la rubrique «Aperçu et points saillants» pour de plus amples renseignements au sujet de cette opération.

L’objectif du Fonds est de verser à ses porteurs de parts des distributions en espèces stables et sûres qui augmentent à long terme. La stratégie du Fonds pour y arriver consiste à détenir, à aménager et à exploiter des biens immobiliers de détail, ainsi que des biens immobiliers à vocations diverses et des locaux à bureaux. RioCan a assuré sa croissance grâce à des stratégies prudentes, des compétences de base, un levier financier mesuré, des partenariats stratégiques à long terme et en s’adaptant aux tendances dans le secteur des biens immobiliers commerciaux.

Le portefeuille de biens immobiliers de RioCan est situé au Canada. Près de 25 millions de personnes, ou plus des quatre cinquièmes des Canadiens, résident dans des milieux urbains, notamment dans six régions métropolitaines comptant plus de 1 million d’habitants : Calgary et Edmonton, en Alberta, Vancouver, en Colombie-Britannique, Toronto et la grande région d’Ottawa, en Ontario, et Montréal, au Québec. À elles seules, ces six villes comptent un total de 13,6 millions de résidents, ou 45 % de la population du Canada, selon les rapports sur le recensement de 2006 de Statistique Canada.

Pour RioCan, ces six marchés à forte croissance démographique («marchés à forte croissance») englobent les villes ci-dessus et leur périphérie. Comme la croissance démographique favorise la croissance des ventes au détail, qui se traduit par une augmentation de la demande de locaux et une hausse des loyers, RioCan privilégie les biens immobiliers situés principalement dans ces marchés à forte croissance. Les centres commerciaux situés dans les marchés à forte croissance offrent également plus d’occasions de plus-value, comme le changement de zonage des sites, pour en accroître l’utilisation et l’améliorer. RioCan détient aussi des biens immobiliers dans des marchés secondaires vigoureux, tels que Kingston (Ontario) et Québec (Québec), pour lesquels l’objectif du Fonds consiste à détenir les centres ouverts dominants de ces marchés. RioCan agrandit et réaménage aussi des éléments des centres commerciaux existants pour créer ou dégager de la valeur supplémentaire.

L’objectif de RioCan à l’égard du placement proposé aux États-Unis consiste à adopter une approche calculée et défensive. RioCan est d’avis que le marché américain devrait offrir un plus grand nombre d’occasions intéressantes que celui du Canada, du moins à court terme.

5

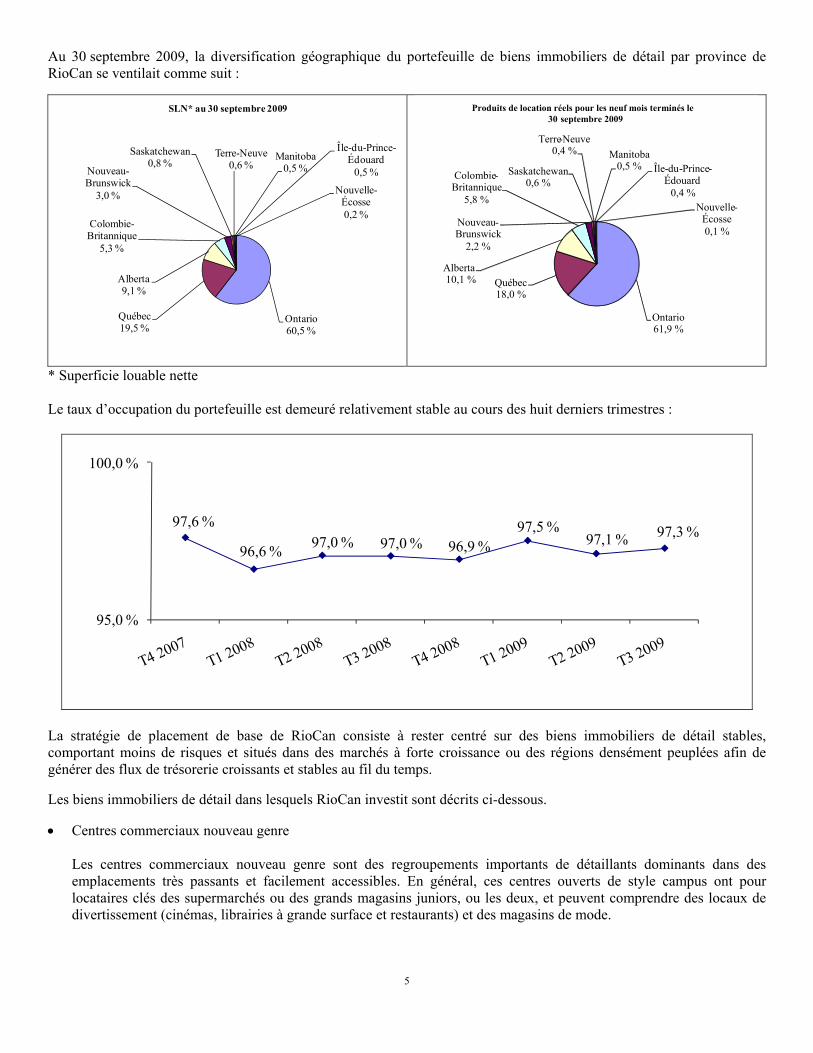

Au 30 septembre 2009, la diversification géographique du portefeuille de biens immobiliers de détail par province de RioCan se ventilait comme suit :

Ontario60,5 %

Québec19,5 %

Alberta9,1 %

Colombie-Britannique

5,3 %

Nouveau-Brunswick

3,0 %

Saskatchewan0,8 %

Terre-Neuve0,6 %

Manitoba0,5 %

Île-du-Prince-Édouard

0,5 %

Nouvelle-Écosse0,2 %

SLN* au 30 septembre 2009

* Superficie louable nette Le taux d’occupation du portefeuille est demeuré relativement stable au cours des huit derniers trimestres :

97,6 %

96,6 % 97,0 % 97,0 % 96,9 %97,5 %

97,1 % 97,3 %

95,0 %

100,0 %

La stratégie de placement de base de RioCan consiste à rester centré sur des biens immobiliers de détail stables, comportant moins de risques et situés dans des marchés à forte croissance ou des régions densément peuplées afin de générer des flux de trésorerie croissants et stables au fil du temps.

Les biens immobiliers de détail dans lesquels RioCan investit sont décrits ci-dessous.

• Centres commerciaux nouveau genre Les centres commerciaux nouveau genre sont des regroupements importants de détaillants dominants dans des emplacements très passants et facilement accessibles. En général, ces centres ouverts de style campus ont pour locataires clés des supermarchés ou des grands magasins juniors, ou les deux, et peuvent comprendre des locaux de divertissement (cinémas, librairies à grande surface et restaurants) et des magasins de mode.

Ontario61,9 %

Québec18,0 %

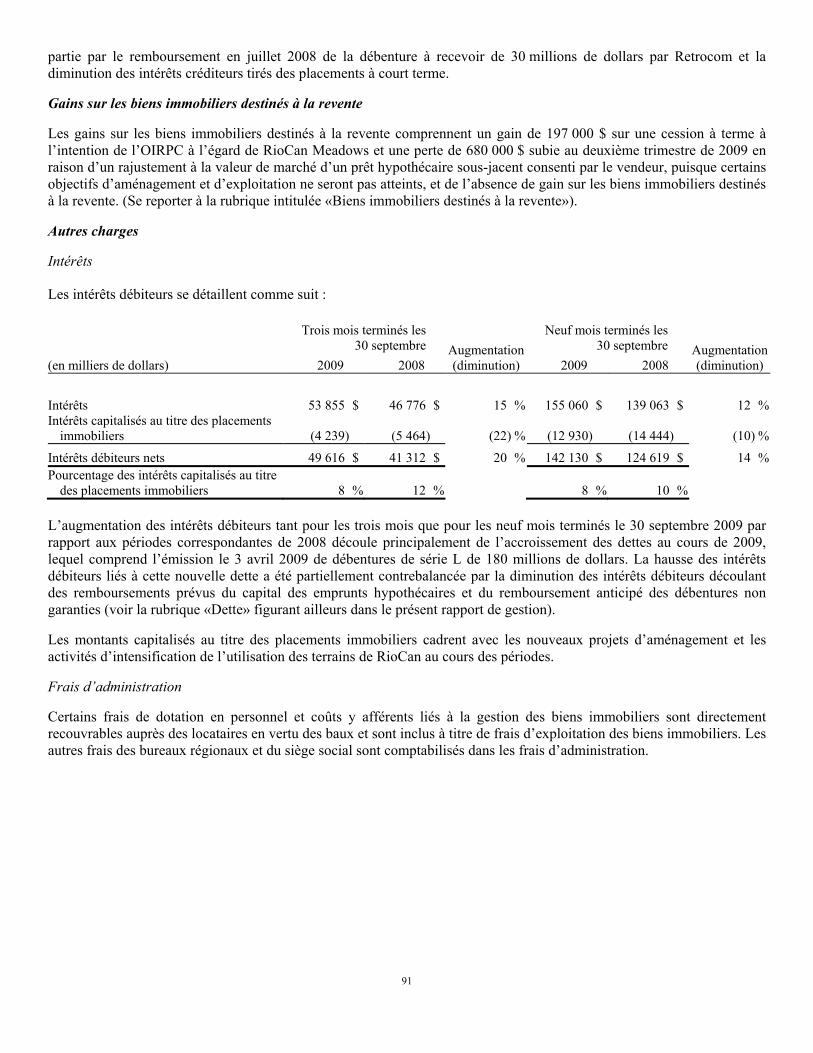

Alberta10,1 %

Colombie-Britannique

5,8 %

Nouveau-Brunswick

2,2 %

Saskatchewan0,6 %

Terre-Neuve 0,4 % Manitoba

0,5 % Île-du-Prince-Édouard

0,4 %Nouvelle-

Écosse0,1 %

Produits de location réels pour les neuf mois terminés le 30 septembre 2009

6

• Centres de services ouverts de quartier Les centres de services ouverts de quartier sont généralement des centres commerciaux ayant pour locataires clés un supermarché ou un grand magasin junior, ou les deux, et dont la superficie louable se situe habituellement entre 60 000 et 250 000 pieds carrés. Les autres locataires comprennent normalement des pharmacies, des restaurants, des banques et d’autres fournisseurs de services.

• Centres commerciaux fermés Un centre commercial fermé est généralement un important complexe comprenant des magasins, des restaurants et d’autres installations qui partagent des aires communes offrant l’accès à tous les magasins de détail.

• Biens immobiliers urbains de détail Les biens immobiliers urbains de détail sont des centres commerciaux de qualité supérieure, novateurs et à plusieurs étages dans les principaux marchés urbains. Situés dans des zones à forte densité, ces centres commerciaux peuvent parfois faire partie d’un complexe à vocations diverses et comprendre notamment des locaux à bureaux.

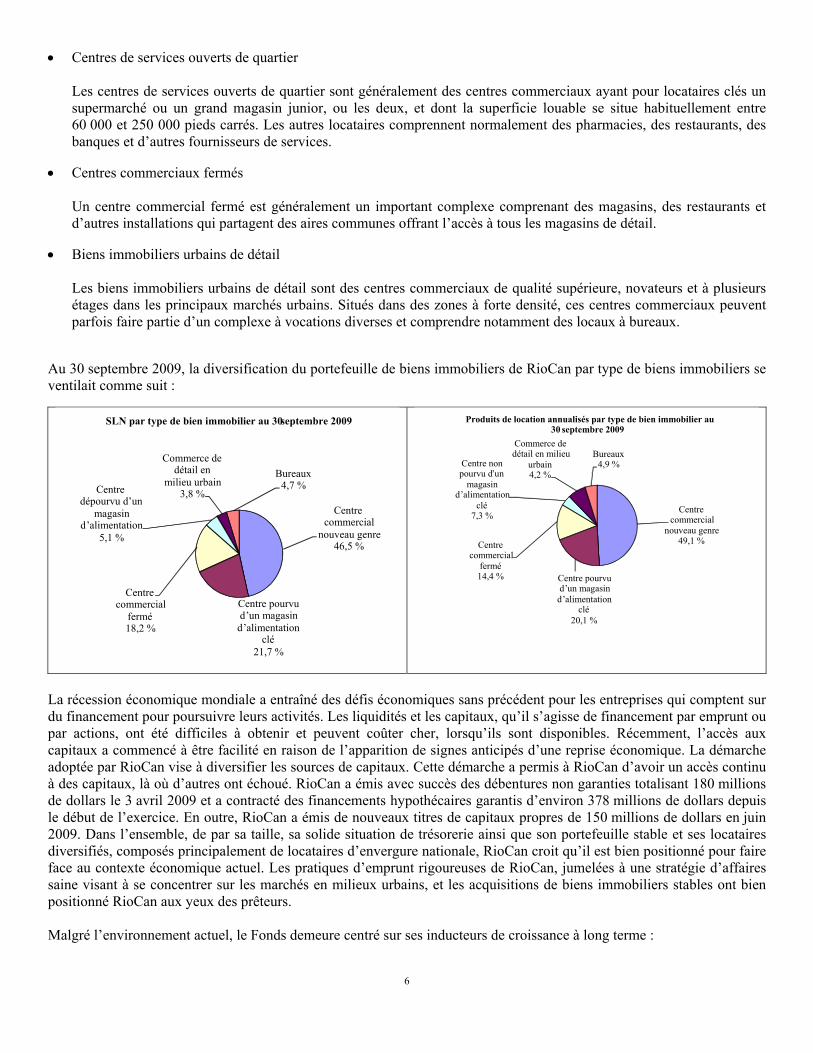

Au 30 septembre 2009, la diversification du portefeuille de biens immobiliers de RioCan par type de biens immobiliers se ventilait comme suit :

La récession économique mondiale a entraîné des défis économiques sans précédent pour les entreprises qui comptent sur du financement pour poursuivre leurs activités. Les liquidités et les capitaux, qu’il s’agisse de financement par emprunt ou par actions, ont été difficiles à obtenir et peuvent coûter cher, lorsqu’ils sont disponibles. Récemment, l’accès aux capitaux a commencé à être facilité en raison de l’apparition de signes anticipés d’une reprise économique. La démarche adoptée par RioCan vise à diversifier les sources de capitaux. Cette démarche a permis à RioCan d’avoir un accès continu à des capitaux, là où d’autres ont échoué. RioCan a émis avec succès des débentures non garanties totalisant 180 millions de dollars le 3 avril 2009 et a contracté des financements hypothécaires garantis d’environ 378 millions de dollars depuis le début de l’exercice. En outre, RioCan a émis de nouveaux titres de capitaux propres de 150 millions de dollars en juin 2009. Dans l’ensemble, de par sa taille, sa solide situation de trésorerie ainsi que son portefeuille stable et ses locataires diversifiés, composés principalement de locataires d’envergure nationale, RioCan croit qu’il est bien positionné pour faire face au contexte économique actuel. Les pratiques d’emprunt rigoureuses de RioCan, jumelées à une stratégie d’affaires saine visant à se concentrer sur les marchés en milieux urbains, et les acquisitions de biens immobiliers stables ont bien positionné RioCan aux yeux des prêteurs. Malgré l’environnement actuel, le Fonds demeure centré sur ses inducteurs de croissance à long terme :

Centre commercial

nouveau genre46,5 %

Centre pourvud’ un magasin d ’ alimentation

clé 21,7 %

Centre commercial

fermé18,2 %

Centre dépourvu d’un

magasin d ’ alimentation

5,1 %

Commerce de détail en

milieu urbain3,8 %

Bureaux4,7 %

SLN par type de bien immobilier au 30 septembre 2009

Centre commercial

nouveau genre49,1 %

Centre pourvu d’un magasin

d’alimentation clé

20,1 %

Centre commercial

fermé14,4 %

Centre non pourvu d’un

magasin d’alimentation

clé7,3 %

Commerce de détail en milieu

urbain4,2 %

Bureaux 4,9 %

Produits de location annualisés par type de bien immobilier au 30 septembre 2009

7

Croissance interne du portefeuille de biens immobiliers existant

La croissance interne devrait provenir de la progression des loyers au moment des renouvellements ainsi que de la location des locaux libérés au fur et à mesure que des baux viennent à échéance. De plus, dans la mesure où les locaux ne sont pas entièrement occupés, le Fonds peut dégager une croissance en louant la superficie inoccupée et augmenter donc son taux d’occupation.

Programmes d’intensification visant à dégager plus de valeur des terrains faisant partie du portefeuille actuel de biens immobiliers

Sur les marchés à forte croissance, la tendance à l’égard de l’augmentation de la densité des emplacements urbains actuels est alimentée, entre autres facteurs, par les coûts prohibitifs de l’expansion de l’infrastructure au-delà des limites urbaines, par des préoccupations environnementales et par l’optimisation de l’utilisation du transport en commun.

Les occasions d’intensification de l’utilisation des terrains découlent du fait que les centres commerciaux de détail couvrent à peu près 25 % des terrains sous-jacents. Par conséquent, surtout dans les marchés urbains, RioCan s’efforce d’avoir une densité supplémentaire (de détail ou autre) dans le portefeuille de biens immobiliers. Étant donné que le Fonds détient déjà les terrains sous-jacents, il est en mesure d’obtenir un rendement relativement élevé des nouveaux fonds investis.

Dans le cours normal des affaires, RioCan agrandit et réaménage des centres commerciaux existants pour créer ou dégager de la valeur supplémentaire.

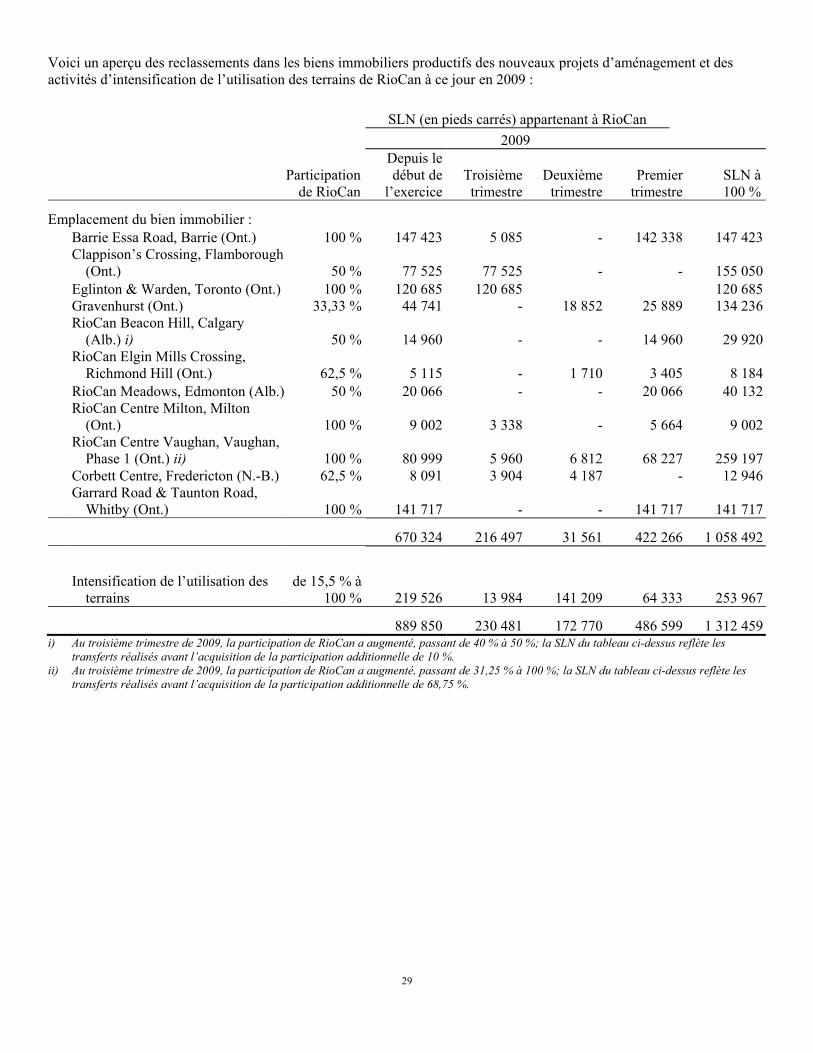

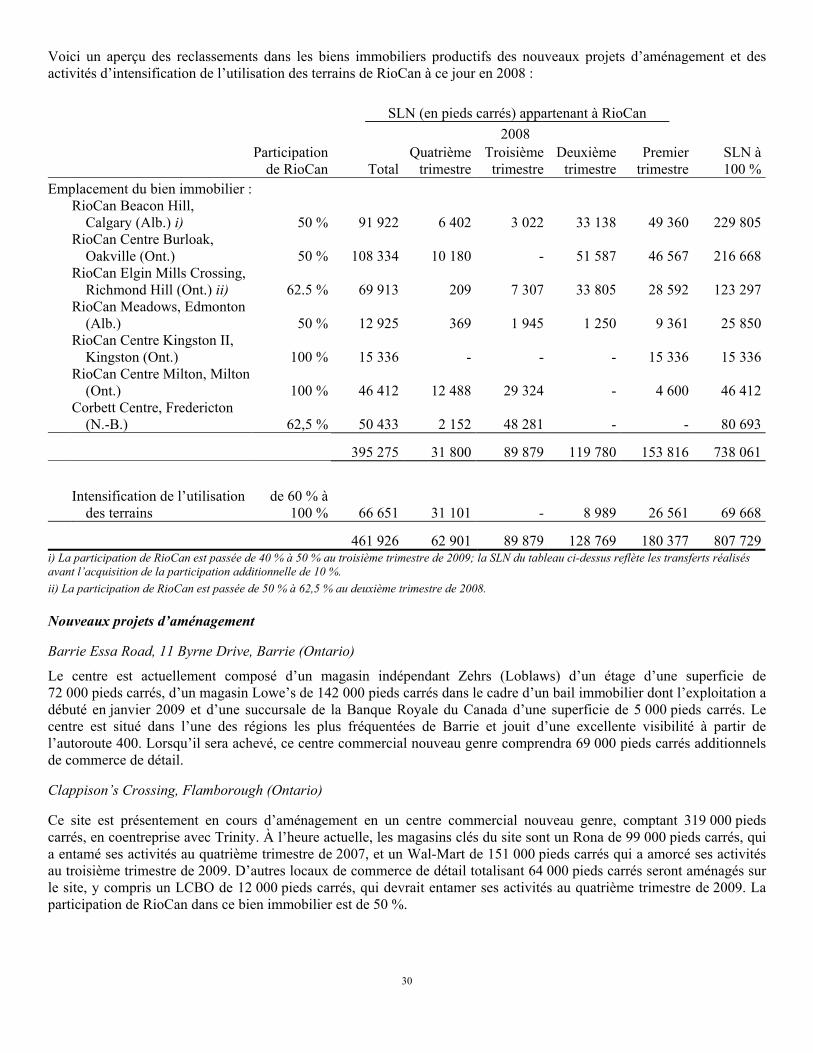

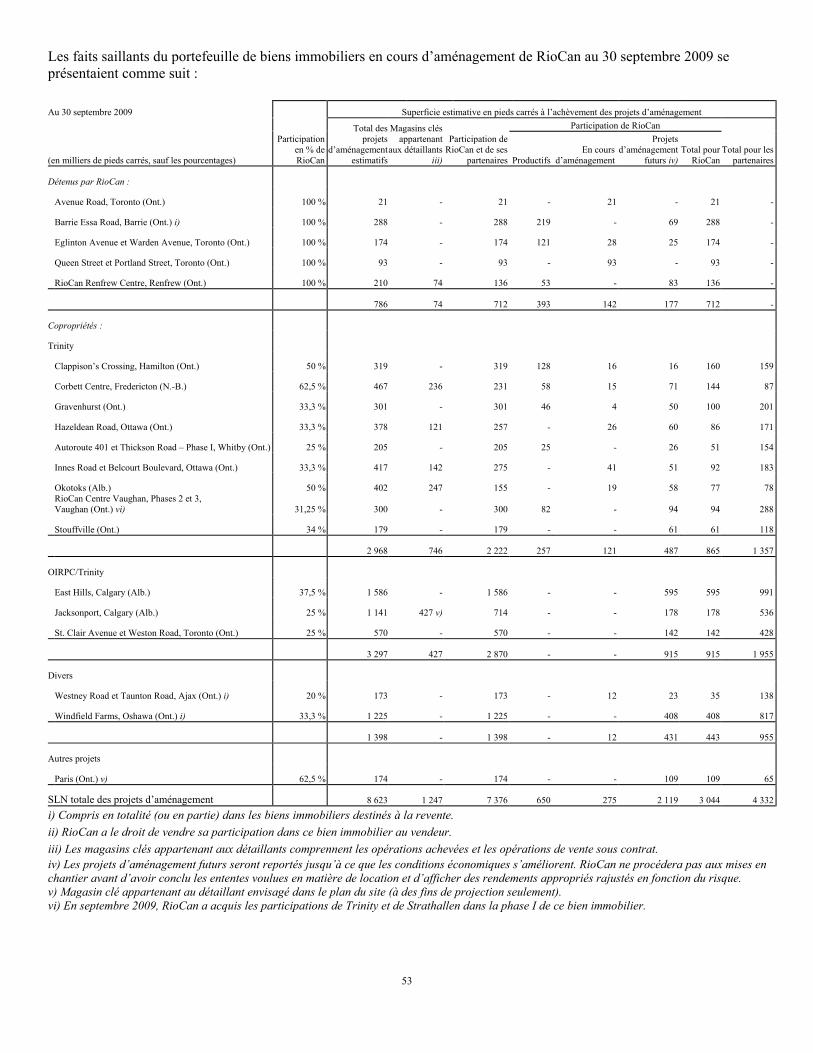

Les programmes en cours de nouveaux projets d’aménagement

Au 30 septembre 2009, les nouveaux projets d’aménagement comprenaient environ 8,6 millions de pieds carrés, la participation de RioCan comptant pour environ 3,0 millions de pieds carrés. Ces aménagements génèrent des rendements solides et accroissent la qualité globale du portefeuille. RioCan a également des participations dans 1,6 million de pieds carrés de nouveaux projets d’aménagement conditionnels dans le portefeuille de projets d’aménagement.

Contexte favorable à l’acquisition de biens immobiliers

Le resserrement des marchés du crédit résultant des conditions économiques actuelles a créé une conjoncture où un nombre d’acheteurs, qui étaient actifs auparavant, ne pourront peut-être plus participer, et où les vendeurs pourraient percevoir la cession de biens immobiliers comme un moyen accessible de mobiliser des capitaux. Ce déséquilibre a occasionné une hausse des taux de capitalisation des acquisitions, qui devrait se traduire par une baisse du coût des terrains destinés aux nouveaux aménagements. Cette conjoncture devrait offrir à RioCan davantage de bonnes occasions d’acquisition de biens immobiliers. En outre, en raison de l’investissement de RioCan aux États-Unis, de nouvelles occasions se présenteront compte tenu de la taille du marché américain.

À l’heure actuelle, RioCan a diverses acquisitions qui font l’objet d’un contrat. Le total du prix de ces acquisitions excédera les 400 millions de dollars et, si elles se concrétisent, elles ajouteront quelque 1,4 million de pieds carrés au portefeuille. Sept des huit centres sont situés dans l’ouest du Canada et touchent d’importants marchés, comme Calgary, la région de Vancouver et la banlieue d’Edmonton. Le huitième bien immobilier est situé dans la région du Grand Toronto. Les acquisitions envisagées en sont à diverses étapes du contrôle diligent et, bien que RioCan cherchera à conclure ces opérations, rien ne garantit qu’elles seront réalisées. Plan d’admissibilité

Afin que RioCan soit admissible à l’exception relative aux FPI à compter de 2011, le Fonds élabore à l’heure actuelle un plan d’admissibilité à l’exception relative aux FPI (le «plan d’admissibilité»). RioCan fournit des mises à jour périodiques sur le plan d’admissibilité à son comité de vérification et au conseil des fiduciaires. Le plan d’admissibilité isolera les actifs et les activités qui ne seraient pas admissibles aux termes de l’exception relative aux FPI et proposera des solutions de restructuration possibles. Le plan d’admissibilité exige :

8

• une évaluation de l’incidence des dispositions législatives visant les EIPD sur la structure et les actifs et activités actuelles du Fonds;

• l’élaboration de modèles financiers afin de mieux comprendre l’incidence de toute restructuration sur des ententes commerciales et la comptabilité (y compris l’incidence de l’adoption des Normes internationales d’information financière («IFRS»). Se reporter à la rubrique «Passage aux IFRS» ci-après et à la rubrique «Modifications futures des principales conventions comptables» figurant plus loin dans le présent rapport de gestion);

• une évaluation des exigences en matière de réglementation et de conformité; • une évaluation des répercussions d’une restructuration sur les groupes et les fonctions de RioCan; • l’élaboration d’un plan de communication pour les parties prenantes internes et externes.

Une évaluation de l’incidence des dispositions législatives visant les EIPD sur la structure et les activités du Fonds a été effectuée, et RioCan a élaboré une stratégie initiale pour s’assurer qu’il se conforme aux exigences de l’exception relative aux FPI. Les principaux éléments du plan d’admissibilité qui sont actuellement en cours d’élaboration comprennent notamment :

• l’élaboration d’une structure organisationnelle afin que RioCan se conforme aux exigences de l’exception relative aux FPI, tout en maintenant un maximum d’avantages pour ses porteurs de parts;

• une évaluation des répercussions de toute restructuration proposée, y compris la structure composée décrite ci-après, sur les activités de RioCan;

• la conception de modèles financiers. En vertu du plan d’admissibilité, RioCan continuerait, directement ou indirectement par l’entremise de filiales, de détenir ces actifs et d’exercer les activités qu’il peut détenir ou poursuivre aux termes de l’exception relative aux FPI. En outre, dans le cadre du plan d’admissibilité, RioCan examine actuellement la création d’une nouvelle entité (la «nouvelle entité»), qui détiendrait, directement ou indirectement par l’entremise de filiales, ces actifs et exercerait les activités que RioCan ne peut poursuivre aux termes de l’exception relative aux FPI (c’est-à-dire, les activités non admissibles). Aux termes de la version actuelle du plan d’admissibilité qui est examinée par le Fonds, on propose que les porteurs de parts de RioCan détiennent des titres de RioCan et de la nouvelle entité sous forme de parts composées.

Rien ne garantit que le plan d’admissibilité proposé à l’heure actuelle, ou toute version modifiée de celui-ci, sera mis en œuvre. Si RioCan ne parvenait pas à élaborer un plan d’admissibilité satisfaisant, les activités non conformes devraient être interrompues pour s’assurer que RioCan est admissible à l’exception relative aux FPI.

Pour les trois mois et neuf mois terminés le 30 septembre 2009, les rentrées nettes liées aux activités d’exploitation découlant de ces activités non conformes ont donné lieu à respectivement un bénéfice d’environ 501 000 $ et une perte d’environ 115 000 $. Se reporter à la rubrique «Utilisation de mesures non conformes aux PCGR – Rentrées nettes liées aux activités d’exploitation» pour en savoir davantage sur les activités admissibles et non admissibles de RioCan. La mise en œuvre d’un plan d’admissibilité doit s’effectuer au plus tard le 31 décembre 2010 et pourrait entraîner certaines inefficiences fiscales liées aux actifs et aux activités non admissibles. RioCan et ses conseillers sont d’avis que la structure composée proposée permettrait au Fonds d’être conforme aux exigences de l’exception relative aux FPI tout en réduisant au minimum ces inefficiences fiscales. En outre, il est probable que le plan d’admissibilité entraîne une hausse des frais d’administration en raison de sa complexité. RioCan continue de collaborer avec ses conseillers professionnels en vue de mettre au point la restructuration proposée, laquelle pourrait faire l’objet de changements à mesure que les solutions de rechange sont évaluées.

Au fur et à mesure que des renseignements seront mis au jour et que le Fonds poursuivra l’élaboration du plan d’admissibilité, RioCan continuera d’en évaluer les répercussions sur les activités et les porteurs de parts du Fonds.

Passage aux IFRS

Le Conseil canadien des normes comptables («CNC») a confirmé que l’adoption des IFRS serait applicable au Fonds au premier trimestre de 2011. Les IFRS remplaceront les principes comptables généralement reconnus («PCGR») du Canada actuels. La direction de RioCan évalue actuellement l’incidence des IFRS. Se reporter à la rubrique «Modifications

9

futures des principales conventions comptables – IFRS» pour obtenir une description de la préparation de RioCan à l’égard de ce changement à venir.

Objectifs de la direction

Compte tenu de sa stratégie de placement de base et du plan d’admissibilité, la stratégie de placement actuelle de RioCan consiste en ce qui suit :

Se concentrer sur l’accroissement de son bénéfice de location et des honoraires provenant des biens immobiliers à long terme. Cet accroissement sera réalisé comme suit :

• en ciblant l’acquisition de biens immobiliers au Canada dans les marchés à forte croissance; • en ciblant l’acquisition de biens immobiliers dans des régions densément peuplées aux États-Unis; • en maintenant et, sous réserve du bien-fondé du placement, en augmentant le nombre de nouveaux projets

d’aménagement; • en visant l’acquisition de biens immobiliers dont la qualité peut différer de celle du portefeuille de biens

immobiliers productifs existant de RioCan, mais dont la direction de RioCan estime pouvoir favoriser considérablement la croissance de la location par suite de leur amélioration;

• en maintenant et en accroissant les activités visant l’intensification de l’utilisation des terrains dans le portefeuille existant de RioCan;

• en faisant l’acquisition de biens immobiliers triés sur le volet hors des marchés à forte croissance démographique, où le profil des locataires clés et d’envergure nationale est conforme à celui du portefeuille global de RioCan;

• en réalisant des acquisitions et des aménagements avec des partenaires stratégiques à long terme produisant des sources de revenus en honoraires garantis et prévisibles ainsi qu’un rendement accru sur le capital investi.

Continuer de tabler sur les compétences internes de RioCan pour dégager des honoraires et des gains de biens immobiliers destinés à la revente, notamment de l’aménagement et du réaménagement terminés de biens immobiliers destinés à la revente actuels et du programme continu d’intensification de l’utilisation des terrains urbains.

Comme il est décrit dans la section ci-dessus, intitulée «Plan d’admissibilité», RioCan examine à l’heure actuelle ces activités pour faire en sorte qu’elles se poursuivent après 2010, tout en lui permettant d’être admissible à l’exception relative aux FPI. RioCan se penche également sur diverses structures pour déterminer la meilleure façon de tirer parti de toute occasion qui pourrait se présenter sur les marchés dans les conditions économiques actuelles, tout en lui permettant d’être admissible à l’exception relative aux FPI.

10

APERÇU ET POINTS SAILLANTS

Au cours du troisième trimestre, la conjoncture économique a semblé indiquer que le pire de la récession était chose du passé. La reprise soutenue, bien que plutôt lente, semble faire consensus. Tout au long du troisième trimestre, le taux d’occupation de RioCan a augmenté, et la situation financière du Fonds est demeurée solide, l’encaisse affichant un solde élevé. La situation de trésorerie importante de RioCan a eu une incidence sur le rendement à court terme du Fonds. Toutefois, elle a apporté la flexibilité nécessaire à l’acquisition de nouveaux biens productifs au sein de nouveaux marchés. Récemment, RioCan a conclu un arrangement avec Cedar Shopping Centers relatif à un investissement stratégique multiniveau dans le nord-est des États-Unis. Voir la rubrique «Investissement aux États-Unis» pour une analyse de cette opération.

L’engagement de RioCan pour préserver la solidité du bilan, maintenir une solide position de liquidité et assurer l’accès à des sources de capitaux variées représente la principale cible du Fonds sur le plan financier. Du point de vue des activités d’exploitation, RioCan cherche continuellement les occasions d’améliorer la qualité de son portefeuille immobilier au moyen d’acquisitions et de l’amélioration de la qualité des actifs, ainsi qu’en maintenant une approche prudente d’aménagement dans son portefeuille de projets d’aménagement. RioCan est continuellement à l’affût d’occasions, tant au Canada qu’aux États-Unis, de rehausser sa valeur pour ses porteurs de parts. Les centres pourvus d’un magasin d’alimentation clé aux États-Unis constituent une catégorie d’actifs défensifs et offrent l’occasion d’augmenter les flux de trésorerie à un moment où les marchés américains peuvent générer de meilleurs rendements que ceux actuellement générés au Canada. L’investissement de RioCan dans Cedar devrait fournir une plateforme vers d’autres investissements dans le nord-est des États-Unis.

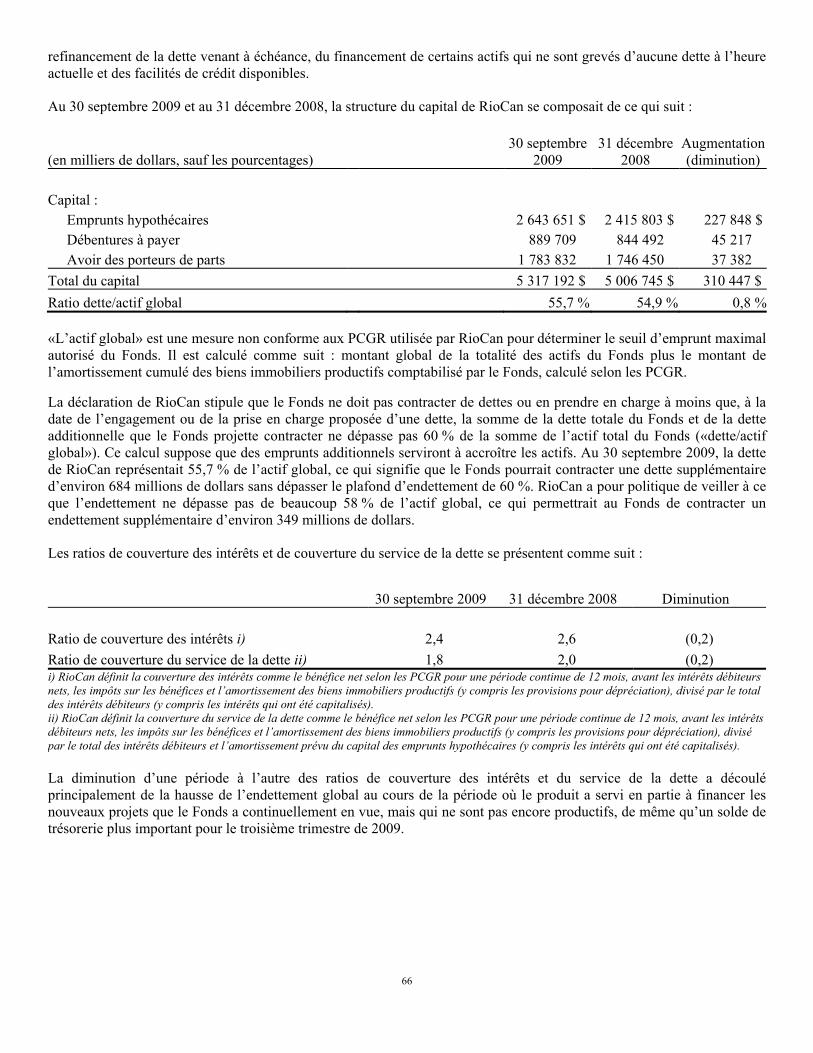

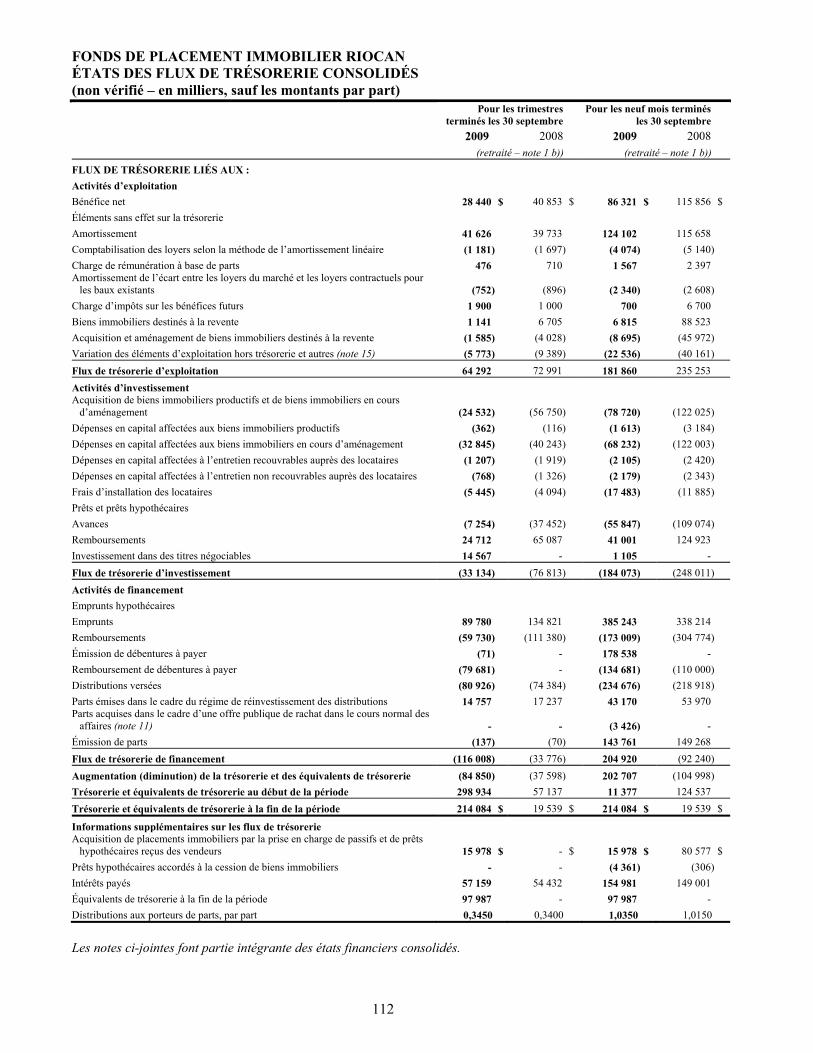

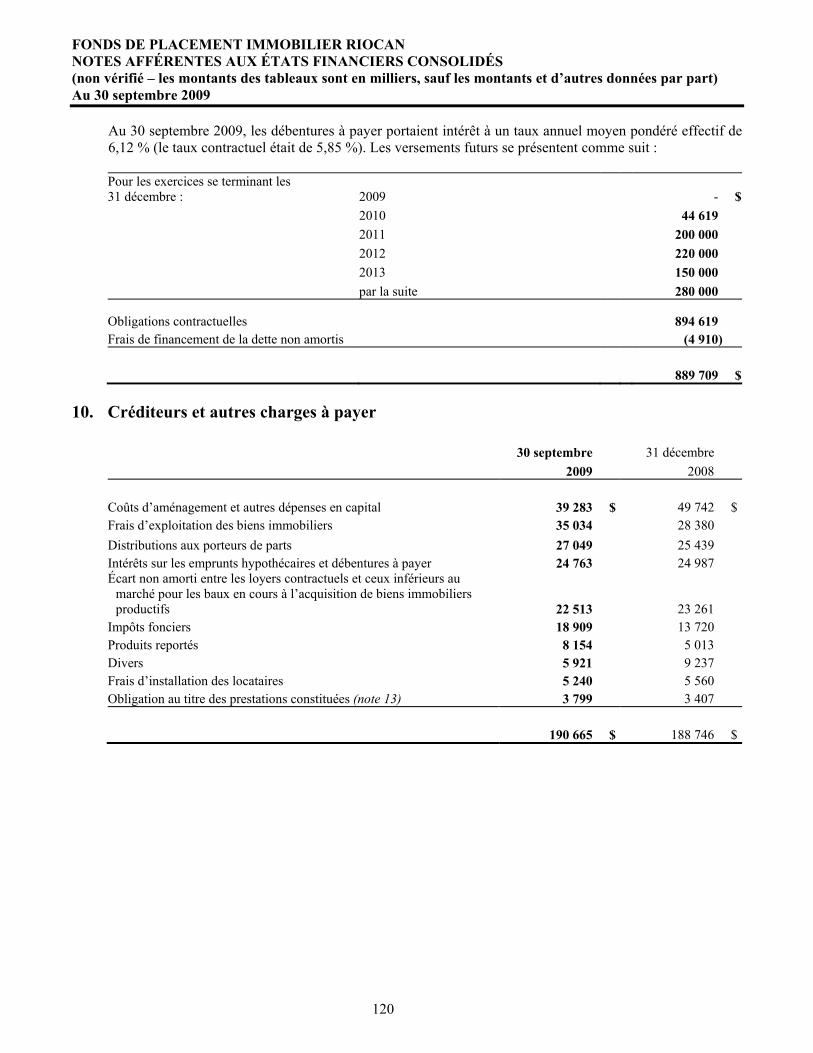

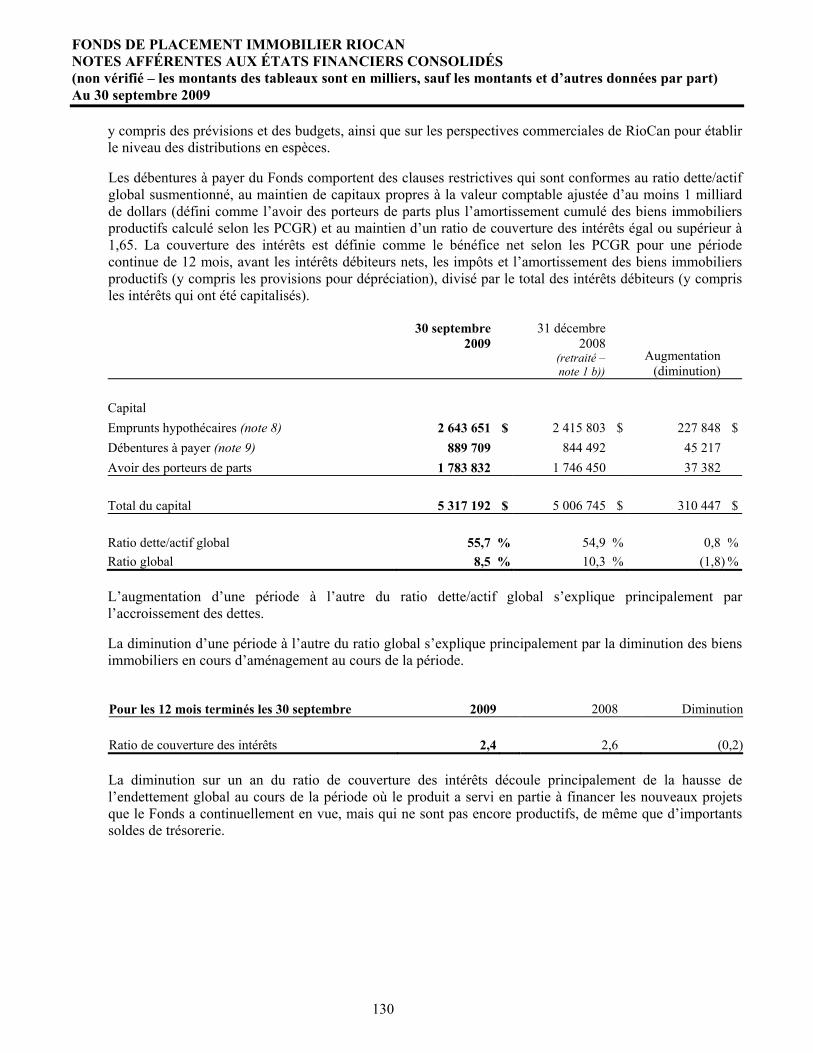

Au 30 septembre 2009, la dette de RioCan représentait 55,7 % de l’actif global, ce qui signifie que le Fonds pourrait contracter une dette supplémentaire d’environ 684 millions de dollars sans dépasser le plafond d’endettement de 60 % prévu dans la déclaration du Fonds. Cette disponibilité procure à RioCan un niveau de liquidité et une souplesse financière suffisants pour lui permettre de poursuivre son programme de nouveaux projets d’aménagement et de rechercher de bonnes occasions d’acquisition de biens immobiliers productifs, selon les conditions des marchés. RioCan a pour politique de veiller à ce que l’endettement ne dépasse pas de beaucoup 58 % de l’actif global, ce qui lui permettrait de contracter un endettement supplémentaire d’environ 349 millions de dollars. En septembre 2009, RioCan a remboursé, à même l’encaisse, les 79,7 millions de dollars à payer sur les débentures de série D non garanties arrivées à échéance et prévoit rembourser, à même l’encaisse, les 44,6 millions de dollars à payer sur les débentures de série J qui arriveront à échéance en mars 2010.

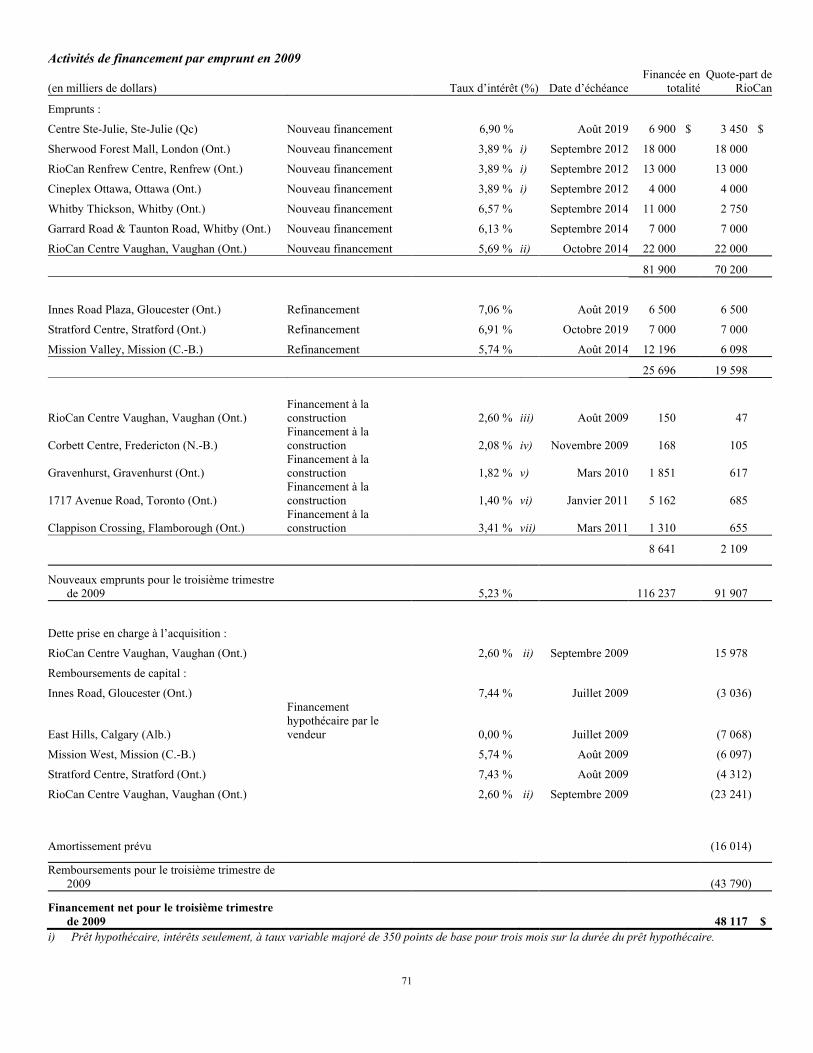

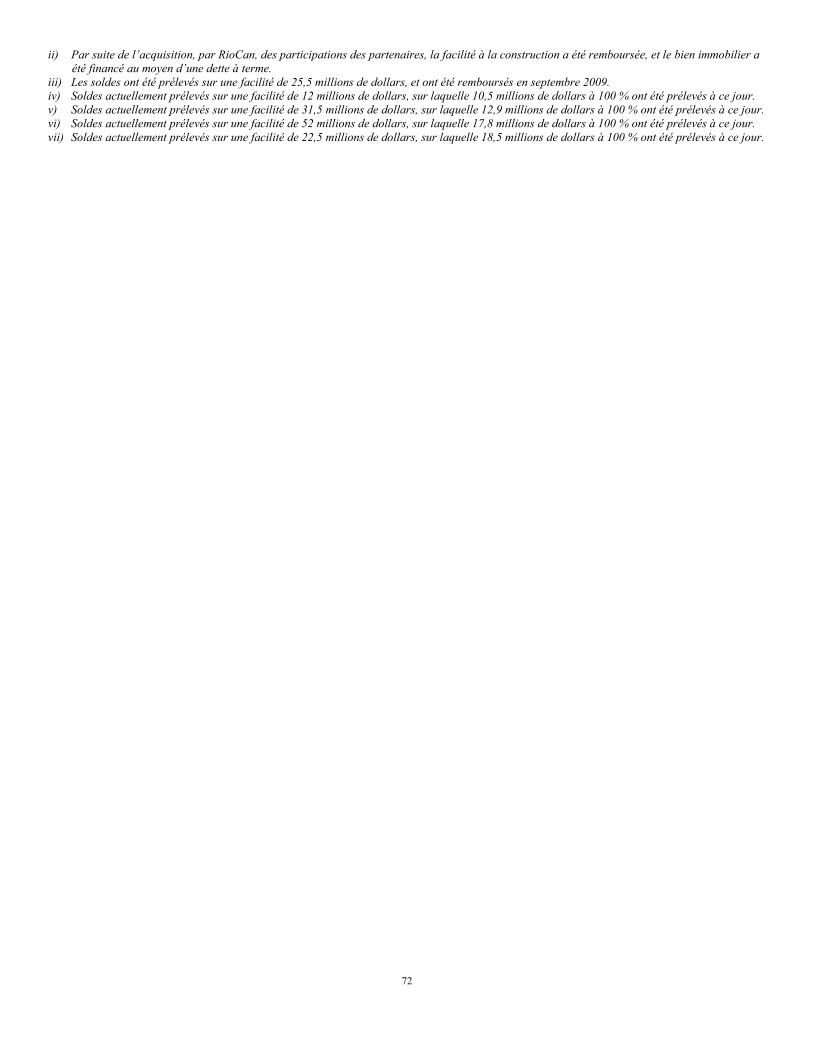

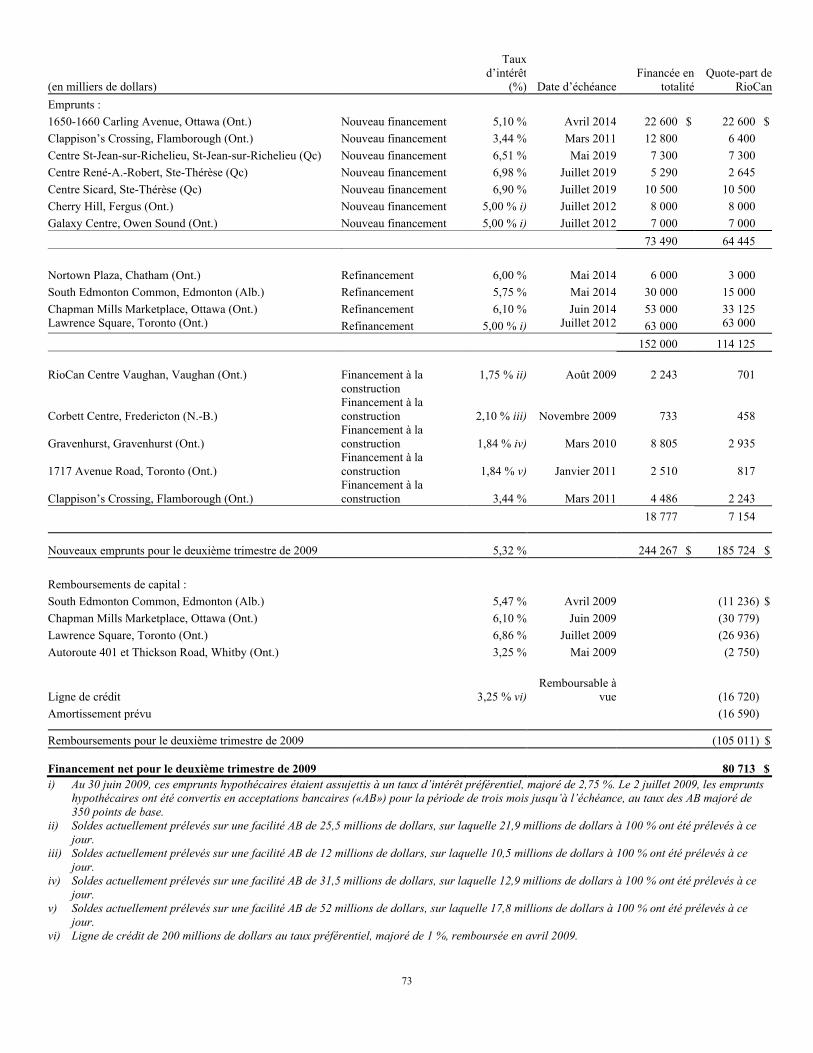

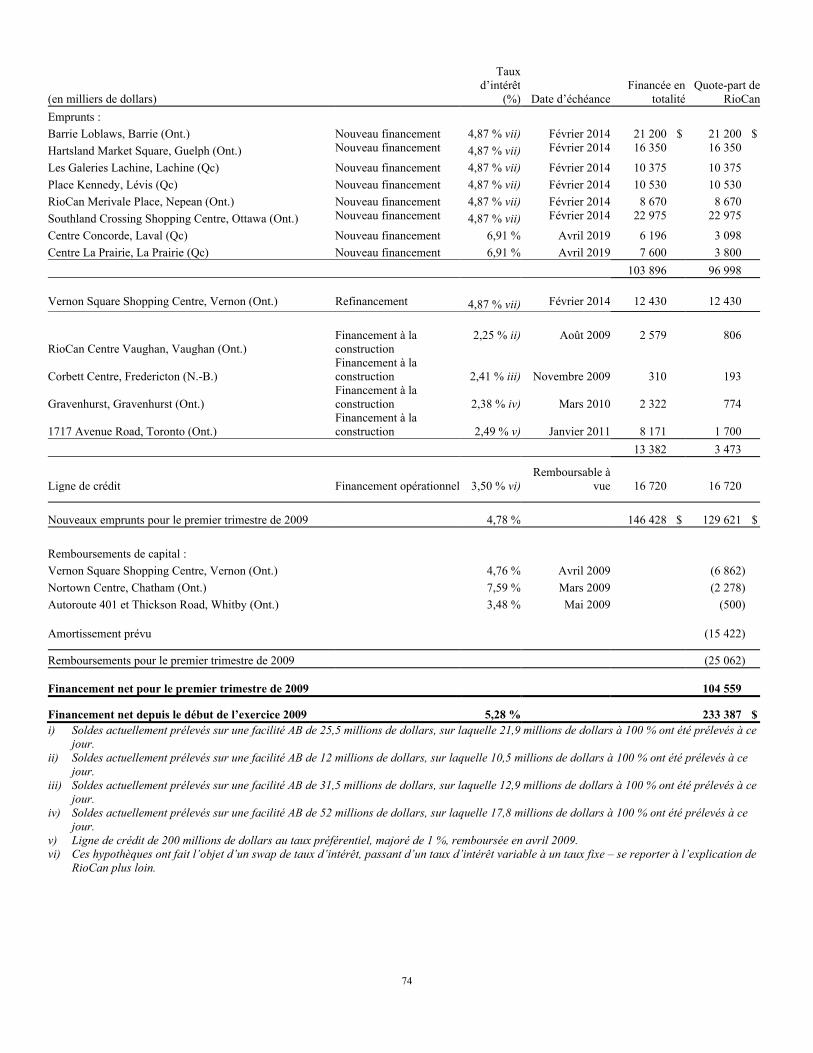

Au cours du troisième trimestre de 2009, RioCan a remboursé un financement d’actifs totalisant environ 116,2 millions de dollars, à un taux d’intérêt moyen pondéré de 5,22 %, dont une tranche de quelque 91,9 millions de dollars représentait la quote-part de RioCan et le solde de 24,3 millions de dollars, celle des partenaires de RioCan.

Tout au long du troisième trimestre, RioCan a préservé la stabilité et la fiabilité de ses flux de trésorerie au moyen de son portefeuille de biens immobiliers occupés par des locataires de qualité, en grande partie des locataires d’envergure nationale situés dans les plus importants marchés du Canada. Les distributions de parts sont demeurées inchangées au troisième trimestre.

Au troisième trimestre, le nombre de départs imprévus a diminué par rapport à celui du deuxième trimestre. Depuis le début de l’exercice, RioCan compte une superficie de 913 000 pieds carrés, dont 665 000 pieds carrés constituent la participation de RioCan, visée par des départs imprévus par suite de faillites de locataires ou de fermetures de magasin, superficie dont 62 % a été relouée. Les dix emplacements qui étaient loués par Linens ‘N Things, laquelle s’est mise sous la protection de la loi sur les faillites et a fermé la totalité de ses magasins au Canada à la fin de 2008, ont tous été loués à de nouveaux locataires. Au troisième trimestre, il n’y a eu aucune faillite importante de locataires. Pour une analyse détaillée, voir la rubrique «Activités de location».

Le taux d’occupation était stable au 30 septembre 2009, soit à 97,3 %, en hausse de 30 points de base par rapport au 30 septembre 2008 et de 20 points de base par rapport au 30 juin 2009.

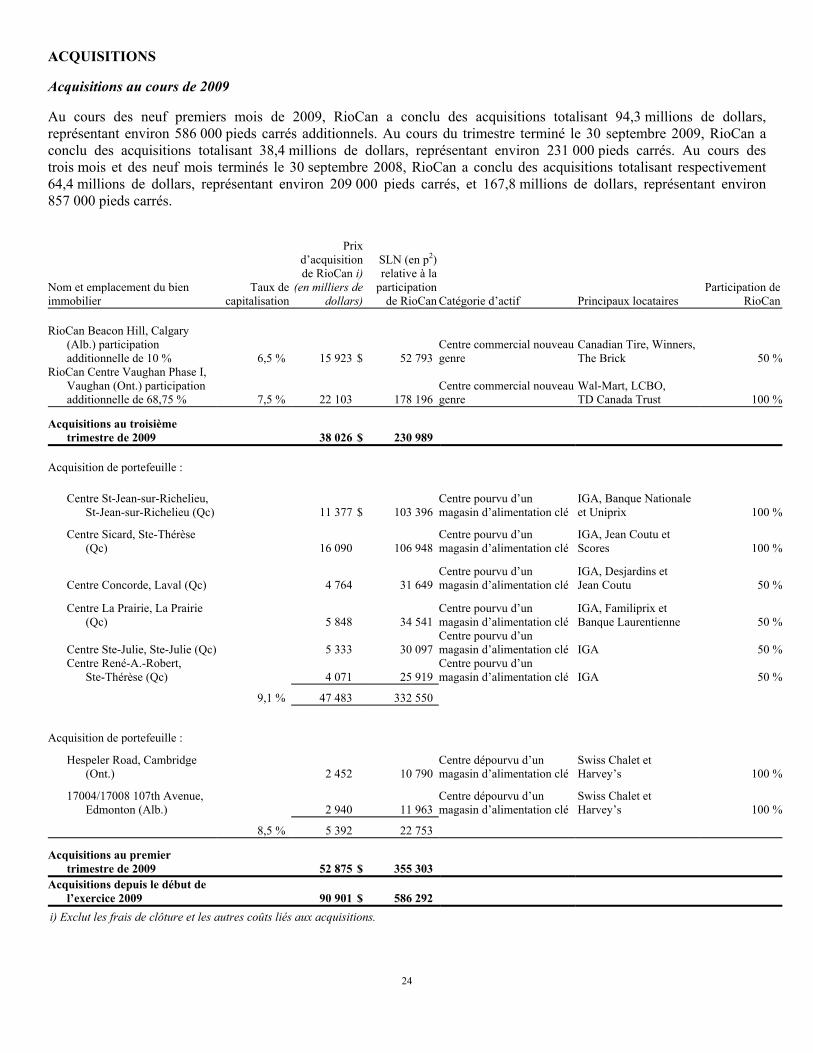

Le marché des acquisitions demeure très concurrentiel, peu de propriétés étant disponibles dans quelque gamme que ce soit; toutefois, au cours du troisième trimestre, RioCan a réussi à conclure deux acquisitions. Elle a fait l’acquisition des

11

participations de ses partenaires dans deux propriétés, soit le RioCan Centre Vaughan dans la région du Grand Toronto, et le RioCan Beacon Hill à Calgary, en Alberta. Ces acquisitions portent la participation de RioCan dans la première phase du RioCan Centre Vaughan à 100 %, et celle dans RioCan Beacon Hill à 50 %, la participation résiduelle étant détenue par l’Office d’investissement du régime de pensions du Canada. RioCan a acquis des participations additionnelles dans ces sites pour une contrepartie d’environ 38 millions de dollars.

D’autres points saillants opérationnels sont analysés dans le présent rapport de gestion au 30 septembre 2009 et pour les trois mois et les neuf mois terminés à cette date.

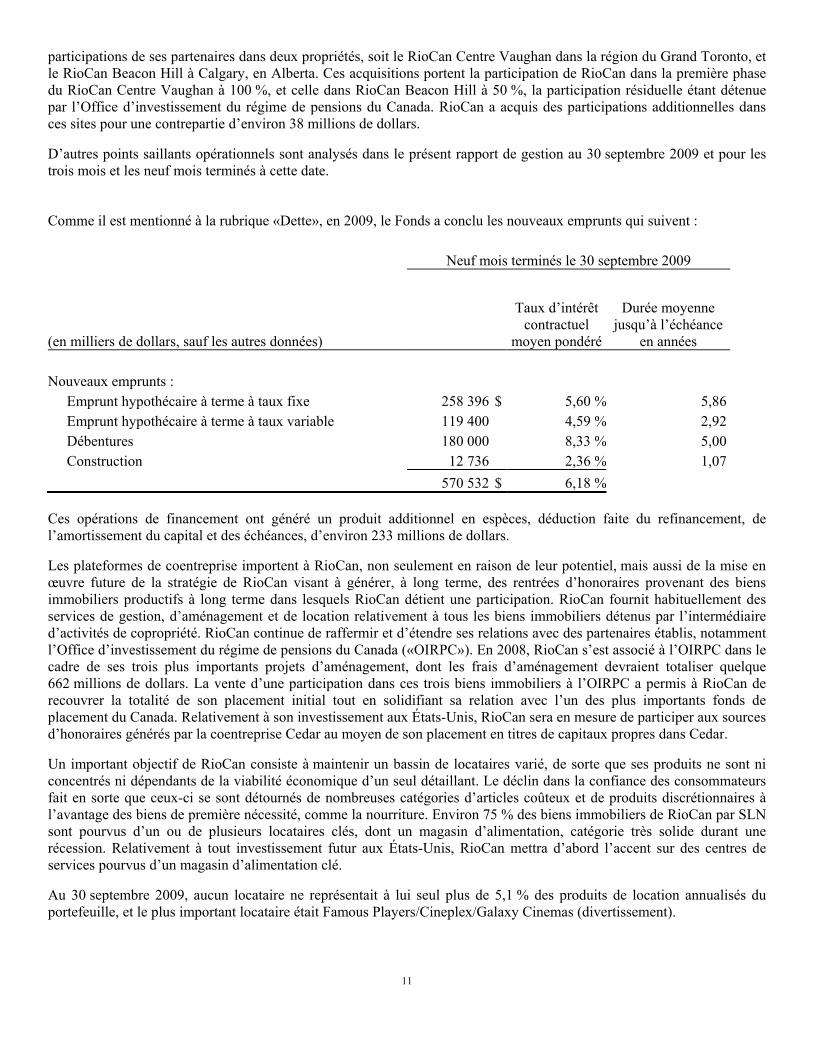

Comme il est mentionné à la rubrique «Dette», en 2009, le Fonds a conclu les nouveaux emprunts qui suivent : Neuf mois terminés le 30 septembre 2009

Taux d’intérêt contractuel

moyen pondéré

Durée moyenne jusqu’à l’échéance

en années

(en milliers de dollars, sauf les autres données) Nouveaux emprunts :

Emprunt hypothécaire à terme à taux fixe 258 396 $ 5,60 % 5,86 Emprunt hypothécaire à terme à taux variable 119 400 4,59 % 2,92 Débentures 180 000 8,33 % 5,00 Construction 12 736 2,36 % 1,07

570 532 $ 6,18 % Ces opérations de financement ont généré un produit additionnel en espèces, déduction faite du refinancement, de l’amortissement du capital et des échéances, d’environ 233 millions de dollars.

Les plateformes de coentreprise importent à RioCan, non seulement en raison de leur potentiel, mais aussi de la mise en œuvre future de la stratégie de RioCan visant à générer, à long terme, des rentrées d’honoraires provenant des biens immobiliers productifs à long terme dans lesquels RioCan détient une participation. RioCan fournit habituellement des services de gestion, d’aménagement et de location relativement à tous les biens immobiliers détenus par l’intermédiaire d’activités de copropriété. RioCan continue de raffermir et d’étendre ses relations avec des partenaires établis, notamment l’Office d’investissement du régime de pensions du Canada («OIRPC»). En 2008, RioCan s’est associé à l’OIRPC dans le cadre de ses trois plus importants projets d’aménagement, dont les frais d’aménagement devraient totaliser quelque 662 millions de dollars. La vente d’une participation dans ces trois biens immobiliers à l’OIRPC a permis à RioCan de recouvrer la totalité de son placement initial tout en solidifiant sa relation avec l’un des plus importants fonds de placement du Canada. Relativement à son investissement aux États-Unis, RioCan sera en mesure de participer aux sources d’honoraires générés par la coentreprise Cedar au moyen de son placement en titres de capitaux propres dans Cedar.

Un important objectif de RioCan consiste à maintenir un bassin de locataires varié, de sorte que ses produits ne sont ni concentrés ni dépendants de la viabilité économique d’un seul détaillant. Le déclin dans la confiance des consommateurs fait en sorte que ceux-ci se sont détournés de nombreuses catégories d’articles coûteux et de produits discrétionnaires à l’avantage des biens de première nécessité, comme la nourriture. Environ 75 % des biens immobiliers de RioCan par SLN sont pourvus d’un ou de plusieurs locataires clés, dont un magasin d’alimentation, catégorie très solide durant une récession. Relativement à tout investissement futur aux États-Unis, RioCan mettra d’abord l’accent sur des centres de services pourvus d’un magasin d’alimentation clé.

Au 30 septembre 2009, aucun locataire ne représentait à lui seul plus de 5,1 % des produits de location annualisés du portefeuille, et le plus important locataire était Famous Players/Cineplex/Galaxy Cinemas (divertissement).

12

Investissement aux États-Unis

Comme il a été mentionné, le 26 octobre 2009, RioCan a annoncé la signature de conventions finales avec Cedar Shopping Centers Inc. («Cedar») (Bourse de New York : CDR), une fiducie de placement immobilier autogérée située aux États-Unis axée sur les centres commerciaux pourvus d’un magasin d’alimentation clé et de centres de services pourvus de pharmacies clés, principalement situées dans des États du nord-est et du Moyen-Atlantique des États-Unis. À l’heure actuelle, Cedar exploite environ 13,2 millions de pieds carrés de superficie louable brute dans 124 centres commerciaux dans lesquels elle détient des participations.

Aux termes de ces conventions, RioCan :

• formera une coentreprise, afin de faire l’acquisition de biens immobiliers de détail aux États-Unis, dans laquelle RioCan détiendrait une participation de 80 % et Cedar, de 20 %. Les premiers biens immobiliers de la coentreprise étant sept centres commerciaux pourvus d’un magasin d’alimentation clé au Massachusetts, en Pennsylvanie et au Connecticut, présentement détenus par Cedar (le «portefeuille initial»);

• fera l’acquisition d’une participation de 15 %, après dilution, dans Cedar, en faisant l’acquisition de 6,7 millions d’actions et de 1,4 million de bons de souscription (le «placement en titres de capitaux propres»).

Le total de la contrepartie qui sera versée par RioCan s’établit à environ 181 millions de dollars américains, se traduisant par un placement net en titres de capitaux propres de 106 millions de dollars américains, après la prise en charge d’emprunts hypothécaires de 75 millions de dollars américains grevant les biens immobiliers du portefeuille initial (quote-part de RioCan). Le placement en titres de capitaux propres de RioCan sera financé à même la trésorerie.

Acquisition initiale de biens immobiliers

RioCan fera l’acquisition, auprès de Cedar, d’une participation de 80 % dans sept centres commerciaux pourvus d’un magasin d’alimentation clé qui comptent environ 1,1 million de pieds carrés (au total) pour un prix d’acquisition de 141 millions de dollars américains (valeur totale de 176 millions de dollars américains), et prendra en charge une dette liée aux biens immobiliers de 75 millions de dollars américains (valeur totale de 94 millions de dollars américains). Le financement existant de premier rang sans recours porte intérêt au taux moyen pondéré de 5,7 %, et comporte une durée jusqu’à l’échéance moyenne pondérée d’environ trois ans. Présentement, deux des actifs ne sont pas grevés d’hypothèque et la coentreprise a l’intention d’obtenir un financement à terme à leur égard.

Traditionnellement, les centres commerciaux pourvus d’un magasin d’alimentation clé ont été jugés comme la catégorie de biens immobiliers de détail la plus défensive en raison de la nature non discrétionnaire de la marchandise vendue. Une tranche d’environ 40 % des produits bruts tirés du portefeuille initial est générée par des magasins d’alimentation, et une tranche de 75 % des loyers bruts est générée par des locataires d’envergure nationale ou régionale. La durée jusqu’à l’échéance moyenne pondérée des magasins d’alimentation clés du portefeuille initial est d’environ dix ans.

Les propriétés sont bien situées au sein de collectivités établies au Massachusetts, en Pennsylvanie et au Connecticut, et comprennent des magasins d’alimentation clés comme Giant Foods et Stop & Shop, deux détaillants en alimentation détenus par Royal Ahold, et Super Fresh, détenu par la Great Atlantic and Pacific Tea Company, Inc. («A&P»). Royal Ahold bénéficie d’une importante part du marché en Pennsylvanie et au Massachusetts, et est l’un des plus importants détaillants en alimentation au monde, ayant généré un chiffre d’affaires de plus de 35 milliards de dollars à l’échelle mondiale pour l’exercice terminé le 31 décembre 2008. A&P exploite 435 magasins dans huit États. Pour l’exercice terminé le 28 février 2009, elle a dégagé un chiffre d’affaires de plus de 9,5 milliards de dollars américains, et bénéficie d’une importante part du marché dans l’État de New York.

Le portefeuille initial continuera d’être géré par Cedar, un gestionnaire de biens immobiliers expérimenté de RioCan, en vertu d’une convention standard de gestion de biens immobiliers. Cedar recevra aussi les honoraires habituels à l’égard des activités de comptabilité, de cession et de financement des biens immobiliers. Un comité de gestion sera formé, comprenant deux membres de RioCan et un membre de Cedar en vue de prendre toutes les décisions importantes à l’égard des biens immobiliers de la coentreprise.

13

Biens immobiliers du portefeuille initial (en totalité)

• Loyal Plaza est un centre commercial de 293 825 pieds carrés pourvu d’un magasin d’alimentation clé situé à Williamsport, en Pennsylvanie, comprenant un magasin clé Giant Foods de 66 935 pieds carrés (fin de bail en 2019). Parmi les autres locataires importants, on compte notamment KMart, Staples et Eckerd’s Drug. Le bien immobilier est actuellement grevé d’un financement hypothécaire de premier rang de 12,6 millions de dollars américains portant intérêt à 7,2 % et venant échéance en juin 2011.

• Blue Mountain Commons est un centre commercial récemment achevé de 123 354 pieds carrés pourvu d’un magasin d’alimentation clé situé à Harrisburg, en Pennsylvanie, comprenant un magasin clé Giant Foods de 97 707 pieds carrés (fin de bail en 2029). Parmi les autres locataires, on compte la PNC Bank. Le bien immobilier n’est actuellement pas grevé d’hypothèque.

• Le centre commercial Sunset Crossing est un centre commercial de 74 142 pieds carrés pourvu d’un magasin d’alimentation clé, situé à Scranton, en Pennsylvanie, comprenant un magasin clé Giant Foods de 54 332 pieds carrés (fin de bail en 2022). Parmi les autres locataires importants, on compte Old Navy et AC Moore. À la clôture, le bien immobilier ne sera pas grevé d’hypothèque.

• Le centre commercial Columbus Crossing est un centre commercial de 142 167 pieds carrés pourvu d’un magasin d’alimentation clé, situé à Philadelphie, en Pennsylvanie, comprenant un magasin clé Super Fresh de 61 506 pieds carrés (fin de bail en 2020). Parmi les autres locataires importants, on compte Old Navy et AC Moore. Le bien immobilier est actuellement grevé d’un financement hypothécaire de premier rang de 16,8 millions de dollars américains portant intérêt à 6,8 % et venant échéance en juin 2014.

• Stop & Shop Plaza comprend un unique locataire, soit un supermarché Stop & Shop indépendant de 54 511 pieds carrés (fin de bail en 2026) situé à Bridgeport, au Connecticut. Le bien immobilier est actuellement grevé d’un financement hypothécaire de premier rang de 7,0 millions de dollars américains portant intérêt à 6,2 % et venant à échéance en avril 2017.

• Shaws Plaza est un centre commercial de 176 610 pieds carrés pourvu d’un magasin d’alimentation clé, situé à Raynham, au Massachusetts, comprenant un magasin clé Shaw’s Supermarkets de 60 748 pieds carrés (fin de bail en 2023). Parmi les autres locataires importants, on compte Marshalls (Bourse de New York : TJX), et CVS. Le bien immobilier est actuellement grevé d’un financement hypothécaire de premier rang de 14,2 millions de dollars américains portant intérêt à 5,6 % et venant échéance en mars 2014.

• Franklin Village Plaza est un centre commercial de 306 213 pieds carrés pourvu d’un magasin d’alimentation clé situé à Franklin, au Massachusetts, comprenant un magasin clé Stop & Shop de 75 000 pieds carrés (fin de bail en 2026). Parmi les autres locataires importants, on compte Marshalls Bath & Body et Bank of America. Le bien immobilier est actuellement grevé d’un financement hypothécaire de premier rang de 43,5 millions de dollars américains portant intérêt à 4,8 % et venant échéance en 2011.

À l’heure actuelle, le portefeuille initial compte environ 50 000 pieds carrés de locaux vacants, ou environ 5 %, présentant une occasion de croissance et d’augmentation du rendement. Toute croissance additionnelle devrait provenir des augmentations de loyer contractuelles. Le moment de la clôture de l’acquisition de chaque propriété sera tributaire du respect des conditions de clôture habituelles, s’il y a lieu, y compris l’obtention avec succès du consentement d’un prêteur tiers. Il est prévu que RioCan finalisera l’acquisition des deux biens immobiliers qui ne seront pas grevés d’un financement hypothécaire d’ici la mi-novembre 2009, la clôture de l’acquisition des cinq autres biens immobiliers devant être réalisée progressivement au cours du premier trimestre de 2010. RioCan a rempli et abandonné ses conditions habituelles relatives au contrôle diligent à l’égard de six des sept propriétés, et prévoit abandonner ses conditions à l’égard de la septième propriété au cours des semaines à venir.

14

Acquisitions de la coentreprise permanente

Par la suite, l’opération prévoit une convention entre RioCan et Cedar visant l’acquisition de biens immobiliers pourvus de magasins d’alimentation clés selon les mêmes modalités que le portefeuille initial (c.-à-d. participation de 80 % pour RioCan et de 20 % pour Cedar) sur une période de deux ans qui débutera à la clôture du placement en capitaux propres. Au cours de cette période, RioCan bénéficiera d’un droit de premier refus à l’égard de certaines acquisitions de Cedar dans l’État de New York, au New Jersey, en Pennsylvanie, au Massachusetts, au Connecticut, dans le Maryland et en Virginie (sous réserve de certaines exceptions). En contrepartie, Cedar bénéficiera d’un droit de premier refus à l’égard des possibilités d’acquisition de RioCan de biens immobiliers productifs situés dans les mêmes États que ceux mentionnés plus haut, sous réserve de certaines exceptions.

Placement en titres de capitaux propres de Cedar

RioCan procédera à l’acquisition de 6,7 millions d’actions ordinaires de Cedar au prix de 6,00 $ US l’action, et recevra 1,4 million de bons de souscription d’actions ordinaires dont le prix d’exercice est de 7,00 $ US l’action et qui pourront être exercés en tout temps jusqu’à deux ans suivant la clôture du placement en titres de capitaux propres. RioCan prévoit finaliser le placement en titres de capitaux propres dès que l’approbation de l’émission aura été reçue de la part de la Bourse de New York.

Le placement en titres de capitaux propres se traduira par un produit brut de 40 millions de dollars américains pour Cedar, avec un produit brut additionnel de 10 millions de dollars américains pour Cedar à l’exercice des bons de souscription d’actions. Par suite de l’acquisition d’actions, la participation de base de RioCan dans Cedar sera d’environ 12 %, et d’environ 15 % sur une base diluée. RioCan aura le droit de nommer un membre du conseil d’administration de Cedar, tant que RioCan détiendra plus de 9,9 % des actions ordinaires de Cedar. RioCan a convenu de détenir les actions pendant une période d’au moins un an. Sous réserve de certains droits par anticipation, Cedar et RioCan ont aussi conclu un accord proratoire de trois ans, période pendant laquelle RioCan ne pourra pas acquérir des actions additionnelles de Cedar.

15

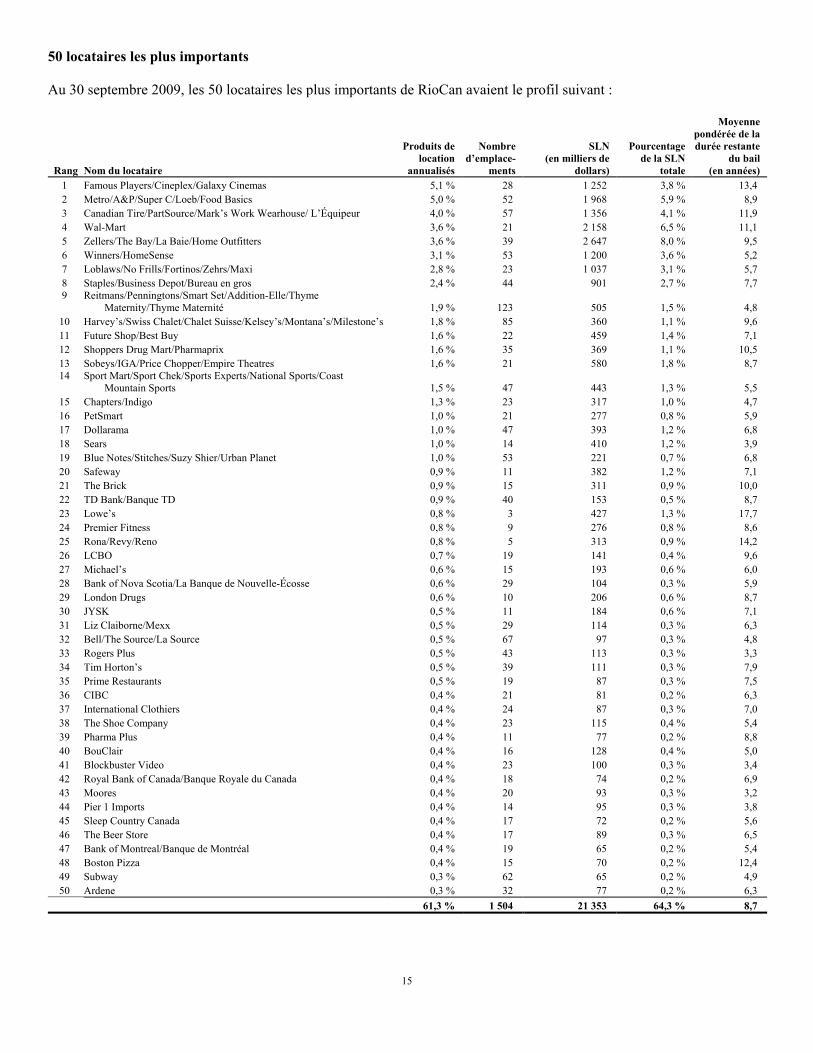

50 locataires les plus importants

Au 30 septembre 2009, les 50 locataires les plus importants de RioCan avaient le profil suivant :

Rang Nom du locataire

Produits de location

annualisés

Nombre d’emplace-

ments

SLN (en milliers de

dollars)

Pourcentage de la SLN

totale

Moyenne pondérée de la durée restante

du bail (en années)

1 Famous Players/Cineplex/Galaxy Cinemas 5,1 % 28 1 252 3,8 % 13,4 2 Metro/A&P/Super C/Loeb/Food Basics 5,0 % 52 1 968 5,9 % 8,9 3 Canadian Tire/PartSource/Mark’s Work Wearhouse/ L’Équipeur 4,0 % 57 1 356 4,1 % 11,9 4 Wal-Mart 3,6 % 21 2 158 6,5 % 11,1 5 Zellers/The Bay/La Baie/Home Outfitters 3,6 % 39 2 647 8,0 % 9,5 6 Winners/HomeSense 3,1 % 53 1 200 3,6 % 5,2 7 Loblaws/No Frills/Fortinos/Zehrs/Maxi 2,8 % 23 1 037 3,1 % 5,7 8 Staples/Business Depot/Bureau en gros 2,4 % 44 901 2,7 % 7,7 9 Reitmans/Penningtons/Smart Set/Addition-Elle/Thyme

Maternity/Thyme Maternité 1,9 % 123 505 1,5 % 4,8 10 Harvey’s/Swiss Chalet/Chalet Suisse/Kelsey’s/Montana’s/Milestone’s 1,8 % 85 360 1,1 % 9,6 11 Future Shop/Best Buy 1,6 % 22 459 1,4 % 7,1 12 Shoppers Drug Mart/Pharmaprix 1,6 % 35 369 1,1 % 10,5 13 Sobeys/IGA/Price Chopper/Empire Theatres 1,6 % 21 580 1,8 % 8,7 14 Sport Mart/Sport Chek/Sports Experts/National Sports/Coast

Mountain Sports 1,5 % 47 443 1,3 % 5,5 15 Chapters/Indigo 1,3 % 23 317 1,0 % 4,7 16 PetSmart 1,0 % 21 277 0,8 % 5,9 17 Dollarama 1,0 % 47 393 1,2 % 6,8 18 Sears 1,0 % 14 410 1,2 % 3,9 19 Blue Notes/Stitches/Suzy Shier/Urban Planet 1,0 % 53 221 0,7 % 6,8 20 Safeway 0,9 % 11 382 1,2 % 7,1 21 The Brick 0,9 % 15 311 0,9 % 10,0 22 TD Bank/Banque TD 0,9 % 40 153 0,5 % 8,7 23 Lowe’s 0,8 % 3 427 1,3 % 17,7 24 Premier Fitness 0,8 % 9 276 0,8 % 8,6 25 Rona/Revy/Reno 0,8 % 5 313 0,9 % 14,2 26 LCBO 0,7 % 19 141 0,4 % 9,6 27 Michael’s 0,6 % 15 193 0,6 % 6,0 28 Bank of Nova Scotia/La Banque de Nouvelle-Écosse 0,6 % 29 104 0,3 % 5,9 29 London Drugs 0,6 % 10 206 0,6 % 8,7 30 JYSK 0,5 % 11 184 0,6 % 7,1 31 Liz Claiborne/Mexx 0,5 % 29 114 0,3 % 6,3 32 Bell/The Source/La Source 0,5 % 67 97 0,3 % 4,8 33 Rogers Plus 0,5 % 43 113 0,3 % 3,3 34 Tim Horton’s 0,5 % 39 111 0,3 % 7,9 35 Prime Restaurants 0,5 % 19 87 0,3 % 7,5 36 CIBC 0,4 % 21 81 0,2 % 6,3 37 International Clothiers 0,4 % 24 87 0,3 % 7,0 38 The Shoe Company 0,4 % 23 115 0,4 % 5,4 39 Pharma Plus 0,4 % 11 77 0,2 % 8,8 40 BouClair 0,4 % 16 128 0,4 % 5,0 41 Blockbuster Video 0,4 % 23 100 0,3 % 3,4 42 Royal Bank of Canada/Banque Royale du Canada 0,4 % 18 74 0,2 % 6,9 43 Moores 0,4 % 20 93 0,3 % 3,2 44 Pier 1 Imports 0,4 % 14 95 0,3 % 3,8 45 Sleep Country Canada 0,4 % 17 72 0,2 % 5,6 46 The Beer Store 0,4 % 17 89 0,3 % 6,5 47 Bank of Montreal/Banque de Montréal 0,4 % 19 65 0,2 % 5,4 48 Boston Pizza 0,4 % 15 70 0,2 % 12,4 49 Subway 0,3 % 62 65 0,2 % 4,9 50 Ardene 0,3 % 32 77 0,2 % 6,3

61,3 % 1 504 21 353 64,3 % 8,7

16

Points saillants financiers et opérationnels

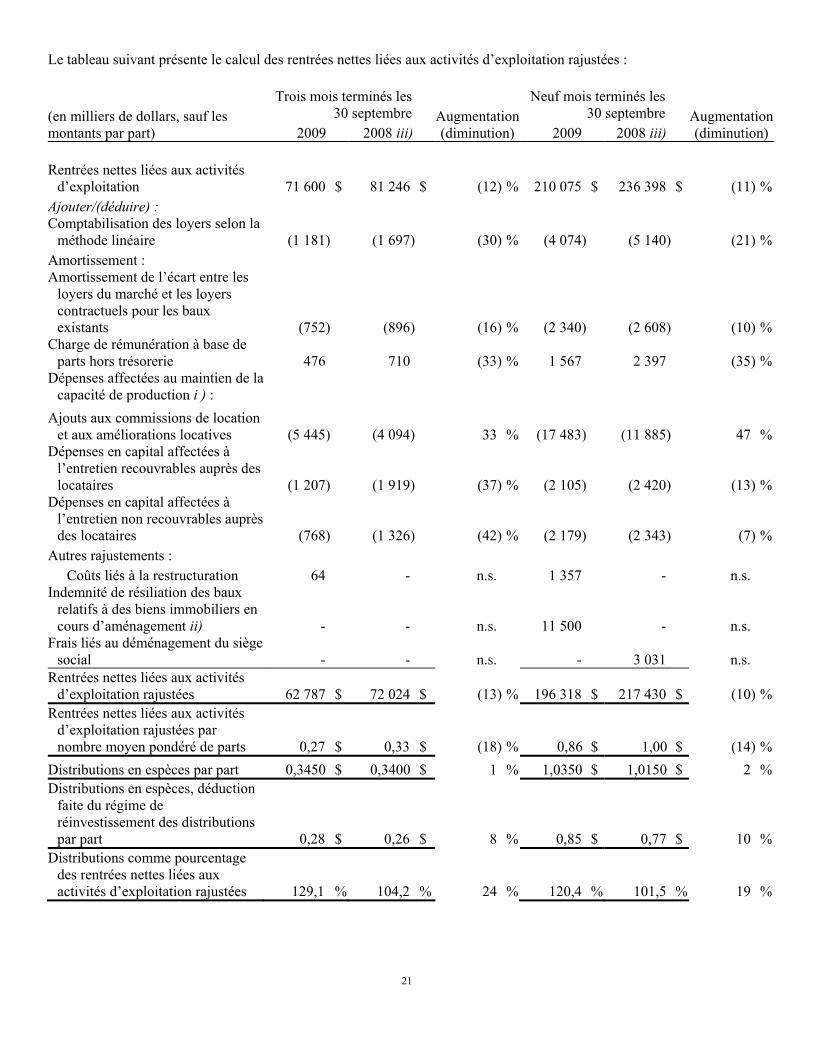

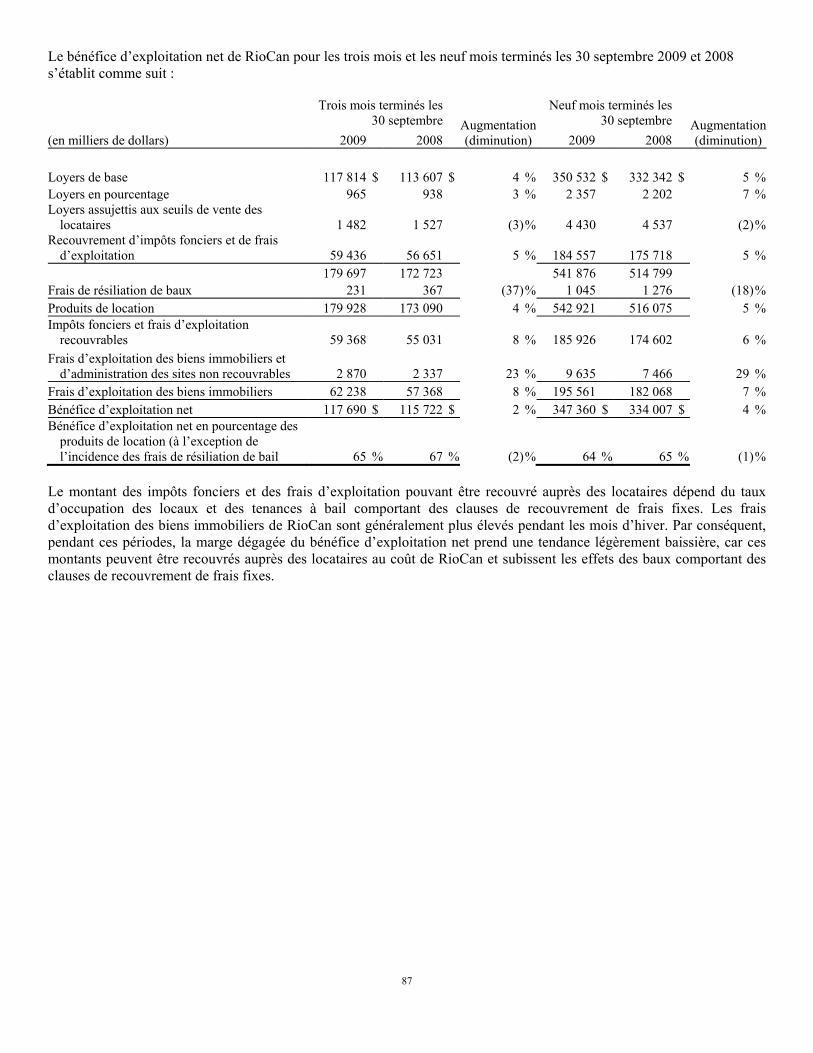

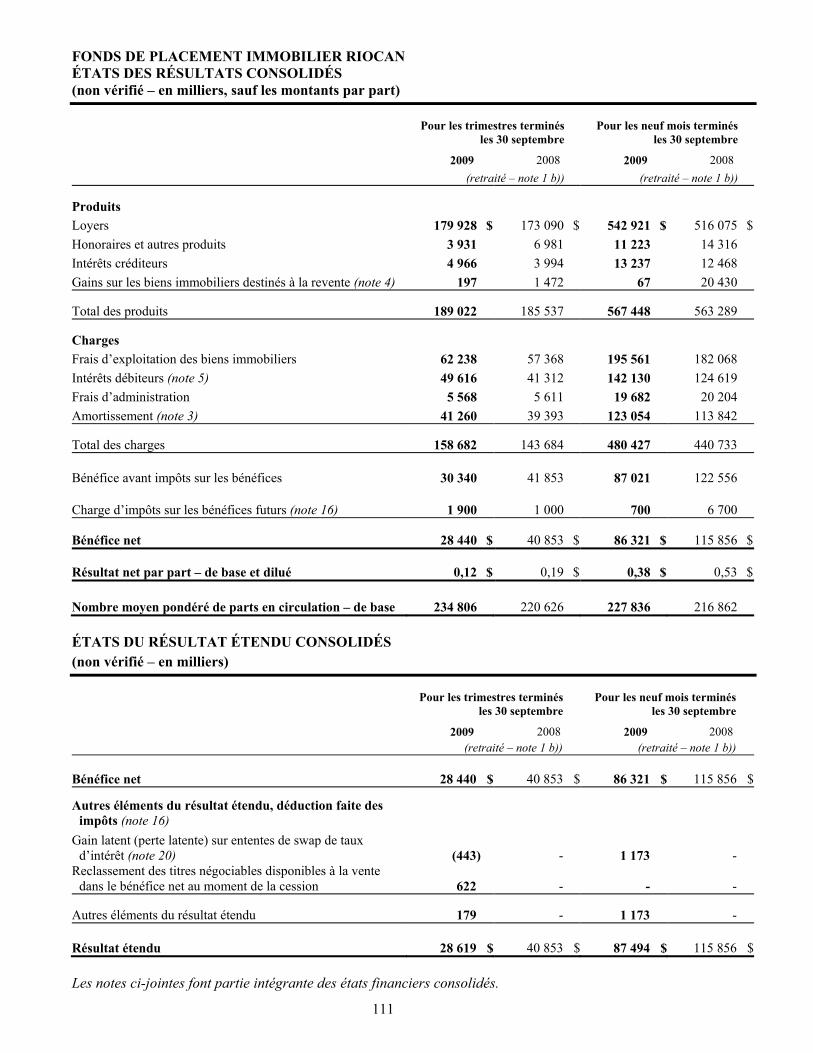

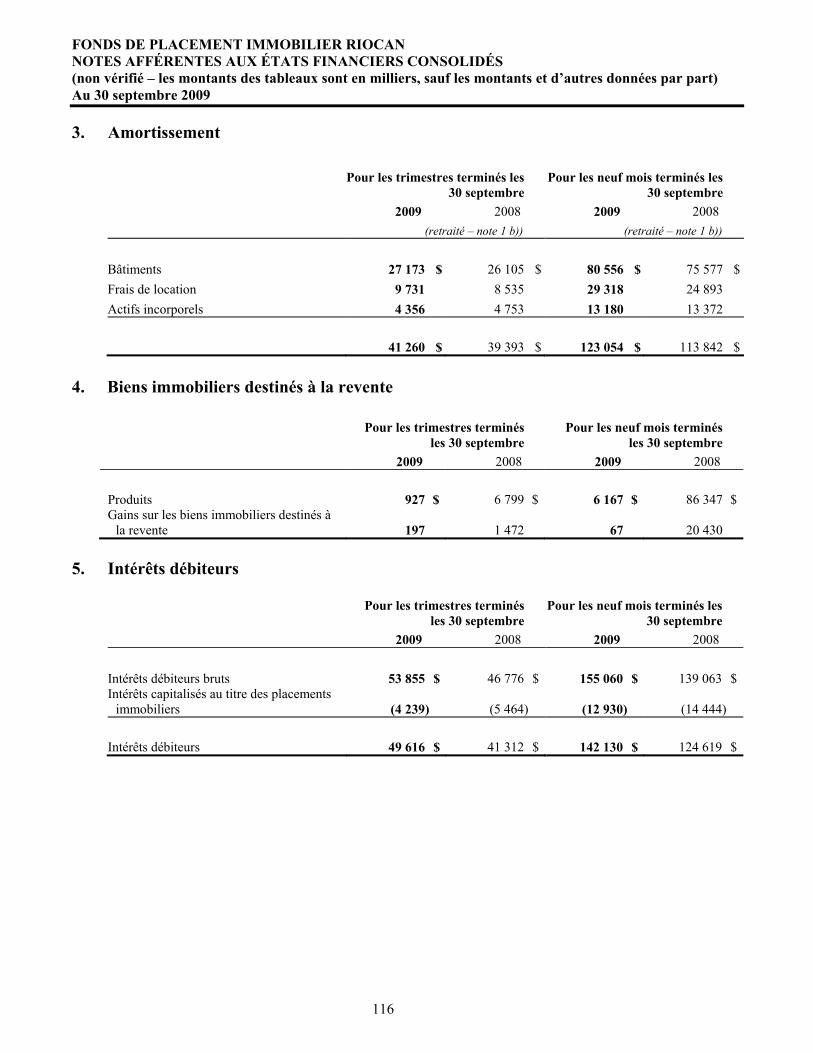

RioCan a déclaré un bénéfice net pour le trimestre terminé le 30 septembre 2009 de 28,4 millions de dollars (0,12 $ par part), contre 40,9 millions de dollars (0,19 $ par part) pour la période correspondante de 2008. L’écart principal entre le bénéfice net et les rentrées nettes liées aux activités d’exploitation découle de la dotation aux amortissements et des impôts sur les bénéfices futurs. Les rentrées nettes liées aux activités d’exploitation pour le trimestre terminé le 30 septembre 2009 se sont établies à 71,6 millions de dollars (0,30 $ par part), contre 81,2 millions de dollars (0,37 $ par part) pour la période correspondante de 2008. Le recul de 9,6 millions de dollars des rentrées nettes liées aux activités d’exploitation a découlé des éléments suivants :

• augmentation des intérêts débiteurs de 8,3 millions de dollars;

• baisse des honoraires et autres produits de 3,0 millions de dollars;

• diminution des biens immobiliers destinés à la revente de 1,3 million de dollars; contrebalancées par

• augmentation de 2,0 millions de dollars du bénéfice d’exploitation net tiré des biens locatifs, principalement attribuable aux acquisitions, à l’achèvement des nouveaux projets d’aménagement et à l’intensification de l’utilisation des biens immobiliers existants.

RioCan a déclaré un bénéfice net pour les neuf mois terminés le 30 septembre 2009 de 86,3 millions de dollars (0,38 $ par part), contre 115,9 millions de dollars (0,53 $ par part) pour la période correspondante de 2008. Les rentrées nettes liées aux activités d’exploitation pour les neuf mois terminés le 30 septembre 2009 se sont établies à 210,1 millions de dollars (0,92 $ par part), contre 236,4 millions de dollars (1,09 $ par part) pour la période correspondante de 2008. Le recul de 26,3 millions de dollars des rentrées nettes liées aux activités d’exploitation a découlé des éléments suivants :

• diminution des biens immobiliers destinés à la revente de 20,4 millions de dollars;

• augmentation des intérêts débiteurs de 17,5 millions de dollars;

• baisse des honoraires et autres produits de 3,1 millions de dollars;

• augmentation de 13,4 millions de dollars du bénéfice d’exploitation net tiré des biens locatifs, principalement attribuable aux acquisitions et à l’achèvement des nouveaux projets d’aménagement et à l’intensification de l’utilisation des biens immobiliers existants. De plus, au cours du premier trimestre de 2009, RioCan a reçu des frais de résiliation de baux de 11,5 millions de dollars liés au projet Queen et Portland, qui ont été appliqués aux frais d’aménagement de ce bien immobilier.

17

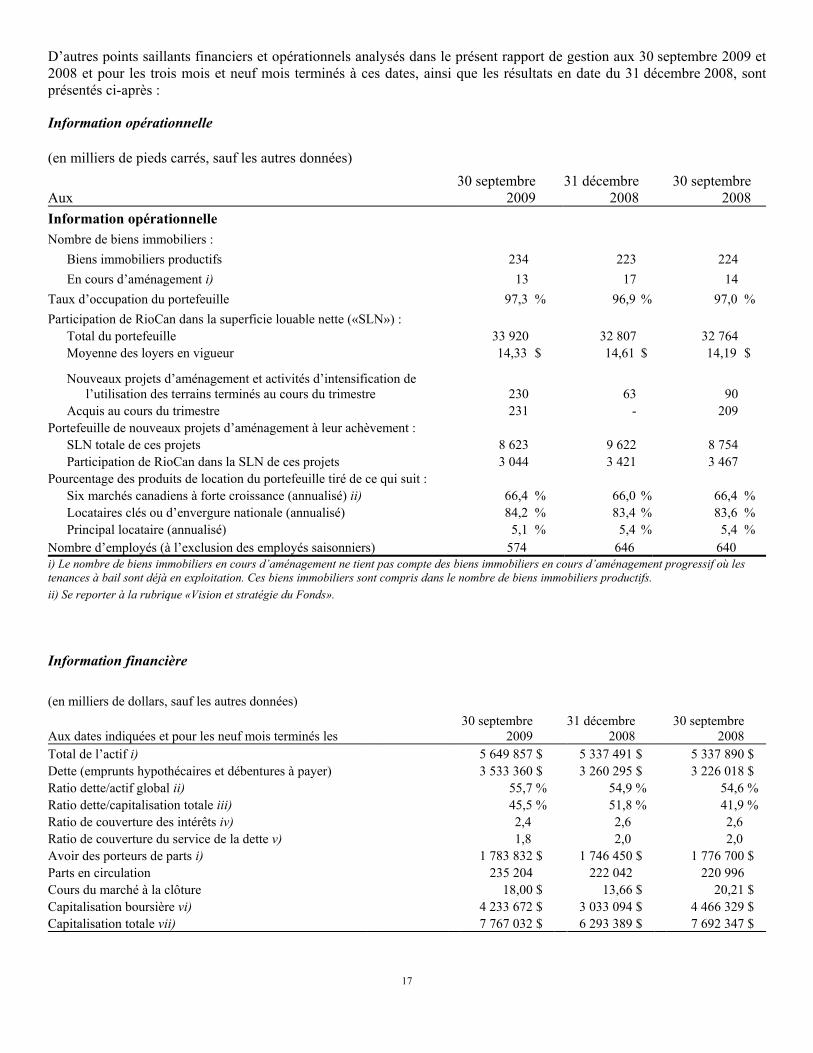

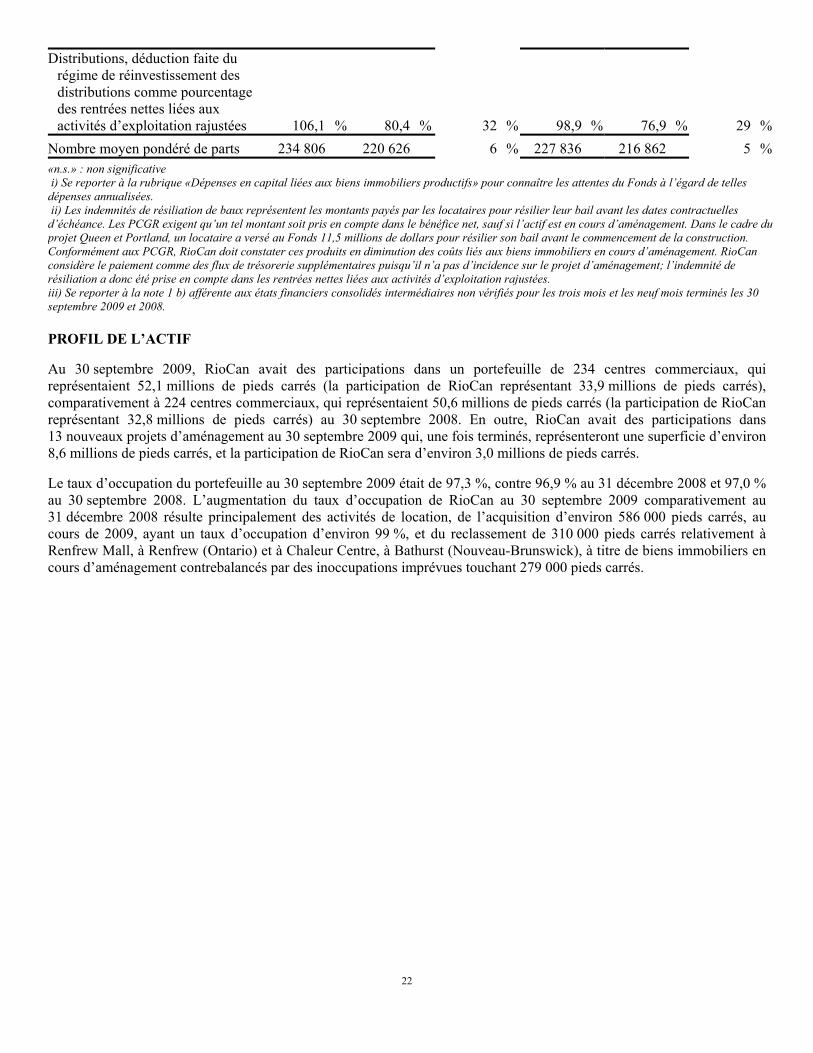

D’autres points saillants financiers et opérationnels analysés dans le présent rapport de gestion aux 30 septembre 2009 et 2008 et pour les trois mois et neuf mois terminés à ces dates, ainsi que les résultats en date du 31 décembre 2008, sont présentés ci-après : Information opérationnelle (en milliers de pieds carrés, sauf les autres données)

Aux 30 septembre

2009 31 décembre

2008 30 septembre

2008 Information opérationnelle Nombre de biens immobiliers :

Biens immobiliers productifs 234 223 224En cours d’aménagement i) 13 17 14

Taux d’occupation du portefeuille 97,3 % 96,9 % 97,0 % Participation de RioCan dans la superficie louable nette («SLN») :

Total du portefeuille 33 920 32 807 32 764Moyenne des loyers en vigueur 14,33 $ 14,61 $ 14,19 $

Nouveaux projets d’aménagement et activités d’intensification de l’utilisation des terrains terminés au cours du trimestre 230 63 90

Acquis au cours du trimestre 231 - 209Portefeuille de nouveaux projets d’aménagement à leur achèvement :

SLN totale de ces projets 8 623 9 622 8 754Participation de RioCan dans la SLN de ces projets 3 044 3 421 3 467

Pourcentage des produits de location du portefeuille tiré de ce qui suit : Six marchés canadiens à forte croissance (annualisé) ii) 66,4 % 66,0 % 66,4 % Locataires clés ou d’envergure nationale (annualisé) 84,2 % 83,4 % 83,6 % Principal locataire (annualisé) 5,1 % 5,4 % 5,4 %

Nombre d’employés (à l’exclusion des employés saisonniers) 574 646 640 i) Le nombre de biens immobiliers en cours d’aménagement ne tient pas compte des biens immobiliers en cours d’aménagement progressif où les tenances à bail sont déjà en exploitation. Ces biens immobiliers sont compris dans le nombre de biens immobiliers productifs. ii) Se reporter à la rubrique «Vision et stratégie du Fonds». Information financière (en milliers de dollars, sauf les autres données)

Aux dates indiquées et pour les neuf mois terminés les 30 septembre

2009 31 décembre

2008 30 septembre

2008Total de l’actif i) 5 649 857 $ 5 337 491 $ 5 337 890 $Dette (emprunts hypothécaires et débentures à payer) 3 533 360 $ 3 260 295 $ 3 226 018 $Ratio dette/actif global ii) 55,7 % 54,9 % 54,6 % Ratio dette/capitalisation totale iii) 45,5 % 51,8 % 41,9 % Ratio de couverture des intérêts iv) 2,4 2,6 2,6 Ratio de couverture du service de la dette v) 1,8 2,0 2,0 Avoir des porteurs de parts i) 1 783 832 $ 1 746 450 $ 1 776 700 $Parts en circulation 235 204 222 042 220 996Cours du marché à la clôture 18,00 $ 13,66 $ 20,21 $Capitalisation boursière vi) 4 233 672 $ 3 033 094 $ 4 466 329 $Capitalisation totale vii) 7 767 032 $ 6 293 389 $ 7 692 347 $

18

Trois mois terminés les

30 septembreNeuf mois terminés les

30 septembre 2009 2008 2009 2008 Total des produits 189 022 $ 185 537 $ 567 448 $ 563 289 $Bénéfice net 28 440 $ 40 853 $ 86 321 $ 115 856 $Résultat net par part – de base et dilué 0,12 $ 0,19 $ 0,38 $ 0,53 $Rentrées nettes liées aux activités d’exploitation viii) 71 600 $ 81 246 $ 210 075 $ 236 398 $Rentrées nettes liées aux activités d’exploitation par part 0,30 $ 0,37 $ 0,92 $ 1,09 $Rentrées nettes liées aux activités d’exploitation

rajustées ix) 62 787 $ 72 024 $ 196 318 $ 217 430 $Rentrées nettes liées aux activités d’exploitation rajustées

par part 0,27 $ 0,33 $ 0,86 $ 1,00 $Distributions aux porteurs de parts 81 036 $ 75 035 $ 236 284 $ 220 606 $Distributions aux porteurs de parts par part 0,345 $ 0,340 $ 1,035 $ 1,015 $Distributions par part (annualisé) 1,38 $ 1,38 $ 1,38 $ 1,38 $Distributions aux porteurs de parts, déduction faite du

régime de réinvestissement des distributions 66 592 $ 57 880 $ 194 128 $ 167 209 $Distributions aux porteurs de parts, déduction faite du

régime de réinvestissement des distributions par part 0,28 $ 0,26 $ 0,85 $ 0,77 $Produit de l’émission de parts dans le cadre du régime de

réinvestissement des distributions 14 444 $ 17 155 $ 42 156 $ 53 397 $Taux de participation au régime de réinvestissement des

distributions 17,8 % 22,9 % 17,8 % 24,2 % i) Certains soldes de 2008 ont été retraités afin de tenir compte de la modification de convention comptable qui a été adoptée rétroactivement (se reporter à la note 1 b) afférente aux états financiers consolidés intermédiaires non vérifiés du Fonds pour les trois mois et les neuf mois terminés les 30 septembre 2009 et 2008). ii) Mesure non conforme aux principes comptables généralement reconnus («PCGR») définie dans la déclaration de RioCan (se reporter à la rubrique «Structure du capital»). iii) Mesure non conforme aux PCGR calculée par le Fonds en divisant la dette par la capitalisation totale. Cette méthode peut différer de celle d’autres émetteurs. Ainsi, nos chiffres peuvent ne pas être comparables à ceux d’autres émetteurs.iv) La couverture des intérêts est définie comme le bénéfice net selon les PCGR pour une période continue de 12 mois, avant les intérêts débiteurs nets, les impôts sur les bénéfices et l’amortissement lié aux biens immobiliers productifs (y compris les provisions pour dépréciation), divisé par le total des intérêts débiteurs (y compris les intérêts qui ont été capitalisés).v) RioCan définit la couverture du service de la dette comme le bénéfice net selon les PCGR pour une période continue de 12 mois, avant les intérêts débiteurs nets, les impôts sur les bénéfices et l’amortissement lié aux biens immobiliers productifs (y compris les provisions pour dépréciation), divisé par le total des intérêts débiteurs (y compris les intérêts qui ont été capitalisés) et l’amortissement prévu du capital des emprunts hypothécaires. vi) Mesure non conforme aux PCGR calculée par le Fonds en multipliant le cours du marché à la clôture par le nombre de parts en circulation. Cette méthode peut différer de celle d’autres émetteurs. Ainsi, nos chiffres peuvent ne pas être comparables à ceux d’autres émetteurs. vii) Mesure non conforme aux PCGR calculée par le Fonds en additionnant la dette et la capitalisation boursière. Cette méthode peut différer de celle d’autres émetteurs. Ainsi, nos chiffres peuvent ne pas être comparables à ceux d’autres émetteurs.viii) Mesure non conforme aux PCGR dont un rapprochement avec le bénéfice net figure à la rubrique «Rentrées nettes liées aux activités d’exploitation». ix) Mesure non conforme aux PCGR dont un rapprochement des rentrées nettes liées aux activités d’exploitation et des rentrées nettes liées aux activités d’exploitation rajustées figure à la rubrique «Rentrées nettes liées aux activités d’exploitation rajustées». UTILISATION DE MESURES NON CONFORMES AUX PCGR

Les états financiers de RioCan ont été dressés selon les PCGR. Les mesures suivantes, ainsi que d’autres mesures présentées ailleurs dans le présent rapport de gestion, n’ont pas de définition normalisée prévue par les PCGR et, par conséquent, il est peu probable qu’elles soient comparables à des mesures similaires présentées par d’autres émetteurs assujettis. RioCan utilise ces mesures pour mieux évaluer le rendement sous-jacent du Fonds et fournit ces mesures additionnelles afin que les investisseurs puissent faire de même.

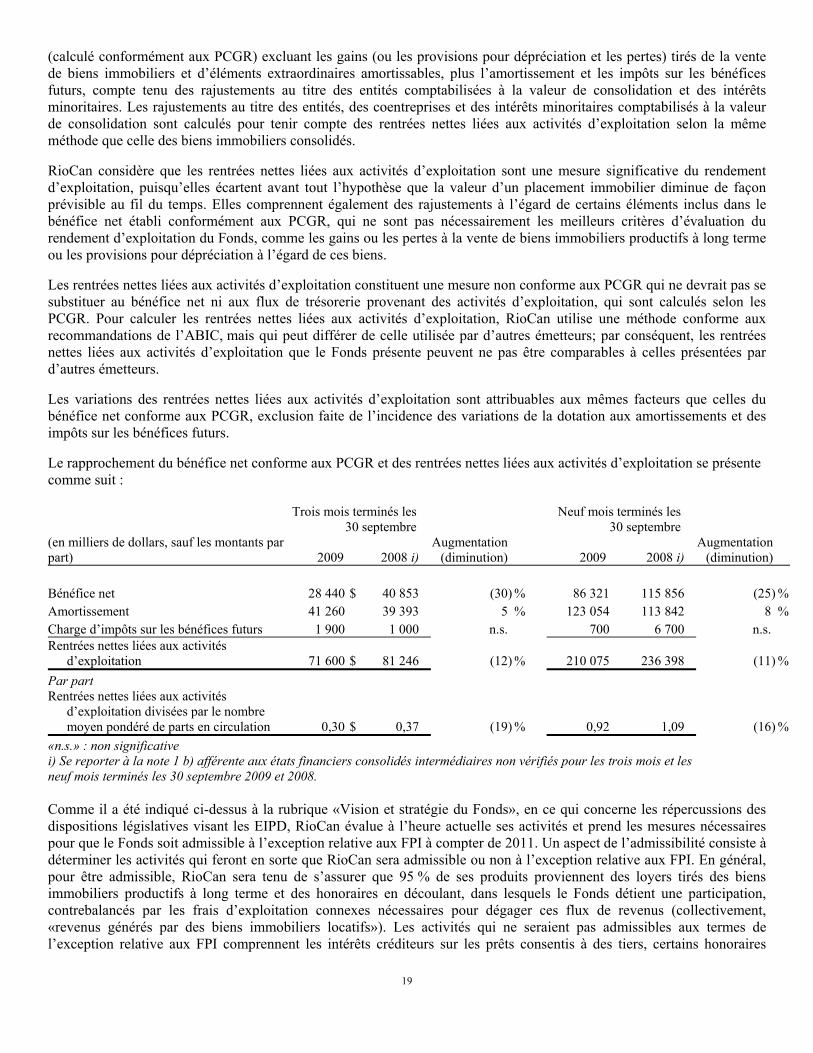

Rentrées nettes liées aux activités d’exploitation

Les rentrées nettes liées aux activités d’exploitation constituent une mesure financière supplémentaire du rendement d’exploitation qui est non conforme aux PCGR, mais qui est très utilisée dans le secteur immobilier. L’Association des biens immobiliers du Canada («ABIC») définit les rentrées nettes liées aux activités d’exploitation comme le bénéfice net

19

(calculé conformément aux PCGR) excluant les gains (ou les provisions pour dépréciation et les pertes) tirés de la vente de biens immobiliers et d’éléments extraordinaires amortissables, plus l’amortissement et les impôts sur les bénéfices futurs, compte tenu des rajustements au titre des entités comptabilisées à la valeur de consolidation et des intérêts minoritaires. Les rajustements au titre des entités, des coentreprises et des intérêts minoritaires comptabilisés à la valeur de consolidation sont calculés pour tenir compte des rentrées nettes liées aux activités d’exploitation selon la même méthode que celle des biens immobiliers consolidés.

RioCan considère que les rentrées nettes liées aux activités d’exploitation sont une mesure significative du rendement d’exploitation, puisqu’elles écartent avant tout l’hypothèse que la valeur d’un placement immobilier diminue de façon prévisible au fil du temps. Elles comprennent également des rajustements à l’égard de certains éléments inclus dans le bénéfice net établi conformément aux PCGR, qui ne sont pas nécessairement les meilleurs critères d’évaluation du rendement d’exploitation du Fonds, comme les gains ou les pertes à la vente de biens immobiliers productifs à long terme ou les provisions pour dépréciation à l’égard de ces biens.

Les rentrées nettes liées aux activités d’exploitation constituent une mesure non conforme aux PCGR qui ne devrait pas se substituer au bénéfice net ni aux flux de trésorerie provenant des activités d’exploitation, qui sont calculés selon les PCGR. Pour calculer les rentrées nettes liées aux activités d’exploitation, RioCan utilise une méthode conforme aux recommandations de l’ABIC, mais qui peut différer de celle utilisée par d’autres émetteurs; par conséquent, les rentrées nettes liées aux activités d’exploitation que le Fonds présente peuvent ne pas être comparables à celles présentées par d’autres émetteurs.

Les variations des rentrées nettes liées aux activités d’exploitation sont attribuables aux mêmes facteurs que celles du bénéfice net conforme aux PCGR, exclusion faite de l’incidence des variations de la dotation aux amortissements et des impôts sur les bénéfices futurs.

Le rapprochement du bénéfice net conforme aux PCGR et des rentrées nettes liées aux activités d’exploitation se présente comme suit :

Trois mois terminés les

30 septembreAugmentation

(diminution)

Neuf mois terminés les

30 septembreAugmentation

(diminution)(en milliers de dollars, sauf les montants par part) 2009 2008 i) 2009 2008 i) Bénéfice net 28 440 $ 40 853 (30) % 86 321 115 856 (25) %Amortissement 41 260 39 393 5 % 123 054 113 842 8 %Charge d’impôts sur les bénéfices futurs 1 900 1 000 n.s. 700 6 700 n.s.Rentrées nettes liées aux activités

d’exploitation 71 600 $ 81 246 (12) % 210 075 236 398 (11) %Par part Rentrées nettes liées aux activités

d’exploitation divisées par le nombre moyen pondéré de parts en circulation 0,30 $ 0,37 (19) % 0,92 1,09 (16) %

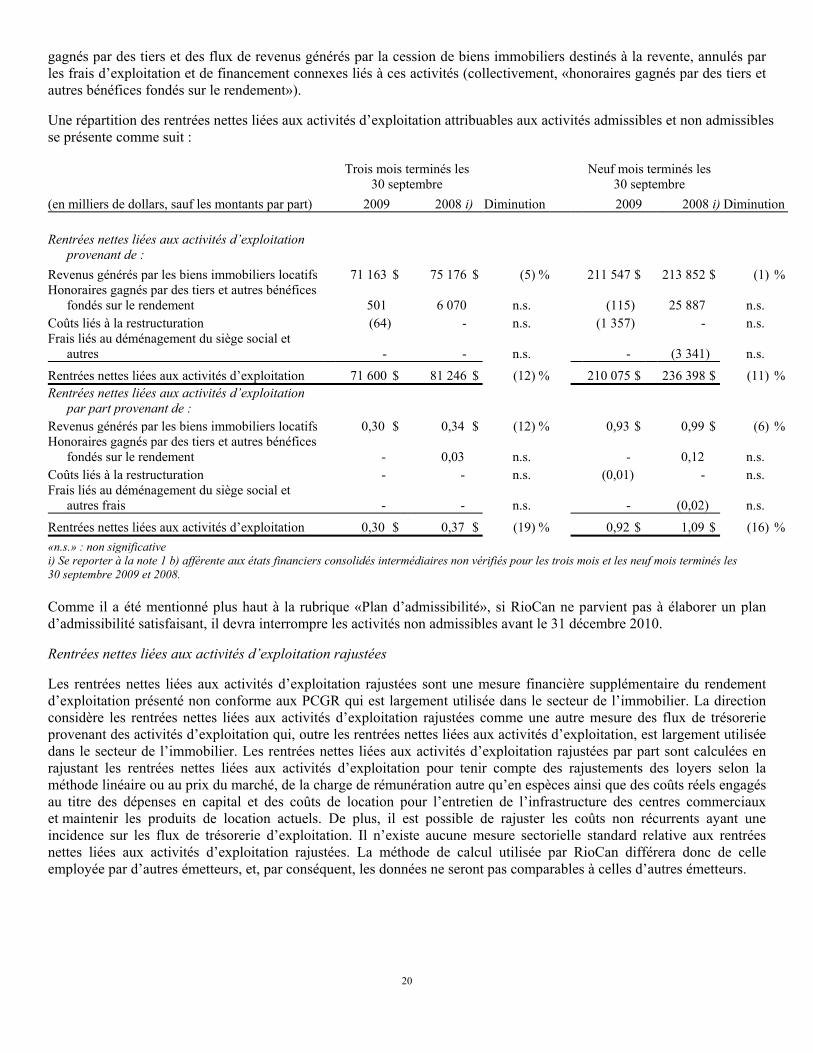

«n.s.» : non significative i) Se reporter à la note 1 b) afférente aux états financiers consolidés intermédiaires non vérifiés pour les trois mois et les neuf mois terminés les 30 septembre 2009 et 2008. Comme il a été indiqué ci-dessus à la rubrique «Vision et stratégie du Fonds», en ce qui concerne les répercussions des dispositions législatives visant les EIPD, RioCan évalue à l’heure actuelle ses activités et prend les mesures nécessaires pour que le Fonds soit admissible à l’exception relative aux FPI à compter de 2011. Un aspect de l’admissibilité consiste à déterminer les activités qui feront en sorte que RioCan sera admissible ou non à l’exception relative aux FPI. En général, pour être admissible, RioCan sera tenu de s’assurer que 95 % de ses produits proviennent des loyers tirés des biens immobiliers productifs à long terme et des honoraires en découlant, dans lesquels le Fonds détient une participation, contrebalancés par les frais d’exploitation connexes nécessaires pour dégager ces flux de revenus (collectivement, «revenus générés par des biens immobiliers locatifs»). Les activités qui ne seraient pas admissibles aux termes de l’exception relative aux FPI comprennent les intérêts créditeurs sur les prêts consentis à des tiers, certains honoraires

20