Embed Size (px)

Citation preview

En 2008, plutôt que de clarifier, la recodification du Code dutravail (CT) opérée à ‘’droit constant’’ a créé une confusionau niveau des obligations comptables des CE.Cette recodification signifiait pourtant que les nouveaux textesremplaçaient les anciens, à l’exception des textes abrogés.L’ancien article R.432-14 du CT prévoyait que « Le bilan établipar le comité doit être approuvé éventuellement par lecommissaire aux comptes prévu par l’article R.432-4 ».Dans sa version actuelle, cet article, devenu R.2323-37,précise que « Le bilan établi par le comité est approuvé par lecommissaire aux comptes mentionné à l'article R.2323-8 ».Pour certains, l’ancienne rédaction de l’article prêtait àconfusion : il y a eu débats et interprétations divergentes.

Qu’en est-il exactement ?Aujourd’hui, les CE n’ont aucune obligation de recourir à unexpert-comptable ou à un commissaire aux comptes ; ils nebénéficient pas d’un plan comptable « officiel » dédié.Une telle situation peut être propice aux anomalies alors que lesCE gèrent parfois des budgets conséquents et peuvent mêmedétenir des patrimoines importants.

Quelles sont les obligations du CE ?L’article R.2327-37 précise que le CE doit établir un « compterendu annuel de gestion » indiquant les ressources et lesdépenses et le communiquer aux salariés par voie d’affichage.A cet effet, il est impératif que le CE suive régulièrement satrésorerie. Ceci s’inscrit dans une démarche méthodique etrigoureuse, nécessitant, au préalable, la mise en place d’uncontrôle interne efficace qui permettra de valider lesdépenses.

Et pour l’avenir... un contrôle externe ?L’obligation de contrôle des comptes par un commissaire auxcomptes, faute de précision par le législateur sur la nominationet la mission du commissaire,est, pour l’instant, inappliquée.Cependant, pour les CE,l’orientation vers davantagede transparence fait sonchemin : obligation d’établir,de publier, de certifier descomptes… Autant de pistesde réflexion qui font l’objetd’études et de propositions.

PARTENAIREMARS2012

COMITÉS D’ENTREPRISELA LETTRE DU SERVICE PARTENAIRE COMITÉS D’ENTREPRISE DU CRÉDIT MUTUEL

GESTION DES BUDGETS, PUBLICATION ET CERTIFICATION DES COMPTES :QUELLES SONT LES OBLIGATIONS DES CE ?

LES COMPTES DU CE DOIVENT-ILS ÊTRE CERTIFIÉS PAR UN COMMISSAIRE AUX COMPTES ?

PAGE 1 Vers une certification des comptes du CE ?PAGE 2 Une gestion rationnelle et saine des comptes du CEPAGE 3 Une règle d’or : séparer les budgets

Des évolutions à prévoir ?PAGE 4 Actualité juridique et sociale

En tant qu’élu de CE, vous mesurez quotidiennement l’ampleur des tâches qui voussont confiées : gestion des réunions de CE, choix des formations, relation avec lesexperts, préparation de l’arbre de Noël et choix des activités sociales.Vous êtes certainement très déçu lorsque de nouvelles affaires alimentent l’actualité :les abus des uns sèment en effet le trouble sur l’immense majorité des autres CE.Vous pensez gérer très correctement vos budgets et remplir pleinement vos obliga-tions, notamment en matière comptable, nous vous proposons de faire le point.

UNE GESTION RATIONNELLE ET SAINE DES COMPTES DU CEEST UN ARGUMENT POUR PROGRESSER EN REPRÉSENTATIVITÉ

En charge de la tenue de la comptabilité ainsi que de la bonnegestion des budgets du CE, le trésorier s’assure également del’affectation des dépenses dans le respect du budget voté parle CE en début d’exercice. Il seconde le secrétaire du CE et ilrépond de la bonne utilisation des fonds.Afin de sécuriser les procédures et limiter les risques, il estutile de fixer des règles simples de fonctionnement du CE.

Qui a le droit de faire quoi ?

Le règlement intérieur du CE devrait préciser quels sont les élus qui auront la com-pétence pour engager des dépenses. En général, le trésorier et le secrétaire (ou letrésorier adjoint) ont la compétence pour signer. Le président du CE (représentantl’employeur) ne peut pas gérer les budgets du comité.Les dépenses engagées doivent respecter les budgets d’affectation votés en débutd’exercice par le CE tout en prévenant les risques de redressement URSSAF (pourle budget social).

La gestion du CE s’inscrit dans une démarche méthodique et rigoureuse avec :

- le respect des obligations en matière de tenue de la comptabilité,- la mise en place d’un contrôle interne efficace,- la mise à jour régulière de la comptabilité du CE,- le suivi de l’exécution des budgets.

Si ces différentes étapes sont bien suivies, le contrôle annuel des comptesprésentés par le CE ne sera qu’une formalité !

PARTENAIRECOMITÉS D’ENTREPRISE

1. Organiser le classement de l’ensemble des pièces comptables du CE.

2. Tenir une comptabilité simple mais à jour. Par exemple, une comptabilité de trésorerie (l’application duPlan Comptable Général ne constitue pas une obligation).

3. Séparer les 2 budgets du CE avec une affectation des dépenses sur le budget de fonctionnement ou surcelui des activités sociales et culturelles.

4. Ouvrir des comptes bancaires séparés pour les 2 budgets.

5. Faire régulièrement les rapprochements bancaires.

6. Respecter les règles sociales (établissement des bulletins de paie et déclarations sociales) si le CE emploiedu personnel.

7. Eviter les risques de litige en matière URSSAFquant aux prestations servies aux salariés dans lecadre des activités sociales et culturelles.

8. Mettre en place un contrôle interne efficace afin des’assurer que l’ensemble des procédures existantespermettent d’assurer la protection du patrimoine duCE et la fiabilité des informations financières émises.

9. Etablir des budgets prévisionnels par activité, pourl’année, c’est-à-dire estimer les revenus attendus etapprécier les dépenses envisagées.

10. Assurer un suivi budgétaire afin de détecter auplus tôt les écarts significatifs.

1. Que comprend le compte-rendu annuel de gestion ?- Il correspond au montant des ressources et des dépenses du CE.- Il présente les deux budgets séparés : le budget ASC (activités sociales et culturelles)

et le budget de fonctionnement du CE.Pour vous aider à réussir l’examen de passage, voici quelques conseils !

2. Les 10 clés d’une bonne gestion

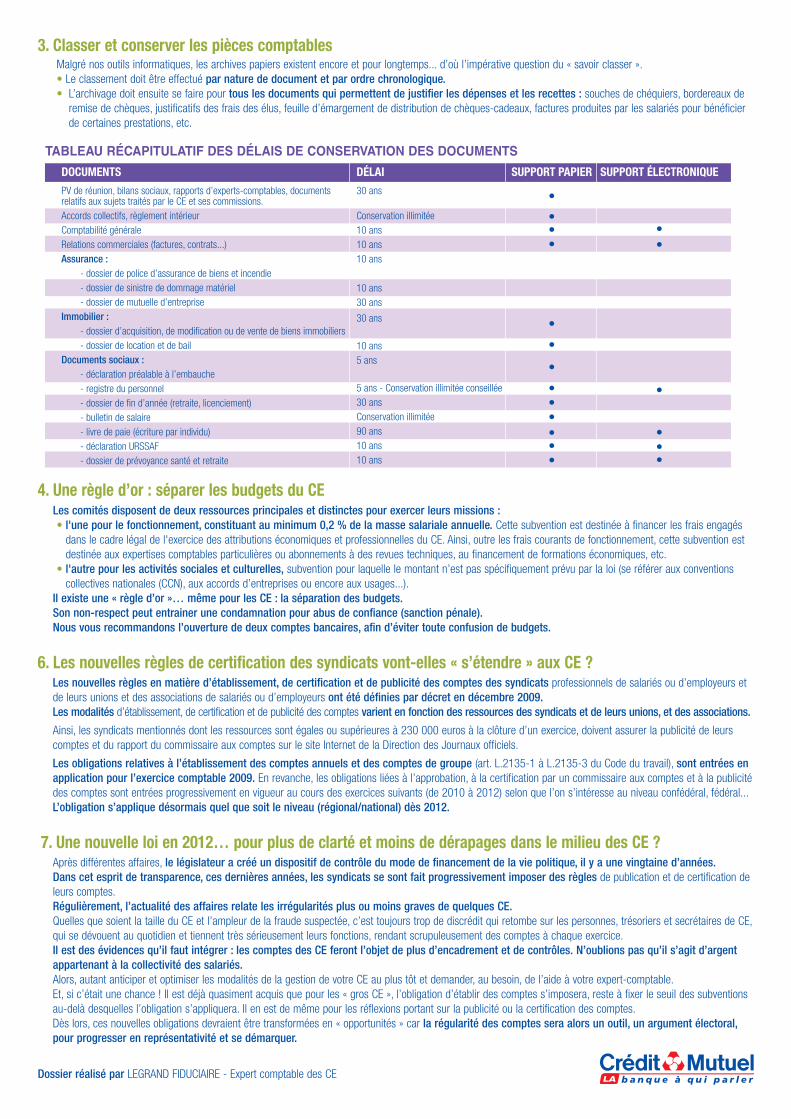

3. Classer et conserver les pièces comptables Malgré nos outils informatiques, les archives papiers existent encore et pour longtemps... d’où l’impérative question du « savoir classer ».• Le classement doit être effectué par nature de document et par ordre chronologique.• L’archivage doit ensuite se faire pour tous les documents qui permettent de justifier les dépenses et les recettes : souches de chéquiers, bordereaux de

remise de chèques, justificatifs des frais des élus, feuille d’émargement de distribution de chèques-cadeaux, factures produites par les salariés pour bénéficierde certaines prestations, etc.

DOCUMENTS

PV de réunion, bilans sociaux, rapports d’experts-comptables, documentsrelatifs aux sujets traités par le CE et ses commissions.Accords collectifs, règlement intérieur Comptabilité généraleRelations commerciales (factures, contrats...)Assurance :

- dossier de police d’assurance de biens et incendie- dossier de sinistre de dommage matériel - dossier de mutuelle d’entreprise

Immobilier :- dossier d’acquisition, de modification ou de vente de biens immobiliers- dossier de location et de bail

Documents sociaux :- déclaration préalable à l’embauche- registre du personnel- dossier de fin d’année (retraite, licenciement)- bulletin de salaire- livre de paie (écriture par individu) - déclaration URSSAF- dossier de prévoyance santé et retraite

DÉLAI

30 ans

Conservation illimitée 10 ans 10 ans10 ans

10 ans30 ans

30 ans

10 ans5 ans

5 ans - Conservation illimitée conseillée30 ansConservation illimitée90 ans 10 ans10 ans

SUPPORT PAPIER

�

�

�

�

�

�

�

�

�

�

�

�

�

SUPPORT ÉLECTRONIQUE

�

�

�

�

�

�

4. Une règle d’or : séparer les budgets du CELes comités disposent de deux ressources principales et distinctes pour exercer leurs missions :• l'une pour le fonctionnement, constituant au minimum 0,2 % de la masse salariale annuelle. Cette subvention est destinée à financer les frais engagés

dans le cadre légal de l'exercice des attributions économiques et professionnelles du CE. Ainsi, outre les frais courants de fonctionnement, cette subvention estdestinée aux expertises comptables particulières ou abonnements à des revues techniques, au financement de formations économiques, etc.

• l'autre pour les activités sociales et culturelles, subvention pour laquelle le montant n’est pas spécifiquement prévu par la loi (se référer aux conventionscollectives nationales (CCN), aux accords d’entreprises ou encore aux usages...).

Il existe une « règle d’or »… même pour les CE : la séparation des budgets. Son non-respect peut entrainer une condamnation pour abus de confiance (sanction pénale). Nous vous recommandons l’ouverture de deux comptes bancaires, afin d’éviter toute confusion de budgets.

6. Les nouvelles règles de certification des syndicats vont-elles « s’étendre » aux CE ?Les nouvelles règles en matière d’établissement, de certification et de publicité des comptes des syndicats professionnels de salariés ou d’employeurs etde leurs unions et des associations de salariés ou d’employeurs ont été définies par décret en décembre 2009.Les modalités d’établissement, de certification et de publicité des comptes varient en fonction des ressources des syndicats et de leurs unions, et des associations.

Ainsi, les syndicats mentionnés dont les ressources sont égales ou supérieures à 230 000 euros à la clôture d’un exercice, doivent assurer la publicité de leurscomptes et du rapport du commissaire aux comptes sur le site Internet de la Direction des Journaux officiels.

Les obligations relatives à l’établissement des comptes annuels et des comptes de groupe (art. L.2135-1 à L.2135-3 du Code du travail), sont entrées enapplication pour l’exercice comptable 2009. En revanche, les obligations liées à l’approbation, à la certification par un commissaire aux comptes et à la publicitédes comptes sont entrées progressivement en vigueur au cours des exercices suivants (de 2010 à 2012) selon que l’on s’intéresse au niveau confédéral, fédéral...L’obligation s’applique désormais quel que soit le niveau (régional/national) dès 2012.

7. Une nouvelle loi en 2012… pour plus de clarté et moins de dérapages dans le milieu des CE ? Après différentes affaires, le législateur a créé un dispositif de contrôle du mode de financement de la vie politique, il y a une vingtaine d’années.Dans cet esprit de transparence, ces dernières années, les syndicats se sont fait progressivement imposer des règles de publication et de certification deleurs comptes.Régulièrement, l’actualité des affaires relate les irrégularités plus ou moins graves de quelques CE.Quelles que soient la taille du CE et l’ampleur de la fraude suspectée, c’est toujours trop de discrédit qui retombe sur les personnes, trésoriers et secrétaires de CE,qui se dévouent au quotidien et tiennent très sérieusement leurs fonctions, rendant scrupuleusement des comptes à chaque exercice.Il est des évidences qu’il faut intégrer : les comptes des CE feront l’objet de plus d’encadrement et de contrôles. N’oublions pas qu’il s’agit d’argentappartenant à la collectivité des salariés.Alors, autant anticiper et optimiser les modalités de la gestion de votre CE au plus tôt et demander, au besoin, de l’aide à votre expert-comptable.Et, si c’était une chance ! Il est déjà quasiment acquis que pour les « gros CE », l’obligation d’établir des comptes s’imposera, reste à fixer le seuil des subventionsau-delà desquelles l’obligation s’appliquera. Il en est de même pour les réflexions portant sur la publicité ou la certification des comptes.Dès lors, ces nouvelles obligations devraient être transformées en « opportunités » car la régularité des comptes sera alors un outil, un argument électoral,pour progresser en représentativité et se démarquer.

TABLEAU RÉCAPITULATIF DES DÉLAIS DE CONSERVATION DES DOCUMENTS

Dossier réalisé par LEGRAND FIDUCIAIRE - Expert comptable des CE

Désignation du secrétaire et du trésorier du CE Les membres du bureau sont élus à la majorité des voix. En casde partage des voix, la désignation des membres se fait enraison de l’âge, au profit du candidat le plus âgé, ceciconformément aux règles habituelles du droit électoral.Toutefois, le CE n’est pas obligé d’utiliser le critère d’âge si sonrèglement intérieur a retenu un autre critère.Cass. Sociale, 30 novembre 2011, n°10-23.986

Bénéfice des prestations aux salariés : pas de discrimination du CE Pour le ministre du travail, de l’emploi et de la santé, le faitd’exclure des salariés en longue maladie du bénéfice desactivités sociales et culturelles du CE constitue unediscrimination liée à l’état de santé du salarié, susceptible d’êtresanctionnée par les tribunaux. A cette occasion, le ministre arappelé que les prestations ASC doivent bénéficier en prioritéaux salariés, à leur famille, aux anciens salariés mais aussi auxstagiaires (Code du travail, art L.2323-83 et R.2323-20). Le CEne doit pas être discriminatoire et donc, dans ses choix, il ne doitpas prendre en considération la personne du salarié, le faitqu’elle soit en longue maladie, la catégorie professionnelle,l’appartenance syndicale.Réponse ministérielle, n°84460 : JOAN Q, 13 décembre 2011, p 13125

L’employeur doit informer le personnel de l’organisationdes élections professionnelles Il revient à l’employeur d’informer le personnel par affichage del’organisation des élections de CE et de délégués du personnel(Code du travail L.2314-2 et L.2324-2). L’inobservation de cetteformalité suffit à justifier l’annulation des élections.Cassation sociale, 30 novembre 2011, n° 11-1.852

Projet de loi sur le financement des CE et sur leursobligations comptables Une proposition de loi sur le financement des CE et sur leursobligations comptables a été votée en première lecture parl’Assemblée nationale le 26 janvier dernier. Ce texte de loidevrait être prochainement examiné au Sénat. Un décretfixera les seuils d’application de cette loi, très probablementvotée au printemps. A suivre.En savoir plus sur le texte adopté :http://www.assemblee-nationale.fr/13/ta/ta0831.asp2

Chèques vacances L’instruction fiscale du 27 janvier 2012 (BOI-5 F-3-12)précise le mode de calcul pour déterminer la limited’exonération d’impôt sur le revenu. Il convient de retenirle taux horaire du SMIC au 1er décembre de l’annéed’acquisition des chèques vacances, soit 9,19 euros pour2011 et de multiplier ce taux par l’horaire mensuelcorrespondant à la durée hebdomadaire de travail dusalarié considéré (compte tenu, le cas échéant desmajorations pour heures supplémentaires). Ainsi parexemple, sur la base de 35 heures hebdomadaires, la limited’exonération pour l’imposition des revenus de 2011 est de1 394 euros.Décret n° 2010-321 du 22 mars 2010, JO du 25, p. 5843

Candidat exclu par son syndicat Normalement, le salarié candidat aux électionsprofessionnelles dans l’entreprise bénéficie de laprotection spéciale contre le licenciement.A condition, biensûr, que son syndicat ne l’ait pas rayé de sa liste avantl’engagement de la procédure de licenciement.Cass. sociale, 6 décembre 2011, n° 10-16.454

Pour consulter ce service et vous procurer ainsi les textes d'actualité cités ouposer des questions juridiques, sociales,administratives ou financières, rendez-vousdans votre Caisse locale.

Un service exclusif pour les CE clients du Crédit Mutuel !

LE SERVICE DE CONSEIL JURIDIQUE ET FISCAL DÉDIÉ AUX CE

POUR VOUS AIDER À SUIVRE CHAQUE TRIMESTREL’ACTUALITÉ JURIDIQUE ET SOCIALE,NOUS AVONS RELEVÉ POUR VOUS LES INFORMATIONS SUIVANTES

INDICES2012

EXPERTS

PARTENAIRECOMITÉS D’ENTREPRISE

Bons d’achat

limite d’exonération de cotisations sociales 152 €

Titres restaurant

limite d’exonération de cotisations sociales 5,29 €

Primes de crèche, nourrice,garde d’enfants

limite d’exonération de cotisations sociales 1 830 €

Plafond mensuel de la sécurité sociale

3 031 €

SMIC horaire

9,22 €

Minimum garanti

3,44 €

Valeur du point ARRCO

1,1884 €

Valeur du point AGIRC

0,4233 €

Prix à la consommation

avec tabac décembre 2011 125,09

La lettre du Service Comités d’entreprise est éditée par la Confédération Nationale du Crédit Mutuel - 88, rue Cardinet - 75017 Paris - Tél. 01 44 01 10 10• Directeur de la publication : Martine Gendre ([email protected]) • Rédactrice en chef : Nicole Deyhérassary ([email protected]) • Comité de rédaction : Eric Anglade, Jean-Bernard Auder, Chantal Béato, Christel Clargé,

Claude Collombel, Dorothy Dal Pio Luogo, Hervé Frioud Chatrieux, Soazig Gallais,Christelle Ryckeboer, Stéphanie Guimard, Kathleen Manson, Ronan Marrec, Christian Morisset,Aïda Nibau, Sylvie Porte, Frédéric Chevalier, Jean-Philippe Tatu.

• Réalisation : Zazimuts - 01 42 71 92 25• ISSN : 1637 - 6110est un cabinet d’expertise comptable et de

conseil leader dans l’assistance économiquedes CE, depuis plus de 20 ans.