Embed Size (px)

Citation preview

1

Gestion financièreJean-Claude JUHEL

2

Objet de la gestion financière

� Mesurer et analyser les performances financières de la firme afin de préparer la politique générale, la stratégie et les décisions financières qui en résultent :

� Choix des investissements

� Choix du financement

� Choix de la rémunération du capital

3

Préambule

� Diagnostic financier� Analyse des documents de synthèse� Diagnostic financier

� Contrôle de gestion� Contrôle de gestion et gestion prévisionnelle� Calcul et analyse des coûts� Evaluation des résultats et des performances

� Gestion de la trésorerie� Gestion de la trésorerie et diagnostic financier

approfondi� Les investissements et leur financement

� Choix des investissements et des financements

4

Les outils

� La comptabilité financière

� Mathématiques financières� Statistiques (descriptives et probabilistes)

� Mathématiques pour la gestion� Probabilités

� Informatique pour la gestion

5

Diagnostic financierAnalyse des documents de synthèse

� A partir d’une lecture économique et financière du compte de résultats et du bilan, porter un avis sur la situation financière de l’entreprise :

Analyse financière

6

De l’analyse financière au diagnostic financier

� Deux objectifs :

� 1 - Solvabilité et risque de défaillance

� 2 - Rentabilité et valeur de l’entreprise

7

Introduction

� Les principes modernes de l’analyse financière

8

La Centrale des Bilans de la Banque de France

� Observatoire de la vie économiqueCréation : 1968

� une base de données descriptives et comptables d'entreprises

� méthode d'analyse financière

� diagnostic financier

http://www.banque-france.fr/

9

Analyse en terme de stocks et analyse en terme de flux

� 1. Production et cycle d’exploitation : notion de performances

� 2. Formation des flux et des stocks de valeurs : notions de trésorerie et de Besoin en Fonds de Roulement

� 3. Structure financière : notions de risque et de valeur

10

11

12

Le cycle d’exploitation et la structure financière des entreprises

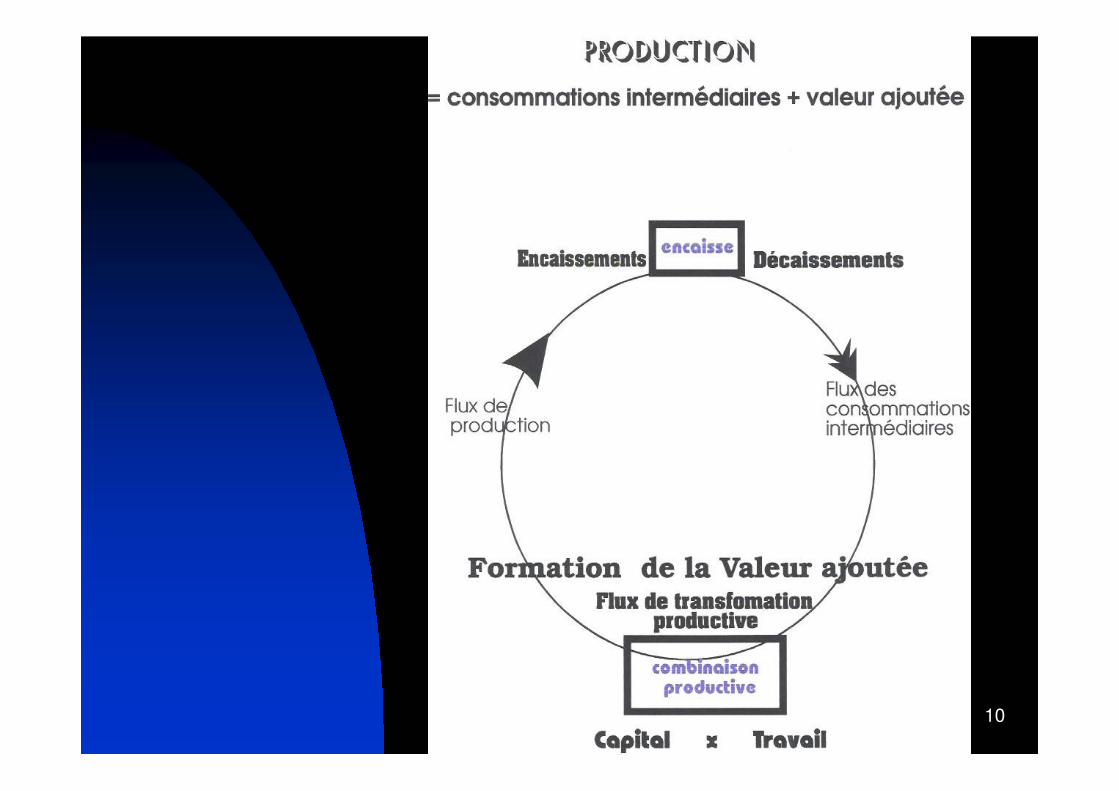

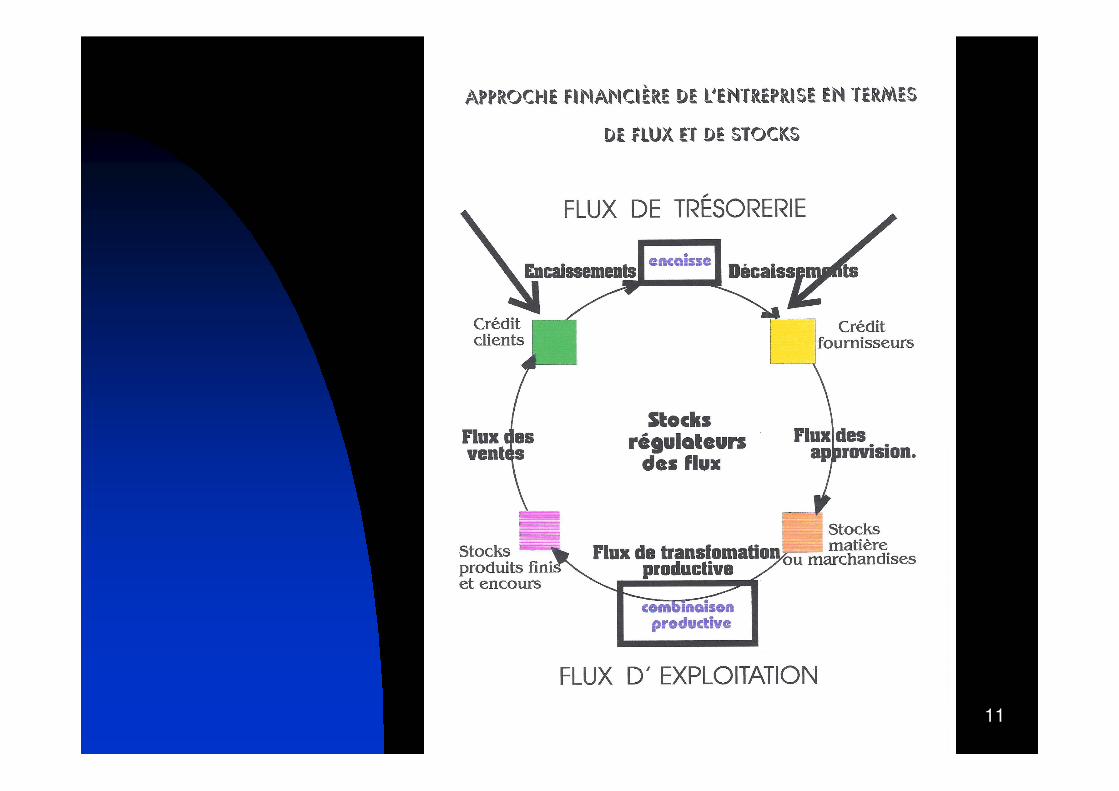

� Le concept de « production ».

� Intégration de l’entreprise à son « environnement ».

� Flux et stocks d’exploitation.� Combinaison productive.

� Besoins, emplois ; ressources, dégagements.

� Structure financière.

13

Analyse en terme de stocks et analyse en terme de flux

� 1. Le regroupement fonctionneldes comptes

� 2. La primauté donnée à l'étude dynamique

� 3. L'analyse comparative des performances et des structures

� 4. La mesure du degré de vulnérabilité

14

1. Le regroupement fonctionnel des comptes

� 1.1. L'identification des fonctions économiques de l'entreprise

� la fonction d'exploitation

� la fonction de répartition

� la fonction d'investissement /

désinvestissement

� la fonction de financement

� 1.2. La logique du regroupement fonctionnel

15

2. La primauté donnée à l'étude dynamique

� 2.1. Les soldes intermédiaires de gestion

� 2.2. Les flux de trésorerie

16

3. L'analyse comparative des performances et des structures

� 3.1. L'apport de l'analyse en termes de ratios

� 1. ils mesurent de manière directe et synthétique les performances de l'entreprise

� 2. ils autorisent des comparaisons cohérentes dans le temps

� 3. ils permettent une mise en situation de l'entreprise dans son environnement professionnel

� 3.2. Des règles de prudence dans l'interprétation des ratios

17

4. La mesure du degré de vulnérabilité

� 4.1 la méthode des scores

� 4.2 la méthode du rating

18

Le rating

� Les principales agences de notation

� Standard & Poor’s

� Morgan Stanley

� Fitch

� Moody’s

� ING Financial Markets

� Lehman Brothers

� Merrill Lynch

19

Plan du cours

� Première partie : analyse statique du patrimoine de l’entreprise.

� Deuxième partie : analyse dynamique des flux de trésorerie.

20

Première partie : analyse statique du patrimoine de l’entreprise.

Programme :

� Présentation des documents de synthèse

� Le bilan fonctionnel� Les Soldes Intermédiaires de

Gestion

� La Capacité d’Autofinancement� La méthode des ratios

21

� Section 1 : Bilan financier et bilan fonctionnel

� Section 2 : Les soldes intermédiaires de gestion

� Section 3 : La Capacité d’Autofinancement

� Section 4 : La méthode des ratios

� Section 5 : La prestation GEODE

22

Section 1 : Bilan financier et bilan fonctionnel

§1) Diagnostic à partir du bilan financier

§2) Diagnostic à partir du bilan fonctionnel

23

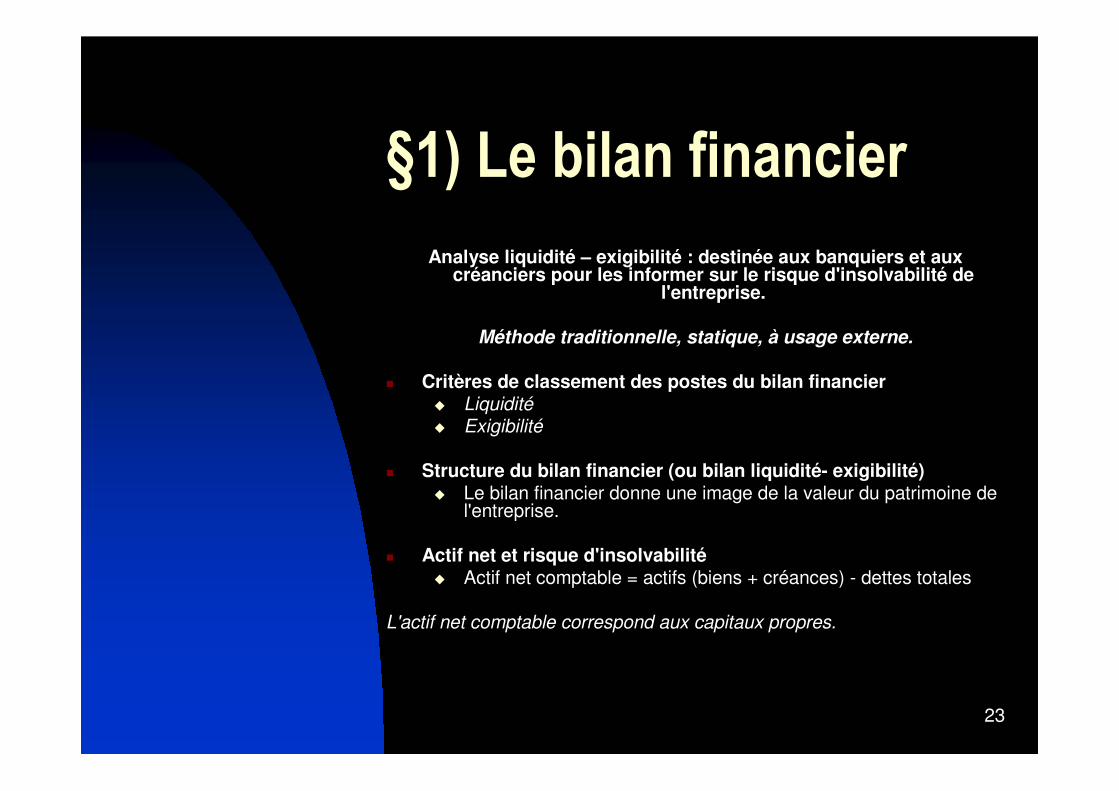

§1) Le bilan financier

Analyse liquidité – exigibilité : destinée aux banquiers et aux créanciers pour les informer sur le risque d'insolvabilité de

l'entreprise.

Méthode traditionnelle, statique, à usage externe.

� Critères de classement des postes du bilan financier� Liquidité� Exigibilité

� Structure du bilan financier (ou bilan liquidité- exigibilité)� Le bilan financier donne une image de la valeur du patrimoine de

l'entreprise.

� Actif net et risque d'insolvabilité� Actif net comptable = actifs (biens + créances) - dettes totales

L'actif net comptable correspond aux capitaux propres.

24

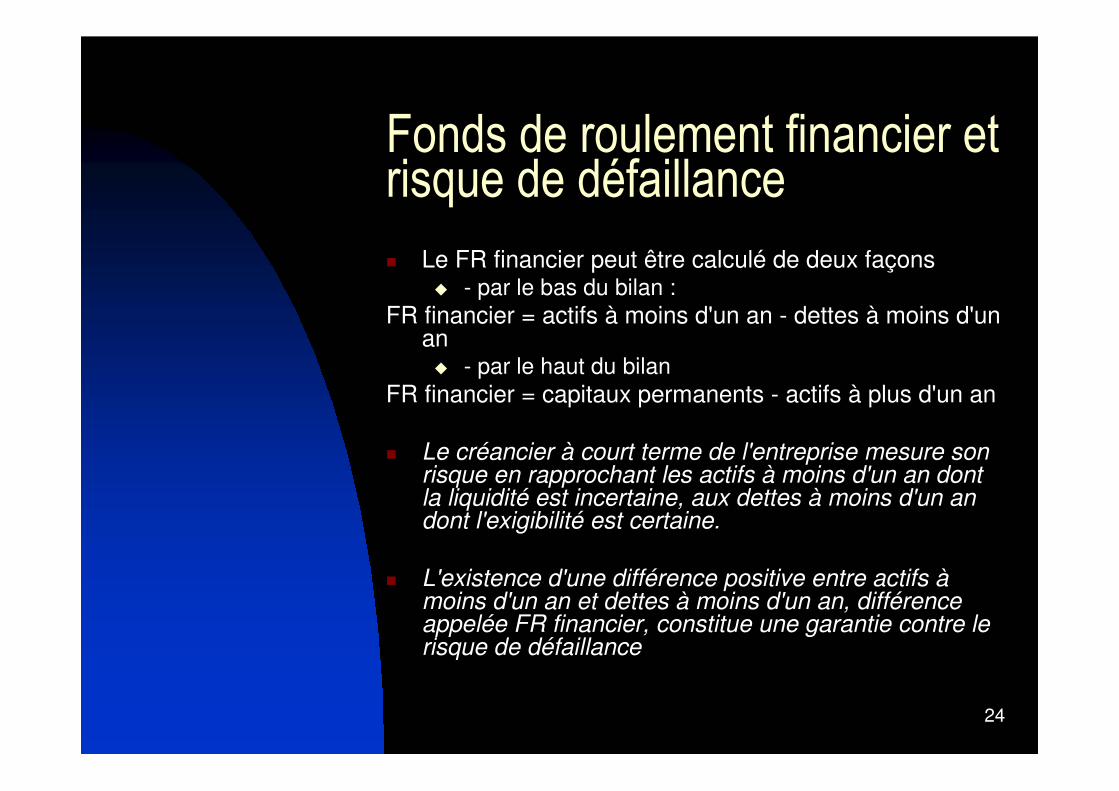

Fonds de roulement financier et risque de défaillance

� Le FR financier peut être calculé de deux façons� - par le bas du bilan :

FR financier = actifs à moins d'un an - dettes à moins d'un an� - par le haut du bilan

FR financier = capitaux permanents - actifs à plus d'un an

� Le créancier à court terme de l'entreprise mesure son risque en rapprochant les actifs à moins d'un an dont la liquidité est incertaine, aux dettes à moins d'un an dont l'exigibilité est certaine.

� L'existence d'une différence positive entre actifs à moins d'un an et dettes à moins d'un an, différence appelée FR financier, constitue une garantie contre le risque de défaillance

25

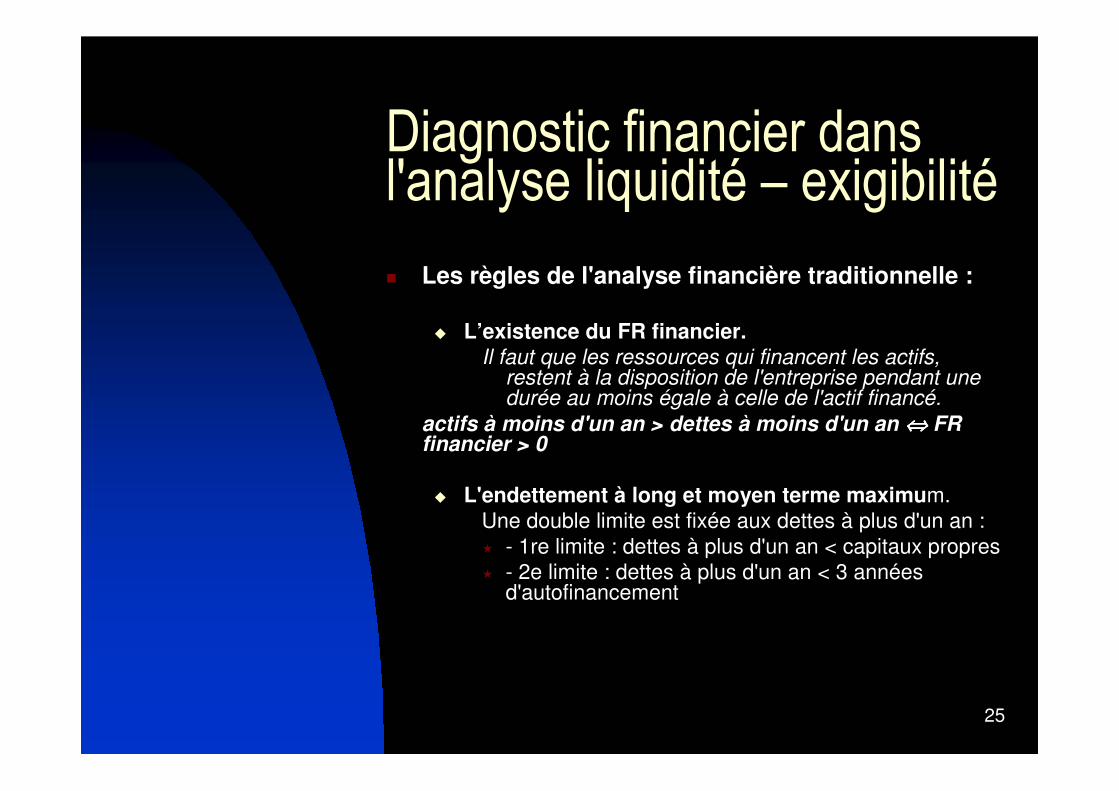

Diagnostic financier dansl'analyse liquidité – exigibilité

� Les règles de l'analyse financière traditionnelle :

� L’existence du FR financier.Il faut que les ressources qui financent les actifs,

restent à la disposition de l'entreprise pendant une durée au moins égale à celle de l'actif financé.

actifs à moins d'un an > dettes à moins d'un an ⇔⇔⇔⇔ FR financier > 0

� L'endettement à long et moyen terme maximum.Une double limite est fixée aux dettes à plus d'un an :� - 1re limite : dettes à plus d'un an < capitaux propres� - 2e limite : dettes à plus d'un an < 3 années

d'autofinancement

26

Les ratios dans l'analyse financière traditionnelle(Un ratio est un rapport significatif entre deux données chiffrées)

�* Les ratios de structure ou de situation� - Ratio du FR = capitaux permanents/actifs à

plus d'un an � - Ratios de liquidité ou de trésorerie

� liquidité générale = actifs à moins d'un an/dettes à moins d'un an

� liquidité réduite = (réalisable + disponible)/dettes à moins d'un an

� liquidité immédiate = disponible/dettes à moins d'un an.

� - Ratio d'endettement = dettes totales (ou à moins d'un an)/passif

27

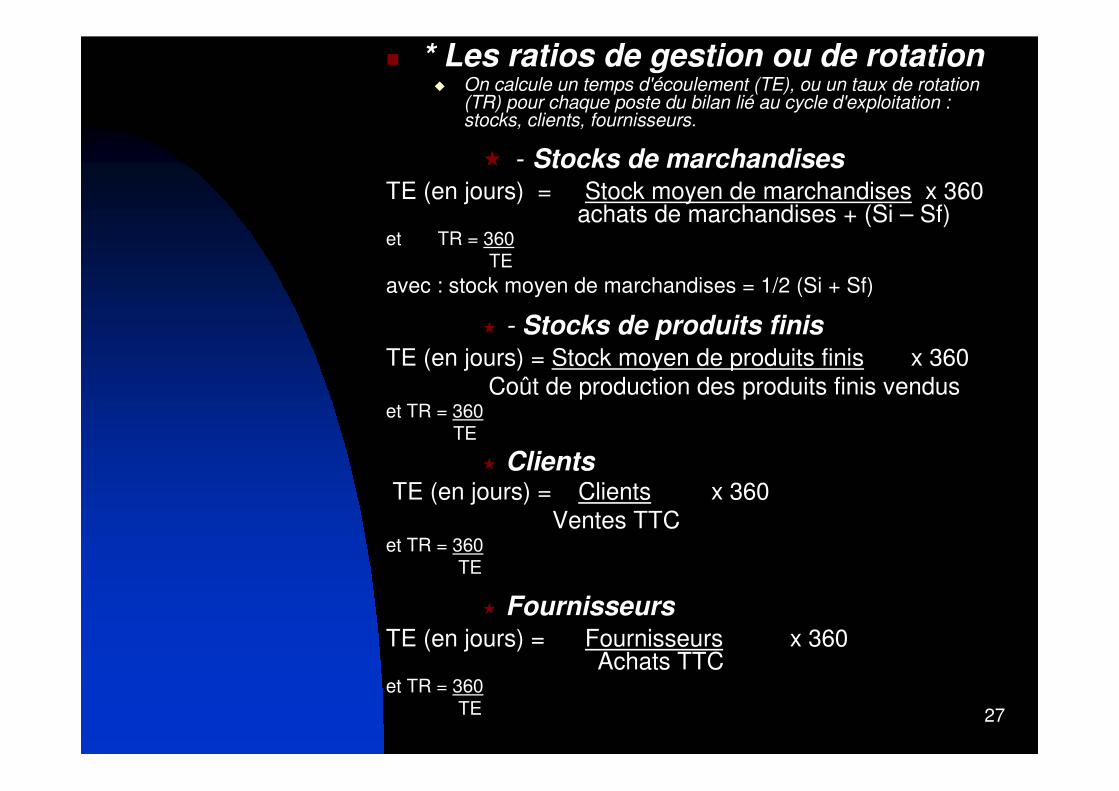

� * Les ratios de gestion ou de rotation� On calcule un temps d'écoulement (TE), ou un taux de rotation

(TR) pour chaque poste du bilan lié au cycle d'exploitation : stocks, clients, fournisseurs.

� - Stocks de marchandisesTE (en jours) = Stock moyen de marchandises x 360

achats de marchandises + (Si – Sf)et TR = 360

TEavec : stock moyen de marchandises = 1/2 (Si + Sf)

� - Stocks de produits finisTE (en jours) = Stock moyen de produits finis x 360

Coût de production des produits finis venduset TR = 360

TE

� ClientsTE (en jours) = Clients x 360

Ventes TTCet TR = 360

TE

� FournisseursTE (en jours) = Fournisseurs x 360

Achats TTCet TR = 360

TE

28

§2)Le bilan fonctionnel

� L'analyse fonctionnelle est un renouvellement de l'analyse financière traditionnelle.

� L'équilibre financier repose sur un FR couvrant les besoins nets de financement engendrés par l'activité de l'entreprise, le BFR.

� Cette méthode moderne, mais statique, est adaptée aux besoins de gestion interne

29

Le bilan fonctionnel est un tableau de stocks d'emplois à l'actif et de stocks de ressources au passif

A l'actif, les emplois stables , l'actif circulant, la trésorerie d'actif.

Au passif, les ressources stables, le passif circulant, la trésorerie de passif.

30

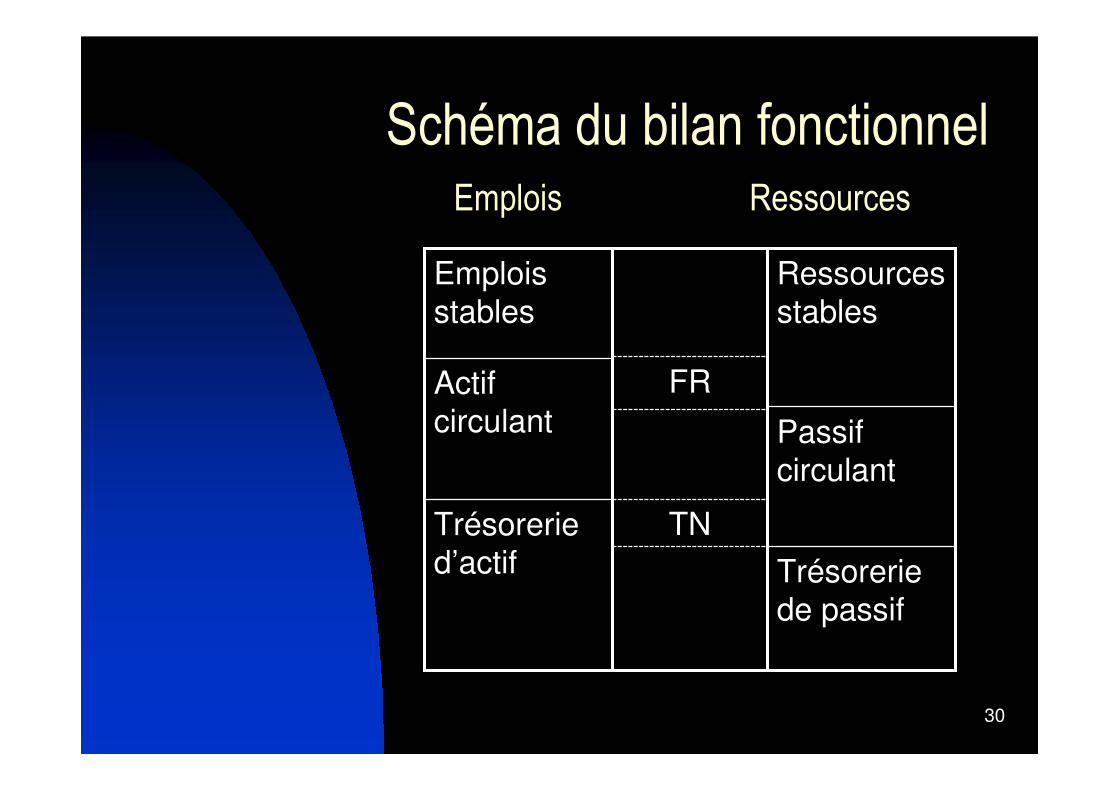

Schéma du bilan fonctionnelEmplois Ressources

Trésorerie d’actif

Actif circulant

Emplois stables

FR

TN

Trésorerie de passif

Passif circulant

Ressources stables

31

Schéma de l'équilibre fonctionnel

� Besoin en fonds de roulement : (besoins financiers nets issus du cycle d’exploitation)

= Actif circulant - Passif circulant

� Fonds de roulement : (excédent des ressources stables sur les emplois stables)

� Trésorerie : (écart entre FR et BFR)

32

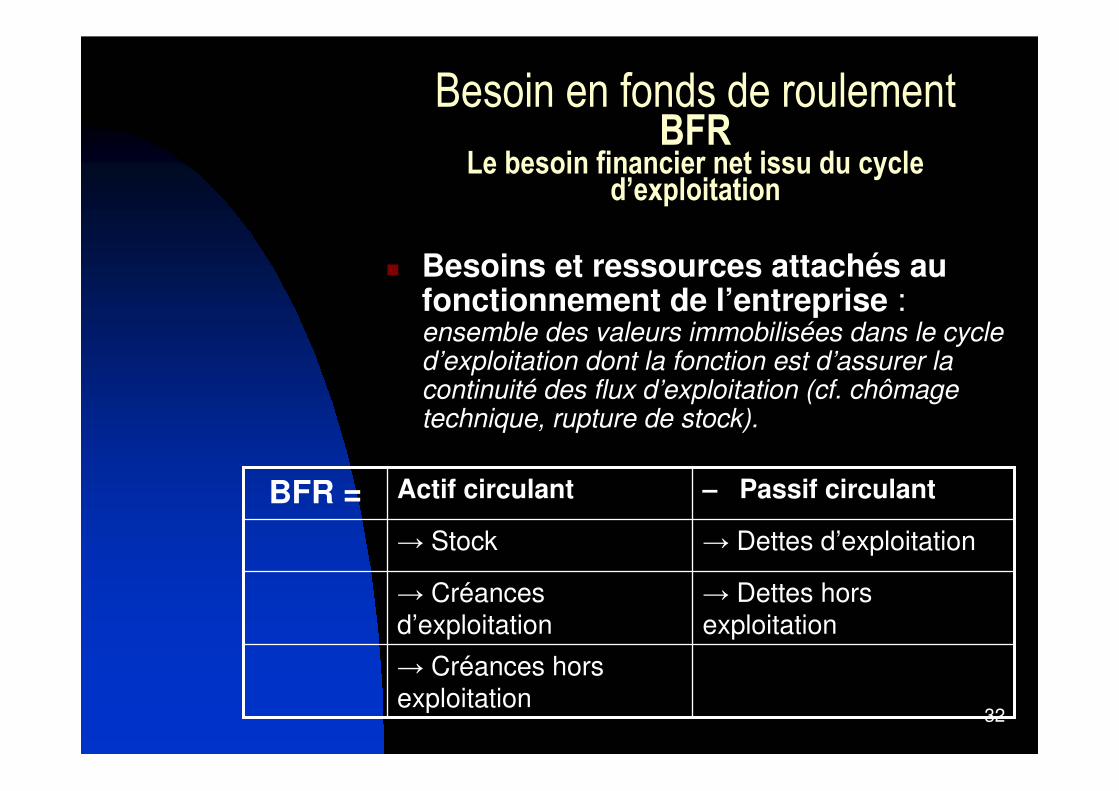

Besoin en fonds de roulementBFR

Le besoin financier net issu du cycle d’exploitation

� Besoins et ressources attachés au fonctionnement de l’entreprise : ensemble des valeurs immobilisées dans le cycle d’exploitation dont la fonction est d’assurer la continuité des flux d’exploitation (cf. chômage technique, rupture de stock).

→ Créances hors exploitation

→ Dettes hors exploitation

→ Créances d’exploitation

→ Dettes d’exploitation → Stock

– Passif circulantActif circulantBFR =

33

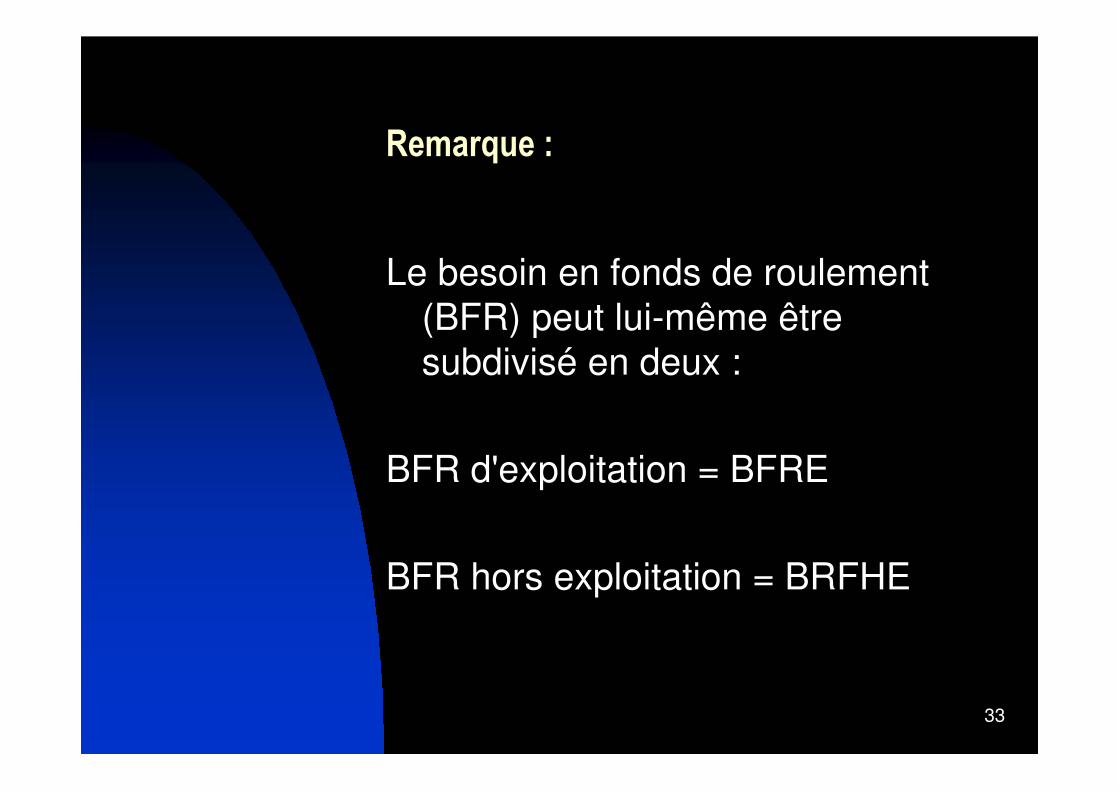

Remarque :

Le besoin en fonds de roulement (BFR) peut lui-même être subdivisé en deux :

BFR d'exploitation = BFRE

BFR hors exploitation = BRFHE

34

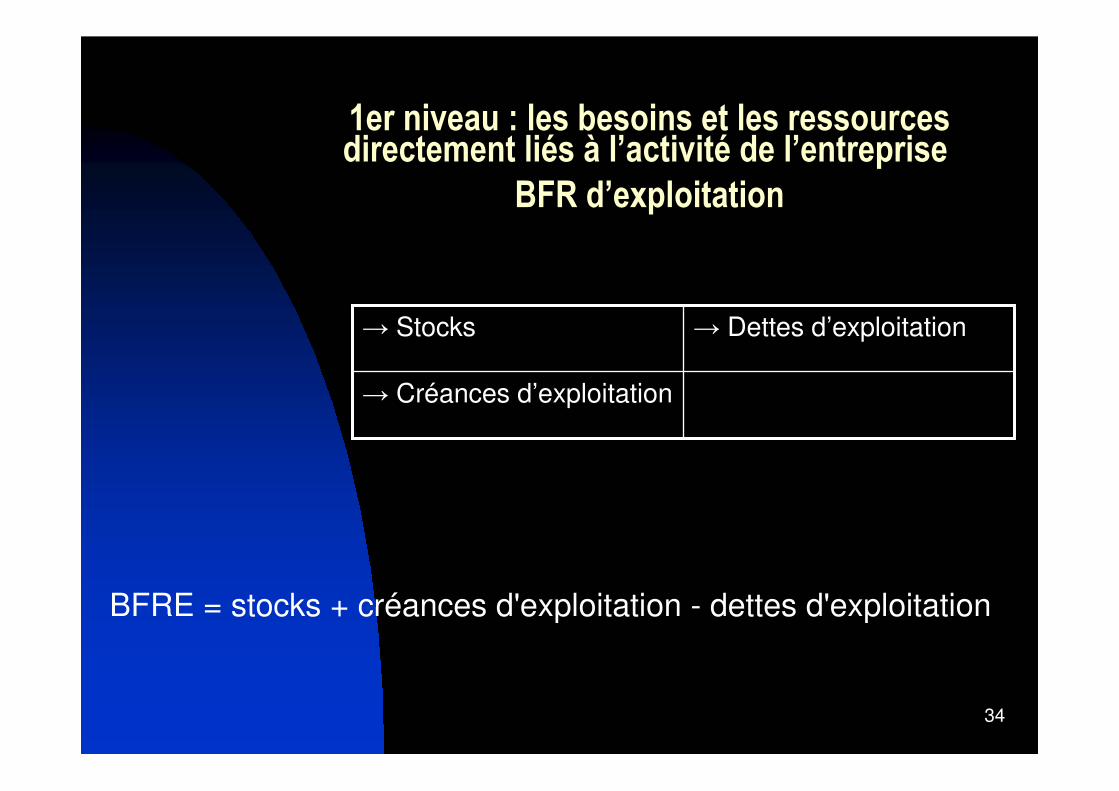

1er niveau : les besoins et les ressources directement liés à l’activité de l’entreprise

BFR d’exploitation

→ Créances d’exploitation

→ Dettes d’exploitation → Stocks

BFRE = stocks + créances d'exploitation - dettes d'exploitation

35

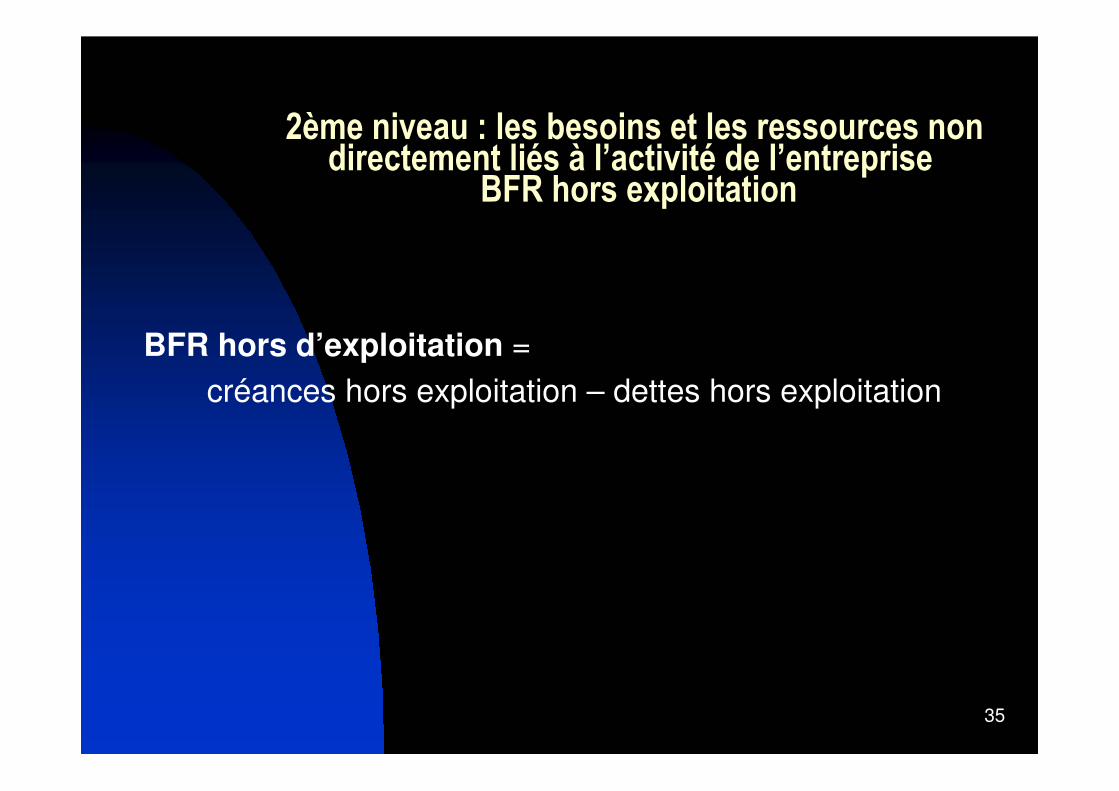

2ème niveau : les besoins et les ressources non directement liés à l’activité de l’entreprise

BFR hors exploitation

BFR hors d’exploitation = créances hors exploitation – dettes hors exploitation

36

Expression du BFR(analyse fonctionnelle)

BFR =

BFR d’exploitation + BFR hors exploitation

ouBFRE + BFRHE

37

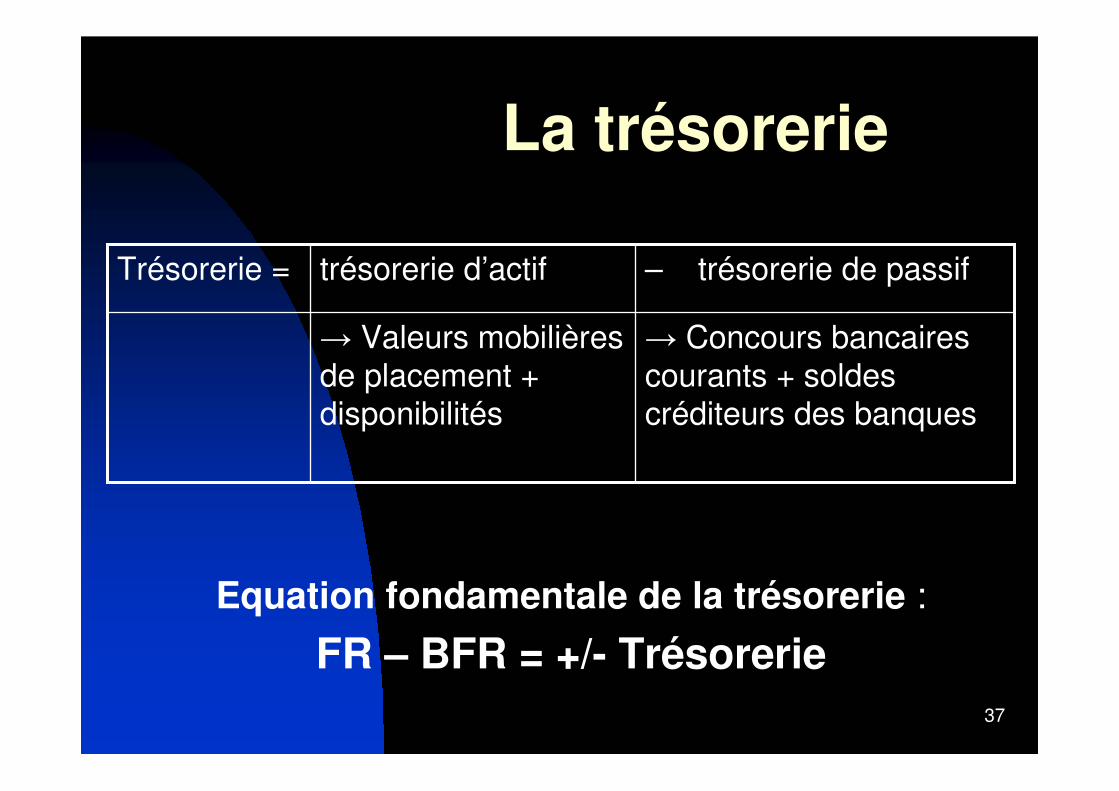

La trésorerie

→ Concours bancaires courants + soldes créditeurs des banques

→ Valeurs mobilières de placement + disponibilités

– trésorerie de passiftrésorerie d’actifTrésorerie =

Equation fondamentale de la trésorerie :

FR – BFR = +/- Trésorerie

38

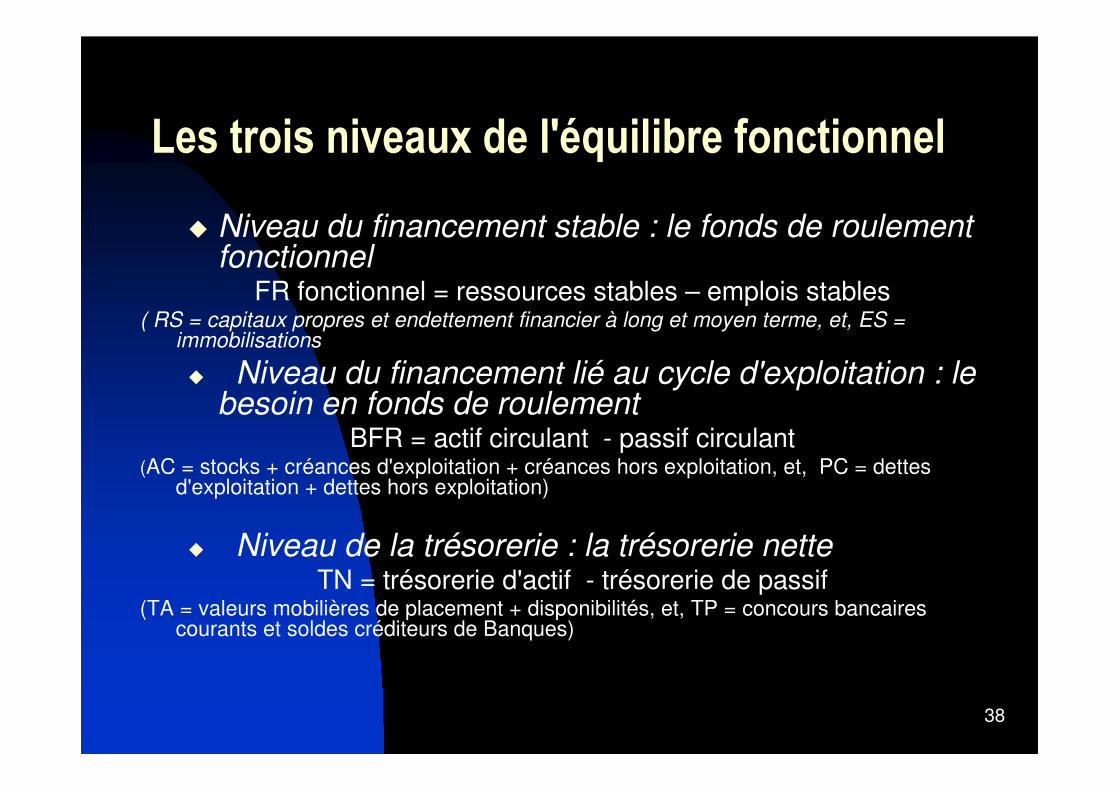

Les trois niveaux de l'équilibre fonctionnel

� Niveau du financement stable : le fonds de roulement fonctionnel

FR fonctionnel = ressources stables – emplois stables( RS = capitaux propres et endettement financier à long et moyen terme, et, ES =

immobilisations

� Niveau du financement lié au cycle d'exploitation : le besoin en fonds de roulement

BFR = actif circulant - passif circulant(AC = stocks + créances d'exploitation + créances hors exploitation, et, PC = dettes

d'exploitation + dettes hors exploitation)

� Niveau de la trésorerie : la trésorerie netteTN = trésorerie d'actif - trésorerie de passif

(TA = valeurs mobilières de placement + disponibilités, et, TP = concours bancaires courants et soldes créditeurs de Banques)

39

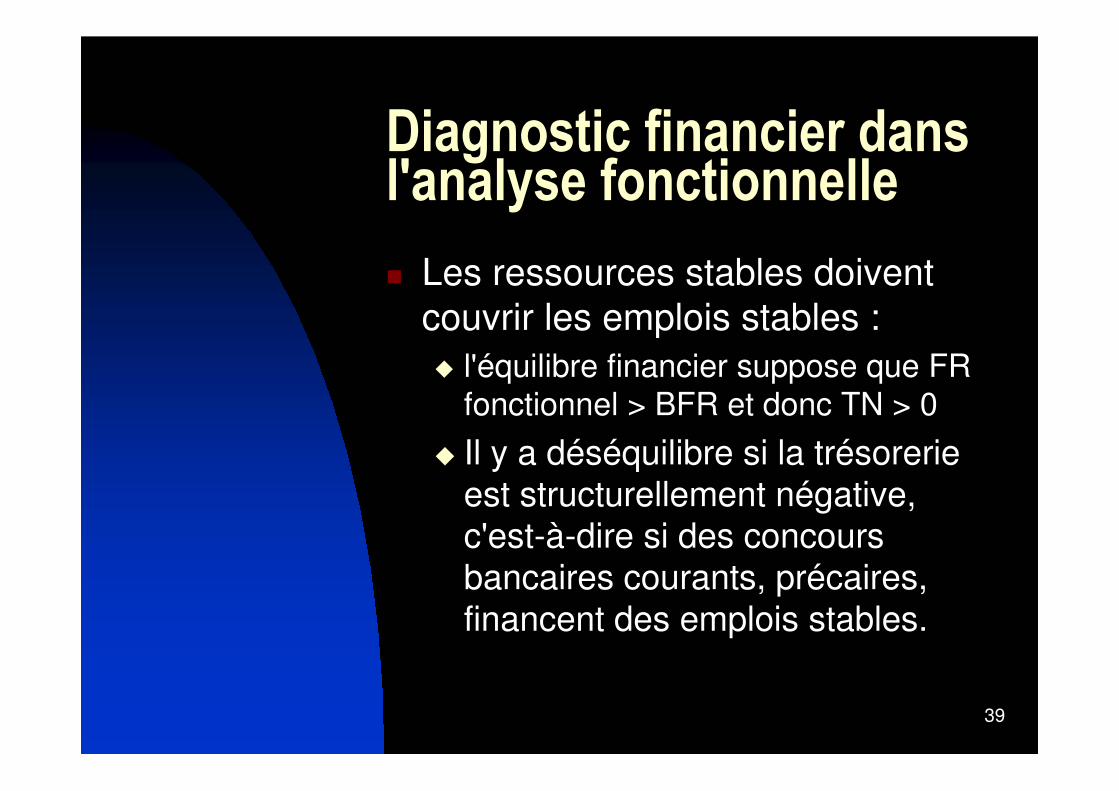

Diagnostic financier dansl'analyse fonctionnelle

� Les ressources stables doivent couvrir les emplois stables :� l'équilibre financier suppose que FR

fonctionnel > BFR et donc TN > 0

� Il y a déséquilibre si la trésorerie est structurellement négative, c'est-à-dire si des concours bancaires courants, précaires, financent des emplois stables.

40

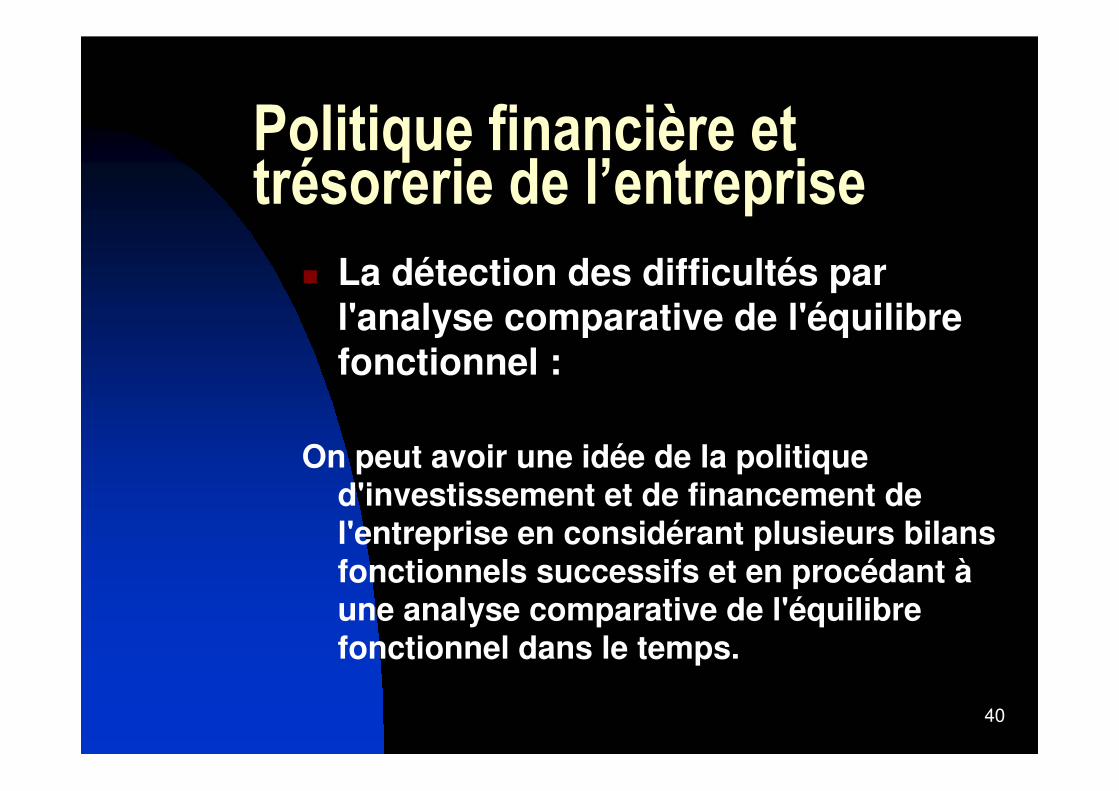

Politique financière et trésorerie de l’entreprise

� La détection des difficultés par l'analyse comparative de l'équilibre fonctionnel :

On peut avoir une idée de la politique d'investissement et de financement de l'entreprise en considérant plusieurs bilans fonctionnels successifs et en procédant à une analyse comparative de l'équilibre fonctionnel dans le temps.

41

Stratégie financière et trésorerie de l’entreprise

1 - Action sur le Fonds de Roulement� Augmentation/diminution du capital

� Capital social� Réserves� Apports� Emprunts

� Investissement/désinvestissement� Immobilisations (corporelles,

incorporelles, financières)

42

Stratégie financière et trésorerie de l’entreprise

2 - Action sur le Besoin en Fonds de Roulement� Action sur les emplois ou besoins :

� Sur les stocks de consommations intermédiaires (matières premières, marchandises)

� Sur les stocks de produits finis et les encours de production

� Sur le crédit clients� Action sur les ressources ou

dégagements :� Sur le crédit fournisseurs

43

Mode de calcul du BFR

� Objectif : évaluer le montant des fonds immobilisés dans le BFR.

Le calcul peut être rétrospectif ou

prévisionnel

� Deux approches :� Approche par le bilan (externe)� Approche par l’observation

statistique de l’activité (interne)

44

I - Approche par le bilan

� Deux méthodes :

� Méthode bancaire

� Méthode dite « des experts-comptables »

45

Méthode bancaire du calcul du BFR

� Méthode simple (voire simpliste) à partir de la valeur des postes relevée au bilan :� Valeurs d’exploitation + valeurs

réalisables – Dettes à moins d’un an

� Remarque : on peut distinguer le BFRE du BFRHE

46

Méthode bancaire du calcul du BFR

� Interprétation : évaluation du risque assumé par les créanciers

� Limite de la méthode : bilan de fin de période ( rétrospectif ou prospectif)

47

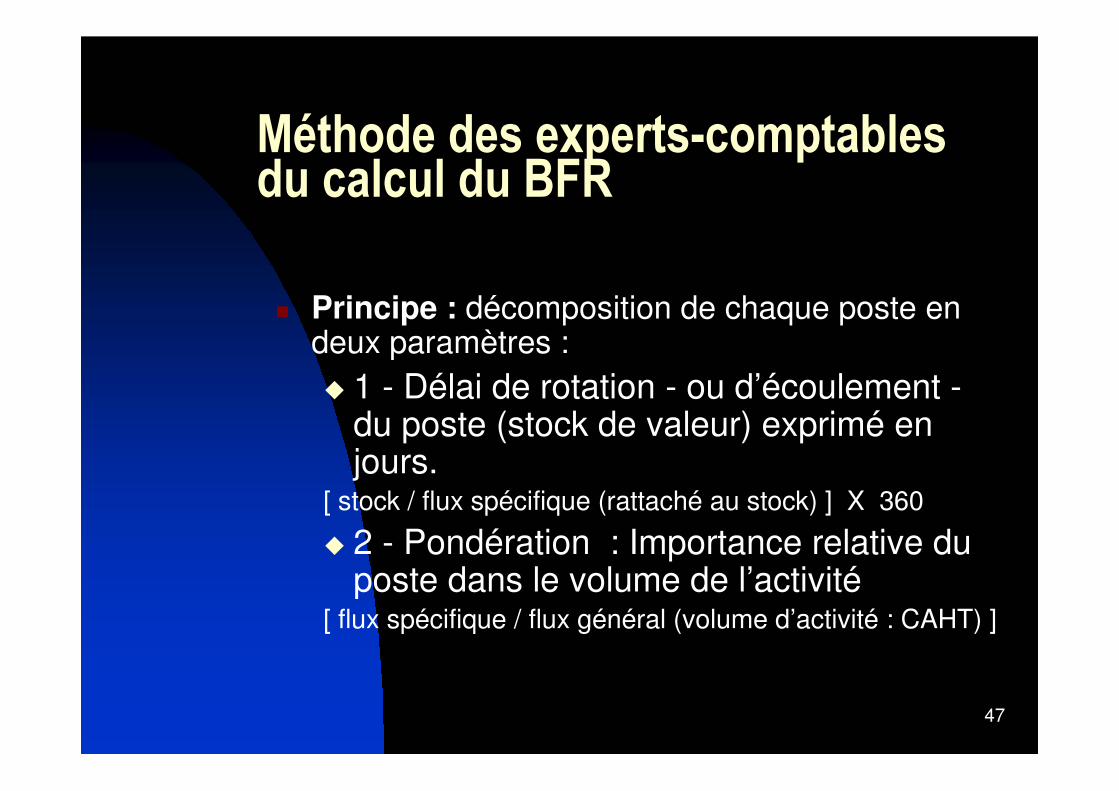

Méthode des experts-comptables du calcul du BFR

� Principe : décomposition de chaque poste en deux paramètres :� 1 - Délai de rotation - ou d’écoulement -

du poste (stock de valeur) exprimé en jours.

[ stock / flux spécifique (rattaché au stock) ] X 360

� 2 - Pondération : Importance relative du poste dans le volume de l’activité

[ flux spécifique / flux général (volume d’activité : CAHT) ]

48

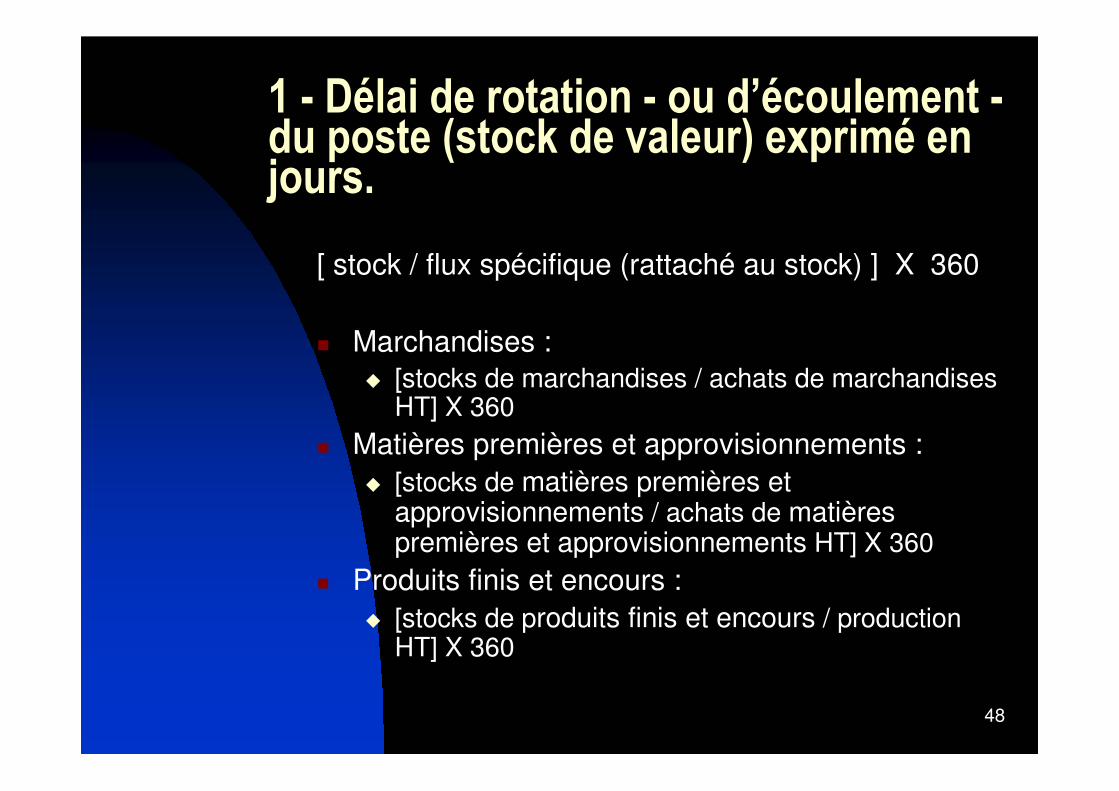

1 - Délai de rotation - ou d’écoulement -du poste (stock de valeur) exprimé en jours.

[ stock / flux spécifique (rattaché au stock) ] X 360

� Marchandises :� [stocks de marchandises / achats de marchandises

HT] X 360� Matières premières et approvisionnements :

� [stocks de matières premières et approvisionnements / achats de matières premières et approvisionnements HT] X 360

� Produits finis et encours :� [stocks de produits finis et encours / production

HT] X 360

49

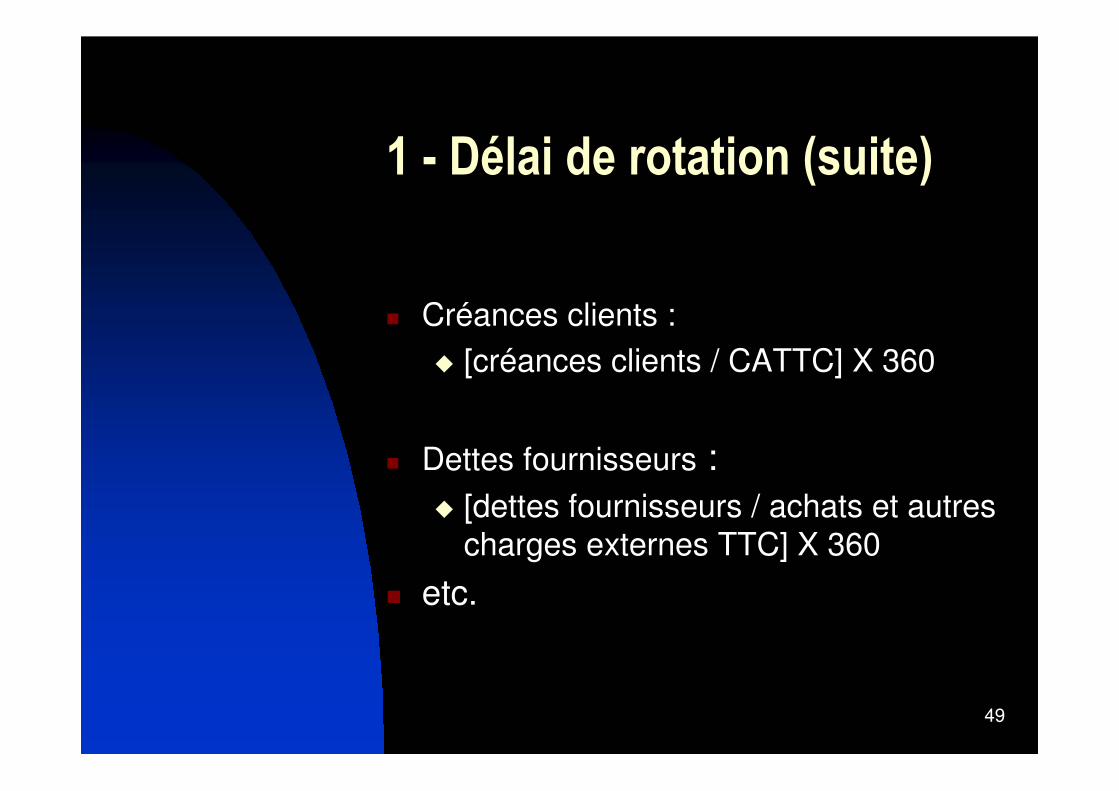

1 - Délai de rotation (suite)

� Créances clients :� [créances clients / CATTC] X 360

� Dettes fournisseurs :� [dettes fournisseurs / achats et autres

charges externes TTC] X 360

� etc.

50

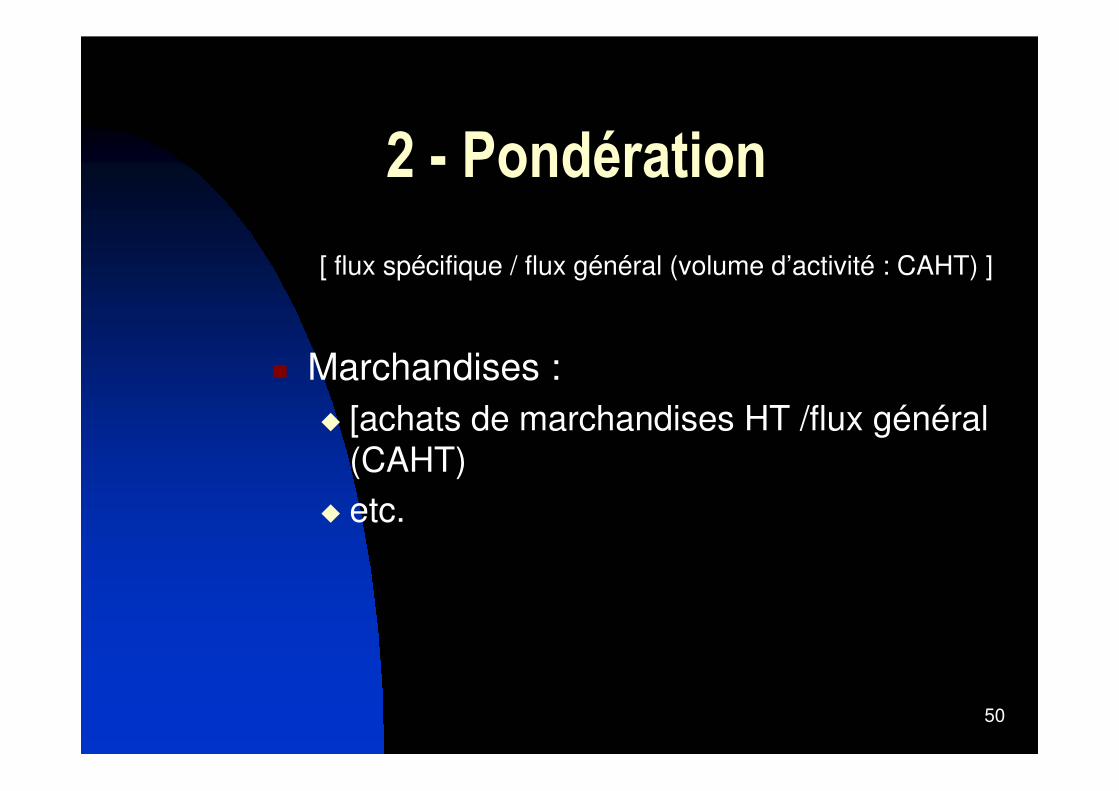

2 - Pondération

[ flux spécifique / flux général (volume d’activité : CAHT) ]

� Marchandises :� [achats de marchandises HT /flux général

(CAHT)� etc.

51

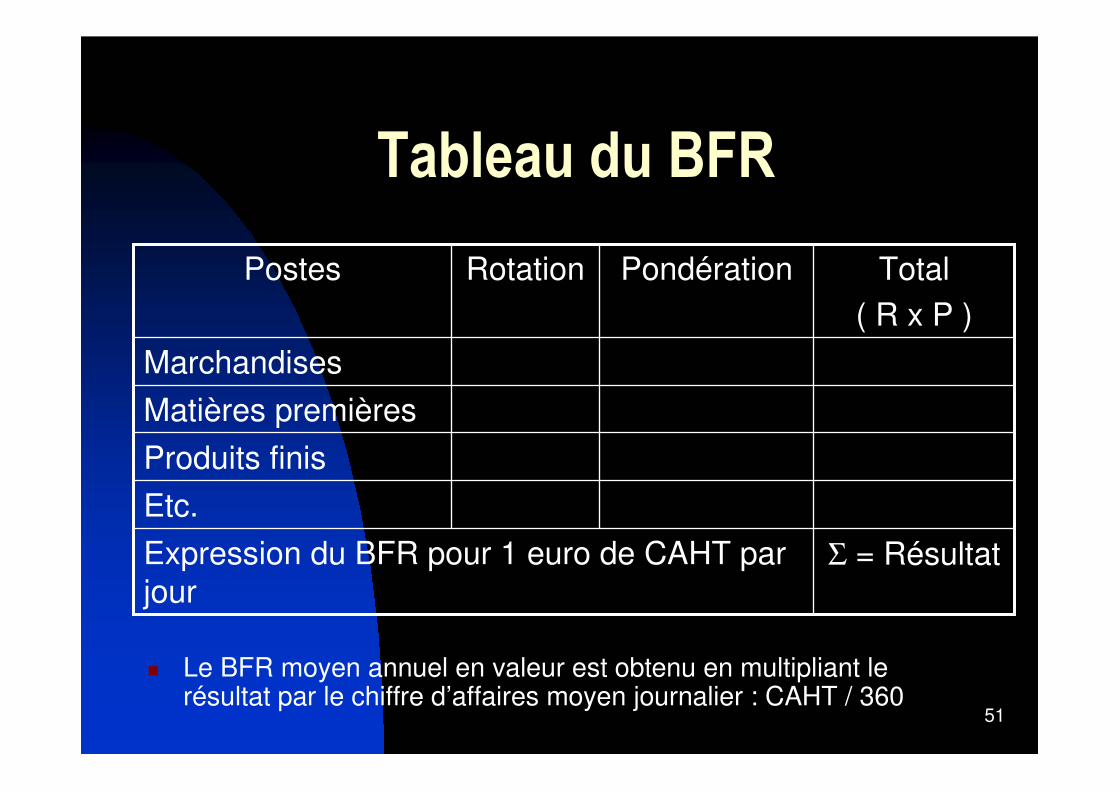

Tableau du BFR

Matières premières

Produits finis

Σ = RésultatExpression du BFR pour 1 euro de CAHT par jour

Etc.

Marchandises

Total( R x P )

PondérationRotationPostes

� Le BFR moyen annuel en valeur est obtenu en multipliant le résultat par le chiffre d’affaires moyen journalier : CAHT / 360

52

Limite : risque de tautologie

[stock / flux spécifique X 360] X [flux spécifique / CAHT] X [CAHT / 360]

= stock

� Intérêt de la méthode : simulation rétrospective et prévisionnelle, prévisions

53

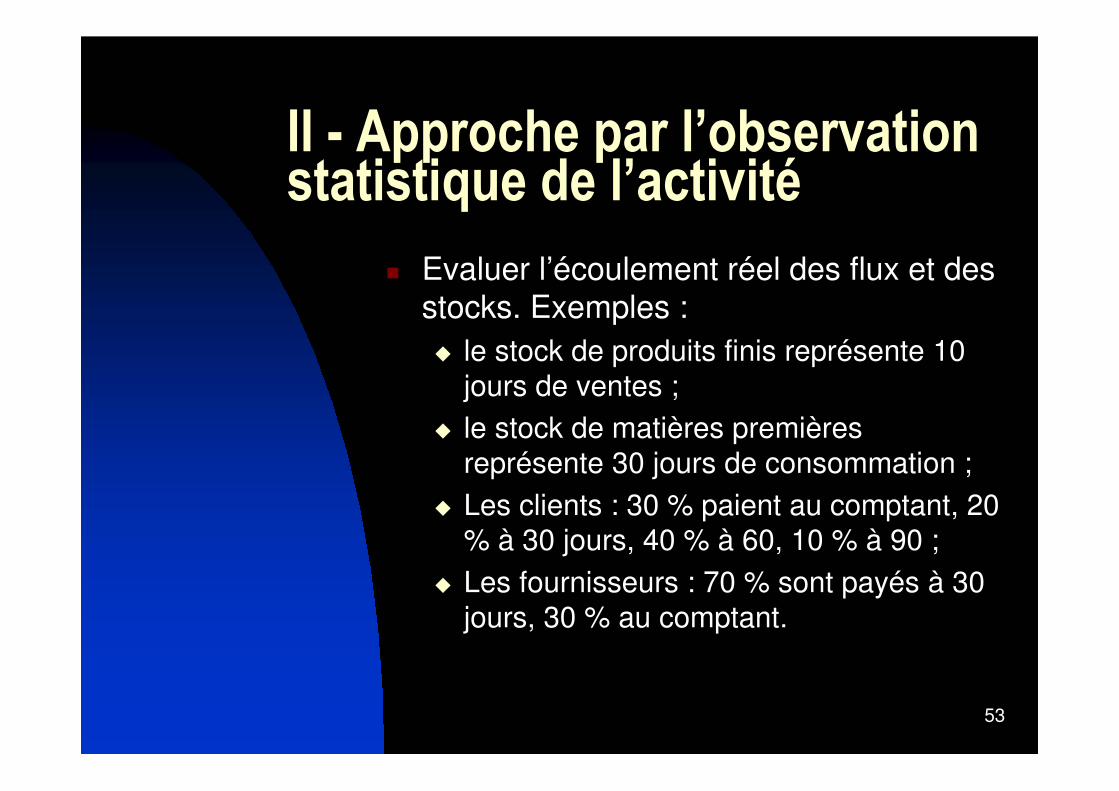

II - Approche par l’observation statistique de l’activité

� Evaluer l’écoulement réel des flux et des stocks. Exemples :� le stock de produits finis représente 10

jours de ventes ;� le stock de matières premières

représente 30 jours de consommation ;� Les clients : 30 % paient au comptant, 20

% à 30 jours, 40 % à 60, 10 % à 90 ;� Les fournisseurs : 70 % sont payés à 30

jours, 30 % au comptant.

54

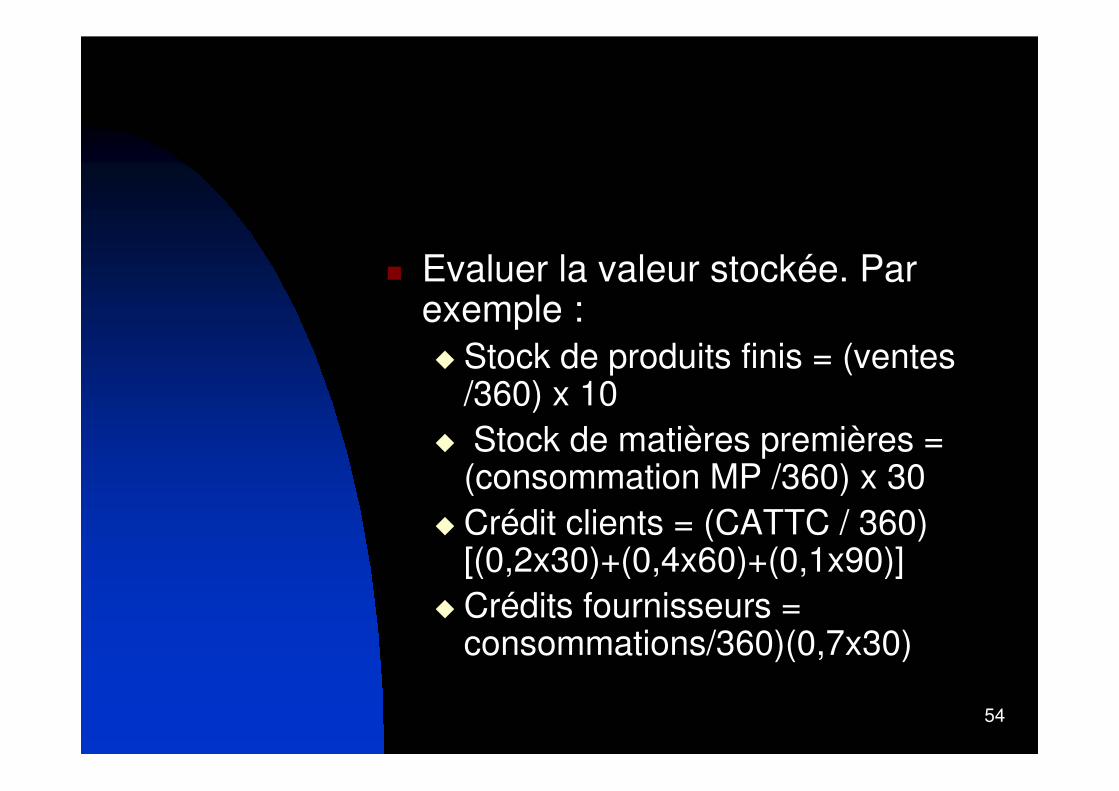

� Evaluer la valeur stockée. Par exemple :� Stock de produits finis = (ventes

/360) x 10� Stock de matières premières =

(consommation MP /360) x 30� Crédit clients = (CATTC / 360)

[(0,2x30)+(0,4x60)+(0,1x90)]� Crédits fournisseurs =

consommations/360)(0,7x30)

55

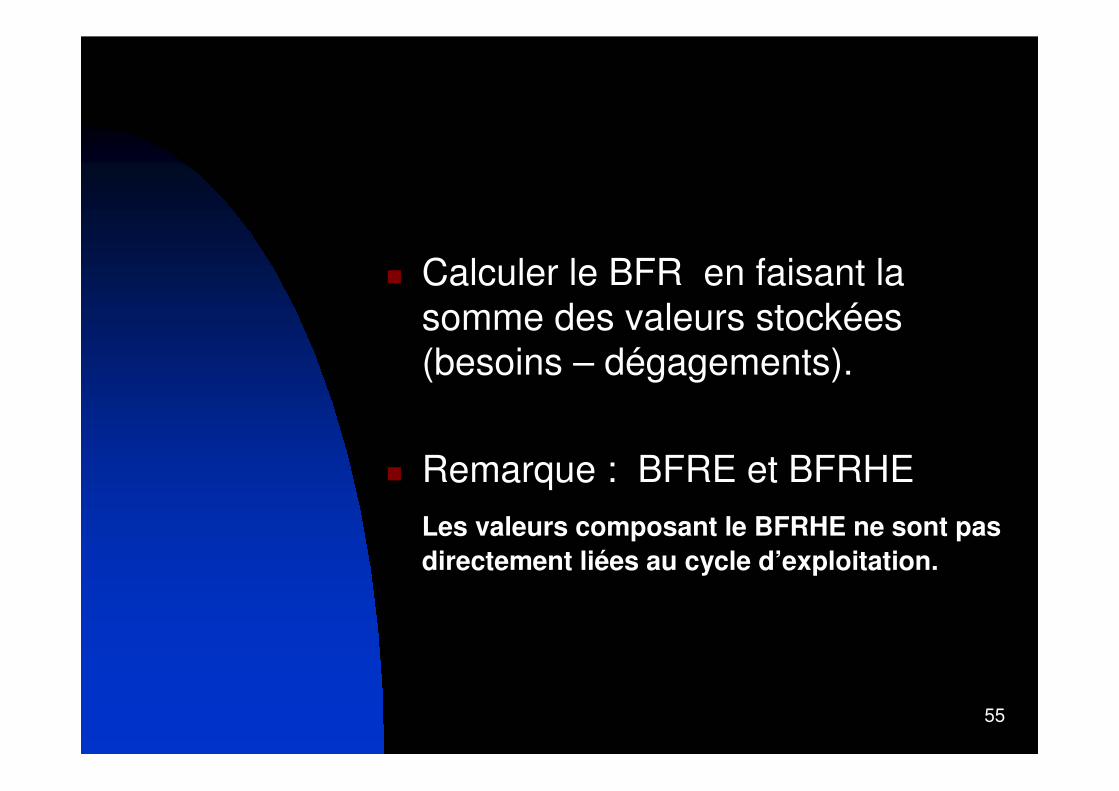

� Calculer le BFR en faisant la somme des valeurs stockées (besoins – dégagements).

� Remarque : BFRE et BFRHELes valeurs composant le BFRHE ne sont pas

directement liées au cycle d’exploitation.

56

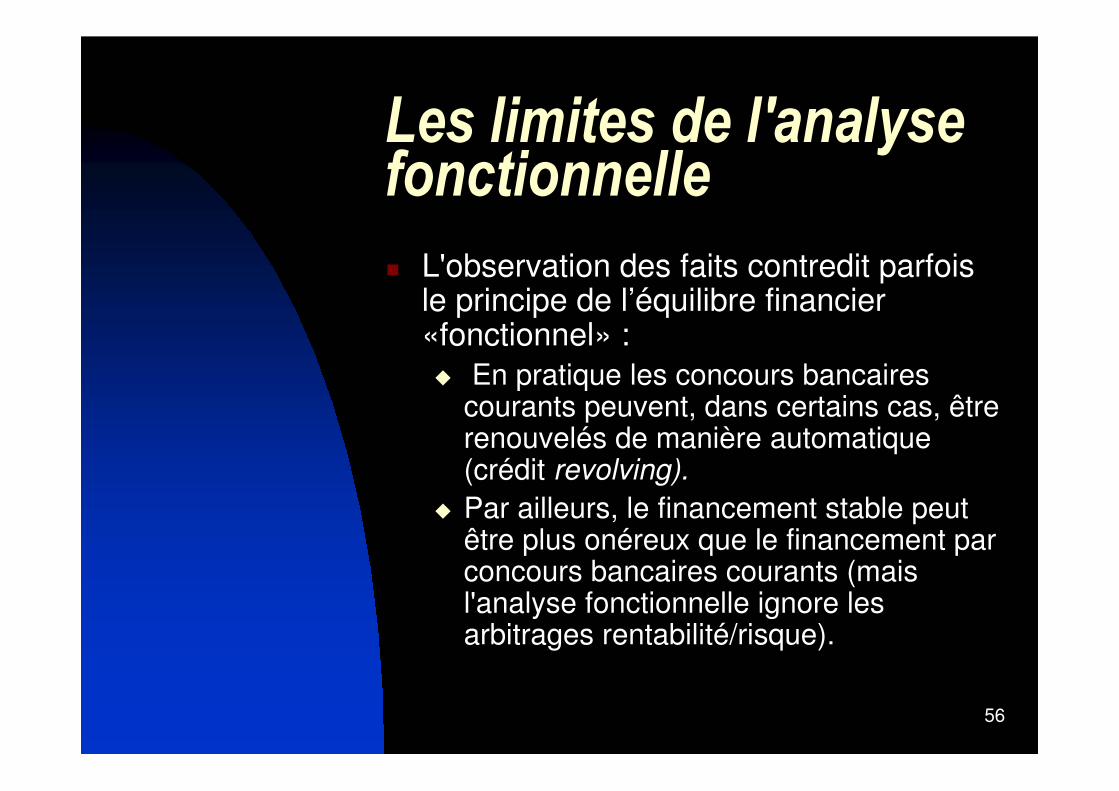

Les limites de l'analyse fonctionnelle

� L'observation des faits contredit parfois le principe de l’équilibre financier «fonctionnel» :� En pratique les concours bancaires

courants peuvent, dans certains cas, être renouvelés de manière automatique (crédit revolving).

� Par ailleurs, le financement stable peut être plus onéreux que le financement par concours bancaires courants (mais l'analyse fonctionnelle ignore les arbitrages rentabilité/risque).

57

Le bilan fonctionnel « pool de fonds »� La conception de la trésorerie dans l'analyse

fonctionnelle est réductrice : la trésorerie est ce qui reste après que le fonds de roulement ait couvert le besoin en fonds de roulement.

� Mais en fait, pour saisir les opportunités, la stratégie financière nécessite d'importantes liquidités.

� Il faut admettre qu’en réalité un ensemble de ressources finance un ensemble d’emplois sans qu’il y ait « affectation ». Dans ces conditions c’est l’arbitrage entre le risque accepté et la rentabilité attendue qui devient déterminant

58

Section 2 : Les soldes intermédiaires de gestion

� Le tableau des soldes intermédiaires de gestion (TSIG) présente différents niveaux de marge dans le compte de résultat :� Opérations d’exploitation� Opérations courantes et

exceptionnelles� Synthèse

59

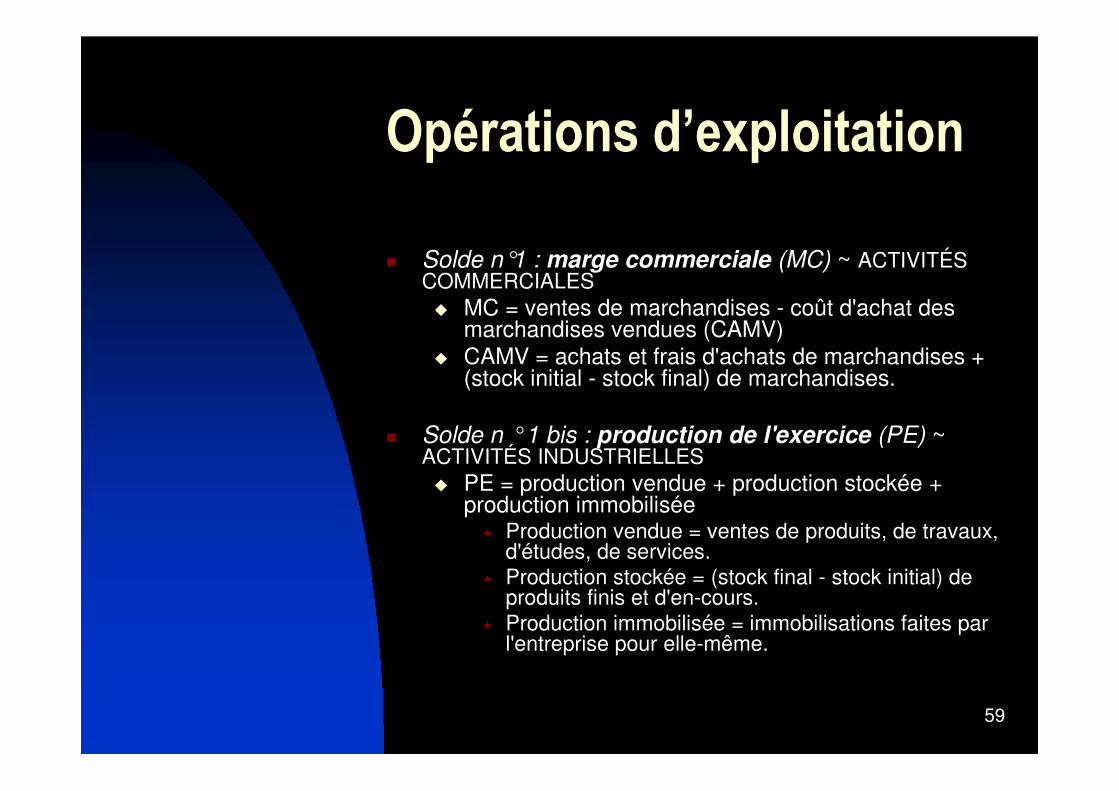

Opérations d’exploitation

� Solde n°1 : marge commerciale (MC) ~ ACTIVITÉS COMMERCIALES� MC = ventes de marchandises - coût d'achat des

marchandises vendues (CAMV)� CAMV = achats et frais d'achats de marchandises +

(stock initial - stock final) de marchandises.

� Solde n ° 1 bis : production de l'exercice (PE) ~ ACTIVITÉS INDUSTRIELLES� PE = production vendue + production stockée +

production immobilisée� Production vendue = ventes de produits, de travaux,

d'études, de services.� Production stockée = (stock final - stock initial) de

produits finis et d'en-cours.� Production immobilisée = immobilisations faites par

l'entreprise pour elle-même.

60

Opérations d’exploitationsuite

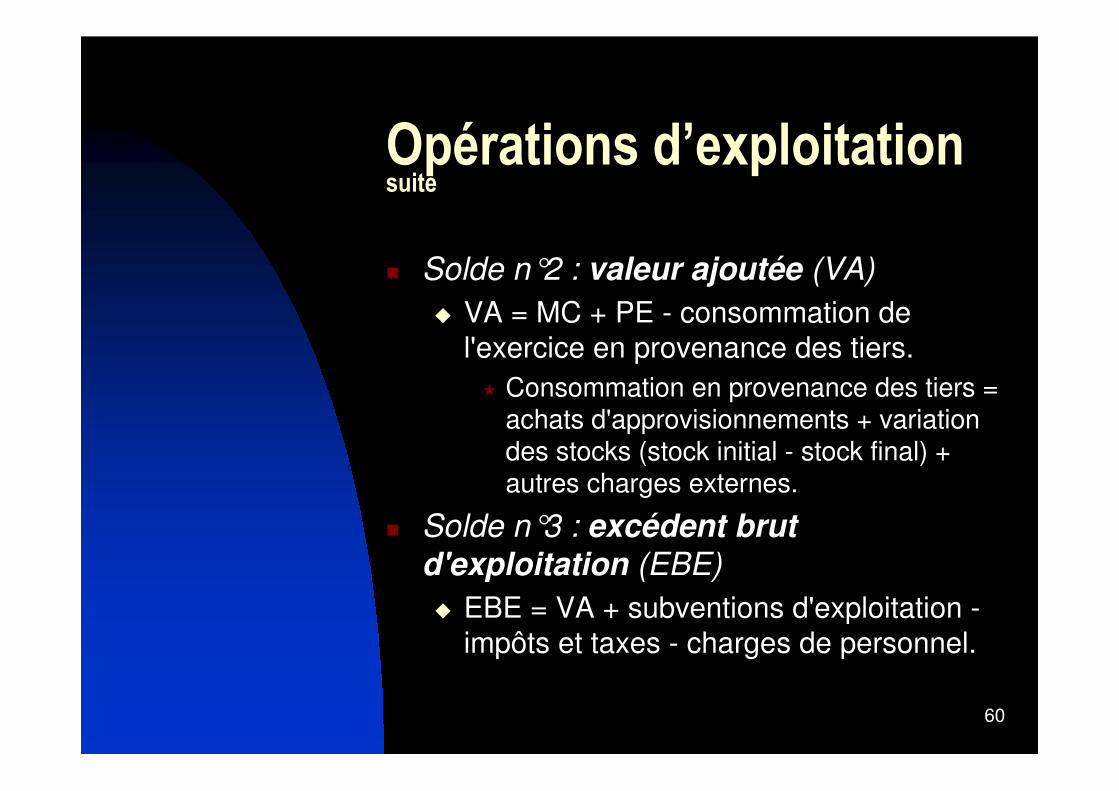

� Solde n°2 : valeur ajoutée (VA)

� VA = MC + PE - consommation de l'exercice en provenance des tiers.

� Consommation en provenance des tiers = achats d'approvisionnements + variation des stocks (stock initial - stock final) + autres charges externes.

� Solde n°3 : excédent brut d'exploitation (EBE)

� EBE = VA + subventions d'exploitation -impôts et taxes - charges de personnel.

61

Opérations d’exploitationsuite

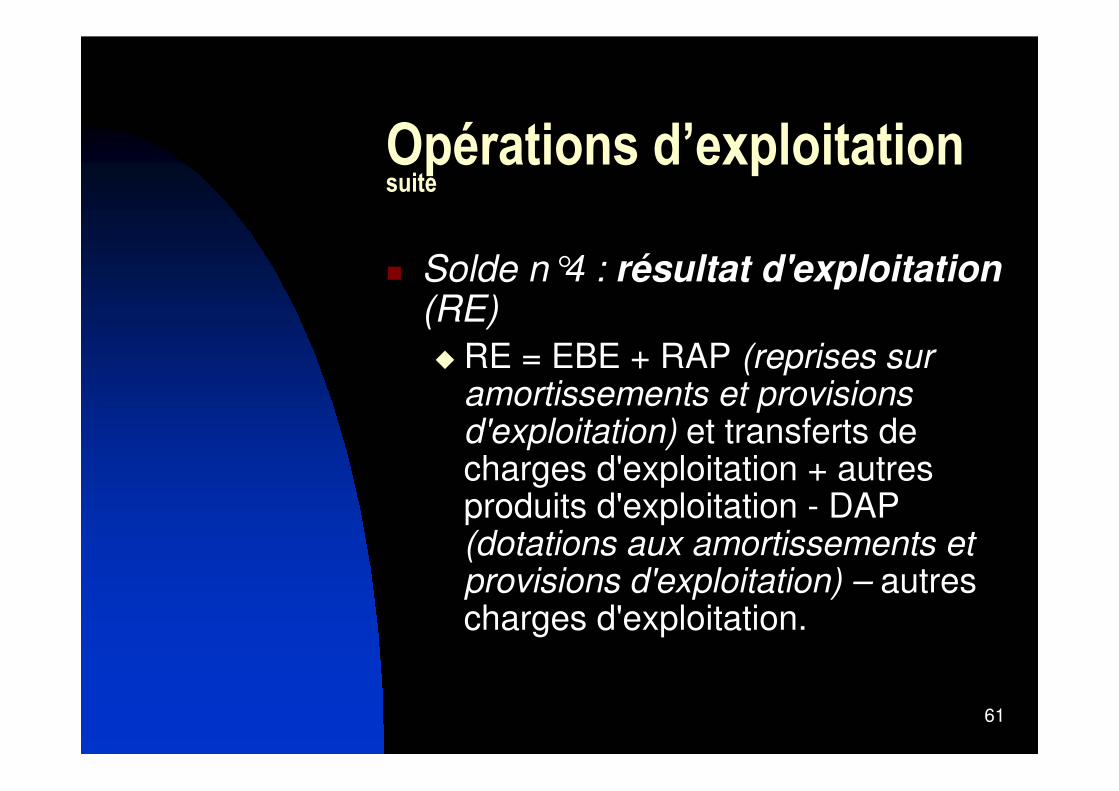

� Solde n°4 : résultat d'exploitation(RE)

� RE = EBE + RAP (reprises sur amortissements et provisions d'exploitation) et transferts de charges d'exploitation + autres produits d'exploitation - DAP (dotations aux amortissements et provisions d'exploitation) – autres charges d'exploitation.

62

Opérations d’exploitationsuite

� NB : les produits calculés (reprises sur

amortissements et provisions) sont exclus de l’EBE, alors que les charges calculées (dotations aux amortissements et

provisions) sont incluses dans l’EBE.

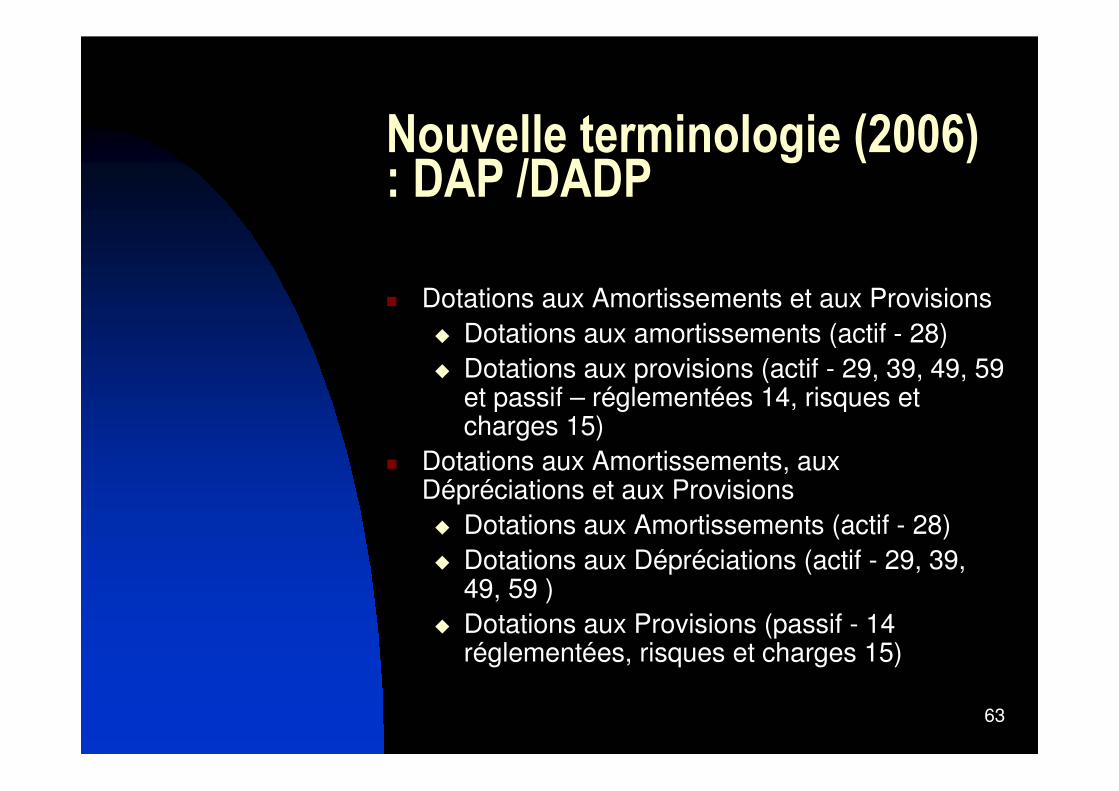

� Nouvelle terminologie (2006) : DAP /DADP

63

Nouvelle terminologie (2006) : DAP /DADP

� Dotations aux Amortissements et aux Provisions� Dotations aux amortissements (actif - 28)� Dotations aux provisions (actif - 29, 39, 49, 59

et passif – réglementées 14, risques et charges 15)

� Dotations aux Amortissements, aux Dépréciations et aux Provisions� Dotations aux Amortissements (actif - 28)� Dotations aux Dépréciations (actif - 29, 39,

49, 59 )� Dotations aux Provisions (passif - 14

réglementées, risques et charges 15)

64

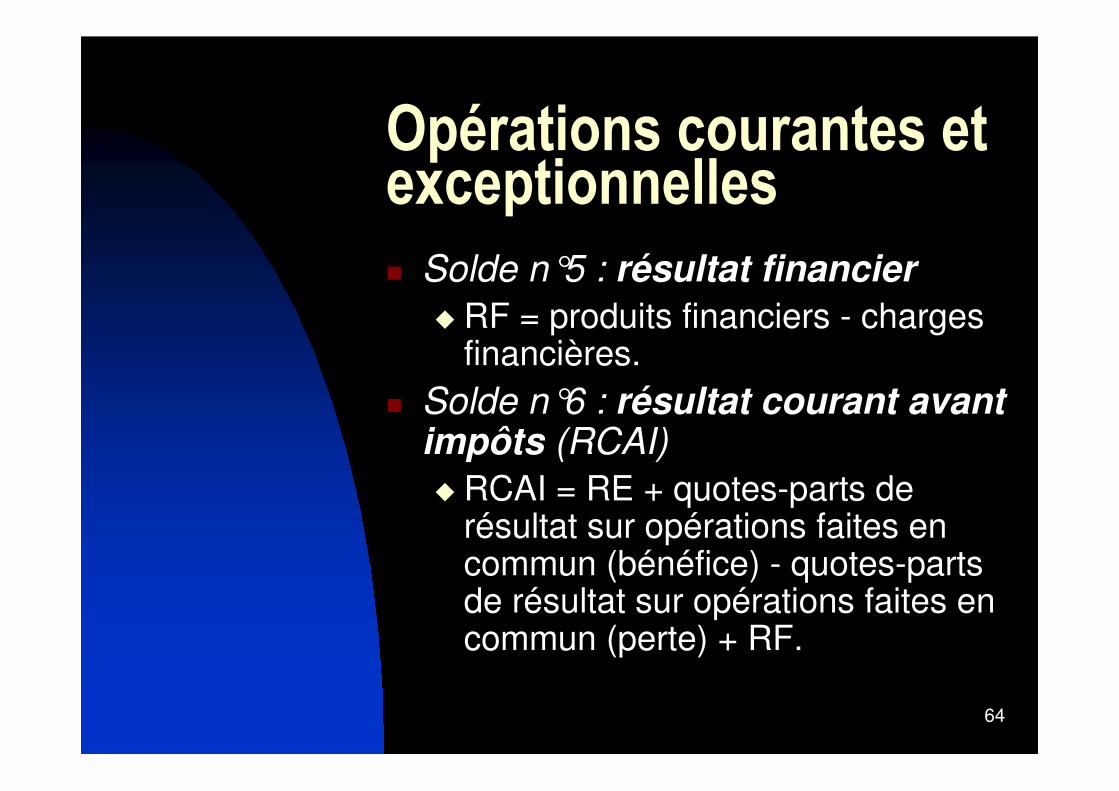

Opérations courantes et exceptionnelles

� Solde n°5 : résultat financier

� RF = produits financiers - charges financières.

� Solde n°6 : résultat courant avant impôts (RCAI)

� RCAI = RE + quotes-parts de résultat sur opérations faites en commun (bénéfice) - quotes-parts de résultat sur opérations faites en commun (perte) + RF.

65

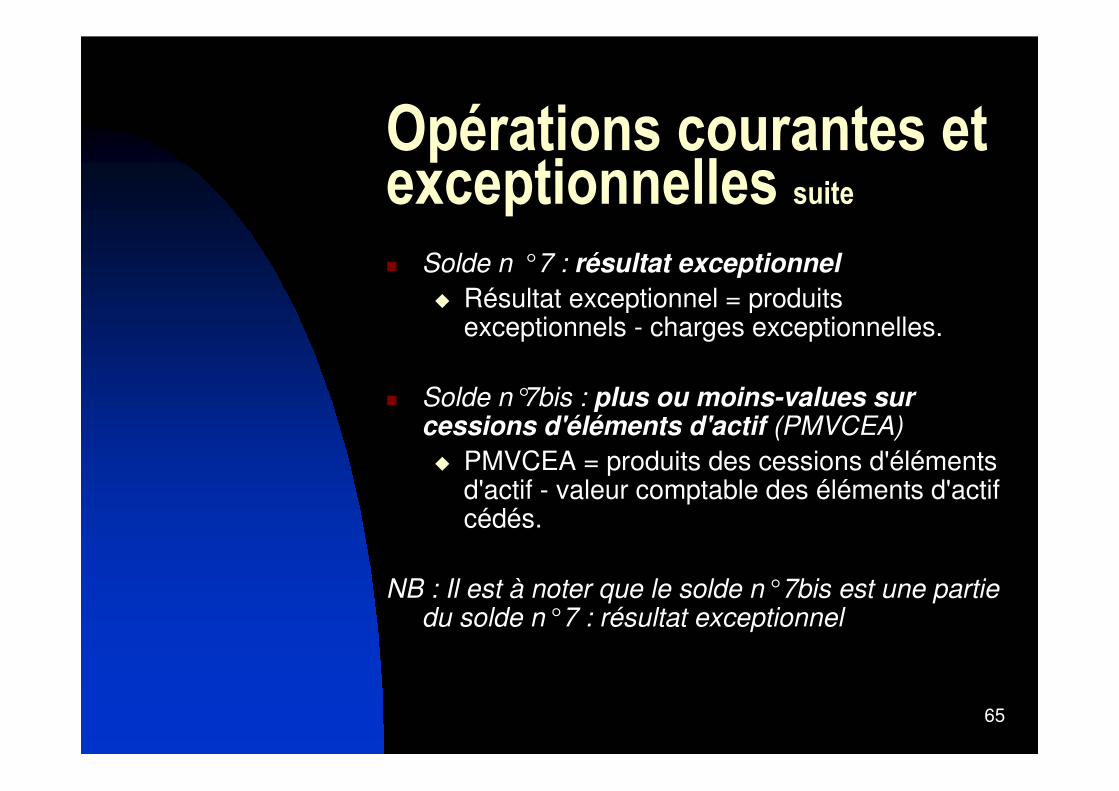

Opérations courantes et exceptionnelles suite� Solde n ° 7 : résultat exceptionnel

� Résultat exceptionnel = produits exceptionnels - charges exceptionnelles.

� Solde n°7bis : plus ou moins-values sur cessions d'éléments d'actif (PMVCEA)

� PMVCEA = produits des cessions d'éléments d'actif - valeur comptable des éléments d'actif cédés.

NB : Il est à noter que le solde n° 7bis est une partie du solde n° 7 : résultat exceptionnel

66

Synthèse

� Solde n ° 8 : résultat de l'exercice

� Résultat de l'exercice = RCAI + résultat exceptionnel - participation des salariés - impôts sur les bénéfices.

67

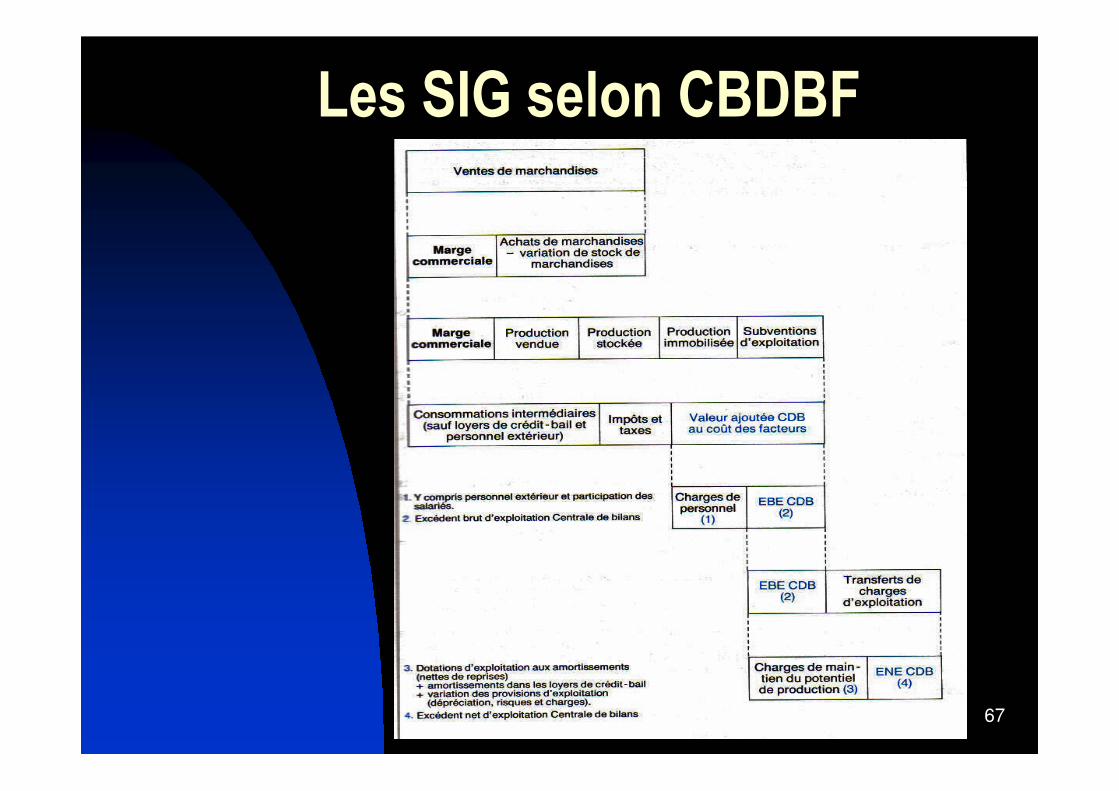

Les SIG selon CBDBF

68

Conclusion : intérêt du calcul des SIG

� Les soldes intermédiaires de gestion, par l’analyse des flux générateurs des produits et des charges, mettent en évidence les facteurs explicatifs de la rentabilité, au niveau :� du cycle d’exploitation� de l’ensemble des opérations

69

Section 3 : La Capacité d’Autofinancement

� Autofinancement, capacité d’autofinancement, cash-flow.� L’autofinancement. Flux de fonds

interne qui reste à la disposition de l’entreprise en fin d’exercice :

Autofinancement = EBE – charges financières – dividendes distribués

70

NB : Variation de l’encaisse = autofinancement –solde autres emplois et ressources

� Solde autres emplois et ressources : Variation du BFR d’exploitation et des emplois et ressources liés aux cycles de financement et d’investissement.

Attention :� Une entreprise peut connaître à la fois, une

variation négative de son encaisse et un autofinancement positif :

L’autofinancement a pu être plus qu’ absorbé par la variation du BFR et/ou par les investissements

71

Autofinancement, capacité d’autofinancement, cash-flow.

(suite)

� Le cash-flow (Plusieurs significations assez

proches) :

� Flux de liquidités engendrés par un investissement (différence entre encaissements et décaissements liés à l’investissement) ;

� Flux de trésorerie net d’une entreprise en fin de période (variation de l’encaisse au cours d’un exercice)

� Capacité d’autofinancement ou flux de trésorerie net potentiel

72

Autofinancement, capacité d’autofinancement, cash-flow.

(suite)

� La capacité d’autofinancement.� Capacité de l’entreprise à dégager

au cours de l’exercice des fonds propres d’origine interne (par son activité) :

CAF = autofinancement + dividendes distribués

73

La Capacité d’Autofinancementsuite

La capacité d'autofinancement (CAF) est l'élément central qui permet d'établir le tableau de financement traduisant l'équilibre financier dans la période.

� Définition par les flux� La capacité d'autofinancement (CAF) est un flux

de trésorerie potentielle, un flux de fonds, engendré par l'activité de l'entreprise et qui représente les ressources de financement interne.

� On la calcule à partir du compte de résultat, sans y inclure les produits des cessions, considérés comme hors activité normale.

� CAF = tous les produits encaissables - toutes les charges décaissables (sauf produits des cessions).

74

Calcul approché de la CAF

� Capacité d’autofinancement = résultat net + dotations aux amortissements, dépréciations et provisions

� NB : Origines de la variation de la CAF :� EBE� Charges financières

75

Première méthode : à partir du résultat net(la plus simple, dite additive ou ascendante)

� (1) Produits encaissables (sauf produits des cessions) = tous les produits - produits non encaissables - produits des cessions.

� (2) Charges décaissables = toutes les charges - charges non décaissables.

� (1) - (2) = CAF = résultat net + charges non décaissables - produits non encaissables -produits des cessions

Soit : CAF = résultat net + DAP - RAP + valeurs comptables des cessions - produits des cessions - subventions d'investissement virées au résultat.

Détermination de la CAF à partir du compte de résultat

76

Détermination de la CAF à partir du compte de résultat

Deuxième méthode : à partir de l'excédent brut d'exploitation (EBE) – méthode dite soustractive ou descendante

� CAF = EBE + autres produits encaissables - autres charges décaissables. Dans le détail,

� on obtient : CAF = EBE + transferts de charges d'exploitation + autres produits d'exploitation - autres charges d'exploitation ± quotes-parts de résultat sur opérations faites en commun + produits financiers (sauf reprises sur provisions) - charges financières (sauf dotations) + produits exceptionnels (sauf produits des cessions, quotes-parts de subventions d'investissement et reprises sur provisions) - charges exceptionnelles (sauf valeurs comptables des cessions et dotations) - participation des salariés -impôts sur les bénéfices.

77

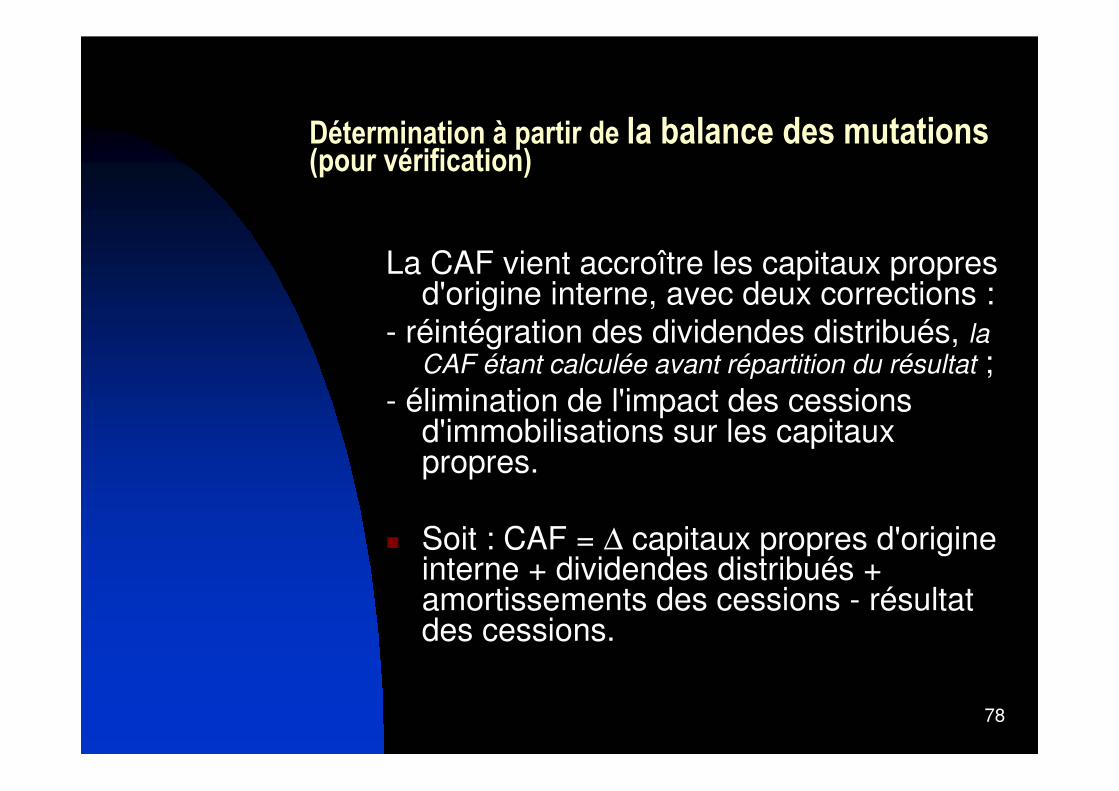

Détermination à partir de la balance des mutations (pour vérification)

� Balance de mutation : différence entre deux bilans, poste à poste.

� Analyse fonctionnelle : variation des postes du bilan fonctionnel.� Variation des emplois : augmentation d’un

stock d’emplois (actif), ou diminution d’un stock de ressources (passif).

� Variation des ressources : diminution d’un stock d’emplois (actif), ou augmentation d’un stock de ressources (passif).

NB : utiliser le terme « flux » serait abusif

78

Détermination à partir de la balance des mutations(pour vérification)

La CAF vient accroître les capitaux propres d'origine interne, avec deux corrections :

- réintégration des dividendes distribués, la CAF étant calculée avant répartition du résultat ;

- élimination de l'impact des cessions d'immobilisations sur les capitaux propres.

� Soit : CAF = ∆ capitaux propres d'origine interne + dividendes distribués +amortissements des cessions - résultat des cessions.

79

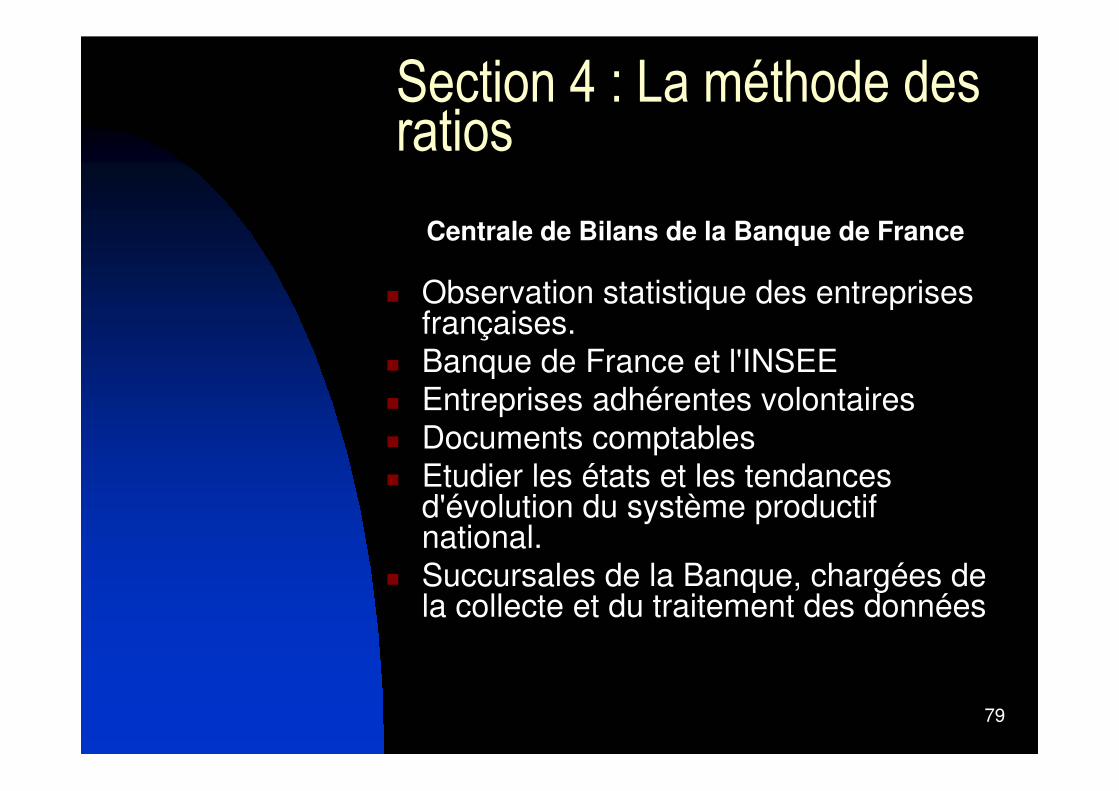

Section 4 : La méthode des ratios

Centrale de Bilans de la Banque de France

� Observation statistique des entreprises françaises.

� Banque de France et l'INSEE� Entreprises adhérentes volontaires� Documents comptables� Etudier les états et les tendances

d'évolution du système productif national.

� Succursales de la Banque, chargées de la collecte et du traitement des données

80

Centralisation des données par la Direction des Entreprises de la CB

La position des entreprises dans leur environnement

professionnel.

Fascicules de résultats sectoriels (environ 350

secteurs de nomenclature NAF) :

81

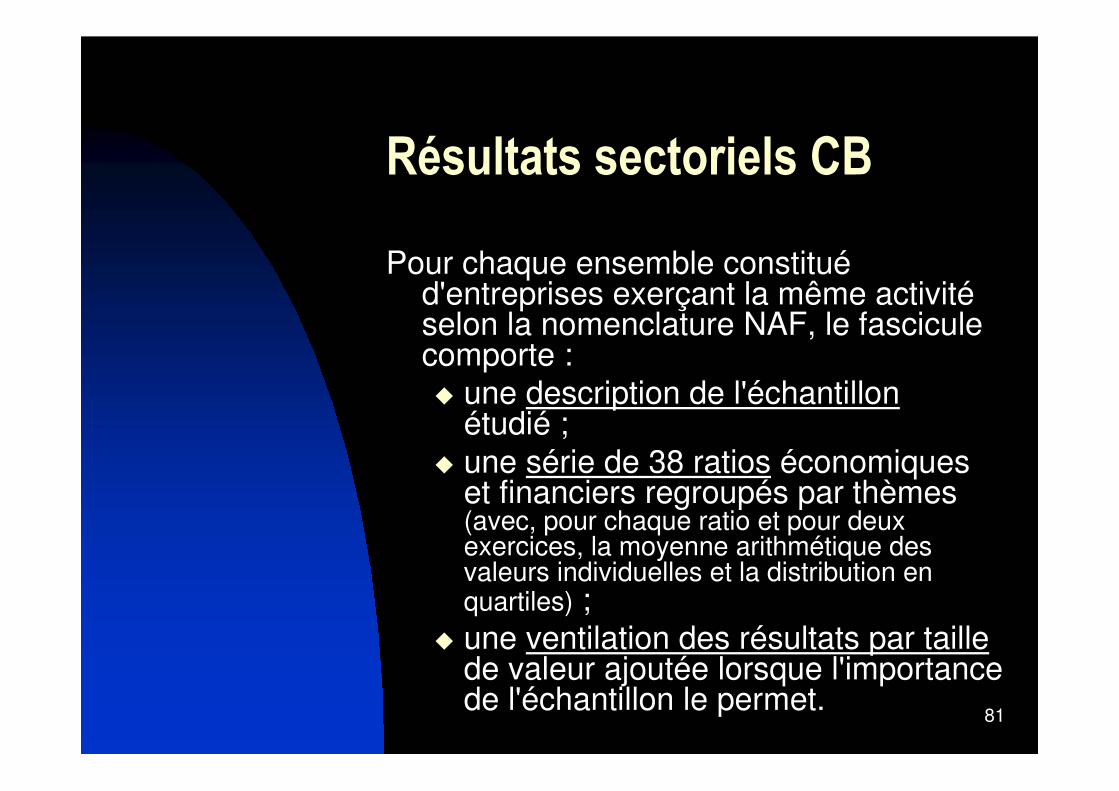

Résultats sectoriels CB

Pour chaque ensemble constitué d'entreprises exerçant la même activité selon la nomenclature NAF, le fascicule comporte : � une description de l'échantillon

étudié ; � une série de 38 ratios économiques

et financiers regroupés par thèmes (avec, pour chaque ratio et pour deux exercices, la moyenne arithmétique des valeurs individuelles et la distribution en quartiles) ;

� une ventilation des résultats par taillede valeur ajoutée lorsque l'importance de l'échantillon le permet.

82

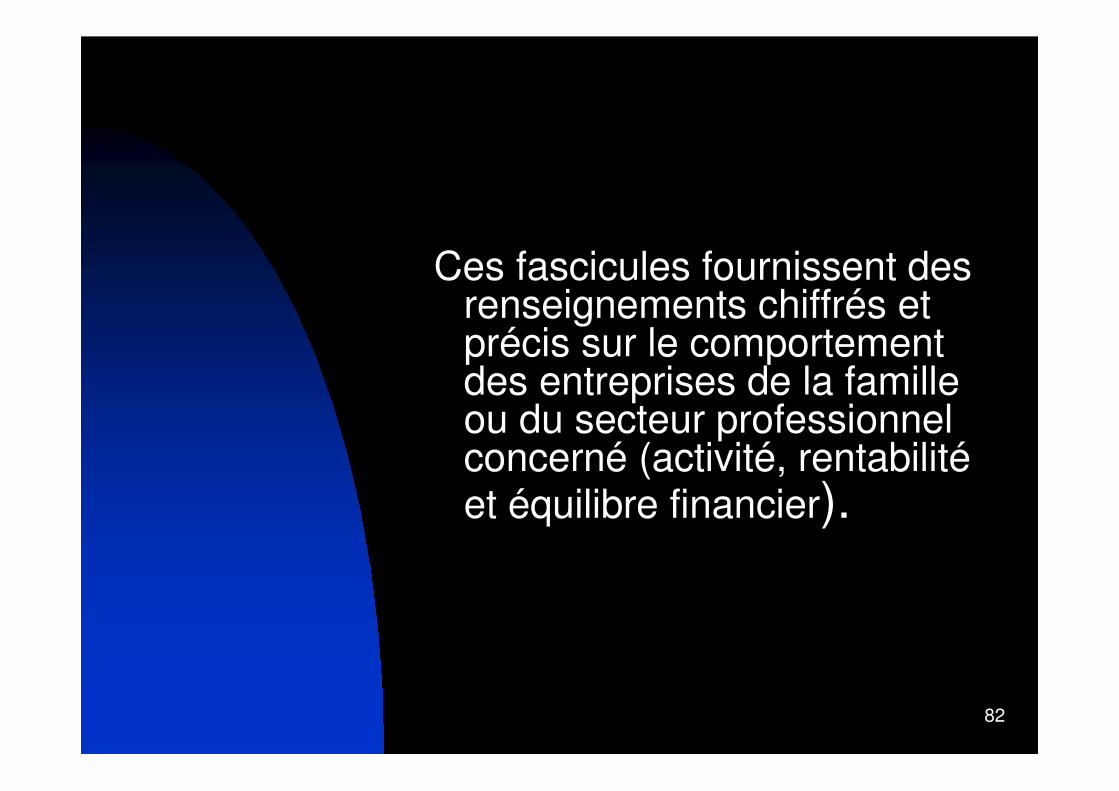

Ces fascicules fournissent des renseignements chiffrés et précis sur le comportement des entreprises de la famille ou du secteur professionnel concerné (activité, rentabilité et équilibre financier).

83

Nomenclature d'Activités Française – NAFwww.effidata.com

84

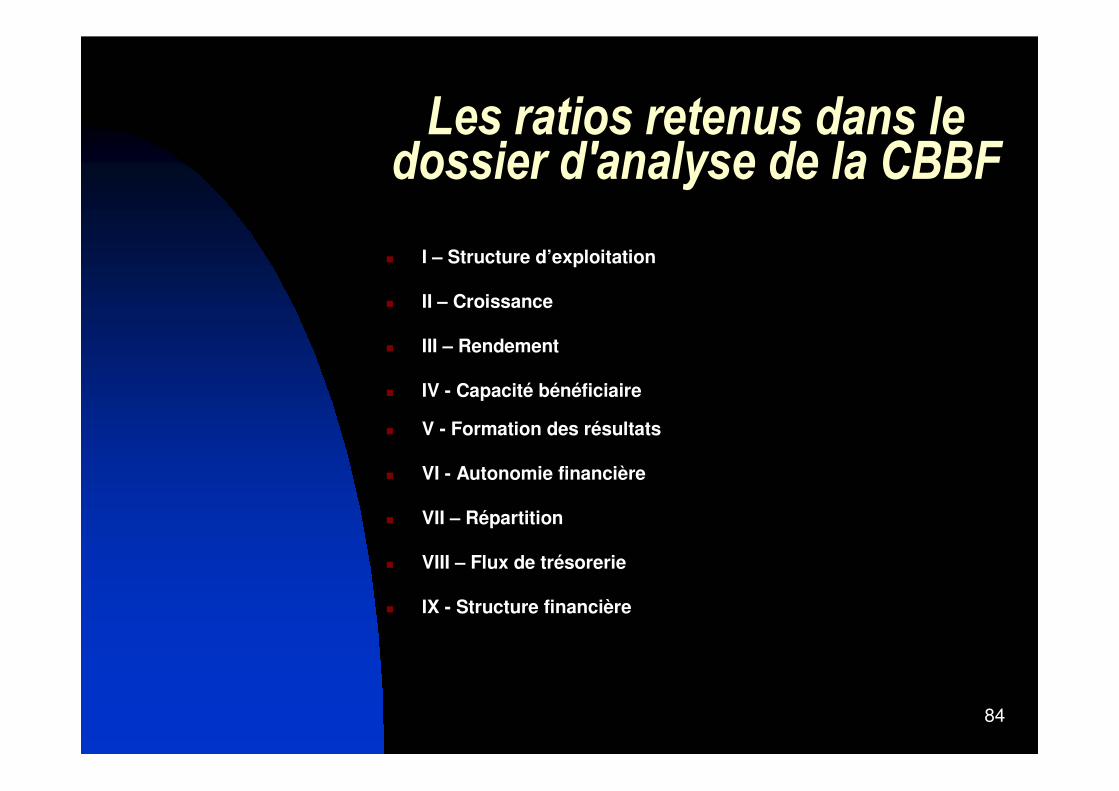

Les ratios retenus dans le dossier d'analyse de la CBBF

� I – Structure d’exploitation

� II – Croissance

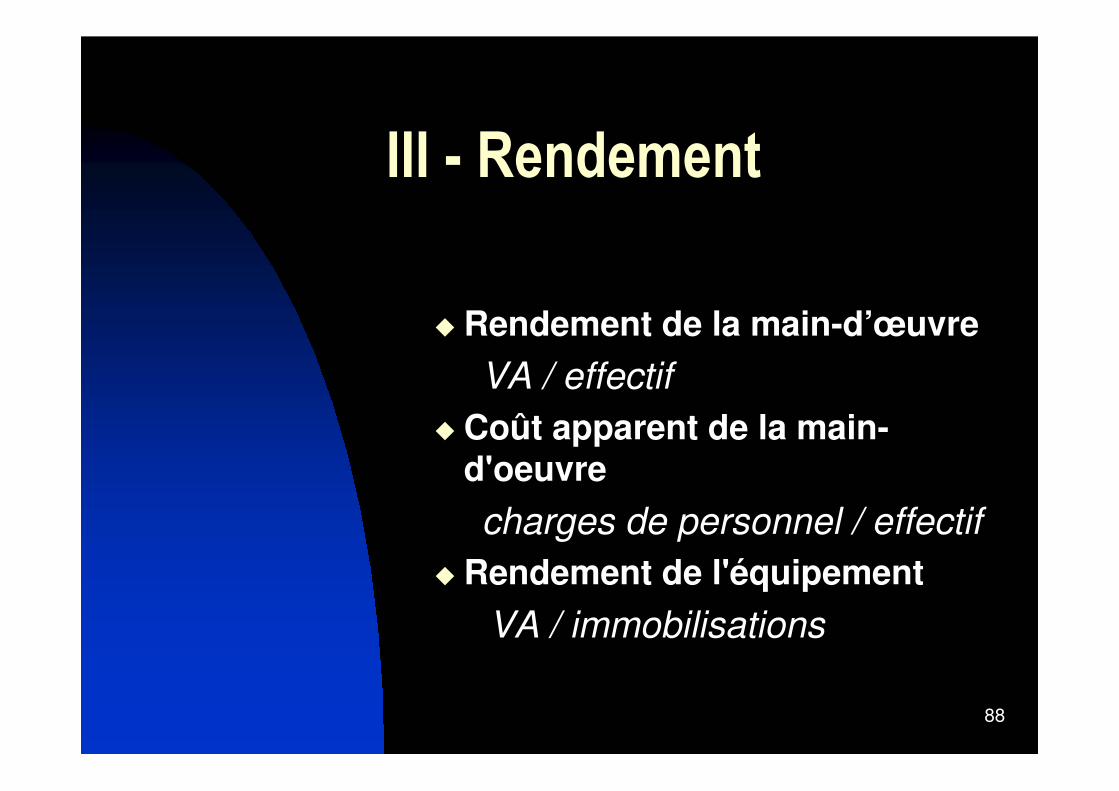

� III – Rendement

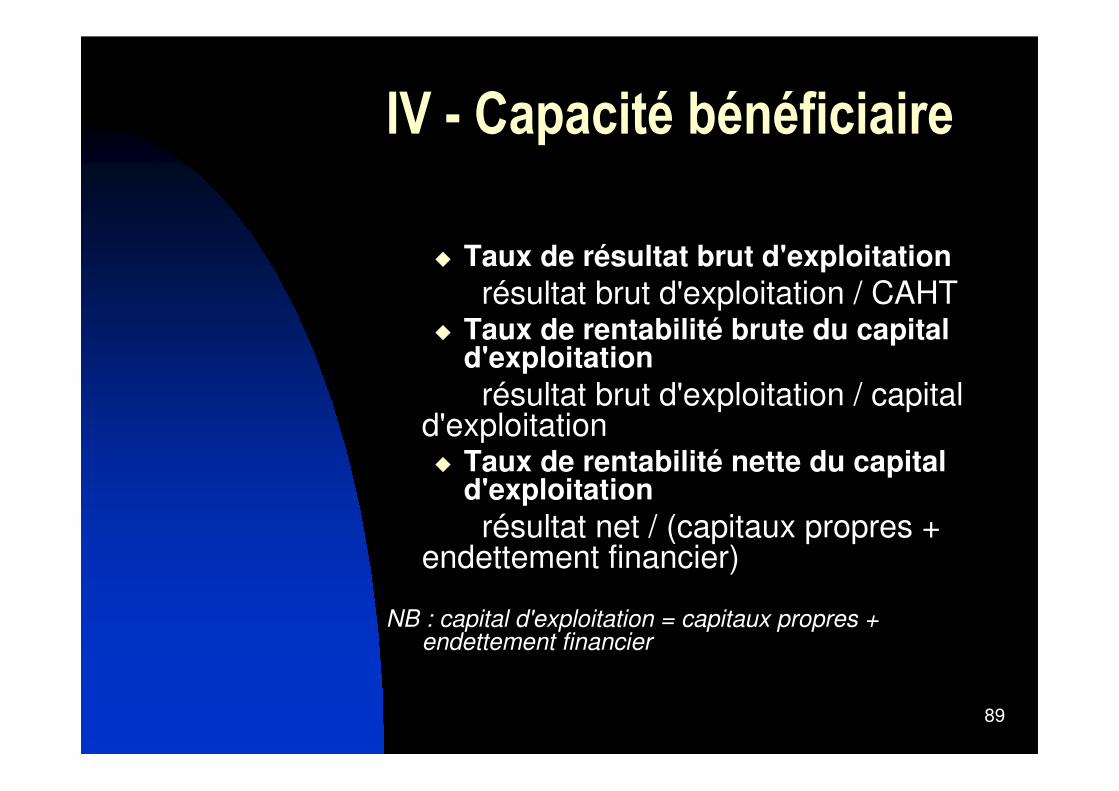

� IV - Capacité bénéficiaire

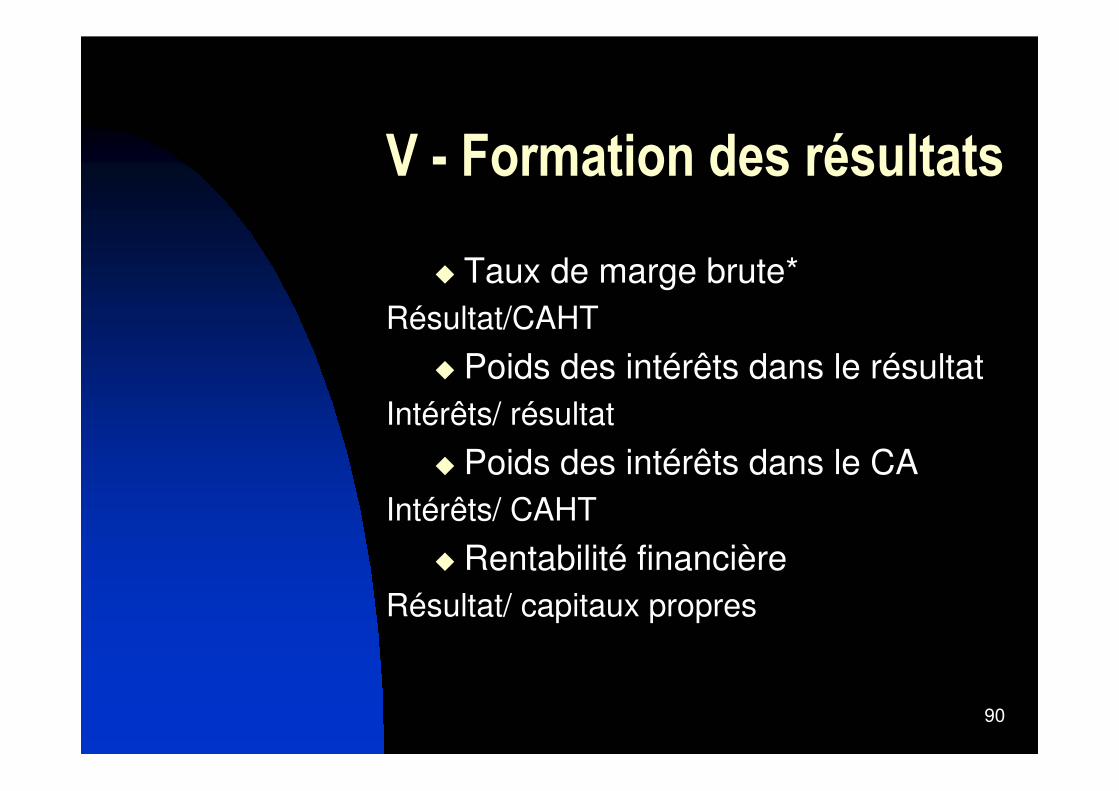

� V - Formation des résultats

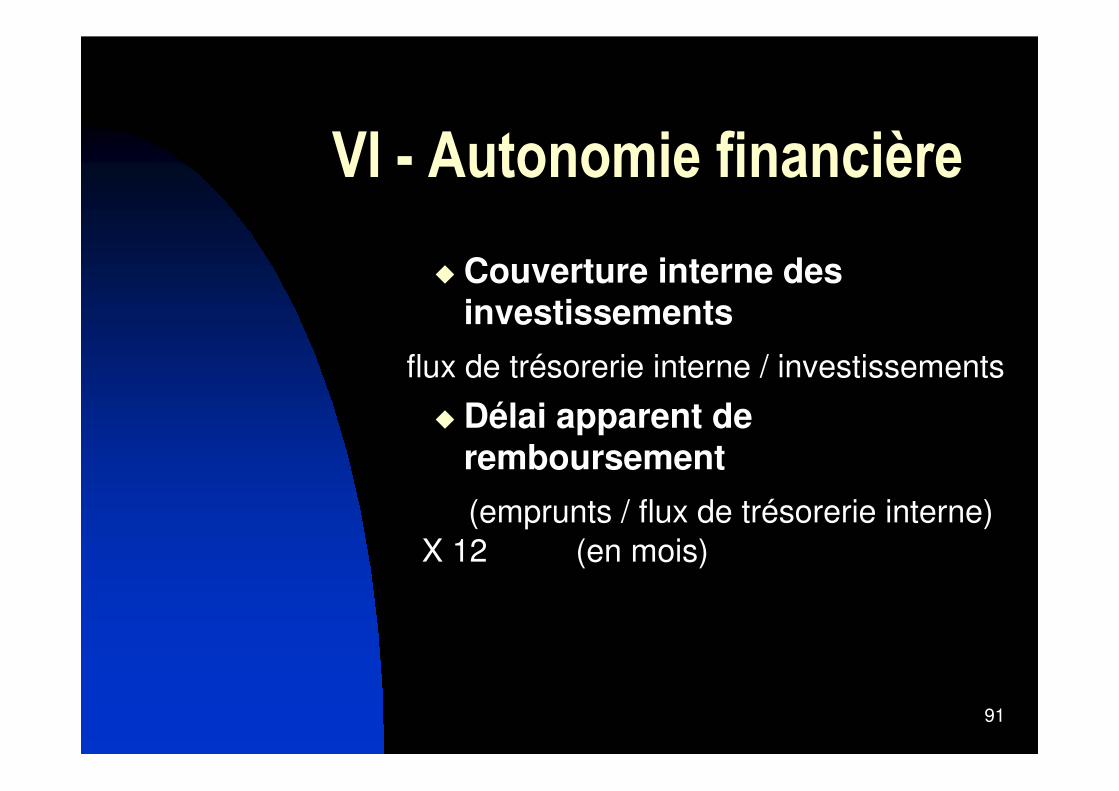

� VI - Autonomie financière

� VII – Répartition

� VIII – Flux de trésorerie

� IX - Structure financière

85

I - Structure d’exploitation

� Equipement par salarié

immobilisations / effectif

� Taux d‘investissement d’exploitation

investissements /VA� Poids du BFRE (en jours)

(BFRE / CAHT) X 360� Délai rotation stocks marchandises

(stocks de marchandises / achats de marchandises HT) × 360 (en jours)

86

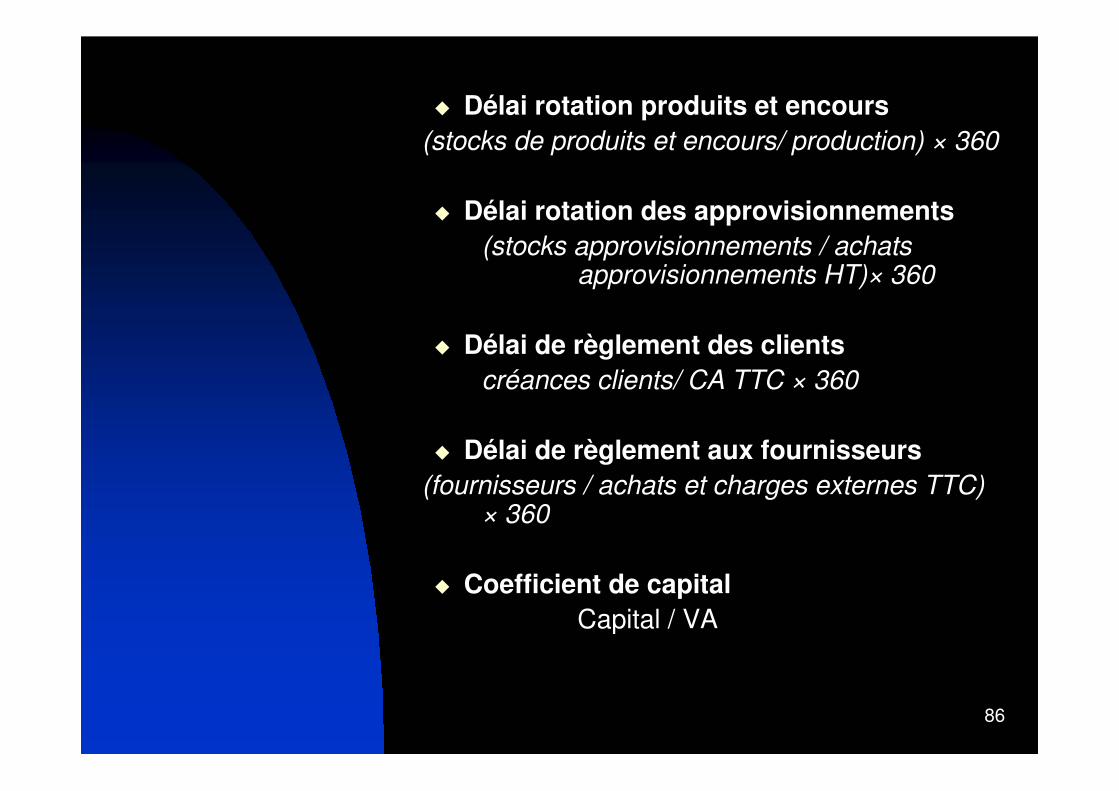

� Délai rotation produits et encours

(stocks de produits et encours/ production) × 360

� Délai rotation des approvisionnements

(stocks approvisionnements / achats approvisionnements HT)× 360

� Délai de règlement des clients

créances clients/ CA TTC × 360

� Délai de règlement aux fournisseurs

(fournisseurs / achats et charges externes TTC) × 360

� Coefficient de capital

Capital / VA

87

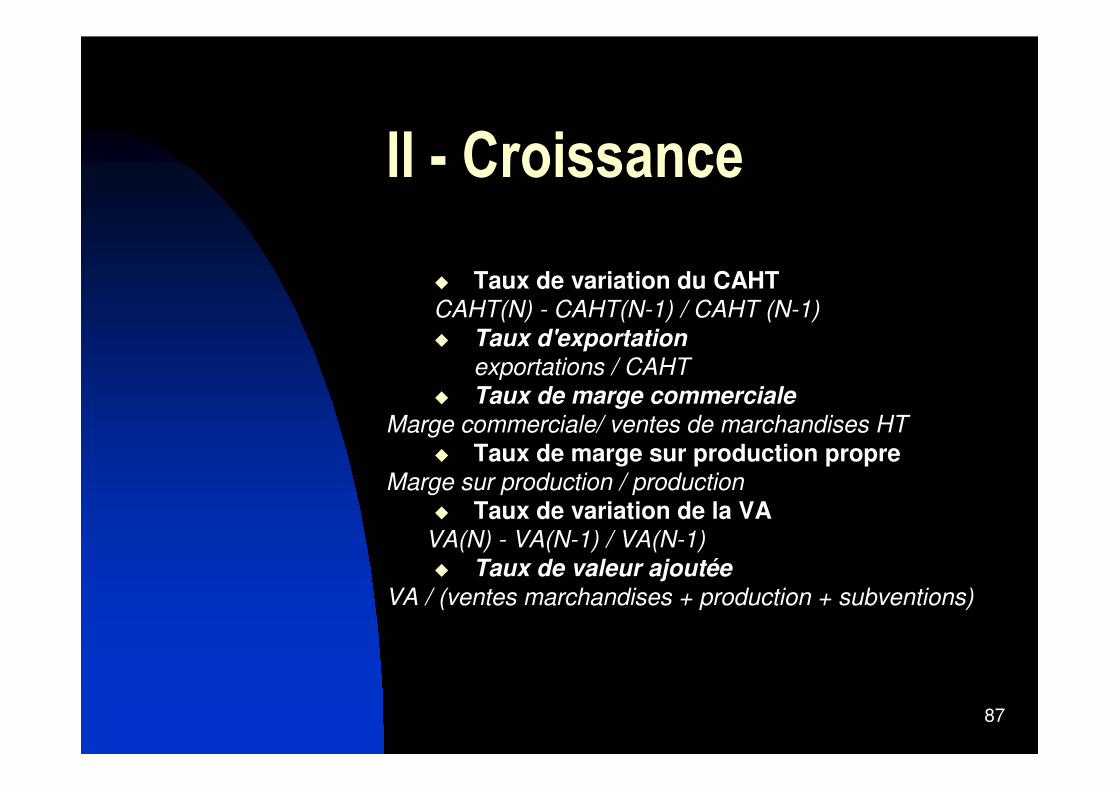

II - Croissance

� Taux de variation du CAHTCAHT(N) - CAHT(N-1) / CAHT (N-1)

� Taux d'exportationexportations / CAHT

� Taux de marge commercialeMarge commerciale/ ventes de marchandises HT

� Taux de marge sur production propreMarge sur production / production

� Taux de variation de la VAVA(N) - VA(N-1) / VA(N-1)

� Taux de valeur ajoutéeVA / (ventes marchandises + production + subventions)

88

III - Rendement

� Rendement de la main-d’œuvre

VA / effectif

� Coût apparent de la main-d'oeuvre

charges de personnel / effectif

� Rendement de l'équipement

VA / immobilisations

89

IV - Capacité bénéficiaire

� Taux de résultat brut d'exploitation

résultat brut d'exploitation / CAHT� Taux de rentabilité brute du capital

d'exploitation

résultat brut d'exploitation / capital d'exploitation� Taux de rentabilité nette du capital

d'exploitation

résultat net / (capitaux propres + endettement financier)

NB : capital d'exploitation = capitaux propres + endettement financier

90

V - Formation des résultats

� Taux de marge brute*Résultat/CAHT

� Poids des intérêts dans le résultatIntérêts/ résultat

� Poids des intérêts dans le CAIntérêts/ CAHT

� Rentabilité financièreRésultat/ capitaux propres

91

VI - Autonomie financière

� Couverture interne des investissements

flux de trésorerie interne / investissements

� Délai apparent de remboursement

(emprunts / flux de trésorerie interne) X 12 (en mois)

92

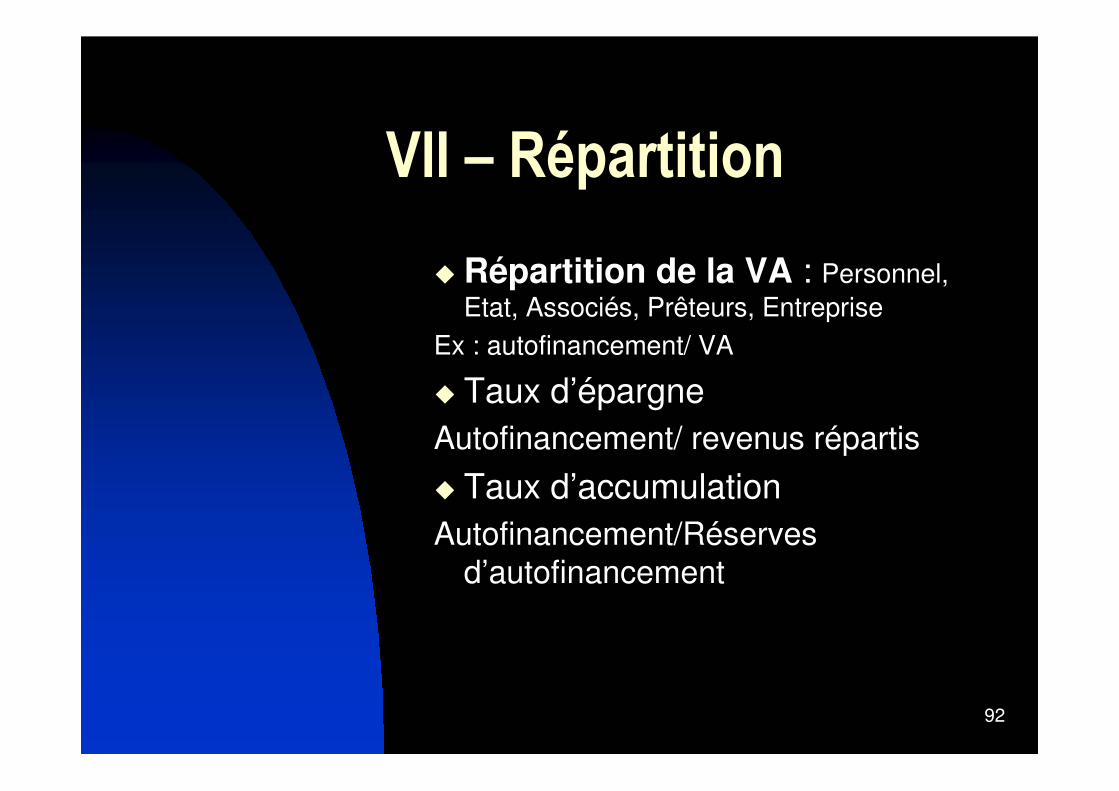

VII – Répartition

� Répartition de la VA : Personnel, Etat, Associés, Prêteurs, Entreprise

Ex : autofinancement/ VA

� Taux d’épargneAutofinancement/ revenus répartis

� Taux d’accumulationAutofinancement/Réserves

d’autofinancement

93

VIII – Flux de trésorerie

� Taux de liquidité du RBE

flux de trésorerie/ résultat brut d’exploitation

� Couverture interne des investissements *

flux de trésorerie/investissement

� Délai apparent de remboursement *

(emprunts/flux de trésorerie) X 12(en mois)

94

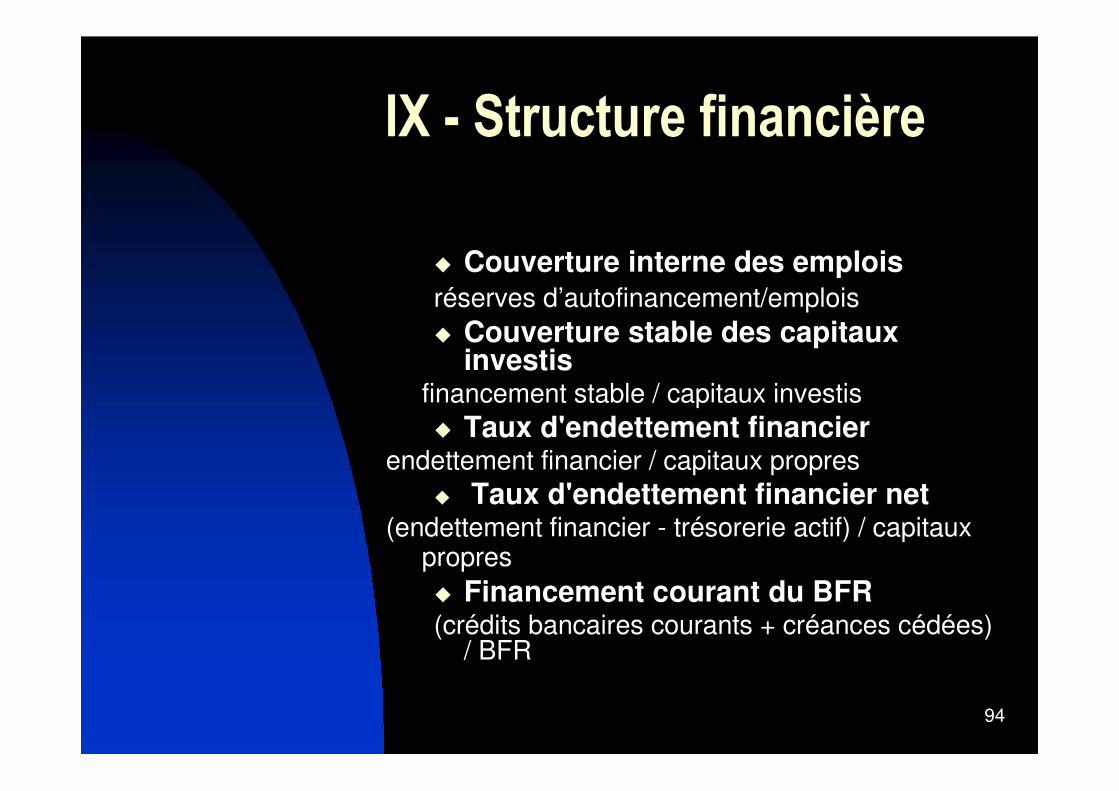

IX - Structure financière

� Couverture interne des emploisréserves d’autofinancement/emplois� Couverture stable des capitaux

investis financement stable / capitaux investis� Taux d'endettement financier

endettement financier / capitaux propres� Taux d'endettement financier net

(endettement financier - trésorerie actif) / capitaux propres� Financement courant du BFR(crédits bancaires courants + créances cédées)

/ BFR

95

Section 5 : le diagnostic financier de la Banque de France,

la prestation GEODE

Gestion Opérationnelle et Dynamique des Entreprises

� Diagnostic économique et financier approfondi de l’entreprise (sur 4 ans)

� Simulations d’évolution en fonction de la politique du chef d’entreprise

96

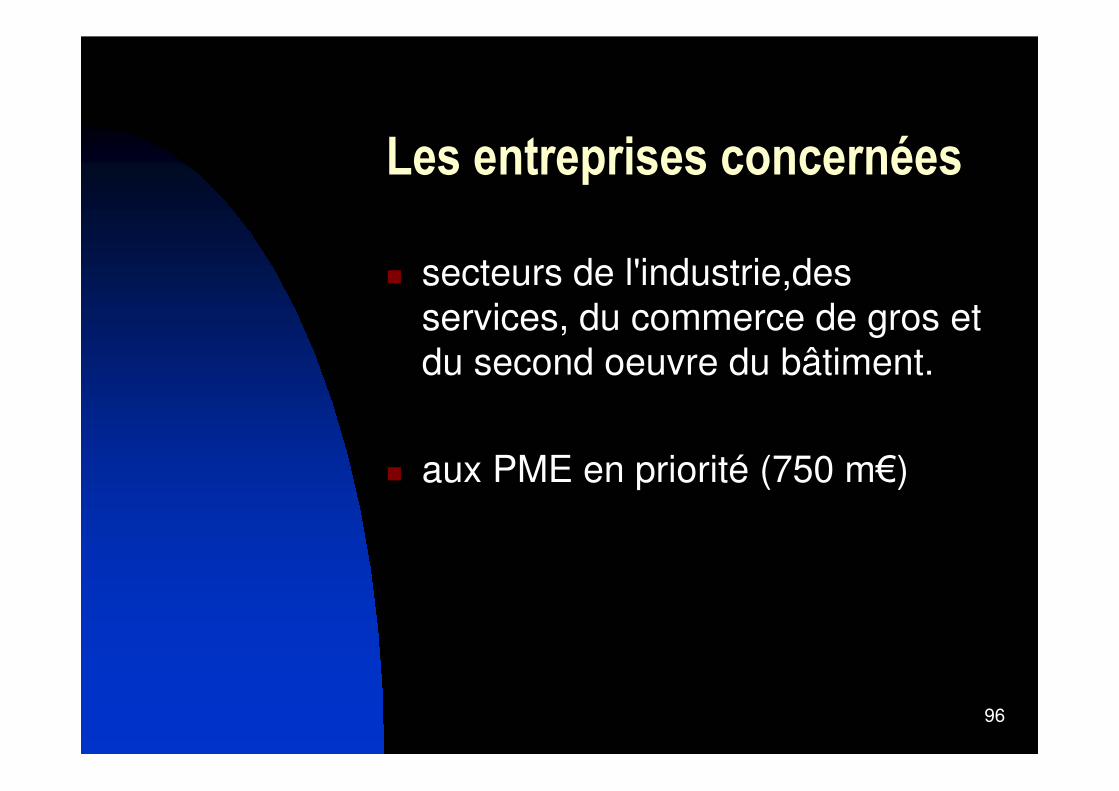

Les entreprises concernées

� secteurs de l'industrie,des services, du commerce de gros et du second oeuvre du bâtiment.

� aux PME en priorité (750 m€)

97

Présentation de la prestation

� Dialogue entre analyste BDF et chef d’entreprise (forces et faiblesses de la firme)

� Logiciel spécifique BDF (système expert : base de règles d’expertise, données comptables et extracomptables, opinion du chef d’entreprise)

98

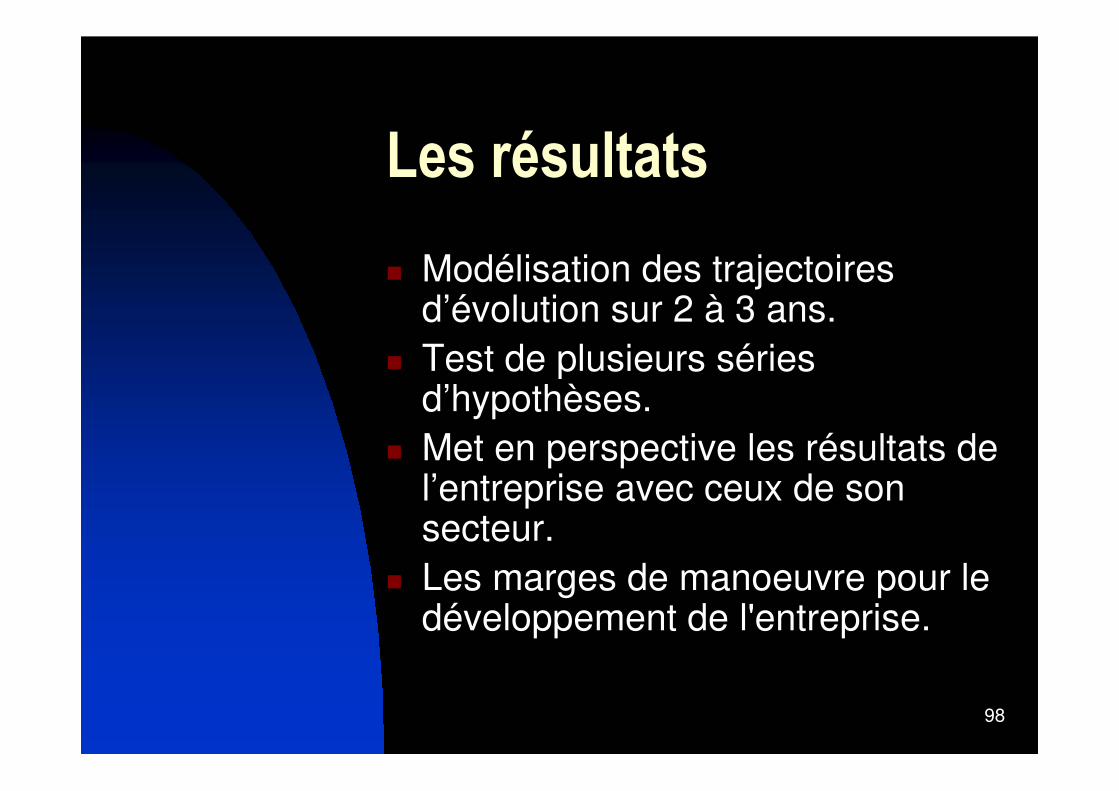

Les résultats

� Modélisation des trajectoires d’évolution sur 2 à 3 ans.

� Test de plusieurs séries d’hypothèses.

� Met en perspective les résultats de l’entreprise avec ceux de son secteur.

� Les marges de manoeuvre pour le développement de l'entreprise.

99

Méthodologie

� Approche fonctionnelle :� Diagnostic financier (rentabilité, liquidité)� Etude comparative� Pertinence des politiques (commerciale,

approvisionnement, production, RH, financière, etc.)

� Répartition de la VA

� Approche pluriannuelle (tenant compte des saisonnalités éventuelles)

100

Relation avec les banques

� Mise en évidence des facteurs économiques et financiers susceptibles d'influencer l'appréciation du banquier

� Les banques vont moduler leurs prêts et les taux d’intérêt selon la note délivrée à l’entreprise.

101

La notation bancaire

� Les règles de maîtrise des risques de crédit mises en place par le comité de Bâle

� La réglementation prudentielle bancaire :� 1988 - la Banque des Règlements

Internationaux et les contrôleurs bancaires des grands pays, réunis à Bâle, définissent le ratio Cooke de solvabilité (capitaux propres = 8% du total des crédits consentis aux entreprises, en tant que garantie des risques pris).

102

2004- nouvelle réglementation

� L’accord Bâle II modifie les conditions de calcul du ratio :

le ratio McDonough, au du 1er janvier 2007� Le montant de fonds propres à constituer

n’est plus identique pour chaque crédit mais modulé en fonction de la qualité du risque.

� Cette qualité sera appréciée par une note prédictive délivrée le plus souvent par la banque elle-même.

� Les notes attribuées par les banques reposent la situation financière(rentabilité/risque).

103

Les informations utiles sur l’activité de l’entreprise

Au cœur de la relation banque/entreprise.

� d’où l’importance d’un diagnostic financier de qualité

� les diagnostics et comparatifs sectoriels offerts par GEODE

� l’entreprise qui inspirera confiance à son banquier, bénéficiera de crédits adaptés à sa situation

104

Conclusion : les clés de l’analyse des documents de synthèse

� Déterminer l’évolution de la liquidité� Apprécier la durée de stockage� Mesurer le crédit clients� Estimer le crédit fournisseurs� Calculer le BFR� Évaluer le comportement des flux

de trésorerie

105

� Déterminer la rentabilité de l’investissement du capital� La rentabilité des actifs :

� financière � économique

� L’effet de levier financier : assumer un niveau de risque compte tenu d’une rentabilité attendue

� Croissance, profit, pérennité.