Embed Size (px)

Citation preview

Simulation d’évaluation des CPA – Module optionnel – Certification Page 10

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

GUIDE D’ÉVALUATION PROGRAMME DE FORMATION

Occasion d’évaluation 1 – Certification (Module optionnel) (REMARQUE : Le Jury d’évaluation définira ce qu’est une occasion d’évaluation. L’exemple qui suit est fourni à titre d’illustration uniquement.) Le candidat évalue le travail d’audit effectué par la recrue et le décrit dans le dossier d’audit de celle-ci. Le candidat montre sa compétence en Certification.

Grille de compétences des CPA : 4.3.5 Évaluer les risques du projet ou, pour les missions d’audit, les risques d’anomalies significatives aux niveaux des états financiers et des assertions pour les catégories d’opérations, les soldes des comptes et les informations à fournir. (Module optionnel – Niveau B).

Introduction La recrue a documenté son approche ainsi que les constatations qu’elle a dégagées relativement à la mission d’audit de Bazar Informatique inc. (Bazar). La documentation comprend une évaluation du risque d’audit, une description de la stratégie d’audit, des commentaires sur les contrôles et systèmes de Bazar, une description des travaux réalisés dans certains secteurs (comptes clients, achats et comptes fournisseurs, et stocks) ainsi que des conclusions sur les constatations. Évaluation du risque La NCA 200 définit les composantes du risque. Le risque d’anomalies significatives, soit le risque que les états financiers comportent des anomalies significatives avant l’audit, est fonction de deux composantes, le risque inhérent et le risque lié au contrôle. Les risques d’anomalies significatives existent à deux niveaux, au niveau des états financiers dans leur ensemble et au niveau d’une assertion portant sur une catégorie d’opérations, sur un solde de compte ou sur une information à fournir. Au niveau de l’assertion, le risque inhérent est «la possibilité qu’une assertion portant sur une catégorie d’opérations, un solde de compte ou une information à fournir comporte une anomalie qui pourrait être significative, individuellement ou cumulée avec d’autres, avant prise en considération des contrôles y afférents». Le risque lié au contrôle est «le risque qu’une anomalie qui pourrait se produire au niveau d’une assertion portant sur une catégorie d’opérations, un solde de compte ou une information à fournir et qui pourrait être significative, individuellement ou cumulée avec d’autres, ne soit ni prévenue ni détectée et corrigée en temps voulu par le contrôle interne de l’entité». La recrue a d’abord évalué le risque d’audit, mais elle a omis de distinguer les deux niveaux d’évaluation du risque comme l’énonce la NCA 315 (états financiers et assertion) et elle a plutôt fourni une discussion générale sur les risques «inhérent», «lié au contrôle» et de «non-détection». Les NCA ne traitent pas séparément le risque inhérent du risque lié au contrôle,

Simulation d’évaluation des CPA – Module optionnel – Certification Page 11

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

mais parlent plutôt d’une évaluation globale des risques d’anomalies significatives. Le risque inhérent et le risque lié au contrôle sont deux composantes du risque d’anomalies significatives. Toutefois, les auditeurs peuvent procéder à une évaluation séparée ou globale du risque inhérent et du risque lié au contrôle en fonction des techniques ou des méthodes d’audit privilégiées ainsi que de considérations pratiques. (NCA 200.A40) Risques d’anomalies significatives a) Risque inhérent La recrue a correctement identifié certains des facteurs de risque et a su déterminer si ces facteurs faisaient augmenter ou baisser le niveau de risque d’anomalies significatives. La conclusion à laquelle elle est parvenue, à savoir que le risque inhérent est élevé, semble adéquate. Toutefois, la recrue n’a pas tenu compte des facteurs suivants dans l’atteinte de cette conclusion : 1) Bazar fait le commerce des ordinateurs et du matériel connexe, et de nouvelles

technologies voient constamment le jour; la désuétude des stocks peut donc être un facteur. L’existence de plusieurs entrepôts peut également accroître le risque de désuétude des stocks. De plus, le fait que les articles en stock se rapportent au domaine informatique peut augmenter le risque de détournement d’actifs, puisque ces articles pourraient être considérés comme des produits en forte demande. Ces facteurs de risque ont une incidence sur l’existence et l’évaluation des stocks;

2) Les activités de l’entreprise ne semblent pas de nature complexe (à l’exception des

commandes spécialisées) et il semble que ses opérations soient courantes et simples. Toutefois, le volume des opérations semble élevé, ce qui pourrait peut-être constituer un facteur de risque, selon la fiabilité des systèmes de traitement des opérations (voir le risque lié au contrôle ci-après). Ce facteur de risque peut augmenter ou diminuer le risque inhérent associé aux multiples comptes et assertions;

3) La première distribution d’options d’achat d’actions constitue un facteur de risque supplémentaire, car les employés peuvent être tentés de manipuler le résultat net afin d’obtenir leurs options. Les options d’achat d’actions peuvent donc accroître le risque de fraude.

b) Risque lié au contrôle La recrue a partiellement décrit le risque et a relevé des forces et des déficiences valables relatives aux contrôles, mais elle a omis de mentionner les éléments importants suivants : 1) le propriétaire ne comprend pas pourquoi les coûts de Bazar ont augmenté, car cela ne

semble pas correspondre à sa décision de payer les fournisseurs plus rapidement afin de profiter des rabais. Ce risque a une incidence sur l’existence des comptes fournisseurs et la réalité des déboursés.

2) le mécanisme d’autorisation des achats, que la recrue décrit comme faisant l’objet de

procédures structurées, semble avoir des faiblesses, comme en atteste le fait que l’adjoint

Simulation d’évaluation des CPA – Module optionnel – Certification Page 12

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

du propriétaire a pu sans difficulté approuver un achat supérieur à la limite prévue. Ce risque a une incidence sur l’existence des stocks, l’existence des comptes fournisseurs et la réalité du coût des ventes.

3) il semble y avoir des problèmes en ce qui concerne l’établissement des notes de crédit. Un crédit accordé par un vendeur comme ajustement de prix a apparemment été accordé par erreur, mais le chèque de remboursement annulé n’a pu être retracé. Ce risque a une incidence sur l’existence et l’évaluation comptes clients, ainsi que sur la réalité et l’exactitude des ventes.

4) Il y avait également des transactions anormales dans les comptes clients, y compris les

remboursements de rabais et des chèques de remboursement manquants au titre des crédits accordés comme ajustements de prix. Ces incidents peuvent indiquer qu’il y a eu fraude et devraient faire l’objet d’une enquête plus poussée. Ce risque a une incidence sur l’existence et l’évaluation des comptes clients, ainsi que sur la réalité et l’exactitude des ventes.

Le travail de la recrue était insuffisant. Ses constatations ne justifiaient pas que l’on s’appuie sur les contrôles internes, puisque ceux-ci semblent pouvoir être facilement contournés. Les opérations singulières et les activités douteuses auraient dû amener la recrue à remettre en question la fiabilité du système informatique et à se demander si les contrôles étaient contournés. Ces soupçons auraient dû se traduire par un niveau accru de risque lié au contrôle pour la mission et par la constatation d’un risque de fraude possible. La recrue a établi le risque à un niveau de moyen à élevé, alors que, vu le nombre de défaillances des contrôles remarquées, il semblerait plus approprié de l’établir au niveau élevé. Cette évaluation augmente le risque d’anomalies significatives à la fois au niveau des états financiers et au niveau des assertions. Risque de non-détection Le risque de non-détection, soit le risque de ne pas déceler une anomalie significative, est fonction des risques d’anomalies (inhérent et lié au contrôle) établis précédemment et doit servir à déterminer la quantité de travail d’audit à réaliser pour ramener le risque d’audit à un niveau acceptable. Pour parvenir à un niveau faible de risque de non-détection, un gros échantillon est nécessaire, contrairement à ce qu’a indiqué la recrue. La révision de l’évaluation du risque lié au contrôle à un niveau élevé donne lieu à la sélection d’un échantillon encore plus gros (voir la section sur l’échantillonnage plus loin dans le présent rapport). Risque d’audit Dans la conclusion sur le risque d’audit, la recrue a indiqué que Bazar est une société à capital fermé et qu’il y avait donc peu de risque de poursuites. Elle a présumé automatiquement que le risque d’audit serait alors plus faible. La recrue aurait également dû mentionner comme facteur additionnel que l’entreprise ne compte qu’un seul propriétaire. Le risque de poursuite peut toutefois ne pas être lié au fait qu’il s’agit d’une entreprise à capital fermé; il est peut-être davantage lié à d’autres facteurs, comme la nature des produits vendus.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 13

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Par conséquent, le risque d’audit est plus élevé que le niveau auquel la recrue l’a évalué, c’est-à-dire faible. Il se situe vraisemblablement au niveau moyen à élevé. Cela fera augmenter la somme de travail d’audit à réaliser, et aura aussi une incidence sur la stratégie d’audit et la taille des échantillons. Résultat, il faudra faire plus de travail d’audit afin de ramener le risque général d’audit à un niveau acceptable. Stratégie d’audit La recrue a suggéré de recourir à une stratégie d’audit mixte s’appuyant sur les contrôles existants. Si la recrue prévoit s’appuyer sur les contrôles ou si les procédures de corroboration à elles seules ne peuvent fournir d’éléments probants adéquats suffisants, alors il faut mettre en œuvre des tests des contrôles. La recrue mentionne que les contrôles devraient être testés avant que l’on soit en mesure de s’appuyer sur eux et semble donc comprendre la notion. La recrue estime que l’on peut s’appuyer sur certains des contrôles. Toutefois, d’après l’évaluation des risques d’anomalies significatives aux deux niveaux (états financiers et assertions), cela pourrait ne pas être le cas. Bien qu’il existe certains contrôles, ils semblent aisément contournés ou ne pas fonctionner adéquatement; il faudra donc effectuer plus de travail de corroboration. La recrue n’a pas suffisamment tenu compte des défaillances des contrôles dans sa planification de l’étendue et de la nature du travail d’audit nécessaire pour ramener le risque d’audit à un niveau acceptable. En outre, la mise en place d’un nouveau système informatique peut avoir une incidence sur notre capacité de nous appuyer sur les contrôles. Le nouveau système doit faire l’objet d’une documentation adéquate et il doit être testé avant qu’on puisse s’y fier. Le fait que certains documents n’existent que sous forme électronique peut exiger que certains des tests soient informatisés, au moyen des techniques d’audit assistées par ordinateur (TAAO). La recrue a conclu qu’il fallait adopter une stratégie mixte pour la totalité de l’audit. On doit noter qu’il faut aussi considérer les risques d’anomalies significatives au niveau des états financiers et au niveau des assertions pour déterminer quelles stratégies appropriées il faut adopter. Nous pouvons adopter une stratégie de corroboration pour une assertion portant sur un compte et prendre une stratégie mixte pour une autre assertion portant sur le même compte. Il est important d’évaluer la stratégie d’audit au niveau des assertions de façon à couvrir les risques d’anomalies significatives, plutôt que de déterminer une stratégie d’audit pour l’ensemble de l’audit. Seuil de signification La recrue ne semble pas avoir traité des exigences de la NCA 320 pour déterminer le caractère significatif aux fins de l’évaluation des risques d’anomalies significatives et de la détermination de la nature, du calendrier et de l’étendue des procédures d’audit additionnelles. L’établissement du caractère significatif aurait été nécessaire pour compléter l’évaluation du risque et le travail d’audit. La recrue aurait dû relever cette question.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 14

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Échantillonnage La recrue ne semble pas avoir abordé la façon dont la taille des divers échantillons utilisés dans les tests des principaux postes a été déterminée. Elle mentionne seulement que de gros échantillons ne sont pas nécessaires, ce qui est inexact. Si on établit que le risque de non-détection est faible, la taille des échantillons devrait en fait être importante, sinon la stratégie d’échantillonnage ne permettra pas d’atteindre l’objectif d’audit. De plus, selon la NCA 530.7, l’échantillon doit être de taille suffisante pour ramener le risque d’échantillonnage à un niveau suffisamment faible. Il semble que les échantillons utilisés par la recrue ont été choisis manuellement et qu’ils sont tous de même taille pour les différents postes. Bien qu’on ne soit pas obligé de l’appliquer, l’échantillonnage statistique aurait pu être utilisé pour cette mission afin d’obtenir un échantillon représentatif de la population des documents testés.

Occasion d’évaluation 2 – Certification (Module optionnel) Le candidat évalue le travail d’audit effectué par la recrue et le décrit dans le dossier d’audit de celle-ci. Le candidat montre sa compétence en Certification.

Grille de compétences des CPA : 4.3.6 Élaborer des procédures appropriées en fonction du risque identifié d’anomalies significatives (Module optionnel – Niveau A) 4.3.7 Exécuter le plan de travail (Module optionnel – Niveau A)

Procédures d’audit mises en œuvre Stocks Les travaux d’audit portant sur les stocks ont bien commencé. Toutefois, aux deuxième et troisième étapes, un échantillon de 10 ordinateurs a été utilisé. L’échantillon a été déterminé de façon aléatoire, mais le recours à une méthode statistique ou à un échantillon établi manuellement et étayé aurait été plus approprié. Par conséquent, la taille de l’échantillon n’est peut-être pas adéquate, ni assez représentative de la population pour que l’on puisse tirer des conclusions et faire des extrapolations à partir des erreurs décelées. Comme Bazar exploite de nombreux entrepôts qui abritent des stocks différents, il est probable que très peu d’articles aient été testés à chaque endroit. La recrue n’a pas indiqué si les échantillons ont été sélectionnés dans le même entrepôt ou dans chacun des entrepôts. Tous les soldes importants des stocks auraient dû être testés dans les différents entrepôts. Il serait possible de tester les stocks par rotation dans les petits entrepôts, mais ceux des grands entrepôts devraient être testés lors de l’audit annuel. Par ailleurs, selon le rapport, des articles endommagés se trouvent dans un des entrepôts. La recrue aurait dû envisager la possibilité qu’il y ait des stocks endommagés dans les autres entrepôts et aurait dû poser la question à la direction et au personnel des entrepôts.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 15

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

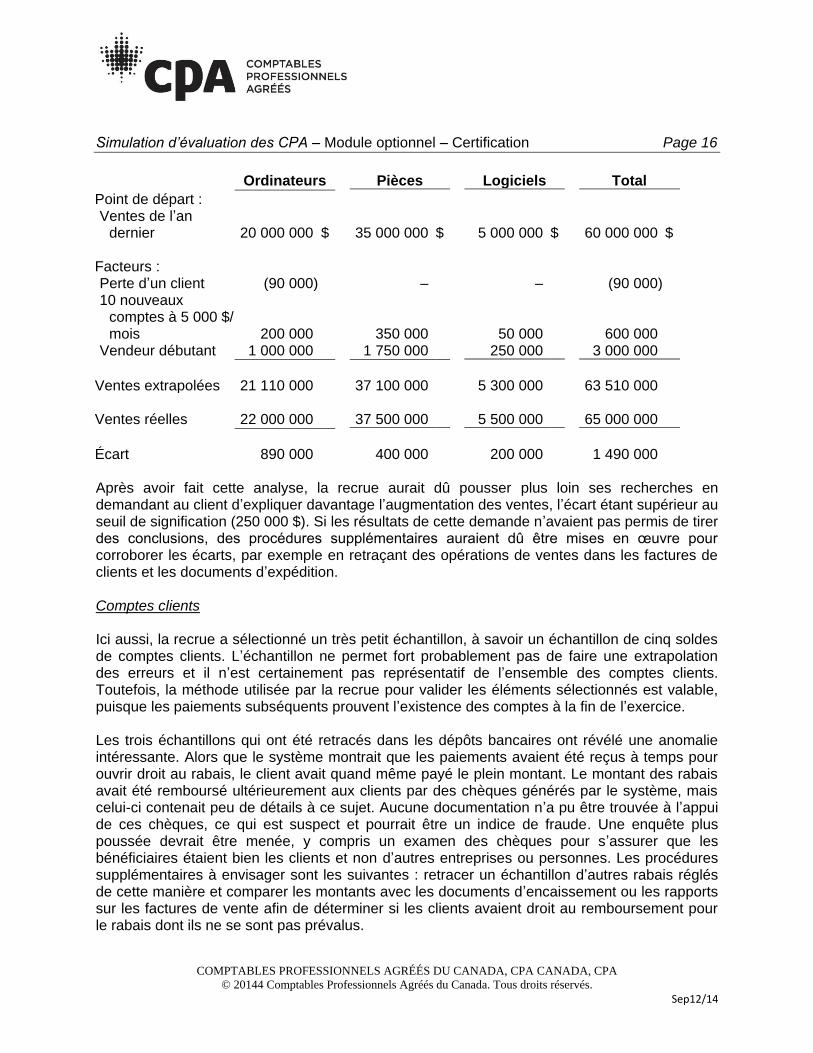

De façon générale, la désuétude est cause d’inquiétude. Vu l’évolution rapide des technologies informatiques, le fait que Bazar surévalue à l’occasion la demande laisse entendre que l’entreprise conserve des articles excédentaires. La réticence de la société à liquider ses excédents soulève des inquiétudes au sujet de l’évaluation des stocks et de la désuétude. Il faut établir la valeur et la désuétude des stocks. Pour ce faire, il faudra obtenir des renseignements sur le coût, par exemple des factures d’achat, et sur la valeur nette de réalisation, comme des renseignements tirés des factures de ventes ultérieures et des informations sur le prix courant pour des modèles semblables d’ordinateurs plus vieux (moins les coûts connexes d’entreposage et d’expédition). Les articles sélectionnés dans l’échantillon de la recrue étaient tous des ordinateurs. Même s’ils représentent sans doute une partie importante des stocks de Bazar, d’autres types de stocks, comme les périphériques, les pièces et les progiciels, peuvent aussi en constituer une partie importante. Il faudrait absolument tester tous les types de stocks. Il se pourrait, par exemple, que les cartouches d’encre présentent des problèmes qui n’ont rien à voir avec les ordinateurs. Se concentrer uniquement sur les ordinateurs ne permettrait pas de mettre ces problèmes au jour. Des tests ont également été effectués sur le prix des articles échantillonnés. Deux écarts ont été décelés et ont révélé que des employés avaient apporté manuellement des changements à la liste de prix. Une deuxième liste, comportant des corrections manuscrites, a été fournie. Cela vient réduire la fiabilité de la liste de prix. La recrue aurait dû accroître la taille de l’échantillon afin de déterminer si les changements étaient des incidents isolés. Les multiplications de prix ont été refaites pour les 10 ordinateurs de l’échantillon. Il s’agit là d’une bonne idée, mais il aurait mieux valu obtenir le fichier maître et revalider toutes les multiplications de prix à l’aide de TAAO ou réappliquer les formules pour déterminer si toutes les multiplications de prix du fichier étaient cohérentes. Ventes La première étape de l’audit des ventes a été bien exécutée. Cependant, l’analyse de corroboration des écarts était incomplète. Les soldes de l’exercice ont été obtenus et comparés à ceux de l’exercice précédent en dollars et en pourcentage, mais une analyse plus poussée de ces chiffres aurait pu être effectuée. L’embauche d’un nouveau vendeur explique l’écart en grande partie, mais le client avait fourni des informations bien plus complètes. L’analyse aurait dû se présenter comme suit :

Simulation d’évaluation des CPA – Module optionnel – Certification Page 16

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Ordinateurs Pièces Logiciels Total

Point de départ : Ventes de l’an

dernier 20 000 000 $ 35 000 000 $ 5 000 000 $ 60 000 000 $ Facteurs : Perte d’un client (90 000) – – (90 000) 10 nouveaux

comptes à 5 000 $/ mois 200 000 350 000 50 000 600 000

Vendeur débutant 1 000 000 1 750 000 250 000 3 000 000

Ventes extrapolées 21 110 000 37 100 000 5 300 000 63 510 000 Ventes réelles 22 000 000 37 500 000 5 500 000 65 000 000

Écart 890 000 400 000 200 000 1 490 000 Après avoir fait cette analyse, la recrue aurait dû pousser plus loin ses recherches en demandant au client d’expliquer davantage l’augmentation des ventes, l’écart étant supérieur au seuil de signification (250 000 $). Si les résultats de cette demande n’avaient pas permis de tirer des conclusions, des procédures supplémentaires auraient dû être mises en œuvre pour corroborer les écarts, par exemple en retraçant des opérations de ventes dans les factures de clients et les documents d’expédition. Comptes clients Ici aussi, la recrue a sélectionné un très petit échantillon, à savoir un échantillon de cinq soldes de comptes clients. L’échantillon ne permet fort probablement pas de faire une extrapolation des erreurs et il n’est certainement pas représentatif de l’ensemble des comptes clients. Toutefois, la méthode utilisée par la recrue pour valider les éléments sélectionnés est valable, puisque les paiements subséquents prouvent l’existence des comptes à la fin de l’exercice. Les trois échantillons qui ont été retracés dans les dépôts bancaires ont révélé une anomalie intéressante. Alors que le système montrait que les paiements avaient été reçus à temps pour ouvrir droit au rabais, le client avait quand même payé le plein montant. Le montant des rabais avait été remboursé ultérieurement aux clients par des chèques générés par le système, mais celui-ci contenait peu de détails à ce sujet. Aucune documentation n’a pu être trouvée à l’appui de ces chèques, ce qui est suspect et pourrait être un indice de fraude. Une enquête plus poussée devrait être menée, y compris un examen des chèques pour s’assurer que les bénéficiaires étaient bien les clients et non d’autres entreprises ou personnes. Les procédures supplémentaires à envisager sont les suivantes : retracer un échantillon d’autres rabais réglés de cette manière et comparer les montants avec les documents d’encaissement ou les rapports sur les factures de vente afin de déterminer si les clients avaient droit au remboursement pour le rabais dont ils ne se sont pas prévalus.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 17

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

La documentation à l’appui du chèque de remboursement annulé (accordé par un vendeur comme ajustement de prix) est introuvable. C’est aussi suspect (il pourrait s’agir d’un autre indice d’activité frauduleuse) et il faudrait faire un suivi pour déterminer si des situations semblables se sont produites au cours de l’exercice. Il faudrait mettre en œuvre d’autres procédures de manière à augmenter l’échantillon de notes de crédit en vue de déterminer si d’autres crédits accordés comme ajustement de prix ont été émis, et de les retracer par la suite à la documentation à l’appui, y compris les chèques de remboursement. L’établissement de notes de crédit et de remboursements constitue des opérations plutôt exceptionnelles qui devraient toujours être examinées attentivement dans le cadre de l’audit. Il faudra effectuer du travail d’audit supplémentaire pour corroborer le montant historique des créances irrécouvrables (entre 3 % et 4 %), qui a baissé au cours des dernières années par suite du resserrement des vérifications de solvabilité. Un examen des créances irrécouvrables des années passées par rapport au solde des clients devra être réalisé afin d’étayer la fourchette des montants historiques. La documentation de l’évaluation par la direction de la moins-value des comptes clients aurait dû être obtenue et évaluée quant à son caractère raisonnable. Achats Il est arrivé que l’adjoint autorise un achat dont le montant dépassait la limite permise. La recrue a questionné l’adjoint directement à ce sujet et il semble que celui-ci ait contourné le NIP d’autorisation. La recrue aurait dû augmenter la taille de l’échantillon pour déterminer si ce contournement s’était produit à d’autres occasions. De plus, elle aurait dû demander à voir la documentation à l’appui (comme une facture du fournisseur) de cet achat afin de s’assurer qu’il a été effectué dans le cadre de l’exploitation de l’entreprise. La recrue n’a pas tenu compte des commentaires du propriétaire, à savoir que le coût des marchandises vendues aurait dû diminuer de 2 % par rapport à l’année précédente, alors qu’il s’est plutôt accru de 3 %. Des procédures analytiques, dont une analyse de la marge brute ou une analyse des composantes du coût des marchandises vendues, auraient dû être appliquées pour enquêter sur cette augmentation, en particulier du fait que la plupart des fournisseurs offrent des rabais et qu’ils n’ont pas augmenté leurs prix. Selon les résultats des procédures analytiques, il pourrait être nécessaire de mettre en œuvre des procédures de corroboration comme le rattachement des achats aux factures des fournisseurs et au paiement ultime afin de voir si l’entreprise s’est prévalue des rabais appropriés et les a reçus (lorsque disponibles), et d’étayer la validité de l’augmentation.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 18

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Analyse des charges Des 10 éléments des comptes de charges choisis de façon aléatoire, seulement trois ont été comparés à des factures et à des chèques. Les autres ont fait l’objet d’un contrôle de vraisemblance. Des trois premiers, deux semblaient avoir trait à des éléments qui auraient dû être inscrits à l’actif et amortis sur leur durée de vie utile plutôt que passés en charges. La recrue aurait dû prendre d’autres renseignements auprès du client quant à la nature du travail facturé afin d’évaluer s’il s’agissait d’un montant à inscrire à l’actif plutôt qu’à passer en charges (voir les explications sur les dérogations aux PCGR plus loin). Individuellement, aucune de ces deux charges ne représente un montant important mais, ensemble, elles excèdent le seuil de signification établi par l’associé. Il faudrait examiner les comptes de charges de façon exhaustive pour savoir s’il existe d’autres anomalies de ce genre et demander au client d’apporter des corrections. Je me demande aussi en quoi consistait le contrôle de vraisemblance effectué par la recrue, puisqu’aucune explication n’a été fournie sur ce qu’elle recherchait. Étant donné que la recrue n’a pas vu que deux des éléments de charges retracés auraient pu être inscrits à l’actif, il se peut bien qu’elle n’ait pas remarqué des anomalies dans les sept éléments qu’elle a considérés comme vraisemblables. De plus, on ne sait pas trop pourquoi les 10 éléments n’ont pas été comparés aux pièces justificatives. Comme ils faisaient partie d’un échantillon aléatoire, ils auraient tous dû faire l’objet du même test. Options d’achat d’actions La recrue n’a effectué aucun travail d’audit à l’égard du nouveau régime d’options d’achat d’actions. Elle aurait dû examiner les documents décrivant le régime pour déterminer si le traitement comptable était approprié (je traite de cette question dans la section suivante, Dérogations aux PCGR), contrôler le nombre d’options accordées, etc.

Occasion d’évaluation 3 – Certification (Module optionnel) Le candidat donne des explications sur les dérogations aux PCGR que la recrue n’a pas relevées. Le candidat montre sa compétence en information financière.

Grille de compétences des CPA : 1.2.2 Évaluer le traitement des opérations courantes (Module optionnel – Niveau A) 1.2.3 Évaluer le traitement des opérations non courantes (Module optionnel – Niveau A)

Dérogations aux PCGR Dans l’ensemble, la recrue ne semble pas connaître certaines des règles du Manuel de l’ICCA – Comptabilité, Partie II, puisqu’elle a omis de traiter des options d’achat d’actions. De plus, elle n’a pas vu l’erreur dans la façon dont Bazar établit ses provisions pour créances irrécouvrables, du fait que deux éléments à inscrire à l’actif ont été passés en charges par erreur, et du fait que Bazar n’a pris aucune disposition concernant la désuétude des stocks.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 19

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Options d’achat d’actions La recrue ne s’est posé aucune question sur l’octroi d’options d’achat d’actions aux employés, et ce, même si le propriétaire avait mentionné que cette pratique n’avait aucune incidence sur les états financiers. Comme l’octroi d’options dans ce cas-ci représente une forme de rémunération, la recrue aurait dû déterminer si les options devaient être comptabilisées dans les états financiers et, dans l’affirmative, le montant à inscrire. D’après les informations fournies par le propriétaire au sujet du régime, il s’agirait apparemment d’une attribution liée à la performance, laquelle est définie à l’alinéa 3870.07 k) du Manuel de l’ICCA – Comptabilité, Partie II : Une attribution liée à la performance est une attribution à un salarié d’une rémunération à base d’actions pour laquelle l’acquisition des droits dépend des deux critères suivants : i) le salarié continue de rendre des services à l’entreprise pendant une période déterminée;

ii) un objectif déterminé de performance est atteint, par exemple un taux donné de croissance

du rendement de l’actif ou un pourcentage donné d’augmentation de la part de marché pour un produit.

Dans le cas du régime de Bazar, les employés acquièrent leurs options s’ils demeurent à l’emploi de l’entreprise pendant au moins deux ans et si le bénéfice net de Bazar atteint un seuil déterminé (après impôt). Selon le paragraphe 3870.43, le montant total du coût de rémunération constaté pour une attribution à des salariés d’une rémunération à base d’actions doit être établi sur la base du nombre d’instruments pour lesquels les droits finissent par être acquis. On ne doit pas constater de coût de rémunération pour les attributions frappées d’extinction soit parce que les salariés ne satisfont pas à une condition de service pour l’acquisition des droits, comme dans le cas d’une attribution fixe, soit parce que l’entreprise ne réalise pas une condition de performance, à moins que la condition consiste en un cours cible de l’action ou en un montant fixé de valeur intrinsèque qui doit être atteint pour rendre possible l’acquisition des droits ou l’exercice. Par conséquent, Bazar doit faire une estimation du nombre d’options qui seront vraisemblablement acquises. Bazar doit d’abord déterminer si son bénéfice net après impôt a atteint le seuil déterminé de 5 millions de dollars par année. Selon le paragraphe 3870.45, l’évaluation du coût de rémunération associé à une attribution comportant une condition de performance qui déterminera le nombre d’options ou d’actions auquel tous les salariés bénéficiaires de l’attribution auront droit doit être fondée sur l’estimation la plus probable quant à la réalisation ou non-réalisation de la condition de performance, bien que les extinctions de droits de salariés individuels puissent être soit estimées à la date d’attribution, soit constatées à mesure qu’elles se produisent.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 20

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

D’après les informations fournies par le propriétaire, il semble que le bénéfice avant impôt à la date de clôture de décembre 2015 se chiffre à environ 5 millions de dollars. La condition de performance serait donc réalisée pour l’exercice. Il n’y a toutefois aucune garantie qu’elle sera réalisée la deuxième année, surtout si l’on tient compte du fait que le bénéfice net de 2015 est très près du seuil déterminé. Bazar doit donc évaluer la probabilité qu’elle atteindra sa cible en 2016. Si elle détermine qu’il ne semble pas probable que son bénéfice atteigne le seuil déterminé, on ne comptabilisera pas de coût de rémunération au titre des options. En deuxième lieu, Bazar doit évaluer le nombre d’employés qui sont susceptibles de remplir l’autre condition, soit de rester à l’emploi de Bazar pendant au moins deux ans. Pour ce faire, elle pourrait probablement se fier à son taux historique de rotation du personnel. S’il est probable que les options seront acquises parce que le seuil déterminé de bénéfice net devrait être atteint, le coût total de rémunération comptabilisé au cours de la période d’acquisition sera la juste valeur à la date d’attribution de toutes les options effectivement acquises. Il est possible de choisir une méthode comptable prévoyant une estimation du nombre d’options qui ne seront pas acquises en raison de la non-réalisation de la condition relative aux deux années de service continu, et une réduction du coût de la rémunération pour ces extinctions de droits prévues. Quelle que soit la méthode choisie, le coût de rémunération sera ultimement ajusté pour tenir compte uniquement du coût des options effectivement acquises une fois les résultats connus, et ce, en fonction du cours de l’action à la date d’attribution. Par ailleurs, comme Bazar est une entreprise à capital fermé, il sera difficile d’évaluer les options. La Partie II du Manuel de l’ICCA – Comptabilité donne certaines indications à ce sujet : Paragraphe 3870.33 : La juste valeur d’une option sur actions (ou de son équivalent) est estimée au moyen d’un modèle d’évaluation des options (par exemple, le modèle Black et Scholes ou un modèle binomial) qui prend en compte à la date d’attribution : a) le prix d’exercice; b) la durée prévue de l’option (sauf en l’absence d’indications fiables sur la durée prévue de

l’option sur actions, auquel cas on se sert de la durée contractuelle); c) le cours actuel de l’action sous-jacente; d) la volatilité prévue de l’action sous-jacente; e) les dividendes prévus sur l’action (sauf les exceptions prévues aux paragraphes 3870.50 et

.51); f) le taux d’intérêt sans risque pour la durée prévue de l’option. Dans le cas d’options qu’une

entreprise consent sur ses propres actions, le taux d’intérêt sans risque utilisé est le taux d’intérêt courant sur les obligations du gouvernement du Canada à coupon zéro ayant une durée résiduelle égale à la durée prévue des options.

Pour tenir compte du fait que les titulaires ne peuvent céder les options pour lesquelles ils ont acquis les droits, la valeur de l’option sur actions attribuée est fondée sur sa durée prévue plutôt que sur sa durée maximale. L’annexe contient des indications sur le choix des hypothèses à utiliser dans un modèle d’évaluation d’options.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 21

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Stocks Les serveurs spécialisés commandés par un client qui a fait faillite sont encore compris dans les stocks et aucune provision n’a été établie à leur égard. Cela suppose que Bazar peut les revendre. Même si le propriétaire affirme qu’il est certain de pouvoir les revendre, ce n’est probablement pas réaliste. D’une part, il s’agit de produits spécialisés, sans doute destinés à un marché étroit comptant peu d’acheteurs potentiels. En outre, les serveurs sont en stock depuis plus de 10 mois. Il se peut que la technologie ait avancé pendant cette période, ce qui les rendra invendables. La rotation de ce type de stock se fait en moyenne sur trois ou quatre mois. Il se peut donc que Bazar ne réussisse jamais à revendre ces serveurs et même qu’elle ait à en réduire considérablement le prix afin de pouvoir les vendre. Enfin, dans la plupart des cas, les produits spécialisés de ce genre ne peuvent être retournés au fournisseur. Bazar a les serveurs depuis 10 mois, ce qui laisse entendre qu’elle ne peut pas les retourner. Vu les facteurs qui précèdent, Bazar devrait établir une provision pour désuétude et radier une bonne partie, voire la totalité, du coût des serveurs, pour refléter la valeur nette de réalisation (VNR) réelle de ceux-ci. Des articles endommagés sont laissés dans un entrepôt et semblent s’accumuler. Ces articles ont vraisemblablement peu ou pas de valeur. La question est de savoir si Bazar a réduit ou non la valeur de ces stocks pour refléter leur VNR. Si ces articles ont été comptabilisés dans les stocks au coût entier, ils sont probablement surévalués étant donné que Bazar ne serait pas en mesure de les vendre au même prix que des articles neufs non endommagés, et il faudra faire un ajustement pour en réduire la valeur, voire les radier. La direction de Bazar devrait déterminer si ces articles ont une valeur quelconque en précisant (dans un premier temps) ses intentions quant à la possibilité de tenir des ventes de liquidation ou en se demandant s’il existe d’autres moyens de recouvrer une certaine valeur (par exemple, des ventes à rabais aux employés ou à un reconditionneur). S’il peut être corroboré que ces articles ont une certaine valeur qui pourrait être réalisée au moyen d’une vente de liquidation, il suffirait alors d’en ramener la valeur à la VNR. Bazar devrait également voir s’il y a des articles endommagés dans les autres entrepôts en interrogeant les responsables de ces entrepôts ou en les visitant pour déterminer si des biens endommagés s’y s’accumulent. En plus des articles mentionnés ci-dessus, la recrue aurait dû tenir compte de l’existence possible d’autres stocks désuets. Il faudrait obtenir des renseignements sur le coût (par exemple, des factures d’achat) et la VNR (comme des renseignements tirés des factures de ventes ultérieures et des informations sur le prix du marché pour des modèles semblables d’ordinateurs plus vieux), pour pouvoir établir la valeur et la désuétude. Tout écart entre le coût et la VNR doit être comptabilisé au titre de la désuétude, en diminution des stocks. Comptes clients Une provision a été établie pour les créances irrécouvrables et correspond à un pourcentage arbitraire des ventes totales (5 %). Une méthode fondée sur un pourcentage non étayé par des données historiques n’est pas appropriée selon les PCGR. Au cours des dernières années, le montant total des créances irrécouvrables se situait entre 3 % et 4 %, et de nouvelles politiques et procédures relatives au crédit ont été mises en place afin de réduire les pertes. À la lumière de ces informations, une provision de 5 % semble trop élevée et devrait être ramenée à la fourchette allant de 3 % à 4 %.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 22

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Même si établir une provision générale est une méthode acceptable, le client doit analyser chacun des comptes qui ont un solde important (et ceux dont le solde excède le seuil de signification) afin de déterminer si la provision générale demeure appropriée dans ces cas. On pourrait établir une provision pour les comptes dont le solde est peu important en fonction d’une moyenne fondée sur les pourcentages de pertes subies après la mise en place des nouvelles procédures relatives au crédit. Il faut ajuster le montant de la provision si nécessaire. Le Manuel de l’ICCA – Comptabilité, Partie II, chapitre 3856 stipule qu’à la fin de chaque période, l’entité doit apprécier tout actif financier évalué au coût ou au coût après amortissement s’il existe des indications d’une possible dépréciation. Les comptes clients sont un actif financier qui est généralement évalué au coût après amortissement et ils doivent donc se plier à cette exigence. La dépréciation peut être appréciée pour chaque compte client individuel, ou pour un groupe de comptes clients. Les comptes individuels dont le solde est important (et à plus forte raison ceux excédant le seuil de signification) devraient être analysés par le client pour voir si la dépréciation est toujours adéquate. Une dépréciation pour les comptes dont le solde est peu important pourrait être établie globalement en fonction d’une moyenne fondée sur les pourcentages de pertes subies après la mise en place des nouvelles procédures relatives au crédit. Si on détermine qu’il existe une dépréciation, la valeur comptable des comptes clients doit être ajustée directement par l’intermédiaire d’un compte de provision avec une perte de valeur correspondante inscrite aux résultats. La valeur comptable doit être réduite au plus élevé des trois montants suivants: la valeur actualisée des flux de trésorerie attendus des comptes clients ou des groupes de

comptes clients. Il s’agirait du montant qui devrait être généré par le recouvrement des comptes clients dans le cadre de l’exploitation normale, à leur valeur actualisée si le recouvrement prend plus de un an.

le prix qu’elle pourrait obtenir de la vente de l’actif ou du groupe d’actif à la date de clôture; la valeur de réalisation de tout bien affecté en garantie du remboursement de l’actif ou du

groupe d’actifs, nette de l’ensemble des coûts nécessaires à l’exercice de la garantie. Il est peu probable que le client puisse obtenir des garanties additionnelles sur ses soldes de comptes clients, de sorte que cette valeur est probablement de zéro.

Inscription à l’actif versus passation en charges Le contrôle des comptes de charges semble soulever une question de comptabilité. Deux des trois éléments contrôlés semblent être des immobilisations qui auraient dû être inscrites à l’actif plutôt qu’être passées en charges. Les détails concernant ces deux dépenses laissent entendre qu’elles n’étaient pas liées à des réparations normales (elles ne devraient pas se produire fréquemment ou annuellement), mais qu’il s’agissait plutôt d’améliorations du bâtiment existant, et elles auraient dû être considérées comme telles. Il faut déterminer, en nous renseignant auprès de la direction, si ces dépenses ont permis de prolonger la durée de vie utile du bâtiment. Si oui, il est approprié de les capitaliser et de les amortir sur leur durée de vie utile. Bazar devrait établir une politique concernant les éléments qui devraient être capitalisés et prévoir un mécanisme permettant de repérer tous les éléments de cette nature. Il faudrait demander au client de passer en revue toutes les charges de l’exercice pour s’assurer qu’il n’y a pas d’autres éléments à inscrire à l’actif.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 23

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Caractère significatif des erreurs Il semble que certaines des erreurs liées aux PCGR dépassent le seuil de signification établi par l’associé (250 000 $) et qu’elles dépassent largement le seuil de signification pour les travaux. C’est là une question importante que la recrue aurait dû documenter dans le dossier d’audit, puisqu’il faudrait demander au client d’apporter les ajustements nécessaires. En fait, selon la NCA 450, nous sommes tenus de demander à la direction de corriger la totalité des erreurs à moins qu’elles ne soient manifestement insignifiantes, et ce, qu’elles soient significatives ou non. Si la direction ne corrige pas toutes les erreurs que nous avons demandé de corriger, nous devons demander aux responsables de la gouvernance de les corriger. Cela pourrait avoir une incidence sur le rapport de l’auditeur si les ajustements ne sont pas faits.

Occasion d’évaluation 4 – Certification (Module optionnel) Le candidat comprend que les contrôles mis en œuvre relativement à la conversion sont inadéquats et traite des points relatifs aux TI contenus dans la lettre de recommandation dont la recrue a ou aurait dû traiter. Le candidat montre sa compétence en Certification (TI).

Grille de compétences des CPA : 4.3.6 Élaborer des procédures appropriées en fonction du risque identifié d’anomalies significatives (Module optionnel – Niveau A)

Conversion de système Une conversion de système a eu lieu pendant l’exercice et il semble que les contrôles mis en œuvre pour assurer l’intégrité des données transférées de l’ancien système au nouveau aient été minimes. Des totaux de contrôle ont été utilisés, mais les soldes ont été ajustés, ce qui laisse penser que des données ont été perdues ou corrompues pendant le transfert. Par exemple, des clients de Bazar ont mentionné que leurs adresses étaient incomplètes et des ajustements manuels ont été apportés pour équilibrer les soldes des grands livres auxiliaires et du grand livre général. Même si les écarts ont été qualifiés de «petits», la recrue aurait dû en faire un audit puisqu’il se pourrait qu’ils résultent d’un grand nombre de débits et de crédits s’annulant mutuellement. Il aurait fallu comparer électroniquement, entre l’ancien système et le nouveau système, chaque solde du grand livre général à chaque solde des grands livres auxiliaires. Les contrôles mis en œuvre pour valider la conversion des fichiers maîtres, soit les bases de données clients et fournisseurs, étaient également insuffisants. La vérification du nombre total de dossiers transférés était valable, mais un échantillonnage aurait dû être effectué à l’égard de différents types de clients et de champs pour s’assurer que les données avaient été correctement transférées de l’ancien au nouveau système. Ce manque de contrôle explique peut-être les erreurs dans les adresses, qui pourraient rendre les envois postaux impossibles ou difficiles à livrer, causant ainsi des retards de livraison (p. ex., codes postaux erronés ou noms de rue incomplets).

Simulation d’évaluation des CPA – Module optionnel – Certification Page 24

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

La recrue n’a pas détecté ces déficiences qui sont d’importance critique pour les activités de l’entreprise et, dans une certaine mesure, pour ses états financiers. Cela pourrait entraîner de nombreux problèmes sous-jacents et être la cause d’erreurs significatives, comme une surévaluation ou une sous-évaluation des soldes de comptes. Comme l’ancien système est encore fonctionnel, il serait facile de faire des minisondages. De plus, le fichier texte utilisé pour la conversion peut aussi être testé. La comparaison des contenus des deux systèmes et la détection des secteurs de divergence sont une excellente occasion de mettre en œuvre des TAAO. Contrôles sur la programmation La recrue a décrit le système et a vu les déficiences liées au fait que les programmeurs peuvent apporter des changements directement dans l’environnement de production. Elle a recommandé que cette pratique cesse. Cette recommandation est valable, mais insuffisante. La recrue aurait également dû recommander l’instauration d’un processus d’approbation des demandes de modification dans le cadre duquel les modifications proposées doivent être approuvées avant que les programmeurs leur consacrent du temps de développement et de mise en application. Cela éviterait que des changements non souhaitables soient entrepris ou développés. Les modifications irritent souvent les opérateurs parce qu’elles affectent les autres composants du système, ce qui porte à croire qu’aucun test n’est effectué avant leur mise en œuvre. Cette lacune pourrait causer une interruption majeure des activités et même une perte de données. La recrue aurait dû mentionner que les tests n’étaient pas facultatifs, mais qu’ils étaient essentiels pour tous les changements, qu’ils soient majeurs ou mineurs. En outre, il aurait fallu recommander que des approbations appropriées soient obtenues avant le transfert des modifications de l’environnement de développement à l’environnement de production. Cela empêcherait que le transfert de modifications non fonctionnelles ait une incidence sur l’environnement de production. En tant qu’auditeurs, il nous faudrait déterminer si le fait que les programmeurs peuvent apporter des changements sans autorisation pourrait expliquer certaines des activités inhabituelles, comme le traitement inadéquat des notes de crédit.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 25

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Contrôles informatiques Stocks Comme il a été mentionné par la recrue, des modifications manuelles ont été apportées à la liste de prix des stocks, réduisant ainsi sa fiabilité. De telles modifications pourraient avoir une incidence sur l’entreprise en ce qui a trait à l’établissement des prix du fait que les articles en stock risquent d’être évalués à des valeurs moindres (ou supérieures) à leur montant d’origine, donnant ainsi lieu à des variations de la marge brute sur les ventes. La modification des prix de vente des stocks pourrait également être l’un des facteurs expliquant l’augmentation du coût des marchandises vendues, soit une hausse de 3 % par rapport à l’année précédente. Point soulevé dans la lettre de recommandation : la recrue aurait dû également recommander que le système informatique ne permette que les modifications du prix des stocks apportées par des employés autorisés (au moyen, par exemple, de niveaux d’autorisation intégrés dans le système informatique), avec des sauvegardes appropriées. Achats : NIP Comme il a été mentionné par la recrue, il y a un cas où l’adjoint a autorisé un achat supérieur à la limite. Pour ce faire, il a dû utiliser le NIP du propriétaire. Cela indique que les contrôles informatiques en place (l’utilisation d’un NIP pour l’approbation de commandes dépassant un montant déterminé) ne fonctionnent pas comme prévu. Il se peut que les contrôles relatifs aux autorisations aient été compromis et que des achats non autorisés aient été effectués, ce qui pourrait entraîner des pertes pour l’entreprise. Cette situation est peut-être liée à l’augmentation inexpliquée du coût des ventes qui semble préoccuper le propriétaire. Point soulevé dans la lettre de recommandation : il est recommandé que les NIP utilisés pour autoriser les bons de commande ne soient pas partagés, qu’ils soient conservés dans un endroit sûr verrouillé et qu’ils soient modifiés régulièrement afin d’en préserver la sécurité. Ventes La base de données des ventes est utilisée par tous les vendeurs. Ceux-ci peuvent modifier les bons de commandes après la conclusion d’une vente et ils peuvent aussi modifier ces commandes avant et après l’expédition. Le fait qu’aucune autorisation ne soit nécessaire pour modifier les bons de commande, et qu’aucun contrôle ne semble être en place pour restreindre l’accès ou l’apport de changements, pose problème. Par exemple, il est difficile de rapprocher les bons de commande et les factures. Des contrôles supplémentaires devraient être instaurés pour verrouiller les données une fois qu’elles sont entrées dans le système. Des écrans de modification des bons de commande devraient être utilisés pour restreindre l’accès et suivre les changements. On s’assurerait ainsi que les changements ont fait l’objet d’une autorisation et d’un audit en bonne et due forme avant qu’ils soient effectués et enregistrés dans la base de données.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 26

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Nous pourrions suggérer au client de produire des listes d’anomalies liées à l’autorisation des notes de crédit, puisqu’il semble y avoir absence de contrôle concernant l’autorisation des modifications des bons de commande et l’établissement des notes de crédit. Autres questions de contrôle Achats : mauvais emploi du NIP du propriétaire L’adjoint a utilisé le NIP du propriétaire pour autoriser un achat dépassant la limite. L’utilisation du NIP du propriétaire doit être approuvée a posteriori; à défaut d’un tel contrôle, il se peut que des achats non autorisés soient effectués, car l’adjoint pourrait ainsi acheter des marchandises excédentaires ou de qualité inférieure. Afin d’assurer que les achats effectués par l’adjoint ont été approuvés et qu’ils s’inscrivent dans le cadre des activités de l’entreprise, la recrue aurait dû recommander que le propriétaire passe en revue et autorise ces opérations à son retour. Coût des marchandises vendues (CMV) Le propriétaire s’attendait à une diminution de 2 % du coût des marchandises vendues (CMV), mais il a plutôt constaté une augmentation de 3 %. Cette augmentation pourrait être liée en partie aux prix des stocks qui ont été changés manuellement. Comme les prix peuvent facilement être modifiés, cela pourrait se traduire par une évaluation inexacte des stocks et du CMV. La recrue aurait dû recommander que les modifications apportées à la liste de prix soient documentées et étayées par des pièces justificatives appropriées. En outre, les modifications manuelles de la liste de prix devraient être approuvées par des employés autorisés. Aucune modification des prix dans le système informatique ne devrait être effectuée par des employés non autorisés. Remboursements des rabais Lorsque les clients règlent leur compte dans la période ouvrant droit à un rabais, il arrive souvent qu’ils versent le plein montant. Un chèque généré par le système est alors émis pour leur rembourser le rabais, souvent sans aucune pièce justificative à l’appui. En conséquence, il est difficile de déterminer si le rabais a été remboursé au bon client ou si quelque chose de suspect s’est produit. La recrue aurait dû indiquer à la direction qu’afin d’assurer que les chèques de remboursement des rabais sont bien préparés au nom des clients concernés, une documentation appropriée doit être en place justifiant la préparation du chèque de remboursement, et le remboursement doit être approuvé avant l’émission du chèque. Notes de crédit Un chèque de remboursement émis à titre de crédit comme ajustement de prix accordé par un vendeur a été annulé, mais aucun renseignement relatif à ce chèque n’a pu être trouvé. Le préposé a dit qu’il avait laissé les copies du chèque sur son bureau et que, le lendemain, elles avaient disparu. Il a cessé de les chercher.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 27

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

La recrue aurait dû insister auprès du client sur le fait que les copies de chèques et la documentation à l’appui de l’émission des chèques (y compris les autorisations ou les approbations du directeur des ventes) doivent être conservées dans un endroit sécuritaire et ne doivent être accessibles qu’aux seules personnes autorisées à consulter l’information. Les autorisations et les approbations relatives à l’émission de notes de crédit doivent être consignées par écrit afin d’assurer que les ajustements de prix sont accordés conformément aux ententes ou aux contrats et sont préparés à des fins légitimes. La recrue aurait dû ajouter dans sa lettre de recommandation que les copies de chèques et la documentation à l’appui doivent être conservées sous clé en tout temps afin que ces éléments soient en sécurité et puissent être examinés ultérieurement.

Occasion d’évaluation 5 – Certification (Module optionnel) Le candidat tire une conclusion fondée sur le travail exécuté par la recrue, et voit le risque de fraude. Le candidat montre sa compétence en Certification.

Grille de compétences des CPA : 4.3.8 Évaluer les éléments probants et les résultats de l’analyse (Module optionnel – Niveau A) 4.3.10 Dégager des conclusions et communiquer les résultats (Module optionnel – Niveau A)

Conclusion sur le travail exécuté La recrue a fait un assez bon travail dans les diverses sections du dossier d’audit au chapitre des procédures mises en œuvre. Toutefois, le dossier comporte un certain nombre de déficiences importantes dont il faut discuter avec la recrue. C’est probablement surtout le manque d’expérience qui explique la situation. Je recommande que la recrue consulte plus souvent ses collègues plus expérimentés et leur pose davantage de questions, et ce, jusqu’à ce qu’elle ait acquis plus d’expérience. Planification La recrue n’a pas tenu compte d’informations importantes lorsqu’elle a établi la stratégie d’audit, omettant de faire certains liens entre la stratégie d’audit et les informations communiquées par le client (par exemple, en ne tenant pas compte des déficiences du système). De plus, elle ne semble pas bien comprendre les divers éléments de l’évaluation des risques, ce qui est essentiel dans un audit. Résultat, la stratégie d’audit recommandée était inappropriée et le travail d’audit effectué était insuffisant. Il aurait fallu adopter une stratégie corroborative plutôt qu’une stratégie mixte.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 28

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

Sondages et interprétation des résultats La recrue devrait approfondir ses connaissances en méthodes d’échantillonnage. Chaque fois qu’un échantillonnage était nécessaire, l’échantillon était trop petit et choisi de façon aléatoire ou discrétionnaire plutôt que statistique, de sorte que les échantillons risquaient de ne pas être représentatifs. En outre, la recrue n’a pas augmenté la taille des échantillons par suite de la détection d’anomalies. Les compétences de la recrue en analyse des écarts semblent également avoir besoin d’être développées. Les analyses qu’elle a effectuées étaient incomplètes. Il faut que la recrue comprenne mieux la notion de caractère significatif et de seuil de signification pour les travaux, et qu’elle sache quoi faire en cas de dépassement de l’un ou de l’autre selon les résultats des tests (suivi des erreurs corrigées et non corrigées décelées). Fraude À mon avis, la recrue aurait dû insister beaucoup plus sur l’une de ses constatations, notamment dans le rapport de l’auditeur, soit la possibilité de vol ou de fraude. Encore une fois, le manque d’expérience de la recrue explique peut-être que ce risque n’ait pas été signalé comme étant important. Comme l’explique la NCA 240, même si l’audit des états financiers n’a pas pour but de détecter les fraudes, l’auditeur doit tout de même faire preuve d’esprit critique lorsqu’il examine l’information. Des activités douteuses ont eu lieu, mais la recrue n’a pas remarqué leur caractère suspect et n’a donc pas effectué de travail supplémentaire à cet égard. Pour les comptes clients, au cours de son travail d’audit, la recrue a relevé deux situations qui semblaient suspectes : les remboursements de rabais et le chèque de remboursement manquant. Ces éléments (et le fait que la documentation à l’appui semblait inexistante ou avait disparu) pouvaient indiquer l’existence d’une fraude. Comme il a été noté lors de la révision du dossier d’audit, il faudrait effectuer du travail supplémentaire afin de pousser plus loin l’enquête et déterminer si de pareilles opérations ont pu également se produire en cours d’année. En ce qui a trait aux remboursements de rabais et au chèque de remboursement manquant, les vendeurs auraient pu profiter du fait qu’ils pouvaient modifier l’information dans le système et apporter des changements aux contrats de vente pour encaisser les montants versés au titre des rabais. Il est trop tôt pour tirer des conclusions, mais la recrue aurait dû faire preuve d’esprit critique vu l’étrangeté de la situation. Comme les éléments probants indiquent la possibilité d’une fraude, l’auditeur a la responsabilité de faire davantage de travail. Dans le cas de Bazar, le propriétaire a également mentionné qu’il souhaitait investiguer l’augmentation imprévue des coûts, en particulier ceux liés au coût des marchandises vendues et aux rabais offerts par les fournisseurs dont il pensait que l’entreprise s’était prévalue, bien qu’il semble vouloir repousser son enquête (il a dit qu’il se pencherait sur le coût des marchandises vendues la semaine prochaine). Par conséquent, il faudra faire davantage de travail en ce qui a trait à une fraude possible. Le propriétaire a également indiqué qu’il voulait améliorer certains contrôles, mais il n’a pas précisé dans quel secteur. Comme il a été mentionné précédemment, il semble exister des déficiences de contrôle qui n’ont pas été prises en compte.

Simulation d’évaluation des CPA – Module optionnel – Certification Page 29

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA

© 20144 Comptables Professionnels Agréés du Canada. Tous droits réservés.

Sep12/14

J’estime que la recrue aurait dû informer son chef d’équipe de cette situation. Ainsi, les membres du personnel plus expérimentés auraient pu évaluer adéquatement le risque de fraude et en déterminer l’incidence sur la stratégie d’audit. Si la recrue avait tenu compte du risque accru de fraude dès le départ, c’est-à-dire au moment de l’évaluation des risques, les facteurs de risque de fraude auraient pu être pris en compte dans les sondages d’audit.