Embed Size (px)

Citation preview

LE GUIDE DE LA

MICROFINANCE

LA CARTE ET LE TERRITOIRE

DEVELOPING PATHS TO SELF-SUFFICIENCY

2 Le guide de la microfinance ‐ Axésud

Préambule

Voici le guide 2012 de la microfinance d’Axésud. Ce1e année, il suit

un thème par0culier et cher à notre promo0on : la carte et le territoire.

Nous nous sommes certes inspirés du livre de Michel Houellebecq mais

nous tenons à souligner notre propre percep0on de ce1e expression.

La Carte et le Territoire. Partons déjà d’un constat : il se forme au‐

jourd’hui dans notre généra0on une véritable armée prête à changer le

monde. Mais comme tout combat, il faut établir un plan d’ac0on, et tout

aussi primordial croire en notre victoire ! Pour cela il est nécessaire de

détenir la carte ainsi que de connaitre le territoire.

La carte, c’est la théorie.Pour nous : qu’est‐ce que la microfinance ?

Son fonc0onnement, son histoire, ses acteurs, son état actuel en

chiffres … ?

Le territoire ? C’est l’expérience ! Nous ne pouvons par exemple pas

nier les dérives et dangers de la microfinance. Il faut ainsi les connaitre,

comprendre leurs sources, afin de préparer l’avenir en les évitant. Mais

le territoire c’est aussi les réussites et les belles expériences : les membres

d’Axésud vous présenteront ainsi leur stage d’été 2012 dans nos associa‐

0ons partenaires.

Ce guide se présente donc ce1e année comme une grille de lecture

offrant à tous l’opportunité de rejoindre une jeunesse déterminée à voir

se réaliser leur vision du monde.

Tous nos propos seront illustrés par les ini0a0ves de nos trois associa0ons

partenaires : Crediaccion au Pérou, Boulevard du Bonheur au Bénin et

l’Adie en France.

Le guide de la microfinance ‐ Axésud 3

Sommaire

1. Présenta0on des associa0ons partenaires : CrediAccion, Boulevard

du Bonheur et l’Adie p4

2. Carte

‐ Défini0on du microcrédit et de la Microfinance p8

‐ La naissance du microcrédit p9

‐ Le fonc0onnement des Ins0tuts de Microfinance p12

‐ Etat des lieux ‐ les chiffres clés p13

‐ Ar0cle spécial sou0en au Dr Yunus p14

3. Territoire

‐ Les impacts de la microfinance p16

‐ La volonté d’accompagnement des entrepreneurs p18

‐ Les dérives et solu0ons : l’exemple de l’Inde p22

‐ Quand Axésud prend son sac à dos p25

‐ Portraits d’entrepreneurs p29

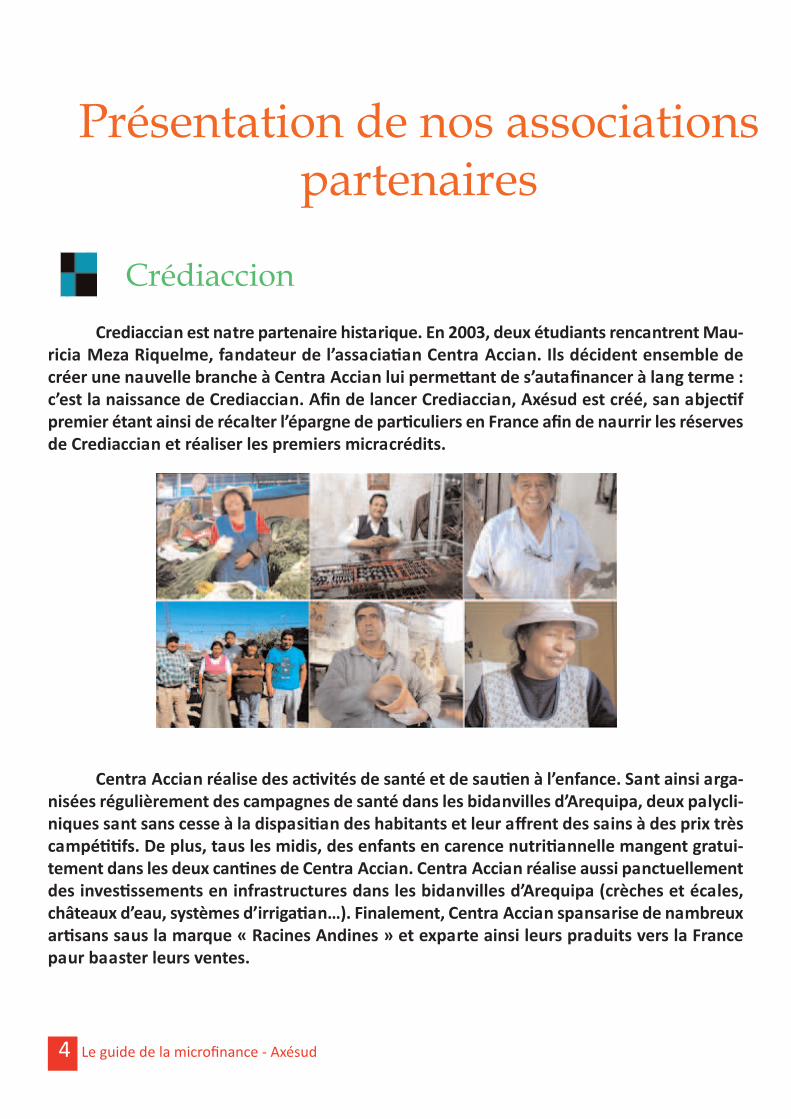

Crediaccion est notre partenaire historique. En 2003, deux étudiants rencontrent Mau‐

ricio Meza Riquelme, fondateur de l’associa?on Centro Accion. Ils décident ensemble de

créer une nouvelle branche à Centro Accion lui perme@ant de s’autofinancer à long terme :

c’est la naissance de Crediaccion. Afin de lancer Crediaccion, Axésud est créé, son objec?f

premier étant ainsi de récolter l’épargne de par?culiers en France afin de nourrir les réserves

de Crediaccion et réaliser les premiers microcrédits.

Centro Accion réalise des ac?vités de santé et de sou?en à l’enfance. Sont ainsi orga‐

nisées régulièrement des campagnes de santé dans les bidonvilles d’Arequipa, deux polycli‐

niques sont sans cesse à la disposi?on des habitants et leur offrent des soins à des prix très

compé??fs. De plus, tous les midis, des enfants en carence nutri?onnelle mangent gratui‐

tement dans les deux can?nes de Centro Accion. Centro Accion réalise aussi ponctuellement

des inves?ssements en infrastructures dans les bidonvilles d’Arequipa (crèches et écoles,

châteaux d’eau, systèmes d’irriga?on…). Finalement, Centro Accion sponsorise de nombreux

ar?sans sous la marque « Racines Andines » et exporte ainsi leurs produits vers la France

pour booster leurs ventes.

Crédiaccion

Présentation de nos associationspartenaires

4 Le guide de la microfinance ‐ Axésud

Le guide de la microfinance ‐ Axésud 5

Mais toutes ses ac?vités sont bien évidemment couteuses. C’est pour cela qu’a été

créé en 2003 Crediaccion. Son objec?f étant de réaliser des prêts de faibles montants à de

faibles taux d’intérêt aux entrepreneurs pauvres d’Arequipa. Les bénéfices re?rés des mi‐

croprêts deviennent à hauteur de 52% les réserves des futurs microcrédits, les 48% restant

financent les ac?vités de Centro Accion.

On peut qualifier ce modèle d’associa?on de Social Business. Une organisa?on à visée

sociale et à but non lucra?f qui développe ses propres moyens pour a@eindre l’autosuffi‐

sance financière. Aujourd’hui Centro Accion est bien moins dépendants des dona?ons de

par?culiers !

Néanmoins afin de croitre et réaliser plus de microcrédits, Crediaccion a besoin de

plus de réserves. L’épargne de par?culiers est essen?elle à cela ! Il ne s’agit pas de donner,

mais simplement de prêter. Votre épargne peut de plus être rémunérée. C’est ainsi la ga‐

ran?e d’un placement de votre argent sain et d’avenir.

Pour en savoir plus :

‐ Fréquentez les sites régulièrement mis à jour h@p://crediaccion.org/

h@p://www.centroaccion‐aqp.org/

h@p://www.racinesandines.com/

‐ Ajoutez « CentroAccion Peru » à votre liste Facebook

Boulevard du Bonheur, notre partenaire depuis

2009, se compose d'une organisa?on non gouverne‐

mentale (ONG) béninoise, d'une associa?on française

et de bénévoles résidents en Allemagne. Ce@e struc‐

ture a pour objec?f le développement durable au

Bénin, dans le cadre des objec?fs du Millénaire pour

le Développement, fixés par les organisa?ons interna?onales. Grâce au dynamisme et à l’en‐

gagement de ses membres, elle développe ses ac?vités au Bénin en collabora?on avec des

partenaires, entre autres, en France et en Allemagne.

L’associa?on cherche à a@eindre les objec?fs suivants :

• Réduire l'extrême pauvreté et la faim : par le biais d'ac?on en faveur des popula?ons

villageoises, comme l'acquisi?on de machines perme@ant d'accroitre leur produc?on agri‐

cole.

• Assurer l'éduca?on primaire pour tous :elle sou?ent des parrainages d'enfants orphe‐

lins, supervise des travaux de fini?on dans des écoles, organise l'acheminement de dons de

matériel scolaire.

Boulevard du Bonheur

ADIE

6 Le guide de la microfinance ‐ Axésud

• Promouvoir l'égalité des sexes et l'autonomisa?on des femmes :elle organise la mise

en place et le suivi d'offres de micro‐crédit à l'a@en?on des femmes entrepreneurs par le

biais de réseau d'associa?ons de femmes.

• Réduire la mortalité infan?le : Grâce à la lu@e contre la diarrhée transmise par l'eau.

• Améliorer la santé maternelle Au travers du sou?en apporté aux dispensaires de

villages et la construc?on de toile@es, perme@ant aux femmes de se rendre plus réguliè‐

rement aux toile@es et donc de prévenir des maladies (comme les infec?ons urinaires).

• Comba@re le VIH/SIDA, le paludisme et d'autres maladies elle distribue des mous‐

?quaires imprégnées aux popula?ons villageoise afin de limiter les risques d'a@raper le

paludisme.

• Préserver l'environnement elle construit des toile@es écologiques/sèches et orga‐

nise la filière de transforma?on des selles/urines en engrais.

• Me@re en place un partenariat mondial pour le développement elle établit des par‐

tenariats avec des associa?ons étudiantes européennes afin de ?sser des liens durable

entre des personnes de bonne volonté ici et là‐bas.

L’Adie, ou l’Associa?on pour le Droit à l’Inita?ve Economique, est notre partenaire

depuis 2012. Avec Audencia Junior Conseil nous formons ainsi le pole « Implanta?on –

Communica?on » de l’Adie Loire Atlan?que. Notre coopéra?on prendra forme dès octobre

2012. Il s’agira pour nous d’accompagner les entrepreneurs nantais dans leur communica‐

?on, nous les formerons ainsi aux ou?ls d’internet et réaliserons aussi des évènements

pour booster leur ac?vité. Ce projet nous a valu le prix Grand Cœur du concours Ernst &

Young.

Associa?on reconnue d'u?lité publique, l'Adie a été la première ins?tu?on de mi‐

crofinance française : elle agit depuis plus de 20 ans ! L’Adie aide des personnes exclues du

marché du travail et du système bancaire classique à créer leur entreprise et donc leur em‐

ploi grâce au microcrédit.

En complément du microcrédit, l'Adie propose aux micro‐entrepreneurs un accom‐

pagnement adapté à leurs besoins.

Depuis 1989, l’Adie c’est :

• 106 000 microcrédits accordés

• 78 000 entreprises créées

• 107 000 emplois générés

Le guide de la microfinance ‐ Axésud 7

Les idées fondatrices de l’Adie perdurent et sont les suivantes :

• La micro‐entreprise correspond aux besoins de la nouvelle économie et à l’évolu?on de notre

société, durement frappée par la désindustrialisa?on, le travail précaire et le chômage

• L’évolu?on de la démographie et des mentalités favorise le travail indépendant : le vieillisse‐

ment de la popula?on entraîne le développement des services à la personne, et les incer?tudes

liées au travail salarié viennent conforter dans la popula?on le désir de créerson propre emploi

• Pour que toute personne voulant entreprendre puisse le faire, il faut perme@re aux pauvres

d’accéder à un capital de départ et donc au microcrédit

• Les obstacles réglementaires à l’exercice de certaines professions doivent être levés. Il est donc

nécessaire de faire pression auprès des pouvoirs publics pour faire évoluer les textes qui cons?‐

tuent une entrave à la créa?on d’une ac?vité indépendante

Pour en savoir plus : h@p://www.adie.org/

8 Le guide de la microfinance ‐ Axésud

Définition du microcrédit et de la microfinance

Le microcrédit est un prêt de faible somme alloué aux personnes n’ayant pas accès au

système bancaire tradi?onnel par manque de garan?es financières.

L’usage de ces prêts est en principe des?né à la produc?on seulement. « Nous sommes

tous des entrepreneurs poten?els » dit Maria Nowak, le microcrédit offre l’opportunité à ceux

qui n’ont pas les moyens de développer leur ac?vité et d’a@eindre l’indépendance. Certains

ins?tuts de microfinance proposent parfois des microcrédits perme@ant la consomma?on de

biens et services « d’avenir » : notamment l’éduca?on et les prêts alloués à l’améliora?on du

milieu de vie.

Le domaine de la microfinance se dis?ngue de l’humanitaire :

‐ les ins?tu?ons de microfinance ont l’ambi?on d’a@eindre l’autosuffisance financière à long

terme (c’est pourquoi les bénéficiaires des microcrédits paient des taux d’intérêt)

‐ la logique suivie est celle de l’autonomisa?on des personnes : il ne s’agit pas d’apporter une

aide ponctuelle mais de donner les moyens de se développer soi‐même. On considère ainsi

qu’il ne manque que le capital aux entrepreneurs pour démarrer leur ac?vité produc?ve.

Aujourd’hui la microfinance est un terme qui regroupe plus largement un ensemble de ser‐

vices proposés aux individus n’ayant pas accès aux ins?tu?ons financières classiques.

La naissance du microcrédit

Le microcrédit est un prêt à faible montant, accordé à des personnes qui n’ont pas di‐

rectement accès aux crédits bancaires parce qu’elles manquent de revenu, de patrimoine ou

de garan?e, et qui créent ou développent une ac?vité économique : leur propre emploi.

L’aspect révolu?onnaire du microcrédit ?ent en cela : donner les moyens à ceux qui

n’en ont pas. Il ne s’agit pas d’apporter une aide ponctuelle à un individu, au contraire ! C’est

une ques?on de confiance. Dire « je crois en ton projet » n’est pas si évident dans un monde

où l’argent apparait comme le seul gage de réussite. Le microcrédit c’est ainsi croire en l’autre,

lui donner l’opportunité de se développer par lui‐même.

Comment, dans un monde où l’argent est réservé à ceux

qui en ont déjà, est né le microcrédit ?

Le dater précisément est impossible. Déjà au

XVIIIe siècle apparaissaient, en Allemagne notamment,

des formes similaires à celles que l’on connait au‐

jourd’hui. Parlons de sa formalisa?on, de la naissance

de la pensée autour de la micro finance !

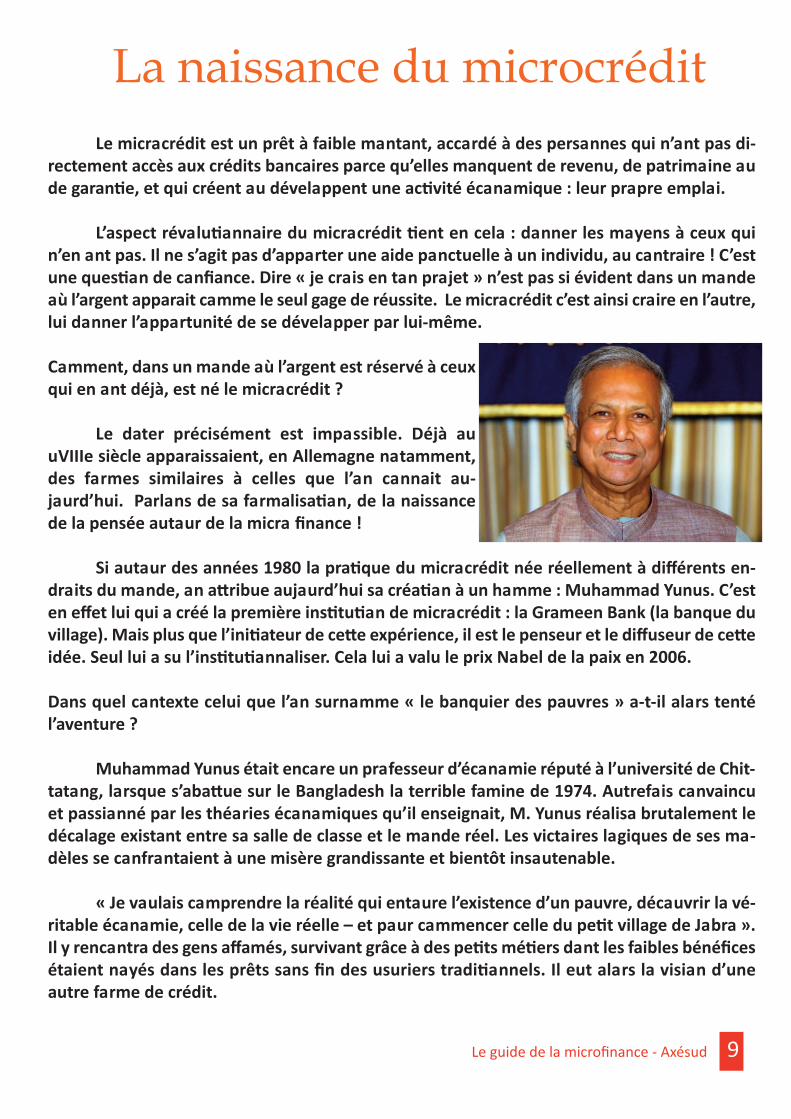

Si autour des années 1980 la pra?que du microcrédit née réellement à différents en‐

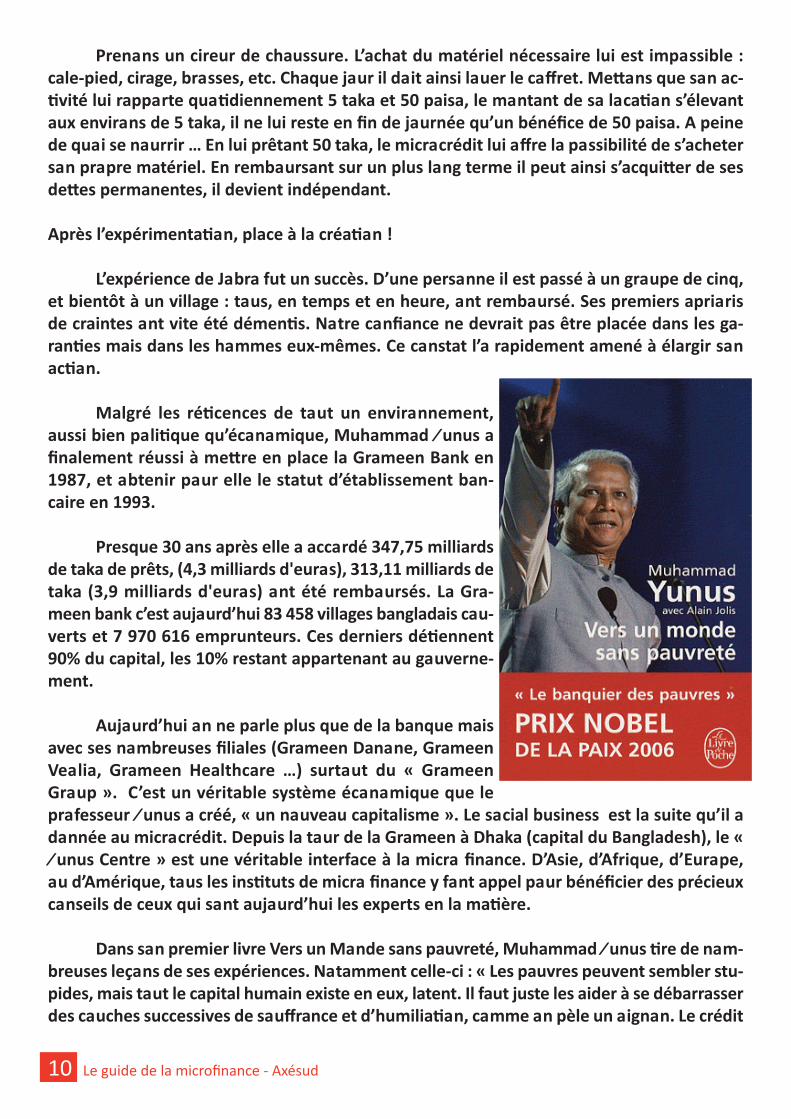

droits du monde, on a@ribue aujourd’hui sa créa?on à un homme : Muhammad Yunus. C’est

en effet lui qui a créé la première ins?tu?on de microcrédit : la Grameen Bank (la banque du

village). Mais plus que l’ini?ateur de ce@e expérience, il est le penseur et le diffuseur de ce@e

idée. Seul lui a su l’ins?tu?onnaliser. Cela lui a valu le prix Nobel de la paix en 2006.

Dans quel contexte celui que l’on surnomme « le banquier des pauvres » a‐t‐il alors tenté

l’aventure ?

Muhammad Yunus était encore un professeur d’économie réputé à l’université de Chit‐

tatong, lorsque s’aba@ue sur le Bangladesh la terrible famine de 1974. Autrefois convaincu

et passionné par les théories économiques qu’il enseignait, M. Yunus réalisa brutalement le

décalage existant entre sa salle de classe et le monde réel. Les victoires logiques de ses mo‐

dèles se confrontaient à une misère grandissante et bientôt insoutenable.

« Je voulais comprendre la réalité qui entoure l’existence d’un pauvre, découvrir la vé‐

ritable économie, celle de la vie réelle – et pour commencer celle du pe?t village de Jobra ».

Il y rencontra des gens affamés, survivant grâce à des pe?ts mé?ers dont les faibles bénéfices

étaient noyés dans les prêts sans fin des usuriers tradi?onnels. Il eut alors la vision d’une

autre forme de crédit.

Le guide de la microfinance ‐ Axésud 9

Prenons un cireur de chaussure. L’achat du matériel nécessaire lui est impossible :

cale‐pied, cirage, brosses, etc. Chaque jour il doit ainsi louer le coffret. Me@ons que son ac‐

?vité lui rapporte quo?diennement 5 taka et 50 paisa, le montant de sa loca?on s’élevant

aux environs de 5 taka, il ne lui reste en fin de journée qu’un bénéfice de 50 paisa. A peine

de quoi se nourrir … En lui prêtant 50 taka, le microcrédit lui offre la possibilité de s’acheter

son propre matériel. En remboursant sur un plus long terme il peut ainsi s’acqui@er de ses

de@es permanentes, il devient indépendant.

Après l’expérimenta?on, place à la créa?on !

L’expérience de Jobra fut un succès. D’une personne il est passé à un groupe de cinq,

et bientôt à un village : tous, en temps et en heure, ont remboursé. Ses premiers aprioris

de craintes ont vite été démen?s. Notre confiance ne devrait pas être placée dans les ga‐

ran?es mais dans les hommes eux‐mêmes. Ce constat l’a rapidement amené à élargir son

ac?on.

Malgré les ré?cences de tout un environnement,

aussi bien poli?que qu’économique, Muhammad Yunus a

finalement réussi à me@re en place la Grameen Bank en

1987, et obtenir pour elle le statut d’établissement ban‐

caire en 1993.

Presque 30 ans après elle a accordé 347,75 milliards

de taka de prêts, (4,3 milliards d'euros), 313,11 milliards de

taka (3,9 milliards d'euros) ont été remboursés. La Gra‐

meen bank c’est aujourd’hui 83 458 villages bangladais cou‐

verts et 7 970 616 emprunteurs. Ces derniers dé?ennent

90% du capital, les 10% restant appartenant au gouverne‐

ment.

Aujourd’hui on ne parle plus que de la banque mais

avec ses nombreuses filiales (Grameen Danone, Grameen

Veolia, Grameen Healthcare …) surtout du « Grameen

Group ». C’est un véritable système économique que le

professeur Yunus a créé, « un nouveau capitalisme ». Le social business est la suite qu’il a

donnée au microcrédit. Depuis la tour de la Grameen à Dhaka (capital du Bangladesh), le «

Yunus Centre » est une véritable interface à la micro finance. D’Asie, d’Afrique, d’Europe,

ou d’Amérique, tous les ins?tuts de micro finance y font appel pour bénéficier des précieux

conseils de ceux qui sont aujourd’hui les experts en la ma?ère.

Dans son premier livre Vers un Monde sans pauvreté, Muhammad Yunus ?re de nom‐

breuses leçons de ses expériences. Notamment celle‐ci : « Les pauvres peuvent sembler stu‐

pides, mais tout le capital humain existe en eux, latent. Il faut juste les aider à se débarrasser

des couches successives de souffrance et d’humilia?on, comme on pèle un oignon. Le crédit

10 Le guide de la microfinance ‐ Axésud

solidaire est l’ou?l financier leur perme@ant de découvrir et d’exploiter leurs talents. » Si ces

principes peuvent nous apparaitre évidents, rappelons‐nous qu’il nous a fallu a@endre les réac‐

?ons d’un homme, en 1974, pour les me@re en œuvre.

Peut‐on finalement imaginer qu’aujourd’hui les pays du Nord apprennent des pays du Sud ? Cet

exemple nous montre qu’il y a certainement une voie à explorer…

Axésud a réalisé une courte vidéo expliquant le microcrédit à travers sa naissance avec

Muhammad Yunus : recherchez «Qu’est‐ce que le microcrédit ?» sur le site Dailymo?on pour la

trouver.

Le guide de la microfinance ‐ Axésud 11

Le fonctionnement des institutsde Microfinance

Les ins?tuts de microfinance peuvent prendre plusieurs formes légales : statut de so‐

ciété à capitaux privés, d’associa?on à but non lucra?f ou d’ins?tu?on mutualiste ou coopé‐

ra?ve d’épargne et de crédit. Ce statut oriente toute la logique, l’organisa?on et les objec?fs

de l’IMF.

Ainsi une société à capitaux privés privilégiera souvent la durabilité de l’ins?tu?on (taux d’in‐

térêt assez élevés et nombre d’emprunteurs maximal pour couvrir les couts opéra?onnels et

garan?r une bonne croissance). Au contraire l’associa?on s’a@achera à garan?r à chacun les

meilleures condi?ons d’emprunt, au détriment d’un nombre d’emprunteurs.

Comme toute banque un ins?tut de

microfinance nécessite d’avoir des ré‐

serves pour effectuer de nouveaux prêts.

Pour cela elles u?lisent parfois l’épargne

de leurs clients, elles font aussi appel à des

fonda?ons ou grands organismes pour

leur faire des prêts, ou elles mo?vent

l’épargne des par?culiers, comme dans le

cas de nos associa?ons péruviennes et bé‐

ninoises partenaires !

Les taux d’intérêt paraissent souvent élevés, mais cela s’explique !

Les couts opéra?onnels sont bien plus importants que dans une banque classique.

Chaque prêt demande un suivi très proche, souvent ce sont les agents de crédits de l’ins?tut

de microfinance qui vont vers l’entrepreneur, les prêts se doivent d’être très flexible et adaptés

aux situa?ons du client …

Des différences majeures séparent les ins?tuts de microfinance des pays développés

de ceux en développement. La pauvreté est rela?ve à chaque pays. Un entrepreneur français

ne rencontre pas les mêmes difficultés qu’un péruvien ! Bien souvent les commerces dans les

pays en développement sont plus simples et demandent moins de savoirs techniques mais

les condi?ons de vie de l’entrepreneur sont extrêmement précaires. Au contraire entreprendre

en pays développé demande de nombreuses connaissances mais les besoins primaires du

client sont plus souvent sa?sfaits. L’accompagnement de l’entrepreneur n’est alors pas du

tout le même.

12 Le guide de la microfinance ‐ Axésud

Le guide de la microfinance ‐ Axésud 13

Etat des lieux, la Microfinance aujourd’huiEn une trentaine d’années seulement, la microfinance a pris une ampleur étonnante,

et ce, mondialement ! Voici maintenant quelques chiffres qui en témoignent.

Notons que ces chiffres n’ont pas tous été actualisés en 2012, les évolu?ons allant à grands

pas, les chiffres actuels non encore recensés outrepassent certainement ces données.

La microfinance s’a@ache à comba@re un constat alarmant : 3 milliards de personnes dans le

monde vivent avec moins de 2 dollars par jour.

Aujourd’hui la microfinance c’est :

‐ Plus de 150 millions de personnes « non bancables » dans le monde qui ont accès à des

services financiers, elles ont généralement contracté plus d’un microcrédit !

‐ 500 millions de clients poten?els,

en 2006, 80 % de la popula?on mondiale n'avait toujours pas accès au crédit

‐ Plus de 10 000 IMF dans le monde

Dans les pays en développement :

‐ le prêt moyen est compris entre 200 et 300 €

‐ les taux d'intérêts oscillent entre 18 et 60 %

‐ le taux de remboursement approche les 98 %

L’ Afrique sub‐saharienne : seulement 10% de la demande poten?elle est couverte

L’ Asie du sud‐est, Inde y compris : taux des taux de couverture es?més à 50% en moyenne

Union Européenne :

‐ le prêt moyen est de 12 000 € ;

‐ le taux d'intérêt moyen est de 8 %

‐ le taux de remboursement moyen s'élève à 90 %.

L'Adie, fournit plus de la moi?é des micro‐prêts

14 Le guide de la microfinance ‐ Axésud

Article spécialSoutien au Professeur YunusNos amis d’emicrocredit, l’associa?on de microfinance de l’EM Lyon, ont rédigé cet été

un ar?cle pour sensibiliser à la crise que traverse aujourd’hui Muhammad Yunus. Pour sa per?nence il nous a semblé essen?el de le diffuser, le voici donc :

« FLASH NEWS 03/08/2012 JO DE LA PAUVRETÉ : UN ÉNORME BRAVO au gouvernement corrompu du Bangladesh quiprofite des Jeux pour prendre le contrôle de la Grameen Bank, mieux connu sous le nom deBanque des Pauvres.

Ne soyez pas avares en applaudissements car c'est une très belle manoeuvre !!! D'unemalhonnêteté sans égale, certes. Mais, qu'est‐ce qu'on se fout de la lu@e contre la pauvretépendant les JO ? N'est‐ce pas ?! Ce@e banque de microcrédit appar?ent aux pauvres, desfemmes principalement, qui sont à la fois ac?onnaires et clientes. Ce@e situa?on a été renduepossible grâce au génie de son créateur : Muhammad Yunus.

Le Bangladesh, est une soi‐disant république démocra?que, de 160 millions d'habi‐tants...pour 4 athlètes présents aux JO. Des athlètes qui ont été invités par le CIO, et non pasqualifiés pour leurs résultats spor?fs. Vous avez dit "surprenant" ? Absolument pas. C' estl'un des pays les plus pauvres au monde. Qui plus est, les membres richissimes et mégalos deson gouvernement se fichent assez royalement de prendre les mesures nécessaires à l'amé‐liora?on de ce@e situa?on. Quel est donc leur objec?f ? Cadenasser au maximum le pouvoir

Le guide de la microfinance ‐ Axésud 15

afin que jamais il ne leur échappe. Tant d'altruisme est émouvant. Médaille d'OR donc pour le

gouvernement bangladais !!!

La Banque des Pauvres, ou Grameen Bank, a été créée par le Prix Nobel de la Paix Mu‐

hammad Yunus. Ce Nobel a d'ailleurs été décerné conjointement à M. Yunus et la Grameen

Bank, ce qui en fait la seule entreprise à avoir reçu un prix Nobel. Elle est LE symbole de la lu@e

contre la Pauvreté. Elle a permis a des MILLIONS de personnes d'obtenir un revenu par le mi‐

crocrédit, de scolariser leurs enfants, d'accéder aux soins primaires...

Aider tant de personnes vous rend défini?vement célèbre et aimé de la popula?on.

C'est ainsi, que le docteur Yunus est rapidement apparu comme une menace poli?que

pour le gouvernement en place. Il a donc tout simplement été expulsé de sa propre banque,

sans aucun scrupule. "Aux grands hommes, la Na?on reconnaissante", lui a‐t‐on certainement

soufflé avec un coup de pied bien placé. Par ailleurs, le gouvernement, afin de le me@re à terre,

mul?plie les accusa?ons mensongères à son propos.

HIER, le 02 août 2012, le gouvernement est allé trop loin ! BEAUCOUP TROP LOIN ! Une modifi‐

ca?on de la Cons?tu?on va lui perme@re de prendre le contrôle de la banque. Une banque dont

les pauvres possèdent 97% des parts... Plus pour longtemps.

Alors que Yunus était par? dignement après son expulsion, il est aujourd'hui dépité et se

sent impuissant. Son oeuvre, ce à quoi il a consacré sa vie, menacent de s'écrouler. Tout ce qu'il

a construit, ce@e arme redoutable contre la pauvreté, saluée officiellement par l'ONU, risque

d'être réduite à néant par la volonté d'individus dont l'égoïsme n'est pas freiné par la misère

de millions de gens. Faites du bruit, en partageant sur les réseaux sociaux !

Réac?on de Yunus ‐ sur le Yunus Centre ‐ Facebook

Vous ne verrez pas ce@e nouvelle dans vos journaux ce@e semaine. Nous sommes en pé‐

riode de Jeux Olympiques. Et pourtant, la lu@e contre la pauvreté est bien l'une des plus grandes

probléma?ques auxquelles l'humanité fait face de nos jours. Aujourd'hui, son symbole incon‐

testable est en train de tomber aux mains d'un gouvernement corrompu. Il n'est plus unique‐

ment ques?on du Bangladesh ici, cela nous concerne tous.

Nous ne pouvons pas freiner le gouvernement bangladais à notre échelle. Mais nous vous

demandons une chose : ne perme@ez pas que tout cela arrive dans l'indifférence.

Partagez ce@e page. Afin que tout le monde soit au courant que ce@e lu@e que menons tous

via l'ONU, via les ONG, via les associa?ons vient de prendre un coup de poignard dans le dos.»

Vous pouvez retrouver emicrocredit sur leur site internet : h@p://emicrocredit.jimdo.com/

16 Le guide de la microfinance ‐ Axésud

Les impacts de la Microfinance

Evaluer les impacts de son ac?on est essen?el pour une ins?tu?on de microfinance. Il

s’agit de s’adapter constamment aux besoins changeants de la popula?on, de mo?ver les po‐

ten?els inves?sseurs à fournir des ressources, mais aussi d’évaluer la per?nence de la micro‐

finance.

Les IMF sont toujours mues par l’objec?f de réduc?on de la pauvreté. Mais lorsque l’on

veut mesurer ses impacts, il s’agit d’abord de définir ce qu’on entend par pauvreté. On admet

aujourd’hui que la pauvreté est un phénomène mul?dimensionnel qui n’affecte pas unique‐

ment les revenus et les biens d’une personne mais plus globalement ses capacités à mener la

vie qu’elle souhaite mener.

Ainsi les IMF revendiquent l’objec?f d’avoir des impacts sur plusieurs domaines, comme :

‐ la réduc?on de la pauvreté et de la vulnérabilité

‐ le renforcement de la posi?on social de la femme

‐ l’encouragement à la créa?on d’entreprise

‐ le sou?en à la croissance et à la diversifica?on d’entreprises existantes

Des études mesurent les impacts réels :

‐ Situa?on économique des clients : accroissement du revenu et de la capacité à épargner

‐ Situa?ons sociale des clients : effets sur la scolarisa?on des enfants, l’accès aux soins,

l’améliora?on de l’habitat

‐ L’autonomie des femmes

‐ La créa?on d’emplois au sein de l’IMF

‐ Les impacts sur les structures de solidarité (surtout dans les cas d’emprunts solidaires)

D’autres étudient les impacts plus globaux : mesure sur une ville, un pays, un secteur …

‐ Impact sur le marché foncier : évite par exemple aux paysans de me@re leur terre en

métayage par manque de capital

‐ Impact sur le marché du travail : entrepreneurs peuvent embaucher à leur tour

‐ Impact sur les méthodes informelles de prêts : ne se subs?tue pas totalement à ces

pra?ques mais les transforment (taux d’intérêt diminuent)

‐ Accroissement de la bancarisa?on de la popula?on

Afin d’isoler l’impact d’un microcrédit des autres variables externes : il faut prendre

une popula?on mère X réunie par le même zone d’habita?on géographique. Dans ce@e po‐

pula?on mère il faut évaluer diverses données et comparer ensuite l’évolu?on des ménages

bénéficiant de microcrédits à celle de ceux non client.

Enfin pour mesurer la sa?sfac?on des clients et toujours mieux adapter les produits à

leurs besoins, les IMF me@ent en place des études de marché qualita?ve : on y aborde les

Le guide de la microfinance ‐ Axésud 17

sources de revenus et leur saisonnalité, les condi?ons locales d’accès aux services financiers,

la hiérarchisa?on des avantages a@endus d’un service financier … En ressort des sugges?ons

de la part des clients.

Exemples de sugges?ons de clients :

‐ Proposer des crédits individuels

‐ Alléger les procédures d’octroi de prêts

‐ Augmenter le montant des prêts

‐ Offrir plus de flexibilité sur les délais de remboursement

‐ Offrir aux clients fidèles des ristournes sur les taux d’intérêt

Pour répondre à cet impéra?f d’évalua?on, ainsi que pour pouvoir étudier l’offre glo‐

bale de microcrédit dans le monde, de nombreux ou?ls sont développés régulièrement.

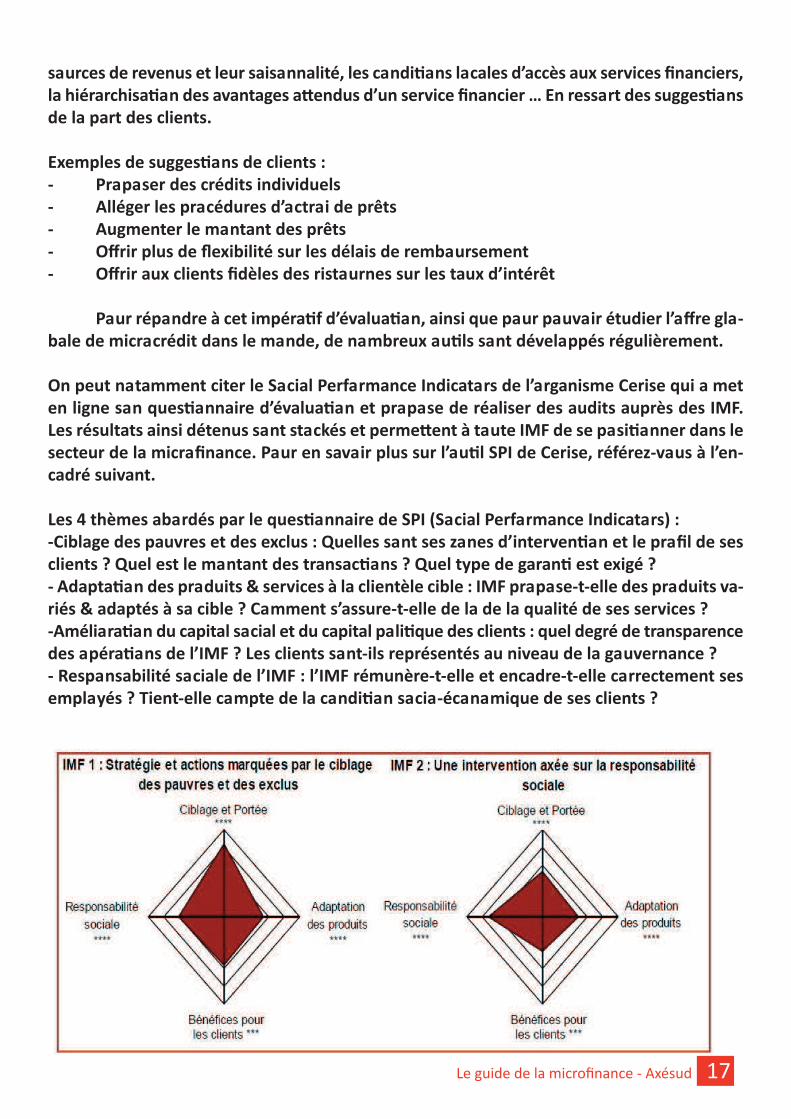

On peut notamment citer le Social Performance Indicators de l’organisme Cerise qui a met

en ligne son ques?onnaire d’évalua?on et propose de réaliser des audits auprès des IMF.

Les résultats ainsi détenus sont stockés et perme@ent à toute IMF de se posi?onner dans le

secteur de la microfinance. Pour en savoir plus sur l’ou?l SPI de Cerise, référez‐vous à l’en‐

cadré suivant.

Les 4 thèmes abordés par le ques?onnaire de SPI (Social Performance Indicators) :

‐Ciblage des pauvres et des exclus : Quelles sont ses zones d’interven?on et le profil de ses

clients ? Quel est le montant des transac?ons ? Quel type de garan? est exigé ?

‐ Adapta?on des produits & services à la clientèle cible : IMF propose‐t‐elle des produits va‐

riés & adaptés à sa cible ? Comment s’assure‐t‐elle de la de la qualité de ses services ?

‐Améliora?on du capital social et du capital poli?que des clients : quel degré de transparence

des opéra?ons de l’IMF ? Les clients sont‐ils représentés au niveau de la gouvernance ?

‐ Responsabilité sociale de l’IMF : l’IMF rémunère‐t‐elle et encadre‐t‐elle correctement ses

employés ? Tient‐elle compte de la condi?on socio‐économique de ses clients ?

18 Le guide de la microfinance ‐ Axésud

La volonté d’accompagnementdes entrepreneurs

La microfinance, comme définie précédemment, s’a@ache à faire des prêts à des per‐

sonnes exclues du système bancaire tradi?onnel, faute de garan?e, afin qu’ils développent

leur propre ac?vité produc?ve. Elle suit une volonté d’améliora?on des condi?ons de vie de

ses bénéficiaires et ce par un processus d’autonomisa?on, on parle d’ « empowerment ».

Mais bien souvent, le seul acte de prêt n’est pas suffisant pour a@eindre cet objec?f. Il

ne s’agit pas seulement de garan?r la bonne alloca?on du prêt à une ac?vité génératrice de

revenu, cela doit s’accompagner de forma?ons et d’un accompagnement vers l’autonomie.

Encore une fois nous devons établir une dis?nc?on entre les pays industrialisés et ceux

en développement.

Un sou?en global dans les pays en développement…

Dans ces derniers la pauvreté est souvent telle que l’ac?vité économique n’est pas la

seule urgence à sa?sfaire, l’efficacité dans le travail dépend aussi d’autres facteurs. Ils se re‐

groupent en quelques secteurs : la santé, l’hygiène, le lieu de vie, et l’éduca?on. D’autres as‐

pects sociétaux sont bien souvent à prendre en compte, comme celui rela?f à la place des

femmes. Ainsi grâce aux intérêts perçus, de nombreuses IMF financent des ac?ons de sensi‐

bilisa?on et d’accompagnement.

En ce qui concerne la santé de nom‐

breuses ins?tu?ons de microfinance dévelop‐

pent des services de soins annexes à leur

ac?vité de microcrédit. La Grameen Bank au

Bangladesh a ainsi créé Grameen Health Care,

CentroAccion au Pérou possède de même des

polycliniques (pédiatres, gynécologues, den‐

?stes, généralistes…), Boulevard du Bonheur

au Bénin développe notamment des ac?vités

de sou?ens aux femmes avant, pendant et

après leur accouchement. Bien souvent ces

soins sont soient gratuits et réservés aux plus

pauvres, soient évolu?fs en fonc?on des reve‐

nus des pa?ents (comme avec la Grameen et CentroAccion).

L’hygiène est aussi au centre des préoccupa?ons. Rares sont les IMF qui ne développent

pas des ac?vités de forma?on aux gestes quo?diens d’hygiènes. Des médecins employés par

la Grameen font ainsi le tour des villages pour en enseigner les bases, CentroAccion organise

fréquemment des campagnes de sensibilisa?on, et enfin Boulevard du Bonheur construit au

Le guide de la microfinance ‐ Axésud 19

Bénin des toile@es sèches.

Le lieu de vie est un aspect plus difficile à prendre en compte pour une IMF. Dans la

plupart des cas l’accompagnement se fait par des mesures de rééchelonnement des prêts

des bénéficiaires lorsqu’a lieu une catastrophe naturelle handicapant la tenue habituelle

des ac?vités.

De même l’encouragement à l’éduca?on se fait par la mise à disposi?on de prêts

avantageux pour les enfants des clients. Aussi, des campagnes de sensibilisa?on, des

construc?ons d’écoles et de crèches sont pris en charge par de nombreuses IMF.

Enfin la place des femmes est défendue par leur statut privilégié pour bénéficier de

microcrédits (bien souvent lorsque les hommes veulent emprunter ils doivent être accom‐

pagnés de leur femme) et par des forma?ons à des mé?ers (d’infirmières par exemple).

Pour sensibiliser à tous ses aspects, la Grameen Bank a mis en place 16 valeurs mo‐

rales et éthiques auxquelles les clients doivent adhérer avant de pouvoir bénéficier d’un

quelconque microcrédit.

Dans les Pays développés, les enjeux sont tout autres …

En effet la pauvreté absolue y est moins présente et les aspects précédents mieux

intégrés dans le quo?dien de chacun. En revanche le processus de créa?on d’entreprise y

est bien plus complexe en raison d’un ?ssus économique déjà bien développé et concur‐

ren?el. Les IMF s’a@achent de plus en plus à accompagner les entrepreneurs dans la créa‐

?on de leur entreprise. Prenons l’exemple de l’Adie.

L’Adie a rapidement dû faire face à un dur constat : 20% de ses clients étaient en

difficulté après obten?on du microcrédit. Il a alors s’agit de me@re en place un processus

d’accompagnement. En plus de forma?ons régulièrement dispensées, des « conseillers »

et bénévoles suivent les entrepreneurs dès la demande de microcrédit (étude de marché,

et cons?tu?on du business plan) et ce jusqu’à au moins un an après l’obten?on du micro‐

crédit. Ils font de plus appel à des « pôles de compétences » lorsqu’il s’agit de faire face à

des besoins bien spécifiques. Axésud et Audencia Junior Conseil cons?tueront d’ici sep‐

tembre 2012 le pôle « implanta?on – communica?on ». Nous prévoyons de réaliser des

études de marché, d’apporter une aide ponctuelle pour former les entrepreneurs à inter‐

net et ses enjeux, et enfin nous organiserons des évènements pour faire parler des entre‐

prises nouvellement créées.

En plus de ses ac?ons pour les quar?ers et en milieu rural, l’Adie a lancé en 2007 le

programme le Créajeunes. CréaJeunes est un parcours de forma?on proposé gratuitement

aux jeunes de 18 à 32 ans. Ce programme se compose de modules collec?fs centrés sur la

montée en confiance et la connaissance pra?que du monde de l’entreprise sur une période

de 2 à 4 mois, puis d'un accompagnement individuel dans la formalisa?on du projet ainsi

que des ac?ons de mise en réseau.

Dans la con?nuité de ce@e phase de prépara?on, les jeunes peuvent accéder à un

financement sous forme de microcrédit complété par un prêt d'honneur à 0%, puis béné‐

ficier d’un accompagnement dans les phases de créa?on proprement dites et de dévelop‐

pement de l'ac?vité

Depuis septembre 2011 l’Adie a de plus lancé le « Cercle entrepreneuriat populaire

» sur le territoire Nantes‐Atlan?que. Il répond à plusieurs besoins : ceux des entrepreneurs,

des PME et de l’économie française en général. La créa?on d’entreprise devient en effet

la principale voie vers la créa?on d’emploi : 550 000 entreprises créées en 2011 dont 135

000 issues de l’entrepreneuriat populaire (projets dont les besoins de financement sont

inférieurs à 8000€). Ces nouvelles entreprises représentent souvent des opportunités pour

les PME. Pourtant de nombreuses cloisons existent encore entre ces mondes. C’est pour‐

quoi le cercle entrepreneuriat populaire invite les PME à « donner les moyens d’entre‐

prendre à ceux qui n’ont pas les moyens » : en échange d’une co?sa?on annuelle, d’un

apport de compétences et d’une mise à disposi?on de leur réseau, les PME bénéficient

de rela?ons privilégiées avec ces entrepreneurs qui peuvent bien souvent servir leurs be‐

soins. Il s’agit donc d’exploiter les synergies entre auto‐entrepreneurs et PME.

La microfinance a donc aujourd’hui élargit son champ d’ac?on. Elle ne se limite plus

à la mise à disposi?on de prêts mais poursuit aussi un objec?f de développement de l’en‐

trepreneur dans les autres aspects de sa vie, et de forma?on aux réalités de l’entreprise.

Socle de 16 valeurs morales, éthiques et de ges?on de la vie courante:

20 Le guide de la microfinance ‐ Axésud

1. Nous suivrons et ferons la promo?on des quatre principes de Banque Grameen :

Discipline, Unité, Courage et Travail ‐ dans toutes les circonstances de nos vies.

2. Nous apporterons la prospérité à nos familles.

3. Nous ne vivrons pas dans des maisons délabrées. Nous réparerons nos maisons et

travaillerons sur la construc?on de nouvelles maisons au plus vite.

4. Nous cul?verons des légumes tout au long de l'année. Nous les mangerons à notre

faim et vendrons l'excédent.

5. Pendant la saison des planta?ons, nous planterons autant de jeunes plants que pos‐

sible.

6. Nous planifierons de garder nos familles pe?tes. Nous réduirons au minimum nos

dépenses. Nous nous occuperons de notre santé.

7. Nous instruirons nos enfants et assurerons qu'ils peuvent gagner suffisamment pour

se payer leur éduca?on secondaire.

8. Nous garderons toujours nos enfants et l'environnement propre.

9. Nous construirons et u?liserons des latrines avec une fosse.

10. Nous boirons de l'eau issue des pompes. Si ce n'est pas possible, nous ferons bouillir

de l'eau ou u?liserons l'alun. (un an?sep?que, sulfate de potassium et d’aluminium)

11. Nous ne prendrons pas de dot au mariage de nos fils, nous ne donnerons pas de

dot au mariage de nos filles. Nous garderons notre famille libre de la malédic?on des dots.

Nous ne déciderons pas du mariage de nos enfants.

12. Nous n'infligerons d'injus?ce à personne comme nous ne perme@rons à personne

d’en faire.

13. Nous entreprendrons collec?vement des inves?ssements plus grands pour des re‐

venus plus hauts.

14. Nous serons toujours prêts à nous aider. Si quelqu'un est en difficulté, nous l’aide‐

rons tous, lui ou elle.

15. Si nous venons à connaître une infrac?on de discipline dans un centre, nous irons

tous là‐bas et aiderons à rétablir l’ordre.

16. Nous par?ciperons à toutes les ac?vités sociales et collec?ves.

Le guide de la microfinance ‐ Axésud 21

En 2010, l’Inde a été le théâtre de scandales sans précédent dans le monde de la mi‐crofinance, en par?culier en Andhra Pradesh où une vague massive de suicides a eu lieu.

Cet ar?cle a pour objec?f d’en expliquer les sources, les conséquences et les enjeux.

Un contexte indien bien spécifique En Inde, ils existent deux principaux acteurs sur le marché de la microfinance, les IMFs

privées ou les SHG (Self Help Groups), en français : groupe d’entraide. Les SHG sont soutenuspar l’état.

L'Inde est l’un des marchés les plus importants de la microfinance dans le monde en?er,en par?culier dans l'Andhra Pradesh. Avant la crise d’octobre 2010, il enregistrait une fortecroissance et des performances financières les plus élevées du marché. L’ébranlement de cesecteur lui a valu une interven?on du gouvernement d’Andhra Pradesh.

Le scandale et l’interven?on radicale du gouvernement d’Andhra PradeshC’est la concurrence cannibale entre IMF privées et groupes d’entraide qui a ini?é l’en‐

vironnement malsain dans lequel a grandi la microfinance indienne. Pour contrer le sou?en de l’Etat aux SHG, les IMFs privées bâclaient les procédures d’oc‐

troi de prêts, elles cachaient le surende@ement des clients, et avaient des méthodes de ré‐cupéra?on coerci?ves. Ce sont ces comportements qui ont provoqué une telle vague desuicides.

Le gouvernement d’Andhra Pradesh a dû agir : il a interdit aux IMFs tout octroi de prêtset de recouvrement. Depuis, il n'y a donc plus de prêts de la part des IMF privées.

Les Self Help Groups ont aussi été réglementé afin d’empêcher les méthodes de récu‐péra?on coerci?ves. Une ordonnance a été adoptée pour protéger « les femmes des Self HelpGroups de l'exploita?on par les ins?tu?ons de microfinance dans l'État d'Andhra Pradesh ».Dorénavant, ils doivent être enregistrées et réglementées en indiquant le cadre réglemen‐taire, la classifica?on et les normes applicables aux ins?tu?ons de microfinance.

Une probléma?que de mesure de la rentabilité Afin d’éviter des crises similaires, la probléma?que de la mesure des performances doit

être prise en compte. En effet, c’est elle qui détermine les taux d’intérêt. Les crédits délivrés par les ins?tuts de microfinance sont souvent considérés comme à

risque. Un crédit à risque de X jours est un crédit dont le retard sur la date d’échéance est su‐

périeur à X jours. Les IMF fixent leur taux d’intérêt en fonc?on de la qualité de leur porte‐

feuille, elles u?lisent habituellement pour cela le ra?o du portefeuille à risque à 30 jours, dit

le PAR 30 .

Trident Microfinance Ltd., une IMF en Inde visitée par la chaire des Banques Populaires

Les scandales en Inde, où quandla microfinance prend une

tournure dangeureuse

22 Le guide de la microfinance ‐ Axésud

à Audencia, a décidé de ne plus se focaliser sur les PAR 30. Ils vont plutôt faire un bilan de

leur portefeuille, c'est‐à‐dire comptabiliser le nombre de prêts à recouvrir et leur porte‐

feuille clients. Ainsi ils ne se focalisent pas sur les échecs passés mais les performances à

venir.

Pour s’en sor?r, la stratégie à suivre par les IMF en difficulté comme Trident est d'ex‐

plorer de nouveaux segments qui ne porteront pas de risque afin de compenser la faillite

d’une par?e de leur business. Trident pense que la décision de fermer toutes les agences

en pleine crise n’était pas une bonne idée. Pour éviter la faillite, la microfinance Trident

Ltd u?lisera alors 20% de ses fonds propres comme autorisé par la Reserve Bank of India

pour octroyer des prêts dans le secteur éduca?f.

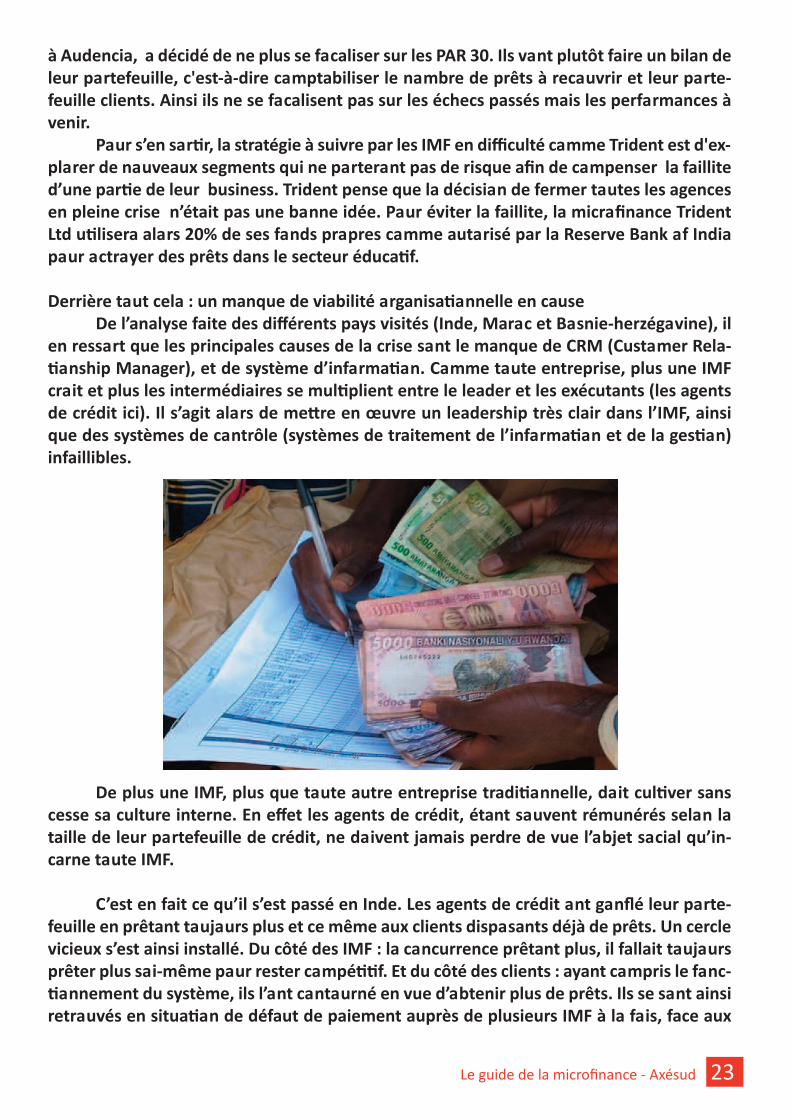

Derrière tout cela : un manque de viabilité organisa?onnelle en cause

De l’analyse faite des différents pays visités (Inde, Maroc et Bosnie‐herzégovine), il

en ressort que les principales causes de la crise sont le manque de CRM (Customer Rela‐

?onship Manager), et de système d’informa?on. Comme toute entreprise, plus une IMF

croit et plus les intermédiaires se mul?plient entre le leader et les exécutants (les agents

de crédit ici). Il s’agit alors de me@re en œuvre un leadership très clair dans l’IMF, ainsi

que des systèmes de contrôle (systèmes de traitement de l’informa?on et de la ges?on)

infaillibles.

De plus une IMF, plus que toute autre entreprise tradi?onnelle, doit cul?ver sans

cesse sa culture interne. En effet les agents de crédit, étant souvent rémunérés selon la

taille de leur portefeuille de crédit, ne doivent jamais perdre de vue l’objet social qu’in‐

carne toute IMF.

C’est en fait ce qu’il s’est passé en Inde. Les agents de crédit ont gonflé leur porte‐

feuille en prêtant toujours plus et ce même aux clients disposants déjà de prêts. Un cercle

vicieux s’est ainsi installé. Du côté des IMF : la concurrence prêtant plus, il fallait toujours

prêter plus soi‐même pour rester compé??f. Et du côté des clients : ayant compris le fonc‐

?onnement du système, ils l’ont contourné en vue d’obtenir plus de prêts. Ils se sont ainsi

retrouvés en situa?on de défaut de paiement auprès de plusieurs IMF à la fois, face aux

Le guide de la microfinance ‐ Axésud 23

méthodes coerci?ves de celles‐ci, la seule issue était le suicide …

Quelques recommanda?ons de la Chaire Microfinance des Banques Populaires à Au‐

dencia :

‐ Reme@re le client au cœur même de l’ac?vité de microfinance

‐ Promouvoir l’éduca?on financière

‐ Diversifier les produits des IMFs => épargne, microassurance, transferts d’ar‐

gent…

‐ Me@re en place des audits

Pour conclure, nous tenons à ajouter que la microfinance est certes un secteur

bien développé aujourd’hui, néanmoins il reste très récent. Comme toute innova?on,

ses limites apparaissent avec son expérimenta?on. Les drames de l’Andra Pradesh ont

révélé les dérives possibles de la microfinance, de ces expériences naissent des pistes

de solu?ons. Il ne s’agit donc pas de reme@re en cause tout le principe du microcrédit

mais plutôt de l’apprivoiser afin de contourner ses limites.

24 Le guide de la microfinance ‐ Axésud

Le guide de la microfinance ‐ Axésud 25

Quand AxéSud prend son sac à dos ...

Lola à CentroAccion

Je suis par?e au Pérou du 11 juin au 17 août 2012. En tant que présidente d’Axésud pour 2012

il m’a paru essen?el de réaliser mon stage dans l’associa?on à l’origine de la nôtre : Centro

Accion.

Deux mois bien complets !

Comme vous avez pu le lire dans l’introduc?on de ce guide, Centro Accion est une associa?on

très complète et surtout : ingénieuse ! Mes deux mois ne m’ont à aucun moment déçue. Spé‐

cialisée dans la communica?on, j’ai réalisé de nombreux travaux : découvertes et visites des

diverses réalisa?ons de Centro Accion, web communica?on, interviews d’entrepreneurs, ren‐

contres d’ar?sans, réalisa?on d’un film, envoie de newsle@ers hebdomadaires, études des

spécificités de l’organisme de microfinance Crediaccion vis‐à‐vis des autres ins?tuts de mi‐

crofinance …

Un confort ines?mable a entouré mon stage : la con?nuité de mes ac?ons avec celles des pré‐

cédents stagiaires d’Axésud. Elsa & Eloïse y avaient réalisé leur API l’année précédente, et

outre m’avoir laissé de nombreuses pistes de travail, elles m’ont accompagnée durant tout

mon stage !

Une force ines?mable de mon stage relevait de ma liberté d’ac?ons.

En effet si certaines de mes ac?vités étaient inévitables (comme les newsle@ers et le site in‐

26 Le guide de la microfinance ‐ Axésud

ternet), le reste de mes réalisa?ons a relevé de ma propre volonté. Faire confiance aux

jeunes est une convic?on prégnante chez Centro Accion. Ainsi le travail à réaliser relève

de la sensibilité de chacun. J’ai donc choisi d’axer mon stage sur la rencontre d’entrepre‐

neurs. A l’image de la théma?que de ce guide, j’ai voulu u?liser mes connaissances en

microfinance, ma carte, pour m’inscrire dans les faits : le territoire. De plus, la force de

l’épargne solidaire est de donner une iden?té à ses placements, donner un visage précis

à son u?lisa?on ne peut alors que la mo?ver !

Travailler à Centro Accion c’est devenir péruvien !

J’ai passé deux mois à partager mon quo?dien avec les onze salariés de Centro Accion,

et par?culièrement avec les 6 de Crediaccion. Plus qu’une rela?on professionnelle, ils

sont devenus mes amis. J’ai été invitée à leurs soirées, introduite à leur groupe d’ami, à

leur famille … Mon espagnol, bafouillant avant ce stage (le « Hola, soy Lola ! » a une por‐

tée limitée au quo?dien), est vite devenu fluide et a cessé de m’handicaper.

Qui@er Centro Accion a été bien difficile. Mais aujourd’hui je sais que des amis m’a@en‐

dent de l’autre côté du globe, voilà une bonne raison pour revenir sur mes traces au plus

vite !

Arequipa, ville mère de Centro Accion : un lieu unique et riche !

Les trésors de la culture inca se mêlent à l’héritage des conquistadors espagnols et offrent

ainsi une ville aussi belle et raffinée que mys?que. Si le tourisme est bel et bien présent,

il n’étouffe pas. A Arequipa il existe une économie indépendante des voyageurs, et ça se

sent ! Bien que la pauvreté soit déchirante, notamment et surtout dans les pueblos jo‐

venes (bidonvilles perchés sur les collines de la ville), on ressent un véritable dynamisme

et une énergie prome@euse pour le futur du Pérou !

De plus, Arequipa est entourée d’une nature époustouflante. Les volcans (dont le Mis?,

à plus de 5000m d’al?tude) sont toujours à vue, les rivières offrent la possibilité de faire

du ra,ing, les ves?ges incas surplombent la ville, et rien de moins que le plus profond

canyon du monde, le canyon del Colca, en est voisin !

Je n’oublierai jamais le Pérou !

Outre mes deux mois de stage j’ai pu profiter de deux semaines de vacances. Redevenue

touriste parmi tant d’autres j’ai parcouru les sites immanquables de la région : le Lac Ti‐

?caca, Cusco et le Macchu Pichu, la jungle, les lignes de Nazca, les dunes de sables d’Ica

(super spot de sandboard !) …

Le Pérou est aussi riche en culture qu’en nature, en ar?sanat et en humanité. Comment

ne pas succomber sous les charmes d’un tel pays ?

Je ?ens à ajouter que jamais je ne me suis sen?e seule.

Lors de mon stage j’ai sans cesse partagé avec les péruviens, ainsi que pour quelques se‐

Le guide de la microfinance ‐ Axésud 27

Tiffanie et Perrine à Boulevard du Bonheur

maines avec d’autres étudiants d’HEC. Et mon voyage est marqué de nombreuses personnalités

croisées sur mon chemin.

En tant que membres d’Axésud et plus par?culièrement impliquées dans le partenariat avec le

Bénin, nous avons eu envie de découvrir plus en détails notre associa?on partenaire, Boulevard

du Bonheur. Nous sommes donc par?es au Bénin du 10 au 30 juin 2012.

Ces 20 jours sont passés pour nous à une vitesse fulgurante, mais nous ont tout de même laissé

le temps de comprendre plus en profondeur le fonc?onnement de l’associa?on Boulevard du

Bonheur et ses ac?ons à Cotonou et ses alentours. Nous avons ainsi rencontré la majorité des

membres de l’associa?on, qui nous ont accompagnées sur les sites de leurs différentes ac?ons.

Mais surtout, nous avons pu rendre visite au groupement de femmes que nous avons financé

ce@e année, et à d’autres groupements auxquels nous pensons proposer nos services à l’avenir.

Nous avons également pu rencontrer d’autres associa?ons de microfinance et échanger avec

elles sur leur mode de fonc?onnement.

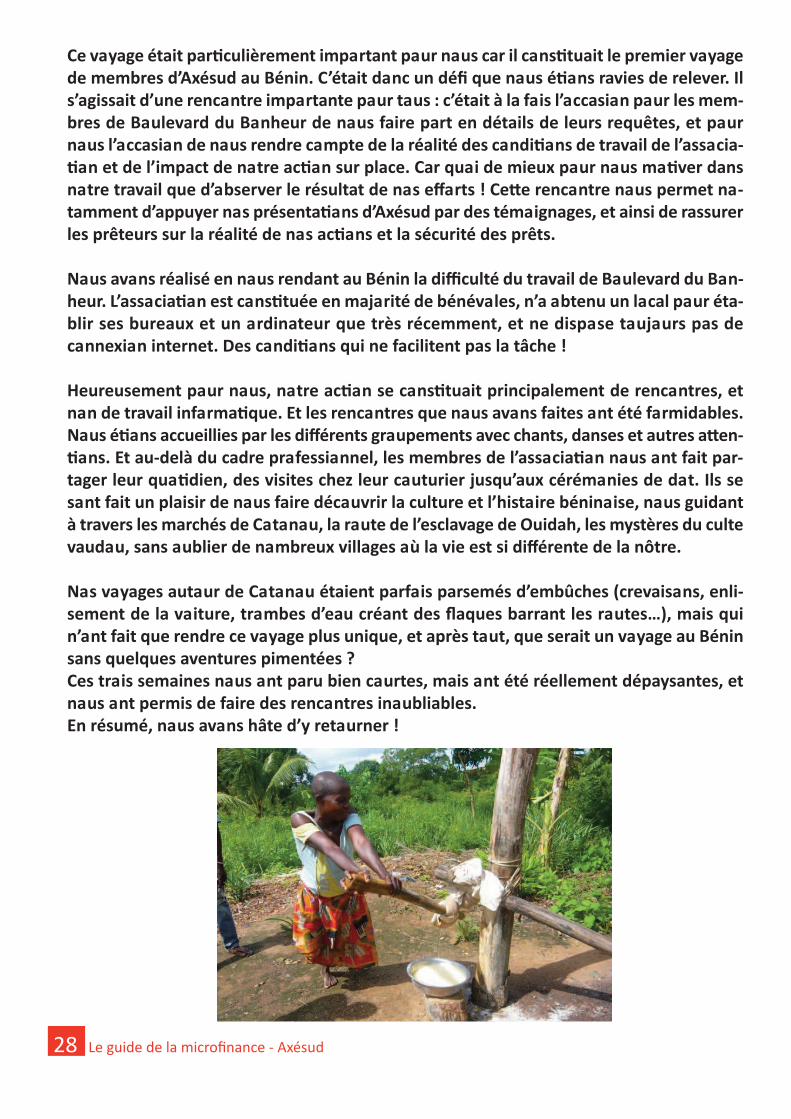

Ce voyage était par?culièrement important pour nous car il cons?tuait le premier voyage

de membres d’Axésud au Bénin. C’était donc un défi que nous é?ons ravies de relever. Il

s’agissait d’une rencontre importante pour tous : c’était à la fois l’occasion pour les mem‐

bres de Boulevard du Bonheur de nous faire part en détails de leurs requêtes, et pour

nous l’occasion de nous rendre compte de la réalité des condi?ons de travail de l’associa‐

?on et de l’impact de notre ac?on sur place. Car quoi de mieux pour nous mo?ver dans

notre travail que d’observer le résultat de nos efforts ! Ce@e rencontre nous permet no‐

tamment d’appuyer nos présenta?ons d’Axésud par des témoignages, et ainsi de rassurer

les prêteurs sur la réalité de nos ac?ons et la sécurité des prêts.

Nous avons réalisé en nous rendant au Bénin la difficulté du travail de Boulevard du Bon‐

heur. L’associa?on est cons?tuée en majorité de bénévoles, n’a obtenu un local pour éta‐

blir ses bureaux et un ordinateur que très récemment, et ne dispose toujours pas de

connexion internet. Des condi?ons qui ne facilitent pas la tâche !

Heureusement pour nous, notre ac?on se cons?tuait principalement de rencontres, et

non de travail informa?que. Et les rencontres que nous avons faites ont été formidables.

Nous é?ons accueillies par les différents groupements avec chants, danses et autres a@en‐

?ons. Et au‐delà du cadre professionnel, les membres de l’associa?on nous ont fait par‐

tager leur quo?dien, des visites chez leur couturier jusqu’aux cérémonies de dot. Ils se

sont fait un plaisir de nous faire découvrir la culture et l’histoire béninoise, nous guidant

à travers les marchés de Cotonou, la route de l’esclavage de Ouidah, les mystères du culte

vaudou, sans oublier de nombreux villages où la vie est si différente de la nôtre.

Nos voyages autour de Cotonou étaient parfois parsemés d’embûches (crevaisons, enli‐

sement de la voiture, trombes d’eau créant des flaques barrant les routes…), mais qui

n’ont fait que rendre ce voyage plus unique, et après tout, que serait un voyage au Bénin

sans quelques aventures pimentées ?

Ces trois semaines nous ont paru bien courtes, mais ont été réellement dépaysantes, et

nous ont permis de faire des rencontres inoubliables.

En résumé, nous avons hâte d’y retourner !

28 Le guide de la microfinance ‐ Axésud

Le guide de la microfinance ‐ Axésud 29

Portraits d’entrepreneursMargarita Turpo Chavez – 54 ans

Depuis 2 ans, Margarita possède son épicerie,

elle y vend aussi ses pâ?sseries et ses couronnes

en papier. Sa bou?que est ouverte tous les jours

de 10h à 22h, avant l’ouverture elle réalise ses

pâ?sseries (délicieuses !) et ses couronnes en pa‐

piers (achetées pendant les périodes de fêtes par

les péruviens). « Ici on ne perd pas une seconde,

il n’y a pas de temps libre, on se consacre au tra‐

vail sans cesse ! Il faut bien survivre … ».

Margarita sert environ 100 clients par jour pour

des rentrées d’environ 80 Soles par jour, le cout

d’achat de ses marchandises est en moyenne de

40 Soles par jour. On ne peut dire que son bénéfice d’environ 40 Soles par jour (soit 12 €) soit

important, c’est pour cela qu’elle veut croitre !

Elle vit au deuxième étage de ce local avec 5 autres personnes : ses 2 sœurs et leurs 3 enfants.

Margarita est très fière de nous dire que grâce à l’achat de sa bou?que, elle a pu financer les

études de son fils. « Il avait une passion : les animaux, aujourd’hui il peut la vivre au quo?dien

: il suit des études de vétérinaire ! ».

Son premier crédit a par?cipé à l’achat de ce local. Avant, elle vendait tout cela dans un tout

pe?t kiosk au marché de l’Avelino. « J’ai eu conscience qu’il faut rembourser régulièrement

et être ponctuel dès le début. Il faut être responsable dans la vie, et surtout quand il s’agit du

travail ! ». Elle a bénéficié de 2 autres crédits, un lui a permis d’acheter de la marchandise

pour sa?sfaire la demande de Noël, l’autre a par?cipé à l’achat de son four (3000 Soles, soit

plus de 900 €).

Aujourd’hui Margarita souhaite un nouveau microcrédit. Pour répondre à son besoin de crois‐

sance elle voudrait inves?r dans des étagères pour disposer de plus de place et vendre plus

de marchandises. De plus si cela fonc?onne bien et accroit suffisamment ses bénéfices elle

pense employer une femme pour travailler avec elle et avoir ainsi plus de temps pour réaliser

ses couronnes !

30 Le guide de la microfinance ‐ Axésud

Felipe Riveros – 66 ans

Travaille le bois, œuvre phare : toupies

Felipe a appris son mé?er à Are‐

quipa, ville mère de ce savoir‐faire.

Avec du bois, il réalise ainsi des bou‐

tons, des bilboquets, des jeux d’échec,

mais surtout des toupies ! Il a créé son

propre atelier en 1975 et possède

maintenant 10 machines de travail, sa

croissance a été remarquable.

Il emploie aujourd’hui 3 employés à temps plein et a parfois recours à une main d’œuvre

temporaire. Dans l’atelier il y a aussi sa femme, c’est elle qui peint les objets !

Felipe vend ses œuvres dans une bou?que dans le centre d’Arequipa. Il exporte aussi un pe?t

peu, surtout vers la Bolivie.

Felipe travaille avec un bois très spécial : celui de l’arbre Pilco qui n’existe qu’à l’entrée

de la forêt amazonienne. Chaque mois il se réapprovisionne. Avec une branche, à 3 Soles, il

réalise 20 toupies. Et par jour chaque employés produit près de 500 toupies, les besoins en

bois sont donc énormes !

Felipe fait aujourd’hui face à 2 types de concurrence.

Il y a déjà celle des jeunes qu’il a formés et qui ont maintenant ouvert leur propre ate‐

lier. Mais comme il nous l’explique, « il manque à ces jeunes la créa?vité ». En effet Felipe ar‐

rive toujours à se moderniser et innover ses modèles alors que ces concurrents ne cessent de

reproduire les mêmes.

L’autre forme de concurrence est celle provenant de la Chine. Eux aussi réalisent des

toupies, mais en plas?que ! Ils les

ainsi vendent moins chers. Au vue

des montants de poussières, nous

nous sommes rapidement étonnés

de l’absence de masque de protec‐

?on. Mais lorsque nous abordons

cela avec Filipe il rit : « Le bois n’est

pas dangereux, avant je travaillais

dans un nuage de poussière et

pourtant je n’ai jamais eu de pro‐

blème de santé ! ». Comme on nous

l’explique rapidement, il est difficile de faire comprendre l’enjeu d’un masque dans ses

condi?ons. Les ar?sans ne sont pas sensibilisés à cela …

Felipe fait aujourd’hui appel à un nouveau crédit de Crediaccion. Il veut en effet

acheter une machine à 20 000 $ ! Elle perme@rait de ne@oyer les machines et de les

entretenir ainsi à plus long terme. Le premier crédit de Felipe remonte à 2004, et de‐

puis tous ses crédits lui ont permis d’acheter les machines avec lesquelles il travaille.

Ce nouveau crédit lui perme@rait de garder chaque machine plus longtemps !

Crediaccion n’a aujourd’hui pas les moyens de sa?sfaire ce microcrédit, c’est

pourquoi nous souhaitons faire une promo?on par?culière autour de Filipe. Votre

épargne solidaire lui perme@rait en effet l’achat de ce@e machine. Sans ce crédit Filipe

fera appel aux prêteurs informels qui pra?queront un taux d’intérêt bien trop élevé !

Ces taux d’intérêt ne lui perme@raient jamais de rembourser dans le délai d’un mois

qu’il nous promet.

Felipe nous a émus par sa passion. Il n’a par exemple pas hésité à nous dire :

« Quand je n’aurais plus ce travail, je vais mourir. ».

Le guide de la microfinance ‐ Axésud 31

32 Le guide de la microfinance ‐ Axésud

Axésud est l’associa?on étudiante de microcrédit d’Audencia Nantes, créée en 2003.

Le microcrédit est un prêt à faible montant, accordé à des personnes qui n’ont pas directement

accès aux crédits bancaires parce qu’elles manquent de revenu, de patrimoine ou de garan?e,

et qui créent ou développent une ac?vité économique : leur propre emploi.

Axé Sud aide au développement économique et social en soutenant des porteurs de projets

économiques pour la créa?on de leur emploi.

Nos Valeurs

‐ liberté d’entreprendre : « nous sommes tous des entrepreneurs poten?els » M. Nowak

‐ solidarité partagée : échanger notre réseau, notre forma?on et notre temps pour des

projets économiques qui nous forment en retour

Nos ac?ons :

‐ récolter des fonds pour les reverser au Pérou et au Bénin à nos associa?ons partenaires

Crediaccion et Boulevard du Bonheur ;

‐ accompagner des entrepreneurs nantais clients de l’Adie dans leur stratégie de com‐

munica?on

‐ sensibiliser le grand public à la micro‐finance

AxéSud, qui sommes-nous ?

AxéSud 0ent à remercier :

‐Nils Poussielgues

‐Gwladys Ketchemen

‐Fabienne Kerzerho

‐Mauricio Meza Riquelme

‐Rodrigue Akpadji

‐Jean‐Pierre Gaborit

Le guide de la microfinance ‐ Axésud 33

![Lauren Jameson Prête à succomber Épisode 4 Attiranceekladata.com/4G7K9DE6XyS5zLnDXu_SPIpOI3A/Prete_a_succomber_-… · eBook Made By Athame ... Reid, Devon [d.reid.comptabilite@phyrefly.com]](https://img.pdfslide.fr/doc/110x75/5b95f54e09d3f2c2678ce4be/lauren-jameson-prete-a-succomber-episode-4-ebook-made-by-athame-reid.jpg)

![[2009] Rebecca Copenhaver -- Reid Sobre La Memoria y La Identidad Personal](https://img.pdfslide.fr/doc/110x75/55cf932b550346f57b9c54df/2009-rebecca-copenhaver-reid-sobre-la-memoria-y-la-identidad-personal.jpg)