Embed Size (px)

Citation preview

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

11

k

Mise en qualité

des flux

budgétaires

Direction des Finances 08/04/2013

Guide méthodologique destiné aux gestionnaires financiers

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

22

� Des objectifs de qualité budgétaire

� Le Contrôle Interne Budgétaire doit permettre de garantir la fiabilité de l’information financière résultant des enregistrements de l’ordonnateur, notamment sa conformité par rapport aux règles et procédures en vigueur.

� Il doit avoir pour effet de réduire le risque d’erreur ou d’omissionssignificatives dans la comptabilité budgétaire.

Introduction

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

33

Introduction

� La complémentarité des contrôles internes budgétaire et comptable

� Le contrôle interne budgétaire ne se superpose pas au contrôle interne comptable mais le complète .

� Il constitue une démarche complémentaire en amont du contrôle interne comptable afin de couvrir l’ensemble du processus de la dépense, de l’élaboration au règlement :

� Le contrôle interne budgétaire couvre l’amont de la chaîne : programmation et engagement de la dépense

� Le contrôle interne comptable s’exerce pour l’essentiel à partir du service fait

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

44

Introduction

� La mise en qualité des flux budgétaires

� L’objectif majeur de ce document est de présenter les actions à réaliser afin dedémarrer le processus de clôture dans de bonnes conditions. En effet, la mise enœuvre des opérations de rattachement des charges et des produits à l’exercicesera facilitée par la mise en qualité de nos flux.

� Les charges à payer correspondent à des commandes d’achat pourlesquelles le service est fait mais la facture non parvenue au 31 décembre.La mise en œuvre du service fait valorisé en fonctionnement conduit à lacomptabilisation des charges à payer au fil de l’eau.

� Les produits à recevoir correspondent à des recettes nées au cours del’exercice qui ne peuvent donner lieu à une liquidation définitive au 31décembre (du fait d’une incertitude sur le montant à liquider ou de l’absencemomentanée d’une pièce justificative).

� Les charges comptabilisées concernant un ou plusieurs exercices ultérieurspeuvent être étalées sur l’exercice suivant grâce à la technique des chargesconstatées d’avance .

� Les produits comptabilisés concernant un ou plusieurs exercices ultérieurspeuvent être étalés sur l’exercice suivant grâce à la technique des produitsconstatés d’avance .

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

55

Introduction

� La mise en œuvre

� Les opérations de mise en qualité des données budgétaires sont à réaliser par les gestionnaires financiers

� de chaque composante, service et unité de recherche,

� des pôles mutualisés, en lien avec l’ordonnateur.

� Le bureau de l’exécution budgétaire pourra intervenir en appui de ces opérations et supervise leur mise en œuvre.

� Il convient de procéder à l’analyse des données saisies depuis le début del’année, puis de suivre régulièrement (mensuellement) les flux budgétaires. En find’exercice, la fréquence des contrôles doit s’accentuer.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

66

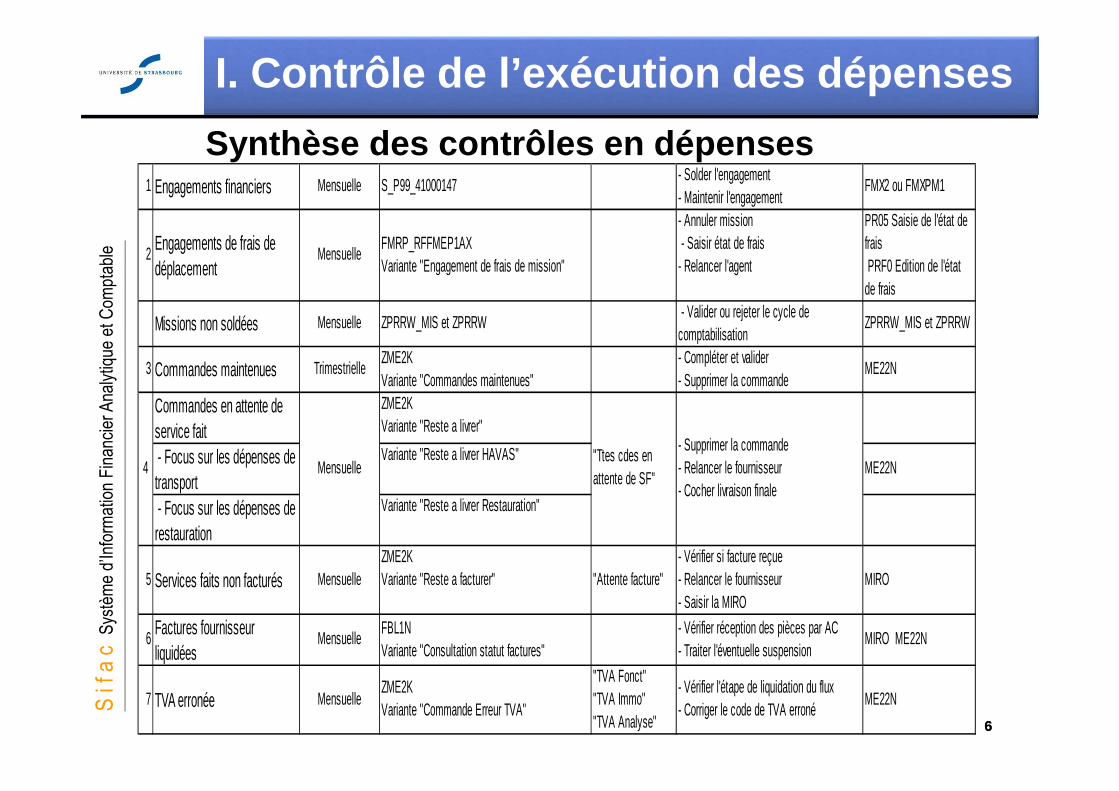

Synthèse des contrôles en dépenses

I. Contrôle de l’exécution des dépenses

1 Engagements financiers Mensuelle S_P99_41000147- Solder l'engagement- Maintenir l'engagement

FMX2 ou FMXPM1

2 Engagements de frais de déplacement

MensuelleFMRP_RFFMEP1AXVariante "Engagement de frais de mission"

- Annuler mission - Saisir état de frais- Relancer l'agent

PR05 Saisie de l'état de frais PRF0 Edition de l'état de frais

Missions non soldées Mensuelle ZPRRW_MIS et ZPRRW - Valider ou rejeter le cycle de comptabilisation

ZPRRW_MIS et ZPRRW

3 Commandes maintenues TrimestrielleZME2K Variante "Commandes maintenues"

- Compléter et valider- Supprimer la commande

ME22N

Commandes en attente de service fait

ZME2K Variante "Reste a livrer"

- Focus sur les dépenses de transport

Variante "Reste a livrer HAVAS" ME22N

- Focus sur les dépenses de restauration

Variante "Reste a livrer Restauration"

5 Services faits non facturés MensuelleZME2K Variante "Reste a facturer" "Attente facture"

- Vérifier si facture reçue- Relancer le fournisseur- Saisir la MIRO

MIRO

6 Factures fournisseur liquidées

MensuelleFBL1NVariante "Consultation statut factures"

- Vérifier réception des pièces par AC- Traiter l'éventuelle suspension

MIRO ME22N

7 TVA erronée MensuelleZME2KVariante "Commande Erreur TVA"

"TVA Fonct" "TVA Immo" "TVA Analyse"

- Vérifier l'étape de liquidation du flux- Corriger le code de TVA erroné

ME22N

4 Mensuelle- Supprimer la commande- Relancer le fournisseur- Cocher livraison finale

"Ttes cdes en attente de SF"

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

77

1. Les engagements financiers� ANALYSE

Pour éviter de réserver des crédits inutilement, il convient de lister régulièrementles engagements financiers non soldés et de les analyser. Cette analyse doitnotamment être réalisée avant la DBM et en fin d’année.

La transaction S_P99_41000147 permet d’en obtenir la liste. Il convient de sereporter à la colonne « MntNnSold ».(= Montant non soldé)

� CORRECTION

a. Soit le montant = 0 €, l’engagement financier est soldé.

b. Soit le montant > 0 €, l’engagement financier est toujours actif et les créditsréservés. Dans ce cas, il est recommandé :

� soit d’être vigilant dans le suivi de l’engagement financier toujours encours

� soit de solder l’engagement par la transaction FMX2 pour libérer lescrédits.

� soit de réajuster l’engagement par la transaction FMXPM1� VERIFICATION

Relancer la transaction S_P99_41000147.

Références: Pas-à-Pas N 2 Modifier un engagement financier Pas à Pas N 5 Liste des engagements financiersPas à Pas N 6 Ajustement d’un engagement financier

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

88

2. Les frais de déplacement� ANALYSE DES MISSIONS NON SOLDEES

Afin d’avoir un disponible budgétaire à jour et de ne pas mobiliser des créditsinutilement, il est nécessaire d’effectuer au moins une fois pas mois une analysedes engagements en cours, notamment des engagements de mission et desavances non soldées sur missions .

a) LISTE DES ENGAGEMENTS À ANALYSER

La transaction FMRP_RFFMEP1AX permet d’obtenir la liste des engagementsde frais de déplacement non soldés.

Toutes les missions non soldées 1 mois après la date de fin de la mission doiventêtre analysées et traitées.

Lancer la transaction FMRP_RFFMEP1AX pour les centres financiers qui vousconcernent.Sélectionner la varianteLes engagements à analyser correspondent aux missions dont le sous-total n’estpas nul.En cliquant sur de la dernière ligne vous n’avez plus que les lignes sous-totaux qui sont visibles.La consultation du déplacement s’effectue en cliquant sur le n° de déplacement(1ère colonne)

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

99

� CORRECTION

� Mission à annuler : faire régresser le statut du déplacement à « Demandesaisie à décompter » en PR05 puis sélectionner la ligne correspondant audéplacement et cliquer sur la poubelle.

� Mission à traiter : saisir l’état de frais

� VERIFICATION

Après avoir effectué les corrections, il est nécessaire de vérifier que les crédits ontbien été libérés en relançant la transaction.

Les missions annulées sont soldées par l’apparition d’une ligne « Réduction ».

(valeur « 0200 », 4ème colonne)

L’état de frais impacte le budget au moment de la validation du cycle decomptabilisation en ZPRRW_MIS.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1010

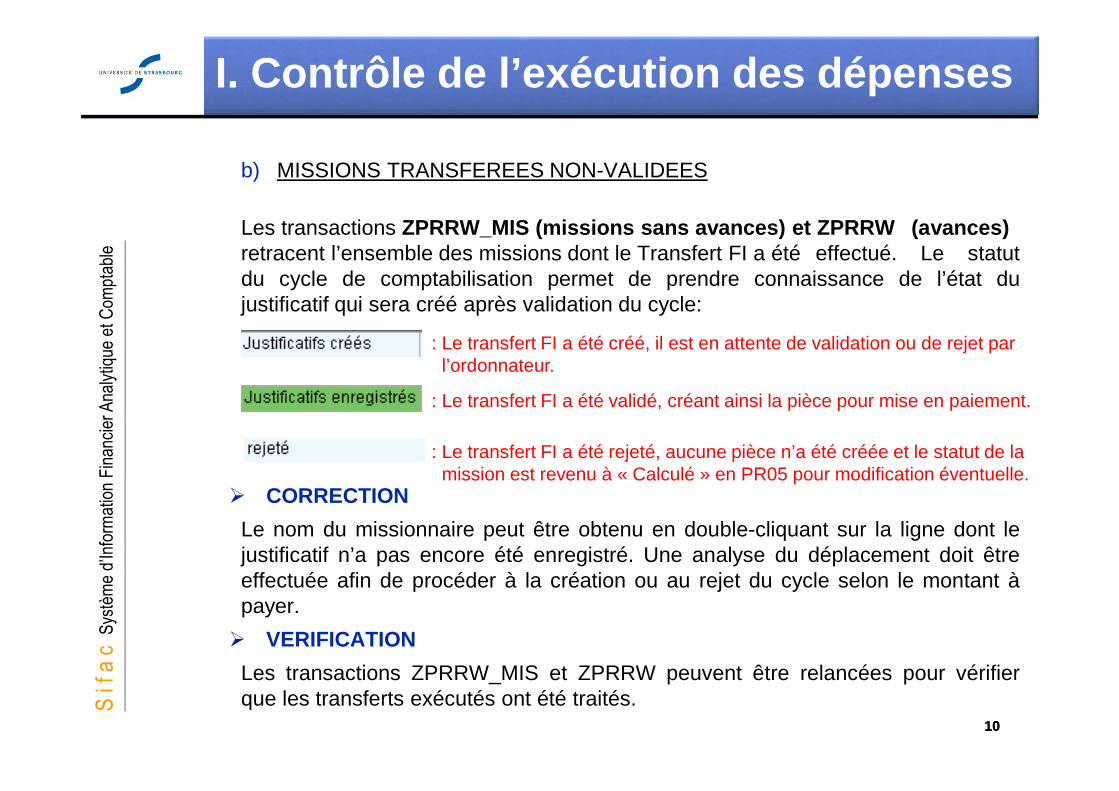

b) MISSIONS TRANSFEREES NON-VALIDEES

Les transactions ZPRRW_MIS (missions sans avances) et ZPRRW (avances)retracent l’ensemble des missions dont le Transfert FI a été effectué. Le statutdu cycle de comptabilisation permet de prendre connaissance de l’état dujustificatif qui sera créé après validation du cycle:

� CORRECTION

Le nom du missionnaire peut être obtenu en double-cliquant sur la ligne dont lejustificatif n’a pas encore été enregistré. Une analyse du déplacement doit êtreeffectuée afin de procéder à la création ou au rejet du cycle selon le montant àpayer.

� VERIFICATION

Les transactions ZPRRW_MIS et ZPRRW peuvent être relancées pour vérifierque les transferts exécutés ont été traités.

: Le transfert FI a été créé, il est en attente de validation ou de rejet par l’ordonnateur.

: Le transfert FI a été validé, créant ainsi la pièce pour mise en paiement.

: Le transfert FI a été rejeté, aucune pièce n’a été créée et le statut de lamission est revenu à « Calculé » en PR05 pour modification éventuelle.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1111

3. Les commandes maintenues� ANALYSE

L’analyse des commandes maintenues doit être menée trimestriellement. Latransaction ZME2K (variante « Commandes maintenues ») permet d’obtenir laliste des commandes maintenues n’ayant pas fait l’objet d’une validation.

� CORRECTION

a. Soit la commande est complétée et validée.

b. Soit elle est supprimée en mettant les postes à la corbeille.

� VERIFICATION

Relancer la ZME2K avec la variante « CDES MAINTENUES », la liste obtenue doit être vide.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1212

4. Contrôle des codes TVA sur commandes� ANALYSE

Cette analyse via la transaction ZME2K permet de:

� Détecter les erreurs de TVA sur les postes de commandes : compte budgétaired’immobilisation mais code de TVA saisi en fonctionnement, et vice versa via lavariante « Commande Erreur TVA » et mise en forme « TVA/Fonc » pour lefonctionnement et « TVA/Immo » pour l’investissement.

� Contrôler la cohérence entre les codes de TVA saisis et les secteurs de TVA desstructures (centre de coût ou EOTP). Il s’agit d’un contrôle intellectuel à effectuervia un filtre sur la colonne « Code de TVA » (sélection de la mise en formeTVA/Analyse).

�CORRECTION

Corriger le code de TVA erroné du poste de commande via la transactionME22N sur les postes qui n’ont pas été pris en charge. En cas d’un reste à

livrer ou un reste à facturer il convient alors de solder le poste erroné et de créerun nouveau poste avec le bon code de TVA.

� VERIFICATION

Relancer la transaction ZME2K avec la variante « Commande Erreur TVA » puisla mise en forme recherchée: aucun flux erroné ne doit être constaté.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1313

5. Les commandes en attente de service fait � ANALYSE (hors PI)

Afin de réduire le délai global de paiement, il est nécessaire d’effectuer trèsrégulièrement une analyse des commandes en cours .

La transaction ZME2K (variante « Reste à livrer » puis mise en forme « Ttes cde sen attente de SF ») permet d’obtenir la liste des commandes d’achat n’ayant pasdonné lieu à service fait ou à un service fait partiel. (se reporter aux colonnes « Reste àlivrer » pour reste à livrer en quantité et « Reste à livrer (valeur) » pour reste à livrer envaleur). Toutes les commandes d’achat dont la marchandise n’a pas été réceptionnéedans un délai d’un mois doivent être analysées. La colonne « reste à livrer » permetd’effectuer cette analyse.

� CORRECTION

Il convient de prendre l’attache de l’initiateur de la commande pour faire un point surla réalisation du service fait.

a. Si la commande d’achat doit être annulée car elle est sans objet, il suffit deretourner sur la commande et de mettre chaque poste à la corbeille.

b. Si la commande a des restes à livrer (écart entre l’entrée de marchandise et lacommande), le fournisseur doit être relancé. Dans le cas où le solde de lacommande ne sera pas livré, il convient de retourner sur la commande et decocher la case « livraison finale » dans l’onglet « livraison » pour les dépensesde fonctionnement et de cocher la case « facture finale » dans l’onglet facturepour les dépenses d’investissement.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1414

Focus sur les factures de transportLes commandes de titres de transport doivent faire l’objet d’un service fait trèsrapide. En effet, la délivrance du titre de transport vaut service fait. Le titulaire dumarché délivrant les titres de transport dans les 48 heures, le service fait doit êtresaisi immédiatement.

Il est inutile d’attendre le retour de l’agent pour procéder au service fait et àla saisie de la facture.

� VERIFICATION

Relancer la transaction ZME2K avec la variante « Reste à livrer Havas » puis lamise en forme « Ttes cdes en attente de SF ».

Focus sur les factures de restauration(Groupes de marchandises : A0.01 à A0.05 et A0.11 à A0.13)

Les commandes de restauration (boissons, épiceries, traiteurs, restaurants, …)font généralement l’objet d’un service fait très rapide. En effet, la livraison de cetype de bien intervenant dans un délai restreint, ceci nécessite une saisie duservice-fait au plus tôt.

� VERIFICATION

Relancer la transaction ZME2K avec la variante « Reste à livrer restauration »puis la mise en forme « Ttes cdes en attente de SF ».

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1515

LES PRESTATIONS INTERNES (hors ORION) *

Dépenses :

Après l’émission et la transmission du bon de commande à la composante aucune modification ne doit être effectuée.

Le service fait (MIGO) et la saisie de la facture (MIRO) sont effectués par le pôlecentral PI au vu de la facture de vente.Les coches livraison finale et facture finale seron t apposées par le pôle central PI.

Références: Pas-à-Pas N 5 Saisie d'une commande PI centrale d'achat, Pas-à-Pas N 6 Saisie d'une commande PI hors centrale d'achat

Recettes :

Le vendeur saisit sa commande de vente et génère la facture correspondante, à transmettre au Pôle central PI pour prise en charge dès réalisation de la prestation.

Référence: Pas-à-Pas N 1 Saisie d’une commande de vente PI hors interface ORION et génération facture de vente.

ORION* = Magasin de Chimie, DI Logiciels, Imprimerie, Service des Publications, Cryogénie.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1616

6. Les services faits non facturés� ANALYSE (hors PI)

Afin de procéder à l’analyse des restes à facturer par le fournisseur , latransaction ZME2K (variante « Reste à facturer » puis mise en forme« Attente facture ») permet d’obtenir la liste des commandes dont lamarchandise/prestation a été réceptionnée (service fait partiel ou total), mais dontla facture n’a pas été saisie ou saisie partiellement. Les montants indiqués dans lacolonne « A facturer » (en valeur et en quantité) correspondent aux écarts entreentrée de marchandise et entrée de facture.

� CORRECTION

Les corrections nécessaires portent sur les services faits saisis en attente defacturation.

a. Il faut donc s’assurer, pour respecter le délai global de paiement, que lafacture n’a pas été réceptionnée :

� vérifier que la facture n’est pas arrivée chez l’initiateur de la commande,

� relancer le fournisseur.

b. La facture est parvenue mais non saisie, il faut saisir la facture (MIRO) etcocher la case « facture finale » s’il s’agit de la dernière facturation.

Les commandes de fonctionnement, avec service fait partiel ou totalvalorisé en attente de facturation, feront l’objet de charg es à payer en find’exercice.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1717

7. Les factures fournisseur liquidées

� ANALYSE DES STATUTS DE FACTURES

Une facture fournisseur liquidée peut être soit en attente de prise en charge, soitsuspendue, soit en attente de paiement. La transaction FBL1N (variante« Consultation statut factures ») permet d’obtenir la liste des factures selonleur statut .Référence: PAP Consultation de la liste des postes individuels fournisseurs

� CORRECTION

• Lorsqu’une facture liquidée en attente de prise en charge (la dernièrecolonne « BlP » (blocage paiement) est en position « V » (attente de visa)date de plus d’un mois (se référer à la colonne « Date Cpt » - datecomptable), il convient de s’assurer auprès de son correspondant de l’agencecomptable de la bonne réception des pièces.

Vous pouvez également consulter dans la transactionZSIFACFITR_LIST_DEP les pièces non visées par période (sélectionner unintervalle de dates comptables).

� Lorsqu’une facture liquidée est suspendue, les corrections à apporter doiventêtre effectuées dès réception de la note de suspension en suivant lesrecommandations de l’agence comptable. La liste de dépenses est àretourner sans tarder.

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1818

RappelLa suspension d’une dépense par l’agence comptable se traduit par la générationd’un avoir (pièce RA) qui annule la facture suspendue.

La suspension d’une pièce se matérialise par la mention « REFUS… » dans lacolonne Texte (filtre sur « REFUS* » dans la colonne Texte)

� CORRECTION

a. Erreur de saisie en MIRO

Une nouvelle MIRO est saisie en suivant les recommandations de l’AC

b. Erreur dans la commande

� Annulation de l’entrée de marchandise en MIGO pour permettre lamodification de la commande

� Modification de la commande en ME22N

� Nouvelle entrée de marchandise en MIGO

� Saisie de la facture en MIRO

L’agence comptable enverra périodiquement un état du compte 408 (factures nonparvenues) pour analyse et traitement. Les commandes avec service fait sans objetsont à annuler (annulation de l’entrée de marchandise et solde de la commande).

I. Contrôle de l’exécution des dépenses

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

1919

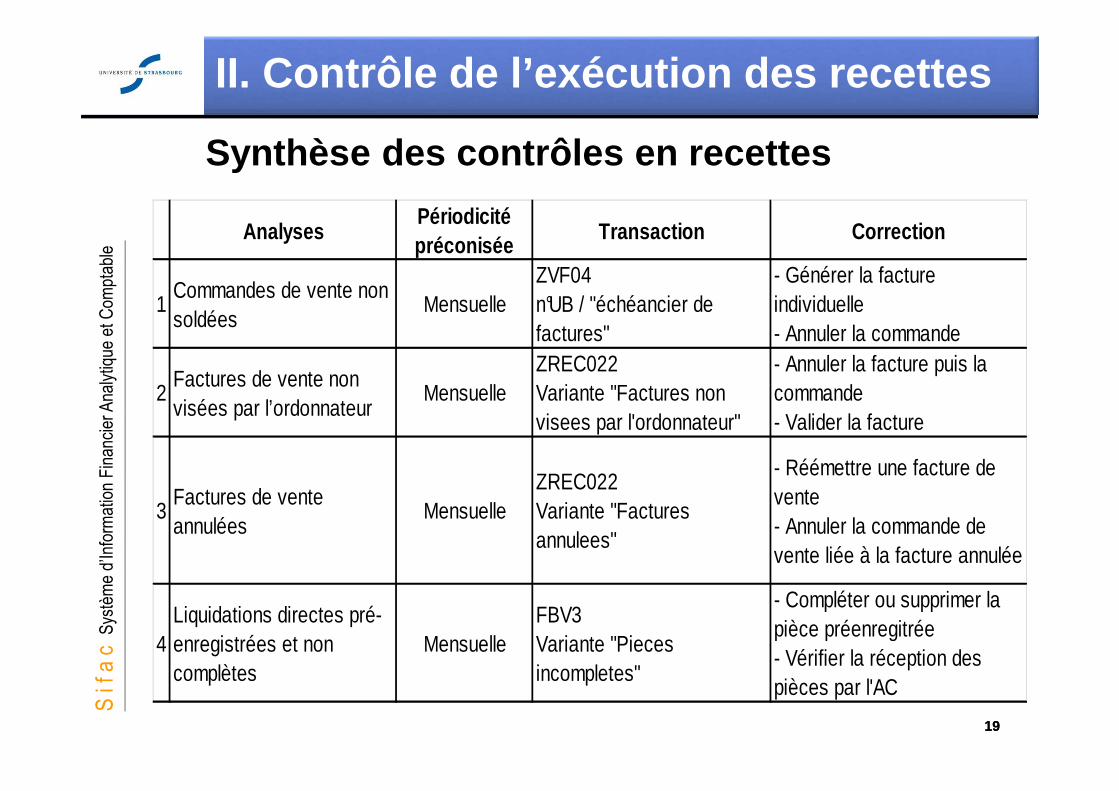

II. Contrôle de l’exécution des recettes

AnalysesPériodicitépréconisée

Transaction Correction

1Commandes de vente non soldées

MensuelleZVF04n°UB / "échéancier de factures"

- Générer la facture individuelle- Annuler la commande

2Factures de vente non visées par l’ordonnateur

MensuelleZREC022Variante "Factures non visees par l'ordonnateur"

- Annuler la facture puis la commande - Valider la facture

3Factures de vente annulées

MensuelleZREC022Variante "Factures annulees"

- Réémettre une facture de vente- Annuler la commande de vente liée à la facture annulée

4Liquidations directes pré-enregistrées et non complètes

MensuelleFBV3 Variante "Pieces incompletes"

- Compléter ou supprimer la pièce préenregitrée - Vérifier la réception des pièces par l'AC

Synthèse des contrôles en recettes

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2020

II. Contrôle de l’exécution des recettes

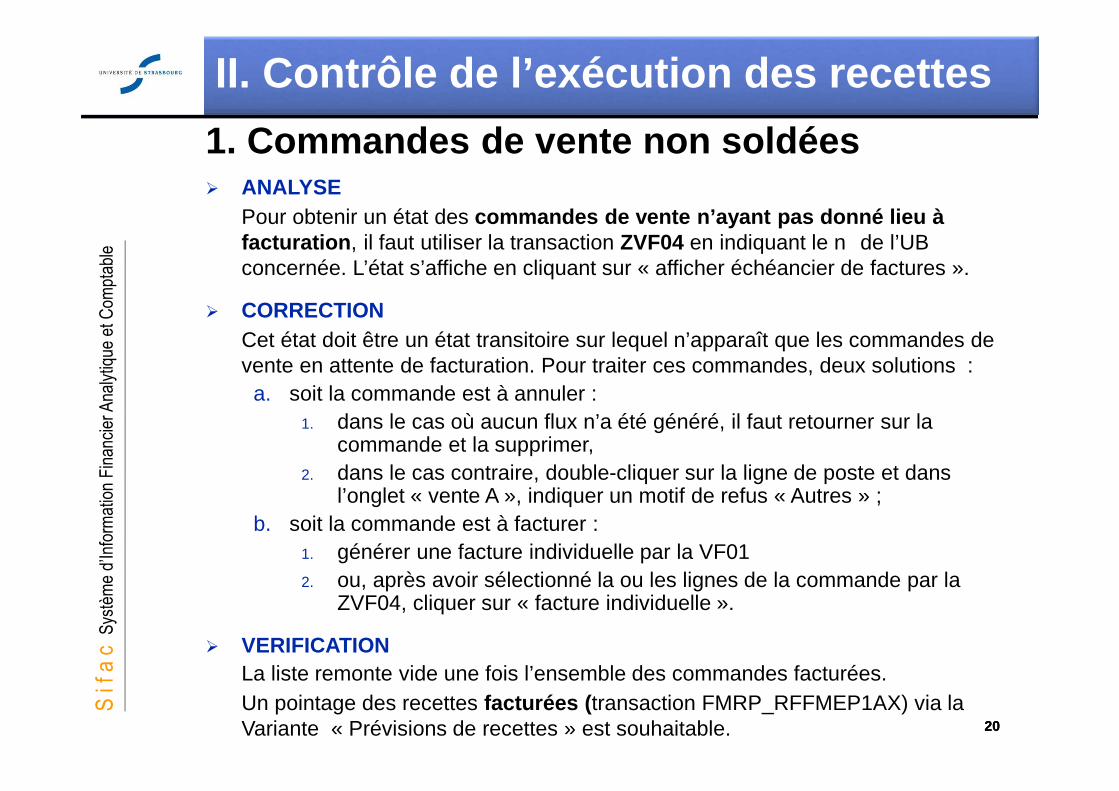

1. Commandes de vente non soldées� ANALYSE

Pour obtenir un état des commandes de vente n’ayant pas donné lieu à facturation , il faut utiliser la transaction ZVF04 en indiquant le n de l’UB concernée. L’état s’affiche en cliquant sur « afficher échéancier de factures ».

� CORRECTIONCet état doit être un état transitoire sur lequel n’apparaît que les commandes de vente en attente de facturation. Pour traiter ces commandes, deux solutions :

a. soit la commande est à annuler : 1. dans le cas où aucun flux n’a été généré, il faut retourner sur la

commande et la supprimer,2. dans le cas contraire, double-cliquer sur la ligne de poste et dans

l’onglet « vente A », indiquer un motif de refus « Autres » ;b. soit la commande est à facturer :

1. générer une facture individuelle par la VF012. ou, après avoir sélectionné la ou les lignes de la commande par la

ZVF04, cliquer sur « facture individuelle ».

� VERIFICATIONLa liste remonte vide une fois l’ensemble des commandes facturées.Un pointage des recettes facturées ( transaction FMRP_RFFMEP1AX) via la Variante « Prévisions de recettes » est souhaitable.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2121

II. Contrôle de l’exécution des recettes

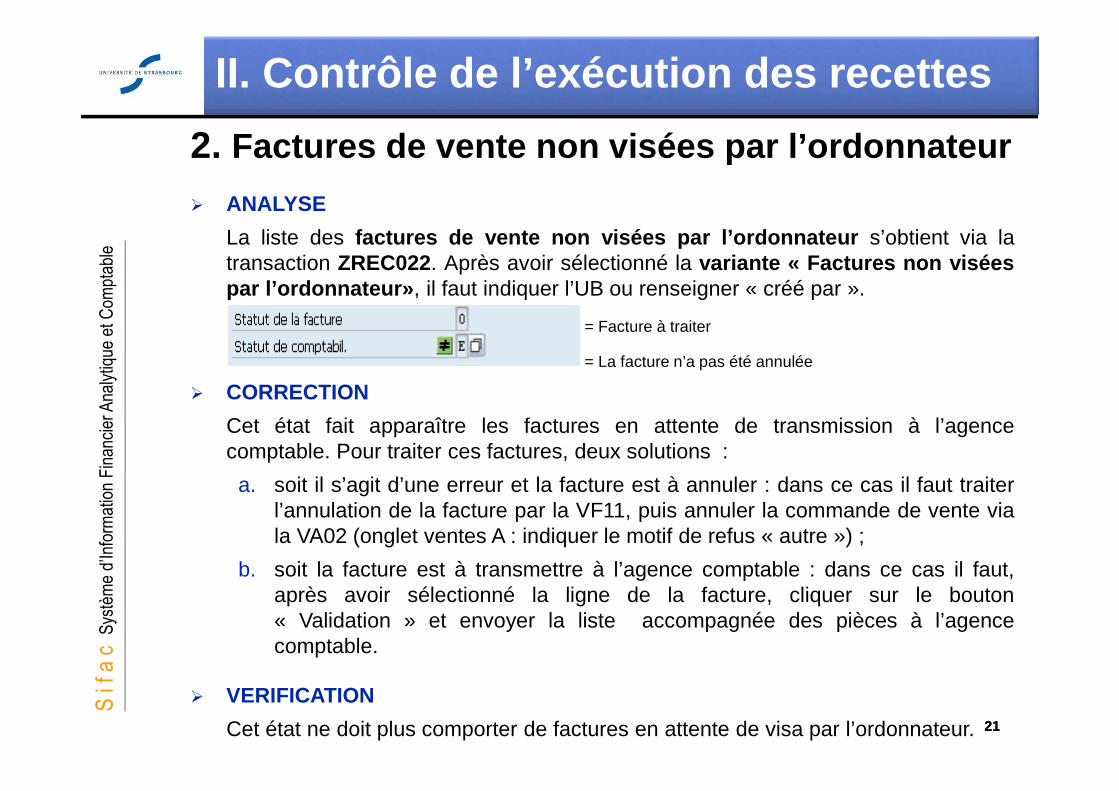

2. Factures de vente non visées par l’ordonnateur

� ANALYSE

La liste des factures de vente non visées par l’ordonnateur s’obtient via latransaction ZREC022. Après avoir sélectionné la variante « Factures non viséespar l’ordonnateur» , il faut indiquer l’UB ou renseigner « créé par ».

= Facture à traiter

= La facture n’a pas été annulée

� CORRECTION

Cet état fait apparaître les factures en attente de transmission à l’agencecomptable. Pour traiter ces factures, deux solutions :

a. soit il s’agit d’une erreur et la facture est à annuler : dans ce cas il faut traiterl’annulation de la facture par la VF11, puis annuler la commande de vente viala VA02 (onglet ventes A : indiquer le motif de refus « autre ») ;

b. soit la facture est à transmettre à l’agence comptable : dans ce cas il faut,après avoir sélectionné la ligne de la facture, cliquer sur le bouton« Validation » et envoyer la liste accompagnée des pièces à l’agencecomptable.

� VERIFICATION

Cet état ne doit plus comporter de factures en attente de visa par l’ordonnateur.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2222

II. Contrôle de l’exécution des recettes

3. Factures de vente annulées� ANALYSE

La transaction ZREC022 permet d’obtenir la liste des factures annulées enindiquant l’UB après avoir repris la variante « Factures annulées» . Il estimportant de contrôler que les factures annulées ont bien donné lieu à nouvellefacturation, ou que la commande rattachée à cette facture de vente a bien étéannulée si la recette prévue n’est plus d’actualité.

� CORRECTIONIl convient de double cliquer sur le numéro de la facture annulée, puis d’afficher,grâce à l’icône dédié (en haut à gauche dans le bandeau supérieur), le flux dudocument. L’état de la commande permet de connaître le type d’opérationcorrective à apporter : annulation de la commande de vente (cf. dia 19 cas a.2.) ougénération d’une nouvelle facture (cf. dia 19 cas b.).

� VERIFICATIONLes commandes de ventes en attentes de facturation (facturation partielle ou factures annulées) sont consultables via la transaction VA05.Sélectionner la mise en forme , puis renseigner une plage de date ainsi que l’élément:

Colonne statut : En cours = En attente de facturation

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2323

II. Contrôle de l’exécution des recettes

4. Liquidation directe: Pièces préenregistrées� ANALYSE

La transaction FBV3 (variante « Pièces incomplètes ») permet d’obtenir la listedes factures de vente saisies en liquidation directe en statut p réenregistrées.Il est important de contrôler que les pièces préenregistrées ont bien été« sauvegardées complètement » pour l’impact budgétaire et que celles avec unecertaine antériorité ont bien été transmises à l’AC.

- Lancer la transaction FBV3- Cliquer sur pour l’accès à la variante

� CORRECTIONa. Il s’agit d’une erreur d’enregistrement, reprendre la pièce et la « sauvegarder

complètement » en cliquant dans le menu « Document ».b. Il s’agit d’une erreur, la pièce est à supprimer : il faut supprimer la pièce

préenregistrée en cliquant dans le menu « Document » sur « Modifier » puis « Supprimer pièce préenregistrée ».

� VERIFICATIONLa liste de pièces préenregistrées ne doit comporter aucune donnée.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2424

III. Contrôle des destinations LOLF

1. Vérification des domaines fonctionnels sur les états budgétaires de dépenses

� ANALYSE TRIMESTRIELLE

Utiliser la transaction FMKFR01 variante « Budget conso dépenses » mise enforme « Bud gestion ». En dépenses, on ne doit trouver que des domainesfonctionnels de dépenses : le budget est prévu sur les actions LOLF (code de 3caractères commençant par 1 ou 2 et DZPI) et exécuté sur les activités fines(déclinaison des actions LOLF représentant une activité ou DZPI).

Toutes les destinations qui commencent par R sont dédiées aux recettes. Lesdépenses imputées sur des destinations de recettes doivent impérativementêtre corrigées . De la même manière, la destination NA ne doit pas être utilisée.

� CORRECTION

a. Si aucune entrée de marchandise n’a été saisie, retourner sur la commanded’achat en modification (ME22N) et modifier le domaine fonctionnel dansl’onglet « imputation ».

b. Si une entrée de marchandise a été saisie, il convient d’annuler l’entrée demarchandise pour permettre la modification du domaine fonctionnel.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2525

III. Contrôle des destinations LOLF

c. Si la facture est prise en charge par le comptable, la dépense doit être réimputée. Un formulaire de Demande de ré imputation dument rempli est àenvoyer au Bureau du budget de la DFI.

� VERIFICATION

La transaction FMKFR01 peut être relancée pour visualiser la correction.

S i

f a c

Sys

tèm

e d’

Info

rmat

ion

Fin

anci

er A

naly

tique

et C

ompt

able

2626

III. Contrôle des destinations LOLF

2. Vérification des domaines fonctionnels sur les états budgétaires de recettes

� ANALYSE TRIMESTRIELLE

Utiliser la transaction FMKFR01 variante « Réalisation recettes » mise en forme« Bud gestion ». En recettes, on ne doit trouver que des domaines fonctionnels quicommencent par R.

Les recettes imputées sur des destinations de dépenses doiv entimpérativement être corrigées . De la même manière, la destination NA ne doitpas être utilisée.

� CORRECTION

a. S’il s’agit d’une commande de vente (prévision de recette dans Sifac), modifierle domaine fonctionnel dans l’onglet Imputation du poste de la commande.

b. Si la facture de vente a été générée, il convient de l’annuler (VF11), demodifier le domaine fonctionnel (cf. a.) et de générer une nouvelle facture.

c. Si la facture de vente est prise en charge par le comptable, la recette doit êtreré imputée. Un formulaire sera mis à votre disposition.

� VERIFICATION

La transaction FMKFR01 peut être relancée pour visualiser la correction.