Embed Size (px)

Citation preview

HÔPITAL MONTFORT

ÉTATS FINANCIERS NON CONSOLIDÉS

31 MARS 2013 et 31 MARS 2012

HÔPITAL MONTFORT

TABLE DES MATIÈRES

PAGE

Responsabilités de la direction 1

Rapport de l’auditeur indépendant 2

États financiers non consolidés

États non consolidés des résultats 3

États non consolidés de l’évolution de l’actif net 4

États non consolidés des gains et pertes de réévaluation 5

États non consolidés de la situation financière 6

États non consolidés des flux de trésorerie 7

Notes complémentaires 8

1

RESPONSABILITÉS DE LA DIRECTION

Le 30 mai 2013

La direction de l’Hôpital est responsable des états financiers non consolidés, des notes et des autres renseignements financiers contenus dans le rapport financier ci-après.

La direction a dressé les états financiers non consolidés selon les Normes comptables canadiennes des organismes sans but lucratif du secteur public. Afin de présenter fidèlement tous les éléments d’information importants, il a fallu recourir à des estimations raisonnables et à des jugements professionnels. La direction a la conviction que les états financiers non consolidés exposent fidèlement la situation financière de l’Hôpital au 31 mars 2013, au 31 mars 2012 et au 1 avril 2011 et les résultats de ses activités et de ses flux de trésorerie pour les exercices clos les 31 mars 2013 et 2012.

Consciente de ses responsabilités et des limites inhérentes à tout système, la direction a développé et applique un système de contrôle interne qui lui donne l’assurance raisonnable que les actifs de l’Hôpital sont protégés contre les pertes et que les documents comptables constituent une source fiable pour la préparation des états financiers non consolidés.

Le conseil d’administration veille à ce que la direction de l’Hôpital s’acquitte de ses obligations en matière de rapport financier, et il lui appartient, en définitive, d’examiner et d’approuver les états financiers non consolidés. Le conseil d’administration accomplit ses fonctions d’examen des états financiers non consolidés principalement par l’entremise du comité d’audit. Le comité d’audit rencontre la direction et l’auditeur indépendant pour discuter des résultats des travaux d’audit et des questions de présentation de l’information financière, et pour s’assurer que chacune des parties s’acquitte bien de ses responsabilités. L’auditeur externe a libre accès au comité d’audit, avec ou sans la présence de la direction.

Les états financiers non consolidés pour les exercices clos le 31 mars 2013 et le 31 mars 2012 ont été audités par Marcil Lavallée, comptables agréés, experts-comptables autorisés, l’auditeur nommé par les membres de l’Association. Le rapport de l’auditeur indépendant précise ses responsabilités, l’étendue de l’audit et exprime son opinion professionnelle sur les états financiers non consolidés.

_______________________________________________D

rBernard Leduc

Président-directeur général

________________________________________________Danny Purcell, CPA, CGA, MBA

Vice-président Finance

2

RAPPORT DE L’AUDITEUR INDÉPENDANT

Aux membres de l’AssociationHôpital Montfort

Rapport sur les états financiers non consolidés

Nous avons effectué l’audit des états financiers non consolidés ci-joints de l’Hôpital Montfort, qui comprennent les états de la situation financière au 31 mars 2013, au 31 mars 2012 et au 1 avril 2011, les états des résultats, del’évolution de l’actif net, des gains et pertes de réévaluation et des flux de trésorerie pour les exercices clos le 31 mars 2013 et le 31 mars 2012, ainsi qu’un résumé des principales méthodes comptables et d’autres informations explicatives.

Responsabilité de la direction pour les états financiers non consolidés

La direction est responsable de la préparation et de la présentation fidèle de ces états financiers non consolidés conformément aux Normes comptables canadiennes des organismes sans but lucratif du secteur public, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers non consolidés exempts d’anomalies significatives résultant de fraudes ou d’erreurs.

Responsabilité de l’auditeur

Notre responsabilité consiste à exprimer une opinion sur les états financiers non consolidés, sur la base de nosaudits. Nous avons effectué nos audits selon les normes d’audit généralement reconnues du Canada. Ces normes requièrent que nous nous conformions aux règles de déontologie et que nous planifiions et réalisions l’audit de façon à obtenir l’assurance raisonnable que les états financiers non consolidés ne comportent pas d’anomalies significatives.

Un audit implique la mise en œuvre de procédures en vue de recueillir des éléments probants concernant les montants et les informations fournis dans les états financiers non consolidés. Le choix des procédures relève du jugement de l’auditeur, et notamment de son évaluation des risques que les états financiers non consolidés comportent des anomalies significatives résultant de fraudes ou d’erreurs. Dans l’évaluation de ces risques, l’auditeur prend en considération le contrôle interne de l’organisme portant sur la préparation et la présentation fidèle des états financiers non consolidés afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’organisme. Un audit comporte également l’appréciation du caractère approprié des méthodes comptables retenues et du caractère raisonnable des estimations comptables faites par la direction, de même que l’appréciation de la présentation d’ensemble des états financiers non consolidés.

Nous estimons que les éléments probants que nous avons obtenus dans le cadre de nos audits sont suffisants et appropriés pour fonder notre opinion d’audit.

Opinion

À notre avis, les états financiers non consolidés donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de l’Hôpital Montfort au 31 mars 2013, au 31 mars 2012 et au 1 avril 2011, ainsi que des résultats de ses activités, de ses gains et pertes de réévaluation et de ses flux de trésorerie pour les exercices clos le 31 mars 2013 et le 31 mars 2012, conformément aux Normes comptables canadiennes des organismes sans but lucratif du secteur public.

Rapport relatif à d’autres obligations légales et réglementaires

Conformément aux exigences de la Loi sur les personnes morales de l’Ontario, nous déclarons qu’à notre avis les principes comptables contenus dans les Normes comptables canadiennes des organismes sans but lucratif du secteur public ont été appliqués de la même manière qu’au cours de l’exercice précédent.

Comptables agréés, experts-comptables autorisés

Ottawa (Ontario)Le 30 mai 2013

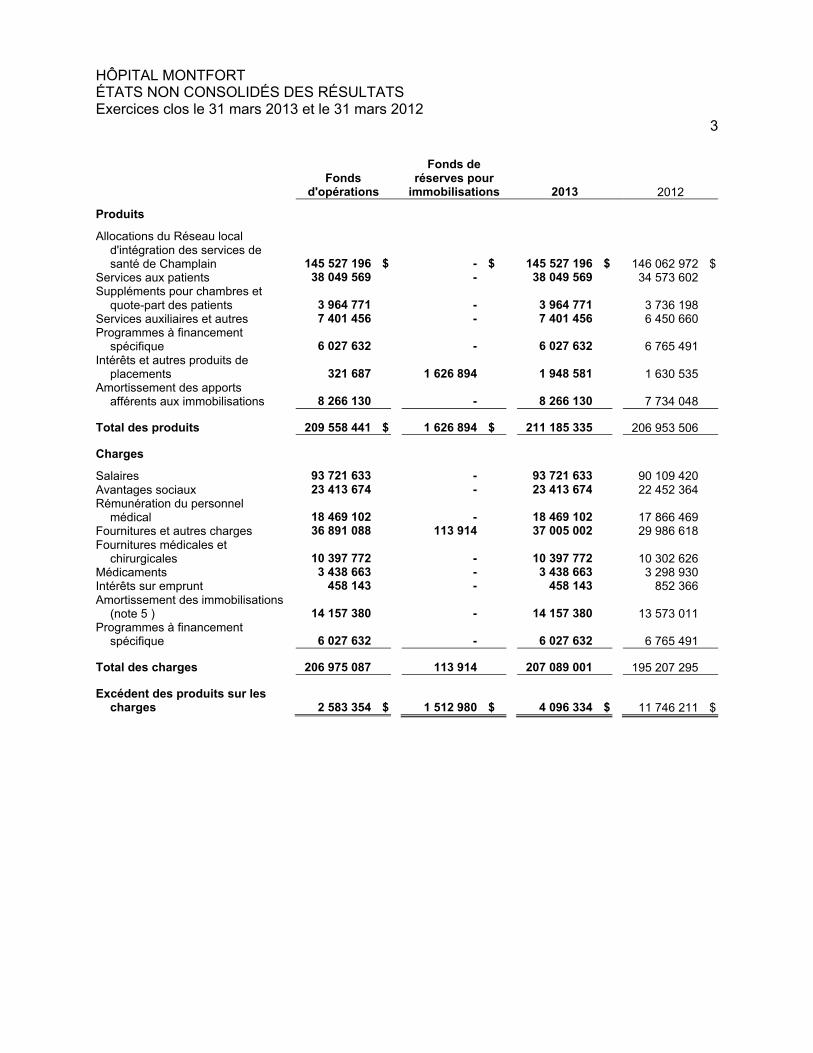

HÔPITAL MONTFORTÉTATS NON CONSOLIDÉS DES RÉSULTATSExercices clos le 31 mars 2013 et le 31 mars 2012

3

Fonds d'opérations

Fonds de réserves pour

immobilisations 2013 2012

Produits

Allocations du Réseau local d'intégration des services de santé de Champlain 145 527 196 $ - $ 145 527 196 $ 146 062 972 $

Services aux patients 38 049 569 - 38 049 569 34 573 602Suppléments pour chambres et

quote-part des patients 3 964 771 - 3 964 771 3 736 198Services auxiliaires et autres 7 401 456 - 7 401 456 6 450 660Programmes à financement

spécifique 6 027 632 - 6 027 632 6 765 491Intérêts et autres produits de

placements 321 687 1 626 894 1 948 581 1 630 535Amortissement des apports

afférents aux immobilisations 8 266 130 - 8 266 130 7 734 048

Total des produits 209 558 441 $ 1 626 894 $ 211 185 335 206 953 506

Charges

Salaires 93 721 633 - 93 721 633 90 109 420Avantages sociaux 23 413 674 - 23 413 674 22 452 364Rémunération du personnel

médical 18 469 102 - 18 469 102 17 866 469Fournitures et autres charges 36 891 088 113 914 37 005 002 29 986 618Fournitures médicales et

chirurgicales 10 397 772 - 10 397 772 10 302 626Médicaments 3 438 663 - 3 438 663 3 298 930Intérêts sur emprunt 458 143 - 458 143 852 366Amortissement des immobilisations

(note 5 ) 14 157 380 - 14 157 380 13 573 011Programmes à financement

spécifique 6 027 632 - 6 027 632 6 765 491

Total des charges 206 975 087 113 914 207 089 001 195 207 295

Excédent des produits sur les charges 2 583 354 $ 1 512 980 $ 4 096 334 $ 11 746 211 $

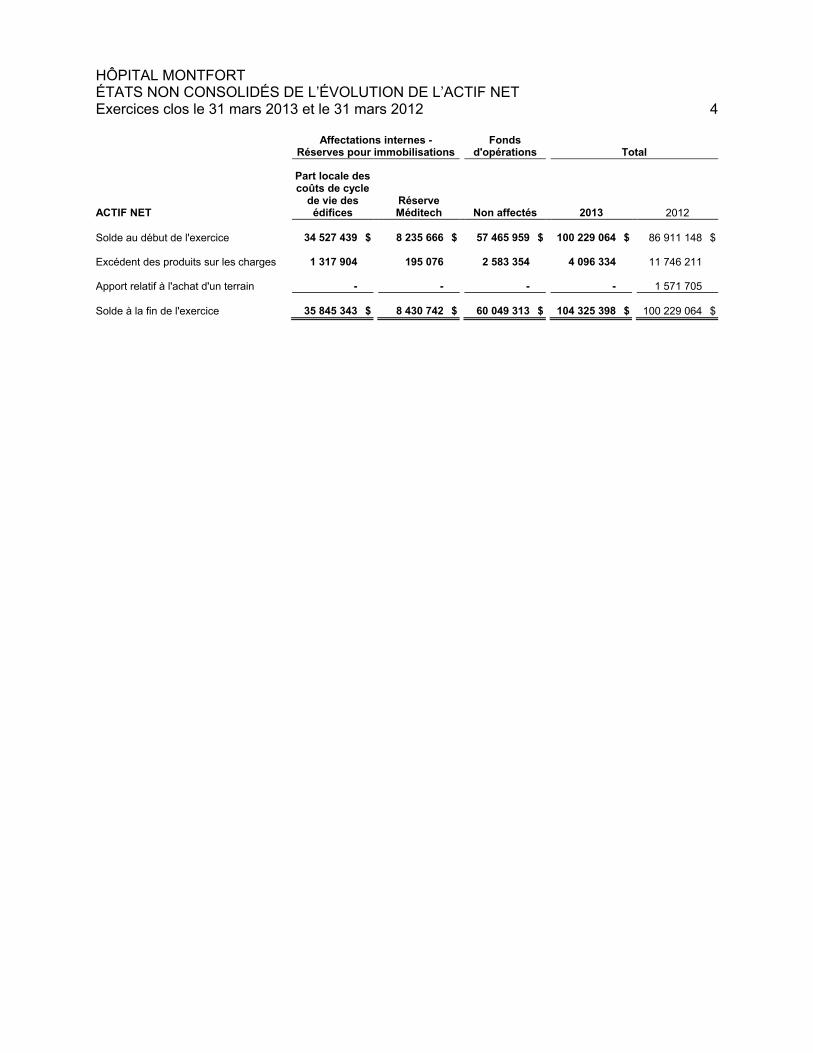

HÔPITAL MONTFORTÉTATS NON CONSOLIDÉS DE L’ÉVOLUTION DE L’ACTIF NETExercices clos le 31 mars 2013 et le 31 mars 2012 4

Affectations internes -Réserves pour immobilisations

Fonds d'opérations Total

ACTIF NET

Part locale descoûts de cycle

de vie desédifices

RéserveMéditech Non affectés 2013 2012

Solde au début de l'exercice 34 527 439 $ 8 235 666 $ 57 465 959 $ 100 229 064 $ 86 911 148 $

Excédent des produits sur les charges 1 317 904 195 076 2 583 354 4 096 334 11 746 211

Apport relatif à l'achat d'un terrain - - - - 1 571 705

Solde à la fin de l'exercice 35 845 343 $ 8 430 742 $ 60 049 313 $ 104 325 398 $ 100 229 064 $

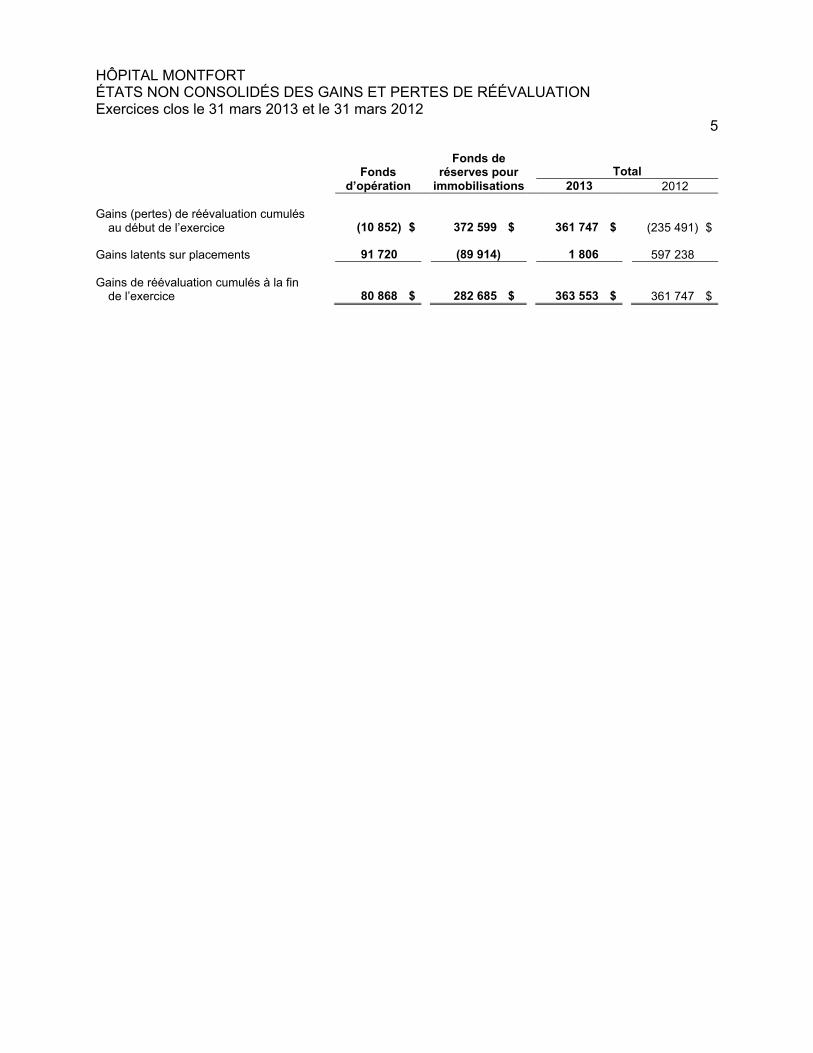

HÔPITAL MONTFORTÉTATS NON CONSOLIDÉS DES GAINS ET PERTES DE RÉÉVALUATIONExercices clos le 31 mars 2013 et le 31 mars 2012

5

Fonds d’opération

Fonds de réserves pour

immobilisationsTotal

2013 2012

Gains (pertes) de réévaluation cumulésau début de l’exercice (10 852) $ 372 599 $ 361 747 $ (235 491) $

Gains latents sur placements 91 720 (89 914) 1 806 597 238

Gains de réévaluation cumulés à la fin de l’exercice 80 868 $ 282 685 $ 363 553 $ 361 747 $

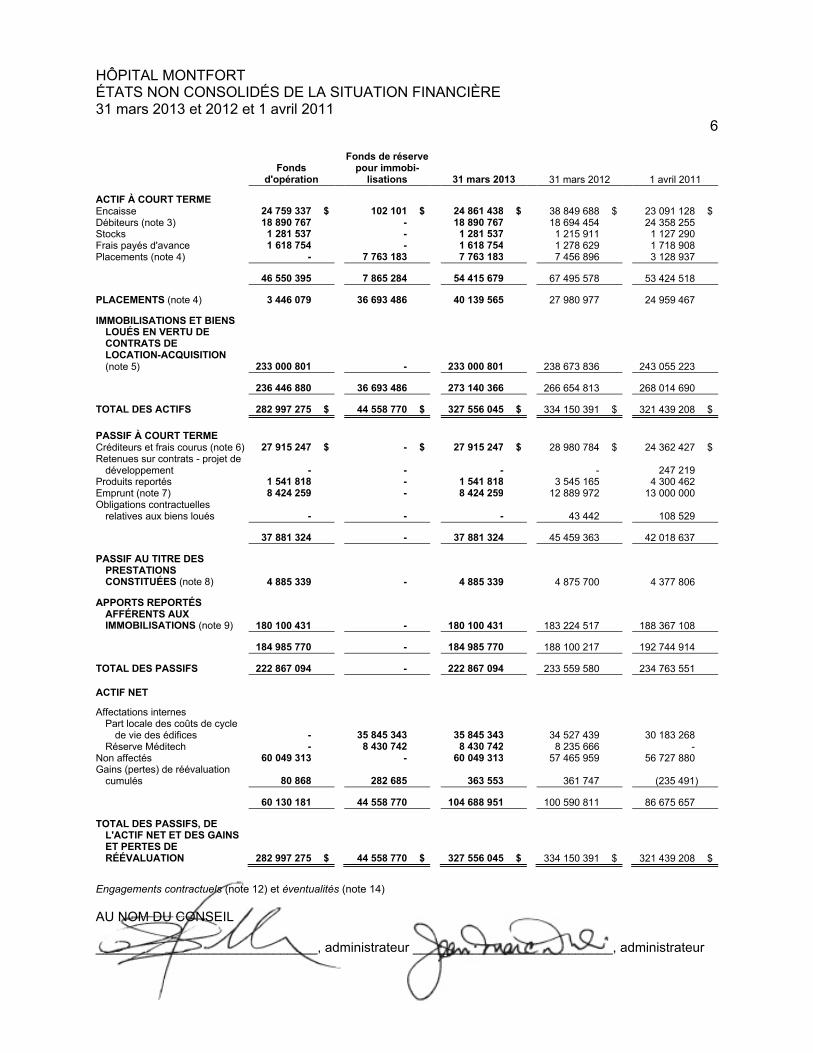

HÔPITAL MONTFORTÉTATS NON CONSOLIDÉS DE LA SITUATION FINANCIÈRE31 mars 2013 et 2012 et 1 avril 2011

6

Fonds d'opération

Fonds de réserve pour immobi-

lisations 31 mars 2013 31 mars 2012 1 avril 2011

ACTIF À COURT TERMEEncaisse 24 759 337 $ 102 101 $ 24 861 438 $ 38 849 688 $ 23 091 128 $ Débiteurs (note 3) 18 890 767 - 18 890 767 18 694 454 24 358 255Stocks 1 281 537 - 1 281 537 1 215 911 1 127 290Frais payés d'avance 1 618 754 - 1 618 754 1 278 629 1 718 908Placements (note 4) - 7 763 183 7 763 183 7 456 896 3 128 937

46 550 395 7 865 284 54 415 679 67 495 578 53 424 518

PLACEMENTS (note 4) 3 446 079 36 693 486 40 139 565 27 980 977 24 959 467

IMMOBILISATIONS ET BIENSLOUÉS EN VERTU DE CONTRATS DE LOCATION-ACQUISITION (note 5) 233 000 801 - 233 000 801 238 673 836 243 055 223

236 446 880 36 693 486 273 140 366 266 654 813 268 014 690

TOTAL DES ACTIFS 282 997 275 $ 44 558 770 $ 327 556 045 $ 334 150 391 $ 321 439 208 $

PASSIF À COURT TERMECréditeurs et frais courus (note 6) 27 915 247 $ - $ 27 915 247 $ 28 980 784 $ 24 362 427 $Retenues sur contrats - projet de

développement - - - - 247 219Produits reportés 1 541 818 - 1 541 818 3 545 165 4 300 462Emprunt (note 7) 8 424 259 - 8 424 259 12 889 972 13 000 000Obligations contractuelles

relatives aux biens loués - - - 43 442 108 529

37 881 324 - 37 881 324 45 459 363 42 018 637

PASSIF AU TITRE DES PRESTATIONS CONSTITUÉES (note 8) 4 885 339 - 4 885 339 4 875 700 4 377 806

APPORTS REPORTÉS AFFÉRENTS AUXIMMOBILISATIONS (note 9) 180 100 431 - 180 100 431 183 224 517 188 367 108

184 985 770 - 184 985 770 188 100 217 192 744 914

TOTAL DES PASSIFS 222 867 094 - 222 867 094 233 559 580 234 763 551

ACTIF NET

Affectations internesPart locale des coûts de cycle

de vie des édifices - 35 845 343 35 845 343 34 527 439 30 183 268Réserve Méditech - 8 430 742 8 430 742 8 235 666 -

Non affectés 60 049 313 - 60 049 313 57 465 959 56 727 880Gains (pertes) de réévaluation

cumulés 80 868 282 685 363 553 361 747 (235 491)

60 130 181 44 558 770 104 688 951 100 590 811 86 675 657

TOTAL DES PASSIFS, DEL'ACTIF NET ET DES GAINS ET PERTES DE RÉÉVALUATION 282 997 275 $ 44 558 770 $ 327 556 045 $ 334 150 391 $ 321 439 208 $

Engagements contractuels (note 12) et éventualités (note 14)

AU NOM DU CONSEIL

______________________________, administrateur ___________________________, administrateur

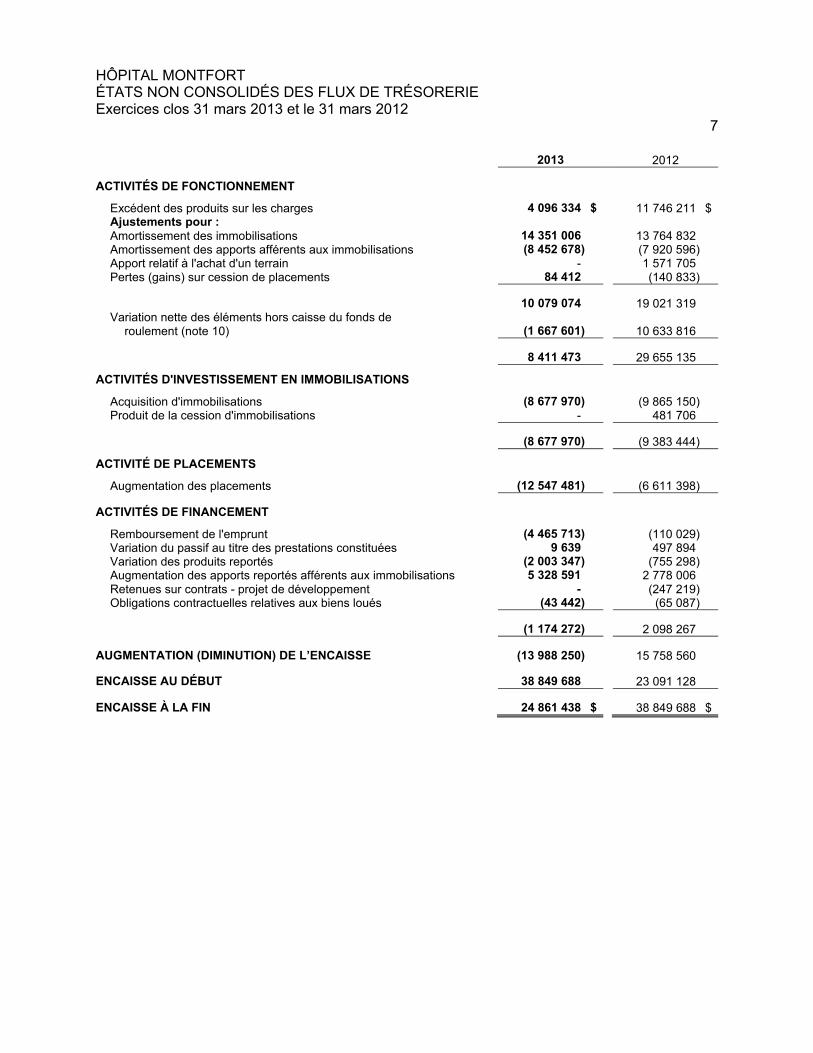

HÔPITAL MONTFORTÉTATS NON CONSOLIDÉS DES FLUX DE TRÉSORERIEExercices clos 31 mars 2013 et le 31 mars 2012

7

2013 2012

ACTIVITÉS DE FONCTIONNEMENT

Excédent des produits sur les charges 4 096 334 $ 11 746 211 $Ajustements pour :Amortissement des immobilisations 14 351 006 13 764 832Amortissement des apports afférents aux immobilisations (8 452 678) (7 920 596)Apport relatif à l'achat d'un terrain - 1 571 705Pertes (gains) sur cession de placements 84 412 (140 833)

10 079 074 19 021 319Variation nette des éléments hors caisse du fonds de

roulement (note 10) (1 667 601) 10 633 816

8 411 473 29 655 135

ACTIVITÉS D'INVESTISSEMENT EN IMMOBILISATIONS

Acquisition d'immobilisations (8 677 970) (9 865 150)Produit de la cession d'immobilisations - 481 706

(8 677 970) (9 383 444)

ACTIVITÉ DE PLACEMENTS

Augmentation des placements (12 547 481) (6 611 398)

ACTIVITÉS DE FINANCEMENT

Remboursement de l'emprunt (4 465 713) (110 029)Variation du passif au titre des prestations constituées 9 639 497 894Variation des produits reportés (2 003 347) (755 298)Augmentation des apports reportés afférents aux immobilisations 5 328 591 2 778 006Retenues sur contrats - projet de développement - (247 219)Obligations contractuelles relatives aux biens loués (43 442) (65 087)

(1 174 272) 2 098 267

AUGMENTATION (DIMINUTION) DE L’ENCAISSE (13 988 250) 15 758 560

ENCAISSE AU DÉBUT 38 849 688 23 091 128

ENCAISSE À LA FIN 24 861 438 $ 38 849 688 $

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

8

1. STATUT ET NATURE DES ACTIVITÉS

L’Hôpital Montfort est une personne morale sans capital-actions à but non lucratif, constituée le 15 juillet 1969 en vertu de la Loi sur les personnes morales de l’Ontario, dédiée aux soins des patients, à l’éducation des professionnels de la santé et au progrès de la science médicale. L’Hôpital est un organisme de bienfaisance enregistré au sens de la Loi de l’impôt sur le revenu et, à ce titre, il est exonéré d’impôt sur le revenu.

2. PRINCIPALES MÉTHODES COMPTABLES

Les présents états financiers non consolidés sont les premiers qui ont été dressés en conformité avec lesNormes comptables canadiennes des organismes sans but lucratif du secteur public (NC-OSBLSP). Les incidences du changement de référentiel comptable sont décrites à la note complémentaire 16. Les états financiers non consolidés tiennent compte des principales méthodes comptables suivantes :

a) Entités contrôlées

L’Hôpital exerce un contrôle sur Santé Montfort et sa filiale, 1202752 Ontario Inc., du fait que la plupart des membres des conseils d’administration sont aussi membres du conseil d’administration de l’Hôpital. Les données financières de ces deux entités ne sont pas consolidées dans les états financiers de l’Hôpital.

b) Instruments financiers

L’Hôpital évalue ses actifs et ses passifs financiers de la façon suivante :

Encaisse

L’encaisse est évaluée à la juste valeur selon la méthode du cours du marché.

Débiteurs

Les débiteurs sont évalués au coût après amortissement selon la méthode du taux d’intérêt effectif. Les gains et les pertes liés à la décomptabilisation de ces actifs financiers sont présentés à l’état des résultats de l’exercice au cours duquel ils se produisent.

Placements

Les placements sont évalués à la juste valeur. Ces placements peuvent être vendus à la suite ou en prévision de la variation des taux d’intérêt ou des taux de change pour combler un besoin de liquidité de l’Hôpital ou autre. La juste valeur des placements est établie en fonction des cours de marché, lorsqu’ils sont disponibles.

Passifs financiers

Les créditeurs et frais courus, l’emprunt et les obligations contractuelles relatives aux biens loués sont évalués au coût après amortissement selon la méthode du taux d’intérêt effectif. Les gains et les pertes liés à la décomptabilisation de ces passifs financiers sont présentés à l’état des résultats de l’exercice au cours duquel ils se produisent.

c) Utilisation d’estimations

La préparation d’états financiers selon les NC-OSBLSP requiert l’utilisation de certaines estimations et hypothèses faites par la direction ayant une incidence sur les actifs et les passifs présentés et sur la présentation des actifs et des passifs éventuels à la date des états financiers, ainsi que sur les postes de produits et de charges constatés au cours de la période visée par les états financiers. Les montants réels pourraient être différents de ces estimations.

d) Apports reçus sous forme de services

L’Hôpital comptabilise les apports importants reçus sous forme de services à leur juste valeur lorsque celle-ci peut être déterminée au prix d’un effort raisonnable.

Un nombre important de bénévoles consacre de nombreuses heures à l’Hôpital chaque année. En raison de la difficulté à déterminer la juste valeur des apports reçus sous forme de services, ceux-ci ne sont pas constatés dans les états financiers non consolidés.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

9

2. PRINCIPALES MÉTHODES COMPTABLES (suite)

e) Constatation des produits

L’Hôpital applique la méthode de report pour comptabiliser les apports.

En vertu de la Loi de 2006 sur l’intégration du système de santé local, l’Hôpital reçoit son financement principalement du Réseau local d’intégration des services de santé de Champlain (RLISS), une entité créée par le gouvernement de l’Ontario le 1 avril 2007. Les allocations sont conclues dans une entente de responsabilisation des services hospitaliers négociée par l’entremise de mécanismes établis par le RLISS et le ministère de la Santé et des Soins de longue durée de l’Ontario. Les allocations sont constatées à titre de produits dans la période à laquelle elles s’appliquent lorsqu’ils sont reçus ou à recevoir si le montant peut faire l’objet d’une estimation raisonnable et que sa réception est raisonnablement assurée.

Les allocations approuvées mais non reçues à la fin d’une période comptable sont inscrites aux débiteurs. Lorsqu’une partie d’une allocation vise une période ultérieure, elle est reportée et constatée dans cette période.

L’Hôpital reçoit du financement au titre du fonctionnement dans le cadre de certains programmes du RLISS. Le montant final des produits d’exploitation constatés ne peut être déterminé jusqu’à ce que le RLISS examine les rapports financiers et les statistiques de l‘Hôpital pour l’exercice. Tout rajustement découlant de l’examen du RLISS est constaté dans la période où le rajustement est effectué.

Les apports non affectés sont constatés à titre de produits lorsqu’ils sont reçus ou à recevoir si le montant peut faire l’objet d’une estimation raisonnable et que sa réception est raisonnablement assurée.

Les produits provenant du régime d’assurance-maladie provincial, d’autres régimes ou de services sont comptabilisés lorsque les biens sont vendus ou que les services sont rendus.

Les produits d’intérêts et autres produits de placement sont constatés lorsqu’ils sont gagnés.

Les apports afférents aux immobilisations reçus par l’Hôpital sont reportés et amortis selon la méthode linéaire en utilisant les taux relatifs aux immobilisations correspondantes.

f) Stocks

Les stocks sont évalués au moindre du coût et de la valeur nette de réalisation, le coût étant déterminé selon la méthode du coût moyen pondéré.

Les fournitures utilisées dans le cours normal des opérations sont comptabilisées aux résultats.

g) Immobilisations

Les immobilisations sont comptabilisées au coût. L'Hôpital comptabilise l'amortissement des bâtiments, de l’équipement pour l'exploitation des bâtiments et de l’équipement. L'amortissement des immobilisations est calculé selon la méthode linéaire en utilisant les taux fondés sur leur vie utile prévue pour des périodes variant entre trois et quarante ans.

h) Régimes d’avantages sociaux

L’Hôpital constate ses obligations au titre des régimes d’avantages sociaux. Le coût des avantages complémentaires de retraite et des avantages postérieurs à l’emploi gagnés par les employés est établi par calculs actuariels à l’aide de la méthode de répartition des prestations au prorata des années de service et de l’hypothèse la plus probable, selon la direction, quant à l’âge de retraite des employés et aux coûts prévus des services de santé.

Pour les fins du calcul du coût de l’exercice, le coût des services passés est constaté à l’état des résultats. Les gains et pertes actuariels sont amortis sur la durée moyenne estimative du restant de la carrière active des employés (DMERCA).

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

10

2. PRINCIPALES MÉTHODES COMPTABLES (suite)

h) Régimes d’avantages sociaux (suite)

L’Hôpital est membre du Régime de retraite des Hôpitaux de l’Ontario, un régime interentreprises à prestations déterminées. Pour ce régime, l’Hôpital a adopté des principes comptables propres à un régime à cotisations déterminées, parce qu’il n’y a pas suffisamment d’information pour l’application de principes comptables relatifs à un régime à prestations déterminées. L’Hôpital inclut au titre des charges liées au régime le coût des services rendus de l’exercice, l’amortissement des coûts des services passés et les coûts d’intérêt liés aux futures cotisations de l’employeur au régime pour les services passés des employés.

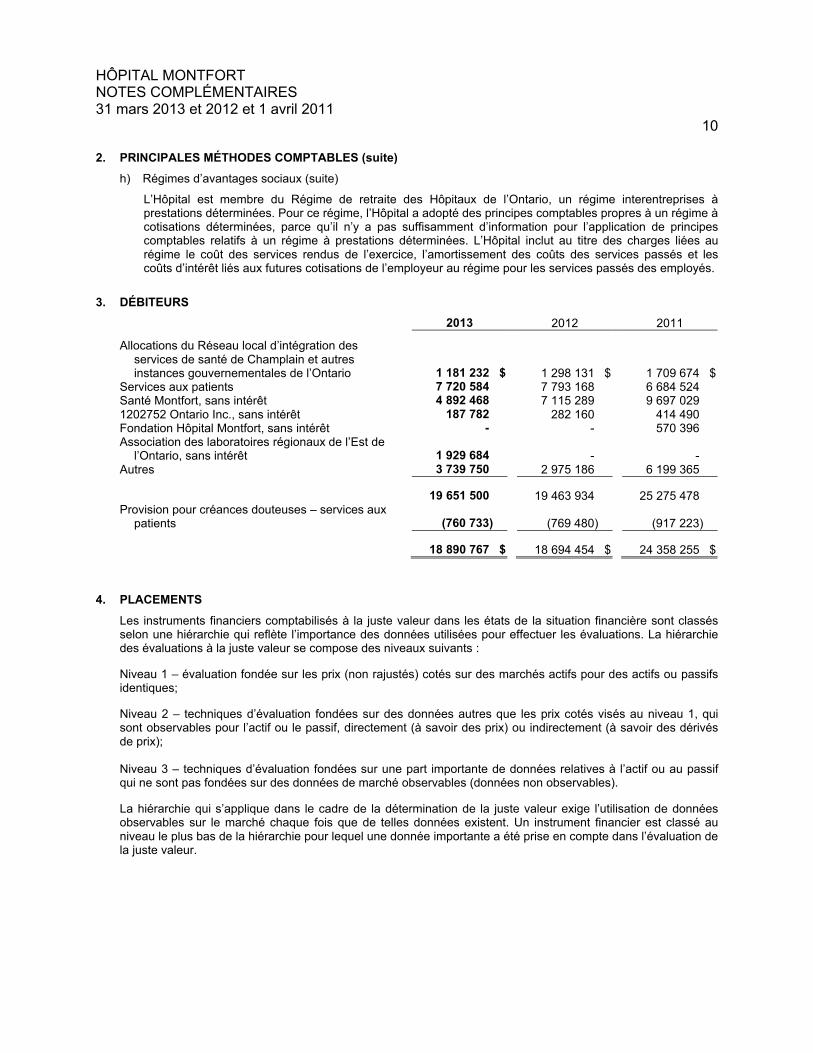

3. DÉBITEURS

2013 2012 2011

Allocations du Réseau local d’intégration des services de santé de Champlain et autres instances gouvernementales de l’Ontario 1 181 232 $ 1 298 131 $ 1 709 674 $

Services aux patients 7 720 584 7 793 168 6 684 524Santé Montfort, sans intérêt 4 892 468 7 115 289 9 697 0291202752 Ontario Inc., sans intérêt 187 782 282 160 414 490Fondation Hôpital Montfort, sans intérêt - - 570 396Association des laboratoires régionaux de l’Est de

l’Ontario, sans intérêt 1 929 684 - -Autres 3 739 750 2 975 186 6 199 365

19 651 500 19 463 934 25 275 478Provision pour créances douteuses – services aux

patients (760 733) (769 480) (917 223)

18 890 767 $ 18 694 454 $ 24 358 255 $

4. PLACEMENTS

Les instruments financiers comptabilisés à la juste valeur dans les états de la situation financière sont classés selon une hiérarchie qui reflète l’importance des données utilisées pour effectuer les évaluations. La hiérarchie des évaluations à la juste valeur se compose des niveaux suivants :

Niveau 1 – évaluation fondée sur les prix (non rajustés) cotés sur des marchés actifs pour des actifs ou passifs identiques;

Niveau 2 – techniques d’évaluation fondées sur des données autres que les prix cotés visés au niveau 1, qui sont observables pour l’actif ou le passif, directement (à savoir des prix) ou indirectement (à savoir des dérivés de prix);

Niveau 3 – techniques d’évaluation fondées sur une part importante de données relatives à l’actif ou au passifqui ne sont pas fondées sur des données de marché observables (données non observables).

La hiérarchie qui s’applique dans le cadre de la détermination de la juste valeur exige l’utilisation de données observables sur le marché chaque fois que de telles données existent. Un instrument financier est classé au niveau le plus bas de la hiérarchie pour lequel une donnée importante a été prise en compte dans l’évaluation de la juste valeur.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

11

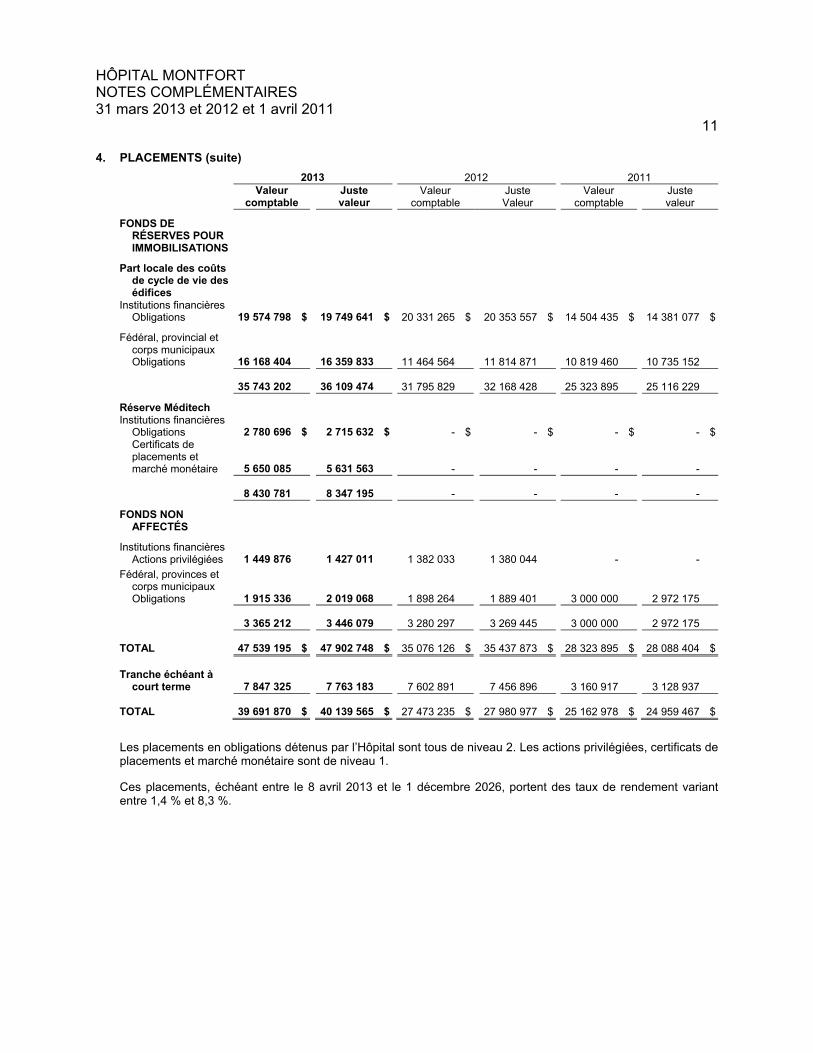

4. PLACEMENTS (suite)

2013 2012 2011Valeur

comptableJustevaleur

Valeur comptable

JusteValeur

Valeur comptable

Justevaleur

FONDS DE RÉSERVES POUR IMMOBILISATIONS

Part locale des coûts de cycle de vie des édifices

Institutions financièresObligations 19 574 798 $ 19 749 641 $ 20 331 265 $ 20 353 557 $ 14 504 435 $ 14 381 077 $

Fédéral, provincial et corps municipauxObligations 16 168 404 16 359 833 11 464 564 11 814 871 10 819 460 10 735 152

35 743 202 36 109 474 31 795 829 32 168 428 25 323 895 25 116 229

Réserve MéditechInstitutions financières

Obligations 2 780 696 $ 2 715 632 $ - $ - $ - $ - $Certificats de placements et marché monétaire 5 650 085 5 631 563 - - - -

8 430 781 8 347 195 - - - -

FONDS NONAFFECTÉS

Institutions financièresActions privilégiées 1 449 876 1 427 011 1 382 033 1 380 044 - -

Fédéral, provinces et corps municipauxObligations 1 915 336 2 019 068 1 898 264 1 889 401 3 000 000 2 972 175

3 365 212 3 446 079 3 280 297 3 269 445 3 000 000 2 972 175

TOTAL 47 539 195 $ 47 902 748 $ 35 076 126 $ 35 437 873 $ 28 323 895 $ 28 088 404 $

Tranche échéant à court terme 7 847 325 7 763 183 7 602 891 7 456 896 3 160 917 3 128 937

TOTAL 39 691 870 $ 40 139 565 $ 27 473 235 $ 27 980 977 $ 25 162 978 $ 24 959 467 $

Les placements en obligations détenus par l’Hôpital sont tous de niveau 2. Les actions privilégiées, certificats de placements et marché monétaire sont de niveau 1.

Ces placements, échéant entre le 8 avril 2013 et le 1 décembre 2026, portent des taux de rendement variant entre 1,4 % et 8,3 %.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

12

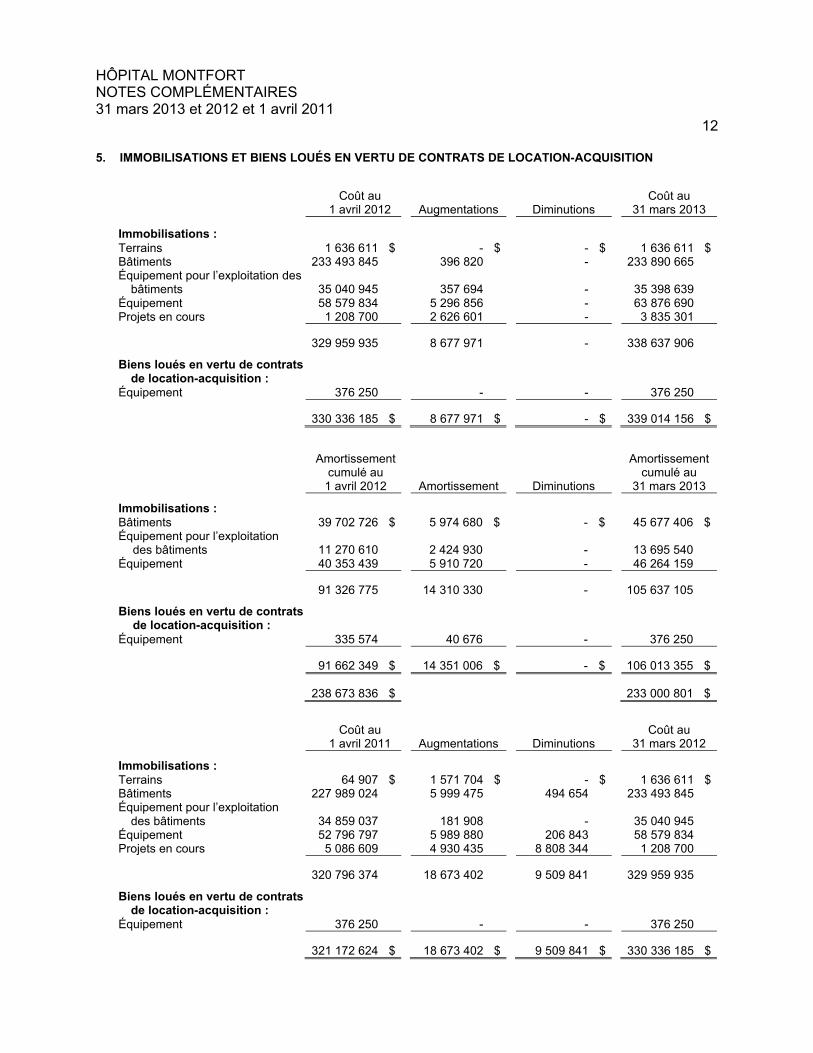

5. IMMOBILISATIONS ET BIENS LOUÉS EN VERTU DE CONTRATS DE LOCATION-ACQUISITION

Coût au1 avril 2012 Augmentations Diminutions

Coût au31 mars 2013

Immobilisations :Terrains 1 636 611 $ - $ - $ 1 636 611 $Bâtiments 233 493 845 396 820 - 233 890 665Équipement pour l’exploitation des

bâtiments 35 040 945 357 694 - 35 398 639Équipement 58 579 834 5 296 856 - 63 876 690Projets en cours 1 208 700 2 626 601 - 3 835 301

329 959 935 8 677 971 - 338 637 906

Biens loués en vertu de contratsde location-acquisition :

Équipement 376 250 - - 376 250

330 336 185 $ 8 677 971 $ - $ 339 014 156 $

Amortissement cumulé au

1 avril 2012 Amortissement Diminutions

Amortissement cumulé au

31 mars 2013

Immobilisations :Bâtiments 39 702 726 $ 5 974 680 $ - $ 45 677 406 $Équipement pour l’exploitation

des bâtiments 11 270 610 2 424 930 - 13 695 540Équipement 40 353 439 5 910 720 - 46 264 159

91 326 775 14 310 330 - 105 637 105

Biens loués en vertu de contrats de location-acquisition :

Équipement 335 574 40 676 - 376 250

91 662 349 $ 14 351 006 $ - $ 106 013 355 $

238 673 836 $ 233 000 801 $

Coût au1 avril 2011 Augmentations Diminutions

Coût au31 mars 2012

Immobilisations :Terrains 64 907 $ 1 571 704 $ - $ 1 636 611 $Bâtiments 227 989 024 5 999 475 494 654 233 493 845Équipement pour l’exploitation

des bâtiments 34 859 037 181 908 - 35 040 945Équipement 52 796 797 5 989 880 206 843 58 579 834Projets en cours 5 086 609 4 930 435 8 808 344 1 208 700

320 796 374 18 673 402 9 509 841 329 959 935

Biens loués en vertu de contrats de location-acquisition :

Équipement 376 250 - - 376 250

321 172 624 $ 18 673 402 $ 9 509 841 $ 330 336 185 $

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

13

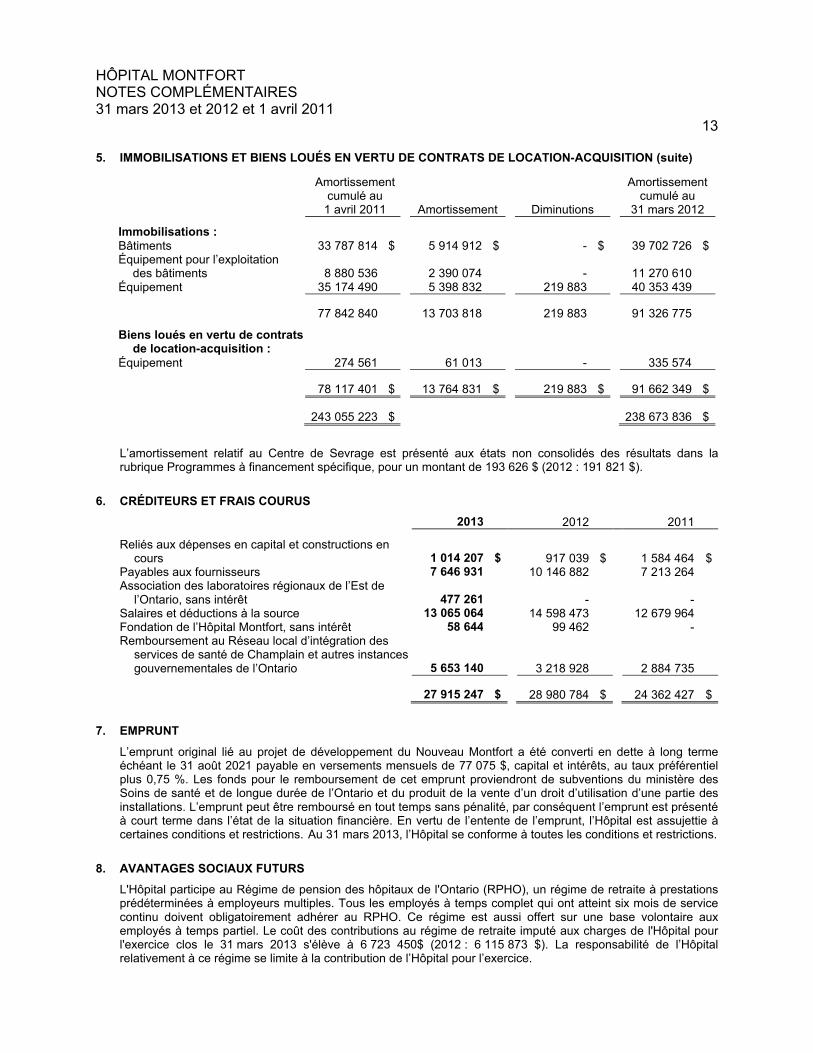

5. IMMOBILISATIONS ET BIENS LOUÉS EN VERTU DE CONTRATS DE LOCATION-ACQUISITION (suite)

Amortissement cumulé au

1 avril 2011 Amortissement Diminutions

Amortissement cumulé au

31 mars 2012

Immobilisations :Bâtiments 33 787 814 $ 5 914 912 $ - $ 39 702 726 $Équipement pour l’exploitation

des bâtiments 8 880 536 2 390 074 - 11 270 610Équipement 35 174 490 5 398 832 219 883 40 353 439

77 842 840 13 703 818 219 883 91 326 775

Biens loués en vertu de contrats de location-acquisition :

Équipement 274 561 61 013 - 335 574

78 117 401 $ 13 764 831 $ 219 883 $ 91 662 349 $

243 055 223 $ 238 673 836 $

L’amortissement relatif au Centre de Sevrage est présenté aux états non consolidés des résultats dans la rubrique Programmes à financement spécifique, pour un montant de 193 626 $ (2012 : 191 821 $).

6. CRÉDITEURS ET FRAIS COURUS

2013 2012 2011

Reliés aux dépenses en capital et constructions en cours 1 014 207 $ 917 039 $ 1 584 464 $

Payables aux fournisseurs 7 646 931 10 146 882 7 213 264Association des laboratoires régionaux de l’Est de

l’Ontario, sans intérêt 477 261 - -Salaires et déductions à la source 13 065 064 14 598 473 12 679 964Fondation de l’Hôpital Montfort, sans intérêt 58 644 99 462 -Remboursement au Réseau local d’intégration des

services de santé de Champlain et autres instances gouvernementales de l’Ontario 5 653 140 3 218 928 2 884 735

27 915 247 $ 28 980 784 $ 24 362 427 $

7. EMPRUNT

L’emprunt original lié au projet de développement du Nouveau Montfort a été converti en dette à long terme échéant le 31 août 2021 payable en versements mensuels de 77 075 $, capital et intérêts, au taux préférentiel plus 0,75 %. Les fonds pour le remboursement de cet emprunt proviendront de subventions du ministère des Soins de santé et de longue durée de l’Ontario et du produit de la vente d’un droit d’utilisation d’une partie des installations. L’emprunt peut être remboursé en tout temps sans pénalité, par conséquent l’emprunt est présenté à court terme dans l’état de la situation financière. En vertu de l’entente de l’emprunt, l’Hôpital est assujettie à certaines conditions et restrictions. Au 31 mars 2013, l’Hôpital se conforme à toutes les conditions et restrictions.

8. AVANTAGES SOCIAUX FUTURS

L'Hôpital participe au Régime de pension des hôpitaux de l'Ontario (RPHO), un régime de retraite à prestations prédéterminées à employeurs multiples. Tous les employés à temps complet qui ont atteint six mois de service continu doivent obligatoirement adhérer au RPHO. Ce régime est aussi offert sur une base volontaire aux employés à temps partiel. Le coût des contributions au régime de retraite imputé aux charges de l'Hôpital pour l'exercice clos le 31 mars 2013 s'élève à 6 723 450$ (2012 : 6 115 873 $). La responsabilité de l’Hôpital relativement à ce régime se limite à la contribution de l’Hôpital pour l’exercice.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

14

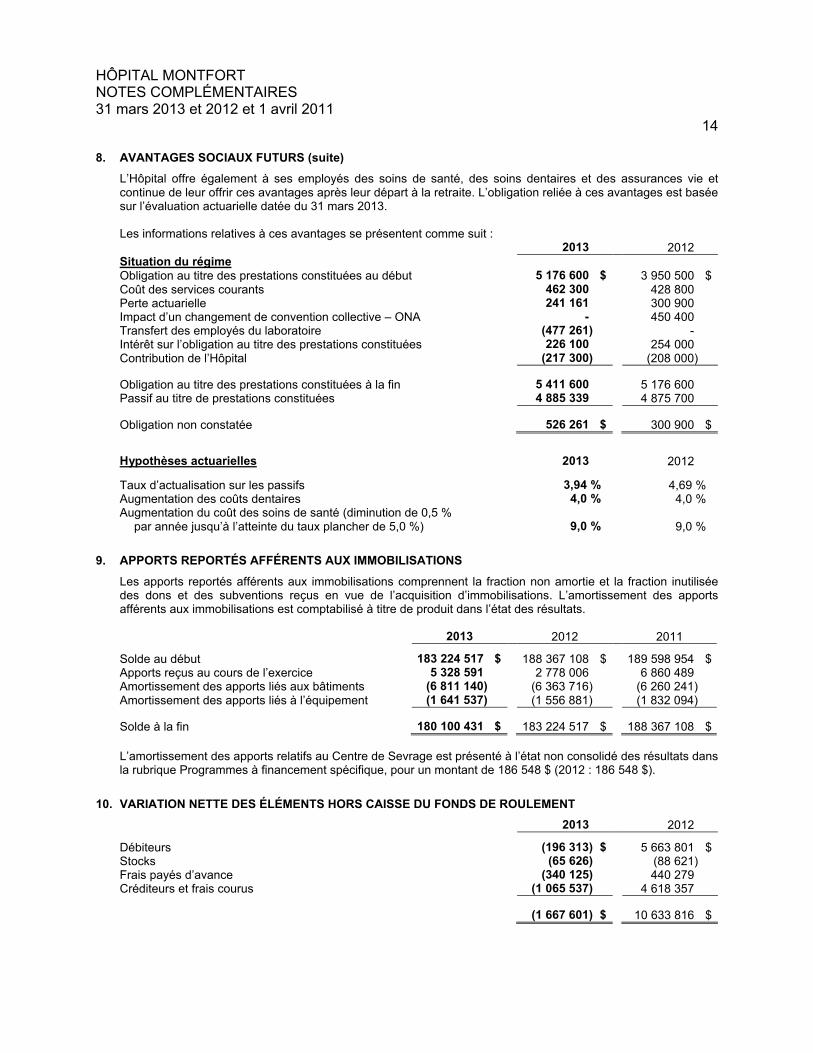

8. AVANTAGES SOCIAUX FUTURS (suite)

L’Hôpital offre également à ses employés des soins de santé, des soins dentaires et des assurances vie et continue de leur offrir ces avantages après leur départ à la retraite. L’obligation reliée à ces avantages est basée sur l’évaluation actuarielle datée du 31 mars 2013.

Les informations relatives à ces avantages se présentent comme suit :2013 2012

Situation du régimeObligation au titre des prestations constituées au début 5 176 600 $ 3 950 500 $Coût des services courants 462 300 428 800Perte actuarielle 241 161 300 900Impact d’un changement de convention collective – ONA - 450 400Transfert des employés du laboratoire (477 261) -Intérêt sur l’obligation au titre des prestations constituées 226 100 254 000Contribution de l’Hôpital (217 300) (208 000)

Obligation au titre des prestations constituées à la fin 5 411 600 5 176 600Passif au titre de prestations constituées 4 885 339 4 875 700

Obligation non constatée 526 261 $ 300 900 $

Hypothèses actuarielles 2013 2012

Taux d’actualisation sur les passifs 3,94 % 4,69 %Augmentation des coûts dentaires 4,0 % 4,0 %Augmentation du coût des soins de santé (diminution de 0,5 %

par année jusqu’à l’atteinte du taux plancher de 5,0 %) 9,0 % 9,0 %

9. APPORTS REPORTÉS AFFÉRENTS AUX IMMOBILISATIONS

Les apports reportés afférents aux immobilisations comprennent la fraction non amortie et la fraction inutilisée des dons et des subventions reçus en vue de l’acquisition d’immobilisations. L’amortissement des apports afférents aux immobilisations est comptabilisé à titre de produit dans l’état des résultats.

2013 2012 2011

Solde au début 183 224 517 $ 188 367 108 $ 189 598 954 $Apports reçus au cours de l’exercice 5 328 591 2 778 006 6 860 489Amortissement des apports liés aux bâtiments (6 811 140) (6 363 716) (6 260 241)Amortissement des apports liés à l’équipement (1 641 537) (1 556 881) (1 832 094)

Solde à la fin 180 100 431 $ 183 224 517 $ 188 367 108 $

L’amortissement des apports relatifs au Centre de Sevrage est présenté à l’état non consolidé des résultats dans la rubrique Programmes à financement spécifique, pour un montant de 186 548 $ (2012 : 186 548 $).

10. VARIATION NETTE DES ÉLÉMENTS HORS CAISSE DU FONDS DE ROULEMENT

2013 2012

Débiteurs (196 313) $ 5 663 801 $Stocks (65 626) (88 621)Frais payés d’avance (340 125) 440 279Créditeurs et frais courus (1 065 537) 4 618 357

(1 667 601) $ 10 633 816 $

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

15

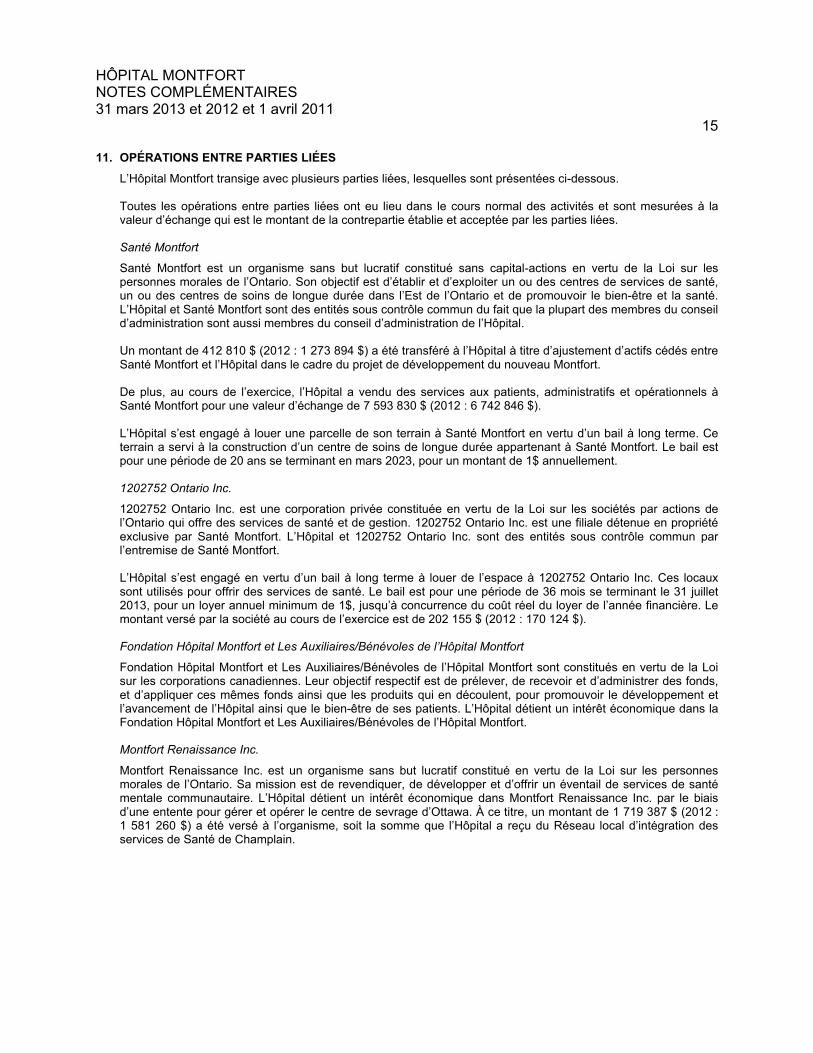

11. OPÉRATIONS ENTRE PARTIES LIÉES

L’Hôpital Montfort transige avec plusieurs parties liées, lesquelles sont présentées ci-dessous.

Toutes les opérations entre parties liées ont eu lieu dans le cours normal des activités et sont mesurées à la valeur d’échange qui est le montant de la contrepartie établie et acceptée par les parties liées.

Santé Montfort

Santé Montfort est un organisme sans but lucratif constitué sans capital-actions en vertu de la Loi sur les personnes morales de l’Ontario. Son objectif est d’établir et d’exploiter un ou des centres de services de santé, un ou des centres de soins de longue durée dans l’Est de l’Ontario et de promouvoir le bien-être et la santé. L’Hôpital et Santé Montfort sont des entités sous contrôle commun du fait que la plupart des membres du conseil d’administration sont aussi membres du conseil d’administration de l’Hôpital.

Un montant de 412 810 $ (2012 : 1 273 894 $) a été transféré à l’Hôpital à titre d’ajustement d’actifs cédés entre Santé Montfort et l’Hôpital dans le cadre du projet de développement du nouveau Montfort.

De plus, au cours de l’exercice, l’Hôpital a vendu des services aux patients, administratifs et opérationnels à Santé Montfort pour une valeur d’échange de 7 593 830 $ (2012 : 6 742 846 $).

L’Hôpital s’est engagé à louer une parcelle de son terrain à Santé Montfort en vertu d’un bail à long terme. Ce terrain a servi à la construction d’un centre de soins de longue durée appartenant à Santé Montfort. Le bail est pour une période de 20 ans se terminant en mars 2023, pour un montant de 1$ annuellement.

1202752 Ontario Inc.

1202752 Ontario Inc. est une corporation privée constituée en vertu de la Loi sur les sociétés par actions de l’Ontario qui offre des services de santé et de gestion. 1202752 Ontario Inc. est une filiale détenue en propriété exclusive par Santé Montfort. L’Hôpital et 1202752 Ontario Inc. sont des entités sous contrôle commun par l’entremise de Santé Montfort.

L’Hôpital s’est engagé en vertu d’un bail à long terme à louer de l’espace à 1202752 Ontario Inc. Ces locaux sont utilisés pour offrir des services de santé. Le bail est pour une période de 36 mois se terminant le 31 juillet 2013, pour un loyer annuel minimum de 1$, jusqu’à concurrence du coût réel du loyer de l’année financière. Le montant versé par la société au cours de l’exercice est de 202 155 $ (2012 : 170 124 $).

Fondation Hôpital Montfort et Les Auxiliaires/Bénévoles de l’Hôpital Montfort

Fondation Hôpital Montfort et Les Auxiliaires/Bénévoles de l’Hôpital Montfort sont constitués en vertu de la Loi sur les corporations canadiennes. Leur objectif respectif est de prélever, de recevoir et d’administrer des fonds, et d’appliquer ces mêmes fonds ainsi que les produits qui en découlent, pour promouvoir le développement et l’avancement de l’Hôpital ainsi que le bien-être de ses patients. L’Hôpital détient un intérêt économique dans la Fondation Hôpital Montfort et Les Auxiliaires/Bénévoles de l’Hôpital Montfort.

Montfort Renaissance Inc.

Montfort Renaissance Inc. est un organisme sans but lucratif constitué en vertu de la Loi sur les personnes morales de l’Ontario. Sa mission est de revendiquer, de développer et d’offrir un éventail de services de santé mentale communautaire. L’Hôpital détient un intérêt économique dans Montfort Renaissance Inc. par le biais d’une entente pour gérer et opérer le centre de sevrage d’Ottawa. À ce titre, un montant de 1 719 387 $ (2012 : 1 581 260 $) a été versé à l’organisme, soit la somme que l’Hôpital a reçu du Réseau local d’intégration des services de Santé de Champlain.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

16

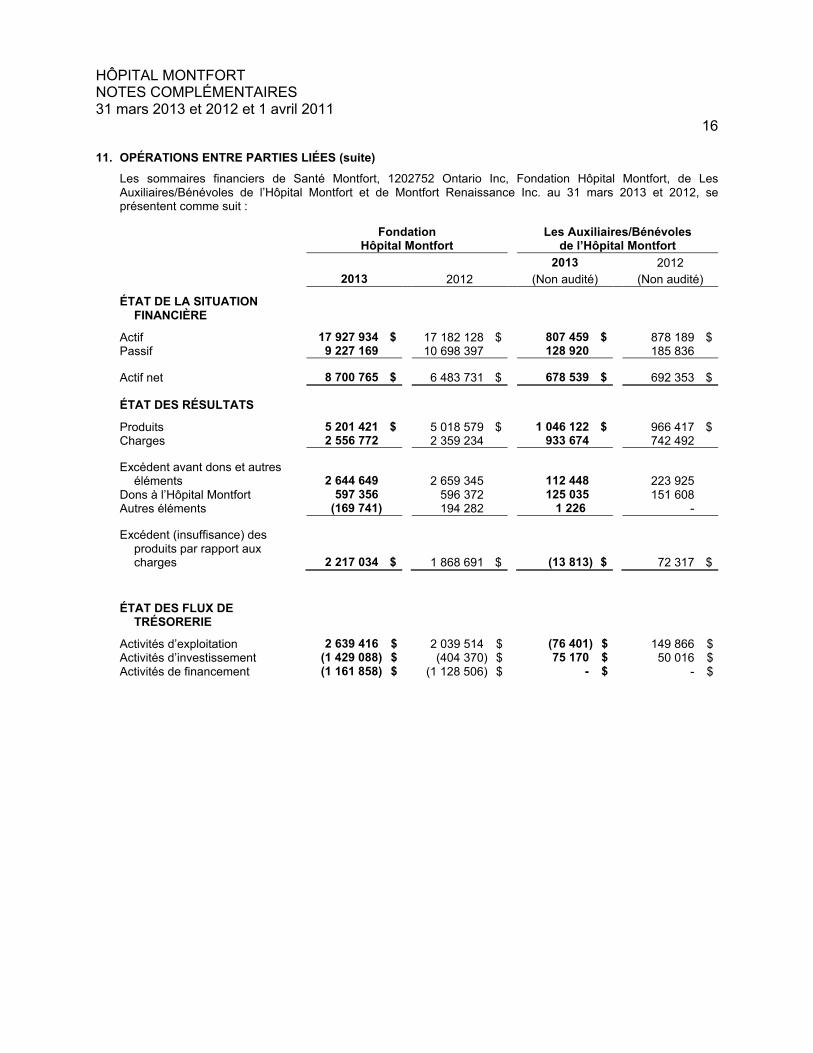

11. OPÉRATIONS ENTRE PARTIES LIÉES (suite)

Les sommaires financiers de Santé Montfort, 1202752 Ontario Inc, Fondation Hôpital Montfort, de Les Auxiliaires/Bénévoles de l’Hôpital Montfort et de Montfort Renaissance Inc. au 31 mars 2013 et 2012, se présentent comme suit :

FondationHôpital Montfort

Les Auxiliaires/Bénévolesde l’Hôpital Montfort

2013 2012

2013

(Non audité)

2012

(Non audité)

ÉTAT DE LA SITUATION FINANCIÈRE

Actif 17 927 934 $ 17 182 128 $ 807 459 $ 878 189 $Passif 9 227 169 10 698 397 128 920 185 836

Actif net 8 700 765 $ 6 483 731 $ 678 539 $ 692 353 $

ÉTAT DES RÉSULTATS

Produits 5 201 421 $ 5 018 579 $ 1 046 122 $ 966 417 $Charges 2 556 772 2 359 234 933 674 742 492

Excédent avant dons et autres éléments 2 644 649 2 659 345 112 448 223 925

Dons à l’Hôpital Montfort 597 356 596 372 125 035 151 608Autres éléments (169 741) 194 282 1 226 -

Excédent (insuffisance) des produits par rapport auxcharges 2 217 034 $ 1 868 691 $ (13 813) $ 72 317 $

ÉTAT DES FLUX DE TRÉSORERIE

Activités d’exploitation 2 639 416 $ 2 039 514 $ (76 401) $ 149 866 $Activités d’investissement (1 429 088) $ (404 370) $ 75 170 $ 50 016 $Activités de financement (1 161 858) $ (1 128 506) $ - $ - $

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

17

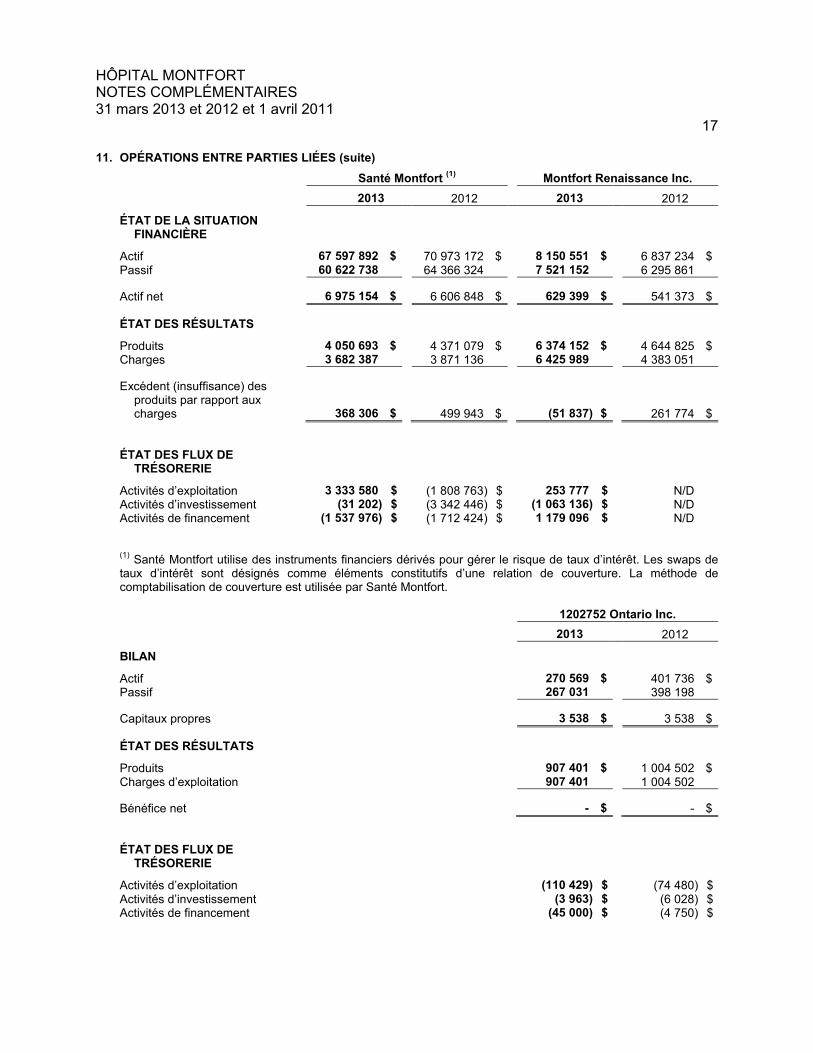

11. OPÉRATIONS ENTRE PARTIES LIÉES (suite)

Santé Montfort(1)

Montfort Renaissance Inc.

2013 2012 2013 2012

ÉTAT DE LA SITUATION FINANCIÈRE

Actif 67 597 892 $ 70 973 172 $ 8 150 551 $ 6 837 234 $Passif 60 622 738 64 366 324 7 521 152 6 295 861

Actif net 6 975 154 $ 6 606 848 $ 629 399 $ 541 373 $

ÉTAT DES RÉSULTATS

Produits 4 050 693 $ 4 371 079 $ 6 374 152 $ 4 644 825 $Charges 3 682 387 3 871 136 6 425 989 4 383 051

Excédent (insuffisance) des produits par rapport aux charges 368 306 $ 499 943 $ (51 837) $ 261 774 $

ÉTAT DES FLUX DE TRÉSORERIE

Activités d’exploitation 3 333 580 $ (1 808 763) $ 253 777 $ N/DActivités d’investissement (31 202) $ (3 342 446) $ (1 063 136) $ N/DActivités de financement (1 537 976) $ (1 712 424) $ 1 179 096 $ N/D

(1)Santé Montfort utilise des instruments financiers dérivés pour gérer le risque de taux d’intérêt. Les swaps de

taux d’intérêt sont désignés comme éléments constitutifs d’une relation de couverture. La méthode de comptabilisation de couverture est utilisée par Santé Montfort.

1202752 Ontario Inc.

2013 2012

BILAN

Actif 270 569 $ 401 736 $Passif 267 031 398 198

Capitaux propres 3 538 $ 3 538 $

ÉTAT DES RÉSULTATS

Produits 907 401 $ 1 004 502 $Charges d’exploitation 907 401 1 004 502

Bénéfice net - $ - $

ÉTAT DES FLUX DE TRÉSORERIE

Activités d’exploitation (110 429) $ (74 480) $Activités d’investissement (3 963) $ (6 028) $Activités de financement (45 000) $ (4 750) $

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

18

11. OPÉRATIONS ENTRE PARTIES LIÉES (suite)

Autres intérêts économiques

Ottawa Regional Hospital Linen Services incorporated

L’Hôpital est actionnaire de Ottawa Regional Hospital Linen Services Incorporated ("ORHLS"). ORHLS a été créé dans le but de fournir des services de buanderie, aux hôpitaux membres sur une base de coût par services.L’entité est incorporée sans capital-actions en vertu de la Loi sur les personnes morales de l’Ontario. En tant qu’organisme sans but lucratif au sens de la Loi de l’impôt sur le revenu, elle est exonérée d’impôt. L’Hôpital détient un intérêt économique dans cette entité.

Au 31 mars 2013, l’Hôpital détient un intérêt économique de 2 426 605 $ (2012 : 2 485 591 $) dans les actifs nets de 12 133 025 $ (2012 : 12 427 956 $) de ORHLS.

Au cours de l’exercice, l’Hôpital a payé 1 883 044 $ (2012 : 1 738 199 $) à ORHLS pour des services de buanderie. Ces montants sont inclus dans la rubrique « Fournitures et autres charges » aux états non consolidés des résultats.

Au 31 mars 2013, la part de L’Hôpital du remboursement possible de la dette si ORHLS se retrouvait en défaut sur la marge de crédit est de 3 000 000 $ (2012 : 3 000 000 $). En date de l’approbation des états financiers, l’Hôpital n’a pas reçu de demande du créancier à cet effet.

Hospital Food Services – Ontario, Inc (HFS), Champlain Hospital Health Services (CHSS) et l’Association des laboratoires régionaux de l’Est de l’Ontario (ARLEO)

L’Hôpital est membre fondateur de Hospital Food Services (HFS), de Champlain Hospital Health Services (CHSS) et de l’Association des laboratoires régionaux de l’Est de l’Ontario (ALREO). Ces entités ont été créées respectivement dans le but de fournir des services d’achat de nourriture, d’agir à titre de regroupement d’achat ainsi que de fournir des services de laboratoire. Ces entités sont incorporées sans capital-actions en vertu de la Loi sur les personnes morales de l’Ontario. En tant qu’organismes sans but lucratif au sens de la Loi de l’impôt sur le revenu, elles sont exonérées d’impôt. L’Hôpital détient un intérêt économique dans ces entités.

Au cours de l’exercice, l’Hôpital a payé 277 216 $ (2012 : 250 306 $) à HFS pour achat de nourriture, 97 990 $ (2012 : 71 276 $) à CHSS pour faire partie d’un regroupement d’achat, et 7 166 668 $ ALREO pour des services de laboratoires. Ces montants sont inclus dans la rubrique « Fournitures et autres charges » aux états non consolidés des résultats.

12. ENGAGEMENTS CONTRACTUELS

L'Hôpital s’est engagé à verser, selon des baux à long terme échéant d’ici juin 2018, un montant total de2 470 487 $ pour la location de matériel et d’espace.

Les versements pour les cinq prochains exercices sont les suivants :

2014 619 836 $2015 505 769 $2016 494 658 $2017 489 539 $2018 308 960 $

13. GESTION DES RISQUES FINANCIERS

Risque de crédit

Le risque de crédit correspond au risque de pertes découlant du manquement d’un emprunteur ou d’une contrepartie de s’acquitter de ses obligations contractuelles, figurant ou non au bilan.

L’Hôpital prend des mesures pour gérer le risque de crédit associé aux services aux patients et établit une provision pour créances douteuses en tenant compte des tendances historiques et d’autres informations telle la situation économique.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

19

13. GESTION DES RISQUES FINANCIERS (suite)

Risque de crédit (suite)

La quasi-totalité du total des débiteurs provenant des services aux patients sont à recevoir du Régime d’assurance maladie de l’Ontario, des compagnies d’assurance privées et de la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail. Ces derniers respectent les modalités de paiement habituelles. L’Hôpital est d’avis qu’il n’y a aucun risque de crédit important découlant de cette situation.

Risque de marché

Le risque de marché correspond au risque de variation de la juste valeur d’instruments financiers découlant d’une fluctuation des paramètres affectant cette valeur, notamment les taux d’intérêt et leur volatilité.

Le risque de marché de l’Hôpital réside surtout dans le potentiel de pertes liées à la volatilité des taux d’intérêt. Le risque de taux d’intérêt correspond aux répercussions éventuelles des fluctuations du taux d’intérêt sur les frais d’intérêt relatifs aux comptes créditeurs, emprunts et passif au titre de prestations constituées, sur les produits de placements, sur la juste valeur des placements et sur la valeur économique de l’actif net.

Une gestion prudente est exercée pour minimiser l’impact de toute fluctuation éventuelle des taux d’intérêt.

Risque de liquidité

Le risque de liquidité correspond au risque relié à la capacité de l’Hôpital de réunir les fonds nécessaires pour faire face à une obligation financière figurant ou non au bilan.

La gestion des liquidités a pour objectif de garantir, en temps opportun et de façon rentable, l’accès aux fonds nécessaires afin d’honorer les engagements financiers lorsqu’ils deviennent exigibles. Pour l’ensemble des actifs gérés, ce risque peut résulter en l’incapacité de liquider ou de dénouer à un juste prix une position prise dans le marché.

La direction revoit sa position de liquidité régulièrement afin de s’assurer de maintenir un niveau de liquidité acceptable et de minimiser tout risque éventuel. L’Hôpital détient actuellement des liquidités suffisantes pour limiter le risque de liquidité.

14. ÉVENTUALITÉS

Ajustement aux allocations du Réseau local d’intégration des services de santé de Champlain (RLISS)

L’Hôpital est présentement en pourparlers avec le MSSLD concernant le financement « Post-construction Operating Plan » (PCOP) pour les exercices 2007-08 à 2012-13 inclusivement. Un passif au montant de 4 011 469 $ a été comptabilisé au 31 mars 2013 selon la meilleure estimation de la direction. Compte tenu du fait que l’estimation de la direction est le résultat de nombreux calculs et hypothèses, le montant réel pourrait différer significativement de cette estimation. Il existe un risque que le passif soit supérieur au montant comptabilisé. Tout écart entre le montant comptabilisé et le montant réel sera passé en charge à l’état non consolidé des résultats de l’exercice où le montant sera connu.

Caution

L’Hôpital s’est porté garant du remboursement de prêts à long terme à des parties liées pour un montant de 41 975 791 $ (2012 : 44 848 649 $), de couvertures de remplacement de risque en vertu d’un contrat de taux d’intérêt pour un montant de 5 496 841 $ (2012 : 5 662 796 $).

L’Hôpital estime que la probabilité d’avoir à engager des coûts importants en raison de ces garanties est faible.

Poursuite

L’Hôpital a reçu une intention de poursuite pour un montant de 40 millions de dollars. La probabilité que l’Hôpital ait à débourser des montants ainsi que les montants qui pourraient résulter de cette poursuite sont indéterminables.

Advenant le cas où l’Hôpital aurait à débourser un montant, la direction est d’avis que la société d’assurances assumerait la totalité des montants à débourser.

HÔPITAL MONTFORTNOTES COMPLÉMENTAIRES31 mars 2013 et 2012 et 1 avril 2011

20

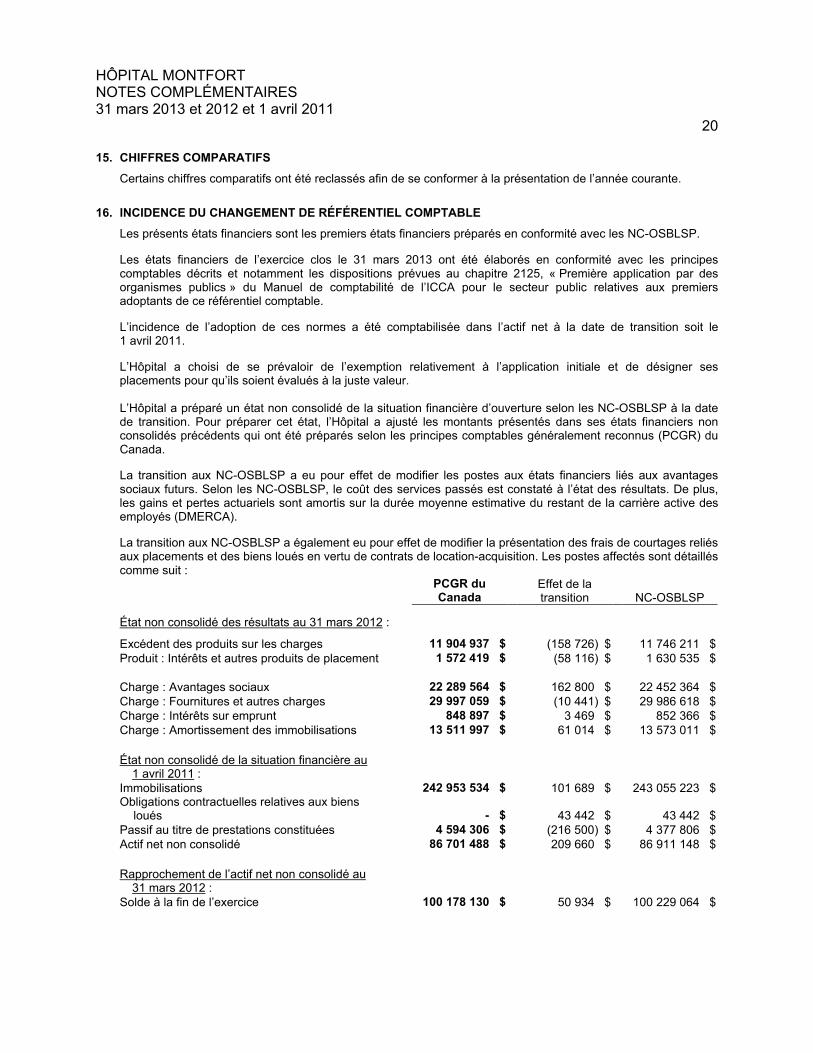

15. CHIFFRES COMPARATIFS

Certains chiffres comparatifs ont été reclassés afin de se conformer à la présentation de l’année courante.

16. INCIDENCE DU CHANGEMENT DE RÉFÉRENTIEL COMPTABLE

Les présents états financiers sont les premiers états financiers préparés en conformité avec les NC-OSBLSP.

Les états financiers de l’exercice clos le 31 mars 2013 ont été élaborés en conformité avec les principes comptables décrits et notamment les dispositions prévues au chapitre 2125, « Première application par des organismes publics » du Manuel de comptabilité de l’ICCA pour le secteur public relatives aux premiers adoptants de ce référentiel comptable.

L’incidence de l’adoption de ces normes a été comptabilisée dans l’actif net à la date de transition soit le 1 avril 2011.

L’Hôpital a choisi de se prévaloir de l’exemption relativement à l’application initiale et de désigner ses placements pour qu’ils soient évalués à la juste valeur.

L’Hôpital a préparé un état non consolidé de la situation financière d’ouverture selon les NC-OSBLSP à la date de transition. Pour préparer cet état, l’Hôpital a ajusté les montants présentés dans ses états financiers non consolidés précédents qui ont été préparés selon les principes comptables généralement reconnus (PCGR) du Canada.

La transition aux NC-OSBLSP a eu pour effet de modifier les postes aux états financiers liés aux avantages sociaux futurs. Selon les NC-OSBLSP, le coût des services passés est constaté à l’état des résultats. De plus, les gains et pertes actuariels sont amortis sur la durée moyenne estimative du restant de la carrière active des employés (DMERCA).

La transition aux NC-OSBLSP a également eu pour effet de modifier la présentation des frais de courtages reliés aux placements et des biens loués en vertu de contrats de location-acquisition. Les postes affectés sont détaillés comme suit :

PCGR du Canada

Effet de la transition NC-OSBLSP

État non consolidé des résultats au 31 mars 2012 :

Excédent des produits sur les charges 11 904 937 $ (158 726) $ 11 746 211 $Produit : Intérêts et autres produits de placement 1 572 419 $ (58 116) $ 1 630 535 $

Charge : Avantages sociaux 22 289 564 $ 162 800 $ 22 452 364 $Charge : Fournitures et autres charges 29 997 059 $ (10 441) $ 29 986 618 $Charge : Intérêts sur emprunt 848 897 $ 3 469 $ 852 366 $Charge : Amortissement des immobilisations 13 511 997 $ 61 014 $ 13 573 011 $

État non consolidé de la situation financière au 1 avril 2011 :

Immobilisations 242 953 534 $ 101 689 $ 243 055 223 $Obligations contractuelles relatives aux biens

loués - $ 43 442 $ 43 442 $Passif au titre de prestations constituées 4 594 306 $ (216 500) $ 4 377 806 $Actif net non consolidé 86 701 488 $ 209 660 $ 86 911 148 $

Rapprochement de l’actif net non consolidé au 31 mars 2012 :

Solde à la fin de l’exercice 100 178 130 $ 50 934 $ 100 229 064 $