Embed Size (px)

Citation preview

IECIEC

Examen d’aptitude 2011

J. Van Hecke

16/10/2010

16/10/2010 IEC - Examen d'aptitude 2

IntroductionIntroduction

Informations générales concernant l’examen d’aptitude – session 2011/1

Loi du 22/4/1999 et AR 8/4/2003

Voir informations sur le site IEC (Stage)

16/10/2010 IEC - Examen d'aptitude 3

SommaireSommaire

Accès et procédure d’inscriptionÉpreuve écriteÉpreuve orale et rôle des

commissions d’examen (jurys)Conclusion

16/10/2010 IEC - Examen d'aptitude 4

Accès et procédure Accès et procédure d’inscriptiond’inscriptionStagiaires 3ème année qui y ont été autorisés

(stage non prolongé)

Autres candidats (qui ont participé à une session précédente)

L’examen d’aptitude comprend 2 épreuves : écrite (E) et orale (O) (art. 49 AR 8/4/03)

16/10/2010 IEC - Examen d'aptitude 5

Délibération d’accès à l’examen Délibération d’accès à l’examen d’aptituded’aptitude Critères de délibération :

1) Minimum 1000 heures de stage /an2) Formation permanente, y compris le fait d’avoir

suivi, chaque année durant le stage au moins 2 séminaires organisés pour les stagiaires par la commission de stage et, en plus, le séminaire de déontologie lors de la première année de stage

3) Évaluation du stage par le Maître de Stage (MS)4) Dossier disciplinaire5) Résultats des épreuves intermédiaires

16/10/2010 IEC - Examen d'aptitude 6

Délibération d’accès à l’examen Délibération d’accès à l’examen d’aptitude (suite)d’aptitude (suite)

Examen, par la commission de stage, du rapport de fin de stage dans le journal de stage

Décision de la commission de stage en janvier 2011

Approbation par le Conseil début février 2011

16/10/2010 IEC - Examen d'aptitude 7

Nombre de possibilités de Nombre de possibilités de présentation de l’examenprésentation de l’examen

Article 52, § 1er AR 8/4/03 5 chances au maximum sur une période de 5 années

consécutives (sauf force majeure) Les stagiaires qui sont admis à présenter l’examen

d’aptitude à partir de la session 2011/1 peuvent le présenter jusqu’à la session 2015/2 jusqu’à ce que le total de 5 participations soit atteint

Examen d’aptitude organisé deux fois par an:

– mars (E)/mai-juin (O)

– novembre (E)/fin janvier – février-mars (O)

16/10/2010 IEC - Examen d'aptitude 8

Exemples d’instruments de travail pour la Exemples d’instruments de travail pour la préparation de l’examen d’aptitude (les préparation de l’examen d’aptitude (les deux épreuves)deux épreuves)

Liste non exhaustive Codes et autres dispositions législatives Syllabi des séminaires pour stagiaires

(voir site internet IEC) Doctrine concernant les développements dans les

diverses matières Questions de l’examen d’aptitude d’années précédentes

(voir site internet IEC) Vademecum de l’IEC Ouvrages de référence relatifs aux matières de l’examen

d’admission (liste établie par la commission d’examen de l’examen d’admission)

16/10/2010 IEC - Examen d'aptitude 9

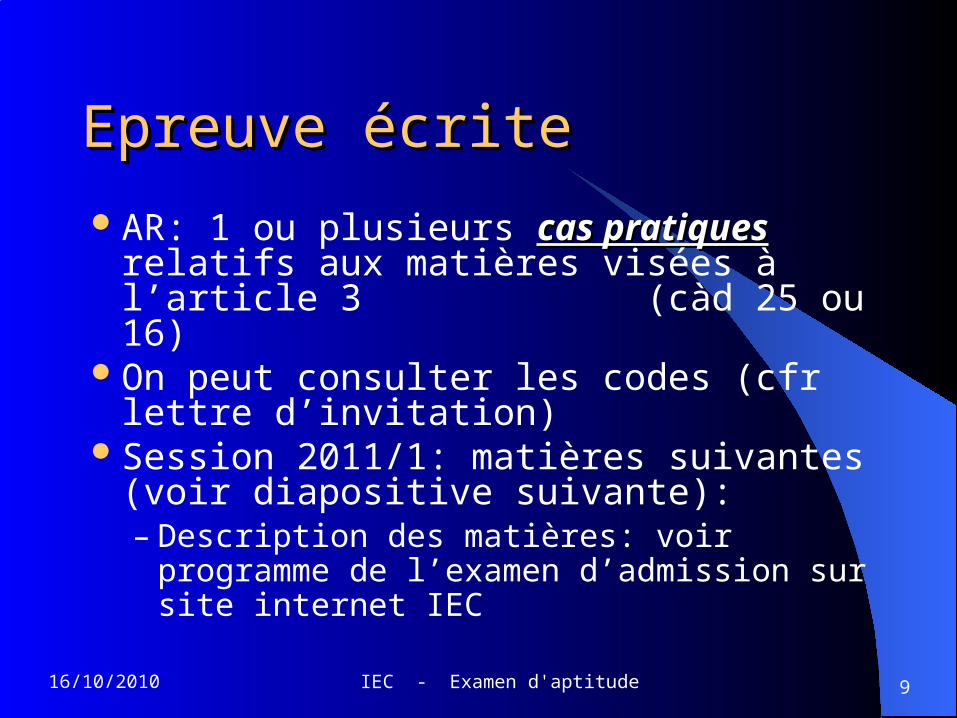

Epreuve écriteEpreuve écrite

AR: 1 ou plusieurs cas pratiquescas pratiques relatifs aux matières visées à l’article 3 (càd 25 ou 16)

On peut consulter les codes (cfr lettre d’invitation)

Session 2011/1: matières suivantes (voir diapositive suivante):– Description des matières: voir programme de

l’examen d’admission sur site internet IEC

16/10/2010 IEC - Examen d'aptitude 10

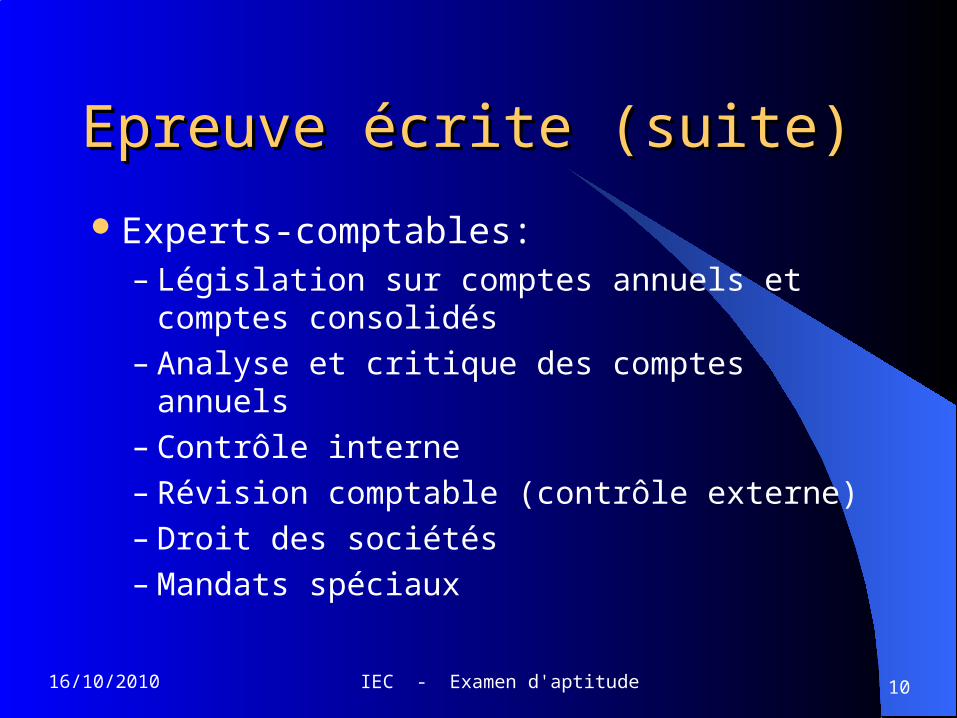

Epreuve écrite (suite)Epreuve écrite (suite)

Experts-comptables:– Législation sur comptes annuels et comptes

consolidés– Analyse et critique des comptes annuels– Contrôle interne– Révision comptable (contrôle externe)– Droit des sociétés– Mandats spéciaux

16/10/2010 IEC - Examen d'aptitude 11

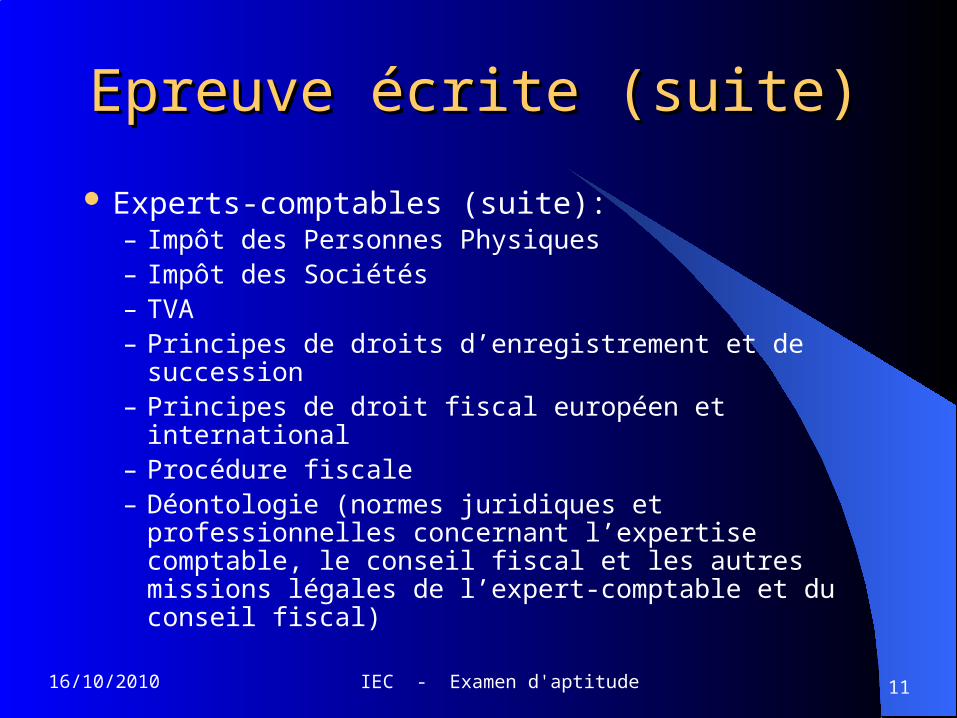

Epreuve écrite (suite)Epreuve écrite (suite)

Experts-comptables (suite):– Impôt des Personnes Physiques– Impôt des Sociétés– TVA– Principes de droits d’enregistrement et de succession– Principes de droit fiscal européen et international– Procédure fiscale– Déontologie (normes juridiques et professionnelles

concernant l’expertise comptable, le conseil fiscal et les autres missions légales de l’expert-comptable et du conseil fiscal)

16/10/2010 IEC - Examen d'aptitude 12

Epreuve écrite (suite)Epreuve écrite (suite)

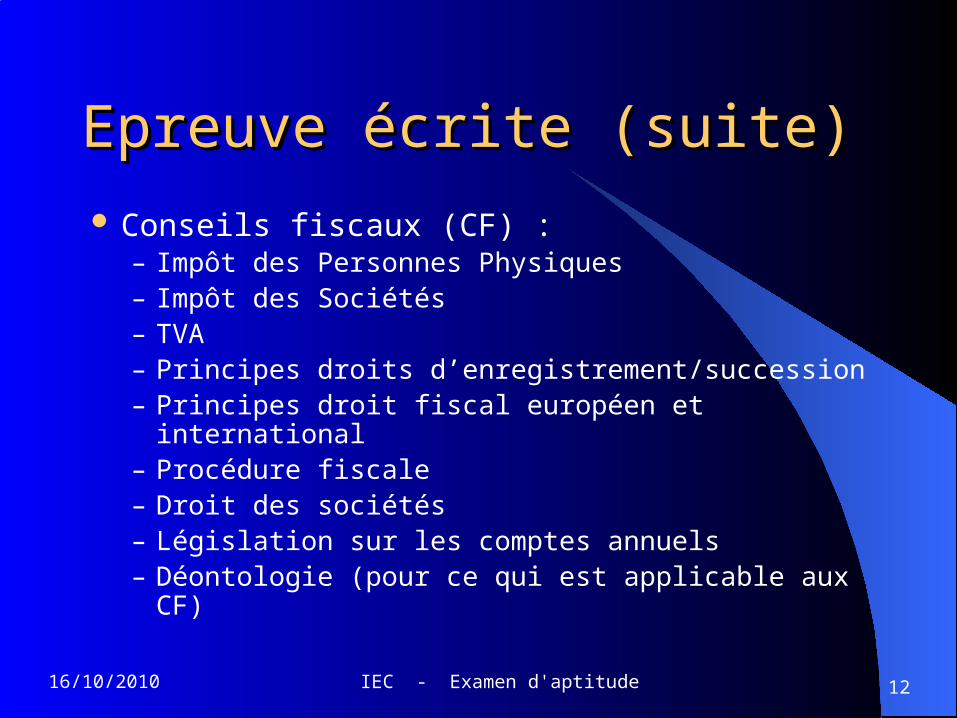

Conseils fiscaux (CF) :– Impôt des Personnes Physiques– Impôt des Sociétés– TVA– Principes droits d’enregistrement/succession– Principes droit fiscal européen et international– Procédure fiscale– Droit des sociétés– Législation sur les comptes annuels– Déontologie (pour ce qui est applicable aux CF)

16/10/2010 IEC - Examen d'aptitude 13

Epreuve oraleEpreuve orale

Participation– Au moins 60 % pour épreuve écrite : si échec:

dispense de l’épreuve écrite pour les prochaines sessions d’examen

– Entre 50 % et 60 % pour épreuve écrite : si échec: pas de dispense de l’épreuve écrite pour sessions ultérieures

– < 50 % pour épreuve écrite : candidat décide s’il participe à l’épreuve orale ou non : attention : introduire la demande dans les 2 semaines

16/10/2010 IEC - Examen d'aptitude 14

Epreuve orale (suite)Epreuve orale (suite)

Calendrier : entre 15/5 et +/- 30/6/2011Experts-comptables : +/- 50’ (temps

effectif d’interrogation)Conseils fiscaux : +/- 25’ (temps effectif

d’interrogation)

16/10/2010 IEC - Examen d'aptitude 15

Epreuve orale (suite)Epreuve orale (suite)

Commissions d’examen (art. 51 AR 8/4/03) :

5 membres dont

–Au moins 4 sont membres de l’Institut et

–1 membre a la qualité d’enseignant de l’enseignement universitaire ou de l’enseignement supérieur de niveau universitaire ou de l’enseignement supérieur économique

Composition de jury Experts-comptables et conseils fiscaux

16/10/2010 IEC - Examen d'aptitude 16

Epreuve orale (suite)Epreuve orale (suite)

Contenu :

– Commentaire épreuve écrite– Interrogation sur :

La pratique de la profession d’EC ou de CFMissions, responsabilité et déontologie

– Tenir compte de l’environnement professionnel du stagiaire

16/10/2010 IEC - Examen d'aptitude 17

Epreuve orale (suite)Epreuve orale (suite) Matières : les mêmes que pour l’épreuve écrite !!

– Exemples de thèmes qui peuvent être traités (liste non exhaustive) :

Phases importantes du cycle de vie de l’entreprise : constitution, transformation, réorganisations, liquidation

Transactions immobilières Droit des sociétés Obligations annuelles des entreprises sur le plan

comptable, juridique et fiscal (exemples : publication comptes annuels, déclarations, etc. …)

Ratios financiers (pour les experts-comptables) Droit des sociétés (mandats spéciaux) (pour les experts-

comptables)

16/10/2010 IEC - Examen d'aptitude 18

Epreuve orale (suite)Epreuve orale (suite)

Exemples de thèmes qui peuvent être traités (liste non exhaustive) (suite) :

Aspects comptable, fiscal et juridique des relations entre les sociétés et leurs actionnaires, gérants ou administrateurs

Problématique de succession pour les actionnaires, associés, gérants et administrateurs

Procédure fiscaleDéontologie

16/10/2010 IEC - Examen d'aptitude 19

Epreuve orale (suite)Epreuve orale (suite)

Jury d’examen = client

Examen d’d’aptitudeaptitude : doit faire apparaître la maturité professionnelle – les questions prennent la forme de cas pratiques!!

Pas de codes à disposition (sauf, pour les experts-comptables : plan comptable belge normalisé)

16/10/2010 IEC - Examen d'aptitude 20

Epreuve orale (suite)Epreuve orale (suite)

– En premier lieu: poser des questions concernant l’environnement professionnel du candidat

– Première question: domaine dans lequel le candidat semble avoir le plus d’expérience

– Questions sur l’épreuve écrite– Questions relatives aux matières

susmentionnées– Préparation requise: la même que pour

l’épreuve écrite

16/10/2010 IEC - Examen d'aptitude 21

Epreuve orale (suite)Epreuve orale (suite)

Chaque membre du jury doit avoir l’occasion de poser lui(elle)-même des questions

Tous les domaines (voir ci-dessus) doivent être traités

Examen d’aptitude : pas de questions détaillées : si nécessaire le président doit intervenir

16/10/2010 IEC - Examen d'aptitude 22

Epreuve orale (suite)Epreuve orale (suite) Aspects principaux que le jury doit évaluer concernant la

prestation du candidat lors de l’épreuve orale :

– Approche des problèmes/questions– Identification des points importants, des aspects “clés”– Analyse– Communication orale claire et structurée– Pouvoir discerner et mettre en évidence les divers

aspects/implications des problèmes posés– Si une réponse n’est pas connue, on doit pouvoir

expliquer quelles sources juridiques et dispositions réglementaires pertinentes doivent être consultées

16/10/2010 IEC - Examen d'aptitude 23

Epreuve orale (suite)Epreuve orale (suite)

But à atteindre par le candidat : convaincre le jury que le(la) candidat(e) maîtrise toutes les matières essentielles (voir ci-dessus) nécessaires à l’exercice correct des professions d’expert-comptable et/ou de conseil fiscal

16/10/2010 IEC - Examen d'aptitude 24

Déroulement épreuve oraleDéroulement épreuve orale

Documents à disposition du jury :– Epreuve écrite de la session en cours ou de la

dernière session– Résultats des épreuves intermédiaires– Journaux de stage (pour la durée totale du

stage) en entier ou rapport global et evaluation finale

– Fiche(s) d’appréciation de l’(des) épreuve(s) orale(s) de la (des) session(s) antérieure(s)

16/10/2010 IEC - Examen d'aptitude 25

Déroulement épreuve orale Déroulement épreuve orale (suite)(suite) Avant le début de l’examen : brève discussion entre les

membres du jury concernant les documents susmentionnés (résultats des épreuves intermédiaires, épreuve écrite de l’examen d’aptitude, rapports annuels des journaux de stage, résultats de sessions précédentes de l’examen d’aptitude)

Au début et durant la conversation : discussion sur l’environnement professionnel et les circonstances dans lesquelles le candidat a effectué son stage

16/10/2010 IEC - Examen d'aptitude 26

Déroulement épreuve orale (suite)Déroulement épreuve orale (suite)Si le stagiaire le souhaite, le maître de

stage peut être présentPossibilité pour le maître de stage de parler

au jury avant ou après l’interrogationDélibération et appréciation finaleEn cas d’échec : directives/ ’debriefing’

très important !Décision est communiquée sur place sous

réserve d’approbation par le Conseil, sur proposition de la Commission de stage

16/10/2010 IEC - Examen d'aptitude 27

ConclusionConclusion

Merci de votre attention ! Merci de votre attention !

Bonne chance !Bonne chance !

Questions ?Questions ?

Bon week-end !Bon week-end !