Embed Size (px)

Citation preview

21

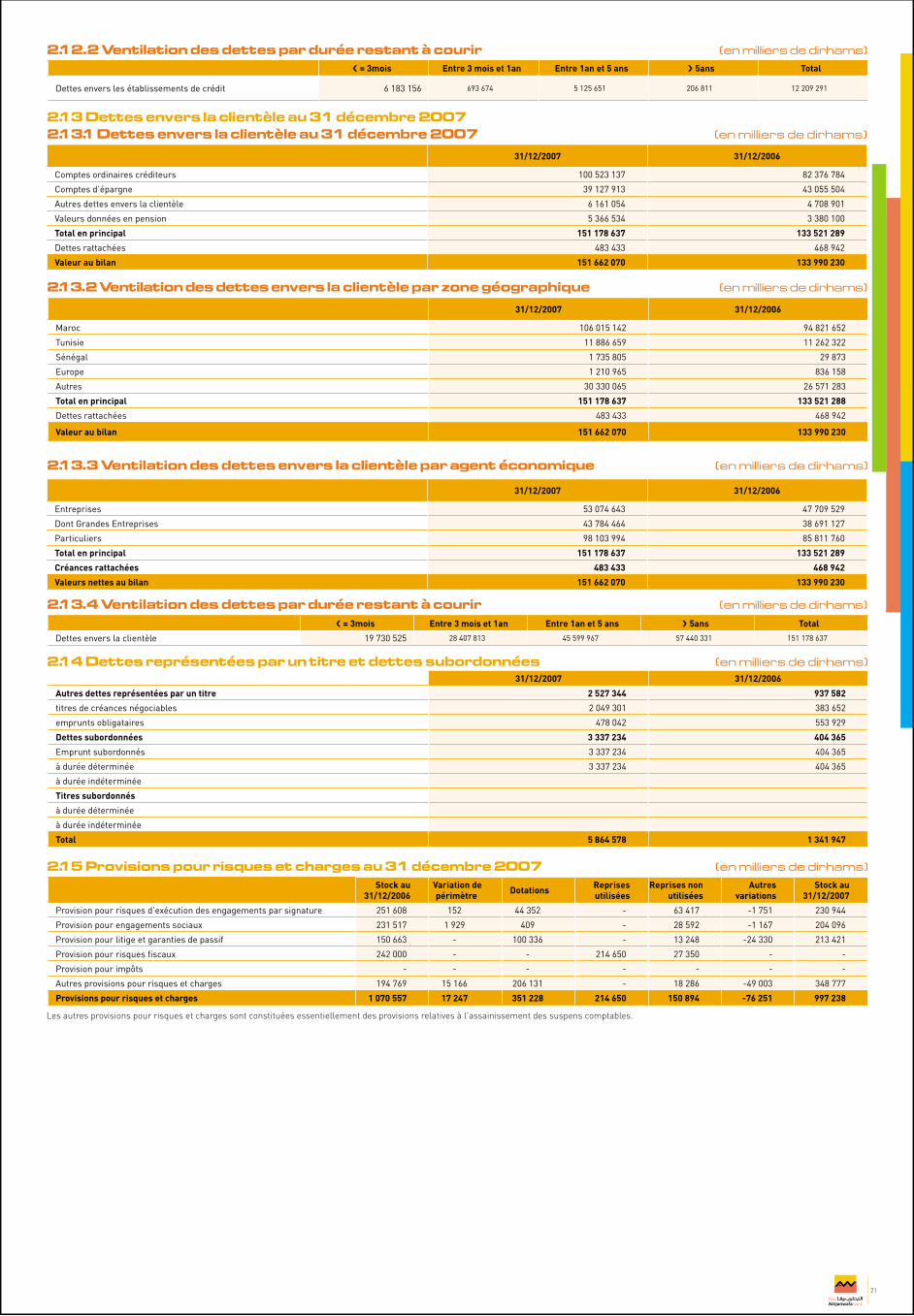

31/12/2007 31/12/2006

Autres dettes représentées par un titre 2 527 344 937 582

titres de créances négociables 2 049 301 383 652

emprunts obligataires 478 042 553 929

Dettes subordonnées 3 337 234 404 365

Emprunt subordonnés 3 337 234 404 365

à durée déterminée 3 337 234 404 365

à durée indéterminée

Titres subordonnés

à durée déterminée

à durée indéterminée

Total 5 864 578 1 341 947

2.14 Dettes représentées par un titre et dettes subordonnées (en milliers de dirhams)

2.15 Provisions pour risques et charges au 31 décembre 2007 (en milliers de dirhams)Stock au

31/12/2006 Variation de

périmètre Dotations Reprises utilisées

Reprises non utilisées

Autres variations

Stock au 31/12/2007

Provision pour risques d’exécution des engagements par signature 251 608 152 44 352 - 63 417 -1 751 230 944

Provision pour engagements sociaux 231 517 1 929 409 - 28 592 -1 167 204 096

Provision pour litige et garanties de passif 150 663 - 100 336 - 13 248 -24 330 213 421

Provision pour risques fiscaux 242 000 - - 214 650 27 350 - -

Provision pour impôts - - - - - - -

Autres provisions pour risques et charges 194 769 15 166 206 131 - 18 286 -49 003 348 777

Provisions pour risques et charges 1 070 557 17 247 351 228 214 650 150 894 -76 251 997 238

Lesautresprovisionspourrisquesetchargessontconstituéesessentiellementdesprovisionsrelativesàl'assainissementdessuspenscomptables.

‹ = 3mois Entre 3 mois et 1an Entre 1an et 5 ans › 5ans Total

Dettes envers la clientèle 19 730 525 28 407 813 45 599 967 57 440 331 151 178 637

2.13.4 Ventilation des dettes par durée restant à courir (en milliers de dirhams)

31/12/2007 31/12/2006

Entreprises 53 074 643 47 709 529

Dont Grandes Entreprises 43 784 464 38 691 127

Particuliers 98 103 994 85 811 760

Total en principal 151 178 637 133 521 289

Créances rattachées 483 433 468 942

Valeurs nettes au bilan 151 662 070 133 990 230

2.13.3 Ventilation des dettes envers la clientèle par agent économique (en milliers de dirhams)

31/12/2007 31/12/2006

Comptes ordinaires créditeurs 100 523 137 82 376 784

Comptes d’épargne 39 127 913 43 055 504

Autres dettes envers la clientèle 6 161 054 4 708 901

Valeurs données en pension 5 366 534 3 380 100

Total en principal 151 178 637 133 521 289

Dettes rattachées 483 433 468 942

Valeur au bilan 151 662 070 133 990 230

2.13 Dettes envers la clientèle au 31 décembre 20072.13.1 Dettes envers la clientèle au 31 décembre 2007 (en milliers de dirhams)

31/12/2007 31/12/2006

Maroc 106 015 142 94 821 652

Tunisie 11 886 659 11 262 322

Sénégal 1 735 805 29 873

Europe 1 210 965 836 158

Autres 30 330 065 26 571 283

Total en principal 151 178 637 133 521 288

Dettes rattachées 483 433 468 942

Valeur au bilan 151 662 070 133 990 230

2.13.2 Ventilation des dettes envers la clientèle par zone géographique (en milliers de dirhams)

‹ = 3mois Entre 3 mois et 1an Entre 1an et 5 ans › 5ans Total

Dettes envers les établissements de crédit 6 183 156 693 674 5 125 651 206 811 12 209 291

2.12.2 Ventilation des dettes par durée restant à courir (en milliers de dirhams)

22

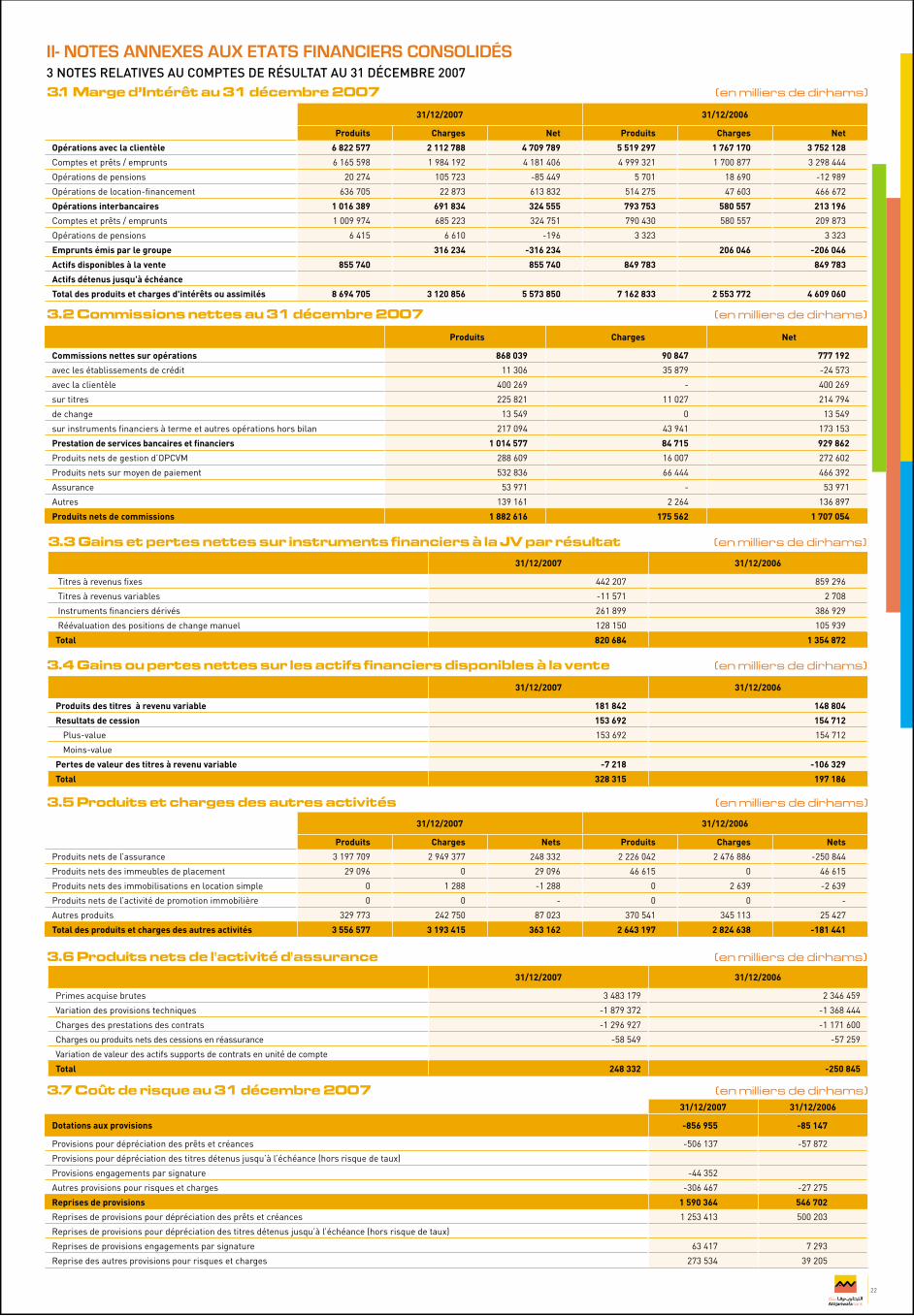

3notes relatives au Comptes de résultat au 31 déCembre 2007

II- NOTES ANNEXES AUX ETATS FINANCIERS CONSOLIDÉS

31/12/2007 31/12/2006

Produits Charges Net Produits Charges Net

Opérations avec la clientèle 6 822 577 2 112 788 4 709 789 5 519 297 1 767 170 3 752 128

Comptes et prêts / emprunts 6 165 598 1 984 192 4 181 406 4 999 321 1 700 877 3 298 444

Opérations de pensions 20 274 105 723 -85 449 5 701 18 690 -12 989

Opérations de location-financement 636 705 22 873 613 832 514 275 47 603 466 672

Opérations interbancaires 1 016 389 691 834 324 555 793 753 580 557 213 196

Comptes et prêts / emprunts 1 009 974 685 223 324 751 790 430 580 557 209 873

Opérations de pensions 6 415 6 610 -196 3 323 3 323

Emprunts émis par le groupe 316 234 -316 234 206 046 -206 046

Actifs disponibles à la vente 855 740 855 740 849 783 849 783

Actifs détenus jusqu'à échéance

Total des produits et charges d'intérêts ou assimilés 8 694 705 3 120 856 5 573 850 7 162 833 2 553 772 4 609 060

3.1 Marge d’Intérêt au 31 décembre 2007 (en milliers de dirhams)

31/12/2007 31/12/2006

Produits Charges Nets Produits Charges Nets

Produits nets de l’assurance 3 197 709 2 949 377 248 332 2 226 042 2 476 886 -250 844

Produits nets des immeubles de placement 29 096 0 29 096 46 615 0 46 615

Produits nets des immobilisations en location simple 0 1 288 -1 288 0 2 639 -2 639

Produits nets de l’activité de promotion immobilière 0 0 - 0 0 -

Autres produits 329 773 242 750 87 023 370 541 345 113 25 427

Total des produits et charges des autres activités 3 556 577 3 193 415 363 162 2 643 197 2 824 638 -181 441

3.5 Produits et charges des autres activités (en milliers de dirhams)

Produits Charges Net

Commissions nettes sur opérations 868 039 90 847 777 192

avec les établissements de crédit 11 306 35 879 -24 573

avec la clientèle 400 269 - 400 269

sur titres 225 821 11 027 214 794

de change 13 549 0 13 549

sur instruments financiers à terme et autres opérations hors bilan 217 094 43 941 173 153

Prestation de services bancaires et financiers 1 014 577 84 715 929 862

Produits nets de gestion d’OPCVM 288 609 16 007 272 602

Produits nets sur moyen de paiement 532 836 66 444 466 392

Assurance 53 971 - 53 971

Autres 139 161 2 264 136 897

Produits nets de commissions 1 882 616 175 562 1 707 054

3.2 Commissions nettes au 31 décembre 2007 (en milliers de dirhams)

31/12/2007 31/12/2006

Titres à revenus fixes 442 207 859 296

Titres à revenus variables -11 571 2 708

Instruments financiers dérivés 261 899 386 929

Réévaluation des positions de change manuel 128 150 105 939

Total 820 684 1 354 872

31/12/2007 31/12/2006

Primes acquise brutes 3 483 179 2 346 459

Variation des provisions techniques -1 879 372 -1 368 444

Charges des prestations des contrats -1 296 927 -1 171 600

Charges ou produits nets des cessions en réassurance -58 549 -57 259

Variation de valeur des actifs supports de contrats en unité de compte

Total 248 332 -250 845

31/12/2007 31/12/2006

Produits des titres à revenu variable 181 842 148 804

Resultats de cession 153 692 154 712

Plus-value 153 692 154 712

Moins-value

Pertes de valeur des titres à revenu variable -7 218 -106 329

Total 328 315 197 186

3.3 Gains et pertes nettes sur instruments financiers à la JV par résultat (en milliers de dirhams)

3.6 Produits nets de l'activité d'assurance (en milliers de dirhams)

3.4 Gains ou pertes nettes sur les actifs financiers disponibles à la vente (en milliers de dirhams)

31/12/2007 31/12/2006

Dotations aux provisions -856 955 -85 147

Provisions pour dépréciation des prêts et créances -506 137 -57 872

Provisions pour dépréciation des titres détenus jusqu’à l’échéance )hors risque de taux(

Provisions engagements par signature -44 352

Autres provisions pour risques et charges -306 467 -27 275

Reprises de provisions 1 590 364 546 702

Reprises de provisions pour dépréciation des prêts et créances 1 253 413 500 203

Reprises de provisions pour dépréciation des titres détenus jusqu’à l’échéance )hors risque de taux(

Reprises de provisions engagements par signature 63 417 7 293

Reprise des autres provisions pour risques et charges 273 534 39 205

3.7 Coût de risque au 31 décembre 2007 (en milliers de dirhams)

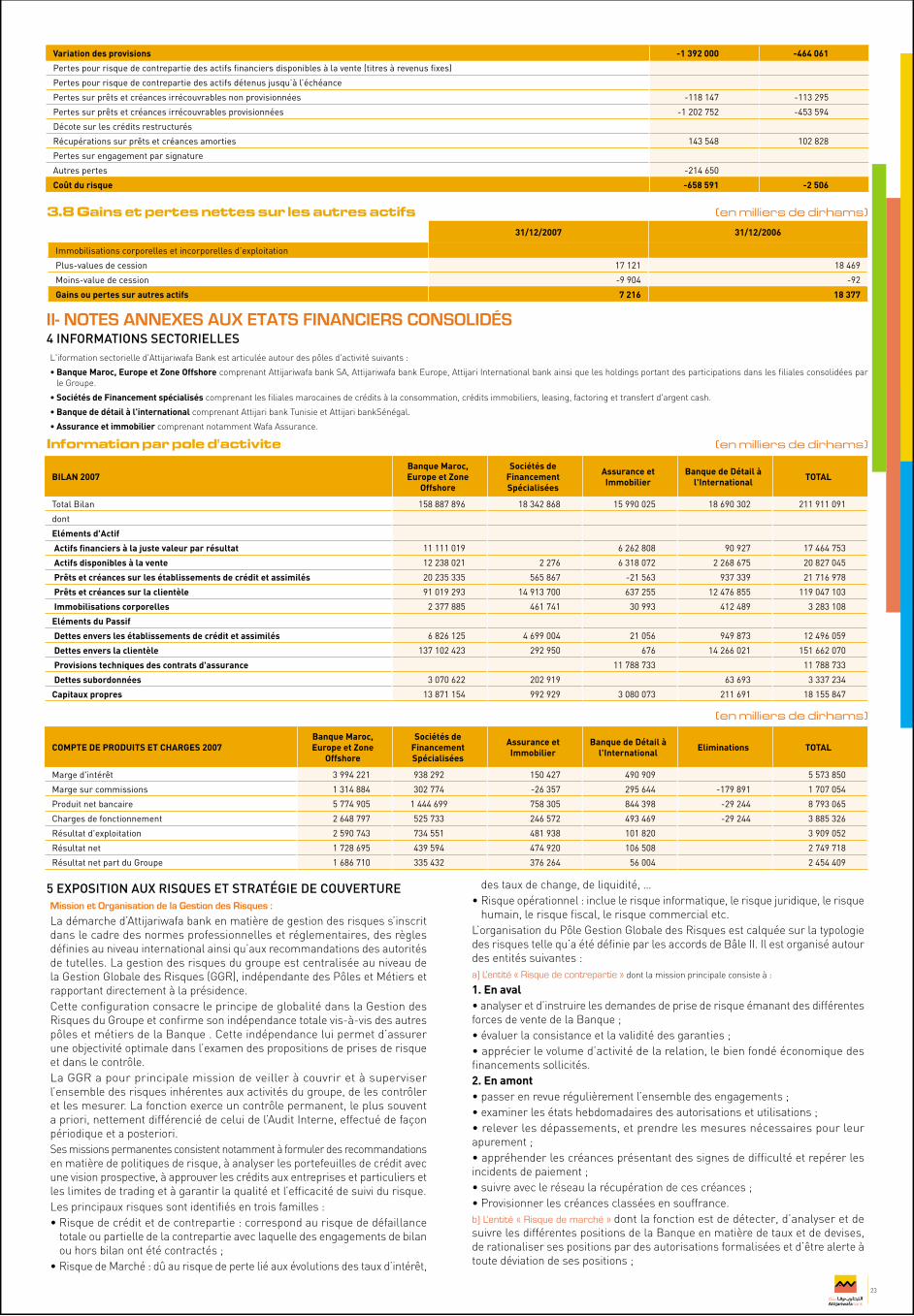

23

L'iformationsectorielled'AttijariwafaBankestarticuléeautourdespôlesd'activitésuivants:

• Banque Maroc, Europe et Zone OffshorecomprenantAttijariwafabankSA,AttijariwafabankEurope,AttijariInternationalbankainsiquelesholdingsportantdesparticipationsdanslesfilialesconsolidéesparleGroupe.

• Sociétés de Financement spécialiséscomprenantlesfilialesmarocainesdecréditsàlaconsommation,créditsimmobiliers,leasing,factoringettransfertd'argentcash.

• Banque de détail à l'internationalcomprenantAttijaribankTunisieetAttijaribankSénégal.

• Assurance et immobiliercomprenantnotammentWafaAssurance.

BILAN 2007Banque Maroc, Europe et Zone

Offshore

Sociétés de Financement Spécialisées

Assurance et Immobilier

Banque de Détail à l'International TOTAL

Total Bilan 158 887 896 18 342 868 15 990 025 18 690 302 211 911 091

dont

Eléments d'Actif

Actifs financiers à la juste valeur par résultat 11 111 019 6 262 808 90 927 17 464 753

Actifs disponibles à la vente 12 238 021 2 276 6 318 072 2 268 675 20 827 045

Prêts et créances sur les établissements de crédit et assimilés 20 235 335 565 867 -21 563 937 339 21 716 978

Prêts et créances sur la clientèle 91 019 293 14 913 700 637 255 12 476 855 119 047 103

Immobilisations corporelles 2 377 885 461 741 30 993 412 489 3 283 108

Eléments du Passif

Dettes envers les établissements de crédit et assimilés 6 826 125 4 699 004 21 056 949 873 12 496 059

Dettes envers la clientèle 137 102 423 292 950 676 14 266 021 151 662 070

Provisions techniques des contrats d'assurance 11 788 733 11 788 733

Dettes subordonnées 3 070 622 202 919 63 693 3 337 234

Capitaux propres 13 871 154 992 929 3 080 073 211 691 18 155 847

COMPTE DE PRODUITS ET CHARGES 2007Banque Maroc, Europe et Zone

Offshore

Sociétés de Financement Spécialisées

Assurance et Immobilier

Banque de Détail à l'International Eliminations TOTAL

Marge d'intérêt 3 994 221 938 292 150 427 490 909 5 573 850

Marge sur commissions 1 314 884 302 774 -26 357 295 644 -179 891 1 707 054

Produit net bancaire 5 774 905 1 444 699 758 305 844 398 -29 244 8 793 065

Charges de fonctionnement 2 648 797 525 733 246 572 493 469 -29 244 3 885 326

Résultat d'exploitation 2 590 743 734 551 481 938 101 820 3 909 052

Résultat net 1 728 695 439 594 474 920 106 508 2 749 718

Résultat net part du Groupe 1 686 710 335 432 376 264 56 004 2 454 409

Information par pole d'activite (en milliers de dirhams)

(en milliers de dirhams)

5 eXposition auX risques et stratégie de CouvertureMission et Organisation de la Gestion des Risques :

Ladémarched’Attijariwafabankenmatièredegestiondesrisquess’inscritdanslecadredesnormesprofessionnellesetréglementaires,desrèglesdéfiniesauniveauinternationalainsiqu’auxrecommandationsdesautoritésdetutelles.LagestiondesrisquesdugroupeestcentraliséeauniveaudelaGestionGlobaledesRisques)GGR),indépendantedesPôlesetMétiersetrapportantdirectementàlaprésidence.CetteconfigurationconsacreleprincipedeglobalitédanslaGestiondesRisquesduGroupeetconfirmesonindépendancetotalevis-à-visdesautrespôlesetmétiersdelaBanque.Cetteindépendanceluipermetd’assureruneobjectivitéoptimaledansl’examendespropositionsdeprisesderisqueetdanslecontrôle.LaGGRapourprincipalemissiondeveilleràcouvriretàsuperviserl’ensembledesrisquesinhérentesauxactivitésdugroupe,delescontrôleretlesmesurer.Lafonctionexerceuncontrôlepermanent,leplussouventapriori,nettementdifférenciédeceluidel’AuditInterne,effectuédefaçonpériodiqueetaposteriori.Sesmissionspermanentesconsistentnotammentàformulerdesrecommandationsenmatièredepolitiquesderisque,àanalyserlesportefeuillesdecréditavecunevisionprospective,àapprouverlescréditsauxentreprisesetparticuliersetleslimitesdetradingetàgarantirlaqualitéetl’efficacitédesuividurisque.Lesprincipauxrisquessontidentifiésentroisfamilles:•Risquedecréditetdecontrepartie:correspondaurisquededéfaillancetotaleoupartielledelacontrepartieaveclaquelledesengagementsdebilanouhorsbilanontétécontractés;

•RisquedeMarché:dûaurisquedeperteliéauxévolutionsdestauxd’intérêt,

destauxdechange,deliquidité,…•Risqueopérationnel:incluelerisqueinformatique,lerisquejuridique,lerisquehumain,lerisquefiscal,lerisquecommercialetc.

L’organisationduPôleGestionGlobaledesRisquesestcalquéesurlatypologiedesrisquestellequ’aétédéfinieparlesaccordsdeBâleII.Ilestorganiséautourdesentitéssuivantes:a) L’entité « Risque de contrepartie »dontlamissionprincipaleconsisteà:

1. En aval •analyseretd’instruirelesdemandesdeprisederisqueémanantdesdifférentesforcesdeventedelaBanque;•évaluerlaconsistanceetlavaliditédesgaranties;•apprécierlevolumed’activitédelarelation,lebienfondééconomiquedesfinancementssollicités.2. En amont•passerenrevuerégulièrementl’ensembledesengagements;•examinerlesétatshebdomadairesdesautorisationsetutilisations;•releverlesdépassements,etprendrelesmesuresnécessairespourleurapurement;•appréhenderlescréancesprésentantdessignesdedifficultéetrepérerlesincidentsdepaiement;•suivreavecleréseaularécupérationdecescréances;•Provisionnerlescréancesclasséesensouffrance.b) L’entité « Risque de marché » dontlafonctionestdedétecter,d’analyseretdesuivrelesdifférentespositionsdelaBanqueenmatièredetauxetdedevises,derationalisersespositionspardesautorisationsformaliséesetd’êtrealerteàtoutedéviationdesespositions;

4 informations seCtoriellesII- NOTES ANNEXES AUX ETATS FINANCIERS CONSOLIDÉS

Variation des provisions -1 392 000 -464 061

Pertes pour risque de contrepartie des actifs financiers disponibles à la vente )titres à revenus fixes(

Pertes pour risque de contrepartie des actifs détenus jusqu’à l’échéance

Pertes sur prêts et créances irrécouvrables non provisionnées -118 147 -113 295

Pertes sur prêts et créances irrécouvrables provisionnées -1 202 752 -453 594

Décote sur les crédits restructurés

Récupérations sur prêts et créances amorties 143 548 102 828

Pertes sur engagement par signature

Autres pertes -214 650

Coût du risque -658 591 -2 506

31/12/2007 31/12/2006

Immobilisations corporelles et incorporelles d’exploitation

Plus-values de cession 17 121 18 469

Moins-value de cession -9 904 -92

Gains ou pertes sur autres actifs 7 216 18 377

3.8 Gains et pertes nettes sur les autres actifs (en milliers de dirhams)

24

c) L’entité « Risque opérationnel » dontlafonctionestdedétecter,d’analyseretdesuivrelesdifférentesrisquesopérationnelsinhérentsàl’activitébancaire)humain,informatique,fiscal,juridique)Dispositions générales

1- Gouvernance et organisationLagouvernanceetl’organisationdelagestiondesrisquesprécisentetappliquentdefaçonsystématiquelesprincipesdegestionarrêtésparlesinstancesdelabanque.Pourunemeilleurecoordinationdesactionscommunes,lesresponsabilitésdesprincipauxacteursontétébiendéfinis.Cesacteurssont:•Conseild’Administration•DirectionGénérale•ComitésdeDécision•GestionGlobaledesRisques•ContrôleetMéthodes)SDM) Rôle du Conseil d’Administration :Danslecadredel’exercicedesactivitésdemarché,leConseild’Administrationapourresponsabilités:•dedéfiniretrevoirpériodiquementlastratégiecommercialeetlespolitiquesdegestiondesrisques;•d’appréhenderlesrisquesprincipauxauxquelss’exposelabanquedanssesactivités;•devaliderleslimitesderisquesetd’assurerquelaDirectionGénéraleetlesComitésdedécisionprennentlesmesuresnécessairespouridentifier,mesurer,suivreetcontrôlercesrisques,leslimitesderisquesdoiventêtrefixéesentenantcomptedesfondspropres;

•d’approuverlastructureorganisationnelle;•des’assurerquelaDirectionGénéralevérifiel’efficacitédudispositifdecontrôleinterne;

Rôle de la Direction Générale :LaDirectionGénéraleestl’organeexécutif,elleapourresponsabilités:•demettreenœuvrelesstratégiesetlespolitiquesapprouvéesparleConseild’Administration;•demettreenœuvrelesprocessusetlesmoyenspermettantd’identifier,mesurer,suivreetcontrôlerlesrisquesliésauxactivitésdemarché;•demettreenplaceetdemaintenirl’organisationchargéedelagestiondesopérationsdemarchéetdusuividesrisques;•demettreenplacelesnormesetméthodesdecontrôleinterne;•d’informerleConseild’Administrationdesélémentsessentielsetdesconclusionsquipeuventêtredégagésdesmesuresdesrisquesauxquelslabanqueestexposée;•d’impliquerleConseild’Administrationdanslepilotagedesactivitésdemarchéenluisoumettant,pourapprobation,lespolitiquesdéveloppéespourlagestiondesrisques..

Rôle des Comités :Comité des grands risques : )comitéissuduconseild’administration)PrésidéparleprésidentDirecteurGénéral,cecomitéexamineetautoriselesopérationsimportantesquiengagentlegroupe)crédits,recouvrement,investissements,achats,…)au-delàd’uncertainseuil;

Comite de risque de Crédit groupe : LeComitédeCréditGroupeestcompétentdansl’ensembledesengagementsdugroupeAttijariwafabankjusqu’àunelimitede250millionsdedirhams.Ilfixeégalement,surpropositionduCorrespondentBanking,leslimitesdecontrepartieaccordéesauxbanquesinternationales.

Comite risque de marchés (Crm) : LeComiteRisquesdeMarchés)CRM)estl’instanceinternededécisionetdesuividesrisquesdemarchésselontoutessesformes.Ilacommeresponsabilités:•lesuivietl’analyseDesrisquesdemarchésetleurévolution;•ils’assuredurespectdesindicateursdesurveillance,desrèglesspécifiquesdegestionetdeslimitesdéfinies;•Iloctroiedeslimitesauxdifférenteslignesdeproduitsdanslecadredesstratégiesfixéesparlabanque

Rôle de la Gestion Globale des Risques :Elleassurelerôledesupervisiondesméthodologiesetdesrisquesdecontrepartieetdemarchés.Sesprincipalesresponsabilitéssont:•validerlesprincipesdudispositifetlesméthodesdemesureproposéesparl’entitéContrôleetMéthodesens’assurant,notammentdeleurhomogénéitéaveccellesduGroupe;•assurerlesuividesrisquesdecontrepartieetdemarchésenprocédantàlaconsolidationdel’ensembledesexpositionsdelabanque;•validerlesmodèlesinternesetlesmodèlesdeslogicielsutiliséspourlavalorisationdesinstrumentsfinanciers

Rôle de l’entité Contrôle et Méthodes :•ProduireetanalyserquotidiennementlesrésultatsdegestionetlesrisquesdelaSalledesMarchés;

•S’assurerdelafiabilitédesdonnéesdemarchéetdesparamètresservantaucalculdesrésultatsetdesrisques

•InstructiondesdemandesdelimitesémanantduFrontOfficeauprèsdelaGestionGlobaledesRisquesquilesétudieàsontouravantdelessoumettreaucomitécompétent;

•Elaborationdesméthodesdemesuredesrisques

•Définitiondesméthodesdevalorisationdespositionsetdecalculdesrésultats.

2- Processus de gestion des risques Leprocessusdegestiondesrisquescomportequatreétapesessentiellesfaisantintervenirplusieursentités:•l’identificationdesrisques•lamesuredesrisques•lesuividesrisques•lecontrôledesrisques

- L’identification des risques : L’identificationdesrisquesconsisteenuninventairecompletetdétaillédesrisquesetdesfacteursinhérentsàchaquerisque.L’actualisationrégulièredecetinventaires’imposepourtenircomptedel’évolutiondesfacteursgénérateursderisquesetdeschangementsinduitsparlechangementdesorientationsetpolitiquesdegestion.

- La mesure des risques : Ils’agitd’évaluerlaprobabilitéd’occurrencedesrisquesetleursconséquencesfinancièressurlespositionsoulepatrimoinedelabanque;Lesméthodesdemesuredesrisquesadoptéess’inspirentlargementdes«sainespratiques»édictéesparleComitédeBâleetenconformitéaveclaréglementationprudentielleetsouslepilotagedesComitésdeRisquesetlaGGR.Labanques’engageàinvestirdanslamiseenplacedetechniquesavancéesenmatièredegestiondesrisquesintégrantainsilesnouveauxdéveloppementsenvuedelapréparationpourl’applicationdesméthodesinternes

- La maîtrise des risques : Ils’agitdesmesuresprisesparlabanquepourlimiterlesrisquesàdesniveauxacceptables.

- Le Contrôle des risques : Cettedernièreétapeenglobelasurveillanceetlepilotagedelagestiondesrisquesetpermetégalementd’identifierdenouvelleszonesderisquesetd’ajusterleslimitesenfonctiondeleurévolution.

Risque de Crédit :Politique de crédit

1- Principes générauxLapolitiquedecréditduGroupeAttijariwafabanks’appuiesuruncertainnombredeprincipesgénérauxquiformentlecadredecettepolitique:•Déontologie:leGroupes’astreintaurespectabsoludesprincipesdéontologiquesdéveloppésdanssoncodeinterne,danslerespectdesloisetdesdroitsdestiercesparties;

•Indépendancedesrisques:lesstructuresderisquespréserventuneindépendancefonctionnelletotalevis-à-visdesautresentitésdelabanqueafindepréserverlaqualitédesrisques;

•Responsabilitédesrisques:leslignesdemétierrestentpleinementresponsablesdeleursrisquesdecrédit.Cetteresponsabilitéestégalementsupportéeparlesorganesd’octroi;

•Collégialitédesdécisions:lesdécisionsdecréditnécessitentauminimumunedoublesignatureetundoubleregard:celuidesorganescommerciauxetceluidurisque;

•Suivi:chaquerisqueestsuivisurunebasecontinueetpermanente;•Rémunérationsatisfaisante:chaquerisquedoitêtrecorrectementrémunéréetl’aspectrentabilitédesopérationsprésentantuneimportanceprimordialedansleprisededécision.

2- Diversification par contrepartie :Evaluéeentenantcomptedel’ensembledesengagementsportéssurunmêmebénéficiaire,ladiversificationestuneconstantedelapolitiquederisquedelabanque.L’étendueetlavariétédesactivitésduGroupepourraientyparticiper.Leséventuellesconcentrationsfontl’objetd’unexamenrégulierdonnantlieulecaséchéantàdesactionscorrectives.Cettediversificationsedéclinecommesuit:

Grande entreprise 42 %

Établissements de crédit et assimilés 12 %

Institutions 1 %

Emprunteurs souverains 14 %

Clientèle de détail 21 %

TPE 1 %

PME 9 %

Ventilation des engagements Groupe par catégorie de contrepartie

au 31 décembre 2007

3- Diversification sectorielle :Larépartitiondesrisquesselonlessecteursdel’économiefaitl’objetd’unemêmeattentionetsedoubled’uneanalyseprospectivepermettantunegestiondynamiquedel’expositiondelaBanque.Elles’appuiesurdesétudesexprimantuneopinionsurl’évolutiondessecteursetidentifiantlesfacteurs

25

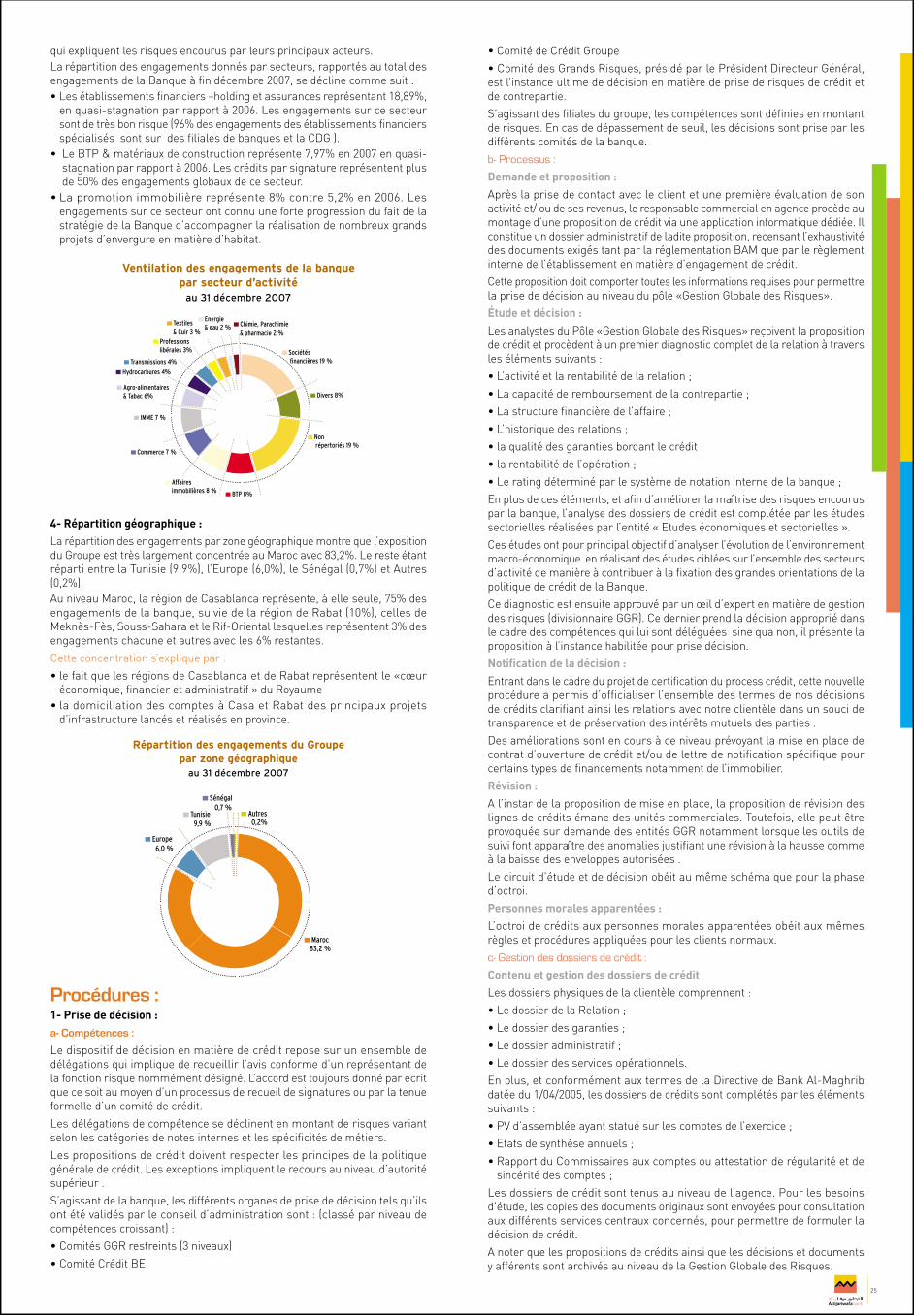

quiexpliquentlesrisquesencourusparleursprincipauxacteurs.Larépartitiondesengagementsdonnésparsecteurs,rapportésautotaldesengagementsdelaBanqueàfindécembre2007,sedéclinecommesuit:•Lesétablissementsfinanciers–holdingetassurancesreprésentant18,89%,enquasi-stagnationparrapportà2006.Lesengagementssurcesecteursontdetrèsbonrisque)96%desengagementsdesétablissementsfinanciersspécialiséssontsurdesfilialesdebanquesetlaCDG).

•LeBTP&matériauxdeconstructionreprésente7,97%en2007enquasi-stagnationparrapportà2006.Lescréditsparsignaturereprésententplusde50%desengagementsglobauxdecesecteur.

•Lapromotionimmobilièrereprésente8%contre5,2%en2006.LesengagementssurcesecteurontconnuuneforteprogressiondufaitdelastratégiedelaBanqued’accompagnerlaréalisationdenombreuxgrandsprojetsd’envergureenmatièred’habitat.

Sociétés financières 19 %

Divers 8%

Non répertoriés 19 %

Chimie, Parachimie & pharmacie 2 %

Energie & eau 2 %

Textiles & Cuir 3 %

Professions libérales 3%

Hydrocarbures 4%

Agro-alimentaires & Tabac 6%

Commerce 7 %

Affaires immobilières 8 % BTP 8%

IMME 7 %

Transmissions 4%

Ventilation des engagements de la banque par secteur d’activité

au 31 décembre 2007

4- Répartition géographique :Larépartitiondesengagementsparzonegéographiquemontrequel’expositionduGroupeesttrèslargementconcentréeauMarocavec83,2%.LeresteétantrépartientrelaTunisie)9,9%),l’Europe)6,0%),leSénégal)0,7%)etAutres)0,2%).AuniveauMaroc,larégiondeCasablancareprésente,àelleseule,75%desengagementsdelabanque,suiviedelarégiondeRabat)10%),cellesdeMeknès-Fès,Souss-SaharaetleRif-Orientallesquellesreprésentent3%desengagementschacuneetautresavecles6%restantes.

Cetteconcentrations’expliquepar:

•lefaitquelesrégionsdeCasablancaetdeRabatreprésententle«cœuréconomique,financieretadministratif»duRoyaume

•ladomiciliationdescomptesàCasaetRabatdesprincipauxprojetsd’infrastructurelancésetréalisésenprovince.

Répartition des engagements du Groupe par zone géographique

au 31 décembre 2007

Autres 0,2%

Maroc 83,2 %

Sénégal 0,7 %

Tunisie 9,9 %

Europe 6,0 %

Procédures :1- Prise de décision :a- Compétences :

Ledispositifdedécisionenmatièredecréditreposesurunensemblededélégationsquiimpliquederecueillirl’avisconformed’unreprésentantdelafonctionrisquenommémentdésigné.L’accordesttoujoursdonnéparécritquecesoitaumoyend’unprocessusderecueildesignaturesouparlatenueformelled’uncomitédecrédit.

Lesdélégationsdecompétencesedéclinentenmontantderisquesvariantselonlescatégoriesdenotesinternesetlesspécificitésdemétiers.

Lespropositionsdecréditdoiventrespecterlesprincipesdelapolitiquegénéraledecrédit.Lesexceptionsimpliquentlerecoursauniveaud’autoritésupérieur.

S’agissantdelabanque,lesdifférentsorganesdeprisededécisiontelsqu’ilsontétévalidésparleconseild’administrationsont:)classéparniveaudecompétencescroissant):

•ComitésGGRrestreints)3niveaux)

•ComitéCréditBE

•ComitédeCréditGroupe

•ComitédesGrandsRisques,présidéparlePrésidentDirecteurGénéral,estl’instanceultimededécisionenmatièredeprisederisquesdecréditetdecontrepartie.

S’agissantdesfilialesdugroupe,lescompétencessontdéfiniesenmontantderisques.Encasdedépassementdeseuil,lesdécisionssontpriseparlesdifférentscomitésdelabanque.

b- Processus :

Demande et proposition : Aprèslaprisedecontactavecleclientetunepremièreévaluationdesonactivitéet/oudesesrevenus,leresponsablecommercialenagenceprocèdeaumontaged’unepropositiondecréditviauneapplicationinformatiquedédiée.Ilconstitueundossieradministratifdeladiteproposition,recensantl’exhaustivitédesdocumentsexigéstantparlaréglementationBAMqueparlerèglementinternedel’établissementenmatièred’engagementdecrédit.

Cettepropositiondoitcomportertouteslesinformationsrequisespourpermettrelaprisededécisionauniveaudupôle«GestionGlobaledesRisques».

Étude et décision :LesanalystesduPôle«GestionGlobaledesRisques»reçoiventlapropositiondecréditetprocèdentàunpremierdiagnosticcompletdelarelationàtraverslesélémentssuivants:

•L’activitéetlarentabilitédelarelation;

•Lacapacitéderemboursementdelacontrepartie;

•Lastructurefinancièredel’affaire;

•L’historiquedesrelations;

•laqualitédesgarantiesbordantlecrédit;

•larentabilitédel’opération;

•Leratingdéterminéparlesystèmedenotationinternedelabanque;

Enplusdeceséléments,etafind’améliorerlamaîtrisedesrisquesencourusparlabanque,l’analysedesdossiersdecréditestcomplétéeparlesétudessectoriellesréaliséesparl’entité«Etudeséconomiquesetsectorielles».

Cesétudesontpourprincipalobjectifd’analyserl’évolutiondel’environnementmacro-économiqueenréalisantdesétudescibléessurl’ensembledessecteursd’activitédemanièreàcontribueràlafixationdesgrandesorientationsdelapolitiquedecréditdelaBanque.

Cediagnosticestensuiteapprouvéparunœild’expertenmatièredegestiondesrisques)divisionnaireGGR).Cedernierprendladécisionappropriédanslecadredescompétencesquiluisontdéléguéessinequanon,ilprésentelapropositionàl’instancehabilitéepourprisedécision.

Notification de la décision :Entrantdanslecadreduprojetdecertificationduprocesscrédit,cettenouvelleprocédureapermisd’officialiserl’ensembledestermesdenosdécisionsdecréditsclarifiantainsilesrelationsavecnotreclientèledansunsoucidetransparenceetdepréservationdesintérêtsmutuelsdesparties.

Desaméliorationssontencoursàceniveauprévoyantlamiseenplacedecontratd’ouverturedecréditet/oudelettredenotificationspécifiquepourcertainstypesdefinancementsnotammentdel’immobilier.

Révision : Al’instardelapropositiondemiseenplace,lapropositionderévisiondeslignesdecréditsémanedesunitéscommerciales.Toutefois,ellepeutêtreprovoquéesurdemandedesentitésGGRnotammentlorsquelesoutilsdesuivifontapparaîtredesanomaliesjustifiantunerévisionàlahaussecommeàlabaissedesenveloppesautorisées.

Lecircuitd’étudeetdedécisionobéitaumêmeschémaquepourlaphased’octroi.

Personnes morales apparentées :L’octroidecréditsauxpersonnesmoralesapparentéesobéitauxmêmesrèglesetprocéduresappliquéespourlesclientsnormaux.

c- Gestion des dossiers de crédit :

Contenu et gestion des dossiers de créditLesdossiersphysiquesdelaclientèlecomprennent:

•LedossierdelaRelation;

•Ledossierdesgaranties;

•Ledossieradministratif;

•Ledossierdesservicesopérationnels.

Enplus,etconformémentauxtermesdelaDirectivedeBankAl-Maghribdatéedu1/04/2005,lesdossiersdecréditssontcomplétésparlesélémentssuivants:

•PVd’assembléeayantstatuésurlescomptesdel’exercice;

•Etatsdesynthèseannuels;

•RapportduCommissairesauxcomptesouattestationderégularitéetdesincéritédescomptes;

Lesdossiersdecréditsonttenusauniveaudel’agence.Pourlesbesoinsd’étude,lescopiesdesdocumentsoriginauxsontenvoyéespourconsultationauxdifférentsservicescentrauxconcernés,pourpermettredeformulerladécisiondecrédit.

AnoterquelespropositionsdecréditsainsiquelesdécisionsetdocumentsyafférentssontarchivésauniveaudelaGestionGlobaledesRisques.

26

d-. Gestion des garanties

Lesgarantiessontproposéesparl’unitécommercialedanslecadredelapropositiondecrédit,ellessontdoncpréalablementnégociéesavecleclientdansl’objectifdecouvrirunrisquedecrédit.

Cesgarantiessontévaluéessimultanémentàl’évaluationdelapropositiondecrédit.Cetteévaluations’effectueviauncertainnombred’informationsetdocumentsrequisdanslecadreduprocessusd’instructiondetoutepropositiondecrédit.Lesprincipalesgarantiesretenuesparlabanqueetleurmoded’appréciationsont:

•Lacautionpersonnelleestappréciéesurlabased’unesurfacepatrimonialedétailléerécenteetconformeaumodèlepré-établi;

•Legagehypothécaireestappréciésurlabasedu:

−Rapportd’expertiseétabliparunexpertagrééparAttijariwafabankpourlesgarantiessupérieuresouégalesàunmilliondedirhams;

−Rapportd’unresponsabledel’établissementétayéd’uncompterendudevisitepourlesgarantiesinférieuresàunmilliondedirhams;

Al’occasiondurenouvellementannueldudossierdecrédit,l’analysteveilleàactualisersibesoinestl’expertisedesbiensaffectésenhypothèques.

•Lavaleurdunantissementsurfondsdecommercepourraégalementêtreétayéed’unrapportd’expert;

•Lesmarchandisesnantiessontrégulièrementcontrôléesparlesorganismeshabilités;

•Lesmatérielsfinancésetnantissontcorroborésparlesfacturesetpreuvesdepaiementscorrespondantes.

2- Surveillance :DanslanouvelleorganisationdugroupeAttijariwafabank,lerôledesurveillanceetdedétectiondescréancesendifficultéincombeessentiellementàl’entité«SurveillanceetContrôledesRisquesdeCrédit».

L’entité«SurveillanceetContrôledesRisquesdeCrédit»veilleenpermanence,dansuneoptiquepréventive,àlasantéetàlaqualitédesengagementsdelabanque.

Fonctionclédansleprocessusdemaîtrisedesrisques,cettegestionpréventiveconsisteàanticiperlessituationsdedégradationdesrisquesetàyapporterlesajustementsappropriés.

Danslecadredel’exercicedecettefonction,cetteentitéestamenéeà:

•Surveillerlarégularitédesengagements:conformitéàl’objetducréditetrespectdescôtesautorisés;examendesincidentsdepaiement;revuedesdossierséchus…

•Détecterlescréancesprésentantdessignesdefaiblessepersistants)créancesditesdifficiles)àpartird’uncertainnombredeclignotantsd’alerte;

•Suivreavecleréseaul’évolutiondesprincipauxrisques)créancesdifficiles,engagementslesplusimportantset/oulesplussensibles);

•Déterminerlesdossierséligiblesaudéclassementauregarddelaréglementationenvigueurrégissantlescréancesensouffrance;

•Suivreavecleréseauledénouementdecertainsrisquesspécifiquesnotamment,lesadmissionstemporaires,lesavancessurmarchéspublicsetlesavancessurmarchandises.

Cetteentitéeststructuréeentroissous-entitésàl’instardel’organisationactuelleduRéseau:

•Banquededétail;

•Banqued’entreprise;

•Filialesetsuccursales.

3- Provisionnement :Envued’identifierlescréancessensiblesetcelleséligiblesauprovisionnementauregarddelaréglementationenvigueur,unerevueexhaustiveduportefeuilledelaBanqueesteffectuéetrimestriellementàl’aided’unétatdesclignotantsconçuparréférenceauxcritèresdeclassificationsdescréancesensouffranceinstituésparlacirculairen°19deBAM,ainsiqu’àd’autrescritèresdesécuritécomplémentairesretenusparlaBanque.

Cesclignotantsd’alerte,dontlesrèglesdedétectionsontconformesàlaréglementationenvigueur,relèventessentiellementdesquatrefamillesci-après:

•Clignotantsrelatifsauxdépassements;

•Clignotantsrelatifsauximpayés)escomptecommercialoucréditsamortissables);

•Clignotantsrelatifsaugeldecompte;

•Clignotantsrelatifsauxcritèresfinanciers.

Acescritèresusuelsdedétection,ilconvientd’ajouterunensemblederatiospro-actifsrécemmentintroduitsdansl’étatdesclignotantsetdéterminésparrapportàcertainspostesdubasdebilan.Cesratiosconfèrentlapossibilitéderepérerdefaçonprécoce,lessignesprécurseursdedégradationdurisque.

Lescréances,ainsidétectéesetpré-classeés,sontexaminées,dansunsecondtemps,danslecadredescomitésdesuividescréancesdifficilesdeconcertaveclesautresinstancesdelaBanque)Réseau,Crédits,Recouvrement).

Cescomitéssuiventdemanièrepériodiquel’évolutiondescréancesensouffrancequipeutdébouchersurl’unedesactionssuivantes:

•Larégularisation,etdonclereclassementdesditescréancesdanslacatégorienormale;

•Lerééchelonnementoularestructurationpourlesaffaireséconomiquementetfinancièrementviables;

•Ledéclassementdéfinitifdelacréancedansl’unedescatégoriesdescréancesensouffranceaprèslamiseendemeurepréalableduclientconcerné;

•Lemaintiendelacréanceensuivipourlescas,nécessitant,uncertainaccompagnementdelapartdesentitésconcernéesetquipeuventêtrecouverteslecaséchéantpardesprovisionspourrisquesgénéraux.

Lescréancesensouffrancesontévaluéesetcomptabiliséesconformémentàlaréglementationbancaireenvigueur.Ellessontrépartiesentroiscatégoriesdifférentes:

•Lescréancesprédouteuses;

•Lescréancesdouteuses;

•Lescréancescompromises.

Parailleurs,lesdossierséligiblesauprovisionnementsontpréalablementmisendemeureparlesentitésconcernéesdelaBanque.

Enfin,lesgarantieshypothécairesdontlemontantestégalousupérieuràunmilliondedirhamsfontl’objetd'uneévaluationsystématiqueavantleurpriseencomptedanslecalculdesprovisions.

Ilfautnoterparailleursquedansunsoucideprudence,lapolitiquedugroupeprévoitquelescréancesensouffrancesont,pourl’essentiel,classéesdirectementdanslacatégorie«Compromises»etprovisionnéesenconséquence.

IlyalieudenoterqueleComitédesRisquesetdesComptesexaminerégulièrement,lorsdesesréunionspériodiques,lasituationdesengagementsclassésensouffranceetceuxfaisantl’objetd’unsuiviparticulier,suiteàl’apparitiond’indicateurspouvantêtredéfavorables.

4- Gestion Corrective du Portefeuille : Pouraméliorerl’efficacitéderecouvrementdescréancesdifficiles,undispositifderecouvrementàl’amiableaétémisenplaceauseindelaBanque.Leditdispositifestdotédedeuxstructures,l’unedédiéeauxactivitésduréseauEntrepriseetl’autreàcellesduréseauParticuliers/Professionnels.

RattachéesauxentitésrisqueetrecouvremententreprisesetprofessionnelsetparticuliersdelaGestionGlobaledesRisques,cesentitésontpourmission:

•Deveillerenpermanenceàlarégularitéetàlaqualitédel’ensembledesengagementsdelaBanque;

•Desuivre,principalementvialeréseau,oudirectementaveclesclientsconcernés,larégularisationdetouteinsuffisance;

•D’adopterunedémarchepro-activevisantàévitertoutedégradationdelaqualitédurisque.

Notation interne :Lesystèmedenotationinterned’Attijariwafabankaétéélaboréenjuin2003avecl’assistancetechniquedelasociétédefinancementinternationaleetducabinetMercerOliverwyman:

a) Périmètre:portefeuilleentrepriseshorscollectivitéslocales,banques,holdings,sociétésdefinancement,entreprisesdusecteuragricole,dusecteurhôtelieretdelapromotionimmobilière;

b)Laclassification«Compromis»aétéadoptéecommedéfinitiondudéfaut

c) Lesystèmeprendencomptedeuxparamètres:uneéchelledenotationdesixnotes)A,B,C,D,EetF)etlesprobabilitésdedéfaut)PD)estimées.

d) Lemodèleintègrecinqfacteursfinanciersexplicatifsdurisquedecrédit:

•Lataille•Lastructure•Larentabilité•Laliquidité•Lelevier

e) Modedecalculdelanote:Pourchacundescinqfacteurs,unetabledenotationaétécrée.Lescorefinalestlasommedesnotespondéréesobtenuesauniveaudechaquefacteur:

f) GrilledeRatingd’Attijariwafabank:

•Lesupportdesscoresaétésegmentéensixclassesderisquedetype«MasterScale»

•LesPDsontétécalculéesetajustéesparrapportàchaqueclassederisque

Note globale (sur 100) ClassificationAttijariwafa bank

Description

82-100.0 A Trèsbon

65-81.75 B Bon

55-64.75 C Moyennementhaut

45-54.75 D Moyen

34-44.75 E Moyennementbas

‹ 34 F Àsurveiller

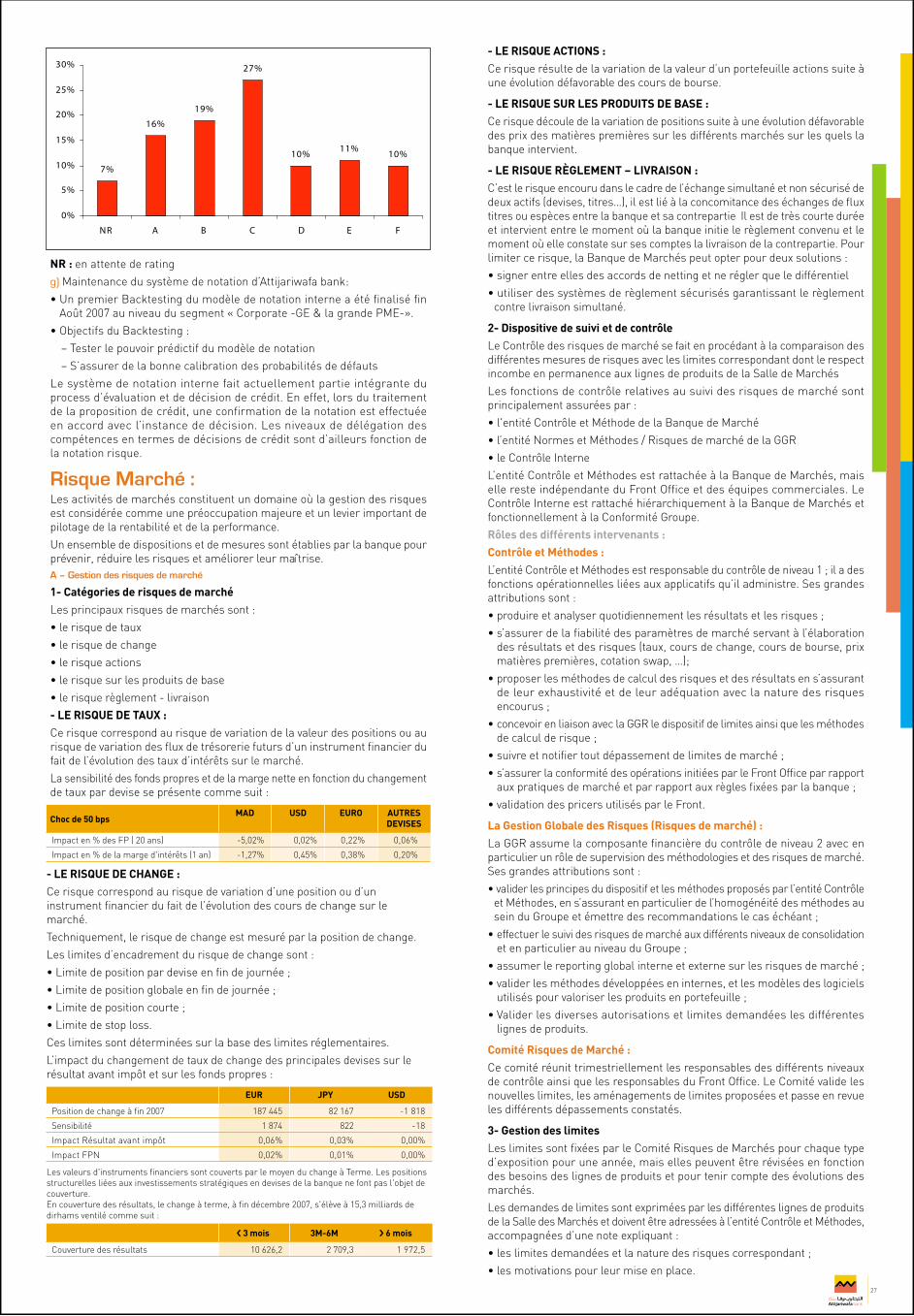

Larépartitiondesengagementsd’Attijariwafabankselonlesystèmedenotationinterneestprésentédanslegraphiquesuivant:

27

7%

16%

19%

27%

10% 11% 10%

0%

5%

10%

15%

20%

25%

30%

NR A B C D E F

NR : enattentederatingg) Maintenancedusystèmedenotationd’Attijariwafabank:

•UnpremierBacktestingdumodèledenotationinterneaétéfinaliséfinAoût2007auniveaudusegment«Corporate-GE&lagrandePME-».

•ObjectifsduBacktesting:

−Testerlepouvoirprédictifdumodèledenotation

−S’assurerdelabonnecalibrationdesprobabilitésdedéfauts

Lesystèmedenotationinternefaitactuellementpartieintégranteduprocessd’évaluationetdedécisiondecrédit.Eneffet,lorsdutraitementdelapropositiondecrédit,uneconfirmationdelanotationesteffectuéeenaccordavecl’instancededécision.Lesniveauxdedélégationdescompétencesentermesdedécisionsdecréditsontd’ailleursfonctiondelanotationrisque.

Risque Marché :Lesactivitésdemarchésconstituentundomaineoùlagestiondesrisquesestconsidéréecommeunepréoccupationmajeureetunlevierimportantdepilotagedelarentabilitéetdelaperformance.

Unensemblededispositionsetdemesuressontétabliesparlabanquepourprévenir,réduirelesrisquesetaméliorerleurmaîtrise.A – Gestion des risques de marché

1- Catégories de risques de marchéLesprincipauxrisquesdemarchéssont:

•lerisquedetaux

•lerisquedechange

•lerisqueactions

•lerisquesurlesproduitsdebase

•lerisquerèglement-livraison

- LE RISQUE DE TAUX :Cerisquecorrespondaurisquedevariationdelavaleurdespositionsouaurisquedevariationdesfluxdetrésoreriefutursd’uninstrumentfinancierdufaitdel’évolutiondestauxd’intérêtssurlemarché.

Lasensibilitédesfondspropresetdelamargenetteenfonctionduchangementdetauxpardeviseseprésentecommesuit:

Choc de 50 bpsMAD USD EURO AUTRES

DEVISES

Impacten%desFP)20ans) -5,02% 0,02% 0,22% 0,06%

Impacten%delamarged'intérêts)1an) -1,27% 0,45% 0,38% 0,20%

- LE RISQUE DE CHANGE :Cerisquecorrespondaurisquedevariationd’unepositionoud’uninstrumentfinancierdufaitdel’évolutiondescoursdechangesurlemarché.

Techniquement,lerisquedechangeestmesuréparlapositiondechange.

Leslimitesd’encadrementdurisquedechangesont:

•Limitedepositionpardeviseenfindejournée;

•Limitedepositionglobaleenfindejournée;

•Limitedepositioncourte;

•Limitedestoploss.

Ceslimitessontdéterminéessurlabasedeslimitesréglementaires.

L’impactduchangementdetauxdechangedesprincipalesdevisessurlerésultatavantimpôtetsurlesfondspropres:

EUR JPY USD

Positiondechangeàfin2007 187445 82167 -1818

Sensibilité 1874 822 -18

ImpactRésultatavantimpôt 0,06% 0,03% 0,00%

ImpactFPN 0,02% 0,01% 0,00%

Lesvaleursd'instrumentsfinancierssontcouvertsparlemoyenduchangeàTerme.Lespositionsstructurellesliéesauxinvestissementsstratégiquesendevisesdelabanquenefontpasl'objetdecouverture.Encouverturedesrésultats,lechangeàterme,àfindécembre2007,s'élèveà15,3milliardsdedirhamsventilécommesuit:

‹ 3 mois 3M-6M › 6 mois

Couverturedesrésultats 10626,2 2709,3 1972,5

- LE RISQUE ACTIONS : Cerisquerésultedelavariationdelavaleurd’unportefeuilleactionssuiteàuneévolutiondéfavorabledescoursdebourse.

- LE RISQUE SUR LES PRODUITS DE BASE :Cerisquedécouledelavariationdepositionssuiteàuneévolutiondéfavorabledesprixdesmatièrespremièressurlesdifférentsmarchéssurlesquelslabanqueintervient.

- LE RISQUE RÈGLEMENT – LIVRAISON :C’estlerisqueencourudanslecadredel’échangesimultanéetnonsécurisédedeuxactifs)devises,titres…),ilestliéàlaconcomitancedeséchangesdefluxtitresouespècesentrelabanqueetsacontrepartieIlestdetrèscourteduréeetinterviententrelemomentoùlabanqueinitielerèglementconvenuetlemomentoùelleconstatesursescompteslalivraisondelacontrepartie.Pourlimitercerisque,laBanquedeMarchéspeutopterpourdeuxsolutions:

•signerentreellesdesaccordsdenettingetneréglerqueledifférentiel

•utiliserdessystèmesderèglementsécurisésgarantissantlerèglementcontrelivraisonsimultané.

2- Dispositive de suivi et de contrôleLeContrôledesrisquesdemarchésefaitenprocédantàlacomparaisondesdifférentesmesuresderisquesavecleslimitescorrespondantdontlerespectincombeenpermanenceauxlignesdeproduitsdelaSalledeMarchés

Lesfonctionsdecontrôlerelativesausuividesrisquesdemarchésontprincipalementassuréespar:

•l'entitéContrôleetMéthodedelaBanquedeMarché

•l’entitéNormesetMéthodes/RisquesdemarchédelaGGR

•leContrôleInterne

L’entitéContrôleetMéthodesestrattachéeàlaBanquedeMarchés,maiselleresteindépendanteduFrontOfficeetdeséquipescommerciales.LeContrôleInterneestrattachéhiérarchiquementàlaBanquedeMarchésetfonctionnellementàlaConformitéGroupe.

Rôles des différents intervenants :Contrôle et Méthodes :L’entitéContrôleetMéthodesestresponsableducontrôledeniveau1;iladesfonctionsopérationnellesliéesauxapplicatifsqu’iladministre.Sesgrandesattributionssont:

•produireetanalyserquotidiennementlesrésultatsetlesrisques;

•s’assurerdelafiabilitédesparamètresdemarchéservantàl’élaborationdesrésultatsetdesrisques)taux,coursdechange,coursdebourse,prixmatièrespremières,cotationswap,…);

•proposerlesméthodesdecalculdesrisquesetdesrésultatsens’assurantdeleurexhaustivitéetdeleuradéquationaveclanaturedesrisquesencourus;

•concevoirenliaisonaveclaGGRledispositifdelimitesainsiquelesméthodesdecalculderisque;

•suivreetnotifiertoutdépassementdelimitesdemarché;

•s’assurerlaconformitédesopérationsinitiéesparleFrontOfficeparrapportauxpratiquesdemarchéetparrapportauxrèglesfixéesparlabanque;

•validationdespricersutilisésparleFront.

La Gestion Globale des Risques (Risques de marché) :LaGGRassumelacomposantefinancièreducontrôledeniveau2avecenparticulierunrôledesupervisiondesméthodologiesetdesrisquesdemarché.Sesgrandesattributionssont:

•validerlesprincipesdudispositifetlesméthodesproposésparl’entitéContrôleetMéthodes,ens’assurantenparticulierdel’homogénéitédesméthodesauseinduGroupeetémettredesrecommandationslecaséchéant;

•effectuerlesuividesrisquesdemarchéauxdifférentsniveauxdeconsolidationetenparticulierauniveauduGroupe;

•assumerlereportingglobalinterneetexternesurlesrisquesdemarché;

•validerlesméthodesdéveloppéeseninternes,etlesmodèlesdeslogicielsutiliséspourvaloriserlesproduitsenportefeuille;

•Validerlesdiversesautorisationsetlimitesdemandéeslesdifférenteslignesdeproduits.

Comité Risques de Marché :CecomitéréunittrimestriellementlesresponsablesdesdifférentsniveauxdecontrôleainsiquelesresponsablesduFrontOffice.LeComitévalidelesnouvelleslimites,lesaménagementsdelimitesproposéesetpasseenrevuelesdifférentsdépassementsconstatés.

3- Gestion des limitesLeslimitessontfixéesparleComitéRisquesdeMarchéspourchaquetyped’expositionpouruneannée,maisellespeuventêtreréviséesenfonctiondesbesoinsdeslignesdeproduitsetpourtenircomptedesévolutionsdesmarchés.

LesdemandesdelimitessontexpriméesparlesdifférenteslignesdeproduitsdelaSalledesMarchésetdoiventêtreadresséesàl’entitéContrôleetMéthodes,accompagnéesd’unenoteexpliquant:

•leslimitesdemandéesetlanaturedesrisquescorrespondant;

•lesmotivationspourleurmiseenplace.

28

Anoterquelecomitédesrisquesdemarchéainstauréunsystèmedestoplossparproduit)change,taux,actions…).cesystèmereposesurlaclôtureimmédiatedelapositionencasouletraderatteintlesniveauxdepertesmaximalesfixésparleComité.

Suivi des limites et traitement des dépassements :LeContrôledurespectdeslimitesestassurépar:

•l’entitéContrôleetMéthodes

•laGGR

L’entitéContrôleetMéthodessurveilleenpermanencelesexpositionseteffectuelesmesuresderisquesetlescompareavecleslimites.Elleproduitquotidiennementdesreportingappropriésqu’elleadresseà:

•laDirection

•laGGR

•lecontrôleinterne

Ellesignaleimmédiatementlesdépassementsdelimitesetproposelesmesuresàprendrepourleurrégularisation.

Leslimitesdecontrepartiesontrévisées:

•annuellementàl’occasiondurenouvellementdesdossiersdescontrepartiesparlaGGR

•ponctuellementpouraccompagnerl’évolutiondel’activitéetdurisquedescontreparties.

Pourlarévisionannuelle,l’entitéContrôleetMéthodesexamineleslimitesdéfiniesetlescompareaveclesréalisationsdel’annéeécoulée.Ellepropose,enconcertationavecleMarchésdesCapitauxetlesautresentitéscommerciales,lesajustementsnécessairespourl’annéesuivante.

Pourlesrévisionsponctuelles,lesacteursintervenantsdanslamiseenplacedeslimitespeuventdemanderlarévisiondeslimitesoctroyéesàunecontrepartiepourfairefaceàdenouvellescirconstances.Larévisionpeutportersurl’augmentationd’unelimite,saréductionousasuppression.

Touteslesdemandesderévisionsontcentraliséesparl’entitéContrôleetMéthodesquiexamineleurimpactsurlesopérationsdelaSalledesMarchésavantdelesadresseràlaGGR.

4- Système mise en place pour gérer les risques de marché Pourrépondreàuneexigenceréglementairedereporting,Attijariwafabankaoptépourl’acquisitiondusolutioninformatique«Fermat»pourrépondreàdesbesoinsinternesetréglementairesenmatièredecalculdesexigencesdesfondspropresrelativesaurisquedemarché,lecalculduratiodesolvabilité,mesurelesrisquesdemarchéencourus….

Aucourantdel’année2007,Labanqueamisenplacelaméthodestandard)Bâle2)grâceàl’outilFermat.

Outrel’outilFermat,labanqueadéveloppéeninternedesapplicationspourmesureretquantifierlesrisquesdemarchésurlesdifférentsproduitsdelasallesdesmarchés.

B – Méthodologie de mesure des risques de marché (Modèle interne) :

1- Mesure en VaRLavaleurenrisque)VaR)estunemesuredelavariationmaximaledelavaleurd’unportefeuilled’instrumentsfinanciers,avecuneprobabilitéfixéesurunepériodedonnéesousdesconditionsnormalesdemarché.

LemodèleVaRaétédéveloppéparlessoinsdelagestionglobaledesrisquesd’AttijariwafaBank,ilcouvrelerisquedetauxDirham,lerisquedechangeaucomptantetàtermeainsiquelerisquesurlestitresdepropriété.Ils’agitd’uneapplicationeninternequireposesurl’implémentationdelaméthodeRiskMetricsdéveloppéeparJPMorgan.

Cetteméthodeprésentedifférentsavantages:)i)facileàimplémenter,)ii)tientcomptedescorrélationsexistantesentrelesprixdesactifset)iii)prendenconsidérationdesfluctuationsrécentesethistoriquesdesprix.

LaméthodeRiskMetricsreposesurunematricedevariancesetcovariancesdesrendementsdesactifsduportefeuilleainsiqueleurcompositiondansleportefeuille.Lagestionglobaledesrisquesproduitquotidiennementunreportingdétailléquiretracelecalculetl’évolutiondelaVaR,lecontrôledeslimitesréglementairesetinternes.

Activité (en dirhams) Position MAD VaR (1 jour)VaR réglementaire

10 jours

Change 276831968 979051 3096031

Titresdepropriété 45331800 986653 3120071

Taux - - -

2- Back-testingLemodèlepermetdefairedubacktesting.CedernierestunetechniquepourtesterlavaliditédumodèledecalculdelaVaR.IlconsisteàsebasersurdesopérationshistoriquesdecalculdelaVaRetdevoirparlasuitesicetteVaRencadreréellementlapertepotentielleréaliséeenlacomparantauP&Lthéorique.

3- Stress-testingPourdesraisonstechniques,lemodèleVaRactuellenepermetpasdefairedestress–testing,c’estuneactionquiseradéveloppéeultérieurement.

C – Le risque de liquidité :

C’estlerisquedenepaspouvoirfairefaceàsesengagementsoudenepouvoir

liquideroucompenserunepositionenraisondelasituationdumarché.

Lagestiondelaliquiditénedoitpasprovoquerdepertesoudemoinsvaluessurcessionsd’actifs.Elles’organiseautourdetroismoyensprincipaux:

•lasurveillanceétroitedesécartsjournaliersentreleséchéancesdel’actifetleséchéancesdupassif;

•ladiversificationdessourcesdefinancement,deslimitespeuventêtrefixéesparlabanquedanscesens;

•ladétentiond’actifsliquidesdepremièrequalitéetàcourtterme.

Pourlamaîtrisedecerisque,onfixedeslimitesexpriméesenimpassesrapportéesàl’actifrésidueletmesuréesenbilandynamique.Deslimitessontégalementfixéespourlerefinancementdelabanqueafindemieuxdiversifiersessourcesdefinancement.

Ceslimitessontcomplétéesparlamiseenplaced’unindicateurdesensibilitéquidéterminelacapacitébénéficiairecorrespondantàunehaussede50pointsdebasemesuréesurunepériodede6mois.

Autitredel’année2007,lastructuredubilandelabanqueaffichedesexcédentsstructurelsimportantsissusdelasphèreclientèleetdesopérationsdesiège)fondsderoulement).

CesexcédentssontcouvertspardesopérationsdecouvertureALM)portfeuilledetitres)etpardesopérationsdetrésoreriedelabanque.

Surunhorizonde1an,labanqueafficheunexcédentde19,7milliardsdedirhams.Sur4ans,l'excédentdeliquiditéatteintsonmaximumets'élèveà38,4milliardsdedirhams.

A10ans,l'hypothèsederemboursementintégraldesressourcesinduitdesbesoinsadditionnelsenliquiditépourassurerlefinancementdesemploisdontladuréedeviedépasse10ans.

Risque Opérationnel :A- Introduction :

LeRisqueOpérationnelsedéfinitcommeétantlerisquedepertesdirectesouindirectesrésultantdel’inadaptationoudeladéfaillancedeprocédures,depersonnesoudesystèmesinternesourésultantd’événementsextérieurs.Cettedéfinitioninclutlerisqueliéàlasécuritédessystèmesd’informationetlerisquejuridique.Cependantenraisondeleurimportanceetdeleurspécificité,lerisquestratégiqueainsiquelerisquederéputationsonttraitésséparémentdurisqueopérationnel.

Lerisqueopérationnelestinhérentàchacundesmétiersdesactivitésdelabanque.Sagestionreposesurunesurveillancepermanente,undispositifdecontrôleinterne,desprocéduresdétailléesetdespolicesd’assuranceauxquelless’ajoutentdesmissionsd’auditetd’inspectiongénérale.B. Gouvernance

DanslebutdemettreenplaceundispositifefficacedelaGestiondesRisquesOpérationnels,conformémentauxdirectivesdeBankAlMaghribenlamatièreetauxrecommandationsducomitédeBâle,notreétablissementadécidéenfin2005decréer,auseindelaConformitéGroupe,unenouvelleentitédédiéeàlaGestiondesRisquesOpérationnels.Cetteentitéaentrepris,ennovembre2006,uneétudeetunedémarcheprojetvisantlamiseenplaced’undispositifcompletenmatièredeGestiondesRisquesOpérationnels.

Afin2007,notreétablissementadécidédetransférerlagestiondesrisquesopérationnelsauseind’unenouvelleentité«RisquesOpérationnels,Juridiques,Informatiques&Humains»auniveaudelaGestionGlobaledesRisques.C. Enjeux Stratégiques et approche

LedispositifcibleenmatièredeGestiondesRisquesOpérationnelseststructuréautourdeslignesdirectricessuivantes:

•s’inscrireauniveaudesmeilleurespratiquespréconiséesparleComitédeBâleetconformémentauxdirectivesdeBankAlMaghrib;

•sedoterd’uncadreréférentielcommunavecleContrôleInterneafind’assureraumieuxletraitementetlamaîtrisedesrisquesopérationnels;

•assurerl’éligibilitédenotreétablissementàlaméthodestandarddansunpremiertempsetpréparerlatransitionversl’approchedesmesuresavancées.

•aiderlesdifférentsmétiersdelabanqueàmieuxidentifieretsurveillerleursrisquesetàcontinueràrenforceretstructurerleurdispositifdecontrôlepouraméliorerlesprocessusmétier;

•centraliserethiérarchiserl’informationsurlesrisquesopérationnelsetpréparerlesreportingàl’intentiondesinstancesdirigeantesdelabanque.

D- Principes méthodologiques fondamentaux

Laconceptiondudispositifvisé,s’appuiesurunensembledeprincipesquicorrespondentauxbonnespratiquespourlagestionetlasupervisiondesrisquesopérationnels.Ils’agitdedéployerauseindenotreinstitution:

•unedémarcheoutillée,intégréeettransversalequis’inscritdanslecadred’unegestionproactiveetoptimaleduRisqueOpérationnel;

•uneméthodologiefondéesurl’autoévaluationdesrisquesetduContrôleInterne)Bottom-up);

•unedémarchecomplètequiintègrelacartographiedesprocessusetdesrisques,labasedecollecteetd’historisationdesincidentsenvuedeconsolidations;

•uneharmonisationdesoutilsetsolutionsprogiciellesintégréespourlagestiondesrisquesetducontrôleinterne.

29

E- Dispositifs de contrôles mis en place pour gérer les risques opérationnels

Pourmieuxappréhenderlagestiondesrisquesopérationnelsdenotreétablissement,différentsdispositifsdecontrôleontétédéployés:

• Contrôle des procédures : Danslecadredurenforcementdes«ContrôlesOpérationnels»,labanqueamisenplaceunnombredesprocéduresdocumentéesvisantàassurerlasécuritédestransactionsetlaséparationdesfonctions)FrontOffices,BackOffices)ainsiquel’efficacitédestraitementsdesopérationspardesentitésindépendantesdesBusinessunits.

• Contrôle de la comptabilité : Ledispositifdecontrôledelacomptabilitéveilleàassurerlafiabilitéetl’exhaustivitédesdonnéescomptables.Lesmodalitésd’enregistrementcomptablesdesopérationspermettentdeconserverunepisted’audit.Ledispositifdecontrôledelacomptabilités’appuiesurlecontrôleinternedel‘entitéFinancesGroupe,quiestbasésurdesfichesdecontrôleetdespointsdecontrôles,ceciàl’instardudispositifdecontrôleinternedetoutelabanque.

• Contrôle de l’informatique : Lesdispositionsprisespourassurerunesécuritéoptimaledenotresystèmed’informationserésumentenlamiseenplaced’unepolitiquedesécuritéetd’uncontrôleinternepermanant.Aussi,dessauvegardesquotidiennesdel’ensembledusystèmecentralsonteffectuéesetrestauréessurlesystèmeducentredesecoursdistantpermettantdefairefaceàundésastre.

F. Plan de Continuité d’Activité

Enmargedelamiseenplacedudispositifdurisqueopérationnel,leresponsabledel’entitérisqueopérationnelaétéchargéd’assurerlamiseenœuvreduPlandeContinuitéd’Activitéenvued’assurerlefonctionnementcontinuedesactivitésdenotreétablissementconformémentauxdirectivesdeBankAlMaghribenlamatière.

Gestion Actif Passif :A- Gestion de risque de taux d’intérêt dans le portefeuille bancaire :1- Généralités

Lerisquedetauxd’intérêtglobalreprésentepourlabanquel’éventualitédevoirlerésultatetlavaleurprésentedesdifférentsrevenusfutursdesactifsetpassifsaffectésparlesfluctuationsadversesdestauxd’intérêt.

L’approcheentauxpoursuivieportesurlesencoursdontlestauxresterontfixessansindexationsurlestauxdumarchéoudéterminésparavanceetfixespourunepériodedonnée)pendantlaquellelestauxn’évoluentpasenparallèleaveclestauxdemarché).

Différentsindicateursderisquesontévaluésetsuivis.Ilsserapportentauxtroisapprochesci-dessous:

•Approchedevolume:calculdesgapsdetauxd’intérêtcorrespondantsàladifférenceentrelesactifsàtauxfixeetlespassifsàtauxfixe.

Lapositionestmesuréeenstocketentombées.Lesencourssontécoulésdansletempsselonleurprofild’amortissementjusqu’àextinctiondel’encours.

Lamesuredurisquedetauxestfondéesuruneapprochestatique,laproductionnouvelleétantcorréléeauxconditionsdumarché,parconséquentnecréepasdepositionsdetauxàcouvrir.

Lesencoursn’intègrentpasdeproductionnouvelle)ninouveauxcréditsninouvellecollecte…).

•Approchedemarge:surlabaseduvolumedesgapsdetauxdégagés,lamesuredesmargesnettesdetauxparclassesd’échéanceetleursensibilitéestfaitesuivantdifférentesévolutionsdelacourbedestaux.

•Approchevaleur:traduitleprincipedejustevaleurdubilanàtraverslecalculdelavaleuractuellenette)VAN)dubilanetlasensibilitédesfondspropres.

Lesimpassespositives)ougapscourts)représententdesexcédentsderessourcesàtauxfixeplacéesàtauxvariableetsignifiedoncquelesrésultatsdelabanquesontexposésdéfavorablementàlabaissedestaux.

Acontrariouneimpassenégative)gapslong)révèleunexcédentd’emploisàtauxfixerefinancéàtauxvariable,véhiculantainsiunesensibilitédéfavorableencasdehaussedestaux.

Lapolitiquedetauxdelabanqueconsisteàgérercesdeuxsituationsetréduirel’expositionaurisqueenvuedelimiterlasensibilitédesrésultatsetce,pardesactionsdecouverturequipeuventportersurcertainesactivitésetsurcertainesmaturités.

Lagestiondesgapsdetaux)équivalentdesexcédentsstructurelsentaux)delabanques’inscritdansunelogiquederenforcementdesactifsàmoyenetlongtermedemêmenaturedetaux.

Adéfautdeproduitsdecouverturedespositionsdeportefeuillebancaire)exemple:swapdetaux),ATTIJARIWAFABANKaoptépourlagestiondurisquedetauxparleplacementdesexcédentsàtauxfixeentitresd’Etatsansrisqueetcessibles)AFSnotamment).

2- Unité de suivi du risque global de taux LagestiondurisquedetauxrelèvedelaFonctionGestionActif-Passif)ALM).Cettedernièreidentifie,quantifieetinformeladirectiongénéraleduniveauderisqueencouruetdespossibilitésdegestionyafférents.

L’OrganeCentraldegestiondurisquedetauxglobalauseinduGroupeAttijariwafabankestleComitéALM.

LesprincipalesmissionsduComitéALMsont:

•Revueetanalysed’unesituationrécentedubilanetdesonévolutionentermesderisquesdeliquidité,detauxetdechange

•Revuedesratiosréglementairesetdeleursperspectivesd’évolution

•Examenetvalidationdesplansd’actionsrecommandéspourlapériodeàvenir,etnotamment:

−ActionsprévuespourlefinancementàMoyenetLongTerme

−Évolutionduportefeuilled’investissementetdeplacementALM

−Grandesorientationscommercialesentermesdematuritéetdetaux

−Touteautreactionvisantlacouverture,l’atténuationdesrisquesdeliquidité,detaux,dechange,oudemaintiendelaconformitédesratiosréglementaires

•FixationetcontrôledeslimitesetdesconventionsALM

•OrganisationetsuividelafonctionALMdelabanqueetdesfiliales.

LeComitéALMesttenuàfréquencerégulière,trimestrielle,maispeutêtreconvoquépourtraiterdessituationsexceptionnelles)risquesdeliquidité,detaux,dechangeoudeconformitédesratiosréglementaires)delabanqueetdumarché.

UndispositifdeReportinghebdomadaireetmensuelestmisenplaceetadresséauxmembresduComitéALM.

3- Conventions ALM Laconventionestpardéfinitionunindicateurquidécritéconomiquementlaréalitédel’évolutionducomportementdesactifspassifs.

Pourlespostesdubilanquinepossèdentpasdemanièreintrinsèquedecaractéristiquesdematuritéoudetauxd’intérêt,ilestnécessairededéfinirdesconventions.

Lesconventionsd’échéancepeuventêtredetroissortes:

•Encourspermanent:l’encoursestsupposéconstantjusqu’àl’horizond’analyse

•Amortissementlinéaire:l’encourss’amortitlinéairementsuruneduréespécifiée

•Amortissementinstantané:l’encoursdevientnuldèsladeuxièmepériode

Lesconventionsdetauxcomportentsoitlaspécificationd’untauxfixeetd’unevaleurdetaux,soitcelled’untauxvariable,d’unindicederéférenceetd’unemarge.

Pouruncertainnombred’élémentsdubilan,iln’existepasd’échéancecontractuelle)exemple:fondspropres)oubienl’échéancecontractuelles’écartesignificativementdecelleréelleéconomique)exemple:dépôtsàvue).

Danscecas,uneconventionestdéfiniesurlabased’uneanalysestatistiquedesdonnéeshistoriquesetcomplétéed’uneanalyseéconomiqueappropriée)comportementsclientèle,contexteetperspectiveséconomiques).

Enoutre,certainesoptions«cachées»implicitementincorporésàcertainsproduits)exemplecréditsimmobiliersquipeuventêtreremboursésparanticipation,estiméà3%statistiquement)sontprisesencomptedanslecadredutraitementALMduproduitenquestion.

Enfin,lesconventionsALMsontdûmentdocumentéesetrégulièrementmisesàjouretsoumisespourvalidationauComitéALMetapprobationduconseild’administrationdelabanque.

4- Profil de risque, impacts résultat et fonds propres des variations de taux et limites y afférentes Comptetenudesonaversionaurisque,lecomitéALMdelabanqueadéfinitlalimitedurisquedetauxd’intérêtencasdevariationparallèledelacourbedestauxde50pointsdebasesurlesparamètressuivants:Fondspropres,produitnetbancaireetrésultatnet.

Letableauci-dessousretraceleprofildurisquedetauxd’intérêtenfluxcumulésduportefeuillebancaireau31décembre2007:

0-1 an 1-2 ans 2-5 ans 5-7 ans 7 ans et +

Gapsdetauxenflux)enmdsMAD) -12,4 +9,3 +1,4 -13,4 -10,8

LasensibilitédesfondspropresetdurésultatnetdelaBanquequiendécoulepourunmouvementparallèledestauxd’intérêtsontdonnéscommesuit:

Evolution des taux Variation de 50 pbs Variation de 200 pbs

Impact/PNB)sur1an) -0,18% -0,71%

Impact/FP)sur20ans) -4,71% -18,85%

Perspectives :Contexte BALE II :

En1974,lecomitédeBâlesurlecontrôlebancaireestcréeàl’initiativedesbanquesdespaysduG10*,envuedemettreenplaceunensemblederèglesprudentiellesdestinéesàgarantirlasoliditéetlastabilitédusystèmebancaireinternational.

En1988,lecomitéamisenplaceunpremierdispositifréglementaireconnusouslenomdel’accord«BâleI».DanscetaccordfigureleratiodeCookedesolvabilité,quiaufildesannéesamontréseslimitesetsesfaiblesses,notammentavecl’apparitiondenouveauxrisquespourlesystèmebancaire.Lebesoind’unnouvelaccord,plusprécisetplusprochedurisqueàcouvrir,estapparuincontournable.C'estainsi,qu'estnél’accord«BâleII»souslaprésidencedel'américainMcDonough.L’accordreposesurtroispiliers:

• Pilier 1:surlecalculdesexigencesminimalesenmatièredefondspropres.Ilportesurtroistypesderisque:Risquedecrédit,RisquedemarchéetRisqueopérationnel.

• Pilier 2 : surleprocessusdesurveillanceetleprocessusd’adéquationdes

30

fondspropresinternes.

• Pilier 3 : relatifàladisciplinedumarchéquiimposeunetransparenceaccrueenmatièred’informationsurlesrisques.

Pourlepilier1etencequiconcernelecalculdesexigencesminimalesenfondsproprespourcouvrirlerisquedecrédit,troisapprochessontproposées:

•Uneapprochedite«Standard»dontlespondérationsdurisquesontfixéesparlesautoritésdesurveillanceoubaséessurdesnotationsexternesapprouvéesparlesautoritésdecontrôle.

•Deuxapprochesdenotationinterne:

−Approchedenotationinternesimple)IRBF*):fondéesurunenotationinterneetuneestimationforfaitaireimposéedesautresparamètresderisque

−Approchedenotationinterneavancée)IRBA***):oùl’ensembledesparamètressontestiméseninterneparlabanque.

*LesmembresducomitédeBâlesontoriginairesdespayssuivants:Etats-Unis,Allemagne,France,Angleterre,Belgique,Italie,Japaon,Luxembourg,PaysBas,Suède,Suisse**Internalratingbasedfoundation***Internalratingbasedadvanced

Concernantlerisquemarché,deuxapprochessontproposées:uneapprochestandardetuneapprocheavancée.Pourlerisqueopérationnel,troisoptionssontproposéespourlamesureetlecalculdesexigencesenfondspropres:uneapproche«indicateurdebase»,uneapproche«standard»etuneapproche«mesuresavancées».

Alalumièredeschangementsprofondesauniveaudelaréglementationbancaireàl’échelleinternationalenotammentsuiteàlapublicationenjuin2004,parlecomitédeBâle,dunouveaudispositifdeconvergenceinternationaledelamesureetdesnormesdefondspropres,labanquecentrale)BAM)aengagéuneséried’actionsvisantàmettreledispositifdesupervisionbancairemarocainenconformitéaveclesprincipesfondamentauxédictésparlecomitédeBâle.C’estainsi,queBAMaentamédestravauxd’adaptationetunprocessusdetransitiondusecteurbancaireverslenouveaudispositifdeBâleII.

Danscecontexteetafindeseconformerauxmeilleurespratiquesdegestionetdemesuredesrisques,Attijariwafabankaoptépourl’adoptiondel’approchestandardréglementairedeBAMàcourttermeetlesapprochesavancéesàmoyenterme.Ainsi,dèsfinseptembre2007,leGrouped’Attijariwafabanks’estconforméauxnouvellesexigencesréglementairesdudispositifdecomitédeBâletellesquetransposéesparBAM,notammentlescalculsetlereportingautitredel’approchestandarddupilier1.

LegroupecompteaussidemettreenplaceundispositifdenotationinternerénovéàlalumièredesnouvellesexigencesBâloisesetlesrecommandationsdeBAM)lettreBAM300/G/2004)relativesauxsystèmesdenotationinternedesbanques.Labanqueaaussil’intentiondemettreenœuvrel’approchedemodélisationinternepourlerisquemarchéetlesapprochesavancéespourlerisqueopérationnel.Perspectives d’adaptation de la politique du risque de crédit :

LeGrouped’Attijariwafabankcompteadopterunedémarcheprofondedeconduitedechangementdesprocessusmétiersdelabanquevisant,notammentà:

•garantirlafiabilitédel’informationsurlesrisquesconsolidésetlesdonnéesnécessairesaucalculdesindicateursréglementairesetéconomiques;

•disposerd’unevueclientuniqueauniveauGroupeintégrantl’ensembledesengagementsbilanethorsbilan,leslimitesdecrédit,lesgaranties,lessûretés,lanotation,lesdispositionscontractuelles,…;

•mettreàniveaulagestionopérationnelledesrisques)Watch-list,prévention,

gestiondudéfaut,..);

•intégrerlapriseencomptedesévolutionsdansl’exploitationcommercialepourlasélectiondesengagements)rating,..),ladécisiondecréditetlepricingdesopérationsdecrédit;

•déclinerlesimpactsorganisationnels)rapprochementRisquesetFinance,séparationdesactivitésd’originationdecelledegestionducréditCPM,..).

Lesprincipauxprocessusimpactésparl’adoptiond’unetelledémarched’adaptationsontlessuivants:1.L’octroidecrédit:surlabasederèglesdeSystèmedeNotationInterne;

2.LaGestiondeslimitesauniveaugroupe:Dépassements,Autorisationstemporaires,Reconductionsd’échéancesetConsolidations;

3.LeContrôleetlaSurveillance:Pilotageconsolidéduportefeuillerisquedecrédit)RC);

4.LesSûretésetgaranties:Règlesdegestion,deréévaluationetdepriseencomptedansl’évaluationdurisquedecréditàl’octroi;

5.LeRecouvrement:ConvergenceverslesnormesBâle2enfonctiondel’évolutiondel’environnementlocaldudroitdescréanciers,durecouvrementetdelaréalisationdesgaranties;

6.LaTarification:Selonlerisque,Allocationdesfondspropres,Mesuredelaperformance;

7.LagestiondelaQualitédesdonnésRisques:RéférentielsetdonnéesClients,

31/12/2007 31/12/2006

Engagements de financements donnés 11 032 798 9 197 577

Aux établissements de crédit 28 222 142 247

A la clientèle 11 004 576 9 055 330

Engagements de financement reçus 2 529 272 1 906 154

des établissements de crédit 2 529 272 1 906 154

de la clientèle

31/12/2007 31/12/2006

Engagements de garantie donnés 24 992 151 20 046 827

D’ordre des établissements de crédit 4 579 936 2 832 173

D’ordre de la clientèle 20 412 215 17 214 654

Engagements de garantie reçus 21 467 597 19 456 591

des établissements de crédit 21 334 869 19 335 519

de l'état et d'autres organismes de garantie 132 728 121 072

6.1 Engagement de finanacements (en milliers de dirhams)

6 engagements de finanCement et de garantie

7 informations ComplémentairesParties liées :LestransactionsopéréesentreAttijariwafabanketlespartiesquiluisontliéessontréaliséesauxconditionsdemarchéprévalantaumomentdelaréalisationdecestransactions.

Relation entre les sociétés consolidées du groupe (en milliers de dirhams)

6.2 Engagement de garantie (en milliers de dirhams)

Entreprises consolidées par intégration proportionnelle

Entreprises consolidées par mise en équivalence

Entreprises consolidées par intégration gobale

Actif

Prêts, avances et titres 19 343 545

31

Autres informations complémentaireRegroupements d'entreprises :

- Acquisition de la banque Sénégalo-tunisienne :1/Aucoursdel'exercice2007,AttijariwafaBankaprocédéàl'acquisitionde66.67%ducapitaldelabanqueSénégalo-Tunisienne)BST)pour258millionsdedirhams.L’intégrationglobaledelaBSTaconduitàlacomptabilisationd’unécartd’acquisition,àl’actifdubilan,del’ordrede182millionsdedirhamsdéterminéprovisoirement.

2/Ilaétéprocédéaucoursdudeuxièmesemestredel’exercice2007,àlafusiondelasociétéBSTaveclasociétéAttijariwafaBankSénégalétantl’uneetl’autrecontrôléesparAttijariwafabank,dansl’objectifderegrouperl’ensembledesactivitésdesguichetsdesdeuxbanques,envued’offriràlaclientèle,unréseauplusétendufonctionnantsousunemarqueetselondesméthodesidentiques.

Al’issuedecetteopérationAttijariwafaBankdétient71.43%delanouvelleentitédénomméeAttijaribankSénégalconsolidée,également,parlaméthodedel’intégrationglobale.Sacontributiondanslerésultatconsolidépartdugroupes’estélevéà23millionsdedirhams.Dettes subordonées émises en 2007 :

Endatedu14février2007,Attijariwafabankareçul’avalduCDVMpourl’émissiondedeuxempruntsobligatairessubordonnésd’unmontantglobalde2milliardsdedirhams,réservésauxinvestisseursinstitutionnels.Chacundesdeuxempruntsestscindéen10000obligationsde100000Dhàmaturitéde7ans.Letauxd’intérêtnominaldesdeuxempruntsaétéfixéà3,85%,soituneprimederisquede60pointsdebase;

Le12novembre2007,Attijariwafabankaémisdeuxempruntsobligatairessubordonnésd’unmontantde1milliardsdedirhamsrépartiendeuxempruntsl’uncotéàlaBoursedeCasablancad’unmontantde800millionsdedirhamsetlesecondnoncotéd’unmontantde200millionsdedirhams.Ladettesubordonnées’étalesuruneduréede10ansavecuntauxnominalde5,10%etuneprimederisquede80pointsdebase.Le capital et résultat par action :

1/Nombred’actionsetvaleursnominales:

Au31décembre2007,lecapitald’Attijariwafabankestconstituéde19299596actionsde100DHdenominal.

2/ActionsAttijariwafabankdétenuesparleGroupe:

Afindécembre2007,leGroupeAttijariwafabankdétenait1455702actionsAttijariwafabankreprésentantunmontantglobalde1727356KDHquivientenréductiondescapitauxpropres.

"Lerésultatnetdel'assuranceaconnuunehaussede435millionsdeDHdufaitdel'améliorationdelasinistralitéentrel'exercice2006et2007."

BILAN 31/12/07 31/12/06

Eléments d'Actif

Actifs disponibles à la vente 6 411 113 5 386 398

Prêts et créances sur les établissements de crédit et assimilés 14 884 99 276

Prêts et créances sur la clientèle 637 255 163 182

Immobilisations corporelles 30 993 20 923

Eléments du Passif

Dettes envers les établissements de crédit et assimilés 1 674 1 296

Provisions techniques des contrats d'assurance 11 788 733 10 331 015

Capitaux propres 1 621 763 1 150 126

COMPTE DE PRODUITS ET CHARGES 31/12/07 31/12/06

Marge d'intérêt 115 383 110 427

Marge sur commissions -15 750 -5 232

Résultat net des autres activités 251 528 -246 042

Produit net bancaire 500 782 -64 451

Charges de fonctionnement 222 786 207 826

Résultat d'exploitation 248 200 -295 193

Résultat net 241 291 -307 802

Résultat net part du Groupe 191 167 -243 861

Wafa assurance (en milliers de dirhams) (en milliers de dirhams)

3/Résultatparaction:

Labanquen’apasd’instrumentsdilutifsenactionsordinaires.Parconséquent,lerésultatdiluéparactionestégalaurésultatdebaseparaction.

31 décembre 2007 31 décembre 2006

Résultatparaction 127,17 117,49

Résultatdiluéparaction 127,17 117,49

4/ Gestion du capital réglementaire :LeGroupeAttijariwafaBankestsoumisaurespectdelaréglementationprudentielleprescriteparBankAl-Maghrib)labanquecentraleduMaroc),ils’agitnotammentduratiodesolvabilitéetdedivisiondesrisques.

LeratiodesolvabilitéduGroupe,conformémentàlacirculaireN°25/G/2006,estégalaurapportentrelesfondspropresprudentielsglobauxetlesmontantspondérésautitredurisquedecrédit,demarchéetaurisqueopérationnel.

LesfondspropresprudentielssontdéterminésconformémentàlacirculaireN°24/G/2006deBankAl-Maghrib.Ilssontrépartisentroiscatégories)lesfondspropresdebase,lesfondsproprescomplémentairesetlesfondspropressur-complémentaires)desquellessontréaliséesuncertainnombrededéductions.

Avantages au personnel

Lesavantagespostérieursàl’emploiaccordésparleGroupevarientenfonctiondesobligationslégalesetdelapolitiquelocaleenlamatière.

Lessalariésdugroupebénéficientd‘avantagesàcourtterme)congéspayés,congésmaladie),d’avantagesàlongterme)médailledutravail"OuissamAchoughle",primedepèlerinage)etd’avantagespostérieursàl’emploiàcotisationsouprestationsdéfinies)indemnitésdefindecarrière,régimesderetraitecomplémentaire,couverturemaladie).

Lesavantagesàcourttermesontcomptabilisésenchargedepériodeparlesdifférentesentitésdugroupe,quilesaccordent.

Régimes postérieurs à l’emploi à cotisations définies

Cesrégimessecaractérisentpardesversementsdecotisationspériodiquesàdesorganismesextérieursquienassurentlagestionadministrativeetfinancière.Cesrégimeslibèrentl’employeurdetouteobligationultérieure,l’organismesechargeantdeverserauxsalariéslesmontantsquileursontdus)CNSS,CIMR).LespaiementsduGroupesontconstatésenchargesurlapériodeàlaquelleilsserapportent.

Régimes postérieurs à l’emploi à prestations définies

Cesrégimessecaractérisentparuneobligationdel’employeurvis-à-visdes

Eléments de résultat relatifs aux opérations réalisées avec les parties liées (en milliers de dirhams)Entreprises consolidées par intégration

proportionnelleEntreprises consolidées par mise en

équivalenceEntreprises consolidées par intégration

gobale

Intérêts et produits assimilés 185 065

Intérêts et charges assimilées 185 065

Commissions )produits( 136 741

Commissions )charges( 84 585

Prestations de services données 127 736

Prestations de services reçues

Loyers reçus 13 003

Relations avec les membres des organes d'administration et de direction :

"Larémunérationduconseild'administrationd’Attijariwafabanks’établità4millionsdedirhams,autitredesjetonsdeprésence.Cettesommeglobaleincluttouslesfraisannexesinhérentsauxdéplacementsliésauconseil.Parailleurs,larémunérationbruteannuelledesmembresdedirection)21membres)autitredel’exercice2007s’élèveà33,7millionsdedirhamscontre33,6en2006.Lesprêtsàcesmembrestotalisent65,2millionsdedirhamsàfin2007contre53,3en2006."

Comptes ordinaires 2 368 489

Prêts 16 319 184

Titres 655 873

Opération de location financement

Actif divers

Total 19 343 545

Passif

Dépôts 18 190 169

Comptes ordinaires 1 870 986

Autres emprunts 16 319 184

Dettes représentées par un titre 580 873

Passif divers 572 503

Total 19 343 545

Engagements de financement et de garantie

Engagements donnés 2 714 084

Engagements reçus 4 306 074

32

bénéficiairesoufutursbénéficiaires.S’ilsnesontpasentièrementpréfinancés,ilsdonnentlieuàconstitutiondeprovisions.

L’engagementactualiséestcalculéselonlaméthodedesunitésdecréditsprojetéesentenantcomptedeshypothèsesactuarielles,d’augmentationdesalaires,d’âgededépartàlaretraite,demortalité,derotationainsiquedetauxd’actualisation.

Lesmodificationsd’hypothèsesactuarielles,ouladifférenceentreceshypothèsesetlaréalité,donnentlieuàdesécartsactuarielsquisontconstatésencontrepartiedurésultatdel’exercicelorsdeleursurvenanceconformémentauxprincipescomptablesappliquésparleGroupe.

Prime fin de carrière

Cesrégimesprévoientleversementd’indemnitésforfaitairescalculéessurlabasedel’anciennetéauseinduGroupedessalariésetdeleursalaireaumomentdudépartenretraite.

Elleestservieauxemployésquiarriventàl’âgederetraite,accumulantaumoins20ansd’ancienneté.Lenombred’annéespasséesauservicedelacompagniedonnedroitàunnombredemoisdesalaire.Laprimedefindecarrièreestégaleauproduitdesélémentssuivants:

-Nombredemoisdesalaireacquisparl’employéenraisondesonanciennetéàl’âgederetraite.

-Salairebrutmensuel.

-Probabilitéd’êtreenvieàl’âgederetraite.

-Probabilitéd’êtreprésentàlacompagnieàl’âgedelaretraite.

-Facteurd’actualisationdesengagementsportantsurnquiestlenombred’annéesrestantàlaretraitetenantcomptedutauxdevalorisationdusalaire

Prime Ouissam Achoughl

Ellepeutêtreservieplusieursfoisdanslavied’unemployéauseindelacompagnie,àl’occasiondeses15,20,25,30,35et40ansd’ancienneté.Lenombred’annéespasséesauservicedelacompagniedonnedroitàunnombredemoisdesalaire.LaprimeOuissamAchoughlà15ansd’anciennetéparexempleestleproduitdesélémentssuivants:

-Nombredemoisdesalaireacquisparl’employécorrespondantà15ansd’ancienneté

-Salairebrutmensuel.

-Probabilitéd’êtreenvieà15ansd’ancienneté.

-Probabilitéd’êtreprésentàlacompagnie

-Facteurd’actualisationdesengagementsportantsurnquiestlenombred’annéesrestantà15ansd’anciennetétenantcomptedutauxdevalorisationdusalaire.

Hypothèses de calcul :

31 déc-05 31 déc-06 31 déc-07

Débutdepéride 1-janv-05 1-janv-06 1-janv-07

Findepériode 31-déc-05 31-déc-06 31-déc-07

Tauxd'actualisation 3,25% 2,61% 4,21%

Tauxd'augmentationdessalaires 4,00% 4,00% 4,00%

Tauxderendementattendudesactifsdecouverture NA NA NA

Espérancededuréerésiduellemoyenned'activité 4,64 4,55 4,55

Les résultats des calculs sont comme suit :

Variation de la dette actuarielle 31 déc-07 31 déc-06

DetteactuarielleN-1 231518 198962

Coûtdesservicesrendussurlapériode -8267 14928

Effetdel'actualisation -27750 11972

Cotisationsdel'employé - -

Modification/réduction/liquidationdeplan - -

Acquisition,cession)modificationdupérimètredeconsolidation 1743 -

Indémnitédecessiond'activité

Préstationsversées)obligatoire)

Intérêtsuractualisation 6852 5655

DetteactuarielleN 204096 231518

Charge comptabilisée 31 déc-07 31 déc-06

Coûtdesservicesrendussurl'exercice 7286 -17859

Effetdel'actualisation 27750 -11972

Rendementsattendusdesactifssurlapériode

Amortissementducoûtdesservicespassés

Amortissementdesgains/pertesactuarielles

Gains/pertessurlesréductionsetliquidations

Gains/pertessurleslimitationsdesurplus -6852 -5655

Chargenettecomptabiliséaucomptederésultat 28183 -35486

Paiement par actions

L’AssembléeGénéraleOrdinaired’Attijariwafabanktenueendatedu24mai2007aratifiéladécisionduConseild’Administrationdanssadélibérationdu21mars2007deproposerauxsalariésduGroupeAttijariwafabank,unprogrammedeparticipationàsoncapital.CettemêmeassembléeadéléguéauConseild’Administrationtouspouvoirsdefixerlesmodalitésdel’opérationetdeprocéderàsaréalisation.

Aceteffet,leConseild’Administrationlorsdesaréuniondu25septembre

2007,aapprouvéleprincipedel’OffrePubliquedeVenteenfaveurdessalariésduGroupeAttijariwafabanketenafixélesprincipalesmodalités.

Cetteopérations’inscritdanslecadred’unprogrammedecessiond’actionsauxsalariésduGroupeAttijariwafabank,visantàcréerunpland’actionnariatsalariéàhauteurde3%ducapitaldelabanquedansunhorizonde5à10ans,parlebiaisd’opérationsdecessionsquiserontrenouveléestouslesansoutouslesdeuxans,selonl’opportunité.

Laprésenteopérations’esteffectuéparlebiaisdel’acquisitionparlabanque,de289494actionsAttijariwafabanksurlemarchédeblocsoit1.5%ducapital.

Lemontantglobaldel'opérationestde540388800dirhams.LesactionsAttijariwafabank,objetdel’OPV,ontétéoffertesàunprixde1800dirhamsparactionpourlessalariésquiontsouscritàla«FormuleClassique»etàunprixde2000dirhamsparactionpourlessalariésquiontsouscritàla«FormulePlus».

Lesactionsachetéessontindisponiblespendantunepériodede5ansàcompterdeladatedel’OPV,etnepourrontêtrenicédées,ninantiespendantcettepériode.Cependant,unepossibilitédecessionanticipéeauboutdedeuxansdesactionssouscritesdanslecadredelaformuleclassiqueestprévue.

Lachargeliéeàcetteopérationafférenteàl’exercice2007s’estélevéeà197millionsdedirhams.

33

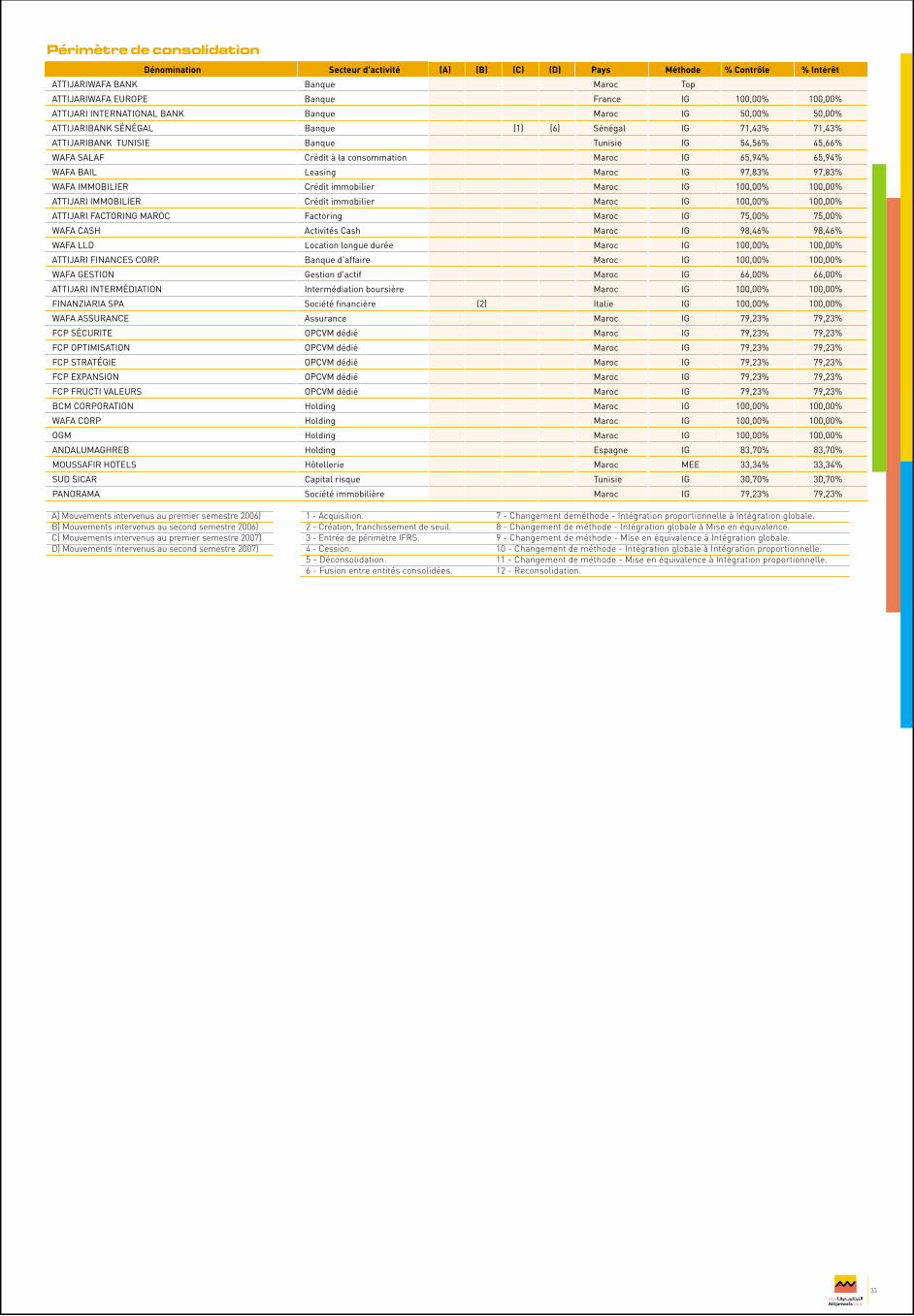

Dénomination Secteur d'activité (A) (B) (C) (D) Pays Méthode % Contrôle % Intérêt

ATTIJARIWAFA BANK Banque Maroc Top

ATTIJARIWAFA EUROPE Banque France IG 100,00% 100,00%

ATTIJARI INTERNATIONAL BANK Banque Maroc IG 50,00% 50,00%

ATTIJARIBANK SÉNÉGAL Banque )1( )6( Sénégal IG 71,43% 71,43%

ATTIJARIBANK TUNISIE Banque Tunisie IG 54,56% 45,66%

WAFA SALAF Crédit à la consommation Maroc IG 65,94% 65,94%

WAFA BAIL Leasing Maroc IG 97,83% 97,83%

WAFA IMMOBILIER Crédit immobilier Maroc IG 100,00% 100,00%

ATTIJARI IMMOBILIER Crédit immobilier Maroc IG 100,00% 100,00%

ATTIJARI FACTORING MAROC Factoring Maroc IG 75,00% 75,00%

WAFA CASH Activités Cash Maroc IG 98,46% 98,46%

WAFA LLD Location longue durée Maroc IG 100,00% 100,00%

ATTIJARI FINANCES CORP. Banque d'affaire Maroc IG 100,00% 100,00%

WAFA GESTION Gestion d'actif Maroc IG 66,00% 66,00%

ATTIJARI INTERMÉDIATION Intermédiation boursière Maroc IG 100,00% 100,00%

FINANZIARIA SPA Société financière )2( Italie IG 100,00% 100,00%

WAFA ASSURANCE Assurance Maroc IG 79,23% 79,23%

FCP SÉCURITE OPCVM dédié Maroc IG 79,23% 79,23%

FCP OPTIMISATION OPCVM dédié Maroc IG 79,23% 79,23%

FCP STRATÉGIE OPCVM dédié Maroc IG 79,23% 79,23%

FCP EXPANSION OPCVM dédié Maroc IG 79,23% 79,23%