Embed Size (px)

Citation preview

1

Impact de la crise financière internationale sur l’économie algérienne : Cas des prix du pétrole.

OUKACI Kamal 1 *

Résumé :

Nous proposons dans cette contribution l’analyse de l’impact de la crise financière sur

l’économie algérienne avec un intérêt particulier porté les recettes des hydrocarbures. Nous

utilisons à cet effet deux approches différentes. La première consiste à estimer un modèle

VECM (Vector Error Correction Model). A travers la dynamique du VAR (vecteur auto

Regressif), le VECM nous permet d’analyser l’impact d’un choc positif des prix du pétrole

sur les variables macroéconomiques en utilisant deux outils : l’analyse de la décomposition de

la variance et l’analyse des fonctions de réponse impulsionnelle. La seconde approche utilise

un modèle d’équilibre général calculable (MEGC). L’analyse consiste à simuler les effets

d’une baisse des prix du pétrole de 50%. Les résultats des modèles (VAR et modèle

d’équilibre général) utilisés dans cette recherche montrent que le budget de l’Etat et

l’investissement subissent lourdement les effets de cette crise financière et confortent tout à

fait la réalité observée. Aussi, cers résultats ont pu mettre en exergue les fragilités

structurelles de l’économie algérienne qui reste extravertie et fortement orientée vers

l’exploitation de matières premières non transformées.

Mots clés : Crise financière, Economie algérienne, Prix du pétrole, Modèle VAR, MEGC

Code JEL : C32, C68, D58, F47

* Enseignant à la Faculté des Sciences Economiques, des Sciences de Gestion et des Sciences Commerciales. Université A. Mira de Bejaia. E. mail : [email protected]

2

Introduction

La crise financière internationale déclenchée depuis l’été 2007, ne cesse de toucher

l’ensemble de l’économie mondiale et de révéler au grand jour les carences du système

financier international. Au départ, c’était une crise des subprimes aux Etats-Unis, qualifiée à

l’époque de crise financière et bancaire, mais vite les effets de la crise commençaient à se

sentir dans l’économie réelle en touchant des secteurs clés tels que l’automobile et le

bâtiment. Aidée par une mondialisation et une interconnexion des systèmes économiques,

cette crise a pu se propager à l’ensemble de la planète n’épargnant ni les pays développés, ni

les pays émergents et encore moins les pays en développement.

Première ressource économique de l’Algérie, le pétrole contribue à plus de 50% dans

la formation du PIB et à 98% des exportations algériennes. La flambée des prix du pétrole

entre 2006 et 2008 a permis à l’Algérie d’engranger des entrées en devises importantes. Cette

manne financière a contribué à réduire la dette extérieure et de lancer un vaste programme de

développement économique évalué à plus de 150 milliards de Dollars US. Avec le

ralentissement économique dû à la crise financière, les prix du pétrole à l’instar des prix des

autres matières premières ont subit les effets de ce ralentissement à travers une chute brutale

des cours sur les marchés internationaux.

Nous proposons dans cette contribution l’analyse de l’impact de la crise financière sur

l’économie algérienne avec un intérêt particulier porté les recettes des hydrocarbures. Cet

intérêt concerne l’évaluation de l’impact d’une variation des prix du pétrole sur l’économie

algérienne Nous utilisons à cet effet deux approches différentes. La première consiste à

estimer un modèle VECM (Vector Error Correction Model). A travers la dynamique du VAR

(vecteur auto Regressif), le VECM nous permet d’analyser l’impact d’un choc positif des prix

du pétrole sur les variables macroéconomiques en utilisant deux outils : l’analyse de la

décomposition de la variance et l’analyse des fonctions de réponse impulsionnelle. La

seconde approche utilise un modèle d’équilibre général calculable (MEGC). L’analyse

consiste à simuler les effets d’une baisse des prix du pétrole de 50%. A la différence de la

première, elle nous permet, en dépit du caractère statique du modèle utilisé, d’étendre

l’analyse aux secteurs d’activité : agriculture (AGR), hydrocarbures (HYDROC), industrie

(IND), bâtiments et travaux publics (BTP) et les services (SER).

L’exposé de notre recherche est articulé en trois sections : la première est consacrée à un bref

rappel du poids des hydrocarbures dans l’économie algérienne notamment durant les dernières années.

Dans la seconde section, nous présenterons la première approche utilisée (VAR) ainsi que les résultats

3

obtenus et la dernière section sera consacrée au modèle d’équilibre général calculable pour évaluer

l’impact d’un choc pétrolier sur l’économie algérienne.

1-Les hydrocarbures dans l’économie algérienne

L’économie algérienne est basée essentiellement sur l’exploitation des hydrocarbures.

Le pétrole est la ressource quasi unique du pays. Il constitue la principale source de revenu

(98% du total des exportations algériennes). Durant la dernière décennie, les recettes des

hydrocarbures ont permis de financer les différents programmes de relance économique et de

réduire considérablement la dette extérieure du pays. Ainsi le produit intérieur brut (PIB)

demeure fortement influencé par le comportement de la production dans le secteur des

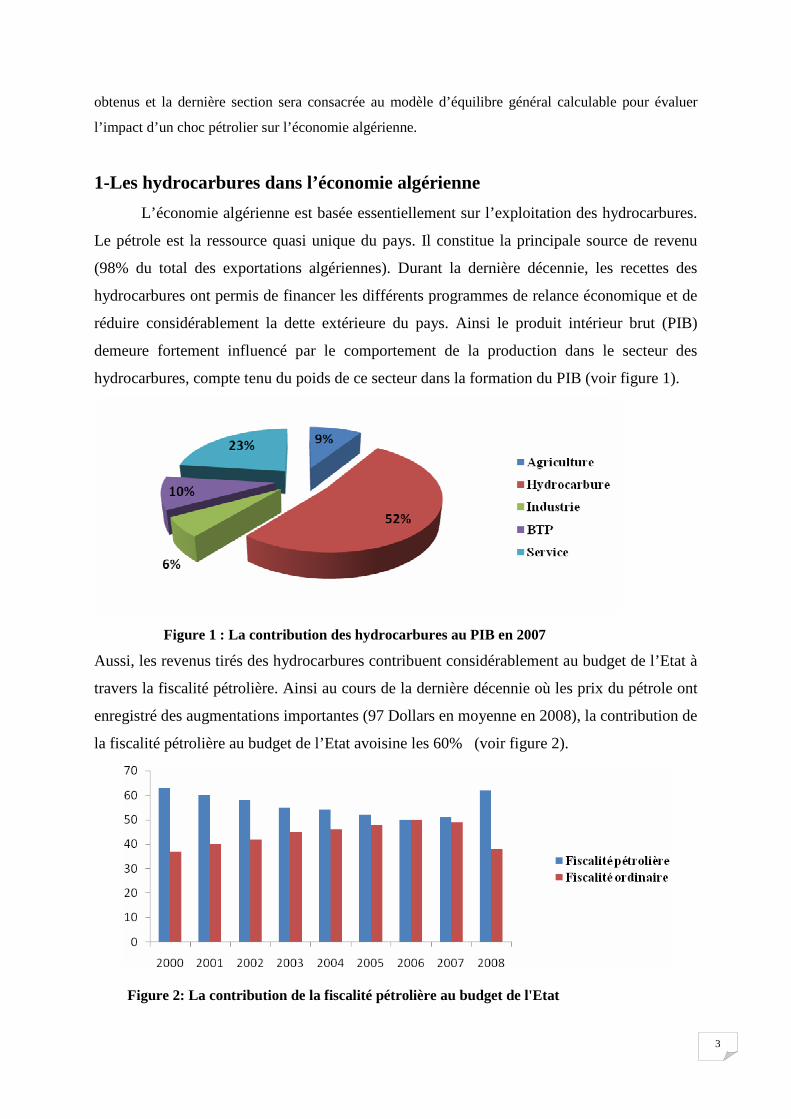

hydrocarbures, compte tenu du poids de ce secteur dans la formation du PIB (voir figure 1).

Figure 1 : La contribution des hydrocarbures au PIB en 2007

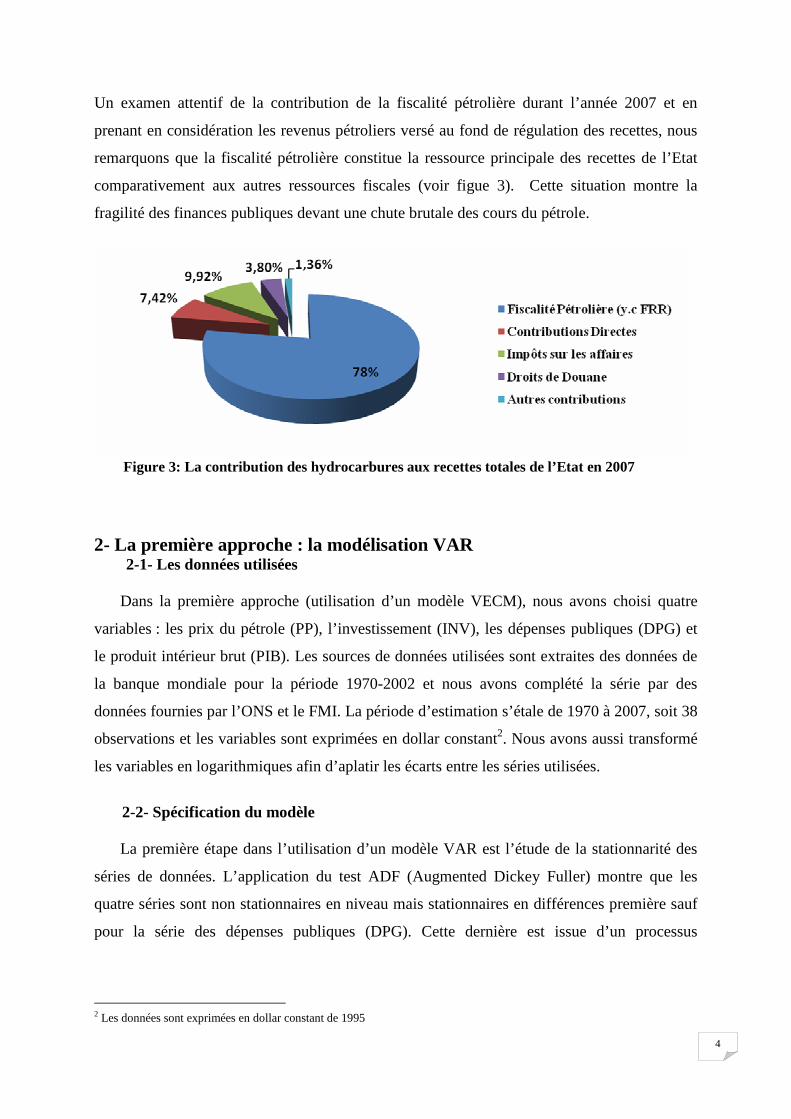

Aussi, les revenus tirés des hydrocarbures contribuent considérablement au budget de l’Etat à

travers la fiscalité pétrolière. Ainsi au cours de la dernière décennie où les prix du pétrole ont

enregistré des augmentations importantes (97 Dollars en moyenne en 2008), la contribution de

la fiscalité pétrolière au budget de l’Etat avoisine les 60% (voir figure 2).

Figure 2: La contribution de la fiscalité pétrolière au budget de l'Etat

4

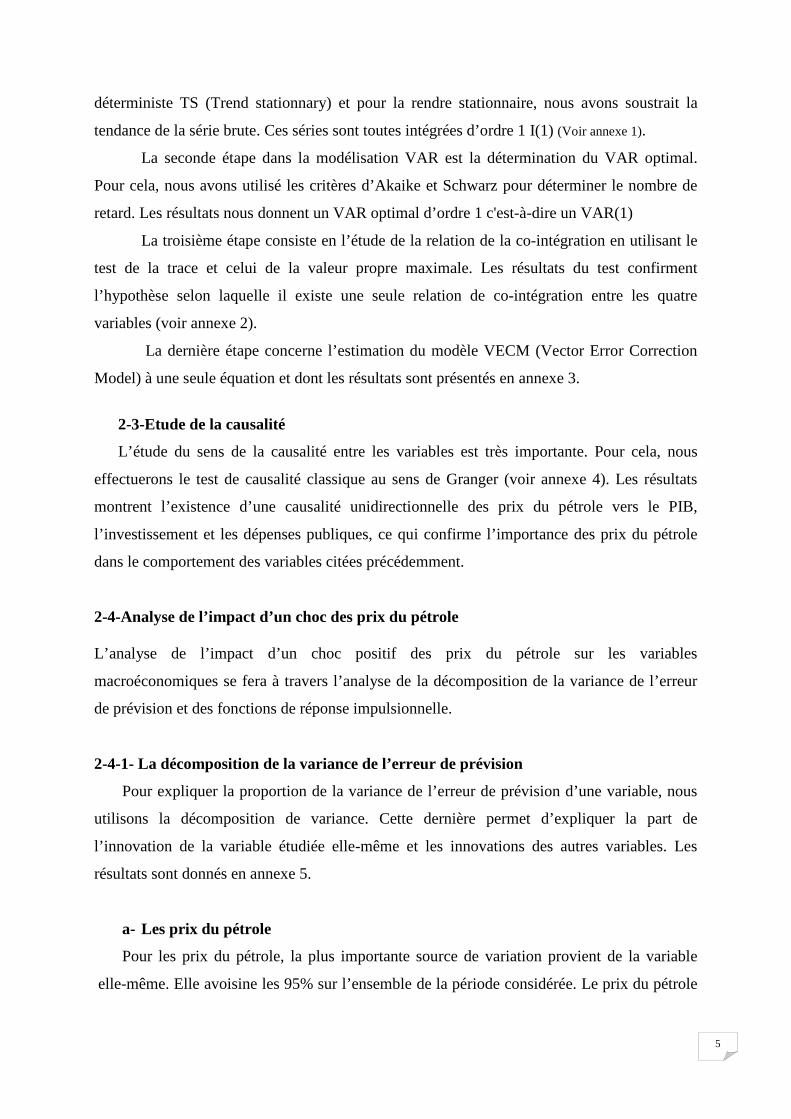

Un examen attentif de la contribution de la fiscalité pétrolière durant l’année 2007 et en

prenant en considération les revenus pétroliers versé au fond de régulation des recettes, nous

remarquons que la fiscalité pétrolière constitue la ressource principale des recettes de l’Etat

comparativement aux autres ressources fiscales (voir figue 3). Cette situation montre la

fragilité des finances publiques devant une chute brutale des cours du pétrole.

Figure 3: La contribution des hydrocarbures aux recettes totales de l’Etat en 2007

2- La première approche : la modélisation VAR 2-1- Les données utilisées

Dans la première approche (utilisation d’un modèle VECM), nous avons choisi quatre

variables : les prix du pétrole (PP), l’investissement (INV), les dépenses publiques (DPG) et

le produit intérieur brut (PIB). Les sources de données utilisées sont extraites des données de

la banque mondiale pour la période 1970-2002 et nous avons complété la série par des

données fournies par l’ONS et le FMI. La période d’estimation s’étale de 1970 à 2007, soit 38

observations et les variables sont exprimées en dollar constant2. Nous avons aussi transformé

les variables en logarithmiques afin d’aplatir les écarts entre les séries utilisées.

2-2- Spécification du modèle

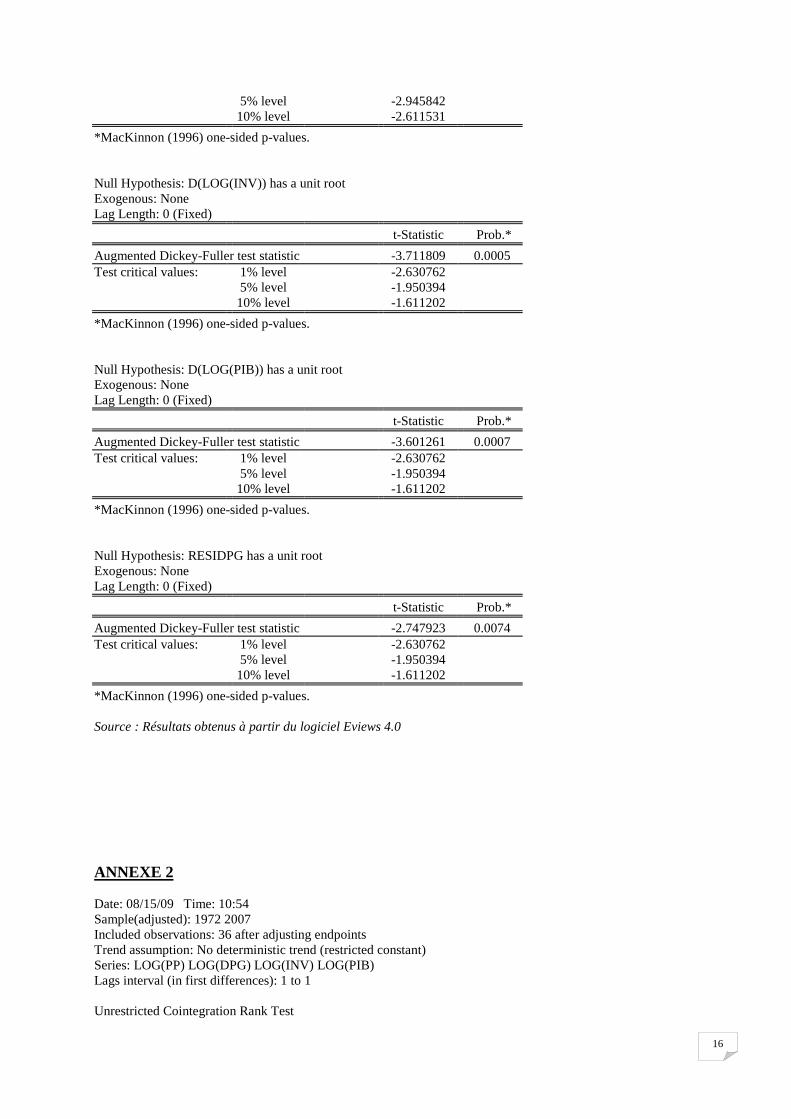

La première étape dans l’utilisation d’un modèle VAR est l’étude de la stationnarité des

séries de données. L’application du test ADF (Augmented Dickey Fuller) montre que les

quatre séries sont non stationnaires en niveau mais stationnaires en différences première sauf

pour la série des dépenses publiques (DPG). Cette dernière est issue d’un processus

2 Les données sont exprimées en dollar constant de 1995

5

déterministe TS (Trend stationnary) et pour la rendre stationnaire, nous avons soustrait la

tendance de la série brute. Ces séries sont toutes intégrées d’ordre 1 I(1) (Voir annexe 1).

La seconde étape dans la modélisation VAR est la détermination du VAR optimal.

Pour cela, nous avons utilisé les critères d’Akaike et Schwarz pour déterminer le nombre de

retard. Les résultats nous donnent un VAR optimal d’ordre 1 c'est-à-dire un VAR(1)

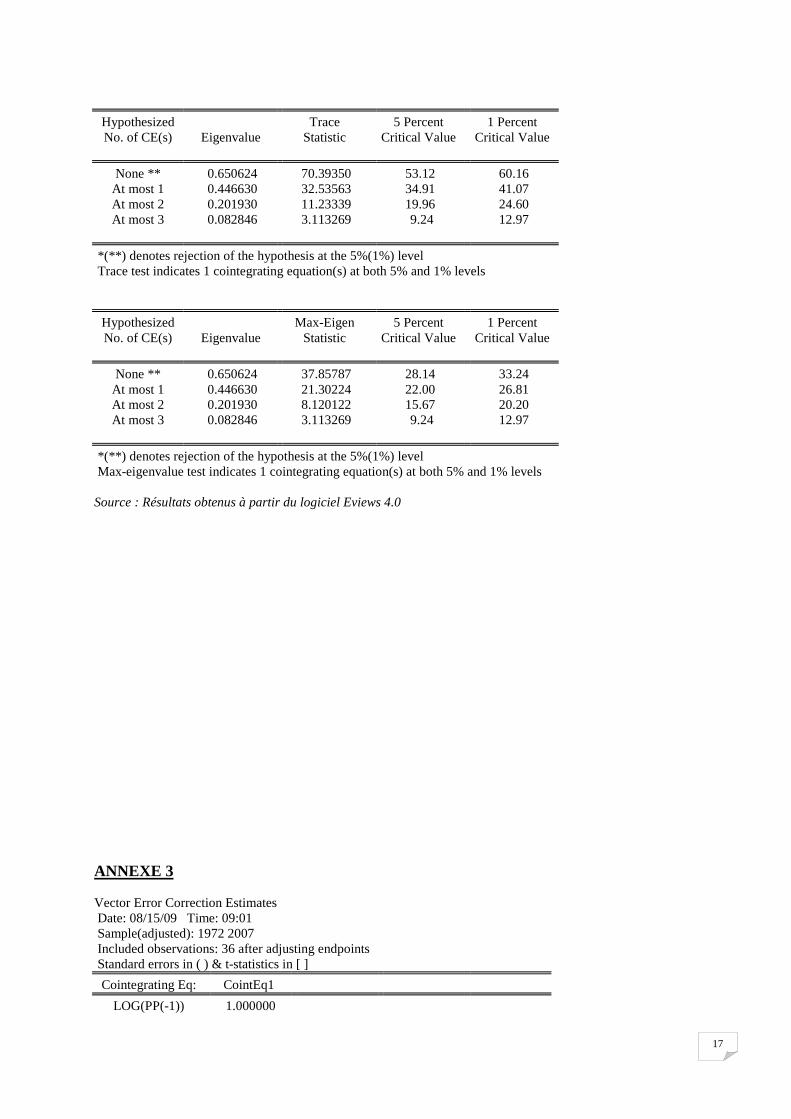

La troisième étape consiste en l’étude de la relation de la co-intégration en utilisant le

test de la trace et celui de la valeur propre maximale. Les résultats du test confirment

l’hypothèse selon laquelle il existe une seule relation de co-intégration entre les quatre

variables (voir annexe 2).

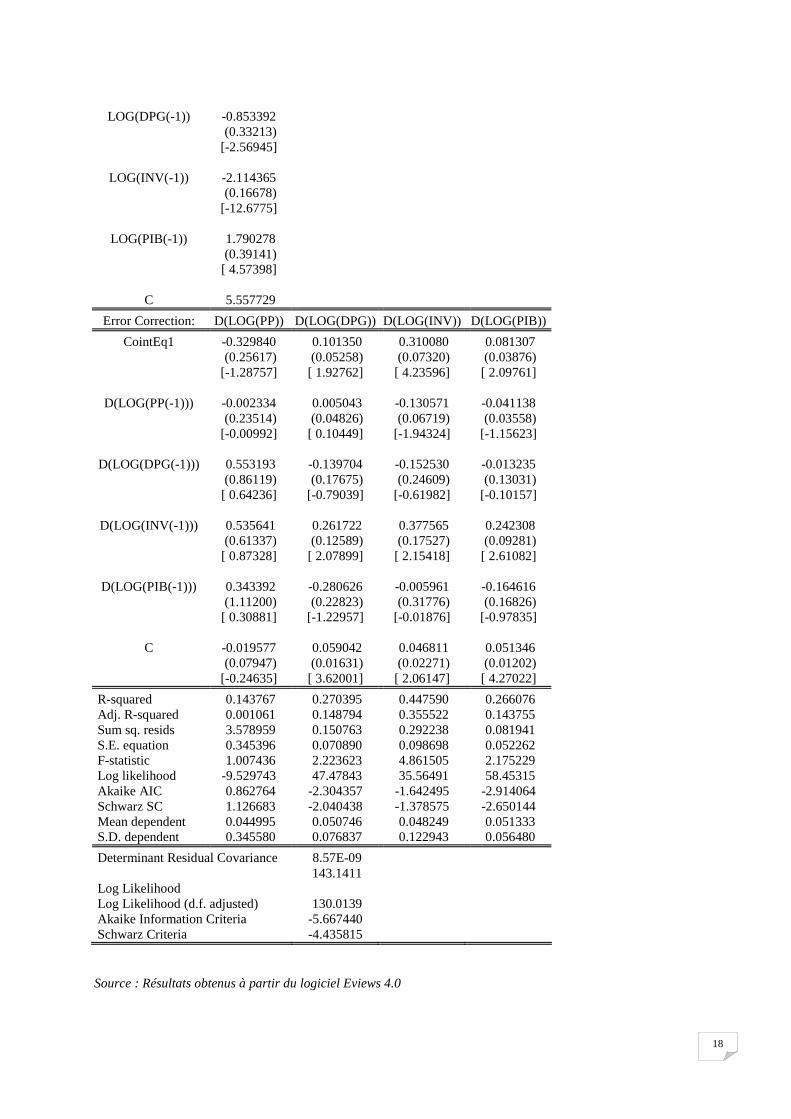

La dernière étape concerne l’estimation du modèle VECM (Vector Error Correction

Model) à une seule équation et dont les résultats sont présentés en annexe 3.

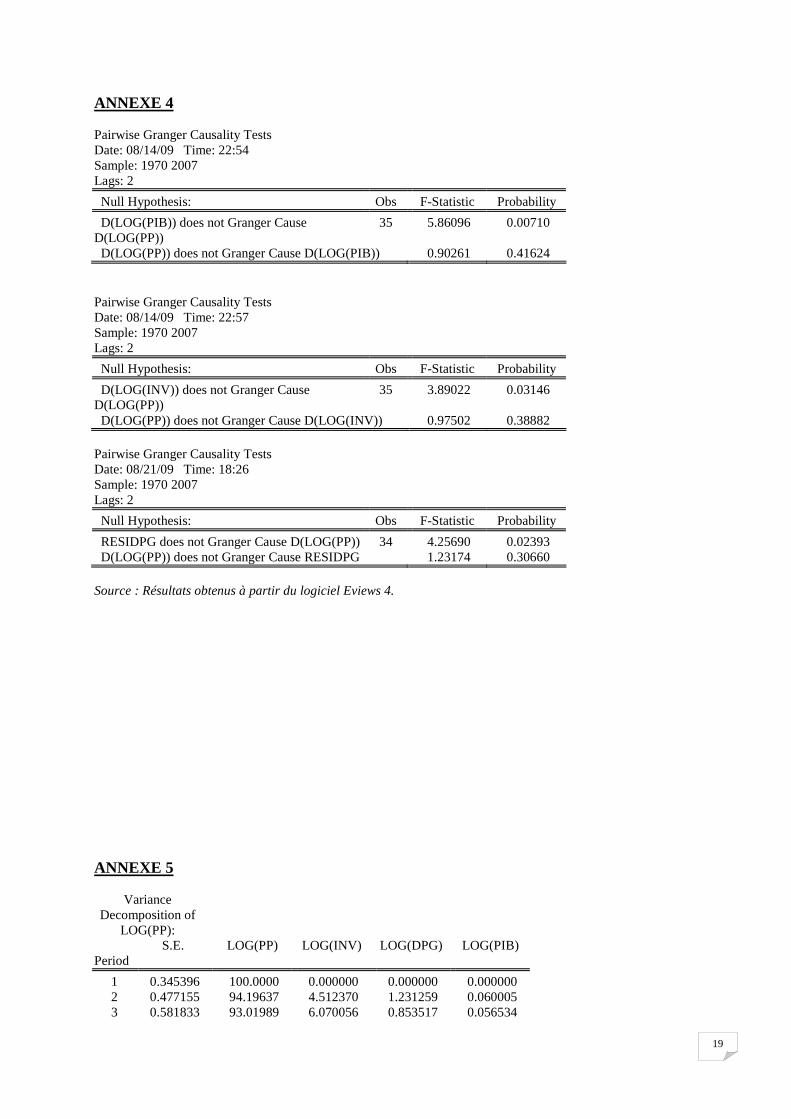

2-3-Etude de la causalité

L’étude du sens de la causalité entre les variables est très importante. Pour cela, nous

effectuerons le test de causalité classique au sens de Granger (voir annexe 4). Les résultats

montrent l’existence d’une causalité unidirectionnelle des prix du pétrole vers le PIB,

l’investissement et les dépenses publiques, ce qui confirme l’importance des prix du pétrole

dans le comportement des variables citées précédemment.

2-4-Analyse de l’impact d’un choc des prix du pétrole

L’analyse de l’impact d’un choc positif des prix du pétrole sur les variables

macroéconomiques se fera à travers l’analyse de la décomposition de la variance de l’erreur

de prévision et des fonctions de réponse impulsionnelle.

2-4-1- La décomposition de la variance de l’erreur de prévision

Pour expliquer la proportion de la variance de l’erreur de prévision d’une variable, nous

utilisons la décomposition de variance. Cette dernière permet d’expliquer la part de

l’innovation de la variable étudiée elle-même et les innovations des autres variables. Les

résultats sont donnés en annexe 5.

a- Les prix du pétrole

Pour les prix du pétrole, la plus importante source de variation provient de la variable

elle-même. Elle avoisine les 95% sur l’ensemble de la période considérée. Le prix du pétrole

6

est donc bien la variable la plus exogène parmi les variables spécifiées, ce qui justifie le

choix de celle-ci pour identifier le choc.

b- Les dépenses publiques

Les innovations de la variable « dépenses publiques » proviennent de la variable elle-

même mais aussi des prix du pétrole et cela dès la deuxième période (39%). La contribution

de cette dernière variable augmente pour atteindre les 50% dès la troisième période. Cela

montre la dépendance croissante du budget de l’Etat des prix du pétrole. Ce résultat conforte

tout à fait la réalité observée. La fiscalité pétrolière exerce un effet d’éviction sur la fiscalité

hors hydrocarbures. Trois éléments semblent expliquer cela : 1) une administration fiscale

laxiste et qui l’est devenue davantage compte tenu de l’aisance financière procurée par la

rente pétrolière, 2) une relative défiscalisation dans le cadre des réformes économique

(réduction des taux et disparition de certains impôts) et 3) une baisse des impôts liés à la

réduction du tarif douanier en général et au démantèlement dans le cadre de la zone Euromed.

Le caractère croisant de la dépendance des recettes budgétaires traduit aussi la dépendance du

budget de fonctionnement à l’égard du prix du pétrole.

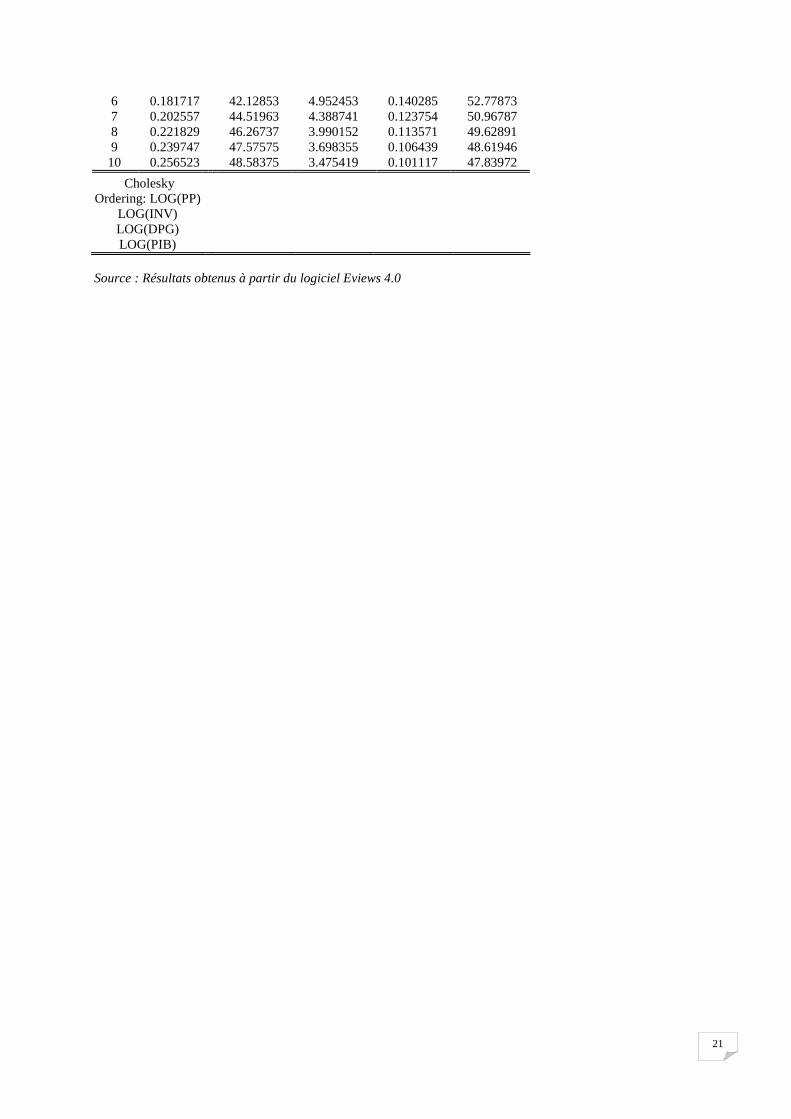

c- L’investissement

Pour l’investissement, nous constatons la prédominance de la variable « prix du pétrole »

et cela dès la troisième période du choc (61,44%). Cette prédominance s’accentue tout au

long de la période considérée pour dépasser les 80% au bout de la dixième période. Ce

résultat indique le quasi dépendance de l’investissement à l’égard du prix du pétrole. Le prix

du pétrole agit sur l’investissement par le canal de l’investissement budgétaire qui reste

important en Algérie. Après une période de forte baisse, s’expliquant par la forte contrainte

des finances publiques faisant suite au contre choc pétrolier de 1986 et au programme

d’ajustement structurel, l’Etat renoue avec une politique budgétaire expansionniste. Près de

50% de l’accumulation brute des fonds fixes est assurée par le budget de l’Etat. La

contribution des autres variables à l’instar du PIB ne dépasse pas en moyenne les 5%.

d- Le produit intérieur brut

Pour la première période, la variation du PIB est due à sa propre innovation et à un degré

moindre à l’investissement et au prix du pétrole (81,90% pour le PIB, 11,92% pour

l’investissement et 4,98% pour les prix du pétrole). Dès la seconde période, l’apport des prix

7

du pétrole va augmenter pour expliquer les variations du PIB (de 13,45% au bout de la

deuxième période à 48,58% au bout de la dixième période).

2-4-2- Les fonctions de réponse impulsionnelle

Les réponses des différentes variables à un choc du prix pétrole de 1% sont représentées

par les fonctions de réponses ci-dessus. Les résultats de ces fonctions permettent de tirer les

enseignements suivants :

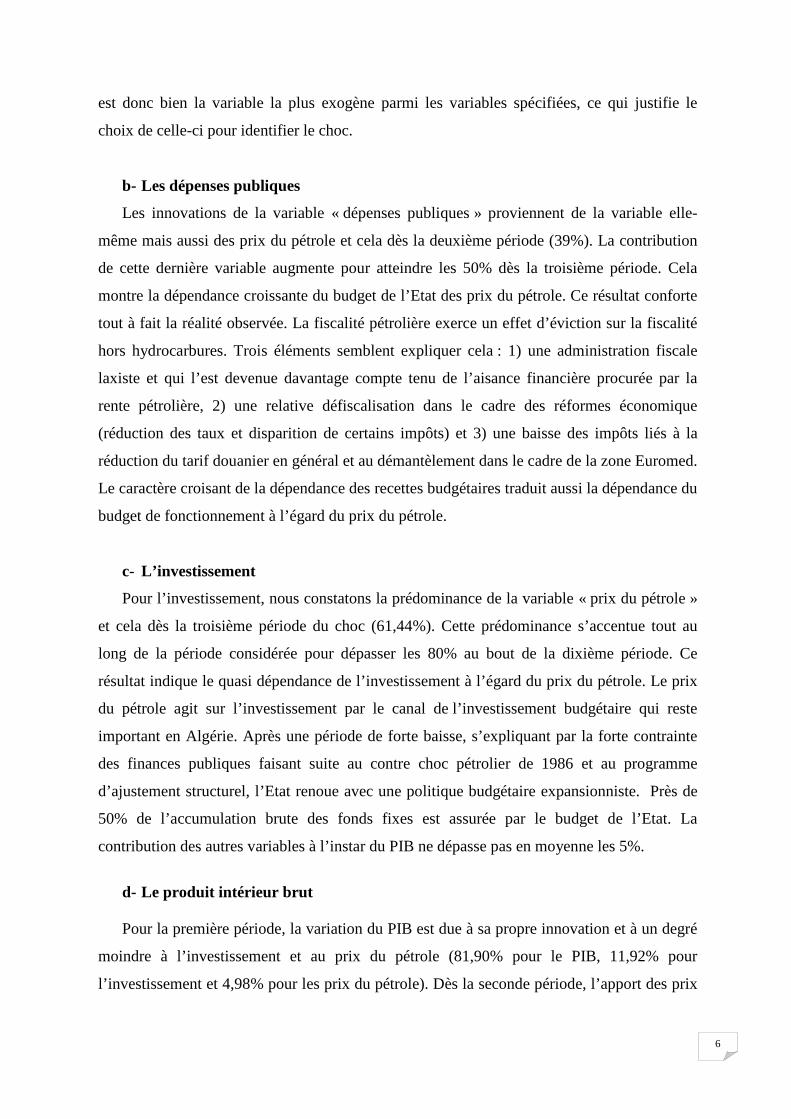

- Pour les dépenses publiques (DPG), l’augmentation des prix du pétrole s’est traduite par

un effet positif et instantané et cela dès la première année. Cet effet connait une

croissance cumulative tout au long de la période.

.02

.03

.04

.05

.06

.07

.08

.09

.10

1 2 3 4 5 6 7 8 9 10

Response of LOG(DPG) to LOG(PP)

Source : Résultat obtenu à partir du logiciel Eviews 4.0

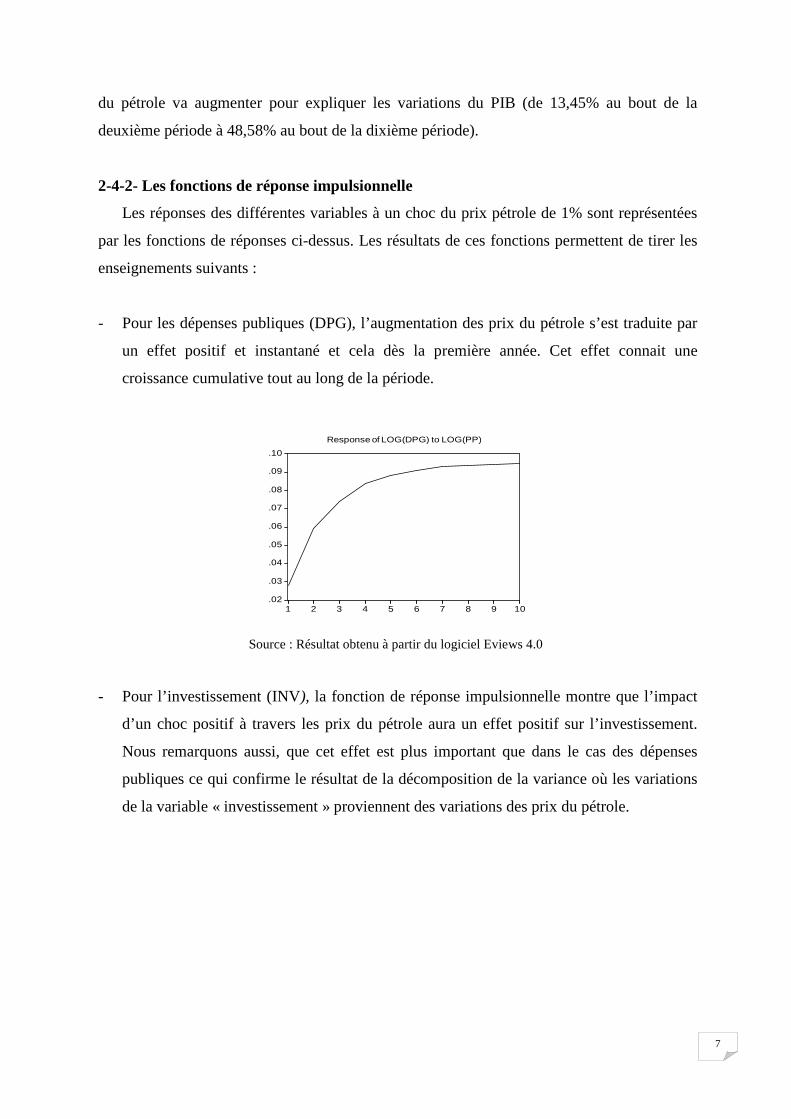

- Pour l’investissement (INV), la fonction de réponse impulsionnelle montre que l’impact

d’un choc positif à travers les prix du pétrole aura un effet positif sur l’investissement.

Nous remarquons aussi, que cet effet est plus important que dans le cas des dépenses

publiques ce qui confirme le résultat de la décomposition de la variance où les variations

de la variable « investissement » proviennent des variations des prix du pétrole.

8

.04

.08

.12

.16

.20

1 2 3 4 5 6 7 8 9 10

Response of LOG(INV) to LOG(PP)

Source : Résultat obtenu à partir du logiciel Eviews 4.0

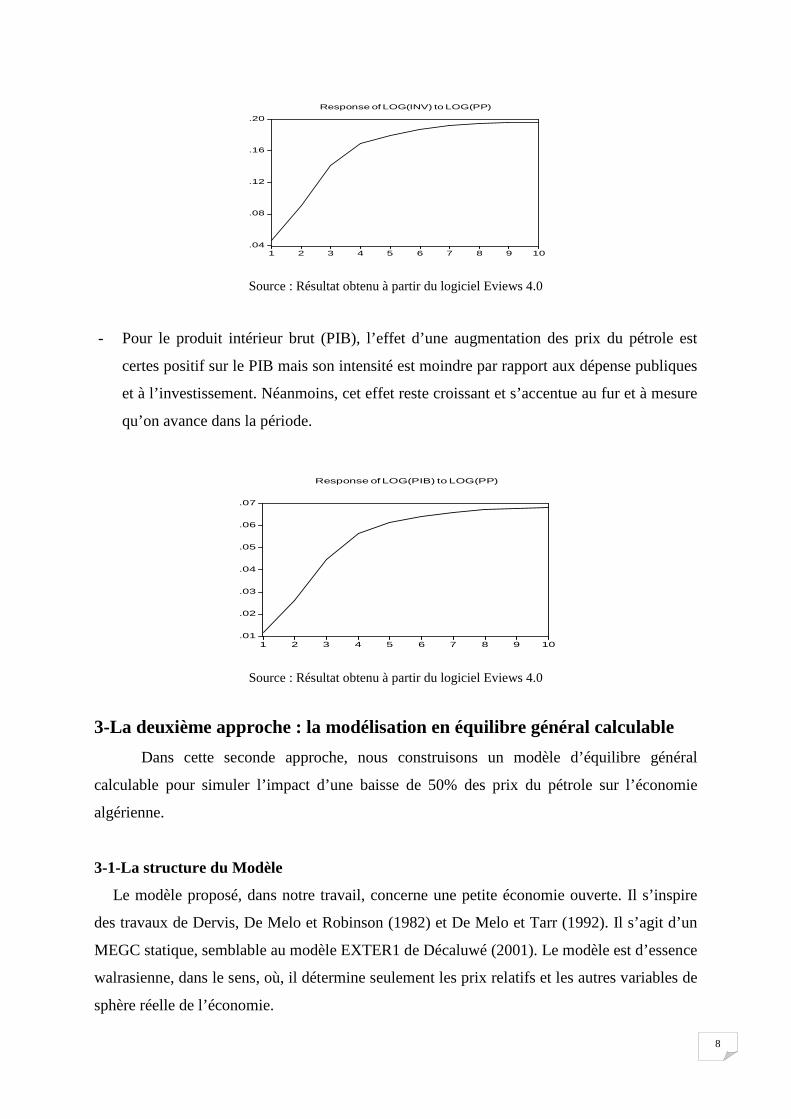

- Pour le produit intérieur brut (PIB), l’effet d’une augmentation des prix du pétrole est

certes positif sur le PIB mais son intensité est moindre par rapport aux dépense publiques

et à l’investissement. Néanmoins, cet effet reste croissant et s’accentue au fur et à mesure

qu’on avance dans la période.

.01

.02

.03

.04

.05

.06

.07

1 2 3 4 5 6 7 8 9 10

Response of LOG(PIB) to LOG(PP)

Source : Résultat obtenu à partir du logiciel Eviews 4.0

3-La deuxième approche : la modélisation en équilibre général calculable

Dans cette seconde approche, nous construisons un modèle d’équilibre général

calculable pour simuler l’impact d’une baisse de 50% des prix du pétrole sur l’économie

algérienne.

3-1-La structure du Modèle

Le modèle proposé, dans notre travail, concerne une petite économie ouverte. Il s’inspire

des travaux de Dervis, De Melo et Robinson (1982) et De Melo et Tarr (1992). Il s’agit d’un

MEGC statique, semblable au modèle EXTER1 de Décaluwé (2001). Le modèle est d’essence

walrasienne, dans le sens, où, il détermine seulement les prix relatifs et les autres variables de

sphère réelle de l’économie.

9

Les principaux agents retenus dans notre modèle sont les entreprises, les ménages, l’Etat et

le Reste du Monde. Le modèle se présente comme un ensemble d’équations simultanées

sensées décrire le comportement des agents économiques. Il est étalonné sur la base de la

MCS 2002, dont il reprend, par conséquent, la structure c'est-à-dire : les facteurs de

production, les activités, les produits et les institutions. Les biens sont produits au moyen de

facteurs primaires et de produits intermédiaires. Les facteurs primaires sont le travail et le

capital. Le capital est spécifique à chaque secteur alors que le travail est mobile entre les

secteurs. La production est à rendements d’échelle constants et les entreprises agissent dans

un cadre de concurrence parfaite. Dans le secteur d’exportation, il n’existe pas de différence

entre la production destinée au marché domestique et celle destinée au reste du monde.

Nous présenterons, successivement, les autres hypothèses retenues pour décrire les

différentes parties du modèle, à savoir le bloc de la production, de la formation du revenu et

des dépenses des agents économiques, appelé bloc revenu-épargne, ainsi que bloc du

commerce extérieur et celui des prix. Nous terminerons la description du modèle par les

règles de fermeture et les conditions d’équilibre.

Concernant le bloc de la production, les facteurs travail et capital sont substituables

dans la détermination de la valeur ajoutée selon une relation Cobb-Douglas, à élasticité de

substitution technique unitaire entre les facteurs travail et capital où les rendements d’échelle

sont constants ; il existe une parfaite complémentarité, à la Leontief, c'est-à-dire à élasticité de

substitution technique nulle, entre d’une part les intrants intermédiaires, et d’autre part entre

ces derniers et l’ensemble des facteurs de production ou valeur ajoutée.

Le revenu des ménages est composé des versements de salaires, de la part du capital

qui revient aux ménages et des transferts nets provenant de l’Etat et du Reste du Monde, alors

les revenus des entreprises sont constitués des ventes de produits et des transferts nets de

l’Etat et cela après avoir payé les salaires, les impôts liés à la production, les consommations

intermédiaires achetées, la rémunération de la part du capital revenant aux ménages. Les

recettes de l’Etat englobent les rentrées fiscales directes et indirectes, rentrées constituées de

la taxe sur la valeur ajoutée (TVA), des droits de douanes (DD) et des autres taxes sur les

produits et les activités.

10

Dans le bloc de la demande finale intérieure les ménages déterminent les demandes de

chaque bien composite selon une fonction d’utilité de type Cobb-Douglas. Le choix de cette

spécification est motivé par le fait que cette fonction soit caractérisée par des élasticités de

substitution et de revenu unitaires. En utilisant cette fonction, on a choisi de considérer que la

part du budget de consommation du ménage allouée à chaque bien soit constante, c'est-à-dire

que la structure du budget du ménage ne se modifie pas à moyen terme. La consommation

totale de l’Etat est répartie entre les différents produits composites selon une proportion fixe.

Dans la modélisation des importations, nous adoptons l’hypothèse d’Armington3

(1969) selon laquelle il y a une différenciation des produits par pays d’origine et les biens

domestiques et importés sont des substituts imparfaits dans la demande. Par contre, dans le

traitement des exportations, nous avons utilisé une fonction à élasticité de transformation

constante (CET), introduite par Powell et Gruen4 (1968). L’offre d’exportation n’est plus

déterminée de façon résiduelle par le surplus de production sur la consommation, mais elle est

dérivée de façon optimale par le producteur. Cette spécification permet d’éviter de surestimer

la réponse d’offre d’exportation aux changements de politique commerciale ou aux chocs

exogènes et donc de résoudre le problème de spécialisation du côté des exportations.

Les différents prix retenus dans le modèle concernent les prix de la valeur ajoutée, les

prix composites, les prix domestiques, les prix à la production, le taux du rendement du

capital, les prix des importations et les prix des exportations. Enfin dans les conditions

d’équilibre, nous avons choisi un bouclage classique où l’équilibre macroéconomique est

toujours garanti par ajustement de l’investissement total au niveau de l’épargne. Etant donné

que seuls les prix relatifs sont déterminants dans les décisions des agents économiques, le taux

de change nominal est choisi comme numéraire du modèle.

L’économie dont on vient de décrire la structure d’offre et de demande sera en

équilibre si elle réalise simultanément l’équilibre macroéconomique, en égalisant ex-post

l’investissement et l’épargne, l’équilibre sur tous les marchés de biens et services, ainsi que

l’équilibre de la balance des paiements. L’équilibre du reste du monde est déduit, de façon

hypothétique, de l’équilibre de la balance des paiements. En effet, le reste du monde n’a pas 3 Armington, P.S. (1969). 4 Powell, Alan A. et F.H.G. Gruen (1968) :The Constant Elasticity of transformation production Frontie and Linear Supply System, International Economic review, Vol 9, PP. 315-328

11

un comportement déduit d’une règle d’optimisation explicite qui permettrait de dériver des

fonctions, de la demande d’exportation et l’offre d’importation de façon optimale. Il est aussi

supposé capable d’offrir une quantité illimitée d’importation et d’absorber une quantité

illimitée d’exportation à des prix mondiaux exogènes.

Néanmoins, la modélisation du commerce extérieur oblige à introduire explicitement

le taux de change. Cependant, les déterminants du taux de change sont ignorés en raison du

caractère réel du modèle. Ce taux de change n’est qu’un coefficient de conversion des prix

internationaux en monnaie nationale. L’adoption d’un taux de change nominal fixe, choisi

comme numéraire, avec des flux de capitaux exogènes, dans notre modèle, font que le solde

de la balance des paiements varierait en fonction de la balance commerciale5.

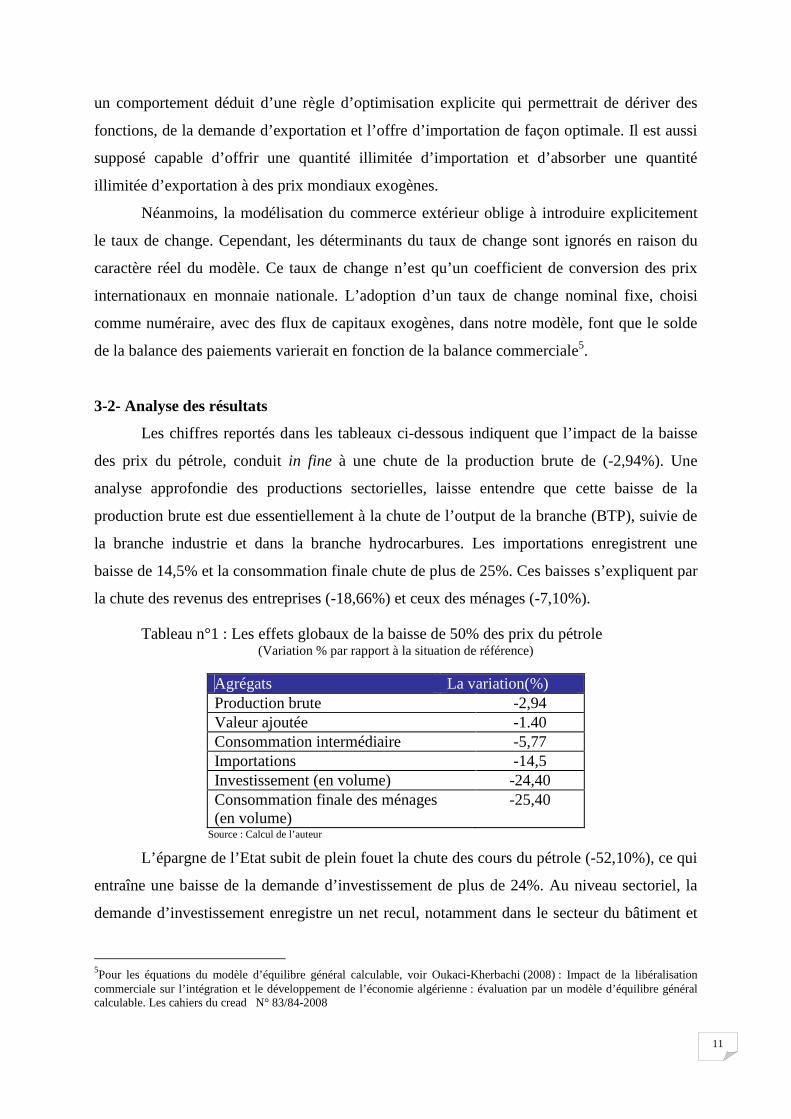

3-2- Analyse des résultats

Les chiffres reportés dans les tableaux ci-dessous indiquent que l’impact de la baisse

des prix du pétrole, conduit in fine à une chute de la production brute de (-2,94%). Une

analyse approfondie des productions sectorielles, laisse entendre que cette baisse de la

production brute est due essentiellement à la chute de l’output de la branche (BTP), suivie de

la branche industrie et dans la branche hydrocarbures. Les importations enregistrent une

baisse de 14,5% et la consommation finale chute de plus de 25%. Ces baisses s’expliquent par

la chute des revenus des entreprises (-18,66%) et ceux des ménages (-7,10%).

Tableau n°1 : Les effets globaux de la baisse de 50% des prix du pétrole (Variation % par rapport à la situation de référence)

Agrégats La variation(%) Production brute -2,94 Valeur ajoutée -1.40 Consommation intermédiaire -5,77 Importations -14,5 Investissement (en volume) -24,40 Consommation finale des ménages (en volume)

-25,40

Source : Calcul de l’auteur

L’épargne de l’Etat subit de plein fouet la chute des cours du pétrole (-52,10%), ce qui

entraîne une baisse de la demande d’investissement de plus de 24%. Au niveau sectoriel, la

demande d’investissement enregistre un net recul, notamment dans le secteur du bâtiment et

5Pour les équations du modèle d’équilibre général calculable, voir Oukaci-Kherbachi (2008) : Impact de la libéralisation commerciale sur l’intégration et le développement de l’économie algérienne : évaluation par un modèle d’équilibre général calculable. Les cahiers du cread N° 83/84-2008

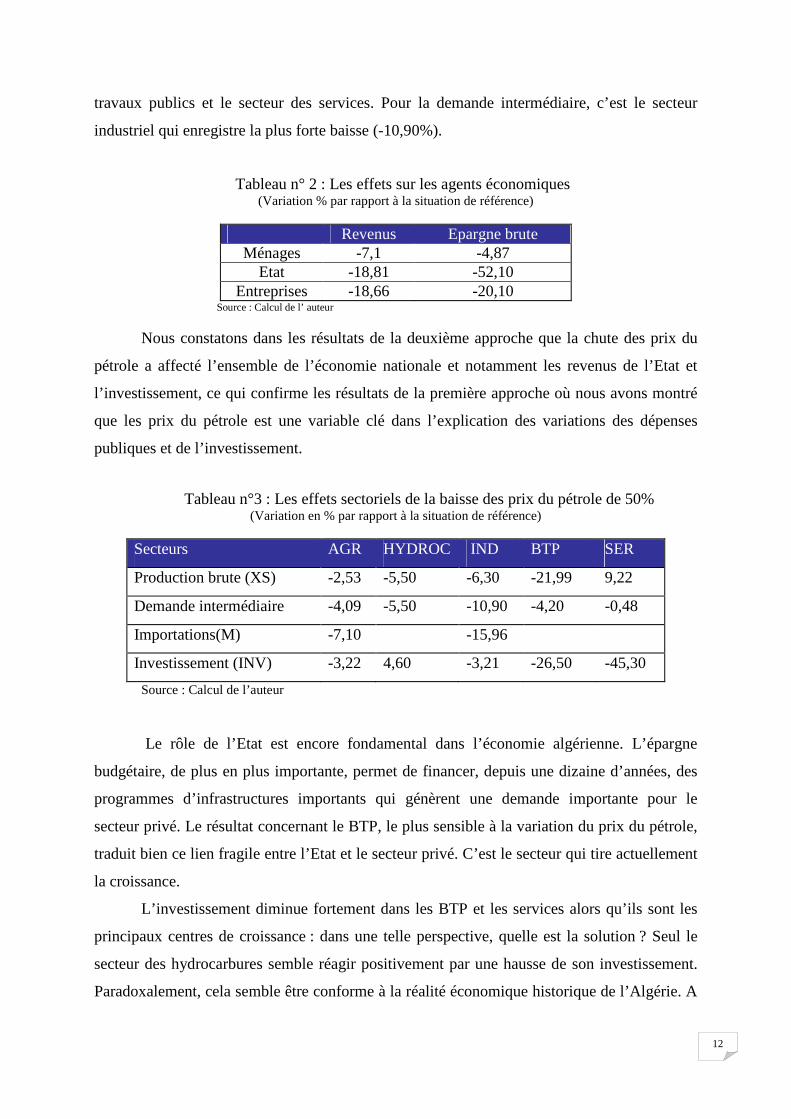

12

travaux publics et le secteur des services. Pour la demande intermédiaire, c’est le secteur

industriel qui enregistre la plus forte baisse (-10,90%).

Tableau n° 2 : Les effets sur les agents économiques

(Variation % par rapport à la situation de référence)

Revenus Epargne brute Ménages -7,1 -4,87

Etat -18,81 -52,10 Entreprises -18,66 -20,10

Source : Calcul de l’ auteur

Nous constatons dans les résultats de la deuxième approche que la chute des prix du

pétrole a affecté l’ensemble de l’économie nationale et notamment les revenus de l’Etat et

l’investissement, ce qui confirme les résultats de la première approche où nous avons montré

que les prix du pétrole est une variable clé dans l’explication des variations des dépenses

publiques et de l’investissement.

Tableau n°3 : Les effets sectoriels de la baisse des prix du pétrole de 50%

(Variation en % par rapport à la situation de référence)

Secteurs AGR HYDROC IND BTP SER

Production brute (XS) -2,53 -5,50 -6,30 -21,99 9,22

Demande intermédiaire -4,09 -5,50 -10,90 -4,20 -0,48

Importations(M) -7,10 -15,96

Investissement (INV) -3,22 4,60 -3,21 -26,50 -45,30

Source : Calcul de l’auteur

Le rôle de l’Etat est encore fondamental dans l’économie algérienne. L’épargne

budgétaire, de plus en plus importante, permet de financer, depuis une dizaine d’années, des

programmes d’infrastructures importants qui génèrent une demande importante pour le

secteur privé. Le résultat concernant le BTP, le plus sensible à la variation du prix du pétrole,

traduit bien ce lien fragile entre l’Etat et le secteur privé. C’est le secteur qui tire actuellement

la croissance.

L’investissement diminue fortement dans les BTP et les services alors qu’ils sont les

principaux centres de croissance : dans une telle perspective, quelle est la solution ? Seul le

secteur des hydrocarbures semble réagir positivement par une hausse de son investissement.

Paradoxalement, cela semble être conforme à la réalité économique historique de l’Algérie. A

13

chaque fois que l’économie algérienne est entrée dans une dépression, le secteur des

hydrocarbures a été soit développé ou s’est relativement soustrait aux effets de la dépression.

Durant toute la décennie 90, période critique pour le secteur public algérien, le secteur

des hydrocarbures a reçu d’importants investissements qui ont permis de maintenir sa

croissance en hausse. Cela confirme peut être que le secteur des hydrocarbures joue un rôle

d’ajusteur dans l’économie algérienne. La baisse de sa production, en période de choc, n’est

pas contradictoire avec la hausse de l’investissement. Cela peut s’expliquer par la réaction de

l’OPEP qui, en général, revoit les quotas à la baisse pour maintenir les prix à un certain

niveau.

Conclusion

Les modèles économétriques développés dans le cadre de cette étude mettent

clairement en évidence l’importance des prix du pétrole dans la croissance de l’économie

algérienne et en particulier du secteur des biens non échangeables. Les résultats des modèles

(VAR et modèle d’équilibre général) utilisés dans cette recherche montrent que le budget de

l’Etat et l’investissement subissent lourdement les effets de cette crise financière et confortent

tout à fait la réalité observée. Aussi, ces résultats ont pu mettre en exergue les fragilités

structurelles de l’économie algérienne qui reste extravertie et fortement orientée vers

l’exploitation de matières premières non transformées.

Malgré la vulnérabilité à laquelle il expose l’économie algérienne, le secteur des

hydrocarbures constitue cependant, le mode d’ajustement privilégié par les pouvoirs publics

aussi bien sur le plan interne qu’externe. Les hydrocarbures ont constamment constitué le

levier stratégique pour desserrer les contraintes pesant sur le pays. Ce recours récurrent aux

hydrocarbures comme principale variable d’ajustement implique l’échec des pouvoirs publics

à produire, à travers les réformes, d’autres variables de contrôle de l’économie nationale qui

réduiraient son exposition et sa vulnérabilité aux chocs extérieurs. Les résultats des modèles

(VAR et modèle d’équilibre général) utilisés dans la recherche ont pu mettre en exergue que

les fragilités structurelles demeurent et les perspectives de moyen et long termes incertaines.

L’économie algérienne reste extravertie et fortement orientée vers l’exploitation de matières

premières non transformées.

Bibliographie:

14

1. ARMINGTON, P.S. (1969): A theory of demand for product distinguished by place of

production . IMF Staff Paper n° 16, PP. 159-176.

2. BOURBONNAIS. R, TERRAZA. M (1998) : Analyse des séries temporelles en

économie. Ed PUF. Paris 1998.

3. CHANG. Y, WONG. J F (2003) : Oil price fluctuations and Singapour economy.

Energy policy 31 (2003). PP 1151-1165

4. DECALUWE. B, MARTENS. A, ROBICHAUD. V et BAHAN. D (2003) : Modèle

d’équilibre général du ministère des finances du Québec (MEGFQ) : Caractéristiques

et structure du modèle. Ministère des finances du Québec.

5. DECALUWE.B, MARTENS.A, SAVARD.L (2001) : La politique économique du

développement et les modèles d’équilibre général calculable. Agence universitaire de

la francophonie. Les presses de l’université de Montréal.

6. DECALUWE.B, MARTENS.A (1996): Le cadre comptable macroéconomique et les

pays en développement. Ed. Karthala. Canada 1996.

7. DECALUWE.B, MARTIN, M.C, LUDUC.M, BOUSSELMI.N (1990): Chocs

pétroliers et politiques économiques nationales : Simulation à l’aide d’un modèle

d’équilibre général pour la Tunisie. Revue économique N° 6 Novembre 1990.

8. DE MELO. J, TARR D (1992): A general equilibrium Analysis of US Foreign Trade

policy. The MIT Press Cambridge, Massachusetts London, England.

9. Indicateurs de l’économie algérienne 1980-2003. Ministère des finances. Direction

générale des études et des prévisions. Octobre 2004.

10. JBIR. R, ZOUARI-GHORBEL. S (2009): Recent oil price shocks and Tunisian

economy. Energy policy 37 (2009). PP 1041-1051

11. KHEDHIRI. S (2007) : Cours d’économétrie : Méthodes et applications. Ed Lavoisier

Paris 2007.

12. LORDE. T, JACKMAN. M, THOMAS. C (2009): The macroeconomics effects of oil

price fluctuations on a small open oil producing country : The case of Trinidad and

Tobago. Energy policy 37 (2009). PP 2708-2716

13. OUKACI. K, KHERBACHI. H (2008) : Impact de la libéralisation commerciale sur

l’intégration et le développement de l’économie algérienne : évaluation par un modèle

d’équilibre général calculable. Les cahiers du cread N° 83/84-2008.

14. SAMI. L, ZEKANE. A (2008) : Effet d’un choc budgétaire sur les variables

macroéconomiques : approche économétrique par utilisation des modèles VECM

appliquée au cas algérien. Les cahiers du cread N° 83/84-2008.

15

15. SCHUBERT. K (1993) : Les modèles d’équilibre général calculable. Revue économie

politique.103 (6) Novembre-Décembre 1993.

16. SHOVEN JOHN B, JOHN WHALLEY (1982): Applying general equilibrium.

Cambridge University Press.

17. SUWA. A (1991) : Les modèles d’équilibre général calculable, Economie et Prévision.

N° 97-1991-1.

18. SUWA. A, Lambert. S (1991) : Un modèle d’équilibre général calculable appliqué à la

Côte-d’Ivoire. Economie et Prévision. N° 97-1991-1.

ANNEXES ANNEXE 1 Null Hypothesis: D(LOG(PP)) has a unit root Exogenous: Constant Lag Length: 0 (Automatic based on SIC, MAXLAG=1)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.606287 0.0000 Test critical values: 1% level -3.626784

16

5% level -2.945842 10% level -2.611531

*MacKinnon (1996) one-sided p-values. Null Hypothesis: D(LOG(INV)) has a unit root Exogenous: None Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.711809 0.0005 Test critical values: 1% level -2.630762

5% level -1.950394 10% level -1.611202

*MacKinnon (1996) one-sided p-values. Null Hypothesis: D(LOG(PIB)) has a unit root Exogenous: None Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.601261 0.0007 Test critical values: 1% level -2.630762

5% level -1.950394 10% level -1.611202

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: RESIDPG has a unit root Exogenous: None Lag Length: 0 (Fixed)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.747923 0.0074 Test critical values: 1% level -2.630762

5% level -1.950394 10% level -1.611202

*MacKinnon (1996) one-sided p-values. Source : Résultats obtenus à partir du logiciel Eviews 4.0 ANNEXE 2 Date: 08/15/09 Time: 10:54 Sample(adjusted): 1972 2007 Included observations: 36 after adjusting endpoints Trend assumption: No deterministic trend (restricted constant) Series: LOG(PP) LOG(DPG) LOG(INV) LOG(PIB) Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test

17

Hypothesized Trace 5 Percent 1 Percent No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.650624 70.39350 53.12 60.16 At most 1 0.446630 32.53563 34.91 41.07 At most 2 0.201930 11.23339 19.96 24.60 At most 3 0.082846 3.113269 9.24 12.97

*(**) denotes rejection of the hypothesis at the 5%(1%) level Trace test indicates 1 cointegrating equation(s) at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.650624 37.85787 28.14 33.24 At most 1 0.446630 21.30224 22.00 26.81 At most 2 0.201930 8.120122 15.67 20.20 At most 3 0.082846 3.113269 9.24 12.97

*(**) denotes rejection of the hypothesis at the 5%(1%) level Max-eigenvalue test indicates 1 cointegrating equation(s) at both 5% and 1% levels

Source : Résultats obtenus à partir du logiciel Eviews 4.0 ANNEXE 3 Vector Error Correction Estimates Date: 08/15/09 Time: 09:01 Sample(adjusted): 1972 2007 Included observations: 36 after adjusting endpoints Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1

LOG(PP(-1)) 1.000000

18

LOG(DPG(-1)) -0.853392

(0.33213) [-2.56945]

LOG(INV(-1)) -2.114365 (0.16678) [-12.6775]

LOG(PIB(-1)) 1.790278 (0.39141) [ 4.57398]

C 5.557729

Error Correction: D(LOG(PP)) D(LOG(DPG)) D(LOG(INV)) D(LOG(PIB))

CointEq1 -0.329840 0.101350 0.310080 0.081307 (0.25617) (0.05258) (0.07320) (0.03876) [-1.28757] [ 1.92762] [ 4.23596] [ 2.09761]

D(LOG(PP(-1))) -0.002334 0.005043 -0.130571 -0.041138 (0.23514) (0.04826) (0.06719) (0.03558) [-0.00992] [ 0.10449] [-1.94324] [-1.15623]

D(LOG(DPG(-1))) 0.553193 -0.139704 -0.152530 -0.013235 (0.86119) (0.17675) (0.24609) (0.13031) [ 0.64236] [-0.79039] [-0.61982] [-0.10157]

D(LOG(INV(-1))) 0.535641 0.261722 0.377565 0.242308 (0.61337) (0.12589) (0.17527) (0.09281) [ 0.87328] [ 2.07899] [ 2.15418] [ 2.61082]

D(LOG(PIB(-1))) 0.343392 -0.280626 -0.005961 -0.164616 (1.11200) (0.22823) (0.31776) (0.16826) [ 0.30881] [-1.22957] [-0.01876] [-0.97835]

C -0.019577 0.059042 0.046811 0.051346 (0.07947) (0.01631) (0.02271) (0.01202) [-0.24635] [ 3.62001] [ 2.06147] [ 4.27022]

R-squared 0.143767 0.270395 0.447590 0.266076 Adj. R-squared 0.001061 0.148794 0.355522 0.143755 Sum sq. resids 3.578959 0.150763 0.292238 0.081941 S.E. equation 0.345396 0.070890 0.098698 0.052262 F-statistic 1.007436 2.223623 4.861505 2.175229 Log likelihood -9.529743 47.47843 35.56491 58.45315 Akaike AIC 0.862764 -2.304357 -1.642495 -2.914064 Schwarz SC 1.126683 -2.040438 -1.378575 -2.650144 Mean dependent 0.044995 0.050746 0.048249 0.051333 S.D. dependent 0.345580 0.076837 0.122943 0.056480

Determinant Residual Covariance 8.57E-09 Log Likelihood

143.1411

Log Likelihood (d.f. adjusted) 130.0139 Akaike Information Criteria -5.667440 Schwarz Criteria -4.435815

Source : Résultats obtenus à partir du logiciel Eviews 4.0

19

ANNEXE 4 Pairwise Granger Causality Tests Date: 08/14/09 Time: 22:54 Sample: 1970 2007 Lags: 2

Null Hypothesis: Obs F-Statistic Probability

D(LOG(PIB)) does not Granger Cause D(LOG(PP))

35 5.86096 0.00710

D(LOG(PP)) does not Granger Cause D(LOG(PIB)) 0.90261 0.41624 Pairwise Granger Causality Tests Date: 08/14/09 Time: 22:57 Sample: 1970 2007 Lags: 2

Null Hypothesis: Obs F-Statistic Probability

D(LOG(INV)) does not Granger Cause D(LOG(PP))

35 3.89022 0.03146

D(LOG(PP)) does not Granger Cause D(LOG(INV)) 0.97502 0.38882 Pairwise Granger Causality Tests Date: 08/21/09 Time: 18:26 Sample: 1970 2007 Lags: 2

Null Hypothesis: Obs F-Statistic Probability

RESIDPG does not Granger Cause D(LOG(PP)) 34 4.25690 0.02393 D(LOG(PP)) does not Granger Cause RESIDPG 1.23174 0.30660

Source : Résultats obtenus à partir du logiciel Eviews 4. ANNEXE 5

Variance Decomposition of

LOG(PP):

Period

S.E. LOG(PP) LOG(INV) LOG(DPG) LOG(PIB)

1 0.345396 100.0000 0.000000 0.000000 0.000000 2 0.477155 94.19637 4.512370 1.231259 0.060005 3 0.581833 93.01989 6.070056 0.853517 0.056534

20

4 0.682210 93.64736 5.612165 0.662540 0.077938 5 0.777598 94.05493 5.277114 0.585506 0.082455 6 0.864331 94.27241 5.110179 0.532653 0.084761 7 0.944232 94.45122 4.966350 0.491988 0.090446 8 1.018820 94.59925 4.841044 0.463318 0.096390 9 1.088777 94.71363 4.742913 0.442289 0.101172 10 1.154711 94.80403 4.665042 0.425776 0.105152

Variance Decomposition of

LOG(DPG):

Period

S.E. LOG(PP) LOG(INV) LOG(DPG) LOG(PIB)

1 0.070890 15.57008 0.065574 84.36435 0.000000 2 0.105185 39.00788 0.037674 60.75552 0.198917 3 0.139441 50.17771 0.169003 49.40997 0.243311 4 0.171745 56.75463 0.205710 42.78129 0.258363 5 0.200943 60.71020 0.225388 38.76501 0.299403 6 0.227619 63.32188 0.243336 36.09458 0.340206 7 0.252177 65.13977 0.257938 34.22772 0.374564 8 0.274908 66.45815 0.268589 32.87153 0.401729 9 0.296087 67.44943 0.276705 31.85047 0.423397 10 0.315954 68.21718 0.283164 31.05878 0.440873

Variance

Decomposition of LOG(INV):

Period

S.E. LOG(PP) LOG(INV) LOG(DPG) LOG(PIB)

1 0.098698 22.21448 77.78552 0.000000 0.000000 2 0.156707 42.03688 52.86094 2.354620 2.747559 3 0.222858 61.44200 31.37612 1.858719 5.323162 4 0.288250 70.99540 21.88655 1.270012 5.848033 5 0.347373 75.64467 17.36681 0.981750 6.006770 6 0.401224 78.39613 14.64551 0.819993 6.138366 7 0.450738 80.21893 12.84695 0.710255 6.223861 8 0.496382 81.48063 11.61203 0.632633 6.274708 9 0.538702 82.39184 10.72162 0.576535 6.310005 10 0.578231 83.07825 10.05070 0.534307 6.336737

Variance Decomposition of LOG(PIB):

Period

S.E. LOG(PP) LOG(INV) LOG(DPG) LOG(PIB)

1 0.052262 4.989313 11.92308 1.178213 81.90940 2 0.078424 13.45276 14.64470 0.523799 71.37873 3 0.106804 24.89218 9.750912 0.307905 65.04900 4 0.134324 33.46687 7.057552 0.209741 59.26583 5 0.159115 38.73638 5.761099 0.167670 55.33485

21

6 0.181717 42.12853 4.952453 0.140285 52.77873 7 0.202557 44.51963 4.388741 0.123754 50.96787 8 0.221829 46.26737 3.990152 0.113571 49.62891 9 0.239747 47.57575 3.698355 0.106439 48.61946 10 0.256523 48.58375 3.475419 0.101117 47.83972

Cholesky Ordering: LOG(PP)

LOG(INV) LOG(DPG) LOG(PIB)

Source : Résultats obtenus à partir du logiciel Eviews 4.0