Embed Size (px)

DESCRIPTION

Conseil canadien pour la coopération internationale. Incidence de la Loi antiterroriste (C-36) sur les organismes de charité : Gérer le risque juridique En complément d’information, voir l’article Pro-Active Protection of Charitable Assets - PowerPoint PPT Presentation

Citation preview

Carter & Associates1

Incidence de la Loi antiterroriste(C-36) sur les organismes de charité :

Gérer le risque juridiqueEn complément d’information, voir l’article Pro-Active Protection of Charitable Assets

et les Charity Law Bulletins 10 et 11 à www.charitylaw.ca

21 janvier 2002

Terrance S. Carter*Carter & Associates

211 Broadway Orangeville (Ontario) L9W 1K4

(519) 942-0001www.charitylaw.ca

www.carterandassociates.ca

Affilié à Fasken Martineau DuMoulin LLPet conseiller juridique de la société*

Conseil canadien pour la coopération internationale

Carter & Associates2

Sommaire• Historique et observations générales• Aperçu de la loi C-36 • Définitions du Code criminel énoncées dans la loi C-

36 ayant une incidence pour les organismes de bienfaisance

• Infractions aux Code criminel pouvant toucher les organismes de bienfaisance

• Loi sur l'enregistrement des organismes de bienfaisance (renseignements de sécurité) (partie 6, autrefois projet de loi C-16)

• Loi sur le recyclage des produits de la criminalité (Blanchiment de fonds)

• Risques posés par la loi C-36 pour les organismes de bienfaisance

• Ce que doivent faire les sociétés de bienfaisance en réponse à la loi C-36 : diligence raisonnable

Carter & Associates3

1. Historique et observations générales

• La loi C-36 a été déposée le 15 octobre 2001 en réaction aux attentats terroristes aux É.-U. et pour mettre en oeuvre les conventions internationales contre le terrorisme.

• De nombreux amendements ont été déposés le 22 novembre, mais peu répondaient aux préoccupations des organismes de bienfaisance.

• La loi C-36 a été adoptée en troisième lecture le 28 novembre 2001 et a reçu la sanction royale le 18 décembre 2001.

• Elle a une incidence importante sur les organismes de bienfaisance et sur les personnes qui participent à leur financement.

Carter & Associates4

• La loi C-36 est extrêmement complexe et touche plusieurs autres lois fédérales.

• Il faut la lire en conjonction avec la loi C-35 et la loi C-42.

• Il faudra des années pour en saisir toute la portée. • Les organismes de bienfaisance devront étudier les

nombreuses dispositions de la loi pour ne pas risquer de l’enfreindre à leur insu.

• Tous les organismes de bienfaisance doivent se conformer à la loi C-36 et non pas seulement les ONG internationales.

• Les sociétés de bienfaisance devront s’employer :– à comprendre la loi, – à faire preuve de diligence raisonnable dans son

observation.

Carter & Associates5

2.Aperçu de la loi C-36

• La partie de la loi C-36 qui traite de la révocation ou du refus du statut d’organisme de bienfaisance (partie 6) a été déposée en mars 2001 sous le nom de projet de loi C-16 mais a été retirée en raison de l’opposition.

• Le projet de loi C-16 est maintenant intégré à la loi C-36 mais sous une forme plus rigoureuse.

• La loi C-36 comprend aussi de vastes dispositions du Code criminel interdisant le financement et la facilitation d’activités et de groupes terroristes.

Carter & Associates6

2. Aperçu de la loi C-36

• Les organismes de bienfaisance et leurs conseillers juridiques peuvent aussi être visés par la Loi sur le recyclage des produits de la criminalité (Blanchiment de fonds) modifiée par la loi C-36.

• Les organismes de bienfaisance et leurs administrateurs pourraient aussi devoir répondre de leurs actes en vertu de dispositions du Code criminel susceptibles d’entraîner la révocation du statut d’organisme de bienfaisance.

• D’où l’importance de bien connaître les dispositions du Code criminel énoncées dans la loi C-36.

• Pour comprendre les dispositions du Code criminel et les autres aspects de la loi C-36, il faut les étudier attentivement.

Carter & Associates7

3. Définitions du Code criminel énoncées dans la loi C-36 ayant une incidence sur les organismes de bienfaisance

• La loi C-36 donne une définition très vaste d’activité terroriste (art. 83.01).

• Cette définition vise des situations qui peuvent toucher les organismes de bienfaisance, notamment :– d’action ou omission...– commise au Canada ou à l’étranger..– dans la poursuite d’un but, d’un objectif ou d’une cause de

nature politique, religieuse ou idéologique...– en vue d’intimider la population quant à sa sécurité, entre

autres sur le plan économique...– causant des blessures, des dommages matériels

considérables ou une perturbation de services essentiels.– également les complots et les tentatives et menaces de

commettre un acte terroriste. – compris la complicité après le fait et l’encouragement à la

perpétration d’un acte terroriste.

Carter & Associates8

• La définition vise aussi les actes commis contre une « personne jouissant d’une protection internationale », ce qui peut avoir pour effet de former des terroristes canadiens.

– La loi C-35 étend la définition d’« organisation internationale » pour inclure les « conférences intergouvernementales » et la définition de « personne jouissant d’une protection internationale » aux représentants étrangers, y compris les agents diplomatiques et autres aux sommets économiques.

– Les moyens de transport et les lieux de réunion des personnes jouissant d’une protection internationale sont aussi protégés.

– Tout acte ou toute menace de commettre un acte visant ces « personnes », leurs « locaux officiels » ou leurs « moyens de transport » et susceptible de mettre en danger la vie ou la liberté de ces personnes constitue une activité terroriste.

– Donc, des manifestants qui bloquent une route menant à une conférence de l’OMC ou à un Sommet du G-8 pourraient commettre un acte terroriste.

• La loi C-42 permet aussi au gouvernement de créer une « zone de sécurité militaire » autour des sommets économiques.

Carter & Associates9

– Une entité dont l’une des fins ou l’un des objectifs est de se livrer à des activités terroristes ou de les faciliter.

Définition de groupe terroriste• La loi C-36 comprend aussi une définition très

large de groupe terroriste (art. 83.01).• Elle vise des situations qui peuvent toucher les

organismes de bienfaisance, entre autres les suivantes (art. 83.05):

– Une « entité inscrite » est une entité au sujet de laquelle le gouvernement a des motifs raisonnables de croire :

• que, sciemment, elle s’est livrée ou a tenté de se livrer à une activité terroriste, y a participé ou l’a facilitée,

• qu’elle agit au nom d’une entité de ce genre, sous sa direction ou en collaboration avec elle.

– Elle vise aussi une association d’entités de ce genre.

– Une « entité » peut être une fiducie ou une organisation ou association non dotée de la personnalité morale.

Carter & Associates10

Définition de facilitation

• La modification avait pour but de faire de la connaissance des faits et de l’intention coupable des conditions essentielles à la « facilitation », mais a finalement, eu pour résultat qu’il faut exiger seulement que l’accusé « ne sache pas sciemment qu’une activité terroriste est facilitée ou pourrait l’être ».

• La définition de facilitation a récemment été enlevée de la section générale des définitions et placée dans la section portant spécialement sur la « facilitation d’une activité terroriste » (art. 83.19(1)).

Carter & Associates11

• Il n’est pas nécessaire, pour « faciliter » une activité terroriste :

– que l’intéressé sache qu’il facilite une activité terroriste en particulier;

– qu’une activité terroriste en particulier ait été envisagée au moment où elle est facilitée;

– qu’une activité terroriste soit effectivement mise à exécution.

• Cette définition s’applique à toute la partie du Code criminel et non pas à un article particulier faisant de la connaissance des faits ou de l’intention coupable une condition de l’infraction.

• Cette vaste définition de facilitation s’applique donc à toutes les infractions au Code criminel visant le terrorisme, peu importe la connaissance des faits ou l’intention coupable, malgré l’article 83.19(1).

Définition de facilitation

Carter & Associates12

Définition de facilitation• La mens rea, ou « intention coupable », peut être

très faible pour faciliter une activité terroriste, surtout s’il n’est pas nécessaire de savoir que l’activité a lieu ou de vouloir qu’elle ait lieu (art. 83.04 a)).

• Selon la loi C-36, des actions inattendues de la part d’un organisme de bienfaisance peut à son insu, en faire un groupe terroriste.

• On s’éloigne ici de la convention des Nations unies pour la répression du terrorisme de 1999, qui utilise des termes tenant davantage compte de l’intention, comme « délibérément » ou « en sachant », dans la description de l’infraction qui consiste à financer le terrorisme.

Carter & Associates13

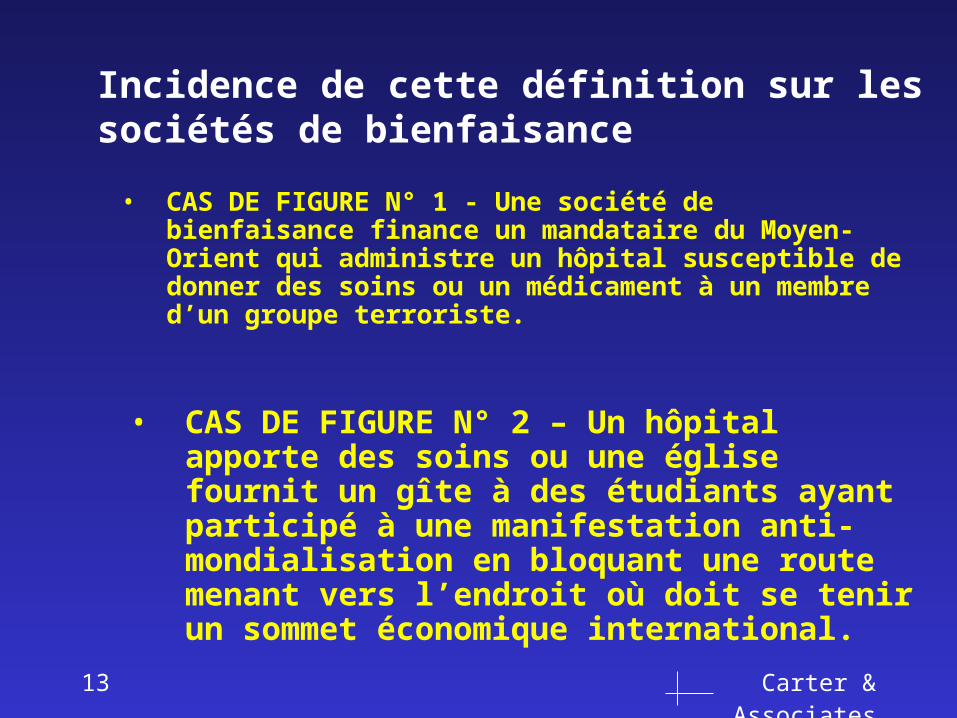

• CAS DE FIGURE N° 1 - Une société de bienfaisance finance un mandataire du Moyen-Orient qui administre un hôpital susceptible de donner des soins ou un médicament à un membre d’un groupe terroriste.

Incidence de cette définition sur les sociétés de bienfaisance

• CAS DE FIGURE N° 2 – Un hôpital apporte des soins ou une église fournit un gîte à des étudiants ayant participé à une manifestation anti-mondialisation en bloquant une route menant vers l’endroit où doit se tenir un sommet économique international.

Carter & Associates14

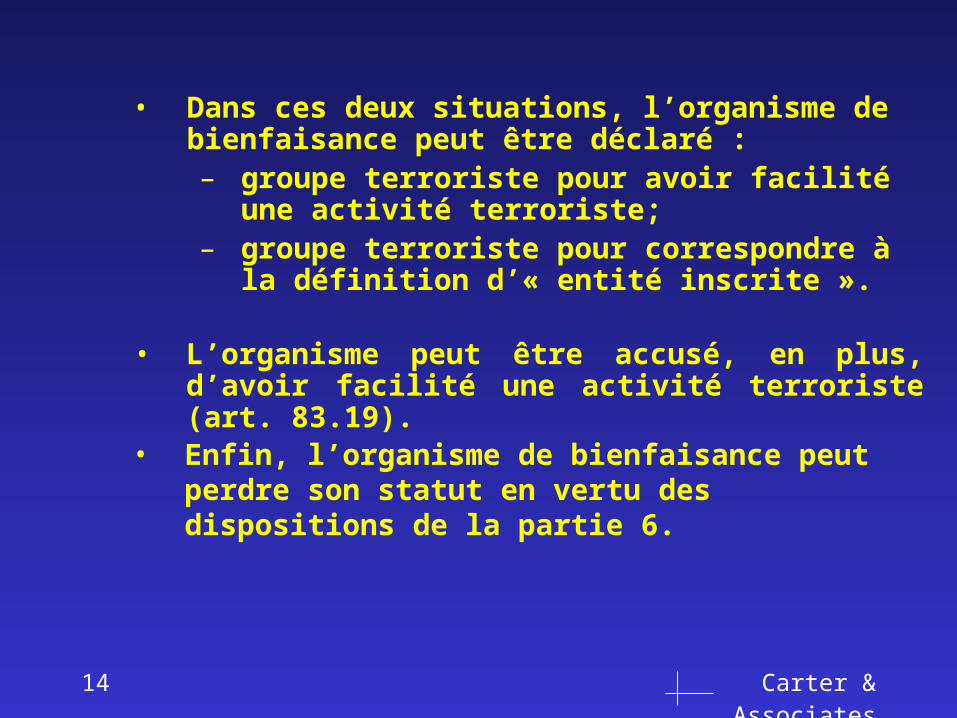

• Dans ces deux situations, l’organisme de bienfaisance peut être déclaré :– groupe terroriste pour avoir facilité une activité

terroriste; – groupe terroriste pour correspondre à la définition

d’« entité inscrite ».

• L’organisme peut être accusé, en plus, d’avoir facilité une activité terroriste (art. 83.19).

• Enfin, l’organisme de bienfaisance peut perdre son statut en vertu des dispositions de la partie 6.

Carter & Associates15

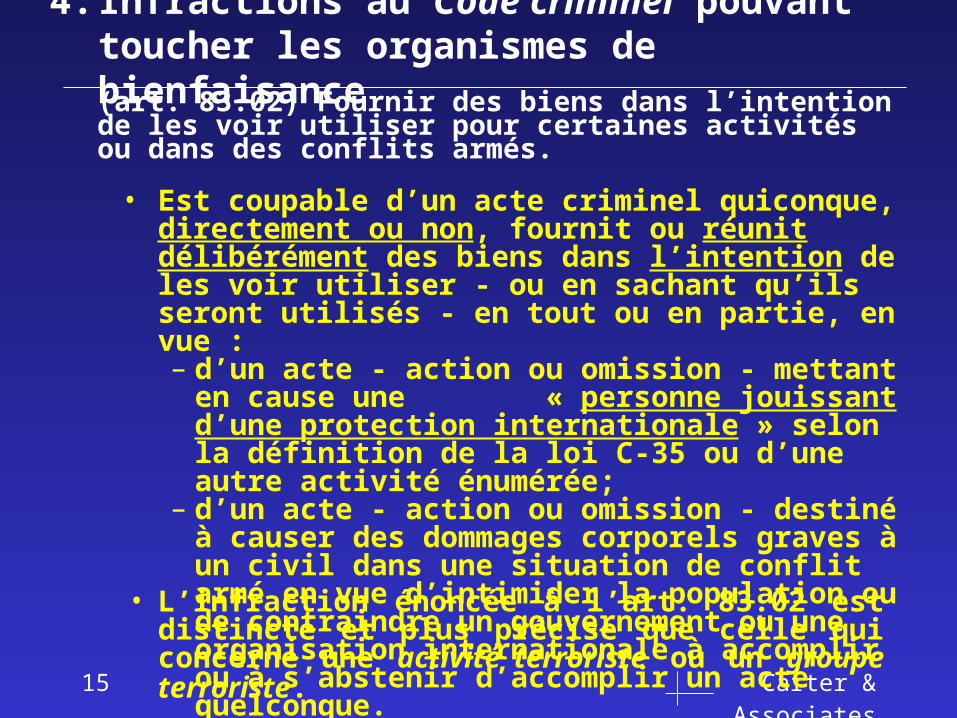

• Est coupable d’un acte criminel quiconque, directement ou non, fournit ou réunit délibérément des biens dans l’intention de les voir utiliser - ou en sachant qu’ils seront utilisés - en tout ou en partie, en vue :– d’un acte - action ou omission - mettant en cause une

« personne jouissant d’une protection internationale » selon la définition de la loi C-35 ou d’une autre activité énumérée;

– d’un acte - action ou omission - destiné à causer des dommages corporels graves à un civil dans une situation de conflit armé en vue d’intimider la population ou de contraindre un gouvernement ou une organisation internationale à accomplir ou à s’abstenir d’accomplir un acte quelconque.

4. Infractions au Code criminel pouvant toucher les organismes de bienfaisance(art. 83.02) Fournir des biens dans l’intention de les voir utiliser pour certaines activités ou dans des conflits armés.

• L’infraction énoncée à l’art. 83.02 est distincte et plus précise que celle qui concerne une activité terroriste ou un groupe terroriste.

Carter & Associates16

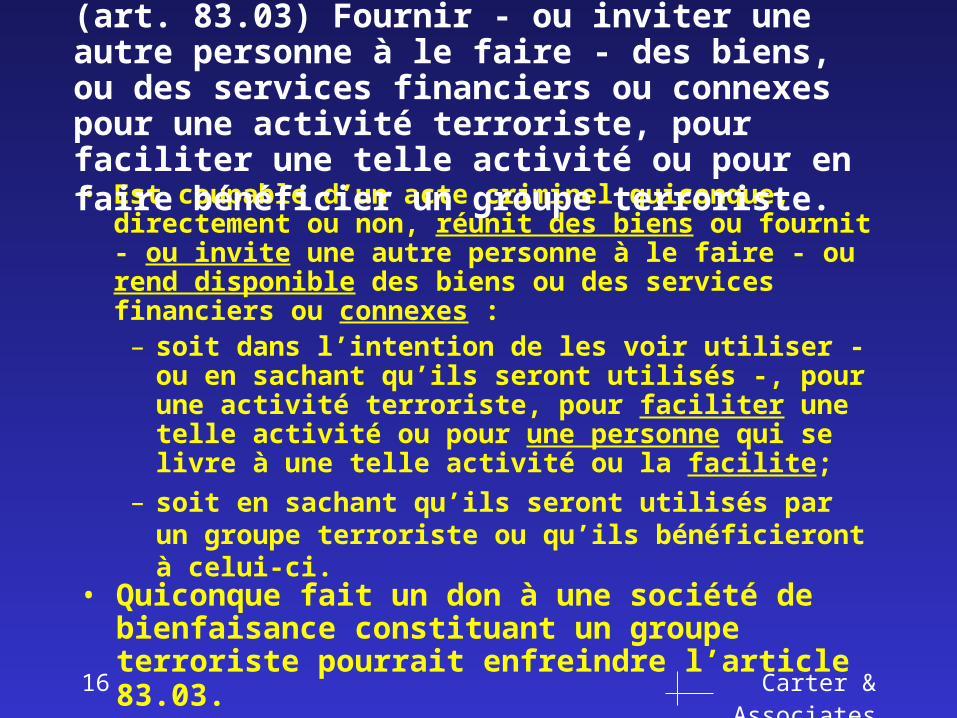

• Est coupable d’un acte criminel quiconque, directement ou non, réunit des biens ou fournit - ou invite une autre personne à le faire - ou rend disponible des biens ou des services financiers ou connexes :

– soit dans l’intention de les voir utiliser - ou en sachant qu’ils seront utilisés -, pour une activité terroriste, pour faciliter une telle activité ou pour une personne qui se livre à une telle activité ou la facilite;

– soit en sachant qu’ils seront utilisés par un groupe terroriste ou qu’ils bénéficieront à celui-ci.

(art. 83.03) Fournir - ou inviter une autre personne à le faire - des biens, ou des services financiers ou connexes pour une activité terroriste, pour faciliter une telle activité ou pour en faire bénéficier un groupe terroriste.

• Quiconque fait un don à une société de bienfaisance constituant un groupe terroriste pourrait enfreindre l’article 83.03.

Carter & Associates17

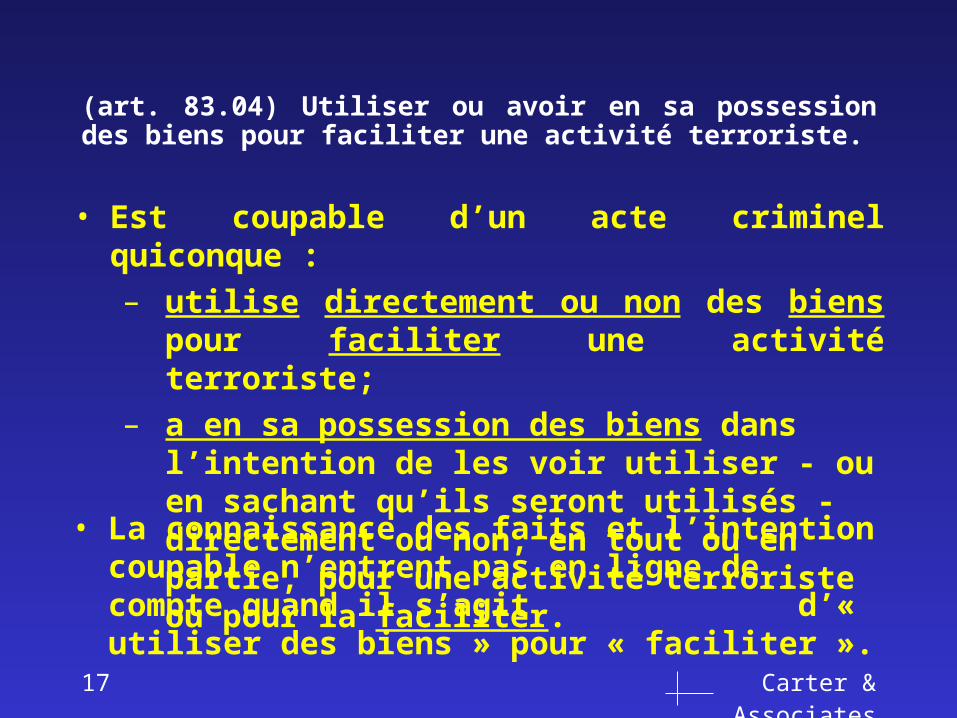

• Est coupable d’un acte criminel quiconque :

– utilise directement ou non des biens pour faciliter une activité terroriste;

– a en sa possession des biens dans l’intention de les voir utiliser - ou en sachant qu’ils seront utilisés - directement ou non, en tout ou en partie, pour une activité terroriste ou pour la faciliter.

(art. 83.04) Utiliser ou avoir en sa possession des biens pour faciliter une activité terroriste.

• La connaissance des faits et l’intention coupable n’entrent pas en ligne de compte quand il s’agit d’« utiliser des biens » pour « faciliter ».

Carter & Associates18

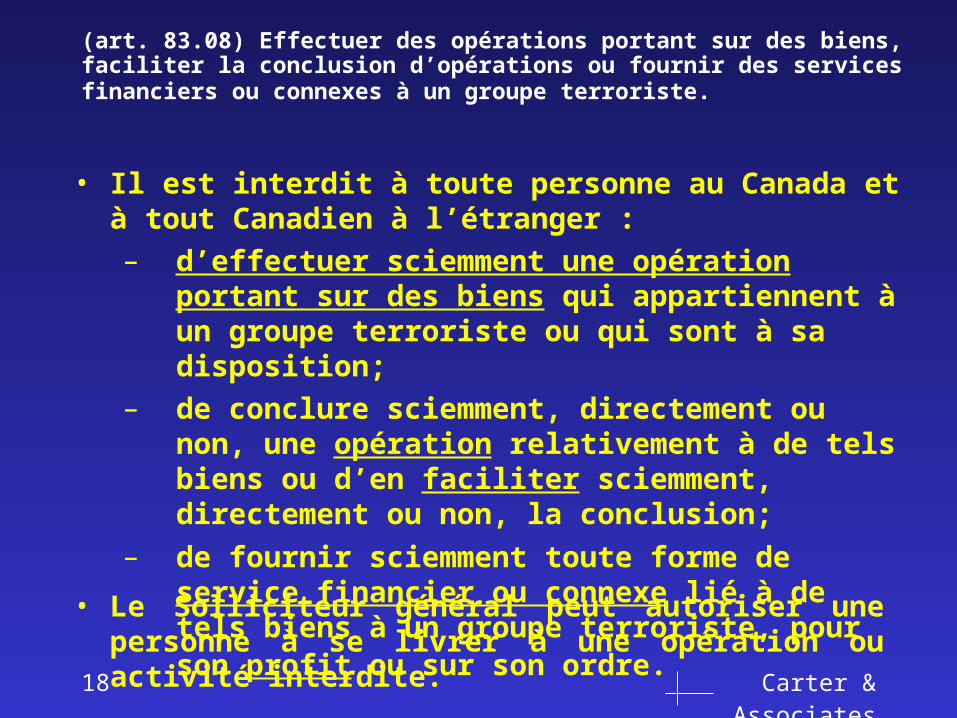

• Il est interdit à toute personne au Canada et à tout Canadien à l’étranger :

– d’effectuer sciemment une opération portant sur des biens qui appartiennent à un groupe terroriste ou qui sont à sa disposition;

– de conclure sciemment, directement ou non, une opération relativement à de tels biens ou d’en faciliter sciemment, directement ou non, la conclusion;

– de fournir sciemment toute forme de service financier ou connexe lié à de tels biens à un groupe terroriste, pour son profit ou sur son ordre.

(art. 83.08) Effectuer des opérations portant sur des biens, faciliter la conclusion d’opérations ou fournir des services financiers ou connexes à un groupe terroriste.

• Le Solliciteur général peut autoriser une personne à se livrer à une opération ou activité interdite.

Carter & Associates19

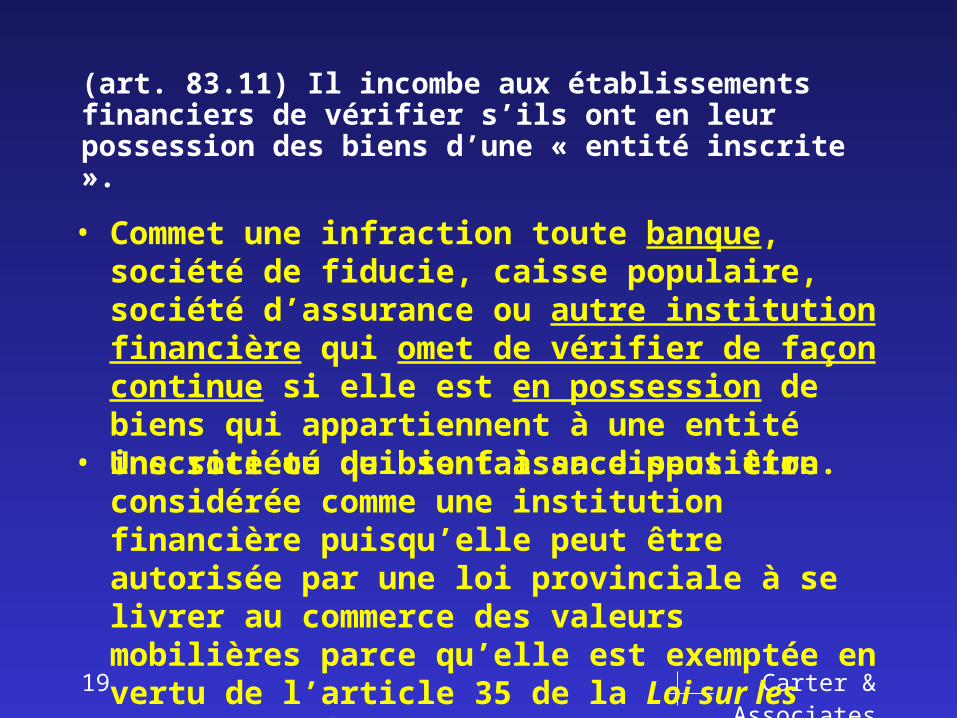

(art. 83.11) Il incombe aux établissements financiers de vérifier s’ils ont en leur possession des biens d’une « entité inscrite ».

• Une société de bienfaisance peut être considérée comme une institution financière puisqu’elle peut être autorisée par une loi provinciale à se livrer au commerce des valeurs mobilières parce qu’elle est exemptée en vertu de l’article 35 de la Loi sur les valeurs mobilières.

• Commet une infraction toute banque, société de fiducie, caisse populaire, société d’assurance ou autre institution financière qui omet de vérifier de façon continue si elle est en possession de biens qui appartiennent à une entité inscrite ou qui sont à sa disposition.

Carter & Associates20

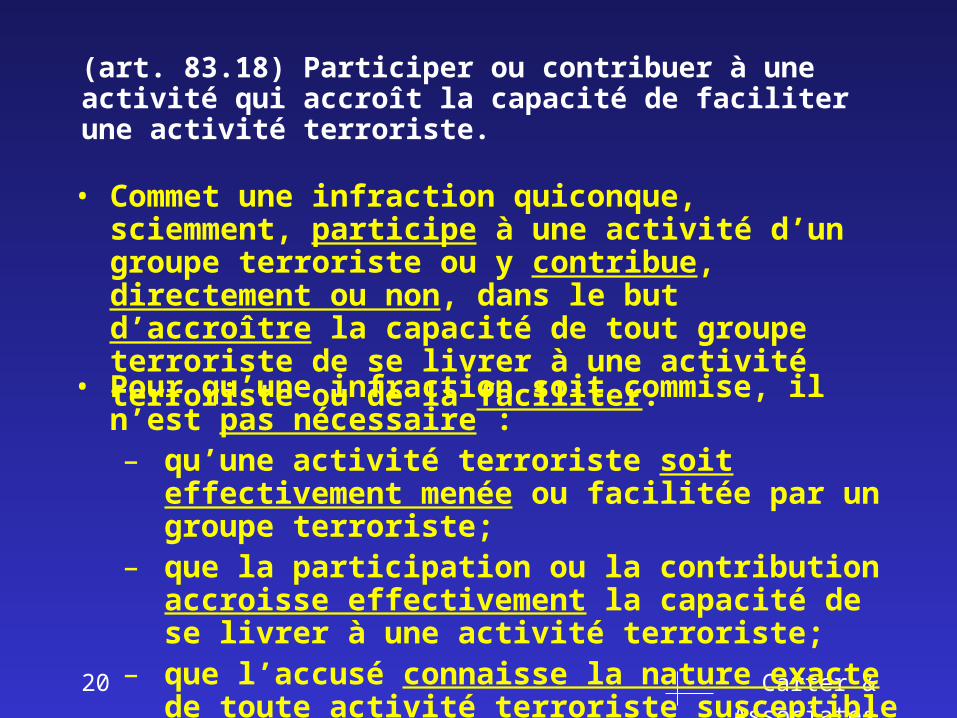

• Pour qu’une infraction soit commise, il n’est pas nécessaire :– qu’une activité terroriste soit effectivement menée ou

facilitée par un groupe terroriste; – que la participation ou la contribution accroisse

effectivement la capacité de se livrer à une activité terroriste;

– que l’accusé connaisse la nature exacte de toute activité terroriste susceptible d’être menée ou facilitée.

• Commet une infraction quiconque, sciemment, participe à une activité d’un groupe terroriste ou y contribue, directement ou non, dans le but d’accroître la capacité de tout groupe terroriste de se livrer à une activité terroriste ou de la faciliter.

(art. 83.18) Participer ou contribuer à une activité qui accroît la capacité de faciliter une activité terroriste.

Carter & Associates21

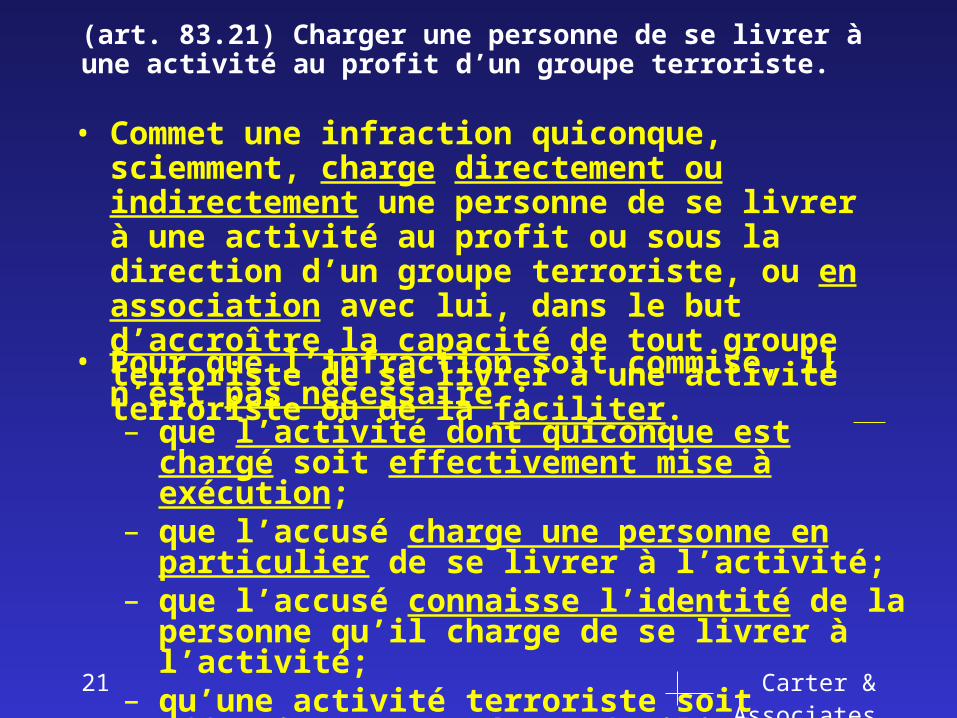

• Commet une infraction quiconque, sciemment, charge directement ou indirectement une personne de se livrer à une activité au profit ou sous la direction d’un groupe terroriste, ou en association avec lui, dans le but d’accroître la capacité de tout groupe terroriste de se livrer à une activité terroriste ou de la faciliter.

(art. 83.21) Charger une personne de se livrer à une activité au profit d’un groupe terroriste.

• Pour que l’infraction soit commise, il n’est pas nécessaire :– que l’activité dont quiconque est chargé soit

effectivement mise à exécution;– que l’accusé charge une personne en particulier de se

livrer à l’activité;– que l’accusé connaisse l’identité de la personne qu’il

charge de se livrer à l’activité;– qu’une activité terroriste soit effectivement menée ou

facilitée par un groupe terroriste.

Carter & Associates22

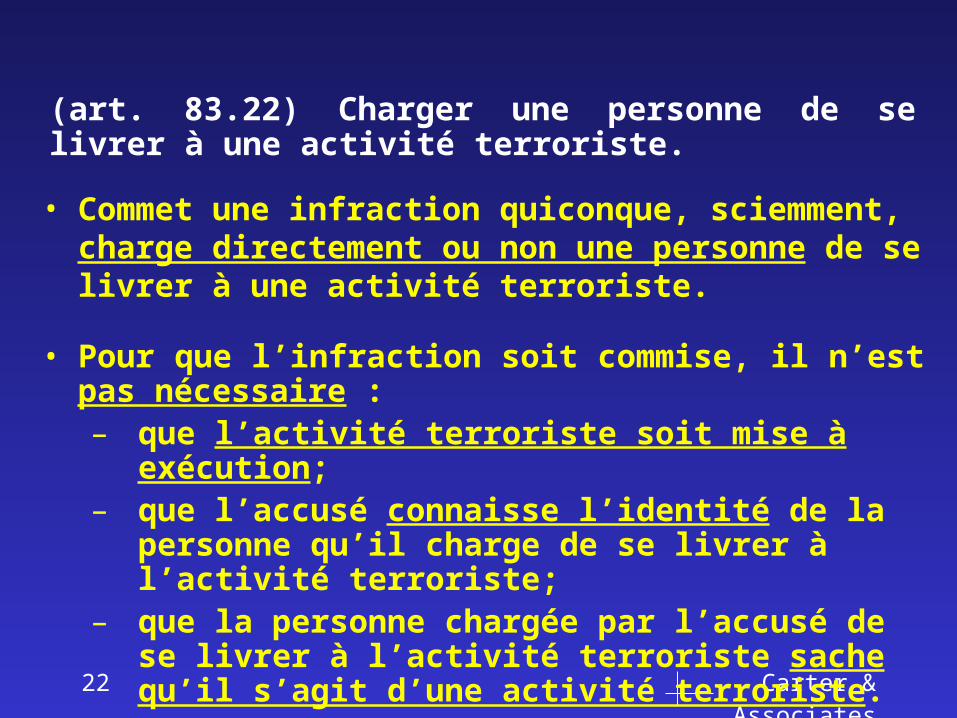

(art. 83.22) Charger une personne de se livrer à une activité terroriste.

• Pour que l’infraction soit commise, il n’est pas nécessaire : – que l’activité terroriste soit mise à exécution; – que l’accusé connaisse l’identité de la personne qu’il

charge de se livrer à l’activité terroriste;– que la personne chargée par l’accusé de se livrer à

l’activité terroriste sache qu’il s’agit d’une activité terroriste.

• Commet une infraction quiconque, sciemment, charge directement ou non une personne de se livrer à une activité terroriste.

Carter & Associates23

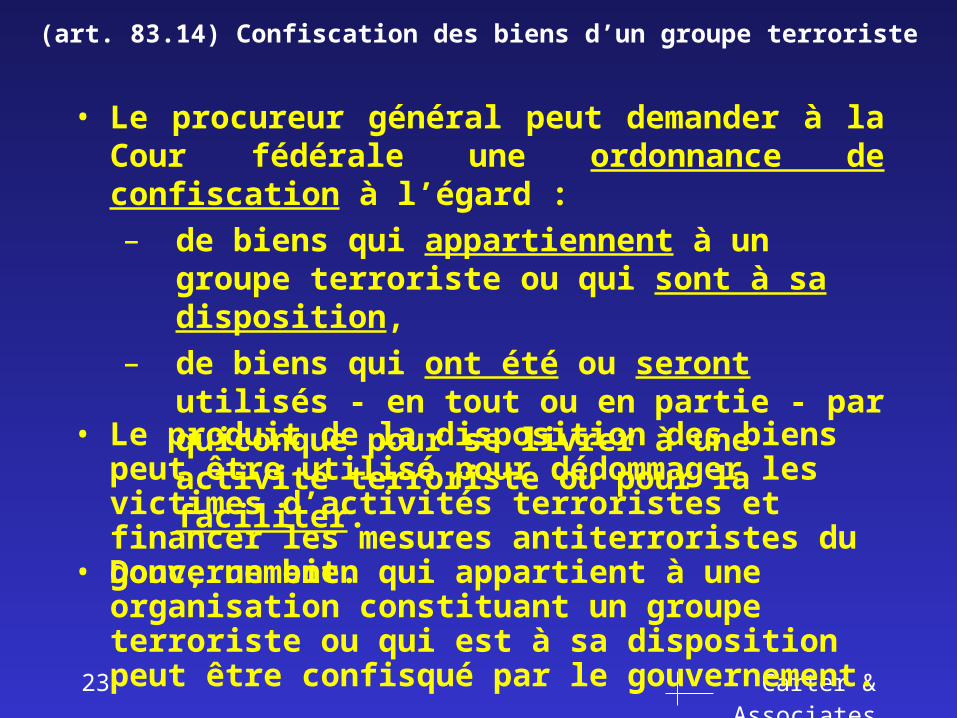

(art. 83.14) Confiscation des biens d’un groupe terroriste

• Donc, un bien qui appartient à une organisation constituant un groupe terroriste ou qui est à sa disposition peut être confisqué par le gouvernement.

• Le produit de la disposition des biens peut être utilisé pour dédommager les victimes d’activités terroristes et financer les mesures antiterroristes du gouvernement.

• Le procureur général peut demander à la Cour fédérale une ordonnance de confiscation à l’égard :

– de biens qui appartiennent à un groupe terroriste ou qui sont à sa disposition,

– de biens qui ont été ou seront utilisés - en tout ou en partie - par quiconque pour se livrer à une activité terroriste ou pour la faciliter.

Carter & Associates24

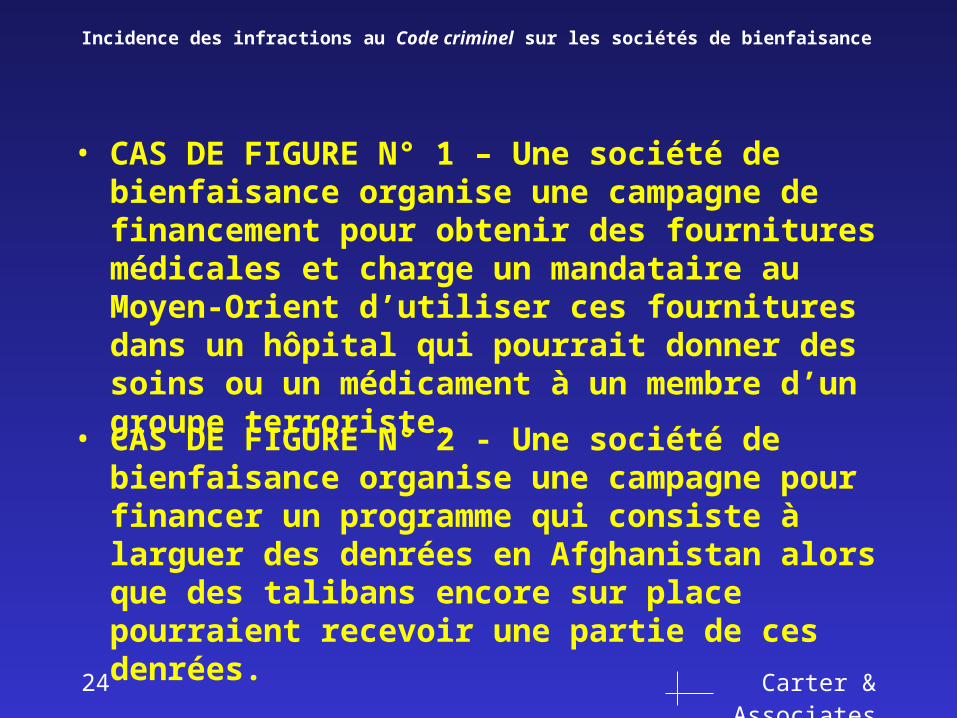

Incidence des infractions au Code criminel sur les sociétés de bienfaisance

• CAS DE FIGURE N° 1 – Une société de bienfaisance organise une campagne de financement pour obtenir des fournitures médicales et charge un mandataire au Moyen-Orient d’utiliser ces fournitures dans un hôpital qui pourrait donner des soins ou un médicament à un membre d’un groupe terroriste.

• CAS DE FIGURE N° 2 - Une société de bienfaisance organise une campagne pour financer un programme qui consiste à larguer des denrées en Afghanistan alors que des talibans encore sur place pourraient recevoir une partie de ces denrées.

Carter & Associates25

• CAS DE FIGURE N° 3 – La fondation d’un hôpital recueille des fonds pour les besoins généraux d’un hôpital qui fournit des soins médicaux à des étudiants qui ont participé à une manifestation antimondialisation en érigeant un barrage sur une route menant à l’endroit où doit se tenir un sommet économique international.

• CAS DE FIGURE N° 4 – Une association religieuse donne des fonds à une église locale qui aide des manifestants étudiants en les hébergeant dans son sous-sol pour la nuit après les événements du cas de figure n° 3.

Carter & Associates26

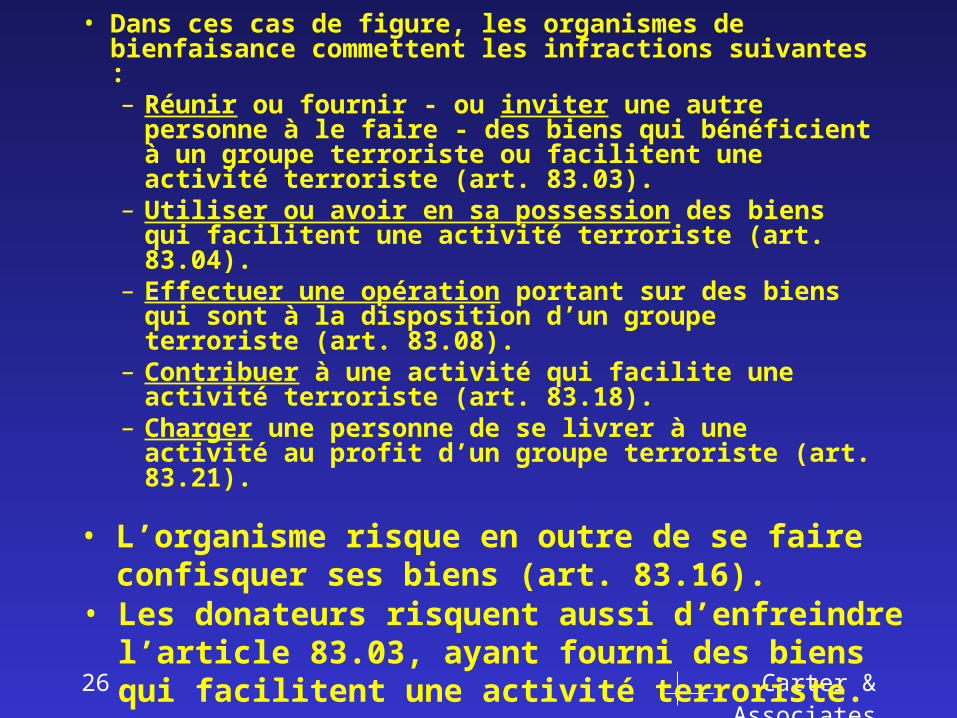

• Dans ces cas de figure, les organismes de bienfaisance commettent les infractions suivantes :– Réunir ou fournir - ou inviter une autre personne à

le faire - des biens qui bénéficient à un groupe terroriste ou facilitent une activité terroriste (art. 83.03).

– Utiliser ou avoir en sa possession des biens qui facilitent une activité terroriste (art. 83.04).

– Effectuer une opération portant sur des biens qui sont à la disposition d’un groupe terroriste (art. 83.08).

– Contribuer à une activité qui facilite une activité terroriste (art. 83.18).

– Charger une personne de se livrer à une activité au profit d’un groupe terroriste (art. 83.21).

• L’organisme risque en outre de se faire confisquer ses biens (art. 83.16).

• Les donateurs risquent aussi d’enfreindre l’article 83.03, ayant fourni des biens qui facilitent une activité terroriste.

Carter & Associates27

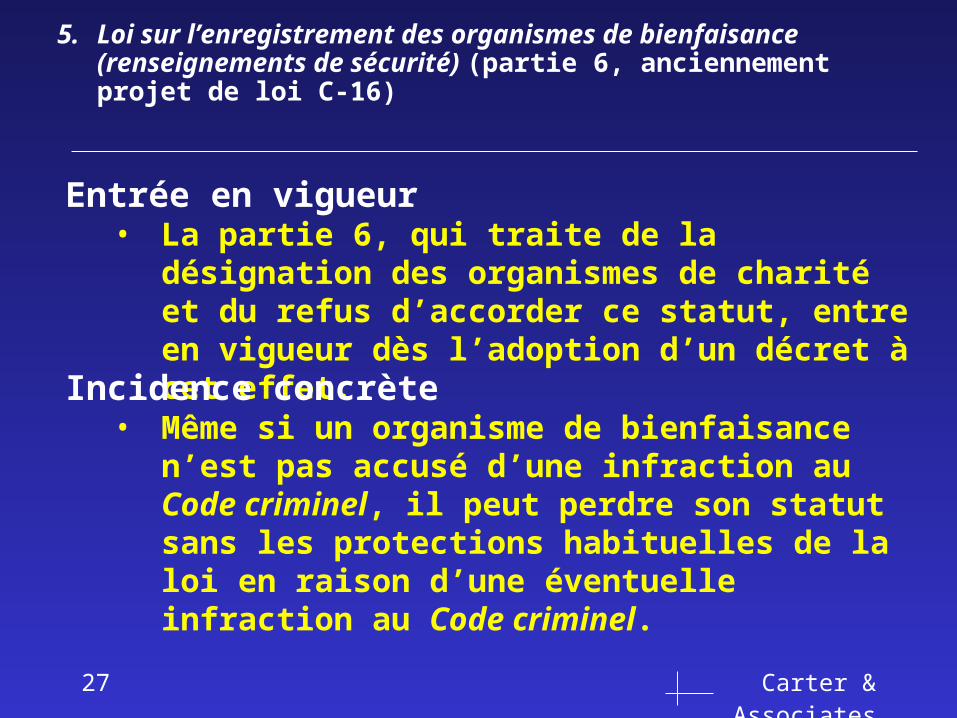

5. Loi sur l’enregistrement des organismes de bienfaisance (renseignements de sécurité) (partie 6, anciennement projet de loi C-16)

Entrée en vigueur• La partie 6, qui traite de la désignation des organismes

de charité et du refus d’accorder ce statut, entre en vigueur dès l’adoption d’un décret à cet effet.

Incidence concrète• Même si un organisme de bienfaisance n’est pas accusé

d’une infraction au Code criminel, il peut perdre son statut sans les protections habituelles de la loi en raison d’une éventuelle infraction au Code criminel.

Carter & Associates28

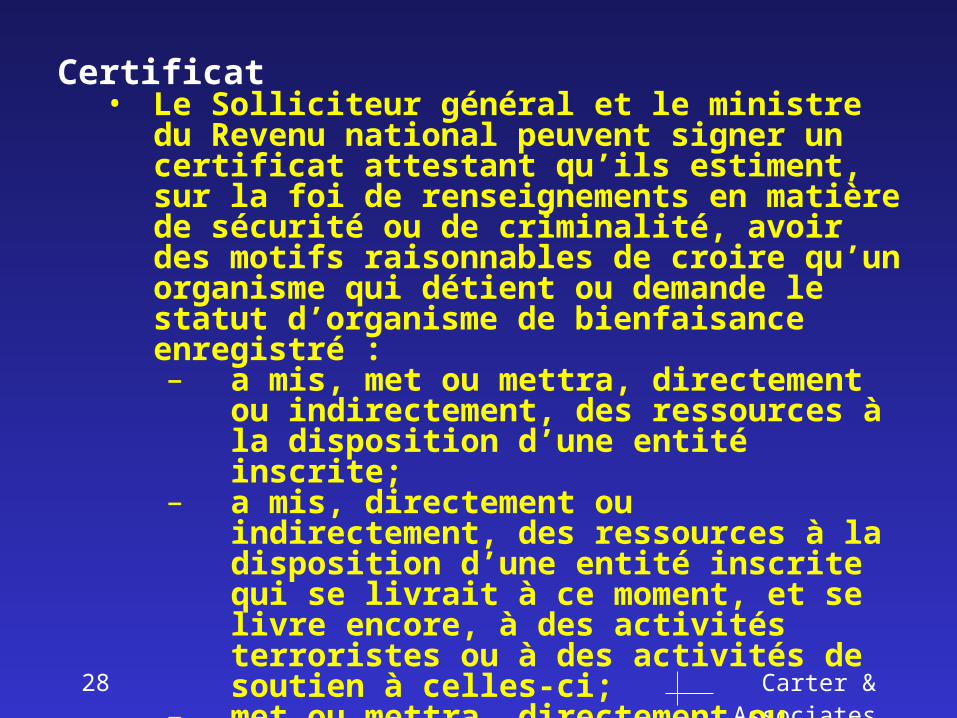

Certificat• Le Solliciteur général et le ministre du Revenu national

peuvent signer un certificat attestant qu’ils estiment, sur la foi de renseignements en matière de sécurité ou de criminalité, avoir des motifs raisonnables de croire qu’un organisme qui détient ou demande le statut d’organisme de bienfaisance enregistré :– a mis, met ou mettra, directement ou

indirectement, des ressources à la disposition d’une entité inscrite;

– a mis, directement ou indirectement, des ressources à la disposition d’une entité inscrite qui se livrait à ce moment, et se livre encore, à des activités terroristes ou à des activités de soutien à celles-ci;

– met ou mettra, directement ou indirectement, des ressources à la disposition d’une entité inscrite qui se livre ou se livrera à des activités terroristes ou à des activités de soutien à celles-ci.

Carter & Associates29

• Il n’est pas nécessaire de prouver la connaissance des faits ni l’intention coupable.

• Sont envisagées des actions passées, présentes et futures.

• L’entité ne peut invoquer la diligence raisonnable.

• Le sens d’ « indirectement » n’est pas précisé.

• Aucune définition des « activités de soutien » n’est donnée.

• Il n’y a ni avertissement ni délai pour permettre à un organisme de charité de modifier ses activités.

• Il suffit d’avoir « des motifs raisonnables de croire »• Les ministres n’ont pas d’explication à donner quant à

l’émission de certificats.

• Préoccupations au sujet de l’émission de certificats

Carter & Associates30

• Le certificat est signifié à l’organisme de bienfaisance ou au demandeur de statut et déposé à la Cour fédérale pour examen judiciaire.

• La décision de la Cour fédérale est sans appel, le certificat est final et peut faire l’objet de révision par la cour.

• Un juge de la Cour fédérale décrète si le certificat est raisonnable et, le cas échéant, l’organisme perd son statut ou le demandeur perd son admissibilité au statut d’organisme de bienfaisance.

Dépôt à la Cour fédérale

Carter & Associates31

Preuve• La Cour fédérale examine à huis clos les

renseignements en matière de sécurité ou de criminalité sur lesquels se fondent les ministres.

• Elle peut aussi examiner d’autres éléments de preuve en l’absence de l’organisme de bienfaisance si elle décide que leur divulgation porterait atteinte à la sécurité nationale ou à la sécurité d’autrui.

• La Cour fédérale peut admettre tout renseignement digne de foi et pertinent, indépendamment de sa recevabilité devant les tribunaux.

• La Cour fédérale peut admettre en preuve à huis clos des renseignements obtenus sous le sceau du secret de la part d’un gouvernement, d’une institution ou d’un État étranger sans les communiquer à l’organisme de charité ou au demandeur.

Carter & Associates32

• Un certificat est valide sept ans, mais il peut être annulé avant si la situation a évolué de façon marquée.

Durée du certificat

Effet du certificat

• Dès que le juge décide que le certificat est pertinent, l’enregistrement de l’organisme de charité est révoqué d’office.

• L’organisme peut perdre tous ses biens compte tenu de la taxe de 100 p. 100 imposée par le gouvernement fédéral au moment de la révocation du statut d’organisme de bienfaisance.

Carter & Associates33

6. Loi sur le recyclage des produits de la criminalité (Blanchiment de fonds) (partie 4)

• Puisque les avocats sont visés par la loi, des sommes remises à un avocat à l’intention d’un organisme de charité tombent sous le coup de la loi.

• Un organisme de bienfaisance peut être inclus à son insu dans la définition des personnes visées par la loi en raison de l’exemption d’enregistrement prévu au sous-alinéa 35s)7 de la Loi sur les valeurs mobilières pour les organismes de bienfaisance dont on peut juger qu’elle autorise les organismes de bienfaisance à faire le commerce de valeurs mobilières.

• Il est possible d’adopter des règlements visant les organismes de bienfaisance et les personnes qui recueillent des fonds pour eux.

• La Loi sur le recyclage des produits de la criminalité (blanchiment de fonds) a été modifiée pour inclure le financement d’activités terroristes.

Carter & Associates34

• Lorsque la loi s’applique, il est obligatoire de signaler les opérations suspectes, les opérations en argent d’une valeur de plus de 10 000 $ et les opérations transfrontalières ayant trait à la réception, à l’achat ou au virement de fonds, de valeurs mobilières ou d’autres avoirs et de signaler toute instruction transmise par autrui à l’égard de ces activités.

• On ne connaît pas encore toute la portée de la Loi sur le recyclage des produits de la criminalité mais on sait qu’elle pourrait avoir une incidence importante sur les organismes de bienfaisance et sur leurs conseillers juridiques.

Carter & Associates35

7. Risques posés par la loi C-36 pour les organismes de bienfaisance

Triple menace• Le statut d’organisme de bienfaisance peut être révoqué

en raison d’actes passés, présents ou futurs. • Un organisme risque d’enfreindre le Code criminel, de

perdre son statut et de se rendre coupable de blanchiment de fonds.

• L’organisme s’expose à des pénalités, à des peines d’emprisonnement et à la confiscation de ses biens.

Défauts de la loi C-36 en matière d’équité devant la loi• Défaut d’équité procédurale

– Limitation des divulgations d’information et de l’accès à l’information

– Les règles normales en matière de preuve ne s’appliquent pas à la révocation du statut d’organisme de charité

– Absence de recours en cas de révocation

Carter & Associates36

Moyens de défense limités

• Les exigences relatives à la connaissance des faits et à l’intention coupable sont réduites.

– Il est moins difficile pour le ministère public de faire la preuve relative à la connaissance des faits et à l’intention coupable à l’égard des infractions portant sur la facilitation que des autres infractions au Code criminel.

– La connaissance des faits et l’intention coupable n’entrent même pas en ligne de compte pour la révocation du statut d’organisme de charité.

• L’entité ne peut invoquer la diligence raisonnable :

– ni pour les infractions au Code criminel,

– ni pour la révocation du statut d’organisme de charité.

Carter & Associates37

Problèmes de discrimination posés par la loi C-36

• Les organismes à vocation religieuse, ethnique ou environnementale pourraient être surveillés de plus près que les autres.

• Les organismes de bienfaisance poursuivant des objectifs politiques, religieux ou idéologiques sont suspects parce que ceux-ci correspondent en partie à la définition d’activité terroriste.

• Une surveillance accrue peut se traduire par des actes de discrimination fondés sur le fait qu’un organisme poursuit des objectifs « religieux ou idéologiques ».

Carter & Associates38

Problèmes posés par la loi C-36 pour les organismes de bienfaisance

• Il pourrait s’ensuivre un mouvement de retrait par rapport aux activités de bienfaisance planifiées à l’intention des organisations religieuses et d’aide humanitaire internationales.

• La population pourrait être amenée à associer les organismes de bienfaisance au financement du terrorisme.

• Il pourrait aussi s’ensuivre une diminution des efforts de coopération avec les organismes de bienfaisance d’autres pays qui craignent d’être attaqués en vertu de la loi C-36, ainsi que des craintes similaires d’organismes canadiens à propos des lois antiterroristes des autres pays.

Carter & Associates39

– Les administrateurs peuvent être accusés d’infractions au Code criminel.

Risques graves de sanctions pour les organismes de bienfaisance et leurs administrateurs

– Les assurances excluent généralement toute garantie contre les amendes, les pénalités et les accusations d’infraction au Code criminel.

– La violation de fiducie résultant de la perte des biens de l’organisme de bienfaisance peut entraîner des sanctions contre les administrateurs.

– Un organisme de bienfaisance et ses administrateurs peuvent être tenus responsables des actions d’un mandataire participant à des opérations internationales.

– Une personne qui verse un don à un organisme de bienfaisance constituant un groupe terroriste risque d’enfreindre le Code criminel et devra par conséquent faire une enquête au sujet de l’organisme.

Carter & Associates40

8. Ce que doivent faire les organismes de bienfaisance en réponse à la loi C-36 - diligence raisonnable

• Les organismes doivent faire preuve de diligence raisonnable en s’assurant d’abord qu’ils respectent la loi C-36.

• La diligence raisonnable est une obligation incontournable eu égard aux responsabilités de fiduciaire des administrateurs qui doivent protéger les biens de l’organisme.

• En s’en remettant à des avocats pour ce contrôle, l’organisme facilite la production d’une preuve de diligence raisonnable et peut « transférer » la responsabilité aux professionnels.

Carter & Associates41

• L’organisme doit vérifier la provenance de ses fonds et la possibilité qu’il serve d’intermédiaire en contravention de la loi C-36.

– Qui sont les donateurs?– Les donateurs posent-ils, relativement à

l’utilisation de leurs fonds, des conditions susceptibles d’entraîner une infraction à la loi C-36?

– Les programmes de l’organisme permettent-ils aux fonds de contribuer en bout de ligne à des activités terroristes?

– L’organisme soutient-il des programmes au Canada ou à l’étranger susceptibles de soutenir ou de faciliter des activités terroristes ou d’accroître la capacité d’en commettre?

Carter & Associates42

• L’organisme devra examiner et surveiller ses relations internationales pour se protéger contre tout mandataire susceptible de faciliter directement ou indirectement des activités terroristes.

– Tous les mandataires de l’organisme doivent être évalués.

– Ces mandataires ont-ils aussi des mandataires? Si oui, il faut aussi les évaluer.

– Les mandataires doivent faire preuve de diligence raisonnable à propos de leurs propres programmes eu égard à la loi C-36.

– Pour conclure un partenariat ou une entente d’action concertée internationale impliquant la mise en commun de fonds, il faut que l’autre partie respecte la loi C-36.

Carter & Associates43

• L’organisme devra faire signer une déclaration aux tiers pour disposer d’un recours contre eux puisque les polices d’assurance n’offrent normalement pas de garantie pour les coûts, les amendes et les pénalités découlant d’une accusation pénale.

• L’organisme devra examiner régulièrement tous les aspects de ses activités pour s’assurer qu’il n’enfreint pas la loi C-36.

• Tout entente internationale d’agence, d’action concertée ou de partenariat devra comprendre des déclarations de décharges et d’indemnités.

Carter & Associates44

• Les organismes devront rédiger et appliquer rigoureusement des politiques adaptées de diligence raisonnable afin de garantir le respect de la loi C-36. Ces politiques comprendront au moins ce qui suit :

– Information du personnel et des membres du conseil d’administration (C.A.) ;

– Listes de contrôle permettant de vérifier la conformité des programmes actuels et futurs;

– Obligation de signaler toute réalité qui laisse croire que l’organisme pourrait enfreindre la loi C-36;

– Désignation d’un membre du personnel et d’un comité relevant du C.A. pour veiller au respect de la loi;

– Suivi et mise à jour des documents juridiques.