Embed Size (px)

Citation preview

La pratique de la mise à disposition des baux ruraux par les preneurs Gros plan sur l'enseignement agricole L'agriculture française est-elle compétitive ? Le financement d’une installation agricole La création d’une société d’exploitation agricole, incidences fiscales Marché agricole chinois : miroir aux alouettes ou nouvel eldorado ?

Édité par la Fédération des Centres de Gestion Agréés Agricoles - Trimestriel - juin 2012 - N°128

Avec les Experts-ComptablesBulletin d’information de votre centre de gestion agréé

Édité par la Fédération des Centres de Gestion Agréés Agricoles -

infoÉdité par la Fédération des Centres de Gestion Agréés Agricoles - Trimestriel - juin 2012 - N°128Édité par la Fédération des Centres de Gestion Agréés Agricoles -

AGRICOLE

[ É d i t o r i a l ]

Directeur de la publication : Mélanie PORTAL

Rédaction : Rémy TAUFOUR - Président

Jacques LOGEROT/Jean-Paul HUMBRECHT/Stéphane GIGUET Laurent LEPRINCE.

Responsable du comité de lecture : Jean-Luc BOILLEREAU

Édité par la F.C.G.A.A.Abonnement annuel : 12,30 € HT

Prix au numéro : 2,75 € HT.Dépôt légal : 2e trimestre 2012 - ISSN 0764 - 4396.

Fabrication :Imprimerie Calligraphy Print - Châteaubourg (35)

N° Commission Paritaire : 0416G87882Crédits photographiques : © Phovoir, Fotolia

Ce numéro a été tiré à 34 570 exemplaires

3 [ I n f o s e n b r e f ]

[ J u r i d i q u e ]

4 La Pratique de la mise à disposition des baux ruraux par les preneurs

6 [ S o c i é t é ] De l'apprentissage aux classes supérieures : gros plan sur l'enseignement agricole Interview de Franck Constantin

1 0 [ M a r c h é ] L'agriculture française est-elle compétitive ?

1 3 [ É c o n o m i e ] Le financement d’une installation agricole

1 5 [ D r o i t f i s c a l ] La création d’une société d’exploitation agricole Incidences fiscales

1 9 [ P r o s p e c t i v e ] Marché agricole chinois : miroir aux alouettes ou nouvel eldorado ?

Le défi : transposer les exploitations avec les facteurs d'au-jourd'hui…Tout s'accélère, comment s'adapter ?

La volatilité des produits agricoles et des matières premières sont souvent plus profitables aux traders qu'aux producteurs. Le département commercial de l'exploitation agricole prend toute son importance. L'art de sécuriser son revenu devient un métier. La concentration de l'offre et de la demande s'ampli-fient. Les trois quarts de la collecte de céréales sont réalisés par le secteur coopératif. Ce type de groupement peut-être un moyen efficace pour attaquer les marchés mondiaux, mais qui détient le pouvoir et qui sert-on ? Rester vigilant.

L'agriculteur soucieux d'être en respect des contraintes envi-ronnementales et administratives a du mal à accepter que son agriculture ait des lois plus restrictives en France qu'en Europe, ou dans le monde. Le véritable défi sera de produire 70 % de plus à l'horizon 2050, plus de 9 milliards d’humains à nourrir avec des restrictions sur les intrants (Plan ecophyto 2018)…

Il faudra inventer une nouvelle forme d'agriculture, refaire de l'agronomie, écouter le sol, le comprendre, tester des itinéraires économes. Des expériences sont développées dans des régions légumières. Et si chacun essayait une nouvelle façon d'exploiter sur une toute petite parcelle de son exploitation ? Qui mieux que l'exploitant saura le faire… Les jeunes sont plutôt mieux formés et profitent facilement des moyens modernes de communica-tion ; souhaitons leur d'être inventifs.

Faire plus avec moins, tel sera le défi du XXIe siècle. On en-tend qu'il faudrait une "agriculture écologiquement intensive". À chacun d'y trouver son avenir...

Rémy TAUFOURAgriculteur

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 3 ]

[ I N F O S E N B R E F … ]

Embauche d’un jeune de moins de 26 ansZéro charge pour les TPE

Une aide de l’État est attribuée aux entre-prises et groupements d’employeurs de moins de 10 salariés pour l’embauche d’un jeune de moins de 26 ans à temps plein ou partiel sous contrat à durée indéterminée ou à durée déterminée pour une durée supérieure à un mois entre le 18 janvier et le 17 juillet 2012.L’aide est de 195 € pour un salarié à temps complet rémunéré au SMIC. Cumulée avec la réduction Fillon, ces deux aides entraînent une exonération totale de charges patronales.La demande est à déposer à Pôle emploi, au plus tard dans les 3 mois suivant le début d’exécution du contrat. (Décret n° 2011-184 du 7 février 2012, JO du 8 février)

Point Info Installation :Un numéro de téléphone unique

Le Point Info Installation est un service gratuit pour toute personne désirant obtenir des informations sur l’exercice du métier d’agriculteur.Afin de simplifier leur démarche, il existe désormais un numéro de téléphone unique. En composant le 0 820 222 935, quelle que soit la région, les candi-dats sont directement mis en relation avec un conseiller d’un point d’infor-mation sur l’installation.

Des agriculteurs plus diplômés17 % ont un diplôme de l’enseignement supérieur

En 2000, parmi les chefs d’exploitation ou coexploitants, 11 % seulement étaient titulaires d’un diplôme d’études supérieures, ils sont 17 % en 2010. Par ailleurs, durant cette même période, le nombre de titulaires d’un diplôme de niveau bac est passé de 16 % à 21 %.Les jeunes actifs sont mieux formés que leurs aînés et leur niveau de formation croît avec la taille de l’exploitation et sa forme juridique. Les jeunes en société ont un niveau de formation supérieur à celui des jeunes exploitants indivi-duels. À noter aussi que les jeunes agricultrices sont plus diplômées que les hommes.Comparés à l’ensemble de la population active, 73 % de ces jeunes agriculteurs sont titulaires du baccalauréat, contre 60 % seulement pour l’ensemble des actifs de moins de 40 ans et 64 % des indépendants.(Source : Agreste)

Fonds de mutualisation des risquesL’adhésion est obligatoire en 2013

Toutes les entreprises agricoles ont l’obligation d’adhérer et de cotiser à un fonds de mutua-lisation des risques au 1er janvier 2013, sous peine d’une amende administrative maximale de 500 €.Créés par Loi de Modernisation de l’Agricul-ture (LMA) de juillet 2010, en application du règlement européen du 19 janvier 2009 sur le bilan de santé de la PAC, ces fonds ont pour but de contribuer à l’indemnisation des pertes économiques subies par les agriculteurs en cas de maladie animale, d’organismes nuisibles aux végétaux, ou d’incident environnemental.Ils sont constitués collectivement, via les orga-nisations professionnelles agricoles et alimen-tés par les cotisations de leurs adhérents et des contributions des organismes sanitaires ou d’autres opérateurs de la filière agricole.(Décret n° 2011-2089 du 30 décembre 2011, JO du 31 décembre,

Décret n° 2012-81 du 23 janvier 2012 JO du 25 janvier)

Libre circulation des produits bioL’UE et les États-Unis partenaires

L’Union européenne et les États-Unis ont signé un partenariat prévoyant qu’à partir du 1er juin 2012, les produits biologiques certifiés en Europe ou aux États-Unis pourront être vendus comme produits biologiques de part et d’autre de l’Atlantique, sans formalité supplémentaire. Sont concernés tous les produits agricoles qui remplissent les conditions fixées dans le parte-nariat (lait, fromage, yaourt, miel, viande, céréale ou vin certifié biologique).Jusqu’à présent, les agriculteurs, producteurs et industriels qui souhaitaient commercialiser des produits biologiques étaient soumis à une procédure contraignante et coûteuse. (Source : UE)

Redevances des irrigantsCoût du service rendu par l’organisme de gestion collective

Lorsque les autorisations de prélèvement d’eau pour l’irrigation sont déli-vrées à un organisme unique pour le compte de l’ensemble des préleveurs irrigants, une participation financière peut être demandée aux préleveurs irri-gants du périmètre eu égard aux dépenses liées à sa mission.Cette participation financière comprend : une partie forfaitaire et, le cas échéant, une partie variable calculée au choix à partir des superficies irri-gables, des superficies irriguées, du nombre de points de prélèvements, des volumes ou débits demandés, des volumes ou débits communiqués par le préfet en application du plan de répartition, ou en combinant ces paramètres.(Décret n° 2012-84 du 24 janvier 2012 publié au Journal officiel du 26 janvier 2012)

Depuis maintenant plus de trente-deux ans, ces derniers uti-lisent cette technique juridique qui permet aux sociétés d’ex-ploitation de mettre directement en valeur les biens loués aux associés.

Les conditions de la mise à disposition des baux sont pré-cisées aux articles L. 411-37 du code rural pour les sociétés civiles d’exploitation agricole et L. 321-24 du code rural pour les GAEC.

Il suffit d’abord pour les parties de respecter les conditions imposées par ces textes pour éviter toute déconvenue mais aussi peut-être prendre certaines précautions lors de la mise en œuvre de la mise à disposition comme le prouvent quelques décisions publiées récemment.

1– Le respect des règles imposées au début de la mise à disposition

Deux conditions parmi d’autres sont exigées.D’abord, il faut que le preneur soit associé de la société et

participe effectivement à l’exploitation.Ensuite, le fermier doit impérativement avertir le propriétaire

qu’il met les biens loués à disposition de la société.

[ J u r i d i q u e ]

[ 4 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

Le développement des sociétés en agriculture et le maintien du statut du fermage ont conduit le législateur à permettre la mise à disposition des baux ruraux par les preneurs.

A – Un preneur associé qui participe à l’exploitation

Il convient de veiller à réserver au preneur la qualité d’asso-cié. Il a été jugé qu’un preneur qui avait transmis la totalité de la nue-propriété de ses parts sociales et n’avait conservé que l’usufruit n’était plus associé (3e Civ. 29 novembre 2006, JCP 2007, éd. Not. § 1320, obs. D.G. BRELET).

Le preneur qui met les biens loués à disposition d’une EARL dont il n’est pas associé encourt la résiliation du bail pour ces-sion prohibée (3e Civ. 16 mai 2007, pourvoi 06-14521).

La même sanction est infligée au preneur associé qui ne par-ticipe pas à l’exploitation (3e Civ. 16 décembre 2003, Bull. éd. Législ. N° 357). Cela suppose cependant que le propriétaire des biens demande la résiliation du bail (3e Civ. 13 juillet 2011, pourvoi n° 10 22986). En revanche, le seul fait que le preneur soit âgé (septuagénaire en l’espèce), est insuffisant pour établir qu’il ne participe plus à l’exploitation et justifier la résiliation du bail (3e Civ. 18 mai 2011, Bull. éd. Législ. N° 443).

En présence de deux époux copreneurs dont le bail était mis à disposition, il a été jugé que le fait que l’un d’eux ne soit pas associé n’était pas suffisant pour voir prononcer la résiliation du bail (3e Civ. 3 février 2010, Bull. Civ. III n° 29).

Cette solution vient à nouveau d’être confirmée par la Cour de Cassation dans un cas où l’un des deux copreneurs n’était

La pratique de la mise à disposition des baux ruraux par les preneurs

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 5 ]

pas associé au sein de l’EARL (3e Civ. 3 mai 2011, Bull. Législ. N° 442).

Il est indispensable de vérifier avant de procéder à la mise à disposition du bail que son titulaire sera bien associé de la société et participera à l’exploitation. Il est tout autant impératif de bien respecter l’information qui est dûe au bailleur.

B – L’avis donné au propriétaire

Le preneur doit aviser le bailleur par lettre recommandée avec demande d’avis de réception au plus tard dans les deux mois qui suivent la mise à disposition. L’avis doit mentionner désor-mais le nom de la société, le tribunal de commerce où la société est immatriculée et les parcelles mises à disposition.

Cette formalité s’impose car le risque encouru est considé-rable même si le texte édictant la sanction a été modifié à deux reprises.

Faute d’information donnée, le bail peut être résilié, notam-ment si aucun avis n’a jamais été adressé au bailleur.

2– Les précautions à prendre au cours de la mise à disposition

Tant que dure la mise à disposition du bail, le preneur et ses éventuels associés doivent veiller au respect de toutes les conditions imposées par les textes.

Certaines circonstances supposent une attention toute par-ticulière :• la transformation de la forme de la société n’a en principe pas

d’incidence, à supposer que le preneur demeure associé et participe toujours à l’exploitation ;

• le décès du preneur entraîne la transmission du bail aux conditions prévues par les dispositions de l’article L. 411-34 du code rural. Si l’un des descendants ou le conjoint recueille le bail, tout en étant associé de la société, la mise à disposi-tion peut parfaitement se poursuivre à condition d’en aviser le propriétaire ;

[ J u r i d i q u e ]

• la cessation d’activité du preneur au sein de la société sup-pose qu’il se préoccupe de céder son bail préalablement, soit à son conjoint plus jeune, soit à un descendant, sous réserve de l’accord du bailleur ou à défaut avec l’autorisation du tri-bunal paritaire. Pour peu que ce conjoint ou ce descendant soit associé de la société et participe à l’exploitation, la mise à disposition pourra être maintenue à condition de procéder aux avis nécessaires.

En aucun cas, le départ prématuré du preneur de la société ne permet à cette dernière de revendiquer à son profit un bail rural (voir 3e Civ. 13 juillet 2011, Bull. éd. Législ. N° 444), sauf si le bailleur accepte sans la moindre équivoque de consentir un nouveau bail à la société.

De même, le simple règlement du fermage par la société bé-néficiaire de la mise à disposition du bail ne lui confère pas le droit de revendiquer un bail rural à son nom.

Afin d’éviter toute ambiguïté à ce sujet, il peut être recom-mandé pour la société d’indiquer qu’elle règle le fermage au titre de la mise à disposition du bail.

Quant au bailleur ou son mandataire, il établira un reçu d’un fermage payé pour le compte du preneur.

Conclusion

Sous réserve de respecter à la lettre les conditions imposées par les textes, la mise à disposition du bail rural par le preneur est une technique éprouvée d’une grande souplesse.

Dans les rapports entre le preneur et la société bénéficiaire, il est indispensable de prévoir dans une convention les modalités d’octroi de la jouissance des biens loués.

D. BRELET

[ 6 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

1 – La formation initiale scolaire

Filières de préapprentissage, Parcours d’Initiation aux Métiers (PIM) et Dispositif d’Initiation aux Métiers en Alternance (DIMA) accueillent des jeunes, sous statut scolaire, la dernière année de la scolarité obligatoire. En 4e et 3e, ils peuvent découvrir les secteurs professionnels relevant des différentes filières de l’enseignement agricole public tout en bénéficiant d’une formation générale permettant de poursuivre des études. Après la 3e de l'enseignement agricole, les élèves préparent un CAPA en 2 ans ou accèdent en seconde professionnelle, première année du cursus en trois ans pour préparer une spécialité du Baccalauréat professionnel. Certains d’entre eux peuvent entrer en seconde générale et technologique.

Après la 3e, les jeunes qui veulent obtenir un baccalauréat général série scientifique (le bac S) ou un baccalauréat technologique (STAV) peuvent intégrer une seconde générale ou technologique.

Bon à savoir : pour le bac S, le parcours proposé par les ly-cées agricoles se caractérise par cinq heures d’enseignement obligatoire de « biologie-écologie » et trois heures et demie « d’agronomie-territoire-citoyenneté ». La série technologique, quant à elle, permet d’acquérir les bases nécessaires à la poursuite d’études supérieures (BTSA) au cours desquelles la compétence professionnelle sera affirmée.

2 – La formation par l’apprentissage

Les formations par la voie de l’apprentissage s’adressent aux jeunes de 16 ans à moins de 26 ans (et par dérogation pour les plus de 26 ans) qui souhaitent acquérir une qualification professionnelle sanctionnée par un diplôme de l’enseignement professionnel, par un titre inscrit au Répertoire national des certifications professionnelles (RNCP) ou un titre d’ingénieur. La formation de l’apprenti se déroule par alternance dans l’entreprise et dans l’établissement ; le rythme de l’alternance varie selon le métier et le diplôme titre préparés. Le ministère de l’Agriculture incite les établissements de l’enseignement supérieur sous sa tutelle à développer la formation des ingénieurs par la voie de l’apprentissage. Les formations d’ingénieurs par apprentissage sont aussi un moyen d’ouverture sociale. Cette voie fait appel à une démarche spécifique qui concilie contraintes d’aménagement de l’emploi du temps parcours de formation classique et qui intègre l’évaluation des compétences acquises dans les entreprises.

Bon à savoir : il est possible de s’engager dans la voie de l’apprentissage alors que le cycle de formation a été initié selon la voie scolaire.

[ S o c i é t é ]

Gros plan sur l’enseignement agricole

2 La formation

l’enseignement De l’apprentissage aux filières supérieures en passant par les diplômes professionnels, le système éducatif du monde agricole offre une impressionnante diversité de parcours. Guide pratique.

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 7 ]

3 – Les classes du cycle professionnel

• Les classes de CAPAElles préparent à un diplôme de niveau V qui permet l’entrée

dans la vie professionnelle comme ouvrier qualifié dans les entreprises agricoles et para-agricoles. Le certificat d’aptitude professionnelle agricole (CAPA) se prépare en deux ans, dans les options suivantes : productions horticoles, production agri-cole et utilisation des matériels, travaux paysagers, service en milieu rural, vigne et vin, soigneur d’équidés, maréchalerie et travaux forestiers.

Bon à savoir : après le CAPA, outre l’insertion profession-nelle, il est possible de poursuivre des études en baccalauréat professionnel ou de préparer un certificat de spécialisation.

• Les classes de seconde professionnelle et le bac proLe cycle de préparation en 3 ans du baccalauréat profession-

nel, diplôme de niveau IV, est mis en œuvre à compter de la rentrée 2009. Il est constitué par la classe de seconde profes-sionnelle, les classes de première et de terminale profession-nelles. Cinq secondes professionnelles, « nature- jardin- pay-sage – forêt », « productions animales », « productions végé-tales et agro équipement », « conseil- vente » et alimentation- bio industries - laboratoire » permettent l’accès aux spécialités du baccalauréat professionnel du même champ professionnel : travaux paysagers, conduite et gestion des chantiers fores-tiers, conduite et gestion de l’exploitation agricole, conduite et gestion de l’élevage canin et félin, productions aquacoles, productions horticoles, agroéquipements, technicien-conseil vente, bio-industries de transformation (BIT – cosigné avec l’Éducation Nationale). Le baccalauréat professionnel est un diplôme qui vise à former des responsables d’exploitation et des employés hautement qualifiés. Il atteste de la capacité pro-fessionnelle.

Bon à savoir : la poursuite d’études est possible en Cer-tificat de Spécialisation ou Brevet de Technicien Supérieur Agricole (dans la même option) pour les meilleurs élèves.

• Le Brevet d’Études Professionnelles Agricoles (BEPA)À la rentrée scolaire 2009, le BEPA, diplôme professionnel de

niveau V, est rénové et devient une certification intermédiaire accessible en cours de cursus du baccalauréat professionnel en 3 ans. Cependant, à titre transitoire, quatre options de BEPA sont maintenues : « Activités hippiques », « Agriculture des régions chaudes », « Animalerie de laboratoire » et « Services/ services aux personnes et secrétariat accueil ». Elles sont prépa-rées en 2 années après la classe de troisième de collège ou de l’enseignement agricole.

4 – L’enseignement supérieur court

Il comprend les classes de BTSA (Brevet de Technicien Supé-rieur Agricole), les CPGE (Classes Préparatoires aux Grandes Écoles) BCPST (Biologie, Chimie, Physique et Sciences de la Terre) et TB (Technologie Biologie), les CPGE post-BTSA - BTS - DUT et la classe de prélicence.

• Le BTSA, diplôme de niveau III (bac + 2), se décline en options, elles-mêmes proposant différentes spécialités.Le titulaire du BTSA obtient 120 ECTS1, ce qui lui permet de poursuivre des études soit :– en licence professionnelle ;– dans une CPGE (Classe Préparatoire Grande École) post BTSA - BTS - DUT en 1 an ;– dans le système universitaire en 3e année de licence générale (Licence, Master, Doctorat).

• Les CPGE post-bac en 2 ans de la filière BCPST, (accessibles aux titulaires d’un bac S) et de la filière TB (accessibles aux titulaires d’un bac techno), préparent aux concours A d’admission dans les grandes écoles publiques de l’ESAV.

• Les CPGE post BTSA - BTS - DUT préparent en 1 an au concours C d’admission dans les grandes écoles publiques et permettent d’accéder aux écoles d’ingénieurs privées relevant également du Ministère de l’Agriculture, de l’Alimentation, de la Pêche (MAAP) et à certaines écoles d’ingénieurs relevant du Ministère de l’Enseignement Supérieur et de la Recherche (MESR), suivant des modalités de recrutement propres à chaque école.

• La prélicence crée une passerelle entre l’enseignement supérieur court et l’enseignement supérieur universitaire. Le parcours proposé comprend une mise à niveau et permet d’ac-céder à une licence. Une convention conclue entre l’EPLEFPA2 de Venours (Vienne) et l’université de Poitiers permet la pré-paration de la licence mention « biologie générale et sciences de la terre et de l’univers ». La procédure de recrutement est identique à celle mise en place pour les classes post BTSA - BTS - DUT.

Bon à savoir : pour toutes les formations BTSA dispensées par les établissements publics ou privés agricoles, le dispositif d’inscription est celui de l’Éducation nationale : dossier unique post-bac qui permet de s’inscrire à la quasi-totalité des formations d’après bac, quelles qu’elles soient.

[ S o c i é t é ]

(1) ECTS : Le Système européen de transfert et d’accumulation de crédits est un sys-tème de points développé par l’ qui a pour but de faciliter la lecture et la comparai-son des programmes d’études des différents pays européens(2) EPLEFPA : Établissement Public Local d’Enseignement et de Formation Profession-nelle Agricole

[ 8 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

5 – L’enseignement supérieur long

Il est réparti principalement en trois grandes familles.

• Les écoles d’ingénieurs : elles conduisent au diplôme d’ingénieur selon un cursus en 3 ou 5 ans en fonction du pro-cessus d’admission choisi. Ces écoles forment des ingénieurs à vocation générale, des ingénieurs des techniques agricoles, ainsi que des ingénieurs spécialisés dans les domaines de l’agri-culture, des industries agricoles et alimentaires, de la forêt et du bois, de l’environnement, de l’horticulture et du paysage.

• Les écoles vétérinaires : elles forment des docteurs vétérinaires en formation initiale au terme de 5 années d’études post-CPGE ou sur concours après l’obtention d’un BTSA. La formation conduit aux diplômes nationaux de spécialisation vétérinaire par la voie professionnelle correspondant à des Certificat d’Études Approfondies Vétérinaires (CEAV) et à des Diplôme d’Études Spécialisées Vétérinaires (DESV).

• L’école nationale supérieure du paysage de Ver-sailles : elle délivre le diplôme de paysagiste DPLG (Diplô-mé Par Le Gouvernement) au terme d’un cursus de 4 années d’études post-CPGE ou sur concours organisé à bac + 2.La formation des cadres et cadres supérieurs techniques du ministère de l’Agriculture est assurée dans certains de ces établissements. Plusieurs établissements d’enseignement supé-rieur participent aux formations en Licence Professionnelle (LP) et proposent également d’autres cursus : le master (cinq années d’études), le doctorat (huit années d’études) et les mastères spécialisés (MS).

Bon à savoir : des passerelles existent entre les enseigne-ments supérieurs court et long qui permettent à certains étudiants issus des BTS et IUT de continuer à bac + 5 et d’accéder au diplôme d’ingénieur.

Nasser NEGROUCHE

[ S o c i é t é ]

GLOSSAIREPIM : Parcours d'initiation aux métiersDIMA : Dispositif d'initiation aux métiers en alternanceCAPA : Certificat d'aptitude professionnelle agricoleSTAV : Sciences et technologies de l’agronomie et du vivantBTSA : Brevets de technicien supérieur agricolesRNCP : Répertoire national des certifications professionnelles BIT : Bio-industries de transformationBEPA : Brevet d’Études Professionnelles AgricolesBTSA : Brevet de technicien supérieur agricoleCPGE : Classes préparatoires aux grandes écolesBCPST : Biologie, chimie, physique et sciences de la terreTB : Technologie BiologieBTS : Brevet de technicien supérieurDUT : Diplôme universitaire de technologieECTS : Système européen de transfert et d'accumulation de créditsEPLEFPA : Établissement Public Local d’Enseignement et de Formation Professionnelle AgricoleCEAV : Certificat d'études approfondies vétérinairesDESV : Diplôme d'études spécialisées vétérinairesDPLG : Diplômé par le gouvernementLP : Licence professionnelleMS : Mastères spécialisésIUT : Institut universitaire de technologieMAAP : Ministère de l’agriculture, de l’alimentation, de la pêcheMESR : Ministère de l'Enseignement supérieur et de la recherche

L’APREFA en bref

Créée le 27 juin 1975, l’Association pour la promotion de l’enseignement et de la formation agricoles publics (APREFA) regroupe 10 associations signataires d’une charte commune. Sa vocation ? La promotion, la valorisation et le développement de l’enseignement agricole public. Élèves, parents, professionnels, enseignants et chefs d’établissement se retrouvent au sein de l’APREFA. Cette association contribue à la réflexion sur les évolutions de ce dernier afin qu’il demeure un enseignement de qualité. Elle participe à de nombreux salons régionaux (salon de l’Éducation, salon de l’Agriculture…) afin de faire connaître les formations de l’enseignement agricole aux publics collégiens, lycéens et à leurs parents. L’association publie également des ouvrages (revues techniques, comptes-rendus d’expérimentation, guide de l’élève…). Autre point fort : le développement d’associations régionales APREFA afin de permettre aux établissements d’enseignement agricole d’agir directement sur leur bassin d’emploi.

Contact : APREFA-DGER 1 ter avenue de Lowendal - 75 700 Paris SP 07 Tél : 01 49 55 51 83 - Fax : 01 49 55 51 13

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 9 ]

Pouvez-vous nous dire quelles sont les spécificités de l’enseignement agricole français ?Franck Constantin : « La première particularité de l’ensei-gnement agricole réside dans le fait qu’il dépende du Minis-tère chargé de l’Agriculture depuis toujours. Cela a permis de garder des contacts étroits avec la profession. Les référentiels des diplômes sont écrits après consultation des organisations professionnelles. Le contrôle en cours de formation est répandu dans l’évaluation des diplômes et des enseignements spéci-fiques, comme l’éducation socioculturelle, qui a participé au développement de l’originalité de l’enseignement agricole. Les lycées agricoles proposent des internats, situés le plus souvent dans des cadres remarquables (château, parc…). Ils regroupent sur un même site les formations scolaires, par apprentissage et professionnelles pour adultes. En outre, ils disposent d’exploi-tations agricoles, d’ateliers technologiques et de centres hip-piques pour que les jeunes apprennent sur le terrain la pratique et les gestes techniques, parallèlement aux enseignements théo-riques. Au sein de l’enseignement agricole public, de nombreux enseignements optionnels viennent également compléter les apprentissages définis par les programmes nationaux ».

Au cours de ces dernières années, quelles sont les grandes tendances qui ont transformé l’enseignement agricole ?F. C.: « La Loi de modernisation de l’agriculture votée en juil-let 2010 a donné à l’enseignement agricole un rôle renforcé dans les territoires. La notion de développement durable a été intégrée dans les référentiels de chaque diplôme. Un nouveau logo a été créé : « enseignement agricole, 100 % Nature ». Le ministère de l’Éducation nationale a engagé plusieurs grandes réformes qui ont impacté directement l’enseignement agricole : la réforme de la voie professionnelle avec le Bac Pro 3 ans et la disparition du BEPA ; la réforme du lycée et du bacca-lauréat S ; la mastérisation des enseignants. La rénovation de nombreux référentiels (CAPA, Bac Pro et BTSA) a été menée ces dernières années pour répondre aux attentes des secteurs professionnels. Depuis plus de 150 ans, l’enseignement agricole n’a cessé d’évoluer ».

Les métiers de l’agriculture attirent-ils les jeunes au-jourd’hui ? Comment rendre ces professions plus at-tractives ?F. C.: « L’enseignement agricole attire de plus en plus de jeunes car il prépare aux métiers de l’agriculture mais aussi de la nature, du paysage, de l’agroalimentaire, des services et des territoires, soit une très grande diversité de formations et de métiers. Le taux de réussite aux examens est de 85 % en 2011 tous diplômes confondus de l’enseignement technique agricole, et 9 jeunes sur 10 trouvent un emploi dans les trois ans. La Fédération APREFA contribue à promouvoir cet enseignement qui forme réellement des jeunes et des adultes à des métiers certains. Notre objectif est que chaque collégien connaisse l’en-seignement agricole lors des deux paliers d’orientation (5e et 3e), pour faire son choix de poursuite d’études en toute connais-sance de cause, et avec les meilleures perspectives d’emploi ».

Quelles sont, selon vous, les compétences stratégiques que doit maîtriser aujourd’hui l’exploitant agricole pour développer et pérenniser son activité ?F. C.: « Le métier d’exploitant agricole a beaucoup évolué ces dernières décennies. Pour devenir un véritable chef d’entreprise, un exploitant agricole doit avoir des connaissances techniques, mais aussi disposer de solides compétences dans le machi-nisme, dans la gestion et surtout être un homme de son temps ; c’est-à-dire maîtriser l’outil Internet, les logiciels informatiques et coller au plus près des directives réglementaires et législa-tives ».

Existe-t-il de grandes différences entre l’enseignement agricole français et ceux de nos voisins européens ?F. C.: « Je ne connais pas précisément chaque enseignement agricole européen. Dans beaucoup de pays l’enseignement agricole a été intégré dans le système éducatif général. En France, comme je l’ai dit, nous avons la chance de dépendre du ministère de l’Agriculture, ce qui donne une identité forte. Souhaitons que cela demeure à l’avenir ! »

Propos recueillis par Nasser NEGROUCHE

[ S o c i é t é ]

« L’ENSEIGNEMENT AGRICOLE ÉVOLUE SANS CESSE DEPUIS 150 ANS ! »Président de l’Association pour la promotion de l’enseignement et de la formation agricoles publics (APREFA) et directeur du Lycée Agricole de Vesoul, Franck Constantin revient sur les grandes mutations qui ont transformé l’enseignement agricole français ces dernières années.

[ M a r c h é ]

[ 1 0 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

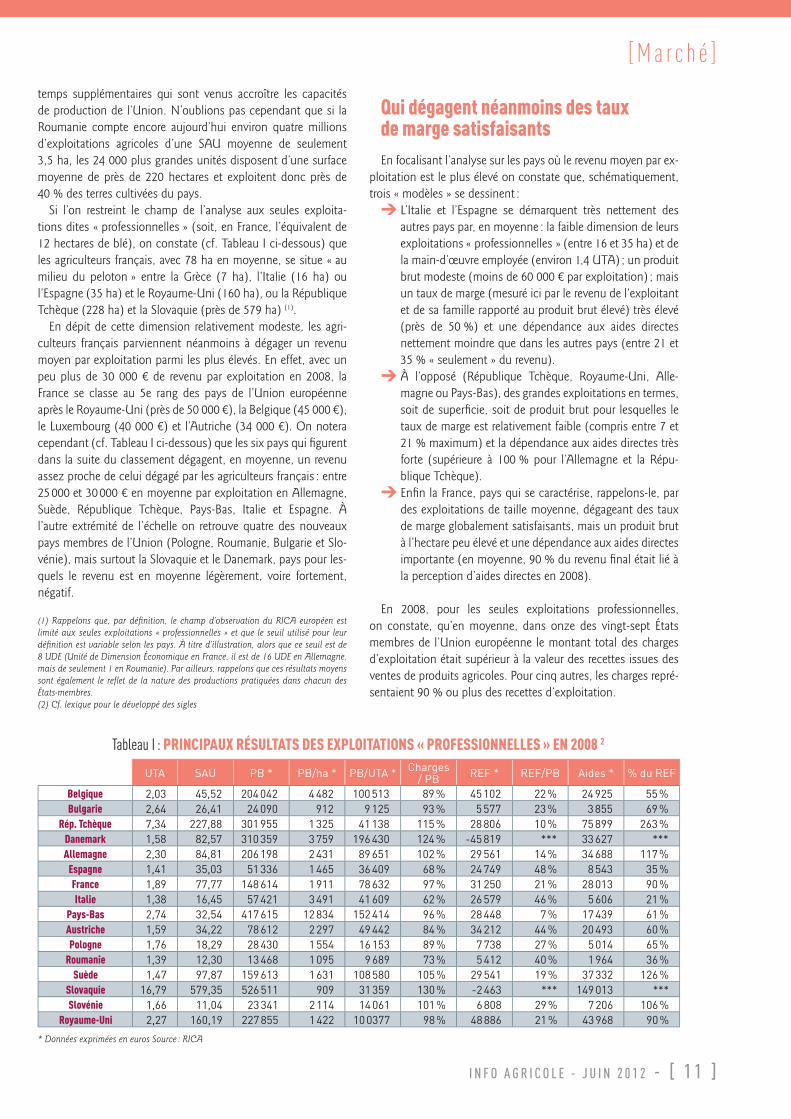

Avant d’aligner chiffres, graphiques et constats, deux précau-tions s’imposent. La première consiste à rappeler que, compte tenu de la dimension réduite de cet article, nous nous sommes volontairement limités aux aspects considérés par nous comme les plus importants. D’autres choix auraient, bien entendu, pu être faits. La seconde est d’insister sur l’extrême diversité de l’agricul-ture européenne et, notamment, sur la nature des cultures et des élevages pratiqués. Les moyennes ci-après présentées recouvrent donc d’importantes disparités. En dépit de ces deux limites, un certain nombre de constats peuvent néanmoins être faits quant à la compétitivité de l’agriculture française.

La France, grande puissance agricole

Sur les 172,5 millions d’hectares cultivés dans l’Union euro-péenne en 2007, près d’un sur six (27,5 millions très exacte-ment) était situé dans l’hexagone. Viennent ensuite, dans l’ordre, l’Espagne (14 % de la SAU communautaire), l’Allemagne (10 %), la Pologne et le Royaume-Uni (9 %), la Roumanie (8 %) et l’Italie (7 %). Concernant la valeur des productions agricoles

issues de ces surfaces cultivées, elle s’élevait, en 2010, à près de 355 milliards d’euros. Cette même année, la France a participé à hauteur de 65,8 milliards d’euros (soit 18,6 %) à cette création de richesses. Elle est suivie par l’Allemagne et l’Italie (environ 12,5 % chacun), l’Espagne (11 %) puis, loin derrière, les Pays-Bas (7 %) et le Royaume-Uni (6,6 %). En termes de surfaces agricoles cultivées et de valeur des produits qui en sont issus, la France reste donc la première puissance agricole de l’Union européenne.

Alors que la balance commerciale française était déficitaire de plus de 50 milliards d’euros en 2010, l’agriculture et les indus-tries agroalimentaires (IAA) dégageaient quant à eux un solde excédentaire de plus de 8 milliards, grâce notamment à l’ex-portation de vins et spiritueux pour plus de 11,3 milliards, loin devant les céréales (5,8 milliards) ou de lait et de produits laitiers (5,3 milliards). En dépit de cette bonne performance, les parts de marché de la France dans le commerce mondial de produits agricoles et agroalimentaires ne cessent de reculer. De près de 8 % au début de la décennie, elles ne sont plus aujourd’hui que de 5,8 %. Seconde puissance exportatrice après les États-Unis à la fin des années quatre-vingt-dix, la France est désormais avec 47,2 milliards d’euros de ventes en 2009 le quatrième exporta-teur de produits agricoles et agroalimentaires derrière les États-Unis, les Pays-Bas et l’Allemagne.

Mais des exploitations de taille moyenne…Comme indiqué en introduction, l’Union européenne n’ayant

cessé de s’élargir (passant de six États membres à l’origine à vingt-sept aujourd’hui) elle a également vu son agriculture se diversifier à l’extrême. Avec, notamment, l’intégration de la Pologne et de la Roumanie ce sont ainsi près de 30 millions d’hectares et l’équivalent de 12 millions de travailleurs à plein-

issues de ces surfaces cultivées, elle s’élevait, en 2010, à près de

L’agriculture française est-elle compétitive ?

À l’heure où les médias et les dirigeants politiques français ne cessent de comparer la compétitivité de notre économie avec celle de nos voisins européens, notamment allemands, qu’en est-il plus spécifiquement de notre agriculture ? Fleuron de notre économie il y a encore quelques années, qu’en est-il aujourd’hui ?

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 1 1 ]

Qui dégagent néanmoins des taux de marge satisfaisantsEn focalisant l’analyse sur les pays où le revenu moyen par ex-

ploitation est le plus élevé on constate que, schématiquement, trois « modèles » se dessinent :w L’Italie et l’Espagne se démarquent très nettement des

autres pays par, en moyenne : la faible dimension de leurs exploitations « professionnelles » (entre 16 et 35 ha) et de la main-d’œuvre employée (environ 1,4 UTA) ; un produit brut modeste (moins de 60 000 € par exploitation) ; mais un taux de marge (mesuré ici par le revenu de l’exploitant et de sa famille rapporté au produit brut élevé) très élevé (près de 50 %) et une dépendance aux aides directes nettement moindre que dans les autres pays (entre 21 et 35 % « seulement » du revenu).

w À l’opposé (République Tchèque, Royaume-Uni, Alle-magne ou Pays-Bas), des grandes exploitations en termes, soit de superficie, soit de produit brut pour lesquelles le taux de marge est relativement faible (compris entre 7 et 21 % maximum) et la dépendance aux aides directes très forte (supérieure à 100 % pour l’Allemagne et la Répu-blique Tchèque).

w Enfin la France, pays qui se caractérise, rappelons-le, par des exploitations de taille moyenne, dégageant des taux de marge globalement satisfaisants, mais un produit brut à l’hectare peu élevé et une dépendance aux aides directes importante (en moyenne, 90 % du revenu final était lié à la perception d’aides directes en 2008).

En 2008, pour les seules exploitations professionnelles, on constate, qu’en moyenne, dans onze des vingt-sept États membres de l’Union européenne le montant total des charges d’exploitation était supérieur à la valeur des recettes issues des ventes de produits agricoles. Pour cinq autres, les charges repré-sentaient 90 % ou plus des recettes d’exploitation.

temps supplémentaires qui sont venus accroître les capacités de production de l’Union. N’oublions pas cependant que si la Roumanie compte encore aujourd’hui environ quatre millions d’exploitations agricoles d’une SAU moyenne de seulement 3,5 ha, les 24 000 plus grandes unités disposent d’une surface moyenne de près de 220 hectares et exploitent donc près de 40 % des terres cultivées du pays.

Si l’on restreint le champ de l’analyse aux seules exploita-tions dites « professionnelles » (soit, en France, l’équivalent de 12 hectares de blé), on constate (cf. Tableau I ci-dessous) que les agriculteurs français, avec 78 ha en moyenne, se situe « au milieu du peloton » entre la Grèce (7 ha), l’Italie (16 ha) ou l’Espagne (35 ha) et le Royaume-Uni (160 ha), ou la République Tchèque (228 ha) et la Slovaquie (près de 579 ha) (1).

En dépit de cette dimension relativement modeste, les agri-culteurs français parviennent néanmoins à dégager un revenu moyen par exploitation parmi les plus élevés. En effet, avec un peu plus de 30 000 € de revenu par exploitation en 2008, la France se classe au 5e rang des pays de l’Union européenne après le Royaume-Uni (près de 50 000 €), la Belgique (45 000 €), le Luxembourg (40 000 €) et l’Autriche (34 000 €). On notera cependant (cf. Tableau I ci-dessous) que les six pays qui figurent dans la suite du classement dégagent, en moyenne, un revenu assez proche de celui dégagé par les agriculteurs français : entre 25 000 et 30 000 € en moyenne par exploitation en Allemagne, Suède, République Tchèque, Pays-Bas, Italie et Espagne. À l’autre extrémité de l’échelle on retrouve quatre des nouveaux pays membres de l’Union (Pologne, Roumanie, Bulgarie et Slo-vénie), mais surtout la Slovaquie et le Danemark, pays pour les-quels le revenu est en moyenne légèrement, voire fortement, négatif.

[ M a r c h é ]

(1) Rappelons que, par définition, le champ d’observation du RICA européen est limité aux seules exploitations « professionnelles » et que le seuil utilisé pour leur définition est variable selon les pays. À titre d’illustration, alors que ce seuil est de 8 UDE (Unité de Dimension Économique en France, il est de 16 UDE en Allemagne, mais de seulement 1 en Roumanie). Par ailleurs, rappelons que ces résultats moyens sont également le reflet de la nature des productions pratiquées dans chacun des États-membres.(2) Cf. lexique pour le développé des sigles

* Données exprimées en euros Source : RICA

UTA SAU PB * PB/ha * PB/UTA * Charges / PB REF * REF/PB Aides * % du REF

Belgique 2,03 45,52 204 042 4 482 100 513 89 % 45 102 22 % 24 925 55 %Bulgarie 2,64 26,41 24 090 912 9 125 93 % 5 577 23 % 3 855 69 %

Rép. Tchèque 7,34 227,88 301 955 1 325 41 138 115 % 28 806 10 % 75 899 263 %Danemark 1,58 82,57 310 359 3 759 196 430 124 % -45 819 *** 33 627 ***Allemagne 2,30 84,81 206 198 2 431 89 651 102 % 29 561 14 % 34 688 117 %

Espagne 1,41 35,03 51 336 1 465 36 409 68 % 24 749 48 % 8 543 35 %France 1,89 77,77 148 614 1 911 78 632 97 % 31 250 21 % 28 013 90 %Italie 1,38 16,45 57 421 3 491 41 609 62 % 26 579 46 % 5 606 21 %

Pays-Bas 2,74 32,54 417 615 12 834 152 414 96 % 28 448 7 % 17 439 61 %Austriche 1,59 34,22 78 612 2 297 49 442 84 % 34 212 44 % 20 493 60 %Pologne 1,76 18,29 28 430 1 554 16 153 89 % 7 738 27 % 5 014 65 %

Roumanie 1,39 12,30 13 468 1 095 9 689 73 % 5 412 40 % 1 964 36 %Suède 1,47 97,87 159 613 1 631 108 580 105 % 29 541 19 % 37 332 126 %

Slovaquie 16,79 579,35 526 511 909 31 359 130 % -2 463 *** 149 013 ***Slovénie 1,66 11,04 23 341 2 114 14 061 101 % 6 808 29 % 7 206 106 %

Royaume-Uni 2,27 160,19 227 855 1 422 10 0377 98 % 48 886 21 % 43 968 90 %

Tableau I : PRINCIPAUX RÉSULTATS DES EXPLOITATIONS « PROFESSIONNELLES » EN 2008 2

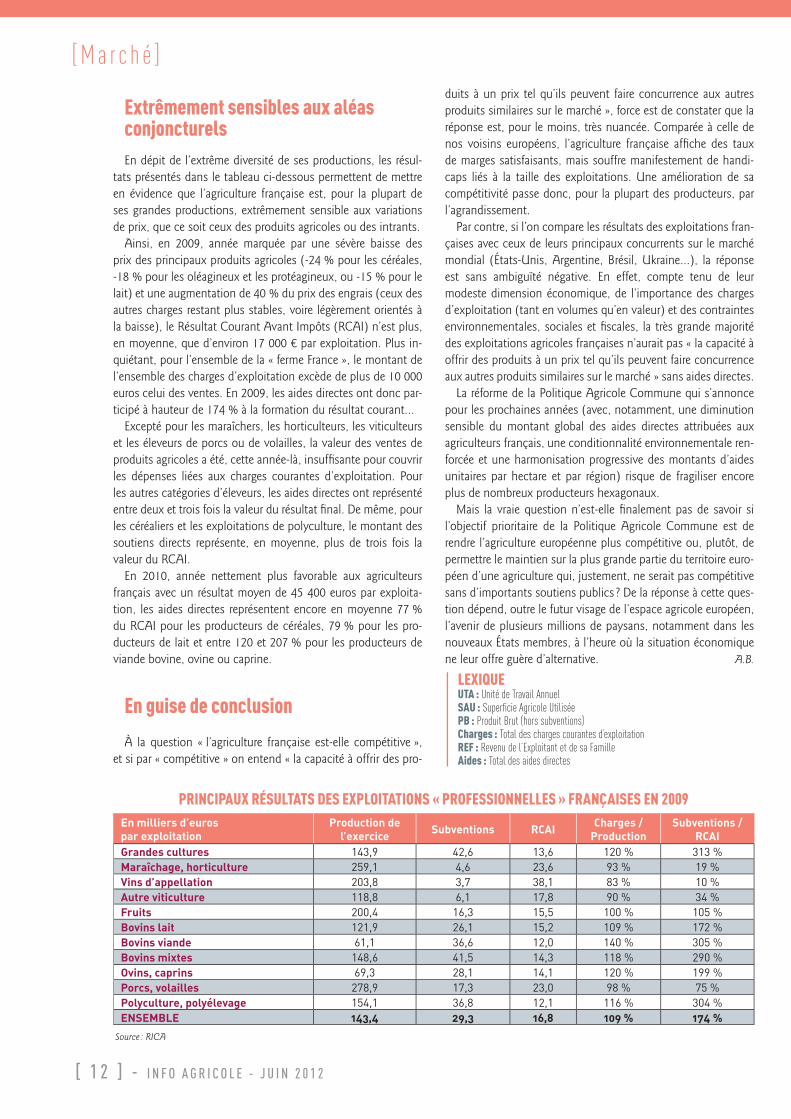

Extrêmement sensibles aux aléas conjoncturelsEn dépit de l’extrême diversité de ses productions, les résul-

tats présentés dans le tableau ci-dessous permettent de mettre en évidence que l’agriculture française est, pour la plupart de ses grandes productions, extrêmement sensible aux variations de prix, que ce soit ceux des produits agricoles ou des intrants.

Ainsi, en 2009, année marquée par une sévère baisse des prix des principaux produits agricoles (-24 % pour les céréales, -18 % pour les oléagineux et les protéagineux, ou -15 % pour le lait) et une augmentation de 40 % du prix des engrais (ceux des autres charges restant plus stables, voire légèrement orientés à la baisse), le Résultat Courant Avant Impôts (RCAI) n’est plus, en moyenne, que d’environ 17 000 € par exploitation. Plus in-quiétant, pour l’ensemble de la « ferme France », le montant de l’ensemble des charges d’exploitation excède de plus de 10 000 euros celui des ventes. En 2009, les aides directes ont donc par-ticipé à hauteur de 174 % à la formation du résultat courant…

Excepté pour les maraîchers, les horticulteurs, les viticulteurs et les éleveurs de porcs ou de volailles, la valeur des ventes de produits agricoles a été, cette année-là, insuffisante pour couvrir les dépenses liées aux charges courantes d’exploitation. Pour les autres catégories d’éleveurs, les aides directes ont représenté entre deux et trois fois la valeur du résultat final. De même, pour les céréaliers et les exploitations de polyculture, le montant des soutiens directs représente, en moyenne, plus de trois fois la valeur du RCAI.

En 2010, année nettement plus favorable aux agriculteurs français avec un résultat moyen de 45 400 euros par exploita-tion, les aides directes représentent encore en moyenne 77 % du RCAI pour les producteurs de céréales, 79 % pour les pro-ducteurs de lait et entre 120 et 207 % pour les producteurs de viande bovine, ovine ou caprine.

En guise de conclusion

À la question « l’agriculture française est-elle compétitive », et si par « compétitive » on entend « la capacité à offrir des pro-

[ 1 2 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

[ M a r c h é ]

En milliers d’euros par exploitation

Production de l’exercice Subventions RCAI Charges /

ProductionSubventions /

RCAIGrandes cultures 143,9 42,6 13,6 120 % 313 %Maraîchage, horticulture 259,1 4,6 23,6 93 % 19 %Vins d’appellation 203,8 3,7 38,1 83 % 10 %Autre viticulture 118,8 6,1 17,8 90 % 34 %Fruits 200,4 16,3 15,5 100 % 105 %Bovins lait 121,9 26,1 15,2 109 % 172 %Bovins viande 61,1 36,6 12,0 140 % 305 %Bovins mixtes 148,6 41,5 14,3 118 % 290 %Ovins, caprins 69,3 28,1 14,1 120 % 199 %Porcs, volailles 278,9 17,3 23,0 98 % 75 %Polyculture, polyélevage 154,1 36,8 12,1 116 % 304 %ENSEMBLE 143,4 29,3 16,8 109 % 174 %

duits à un prix tel qu’ils peuvent faire concurrence aux autres produits similaires sur le marché », force est de constater que la réponse est, pour le moins, très nuancée. Comparée à celle de nos voisins européens, l’agriculture française affiche des taux de marges satisfaisants, mais souffre manifestement de handi-caps liés à la taille des exploitations. Une amélioration de sa compétitivité passe donc, pour la plupart des producteurs, par l’agrandissement.

Par contre, si l’on compare les résultats des exploitations fran-çaises avec ceux de leurs principaux concurrents sur le marché mondial (États-Unis, Argentine, Brésil, Ukraine…), la réponse est sans ambiguïté négative. En effet, compte tenu de leur modeste dimension économique, de l’importance des charges d’exploitation (tant en volumes qu’en valeur) et des contraintes environnementales, sociales et fiscales, la très grande majorité des exploitations agricoles françaises n’aurait pas « la capacité à offrir des produits à un prix tel qu’ils peuvent faire concurrence aux autres produits similaires sur le marché » sans aides directes.

La réforme de la Politique Agricole Commune qui s’annonce pour les prochaines années (avec, notamment, une diminution sensible du montant global des aides directes attribuées aux agriculteurs français, une conditionnalité environnementale ren-forcée et une harmonisation progressive des montants d’aides unitaires par hectare et par région) risque de fragiliser encore plus de nombreux producteurs hexagonaux.

Mais la vraie question n’est-elle finalement pas de savoir si l’objectif prioritaire de la Politique Agricole Commune est de rendre l’agriculture européenne plus compétitive ou, plutôt, de permettre le maintien sur la plus grande partie du territoire euro-péen d’une agriculture qui, justement, ne serait pas compétitive sans d’importants soutiens publics ? De la réponse à cette ques-tion dépend, outre le futur visage de l’espace agricole européen, l’avenir de plusieurs millions de paysans, notamment dans les nouveaux États membres, à l’heure où la situation économique ne leur offre guère d’alternative. A.B.

PRINCIPAUX RÉSULTATS DES EXPLOITATIONS « PROFESSIONNELLES » FRANÇAISES EN 2009

Source : RICA

LEXIQUEUTA : Unité de Travail AnnuelSAU : Superficie Agricole UtiliséePB : Produit Brut (hors subventions)Charges : Total des charges courantes d’exploitationREF : Revenu de l’Exploitant et de sa FamilleAides : Total des aides directes

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 1 3 ]

Les évolutions des structures agricoles et la diversité des productions du domaine agricole ont conduit les banques à adapter les modes de financement de l’agriculture. En effet, on ne finance pas de la même manière un investissement productif lourd comme la construction d’un bâtiment, l’achat de foncier, la plantation d’arbres fruitiers ou de vigne… Et un besoin de trésorerie ponctuel tel qu’une avance sur la vente de la pro-duction. Différents types de financement sont donc possibles.

Les prêts bonifiés

Une des spécificités du monde agricole est de bénéficier de crédits à taux bonifiés par l’État. Ces prêts bonifiés, à taux fixe, sont distribués par quelques banques et notamment le Crédit Agricole. Il existe trois types de prêts bonifiés. D’abord les prêts Moyen Terme Spéciaux (MTS) pour les Coopératives d’Utilisa-tion du Matériel Agricole (CUMA), qui permettent de financer

des bâtiments et du matériel selon une liste prévue par décret. Ensuite les prêts MTS GAEC (Groupement Agricole d’Exploi-tation en Commun), destinés au financement de la reprise du capital d’exploitation (bâtiment ou matériel). Enfin, les prêts MTS-JA (Jeune Agriculteur), qui sont ouverts aux jeunes agri-culteurs s’installant dans le cadre d’un parcours aidé par les pouvoirs publics.

Pour ces prêts, le taux est fonction de la zone dans laquelle se situe l’exploitation : il est actuellement de 1 % en zone défavorisée et de 2,5 % en zone de plaine. La durée pendant laquelle le taux du prêt est bonifié est de neuf ans en zone défa-vorisée et sept ans en zone de plaine. Le montant maximum est fonction des caractéristiques du prêt dans la limite d’un montant de subvention équivalente (c’est-à-dire l’écart de coût de crédit entre le taux bonifié et le taux normal), soit 22 000 € en zone défavorisée et 11 800 € en zone de plaine.

En contrepartie de ces aides, les agriculteurs doivent res-pecter un certain nombre de règles lors de la mise en place des prêts et dans les années qui suivent. En effet, ces prêts ne peuvent pas être modifiés pendant leur durée de vie. Notam-ment, les dates d’échéances ne peuvent pas être changées, et il n’y a pas de modulation possible des remboursements.

Attention : lorsque l’agriculteur souhaite s’installer en béné-ficiant d’une aide de l’État, il doit s’inscrire auprès du « Point Info Installation » de son département pour réaliser un Parcours Professionnel Personnalisé (PPP). Dans ce cadre, il élabore avec les techniciens des organismes professionnels agricoles un Plan de Développement de l’Exploitation (PDE), afin de vérifier la viabilité et le revenu agricole disponible déterminant l’octroi des aides. L’agriculteur sollicite ensuite la banque pour établir le plan de financement nécessaire à la finalisation du PDE. Enfin,

Le financement d’une installation agricole

[ É c o n o m i e ]

Il y a plusieurs façons de financer une exploitation ou des matériels agricoles. Dans tous les cas, l’agriculteur doit fournir à la banque des assurances quant à la pérennité de son projet d’investissement.

[ 1 4 ] - I N F O A G R I C O L E - M A R S 2 0 1 2

[ É c o n o m i e ]

à l’issue de ce parcours, son projet est soumis à l’agrément de la Commission Départementale d’Orientation Agricole (CDOA). Et ce n’est qu’après notification de ces aides que le jeune agri-culteur pourra solliciter des prêts bonifiés auprès de sa banque, dans la mesure où, bien entendu, ils ont été prévus dans le PDE.(Ce sujet a été traité en détail dans le numéro spécial 2010.)

Les autres crédits bancaires

En plus des prêts bonifiés, plusieurs types de crédits complé-mentaires à moyen terme peuvent être sollicités, pour un taux en général supérieur de deux à quatre points à celui des prêts bonifiés. Un agriculteur peut notamment obtenir des crédits à taux fixe et à échéance fixe ou modulable. Dans le cas des échéances modulables, l’exploitant peut ainsi augmenter ou diminuer le montant de ses remboursements afin de s’adapter aux fluctuations de trésorerie de l’exploitation. Certains finan-cements intègrent aussi la possibilité d’une « pause crédit », c’est-à-dire le décalage total d’une échéance au cours de la durée de vie du prêt.

Les crédits à taux révisable sont également utilisés pour les financements agricoles. Ils permettent de bénéficier d’un taux plus bas au départ et, même s’il y a un risque d’augmentation du taux, ce risque peut être couvert par la fixation d’un « cap » qui bloque cette augmentation. De façon générale, la durée des financements à moyen terme est liée à l’objet financé et est déterminée par la durée d’amor-tissement du bien financé. Elle est de cinq ou sept ans pour du matériel et peut aller jusqu’à vingt ans pour des investissements en bâtiments ou pour du foncier.

Les investissements productifs de l’exploitation (le maté-riel, les machines…), quant à eux, sont en principe financés à moyen et long terme soit par un crédit bancaire, soit par du crédit-bail. Le crédit-bail est une opération qui consiste à louer le matériel pour une durée fixée dans le contrat et au terme de laquelle l’agriculteur peut racheter le bien au prix de sa valeur résiduelle. Le principal avantage du crédit-bail est sa souplesse : on peut choisir un financement total ou avec un apport per-sonnel (dépôt de garantie), on peut racheter le matériel au prix convenu et sans pénalités, et les formalités sont réduites au minimum.

Pour les besoins de trésorerie de l’exploitation, le finance-ment se fait essentiellement à court terme au moyen de dif-férentes « lignes » de crédit. Ainsi, l’agriculteur peut négocier et contractualiser avec sa banque une ouverture de crédit en compte-courant. Cette autorisation peut être à durée détermi-née ou indéterminée, et son montant est fonction de la pro-

duction agricole, certaines activités nécessitant en effet des besoins de trésorerie plus importants que d’autres (par exemple les activités hors sol). Une ouverture de crédit en compte-cou-rant est une solution de financement souple, puisque le client de la banque ne paie des intérêts que sur le montant utilisé.

Les crédits à court terme ont en général une durée maximale de douze mois et permettent de répondre à un besoin de tré-sorerie ponctuel. Ils servent, par exemple, à préfinancer une rentrée future comme l’attente d’une subvention, ou l’attente de la vente d’animaux.

Enfin, il est possible de solliciter également l’ouverture d’une ligne d’escompte. Une telle ligne de crédit permet aux agricul-teurs qui sont payés par traites d’anticiper de quelques mois leurs rentrées d’argent, le principe de l’escompte étant le trans-fert de la créance par l’agriculteur à sa banque. En contrepartie, celle-ci lui permet de disposer des fonds avant le paiement.

Les garanties à fournir

Lorsqu’un agriculteur sollicite un prêt, notamment un prêt à l’installation, la banque étudie ses besoins de financement et s’appuie pour cela sur la qualité du projet présenté. Elle vérifie la rentabilité économique du projet, l’existence et l’étendue de la capacité de remboursement de l’exploitant, et l’adéquation entre sa capacité professionnelle (en termes de formation et d’expé-rience) et le projet. Elle prend également en compte les inves-tissements et les besoins à venir tant professionnels que privés. Lors de l’étude des financements eux-mêmes, la banque est amenée à demander des garanties qui tiennent compte de l’im-portance du projet et des autres garanties déjà demandées, le cas échéant. Les garanties les plus demandées sont le caution-nement solidaire, l’hypothèque ou le gage (ou nantissement) sur les biens financés, voire dans certains cas le recours à une société de caution mutuelle.

Attention au cautionnement : lorsqu’il est donné par un agriculteur ou un chef d’entreprise, il est toujours solidaire. Ce qui signifie que la banque peut demander le remboursement indifféremment à l’entreprise ou à la personne qui s’est por-tée caution. En d’autres termes, la banque peut demander le remboursement du prêt sans être obligée de poursuivre préala-blement l’exploitation, et sans même être tenue de fractionner les poursuites entre les différentes cautions éventuelles. Il faut savoir aussi que le cautionnement se transmet par succession : les héritiers de l’exploitant qui s’est porté caution seront donc engagés par cet acte après son décès.

François SABARLY

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 1 5 ]

Il faut dire que l’intérêt d’une organisation en société n’est plus à démontrer, en termes d’organisation du travail, de par-tage des responsabilités, de transmission patrimoniale, d’ins-tallation des repreneurs, etc. De surcroît le choix des formes sociétaires est vaste, de la plus contraignante le GAEC, à la plus souple la SCEA, en passant par l’EARL et toutes les formes de sociétés commerciales : SARL, SA et de plus en plus, la SA simplifiée dite SAS.

Or, la transformation d’une exploitation individuelle en so-ciété et une opération souvent complexe, notamment sur un plan fiscal. Elle implique la disparition de l’exploitation indi-viduelle au profit de la société, nouvel exploitant. Ce sont ces deux aspects qu’il faut maîtriser.

Cependant, les contraintes fiscales sont lourdes ; l’opération est bardée de conditions, options, formalités, déclarations… et rien, bien entendu, ne doit être oublié.

C’est l’objet de cette communication d’attirer l’attention du lecteur sur cet aspect.

1 – Que mettre dans la société ?

Le foncier en propriété est rarement apporté à la société d’exploitation. En général, on préfère le conserver à titre per-sonnel, ou l’apporter à une société foncière de type GFA, ce qui permet de faire un bail à la société d’exploitation.

Si le foncier est inscrit au bilan de l’exploitant, il y a déclen-chement d’une plus-value professionnelle en cas d’apport à la société d’exploitation ou d’apport à un GFA.

Il y a également plus-value professionnelle en cas de conser-vation du foncier à titre personnel, dès lors que l’exploitation individuelle cesse. C’est la notion de « retrait dans le patri-moine privé ».

Si le foncier n’est pas au bilan en revanche, les conséquences sont : plus-value privée en cas d’apport à la société d’exploita-tion ou à un GFA, et aucune plus-value en cas de conservation personnelle.

Dans tous les cas, il convient de rechercher la valeur vénale réelle du foncier, qui servira à calculer la plus-value profession-nelle ou privée.

Pour les bâtiments d’exploitation, la même question se pose, avec cette différence qu’ils sont nécessairement inscrits. Il y a donc plus-value professionnelle en cas d’apport à une société d’exploitation ou immobilière, ou de reprise dans le patrimoine privé, sur la base de leur valeur vénale d’apport ou de retrait.

ll en va de même pour les plantations (vignes, vergers…), étant précisé que sauf raison particulière, les plantations ont vocation à être apportées à la société d’exploitation. Se pose

[ D r o i t f i s c a l ]

INCIDENCES FISCALES 1 – Que mettreINCIDENCESINCIDENCES FISCALES

La création d’une société d’exploitation agricoleBien que de très nombreuses exploitations soient déjà organisées en sociétés, beaucoup d’exploitants individuels aspirent encore aujourd’hui à créer une structure de ce type.

[ 1 6 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

[ D r o i t f i s c a l ] a La moyenne triennale fiscale. En principe, la consti-

tution de la société entraîne cessation d’activité au regard de la moyenne triennale. Pour l’exploitant qui relève de ce mé-canisme, l’excédent du bénéfice agricole de son dernier exer-cice est soumis au taux marginal d’imposition s’il excède la moyenne triennale.

Toutefois, le déclenchement du taux marginal n’est pas opéré dans le cas où l’apport s’effectue dans les conditions de l’article 151 octies du CGI (cf. § 3.2), et l’apporteur reste soumis à la moyenne triennale pour sa part de bénéfices agricoles dans la société.

Il peut toutefois renoncer à la moyenne triennale s’il estime y avoir intérêt.

Naturellement, si la société mise en place est soumise à l’impôt sur les sociétés, la moyenne triennale, qui est un ré-gime strictement agricole, est nécessairement remise en cause et l’imposition au taux marginal éventuellement déclenchée comme il est dit ci-dessus.

b Déduction pour investissement : en cas d'apport dans les conditions prévues à l'article 151 octies (cf. § 3.2) les déductions pratiquées antérieurement à l'exercice d'apport et non encore utilisées ne sont pas réintégrées aux résultats de cet exercice si la société s'engage à utiliser la déduction conformément à son objet dans les cinq exercices qui suivent celui au cours duquel elles ont été pratiquées par l'apporteur (déduction pour investissement), ou dans les dix exercices qui suivent celui au cours duquel ces déductions ont été pratiquées par l'apporteur (déduction pour aléa).

Cette solution suppose que la société relève des bénéfices agricoles.

2.3 - Autres mécanismes applicablesIl s’agit essentiellement des dispositifs suivants

a Les provisions sont rapportées au résultat du dernier exercice individuel, sauf si elles restent justifiées quant à leur objet et que l’apport s’effectue dans les conditions de l’article 151 octies (cf. § 3.2).

b Antérieurement à la mise en société, l’exploitant a pu recueillir son exploitation à la suite d’une donation ou du décès de ses parents. Les plus-values dégagées à ces occa-sions sont généralement placées en report d’imposition. Si un tel report est en cours à la date de la mise en société, ledit report n’est pas remis en cause si l’apport s’effectue dans les conditions de l’article 151 octies du CG (cf. § 3.2). La plus-value d’origine suit son régime propre et sera exonérée au bout de 5 ans.

c Les subventions d’équipement dont l’imposition est étalée dans le temps, doivent être rattachés au résultat du der-nier exercice individuel. Toutefois, là encore, l’imposition de la fraction de la subvention non encore taxée peut, sur option être reprise par la société si l’apport s’effectue dans les conditions de l’article 151 octies du CG (cf. § 3.2) ; cette fraction est rattachée aux résultats de la société selon la même périodicité.

ici la question souvent difficile de la valeur des plantations à retenir pour l’apport. On retient parfois la valeur comptable, solution la plus simple, qui n’est pas toujours justifiée.

Ont aussi vocation à être apportées à la société d’exploita-tion : les immobilisations incorporelles, les améliorations culturales si les baux sont transférés d’une façon ou d’une autre, les améliorations foncières dans certaines situations, les installations techniques, matériels, outillage, et les immobilisations financières. Chacun de ces éléments doit être valorisé sur la base de sa valeur réelle de vente, qui peut d’ailleurs, pour certains comme les améliorations foncières par exemple, correspondre à leur valeur comptable.

Les stocks sont transférés à la société d’exploitation, soit au capital, soit, plus généralement, sous forme d’« apport en compte-courant ». Le transfert doit s’effectuer en valeur vénale, et la marge doit, au besoin, être dégagée. Elle constitue un élé-ment du résultat courant.

Le passif bancaire, dans la mesure où il se rapporte au financement courant de l’exploitation ou à l’acquisition d’im-mobilisations est en principe transféré à la société, le moyen juridique le plus simple étant celui de la délégation imparfaite : la société assure les remboursements et devient codébitrice avec l’emprunteur initial, qui n’est pas déchargé.

Enfin, les autres éléments du bilan : trésorerie, valeurs mobilières de placement, créances et dettes diverses, sont soit transférés à la société par le biais d’un compte-courant, soit apurés dans le cadre de la liquidation de l’entreprise individuelle.

2 – L’arrêté du dernier bilan de l’exploitation individuelle

Il convient d’établir le dernier bilan de l’exploitation indi-viduelle. Dressons la liste des principales questions à régler à cette occasion.

2.1 - Date de la cessationLa mise en place de la société correspond, tout au moins

dans le cas général étudié ici où la totalité de l’exploitation est transférée à la société, à la cessation de l’exploitation indivi-duelle.

Elle peut intervenir à la date normale de clôture de l’exercice, ou en cours d’exercice. Dans ce cas, le dernier exercice indivi-duel aura moins de 12 mois, ce qui pourra conduire à arrêter deux bilans au cours de la même année. Les résultats de ces deux exercices seront taxés sous une cote unique ; il faut donc s’assurer que la date retenue ne conduira pas à un surcoût fiscal regrettable.

2.2 - Sort des dispositifs fiscaux spécifiques aux bénéfices agricoles

Les deux principaux sont :

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 1 7 ]

2.4 - Obligations déclarativesDans le cas général où la mise en place de la société entraîne

la cessation d’activité de l’apporteur, celui-ci doit en aviser l’ad-ministration par une déclaration à souscrire dans les 60 jours, accompagnée de sa dernière déclaration de bénéfices agricoles.

Il est à noter que si l’exercice précédant le dernier exercice n’a pas encore été déclaré (cas, par exemple où l’avant-dernier exercice est clôturé à la date normale le 30 juin N et le dernier le 31 janvier N + 1), l’obligation de déclaration dans les 60 jours vise les résultats des deux exercices.

Ce ou ces résultats font en principe l’objet d’une imposition immédiate.

3 – Comment traiter les plus-values consécutives à l’apport ou à la reprise des biens ?

Il convient de distinguer ici selon qu’il est fait application ou non de la possibilité d’étaler ou de reporter l’imposition des plus-values d’apport, réglée par l’article 151 octies du CGI.

Il convient donc de distinguer ce que l’on pourrait appeler le « régime de base » d’une part, du régime de l’article 151 octies du CGI d’autre part.

3.1 - Le régime de baseOn a vu que la mise en place de la société déclenche les plus-

values professionnelles sur l’ensemble des éléments d’actif de l’exploitation individuelle transférés à la société ou repris dans le patrimoine privé de l’exploitant. Pour le calcul et l’imposition de ces plus-values, il convient d’appliquer les règles suivantes.

a Les plus-values peuvent bénéficier de l’exonération des petites entreprises, totale si les recettes n’excèdent pas 250 000 €, partielle si elles sont comprises entre 250 000 € et 350 000 €, sous réserve des conditions exigées (art. 51 septies CGI). Il est donc possible qu’il subsiste une plus-value taxable après application de cette première exonération.

b L’imposition des plus-values à court terme peut être répartie sur l’exercice de réalisation et les deux exercices suivants. Mais la mise en société entraîne en principe l’imposition immé-diate des fractions de plus-values à court terme qui n’ont pas été taxées à cette date. Sur ce point, voir cependant l’atténuation en cas d’apport dans les conditions de l’article 151 octies (cf. § 3.2).

c Les plus-values à long terme si elles se rapportent à des immeubles utilisés pour l’exploitation, sont déterminées après application d’un abattement de 10 % par année de déten-tion au-delà de la 5e ; elles sont donc exonérées après quinze ans de détention. Il est donc possible, là encore, qu’il subsiste une plus-value taxable après application de cet abattement.

d Les plus-values sur terrains agricoles et bâtiments ins-crits à l’actif peuvent bénéficier d’une exonération de la fraction de la plus-value acquise avant le franchissement de la limite du forfait agricole.

[ D r o i t f i s c a l ] e Les stocks sont apportés ou cédés à la société sur la base

de leur valeur réelle.Une fois ces calculs effectués, dans ce régime de base, les

modalités d’imposition sont les suivantes.Les plus-values d’apport des éléments d’actifs à la société

d’exploitation sont taxées dans les conditions de droit commun.Après compensation des plus-values et moins-values, d’une

part à court terme et d’autre part à long terme, la plus-value nette à court terme peut être compensée avec le déficit de l’exercice, ou les déficits reportables, à défaut elle est taxable au taux du barème progressif de l’impôt sur le revenu.

La plus-value nette à long terme peut être compensée avec les moins-values des dix exercices antérieurs qui n’ont pas en-core été imputées, ou avec le déficit de l’exercice ou le déficit global reportable. À défaut, elle est taxée au taux global de 29,5 % (31,5 % selon le projet de LFR pour 2012)

Enfin, il faut remarquer que certaines plus-values peuvent être fortement affectées par les nouvelles règles concernant la théorie fiscale du bilan, applicables aux exercices ouverts à compter du 1er janvier 2012.

On pense ici aux plus-values dégagées, lors de la cessation d’activité individuelle, sur les immeubles non utilisés pour l’ex-ploitation, mais néanmoins inscrits. Par exemple les immeubles loués à des tiers. Voir sur ce point Info Agricole, mars 2011, n° 122.

3.2 - Le régime de l’article 151 octies du CGICe dispositif bien connu est généralement appliqué dans ces

cas d’apport d’une exploitation individuelle en société. Il per-met :

a – d’éviter la taxation immédiate des plus-values afférentes aux éléments apportés ;

b – d’éviter la remise en cause de mécanismes favorables dont il a été fait application pendant la période d’exploitation individuelle.

a Éviter la taxation immédiate des plus-values d’apport.

Le mécanisme est applicable sur option souscrite dans les statuts ou l’acte d’apport.

Mais il ne présente pas d’intérêt si les plus-values d’apport ont pu être compensées avec les déficits accumulés de l’exploi-tation individuelle. De même si les plus-values sont totalement exonérées en fonction des recettes (cf. § 3.1-a) ; mais si les plus-values sont partiellement exonérées en fonction de ce dis-positif, il convient d’analyser la situation pour décider s’il est préférable de se placer sous couvert de l’exonération en fonc-tion des recettes ou du régime de l’article 151 octies, les deux solutions étant incompatibles.

Il suppose que les actifs immobilisés de l’exploitation indivi-duelle soient apportés au capital. Les immeubles d’exploitation peuvent ne pas être apportés, mais doivent, alors, être loués à la société pour au moins neuf ans.

Le passif peut être transféré à la société, mais l’apport doit être rémunéré par des parts de capital pour un montant au

[ 1 8 ] - I N F O A G R I C O L E - J U I N 2 0 1 2

moins égal à la valeur de l’ensemble de l’actif immobilisé apporté diminuée du seul passif directement affectable à ces immobilisations.

Il faut veiller à ce que soit apportés des immobilisations aux-quelles on ne pense pas toujours spontanément, tels les DPU, droits de replantations, quotas laitiers… les contrats de crédit- bail, la clientèle civile qui a pu se créer pendant la période indi-viduelle, le « fonds agricole » s’il a été déclaré par l’exploitant rare aujourd’hui)…

Les autres éléments (stocks, créances, trésorerie…) peuvent au choix être apportés au capital ou en compte-courant.

Le mécanisme permet que les plus-values sur les éléments non amortissables apportés soit reportées jusqu’à la date de cession des parts reçues en échange ; la taxation immédiate de ces plus-values est donc différée. Il est à noter que le report d’imposition peut être maintenu en cas de donation ou suc-cession intéressant les parts sociales, si le bénéficiaire s’engage à acquitter la plus-value reportée lorsque lui-même viendra à céder les parts reçues.

Les plus-values sur éléments amortissables, quant à elles, sont réintégrées dans les résultats de la société de façon éche-lonnée, et compensées avec les surcroîts d’amortissement dé-gagés de sorte qu’elles sont en principe indolores. La taxation immédiate de ces plus-values est donc évitée.

Attention : les éléments retirés du bilan et non apportés ne bénéficient ni du report d’imposition, ni de la réintégration des plus-values dans les résultats de la société ; sont concernés au premier chef les immeubles retirés du bilan, conservés à titre personnel et loués à la société (sauf le cas particulier du bail à métayage).

Ce régime est applicable, que la société nouvelle relève des bénéfices agricoles (société de personnes), ou qu’elle soit sou-mise, de plein droit ou sur option, à l’impôt sur les sociétés.

Enfin, une autre conséquence importante doit être signalée : ce dispositif permet aussi d’apporter les stocks à la société sur la base de leur valeur comptable, et non de leur valeur réelle de vente. On voit bien l’intérêt de la formule, qui permet d’éviter que soit dégagée la marge potentielle afférente à ces stocks. Celle-ci apparaîtra et sera taxée à mesure de leur commercialisa-tion par la société. On reste donc dans un principe de continui-té, ce qui est important en cas de forte disproportion entre les valeurs comptables et réelles des stocks, viticoles par exemple.

b Éviter la remise en cause de mécanismes favo-rables dont il a été fait application pendant la période d’exploitation individuelle.

On s’aperçoit, au vu de ce qui précède, qu’un apport dans les conditions de l’article 151 octies permet d’éviter moult désagré-ments, notamment :• la moyenne triennale n’est pas remise en cause, sauf renon-

ciation ;• les déductions pour investissement ou aléas, pas plus ;• les provisions pratiquées ne sont pas réintégrées si elles

restent justifiées ;• les plus-values liées à une donation ou succession antérieure

de l’exploitation continuent à bénéficier du report d’imposi-tion qui leur est propre ;

• les subventions d’équipement continuent d’être réintégrées selon la même périodicité du moment que l’élément d’actif correspondant est apporté ;

• l’étalement sur trois ans des plus-values à court terme n’est pas remis en cause.

4 – La TVA

Dans le cas d’un apport dans les conditions de l’article 151 octies, la situation est en principe simple. Dès lors que l’exploi-tation individuelle est transmise en totalité à la société nou-velle, on est, au plan de la TVA en présence de l’apport d’une « universalité totale de biens ».

Dans ces conditions, il n’y a pas d’incidence TVA : les cessions de biens qui sont en principe soumises à TVA y échappent, et les éventuelles régularisations ne sont pas dues.

5 – Droits d’enregistrement

Ce régime s’est considérablement simplifié.

a Apports à titre pur et simpleExonération de principe lorsque l’apport correspond à la

constitution de la société.Application du droit de vente en cas d’apport d’immeubles

(5 %), clientèle… à une société soumise à l’IS, sauf exonéra-tion en cas d’apport dans les conditions de l’article 151 octies si l’apporteur s’engage à conserver pendant trois ans les parts correspondantes.

b Apports à titre onéreuxIl s’agit des apports en comptes courants, ou moyennant la

prise en charge par la société d’un passif préexistant.Ils sont traités comme des ventes.

c Apports mixtesIls sont fréquents en pratique. Ils sont assujettis en principe

aux deux régimes distinctement : apport à titre pur et simple d’une part, et vente d’autre part.

Toutefois, il existe ici deux dispositions favorables :La règle de la libre imputation du passif permet à l’appor-

teur d’imputer le passif transféré à la société sur les éléments les moins coûteux, c’est-à-dire les éléments mobiliers (stocks, créances, valeurs mobilières…) dont la cession est exonérée de droits.

Et l’exonération du droit de vente sur les immeubles, clien-tèles… en cas d’apport dans les conditions de l’article 151 octies du CGI, si l’apporteur s’engage à conserver pendant trois ans les parts correspondantes.

Pascal ROBIN

[ D r o i t f i s c a l ]

I N F O A G R I C O L E - J U I N 2 0 1 2 - [ 1 9 ]

Marché agricole chinois :miroir aux alouettes ou nouvel eldorado ?L’analyse publiée par le centre d’études et de prospective confirme la Chine au rang des acteurs mondiaux de premier plan : la Chine représente 25 % de la population mondiale, 9,5 % du PIB mondial en 2010 (contre 5 % en 2005), 10 % du commerce mondial et est la première réserve de devises au monde.

[ P r o s p e c t i v e ]

Les analystes s’accordent également pour dire qu’elle pourrait s’assurer la 1re place mondiale d’ici 20 ans. L’Empire du milieu damerait ainsi le pion aux grandes puissances. Son développement rapide a déjà des répercussions sur sa demande de produits agroa-limentaires et la France aurait une carte à jouer.

L’explosion de la démographie (1,35 Mds en 2010), l’augmen-tation des salaires chez les classes moyennes (en 2010, le revenu annuel moyen par habitant de la population urbaine chinoise était d’environ 2 000 €) et les changements de comportements alimen-taires ont « des impacts en termes de consommation alimentaire », expliquent les auteurs de l’étude. Les Chinois mangent davantage, mais aussi différemment. « Entre 1980 et 2005, la consommation de viande par habitant a été multipliée par 4, celle de lait par 10 et celle d’œufs par 8 », et « la consommation de fruits et légumes est passée de 60 à 200 kg/an/habitant ». Les auteurs ajoutent que « l’alimentation représente aujourd’hui 36 % des dépenses des ménages ». En outre, les chinois s’orientent vers les produits de qualité, les marques et les labels. Le bio fait également une percée sur le marché asiatique.

L’autonomie alimentaire de la Chine est insuffisanteD’ici 2030, La FAO (1) estime que la consommation alimentaire

de la Chine va rattraper le niveau des pays développés et passer de 3 000 à 3 300 kcal par habitant, soit une augmentation de 0,3 % par an. La Chine est-elle en mesure de relever le défi et de répondre aux besoins alimentaires croissants de sa population. Sur ce point, les auteurs font preuve de scepticisme car la Chine n’a pas de réserve foncière. « La surface cultivée est passée de 133 à 120 millions d’ha en 30 ans, du fait de l’urbanisation, de l’industria-lisation ou de multiples dégradations : pollution, désertification, salinisation des terres irriguées ». Sans parler de la problématique de la ressource en eau et des scandales récents d’ordre sanitaire (grippe porcine, lait à la mélanine) qui ont suscité la méfiance des consommateurs. Déjà, la Chine est de plus en plus déficitaire

pour l’agroalimentaire. « Les importations chinoises agroalimen-taires ont été multipliées par 4 en l’espace de 10 ans, passant de 10 Mds d’€ en 2001 à 46 Mds d’€ en 2010 », constate le rapport. Cette dépendance croissante a conduit la Chine à multiplier ses partenaires commerciaux, à accroître ses investissements à l’étran-ger dans le secteur des matières premières, tels que le soja et à acquérir, depuis 2007, 2,1 millions d’ha de terres agricoles à travers le monde. Cette tendance se renforcera au fur et à mesure que la demande alimentaire en Chine augmentera, prédisent les auteurs.

La France à l’assaut du marché chinois ?La France peut tirer profit de l’essor de la Chine. Ces atouts sont

multiples : notoriété grandissante des produits français, notam-ment des vins et spiritueux. La France est le 10e fournisseur de la Chine : « les exportations agroalimentaires françaises vers la Chine ont atteint 886 millions d’€ en 2012, soit + 59 % par rapport à 2009 ». En outre, les consommateurs chinois font confiance aux produits made in France. Mais la France doit mieux faire. Les pro-duits agricoles de base français restent chers par rapport à d’autres pays exportateurs et peu de nos entreprises de l’agroalimentaire osent encore s’implanter en Chine et se frotter à ce colosse jugé trop lointain et trop différent.

Si les opportunités commerciales sont « immenses pour les entreprises françaises qui sauront adapter leurs produits et ser-vices à la demande des utilisateurs chinois », l’étude alerte aussi sur les menaces qui pèsent sur notre système agroalimentaire. Des menaces liées notamment : à la contrefaçon des produits français, au risque de boycott dû aux prises de position sur les droits de l’homme, ou encore au rachat direct des entreprises nationales, à l’instar de ce qui se passe déjà dans le vignoble français.

Véronique DEAUD

D’après l’étude publiée en janvier 2012 par le Centre d’Études et de Pros-pective et dont les auteurs sont Jo Cadilhon, Céline Laisney, Catherine Rivoal.

(1) FAO : Food and agriculture organization, soit « Organisation des Nations Unies pour l’alimentation et l’agriculture ».