Embed Size (px)

Citation preview

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014 1

INTRODUCTION GENERALE

D’après les lois N° 2004/017 du 22 juillet 2004 d’orientation de la décentralisation et portant

régime financier des Collectivités territoriales Décentralisées (CTD), les Collectivités

Territoriales Décentralisées en tant que personnes morales de droit public, jouissent de la

personnalité juridique et de l’autonomie administrative et financière pour la gestion des intérêts

régionaux ou locaux. Elles gèrent librement leurs recettes et leurs dépenses dans le cadre des

budgets votés par les organes délibérants.

Cependant, l’Etat, en tant que garant du développement harmonieux de toutes les collectivités

sur la base de la solidarité nationale, des potentialités régionales et communales et de

l’équilibre entre celles-ci, a aménagé un régime de tutelles technique, exercée par le Ministère

de l’Administration Territoriale et de la Décentralisation, et financière, dévolue au Ministère

des Finances, dans le but d’encadrer le transfert de certaines de ses compétences aux

collectivités territoriales et de les accompagner dans la réalisation des objectifs du

développement. Pour ce qui concerne la tutelle financière, elle est réglée par l’article 227 du

décret N° 2013/066 du 28 février 2013 portant organisation du Ministère des Finances qui

attribue à la Direction Générale du Trésor, de la Coopération Financière et Monétaire, la

compétence en matière de suivi de la gestion de la trésorerie des Collectivités Territoriales

Décentralisées. D’ailleurs, la circulaire annuelle signée par le Ministre des Finances, portant

instructions relatives à l’Exécution, au Suivi et au Contrôle de l’Exécution du Budget de l’Etat,

des Etablissements Publics Administratifs, des Collectivités Territoriales Décentralisées et des

autres Organismes est une parfaite illustration de l’exercice de la tutelle financière sur les

collectivités territoriales par l’autorité tutélaire.

Il est toutefois essentiel de relever que les mécanismes mis en œuvre ne sauraient entraver le

processus de décentralisation dont les principes sont de nature constitutionnel. A cet effet, l’on

peut souligner que la trésorerie des Collectivité Territoriale Décentralisée est constituée de

l’ensemble des moyens de paiements qu’elles disposent à un moment donné, leur permettant

de faire face aux engagements contractés. Les opérations de trésorerie sont constituées de

donc tous les mouvements de numéraires, de valeurs mobilisables, de comptes de dépôts et de

comptes courants, ainsi que les opérations impactant les comptes de créances et de dettes. Elles

sont exécutées par les Comptables des collectivités territoriales, sous le contrôle de

l’Ordonnateur (art.74du régime financier de 2009). La gestion de la trésorerie se trouve ainsi

au centre de la fonction financière et économique des Collectivités Territoriales Décentralisées.

Elle est assise sur l’ensemble des décisions, règles et procédures qui permettent d’assurer au

moindre coût, le maintien de l’équilibre financier de la collectivité et consiste à gérer

l’ensemble des recettes et dépenses locales.

Si du coté de l’Etat, l’on observe aujourd’hui de réelles avancées dans le but toujours constant

de rendre sa gestion de trésorerie fluide, active et performante, il faut dire que la gestion de la

trésorerie des autres personnes morales de droit public souffre encore de nombreux maux

contre productifs. En effet, malgré les réformes engagées, l’on constate du coté des

Collectivités Territoriales Décentralisées une non appropriation par les principaux acteurs, des

concepts et enjeux majeurs de la gestion de la trésorerie, due à l’absence ou à l’insuffisance de

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

2 2

formation en la matière. Cette faiblesse dans la gestion de la trésorerie des Collectivités

Territoriales Décentralisées conduit par exemple l’Etat, faute de visibilité sur leurs

opérations, à rechercher des financements coûteux alors même que dans les comptes de ses

démembrements logés dans les banques commerciales, séjourne une trésorerie oisive. Et c’est

parfois cette trésorerie qui lui est prêtée dans le cadre de ses besoins de financement.

C’est dans le but de rationnaliser et d’optimiser la gestion de la trésorerie des Collectivités

Territoriales Décentralisées que le Ministère des Finances, en collaboration avec le Ministère

de l’Administration Territoriale et de la Décentralisation, organise dans le cadre de son plan

d’action 2014,un séminaire de formation des acteurs de la chaine d’exécution des budgets

locaux sous le thème : enjeux et techniques de gestion de la trésorerie des Collectivités

Territoriales Décentralisées.

Le présent séminaire vise à sensibiliser les Ordonnateurs et Receveurs Municipaux aux

impératifs de la gestion dynamique de la trésorerie des Collectivités Territoriales

Décentralisées, en favorisant les échanges sur les bonnes pratiques et à renforcer les capacités

des principaux acteurs de la gestion des Collectivités Territoriales Décentralisées.

Il s’articule autour de trois thèmes clés à savoir :

l’organisation et la gestion de la trésorerie des Collectivité Territoriale

Décentralisée qui va rappeler aux participants les préalables sur la trésorerie locale, ses

fondements juridiques, ses mécanismes de gestion, les principes généraux sur les

opérations y relative;

techniques de projection du plan de trésorerie, qui vise à familiariser les participants

au concept de plan de trésorerie, son architecture, ses objectifs, et son utilité dans la

gestion quotidienne des ressources financières décentralisées ;

la fonction bancaire du Trésor Public avec comme lignes directrices, l’offre de

service bancaire du Trésor Public et les perspectives de son renforcement.

Des séances de cas pratiques ponctueront ces enseignements et permettront aux participants de

produire in concreto certains outils de gestion de la trésorerie notamment, un plan de trésorerie

annuel et la situation hebdomadaire et mensuelle de la trésorerie des Collectivités Territoriales

Décentralisées. Dans un contexte où les exigences de discipline budgétaire, de performance et

d’émergence s’imposent désormais comme moteurs de l’action publique de l’Etat, il est plus

que jamais urgent que tous les intervenants de la chaine d’exécution du budget des

Collectivités Territoriales Décentralisées s’approprient et intègrent dans la gestion des

ressources publiques décentralisées, les impératifs d’une gestion moderne et efficace de la

trésorerie.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

3 3

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

4 4

THEME 1: L’ORGANISATION ET LA GESTION DE LA TRESORERIE DES

COLLECTIVITES TERRITORIALES DECENTRALISEES

La fonction financière est pour une organisation, ce qu’est un moteur pour un engin. Sans être

le seul maillon d’une chaîne complexe, elle représente la pièce essentielle à partir de laquelle

peut partir une pulsion, un ralentissement ou un arrêt. Dans le cadre d’une organisation, la

maitrise des techniques de gestion budgétaire, comptable et financière est essentielle, voire

capitale pour assurer la pérennité de l’institution. Ainsi, cette fonction impose un certain

nombre de contraintes dont le non-respect peut contribuer à la dégénération de l’ensemble.

Si la mise en œuvre du pouvoir financier s’observe à travers le processus décisionnel global

dans une structure, il n’en demeure pas moins que celui-ci est de la responsabilité de certains

agents dédiés, qualifiés et spécialisés. Ces derniers ont pour rôle d’assurer la stabilité

financière par la maitrise des risques liés aux flux financiers. C’est pourquoi, leurs actions se

situent à tous les niveaux du fonctionnement de l’organisation de laquelle ils dépendent.

Au Cameroun, il existe en matière de gestion des Collectivités Territoriales Décentralisées, un

important dispositif juridique. Nous pouvons citer entre autres, les lois de 2004, parmi

lesquelles, la loi n°2004/017 du 22 juillet 2004 portant orientation de la décentralisation, la

loi n°2004/018 du 22 juillet 2004 fixant les règles applicables aux communes, la loi de 2007

portant régime financier de l’Etat, la loi n°2009/011 du 10 juillet 2009 portant régime

financierdes Collectivités Territoriales Décentralisées dont l’article 6 reconnait explicitement

l’applicabilité du régime financier de l’Etat aux Collectivité Territoriale Décentralisée sous

réserve des dérogations ou spécificités prévues par la présent loi ;la loi de 2009/019 du

15décembre 2009 portant fiscalité locale, les lois de finances annuelles qui fixent chaque

année la fraction des recettes de l’Etat affectée à la Dotation Générale de la Décentralisation,

les décrets portant organisation du Ministère de l’Administration Territoriale et de la

Décentralisation et du Ministère des Finances, les divers décrets d’application des loi suscitées,

la Circulaires sur l’Exécution et le Contrôle de l’Exécution du Budget de l’Etat, des

Etablissements Publics Administratifs, des Collectivité Territoriale Décentralisée et des autres

Organismes Subventionnés, les circulaires conjointes MINFI/MINATD, la lettre circulaire sur

l’élaboration et l’exécution des budgets communaux etc.

Tous ces textes permettent de définir le cadre d’exécution du budget des Collectivités

Territoriales Décentralisées. Il en découle un régime de gestion budgétaire, comptable,

financière et de la trésorerie. Si les deux premières semblent connues des Ordonnateurs et des

Comptables municipaux, la troisième quant à elle n’est pas suffisamment appréhendée ; d’où la

nécessité du présent séminaire et spécifiquement du présent thème dont l’objectif est de

circonscrire les contours de la gestion de la trésorerie des Collectivités

TerritorialesDécentralisées. Elle se définit comme l’ensemble des décisions, règles et

procédures qui permettent d’assurer au moindre coût le maintien de l’équilibre financier

instantané. Son objectif premier est de prévenir le risque d’illiquidité, ou de cessation de

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

5 5

paiement, le second étant l’optimisation du résultat financier (produits financiers – charges

financières).

A sa mission traditionnelle d’équilibre des flux, la fonction de trésorerie doit aujourd’hui

intégrer la gestion dynamique des risques en partie induite par l’aléa croissant des marchés

sans lesquels, il ne peut y avoir une véritable maitrise de la politique financière.

Nous partirons d’un ensemble d’interrogations préalables pour aborder le présent thème,

notamment : comment l’organisation d’une collectivité contribue-t-elle à améliorer la gestion

de sa trésorerie ? Comment conduire cette activité au sein de la collectivité territoriale de façon

à obtenir un rendement optimal lui permettant de maintenir son équilibre financier ? Ces

questionnements représentent en même temps les enjeux de la présente analyse qui se décline

en deux grandes parties, à savoir, l’organisation structurelle (I) et l’organisation matérielle (II)

de la gestion de la trésorerie.

I- L’organisation et la gestion structurelle

Partant du postulat selon lequel, la gestion de la trésorerie implique tous les organes d’une

structure, il se dégage prioritairement un réel besoin de coordination de l’ensemble et une

définition du rôle des acteurs, l’intérêt étant de répondre à la question de savoir, qui fait quoi et

à quel niveau de responsabilité le fait-on ?

I.1- La coordination des structures

En matière de gestion de la trésorerie, les compétences sont reparties du sommet à la base,

selon qu’il s’agisse des recettes ou des dépenses. En effet, le point de départ est l’acte portant

adoption du budget, qui prend dans ce cas, la forme de délibération du conseil municipal. Une

fois le budget approuvé par arrêté de l’autorité de tutelle compétente, se mettent en œuvre trois

fonctions: le pilotage (1) la fonction intermédiaire (2) et la fonction opérationnelle (3).

I.1.1-La fonction de pilotage

Une fois les délibérations adoptées par le conseil municipal, la prise de décision au niveau

supérieur incombe au chef de l’exécutif dans son rôle managérial et au comptable dans son

rôle de technicien des questions budgétaires, financières et comptables. Ainsi, le pilotage a

pour fonction de mettre en cohérence les délibérations et les objectifs prédéfinis, avec les

disponibilités collectées ou certaines. Ce qui impose un travail de concertation entre les

différentes structures responsables en matière de collecte des recettes, et en matière de

dépenses. En matière de gestion de la trésorerie, tout part de cette coordination et de la

répartition des compétences. Son échec peut entrainer des grandes distorsions et déséquilibres

financiers au sein de la collectivité, s’il manque de cohérence entre le rythme des dépenses et

la capacité réelle d’encaissement des ressources.

Pour mieux assurer cette coordination, il est recommandé de regrouper autour d’un organe

appelé Comité de Trésorerie, tous les acteurs principaux du processus budgétaire. Le Comité

de Trésorerie a pour fonction de centraliser les flux, d’évaluer leur exécution, de définir les

grandes orientations en recettes et en dépenses, puis d’assurer le suivi constant et la réalisation

des objectifs assignés. Les sessions dudit Comité peuvent se tenir hebdomadairement ou

mensuellement.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

6 6

Par ailleurs, conformément à la Circulaire relative à l’Exécution et au Contrôle de l’Exécution

du Budget et aux termes de à l’article 78 de la loi de 2009 portant régime financier des

Collectivités Territoriales Décentralisées, le Receveur Municipal est tenu d’adresser à

l’ordonnateur municipal l’état de sa trésorerie tous les jours. Dans une Collectivité Territoriale

Décentralisée, cette institution peut être coordonnée par l’ordonnateur municipal et le

Secrétariat Technique assurée par le Receveur Municipal faisant office de service de la

trésorerie. Ce dispositif pourra garantir une fine programmation des dépenses et recettes

locales, socle d’une gestion stable de la trésorerie.

Il convient dès lors d’éviter l’improvisation et les « urgences » qui constituent deux ennemis

de la bonne gestion d’une trésorerie. Il revient aux structures intermédiaires, grâce à une bonne

anticipation, de réduire ces cas.

I.1.2- La fonction intermédiaire

Sur une échelle pyramidale, elle se situe au niveau médian entre la fonction de base ou

opérationnelle, et la fonction de pilotage. Elle est fondamentale, car elle est un filtre qui permet

d’assurer la régulation budgétaire tant en dépense qu’en recette. Dans une Collectivité

Territoriale Décentralisée, elle peut être assurée par les services économiques et financiers, les

contrôles financiers dans leur rôle de conseiller de l’ordonnateur, et la recette municipale dans

son rôle de coordination de l’activité de trésorerie. Cette activité s’analyse pour le Receveur

Municipal par les mouvements de fonds, les prélèvements sur les comptes de placement, les

découverts bancaires, les émissions de titres...

Ces services se doivent de contrôler et de superviser la vitesse des engagements par la

production et le suivi du plan d’engagement, les délais d’exécution des prestations et le suivi

chronologique de la conduite des dépenses selon les échéanciers et les délais prescrits. Ils ont

pour rôle de renforcer les capacités de recouvrement des recettes de façon à les rendre

optimales. Ils doivent anticiper sur les périodes de diminution des ressources de manière à

éviter toute rupture ; ceci en provisionnant les comptes ou en mobilisant les ressources

alternatives selon les mécanismes autorisés. A cet effet, il convient de signaler que les

Collectivités Territoriales Décentralisées qui bénéficient d’une autonomie de gestion ont la

possibilité de recourir à des emprunts intérieurs et extérieurs pour financer leur plan d’action.

Aux termes de la loi portant régime financier des Collectivités Territoriales Décentralisées, les

emprunts sont autorisés par délibération de l'organe délibérant, soumise à l'approbation de

l'autorité de tutelle compétente. Si les emprunts intérieurs sont destinés en priorité au

financement des investissements, les emprunts extérieurs sont quant à eux garantis par l’Etat.

La délibération y afférente fixe le montant de l'emprunt. La circulaire sur l’élaboration et

exécution des budgets communaux précise que le recours à l’emprunt devra tenir compte des

capacités de remboursement de la commune. Au demeurant, le recours à l’emprunt reste

encadré par les textes qui reconnaissent à l’Etat un rôle essentiel dans ce processus. C’est ce

qui ressort d’une lecture croisée des dispositions qui mettent en place le Comité National de la

Dette Publique et du décret portant organisation du Ministère des Finances.

A la fin, pour une période donnée, à un solde nul, doit correspondre des restes à payer nuls.

Car l’ensemble des recettes doit suffire à couvrir l’ensemble des dépenses de la période.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

7 7

I.1.3- La fonction opérationnelle

Elle joue un rôle fondamental en recettes et en dépenses. En effet, elle rend effective

l’exécution budgétaire et la retrace à travers la situation de trésorerie tenue par les agents. La

dite situation, qui constitue le tableau de bord journalier du gestionnaire de la trésorerie, est le

support principal d’alimentation du plan de trésorerie.

En recettes, les agents locaux effectuent la collecte des informations et des ressources. Les

Collectivités Territoriales Décentralisées bénéficiant d’un large éventail de recettes en

fonctionnement (recettes fiscales recettes domaniales et de services, dotations et subventions)

et de recettes en investissement (fonds de dotation et de concours, dons et legs, subventions,

dividendes, emprunts etc.), la maitrise de la nomenclature des recettes est un enjeu central. Elle

doit permettre d’élaborer la stratégie de recouvrement en fonction des qualifications du

personnel. Aussi, en matière de subvention par exemple, il convient d’avoir des personnels

aguerris à la pratique administrative et budgétaire susceptibles de maîtriser les procédures pour

garantir le déblocage ponctuel desdites ressources. Pour les autres ressources, il faut prendre en

compte le fait qu’elles sont collectées soit directement, soit en régies, ou par l’intermédiaire du

Trésor Public. En tout état de cause, il convient de mettre à contribution, les agents compétents

pour s’assurer du résultat final. L’intérêt étant de pouvoir supporter les engagements pris et de

remonter l’information financière auprès de l’ordonnateur afin qu’il opère des choix objectifs

et réglementaires.

Les dépenses sont retracées à travers le budget voté et sont appelées à être exécutées en respect

d’un rythme de consommation des crédits, d’un plan d’engagement élaboré, et du niveau des

dépenses arrivées à maturité, c'est-à-dire respectant la période légale de paiement et la

constatation du service fait. Il en est de même pour les dépenses exécutées en caisse d’avance

qui sont des menus dépenses. Elles doivent toutes être suivies en exécution à travers la

situation de trésorerie quotidienne et répercutées dans le Plan de Trésorerie qui, dès lors,

ressortira la comparaison avec les prévisions et dégagera l’écart d’exécution. Ces fonctions

relèvent de la compétence du personnel opérationnel, qui a pour obligation de remonter

l’information pour les besoins de prise de décision.

I.2- Le rôle des acteurs du mécanisme

Deux acteurs sont prépondérants, il s’agit de l’Ordonnateur (1) et du Receveur Municipal (2).

I.2.1- L’Ordonnateur

D’après l’article 54 du régime financier des Collectivités Territoriales Décentralisées, le

Délégué du Gouvernement ou le Maire est l’ordonnateur du budget de la Communauté urbaine

ou de la Commune respectivement.

L’Ordonnateur municipal a un rôle au niveau budgétaire qui se résume en matière de dépenses,

en l’engagement, à la liquidation et à l’ordonnancement. En matière de recettes, il émet les

titres de recettes, liquide et ordonne le recouvrement.

Analysé sous l’angle de la gestion de la trésorerie, il est responsable en matière de dépense de

l’élaboration du plan d’engagement, qui est la planification temporelle de l’exécution des

différentes dépenses suivant une cadence contrôlée et maîtrisée. Ce plan d’engagement est la

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

8 8

boussole. Il est conçu sur la base des différentes rubriques prescrites dans la délibération du

conseil municipal portant adoption du budget de la Collectivité Territoriale Décentralisée. Sa

périodicité varie, et peut couvrir l’année, le trimestre, le mois ou la semaine. Sur la base de ce

plan d’engagement, le gestionnaire de la trésorerie, pourra alimenter son plan de trésorerie en

fonction des anticipations des dépenses. Au demeurant, il s’agit d’un travail assidu de

prévision afin de limiter les chocs dus à l’improvisation et à la gestion de l’urgence, sources

des tensions de trésorerie. En effet, ces dernières ne découlent pas toujours d’une véritable

absence de ressources, mais parfois d’un manque de coordination des flux en recettes et

dépenses. L’Ordonnateur doit superviser à travers la Plateforme qu’est le Comité de

Trésorerie, ceci de concert avec le Receveur Municipal, la mise en cohérence des recettes

avec les dépenses selon les périodes définies pour éviter la récurrence des tensions de

trésorerie dues au manque d’anticipation.

Au niveau des recettes, il doit définir de concert avec le Receveur Municipal, toutes les

stratégies nécessaires à l’optimisation de la collecte des fonds. Il peut créer au besoin, les

régies de recettes placées sous le contrôle du Receveur Municipal. En respect du principe de la

séparation des Ordonnateurs et Comptables, il diligente les procédures administratives

nécessaires pour la mise à disposition des subventions, dons et legs.

Il engage, en respect des textes en vigueur, la Collectivité Territoriale Décentralisée pour ce

qui est de la mobilisation des financements. Cette procédure est cependant strictement

encadrée et les compétences sont requises au niveau tutélaire pour une pareille action.

L’Ordonnateur, devra garder à l’esprit qu’il a à sa disposition un service économique et

financier compétent pour organiser et planifier cette gestion financière et s’assurer

hebdomadairement du rendu qu’il devra faire. Le Receveur Municipal est tenu de produire à

l’intention de l’Ordonnateur, la situation de trésorerie et réciproquement, il doit disposer d’un

plan d’engagement. Un système d’annonce pourra être mis sur pied pour faire reculer

progressivement la culture de l’urgence et de l’improvisation.

I.2.2- Le Receveur Municipal

Les Collectivités Territoriales Décentralisées sont dotées de postes comptables créés par arrêté

du Ministre des Finances. Ainsi, le recouvrement des recettes et le paiement des dépenses

locales sont effectuées par le Receveur Municipal, ou à défaut, par le Comptable du Trésor le

plus proche.

A la lecture des textes qui organisent la gestion des Collectivités Territoriales Décentralisées,

le Receveur Municipal, fait office de gestionnaire de la trésorerie. Il existe à ce titre, une

distinction entre sa fonction comptable et sa fonction financière. Dans cette dernière, il est le

dépositaire de la politique de mobilisation des ressources qu’il centralise à travers l’unicité de

caisse et de trésorerie. Il organise ses services en respect des objectifs à atteindre. Ainsi au

niveau des recettes, il doit suivre la collecte des fonds, les transcrire dans les états statistiques

pour l’information des organes de pilotage de la collectivité et surtout pour les analyses

prospectives et les prévisions en vue de la conception par ses soins du plan de trésorerie. Il en

assure le suivi constant, son alimentation et analyse les résultats générés. En tant que boussole

de la trésorerie, le plan de trésorerie doit être produit suivant une périodicité constante. Son

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

9 9

intérêt est d’établir les prévisions, et de retracer les réalisations, de dégager les écarts qui sont

des indicateurs du niveau de recouvrement et du besoin en ressources, voire de la nécessité du

financement par ressources alternatives.

Au niveau des dépenses, il les exécute suivant les prévisions budgétaires, le plan

d’engagement, le profil des disponibilités, le rythme de consommation des crédits, et le niveau

de maturité des dépenses qui devront respecter la règle du FIFO (First In First Out). C’est ce

qui marque la différence avec la gestion de la trésorerie de l’Etat, car le service chargé de la

comptabilité est souvent en même temps responsable de la trésorerie. Il convient de noter que

les opérations de trésorerie commencent après les opérations de la gestion budgétaire

c'est-à-dire dès émission du chèque, du mandat ou de l’ordre de virement pour les

dépenses ou dès la réception du chèque ou de l’ordre de virement pour les encaissements.

II- L’organisation et la gestion matérielle

Comme tout aspect de la gestion publique, la maîtrise du cadre réglementaire et processuel (1)

est fondamentale, de même que la manipulation des outils (2).

II.1- La maîtrise du cadre réglementaire et processuel

Le gestionnaire de la trésorerie, ou tout autre acteur qui y est impliqué, doit connaître au

préalable, les procédures qui régissent le domaine. Celles-ci sont diverses car la gestion de la

trésorerie s’inspire des exigences budgétaires et comptables, financières et statistiques.

II.1.1- Les aspects budgétaires et comptables

Les exigences budgétaires tiennent davantage à la maîtrise des grands principes budgétaires

classiques et modernes. Une gestion de la trésorerie, passe par la centralisation des ressources

en respect du principe de l’unicité de caisse, corolaire de l’unité de trésorerie. Ce principe

permet d’avoir plus de visibilité sur le profil des ressources, ce qui allège le choix d’imputation

des dépenses.

Dans les aspects comptables, il convient de relever que le bon rendu de la comptabilité et la

production des états de synthèse de la comptabilité sont sources d’inspiration du gestionnaire

de la trésorerie. Cette dernière étant fondée sur l’analyse des soldesproduits par la

comptabilité, dont la fonction principale est l’enregistrement des flux.

II.1.2- Les aspects financiers et statistiques

Il est question de bien cerner le mouvement des flux, de manière à dégager les périodes de gap

ou de crue financière pour anticiper. C’est la fonction essentielle du gestionnaire de la

trésorerie. Elle consiste à éviter de par les mécanismes divers, que les disponibilités ne puissent

pas couvrir les engagements ponctuels de l’organisation.

Ceci implique une bonne collecte d’informations et la constitution d’une base de données

statistiques pour suivre quotidiennement les opérations et analyser de façon prévisionnelle et

prospective l’évolution des flux. Cette approche permet de consolider la clarté sur le profil de

sa trésorerie. Le gestionnaire devra alors produire des documents de collecte quotidienne, qu’il

agrège à l’aide des différents outils en fonction des périodes, afin de générer les résultats de

synthèse de gestion. Parmi ces outils on peut citer le Compte Unique du Trésor qui en l’espèce

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

10 10

peut s’assimiler à une situation de trésorerie produite par le Receveur Municipal ou Régional,

le plan de trésorerie qui est essentiel pour le gestionnaire de la trésorerie.

II.2- Le plan de trésorerie comme outil principal

II.2.1- Définition, contenu et rôle

Le plan de trésorerie est un tableau de bord statistique, qui retrace en horizontal, sur des lignes

distinctes, la nomenclature des recettes, des dépenses et du financement d’une entité ; en

vertical, les prévisions, les réalisations et les écarts y relatifs. Il assure ainsi deux fonctions

dans la gestion de la trésorerie, une fonction de prévision et une fonction de restitution. L’écart

ou le différentiel dégagé permet soit de déterminer les excédents d’une période donnée, soit

d’en dégager les gaps à compenser par des financements ou des rallonges budgétaires décidées

par le Ministre des Finances sous la demande motivée des responsables de la structure

subventionnée. Il convient de préciser que des avances peuvent être accordées par le Ministre

des Finances en cas de nécessité absolue. Cette dérogation est par ailleurs prévue par les

dispositions des directives CEMAC.

II.2.2- Automatisation du Plan de Trésorerie et amélioration du système

d’information

Le renforcement du système d’information doit passer par l’automatisation du plan de

trésorerie. Ceci contribue à une collecte plus efficace, à un traitement fluide et rapide, à des

analyses cohérentes et à une restitution aisée. Ce système d’information doit être intégrée pour

permettre la prise en compte de tous les aspects de la gestion tant en recettes qu’en dépenses.

Note : (cf. pour plus de développement, le thème relatif au Plan de Trésorerie).

CONCLUSION

Dans une collectivité territoriale donnée, tous les acteurs sont concernés par la gestion de la

trésorerie de façon directe ou indirecte. Pour le gestionnaire de la trésorerie, le plus important

est de pouvoir s’assurer de l’équilibre entre le niveau d’exécution des dépenses, la capacité de

collecte des recettes afin de garantir le respect par l’entité des engagements pris. Cette fonction

vitale d’une organisation nécessite une coordination accrue entre les services responsables de

la gestion financière. Il est cependant impératif de concevoir et de maîtriser les outils

nécessaires à la conduite de ces opérations, et au besoin, les automatiser. Au demeurant, bien

gérer sa trésorerie contribue à renforcer la crédibilité de la collectivité et limiter les risques.

A cet effet, les indicateurs ci-après peuvent permettre d’apprécier la gestion de la trésorerie

dans uneCollectivité Territoriale Décentralisée :

- soldes inutilisés sur les comptes courants ;

- emprunts alors même qu’il existe des fonds disponibles sur d’autres comptes ;

- accumulation des RAP ;

- non-respect des échéanciers du service de la dette ;

- absence de visibilité sur la trésorerie à court et à moyen terme ;

- dysfonctionnement dans la mise en œuvre de la politique budgétaire.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

11 11

En revanche, les éléments suivants permettent de faire le constat d’une bonne gestion de

la trésorerie :

- existence d’une stratégie de gestion de la trésorerie ;

- utilisation des bonnes pratiques (plan de trésorerie, système d’annonce, comité de

trésorerie situation des disponibilités…) ;

- disponibilité des données statistiques et des documents de synthèse budgétaire et

comptable.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

12 12

Thème2 : TECHNIQUE DE PROJECTION DU PLAN DE TRESORERIE

La trésorerie d’une Collectivité Territoriale Décentralisée peut être analysée comme

l’ensemble de ses possibilités de paiement par rapport à l’ensemble des engagements qu’elle a

contractés. La situation de trésorerie découle des conditions dans lesquelles les disponibilités

vont se présenter les unes par rapport aux autres dans le temps. C’est ce qui exprime la notion

de solvabilité définie comme l’aptitude d’un agent économique à faire face à ses dettes lorsque

celles-ci viennent à échéance. La gestion optimale de la trésorerie consiste à prévoir, contrôler

et maîtriser la dimension et la date des exigibilités et celles des disponibilités spontanées

résultant du fonctionnement de l’entité, et à se procurer en temps voulu et au moindre coût les

disponibilités complémentaires qui sont éventuellement nécessaires. Autrement dit la gestion

optimale de la trésorerie a pour objectif d’assurer la liquidité de la firme au moindre

coût.

La trésorerie est un élément crucial dans la gestion d’une organisation ou d’une institution.

Pour vérifier que l'activité se déroule dans les conditions optimales de réussite, il est

indispensable de mettre en place l'outil de suivi de la trésorerie que l'on appelle le plan de

trésorerie dont l’importance a été démontrée dans les développements précédents.

1. Qu'est-ce qu'un plan de trésorerie ?

De façon pratique, le plan de trésorerie peut être assimilé à un tableau de bord sur lequel

sont portés l’ensemble des prévisions et des réalisations de tous les encaissements (entrées

d'argent) et décaissements (dépenses) réalisées au cours d'une période, généralement sur

12 mois, en les ventilant mois par mois.

La périodicité du tableau dépend de la taille de l'organisation ou de l’institution, de ses

obligations fiscales et sociales, de son niveau d'activité, etc. Elle peut être journalière,

hebdomadaire, bimensuelle ou mensuelle, en plan glissant, c'est-à-dire au fil du temps. Dès la

fin d'une période, une nouvelle période s'ajoute automatiquement à la dernière de façon

à avoir en permanence un plan de trésorerie couvrant l'ensemble de la durée souhaitée.

Chaque entrée ou sortie de fonds (en TTC pour les opérations assujetties à la TVA) est portée

dans la colonne du mois où elle se produit.

Exemple : un achat effectué en janvier et payable en mars, est imputé dans la colonne des

décaissements de mars. De même une prestation commencée en janvier, facturée en février,

sera imputée dans la colonne des encaissements de février.

2. A quoi sert-il ?

Le plan de trésorerie est utilisé à la fois comme outil de gestion prévisionnelle, de gestion

rationnelle instrument de rationalisation budgétaire, de contrôle et d’évaluation.

Grâce à ce tableau, on connaît instantanément :

le solde trésorerie de la journée ;

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

13 13

le solde de trésorerie du mois ;

le solde cumulé d'un mois sur l'autre.

Non seulement il permet de vérifier si les dépenses pourront être payées grâce aux

disponibilités du moment, mais il donne aussi la possibilité d'anticiper sur les éventuelles

difficultés de paiement de l'entreprise.

En effet, si le tableau fait apparaître un solde négatif à un moment, il faudra chercher une

manière de financer le déficit.

3. Comment réaliser le plan de trésorerie ?

Il existe plusieurs méthodes pour produire un plan de trésorerie efficace. Toutefois,

l’expérience du gestionnaire de la trésorerie est primordiale dans la mesure où ce dernier est

sensé avoir la maîtrise du cycle des dépenses et des recettes, surtout lorsque ces dernières sont

saisonnières. Une bonne connaissance des principaux postes du plan de trésorerie constitue

également un atout pouvant faciliter le travail du gestionnaire.

3.1. Quels sont les principaux postes du plan de trésorerie d’une Collectivité

Territoriale Décentralisée ?

Le plan de trésorerie comprend trois principales composantes à savoir :

- les recettes ;

- les dépenses ;

- le financement.

3.1.1. Quelles sont les éléments constitutifs de recettes dans une Collectivité Territoriale

Décentralisée ?

Les recettes des Collectivités Territoriales Décentralisées sont de deux sortes :

- Les recettes de fonctionnement qui se répartissent en quatre groupes :

o Les recettes fiscales (les impôts locaux, les CAC sur impôts et taxes de l’Etat, les

prélèvements effectués sur les recettes fiscales de l’Etat, les taxes directes et

indirectes et tout prélèvement fiscal prévu par la loi.) ;

o Le produit de l’exploitation du domaine et des services (les revenus du domaine

public/privé régional ou communal et les revenus tirés des prestations de

services.) ;

o Les dotations et les subventions (la DGF allouée aux communes

d’arrondissement qui est une dépense obligatoire pour les Communauté urbaine,

la DGD qui est destinée au financement partiel de la décentralisation et les

subventions des organismes habilités comme le FEICOM.) ;

o Les autres recettes de fonctionnement (les réserves affectées pour le

fonctionnement, les dotations du budget de l’Etat pour le fonctionnement, les

ristournes et redevances consenties par l’Etat, les subventions de fonctionnement

reçues, les transferts reçus, les autres produits et profits divers et les reprises sur

amortissement.)

- Les recettes d’investissements comprennent :

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

14 14

o Les fonds de dotation reçus au titre de l’investissement ;

o Les fonds de concours ;

o Les dons et legs assortis de charges d’investissement ;

o Le produit de la vente des biens et de l’aliénation d’immeubles ;

o Les plus values sur cessions d’éléments d’actifs immobilisés ;

o Les réserves affectées pour investissement ;

o Les RAR des exercices précédents jugés recouvrables ;

o Les subventions d’équipement et d’investissement reçues ;

o La production d’immobilisations par la collectivité territoriale pour elle-même

ou en auto-équipement ;

o Les dividendes et autres produits sur retour d’investissement ;

o Toute ressource provenant de la coopération internationale ou décentralisée.

3.1.2. Quelles sont les éléments constitutifs des dépenses dans une Collectivité

Territoriales Décentralisée ?

Les principaux postes de dépenses sont constitués des dépenses de fonctionnement et des

dépenses d’investissement.

- Les dépenses de fonctionnement sont celles liées au fonctionnement des services, et qui

se renouvellent. Elles permettent à la Collectivité Territoriale Décentralisée de faire face

à ses charges et obligations courantes. Elles sont obligatoires ou facultatives.

- Les dépenses d’investissement sont celles qui permettent la réalisation des équipements,

bâtiments et infrastructures, ainsi que l’acquisition des matériels relatifs à ces travaux.

Elles ont une incidence sur le patrimoine de la Collectivité Territoriale Décentralisée.

Au rang des dépenses obligatoires, on peut citer :

- Les traitements et salaires ;

- Les indemnités et autres avantages prévus par les textes en vigueur ;

- Les cotisations sociales ;

- Les impôts et taxes à reverser ;

- Les charges incompressibles liées au fonctionnement des services ;

- Les dettes exigibles ;

- Les contributions aux organismes d’appui aux Collectivités Territoriales Décentralisées

prévues par la réglementation ;

- Les dépenses résultant de l’exécution des décisions de justice passées en force de chose

jugée ;

- Les contributions aux regroupements ou associations dont la Collectivité Territoriale

Décentralisée est membre ;

- Les dépenses nécessaires à la réalisation des programmes d’investissement et des

projets adoptés par l’organe délibérant ;

- Les dépenses relatives aux fonds de contrepartie ;

- Les dépenses de transfert.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

15 15

Les dépenses facultatives sont celles qui ne figurent pas parmi dépenses obligatoires citée

supra. Elles peuvent être momentanément suspendues lorsque les moyens financiers de la

collectivité territoriale s’avèrent insuffisants.

Les dépenses ci-après sont formellement interdites par la loi n°2009/011 du 10 juillet 2009

portant régime financier des Collectivités Territoriales Décentralisées :

- Les prêts consentis par une Collectivité Territoriale Décentralisée à une personne

privée ;

- Les subventions aux associations non déclarées et autres structures non agréées ;

- Les subventions aux associations et aux congrégations religieuses ;

- Les subventions aux partis politiques.

Les budgets des Collectivités Territoriales Décentralisées sont élaborés dans le respect des

ratios ci-après :

- Les prévisions des dépenses d’investissement doivent être fixées à un taux minimum de

40% des dépenses totales ;

- Les prévisions des dépenses de fonctionnement ne doivent pas excéder le taux de 60%

des dépenses totales ;

- Les dépenses de personnel ne doivent pas excéder 35% des dépenses de

fonctionnement.

3.1.3. D’où provient le financement des Collectivités Territoriales Décentralisées ?

Les budgets des Collectivités Territoriales Décentralisées sont élaborés annuellement, mais

leur exécution est effectuée de façon infra-annuelle. De ce fait, rien n’assure que ces derniers

puissent disposer à tout moment des ressources nécessaires pour faire face à leurs

engagements. Aussi, ont- ils plusieurs possibilités :

- le recours à un découvert temporaire auprès des banques commerciales auprès

desquelles ils détiennent un compte, bien que ceci soit proscrit par la loi de 2007 ;

- le recours aux avances de trésorerie que leur octroie le Trésor public ;

- l’utilisation des réserves (tirages sur leurs ressources déposées auprès du Trésor et/ou

des banques commerciales) ;

- les dons et legs obtenus des Etats, de certains organismes ou issus de la coopération

avec certaines villes occidentales.

N.B. : Les recettes et les dépenses sont présentées suivant le tableau récapitulatif du Budget

tout en faisant ressortir les détails de certaines d'entre elles qui sont sensibles, obligatoires

et récurrentes pour un meilleur suivi.

3.2. Quelle démarche adopter pour élaborer le plan de trésorerie ?

La production d’un plan de trésorerie de toute organisation ou institution s’appuie notamment

sur :

- l’expérience du gestionnaire de la trésorerie ;

- la méthode scientifique.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

16 16

3.2.1. L’expérience du gestionnaire

Le gestionnaire de la trésorerie, en fonction de son expérience dans la structure, connaît les

principales périodes au cours desquelles les principales recettes sont encaissées. Il en est de

même de certaines catégories de dépenses, notamment les salaires qui doivent être réglés selon

une périodicité mensuelle et à une date bien déterminée.

3.2.2. La méthode scientifique

Lorsque l’expérience du gestionnaire s’avère insuffisante pour produire le plan de trésorerie,

ce dernier peut faire appel à la méthode scientifique. Dans ce cas, la démarche consiste en :

- l’identification des sources d’informations ;

- la collecte et le traitement des données ;

- le calcul des coefficients saisonniers ;

- la projection du plan de trésorerie.

i) L’identification des sources d’informations

Le gestionnaire de la trésorerie d’une Recette Municipale a comme principales sources

d’informations :

- la Direction Générale du Budget et le FEICOM en ce qui concerne le montant des

subventions allouées au titre d’un exercice ;

- la Direction Générale du Trésor, de la Coopération Financière et Monétaire pour ce qui

est des informations relatives aux subventions et à leur compte de dépôts ;

- les séries historiques disponibles auprès de la Recette Municipale qui permet d’avoir les

informations sur la collecte des recettes et le règlement des dépenses ;

- les plans de décaissement qui proviennent généralement des fournisseurs.

ii) La collecte et le traitement des informations

La collecte des données s’effectue sur un certain nombre d’années. Il est recommandé de ne

pas retenir un nombre d’années très élevé, car les anciennes séries peuvent influencer les

projections. Il ne faut pas non plus que le nombre d’années soit très faible, car cela ne

permettrait pas de bien appréhender la saisonnalité des séries. Il est préconisé de disposer

d’une série de cinq années maximum et de trois années minimum.

Lorsque les données utiles à l’élaboration du plan de trésorerie sont rendues disponibles, le

gestionnaire procède à leur traitement, notamment en réalisant une analyse des saisonnalités de

ces dernières. En cas de données aberrantes, il est conseillé de les extraire des différentes

séries ; car généralement celles-ci peuvent faire référence à une situation ponctuelle qui ne se

reproduit pas de façon automatique. Le remplacement des données aberrantes du mois t peut se

faire à l’aide de la moyenne des données des mois t-1 et t+1.

iii) Le calcul des coefficients saisonniers

Lorsque la représentation graphique permet de mettre en évidence les saisonnalités, cette

méthode peut s’avérer très efficace. Dans le cas contraire, c’est l’expérience du gestionnaire

qui reste le seul élément crédible pour l’élaboration du plan de trésorerie.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

17 17

La recherche des coefficients saisonniers s’effectue par l’algorithme suivant.

Algorithme :

pour chaque mois (i), on calcule la moyenne ( ) des séries ;

on calcule la moyenne (m) des moyennes mensuelles ;

on rapporte la moyenne ( ) de chaque mois à la moyenne (m) des moyennes

mensuelles. Le résultat obtenu est le coefficient saisonnier ( ) de la série pour le mois

(i). On répète la même opération pour toutes les autres séries.

Les valeurs du coefficient précédemment obtenu s’interprètent comme suit :

- : la série connait une baisse en glissement annuel au cours de la période

considérée ;

- : la série est stable en glissement annuel au cours de la période considérée ;

- : la série connait une hausse en glissement annuel au cours de la période

considérée.

iv) La projection des différentes séries dans le plan de trésorerie

La projection ( ) de chaque mois est obtenue en faisant le calcul suivant :

Où M est la projection budgétaire. Si M n’est pas disponible, la projection de la série (i) est

obtenue comme suit :

3.3. Comment allier les différentes méthodes ?

Comme cela a été rappelé ci-dessus, le principal instrument pour élaborer le plan de trésorerie

reste la connaissance du gestionnaire. En effet, la méthode scientifique précédemment

développée peut manquer de cohérence. C’est ce qui justifie la priorité donnée aux

connaissances du gestionnaire pour déterminer le niveau de prévision. La production d’un plan

de trésorerie passe obligatoirement par les étapes suivantes :

Etape 1 : Elaborer la maquette de prévision qui comprend au niveau de la première colonne

les différentes rubriques à prévoir. Ensuite, chaque mois est subdivisé en trois colonnes dont

une réservée aux prévisions, la seconde qui sert à répertorier l’exécution et la dernière

renseigne sur l’écart entre les prévisions et les réalisations. C’est cette dernière qui permet au

gestionnaire d’évaluer la qualité de ses prévisions.

Etape 2 : Projection des recettes. Le premier élément du poste de recette est la balance

d’entrée, c'est-à-dire le solde de la période précédente.

Etape 3 : Projection des dépenses. (cf. méthodologie évoquée ci-dessus).

Etape 4 : Détermination des soldes prévisionnels. Un solde positif correspond à un excédent

de financement et pourrait amener le gestionnaire à le placer. Par contre, un solde négatif est

synonyme de déficit et nécessite que des actions de financements soient entreprises pour le

combler.

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

18 18

Etape 5 : Actualisation. En fonction de l’évolution conjoncturelle, certains évènements amène

le gestionnaire à réviser son plan de trésorerie. C’est une étape très importante pour le suivi.

Etape 6 : Analyse du plan de trésorerie. Le gestionnaire doit pouvoir analyser son plan de

trésorerie avec une fréquence bien définie. Cette activité lui permet de prendre en compte les

évolutions intervenues et de mieux réaliser les prévisions futures.

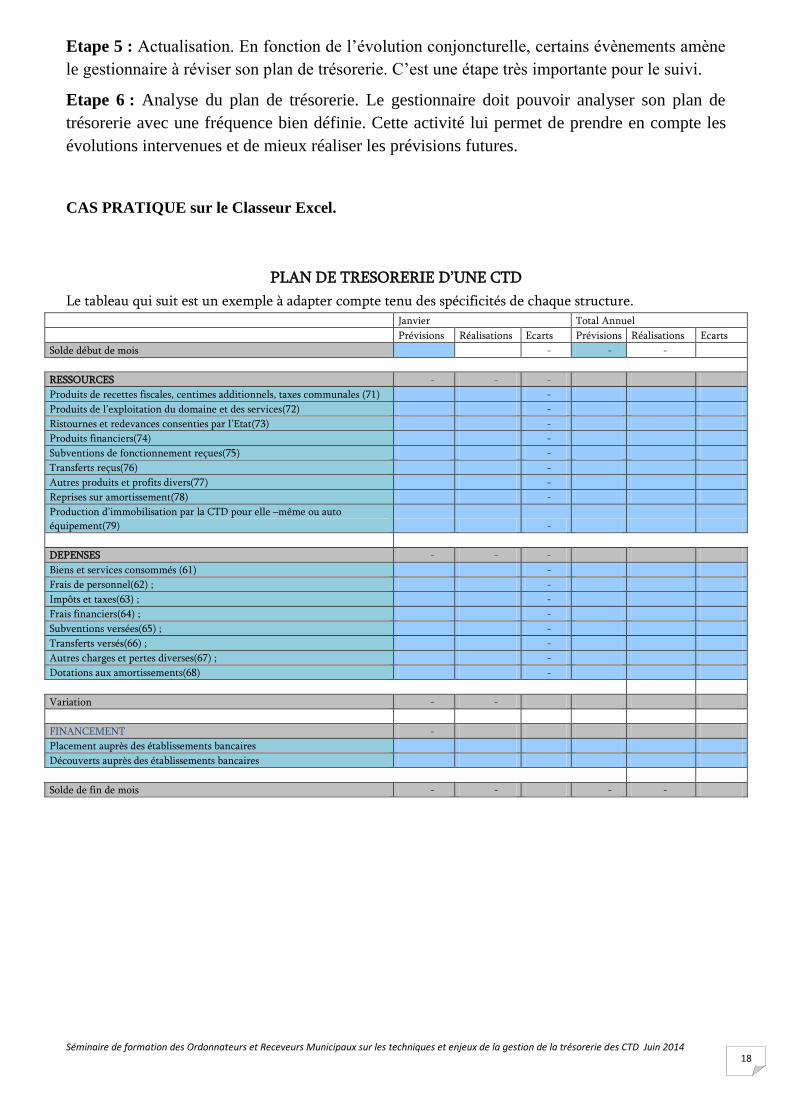

CAS PRATIQUE sur le Classeur Excel.

PLAN DE TRESORERIE D’UNE CTD

Le tableau qui suit est un exemple à adapter compte tenu des spécificités de chaque structure. Janvier Total Annuel

Prévisions Réalisations Ecarts Prévisions Réalisations Ecarts

Solde début de mois - - -

RESSOURCES - - -

Produits de recettes fiscales, centimes additionnels, taxes communales (71) -

Produits de l’exploitation du domaine et des services(72) -

Ristournes et redevances consenties par l’Etat(73) -

Produits financiers(74) -

Subventions de fonctionnement reçues(75) -

Transferts reçus(76) -

Autres produits et profits divers(77) -

Reprises sur amortissement(78) -

Production d’immobilisation par la CTD pour elle –même ou auto

équipement(79) -

DEPENSES - - -

Biens et services consommés (61) -

Frais de personnel(62) ; -

Impôts et taxes(63) ; -

Frais financiers(64) ; -

Subventions versées(65) ; -

Transferts versés(66) ; -

Autres charges et pertes diverses(67) ; -

Dotations aux amortissements(68) -

Variation - -

FINANCEMENT -

Placement auprès des établissements bancaires

Découverts auprès des établissements bancaires

Solde de fin de mois - - - -

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014

19 19

CONCLUSION

Le plan de trésorerie est un instrument de prévision très important pour la gestion à

court terme de la Collectivité Territoriale Décentralisée. Il n’est pas un budget

prévisionnel. Il se base sur le budget prévisionnel pour anticiper d’éventuelles

difficultés financières.

L’échéancier des dépenses n’est pas le prévisionnel annuel divisé par 12 mois. Il doit

se baser sur le chronogramme des activités ou sur le plan d’engagement de

l’ordonnateur.

L’établissement de l’échéancier des recettes implique d’avoir accès aux termes des

conventions signées avec les bailleurs de fonds qui précisent les échéances et

modalités de versement.

C’est un outil qui permet de prévoir les difficultés prochaines d’une CTD et qui

conduit à la prise de décision afin d’assurer son fonctionnement et sa survie.

Un plan de trésorerie est également un outil de pilotage du comptable qui le met à jour

le plus régulièrement possible, en coordination avec les responsables de projets. Il ne

nécessite pas un gros travail de mise à jour ; une fois le cadre élaboré sur l’année, il

s’agira de :

- comparer au fur et à mesure les montants prévisionnels aux montants

réalisés ;

- mettre à jour les informations inconnues en début d’année (obtention d’une

nouvelle subvention, modification des activités en cours d’année, etc.).

Le plan de trésorerie sert à ajuster dans le temps les rentrées et les sorties d’argent,

quel que soit leur objet (fonctionnement ou investissement). Il aide à prévoir les

périodes difficiles (donc à les éviter), ou, au contraire les périodes où la CTD disposera

de fonds qui pourront être placés pendant un certain temps. Il permet également de

voir si les hypothèses envisagées d’investissement ou de dépenses exceptionnelles

peuvent être réalisées dans un avenir proche (c’est ce qu’on appelle simulation).

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014 20

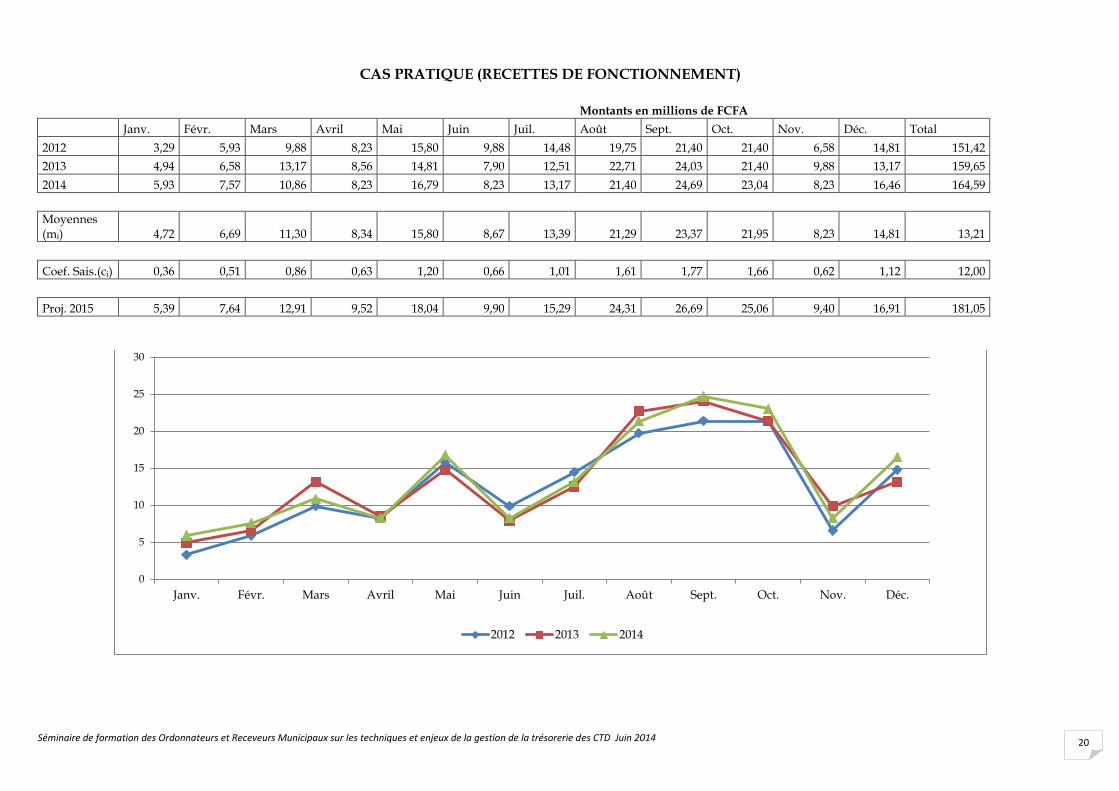

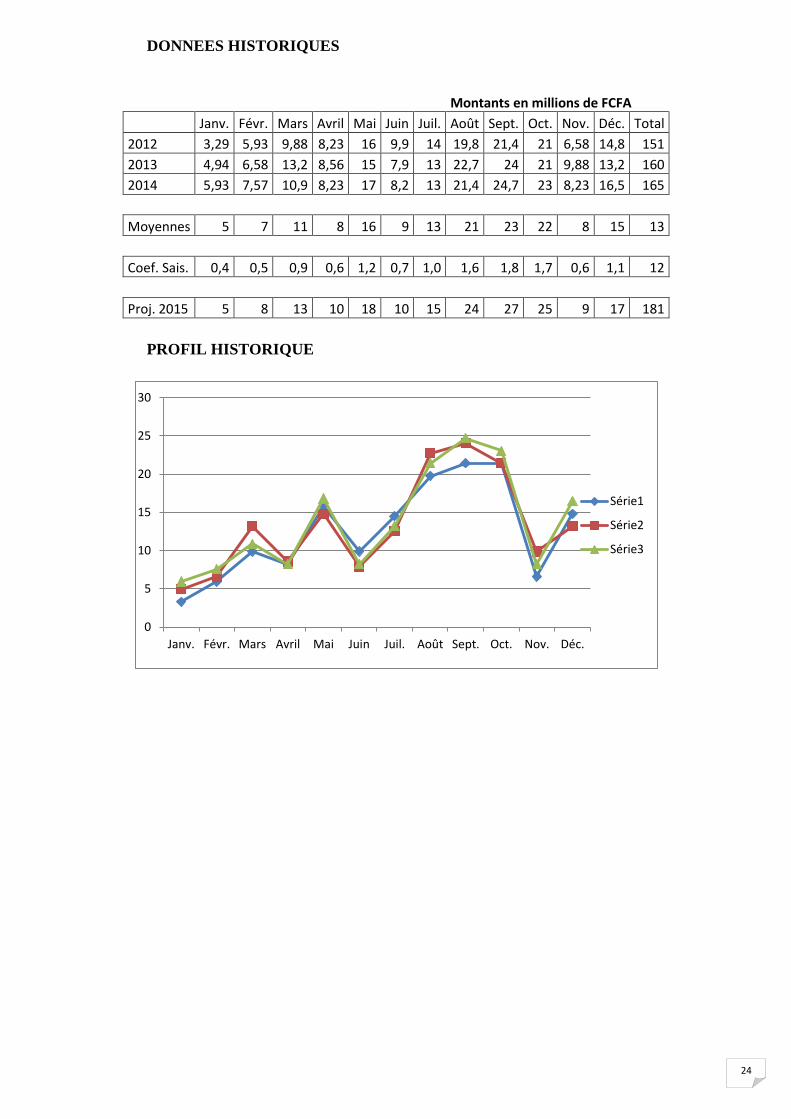

CAS PRATIQUE (RECETTES DE FONCTIONNEMENT)

Montants en millions de FCFA

Janv. Févr. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc. Total

2012 3,29 5,93 9,88 8,23 15,80 9,88 14,48 19,75 21,40 21,40 6,58 14,81 151,42

2013 4,94 6,58 13,17 8,56 14,81 7,90 12,51 22,71 24,03 21,40 9,88 13,17 159,65

2014 5,93 7,57 10,86 8,23 16,79 8,23 13,17 21,40 24,69 23,04 8,23 16,46 164,59

Moyennes (mi) 4,72 6,69 11,30 8,34 15,80 8,67 13,39 21,29 23,37 21,95 8,23 14,81 13,21

Coef. Sais.(ci) 0,36 0,51 0,86 0,63 1,20 0,66 1,01 1,61 1,77 1,66 0,62 1,12 12,00

Proj. 2015 5,39 7,64 12,91 9,52 18,04 9,90 15,29 24,31 26,69 25,06 9,40 16,91 181,05

0

5

10

15

20

25

30

Janv. Févr. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc.

2012 2013 2014

Séminaire de formation des Ordonnateurs et Receveurs Municipaux sur les techniques et enjeux de la gestion de la trésorerie des CTD Juin 2014 21

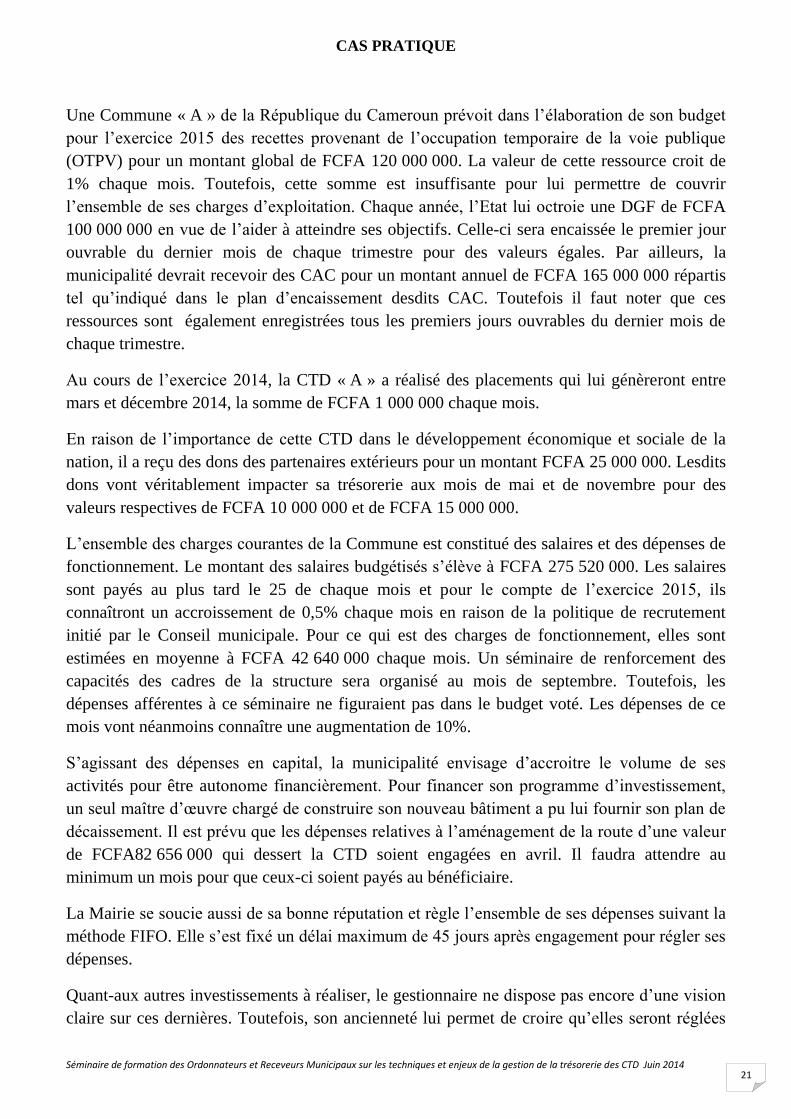

CAS PRATIQUE

Une Commune « A » de la République du Cameroun prévoit dans l’élaboration de son budget

pour l’exercice 2015 des recettes provenant de l’occupation temporaire de la voie publique

(OTPV) pour un montant global de FCFA 120 000 000. La valeur de cette ressource croit de

1% chaque mois. Toutefois, cette somme est insuffisante pour lui permettre de couvrir

l’ensemble de ses charges d’exploitation. Chaque année, l’Etat lui octroie une DGF de FCFA

100 000 000 en vue de l’aider à atteindre ses objectifs. Celle-ci sera encaissée le premier jour

ouvrable du dernier mois de chaque trimestre pour des valeurs égales. Par ailleurs, la

municipalité devrait recevoir des CAC pour un montant annuel de FCFA 165 000 000 répartis

tel qu’indiqué dans le plan d’encaissement desdits CAC. Toutefois il faut noter que ces

ressources sont également enregistrées tous les premiers jours ouvrables du dernier mois de

chaque trimestre.

Au cours de l’exercice 2014, la CTD « A » a réalisé des placements qui lui génèreront entre

mars et décembre 2014, la somme de FCFA 1 000 000 chaque mois.

En raison de l’importance de cette CTD dans le développement économique et sociale de la

nation, il a reçu des dons des partenaires extérieurs pour un montant FCFA 25 000 000. Lesdits

dons vont véritablement impacter sa trésorerie aux mois de mai et de novembre pour des

valeurs respectives de FCFA 10 000 000 et de FCFA 15 000 000.

L’ensemble des charges courantes de la Commune est constitué des salaires et des dépenses de

fonctionnement. Le montant des salaires budgétisés s’élève à FCFA 275 520 000. Les salaires

sont payés au plus tard le 25 de chaque mois et pour le compte de l’exercice 2015, ils

connaîtront un accroissement de 0,5% chaque mois en raison de la politique de recrutement

initié par le Conseil municipale. Pour ce qui est des charges de fonctionnement, elles sont

estimées en moyenne à FCFA 42 640 000 chaque mois. Un séminaire de renforcement des

capacités des cadres de la structure sera organisé au mois de septembre. Toutefois, les

dépenses afférentes à ce séminaire ne figuraient pas dans le budget voté. Les dépenses de ce

mois vont néanmoins connaître une augmentation de 10%.

S’agissant des dépenses en capital, la municipalité envisage d’accroitre le volume de ses

activités pour être autonome financièrement. Pour financer son programme d’investissement,

un seul maître d’œuvre chargé de construire son nouveau bâtiment a pu lui fournir son plan de

décaissement. Il est prévu que les dépenses relatives à l’aménagement de la route d’une valeur

de FCFA82 656 000 qui dessert la CTD soient engagées en avril. Il faudra attendre au

minimum un mois pour que ceux-ci soient payés au bénéficiaire.

La Mairie se soucie aussi de sa bonne réputation et règle l’ensemble de ses dépenses suivant la

méthode FIFO. Elle s’est fixé un délai maximum de 45 jours après engagement pour régler ses

dépenses.

Quant-aux autres investissements à réaliser, le gestionnaire ne dispose pas encore d’une vision

claire sur ces dernières. Toutefois, son ancienneté lui permet de croire qu’elles seront réglées

22

suivant le même profil que les dépenses d’investissement des trois dernières années. Il dispose

à cet effet du profil historique des dépenses d’investissement des trois dernières années.

Sachant que ses ressources propres, les subventions et les dons ne lui permettront pas

d’atteindre ses objectifs, le Conseil municipal l’a autorisé à procéder à un endettement. En

raison de son statut, cette structure peut réaliser son financement par concours bancaire pour

un montant de FCFA 150 000 000 et sur le marché des titres publics pour un montant total de

FCFA 533 000 000.

Au terme de l’exercice 2014, le solde de sortie de la trésorerie était estimé à FCFA 15 000 000.

Une dette de FCFA 11 900 000 contractée en 2012 arrivera à échéance au mois de décembre.

TAF :

1- Elaborer le plan de trésorerie de cet établissement public administratif ;

2- Déterminer les besoins de financement infra-annuels.

23

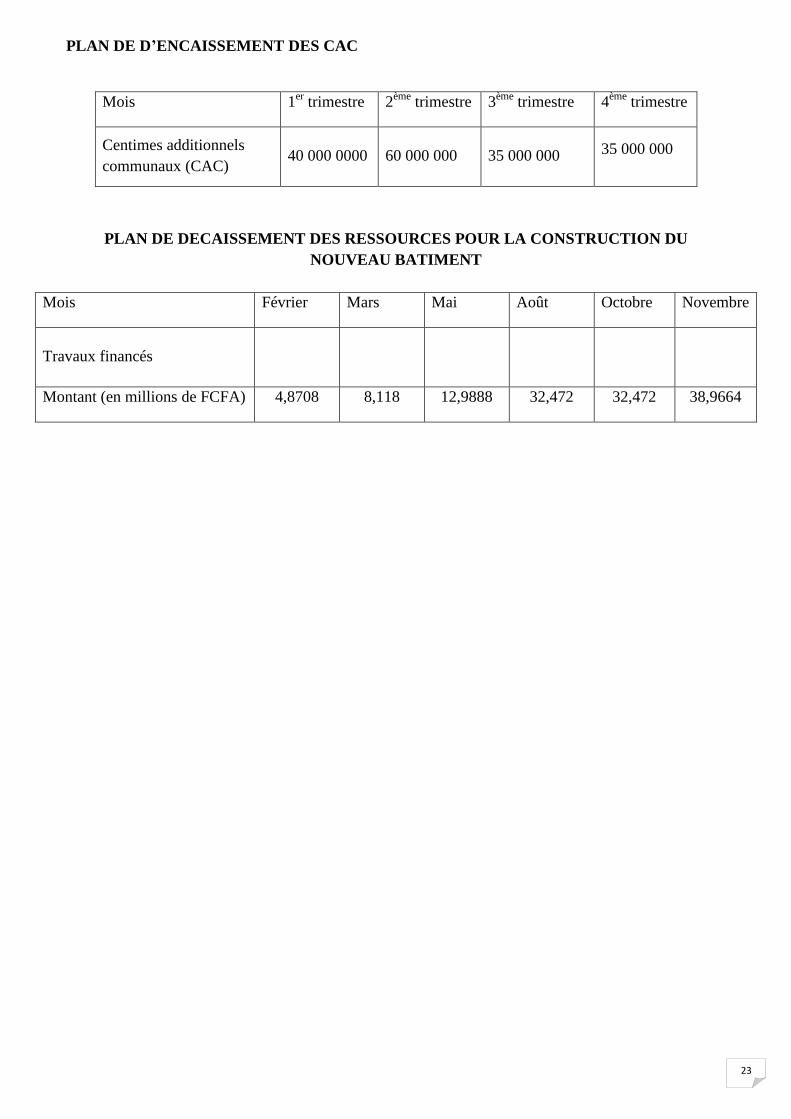

PLAN DE D’ENCAISSEMENT DES CAC

Mois 1er

trimestre 2ème

trimestre 3ème

trimestre 4ème

trimestre

Centimes additionnels

communaux (CAC) 40 000 0000 60 000 000 35 000 000 35 000 000

PLAN DE DECAISSEMENT DES RESSOURCES POUR LA CONSTRUCTION DU

NOUVEAU BATIMENT

Mois Février Mars Mai Août Octobre Novembre

Travaux financés

Montant (en millions de FCFA) 4,8708 8,118 12,9888 32,472 32,472 38,9664

24

DONNEES HISTORIQUES

Montants en millions de FCFA

Janv. Févr. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc. Total

2012 3,29 5,93 9,88 8,23 16 9,9 14 19,8 21,4 21 6,58 14,8 151

2013 4,94 6,58 13,2 8,56 15 7,9 13 22,7 24 21 9,88 13,2 160

2014 5,93 7,57 10,9 8,23 17 8,2 13 21,4 24,7 23 8,23 16,5 165

Moyennes 5 7 11 8 16 9 13 21 23 22 8 15 13

Coef. Sais. 0,4 0,5 0,9 0,6 1,2 0,7 1,0 1,6 1,8 1,7 0,6 1,1 12

Proj. 2015 5 8 13 10 18 10 15 24 27 25 9 17 181

PROFIL HISTORIQUE

0

5

10

15

20

25

30

Janv. Févr. Mars Avril Mai Juin Juil. Août Sept. Oct. Nov. Déc.

Série1

Série2

Série3

25

THEME 3 : LA FONCTION BANCAIRE DU TRESOR PUBLIC

INTRODUTION

L’activité bancaire est au cœur des missions du Trésor Public telles que prévues par les

dispositions de la loi portant Régime Financier de l’Etat. Il exerce le monopole sur le

recouvrement de toutes les recettes, le paiement de toutes les dépenses et la totalité de

la trésorerie de l’Etat, des Collectivités Territoriales Décentralisées et des autres

personnes morales de droit public.

A cet effet, le Trésor Public effectue pour le compte de l’Etat et de ses

démembrements que sont les Collectivités Territoriales Décentralisées et les

Etablissements Publics Administratifs, les opérations d’encaissement de recettes et de

paiement de toutes les dépenses.

L’exercice de la fonction bancaire par le Trésor Public, loin d’être une innovation

camerounaise est pratiquée par les Trésors Publics français et américains depuis de

nombreuses années. Dans ces pays le Trésor effectue les opérations classiques de

banque et d’autres opérations (placement, prise en pension), avec quelques

spécificités. La fonction bancaire du Trésor Public américain est fondée sur un

système bancaire parallèle permettant d’assurer une fonction d’intermédiation

financière et une fonction de distribution de crédit en dehors du système bancaire

traditionnel. Le Trésor Public français effectue les opérations de recouvrement

d’impôts, de taxes, de conservation de fonds et de valeurs auxquelles viennent

s’ajouter les placements et les prises en pension.

Au Cameroun, la fonction bancaire du Trésor Public ne connaît pas encore les

avancées sus évoquées. Avec la crise économique des années 90, l’Etat a connu

quelques difficultés à faire face à ses engagements. Cette situation a entrainé la

dégradation de la qualité de sa signature et la détérioration de la relation de confiance

avec ses correspondants. L’une des conséquences directes de cet état de chose était la

dispersion des fonds publics dans les comptes ouverts dans les livres des banques

commerciales par les administrations et les correspondants du Trésor.

C’est dans ce contexte qu’intervient une innovation majeure, matérialisée par la mise

en place du Compte Unique du Trésor en septembre 2007. Afin d’aligner notre

système aux bonnes pratiques internationales et de pallier aux insuffisances soulevées

par l’ancien système, le compte unique vient permettre de centraliser toutes les

ressources de l’Etat. Cette centralisation va contribuer à améliorer la gestion de la

trésorerie et, par conséquent favoriser le paiement régulier de toutes les dépenses.

Cette démarche salutaire, mérite d’être poursuivie. C’est dans cette perspective que

s’inscrit ce thème relatif à la fonction bancaire du Trésor Public, qui suscite des

interrogations sur ses implications et les perspectives qui peuvent être envisagées dans

un contexte comme le notre.

26

Sur le plan international, il faut souligner que la crise des années 2009 en Europe a

justifié la réinvention de l’Etat pour garantir la pérennité même des établissements

bancaires privés à travers un Trésor Public banquier. A cette occasion, les atouts du

Trésor Public banquier des organismes publics ont été appréhendés sous un nouveau

jour, cette crise ayant démontré toute la valeur de la sécurisation des fonds publics y

compris ceux des correspondants, que seul le Trésor peut assurer étant de par la loi

adossé à l’Etat.

Au demeurant, l’exercice de la fonction bancaire repose au Cameroun sur un

ensemble de fondements à la fois juridiques et théoriques (I), elle se traduit par une

offre de services aux correspondants et l’utilisation des mécanismes spécifiques (II), et

nécessite de dégager des orientations nouvelles à mettre en œuvre (III).

I- FONDEMENTS JURIDIQUES ET THEORIQUES DE

L’ACTIVITE BANCAIRE DU TRESOR PUBLIC

Plusieurs textes constituent le socle de l’activité bancaire du Trésor Public au

Cameroun.

On peut citer principalement :

la Directive CEMAC n°2/11-UEAC/190-CM-22 relative au Règlement Général

de la Comptabilité Publique en ses articles 59 et 60 qui vient préciser que les

opérations de trésorerie et de financement sont effectuées par le Trésor Public

(opération d’encaissement, de décaissement, gestion des fonds de

correspondants) ;

la Loi N°2007/006 du 26 décembre 2007 portant régime financier de l’Etat,

notamment en son article 68 alinéa 3 qui consacre le monopole du Trésor

Public sur le recouvrement de toutes les recettes et le paiement de toutes les

dépenses de l’Etat, des Collectivités Territoriales Décentralisées et des

Etablissements Publics Administratifs. Le Régime Financier réaffirme que les

CTD et les EPA sont les correspondants du Trésor qui a obligation de manière

exclusive de conserver leurs fonds qui sont des deniers publics ;

la Loi n° 2009/011 du 10 juillet 2009 portant régime financier des

Collectivités Territoriales décentralisées en ses articles 13, 57, 58, 61, 77, 79 et

109 ;

la Loi n°74-23 du 05 décembre 1974 portant organisation Communale en ses

articles 90, 91, 124, 125, 147, 148 ;

arrêté conjoint n° MINAD/MINEFI 000122 du 29 avril 1998 fixant les

modalités d’emploi des revenus provenant de l’exploitation forestière et

destinés aux communautés villageoises riveraines notamment en son article

9 ;

27

le Décret n° 94/232 du 05 décembre 1994 précisant le statut et les attributions

des receveurs municipaux en ses articles 4, 5, 6, 7 et 15 ;

la décision n°12/00000175/D/MINFI/SG/DGTCFM/CLC du 24novembre

2012 portant création de la Commission mixte MINFI-MINATD chargé du

suivi et de l’évaluation des ressources des CTD et du FEICOM mobilisées par

les services du Ministère des Finances en son article 1er

et 2;

l’instruction n°003-005-I-MINFI-DT-SDER du 22 avril 2003 relative au

reversement des sommes à repartir recouvrées dans les postes comptables.

Aux fondements juridiques sus évoqués s’ajoutent des fondements théoriques,

notamment celui du principe d’unité de trésorerie corollaire du principe d’unité des

caisses.

Les standards internationaux en matière de gestion des finances publiques et de la

trésorerie (centralisation des fonds publics, bonne gouvernance, gestion par la

performance…)

Ainsi, la gestion efficace des fonds disponibles, en se servant des encaissements pour

opérer les décaissements est à l’origine du développement de cette fonction jadis

réservée aux banques. C’est donc un besoin essentiel pour l’Etat que de pouvoir

financer au jour le jour son action. C’est ce qui justifie d’ailleurs la consécration des

principes comme celui de l’universalité, (qui signifie que le montant intégral des

ressources d’un organisme public couvre l’ensemble de ses charges sans qu’il y ait

contraction entre elles) et de l’obligation qui est faite à certains organismes publics de

déposer leurs fonds au Trésor Public. Cette obligation implique pour celui-ci d’offrir

aux titulaires de ces comptes en contrepartie de ces dépôts des services assimilables à

ceux d’une banque.

II- OFFRE DE SERVICE BANCAIRE DU TRESOR PUBLIC.

Nombre d’organismes publics nationaux et d’administrations disposent de comptes

ouverts dans les livres du Trésor. L’ouverture de ces comptes résulte de l’obligation

qui leur est faite de par la loi de déposer leurs fonds au Trésor. On distingue à cet effet

plusieurs catégories :

- les Collectivités Territoriales Décentralisées ;

- les Etablissements Publics Administratifs ;

- certaines entreprises à capitaux publics ;

- les administrations ou unités opérationnelles de l’administration ;

- certains particuliers (greffiers, notaires, prestataires pour des opérations

particulières…).

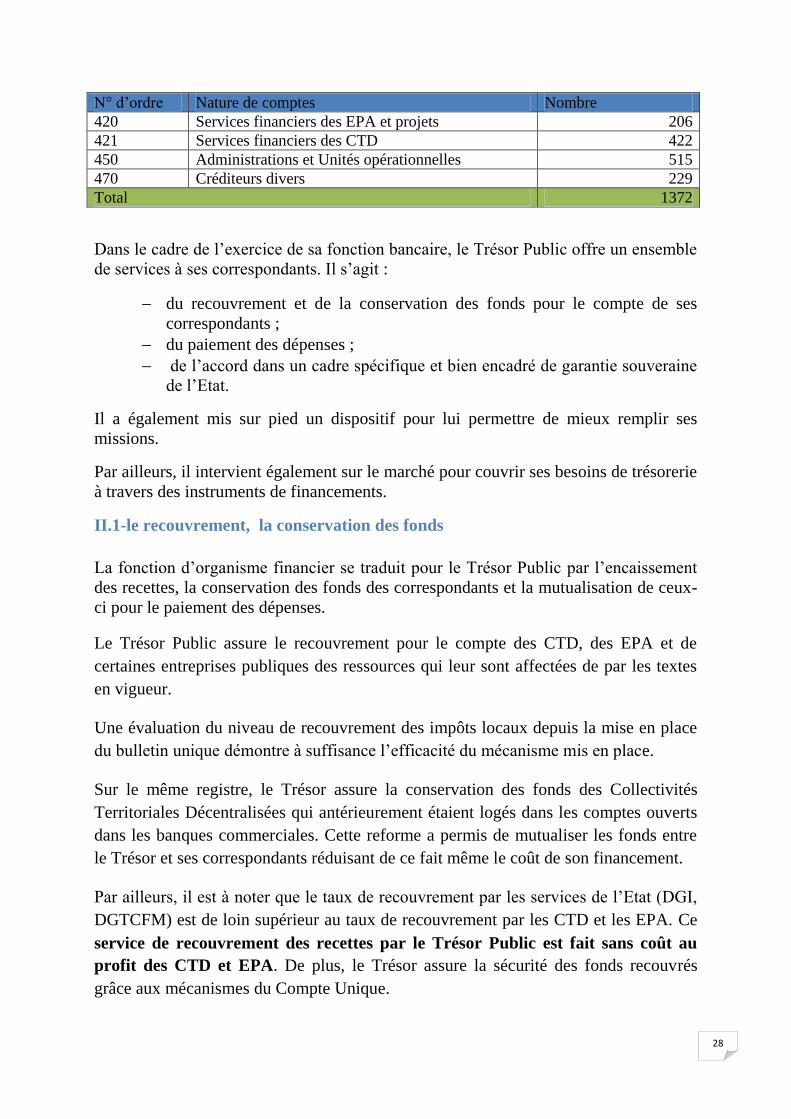

Le Trésor Public gère actuellement 1372 comptes représentés dans le tableau ci après :

28

N° d’ordre Nature de comptes Nombre

420 Services financiers des EPA et projets 206

421 Services financiers des CTD 422

450 Administrations et Unités opérationnelles 515

470 Créditeurs divers 229

Total 1372

Dans le cadre de l’exercice de sa fonction bancaire, le Trésor Public offre un ensemble

de services à ses correspondants. Il s’agit :

du recouvrement et de la conservation des fonds pour le compte de ses

correspondants ;

du paiement des dépenses ;

de l’accord dans un cadre spécifique et bien encadré de garantie souveraine

de l’Etat.

Il a également mis sur pied un dispositif pour lui permettre de mieux remplir ses

missions.

Par ailleurs, il intervient également sur le marché pour couvrir ses besoins de trésorerie

à travers des instruments de financements.

II.1-le recouvrement, la conservation des fonds

La fonction d’organisme financier se traduit pour le Trésor Public par l’encaissement

des recettes, la conservation des fonds des correspondants et la mutualisation de ceux-

ci pour le paiement des dépenses.

Le Trésor Public assure le recouvrement pour le compte des CTD, des EPA et de

certaines entreprises publiques des ressources qui leur sont affectées de par les textes

en vigueur.

Une évaluation du niveau de recouvrement des impôts locaux depuis la mise en place

du bulletin unique démontre à suffisance l’efficacité du mécanisme mis en place.

Sur le même registre, le Trésor assure la conservation des fonds des Collectivités

Territoriales Décentralisées qui antérieurement étaient logés dans les comptes ouverts

dans les banques commerciales. Cette reforme a permis de mutualiser les fonds entre

le Trésor et ses correspondants réduisant de ce fait même le coût de son financement.

Par ailleurs, il est à noter que le taux de recouvrement par les services de l’Etat (DGI,

DGTCFM) est de loin supérieur au taux de recouvrement par les CTD et les EPA. Ce

service de recouvrement des recettes par le Trésor Public est fait sans coût au

profit des CTD et EPA. De plus, le Trésor assure la sécurité des fonds recouvrés

grâce aux mécanismes du Compte Unique.

29

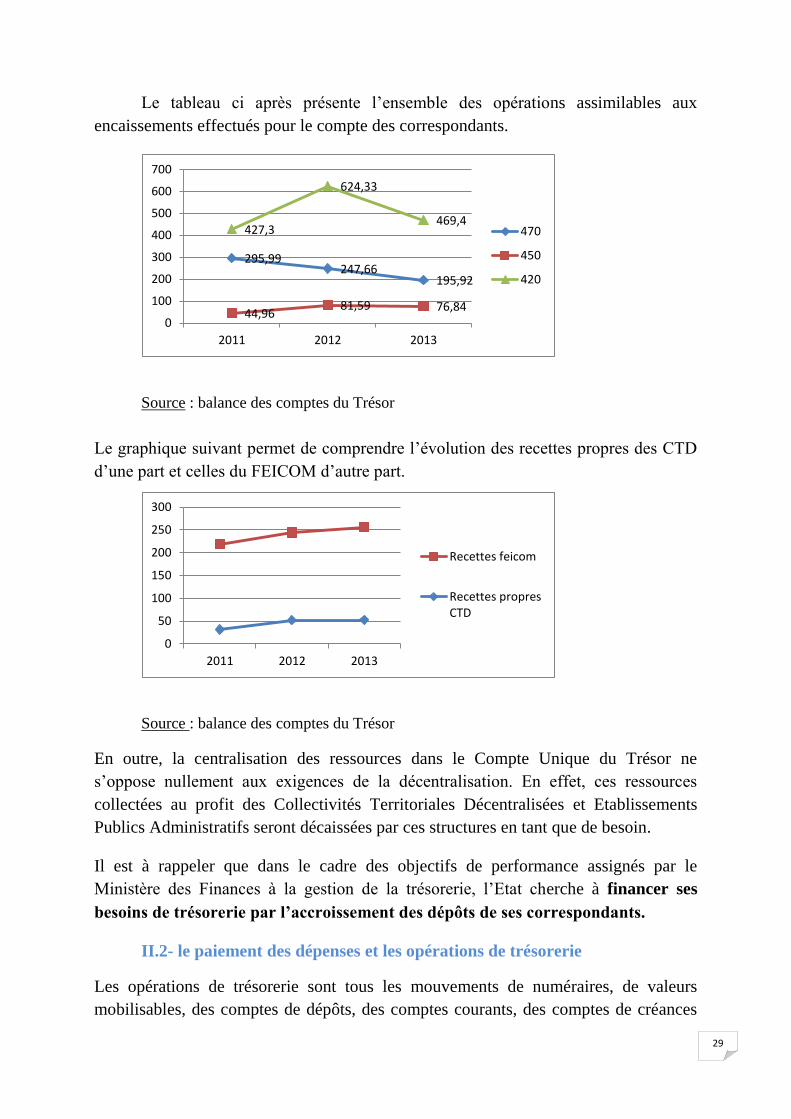

Le tableau ci après présente l’ensemble des opérations assimilables aux

encaissements effectués pour le compte des correspondants.

Source : balance des comptes du Trésor

Le graphique suivant permet de comprendre l’évolution des recettes propres des CTD

d’une part et celles du FEICOM d’autre part.

Source : balance des comptes du Trésor

En outre, la centralisation des ressources dans le Compte Unique du Trésor ne

s’oppose nullement aux exigences de la décentralisation. En effet, ces ressources

collectées au profit des Collectivités Territoriales Décentralisées et Etablissements

Publics Administratifs seront décaissées par ces structures en tant que de besoin.

Il est à rappeler que dans le cadre des objectifs de performance assignés par le

Ministère des Finances à la gestion de la trésorerie, l’Etat cherche à financer ses

besoins de trésorerie par l’accroissement des dépôts de ses correspondants.

II.2- le paiement des dépenses et les opérations de trésorerie

Les opérations de trésorerie sont tous les mouvements de numéraires, de valeurs

mobilisables, des comptes de dépôts, des comptes courants, des comptes de créances

295,99 247,66

195,92

44,96 81,59 76,84

427,3

624,33

469,4

0

100

200

300

400

500

600

700

2011 2012 2013

470

450

420

0

50

100

150

200

250

300

2011 2012 2013

Recettes feicom

Recettes propresCTD

30

(dette à court, moyen et long terme). Les opérations de trésorerie effectuées dans le

cadre de la fonction bancaire sont constituées pour l’essentiel :

des opérations d’encaissement et de décaissement ;

de la gestion des fonds déposés par les correspondants et les opérations faites

pour leur compte.

Dans la pratique, il est question pour le Trésor Public de procéder à la mise à

disposition des fonds pour les correspondants qui disposent conformément à la

réglementation en vigueur des comptes dans les livres du Trésor. Les opérations

d’encaissement effectuées sont constituées pour la plupart des chèques, des virements

émis au profit de ceux-ci.

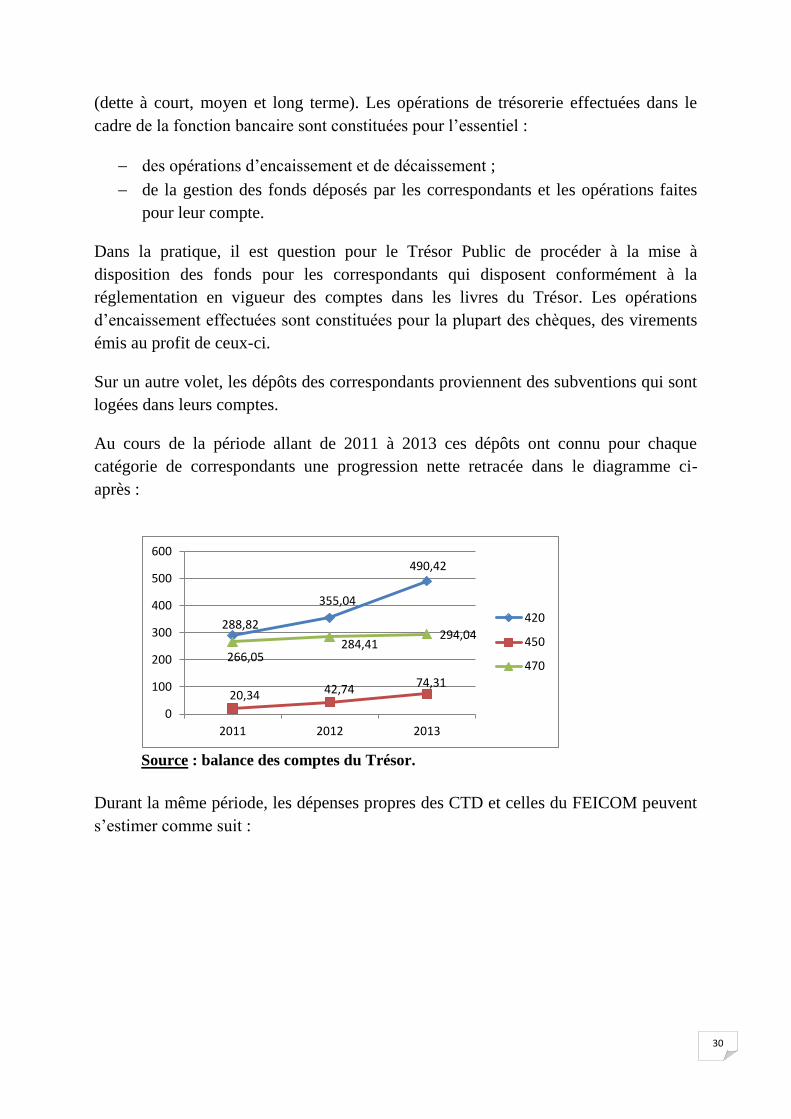

Sur un autre volet, les dépôts des correspondants proviennent des subventions qui sont

logées dans leurs comptes.

Au cours de la période allant de 2011 à 2013 ces dépôts ont connu pour chaque

catégorie de correspondants une progression nette retracée dans le diagramme ci-

après :

Source : balance des comptes du Trésor.

Durant la même période, les dépenses propres des CTD et celles du FEICOM peuvent

s’estimer comme suit :

288,82

355,04

490,42

20,34 42,74 74,31

266,05 284,41

294,04

0

100

200

300

400

500

600

2011 2012 2013

420

450

470

31

Source : balance des comptes du Trésor

Il convient tout de même de signaler que plusieurs de ces opérations correspondent à

des opérations d’ordre dont l’impact sur la trésorerie ne pourra se faire ressentir que

lors des décaissements effectifs.

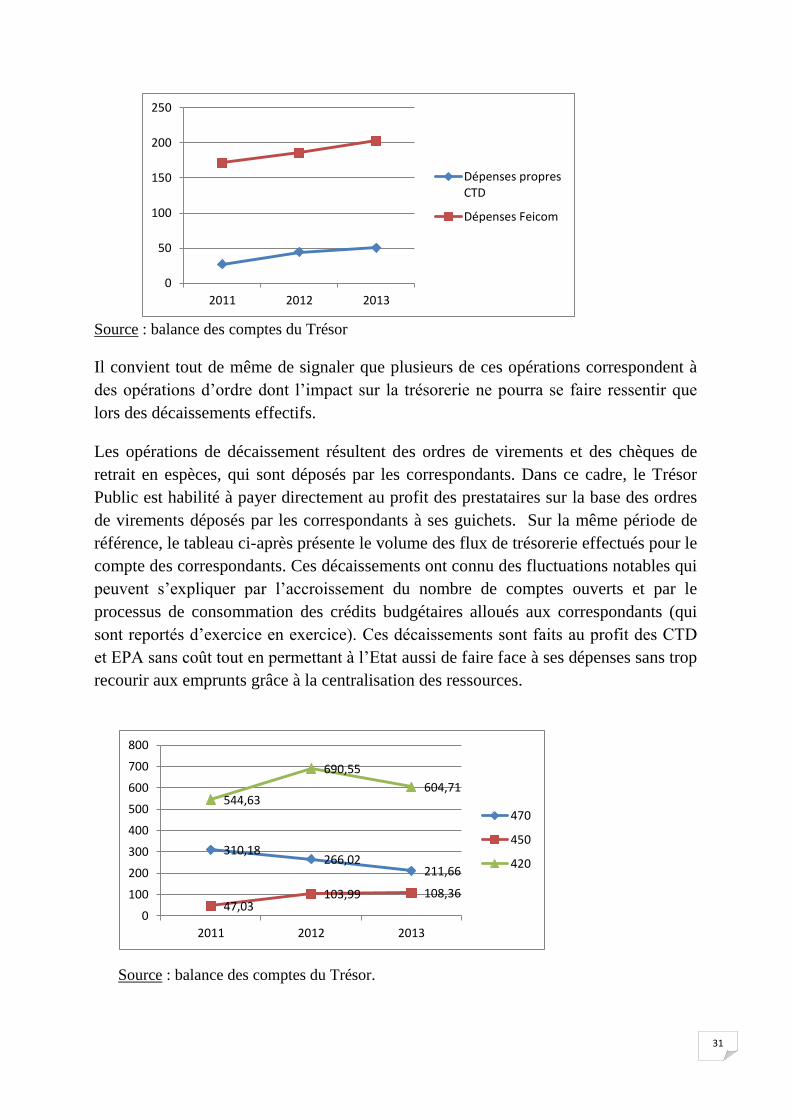

Les opérations de décaissement résultent des ordres de virements et des chèques de

retrait en espèces, qui sont déposés par les correspondants. Dans ce cadre, le Trésor

Public est habilité à payer directement au profit des prestataires sur la base des ordres

de virements déposés par les correspondants à ses guichets. Sur la même période de

référence, le tableau ci-après présente le volume des flux de trésorerie effectués pour le

compte des correspondants. Ces décaissements ont connu des fluctuations notables qui

peuvent s’expliquer par l’accroissement du nombre de comptes ouverts et par le

processus de consommation des crédits budgétaires alloués aux correspondants (qui

sont reportés d’exercice en exercice). Ces décaissements sont faits au profit des CTD

et EPA sans coût tout en permettant à l’Etat aussi de faire face à ses dépenses sans trop

recourir aux emprunts grâce à la centralisation des ressources.

Source : balance des comptes du Trésor.

0

50

100

150

200

250

2011 2012 2013

Dépenses propresCTD

Dépenses Feicom

310,18 266,02

211,66

47,03 103,99 108,36

544,63

690,55

604,71

0

100

200

300

400

500

600

700

800

2011 2012 2013

470

450

420

32

II.3- Trésor Public : conseil et assistance.

En plus de la gamme de services bancaires offerts, le Trésor joue un rôle pédagogique

auprès des correspondants. Dans cette optique, il est chargé du suivi du niveau

d’endettement de ses correspondants et de les accompagner dans le cadre d’une

gestion efficace de leur trésorerie. Cette assistance peut aussi s’appréhender à travers

l’exigence de plan de trésorerie qui est fait aux CTD et EPA. Ce plan de trésorerie sert

de tableau de bord et doit toujours être actualisé pour permettre une bonne prise des

décisions.

II.4- la mise en place d’un dispositif procédural et organisationnel

Afin d’assurer sa mission de banquier, le Trésor Public a mis en place un dispositif

procédural et organisationnel qui se matérialise par l’unité de sa trésorerie, la

participation comme acteur de premier rang au nouveau système de paiement SYSTAC

et SYGMA, et une différenciation structurelle à travers la création d’un groupe de

travail dédié au suivi des comptes 42, 45 et 47.

II.4.1- l’unicité de la trésorerie

Il a pour fondement la Loi n° 2007/006 du 26/12/2007 portant Régime Financier de

l’Etat qui dispose en son art.68 al. 3 que : « le circuit du Trésor Public est déterminé

par le principe d’unité de caisse matérialisé par la centralisation des opérations

d’encaissements et de décaissements effectués par les comptables publicsdans un compte

unique àla banque centrale »

L’unité de la trésorerie se traduit par la mise en place d’un Compte Unique du Trésor.

Il permet :

une réduction considérable de délais d’encaissement et de centralisation des

recettes ;

un paiement rapide des ordres de virement des correspondants ;

la disponibilité à la fin de chaque journée, du solde des avoirs liquides de l’Etat

auprès de la BEAC, indispensable pour des prévisions pertinentes des dépenses à

court terme ;

la mise en place d’une politique efficace de gestion de la trésorerie de l’Etat à

travers l’utilisation d’instruments modernes de prévision de la trésorerie ;

une diminution considérable de la trésorerie oisive logée dans les banques

commerciales ;