Embed Size (px)

Citation preview

2

ASSEMBLEE GENERALE

L’Assemblée Générale ordinaire de Keyware Technologies SA aura lieu le vendredi 25 mai 2007 à 11

heures à l’Espace del Goutte, Bois Seigneur Isaac 40 à 1421 Braine l’Alleud.

MISE A DISPOSITION DU RAPPORT ANNUEL

Le présent rapport annuel est disponible en néerlandais, en français et en anglais. Keyware a contrôlé la

traduction et la conformité entre la version officielle néerlandaise, la version française et la version

anglaise. En cas de contradiction entre la version néerlandaise, française et anglaise, c’est la version

néerlandaise qui fait foi.

En outre, une version électronique du présent rapport annuel est disponible via le site Internet de

Keyware Technologies SA (www.keyware.com).

CONTROLE A PRIORI

Le 4 novembre 2003, la CBFA a fait savoir que le Comité de direction, conformément à l’article 16, par. 3

de l’arrêté royal du 31 mars 2003, avait décidé que Keyware Technologies SA devait communiquer les

informations visées par l’arrêté royal du 31 mars 2003 avant qu’elles ne soient publiées afin de permettre

à la CBFA d’exercer un “contrôle a priori ”.

Lors de sa réunion du 21 février 2006, le Comité de direction de la Commission bancaire, financière et des

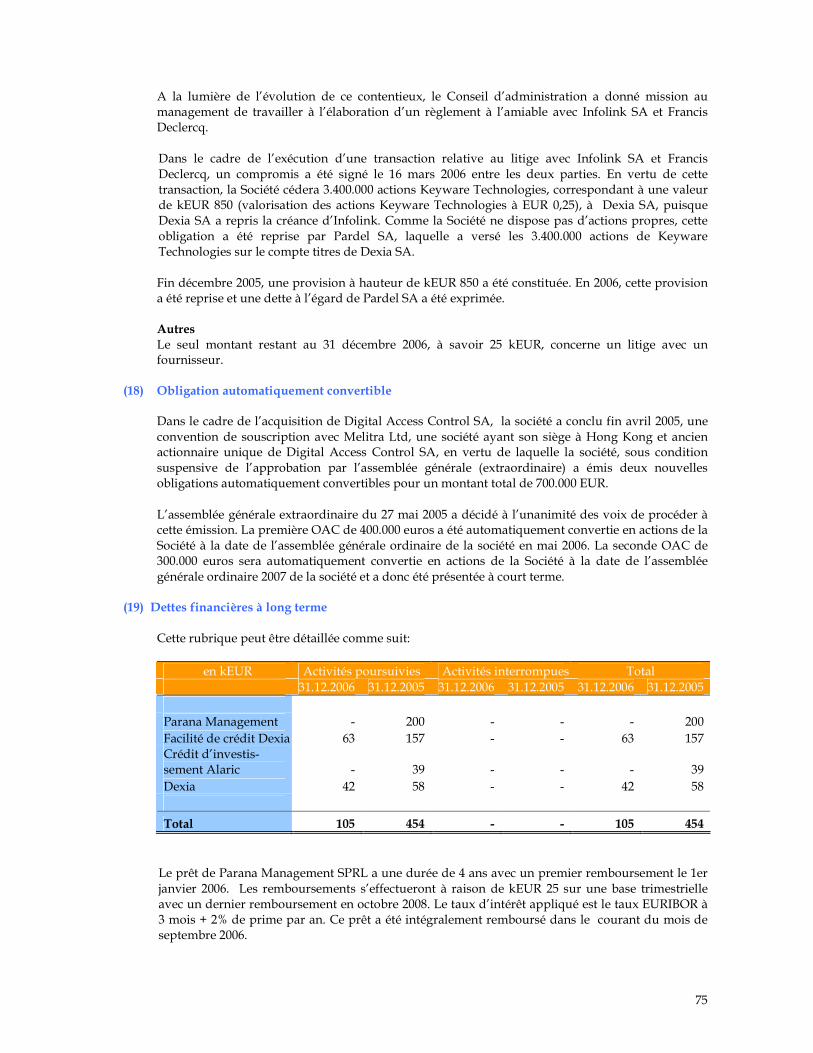

assurances (CBFA) a décidé d’abolir le “contrôle a priori ” pour Keyware Technologies SA .

FILIALES

Keyware Technologies SA Ikaros Business Park, Ikaroslaan 24, B-1930 Zaventem, Belgique tel: +32 (0)2 346.25.23 fax: +32 (0)2 347.16.88 [email protected] - www.keyware.com Numéro d’entreprise 0458430512 TVA BE 458.430.512 Keyware Transaction & Processing SA Rue Laid Burniat 4, B-1348 Louvain-la-Neuve, Belgique tel : +32 (0)10 45.77.66 fax : +32 (0)10 45.77.67 - [email protected] Keyware Smart Card Division SA Ikaros Business Park, Ikaroslaan 24, B-1930 Zaventem, Belgique tel: +32 (0)2 346.25.23 fax: +32 (0)2 347.16.88 - [email protected] Digital Access Control (DAC) SA Ikaros Business Park, Ikaroslaan 24, B-1930 Zaventem, Belgique tel: +32 (0)2 346.25.23 fax: +32 (0)2 347.16.88 - [email protected]

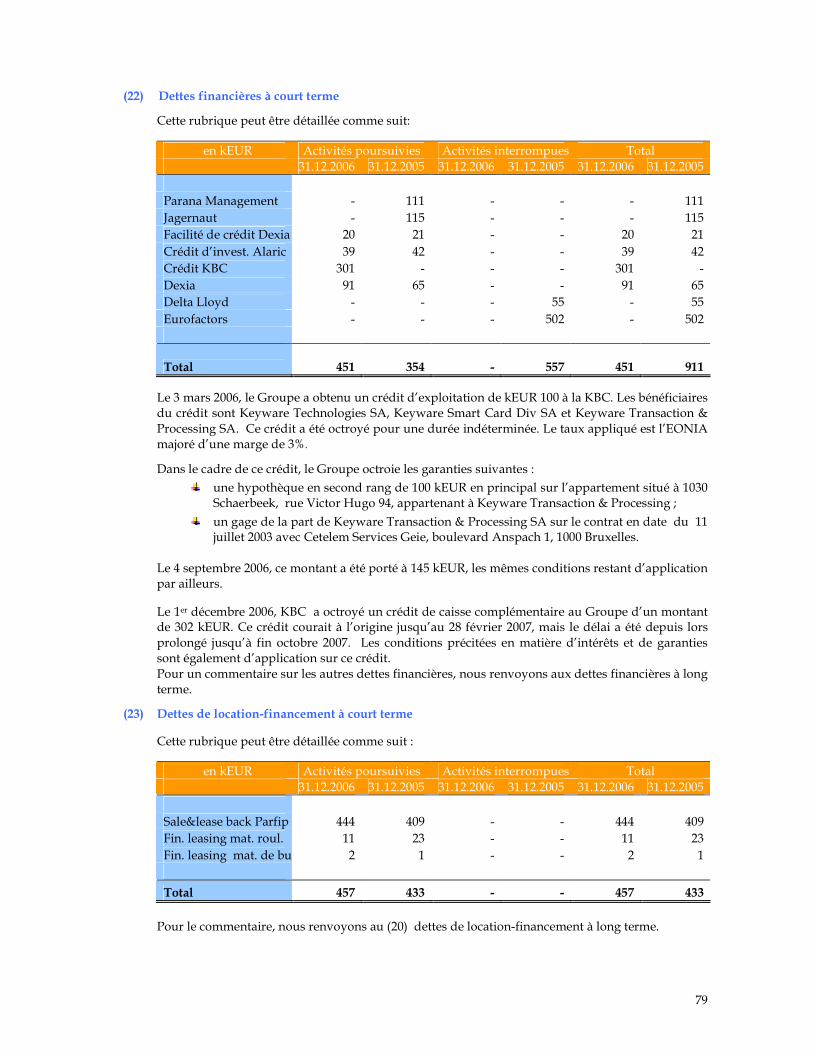

3

SOMMAIRE Introduction Lettre à nos actionnaires Evénements marquants de 2006 Informations d’entreprise Opportunité Mission Marketing Informations destinées aux actionnaires Structure de l’actionnariat Keyware sur Euronext Corporate Governance Corporate Governance Directive sur le délit d’initié Contrôle a priori Conflits d’intérêts Informations consolidées Rapport du Commissaire Commentaire du management sur la situation financière et les résultats d’exploitation Bilan consolidé Compte de résultat consolidé Aperçu des capitaux propres consolidés Tableaux de Cash Flow consolidés Annexe aux comptes annuels consolidés Informations statutaires Rapport du Commissaire Comptes annuels statutaires Rapport de gestion de la Société

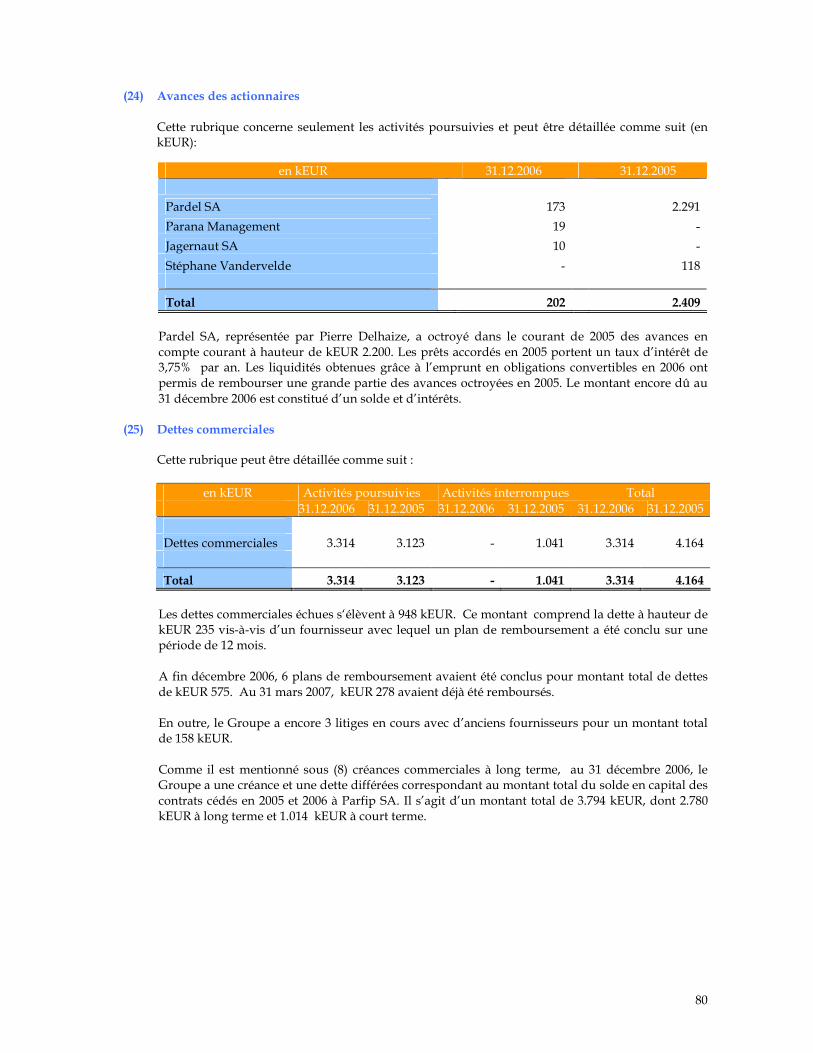

4

RAPPORT ANNUEL : PARTIE COMMERCIALE

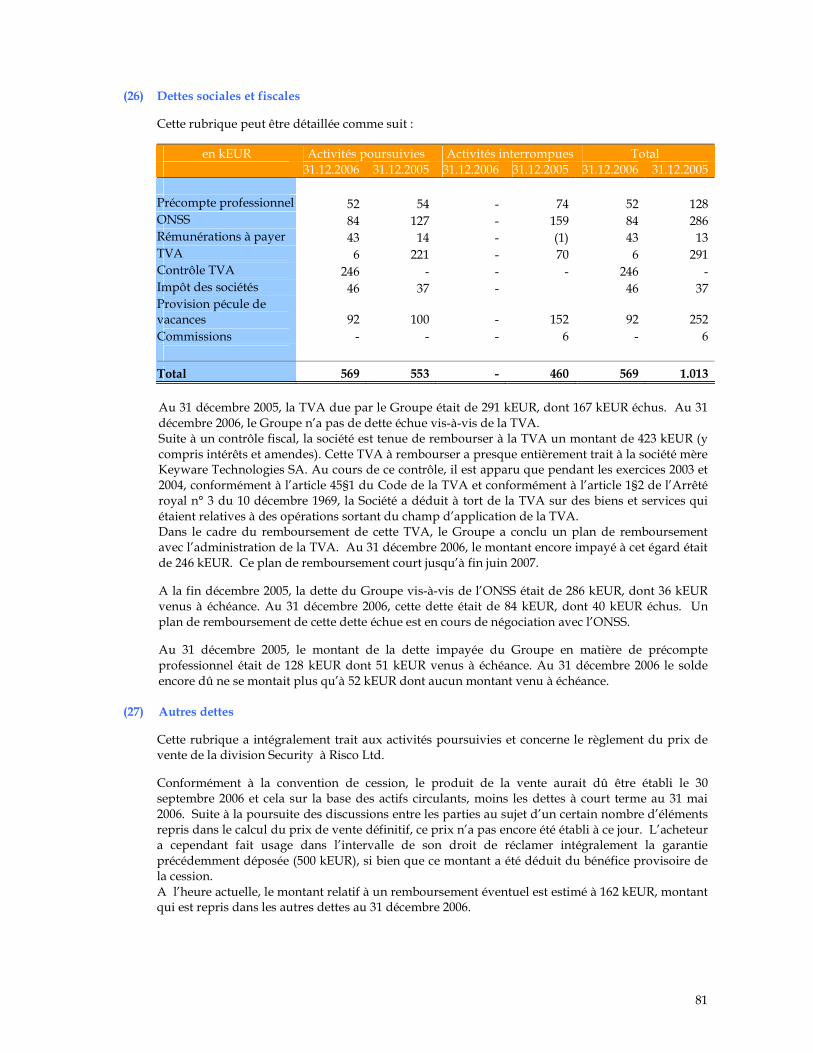

5

Introduction

6

Keyware a 10 ans ! Cardstart ! Cher actionnaire, En 2006, 10 ans après sa fondation, Keyware a fixé les bases d’une entreprise nouvelle, dynamique et combative, avec :

� 1 cible � 1 vision � 1 mission

Après plusieurs années marquées par des prises de contrôle, des réorganisations et des investissements financiers, Keyware a réussi à occuper un positionnement distinct : celui d’une entreprise de pointe en matière de location de terminaux de paiement, de transactions de paiement et de logiciels y afférents.

Recentrage sur les applications en matière de paiement et les services annexes Début 2006, Keyware était constitué de deux divisions : “Cards & Terminals” d’une part et “Security” d’autre part. La division “Cards & Terminals”a connu une forte expansion et opère dans un marché caractérisé par une croissance rapide. A l’inverse, l’absence d’économies d’échelles et le niveau élevé des coûts de développement expliquent les pertes structurelles récurrentes essuyées par la division Security malgré un portefeuille impressionnant de plus de 4000 clients à travers le monde et la qualité élevée des produits proposés. Keyware a préparé la vente de la division Security de Keyware durant le premier semestre de 2006. Après une analyse approfondie du marché et une série de discussions avec les parties intéressées, Risco Group s’est révélé comme le meilleur candidat pour les raisons suivantes :

- Complémentarité des produits La gamme Keyware est complémentaire de la gamme Security de Risco Group et sera proposée à leurs clients. On investira également dans l’évolution de la gamme.

- Complémentarité géographique Risco Group est actif dans des pays où Keyware n’a pas à l’heure actuelle de représentation directe ou indirecte, et vice-versa.

- Prix et conditions d’achat Risco Group acquiert 100% des actions des trois sociétés qui constituent la division Keyware Security : Keyware SA, Keyware France, Keyware Suisse.

- Stakeholders value Grâce à la reprise de 100% des actions des trois entités juridiques précitées, des garanties sont offertes au personnel, aux clients et aux fournisseurs. Le prix, les modalités et les conditions de la reprise contribuent à maximaliser la valeur de portefeuille des actionnaires de Keyware Technologies SA.

Outre le désinvestissement concernant la division Security, il a également été décidé d’intégrer la division des transactions de paiement dans la division des terminaux et cartes : la division DMP a été rebaptisée Keyware Transaction & Processing.

7

Parallèlement, Keyware a consenti des investissements considérables dans la rénovation de sa plate-forme de transaction : une technologie rivalisant avec ce qui se fait de mieux dans le traitement des transactions (Amex), une modularité qui permet de répondre rapidement aux nouvelles demandes du marché, aux rapports et la sécurisation nécessaires afin de pouvoir servir aussi les plus gros clients. Dès le premier semestre 2006, Keyware franchissait le cap des 10.000 terminaux de paiement sur le marché belge, ce qui ne représente pas seulement un fait marquant dans l’histoire de Keyware, mais aussi une très bonne affaire pour le commerçant belge : grâce à un excellent rapport qualité / prix et à l’amélioration des performances de la nouvelle génération des terminaux de paiement, le paiement électronique est non seulement plus efficace pour les commerçants qui offraient déjà cette possibilité, mais l’offre de paiement électronique devient tout d’un coup possible pour des milliers d’autres commerçants. Cela augmente naturellement le confort des clients et la sécurité du commerçant lui-même. Evolutions positives du marché des paiements électroniques Le marché des paiements électroniques est en pleine expansion et constitue au plan international un des marchés dont la croissance est la plus rapide. De plus en plus de personnes abandonnent les paiements en numéraire au profit des cartes bancaires, elles utilisent plus facilement les nouvelles formules de crédit et le nombre des transactions électroniques augmente d’année en année. Keyware répond d’une part à cette demande croissante de terminaux de paiement, et joue d’autre part un rôle de plus en plus actif dans le traitement des transactions de paiement, quels que soient la marque ou le type de l’application de paiement. Sur le plan des réglementations techniques, de nouvelles obligations stimulent également la croissance de Keyware. La SEPA et l’EMV constituent deux exemples à cet égard.

� Suite aux directives de la SEPA (Single European Payment Area), les systèmes nationaux de paiement sont remplacés par des systèmes internationaux comme Maestro, ou par de nouveaux systèmes. Alors qu’en Belgique, Bancontact/Mister Cash occupe une position de quasi-monopole en matière de transactions de débit, Keyware pourra prochainement aussi effectuer des autorisations pour ce type de transactions. Rien qu’en Belgique, la valeur des transactions de débit dépasse déjà les 30 milliards d’euros par an.

� Depuis peu, on a recours pour le paiement par carte de crédit, à une puce munie d’un code PIN à la place de la bande magnétique et de la signature manuelle. Le parc des terminaux doit donc subir une adaptation importante. Les commerçants dotés d’appareils plus anciens commandent de nouveaux appareils et certaines sociétés proposant des terminaux disparaissent ainsi du marché.

8

Renforcement du capital avec l’arrivée de nouveaux investisseurs internationaux A la fin du premier semestre 2006, Keyware a décidé de procéder à un emprunt sous la forme d’obligations convertibles. A côté des investisseurs de référence existants que sont Pardel et Parana Management, 5 nouveaux protagonistes ont souscrit à l’emprunt en obligations convertibles : Think Media NV, Platinum Partners (Etats-Unis d’Amérique), Summit Capital (Israël), DS Apex Sapphire (Israël) et KS Consulting Ltd (Italie). L’arrivée de ces importants fonds d’investissements internationaux dans le capital de Keyware n’est intervenue qu’après une étude approfondie de la société (due diligence), du potentiel de marché, du management et du business plan de Keyware. Les fonds ont été souscrits pour un total de (i) € 6.000.000, (ii) maximum 24.000.000 warrants A qui donnent droit à souscrire à autant d’actions de la société, et (iii) maximum 24.000.000 warrants B, qui donnent également droit à souscrire à autant d’actions de la Société. A peine quelques mois plus tard, les souscripteurs ont pris la décision de convertir leur prêt en actions de la société. Déménagement et optimalisation des infrastructures opérationnelles La croissance continue des activités de la division des terminaux de paiement a exigé des adaptations en matière de logistique et de gestion des stocks, de facilités help desk et d’espaces de démonstration. En septembre 2006, Keyware s’installait donc dans un complexe optimalisé de bureaux à Zaventem. La nouvelle infrastructure offre des installations de test et de démonstration plus étendues, des espaces de réunion adaptés, une gestion des commandes et des stocks de pointe et une infrastructure help desk de haut niveau. Keyware sur Euronext NextEconomy Euronext a lancé en janvier 2002 le segment de qualité NextEconomy destiné à des entreprises dont l’activité essentielle se situe dans le domaine des nouvelles technologies. Les entreprises au sein de ce segment se conforment à des règles très strictes en matière de liquidité, de transparence et d’informations à fournir. Fin décembre 2006, Euronext a décidé de reprendre Keyware sur le segment NextEconomy, ce qui offre aux actionnaires nationaux et internationaux de Keyware des avantages supplémentaires. En plus des obligations générales qu’impose l’autorité de surveillance, Keyware satisfait à un certain nombre de conditions supplémentaires comme :

- la publication de résultats trimestriels - le travail suivant les International Accounting Standards (ou la mise des données en conformité

avec ces normes) - la publication d’informations financières en anglais - l’annonce des dates de publications et des réunions - l’organisation au moins deux fois par an d’une réunion d’analystes - la publication sur le site Internet des principales données financières

Pour garantir aux investisseurs une liquidité aussi importante, toutes les actions qui sont reprises dans NextEconomy sont continuellement négociées. Si nécessaire, un liquidity provider est désigné. En outre, Euronext a décidé de classer Keyware dans la catégorie d’activités 9537 : Software. Outre la location de terminaux de paiement et le traitement de transactions de paiement, Keyware se livre en effet dans une large mesure au développement de logiciels spécialisés pour les applications en matière de paiements, de traitement des transactions, de programmes de fidélisation et d'applications relatives à l'identification électronique. Les logiciels de Keyware ne sont pas seulement installés chez ses clients, mais ils sont également présents dans diverses applications en matière de paiement et d’identification chez les tiers.

9

Des résultats financiers remarquables En termes de résultats, 2006 a été pour Keyware une année charnière : la division déficitaire Security a été vendue et un certain nombre d’investissements substantiels ont été réalisés en matière de location de terminaux et de traitement des transactions. Le deuxième semestre de 2006 a permis de générer un cash-flow opérationnel de 387.000 euros, le meilleur résultat jamais atteint par Keyware. Le chiffre d’affaires du second semestre de 2006 pour les activités poursuivies a progressé de 6% par rapport au second semestre de 2005 et de 25% par rapport au premier semestre de 2006. 10 ans de Keyware ! Les bons résultats sur les plans financier, opérationnel et technologique valaient bien une fête qui a aussi permis de célébrer les 10 ans d’existence de Keyware : avec en arrière-plan la palette colorée et audacieuse du mouvement COBRA, il est apparu une fois encore que durant cette première décennie, ce n’est pas la technologie mais bien ceux qui étaient présents qui ont fait la différence : actionnaires et financiers entreprenants, personnel d’un grand professionnalisme, clients fidèles, management énergique et direction déterminée.

10

Quoi de neuf en 2007? Fin avril 2006, Keyware a franchi le cap des 10.000 terminaux de paiement. Il est manifeste que tant le marché belge que le marché européen des terminaux de paiement continuent à croître, tant sous la forme du remplacement de terminaux existants (le plus souvent le remplacement de terminaux Banksys) que sous la forme de contrats de location de terminaux de paiement dans de nouveaux magasins. Mi-mars 2007, Keyware prévoit de mener à bien la conclusion des nouveaux contrats de location planifiés pour 2007 et de procéder à l’installation des terminaux. Pour soutenir une croissance de qualité, Keyware investira, outre le canal de la vente indirecte, dans une équipe de vente qui lui sera propre et dans l’optimalisation et la synchronisation de tous les processus opérationnels sous-jacents. Toujours en 2007, Keyware offrira en Belgique des services d’autorisation aux commerçants, au secteur de l’horeca et à la distribution. En plus de ses propres clients, Keyware offrira aussi ses services à des clients de Banksys, Cardfon, Thales et BTG. Ces clients peuvent conserver leur terminal actuel et effectuer leurs autorisations via Keyware ou passer immédiatement à un terminal Keyware. Parallèlement à l’objectif de croissance organique saine, Keyware peut disposer des moyens

nécessaires si des opportunités intéressantes de reprise se présentent sur le marché européen. Fasten your seatbelts! Stéphane Vandervelde, Président & CEO

11

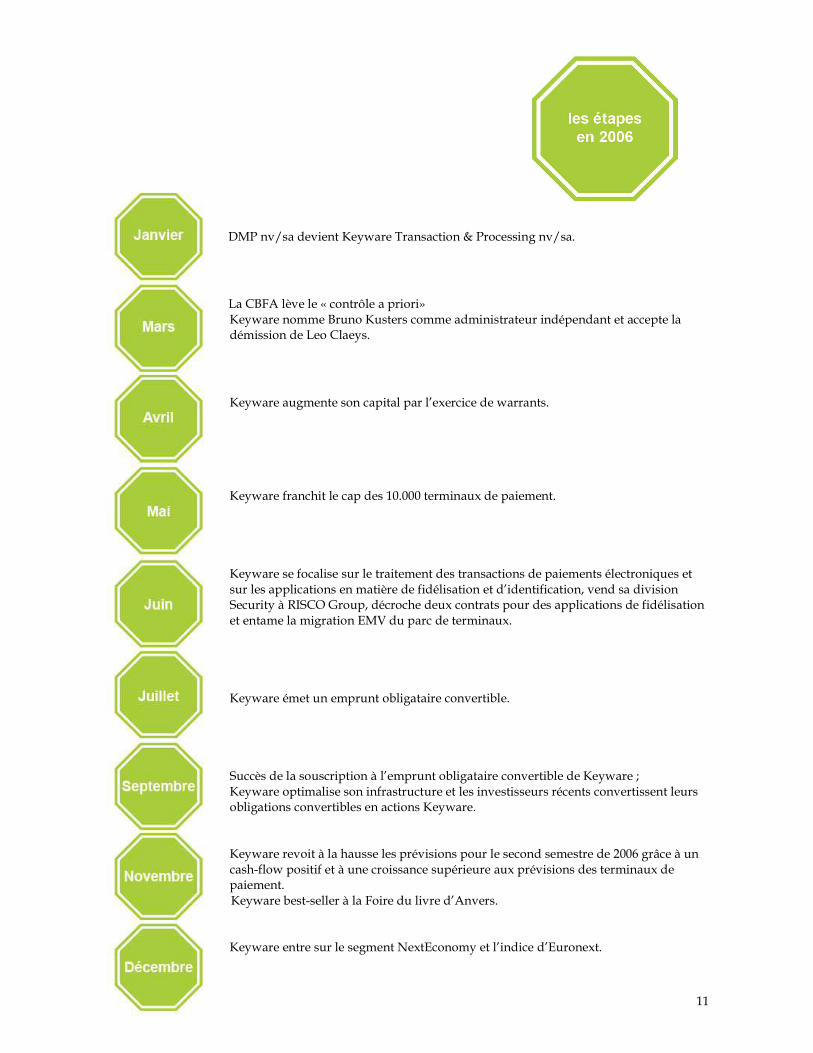

DMP nv/sa devient Keyware Transaction & Processing nv/sa.

La CBFA lève le « contrôle a priori» Keyware nomme Bruno Kusters comme administrateur indépendant et accepte la démission de Leo Claeys.

Keyware augmente son capital par l’exercice de warrants. Keyware franchit le cap des 10.000 terminaux de paiement. Keyware se focalise sur le traitement des transactions de paiements électroniques et sur les applications en matière de fidélisation et d’identification, vend sa division Security à RISCO Group, décroche deux contrats pour des applications de fidélisation et entame la migration EMV du parc de terminaux.

Keyware émet un emprunt obligataire convertible.

Succès de la souscription à l’emprunt obligataire convertible de Keyware ; Keyware optimalise son infrastructure et les investisseurs récents convertissent leurs obligations convertibles en actions Keyware.

Keyware revoit à la hausse les prévisions pour le second semestre de 2006 grâce à un cash-flow positif et à une croissance supérieure aux prévisions des terminaux de paiement.

Keyware best-seller à la Foire du livre d’Anvers.

Keyware entre sur le segment NextEconomy et l’indice d’Euronext.

12

Informations sur la société

13

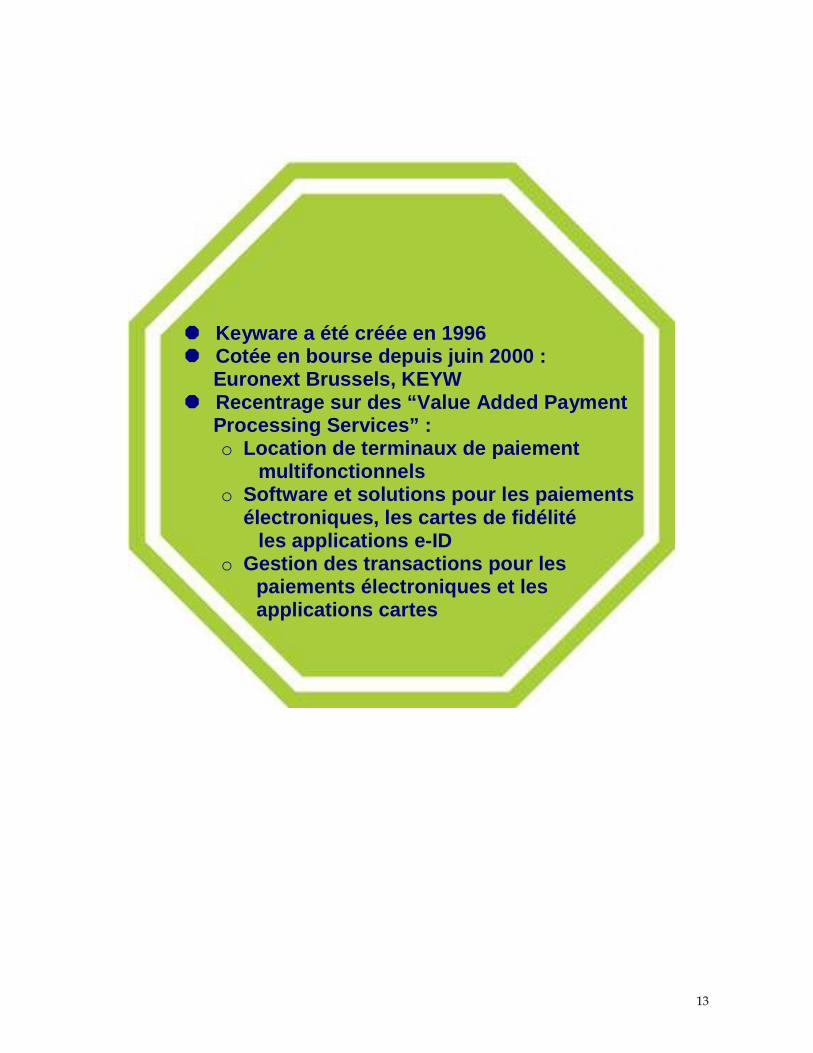

� Keyware a été créée en 1996 � Cotée en bourse depuis juin 2000 :

Euronext Brussels, KEYW � Recentrage sur des “Value Added Payment

Processing Services” : o Location de terminaux de paiement

multifonctionnels o Software et solutions pour les paiements

électroniques, les cartes de fidélité les applications e-ID

o Gestion des transactions pour les paiements électroniques et les applications cartes

14

Keyware est principalement active sur le marché des paiements électroniques. Ce marché présente les caractéristiques suivantes :

� Un MARCHE en FORTE CROISSANCE

Tout d’abord, on constate une augmentation du volume des paiements électroniques et de l’utilisation des cartes de paiement électronique étant donné que les consommateurs dépensent davantage et épargnent moins. Le nombre de transactions de crédit augmente donc également.

Secundo, les transactions en numéraire sont remplacées par des transactions par carte, grâce d’une part à une offre toujours plus large de possibilités de paiement électronique et d’autre part pour des motifs de sécurité, d’impératifs réglementaires fixés par les pouvoirs publics et pour des raisons de facilité. Tertio, les secteurs où l’on n’utilisait pas de terminaux de paiement précédemment sont aujourd’hui très demandeurs. D’une part, de telles solutions sont devenues financièrement plus accessibles et d’autre part, suite aux évolutions technologiques (systèmes portables, solutions sans fil, systèmes intégrés) et aux possibilités de combinaison avec d'autres applications telles que les cartes de fidélité, etc.

� L'évolution de la LéGISLATION, des PROCéDURES et des DIRECTIVES EMV La norme EMV (Europay, Mastercard, Visa) constitue une nouvelle norme dont l'aspect le plus visible pour les consommateurs réside dans l'utilisation de la puce et du code PIN de leur carte de crédit à la place de la bande magnétique et de la signature manuelle. Pour des entreprises telles que Keyware, cela signifie bien davantage encore : une demande croissante de nouveaux terminaux étant donné que les terminaux plus anciens ou inadaptables sont retirés du marché, l'adaptation des logiciels des terminaux existants, etc. . D'une part des investissements en développement et d'autre part des opportunités manifestes de vente ! SEPA La SEPA (Single European Payments Area) est la formation d'un espace uniforme de paiements en euro à l'aide de produits de paiement paneuropéens (transferts de crédit, débits directs, création d'un cadre pour les cartes de paiement) et d'accords sur les infrastructures et les procédures en matière de paiement. La SEPA doit permettre une concurrence loyale entre tous les offreurs de services de paiement, une protection du consommateur et une efficacité accrue (en termes de durée, de coûts, etc.) Pour le marché belge, la SEPA signifie aussi la disparition du dispositif local de paiement Bancontact/Mister Cash, d'où de nouveau une adaptation au niveau des terminaux de paiement, des cartes de paiement et des systèmes sous-jacents. A partir de 2007, Keyware propose également une offre concurrentielle en matière de traitement de transactions de paiement et d'autorisations sur le marché belge.

15

� PRISE DE CONTROLE d'acteurs locaux par des groupes internationaux Les acteurs internationaux dans le domaine de la circulation de paiements investissent systématiquement dans le renforcement de leur position sur les marchés locaux en reprenant des acteurs nationaux ou en concluant avec eux des alliances. Le marché européen – très fragmenté – est particulièrement visé par ces opérations. En Belgique, par exemple, Banksys a été récemment repris par Atos Origin. D'une part, ces prises de contrôle assurent une consolidation du marché ; d'autre part, elles offrent aussi beaucoup d'opportunités pour les autres acteurs du marché : un positionnement clair, un recentrage sur des segments précis du marché, des réglementations antitrust, des liens de collaboration au-delà des frontières, etc. Keyware estime que la vague des prises de contrôle peut offrir de réelles opportunités qui contribuent à une croissance externe plus rapide.

Act locally in a globalizing financial services market

16

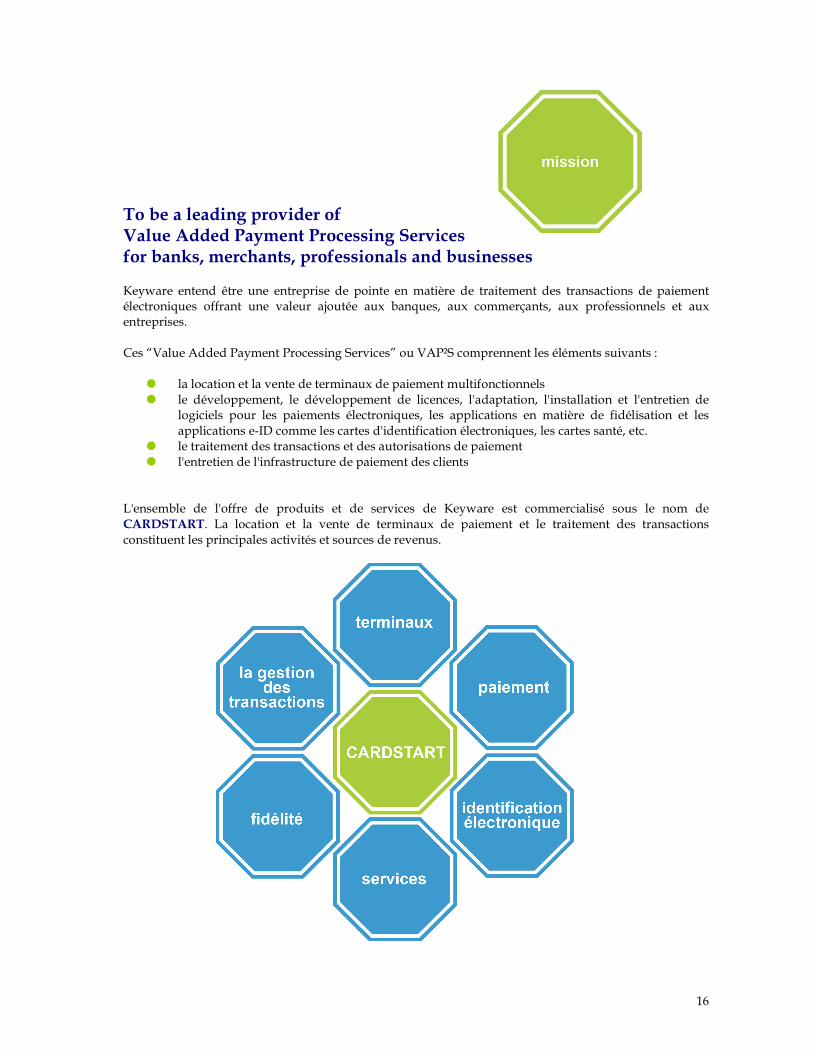

To be a leading provider of Value Added Payment Processing Services for banks, merchants, professionals and businesses Keyware entend être une entreprise de pointe en matière de traitement des transactions de paiement électroniques offrant une valeur ajoutée aux banques, aux commerçants, aux professionnels et aux entreprises. Ces “Value Added Payment Processing Services” ou VAP²S comprennent les éléments suivants :

� la location et la vente de terminaux de paiement multifonctionnels � le développement, le développement de licences, l'adaptation, l'installation et l'entretien de

logiciels pour les paiements électroniques, les applications en matière de fidélisation et les applications e-ID comme les cartes d'identification électroniques, les cartes santé, etc.

� le traitement des transactions et des autorisations de paiement � l'entretien de l'infrastructure de paiement des clients

L'ensemble de l'offre de produits et de services de Keyware est commercialisé sous le nom de CARDSTART. La location et la vente de terminaux de paiement et le traitement des transactions constituent les principales activités et sources de revenus.

17

Des terminaux de paiement multifonctionnels Keyware loue et vend des terminaux de paiement multifonctionnels. Ces terminaux offrent aussi bien des fonctionnalités de paiement que d’autres possibilités d’applications. En matière d’applications de paiement, nous distinguons les fonctions de débit (BC/MC, Maestro,…), de crédit (Visa, Mastercard, JCB, Aurora, Diners Club,…) et de porte-monnaie électronique (Proton). Les programmes supplémentaires qui peuvent être installés sur les terminaux sont notamment les applications pour le traitement des données lors de l’utilisation de cartes de fidélité (Gezinsbond, carte plus, …), de cartes SIS, de cartes d’identité électroniques, ainsi que les applications spécifiquement conçues pour le client. Keyware propose un large éventail de terminaux fixes et portables. En ce qui concerne les terminaux de paiement, Keyware ne choisit que des fournisseurs réputés et des technologies de haut niveau qui ont été testées minutieusement dans des circonstances diverses. Les logiciels annexes sont développés par Keyware ou adaptés au marché local. Keyware développe également des applications software pour des tiers, qui proposent ensuite ces programmes sur leurs terminaux : cela va des applications de paiement aux programmes de fidélisation ou aux logiciels d’identification. La division Keyware Professional Services possède une expérience en matière de développement sur une large gamme de terminaux et se situe aux premiers rangs dans ce domaine, tant en Belgique qu’en Europe. Keyware offre à ses clients l’opportunité de conclure des contrats de services personnalisés pour l’ensemble de la gamme des terminaux. Les clients bénéficient d’un conseil professionnel via le help desk centralisé et les équipes des Fields Services opèrent sur l’ensemble du territoire concerné par les activités de Keyware En plus d’une connaissance et d’aptitudes solides pour pouvoir résoudre sur site les problèmes éventuels, ces équipes sont également pourvues d’appareils ou de solutions de remplacement.

18

Autres technologies de paiement A côté des terminaux de paiement familiers, de nouvelles technologies et méthodes de paiement sont régulièrement lancées, liées ou non à une carte bancaire : paiement sans contact, via Internet, paiement au moyen d'un lecteur d’empreintes digitales, différentes modalités de paiement par téléphone portable (NFC, par des services sms ,…) etc. Keyware suit de près ces nouvelles méthodes et technologies mais ne les lance sur le marché que si elles se sont avérées suffisamment sûres, efficaces et fiables et s’il existe un potentiel de marché suffisant.

19

Paiements électroniques Keyware propose des fonctionnalités de paiement publiques et privées. Dans les systèmes publics, nous pouvons distinguer essentiellement :

� débit o Bancontact/Mister Cash o Maestro

� crédit o Visa o American Express o JCB o Aurora o Diners Club

� porte-monnaie électronique o Proton

Les solutions de paiement privées sont réalisées sur mesure pour le client. Il s’agit souvent d’écoles, de restaurants d’entreprise ou de communautés fermées. Citons par exemple les cartes d’étudiant grâce auxquelles sont payées toutes les dépenses au sein de l’école et à la cantine de l’établissement. Keyware offre en outre une SOLUTION ABORDABLE EN MATIERE DE PAIEMENTS :

� jusqu’à 40% moins cher � prix tout compris, pas de coûts inattendus � service de haute qualité, adapté aux besoins du client � conditions privilégiées pour les nouveaux clients Keyware

Avec plus de 12.000 clients satisfaits, Keyware prend une place importante sur le marché belge. Cette base de clients enthousiastes rassemble aussi bien des restaurateurs que des commerçants, des chaînes de magasins et des entreprises de service répartis entre les différentes provinces. Parce que Keyware entend aussi apporter une contribution à une société plus sûre et plus efficace, la société accorde beaucoup d’attention à l’information des secteurs où les terminaux de paiement ne sont pas encore intégrés : le secteur social, certaines professions médicales, le transport, etc. Pour ces groupes, le paiement électronique n’était auparavant pas justifié soit sur le plan économique, soit la technologie adéquate n’était pas disponible. Grâce à Keyware, une solution de paiement abordable et appropriée est à portée de main.

20

Récompenser efficacement la fidélité des clients Fidélisation de la clientèle, politique de rétention, segmentation, gestion du cycle de vie du produit …. Smart-Shopper est une solution facile d’accès et modulable pour la lecture et le traitement sécurisés des transactions qui font partie des programmes de fidélisation. Grâce à Smart-Shopper, plusieurs catégories de clients, de commerçants individuels ou de chaînes de magasins peuvent de manière très simple épargner et échanger des points contre des chèques, des bons d’achat, des bons de réduction, des marchandises, des services ou des formules combinant ces divers éléments. Smart-Shopper est également une référence pour les programmes (internationaux) de fidélisation où des clients peuvent épargner des points auprès d’un groupe de différents magasins, institutions financières, stations service, agences de voyage, etc. Grâce à sa modularité, Smart-Shopper peut accompagner la croissance du nombre de participants, de clients ou de possibilités d’échange. De plus, Smart-Shopper peut être utilisé aussi bien avec le code barres ou les cartes magnétiques bon marché qu’avec les puissantes cartes à puce. Des interactions sont également possibles avec les systèmes qui utilisent le téléphone portable ou Internet. En 2005, plus de 4.000.000 de cartes de fidélité Keyware étaient en circulation, auprès de clients tels que le Gezinsbond et la Ligue des Familles, Cora, Apo+, Delhaize Points Plus, Shell etc. En 2006, Keyware a renouvelé les contrats avec le Gezinsbond et a signé une convention avec FunCard. Le programme FunCard, avec des partenaires tels que Pizza Hut et McDonald’s, utilise une carte à puce munie du logiciel de fidélité de Keyware. Les cartes électroniques personnalisées sont émises et initialisées sur des terminaux Keyware notamment dans des bibliothèques, chez des fleuristes, dans des restaurants, des magasins de vêtements, des complexes cinématographiques, et des vidéothèques. Les commerces affiliés disposent également d’un terminal Keyware qui permet, dans le cadre d’un système de fidélisation, d’accumuler des points sur la carte lors de chaque achat.

21

Une identité, plusieurs applications Smart-IDentity est la solution novatrice de Keyware pour l’identification électronique des personnes. Smart-IDentity est un logiciel modulable qui convient aussi bien pour les applications de base les plus simples avec identification graphique que pour les solutions d’identification les plus avancées, avec notamment des clés électroniques et une technologie biométrique. Parce que chaque application pose toujours d’autres exigences en matière de niveau de sécurité, de périphériques, de possibilité d’échanger les données, d’accessibilité, etc., Smart-IDentity est un élément s’intégrant dans des projets complexes et dont les composants software sont fournis sur une base personnalisée par projet. Sur base de la technologie avancée smart-card et d’un logiciel de gestion des données, Smart-Identity peut être intégrée sans fil dans des environnements tant privés que publics : cartes d’identité, permis de conduite, cartes d’étudiants, badges dans les hôpitaux, etc. Un des exemples les plus connus est celui de la carte SIS belge (carte d’identité sociale). Le citoyen affilié reçoit une carte à puce personnalisée portant ses données spécifiques en matière de soins de santé tandis que les instances prestataires de services (médecins, hôpitaux, pharmacies, mutuelles) possèdent une carte distincte où chaque groupe bénéficie de droits d’accès spécifiques à certaines données du participant.

22

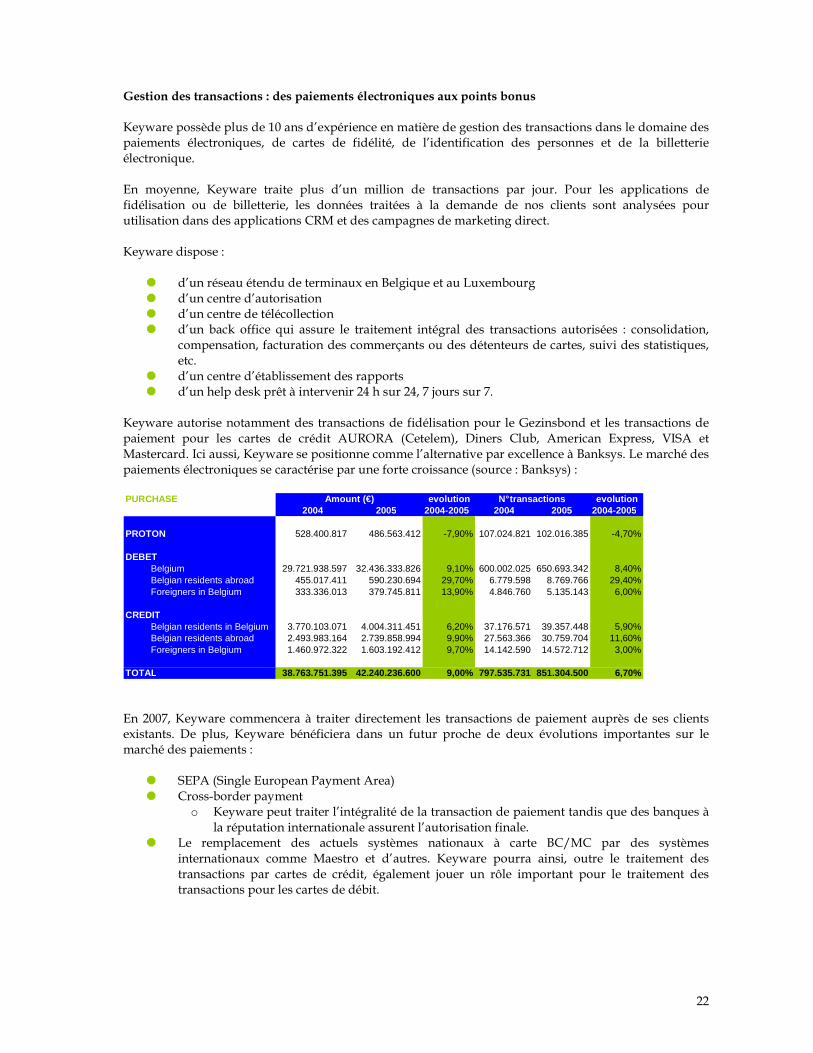

Gestion des transactions : des paiements électroniques aux points bonus Keyware possède plus de 10 ans d’expérience en matière de gestion des transactions dans le domaine des paiements électroniques, de cartes de fidélité, de l’identification des personnes et de la billetterie électronique. En moyenne, Keyware traite plus d’un million de transactions par jour. Pour les applications de fidélisation ou de billetterie, les données traitées à la demande de nos clients sont analysées pour utilisation dans des applications CRM et des campagnes de marketing direct. Keyware dispose :

� d’un réseau étendu de terminaux en Belgique et au Luxembourg � d’un centre d’autorisation � d’un centre de télécollection � d’un back office qui assure le traitement intégral des transactions autorisées : consolidation,

compensation, facturation des commerçants ou des détenteurs de cartes, suivi des statistiques, etc.

� d’un centre d’établissement des rapports � d’un help desk prêt à intervenir 24 h sur 24, 7 jours sur 7.

Keyware autorise notamment des transactions de fidélisation pour le Gezinsbond et les transactions de paiement pour les cartes de crédit AURORA (Cetelem), Diners Club, American Express, VISA et Mastercard. Ici aussi, Keyware se positionne comme l’alternative par excellence à Banksys. Le marché des paiements électroniques se caractérise par une forte croissance (source : Banksys) : PURCHASE evolution evolution

2004 2005 2004-2005 2004 2005 2004-2005

PROTON 528.400.817 486.563.412 -7,90% 107.024.821 102.016.385 -4,70%

DEBETBelgium 29.721.938.597 32.436.333.826 9,10% 600.002.025 650.693.342 8,40%Belgian residents abroad 455.017.411 590.230.694 29,70% 6.779.598 8.769.766 29,40%Foreigners in Belgium 333.336.013 379.745.811 13,90% 4.846.760 5.135.143 6,00%

CREDITBelgian residents in Belgium 3.770.103.071 4.004.311.451 6,20% 37.176.571 39.357.448 5,90%Belgian residents abroad 2.493.983.164 2.739.858.994 9,90% 27.563.366 30.759.704 11,60%Foreigners in Belgium 1.460.972.322 1.603.192.412 9,70% 14.142.590 14.572.712 3,00%

TOTAL 38.763.751.395 42.240.236.600 9,00% 797.535.731 851.304.500 6,70%

Amount (€) N° transactions

En 2007, Keyware commencera à traiter directement les transactions de paiement auprès de ses clients existants. De plus, Keyware bénéficiera dans un futur proche de deux évolutions importantes sur le marché des paiements :

� SEPA (Single European Payment Area) � Cross-border payment

o Keyware peut traiter l’intégralité de la transaction de paiement tandis que des banques à la réputation internationale assurent l’autorisation finale.

� Le remplacement des actuels systèmes nationaux à carte BC/MC par des systèmes internationaux comme Maestro et d’autres. Keyware pourra ainsi, outre le traitement des transactions par cartes de crédit, également jouer un rôle important pour le traitement des transactions pour les cartes de débit.

23

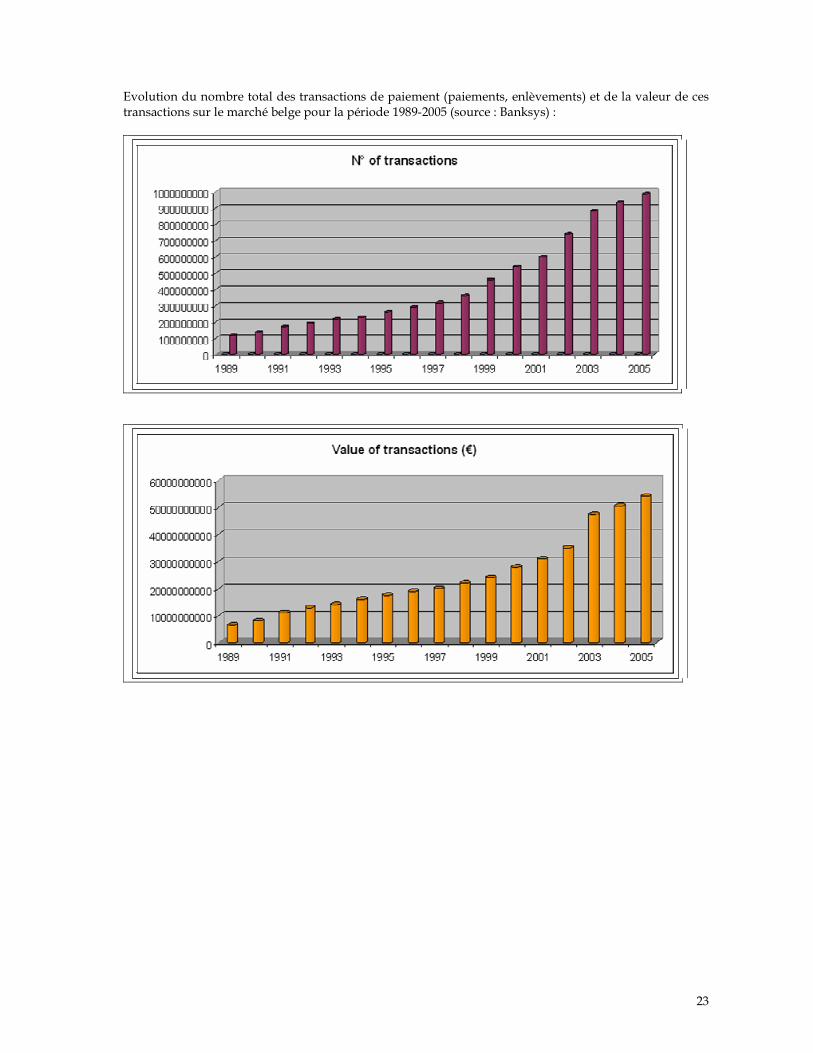

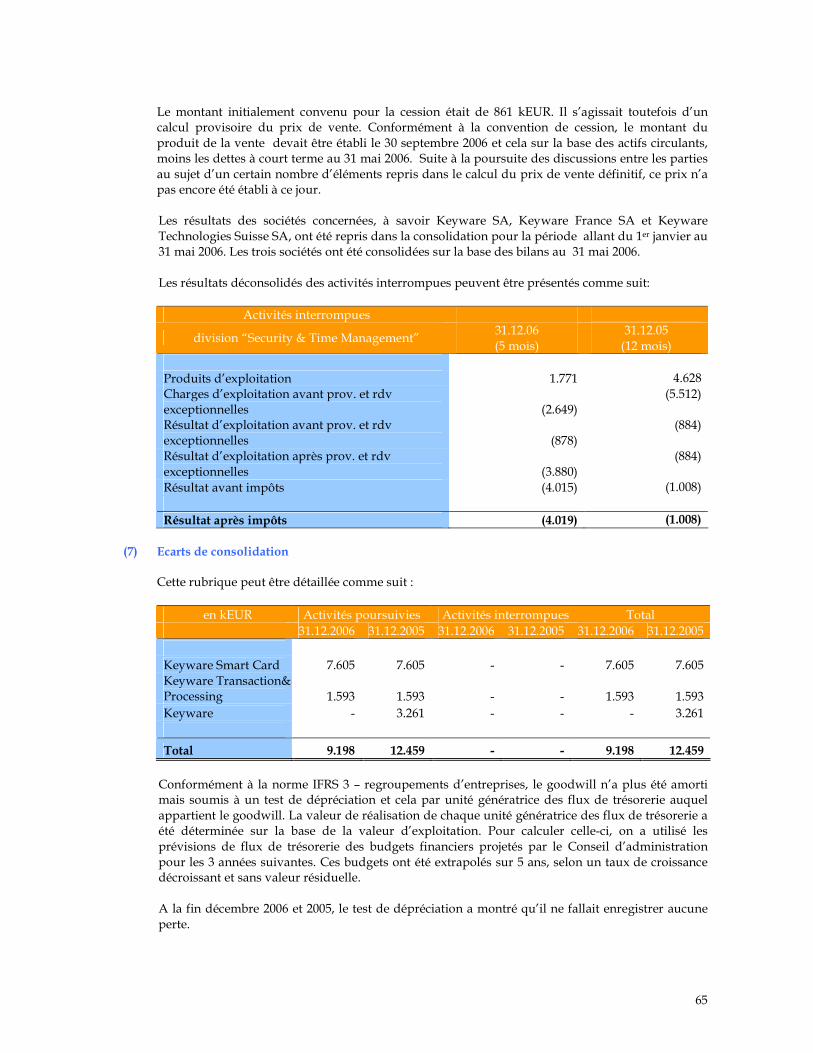

Evolution du nombre total des transactions de paiement (paiements, enlèvements) et de la valeur de ces transactions sur le marché belge pour la période 1989-2005 (source : Banksys) :

24

Le programme CARDSTART de Keyware a convaincu à la fois des commerçants, des acteurs de l’horeca et d’autres parties intéressées à opter pour l’alternative la plus adaptée à leur activité. Chez Keyware, le paiement électronique n’est pas une question de choix ou d’arbitrage entre des niveaux de service : il s’agit d’assurer à chaque client un service optimal. En 2007 encore, Keyware se lance dans l’offre d’autorisations. Tous les possesseurs d’un terminal de paiement sont les bienvenus chez Keyware. Tous ceux qui font exécuter leurs autorisations chez Keyware peuvent même conserver leur appareil actuel (Banksys, Verifone, Thales,…) tout en bénéficiant quand même d’excellentes conditions. CARDSTART s’adresse aussi aux starters : tous ceux qui lancent une nouvelle entreprise ou qui n’ont pas encore de terminaux de paiement bénéficient d’excellentes conditions. Keyware est convaincu que les paiements électroniques rendent vos affaires plus sûres et peuvent entraîner une augmentation importante de votre chiffre d’affaires en offrant à vos clients des possibilités supplémentaires en matière de paiement. Des actions spéciales CARDSTART sont régulièrement organisées. Pour soutenir la notoriété déjà considérable de Keyware et conserver un contact direct avec son groupe cible, Keyware a continué en 2006-2007 à faire office de sponsor du KSV Roeselare. Le club de football du KSV Roeselare (Roulers) a fait ses débuts en première division du championnat belge de football l’année dernière : Keyware est l’un des principaux sponsors du club. Cette saison, le KSV s’est très honorablement comporté dans la compétition et est devenu une des équipes les plus redoutables à domicile.

25

26

27

RAPPORT ANNUEL PARTIE FINANCIERE

28

Informations destinées aux actionnaires

29

STRUCTURE DE L’ACTIONNARIAT Capital en actions

A la date du 31 mars 2007, la Société compte 152.764.468 actions1 en circulation, qui ont toutes droit au dividende. Ce nombre peut être porté à 212.617.160 par exercice des warrants et un prêt emprunt obligataire automatiquement convertible23.

Warrants en circulation

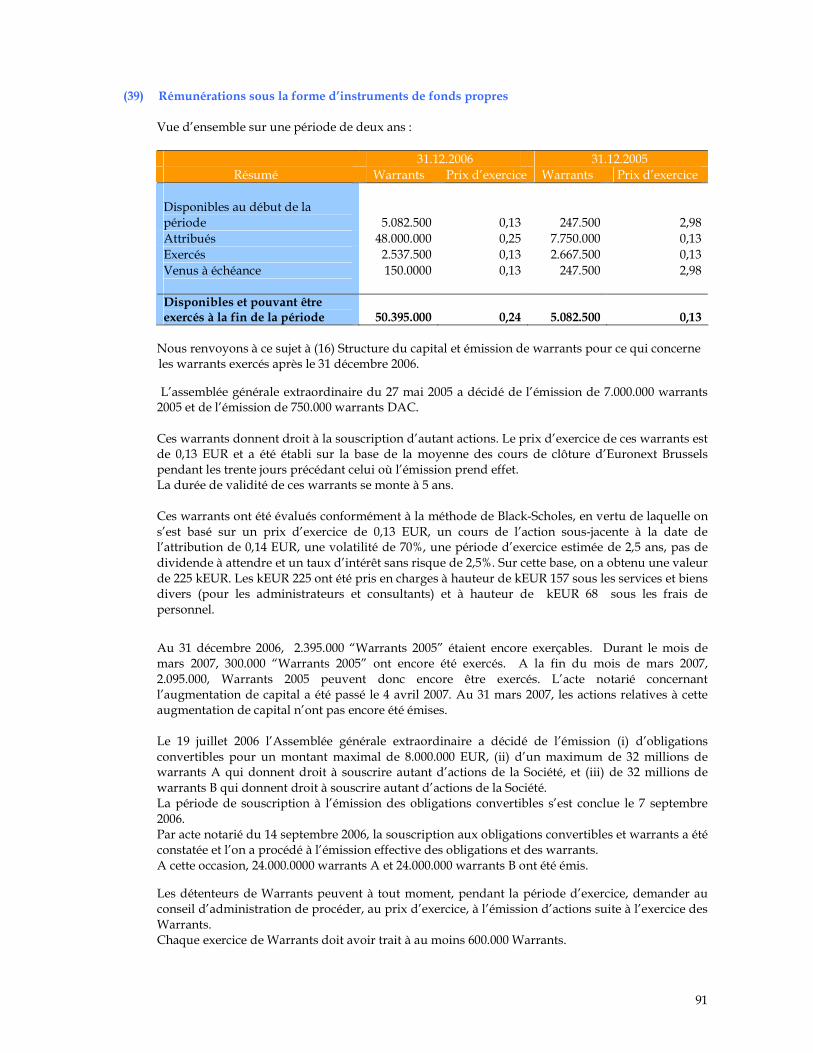

L’assemblée des actionnaires du 27 mai 2005 a notamment approuvé l’émission de (i) 7.000.000 warrants (les «Warrants 2005») avec droit de souscription à un même nombre d’actions de la Société conformément au plan de warrants (le «Plan 2005») et (ii) 750.000 warrants (les «Warrants DAC»). Le prix d’exercice de ces warrants s’élève à 0,13 EUR. Au 31 décembre 2006, 2.395.000 “Warrants 2005“ étaient encore exerçables. Durant le mois de mars 2007, 300.000 “Warrants 2005” ont encore été exercés. A la fin du mois de mars 2007, 2.095.000 “Warrants 2005“ peuvent donc encore être exercés. L’acte notarié concernant l’augmentation de capital a été passé le 4 avril 2007. Au 31 mars 2007, les actions relatives à cette augmentation de capital n’ont pas encore été émises. Le 19 juillet 2006, l’Assemblée générale extraordinaire a décidé l’émission (i) d’obligations convertibles pour un montant maximal de 8.000.000 EUR, (ii) d’un maximum de 32 millions de warrants A qui donnent droit à souscrire autant d’actions de la Société, et (iii) de 32 millions de warrants B qui donnent droit à souscrire autant d’actions de la Société. La période de souscription à l’émission des obligations convertibles s’est conclue le 7 septembre 2006. Par acte notarié du 14 septembre 2006, la souscription aux obligations convertibles et warrants a été constatée et l’on a procédé à l’émission effective des obligations et des warrants. A cette occasion, 24.000.0000 warrants A et 24.000.000 warrants B ont été émis.

Emprunt obligataire automatiquement convertible

L’assemblée des actionnaires du 27 mai 2005 a approuvé l’émission de deux emprunts obligataires automatiquement convertibles à hauteur d’un montant total de kEUR 700. (les OAC) Le premier emprunt obligataire automatiquement convertible a été converti à hauteur de kEUR 400 à l’occasion de l’Assemblée Générale ordinaire de 2006 à un cours moyen de EUR 0,18. Le deuxième emprunt obligataire automatiquement convertible d’un montant de kEUR 300 sera converti à l’occasion de l’Assemblée générale ordinaire de 2007 à un cours maximum de EUR 0,30 par action. Le prix de conversion minimal sera égal à la moyenne du cours de clôture des 30 jours ayant précédé le jour de leur émission.

1 Sans tenir compte des actions supplémentaires émises le 4 avril 2007 à l’occasion de l’exercice des warrants. 2 En partant d’un cours de conversion de EUR 0,13 pour l’obligation automatiquement convertible. 3 En tenant compte de l’émission possible de 7.000.000 d’actions dans le cadre de l’émission de warrants approuvée par l’Assemblée générale extraordinaire du 24 avril, dans le cadre du Plan Warrants 2007.

30

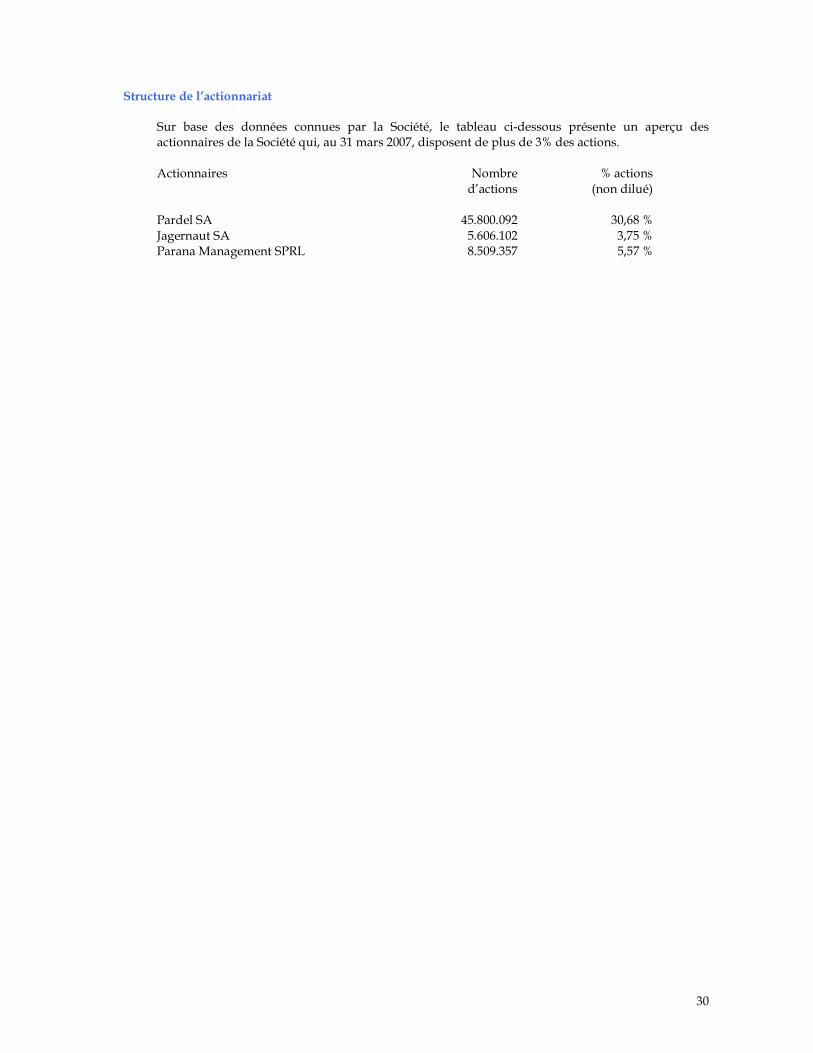

Structure de l’actionnariat Sur base des données connues par la Société, le tableau ci-dessous présente un aperçu des actionnaires de la Société qui, au 31 mars 2007, disposent de plus de 3% des actions.

Actionnaires Nombre % actions d’actions (non dilué) Pardel SA 45.800.092 30,68 % Jagernaut SA 5.606.102 3,75 % Parana Management SPRL 8.509.357 5,57 %

31

KEYWARE SUR EURONEXT Euronext Brussels

En juin 2000, la Société a finalisé une “Initial public offering (IPO)” de 23.098.831 actions sur la bourse EASDAQ sous le symbole “KEYW”. Suite à la fermeture de Nasdaq Europe (précédemment Easdaq), les actions Keyware sont, depuis le 3 septembre 2003, cotées sur le Premier Marché d’EURONEXT Bruxelles, sur le segment du double fixing. Depuis le 1er septembre 2005, les actions ont quitté le marché du “double-fixing” pour le “marché continu ”. La Société n’a que quelques actions ordinaires cotées sur Euronext Bruxelles.

Capitalisation

Le 31 décembre 2006, le nombre d’actions en circulation se montait à 152.764.468. Sur la base de la cotation EURONEXT à la date du 31 mars 2007, cela correspond à une capitalisation boursière de kEUR 24.442.

Graphique

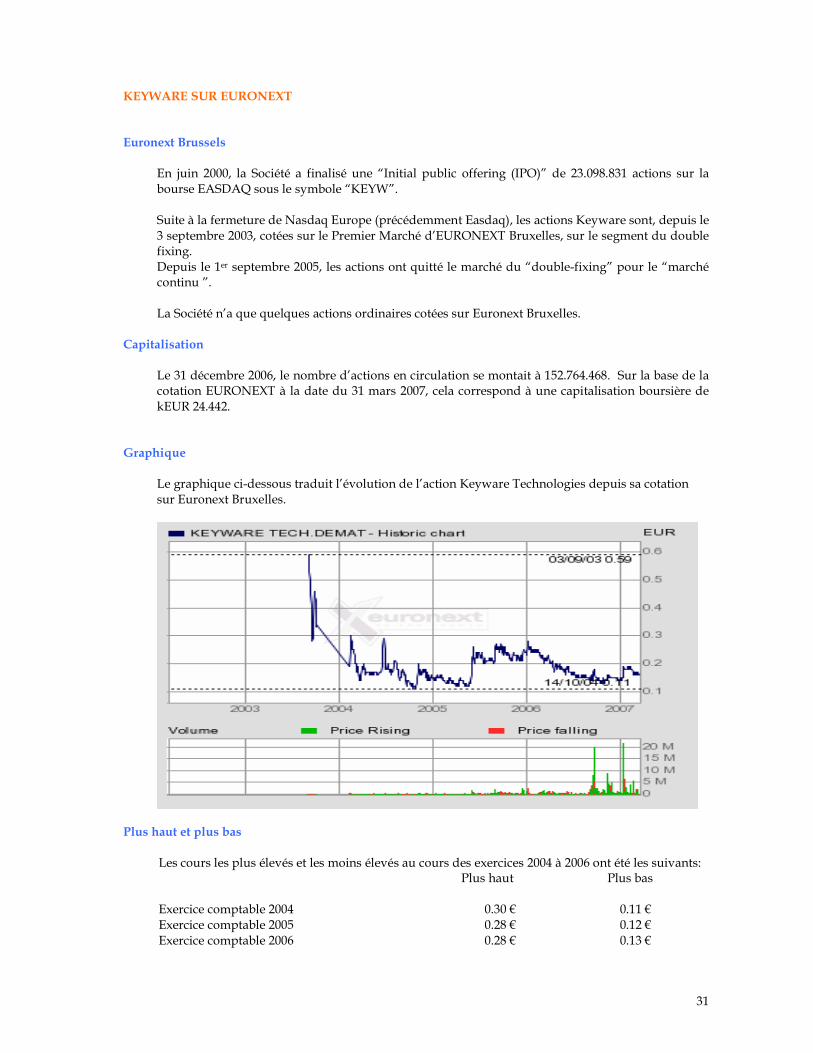

Le graphique ci-dessous traduit l’évolution de l’action Keyware Technologies depuis sa cotation sur Euronext Bruxelles.

Plus haut et plus bas

Les cours les plus élevés et les moins élevés au cours des exercices 2004 à 2006 ont été les suivants: Plus haut Plus bas Exercice comptable 2004 0.30 € 0.11 € Exercice comptable 2005 0.28 € 0.12 € Exercice comptable 2006 0.28 € 0.13 €

32

Corporate Governance

33

CORPORATE GOVERNANCE Conseil d’administration

Au 31 mars 2007, le Conseil d’Administration compte 7 membres dont 3 administrateurs indépendants. Les membres du Conseil d’Administration sont les suivants: Administrateur Fonction Fonction Date de fin de mandat

principale après l’AG de l’exercice clôturé le

Guido Van der Schueren Non exécutif Président 31 décembre 2008

Pardel SA Non exécutif Administrateur 31 décembre 2009

représentée par

Pierre Delhaize

Johan Dejager Non exécutif Administrateur 31 décembre 2008

Luc Pintens Indépendant Administrateur 31 décembre 2009

Advisam SA Indépendant Administrateur 31 décembre 2009

représentée par

Guy Warlop

Bruno Kusters. Indépendant Administrateur 31 décembre 2008

Big Friend SA Exécutif - CEO Administrateur 31 décembre 2009

représentée par

Stéphane Vandervelde

Guido Van der Schueren, Président du Conseil d’administration

Monsieur Guido Van der Schueren, cofondateur d’Artwork Systems, est Managing Director d’Artworks Systems Group SA et de ses filiales depuis leur fondation ou acquisition. De 1982 à avril 1992, il a exercé différentes fonctions, dont celle de Sales and Marketing Director auprès de DISC SA (qui deviendra par la suite Barco Graphics SA), une entreprise qui développe et commercialise des systèmes de prépresse. De 1974 à 1982, Monsieur Van der Schueren a été Sales Manager “Compugraphic” auprès de BONTE SA, un distributeur d’équipements pour le secteur graphique. Monsieur Van der Schueren est diplômé en Arts graphiques, Enseignement et Marketing. Monsieur Guido Van der Schueren est également administrateur auprès des entreprises Falcom (Zaventem), Powergraph (Sint-Martems-Latem) et Enfocus Software (Gand).

Pardel SA, représentée par Pierre Delhaize, Administrateur Pierre Delhaize a une grande expérience des affaires internationales, en particulier dans le secteur du commerce de détail et de la distribution. Il est aujourd’hui le propriétaire du groupe de vente au détail Exell et joue un rôle actif en tant qu’administrateur dans de nombreuses entreprises, comme Delcom (Drogenbos), Sogedel France, Sogedel Lux, Maxima Exell (Braine-l’Alleud) et Vandergeeten International Hong Kong. Il est en outre Maître de Conférences à l’Ecole de Commerce Solvay.

Johan Dejager, Administrateur Johan Dejager est membre du Conseil d’Administration de Carpinvest SA, une Société holding qui détient des intérêts dans l’industrie du tapis, et de Sparnex SA, une entreprise active dans le secteur des télécommunications. Johan Dejager est titulaire d’un diplôme d’Ingénieur commercial de la KUL et d’un MBA à l’INSEAD, France. Monsieur Johan Dejager est également administrateur auprès des entreprises Jagernaut SA, Augustijn (Deinze) et Sparnex (Anvers).

34

Luc Pintens, Administrateur indépendant Luc Pintens compte plus de 30 ans d’expérience dans l’industrie IT et des télécommunications. Il a occupé des postes de direction en Europe, en Afrique et en Asie, dont celui de marketing and sales director de Xerox Belgium, managing director de Siemens Atea, Senior Vice President de Nortel Networks Europe et Chief Executive Officer de Cable and Wireless Europe. Monsieur Luc Pintens a suivi une formation universitaire en mathématiques, physique, sciences informatiques, ainsi qu’un MBA à l’University of London.

Advisam SA, représentée par Guy Warlop, Administrateur indépendant Guy Warlop est notamment membre du Conseil d’Administration d’Artwork Systems SA ainsi que d’une série d’entreprises et associations sans but lucratif. Il est titulaire d’un diplôme d’Ingénieur en métallurgie et d’un MBA de l’INSEAD. Il a été CEO au niveau européen et belge d’entreprises dans les secteurs du transport, des équipements de protection électrique et des biens de consommation. Bruno Kusters, Administrateur indépendant Monsieur Bruno Kusters compte plus de 14 ans d’expérience en ICT et business consulting avec des références telles que KKR, Avaya/Tenovis, Philips, Telindus, Unilever, Mitsubishi et Artesia. Bruno Kusters est titulaire d’un diplôme d’Ingénieur commercial de la KUL et d’un “Bachelor in quantitive methods” de la KUL.

Big Friend SA, représentée par Stéphane Vandervelde, Administrateur Big Friend SA est la Société de gestion de Monsieur Stéphane Vandervelde. Monsieur Stéphane Vandervelde compte plus de 20 ans d’expérience dans le secteur du logiciel. Stéphane Vandervelde est actuellement le Président et le CEO de Keyware. Stéphane Vandervelde a fait des études d’Ingénieur en électronique et a suivi une spécialisation complémentaire à la KUL en micro-électronique et conception de circuits. Il est également actionnaire et/ou administrateur de nombreuses sociétés telles que Pinnacle Investments SA, Euremis SA, DevStage SA, Producell SA, Immo David SA et CreaBuild SA. En 2006, le Conseil d’Administration s’est réuni à dix reprises. La Société est valablement représentée par 2 administrateurs qui agissent conjointement. La Société n’a pas d’administrateur délégué.

Hormis pour ce qui concerne la rémunération accordée à Big Friend SA (voir ci-dessous), aucune rémunération n’a été payée aux administrateurs pendant l’exercice comptable 2006.

Gestion journalière Conformément à l’article 23 des statuts, le Conseil d’administration a confié la gestion journalière de la société à un organe collégial qui est dénommé « comité de direction » Le Conseil d’administration a désigné le comité de direction de l’entreprise. Les compétences du comité de direction ont été définies par le Conseil d’administration. Monsieur Stéphane Vandervelde préside le Comité de direction. A l’heure actuelle, ce comité de direction est composé des membres suivants :

CEO (Stéphane Vandervelde) CFO (Johan Hellinckx)

35

A partir du 1e janvier 2007, monsieur Anil Laurent (sales director) et monsieur Gio Verborg (marketing director)000000 sont devenus membre du comité de direction. Au cours de l’exercice 2006, kEUR 221 de rémunération fixe ont été facturés par la Société de gestion Big Friend SA, représentée par Monsieur Stéphane Vandervelde, pour des services de management commercial et général. En outre, au cours de 2006, une rémunération variable a été accordée, pour des prestations couvrant l’année 2006, d’un montant de kEUR 62. Enfin, kEUR 21 ont été facturés par Big Friend SA pour défraiements. Au cours de l’exercice comptable 2006, kEUR 114 de rémunération fixe ont été facturés par la Société de gestion JH Consulting SPRL, représentée par Monsieur Johan Hellinckx, pour des services de management financier et général. En outre, au cours de 2006, une rémunération variable a été accordée, pour des prestations couvrant l’année 2006, d’un montant de kEUR 20. Enfin, kEUR 4 ont été facturés par JH Consulting SPRL pour défraiements. A compter du 1er décembre 2006, Monsieur Erik Van Roy est entré en fonction comme COO du groupe. Pendant l’exercice 2006, kEUR 7 de rémunération fixe ont été facturés par la société de management Inmar Consult SA, représentée par Monsieur Erik Van Roy, pour des services de management général. Au 1er janvier 2007, le comité de direction a été élargi à Monsieur Anil Laurant (sales director) et à Monsieur Gio Verborg (marketing director).

Commissaire

La vérification des comptes de Keyware Technologies SA a été confiée à BDO Atrio Réviseurs d’entreprises, représentée par Monsieur Koen De Brabander et dont le siège social est sis Da Vincilaan 9 – Box E.6 Elsinore Building, 1935 Zaventem, et dont les bureaux sont établis à Guldensporenpark 14 (blok b), 9820 Merelbeke, pour une période de trois ans qui prendra fin après l’Assemblée Générale de 2008. La rémunération annuelle globale du commissaire s’élèvera à kEUR 50, dont kEUR 34 pour les comptes annuels statutaires et consolidés de la Société et kEUR 16 pour les comptes annuels statutaires des filiales belges. Au cours de l’exercice 2006, le commissaire et les sociétés avec lesquelles il entretient des liens professionnels et de collaboration ont exécuté des missions connexes pour la Société et ses filiales pour un montant de kEUR 22. Ces prestations contiennent des prestations supplémentaires en matière d’émissions de warrants, des conseils IFRS et des prestations fiscales.

Comité d’audit Le comité d’audit se compose de 3 membres non exécutifs, à savoir:

Guido Van der Schueren, président Luc Pintens, administrateur indépendant Advisam SA, représentée par Guy Warlop, administrateur indépendant

Comité de rémunération Le comité de rémunération se compose de 4 membres, à savoir:

Guido Van der Schueren, président Luc Pintens, administrateur indépendant Advisam SA, représentée par Guy Warlop, administrateur indépendant Big Friend SA, représentée par Stéphane Vandervelde, administrateur

36

DIRECTIVE SUR LE DELIT D’INITIE

Dans le cadre de l’Arrêté Royal du 5 mars 2006 relatif aux abus de marché, la Société élaborera une directive concernant le délit d’initié. Cette directive sera applicable, à partir de juin 2006, aux administrateurs, aux personnes exerçant des responsabilités dirigeantes et aux autres collaborateurs ayant accès aux informations pouvant faire l’objet d’un délit d’initié.

CONFLIT D’INTERETS

L’article 523 du Code des Sociétés prévoit une procédure particulière lorsqu’un administrateur a, directement ou indirectement, un intérêt de nature patrimoniale opposé à une décision ou une activité qui relève de la compétence du Conseil d’administration. Au cours de l’exercice 2006, cette procédure a été appliquée en ce qui concerne la décision suivante. Les Conseils d’Administration du 28 avril 2006 et du 4 septembre 2006 ont approuvé la transaction ci-dessous, en application de l’article 523 du Code des Sociétés.

Extrait du procès-verbal du Conseil d’Administration du 28 avril 2006 Exécution du règlement Infolink/Declercq et inscription comptable de la dette

(a) Application de l’ art. 523 du Code des Sociétés

Pardel SA, représentée par Monsieur Pierre Delhaize, déclare aux autres membres du Conseil d’Administration qu’il a un intérêt opposé de nature patrimoniale au point de l’ordre du jour concernant l’approbation du règlement du litige avec Infolink SA/Declercq. Selon le dit règlement, la Société remettra 3.400.000 actions Keyware Technologies SA correspondant à une valeur de 850 kEUR (valorisation des actions Keyware Technologies SA à EUR 0,25) à Dexia SA, puisque Dexia SA a repris la créance de Infolink SA. Comme la Société ne dispose pas d’actions propres, cette obligation a été reprise par Pardel SA, laquelle a versé les 3.400.000 actions de Keyware Technologies SA sur le compte titres de Dexia SA. A la fin mars 2006, la Société a une dette de 850 kEUR vis-à-vis de Pardel SA. Les conséquences patrimoniales pour la Société résident uniquement dans le paiement de la dette. Pardel SA, représentée par Monsieur Pierre Delhaize, déclare qu’elle informera le commissaire de la Société, de l’existence de cet intérêt opposé. Monsieur Pierre Delhaize quitte ensuite la réunion et ne prend part ni à la délibération ni au vote sur ce point de l’ordre du jour. (b) Décision Les chiffres au 30 juin 2006 contiennent une dette à l’égard de Pardel SA par suite du règlement de la créance à l’égard de Infolink SA/Declercq. Le Conseil d’Administration prend connaissance de l’existence de l’intérêt opposé de Pardel SA concernant ce point de l’ordre du jour et des bases patrimoniales précitées et décide, après délibération, à l’unanimité, de confirmer l’approbation de la créance susmentionnée (pour toute clarté, sans que Monsieur Pierre Delhaize ait pris part à cette délibération et décision).

37

Extrait du procès-verbal du Conseil d’Administration du 4 septembre 2006 Exécution du paiement partiel de fournisseurs en actions (a) Application de l’ art. 523 du Code des Sociétés Monsieur Stéphane Vandervelde déclare aux autres membres du Conseil d’Administration qu’il a un intérêt opposé de nature patrimoniale au point de l’ordre du jour concernant l’approbation du règlement d’un paiement (partiel) en actions de deux fournisseurs. A la fin du mois de mai 2006, deux fournisseurs avaient des créances en souffrance de respectivement 200 kEUR et 83 kEUR. La convention passée entre les parties prévoyait, à côté d’un plan de remboursement, également le paiement partiel en actions de Keyware Technologies SA pour un montant total de respectivement 65 kEUR et 50 kEUR correspondant respectivement à 260.000 actions et 200.000 actions de Keyware Technologies SA. Ces actions ont été versées par Monsieur Stéphane Vandervelde sur le compte titres des fournisseurs en question. A la fin juin 2006, la Société a une dette de 65 kEUR vis-à-vis de Monsieur Stéphane Vandervelde. Un montant de 50 kEUR avait déjà été versé dans le courant du mois de juin à Monsieur Vandervelde. Les conséquences patrimoniales pour la Société résident uniquement dans le paiement de la dette. Monsieur Stéphane Vandervelde déclare qu’il informera le commissaire de la Société de l’existence de cet intérêt opposé. Monsieur Stéphane Vandervelde quitte ensuite la réunion et ne prend part ni à la délibération ni au vote sur ce point de l’ordre du jour. (b) Décision Les chiffres au 30 juin 2006 contiennent une dette à l’égard de Monsieur Stéphane Vandervelde par suite du paiement partiel d’un fournisseur. Le Conseil d’Administration prend connaissance de l’existence de l’intérêt opposé de Monsieur Stéphane Vandervelde concernant ce point de l’ordre du jour et des bases patrimoniales précitées et décide, après délibération, à l’unanimité, de confirmer l’approbation de la créance susmentionnée (pour toute clarté, sans que Monsieur Stéphane Vandervelde ait pris part à cette délibération et décision).

38

Keyware Technologies SA

Informations consolidées

39

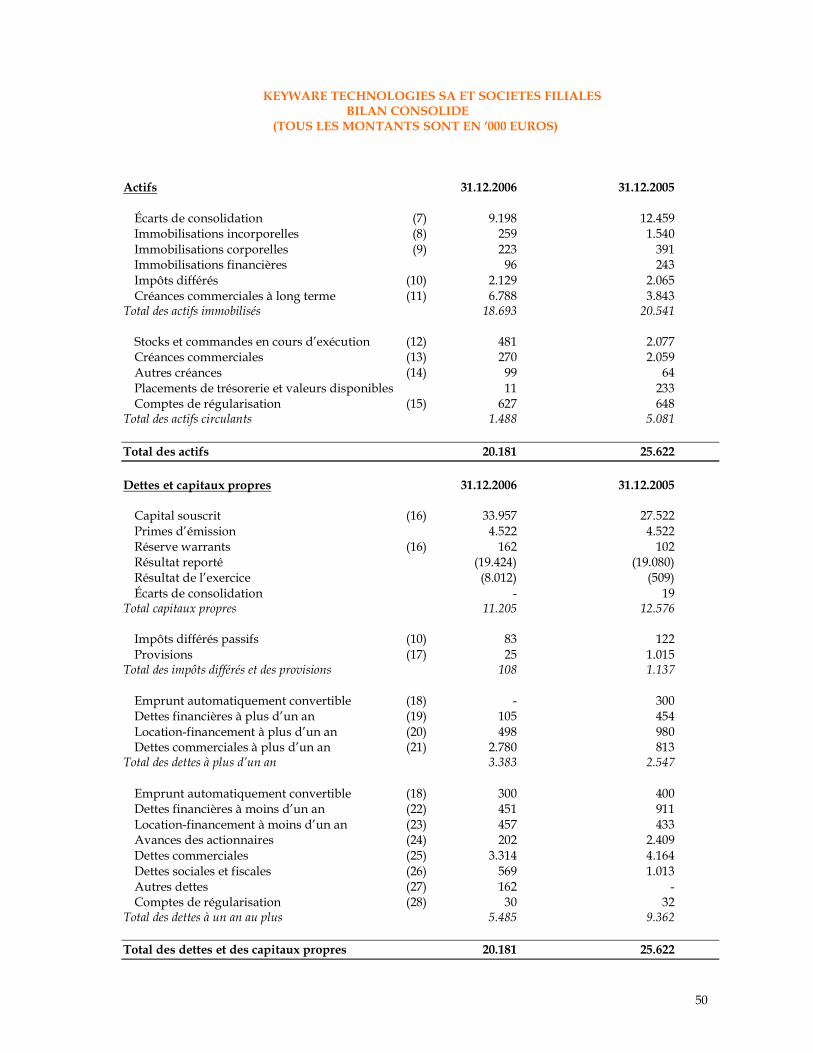

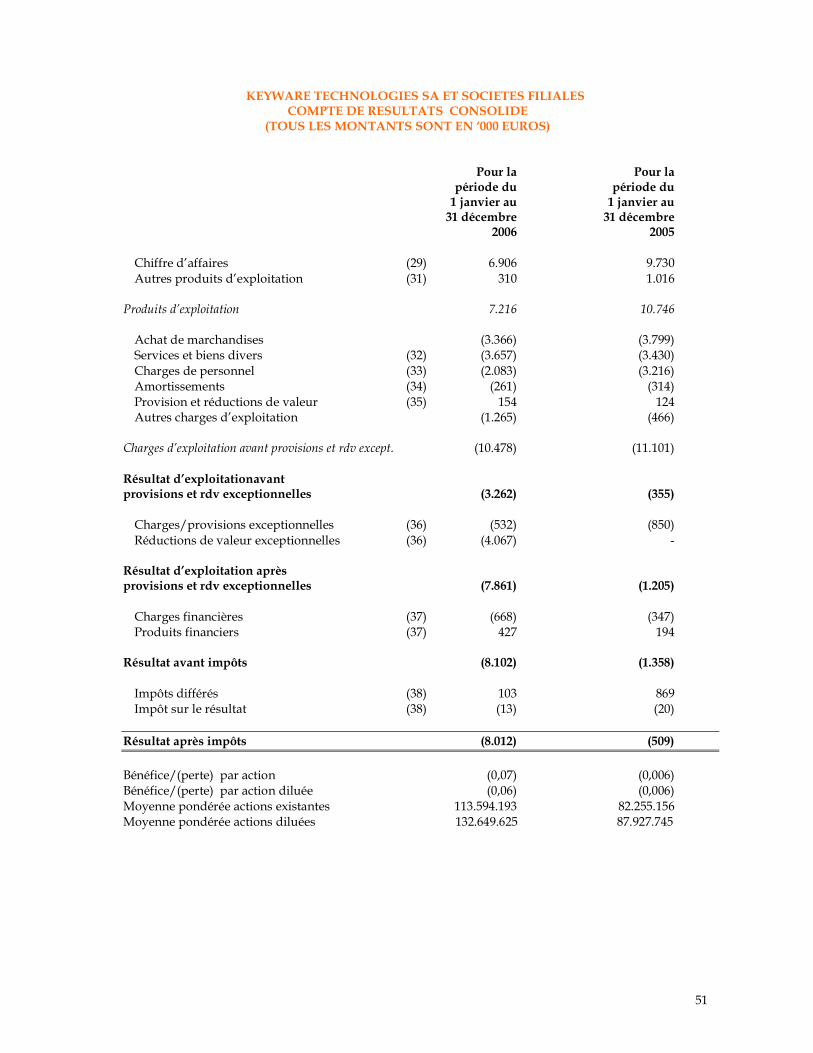

RAPPORT DU COMMISSAIRE SUR LES COMPTES CONSOLIDES DES EXERCICES CLOTURES AUX 31 DECEMBRE 2006 ET 2005, PRESENTE A L’ASSEMBLEE GENERALE DES ACTIONNAIRES

DE LA SOCIETE KEYWARE TECHNOLOGIES SA Conformément aux dispositions légales, nous vous faisons rapport dans le cadre du mandat de commissaire que vous nous avez confié. Le rapport inclut notre opinion sur les comptes consolidés ainsi que les mentions et informations complémentaires requises. ATTESTATION DES COMPTES CONSOLIDES SANS RESERVE AVEC PARAGRAPHE EXPLICATIF, A L’EXCEPTION DU

COMPTE DE RESULTATS DE L’EXERCICE ET DES CHIFFRES COMPARATIFS QUI FONT L’OBJET D’UNE RESERVE. Nous avons procédé au contrôle du bilan consolidé, du compte de résultats consolidé, du tableau des flux de trésorerie, du tableau des mutations des fonds propres, de l’annexe et du rapport de gestion consolidé de Keyware Technologies SA et de ses filiales pour les exercices clôturés les 31 décembre 2006 et 2006, établis sur la base des Normes internationales d’information financière telles qu’adoptées dans l’Union européenne, dont le total du bilan s’élève au 31 décembre 2006 à 20.181 KEUR et dont le compte de résultats se solde au 31 décembre 2006 par une perte consolidée de l’exercice, part du groupe, de 8.012 KEUR. L’établissement des comptes consolidés relève de la responsabilité de l’organe de gestion. Cette responsabilité comprend : la conception, la mise en place et le suivi d’un contrôle interne relatif à l’établissement et la présentation sincère des comptes annuels consolidés ne comportant pas d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs; le choix et l’application de méthodes comptables appropriées ainsi que la détermination d’estimations comptables raisonnables au regard des circonstances. Notre responsabilité est d'exprimer une opinion sur ces comptes sur la base de notre contrôle. Nous avons effectué notre contrôle conformément aux dispositions légales et selon les normes de révision applicables en Belgique, telles qu’édictées par l’Institut des Reviseurs d’Entreprises. Ces normes de révision requièrent que notre contrôle soit organisé et exécuté de manière à obtenir une assurance raisonnable que les comptes annuels ne comportent pas d'anomalies significatives, qu’elles résultent de fraudes ou d’erreurs. Conformément à ces normes, nous avons tenu compte de l’organisation de l’ensemble consolidé en matière administrative et comptable ainsi que de ses dispositifs de contrôle interne. Nous avons obtenu de l’organe de gestion et des préposés de la société les explications et informations requises pour notre contrôle. Nous avons examiné par sondages la justification des montants figurant dans les comptes consolidés. Nous avons évalué le bien-fondé des règles d'évaluation, des règles de consolidation et le caractère raisonnable des estimations comptables significatives faites par la société ainsi que la présentation des comptes consolidés dans leur ensemble. Nous estimons que ces travaux fournissent une base raisonnable à l’expression de notre opinion. Dans notre rapport de commissaire sur les comptes consolidés arrêtés au 31 décembre 2005, nous avons émis une réserve concernant la non-dépréciation d’une immobilisation incorporelle (droit de distribution) à concurrence de 1.065 KEUR. Cette réduction de valeur a été prise en charge en 2006, alors qu’elle aurait dû l’être totalement au cours de l’exercice précédent. A notre avis, le bilan consolidé clôturé le 31 décembre 2006 donne une image fidèle de la situation financière de Keyware Technologies SA et de ses filiales, conformément aux Normes internationales d’information financière telles qu’adoptées dans l’Union européenne. Sous réserve de l’impact négatif sur les résultats de 2006 de la réduction de valeur sur le droit de distribution, le résultat de l’exercice arrêté au 31 décembre 2006 donne une image fidèle des performances financières et des flux de trésorerie de Keyware Technologies et de ses filiales, conformément aux Normes internationales d’information financière telles qu’adoptées dans l’Union européenne.

40

Sans remettre en cause l’opinion exprimée ci-dessus, nous attirons l’attention sur le fait que le groupe a subi en 2006 et au cours des exercices précédents des pertes importantes. Les actionnaires ont par le passé toujours pris les mesures adéquates pour mettre en œuvre les moyens financiers nécessaires afin d’assurer la continuité du groupe. Le rapport de gestion consolidé du Conseil d’Administration fait état du fait que le groupe, également dans un futur proche, pourra bénéficier des moyens financiers nécessaires de la part de ses partenaires financiers actuels, afin de mettre en œuvre le plan d’affaires approuvé et pour assurer la continuité de l’exploitation. MENTIONS COMPLEMENTAIRES L’établissement et le contenu du rapport consolidé de gestion relèvent de la responsabilité de l’organe de gestion. Notre responsabilité est d’inclure dans notre rapport par la mention complémentaire suivante qui n’est pas de nature à modifier la portée de l’attestation des comptes consolidés. Le rapport consolidé de gestion traite des informations requises par la loi et concorde avec les comptes consolidés. Toutefois, nous ne sommes pas en mesure de nous prononcer sur la description des principaux risques et incertitudes auxquels l’ensemble des entreprises comprises dans la consolidation est confronté, ainsi que de sa situation, de son évolution prévisible ou de l’influence notable de certains faits sur son développement futur. Nous pouvons néanmoins confirmer que les renseignements fournis ne présentent pas d’incohérences manifestes avec les informations dont nous avons connaissance dans le cadre de notre mandat. 24 avril 2007 BDO Atrio Bedrijfsrevisoren Burg. CVBA Le Commissaire Représentée par Koen De Brabander

41

COMMENTAIRE DU MANAGEMENT SUR LA SITUATION FINANCIERE ET SUR LES RESULTATS D’EXPLOITATION

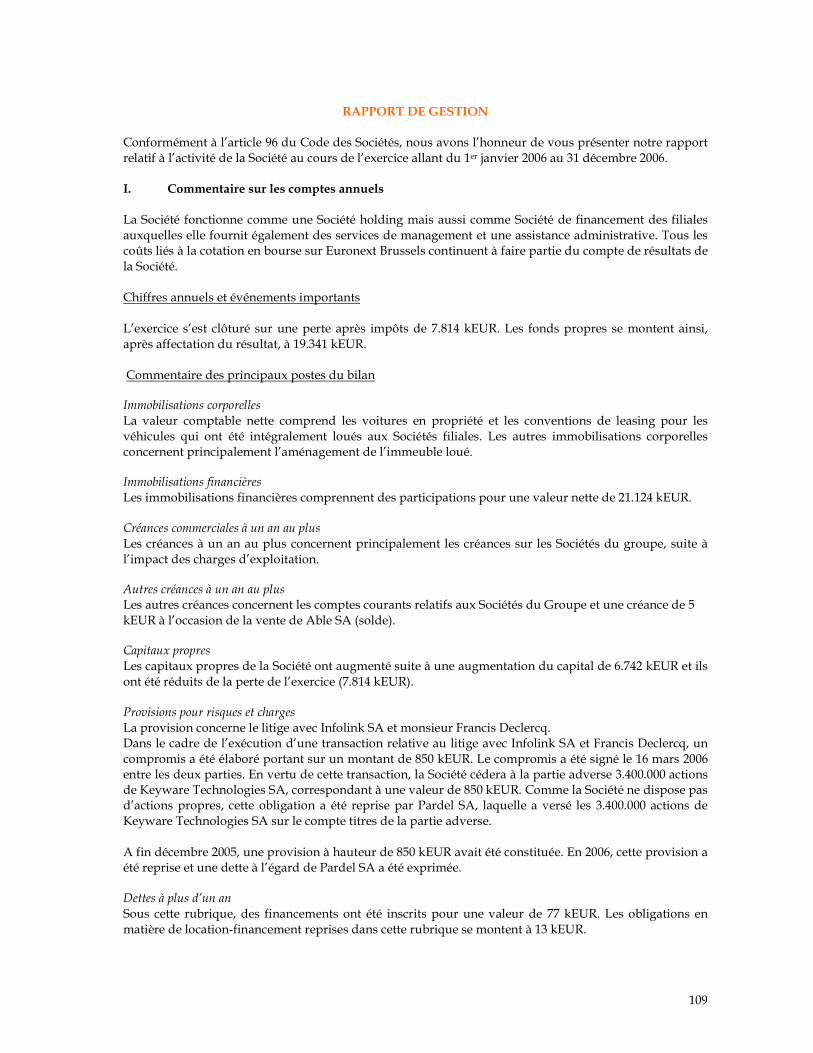

(1) Base de la proposition

Les commentaires et analyses qui suivent sont basés sur les comptes annuels consolidés de Keyware Technologies SA et de ses filiales (“le Groupe”) après audit pour l’exercice comptable clôturé au 31 décembre 2006. Tous les soldes et opérations internes au groupe ont été éliminés dans la consolidation.

(2) Historique et exercice 2006

(a) Historique

Keyware Technologies SA a été constituée en juin 1996 sous la forme d’une Société anonyme de droit belge. A l’origine, cette Société développait des technologies de sécurité basées sur la vérification biométrique. Quatre ans plus tard, en juin 2000, les actions de la Société ont été pour la première fois publiquement négociées sur l’EASDAQ, plus tard rebaptisé Nasdaq Europe. Après une décision de l’assemblée extraordinaire des actionnaires de Nasdaq Europe de cesser les activités, il a été décidé de faire coter les actions de Keyware (“KEYW”) sur Euronext. Les actions de Keyware Technologies SA ont été cotées pour la première fois sur Euronext le 3 septembre 2003.

La confiance dans la percée des technologies d’identification biométriques était grande au moment de la création de Keyware en 1996. Cette confiance était intacte lorsque le Groupe fut admis à la cotation publique sur la bourse technologique EASDAQ en juin 2000. Forte de cette confiance, Keyware Technologies SA a repris, à un rythme rapide, une série d’entreprises qui étaient toutes plus ou moins actives dans la biométrie ou le secteur de l’authentification. L’intégration opérationnelle de ces entités et leur transformation en un ensemble fonctionnant en synergie n’ont jamais eu lieu. La période de 18 mois qui s’écoula entre l’introduction en bourse et la fin de 2001 a montré que le marché des technologies de sécurité biométriques était loin d’être déjà mûr. En dépit du fait que ce marché continuait à croître, toutes les sources d’information indiquaient qu’au cours des 3 à 5 ans à venir, on ne pouvait s’attendre à aucune mise en place sur grande échelle de technologies biométriques. Lorsqu’il apparut fin 2001 que l’acceptation de la biométrie s’effectuait plus lentement que prévu et que les pertes engendrées par ces activités ne faisaient que croître, il fut décidé de les interrompre et de les revendre. Au cours de l’année 2002, le Groupe a subi une réorganisation en profondeur et ses activités se sont concentrées sur la smart card. Le Groupe propose en effet des produits et des services où l’utilisation de la smart card joue un rôle essentiel. Les champs d’application concernent le contrôle d’accès, la gestion des temps, la gestion des alarmes d’une part, les logiciels de gestion des cartes de fidélité et des cartes de paiement d’autre part.

L’année 2003 a été une année de consolidation et de recadrage accentué sur les activités essentielles du Groupe. En mars et avril 2003, les derniers désinvestissements furent menés à bien. Les actifs subsistants liés aux anciennes activités de biométrie furent repris par la Société Bitwise SA et les actions de la Société Able SA furent vendues aux anciens actionnaires.

42

En juillet 2003, le logiciel de paiement de Keyware a été certifié par l’EPCI (Electronic Payment Certificate Institute) (Bancontact/Mister Cash et des logiciels de crédit comme VISA, Mastercard, American Express, Aurora et Diners Club). Les ventes de ces logiciels de paiement et des terminaux de paiement correspondants ont commencé au 4e trimestre de 2003. A partir de février 2004, Keyware s’est affirmée pleinement sur le marché de la location de terminaux de paiement. Après un démarrage en douceur, cette activité a connu son véritable essor au cours du dernier trimestre de 2004 avec environ 1.000 nouveaux clients. En 2005, le Groupe a continué à se focaliser sur le marché des terminaux de paiement où le cap des 5.000 clients a été dépassé fin décembre 2005.

En 2005, Keyware se focalise sur 2 groupes de produits :

Identification et applications pour la sécurité physique (contrôle d’accès, gestion des temps,

gestions des alarmes, CCTV) Identification et applications sur les terminaux (paiements électroniques, applications en

matière de fidélisation, pièces d’identité). En outre, Keyware propose aussi, pour ces deux groupes de produits, des services de transaction : autorisation, traitement et analyse des transactions générées par ces applications. En 2004, les contrats avec les clients existants ont été prolongés. Keyware autorise des transactions pour Diners Club, Cetelem (carte Aurora et PASS), American Express et Citibank. En mars 2005, la reprise de l’entreprise Digital Access Control (DAC) a permis à Keyware, avec le produit “eKeys” d’avoir accès à la technologie des clés électroniques et des serrures électromécaniques.

En février 2004, Keyware a commencé à louer des terminaux de paiement en Belgique en faisant directement concurrence à Banksys qui bénéficiait alors d’un monopole. En deux ans, Keyware a réussi à devenir une référence sur ce marché en croissance. Actuellement, Keyware est le numéro 2 en termes de part de marché et chaque trimestre, plus de 1000 nouveaux terminaux sont activés.

(b) L’exercice 2006 A. Vente de la division “Security & Time management” Le 7 juin 2006, Keyware Technologies SA annonçait que sa division “Security & Time Management” avait été vendue à Risco Group, avec effet au 1er juin 2006. Le 6 juin 2006, RISCO Group est devenu propriétaire de la division « Security & Time Management » suite à l’achat de 100% des actions des entités juridiques qui constituent cette division : Keyware SA, Keyware France SA et Keyware Technologies Suisse SA.

L’analyse des chiffres de la division «contrôle d’accès et gestion des temps » confirme le bien-fondé des arguments avancés par le Conseil d’administration pour la vente de ces activités. Le résultat de cette division pour la période 01/01/2006-31/05/2006 est caractérisé par :

une nouvelle baisse du chiffre d’affaires par rapport à la même période en 2005 ; un amortissement du goodwill et des réductions de valeur à concurrence de 4.428 kEUR; une nouvelle perte opérationnelle de 1.017 kEUR.

43

L’impact négatif de la division « contrôle des accès et enregistrement du temps » sur les résultats financiers se monte ainsi à 5.445 kEUR, dont 4.428 kEUR de charges non décaissées. A côté de l’arrêt des pertes récurrentes, le Conseil d’administration confirme encore les éléments positifs générés par la vente de la division « contrôle des accès et enregistrement du temps » à Risco Group :

la reprise de dettes pour un montant d’environ € 2.000k ; la convention de vente provisoire de 361 kEUR. Le montant initialement indiqué pour la

convention de vente était de 861 kEUR. Il s’agissait toutefois d’un calcul provisoire du prix de vente. Conformément à la convention de vente, le montant du produit de la vente devait être établi le 30 septembre 2006 et cela sur base des actifs circulants, moins les dettes à court terme au 31 mai 2006 Suite à la poursuite des discussions entre les parties au sujet d’un certain nombre d’éléments repris dans le calcul du prix de vente définitif, ce prix n’a pas encore été établi à ce jour ;

le paiement éventuel d’un earn-out en vertu duquel le vendeur a droit pendant une période de 24 mois, à une indemnité complémentaire calculée sur base du chiffre d’affaires des entités vendues.

B. Loyalty Le 9 juin 2006, Keyware a annoncé avoir décroché deux contrats, à savoir le programme de fidélisation du Gezinsbond (Ligue néerlandophone des Familles) et la FunCard, le programme de fidélisation de Marketing & Technology International (MTI).

Le projet du Gezinsbond prévoit la migration d’au moins 3000 nouveaux terminaux et la programmation de fonctionnalités supplémentaires en matière d’interface caisse, de gestion des tickets et de gestion des transactions. En outre, le logiciel de fidélisation est installé dans un modus multi-applications, ce qui permet d’exécuter aussi d’autres programmes, notamment pour pouvoir exécuter des paiements électroniques sur un seul et même appareil. Le programme FunCard, avec des partenaires comme Pizza Hut et McDonald’s, utilisera désormais une carte à puce équipée du software de fidélisation de Keyware. Les cartes électroniques personnalisées sont émises et initialisées sur des terminaux Keyware notamment dans des bibliothèques, chez des fleuristes, dans des restaurants, des magasins de vêtements, des complexes cinématographiques et des vidéothèques. Les commerçants affiliés disposent également d’un terminal Keyware qui permet pour chaque achat de placer des points sur la carte selon différentes formules de fidélisation. Des millions de clients utilisent des cartes de fidélité ou des programmes de fidélisation qui se basent sur le logiciel populaire de fidélisation de Keyware. La puissance de cette application réside dans le fait que différents commerçants affiliés peuvent établir leur propre formule de fidélisation dans le cadre d’un programme de fidélisation très simple, que les transactions de fidélisation sont directement utilisables à des fins de marketing comme l’analyse de groupe cible ou le datamining et que différentes cartes de fidélité peuvent participer à un même programme de fidélisation. Keyware propose ainsi un des softwares les plus flexibles et les plus puissants que l’on puisse trouver sur le marché des logiciels de fidélisation. C. Terminaux et transactions Fin avril 2006, Keyware a franchi le cap des 10.000 terminaux de paiement. Il est manifeste que le marché belge des terminaux de paiement continue à croître mais la division Cards, Terminals & Transactions de Keyware connaît une croissance encore plus rapide. Au niveau européen, on peut également constater que le “cash markt” perd du terrain face au marché des paiements électroniques. Keyware entend profiter de cette tendance de deux manières : à côté de la demande croissante de terminaux de paiement, on observe en effet une demande de plus en plus importante

44

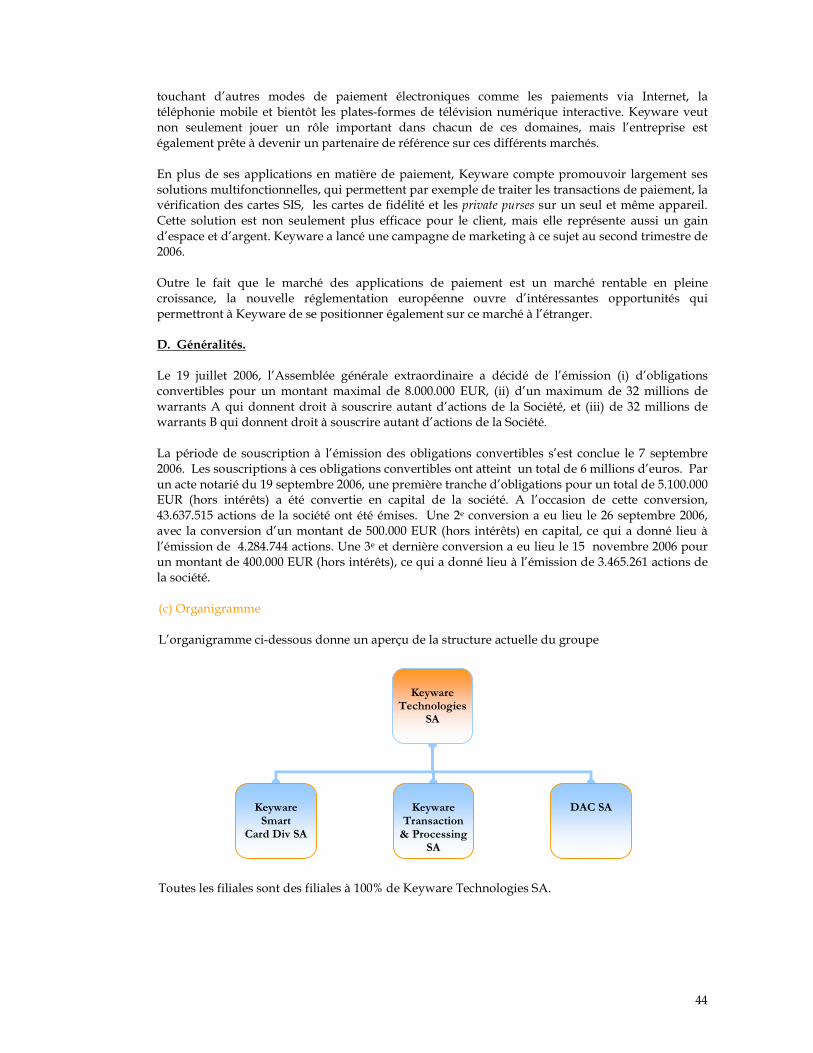

Keyware

Technologies SA

DAC SA

Keyware Transaction & Processing

SA

Keyware Smart

Card Div SA

touchant d’autres modes de paiement électroniques comme les paiements via Internet, la téléphonie mobile et bientôt les plates-formes de télévision numérique interactive. Keyware veut non seulement jouer un rôle important dans chacun de ces domaines, mais l’entreprise est également prête à devenir un partenaire de référence sur ces différents marchés. En plus de ses applications en matière de paiement, Keyware compte promouvoir largement ses solutions multifonctionnelles, qui permettent par exemple de traiter les transactions de paiement, la vérification des cartes SIS, les cartes de fidélité et les private purses sur un seul et même appareil. Cette solution est non seulement plus efficace pour le client, mais elle représente aussi un gain d’espace et d’argent. Keyware a lancé une campagne de marketing à ce sujet au second trimestre de 2006. Outre le fait que le marché des applications de paiement est un marché rentable en pleine croissance, la nouvelle réglementation européenne ouvre d’intéressantes opportunités qui permettront à Keyware de se positionner également sur ce marché à l’étranger. D. Généralités. Le 19 juillet 2006, l’Assemblée générale extraordinaire a décidé de l’émission (i) d’obligations convertibles pour un montant maximal de 8.000.000 EUR, (ii) d’un maximum de 32 millions de warrants A qui donnent droit à souscrire autant d’actions de la Société, et (iii) de 32 millions de warrants B qui donnent droit à souscrire autant d’actions de la Société. La période de souscription à l’émission des obligations convertibles s’est conclue le 7 septembre 2006. Les souscriptions à ces obligations convertibles ont atteint un total de 6 millions d’euros. Par un acte notarié du 19 septembre 2006, une première tranche d’obligations pour un total de 5.100.000 EUR (hors intérêts) a été convertie en capital de la société. A l’occasion de cette conversion, 43.637.515 actions de la société ont été émises. Une 2e conversion a eu lieu le 26 septembre 2006, avec la conversion d’un montant de 500.000 EUR (hors intérêts) en capital, ce qui a donné lieu à l’émission de 4.284.744 actions. Une 3e et dernière conversion a eu lieu le 15 novembre 2006 pour un montant de 400.000 EUR (hors intérêts), ce qui a donné lieu à l’émission de 3.465.261 actions de la société.

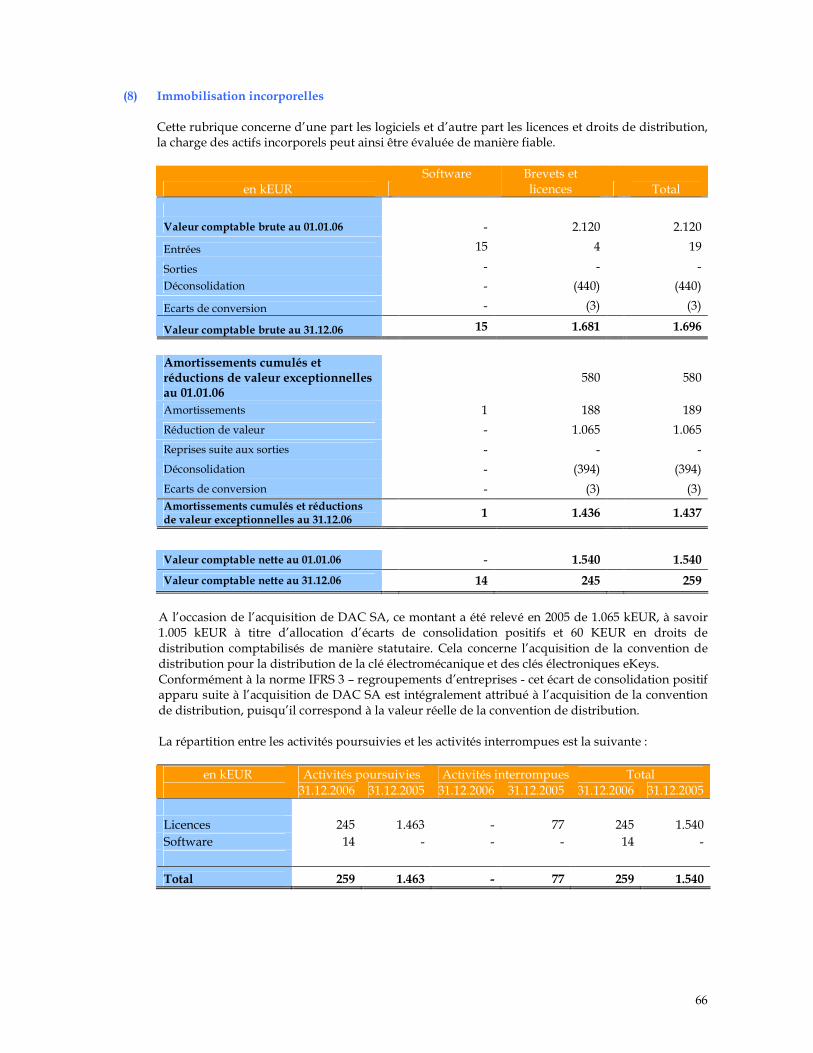

(c) Organigramme

L’organigramme ci-dessous donne un aperçu de la structure actuelle du groupe

Toutes les filiales sont des filiales à 100% de Keyware Technologies SA.

45

(d) Financement du groupe Pour continuer à réduire l’endettement du Groupe, un certain nombre d’actionnaires ont accordé des prêts au Groupe durant les exercices comptables 2002 à 2005.

En juillet 2002, pour un montant de kUSD 1.650 et kEUR 250 En juillet 2003 pour un montant de kEUR 850 En octobre 2003 pour un montant de kEUR 1.600 En 2004 pour un montant de kEUR 3.020 En 2005 pour un montant de kEUR 2.200

Même si le Groupe avait considérablement amélioré sa position d’endettement en 2002 et durant le premier semestre de 2003, et que les résultats tant sur le plan financier qu’en matière de recherche et développement (obtention de la certification pour le logiciel de paiement) évoluaient dans un sens favorable, le Tribunal de commerce de Bruxelles a déclaré la faillite de Keyware Technologies SA et de sa filiale à 100% Keyware Smart Card Division SA le 2 octobre 2003, à la requête de l’Office nationale de la sécurité sociale. Le 4 novembre 2003, la Cour d’appel de Bruxelles a estimé que pour les deux Sociétés, les conditions d’une faillite n’étaient pas réunies et la Cour a donc révoqué les deux faillites. Durant cette période difficile, le Groupe a subi à tort une perte de confiance. Les difficultés juridiques pendant le dernier trimestre de 2003 ont eu un impact très important sur les activités en 2004, et plus précisément sur le chiffre d’affaires. Durant le premier trimestre de 2004, les fournisseurs, les clients, les prospects et les partenaires ont été visités pour fournir des explications sur les événements précités. Cette communication a contribué à ce que ces parties maintiennent leur confiance dans le Groupe, comme le montre le fait, par exemple, qu’un certain nombre de fournisseurs se sont déclarés disposés à convertir leurs créances commerciales en capital : ils ont donc reçu des actions du Groupe en paiement de leur facture. En outre, cette confiance rétablie s’est reflétée dans les demandes d’offres et les commandes reçues, qui ont permis de réaliser, après l’été, un excellent quatrième trimestre 2004. Enfin, les actionnaires – investisseurs – ont réaffirmé leur confiance dans le Groupe en mettant à sa disposition les moyens financiers requis.

A côté des actionnaires existants, le Groupe a pu conclure en 2005-2006 un certain nombre d’accords de financement avec une tierce partie financière indépendante.

Le Groupe a conclu en 2005 une convention de financement (financement d’une convention de location) avec Parfip Benelux SA. Dans le cadre de cette convention de financement, un montant total de EUR 1.599.774 a été perçu, réparti au total en 7 éléments de contrat (de mars 2005 à juillet 2005). L’échéance de ces éléments de contrat varie entre 42 et 47 mois et le taux d’intérêt applicable se monte à 10%.

Le Groupe a conclu avec la même partie une convention de financement, qui permet au Groupe de pouvoir céder les contrats relatifs à la location de terminaux de paiement à Parfip Benelux SA. Dans le cadre de cette convention de financement, les contrats relatifs à la location de terminaux de paiement peuvent être vendus à Parfip Benelux SA, à leur valeur actualisée sur la base d’un taux d’intérêt de 10%. Autrement dit, Keyware reçoit au début du contrat l’intégralité de la somme escomptée des loyers et Parfip Benelux SA encaissera pendant la totalité de la période couverte par le contrat de location du terminal de paiement les produits de la location. A l’expiration du contrat, le matériel, moyennant le paiement d’une petite valeur résiduelle, redevient la propriété de Keyware.

46

Au cours du 2e semestre de 2005, Pardel SA a mis à la disposition du Groupe les avances suivantes en compte courant : - kEUR 200 en septembre 2005 - kEUR 1.000 en octobre 2005 - kEUR 1.000 en décembre 2005. Ces montants ont été utilisés pour payer les arriérés de cotisations sociales, les arriérés de précompte professionnel et des dettes commerciales arrivées à échéance.

Dans le courant du mois de février 2006, le Groupe a obtenu un crédit d’exploitation de kEUR 100 à la KBC. Ce crédit courait dans un premier temps jusqu’au 31 décembre 2006. Le taux appliqué est l’EONIA majoré d’une marge de 3%.

Au 4 septembre 2006, ce montant a été porté à kEUR 145, les mêmes conditions restant d’application.

Au 1er décembre 2006, la KBC a octroyé un crédit de caisse complémentaire au Groupe d’un montant de 302 kEUR. Ce crédit courait à l’origine jusqu’au 28 février 2007, mais le délai a été depuis lors prolongé jusqu’à la fin octobre 2007. Les conditions précitées en matière d’intérêts et de garanties sont également d’application sur ce crédit. .

Enfin, en 2006, le Groupe a émis un emprunt obligataire convertible. Le 19 juillet 2006, l’Assemblée générale extraordinaire a décidé de l’émission (i) d’obligations convertibles pour un montant maximal de 8.000.000 EUR, (ii) d’un maximum de 32 millions de warrants A qui donnent droit à souscrire autant d’actions de la Société, et (iii) d’un maximum de 32 millions de warrants B qui donnent droit à souscrire autant d’actions de la Société.

La période de souscription à l’émission des obligations convertibles s’est conclue le 7 septembre 2006. Le montant total des souscriptions a été de 6 Mio EUR. Fin décembre 2006, ce montant est entièrement converti en capital.

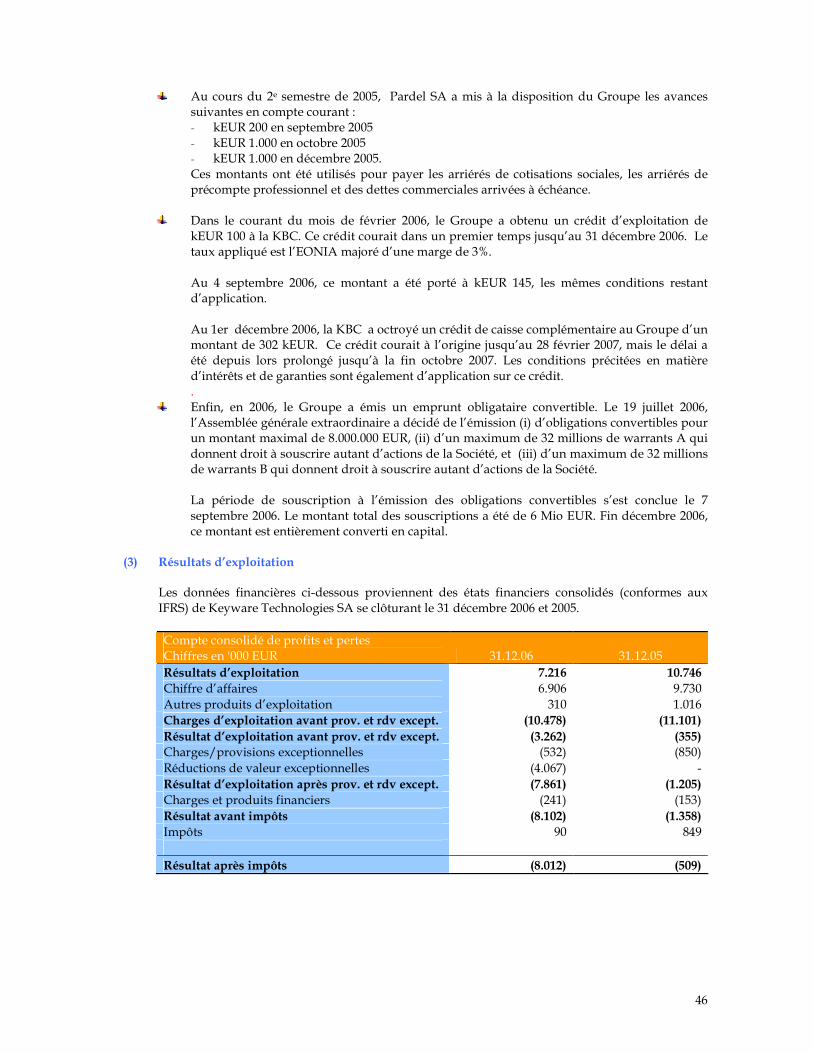

(3) Résultats d’exploitation

Les données financières ci-dessous proviennent des états financiers consolidés (conformes aux IFRS) de Keyware Technologies SA se clôturant le 31 décembre 2006 et 2005. Compte consolidé de profits et pertes Chiffres en '000 EUR 31.12.06 31.12.05 Résultats d’exploitation 7.216 10.746 Chiffre d’affaires 6.906 9.730 Autres produits d’exploitation 310 1.016 Charges d’exploitation avant prov. et rdv except. (10.478) (11.101) Résultat d’exploitation avant prov. et rdv except. (3.262) (355) Charges/provisions exceptionnelles (532) (850) Réductions de valeur exceptionnelles (4.067) - Résultat d’exploitation après prov. et rdv except. (7.861) (1.205) Charges et produits financiers (241) (153) Résultat avant impôts (8.102) (1.358) Impôts 90 849 Résultat après impôts (8.012) (509)

47

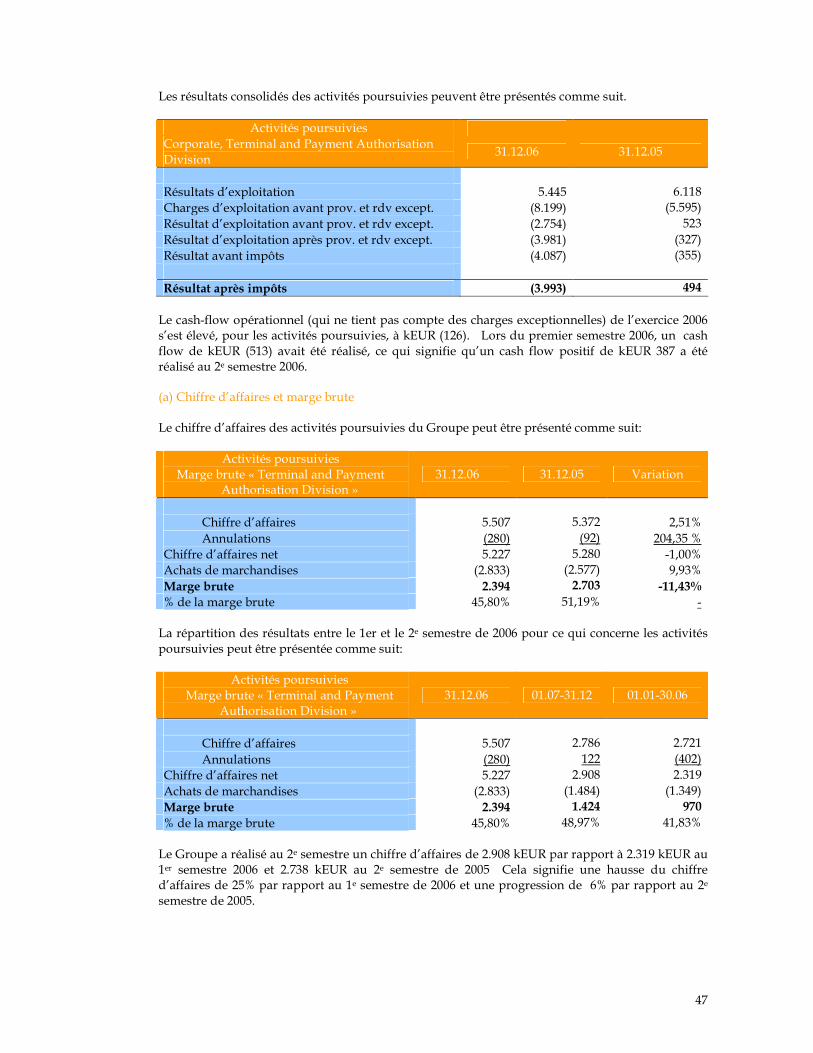

Les résultats consolidés des activités poursuivies peuvent être présentés comme suit.

Activités poursuivies Corporate, Terminal and Payment Authorisation Division

31.12.06 31.12.05

Résultats d’exploitation 5.445 6.118 Charges d’exploitation avant prov. et rdv except. (8.199) (5.595) Résultat d’exploitation avant prov. et rdv except. (2.754) 523 Résultat d’exploitation après prov. et rdv except. (3.981) (327) Résultat avant impôts (4.087) (355) Résultat après impôts (3.993) 494

Le cash-flow opérationnel (qui ne tient pas compte des charges exceptionnelles) de l’exercice 2006 s’est élevé, pour les activités poursuivies, à kEUR (126). Lors du premier semestre 2006, un cash flow de kEUR (513) avait été réalisé, ce qui signifie qu’un cash flow positif de kEUR 387 a été réalisé au 2e semestre 2006.

(a) Chiffre d’affaires et marge brute

Le chiffre d’affaires des activités poursuivies du Groupe peut être présenté comme suit:

Activités poursuivies Marge brute « Terminal and Payment

Authorisation Division » 31.12.06 31.12.05 Variation

Chiffre d’affaires 5.507 5.372 2,51% Annulations (280) (92) 204,35 %

Chiffre d’affaires net 5.227 5.280 -1,00% Achats de marchandises (2.833) (2.577) 9,93% Marge brute 2.394 2.703 -11,43% % de la marge brute 45,80% 51,19% - La répartition des résultats entre le 1er et le 2e semestre de 2006 pour ce qui concerne les activités poursuivies peut être présentée comme suit:

Activités poursuivies Marge brute « Terminal and Payment

Authorisation Division » 31.12.06 01.07-31.12 01.01-30.06

Chiffre d’affaires 5.507 2.786 2.721 Annulations (280) 122 (402)

Chiffre d’affaires net 5.227 2.908 2.319 Achats de marchandises (2.833) (1.484) (1.349) Marge brute 2.394 1.424 970 % de la marge brute 45,80% 48,97% 41,83%