Embed Size (px)

Citation preview

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Janvier 2010 | www.estv.admin.ch

Info TVA 02 concernant le secteur

Horticulteurs et fleuristes

© Publication de l’Administration fédérale des contributions, Berne Décembre 2010

Remarques préliminaires

Dans cette publication, les notions pouvant présenter une forme masculine et féminine sont utilisées indifféremment sous l’une ou l’autre forme. Elles doivent être considérées comme équivalentes.

Abréviations

AFC Administration fédérale des contributionsal. Alinéaart. ArticleCHF Francs suissesch. Chiffrelet. LettreLTVA Loi fédérale du 12 juin 2009 régissant la taxe sur la valeur ajoutée (RS 641.20)OFAG Office fédéral de l’agricultureOTVA Ordonnance du 27 novembre 2009 régissant la taxe sur la valeur ajoutée (RS 641.201)RS Recueil systématique du droit fédéralTVA Taxe sur la valeur ajoutée

Taux d’impôt applicables jusqu’au 31.12.2010:

Taux normal 7,6 %; taux réduit 2,4 %; taux spécial 3,6 %.

Taux d’impôt applicables à partir du 01.01.2011:

Taux normal 8,0 %; taux réduit 2,5 %; taux spécial 3,8 %.

Horticulteurs et fleuristes

3

Introduction relative aux explications contenues dans la présente info TVA

La présente info TVA se fonde sur la LTVA et l’OTVA entrées en vigueur le 1er janvier 2010 et est valable depuis cette date. Les renseignements qui ont été donnés verbalement ou par écrit sous le régime de l’ancienne loi sur la TVA du 2 septembre 1999 et qui ne concordent pas avec le contenu de la présente information ne sont pas applicables aux opérations commerciales effectuées à partir de l’entrée en vigueur de la nouvelle LTVA du 12 juin 2009.En revanche, les renseignements donnés et les publications éditées sur la base de l’ancienne loi sur la TVA restent valables pour les opérations commerciales effectuées durant la période du 1er janvier 2001 au 31 décembre 2009.

La présente info TVA contient des informations relatives à la pratique, destinées aux fleuristes, horticulteurs-paysagistes, jardiniers de cimetière et horticulteurs avec magasin de fleurs, ainsi qu’aux entreprises actives dans ces domaines.

Pour toutes les autres informations (par ex. l’assujettissement, la contre-pres-tation, la déduction de l’impôt préalable) veuillez consulter les infos TVA concernées.

Les informations contenues dans cette info TVA sont à considérer comme des explications de l’AFC relatives à la LTVA et à son ordonnance d’exécution (OTVA). Cette publication doit permettre aux assujettis et à leurs représen-tants de faire valoir leurs droits et de remplir leurs obligations en lien avec la TVA.

Info TVA 02 concernant le secteur

4

Horticulteurs et fleuristes

5

Table des matières

1 Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2 Entreprises mixtes du point de vue de la TVA . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1 Prestations imposables dans le secteur horticole. . . . . . . . . . . . . . . . . . . . . . . . . 72.2 Prestations horticoles exclues du champ de l’impôt . . . . . . . . . . . . . . . . . . . . . . 7

3 Imposition volontaire des prestations horticoles exclues du champ de l’impôt (option). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

4 Impôt préalable et corrections de la déduction de l’impôt préalable . . . . . . . . . . 9

5 Base de calcul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

6 Taux de l’impôt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106.1 Taux normal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106.2 Taux réduit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106.3 Prestations individuelles. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116.4 Combinaisons (assemblages de biens et combinaisons de prestations) . . . . . . . . 116.4.1 Arrangements, compositions, plantes en hydroculture et autres . . . . . . . . . . . . . 126.4.2 Bouquets de fleurs et couronnes mortuaires . . . . . . . . . . . . . . . . . . . . . . . . . . . 136.5 Taux applicable en cas de combinaisons . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136.5.1 Facturation détaillée . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176.5.2 Facturation forfaitaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176.6 Prestations globales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186.7 Travaux exécutés sur des biens mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186.8 Travaux exécutés sur des biens immobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . 196.9 Location de biens mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206.10 Hivernage de plantes. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 206.11 Service d’entretien de plantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

7 Entretien de tombes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217.1 Contrats d’entretien de tombes: paiements d’avance. . . . . . . . . . . . . . . . . . . . . 217.1.1 Répartition par taux en cas de paiements d’avance uniques . . . . . . . . . . . . . . . . 227.1.2 Correction de l’impôt préalable en cas de paiements d’avance uniques . . . . . . . 247.2 Contrats d’entretien de tombes: versements de dépôts . . . . . . . . . . . . . . . . . . . 24

8 Livraisons de fleurs par l’intermédiaire d’organisations spécialisées . . . . . . . . . . . 248.1 Commandes de clients livrées en Suisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258.2 Commandes de clients livrées à l’étranger . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 258.3 Ordres de livraison reçus de l’étranger . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Info TVA 02 concernant le secteur

6

9 Décompte simplifié au moyen de taux de la dette fiscale nette . . . . . . . . . . . . . . 269.1 Taux de la dette fiscale nette de 0,6 %

(fleuristes / magasins de fleurs / ventes réalisées par des jardineries) . . . . . . . . . . 269.2 Taux de la dette fiscale nette de 4,2 %

(entretien de cimetières / entretien de jardins / conception de jardins) . . . . . . . . . 279.3 Taux de la dette fiscale nette de 2,0 % (commerce de marchandises

durables et autres biens imposables au taux normal) . . . . . . . . . . . . . . . . . . . . . 289.4 Attribution de deux taux de la dette fiscale nette . . . . . . . . . . . . . . . . . . . . . . . . 28

10 Décompte simplifié au moyen du forfait pour fleuristes . . . . . . . . . . . . . . . . . . . 2910.1 Tenue d’un journal des achats au prix de vente. . . . . . . . . . . . . . . . . . . . . . . . . . 3010.2 Décompte de TVA sur la base du forfait pour fleuristes. . . . . . . . . . . . . . . . . . . . 31

Annexes Catalogue des prestations et taux d’impôt applicables

I. Livraisons de biens mobiliers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

II. Travaux du sol et autres prestations fournies à des tiers . . . . . . . . . . . . . . . . . . . 37

Horticulteurs et fleuristes

7

1 Généralités

Les horticulteurs et les fleuristes fournissent des prestations imposables qui sont soumises, soit au taux réduit (art. 25, al. 2, LTVA; par ex. la vente de fleurs en bouquets), soit au taux normal (art. 25, al. 1, LTVA; par ex. la vente d’articles de jardin). Pour les ventes de produits provenant de leur propre exploitation, les entreprises mixtes du point de vue de la TVA, comme les jardineries (horticulteurs avec magasin), réalisent des prestations qui, selon l’art. 21, al. 2, ch. 26, LTVA, sont exclues du champ de l’impôt.

2 Entreprises mixtes du point de vue de la TVA

Pour les entreprises mixtes, comme les jardineries (entreprises de production horticole faisant également commerce de produits achetés à des tiers) ou les pépinières avec commerce de plantes, il y a lieu de distinguer si les ventes des produits proposés doivent être traitées comme des prestations imposables (F ch. 2.1) ou comme des prestations exclues du champ de l’impôt (F ch. 2.2).

2.1 Prestations imposables dans le secteur horticole

Sont soumises à l’impôt les ventes de produits qui ne proviennent pas de la propre exploitation.

Exemplesl le commerce de fleurs coupées ou de plantes achetées à des tiers, même

si elles sont arrangées en bouquets et en compositions dans l’exploitation;l le commerce d’articles de jardin;l les travaux d’horticulture paysagère (par ex. aménagement des alentours

de nouvelles constructions, entretien de jardins).

2.2 Prestations horticoles exclues du champ de l’impôt

Sont exclues du champ de l’impôt les ventes de produits horticoles provenant de la propre exploitation (plantes, fleurs, légumes et autres), et ce même si elles sont préparées en arrangements. Le type de commercialisation et la catégorie des acquéreurs ne jouent aucun rôle. Par conséquent, il est sans importance que ces produits soient vendus dans le propre magasin du pro-ducteur, fournis à des commerçants assujettis ou non assujettis, ou livrés directement aux consommateurs.

Info TVA 02 concernant le secteur

8

Exemplesl les semences, les oignons de fleurs et les légumes provenant de la propre

exploitation;l les plants provenant de la propre exploitation à partir de semis achetés;l les bouquets réalisés avec des fleurs coupées provenant de la propre

exploitation;l les plantes et/où fleurs coupées produites dans la propre exploitation,

également lorsqu’elles sont préparées en arrangements ou en couronnes.

N Lorsque l’assujetti opte pour l’imposition de ces prestations (art. 22 LTVA), il a droit à la déduction de l’impôt préalable grevant les dépenses correspondantes (art. 29, al. 1, LTVA).

F Des informations complémentaires sur les conditions et les caractéris-tiques de l’option figurent au ch. 3 ci-dessous.

F Des informations détaillées sur les domaines suivants:

– les horticulteurs en tant que producteurs de produits naturels (par ex. les exploitations horticoles pures ou les pépinières);

– le calcul du chiffre d’affaires déterminant pour l’assujettissement des producteurs de produits naturels exerçant des activités imposables;

– le traitement fiscal des chiffres d’affaires générés par la propre pro-duction, respectivement la séparation des activités de l’entreprise exclues du champ de l’impôt en cas d’assujettissement,

figurent dans l’Info TVA concernant le secteur Production naturelle et activités apparentées.

3 Imposition volontaire des prestations horticoles exclues du champ de l’impôt (option)

En vertu de l’art. 22 LTVA, les livraisons de produits provenant de la propre exploitation des horticulteurs (F ch. 2.2) peuvent faire l’objet d’une imposi-tion volontaire. Dans ce cas, ces produits sont soumis au taux déterminant, conformément à l’art. 25 LTVA (F ch. 6). Il n’est pas nécessaire de soumettre une requête formelle pour l’imposition volontaire; la mention explicite de l’impôt sur la facture suffit.

Horticulteurs et fleuristes

9

N Lorsque l’assujetti ne peut apporter la preuve qu’il a opté pour l’imposition, par exemple parce qu’il vend ses propres produits sur les marchés, sans quittance et donc sans pièce justificative mentionnant l’impôt, il peut en informer l’AFC par un autre moyen (art. 39 OTVA; par ex. en le lui signalant par écrit).

F L’Info TVA concernant le secteur Production naturelle et activités apparen-tées renseigne plus en détail sur le traitement des autres activités impo-sables en cas d’option pour l’imposition des produits naturels provenant de la propre production.

F L’Info TVA Objet de l’impôt donne des informations détaillées sur l’option.

4 Impôt préalable et corrections de la déduction de l’impôt préalable

F L’Info TVA Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable renseigne sur les principes relatifs à cette question. L’Info TVA concernant le secteur Production naturelle et activités apparen-tées contient en outre des informations sur la déduction de l’impôt préalable lors de l’acquisition de produits naturels auprès de producteurs non assujettis.

5 Base de calcul

La contre-prestation sert de base au calcul de l’impôt. Le montant de l’impôt est déterminé en multipliant le montant de la contre-prestation par le taux d’impôt applicable.

F L’Info TVA Calcul de l’impôt et taux de l’impôt décrit en détail la base de calcul.

F Les horticulteurs-paysagistes actifs dans le secteur du bâtiment trouveront des informations complémentaires sur le traitement fiscal des déductions, sûretés, retenues à titre de garantie et autres, ainsi que sur l’établissement des offres et la facturation dans l’Info TVA Industrie du bâtiment.

F Des explications supplémentaires sur la contre-prestation dans le domaine de la production naturelle figurent dans l’Info TVA concernant le secteur Production naturelle et activités apparentées.

Info TVA 02 concernant le secteur

10

F Des explications détaillées sur le traitement fiscal des consignes figurent dans l’Info TVA Objet de l’impôt.

F L’Info TVA Calcul de l’impôt et taux de l’impôt renseigne sur le traitement fiscal des bons-cadeaux.

6 Taux de l’impôt

La détermination du taux d’impôt applicable aux prestations fournies par les horticulteurs et les fleuristes est particulièrement importante. En plus des informations et des exemples ci-après vous trouverez en annexe un catalogue des prestations avec le taux d’imposition applicable. Lorsque la détermination du taux d’imposition se révèle particulièrement difficile, l’AFC propose des simplifications.

6.1 Taux normal

Sont imposables au taux normal toutes les prestations qui ne sont pas sou-mises au taux spécial ou au taux réduit (art. 25, al. 1, LTVA).

Exemplesl l’analyse de sol;l l’aménagement d’un étang.

6.2 Taux réduit

Sont soumises au taux réduit les prestations énumérées de manière exhaus-tive à l’art. 25, al. 2, LTVA.

a) En font partie, notamment, les livraisons de biens figurant à la let. a, ch. 5, de l’article en question:

– les semences;– les tubercules et les oignons à planter;– les plantes vivantes;– les boutures;– les greffons;– les fleurs coupées et les rameaux, également préparés en bouquets,

couronnes et arrangements analogues.

Horticulteurs et fleuristes

11

Pour autant qu’il y ait facturation séparée, la livraison de ces biens est également soumise au taux réduit lorsqu’elle est effectuée en combinaison avec une prestation imposable au taux normal (par ex. en relation avec des travaux de plantation dans le sol ou dans le terrain; F ch. 6.8).

b) Sont également soumises au taux réduit les livraisons de biens figurant au ch. 7 de l’article en question:

– les engrais;– les produits phytosanitaires;– les paillis et autres matériaux de couverture végétaux.

Par contre, et ce, même en cas de facturation séparée, ces biens sont imposables au taux normal lorsqu’ils sont livrés dans le cadre de plantations ou de travaux de préparation du sol (F ch. 6.8).

6.3 Prestations individuelles

Les prestations indépendantes les unes des autres font l’objet d’un traitement fiscal séparé (art. 19, al. 1, LTVA). En règle générale, la détermination du taux applicable n’entraîne pas de difficultés particulières.

ExempleLa vente d’une rose par un fleuriste est assimilée à une prestation imposable individuelle. Lorsqu’une carte de vœux est jointe à la rose, le client obtient plusieurs prestations pour son argent (la rose et la carte). Bien que les deux articles soient vendus en même temps, il s’agit de deux opérations de vente indépendantes. La vente de la fleur est soumise au taux réduit et la vente de la carte de vœux au taux normal.

6.4 Combinaisons (assemblages de biens et combinaisons de prestations)

Si plusieurs prestations indépendantes forment un tout (assemblage de différents biens) ou sont offertes en combinaison (combinaison de différentes prestations de services ou de biens et de prestations de services), elles peuvent être traitées sur le plan fiscal de manière uniforme comme la presta-tion prépondérante, si

l la combinaison est offerte moyennant paiement d’une contre-prestation globale (prix global ou forfaitaire), et

l que la valeur de la prestation prépondérante, ou des prestations du même genre au niveau fiscal, représente au moins 70 % de la contre-prestation totale (règle des 70 %; art. 19, al. 2, LTVA).

Info TVA 02 concernant le secteur

12

Exemples de combinaisonsl les livraisons de couronnes mortuaires ou de l’avent, de compositions, de

fontaines ou de tufs garnis de fleurs (F ch. 6.4.1, ch. 6.4.2 et ch. 6.5);l la livraison et la plantation d’un arbre (F ch. 6.8).

Si la règle des 70 % est appliquée dans le cadre d’une facturation globale, il convient de déterminer, au moyen d’un calcul interne, la valeur proportion-nelle des différentes prestations (F ch. 6.5.2). En revanche, aucun calcul n’est nécessaire pour les arrangements, compositions et autres prestations analo-gues dont la valeur vénale ne dépasse pas 300 francs (F ch. 6.4.1) ainsi que pour les bouquets de fleurs et les couronnes mortuaires (F ch. 6.4.2).

N Si la valeur de chaque prestation indépendante est portée à la connaissance du destinataire sur une étiquette de prix, dans une offre, dans un contrat ou dans un autre document, la règle des 70 % ne peut pas s’appliquer.

Si la valeur d’une prestation ou la valeur des prestations du même genre sur le plan fiscal ne représente pas au moins 70 %, le traitement uniforme n’est pas possible et chaque prestation doit être facturée séparément au taux d’impôt applicable. Cependant, si les combinaisons sont facturées à un prix forfaitaire sans indication de la TVA, chaque prestation est soumise au taux applicable, à condition toutefois que la valeur vénale de chaque prestation devant être déclarées séparément à l’AFC puisse être déterminée sur la base des enregistrements comptables appropriés.

F Des explications détaillées sur l’utilisation des combinaisons de prestations figurent dans l’Info TVA Objet de l’impôt.

6.4.1 Arrangements, compositions, plantes en hydroculture et autres

Pour des raisons pratiques, les contre-prestations provenant de la vente d’arrangements de fleurs et de plantes dont la valeur vénale ne dépasse pas 300 francs, sont soumises au taux réduit, sans justificatif de calcul, pour autant que les conditions suivantes soient remplies de manière cumulative:

a) il s’agit d’un arrangement pour lequel les fleurs et/ou les autres plantes apparaissent comme les principales composantes. En revanche, si d’autres éléments de l’arrangement sont mis en évidence, par exemple une bou-teille de vin ou de champagne, la règle ne peut pas s’appliquer;

Horticulteurs et fleuristes

13

b) une mention telle qu’arrangement de fleurs, arrangement de plantes, terrine ou composition florale, figure sur le justificatif de vente (facture ou quittance/ticket de caisse). Les abréviations usuelles, comprises par tout un chacun, comme «arrang. pl.» ou «terri. fl.» sont admises.

Il en va de même des plantes en hydroculture avec cache-pots, des couronnes de l’avent, des guirlandes en lattes de chaume ou en paille filée et tressée, des compositions et autres arrangements, pour autant qu’ils comportent, notam-ment, des biens tels que ceux décrits au ch. 6.2, let. a (par ex. feuilles natu-relles, fleurs coupées ou rameaux).

S’il n’est pas possible d’établir un justificatif comme indiqué à la lettre b ci-dessus, par exemple parce que le système de caisses ne le permet pas, il existe une autre solution de simplification, décrite au ch. 10 (forfait pour fleuristes).

6.4.2 Bouquets de fleurs et couronnes mortuaires

Les bouquets de fleurs et les couronnes mortuaires garnies de matériau végétal sont toujours soumis au taux réduit, quelle que soit leur valeur vénale. Pour des raisons pratiques, la proportion d’éléments soumis au taux réduit et d’éléments soumis au taux normal n’est pas non plus vérifiée dans ces cas.

Les exigences concernant le justificatif de vente, décrites au ch. 6.4.1, let. b, s’appliquent par analogie.

6.5 Taux applicable en cas de combinaisons

Pour déterminer le taux applicable aux combinaisons qui n’entrent pas dans les catégories décrites au ch. 6.4.1 ou au ch. 6.4.2, il convient dans un pre-mier temps de subdiviser les différentes prestations en prestations principales et en prestations accessoires.

Dans une combinaison, sont réputés prestations principales, les biens qui donnent leur caractère au produit commercialisé.

ExempleUn bouquet de fleurs, assorti d’une bouteille de champagne et d’un seau à champagne, est proposé sous la forme d’un arrangement à prix global. Le bouquet, la bouteille de champagne et le seau à champagne réutilisable, constituent des prestations principales indépendantes.

Info TVA 02 concernant le secteur

14

Il s’agit, en l’occurrence, d’un arrangement dont il apparaît d’emblée qu’il ne se caractérise pas par les fleurs et/ou les plantes; c’est pourquoi, la règle définie au ch. 6.4.1 ne s’applique pas ici. Si la valeur du bouquet de fleurs n’atteint pas 70 % de la contre-prestation totale, cette dernière doit être décomptée au taux normal en cas de facturation globale.

Les prestations accessoires sont toujours subordonnées à une prestation principale (art. 19, al. 4, LTVA). Autrement dit, elles ne peuvent être fournies qu’en relation avec une prestation principale supérieure. C’est notamment le cas des emballages, des matériaux et des objets qui entrent généralement dans la fabrication de combinaisons mais qui n’ont pas d’incidence sur le traitement fiscal du produit mis en vente.

ExempleUne jardinerie vend, à un prix global, une plante en hydroculture placée dans un pot rempli de granulés d’argile expansée. Les granulés d’argile et le pot constituent des prestations accessoires à la prestation principale (vente de la plante). La contre-prestation totale est soumise au taux réduit.

N Si la vente inclut en outre un indicateur de niveau d’eau et un cache-pot, chaque élément - plante en hydroculture (granulés d’argile et pot compris), indicateur de niveau d’eau et cache-pot - constitue une prestation indépendante au sens du ch. 6.3. La vente de la plante en hydroculture est soumise au taux réduit, celle de l’indicateur de niveau d’eau et du cache-pot au taux normal.

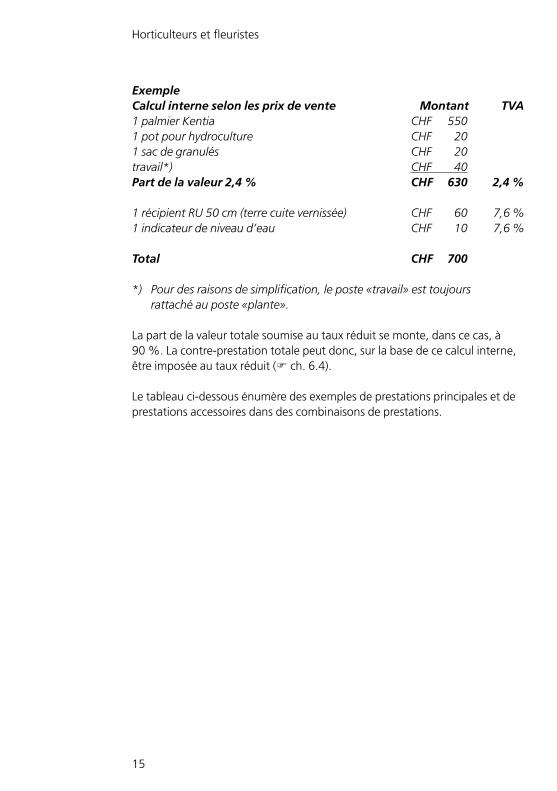

Si la plante en hydroculture est vendue, entièrement préparée, à un prix global, le taux d’impôt applicable à la livraison doit être déterminé, sur la base du calcul interne selon les prix de vente, de la manière suivante:

Horticulteurs et fleuristes

15

ExempleCalcul interne selon les prix de vente Montant TVA1 palmier Kentia CHF 5501 pot pour hydroculture CHF 201 sac de granulés CHF 20travail*) CHF 40Part de la valeur 2,4 % CHF 630 2,4 %

1 récipient RU 50 cm (terre cuite vernissée) CHF 60 7,6 %1 indicateur de niveau d’eau CHF 10 7,6 %

Total CHF 700

*) Pour des raisons de simplification, le poste «travail» est toujours rattaché au poste «plante».

La part de la valeur totale soumise au taux réduit se monte, dans ce cas, à 90 %. La contre-prestation totale peut donc, sur la base de ce calcul interne, être imposée au taux réduit (F ch. 6.4).

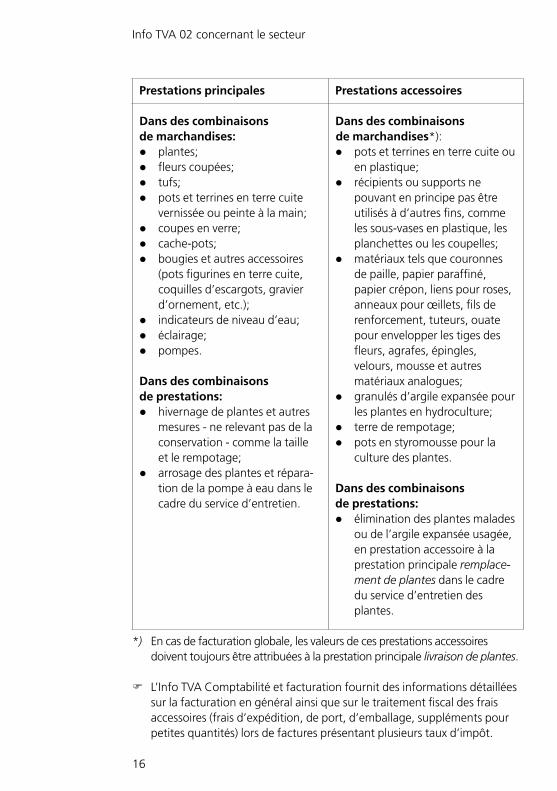

Le tableau ci-dessous énumère des exemples de prestations principales et de prestations accessoires dans des combinaisons de prestations.

Info TVA 02 concernant le secteur

16

Prestations principales Prestations accessoires

Dans des combinaisons de marchandises:l plantes;l fleurs coupées;l tufs;l pots et terrines en terre cuite

vernissée ou peinte à la main;l coupes en verre;l cache-pots;l bougies et autres accessoires

(pots figurines en terre cuite, coquilles d’escargots, gravier d’ornement, etc.);

l indicateurs de niveau d’eau;l éclairage;l pompes.

Dans des combinaisons de prestations:l hivernage de plantes et autres

mesures - ne relevant pas de la conservation - comme la taille et le rempotage;

l arrosage des plantes et répara-tion de la pompe à eau dans le cadre du service d’entretien.

Dans des combinaisons de marchandises*):l pots et terrines en terre cuite ou

en plastique;l récipients ou supports ne

pouvant en principe pas être utilisés à d’autres fins, comme les sous-vases en plastique, les planchettes ou les coupelles;

l matériaux tels que couronnes de paille, papier paraffiné, papier crépon, liens pour roses, anneaux pour œillets, fils de renforcement, tuteurs, ouate pour envelopper les tiges des fleurs, agrafes, épingles, velours, mousse et autres matériaux analogues;

l granulés d’argile expansée pour les plantes en hydroculture;

l terre de rempotage;l pots en styromousse pour la

culture des plantes.

Dans des combinaisons de prestations:l élimination des plantes malades

ou de l’argile expansée usagée, en prestation accessoire à la prestation principale remplace-ment de plantes dans le cadre du service d’entretien des plantes.

*) En cas de facturation globale, les valeurs de ces prestations accessoires doivent toujours être attribuées à la prestation principale livraison de plantes.

F L’Info TVA Comptabilité et facturation fournit des informations détaillées sur la facturation en général ainsi que sur le traitement fiscal des frais accessoires (frais d’expédition, de port, d’emballage, suppléments pour petites quantités) lors de factures présentant plusieurs taux d’impôt.

Horticulteurs et fleuristes

17

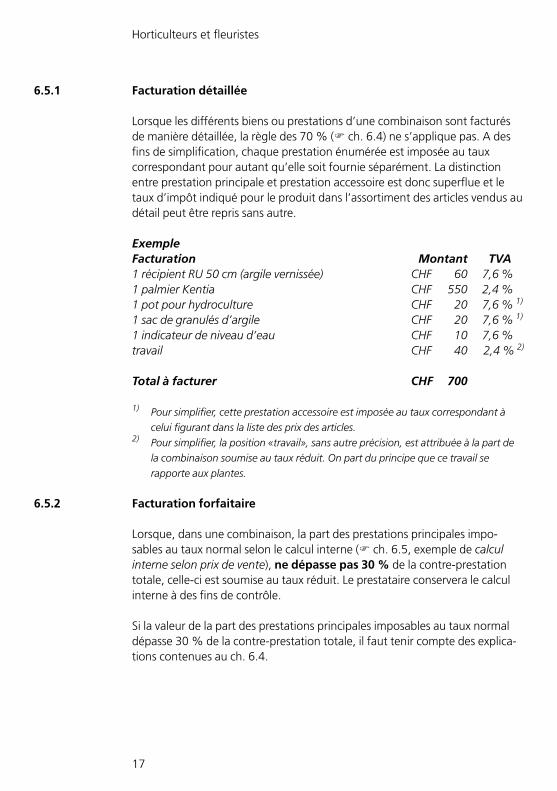

6.5.1 Facturation détaillée

Lorsque les différents biens ou prestations d’une combinaison sont facturés de manière détaillée, la règle des 70 % (F ch. 6.4) ne s’applique pas. A des fins de simplification, chaque prestation énumérée est imposée au taux correspondant pour autant qu’elle soit fournie séparément. La distinction entre prestation principale et prestation accessoire est donc superflue et le taux d’impôt indiqué pour le produit dans l’assortiment des articles vendus au détail peut être repris sans autre.

ExempleFacturation Montant TVA1 récipient RU 50 cm (argile vernissée) CHF 60 7,6 %1 palmier Kentia CHF 550 2,4 %1 pot pour hydroculture CHF 20 7,6 % 1)

1 sac de granulés d’argile CHF 20 7,6 % 1)

1 indicateur de niveau d’eau CHF 10 7,6 %travail CHF 40 2,4 % 2)

Total à facturer CHF 700

1) Pour simplifier, cette prestation accessoire est imposée au taux correspondant à celui figurant dans la liste des prix des articles.

2) Pour simplifier, la position «travail», sans autre précision, est attribuée à la part de la combinaison soumise au taux réduit. On part du principe que ce travail se rapporte aux plantes.

6.5.2 Facturation forfaitaire

Lorsque, dans une combinaison, la part des prestations principales impo-sables au taux normal selon le calcul interne (F ch. 6.5, exemple de calcul interne selon prix de vente), ne dépasse pas 30 % de la contre-prestation totale, celle-ci est soumise au taux réduit. Le prestataire conservera le calcul interne à des fins de contrôle.

Si la valeur de la part des prestations principales imposables au taux normal dépasse 30 % de la contre-prestation totale, il faut tenir compte des explica-tions contenues au ch. 6.4.

Info TVA 02 concernant le secteur

18

Lorsque des commerçants achètent des combinaisons toutes prêtes, qui leur sont facturées globalement au taux normal, ils peuvent appliquer la règle ci-dessus pour la livraison ultérieure. Pour ce faire, il faut qu’ils se renseignent auprès de leur fournisseur sur la répartition de la valeur de la livraison par taux d’impôt. Le commerçant conservera les documents correspondants à des fins de contrôle.

6.6 Prestations globales

Du point de vue de la TVA, les prestations globales ne peuvent pas être subdivisées en prestations individuelles et, par conséquent, sont imposées comme une seule prestation (art. 19, al. 3, LTVA).

Exemplesl l’hivernage de plantes incluant l’arrosage, le traitement et la fertilisation

en tant que mesures de conservation (F ch. 6.10);l le service d’entretien des plantes (F ch. 6.11).

6.7 Travaux exécutés sur des biens mobiliers

Les travaux exécutés sur des biens mentionnés à l’art. 25, al. 2, let. a, LTVA (F ch. 6.2) qui ne sont pas liés au sol ou au terrain sont soumis à l’impôt au taux réduit.

Exemplesl l’arrosage, la fertilisation et le traitement de plantes en pots;l le rempotage de plantes.

Les travaux exécutés sur d’autres biens sont en revanche soumis au taux normal.

Exemplel la réparation d’une pompe à eau.

Horticulteurs et fleuristes

19

6.8 Travaux exécutés sur des biens immobiliers

Les travaux du sol ou de terrains exécutés pour le compte de tiers sont impo-sables au taux normal.

Exemplesl labourer, sarcler, biner, tracer des rigoles, écroûter, aménager

des plates-bandes;l fertiliser / traiter les fleurs;l tailler des arbres fruitiers ou d’ornement;l planter et tailler des haies;l aménager des chemins et des places;l installer des clôtures et des espaliers;l entretenir les talus et/ou les rives.

N Lorsqu’ils sont facturés séparément, les biens imposables au taux réduit selon le ch. 6.2, let. a, livrés en combinaison avec des travaux, peuvent être imposés au taux réduit. Les biens cités au ch. 6.2, let. b (engrais, produits phytosanitaires, paillis et autres matériaux de couverture végétaux) sont en revanche soumis au taux normal même en cas de facturation séparée.

Exemplesl semer du gazon (si facturation séparée, les semences sont imposables au

taux réduit);l planter des arbres fruitiers ou d’ornement (si facturation séparée, les

arbres sont imposables au taux réduit);l recouvrir le sol de paillis et épandre de l’engrais dans le cadre des travaux

d’entretien de jardins (même si facturation séparée, les paillis et l’engrais sont imposables au taux normal);

l mettre en place des plantes en hydroculture dans un bac à fleurs scellé à un bâtiment (si facturation séparée, les plantes en hydroculture sont imposables au taux réduit).

N La règle des 70 % (F ch. 6.4) peut aussi être appliquée dans le cas de facturation forfaitaire de travaux exécutés sur des biens immobiliers.

F Les particularités liées aux contrats d’entretien des tombes sont expli-quées au ch. 7.

F L’Info TVA concernant le secteur Production naturelle et activités apparen-tées renseigne sur les prestations relevant du domaine de l’agriculture.

Info TVA 02 concernant le secteur

20

6.9 Location de biens mobiliers

La location d’un bien (par ex. location de plante) est considérée comme une livraison (art. 3, let. d, ch. 3, LTVA). Le taux d’impôt applicable à la contre-prestation perçue pour la location correspond au taux applicable en cas de vente de ce bien.

La règle des 70 % (F ch. 6.4) vaut donc également pour la location de biens; dans ce cas, la répartition par taux se détermine également sur la base des valeurs vénales. L’assujetti conservera les justificatifs des calculs à des fins de contrôle.

Exemplesl la location d’un palmier planté dans un pot en plastique est imposable au

taux réduit;l la location d’une tondeuse à gazon ou d’un scarificateur est soumise au

taux normal.

6.10 Hivernage de plantes

L’hivernage de plantes sous la forme d’une prestation globale (F ch. 6.6) est imposable au taux normal (entreposage de biens). Toutes les mesures pour la conservation, à savoir, notamment, l’arrosage, le traitement (protection) et la fertilisation, sont considérées comme des prestations accessoires à l’entrepo-sage et sont donc également imposables au taux normal.

Si l’assujetti effectue d’autres travaux (comme par ex. la taille ou le rempo-tage des plantes entreposées) ou s’il les complète avec de nouvelles plantes, la contre-prestation pour ces opérations, pour autant qu’elle soit facturée séparément, est imposable au taux réduit, ceci à l’exception de la fourniture éventuelle de récipients ou d’autres ac cessoires.

6.11 Service d’entretien de plantes

Concernant le service d’entretien de plantes en tant que prestation globale (F ch. 6.6), il convient tout d’abord de distinguer si les plantes à entretenir sont plantées dans des récipients pouvant être déplacés ou non. Le taux réduit s’applique au service d’entretien de plantes installées dans des réci-pients pouvant être déplacés car, par simplification, on part du principe que le service porte principalement sur la plante vivante.

Horticulteurs et fleuristes

21

Le service d’entretien de plantes situées dans des bacs à fleurs ne pouvant pas être déplacés, c’est-à-dire des bacs scellés à un bâtiment ou enterrés, est imposable au taux normal (F ch. 6.8).

Au sujet des prestations fournies en supplément comme le remplacement de plantes ou la réparation de pompes à eau, il convient de tenir compte des explications figurant aux ch. 6.7 et 6.8.

7 Entretien de tombes

Lors de paiements anticipés uniques ou du versement de dépôts pour des contrats d’entretien de tombes, le montant forfaitaire à acquitter se calcule en principe sur la base de l’estimation actuelle de la valeur des prestations horticoles à fournir chaque année, laquelle est multipliée par le nombre d’années de la pé riode de concession. L’intérêt rapporté tout au long de ces années par le paie ment unique sert à couvrir le renchérissement. Lors de tels contrats d’entretien de tombes, il y a lieu de tenir compte des explications données aux ch. 7.1 et 7.2 suivants.

F Le ch. 6.8 renseigne sur les principes du traitement fiscal appliqué aux travaux du sol ou de terrains.

7.1 Contrats d’entretien de tombes: paiements d’avance

Lorsqu’un montant unique est facturé pour l’entretien de tombes, le man-dant n’a en principe aucun droit de restitution, la contre-prestation est imposée au moment de sa facturation (resp. au moment de son encaisse-ment, en cas de décomptes sur la base des contre-prestations reçues). Le remboursement au mandant d’avoirs restants, en raison d’une exécution des prestations non conforme au contrat, vaut diminution de la contre-prestation au sens de l’art. 41 LTVA. L’assujetti peut déduire un montant équivalent de la contre-prestation imposable dans le décompte relatif à la période durant laquelle a été comptabilisée la diminution de la contre-prestation.

Info TVA 02 concernant le secteur

22

7.1.1 Répartition par taux en cas de paiements d’avance uniques

Lorsque l’assujetti souhaite procéder à une répartition par taux, il dispose des possibilités suivantes:

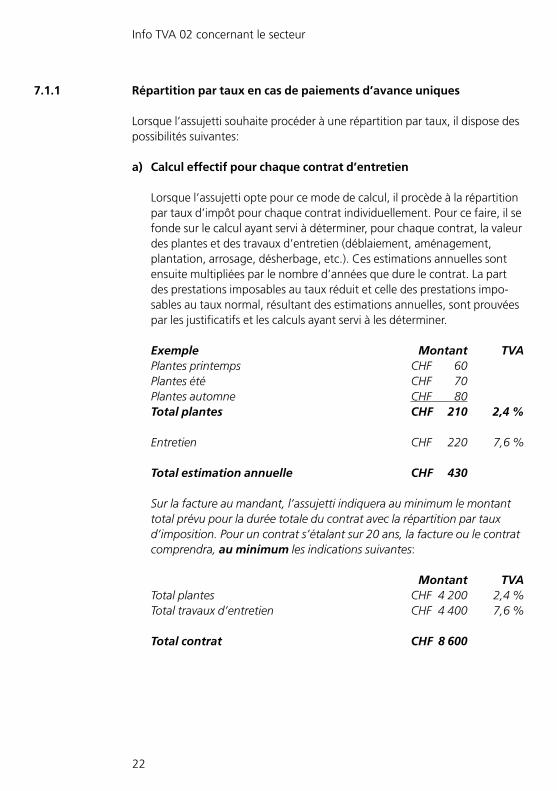

a) Calcul effectif pour chaque contrat d’entretien

Lorsque l’assujetti opte pour ce mode de calcul, il procède à la répartition par taux d’impôt pour chaque contrat individuellement. Pour ce faire, il se fonde sur le calcul ayant servi à déterminer, pour chaque contrat, la valeur des plantes et des travaux d’entretien (déblaiement, aménagement, plantation, arrosage, désherbage, etc.). Ces estimations annuelles sont ensuite multipliées par le nombre d’années que dure le contrat. La part des prestations imposables au taux réduit et celle des prestations impo-sables au taux normal, résultant des estimations annuelles, sont prouvées par les justificatifs et les calculs ayant servi à les déterminer.

Exemple Montant TVA Plantes printemps CHF 60 Plantes été CHF 70 Plantes automne CHF 80 Total plantes CHF 210 2,4 %

Entretien CHF 220 7,6 %

Total estimation annuelle CHF 430

Sur la facture au mandant, l’assujetti indiquera au minimum le montant total prévu pour la durée totale du contrat avec la répartition par taux d’imposition. Pour un contrat s’étalant sur 20 ans, la facture ou le contrat comprendra, au minimum les indications suivantes:

Montant TVA Total plantes CHF 4 200 2,4 % Total travaux d’entretien CHF 4 400 7,6 %

Total contrat CHF 8 600

Horticulteurs et fleuristes

23

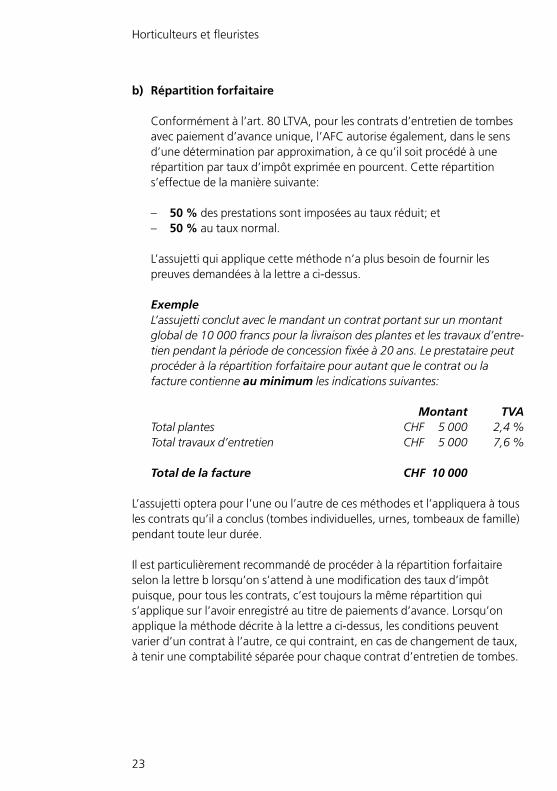

b) Répartition forfaitaire

Conformément à l’art. 80 LTVA, pour les contrats d’entretien de tombes avec paiement d’avance unique, l’AFC autorise également, dans le sens d’une détermination par approximation, à ce qu’il soit procédé à une répartition par taux d’impôt exprimée en pourcent. Cette répartition s’effectue de la manière suivante:

– 50 % des prestations sont imposées au taux réduit; et– 50 % au taux normal.

L’assujetti qui applique cette méthode n’a plus besoin de fournir les preuves demandées à la lettre a ci-dessus.

Exemple L’assujetti conclut avec le mandant un contrat portant sur un montant

global de 10 000 francs pour la livraison des plantes et les travaux d’entre-tien pendant la période de concession fixée à 20 ans. Le prestataire peut procéder à la répartition forfaitaire pour autant que le contrat ou la facture contienne au minimum les indications suivantes:

Montant TVA Total plantes CHF 5 000 2,4 % Total travaux d’entretien CHF 5 000 7,6 %

Total de la facture CHF 10 000

L’assujetti optera pour l’une ou l’autre de ces méthodes et l’appliquera à tous les contrats qu’il a conclus (tombes individuelles, urnes, tombeaux de famille) pendant toute leur durée.

Il est particulièrement recommandé de procéder à la répartition forfaitaire selon la lettre b lorsqu’on s’attend à une modification des taux d’impôt puisque, pour tous les contrats, c’est toujours la même répartition qui s’applique sur l’avoir enregistré au titre de paiements d’avance. Lorsqu’on applique la méthode décrite à la lettre a ci-dessus, les conditions peuvent varier d’un contrat à l’autre, ce qui contraint, en cas de changement de taux, à tenir une comptabilité séparée pour chaque contrat d’entretien de tombes.

Info TVA 02 concernant le secteur

24

7.1.2 Correction de l’impôt préalable en cas de paiements d’avance uniques

L’intérêt réalisé en raison du paiement anticipé n’est pas soumis à la TVA. Toutefois, selon l’art. 29, al. 1, LTVA, il entraîne une correction de l’impôt préalable. Ceci est aussi valable, en particulier, pour les fonds d’entretien de tombes.

F Des informations détaillées sur cette question figurent dans l’Info TVA Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable.

7.2 Contrats d’entretien de tombes: versements de dépôts

Lorsqu’un dépôt est constitué au profit du mandant, le montant du dépôt et les intérêts rapportés, de même que les éventuels versements ultérieurs ne sont pas imposables. Par conséquent, les montants excédentaires remboursés au mandant ne valent pas diminution de la contre-prestation.

Sont imposables les contre-prestations relatives à l’exécution du travail, dont les factures sont portées au débit du dépôt. Le moment de l’imposition dépend du mode de décompte choisi par le prestataire (c.-à-d. au moment de la factura tion s’il établit ses décomptes TVA d’après les contre-prestations convenues, resp. au moment de l’imputation du montant s’il établit ses décomptes TVA d’après les contre-prestations reçues).

8 Livraisons de fleurs par l’intermédiaire d’organisations spécialisées

Ces organisations transmettent les commandes qu’elles ont reçues, ou qu’un fleuriste a reçues de ses clients, à un autre fleuriste. Pour de telles livraisons, ef fectuées sur ordre de ces organisations, il n’y a pas de représentation directe au sens des dispositions visées à l’art. 20, al. 2, LTVA (F Info TVA Objet de l’impôt). Par conséquent, aussi bien le fleuriste chargé de procéder à la livraison que l’organisation de mise en relation effectuent une transaction commerciale en leur propre nom, et ceci même lorsque les fleurs ne pro-viennent pas du propre magasin du fleuriste. A ce sujet, il y a lieu de faire les distinctions suivan tes:

Horticulteurs et fleuristes

25

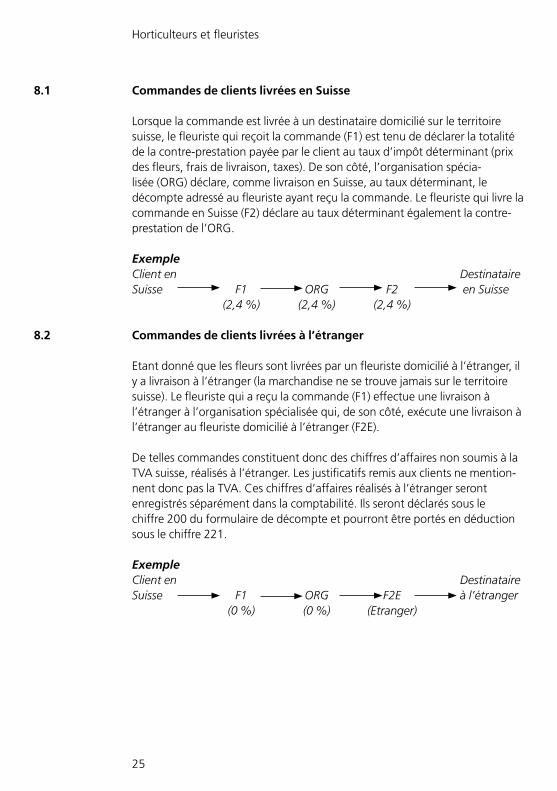

8.1 Commandes de clients livrées en Suisse

Lorsque la commande est livrée à un destinataire domicilié sur le territoire suisse, le fleuriste qui reçoit la commande (F1) est tenu de déclarer la totalité de la contre-prestation payée par le client au taux d’impôt déterminant (prix des fleurs, frais de livraison, taxes). De son côté, l’organisation spécia-lisée (ORG) déclare, comme livraison en Suisse, au taux déterminant, le décompte adressé au fleuriste ayant reçu la commande. Le fleuriste qui livre la commande en Suisse (F2) déclare au taux déterminant également la contre-prestation de l’ORG.

ExempleClient en DestinataireSuisse F1 ORG F2 en Suisse (2,4 %) (2,4 %) (2,4 %)

8.2 Commandes de clients livrées à l’étranger

Etant donné que les fleurs sont livrées par un fleuriste domicilié à l’étranger, il y a livraison à l’étranger (la marchandise ne se trouve jamais sur le territoire suisse). Le fleuriste qui a reçu la commande (F1) effectue une livraison à l’étranger à l’organisation spécialisée qui, de son côté, exécute une livraison à l’étranger au fleuriste domicilié à l’étranger (F2E).

De telles commandes constituent donc des chiffres d’affaires non soumis à la TVA suisse, réalisés à l’étranger. Les justificatifs remis aux clients ne mention-nent donc pas la TVA. Ces chiffres d’affaires réalisés à l’étranger seront enregistrés séparément dans la comptabilité. Ils seront déclarés sous le chiffre 200 du formulaire de décompte et pourront être portés en déduction sous le chiffre 221.

ExempleClient en DestinataireSuisse F1 ORG F2E à l’étranger (0 %) (0 %) (Etranger)

Info TVA 02 concernant le secteur

26

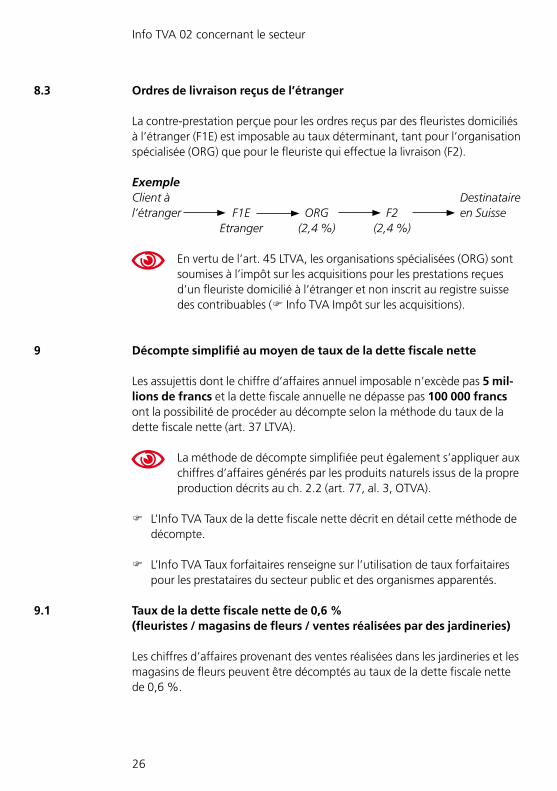

8.3 Ordres de livraison reçus de l’étranger

La contre-prestation perçue pour les ordres reçus par des fleuristes domiciliés à l’étranger (F1E) est imposable au taux déterminant, tant pour l’organisation spécialisée (ORG) que pour le fleuriste qui effectue la livraison (F2).

ExempleClient à Destinatairel’étranger F1E ORG F2 en Suisse Etranger (2,4 %) (2,4 %)

N En vertu de l’art. 45 LTVA, les organisations spécialisées (ORG) sont soumises à l’impôt sur les acquisitions pour les prestations reçues d’un fleuriste domicilié à l’étranger et non inscrit au registre suisse des contribuables (F Info TVA Impôt sur les acquisitions).

9 Décompte simplifié au moyen de taux de la dette fiscale nette

Les assujettis dont le chiffre d’affaires annuel imposable n’excède pas 5 mil-lions de francs et la dette fiscale annuelle ne dépasse pas 100 000 francs ont la possibilité de procéder au décompte selon la méthode du taux de la dette fiscale nette (art. 37 LTVA).

N La méthode de décompte simplifiée peut également s’appliquer aux chiffres d’affaires générés par les produits naturels issus de la propre production décrits au ch. 2.2 (art. 77, al. 3, OTVA).

F L’Info TVA Taux de la dette fiscale nette décrit en détail cette méthode de décompte.

F L’Info TVA Taux forfaitaires renseigne sur l’utilisation de taux forfaitaires pour les prestataires du secteur public et des organismes apparentés.

9.1 Taux de la dette fiscale nette de 0,6 % (fleuristes / magasins de fleurs / ventes réalisées par des jardineries)

Les chiffres d’affaires provenant des ventes réalisées dans les jardineries et les magasins de fleurs peuvent être décomptés au taux de la dette fiscale nette de 0,6 %.

Horticulteurs et fleuristes

27

Exemplesl les plantes et les fleurs de la propre production (pour autant que leur

vente fasse l’objet de l’option; F ch. 3);l les fleurs coupées et les plantes achetées à des tiers, les vases et les réci-

pients en tous genres;l les combinaisons de plantes et de fleurs achetées à des tiers avec celles de

la propre production, même lorsqu’elles sont préparées sous la forme d’arrangements, de bouquets, de couronnes et de présentations analo-gues (par ex. bouquets de mariée, décorations de tables, arrangements de tombes);

l les articles de boutique, les attaches et les liens, les articles de décoration (F tenir compte de la règle des 50 % selon ch. 9.4).

9.2 Taux de la dette fiscale nette de 4,2 % (entretien de cimetières / entretien de jardins / conception de jardins)

Les chiffres d’affaires provenant des prestations de travaux de jardinage de cimetières, d’entretien de jardins et d’horticulture paysagère peuvent être décomptés au taux de la dette fiscale nette de 4,2 %.

Exemplesl l’entretien des tombes;*)l les travaux d’horticulture paysagère;*)l l’aménagement et l’entretien de zones vertes, de parcs et de places de

sport;*)l la taille et le traitement d’arbres, de haies et de plantes;l l’hivernage de plantes.*)

*) Pour autant qu’il y ait facturation séparée (peut se faire sur la même facture), les semences, les tubercules et oignons à planter, les plantes vivantes, les boutures et les greffons (F ch. 6.2, let. a), livrés en relation avec de tels travaux, peuvent être décomptés au taux de la dette fiscale nette de 0,6 % (F tenir compte de la règle des 10 % selon ch. 9.4).

Peuvent également être décomptés au taux de la dette fiscale nette de 0,6 % les combinaisons qui, suivant la règle des 70 % selon le ch. 6.4 en cas de facturation forfaitaire, sont soumises au taux réduit.

Info TVA 02 concernant le secteur

28

9.3 Taux de la dette fiscale nette de 2,0 % (commerce de marchandises durables et autres biens imposables au taux normal)

Le simple commerce de biens imposables au taux normal peut être décompté au taux de la dette fiscale nette de 2,0 %, pour autant qu’aucun autre taux de la dette fiscale nette ne lui soit attribuable selon l’Info TVA Taux de la dette fiscale nette.

Exemplesl le commerce de meubles de jardin, vases et articles de boutique (F tenir

compte de la règle des 50 % selon ch. 9.4);l les objets imposables au taux normal en cas de facturation détaillée selon

ch. 6.5.1 (par ex. remplacement de récipients, d’indicateurs de niveau d’eau et de granulés d’argile expansée dans le cadre de travaux d’entre-tien de plantes en hydroculture).

9.4 Attribution de deux taux de la dette fiscale nette

Lorsqu’un assujetti exerce plusieurs activités, dont les taux de la dette fiscale net te correspondants sont différents, deux taux lui seront accordés, ceci pour autant que la part des activités respectives se monte à plus de 10% du chiffre d’affaires total. Cependant, dans le cas des branches dites mixtes, à savoir des branches dans lesquelles plusieurs activités sont habituellement exercées qui, si elles étaient considérées pour elles-mêmes, seraient imposées à des taux de la dette fiscale nette différents, c’est la règle dite des 50 % qui est applicable.

F L’Info TVA Taux de la dette fiscale nette fournit des informations complé-mentaires sur cette question.

Ces principes ont les répercussions suivantes pour les horticulteurs et les fleuristes:

a) Magasins de fleurs spécialisés

Les magasins de fleurs spécialisés sont réputés branche mixte. Avec le taux de la dette fiscale nette fixé à 0,6%, ils décompteront non seulement les ven tes de bouquets de fleurs, d’arrangements et autres produits analogues im posables au taux réduit , mais aussi les ventes de marchan-dises durables soumises au taux normal (par ex. les vases, cartes et articles de boutique).

Horticulteurs et fleuristes

29

Toutefois, lorsque les ventes de marchandises durables, imposables au taux normal, se montent régulièrement (c.-à-d. durant deux années civiles consécutives) à plus de 50% du chiffre d’affaires total (par ex. étant donné qu’en plus de la vente de vases, de cartes et d’articles de boutique des meubles de jardin sont également vendus), la totalité des ventes de marchandises durables sera à décompter au taux de la dette fiscale nette de 2,0 % (pure entreprise d’achat/vente).

b) Horticulteurs-paysagistes avec jardinerie

Pour les travaux de paysagisme, c’est le taux de la dette fiscale nette de 4,2% qui est applicable. Toutefois, lorsque le chiffre d’affaires

l du magasin de fleurs de la jardinerie; et/oul des plantes vendues en relation avec des travaux d’horticulture paysa-

gère et facturées séparément; et/oul des combinaisons imposables au taux réduit suivant la règle des 70 %

en cas de facturation forfaitaire (F ch. 6.4)

atteint régulièrement (c.-à-d. pendant deux années consécutives) plus de 10 % du chiffre d’affaires total, l’assujetti peut demander à appliquer un second taux de la dette fiscale nette (taux de la dette fiscale nette de 0,6 %). Lorsque la valeur de la part des marchandises durables imposables au taux normal dépasse régulièrement 50 % du chiffre d’affaires du magasin, la vente de marchandises durables est soumise au taux de la dette fiscale nette de 2,0 % (F let. a ci-dessus). Comme l’AFC n’admet que deux taux de la dette fiscale nette au maximum, l’assujetti doit opter pour deux des trois taux possibles. Ce faisant, il peut opter pour la variante la plus avantageuse pour lui, en tenant compte de certaines règles de base.

F L’Info TVA Taux de la dette fiscale nette fournit de plus amples infor-mations sur ce point.

10 Décompte simplifié au moyen du forfait pour fleuristes

Les fleuristes et les entreprises horticoles avec magasin de fleurs qui établis-sent leurs décomptes au moyen de la méthode effective (art. 36 LTVA) et qui ne peuvent ou ne veulent pas appliquer la règle relative aux combinaisons selon le ch. 6.5, ont la possibilité, pour simplifier, de procéder à la répartition par taux d’impôt sur la base d’un journal des achats (forfait pour fleuristes).

Info TVA 02 concernant le secteur

30

F Pour une répartition au moyen de systèmes de caisses (caisses à scanner et caisses enregistreuses), veuillez vous référer à l’Info TVA concernant le secteur Commerce de détail.

10.1 Tenue d’un journal des achats au prix de vente

Le forfait pour fleuristes sert à l’assujetti à faire ressortir par approximation la part de son chiffre d’affaires imposable au taux normal, ceci en sus du chiffre d’affaires (imposable de toute façon au taux normal) découlant de ses travaux de paysagisme. Seront enregistrés dans ce journal, sur la base de l’énumé-ration ci-après, les achats de combinaisons de prestations dont la part imposable au taux normal dépasse sans aucun doute les 30 % - règle des 70 % décrite selon ch. 6.4 et ch. 6.5 -, ou les achats de biens qui ne seront pas vendus en tant que combinaisons de prestations avec des plantes (par ex. des vases). Seront également enregistrées dans ce journal, toutes les autres marchandises imposables au taux normal, c’est-à-dire celles qui seront ven-dues pour elles seules.

Figureront dans le journal des achats:

l les arrangements et compositions analogues achetés à des tiers, impo-sables au taux normal (F ch. 6.4 et ch. 6.5);

l les fontaines fleuries, jeux d’eau, tufs, pots-figurines et articles analogues;l les vases et les cruches de toutes sortes;l toutes les autres marchandises imposables au taux normal (par ex. appa-

reils, meubles de jardin, outils, articles de boutique tels que bougies, cartes de vœux).

Par conséquent ne sont pas à inscrire dans le journal des achats les objets qui, fournis seuls sont soumis au taux normal, mais qui, livrés en tant qu’éléments d’un tout, suivent le même traitement fiscal que le bien auquel ils sont liés. C’est notamment le cas des emballages et des matériaux auxiliaires indispen-sables énumérés au ch. 6.5. Sont également exclus du journal les moyens d’exploitation tels que les outils ou les pots en terre cuite utilisés pour la production.

Horticulteurs et fleuristes

31

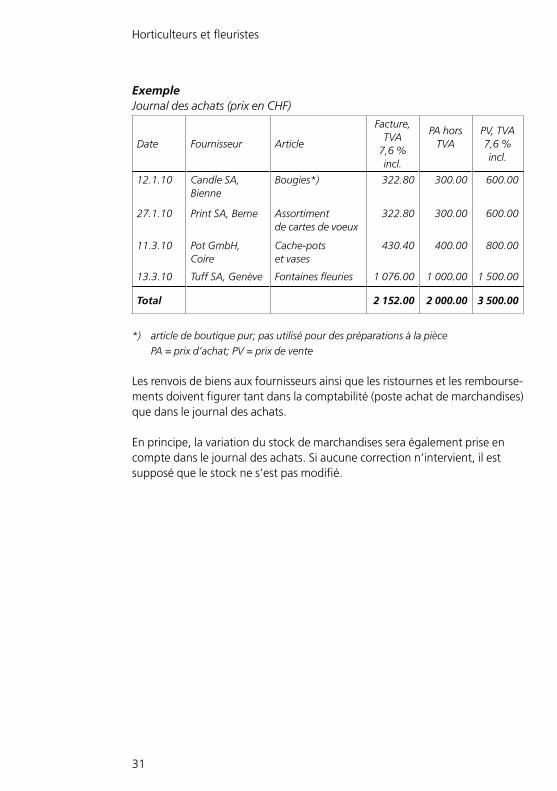

ExempleJournal des achats (prix en CHF)

Date Fournisseur Article

Facture,TVA

7,6 % incl.

PA horsTVA

PV, TVA7,6 %incl.

12.1.10 Candle SA, Bienne

Bougies*) 322.80 300.00 600.00

27.1.10 Print SA, Berne Assortiment de cartes de voeux

322.80 300.00 600.00

11.3.10 Pot GmbH, Coire

Cache-pots et vases

430.40 400.00 800.00

13.3.10 Tuff SA, Genève Fontaines fleuries 1 076.00 1 000.00 1 500.00

Total 2 152.00 2 000.00 3 500.00

*) article de boutique pur; pas utilisé pour des préparations à la pièce PA = prix d’achat; PV = prix de vente

Les renvois de biens aux fournisseurs ainsi que les ristournes et les rembourse-ments doivent figurer tant dans la comptabilité (poste achat de marchandises) que dans le journal des achats.

En principe, la variation du stock de marchandises sera également prise en compte dans le journal des achats. Si aucune correction n’intervient, il est supposé que le stock ne s’est pas modifié.

Info TVA 02 concernant le secteur

32

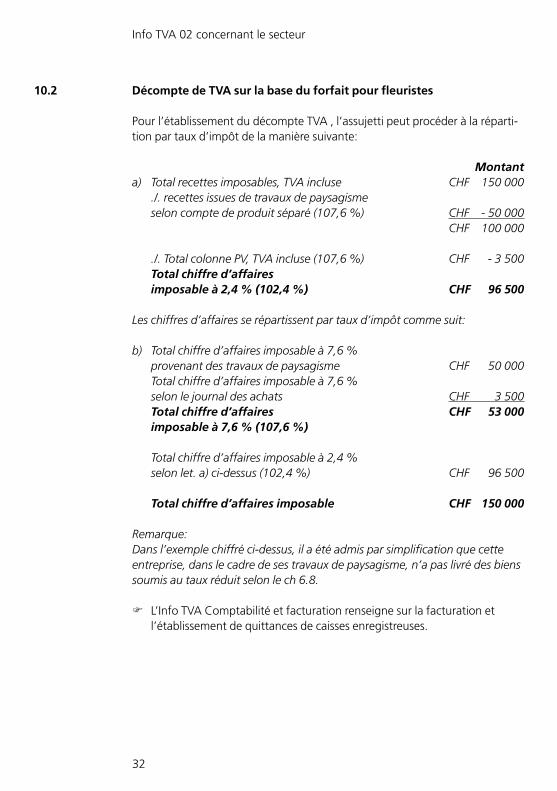

10.2 Décompte de TVA sur la base du forfait pour fleuristes

Pour l’établissement du décompte TVA , l’assujetti peut procéder à la réparti-tion par taux d’impôt de la manière suivante:

Montanta) Total recettes imposables, TVA incluse CHF 150 000 ./. recettes issues de travaux de paysagisme selon compte de produit séparé (107,6 %) CHF - 50 000 CHF 100 000

./. Total colonne PV, TVA incluse (107,6 %) CHF - 3 500 Total chiffre d’affaires imposable à 2,4 % (102,4 %) CHF 96 500

Les chiffres d’affaires se répartissent par taux d’impôt comme suit:

b) Total chiffre d’affaires imposable à 7,6 % provenant des travaux de paysagisme CHF 50 000 Total chiffre d’affaires imposable à 7,6 % selon le journal des achats CHF 3 500 Total chiffre d’affaires CHF 53 000 imposable à 7,6 % (107,6 %)

Total chiffre d’affaires imposable à 2,4 % selon let. a) ci-dessus (102,4 %) CHF 96 500

Total chiffre d’affaires imposable CHF 150 000

Remarque:Dans l’exemple chiffré ci-dessus, il a été admis par simplification que cette entre prise, dans le cadre de ses travaux de paysagisme, n’a pas livré des biens soumis au taux réduit selon le ch 6.8.

F L’Info TVA Comptabilité et facturation renseigne sur la facturation et l’établissement de quittances de caisses enregistreuses.

Horticulteurs et fleuristes

33

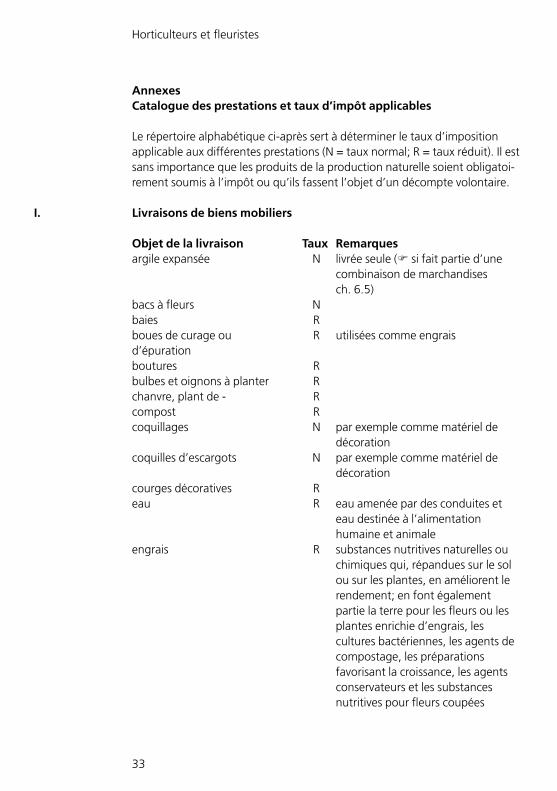

Annexes Catalogue des prestations et taux d’impôt applicables

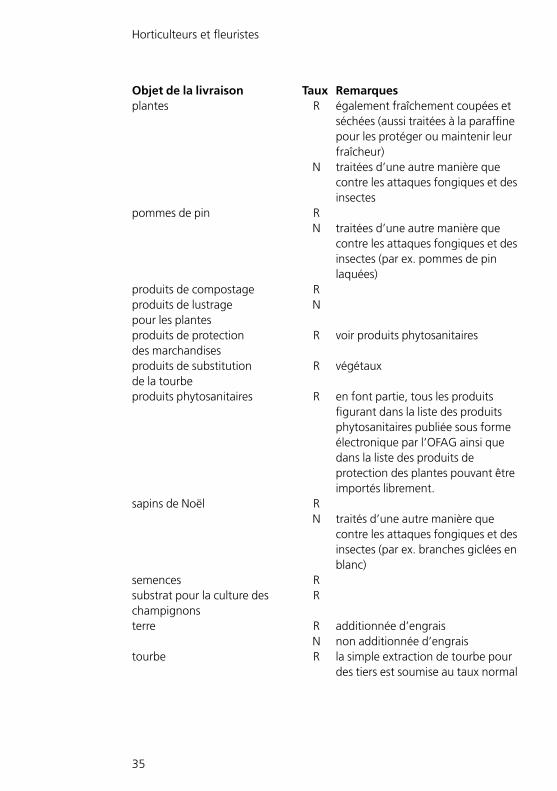

Le répertoire alphabétique ci-après sert à déterminer le taux d’imposition applicable aux différentes prestations (N = taux normal; R = taux réduit). Il est sans importance que les produits de la production naturelle soient obligatoi-rement soumis à l’impôt ou qu’ils fassent l’objet d’un décompte volontaire.

I. Livraisons de biens mobiliers

Objet de la livraison Taux Remarquesargile expansée N livrée seule (F si fait partie d’une

combinaison de marchandises ch. 6.5)

bacs à fleurs Nbaies Rboues de curage ou d’épuration

R utilisées comme engrais

boutures Rbulbes et oignons à planter Rchanvre, plant de - Rcompost Rcoquillages N par exemple comme matériel de

décorationcoquilles d’escargots N par exemple comme matériel de

décorationcourges décoratives Reau R eau amenée par des conduites et

eau destinée à l’alimentation humaine et animale

engrais R substances nutritives naturelles ou chimiques qui, répandues sur le sol ou sur les plantes, en améliorent le rendement; en font également partie la terre pour les fleurs ou les plantes enrichie d’engrais, les cultures bactériennes, les agents de compostage, les préparations favorisant la croissance, les agents conservateurs et les substances nutritives pour fleurs coupées

Info TVA 02 concernant le secteur

34

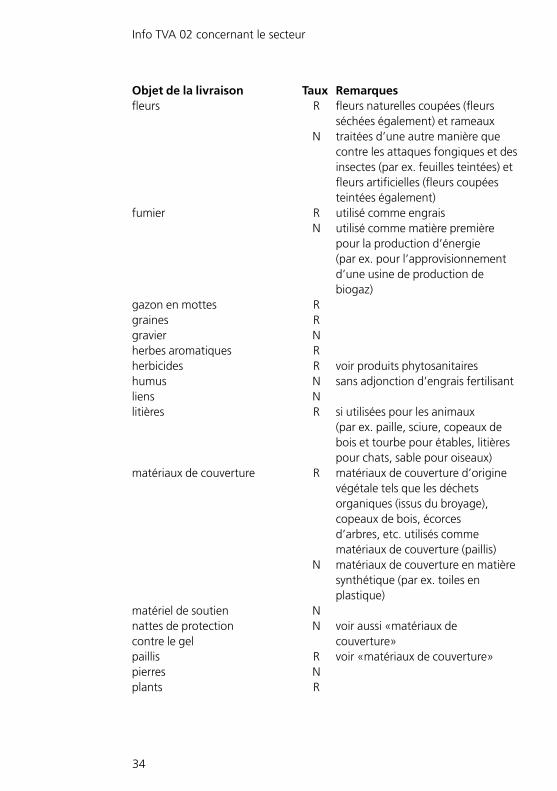

Objet de la livraison Taux Remarquesfleurs R fleurs naturelles coupées (fleurs

séchées également) et rameaux N traitées d’une autre manière que

contre les attaques fongiques et des insectes (par ex. feuilles teintées) et fleurs artificielles (fleurs coupées teintées également)

fumier R utilisé comme engrais N utilisé comme matière première

pour la production d’énergie (par ex. pour l’approvisionnement d’une usine de production de biogaz)

gazon en mottes Rgraines Rgravier Nherbes aromatiques Rherbicides R voir produits phytosanitaireshumus N sans adjonction d’engrais fertilisantliens Nlitières R si utilisées pour les animaux

(par ex. paille, sciure, copeaux de bois et tourbe pour étables, litières pour chats, sable pour oiseaux)

matériaux de couverture R matériaux de couverture d’origine végétale tels que les déchets organiques (issus du broyage), copeaux de bois, écorces d’arbres, etc. utilisés comme matériaux de couverture (paillis)

N matériaux de couverture en matière synthétique (par ex. toiles en plastique)

matériel de soutien Nnattes de protection contre le gel

N voir aussi «matériaux de couverture»

paillis R voir «matériaux de couverture»pierres Nplants R

Horticulteurs et fleuristes

35

Objet de la livraison Taux Remarquesplantes R également fraîchement coupées et

séchées (aussi traitées à la paraffine pour les protéger ou maintenir leur fraîcheur)

N traitées d’une autre manière que contre les attaques fongiques et des insectes

pommes de pin R N traitées d’une autre manière que

contre les attaques fongiques et des insectes (par ex. pommes de pin laquées)

produits de compostage Rproduits de lustrage pour les plantes

N

produits de protection des marchandises

R voir produits phytosanitaires

produits de substitution de la tourbe

R végétaux

produits phytosanitaires R en font partie, tous les produits figurant dans la liste des produits phytosanitaires publiée sous forme électronique par l’OFAG ainsi que dans la liste des produits de protection des plantes pouvant être importés librement.

sapins de Noël R N traités d’une autre manière que

contre les attaques fongiques et des insectes (par ex. branches giclées en blanc)

semences Rsubstrat pour la culture des champignons

R

terre R additionnée d’engrais N non additionnée d’engrais

tourbe R la simple extraction de tourbe pour des tiers est soumise au taux normal

Info TVA 02 concernant le secteur

36

Horticulteurs et fleuristes

37

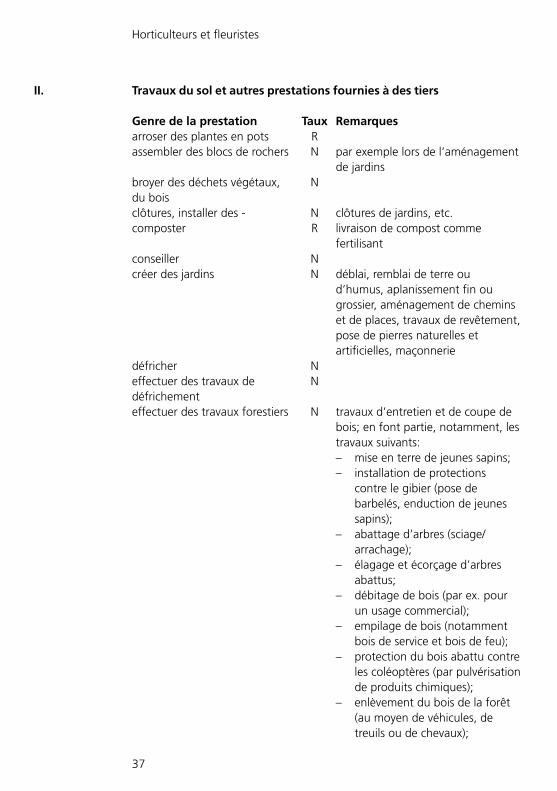

II. Travaux du sol et autres prestations fournies à des tiers

Genre de la prestation Taux Remarquesarroser des plantes en pots Rassembler des blocs de rochers N par exemple lors de l’aménagement

de jardinsbroyer des déchets végétaux, du bois

N

clôtures, installer des - N clôtures de jardins, etc.composter R livraison de compost comme

fertilisantconseiller Ncréer des jardins N déblai, remblai de terre ou

d’humus, aplanissement fin ou grossier, aménagement de chemins et de places, travaux de revêtement, pose de pierres naturelles et artificielles, maçonnerie

défricher Neffectuer des travaux de défrichement

N

effectuer des travaux forestiers N travaux d’entretien et de coupe de bois; en font partie, notamment, les travaux suivants:– mise en terre de jeunes sapins;– installation de protections

contre le gibier (pose de barbelés, enduction de jeunes sapins);

– abattage d’arbres (sciage/arrachage);

– élagage et écorçage d’arbres abattus;

– débitage de bois (par ex. pour un usage commercial);

– empilage de bois (notamment bois de service et bois de feu);

– protection du bois abattu contre les coléoptères (par pulvérisation de produits chimiques);

– enlèvement du bois de la forêt (au moyen de véhicules, de treuils ou de chevaux);

Info TVA 02 concernant le secteur

38

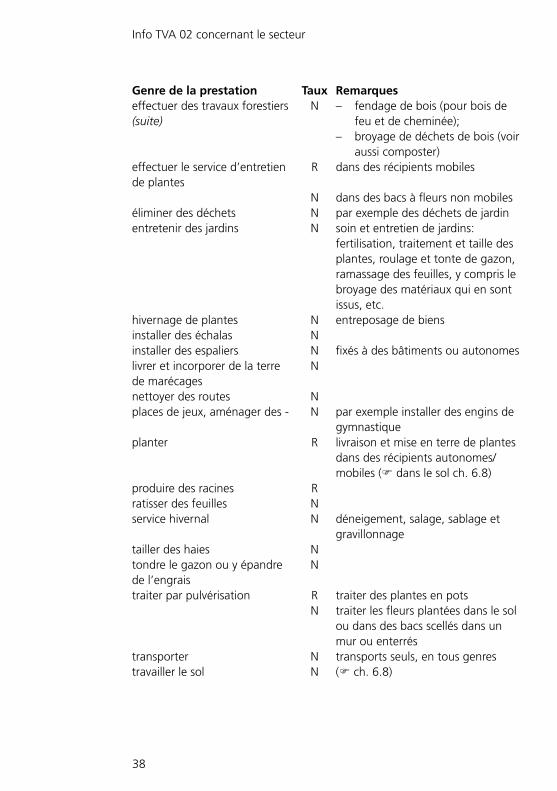

Genre de la prestation Taux Remarqueseffectuer des travaux forestiers(suite)

N – fendage de bois (pour bois de feu et de cheminée);

– broyage de déchets de bois (voir aussi composter)

effectuer le service d’entretien de plantes

R dans des récipients mobiles

N dans des bacs à fleurs non mobileséliminer des déchets N par exemple des déchets de jardinentretenir des jardins N soin et entretien de jardins:

fertilisation, traitement et taille des plantes, roulage et tonte de gazon, ramassage des feuilles, y compris le broyage des matériaux qui en sont issus, etc.

hivernage de plantes N entreposage de biensinstaller des échalas Ninstaller des espaliers N fixés à des bâtiments ou autonomeslivrer et incorporer de la terre de marécages

N

nettoyer des routes Nplaces de jeux, aménager des - N par exemple installer des engins de

gymnastiqueplanter R livraison et mise en terre de plantes

dans des récipients autonomes/mobiles (F dans le sol ch. 6.8)

produire des racines Rratisser des feuilles Nservice hivernal N déneigement, salage, sablage et

gravillonnagetailler des haies Ntondre le gazon ou y épandre de l’engrais

N

traiter par pulvérisation R traiter des plantes en pots N traiter les fleurs plantées dans le sol

ou dans des bacs scellés dans un mur ou enterrés

transporter N transports seuls, en tous genrestravailler le sol N (F ch. 6.8)

Horticulteurs et fleuristes

39

Compétences

L’Administration fédérale des contributions (AFC) a la compétence de percevoir• la taxe sur la valeur ajoutée (TVA) sur les prestations fournies

sur le territoire suisse;

• la TVA sur les acquisitions de prestations fournies par des entreprises ayant leur siège à l’étranger.

L’Administration fédérale des douanes (AFD) a la compétence de percevoir• l’impôt sur les importations de biens.

Les renseignements émanant d’autres services ne sont pas juridiquement valables.

Pour contacter la Division principale de la TVA:par écrit: Administration fédérale des contributions Division principale de la TVA Schwarztorstrasse 50 3003 Berne

par fax: 031 325 75 61

par courriel: [email protected] Indication indispensable de l’adresse postale, du numéro de téléphone ainsi que du numéro de TVA (si disponible).

Les publications de l‘AFC concernant la TVA sont disponibles:• sous forme électronique sur internet: www.estv.admin.ch (Webcode: d_03606_fr)

• sous forme d’imprimés à: Office fédéral des constructions et de la logistique OFCL

Diffusion publications Imprimés TVA 3003 Berne

www.bundespublikationen.admin.ch605.530.02 F