Embed Size (px)

Citation preview

AUTOMNE 2003 FMI JOURNAL A

HEADER

Imputabilité :point de miredu citoyenSemaine de perfectionnement professionnel 2003

25-28 novembre 2003

Centre des congrès d’Ottawa

Ottawa (Ontario)

journaljournalPartager les meilleures pratiques dans la gestion des ressources du secteur public

AUTOMNE 2003 VOLUME 15, NUMÉRO 1

Le journal igf est un important

périodique qui s’adresse aux membres

de la communauté financière du

secteur public.

On y publie des articles et des

chroniques sur une vaste gamme de

sujets d'actualité qui tiennent en

haleine les professionnels: comptabilité,

vérification et gestion financière

publique.

Les lecteurs du journal igf occupent

des postes importants dans le

domaine de la comptabilité publique.

Ils ont pour la plupart des

compétences en finance, en gestion

des finances, en communication, en

systèmes informatisés et en gestion

des ressources humaines.

Les auteurs publiés dans le journal igfsont des cadres supérieurs des secteurs

public et privé. Par l'entremise de

leurs écrits, ils partagent leur

expérience et leurs connaissances dans

divers domaines d'intérêt pour les

comptables et gestionnaires financiers

du secteur public.

Les cadres financiers trouvent

toujours des articles intéressants dans

le journal igf.

Organisme sans but non lucratif,

l’IGF a créé 13 sections à travers le

Canada au cours des 40 dernières

années. Aujourd’hui, le journal igf est

lu par plus de 2 000 professionnels.

L’IGF tient deux conférences

annuelles: la semaine de PP à Ottawa

au mois de novembre et l'Atelier de la

gestion du secteur public dans

différentes sections à chaque année au

mois de mai.

journal Gagnez un voyage à Charlottetown !Le Prix Alan G. Ross pour l’excellence de l’écriture est attribué à chaque année à l’auteur ouaux auteurs du meilleur article (chronique) publié par le journal igf au cours de l'année. Leprix comprend une plaque commémorative et le coût du voyage pour assister à l’Atelier dela gestion du secteur public organisé par l’IGF à chaque année. Si votre article paraît dansl'édition Printemps ou Automne 2003 ou Hiver 2004, vous serez éligible pour gagner levoyage à l’Atelier de Charlottetown au printemps 2004.

Les membres de l’équipe éditoriale du journal igf sont chacun responsables d'au moins unsecteur particulier :

aRKay - iDÉES et gÉNÉRALlTÉS fINANCIÈRESBill Boston - Gestion financière - (613) 954-6400Ron Ashworth - Planification financière personnelle - (613) 760-3403Bruce Hirst - Gestion financière fédérale - (613) 943-8763David Jones - Bureau et résidence de l'avenir - (613) 946-3083André Robert - Gestion de la vérification interne - (613) 952-3141Martin Ruben - Gestion de la vérification externe - (613) 995-3708Michael Van Herk - Commerce électronique et Technologie de l'information - (613) 277-1950

Ces éditeurs aimeraient que vous leur fassiez parvenir des articles portant sur ces sujets. Lesarticles principaux comprennent habituellement de 2500 à 4000 mots. Les autres articles oules contributions à une chronique sont moins longs, soit de 500 à 2500 mots. On attendaussi vos lettres à l’éditeur en chef.

L’adresse pour rejoindre les membres de l’équipe éditoriale ou l’éditeur en chef, Bryn Weadon,est la suivante :

joumal igfInstitut de la gestion financièreB.P. 613, Succursale B, Ottawa (Ontario) K1P 5P7

Si un poste d'éditeur adjoint vous intéresse, veuillez écrire à l’éditeur en chef, et faites-luipart de votre domaine d’expertise et du genre d’article ou de chronique que vous aimeriezcoordonner ou à laquelle vous aimeriez contribuer de façon assez régulière.

Les articles doivent être soumis en format Microsoft Word ou WordPerfect. II est préférablede soumettre un texte bilingue. Les graphiques doivent être soumis séparément (ne pasinclure au texte). Indiquez quel logiciel a servi à préparer le graphique. L’auteur devrait aussisoumettre une photographie et une courte biographie.

L’IGF ne peut plus fournir de copies supplémentaires aux lecteurs. Cependant, il est possibled'obtenir des réimpressions à un coût raisonnable - commande d'au moins 50 copies.

Sujets d'intérêt pour nos lecteurs :✔ Commerce électronique ✔ Obligation de rendre compte✔ Conseils pour la carrière ✔ Planification et affectation des ressources✔ Examens fédéraux/provinciaux/municipaux ✔ Plans d’activités✔ Gestion de l’information ✔ Politique de comptabilité du gouvernement✔ Gestion de la trésorerie et de l’encaisse ✔ Pratiques de vérification✔ Gestion des actifs ✔ Profil de la collectivité✔ Gestion des dépenses ✔ Renouvellement de la fonction publique✔ Gestion des recettes ✔ Résumé de publication ou de discours ✔ Gestion des ressources humaines de personnalités du gouvernement✔ Gestion des salaires ✔ Sommaire/Résumé de conférences ou ✔ Humour de séminaires✔ Meilleures pratiques ✔ Systèmes

✔ Tendances technologiques

AUTOMNE 2003 JOURNAL IGF 1

journalAutomne 2003 Volume 15, Numéro 1

Institut de la gestion

financière du Canada

Éditeur en chefBryn Weadon

Éditrice en chef adjointeClaire Kennedy

Comité éditorialaRKay

Ron AshworthBill BostonBruce HirstDavid Jones

André RobertMartin Ruben

Michael Van Herk

Président du Conseil consultatifLibre

Membres du Conseil consultatifJim McCarter

Steve McLaughlin (Secrétaire)Pierre-André Paré

Ron SmithGermain Tremblay

Concepteur en éditiqueIan Culbert

Administratrice de l’IGFJoanne Steadman

Le journal igf est publié trimestriellement, tous droits

réservés. Sauf dans les cas où elle est autorisé par écrit,

toute reproduction totale ou partielle est interdite les

opinions exprimées ne sont pas nécessairement celles de

l’Institut de la gestion financière du Canada.

Numéro d’entente pour courier de publications

40040265.

Le journal igf est publiée par:

l’Institut de la gestion financière du Canada

C.P. 613, Succursale B, Ottawa (Ontario) K1P 5P7

Tél. : (613) 569-1158

Téléc. : (613) 569-4532

Courriel : [email protected]

WWW (section français): www.igf.ca

WWW (section anglais): www.fmi.ca

dans ce numéroCommuniqués

2 Le message de la Présidente4 Du bureau de l’éditeur en chef6 iDÉES ET gÉNÉRALITÉS fINANCIÈRES8 Conseil d’administration de l’IGF 2002-200320 Nouvelles des Sections

Les titres10 La reddition de comptes et une fonction publique efficace : une allocution de

Sheila Fraser devant l’IGFSheila Fraser, FCA. Vérificatrice générale du Canada

12 La nécessité d’un modèle d’établissement des coûts différentiels ministérielsDan Sculptorneau et Germain Tremblay

14 L’excellence en gestion – avons-nous atteint notre but?Janet Wong

18 La gestion de projet ou comment assurer le succès d’une mise à niveauChambres des communes

Les chroniques26 Le coin du CCSP : Les dernières nouvelles au sujet des normes en matière

de comptabilité dans le secteur publicLe Cadre conceptuel et la fin du « rapprochement »

Martha Jones Denning

30 Foyer et bureau de l’avenirLes outils de travail

David G. Jones

33 Planification financière personnelleLes faillites : « Mythes et réalités »

Ron Ashworth

Pour des possibilités de marketing, veuillez communiquer avec Tom Ritchie au (613) 523-0487 ou par courriel [email protected]

2 JOURNAL IGF VOLUME 15, NO. 1

LE MESSAGE DE LA

présidente

Lors de la dernière assemblée générale tenue à Victoria, Colombie-Britannique, j’ai eul’honneur d’être nommée présidente de l’IGF pour 2003/04. C’est avec un grandplaisir que j’ai accepté ce poste et j’ai hâte de travailler avec une équipe dynamique.

Cette équipe comprend les membres des douze sections locales à travers le pays, les nou-veaux directeurs du conseil d’administration et le nombre croissant des membres de l’IGF.Avec cette équipe, nous donnerons à chacun d’entre vous l’opportunité d’accroître vos con-naissances et de faire du réseautage aux nombreuses activités offertes par l’IGF, tel que : dînercauserie, ateliers, séminaires, la Semaine de perfectionnement professionnel et l’Atelierannuel de la gestion dans le secteur public.

Au nom de l’IGF, j’aimerais remercier Bruce Jamieson, le président sortant et son conseild’administration ainsi que les membres d’administration des sections locales, pour leursefforts et leur dévouement au cours de la dernière année. Grâce à leur leadership, l’IGF atenu avec succès plusieurs activités d’apprentissage tel que la Semaine de perfectionnementprofessionnel en novembre 2002 et plus récemment, le 16ième Atelier annuel de la gestiondans le secteur public. Nos sincères remerciements à tous ceux qui ont complété un travailextraordinaire faisant de cette dernière année un réel succès.

Au cours de la prochaine année, l’IGF tiendra deux ateliers nationaux : la Semaine de per-fectionnement professionnel, mieux connu sous la Semaine de PP, qui a lieu à l’automne àOttawa et l’Atelier de la gestion du secteur public (AGSP) organisé en mai par une différentesection locale à chaque année. La section de l’Île-du-Prince-Édouard sera l’hôte de l’AGSPcette année, “Les voies du succès”. Prière de lire le numéro d’hiver du journal igf pourobtenir de plus amples renseignements au sujet de cette activité populaire.

Cette année la Semaine de perfectionnement professionnel se tiendra au Centre des con-grès d’Ottawa du 25 au 28 novembre. Les Canadiens et les Canadiennes exigent plus d’in-formation et veulent voir des résultats pour chaque dollar dépensé par le gouvernement alorsle thème est d’actualité : “Imputabilité : point de mire du citoyen”.

La semaine promet d’être très intéressante : John Williams, député fédéral, agira à titre deprésident honoraire et nous entendrons des conférenciers exceptionnels tel que : JudyRebick, Garth Turner, Michel Vastel et Dr Brian Little. Cet événement est une excellenteoccasion de connaître les plus récentes informations et de s’informer sur les enjeux de l’heureet d’échanger avec vos collègues. Inscrivez-vous maintenant !

Au nom de l’IGF, je vous encourage à participer aux activités nationales et des sectionslocales. Votre participation active aux activités de l’IGF va accroître vos connaissances et voscontacts. Vous pouvez obtenir plus de renseignements sur nos activités en consultant notresite web : www.igf.ca ou en communiquant avec un des membres du conseil d’administra-tion. Nous sommes intéressés de recevoir vos suggestions pour développer un programmed’activités avec des sujets pertinents qui bénéficieront à toute notre communauté financière.

Au plaisir de vous voir au centre des congrès d’Ottawa en novembre pour la Semaine dePP.

Nicole Campeau, CGA

4 JOURNAL IGF VOLUME 15, NO. 1

Bienvenue au numéro d’automne dujournal igf. J’espère que vous avezpassé un été agréable et que vous

avez eu l’occasion de lire le méga numérodu printemps dernier durant vos vacances.Il va sans dire que Mère nature nous aréservé un été et un début d’automne desplus intéressants depuis la canicule et lesincendies de forêt dans l’Ouest du Canadajusqu’aux assauts directs ou presque desouragans dans l’Est du Canada et le Canadaatlantique.

Il s’agit de mon premier numéro à titred’éditeur en chef. Même si j’ai eula chance d’épauler NormaHubley pendant un an et demi,relever ce nouveau défi n’est riende moins qu’intimidant. En par-lant de Norma, sa contributionexceptionnelle au journal igf a étéofficiellement reconnue lors de ladernière réunion du conseil d’administration national. Laphoto à droite montre Normaacceptant une œuvre d’un artisteautochtone que lui remet le prési-dent sortant – Bruce Jamieson.

Certes, remplacer Norma nesera pas facile. Heureusement queje pourrai compter sur la présencede Claire Kennedy, l’éditrice enchef adjointe. Elle apporte avecelle une foule de contacts et unegrande expérience, ce qui estheureux étant donné que mesantécédents de membre desForces armées se limitent stricte-ment à un ministère fédéral. Soyez assurésque même si je travaille au MDN, je vaisessayer d’utiliser le moins d’acronymes et determinologie navale possibles. C’est promis!

Le présent numéro traite de divers sujets.Ceux qui n’ont pas eu la chance d’entendrela vérificatrice générale du Canada lors de sadernière tournée pourront lire ses réflexionssur l’imputabilité et une fonction publiqueefficace. La question est certainement d’ac-

tualité vu les reportages publiés récemmentpar les médias. RNCan nous a fourni unsurvol intéressant du modèle de prévisiondes coûts que le ministère a récemment misau point. Nous publions un article de laChambre des communes sur la gestion desprojets et un article du Secrétariat duConseil du Trésor sur le cadre de gestion etde responsabilisation.

Outre les chroniques habituelles duCCSP, vous trouverez un article intéressantsur les outils du métier où il est question dela maison et du bureau de l’avenir. La

chronique sur la planification financièrepersonnelle traite des « mythes » de la fail-lite – une situation à laquelle il fautsouhaiter ne jamais être confrontée. Nousconnaissons peut-être quelqu’un toutefoispour qui se serait utile de comprendreréellement ce qui se passe dans de tels cas.Enfin mais non le moindre, les sections duQuébec et de la Capitale nous donnent unaperçu des événements récents ou à venir.

La publication du journal igf et en fait laplupart des activités importantes de l’IGFne seraient possibles sans le soutien extraor-dinaire de nos commanditaires. Le présentnuméro en compte plusieurs nouveaux, etnous remercions tous ceux qui ont appuyé

les activités importantes de l’IGFau cours de l’année.

La Semaine du perfection-nement professionnel approche àgrands pas. Si ce n’est pas déjà fait,j’encourage tous ceux et celles quihabitent dans la région de la capi-tale nationale ou qui peuvent yséjourner du 25 au 28 novembre às’y inscrire. Elle a pour thème «L’imputabilité : point de mire ducitoyen ». Le calendrier et les ate-liers semblent des plus intéres-sants. Bien que le programme del’AGSP 2004 ne soit pas encorearrêté, il est temps de songer àvous y inscrire. Il se tiendra àCharlottetown du 16 au 18 mai2004 et a pour thème « Les voiesdu succès ». Nous publierons plusde détails dans le numéro d’hiver.

Étant donné que le journal igfentend traiter de tous les aspectsde la gestion financière du secteur

public, nous sommes ouverts à toutes lesopinions et aux contributions variées. Jevous invite à communiquer avec un mem-bre de l’équipe éditoriale ou avec moidirectement. Je suis impatient de vous ren-contrer à l’occasion de la Semaine du PP. ■

DU BUREAU DE

l’éditeur en chef

Bryn Weadon

Solutions pour l'entrepriseSolutions pour l'entreprise

Des solutions bancaires novatricespour le secteur public

Nous savons que vous voulez offrir

à un public exigeant des services de

haute qualité.

Notre équipe de directeurs relationnels,

spécialisés dans les services aux pouvoirs

publics, comprennent parfaitement le rôle

que la technologie et les services bancaires

peuvent jouer dans l’amélioration de la

prestation de vos services. Qu’il s’agisse de

comptes d’entreprise, de services bancaires

électroniques ou de services complets pour

les comptes fournisseurs et la gestion des

dépenses, nous travaillerons avec vous pour

mettre en œuvre un ensemble de services

financiers avantageux pour votre organisation.

Pour plus de renseignements, communiquez

avec l’un des directeurs relationnels des

services aux pouvoirs publics de la Banque

Scotia ou envoyez un courriel à l’adresse

MC Marque de commerce de La Banque de Nouvelle-Écosse.

6 JOURNAL IGF VOLUME 15, NO. 1

ALERTE AOL : Continuez à envoyer vosCD AOL. Nous avons presque trouvé lemédicament.

ASTRONOMIQUE : Les anneaux deSaturne sont composés presque essentielle-ment de valises perdues par les compagniesaériennes.

À VOIR : Pages jaunes - Vibrateurs indus-triels (Pas de commentaires)

CANCRE : aRKay n’a pas peur de ses opi-nions. Je suis contre faire passer des testsaux animaux …. Cela les rend nerveux et ilsdonnent de mauvaises réponses.

SERVICE : L’autobus était souvent enretard, alors j’ai porté plainte. La compagned’autobus a immédiatement réagit. Unnouvel horaire a été publié.

À L’EAU : Je lisais à tout bout de champqu’il faut boire 10 verres d’eau par jour.Depuis, j’ai un nouveau passe-temps – pisser.

PROPRE PROPRE : L’affiche dans les toi-lettes disait : « les employés doivent laverles mains. » J’ai attendu une demi-heuremais personne n’est venu.

JEU DE HASARD : Si vous jouer avecune pelle et des graines, cela s’appelle du «jardinage ».

D’EN HAUT : Le bonheur vient du ciel… comme les éclairs, les tornades et lagrêle.

SERVIETTES DE TERRY : J’ai remarqué,dans la salle de bains de mes amis que lesserviettes portaient leurs monogrammes.Ont-ils peur de se les faire voler?

FUSION : Pillsbury a acheté Ramses. Ilsont l’intention de produire des condomsautogonflants.

PROCRASTINATION PROACTIVE !C’est l’art d’être à jour … avec la semainepassée.

PROVERBE : Un voyage de 1000 kilo-mètres commence par une avance au comp-tant.

LIQUIDITÉS : Disons que vous voulezacheter une banque … où emprunteriez-vous l’argent?

ÉCRAN BLEU DE LA MORT : J’ai eu cemessage après avoir effacé quelques fichierssur mon ordinateur : « Étiez-vous sûr? »

ARMOIRIE : Accroché au mur de la sec-tion des finances de l’administration cen-trale de l’IGF « L’indécision est la clé de lasouplesse. »

L’ÉCHEC N’EST PAS UNE OPTION :Elle est déjà incluse dans le logiciel.

STATIONNEMENT : LA STUPIDITÉN’EST PAS UN HANDICAP. Stationnezailleurs !

2 PAREILS : En manchette : Un jumeausuicidaire tue son frère par erreur.

RIEN NE CHANGE : « Pointez et cliquez», cela existe depuis plus de 150 ans.Seulement, dans ce temps-là, ils utilisaientun Smith & Wesson.

UN BON PRODUIT : Nettoie et Brille –la cire à plancher utilisée par l’équipe denettoyage de Three-Mile-Island.

D-I-V-O-R-C-E : (n’était-ce pas une chan-son country ?) Un collègue de l’IGF adivorcé récemment pour ce qu’elle a appelédes raisons religieuses. Il paraît qu’il se pre-nait pour Dieu et qu’elle n’était pas de cetavis.

RECTITUDE : L’attitude formelle etpleine de dignité qu’adopte le proctologue

immédiatement avant de vous examiner.

VAINE VICTOIRE : Celui qui meurt avecle plus de jouets n’en est pas moins mort.

AINSI QUE LE DISAIT... Kermit : letemps passe vite lorsque vous faitesmouche.

FOULE DE DROIT : En regardant uneprotestation politique au cours de ladernière campagne électorale provinciale,j’en suis venu à la conclusion que ce quetoute protestation organisée parvientsurtout à faire, c’est d’ennuyer ceux et cellesqui n’y participent pas.

QUESTION DE STYLE : Quelqu’un amis cette affiche dans le bureau du patron :si vous ne réussissez pas du premier coup,peut-être que c’est votre style de se planter.

QUI SAIT ? : Pourquoi croyons-nous ceuxqui cherchent la vérité alors que nous dou-tons de ceux qui disent l’avoir trouvée?

MIRAGE : Une femme de notre bureaudisait que lorsqu’elle n’est pas en relation decouple, elle ne se rase qu’une seule jambe :au lit, c’est comme si elle était avec unhomme.

BARBITURIQUE : Une Barbie bien gelée.

iDÉES ET gÉNÉRALITÉS

fINANCIÈRES

aRKay

aRKay, qui se surnomme lui-même votre humbleserviteur (vhs), est né dans une famille de loups quil'ont ensuite abandonné. Il fut alors recueilli par unebande itinérante de vérificateurs nomades qui l'ontadopté comme un des leurs. Ses humbles origines ontsuscité chez lui un profond respect pour la science(I'art?) de la gestion financière et lui ont permis depublier dans rien que moins que le jigf!

Il aimerait recevoir vos commentaires et sugges-tions.

COMMANDITAIRES DE L’IGF - 2002-2003

L’IGF vous remercie de votre appui.2002-2003 a été une excellente année pour l’IGF – inégalée!

Votre participation a contribué directement à cet énorme succès.

Merci!L�institut de gestion financière

Pour des occasions de marketing, veuillez communiquer avec Tom Ritchie.Composez le (613) 523-0487 ou écrivez à [email protected]

"Accenture"ACL Services Ltd."AIMCORP Automated Information

Management"AMEX Canada Inc."Anthony Macauley & Associates"Association des gestionnaires financiers

de la Fonction publique (AGFFP)"AVW-TELAV (Solutions audio-

visuelle)"BMO (Banque de Montréal)"Canadian Bonded Credits Limited"Cap Gemini Ernst & Young Canada Inc."Centre canadien de gestion"Centre congrès d'Ottawa"Certified Management Accountants

Association - British Columbia,Ontario et Québec"CGI"Château des Charmes"CIBC"COGNOS"Comptables généraux certifiés - British

Columbia, Ottawa et Quebec"Conseils et vérification Canada

"Deloitte Touche LLP"Formation et perfectionnement Canada"FreeBalance"Grant Thorton LLP"Groupe d'action des finances pour les

petits organismes"IBM"icorp.ca inc."Influatec Systems Inc."Information Builders (Canada) Inc."Institute of Chartered Accountants -

British Columbia and Ontario"KPMG LLP"MLL Management Consultants"MONTAGE.DMC eBusiness Services"Multideas Promotions"Municipal Finance Authority of British

Columbia"Robert Half Management Resources"Royal Lepage Relocation Services"Samson et Associés"SAP"Scotiabank"SCT Direction générale de la fonction

de contrôleur

"SCT Programme de stage pour lesjeunes dans le secteur public"SCT Projet pangouvernemental

d'actualisation de la politique desvoyages"Section de la Capital et de Victoria de

l'IGF"Sierra Systems Consultants Inc."Synerma Inc."Système financier ministériel partagé

(SFMP)"Sytème d'information sur la gestion

des biens et du matériel "The Logistics Institute"Three-E Training Inc."TPSGC Centre d'information sur les

contrats Canada "TPSGC Direction de la gestion des

transports"TPSGC Service d'échange du savoir "TPSGC Système financier ministériel

commun (SFMC)"TPSGC Système financier ministériel

commun (SFMC)

8 JOURNAL IGF VOLUME 15, NO. 1

Conseil d’administration de l’IGF 2003-2004Exécutif et Sous-comité de la gestion Téléphone Télécopieur CourrielPrésidente Nicole Campeau (613) 943-2353 (613) 992-8443 [email protected]ésident Wolf Boehm (204) 945-7006 (204) 945-2385 [email protected]ésorier Terry Coyle (613) 995-9377 (613) 947-4661 [email protected]étaire Heather Coté (506) 363-3229 [email protected]ésident sortant Bruce Jamieson (506) 452-3150 (506) 451-6091 [email protected]

Administratrice Joanne Steadman (613) 569-1158 (613) 569-4532 [email protected]

ExécutifTrésorier adjoint Duane Wilson (613) 990-2683 (613) 990-9077 [email protected] et développement Jean Laporte (819) 994-8004 (819) 997-2239 [email protected]Éditeur en chef, journal igf Bryn Weadon (613) 945-0672 (613) 945-0688 [email protected]Éditrice en chef adjointe, journal igf Claire Kennedy (613) 992-6169 (613) 947-3571 [email protected] – Sections Roland Letarte (418) 622-5214 [email protected] Mark Huard (613) 954-6226 (613) 941-2675 [email protected] PP 2003 Les Plumadore (613) 996-6229 (613) 944-7189 [email protected] Al Green (902) 566-8752 (902) 368-0411 [email protected] AGSP 2004 Germain Tremblay (613) 995-3741 (613) 996-2151 [email protected]

DirecteursLiaison est Fred Donaldson (902) 426-6124 (902) 426-0507 [email protected] ouest Ronald Smith (204) 983-0184 (204) 983-4694 [email protected] professionnelle et comm. Kim Elliott (613) 954-4680 (613) 954-9094 [email protected] Serge Boisseau (418) 648-2488 (418) 648-4234 [email protected]

Président[e]s des sectionsAlberta Patrick Stewart (780) 435-7354 (780) 435-7359 [email protected] (Ottawa/Gatineau) Rick Charlebois (613) 995-3147 (613) 995-9549 [email protected] Yvonne Samson (506) 453-2150 (506) 453-2900 [email protected] Kathryn Burlton (902) 464-2000, x 2843 (902) 464-2120 [email protected] Charlene Beaudoin (204) 945-6734 (204) 948-2006 [email protected]éal Mario B. Roy (450) 463-7100, x 4353 (450) 923-7016 [email protected]Île-du-Prince-Édouard Derwin Banks (902) 432-5462 (902) 432-5586 [email protected]ébec Serge Boisseau (418) 648-2488 (418) 648-4234 [email protected]égina Mike Pestill (306) 787-9219 (306) 787-5830 [email protected]. John’s Sonya Janes (709) 772-4175 (709) 772-8805 [email protected] Arvind Reddy (604) 264-2726 (604) 264-3544 [email protected] Peter Bray (250) 356-8588 (250) 356-7517 [email protected]

Coordonnateur du marketing Tom Ritchie (613) 523-0487 [email protected]

Avez-vous renouvelé votre adhésion? ADHÉSION À L’IGF

Vous n'avez pas encore reçu les informations au sujet de votre adhésion ?Communiquez immédiatement avec votre section locale. Agissez dèsmaintenant! Cette année promet d'être excitante. Seuls les membres enrègle peuvent profiter de nos tarifs spéciaux. Voici les avantages offerts auxmembres de l'IGF:• la possibilité de rejoindre plus de 2 000 professionnels financiers

partout au Canada;• des conférences de perfectionnement professionnel, des séminaires, des

ateliers à tarifs préférentiels;• la possibilité de se voir attribuer un prix et de voir son travail reconnu;• la participation de 12 sections de l'IGF au Canada;• journal igf;• et beaucoup plus!

Communiquez avec le président de votre section locale pour obtenir desinformations au sujet de l'adresse postale et des activités de votre sectionlocale.Alberta 30.70$ Ottawa/Gatineau (Capitale) 26.75$Fredericton 32.35$ Québec 25.00$Halifax 50.00$ Régina 25.00$Î.-P.-É. 50.00$ St. John’s 50.00$Manitoba 20.00$ Vancouver 25.00$Montréal 30.00$ Victoria 20.00$National 35.00$

OU faites parvenir votre demande complétée et votre paiement à:IGF, C.P. 613, Succursale B, Ottawa (Ontario) K1P 5P7

10 JOURNAL IGF VOLUME 15, NO. 1

La gestion et la gouvernance du secteurpublic sont devenues des questions deplus en plus complexes ces dernières

années, ce qui nous a obligés à revoir lesnotions traditionnelles de reddition decomptes.

Trois faits nouveaux importants sont à l’o-rigine de ce changement de cap. Toutd’abord, on s’attache maintenant à la ges-tion par résultats, plutôt qu’à la simple ges-tion des activités. Ensuite, on a davantagerecours aux partenariats pour la prestationdes programmes et des services. Finalement,les gestionnaires des programmes publicsd’aujourd’hui — tant les fonctionnaires queleurs partenaires — ont plus de latitude etde pouvoir discrétionnaire pour innover.Théoriquement, ce pouvoir accru leur estalloué en contrepartie d’une plus grandeobligation de rendre compte.

La conversion de ministères en agencesillustre bien ce changement. L’Agence desdouanes et du revenu du Canada en est unexemple. D’une part, l’Agence s’est vuaccorder une marge de manœuvre accruesur le plan administratif (particulièrementen ce qui a trait aux ressources humaines)et, d’autre part, on s’attend à ce qu’elle fasserapport de façon plus rigoureuse.

En tant que vérificatrice générale, je tiensà certaines priorités fondamentales, notam-ment favoriser des progrès réels en ce quiconcerne les principes de reddition decomptes et l’amélioration des pratiques dugouvernement.

Dans notre rapport de décembre 2002,nous avons abordé une question clé :Comment concilier la notion de redditionde comptes et des risques inhérents à unefonction publique novatrice et flexible?

Nous avons ainsi élaboré une définition

améliorée de la reddition de comptes, soit :« La reddition de comptes est une rela-

tion fondée sur l’obligation de faire lapreuve du rendement, de l’examiner et d’enassumer la responsabilité, soit à la fois desrésultats obtenus à la lumière des attentesconvenues et des moyens employés. »

Cette définition améliorée prévoit unereddition de comptes partagée entre parte-naires et insiste sur le fait que toutes les par-ties à une relation redditionnelle ont desobligations. Elle souligne l’importance tantde la fin que des moyens : autrement dit lerésultat est important, mais les moyenspour y parvenir aussi.

Enfin, notre définition souligne le faitqu’une reddition de comptes efficace neconsiste pas seulement à communiquer del’information sur le rendement. La reddi-tion de comptes, c’est aussi tirer des leçonsde ses expériences passées et prendre lesmesures correctives qui s’imposent.

Voici les cinq principes fondamentauxqui sous-tendent notre définition de la red-dition de comptes :• des rôles et responsabilités clairs;• des attentes claires en matière de rende-

ment;• un équilibre entre les attentes et les

capacités;• la crédibilité de l’information commu-

niquée; et• un examen raisonnable du rendement et

des ajustements.Notre définition permet de prendre des

risques et d’innover. Il faut s’assurer, quandles choses tournent mal, de ne pas pénaliserles fonctionnaires qui ont pris des risquesraisonnables.

Donc, nous favorisons essentiellementune notion de reddition de comptes à l’é-

gard des résultats qui répond à quelquesquestions simples. A-t-on fait tout ce quiétait raisonnable? Le programme a-t-il pro-duit des résultats positifs? Les risques prisétaient-ils raisonnables?

La principale leçon à retenir est que lareddition de comptes consiste à assumer laresponsabilité de ses actions, y compris deses erreurs. Si quelqu’un fait une erreur, ilfaudrait mettre l’accent sur le fait que l’onapprend de ses expériences.

Le personnel de mon bureau se concentreégalement sur la promotion d’une fonctionpublique efficace. Nos vérifications con-tribuent à répondre à la question fonda-mentale suivante : Les principalesressources — humaines, technologiques etfinancières — du gouvernement con-courent-elles à l’atteinte de résultats favo-rables aux Canadiens et à la meilleure utili-sation possible des fonds publics?

La promotion d’une fonction publiqueefficace est un objectif de longue date duBureau. Il faut poursuivre la modernisationde la fonction de contrôleur parce qu’elleconstitue une initiative incontournable sil’on veut bien servir les Canadiens.Fondamentalement, la fonction de con-

La reddition de comptes et unefonction publique efficace : une

allocution de Sheila Fraser devantl’IGF

Sheila Fraser, FCAVérificatrice générale du Canada

Sheila Fraser Sheila Fraser s’est jointe au Bureau du vérificateurgénéral à titre de sous-vérificatrice générale, en janvier1999. Avant de commencer à travailler au Bureau duvérificateur général, Mme Fraser a poursuivi une car-rière au sein du cabinet Ernst & Young à Québec oùelle est devenue associée en 1981. Mme Fraser a éténommée vérificatrice générale du Canada le 31 mai2001. En reconnaissance des services méritoires ren-dus à la profession, l’Ordre des comptables agréés duQuébec et l’Institut des comptables agréés del’Ontario lui ont décerné, respectivement en 1994 eten 2000, le titre de membre d’honneur (Fellow). En1993, elle recevait également le Prix Émérite del’Ordre des comptables agréés du Québec. Elle estrécipiendaire de la médaille commémorative du 125eanniversaire du Canada remise par le gouverneurgénéral. Elle est membre du Conseil sur la comptabi-lité dans le secteur public de l’Institut Canadien desComptables Agréés.

AUTOMNE 2003 FMI JOURNAL 11

LA REDDITION DE COMPTES ET UNE FONCTION PUBLIQUE EFFICACE

trôleur moderne est axée sur une saine ges-tion — la saine gestion des ressourcespubliques et de la prise de décision éclairée.

Le renforcement des pratiques de gestion,de même que l’intégration de l’informationcomptable et de l’information sur le rende-ment, est essentiel si l’on veut accroître l’ef-ficacité de la gestion des risques et desressources, favoriser la prise de bonnes déci-sions, et, en fin de compte, améliorer l’effi-cacité de la fonction publique.

À notre avis, la fonction de contrôleurmoderne exige la participation non seule-ment des agents des finances dans les mi-nistères mais aussi de tous les gestionnaireset va au-delà de la reddition de comptes enmatière de finances. Les gestionnaires et lesspécialistes des finances doivent travailler deconcert pour établir des priorités, planifieret atteindre des objectifs opérationnels etobtenir les résultats souhaités.L’information doit être colligée de plusieurssources, former un tout significatif et êtrecommuniquée à tous ceux et celles qui enont besoin.

Nous avons vérifié si, au sein de septministères, des progrès avaient été réalisésen vue de mettre en œuvre la fonction decontrôleur moderne. Or, nous avons con-staté que seulement trois de ces ministèresavaient arrêté une stratégie globale.

On dit souvent qu’il est impossible deréformer en profondeur les pratiques degestion sans un changement de cultureorganisationnelle. Or, si l’on veut que lesgestionnaires changent leurs pratiques etleur comportement, on doit leur faire com-prendre en quoi cela servira leurs intérêts. Ilfaut accorder une attention particulière auxefforts de sensibilisation et tenir compte desincitations au changement. Les mesuresincitatives sont-elles intéressantes? Les con-séquences d’un échec sont-elles biendéfinies?

Dans une culture organisationnelle inté-grant la fonction de contrôleur moderne,les gestionnaires prennent des risques enfonction de ce qu’ils savent des affaires duministère, des principes qui régissent la ges-tion des risques ainsi que des valeurs com-

munes et des règles d’éthique. Pour l’in-stant, la culture qui prévaut au gouverne-ment est caractérisée par une aversion aurisque et un accent mis sur le pouvoirhiérarchique et les règles. En fait, onadministre en s’appuyant sur un ensemblede règles désuètes.

Nous avons conclu que le Secrétariat duConseil du Trésor, bien qu’il adhère à l’ini-tiative, doit préciser ses lignes directrices surla façon de mettre en pratique des aspectsimportants de la fonction de contrôleurmoderne. J’entends par là des lignes direc-trices qui permettront aux ministères decomprendre et de gérer le changement cul-turel requis. En l’absence d’orientation etd’attentes claires, cette initiative battra del’aile. Même le mieux intentionné des mi-nistères ne peut compenser l’absence deleadership des organismes centraux.

La mise en œuvre réussie d’initiativespangouvernementales comme celle-ci peutprofiter à toute la société canadienne etcontribuera grandement à accroître la con-fiance du public envers le gouvernement. ■

12 JOURNAL IGF VOLUME 15, NO. 1

La problématiqueDepuis l’examen des programmes, la

seule méthode pour les ministères du gou-vernement fédéral de recevoir de nouvellessources de financement est par l’approba-tion de nouveaux programmes et des pro-grammes renouvelés au moyen demémoires au Cabinet (MC) et de présenta-tions au Secrétariat du Conseil du Trésor(SCT) du Canada. Un fait commun pour lamajorité des ministères est que les fondspeuvent inclure ou ne pas inclure des fondsdifférentiels pour les services intégrés (SI).Même si les ministères reçoivent dufinancement pour les SI, le financementaccordé n’est pas toujours uniforme et, dansbien des cas, n’est pas suffisant afin de faireface à la demande correspondante pour desservices de soutien.

Pendant les périodes prospères, les pro-grammes semblent croître rapidement et,comme nous venons de le mentionner, lesfonds pour les SI n’augmentent pas aumême rythme. Pendant les cinq annéesprécédant l’adoption du modèle, RNCan aconnu une hausse de 54 % de son budgettotal sans rajustement correspondant desniveaux de référence pour les SI. Pendantles périodes difficiles, lorsque l’économie estfaible et que les revenus diminuent, la pre-mière victime des contraintes financièressemblent toujours être les SI – vous voussouvenez de l’examen des programmes? Ceserait très agréable de voir une meilleurecompréhension des avantages d’avoir uneinfrastructure saine afin d’appuyer les pro-grammes, mais cette question mérite peut-être un article complet. De toute façon,pendant les périodes prospères et les péri-odes moins prospères, l’écart entre lesressources qui devraient être affectées aux SIet la réalité s’élargit. Le sous-financementdes SI s’aggrave et, par conséquent, le statuquo n’est plus viable.

RNCan a adopté comme solution d’éla-borer et de mettre en œuvre un modèled’établissement des coûts des SI qui seraappliqué de manière uniforme à tous lesnouveaux programmes et programmesrenouvelés. L’application du modèle d’éta-blissement des coûts garantirait que la situ-ation relative aux ressources pour les SIcesse de se détériorer. Il faudrait que cemodèle soit appuyé par les intervenantsinternes ainsi que par le BCP et le SCT.

RNCan a décidé d’obtenir l’aide deConseils et Vérification Canada (CVC), unorganisme de service spécial de TPSGC.CVC fournit des services de vérification etde consultation à la FP ainsi qu’à des orga-nismes internationaux comme l’ONU,l’OMC et l’OTAN.

Élaboration d’un modèle à Ressourcesnaturelles Canada (RNCan)

On s’était entendu qu’il faudrait beau-coup de temps pour achever le processusd’élaboration et d’adoption d’un modèlequi tiendrait compte de tous les servicesintégrés et les groupes offrant des servicesintégrés Par conséquent, une approche pro-gressive était la meilleure façon de procéder,puisqu’elle fournissait de nouvellesressources plus rapidement et qu’elle étaitplus facile à élaborer et à mettre en place. Lapremière phase comprenait les services inté-grés de base (ressources humaines (RH),gestion de l‘information (GI), finances etbiens immobiliers). La deuxième phaseélargissait le modèle afin d’inclure la vérifi-cation et l’évaluation, la coordination despolitiques ministérielles et du portefeuille,les services juridiques et les communica-tions.

La première étape du processus d’élabo-ration comportait des discussions avec lesintervenants, un examen de leurs budgets etdes recherches visant à déterminer les don-

nées volumétriques disponibles. Malheu-reusement, l’une des premières victimes decompressions budgétaires est l’informationstatistique qui permet de mesurer le rende-ment et d’analyser les activités. Les direc-tions chargées des SI détenaient seulementles ressources nécessaires pour répondre auxbesoins opérationnels essentiels. En outre,les données volumétriques sont seulementutiles lorsqu’on détient aussi des donnéeshistoriques qui peuvent fournir un échan-tillon statistiquement représentatif; unminimum de trois ans serait donc requis.

On a décidé qu’une approche équilibréeserait le seul mode d’action viable; on pour-rait ainsi atteindre un équilibre entre l’in-vestissement dans le développement et lasimplicité du développement et de l’appli-cation. On a estimé qu’un modèle ABC

La nécessité d’un modèled’établissement des coûtsdifférentiels ministériels

Dan Sculptorneau & Germain Tremblay

Dan SculptorneauDan travaille à Conseils et Vérification Canada (unorganisme de TPSGC) à titre d’expert conseil spécia-lisé en gestion stratégique et finances pour les servicesministériels. Dan détient un diplôme de l’Universitéd’Ottawa et un MBA de l’Université d’Edmonton.

Germain TremblayComptable en management accrédité (CMA) et ungradué du programme de maîtrise en administrationde l’université Queens, Germain a occupé un bonnombre de postes au sien du gouvernement fédéral. Ilest présentement employé à titre directeur, Projets financiers, Ressources naturelles Canada.

AUTOMNE 2003 FMI JOURNAL 13

LA NÉCESSITÉ D’UN MODÈLE D’ÉTABLISSEMENT DES COÛTS DIFFÉRENTIELS MINISTÉRIELS

serait peu pratique du point de vue dudéveloppement et de l’entretien, ainsi quedu point de vue du temps requis.

Pour les RH et la GI, des analyses de hautniveau ont donné des estimations des coûtsdifférentiels par nouvel ETP. De plus, on adéterminé que ces deux directions offrantdes SI avaient des coûts de démarrage depremière année pour les activités associées àla dotation de nouveaux postes. Pour lesautres directions et groupes, on a utilisé uneméthode basée sur un ratio puisque le vo-lume de travail dépendra généralement dunouveau niveau de financement.

On a reconnu qu’une partie fixe de l’in-frastructure n’est pas touchée lorsqu’unnouveau programme est ajouté au porte-feuille de RNCan et, par conséquent, lescoûts fixes ont été exclus. Bien que ce nesoit pas nécessairement l’approche idéalepour l’établissement des coûts marginaux,on a supposé que les coûts prédits par lemodèle seraient assez près des coûts dif-férentiels réels par suite de l’ajout d’un nou-veau programme.

La validation du modèle et de laméthodologie comprenait la vérificationdes coûts différentiels prédits par le modèleen se servant de plusieurs initiatives précé-dentes, ainsi que la communication avecquelques autres ministères afin de comparerle modèle de RNCan aux leurs.

Pour vérifier les résultats du modèle en seservant d’une initiative précédente, il fallaitse fier à l’opinion experte des intervenants,

puisque les systèmes ne peuvent pas fournird’information concernant les programmes.La comparaison du modèle de RNCan àceux des autres ministères a été très produc-tive, puisqu’elle a révélé que certains d’entreeux avaient déjà adopté une approche sem-blable et utilisent des modèles qui prédisentégalement des coûts différentiels compara-bles.

Les gestionnaires ont également discutéde l’application du modèle et ont décidéque le modèle ne serait pas appliqué lorsquel’impact sur les SI était négligeable, commelorsqu’un nouveau programme est presqueentièrement composé de subventions oucontributions.

Mise en œuvre du modèleLa culture organisationnelle à RNCan, et

peut-être la plupart des autres ministères,tend à opposer les programmes au soutienpendant qu’ils se font concurrence pour lesmêmes ressources limitées. Avant l’adop-tion du modèle, les SI étaient dans la situa-tion précaire de devoir récupérer des fondspour étayer le soutien différentiel des SI.Les gens chargés de programmes croyaientque les SI cannibalisaient leurs ressources,et ne leur laissaient pas assez de fonds pourexécuter leur programme. On croyait aussique les SI avaient une capacité vaste, sinoninfinie, de résorber les coûts.

Pour changer la façon de faire les choses,il a fallu faire preuve de tact et éduquer lesgens. Tact – dans la façon dont le problème

était abordé et dans l’utilisation d’estima-tions modérées. Éduquer – faire de nom-breuses présentations en présence de tousles intervenants, pour leur montrer l’écartcroissant entre le financement de l’entre-prise et des SI, et leur expliquer les rouagesdu modèle. À notre avis, l’élément clé étaitd’expliquer aux intervenants que, si lesfonds requis pour les SI sont compris dansla présentation au SCT, ils s’ajouteront auxfonds accordés pour leur programme et nediminueront pas leur capacité d’exécuter ceprogramme.

Le processus d’approbation était un exer-cice beaucoup plus long et ardu que l’éla-boration du modèle. Plusieurs présentationsont été faites aux cadres supérieurs – leComité de gestion du Ministère (CGM),ainsi que des gestionnaires de premièreligne représentant les groupes offrant des SIvisés par le modèle.

Le modèle d’établissement des coûts desSI garantit que l’infrastructure pourraaccommoder la croissance à RNCan, mais iln’aborde pas des questions comme la reprisedu terrain perdu au cours des dernièresannées, le renouvellement de l’infrastruc-ture ou les normes de service. Ces questionsdevront être abordées séparément.

Ce que l’avenir nous réserveLe modèle d’établissement des coûts des

SI est une histoire à succès pour RNCan etle modèle est maintenant implanté et

…suite à la page 23

Gestion stratégique des financesGestion de la performanceComptabilité par activitésPlanification et budgétisation par activités

Ottawa � Montréal � Toronto

60 VaudreuilHull, QuebecJ8X 2B9Tel: (819) 595-9144Fax: (819) 595-9725Michael Tinkler: [email protected] Dubé: [email protected]

FAIRE PARTIE DE L�ÉQUIPEC�EST FAIRE PARTIE DE LA SOLUTION

14 JOURNAL IGF VOLUME 15, NO. 1

Ces dernières années, dans le mondeentier, les citoyens exigent de la partde leurs gouvernements une

meilleure reddition de comptes et unmeilleur contrôle des fonds publics. Mêmesi la fonction publique canadienne est l’unedes meilleures au monde, les cadressupérieurs veulent savoir et méritent desavoir exactement ce qu’on attend d’eux,d’autant plus que leurs activités fontactuellement l’objet d’un examen minu-tieux de la part du public. Il est difficile dedire que l’excellence en gestion est chosefaite, vu la pléthore d’initiatives actuelles etrécentes en matière de gestion à l’échelle dela fonction publique. Heureusement, leSecrétariat du Conseil du Trésor a décidé declarifier ses attentes.

ContexteNous aimerions que l’excellence en ges-

tion soit quelque chose de simple qui se faitd’un seul coup, mais améliorer la gestionpublique est en réalité un long processus,difficile et continu, qui comporte de mul-tiples phases. Il faut, de temps à autre, fairele point et constater ce que nous avonsaccompli jusqu’ici. C’est ici qu’intervient lafonction de contrôleur moderne. L’initiativede modernisation de la fonction de con-trôleur1 visait à catalyser et à consolider lesaméliorations (dans certains cas, elles étaientdéjà en cours) dans des domaines fonda-mentaux de la gestion, comme l’informa-tion sur le rendement, la gestion des risques,les systèmes de contrôle, les valeurs et lesprincipes éthiques. Elle avait pour objectif,entre autres, de jeter des fondements solidespour les initiatives futures en matièred’amélioration de gestion. Mais, commed’autres projets qui l’ont précédé, la mo-dernisation de la fonction de contrôleur n’apas réussi à tout englober ce qui compose lagestion moderne.

Comme lors d’un long voyage, il estimportant de s’arrêter de temps à autre pour

faire le point sur ce qu’on attend de la suitedu parcours. Prenant appui sur les assisescréées par la Modernisation de la fonctionde contrôleur, le Secrétariat du Conseil duTrésor a entrepris en 2002 de fournir auxadministrateurs généraux et à tous les ges-tionnaires de la fonction publique une listebrève et claire de ses attentes en matière degestion, liste qui tenait compte des nom-breuses initiatives du Secrétariat en matièrede gestion et de la vision commune qu’ellesrenferment. Ce projet a débouché sur leCadre de responsabilisation de gestion2 – unebrève série d’énoncés qui résument la visionqu’a le Secrétariat de la gestion axée sur l’ex-cellence. Le Cadre fournit aux administra-teurs généraux un moyen de déterminer oùen est leur secteur par rapport aux attentesqui caractérisent une organisation à hautrendement. Il devrait contribuer à renforcerla reddition de comptes et permettre à tousles gestionnaires, où qu’ils se trouvent dansla hiérarchie, d’harmoniser leurs pratiquesde gestion avec des normes établies àl’échelle de la fonction publique.

Intégration des initiatives d’améliorationde gestion du Secrétariat du Conseil duTrésor

Le Cadre de responsabilisation de gestionvise à traduire la vision d’une gestionpublique moderne – telle qu’elle est décritedans Des résultats pour les Canadiens et lesCanadiennes3 – en une série d’attentes enmatière de gestion. Le Cadre rassemble leséléments communs de toute une gammed’initiatives d’amélioration – comme laModernisation de la fonction de contrôleur,la Modernisation des ressources humaines,l’Amélioration des services, la Gestion inté-grée des risques et le Gouvernement endirect – et il explique et clarifie les liensentre celles-ci.

Les objectifs du Cadre de responsabilisa-tion de gestion sont les suivants :• définir et clarifier les attentes propres à

une saine gestion;• rationaliser le cadre actuel du Secrétariat

du Conseil du Trésor; et• établir des indicateurs permettant d’éva-

luer le rendement de chaque sous-ministre et de la direction ministérielle.Le Cadre est axé sur les résultats de ges-

tion plutôt que sur les capacités requises; ilsert de base à la communication avec lesministères et organismes et propose à cesderniers des moyens d’avancer vers l’excel-lence en gestion et de mesurer leurs progrèsen ce sens. Pour la première fois, leSecrétariat du Conseil du Trésor pourra tra-vailler avec les ministères et organismesdans le cadre d’un modèle explicite etcohérent de haut rendement organisation-nel.

Toutefois, le Cadre de responsabilisationde gestion ne suffira pas, à lui seul, à fixerl’orientation et les normes nécessaires auxdivers niveaux de gestion et aux diversesfonctions de gestion. En sa qualité de con-seil de gestion, le Secrétariat du Conseil duTrésor continuera d’élaborer des modèles etdes lignes directrices, de même que les ou-tils qui s’y rattachent, pour aider les mi-nistères et organismes à interpréter sesattentes relativement à une gestion saine età y répondre.

Aperçu du Cadre de responsabilisation degestion

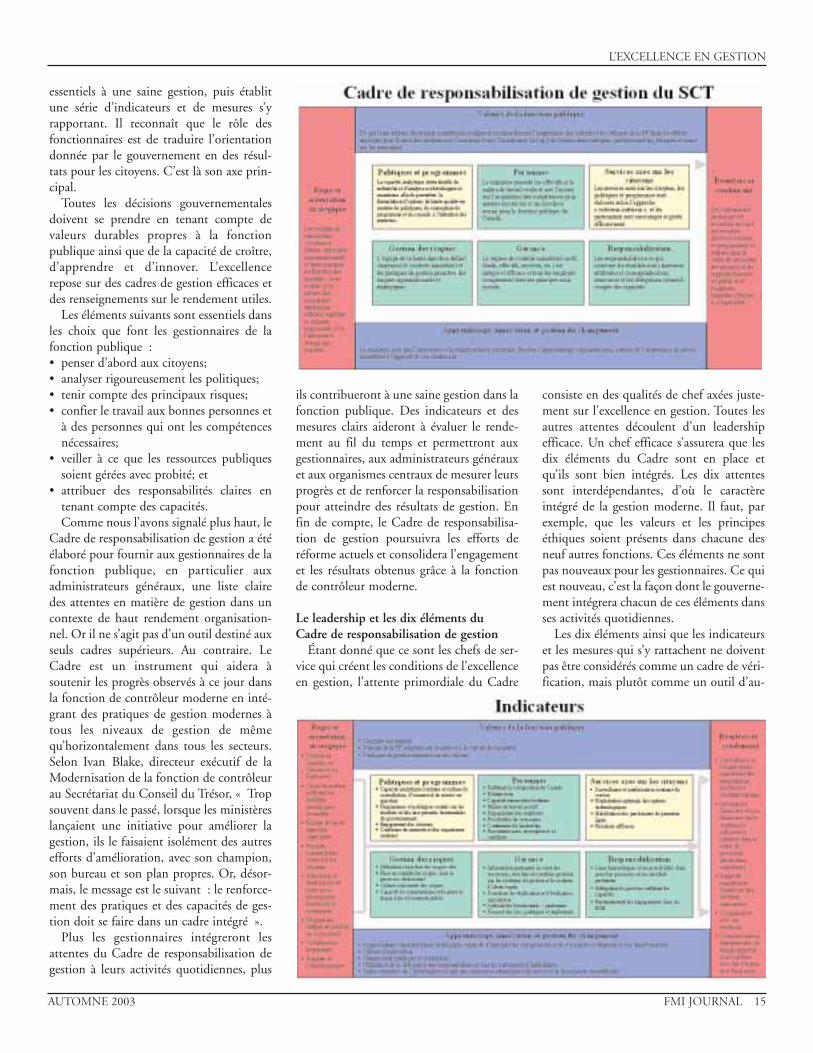

L’une des principales caractéristiques duCadre est sa clarté. Il présente dix éléments

L’excellence en gestion – avons-nous atteint notre but?

Janet Wong

Janet WongJanet Wong est présentement en affectation à laDirection de la modernisation de la fonction de con-trôleur du Secrétariat du Conseil du Trésor dans lecadre du Programme d’affectation de carrière. Elle atravaillé pendant plus de dix ans dans le domaine desressources humaines et ensuite comme agente d’ap-provisionnement au Ministère de la défense nationale.Elle a obtenu un MBA et un baccalauréat spécialisé engestion des ressources humaines et en marketing del’Université d’Ottawa.

AUTOMNE 2003 FMI JOURNAL 15

L’EXCELLENCE EN GESTION

essentiels à une saine gestion, puis établitune série d’indicateurs et de mesures s’yrapportant. Il reconnaît que le rôle desfonctionnaires est de traduire l’orientationdonnée par le gouvernement en des résul-tats pour les citoyens. C’est là son axe prin-cipal.

Toutes les décisions gouvernementalesdoivent se prendre en tenant compte devaleurs durables propres à la fonctionpublique ainsi que de la capacité de croître,d’apprendre et d’innover. L’excellencerepose sur des cadres de gestion efficaces etdes renseignements sur le rendement utiles.

Les éléments suivants sont essentiels dansles choix que font les gestionnaires de lafonction publique :• penser d’abord aux citoyens;• analyser rigoureusement les politiques;• tenir compte des principaux risques;• confier le travail aux bonnes personnes et

à des personnes qui ont les compétencesnécessaires;

• veiller à ce que les ressources publiquessoient gérées avec probité; et

• attribuer des responsabilités claires entenant compte des capacités.Comme nous l’avons signalé plus haut, le

Cadre de responsabilisation de gestion a étéélaboré pour fournir aux gestionnaires de lafonction publique, en particulier auxadministrateurs généraux, une liste clairedes attentes en matière de gestion dans uncontexte de haut rendement organisation-nel. Or il ne s’agit pas d’un outil destiné auxseuls cadres supérieurs. Au contraire. LeCadre est un instrument qui aidera àsoutenir les progrès observés à ce jour dansla fonction de contrôleur moderne en inté-grant des pratiques de gestion modernes àtous les niveaux de gestion de mêmequ’horizontalement dans tous les secteurs.Selon Ivan Blake, directeur exécutif de laModernisation de la fonction de contrôleurau Secrétariat du Conseil du Trésor, « Tropsouvent dans le passé, lorsque les ministèreslançaient une initiative pour améliorer lagestion, ils le faisaient isolément des autresefforts d’amélioration, avec son champion,son bureau et son plan propres. Or, désor-mais, le message est le suivant : le renforce-ment des pratiques et des capacités de ges-tion doit se faire dans un cadre intégré ».

Plus les gestionnaires intégreront lesattentes du Cadre de responsabilisation degestion à leurs activités quotidiennes, plus

ils contribueront à une saine gestion dans lafonction publique. Des indicateurs et desmesures clairs aideront à évaluer le rende-ment au fil du temps et permettront auxgestionnaires, aux administrateurs générauxet aux organismes centraux de mesurer leursprogrès et de renforcer la responsabilisationpour atteindre des résultats de gestion. Enfin de compte, le Cadre de responsabilisa-tion de gestion poursuivra les efforts deréforme actuels et consolidera l’engagementet les résultats obtenus grâce à la fonctionde contrôleur moderne.

Le leadership et les dix éléments duCadre de responsabilisation de gestion

Étant donné que ce sont les chefs de ser-vice qui créent les conditions de l’excellenceen gestion, l’attente primordiale du Cadre

consiste en des qualités de chef axées juste-ment sur l’excellence en gestion. Toutes lesautres attentes découlent d’un leadershipefficace. Un chef efficace s’assurera que lesdix éléments du Cadre sont en place etqu’ils sont bien intégrés. Les dix attentessont interdépendantes, d’où le caractèreintégré de la gestion moderne. Il faut, parexemple, que les valeurs et les principeséthiques soient présents dans chacune desneuf autres fonctions. Ces éléments ne sontpas nouveaux pour les gestionnaires. Ce quiest nouveau, c’est la façon dont le gouverne-ment intégrera chacun de ces éléments dansses activités quotidiennes.

Les dix éléments ainsi que les indicateurset les mesures qui s’y rattachent ne doiventpas être considérés comme un cadre de véri-fication, mais plutôt comme un outil d’au-

L’EXCELLENCE EN GESTION

16 JOURNAL IGF VOLUME 15, NO. 1

toévaluation et un guide qui permettrontde déterminer si l’organisation se dirige belet bien vers l’excellence en gestion. Le pre-mier tableau montre les dix éléments duCadre de responsabilisation de gestion.

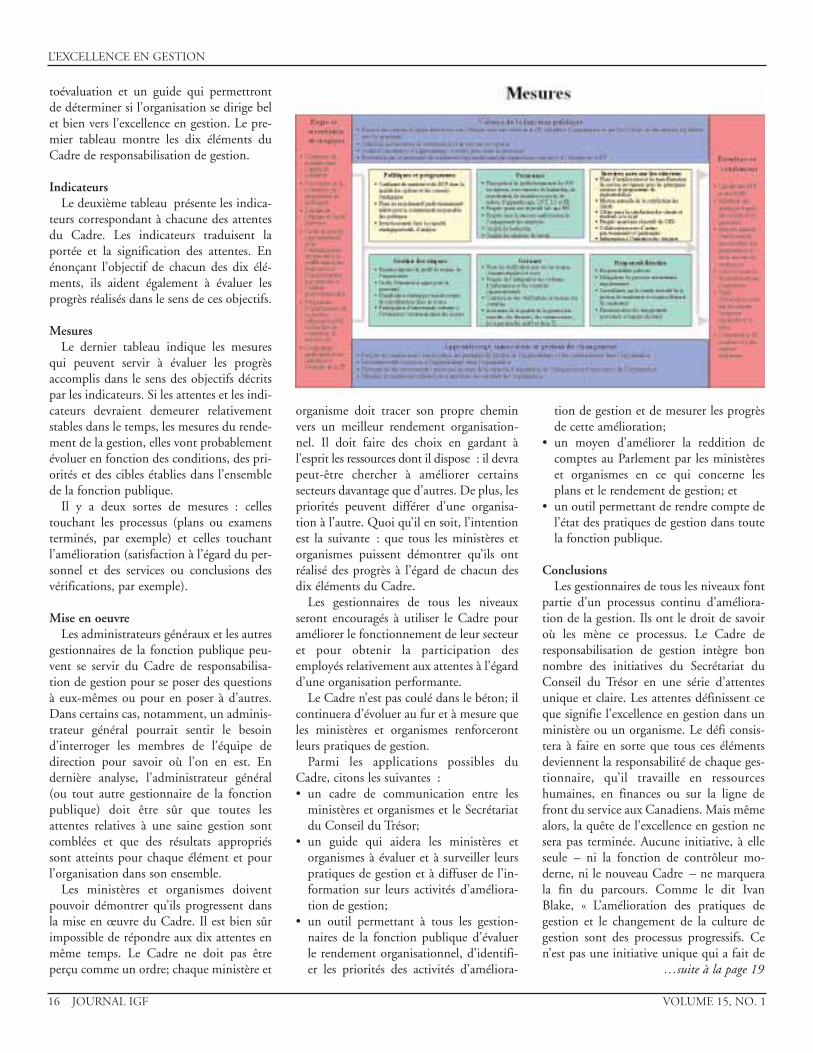

IndicateursLe deuxième tableau présente les indica-

teurs correspondant à chacune des attentesdu Cadre. Les indicateurs traduisent laportée et la signification des attentes. Enénonçant l’objectif de chacun des dix élé-ments, ils aident également à évaluer lesprogrès réalisés dans le sens de ces objectifs.

MesuresLe dernier tableau indique les mesures

qui peuvent servir à évaluer les progrèsaccomplis dans le sens des objectifs décritspar les indicateurs. Si les attentes et les indi-cateurs devraient demeurer relativementstables dans le temps, les mesures du rende-ment de la gestion, elles vont probablementévoluer en fonction des conditions, des pri-orités et des cibles établies dans l’ensemblede la fonction publique.

Il y a deux sortes de mesures : cellestouchant les processus (plans ou examensterminés, par exemple) et celles touchantl’amélioration (satisfaction à l’égard du per-sonnel et des services ou conclusions desvérifications, par exemple).

Mise en oeuvreLes administrateurs généraux et les autres

gestionnaires de la fonction publique peu-vent se servir du Cadre de responsabilisa-tion de gestion pour se poser des questionsà eux-mêmes ou pour en poser à d’autres.Dans certains cas, notamment, un adminis-trateur général pourrait sentir le besoind’interroger les membres de l’équipe dedirection pour savoir où l’on en est. Endernière analyse, l’administrateur général(ou tout autre gestionnaire de la fonctionpublique) doit être sûr que toutes lesattentes relatives à une saine gestion sontcomblées et que des résultats appropriéssont atteints pour chaque élément et pourl’organisation dans son ensemble.

Les ministères et organismes doiventpouvoir démontrer qu’ils progressent dansla mise en œuvre du Cadre. Il est bien sûrimpossible de répondre aux dix attentes enmême temps. Le Cadre ne doit pas êtreperçu comme un ordre; chaque ministère et

organisme doit tracer son propre cheminvers un meilleur rendement organisation-nel. Il doit faire des choix en gardant à l’esprit les ressources dont il dispose : il devrapeut-être chercher à améliorer certainssecteurs davantage que d’autres. De plus, lespriorités peuvent différer d’une organisa-tion à l’autre. Quoi qu’il en soit, l’intentionest la suivante : que tous les ministères etorganismes puissent démontrer qu’ils ontréalisé des progrès à l’égard de chacun desdix éléments du Cadre.

Les gestionnaires de tous les niveauxseront encouragés à utiliser le Cadre pouraméliorer le fonctionnement de leur secteuret pour obtenir la participation desemployés relativement aux attentes à l’égardd’une organisation performante.

Le Cadre n’est pas coulé dans le béton; ilcontinuera d’évoluer au fur et à mesure queles ministères et organismes renforcerontleurs pratiques de gestion.

Parmi les applications possibles duCadre, citons les suivantes :• un cadre de communication entre les

ministères et organismes et le Secrétariatdu Conseil du Trésor;

• un guide qui aidera les ministères etorganismes à évaluer et à surveiller leurspratiques de gestion et à diffuser de l’in-formation sur leurs activités d’améliora-tion de gestion;

• un outil permettant à tous les gestion-naires de la fonction publique d’évaluerle rendement organisationnel, d’identifi-er les priorités des activités d’améliora-

tion de gestion et de mesurer les progrèsde cette amélioration;

• un moyen d’améliorer la reddition decomptes au Parlement par les ministèreset organismes en ce qui concerne lesplans et le rendement de gestion; et

• un outil permettant de rendre compte del’état des pratiques de gestion dans toutela fonction publique.

ConclusionsLes gestionnaires de tous les niveaux font

partie d’un processus continu d’améliora-tion de la gestion. Ils ont le droit de savoiroù les mène ce processus. Le Cadre deresponsabilisation de gestion intègre bonnombre des initiatives du Secrétariat duConseil du Trésor en une série d’attentesunique et claire. Les attentes définissent ceque signifie l’excellence en gestion dans unministère ou un organisme. Le défi consis-tera à faire en sorte que tous ces élémentsdeviennent la responsabilité de chaque ges-tionnaire, qu’il travaille en ressourceshumaines, en finances ou sur la ligne defront du service aux Canadiens. Mais mêmealors, la quête de l’excellence en gestion nesera pas terminée. Aucune initiative, à elleseule – ni la fonction de contrôleur mo-derne, ni le nouveau Cadre – ne marquerala fin du parcours. Comme le dit IvanBlake, « L’amélioration des pratiques degestion et le changement de la culture degestion sont des processus progressifs. Cen’est pas une initiative unique qui a fait de

…suite à la page 19

Élargissez votre champ d'act ion… et de contrôle.

Changez de perspect ive. Opt imisez .

Établ issez des l ia isons.

Dépassez-vous !

Élargissez votre champ d'act ion… et de contrôle.

Changez de perspect ive. Opt imisez .

Établ issez des l ia isons.

Dépassez-vous !

BMO Solutions d’achats électroniquesMD Marque de commerce déposée de la Banque de Montréal.MC Marque de commerce de la Banque de Montréal.Tous les services sont fournis par la Banque de Montréal.

Vous pouvez compter sur BMO Solutions d’achats électroniquesLes achats électroniques sont la voie de l’avenir del’approvisionnement interentreprises. Le succès devotre entreprise dépendra de votre capacité à trouverun fournisseur d’envergure, qui sera à même de vousoffrir une solution Web de bout en bout entièrementintégrée et automatisée.

BMO Solutions d’achats électroniquesest à même de vous offrir la solution électronique la plus efficace pour maîtriser les coûts liés auprocessus d’approvisionnement de votre entreprise.

BMO FlexPortMC est une solution intégrée permettant l’émission de bons de commande électroniques, l’enregistrement multidimensionnelde fichiers et de messages, l’utilisation de diversesméthodes de règlement ainsi que la production de rapports.

Procure2PayMC permet la création de cataloguesélectroniques normalisés et personnalisés à l’aidedesquels vous pouvez vous renseigner sur les pro-duits et en connaître le prix, passer des comman-des, effectuer un suivi, régler des achats et inscrireles transactions correctement dans le grand livre.

Le programme détails en directMD estune solution dynamique de commerce électroniquepar Internet qui permet de consigner les détails des transactions pour les visualiser, de les modifieret de ventiler vos coûts. Il permet l’intégration harmonieuse avec les progiciels de gestion intégréedes fournisseurs et la création de relevés standardset personnalisés.

BMO Solutions d’achats électroniques est une divi-sion de BMO Groupe financier (BMO), banque à chartefondée en 1817, treizième institution en Amériquedu Nord et chef de file reconnu pour ses innovationsdans le domaine du commerce électronique.

Communiquez avec nous au 1 888 838.4401 Courriel : [email protected] Site Web : www.bmoeps.com/fr/

Dépasser son pouvoird’achat MC

18 JOURNAL IGF VOLUME 15, NO. 1

La technologie fait de plus en plus par-tie de la façon dont nous conduisonsnos activités quotidiennes, et notre

défi le plus grand, reste celui de nous assu-rer que les mises à niveau de systèmes devantnous aider à effectuer les tâches reliées à cesactivités sont faciles d’accès et conviviales.Toutefois, la mise en œuvre d’unnouveau système ou sa mise àniveau ne se fait pas seule. Elle estd’abord et avant tout, le fruit d’uneétroite collaboration entre tous lesmembres des différentes équipestechniques et fonctionnelles respon-sables de livrer un produit de qua-lité, et du travail constant et soutenude toutes les personnes qui de prèsou de loin travaillent à la réalisationd’un tel projet. Il n’existe pas en soide formule miracle pour garantir lesuccès d’une telle initiative. Il s’agittout au plus de mettre en place unprocessus de gestion de projet et dele respecter, d’en réévaluer à inter-valles réguliers toutes les com-posantes, qu’elles soient de naturetechnique, fonctionnelle ou opéra-tionnelle, et de s’adapter aux besoinsémergents. Enfin, une fois le projetterminé, il importe de bien l’évaluer, dedresser une liste des points forts et despoints à améliorer, et de tirer profit desleçons apprises.

De fait, la Gestion de l’information sur lesressources (GIR) a adopté de façonrigoureuse, le modèle de gestion de projetlors de la mise à niveau du module desressources humaines de PeopleSoft à la ver-sion 8.3 et qu’elle suit en ce moment pourla mise à niveau des modules financiers dePeopleSoft à la version 8.4.

La première mise en œuvre du pro-gramme du Système intégré de la gestiondes ressources pour les modules financiersde PeopleSoft version 7 et la mise à niveaudes modules des ressources humaines s’est

terminée en avril 1999. Ce système intégrérelie les modules des ressources humainesau logiciel SMS (Système de masse salariale)aux modules financiers. Suite à l’implanta-tion de ce nouveau système, et après unepériode de stabilisation de plusieurs mois, laGIR a commencé à planifier l’étape sui-

vante soit le passage à une version plusavancée. Cette mise à niveau était nécessairepour assurer le soutien des fournisseurs,protéger l’investissement et tirer profit de lanouvelle technologie. Amorcée en juin2002 et déployée en février 2003, la mise àniveau de PeopleSoft des ressourceshumaines à la version 8.3, incluant l’ajoutde deux nouveaux modules, s’est avérée uneexpérience intéressante et enrichissantepour tous ceux et celles qui y ont participéet le déploiement de la nouvelle version aété un franc succès.

Comme déjà indiqué, il n’existe pas deformule miracle pour assurer le succès d’unprojet et il importe avant tout de mettre enplace une structure ou un modèle de

gestion de projet auquel devraient être inté-grés les éléments clés suivants : une bonnegouvernance, une équipe de gestion de pro-jet, une planification de projet adéquate,une gestion des risques intégrée, des bonspartenariats, une saine gestion du change-ment, une stratégie de communication effi-cace et enfin, l’appui et la collaboration detoutes les parties intéressées.

GouvernanceElle se compose de différents comités de

gestion avec un rôle et des responsabilitésspécifiques à chacun. Les différents comitésse réunissent sur une base régulière et ontpour objectif principal de faciliter la consul-tation, de favoriser le partage de l’informa-

tion entre tous les secteurs d’acti-vités et d’assurer une bonne com-munication entre toutes les partiesintéressées. Ces comités sont inter-dépendants. Une bonne gouver-nance assure l’appui de la haute ges-tion, la coopération de toute l’or-ganisation et l’appui et la collabora-tion des experts fonctionnels ainsique de tous les utilisateurs.

Équipe de gestion du projetElle veille à la bonne marche du

projet. Chaque membre de l’équipea une zone de responsabilité bienprécise. Elle inclut entre autres, ledirecteur du projet, les gérants deprojet des volets technique et fonc-tionnel, les agents de la gestion durisque et de la gestion du change-ment et des experts fonctionnels ettechniques et des partenaires

externes, c’est-à-dire les consultants et lesfournisseurs.

Planification du projetLa planification puis l’élaboration d’un

plan de projet est la phase initiale. C’est uneétape essentielle. Elle permet de peindre unportrait détaillé en établissant un calendrier,en assignant pour chaque tâche lesressources appropriées, et en déterminantun coût approximatif par ressource et partâche. Cette étape nous donne une vued’ensemble du projet et met à notre dispo-sition les outils nécessaires pour suivre deprès et dans tous les détails l’évolution dutravail. Elle nous permet aussi de tracer lechemin critique du projet entier et de nous

La gestion de projet ou commentassurer le succès d’une mise à niveau

Chambres des communes

Hélène Dumas (Agente de gestion du changement), Sylvie Lavoie(Équipe d’intégrité des données - PeopleSoft), Pierre Joyal(Gestionnaire, Information sur les ressources), Lynn McKinnon(Analyste intermédiaire des applications), Michelle Guay-Leblanc(Gestionnaire, Gestion de l’information des ressources), CélineMcCuaig (Coordonatrice, Unité de soutien PeopleSoft), Jeff Ewart(Analyste technique principal)Joanne Renaud (Agente, Planification et contrôle des systèmes),Stéphane Jacques (Gestionnaire de projets), Josée Quirouette(Équipe d’intégrité des données - PeopleSoft), Darquise Marcil(Adjointe administrative)

AUTOMNE 2003 FMI JOURNAL 19

LA GESTION DE PROJET

assurer que toute décision prend en consi-dération la date de fin du projet et les con-séquences sur les coûts. Il faut admettretoutefois que cette étape préliminaire,quoique longue et ardue, est primordialepour assurer la bonne marche et le succèsd’un projet de cette envergure.

Gestion des risquesElle identifie et anticipe les risques perti-

nents au projet et propose une série de con-trôles pour parer aux incertitudes. Lesrisques sont identifiés par catégorie et sontrévisés sur une base régulière. La gestion desrisques permet de développer des stratégiespour mitiger les risques avant qu’ils ne de-viennent des problèmes.

PartenariatsLe succès d’un projet repose sur la qualité

des partenariats. Ils incluent les relationsd’affaires qui s’établissent entre les consul-tants, les fournisseurs, les clients et tout lepersonnel rattaché au projet.

Gestion du changementLe changement est toujours une source

de résistance qu’il faut apprendre à gérer.Elle est présente partout dans l’organisationet devient plus évidente dès que survient unchangement technologique. Elle touchetrois volets : la communication, la forma-tion et la préparation de l’organisation. Unebonne stratégie de communication permetd’établir des liens entre les différents paliersde l’organisation et de limiter la résistance.La communication doit se faire régulière-ment, être pertinente et être adaptée à laclientèle. La formation des utilisateurs estun autre volet qui s’intègre à la gestion duchangement. Elle comprend la création dumatériel, l’organisation des sessions de for-

mation, la formation des formateurs et l’é-valuation. Le dernier volet de la gestion duchangement est la préparation de l’organi-sation. Informer les gestionnaires en place,les garder à jour sur l’évolution du projet,travailler en collaboration avec les gestion-naires et leurs employés sur des points plussensibles limitent la résistance au change-ment et contribuent au succès d’un projet.

LeadershipIl est la pierre angulaire du projet. Parmi

les comités qui composent la gouvernance,le comité de direction offre son appui et sonaide à l’équipe principale de gestion du pro-jet. Il la conseille sur des questions difficilesou en litiges. Il exerce son leadership pourtoutes les questions concernant la gestiondu changement et partage sa vision avectous les membres de la gouvernance. À cepoint de vue, les gestionnaires de projetjouent aussi un rôle important.

Vous comprendrez facilement que toutesces composantes sont interreliées. Elles nesont pas indépendantes l’une de l’autre.D’où l’importance de créer une atmosphèrede collaboration entre toutes les personnesqui travaillent au sein du projet. D’où lanécessité aussi de promouvoir le travaild’équipe, le partage de l’information et lacommunication.

L’effort initial qui consiste à mettre enplace une bonne gouvernance, à élaborer unplan de projet en y intégrant une gestiondes risques, à créer et à développer despartenariats durables, est crucial à la réus-site d’un projet. Cette première étape per-met de mettre tous les joueurs en contact etde leur donner l’occasion de bâtir dès ledébut des relations de travail durables. Ilimporte de plus que cette collaborationentre tous les membres des différentes

équipes et comités se retrouve tout au longdu projet. Il arrive trop fréquemment quedes difficultés directement ou indirecte-ment reliées à la nature du projet viennentmettre en déséquilibre la synergie dugroupe. Il faut donc savoir reconnaître lessignes avant-coureurs et mettre en place desmécanismes de prévention. Enfin, l’implan-tation de nouveaux systèmes, surtout si elletouche un changement technologique,exerce une influence sur le reste de la com-munauté. Bien que les entreprises et lesorganisations reconnaissent le bien-fondéd’une bonne communication, ce volet estparfois négligé au détriment de ceux quitravaillent de près dans un projet.

Lors de la mise à niveau du module desressources humaines de PeopleSoft à la ver-sion 8.3, la GIR a mis à l’épreuve ce mo-dèle de gestion de projet. Le déploiement dela nouvelle version a eu lieu en février 2003,et les résultats ont été positifs. L’impact surles utilisateurs a été minimal. Le travail a étéeffectué dans les délais prescrits et enrespectant les budgets prévus. Quelquessemaines après le déploiement, l’équipe dela GIR a entrepris de faire l’évaluation duprojet. Réunis autour d’une même table,toutes les personnes qui ont participé auprojet de mise à niveau ont pu s’exprimerlibrement sur le projet. Le groupe a dresséune liste de points à améliorer et à mettreen pratique lors de prochaines mises àniveau.

Depuis avril dernier, la GIR a entreprisdeux nouveaux projets, soit la mise à niveaude SMS à la version 4, et la mise à niveaudes modules financiers de PeopleSoft à laversion 8.4. Le premier projet tire à sa fin.Quant au deuxième, c’est un projet d’en-vergure qui durera au moins toute uneannée. ■

L’excellence en gestion, suite de la page 16…

nous l’une des meilleures fonctionspubliques du monde. Il y a déjà trois décen-nies que nous renforçons la gestionpublique, et nous continuerons de le fairependant longtemps. Nous ne pourronsjamais crier victoire et passer à autre chose;ce n’est pas comme cela que le changementse produit ».

La fonction de contrôleur moderne acontribué à consolider les assises de la ges-tion moderne au sein de la fonctionpublique canadienne et le nouveau Cadrede responsabilisation de gestion nous aideraà maintenir le cap. Au lieu de nous deman-der si nous avons atteint notre but, deman-dons-nous plutôt où nous mènera laprochaine étape de notre voyage vers l’ex-cellence en gestion.

Références

1. On trouvera de plus amples renseignements surl’Initiative de modernisation de la fonction decontrôleur sur le site Web du Conseil du Trésor àl’adresse : http://www.tbs-sct.gc.ca/cmo_mfc/index_e.asp.

2. On trouvera de plus amples renseignements sur leCadre de responsabilisation de gestion sur le siteWeb du Conseil du Trésor à l’adresse :http://www.tbs-sct.gc.ca/maf-crg/maf-crg_e.asp.

3. On trouvera de plus amples renseignements surDes résultats pour les Canadiens et les Canadiennessur le site Web du Conseil du Trésor à l’adresse :http://www.tbs-sct.gc.ca/res_can/ rc_e.asp.

20 JOURNAL IGF VOLUME 15, NO. 1

« Cohabitation des générations : choc etharmonie » tel était le thème de la demi-journée thématique organisée par IGF-Québec et tenue le 21 mai 2003.

Les départs à la retraite et l’arrivée denouveaux employés dans la fonctionpublique créent une situation de choc quidoit être prise en main afin que ceux quiarrivent, tout comme ceux qui y sont,cohabitent en harmonie. Pour ce faire, il estnécessaire d’adapter l’organisation aux dif-férentes générations qui la composent.

L’objectif de cette journée visait à susciterune réflexion qui portait sur le « pourquoi» et le « comment » l’organisation doits’adapter à cette situation et ce, tout en gar-dant comme priorité pour « qui » elle lefait.

Entre autres, les sujets suivants ont étéabordés :• la préparation de la relève;• le transfert des connaissances;• le soutien dans la transition;• la place de chacune des générations, leur

vision, leurs attentes et leurs valeursrespectives;

• la reconnaissance; et• les façons d’attirer, de choisir et de retenir

le talent.Les défis à relever par nos organisations

sont multiples : préparer la relève, har-moniser la cohabitation des générations,retenir le talent tout en maintenant desservices de qualité à la population. Les con-férenciers invités ont su donner des pistesde solution pour relever ces défis.

La programmation détaillée de cetteactivité ainsi que les noms et les textes desconférences apparaissent sur le site« www.igfquebec.com ».

D’entrée de jeu, le comité organisateuravait décidé de retenir une firme spécialiséeen animation « TAC com » pour y présen-ter, sous forme de jeux de rôle, les princi-

pales probléma-tiques vécuesquant à la cohabi-tation des généra-tions dans lesmilieux de travail.

C’est ainsi queles comédiens ontpu, avec réalismeet humour, évo-quer des situationsd ’ i n t é g r a t i o nréussies ou pas,d’entrée en fonc-tion avec peu d’in-struction sur le tra-vail à réaliser,d’employés en attente calculée d’uneretraite, situations de choc et d’harmoniedans la cohabitation des générations.

Au terme de cette première partie, trèsinnovante d’ailleurs, les comédiens ont con-tribué à mettre la table pour les con-férenciers suivants en posant davantage dequestions qu’en énonçant des solutionstoutes faites quant aux facteurs clés de réus-site de toute cohabitation.

Madame Solange Lefebvre, Ph.D.Directrice du Centre d’étude des religions àl’Université de Montréal a pris la relève. Aucours de sa conférence « Pour une inté-gration en douceur de la relève », MadameLefebvre a d’abord indiqué sur le fait quepartout en Occident, on évoque une crisede la transmission. Elle nous a fait part desrésultats de ses questionnements sur :

« Comment cette crise se manifeste-t-elle dans nos milieux de travail ? On ne saitplus trop quels savoirs et savoirs faire main-tenir ou abandonner, au profit des innova-tions. Qu’en est-il au juste du rapport entretraditions et modernité à cet égard? Et deplus, comment se jouent présentementdans nos organisations les rapports entre

générations différentes de travailleurs? Carles personnes importent dans la transmis-sion : veut-on transmettre, veut-on accueil-lir les savoirs transmis ? Qu’en est-il du rap-port entre expérience acquise et savoirssurtout scolaires? Quels types de rapportsde relations sont possibles entre experts etnovices? Lorsqu’il est question de mémoireinstitutionnelle, qu’entend-on? Et, surtout,lorsqu’une institution doit vivre un viragebrutal au plan démographique, par exempleà travers la perte d’une forte proportion dupersonnel en place en l’espace de 5 ans –comment voir venir les choses? Bref, est-ilpossible à la fois de préparer son départ etd’accueillir la relève? »

À partir de ces interrogations MadameLefebvre a formulé des enseignements suiteà ses observations faites sur :1. l’art de combiner l’expérience et la

jeunesse;2. les rapports de génération transformés;

et3. la continuité et la discontinuité : nou-

veaux modes de transmission.Elle a aussi, au cours de sa conférence tissé

les liens entre les jeux de rôle de la partie de

NOUVELLES DE LA

sectionQUÉBEC

André CôtéAdministrateur

Les comédiens de « Tac com »

AUTOMNE 2003 FMI JOURNAL 21

NOUVELLES DE LA SECTION QUÉBEC

l’animation théâtrale et ses points de vue.En guise de conclusion, Madame

Lefebvre a insisté sur le fait que le « champdes ressources humaines devrait tenircompte davantage du facteur âges et desgénérations, de même que des enjeux de ladémographie organisationnelle ».

Elle s’est permise de rappeler les constatssuivants : « si une main-d’œuvre massive-ment vieillissante peut effectivement faireobstacle aux innovations, son remplace-ment brutal et rapide comporte des effetsde déstabilisation tout aussi négatifs, enprovoquant, par exemple, beaucoup d’an-xiété au sein du personnel. »

Par la suite, un forum de discussion com-posé de Monsieur Raynald Desharnais,(président à la date de l’activité) du syndicatdes professionnelles et professionnels duGouvernement du Québec, de MonsieurPaul L’Archevêque, directeur des ressourceshumaines au Ministère des Finances et deMonsieur Nicolas Mazelier, président duForum des Jeunes de la fonction publique apris soin de relater, chacun dans leur sphère,des expériences de cohabitation. Ils onttraité, entre autres, de la relève syndicale,des préoccupations des jeunes, des attentesdes jeunes face à leurs gestionnaires, desresponsabilités des gestionnaires et duréseau de confiance à établir entre lesgénérations.

Enfin, Madame Stéphanie Turcotte duSecrétariat du Conseil du trésor a présentédes témoignages et des expériences de men-torat vécues au sein de la fonction publique.

Elle a d’abord présenté le programmegouvernemental de mentorat tant la

coordination du programme, sa structureet son fonctionnement, que des modalitésde participation au programme et de lasélection et du jumelage des mentors etmentorés.

Madame Turcotte a fourni des donnéesstatistiques sur l’évolution du programmeen prenant soin d’indiquer à l’auditoire queles mentors et les mentorés doivent vivreune expérience de confiance dans un climatde respect et de confidentialité.

Elle a fait part aussi des bénéfices dumentorat.