Embed Size (px)

Citation preview

La crise européenne et ses conséquences en Amérique du Nord

La crise boomerang?

École d’été “L’Europe en crise(s)”, Université de Montréal, 3 juillet 2012

Marcelin Joanis, Ph.D. Professeur, Université de Sherbrooke

Chercheur, GRÉDI et CIRANO

Mise en contexte

La diffusion des crises de nature économique et financière à l’échelle internationale est devenue un enjeu incontournable dans l’analyse de leurs conséquences et des politiques publiques à privilégier pour y remédier.

Elle-même conséquence de la crise financière ayant pris naissance aux États-Unis en 2007, l’actuelle crise européenne engendre à son tour des conséquences économiques et politiques en Amérique du Nord.

La crise américaine de 2007: la crise boomerang?

3 juillet 2012 Marcelin Joanis

2

3 juillet 2012 Marcelin Joanis

3

Source : Hergé, Tintin en Amérique

Plan

1. Aux origines de la crise européenne… la crise américaine

2. La diffusion des chocs macroéconomiques: quelques rappels historiques

3. La crise boomerang? les conséquences nord-américaines de la crise européenne

1. Économie

2. Politique

3. Réflexions sur le fédéralisme

3 juillet 2012 Marcelin Joanis

4

Aux origines de la crise européenne… la crise

américaine

3 juillet 2012 Marcelin Joanis

5

La Grande Récession de 2008-2009

Une récession systémique: dérapage du système économique, comme pour la Grande Dépression de 1929-1939

La cause: bulle financière aux États-Unis

Le dérapage du système financier américain se propage au reste du monde via des marchés mondialisés

La déroulement de la crise américaine en 4 étapes(Fortin, Le Québec économique 2009)

Marcelin Joanis

6

3 juillet 2012

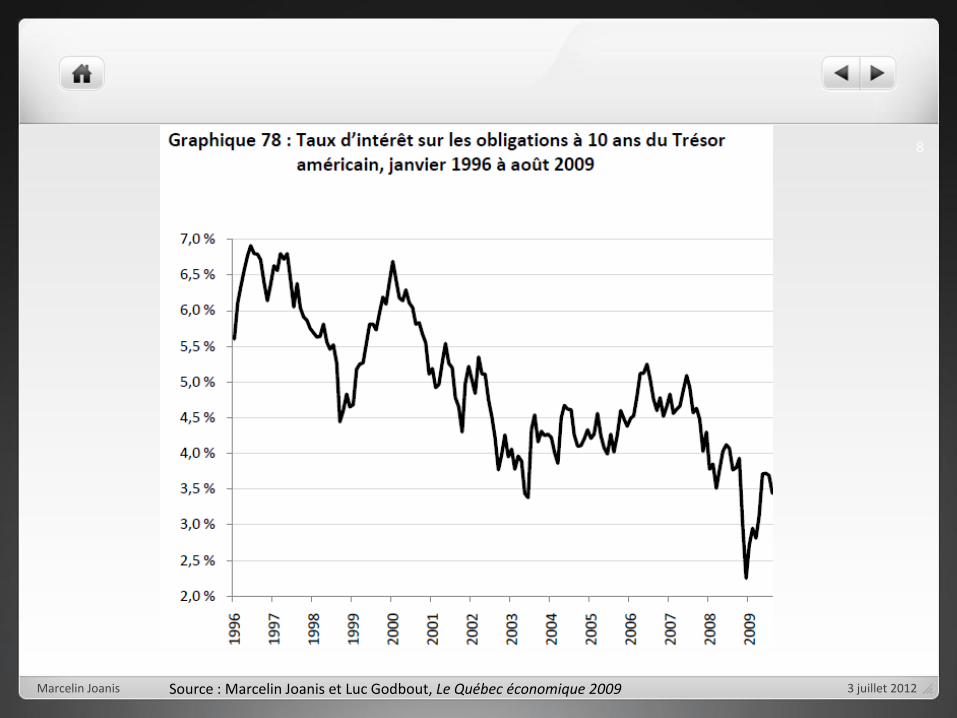

(1) Un « tsunami de fonds prêtables »

Taux d’épargne très élevés

Pays émergents d’Asie

Pays exportateurs de pétrole, dont les cours s’envolent à partir de 1998

Baisse tendancielle des taux d’intérêt à long terme depuis le fin des années 1990

Ces faibles rendements ont incité les institutions financières à tenter de bonifier leurs rendements en consentant des prêts risqués

Particulièrement des prêts hypothécaires (subprimes)

Règlementation financière permissive

3 juillet 2012 Marcelin Joanis

7

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009 3 juillet 2012 Marcelin Joanis

8

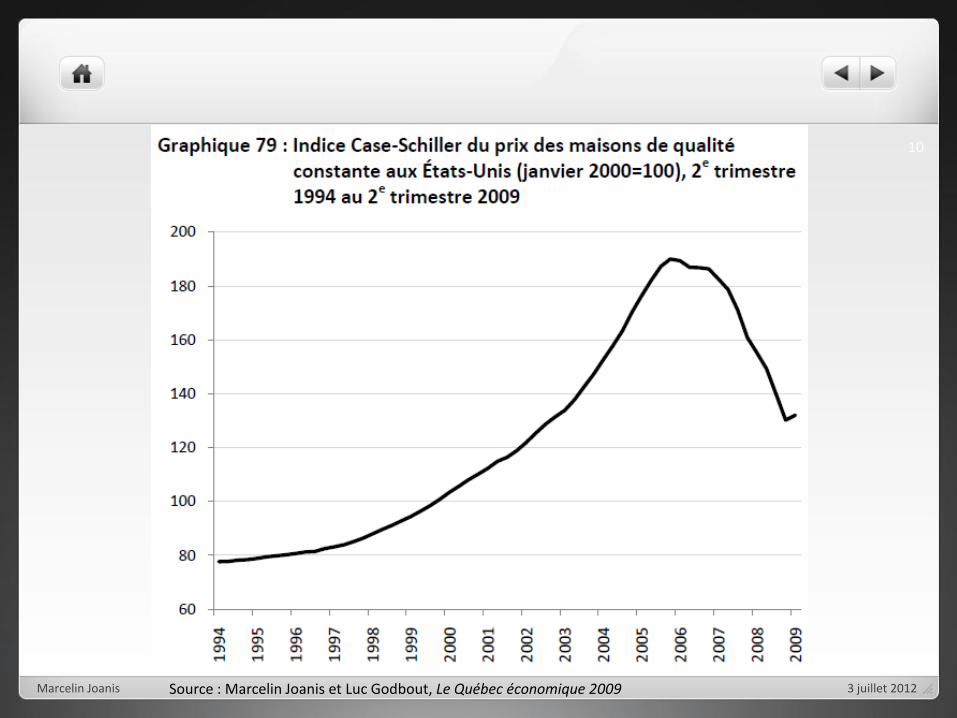

(2) La « bulle »

Les taux d’intérêt très bas et le crédit facile ont dopé la demande immobilière

Les prix des immeubles s’envolent

Cercle vicieux

On achète pour le gain en capital

Les banques prêtent sans se soucier du risque en anticipant le gain en capital

En 2006-2007, les immeubles sont considérablement surévalués

3 juillet 2012 Marcelin Joanis

9

3 juillet 2012 Marcelin Joanis

10

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

(3) « L’accident vasculaire cérébral » (AVC)

2007: la bulle immobilière éclate

Recul sans précédent des prix des propriétés

Conséquences

Effondrement du secteur de la construction

Reprises de maisons (foreclosures)

Faillites personnelles

Tout le système financier est fragilisé par les défauts sur les hypothèques à risque

Papier commercial adossé à des actifs (PCAA) (asset-backed securities)

Titrisation à base d’hypothèques

3 juillet 2012 Marcelin Joanis

11

L’AVC Mars 2008: Sauvetage de la banque d’affaires Bear Stearns par la FED et

JPMorgan Chase

Septembre 2008 Achat de Merrill Lynch par Bank of America

Nationalisation de facto d’AIG

Sauvetage des Fannie Mae et Freddie Mac par le gouvernement fédéral

Faillite de Lehman Brothers

La faillite de Lehman crée une onde de choc Violente contraction du crédit

Dépréciation de tous les types d’actifs

3 juillet 2012 Marcelin Joanis

12

3 juillet 2012 Marcelin Joanis

13

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

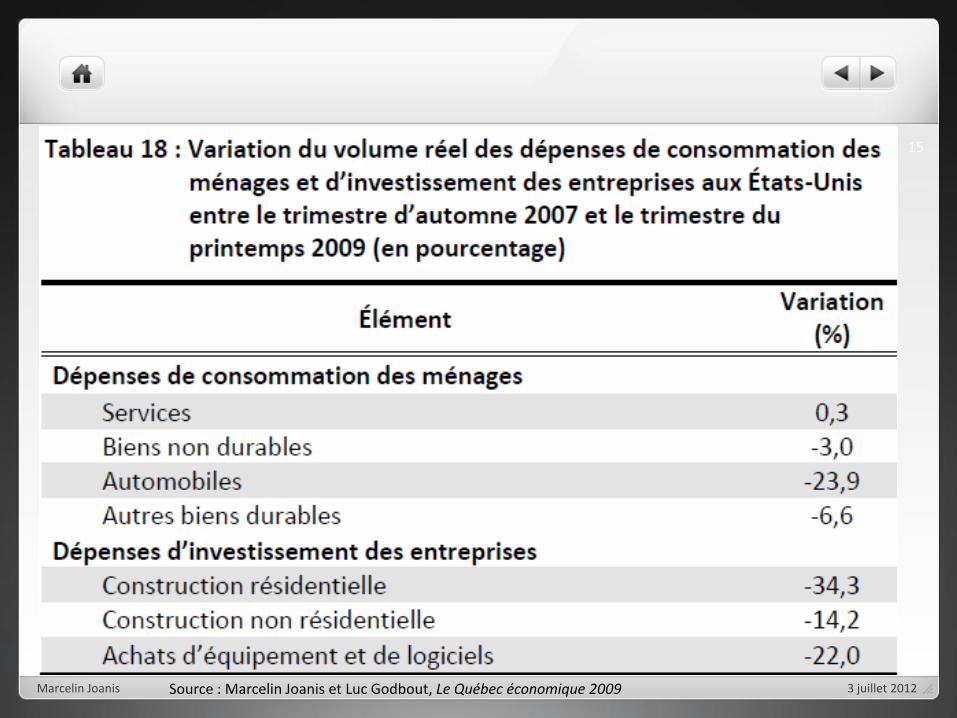

L’AVC

L’économie réelle plonge en récession dès l’automne 2007

La plus importante récession depuis la Grande Dépression des années 1930

3 juillet 2012 Marcelin Joanis

14

3 juillet 2012 Marcelin Joanis

15

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

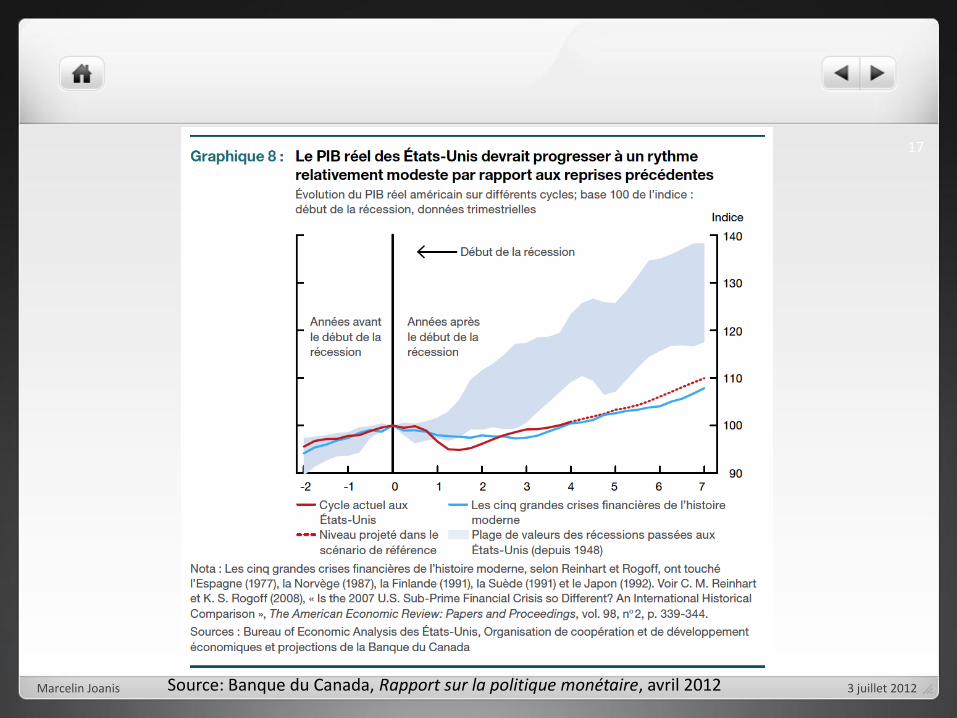

La réaction des gouvernements à l’AVC

2008: une réaction rapide, ferme et coordonnée

Lehman sera la seule grande banque à faire faillite

La FED et le gouvernement fédéral injectent massivement des liquidités dans l’économie

Juin 2009: l’économie américaine émerge de la récession selon le NBER

3 juillet 2012 Marcelin Joanis

16

3 juillet 2012 Marcelin Joanis

17

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

(4) La « contagion »

Dans une économie mondialisée

Contagion financière

Contagion commerciale

Une récession mondiale et synchronisée

3 juillet 2012 Marcelin Joanis

18

3 juillet 2012 Marcelin Joanis

19

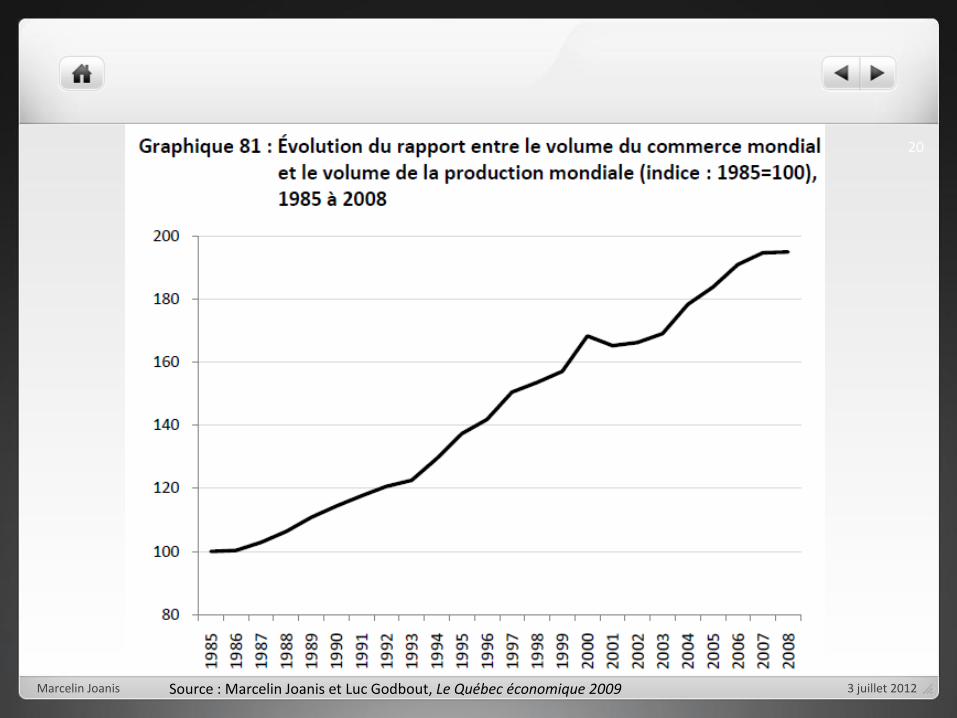

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

3 juillet 2012 Marcelin Joanis

20

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

3 juillet 2012 Marcelin Joanis

21

Source : Marcelin Joanis et Luc Godbout, Le Québec économique 2009

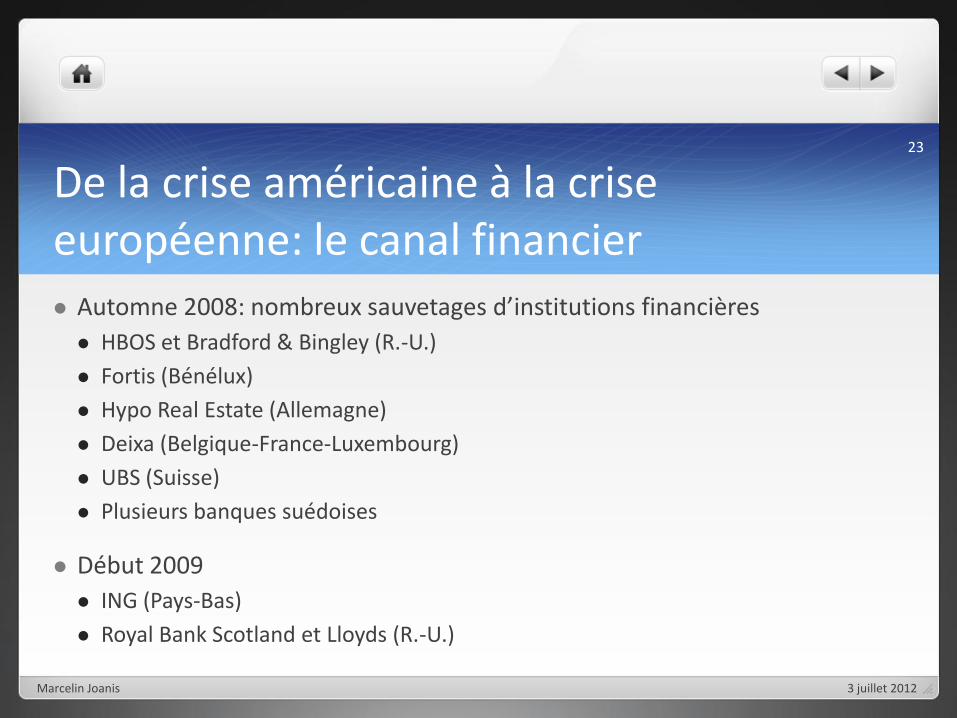

De la crise américaine à la crise européenne: le canal financier

Les institutions financières détenaient beaucoup de PCAA fondés sur les hypothèques américaines (pertes à partir du milieu de 2007)

Cercle vicieux:

Dépréciation des actifs (de 2007 à 2010, presque aussi importante qu’aux Etats-Unis)

Discrédit général sur les produits financiers complexes

Incertitude des investisseurs sur la solvabilité des institutions

Fuite vers les actifs sûrs

3 juillet 2012 Marcelin Joanis

22

De la crise américaine à la crise européenne: le canal financier

Automne 2008: nombreux sauvetages d’institutions financières

HBOS et Bradford & Bingley (R.-U.)

Fortis (Bénélux)

Hypo Real Estate (Allemagne)

Deixa (Belgique-France-Luxembourg)

UBS (Suisse)

Plusieurs banques suédoises

Début 2009

ING (Pays-Bas)

Royal Bank Scotland et Lloyds (R.-U.)

3 juillet 2012 Marcelin Joanis

23

De la crise américaine à la crise européenne: le canal financier

Violente contraction du crédit

La récession se diffuse partout en Europe

Elle frappe particulièrement l’Islande et l’Irlande dont le développement économique s’était appuyé depuis plusieurs années sur des capitaux importés

3 juillet 2012 Marcelin Joanis

24

De la crise américaine à la crise européenne: le canal commercial L’effet multiplicateur (un exemple)

Récession aux ÉU Chute des importations aux ÉU Chute des exportations en Europe Récession en Europe Chute de la demande internationale pour les produits et services aux ÉU Chute des exportations aux ÉU Nouvelle contraction de l’économie aux ÉU Nouvelle chute des importations aux ÉU Nouvelle chute des exportations en Europe…

Un mécanisme similaire apparaît dans chaque pays touché

Types de produits composant le commerce international

Ce commerce est dominé par des biens durables de consommation (auto, meubles, produits récréatifs) et des biens d’équipement

Justement les plus touchés par la récession aux É.-U.

Baisse des cours des matières premières affecte particulièrement les pays exportateurs de ces produits

3 juillet 2012 Marcelin Joanis

25

De la crise américaine à la crise européenne: les facteurs aggravants Déclaration de Peter Boone et Simon Johnson (London School of Economics and Political

Science) au U.S. Senate Budget Committee, 1er février 2012, Will the Politics of Global Moral Hazard Sink Us Again

La faiblesse des institutions de la zone euro “[…] the euro area’s immediate problems, in large part, reflect transition from a regime where

sovereign debts were perceived to be sacrosanct (“risk-free”) to one in which investors perceived that sovereign defaults were possible. Neither investors nor Europe’s politicians understood the full ramifications of no bailout clauses in the Maastricht treaty until recently. With the new risk premium needed to compensate for default risk, some European nations will need to radically reduce their debt levels and change its maturity structure.”

La faiblesse des banques européennes “Crisis Spreads into Europe’s Core Banks and Incites Capital Flight from the Periphery. On August

27, 2011, Christine Lagarde, the managing director of the IMF, shocked European officialdom with a speech decrying inadequate capital levels in European banks.”

3 juillet 2012 Marcelin Joanis

26

La diffusion des chocs macroéconomiques

Quelques rappels historiques

3 juillet 2012 Marcelin Joanis

27

La crise économique de 1873-1879 et la 1ère Grande Dépression Crise mondiale causée par des faillites de banques autrichiennes et américaines

Conséquences de la crise pour un Canada naissant Faillites, notamment de banques

Chômage élevé

Accélération de l’émigration vers les États-Unis (à laquelle on tentera d’opposer la colonisation agricole du Nord)

Exploitation forestière au ralenti

Réduction des revenus de l’État

L’État doit prendre la relève des compagnies privées dans le développement des chemins de fer

Montée du protectionnisme: les tarifs atteignent 25-30% sur les produits manufacturés en 1879, l’empire britannique est en perte de vitesse

Certains historiens parlent de la Grande Dépression de 1873-1896: plus de 20 ans!

3 juillet 2012

28

Marcelin Joanis

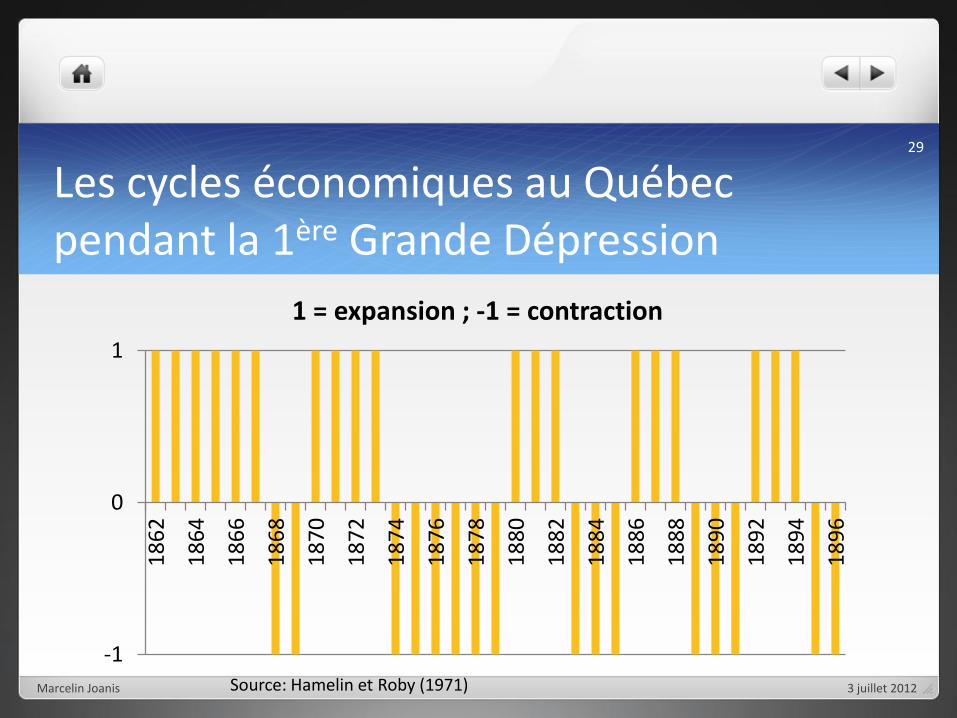

Les cycles économiques au Québec pendant la 1ère Grande Dépression

-1

0

1

18

62

18

64

18

66

18

68

18

70

18

72

18

74

18

76

18

78

18

80

18

82

18

84

18

86

18

88

18

90

18

92

18

94

18

96

1 = expansion ; -1 = contraction

Source: Hamelin et Roby (1971) 3 juillet 2012

29

Marcelin Joanis

La (2e) Grande Dépression Krash de 1929: une réaction déficiente aux États-Unis

Protectionnisme: loi Smoot-Hawley de 1929

Un New Deal tardif (1933) retiré prématurément (1937)

Faillites bancaires en cascade

Le Canada est l’un des pays les plus touchés et l’un des pays qui prendra le plus de temps à se relever

Forte dépendance envers les exportations

Surinvestissement dans les années 1920

On ne sort de la crise qu’avec l’intensification de l’effort de guerre, soit après une décennie!

L’Ontario est plus touchée que le Québec en raison de sa plus grande industrie lourde

3 juillet 2012

30

Marcelin Joanis

Autres épisodes plus récents de contagion

Crise latino-américaine de 1982

Krashs boursiers de 1987 et de 2000

Crise mexicaine de 1994

Crise asiatique de 1997

3 juillet 2012 Marcelin Joanis

31

La crise boomerang? Les conséquences nord-américaines de la crise européenne

3 juillet 2012 Marcelin Joanis

32

1. Les conséquences économiques

Conséquences confirmées jusqu’ici

(-) Nervosité des marchés financiers, des consommateurs et des entreprises

Maintien de taux d’intérêt bas

(+) Politique monétaire expansionniste supporte la reprise

(-) Facteur d’endettement (ménages, gouvernements)

(-) Conditions propices à la formation d’une bulle immobilière

(+) Baisse du taux de change USD/CAD USD redevient valeur refuge

Conséquences anticipées sur l’économie réelle (production, emploi…)

Dépendent de la réalisation ou non d’événements extrêmes en Europe

3 juillet 2012 Marcelin Joanis

33

3 juillet 2012 Marcelin Joanis

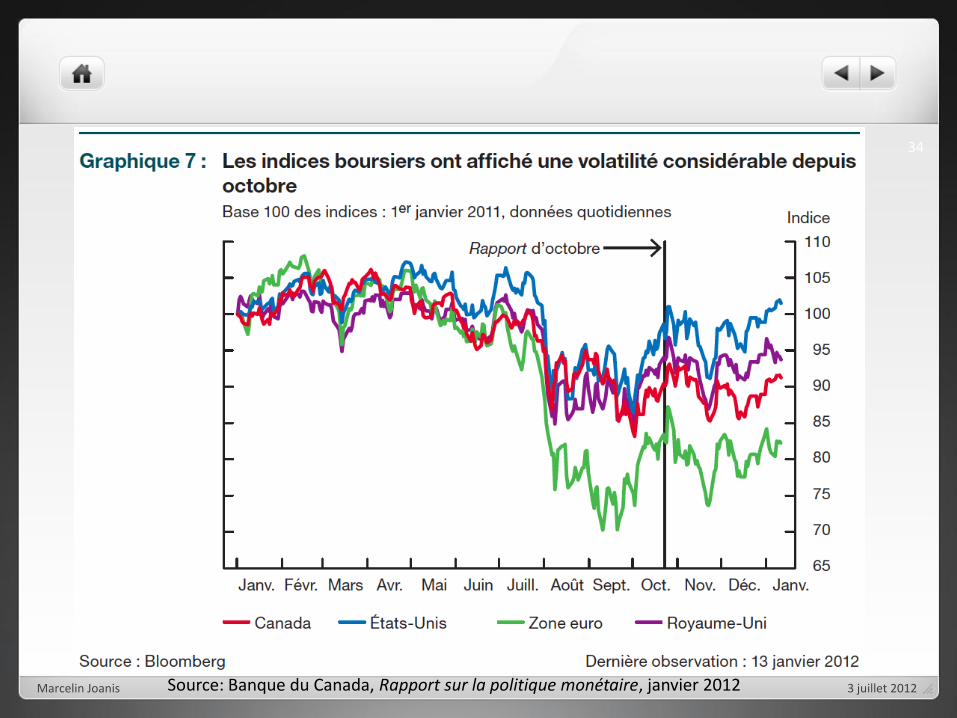

34

Source: Banque du Canada, Rapport sur la politique monétaire, janvier 2012

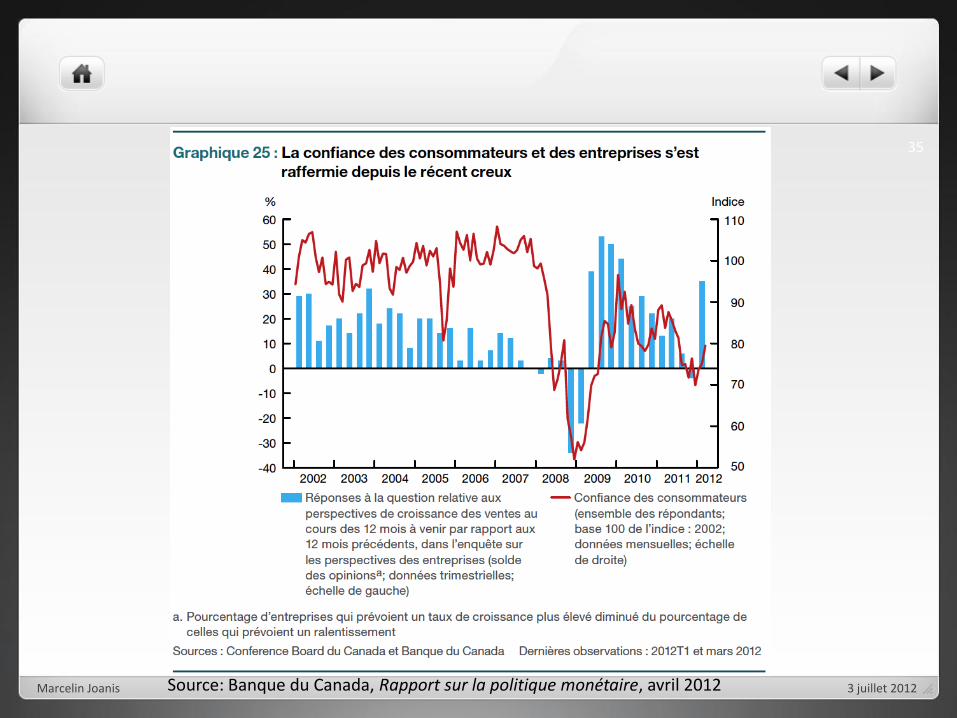

3 juillet 2012 Marcelin Joanis

35

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

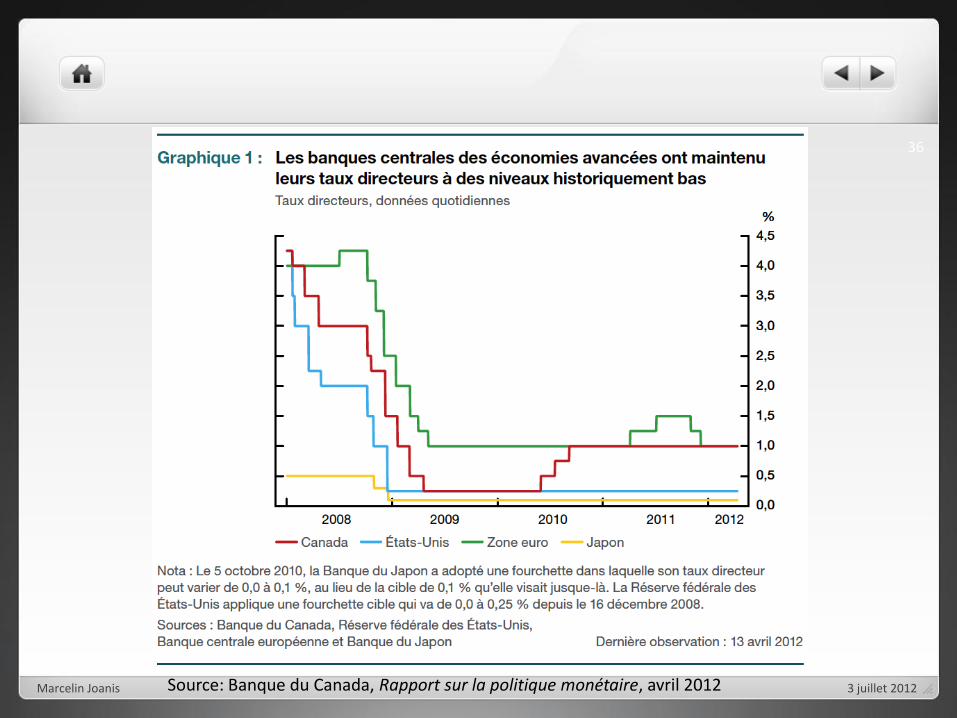

3 juillet 2012 Marcelin Joanis

36

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

3 juillet 2012 Marcelin Joanis

37

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

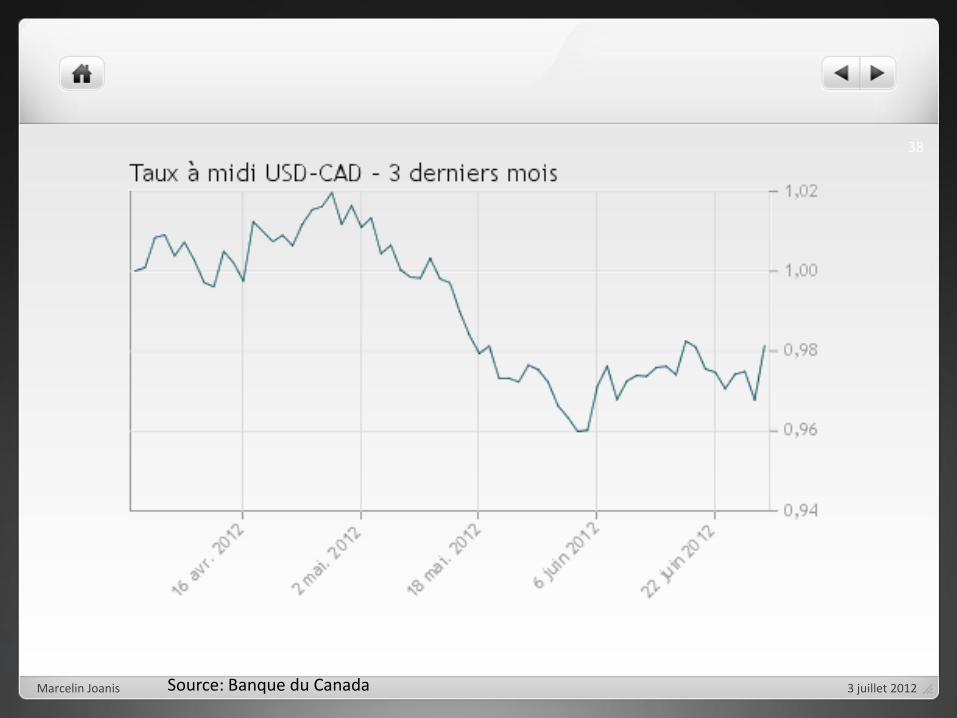

3 juillet 2012 Marcelin Joanis

38

Source: Banque du Canada

Chiffrer les conséquences: l’analyse de la Banque du Canada

Banque du Canada, Rapport sur la politique monétaire de janvier 2012, Note technique sur les conditions financières dans la zone euro et leurs retombées (pp. 8-9)

“Jusqu’ici, les retombées sur les marchés nord-américains du financement bancaire ont été relativement limitées. […] Les banques canadiennes conservent un bon accès aux marchés du financement à moyen terme, tant en dollars canadiens qu’en dollars américains.”

Marcelin Joanis

39

3 juillet 2012 Source: Banque du Canada, Rapport sur la politique monétaire, janvier 2012

Chiffrer les conséquences: l’analyse de la Banque du Canada

« Jusqu’à maintenant, le principal effet des tensions en Europe sur les conditions financières mondiales a été une perte d’appétit généralisée pour les actifs risqués. Au cours de la période de projection, toutefois, on s’attend à ce que les retombées s’étendent et qu’elles se matérialisent par une aggravation des difficultés de financement, une érosion de la confiance et un resserrement de l’offre de crédit. La détérioration des conditions de financement, en particulier, devrait pousser les banques à restreindre l’accès au crédit des ménages et des entreprises en Europe et aux États-Unis, ce qui donnerait un coup de frein supplémentaire à la croissance économique. »

3 juillet 2012 Marcelin Joanis

40

Source: Banque du Canada, Rapport sur la politique monétaire, janvier 2012

Chiffrer les conséquences: l’analyse de la Banque du Canada

« De façon générale, on s’attend à ce que la crise de la zone euro entrave considérablement la progression de l’activité en abaissant le PIB mondial d’un peu plus de 1%, dont des réductions de 0,8% aux États-Unis et de 0,6% au Canada, d’ici la fin de 2012. »

« Ces chiffres englobent les effets directs sur les échanges commerciaux et les retombées indirectes imputables à la hausse des difficultés de financement, au recul de la confiance et au resserrement de l’offre de crédit. »

3 juillet 2012 Marcelin Joanis

41

Source: Banque du Canada, Rapport sur la politique monétaire, janvier 2012

3 juillet 2012 Marcelin Joanis

42

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

3 juillet 2012 Marcelin Joanis

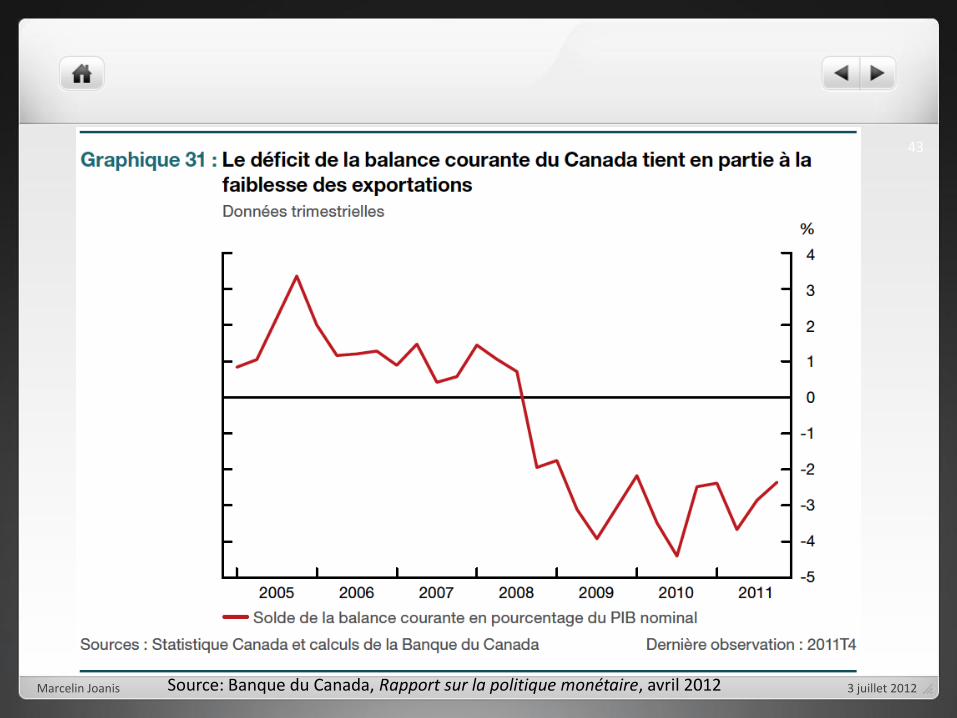

43

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

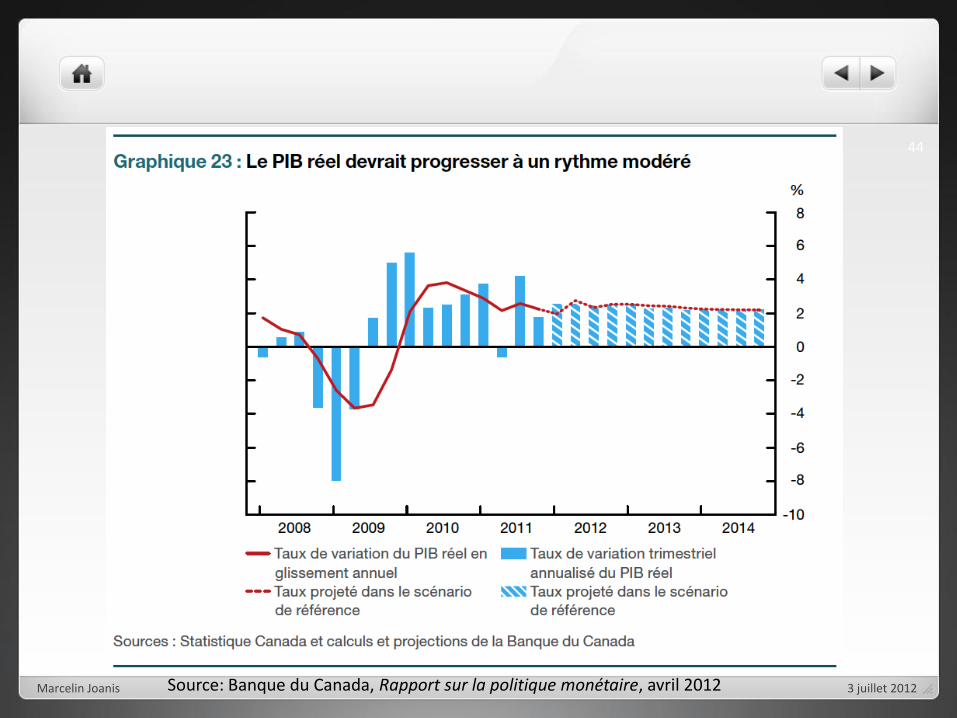

3 juillet 2012 Marcelin Joanis

44

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

Risques à la baisse sur les projections

« Bien que les mesures de politique destinées à résoudre la crise de la dette souveraine et du secteur bancaire dans la zone euro aient contribué à une certaine amélioration de la situation sur les marchés européens des titres d’emprunt et de la conjoncture financière internationale, ce risque pourrait s’accroître de nouveau et se répercuter sur le Canada par la voie des liens financiers, de la confiance et des échanges commerciaux. »

« Le lourd endettement persistant des ménages canadiens pourrait engendrer une décélération plus vive qu’anticipé de leurs dépenses. Dans le même ordre d’idées, un brusque affaiblissement du secteur du logement au Canada pourrait avoir des répercussions notables sur d’autres secteurs de l’économie. »

3 juillet 2012 Marcelin Joanis

45

Source: Banque du Canada, Rapport sur la politique monétaire, avril 2012

Les conséquences aux É.-U. Déclaration de C. Fred Bergsten (Peterson Institute for International Economics) au U.S.

Senate Budget Committee, 1er février 2012,The Outlook for the Euro Crisis and Implications for the United States

“The United States has a major national interest in successful resolution of the European crisis. Europe is the largest market for US exports and by far the largest locus of US foreign investment. There are extensive financial linkages between US banks, and other financial institutions, and their European counterparts. A breakup of the Eurozone would push Europe into a sharp recession or worse with sufficient spillover to the United States to sharply truncate our (already weak) growth as well. Europe of course remains our major international ally as well and any recrudescence of intra-European conflict, which only the European integration project has been able to check, could be disastrous for US foreign policy and indeed national security.”

“The United States can thus provide crucial support for resolving the European economic and financial crisis through the IMF, without spending any additional money, by supporting both the agreed quota reforms and the proposed new borrowings from major surplus countries. I strongly recommend that the Congress support both steps as quickly as possible.”

Marcelin Joanis

46

3 juillet 2012

Les conséquences aux É.-U.

“The final, and very important, point is that we should understand that the euro crisis is a wakeup call for the United States as well. In the short run, the travails of the Europeans have led to large capital flows into the United States and the dollar that have contributed substantially to our very low interest rates despite our failure to seriously address our own budget problem and the related downgrade by Standard and Poor. Hence Europe has shielded us from much of the adverse effect of our own policy failures.”

Marcelin Joanis

47

3 juillet 2012

Les conséquences aux É.-U.: difficulté de prédire les événements extrêmes

Quelles conséquences pour les É.-U. d’une sortie de la Grèce de la zone euro?

Baisse des exportations (pas encore observé)

Chute des marchés boursiers (déjà commencé)

Intervention de la FED pour soutenir la reprise économique

La recapitalisation des banques américaines devrait les protéger d’un éventuel défaut de la Grèce et des autres pays européens en difficulté

La confiance des consommateurs est une grande inconnue car ce sont les consommateurs qui supportent la reprise… elle donne des signes de faiblesse récemment

Voir: Forecasters Flying Blind When Predicting Repercussions of Greek Exit, WSJ blogs: Real Time Economics, 25 mai 2012, par Katleen Madigan

Marcelin Joanis

48

3 juillet 2012

Les événements récents: une atténuation du risque?… Desjardins (26 juin 2012): “Les autorités européennes réussiront à limiter les dégâts, sans toutefois rassurer

complètement les investisseurs.”

Aide financière pour la recapitalisation des banques espagnoles

Choix électoral en Grèce

Résultats du dernier sommet européen

Réaction du Canada: Le ministre des Finances Jim Flaherty soutient que les dirigeants européens ont fait des progrès importants en vue de contenir les problèmes bancaires du continent. Il a affirmé que la décision de permettre aux banques de demander directement une aide au fonds d'urgence européen était une approche qu'il préconisait depuis les trois dernières années. (Source: Presse Canadienne, 29 juin 2012)

Réaction de Wall Street: Wall Street bondit après les annonces européennes, Libération, 29 juin 2012

Les fondamentaux nord-américains demeurent favorables malgré une grande volatilité

70% des entreprises du S&P 500 ont affiché des résultats supérieurs aux attentes au 1er trimestre

PIB d’avril +0,3% (Statistique Canada)

Marcelin Joanis

49

3 juillet 2012

…mais le mal semble fait

L’indice de confiance des consommateurs du CBOC à rechuté à son niveau de janvier, idem aux États-Unis (indice du CB)

La crise européenne qui persiste serait le facteur-clé pour expliquer cette rechute en Amérique du Nord

Ce sont les perspectives du marché du travail qui inquiéteraient tout particulièrement

Prévision de la Banque du Canada révue à la baisse en raison de la croissance décevante au 1er trimestre de 2012

Probablement pas de hausse du taux directeur avant la fin 2013

Marcelin Joanis

50

3 juillet 2012

2. Les conséquences politiques

Elles découlent pour la plupart des conséquences économiques

Élection présidentielle américaine de novembre

La crise européenne pourrait donc avoir des conséquences durables sur les politiques économiques aux États-Unis

3 juillet 2012 Marcelin Joanis

51

L’Europe s’invite dans la campagne: Obama Conférence de presse du président Obama, 8 juin 2012 Right now, one concern is Europe, which faces a threat of renewed recession as

countries deal with a financial crisis. Obviously this matters to us because Europe is our largest economic trading partner.

The good news is there is a path out of this challenge. These decisions are fundamentally in the hands of Europe’s leaders, and fortunately, they understand the seriousness of the situation and the urgent need to act. I’ve been in frequent contact with them over the past several weeks, and we know that there are specific steps they can take right now to prevent the situation there from getting worse.

In the short term, they’ve got to stabilize their financial system. And part of that is taking clear action as soon as possible to inject capital into weak banks. Just as important, leaders can lay out a framework and a vision for a stronger eurozone, including deeper collaboration on budgets and banking policy. Getting there is going to take some time, but showing the political commitment to share the benefits and responsibilities of a integrated Europe will be a strong step.

Marcelin Joanis

52

3 juillet 2012

L’Europe s’invite dans la campagne: Romney

Mitt Romney à Weatherly (PA), 16 juin 2012

« Si nous restons sur la voie où nous sommes actuellement [NDLR : avec les politiques de M. Obama] nous allons devenir comme l'Europe, avec un gouvernement réclamant de plus en plus, promettant de plus en plus et prenant de plus en plus. »

« Voilà où mènent les politiques européennes ». « Je ne pense pas que ça marche en Europe et je ne veux pas de cela ici. Ce que je veux, c'est restaurer les principes qui ont fait notre grandeur »

Traductions: Radio-Canada avec Agence France-Presse, Présidentielle américaine : Romney agite le spectre européen, 16 juin 2012

Marcelin Joanis

53

3 juillet 2012

L’Europe s’invite dans la campagne David Frum (CNN, 12 juin 2012): “You could say there is only one swing state that really

matters in 2012: Germany. […] Whether (and how and when) Germany acts to save the euro will exert huge influence over the U.S. economy, too, and thus over the outcome of the presidential election.

The Economist y voit une bonne nouvelle pour Mitt Romney: Elections and economics: Grexiting the White House, Democracy in America: American Politics blog, 31 mai 2012

Nate Silver aussi, 30 mai 2012: “Mr. Obama […] faces numbers that are improving but perhaps too slowly. It would probably require an economic shock, instead, to put Mr. Obama in Mr. Carter’s shoes. This could happen, of course – for instance, if there were a meltdown in Europe. Economists differ greatly on whether this would have relatively mild or more catastrophic effects on the American economy. But most versions of it would be enough to leave Mr. Obama as a clear underdog for re-election.”

Marcelin Joanis

54

3 juillet 2012

L’Europe s’invite dans la campagne

Marcelin Joanis

55

3 juillet 2012

Source: Nate Silver, Economically, Obama Is No Jimmy Carter, The New York Times, Five Thirty Eight blog, 30 mai 2012

3. Les conséquences: quelques réflexions sur le fédéralisme

Les avis divergent quant à la nature et à l’ampleur des impacts de la crise européenne sur l’économie nord-américaine

Mais il paraît d’ores et déjà clair que cette crise majeure aura une empreinte durable sur la façon dont nous envisageons l’intégration économique, budgétaire et politique dans le cadre d’une union monétaire.

Les développements actuels en Europe sont un laboratoire de fédéralisme

Des leçons pour les fédérations nord-américaines?

L’Europe peut-elle tirer des leçons de l’Amérique du Nord?

3 juillet 2012 Marcelin Joanis

56

Les chantiers de l’intégration européenne 1. Union bancaire Mission de supervision renforcée à la BCE et à l’Autorité bancaire européenne (EBA,

pour les pays hors-euro), mise en commun de la garantie des dépôts (assurance-dépôts), mécanisme commun de résolution des crises (via notamment le Mécanisme européen de stabilité, MES)

2. Union budgétaire Contrôle des budgets nationaux par les instances de la zone euro, respect des règles

budgétaire, mise en place d’un Trésor pour la zone euro, mutualisation des dettes des pays de la zone (euro-obligations, fonds d’amortissement de la dette)

3. Union économique

4. Union politique

3 juillet 2012 Marcelin Joanis

57

Les chantiers de l’intégration européenne: les résultats du dernier sommet

Zone euro (17)

Plan de relance de 120 milliards d’euros (demande France) et allègement des conditions d’austérité en échange de plans d’aide européens (demande Italie-Espagne)

Mécanisme de surveillance des banques

Le nouveau MES pourra intervenir directement pour recapitaliser les banques, en évitant que les pays en difficulté doivent alourdir leur dette publique

UE (27): entente de principe pour un renforcement de l’union politique et budgétaire

Une étude de cas en fédéralisme asymétique! Des leçons pour le Canada?

Marcelin Joanis

58

3 juillet 2012

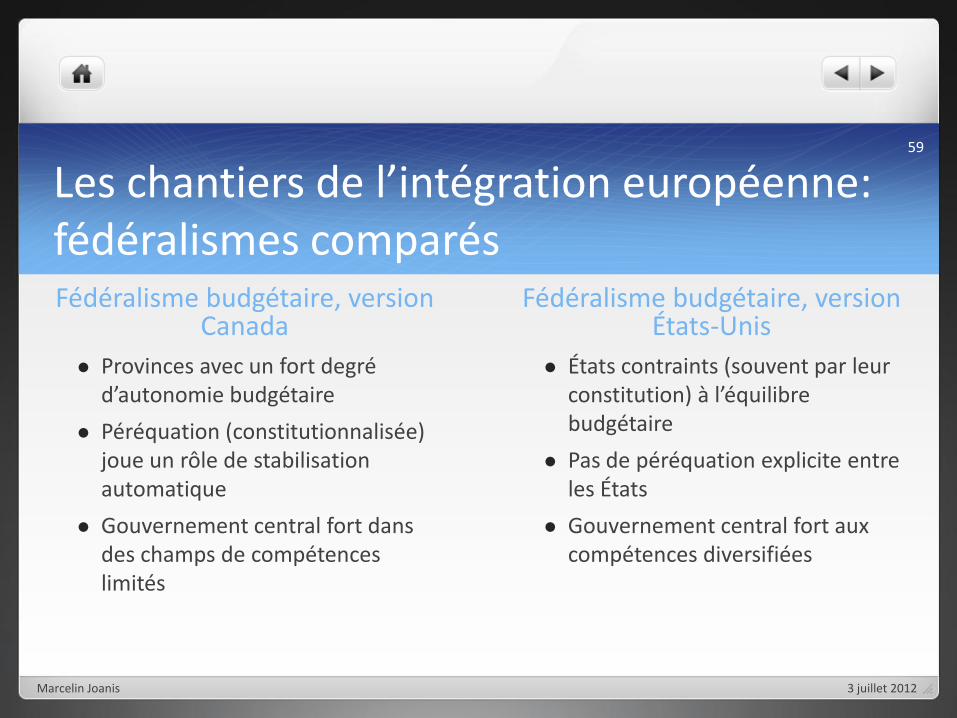

Les chantiers de l’intégration européenne: fédéralismes comparés Fédéralisme budgétaire, version

Canada

Provinces avec un fort degré d’autonomie budgétaire

Péréquation (constitutionnalisée) joue un rôle de stabilisation automatique

Gouvernement central fort dans des champs de compétences limités

Fédéralisme budgétaire, version États-Unis

États contraints (souvent par leur constitution) à l’équilibre budgétaire

Pas de péréquation explicite entre les États

Gouvernement central fort aux compétences diversifiées

3 juillet 2012 Marcelin Joanis

59

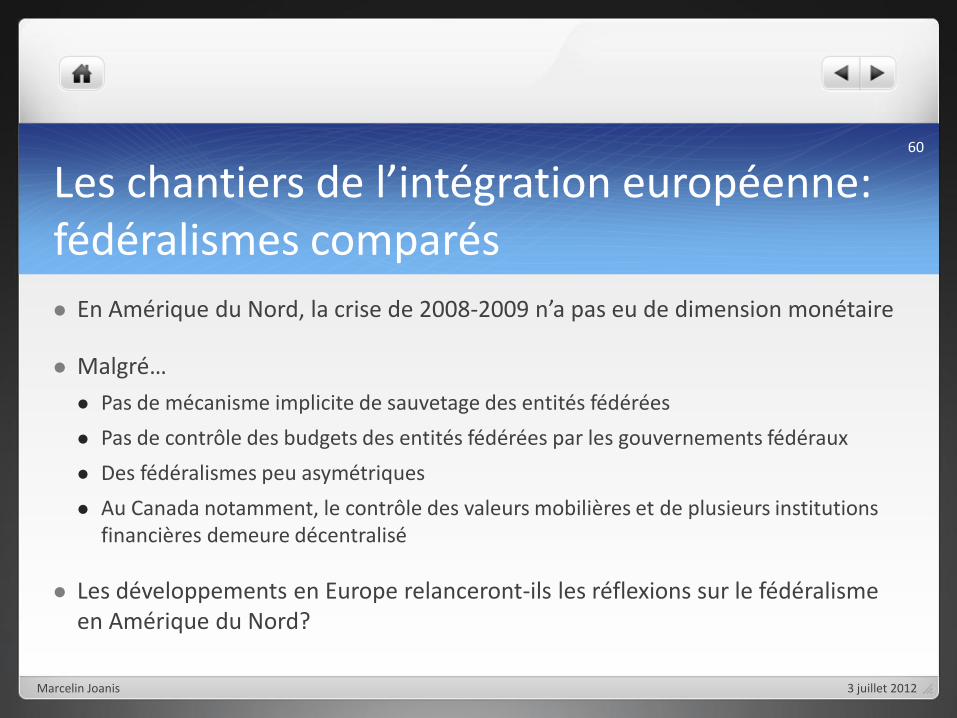

Les chantiers de l’intégration européenne: fédéralismes comparés

En Amérique du Nord, la crise de 2008-2009 n’a pas eu de dimension monétaire

Malgré…

Pas de mécanisme implicite de sauvetage des entités fédérées

Pas de contrôle des budgets des entités fédérées par les gouvernements fédéraux

Des fédéralismes peu asymétriques

Au Canada notamment, le contrôle des valeurs mobilières et de plusieurs institutions financières demeure décentralisé

Les développements en Europe relanceront-ils les réflexions sur le fédéralisme en Amérique du Nord?

Marcelin Joanis

60

3 juillet 2012

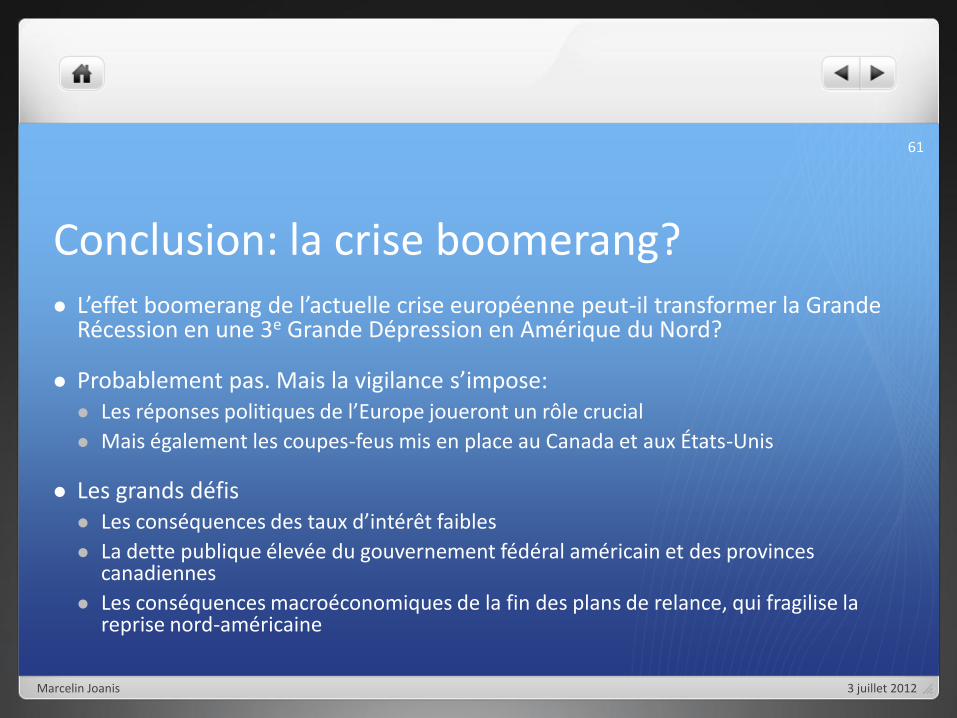

Conclusion: la crise boomerang? L’effet boomerang de l’actuelle crise européenne peut-il transformer la Grande

Récession en une 3e Grande Dépression en Amérique du Nord?

Probablement pas. Mais la vigilance s’impose: Les réponses politiques de l’Europe joueront un rôle crucial

Mais également les coupes-feus mis en place au Canada et aux États-Unis

Les grands défis Les conséquences des taux d’intérêt faibles

La dette publique élevée du gouvernement fédéral américain et des provinces canadiennes

Les conséquences macroéconomiques de la fin des plans de relance, qui fragilise la reprise nord-américaine

3 juillet 2012 Marcelin Joanis

61

Conclusion: la crise boomerang?

Déclaration du ministre Jim Flaherty, 16 juin 2012 (entrevue à CBC)

“It’s a very serious matter once these dominoes start to fall, that’s why we have to act early on as we did in 2008 to make sure that things don’t accelerate.”

“If we had disorderly markets in banking that extended from Europe into the United Kingdom, United States and the entire banking system, and credit started to contract because of a loss of confidence between banks, then you start to have a liquidity problem in the banks.”

“That’s when governments need to act.”

Transcription: Quick action needed if euro crisis spreads: Flaherty, iPolitics, 16 juin 2012, par Liezel Hill (Bloomberg)

3 juillet 2012 Marcelin Joanis

62