Embed Size (px)

Citation preview

au Canada

La gestion financière

La gestion financière

des soins de

courte durée

des soins de

courte duréeau Canada

Mars 2001

UNE REVUE DU FINANCEMENT, DU SUIVI DU RENDEMENT ET DESPRATIQUES DE COMMUNICATION DE L'INFORMATION

Institut canadien d'information sur la santé

Ian McKillop, PhDSchool of Business & Economics Wilfrid Laurier University, Waterloo (Ontario)

George H. Pink, PhDDepartment of Health Administration University of Toronto, Toronto (Ontario)

Lina M. Johnson, MBASchool of Business & EconomicsWilfrid Laurier University, Waterloo (Ontario)

La gestion financière des soinsde courte durée au CanadaUne revue du financement, du suivi du rendementet des pratiques de communication del’information

M a r s 2 0 0 1

Le contenu du présent rapport peut être reproduit en tout ouen partie à des fins non commerciales uniquement et enprenant soin de bien en indiquer la provenance.

Les opinions exprimées dans le présent document sont cellesdes auteurs et n’engagent nullement celles de l’Institutcanadien d’information sur la santé.

Pour de plus amples renseignements, veuillez communiqueravec :Institut canadien d’information sur la santé.377, rue Dalhousie, bureau 200Ottawa (Ontario) Canada K1N 9N8

Tél. : (613) 241-7860Téléc. : (613) 241-8120www.icis.ca

ISBN 1-894766-11-3

© 2001 Institut canadien d’information sur la santé

MDMarque déposée de l'Institut canadien d'information sur la santé

This publication is also available in English under the title of: "The Financial Management of Acutre Care in Canada: AReview of Funding, Performance Monitoring and Reporting Practices, March 2001"ISBN 1-896104-71-1

Remerciements

Ce rapport détaillé n’aurait pu être réalisé sans le soutien considérable desministères de la santé du Canada. Chaque province et territoire ont misgracieusement à notre disposition une foule de documents et d’informations, etont offert l’expertise nécessaire pour la révision des documents relevant de leurcompétence. Les auteurs sont très reconnaissants aux personnes-ressources desprovinces et des territoires citées à l’annexe 3, qui ont travaillé avec acharnementpour respecter les délais qui leur étaient impartis.

Les projets de cette envergure bénéficient grandement des suggestions éclairéesde certains examinateurs. Nous sommes très reconnaissants à Vern Hicks(Health Economics Consulting Services, Nouvelle-Écosse), à Frank Market (JointPolicy and Planning Committee, Ontario) et à Trevor Shaw (bureau duvérificateur général, Alberta) de leurs judicieux conseils.

L’équipe exprime aussi sa gratitude envers l’Institut canadien d’information sur lasanté qui a parrainé le projet de recherche universitaire d’où est tirée la présenteétude. Christine Fitzgerald et Terry Campbell, qui agissaient au nom de l’ICIS,ont apporté une aide précieuse qui a permis de gérer efficacement le projet.

Ian McKillopSchool of Business & EconomicsWilfrid Laurier UniversityWaterloo (Ontario)Canada

George H. PinkDepartment of Health AdministrationUniversity of TorontoToronto (Ontario)Canada

Lina M. JohnsonSchool of Business & EconomicsWildfrid Laurier UniversityWaterloo (Ontario)Canada

Sommaire

L’étude qui suit présente un inventaire complet des méthodes de gestion desressources financières affectées essentiellement aux soins de courte duréeadministrés dans les hôpitaux du Canada au cours de l’exercice financiercommençant le 1er avril 2000 et se terminant le 31 mars 2001.

Pour chaque province et territoire, l’étude relève trois aspects de la gestiondes ressources financières :

1. La méthode employée dans chaque province et territoire pourdéterminer l’affectation des fonds aux établissements de santéchargés de la prestation de soins de courte durée en milieuhospitalier.

2. Les méthodes d’évaluation du rendement financier desétablissements de santé utilisées par les autorités provinciales etterritoriales qui allouent les fonds.

3. La production de rapports financiers imposée aux établissementshospitaliers offrant des soins de courte durée.

À la lumière des pratiques observées à l’échelle canadienne, on remarqueque les provinces et territoires utilisent l’une ou plusieurs des huitdifférentes méthodes de financement. La façon dont les méthodes definancement sont appliquées varie selon le mandat de l’établissementrecevant des fonds. La présente étude note une tendance vers l’utilisationdes méthodes de financement axées sur la population même si lesdifférentes étapes utilisées pour appliquer les affectations des fonds fondéessur la population divergent grandement entre les provinces et territoires.

Table des matières1 . A p e r ç u

Comment utiliser cette étude.....................................................................................3Méthode ....................................................................................................................5Dépenses hospitalières au Canada......................................................................... 11Sommaire................................................................................................................ 12

2 . C l a s s i f i c a t i o n d e s m é t h o d e s d e f i n a n c e m e n tMéthodes de financement employées au Canada................................................... 13Application de la taxinomie...................................................................................... 40Sommaire................................................................................................................ 42

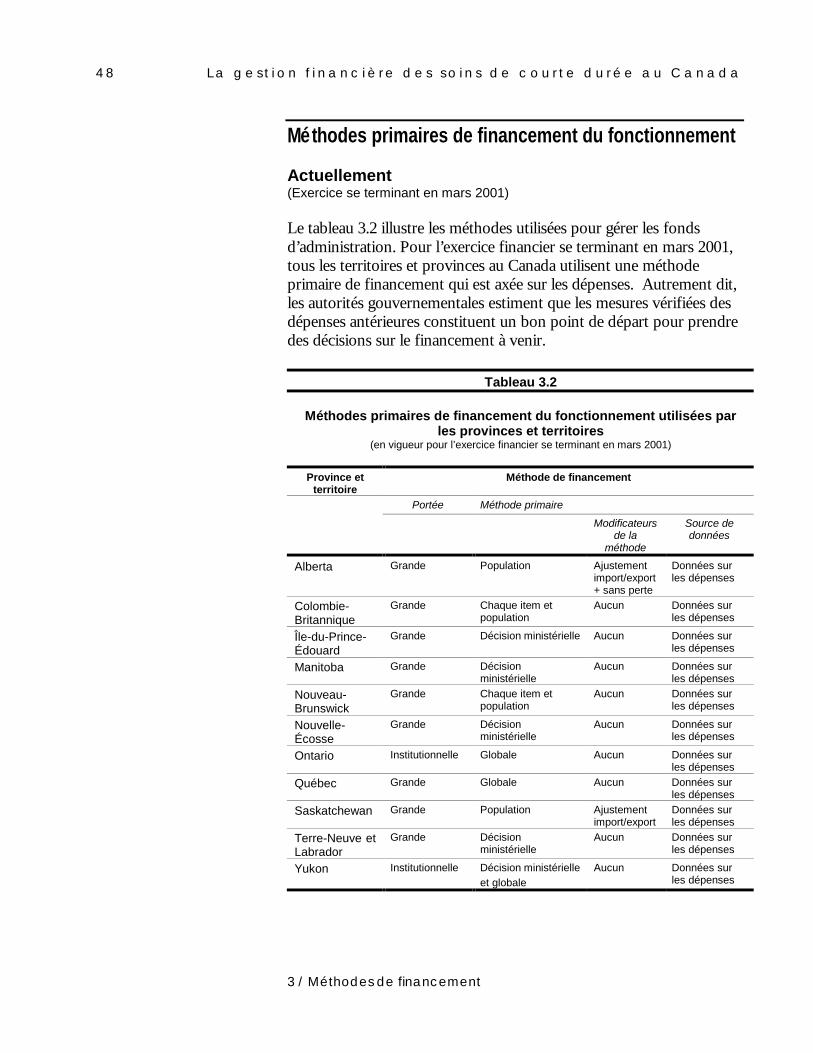

3 . M é t h o d e s d e f i n a n c e m e n tLe financement des soins de courte durée au Canada............................................ 45Méthodes de financement primaires........................................................................ 47Méthodes de financement secondaires ................................................................... 56Sommaire................................................................................................................ 60

4 . M é t h o d e s d e s u i v i d u r e n d e m e n tMéthodes de suivi du rendement ............................................................................ 61Méthodes de suivi prospectives .............................................................................. 63Méthodes de suivi rétrospectives ............................................................................ 73Sommaire................................................................................................................ 75

5 . P r o d u c t i o n d e s r a p p o r t s f i n a n c i e r sProduction des rapports financiers .......................................................................... 77Le rôle de l’ICIS....................................................................................................... 78Rapports obligatoires .............................................................................................. 82Rapports facultatifs ................................................................................................. 89Sommaire................................................................................................................ 91

6 . C o n c l u s i o nSommaire................................................................................................................ 93Conclusions générales ............................................................................................ 96L’avenir ................................................................................................................... 98

7 . S o m m a i r e s d e s d o n n é e s p r o v i n c i a l e s e t t e r r i t o r i a l e sAlberta

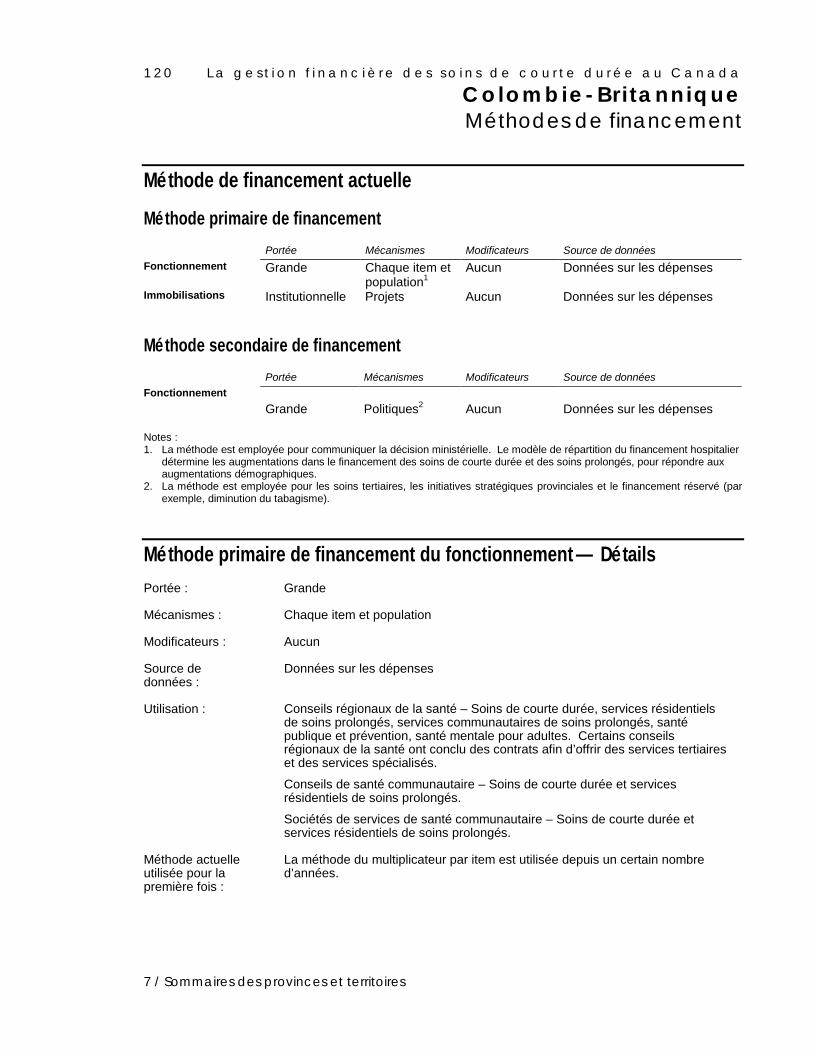

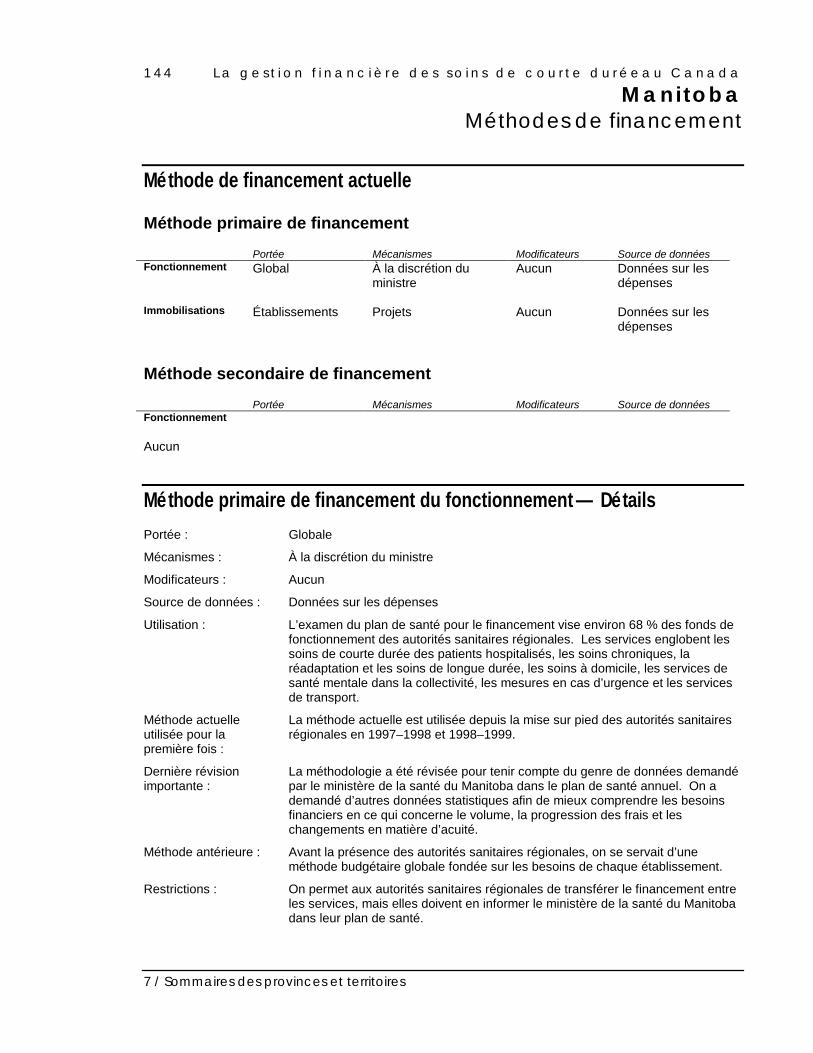

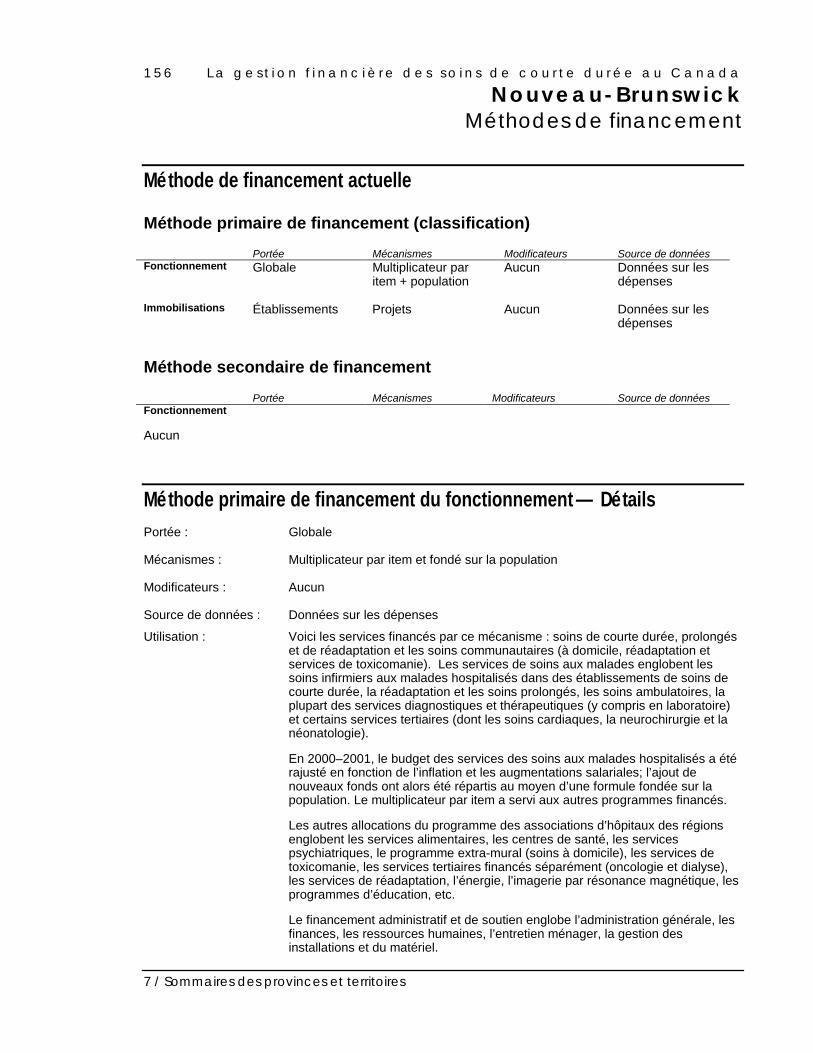

Données explicatives........................................................................................................ 102Méthodes de financement ................................................................................................ 104Suivi du rendement........................................................................................................... 112Production des rapports ................................................................................................... 116

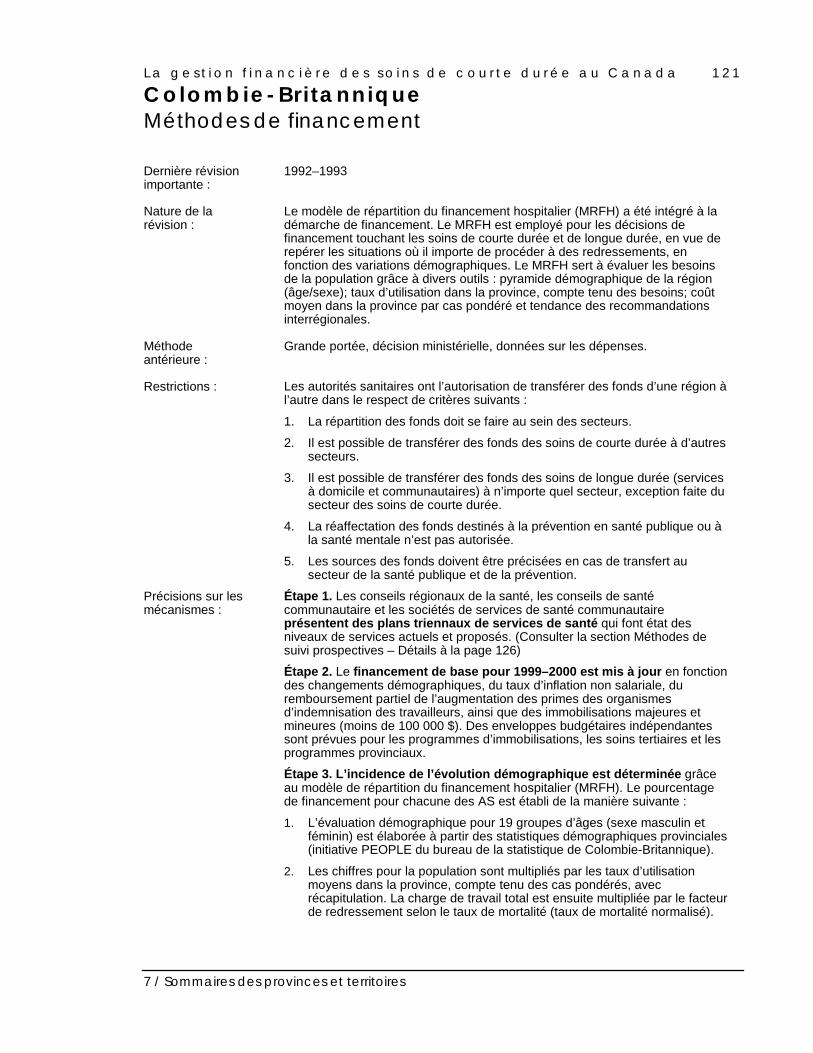

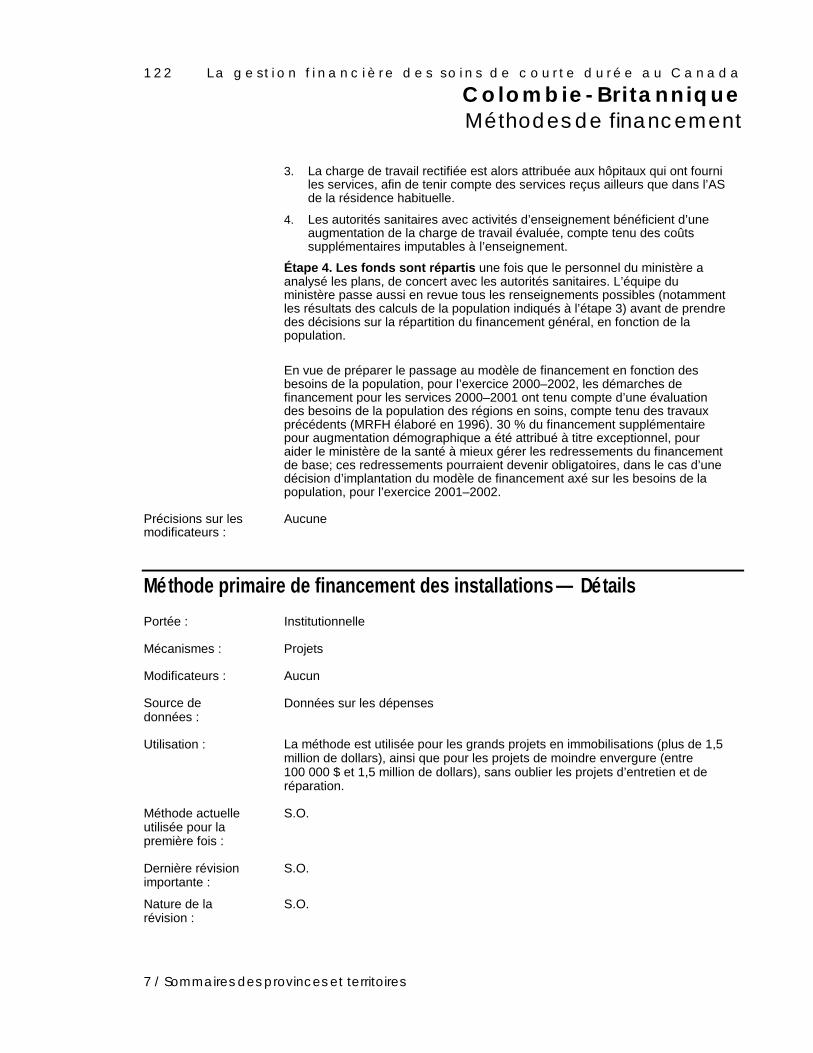

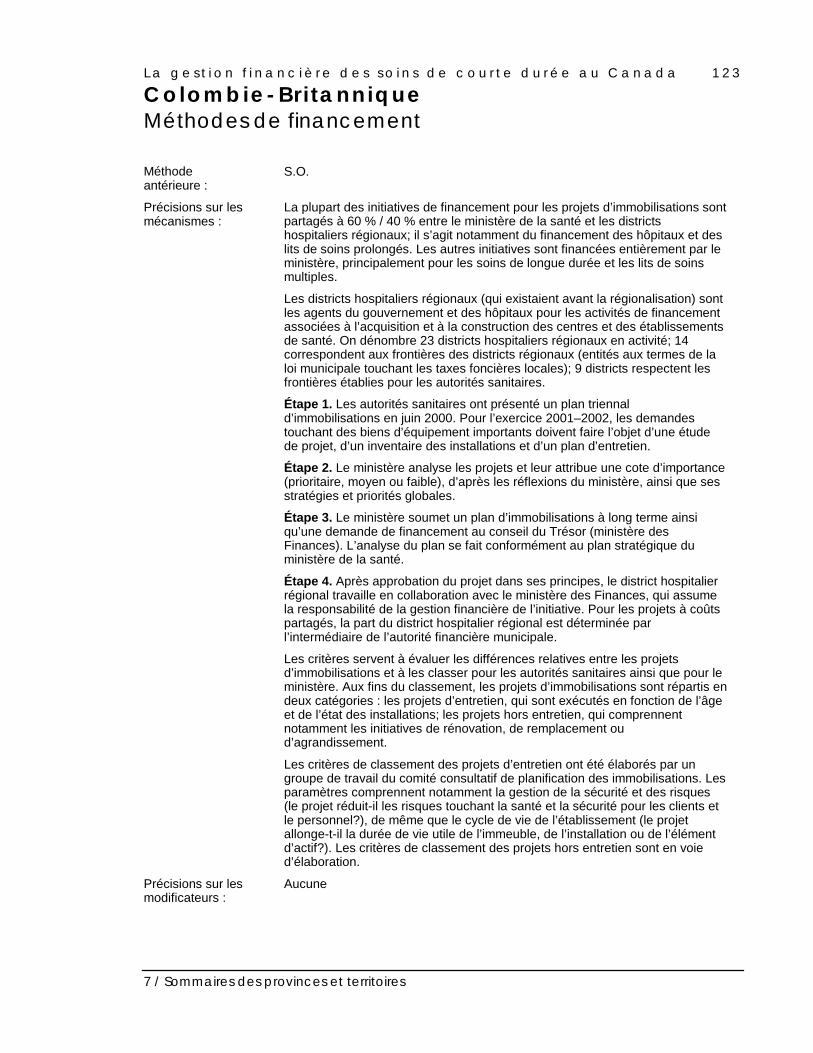

Colombie–BritanniqueDonnées explicatives........................................................................................................ 118Méthodes de financement ................................................................................................ 120Suivi du rendement........................................................................................................... 126Production des rapports ................................................................................................... 129

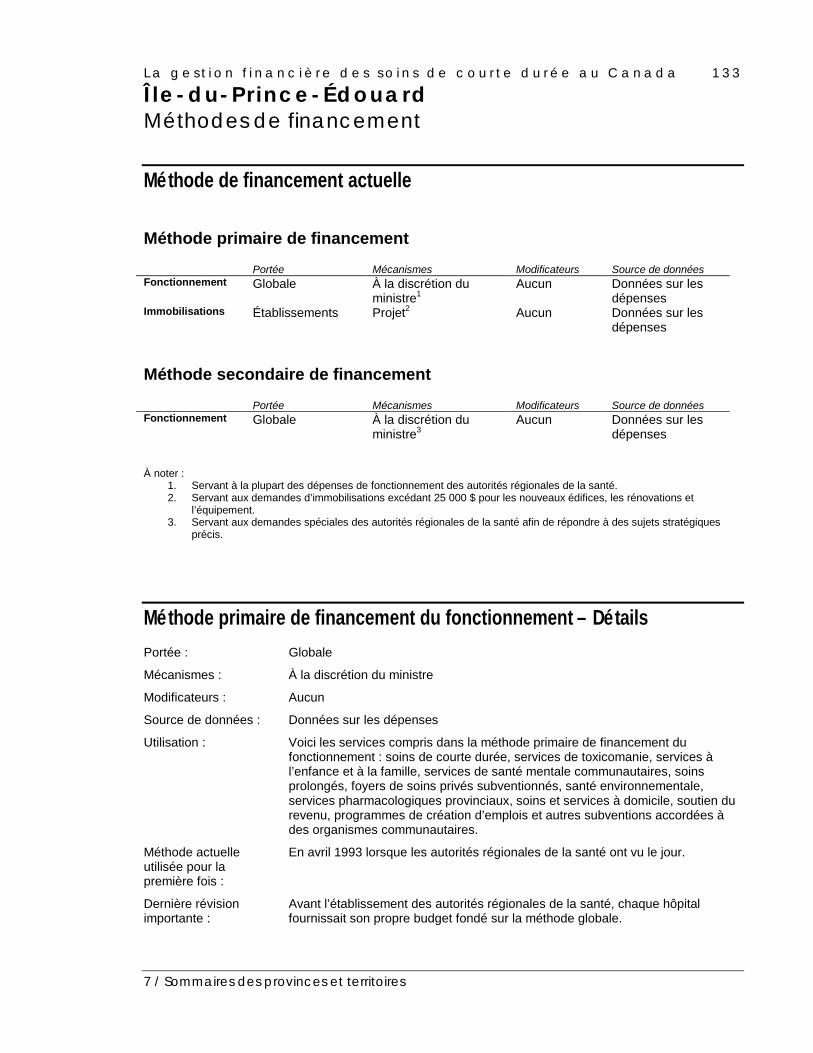

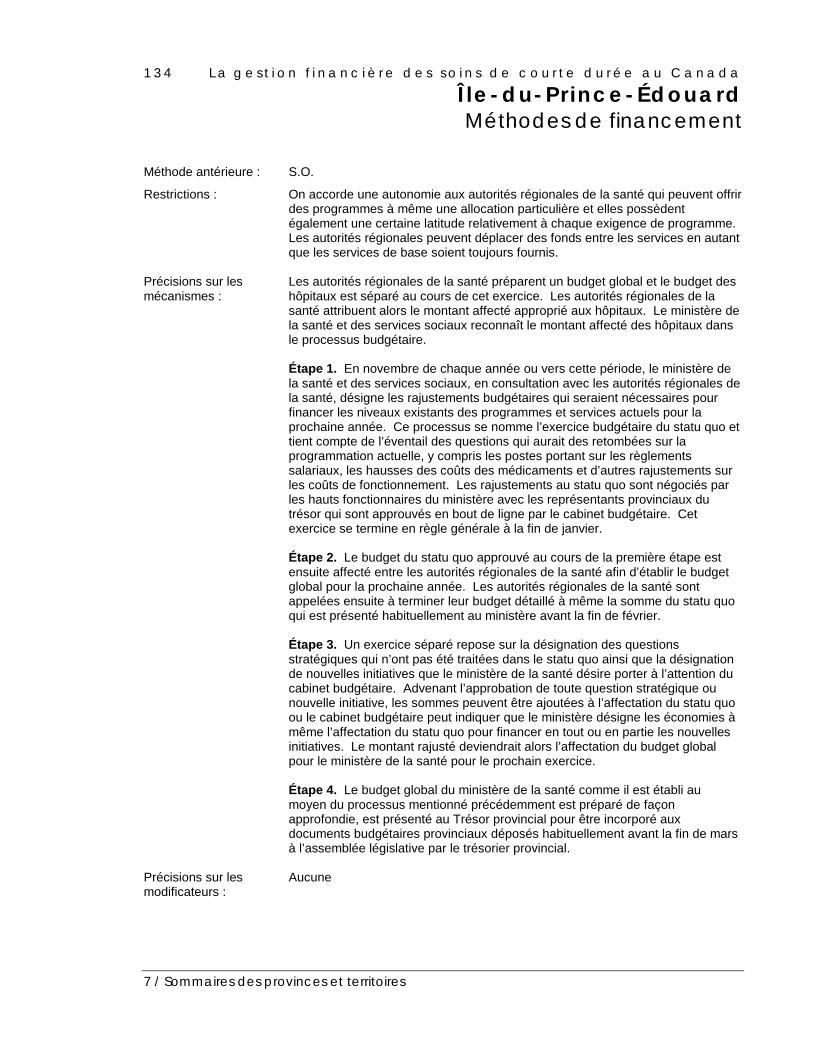

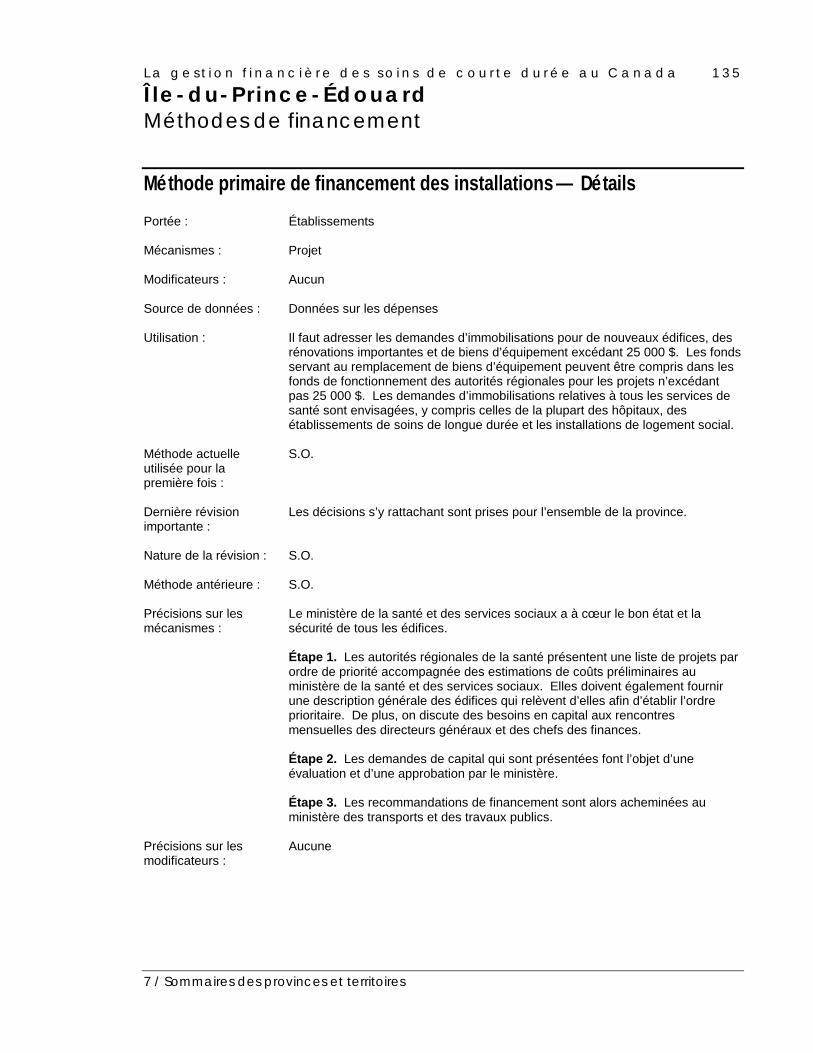

Île-du-Prince-ÉdouardDonnées explicatives........................................................................................................ 131Méthodes de financement ................................................................................................ 133Suivi du rendement........................................................................................................... 138Production des rapports ................................................................................................... 141

Table des matières (sui te)7 . S o m m a i r e s d e s d o n n é e s p r o v i n c i a l e s e t t e r r i t o r i a l e s

( s u i t e )Manitoba

Données explicatives........................................................................................................ 142Méthodes de financement ................................................................................................ 144Suivi du rendement........................................................................................................... 148Production des rapports ................................................................................................... 152

Nouveau-BrunswickDonnées explicatives........................................................................................................ 154Méthodes de financement ................................................................................................ 156Suivi du rendement........................................................................................................... 162Production des rapports ................................................................................................... 166

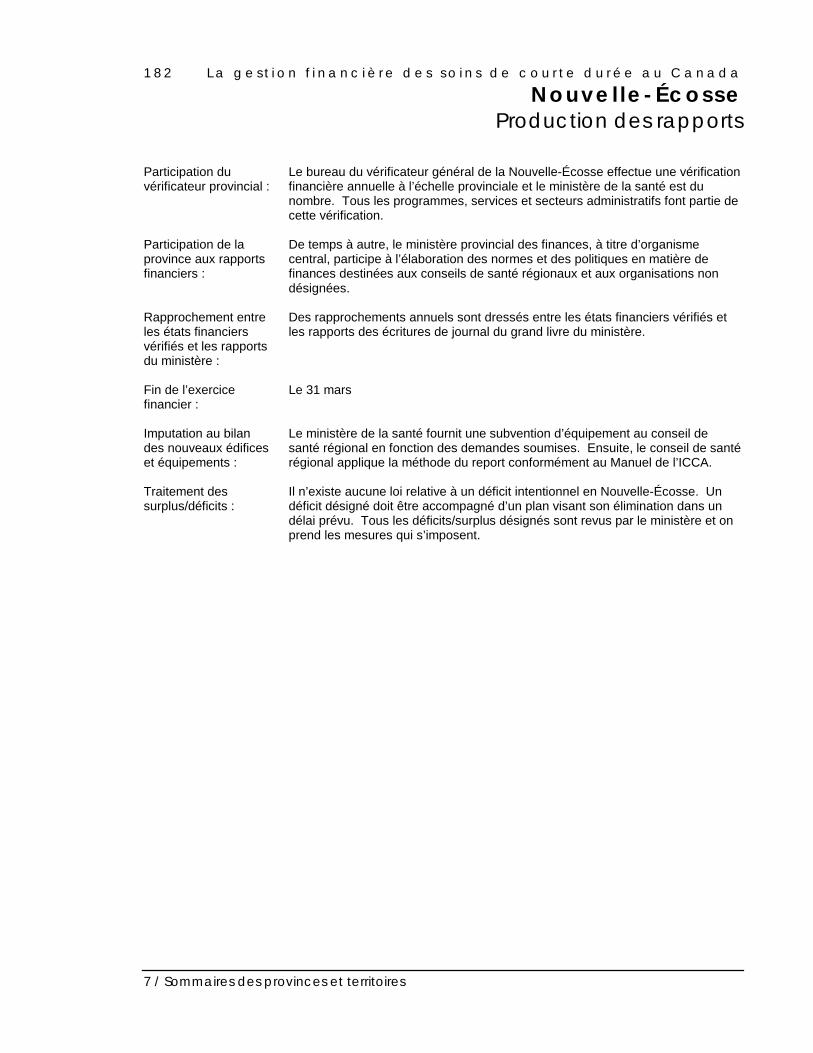

Nouvelle-ÉcosseDonnées explicatives........................................................................................................ 169Méthodes de financement ................................................................................................ 171Suivi du rendement........................................................................................................... 176Production des rapports ................................................................................................... 181

OntarioDonnées explicatives........................................................................................................ 183Méthodes de financement ................................................................................................ 185Suivi du rendement........................................................................................................... 194Production des rapports ................................................................................................... 198

QuébecDonnées explicatives........................................................................................................ 200Méthodes de financement ................................................................................................ 202Suivi du rendement........................................................................................................... 211Production des rapports ................................................................................................... 217

SaskatchewanDonnées explicatives........................................................................................................ 219Méthodes de financement ................................................................................................ 221Suivi du rendement........................................................................................................... 228Production des rapports ................................................................................................... 233

Terre-Neuve et LabradorDonnées explicatives........................................................................................................ 236Méthodes de financement ................................................................................................ 237Suivi du rendement........................................................................................................... 244Production des rapports ................................................................................................... 249

YukonDonnées explicatives........................................................................................................ 251Méthodes de financement ................................................................................................ 252Suivi du rendement........................................................................................................... 257Production des rapports ................................................................................................... 261

Annexe 1 – Informations supplémentaires sur le Guide SIG ............................................. 263Annexe 2 – Glossaire des termes ..................................................................................... 269Annexe 3 – Collaborateurs provinciaux ou territoriaux ...................................................... 273Annexe 4 – Bibliographie .................................................................................................. 275

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1

1 / Aperçu

1. Aperçu

Bien que les principes directeurs régissant les services de santé auCanada soient définis dans la Loi canadienne sur la santé, laresponsabilité de la gestion du système de santé incombe en grandepartie aux gouvernements des dix provinces et trois territoires.

Les autorités provinciales et territoriales assument leur responsabilitéface à leurs électeurs dans la prestation des services de santé tout enrespectant l’environnement politique et les positions de principe deleur gouvernement respectif. C’est pourquoi, même si les objectifs dusystème de santé au Canada sont uniformes d’un océan à l’autre, ilexiste une grande variété de structures dans la prestation des services,d’exigences comptables et de modèles de financement.

Toutes les autorités provinciales et territoriales partageant un intérêtcommun visant à offrir des services de santé de qualité, maischoisissant différemment de financer, de surveiller et d’évaluer lesétablissements qui offrent ces services, il est intéressant de comparerles méthodes de gestion financière portant sur les soins de courtedurée offerts en milieu hospitalier au Canada. Dans ce contexte, cetteétude porte sur les éléments suivants :

• De nouvelles mesures de financement (particulièrement dans lafaçon d’élaborer et d’appliquer des modèles de financement)voient le jour. Cette étude permet d’avoir accès rapidement àl’information décrivant ces mesures et peut servir aux lecteursdésireux de comprendre les modèles de financement utilisés danscertains territoires ou provinces.

• Compte tenu de l’ampleur du budget consacré à la santé danstoutes les autorités provinciales et territoriales, on note un intérêtaccru pour élargir leurs capacités en matière de contrôle derendement. Ce rapport dresse de l’information sur la façon dontces initiatives sont élaborées.

2 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

• Les pratiques nationales uniformisées sur les rapports financiersont été adoptées par la plupart des provinces et territoires au coursdes dernières années. Ce rapport résume la situation des activitéssur les rapports financiers exigés ou non dans chaque province etterritoire.

• Par la compréhension des écarts des méthodes de suivi sur lefinancement, nous bénéficions d’une excellente occasion de tirerdifférentes leçons et d’apprendre des techniques qui pourraient serévéler fort utiles dans d’autres contextes.

La présente étude présente un inventaire complet des méthodes degestion des ressources financières affectées essentiellement aux soinsde courte durée administrés dans les hôpitaux au Canada jusqu’endécembre 2000. L’information sur les méthodes de financement, desuivi du rendement et des rapports financiers porte sur la période del’exercice financier qui s’est terminé le 31 mars 2001.

Pour chaque province et territoire, l’étude relève trois aspects de lagestion des ressources financières :

1. La méthode employée par les autorités provinciales et territorialespour allouer des fonds aux établissements hospitaliers offrant dessoins de courte durée.

2. Les méthodes d’évaluation du rendement financier de cesétablissements de santé utilisées par les autorités provinciales etterritoriales qui allouent les fonds.

3. La production de rapports financiers imposée aux établissementshospitaliers offrant des soins de courte durée.

L’étude a été entreprise par une équipe de recherche universitairesoutenue et parrainée par l’Institut canadien d’information sur la santé.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 3

1 / Aperçu

Comment utiliser cette étudeL’étude se veut un guide de référence unique sur le financement deshôpitaux, sur le suivi de leur rendement financier et sur la productionde rapports financiers de tous les territoires et provinces au Canada, àl’exception du Nunavut et des Territoires du Nord-Ouest (T. N.-O.),en matière de prestation de soins de courte durée en milieu hospitalier.

Les méthodes de gestion financière évoluent au fil des besoins qui secréent dans chaque province et territoire. Les informations qui ont puêtre obtenues sur les changements à venir relatifs aux méthodes definancement ont été intégrées au sommaire des méthodes employéespar les provinces ou les territoires, décrites au chapitre 7. Lescoordonnées de toutes les personnes-ressources au sein des ministèresde la santé des provinces et des territoires ont été présentées dans lamesure du possible. Au besoin, la référence des documents consultésdans les ministères sur les méthodes de gestion financière estégalement mentionnée.

Public-cible

Cet inventaire des méthodes de gestion financière constituera un outilprécieux pour différents publics, notamment :

• les chercheurs qui doivent comprendre les règles et politiquesfondamentales suivies par les établissements hospitaliers chargésdes soins de courte durée pour faire état des données sur lesactivités financières et opérationnelles trouvées dans les fichiers duGuide sur les systèmes d’information de gestion dans les établissements de santédu Canada (Guide SIG);

• les ministères provinciaux de la santé intéressés à comparer lespolitiques relatives au financement, aux mesures du rendement etaux rapports financiers entre les différentes provinces;

• les agences du gouvernement fédéral qui ont besoin d’accéder rapidementà un inventaire simplifié mais complet des méthodes de gestion etd’administration financières appliquées par les établissements desanté des provinces et des territoires;

On décrit lesméthodes de gestionfinancière de tous les

territoires etprovinces du Canada,

à l’exception duNunavut et des

T. N.-O.

Différentsintervenants

trouveront le contenude ce document très

précieux.

4 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

• les directeurs de services de santé qui cherchent à connaître les directeursdes autres provinces ou territoires qui font face à des contraintesopérationnelles similaires et qui pourraient expliquer ou partagerles leçons à tirer de leur expérience;

• les utilisateurs du système de santé qui sont intéressés à comprendrecomment les différents établissements hospitaliers chargés dessoins de courte durée sont financés et supervisés dans tout leCanada.

Contenu

La présente étude se divise en sept chapitres.

Le chapitre 1 donne un aperçu de la structure du système hospitalierau Canada, ce qui intéressera les lecteurs étrangers qui cherchent àsavoir de manière approfondie comment s’organisent et se gèrent lessoins de courte durée administrés dans les hôpitaux canadiens. On yexplique aussi l’objectif de l’étude ainsi que la démarche suivie pourrecueillir les informations présentées et s’assurer de leur validité.

Le chapitre 2 présente une taxinomie qui peut être utilisée pour classerles méthodes de financement relevées au Canada. Cette taxinomie aété élaborée après observation des caractéristiques des méthodes definancement examinées pour réaliser l’étude, et fournit un contexted’analyse des méthodes de financement utilisées au Canada.

Les chapitres 3, 4 et 5 proposent une analyse intégrée des différentesméthodes adoptées par les provinces et les territoires en matière definancement, de rendement et de rapports financiers.

Le chapitre 6 fait le point sur les méthodes de gestion du rendementfinancier des hôpitaux au Canada.

Le chapitre 7 présente un guide de référence des méthodes de gestionfinancière dans chaque province et territoire. Le cas échéant, on ytrouve des liens qui permettent aux lecteurs d’obtenir desrenseignements plus détaillés sur une province ou un territoire enparticulier.

Une taxinomie desméthodes de

financement auCanada a été mise au

point dans le cadrede la présente étude.

Les lecteursintéressés par les

méthodes de gestionfinancière appliquées

au Canadatrouveront utile le

Les lecteurs quiaimeraient obtenir

des renseignementssur les méthodes de

gestion financièred’une province en

particulier trouverontce qu’ils cherchent

au chapitre 7.

tour d’horizonprésenté aux

chapitres 3 à 5.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 5

1 / Aperçu

MéthodeLa méthode suivie pour obtenir les données, les vérifier et lesregrouper en vue de les présenter dans cette étude, est décrite dans laprésente section. À cause des écarts relevés dans les modes de gestionet la structure organisationnelle des hôpitaux du Canada, et del’incidence de ces écarts sur le choix de l’unité d’analyse, les auteursfournissent également une explication des structuresorganisationnelles des hôpitaux.

Source des données

Les données sur le financement, le suivi du rendement et les rapportsfinanciers ont été fournies par les ministères provinciaux etterritoriaux de la santé et recueillies en août et en septembre 2000.

Les auteurs ont demandé aux gouvernements de leur fournir desdocuments comme les manuels de politiques, les directivesministérielles et les documents didactiques liés à leurs méthodes degestion financière pour l’exercice 2000–2001 (tous les exercicesfinanciers se terminent le 31 mars).

L’équipe de recherche s’est servie de ces documents pour créer unsommaire des méthodes de gestion financière employéesspécifiquement par chaque province ou territoire selon la descriptiondes gouvernements correspondants.

Nous n’avons pas cherché à savoir dans quelle mesure lesétablissements hospitaliers chargés des soins de courte durée seconforment à ces méthodes.

Les donnéesrecueillies aux fins de

l’étude ont étéfournies par les

autorités provincialeset territoriales.

6 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

Vérification des données

Le sommaire des méthodes de gestion financière élaboré par l’équipede recherche a été envoyé dans chaque ministère de la santé à unepersonne-ressource préalablement mise au courant afin qu’elle réviseet vérifie les données. Cette personne était chargée de préciser leséléments manquants pour les informations relevant de l’autorité deleur gouvernement. Les changements demandés par les provinces etles territoires ont été apportés et une copie finale du sommaire desméthodes utilisées par les provinces et territoires a été réexpédiée à lapersonne-ressource de l’autorité en question pour une vérificationfinale. Enfin, on a acheminé une ébauche complète du documentintégral à tous les territoires et provinces pour obtenir leurscommentaires.

La documentation figurant au chapitre 7 est tirée des rapports dedonnées vérifiées qui sont présentées par les provinces et territoires.Les chapitres 3, 4 et 5 contiennent une synthèse des informationsfournies par les provinces et les territoires dans le but de réaliser uneanalyse intégrée des différentes méthodes relatives au financement, ausuivi du rendement et aux rapports financiers employées au Canada.

Le classement des méthodes de financement utilisé dans chaqueprovince ou territoire a été conçu par l’équipe de recherche et s’appuiesur l’évaluation par les auteurs de l’information présentée par lesautorités provinciales et territoriales.

L’unité d’analyse

Dans cette étude, l’unité d’analyse choisie dans chaque province etterritoire correspond à l’unité organisationnelle utilisée chargée desservices hospitaliers de soins de courte durée. On entend par« services hospitaliers de soins de courte durée » la disponibilité desservices diagnostiques, les soins infirmiers offerts aux patientshospitalisés, les capacités de rétablissement à une chirurgie et/ou aprèsune opération, les médicaments et les services médicaux.

Cette méthode a été retenue parce que la variété des structuresministérielles utilisées au Canada crée une situation telle que la relationentre les ministères de la santé provinciaux ou territoriaux et les

Au chaptire 7, lesautorités provinciales

et territoriales ontrévisé et vérifié les

données qui yfigurent.

Cette étude se basesur l’unité

organisationnelle dechaque province outerritoire qui gère la

prestation des soinshospitaliers de courte

durée.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 7

1 / Aperçu

établissements de soins de courte durée diffère d’une province ou d’unterritoire à l’autre.

Dans certaines provinces (comme l’Ontario) ou territoires, l’unitéd’analyse correspond à chaque hôpital. Dans d’autres (commel’Alberta et la Colombie-Britannique), il s’agit d’un groupe d’hôpitauxappartenant à un établissement ou à un réseau régional de la santé quiest considéré comme une seule entité sur le plan financier.

Dans bon nombre de provinces ou territoires, la structure ne permetpas au gouvernement d’observer directement les activités financièresdes hôpitaux chargés de la prestation de soins de courte durée. Cettesituation découle du fait que de nombreuses autorités provinciales outerritoriales avancent des fonds à des établissements dont le mandatcomprend des activités relatives à des services de santé autres que lessoins de courte durée en milieu hospitalier (comme les soinscommunautaires, les soins de longue durée, etc.). Même dans desendroits, comme en Ontario, où les fonds sont affectés à desorganismes orientés généralement sur les soins de courte durée, ilpeut être impossible d’observer directement chaque établissement carde multiples sites produisent un seul rapport en tant qu’entitécomptable unique.

Structures de gestion hospitalière au Canada

Comme l’unité d’analyse diffère d’une province ou d’un territoire àl’autre, voici un aperçu des diverses structures de gestion etd’organisation hospitalières utilisées au Canada.

Un échantillon représentatif de ces structures comprend ce qui suit :

• Les établissements de santé régionaux : entité juridique composée d’unconseil de gouverneurs responsable des soins de courte duréeadministrés dans les hôpitaux ainsi que de toute une gamme deservices de santé offerts dans des établissements proposantd’autres types de soins.

• Hôpital à un site : un seul hôpital doté de sa propre entité juridiqueet de son propre conseil des gouverneurs.

Les nombreux typesde structures

organisationnellesutilisées au Canada

expliquent que l’unitéd’analyse varie d’une

province ou d’unterritoire à l’autre.

Au Canada, on trouveun grand nombre de

structuresd’administration ou

de gestion.

8 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

• Hôpital multi-sites : plusieurs hôpitaux partageant leur identitéjuridique et un conseil de gouverneurs.

• Alliance : plusieurs hôpitaux partageant le même directeur généralmais dotés d’une entité juridique distincte et de leur propre conseildes gouverneurs.

• Réseau : plusieurs hôpitaux dotés chacun de leur directeur général,de leur identité juridique et de leur conseil de gouverneurs, maisqui mettent en commun des services de soutien ou des servicescliniques rationalisés.

Dans ce rapport, l’expression « établissement de services desanté » a une portée générique qui renvoie à toute structureorganisationnelle qui englobe les hôpitaux de soins de courtedurée. Le terme hôpital est utilisé seulement lorsqu’il faut désignerprécisément un hôpital de soins de courte durée, qu’il s’agisse d’unecorporation unique ou d’un plus grand établissement de services desanté.

Même si les établissements de services de santé font appel à unegrande variété de structures organisationnelles, ils ont néanmoins ungrand nombre de caractéristiques communes, dont voici unedescription :

• La plus grande partie de leurs revenus provient d’une seule source(le ministère de la santé).

• À quelques exceptions près, les établissements de services de santéau Canada sont des entités sans but lucratif qui n’ont pas de capitalsocial.

• La propriété d’un établissement de services de santé estgénéralement celle d’un gouvernement municipal, d’unmouvement religieux, d’une université ou d’un organisme sans butlucratif et cette situation s’applique rarement à un gouvernementprovincial ou territorial. Dans tous les cas, toutefois, legouvernement provincial ou territorial gère le mode definancement des biens d’équipement et de l’administration.

Dans ce rapport,l’expression

« établissement deservices de santé » aune portée générique

qui renvoie à toutestructure

organisationnelle quienglobe les hôpitaux

de soins de courtedurée.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 9

1 / Aperçu

• Habituellement, un administrateur bénévole s’occupe de la gestion.Diverses méthodes sont utilisées pour nommer lesadministrateurs.

• Un certain nombre de responsabilités d’ordre fiscal et juridiqueexistent entre les établissements de services de santé et le ministrede la santé (ou son équivalent).

• Pour la plupart des établissements de services de santé, il y a peud’interaction avec le palier fédéral du gouvernement.

Organismes financiers des provinces ou territoires

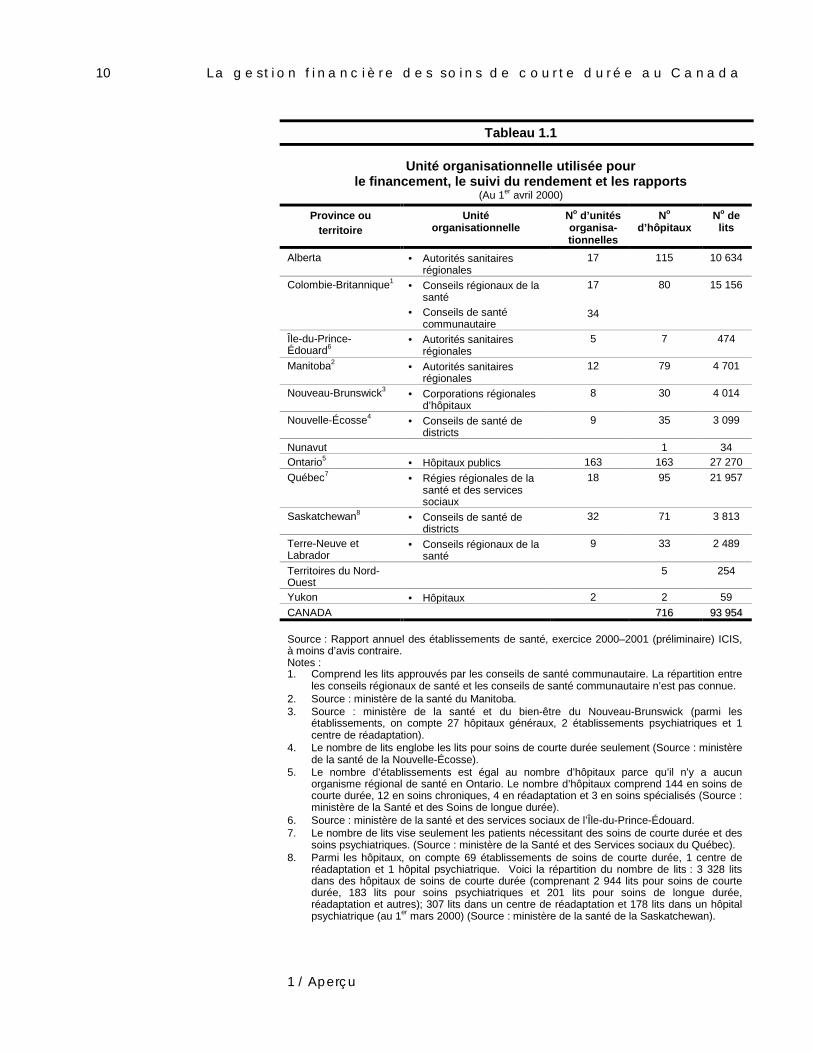

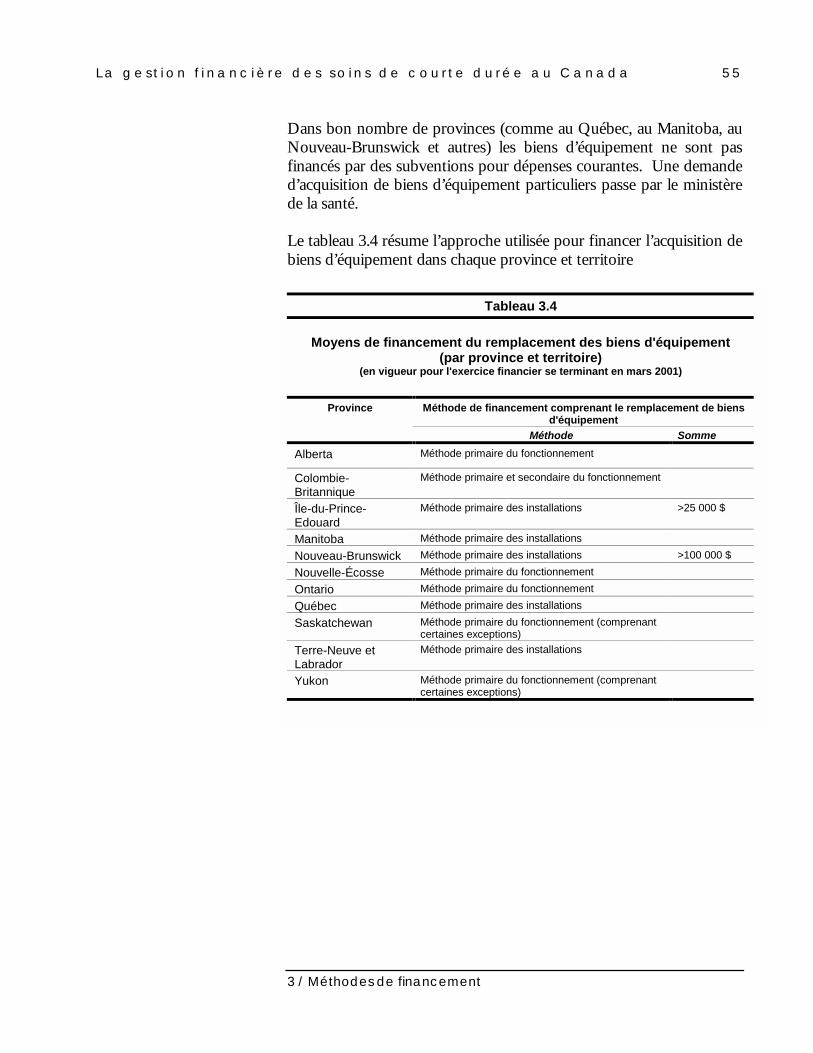

Le nombre d’organismes de services de santé qui offrent des soins decourte durée varie grandement d’une province ou d’un territoire àl’autre. Le tableau 1.1 montre l’unité d’analyse ainsi que le nombred’organismes de services de santé de chaque province ou territoirejusqu’au 1er avril 2000.

10 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

Tableau 1.1

Unité organisationnelle utilisée pourle financement, le suivi du rendement et les rapports

(Au 1er avril 2000)

Province outerritoire

Unitéorganisationnelle

No d’unitésorganisa-tionnelles

No

d’hôpitauxNo delits

Alberta • Autorités sanitairesrégionales

17 115 10 634

Colombie-Britannique1 • Conseils régionaux de lasanté

• Conseils de santécommunautaire

17

34

80 15 156

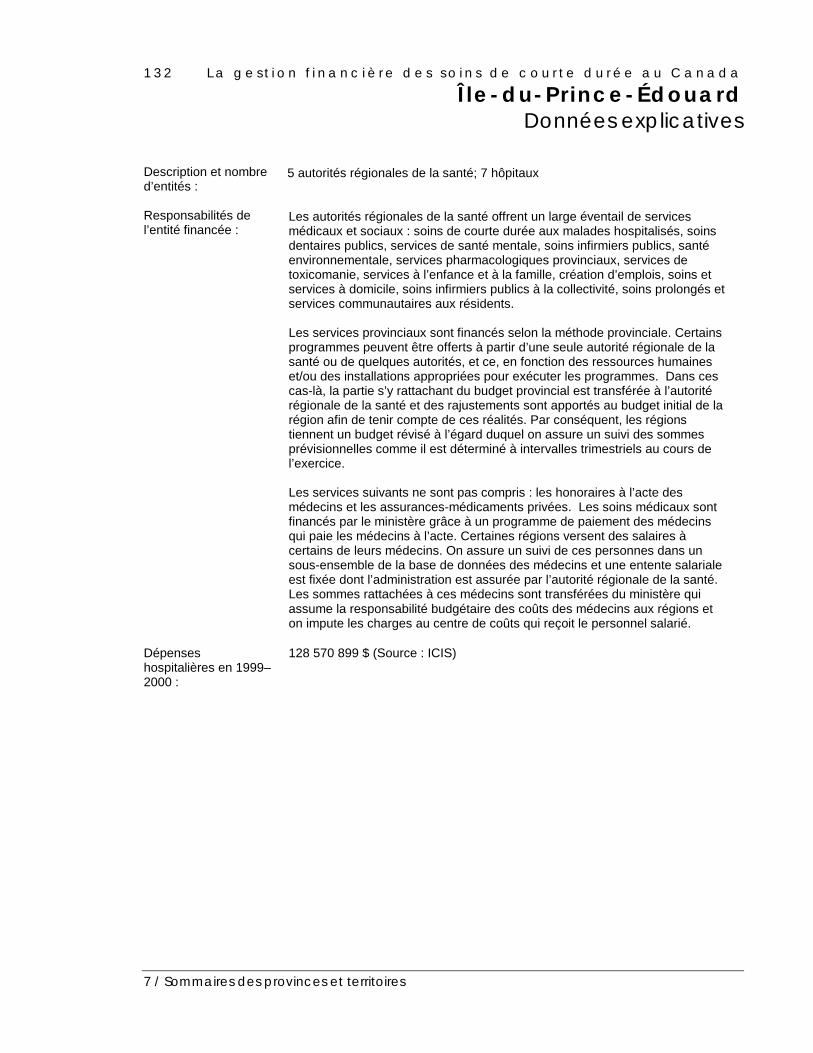

Île-du-Prince-Édouard6

• Autorités sanitairesrégionales

5 7 474

Manitoba2 • Autorités sanitairesrégionales

12 79 4 701

Nouveau-Brunswick3 • Corporations régionalesd’hôpitaux

8 30 4 014

Nouvelle-Écosse4 • Conseils de santé dedistricts

9 35 3 099

Nunavut 1 34Ontario5 • Hôpitaux publics 163 163 27 270Québec7 • Régies régionales de la

santé et des servicessociaux

18 95 21 957

Saskatchewan8 • Conseils de santé dedistricts

32 71 3 813

Terre-Neuve etLabrador

• Conseils régionaux de lasanté

9 33 2 489

Territoires du Nord-Ouest

5 254

Yukon • Hôpitaux 2 2 59CANADA 771166 9933 995544

Source : Rapport annuel des établissements de santé, exercice 2000–2001 (préliminaire) ICIS,à moins d’avis contraire.Notes :1. Comprend les lits approuvés par les conseils de santé communautaire. La répartition entre

les conseils régionaux de santé et les conseils de santé communautaire n’est pas connue.2. Source : ministère de la santé du Manitoba.3. Source : ministère de la santé et du bien-être du Nouveau-Brunswick (parmi les

établissements, on compte 27 hôpitaux généraux, 2 établissements psychiatriques et 1centre de réadaptation).

4. Le nombre de lits englobe les lits pour soins de courte durée seulement (Source : ministèrede la santé de la Nouvelle-Écosse).

5. Le nombre d’établissements est égal au nombre d’hôpitaux parce qu’il n’y a aucunorganisme régional de santé en Ontario. Le nombre d’hôpitaux comprend 144 en soins decourte durée, 12 en soins chroniques, 4 en réadaptation et 3 en soins spécialisés (Source :ministère de la Santé et des Soins de longue durée).

6. Source : ministère de la santé et des services sociaux de l’Île-du-Prince-Édouard.7. Le nombre de lits vise seulement les patients nécessitant des soins de courte durée et des

soins psychiatriques. (Source : ministère de la Santé et des Services sociaux du Québec).8. Parmi les hôpitaux, on compte 69 établissements de soins de courte durée, 1 centre de

réadaptation et 1 hôpital psychiatrique. Voici la répartition du nombre de lits : 3 328 litsdans des hôpitaux de soins de courte durée (comprenant 2 944 lits pour soins de courtedurée, 183 lits pour soins psychiatriques et 201 lits pour soins de longue durée,réadaptation et autres); 307 lits dans un centre de réadaptation et 178 lits dans un hôpitalpsychiatrique (au 1er mars 2000) (Source : ministère de la santé de la Saskatchewan).

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1 1

1 / Aperçu

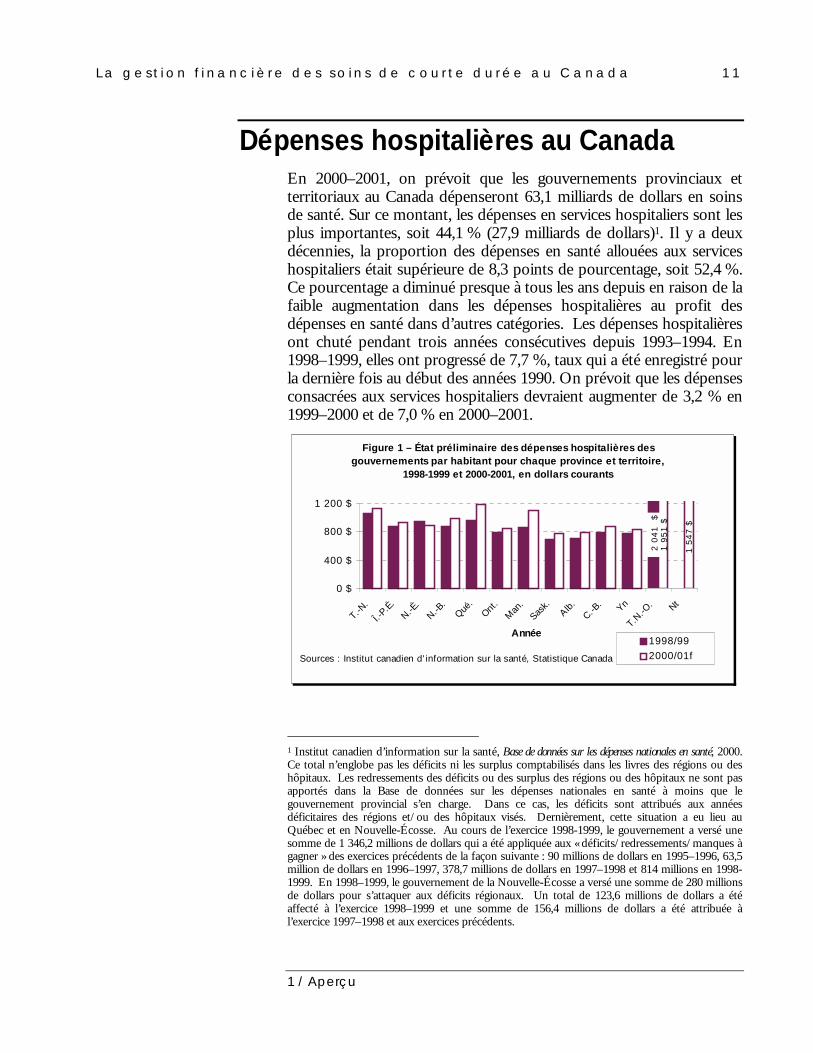

Dépenses hospitalières au CanadaEn 2000–2001, on prévoit que les gouvernements provinciaux etterritoriaux au Canada dépenseront 63,1 milliards de dollars en soinsde santé. Sur ce montant, les dépenses en services hospitaliers sont lesplus importantes, soit 44,1 % (27,9 milliards de dollars)1. Il y a deuxdécennies, la proportion des dépenses en santé allouées aux serviceshospitaliers était supérieure de 8,3 points de pourcentage, soit 52,4 %.Ce pourcentage a diminué presque à tous les ans depuis en raison de lafaible augmentation dans les dépenses hospitalières au profit desdépenses en santé dans d’autres catégories. Les dépenses hospitalièresont chuté pendant trois années consécutives depuis 1993–1994. En1998–1999, elles ont progressé de 7,7 %, taux qui a été enregistré pourla dernière fois au début des années 1990. On prévoit que les dépensesconsacrées aux services hospitaliers devraient augmenter de 3,2 % en1999–2000 et de 7,0 % en 2000–2001.

1 Institut canadien d’information sur la santé, Base de données sur les dépenses nationales en santé, 2000.Ce total n’englobe pas les déficits ni les surplus comptabilisés dans les livres des régions ou deshôpitaux. Les redressements des déficits ou des surplus des régions ou des hôpitaux ne sont pasapportés dans la Base de données sur les dépenses nationales en santé à moins que legouvernement provincial s’en charge. Dans ce cas, les déficits sont attribués aux annéesdéficitaires des régions et/ou des hôpitaux visés. Dernièrement, cette situation a eu lieu auQuébec et en Nouvelle-Écosse. Au cours de l’exercice 1998-1999, le gouvernement a versé unesomme de 1 346,2 millions de dollars qui a été appliquée aux « déficits/redressements/manques àgagner » des exercices précédents de la façon suivante : 90 millions de dollars en 1995–1996, 63,5million de dollars en 1996–1997, 378,7 millions de dollars en 1997–1998 et 814 millions en 1998-1999. En 1998–1999, le gouvernement de la Nouvelle-Écosse a versé une somme de 280 millionsde dollars pour s’attaquer aux déficits régionaux. Un total de 123,6 millions de dollars a étéaffecté à l’exercice 1998–1999 et une somme de 156,4 millions de dollars a été attribuée àl’exercice 1997–1998 et aux exercices précédents.

Figure 1 – État préliminaire des dépenses hospitalières des gouvernements par habitant pour chaque province et territoire,

1998-1999 et 2000-2001, en dollars courants

2 0

41

$1 9

51 $

1 5

47 $

0 $

400 $

800 $

1 200 $

T.-N

.

Î.-P.É.

N.-É.

N.-B.

Qué.

Ont.

Man

.Sa

sk.

Alb.C.

-B. Yn

T.N.-O

. Nt

Année1998/992000/01fSources : Institut canadien d'information sur la santé, Statistique Canada

12 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

1 / Aperçu

Les dépenses hospitalières par habitant sont plus élevées dans lesTerritoires du Nord-Ouest. Parmi les provinces, on prévoit qu’en2000–2001, ce sera à Terre-Neuve que ces dépenses seront les plusélevées (1 124 $) et au Manitoba (1 040 $). Dans les prévisions, laSaskatchewan devrait avoir la part la moins importante (773 $).(Figure 1.1)

Au cours des années 1990, les dépenses en soins de santéreprésentaient une part croissante des dépenses totales desgouvernements des provinces et des territoires. En 1999–2000 (ladernière année pour laquelle il existe des estimations), les coûts ensanté dans les provinces et territoires devraient représenter enmoyenne 36,1 % de l’ensemble des dépenses des gouvernementsprovinciaux, soit une augmentation de 3,0 points de pourcentage parrapport à la moyenne de l’exercice précédent.

SommaireLa présente étude est une source unique de renseignements pour lesintervenants qui ont besoin d’informations sur les méthodes relativesau financement, au suivi du rendement et aux rapports financiers,employées par les provinces et les territoires du Canada en matière degestion des services hospitaliers de soins de courte durée.

Ce document dresse les méthodes de gestion financière de toutes lesautorités provinciales et territoriales au Canada, sauf pour le Nunavutet les Territoires du Nord-Ouest.

L’unité d’analyse de chaque province ou territoire correspond à l’unitéstructurelle utilisée pour le financement, le suivi du rendement et lesrapports financiers des établissements hospitaliers responsables dessoins de courte durée. On constate des écarts considérables entre lesresponsabilités et les mandats de ces unités selon les provinces et lesterritoires.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1 3

2 / Classification des méthodes de financement

2. Classification desméthodes de financement

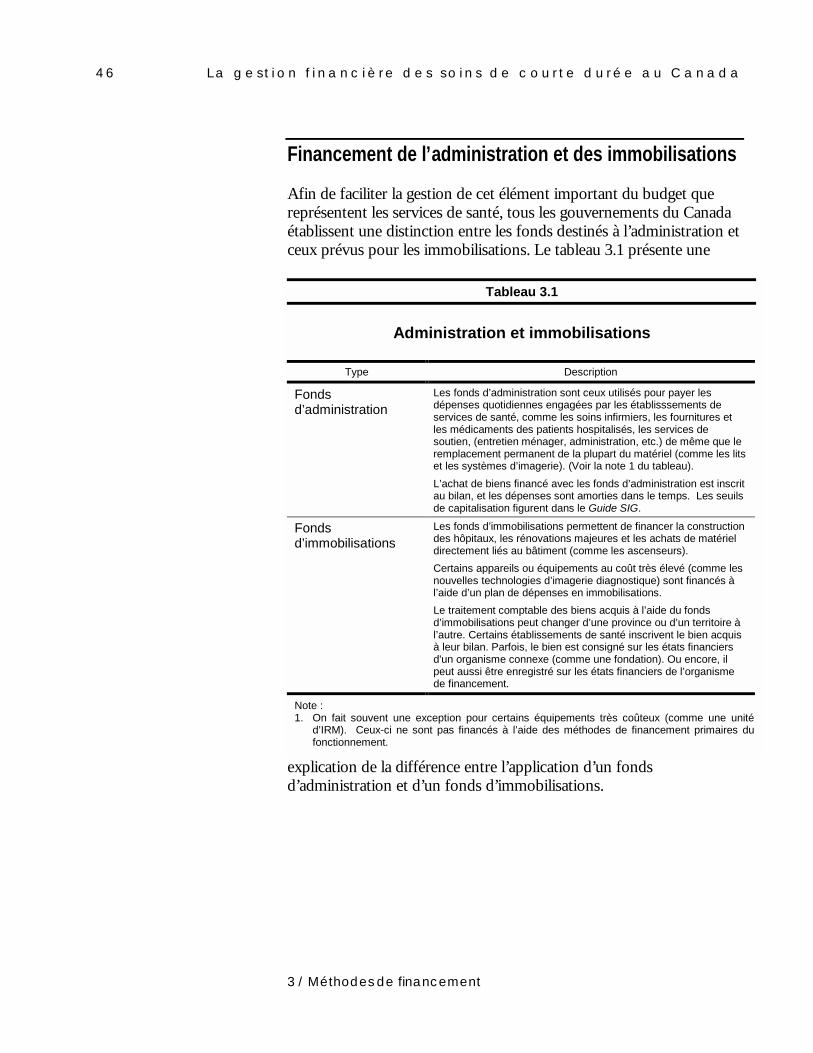

Les gouvernements provinciaux et territoriaux emploient diversesméthodes pour répartir les fonds alloués par le Trésor auxétablissements hospitaliers responsables des soins de courte durée.

Le chapitre 2 ci-après présente une description de ces méthodes.

Méthodes de financement employéesau Canada

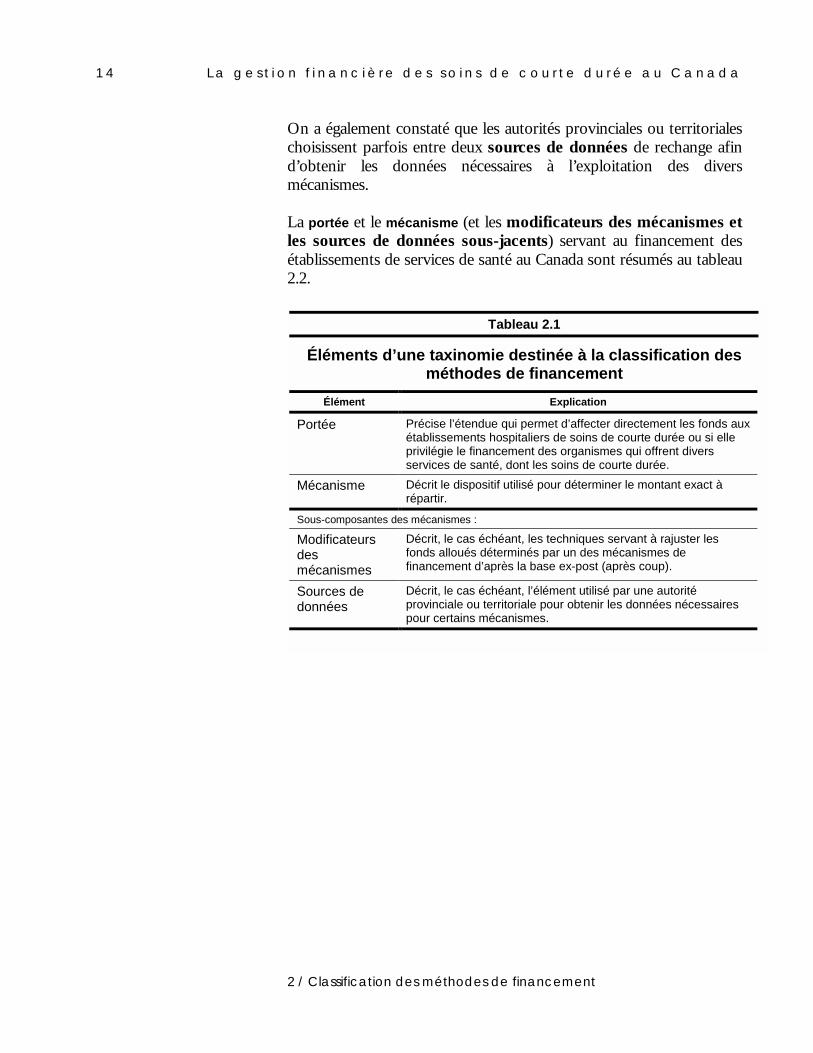

Afin de mieux décrire la façon dont les provinces et les territoireschoisissent de répartir les fonds affectés aux établissements de servicesde santé, une taxinomie des méthodes de financement a été élaborée.Celle-ci est basée sur les observations des exemples de méthodesprésentés par les dix provinces et un territoire à l’étude.

Chaque méthode de financement des provinces et des territoiresutilisée pour les services de santé peut être décrite en fonction de deuxéléments. Le tableau 2.1 indique que ces éléments sont la portée de laméthode de financement et le mécanisme de répartition des fonds.

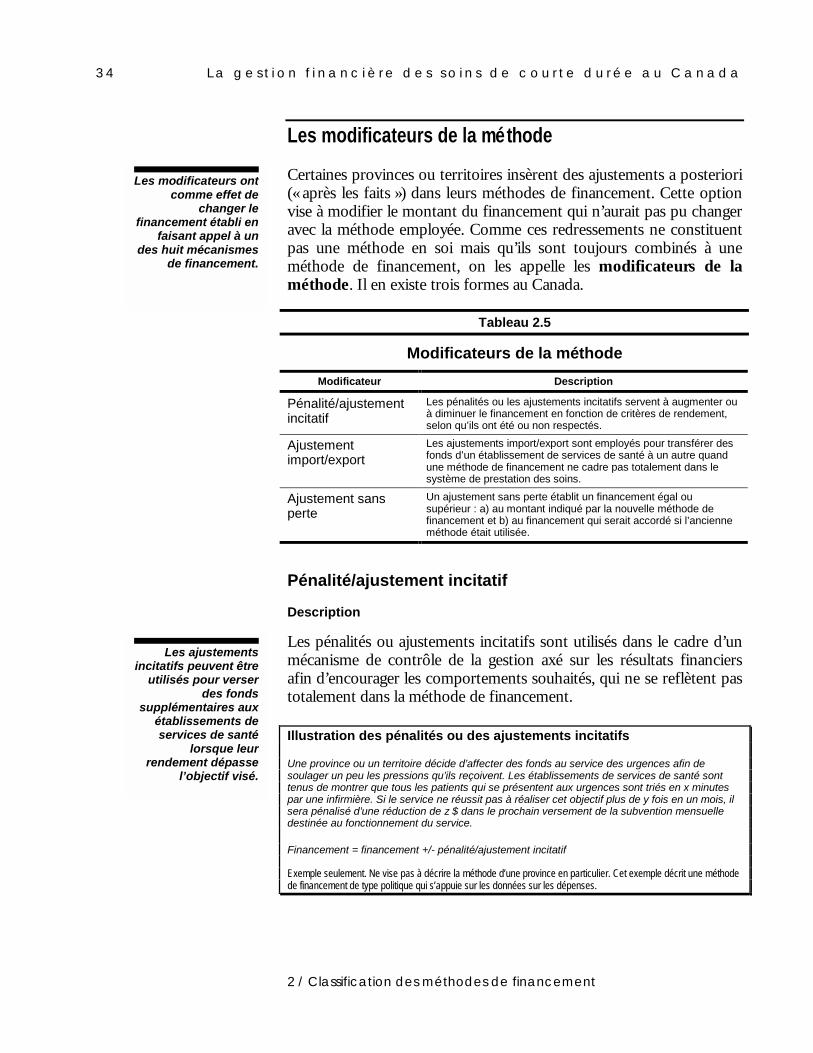

Quelques provinces ou territoires font appel à des ajustements àposteriori dans leur méthode de financement. Leur effet est demodifier le montant qui serait déterminé d’office avec une méthodespécifique. On nomme ces adjustments modificateurs de la méthode.

Les méthodes definancement peuvent

être décrites selonleur portée et leur

mécanisme.

1 4 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

On a également constaté que les autorités provinciales ou territorialeschoisissent parfois entre deux sources de données de rechange afind’obtenir les données nécessaires à l’exploitation des diversmécanismes.

La portée et le mécanisme (et les modificateurs des mécanismes etles sources de données sous-jacents) servant au financement desétablissements de services de santé au Canada sont résumés au tableau2.2.

Tableau 2.1

Éléments d’une taxinomie destinée à la classification desméthodes de financement

Élément Explication

Portée Précise l’étendue qui permet d’affecter directement les fonds auxétablissements hospitaliers de soins de courte durée ou si elleprivilégie le financement des organismes qui offrent diversservices de santé, dont les soins de courte durée.

Mécanisme Décrit le dispositif utilisé pour déterminer le montant exact àrépartir.

Sous-composantes des mécanismes :

Modificateursdesmécanismes

Décrit, le cas échéant, les techniques servant à rajuster lesfonds alloués déterminés par un des mécanismes definancement d’après la base ex-post (après coup).

Sources dedonnées

Décrit, le cas échéant, l’élément utilisé par une autoritéprovinciale ou territoriale pour obtenir les données nécessairespour certains mécanismes.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1 5

2 / Classification des méthodes de financement

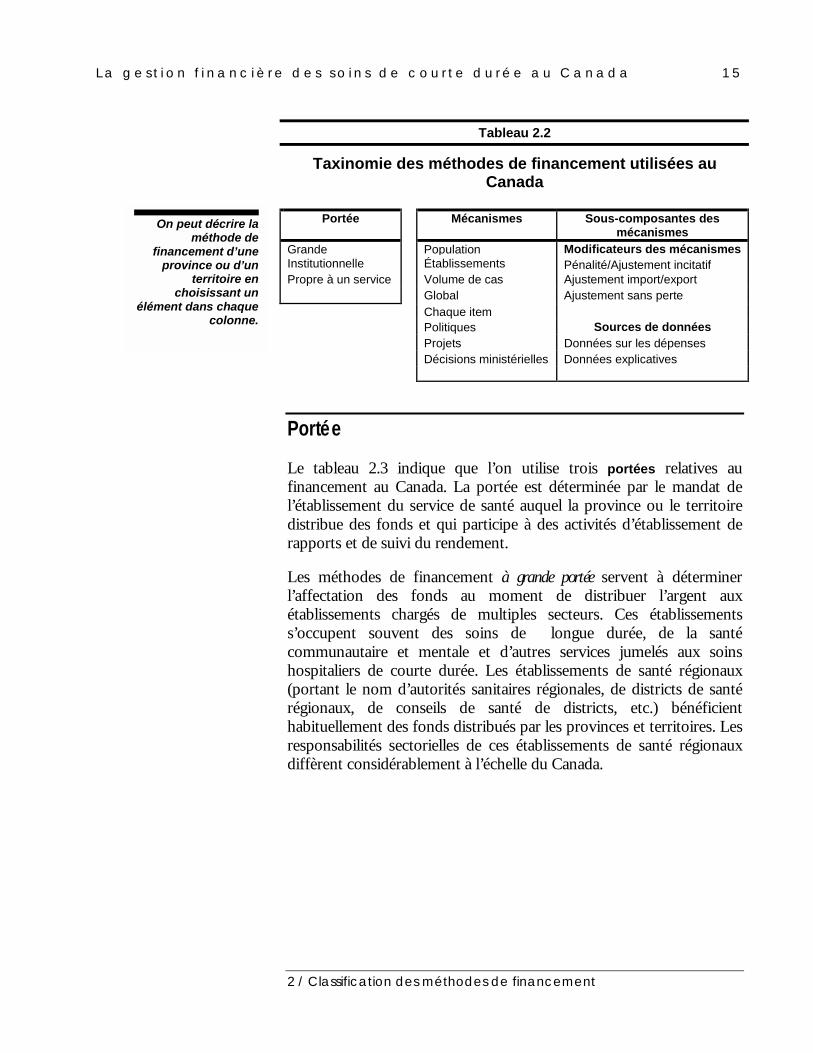

Tableau 2.2

Taxinomie des méthodes de financement utilisées auCanada

Portée Mécanismes Sous-composantes desmécanismes

Grande Population Modificateurs des mécanismesInstitutionnelle Établissements Pénalité/Ajustement incitatifPropre à un service Volume de cas Ajustement import/export

Global Ajustement sans perteChaque itemPolitiques Sources de donnéesProjets Données sur les dépensesDécisions ministérielles Données explicatives

Portée

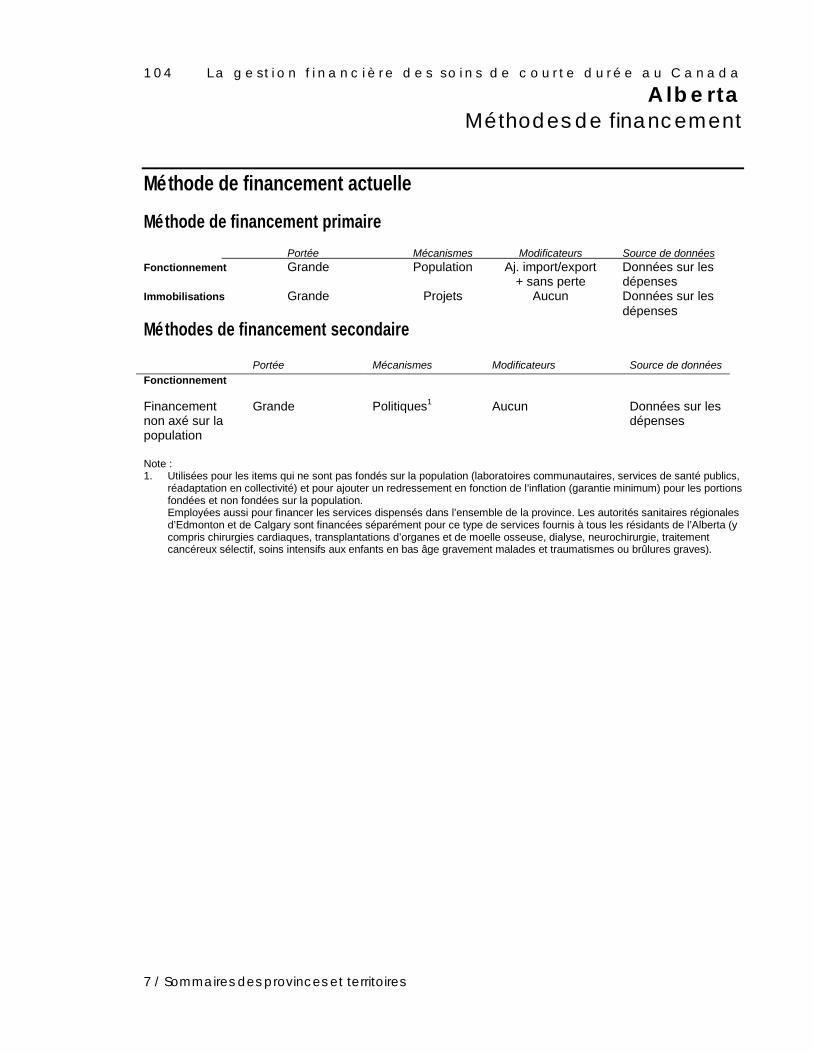

Le tableau 2.3 indique que l’on utilise trois portées relatives aufinancement au Canada. La portée est déterminée par le mandat del’établissement du service de santé auquel la province ou le territoiredistribue des fonds et qui participe à des activités d’établissement derapports et de suivi du rendement.

Les méthodes de financement à grande portée servent à déterminerl’affectation des fonds au moment de distribuer l’argent auxétablissements chargés de multiples secteurs. Ces établissementss’occupent souvent des soins de longue durée, de la santécommunautaire et mentale et d’autres services jumelés aux soinshospitaliers de courte durée. Les établissements de santé régionaux(portant le nom d’autorités sanitaires régionales, de districts de santérégionaux, de conseils de santé de districts, etc.) bénéficienthabituellement des fonds distribués par les provinces et territoires. Lesresponsabilités sectorielles de ces établissements de santé régionauxdiffèrent considérablement à l’échelle du Canada.

On peut décrire laméthode de

financement d’uneprovince ou d’un

territoire enchoisissant un

élément dans chaquecolonne.

1 6 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

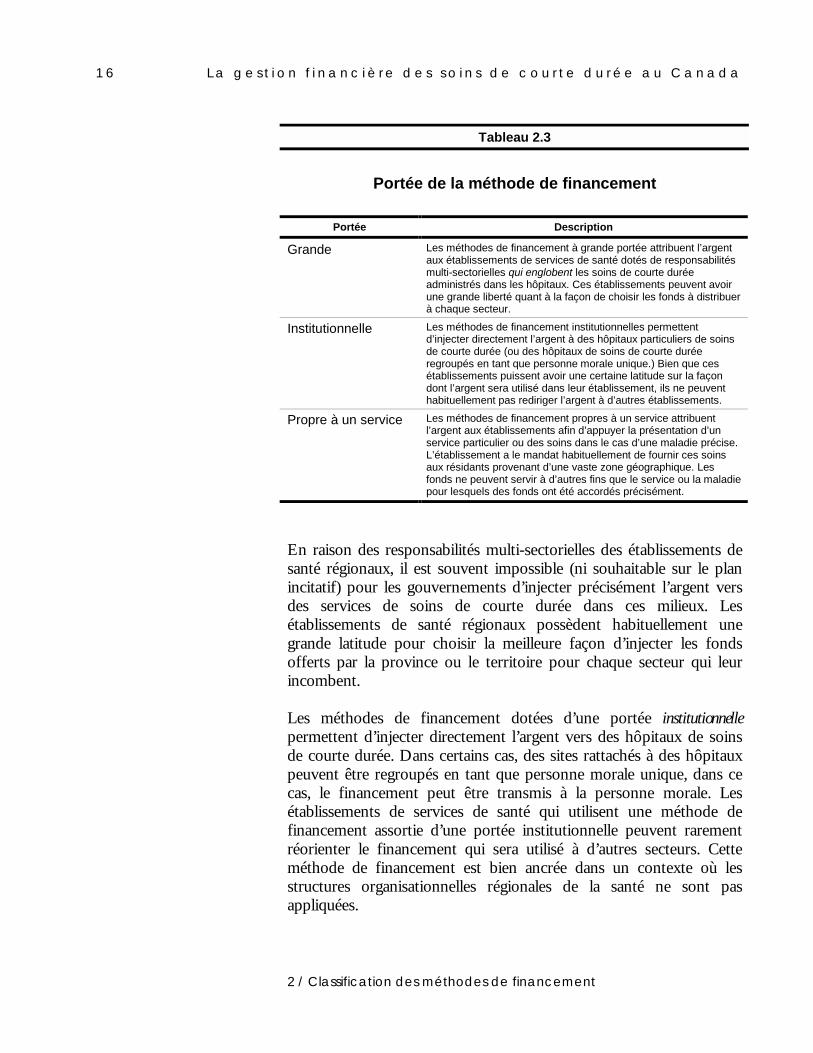

Tableau 2.3

Portée de la méthode de financement

Portée Description

Grande Les méthodes de financement à grande portée attribuent l’argentaux établissements de services de santé dotés de responsabilitésmulti-sectorielles qui englobent les soins de courte duréeadministrés dans les hôpitaux. Ces établissements peuvent avoirune grande liberté quant à la façon de choisir les fonds à distribuerà chaque secteur.

Institutionnelle Les méthodes de financement institutionnelles permettentd’injecter directement l’argent à des hôpitaux particuliers de soinsde courte durée (ou des hôpitaux de soins de courte duréeregroupés en tant que personne morale unique.) Bien que cesétablissements puissent avoir une certaine latitude sur la façondont l’argent sera utilisé dans leur établissement, ils ne peuventhabituellement pas rediriger l’argent à d’autres établissements.

Propre à un service Les méthodes de financement propres à un service attribuentl’argent aux établissements afin d’appuyer la présentation d’unservice particulier ou des soins dans le cas d’une maladie précise.L’établissement a le mandat habituellement de fournir ces soinsaux résidants provenant d’une vaste zone géographique. Lesfonds ne peuvent servir à d’autres fins que le service ou la maladiepour lesquels des fonds ont été accordés précisément.

En raison des responsabilités multi-sectorielles des établissements desanté régionaux, il est souvent impossible (ni souhaitable sur le planincitatif) pour les gouvernements d’injecter précisément l’argent versdes services de soins de courte durée dans ces milieux. Lesétablissements de santé régionaux possèdent habituellement unegrande latitude pour choisir la meilleure façon d’injecter les fondsofferts par la province ou le territoire pour chaque secteur qui leurincombent.

Les méthodes de financement dotées d’une portée institutionnellepermettent d’injecter directement l’argent vers des hôpitaux de soinsde courte durée. Dans certains cas, des sites rattachés à des hôpitauxpeuvent être regroupés en tant que personne morale unique, dans cecas, le financement peut être transmis à la personne morale. Lesétablissements de services de santé qui utilisent une méthode definancement assortie d’une portée institutionnelle peuvent rarementréorienter le financement qui sera utilisé à d’autres secteurs. Cetteméthode de financement est bien ancrée dans un contexte où lesstructures organisationnelles régionales de la santé ne sont pasappliquées.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1 7

2 / Classification des méthodes de financement

Les méthodes de financement ayant une portée propre à un servicepermettent d’injecter de l’argent afin d’appuyer la prestation d’unservice précis ou les soins pour une maladie particulière. Les méthodesde financement, dont la portée propre à un service ont tendance à êtrespécialisées en nature, servent rarement de principale méthode pourdéterminer les fonds d’administration. Même si une autoritéprovinciale ou territoriale peut répartir, en outre, la plupart dufinancement destiné aux soins de courte durée aux établissements desanté régionaux, elle peut également souhaiter offrir une aide directedans le cadre d’un programme sur les stimulateurs cardiaques. Onpeut utiliser une enveloppe séparée de financement qui est déterminéeselon une méthode de financement ayant une portée propre à unservice.

Dans certains cas, les établissements de services de santé peuventobtenir la plupart de leur répartition qui a été déterminée selon uneméthode de financement propre à un service. Ce genre de situation seproduit lorsqu’un établissement de services de santé est doté d’unmandat particulier visant à offrir un service particulier ou à s’occuperd’une maladie précise. Les laboratoires régionaux et les centres de luttecontre le cancer représentent deux exemples. Il s’agit de services ou demaladies qui incomberaient autrement aux organismes de services desanté chargés de la prestation d’un large éventail de services de soinsde courte durée administrés dans les hôpitaux.

Mécanismes de financement

Toutes les méthodes utilisent au moins un mécanisme pour définir lemontant exact qui devrait être injecté dans un établissement deservices de santé. La plupart des provinces ou territoires emploientplus d’un mécanisme. Habituellement, on fait appel à un seulmécanisme pour répartir la majorité des fonds d’administration. Onutilise plusieurs deuxièmes mécanismes pour répartir les fondsd’administration qui visent habituellement certains domaines ouprogrammes spéciaux. Un troisième mécanisme sert souvent àfinancer les grands projets.

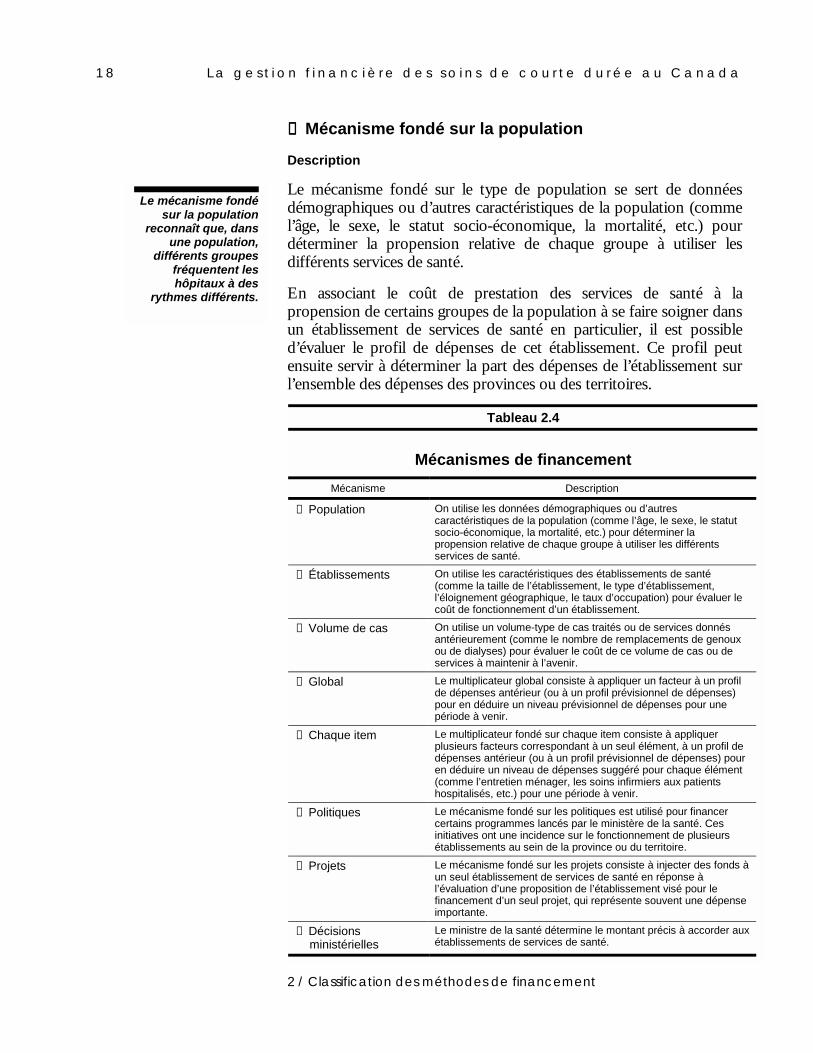

Les mécanismes observés dans les méthodes de financement auCanada peuvent être classés en fonction des huit facteurs suivants :population, établissements, volume de cas, global, chaque item,politiques, projets et décisions ministérielles. Le tableau 2.4présente une explication de chacun de ces mécanismes.

On désigne parmécanisme le

dispositif mis enplace pour définir le

montant exact quisera affecté.

Huit méthodes definancement ont été

relevées.

1 8 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

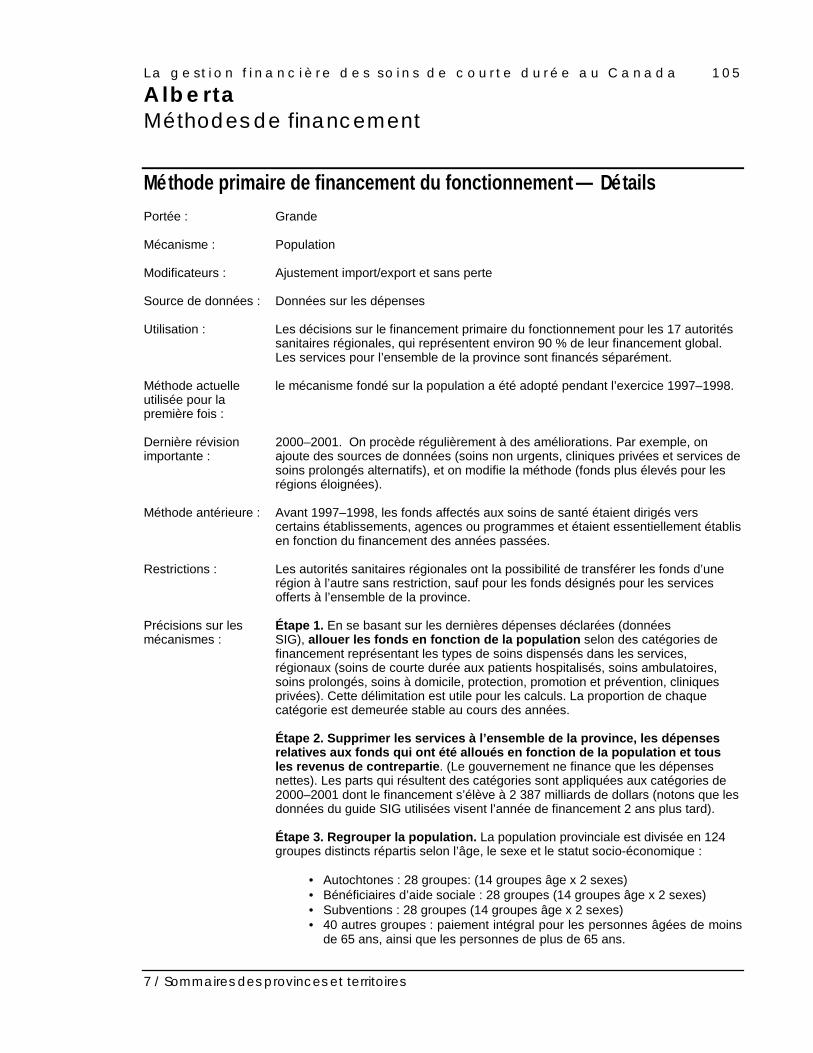

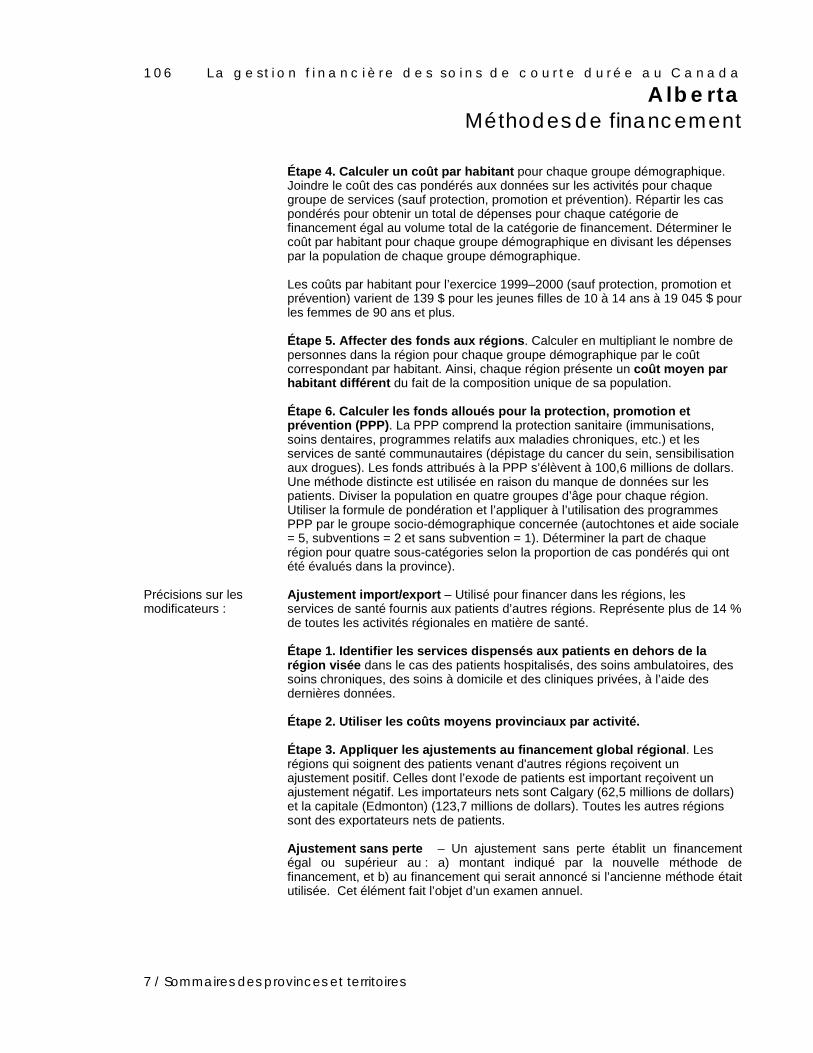

➀➀➀➀ Mécanisme fondé sur la population

Description

Le mécanisme fondé sur le type de population se sert de donnéesdémographiques ou d’autres caractéristiques de la population (commel’âge, le sexe, le statut socio-économique, la mortalité, etc.) pourdéterminer la propension relative de chaque groupe à utiliser lesdifférents services de santé.

En associant le coût de prestation des services de santé à lapropension de certains groupes de la population à se faire soigner dansun établissement de services de santé en particulier, il est possibled’évaluer le profil de dépenses de cet établissement. Ce profil peutensuite servir à déterminer la part des dépenses de l’établissement surl’ensemble des dépenses des provinces ou des territoires.

Tableau 2.4

Mécanismes de financementMécanisme Description

➀ Population On utilise les données démographiques ou d’autrescaractéristiques de la population (comme l’âge, le sexe, le statutsocio-économique, la mortalité, etc.) pour déterminer lapropension relative de chaque groupe à utiliser les différentsservices de santé.

➁ Établissements On utilise les caractéristiques des établissements de santé(comme la taille de l’établissement, le type d’établissement,l’éloignement géographique, le taux d’occupation) pour évaluer lecoût de fonctionnement d’un établissement.

➂ Volume de cas On utilise un volume-type de cas traités ou de services donnésantérieurement (comme le nombre de remplacements de genouxou de dialyses) pour évaluer le coût de ce volume de cas ou deservices à maintenir à l’avenir.

➃ Global Le multiplicateur global consiste à appliquer un facteur à un profilde dépenses antérieur (ou à un profil prévisionnel de dépenses)pour en déduire un niveau prévisionnel de dépenses pour unepériode à venir.

➄ Chaque item Le multiplicateur fondé sur chaque item consiste à appliquerplusieurs facteurs correspondant à un seul élément, à un profil dedépenses antérieur (ou à un profil prévisionnel de dépenses) pouren déduire un niveau de dépenses suggéré pour chaque élément(comme l’entretien ménager, les soins infirmiers aux patientshospitalisés, etc.) pour une période à venir.

➅ Politiques Le mécanisme fondé sur les politiques est utilisé pour financercertains programmes lancés par le ministère de la santé. Cesinitiatives ont une incidence sur le fonctionnement de plusieursétablissements au sein de la province ou du territoire.

➆ Projets Le mécanisme fondé sur les projets consiste à injecter des fonds àun seul établissement de services de santé en réponse àl’évaluation d’une proposition de l’établissement visé pour lefinancement d’un seul projet, qui représente souvent une dépenseimportante.

➇ Décisionsministérielles

Le ministre de la santé détermine le montant précis à accorder auxétablissements de services de santé.

Le mécanisme fondésur la population

reconnaît que, dansune population,

différents groupesfréquentent leshôpitaux à des

rythmes différents.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 1 9

2 / Classification des méthodes de financement

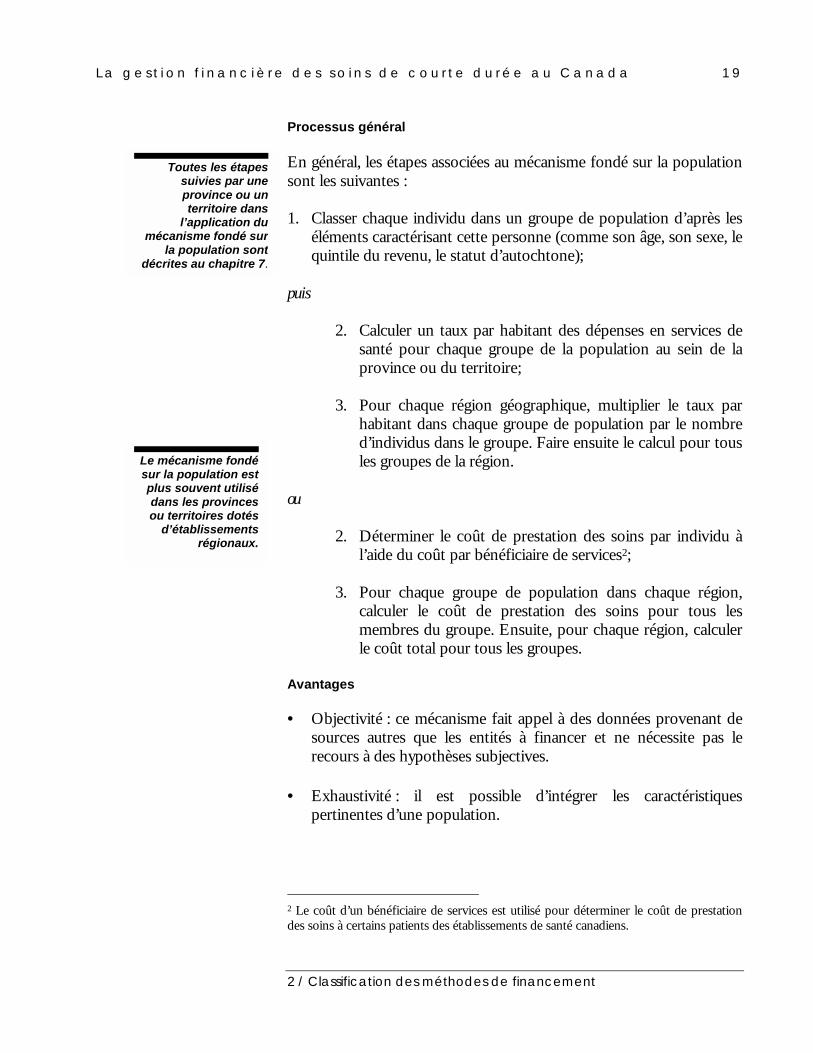

Processus général

En général, les étapes associées au mécanisme fondé sur la populationsont les suivantes :

1. Classer chaque individu dans un groupe de population d’après leséléments caractérisant cette personne (comme son âge, son sexe, lequintile du revenu, le statut d’autochtone);

puis

2. Calculer un taux par habitant des dépenses en services desanté pour chaque groupe de la population au sein de laprovince ou du territoire;

3. Pour chaque région géographique, multiplier le taux parhabitant dans chaque groupe de population par le nombred’individus dans le groupe. Faire ensuite le calcul pour tousles groupes de la région.

ou

2. Déterminer le coût de prestation des soins par individu àl’aide du coût par bénéficiaire de services2;

3. Pour chaque groupe de population dans chaque région,calculer le coût de prestation des soins pour tous lesmembres du groupe. Ensuite, pour chaque région, calculerle coût total pour tous les groupes.

Avantages

• Objectivité : ce mécanisme fait appel à des données provenant desources autres que les entités à financer et ne nécessite pas lerecours à des hypothèses subjectives.

• Exhaustivité : il est possible d’intégrer les caractéristiquespertinentes d’une population.

2 Le coût d’un bénéficiaire de services est utilisé pour déterminer le coût de prestationdes soins à certains patients des établissements de santé canadiens.

Le mécanisme fondésur la population estplus souvent utilisédans les provincesou territoires dotés

d’établissementsrégionaux.

Toutes les étapessuivies par uneprovince ou unterritoire dans

l’application dumécanisme fondé sur

la population sontdécrites au chapitre 7.

2 0 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

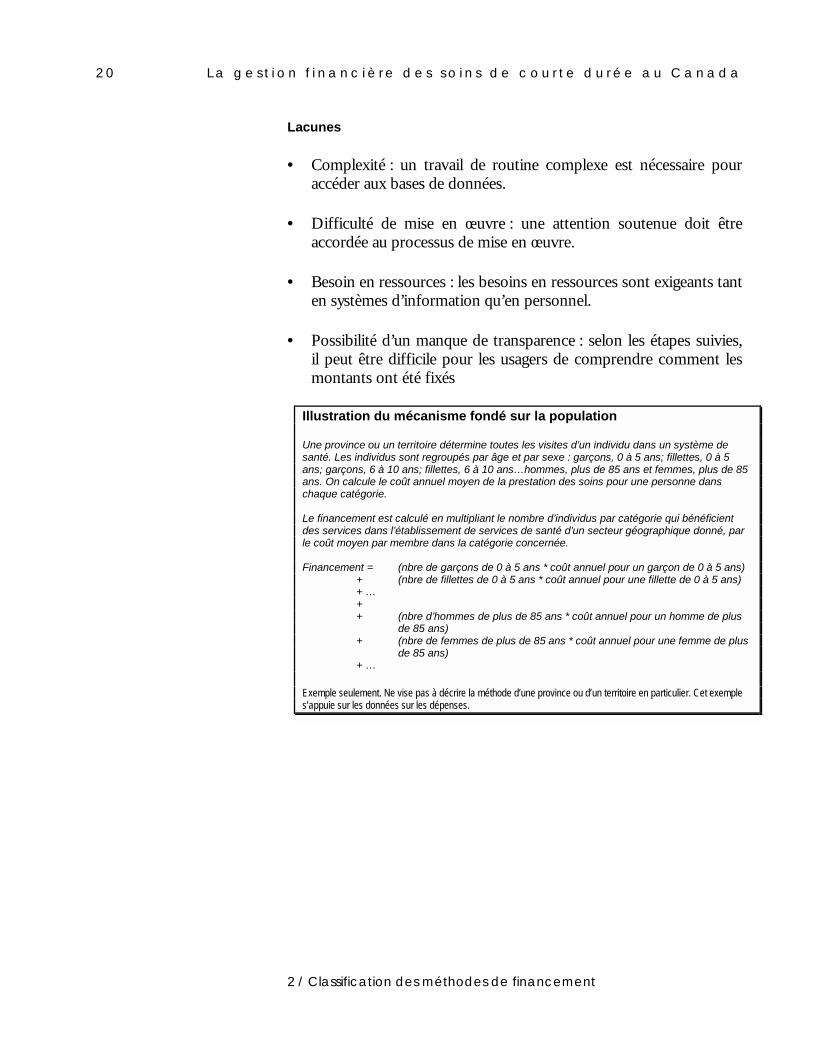

Lacunes

• Complexité : un travail de routine complexe est nécessaire pouraccéder aux bases de données.

• Difficulté de mise en œuvre : une attention soutenue doit êtreaccordée au processus de mise en œuvre.

• Besoin en ressources : les besoins en ressources sont exigeants tanten systèmes d’information qu’en personnel.

• Possibilité d’un manque de transparence : selon les étapes suivies,il peut être difficile pour les usagers de comprendre comment lesmontants ont été fixés

Illustration du mécanisme fondé sur la population

Une province ou un territoire détermine toutes les visites d’un individu dans un système desanté. Les individus sont regroupés par âge et par sexe : garçons, 0 à 5 ans; fillettes, 0 à 5ans; garçons, 6 à 10 ans; fillettes, 6 à 10 ans…hommes, plus de 85 ans et femmes, plus de 85ans. On calcule le coût annuel moyen de la prestation des soins pour une personne danschaque catégorie.

Le financement est calculé en multipliant le nombre d’individus par catégorie qui bénéficientdes services dans l’établissement de services de santé d’un secteur géographique donné, parle coût moyen par membre dans la catégorie concernée.

Financement = (nbre de garçons de 0 à 5 ans * coût annuel pour un garçon de 0 à 5 ans)+ (nbre de fillettes de 0 à 5 ans * coût annuel pour une fillette de 0 à 5 ans)+ …++ (nbre d’hommes de plus de 85 ans * coût annuel pour un homme de plus

de 85 ans)+ (nbre de femmes de plus de 85 ans * coût annuel pour une femme de plus

de 85 ans)+ …

Exemple seulement. Ne vise pas à décrire la méthode d’une province ou d’un territoire en particulier. Cet exemples’appuie sur les données sur les dépenses.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 2 1

2 / Classification des méthodes de financement

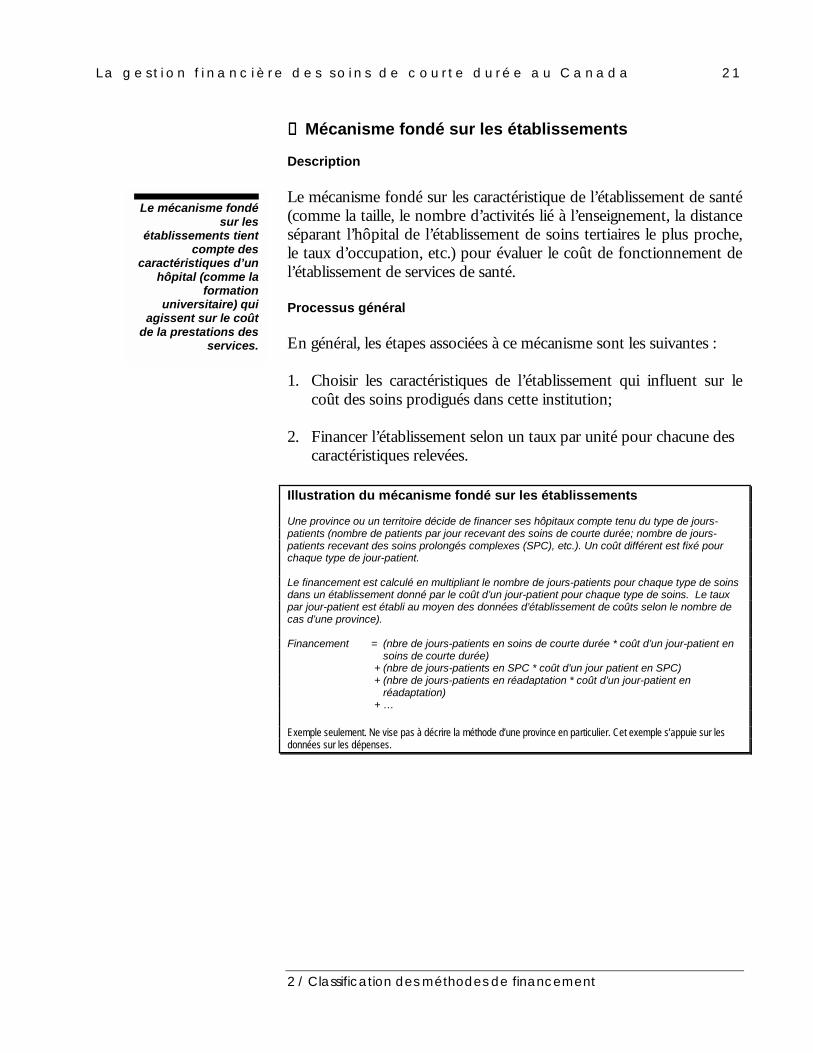

➁➁➁➁ Mécanisme fondé sur les établissements

Description

Le mécanisme fondé sur les caractéristique de l’établissement de santé(comme la taille, le nombre d’activités lié à l’enseignement, la distanceséparant l’hôpital de l’établissement de soins tertiaires le plus proche,le taux d’occupation, etc.) pour évaluer le coût de fonctionnement del’établissement de services de santé.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Choisir les caractéristiques de l’établissement qui influent sur lecoût des soins prodigués dans cette institution;

2. Financer l’établissement selon un taux par unité pour chacune descaractéristiques relevées.

Illustration du mécanisme fondé sur les établissements

Une province ou un territoire décide de financer ses hôpitaux compte tenu du type de jours-patients (nombre de patients par jour recevant des soins de courte durée; nombre de jours-patients recevant des soins prolongés complexes (SPC), etc.). Un coût différent est fixé pourchaque type de jour-patient.

Le financement est calculé en multipliant le nombre de jours-patients pour chaque type de soinsdans un établissement donné par le coût d’un jour-patient pour chaque type de soins. Le tauxpar jour-patient est établi au moyen des données d’établissement de coûts selon le nombre decas d’une province).

Financement = (nbre de jours-patients en soins de courte durée * coût d’un jour-patient ensoins de courte durée)

+ (nbre de jours-patients en SPC * coût d’un jour patient en SPC) + (nbre de jours-patients en réadaptation * coût d’un jour-patient en

réadaptation) + …

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Le mécanisme fondésur les

établissements tientcompte des

caractéristiques d’unhôpital (comme la

formationuniversitaire) qui

agissent sur le coûtde la prestations des

services.

2 2 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

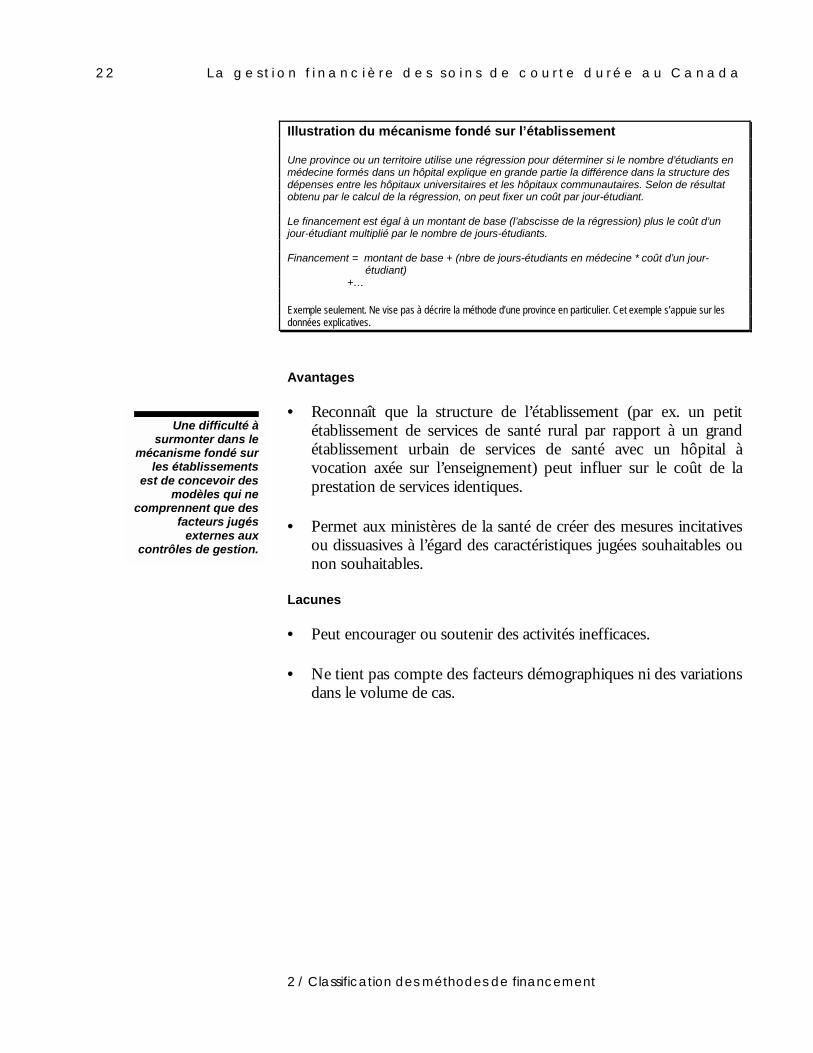

Illustration du mécanisme fondé sur l’établissement

Une province ou un territoire utilise une régression pour déterminer si le nombre d’étudiants enmédecine formés dans un hôpital explique en grande partie la différence dans la structure desdépenses entre les hôpitaux universitaires et les hôpitaux communautaires. Selon de résultatobtenu par le calcul de la régression, on peut fixer un coût par jour-étudiant.

Le financement est égal à un montant de base (l’abscisse de la régression) plus le coût d’unjour-étudiant multiplié par le nombre de jours-étudiants.

Financement = montant de base + (nbre de jours-étudiants en médecine * coût d’un jour-étudiant)

+…

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées explicatives.

Avantages

• Reconnaît que la structure de l’établissement (par ex. un petitétablissement de services de santé rural par rapport à un grandétablissement urbain de services de santé avec un hôpital àvocation axée sur l’enseignement) peut influer sur le coût de laprestation de services identiques.

• Permet aux ministères de la santé de créer des mesures incitativesou dissuasives à l’égard des caractéristiques jugées souhaitables ounon souhaitables.

Lacunes

• Peut encourager ou soutenir des activités inefficaces.

• Ne tient pas compte des facteurs démographiques ni des variationsdans le volume de cas.

Une difficulté àsurmonter dans le

mécanisme fondé surles établissements

est de concevoir desmodèles qui ne

comprennent que desfacteurs jugés

externes auxcontrôles de gestion.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 2 3

2 / Classification des méthodes de financement

➂➂➂➂ Mécanisme fondé sur le volume de cas

Description

Dans le cas du mécanisme fondé sur le volume de cas, on utilise desinformations sur le type et le volume des services antérieurementfournis (comme le nombre de dialyses, de remplacements de genoux,etc.) pour évaluer les fonds nécessaires au maintien d’un profil précisde type et de volume de services.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Déterminer le nombre de cas par type de soins, comme lespontages, les dialyses ou les remplacements de genou ou dehanche, traités dans un établissement de services de santé pendantune période x;

2. À l’aide des données de l'ICIS, déterminer le nombre total de caspondérés basé sur le nombre de cas traités par type de soins;

3. Obtenir le total des coûts réels pour une période x;

4. Calculer le coût moyen par cas pondéré (= total des coûtsréels/total des cas pondérés);

5. Multiplier le coût moyen par cas pondéré par les cas pondérésprévus pour la période x+1.

Vous trouverez auchapitre 7 de plus

amplesrenseignements surles étapes précises

du mécanisme fondésur le volume.

Le mécanisme fondésur le volume de casfait appel au type et

au volume de castraités dans un

hôpital pourdéterminer lefinancement.

2 4 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

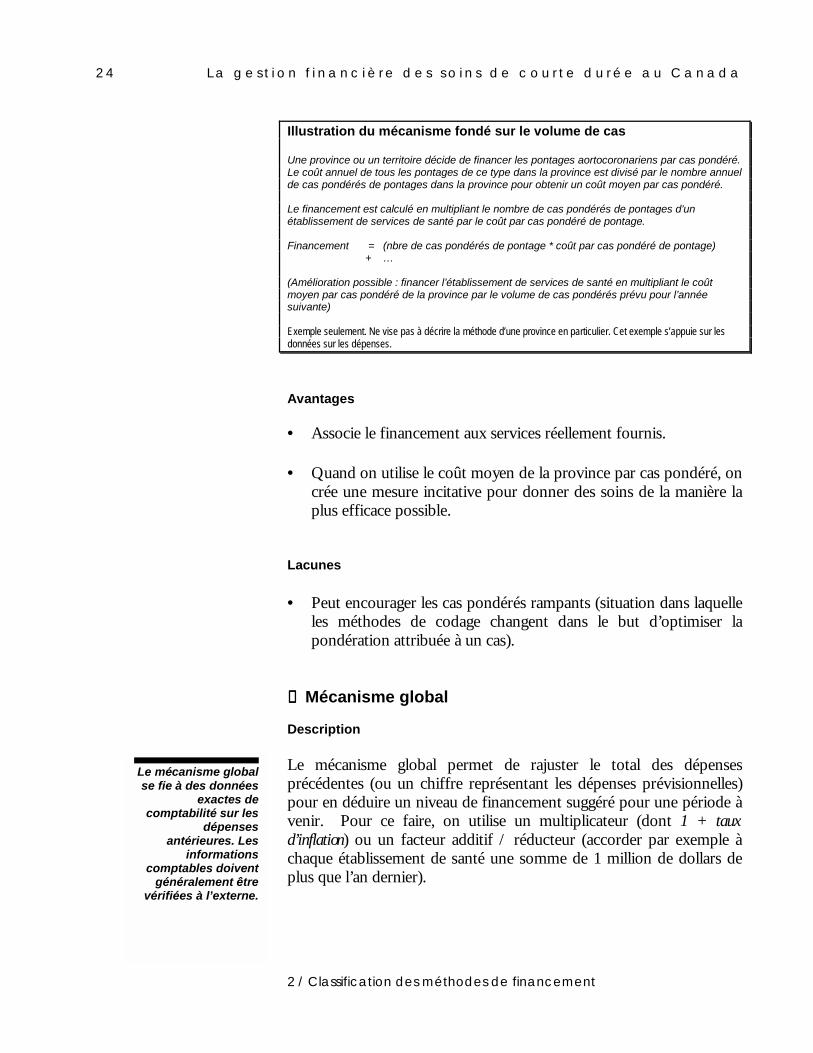

Illustration du mécanisme fondé sur le volume de cas

Une province ou un territoire décide de financer les pontages aortocoronariens par cas pondéré.Le coût annuel de tous les pontages de ce type dans la province est divisé par le nombre annuelde cas pondérés de pontages dans la province pour obtenir un coût moyen par cas pondéré.

Le financement est calculé en multipliant le nombre de cas pondérés de pontages d’unétablissement de services de santé par le coût par cas pondéré de pontage.

Financement = (nbre de cas pondérés de pontage * coût par cas pondéré de pontage)+ …

(Amélioration possible : financer l’établissement de services de santé en multipliant le coûtmoyen par cas pondéré de la province par le volume de cas pondérés prévu pour l’annéesuivante)

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Avantages

• Associe le financement aux services réellement fournis.

• Quand on utilise le coût moyen de la province par cas pondéré, oncrée une mesure incitative pour donner des soins de la manière laplus efficace possible.

Lacunes

• Peut encourager les cas pondérés rampants (situation dans laquelleles méthodes de codage changent dans le but d’optimiser lapondération attribuée à un cas).

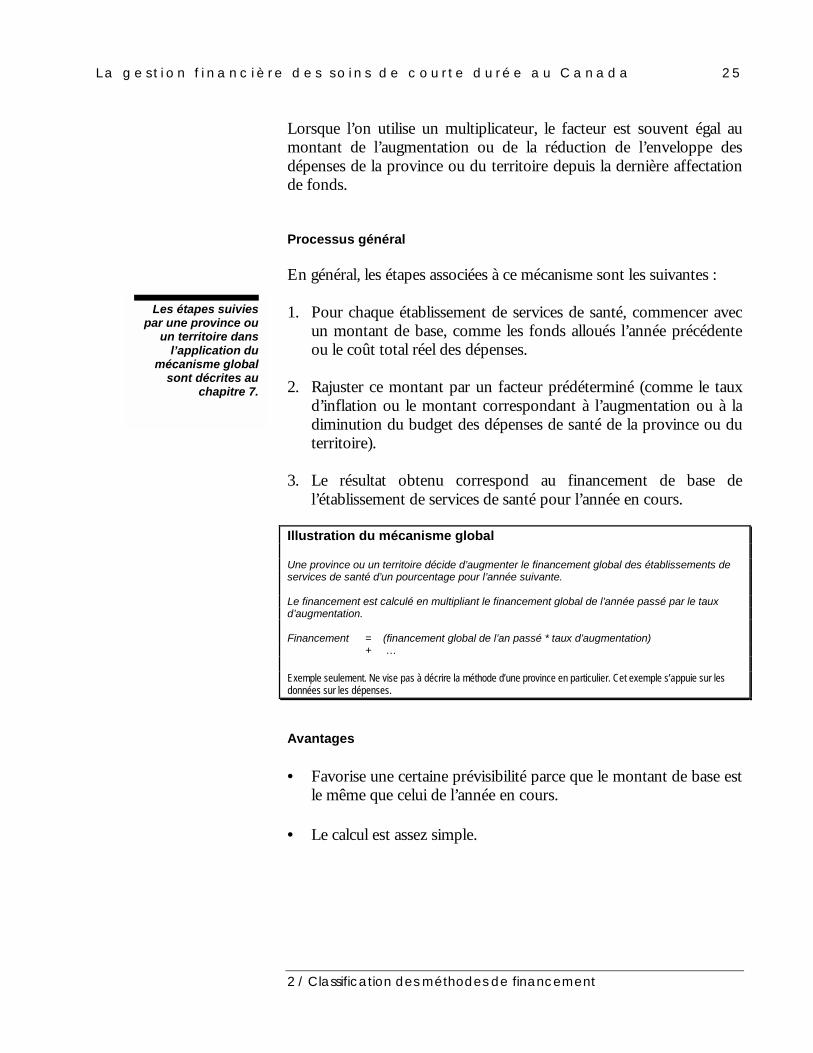

➃➃➃➃ Mécanisme global

Description

Le mécanisme global permet de rajuster le total des dépensesprécédentes (ou un chiffre représentant les dépenses prévisionnelles)pour en déduire un niveau de financement suggéré pour une période àvenir. Pour ce faire, on utilise un multiplicateur (dont 1 + tauxd’inflation) ou un facteur additif / réducteur (accorder par exemple àchaque établissement de santé une somme de 1 million de dollars deplus que l’an dernier).

Le mécanisme globalse fie à des données

exactes decomptabilité sur les

dépensesantérieures. Les

informationscomptables doivent

généralement êtrevérifiées à l’externe.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 2 5

2 / Classification des méthodes de financement

Lorsque l’on utilise un multiplicateur, le facteur est souvent égal aumontant de l’augmentation ou de la réduction de l’enveloppe desdépenses de la province ou du territoire depuis la dernière affectationde fonds.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Pour chaque établissement de services de santé, commencer avecun montant de base, comme les fonds alloués l’année précédenteou le coût total réel des dépenses.

2. Rajuster ce montant par un facteur prédéterminé (comme le tauxd’inflation ou le montant correspondant à l’augmentation ou à ladiminution du budget des dépenses de santé de la province ou duterritoire).

3. Le résultat obtenu correspond au financement de base del’établissement de services de santé pour l’année en cours.

Illustration du mécanisme global

Une province ou un territoire décide d’augmenter le financement global des établissements deservices de santé d’un pourcentage pour l’année suivante.

Le financement est calculé en multipliant le financement global de l’année passé par le tauxd’augmentation.

Financement = (financement global de l’an passé * taux d’augmentation)+ …

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Avantages

• Favorise une certaine prévisibilité parce que le montant de base estle même que celui de l’année en cours.

• Le calcul est assez simple.

Les étapes suiviespar une province ou

un territoire dansl’application du

mécanisme globalsont décrites au

chapitre 7.

2 6 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

Lacunes

• Perpétue les injustices.

• N’encourage pas des comportements plus souhaitables comme unaccroissement de l’efficacité et une utilisation plus judicieuse desservices.

➄➄➄➄ Mécanisme fondé sur chaque item

Description

Ce mécanisme consiste à appliquer plusieurs facteurs correspondant àun seul élément, à un profil de dépenses antérieur (ou à un profil dedépenses prévisionnel) pour en déduire un niveau de dépenses suggérépour chaque item pour une prochaine période. Selon l’établissement,chaque item peut correspondre à la nature des dépenses (commel’entretien ménager, les soins infirmiers aux patients hospitalisés, lesfournitures médicales et chirurgicales, etc.) ou les items peuventcorrespondre à des programmes ou à des services (dont l’unité denaissance, les soins d’urgence, les soins cardiaques).

Le procédé par item permet aux ministères de la santé de disposerd’un outil plus dynamique pour que les dépenses des établissements deservices de santé soient conformes au changement de mandat de laprovince ou du territoire. Par exemple, une province qui souhaite faireprogresser la chirurgie d’un jour pourrait augmenter le financementprévu pour cette activité en y appliquant un facteur plus important quecelui appliqué au financement des soins infirmiers des patientshospitalisés.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Pour chaque établissement de services de santé, commencer parun montant de base, comme les fonds alloués l’an passé ou lesdépenses par item;

2. Redresser le montant de chaque item par un facteur prédéterminéd’inflation ou de redressement, comme 3 %. Le facteur appliqué àchaque item peut être différent;

Les étapes suivies parune province ou un

territoire dansl’application du

mécanisme fondé surchaque item sont

décrites au chapitre 7.

Le mécanisme fondésur chaque item est

utilisé par lesprovinces/territoirespour les activités desurveillance active.

Dans le cas dumécanisme fondé sur

chaque item, oncompte aussi sur des

données exactes etvérifiées tirées desrésultats financiers

antérieurs.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 2 7

2 / Classification des méthodes de financement

3. Calculer les items redressés pour déterminer le montant de baserévisé de l’établissement pour le financement de l’année en cours.

Illustration du mécanisme fondé sur chaque item

Une province ou un territoire décide d’augmenter le financement des soins infirmiers en hôpitalde x %, des soins ambulatoires de y % et de diminuer les coûts administratifs de z %.

Le financement est calculé en multipliant le financement par item de l’année précédente par lechangement de coût.

Financement = financement des soins infirmiers de l’an passé * (1 + x %)+ financement des soins ambulatoires de l’an passé * (1 + y %)+ financement des coûts administratifs de l’an passé * (1 – z %)+ …

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Avantages

• Permet aux ministères de la santé de promouvoir des initiativesciblées par un financement direct.

• Favorise une certaine prévisibilité pour l’établissement de servicesde santé parce que le montant de base est le même que le montantde base de l’année en cours.

• Simplicité.

Lacunes

• Impossible de savoir si les montants de base allouésprécédemment ou si les dépenses correspondant aux itemsreprésentent une structure de dépenses judicieuse ou efficace.

• N’encourage pas une meilleure efficacité ni une utilisation pluspertinente des services.

2 8 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

➅➅➅➅ Mécanisme fondé sur les politiques

Description

Le mécanisme fondé sur les politiques est utilisé pour financer certainsprogrammes lancés par le ministère de la santé. Ces initiatives ont uneincidence sur le fonctionnement de plusieurs établissements au sein dela province ou du territoire

Voici un exemple d’un mécanisme fondé sur les politiques : injecterdes sommes d’argent aux établissements de services de santé afind’appuyer le service garanti postnatal de 48 heures dans une unité denaissance. Tous les établissements offrant des servicesd’accouchement recevraient un financement à cette fin.

Les modificateurs de la méthode (voir page 33) sont parfois combinésaux mécanismes fondés sur les politiques de sorte que le financementsoit tributaire de certains objectifs financiers à réaliser.

En général, le mécanisme fondé sur les politiques est utilisé pourinjecter des fonds en plus de ceux qui ont été répartis selon un desautres mécanismes des méthodes de financement.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Relever le montant total pour l’ensemble de la province à répartir.

2. À l’aide d’une base de répartition applicable à un élément enparticulier ou à un besoin en service, déterminer, pour chaqueétablissement de services de santé, la part qui lui revient sur lemontant total affecté à la province.

3. Calculer le montant réel du montant alloué pour chaqueétablissement de services de santé.

Le mécanisme fondésur les politiques

permet de financerles programmes

lancésspécifiquement par leministère de la santé.

Le mécanisme fondésur les politiques estsouvent appliqué cas

par cas. On garantitainsi que le

mécanisme financierest bien aligné sur

les programmesgouvernementaux.

Toutes les provincesutilisent le

mécanisme fondé surles politiques. Lesmesures précisesemployées par les

provinces et lesterritoires sont

décrites auchapitre 7.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 2 9

2 / Classification des méthodes de financement

Illustration du mécanisme fondé sur les politiques

Une province ou un territoire adopte une politique selon laquelle tous les patients des servicesd’urgence devraient être triés en x minutes à leur arrivé à l’hôpital. Le gouvernement fournit lesfonds en conséquence pour réaliser cet objectif.

Le financement est calculé en multipliant la part de financement de la province qui revient àl’hôpital par le montant accordé au tri des patients.

Financement = (part de financement qui revient à l’établissement de services de santé *montant alloué au tri des cas)

+ …

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Avantages

• Permet aux provinces et aux territoires de s’assurer que lesinitiatives lancées par le gouvernement sont respectées par lesétablissements de service de santé.

• L’accent est mis sur certains comportements souhaitables ou surdes questions relatives à la prestation des soins.

• Mécanisme dynamique et rapide qui peut être appliqué en touttemps au cours de l’exercice à la suite d’un événement spécifiqueou d’un besoin à combler.

Lacunes

• Limité dans sa capacité à répondre aux besoins de tous les servicesd’un établissement de services de santé.

• Peut mobiliser une main d’œuvre importante, car il faut trouver unmécanisme de répartition satisfaisant et relever des donnéesassociées à cette base dans chaque établissement de services desanté.

3 0 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

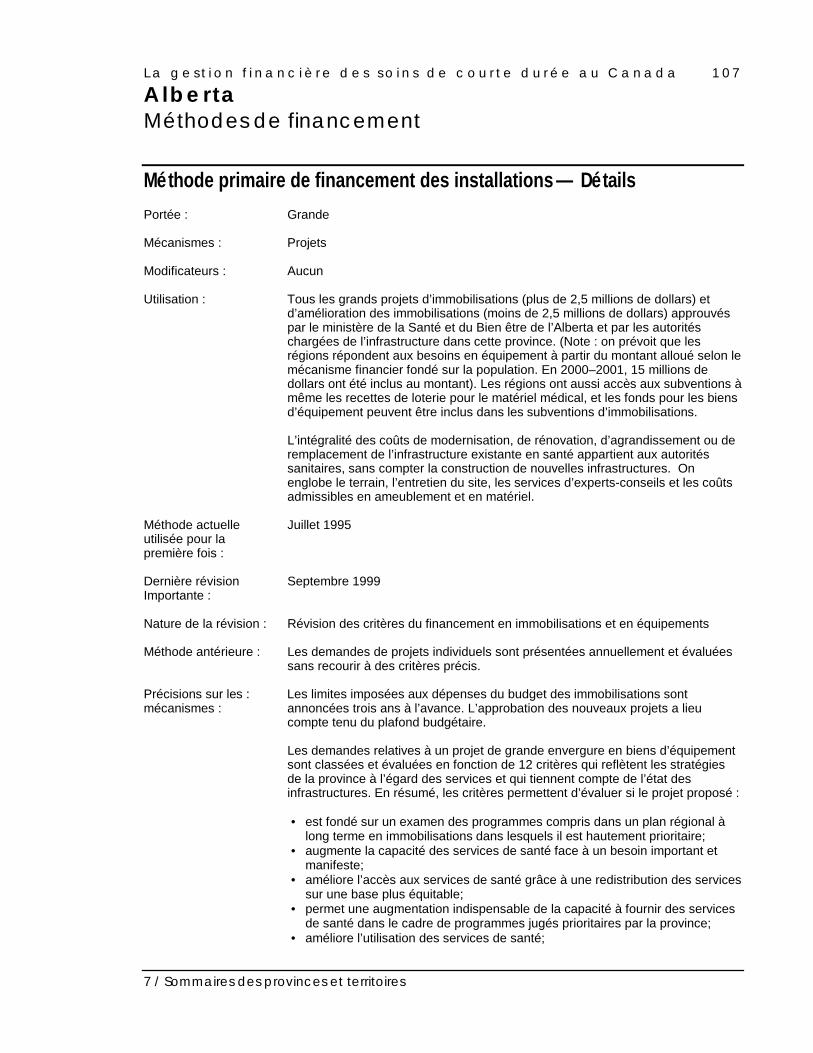

➆➆➆➆ Mécanisme fondé sur les projets

Description

Le mécanisme fondé sur les projets consiste à injecter des fonds à unétablissement de services de santé à la suite de l’évaluation d’uneproposition de l’établissement visé pour le financement d’un seulprojet.

On se sert souvent de cette méthode pour financer d’importantesdépenses en immobilisations que les établissements de services desanté ne doivent pas financer avec les fonds alloués aufonctionnement (la construction d’une nouvelle aile par exemple).

On distingue ce mécanisme fondé sur les projets de celui axé sur lespolitiques par le système de répartition des fonds. Dans le dernier cas,il s’agit de fonds communs attribués à de nombreux établissements deservices de santé et destinés à financer des programmesgouvernementaux. Dans le premier cas, les fonds sont dirigés vers unseul établissement de santé pour répondre à un besoin unique définipar un gouvernement ou un établissement.

Processus général

En général, les étapes associées à ce mécanisme sont les suivantes :

1. Une demande de financement exceptionnel est préparée par unétablissement de santé.

2. Cette demande est présentée au gouvernement (et peut-être àd’autres établissements) qui l’examinera.

3. Elle est ensuite évaluée par le gouvernement en fonction dedivers critères.

4. Une décision est prise puis communiquée à l’établissement quia formulé la demande.

5. Le gouvernement entame un travail de suivi avecl’établissement concerné afin de s’assurer que les fonds sontutilisés conformément à la demande initiale.

Le mécanisme fondésur les projets

finance une seuleentité et ne sert

presque toujoursqu’une seule fois.

L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a 3 1

2 / Classification des méthodes de financement

Illustration du mécanisme fondé sur des projets

Un établissement de services de santé a besoin d’un nouvel appareil d’imagerie par résonancemagnétique (IRM). On obtient le devis des coûts en immobilisations et en rénovation auprèsd'autres établissements qui ont récemment installé un appareil semblable. Les coûts enimmobilisations d’un appareil d’IRM et les frais connexes de rénovation des installations ne sontpas financés avec des subventions d’administration.

Le ministère de la santé évalue les mérites de l’analyse de rentabilité et approuve le projet. Lesfonds sont affectés à l’établissement de santé d’après les données contenues dans cetteanalyse.

Financement = devis des coûts en immobilisations et en rénovation + …

Exemple seulement. Ne vise pas à décrire la méthode d’une province en particulier. Cet exemple s’appuie sur lesdonnées sur les dépenses.

Avantages

• Permet au gouvernement de participer activement à l’évaluationdes demandes de financement d’un établissement.

• Permet aussi au gouvernement de gérer son portefeuille dedépenses en immobilisations.

• Garantit que l’expertise nécessaire pour procéder à l’examen et ausuivi des programmes de financement important est accessiblepuisqu’une telle expertise n’existe pas nécessairement dans tous lesétablissements de santé (comme l’expertise des techniques destructure).

Lacunes

• Le processus d’approbation et d’examen requiert souvent bien dutemps et des ressources tant du côté du gouvernement que del’établissement.

• Difficulté à établir la priorité entre des demandes concurrentiellesavec des ressources en capital limitées.

3 2 L a g e s t i o n f i n a n c i è r e d e s s o i n s d e c o u r t e d u r é e a u C a n a d a

2 / Classification des méthodes de financement

➇➇➇➇ Mécanisme fondé sur les décisions ministérielles

Description

On parle de mécanisme fondé sur les décisions ministérielles lorsquela décision d’accorder un montant précis à des établissements est prisepar le ministère de la santé. Dans la plupart des cas, la décisiond’accorder des fonds à un établissement est prise après que ce derniera fait une demande précise de financement au ministre. Cettedemande doit porter sur un événement qui n’est pas visé par lefinancement habituel. Les demandes de fonds visant à éponger undéficit important représentent un exemple.

On admet que tout le financement en matière de santé est administréselon la volonté du ministre et approuvé par le corps législatif de laprovince ou du territoire. La distinction établie quand on classe uneméthode dans les mécanismes fondés sur une décision ministérielleréside dans l’organe politique du gouvernement qui détermine lefinancement versé à des établissements précis. Ce dispositif contrasteavec tous les autres mécanismes de financement décrits, danslesquelles l’assemblée législative approuve des fonds communs àrépartir et confère l’autorité au ministre de travailler avec l’organebureaucratique du gouvernement pour déterminer les fonds à alloueraux organismes de services de santé précis.

Processus général