Embed Size (px)

Citation preview

&taient habituellement reconnues au temps de la signalisation mtcanique. Ces familles se sont quelque peu (c dis- per&es U, et ont vu leurs mmedux se multiplier lors du passage & la signali- sation lumineuse, de m&me que de nouvelles similitudes se sont cr&es. Le lecteur n’en trouvera pas moins les &ments lui permettant de dkhiffrer les nombreuses combinaisons de feux color& qu’il peut rencontrer. Des planches synoptiques en couleul accompagnkes de comment&es prki- sent l’aspect et le r6le des principaux signaux, avec une structure qui faci- lite les comparaisons. On pourra peut - etre regretter que tous les pays et tous lcs signaux de notre continent n’aient pu &tie trait&, mais quand on connait l’kpaisseur des r2glements qui les concernent, en faire entrer I’essentiel tlans 64 pages tenait de la gageure et cxplique clue des choix aient dG &trc faits. Certaines signalisdtions sont en &et t&s voisines d’autres. La signali- sation mkanique allant en dfklinant, l’auteur aurait pu s’en tenir h la signa- lisation hunineuse, mais c’etit ktf! faire peu de cas d’une partie bien visible de l’histoire plus que cenkmdire du rail et qui mkitait un hommagc. Cocardes et &maphorcs riches en couleurs Ligu- rent done en bonne place dans les illustrations, comme pour un chant du cygne, car dans plusieurs pays, il cst dejii trop tard. La documentation ainsi rassemblke se rt?\Zle d’autant plus prkieuse que la plupati des pho- tographies ne peuvent plus i3rc @es, modemisation oblige.

C’est la premikre fois qtAin tel guide - car telle pourrait en 6tre la dkfinition - prksentant de fac;on condens& signaux mkaniques et signaux lumineux, cst publik. Initiez-vous pendant @iI est encore

Bimestdel Num6t-o Spcicial W 44S44S - 971~5 Prix &FE 213%. 12 Eum.

temps, car viendra le moment oil le 13tessc. tunnel sous la Manohe ou langage des signaux ne sera plus rkcaux suhurbains. Un pan tlu pay-

perceptible qu’en cabinc, pour le sage ferroviaire est en train tic dis- seul conducteur. Les exemplcs sont paraitre d6finitivement, lentcment, dkjjh nomhreux : lignes B grande mais silrement.

La nouvelle donne fusions qui s’olkrent par dcssus les fronti~res ; mais en meme temps,

de l’industrie ferroviaire

L’industrie ferroviaire cst ~11 devenant de plus en plus internatio- pleine mutation : elk se globalise en nale: h coul)s d’acquisitions et de

cllc tlevicnt de plus en plus locale, du fait des transfer& de tcclinologic. 1 ,es (1 iritGqratcurs 11 ou (( assem- bleurs 1~ regkpent tles s&ies d’opt- rations : Its (1 mattriels montks 11 ci~toieiil tlaiis les nouvelles offres des * svst?mtls )I d’exploitiltiori qui

englobent des spkialit& d’autre- fois, dans de vastes ensembles de produits et de prestations. Au m?me moment, les tquipementiers sont contraints g la mondialisation pour dkvelopper leur production au-de18 des march& matures en prenant pied dans les marchts kmergents, en Asie, en Europe de l’Est, etc.

Les produits phares changent &a- lement : la pendulation progresse plus vite que le train & grande vitesse sur lignes nouvelles ; le Diesel devient puissant et propre, aux d&pens de la traction tlectrique qui piktine; le matkriel urbain est demand& partout ; les wagons 1~ high- tech )) sont en pleine reprise ; le mat&e1 rkhabiliti jouit d’une consi- dQation croissante.

La clientkle exige des prix riduits d’un tiers, voire davantage, des crk- dits et fkilit& de paiement, la main- tenance aprks-vente, la garantie de disponibilitk maximum.

Une nouvelle donne bouleverse l’industrie ferroviaire : la nouvelle demande n’est plus compartimentke en march& nationaux plus ou mains protkg& et la nouvelle offre se met. en place, plus varite, plus adaptie h la demande, comme sur les march& de l’automobile.

L’kRE DE SkPARATION DES MARCHiS SE TERMINE

I1 a fallu attendre 1992 pour que les industries ferroviaires natio- nales de chaque pays d’Europe se regroupent au sein de l’l’nion tics industries jtirrouiaii-es curopPcnnc~s. ou IYVIF_E, avec la reconnaissance officielle de 1’Europe communau- taire. Le prksident a ktk un diri- geant d’un des plus grands groupes 11 intigrateurs n, mais les autres membres du Conseil d’administra- tion sont issus, depuis 1997, a moi- tik des assembleurs, ;I moitie des iquipementiers.

Auparavant, chaque administra- tion ferroviaire, reprksentke par son service des approvisionnements, imposait ses spkcifications, pres- crites par ses services techniques. Chaque industrie nationale se conformait B ces exigences

Aussi une vkitable 1~ tour de Babel )J du ferroviaire europken a-t- elle comportk 13 syst?mes de signa- lisation, 6 courants de traction, autant de gabarits de chargements, 4 ou 5 types de gmnde vitesse sur voie nouvelle, 3 tcartements de voie, etc. Chaque industrie nationale avait son client principal, son pri carrk.

De cc fait, chaque industrie ferro- viaire, solidement assurke d’un quasi-monopole dans son pays, limi- tait ses efforts de recherche et de d&eloppement aux produits-phares demand&s par son principal client et s’efforsait de l’exporter h tout prix, m&me s’il ne convenait pas vraiment aux besoins d’autres clients &en- tuels. Le .Japon s’est ainsi polarisk sur la traction klectrique et les !natk- riels voyageurs urbains ; les Etats- IJnis sur la traction Diesel ; la France, pays pionnier dc la grande Lritesse en Europe, sur le TGV sur lignc nouvelle. Dans chaque pays s’est dkveloppke une logique cultu- relle du ferroviaire ake sur un pro- tluit-phare. au risque d’aboutir a de vkitables blocages c’omme * le tout ‘IX\’ ou rien )I dont on a parli: en France ( l).

D’oti l’ancrage de chaque rCseau national et de son industrie ferro- viaire sur des produits propres B chaque rkseau et diffkrents des pro- duits des voisins. Comme l’a reconnu un dirigeant. de la DB, Kokltztl Ilcinisch, en congrks mondial sur la recherche ferroviaire (Paris, 1994) : 1~ ce sent les techniques modernes de sfkuritk ct d’klectrifica- tion ct la grande ritesse qui ont f’dit &verger les systkmes nationaux n de chemins de fer, ainsi quc les indus-

triels du ferroviaire assurks de garder leurs march& nationaux.

Des march&s plus vastes au Japqn et aux Etats-Unis

14 la diffkrence des industries fer- roviaires europkenncs axCes sur leurs tc pr& carrfk n, y compris les anciennes colonies, les construc- teurs ank-icains et japonais ont tou- jours bkn&ficiZ de vastes march&s M&curs et d’une tradition d’expor- tation sur tous les continents, sauf l’Europe, bien avant quc lcs indus- triels europkens se mettent eltY aussi a exporter sur les q( plates-bandes 1) des ,Japonais en Ask ct sur celles des Ankricains en Amkrique et en Afriquc.

Le marcht ferroviaire des &tats- Unis reprksente un part de 20 000 locomotives Diesel, soit presque autant qL!e les 24 000 locomotives de tous les Btats de 1’Union europienne. hus atats-LJnis, il n’y a que deus (1 majors J) pour la constnlction Diesel? conk uric douzaine en Europe. Pour lcs wagons, le march& des fitats-Unis est tic l’ordre du million d’unitk, soit presque autant que le part europken. 11 est vrai qu’il n’y a qu’unc dizainc dc grands rCscaux nord-ankricains, et bienttit plus yue 5 ou 6, contre plus de 70 en Europe, dont 26 cn Grandc- Bretagne.

La stdndardisation est de rkgle en Amkique, ce qui permet de produire du Diesel au tiers ou h la moitik du prix du reste du monde, et assure au Diesel amkicain la prima&k sur les marclik exkieurs.

l,e march6 japonais, lui, est bask sur les transports de masse de voya- geurs en rames klectriques auto- nomcs, avec un part de plus de 30 000 unit&s, 6 majors seulement pour la construction ct 160 compa- gnies de clients. L’Asie a Ctk long- tcmps un vkritable (1 hinterland 1) japonais: ne laissant quc des niches

Fig. 1. - France, ‘IGV Atlantique. Le ‘IGV, produit-phare de l’industrie fer. roviaire fimqaise. Plus de -500 rames en sewice ou en commande.

d’exportation aux Europiens : loco- motives ilectriques, r&tros, iquipe- ments, grande vitesse en Corie.

D’autre part, les dons de vieux materiels sont une autre tradition des reseaux japonais et amtricains. I1 s’agit g&i&dlement de matkriels dkj,ja rthabilit&s pour les multiples petits r&eaux des Etats-Unis ou du ,Japon et qui sont inusables, d’oil leur don a des rtseaux d’Afrique, du Sud-Est de 1’Asie ou du r\loyen- Orient. C&i fait connaitre les pro- duits am&icains et japonais et force lcs btnificiaires B acheter des p&es aux pays donatcurs, puis Li remplacer par du neuf. Ces pra- tiques sont ignorkes des Euro- p&ens, qui s’en tienncnt 2 leurs pro- duits-phares.

L’europianisation du ferroviaire modifie les marchis europiens

La rkgression du chemin de fer en Europe est indeniable, malgrk l’av& nement de la grande vitesse pour les voyageurs. En 10 ans, de 1984 B 1994, il n’y a eu que 4 B de crois- sance pour le trafic voyageurs, soit

0,4 ‘%I par an, car les progr2s dus aux TGV, ICE, TL4V, AVE, X 2000 ont Li peinc cornpens la chute continue de reste du trafic. En m&ne temps, le fret a baisse de 20 % sur 10 ans. En outre les prix du voyageur-km et de la t.onne-km baissent saris cesse. Les march& curoptens du ferroviaire se sont av&-6s insuffisants pour ahsor- bcr la capacitc de production d’in- dustriels en cows d’alliances, d’ab- sorptions et de fusions. La seule rCplique de l’intluslrie ferroviaire Li la crise des chemins de fer en Europe Ctait en cffct la r&luction des c&its de production 5 coups de croissance cxterne, cc qui a fait trois ma$~rs : j ll)trwzz, C;K’-.,ll.st horn et Sicmcvw. Entrc 1989 et 1.994, M?C-Aslhom a vu sa taille presque doubler, Siemens quadrupler et Adtranz est devenu le nuniCr0 un mondial du ferroviaire en ajoutanl B M13 Trtrnsporl ‘>lEG ; Sysf &nes Aww iuiws

Au m&ne moment, la Commission europ&nne poussait B la baisse des cotits et tentait de crker un march6 curop&n unique pour les transports ferroviaires comme pour les autres modes.

La d&ision de fkvrier 1990 d’ou- verture des march& publics a dG &tre pr&cisie en 1993, avec obliga-

tion de respecter les rkgles commu- nautaires en mat&e d’achats pour des travaux ou des achats dont le montant dkpasse un certain seuil (“). Entre temps, la directive 91 440 amor~ait la lihkralisation des che- mins de fer. Finalement un nouvel accord international nCgoci6 en marge de 1’Uruguay Round entrait en vigueur le 1”’ janvier 1996 au sujet de tous les march& publics, avec ouverture t&ale ?I la concurrence et prohibition des pratiques discrimina- toires. Un mois plus tard, 36 entre- prises frant;aises de travaux publics Ltaient condarnnkes h 388 millions de francs d’amendes par le Conseil de la concurrence pour ententes lors rl’appels d’offres concernant les infra- structures TGV.

L’europkanisation de l’industrie ferroviaire bC&ficiait par ailleurs des valets 11 transports ferroviaires 1) des programmes-cadres de recher- the et. de d&veloppement de l’l’nion europkenne. ainsi que des premiers dehlocages de cridits pour la c&a- tion de rkseaux transeuropkens. EUROSIG est ainsi nf2 de la f&di- ration dcs industriels europiens de la signalisation.

la fin des marchis nationaux est proche

L’imergence de trois grands groupes h base europkenne, a savoir kftrunz. Cil;:(Ld-llsthom et Siernens, avec un chiffre d’affaires total de I’ordre de 8 rnilliards d’euros, a cr& une industrie ferroviaire europeenne reprksentant 85 et 30 % du chiffre d’affaires de toute l’industrie ferro- viaire mondiale. Cela n’a &te possihle qu’& coups d’exportations Li tout prix, pour pallier l’insuffisance de com- mandes des march& europkens. Ces rentes ext&ieures ne sont pas toutes r&nun&&rices et engdgent I’avenir du ferroviaire europ(ien h cause des transferts de technologie.

La Prance ne genere que 60 B 70 94) des commandes pas&es Li l’industrie ferroviaire fran~ise dans un contexte protectionniste, ce qui laisse entre 30 et 40 ?& du chiffre d’affaires aux clients exterieurs. Or la concurrence entre les fournisseurs europeens n’a pratiquement pas debut&, ce qui l&se craindre une erosion des factu- rations franco-francaises lorsque des fournitures seront faites par des industries a main-d’ozuvre meilleui marche : Italie, pays de 1’Est. I,e prin- cipal motif de cminte des industriels francais est le manque de resmurces dc la clientele frdncaise, et surtout dc la SNCF. Sachant que la SNCI; a represente de 60 ii 65 ‘% du mar& franc@ et qu’elle n’en representail que 40 % en 1996, avec tles livrai- sons de TGV Ihrplex et de locomo- tivcs Sybic en fin de programme, on pcut rcdouter que I’ancien K mono- client )) ne prenne plus qu’une part de l’ordre tie la moitie des an&es 1989- 1994, marquees par des commandes de TGV, periode de (1 vaches grasses 1) qui ne rcviendra plus.

La mondialisation des industries est amorche

1,es industries ferroviaires des pays d’I:urope n’oiit pas seulemeut pris le Wage de l’euroI)~aTlisatioii, mais aussi celui dc la mondialisa- tion. Les chiffres des exportations cn dents dc scie de l’intlustrie franc;aise ttmoigncnt d’une C.\wlution plcinc tl’enseig~lenlents.

I:ti 10 ans, les exportations fran- caises ant d&passe 5 ii& le niveau des 4 milliarcls de francs ilvec un sommet de pres de 5 milliards en 1994.

Un premier record a ete atteint il y a 10 ans, en 1987. quand des livrdi- sons tic locomotives ~lectriqtics 2 la Chine, pour un mont~it de l’ordre de 2 milliards dc francs par an sc sent ajoutCcs ii dcs fins de contrat de materiel urbain pour lcs fitats-ITnis : les export&ions ont alors represente

/ , - . / . / : ? . _” , I -‘I

Darts Ies industries du matkiel de transport, on distingue habituellement la6 e awmbfiers ou les integrateurs N qui moment les vehicules routiers ou ferrovioires et lea avions sur des chaines d’assemblage, les (( equipementiers p qui four&sent lets roolant ou pour les avions et les (( systemiers p, un mot r&ent sant des ofkes globales de signalisation, de lignes des (( reparateurs 1) pour designer les industries de 1

En France, en 1996, les ensembliers fwroviaires ont fait un chtffre d’affaires dar C milliards de francs, les @@mentiers 45 milliards et la r-w ECHO mi&ono. AW &atwUnis la rbparation a une importance relative beaucoup plus gwnde.

Dons f’industrie automobile francake, fes &qui liards de francs do chiffre d’affaites, y compris derie, soit 611% du co& de rwient d’uw

avec ses annews esf environ 30 f&s phts importan viaire, une diff&rence asset sutprktte qui tient durees de vie : 30 ans en moyenne dans le ferroviaire, 10 arts dans I’automobile.

38 % du Iota1 des ventes interieures ct cxterieures, du 11 jamais vu )), tt’aillcurs jamais revu. II est vrai que ties contentieux ont surf& en parti- culier en Chine, et que lcs achats du sieclc n’ont jamais rcpris, ni en (‘him. ni aus Bats-Iinis.

Iks amiCes Ihstes ont ete enregis- t&s ,griicc ii la grantlc vitesse, tl’abord t’ii 1992 et 1993 quand 1’Espagnc a&&it tics AVE, puis en 1994 quand les livraisons dc materiel Ijurostar ont permis <I l’exporlaticm d’atteindre le sommct tic pres de 6 milliards, soit p&-i de 40 % de toutcs Its rcntes de I’annCc. (:c jamais vu ne s’est pas rCpCte. blais ces occasions ont Cte mists B profit et l’industrie francdise a pu affunicr sa prcmicre place dans la graiidc vitcsse et la traction klectrique. 3Iallleul-ct1scniei71 les electrifications sc font rare5 et la grandr vitesse dc type ‘KY ou Shinkansen denlent les cspoirs qu’elle avait pti susciter.

L’industrie ferroviaire est en surcapacith

Poiir tous lcs groupes d’industrie ferroviaire, la surcapacite sera un

problemc ardu : des solutions de crise sent annoncees, les Lines tlu type ABR qui prevoit des reductions immediates des effectifs europeens avec compensation par ties embau- &es equivalentes, en Asie, les autres du tvpe (1 industrie franc;aise xt qui , demande a 1’I:tat fran+is des mesures d’anticipation sous forme d’allocat ion de fontls tic roulement d’un milliard de francs par an, cii attendant la reprise au debut tlu siecle prochain. C’est une solution tl’ingtnicrie financiere qui es@ uiic volonte politique en Prance, si la Commission europeenne ne s’y oppose pas, sinon lcs effcctifs pour- raiciit tombcr dc 17 300 B 15 000, contrc 20 000 au debut ties annees 1990.

Pour Altltrc~nz. la solution cst le redeploiement vers l’cltlorado asia- tiquc, cl tine implantation sur tous les marches nationaux europeens, y compris lc march& franc;ais, avec un object if de 10 h 15 ‘% lie part de niarcli2.

I,‘I’nion tics indusirics fi~rro-

uiciiws curo@nnes n’ignorc pas la necessite dc nouvelles restructura- tions, de revisions profondes des schemas traditionnels et de change-

ments radicaux lik h la d&&la- tion et Li l’introduction d’un r;l’ana- gement commercial (“).

I,es groupements d’industriels du ferroviaire aux Etats-Unis et au ,Japon, pour leur part, rassemblent des constructeurs acquis depuis tou-

jours A la dCr&gulation et au manage- ment commercial.

Une nouvelle donne renouvelle ainsi les industries ferroviaires dans le monde entier, pour la demandc comme pour l’offre.

UNE N0UVEU.E DEMANDE ~MANANT D’UNE NOUVELLE CLIENThE

La principale cardctkristique du nouveau marche! du ferroviaire mon- dial est une nouvelle demande qui tranche avec la demande antkieure parce qu’elle tmane de clients qui ont des exigences nouvelles. h tel point qll’on peut dire qu’il s’agit d’une nouvelle clientkle. C’est une clientkle qui veut des produits moins chers et Ganmoins dc haute qualit&, une clientele diffkrentc des domleurs d’ordre de jadis par sa dissemination

et sa variktk, une clientkle qui veut de plus en plus d’kquipements et de pikes A assembler sur place, au dktriment des materiel months qui ant 6tG longtemps les produits- phares, une clientkle qui met en concurrence les fournisseurs du nionde entier comme sur tous les mar&s libres.

On wit quels changements atten- dent les industries ferroviaires euro- p&nncs qui ont beaucoup moins d’cspCrience que les induskies japo- naises et surtout amkicaines.

On exige des prix rkduits

1,~s industricls du ferroviaire europCen ont compris qu’une kre nouvelle s’ouvrait clans les rapports clients-founiisse~irs quand le prksi- dent de la I>H suivi par le prtsident dcs FS a 1iC cles commandes impor- tantes de nial&icl h dcs rkductions de prix de SO ‘% cl plus ($).

,Jamais un tcl langage n’avait &.? tenu cii Europe par des prtsidents de grands rkeaux : pour In premikrc fois des dirigeants venus du monde dcs affaircs n’ont pas hdsitk B exigei dcs diminutions de prix considk-

Fig. 2. - France, Thalys. IJn TGV international comprenant 3 modes de trac- tion ct 4 modes de signalisation embarqu&s sur la motricc. La qs tour dc B&cl 3) fcrroviairc curopi-cnnc.

rables, alors qu’auparavant les com- mandes itaient pas&es par des directeurs des approvisionnements ou des chefs de dkpartements qui s’intkressaient surtout aux spkifi- cations prfkues par leurs services techniques, quitte & devoir accepter des prix klevks.

De telles pratiques sont courantes sur les march&s amtricains depuis l’origine des chemins de fer : les rabais de quantitk jouent & fond pour des shies de 200, 300 ou 400 loco- motives, pour des commandes dc 700 ou 800 engins bi-modaux (1 Road Railer 1) et surtout pour des ordres dc millicrs de wagons.

Au <Japan, depuis le d6membre- merit de l’ancien rkseau national en 7 compagnies, en 1987, les nou- veaux rkseaux sont dirigk par des homnies d’affaires qui exigent des prix r&luits dc 30 ou 40 ‘I), quitte h accrpter des durf?es de vie rkduites. I,e slogan ~1 uti tiers de Tic, uii tiers de coCt 6 l’achat, un tiers de cotit dc maintcnancc 1) rcgne maintcnant

11 faut toutefois remarqucr que l’&wrmc taillc des marclik am&-i- cain ou japonais se doul~le d’une

exportat ion du m&me ordrc cle gran- dour quc lc marchk int@ricur et que la mist: cn concurrence dc deux four- nisseurs uux I;:tats-1~nis et dc six au

,Japon est la rkgle, alors qu’en

Europe il n’y a en gkndral qu’un fournisseur ou deux.

Les fabrications se standardisent B I’amhricaine

A l’inrerse des spkifications tra- ditionnelles des chemins de fer europCeii, les nouveaux clients du fcrroviairc mondial acceptent une stdndardisation g&&alike avec des 6l&nents modulaires, saris se sou-

tier dcs similitudes de matkiel d’un rkseau 5 un autre. Commc lc disent les i\m&%Atis, ce qui fait la diffk- rencc. c’esi le nom tlu client en trks gros caract&-es sur lcs locomotives,

Fig. 3. - hats-%is, projet American Flyer titm GEC-Alsthom type TGV.

knduhirc Bombardier et tl’ZSc.

les wagons, les conteneurs. Peu itnporte si les mat@riels sent iden- tiques, d’autatit quc les marchan- discs 1ransportCes sent les m&mcs.

L’arrir& procliaitic en ;\n~glcterrc de matdricls standardis& amriricains va bientAt r&lcr aux r&zaiis enro- picns lcs qualitds tl’utt malCrie1 stati- dnrd, B moitiC prix cottiparCTs aux c0C1ts curop~etis. IX r&au I;\!3 qui a rcpris Ic fret dc British Rail et don1 lcs dirigcatits cl propriClaircs son1 atti&WCtts, ~a itiip~~rtcr en (;rattdc- Rrcta<ttt 250 locotttc~tivcs diesel ct fiiirc fulviquer sur le sol l~ritatittiquc, par le constntcteur atti&icain ‘I’hrall, 5 000 wagons de t!pc atit~ricain.

On demande du matiriel n’exigeant ni cathaire ni voie nouvelle

1,a majorit des t%seaux ant&-i- c&its . 7 asiatiqucs cl africains a rcnonc& B de nowelles &A+ications et certaitis t&eaux cl’Ani&rique du Sutl r&rent tn&tnc les catCnaires. Les ilectrifications se rarzfient aussi en Europe. Partout le souci dc litniter les dCpenscs dc nou~ellcs installations fait pr&fGrer la traction clicscl B la traction Clcctriquc, sauf dates lc cus de trafics dc banlicuc t I-& itiipot-tants. Des industries ferroviaircs qui av&tit pcu it pcu abatidoti~i~ la cotistt-uctioti dc 1ocomotives tliescl, cti particulicr

cti I\uropc. doivent tlonc revenir B un mode dc traction qui est rlevenu pitis- sant et suffisant pour tous les trafics tic ft-cl cl qui dc\+ettt (c propre )I.

Pour lcs m$mes raisons d’&zotio- ttiics, la caisse ittclinal~lc sur voie classiquc supplatitc pcu ii peu la gratitic vitesse stir Yoic nouvelle : sur tin total de 59 cotittiiat~les de trains ;I grurirlc vilessc timis l’enseml~lc tlu motitlc au tours ties aniicics 1996 ct 1997, 46 sent de fypc pendulaire ; ~~1~s tic 2 000 v~liicules de cc type sc~it cti constructioti actuellettietit ; la I)H ii un vastc progratttttie pendu- Iairc avcc plus tic 120 rattles Li caisse iticlitiablc (liti desscrvitwtit p&s de i 000 kin tic Ii,gties, A ties vitcsses at tcigitatit 230 ktii!h. i’iux tit at s- l’tiis, c’csl la pettdnlatioti qui a ktc! rctcnuc pour la prctiii~rc ligne h grandc vitcssc du cotttiticnt nord- amdricaiti, ayec toutcfois une trac- t ion Clcctrique de type TGY franc;ais. Au CJal)on. la caisse inclinable se ddvclo~)pc stir Ic ldseau classique, et il n’y aura quc 400 km tic ligncs ttouvelles sur lc Shittkansen, pour compl~ttcr un r&au de 2 o(X) km, le plus long cl lc plus char& du ttiondc (“). Lc Shittkattsett ,500 tic <JR-Ouest w-a ~~ctttlulairc.

I.43 &cattx rf?ccmmrnt privati&s, notat~imctil cn Gratide-Hretagnc, iie

comtnandetit que des matCriels pendulaires pour leurs services les plus rdpides : Virgin vu commander 40 rames et Great Sorth Eastern, 2 ratnes FIAT de type Pendolino dans un premier temps, puis 6 en option si la durte de la franchise est dou- bl&e (“). La SNCF pour sa part va expkrimenter le pendulaire sur plu- sieurs ligties avant de confirmer des comntandes qui se substitueront 2 dcs projets TGV.

Des chemins de fer de 1’Est dc l’I~irropc, ainsi les r&eaux polonais, tchkque ct slov&e, jusqu’aux rC- seaux du Sud-Est dc I’Asie, aitisi ccux de I‘hailande et de .Ilalaisie, la vague pendulaire est impression- natite, comtne le recul des Aectrifica- tions.

I Les clientiles de toutes tailles sont disshminies 6 travers le monde

La tcndnnce h la dis&mination et h l’&mergence de clients de toutes tailles se &Gralisc. La (c halkanisation )) de rdseaux tttonolithiques accuk B la banqueroutc et 2 la ferttieture, sauf sauvetagc et privatisation. s’accentue, apt& s’etrc pmtiquetiietit g&t&aliske en Atiidriquc latitie, puis Ctendue B tine partic des r&eaux africains et ttlQtic ii quclques rdseaux curopf?ens. I,es 26 compagnies qui ant succ&l& & British It’d, les 5 r&eaux &nanant des chemins de fer yougoslaves, les 7 compagtties cJOl~trn It’d. les 5 ou 6 r&eaux prenant la suite des r&eaux br&ilicn ou argentin, ant tnultipli& par 10 Ic tiombre de clients suscep- tibles dc passer des commandes en une dizainc d’anntes, pour tie titer que quclques cas qui reprdsentent 50 r@seaux con&e 5 jadis.

La r~gionalisation qui sc d&e- loppe cn Europe contribnc aussi h

___.-.-~-

Q 8

multiplier les donneurs d’ordres, conime le niontre l’exemple des (1 Lander )I allemands, les rtgions franlaises ou les provinces ita- liennes. M:ICme lorsque les coni- mandes r+$onales sont regro@es, les fournisseurs ont 2 prendre en consid&ation les provenances mul- tiples des Ctudcs, des r&f&-ewes i d’autres cas, des appels d’offres.

IYautre part, les industries am&i- caines et japonaises ont depuis long- temps l’exp&ience de centaines de compagnies ferroviaires dans chaque pays : plus de 160 au ,Japon, plus de SO0 aux Ijtats-ITnis, cc‘ qui tranchc avec le nombre limit& dc clients des reseaux europiens. On pourrait faire le n&lie constat pour le domainc des wagons dc particyliers : il y en a 10 fois plus itux Etats-Unis qu’en France, avec une multitude de pro- prif3aires et de loueurs susceptihles de passer tics ordres.

Un autre facteur de dis&mination des clientkles li travers le monde entier est le dtveloppement des transports urbains sur voic ferrke : tramway, tram-trains, ni&os lourds ou l@gers, etc. De noinbreuses auto- rit& niunicipales vent figurer sur les listes de clients des industries ferro- viaires, en particulier en Asie et sur- tout en Chine et en Tilde, oti 1’011 compte plus de 30 agglom&rations d&passant le million tl’habitants, plus de 500 dkpassant les 300 000 habitants, ct des milliers d&passant les 100 000 habitants (‘).

I

Des clients sont intiressk davantage par les bquipements et les pi&es d6tachk que par des matkiels monk classiques

L’Gre dcs gros march& de loco- motives, de voitures et de trains h

grande vitesse n’est pas compl&te- merit r&olue, mais une 2re de d&e- loppement continu des ventes d’equipements de toutes sortes a de fortes chances de domincr I’industrie ferroviaire mondiale. Cela est dfi B deux raisons majeures : d’une part les transfer& de technologie devien- nent nionnaic courante, et d’autre part la rkparation et la rf%abilitation qui ont toujours exist6 en Ani&ique, reprennent en Grope et ailleurs pai suite tlu iiiaiique de ressources.

1,~ transfert de technologie Ctait refust? par de nombreux industriels du ferroviaire jusqu’h une date rkente : les <Japonais notamment se sont to1ljours interdit de tels trdns-

fcrts, quitte it ne pas vendre de Shinkansen hors tlu ,Japon, si ce n’est le cas exceptionncl d’une nou- velle ligne de 250 km en Chine. 1~ premier transfcrt significatif de tech- nologie acconipugne les ventes de ‘I‘GI’ B la (‘or& : uii quart des rames w-a construit en France, puis des Cqui~)ement.s suivront pour assem- blage sur place, puis tout sera corken et l’industric cor&nne exportera des ‘KY 11 niatlc in Korea 1) en Asie et ailleurs. Or, la prutique des truns-

ferts de technologie est courante de la part dcs industriels amkricains, notamment vers l’Asie, et les Europkens sent, eux aussi, oblig& d’en passer par 18 pour vendre des &quipements, & difaut de matkriel mont& Adt.ranz s’y r&out pour les locomotives electriques destinies B l’Inde, (;EC-rllstlwm et Sic>nzen.s pour lc TGV de TaYwan, etc.

L’autre facteur de d&eloppement des marches d’tquipement est la reprise soudaine de la r¶t.ion et de la rGhabilitation en Europe apr&s des d&zennies d’tclipse. Presque tous les rt%eaux europeens recourent maintenant 11 la rkhabilitation sur une grande ichelle. Rares sont les rCseaux qui continuent de garcr des mat&iels en attente de mise h la fer- raille et plus rares encore lcs rkseaux qui ferraillent le vieus materiel coniinc jatlis (x).

Lh encore, l’industrie ferroviaire amiricaine dispose d’un savoir-faire de la r&hahilitation qui n’a jamais kti

Fig. 4. - Suisse. Loco 2000 &xtrique de type Re 460 des Chcmins de rer ftd&aux suisses. P&s de 200 unit& en service ou command~es en Suisse, Norv~gc. Finlande ct Chine.

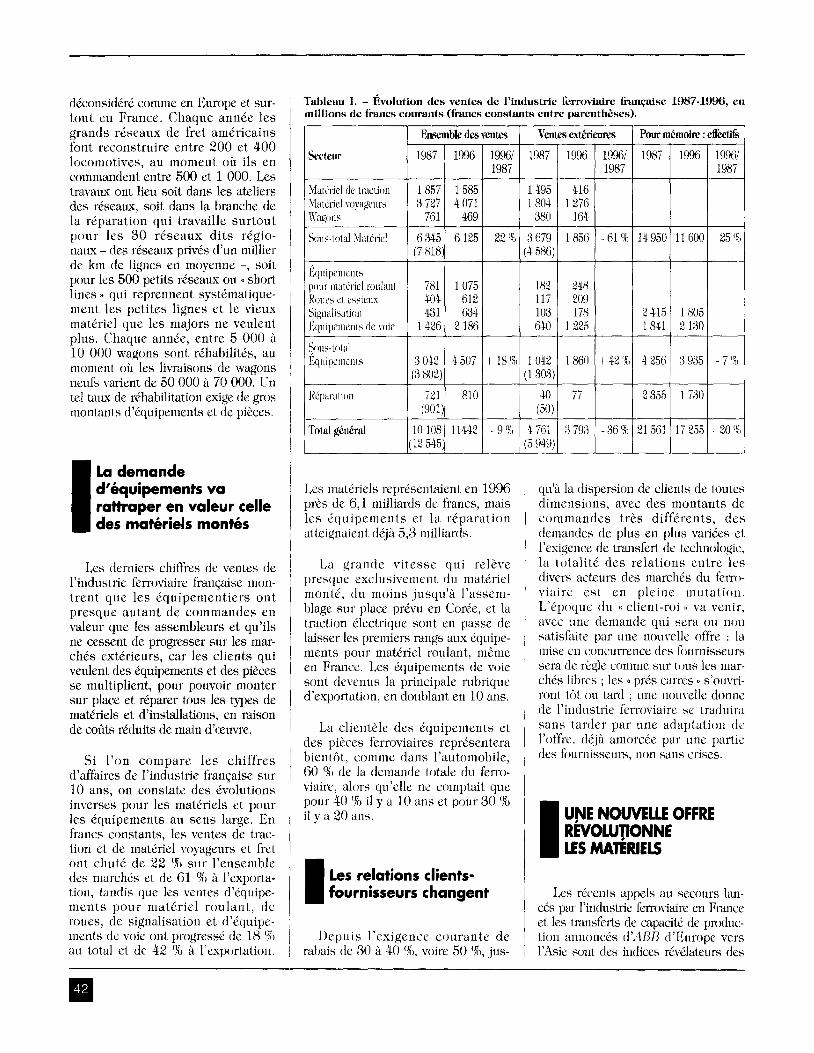

‘tableau 1. - lholution des ventes de l’industrie ferroviaire fiaqaise 1987-1996, en millions de fixncs coorants (francs constants entre parenth&es).

dkconsidtrk comme en Europe et sur- tout en France. Chaque ann&e les grands rtseaux de fret amkricains font reconstruire entre 200 et 400 locomotives, au moment oti ils en commandent entre 500 et 1 000. Les travaux ont lieu soit dans les ateliers des r&eaux, soit dans la branche de la Sparation qui travaille surtout pour les 30 rkseaux dits rtZgio- naux - des rkseaux priv& d’un millier de km de lignes en moyenne -, soit. pour les 500 petits r&eaux OLI 11 short lines n qui reprennent systkmatique- ment les petites lignes et le vieux mat&i&l que les majors ne veulent plus. Chaque an&e, entre 5 000 h 10 000 wagons sont r&habilit&, au moment oti les livraisons de wagons neufs varient de 50 000 h 70 000. Un tel tatlx de rkhabilitation exige de gros montants d’kquipements et de pikes.

Ensemble da venta

1987 1996 19961 1987

185f 1585 3 727 4 071

761 469

6 345 6 125 - 22 9b (7 818)

781 1 075 404 612 JPJl lx34

1426 2 186

3 042 4 507 t 18 ‘8 3 802)

721 810 (901)

LO108 11442 -9% 12 545)

1996 1996: 1987

11600 -25%

1 805 2 130

3 935 - 7 ‘Jl

1 730

17 “55 - 20 ‘%r

1495 416 1804 1 276 380 164

9 679 1 836 - 61 % 14950 4 586)

1 042 1 860 t 42 91 4 256 1303)

40 ii 2 355 (50)

L (

!L ( 4 761 I :j 793 5 9491

I - 36 ‘R,

I I

I la demande d’hquipements va rattraper en valeur celle des matkriels monk

qu’il la dispersion de clients de toutes dimensions, avec des montants de commandes trks diffirents, dcs demandes de plus en plus varides et l’exigencc de transfert de technologie, la totalitk des relations cntre les divers acteurs des march&s du ferro-

viaire est en pleine mutation. L’kpoquc du (( client-roi 1) va venir, avec une demande qui sera ou non satisfaite par une nouvelle offre : la mise cn concurrence des foumisseurs sera de rkglc comme sur tow les mar- ch& libres ; les a prks carrk 1) s’ouvri- rant ttit ou tard ; une nouvelle donnc de I’industrie ferroviaire se traduira suns tarder par une adaptation de l’offrc, ddja amorcie par une partie des foumisseurs, non saris crises.

Les mat&els reprksentaient en 1996 prks de 6,l milliards de francs, mais les kquipements et la Gparation atteignaient dkjiih 5,8 milliards.

La grande vitesse qui relkve presquc cxclusivemcnt du mat&iel montt, du moins jusqu’h l’assem- blage sur place pr&u en Coke, et la traction ilectrique sont en passe de laisser les premiers rdngs aux kquipe-

ments pour matkel roulant, m&me en France. Les equipements de voie sont devenus la principale rubrique d’exportution, en doublant en 10 ans.

La clientkle des iquipements et

Les demiers chiffres de ventes de l’industrie ferroviaire frangaise mon- trent que les kquipementiers ont presque autant de commandes en valeur que les assembleurs et qu’ils ne cessent de progresser sur les mar- ch& extkrieurs, car les clients qui veulent des tquipements et des pikes se multiplient, pour pouvoir monter sur place et. riparer tous les types de matkriels et d’installations, en raison de codts kduits de main d’tzuvre.

des pikes lerroviaires reprksentera bientht, commc clans l’automobile, 60 ‘8) de la demande totzlle du ferro-

viairc, alors qu’elle nc comptait que pour 40 ‘8, il y a 10 ans et pour 30 % il y a 20 ans.

Si l’on compare les chiffres d’affaires de I’industrie franc;aise sur 10 ans, on constate des &olutions inverses pour les mat&iels et pout les kquipements au sens large. En francs constants, les ventes de trac- tion et de matk-iel voydgeurs et fret ont chutk de 22 % sur I’ensemble des march& et de 61 % k I’exporta- tion, tar&s que les ventes d’kquipe- merits pour matLrie1 roulant, de roues, de signalisation et d’kquipe- ments de voie ant progress6 de 18 % au total et de 42 ‘% li I’exportation.

UFE NOUVEUE OFFRE REVOLU’IIONNE LES MATERIELS

Les relations clients- fournisseurs changent I.es rfkents appels au secours lan-

cis par I’industrie ferroviaire en Fmnce et les trdnsferts de capaciti de produc-

tion annonc~s d’ABR d’Europe vers 1’Asic sent des indices r&&lateurs des

Depuis l’exigence courante de / mbais de 30 h 40 ‘lo, wire 50 %, jus-

Fig. 5 - Simulation de ‘I%\’ pendulaire.

crises et des mutations profondes de l’offre du ferroviaire europCen h la veille du XXI” sitkle. Le malaise semble mains 6vitlcnt aux &tats-Unis et au Japan, bien que la surcapacit.k y pose les m&es probkmes. Partout en efret les restructurations se poursuivent pow apporler de nourelles offres de produits en forte deinande, pour utili- ser de nouvt3~~ niatiriaux et de nou- velles in&odes de production, pour conipl&er la fiwniture de niatiriels par la maintenance, pour faciliter les paie- merits, pour promouvoir la recherche et le ti~vcloppcilient , pour instaurer dcs approches concerkZes des mar&s.

En fait, coninie l’annonce l’UNIF& il s’agit de gagner le tlkli du change- nirnt en renouvelant conipl~tcinent l’offre. En effet, partout l’oflk de ferro- riaire est en couIs de restructuration totale, avec comme maitres-mats : CC radical change 1~ et (C commercial nianagenicnt 1). Le ferroviaire fait ce qu’ont fait l’akien et l’automohile, il > a dcs dtkennies.

De nouveaux produits, une forte demande, et bon marchi

Si l’on prend l’ordre habitue1 de prkntation des activitks ties indus-

tries ferroviaires dans les rapports annuels cl dans le <Jane’s World Railways, la traction demeure en tetc, devant les matiriels voyageurs et fret, ptiis suivent les kquipcments ct la voic.

1,;~ traction klectriqur doniine tou- jours dans l’enscmble du matkriel moleur, mais 58 inarge de dkpasse- rnent diniinuc d’annCe en annke, sauf pour les niotrices d’unilCs multiples. La vcdette cst tenue actuellement par les diesels anikricains de 5 000 et fi 000 (‘11 cl par lo nouveau

-

modkle germano-amkricain 1’ Blue Tiger n d’une charge & l’essieu de 14 6. 25 tonnes pour tous les types de voie, ce qui limite encore les pers- pectives d’t$lectrification.

Les wagons c( high-tech 1) am&-i- cains servent de rtfkrence et sont annonds sur le marchi britannique.

Les kyuipements de traction et de matriel \‘oyageurs se haussent aux premiers rangs des exportations, ainsi que les roues et les kquipe- ments de voie et de s&wit&, avec une concurrence t&s vive au b&G- fice des iquipementiers franc;dis qui sont leaders mondiaux pour les portes, les sigges, la climatisation, lcs pantographes, les roues, les aiguillages et les rails de lignes lout&s, etc.

Cette liste dc produits vedette se modifie saris cesse, mais elk est d&j& trks diffirentc de la prkkdente, qui niettait en exergue les rames h grandc vitessc sur lignes nourelles en annonc;ant des ventes rcprksen- tant 20 B 30 % du chiffre d’affGres niondial du fcrroviaire. Lcs prix changent aussi avec des rabais de quantitC. ties durkes de vie rkluites de moitiC, des composants modu- laircs, dcs nouveaux mat&kux, un entretien gdrdiiti, etc.

Fig. 6. - Subde. Train pendulaire w&d&s X 2000. Constructeur ABB dcwnu ildtram. 151 ctmrs de prhsentation B Eurospccd 31 1,iUe cn 1965.

Fig. 7. - Italic. Train pendulaire * Pendolino + ITI’R 450. Premi&re g&n&a- tion de trains pendulakes B grande vitesse. Constxucteur FIAT.

Le pendulaire imerge

En mains de deux an&es, le pen- dulaire a pris la premikre place parmi les nouvelles commandes de trains h grande vitesse, avec plus des trois quarts des 59 ramcs commandkes entre octobre 1995 et octobre 1997 ; mais cette constatat ion significative &de le pas k l’annonce faite au d&but de 1997 par la S?;CF et GEC-A-Usthorn de rkaliser un TG’C pendulaire exp&- mental qui sera mis & l’essai en 1998. Le choix de la caisse inclinable par :LUl’KU< pour 12 trains hwriccm

Fl~jcr avec 6 options a Ltk capital, comma la dkision analogue de ,J R Ouest concernant 9 rames du type 500 qui seront pendulaires &gale- ment. La pendulation confirme son wan&e en Espagnc et au Portugal avec 10 rames Intercity pour chaque rf%eau outre 24 options pour la RENFE, en Rkpublique tchkque avec 10 rames Classe 680, outre 13 rames ETR 480 pour les FS. I.e pendulaire h 220-240 km/h affirme done sa prk- sence d’un bout h l’antre de l’Europe, aux I&ats-Unis et au c Japon.

En Allemagne, 43 ICT pendulaires sont en construction, avec 40 options. En Italie 48 ETR circulent, en Finlande 2 S 220 avec 23 options, en Su;de 20 X 2000 ct 14 X2-2, en Xorvkge 16 BM 71 kquipks ou B @quiper (“).

Des centaines de rames pendu- laires circulent 2 mains de 200 km/h, mais le plus gros programme annonck est. celui de 100 trains pen- dulaires rkgionaux de la LIB. L’exten- sion du pendulaire est remarquable dans le Sud-Est de I’Asie, en Aus- tralic, en Suisse, en Angleterrc (lO).

E’I,~l1’ est le leader incontest& d’une technique dijh parvenue ri sa troisikme gCn&ation ; l’objectif de conquite des march& des r&eaux britanniques se prkcise avec l’annon- ce de 40 rames pr&ues par Virgin et 2 par C;rwf Norfh EasIcrn, outre 6 options, des exemples susceptibles tI’Etre tri-s remarqu& par les nou- vcaux rcpreneurs de riseaux de taille moycnnc (I’).

Les diesels americains de 6OOOch et le Blue Tiger s’imposent

Avec des slogans du type a deux pour trois )I ou u un pour deux 1) vantant le remplacement de 3 diesels de 4 000 ch par 2 de 6 000 ch ou de

2 de 3 000 ch par un seul de 6 000 ch, les deux majors am&i- cains qui dominent le diesel mondial envisagent de pknktrer sur le seul march6 qui leur khappait, ;i savoir 1’Europe. La premikre brkche est ouverte en Grande-Bretagne par la commande de 250 unit& pas&e par le repreneur am&icain du fret de British Rail, EWS (12).

L’optrateur privk? international NDX qui associe les NS, la DB et l’amkricain CSX, remplace par la traction diesel une succession de plusieurs types de tractions sur la relation Rotterdam-Anvers, une relation courte, certes, mais t&s mLdiatique au cozur de I’Europe. D’autres ports r&lament kgalement le diesel pour amkliorer des ser- vices qui laissent h disirer? ainsi le Havre pour une relation avec 1’Est. de la France et I’Rllemagne saris passer par Paris.

Les estimations de prkvisions d’achats annuels de locomotives des 30 plus grands rkseaux du monde d’aprks Word1 Railway Investment 1995 atteignent pr&iskment 1 600 diesel dont 500 aux ktats-Unis, autani en Chine, 140 en Jnde, 100 en Russie, 70 au Royaume-Uni et au Canada, 50 au Brtsil, 40 en Alle- magne, un vingtaine en France, en moyenne annuelle 1992-2005.

La donne du diesel et par voie de cons@uence de la traction klectrique risque de changer totalement avec 1’kvTrenement du modkle 1~ Blue Tiger a) d’Adtranz et General Electric sorti au d&but de 1997 avec un an d’avance sur un modkle similaire Siemcns -

(kncwl Motors. Des tliesels univer- sels tic 2 200 & 4 400 ch, pour tous les gabarits, avec des charges 1 l’essieu de 14 a 25 tonnes, vent. satisfaire tous les besoins de tous les rkeaux en particulier en Asie, d’oti lc nom de s Tiger 1) choisi pour plaire aux cc tigres )) asiatiqucs, quelles que soient les caractkris- tiques des rkeaux. D’ici l’an 2000,

.- ----- _-“- . . ..__ ~_ I--- - q 11

iicltrunz et General Electric escomp- tent 700 commandes d’un milliard de dollars. Le Pakistan a immt?diate- ment pris 30 u Blue Tigers a) (I”).

la traction ilectrique s’adapte

Si l’on s’en r&re ri World Railway Investment 1995 pour les pr&Mons d’achats de locomotives de 30 grands r&eaux, les locomotives klec- triques se situent sur une moyenne annuelle de 1 250 unit& pour la phiode 1992-2005, avec plus de la moiti@ en Chine, soit 1700, outre 250 en Inde et 140 en Russie. Les autres marchis sont d’une quarantaine d’unit& - L)B - ou d’une trentaine - SNCF, lykraine -, wire une ving- taine - ,Japon. Les grandes niches denieurent la Chine, le seul reseau qui Llectritie encore B grande Cchelle, 1’Inde et la Russie, dont les Tastes dimensions ant. justif% l’klectrifica- tion. Parlout allleurs, la traction klectrique stagne ou recule, sauf en ce qui concerne les matrices de rames autonomes qui correspondent h UII march6 moyen annuel de l’ordre de 2 000 unit&, dent 500 au ,Japon et 600 en Me, outre 200 environ en Chine et an Royaume-1 Jni.

Les transferts de technologie se d&eloppent partout B l’occasion des liwaisons de nouveaux engins, ainsi pour les locomotives Adtranz four- nies h 1’Inde en 10 exemplaires seu- lement, outre les matrices dcs TGV destinCs ii la Corke acec un quart seulement d’engins moiit&.

La distribution de l’knergie de traction h travers les nouvelles rdmes a tendance h s’amplificr & la manike japonaise, i l’inverse des prtf&enccs franc;aises. En France d’ailleurs, les Eurostar avaient un quart d’essieux moteurs comme les TGV destines zi la C&e, contre 45 W pour les TGV- PSB et 30 ‘r0 pour les ‘I’GV R&eau et

Tableau II. - Estimations de prhisions d’achats ammels de locomotives (19!35-2005) d’aprks World Railway Investment 1995.

Diesels Ijlectriyies

737 249 16

136 23 39 32

7 32 8

Motrlees de rames autonomes

546

141 478 94 11 43 34 67 25 51 66

245 sous r&erve de retrait de la traction vapeur 609 idetn 53 67

517 70 22

236 81 68

1556 1 279 1968

Thalys. En Allemagne, les ICE 3 en ont 50 ‘%, en Italie les ATR 460 et 470 les n/3. American Flyer, lui, n’a qu’iin quart tl’essieux moteurs.

La nouvelle la plus surprenante pour les klectriciens est la dkcision, sur de nouveaux r&eaux d’AmCrique du Sud, de supprimer des cat&mires sur certaines lignes lourdes. Les tiouveaux diesels sont aussi puis- sants que les locomotives klec- triques. les installations dlectriques sent h bout de souffle et les res- sources ne permettent plus de rem- placer clcs installations klectriques qui vieillisseilt ma1 ; c’est le cas au Chili et au H&i1 pour commencer. I ,es Am@ricains qui rein-ennent les r&aux cn cause parlent de d&Clec- trifications : du jamais vii !

d’un prix moyen unitaire dc 5 mil- lions de DM, soit la moitie du prix initial d’une E 120, dans un contexte de progression rapide de la traction autonome qiii condamne ii terme les locomotives voyageurs.

La locomotive frant;aise Sybic connait un destin analogue, pour les m&mes raisons : siparation de plus en plus nette des voyageurs et du fret, trdction autonome pour la moi- tik du trafic voyageurs grandes lignes, cofit unitaire nioyen trop Clerk, etc. (14),

Les limites de la locomotive universelle et de la conception modulaire

Curieusement, le Iancement de la locomotive (s modulaire 1) 12 X d’mC en juin 1994 peu apr&s le prototype 127 Eurosprinter de Siemens et Kraus-Mafei n’a pas eu le retentisse- merit esp&ri des promoteurs d’un modulairc adaptable h tous les besoins sp&zifiques. Seule la DB ? passi de grosses comniandes. A l’inverse, la qualitk suisse dc la cen- taine de 460 des CFF a &duit les norv@cns - 22 unit& - : un beau suc& de la qualit contra l’univcr- se1 ou lc motiulaire.

La locomotive ilectrique allemande E 120 lancke il y a 10 ans est d@& p&imie du fait de I’&nergence d’une logique de besoins sectoriels &par& wyageurs ct fret avec des cotits d&Z- renls pour chaque type de trains 2 tirer, avec l’aniionce ci’une commande colossalc de 1~1-6~ de 8 milliards de I)M B la fin de 1994, sur la base

Au total, la traction electrique est remise en question, tandis que le diesel repart en force, de m&me que le pendulaire remet en cause la grande vitesse sur ligne nouvelle. La

Fig. 8. - hats-his. Locomotive diesel du type le plus cow-ant. Rkseau Conrail. Strie B 23/7. Part de 117 unit&s, sur un total de 2 800 lows Conrail et 20 000 de tous les grands rhcaux de fret amhicains (30 000 tous rkeaux).

dome change assur&ment et d&lent toutes les prf%sions f&3 il y a 10 ans.

I De nouveaux produits vedettes vont combler les besoins immenses en matiriels urbains et rigionaux

Qui aurait dit, il y a 10 ans, que les materiels voyageurs verraien! acckder au rAle de produit vedette les ntat&iels urbains et surtout les matCriels rigionaux, non seulement en Europe, mais aussi aux Etats- Unis, au ,Japon, en Inde et en Chine, oil seuls comptaient lcs services grandcs lignes ‘? I,‘f$volutioil est irrk- versiblc, comme le proclament les pr&3ionnistes.

La rdgionalisation d&place peu h peu le centre de graviti: de la poli- tique des transports vers les villes et les rC$.$ons. Les ressources finan- cikres locales et r@ionales soiit en hausse plus rapidc quc les res- sources nationales ou f~dtrales, du mains rclativement, cc qui permct cl’effectucl- d’importantes commandes de matdriel.

11 i&t rappeler l’immensite de la demande potentielle en Asie, oti la moitie de l’humaniti est toujours priv& de transports de banlieue par fer, except6 li Bombay en Inde et 11 Djakarta en Indon&ie. Ajoutons la pCnuric de mttros, sauf dans

une dizaine de cas, et celle des trans- ports r@ionaux. La grande excep- tion rst le ,Japon, mais IK concenw que 125 millions de personnes WI- 8 500 millions d’Asiatiques.

I Le plus incroyable : le mathriel jetable apt-&s 12 ou 13 ans d’usage

L’exemple de la rCiiovation du part m&opolitain de New York est significatif : 1 080 unit& comman- d&s d’un seul coup au canadien Bombardier et au ,Japonais Kawasaki au rikbut de 1997, puis 800 unites de plus en fin d’annke. GEC llslhorn n’a finalemcnt pas eu part au pre- micr march&. Plus modeste est la commande dc 220 unit&s prise par Adtranz pour la lignc Market- Frankford de Philadelphie. Dans ~2s deux villcs amkricaines, on a ainsi un montant de 2 milliards de dollars de march& pour trois grands esl)lcrralcurs (i’un produit vedette de I’m “000,

On pour-rail titer des exemples dans le mondc cntier : les 105 rames ‘IXK diesel et les 76 rames klectriques Li deux nivcaux commandkes par la moit iC des r&$ons franc;aises pour un montaiit de 3 milliards de francs, les tram-trains de Stuttgnrt> Karlsruhe, %wickau en hllemagne, tlu cAt6 de la dcmande ; lc nouvcaii mattriel Ii’1 2000 ‘1’7‘ B planclier has de type modulairc tie Ueutsche Waggonl~u

pour Its scrvices rCgionaux Cgale- mcnt, flu cA1C de l’ofliie (I”).

i 1‘) Itllllicll,f~ firrvr’cil~ illl~Tnllilr,rl~li Ocrd1rc l<EIi 13 2(IOO ‘IT 1~5th 1112 limilh of illtlcnxtic,lt

q .

L’initiative du train jetable ou l.hrr~ cwtr,q Lrcfin vient de la comga- gnic japonnise </apcrn Hail-Esl qui veut rlduire de moitit? lrs cotits d’exploitaiion de la banlieuc de Tokyo en ubrC!gcant cotisid~rablenlerlt la dur& dr vie du matiriel. 11 en risultc une diminution des prix d’uchat, dcs coiXs d’entretien et des tiir~s. L’expC- riencc a dQ~uti en avril 1993 avec la s&e 209, uii matCrie1 haul de gammc malgr2 Sa tlurke de vie prGvue dc 13 ails au maximum. Lc T?tragc es1 francais : Saint Gnbain, les portcs aussi : Faiveley. Les 13 rames ini- tiales on1 Ctd construites tlatis les ate- hers I JR-&t de Xigatti. Aucune r&i- sion n’est pr&we apr?s 13 ans. 1311 2006 sera ddcidk le sort des trains 11 jetables * : mise C3 la ferraille ou r&a- l;ilita(icm complete (l(j).

On saura done en 2006 si le slo- gan (1 half-life, half-weight, half- price )), c’est-&-dire cq moitid de dur& de vitl, moitie de poids, moitik prim )) peut SC gdnCraliser> mais ii est sill que I’idCe aura des suites. Un an a& ,J’l’-Est, la DB se pr+arait aux mhzs exigcnces.

I:ffectivement au d&but dc 1995, le prt%idcnt tie la DB exigeait un prix moyen tic I’ordre de 5 millions de DM 11X IOCC milhve aU h31 dU dcJ&k pOllr

lcs I: 1% dew ou trois ans avant.

, , , /

Technologies de ICI voie : accord entre les rbeoux Union Pacific et CSX et lo Chine (novembre 1994).

Dkcteurs de ~&IS choudes : deux accords de Harmon Industries avec la Chine (1995)

Reprofib d’essirwx : accord de Simmons Machine Tool Corporation aver lo Chine (d&t 1995) et lo R&e (Go& Railway).

Construction de mat&J voyageurs : Bombardier et Chine (fin 1994).

Le prisident des FS, a fait de m&me, pendant qu’aux Et&s-Unis plusieurs grands riseaux de fret subordonnaient & de tels rabais des commandes de centaines d’engins moteurs. La chute des prix du matC- riel &tit pass&e dans les faits sur les plus gros march& mondiaux.

Du matiriel interopkble existera en Europe duns 10 ou 20 ans

Pratiquement, les industries ferro- viaires europtennes n’ont pas cesse de dkvelopper leurs modkles de trac- tion et de s&u&t, du Fait de l’exis- tence d’une demi-douzaine de cou- rants de traction et d’une douzaine de systkmes de &curit&. 11 faut done cmbarquer sur les matrices les iqui- pements correspondant aux courants ct aux systemes de s&curitfZ rencon- tr& sur les lignes nationales succes- sives, d’oti des matrices bi-, tri- ou quadri-courant kquiptes des iquipe- merits dc s&uritk B utiliser sur les Eurostar, PBKA et autres IC3, wit une juxtaposition saris aucun kqui- pement commun.

L’interop&abiliti reste h l’ordre du jour des ktudes, des difinitions de normes, des essais, des pro- grammes de recherche et de divelop- pement, des congr&, mais on en cst encore au stade dcs sqjets de recherche qui aideront B la mise en (zuvre de l’interopkrabilitt dans 10 ou 20 ans h savoir : .1 b

- lc futur systkme europken de signalisation ;

- l’am&lioration des performances sous le courant 15 kV 16 Hz 213 ;

- un train h grande vitesse h 700 km/h de ritesse commerciale avec ligne d’essai (Ii).

Unmatkrielfret dehautetechnalagii se&MenMque

Ce sont les rt%eaux de fret am&i- cains qui poussent l’industrie h pro- tluire des wagons 1s high-tech )J de

plus en plus performants, qu’il s’agisse de la diminution de la tare g&e 2 l’emploi de l’aluminium ou

de materiaux composites ou de la capacitk de transport en tonnage et en volume.

Le slogan est : weigh less. cwry nzorc cxnd last longer, c’est-h-dire (1 peser mains lourd B vide, transpor- ter plus et durer plus longtemps a). Le sujet passionne rtseaux et construc- teurs, surtout depuis que la barre des 129 tonnes par wagon semble pouvoir etre relevke sur les lignes 2 35 tonnes par essieu qui s’allongent suns cesse ( lH),

Le modtYe de fret am&icain cou- vre le Canada, le Brisil, l’Australie, l’hfrique du Sud, la Chine, l’Inde, la Russie, c’est-A-dire tous les do- maines tlu fret lourd et de l’interna- tional Ii grande &zhelle. Les limita- tions dc gabarit et les faibles charges h l’essicu qui riduisent la capacit& de transport en Europe ne seront pas @ternelles : elles disparaitront ti,t ou tdrd sur les axes iiouveaux 011 amt- nageablcs, comme on le voit sur la nouvelle ligne Retune, entrc Rotter&m et la Rhur ou sur la ligne

, . , , ”

On sait que les industries militaires et &+$ules ainsi qwe les Eonstructeurs de yachts et de voitures de courses utilisent depuis longtemps les mat6rioux composites, du moins pour certaines parties critiques des mat6riels qui r&vent de lo skurig des utilisateurs. Les che- mins de fer y viennant ir leur tour pour ambliorer (es performances de kg&&, de rbsis- tance au feu et de r6sistcmce oux chocs.

Le pionnier B cet 6gord duns I’industrie ferrovioire est le constructeur suisse Schindler, qui a rcVllis6 le premier chaudron complet de voitwre en mot6riaux composites grke ir une machine tubulaire de 25 m&-es, qui produit des sections de 15 m&es dons lesquelles sent perfor6es portes et fen&es. Les C.F.F. testent trois voitures et lo vilke de Zurich a ctiman& six v6hicules pour ses tramways, ovec 11 options.

De nombreux 6quipements de wagons om&icoins &vent de lo m6me technique et plu- sieurs wagons isothermes et Gnies vont &re mis 6 I’essoi.

ADtronz va remplacer tout le matiriel des coisses de RagioShuttle par des composites.

du fer Kruna-Mea-Narvik en Sukde et Norvkge.

L’&nement le plus synptoma- tique est la reprise d’ateliers britan- niqucs par l’Am&ricain Thwll pour fournir chaqur ann&e 500 wagons (1 high-tech )) pendant 5 ans au repre- neur amtricain du fret de Rl.ilish Rail, EWS, outre le rachat de Ctriyo-

wqqy~~~ par Gcncrccl Eltr.tric* Cctpittrl 3wiw.4..

Le transport combink europCen pourrait &tre le prochain sccteur de rcnouvellement total du mat&riel existant, si des axes I( double stack t) parviennent h s’iriscrirc clans Its rkseaux, notamment en Allcmagnc oh l’on envisage de sp&ialiser des lignes au fret pour tentcr dc charger les conteneurs sur deux niveaux, seul moyen dc rentabiliser lc trans- port combinC.

L’OFFRE D’kJIPEMENTS S’ACCROiT DE PLUS EN PLUS

Ap&s avoir et& des travailleurs de l’ombre de l’industrie ferro- viaire, voire des sous-traitants ties majors de la construction, les t?qui- pementiers nc se contentent plus du r6lc de simples fournisseurs tic leurs compatriotes dc la construc- tion, attendant des ordres et ex&u- tant saris initiative quelconque. La mondialisation des secteurs des kquipements est en tours, avec de nouveaiix rapports fournisseurs- clients.

Cela est vrai B mesure de la g&G- ralisation des transferts de technolo- gie, du d&veloppement de la rkpara- tion et de la r&habilitation, et dc la d4ocalisation de l’assemblage des mat&iels. Les &quipementicrs sui- vent leurs clients traditionnels SUI les march& &iiergents, puis venderit eux-memes en direct sur ces mar- ch& aux concurrents de leurs com- patriotcs assembleurs. NCanmoins la climntisation, par exemplc, sera

tat ou tard en forte demande dans les pays au climat chaud, en Asie ou en Afrique.

Les dCbouch& des Gquipemen- tiers sent immenses, B l’inverse de ceux ties ussembleurs, qui ont entam un processus indtniable de baissc, du mains en Il:urope.

I Les iquipements de voie de haut niveau trouvent preneur

Le meilleur article d’exportation de l’industrie ferroviaire n’est ni la grande vitessr ni le matf?riel moteur, c’est l’&~uipement de roie haut de gamme. 1711 France, en 1996, 60 % des dquipements dc voic riali&s sur lc territoirc national sent export&, wit iinc proportion double de celle tlu rcste des autres productions de l’industrir du ferroviaire.

Alors que les iquipements de voie ne reprt%entent que 19 % des factura- tions franGaises a tous les acheteurs, ils constituent le tiers des expor- tations actuelles. 11 est vrai qu’en 10 ans, les Cquipements de voie ont progress& d’un quart en chiffre d’affaires total, g&e li une hausse de moitig des ventes etirieures.

Les appareils de voie franGais se vendent tr& bien aux &tats-Unis, oil ils sont les seuls ti risister au marte- lage continu du trafic lourd le plus massif du monde, notamment sur la section de voie la plus chargee de la plan6i.e. 11 s’agit des 173 km de lignes du r&eau Union Pacific de part et d’autre du grand triage de North Platte qui traite plus de 7 000 wagons par jour, record mondial avec un t&c de i’ordre de 220 millions de tonnes par an, plus du double de la grandc ceinlure en r&ion parisienne, la lignc la plus chargke de France (I!)).

, , . , , , , ‘ , , . , , ? , ,

A la difkrence de certains rbaux qui n’ont jomais accord& beoucoup de considkation 6 la (( rbparation )), faute de la pousser jusqu’ti la (( rghabilitation )), un nombre croissant d’exploitants ferroviaires dans le monde entier recourent 6 cette solution pour reconstruire vkritablement une partie de leur part voyageurs, aprds avoir commend par le part mar- chandises.

En Amkrique, au contraire, la (c khabilitation )) est une pratique courante : 20 % des loco- motives ojoutks aux parts des grands &eaux de fret sont des locomotives (( reconstruites )) et 10 % des wagons hgalement. Les proportions passent 6 80 et 90 % pour les kseaux (( 6gionaux )) et d 100 % pour les u short lines )), ce qui constitue un march6 de milliers de v6hicules r&habiks chaque an&e. La lecon ambricaine a mis des dkennies B Btre com- prise, notamment en Europe.

Actuellement la SNCF fait rbhabiliter son part Corail dans ses atehers ; les NS font de mdme pour 50 rames diesel ; le RENFE rbhabilite des voitures de son part pour les vendre au Chili et 6 l’Argentine ; Zklande.

des voitures britanniques sont reconstruites pour la Nouvelle

Des dizaines de rkeaux diskminis b travers le monde font rhhabiliter leur matkiel par des entreprises astucieuses comme DWA en Allemagne, qui traite ainsi 270 voitwes des tram- ways de Berlin, CFD Bag&es en France qui travaille pour les keaux akicains, Temoinsa en Espagne qui op6re pour les chemins de fer de Malaisie, etc. les plus gros march& de r6habilitation europCns concement les nouveaux op&ateurs dw chemins de fer britan- niques et le mUro de Londres, au b&&ice de I’usine Prorail de Bombardier qui traitera ainsi plus de 800 v&hicules pour 110 millions de livres, soit du travail pour trois an&es.

•a ‘:

Fig. 9. - Equipements de gares banlieues. France. Portillons d’acc~s aux quais. Garc de Paris-Austerlltz.

1,‘attache doul~lement Clasti- que francaise DSA de STEUEF concurrence en Amerique l’attachc Fast-Clip de Pandrol fabriqutc a Douai. L’attache I>SA est h l’essai stir le corridor intermodal de blempliis (‘Tennessee) h Springfield (blissouri), ~111 marclit suscepti- ble d’intdresser lc second gennt americain Burlington Northern- Santa Fe autant que Union Pacific - Southern Pacific, clients aussi << loLll-cls )) quc tous les reseaux europeens reunis.

les rails s’exportent dans la qualiti << premium ))

Les rails de haute qualite en acier dit 1~ premium 1) sont de plus en plus

demandls snr les marches des tra- fits 1~ lourds I), tel lr march6 ameri- cain de 300 000 a 600 000 tonnes par an. Des importations en prove- nance d’Europe et du Japon sent doubltes par une nouvelle produc- tion aniericaine, en partenariat ou ~011s licence. I’enns.~yll’(l~2i(l Steel 7’(7h nolog,i/ fabrique tlu rail pour charge B l’essieu de 35 tonnes sous licence Rotlange, Rodange faisant partie du groupe luxemhourgeois j 1KHEX regroupe avec lc siderurgiste

Un marche de 87 000 tonnes de rail francais pour la Chine a Cte obtenu par la societe Le bIat&iel de Yoie, filiale comnierciale de Sogerail B la fin cle 1994 : la destination etait multiple tlepuis les lignes nouvelles et les magistrales chart~onnieres jus- qu’a la ligne a 280 km/h de la pro- vince tic Fujian avec materiel roulant japonais.

I Des kquipements de voie franqais sont vendus pour le tmfic lourd, bisn que la France n’en utilise pas

L’Associution internationale des trafics lourds ou International Ifeayq Haul Association est le forum des reseaux qui ont les plus gros cou- rants de trafic de fret du monde : fitats-Unis, Canada, Australie, Afrique du Sud, Bresil, Chine, Inde, Russie. La France n’a pas de trains de 5 000 tonnes, ce qui l’exclut de cette conference, mais chacun sait que les rails, les appareils de voie export& par l’industrie francaise font recette dans les reseaux IHHA

On purle done des produits fran- cais a P&in, Vancouver, Sydney, etc., et on nchete franc;dis.

Un tiers des roues et essieux produits en France s’exporte

Roues et cssicux s’exportent Cdci-

lenient a travers le monde, mais la concurrcnct est tres dure et cliaque

Fig. 10. - fitats-Unis. Mat&e1 fret universe!. Capacit& 80 tonnes. Rheau Conrail. Cc qui disthguc les matiricls aux EtatsXnis, ce sont le nom du tiscau et la coul~w des wagons (Conrail a choisi la coukur man-on).

Fig. 11. - Ibpipement de signalisation. Babe KVB de contile de circxda- tion des trains. Constructeur GEC-Alsthom sous licence ABB devenu Adtranz.

chemin de fer r&nfente la roue. En effet, cn particulier en Europe, chaque r&eau a son nu ses fournis- seurs attitris de roues et essieux, 2 cause de sp&ifications particuli2res. La row est pourtant un Cquipement de ma~driel standardisable, dit-on en Am&-ique oti l’interaction entre les essieux ct la voie passionne les ing& nieurs. Le graissage ~quilibr~, I’Lla- boratit )n de modkles globaux d’inter- action dynamique voie/roue, le rcpro- Glage sous vt?hicule, sent des sp&ia- lit& am&icaines (“O).

L’industrie firanGaise exporte nkan- mains pour 200 millions de francs de roues par an depuis 1994, wit le tiers de la production. D’autres f&ri- cants sent kgalement de t&s gros exportateurs, tel Lovere en Italic et surtout Fiat, leader des dispositifs de pendulation, Ganz-Hunslet en Hongric, Mafersa au IMsil qui a en commande 60 000 roues pour les fitats-rnis et la C.hine, Swasap en Afrique du Sud qui fournit Taiwan, Adtranz en Australie qui fournit le

rtgional am&icain Septa Li Philadel- phie. Valdunes, le major franqais, vend h 60 riseaux.

I Portes, pantographes, climatisation sont des niches de I’exportation franfaise...

Le Frdiqdis F~iwlfy est le leader mondial des portes, de la climatisa- lion, des pantographes, ce qu’on iqnore g&n&alement en France, mais i;as au Japan, ni en Allemagne.

Lc chiffre d’affaires de F~iuclcy d+asse d&i le milliard de francs, le nombre de portes installees atteint l)lus dc 400 000, saris compter les kilom&es de portes paligres pour mCtros. L’attribution du :L’ikkci Il’?c~kl.y 1 luw+~,/ japonais a Faivcley en 1994 consacrait uric 1~ excellence tlans l’innovation 1) tr?s reniarqu& au t Japan. 115,U a\-ait eu ce Nobel japo- nais lwur son portable Think Pad et . lf’f’f,I~ pour son Power Hook. I,‘d(~ui~)eii~eIiticr franc;ais passait clans la tour ({es I( super )).

La Chine intiresse aussi Faiveley qui s’y trouve implant.6 depuis l’ac- quisition de l’tquipementier alle- mand Hagenuk, sp&ialiste de la cli- matisation : Hagenuk fait 20 % de son chiffre d’affaires en Chine. L’implantation asiatique comprend aussi la Co&e et Hong Kong et les 3 500 m&tres de portes palieres des lignes desservant l’airoport.

Le diveloppement du pcile K plas- turgie w devrait faire doubler le chiffre d’affaires actuel de 135 millions de ce pale. Faiveley approchera alors du milliard et demi de francs de chiffre d’affaires.

La panoplie Faiveley s’enrichit de systgmes cabine toilette pour l’Italie, la Suisse et la Finlandc, d’anti-enrayeurs sur les voitures des f1BB, de rCseaux MUX-C dc contrAle des organes des trains, cli- matisation, portes, iclairage, dCtec- lion de boites chaudes, etc. La video-sun;eillaIlce est embarquie par I’enregistreur digital SirLne ; la cassette Saris Contact est la I( boite noirc n des chemins de fer.

. . . comme les skges, vitrages performants, et systimes de p&age complets

Iks sikges de nioins en mains

lourcls, dc plus en plus confortables, avec dcs risques limit&s de la&a- tion, c’est la sp&ialiti: tlu E’rdnpis

Coalpin yui vend B la SNCF, yui

tkpipc Eurostar et qui a obtenu le march6 de la liaison Tokvo-IXarita Airport, autant de ~1 vitrines n tlu

savoir-faire en &quipements d’origine franc;aise. Avec le britanniquc Transitech, Compin pro&it le sikge cii composite Relton, leader de la rt%stance au feu, de la &writ& des voy+gcurs en cas de chocs. etc.

Pour les vitrages. le francais Sullv dispose d’une unit& de production i Philadelphie. Saint Gobain a kquipk

en 1993 les premikres rames japo- naises (1 jetables 1).

Les systkmes de pfkge complets d’Ascom fonctionnent au Brksil, au Canada, B Paris, ,4miens, Montpel- her, Lille, soit des domaines de t&A- billetique et de billetique assist&s par ordinateur, qui assurent une flexibilitt totale.

I Les iquipements pour matkriel roulant reprkentent d&j& 15 % de I’ensemble des ventes du ferroviaire en France

En France, en 1996, les ventes d’kquipements pour matkiel roulant, y compris roues et essieux, ant atteint presque 1 700 millions de francs, soit 15 ‘I;, de la totalitk des ventes. Les kquipementiers du mat&- ricl ont done fait uii chiffre qui reprk- sente 27 ‘8) de celui des assembleurs de matciriel. soit presque le double de ce qu’ils faisaieiit il v a dix ans quand ils ktaient consi(lkr& commc de simples sous-traitants, grke h l’exportation qui a presque doubli et qui devrait se dkvelopper rapide- ment. Faiveley. par exemple, fait actuellement 60 ‘%I, de ses factura- tions sur lcs march& extkrieurs.

La tendance en Allemagne et en Italic est idcntique : les majors pi&i- nent ou reculent, tandis que les kqui- pementiers non seulement suivent lenrs clients nationaux habituels sur les marches Cmergents, mais les prk- c&dent parfois, et surtout ont les cowl&es franches pour conclure avec lcs acheteurs &rangers, quittc B lais- ser monter sur place de plus en plus d’dl@ments jadis intCgrCs clans les matkriels inont&. C’est le c( chacun pour soi )) disent les kquipementiers dc tous les pays, qui rappellent que dans l’automobile les Cquipements sont ii l’origine de 60 ‘%I du coGt de revient d’unc voiture, une proportion double de celle des prix du mat&e1 roulant ferroviaire.

I l.es marchis de la signalisation se dhveloppent malgri la dispariti des systimes

Les systkmcs de signalisation fer- roviaire sont d’une diver&k extrkme, cc qui ne farorise pas les ventes ext&ieurcs : lc choix du client serait plus facile si la panoplie des svs- t~nies &it plus limit& et les &its tic production seraient plus has si la st andardisation progressait.

En Zuropc, il y a 13 systkmes en concurrence? avec des diffirences considkrables ; h tel point que l’inter- opkrabilitk qui succtdera dans 10, 20 011 30 ans h la juxtaposition des s\-stL:mcs cn cst toyjours au stade dcs ci-tudes prkliminaircs.

Les marchCs de la signalisation sont done faibles par rapport h ceux des autres kquipements des infra- structures. En France, les factura- tions cles industriels de la signalisa- tion reprksentent 3 4, du total des ventes de l’industrie ferroviaire, avec presque un tiers de ventes ext& rieures. Lc secteur a accru sa pro- duction de X0 ‘SO cn 10 ans.

Quelques niches existent, telle la transmission voie-machine : la Chine a pas& successivcment trois com- mandes du svstkme de contri,le de vitesse T\‘M BOO h la sociktf? CSI;E ‘l’ransport avec un transfert de tcch-

nologie conclu en 1989 pour la mise en ozuvre et l’assemblage B Fer@ai.

CSEB vient d’obtenir un contrat de cinq millions de dollars en Iran pour l’installation d’un systkme de contrble automatique de circulation des trains urbains et suburbains de T&&an.

L’industrie amtricaine enkve des commandes m&me en Europe, littira- lement en plein I( pri carrk 11 dcs fabri- cants europkens, ce qui montre l’ttat de dispersion plan&ire des transac- tions. I!nion Switch Q- Signal k~uipera le m&o de Copenhague d’un y&me de conduite automatique de 30 mil- lions dc tlollars. Vaughan Harmon Systkmes va installer en I&se un systgme d’annonce de trains de cinq millions de dollars. 11 n’y a plus de (c petits contmts )) dtsormais lorsque 1’ot)jectif cst le cl~velol)pe~iieiit : IIarmon fera passer ainsi ses effectifs de 300 h 400 personties (“l).

les majors de I’as’semblage vendent des systimes

‘1‘0~s les grands du matkriel rou- lant ont fhrmt 2 l’intkrieur de leurs

” , ! , , , I , - , I , .

Outre les tunnels Passant sous des montagnes ou Ies d&roits marins impliquant de gms mon- tank d%quipemenk, les march& dont on parle le plus, pmfois depuis des d&n&s, sont incantesMement ceux des lignes ZI grande vitesse, voire de ligrws t3 Wentation magnidique. me (( Transmpid B allemand revit et le. (( &&v 8 japonais atteint le stude des essuis, tandis que parmi les tr6s grands pmiek de lignes B grande vitwse,, fort peu progressent.

Outre le TGV Est francais, la ligne Moscou-Saint-Petersbourg en Russie semble avoir des chances de rbalisation, mais aucun des 15 u corridors de la gmnde vitesse D des i&Rots-Unis ne se matririaliw, except& celw’i du Nord-Est, g&e 21 la caisse in&able sur voie am&&e ; awn des projets cam&n, australien, chinois, n’avance v&itablement. tes r&es se sont dis- sip& en Argwtine, au Britsil. L’issue u d l’atiiine 1) pourrait se &p&ter ailleurs : voie am& lior&e, caisse inclinable, traction perfonnante de type TGV.

vastes organisations des dtparte- merits ou des groupes de signalisation appelis gtntralement (( syst&mes )) parce qu’ils dkpassent en effet lcs limites habituelles de la signalisation.

CX~~-L41sthorn a des pdles de ce genre en France, (irande-Bretagne, Belgique, Canada et Australie : le svst&ne de contrble automatique de circulation des RER franc;ais Sacem a ainsi 6t4 export6 A Hong Kong et la signalisation de la section de ligne Kowloon-Lo Wu a 6t6 confi& elle aussi h l’entreprise franco-britan- nique pour Une rhmation tc stale.

dD1rctnz est. positionni de la m&me man&e dans six pays, Grande- Bretagne, Danemark, Espagne, Sukde, Pologne et Chine et a ties implantations dans 1’Est de Europe et de I’Asie, y comptis un partenariat en Russie.

Union Switch K- Signal est h Pittsburgh, mais aussi en Chine,

Australie, &r&e, S&de, Angleterre et Italie, pour devenir un des majors mondiaux de la signalisation, sous la houlette de l’italien Ansaldo.

De tels &ass&-croisCs montrent B quel point la couverture des besoins mondiaux est assurie B par- tir des majors du montage reconver- tis B la fal~ricalioll d’kquipements,

saris quc les fabricants traditionnels dc produit s de signalisation ne bais- sent les bras pour autant.

I Le partage des risques entre constructeurs et clients modifie les relations

Les relations entre fournisseurs et clients de I’industrie ferroviaire mon- diale sent en tours de mutations capitales sous l’influence de mul- tiples facteurs, comme la privatisa-

la fusion d’ABB et de AEG-activitks ferroviaires de Daimler Benz depuis le ler janvier 1996 a cr& le plus grand groupe de I’industrie ferroviaire mondiale, avec des effectifs de 22 000 personnes, un chiffre d’affaires de pr& de quatre milliards de dollars en 1996, un carnet de commandes de plus de dix milliards de dollars, un rksultat apr&s amortissement de I’ordre de 150 millions de dollars.

A lui seul, ADtrant a un chiffre d’affaires presque aussi important que les deux outres (( majors B du ferroviaire rbnis. Les trois majors font huit milliards de dollars de ventes; soit presque 30 % d’un march6 mondial estime b 3 milliards de dollars.

La r+artitian des effectifs est actuellement de 15 000 personnes en Europe de I’Ouest, 4 OQO en &rape dijl PE#, 1 600 en ArnMqrra et 1 400 dans b r&e du monde, mais I’Asie devirrndra rap&t~~t la -WW& ZWIB dknpla~, Basque la restrutiration de touty les activitits d’AB5 proprement dit aura transfbrk des millien d’emplois d’brope et des Etats- Unis vers I’Asie.

Le plus gros marchit demeure I’Allemagne, avec notamment 225 locomotives Lkctriques, 94 ICE, 246 rames automatices kktriqoes pour la DB, 500 rames pour le RER de Berlin, outre 50 rames de +, saris aublier 200 v&c& de tramway ?I plancher bas. La Chine reprbenb 120 rames de m&o pour Canton, 23 pour Hong Kong et deux syst&mes com- plets pour Shanghai.

Les autres grosses commandes de traction se situent en igypte (68 locomotives diesel), en Inde (33 ktriques), au Pakistan (30 Blue Tiger), en Russie (50 ktriques construites en Pologne), en italie (50). Iss autres o&es de matiel urbain comprennent surtout des tram- ways (20 en Finlande, 21 en France 6 Strusbourg, 20 en Italie), et des mCttros (75 6 Stockholm). La Suisse Cgure pour 24 fames p&&es.

tion des chemins de fer. Vn v&itable march& du ferroviaire est en tours d’av~nement, non seulement dans les pays imergents, mais aussi sur les march&s plus matures qui ne seront

plus jamais des (1 prt5s car&s n natio-

naux. La principale nouveauti est la mist en concurrence des fournis- seurs, mais le partage des risques entre ~dt~ricants et clients Cent aus-

sit61 aprks (22).

I,‘aspcct le plus simple du partage des risques conceme la maintenance

des matCriels aprPs la vente. Cela joue dkjG pour les nouveaux mate-

riels du m&-o de Londres, pour le maWe des nouvelles liaisons ville- a&port 5 Stockholm et Oslo, pour dc multiples contrdts qui ne compor-

taient pas de telles clauses jadis, lorsque les discussions n’avaient lieu qu’cntre inghieurs. Maintenant,

des 1~ commerciaux $1 venus d’ailleurs ant fait irruption dans les Ctats- majors des constructears et datis ceux des rkseaux, conscients des pressions commerciales autant qtie techniques B exercer sur les indus- tricls dn ferroviaire.

On peut remarquer qu’aux Btats-

Unis, il en a toujours & ainsi et que les mat&-iels ont toujours cotit moi- ti6 mains cher qu’cn Europe. Les <Japo:lais le savent depuis la disloca- tion (lu I( dinosaurc )( de l’ancien rdscau national et l’arrivde de nou- vcaux dirigeants Venus du mondc dcs affaires. Le slogan (1 moitit? dc d&e, moiti& prix 11 n’a surpris per- sonnc h partir de 1987.

Lc financement des achats est un autrc risque B partagcr cksormais

ent.re fournisseurs et acquireurs avec toules les formulcs tie leasiiig, ou dc crkdits, habitudes ancr&es en hi&ique et atr Japan, bien davan- ld@ @Yl I:UrOpe.

L’autre domaine essentiel d’&olu- tion des rapports sur les march& du ferroviaire est le transfert des risques

cle rccherche et de d&doppen~ent tics chemins dc ftr aux industriels. Le teinps cles bataillons de cher- chews saris liinites clans les rkaux cst terminC fade de r~ssoufces suffi- santes pour financer des emplois et des essais coilteux 6 tout prix. Les cheinins de fer cessent de tl~taillzi dcs qkcifications techniques pour comnmidcr ties niattkiels coinmc on ~onin7andc des avions ou cles auto- mobiles, cn suchant cc qu’on wut

achclcr sails entrcr duns les d&ils clc conception ct de rdnlisation,

I En Winitive, ces muiutions foncklmentulescht une nouvek donne du fewcwiaire

I,‘industric fcrroviaire comnie les chcmins de fcr cux-m6mcs a telle-

nient bcsoin de mutation qu’on entend parler tie globalisation et de Inondialisatir)ii en i&me tenips que de tlf?localisution. .U?Ij, qui cst t1c1~tiu le lcatler rnondial aprks sa fusion aY(sc AEG, da-t-il pas lanck lc slogan l’hc (II-I of bc,ing loccc I (‘W-

r~~whwt~. c’cst-$-tlire u l’art tl’6tre locul p”t-tollt n 2

I)e iii~!nic, tout intkessc les ma.jors, mEme les tramways, les ~)c’c’l)lcnlor~cr:, lc inatkiel h plancher has, le tram-train, les industries trk spdc~ialiscies ou de faiblc taille. Coinn~e lc rcniarcpil un observateur humoristc : maintenant clans Ic ferro- vinirc, sr,icdl is hctrnlifitl. Les &pipe- mentiers writ birntAt fkirc plus de chiffre rl’&aircs que lcs assenibleurs, lcs colnposant s plus que ks t11atC-

rids montk, lc diesel plus que l’klec- trique: Ic pcntlulairc plus clue la puidt: vitessc sur voie nouvelle, le lt-et plus clue lcs voyaigeurs.

ri y a \Qritablemcnt uric nouvellc donne tlu ferroviaire : on lc wit en Ask et en Anitkiquc, inais lc sait-on en I<uropc ? Oui saris doute clans l’inrlusti-it, niais pas encore t&is lcs rdseaus.