Embed Size (px)

Citation preview

www.coopami.org

TOGO – 7 mai 2014

Thomas Rousseau – Cellule Expertise&COOPAMI

La protection sociale et l’assurance santé (universalité-pérennité-solidarité)

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

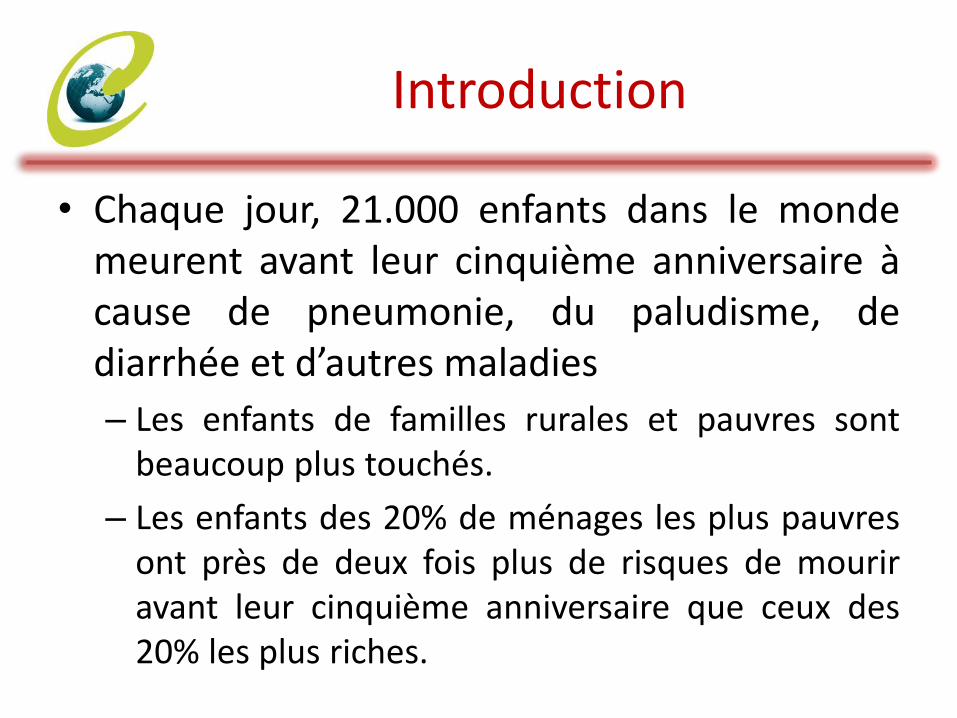

Introduction

• Chaque jour, 21.000 enfants dans le monde meurent avant leur cinquième anniversaire à cause de pneumonie, du paludisme, de diarrhée et d’autres maladies

– Les enfants de familles rurales et pauvres sont beaucoup plus touchés.

– Les enfants des 20% de ménages les plus pauvres ont près de deux fois plus de risques de mourir avant leur cinquième anniversaire que ceux des 20% les plus riches.

Introduction

• Les populations défavorisées en Belgique ne vivent pas seulement moins longtemps, elles sont aussi plus souvent confrontées à des maladies graves et invalidantes.

• L’enquête de santé met en évidence que – 44 % des personnes peu ou pas diplômées souffrent

d’une (ou plusieurs) maladie de longue durée ou d’un handicap,

– contre 20 % par rapport à la classe la plus élevée.

• Ceci s’explique notamment par un tabagisme plus marqué et un régime alimentaire moins sain.

Les inégalités sociales de santé : définition

Des différences systématiques observées dans l’état de santé des différents groupes de population

Dans tous les pays, quel que soit leur niveau de revenu, il existe de fortes disparités en matière d’état de santé entre les différents groupes sociaux.

Des « inégalités de santé » qui ne relèvent pas de la justice sociale (les inégalités de santé entre jeunes et personnes âgées par exemple)

Les inégalités sociales de santé : causes

Les inégalités sociales de santé et accès aux soins

• L'accessibilité aux soins =

– La capacité ou la facilité de la population ou d'un segment de la population d'obtenir des services de santé disponibles dont elle a besoin.

– Cette capacité est déterminée par des facteurs économiques, temporels, de localisation, culturels, organisationnels et informationnels, qui peuvent être des barrières ou des facilitateurs à l'obtention des services

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

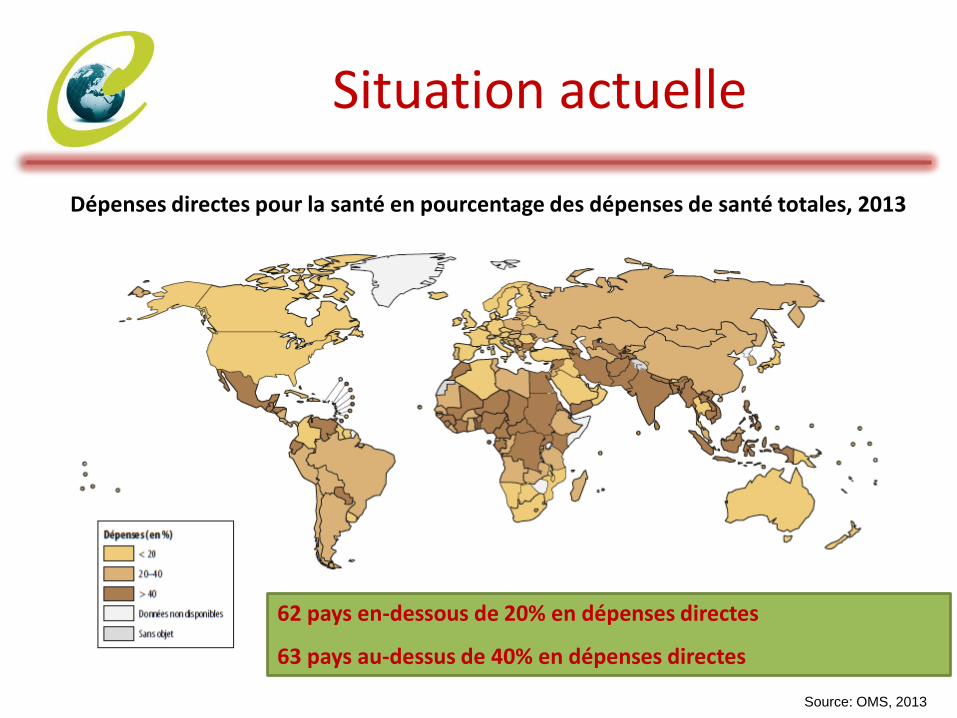

Situation actuelle

Dépenses directes pour la santé en pourcentage des dépenses de santé totales, 2013

62 pays en-dessous de 20% en dépenses directes

63 pays au-dessus de 40% en dépenses directes

Source: OMS, 2013

Les problèmes liés aux paiements directs

• Dans tous les pays, certaines personnes n’ont pas les moyens de payer directement les services dont elles ont besoin ou se mettent dans une situation difficile si elles doivent le faire

• Les paiements directs peuvent inhiber l’accès

• Des millions de personnes sont mises dans des difficultés financières parce qu'elles ne peuvent pas payer les services au moment où elles les reçoivent

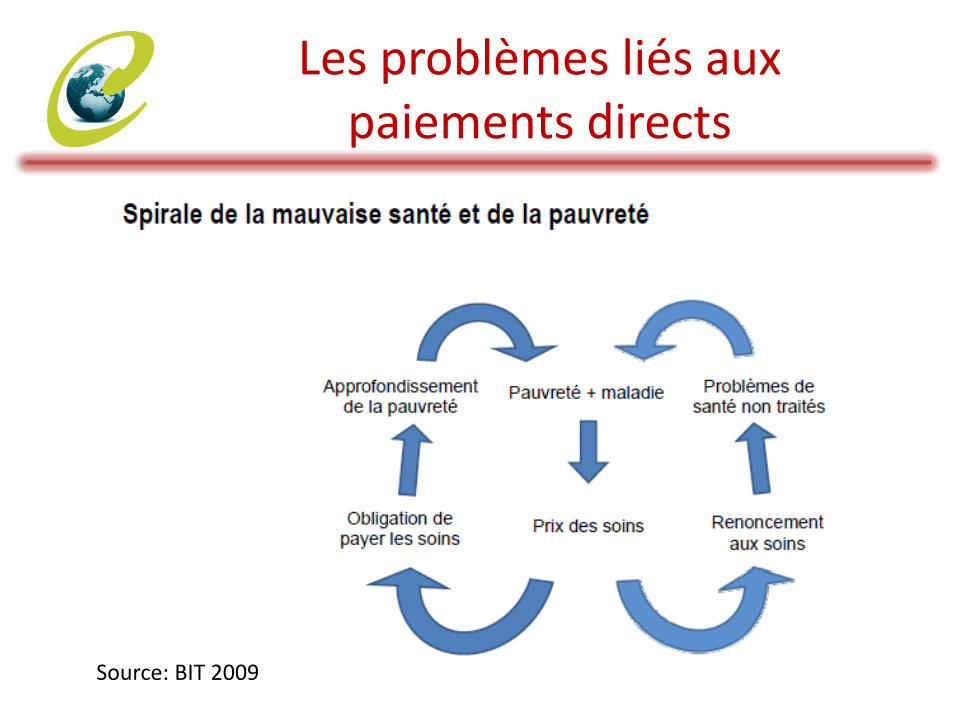

Les problèmes liés aux paiements directs

Source: BIT 2009

Les problèmes liés aux paiements directs

• Ils sont régressifs, permettant aux riches de payer la même somme que les pauvres, quel que soit le service.

Question pour les responsables politiques

Comment pouvons-nous organiser notre système

de financement de la santé afin que tout un chacun puisse accéder aux services, sans subir

de difficultés financières?

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

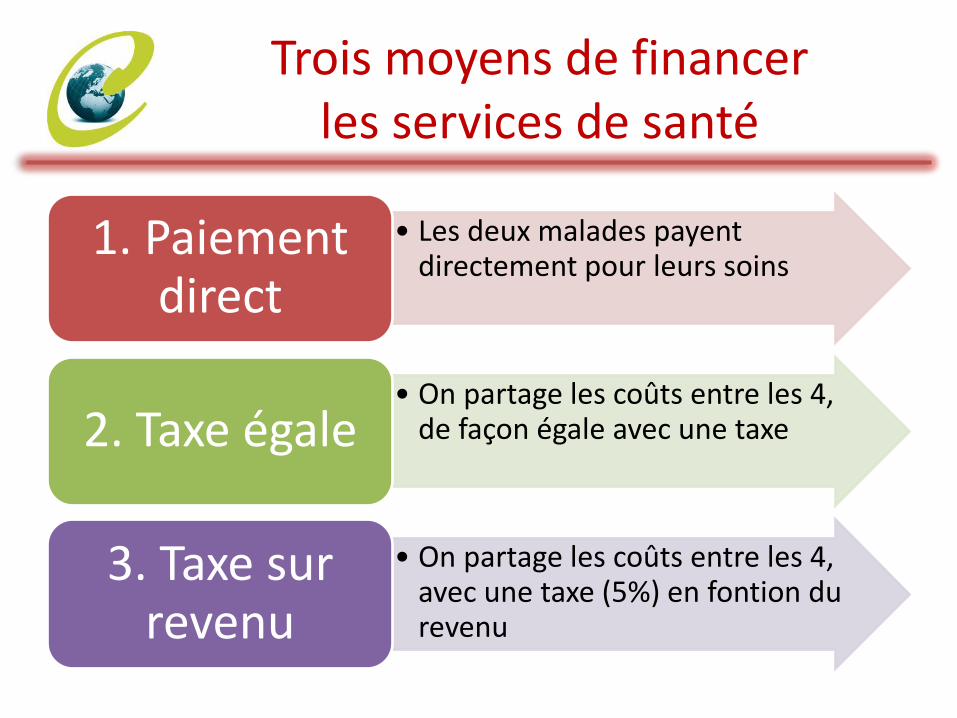

Un exercice!

• Quel est l’effet des différents modes de financement?

Une communauté de quatre personnes

Revenu annuel

2000 CFA 2000 CFA 1000 CFA 1000 CFA

Dépense annuelle maladie

0 CFA 150 CFA 0 CFA 150 CFA

A B C D

Trois moyens de financer les services de santé

• Les deux malades payent directement pour leurs soins

1. Paiement direct

• On partage les coûts entre les 4, de façon égale avec une taxe 2. Taxe égale

• On partage les coûts entre les 4, avec une taxe (5%) en fontion du revenu

3. Taxe sur revenu

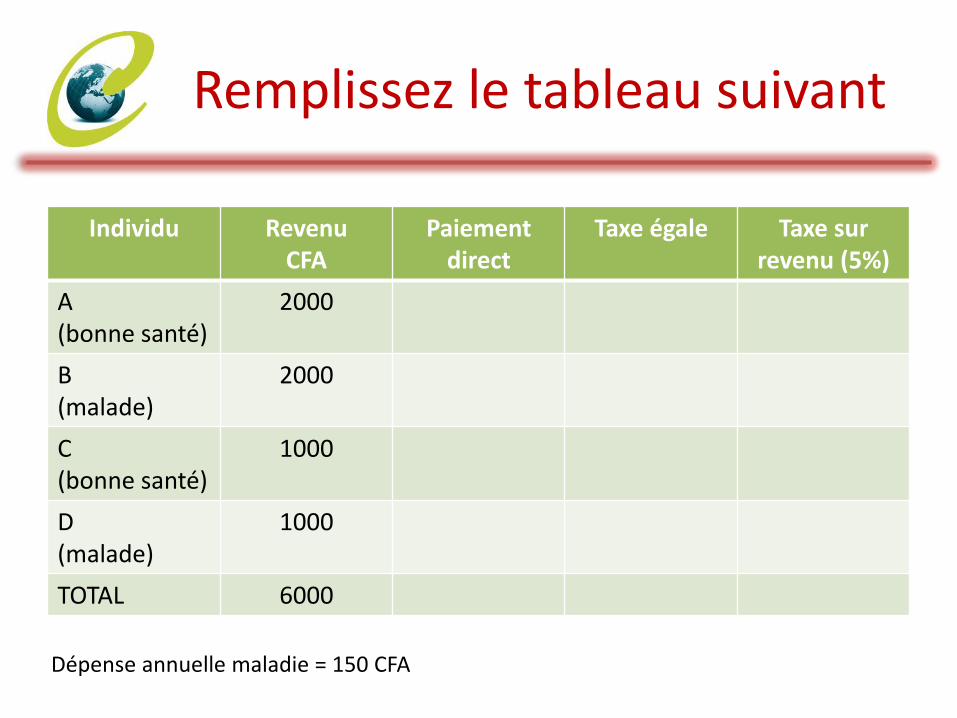

Remplissez le tableau suivant

Individu Revenu CFA

Paiement direct

Taxe égale Taxe sur revenu (5%)

A (bonne santé)

2000

B (malade)

2000

C (bonne santé)

1000

D (malade)

1000

TOTAL 6000

Dépense annuelle maladie = 150 CFA

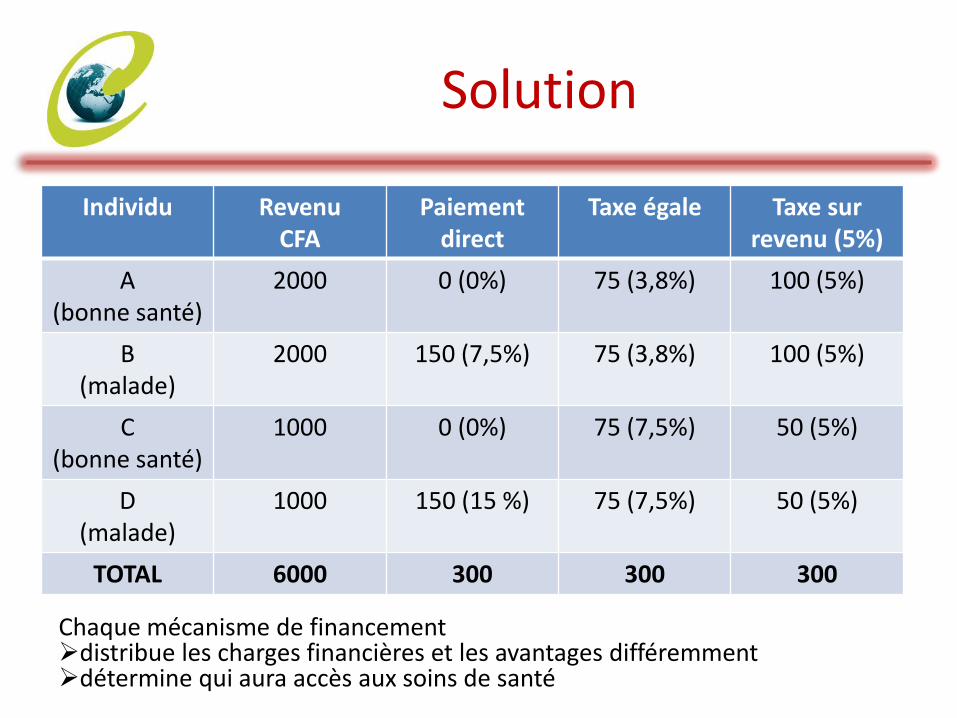

Solution

Individu Revenu CFA

Paiement direct

Taxe égale Taxe sur revenu (5%)

A (bonne santé)

2000 0 (0%) 75 (3,8%) 100 (5%)

B (malade)

2000 150 (7,5%) 75 (3,8%) 100 (5%)

C (bonne santé)

1000 0 (0%) 75 (7,5%)

50 (5%)

D (malade)

1000 150 (15 %) 75 (7,5%)

50 (5%)

TOTAL 6000 300 300 300

Chaque mécanisme de financement distribue les charges financières et les avantages différemment détermine qui aura accès aux soins de santé

Conclusion

Comment agir pour combattre les inégalités sociales de santé ? Certaines solutions se trouvent hors des

limites du secteur de la santé. (Cfr déterminants de la santé)

L’élément clé : un accès opportun aux services de santé par • une couverture maladie universelle (OMS) • une protection sociale en santé (BIT)

Couverture universelle maladie et protection sociale en sante

• Les deux termes sont très proches: être "protégé" ou "couvert" sont des synonymes

• La protection sociale en santé est souvent définie comme la protection contre les risques financiers

• L'OMS adopte une définition plus large: • Protection contre les risques financiers a pour but de prémunir l'individu

des conséquences économiques liées à la réalisation d’un risque entraînant un acte ou une intervention médicale

• Disponibilité effective en services de santé de qualité

Couverture universelle maladie et protection sociale en sante

• Rien ne sert d'avoir un bon système de protection contre les risques financiers si les services de santé sont inexistants et/ou de mauvaise qualité: Certains pays africains avant l'Initiative de

Bamako

• Rien ne sert d'avoir de bon services de santé si on n'a pas un bon système de protection contre les risques financiers: USA avant la réforme Obama

Il faut agir simultanément sur les deux composantes

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

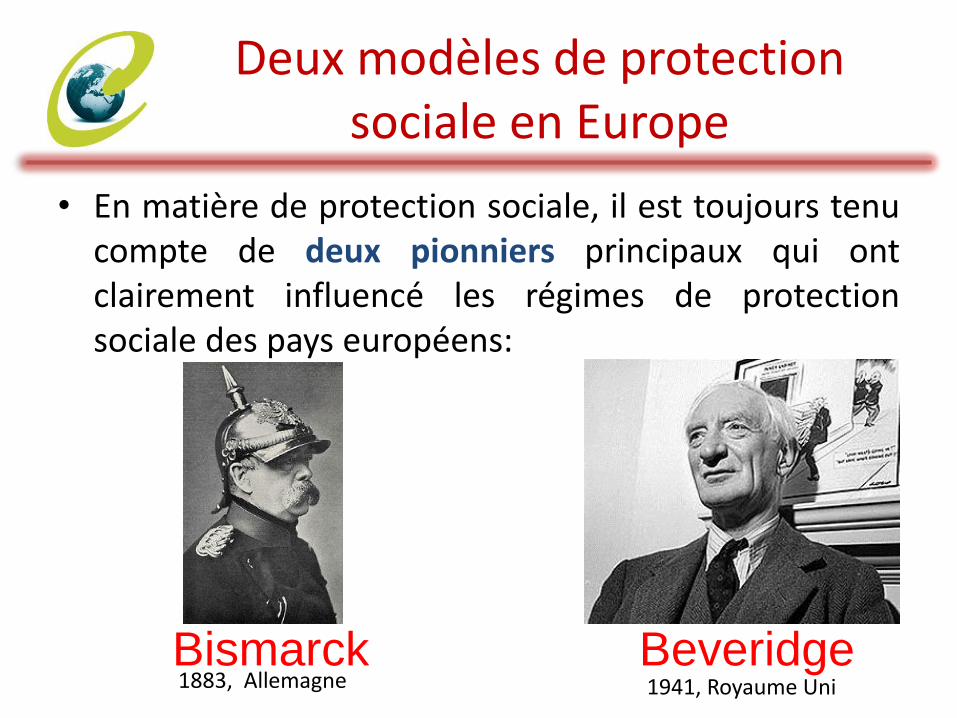

Deux modèles de protection sociale en Europe

• En matière de protection sociale, il est toujours tenu compte de deux pionniers principaux qui ont clairement influencé les régimes de protection sociale des pays européens:

Beveridge Bismarck 1883, Allemagne 1941, Royaume Uni

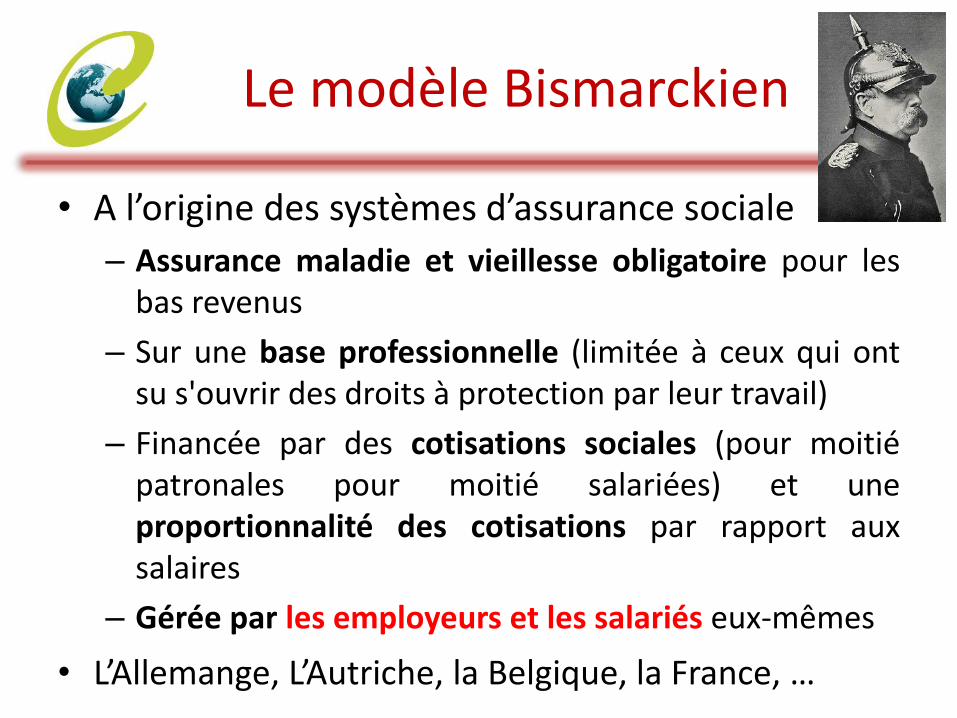

Le modèle Bismarckien

• A l’origine des systèmes d’assurance sociale

– Assurance maladie et vieillesse obligatoire pour les bas revenus

– Sur une base professionnelle (limitée à ceux qui ont su s'ouvrir des droits à protection par leur travail)

– Financée par des cotisations sociales (pour moitié patronales pour moitié salariées) et une proportionnalité des cotisations par rapport aux salaires

– Gérée par les employeurs et les salariés eux-mêmes

• L’Allemange, L’Autriche, la Belgique, la France, …

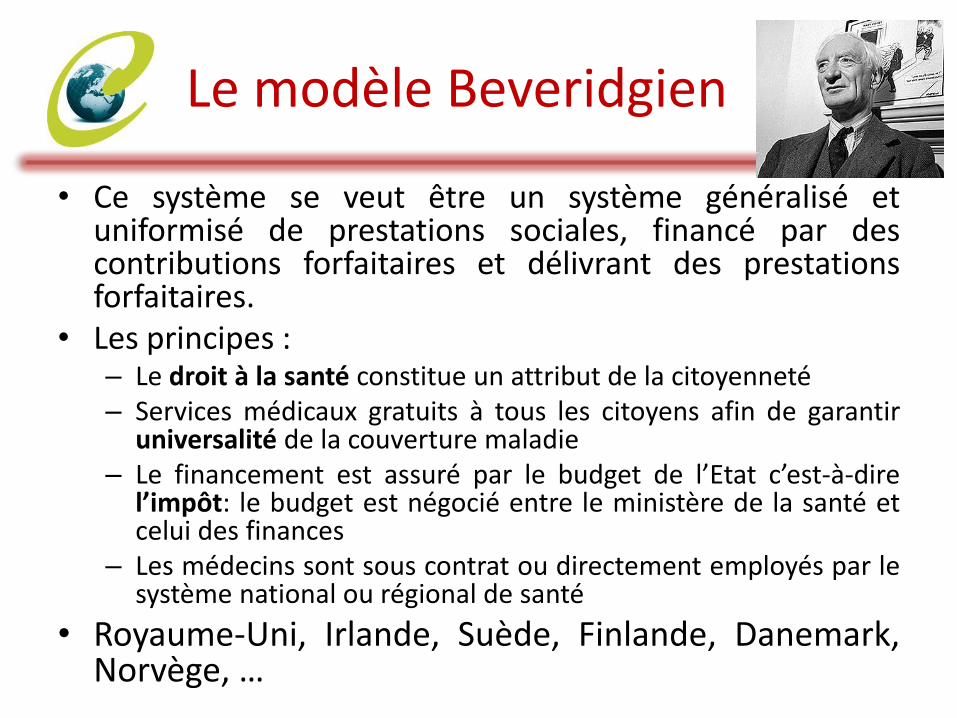

Le modèle Beveridgien

• Ce système se veut être un système généralisé et uniformisé de prestations sociales, financé par des contributions forfaitaires et délivrant des prestations forfaitaires.

• Les principes : – Le droit à la santé constitue un attribut de la citoyenneté – Services médicaux gratuits à tous les citoyens afin de garantir

universalité de la couverture maladie – Le financement est assuré par le budget de l’Etat c’est-à-dire

l’impôt: le budget est négocié entre le ministère de la santé et celui des finances

– Les médecins sont sous contrat ou directement employés par le système national ou régional de santé

• Royaume-Uni, Irlande, Suède, Finlande, Danemark, Norvège, …

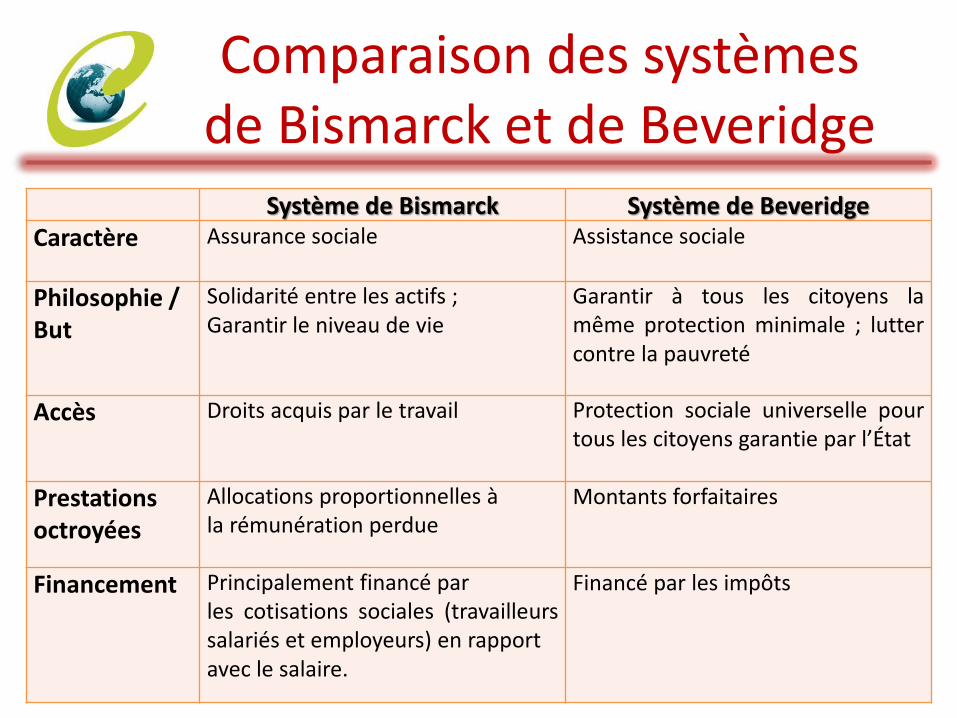

Comparaison des systèmes de Bismarck et de Beveridge

Système de Bismarck Système de Beveridge

Caractère Assurance sociale Assistance sociale

Philosophie / But

Solidarité entre les actifs ; Garantir le niveau de vie

Garantir à tous les citoyens la même protection minimale ; lutter contre la pauvreté

Accès Droits acquis par le travail Protection sociale universelle pour tous les citoyens garantie par l’État

Prestations octroyées

Allocations proportionnelles à la rémunération perdue

Montants forfaitaires

Financement Principalement financé par les cotisations sociales (travailleurs salariés et employeurs) en rapport avec le salaire.

Financé par les impôts

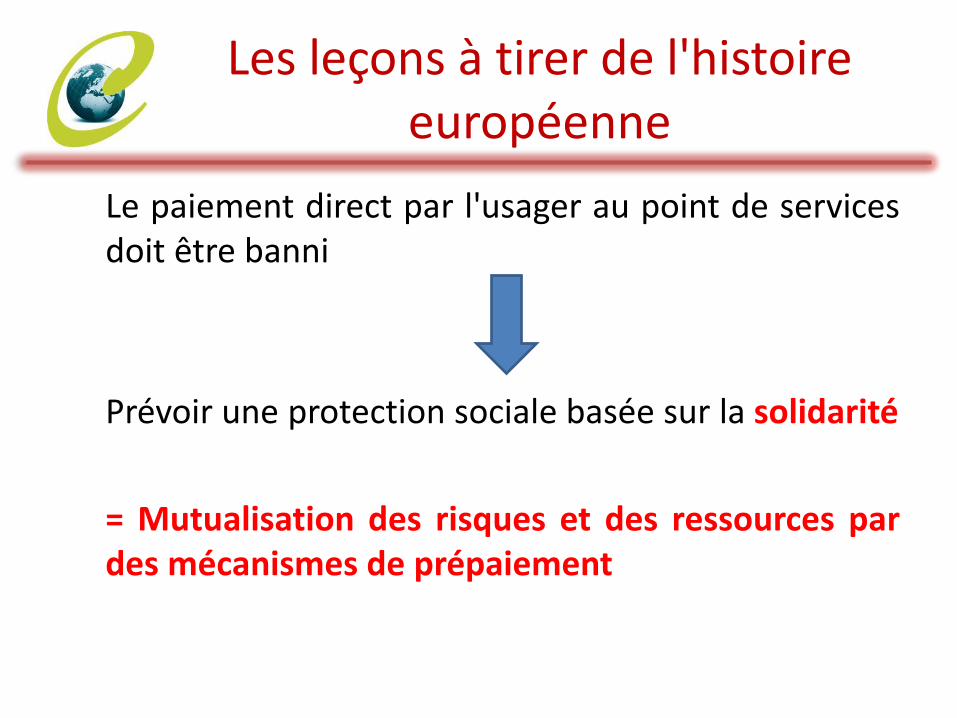

Les leçons à tirer de l'histoire européenne

• De nombreux pays européens ont mis sur pied des programmes de protection sociale au tout début de leur développement, avant même de devenir des sociétés riches.

• Après des débuts fragmentaires, au cours de ces derniers cent ans, les systèmes de protection sociale sont progressivement devenus des systèmes à la fois complexes et polyvalents

• Tous les systèmes en Europe sont plus ou moins hybrides: – une combinaison de sources de financement ; – mais la majorité des fonds sont contrôlés par l'État, directement ou

indirectement ; – seule une faible proportion provient d'un paiement direct des

services.

Les leçons à tirer de l'histoire européenne

Le paiement direct par l'usager au point de services doit être banni

Prévoir une protection sociale basée sur la solidarité

= Mutualisation des risques et des ressources par des mécanismes de prépaiement

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

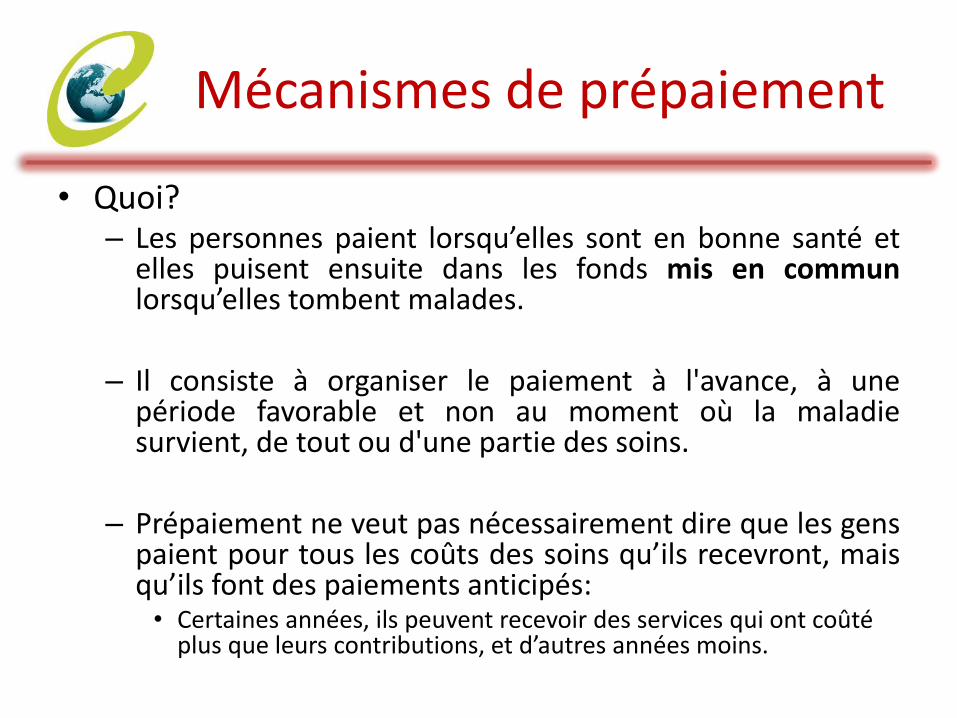

Mécanismes de prépaiement

• Quoi? – Les personnes paient lorsqu’elles sont en bonne santé et

elles puisent ensuite dans les fonds mis en commun lorsqu’elles tombent malades.

– Il consiste à organiser le paiement à l'avance, à une

période favorable et non au moment où la maladie survient, de tout ou d'une partie des soins.

– Prépaiement ne veut pas nécessairement dire que les gens

paient pour tous les coûts des soins qu’ils recevront, mais qu’ils font des paiements anticipés: • Certaines années, ils peuvent recevoir des services qui ont coûté

plus que leurs contributions, et d’autres années moins.

Mécanismes de prépaiement

• Basé sur la mutualisation du risque maladie et des fonds, qui peuvent être redistribués

Répartir les risques financiers induits par une mauvaise santé sur des populations entières via des mécanismes de prépaiement

• La force du nombre !!!

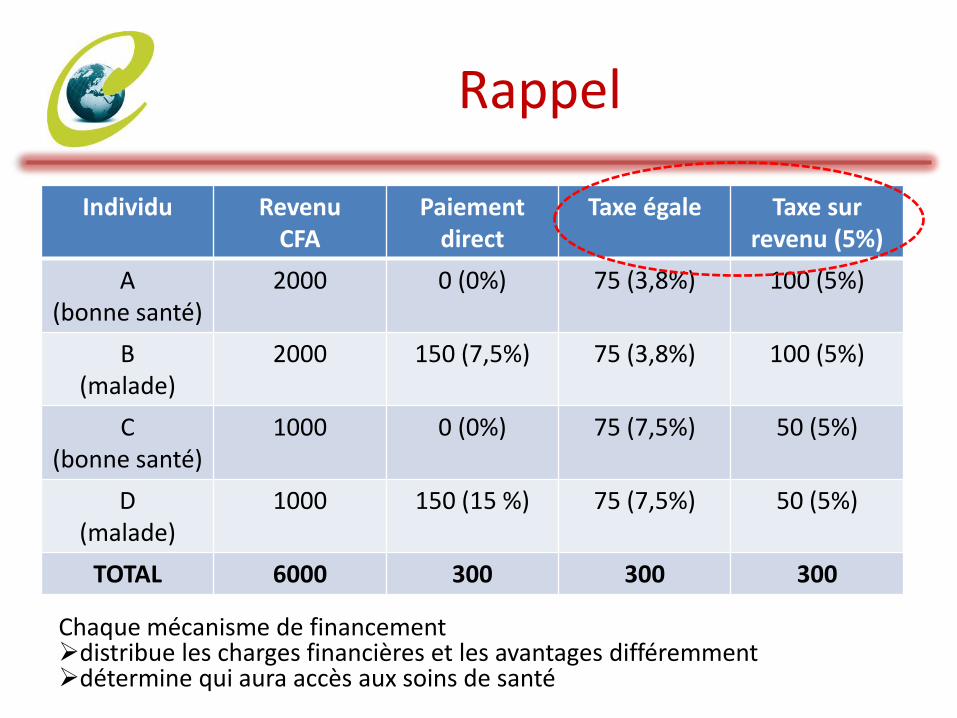

Rappel

Individu Revenu CFA

Paiement direct

Taxe égale Taxe sur revenu (5%)

A (bonne santé)

2000 0 (0%) 75 (3,8%) 100 (5%)

B (malade)

2000 150 (7,5%) 75 (3,8%) 100 (5%)

C (bonne santé)

1000 0 (0%) 75 (7,5%)

50 (5%)

D (malade)

1000 150 (15 %) 75 (7,5%)

50 (5%)

TOTAL 6000 300 300 300

Chaque mécanisme de financement distribue les charges financières et les avantages différemment détermine qui aura accès aux soins de santé

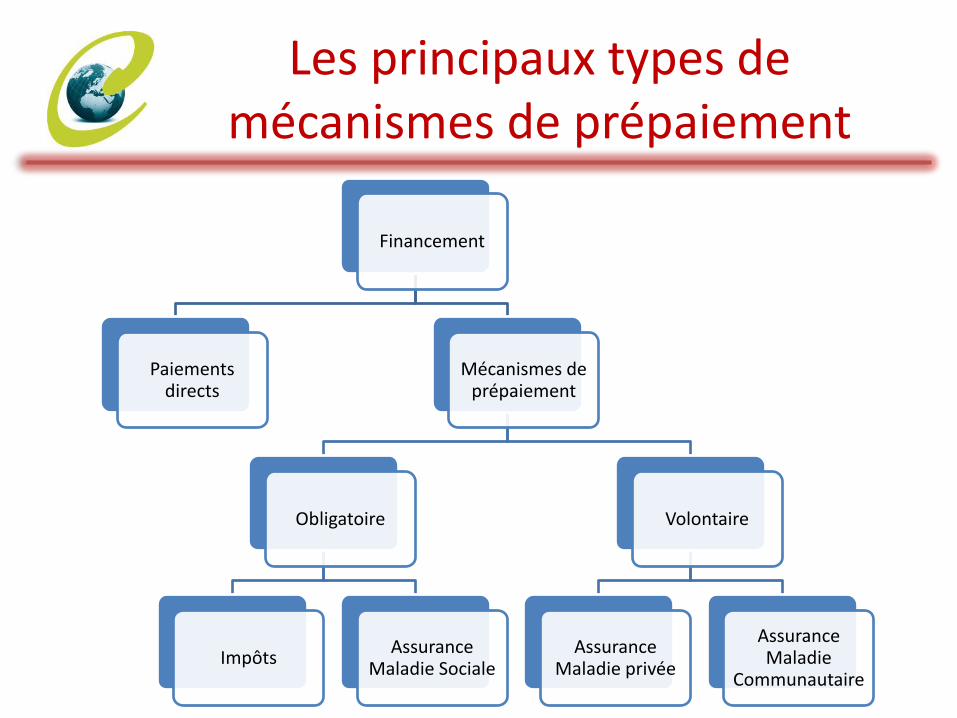

Les principaux types de mécanismes de prépaiement

Financement

Paiements directs

Mécanismes de prépaiement

Obligatoire

Impôts Assurance

Maladie Sociale

Volontaire

Assurance Maladie privée

Assurance Maladie

Communautaire

Assurance maladie à base communautaire

• Mutuelles de santé communautaires

• Des programmes volontaires et à but non-lucratif organisés à l'échelle communautaire et qui ciblent spécifiquement les personnes en dehors du secteur formel.

• Ces programmes varient fortement au niveau des bénéficiaires, des soins couverts, de leur gestion et de leur coût.

• Ces régimes font généralement l'objet d'un paiement d’une somme forfaitaire

• Bien que les régimes d'assurance maladie à base communautaire puissent jouer un rôle pour assurer une protection face aux risques financiers dans des situations où des solutions de versements anticipés et de mutualisation d'envergure n'existent pas, leur potentiel de déploiement pour tendre vers la protection sociale en santé reste limité.

Assurance maladie privée

• Ce type d'assurance est proposé par des entités privées, notamment des entreprises commerciales.

• Les primes sont payées par les employeurs, les associations, les individus et les familles.

• Les risques sont supportés collectivement par l’ensemble de leurs sociétaires.

• Bien qu'elle puisse renforcer la protection financière et permettre à ceux qui en ont les moyens d'accéder à des services de santé, l'assurance maladie privée s'adresse uniquement au peu de personnes qui peuvent s'acquitter de primes élevées.

• Sa contribution à la protection sociale en santé est insignifiante et a même des effets négatifs en accentuant les inégalités.

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

Les principes

1. Universalité

Universalité

• Pour tout le monde.

– Garantir l’accès à une offre de soins de qualité pour tous en assurant une protection contre le risque financier.

– Chaque individu de la population du pays a un accès effectif à des soins de santé de qualité sur l’ensemble du territoire.

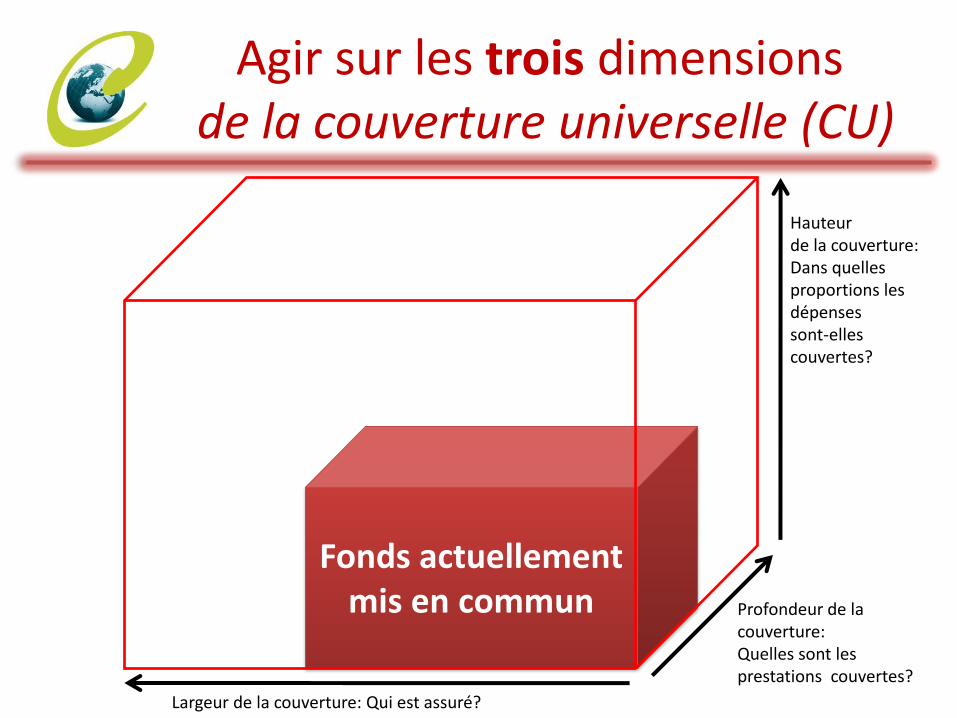

Fonds actuellement mis en commun

Hauteur de la couverture: Dans quelles proportions les dépenses sont-elles couvertes?

Profondeur de la couverture: Quelles sont les prestations couvertes?

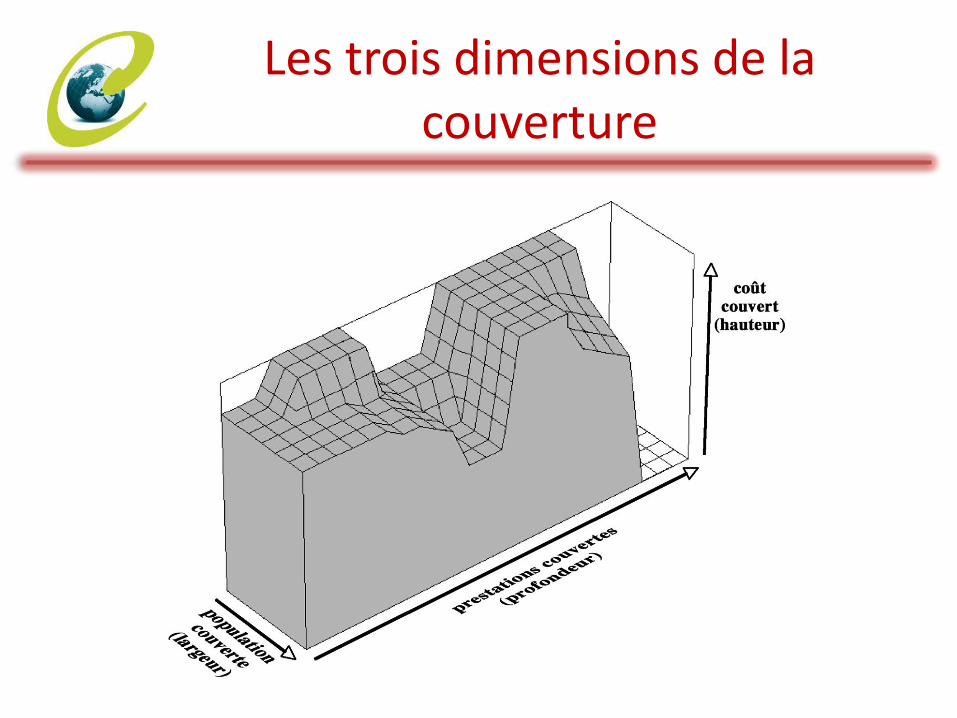

Largeur de la couverture: Qui est assuré?

Agir sur les trois dimensions de la couverture universelle (CU)

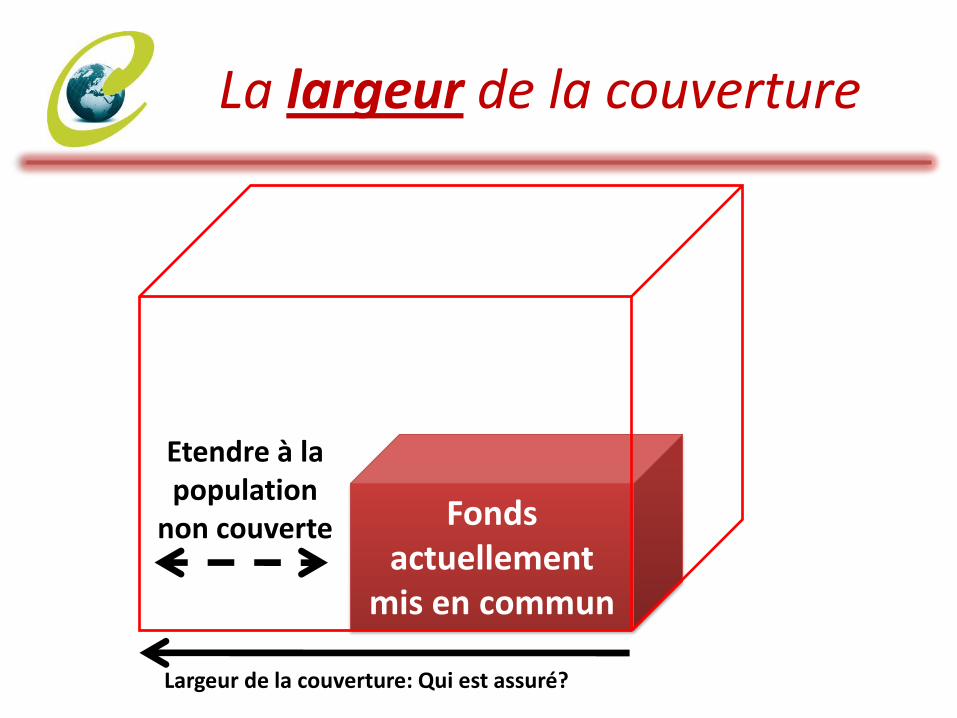

Fonds actuellement

mis en commun

Largeur de la couverture: Qui est assuré?

Etendre à la population

non couverte

La largeur de la couverture

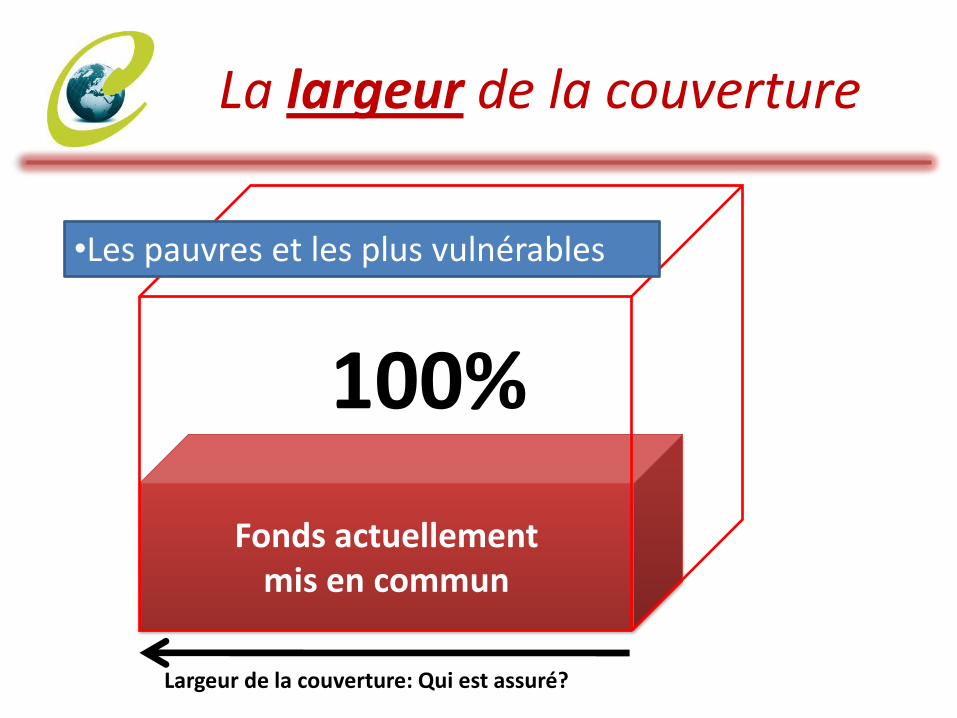

Fonds actuellement mis en commun

Largeur de la couverture: Qui est assuré?

100%

•Les pauvres et les plus vulnérables

La largeur de la couverture

Fonds actuellement

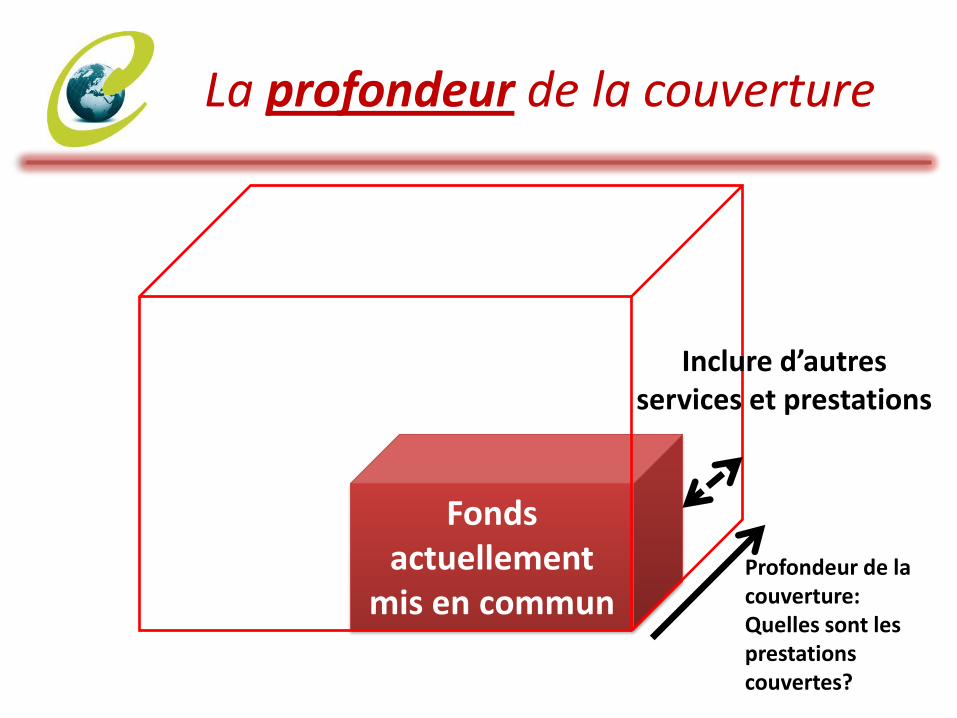

mis en commun Profondeur de la couverture: Quelles sont les prestations couvertes?

Inclure d’autres services et prestations

La profondeur de la couverture

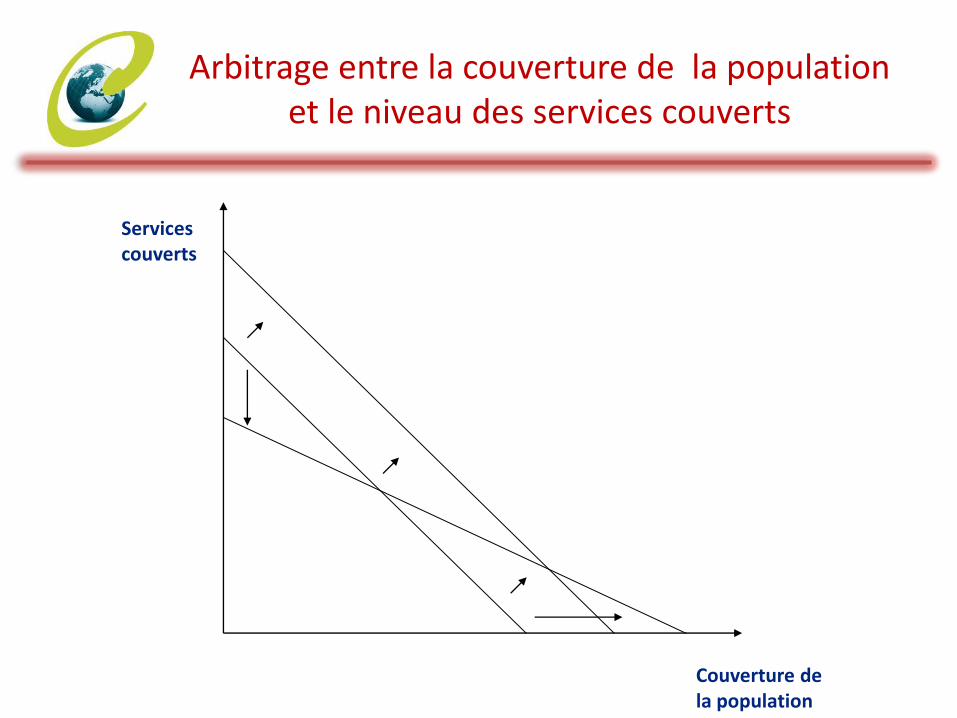

Arbitrage entre la couverture de la population et le niveau des services couverts

Couverture de la population

Services couverts

Fonds actuellement

mis en commun

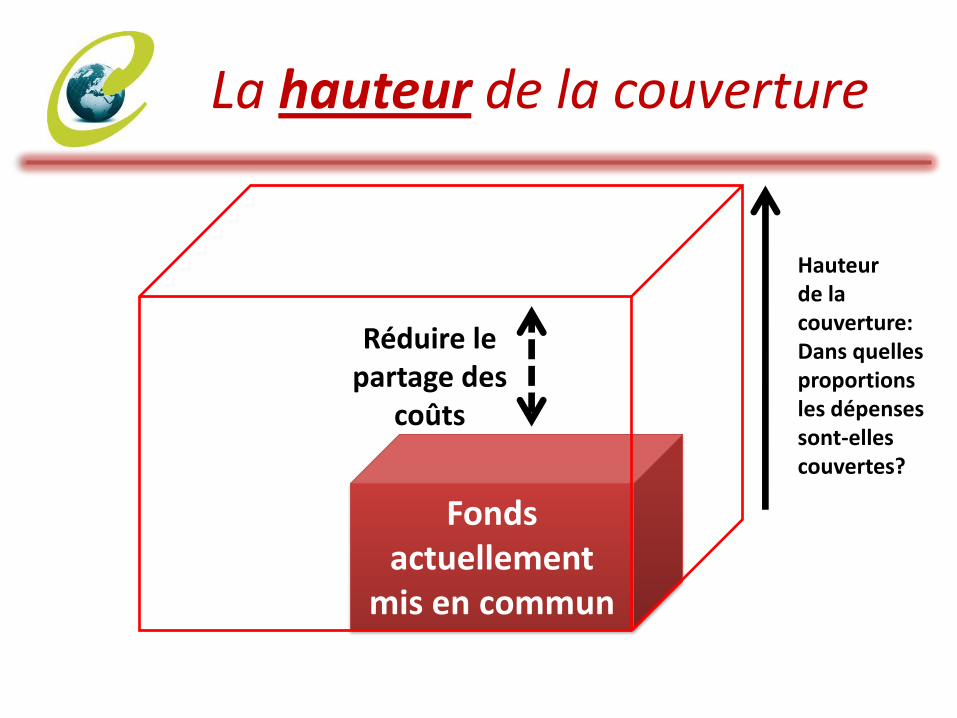

Hauteur de la couverture: Dans quelles proportions les dépenses sont-elles couvertes?

Réduire le partage des

coûts

La hauteur de la couverture

Les trois dimensions de la couverture

Les principes

2. Solidarité

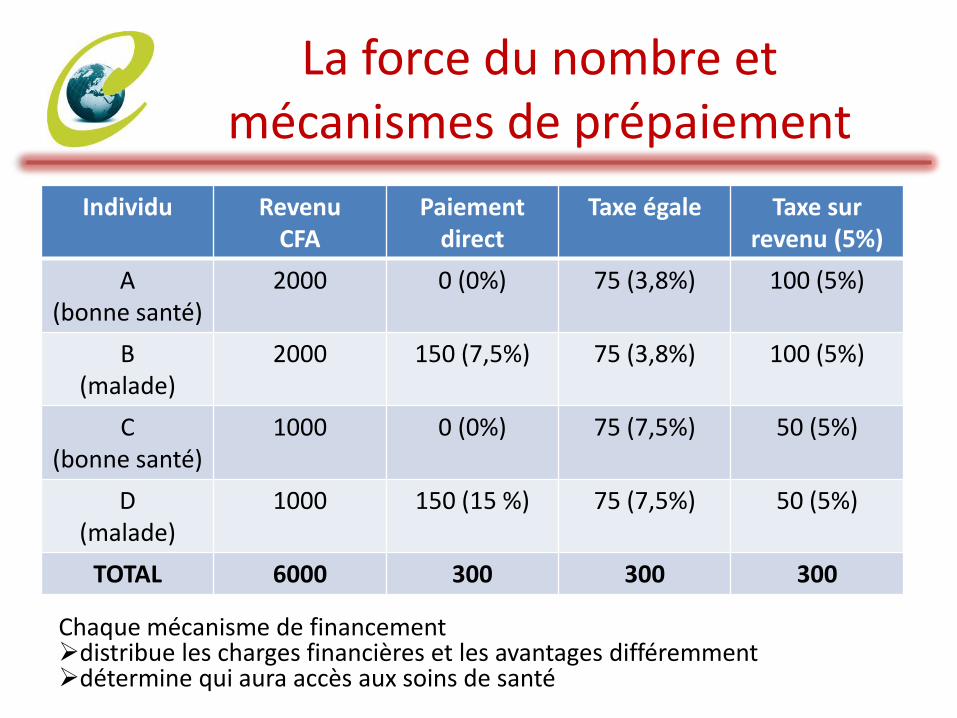

La force du nombre et mécanismes de prépaiement

Individu Revenu CFA

Paiement direct

Taxe égale Taxe sur revenu (5%)

A (bonne santé)

2000 0 (0%) 75 (3,8%) 100 (5%)

B (malade)

2000 150 (7,5%) 75 (3,8%) 100 (5%)

C (bonne santé)

1000 0 (0%) 75 (7,5%)

50 (5%)

D (malade)

1000 150 (15 %) 75 (7,5%)

50 (5%)

TOTAL 6000 300 300 300

Chaque mécanisme de financement distribue les charges financières et les avantages différemment détermine qui aura accès aux soins de santé

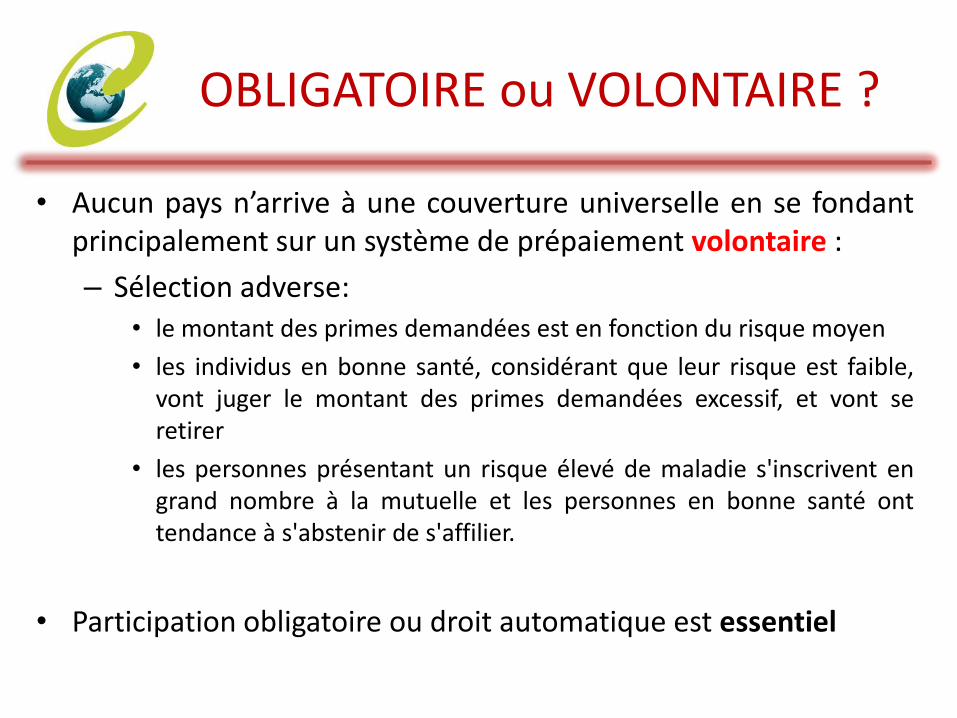

OBLIGATOIRE ou VOLONTAIRE ?

• Aucun pays n’arrive à une couverture universelle en se fondant principalement sur un système de prépaiement volontaire :

– Sélection adverse: • le montant des primes demandées est en fonction du risque moyen

• les individus en bonne santé, considérant que leur risque est faible, vont juger le montant des primes demandées excessif, et vont se retirer

• les personnes présentant un risque élevé de maladie s'inscrivent en grand nombre à la mutuelle et les personnes en bonne santé ont tendance à s'abstenir de s'affilier.

• Participation obligatoire ou droit automatique est essentiel

Les principes

3. Equité

Equité

• Equité dans le financement – La façon dont les fonds sont obtenus pour financer le

système de santé – Chacun cotise selon ses moyens (Degré de progressivité) – Les cotisations sociales sont liées aux revenus et non aux

risques de santé !!!

• Equité dans l’accès et l’utilisation des services de santé:

– La façon dont les fonds sont dépensés par le système de santé

– Il faut que les services de santé et les ressources affectées à la santé soient répartis en fonction des besoins et non d’autres facteurs tels que la capacité de paiement des individus

Les principes

4. Pérennité financière

Pérennité financière

• La nécessité d'assurer un financement adéquat du système de soins (équilibre financier)

• Mettre en place des méthodes progressives et innovantes de collecte de revenus avec un rythme viable d'évolution des dépenses

• Le financement du système de protection sociale est structurel, est ancré dans des institutions locales et dépasse la dimension de l’autofinancement

Les principes

5. Efficience

Efficience

• Des exemples pour améliore l’efficience en protection sociale en santé: – réduire l’importance des frais administratifs

– lutter contre les fraudes et les erreurs éventuelles en termes d’admissibilité aux prestations

– une meilleure adéquation des prestations sociales aux besoins des pauvres

– payer le maximum de services de santé à un coût minimum sans que leur qualité ne soit altérée

– éviter la fragmentation

– …

Les principes

6. Bonne gouvernance

Bonne gouvernance

• La gouvernance est la manière dont s’exerce l’autorité politique, économique et administrative dans la gestion des affaires.

• Les caractéristiques intrinsèques de la bonne gouvernance sont : – accès à l’information, lutte contre la corruption,

ouverture et responsabilisation, gestion efficace des ressources, culture professionnelle, reconnaissance des générations futures, une organisation transparente et qui rend des comptes, la concertation, …

Les principes

7. Offre et qualité de

soins

Qualité

• Une des conditions d’une couverture universelle sont l‘existence d‘infrastructures et de la disponibilité de l‘offre de soins (personnel, matériel, consommables) et un minimum de qualité des soins.

Quand la qualité est perçue comme insuffisante, les gens n’investissent pas leurs rares ressources dans une assurance santé!!!

La protection sociale en santé

I. Inégalités sociales de santé

II. Les problèmes liés aux paiements directs

III. Protection contre les risques financiers

IV. Que peut nous apporter l'histoire des pays européens ?

V. Mécanismes de prépaiement

VI. Quels sont les principes / les valeurs qui doivent idéalement régir un système de protection sociale en santé pour tous?

VII. Résumé

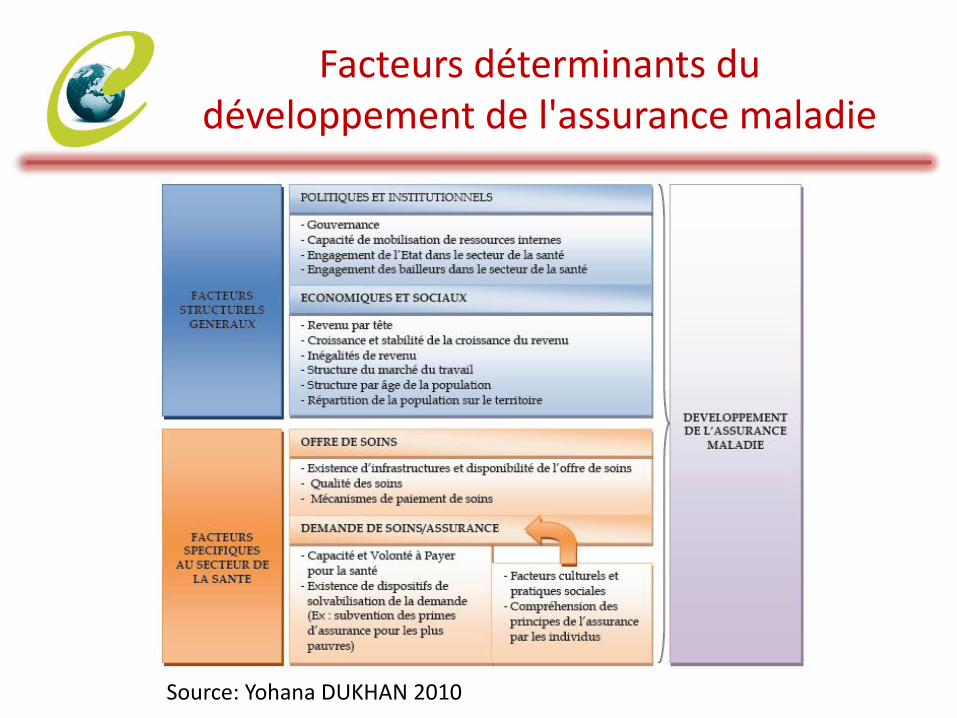

Facteurs déterminants du développement de l'assurance maladie

Source: Yohana DUKHAN 2010

Suivre le chemin historique de l'Europe occidentale?

• Commencer une assurance pour le secteur formel – Améliore l'accès et la protection financière pour les plus aisés – Historiquement, en Europe occidentale, la couverture a

augmenté avec le développement économique, la formalisation croissante de l'économie et un emploi élevé

– Aujourd'hui, cependant, les gouvernements des pays en développement sont confrontés à des décisions sur le rationnement de la technologie médicale de haut niveau ce à quoi les gouvernements occidentaux n'ont pas fait face il y a un siècle

– Les groupes initialement couverts défendent leurs intérêts, exigent plus d'avantages et de subventions, et les compétences administratives limitées se concentrent sur eux

– Crée une fragmentation et des inégalités supplémentaires et il est très difficile de faire machine arrière

Comment atteindre une protection sociale en santé pour tous?

• Il n’existe aucune solution miracle pour atteindre l’accès à la couverture maladie universelle.

=> Tout va-t-il bien sur le chemin vers une couverture maladie universelle ou protection sociale en santé pour tous?

NON

Comment atteindre une protection sociale en santé pour tous?

• Il appartient à chaque pays de choisir la stratégie et les outils d’extension de la couverture qui répondent le mieux au contexte national.

• Une vaste série d’expériences dans le monde suggère que les pays peuvent progresser plus rapidement que dans le passé ou prendre des mesures afin de protéger les avancées faites.

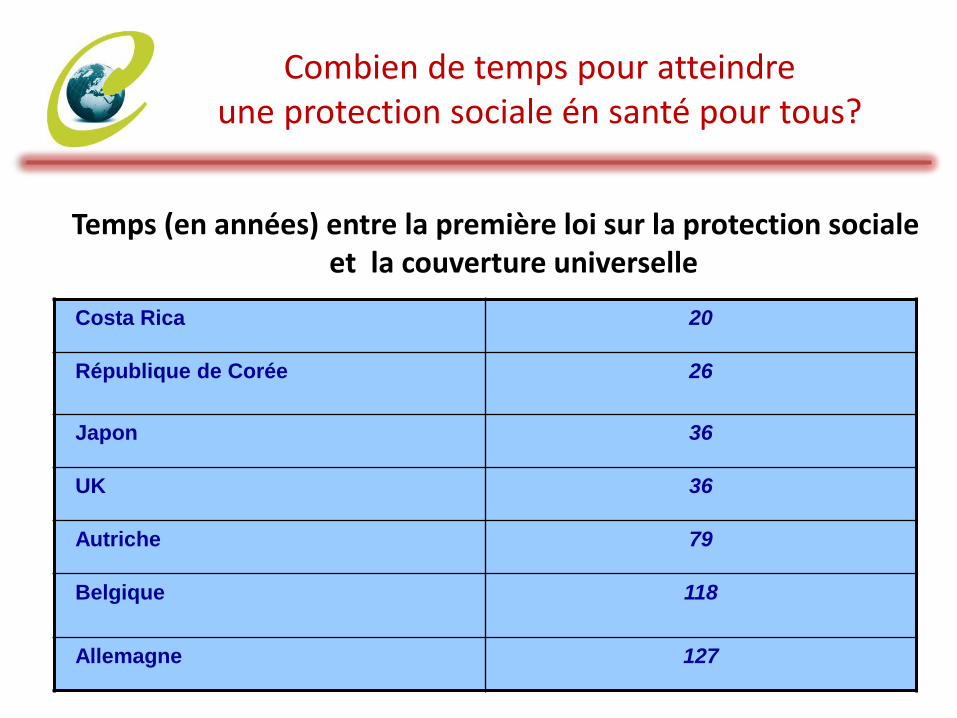

Combien de temps pour atteindre une protection sociale én santé pour tous?

Costa Rica 20

République de Corée 26

Japon 36

UK 36

Autriche 79

Belgique 118

Allemagne 127

Temps (en années) entre la première loi sur la protection sociale et la couverture universelle

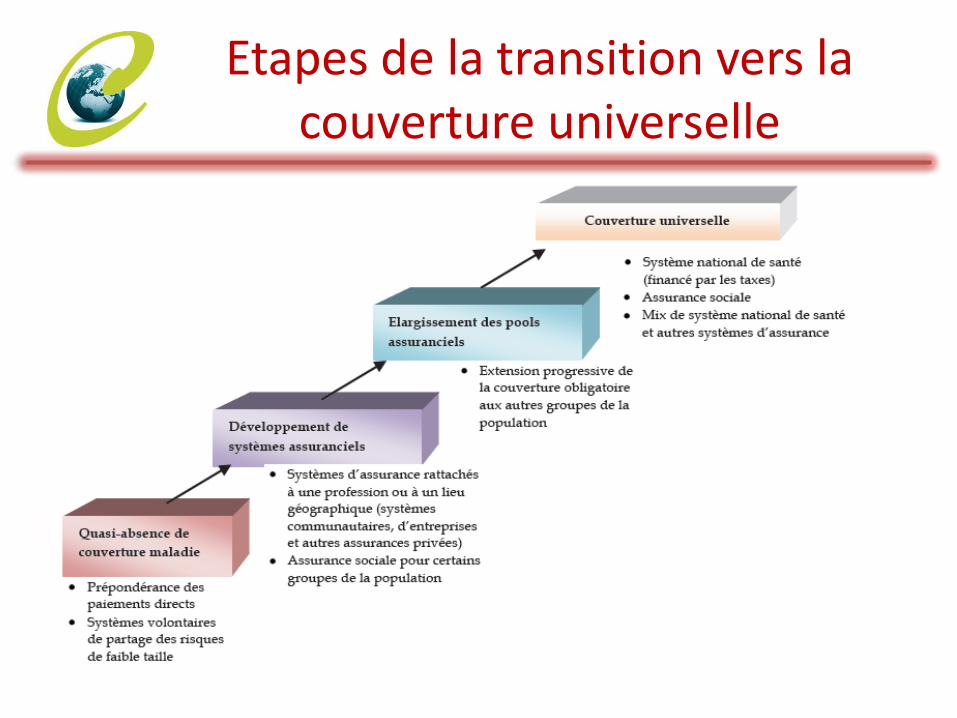

Etapes de la transition vers la couverture universelle

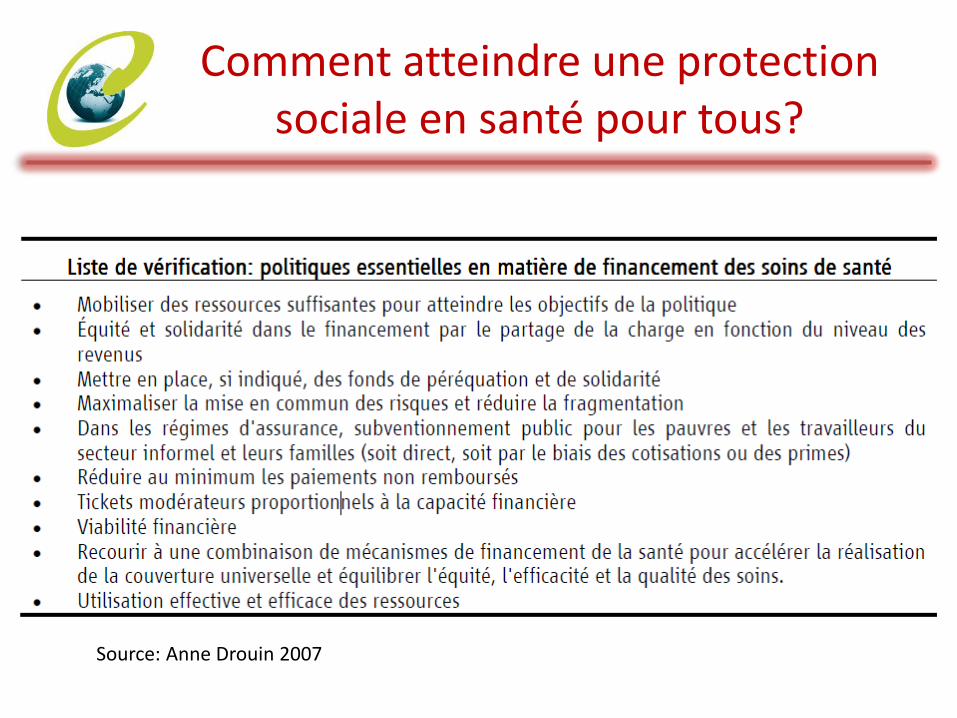

Comment atteindre une protection sociale en santé pour tous?

Source: Anne Drouin 2007

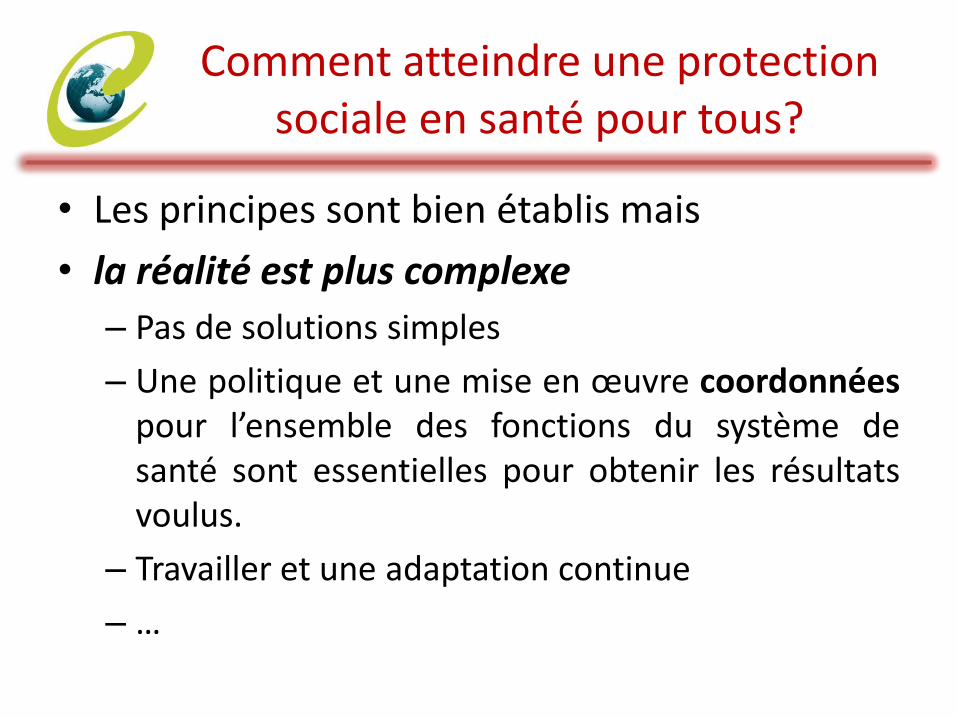

Comment atteindre une protection sociale en santé pour tous?

• Les principes sont bien établis mais

• la réalité est plus complexe

– Pas de solutions simples

– Une politique et une mise en œuvre coordonnées pour l’ensemble des fonctions du système de santé sont essentielles pour obtenir les résultats voulus.

– Travailler et une adaptation continue

– …

Type 2012 2013 2014 2015 2016

Totales

dépenses 4 999 453 619 5 388 610 1332 5 777 766 646 6 166 923 159 6 556 079 672

Masse

salariale 63 229 404 884 65 426 842 867 67 703 060 507 70 060 902 248 72 503 315 778

Taux

d'équilibre 7,91% 8,24% 8,53% 8,80% 9,04%

PREVISIONS