Embed Size (px)

Citation preview

chi ff res

Chi

ffres

clé

sPr

oduc

tion

Indu

strie

lle (h

ors

série

)

2005édition

enmétauxplastiquescaoutchoucélectronique

La sous-traitance industrielle

CONTACTS

Ministère de l’Économie, des Financeset de l’Industrie

Ministère délégué à l’Industrie

SESSIService des Études et des Statistiques Industrielles

Centre d’Enquêtes Statistiques5, rue Claude Bloch

14024 CAEN CEDEXTél. : 02 31 45 73 33 - Fax : 02 31 45 74 84

Centre d’information10, rue Auguste Blanqui

93186 MONTREUIL CEDEXTél. : 01 41 63 58 60 - Fax : 01 41 63 58 59

SIMAPService des Industries Manufacturières

et des Activités PostalesLe Bervil

12, rue Villiot75572 PARIS CEDEX 12

Tél. : 01 44 87 17 17 - Fax. : 01 53 44 91 90

Le SESSI souhaite la meilleure utilisation et la plus large diffusion possible des informations qu’il publie. Toute reproduction, avec indication de la source est donc autorisée, sans aucune restriction.

SOMMAIRE

Présentation de la sous-traitance industrielle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 à 5 Partie 1 : des secteurs de preneurs d’ordres Services industriels du travail des métaux (F54) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 et 7

Forge, estampage, matriçage (28.4A) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8 et 9 Découpage, emboutissage (28.4B) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10 et 11 Traitement et revêtement des métaux (28.5A) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12 et 13 Décolletage (28.5C) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14 et 15 Mécanique industrielle (28.5D). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16 et 17 Pièces techniques en matières plastiques (25.2H) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18 et 19 Fonderie (F53) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20 et 21 Assemblage de cartes électroniques pour compte de tiers (32.1D). . . . . . . . . . . . . . . . . . . . . . . . .22 et 23 Moules et modèles (29.5N) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24 et 25 Partie 2 : d’autres secteurs industriels Fabrication d’autres articles en caoutchouc (25.1E) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26 et 27 Métallurgie des poudres (28.4C) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 Ressorts (28.7H). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30 et 31 Boulonnerie, visserie (28.7G) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32 et 33 Principaux concepts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 et 35

CE DOSSIER A ÉTÉ RÉALISÉ AU SESSI,avec la participation de :

Anne Boniou - Sylvie Guichard (coordination)Tél : 02 31 45 73 50, mél : [email protected]

Tél : 02 31 45 73 05, mél : [email protected]

Olivia Blum (Sous-traitance industrielle)

Danièle Le Ber(Services industriels du travail des métaux)

(F54, 28.4A, 28.4B, 28.4C, 28.5A)

Valérie Ben Othmane (28.5C)

Roger Trémaré (28.5D)

Jean-Claude Bigot (25.2H)

Jacques Poleyn (F53)

Jean-Pierre Chedanne - Nathalie Devillard (32.1D)

Brigitte Wichmann (29.5N)

Jean-Philippe Chereul (25.1E)

Daniel Dufour (28.7G et 28.7H)

Patricia Bréard, PAO (Conception et réalisation)

Directeur de la publicationYves Robin

Chef du Service des Études et des Statistiques Industrielles

Photos GALVALEK 14 CarpiquetHaut, de gauche à droite

bains de zincBas, de gauche à droite

ATELIERS SICCARDI 60 LiancourtÉbavurage sur un vilebrequin

Vilebrequin en cours de rectification

Dos de couvertureInstitut für Umformtechnik (IFUM) Hanovre

(Allemagne) paru dans le journal « La Forge »Engrenages obtenus par forge à froid de précision

Avec les remerciements du SESSI

Le SESSI remercie la Société Reed Expositions organisatrice du MIDEST pour son aide à la diffusion de ce document.

3

Présentation de la sous-traitance industrielleLa « sous-traitance industrielle » concerne uniquement les activités productives. Elle ex-clut les services tels que le gardiennage, la restauration, le nettoyage, etc. Selon la définition de la Commission européenne (exprimée dans une communication du 18 décembre 1978) et de l’Association française de normalisation (1987), le preneur d’or-dres est tenu de se conformer exactement aux directives ou spécifications techniques arrê-tées par le donneur d’ordres. Le donneur d’ordres garde la responsabilité technique, com-merciale et juridique des produits et des composants.

Les relations interentreprises se sont considérablement diversifiées et celles qui correspondent à cette définition sont moins fréquentes qu’auparavant. Les relations de sous-traitance ont évolué, notamment dans le cadre d’une modification de l’externalisation, qui ne concerne plus exclusivement des fonctions périphériques de l’entreprise. La fonction d’approvisionnement, voire dans certains cas une partie de la conception des produits, peuvent désormais être con-fiées aux « sous-traitants ». Ces derniers ne fournissent plus uniquement des pièces élémentai-res mais également des sous-ensembles directement intégrés par les donneurs d’ordres.

Du côté des donneurs d’ordres, de la « sous-traitance confiée », deux types de sous-traitance sont distingués dans l’enquête annuelle d’entreprise (E.A.E.), réalisée par le SESSI. La sous-traitance de spécialité a trait au recours à un sous-traitant spécialiste, qui dispose d’équipements et de compétences spécifiques aux produits à fabriquer. Les don-neurs d’ordres font le choix de ne pas se doter de ces équipements et compétences pour des raisons relevant de leur stratégie propre. En ce qui concerne la sous-traitance de capacité, le donneur d’ordres confie la réalisation de produits alors qu’il dispose, lui même, des res-sources matérielles et humaines nécessaires à leur fabrication. La sous-traitance de capacité constitue un outil de flexibilité dans la mesure où elle permet de faire face aux hausses ponctuelles de la production et aux problèmes d’ordre technique.

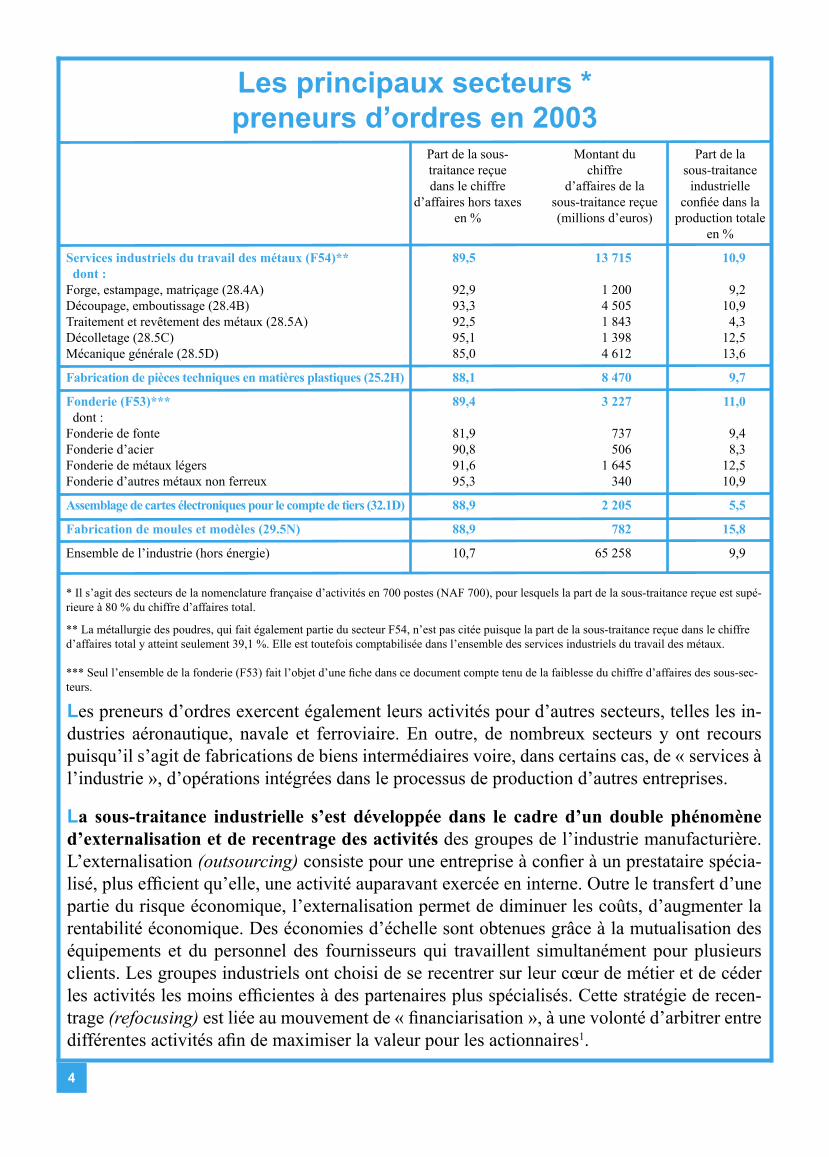

Ce dossier s’intéresse à la « sous-traitance reçue ». En 2003, selon l’enquête annuelle d’en-treprise, relative aux entreprises d’au moins vingt salariés, le chiffre d’affaires réalisé dans le cadre d’une sous-traitance reçue représente 11 % du chiffre d’affaires de l’industrie hors énergie. Les secteurs retenus dans la première partie sont ceux de la nomenclature d’activi-tés française en 700 postes (NAF 700), pour lesquels plus de 80 % du chiffre d’affaires est généré dans le cadre d’une sous-traitance reçue. La deuxième partie traite de secteurs qui sont représentés au salon de la sous-traitance du Midest (au sein duquel le document est diffusé), même si la part de la sous-traitance y est inférieure.

Les secteurs les plus fortement preneurs d’ordres décrits dans la première partie (cf. tableau de la page 4), réalisent 44 % de la sous-traitance reçue de l’industrie hors énergie, alors qu’ils n’en représentent que 5,2 % en termes de chiffre d’affaires. Plus de la moitié du chiffre d’affaires de ces secteurs est réalisé pour le compte de donneurs d’ordres de l’industrie automobile.

4

Les principaux secteurs * preneurs d’ordres en 2003

Part de la sous- Montant du Part de la traitance reçue chiffre sous-traitance dans le chiffre d’affaires de la industrielle d’affaires hors taxes sous-traitance reçue confiée dans la en % (millions d’euros) production totale en %

Services industriels du travail des métaux (F54)** 89,5 13 715 10,9 dont :Forge, estampage, matriçage (28.4A) 92,9 1 200 9,2Découpage, emboutissage (28.4B) 93,3 4 505 10,9Traitement et revêtement des métaux (28.5A) 92,5 1 843 4,3Décolletage (28.5C) 95,1 1 398 12,5Mécanique générale (28.5D) 85,0 4 612 13,6

Fabrication de pièces techniques en matières plastiques (25.2H) 88,1 8 470 9,7

Fonderie (F53)*** 89,4 3 227 11,0 dont :Fonderie de fonte 81,9 737 9,4Fonderie d’acier 90,8 506 8,3Fonderie de métaux légers 91,6 1 645 12,5Fonderie d’autres métaux non ferreux 95,3 340 10,9

Assemblage de cartes électroniques pour le compte de tiers (32.1D) 88,9 2 205 5,5

Fabrication de moules et modèles (29.5N) 88,9 782 15,8

Ensemble de l’industrie (hors énergie) 10,7 65 258 9,9

* Il s’agit des secteurs de la nomenclature française d’activités en 700 postes (NAF 700), pour lesquels la part de la sous-traitance reçue est supé-rieure à 80 % du chiffre d’affaires total.

** La métallurgie des poudres, qui fait également partie du secteur F54, n’est pas citée puisque la part de la sous-traitance reçue dans le chiffre d’affaires total y atteint seulement 39,1 %. Elle est toutefois comptabilisée dans l’ensemble des services industriels du travail des métaux.

*** Seul l’ensemble de la fonderie (F53) fait l’objet d’une fiche dans ce document compte tenu de la faiblesse du chiffre d’affaires des sous-sec-teurs.

Les preneurs d’ordres exercent également leurs activités pour d’autres secteurs, telles les in-dustries aéronautique, navale et ferroviaire. En outre, de nombreux secteurs y ont recours puisqu’il s’agit de fabrications de biens intermédiaires voire, dans certains cas, de « services à l’industrie », d’opérations intégrées dans le processus de production d’autres entreprises.

La sous-traitance industrielle s’est développée dans le cadre d’un double phénomène d’externalisation et de recentrage des activités des groupes de l’industrie manufacturière. L’externalisation (outsourcing) consiste pour une entreprise à confier à un prestataire spécia-lisé, plus efficient qu’elle, une activité auparavant exercée en interne. Outre le transfert d’une partie du risque économique, l’externalisation permet de diminuer les coûts, d’augmenter la rentabilité économique. Des économies d’échelle sont obtenues grâce à la mutualisation des équipements et du personnel des fournisseurs qui travaillent simultanément pour plusieurs clients. Les groupes industriels ont choisi de se recentrer sur leur cœur de métier et de céder les activités les moins efficientes à des partenaires plus spécialisés. Cette stratégie de recen-trage (refocusing) est liée au mouvement de « financiarisation », à une volonté d’arbitrer entre différentes activités afin de maximiser la valeur pour les actionnaires1.

5

Les données de l’enquête menée en 2001 auprès des entreprises de moins de vingt salariés de l’industrie indiquent l’importance qu’y tient la sous-traitance2 : un tiers des 140 000 peti-tes entreprises déclarent effectuer des travaux de sous-traitance. En outre, la sous-traitance en cascade concerne 42 % des petites entreprises sous-traitantes. Les secteurs de la construction automobile, aéronautique et spatiale, sont d’impor-tants donneurs d’ordres. L’externalisation s’est accompagnée d’une rationalisation des achats qui a conduit à une importante diminution du nombre de fournisseurs au cours des dix dernières années. Ces secteurs sont à l’origine de la grande majorité du chiffre d’affaires des secteurs de preneurs d’ordres présentés dans ce dossier. Les constructeurs de l’industrie automobile ou aéronautique ne maîtrisent plus l’ensemble des systèmes productifs. Ils in-tègrent des produits qu’ils font fabriquer par des entreprises de toutes tailles, selon un sys-tème de type pyramidal. À un premier niveau se trouvent des entreprises avec lesquelles ils partagent la conception du produit, les « fournisseurs directs », qui réalisent intégralement des systèmes3. Les fournisseurs de niveau 2 ne disposent pas d’une grande latitude pour la conception du produit, mais sont tout de même dotés d’un pouvoir de conseil auprès du donneur d’ordres. Quant aux fournisseurs de niveau 3 (voire au-delà), ils sont constitués principalement de petits sous-traitants de capacité qui répondent et s’adaptent à la demande exprimée par les fournisseurs d’un niveau supérieur. Des secteurs économiques travaillent, de manière non exclusive, pour l’industrie automobile et/ou aéronautique. Le poids réel de la sous-traitance afférente à ces secteurs, difficile à quantifier avec précision, est plus im-portant que ne l’indiquent les nombres relatifs aux secteurs automobiles et aéronautiques.

Les secteurs de la construction aéronautique, navale et ferroviaire, pratiquent fréquemment la sous-traitance internationale : en 2002, selon l’enquête sur les relations interentreprises (ERIE), près de la moitié des donneurs d’ordres de ces secteurs entretiennent une relation jugée importante avec un sous-traitant étranger. En ce qui concerne les constructeurs et les équipementiers automobiles, 27 % des donneurs d’ordres implantés en France font appel à un sous-traitant étranger4.

Les secteurs de preneurs d’ordres se caractérisent par une grande hétérogénéité d’en-treprises. Ils rassemblent des filiales de groupes internationaux et des petites entreprises françaises indépendantes. Les intervenants se distinguent notamment par leur relation au donneur d’ordres (rapport de force plus ou moins favorable), leur marge d’autonomie dans la conception des produits ou systèmes. Certains fournisseurs entretiennent des liens dura-bles avec leurs donneurs d’ordres, ils développent des relations de coopération technique, voire financière. D’autres sont soumis à la concurrence et ne bénéficient pas de relations durables.

1 Élie Cohen, Grandes entreprises : dynamique de recentrage et d’externalisation, séminaire annuel de la direction des statistiques d’entreprises, Insee2 décembre 2004.2 Brion P., Mauguin J., 2004, La sous-traitance réalisée par les petites entreprises industrielles, Insee Première, n°964, mai.3 Baudry B., 2005, L’économie des relations interentreprises, La découverte , Repères , n°165, mars.4 Ce pourcentage sous-estime probablement la réalité compte tenu notamment de la prédominance des groupes automobiles, et des relations de partenariat entre les filiales de ces groupes situées dans différents pays. Les répondants à l’enquête ont pu considérer qu’il s’agissait de relations évidentes, qu’il n’était pas utile de mentionner. Cf. Souquet C., 2005, La sous-traitance internationale, L’Europe, partenaire privilégié, Le 4 Pages, Sessi, n°205, juin.

6

DADS, 2002 -

Services industriels du travail des métaux

Nomenclatured’activitésfrançaise

F54

SESSI - enquête annuelle d’entreprise -

Année Année Évolution 2004* 2003 2004/2003**

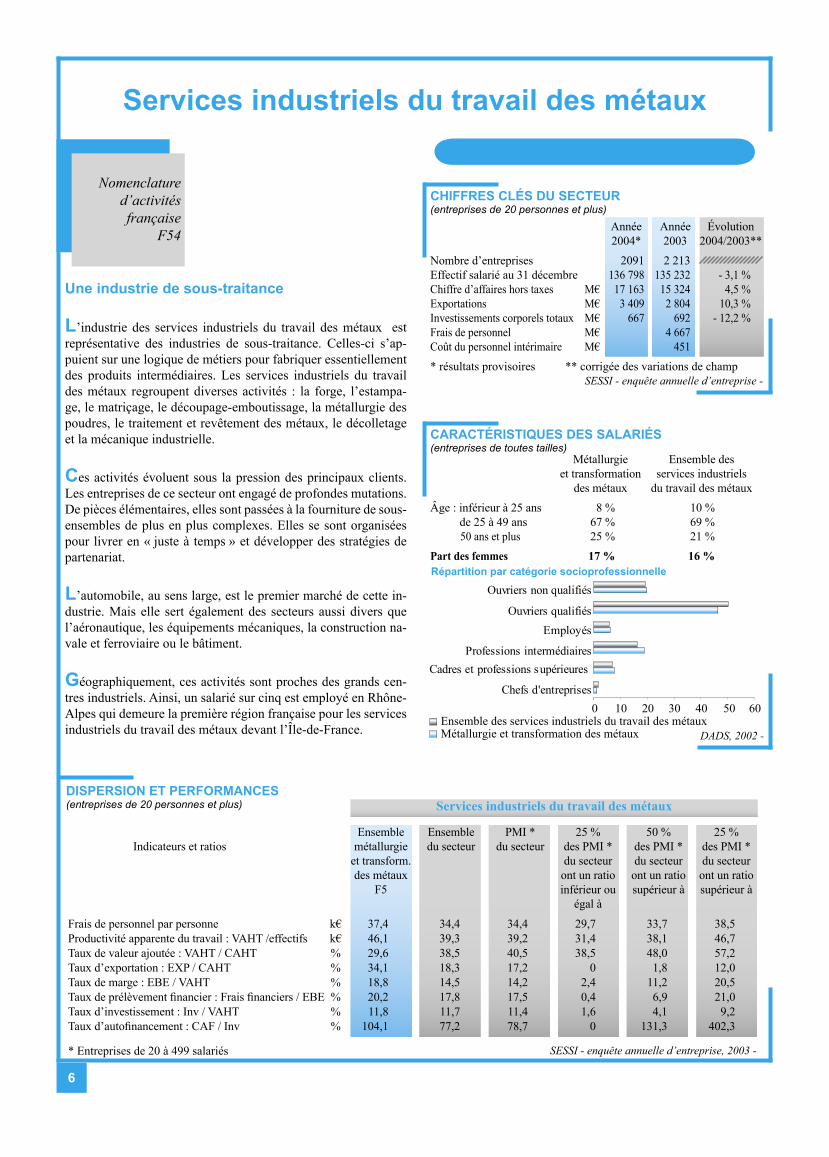

Nombre d’entreprises 2091 2 213 Effectif salarié au 31 décembre 136 798 135 232 - 3,1 %Chiffre d’affaires hors taxes M€ 17 163 15 324 4,5 %Exportations M€ 3 409 2 804 10,3 %Investissements corporels totaux M€ 667 692 - 12,2 %Frais de personnel M€ 4 667 Coût du personnel intérimaire M€ 451

* résultats provisoires ** corrigée des variations de champ

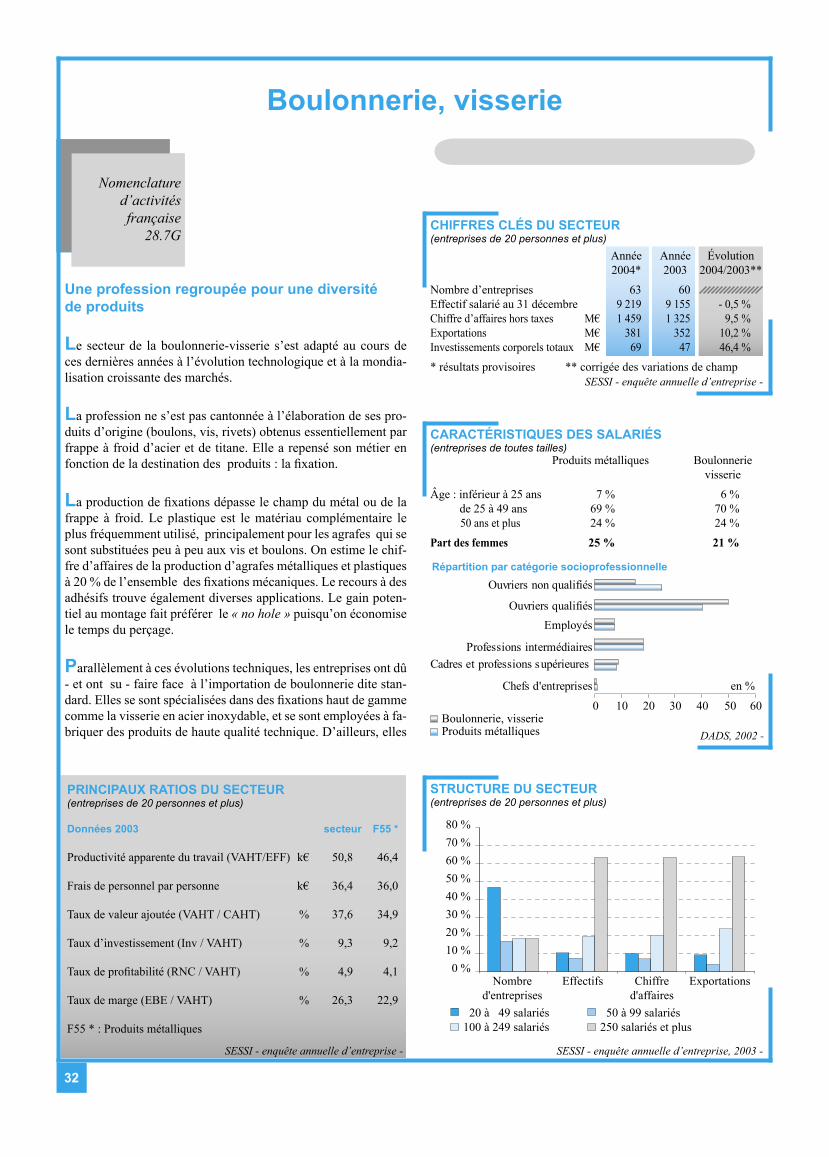

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Une industrie de sous-traitance

L’industrie des services industriels du travail des métaux est représentative des industries de sous-traitance. Celles-ci s’ap-puient sur une logique de métiers pour fabriquer essentiellement des produits intermédiaires. Les services industriels du travail des métaux regroupent diverses activités : la forge, l’estampa-ge, le matriçage, le découpage-emboutissage, la métallurgie des poudres, le traitement et revêtement des métaux, le décolletage et la mécanique industrielle.

Ces activités évoluent sous la pression des principaux clients. Les entreprises de ce secteur ont engagé de profondes mutations. De pièces élémentaires, elles sont passées à la fourniture de sous-ensembles de plus en plus complexes. Elles se sont organisées pour livrer en « juste à temps » et développer des stratégies de partenariat.

L’automobile, au sens large, est le premier marché de cette in-dustrie. Mais elle sert également des secteurs aussi divers que l’aéronautique, les équipements mécaniques, la construction na-vale et ferroviaire ou le bâtiment.

Géographiquement, ces activités sont proches des grands cen-tres industriels. Ainsi, un salarié sur cinq est employé en Rhône-Alpes qui demeure la première région française pour les services industriels du travail des métaux devant l’Île-de-France.

Métallurgie Ensemble des et transformation services industriels des métaux du travail des métaux

Âge : inférieur à 25 ans 8 % 10 % de 25 à 49 ans 67 % 69 % 50 ans et plus 25 % 21 %

Part des femmes 17 % 16 %Répartition par catégorie socioprofessionnelle

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios métallurgie du secteur du secteur des PMI * des PMI * des PMI * et transform. du secteur du secteur du secteur des métaux ont un ratio ont un ratio ont un ratio F5 inférieur ou supérieur à supérieur à égal à

Frais de personnel par personne k€ 37,4 34,4 34,4 29,7 33,7 38,5 Productivité apparente du travail : VAHT /effectifs k€ 46,1 39,3 39,2 31,4 38,1 46,7Taux de valeur ajoutée : VAHT / CAHT % 29,6 38,5 40,5 38,5 48,0 57,2Taux d’exportation : EXP / CAHT % 34,1 18,3 17,2 0 1,8 12,0Taux de marge : EBE / VAHT % 18,8 14,5 14,2 2,4 11,2 20,5Taux de prélèvement financier : Frais financiers / EBE % 20,2 17,8 17,5 0,4 6,9 21,0Taux d’investissement : Inv / VAHT % 11,8 11,7 11,4 1,6 4,1 9,2Taux d’autofinancement : CAF / Inv % 104,1 77,2 78,7 0 131,3 402,3

Services industriels du travail des métauxDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

EmployésOuvriers qualifiés

Ouvriers non qualifiés

Métallurgie et transformation des métauxEnsemble des services industriels du travail des métaux

7

Base 100 en 2000

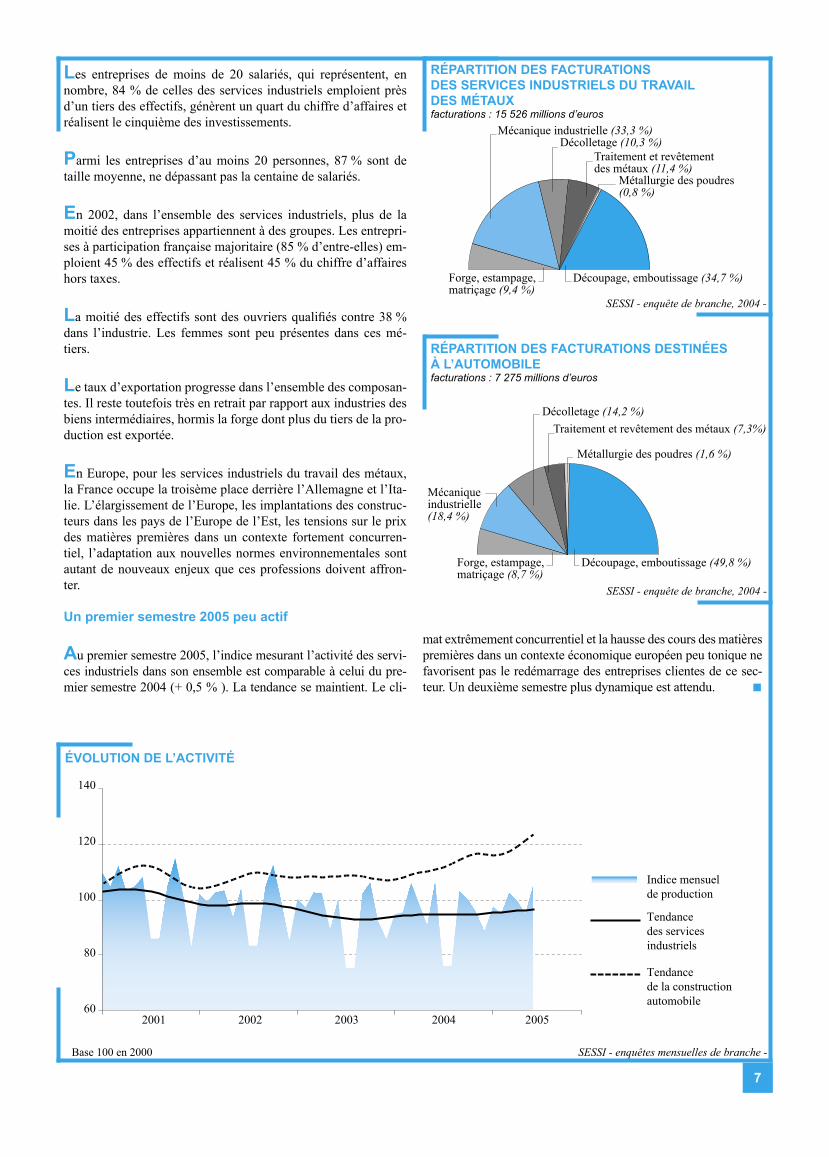

Les entreprises de moins de 20 salariés, qui représentent, en nombre, 84 % de celles des services industriels emploient près d’un tiers des effectifs, génèrent un quart du chiffre d’affaires et réalisent le cinquième des investissements.

Parmi les entreprises d’au moins 20 personnes, 87 % sont de taille moyenne, ne dépassant pas la centaine de salariés.

En 2002, dans l’ensemble des services industriels, plus de la moitié des entreprises appartiennent à des groupes. Les entrepri-ses à participation française majoritaire (85 % d’entre-elles) em-ploient 45 % des effectifs et réalisent 45 % du chiffre d’affaires hors taxes.

La moitié des effectifs sont des ouvriers qualifiés contre 38 % dans l’industrie. Les femmes sont peu présentes dans ces mé-tiers.

Le taux d’exportation progresse dans l’ensemble des composan-tes. Il reste toutefois très en retrait par rapport aux industries des biens intermédiaires, hormis la forge dont plus du tiers de la pro-duction est exportée.

En Europe, pour les services industriels du travail des métaux, la France occupe la troisème place derrière l’Allemagne et l’Ita-lie. L’élargissement de l’Europe, les implantations des construc-teurs dans les pays de l’Europe de l’Est, les tensions sur le prix des matières premières dans un contexte fortement concurren-tiel, l’adaptation aux nouvelles normes environnementales sont autant de nouveaux enjeux que ces professions doivent affron-ter.

Un premier semestre 2005 peu actif

Au premier semestre 2005, l’indice mesurant l’activité des servi-ces industriels dans son ensemble est comparable à celui du pre-mier semestre 2004 (+ 0,5 % ). La tendance se maintient. Le cli-

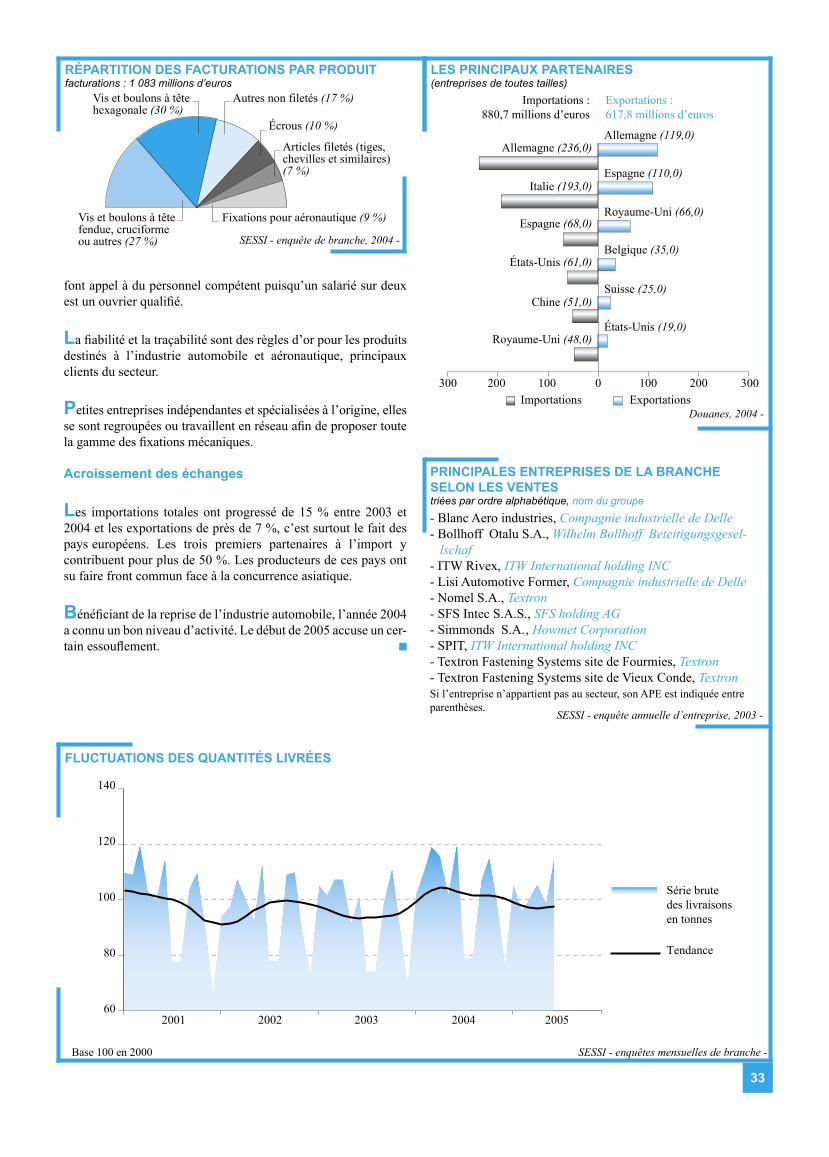

RÉPARTITION DES FACTURATIONSDES SERVICES INDUSTRIELS DU TRAVAILDES MÉTAUXfacturations : 15 526 millions d’euros

SESSI - enquête de branche, 2004 -

RÉPARTITION DES FACTURATIONS DESTINÉESÀ L’AUTOMOBILEfacturations : 7 275 millions d’euros

SESSI - enquête de branche, 2004 -

Métallurgie des poudres (0,8 %)

Traitement et revêtement des métaux (11,4 %)

Décolletage (10,3 %)

Découpage, emboutissage (34,7 %)

Mécanique industrielle (33,3 %)

Forge, estampage,matriçage (9,4 %)

mat extrêmement concurrentiel et la hausse des cours des matières premières dans un contexte économique européen peu tonique ne favorisent pas le redémarrage des entreprises clientes de ce sec-teur. Un deuxième semestre plus dynamique est attendu.

ÉVOLUTION DE L’ACTIVITÉ

Indice mensuelde production

Tendancedes servicesindustriels

140

120

100

80

602001 2002 2003 2004 2005

Tendancede la constructionautomobile

SESSI - enquêtes mensuelles de branche -

Métallurgie des poudres (1,6 %)

Traitement et revêtement des métaux (7,3%)Décolletage (14,2 %)

Découpage, emboutissage (49,8 %)Forge, estampage,matriçage (8,7 %)

Mécanique industrielle (18,4 %)

8

Nomenclatured’activitésfrançaise

??.??

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

D,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,, ??????????????????????,DISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

DADS, 2002 -

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 55 63 Effectif salarié au 31 décembre 11 881 10 262 - 1,2 %Chiffre d’affaires hors taxes M€ 1 576 1 292 6,7 %Exportations M€ 632 488 13,2 %Investissements corporels totaux M€ 82 87 - 10,2 %

* résultats provisoires ** corrigée des variations de champ

Ensemble des services Forge, industriels du travail estampage, des métaux matriçage

Âge : inférieur à 25 ans 10 % 8 % de 25 à 49 ans 69 % 65 % 50 ans et plus 21 % 27 %

Part des femmes 16 % 13 %Répartition par catégorie socioprofessionnelle

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des services du secteur du secteur des PMI * des PMI * des PMI * industriels du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 34,3 33,5 28,1 32,4 35,7Productivité apparente du travail : VAHT /effectifs k€ 39,3 39,5 38,9 30,1 36,1 42,4Taux de valeur ajoutée : VAHT / CAHT % 38,5 35,0 36,2 33,1 41,6 48,4Taux d’exportation : EXP / CAHT % 18,3 37,8 37,0 6,0 25,5 39,3Taux de marge : EBE / VAHT % 14,5 14,5 15,8 3,9 14,5 21,8Taux de prélèvement financier : Frais financiers / EBE % 17,8 16,5 14,4 2,0 6,5 16,4Taux d’investissement : Inv / VAHT % 11,7 19,3 20,0 2,6 8,2 15,9Taux d’autofinancement : CAF / Inv % 77,2 50,4 50,6 1,2 89,5 229,4

Forge, estampage, matriçage

Nomenclatured’activitésfrançaise

28.4A

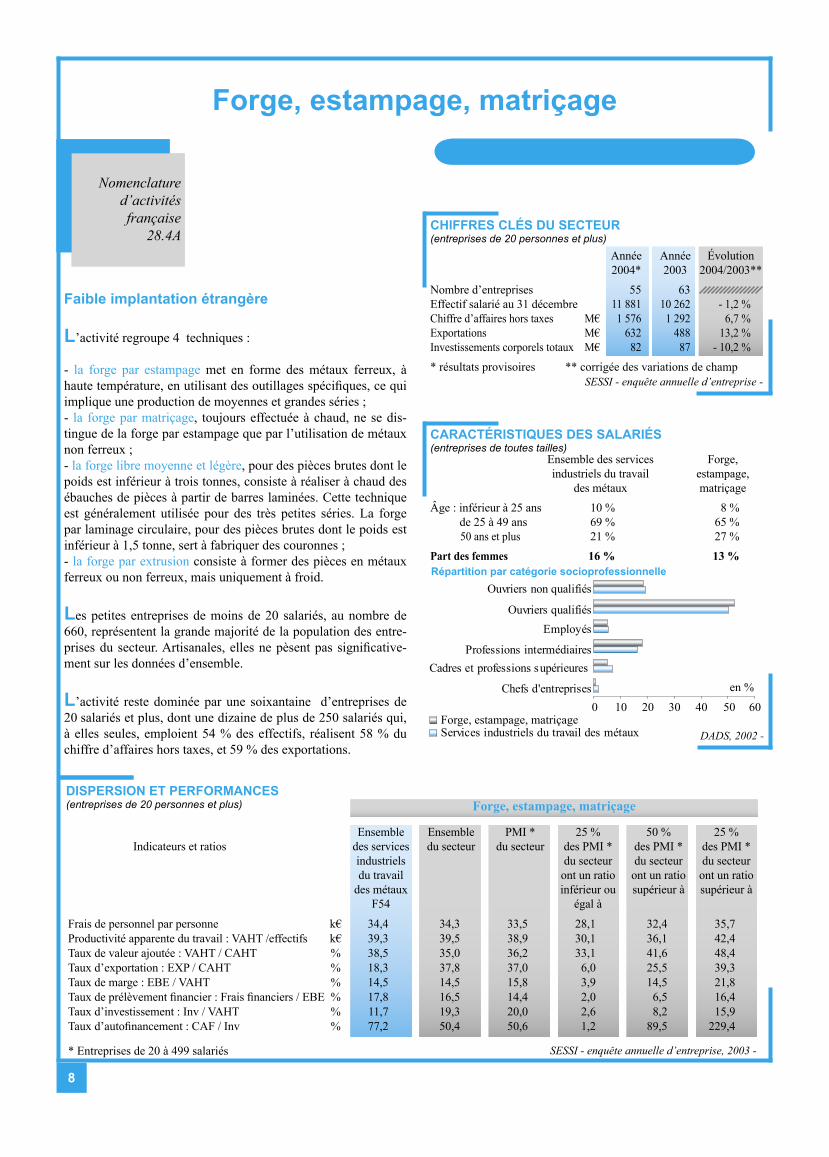

Faible implantation étrangère

L’activité regroupe 4 techniques :

- la forge par estampage met en forme des métaux ferreux, à haute température, en utilisant des outillages spécifiques, ce qui implique une production de moyennes et grandes séries ;- la forge par matriçage, toujours effectuée à chaud, ne se dis-tingue de la forge par estampage que par l’utilisation de métaux non ferreux ;- la forge libre moyenne et légère, pour des pièces brutes dont le poids est inférieur à trois tonnes, consiste à réaliser à chaud des ébauches de pièces à partir de barres laminées. Cette technique est généralement utilisée pour des très petites séries. La forge par laminage circulaire, pour des pièces brutes dont le poids est inférieur à 1,5 tonne, sert à fabriquer des couronnes ;- la forge par extrusion consiste à former des pièces en métaux ferreux ou non ferreux, mais uniquement à froid.

Les petites entreprises de moins de 20 salariés, au nombre de 660, représentent la grande majorité de la population des entre-prises du secteur. Artisanales, elles ne pèsent pas significative-ment sur les données d’ensemble.

L’activité reste dominée par une soixantaine d’entreprises de 20 salariés et plus, dont une dizaine de plus de 250 salariés qui, à elles seules, emploient 54 % des effectifs, réalisent 58 % du chiffre d’affaires hors taxes, et 59 % des exportations.

Forge, estampage, matriçage

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

EmployésOuvriers qualifiés

Ouvriers non qualifiés

Services industriels du travail des métauxForge, estampage, matriçage

en %

9

Base 100 en 2000

- sté Amis, Sifcor- Ascoforge safe S.A.S., Sideris Steel- Aubert et Duval, Eramet- forges de Bologne, Manoir industries- forges de Courcelles, Sifcor- Gévelot extrusion, Gévelot S.A.- S.A. ateliers des Janves- Manoir industries, (27.5C), Manoir industries- Peugeot Citroën automobile, (34.1Z), Peugeot.S.A.- ateliers Thomé-Génot

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

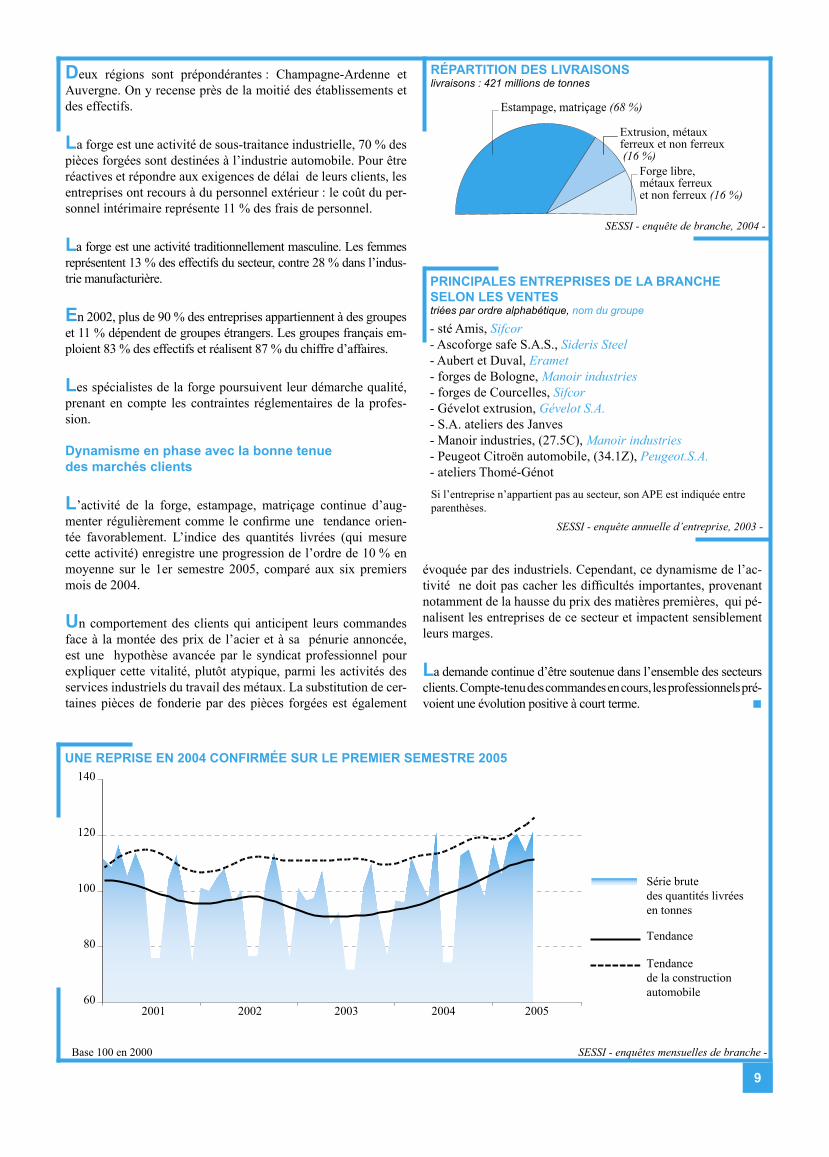

Deux régions sont prépondérantes : Champagne-Ardenne et Auvergne. On y recense près de la moitié des établissements et des effectifs.

La forge est une activité de sous-traitance industrielle, 70 % des pièces forgées sont destinées à l’industrie automobile. Pour être réactives et répondre aux exigences de délai de leurs clients, les entreprises ont recours à du personnel extérieur : le coût du per-sonnel intérimaire représente 11 % des frais de personnel.

La forge est une activité traditionnellement masculine. Les femmes représentent 13 % des effectifs du secteur, contre 28 % dans l’indus-trie manufacturière.

En 2002, plus de 90 % des entreprises appartiennent à des groupes et 11 % dépendent de groupes étrangers. Les groupes français em-ploient 83 % des effectifs et réalisent 87 % du chiffre d’affaires.

Les spécialistes de la forge poursuivent leur démarche qualité, prenant en compte les contraintes réglementaires de la profes-sion.

Dynamisme en phase avec la bonne tenuedes marchés clients

L’activité de la forge, estampage, matriçage continue d’aug-menter régulièrement comme le confirme une tendance orien-tée favorablement. L’indice des quantités livrées (qui mesure cette activité) enregistre une progression de l’ordre de 10 % en moyenne sur le 1er semestre 2005, comparé aux six premiers mois de 2004.

Un comportement des clients qui anticipent leurs commandes face à la montée des prix de l’acier et à sa pénurie annoncée, est une hypothèse avancée par le syndicat professionnel pour expliquer cette vitalité, plutôt atypique, parmi les activités des services industriels du travail des métaux. La substitution de cer-taines pièces de fonderie par des pièces forgées est également

SESSI - enquête de branche, 2004 -

RÉPARTITION DES LIVRAISONSlivraisons : 421 millions de tonnes

UNE REPRISE EN 2004 CONFIRMÉE SUR LE PREMIER SEMESTRE 2005

évoquée par des industriels. Cependant, ce dynamisme de l’ac-tivité ne doit pas cacher les difficultés importantes, provenant notamment de la hausse du prix des matières premières, qui pé-nalisent les entreprises de ce secteur et impactent sensiblement leurs marges.

La demande continue d’être soutenue dans l’ensemble des secteurs clients. Compte-tenu des commandes en cours, les professionnels pré-voient une évolution positive à court terme.

Série brutedes quantités livréesen tonnes

Tendance

140

120

100

80

602001 2002 2003 2004 2005

Tendancede la constructionautomobile

Estampage, matriçage (68 %)

Extrusion, métaux ferreux et non ferreux (16 %)

Forge libre,métaux ferreuxet non ferreux (16 %)

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

10

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

DADS, 2002 -

Nomenclatured’activitésfrançaise

28.4B

Découpage, emboutissage

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 406 424 Effectif salarié au 31 décembre 34 576 35 282 - 2,9 %Chiffre d’affaires hors taxes M€ 5 798 4 829 7,2 %Exportations M€ 1 048 761 10,1 %Investissements corporels totaux M€ 212 222 - 21,8 %

* résultats provisoires ** corrigée des variations de champ

Ensemble des services Découpage, industriels du travail emboutissage des métaux

Âge : inférieur à 25 ans 10 % 9 % de 25 à 49 ans 69 % 71 % 50 ans et plus 21 % 20 %

Part des femmes 16 % 21 %

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des services du secteur du secteur des PMI * des PMI * des PMI * industriels du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 32,4 32,8 28,5 31,6 35,9 Productivité apparente du travail : VAHT /effectifs k€ 39,3 37,5 37,4 30,4 36,7 44,1Taux de valeur ajoutée : VAHT / CAHT % 38,5 30,9 32,7 31,4 38,7 47,9Taux d’exportation : EXP / CAHT % 18,3 15,8 14,0 0,0 2,3 11,4Taux de marge : EBE / VAHT % 14,5 16,9 14,5 1,4 11,9 22,8Taux de prélèvement financier : Frais financiers / EBE % 17,8 19,3 21,6 0,2 6,4 24,1Taux d’investissement : Inv / VAHT % 11,7 14,9 16,7 1,8 4,8 10,2Taux d’autofinancement : CAF / Inv % 77,2 74,3 55,7 - 8,1 112,8 400,0

Découpage, emboutissageDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

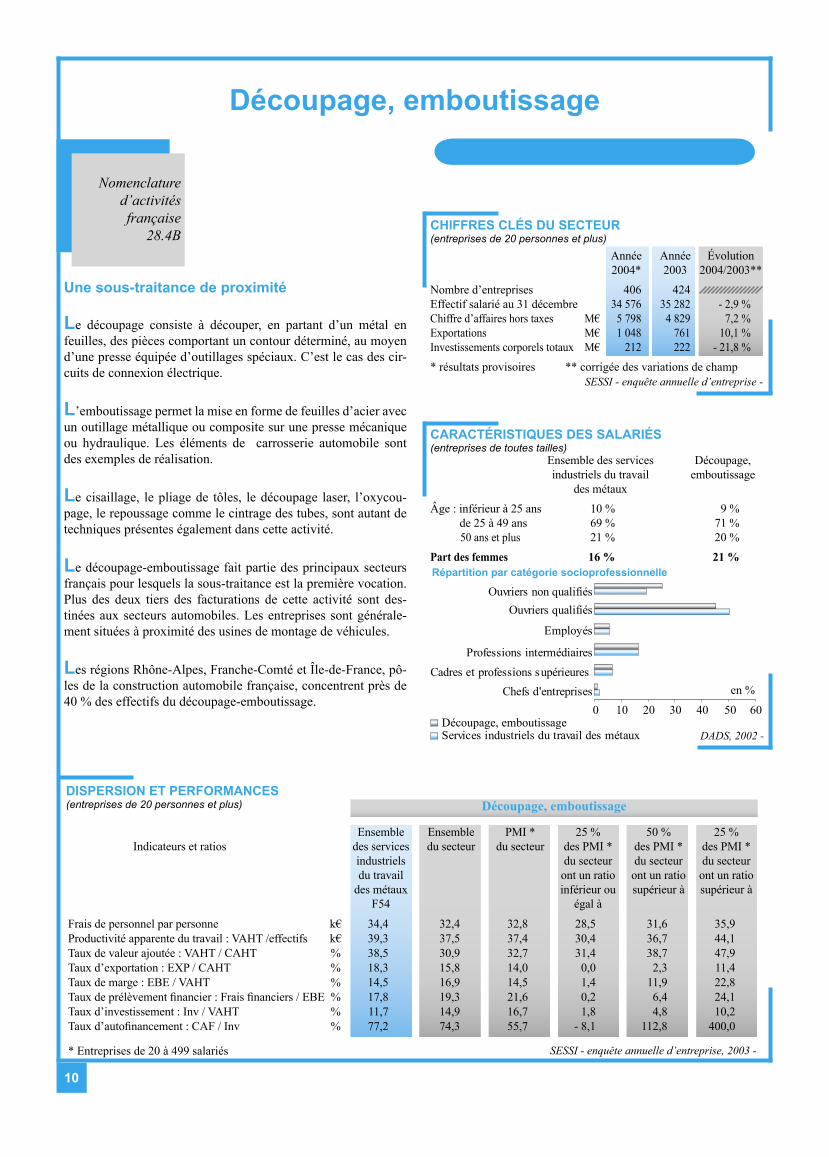

Une sous-traitance de proximité

Le découpage consiste à découper, en partant d’un métal en feuilles, des pièces comportant un contour déterminé, au moyen d’une presse équipée d’outillages spéciaux. C’est le cas des cir-cuits de connexion électrique.

L’emboutissage permet la mise en forme de feuilles d’acier avec un outillage métallique ou composite sur une presse mécanique ou hydraulique. Les éléments de carrosserie automobile sont des exemples de réalisation.

Le cisaillage, le pliage de tôles, le découpage laser, l’oxycou-page, le repoussage comme le cintrage des tubes, sont autant de techniques présentes également dans cette activité.

Le découpage-emboutissage fait partie des principaux secteurs français pour lesquels la sous-traitance est la première vocation. Plus des deux tiers des facturations de cette activité sont des-tinées aux secteurs automobiles. Les entreprises sont générale-ment situées à proximité des usines de montage de véhicules.

Les régions Rhône-Alpes, Franche-Comté et Île-de-France, pô-les de la construction automobile française, concentrent près de 40 % des effectifs du découpage-emboutissage.

Répartition par catégorie socioprofessionnelle

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Services industriels du travail des métauxDécoupage, emboutissage

en %

11

Base 100 en 2000

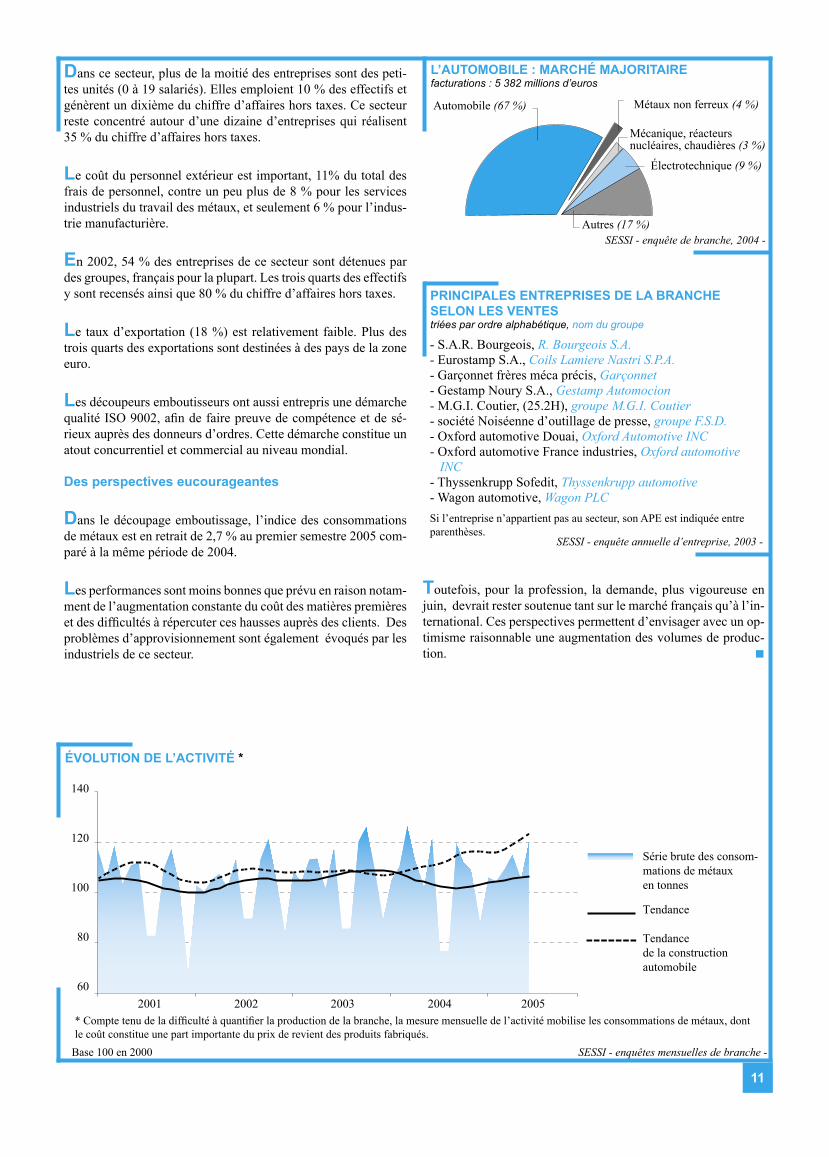

SESSI - enquête de branche, 2004 -Autres (17 %)

Automobile (67 %) Métaux non ferreux (4 %)

Mécanique, réacteurs nucléaires, chaudières (3 %)

Électrotechnique (9 %)

L’AUTOMOBILE : MARCHÉ MAJORITAIREfacturations : 5 382 millions d’euros

- S.A.R. Bourgeois, R. Bourgeois S.A.- Eurostamp S.A., Coils Lamiere Nastri S.P.A.- Garçonnet frères méca précis, Garçonnet- Gestamp Noury S.A., Gestamp Automocion- M.G.I. Coutier, (25.2H), groupe M.G.I. Coutier- société Noiséenne d’outillage de presse, groupe F.S.D.- Oxford automotive Douai, Oxford Automotive INC- Oxford automotive France industries, Oxford automotive INC- Thyssenkrupp Sofedit, Thyssenkrupp automotive- Wagon automotive, Wagon PLC

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

Dans ce secteur, plus de la moitié des entreprises sont des peti-tes unités (0 à 19 salariés). Elles emploient 10 % des effectifs et génèrent un dixième du chiffre d’affaires hors taxes. Ce secteur reste concentré autour d’une dizaine d’entreprises qui réalisent 35 % du chiffre d’affaires hors taxes.

Le coût du personnel extérieur est important, 11% du total des frais de personnel, contre un peu plus de 8 % pour les services industriels du travail des métaux, et seulement 6 % pour l’indus-trie manufacturière.

En 2002, 54 % des entreprises de ce secteur sont détenues par des groupes, français pour la plupart. Les trois quarts des effectifs y sont recensés ainsi que 80 % du chiffre d’affaires hors taxes.

Le taux d’exportation (18 %) est relativement faible. Plus des trois quarts des exportations sont destinées à des pays de la zone euro.

Les découpeurs emboutisseurs ont aussi entrepris une démarche qualité ISO 9002, afin de faire preuve de compétence et de sé-rieux auprès des donneurs d’ordres. Cette démarche constitue un atout concurrentiel et commercial au niveau mondial.

Des perspectives eucourageantes

Dans le découpage emboutissage, l’indice des consommations de métaux est en retrait de 2,7 % au premier semestre 2005 com-paré à la même période de 2004.

Les performances sont moins bonnes que prévu en raison notam-ment de l’augmentation constante du coût des matières premières et des difficultés à répercuter ces hausses auprès des clients. Des problèmes d’approvisionnement sont également évoqués par les industriels de ce secteur.

ÉVOLUTION DE L’ACTIVITÉ *

Toutefois, pour la profession, la demande, plus vigoureuse en juin, devrait rester soutenue tant sur le marché français qu’à l’in-ternational. Ces perspectives permettent d’envisager avec un op-timisme raisonnable une augmentation des volumes de produc-tion.

* Compte tenu de la difficulté à quantifier la production de la branche, la mesure mensuelle de l’activité mobilise les consommations de métaux, dont le coût constitue une part importante du prix de revient des produits fabriqués.

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

Série brute des consom-mations de métauxen tonnes

Tendance

140

120

100

80

602001 2002 2003 2004 2005

Tendancede la constructionautomobile

12

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

DADS, 2002 -

Traitement et revêtement des métaux

Nomenclatured’activitésfrançaise

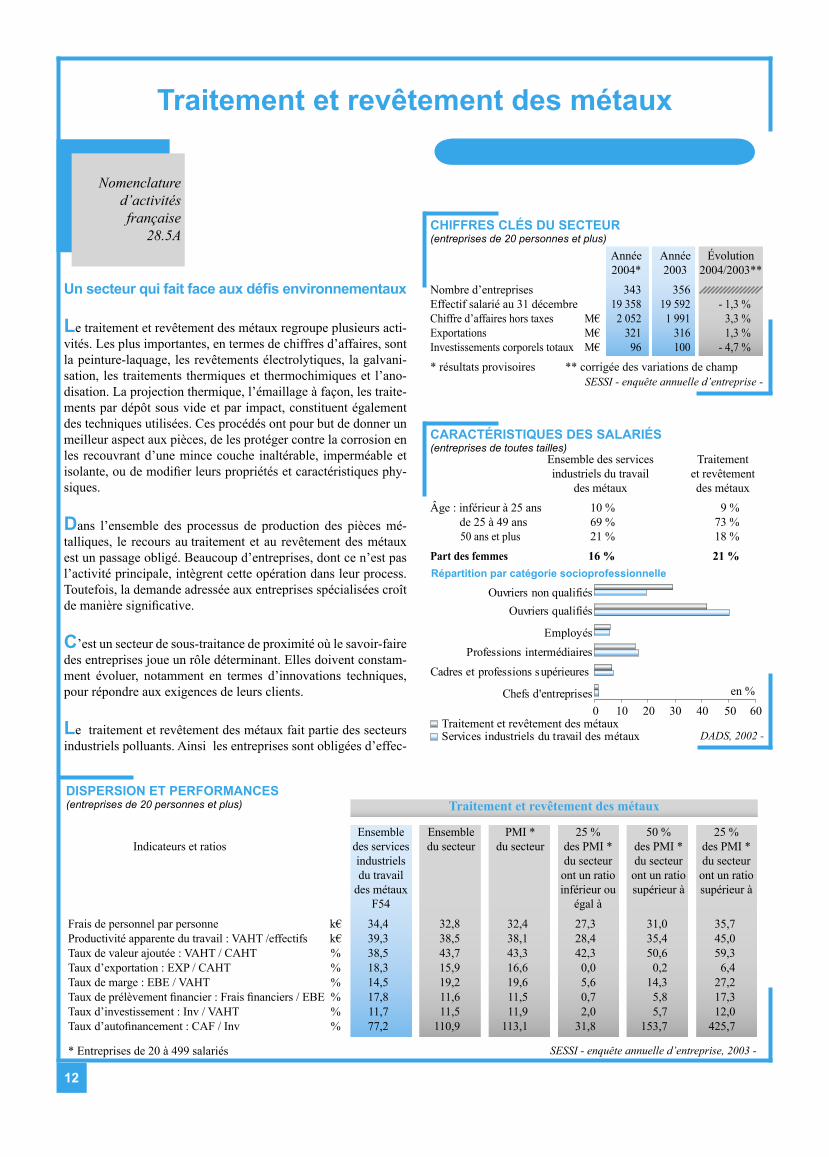

28.5A Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 343 356 Effectif salarié au 31 décembre 19 358 19 592 - 1,3 %Chiffre d’affaires hors taxes M€ 2 052 1 991 3,3 %Exportations M€ 321 316 1,3 %Investissements corporels totaux M€ 96 100 - 4,7 %

* résultats provisoires ** corrigée des variations de champ

Ensemble des services Traitement industriels du travail et revêtement des métaux des métaux

Âge : inférieur à 25 ans 10 % 9 % de 25 à 49 ans 69 % 73 % 50 ans et plus 21 % 18 %

Part des femmes 16 % 21 %

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des services du secteur du secteur des PMI * des PMI * des PMI * industriels du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 32,8 32,4 27,3 31,0 35,7 Productivité apparente du travail : VAHT /effectifs k€ 39,3 38,5 38,1 28,4 35,4 45,0Taux de valeur ajoutée : VAHT / CAHT % 38,5 43,7 43,3 42,3 50,6 59,3Taux d’exportation : EXP / CAHT % 18,3 15,9 16,6 0,0 0,2 6,4Taux de marge : EBE / VAHT % 14,5 19,2 19,6 5,6 14,3 27,2Taux de prélèvement financier : Frais financiers / EBE % 17,8 11,6 11,5 0,7 5,8 17,3Taux d’investissement : Inv / VAHT % 11,7 11,5 11,9 2,0 5,7 12,0Taux d’autofinancement : CAF / Inv % 77,2 110,9 113,1 31,8 153,7 425,7

Traitement et revêtement des métauxDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

Répartition par catégorie socioprofessionnelle

Un secteur qui fait face aux défis environnementaux

Le traitement et revêtement des métaux regroupe plusieurs acti-vités. Les plus importantes, en termes de chiffres d’affaires, sont la peinture-laquage, les revêtements électrolytiques, la galvani-sation, les traitements thermiques et thermochimiques et l’ano-disation. La projection thermique, l’émaillage à façon, les traite-ments par dépôt sous vide et par impact, constituent également des techniques utilisées. Ces procédés ont pour but de donner un meilleur aspect aux pièces, de les protéger contre la corrosion en les recouvrant d’une mince couche inaltérable, imperméable et isolante, ou de modifier leurs propriétés et caractéristiques phy-siques.

Dans l’ensemble des processus de production des pièces mé-talliques, le recours au traitement et au revêtement des métaux est un passage obligé. Beaucoup d’entreprises, dont ce n’est pas l’activité principale, intègrent cette opération dans leur process. Toutefois, la demande adressée aux entreprises spécialisées croît de manière significative.

C’est un secteur de sous-traitance de proximité où le savoir-faire des entreprises joue un rôle déterminant. Elles doivent constam-ment évoluer, notamment en termes d’innovations techniques, pour répondre aux exigences de leurs clients.

Le traitement et revêtement des métaux fait partie des secteurs industriels polluants. Ainsi les entreprises sont obligées d’effec-

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Services industriels du travail des métauxTraitement et revêtement des métaux

en %

13

Base 100 en 2000

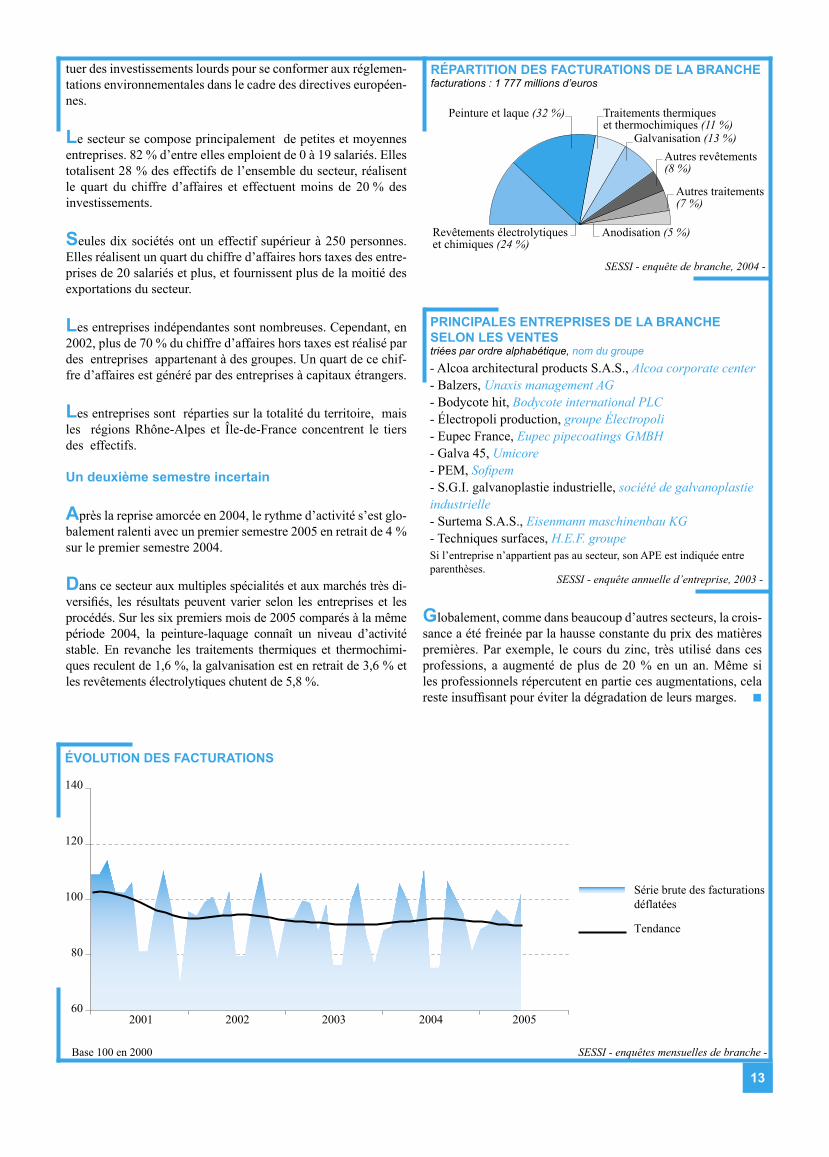

RÉPARTITION DES FACTURATIONS DE LA BRANCHEfacturations : 1 777 millions d’euros

Traitements thermiqueset thermochimiques (11 %)

Peinture et laque (32 %)

Anodisation (5 %)Revêtements électrolytiqueset chimiques (24 %)

Galvanisation (13 %)Autres revêtements(8 %)

Autres traitements(7 %)

SESSI - enquête de branche, 2004 -

- Alcoa architectural products S.A.S., Alcoa corporate center - Balzers, Unaxis management AG- Bodycote hit, Bodycote international PLC - Électropoli production, groupe Électropoli- Eupec France, Eupec pipecoatings GMBH- Galva 45, Umicore- PEM, Sofipem- S.G.I. galvanoplastie industrielle, société de galvanoplastie industrielle- Surtema S.A.S., Eisenmann maschinenbau KG- Techniques surfaces, H.E.F. groupe

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

tuer des investissements lourds pour se conformer aux réglemen-tations environnementales dans le cadre des directives européen-nes.

Le secteur se compose principalement de petites et moyennes entreprises. 82 % d’entre elles emploient de 0 à 19 salariés. Elles totalisent 28 % des effectifs de l’ensemble du secteur, réalisent le quart du chiffre d’affaires et effectuent moins de 20 % des investissements.

Seules dix sociétés ont un effectif supérieur à 250 personnes. Elles réalisent un quart du chiffre d’affaires hors taxes des entre-prises de 20 salariés et plus, et fournissent plus de la moitié des exportations du secteur.

Les entreprises indépendantes sont nombreuses. Cependant, en 2002, plus de 70 % du chiffre d’affaires hors taxes est réalisé par des entreprises appartenant à des groupes. Un quart de ce chif-fre d’affaires est généré par des entreprises à capitaux étrangers.

Les entreprises sont réparties sur la totalité du territoire, mais les régions Rhône-Alpes et Île-de-France concentrent le tiers des effectifs.

Un deuxième semestre incertain

Après la reprise amorcée en 2004, le rythme d’activité s’est glo-balement ralenti avec un premier semestre 2005 en retrait de 4 % sur le premier semestre 2004.

Dans ce secteur aux multiples spécialités et aux marchés très di-versifiés, les résultats peuvent varier selon les entreprises et les procédés. Sur les six premiers mois de 2005 comparés à la même période 2004, la peinture-laquage connaît un niveau d’activité stable. En revanche les traitements thermiques et thermochimi-ques reculent de 1,6 %, la galvanisation est en retrait de 3,6 % et les revêtements électrolytiques chutent de 5,8 %.

ÉVOLUTION DES FACTURATIONS

Série brute des facturationsdéflatées

Tendance

140

120

100

80

602001 2002 2003 2004 2005

Globalement, comme dans beaucoup d’autres secteurs, la crois-sance a été freinée par la hausse constante du prix des matières premières. Par exemple, le cours du zinc, très utilisé dans ces professions, a augmenté de plus de 20 % en un an. Même si les professionnels répercutent en partie ces augmentations, cela reste insuffisant pour éviter la dégradation de leurs marges.

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

14

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

DADS, 2002 -

Décolletage

Nomenclatured’activitésfrançaise

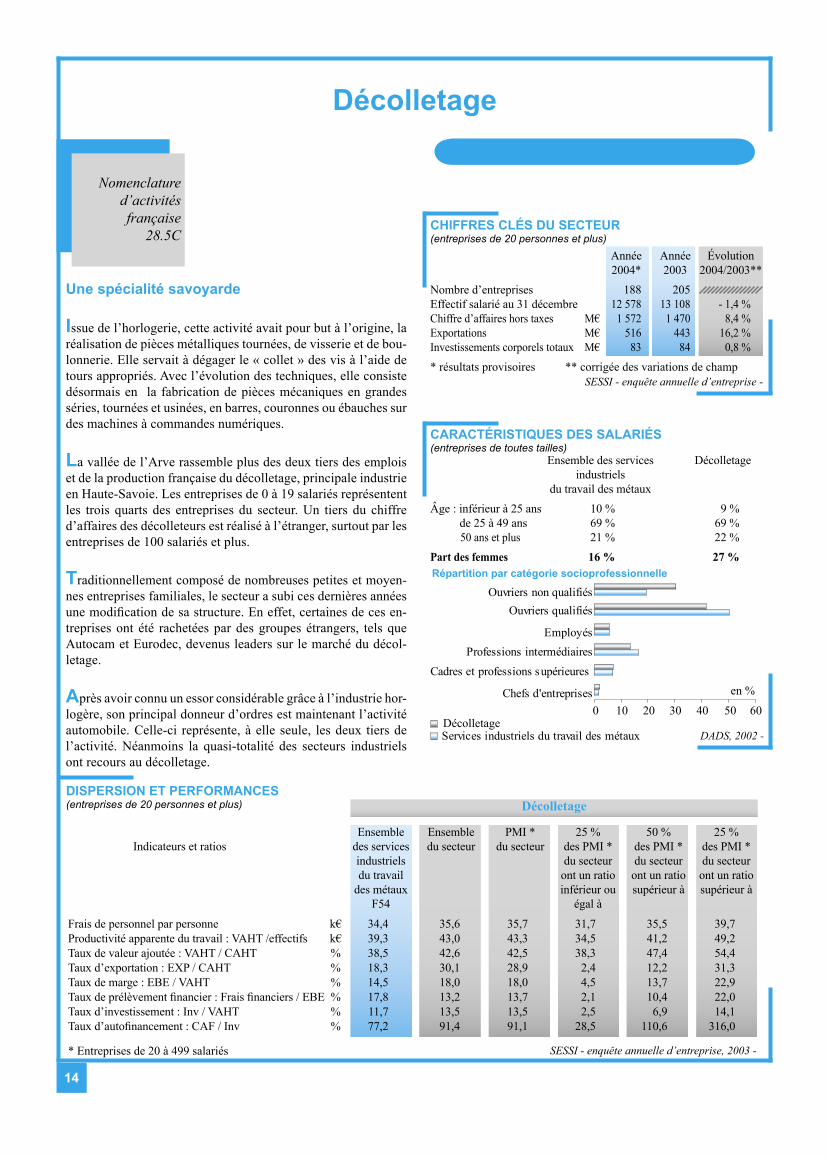

28.5C Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 188 205 Effectif salarié au 31 décembre 12 578 13 108 - 1,4 %Chiffre d’affaires hors taxes M€ 1 572 1 470 8,4 %Exportations M€ 516 443 16,2 %Investissements corporels totaux M€ 83 84 0,8 %

* résultats provisoires ** corrigée des variations de champ

Ensemble des services Décolletage industriels du travail des métaux

Âge : inférieur à 25 ans 10 % 9 % de 25 à 49 ans 69 % 69 % 50 ans et plus 21 % 22 %

Part des femmes 16 % 27 %

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des services du secteur du secteur des PMI * des PMI * des PMI * industriels du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 35,6 35,7 31,7 35,5 39,7 Productivité apparente du travail : VAHT /effectifs k€ 39,3 43,0 43,3 34,5 41,2 49,2Taux de valeur ajoutée : VAHT / CAHT % 38,5 42,6 42,5 38,3 47,4 54,4Taux d’exportation : EXP / CAHT % 18,3 30,1 28,9 2,4 12,2 31,3Taux de marge : EBE / VAHT % 14,5 18,0 18,0 4,5 13,7 22,9Taux de prélèvement financier : Frais financiers / EBE % 17,8 13,2 13,7 2,1 10,4 22,0Taux d’investissement : Inv / VAHT % 11,7 13,5 13,5 2,5 6,9 14,1Taux d’autofinancement : CAF / Inv % 77,2 91,4 91,1 28,5 110,6 316,0

DécolletageDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

Répartition par catégorie socioprofessionnelle

Une spécialité savoyarde

Issue de l’horlogerie, cette activité avait pour but à l’origine, la réalisation de pièces métalliques tournées, de visserie et de bou-lonnerie. Elle servait à dégager le « collet » des vis à l’aide de tours appropriés. Avec l’évolution des techniques, elle consiste désormais en la fabrication de pièces mécaniques en grandes séries, tournées et usinées, en barres, couronnes ou ébauches sur des machines à commandes numériques.

La vallée de l’Arve rassemble plus des deux tiers des emplois et de la production française du décolletage, principale industrie en Haute-Savoie. Les entreprises de 0 à 19 salariés représentent les trois quarts des entreprises du secteur. Un tiers du chiffre d’affaires des décolleteurs est réalisé à l’étranger, surtout par les entreprises de 100 salariés et plus.

Traditionnellement composé de nombreuses petites et moyen-nes entreprises familiales, le secteur a subi ces dernières années une modification de sa structure. En effet, certaines de ces en-treprises ont été rachetées par des groupes étrangers, tels que Autocam et Eurodec, devenus leaders sur le marché du décol-letage.

Après avoir connu un essor considérable grâce à l’industrie hor-logère, son principal donneur d’ordres est maintenant l’activité automobile. Celle-ci représente, à elle seule, les deux tiers de l’activité. Néanmoins la quasi-totalité des secteurs industriels ont recours au décolletage.

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Services industriels du travail des métauxDécolletage

en %

15

Base 100 en 2000

SESSI - enquête de branche, 2004 -

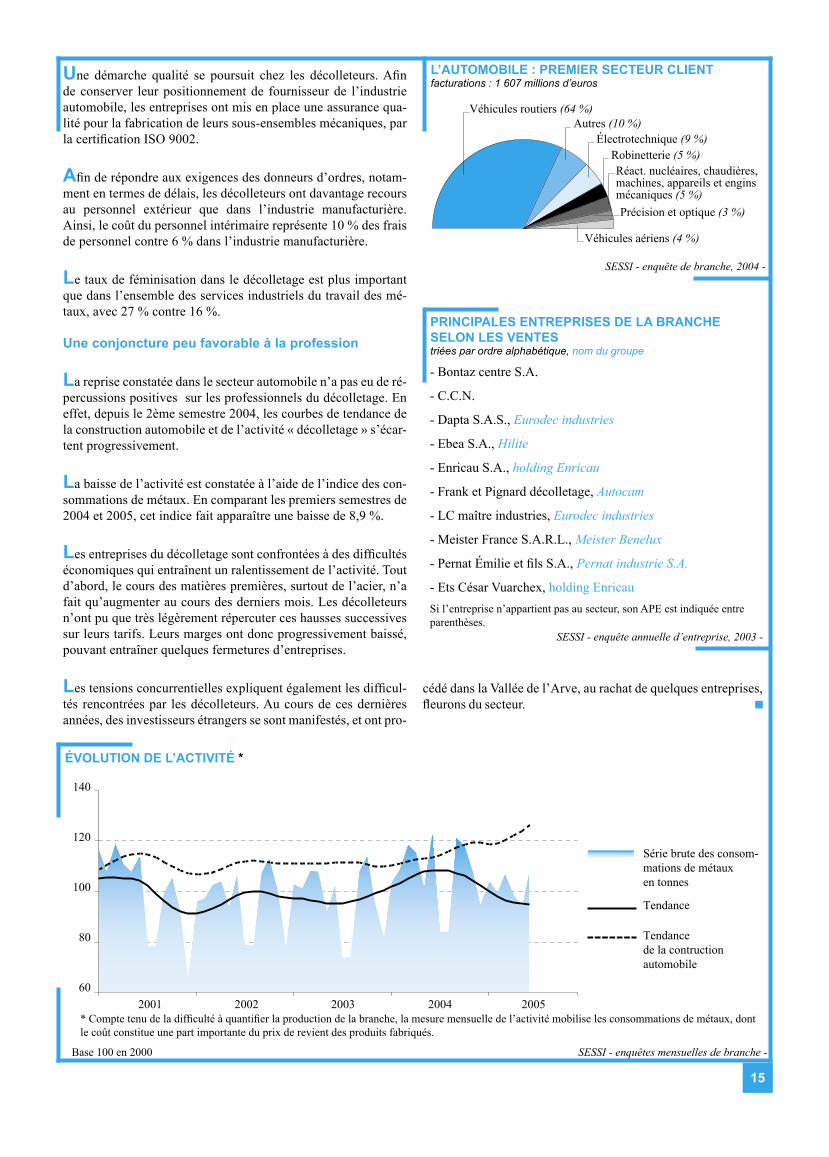

L’AUTOMOBILE : PREMIER SECTEUR CLIENTfacturations : 1 607 millions d’euros

- Bontaz centre S.A.

- C.C.N.

- Dapta S.A.S., Eurodec industries

- Ebea S.A., Hilite

- Enricau S.A., holding Enricau

- Frank et Pignard décolletage, Autocam

- LC maître industries, Eurodec industries

- Meister France S.A.R.L., Meister Benelux

- Pernat Émilie et fils S.A., Pernat industrie S.A.

- Ets César Vuarchex, holding Enricau

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

Une démarche qualité se poursuit chez les décolleteurs. Afin de conserver leur positionnement de fournisseur de l’industrie automobile, les entreprises ont mis en place une assurance qua-lité pour la fabrication de leurs sous-ensembles mécaniques, par la certification ISO 9002.

Afin de répondre aux exigences des donneurs d’ordres, notam-ment en termes de délais, les décolleteurs ont davantage recours au personnel extérieur que dans l’industrie manufacturière. Ainsi, le coût du personnel intérimaire représente 10 % des frais de personnel contre 6 % dans l’industrie manufacturière.

Le taux de féminisation dans le décolletage est plus important que dans l’ensemble des services industriels du travail des mé-taux, avec 27 % contre 16 %.

Une conjoncture peu favorable à la profession

La reprise constatée dans le secteur automobile n’a pas eu de ré-percussions positives sur les professionnels du décolletage. En effet, depuis le 2ème semestre 2004, les courbes de tendance de la construction automobile et de l’activité « décolletage » s’écar-tent progressivement.

La baisse de l’activité est constatée à l’aide de l’indice des con-sommations de métaux. En comparant les premiers semestres de 2004 et 2005, cet indice fait apparaître une baisse de 8,9 %.

Les entreprises du décolletage sont confrontées à des difficultés économiques qui entraînent un ralentissement de l’activité. Tout d’abord, le cours des matières premières, surtout de l’acier, n’a fait qu’augmenter au cours des derniers mois. Les décolleteurs n’ont pu que très légèrement répercuter ces hausses successives sur leurs tarifs. Leurs marges ont donc progressivement baissé, pouvant entraîner quelques fermetures d’entreprises.

Les tensions concurrentielles expliquent également les difficul-tés rencontrées par les décolleteurs. Au cours de ces dernières années, des investisseurs étrangers se sont manifestés, et ont pro-

Robinetterie (5 %)Électrotechnique (9 %)

Autres (10 %)

Réact. nucléaires, chaudières, machines, appareils et engins mécaniques (5 %)

Véhicules aériens (4 %)

Véhicules routiers (64 %)

Précision et optique (3 %)

ÉVOLUTION DE L’ACTIVITÉ *

cédé dans la Vallée de l’Arve, au rachat de quelques entreprises, fleurons du secteur.

Série brute des consom-mations de métauxen tonnes

Tendance

140

120

100

80

602001 2002 2003 2004 2005

Tendancede la contructionautomobile

* Compte tenu de la difficulté à quantifier la production de la branche, la mesure mensuelle de l’activité mobilise les consommations de métaux, dont le coût constitue une part importante du prix de revient des produits fabriqués.

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

16

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

DADS, 2002 -

Mécanique industrielle *

Nomenclatured’activitésfrançaise

28.5D* mécanique

générale

Ensemble des services Mécanique industriels du travail industrielle des métaux

Âge : inférieur à 25 ans 10 % 11 % de 25 à 49 ans 69 % 68 % 50 ans et plus 21 % 21 %

Part des femmes 16 % 12 %

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des services du secteur du secteur des PMI * des PMI * des PMI * industriels du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 35,7 35,5 31,1 34,8 40,0 Productivité apparente du travail : VAHT /effectifs k€ 39,3 39,6 39,6 32,2 39,2 48,0Taux de valeur ajoutée : VAHT / CAHT % 38,5 43,4 44,5 42,2 51,8 59,6Taux d’exportation : EXP / CAHT % 18,3 13,4 13,2 0,0 1,1 9,2Taux de marge : EBE / VAHT % 14,5 10,6 11,0 1,5 9,2 17,4Taux de prélèvement financier : Frais financiers / EBE % 17,8 22,8 20,9 0,0 6,9 22,2Taux d’investissement : Inv / VAHT % 11,7 7,6 7,4 1,2 3,3 7,5Taux d’autofinancement : CAF / Inv % 77,2 75,7 85,5 - 6,7 135,8 418,2

Mécanique industrielleDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

Répartition par catégorie socioprofessionnelle

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 1 092 1 158 Effectif salarié au 31 décembre 56 348 54 847 - 4,5 % Chiffre d’affaires hors taxes M€ 5 833 5 426 0,8 %Exportations M€ 823 729 9,3 %Investissements corporels totaux M€ 182 180 - 6,4 %

* résultats provisoires ** corrigée des variations de champ

Un secteur de savoir-faire qui s’adapte

L’activité de mécanique industrielle recouvre essentiellement la fabrication pour des tiers de pièces mécaniques par enlèvement de matières. Les procédés d’usinage utilisent à la fois des moyens traditionnels et sophistiqués. L’activité intègre aussi la réparation, l’entretien mécanique ainsi que la reconstruction de moteurs ther-miques.

La mécanique industrielle privilégie la proximité géographique avec ses divers secteurs clients. L’activité est répartie sur l’ensemble du territoire avec néanmoins une prédominance de la région Rhône-Alpes. Ce secteur est un exemple de sous-traitance de proximité.

La pénétration des capitaux étrangers reste marginale. La part des entreprises étrangères implantées en France est deux fois moins élevée que dans l’ensemble des services industriels des métaux. La mécanique industrielle demeure un secteur peu tour-né vers les marchés mondiaux malgré l’amélioration de son taux d’exportation.

À l’origine, le secteur était composé principalement de petites unités. Il a subi une concentration d’entreprises. Le leader du sec-teur, après diverses absorptions, emploie plus de 1500 salariés. Cette stratégie de concentration permet aux industriels de s’im-planter sur les marchés d’Europe de l’est au fort potentiel de déve-loppement, afin de suivre les donneurs d’ordres qui s’y installent (constructeurs automobiles).

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Services industriels du travail des métauxMécanique industrielle

en %

17

SESSI - enquête de branche, 2004 -

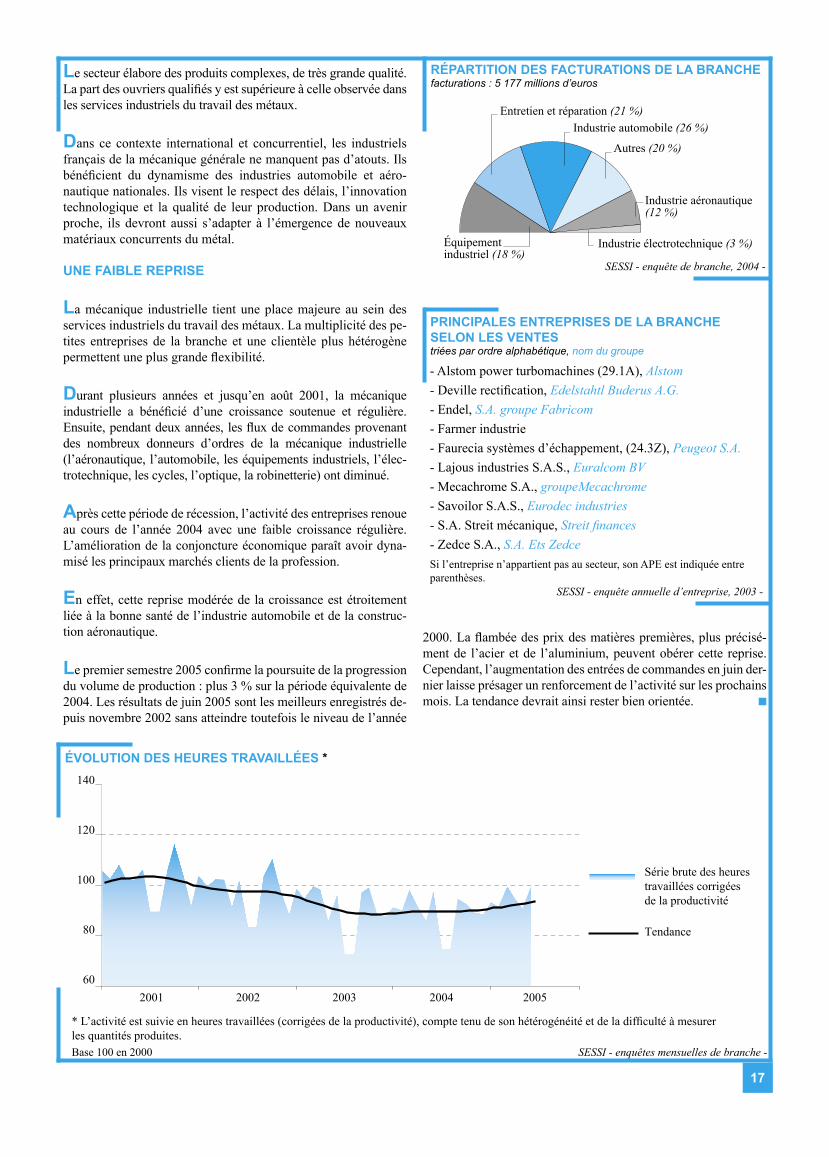

RÉPARTITION DES FACTURATIONS DE LA BRANCHEfacturations : 5 177 millions d’euros

Équipementindustriel (18 %)

Autres (20 %)

Entretien et réparation (21 %)Industrie automobile (26 %)

Industrie aéronautique (12 %)

Industrie électrotechnique (3 %)

- Alstom power turbomachines (29.1A), Alstom- Deville rectification, Edelstahtl Buderus A.G.- Endel, S.A. groupe Fabricom- Farmer industrie- Faurecia systèmes d’échappement, (24.3Z), Peugeot S.A.- Lajous industries S.A.S., Euralcom BV- Mecachrome S.A., groupeMecachrome- Savoilor S.A.S., Eurodec industries- S.A. Streit mécanique, Streit finances- Zedce S.A., S.A. Ets Zedce

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

Le secteur élabore des produits complexes, de très grande qualité. La part des ouvriers qualifiés y est supérieure à celle observée dans les services industriels du travail des métaux.

Dans ce contexte international et concurrentiel, les industriels français de la mécanique générale ne manquent pas d’atouts. Ils bénéficient du dynamisme des industries automobile et aéro-nautique nationales. Ils visent le respect des délais, l’innovation technologique et la qualité de leur production. Dans un avenir proche, ils devront aussi s’adapter à l’émergence de nouveaux matériaux concurrents du métal.

UNE FAIBLE REPRISE

La mécanique industrielle tient une place majeure au sein des services industriels du travail des métaux. La multiplicité des pe-tites entreprises de la branche et une clientèle plus hétérogène permettent une plus grande flexibilité.

Durant plusieurs années et jusqu’en août 2001, la mécanique industrielle a bénéficié d’une croissance soutenue et régulière. Ensuite, pendant deux années, les flux de commandes provenant des nombreux donneurs d’ordres de la mécanique industrielle (l’aéronautique, l’automobile, les équipements industriels, l’élec-trotechnique, les cycles, l’optique, la robinetterie) ont diminué.

Après cette période de récession, l’activité des entreprises renoue au cours de l’année 2004 avec une faible croissance régulière. L’amélioration de la conjoncture économique paraît avoir dyna-misé les principaux marchés clients de la profession.

En effet, cette reprise modérée de la croissance est étroitement liée à la bonne santé de l’industrie automobile et de la construc-tion aéronautique.

Le premier semestre 2005 confirme la poursuite de la progression du volume de production : plus 3 % sur la période équivalente de 2004. Les résultats de juin 2005 sont les meilleurs enregistrés de-puis novembre 2002 sans atteindre toutefois le niveau de l’année

2000. La flambée des prix des matières premières, plus précisé-ment de l’acier et de l’aluminium, peuvent obérer cette reprise.Cependant, l’augmentation des entrées de commandes en juin der-nier laisse présager un renforcement de l’activité sur les prochains mois. La tendance devrait ainsi rester bien orientée.

ÉVOLUTION DES HEURES TRAVAILLÉES *

Série brute des heurestravaillées corrigéesde la productivité

Tendance

140

120

100

80

602001 2002 2003 2004 2005

* L’activité est suivie en heures travaillées (corrigées de la productivité), compte tenu de son hétérogénéité et de la difficulté à mesurerles quantités produites.Base 100 en 2000

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

18

SESSI - enquête annuelle d’entreprise -

Nomenclatured’activitésfrançaise

25.2H

Pièces techniques en matières plastiques

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 540 548 Effectif salarié au 31 décembre 63 255 63 489 - 0,8 %Chiffre d’affaires hors taxes M€ 10 284 9 614 7,3 %Exportations M€ 2 182 1 928 9,5 %Investissements corporels totaux M€ 329 352 - 7,6 %

* résultats provisoires ** corrigée des variations de champ

Ensemble Pièces techniques de la plasturgie en matières plastiques

Âge : inférieur à 25 ans 9 % 9 % de 25 à 49 ans 75 % 77 % 50 ans et plus 16 % 14 %

Part des femmes 31 % 34 %

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

Répartition par catégorie socioprofessionnelle

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios transform. du secteur du secteur des PMI * des PMI * des PMI * des matières du secteur du secteur du secteur plastiques ont un ratio ont un ratio ont un ratio F46 inférieur ou supérieur à supérieur à égal à

Frais de personnel par personne k€ 34,6 33,6 31,7 26,8 30,6 35,0 Productivité apparente du travail : VAHT /effectifs k€ 44,5 38,3 37,8 29,1 35,5 45,2Taux de valeur ajoutée : VAHT / CAHT % 30,6 29,2 30,5 29,1 37,0 45,7Taux d’exportation : EXP / CAHT % 22,9 20,1 17,4 1,0 7,4 21,5Taux de marge : EBE / VAHT % 24,2 17,2 20,1 6,6 17,2 28,4Taux de prélèvement financier : Frais financiers / EBE % 14,4 16,8 12,4 1,3 6,9 18,4Taux d’investissement : Inv / VAHT % 13,8 12,6 10,8 2,6 5,7 13,1Taux d’autofinancement : CAF / Inv % 128,2 94,6 117,2 36,0 176,8 487,5

Pièces techniques en matières plastiquesDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

Une industrie de partenariat et de dépendance

Si elle ne pèse que 17 % en volume, l’activité des pièces tech-niques représente, en valeur, 37 % de l’industrie de la plasturgie (transformation des matières plastiques). Longtemps considérées comme des sous-traitantes, les entreprises de ce secteur se sont engagées dans une démarche de partenariat avec leurs principaux donneurs d’ordres. Fortement innovantes sur les procédés, elles proposent des produits de grande qualité à plus forte valeur ajou-tée.

Le marché automobile représente 70 % des débouchés de l’ac-tivité «pièces techniques». Les grands groupes de la plasturgie automobile, qui travaillent en conception partagée avec les cons-tructeurs et les équipementiers, assemblent des modules sur les sites de leurs usines. La plasturgie automobile est passée à une logique de fonctions et de systèmes de plus en plus complets.

Les applications plastiques dans l’automobile se sont substituées à d’autres matériaux, et des développements sont attendus dans les liaisons au sol. Les pièces en matières plastiques représentent dorénavant 12 % du poids d’un véhicule moyen. L’utilisation croissante de matériaux composites à base de polymères, dy-namise ce développement. Dans les programmes de recherche en plasturgie automobile, l’accent est mis sur la sécurité et l’ab-sorption des chocs. Les industriels doivent trouver des solutions d’allègement du véhicule (ailes en thermoplastique, systèmes à carburant en plastique…) pour réduire les rejets de dioxyde de carbone.

0 10 20 30 40 50 60

Chefs d'entreprisesCadres et professions supérieures

Professions intermédiairesEmployés

Ouvriers qualifiésOuvriers non qualifiés

Ensemble de la transformation des matières plastiquesPièces techniques en matières plastiques

en %

DADS, 2002 -

19

SESSI - enquête de branche, 2004 -

- Aries Meca- Cockpit Automotive Systems Douai- Core Products S.A.S.- Faurecia Interieur Industrie- Inergy Automotive Systems France- Inoplast- Johnson Controls/Roth S.A.S.- MGI Coutier- Möllertech S.A.S. div Eurostyle- Peguform France- Plastic Omnium Auto exterieur S.A.- Visteon Systemes Intérieurs

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriés par ordre alphabétique

SESSI - enquête de branche, 2004 -

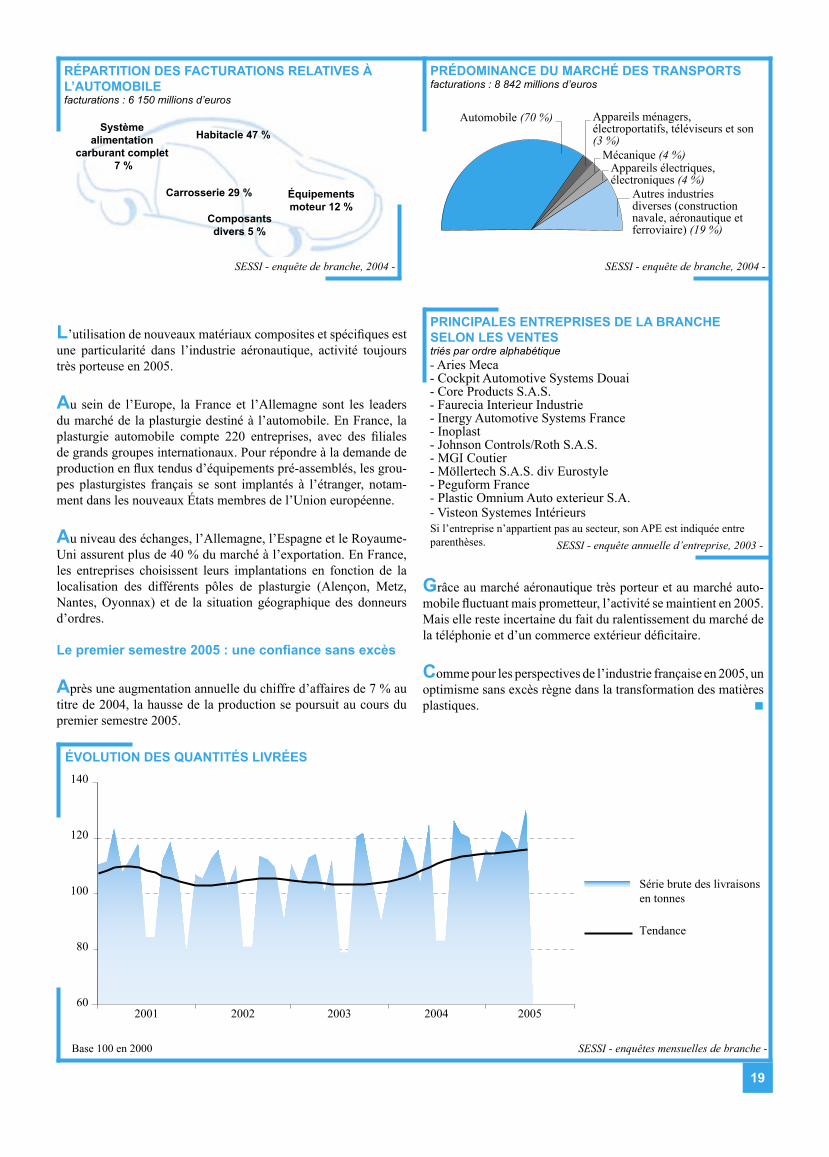

RÉPARTITION DES FACTURATIONS RELATIVES À L’AUTOMOBILEfacturations : 6 150 millions d’euros

Habitacle 47 %Système

alimentationcarburant complet

7 %

Carrosserie 29 %

Composantsdivers 5 %

ÉVOLUTION DES QUANTITÉS LIVRÉES

SESSI - enquêtes mensuelles de branche -Base 100 en 2000

L’utilisation de nouveaux matériaux composites et spécifiques est une particularité dans l’industrie aéronautique, activité toujours très porteuse en 2005.

Au sein de l’Europe, la France et l’Allemagne sont les leaders du marché de la plasturgie destiné à l’automobile. En France, la plasturgie automobile compte 220 entreprises, avec des filiales de grands groupes internationaux. Pour répondre à la demande de production en flux tendus d’équipements pré-assemblés, les grou-pes plasturgistes français se sont implantés à l’étranger, notam-ment dans les nouveaux États membres de l’Union européenne.

Au niveau des échanges, l’Allemagne, l’Espagne et le Royaume-Uni assurent plus de 40 % du marché à l’exportation. En France, les entreprises choisissent leurs implantations en fonction de la localisation des différents pôles de plasturgie (Alençon, Metz, Nantes, Oyonnax) et de la situation géographique des donneurs d’ordres.

Le premier semestre 2005 : une confiance sans excès

Après une augmentation annuelle du chiffre d’affaires de 7 % au titre de 2004, la hausse de la production se poursuit au cours du premier semestre 2005.

Grâce au marché aéronautique très porteur et au marché auto-mobile fluctuant mais prometteur, l’activité se maintient en 2005. Mais elle reste incertaine du fait du ralentissement du marché de la téléphonie et d’un commerce extérieur déficitaire.

Comme pour les perspectives de l’industrie française en 2005, un optimisme sans excès règne dans la transformation des matières plastiques.

Équipementsmoteur 12 %

Série brute des livraisonsen tonnes

Tendance

140

120

100

80

602001 2002 2003 2004 2005

PRÉDOMINANCE DU MARCHÉ DES TRANSPORTSfacturations : 8 842 millions d’euros

Automobile (70 %)

Autres industries diverses (construction navale, aéronautique et ferroviaire) (19 %)

Appareils ménagers, électroportatifs, téléviseurs et son (3 %)

Mécanique (4 %)Appareils électriques, électroniques (4 %)

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

20

Nomenclatured’activitésfrançaise

F53

Fonderie

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 201 218 Effectif salarié au 31 décembre 29 968 32 036 - 4,3 %Chiffre d’affaires hors taxes M€ 3 634 3 610 2,9 %Exportations M€ 1 124 1 029 10,8 %Investissements corporels totaux M€ 144 135 10,1 %

* résultats provisoires ** corrigée des variations de champ

Ensemble de la métallurgie Fonderie et de la transformation des métaux

Âge : inférieur à 25 ans 8 % 6 % de 25 à 49 ans 67 % 70 % 50 ans et plus 25 % 24 %

Part des femmes 17 % 14 %

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

PRINCIPAUX RATIOS DU SECTEUR(entreprises de 20 personnes et plus)

Données 2003 secteur F5 *

Productivité apparente du travail (VAHT/EFF) k€ 36,3 46,3

Frais de personnel par personne k€ 30,2 34,2

Taux de valeur ajoutée (VAHT / CAHT) % 36,7 29,6

Taux d’investissement (INV / VAHT) % 10,2 11,8

Taux de profitabilité (RNC / VAHT) % - 4,1 - 1,7

Taux de marge (EBE / VAHT) % 10,2 18,9

F5 * : Métallurgie et transformation des métaux

SESSI - enquête annuelle d’entreprise -

Répartition par catégorie socioprofessionnelle

UN SECTEUR CONCENTRÉ(entreprises de 20 personnes et plus)

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

SESSI - enquête annuelle d’entreprise -

SESSI - enquête annuelle d’entreprise, 2003 -

20 à 99 salariés 100 à 249 salariés 250 salariés et plus

Nombred'entreprises

Effectifs Chiffred'affaires

Exportations

80 %70 %60 %50 %40 %30 %20 %10 %0 %

DADS, 2002 -

Une industrie en restructuration

Le secteur « fonderie » (NES F53) se compose des fonderies de fonte (NAF 27.5A), d’acier (NAF 27.5C), de métaux légers (NAF 27.5E) et d’autres métaux non ferreux (NAF 27.5G).

Composant de la métallurgie et de la transformation des métaux (NES F5), c’est un secteur producteur de biens intermédiaires qui se situe en amont de toutes les branches utilisatrices de piè-ces métalliques. Ses entreprises fabriquent des produits destinés à entrer dans la composition d’ensembles complexes : automo-biles, matériels de manutention et de levage, équipements in-dustriels, construction aéronautique, ferroviaire, etc. Les pièces sont la plupart du temps réalisées à la demande et selon les spé-cifications du client : c’est essentiellement une industrie de sous-traitance.

Confrontées à une vive concurrence des pays à bas coûts de main-d’œuvre, en particulier d’Asie et d’Europe de l’Est, les entreprises poursuivent leur mutation. Des fermetures de site sont ainsi enregistrées et les restructurations se poursuivent pour les entreprises les plus importantes.

Les pièces de fonderie trouvent de multiples débouchés dans de nombreux secteurs. Le matériel de transport terrestre (pour l’essentiel l’industrie automobile au sens large) en constitue le principal ; il représente aujourd’hui 70 % des tonnages livrés. Ce pourcentage dépasse même les 90 % en fonderie d’aluminium.

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Ensemble de la métallurgie et de la transformation des métauxFonderie

en %

21

Base 100 en 2000

- Fonderie Aluminium Cléon, (27.5E), Fiat S.P.A - Fonderies ateliers du Bélier, (27.5E), Le Bélier- Fonderies du Poitou Aluminium, (27.5E), Fiat S.P.A- Manoir industries (27.5C), groupe Manoir industries- Manzoni Bouchot fonderie M.B.F., (27.5E), Manzoni International S.A.- MB Automotive fonderie Villers Montagne, (27.5E), Manzoni International S.A. - Montupet S.A., (27.5E), Montupet S.A.- Peugeot, Citroën automotile, (34.1Z), Peugeot S.A.- Rencast alliages légers, (27.5E), Rencast- SBFM bretonne de fonderie, (27.5A), Fiat S.P.A

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

SESSI - enquête annuelle d’entreprise, 2003 -

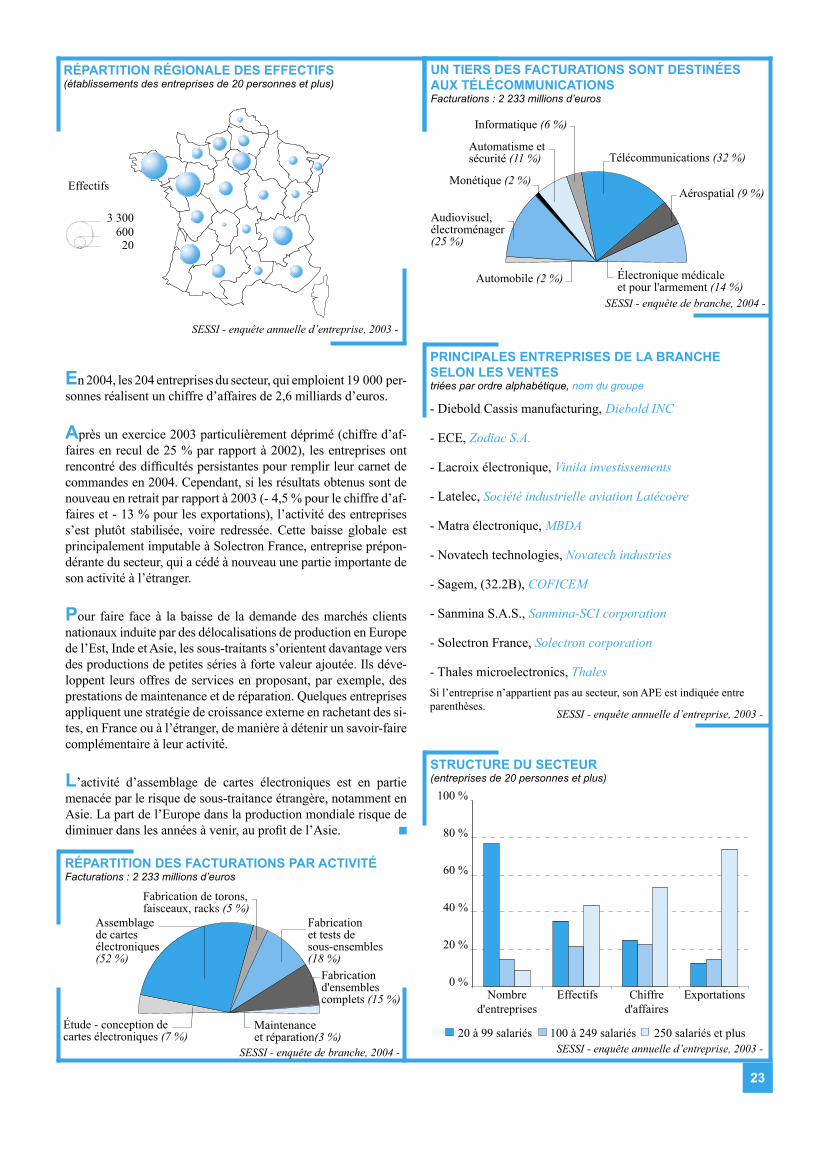

RÉPARTITION RÉGIONALE DES EFFECTIFS(établissements des entreprises de 20 personnes et plus)

Effectifs

7 000

100020

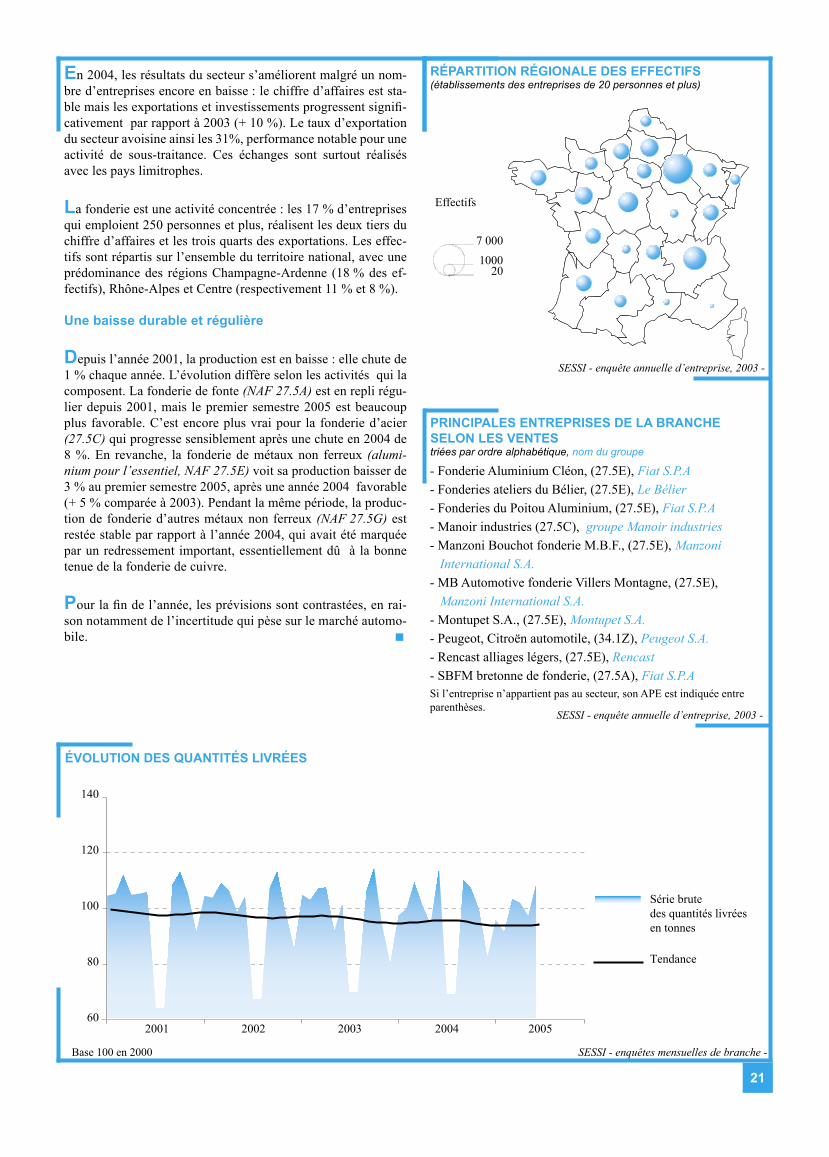

En 2004, les résultats du secteur s’améliorent malgré un nom-bre d’entreprises encore en baisse : le chiffre d’affaires est sta-ble mais les exportations et investissements progressent signifi-cativement par rapport à 2003 (+ 10 %). Le taux d’exportation du secteur avoisine ainsi les 31%, performance notable pour une activité de sous-traitance. Ces échanges sont surtout réalisés avec les pays limitrophes.

La fonderie est une activité concentrée : les 17 % d’entreprises qui emploient 250 personnes et plus, réalisent les deux tiers du chiffre d’affaires et les trois quarts des exportations. Les effec-tifs sont répartis sur l’ensemble du territoire national, avec une prédominance des régions Champagne-Ardenne (18 % des ef-fectifs), Rhône-Alpes et Centre (respectivement 11 % et 8 %).

Une baisse durable et régulière

Depuis l’année 2001, la production est en baisse : elle chute de 1 % chaque année. L’évolution diffère selon les activités qui la composent. La fonderie de fonte (NAF 27.5A) est en repli régu-lier depuis 2001, mais le premier semestre 2005 est beaucoup plus favorable. C’est encore plus vrai pour la fonderie d’acier (27.5C) qui progresse sensiblement après une chute en 2004 de 8 %. En revanche, la fonderie de métaux non ferreux (alumi-nium pour l’essentiel, NAF 27.5E) voit sa production baisser de 3 % au premier semestre 2005, après une année 2004 favorable (+ 5 % comparée à 2003). Pendant la même période, la produc-tion de fonderie d’autres métaux non ferreux (NAF 27.5G) est restée stable par rapport à l’année 2004, qui avait été marquée par un redressement important, essentiellement dû à la bonne tenue de la fonderie de cuivre.

Pour la fin de l’année, les prévisions sont contrastées, en rai-son notamment de l’incertitude qui pèse sur le marché automo-bile.

Série brutedes quantités livréesen tonnes

Tendance

140

120

100

80

602001 2002 2003 2004 2005

ÉVOLUTION DES QUANTITÉS LIVRÉES

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

SESSI - enquêtes mensuelles de branche -

22

DADS, 2002 -

Assemblage de cartes électroniquespour le compte de tiers

Nomenclatured’activitésfrançaise

32.1D

Ensemble Assemblage de cartes de l’industrie des électroniques composants électroniques pour compte de tiers

Âge : inférieur à 25 ans 7 % 8 % de 25 à 49 ans 76 % 78 % 50 ans et plus 17 % 14 %

Part des femmes 40 % 49 %

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

SESSI - enquête annuelle d’entreprise, 2003 -* Entreprises de 20 à 499 salariés

Industrie Ensemble PMI * 25 % 50 % 25 % Indicateurs et ratios des du secteur du secteur des PMI * des PMI * des PMI * composants du secteur du secteur du secteur électroniques ont un ratio ont un ratio ont un ratio F62 inférieur ou supérieur à supérieur à égal à

Frais de personnel par personne k€ 44,4 32,5 30,9 24,0 27,1 33,3 Productivité apparente du travail : VAHT /effectifs k€ 55,8 33,7 35,0 25,3 31,8 39,9Taux de valeur ajoutée : VAHT / CAHT % 32,8 27,6 32,9 33,1 41,8 51,6Taux d’exportation : EXP / CAHT % 60,7 22,9 13,5 0,0 1,6 9,8Taux de marge : EBE / VAHT % 18,4 5,1 14,0 5,3 12,9 23,1Taux de prélèvement financier : Frais financiers / EBE % 72,3 71,7 20,9 0,5 6,6 19,8Taux d’investissement : Inv / VAHT % 18,8 5,8 5,2 0,9 2,6 6,2Taux d’autofinancement : CAF / Inv % - 4,3 - 167,1 163,9 11,1 202,9 588,2

Assemblage de cartes électroniques pour compte de tiersDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 204 208 Effectif salarié au 31 décembre 19 015 18 423 - 0,7 % Chiffre d’affaires hors taxes M€ 2 598 2 480 - 4,5 %Exportations M€ 585 568 - 12,9 %Investissements corporels totaux M€ 41 40 - 7,0 %

* résultats provisoires ** corrigée des variations de champ

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

SESSI - enquête annuelle d’entreprise -

Répartition par catégorie socioprofessionnelle

Une situation encore difficile

La sous-traitance électronique concerne notamment la fabrica-tion de cartes électroniques, c’est-à-dire la pose de composants sur des circuits imprimés, située en aval de la production de com-posants électroniques. Depuis le 1er janvier 2003, cette activité possède un code spécifique (32.1D) dans la nomenclature d’ac-tivités française. Elle fait partie de la fabrication de composants électroniques (F62).

Les entreprises du secteur se sont adaptées aux exigences des donneurs d’ordres. Elles fournissent des ensembles de plus en plus complets et peuvent intervenir dans la conception, l’assem-blage de tous les éléments du produit, ainsi que dans les tests et le routage. Depuis une dizaine d’années, les donneurs d’ordres délèguent l’achat des composants aux sous-traitants, ce qui leur permet d’accroître sensiblement leur chiffre d’affaires.

La production est de plus en plus automatisée du fait de la minia-turisation accrue des composants électroniques. Les techniques d’assemblage se sont complexifiées.

Ce secteur se caractérise par une majorité d’entreprises de taille moyenne : 80 % des entreprises du secteur emploient entre 20 et 99 salariés. Toutefois, elles ne réalisent qu’un quart du chiffre d’affaires global. Moins d’un dixième des entreprises, qui ont 250 salariés et plus, génèrent plus de la moitié du chiffre d’af-faires.

0 10 20 30 40 50 60Chefs d'entreprises

Cadres et professions supérieures Professions intermédiaires

Employés

Ouvriers qualifiésOuvriers non qualifiés

Ensemble de l'industrie des composants électroniquesAssemblage de cartes électroniques pour le compte de tiers

en %

23

SESSI - enquête de branche, 2004 -

- Diebold Cassis manufacturing, Diebold INC

- ECE, Zodiac S.A.

- Lacroix électronique, Vinila investissements

- Latelec, Société industrielle aviation Latécoère

- Matra électronique, MBDA

- Novatech technologies, Novatech industries

- Sagem, (32.2B), COFICEM

- Sanmina S.A.S., Sanmina-SCI corporation

- Solectron France, Solectron corporation

- Thales microelectronics, Thales

SESSI - enquête annuelle d’entreprise, 2003 -

PRINCIPALES ENTREPRISES DE LA BRANCHE SELON LES VENTEStriées par ordre alphabétique, nom du groupe

STRUCTURE DU SECTEUR(entreprises de 20 personnes et plus)

SESSI - enquête annuelle d’entreprise, 2003 -

UN TIERS DES FACTURATIONS SONT DESTINÉESAUX TÉLÉCOMMUNICATIONSFacturations : 2 233 millions d’euros

SESSI - enquête de branche, 2004 -

RÉPARTITION DES FACTURATIONS PAR ACTIVITÉFacturations : 2 233 millions d’euros

SESSI - enquête annuelle d’entreprise, 2003 -

RÉPARTITION RÉGIONALE DES EFFECTIFS(établissements des entreprises de 20 personnes et plus)

Effectifs

Télécommunications (32 %)

Électronique médicaleet pour l'armement (14 %)

Automobile (2 %)

Aérospatial (9 %)

Informatique (6 %)

Audiovisuel, électroménager(25 %)

Monétique (2 %)

Automatisme et sécurité (11 %)

Fabricationet tests de sous-ensembles(18 %)

Fabrication de torons, faisceaux, racks (5 %)

Assemblagede cartes électroniques(52 %)

Maintenanceet réparation(3 %)

Étude - conception de cartes électroniques (7 %)

Fabricationd'ensemblescomplets (15 %)

En 2004, les 204 entreprises du secteur, qui emploient 19 000 per-sonnes réalisent un chiffre d’affaires de 2,6 milliards d’euros.

Après un exercice 2003 particulièrement déprimé (chiffre d’af-faires en recul de 25 % par rapport à 2002), les entreprises ont rencontré des difficultés persistantes pour remplir leur carnet de commandes en 2004. Cependant, si les résultats obtenus sont de nouveau en retrait par rapport à 2003 (- 4,5 % pour le chiffre d’af-faires et - 13 % pour les exportations), l’activité des entreprises s’est plutôt stabilisée, voire redressée. Cette baisse globale est principalement imputable à Solectron France, entreprise prépon-dérante du secteur, qui a cédé à nouveau une partie importante de son activité à l’étranger.

Pour faire face à la baisse de la demande des marchés clients nationaux induite par des délocalisations de production en Europe de l’Est, Inde et Asie, les sous-traitants s’orientent davantage vers des productions de petites séries à forte valeur ajoutée. Ils déve-loppent leurs offres de services en proposant, par exemple, des prestations de maintenance et de réparation. Quelques entreprises appliquent une stratégie de croissance externe en rachetant des si-tes, en France ou à l’étranger, de manière à détenir un savoir-faire complémentaire à leur activité.

L’activité d’assemblage de cartes électroniques est en partie menacée par le risque de sous-traitance étrangère, notamment en Asie. La part de l’Europe dans la production mondiale risque de diminuer dans les années à venir, au profit de l’Asie.

3 30060020

Si l’entreprise n’appartient pas au secteur, son APE est indiquée entreparenthèses.

20 à 99 salariés 100 à 249 salariés 250 salariés et plus

Nombred'entreprises

Effectifs Chiffred'affaires

Exportations

100 %

80 %

60 %

40 %

20 %

0 %

24

SESSI - enquête annuelle d’entreprise -

CHIFFRES CLÉS DU SECTEUR(entreprises de 20 personnes et plus)

DADS, 2002 -

Moules et modèles

Nomenclatured’activitésfrançaise

29.5N

Ensemble des services Moules industriels du travail et modèles des métaux

Âge : inférieur à 25 ans 10 % 9 % de 25 à 49 ans 69 % 73 % 50 ans et plus 21 % 19 %

Part des femmes 16 % 10 %

CARACTÉRISTIQUES DES SALARIÉS(entreprises de toutes tailles)

SESSI - enquête annuelle d’entreprise , 2003 -* Entreprises de 20 à 499 salariés

Ensemble Ensemble 25 % 50 % 25 % Indicateurs et ratios des services du secteur : des PMI * des PMI * des PMI * industriels 190 PMI du secteur du secteur du secteur du travail ont un ratio ont un ratio ont un ratio des métaux inférieur ou supérieur à supérieur à F54 égal à

Frais de personnel par personne k€ 34,4 40,7 35,4 40,1 43,6 Productivité apparente du travail : VAHT /effectifs k€ 39,3 45,3 39,5 45,6 52,0Taux de valeur ajoutée : VAHT / CAHT % 38,5 48,1 45,9 53,0 61,2Taux d’exportation : EXP / CAHT % 18,3 15,9 0,0 3,5 15,2Taux de marge : EBE / VAHT % 14,5 7,9 - 0,8 9,0 17,8Taux de prélèvement financier : Frais financiers / EBE % 17,8 24,9 0,0 4,9 15,9Taux d’investissement : Inv / VAHT % 11,7 5,3 1,1 3,7 5,6Taux d’autofinancement : CAF / Inv % 77,2 80,3 - 29,8 143,3 397,7

Moules et modèlesDISPERSION ET PERFORMANCES(entreprises de 20 personnes et plus)

Année Année Évolution 2004* 2003 2004/2003**

Nombre d’entreprises 189 190 Effectif salarié au 31 décembre 8 227 8 995 - 13,7 %Chiffre d’affaires hors taxes M€ 833 880 - 10,3 %Exportations M€ 104 140 - 29,4 %Investissements corporels totaux M€ 25 22 3,7 %

* résultats provisoires ** corrigée des variations de champ

Répartition par catégorie socioprofessionnelle

Un savoir-faire varié, une main-d’œuvre qualifiée

La production de moules et modèles est une activité de sous-traitance pour de nombreux secteurs clients, dont l’automobile. Les moulistes, selon les attentes et les prescriptions de leurs clients, participent à l’outillage des industriels pour la fabri-cation de pièces spécifiques en matière plastique, caoutchouc, verre ou métal. Les moules peuvent être utilisés par l’entreprise qui les fabrique, par exemple dans des grandes entreprises de la plasturgie.