Embed Size (px)

Citation preview

VA L UAT I O N*

La valeur des actifs du CAC 40 : Comment les grandes sociétés françaisescommuniquent-elles sur leurs tests de dépréciation ?

Etude 2005 sur les rapports annuels et les documents de référence 2004

* Evaluation et modélisation financière

La valorisation des actifs au cœur de la communication des sociétés cotées

Il est aujourd’hui largement admis que les actifs incorporels constituent des leviers majeursdans le processus de valorisation de l’entreprise ; dans une économie toujours plus ouverte et concurrentielle, ils traduisent en effet un avantage compétitif et différenciant.A cet égard, certains actifs incorporels sont déterminants sur le plan stratégique. Ils permettentnotamment d’apprécier la performance d’une entreprise tout autant que ses résultats financiers. La communication des grandes entreprises tend d’ailleurs à se développer suivant cette évolution.

Les normes IFRS ont pris acte du rôle économique accru de ces actifs incorporels. De fait,elles leur accordent une grande attention en traitant à plusieurs titres de leurs spécificités,notamment la norme IAS 36 qui concerne le traitement réservé aux dépréciations d’actifs etle choix des paramètres à prendre en compte.

Consécutivement à l’application de ces nouvelles dispositions, les entreprises vont devoirfaire évoluer leurs modes d’organisation en interne pour restituer l’information financière.Les principales incidences se traduiront vraisemblablement par une augmentation desdépréciations comptabilisées, de la fréquence des tests et des informations à présenter.

Au-delà des efforts à fournir par les organisations pour répondre aux exigences de la normeIAS 36, il est important de souligner que les tests de dépréciation peuvent aussi représenterun moyen d’améliorer le pilotage des actifs de l’entreprise. Ces tests constituent dès lors devéritables outils de création de valeur.

Parallèlement, la norme IAS 36 exige des entreprises de communiquer plus largement sur les montants de pertes de valeur comptabilisées et les paramètres de calcul retenus. Le rôle de la communication financière des entreprises est donc au cœur du dispositif de conversion :explication, pédagogie et transparence pour permettre aux investisseurs d’appréhender ces nouveaux résultats.

A quelques semaines de la publication des comptes de l’exercice 2005, le départementValuation d’E&Y a analysé la manière dont les sociétés du CAC 40 ont anticipé la communication sur leurs tests de dépréciation. E&Y dresse un état des lieux annuel avec pour objectif de mettre en lumière la façon dont les principales sociétés françaisesintègrent progressivement les dispositions relatives aux tests de dépréciation etcommuniquent sur les aspects liés à la valorisation de leurs actifs.

En comparaison avec l’étude précédemment menée sur les rapports annuels 2003, l’études’est attachée à donner une dimension quantitative, en réponse aux questions suivantes :• Les sociétés du CAC 40 fournissent-elles de l'information sur les tests de dépréciation ?• Ces informations sont-elles succinctes ou détaillées ?• Quels sont les concepts de valeurs les plus utilisés ?• Quelles sont les méthodes d'évaluation les plus utilisées ?• Quels sont les types de taux d'actualisation retenus par les sociétés ?• Les groupes du CAC 40 avaient-ils déjà intégré les spécificités de la norme IAS 36 à fin 2004 ?

Par leur expérience d’experts en communication financière, Antoine Rebiscoul, directeurgénéral de l’agence The GoodWill Company et Philippe Lentschener, président de Saatchi & Saatchi, viennent également apporter à cette étude leur point de vue surl’importance croissante de la valeur des immatériels dans notre économie actuelle.

Alexis Karklins-Marchay / Yann MagnanAssociés responsables du département Valuation d’Ernst & Young

1 IFRS = International Financial Reporting Standards.

2 Goodwill = Ecart entre le prix d'acquisition d'unesociété et la juste valeur de ses actifs et passifs à la date d'acquisition.

Edito

3 UGT (Unité Génératrice de Trésorerie) = groupe d’actifs générant des flux de trésorerie indépendants. 1

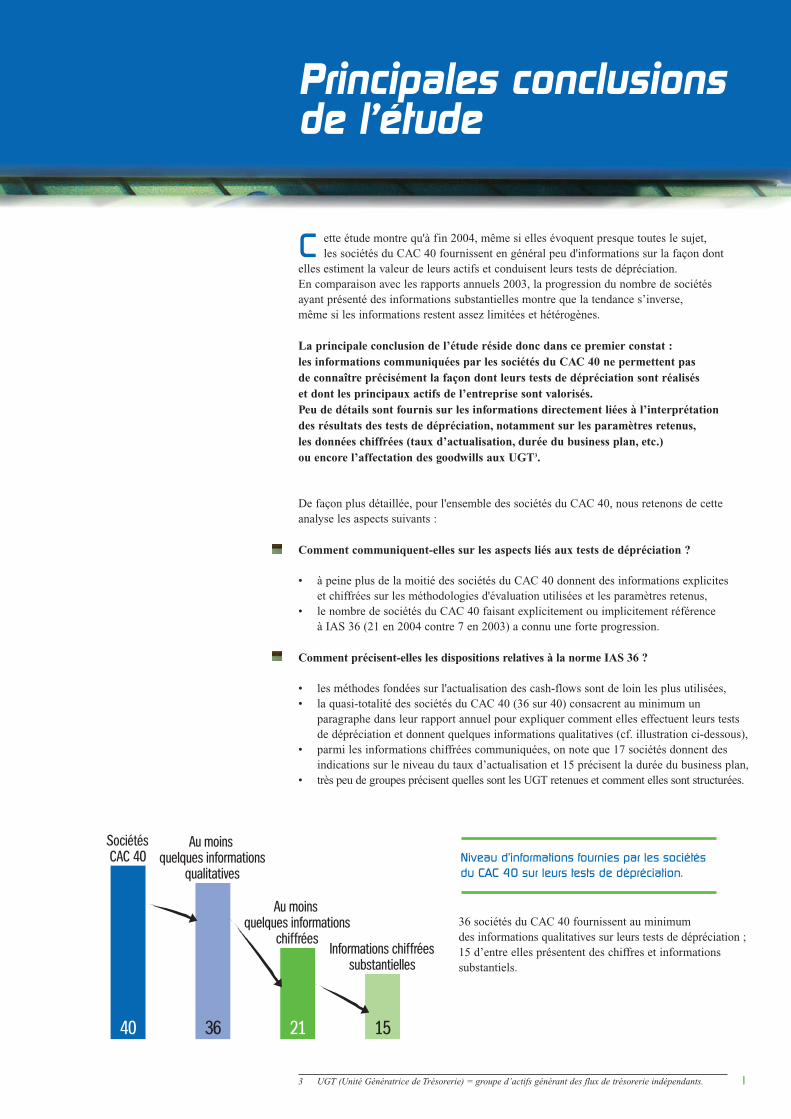

C ette étude montre qu'à fin 2004, même si elles évoquent presque toutes le sujet, les sociétés du CAC 40 fournissent en général peu d'informations sur la façon dont

elles estiment la valeur de leurs actifs et conduisent leurs tests de dépréciation. En comparaison avec les rapports annuels 2003, la progression du nombre de sociétés ayant présenté des informations substantielles montre que la tendance s’inverse, même si les informations restent assez limitées et hétérogènes.

La principale conclusion de l’étude réside donc dans ce premier constat :les informations communiquées par les sociétés du CAC 40 ne permettent pas de connaître précisément la façon dont leurs tests de dépréciation sont réalisés et dont les principaux actifs de l’entreprise sont valorisés.Peu de détails sont fournis sur les informations directement liées à l’interprétation des résultats des tests de dépréciation, notamment sur les paramètres retenus,les données chiffrées (taux d’actualisation, durée du business plan, etc.) ou encore l’affectation des goodwills aux UGT3.

De façon plus détaillée, pour l'ensemble des sociétés du CAC 40, nous retenons de cetteanalyse les aspects suivants :

Comment communiquent-elles sur les aspects liés aux tests de dépréciation ?

• à peine plus de la moitié des sociétés du CAC 40 donnent des informations explicites et chiffrées sur les méthodologies d'évaluation utilisées et les paramètres retenus,

• le nombre de sociétés du CAC 40 faisant explicitement ou implicitement référence à IAS 36 (21 en 2004 contre 7 en 2003) a connu une forte progression.

Comment précisent-elles les dispositions relatives à la norme IAS 36 ?

• les méthodes fondées sur l'actualisation des cash-flows sont de loin les plus utilisées,• la quasi-totalité des sociétés du CAC 40 (36 sur 40) consacrent au minimum un

paragraphe dans leur rapport annuel pour expliquer comment elles effectuent leurs testsde dépréciation et donnent quelques informations qualitatives (cf. illustration ci-dessous),

• parmi les informations chiffrées communiquées, on note que 17 sociétés donnent desindications sur le niveau du taux d’actualisation et 15 précisent la durée du business plan,

• très peu de groupes précisent quelles sont les UGT retenues et comment elles sont structurées.

Niveau d’informations fournies par les sociétés du CAC 40 sur leurs tests de dépréciation.

Principales conclusions de l'étude

36 sociétés du CAC 40 fournissent au minimum des informations qualitatives sur leurs tests de dépréciation ; 15 d’entre elles présentent des chiffres et informations substantiels.

Les sociétés du CAC 40 fournissent-elles de l'information sur leurs tests de dépréciation ?Comme en 2003, la quasi-totalité des sociétés du CAC 40 (36 sur 40) consacrent au minimum un paragraphe dans leur rapport annuel pour expliquer comment elles effectuent leurs tests de dépréciation et fournissent quelques informations qualitatives.

Les informations relatives aux tests de dépréciation fournies sont-elles succinctesou détaillées ? Sur les 36 sociétés évoquées précédemment :• 21 ne donnent que quelques informations chiffrées, • 15 d’entre elles vont plus loin et présentent des chiffres et informations substantiels.Ainsi, on observe pour l’année 2004 une progression du nombre de sociétés du CAC 40ayant fourni une information plus substantielle relative aux tests de dépréciation. Cependant, cette évolution entre 2003 et 2004 reste limitée (15 sociétés contre 10 en 2003). Comme l’année précédente, on remarque une grande diversité sur l'importance et le détail de l'information fournie.

Les sociétés du CAC 40 ont-elles déjà intégré les concepts de la norme IAS 36 dans leursrapports annuels publiés en 2005 (au titre de l'exercice 2004) ?21 sociétés (contre 7 en 2003) font explicitement ou implicitement référence à la norme IAS 36dans leurs rapports annuels. Alors qu’à la fin 2003, les principaux groupes français n'avaient pas encore appliqué la norme IFRS relative aux tests de dépréciation, il est intéressant de noterqu’en 2004 une majorité d’entre eux l’ont intégrée. A ce jour, toutefois, les élémentscommuniqués ne permettent pas le plus souvent de comprendre précisément comment cestests sont réalisés : à l’exception de quelques cas, peu d’informations sont fournies sur lesparamètres retenus, les données chiffrées et l’affectation des goodwills aux UGT.

2

Le groupe ACCOR précise clairement sa définition des UGT et le niveau où il conduit ses tests de dépréciation.4

Résultats de l'étude

Comment les sociétés du CAC 40 communiquent-elles sur les aspects liés aux tests de dépréciation ?

4 Source : Document de référence ACCOR 2004 (page 41).

5 AMF : Autorité des Marchés Financiers.

6 CESR : Committe of European Securities Regulators.

7 Source : Document de référence LVMH 2004 (page 89). 3

Comment les sociétés du CAC 40 précisent-elles les dispositions relatives à la norme IAS 36 ?

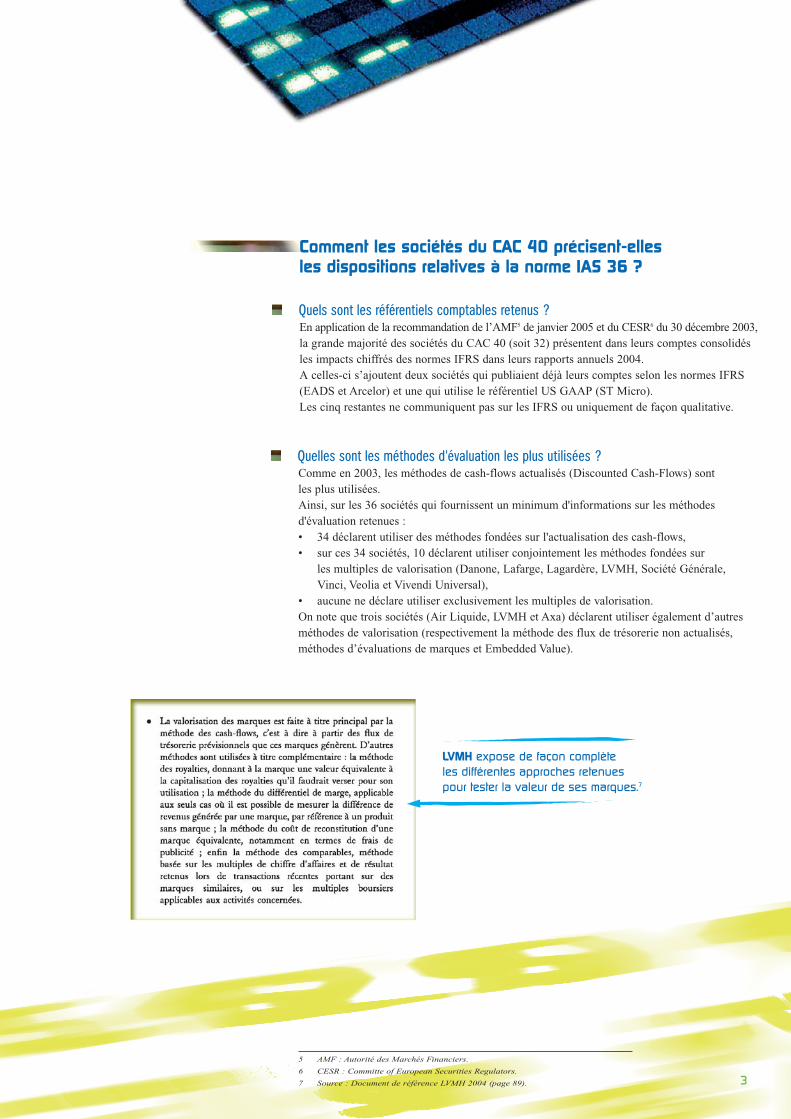

Quels sont les référentiels comptables retenus ?En application de la recommandation de l’AMF5 de janvier 2005 et du CESR6 du 30 décembre 2003, la grande majorité des sociétés du CAC 40 (soit 32) présentent dans leurs comptes consolidés les impacts chiffrés des normes IFRS dans leurs rapports annuels 2004.A celles-ci s’ajoutent deux sociétés qui publiaient déjà leurs comptes selon les normes IFRS(EADS et Arcelor) et une qui utilise le référentiel US GAAP (ST Micro).Les cinq restantes ne communiquent pas sur les IFRS ou uniquement de façon qualitative.

Quelles sont les méthodes d'évaluation les plus utilisées ? Comme en 2003, les méthodes de cash-flows actualisés (Discounted Cash-Flows) sont les plus utilisées.Ainsi, sur les 36 sociétés qui fournissent un minimum d'informations sur les méthodesd'évaluation retenues :• 34 déclarent utiliser des méthodes fondées sur l'actualisation des cash-flows,• sur ces 34 sociétés, 10 déclarent utiliser conjointement les méthodes fondées sur

les multiples de valorisation (Danone, Lafarge, Lagardère, LVMH, Société Générale, Vinci, Veolia et Vivendi Universal),

• aucune ne déclare utiliser exclusivement les multiples de valorisation.On note que trois sociétés (Air Liquide, LVMH et Axa) déclarent utiliser également d’autresméthodes de valorisation (respectivement la méthode des flux de trésorerie non actualisés,méthodes d’évaluations de marques et Embedded Value).

LVMH expose de façon complète les différentes approches retenues pour tester la valeur de ses marques.7

4

COMMENT LES SOCIÉTÉS DU CAC 40 PRÉCISENT-ELLES

LES DISPOSITIONS RELATIVES À LA NORME IAS 36 ?

Quels sont les paramètres pour lesquels les groupes donnent des indications chiffrées ? Durée du business plan :

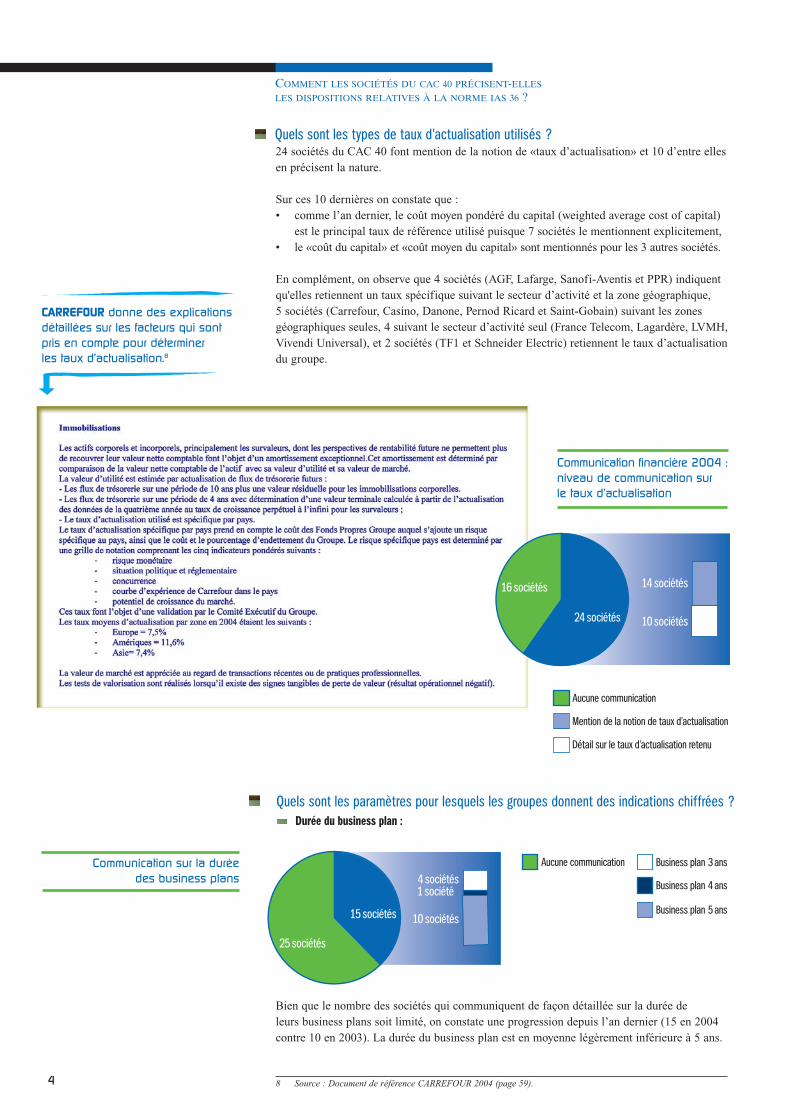

CARREFOUR donne des explicationsdétaillées sur les facteurs qui sont pris en compte pour déterminer les taux d’actualisation.8

Communication sur la durée des business plans

Bien que le nombre des sociétés qui communiquent de façon détaillée sur la durée de leurs business plans soit limité, on constate une progression depuis l’an dernier (15 en 2004 contre 10 en 2003). La durée du business plan est en moyenne légèrement inférieure à 5 ans.

Quels sont les types de taux d'actualisation utilisés ? 24 sociétés du CAC 40 font mention de la notion de «taux d’actualisation» et 10 d’entre elles en précisent la nature.

Sur ces 10 dernières on constate que :• comme l’an dernier, le coût moyen pondéré du capital (weighted average cost of capital)

est le principal taux de référence utilisé puisque 7 sociétés le mentionnent explicitement,• le «coût du capital» et «coût moyen du capital» sont mentionnés pour les 3 autres sociétés.

En complément, on observe que 4 sociétés (AGF, Lafarge, Sanofi-Aventis et PPR) indiquentqu'elles retiennent un taux spécifique suivant le secteur d’activité et la zone géographique, 5 sociétés (Carrefour, Casino, Danone, Pernod Ricard et Saint-Gobain) suivant les zonesgéographiques seules, 4 suivant le secteur d’activité seul (France Telecom, Lagardère, LVMH,Vivendi Universal), et 2 sociétés (TF1 et Schneider Electric) retiennent le taux d’actualisationdu groupe.

Communication financière 2004 : niveau de communication sur le taux d’actualisation

8 Source : Document de référence CARREFOUR 2004 (page 59).

VIVENDI UNIVERSAL présente des informationscomparatives (2 exercices) et détaillées par métier sur les méthodes de valorisation, les taux d’actualisation et les taux decroissance structurels.10

5

Taux d’actualisation (chiffré) :

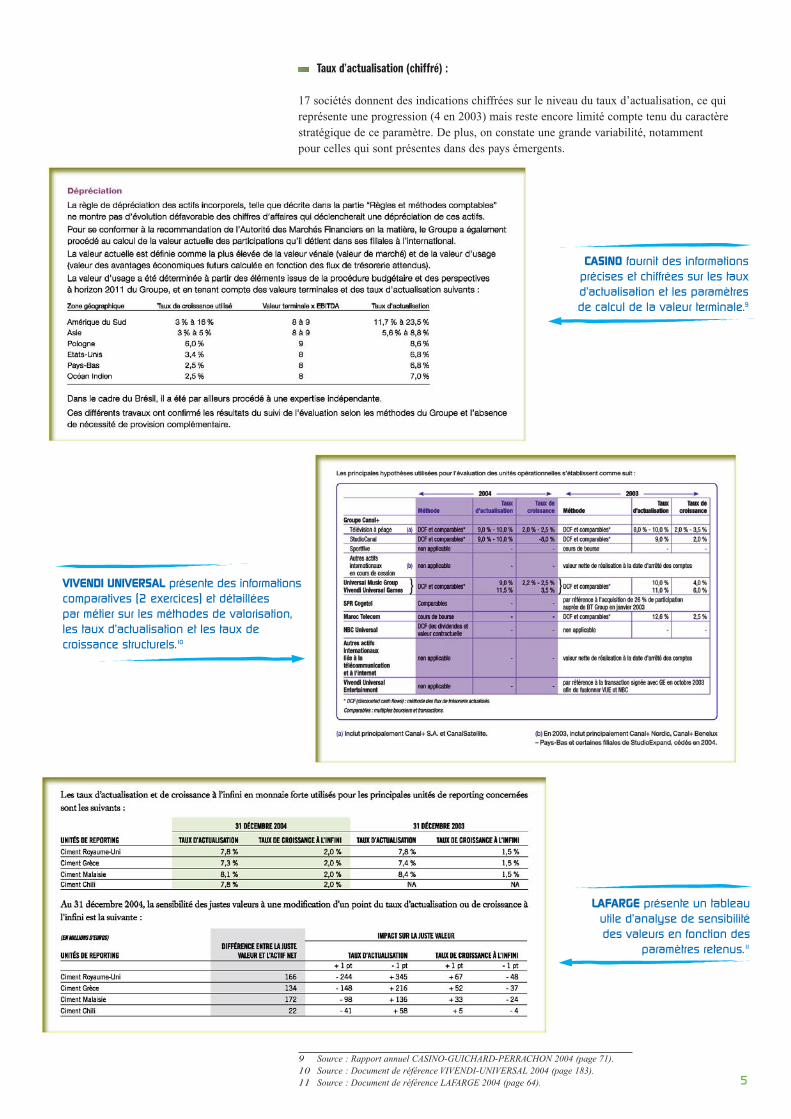

17 sociétés donnent des indications chiffrées sur le niveau du taux d’actualisation, ce qui représente une progression (4 en 2003) mais reste encore limité compte tenu du caractèrestratégique de ce paramètre. De plus, on constate une grande variabilité, notamment pour celles qui sont présentes dans des pays émergents.

CASINO fournit des informationsprécises et chiffrées sur les tauxd’actualisation et les paramètres de calcul de la valeur terminale.9

LAFARGE présente un tableauutile d’analyse de sensibilité des valeurs en fonction des

paramètres retenus.11

9 Source : Rapport annuel CASINO-GUICHARD-PERRACHON 2004 (page 71).10 Source : Document de référence VIVENDI-UNIVERSAL 2004 (page 183).11 Source : Document de référence LAFARGE 2004 (page 64).

6

COMMENT LES SOCIÉTÉS DU CAC 40 PRÉCISENT-ELLES

LES DISPOSITIONS RELATIVES À LA NORME IAS 36 ?

12 Source : Document de référence PPR 2004 (page 189). 13 La valeur d'utilité, ou value in use, est la valeur actualisée des flux de trésorerie futurs susceptibles de découler

d’un actif ou d’une unité génératrice de trésorerie.14 Selon la norme IAS 36, la valeur recouvrable, ou recoverable amount, d’un actif ou d'une unité génératrice de trésorerie

correspond à la valeur la plus élevée entre sa juste valeur diminuée des coûts de la cession et sa valeur d'utilité.15 La juste valeur diminuée des coûts de la cession, ou fair value less costs to sell, est le montant qui peut être obtenu

de la cession d'un actif ou d’une unité génératrice de trésorerie lors d’une transaction dans des conditions de concurrence normale entre des parties bien informées et consentantes, diminué des coûts de sortie.

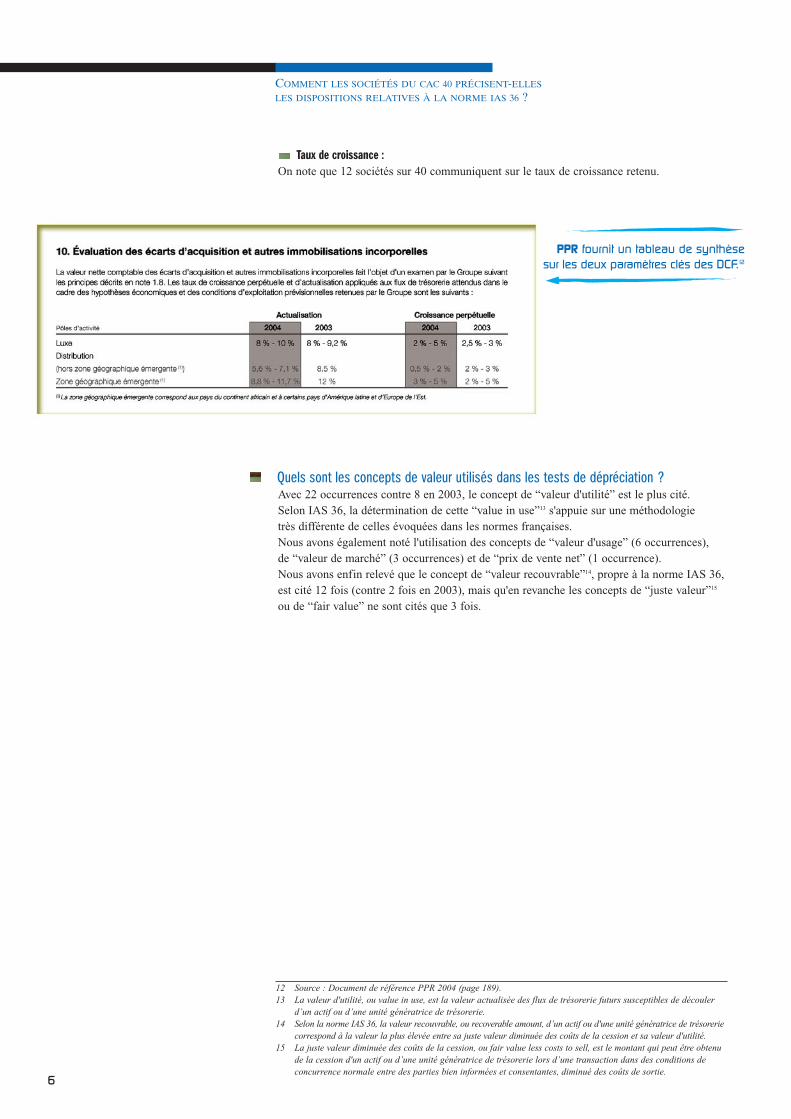

Taux de croissance :On note que 12 sociétés sur 40 communiquent sur le taux de croissance retenu.

Quels sont les concepts de valeur utilisés dans les tests de dépréciation ?Avec 22 occurrences contre 8 en 2003, le concept de “valeur d'utilité” est le plus cité.Selon IAS 36, la détermination de cette “value in use”13 s'appuie sur une méthodologie très différente de celles évoquées dans les normes françaises.Nous avons également noté l'utilisation des concepts de “valeur d'usage” (6 occurrences), de “valeur de marché” (3 occurrences) et de “prix de vente net” (1 occurrence).Nous avons enfin relevé que le concept de “valeur recouvrable”14, propre à la norme IAS 36, est cité 12 fois (contre 2 fois en 2003), mais qu'en revanche les concepts de “juste valeur”15

ou de “fair value” ne sont cités que 3 fois.

PPR fournit un tableau de synthèse sur les deux paramètres clés des DCF.12

7

Item 1 : Définition et objectifIAS 36 traite de l'identification, de l'évaluation, de la comptabilisation et des informations à fournir, relatives à la dépréciation qui résulte d’une perte de valeur de certains des actifs (cf.item 2) et des goodwills.L’objectif de la norme est de prescrire les procédures qu’une entreprise doit appliquer pour s’assurer que la valeur nettecomptable de ses actifs n’excède pas leur «valeur recouvrable», c’est-à-dire le montant qui sera recouvré par leurutilisation ou leur vente.

Item 2 : Actifs concernésTous les actifs sont concernés à l'exception des stocks, des actifs d'impôt différé, des actifs résultant des contrats deconstruction, des actifs résultant d'avantages du personnel, des actifs financiers, des immeubles de placement lorsqu’ilssont évalués à leur juste valeur, des actifs biologiques évalués à leur juste valeur (après déduction des commissions ettaxes sur ventes), des coûts d’acquisition différés et des actifs incorporels résultant des droits contractuels des assureurset des actifs non courants classés en actifs destinés à être cédés, qui sont traités par d'autres normes IFRS.

Item 3 : Définition de la valeur recouvrableLa valeur recouvrable est définie comme la valeur la plus élevée entre la juste valeur nette des coûts et la valeur d'utilitéd’un actif isolé ou d’une UGT :• la juste valeur, nette des coûts de cession est le montant qui peut être obtenu de la vente d'un actif lors d'une

transaction dans des conditions de concurrence normale entre parties bien informées et consentantes, moins les coûtsde sortie,

• la valeur d'utilité est la valeur actualisée des flux de trésorerie futurs estimés attendus de l'utilisation continue d'unactif et de sa sortie à la fin de son utilisation prévue par l'entité.

Il n’est pas nécessaire d’évaluer à la fois la juste valeur nette et la valeur d’utilité si l’une des deux valeurs est supérieureà la valeur nette comptable de l’actif.

Item 4 : Flux de trésorerie pour déterminer la valeur d’utilité

Pour déterminer la valeur d’utilité, les flux de trésorerie futurs attendus de l’utilisation continue de l’actif correspondentaux projections de flux de trésorerie, avant impôt et activité de financement. Ces projections doivent être construites àpartir d’hypothèses raisonnables et documentées reflétant l'utilisation de l'actif dans son état actuel et doivent représenterla meilleure estimation par la Direction de l'ensemble des conditions économiques qui existeront pendant la durée d'utilitérestant à courir de l’actif.Elles sont élaborées à partir de budgets construits sur une durée maximum de 5 ans, approuvés par la Direction, etdoivent exclure tous les flux positifs et négatifs liés aux restructurations et aux investissements futurs augmentant ouaméliorant la performance de l’actif, le remplacement de composants ou d’actifs ayant des durées de vie plus courtesétant considéré comme des dépenses courantes. Ces flux de trésorerie font l'objet d'une actualisation à l'aide d'un tauxd'actualisation avant impôt reflétant les risques spécifiques de l'actif. A noter que dans la pratique, certains experts estiment également qu’il est possible d’utiliser une approche fondée sur l’actualisation des flux de trésorerie futurs pour déterminer la juste valeur d’une UGT (et non plus la valeur d’utilité). Les paramètres de valorisation (y compris les cashs flows) retenus sont alors différents de ceux utilisés pour déterminer la valeur d’utilité.

Item 5 : Fréquence des tests de dépréciationEn dehors du goodwill et des immobilisations incorporelles à durée de vie indéfinie qui doivent faire l’objet de test dedépréciation annuel systématique à une date qui peut être différente de la date de clôture (la reconduction du dernier testétant par ailleurs possible si certains critères sont respectés) ou plus fréquemment en cas d’indice de perte de valeur, la valeur recouvrable d'un actif doit être estimée chaque fois qu'il existe un indice interne ou externe montrant que cet actif a pu perdre de la valeur.

Rappel technique : principaux principes d’application de la norme IAS 36

Item 6 : Unité Génératrice de Trésorerie (UGT) : groupes d’actifs générantdes flux de trésorerie indépendantsLa valeur recouvrable doit être estimée pour chaque actif isolé. Si cela n’est pas possible, il est alors nécessaire deregrouper les actifs en Unités Génératrices de Trésorerie (UGT) et de déterminer la valeur recouvrable de l’UGT àlaquelle l’actif appartient. L’identification de l’UGT d’un actif implique une part de jugement et doit être cohérented’un exercice à l’autre.

Item 7 : Affectation du goodwill aux UGTLe goodwill doit être affecté à chaque UGT ou groupe d’UGT de l’entité consolidée qui bénéficie des synergies duregroupement, que des actifs et des passifs de l’entité acquise aient été affectés ou non à cette UGT.

Item 8 : Informations à fournirLa norme impose la présentation en annexe d’informations sur les montants de pertes de valeurs comptabilisées etreprises au cours de l’exercice, et sur leur ventilation sectorielle (premier niveau), en distinguant celles qui ont étécomptabilisées en capitaux propres (dans le cas d’actifs réévalués) et celles comptabilisées au compte de résultat(avec l’indication du poste du compte de résultat dans lequel ces pertes sont incluses).Lorsque des pertes de valeur significatives sont comptabilisées ou reprises, l’entité doit en outre indiquer :• les événements et circonstances qui ont conduit à comptabiliser ou à reprendre ces pertes de valeur,• leur montant par catégorie d’actifs, par UGT et par secteur,• pour les actifs, leur nature et le secteur de premier niveau auquel ils appartiennent,• pour les UGT, une description de l’unité (ligne de produit, usine, activité…) et le montant de la perte

comptabilisée ou reprise par classe d’actifs,• si la valeur recouvrable est la juste valeur nette ou la valeur d’utilité,• la base utilisée s’il s’agit de la juste valeur nette, le taux d’actualisation s’il s’agit de la valeur d’utilité.

Enfin les informations suivantes doivent être communiquées pour chaque UGT ou groupe d’UGT pour lequel legoodwill ou des actifs incorporels à durée de vie indéfinie affectés représentent un montant significatif par rapport aumontant total de l’actif au bilan :• une description des principales hypothèses utilisées pour déterminer la valeur recouvrable de l’unité ou des unités

génératrices de trésorerie,• la manière dont les valeurs de chacune de ces hypothèses ont été déterminées (par référence à l’expérience passée

ou à des sources externes),• la période de projection des flux de trésorerie, le taux de croissance retenu et le taux d’actualisation.

Source : «Conversion aux IFRS - 2ème édition» publié par Ernst & Young – Janvier 2005

Précisions sur la méthodologie de l'étude

• L'étude a été réalisée à partir des rapports annuels et documents de référence des groupes du CAC 40 publiés au titre de l'exercice 2004.

• L'étude est donc exclusivement fondée sur la base d'informations publiques et ne contient que des analyses factuelles issues des éléments contenus dans les paragraphes relatifs aux tests de dépréciation.

Cette étude a été réalisée sous la direction d’Alexis Karklins-Marchay et Yann Magnan avec laparticipation de Charlotte Amic, Christelle Boutoille-David, Philippe Esser et Arnaud Touraine.8

Notre conviction est que les normes IFRS et les nouvelles modalités de communication financière qu’elles imposent sont la conséquence directe de la dématérialisation de l’économie. Ainsi, les actifs les plus contributeurs à la valeur ne sont plus les capacités de production tangibles et stabilisées, mais la R&D et l’innovation (valeur du futur), les marques (valeur de l’ancrage dans l’opinion), la cohérence de la stratégie de portefeuille d’activités (valeur de la capacité de l’entreprise à étendre son territoire de légitimité et à démontrer ainsi que « le tout est supérieur à la somme des parties»). Pour rendre compte de cette mutation, qui seule explique la part croissante des écarts d’acquisition lors des transactions sur les actifs, il faut bien abandonner uneconception exclusivement patrimoniale et analytique de la valeur des actifs. C’est tout le sens du concept de fair value, qui est à la fois une solution et un problème.

Solution dans la mesure où la fair value intègre la valeur de flux des actifs évalués : la valeur d’échange prend ainsi le pas sur lavaleur d’usage. Problème puisque la fair value est sujette aux opinions variables du marché concernant la pertinence d’un positionnement,la durabilité d’une technologie ou d’une tendance de consommation, et ne saurait garantir une fixation stabilisée des valeurs.

Passer à cette vision dynamique, « en flux», de la valeur, implique de rompre avec de nombreuses habitudes - et en premier lieu l’idée selonlaquelle les données de bilan, et notamment de « haut de bilan», constitueraient un socle stable permettant une réassurance des variationsde l’exploitation. Inversement, la question du positionnement et des périmètres des stratégies marketing et commerciales ne doit plusseulement être déterminée par leurs incidences sur les « P&L16», mais aussi par les créations ou destructions d’activités faisant la preuve de leur « séparabilité», et donc de leur fair value potentielle.

Dans nos économies largement post-industrielles, ce sont les immatériels, irréductibles à l’analyse des fondamentaux, qui constituent le vecteur principal de différenciation et de valeur. Ces immatériels obéissent à des principes bien spécifiques, parfois paradoxaux :

Leur périmètre est largement extérieur à celui de l’entreprise considérée strictement comptablement ; une marque vit dansl’esprit des consommateurs, une R&D définit un futur construit par conjectures, un positionnement stratégique ne prend sens et valeur que par rapport à l’ensemble d’une industrie voire, plus décisivement encore, par rapport à une sphère de légitimiténouvelle, permettant à l’entreprise d’apparaître comme un « intégrateur » d’industries différentes.

Leur développement ne progresse pas par économies d’échelles à périmètres constants ; ils n’empruntent pas nécessairementles voies de la productivité et des synergies : une entreprise se constituant en « pure player », animée par un modèle économiquestructurant, renoncera à cultiver en son sein l’émergence de nouveaux relais potentiels de croissance, périphériques à son cœur de métier actuel ; elle favorisera ses actifs tangibles plutôt que ses immatériels. Les synergies unifient et homogénéisent,tandis que les créations d’immatériels vivent de séparabilité et de spécificité.

Les droits de propriété qu’ils produisent sont plus complexes que ceux liant d’autres actifs : propriété intellectuelle, artistique,mais au-delà, de façon moins balisée, capacité à préempter des phénomènes d’opinion, à capter des « externalités positives »impliquant de nouvelles formes de négociations avec les puissances publiques.

Ainsi, la part croissante des immatériels dans la vie des entreprises nous fait également entrer pleinement dans une économie del’opinion, dont les repères et balises sont par définition moins maîtrisables que lorsqu’il s’agit, en volumes, de rendre compte de flux deproduits et de stock de capacités de production. L’enjeu est moins, désormais, de produire des outputs que de capter des outcomes.

Les nouveaux relais de croissance permettant de répondre à ces défis ont beaucoup à voir avec la capacité d’incarner les immatérielsdans des modèles économiques spécifiques, de démontrer leur séparabilité par rapport aux autres actifs, de sécuriser leur valeur perçueauprès de l’ensemble des parties prenantes de l’entreprise.

Antoine Rebiscoul Philippe LentschenerDirecteur général de The GoodWill Company Président de Saatchi & Saatchi

16 P&L : Profit & Loss

Point de vue : The GoodWill Company, agence conseil spécialiséeen communication financière (Groupe Saatchi & Saatchi).

9

© 2005 Ernst & Young.

Tous droits réservés

Ernst & Young est

une marque déposée

Studio Ernst & Young

Novembre 2005 - 0508SG066

www.ey.com/frER N S T & YO U N G

Contacts

Alexis Karklins-MarchayAssocié Valuation, Ernst & YoungTél. : 01 46 93 81 74Fax : 01 58 47 45 58E-mail : [email protected]

Yann MagnanAssocié Valuation, Ernst & YoungTél. : 01 46 93 83 46Fax : 01 58 47 48 41E-mail : [email protected]