Embed Size (px)

Citation preview

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 1 sur 23

Le Coût (Moyen Pondéré) du Capital – CMPC

Cette note pédagogique décrit les fondements théoriques et l’application

pratique du coût du capital.

Ce concept est central en corporate finance, car le CMPC est l’un des piliers sur

lequel se construisent la mesure de la performance financière et l’allocation des

ressources (choix des investissements, évaluation des opportunités stratégiques,

évaluation des activités). S’il est, aujourd’hui, largement utilisé dans les

entreprises, le coût du capital est parfois appliqué sans nuances, ce qui peut

conduire à des décisions non optimales. C’est pourquoi, dans cette note, nous

reprenons théorie et pratique afin de donner au lecteur les outils essentiels de

compréhension de cet instrument de décision fondamental.

Après un rappel des fondamentaux nous permettant de positionner le CMPC au

sein de la finance, nous discuterons les différents aspects du risque mobilisés

dans son calcul, puis présenterons la formule et ses difficultés de calcul. Enfin,

nous évoquerons les limites du modèle et les risques managériaux induits par une

incompréhension du concept.

Le coût du capital dans le corporate finance

La mission de l’entreprise consiste à vendre des biens et services dans le cadre

d’un processus économiquement efficace. Mais, simplement, pour vendre il faut

produire et, afin d’être capable de produire, il a été nécessaire d’investir. Tout

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 2 sur 23

investissement nécessite un financement. Donc, l’entreprise doit convaincre des

investisseurs (actionnaires et créanciers financiers, banquiers et porteurs

d’obligations pour l’essentiel) de participer au financement de l’exploitation et

des investissements. Les apporteurs de fonds sont attirés par une promesse de

rendement, le coût du capital, et une société est rentable si elle a été capable de

remplir ses promesses en dégageant une rentabilité d’exploitation supérieure au

coût du financement.

Deux notes pédagogiques explicitent ce concept de rentabilité. La note

consacrée à la performance financière et introduit le concept des résultat

économique comme différence entre rentabilité des capitaux engagés et coût du

capital. La note consacrée au choix des investissements confronte, dans le même

esprit, retour sur investissement (taux interne de rentabilité) et coût du capital.

Elle ajoute une dimension complémentaire en montrant que la performance

financière est l’unique source de création de valeur.

Prenons un exemple chiffré pour montrer la cohérence de l’approche.

Une entreprise souhaite investir aujourd’hui 100 dans le but de dégager un cash-

flow de 120 dans un an. La rentabilité intrinsèque de cet investissement apparaît

à l’évidence égale à 20%. Or, il est nécessaire de financer cet investissement.

Mobilisées par l’entreprise, les financeurs potentiels vont examiner les

opportunités de placement de leurs fonds disponibles sur le marché. Ils

constatent que, pour le même niveau de risque, ils pourraient dégager une

rentabilité moyenne de 8%. L’entreprise doit, donc, leur promettre une

rentabilité au moins égale à 8%. Si le projet dégage effectivement 20%, la

rentabilité est acquise, l’investisseur est convaincu et l’entreprise a contribué à

la création de valeur.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 3 sur 23

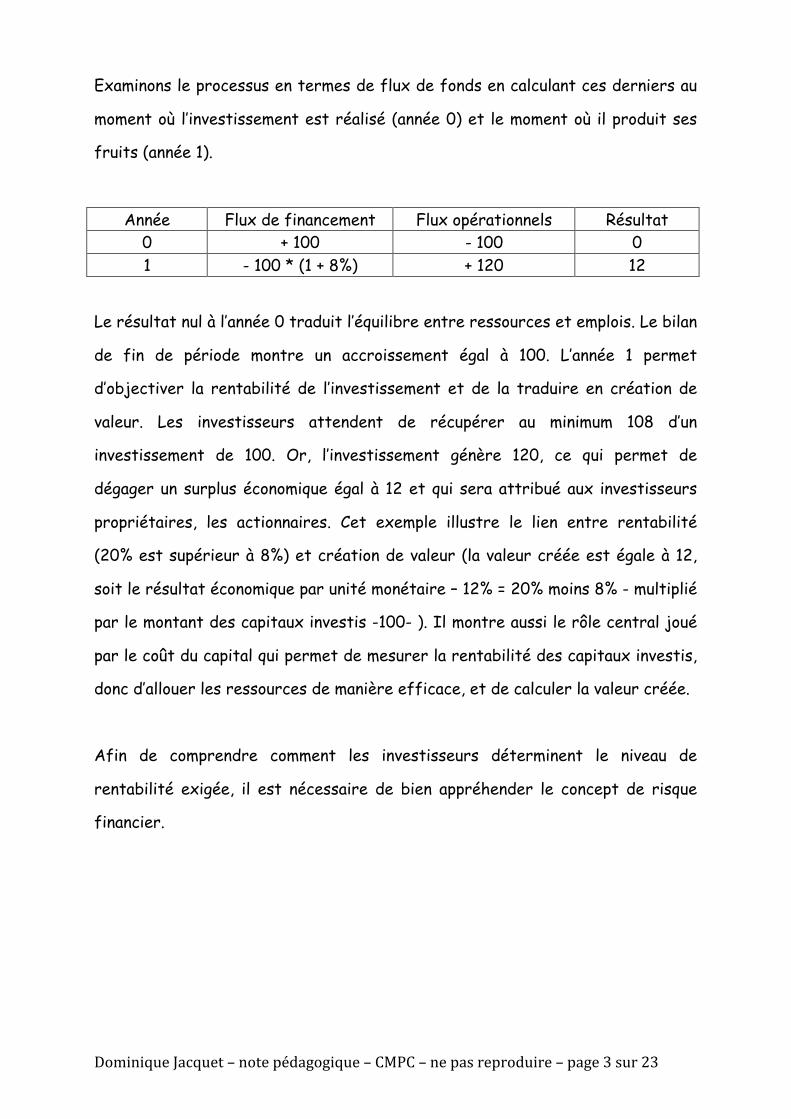

Examinons le processus en termes de flux de fonds en calculant ces derniers au

moment où l’investissement est réalisé (année 0) et le moment où il produit ses

fruits (année 1).

Année Flux de financement Flux opérationnels Résultat 0 + 100 - 100 0 1 - 100 * (1 + 8%) + 120 12

Le résultat nul à l’année 0 traduit l’équilibre entre ressources et emplois. Le bilan

de fin de période montre un accroissement égal à 100. L’année 1 permet

d’objectiver la rentabilité de l’investissement et de la traduire en création de

valeur. Les investisseurs attendent de récupérer au minimum 108 d’un

investissement de 100. Or, l’investissement génère 120, ce qui permet de

dégager un surplus économique égal à 12 et qui sera attribué aux investisseurs

propriétaires, les actionnaires. Cet exemple illustre le lien entre rentabilité

(20% est supérieur à 8%) et création de valeur (la valeur créée est égale à 12,

soit le résultat économique par unité monétaire – 12% = 20% moins 8% - multiplié

par le montant des capitaux investis -100- ). Il montre aussi le rôle central joué

par le coût du capital qui permet de mesurer la rentabilité des capitaux investis,

donc d’allouer les ressources de manière efficace, et de calculer la valeur créée.

Afin de comprendre comment les investisseurs déterminent le niveau de

rentabilité exigée, il est nécessaire de bien appréhender le concept de risque

financier.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 4 sur 23

Risque et variabilité

La base du calcul de la rentabilité exigée est le « taux d’intérêt sans risque » qui,

avec quelques réserves générées par l’actualité économique et financière, est

souvent représenté par le taux à l’émission des obligations d’Etat.

Prenons l’exemple d’un investisseur qui achète une obligation souveraine pour un

montant de 1.000€, distribuant un coupon annuel de 40€ et remboursée

intégralement in fine dans 5 ans. L’investisseur va dégager une rentabilité de 4%

sur la période. Si l’Etat est en mesure de faire face à ses obligations financières

quelle que soit l’évolution du monde, l’investisseur recevra 5 flux de fonds

correspondant à 4 coupons de 40€ et un dernier flux regroupant le coupon de

l’année 5 et le remboursement de l’obligation, soit 1.040€. Le taux interne de

rentabilité de cet investissement est 4% (détail technique : ce calcul présuppose

que les coupons intermédiaires sont réinvestis à ce même taux, ce qui est

rarement vérifié) et il est sans risque, car les flux sont garantis.

En termes de probabilité, nous pouvons dire que la rentabilité de l’investissement

est une variable certaine. Il n’y a pas d’écart entre rentabilité attendue et

rentabilité constatée, pas de variabilité prévisible dans la rentabilité de

l’investissement. La rémunération de l’investisseur correspond à l’immobilisation

des capitaux pendant une période contractuelle, en l’occurrence 5 ans.

A contrario, le risque est attaché à une variable aléatoire. Un investissement

risqué générera un taux de rendement qui sera éventuellement différent de la

prévision initiale de l’investisseur. Autrement dit, le taux de rentabilité constaté

ex post pourra être différent du taux anticipé ex ante.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 5 sur 23

Comment caractériser une variable aléatoire ? Les deux paramètres couramment

utilisés pour décrire une variable aléatoire sont l’espérance (la moyenne) et

l’écart-type. La moyenne est un concept « naturel » est s’obtient en pondérant

les valeurs prises par la variable aléatoires par leur probabilité d’occurrence.

L’écart-type est un concept plus « délicat » : il mesure l’écart moyen entre les

valeurs prises par la variable aléatoire et la moyenne calculé de cette même

variable. Ainsi, en jouant à ‘pile ou face’ avec un gain de 1.000€ si la pièce tombe

sur pile et une perte du même montant si elle tombe sur face, on participe à un

jeu de moyenne nulle et d’écart-type égal à 1.000€ (la « distance » entre 0 et un

gain ou une perte de 1.000€ est égale à 1.000€). L’écart-type mesure la

variabilité de la variable aléatoire, donc son risque.

L’écart-type étant une moyenne d’écarts, la formule de calcul fait apparaître le

produit (multiplication) de probabilités par des écarts. Une forme simplifiée

serait : risque (variabilité) = probabilité * distance (écart positif).

Les implications de cette mesure du risque sont considérables pour les

investisseurs en fonction de leur nature.

Prenons, tout d’abord, les créanciers financiers. La banque a conclu un prêt avec

l’entreprise au taux de 5%. La relation qui unit la banque et l’entreprise est de

nature contractuelle et le retour sur investissement constaté par la banque sera

de 5%, sauf si l’entreprise n’est pas en mesure de respecter ses engagements et

tombe en défaut (cessation de paiement, faillite, liquidation). Le risque pris par

la banque est donc la probabilité de défaillance de l’entreprise. Cette dernière

est évaluée avec plus ou moins de bonheur par les agences de notation (rating) et

par les créanciers eux-mêmes. Pour une société robuste et durable, la

probabilité de défaut est très faible, donc le risque du créancier est très faible

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 6 sur 23

et la prime de risque qui s’ajoutera au taux d’intérêt sans risque sera minime,

comprise entre quelques points de base et 1% en conditions normales.

L’actionnaire est dans une situation très contrastée par rapport au créancier. En

tant que propriétaire de l’entreprise, il est rémunéré par les profits (ou pertes…)

dégagés par l’entreprise : le résultat net, c’est ce qui reste après que toutes les

parties prenantes aient été rémunérées, c’est la rémunération résiduelle de

l’actionnaire. La rentabilité actionnariale est, donc, affectée par l’évolution de la

rentabilité de l’entreprise, qu’elle soit positive ou négative. Cette variabilité

comptable et économique se traduit par une volatilité boursière très

significative, comme en atteste le graphe suivant qui décrit l’évolution de la

rentabilité annuelle totale (évolution de l’indice à laquelle s’ajoute le rendement

généré par le versement des dividendes) de la Bourse de New York, le NYSE. La

période observée est longue (1872 – 2009) et l’indice traverse un certain nombre

de crises que le lecteur pourra aisément identifier : 1929, le premier choc

pétrolier, l’explosion de la ‘bulle internet’ et la crise des subprimes.

Rentabilité totale pour l’actionnaire – NYSE – 1872 - 2009

(sources : Siegel (1872 – 1926) et Ibbotson au-delà)

-60%!

-40%!

-20%!

0%!

20%!

40%!

60%!

1872! 1922! 1972!

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 7 sur 23

Le risque apparaît clairement. Si la rentabilité historique moyenne est de l’ordre

de 10%, l’ordre de grandeur de l’écart-type est plutôt de 20%. Une très forte

variabilité historique constatée par les investisseurs en actions conduit ces

derniers à exiger une rémunération largement supérieure à celle qui satisfait les

créanciers financiers.

Le calcul de cette prime de risque actionnarial fait l’objet de la section suivante.

La rentabilité exigée par l’actionnaire

Ce taux de rentabilité est appelé « coût des capitaux propres ». Il ne constitue

pas une charge au sens du compte de résultat, mais un coût d’opportunité : ‘si je

place mes fonds dans cette entreprise, j’abandonne la possibilité de les placer

dans un autre investissement de même niveau de risque et qui m’aurait rapporté

x%’.

La logique de base est identique au calcul du taux d’intérêt exigé par les

créanciers financiers : le coût des capitaux propres est la somme du taux sans

risque et d’une prime de risque qui traduit la variabilité du rendement de

l’investissement actions.

Le calcul de cette prime de risque se décompose en deux étapes :

1- La prime de risque du marché, multipliée par …

2- … un coefficient qui traduit le risque du titre au sein du portefeuille

que constitue le marché.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 8 sur 23

La prime de risque du marché actions (PRMA pour Prime de Risque du Marché

Actions, ou EMRP pour Equity Market Risk Premium) peut être estimé de deux

manières, en regardant le passé (prime historique) ou le futur (prime anticipée).

La prime historique est calculée à partir, pour l’essentiel, des travaux de Jeremy

Siegel et de Roger Ibbotson (en collaboration avec Rex Sinquefield dans les

publications initiales). Un consensus se dessine au sein du monde professionnel

pour utiliser, dans le calcul du coût du capital, une prime de risque autour de 6%

pour la Bourse de New York et 5% pour la Bourse de Paris. Mais, il ne faut pas

cacher les incertitudes liées au calcul et le débat encore ouvert sur cette prime.

Sans entrer trop profondément dans les questions techniques, il convient de

noter que le chiffre dépend de la base de calcul du taux sans risque (obligations

à court terme –T-Bills- ou à long terme –T-Bonds-) et du mode de calcul

(moyenne arithmétique ou géométrique ?). La littérature, tant académique que

professionnelle, propose un intervalle compris entre 4% et 8% pour la prime

historique. Cet écart est considérable et il est évident que la performance

financière, comme la création de valeur, seront très différentes suivant la prime

choisie. L’estimation de la prime future se fait en observant les cours de bourse

et en les confrontant avec les anticipations de résultats et de flux de fonds. Là

encore, pas de résultat précis et un intervalle compris entre 2% et 6% suivant

les auteurs.

Le calcul du coefficient de risque n’est pas plus précis. Le principe de base est

simple. Un investisseur prudent, sinon rationnel, diversifie le risque (‘on ne met

pas tous les œufs dans le même panier’) en constituant un portefeuille d’actifs.

Ce processus conserve le rendement des actifs dans le portefeuille et en réduit

la variabilité, donc contribue à la création de valeur. Les risques (sources de

variabilité du rendement) qui disparaissent grâce à la diversification sont

qualifiés de spécifiques, ceux qui subsistent sont dits systématiques. Un bon

exemple de risque spécifique est la météo – sensibilité. Il est évident que des

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 9 sur 23

sociétés comme L’Oréal et Coca-Cola voient leurs ventes et leurs profits

affectés par la température extérieure et l’ensoleillement. Il a été démontré

que la majorité des entreprises du CAC40 étaient « météo – sensibles ». Mais, le

CAC40 lui-même est insensible aux fluctuations météorologiques. Donc, ce risque

est spécifique. Comme cette source de variabilité des profits disparaît au sein

d’un portefeuille diversifié, les investisseurs, selon la théorie financière, ne vont

pas l’incorporer dans le calcul de la prime de risque. Par contre, lorsque

l’économie d’un pays connaît une dépression, toutes les entreprises vont être

affectée, peu ou prou, ce qui fait qualifier ce risque de systématique. L’évolution

de l’économie est, même, considérée comme le seul risque vraiment

systématique ; ont disparu de la liste historique des risques systématiques les

catastrophes naturelles et les guerres, car il existe des actifs financiers

(sociétés de construction et d’équipements de travaux publics, sociétés

d’armement) dont la rentabilité est négativement corrélée à de tels évènements.

Le risque d’un investisseur en actions réside, donc, dans la plus ou moins grande

sensibilité de l’entreprise à l’économie. Il est évident que certaines firmes sont

peu affectées par une crise : pour l’essentiel, on retrouve les biens de première

nécessité comme la consommation alimentaire de base, l’eau et l’électricité, et la

pharmacie (le risque technologique est fort –R&D- mais c’est un risque spécifique

mutualisé par l’investisseur). Parmi les risques élevés, on trouve le luxe (mais pas

les produits destinés aux ‘Ultra High Wealth Individuals’), l’automobile et ses

sous-traitants.

Le calcul du coefficient de sensibilité est délicat, car il nécessite de comprendre

la sensibilité d’une entreprise à l’économie et de calculer celle-ci relativement

aux autres entreprises opérant dans le même contexte économique. Afin de

simplifier le calcul, la théorie financière (MEDAF : Modèle d’Evaluation Des

Actifs Financiers) suggère de remplacer l’économie par l’indice boursier et

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 10 sur 23

l’entreprise par son cours de Bourse. Ce processus est clairement réducteur,

mais le modèle a été décrit par l’académie comme « imperfect, but useful ».

Prenons les exemples suivants : le tableau montre la réaction historique moyenne

des actions des entreprises A et B à une évolution de l’indice boursier.

Quand le CAC 40 évolue

de ….

… le cours de la société

A bouge de ….

… et le cours de

l’action B de …

+ 2% + 4% + 1%

- 1% - 2% - 0,5%

Le coefficient de risque est 2 0,5

Le coefficient de risque systématique est appelé le ß. La formule statistique

traduisant le calcul intuitif présenté précédemment est la suivante :

ßi = Cov (Ri ; Rm) / Var (Rm)

« Cov » signifie Covariance, « Var » Variance, Ri est la rentabilité du titre

numéro i et Rm est la rentabilité de l’indice boursier.

De nombreuses publications, papier et électroniques, proposent des estimations

de ß pour des entreprises et des industries. Avant d’explorer certaines d’entre

elles, nous allons évoquer quelques difficultés techniques liées à l’estimation du

paramètre.

La première difficulté est d’ordre statistique. Le ß est obtenu à partir de

l’observation de données statistiques. Le chiffre obtenu dépend

considérablement de choix de calcul, la durée de l’observation (1 mois, 6 mois, 5

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 11 sur 23

ans ?) et sa fréquence, appelée le pas statistique (journalière, hebdomadaire,

mensuelle). Empiriquement, le ß obtenu à partir de rentabilités quotidiennes

observées sur une période de 6 mois sera très différent du résultat de 5 années

d’observations mensuelles. Il n’y a aucun consensus théoriquement fondé sur la

méthode de calcul, même si une sorte de convergence semble se dessiner vers le

calcul « 5 ans, rentabilités mensuelles ».

La seconde difficulté provient de la nature même du calcul. Les données sont

historiques, donc décrivent le passé. Mais, le coût du capital sert, notamment, à

actualiser des flux futurs et il est raisonnable de considérer que le ß actuel

d’une société ne donne qu’une estimation imprécise du ß de cette même

entreprise dans le futur. Les industries évoluent et le ß des entreprises

accompagne les changements. Ainsi, un secteur fragmenté comme l’équipement

automobile a vu son ß significativement diminuer en se transformant

progressivement en oligopole. L’analyste financier, l’investisseur et le directeur

financier doivent, donc, davantage estimer le ß avec leur connaissance du secteur

et de l’entreprise, et leurs anticipations sur le futur que croire aveuglement à un

calcul statistique fragile. Il est important de comprendre que le ß est une

opinion.

La question se pose des sociétés non cotées. Comme le ß est calculé à partir de

données boursières, il semblerait, a priori, que les sociétés privées ne dispose

pas de ß. Il n’en est rien, mais clairement le fait de ne pas être coté ne simplifie

pas le processus. Pour estimer le ß, il faut alors calculer ( = avoir une opinion sur

…) le coefficient de sociétés dites « comparables » (difficulté évidente de

détermination identique à celle rencontrée pour évaluer une entreprise) et

appliquer ce coefficient à l’entreprise étudiée. Si le ratio d’endettement diffère

sensiblement, la formule d’Hamada est très utile. Cette dernière fait le lien,

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 12 sur 23

théorique et pratique, entre le ß d’une société endettée (ßu) et le ß de l’actif ou

le ß de la même société si elle n’était pas endettée (ßl).

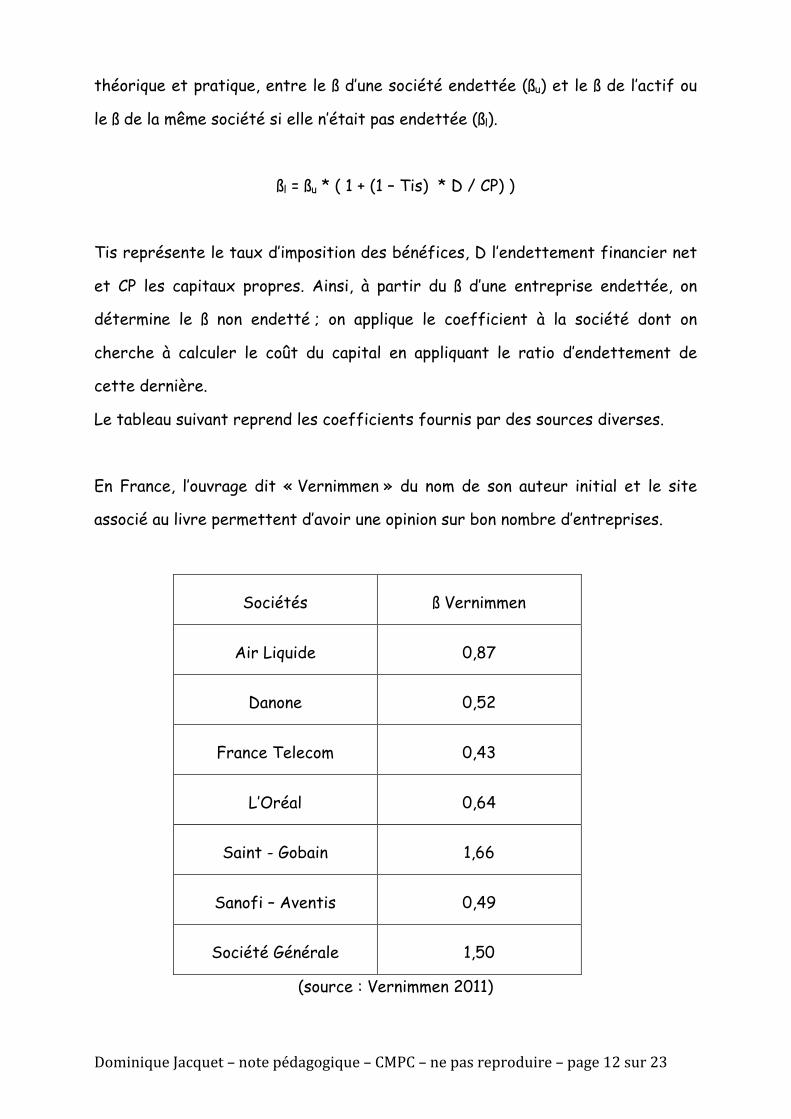

ßl = ßu * ( 1 + (1 – Tis) * D / CP) )

Tis représente le taux d’imposition des bénéfices, D l’endettement financier net

et CP les capitaux propres. Ainsi, à partir du ß d’une entreprise endettée, on

détermine le ß non endetté ; on applique le coefficient à la société dont on

cherche à calculer le coût du capital en appliquant le ratio d’endettement de

cette dernière.

Le tableau suivant reprend les coefficients fournis par des sources diverses.

En France, l’ouvrage dit « Vernimmen » du nom de son auteur initial et le site

associé au livre permettent d’avoir une opinion sur bon nombre d’entreprises.

Sociétés ß Vernimmen

Air Liquide 0,87

Danone 0,52

France Telecom 0,43

L’Oréal 0,64

Saint - Gobain 1,66

Sanofi – Aventis 0,49

Société Générale 1,50

(source : Vernimmen 2011)

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 13 sur 23

Une source intéressante de ß américains est le livre publié annuellement par

Standard & Poor’s consacré aux 500 entreprises de l’indice dont il décrit

l’activité économique et boursière. Le ß des sociétés est donné dès que

l’entreprise appartient à l’indice depuis au moins 5 ans, durée d’observation

requise par S&P pour calculer le coefficient.

Le tableau suivant permet des comparaisons avec les ß fournis par Vernimmen et

relatifs aux entreprises françaises.

Sociétés ß Standard & Poor’s

Air Products 1,16

Sara Lee 0,91

AT&T 0,67

Estée Lauder 1,16

PPG Industries 1,15

Pfizer 0,73

JP Morgan Chase 1,16

(source : S&P 2010 edition)

On constate à la fois convergence et disparité dans les résultats, ce qui

s’explique par le fait que toutes ces sociétés sont différentes dans leurs

portefeuilles de produits et dans leurs processus de management et d’allocation

des ressources, même lorsqu’elles appartiennent au même secteur d’activité.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 14 sur 23

Le seul ß dont le calcul soit certain est l’indice boursier, dont le coefficient est

structurellement égal à l’unité, car il est parfaitement corrélé à lui-même…

Pour les autres titres, il est nécessaire de prendre en compte des paramètres

liés à l’activité de l’entreprise et à son financement.

Ainsi, une société opérant dans un secteur cyclique tend à avoir un ß élevé,

Une société à coûts fixes élevés tend à avoir un ß élevé,

Corollaire du commentaire précédent et lien avec la formule d’Hamada, une

société fortement endettée aura un ß plus élevé que ses concurrentes à levier

faible,

Une société capable de transférer à ses clients l’augmentation de ses coûts de

revient (matières premières, par exemple) tend à avoir un ß faible,

La taille joue une rôle significatif dans l’estimation du ß et une société à part de

marché relative supérieure à 1, donc leader sur son marché, tend à avoir un ß plus

faible que celui des ses concurrents,

Plus le marché est fragmenté, plus le ß est élevé, à l’inverse d’un marché

structuré en oligopole, voire en monopole, dont le ß sera faible.

Lorsque nous disposons du taux sans risque, de la prime de risque du marché des

actions et du ß de l’entreprise, nous pouvons estimer l’exigence de rendement

des actionnaires.

E(Rcp) = Ro + PRMA * ß

Ainsi, le coût des capitaux propres de la Société Générale est estimé à :

E(Rcp) = 3,5% + 5% * 1,50 = 11%

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 15 sur 23

Ce paramètre est central dans le calcul du CMPC qui prend en compte l’attente

de rendement des investisseurs en actions et des créanciers financiers.

Le calcul du coût du capital (CMPC)

Le CMPC représente l’attente moyenne des investisseurs, c’est la promesse qui

leur a été faite lorsqu’ils ont accepté d’apporter leur concours au financement de

l’exploitation.

Prenons un exemple à partir duquel nous expliciterons la formule. Une société est

financée comme suit :

Capitaux Engagés (CE) = 100

Capitaux Propres (CP) = 75

Endettement financier net (D) = 25

Les CP représentent 75% du financement et la dette les 25% résiduels.

L’entreprise opère dans un environnement financier où le taux sans risque est de

5%, elle est cotée à Paris (PRMA = 5%) et son ß est estimé à 1,4. La banque

accepte une prime de risque de défaut de 1%, le taux d’imposition des bénéfices

est de 33,33%, soit un tiers.

Le coût des CP s’établit à E(Rcp) = 5% + 5% * 1,4 = 12%

Le coût de la dette après impôt est égal à (5% + 1%) * (1 – 1/3) = 4%

(Rappelons que les frais financiers sont déductibles du résultat imposable)

Le CMPC se calcule comme suit :

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 16 sur 23

CMPC = 75% * 12% + 25% * 4% = 10%

Ceci nous conduit à la formule générale :

CMPC = CP(%) * E(Rcp) + D(%) * Id * (1 – Tis)

Cette formule appelle des questions qui, à première vue, sont d’ordre technique,

mais qui appellent des réponses dont l’impact managérial est considérable et

parfois mal compris des entreprises. Ce sera l’objet de notre dernière section.

Coût du capital et management de l’entreprise

Nous allons successivement traiter des questions suivantes :

- Dans le calcul des parts respectives de la dette et des capitaux

propres, doit-on utiliser les valeurs comptables ou les valeurs de

marché ?

- Comment calculer le coût du capital lorsque l’endettement net est

négatif ?

- L’entreprise doit-elle calculer un coût du capital identique pour toutes

ses activités, tous ses projets et toutes ses catégories d’actifs ou

doit-elle au contraire le différencier en fonction de leur risque

systématique ?

- Quel est l’impact de la structure financière sur le CMPC et quel est le

niveau d’endettement optimal ?

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 17 sur 23

- L’entreprise doit-elle « arrondir le CMPC à l’unité supérieure » pour

prendre en compte l’incertitude sur les cash-flows et le coût des

investissements non rentables ?

Valeur comptable ou valeur de marché ?

Si la valeur comptable apparaît plus simple dans le calcul et plus stable dans le

résultat, c’est bien la valeur de marché qui est la plus fondée. En effet, la raison

d’être du coût du capital est de donner un objectif de rentabilité aux capitaux

investis. Supposons qu’une entreprise dispose d’un Euro de cash. Comment va-t-

elle l’employer ? Si elle dispose d’une opportunité d’investissement dégageant une

rentabilité supérieure au coût du capital, elle va mobiliser cette ressources

financière pour investir. Dans le cas contraire, elle va restituer les fonds à ses

investisseurs au pro rata des leurs contributions respectives au financement de

l’entreprise. Elle remboursera ses créanciers financiers à la valeur actuarielle de

la dette, non à sa valeur nominale. Elle procédera à un rachat d’actions à la valeur

de marché (boursière ou gré-à-gré) des titres. Comme les investisseurs pourront

employer les fonds reçus à un taux de rendement au moins égal aux pourcentages

utilisés dans le calcul du CMPC, tout se passe comme si cet Euro avait été investi

au coût du capital. On voit que l remboursement s’effectue au pro rata des

valeurs de marché. Ce sont ces valeurs qui doivent, donc, être utilisées pour

calculer le CMPC. Clairement, ce principe conduit à quelques difficultés de calcul

lorsque les cours de bourse sont très volatils et il n’est pas conseillé de modifier

le coût du capital trop souvent. On peut, alors, prendre une valeur cible pour le

levier financier correspondant à la stratégie financière de l’entreprise pour le

long terme.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 18 sur 23

Endettement net négatif ?

Cette situation traduit un excédent de trésorerie par rapport à la dette

financière. Rappelons que l’endettement financier net se calcule comme la

différence entre la dette financière (long terme + court terme) et la trésorerie

active. Le bilan se présente comme suit :

Capitaux Engagés (CE) = 100

Capitaux Propres (CP) = 120

Endettement financier net (D) = (20), ou Cash = 20

Quelle est la rationalité d’une telle structure financière ? Permettre à

l’entreprise de capturer des opportunités de business, d’exercer des options de

croissance en réalisant des investissements massifs qui exigent une certaine

souplesse (flexibilité) financière. On pourrait être tenté de calculer le CMPC

avec un D(%) négatif, mais ce serait surévaluer le coût de financement de l’outil

d’exploitation en place et pénaliser l’investissement. Il est préférable de

considérer que les CE sont financés à 100% par les capitaux propres (donc :

CMPC = E(Rcp)) et de considérer que la trésorerie excédentaire est financée par

les capitaux propres, ce qui représente le coût de la flexibilité financière (il est

évident que le taux de rentabilité dégagé par le placement de la trésorerie est

inférieur à la rentabilité exigée par les actionnaires). On pourrait même, en

poussant le raisonnement, calculer un CMPC prenant en compte un levier

financier cible.

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 19 sur 23

Coût du capital identique ou individualisé ?

La première partie de cette note pédagogique montre que la création de valeur a

pour unique source la différence entre la rentabilité dégagée par les fonds

investis et la promesse faite aux financeurs. Cette promesse varie à l’évidence

en fonction du risque, plus précisément en fonction de sa composante

systématique. L’entreprise calcule un coût du capital global à partir de sa vision

macroéconomique de son activité et de son financement. Mais, notamment au sein

d’un groupe exerçant des activités différentes, on peut constater une pluralité

des niveaux de risque. Prenons l’exemple du secteur de l’assurance. Un assureur

généraliste peut vendre de l’assurance vie et de l’assurance dommages sans pour

autant être perçu comme un conglomérat. Le CMPC de ces deux activités est

différent et la compagnie devra, alors, calculer un CMPC individualisé pour

optimiser son processus d’allocation des ressources et donner à chacune des

activités des objectifs « normaux » de rentabilité économique. Dans le cas

contraire, elle risque fort de perdre des opportunités d’investissements

rentables ou, au contraire, d’investir dans des projets qui dégagent une

rentabilité absolue significative, mais inférieur à ce qui rémunère le risque pris

par les investisseurs. Il en est de même pour l’investissement dans des projets

dont le niveau de risque n’est pas le même que le risque moyen de l’entreprise.

Enfin, il est clair que le coût du capital applicable, par exemple, à un

investissement dans un actif incorporel tel qu’un fonds de commerce est

différent du taux applicable aux constituant du BFR. Ce dernier exemple montre

qu’une entreprise qui réduit ses stocks pour financer sa croissance (et payer un

goodwill) réalise un arbitrage intéressant au niveau du financement, mais retire

de son bilan financier un poste à coût faible pour le remplacer par un autre qui

exige une rentabilité largement supérieure. Ceci conduit certaines entreprises à

calculer un coût du capital par projet en affectant à chaque poste du bilan

financier de l’investissement une certaine quantité de capitaux propres en

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 20 sur 23

fonction du risque de l’actif (exemple : fonds de commerce financé à 100% par

des CP, stocks financés à 20% par des CP) et en déduisant le coût moyen de

financement du projet. Le calcul du capital économique requis pour le projet est

un point de passage nécessaire, ce qui conduit les opérationnels à se mobiliser

pour estimer le risque total du projet.

Structure financière et CMPC, endettement optimal ?

La question de la structure financière qui maximise la valeur de la firme a fait

l’objet de nombreuses réflexions et publications, mais reste ouvert. Le calcul du

CPMC contribue à cette problématique tant théorique que pratique.

Dans la section précédente, nous avons donné un exemple de calcul qui

aboutissait à :

CMPC = 75% * 12% + 25% * 4% = 10%

En modifiant les parts respectives des CP et de la D pour atteindre 50%, nous

obtenons, en première analyse, un CMPC largement inférieur :

CMPC = 50% * 12% + 50% * 4% = 8%

Ce calcul est inexact, car il prend pour hypothèse que la rentabilité exigée par

les financeurs est indépendante de la structure financière. Or, en augmentant le

levier financier, on augmente les coûts fixes (frais financiers), le risque, le ß (cf.

formule d’Hamada) et la prime de risque de défaillance. En pratique, le graphe

suivant montre comment le ratio d’endettement impacte le CMPC :

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 21 sur 23

L’observation du graphe montre que deux stratégies financières sont

envisageables :

1- Minimiser le CMPC en choisissant un ratio d’endettement (D/CP)

compris entre 0,7 et 1 approximativement ;

2- Accroître la flexibilité financière de l’entreprise pour lui permettre de

réaliser des investissements massifs (acquisition) au détriment de la

minimisation du CMPC : un ratio d’endettement de 0,3 conduit à un

CMPC de 8%, alors que l’entreprise pourrait réduire ce dernier à

hauteur de 7,6% avec un levier de 0,7.

Il est très difficile de conclure sur la stratégie financière qui maximise la valeur.

A l’évidence, l’entreprise, qui souhaite être flexible, ne doit pas se contenter de

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 22 sur 23

disposer de cette arme stratégique, elle doit l’utiliser effectivement et à bon

escient, en réalisant des investissements rentables.

« Arrondir à l’unité supérieure » ?

Clairement, lorsqu’une entreprise calcule son coût du capital et obtient le chiffre

de 7,96%, compte tenu des incertitudes sur les paramètres, il est naturel

d’arrondir à 8%, ceci relève du bon sens.

Une situation différente est la suivante : après avoir estimé son coût du capital,

par exemple 7,5%, une entreprise décide d’introduire le chiffre de 10% dans ses

procédures d’évaluation des investissements avec le double objectif de

compenser les évaluations optimistes réalisées par les opérationnels qui envoient

des demandes d’investissements, d’une part, et de dégager une rentabilité

supérieure à partir des investissements rentables afin de compenser l’absence

de rentabilité de projets qui n’ont pas vocation à l’être (imposés par la législation

sur la protection de l’environnement, par exemple), d’autre part.

Le premier objectif nous conduit à raisonner en asymétrie d’information. Le

contrôleur financier en charge des investissements reçoit une proposition et doit

calculer la Valeur Actuelle Nette. Si cette dernière et positive, l’investissement

est rentable, contribue à la création de valeur et doit être accepté. La pratique

montre que la VAN dépend de certains paramètres qualifiés de « sensibles » et

que l’optimisme des opérationnels qui veulent faire « leur » investissement

conduit à exagérer certaines valeurs au détriment de la création de valeur.

Augmenter le taux d’actualisation en espérant que la différence compense

l’optimisme opérationnel relève davantage de l’abandon de poste que de la bonne

gestion financière. Il nous semble que le contrôleur financier, en réalisant

Dominique Jacquet – note pédagogique – CMPC – ne pas reproduire – page 23 sur 23

l’analyse de sensibilité en interaction avec les opérationnels et en mettant en

œuvre un suivi financier efficace de l’investissement, résout le problème en

jouant son rôle d’animateur financier de l’allocation des ressources.

Le second objectif avait déjà fait l’objet d’un cas célèbre de la Harvard Business

School des années soixante-dix, Enzone Petroleum ! Cette question provient de la

confusion entre l’analyse microéconomique des projets, qui exige l’utilisation du

« vrai » coût du capital, et la vision macroéconomique de l’entreprise qui, à partir

de concepts tels que le ROCE ou le résultat économique (voir note pédagogique

consacrée à la mesure de la performance financière), conclue sur la rentabilité

globale de l’entreprise. Il y a une différence significative entre décider ex ante

si un investissement est rentable et constater ex post si la politique d’allocation

des ressources de l’entreprise est efficace du point de vue économique.