Embed Size (px)

Citation preview

Le développement du marché chinois

de l’assurance et de de l assurance et de la bancassurance

Conférence du 12 Novembre 2013Maison de l’assurance – Paris

Avec le soutien de :Avec le soutien de :

SommaireSommaire Présentation macro économique

Les principaux acteurs

P d it di t ib ti t i t Produit, distribution et environnement réglementaire

La bancassurance La bancassurance

12/11/2013

Présentation macro

é iéconomiqueGAO Bin

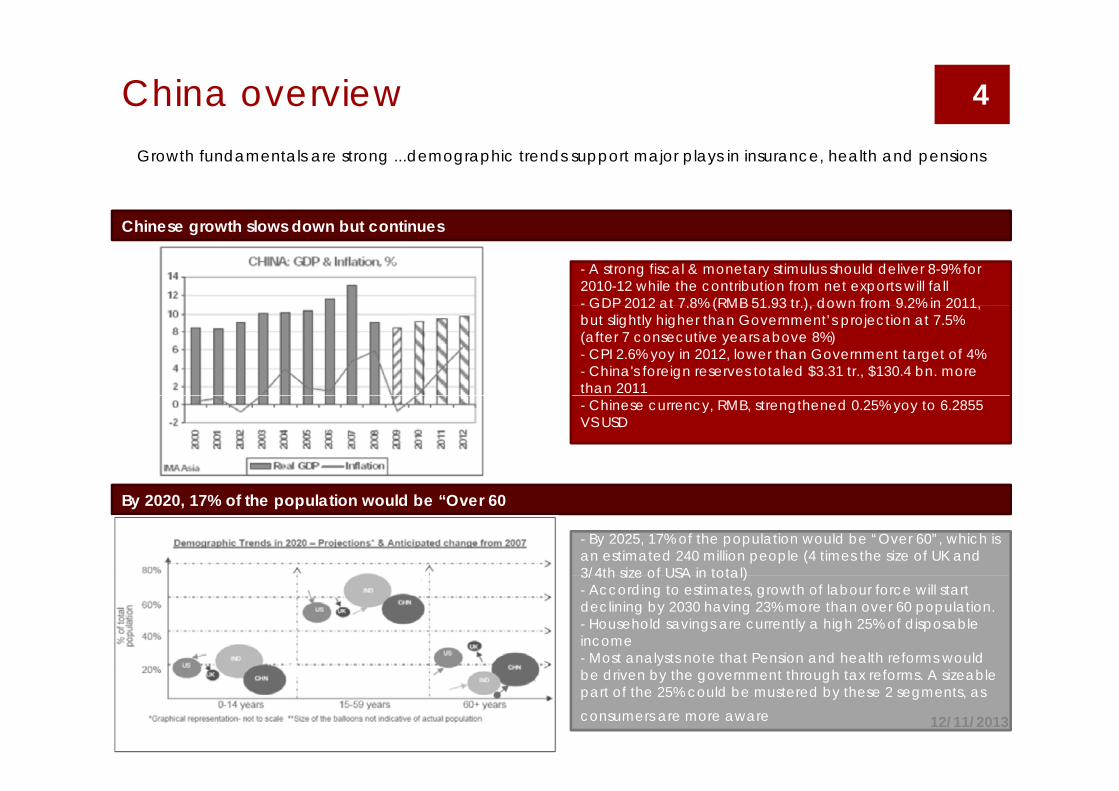

China overview 4

Growth fundamentals are strong ...demographic trends support major plays in insurance, health and pensions

- A strong fiscal & monetary stimulus should deliver 8-9% for 2010-12 while the contribution from net exports will fall- GDP 2012 at 7 8% (RMB 51 93 tr ) down from 9 2% in 2011

Chinese growth slows down but continues

GDP 2012 at 7.8% (RMB 51.93 tr.), down from 9.2% in 2011, but slightly higher than Government’s projection at 7.5% (after 7 consecutive years above 8%)- CPI 2.6% yoy in 2012, lower than Government target of 4%- China's foreign reserves totaled $3.31 tr., $130.4 bn. more than 2011- Chinese currency, RMB, strengthened 0.25% yoy to 6.2855 VS USD

- By 2025, 17% of the population would be “Over 60”, which isan estimated 240 million people (4 times the size of UK and 3/4th size of USA in total)

By 2020, 17% of the population would be “Over 60

3/4th size of USA in total)- According to estimates, growth of labour force will startdeclining by 2030 having 23% more than over 60 population.- Household savings are currently a high 25% of disposableincome- Most analysts note that Pension and health reforms wouldybe driven by the government through tax reforms. A sizeablepart of the 25% could be mustered by these 2 segments, as consumers are more aware 12/11/2013

Consumer trends 5

Substantial opportunities for insurers to focuson growing affluent urban middle class in China

R id i th ill t f i t i tRapid economic growth will transform society intodistinct income classes..

By 2025, middle class will comprise 520 million people with a total disposableincome of RMB 13.3t (€ 1.4t)

Ealthcare, housing, education & recreation are the fastest- growing segment

Creating significant opportunities for health, education, home and travel insurance

12/11/2013

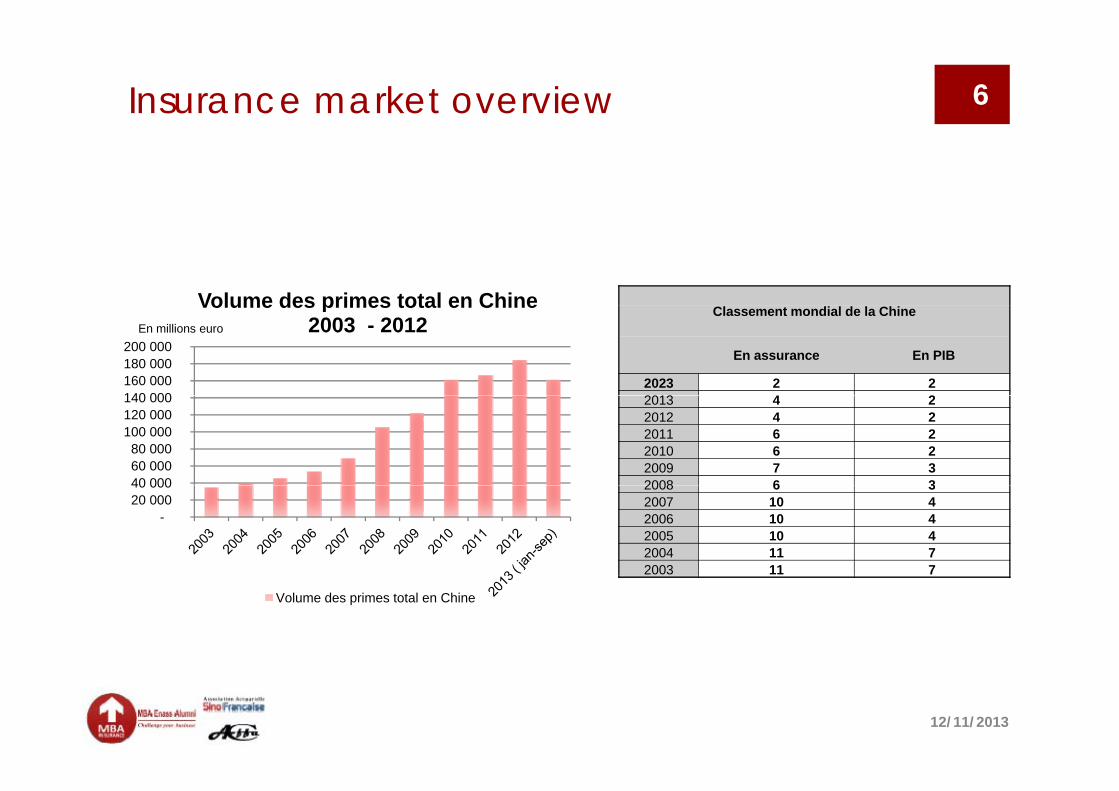

Insurance market overview 6

Volume des primes total en Chine

140 000160 000 180 000 200 000

Volume des primes total en Chine 2003 - 2012En millions euro

Classement mondial de la Chine

En assurance En PIB

2023 2 22013 4 2

40 00060 000 80 000

100 000 120 000 140 000 2013 4 2

2012 4 22011 6 22010 6 22009 7 32008 6 3

-20 000 40 000 2008 6 3

2007 10 42006 10 42005 10 42004 11 72003 11 7

Volume des primes total en Chine

12/11/2013

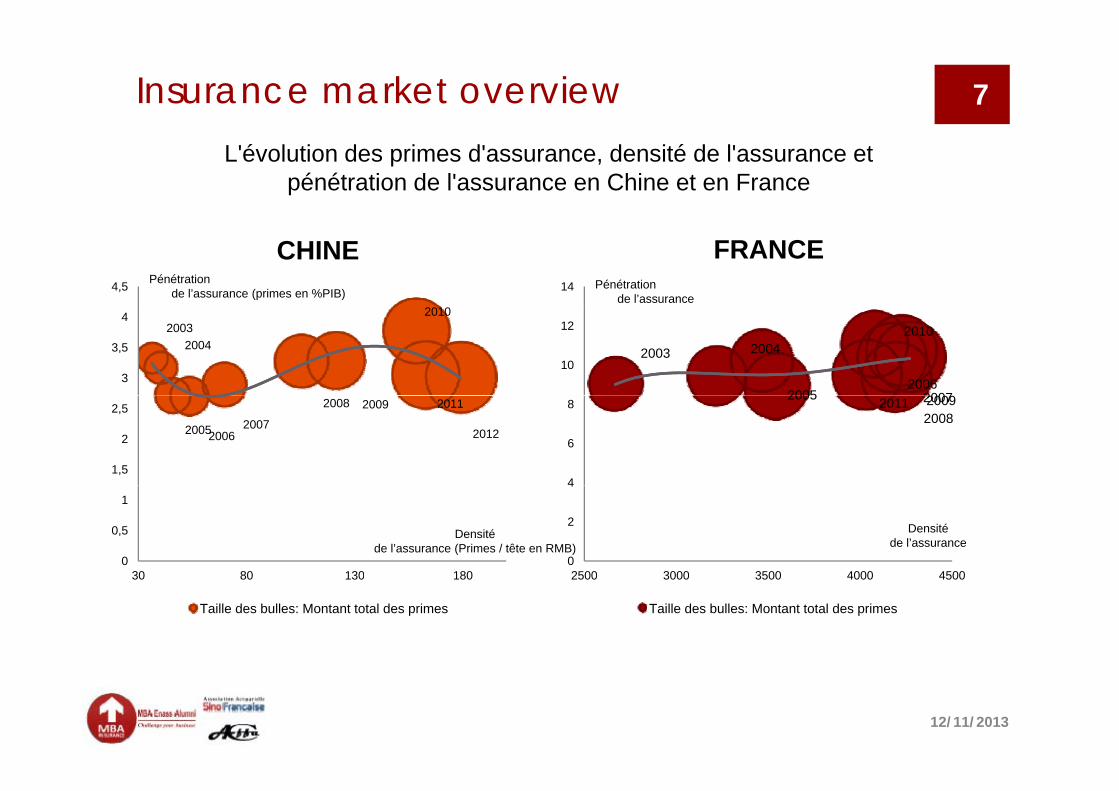

Insurance market overview 7

L'évolution des primes d'assurance, densité de l'assurance et pénétration de l'assurance en Chine et en France

4,5

CHINEPénétration

de l’assurance (primes en %PIB) 14

FRANCEPénétration

de l’assurance2010

20042003

3

3,5

42010

200920072006

2005

2004200310

12

2012

201120092008

200720062005

1,5

2

2,5 2011 2009200820072005

4

6

8

0

0,5

1

30 80 130 180

Densitéde l’assurance (Primes / tête en RMB)

0

2

4

2500 3000 3500 4000 4500

Densitéde l’assurance

30 80 130 180

Taille des bulles: Montant total des primes

2500 3000 3500 4000 4500

Taille des bulles: Montant total des primes

12/11/2013

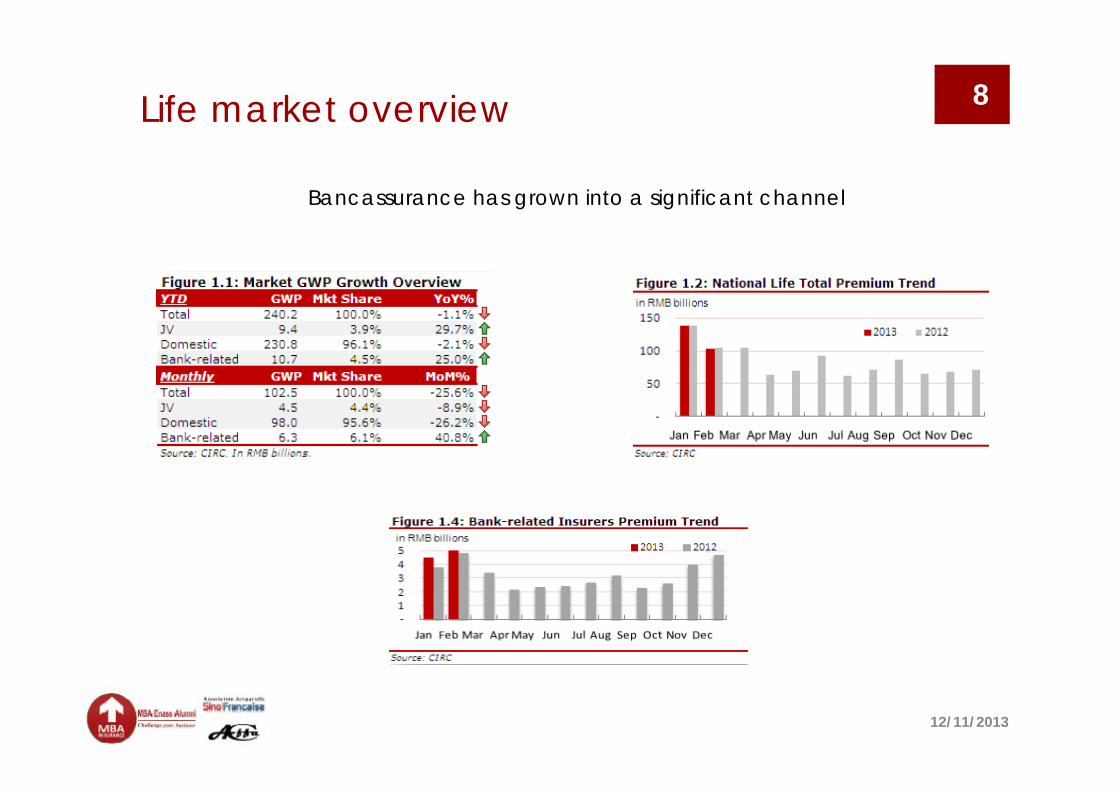

Life market overview 8

Bancassurance has grown into a significant channel

12/11/2013

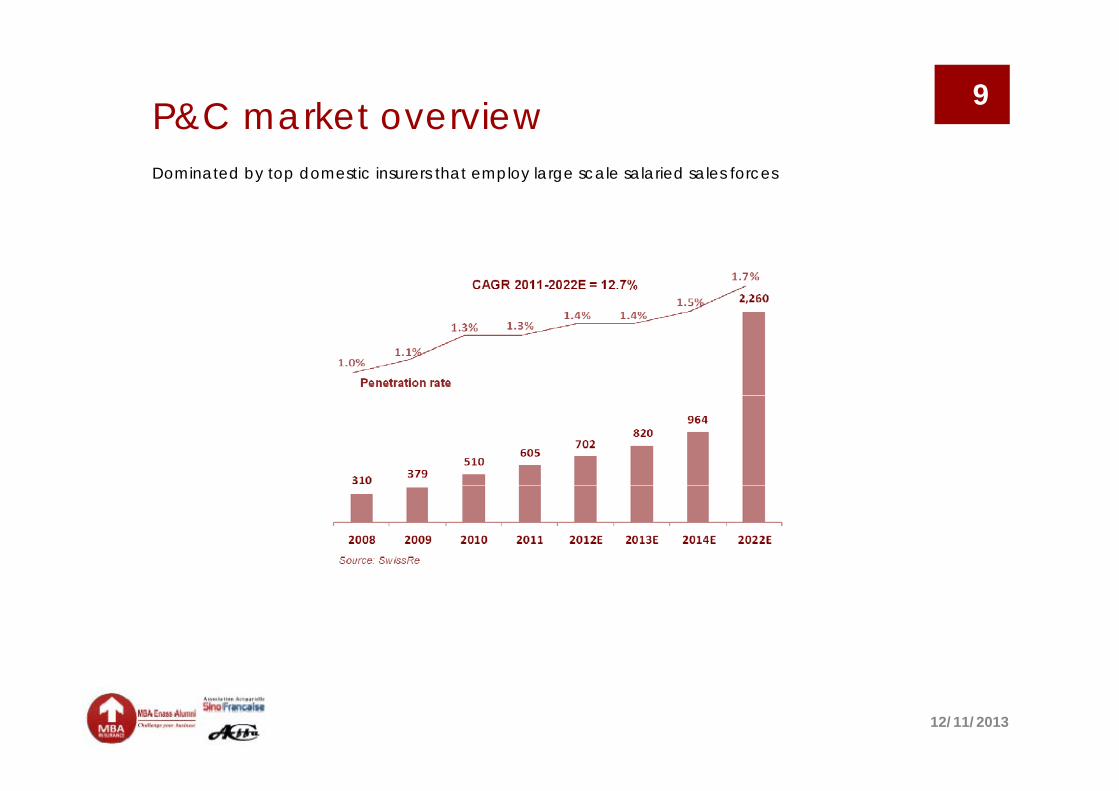

P&C market overview 9P&C market overviewDominated by top domestic insurers that employ large scale salaried sales forces

12/11/2013

Les principaux tacteurs

Florimon DELALANDE

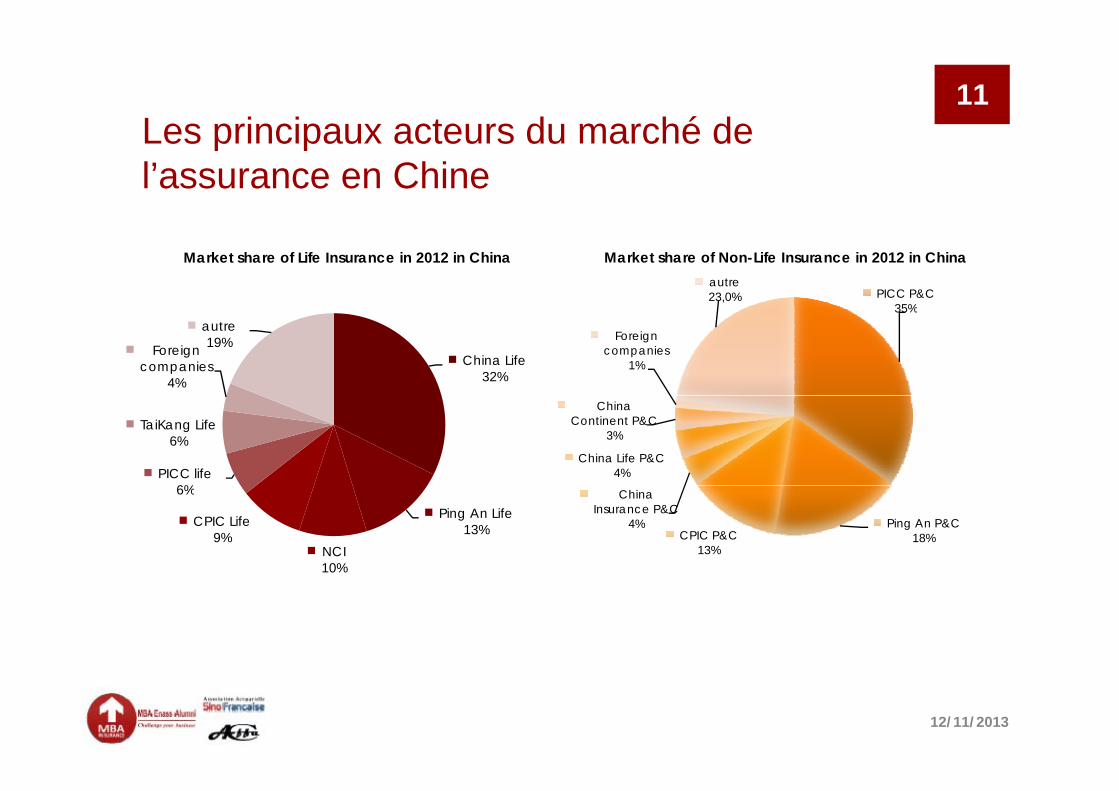

Les principaux acteurs du marché de11

Les principaux acteurs du marché de l’assurance en Chine

Market share of Life Insurance in 2012 in China

PICC P&C35%

autre23,0%

Market share of Non-Life Insurance in 2012 in China

China Life32%

Foreign companies

4%

autre19%

35%

Foreign companies

1%

PICC life6%

TaiKang Life6%

China Life P&C4%

China Continent P&C

3%

Ping An Life13%

NCI10%

CPIC Life9%

6%

Ping An P&C18%CPIC P&C

13%

China Insurance P&C

4%

12/11/2013

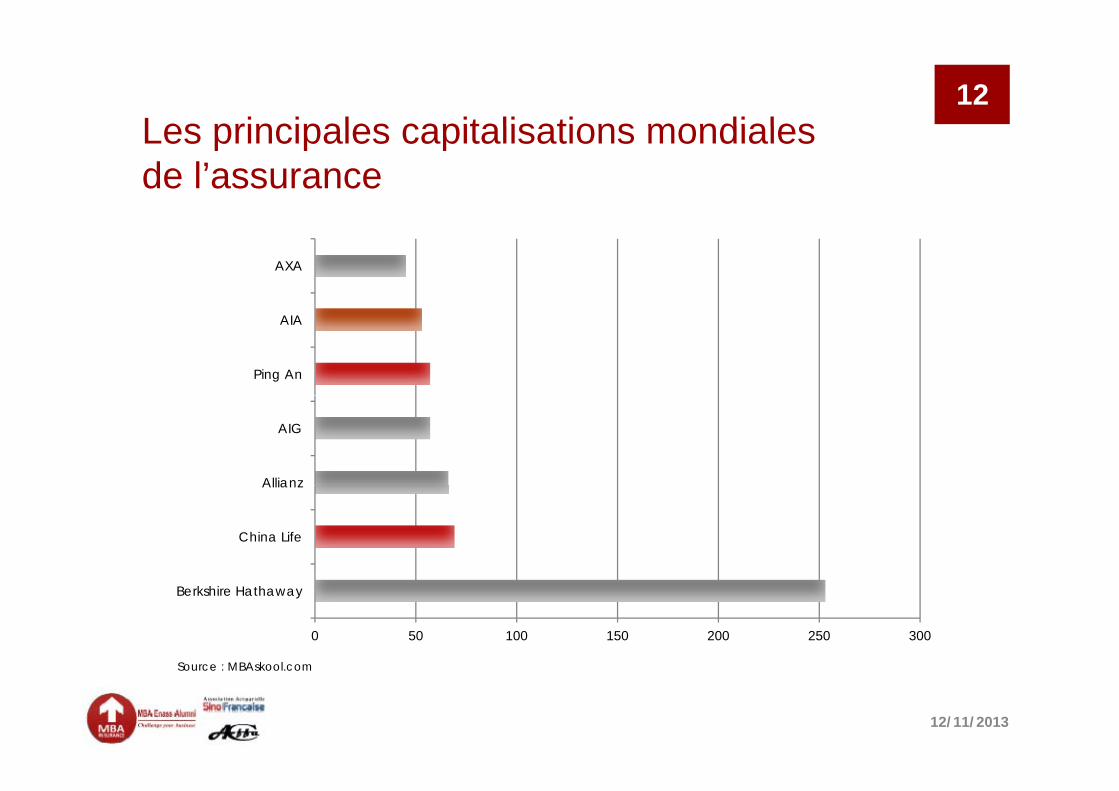

12Les principales capitalisations mondialesLes principales capitalisations mondiales de l’assurance

AXA

Ping An

AIA

Allianz

AIG

China Life

Allianz

0 50 100 150 200 250 300

Berkshire Hathaway

Source : MBAskool com

12/11/2013

Source : MBAskool.com

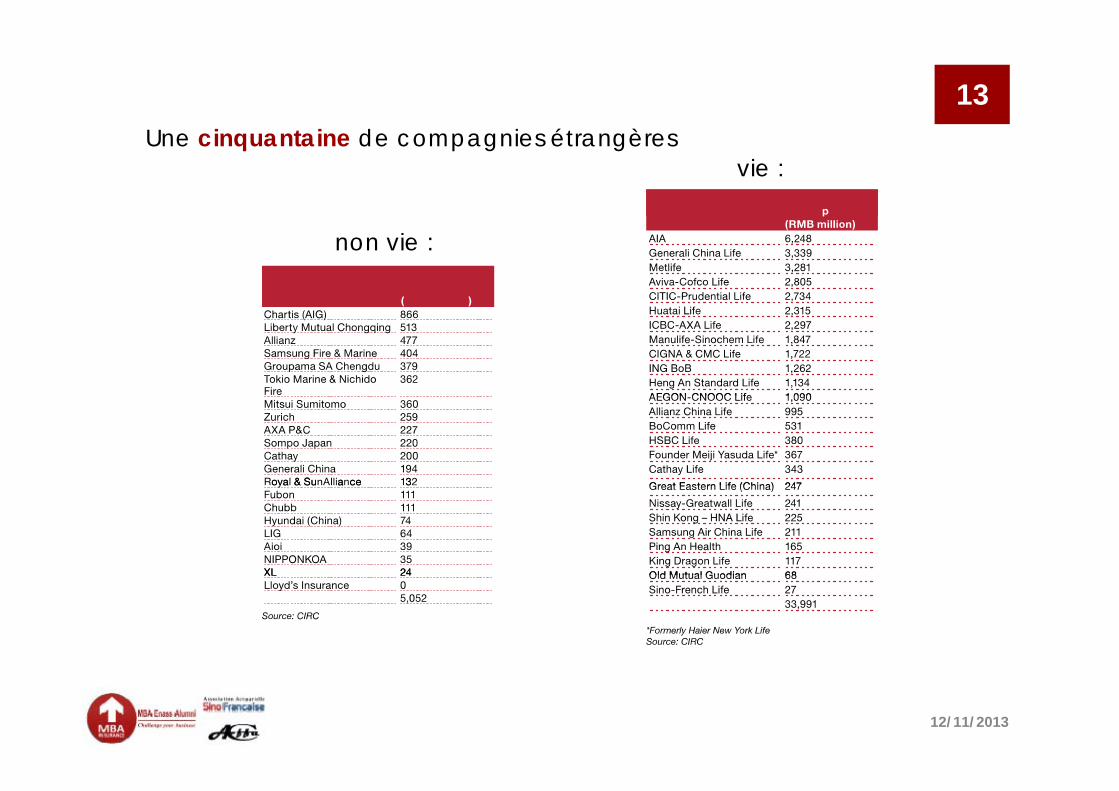

13

vie :Une cinquantaine de compagnies étrangères

non vie :

12/11/2013

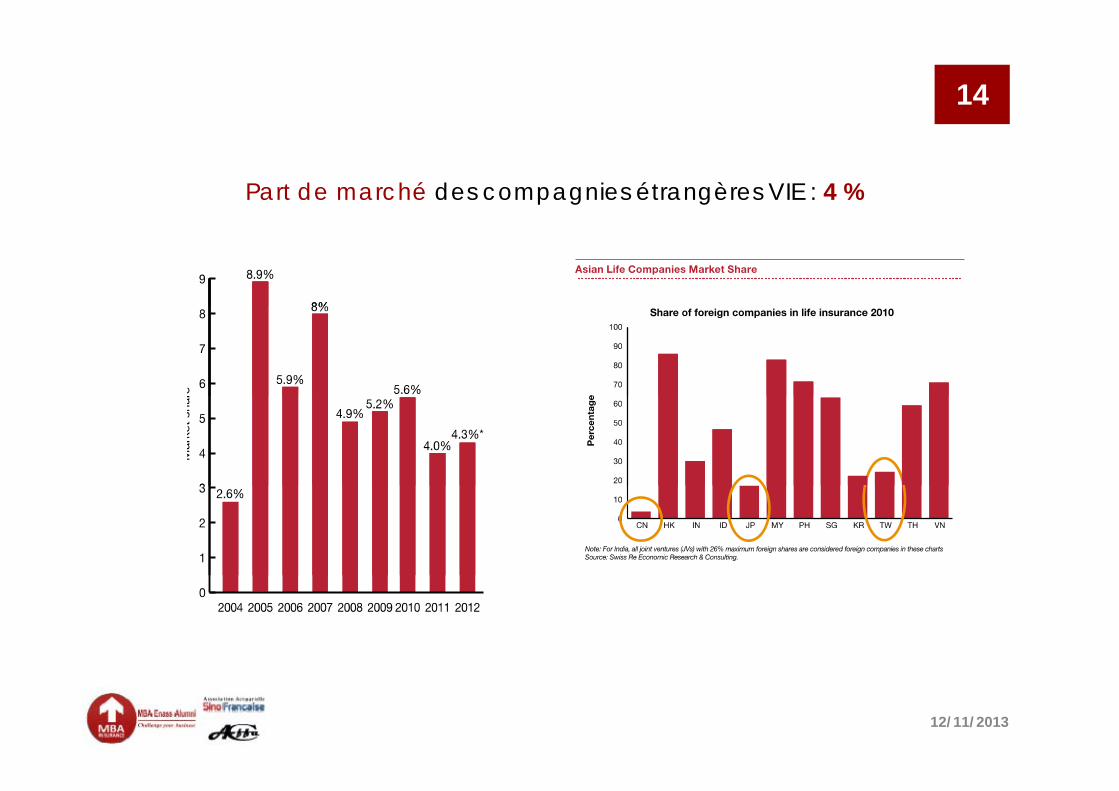

14

Part de marché des compagnies étrangères VIE : 4 %

12/11/2013

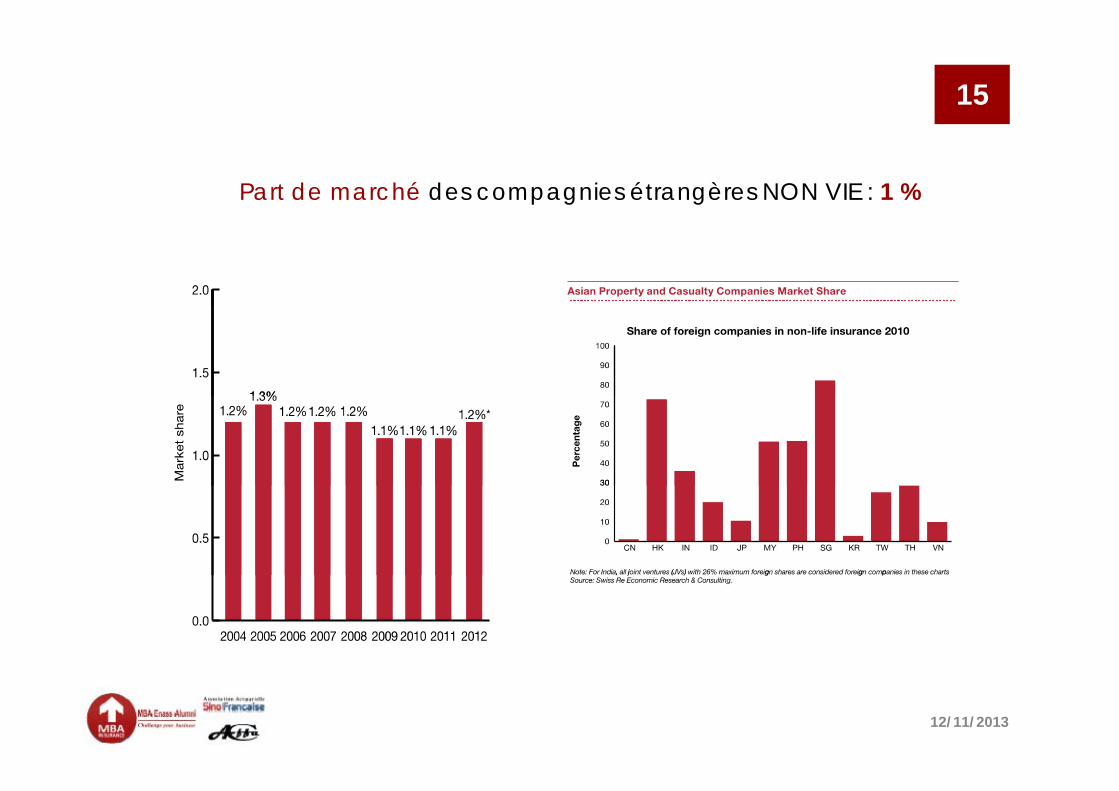

15

Part de marché des compagnies étrangères NON VIE : 1 %

12/11/2013

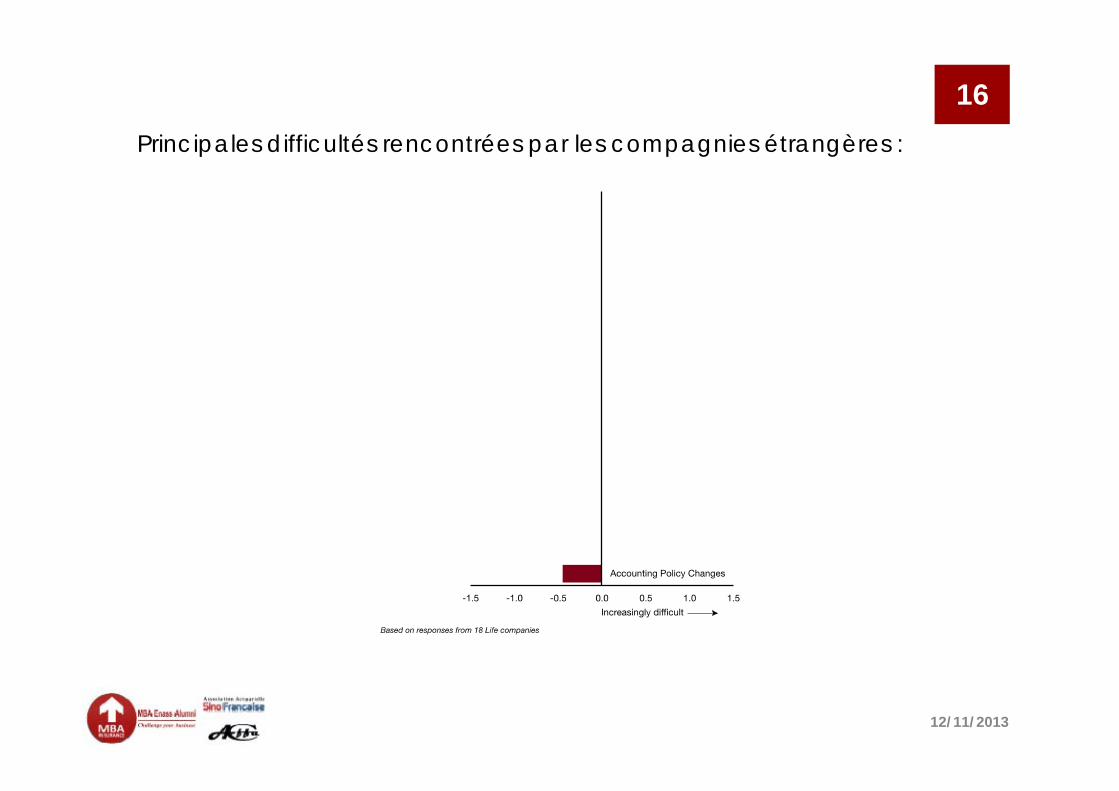

16Principales difficultés rencontrées par les compagnies étrangères :

12/11/2013

17

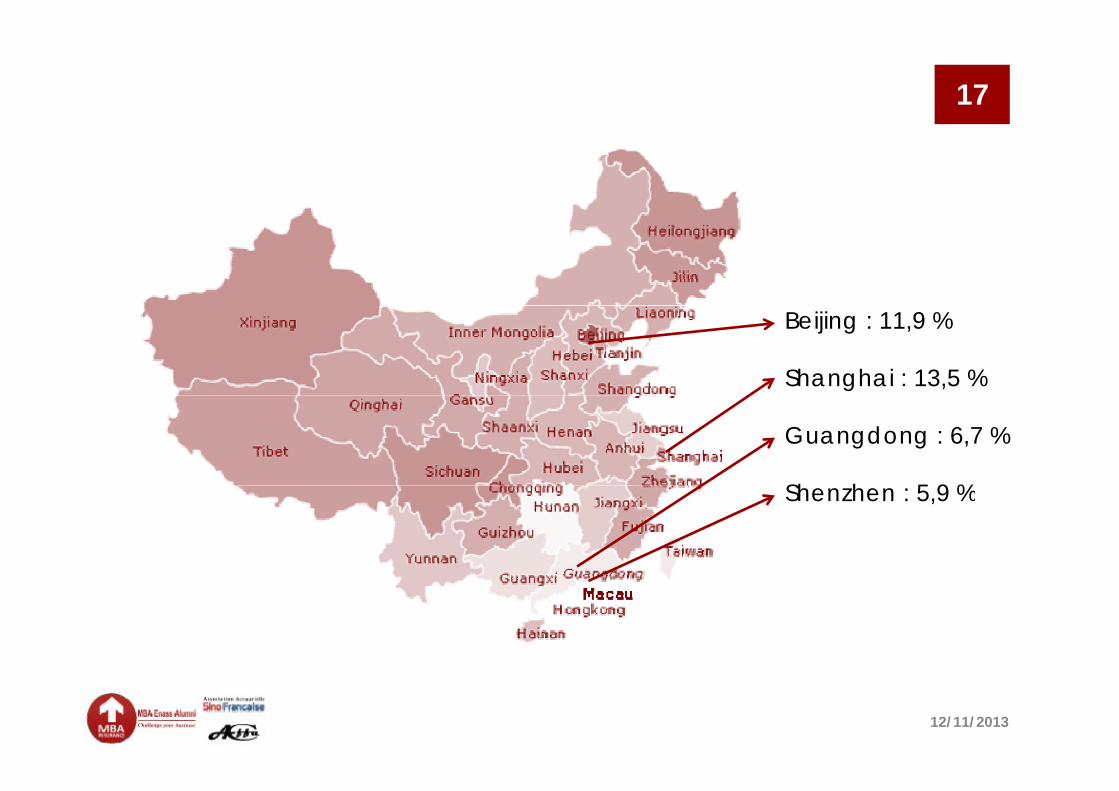

Beijing : 11,9 %

Shanghai : 13,5 %

Guangdong : 6,7 %

Sh h 5 9 %Shenzhen : 5,9 %

12/11/2013

Produit, ,distribution et

environnement é l t iréglementaire

FANG Yuyi – QIAN Jie – SUN Maikai

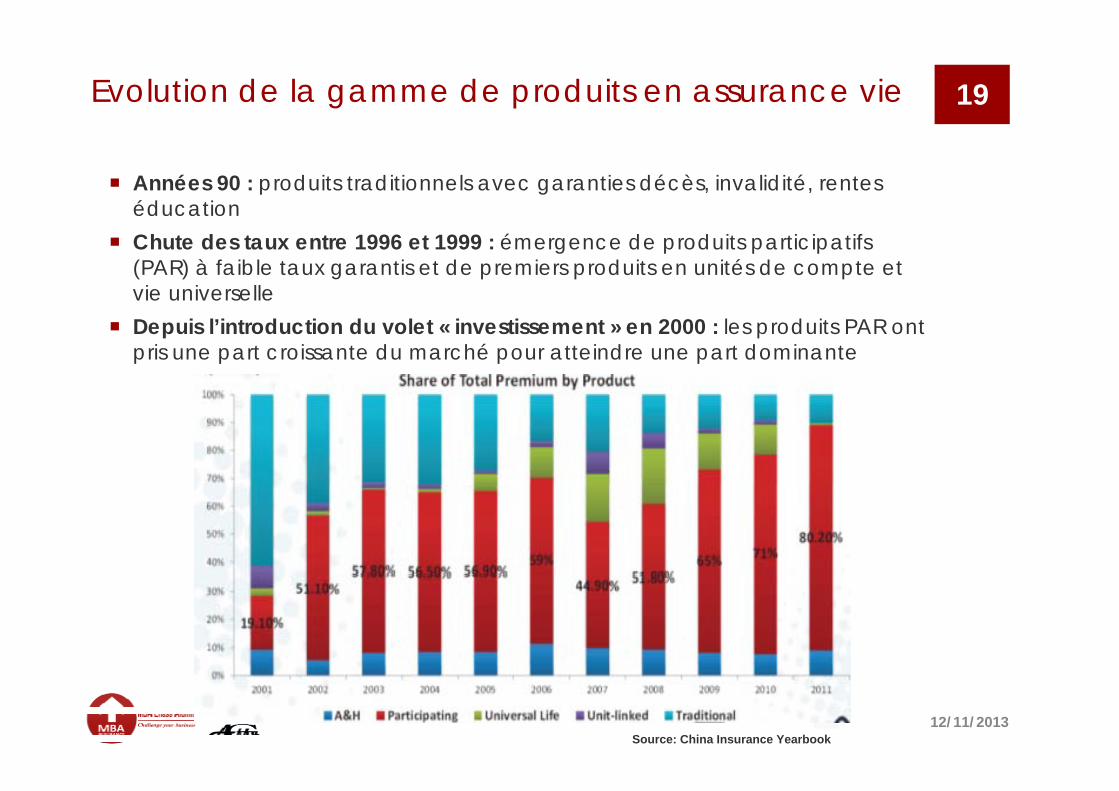

19Evolution de la gamme de produits en assurance vie

Années 90 : produits traditionnels avec garanties décès, invalidité, rentes éducationéduca o

Chute des taux entre 1996 et 1999 : émergence de produits participatifs (PAR) à faible taux garantis et de premiers produits en unités de compte et vie universelle

Depuis l’introduction du volet « investissement » en 2000 : les produits PAR ont pris une part croissante du marché pour atteindre une part dominante

Source: China Insurance Yearbook12/11/2013

20Intérêts du produit PAR comparé aux Unités de Compte et Vie UniverselleCompte et Vie Universelle

Pour les clients Un taux minimum garanti plus un gain potentiel via la participation aux g p g p p p

bénéfices Offre relativement simple et adaptée aux besoins en épargne avec un

rendement stable

Pour les assureurs Frais de gestion moins transparents Moins de pression sur le rendement : fréquence de revalorisation annuelle

contre hebdomadaire pour « Unités de Compte » et mensuelle pour « Vie Universelle »Fl ibilité l d i é d tt t d é Flexibilité sur le design pour répondre aux attentes des réseaux Différentes formes possibles : endowment, rentes, vie entière Ajout de garanties prévoyance: maladies redoutées, frais médicaux…

Pour les réseaux Niveau de commission plus important Largement accepté par les banques

12/11/2013

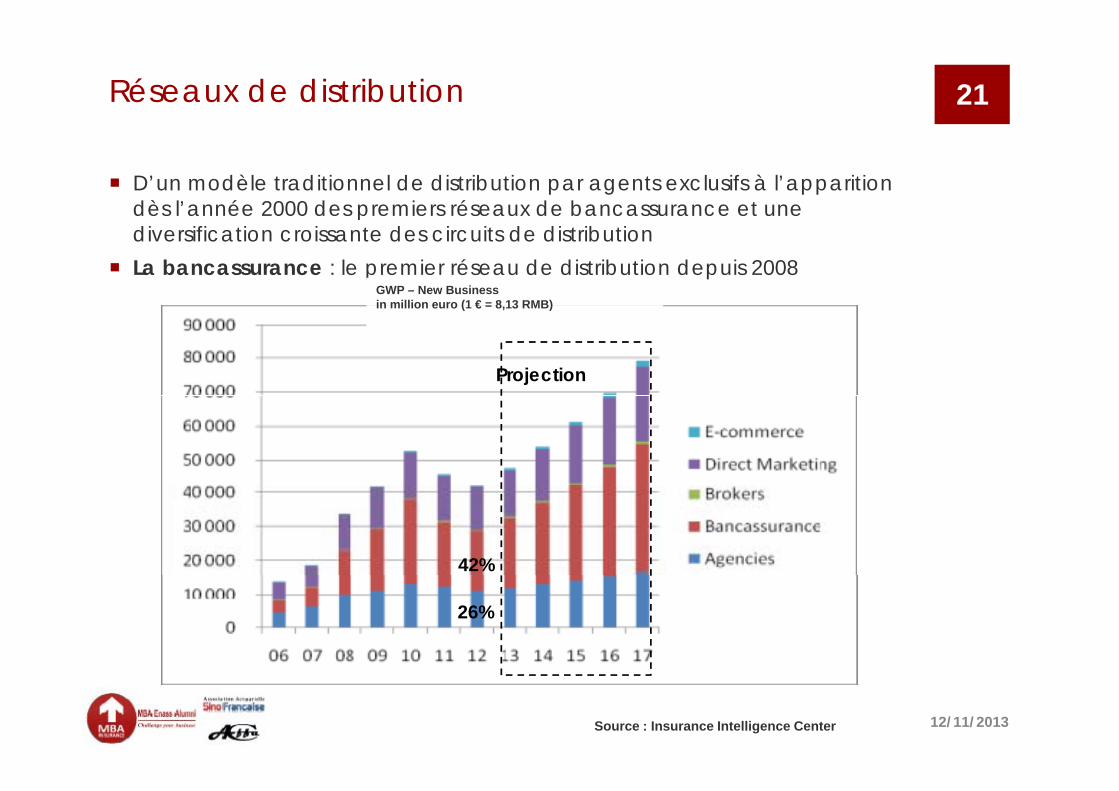

21Réseaux de distribution

D’un modèle traditionnel de distribution par agents exclusifs à l’apparition dès l’année 2000 des premiers réseaux de bancassurance et une dès a ée 000 des p e e s éseau de ba cassu a ce e u e diversification croissante des circuits de distribution

La bancassurance : le premier réseau de distribution depuis 2008GWP – New Businessin million euro (1 € = 8 13 RMB)in million euro (1 € = 8,13 RMB)

Projection

42%

26%

Source : Insurance Intelligence Center 12/11/2013

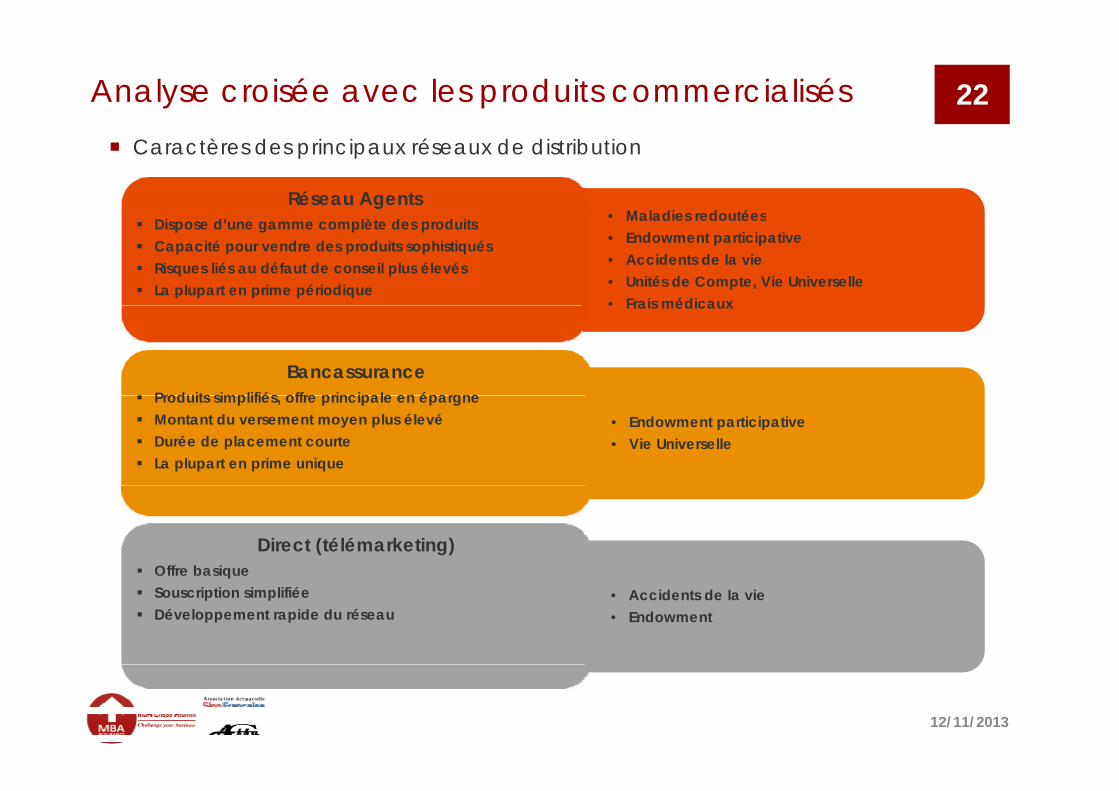

22Analyse croisée avec les produits commercialisés Caractères des principaux réseaux de distribution

• Maladies redoutéesRéseau Agents

• Maladies redoutées• Endowment participative• Accidents de la vie• Unités de Compte, Vie Universelle• Frais médicaux

Dispose d’une gamme complète des produits Capacité pour vendre des produits sophistiqués Risques liés au défaut de conseil plus élevés La plupart en prime périodique

Frais médicaux

Bancassurance Produits simplifiés offre principale en épargne

• Endowment participative• Vie Universelle

Produits simplifiés, offre principale en épargne Montant du versement moyen plus élevé Durée de placement courte La plupart en prime unique

Direct (télémarketing) Offre basique

• Accidents de la vie• Endowment

Offre basique Souscription simplifiée Développement rapide du réseau

12/11/2013

23Principaux défis et axes de développement

Une offre peu attractive Dominée par les produits PAR avec peu de garanties en prévoyance Peu de différenciation : duplication des compétiteurs pour un lancement Peu de différenciation : duplication des compétiteurs pour un lancement

rapide sur le marché Peu compétitive en terme de rendement par rapport aux produits

bancaires bancaires Cycle de vie souvent court et coûteux

Un marché à fort potentiel de croissance Croissance soutenue de l’économie, hausse du revenu des ménages,

vieillissement de la population…

A d dé l t Axes de développement Renforcer le caractère assurantiel des produits : plus de garanties en

prévoyance, allongement de la durée, contrats avec prime périodique… Diversifier la gamme de produits : lancement de Variable Annuities, prêt

viager hypothécaire… Développer davantage l’assurance santé, la retraite collective, la retraite

i di id ll l’ dé d individuelle, l’assurance dépendance

12/11/2013

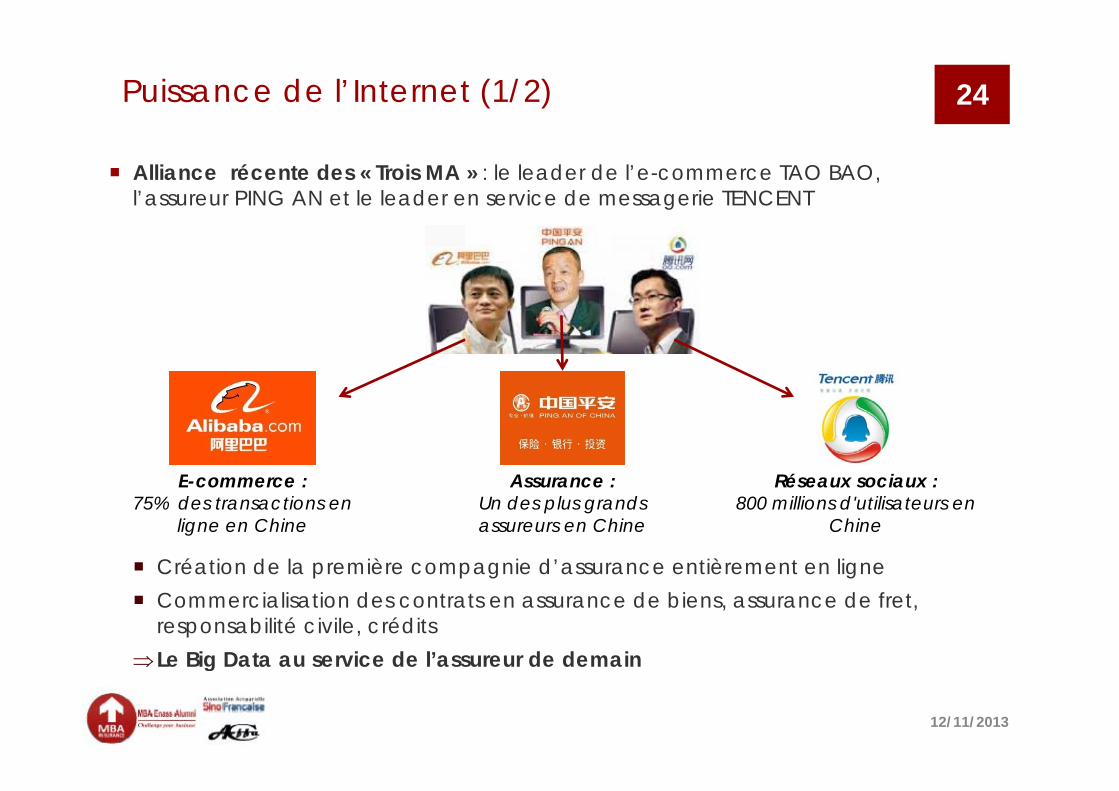

24Puissance de l’Internet (1/2)

Alliance récente des « Trois MA » : le leader de l’e-commerce TAO BAO, l’assureur PING AN et le leader en service de messagerie TENCENT

E-commerce : Réseaux sociaux :Assurance :

Création de la première compagnie d’assurance entièrement en ligne

E commerce : 75% des transactions en

ligne en Chine

Réseaux sociaux :800 millions d'utilisateurs en

Chine

Assurance :Un des plus grands assureurs en Chine

p p g g Commercialisation des contrats en assurance de biens, assurance de fret,

responsabilité civile, crédits Le Big Data au service de l’assureur de demain Le Big Data au service de l assureur de demain

12/11/2013

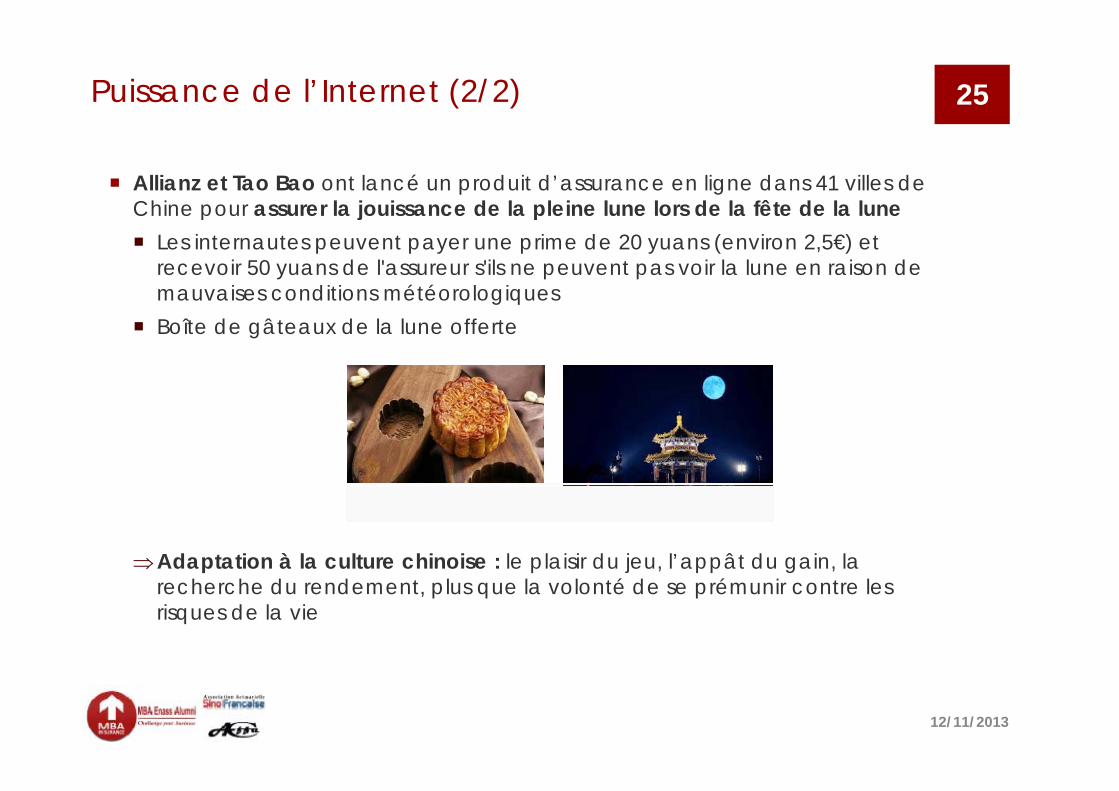

25Puissance de l’Internet (2/2)

Allianz et Tao Bao ont lancé un produit d’assurance en ligne dans 41 villes de Chine pour assurer la jouissance de la pleine lune lors de la fête de la luneC e pou assu e a jou ssa ce de a p e e u e o s de a ê e de a u e Les internautes peuvent payer une prime de 20 yuans (environ 2,5€) et

recevoir 50 yuans de l'assureur s'ils ne peuvent pas voir la lune en raison de mauvaises conditions météorologiques

Boîte de gâteaux de la lune offerte

Adaptation à la culture chinoise : le plaisir du jeu, l’appât du gain, la recherche du rendement, plus que la volonté de se prémunir contre les risques de la vie

12/11/2013

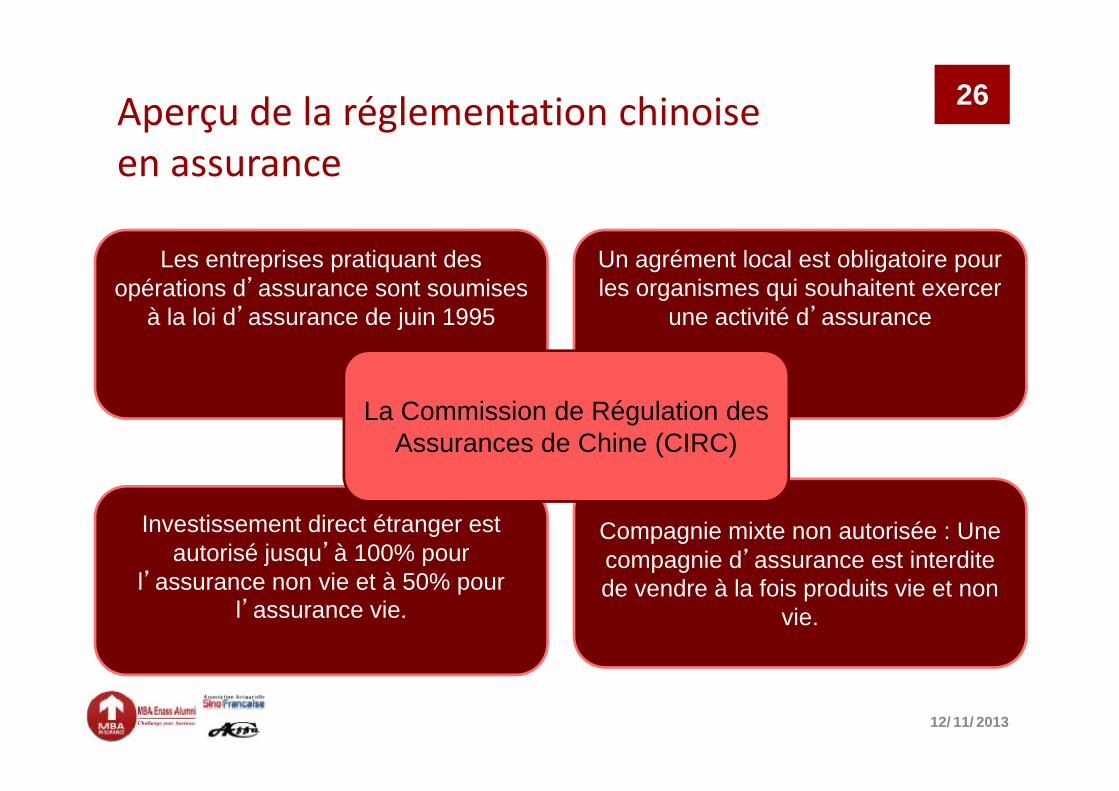

Aperçu de la réglementation chinoise 26p ç gen assurance

Les entreprises pratiquant des opérations d’assurance sont soumises

’

Un agrément local est obligatoire pour les organismes qui souhaitent exercer

’à la loi d’assurance de juin 1995 une activité d’assurance

La Commission de Régulation des Assurances de Chine (CIRC)

Investissement direct étranger est autorisé jusqu’à 100% pour

l’ i t à 50%

Compagnie mixte non autorisée : Une compagnie d’assurance est interdite

l’assurance non vie et à 50% pour l’assurance vie.

de vendre à la fois produits vie et non vie.

12/11/2013

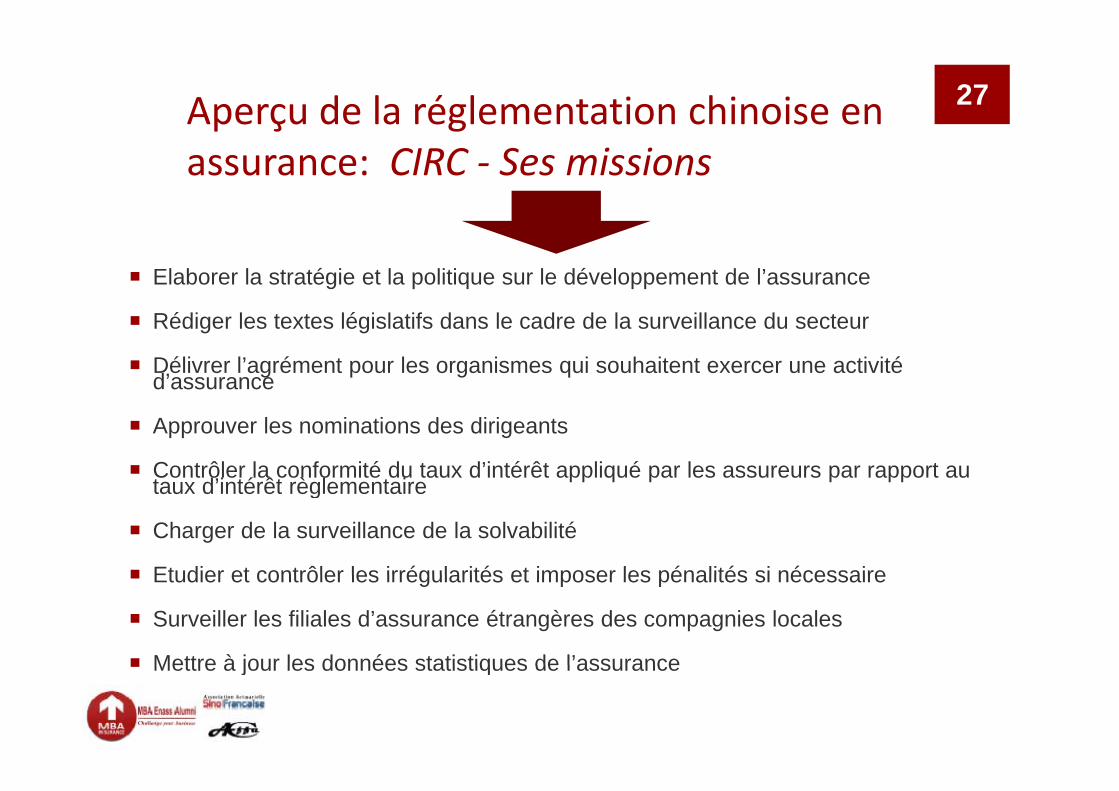

Aperçu de la réglementation chinoise en 27p ç gassurance: CIRC ‐ Ses missions

Elaborer la stratégie et la politique sur le développement de l’assurance

Rédiger les textes législatifs dans le cadre de la surveillance du secteur

Délivrer l’agrément pour les organismes qui souhaitent exercer une activité d’assurance

Approuver les nominations des dirigeants

Contrôler la conformité du taux d’intérêt appliqué par les assureurs par rapport au taux d’intérêt règlementairetaux d intérêt règlementaire

Charger de la surveillance de la solvabilité

Etudier et contrôler les irrégularités et imposer les pénalités si nécessaire Etudier et contrôler les irrégularités et imposer les pénalités si nécessaire

Surveiller les filiales d’assurance étrangères des compagnies locales

Mettre à jour les données statistiques de l’assurance Mettre à jour les données statistiques de l assurance

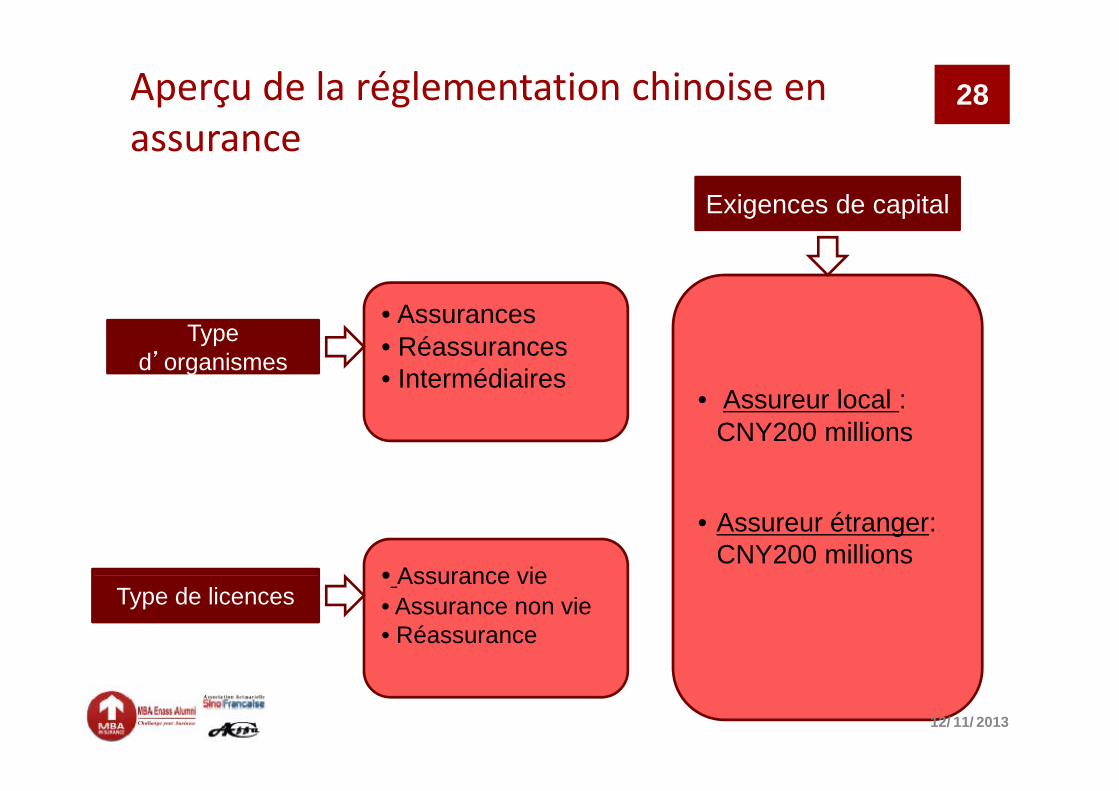

Aperçu de la réglementation chinoise en 28assurance

Exigences de capital

A

g p

• Assurances• Réassurances• Intermédiaires

Assureur local :

Type d’organismes

• Assureur local : CNY200 millions

• Assurance vie

• Assureur étranger: CNY200 millions

• Assurance vie• Assurance non vie• Réassurance

Type de licences

12/11/2013

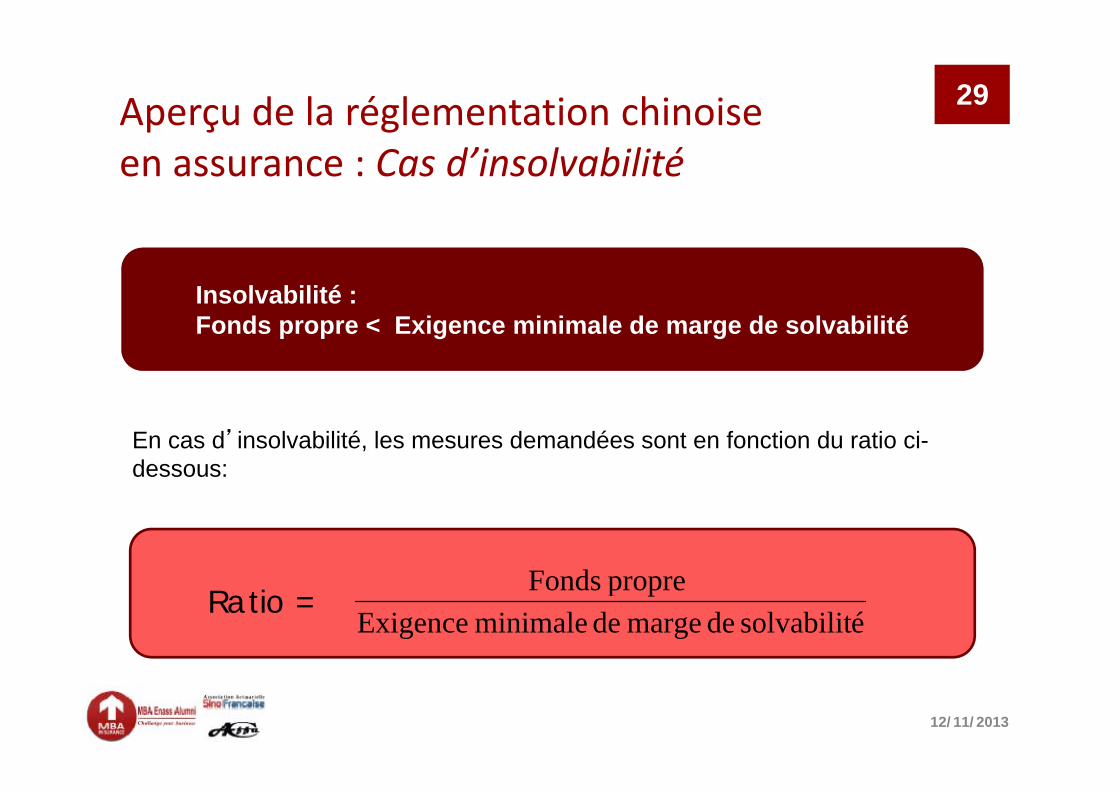

Aperçu de la réglementation chinoise 29p ç gen assurance : Cas d’insolvabilité

Insolvabilité :Fonds propre < Exigence minimale de marge de solvabilité

En cas d’insolvabilité, les mesures demandées sont en fonction du ratio ci-dessous:

F dRatio =

ésolvabilit de marge de minimale ExigencepropreFonds

12/11/2013

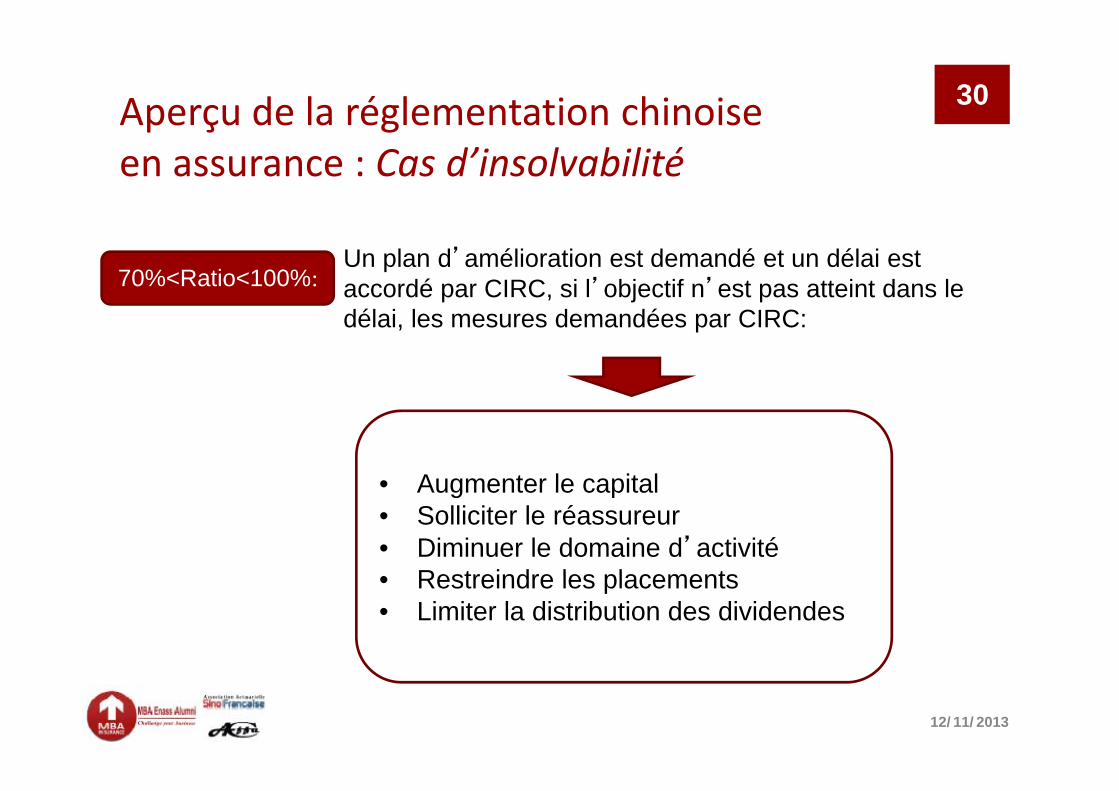

30Aperçu de la réglementation chinoise p ç gen assurance : Cas d’insolvabilité

Un plan d’amélioration est demandé et un délai est accordé par CIRC, si l’objectif n’est pas atteint dans le 70%<Ratio<100%:

délai, les mesures demandées par CIRC:

• Augmenter le capital• Augmenter le capital• Solliciter le réassureur• Diminuer le domaine d’activité

Restreindre les placements• Restreindre les placements• Limiter la distribution des dividendes

12/11/2013

31Aperçu de la réglementation chinoise p ç gen assurance : Cas d’insolvabilité

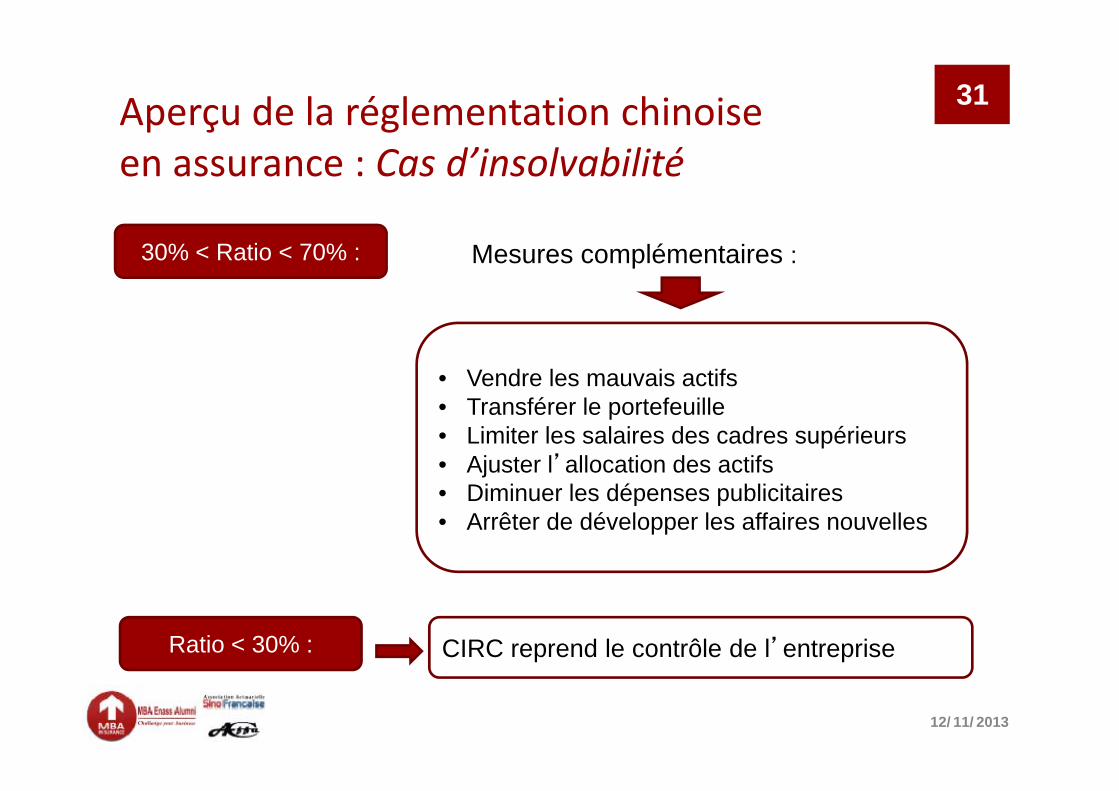

30% < Ratio < 70% : Mesures complémentaires :

• Vendre les mauvais actifs• Transférer le portefeuille• Limiter les salaires des cadres supérieurs• Ajuster l’allocation des actifs

Di i l dé bli it i• Diminuer les dépenses publicitaires• Arrêter de développer les affaires nouvelles

Ratio < 30% : CIRC reprend le contrôle de l’entreprise

12/11/2013

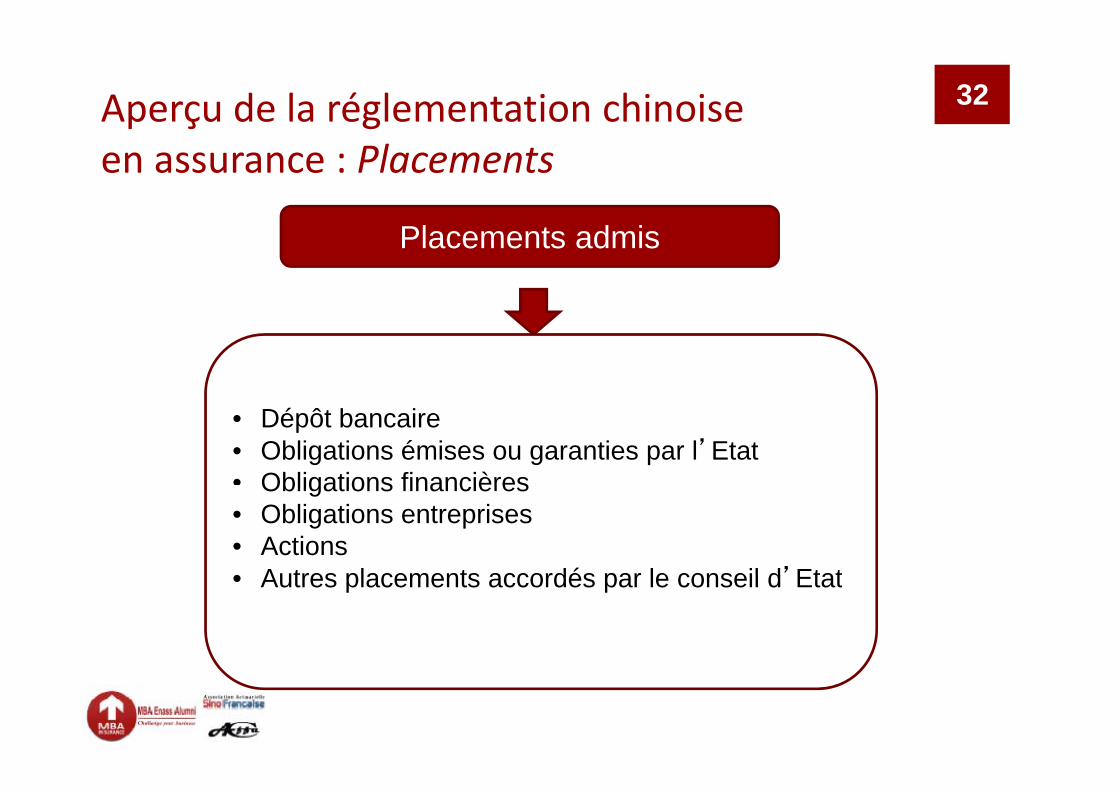

Aperçu de la réglementation chinoise 32p ç gen assurance : Placements

Placements admis

• Dépôt bancaire• Obligations émises ou garanties par l’Etat• Obligations financièresObligations financières• Obligations entreprises• Actions• Autres placements accordés par le conseil d’Etat• Autres placements accordés par le conseil d Etat

33

La réforme « Solvency 2 » en ChineChine

12/11/2013

34ContentsContents

1. Marge de solvabilité sous le régime actuel

2 C ROSS un nouveau système de solvabilité2. C-ROSS, un nouveau système de solvabilitéorienté vers le risque

3 Un système en trois piliers3. Un système en trois piliers

4. Calendrier

12/11/2013

35ContentsContents

1. Marge de solvabilité sous le régime actuel

2. C-ROSS, un nouveau système de solvabilitéorienté vers le risque

3. Un système en trois piliers

4 Calendrier4. Calendrier

12/11/2013

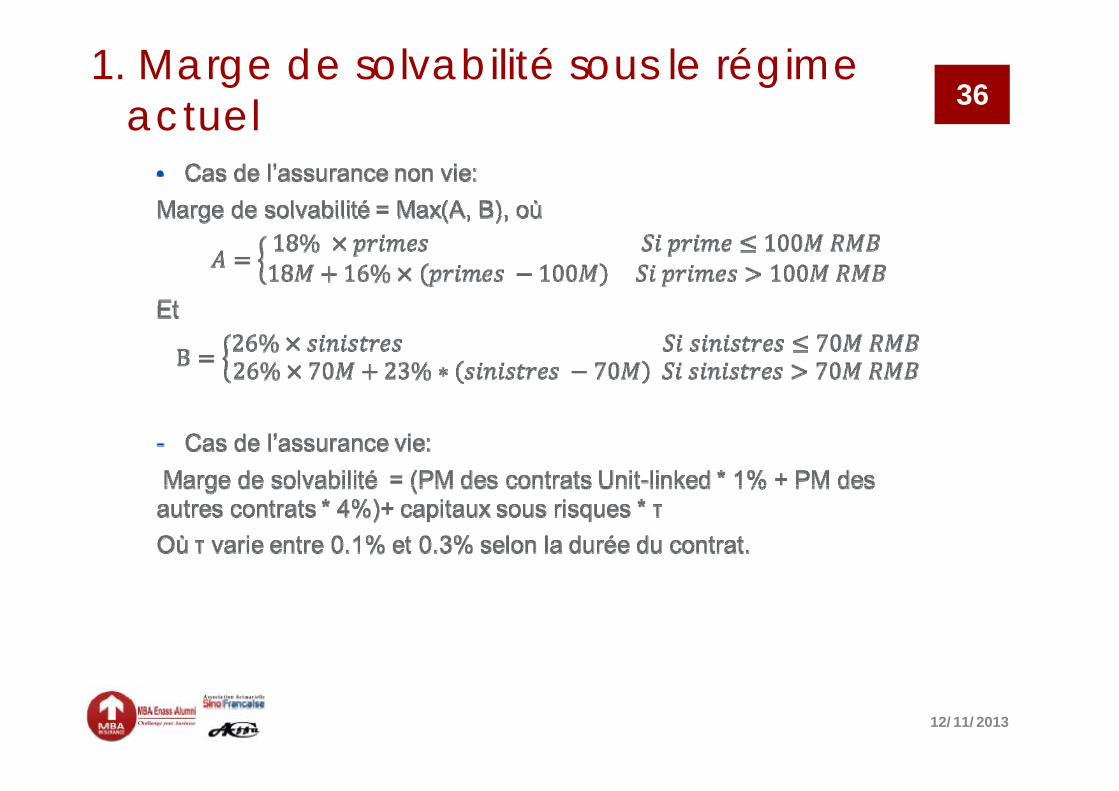

361. Marge de solvabilité sous le régime

actuelactuel•

12/11/2013

37ContentsContents

1. Marge de solvabilité sous le régime actuel

2. C-ROSS, un nouveau système de solvabilitéorienté vers le risque

3. Un système en trois piliers

4 Calendrier4. Calendrier

12/11/2013

382. C-ROSS, un nouveau système de solvabilité orienté vers le risque

La marge de solvabilité selon le régime actuel est déterminé en fonction des primes, des sinistres et de la provision mathématique. Ce système ne couvre pas tous les risques auxquels est exposé l’assureur.

La CIRC (China Insurance Regulatory Commission, régulateur d’assurance chinois) a démarré la construction de China Risk OrientedSolvency System (C-ROSS, couramment appelé Solvabilité II) en 2012. Une cadre de travail a été publiée en mai 2013.

Principaux buts de cette réforme: Moderniser les calculs de l’exigence de solvabilité des assureurs en tenant Moderniser les calculs de l exigence de solvabilité des assureurs, en tenant

comptes des différents risques auxquel font face ces derniers. Etre en phase avec les pratiques internationales Recherche d’un modèle adapté aux pays en développementRecherche d un modèle adapté aux pays en développement

12/11/2013

39ContentsContents

1. Marge de solvabilité sous le régime actuel

2. C-ROSS, un nouveau système de solvabilitéorienté vers le risque

3. Un système en trois piliers

4 Calendrier4. Calendrier

12/11/2013

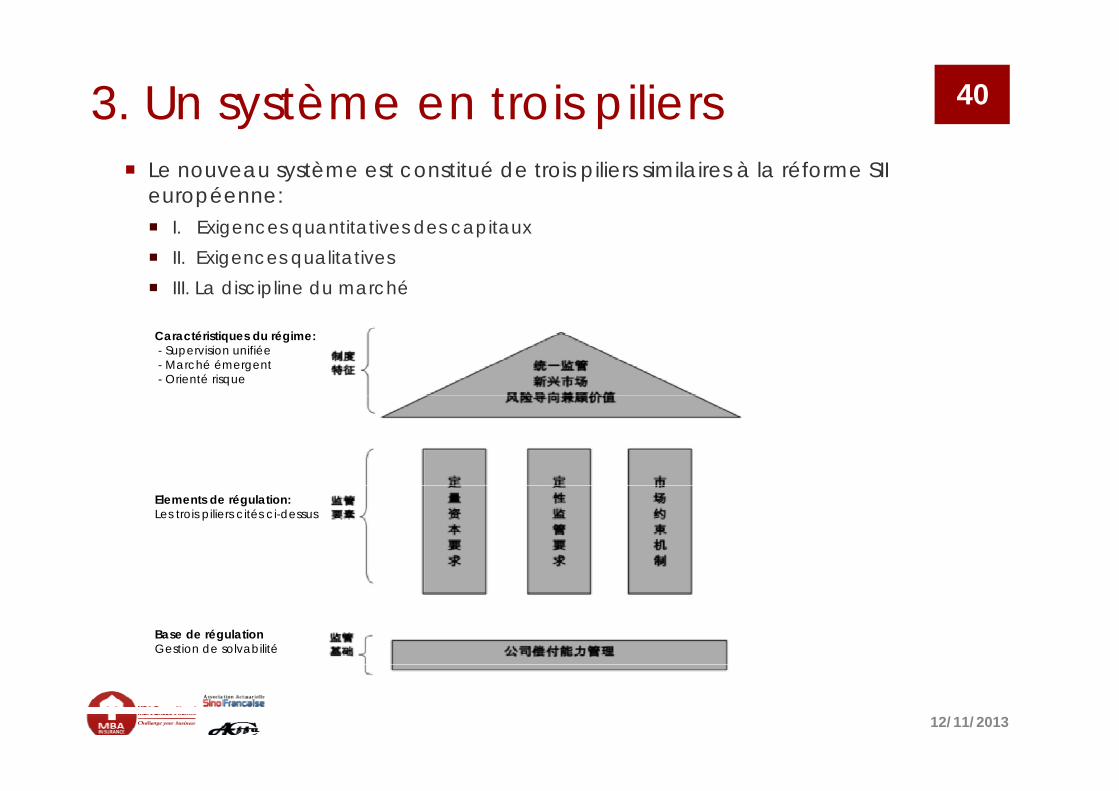

403. Un système en trois piliers Le nouveau système est constitué de trois piliers similaires à la réforme SII

européenne:

y p

I. Exigences quantitatives des capitaux II. Exigences qualitatives III. La discipline du marché

Caractéristiques du régime:- Supervision unifiée- Marché émergent- Orienté risque

Elements de régulation:Les trois piliers cités ci-dessus

Base de régulationGestion de solvabilité

12/11/2013

413.1. Pilier I: Exigences quantitatives Le pilier I est composé de cinq parties: Exigence en besoin de capital économique

3.1. Pilier I: Exigences quantitativesg p q

L’évaluation du capital propre Classification des capitaux Tests dynamiques de solvabilité (stress tests) Mesures prudentielles

Le besoin en capital est défini comme un quantile de la distribution du risque (approche Value at Risk)distribution du risque (approche Value at Risk)

Les différents types de risque identifiés sont: Risque de souscription Risque de marché Risque de contrepartie

Sera utilisée dans un premier temps la formule Standard i e Sera utilisée dans un premier temps la formule Standard, i.e. méthode matricielle d’agrégation des sous modules de risques.

12/11/2013

423.2. Pilier II: Exigences qualitatives3.2. Pilier II: Exigences qualitatives Le pilier II a pour but d’établir une évaluation globale des risques en

tenant compte des risques difficilement quantifiables, tels que le risque de réputation, le risque de liquidité, le risque opérationnel…etc.

Le pilier II couvre les quatre éléments suivants: Le pilier II couvre les quatre éléments suivants: Evaluation globale des risques, en tenant compte des risques quantifiés du

piliers I et des risques évalués de façon qualitative Gestion des risques: le régulateur peut exiger des mesures concrètes vis-à-vis de q g p g

la bonne gestion des risques de l’assureur, telle que le contrôle interne, structure de gestion, processus…etc.

Contrôle et analyse: le régulateur a le pouvoir d’effectuer des contrôles sur place et sur pièceplace et sur pièce.

Mesures prudentielles: le régulateur peut prendre des mesures de sanction contre les compagnies qui ne satisfont pas les exigences qualitatives.

12/11/2013

433.3. Pilier III: discipline du marché3.3. Pilier III: discipline du marché Le pilier III contient principalement les deux composants

i tsuivants: Surveillance de la compagnie d’assurance par le marché à

travers la publication des informations. Les destinataires sont: le public, les consommateurs, les agences de notation et le marché financier. Les informations publiées doivent respecter les quatre principes suivants: Principe de complétude Principe d’actualité Principe de véracité Principe de véracité Principe d’égalité d’accès à l’information

A travers diverses mesures de l’autorité de contrôle, rendre le mécanisme de discipline du marché plus efficient.

12/11/2013

44ContentsContents

1. Marge de solvabilité sous le régime actuel

2. C-ROSS, un nouveau système de solvabilitéorienté vers le risque

3. Un système en trois piliers

4 Calendrier4. Calendrier

12/11/2013

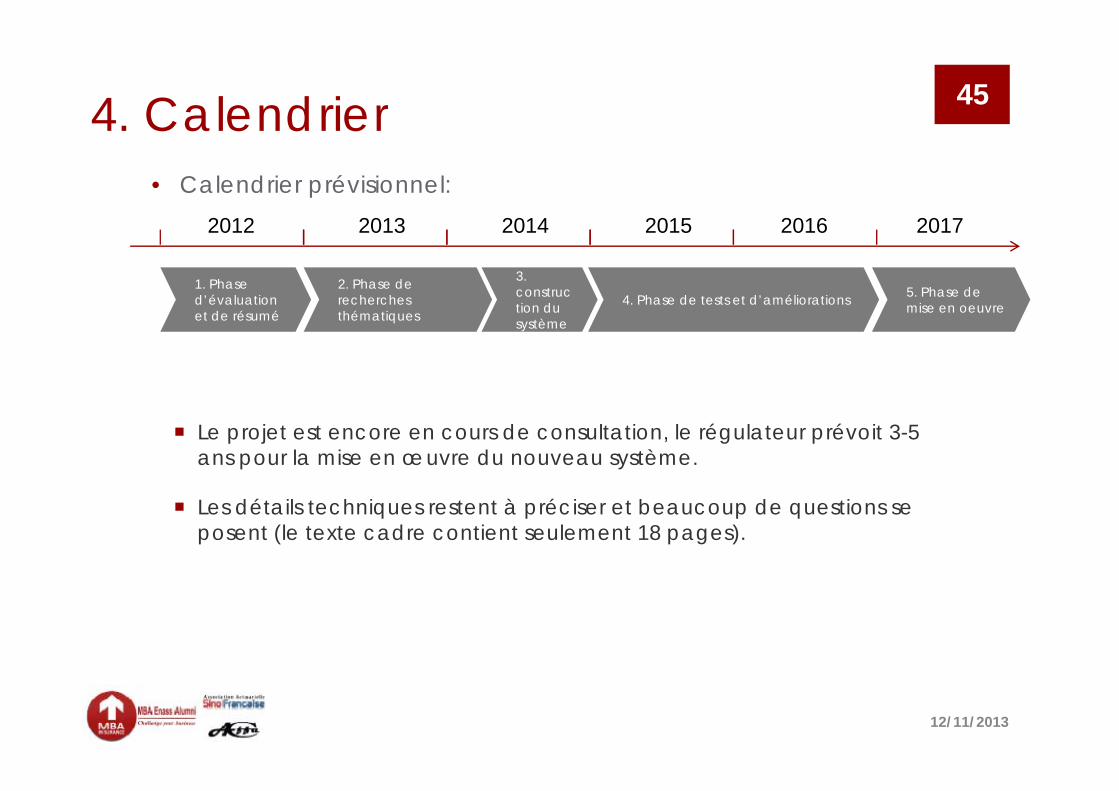

454. Calendrier4. Calendrier• Calendrier prévisionnel:

2012 2013 2014 2015 2016 2017

1. Phase d’évaluation

2. Phase de recherches

3. construction du 4. Phase de tests et d’améliorations 5. Phase de

mise en oeuvreet de résumé thématiques tion du système

mise en oeuvre

Le projet est encore en cours de consultation, le régulateur prévoit 3-5 ans pour la mise en œuvre du nouveau système.

Les détails techniques restent à préciser et beaucoup de questions se posent (le texte cadre contient seulement 18 pages).

12/11/2013

La bbancassurance

Antoine ZHOU

Connaissez-vous ces sigles? 47g

CCBICBC CCBIndustrial and Commercial Bank of China

China Construction BankICBC

ABCBOCBank of China Agricultural Bank of China

PSBCPostal Savings Bank of ChinaPostal Savings Bank of China

12/11/2013

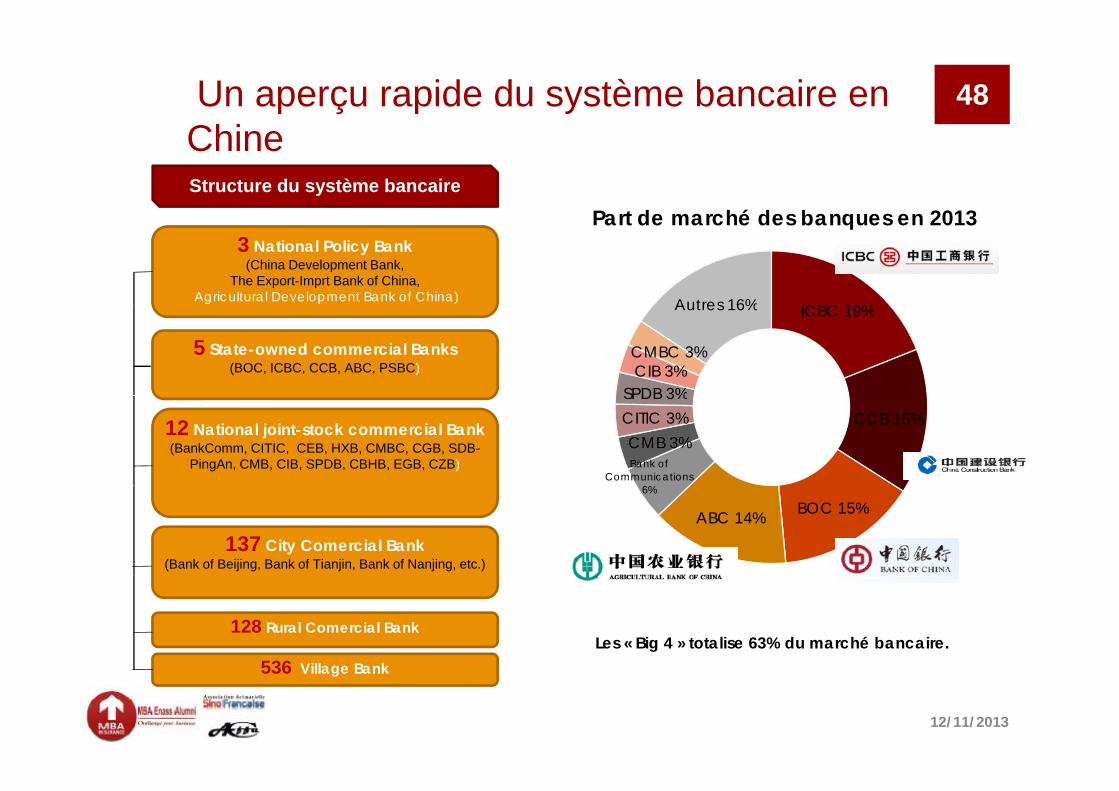

Un aperçu rapide du système bancaire en Chi

48Chine

Part de marché des banques en 2013Structure du système bancaire

ICBC 19%Autres 16%

Part de marché des banques en 20133 National Policy Bank

(China Development Bank, The Export-Imprt Bank of China,

Agricultural Development Bank of China)ICBC 19%

SPDB 3%CIB 3%CMBC 3%

Autres 16%

5 State-owned commercial Banks(BOC, ICBC, CCB, ABC, PSBC)

CCB 15%

Bank of Communications

CMB 3%CITIC 3%SPDB 3%

12 National joint-stock commercial Bank(BankComm, CITIC, CEB, HXB, CMBC, CGB, SDB-

PingAn, CMB, CIB, SPDB, CBHB, EGB, CZB)

BOC 15%ABC 14%

6%

137 City Comercial Bank(Bank of Beijing, Bank of Tianjin, Bank of Nanjing, etc.)

Les « Big 4 » totalise 63% du marché bancaire.128 Rural Comercial Bank

536 Vill B k536 Village Bank

12/11/2013

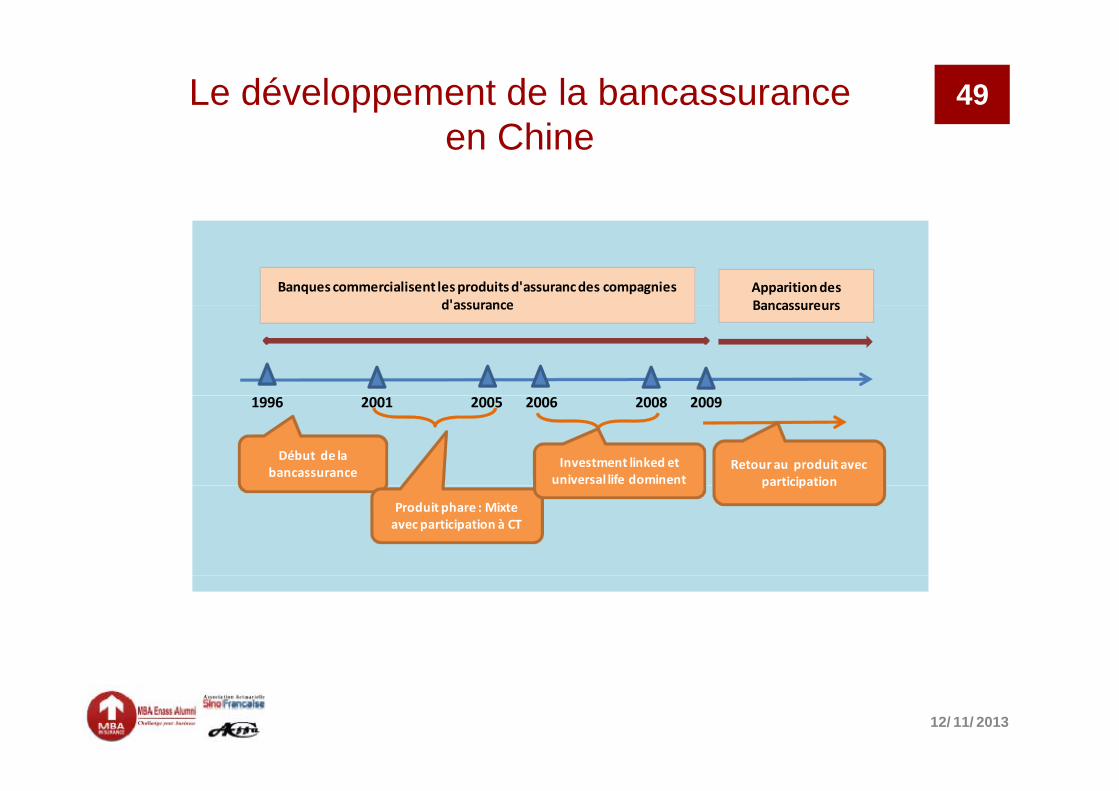

Le développement de la bancassurance Chi

49en Chine

Banques commercialisent les produits d'assuranc des compagnies d'assurance

Apparition des Bancassureursd assurance Bancassureurs

1996 2001 2005 2006 2008 2009

Début de la bancassurance

Investment linked et universal life dominent

Retour au produit avecparticipation

Produit phare : Mixteavec participation à CT

participation

12/11/2013

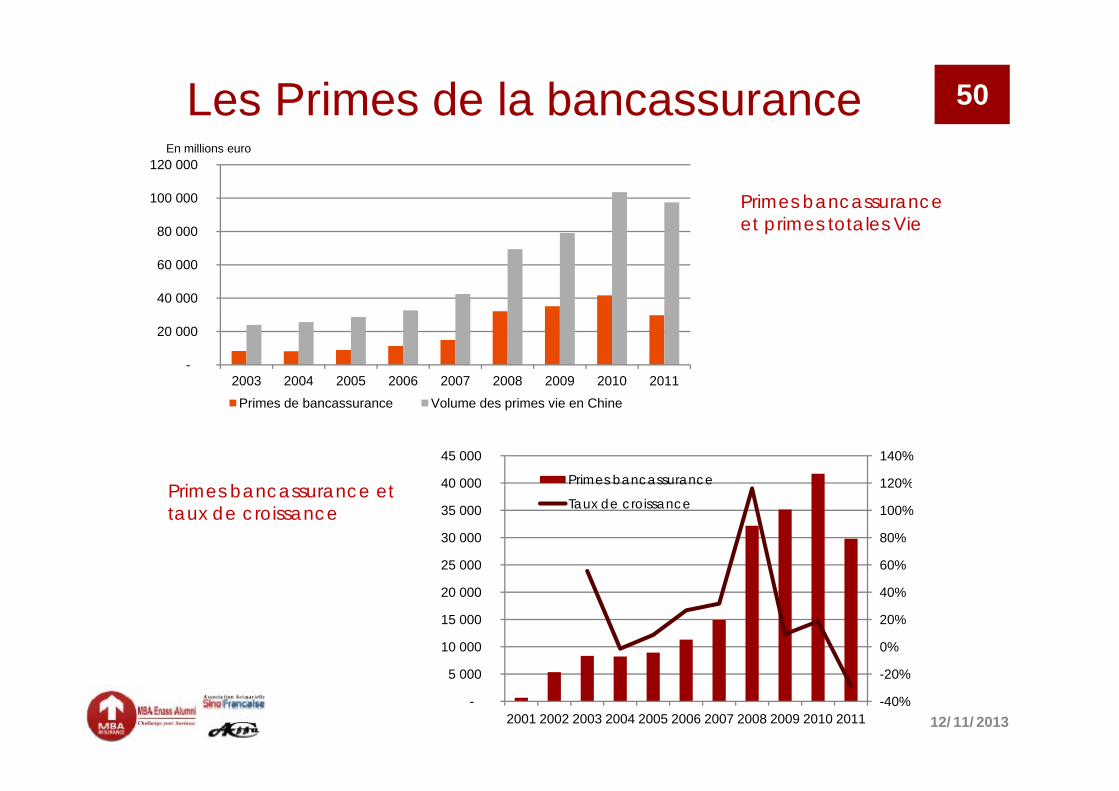

Les Primes de la bancassurance 50

100 000

120 000 En millions euro

Primes bancassurance

40 000

60 000

80 000 et primes totales Vie

-

20 000

2003 2004 2005 2006 2007 2008 2009 2010 2011

Primes de bancassurance Volume des primes vie en Chine

P i b t 120%

140%

40 000

45 000

Primes bancassurancePrimes bancassurance et taux de croissance

60%

80%

100%

120%

25 000

30 000

35 000

40 000 Taux de croissance

0%

20%

40%

10 000

15 000

20 000

12/11/2013-40%

-20%

-

5 000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

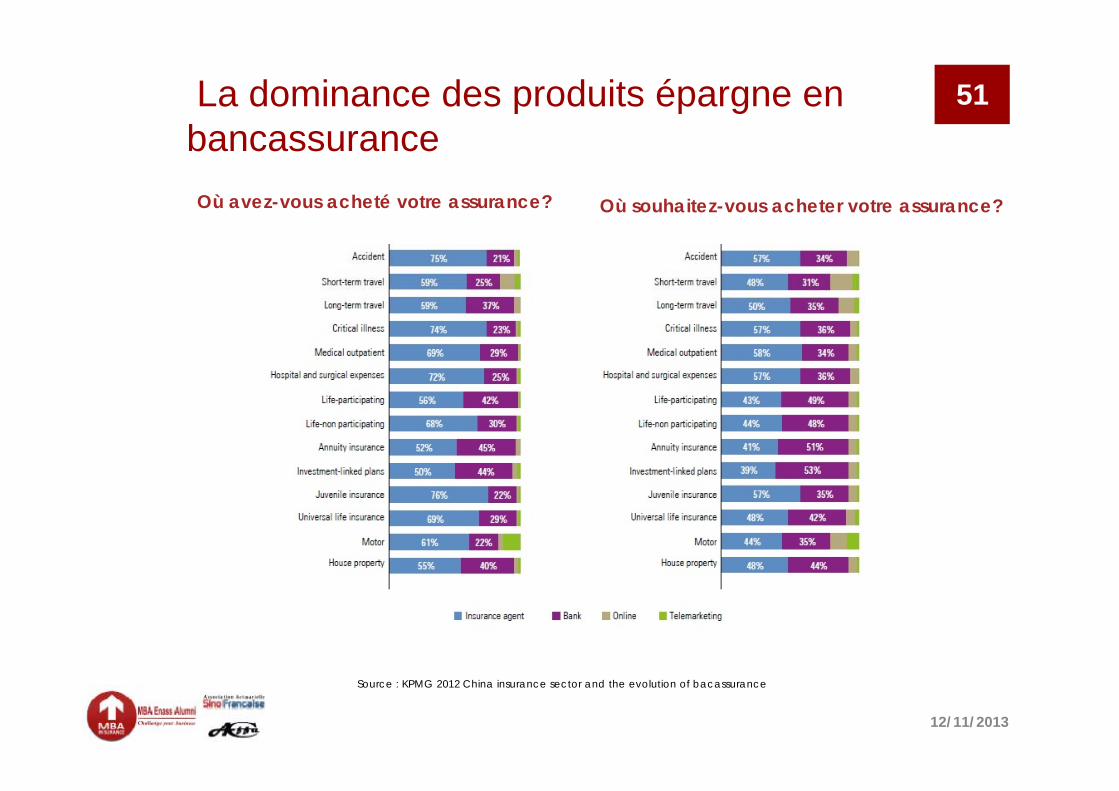

La dominance des produits épargne en b

51bancassurance

Où avez-vous acheté votre assurance? Où souhaitez-vous acheter votre assurance?

Source : KPMG 2012 China insurance sector and the evolution of bacassurance

12/11/2013

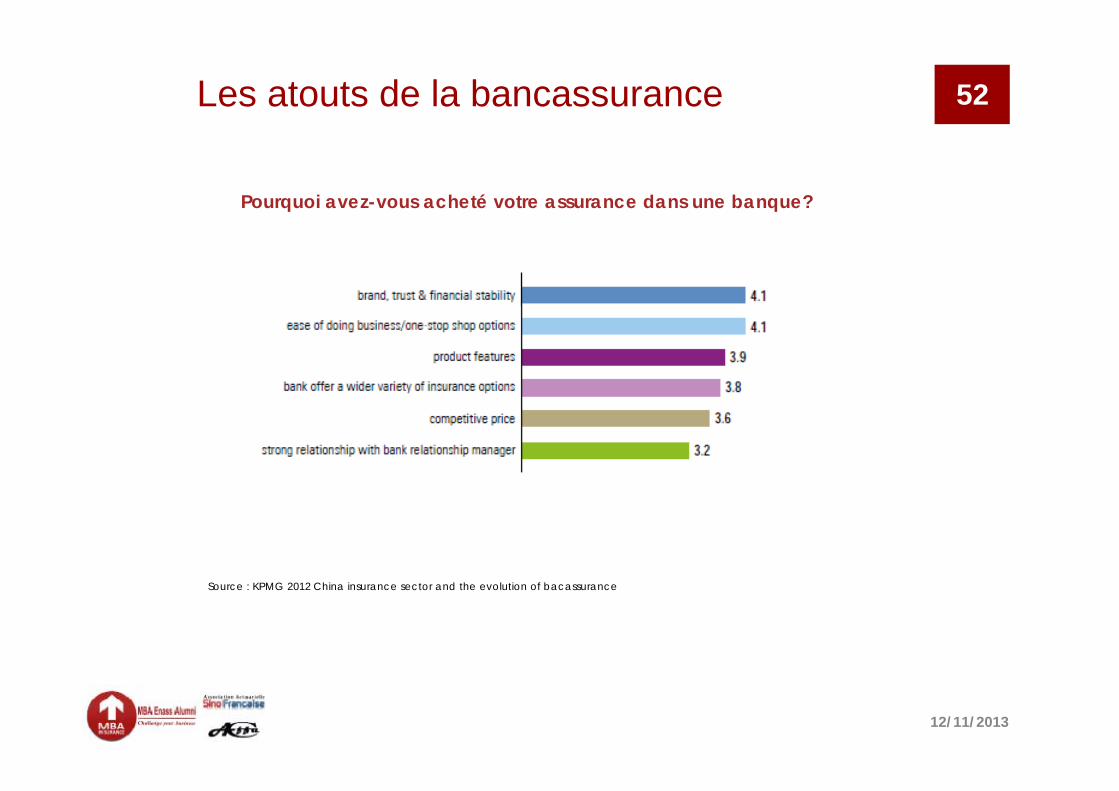

Les atouts de la bancassurance 52

Pourquoi avez-vous acheté votre assurance dans une banque?

Source : KPMG 2012 China insurance sector and the evolution of bacassurance

12/11/2013

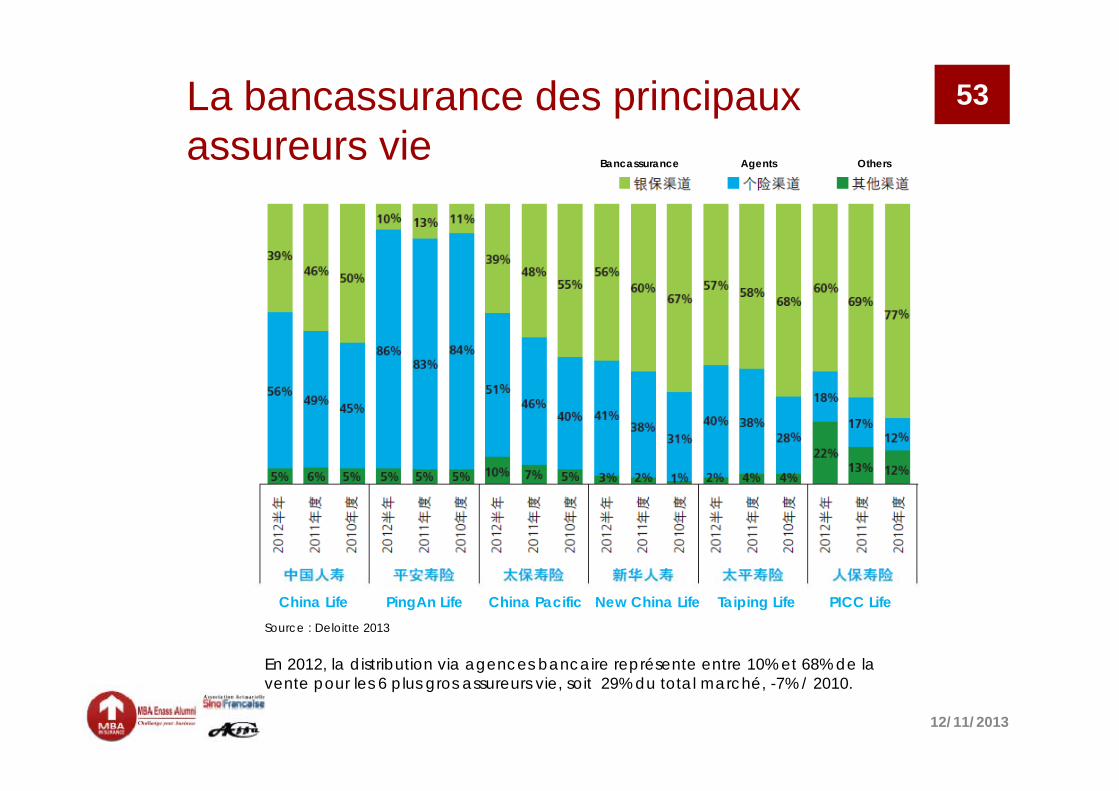

La bancassurance des principaux 53

assureurs vie Bancassurance Agents Others

China Life PingAn Life China Pacific New China Life Taiping Life PICC Life

En 2012 la distribution via agences bancaire représente entre 10% et 68% de la

Source : Deloitte 2013

En 2012, la distribution via agences bancaire représente entre 10% et 68% de la vente pour les 6 plus gros assureurs vie, soit 29% du total marché, -7% / 2010.

12/11/2013

Les 10 bancassureurs en Chine 54

Bancassureur Actionnaires % de Contrôlepar banque

Date de création /

acquisition

Classement marché 2013

Evolution de Classement 2011-2013

中邮人寿China Post Insurance China Post 100% 2009 8 +6

工银安盛 ICBC-AXA Life ICBC-AXA 60% 5/2012 11 +21China Construction Bank - China

建信人寿 CCB LifePacific Insurance

et ING 51% 3/2011 17 +17

农银人寿 ABC life Agricultural Bank of China 51% 11/2012 16 +8

B k f B iji BNP中荷人寿

ING-BOB Life Insurance

Bank of Beijing – BNP Paribas Carif 50% 5/2010 35 -2

交银康联 BoComm Life

Bank of Communications -Commonwealth Bank of

Australia 62.5% 1/2010 41 +3

招商信诺 CIGNA&CMCChina Merchants Bank –

CIGNA 50% 4/2012 30 0

光大永明Sun Life

Everbright LifeChina Everbright Group-SunLife

Financial Services 50% 7/2010 28 -9

信诚人寿CITIC-Prudential

Life CITIC Group-Prudential 50% 10/2000 25 -3

中银保险 BOC Insurance Bank of China 100% 5/2005 17* +2

Soit une part de marché vie de 6,3%, Et une croissance annuelle de 73% par rapport à 16% du marché global en vie.* Assurance non vie. 12/11/2013

Les principales caractéristiques de la b Chi

55bancassurance en Chine

1. Une forte concurrence dans un cadre règlementaire en gconstante évolution

2. Une dynamique de marché très variée entre les différentes villes et provinces

3. Une offre de produits pas adaptée aux besoins à long terme des consommateurs

4. Une divergence des objectifs entre les banques et assureurs

12/11/2013

Les principaux défis de la bancassurance Chi

56en Chine

1. Baisse de l’attrait par rapport aux produits bancaires du fait p pp pde son plus faible rendement

2. Besoin de rodage entre les anciens actionnaires et gmanagement et le nouvel arrivant (banque), suite aux fusions / acquisition récente

3. La puissance du réseau bancaire difficile à exploiter du fait de la limité de la structure de la compagnie d’assurance

4 Di i d i d dé i i l di t ib ti d 4. Dispersion du pouvoir de décision sur la distribution des produits d‘assurance au sein des établissements bancaires : résistance interne pour distribuer les produits de la filiale d’d’assurance.

12/11/2013

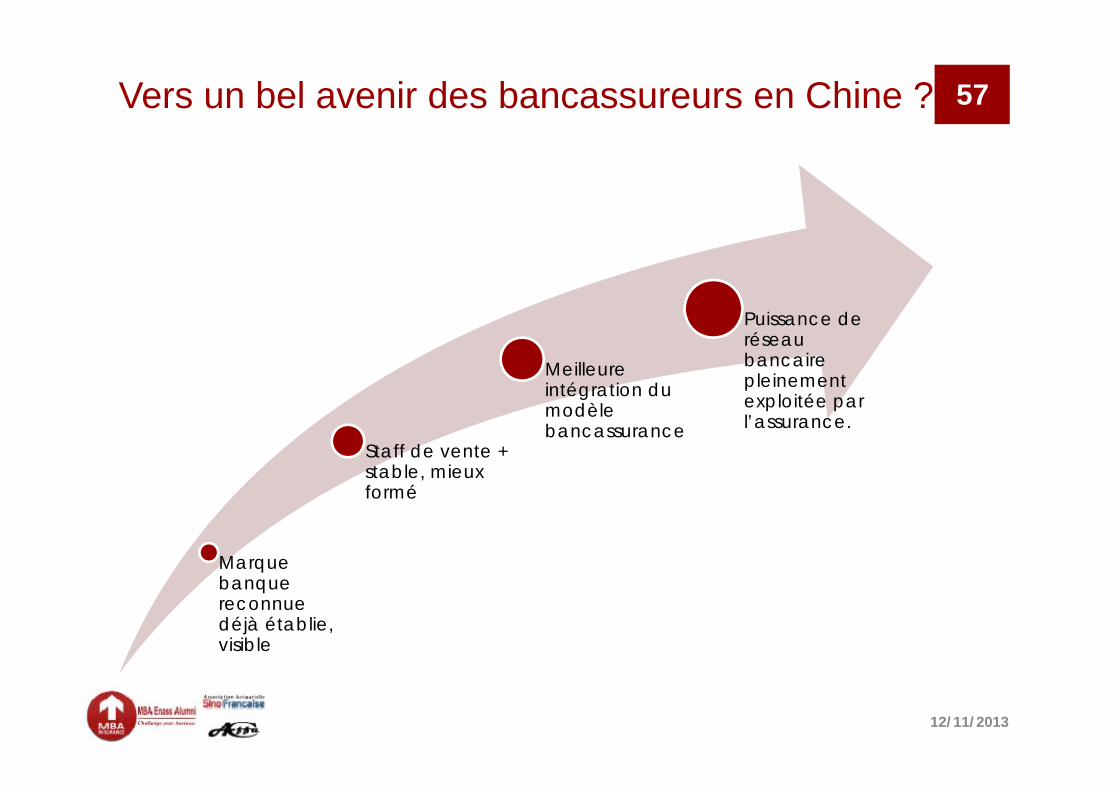

Vers un bel avenir des bancassureurs en Chine ? 57

Meilleure intégration du

Puissance de réseau bancaire pleinement

l ité

Staff de vente + stable, mieux f é

intégration du modèle bancassurance

exploitée par l’assurance.

Marque

formé

banque reconnue déjà établie, visible

12/11/2013

i! Merci! 谢谢!谢谢!

![TRIPLEX EURO RUS - Ino Brežice · Мульчерtriplex euro 800 Модель triplex euro 800 Ширина захвата[см] 790 Производительность [га/ч]](https://img.pdfslide.fr/doc/110x75/5ecd4cf5bdf3a53aec2fa93a/triplex-euro-rus-ino-breice-oefoetriplex-euro-800-oeoe-triplex.jpg)