Embed Size (px)

Citation preview

EURASANTÉParc Eurasanté

310 Avenue Eugène Avinée59120 LOOS

FRANCETél. (33) 3 28 55 90 60Fax (33) 3 28 55 90 61

Site internet : http://www.eurasante.comE-mail : [email protected]

LE MARCHÉ FRANÇAIS

DE LA SANTÉ À DOMICILE

Les Études Eurasanté - 2005

Document réalisé grâce au concours de

03 2

0 88

42

17

Sommaire

Introduction 3

I. La montée en puissance de la santé à domicile 5

1. Les différentes formes de santé à domicile 5

2. Les principaux facteurs de développement du secteur de la santé à domicile 6Le vieillissement de la population 6La réduction des durées d’hospitalisation 7Des cas médicalement plus “lourds” à soigner à domicile 8

II. HAD, Dialyse hors centre : opportunités de développement pour les groupes hospitaliers privés 11

1. Typologie du secteur et tendances de développement 11Le marché et les structures d’HAD 11Le marché de la dialyse hors centre 13

2. Des grands groupes privés déjà positionnés en HAD 14

3. Facteurs clé de succès sur ces segments 16Un maître mot : la coopération 16Des capacités financières solides 16La proposition de prises en charge spécialisées 17

III. Les services de soins à domicile : un secteur qui évolue favorablement 19

1. Un secteur en mutation 19Le marché des SSIAD et du MAD 20Le marché des prestations médico-techniques du domicile 21

2. Profil des entreprises leaders dans les services de soins à domicile 23Au niveau national 23En région Nord-Pas de Calais 25

3. Facteurs clé de succès sur ces segments 26La polyvalence 26La qualité de service 26Communiquer 27

Conclusion 29

Annexe : Liste des soins pouvant être pratiqués en HAD 31

Contacts utiles 33

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

1

Introduction

Selon un récent sondage1, Plus de 9 français sur 10 se disent potentiellement intéressés parune aide à domicile et dans le large panel de services d’aide existants (garde d’enfants, ménage,etc...), ce sont les aides et soins aux personnes âgées, handicapées, malades qui suscitent leplus d’intérêt (88%). 7 français sur 10 se déclarent personnellement intéressés “à l’avenir “,soit par des aides et soins aux personnes âgées/handicapées/malades, soit par les aidesponctuelles aux personnes fragilisées. L’intérêt des français pour les services de santé àdomicile correspond donc plus à une projection dans l’avenir qu’à un besoin immédiat.Néanmoins, cela montre que la demande potentielle est forte et qu’elle ne cessera deprogresser, notamment au fur et à mesure du vieillissement de la population. Parallèlement à ces attentes, les pouvoirs publics envisagent tout l’intérêt de la santé àdomicile sous un angle plus économique, d’allègement des dépenses de santé. En favorisantpar exemple depuis quelques années le développement de l’hospitalisation à domicile, l’Etatréduit au mieux la prise en charge des frais de santé. En effet, schématiquement, unehospitalisation “classique” se compose de prestations de soins (médicaux, chirurgicaux,...) etde prestations d’ordre hôtelier. Ne prendre en charge que les prestations de soins enpermettant au patient de rester à son domicile représente généralement un allègement descoûts pour l’Assurance maladie.

Aujourd’hui, la santé à domicile inclut un grand nombre de prestations différentes, incluantdes composantes plus ou moins techniques, médicales, sociales. Cette variété de prestationss’explique aussi par les progrès techniques et médicaux accomplis, qui permettent d’effectuerdes actes de plus en plus techniques à domicile. L’hospitalisation et la dialyse à domicile sontles modes de prise en charge techniquement les plus lourds : ces prestations se font dans unelogique d’établissement de soins. Elles sont d’ailleurs réservées à des patients qui, sans autresolution, auraient été hospitalisés. Les services de soins infirmiers ou de maintien à domicile,ou encore les prestations de livraison et de maintenance d’équipements médicaux constituentquant à eux une autre catégorie de services, dont le cadre est essentiellement défini par laliste des produits et prestations remboursables ou géré par les services sociaux.

Dans le secteur de la santé à domicile, se dessinent donc deux grandes catégories d’interventions,deux segments de marché régis dans des cadres différents mais évoluant tous deux dans uncontexte favorable, notamment à l’éclosion d’offres privées. Cette étude a pour objectif defaire le point sur la typologie de chacun des deux segments et sur les opportunités inhérentesà chaque marché de la santé à domicile.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

3

1. “Les Français et l’aide à domicile”, SOFRES, 25 juin 2001

1. Les différentes formes de santé à domicile

La santé à domicile a fait en France ses débutsdans les années 50, où, traduisant le conceptaméricain de “home care”, quelques établis-sements hospitaliers et structures privées sesont organisés afin de proposer les premièresprises en charge médico-sociales à domicile.Ces précurseurs ont, sans le savoir, posé lesbases d’un système qui allait prendre beau-coup d’ampleur : la santé à domicile.

La santé à domicile comprend plusieurs typesd’intervention, se différenciant notammentpar rapport au degré de technicité et demédicalisation des actes pratiqués. L’Hospitalisation à Domicile (HAD) représente leniveau d’intervention médical le plus haut. Elle estpréconisée pour les malades atteints de patholo-gies graves, aigües ou chroniques. Comme ladialyse hors centre, elle permet de délivrer desactes médicaux comparables à ceux pratiqués àl’hôpital, souvent techniques2. Quant aux SSIAD(appelés aussi soins à domicile ou SAD), un décretde 1981 fixe les fonctions des structures assurantce type de soins : “les services de soins à domi-cile assurent, sur prescription médicale, aux per-sonnes âgées ou dépendantes, les soins infir-miers ou d’hygiène générale, les concoursnécessaires à l’accomplissement des actes essen-tiels de la vie, ainsi qu’éventuellement d’autressoins relevant d’auxiliaires médicaux”.

Aux limites du marché de la santé à domicile,se situe un troisième niveau d’intervention :le maintien à domicile (MAD), qui comprendun ensemble de services tel que le portage desrepas ou le ménage par exemple. Il est vrai queces services contribuent à la santé (au sensgénéral) des personnes, mais ils relèvent plusde l’aide sociale que médicale. De plus, lesmodes de financement et les tutelles de cesstructures sont différentes et le MAD nenécessite pas toujours de prescription médi-cale. Stricto sensu, le marché de la santé àdomicile n’inclut donc pas le MAD, mais deplus en plus de prestataires de MAD propo-sant également des services de SSIAD, cemode de prise en charge est abordé égale-ment dans la présente étude.

Historiquement, la santé à domicile s’est tou-jours tenue éloignée d’une idéologie mar-chande. Ce secteur est principalement encoreaujourd’hui représenté par des structures deHAD, de SSIAD ou de MAD à but non lucra-tif, c’est-à-dire principalement publiques ouassimilées (PSPH) et des associations. Toute-fois cette situation est en train de changer. Eneffet, depuis la loi du 29 janvier 1996 enfaveur du développement des emplois deservice aux particuliers, des entreprises peu-vent bénéficier d’un agrément afin d’assurerdes services commerciaux d’assistance médico-technique et administratifs. Ces entreprisesprocurent au patient du matériel prescrit

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

5

I. La montée en puissance de la santé à domicile

2. Voir en annexe 1 : liste des soins pouvant être pratiqués en HAD.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

6

médicalement dans le cadre de plusieurs trai-tements : matériel d’oxygénothérapie, deperfusion (antibiothérapie, chimiothérapie,traitement de la douleur,...), d’assistance res-piratoire, vente et location d’équipement (litmédicalisé, matelas anti-escarre, fauteuilsroulants, etc.). Elles assurent également lamaintenance, l’assistance technique 24h/24,la formation du patient et des proches à l’uti-lisation du matériel... Ces sociétés commer-ciales ont particulièrement su s’approprier lemarché devant les pharmacies d’officine éga-lement aptes à louer ou vendre ce type d’équi-pement médical.Au-delà de ces prestations médico-techniques“connexes” à la production de soins, desopérateurs privés commencent également àinvestir les champs de l’HAD et des SSIAD. Lesecteur privé fait donc désormais partie inté-grante des acteurs du marché de la santé àdomicile, aux côtés des structures à but nonlucratif. Leur apparition dans ce domaine estle signe d’un marché en pleine ouverture.

Le marché de la santé à domicile peut êtreschématisé par l’ensemble des prestationsautorisées suivantes :

2. Les principaux facteurs de développement du secteurde la santé à domicile

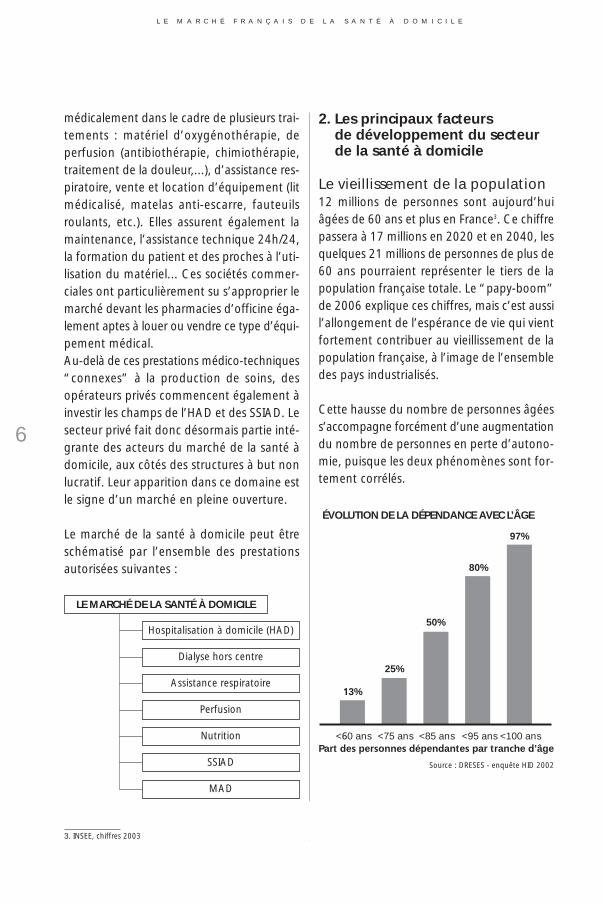

Le vieillissement de la population12 millions de personnes sont aujourd’huiâgées de 60 ans et plus en France3. Ce chiffrepassera à 17 millions en 2020 et en 2040, lesquelques 21 millions de personnes de plus de60 ans pourraient représenter le tiers de lapopulation française totale. Le “papy-boom”de 2006 explique ces chiffres, mais c’est aussil’allongement de l’espérance de vie qui vientfortement contribuer au vieillissement de lapopulation française, à l’image de l’ensembledes pays industrialisés.

Cette hausse du nombre de personnes âgéess’accompagne forcément d’une augmentationdu nombre de personnes en perte d’autono-mie, puisque les deux phénomènes sont for-tement corrélés.

3. INSEE, chiffres 2003

LE MARCHÉ DE LA SANTÉ À DOMICILE

Hospitalisation à domicile (HAD)

Dialyse hors centre

Assistance respiratoire

Perfusion

Nutrition

SSIAD

MAD

13%

25%

50%

80%

97%

<60 ans <75 ans <85 ans <95 ans <100 ansPart des personnes dépendantes par tranche d’âge

ÉVOLUTION DE LA DÉPENDANCE AVEC L’ÂGE

Source : DRESES - enquête HID 2002

Aujourd’hui, environ 1 300 000 personnessont concernées par la dépendance, à desdegrés divers, en France. Selon les prévisions,plus de deux millions de personnes âgéesseront lourdement dépendantes en 2020, etle double vingt ans plus tard. Le caractèrechronique de la plupart des pathologies liéesà l’âge (Maladie d’Alzheimer, de Parkinson, ...),mais aussi des grandes maladies de ce sièclechez les sujets non âgés (diabète, cancer, ...),rendent inévitable le développement des pres-tations de services de santé à domicile.

En effet, la santé à domicile est aujourd’huiindéniablement privilégiée par le gouverne-ment : l’hospitalisation se révèle aujourd’huiêtre trop coûteuse pour des patients n’étantpas en phase aigüe de leur maladie parexemple, mais nécessitant néanmoins destraitements adaptés. Pour les personnes âgées,c’est également le maintien à domicile qui estprivilégié quand c’est possible par rapportau placement en établissement spécialisé.

De nombreuses mesures gouvernementalessuccessives ont d’ailleurs permis d’intensifierles soins hors de l’hôpital, parmi lesquelles :- la possibilité technique, depuis février 2004,

de créer des places d’HAD sans devoir fer-mer des lits d’hospitalisation (levée du tauxde change). Cette mesure vise un double-ment du nombre de places en HAD en 2005,porté à 8000 lits.

- l’intégration de volets concernant l’HAD dansles schémas régionaux d’organisation sanitaire(SROS) de 3ème génération (2006-2010)

- l’adoption de la loi du 26 juillet 2005 favo-rable au développement des services audomicile de la personne,

- ...

La réduction des duréesd’hospitalisationL’évolution des pratiques sanitaires en France,telles que le développement de la chirurgieambulatoire, a, dans une perspective de maîtrisedes coûts hospitaliers, abouti à une réductiondrastique du nombre de lits d’hospitalisation. Ladurée moyenne de séjour (DMS) à l’hôpital estmême devenue un indicateur d’efficacité. Elle aconsidérablement diminué en France commedans l’ensemble des pays de l’OCDE : elle estpassé de 9,6 jours en 1985 à 6,9 jours en 20004

en moyenne. Cette réduction, particulièrementconstatée en établissement de court séjour, créeun besoin croissant de prise en charge, par desstructures en aval de l’hôpital, de situations dedépendance temporaire.

La récente réforme du financement des éta-blissements de soins publics et privés Méde-cine-Chirurgie-Obstétrique (MCO), par la miseen application de la tarification à l’activité(T2A), pourrait même encore accentuer lephénomène de diminution des DMS dans lesmois à venir. En effet, la T2A vise à financer lesétablissements de santé en fonction de leuractivité : il s’agit donc pour les établissementsd’augmenter et d’optimiser celle-ci. Mais cettestratégie risque de montrer des effets collaté-raux sur le comportement des différents ser-vices, sur les séjours et les sorties des patients.En effet, les établissements MCO auront autantque possible intérêt à réduire les DMS afin debénéficier d’une rotation plus importante despatients, augmentant ainsi leur volume d’ac-tivité. Dans une vision purement économiquedu système, il serait tentant, pour un établis-sement de soins privé ou public :- d’augmenter le nombre de séjours et de

raccourcir la durée de ces séjours,

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

7

4. “Panorama de la santé 2003 - les pays de l’OCDE aux prises avec des dépenses croissantes en matière de santé”, OCDE, octobre 2003

- de sélectionner les Groupes Homogènes deSéjour (GHS) en fonction de leur rapportcoût/valorisation,

- de sélectionner les modes de prise en charge,en privilégiant en particulier les séjours enambulatoire.

Les conséquences possibles de la T2A sontdonc la multiplication des sorties accélérées,voire l’abandon de certains types de prisesen charge. Bien sûr, les établissements desoins sont également jugés sur d’autresaspects, notamment l’éthique médicale, laqualité de leurs soins et la satisfaction despatients, autant de facteurs pouvant limiterles risques de dérive. Néanmoins, la fin du“parcours santé” du patient risque de plusen plus souvent de poser problème et lesstructures de santé à domicile craignent l’ar-rivée massive de patients à prendre en chargeà domicile.

L’application de la T2A est en cours en Franceet il est sans doute trop tôt pour pouvoir éva-luer ses conséquences sur les structures desanté à domicile. A ce titre il est intéressantde se pencher sur l’exemple américain, où unsystème proche de la T2A a été mis en placeen octobre 1983 pour les patients hospitali-sés et affiliés au régime Medicare. Selon lesanalystes, le Medicare prospective paymentsystem a eu pour conséquences5 :- une diminution de la durée moyenne des

séjours- une augmentation des transferts de patients

vers l’ambulatoire- le développement des soins à domicile (dou-

blement en moins de 5 ans)

Il est à noter que ce système n’a pas suscité plusd’admissions hospitalières et qu’il n’a pas, selonles experts, impacté sur la qualité des soinsdélivrés par les établissements américains.

Des cas médicalement plus“lourds” à soigner à domicileL’autre impact du raccourcissement des séjourshospitaliers est qu’il devrait manquer proba-blement à court terme des structures capablesde prendre en charge, d’une part, des étatsde dépendance permanente dus aux patho-logies chroniques comme la maladie d’Alzhei-mer, la maladie de Parkinson, les accidents vas-culaires cérébraux, et d’autre part, dessituations de lourde dépendance temporaire :patients en convalescence ou temporaire-ment handicapées, personnes souffrant demaladie chronique mais en phase non aigüe....

Concernant la dépendance permanente, ilest probable que les établissements médico-sociaux (EHPAD) soient plus concernés parcette demande accrue que le secteur de lasanté à domicile car ces situations nécessitentsouvent de soulager les aidants familiaux parun placement en institution. L’association desdirecteurs d’établissements d’hébergementpour personnes âgées (l’ADHEPA) estimed’ailleurs les besoins à 40 000 places supplé-mentaires d’ici à 20076.

Les situations de dépendance temporairedevraient par contre être plus souvent prisesen charge à domicile, et le système de T2A faitque de plus en plus de cas “lourds” seront soi-gnés en dehors des murs de l’hôpital. Eneffet, du raccourcissement de la durée des

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

8

5. Intervention de L. Castra, Directeur du secteur sanitaire, Fédération des Etablissements Hospitaliers et d’Assistance Privés à but non lucratif(FEHAP), lors du congrès “La T2A dans les établissements de santé : impacts, conséquences et enjeux pour le secteur de la santé et dumaintien à domicile”, mai 2005, organisé par SANTELYS et EURASANTE.

6. Site internet de l’ADEHPA (2005)

séjours hospitaliers résultera forcément uneaugmentation de la lourdeur de prise encharge dans les structures dites “d’aval” et enparticulier celles gérant la santé à domicile.Ceci implique de voir apparaître de plus enplus de structures de santé à domicile propo-sant des prestations d’assistance médicali-sée. Ces structures devront d’ailleurs êtreattentives à l’évaluation de la lourdeur desprises en charge qu’elles accepteront afin detrouver leur équilibre économique.

Au vu des typologies de séjours sur lesquelsles établissements de soins devraient êtreamenés à réduire les DMS, il est prévisible queles prestations de santé à domicile fortementattendues à l’avenir portent sur :- les soins palliatifs,- les soins de suites post-opératoires,- le traitement de la douleur,- la réalisation de pansements complexes.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

9

1. Typologie du secteur et tendances de développement

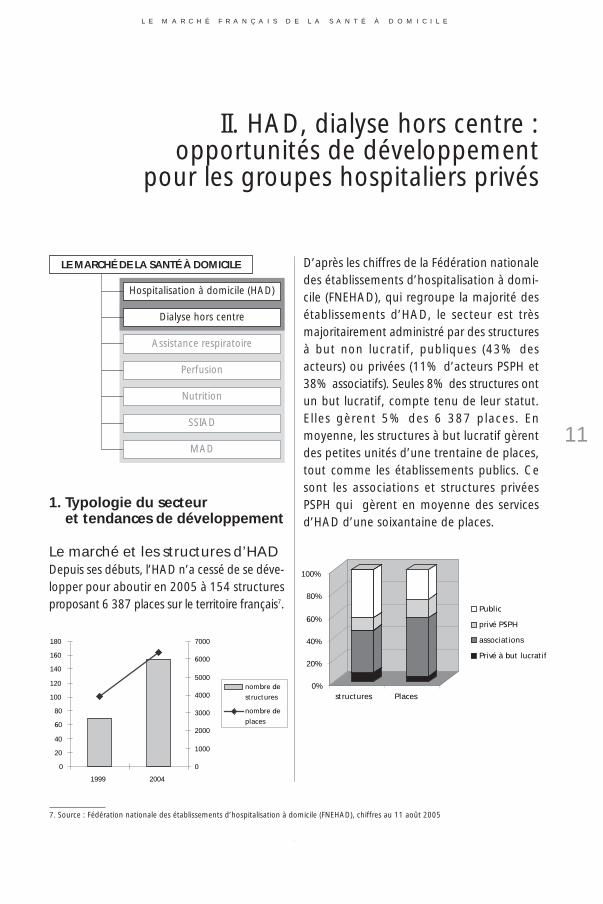

Le marché et les structures d’HADDepuis ses débuts, l’HAD n’a cessé de se déve-lopper pour aboutir en 2005 à 154 structuresproposant 6 387 places sur le territoire français7.

D’après les chiffres de la Fédération nationaledes établissements d’hospitalisation à domi-cile (FNEHAD), qui regroupe la majorité desétablissements d’HAD, le secteur est trèsmajoritairement administré par des structuresà but non lucratif, publiques (43% desacteurs) ou privées (11% d’acteurs PSPH et38% associatifs). Seules 8% des structures ontun but lucratif, compte tenu de leur statut.Elles gèrent 5% des 6 387 places. Enmoyenne, les structures à but lucratif gèrentdes petites unités d’une trentaine de places,tout comme les établissements publics. Cesont les associations et structures privéesPSPH qui gèrent en moyenne des servicesd’HAD d’une soixantaine de places.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

11

II. HAD, dialyse hors centre : opportunités de développement

pour les groupes hospitaliers privés

7. Source : Fédération nationale des établissements d’hospitalisation à domicile (FNEHAD), chiffres au 11 août 2005

LE MARCHÉ DE LA SANTÉ À DOMICILE

Hospitalisation à domicile (HAD)

Dialyse hors centre

Assistance respiratoire

Perfusion

Nutrition

SSIAD

MAD

0

20

40

60

80

100

120

140

160

180

1999 2004

0

1000

2000

3000

4000

5000

6000

7000

nombre de

structures

nombre de

places

0%

20%

40%

60%

80%

100%

structures Places

Public

privé PSPH

associations

Privé à but lucratif

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

12On dénombrait en août 2005 15 établisse-ments d’HAD à but lucratif “autorisés” àexercer, dont 6 sont déjà installés (beaucoupbénéficient tout récemment d’une autorisa-tion). 13 sur 15 des acteurs sont des structuresd’HAD portées par des cliniques ou desacteurs locaux. 2 structures (HAD YvelinesSud et Générale de Santé à Istres) sont por-tées par des groupes leader européens dansla prise en charge de la dépendance : MEDI-DEP et GENERALE DE SANTE. Le secteur lucra-tif gère seulement 6% des places autorisées.

Le développement commercial de l’offred’HAD est encore timide en France mais ildevrait progresser dans les prochaines annéesgrâce à un contexte particulièrement favo-rable. En effet, malgré l’incitation gouverne-mentale à développer l’HAD, notamment parla levée du taux de change, l’objectif des8 000 places à fin 2005 ne sera probablement

pas atteint, malgré la création de 11 nouvellesstructures en 2005 (essentiellement privées àbut non lucratif et publiques). En juin 2005,18 départements étaient encore dépourvus destructures d’HAD. L’augmentation du nombred’établissements d’HAD est donc attendue,visant à un “quadrillage” progressif de l’en-semble du territoire.

L’HAD fait partie, depuis la loi portant laréforme hospitalière du 31 juillet 1991 etplusieurs décrets de 1992, des alternatives àl’hospitalisation. A ce titre, les services d’HADsont soumis à la planification sanitaire, commepour tout établissement de santé, et plu-sieurs circulaires encadrent ce système deprise en charge. L’ouverture et le fonctionne-ment d’un service d’HAD relèvent de l’auto-risation des tutelles et il existe donc de fortesbarrières à l’entrée du secteur. Mais pour desgroupes hospitaliers ou mutualistes privés à

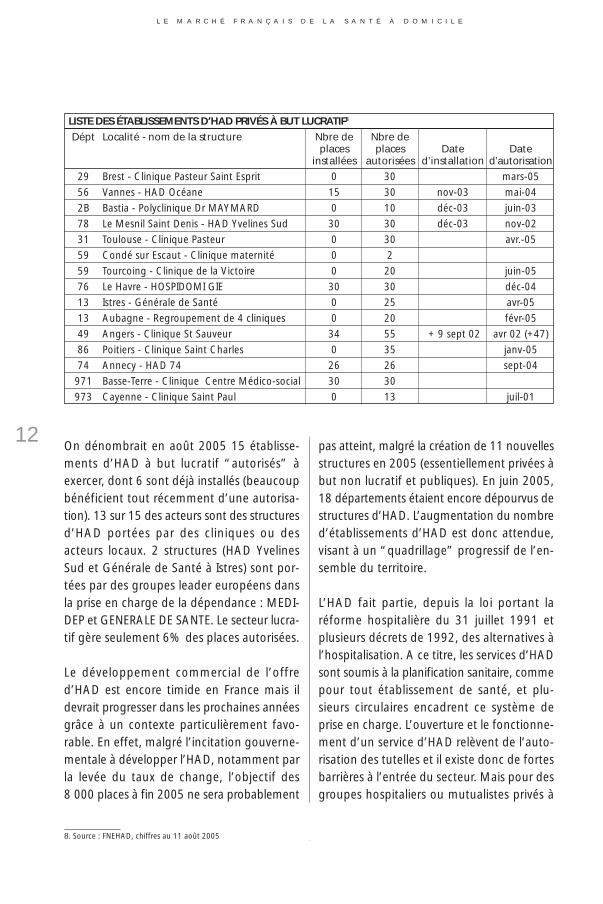

LISTE DES ÉTABLISSEMENTS D’HAD PRIVÉS À BUT LUCRATIF8

Dépt Localité - nom de la structure Nbre de Nbre deplaces places Date Date

installées autorisées d’installation d’autorisation29 Brest - Clinique Pasteur Saint Esprit 0 30 mars-05

56 Vannes - HAD Océane 15 30 nov-03 mai-04

2B Bastia - Polyclinique Dr MAYMARD 0 10 déc-03 juin-03

78 Le Mesnil Saint Denis - HAD Yvelines Sud 30 30 déc-03 nov-02

31 Toulouse - Clinique Pasteur 0 30 avr.-05

59 Condé sur Escaut - Clinique maternité 0 2

59 Tourcoing - Clinique de la Victoire 0 20 juin-05

76 Le Havre - HOSPIDOMI GIE 30 30 déc-04

13 Istres - Générale de Santé 0 25 avr-05

13 Aubagne - Regroupement de 4 cliniques 0 20 févr-05

49 Angers - Clinique St Sauveur 34 55 + 9 sept 02 avr 02 (+47)

86 Poitiers - Clinique Saint Charles 0 35 janv-05

74 Annecy - HAD 74 26 26 sept-04

971 Basse-Terre - Clinique Centre Médico-social 30 30

973 Cayenne - Clinique Saint Paul 0 13 juil-01

8. Source : FNEHAD, chiffres au 11 août 2005

but lucratif, développer une activité d’HAD estréellement un moyen d’accéder au marché dela santé à domicile, en étant reconnu en tantqu’expert de la santé à domicile des prises encharge complexes. Mettre sur pied une acti-vité d’HAD constitue une “porte d’entrée” surle marché de la santé à domicile, permettantde proposer ensuite des services connexestout en se différenciant par rapport aux autresprestataires de service.

De nombreux établissements de santé privésà but lucratif ont compris la nécessité de s’ou-vrir “vers la ville”, comme les établissementspublics, et de proposer une offre globale. L’in-térêt des établissements privés à but lucratifpour l’HAD peut être justifié à trois niveaux.Il s’agit, premièrement, de suivre le patientdans l’ensemble de son parcours de santé etdonc de le fidéliser, acte important pour les cli-niques. Deuxièmement, la mise en place d’unservice d’HAD apporte une source de revenussupplémentaires. Enfin, un établissement desoins privé disposant également d’une struc-ture d’HAD peut gérer au mieux l’hospitalisa-tion de ses patients : selon l’état patholo-gique de ceux-ci bien sûr, mais aussi selon lerapport coût/valorisation des soins par la T2A9

selon le mode de prise en charge (à domicileou non). Avec le système T2A, là où les soinsapportés à un patient en hospitalisation clas-sique ne sont plus économiquement viables,ils le sont probablement en HAD...

L’HAD devrait devenir dans les prochainesannées un mode de prise en charge majeur.Certes, les autorisations des tutelles sontlongues à obtenir et les démarches adminis-

tratives peuvent paraître fastidieuses, mais ily a fort à parier que le domaine de l’HAD, jus-qu’il y a peu fortement réservé au secteurpublic et associatif, s’ouvrira encore plus auprivé à but lucratif. Et le marché potentielest important si l’on en juge par les expé-riences à l’étranger : aujourd’hui, les structuresd’HAD françaises ne traitent que moins de 1%des patients10 alors que l’HAD représente auxEtats-Unis jusqu’à 20% des hospitalisations.

Le marché de la dialyse hors centreLe traitement par dialyse est réservé auxpatients présentant une insuffisance rénalechronique terminale due par exemple à du dia-bète, de l’hypertension ou des néphropathiesinfectieuses ou toxiques. Cette insuffisancetouche environ 50 000 malades, dont 30%sont traités par transplantation rénale11. Les70% restant sont traités selon deux méthodesde suppléance : l’hémodialyse (méthode laplus utilisée) et la dialyse péritonéale.

Ces traitements peuvent être pratiqués dansles unités de dialyse de cliniques ou hôpitauxmais aussi, sous certaines conditions, à domi-cile ou dans des unités d’autodialyse de proxi-mité. Ces deux derniers modes de prise encharge sont appelés “dialyse hors centre” etsont particulièrement adaptés aux patientsautonomes dans la gestion de leur maladie.

La dialyse hors centre est un secteur en grandemajorité géré par des associations, celles-ciassurant 70% des séances hors centre, lereste étant pris en charge par quelques cli-niques et centres hospitaliers.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

13

9. Les établissements privés d’HAD non PSPH sont financés à 100% par la T2A depuis le 1er mars 2005.

10. MEDIDEP, rapport financier 2004

11. Intervention de B.Kouchner, Ministre délégué à la santé, en septembre 2001 “IRC et santé publique”.

Légalement, tout comme l’HAD, la dialyse àdomicile constitue une alternative à l’hospi-talisation complète, dans une logique d’éta-blissement de santé. En 2003, elle représen-tait 10% des dialyses sur 31000 patients enFrance12. L’accroissement régulier du nombrede patients dialysés, de +5% par an environ,et l’importance des dépenses de dialyse ontinvité les pouvoirs publics à favoriser la dialysehors centre.

Dans cet objectif, deux décrets de septembre2002 obligent chaque établissement auto-risé pour la pratique de l’épuration extra-rénale à proposer aux patients les trois moda-lités de prise en charge possibles : hémodialyseen centre, autodialyse et dialyse à domicile.Cette obligation vise notamment à réduire lescoûts de traitements pour les patients auto-nomes. Pour un établissement autorisé, dis-poser d’une unité de dialyse intra-muros nesuffit donc plus. Les établissements de soinsne pratiquant pas la dialyse hors centre peu-vent assurer cette modalité de prise en chargepar dérogation, en coopération (générale-ment à travers des groupements de coopéra-tion sanitaire) avec des structures pratiquanten mono-activité la dialyse en centre et àdomicile. Cette solution présente l’avantaged’éviter des investissements conséquents auxétablissements de soins disposant seulementd’unités de dialyse intra muros.

Les 67 établissements de santé privés (à butlucratif ou non) pratiquant la dialyse commeseule activité13 sont donc depuis ces décrets for-tement sollicités. Cette obligation effectivedepuis 2004 dans les nouveaux SROS estsource d’une restructuration du marché de la

dialyse : la demande des établissements à tra-vailler en coopération est forte. Ces décrets ontdonc relancé le besoin en solutions de dialysehors centre, et ce secteur, représentant autre-fois le pré carré du non lucratif, ne l’est plus.

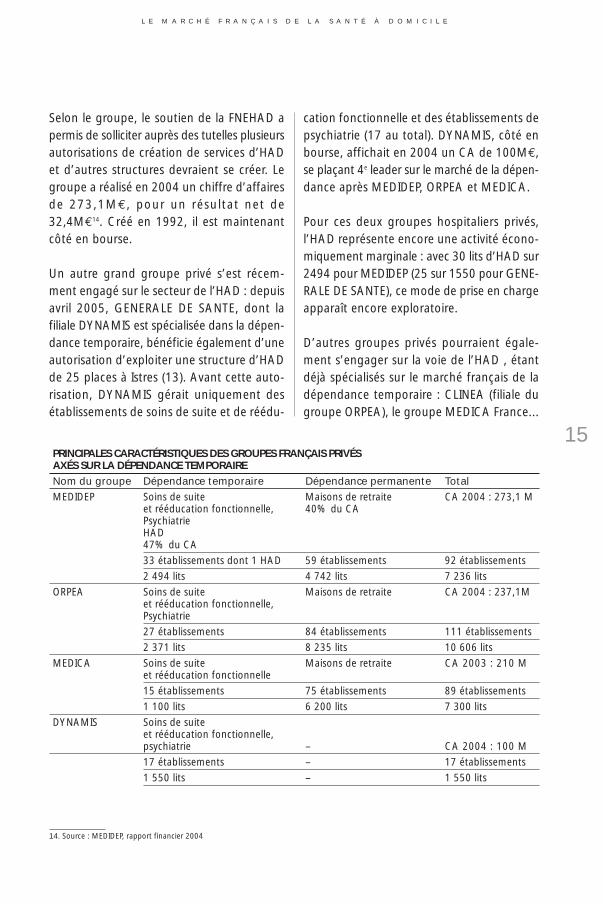

2. Des grands groupes privés déjà positionnés en HAD

En France, la plupart des structures d’HAD àbut lucratif sont gérées par des acteurs locauxou régionaux, essentiellement des cliniques.Cette répartition pourrait toutefois évoluer,avec la présence de groupes privés de tailleeuropéenne implantés sur le secteur de ladépendance, que celle-ci soit temporaire (éta-blissements de soins de suite, de rééducationfonctionnelle) ou permanente (principale-ment les établissements d’hébergement pourpersonnes âgées dépendantes - EHPAD).

Parmi les groupes hospitaliers privés, c’est legroupe MEDIDEP qui a ouvert la brèche del’HAD en mai 2002, en signant un partena-riat avec la FNEHAD visant à favoriser sesprojets dans le secteur de la santé à domicile.Premier opérateur privé français spécialisédans la prise en charge globale de la dépen-dance, le groupe MEDIDEP gère un réseaud’établissements médico-sociaux et sanitaires :- 59 établissements d’hébergement pour per-

sonnes âgées dépendantes (EHPAD),- 33 cliniques, parmi lesquels un établisse-

ment d’HAD.

MEDIDEP bénéficie en effet depuis novembre2002 d’une autorisation de 30 places d’HADdans les Yvelines, ouvertes en janvier 2004.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

14

12. SANTELYS

13. ANAES, Direction de l’accréditation et de l’évaluation des pratiques, chiffre de septembre 2004

Selon le groupe, le soutien de la FNEHAD apermis de solliciter auprès des tutelles plusieursautorisations de création de services d’HADet d’autres structures devraient se créer. Legroupe a réalisé en 2004 un chiffre d’affairesde 273,1M€, pour un résultat net de32,4M€

14. Créé en 1992, il est maintenantcôté en bourse.

Un autre grand groupe privé s’est récem-ment engagé sur le secteur de l’HAD : depuisavril 2005, GENERALE DE SANTE, dont lafiliale DYNAMIS est spécialisée dans la dépen-dance temporaire, bénéficie également d’uneautorisation d’exploiter une structure d’HADde 25 places à Istres (13). Avant cette auto-risation, DYNAMIS gérait uniquement desétablissements de soins de suite et de réédu-

cation fonctionnelle et des établissements depsychiatrie (17 au total). DYNAMIS, côté enbourse, affichait en 2004 un CA de 100M€,se plaçant 4e leader sur le marché de la dépen-dance après MEDIDEP, ORPEA et MEDICA.

Pour ces deux groupes hospitaliers privés,l’HAD représente encore une activité écono-miquement marginale : avec 30 lits d’HAD sur2494 pour MEDIDEP (25 sur 1550 pour GENE-RALE DE SANTE), ce mode de prise en chargeapparaît encore exploratoire.

D’autres groupes privés pourraient égale-ment s’engager sur la voie de l’HAD , étantdéjà spécialisés sur le marché français de ladépendance temporaire : CLINEA (filiale dugroupe ORPEA), le groupe MEDICA France...

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

15

14. Source : MEDIDEP, rapport financier 2004

PRINCIPALES CARACTÉRISTIQUES DES GROUPES FRANÇAIS PRIVÉS AXÉS SUR LA DÉPENDANCE TEMPORAIRENom du groupe Dépendance temporaire Dépendance permanente TotalMEDIDEP Soins de suite Maisons de retraite CA 2004 : 273,1 M

et rééducation fonctionnelle, 40% du CAPsychiatrieHAD47% du CA

33 établissements dont 1 HAD 59 établissements 92 établissements

2 494 lits 4 742 lits 7 236 lits

ORPEA Soins de suite Maisons de retraite CA 2004 : 237,1Met rééducation fonctionnelle, Psychiatrie

27 établissements 84 établissements 111 établissements

2 371 lits 8 235 lits 10 606 lits

MEDICA Soins de suite Maisons de retraite CA 2003 : 210 Met rééducation fonctionnelle

15 établissements 75 établissements 89 établissements

1 100 lits 6 200 lits 7 300 lits

DYNAMIS Soins de suite et rééducation fonctionnelle, psychiatrie – CA 2004 : 100 M

17 établissements – 17 établissements

1 550 lits – 1 550 lits

D’autres groupes hospitaliers privés sont pré-sents en France, susceptibles de s’investirdans des activités d’HAD, tels que SUREN,DOMUS VI, GDP VENDOME... Néanmoinsces groupes se concentrent pour le momentuniquement sur les marchés de la dépen-dance permanente, c’est-à-dire sur le sec-teur médico-social, moins médicalisé que ladépendance temporaire.

La fin des années 1990 et le début des années2000 ont été marqués par de nombreusesopérations de croissance externe de la part desprincipaux opérateurs privés, et par quelquesremaniements capitalistiques en 2003 (se tra-duisant souvent par de nouvelles orientationsstratégiques). Il est encore difficile de prévoirquelles sont les ambitions des leaders dumarché de la dépendance permanente dansle secteur sanitaire et particulièrement enHAD. La plupart de ces groupes affichentplutôt dans leurs rapports financiers leurambition de générer de la croissance interneet d’obtenir de nouvelles autorisations d’ou-vertures d’établissements, notamment euro-péennes (en Belgique, Italie et Espagnenotamment).

3. Facteurs clé de succès sur ces segments

Un maître mot : la coopérationAfin de bâtir un projet d’HAD ou de dialysehors centre “réaliste”, tout projet doit êtrenécessairement construit en collaborationavec les partenaires locaux ou nationaux dela future structure. Des contacts sont à instau-rer dès le début du projet avec les futursprescripteurs (établissements de santé et pro-fessionnels libéraux, tels que les néphrologuesdans le cas de la dialyse), ainsi qu’avec les

autres acteurs de la santé à domicile tels queles structures de SSIAD par exemple ou lesréseaux de soins. Ces échanges ont pourobjectif de bâtir un projet constituant uneréponse à une demande et non l’inverse etd’instaurer les prémices des futures conven-tions de collaboration (probablement néces-saires) avec ces acteurs.

Un projet ne correspondant pas à la demanded’un bassin de vie et ne s’insérant pas dansun schéma d’organisation sanitaire déjà éta-bli n’a aucune chance d’aboutir. Les financeurset tutelles doivent donc également êtreconsultés en amont du projet, afin d’anticiperla place de la future structure dans le systèmede soins.

Ces consignes valent également pour lesorganismes fédérant la profession : des lienssont à mettre en place avec la FNEHAD parexemple, association regroupant la très grandemajorité des structures d’HAD publiques et pri-vées. Ces liens permettent de bénéficier desactions collectives de promotion, d’accompa-gnement et de représentation des établisse-ments d’HAD auprès des pouvoirs publics.

Des capacités financières solidesLes opérateurs de l’HAD ou de dialyse horscentre ayant le statut d’établissement desoins, ils s’engagent dans des prestations desoins lourdes et techniques, nécessitant desmoyens matériels et humains importants. Leséquipes sont souvent pluridisciplinaires, pourune prise en charge globale elles peuventêtre composées d’un médecin coordonna-teur, d’infirmiers, d’aides-soignants, d’assis-tants sociaux, par exemple .... De plus, lefonctionnement de la structure doit êtreassuré 24h/24, 7jours/7, et permettre uneprise en charge des urgences. La création

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

16

d’une structure d’HAD ou de dialyse néces-site donc d’importants moyens afin de mettreen place une logistique et une méthodologiede gestion de projets appropriées.

De plus, les établissements d’HAD sont sou-mis à la réglementation concernant les éta-blissements sanitaires. Cette réglementationest bien évidemment évolutive et un établis-sement doit pouvoir disposer des moyensnécessaires afin de se conformer aux dispo-sitions prises. Les structures d’HAD sont parexemple soumises à l’accréditation, systèmevisant à vérifier que l’établissement met touten œuvre afin de dispenser des soins de qua-lité. L’ensemble de ces exigences est à l’originede nombreux remaniements importants,générant pour l’établissement des investisse-ments rendus nécessaires.

Les caractéristiques mêmes d’un établisse-ment d’HAD ou de dialyse hors centre fontque l’opérateur doit pouvoir s’appuyer surune assise financière solide, afin d’anticiper etd’accompagner les évolutions de la demandeliée à la santé à domicile : évolution réglemen-taire, évolution des attentes des patients,évolution de la logistique ou encore des actesde soins pouvant être pratiqués à domicile...Le secteur privé doit être à même de mobili-ser de façon pérenne les capitaux nécessairespour se positionner sur ces marchés.

La proposition de prises en charge spécialiséesMême si une structure d’HAD est souvent“généraliste” par le fait que ses activités nesont pas centrées sur un seul type de patho-logie, il peut être envisagé qu’elle soit égale-ment reconnue comme experte dans cer-taines prises en charge spécialisées. En effet,parce qu’un “bassin de vie”, une région,

peuvent montrer une typologie de patholo-gies particulières ou parce que le systèmesanitaire présente quelques lacunes en offrede soins, un projet d’HAD peut tout à fait trou-ver sa place (et se démarquer face à d’autresprojets dans le choix des tutelles accordantl’autorisation) s’il se concentre sur un domained’expertise.

Quelques champs d’intervention parmi lesthèmes actuellement les plus évoqués sont,parmi d’autres :- La périnatalité, - La pédiatrie, - La rééducation fonctionnelle et les soins de

suite.

Apparaître comme un acteur expert dans cer-tains domaines peut constituer pour unestructure d’HAD un avantage stratégique.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

17

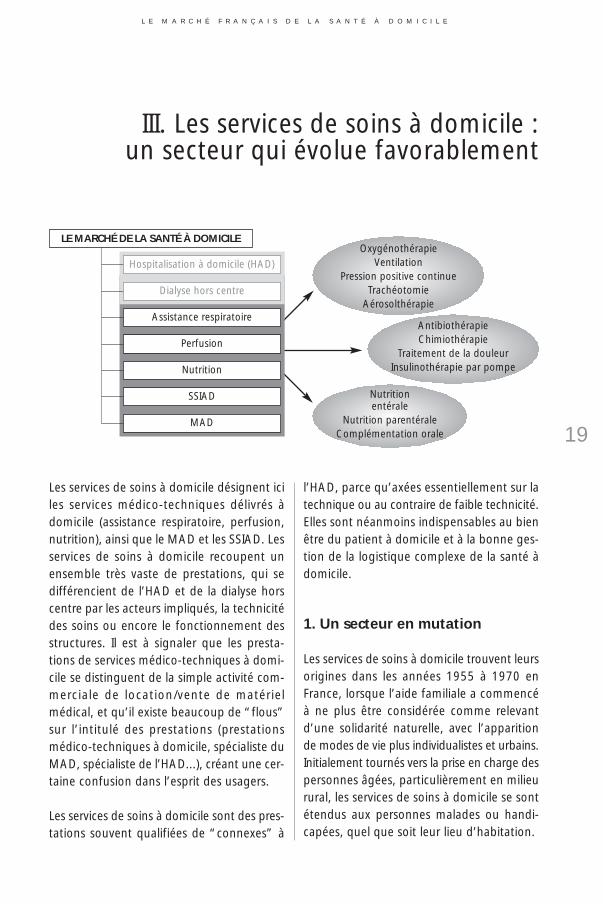

Les services de soins à domicile désignent iciles services médico-techniques délivrés àdomicile (assistance respiratoire, perfusion,nutrition), ainsi que le MAD et les SSIAD. Lesservices de soins à domicile recoupent unensemble très vaste de prestations, qui sedifférencient de l’HAD et de la dialyse horscentre par les acteurs impliqués, la technicitédes soins ou encore le fonctionnement desstructures. Il est à signaler que les presta-tions de services médico-techniques à domi-cile se distinguent de la simple activité com-merciale de location/vente de matérielmédical, et qu’il existe beaucoup de “flous”sur l’intitulé des prestations (prestationsmédico-techniques à domicile, spécialiste duMAD, spécialiste de l’HAD...), créant une cer-taine confusion dans l’esprit des usagers.

Les services de soins à domicile sont des pres-tations souvent qualifiées de “connexes” à

l’HAD, parce qu’axées essentiellement sur latechnique ou au contraire de faible technicité.Elles sont néanmoins indispensables au bienêtre du patient à domicile et à la bonne ges-tion de la logistique complexe de la santé àdomicile.

1. Un secteur en mutation

Les services de soins à domicile trouvent leursorigines dans les années 1955 à 1970 enFrance, lorsque l’aide familiale a commencéà ne plus être considérée comme relevantd’une solidarité naturelle, avec l’apparitionde modes de vie plus individualistes et urbains.Initialement tournés vers la prise en charge despersonnes âgées, particulièrement en milieurural, les services de soins à domicile se sontétendus aux personnes malades ou handi-capées, quel que soit leur lieu d’habitation.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

19

III. Les services de soins à domicile : un secteur qui évolue favorablement

LE MARCHÉ DE LA SANTÉ À DOMICILE

Hospitalisation à domicile (HAD)

Dialyse hors centre

Assistance respiratoire

Perfusion

Nutrition

SSIAD

MAD

OxygénothérapieVentilation

Pression positive continueTrachéotomie

Aérosolthérapie

Nutritionentérale

Nutrition parentéraleComplémentation orale

AntibiothérapieChimiothérapie

Traitement de la douleurInsulinothérapie par pompe

Ce secteur a beaucoup évolué au fil des ans,gagnant en structuration et en reconnais-sance officielle par les pouvoirs publics. Al’origine géré par des associations sans butlucratif ou animé par des bénévoles, il s’estégalement peu à peu empreint d’une idéolo-gie marchande depuis la fin des années 90.C’est notamment la loi de 1996, en faveur dudéveloppement des emplois de service auxparticuliers, qui a ouvert le champ des servicesde soins à domicile aux entreprises, transfor-mant la notion de “service rendu” en “serviceproduit pour être vendu”. Depuis cette loi, lesentreprises peuvent offrir des prestationscomparables à celles fournies par les associa-tions et les collectivités locales. Si, dans ledomaine des SSIAD et du MAD, les associa-tions représentent toujours la très grandemajorité des opérateurs, le champ des pres-tations médico-techniques a quant à lui étéinvesti par de nombreux acteurs privés à butlucratif, cohabitant avec le tissu associatif.

Le marché des SSIAD et du MAD Le marché des prestations de services auxpersonnes fragilisées (personnes âgées ouhandicapées) reste l’apanage du secteur asso-ciatif, qui regroupe la quasi-totalité de l’actionmédico-sociale et sociale. L’Union Nationaledes Associations de Soins et de Services àDomicile (UNASSAD) et l’Union Nationaled’Aide à Domicile en Milieu Rural (ADMR),sont les plus importantes fédérations d’asso-ciations de maintien et de soins à domicile enFrance. A elles deux, ces unions comptent plusde 5 000 structures15, présentes sur la quasi-totalité des départements français.

Ces unions regroupent des associations, desmutuelles, des centres communaux d’actionssociales..., agréés par les services préfectorauxou conventionnés avec des organismes desécurité sociale. L’ADMR fait travailler 100 000bénévoles et 52 000 salariés. L’UNASSADemploie quant à elle indirectement 240 000salariés et apporte ses services à plus de500 000 personnes en France16.

Le système français de prise en charge des per-sonnes âgées fait que le secteur du maintienet des soins infirmiers à domicile se caracté-rise par la solvabilité de son marché. Et les der-nières réformes des modalités de prise encharge de la dépendance des personnes âgéesviennent encore renforcer la solidarité inter-générationnelle et lisser les inégalités de trai-tement des personnes dépendantes. En effet,depuis janvier 2002, l’Allocation Personnali-sée à l’Autonomie (APA) permet de financerun “forfait dépendance” à domicile ou en éta-blissement pour les personnes de plus de 60ans. Cette réforme concerne beaucoup plusde personnes âgées que l’ancienne (la Pres-tation Spécifique Dépendance) qui n’étaitattribuée qu’à 120 000 personnes en France :l’APA concernait en janvier 2004 750 000bénéficiaires17. L’APA à domicile peut financer,outre des services d’aide ménagère à domi-cile, l’acquisition d’aides pour l’adaptationdu domicile, des aides techniques (pour l’ha-billement ou la toilette par exemple), ouencore des services à la personne destinés àéviter son isolement. Les mécanismes de sol-vabilisation du marché accroissent donc lademande et les besoins en la matière. En2001, la demande insatisfaite en matière de

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

20

15. “La place de l’UNASSAD dans le maintien à domicile”, les cahiers de l’UNASSAD N°2 (2000) et chiffres 2005 ADMR

16. Source : site internet de l’UNASSAD (2005)

17. “L’aide à domicile, un petit boulot qui deviendra grand”, Liaisons sociales Magazine, Janvier 2004

services à domicile en matière d’aides auxpersonnes dépendantes était évaluée à envi-ron 700 millions d’euros en France18.

Malgré ce marché potentiel attractif, le nombrede nouveaux entrants privés à but lucratif resteencore limité. Le premier frein avancé par les par-tisans du lucratif afin d’expliquer la quasi-absenced’entreprises est la “frilosité” des décideurssociaux à donner un agrément aux sociétés pri-vées. Plus certainement, il semble que ce soit lesentreprises qui hésitent à se lancer sur un mar-ché où elles n’ont pas encore toutes les “clés”d’entrée. A titre d’exemple, dans certaines situa-tions, le recours à une entreprise privée peut setraduire pour le consommateur par la perted’un avantage fiscal. C’est par exemple le caspour l’exonération partielle de charges socialeset patronales dont peuvent bénéficier les per-sonnes de plus de 70 ans en employant quel-qu’un à domicile dans le cadre d’une association.

Néanmoins des acteurs privés se sont lancéssur ce marché, tels que le groupe français lea-der en hospitalisation privée, MEDIDEP, avecle développement de sa filiale MEDIDOM,axée sur le maintien à domicile. Dans uneopération de croissance externe, MEDIDOMa acquis en 2002 la société D’MEDICA, déve-loppant un réseau national de MAD com-prenant 16 agences. Cette avancée dans lesecteur du MAD n’aura que peu duré, avecla cession en 2003 de l’ensemble du “Pôledomicile” de MEDIDEP après l’entrée d’unnouvel actionnaire (ORPEA). Les rapports dugroupe expliquent ce désengagement parune “dégradation sensible et constante de larentabilité de ces activités”. Avec un chiffre

d’affaire de 32,3M€ et une rentabilité d’ex-ploitation de 4,36%, le groupe n’a pas sou-haité poursuivre cette activité.

Même si un groupe coté en bourse montre sansdoute, en terme de rentabilité, des exigencessupérieures à celle d’une société non cotée, le sec-teur du MAD et des SSIAD est réputé commen’étant pas très rémunérateur. Selon les associa-tions, 80% du prix de la prestation est absorbépar les frais de personnel19. Ce pourcentagepeut être très certainement un peu améliorépar une meilleure gestion des ressourceshumaines ou par des investissements en moyensde communication et de télétransmission dedonnées, mais frais de gestion déduits, la margereste faible et surtout peu évolutive.

Malgré la solvabilité du marché des SSIAD etdu MAD, le modèle économique imposé parle type de prestations attire donc encore peules sociétés privés.

Le marché des prestations médico-techniques du domicileAvant la loi du 29 janvier 1996 en faveur dudéveloppement des emplois de service aux parti-culiers, les soins et services à domicile consti-tuaient le pré carré quasi exclusif des associa-tions. Des conventions passées avec des financeurspermettant au patient d’être remboursé de sessoins excluaient toute tentative d’intrusion d’en-treprises privées. Depuis 1996, le secteur s’estouvert aux structures privées à but lucratif, qui ontparié sur le développement des besoins de servicesde santé à domicile. 300 entreprises sont arri-vées sur ce marché en 199620, se positionnant pour

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

21

18. “Aide à domicile : le privé peine à se faire de la place”, Les Echos n°18503 du 5 octobre 2001

19. “Aide à domicile : le privé peine à se faire de la place”, Les Echos n°18503 du 5 octobre 2001

20. “L’aide à domicile, un petit boulot qui deviendra grand”, Liaisons sociales Magazine, Janvier 2004

la grande majorité sur des prestations à plus fortevaleur ajoutée que le MAD et les SSIAD et sur unmarché que les circuits officinaux ont laissé s’échap-per : la prestation de services médico-techniques.

L’apparition d’opérateurs directement issus dusecteur marchand et l’irruption des pratiques dumonde économique dans un secteur caracté-risé par le bénévolat ont été vécues par lesassociations comme une prédation un peu bru-tale. Les premières réactions ont d’ailleurs étésouvent abusivement critiques à l’égard de lagestion et de l’éthique sociales des prestatairesprivés. Néanmoins, le secteur des prestationsmédico-techniques s’est depuis considérable-ment converti à une idéologie marchande dansses modes d’organisation et de raisonnement,et a transformé l’usager en client.

Le cadre de ces prestations est bien entenduréglementé et défini par la liste des produits etprestations remboursables (LPPR). Cette liste fixenotamment le tarif de remboursement desprestations aux patients et les prestataires doi-vent s’y conformer. Afin de pouvoir pratiquercette activité, un agrément est nécessaire et lesmodalités techniques de prise en charge sontégalement définies, notamment par la LPPR. Leprestataire doit par exemple respecter la légis-lation en matière de sécurité sanitaire , concer-

nant par exemple le traitement des déchets oula désinfection du matériel.Toutes les entreprises assurent ainsi des pres-tations de fourniture, la maintenance et la sur-veillance du matériel médical, l’information etla formation du patient et de son entourage.Un service téléphonique est également indis-pensable, joignable 7j/7, 24h/24 afin derépondre au plus vite aux besoins des patientset des professionnels intervenant à domicile.

Malgré la complexité administrative et financièredu secteur et les difficultés logistiques inhé-rentes à la mise en place de prestations médico-techniques de qualité à domicile, les prestatairesprivés ont sur trouver leur place, aidés en celapar un environnement politico- réglementairequi a évolué favorablement depuis 1999.

Compte-tenu des différents facteurs de déve-loppement de ce marché (voir partie I), lesperspectives du marché des prestationsmédico-techniques à domicile sont plutôtattractives. Selon une étude du groupe Géné-rale de Santé, les taux de croissance prévusdans ce secteur sont évalués à 15% annuels22.Le marché français suscite déjà la convoitisede groupes européens, tel que VIVISOL avecsa filiale France Oxygène, à l’origine spécia-lisée dans la prise en charge respiratoire.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

22

21. Tarif interministériel des Prestations Sanitaires, devenu Liste des Produits et Prestations Remboursables (LPPR) depuis 2001

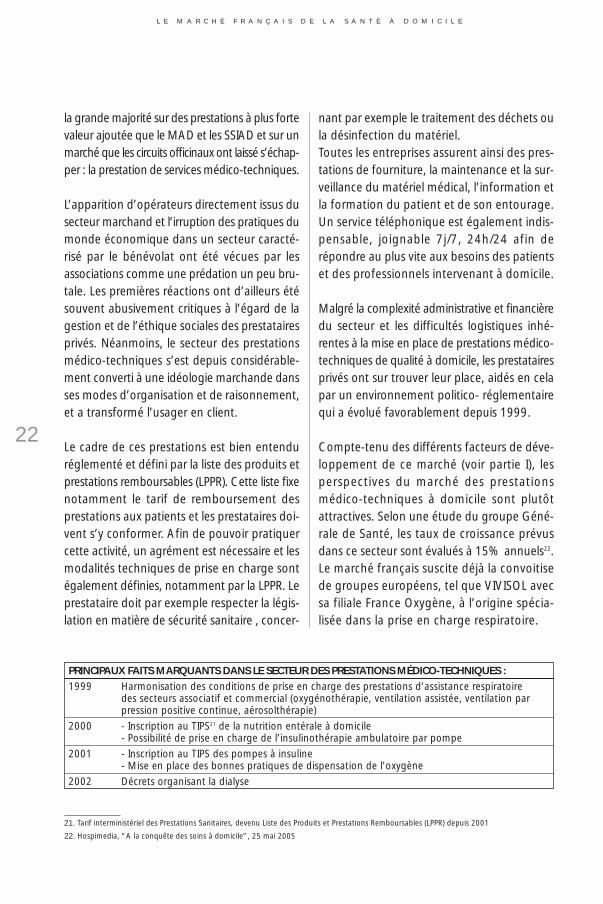

22. Hospimedia, “A la conquête des soins à domicile”, 25 mai 2005

PRINCIPAUX FAITS MARQUANTS DANS LE SECTEUR DES PRESTATIONS MÉDICO-TECHNIQUES :1999 Harmonisation des conditions de prise en charge des prestations d’assistance respiratoire

des secteurs associatif et commercial (oxygénothérapie, ventilation assistée, ventilation par pression positive continue, aérosolthérapie)

2000 - Inscription au TIPS21 de la nutrition entérale à domicile- Possibilité de prise en charge de l’insulinothérapie ambulatoire par pompe

2001 - Inscription au TIPS des pompes à insuline- Mise en place des bonnes pratiques de dispensation de l’oxygène

2002 Décrets organisant la dialyse

2. Profil des entreprises leadersdans les services de soins à domicile

Au niveau nationalCinq enseignes sont particulièrement pré-sentes sur le marché de la prestation de soinsà domicile: ORKYN, VITALAIRE, LVL MEDI-CAL, BASTIDE LE CONFORT MEDICAL etLOCAPHARM.

ORKYN, filiale du groupe AIR LIQUIDE SANTEINTERNATIONAL, est leader français dans le sec-teur des prestations médico-techniques à domi-cile, affichant un chiffre d’affaires en 2005 de108M€. L’entreprise s’adresse principalementaux personnes souffrant d’insuffisance respira-toire ou d’apnée du sommeil mais est pré-sente sur l’ensemble des prestations : assistancerespiratoire, nutrition, perfusion et matérielde MAD et prend en charge 75000 personnesde manière quotidienne. Elle couvre l’ensembledu territoire français avec 50 agences et 1000employés. La société est également présenteà l’étranger, avec une présence dans 17 paysdans le secteur des soins à domicile.

Egalement filiale du groupe AIR LIQUIDE SANTEINTERNATIONAL, la société VITALAIRE se posi-tionne en second, avec 88M€de chiffre d’affairesen 2003. Axée sur les mêmes prestations qu’OR-KYN, VITALAIRE dispose aujourd’hui d’un réseaude 30 agences en France. La société est égale-ment présente en Italie (filiale MEDICASA), auCanada, en Allemagne et en Espagne.

En troisième position, LVL MEDICAL est devenuen quelques années un spécialiste de l’assis-tance médico-technique à domicile avec desprestations d’oxygénothérapie, de perfusion,

de nutrition parentérale et d’insulinothéra-pie. Après une période déstabilisante pen-dant laquelle l’entreprise avait à la révélationd’erreurs de tarifs de prestations rembour-sées par la sécurité sociale et à quelques reversdans sa stratégie d’expansion européenne, legroupe amorce depuis 2005 son redresse-ment financier. Après un règlement à l’amiabledu litige avec la sécurité sociale et la restrictionde ses activités européennes (vente de sa filialebritannique CLINOVIA, fermeture d’unebranche en Allemagne et de la filiale espa-gnole), la société s’est recentrée sur ses acti-vités en France. A fin septembre 2004, legroupe affichait un chiffre d’affaires de78,7M€, soit une progression de 3,6% parrapport à l’année précédente et 2,5M€ derésultat d’exploitation (contre 8,9 millions depertes un an plus tôt). Il compte désormais surune croissance interne de 6% et une marged’exploitation supérieure à 12,5%23.

Avec un chiffres d’affaires de 50,2M€ en2003, la société nîmoise BASTIDE LECONFORT MEDICAL s’affiche comme étantspécialiste des “biens et services pour l’hos-pitalisation et le maintien à domicile”. Elle réa-lise des prestations identiques à ses troisconcurrents principaux : assistance respiratoire,nutrition, perfusion, matériel de MAD. Lasociété dispose de 56 agences principale-ment réparties dans le sud de la France. Lastratégie de BASTIDE est de couvrir égale-ment la moitié Nord à travers l’ouverture denouvelles agences.

Enfin, LOCAPHARM, avec un chiffre d’af-faires de 75 M€ en 2004, figure égalementparmi les leaders de ce secteur, proposantégalement des prestations médico-techniques

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

23

23. “Le groupe LVL MEDICAL renoue avec les bénéfices”, Les Echos, 23 décembre 2004

dans tous les champs autorisés à domicile.Avec une prise en charge quotidienne de50 000 patients, LOCAPHARM est un grossistepermettant à des pharmacies d’officines d’êtreactives dans la prestation médico-technique,en mettant à disposition un catalogue d’en-viron 5000 références en matériel médical,ainsi qu’un service de proximité pour le main-tien et le soin à domicile.

Quatre autres groupes sont égalementnotables, présents à travers leurs filiales sur lesecteur des prestations de soins à domicile :le groupe CERP ROUEN avec OXYPHARM,CALEA France, le groupe italien VIVISOL avecFrance OXYGENE REGION NORD et le groupe

GENERALE DE SANTE avec LIBERMED etGENERIMED. Pour le groupe GENERALE DESANTE, l’acquisition ou la création de filialesest peu significative par la taille des filiales, elleest plutôt d’importance stratégique : elle per-met de commencer à intégrer les métiers enaval de l’hospitalisation et d’exploiter lesniches de marchés connexes à l’HAD. Selonle président du directoire du groupe, DanielBOUR, “l’objectif du groupe est d’atteindre100M€ de CA avec 20% des parts de mar-ché”24. Après LIBERMED, société rachetée enmai 2005 réalisant un chiffre d’affaires annuelde 12M€ avec des prestations fortes dans leMAD et la perfusion/nutrition, d’autres acqui-sitions sont certainement à prévoir...

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

24

24. “Générale de Santé poursuit sa politique de croissance externe”, Les Echos n°19420 du 25 mai 2005

25. D’après les sites internet des sociétés et Euridile

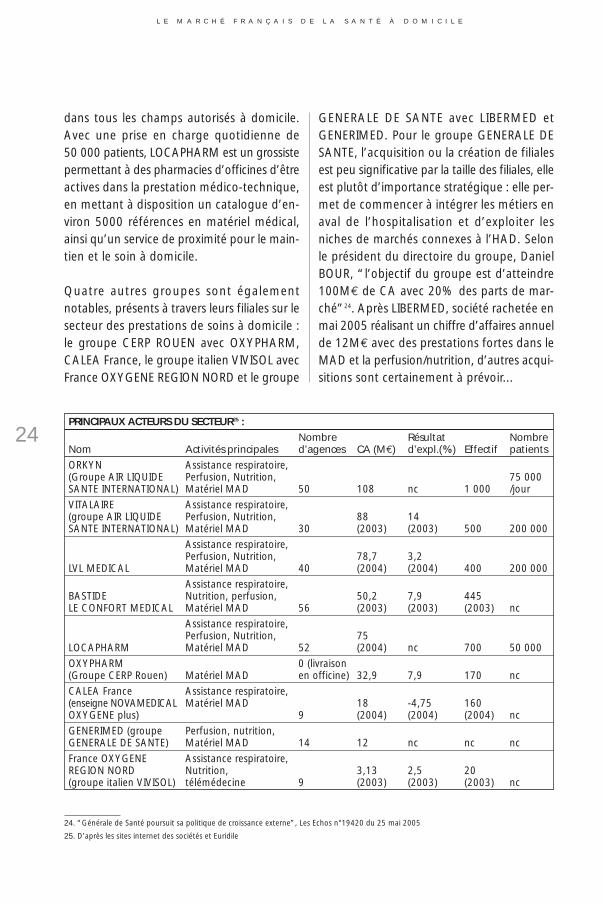

PRINCIPAUX ACTEURS DU SECTEUR25 :Nombre Résultat Nombre

Nom Activités principales d’agences CA (M€) d’expl.(%) Effectif patientsORKYN Assistance respiratoire,(Groupe AIR LIQUIDE Perfusion, Nutrition, 75 000SANTE INTERNATIONAL) Matériel MAD 50 108 nc 1 000 /jour

VITALAIRE Assistance respiratoire,(groupe AIR LIQUIDE Perfusion, Nutrition, 88 14SANTE INTERNATIONAL) Matériel MAD 30 (2003) (2003) 500 200 000

Assistance respiratoire,Perfusion, Nutrition, 78,7 3,2

LVL MEDICAL Matériel MAD 40 (2004) (2004) 400 200 000

Assistance respiratoire,BASTIDE Nutrition, perfusion, 50,2 7,9 445 LE CONFORT MEDICAL Matériel MAD 56 (2003) (2003) (2003) nc

Assistance respiratoire,Perfusion, Nutrition, 75

LOCAPHARM Matériel MAD 52 (2004) nc 700 50 000

OXYPHARM 0 (livraison (Groupe CERP Rouen) Matériel MAD en officine) 32,9 7,9 170 nc

CALEA France Assistance respiratoire,(enseigne NOVAMEDICAL Matériel MAD 18 -4,75 160 OXYGENE plus) 9 (2004) (2004) (2004) nc

GENERIMED (groupe Perfusion, nutrition, GENERALE DE SANTE) Matériel MAD 14 12 nc nc nc

France OXYGENE Assistance respiratoire,REGION NORD Nutrition, 3,13 2,5 20(groupe italien VIVISOL) télémédecine 9 (2003) (2003) (2003) nc

En région Nord-Pas de CalaisLes acteurs privés du secteur des soins à domi-cile sont nombreux en région Nord-Pas deCalais. Trois zones géographiques sont parti-culièrement attractives pour le développe-ment de prestations de soins à domicile : lesmétropoles de Dunkerque, de Lille et de Lens.Cette propension à concentrer l’essentiel desimplantations de prestataires médico-tech-niques s’explique différemment selon les zones.La zone de Dunkerque est particulièrementmarquée par les conséquences de son passé

industriel et le développement d’activités éco-nomiques industrialo-portuaires, présentantune forte exposition de la population aux émis-sions polluantes et une situation sanitaire pré-occupante26 selon l’Observatoire Régional de laSanté du Nord-Pas de Calais27. La zone lensoisese caractérise également par un long passéminier et par une forte prévalence des mala-dies respiratoires, affections souvent de longuedurée prises en charge à domicile. Quant à lamétropole lilloise, elle draine 30% de la popu-lation régionale et donc de nombreux patients.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

25

26. ORS Nord pas de Calais, Contact Santé n°189, janvier 2004

27. ORS Nord pas de Calais, Contact Santé n°189, janvier 2004

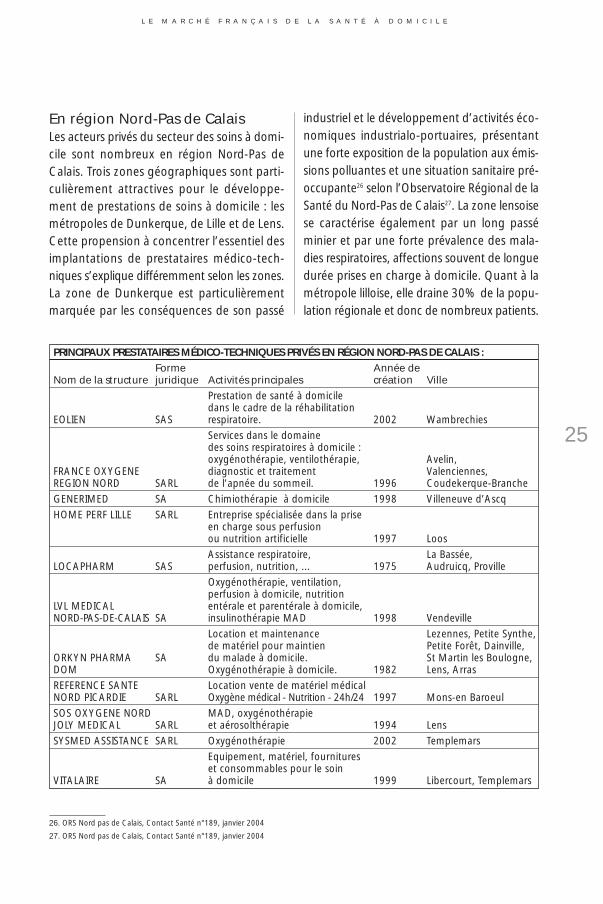

PRINCIPAUX PRESTATAIRES MÉDICO-TECHNIQUES PRIVÉS EN RÉGION NORD-PAS DE CALAIS :Forme Année de

Nom de la structure juridique Activités principales création VillePrestation de santé à domicile dans le cadre de la réhabilitation

EOLIEN SAS respiratoire. 2002 Wambrechies

Services dans le domaine des soins respiratoires à domicile : oxygénothérapie, ventilothérapie, Avelin,

FRANCE OXYGENE diagnostic et traitement Valenciennes, REGION NORD SARL de l’apnée du sommeil. 1996 Coudekerque-Branche

GENERIMED SA Chimiothérapie à domicile 1998 Villeneuve d’Ascq

HOME PERF LILLE SARL Entreprise spécialisée dans la prise en charge sous perfusion ou nutrition artificielle 1997 Loos

Assistance respiratoire, La Bassée, LOCAPHARM SAS perfusion, nutrition, ... 1975 Audruicq, Proville

Oxygénothérapie, ventilation, perfusion à domicile, nutrition

LVL MEDICAL entérale et parentérale à domicile, NORD-PAS-DE-CALAIS SA insulinothérapie MAD 1998 Vendeville

Location et maintenance Lezennes, Petite Synthe, de matériel pour maintien Petite Forêt, Dainville,

ORKYN PHARMA SA du malade à domicile. St Martin les Boulogne, DOM Oxygénothérapie à domicile. 1982 Lens, Arras

REFERENCE SANTE Location vente de matériel médical NORD PICARDIE SARL Oxygène médical - Nutrition - 24h/24 1997 Mons-en Baroeul

SOS OXYGENE NORD MAD, oxygénothérapie JOLY MEDICAL SARL et aérosolthérapie 1994 Lens

SYSMED ASSISTANCE SARL Oxygénothérapie 2002 Templemars

Equipement, matériel, fournitures et consommables pour le soin

VITALAIRE SA à domicile 1999 Libercourt, Templemars

3. Facteurs clé de succès sur ces segments

La polyvalence Pour l’ensemble des prestataires de servicesde soins à domicile (prestataires médico-tech-niques, de MAD, de SSIAD), un des prochainsenjeux sera la polyvalence.

Polyvalence médico-sociale tout d’abord :pour le secteur associatif et en particulierl’UNASSAD, les structures mono-activité, c’est-à-dire pratiquant soit des soins médicaux, soitde l’aide sociale à domicile, sont condamnéesà terme28. A ce type de structures sont large-ment déjà privilégiées celles pouvant propo-ser des prises en charges médico-sociales.

Pour les entreprises (essentiellement des pres-tataires médico-techniques), la notion de poly-valence médico-sociale peut paraître vide desens mais elle existe quand même. En effet, cesopérateurs mettent non seulement en avantleur technicité et leur savoir-faire en matière deprestations médico-techniques, mais aussi leurservice d’accompagnement du patient dans sesdémarches administratives (liées au rembour-sement des prestations par exemple) ou dansla coordination des professionnels intervenantà domicile. Chaque prestataire souligne éga-lement l’importance d’un accompagnementattentif du patient, dans le respect de considé-rations individuelles et sociales. Cette préoccu-pation légitime d’offrir un “accompagnementglobal” est constante dans les supports decommunication de l’ensemble des prestataires.

La polyvalence des structures passe égale-ment sur le terrain par la mise en place d’une

gamme de services toujours plus large. Laproposition de nouveaux services peut sefaire soit par leur mise en place au sein de lastructure, soit par convention avec d’autresacteurs présentant une offre complémen-taire. Le fait de passer des conventions oud’opérer des regroupements avec d’autresstructures est de plus en plus courant car ilprésente l’avantage d’éviter les inconvénientsdes structures trop petites (difficulté à assu-rer une présence 24h/24 par exemple), touten maintenant des implantations de proximité.

L’ensemble de ces évolutions transforme peuà peu le paysage des soins à domicile, enamenant la plupart des structures à devenirdes “plates-formes” de santé à domicile, pro-posant des prises en charges globales, notam-ment grâce à un décloisonnement des acteurs.

La qualité de serviceLe secteur devenant très concurrentiel, une“course à la qualité de service” est en marchedans le secteur des prestations de soins àdomicile. Il deviendra d’ailleurs à l’avenir pro-bablement difficile pour les sociétés exerçant,même de manière très qualifiée, une “simple”activité de location/vente de matériel médical,de s’imposer car les sociétés leaders proposentdes services dépassant les exigences de laLPPR et vont très loin dans la notion de ser-vice. De même, pour les associations, miser surun historique “assistantiel” et un dévoue-ment propre à leur identité ne sera plus suf-fisant afin de convaincre l’usager de la qua-l ité de leurs services. Des signes dereconnaissance ou des labels officiels de qua-lité sont désormais nécessaires. Dans uncontexte d’une “économie de services à domi-cile” en pleine émergence, Il s’agit désor-

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

26

28. “L’aide à domicile : repères pour l’avenir”, Cahiers de l’UNASSAD, 2002

mais de démontrer ses “plus” et de se distin-guer de la concurrence. Un des moyens d’êtrereconnu comme un professionnel qualifié estde mettre en place une démarche qualité.

Dans ce domaine, il est recommandé à touteentreprise ou association de se conformeraux normes ISO 9000, donnant des orienta-tions et des exigences sur le managementde la qualité, et en particulier à la norme ISO9001, la plus complète. ORKYN par exemple,a été l’une des premières sociétés prestatairede service à avoir été certifié ISO 9002 parl’AFAQ en 1999. La société est maintenantcertifiée ISO 9001 et cette certification permetde mettre en avant le respect des normes etde la réglementation en vigueur pour l’en-semble des prestations.

La qualité de prestation est également jugéepar rapport à la vigilance des prestataires enterme de risques : risques sanitaires, tech-niques ou humains. La maîtrise de ces risquessuppose quelques investissements. Sur le plandes risques techniques par exemple, il estessentiel qu’un prestataire puisse renouvelerrégulièrement ses outils informatiques et decommunication (systèmes de télégestion,PC portables, téléphones...), voire même lesfaire évoluer grâce aux nouvelles solutionstechniques (en matière de télésurveillance,télémonitoring, ou d’outils informatiques detraçabilité et de coordination de personnel, ...).Sur le plan humain, la maîtrise des risquespasse notamment par la mise en œuvre deplans de formation. Les formations permet-tent de s’assurer du niveau des soignants,ou encore d’intégrer aux équipes de nou-veaux types de professionnels (psychologue,ergothérapeute...). Ces investissements sontle signe d’une structure innovante et en adé-quation avec l’évolution des soins à domicile.

CommuniquerAutre conséquence de la pression concurren-tielle, il s’agit pour chaque prestataire derendre plus visible son offre et de commu-niquer pour mieux se faire connaître desprescripteurs et des patients. Même les asso-ciations, jusqu’alors assez “réservées” sur leplan de la communication, commencent àadopter les pratiques des entreprises. Ausein de l’ADMR par exemple, la récente créa-tion des maisons de service dans des grandesvilles est destinée à rendre l’offre plus visible.Se faire connaître est désormais détermi-nant afin de pouvoir évoluer dans le secteur.La plupart des prestataires de soins à domi-cile communiquent de l’information notam-ment via des sites internet et des brochuresinformatives.

Cela n’est pas le cas de toutes les sociétés, cer-taines profitant d’un certain flou régnantdans le domaine des soins à domicile pourfaire paraître des encarts publicitaires, avec desmentions publicitaires souvent abusives, dutype “matériel d’HAD” ou “spécialiste del’HAD”, lorsqu’il s’agit simplement de locationde matériel de maintien à domicile. Ces men-tions ne font référence à aucune activitéreconnue. Ce type de publicité est mal perçupar la profession et les sociétés sont alorsassociées à une éthique douteuse. Même siles limites entre information et publicité sontfloues, toute revendication de nature mar-chande est mal considérée par les profes-sionnels du secteur. Cela s’explique probable-ment par le fait que la publicité estformellement interdite pour les professionnelsmédicaux libéraux et les établissements desoins et que les prestataires intervenant àleur côté et souhaitant être reconnus commetel appliquent logiquement les mêmes règlesde conduite, par assimilation.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

27

La CEPP29 étudie d’ailleurs actuellement denouvelles dispositions en matière de publicité :une réglementation est en cours d’examenvisant à faire une différence claire entre “appa-reilleur” et “prestataire” afin d’éviter lesconfusions et de faire un tri entre presta-taires sérieux et d’autres moins scrupuleux.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

28

29. La Commission d’Evaluation des Produits et Prestations (CEPP) est une instance scientifique qui examine les produits et prestations en vue deleur remboursement par l’Assurance Maladie

Le secteur de la santé à domicile est devenudepuis quelques années un marché à partentière, c’est-à-dire qu’il s’est finalementouvert aux entreprises privées et à une idéo-logie marchande. En cinquante ans, ce quirelevait autrefois du bénévolat s’est considé-rablement structuré et professionnalisé, aupoint de susciter maintenant la convoitise degrands groupes privés. Cette situation n’estpas une particularité française et le mêmeconstat s’applique dans la plupart des paysindustrialisés, où la santé à domicile y estsouvent encore plus développée qu’en France.

Ces dix dernières années ont vu l’offre sedévelopper de manière importante et lenombre d’acteurs se multiplier après les dif-férentes mesures incitatives de l’Etat concer-nant notamment les services d’aide à domi-cile (1996), la dialyse hors centre (2002) ouencore l’HAD (2004). Ce phénomène s’accen-tuera encore très vraisemblablement durantles prochaines années car le marché est loind’être saturé.

Parallèlement au développement de l’offre, laprochaine décennie de la santé à domicilesera probablement marquée par la recon-naissance officielle de bonnes pratiques rela-tives aux conditions d’installation et d’exercice,en particulier pour les services de soins àdomicile (l’HAD et la dialyse hors centre sontdéjà particulièrement encadrés). En effet, enmatière de services de soins à domicile, denombreux acteurs déplorent le “flou” entou-rant la profession, tant au niveau des appel-lations désignant les différentes activités du

secteur qu’au niveau des exigences en matièrede compétences des acteurs (les exigencesactuelles liées aux conditions d’installationet d’exercice étant essentiellement “logis-tiques” : surface des locaux, respect des tarifs,hall d’exposition...). Il semble donc que ledéveloppement des services de soins à domi-cile passe désormais par une qualité irrépro-chable des prestations et par la reconnaissancedes bonnes pratiques à travers des accrédita-tions.

C’est ce qui transparaît dans le “Plan de déve-loppement des services à la personne” pré-senté en février 2005 par le Ministère de laCohésion Sociale, qui a souhaité répondre àun besoin croissant de services à la personneen raison, notamment, du vieillissement de lapopulation et de la hausse du niveau de viedes ménages en France. Ce plan vise à pro-mouvoir “un accès universel à des services dequalité”. En matière de santé à domicile, ilconcerne les services d’assistance aux per-sonnes âgées, handicapées ou dépendantes,à l’exception des soins relevant d’actes médi-caux. Outre des mesures permettant de sim-plifier l’accès des usagers aux services à domi-cile (par l’instauration d’un chèque emploiservice universel, l’allègement des chargessociales,...), des changements sont égale-ment prévus pour les entrepreneurs du sec-teur (associations, entreprises, représentantsdes particuliers employeurs). Ceux-ci bénéfi-cieront d’un cadre “favorable au développe-ment de leurs activités et à la promotion dela qualité de leurs prestations : les procé-dures d’agrément seront rendues plus simples

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

29

Conclusion

et plus efficaces”. Des incitations à la certifi-cation de qualité par des organismes indépen-dants agréés par l’Etat seront égalementmises en œuvre. Pour les salariés, le plan pré-voit également d’améliorer les conditions derémunération, les droits sociaux et les condi-tions de formation, en instituant par exempledes formations spécifiques homologuées pourles personnels qui délivrent ces services àdomicile. Elaboré en concertation avec lesreprésentants des acteurs du secteur, ce plana particulièrement bien été accueilli par lesentreprises, dont certaines sont déjà signa-taires de la convention nationale qui y estassociée.

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

30

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

31

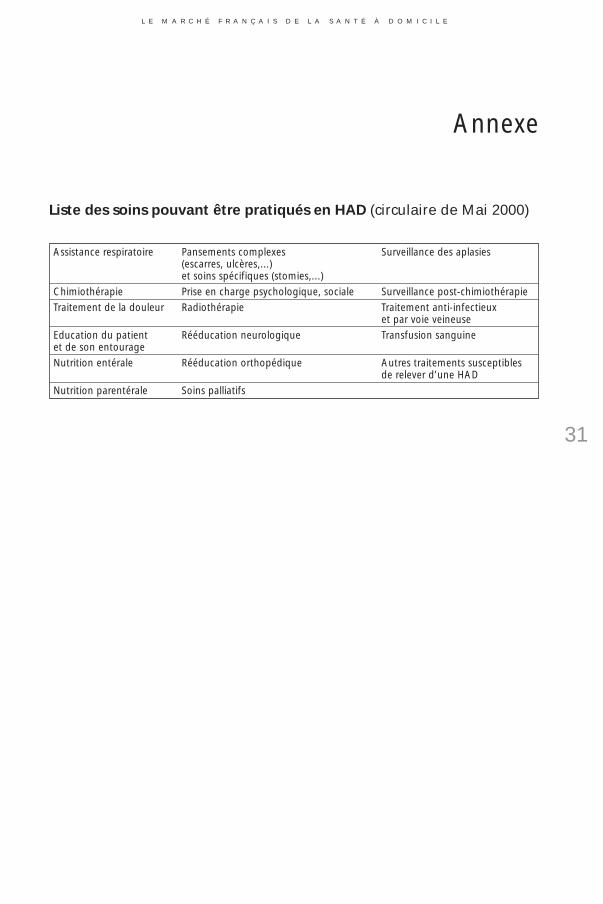

Annexe

Assistance respiratoire Pansements complexes Surveillance des aplasies(escarres, ulcères,...) et soins spécifiques (stomies,...)

Chimiothérapie Prise en charge psychologique, sociale Surveillance post-chimiothérapie

Traitement de la douleur Radiothérapie Traitement anti-infectieux et par voie veineuse

Education du patient Rééducation neurologique Transfusion sanguineet de son entourage

Nutrition entérale Rééducation orthopédique Autres traitements susceptibles de relever d’une HAD

Nutrition parentérale Soins palliatifs

Liste des soins pouvant être pratiqués en HAD (circulaire de Mai 2000)

FNEHAD Fédération Nationale des Etablissementsd’Hospitalisation à Domicile14 rue Vésale75000 ParisTél : 01 55 43 69 95www.fnehad.asso.fr

STRATELYS Conseil dans le secteur de la santé à domicileContact : Karine NEUTParc Eurasanté351 rue Ambroise paré59120 LoosTél : 03 20 96 68 58www.stratelys.asso.fr

ADEHPA Association des Directeurs d’Etablissementspour Personnes AgéesAgence régionale Nord-Pas de CalaisHôpital de Jeumont 871 avenue du Général de GaulleBP.13959572 JEUMONT CEDEX

HAUTE AUTORITE DE SANTE - ANAESAgence Nationale d’Accréditation et d’Evaluation en Santéwww.anaes.fr

UNASSAD Union Nationale des Associations de Soinset Services à Domicile108-110 rue Saint Maur 75 011 ParisTél. 01 49 23 82 [email protected]

L E M A R C H É F R A N Ç A I S D E L A S A N T É À D O M I C I L E

33

Contacts utiles

EURASANTÉParc Eurasanté

310 Avenue Eugène Avinée59120 LOOS

FRANCETél. (33) 3 28 55 90 60Fax (33) 3 28 55 90 61

Site internet : http://www.eurasante.comE-mail : [email protected]

LE MARCHÉ FRANÇAIS

DE LA SANTÉ À DOMICILE

Les Études Eurasanté - 2005

Document réalisé grâce au concours de

03 2

0 88

42

17