Embed Size (px)

DESCRIPTION

Le marché des appareils de chauffage au bois pour le secteur domestique Préparé par : Joël Têtard Valérie Coulombs ALKAEST Conseil CVS Consultants. Conference donnee au salon bois-energie 2000.

Citation preview

Résumé de l’étude

MM M

aa a rr rkk k ee e

tt t ii i nn n gg g

II I nn n dd d

uu u ss stt t rr r i

i i ee ell l ee e

tt t II Inn n tt t

ee e ll lll l ii i g

g g ee enn n cc c

ee e EE E c

c c oo onn n oo o

mm mii i qq q

uu u ee e

dd d aa ann n ss s

ll l ee ess s d

d d oo omm m

aa a ii inn n ee e

ss s dd d ee e

ll l ’’ ’EE E n

n n ee err r gg g

ii i ee e ee e

tt t dd dee e

ll l ’’ ’ EE E n

n n vv vii i rr r o

o o nn nnn n ee e

mm mee e nn n

tt t

Le marché des appareils de chauffage au bois pour le secteur domestique

Juin 2000

Affaire suivie par : M. Jean-Christophe Pouet Département Valorisation Non Alimentaire des Cultures Agence de l’Environnement et de la Maîtrise de l’Energie Centre d’Angers B.P. 406 49004 Angers Cedex 01 Tél. : 02 41 20 41 20 Fax : 02 41 87 23 50

Préparé par : Joël Têtard Valérie Coulombs ALKAEST Conseil CVS Consultants Tél. : +33 (0)1 47 16 77 95 +33 (0)4 93 27 27 15 Fax : +33 (0)1 47 16 77 96 +33 (0)4 93 27 27 15 Email : [email protected] [email protected]

Résumé de l’étude

•

•

•

•

•

•

TABLE DES MATIERES

LES CHAUDIERES

LES CUISINIERES-CHAUDIERES

LES POELES

LES FOYERS FERMES ET LES INSERTS

FREINS ET ATTENTES

1 - Freins réglementaires 2 - Freins commerciaux 3 - Freins technologiques 4 - Freins liés à la distribution de combustibles 5 - Attentes des professionnels

CONCLUSIONS ET RECOMMANDATIONS

Résumé de l’étude

Depuis la dernière enquête, les ventes de manière d’appareils de chauffage au bois ont évolué de façon contrastée.

LES CHAUDIERES • En 1999, les ventes de chaudières bois atteignaient 8 350 unités, soit un retrait de 4 % par rapport aux

ventes réalisées en 1996. • Tandis que les chaudières conventionnelles voient leurs ventes continuer à décroître, on observe cependant

une croissance significative des chaudières bois «turbo». • La plupart des grands constructeurs restent positionnés sur ce marché mais ne souhaitent pas engager

d’effort particulier pour développer de nouveaux produits. Les petits constructeurs s’efforcent de maintenir leurs positions sur des marchés de niches régionaux ou concernant des options technologiques délaissées par les grands constructeurs (chaudières automatiques, chaudières bois/fuel).

• Le marché des chaudières bois continue de souffrir : - du désintérêt des installateurs pour ce type de produit ;

- de leur méconnaissance des caractéristiques techniques spécifiques à ces appareils ;

- du vieillissement de la population constituant sa clientèle traditionnelle ;

- de la concurrence des énergies commerciales. • L’impact de la baisse du taux de TVA a été négligeable sur les ventes de chaudières réalisées en 1999. En

revanche, même s’il est encore trop tôt pour en apprécier l’importance, les tempêtes de décembre dernier devraient contribuer à relancer de façon significative les ventes d’appareils.

LES CUISINIERES - CHAUDIERES • Les ventes de cuisinières - chaudières continuent à décliner et ont atteint un volume de 2 100 unités en

1999. Ce marché résiduel semble devoir disparaître dans les prochaines années.

LES POELES • Avec un total de 48 150 unités en 1999, les ventes de poêles sont en retrait par rapport à la dernière enquête.

Cependant, ce marché connaît des évolutions contrastées selon les produits : - Les poêles « classiques », bois et bois/charbon, continuent de voir leur marché s’éroder avec

38 500 unités vendues.

- Les poêles « de masse », constitués des poêles traditionnels alsaciens en faïence et des appareils finlandais de type Tulikivi connaissent une stabilisation de leurs ventes avec 1 300 unités ;

- Avec 7 950 unités vendues au total, les poêles cheminées et les poêles scandinaves poursuivent leur croissance, à un rythme moindre cependant que celui constaté lors de la précédente étude. Les perspectives pour les années à venir sont jugées bonnes par l’ensemble des acteurs du marché.

- Le marché émergeant des poêles à granulés continue à croître à un rythme rapide. Mais la faiblesse du volume des ventes, ainsi que le manque de structuration de l’offre de combustibles ne permettent pas encore de tirer des conclusions sur la pérennité de ce marché.

• L’incidence de la baisse du taux de TVA est jugée comme faible par les constructeurs. • En revanche, les tempêtes de décembre 1999 ont eu un très fort impact psychologique sur les ménages qui

ont subi les coupures d’électricité et qui disposent de bois issus des chablis. Il est cependant encore trop tôt pour juger de l’impact réel de ces tempêtes sur les ventes de 2000.

• Le rajeunissement des ménages utilisateurs de poêles se confirme et a une forte incidence sur la croissance des poêles de nouvelle génération (poêles cheminées et scandinaves) : la clientèle de ces derniers appareils est plus jeune, dispose de plus hauts revenus et apparaît moins rurale que les utilisateurs identifiés lors des enquêtes précédentes.

Résumé de l’étude

LES FOYERS FERMES ET LES INSERTS • Les ventes de foyers fermés et d'inserts représentaient en 1999 un volume de 181 000 unités, en

légère progression par rapport à 1996.

• Cette amélioration ne concerne que les seuls foyers fermés (foyers chaudières y compris) qui progressent de 24 %, tandis que les inserts baissent de près de 45 % entre les deux enquêtes.

• L’amélioration constatée résulte de la reprise de la construction neuve et de l’amélioration du pouvoir d’achat des ménages.

• L’incidence des tempêtes sur ce marché reste à mesurer. Les professionnels sont cependant confiants de l’avenir à court terme compte tenu de l’intérêt croissant des ménages pour leurs produits.

• Les ventes d’appareils bas de gamme continuent à dominer le marché.

• L’offre des constructeurs français reste prédominante sur ce marché et les exportations jouent un rôle crucial dans la stratégie des fabricants.

• On observe que la concentration du marché s’accentue d’année en année : en 1999, deux constructeurs drainaient la moitié du marché.

• La GSB devient prédominante dans la commercialisation des foyers et inserts de cheminées, tandis que les réseaux traditionnels continuent à perdre de leur importance, sauf pour les produits « haut de gamme ».

• Le profil des utilisateurs a légèrement évolué ces dernières années : il s’agit toujours de ménages ruraux ou périurbains, mais leurs exigences portent de plus en plus sur l’esthétique des appareils. Les performances énergétiques apparaissent de plus en plus secondaires à cette population ayant une moindre « culture bois » que celle des années antérieures.

Les principales attentes des constructeurs d’appareils de chauffage au bois sont listées ci- dessous. • D’une façon générale, les acteurs ressentent la nécessité de se regrouper dans une structure légère de type

« club » qui leur permettraient de mieux se défendre et d’engager des actions collectives de communication et de réflexion en faveur du bois énergie.

• Les constructeurs attendent des pouvoirs publics qu’ils mettent en place : - une formation technique et commerciale des installateurs prescripteurs ;

- des mesures fiscales (baisse de TVA sur les seuls appareils de chauffage au bois, crédit d’impôt …) ;

- une information des utilisateurs sur les produits, ainsi que sur les bonnes pratiques de choix du combustible, de son stockage et de son utilisation.

• Les acteurs présents sur le marché des poêles à granulés attendent des pouvoirs publics qu’ils structurent l’offre de combustible et leur permettent un accès équitable à la ressource « sciure », mobilisée principalement par les panetiers et industriels du papier.

FREINS ET ATTENTES

1. Freins réglementaires • Les entreprises membres des syndicats professionnels GIFAM et GFCC, se déclarent généralement

satisfaites de l’information qu’elles reçoivent concernant les travaux en cours dans les instances de normalisation, tant au niveau national qu’au niveau communautaire alors que les non adhérents reconnaissent être dans l’ignorance.

Résumé de l’étude

• Les grands constructeurs se déclarent près, le cas échéant, à engager les efforts nécessaires pour mettre en

conformité leurs produits avec des normes plus strictes alors que les plus petits éprouveraient des difficultés à s’y conformer, du fait de leurs moindres ressources. Tous craignent que des exigences réglementaires supplémentaires se traduisent par des surcoûts et donc par une réduction des ventes. Ils rejettent toutefois l’idée d’un moratoire sur de futures normes européennes qui ne seraient appliquées en France que quelques années après qu’elles soient rendues obligatoires dans d’autres pays. Il serait préférable de mettre en place des procédures volontaires de conformité à ces normes, sanctionnées par un étiquetage.

• Le rétablissement de l’obligation faites aux concepteurs de maisons individuelles de prévoir des conduits de fumées n’a pas eu l’impact espéré sur le marché. Cette obligation est souvent respectée sans tenir compte des contraintes du chauffage au bois : bien souvent, on constate une section insuffisante des boisseaux et le non respect des règles de l’art et des DTU.

2. Freins commerciaux • A l’unanimité des acteurs interrogés, la concurrence des énergies commerciales, constitue la principale

entrave au développement du chauffage domestique au bois . • La très grande majorité des acteurs déplorent la mauvaise formation commerciale et technique des

vendeurs/installateurs : ces derniers tendent souvent à surdimensionner la puissance des équipements, conduisant ainsi à des contre-performances préjudiciables à l’image du bois et amenant les installateurs à détourner leurs clients du bois au profit d’énergies plus faciles à mettre en œuvre et générant moins d’intervention en Après-vente. De même, les architectes, bureaux d’études ignorent l’intérêt et les spécificités du chauffage bois et les réseaux commerciaux n'ont pas d'offre intéressante.

3. Freins technologiques • Le principal obstacle au développement de produits de chauffage techniquement performants est celui du

coût important de leur conception : la plupart des entreprises ne disposent pas des moyens nécessaires pour développer des produits innovants, aussi les évolutions restent minimes.

• La protection industrielle (brevets, marques) est peu pratiquée, sauf par les grands constructeurs. • Les pratiques de veille technologique sont limitées à la seule lecture des revues professionnelles et à la

visite des stands de la concurrence lors des salons et foires.

4. Freins liés à la distribution de combustibles • Les ménages possédant des appareils de chauffage de base(chaudières, cuisinières) n’ont généralement pas

de difficulté à s’approvisionner en bois du fait de leur localisation souvent rurale mais les ménages péri-urbains n’ont pas les mêmes facilités.

• Les professionnels craignent que les filières d’urgence mises en place pour écouler les chablis (bois gratuits mis à disposition par les communes, palettes de bois en Grandes Surfaces, etc.) engendrent un certain nombre d’effets pervers chez les ménages ayant une faible « culture du bois » : faux sentiment d’abondance et de bas prix, mauvaises pratiques de gestion des stocks, utilisation de bois vert, etc.

• Concernant les chaudières automatiques et les appareils à granulés de bois, la distribution de combustible adapté semble constituer un facteur déterminant à l’essor de leurs marchés.

5. Attentes des professionnels

Structurer les professionnels du bois-énergie • Certains constructeurs considèrent qu’il est nécessaire de mieux mettre en évidence le caractère spécifique

de leurs activités par la création d’un code APE distinct de celui des activités de chaudronnerie ou de cheministes tailleurs de pierre.

• Beaucoup de petits constructeurs considèrent que les syndicats existant (GFCC et GIFAM) ne sont pas adaptés à leurs besoins car ils sont jugés trop favorables aux grands groupes industriels. Beaucoup craignent des conflits d’intérêts avec des entreprises européennes ayant des activités parfois antagonistes aux intérêts du bois-énergie (appareils de chauffage à énergies commerciales).

• Un certain nombre d’acteurs serait prêt à participer aux travaux d’une structure spécifique aux professionnels du bois-énergie (chaudronniers spécialistes des chaudières bois, poêliers, petits fabricants de

Résumé de l’étude

foyers et inserts). Beaucoup considèrent que la création de l’ITEBE va dans le sens souhaité mais attendent davantage d’une structure « française ».

Former les utilisateurs et les professionnels et promouvoir le bois-énergie • La nécessité de développer des actions d’information et de formation aux bonnes pratiques du bois-énergie

pour les utilisateurs et aux spécificités du chauffage au bois pour les professionnels est soulignée par un grand nombre d’acteurs.

• Beaucoup déplorent le fait que la profession n’a pas pu mettre en place une structure de promotion du bois-énergie comparable à celles existantes pour la promotion du fioul, du gaz ou de l’électricité. La nécessité de communiquer auprès des prescripteurs et des ménages, voire des installateurs, reste toujours d’actualité, surtout depuis les tempêtes de l’hiver 1999.

METTRE EN PLACE DES INCITATIONS FISCALES ET FINANCIERES FAVORABLES AU BOIS-ENERGIE • Un certain nombre d’acteurs (Carret, Deville, La Jurassienne, …) suggère que soit mis en place des

instruments fiscaux tels que des crédits d’impôts, des possibilités de prêts bonifiés, etc.

Résumé de l’étude

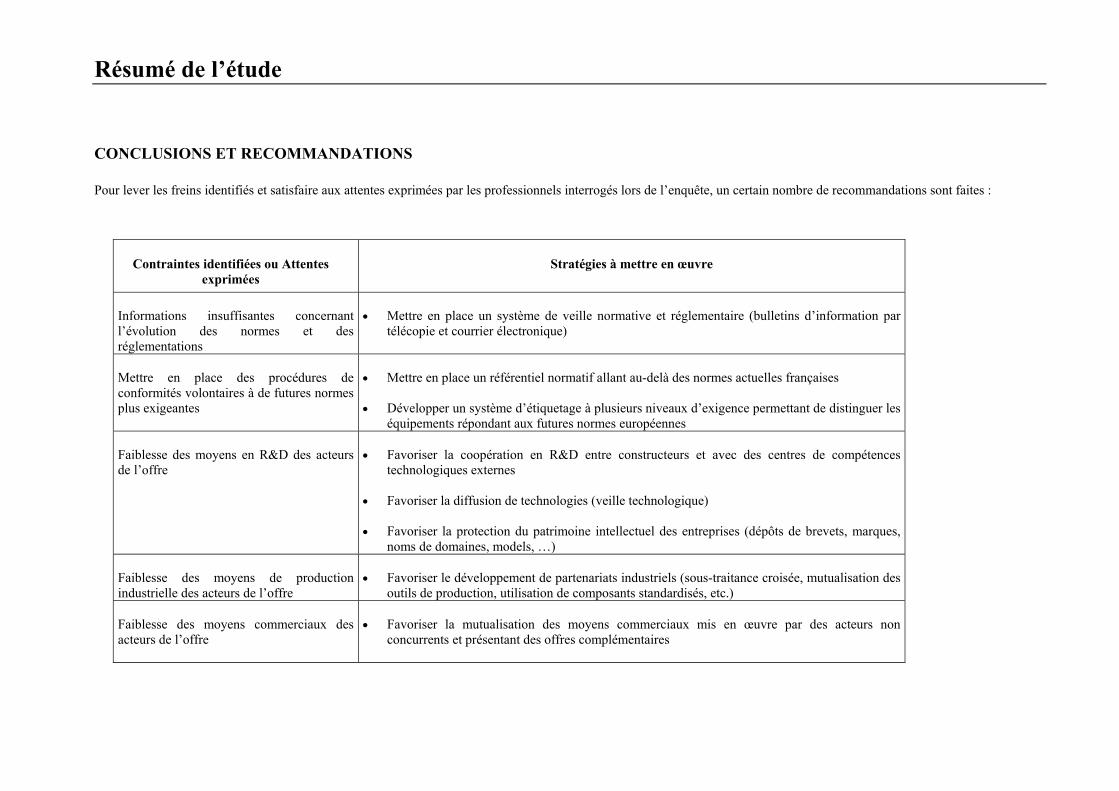

CONCLUSIONS ET RECOMMANDATIONS

Pour lever les freins identifiés et satisfaire aux attentes exprimées par les professionnels interrogés lors de l’enquête, un certain nombre de recommandations sont faites :

Contraintes identifiées ou Attentes exprimées

Stratégies à mettre en œuvre

Informations insuffisantes concernantl’évolution des normes et des réglementations

• Mettre en place un système de veille normative et réglementaire (bulletins d’information par télécopie et courrier électronique)

Mettre en place des procédures de conformités volontaires à de futures normes plus exigeantes

• Mettre en place un référentiel normatif allant au-delà des normes actuelles françaises • Développer un système d’étiquetage à plusieurs niveaux d’exigence permettant de distinguer les

équipements répondant aux futures normes européennes Faiblesse des moyens en R&D des acteurs de l’offre

• Favoriser la coopération en R&D entre constructeurs et avec des centres de compétences

technologiques externes • Favoriser la diffusion de technologies (veille technologique) • Favoriser la protection du patrimoine intellectuel des entreprises (dépôts de brevets, marques,

noms de domaines, models, …) Faiblesse des moyens de production industrielle des acteurs de l’offre

• Favoriser le développement de partenariats industriels (sous-traitance croisée, mutualisation des

outils de production, utilisation de composants standardisés, etc.) Faiblesse des moyens commerciaux des acteurs de l’offre

• Favoriser la mutualisation des moyens commerciaux mis en œuvre par des acteurs non

concurrents et présentant des offres complémentaires

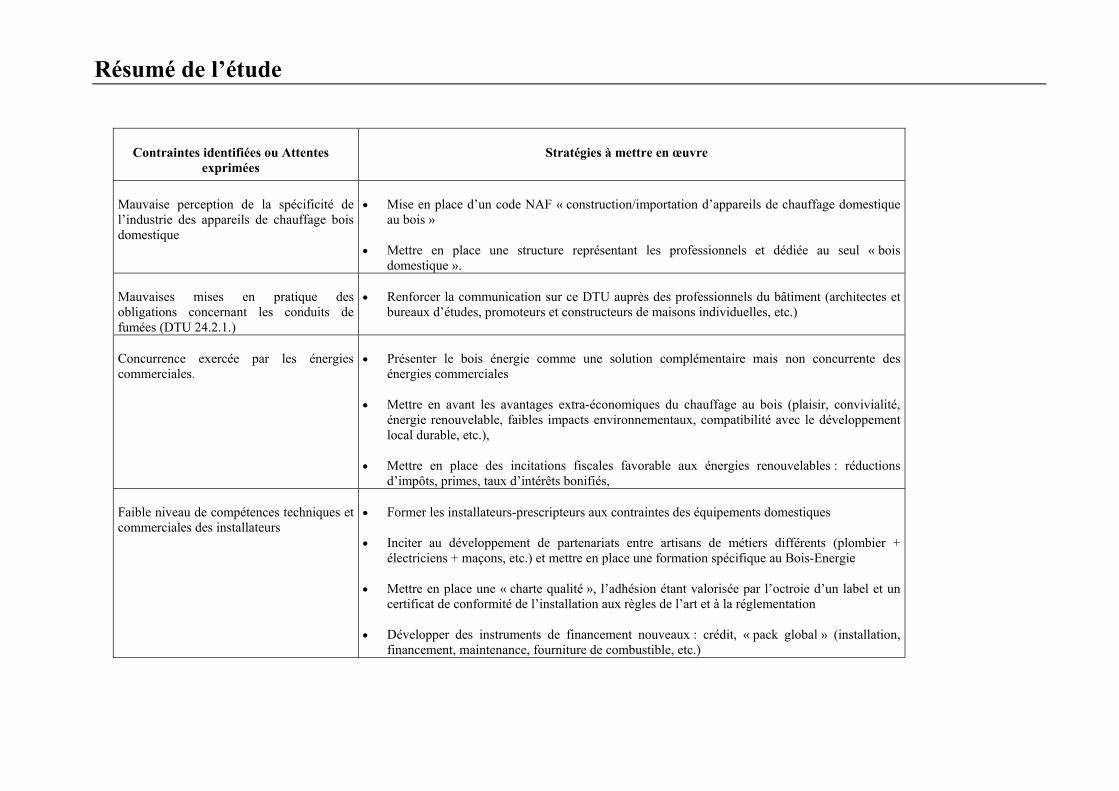

Résumé de l’étude

Contraintes identifiées ou Attentes exprimées

Stratégies à mettre en œuvre

Mauvaise perception de la spécificité de l’industrie des appareils de chauffage bois domestique

• Mise en place d’un code NAF « construction/importation d’appareils de chauffage domestique

au bois » • Mettre en place une structure représentant les professionnels et dédiée au seul « bois

domestique ». Mauvaises mises en pratique desobligations concernant les conduits de fumées (DTU 24.2.1.)

• Renforcer la communication sur ce DTU auprès des professionnels du bâtiment (architectes et bureaux d’études, promoteurs et constructeurs de maisons individuelles, etc.)

Concurrence exercée par les énergies commerciales.

• Présenter le bois énergie comme une solution complémentaire mais non concurrente des

énergies commerciales • Mettre en avant les avantages extra-économiques du chauffage au bois (plaisir, convivialité,

énergie renouvelable, faibles impacts environnementaux, compatibilité avec le développement local durable, etc.),

• Mettre en place des incitations fiscales favorable aux énergies renouvelables : réductions

d’impôts, primes, taux d’intérêts bonifiés, Faible niveau de compétences techniques et commerciales des installateurs

• Former les installateurs-prescripteurs aux contraintes des équipements domestiques • Inciter au développement de partenariats entre artisans de métiers différents (plombier +

électriciens + maçons, etc.) et mettre en place une formation spécifique au Bois-Energie • Mettre en place une « charte qualité », l’adhésion étant valorisée par l’octroie d’un label et un

certificat de conformité de l’installation aux règles de l’art et à la réglementation • Développer des instruments de financement nouveaux : crédit, « pack global » (installation,

financement, maintenance, fourniture de combustible, etc.)

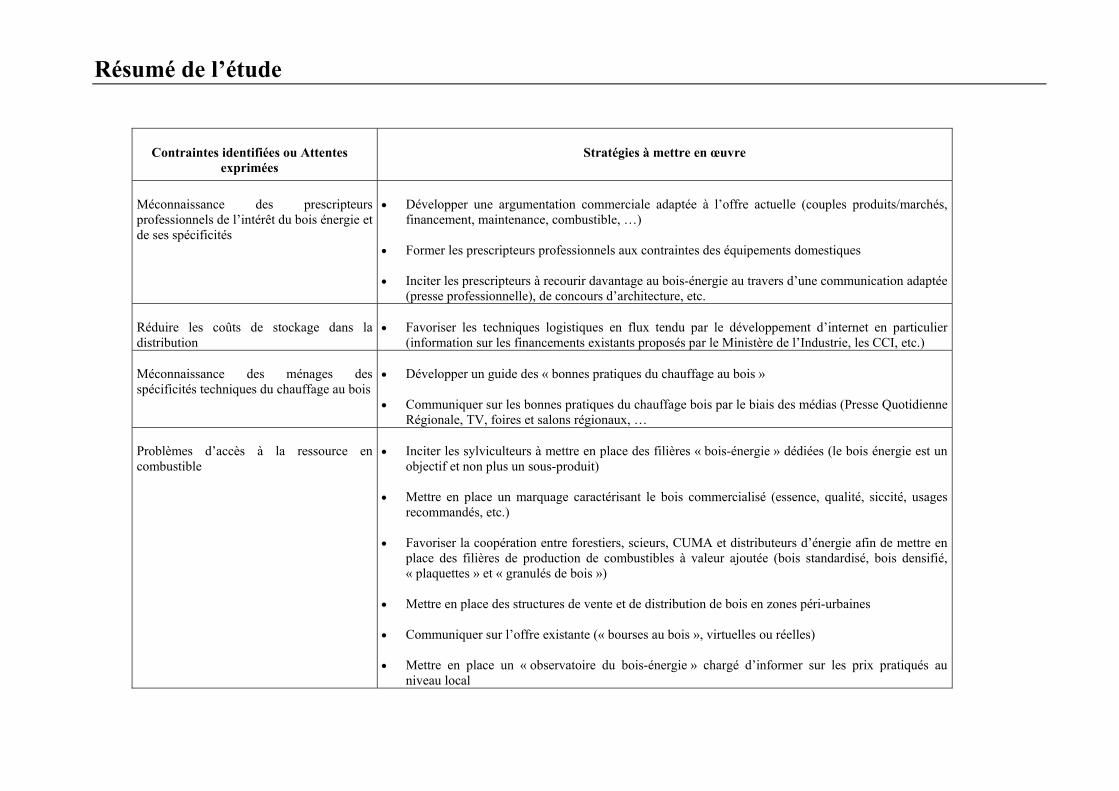

Résumé de l’étude

Contraintes identifiées ou Attentes exprimées

Stratégies à mettre en œuvre

Méconnaissance des prescripteursprofessionnels de l’intérêt du bois énergie et de ses spécificités

• Développer une argumentation commerciale adaptée à l’offre actuelle (couples produits/marchés, financement, maintenance, combustible, …)

• Former les prescripteurs professionnels aux contraintes des équipements domestiques • Inciter les prescripteurs à recourir davantage au bois-énergie au travers d’une communication adaptée

(presse professionnelle), de concours d’architecture, etc. Réduire les coûts de stockage dans la distribution

• Favoriser les techniques logistiques en flux tendu par le développement d’internet en particulier

(information sur les financements existants proposés par le Ministère de l’Industrie, les CCI, etc.) Méconnaissance des ménages desspécificités techniques du chauffage au bois

• Développer un guide des « bonnes pratiques du chauffage au bois »

• Communiquer sur les bonnes pratiques du chauffage bois par le biais des médias (Presse Quotidienne

Régionale, TV, foires et salons régionaux, … Problèmes d’accès à la ressource en combustible

• Inciter les sylviculteurs à mettre en place des filières « bois-énergie » dédiées (le bois énergie est un

objectif et non plus un sous-produit) • Mettre en place un marquage caractérisant le bois commercialisé (essence, qualité, siccité, usages

recommandés, etc.) • Favoriser la coopération entre forestiers, scieurs, CUMA et distributeurs d’énergie afin de mettre en

place des filières de production de combustibles à valeur ajoutée (bois standardisé, bois densifié, « plaquettes » et « granulés de bois »)

• Mettre en place des structures de vente et de distribution de bois en zones péri-urbaines • Communiquer sur l’offre existante (« bourses au bois », virtuelles ou réelles) • Mettre en place un « observatoire du bois-énergie » chargé d’informer sur les prix pratiqués au

niveau local

Résumé de l’étude