Embed Size (px)

Citation preview

Le marché des dispositifs médicaux

analyse et recommandations

mathieu cynober strategy consultant

”Il ne suffit pas de savoir, il faut vouloir; il ne suffit pas de vouloir, il faut faire” Goethe

Préface

Qu’est-ce qu’un dispositif médical ?

Les dispositifs médicaux (DM) sont des outils importants dans le soin des personnes. Sans eux, même les procédures médicales les plus communes – du soin d’une fracture au diagnostic du virus du SIDA en passant par l’implantation d’une prothèse – seraient impossibles.

Il est difficile de caractériser précisément ce que sont les dispositifs médicaux à cause de leur diversité (par leur nature, leur complexité, leurs applications, leur usage, leurs utilisateurs et l’environnement dans lequel ils sont utilisés). En effet, selon les estimations de l’Organisation Mondiale de la Santé, on compte aujourd’hui environ 10 000 catégories de dispositifs médicaux c.-à-d. entre 90 000 et 1,5 millions de types de produits. De plus, nombreux sont aujourd’hui les produits qui se situent à la frontière entre le médicament et le DM : par exemple, une seringue pré-remplie d’un médicament est un médicament alors que la seringue prise vide est un dispositif médical ; de même un cathéter enduit d’héparine mais utilisé à des fins de diagnostic est un DM.

Les échanges commerciaux liés aux technologies médicales devenant de plus en plus globaux, et afin de faciliter la création d’une réglementation uniforme entre les pays, un groupement d’expert a été formé (Global Harmonization Task Force) en 1992 sous l’impulsion des différentes autorités de santé et de l’industrie biomédicale pour définir la notion de DM. En 2005, une définition fut adoptée au niveau international puis traduite dans le droit français par les Articles L5211-1 et R5211-1 du Code de la santé publique :

“On entend par dispositif médical tout instrument, appareil, équipement, matière, produit, à l'exception des produits d'origine humaine, ou autre article utilisé seul ou en association, y compris les accessoires et logiciels nécessaires au bon fonctionnement de celui-ci, destiné par le fabricant à être utilisé chez l'homme à des fins médicales et dont l'action principale voulue n'est pas obtenue par des moyens pharmacologiques ou immunologiques ni par métabolisme, mais dont la fonction peut être assistée par de tels moyens. Constitue également un dispositif médical le logiciel destiné par le fabricant à être utilisé spécifiquement à des fins diagnostiques ou thérapeutiques.”

Ainsi, cette définition couvre un large éventail de systèmes. Certains sont complexes et sont le miroir des dernières avancées technologiques (imagerie, micro-laboratoires, implants, etc.) alors que d’autres sont plus basiques (thermomètres, stéthoscopes, lits d’hôpital, etc.). Dans tous les cas, ils sont présents à quasiment tous les niveaux des systèmes de soin.

Différences et similarités avec les médicaments

Les DM et les produits pharmaceutiques présentent des similarités : -‐ ce sont des technologies de santé et sont utilisés pour diagnostiquer, traiter, soulager

et/ou soigner des maladies ; -‐ ils sont soumis à une surveillance des différentes autorités de santé avant, pendant et

après leur mise sur le marché (essais cliniques, autorisation de mise sur le marché, taux de remboursement, etc.) ;

-‐ ils comprennent des aspects de propriété intellectuelle, de supply chain et sont soumis aux aléas du marché (concurrence, mondialisation, etc.) ;

-‐ ils sont devenus parties prenantes du système de santé.

Néanmoins les DM présentent également des différences : -‐ Diversité : ils varient en taille, complexité, packaging, et utilisation ; -‐ Innovation : elle provient souvent d’idées de praticiens et non d’expériences en

laboratoires. Il s’agit généralement d’améliorations incrémentales sur des produits dont le cycle de vie est très court (18 mois en moyenne1) ;

-‐ Durée de vie : alors que les DM à usage unique peuvent n’être utilisés que pendant quelques minutes, certains équipements ou DM implantables (DMI) le sont pendant plusieurs décennies ;

-‐ Mode d’action : ils n’exécutent pas leur fonction par une action pharmacologique, immunologique ou métabolique mais par une action physique localisée ;

-‐ Réglementation : elle dépend du profil de risque du produit (voir I.3.3.2) ; -‐ Distribution : bien qu’en France ce sont les pharmaciens qui gèrent la Supply Chain

des DM (tout comme celle des produits pharmaceutiques), ce n’est pas le cas dans tous les pays.

-‐ Utilisation : leur performance n’est pas seulement intrinsèque mais dépend aussi de la façon dont les DM sont utilisés. En dehors des DM d’assistance, il n’y a que peu d’interactions directes entre le patient et le produit, la majorité nécessitant un intermédiaire (manipulateur radio, chirurgien, etc.). Des formations particulières sont souvent requises pour pouvoir utiliser tel ou tel DM (en particulier pour ceux High-Tech) ainsi qu’un SAV technique si besoin (maintenance, etc.).

Evolution technologique

Tirant leurs origines de la première moitié du 19ème siècle, les technologies médicales modernes n’ont pris leur envol que ces 50 dernières années. En effet, les années 1980 à 2000 ont vu la démocratisation des nouveaux appareils d’imagerie (CT-Scan, IRM, etc.) et des prothèses alors que durant la décennie 2000-2010 ont émergé la robotique médicale et les DM intégrés aux systèmes d’information. Aujourd’hui, les DM permettent de prédire, prévenir, diagnostiquer et soigner de nombreuses maladies ainsi que de soulager des problèmes fonctionnels via des traitements et technologies qui n’étaient pas imaginables il y a quelques dizaines d’années. Alors que certaines innovations proviennent de la recherche, nombreuses sont celles qui viennent d’autres industries et sont adaptées au milieu biomédical. En particulier, le développement des différents secteurs industriels de la santé (industrie pharmaceutique, biotechnologies, etc.) et de nouvelles technologies (TIC, robotique, etc.) a donné naissance à des innovations dans le domaine des DM. Par exemple, la convergence entre DM et nouvelles technologies apporte innovations médicales et qualité de vie pour les patients qu’il s’agisse des stents2 actifs qui conjuguent principe mécanique et molécule, des avancées de la chirurgie du dos dans laquelle le couple prothèse et biothérapie (protéine de croissance osseuse) prend une place de plus en plus importante, des apports des technologies de l’information à la télédialyse, ou du développement de nouveaux dispositifs implantables incorporant de nouvelles facultés de gestion de l’énergie (rechargeable à travers la peau).

Méthodologie

Avant de décrire plus en détail le marché des technologies et dispositifs médicaux, il est important d’avoir un aperçu de la filière dans son ensemble. En effet, alors que beaucoup d’études ne prennent en compte que les fabricants et les distributeurs de DM (les « pure players ») ou abordent l’industrie du point de vue des « clients » (médecins, hôpitaux, etc.), il est important d’avoir conscience du fait que la filière est bien plus complexe que cela.

1 Source : Medical Technology in Europe, Eucomed, 2009 2 Dispositif métallique maillé et tubulaire, glissé dans une cavité naturelle humaine pour la maintenir ouverte.

Alors qu’il nous aurait été possible de nous limiter à de telles approches, nous sommes convaincus que des études complètes de la structuration du marché, des technologies impliquées, etc. seraient plus en phase avec les besoins régionaux. Dans ce but, nous avons fait le choix de réaliser tout d’abord une étude « chapeau » qui présentera le marché dans son ensemble puis de réaliser des panoramas ciblés qui viendront appuyer les entreprises dans leur compréhension de certains marchés plus spécifiques (dispositifs médicaux implantables, gérontologie, etc.).

Ainsi, la présente étude « chapeau » se penchera dans un premier temps sur le marché des technologies et dispositifs médicaux afin d’éclairer les acteurs actuels ou potentiels sur différents aspects de la filière (état des lieux, prévisions de croissance, réglementation, etc.). Dans un second temps, nous aborderons les grandes tendances technologiques qui impactent aujourd’hui tout le secteur. Enfin, nous mettrons en vis-à-vis les besoins de santé et les savoir-faire régionaux afin de dégager les domaines les plus pertinents vers lesquels les entreprises de la région devraient concentrer leur énergie.

Table des matières

I. LE MARCHE DES TECHNOLOGIES ET DISPOSITIFS MEDICAUX......... 19

I.1. Etat des lieux......................................................................................................21

I.1.1. Le marché mondial .................................................................................... 21

I.1.1.1. Répartition géographique .............................................................................. 21

I.1.1.2. Décomposition par type de DM .................................................................... 22

I.1.1.3. Acteurs .............................................................................................................. 22

I.1.2. Le marché Français .................................................................................... 23

I.1.2.1. Généralités........................................................................................................ 23

I.1.2.2. Décomposition par type de DM .................................................................... 24

I.1.2.3. Vu par l’assurance maladie ........................................................................... 25

I.1.2.4. Acteurs .............................................................................................................. 26

I.1.2.5. Régions principales .......................................................................................... 27

I.1.2.6. Balance commerciale..................................................................................... 27

I.1.3. Les autres marchés ..................................................................................... 28

I.1.3.1. Marché américain ........................................................................................... 28

I.1.3.2. Marché allemand ............................................................................................ 29

I.1.3.3. Marché suisse ................................................................................................... 30

I.1.3.4. Marché japonais .............................................................................................. 31

I.1.3.5. Autres marchés porteurs ................................................................................. 32

I.1.4. Point à retenir............................................................................................... 33

I.2. Perspectives.......................................................................................................35

I.2.1. Les grandes tendances.............................................................................. 35

I.2.1.1. Consolidation de la filière ............................................................................... 35

I.2.1.2. Facteurs de soutien de la demande............................................................. 35

I.2.1.3. Freins à la croissance....................................................................................... 36

I.2.2. L’avenir de la filière..................................................................................... 37

I.2.2.1. Estimations......................................................................................................... 37

I.2.2.2. Sentiments des acteurs.................................................................................... 37

I.2.2.3. Secteurs en développement.......................................................................... 38

I.2.2.4. Bouleversement du status quo ....................................................................... 40

I.2.3. Point à retenir............................................................................................... 40

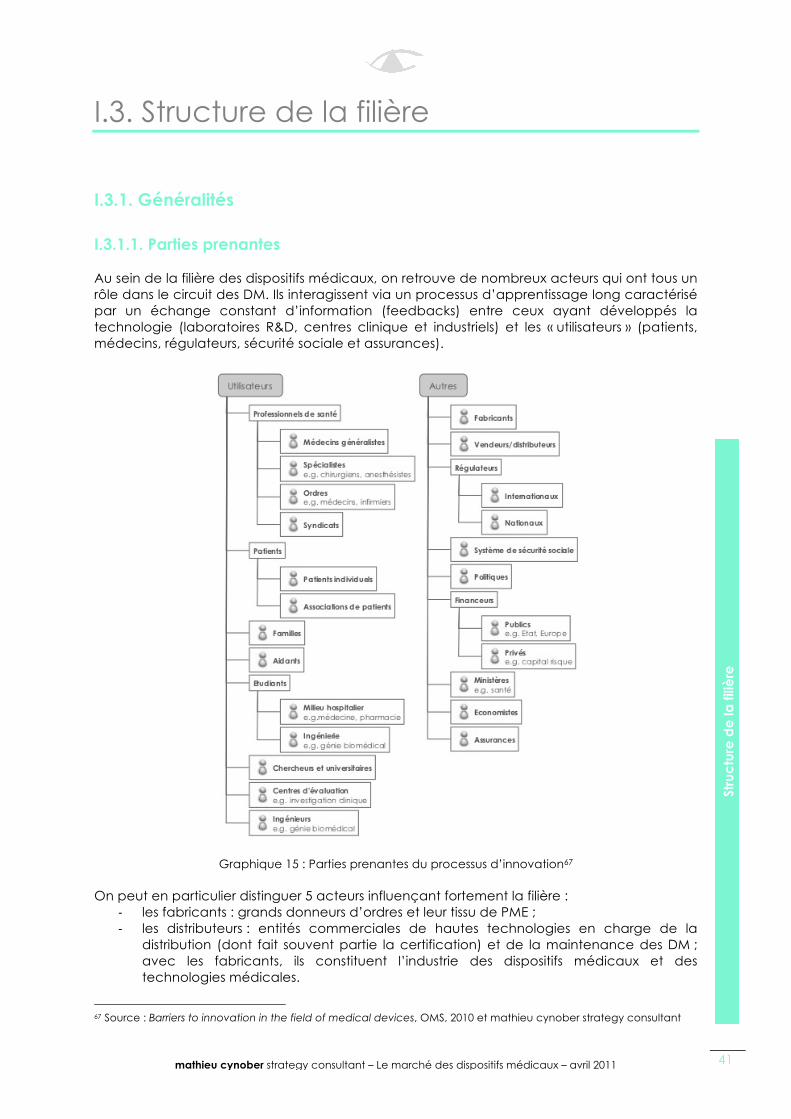

I.3. Structure de la filière .........................................................................................41

I.3.1. Généralités................................................................................................... 41

I.3.1.1. Parties prenantes.............................................................................................. 41

I.3.1.2. Débouchés ....................................................................................................... 42

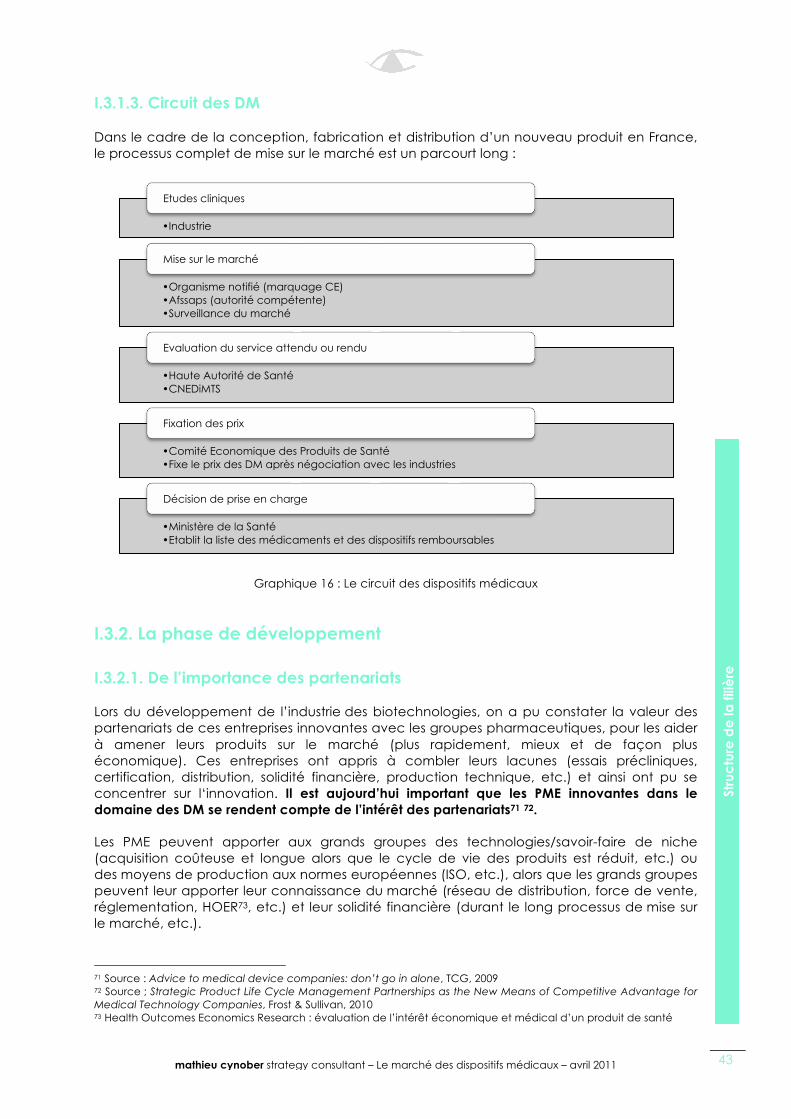

I.3.1.3. Circuit des DM .................................................................................................. 43

I.3.2. La phase de développement ................................................................... 43

I.3.2.1. De l’importance des partenariats.................................................................. 43

I.3.2.2. Moteurs de la recherche ................................................................................ 44

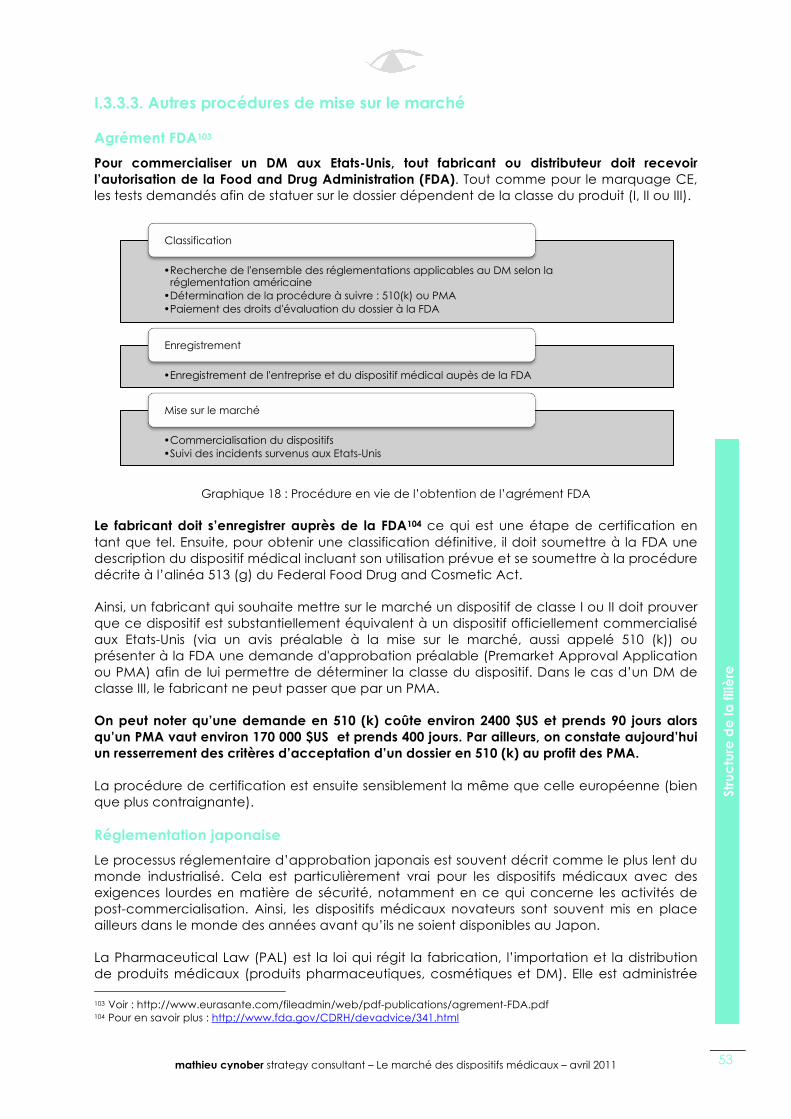

I.3.3. La mise sur le marché ................................................................................. 47

I.3.3.1. Généralités sur la réglementation.................................................................. 47

I.3.3.2. Réglementation européenne......................................................................... 47

I.3.3.3. Autres procédures de mise sur le marché .................................................... 53

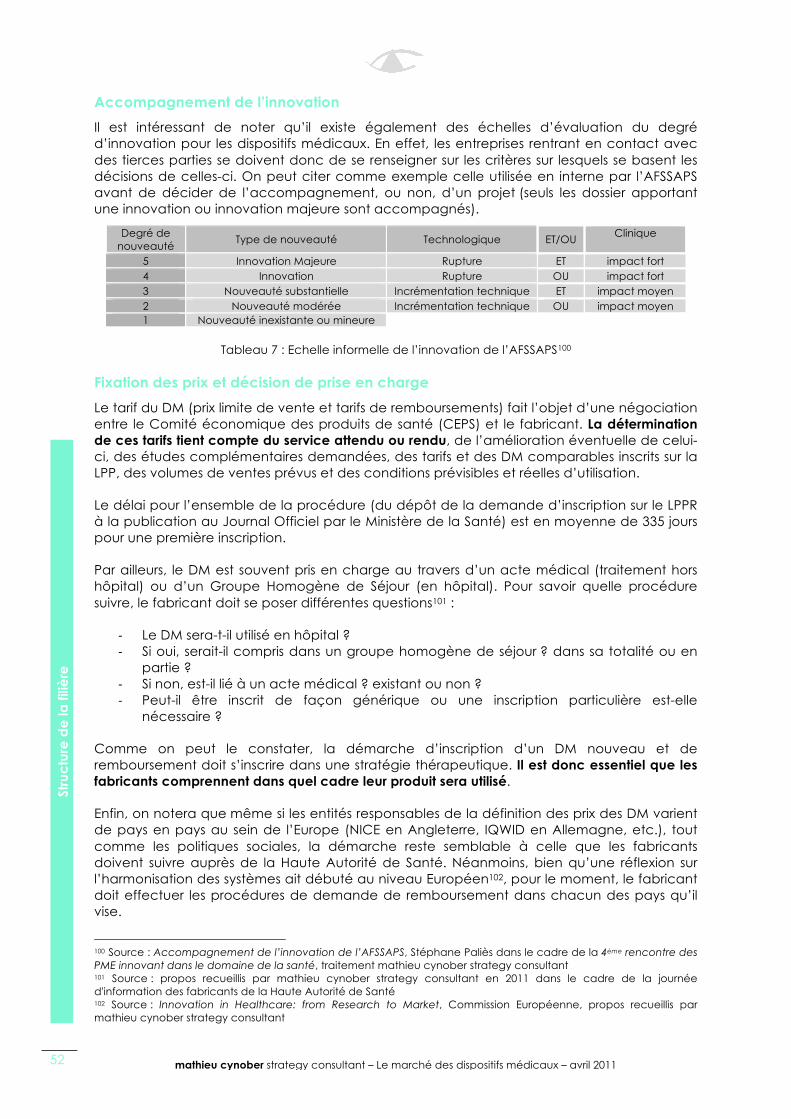

I.3.3.4. Diffusion de l’innovation.................................................................................. 55

I.3.4. Point à retenir............................................................................................... 56

I.4. Analyse ..............................................................................................................57

I.4.1. Etude de l’attractivité de l’industrie ......................................................... 57

I.4.1.1. Menace de nouveaux entrants ..................................................................... 57

I.4.1.2. Pouvoir de négociation des fournisseurs....................................................... 58

I.4.1.3. Pouvoir de négociation des clients ............................................................... 59

I.4.1.4. Produits de substitution .................................................................................... 60

I.4.1.5. Concurrence intra-sectorielle......................................................................... 61

I.4.1.6. Recommandations .......................................................................................... 62

I.4.2. Etude macro-économique........................................................................ 62

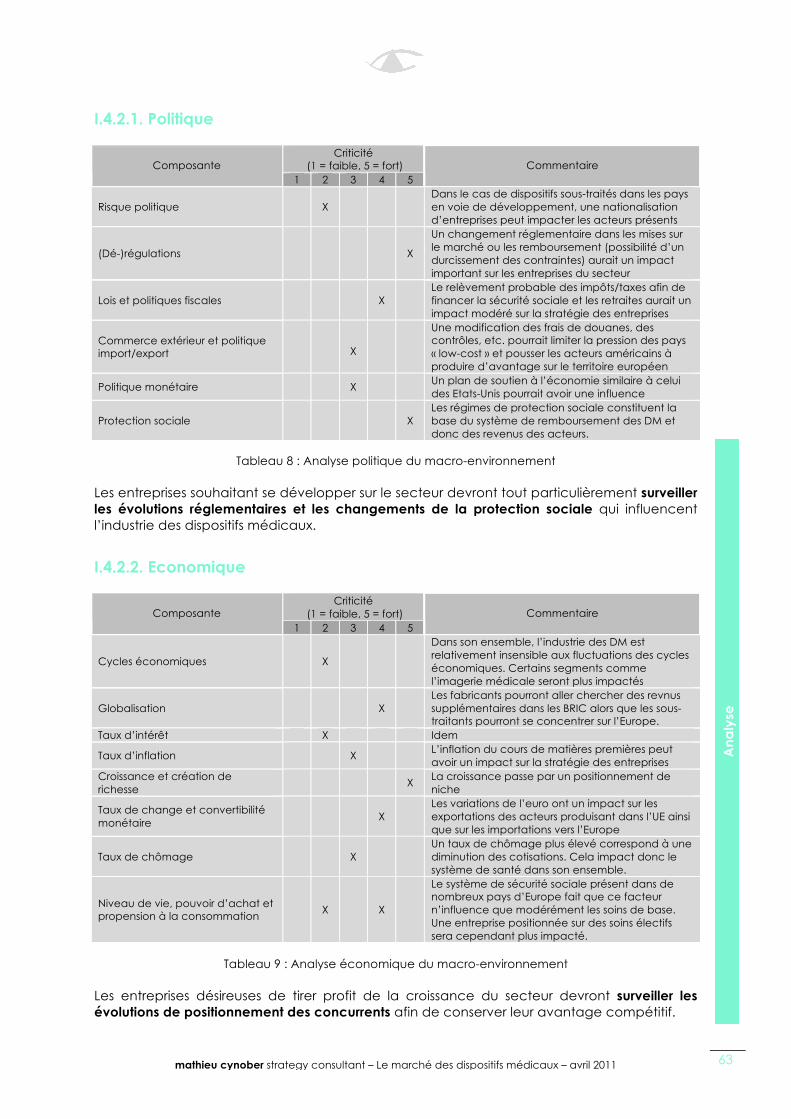

I.4.2.1. Politique............................................................................................................. 63

I.4.2.2. Economique ..................................................................................................... 63

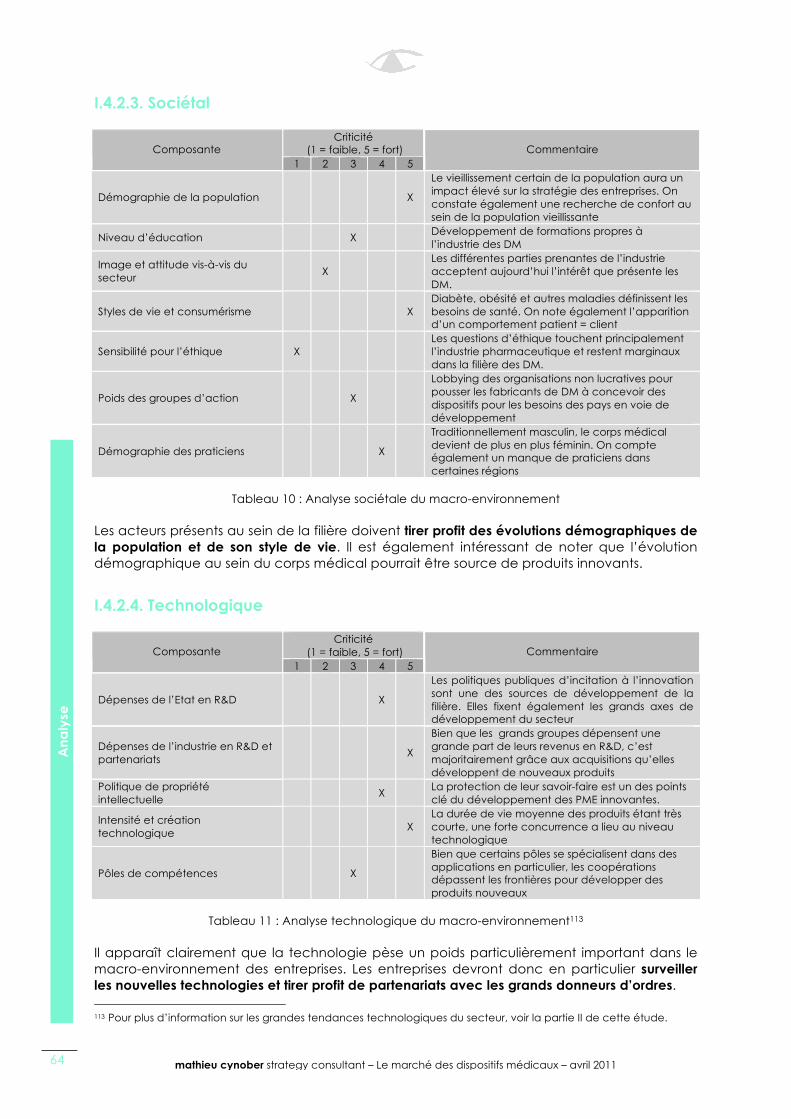

I.4.2.3. Sociétal.............................................................................................................. 64

I.4.2.4. Technologique ................................................................................................. 64

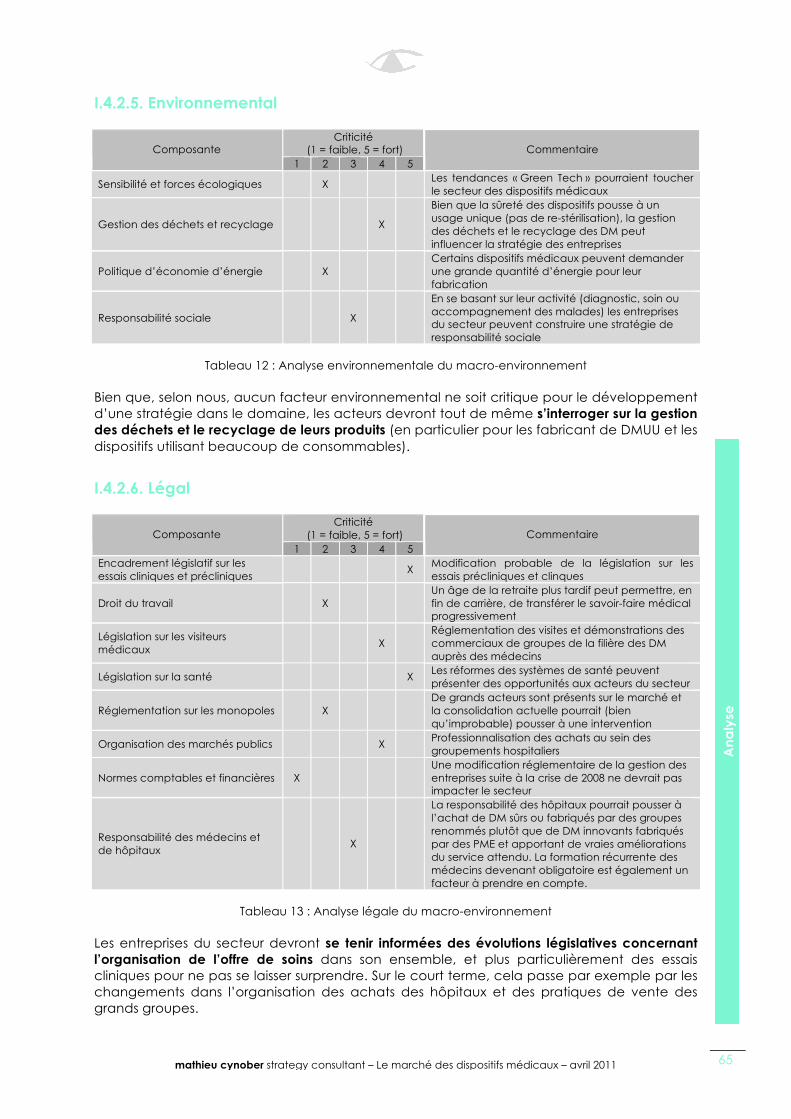

I.4.2.5. Environnemental .............................................................................................. 65

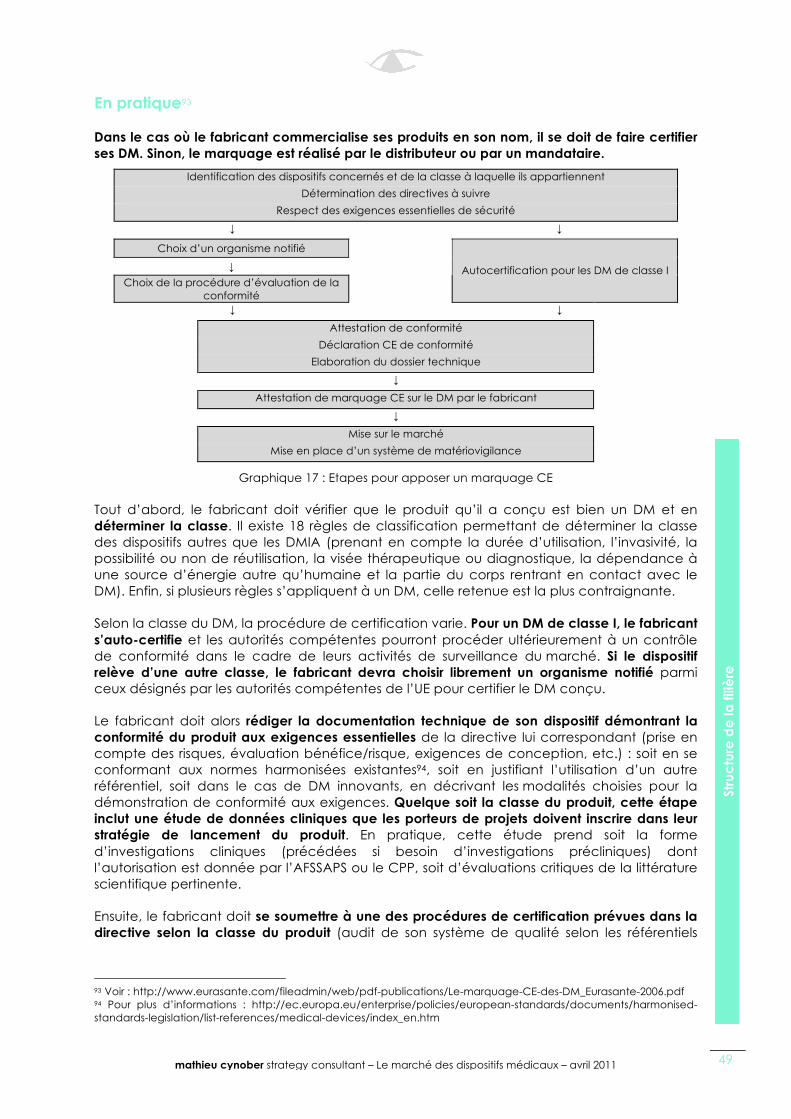

I.4.2.6. Légal .................................................................................................................. 65

I.4.2.7. Recommandations .......................................................................................... 66

II. LES GRANDES TENDANCES TECHNOLOGIQUES ............................. 69

II.1. TIC et Electronique ...........................................................................................71

II.1.1. Généralités.................................................................................................. 71

II.1.2. Applications ................................................................................................ 71

II.1.2.1. Décentralisation des soins ou mHealth......................................................... 71

II.1.2.2. Télésanté ou eHealth ...................................................................................... 72

II.1.2.3. Médecine computationnelle ........................................................................ 73

II.1.2.4. Robotique......................................................................................................... 73

II.1.2.5. RFID ................................................................................................................... 74

II.1.3. Conséquence............................................................................................. 74

II.2. Biotechnologies et pharma.............................................................................75

II.2.1. Généralités.................................................................................................. 75

II.2.2. Applications ................................................................................................ 75

II.2.2.1. Délivrance pharmaceutique ......................................................................... 75

II.2.2.2. Amélioration thérapeutique .......................................................................... 75

II.2.2.3. Médecine régénératrice................................................................................ 76

II.2.3. Conséquence............................................................................................. 76

II.3. Matériaux et ingénierie ...................................................................................77

II.3.1. Généralités.................................................................................................. 77

II.3.2. Applications ................................................................................................ 77

II.3.2.1. Nouveaux matériaux ...................................................................................... 77

II.3.2.2. Traitements de surfaces.................................................................................. 78

II.3.2.3. Miniaturisation.................................................................................................. 78

II.3.2.4. Conséquence.................................................................................................. 78

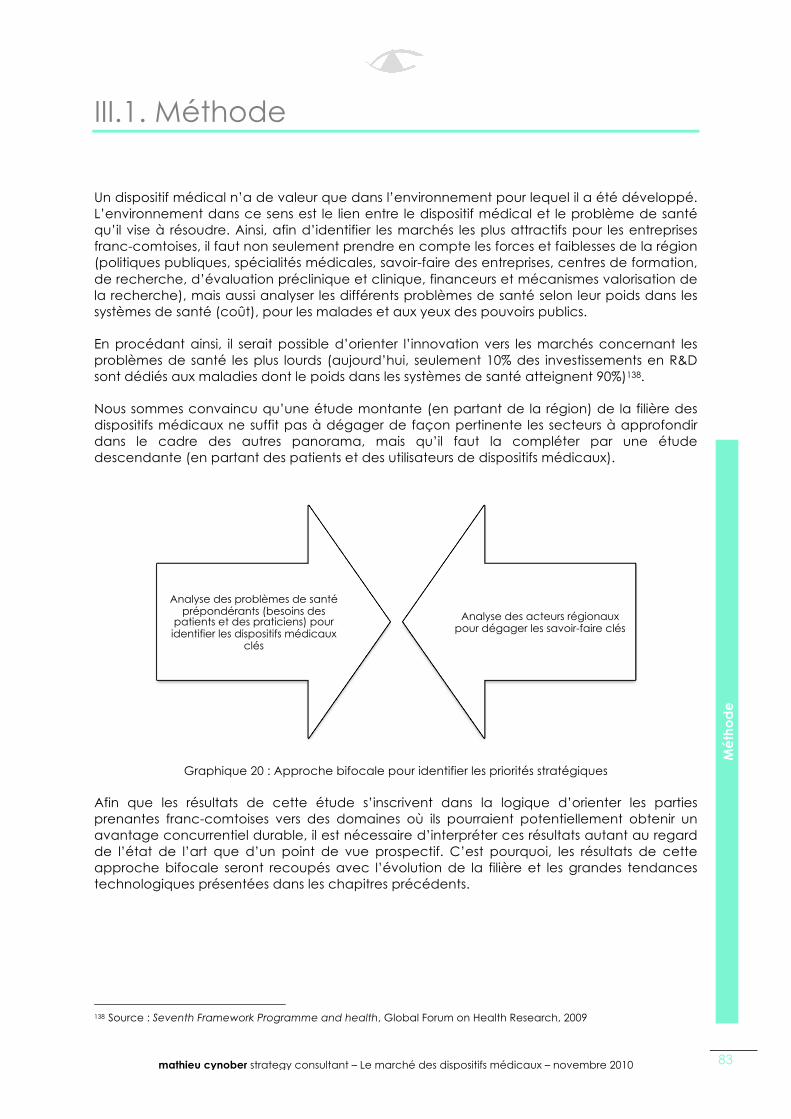

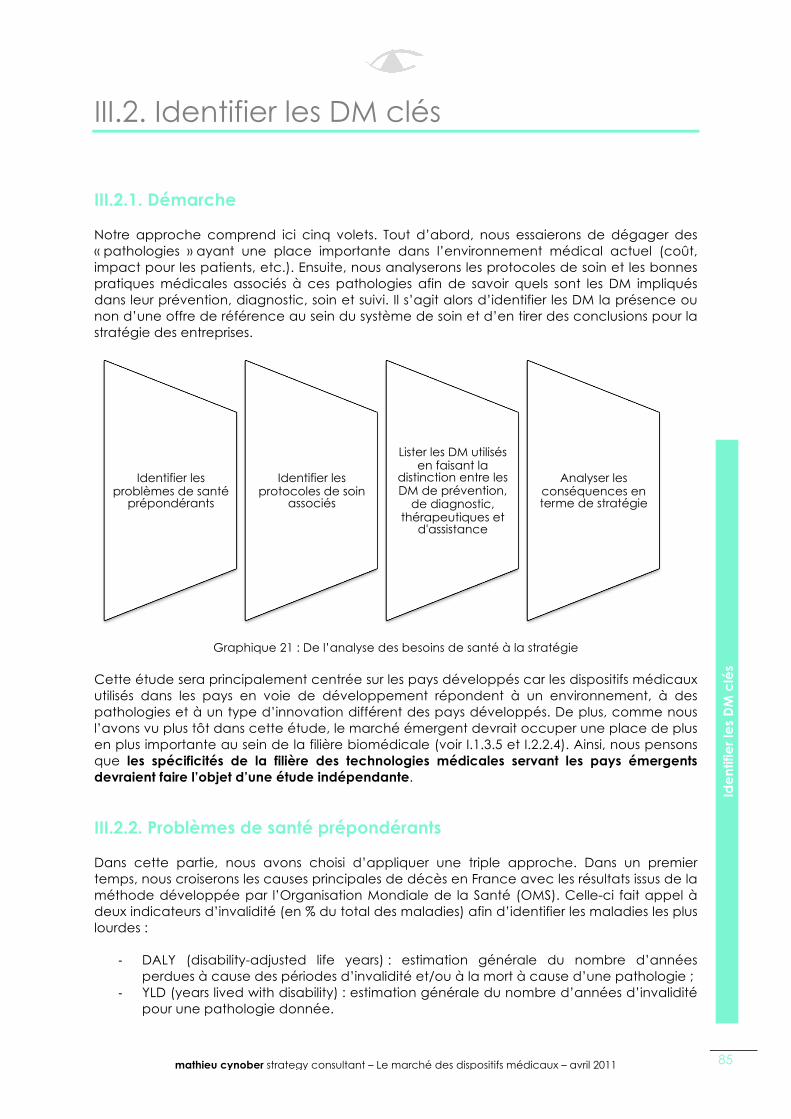

III. LES AXES STRATEGIQUES .................................................................. 81

III.1. Méthode...........................................................................................................83

III.2. Identifier les DM clés.......................................................................................85

III.2.1. Démarche .................................................................................................. 85

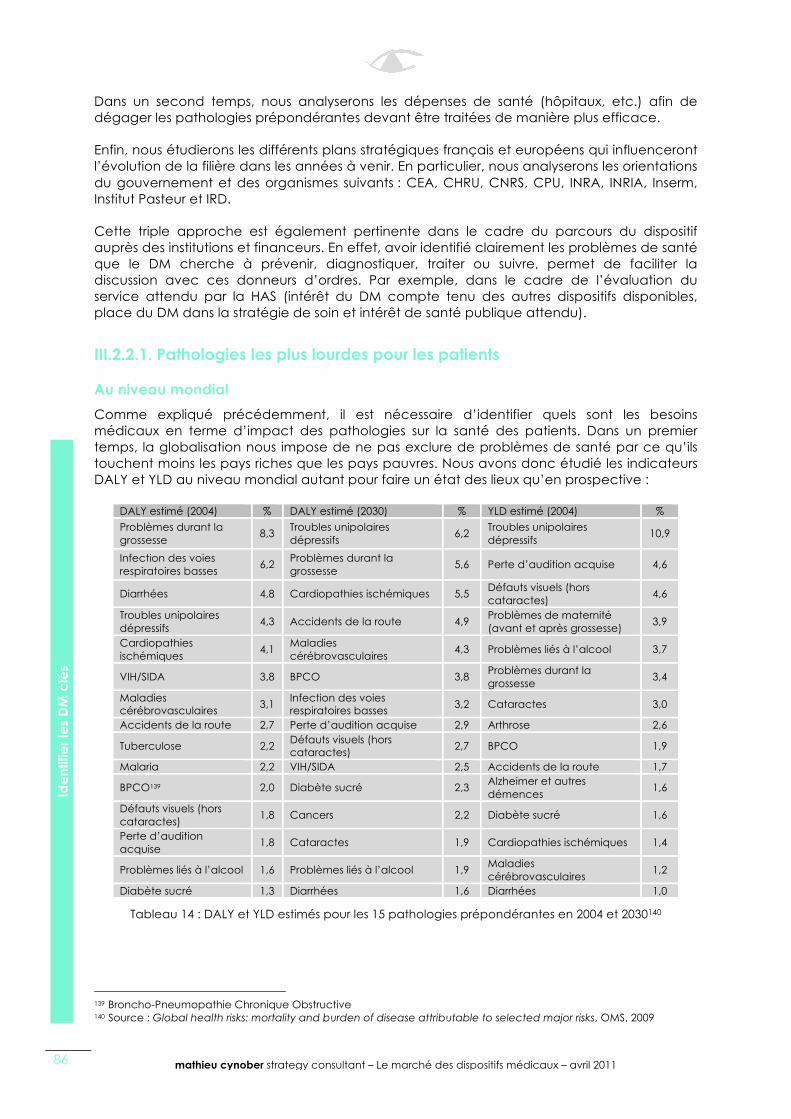

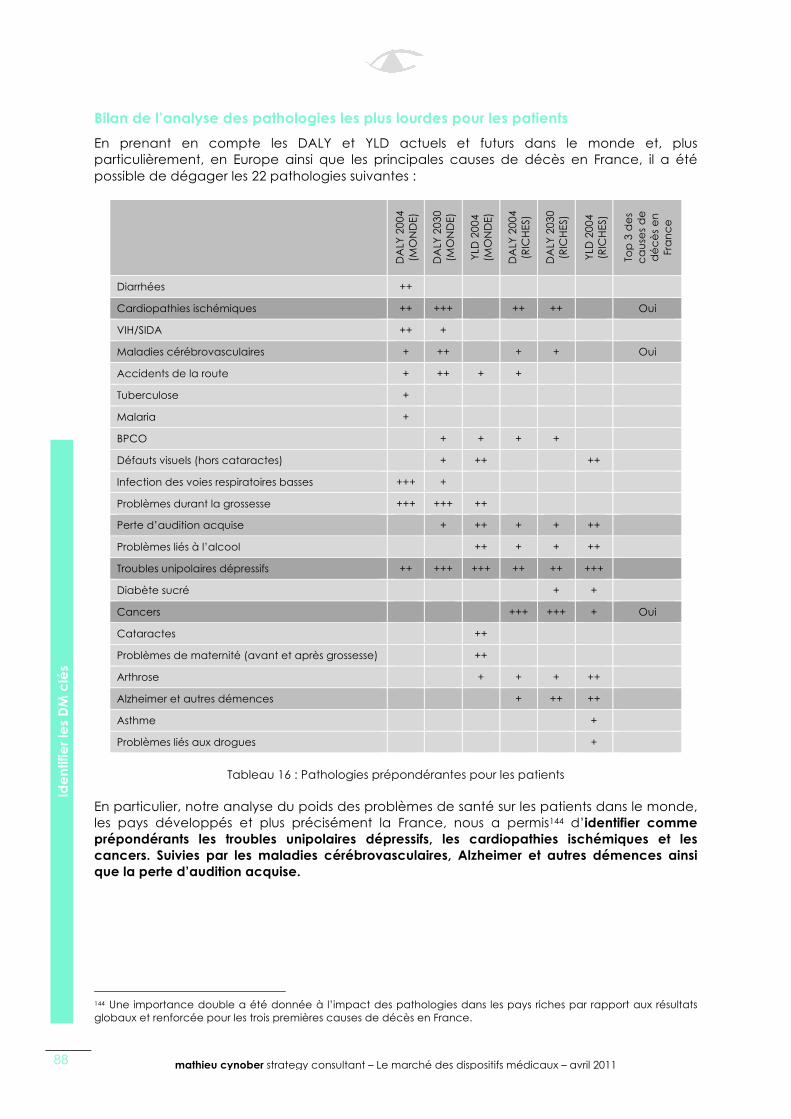

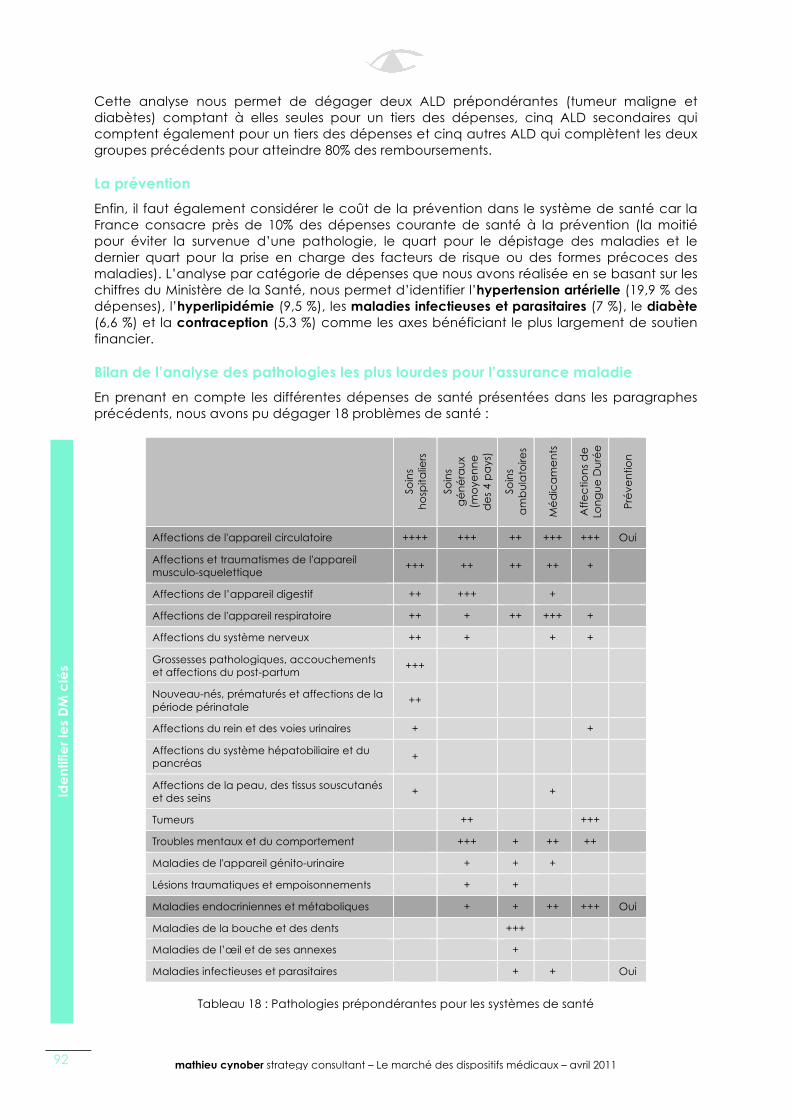

III.2.2. Problèmes de santé prépondérants ....................................................... 85

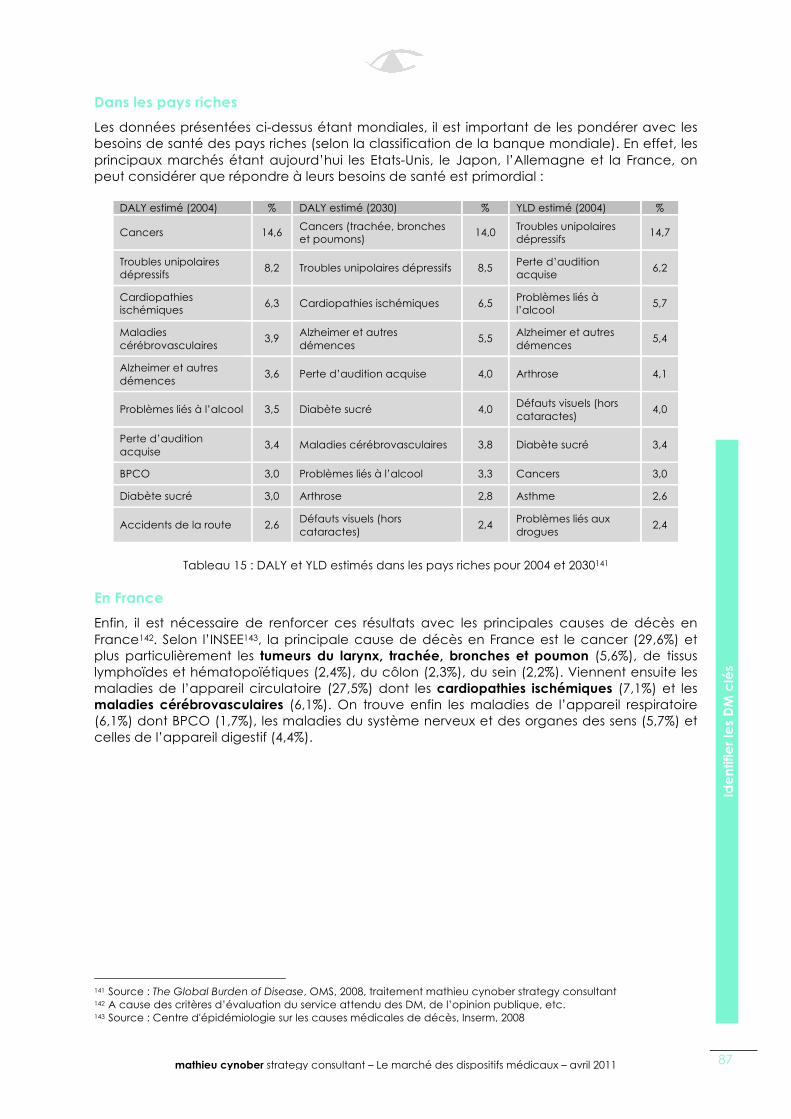

III.2.2.1. Pathologies les plus lourdes pour les patients ............................................. 86

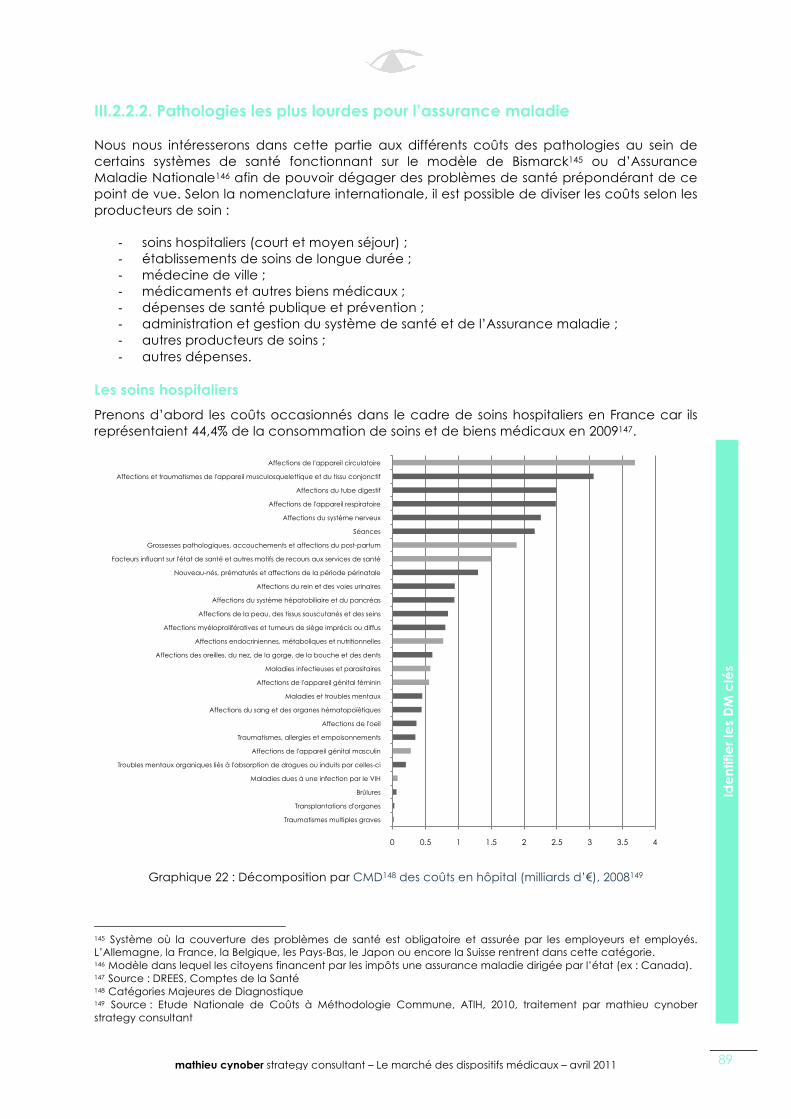

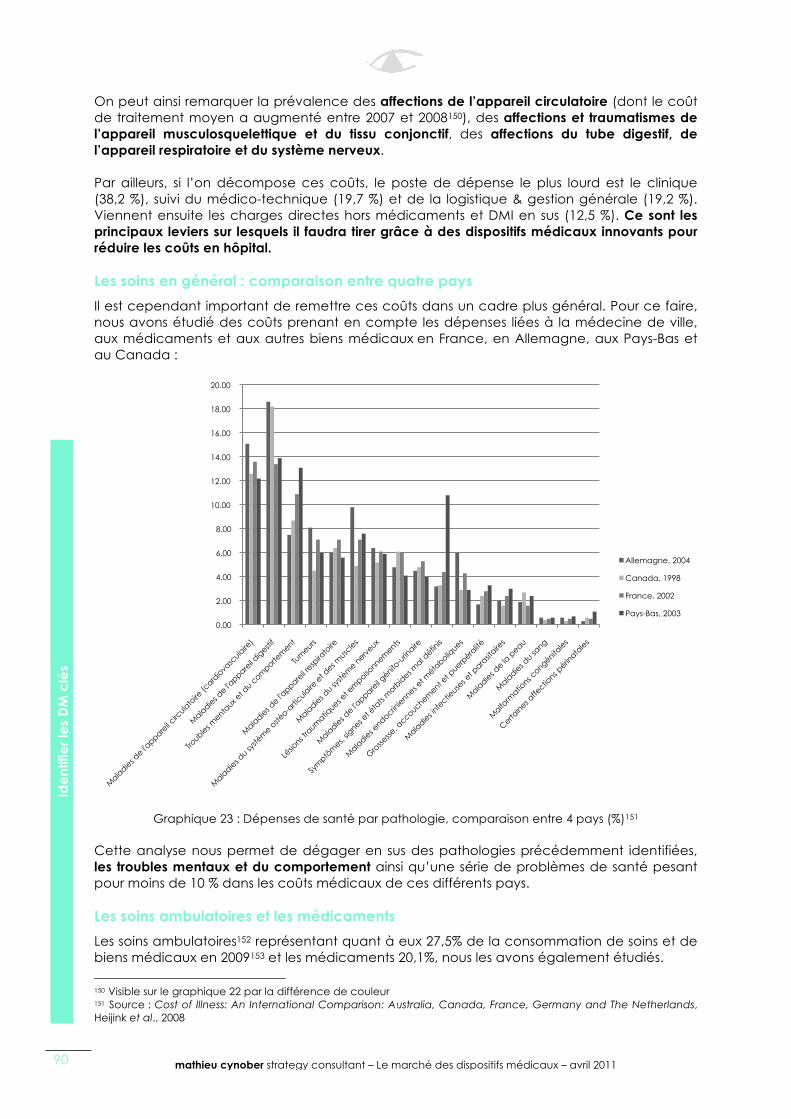

III.2.2.2. Pathologies les plus lourdes pour l’assurance maladie ............................. 89

III.2.2.3. Priorités stratégiques en France et en Europe ............................................ 93

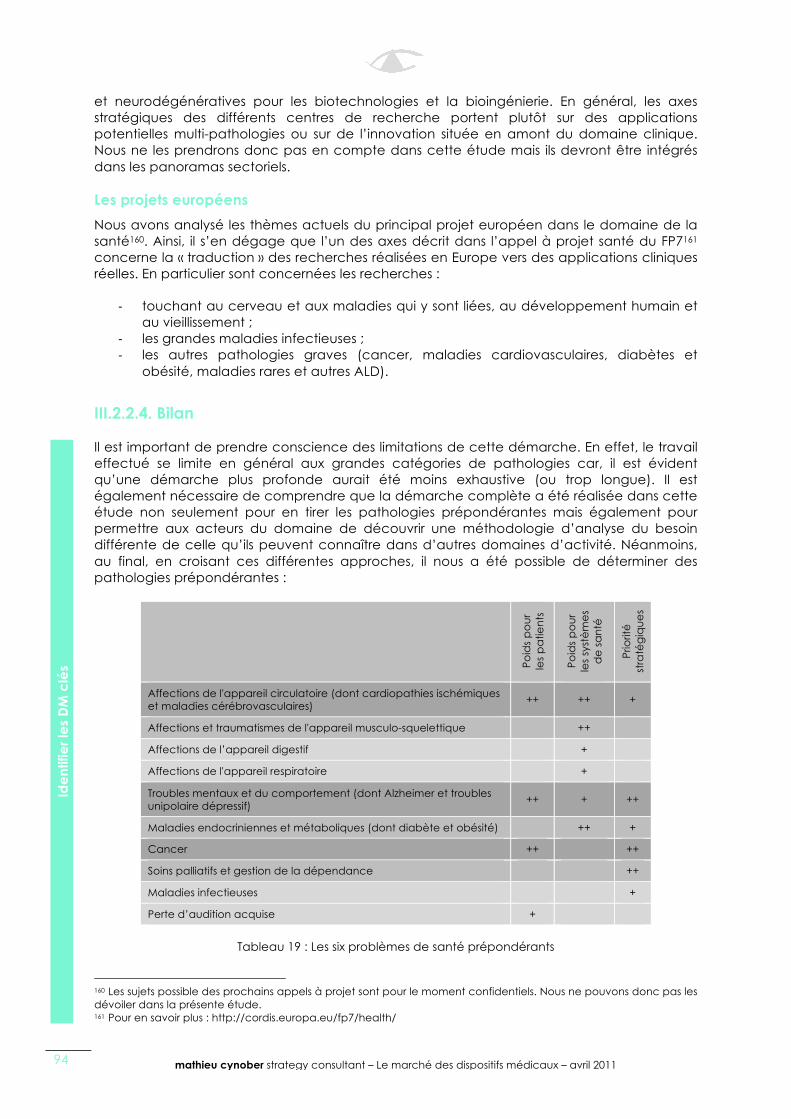

III.2.2.4. Bilan.................................................................................................................. 94

III.2.3. Protocoles de soin associés...................................................................... 95

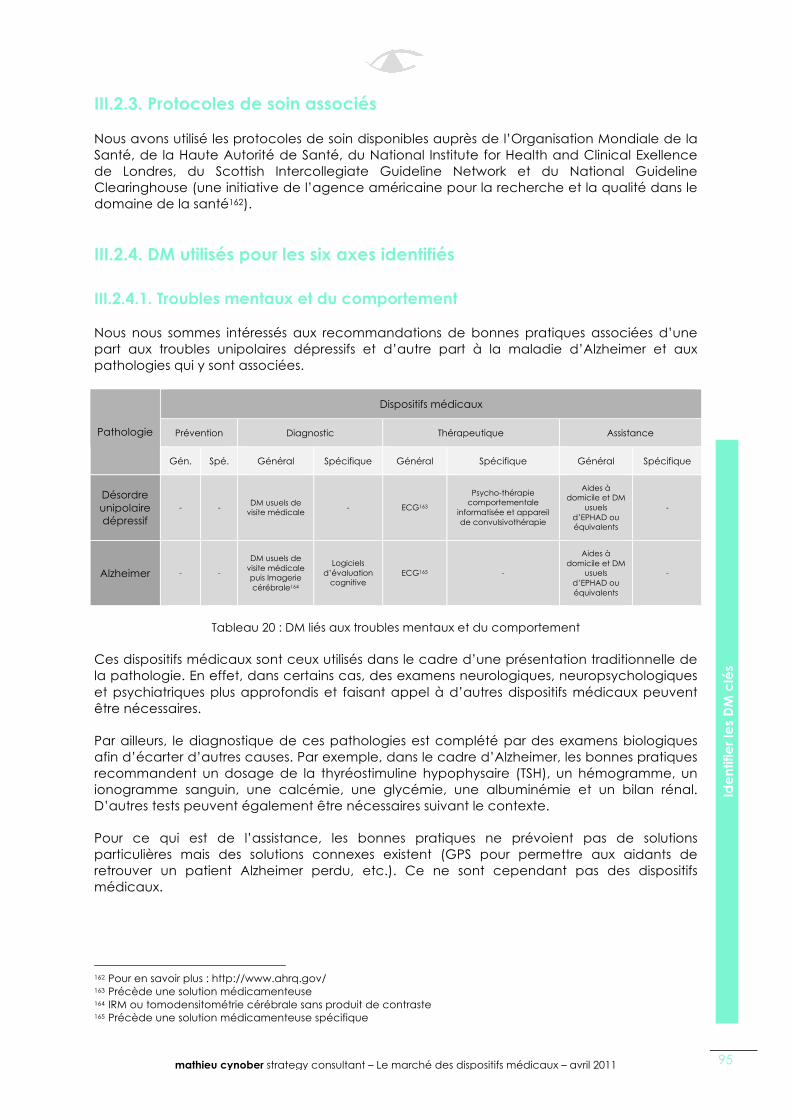

III.2.4. DM utilisés pour les six axes identifiés....................................................... 95

III.2.4.1. Troubles mentaux et du comportement ..................................................... 95

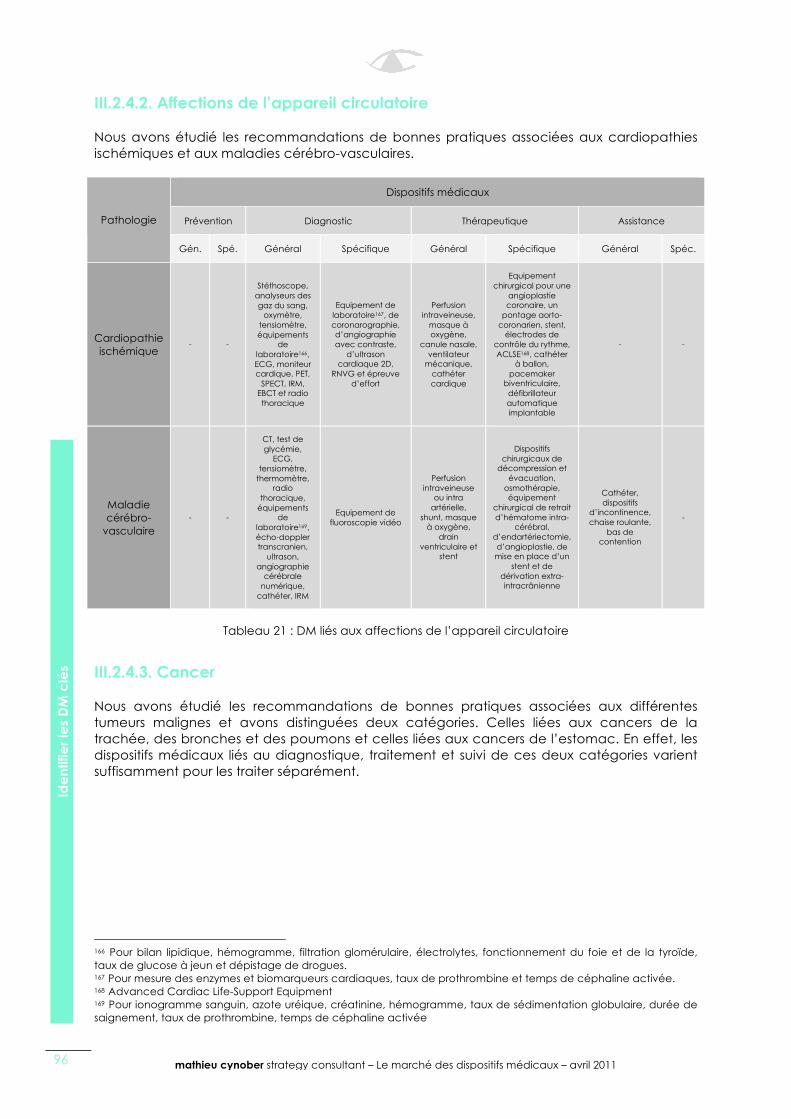

III.2.4.2. Affections de l’appareil circulatoire ............................................................ 96

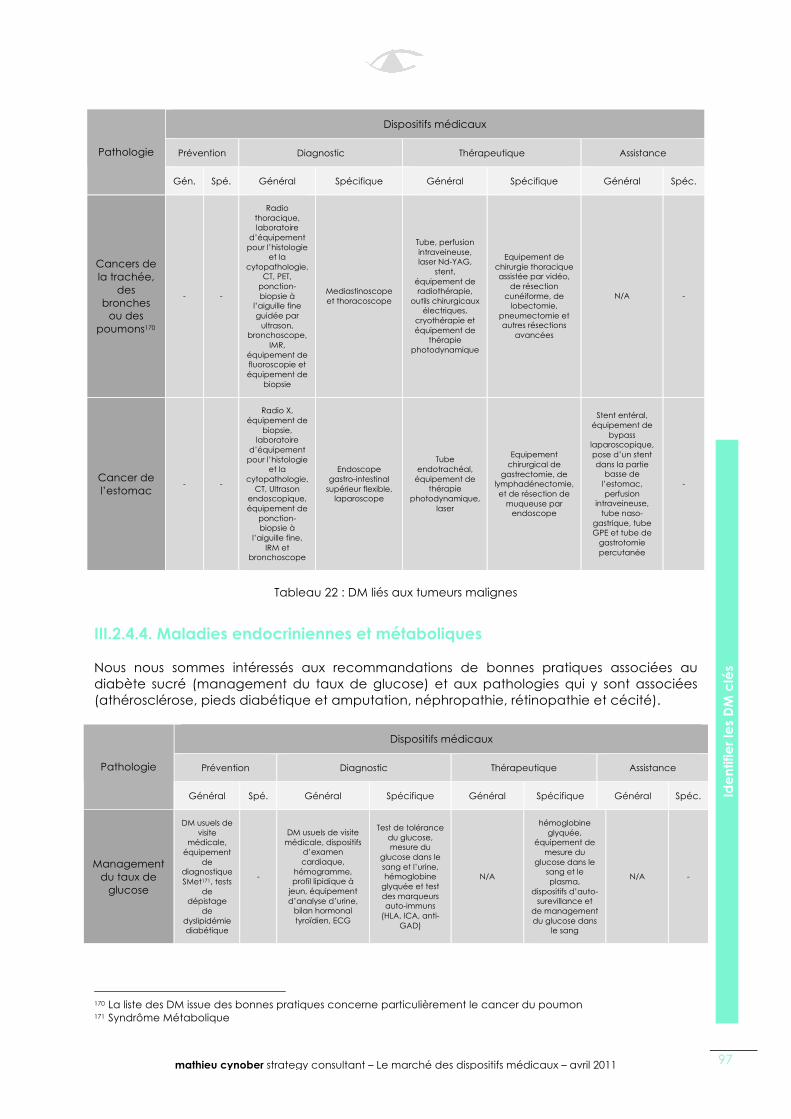

III.2.4.3. Cancer............................................................................................................. 96

III.2.4.4. Maladies endocriniennes et métaboliques................................................. 97

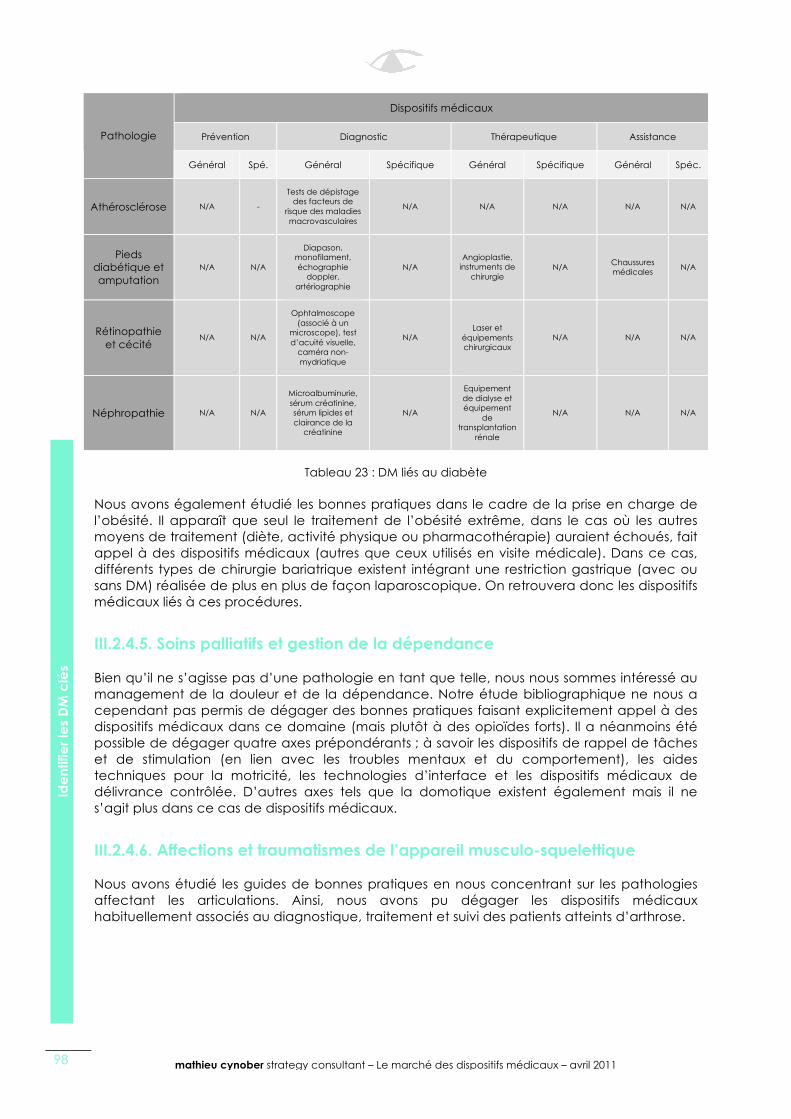

III.2.4.5. Soins palliatifs et gestion de la dépendance.............................................. 98

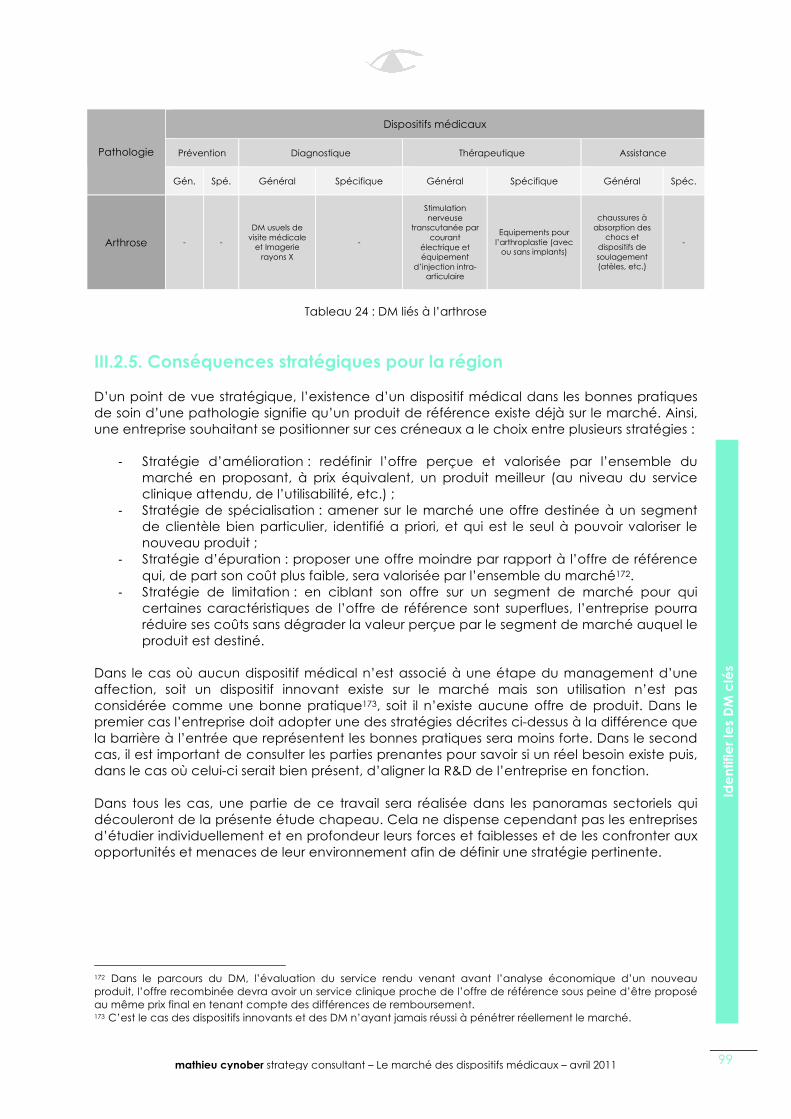

III.2.4.6. Affections et traumatismes de l’appareil musculo-squelettique.............. 98

III.2.5. Conséquences stratégiques pour la région........................................... 99

III.3. Identifier les savoir-faire clés .......................................................................101

III.3.1. Approche ................................................................................................. 101

III.3.2. Politiques publiques et financeurs ......................................................... 101

III.3.2.1. Description..................................................................................................... 101

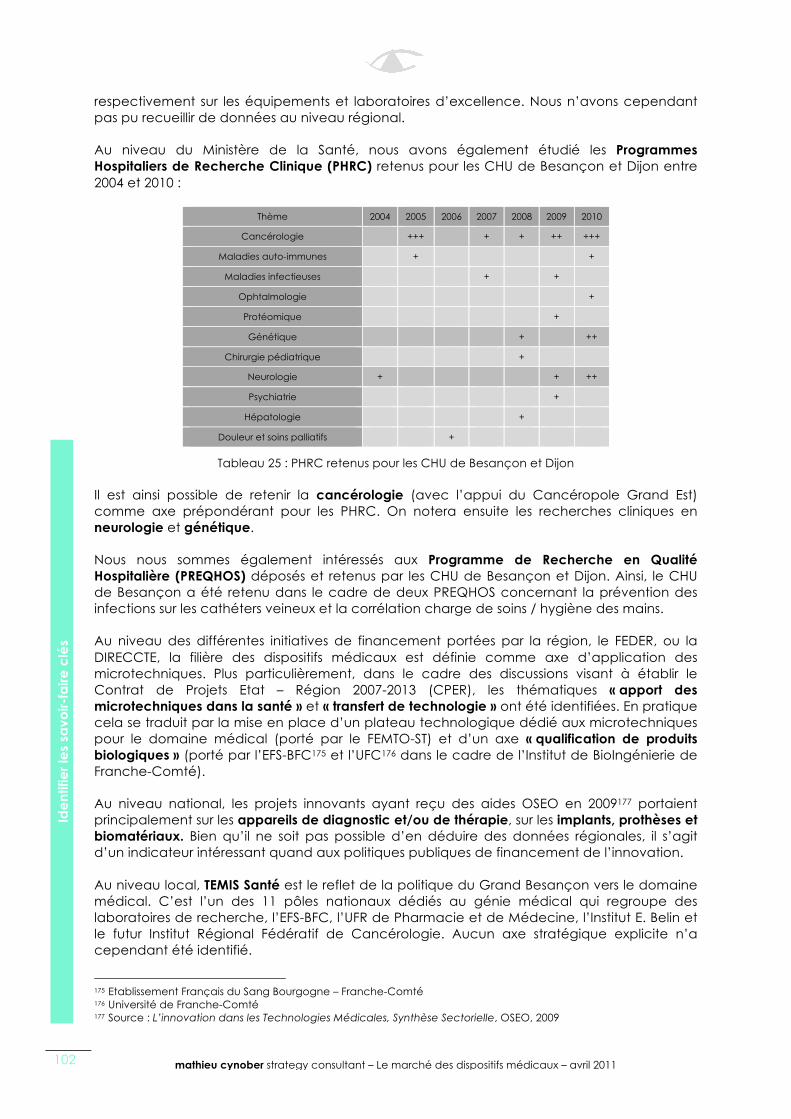

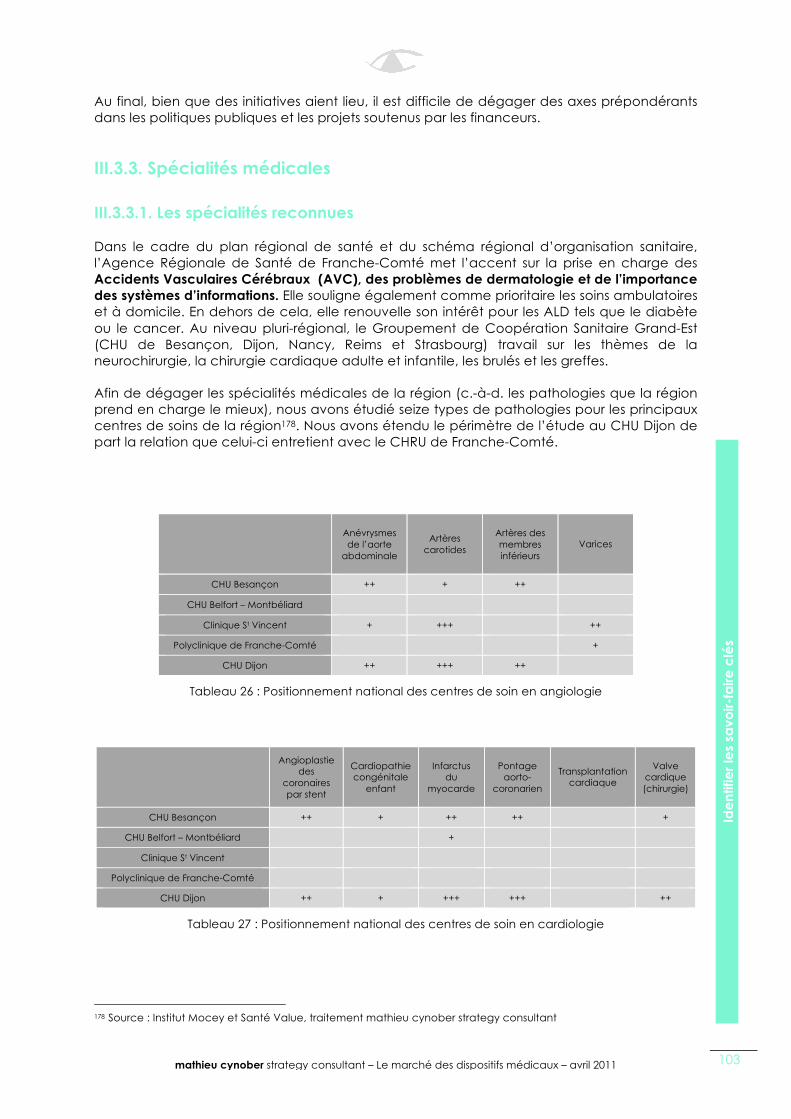

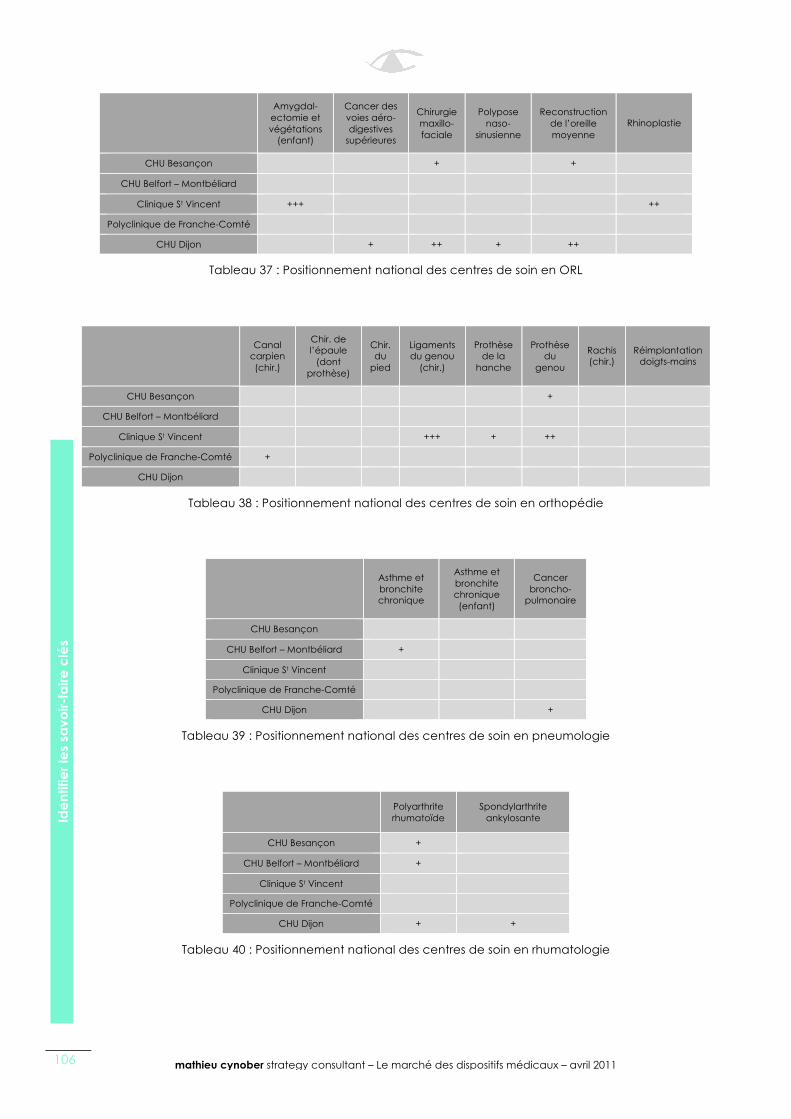

III.3.3. Spécialités médicales ............................................................................. 103

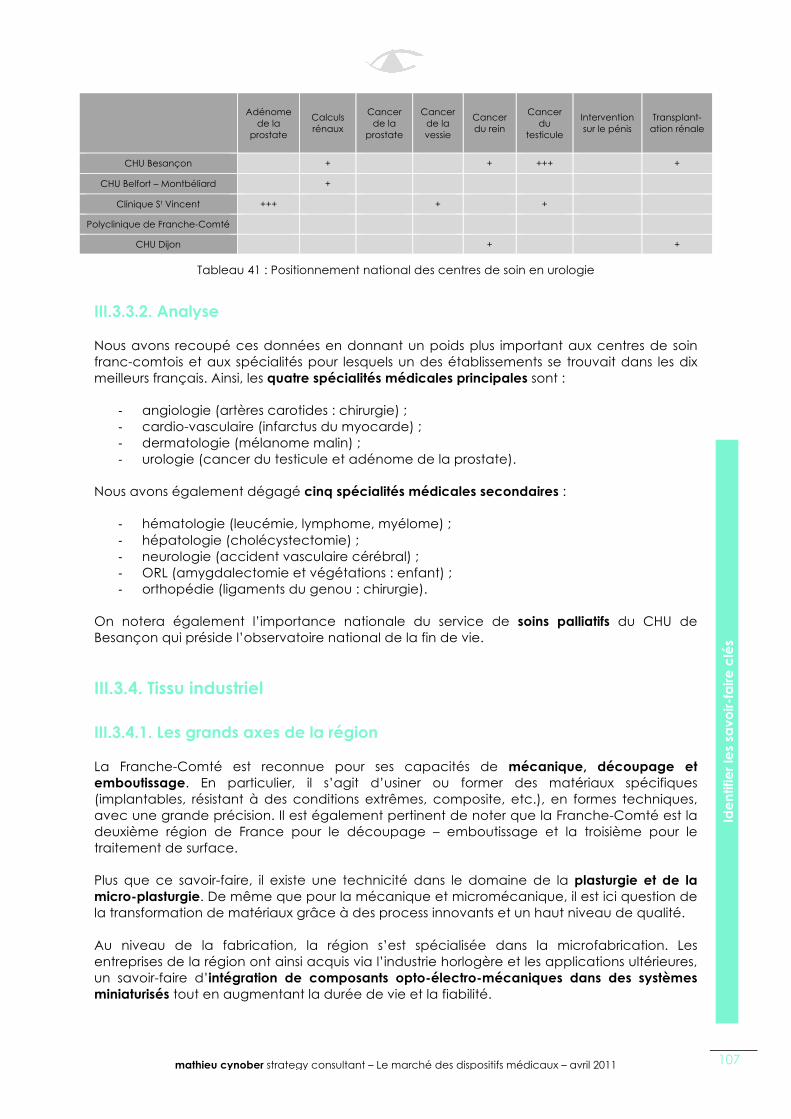

III.3.3.1. Les spécialités reconnues ............................................................................ 103

III.3.3.2. Analyse .......................................................................................................... 107

III.3.4. Tissu industriel............................................................................................ 107

III.3.4.1. Les grands axes de la région ...................................................................... 107

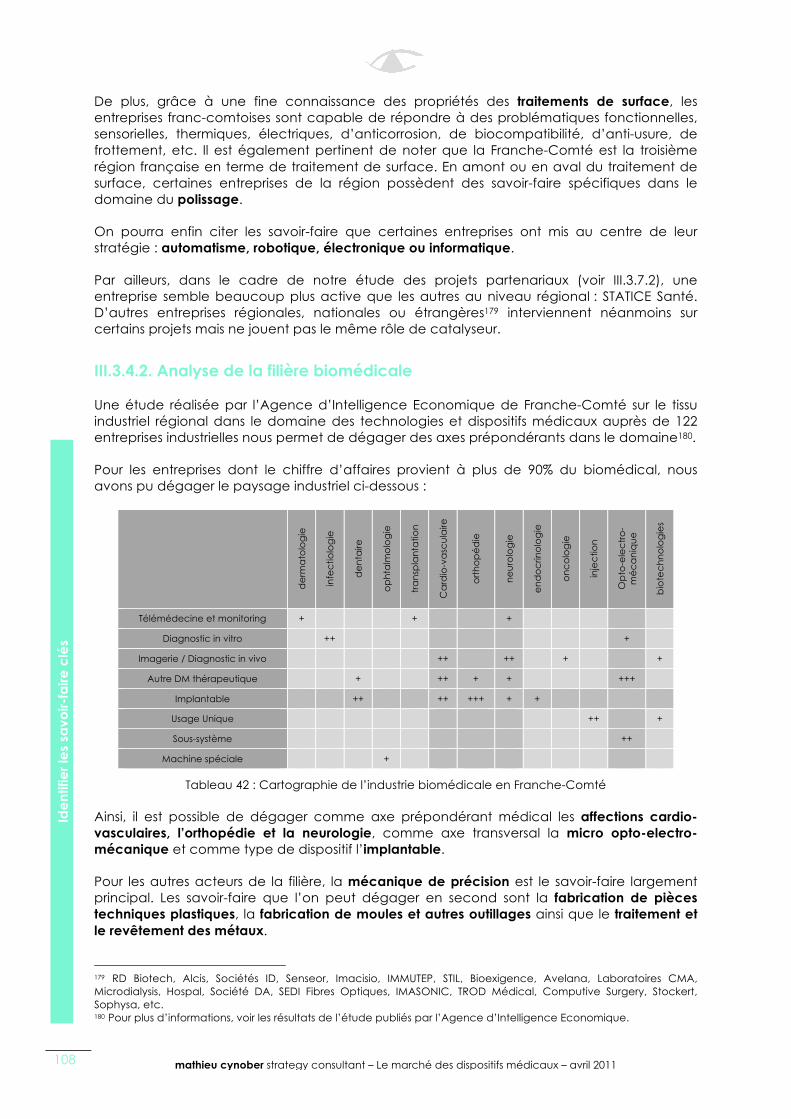

III.3.4.2. Analyse de la filière biomédicale............................................................... 108

III.3.5. Centres de formation.............................................................................. 109

III.3.5.1. Description..................................................................................................... 109

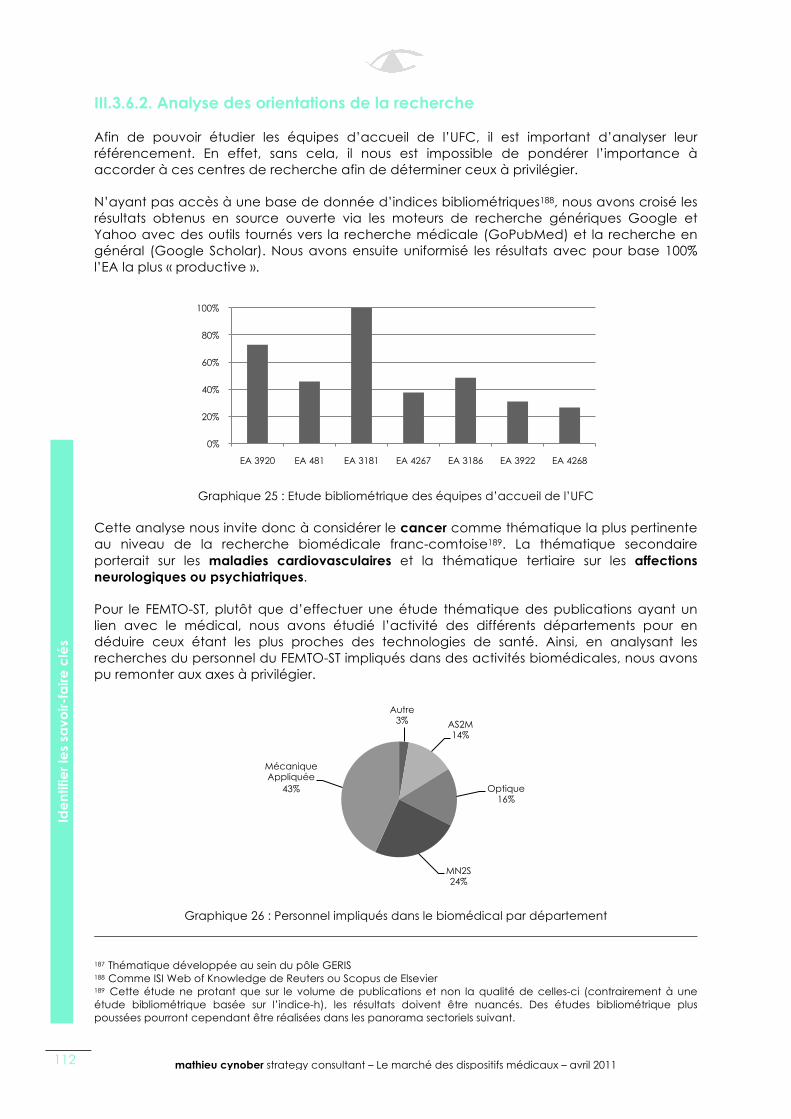

III.3.6. Centres de recherche ............................................................................ 110

III.3.6.1. Deux structures principales.......................................................................... 110

III.3.6.2. Analyse des orientations de la recherche ................................................ 112

III.3.6.3. D’autres parties prenantes .......................................................................... 113

III.3.7. Centres de transfert et appuis à la recherche biomédicale............. 114

III.3.7.1. Description..................................................................................................... 114

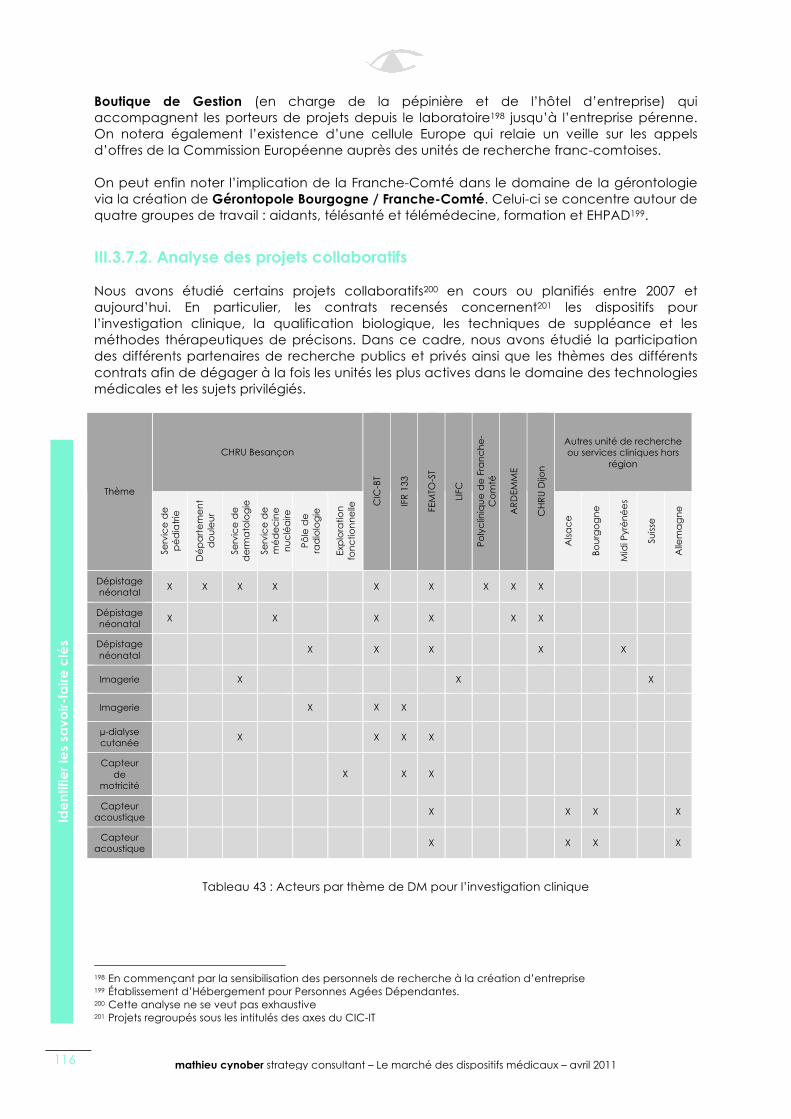

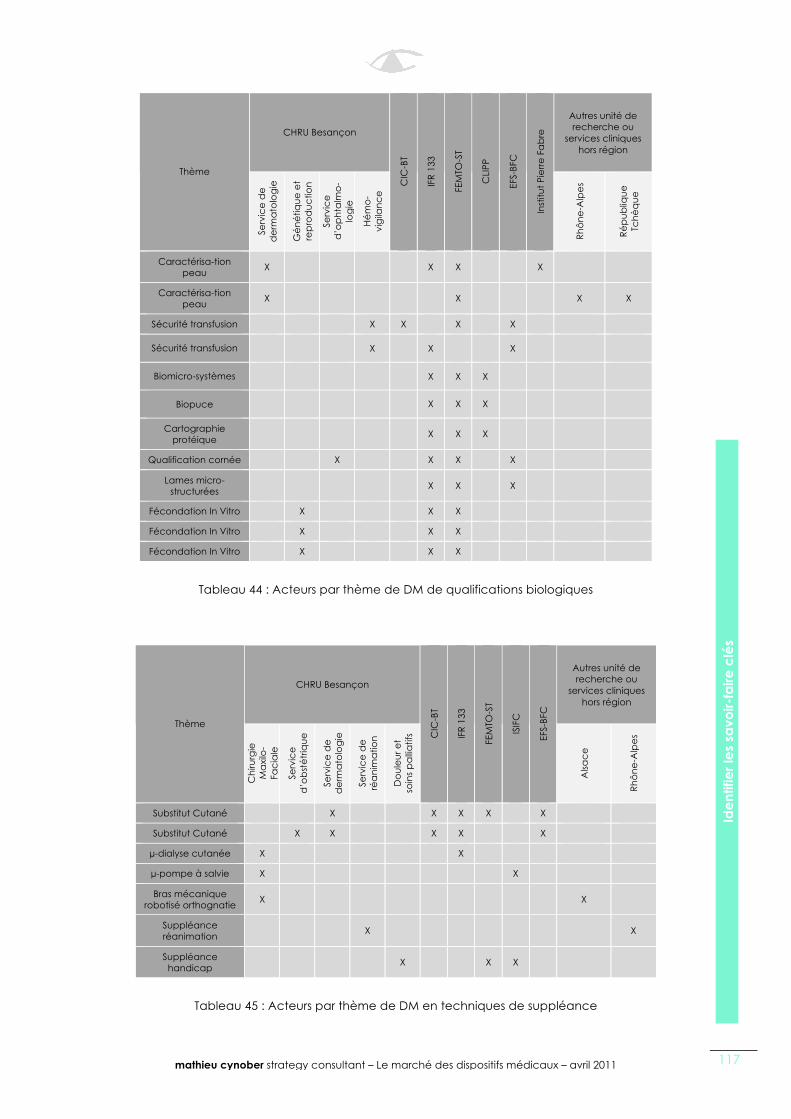

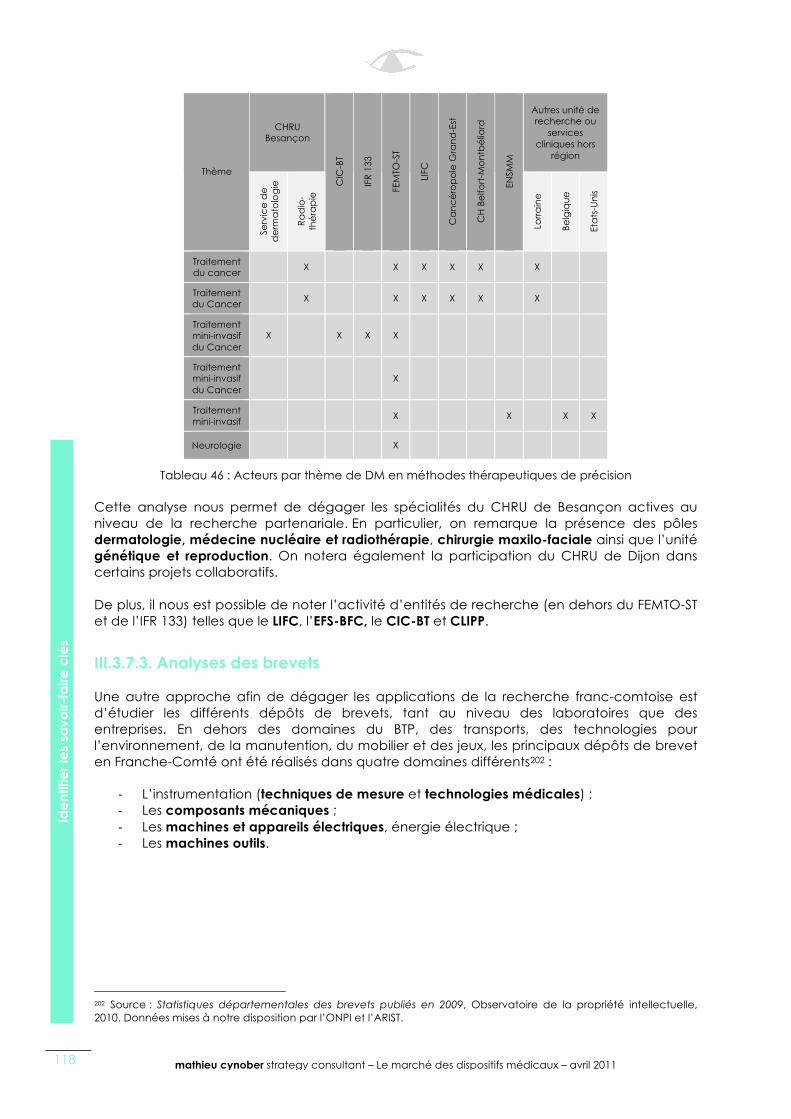

III.3.7.2. Analyse des projets collaboratifs ................................................................ 116

III.3.7.3. Analyses des brevets.................................................................................... 118

III.3.8. Conséquences stratégiques pour la région......................................... 119

III.4. Bilan ................................................................................................................121

III.4.1. Axes stratégiques du médical en Franche-Comté ............................. 121

III.4.2. Thèmes des panoramas marchés de l’AIEFC ...................................... 121

Table des illustrations............................................................................................123

Glossaire des abréviations

AELE : Association Européenne de Libre Echange

AFSSAPS : Agence Française de Sécurité Sanitaire des Produits de Santé

ALD : Affection de Longue Durée

AMM : Autorisation de Mise sur le Marché

AR : Anesthésie-Réanimation

ARRA : American Recovery and Reinvestment Act

ASA : Amélioration du Service Attendu

AVIESAN : Alliance nationale pour les sciences de la Vie et de la Santé

BPCO : Broncho-Pneumopathie Chronique Obstructive

BRIC : Brésil, Russie, Inde et Chine

CA : Chiffre d’affaires

CEA : Commissariat à l'énergie atomique et aux énergies alternatives

CEE : Communauté Economique Européenne

CEPS : Comité Economique des Produits de Santé

CHU : Centre Hospitalier Universitaire

CMD : Catégories Majeures de Diagnostique

CNAMTS : Caisse Nationale d’Assurance Maladie des Travailleurs Salariés

CNRS : Centre National de la Recherche Scientifique

CPP : Comité de Protection des Personnes

CT-Scan : Tomodensitométrie

CVD : Chemical Vapor Deposition

DALY : Disability-Adjusted Life Years

DG ENTR : Direction Générale des Enterprises et de l’Industrie

DG SANCO : Direction Générale de la Santé et des Consommateurs

DICOM : Digital Imaging and Communication in Medicine

DM : Dispositif médical

DMDIV : Dispositif médical de diagnostic In vitro

DMHT : Dispositif médical de haute technologie

DMI : Dispositif médical implantable

DMIA : Dispositif médical implantable actif

DMP : Dossiers Médicaux Personnels

DMUI : Dispositif médical à usage individuel

DMUU : Dispositif médical à usage unique

EBM : Evidence-Based Medicine

EFS-BFC : Etablissement Français du Sang – Bourgogne Franche-Comté

EMR : Electronic Medical Records

EPHAD : Établissement d’Hébergement pour Personnes Agées Dépendantes.

FDA : Food and Drug Administration

FUSAC : Fusions et Acquisitions

GHM : Groupe Homogène de Malades

GHS : Groupe Homogène de Séjour

GMCAO : Geste Médico-Chirurgicaux Assistés par Ordinateur

GCS : Groupement de Coopération Sanitaire

HAS : Haute Autorité de Santé

HOER : Health Outcomes Economics Research

IFR : Institut Fédératif de Recherche

INSEE : Institut National de la Statistique et des Etudes Economiques

INSERM : Institut National de la Santé et de la Recherche Médicale

IRM : Imagerie par Résonance Magnétique

LPPR : Liste des Prestations et Produits Remboursables

MEMS : Microsystèmes Electromécaniques

MIM : Metal Injection Molding

MODY : Maturity Onset Diabetes of the Young

MNOEMS : Micro et Nanosystèmes Opto-électro-mécaniques

NAICS : North American Industry Classification System

OCDE : Organisation de Coopération et de Développement Economiques

OMS : Organisation Mondiale de la Santé

PACA : Provence-Alpes-Côte d’Azur

PIB : Produit Intérieur Brut

PMA : Premarket Approval Application

PVD : Physical Vapor Deposition

RFID : Radiofrequency Identification

SNITEM : Syndicat National de l'Industrie des Technologies Médicales

SA : Service Attendu

SAV : Service Après Vente

SROS : Schémas Régionaux d’Organisation Sanitaire

T2A : Tarification à l’Activité

TIC : Technologies de l’Information et de la Communication

UMR : Unité Mixte de Recherche

VA : Valeur Ajoutée

YLD : Years Lived with Disability

I. Le marché des technologies et dispositifs

médicaux

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 21

Eta

t de

s lie

ux

I.1. Etat des lieux

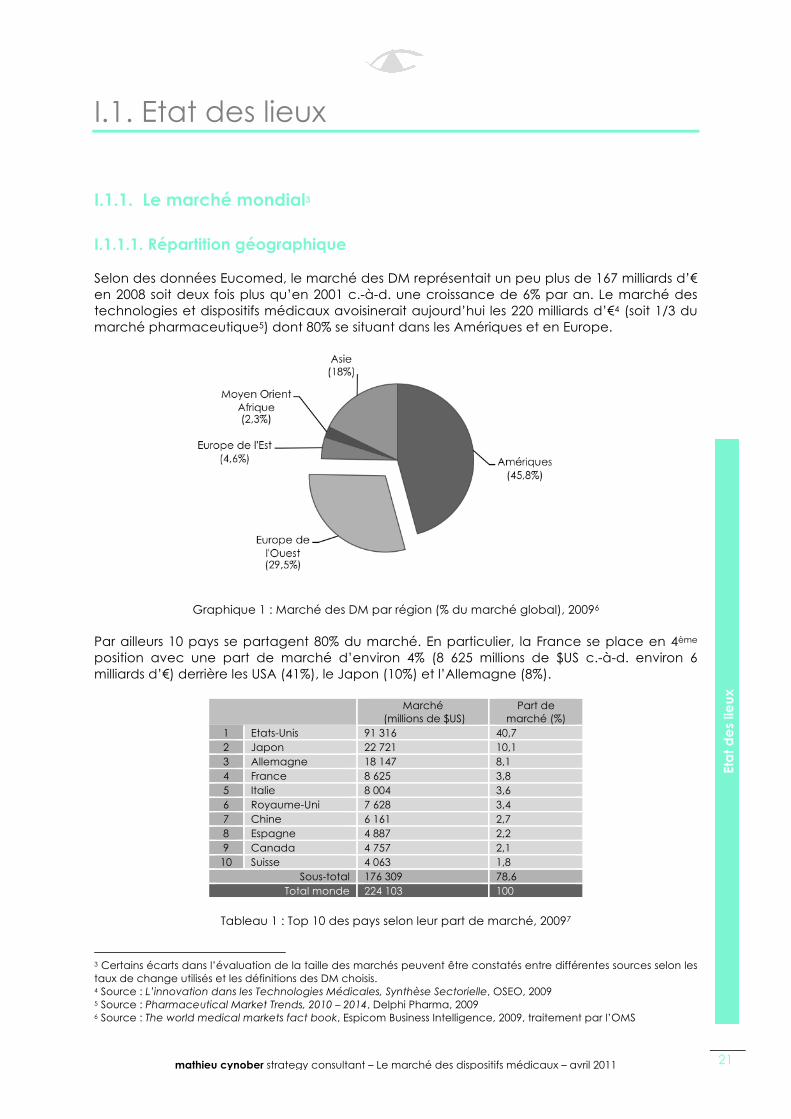

I.1.1. Le marché mondial3

I.1.1.1. Répartition géographique

Selon des données Eucomed, le marché des DM représentait un peu plus de 167 milliards d’€ en 2008 soit deux fois plus qu’en 2001 c.-à-d. une croissance de 6% par an. Le marché des technologies et dispositifs médicaux avoisinerait aujourd’hui les 220 milliards d’€4 (soit 1/3 du marché pharmaceutique5) dont 80% se situant dans les Amériques et en Europe.

Graphique 1 : Marché des DM par région (% du marché global), 20096

Par ailleurs 10 pays se partagent 80% du marché. En particulier, la France se place en 4ème position avec une part de marché d’environ 4% (8 625 millions de $US c.-à-d. environ 6 milliards d’€) derrière les USA (41%), le Japon (10%) et l’Allemagne (8%).

Marché

(millions de $US) Part de

marché (%) 1 Etats-Unis 91 316 40,7 2 Japon 22 721 10,1 3 Allemagne 18 147 8,1 4 France 8 625 3,8 5 Italie 8 004 3,6 6 Royaume-Uni 7 628 3,4 7 Chine 6 161 2,7 8 Espagne 4 887 2,2 9 Canada 4 757 2,1

10 Suisse 4 063 1,8 Sous-total 176 309 78,6

Total monde 224 103 100

Tableau 1 : Top 10 des pays selon leur part de marché, 20097

3 Certains écarts dans l’évaluation de la taille des marchés peuvent être constatés entre différentes sources selon les taux de change utilisés et les définitions des DM choisis. 4 Source : L’innovation dans les Technologies Médicales, Synthèse Sectorielle, OSEO, 2009 5 Source : Pharmaceutical Market Trends, 2010 – 2014, Delphi Pharma, 2009 6 Source : The world medical markets fact book, Espicom Business Intelligence, 2009, traitement par l’OMS

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 22

Eta

t de

s lie

ux

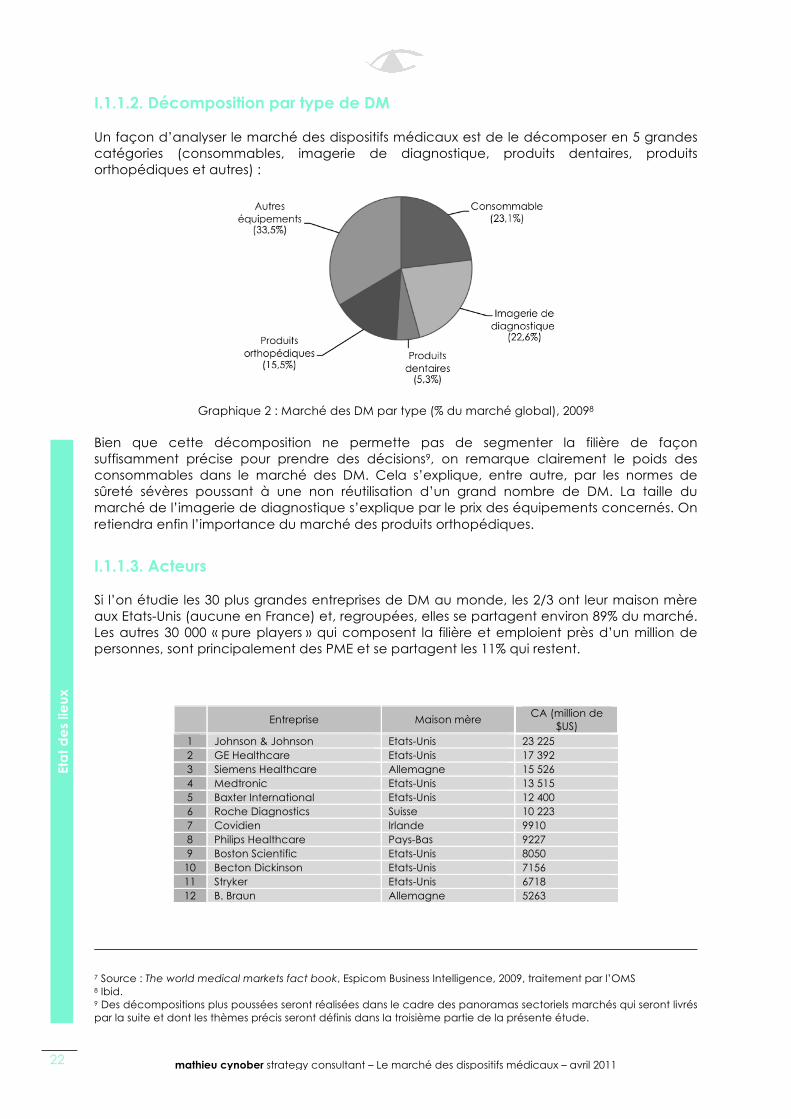

I.1.1.2. Décomposition par type de DM

Un façon d’analyser le marché des dispositifs médicaux est de le décomposer en 5 grandes catégories (consommables, imagerie de diagnostique, produits dentaires, produits orthopédiques et autres) :

Graphique 2 : Marché des DM par type (% du marché global), 20098

Bien que cette décomposition ne permette pas de segmenter la filière de façon suffisamment précise pour prendre des décisions9, on remarque clairement le poids des consommables dans le marché des DM. Cela s’explique, entre autre, par les normes de sûreté sévères poussant à une non réutilisation d’un grand nombre de DM. La taille du marché de l’imagerie de diagnostique s’explique par le prix des équipements concernés. On retiendra enfin l’importance du marché des produits orthopédiques.

I.1.1.3. Acteurs

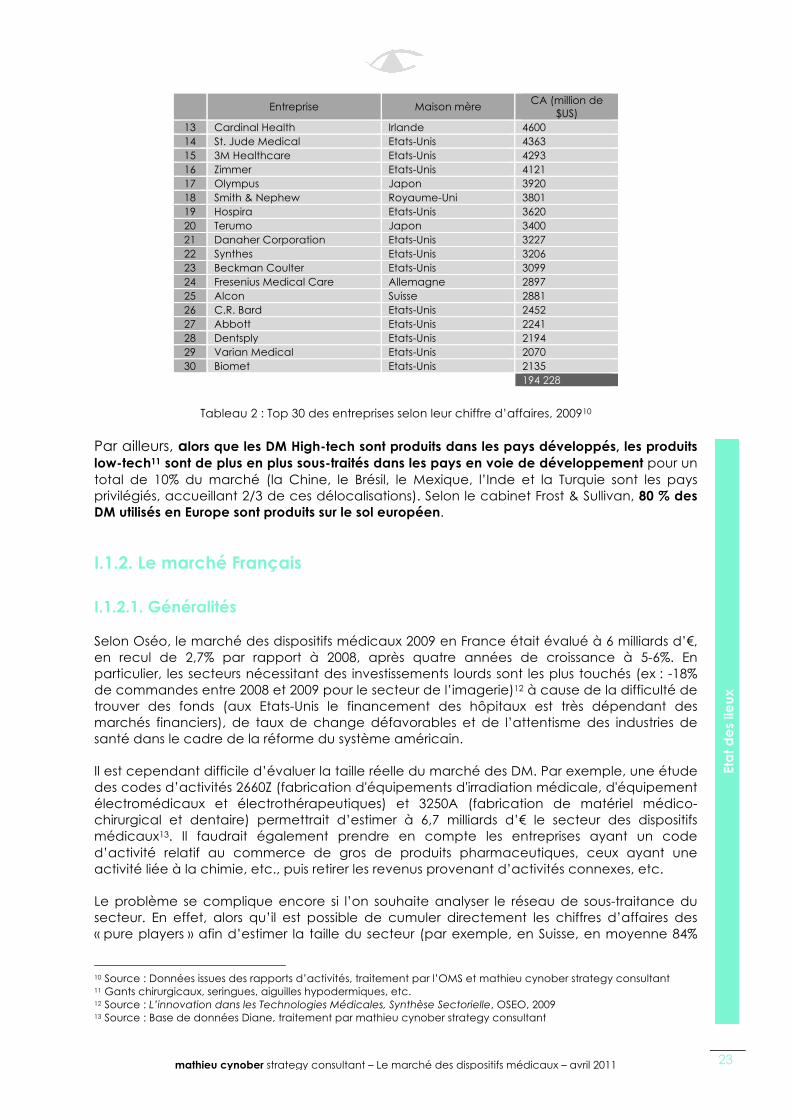

Si l’on étudie les 30 plus grandes entreprises de DM au monde, les 2/3 ont leur maison mère aux Etats-Unis (aucune en France) et, regroupées, elles se partagent environ 89% du marché. Les autres 30 000 « pure players » qui composent la filière et emploient près d’un million de personnes, sont principalement des PME et se partagent les 11% qui restent.

Entreprise Maison mère CA (million de

$US) 1 Johnson & Johnson Etats-Unis 23 225 2 GE Healthcare Etats-Unis 17 392 3 Siemens Healthcare Allemagne 15 526 4 Medtronic Etats-Unis 13 515 5 Baxter International Etats-Unis 12 400 6 Roche Diagnostics Suisse 10 223 7 Covidien Irlande 9910 8 Philips Healthcare Pays-Bas 9227 9 Boston Scientific Etats-Unis 8050

10 Becton Dickinson Etats-Unis 7156 11 Stryker Etats-Unis 6718 12 B. Braun Allemagne 5263

7 Source : The world medical markets fact book, Espicom Business Intelligence, 2009, traitement par l’OMS 8 Ibid. 9 Des décompositions plus poussées seront réalisées dans le cadre des panoramas sectoriels marchés qui seront livrés par la suite et dont les thèmes précis seront définis dans la troisième partie de la présente étude.

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 23

Eta

t de

s lie

ux

Entreprise Maison mère CA (million de

$US) 13 Cardinal Health Irlande 4600 14 St. Jude Medical Etats-Unis 4363 15 3M Healthcare Etats-Unis 4293 16 Zimmer Etats-Unis 4121 17 Olympus Japon 3920 18 Smith & Nephew Royaume-Uni 3801 19 Hospira Etats-Unis 3620 20 Terumo Japon 3400 21 Danaher Corporation Etats-Unis 3227 22 Synthes Etats-Unis 3206 23 Beckman Coulter Etats-Unis 3099 24 Fresenius Medical Care Allemagne 2897 25 Alcon Suisse 2881 26 C.R. Bard Etats-Unis 2452 27 Abbott Etats-Unis 2241 28 Dentsply Etats-Unis 2194 29 Varian Medical Etats-Unis 2070 30 Biomet Etats-Unis 2135

194 228

Tableau 2 : Top 30 des entreprises selon leur chiffre d’affaires, 200910

Par ailleurs, alors que les DM High-tech sont produits dans les pays développés, les produits low-tech11 sont de plus en plus sous-traités dans les pays en voie de développement pour un total de 10% du marché (la Chine, le Brésil, le Mexique, l’Inde et la Turquie sont les pays privilégiés, accueillant 2/3 de ces délocalisations). Selon le cabinet Frost & Sullivan, 80 % des DM utilisés en Europe sont produits sur le sol européen.

I.1.2. Le marché Français

I.1.2.1. Généralités

Selon Oséo, le marché des dispositifs médicaux 2009 en France était évalué à 6 milliards d’€, en recul de 2,7% par rapport à 2008, après quatre années de croissance à 5-6%. En particulier, les secteurs nécessitant des investissements lourds sont les plus touchés (ex : -18% de commandes entre 2008 et 2009 pour le secteur de l’imagerie)12 à cause de la difficulté de trouver des fonds (aux Etats-Unis le financement des hôpitaux est très dépendant des marchés financiers), de taux de change défavorables et de l’attentisme des industries de santé dans le cadre de la réforme du système américain.

Il est cependant difficile d’évaluer la taille réelle du marché des DM. Par exemple, une étude des codes d’activités 2660Z (fabrication d'équipements d'irradiation médicale, d'équipement électromédicaux et électrothérapeutiques) et 3250A (fabrication de matériel médico-chirurgical et dentaire) permettrait d’estimer à 6,7 milliards d’€ le secteur des dispositifs médicaux13. Il faudrait également prendre en compte les entreprises ayant un code d’activité relatif au commerce de gros de produits pharmaceutiques, ceux ayant une activité liée à la chimie, etc., puis retirer les revenus provenant d’activités connexes, etc.

Le problème se complique encore si l’on souhaite analyser le réseau de sous-traitance du secteur. En effet, alors qu’il est possible de cumuler directement les chiffres d’affaires des « pure players » afin d’estimer la taille du secteur (par exemple, en Suisse, en moyenne 84%

10 Source : Données issues des rapports d’activités, traitement par l’OMS et mathieu cynober strategy consultant 11 Gants chirurgicaux, seringues, aiguilles hypodermiques, etc. 12 Source : L’innovation dans les Technologies Médicales, Synthèse Sectorielle, OSEO, 2009 13 Source : Base de données Diane, traitement par mathieu cynober strategy consultant

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 24

Eta

t de

s lie

ux

du chiffre d’affaires de ces acteurs provient réellement des dispositifs médicaux), cela n’est pas le cas pour les sous-traitants (en moyenne 39% de leur CA provient de ce secteur)14.

De façon globale, on peut retenir l’estimation d’Oséo qui semble être une mesure juste de la taille du marché dans son ensemble de part la fiabilité de la source. Néanmoins, seule une étude détaillée pour chaque type de dispositifs médicaux permettra de dégager les chiffres d’affaires de ces sous-secteurs. Ce travail sera réalisé dans le cadre des panoramas sectoriels marchés qui seront livrés par la suite et dont les thèmes précis seront définis dans la troisième partie de cette étude.

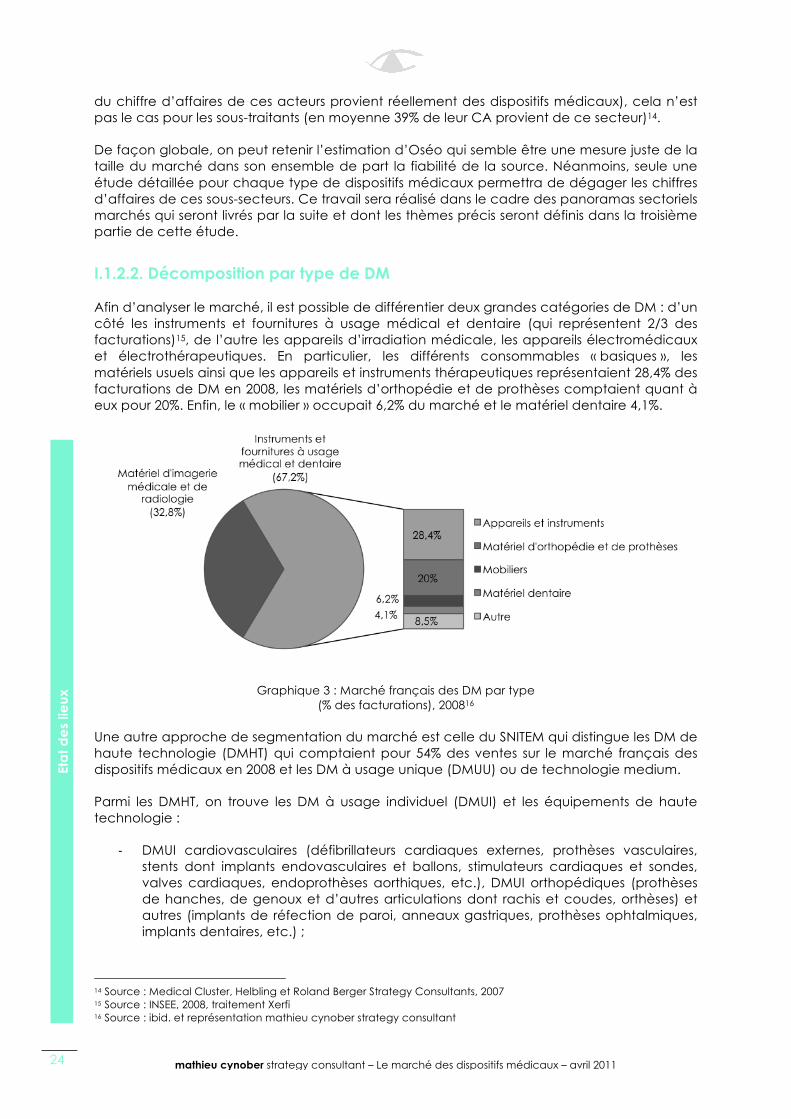

I.1.2.2. Décomposition par type de DM

Afin d’analyser le marché, il est possible de différentier deux grandes catégories de DM : d’un côté les instruments et fournitures à usage médical et dentaire (qui représentent 2/3 des facturations)15, de l’autre les appareils d’irradiation médicale, les appareils électromédicaux et électrothérapeutiques. En particulier, les différents consommables « basiques », les matériels usuels ainsi que les appareils et instruments thérapeutiques représentaient 28,4% des facturations de DM en 2008, les matériels d’orthopédie et de prothèses comptaient quant à eux pour 20%. Enfin, le « mobilier » occupait 6,2% du marché et le matériel dentaire 4,1%.

Graphique 3 : Marché français des DM par type (% des facturations), 200816

Une autre approche de segmentation du marché est celle du SNITEM qui distingue les DM de haute technologie (DMHT) qui comptaient pour 54% des ventes sur le marché français des dispositifs médicaux en 2008 et les DM à usage unique (DMUU) ou de technologie medium.

Parmi les DMHT, on trouve les DM à usage individuel (DMUI) et les équipements de haute technologie :

-‐ DMUI cardiovasculaires (défibrillateurs cardiaques externes, prothèses vasculaires, stents dont implants endovasculaires et ballons, stimulateurs cardiaques et sondes, valves cardiaques, endoprothèses aorthiques, etc.), DMUI orthopédiques (prothèses de hanches, de genoux et d’autres articulations dont rachis et coudes, orthèses) et autres (implants de réfection de paroi, anneaux gastriques, prothèses ophtalmiques, implants dentaires, etc.) ;

14 Source : Medical Cluster, Helbling et Roland Berger Strategy Consultants, 2007 15 Source : INSEE, 2008, traitement Xerfi 16 Source : ibid. et représentation mathieu cynober strategy consultant

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 25

Eta

t de

s lie

ux

-‐ Equipements d’imagerie médicale (IRM, échographes, scanners, films, etc.), équipements d’anesthésie-réanimation (AR) et de bloc opératoire (équipements d’électrochirurgie, systèmes de monitorage et de ventilation assistée, etc.) et autres (circulation extracorporelle, dialyse, endoscopie digestive, radiothérapie, etc.).

Graphique 4 : Marché français des hautes technologies médicales (% des ventes), 200817

Ces décompositions permettent ainsi de se rendre compte qu’il existe différentes façons de segmenter le marché au niveau industriel (par degré de technologie, par activité, etc.). Une entreprise désireuse de se positionner sur le marché des technologies et dispositifs médicaux devra ainsi, dans un premier temps, clairement identifier le marché qu’elle cible18.

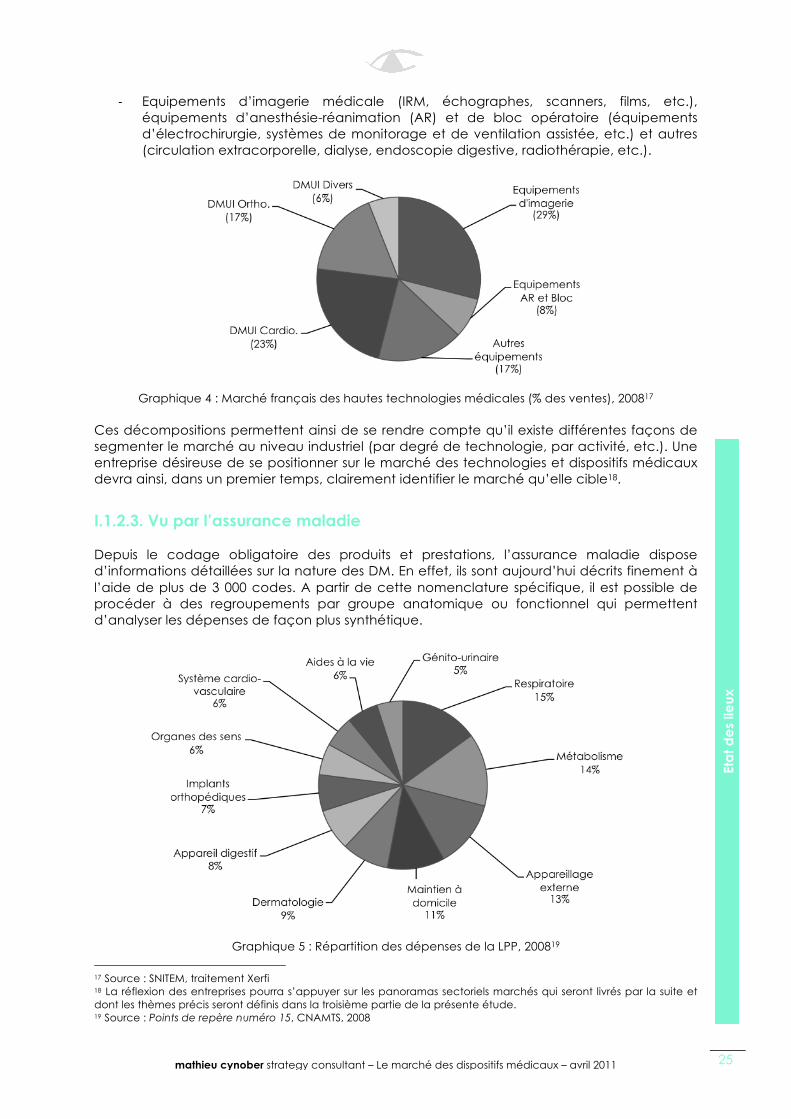

I.1.2.3. Vu par l’assurance maladie

Depuis le codage obligatoire des produits et prestations, l’assurance maladie dispose d’informations détaillées sur la nature des DM. En effet, ils sont aujourd’hui décrits finement à l’aide de plus de 3 000 codes. A partir de cette nomenclature spécifique, il est possible de procéder à des regroupements par groupe anatomique ou fonctionnel qui permettent d’analyser les dépenses de façon plus synthétique.

Graphique 5 : Répartition des dépenses de la LPP, 200819

17 Source : SNITEM, traitement Xerfi 18 La réflexion des entreprises pourra s’appuyer sur les panoramas sectoriels marchés qui seront livrés par la suite et dont les thèmes précis seront définis dans la troisième partie de la présente étude. 19 Source : Points de repère numéro 15, CNAMTS, 2008

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 26

Eta

t de

s lie

ux

On constate ainsi que les dépenses de la Liste des Produits et Prestations (LPP) sont relativement concentrées : sur un total de 3,4 milliards d’€ pour le régime général hors sections locales mutualistes en 2007, quatre groupes représentent plus de la moitié des dépenses.

Parmi les premières classes ce sont les produits et prestations permettant l’autonomie des patients qui regroupent une grande part des dépenses. Ainsi les appareils d’assistance respiratoire constituent le premier poste de dépense de la LPP, suivi des dispositifs pour diabétiques (métabolisme). Les lits, matelas et matériels de perfusion (maintien à domicile) occupent la quatrième position, suivis par la classe incluant les pansements (dermatologie) et de celle incluant les nutriments (appareil digestif).

L’appareillage externe représente néanmoins 13 % des dépenses avec plus de 420 millions d’€ de dépenses en 2007 et se classe en troisième position. La CNAMTS fait aussi remarquer que la croissance des dépenses est liée principalement à trois classes : le respiratoire (traitement de l’apnée du sommeil et oxygénothérapie), le métabolisme (diabète) et le maintien à domicile (lits, matelas et matériels de perfusion).

Une analyse plus fine des différents groupes, de leur évolution et des principaux facteurs de croissance sera conduite dans le cadre des panoramas sectoriels marchés qui seront livrés par la suite et dont les thèmes précis seront définis dans la troisième partie de cette étude.

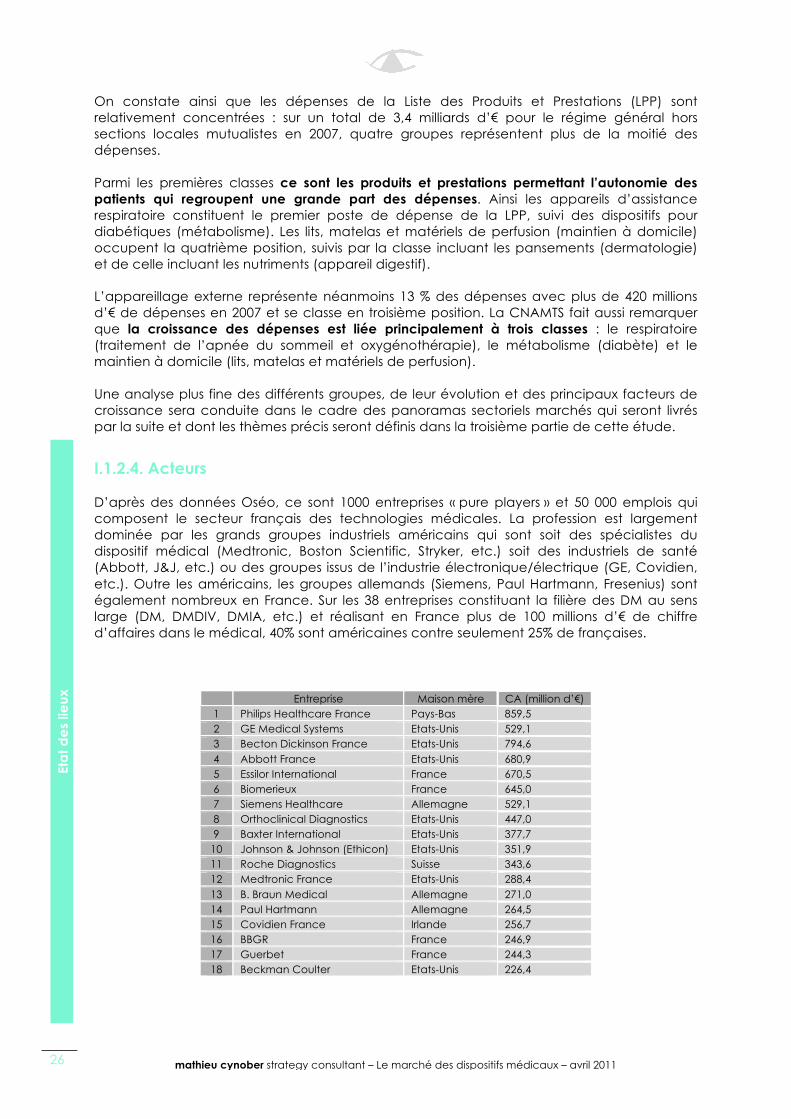

I.1.2.4. Acteurs

D’après des données Oséo, ce sont 1000 entreprises « pure players » et 50 000 emplois qui composent le secteur français des technologies médicales. La profession est largement dominée par les grands groupes industriels américains qui sont soit des spécialistes du dispositif médical (Medtronic, Boston Scientific, Stryker, etc.) soit des industriels de santé (Abbott, J&J, etc.) ou des groupes issus de l’industrie électronique/électrique (GE, Covidien, etc.). Outre les américains, les groupes allemands (Siemens, Paul Hartmann, Fresenius) sont également nombreux en France. Sur les 38 entreprises constituant la filière des DM au sens large (DM, DMDIV, DMIA, etc.) et réalisant en France plus de 100 millions d’€ de chiffre d’affaires dans le médical, 40% sont américaines contre seulement 25% de françaises.

Entreprise Maison mère CA (million d’€) 1 Philips Healthcare France Pays-Bas 859,5 2 GE Medical Systems Etats-Unis 529,1 3 Becton Dickinson France Etats-Unis 794,6 4 Abbott France Etats-Unis 680,9 5 Essilor International France 670,5 6 Biomerieux France 645,0 7 Siemens Healthcare Allemagne 529,1 8 Orthoclinical Diagnostics Etats-Unis 447,0 9 Baxter International Etats-Unis 377,7

10 Johnson & Johnson (Ethicon) Etats-Unis 351,9 11 Roche Diagnostics Suisse 343,6 12 Medtronic France Etats-Unis 288,4 13 B. Braun Medical Allemagne 271,0 14 Paul Hartmann Allemagne 264,5 15 Covidien France Irlande 256,7 16 BBGR France 246,9 17 Guerbet France 244,3 18 Beckman Coulter Etats-Unis 226,4

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 27

Eta

t de

s lie

ux

Entreprise Maison mère CA (million d’€) 19 Novartis (Laboratoires Alcon) Suisse 223,2 20 Air Liquide Santé France 214,0 21 Stago France 202,2 22 Laboratoires Urgo France 175,0 23 Trixell France 173,8 24 Boston Scientific Etats-Unis 170,4 25 Laboratoires 3M Santé Etats-Unis 155,0 26 Stryker France Etats-Unis 149,9 27 St. Jude Medical France Etats-Unis 142,2 28 Sorin Group (ELA Medical) Italie 136,5 29 Vygon France 132,8 30 Cardinal Health Irlande 124,4 31 Gambro Industries Suède 122,6 32 Laboratoires Genevrier France 119,7 33 Iba (CIS BIO) Belgique 116,9 34 Stryker Spine Etats-Unis 114,9 35 Carl Zeiss Allemagne 113,1 36 Horiba Medical Japon 106,9 37 AGFA Gevaert Belgique 106,7 38 Hill Rom Etats-Unis 102,9

Tableau 3 : Classement des entreprises en France, 200920

Alors que dans certains cas, la présence des opérateurs étrangers sur le sol français (parfois au travers d’entreprises françaises rachetées) peut se limiter à une offre commerciale, l’implantation est en fait le plus souvent industrielle (ex : Johnson & Johnson avec Ethicon, Depuy ou Cordis et Boston Scientific avec Guidant).

I.1.2.5. Régions principales

Si l’on étudie la filière selon les effectifs, on constate que près de la moitié des employés (des entreprises de plus de 20 salariés), sont concentrés en Rhône-Alpes (26,0%) où se situe le pôle de compétitivité LyonBiopôle ainsi que le pôle des technologies médicales et en Île-de-France (22,9% des effectifs en 2007)21 avec Medicen (Meditech Paris Santé). Les autres régions importantes sont le Nord Pas de Calais (7,8%) avec le parc Eurasanté, l’Aquitaine (6,2%) et la région PACA (5,0%). Néanmoins, cela n’est pas significatif de la structuration géographique complète de la filière car ces chiffres ne prennent en compte que les fabricants de DM et non leurs chaînes de sous-traitants.

Afin d’optimiser leurs démarches commerciales, leurs recherches de partenaires, etc. les entreprises pourront donc se concentrer sur ces régions.

I.1.2.6. Balance commerciale

Malgré un ralentissement en 2009 des exportations vers les Etats-Unis (664,6 millions d’€ soit 9,8% du total des exportations en 2009, contre 11,3% en 2008)22, ce pays constitue le seul véritable partenaire privilégié des entreprises françaises hors de l’Europe. En effet, près de 3/4 des débouchés extérieurs de l’industrie française du matériel médical (y compris inter-groupe) se font en Europe (4 597,8 millions d’€). Premier marché européen des technologies médicales, l’Allemagne est le deuxième client des industriels implantés en France (avec

20 Source : Base de données Diane, rapports d’activités des entreprises, études Xerfi et DIRECCTE Languedoc Roussillon, traitement par mathieu cynober strategy consultant ; pour les sociétés diversifiées dans d’autres métiers hors médical (matériel électronique, etc.), les chiffres d’affaires ont été retraités en tenant compte du pourcentage mondial de CA généré par l’activité médicale. 21 Source : Enquêtes annuelles d’entreprises, INSEE (Etudes des Stratégies et des Statistiques industrielles), 2007 22 Source : Douanes, traitement et estimations Xerfi

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 28

Eta

t de

s lie

ux

12,9% du total des exportations), derrière les Pays-Bas (17,8%), véritable plate-forme logistique de réexportation à destination de l’Amérique, de l’Asie et de l’Afrique.

Pour ce qui est des importations, il est intéressant de noter qu’en dehors de la Suisse qui en représente 20,5% (entrent en jeu les flux transitant en provenance des Etats-Unis), c’est l’Allemagne qui reste le principal partenaire européen (11% des importations c.-à-d. 862,5 millions d’€) largement derrière les Etats-Unis (21% des importation ou 1645,2 millions d’€).

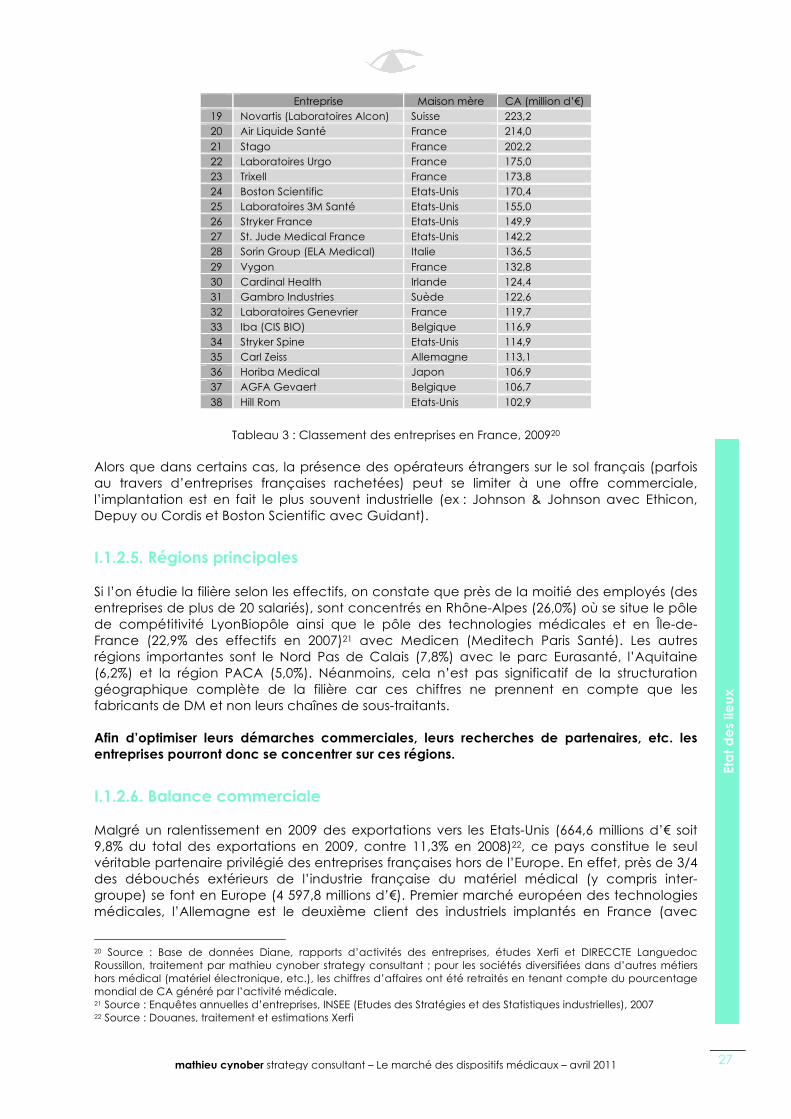

De plus, dans les relations commerciale entre la France et les USA, on voit clairement que les importations de dispositifs médicaux dépassent les exportations (2,5x plus) alors qu’avec l’Europe (si l’on enlève les Pays-Bas), la France tourne autour de l’équilibre commercial. De façon globale, la balance commerciale du secteur était estimée à -1042,4 millions d’€ en 2009. Néanmoins, la France se plaçait au 7ème rang des exportateurs mondiaux de DM en 2007 derrière les Etats-Unis, l’Allemagne, l’Irlande, les Pays-Bas, le Japon et la Suisse.

Exportation (millions d’€)

% du total

Variation 2009/2007

Importation (millions d’€)

% du total

Variation 2009/2007

Europe 5041,2 74,2 16,3% 4704,7 60,0 16,6% Suisse n/a n/a n/a 1605,5 20,5 39,3% Union Européenne 4597,8 67,6 17,1% 3064,5 39,1 7,5% Allemagne 873,5 12,9 23,8% 862,5 11,0 10,7% Italie 561,5 8,3 16,2% 500,6 6,4 7,6% Belgique 404,0 5,9 14,8% 398,8 5,1 17,2% Espagne 472,8 7,0 9,9% 96,7 1,2 -6,8% Portugal n/a n/a n/a 41,7 0,5 31,9% Pays-Bas 1210,4 17,8 27,0% 178,7 2,3 23,2% Royaume-Uni 453,4 6,7 1,2% 188,8 2,4 -14,7% PECO 178,3 2,6 4,9% 150,4 1,9 30,2% Amérique 806,8 11,9 -6,6% 1913,5 24,4 15,1% Etats-Unis 664,6 9,8 -6,9% 1645,2 21,0 12,3% Asie 435,2 6,4 4,6% 968,7 12,4 10,7% Japon 108,1 1,6 -3,6% 228,1 2,9 -15,3% Afrique 299,1 4,4 21,7% 62,1 0,8 4,1% Moyen Orient 166,9 2,5 15,0% 56,0 0,7 4,1% Divers 48,0 0,7 22,5% 134,5 1,7 -39,2% Total 6797,2 100,0 12,5% 7839,6 100,0 13,5%

Tableau 4 : Exportations et importations françaises, 200923

Cette étude de la balance commerciale française nous permet de cibler les pays avec lesquels les entreprises, hôpitaux, etc. français traitent le plus. On s’intéressera donc tout particulièrement aux Etats-Unis, à l’Allemagne et à la Suisse. Il nous a également semblé important de parler du Japon qui, bien que ne représentant que peu des débouchés français, est le second marché mondial des technologies médicales. Nous avons également cherché à dégager les pays dont le marché est porteur et à les présenter succinctement.

I.1.3. Les autres marchés

I.1.3.1. Marché américain

De part certains facteurs nationaux qui facilitent l’innovation24 (nombre de chercheurs, qualité des centres de recherche, transfert de technologie, investisseurs, etc.), des taux de change qui favorisent les exportations (qui représentent 40 à 50% des revenus des grandes entreprises US), et d’autres facteurs, les USA sont aujourd’hui leader du secteur. 23 Source : Douanes, estimations et traitement Xerfi, représentation mathieu cynober strategy consultant 24 Selon l’Organisation Mondiale de la Propriété Intellectuelle, les USA déposeraient 44 000 brevets par an dans le domaine des technologies et dispositifs médicaux.

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 29

Eta

t de

s lie

ux

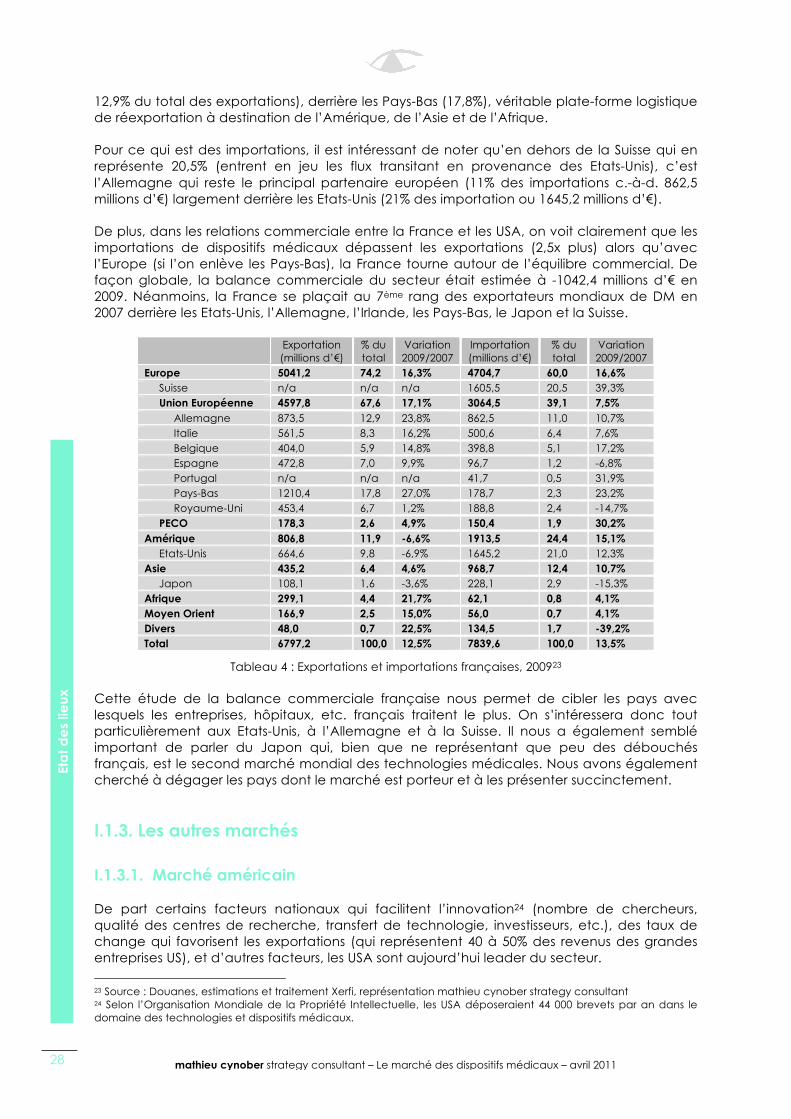

Dans le système de classification nord-américaine des industries (NAICS), la fabrication des dispositifs médicaux est décrite de façon précise permettant une décomposition simple du marché :

325413 - DM de diagnostic in-vitro (DMDIV) et connexe 339113 - DM chirurgicaux et fournitures 334510 - DM électro-médicaux et électro-thérapeutiques 339114 - Equipements dentaires et connexe 334517 - DM d’irradiation 339115 - Produits d’ophtalmologie 339112 - Instrumentation chirurgicale et médicale 339116 - Laboratoires dentaires

Graphique 6 : Décomposition du marché US par code NAICS, 200725

Comme décrit précédemment, la majorité des grands acteurs du marché des DM sont américains. Localement, ils se partageant une enveloppe de près de 91 milliards de $US en 2009. Selon le Département du Commerce des Etats-Unis, le secteur regroupe environ 8000 entreprises dont la majorité ont moins de 50 employés. Le secteur était bien positionné pour affronter les rigueurs de la récession économique : par exemple, selon une étude BayBio, les entreprises californiennes ont engagé 280 000 personnes et mis sur le marché 1754 dispositifs médicaux en 2009.

Par ailleurs, bien qu’une réforme du système de santé américain ait été signée en mars 201026, des incertitudes existent aujourd’hui sur le financement de celle-ci. Ainsi, une nouvelle loi pourrait voir le jour en 2013 ; il est donc difficile d’effectuer des projections fiables sur le marché américain des DM. Celui-ci reste cependant le principal marché mondial et premier client de l’hexagone. On notera en particulier le développement des technologies de l’information pour la santé via le American Recovery and Reinvestment Act dédiant environ 19 milliards de $US à ce secteur en 2009.

Pour exporter vers les Etats-Unis, les entreprises devront se positionner sur des marchés de niche afin de pouvoir pénétrer le marché27.

I.1.3.2. Marché allemand

Selon l’office national des statistiques allemand et des estimations du cabinet de conseil Monitor, l’industrie allemande des dispositifs médicaux représenterait un chiffre d’affaires de 20 milliards d’€ en 2010 dont 65% réalisé à l’export (contre 53% en 2003), plaçant le pays à la deuxième place des pays exportateurs derrière les Etats-Unis. Par ailleurs, l’Industrie allemande est hautement fragmentée employant 170,000 personnes avec environ 95% des 25 Source : State impacts of the medical technology industry, The Lewin Group, 2008 26 Pour plus d’informations voir la Patient Protection and Affordable Care Act (H.R. 3590). 27 Source : Focus export sectoriel : dispositifs médicaux, Ubifrance, 2009

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 30

Eta

t de

s lie

ux

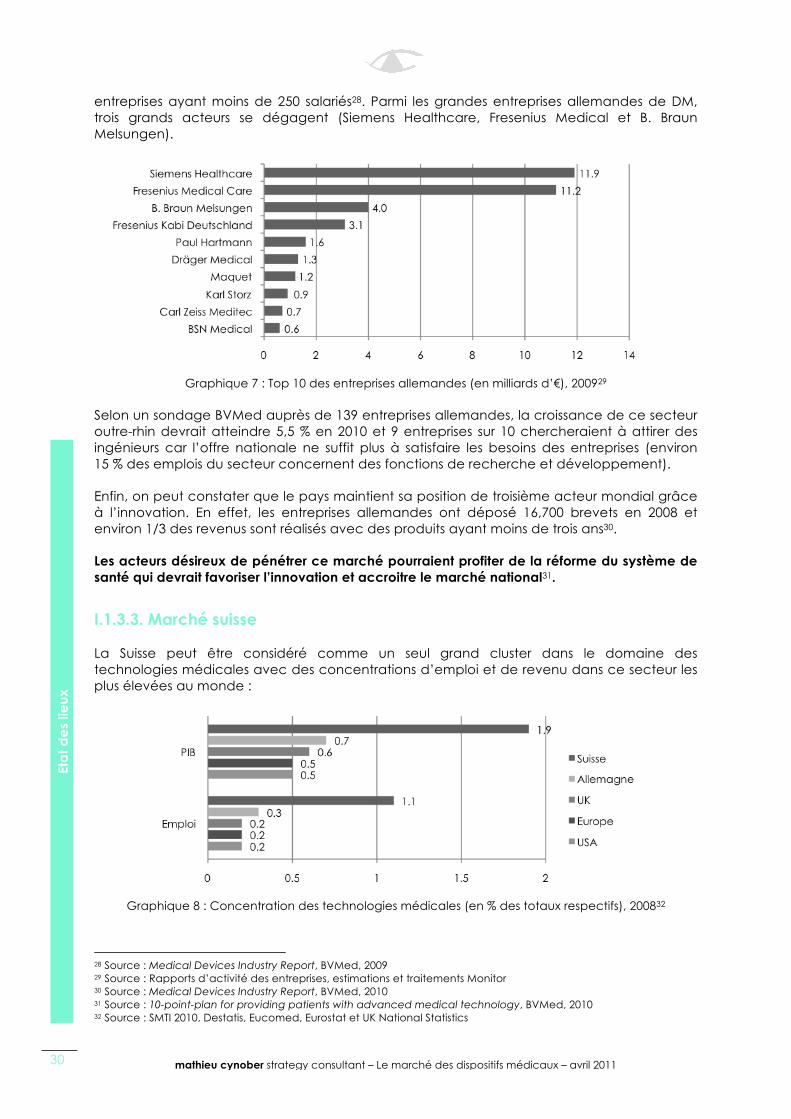

entreprises ayant moins de 250 salariés28. Parmi les grandes entreprises allemandes de DM, trois grands acteurs se dégagent (Siemens Healthcare, Fresenius Medical et B. Braun Melsungen).

Graphique 7 : Top 10 des entreprises allemandes (en milliards d’€), 200929

Selon un sondage BVMed auprès de 139 entreprises allemandes, la croissance de ce secteur outre-rhin devrait atteindre 5,5 % en 2010 et 9 entreprises sur 10 chercheraient à attirer des ingénieurs car l’offre nationale ne suffit plus à satisfaire les besoins des entreprises (environ 15 % des emplois du secteur concernent des fonctions de recherche et développement).

Enfin, on peut constater que le pays maintient sa position de troisième acteur mondial grâce à l’innovation. En effet, les entreprises allemandes ont déposé 16,700 brevets en 2008 et environ 1/3 des revenus sont réalisés avec des produits ayant moins de trois ans30.

Les acteurs désireux de pénétrer ce marché pourraient profiter de la réforme du système de santé qui devrait favoriser l’innovation et accroitre le marché national31.

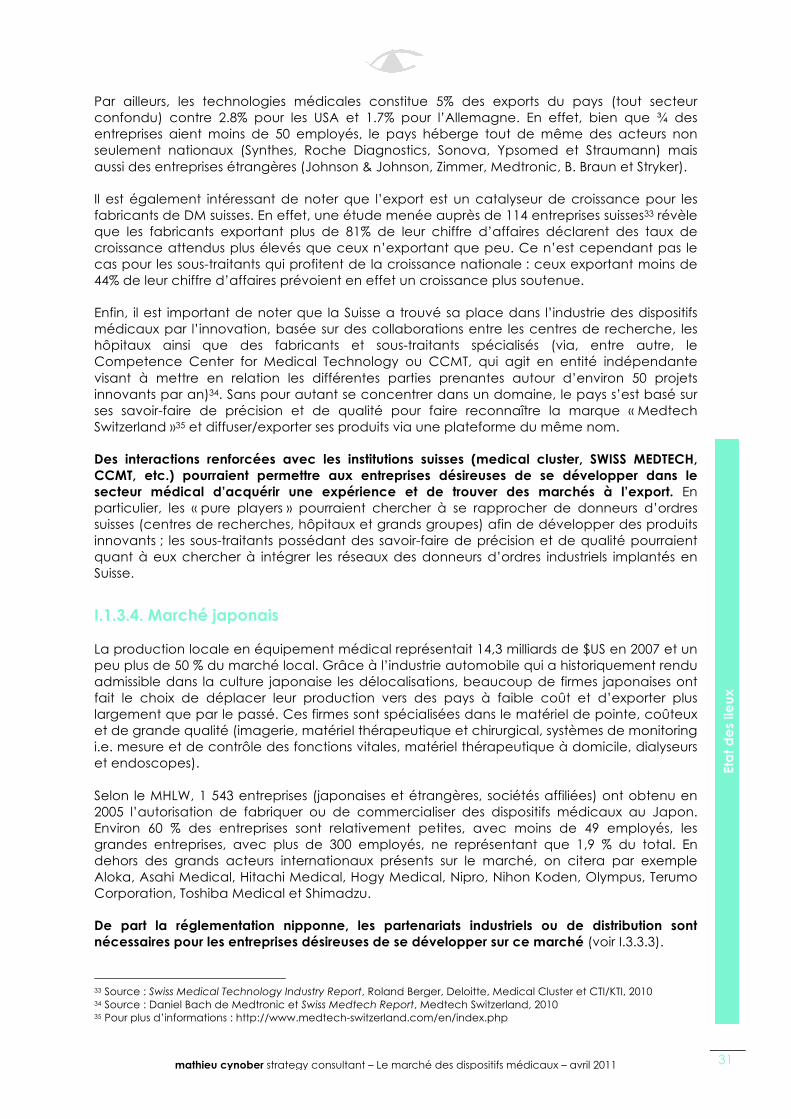

I.1.3.3. Marché suisse

La Suisse peut être considéré comme un seul grand cluster dans le domaine des technologies médicales avec des concentrations d’emploi et de revenu dans ce secteur les plus élevées au monde :

Graphique 8 : Concentration des technologies médicales (en % des totaux respectifs), 200832

28 Source : Medical Devices Industry Report, BVMed, 2009 29 Source : Rapports d’activité des entreprises, estimations et traitements Monitor 30 Source : Medical Devices Industry Report, BVMed, 2010 31 Source : 10-point-plan for providing patients with advanced medical technology, BVMed, 2010 32 Source : SMTI 2010, Destatis, Eucomed, Eurostat et UK National Statistics

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 31

Eta

t de

s lie

ux

Par ailleurs, les technologies médicales constitue 5% des exports du pays (tout secteur confondu) contre 2.8% pour les USA et 1.7% pour l’Allemagne. En effet, bien que ¾ des entreprises aient moins de 50 employés, le pays héberge tout de même des acteurs non seulement nationaux (Synthes, Roche Diagnostics, Sonova, Ypsomed et Straumann) mais aussi des entreprises étrangères (Johnson & Johnson, Zimmer, Medtronic, B. Braun et Stryker).

Il est également intéressant de noter que l’export est un catalyseur de croissance pour les fabricants de DM suisses. En effet, une étude menée auprès de 114 entreprises suisses33 révèle que les fabricants exportant plus de 81% de leur chiffre d’affaires déclarent des taux de croissance attendus plus élevés que ceux n’exportant que peu. Ce n’est cependant pas le cas pour les sous-traitants qui profitent de la croissance nationale : ceux exportant moins de 44% de leur chiffre d’affaires prévoient en effet un croissance plus soutenue.

Enfin, il est important de noter que la Suisse a trouvé sa place dans l’industrie des dispositifs médicaux par l’innovation, basée sur des collaborations entre les centres de recherche, les hôpitaux ainsi que des fabricants et sous-traitants spécialisés (via, entre autre, le Competence Center for Medical Technology ou CCMT, qui agit en entité indépendante visant à mettre en relation les différentes parties prenantes autour d’environ 50 projets innovants par an)34. Sans pour autant se concentrer dans un domaine, le pays s’est basé sur ses savoir-faire de précision et de qualité pour faire reconnaître la marque « Medtech Switzerland »35 et diffuser/exporter ses produits via une plateforme du même nom.

Des interactions renforcées avec les institutions suisses (medical cluster, SWISS MEDTECH, CCMT, etc.) pourraient permettre aux entreprises désireuses de se développer dans le secteur médical d’acquérir une expérience et de trouver des marchés à l’export. En particulier, les « pure players » pourraient chercher à se rapprocher de donneurs d’ordres suisses (centres de recherches, hôpitaux et grands groupes) afin de développer des produits innovants ; les sous-traitants possédant des savoir-faire de précision et de qualité pourraient quant à eux chercher à intégrer les réseaux des donneurs d’ordres industriels implantés en Suisse.

I.1.3.4. Marché japonais

La production locale en équipement médical représentait 14,3 milliards de $US en 2007 et un peu plus de 50 % du marché local. Grâce à l’industrie automobile qui a historiquement rendu admissible dans la culture japonaise les délocalisations, beaucoup de firmes japonaises ont fait le choix de déplacer leur production vers des pays à faible coût et d’exporter plus largement que par le passé. Ces firmes sont spécialisées dans le matériel de pointe, coûteux et de grande qualité (imagerie, matériel thérapeutique et chirurgical, systèmes de monitoring i.e. mesure et de contrôle des fonctions vitales, matériel thérapeutique à domicile, dialyseurs et endoscopes).

Selon le MHLW, 1 543 entreprises (japonaises et étrangères, sociétés affiliées) ont obtenu en 2005 l’autorisation de fabriquer ou de commercialiser des dispositifs médicaux au Japon. Environ 60 % des entreprises sont relativement petites, avec moins de 49 employés, les grandes entreprises, avec plus de 300 employés, ne représentant que 1,9 % du total. En dehors des grands acteurs internationaux présents sur le marché, on citera par exemple Aloka, Asahi Medical, Hitachi Medical, Hogy Medical, Nipro, Nihon Koden, Olympus, Terumo Corporation, Toshiba Medical et Shimadzu.

De part la réglementation nipponne, les partenariats industriels ou de distribution sont nécessaires pour les entreprises désireuses de se développer sur ce marché (voir I.3.3.3).

33 Source : Swiss Medical Technology Industry Report, Roland Berger, Deloitte, Medical Cluster et CTI/KTI, 2010 34 Source : Daniel Bach de Medtronic et Swiss Medtech Report, Medtech Switzerland, 2010 35 Pour plus d’informations : http://www.medtech-switzerland.com/en/index.php

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 32

Eta

t de

s lie

ux

Par ailleurs, d’après les statistiques du Ministère de la Santé japonais, la moitié des dépenses de santé devraient être consacrée aux plus de 65 ans dès 2011. Afin de pénétrer ce marché, les solutions médicales d’accompagnement de la personne âgée semblent donc être l’une des voies à privilégier.

I.1.3.5. Autres marchés porteurs

Le marché auquel on ne pense pas

L’Australie est considéré comme un marché porteur pour les entreprises françaises car une amélioration des infrastructures de santé est en cours, seuls les biens de faible technologie sont produits localement (par exemple, 90% des appareils de diagnostics sont importés) et l’espérance de vie y est de 80 ans36.

Les pays en voie de développement

On estime que le marché des pays en voie de développement représente un grand potentiel pour les DM au vu de leur population (4,9 milliards au total) et du PIB cumulé (comparable à celui des pays développés)37. Par ailleurs, plusieurs multinationales possèdent déjà des sites de production dans ces pays leur permettant d’y accéder relativement facilement.

On pourra citer en particulier la Chine dont le marché du médical (médicaments, DM, etc.) est estimé à 14 milliards de $US aujourd’hui. Avec une croissance estimée à environ 15 % par an jusqu’en 2015, il pourrait valoir 42,8 milliards de $US d’ici 201938. On pourra citer comme catalyseur de cette croissance, le fait que le gouvernement chinois a annoncé en 2009 un plan de réforme de 125 milliards de $US de son système de santé afin de fournir à la population (plus de 1,3 milliards de personnes) des soins sûrs, efficaces, pratiques et low-cost. Selon des estimations, le marché global de la santé chinois (médicaments, DM, hôpitaux, etc.) pourrait dépasser les 600 milliards de $US d‘ici 10 ans39. Ces facteurs sont de plus accompagnés par un essor économique du pays, une meilleure espérance de vie poussant les habitants à la consommation de biens et services de santé ainsi qu’une faible offre locale rendant le pays attrayant pour les donneurs d’ordres étrangers.

Il est aussi nécessaire de parler de l’Inde où l’amélioration du niveau de vie d’une partie de la population pousse le développement des soins privés. Standard & Poor’s prévoit ainsi une croissance de 23 % par an jusqu’en 2015 c.-à-d. un marché de 10,7 milliards de $US d’ici 2019. C’est aussi un pays qui a vu l’essor du tourisme médical alors que le marché local est plutôt tourné vers les équipements de base. De même, l’amélioration des infrastructures au Brésil et une forte demande en chirurgie esthétique pourraient soutenir ce marché porteur (2,6 milliards d’€ en 2007).

Selon Ubifrance, il pourrait également être intéressant de se tourner vers la Corée du Sud où la demande est en progression annuelle de 10 à 15% alors que la France ne s’y situe qu’en 10ème position avec 2,2% de part de marché. C’est également le cas de l’Europe de l’Est dont le marché devrait croitre à un rythme d’environ 10 % ces prochaines années. Enfin, les entretiens que nous avons conduits auprès d’acteurs du secteur citent aussi le Maghreb comme marché intéressant pour les années à venir.

Enfin, la Malaisie ambitionne (et se donne les moyens par des mesures publiques et des initiatives du secteur privé) de devenir un centre d’excellence régional dans le domaine des soins médicaux. En particulier, les services de la Mission économique auraient été sollicités

36 Source : Focus export sectoriel : dispositifs médicaux, Ubifrance, 2009 37 Source : Human development report: cultural liberty in today’s diverse world, Programme des Nations Unies pour le développement, 2004 38 Source : Industry Survey: Healthcare Products & Supplies, Standard and Poor’s, 2010 39 Source : Identifying private-sector opportunities in Chinese health care, McKinsey Quarterly, 2010

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 33

Eta

t de

s lie

ux

par plusieurs sociétés Malaisiennes désireuses de distribuer localement le savoir-faire français40.

De façon générale, il est possible de distinguer trois types de structures de soin : les hôpitaux privés qui sont équipés des dernières technologies et ciblent les populations aisées et les expatriés, les centres spécialisés qui possèdent des équipements mais rarement de dernière génération et les hôpitaux publics, sous-équipés de façon chronique. Les entreprises désireuses de se lancer sur un marché en voie de développement se devront donc de définir clairement leur secteur afin de développer une stratégie.

I.1.4. Point à retenir

Bien que seulement 30 entreprises se partagent près de 90 % du marché des technologies et dispositifs médicaux, le reste de l’industrie est hautement fragmentée et composée d’un grand nombre de PME opérant sur des niches. Ainsi, bien que le marché dans son ensemble représente plusieurs centaines de milliards d’€, les PME sont en pratique positionnées sur des niches de l’ordre de la dizaine ou centaine de millions d’€41 car les grands groupes n’ont pas la patience et la volonté de développer des produits sur ces marchés ayant un profil de risque plus élevé et des retours sur investissement plus faibles que leurs marchés habituels.

40 Source : Focus export sectoriel : dispositifs médicaux, Ubifrance, 2009 41 Il est difficile de segmenter la filière car aucune typologie commune n’existe entre les différents organismes.

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 35

Pers

pe

ctiv

es

I.2. Perspectives

I.2.1. Les grandes tendances

I.2.1.1. Consolidation de la filière

Malgré la crise, l’année 2009 a été marquée par des opérations de croissance externe (FUSAC) de la part des majors dans le but d’acquérir des compétences stratégiques en vue d’élargir et de globaliser leur offre42 :

-‐ Après quatre opérations successives en 2008 dans les logiciels médicaux, les respirateurs artificiels ou les appareils de surveillance, Philips a récemment racheté le Canadien Traxtal, un « pure player » de l’imagerie médicale ;

-‐ Boston Scientific a accru son influence dans le domaine cardio-vasculaire en rachetant Guidant en juin 2009.

-‐ Medtronics a choisi de s’orienter vers le marché des transcathéters cardiaques avec l’acquisition de Ventor Technologies et CoreValve ;

-‐ Johnson & Johnson et Abbott ont été actifs, le premier avec les rachats de Mentor et Acclarent, le second avec Evalve, Visiogen et Advanced Medical Optics ;

-‐ En janvier 2010, le laboratoire Suisse Novartis s’est positionné comme un acteur clé de l’ophtalmologie avec le rachat de son compatriote Alcon pour 39 milliards de $US.

Entre 1991 et 2003, le nombre d’accords et de coopérations entre entreprises a flirté avec la barre des 7000, à tous les niveaux de l’industrie des technologies et dispositifs médicaux (privé et publique, sociétés de biotechnologies, laboratoires pharmaceutiques, sous-traitants, fabricants et distributeurs de DM)43. Dans environ 20% des cas, ce sont des acquisitions (pour comparaison, environ 10% des accords dans le domaine des médicaments sont des FUSAC). Sur la même période, plus de 2000 accords de licence ont été signés (dont 75% aux USA).

Par ailleurs, selon le cabinet Frost & Sullivan, l’externalisation dans la filière serait de plus en plus importante. En effet, le nombre de projet sous-traité a augmenté de 18 % entre 2000 et 2010.

I.2.1.2. Facteurs de soutien de la demande

En France, la consommation de soins et de biens médicaux a progressé de plus de 50% entre 2000 et 201044 à cause de 8 facteurs principaux :

-‐ vieillissement de la population (les nations unies estiment que la population mondiale des plus de 60 ans devrait passer de 688 millions en 2006 à près de 2 milliards en 2050 c.-à-d. 22% de la population estimée) ;

-‐ amélioration de la prise en charge des dépenses ; -‐ hausse du nombre de maladies chroniques et liées à l’âge. Selon Standard & Poors,

80% des personnes âgées de plus de 65 ans ont au moins une maladie chronique ; -‐ apparition de nouveaux pathogènes (grippe A, etc.) ; -‐ « evidence-based medicine »45 poussant à l’utilisation de DM pour le diagnostic,

traitement et accompagnement de nombreuses maladies ; -‐ développement de programmes de prévention et dépistage (cancers, VIH, etc.) ; -‐ progrès médicaux et technologiques ;

42 Source : Equipements et matériels médicaux-chirurgicaux, Xerfi, 2010 43 Source : Medical devices competitiveness and impact on public health expenditures, CERM, 2005 44 Source : Equipements et matériels médicaux-chirurgicaux, Xerfi, 2010 45 Utilisation rigoureuse et judicieuse des meilleures données disponibles lors de prise de décisions médicales.

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 36

Pers

pe

ctiv

es

-‐ restructuration des plateaux hospitaliers et manque de personnel médical poussant au développement de DM accélérant les temps de procédure, réduisant les durées d’hospitalisation et augmentant l’efficience des services ;

On estimait par ailleurs que 6,3% des dépenses de santé étaient, en 2007, liées aux dispositifs médicaux46 (i.e. 5,5 milliards d’€ de dépenses pour l’assurance maladie, tout régime confondu47).

I.2.1.3. Freins à la croissance48

Le secteur est néanmoins très dépendant des politiques d’investissements des pouvoirs publics. Par exemple, les besoins mis en évidence par les Schémas Régionaux d’Organisation Sanitaire (SROS) en 2006 ont entrainé la mise en place de plusieurs programmes d’investissements et de modernisation des établissements de santé (le plan « Hôpital 2012 », le nouveau plan cancer, etc.) qui ont favorisé certains secteurs de la filière des DM au détriment d’autres. Par ailleurs, les objectifs de maitrise des dépenses de l’Assurance Maladie pourraient diminuer l’attrait des DM en diminuant, par exemple, leur taux de remboursement. En effet, avec un déficit de 11,5 milliards d’€ en 2009, les mesures gouvernementales pour assainir les comptes de la Sécurité Sociale pourraient intervenir à court terme, avec notamment en ligne de mire les cabinets de radiologie et d’analyse médicales.49

Par ailleurs, selon une étude du cabinet de conseil Monitor, deux autres éléments majeurs taillent directement dans les profits des sous-traitants, fabricants et même des distributeurs de DM. Le premier est la professionnalisation de la fonction achat au sein des hôpitaux via des partenaires privés ou des groupements hospitaliers, augmentant ainsi leur pouvoir de négociation et donc tirant les prix vers le bas. En Allemagne par exemple, alors qu’en 2000 ces réseaux ne représentaient que 40% des débouchés de l’industrie des DM, ils comptent désormais pour 90%50. Le second est l’arrivée sur le marché de concurrents « low-cost » venant des pays en voie de développement poussant les acteurs du secteur à réduire leurs prix ou à se réorienter vers des dispositifs médicaux plus techniques. Par exemple, la délocalisation de la production de produits usuels tels que les gants ou les seringues au Pakistan, en Chine, en Inde, etc. ont poussé les fabricants européens et américains à répondre avec des diminutions drastiques des prix et des coûts de fabrication et une augmentation des volumes51. On peut donc craindre que la surcapacité entraine plus encore la diminution des coûts pour les produits de faible technologie.

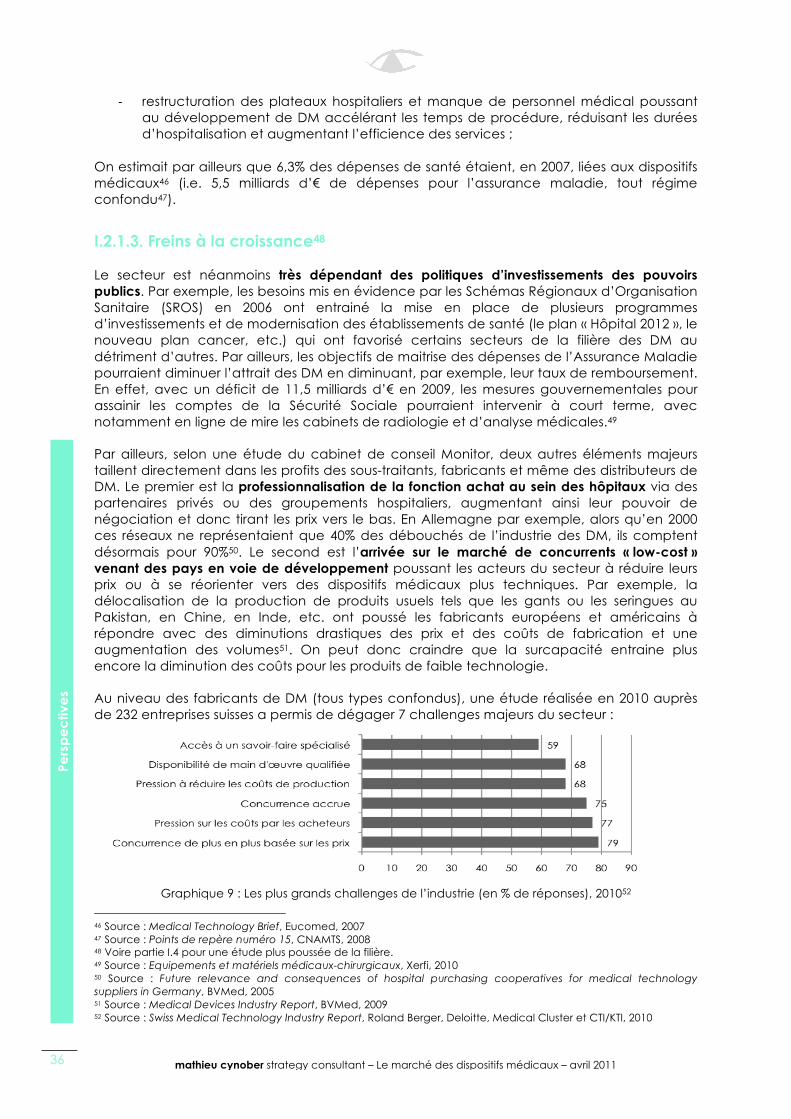

Au niveau des fabricants de DM (tous types confondus), une étude réalisée en 2010 auprès de 232 entreprises suisses a permis de dégager 7 challenges majeurs du secteur :

Graphique 9 : Les plus grands challenges de l’industrie (en % de réponses), 201052

46 Source : Medical Technology Brief, Eucomed, 2007 47 Source : Points de repère numéro 15, CNAMTS, 2008 48 Voire partie I.4 pour une étude plus poussée de la filière. 49 Source : Equipements et matériels médicaux-chirurgicaux, Xerfi, 2010 50 Source : Future relevance and consequences of hospital purchasing cooperatives for medical technology suppliers in Germany, BVMed, 2005 51 Source : Medical Devices Industry Report, BVMed, 2009 52 Source : Swiss Medical Technology Industry Report, Roland Berger, Deloitte, Medical Cluster et CTI/KTI, 2010

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 37

Pers

pe

ctiv

es

Cette enquête souligne le fait que les managers de l’industrie des technologies et dispositifs médicaux sont encore dans un état d’esprit de crise, se concentrant sur les problèmes opérationnels et non stratégiques. En effet, 85% des entreprises interrogées déclarent avoir comme un de leurs objectifs l’augmentation de la profitabilité alors que seulement 63% citent l’innovation. Une telle réflexion pourrait catalyser plus encore la consolidation du secteur.

On citera enfin comme facteur limitant du développement de la filière la hausse des prix des matières premières. Par exemple, le prix du cellulose à augmenté de 35 % depuis juillet 2009 à cause d’une forte demande en bois et papier, un hiver rude en Scandinavie, des grèves en Finlande, le tremblement de terre au Chili et les taux de change53.

I.2.2. L’avenir de la filière

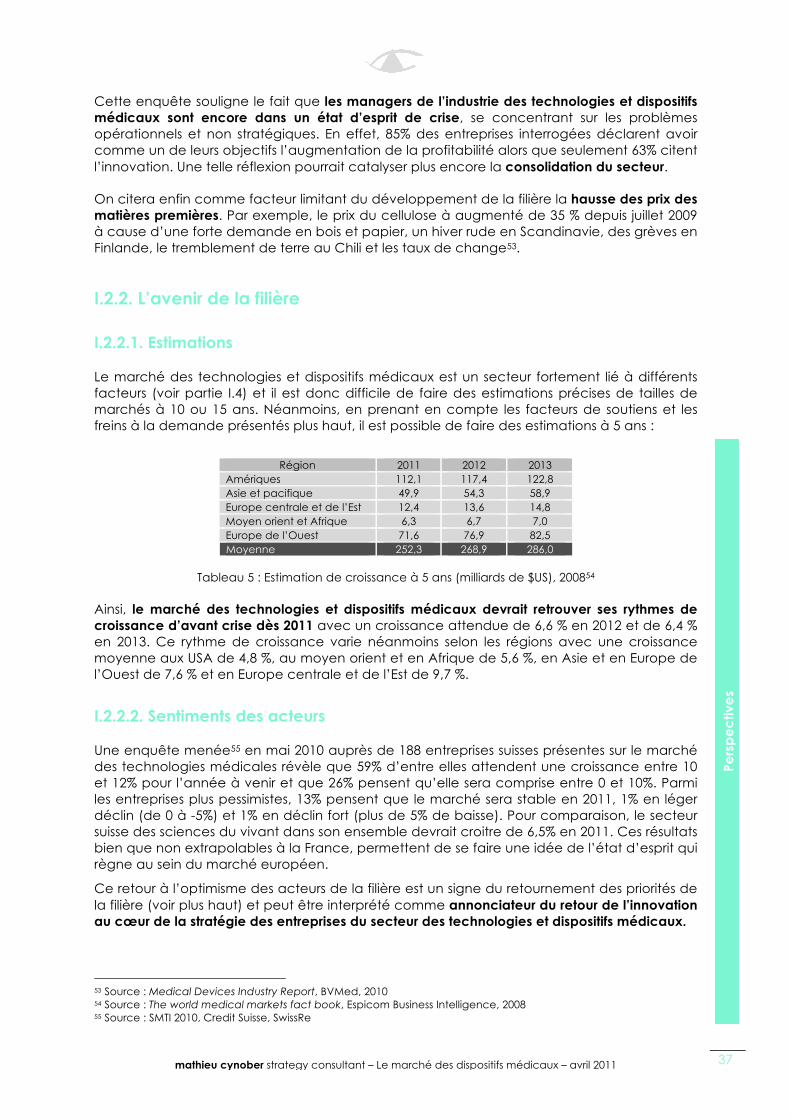

I.2.2.1. Estimations

Le marché des technologies et dispositifs médicaux est un secteur fortement lié à différents facteurs (voir partie I.4) et il est donc difficile de faire des estimations précises de tailles de marchés à 10 ou 15 ans. Néanmoins, en prenant en compte les facteurs de soutiens et les freins à la demande présentés plus haut, il est possible de faire des estimations à 5 ans :

Région 2011 2012 2013 Amériques 112,1 117,4 122,8 Asie et pacifique 49,9 54,3 58,9 Europe centrale et de l’Est 12,4 13,6 14,8 Moyen orient et Afrique 6,3 6,7 7,0 Europe de l’Ouest 71,6 76,9 82,5 Moyenne 252,3 268,9 286,0

Tableau 5 : Estimation de croissance à 5 ans (milliards de $US), 200854

Ainsi, le marché des technologies et dispositifs médicaux devrait retrouver ses rythmes de croissance d’avant crise dès 2011 avec un croissance attendue de 6,6 % en 2012 et de 6,4 % en 2013. Ce rythme de croissance varie néanmoins selon les régions avec une croissance moyenne aux USA de 4,8 %, au moyen orient et en Afrique de 5,6 %, en Asie et en Europe de l’Ouest de 7,6 % et en Europe centrale et de l’Est de 9,7 %.

I.2.2.2. Sentiments des acteurs

Une enquête menée55 en mai 2010 auprès de 188 entreprises suisses présentes sur le marché des technologies médicales révèle que 59% d’entre elles attendent une croissance entre 10 et 12% pour l’année à venir et que 26% pensent qu’elle sera comprise entre 0 et 10%. Parmi les entreprises plus pessimistes, 13% pensent que le marché sera stable en 2011, 1% en léger déclin (de 0 à -5%) et 1% en déclin fort (plus de 5% de baisse). Pour comparaison, le secteur suisse des sciences du vivant dans son ensemble devrait croitre de 6,5% en 2011. Ces résultats bien que non extrapolables à la France, permettent de se faire une idée de l’état d’esprit qui règne au sein du marché européen.

Ce retour à l’optimisme des acteurs de la filière est un signe du retournement des priorités de la filière (voir plus haut) et peut être interprété comme annonciateur du retour de l’innovation au cœur de la stratégie des entreprises du secteur des technologies et dispositifs médicaux.

53 Source : Medical Devices Industry Report, BVMed, 2010 54 Source : The world medical markets fact book, Espicom Business Intelligence, 2008 55 Source : SMTI 2010, Credit Suisse, SwissRe

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 38

Pers

pe

ctiv

es

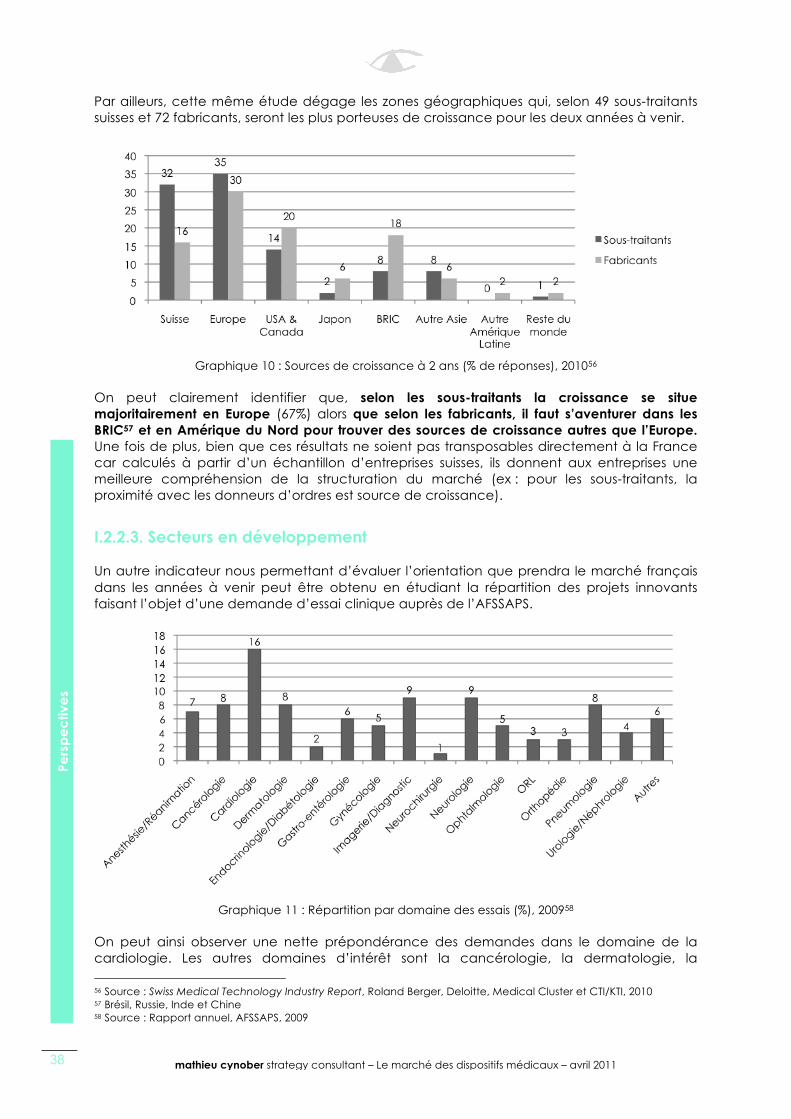

Par ailleurs, cette même étude dégage les zones géographiques qui, selon 49 sous-traitants suisses et 72 fabricants, seront les plus porteuses de croissance pour les deux années à venir.

Graphique 10 : Sources de croissance à 2 ans (% de réponses), 201056

On peut clairement identifier que, selon les sous-traitants la croissance se situe majoritairement en Europe (67%) alors que selon les fabricants, il faut s’aventurer dans les BRIC57 et en Amérique du Nord pour trouver des sources de croissance autres que l’Europe. Une fois de plus, bien que ces résultats ne soient pas transposables directement à la France car calculés à partir d’un échantillon d’entreprises suisses, ils donnent aux entreprises une meilleure compréhension de la structuration du marché (ex : pour les sous-traitants, la proximité avec les donneurs d’ordres est source de croissance).

I.2.2.3. Secteurs en développement

Un autre indicateur nous permettant d’évaluer l’orientation que prendra le marché français dans les années à venir peut être obtenu en étudiant la répartition des projets innovants faisant l’objet d’une demande d’essai clinique auprès de l’AFSSAPS.

Graphique 11 : Répartition par domaine des essais (%), 200958

On peut ainsi observer une nette prépondérance des demandes dans le domaine de la cardiologie. Les autres domaines d’intérêt sont la cancérologie, la dermatologie, la 56 Source : Swiss Medical Technology Industry Report, Roland Berger, Deloitte, Medical Cluster et CTI/KTI, 2010 57 Brésil, Russie, Inde et Chine 58 Source : Rapport annuel, AFSSAPS, 2009

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 39

Pers

pe

ctiv

es

neurologie, l’imagerie/diagnostic et la pneumologie. Si, par ailleurs, on s’intéresse à la classe des DM innovants ayant fait l’objet d’une demande d’essai clinique on constate que la majorité des dossiers concernent des DM de classe IIa (35,3%) ou IIb (30,4%).

Graphique 12 : Répartition par classe des essais cliniques, 200959

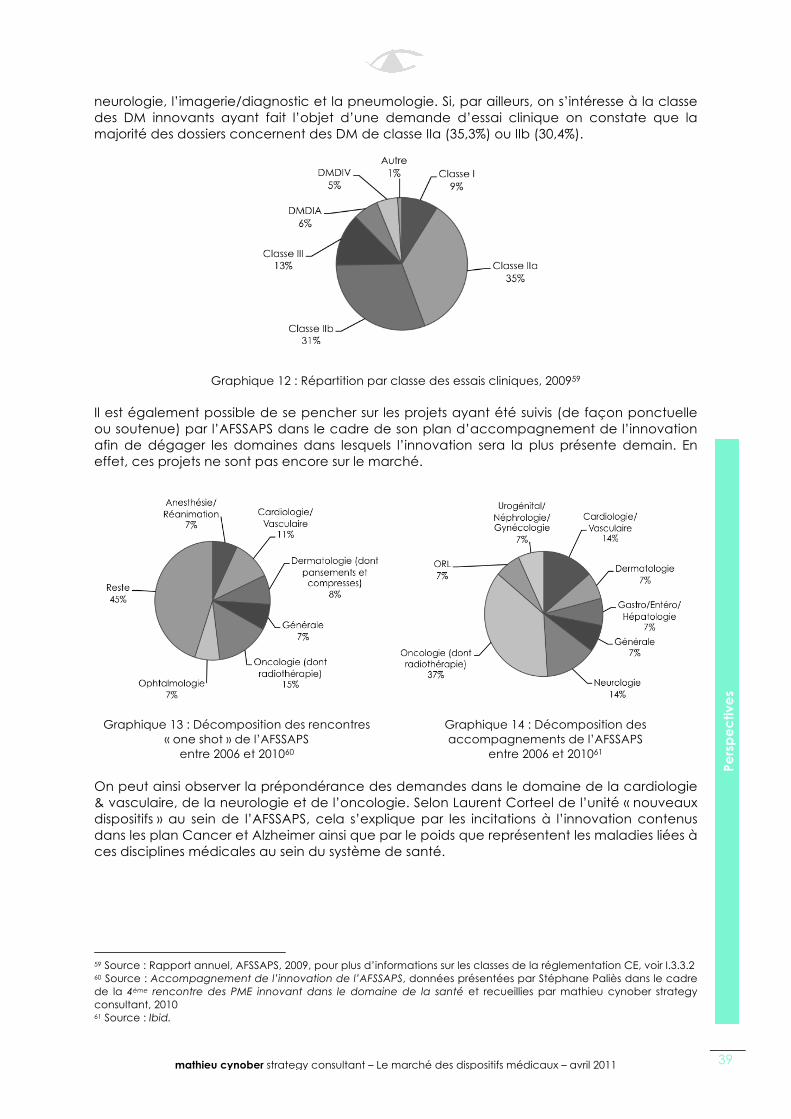

Il est également possible de se pencher sur les projets ayant été suivis (de façon ponctuelle ou soutenue) par l’AFSSAPS dans le cadre de son plan d’accompagnement de l’innovation afin de dégager les domaines dans lesquels l’innovation sera la plus présente demain. En effet, ces projets ne sont pas encore sur le marché.

Graphique 13 : Décomposition des rencontres « one shot » de l’AFSSAPS

entre 2006 et 201060

Graphique 14 : Décomposition des accompagnements de l’AFSSAPS

entre 2006 et 201061

On peut ainsi observer la prépondérance des demandes dans le domaine de la cardiologie & vasculaire, de la neurologie et de l’oncologie. Selon Laurent Corteel de l’unité « nouveaux dispositifs » au sein de l’AFSSAPS, cela s’explique par les incitations à l’innovation contenus dans les plan Cancer et Alzheimer ainsi que par le poids que représentent les maladies liées à ces disciplines médicales au sein du système de santé.

59 Source : Rapport annuel, AFSSAPS, 2009, pour plus d’informations sur les classes de la réglementation CE, voir I.3.3.2 60 Source : Accompagnement de l’innovation de l’AFSSAPS, données présentées par Stéphane Paliès dans le cadre de la 4ème rencontre des PME innovant dans le domaine de la santé et recueillies par mathieu cynober strategy consultant, 2010 61 Source : Ibid.

mathieu cynober strategy consultant – Le marché des dispositifs médicaux – avril 2011 40

Pers

pe

ctiv

es

I.2.2.4. Bouleversement du status quo

Selon le cabinet PriceWaterhouseCoopers, le développement des économies émergentes62 et les besoins de santé fort de ces pays pourraient remettre en question la prédominance américaine dans le domaine des technologies et dispositifs médicaux. En effet, afin de réduire les coûts et être leader sur ces nouveaux marchés un nombre croissant de fabricants et distributeurs font appel à des instituts hors des US pour les essais cliniques et amènent leurs produits sur ces marchés au moment de leur première certification ou dès le lancement des nouveaux produits. Avec une augmentation du nombre de triples brevets63 par an de 34 % en Chine et 10 % en Inde, les pays développés pourraient commencer à sous-traiter des étapes de R&D. De plus, les innovations sont aujourd’hui de plus en plus lancées sur le marché Européen puis le marché Américain et enfin les pays en voie de développement mais on peut s’attendre à ce que les USA soient relégués à la dernière place du podium d’ici 2020. Enfin, les leaders actuels pourraient perdre leur suprématie s’ils ne s’adaptent pas car les pays en voie de développement ont besoin d’innovations « inverses » (c.-à-d. de rendre les produits plus petits, plus résistants, plus fiables et surtout moins cher) et n’appliquent que peu les règles de propriété intellectuelle sur leur sol64.

I.2.3. Point à retenir

L’industrie des technologies médicales devrait continuer à prospérer, certains secteurs plus rapidement que d’autres (cardiologie, neurologie, oncologie, dermatologie, imagerie et diagnostique ainsi que pneumologie). De plus, suivant la place de l’entreprise dans la chaine de valeur des dispositifs médicaux, la croissance se trouvera soit en Europe, soit dans les BRIC.

Ainsi, les acteurs souhaitant opérer sur ce marché doivent définir leur place au sein de la filière65 ainsi que les secteurs médicaux/types de produits sur lesquels ils se positionnent dans le cadre du développement de leur stratégie66.