Embed Size (px)

Citation preview

PLANÈTE

Rhône-Alpes : vers un démantèlement d’Erai

M o n i t e u r d u C o m m e r c e I n t e r n a t i o n a l d e p u i s 1 8 8 3

N° 1987 - Bimensuel - Du 4 au 17 juin 2015 - 10 € - ISSN : 0026-9719

AustralieGuide business

2015

La fiscalité appliquée en Australieest plutôt libérale. Elle n’est pas« bloquante » pour le développe-ment de votre projet, mais elleexiste bien ! Ainsi, ce pays-conti-nent n’impose pas de taxe locale etrégionale aux entreprises. Demême, il n’existe pas d’impôt forfai-taire annuel et d’obligation deréserve légale et les déficits sontreportables sans limitation dedurée. Pour les particuliers, il n’y ani droits de succession ni d’ISF(impôt sur la fortune). Pour ce quiest des charges sociales de l’em-ployeur, elles se situent entre 10 et15 % du salaire brut et il n’existepas de retenues sociales salariales.À noter, toutefois, que, pour lesentreprises internationales, la régle-mentation est renforcée pour lesprix de transfert. En outre, la fiscalitéest importante sur les avantages ennature et il n’y a pas de déductionfiscale des provisions. Pour les par-ticuliers, il n’existe pas de quotientfamilial, de déduction forfaitaire oude couverture sociale universelle(Medicare) pour les résidents tem-poraires.L’Australie est très avancée enmatière d’information sur la fis-calité. L’Australian Taxation Office(ATO) est de loin la première orga-nisation en matière d’utilisation detechnologies de pointe et de data.ATO offre ainsi une application àtélécharger sur smartphone rendantaccessible en un clic les informa-tions fiscales pour les entrepriseset les particuliers (informations

générales avec simulateurs de cal-culs).De plus, tout compte en banque ousite internet ouvert en Australie estautomatiquement lié à votre numérofiscal (numéro d’identité fiscal per-sonnel pour une entreprise ou unparticulier). Il existe une conventionfiscale franco-australienne depuis1976, et la version actuelle, datantde 2006 et entrée en vigueur le1er juin, 2009 régit non seulementles notions de résidence et debases fiscales visant à éviter lesdoubles impositions, mais aussi lesmodalités d’échanges réciproquesd’information et d’aide au recou-vrement ! Actualité : pour soutenir la crois-sance, la loi de finances présentéele 12 mai 2015 prévoit pour lesPME (chiffre d’affaires de moins dedeux millions de dollars austra-liens/AUD), la possibilité dedéduire immédiatement tout inves-tissement à hauteur de 20 000AUD et la réduction de leur tauxd’IS (impôt sur les sociétés) de30 % à 28,5 %.

1/ Présentationdu système en place • L’exercice fiscal australiens’étend du 1er juillet au 30 juin pourl’ensemble des déclarations fiscalespersonnelles et professionnelles.Seules les sociétés dont les partssont détenues a plus de 50 % parune société étrangère peuventdemander une dérogation (SAP –Substituted Accounting Period)

pour s’aligner sur la date de clôturedu groupe. • L’impôt sur les sociétés(Income Tax) est au taux linéairede 30 %. La différence majeurepour le calcul de la base imposa-ble porte principalement sur lesamortissements, les provisions etle report illimité des pertes anté-rieures.• Les calculs de prix de transfertet leur documentation sont soumisaux règles OCDE 2010. Il existedes règles de limitation en cas desous-capitalisation (Thin Capitali-sation), mais celles-ci ne s’appli-quent que lorsque le montant desintérêts déduits dépasse 250 000AUD par an.La convention fiscale bilatérale fixeles taux de retenues à la source(Withholding Tax), à 10 % sur lesintérêts versés (0 % si versés à unorganisme gouvernemental ou ban-caire), à 5 % sur les redevances età 0 % sur les dividendes, si la dis-tribution porte sur des revenusaprès IS ou si la participation dureceveur est supérieure à 10 %, etenfin à15 % en cas de distributionde revenus non soumis à l’IS.• La GST (Good and Services Tax- TVA) est au taux uniforme de 10 %. Il existe, néanmoins, un tauxzéro pour les denrées alimentairesde base, les services liés à l’édu-cation, et les soins médicaux. Lesservices financiers, quant à eux,sont exclus du champ d’application.Conseil : Il est possible pour unePME d’optimiser la gestion de son

RÉGLEMENTATION

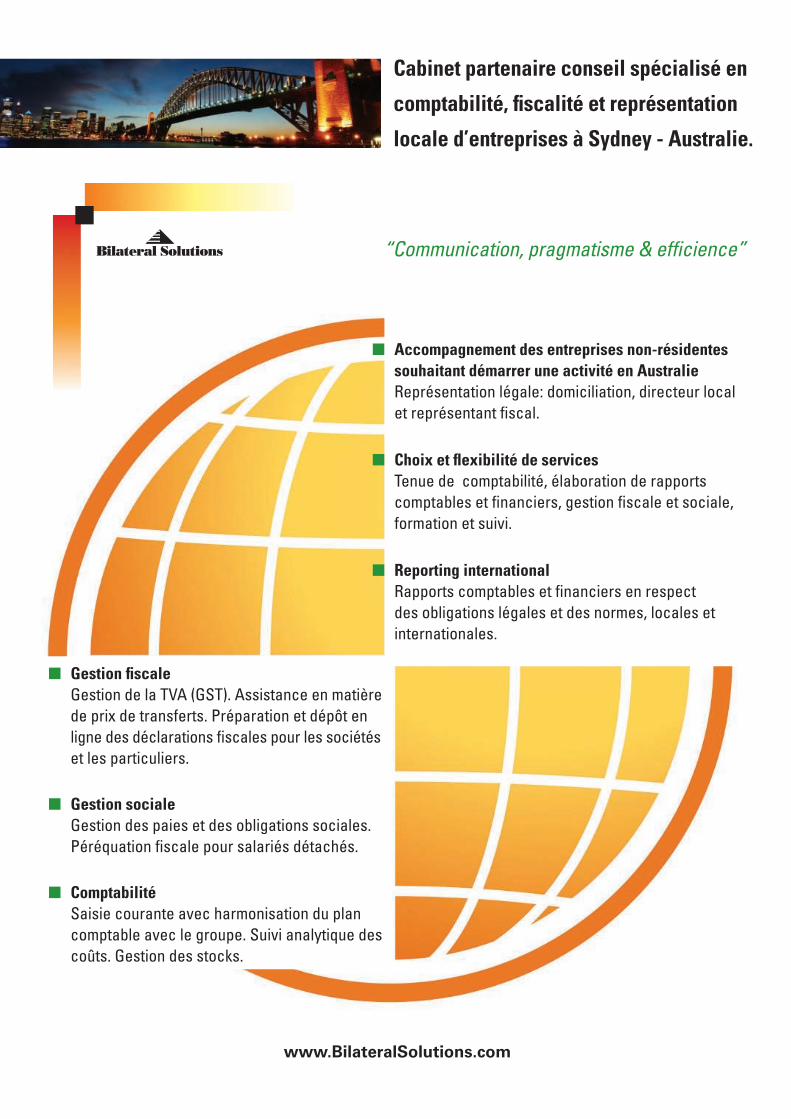

Ce qu’il faut savoir surla fiscalité des entreprisesL’Australie est ouverte aux investisseurs internationaux. Pour autant, cepays-continent possède des règles fiscales qui lui sont propres et queles entreprises étrangères doivent absolument adopter. C’est ce qu’ex-plique ici une Française des antipodes, Martine Joly, fondatrice du cabi-net d’expertise comptable Bilateral Solutions, à Sydney.

32 LE MOCI - N° 1987 - 4 juin 2015 www.lemoci.com

PAYS & MARCHÉSGuide BusinessAustralie

cash-flow, en choisissant de payerla GST (services et marchandises)sur encaissement – décaissementset non pas au système « TVA enengagement ». Vous éviterez ainside payer en avance la GST nonencaissée sur vos comptes clients !• La déclaration de BAS (BusinessActivity Statement) est mensuelleou trimestrielle. Elle regroupe l’en-semble de vos obligations fiscales,à savoir déclaration de GST, rever-sement des retenues à la source surles salaires versés (PAYG - Pay asYou Go), acomptes IS, et de taxe surles avantages en nature (FBT -Fringe Benefit Tax). Particularité, iln’existe pas de système de reportd’une déclaration à une autre.Chaque BAS est traité distinctement.Aussi, si le montant est négatif, il seraautomatiquement remboursé dansles 14 jours par virement direct survotre compte en banque.Pour les importations de marchan-dises, l’Australie applique commel’Union Européenne le systèmedouanier harmonisé. Les droits dedouane sont donc faibles et sesituent généralement entre 0 et 5 %. Ils sont appliqués par catégo-rie de produits. Les modalités dedédouanement sont précisées surle site www.customs.gov.au.La GST de 10 % sera due lors du

passage en douane sur le coût devos marchandises augmenté duprix du transport et des assurances. Conseil : Pour les importateurs, ilest possible de demander le régimedu DGST (Deferred GST System)qui permettra d’auto-liquider la GSTlors du passage en douane desmarchandises (GST déclarée etrécupérée en simultané sans aucundébours de trésorerie).

2/ Coût salarialLe salaire net d’un employé corres-pond à son salaire brut sousdéduction unique de la retenue à lasource de son impôt sur le revenu.Pour l’employé ? le net du son bul-letin de salaire est ainsi le net dis-ponible après impôts. Le coût pourl’employeur est le brut.Les charges de l’employeur secomposent d’une assurance acci-dent de travail (Workers’ Com-pensation) dont le taux varie enfonction du secteur d’activité (idemUrssaf AT), du paiement de laretraite obligatoire par capitalisa-tion (Superannuation) sur le compted’épargne retraite personnel dechaque salarié au taux actuel de9,5 % (12 % à l’horizon 2020) etd’une taxe additionnelle (Payroll Tax)si la masse salariale dépasse lesseuils fixés par État (4,75 à 6,85 %

au-dessus d’un seuil de massesalariale allant de 550 000 à1,85 million AUD). Attention : Il existe une taxe (FBT)sur les avantages en natureconsentis aux salariés. Cette taxeest à la charge exclusive de l’entre-prise et déductible de ses résultats.Néanmoins, cette taxe représenteenviron 87 % de l’avantage attri-bué !En ce qui concerne les résidentstemporaires, il existe une exemptiontotale sur les frais de scolarité, lesfrais de déménagement (personneset biens) et un abattement de 50 % sur la base d’un voyage paran pour la famille vers le pays d’ori-gine.Conseil : Toujours faire vérifier aupréalable par un Tax Agent l’impactdu FBT si vous envisagez de don-ner des avantages sociaux tels quemutuelle complémentaire ou voiturede fonction…En résumé l’Australie offre unrégime fiscal relativement avanta-geux pour un pays membre del’OCDE, mais ce n’est pas non plusun eldorado fiscal. Les règles y sontbien définies, expliquées et appli-quées !

Martine Joly, Expert-comptable(CA)et Tax Agent

Cabinet Bilateral Solutions

www.lemoci.com LE MOCI - N° 1987 - 4 juin 2015 33

Notes de risque paysOCDE : 6 (30 janvier 2015)Euler Hermes : risque AA faible (31 mars 2015)Coface : A2 (mai 2015)Credendo : court terme : 1/7 ; commercial : B ;risque de transfert : 1/7 (mai 2015).Moyens de paiementMonnaie localeLe dollar australien (AUD). Totalement convertible.Taux de change au 21 avril 2014 :1 EUR = 1,47924 AUD1 AUD = 0,67602 EUR

Meilleures monnaies de facturation deséchangesLe dollar américain, l’euro et le dollar australien.

ConseillésSelon le montant de la transaction, soit virement

bancaire, Swift garanti éventuellement par une lettrede crédit stand-by ou par une assurance-crédit, soitcrédit documentaire confirmé.

Conditions de paiementDélais de paiement habituelsLe délai standard de paiement est de 30 jours(90 % des transactions localement). On peut allerexceptionnellement jusqu’à 45 jours, mais pas au-delà.Acomptes à la commandeIl est possible d’en obtenir, mais ils sont parfois dif-ficiles à négocier.En demander peut-être considéré comme unemarque de méfiance par le client.

Source : Extrait de la fiche de l’Australie dans « l’At-las 2014 des Risques pays à l’usage des exporta-teurs » du Moci paru le 12 juin 2014

Les pratiques de paiement