Embed Size (px)

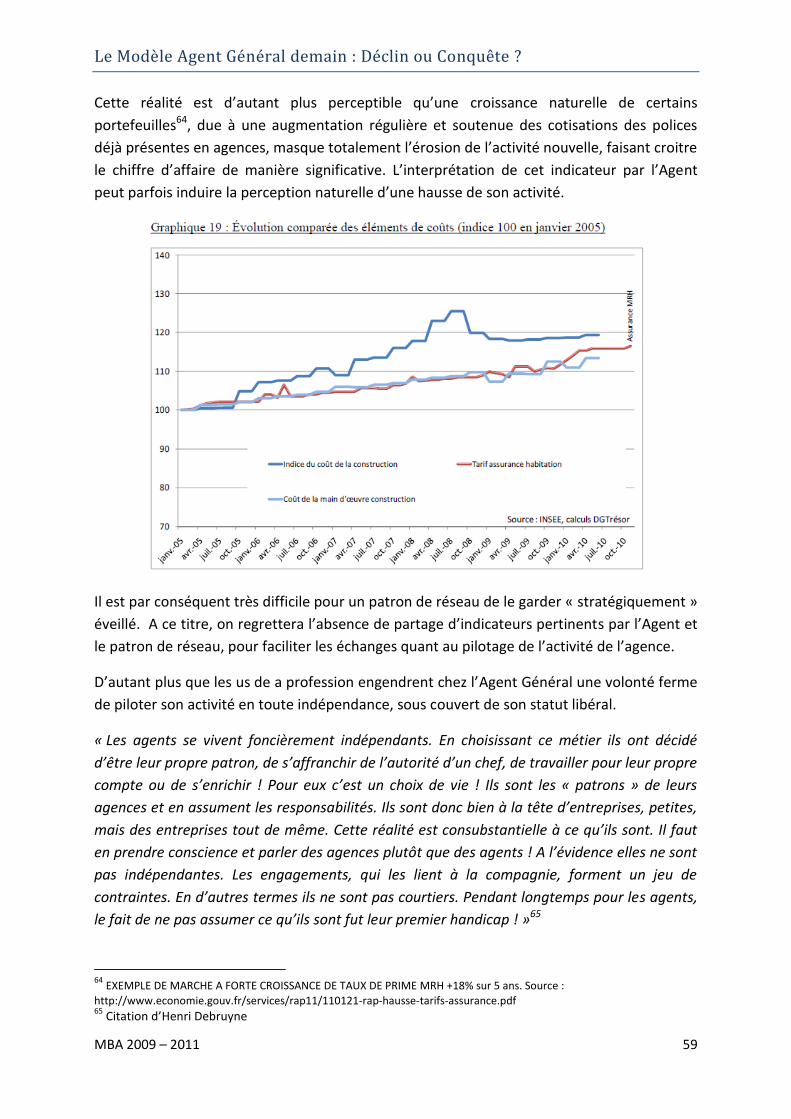

Citation preview

Ecole nationale d'assurances

l’EnassEcole nationale d’assurances

Le modèle Agent général demain :déclin ou conquête ?

Robert RIGO

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 2

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 3

REMERCIEMENTS

L’achèvement de ce document n’aurait pas pu aboutir sans le concours des nombreuses personnes

que j’ai rencontrées à l’occasion de ce travail de recherche et de tous ceux qui m’ont accompagné et

soutenu tout au long de sa réalisation. Je souhaite donc leur faire part de mes sincères et profonds

remerciements.

Tout d’abord, à Jean René David, pour avoir accepté la responsabilité du tutorat de cette thèse. De

même je tiens à faire part de toute ma gratitude à Jacques de Peretti (Directeur Général AXA France

Particuliers/Professionnels), et à Pierre Janin (Directeur Général AXA Banque) pour leurs

contributions inestimables, ainsi qu’à toutes les autres personnalités du monde de l’assurance que

j’ai rencontrées ou interviewées.

A l’encadrement de l’ENASS, et notamment Olivier De Lagarde et Anne Ramin, toujours à l’écoute,

compréhensifs et de bon conseil. J’ajoute également le corps professoral de l’école pour la qualité de

son enseignement. François Ewald, et bien d’autres, ont su m’ouvrir les yeux, sur l’assurance que je

croyais connaitre. Cette thèse aurait eu, à coup sur, un tout autre visage sans tous ces apports.

A l’ensemble de mes collègues : Alain Robert (Agent Général AXA France), Philippe Bernardi

(Directeur Général AXA France région Ouest), Antoine Mattei (AXA, directeur des ventes et de la

distribution région Ouest), Marc Garcia (AXA, directeur des ventes région Ouest), ainsi que tous mes

collaborateurs. Tous m’ont fait part de leur compréhension et ont su faire preuve de patience à mon

égard durant cette période de labeur.

A tous mes proches et amis, et notamment mes condisciples, Anthony Pycke et Florimon Delalande

qui n’ont eu de cesse de m’encourager de m’appuyer. La bonne humeur, la générosité, et les

discussions qui agrémentent toutes nos rencontres n’ont pas été sans influence sur mes analyses et

mes propositions.

Enfin, j’adresse toutes mes affectueuses pensées à mon épouse Adriana pour m’avoir toujours

accompagné et encouragé pendant les moments difficiles, malgré ces deux années extrêmement

chargées où elle a eu à gérer en plus de mon absence, notre fils et sa première rentrée scolaire, notre

déménagement, agrémenté du changement de travail à tous les deux. Pourtant elle m’a gratifié d’un

soutien indéfectible tout au long du cursus.

J’ai également une pensée particulière pour mon père Vojtech, qui nous a quittés prématurément

durant le MBA et dont la présence me manque beaucoup.

Je dédie cette thèse à mon fils Robert, qui du haut de ses 3 ans a «activement » participé à

l’élaboration de ce travail, dont j’espère que les conclusions pourront être utiles à sa décision, si un

jour il décidait de suivre la voie de l’Assurance…

A tous encore une fois, Merci.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 4

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 5

RESUME

Agent Général est un métier d’avenir. Ce n’est pas seulement un distributeur des opérations

d’assurances, mais un maillon essentiel de la chaîne de valeur : relais local de l’image de

l’assureur, il est aussi un manager engagé, intéressé à la qualité et à la durabilité du service

au client.

Ce positionnement stratégique est-il réellement menacé par de nouveaux canaux de relation

client ? Est-il sur la voie du déclin ou celle de la conquête ?

Nous démontrons qu’il n’en est rien, car l’entrepreneur « Agent Général » a la capacité de

s’approprier les évolutions comportementales, technologiques ou encore organisationnelles,

afin d’en faire de nouveaux gisements de valeur, pour le client, pour la compagnie

mandante, et donc pour lui-même. Nous proposerons un modèle Agent Général Réinventé.

Aujourd’hui, il ne s’agit plus pour l’Agent Général de regarder uniquement l’évolution de son

marché, il faut au contraire être une force d’innovation capable d’imposer de nouveaux

standards dans un environnement concurrentiel dont la pression s’accélère inexorablement.

Apport à la profession :

- Pour les réseaux : accepter l’urgence d’évoluer afin de continuer à être un acteur

majeur de la distribution et du développement de l’assurance. L’Agent est-il toujours

sur son Marché ? Quid de l’industrialisation des offres, Le multi-accès, Multi-canal,

Multi-distribution ? Comment sortir du conflit ouvert avec les compagnies

mandantes dans un nouveau rapport gagnant-gagnant ?

- Pour les compagnies mandantes : inciter les décideurs à faire muter leur réseau

Agents dans le respect de leur développement et réorienter résolument la stratégie

globale de distribution des produits et services financiers vers le modèle Agent

Général. Y-ont-elles intérêt ? Comment retrouver une compétitivité face aux

bancassureurs tout en réinvestissant dans le réseau d’Agents Généraux ?

Il n’existe aujourd’hui aucune société d’assurance, avec ou sans intermédiaire, qui ne puisse

dire que son modèle ne doit pas évoluer au risque de disparaître. Il s’agit ici de démontrer

que c’est le réseau des Agents Généraux qui est le plus apte à absorber toutes les nouvelles

contraintes du marché et d’en sortir vainqueur, voire renforcé.

Les travaux de recherche restitués dans la présente thèse sont étayés par la vision

stratégique des principaux dirigeants et intervenants du marché (directeurs des réseaux,

directeurs commerciaux, directeurs généraux, présidents des syndicats, représentants des

Agents Généraux, sociétés de conseil).

Parmi les principaux défis à relever, nous analyserons les axes stratégiques de

développement d’une agence générale (défis externes), ainsi que les actions défensives

nécessaires à la mise en œuvre de la stratégie de développement (défis internes), en

considérant qu’il n’y a plus qu’un seul et unique marché : celui de l’ « assurbanque ».

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 6

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 7

SOMMAIRE

REMERCIEMENTS .................................................................................................................................... 3

RESUME ................................................................................................................................................... 5

SOMMAIRE .............................................................................................................................................. 7

INTRODUCTION ....................................................................................................................................... 9

PREMIERE PARTIE : L’Agent Général sous le feu de son environnement. ........................................... 21

1.1 Connais-toi toi-même ............................................................................................................ 24

1.2 Connais tes ennemis .............................................................................................................. 38

1.3 Connais ton environnement .................................................................................................. 43

1.4 Synthèse de la première partie ............................................................................................. 54

DEUXIEME PARTIE : Modèle Agent Général : Rentier ou entrepreneur ? ........................................... 57

2.1 SWOT ..................................................................................................................................... 58

2.2 IF? Si l’Agent Général se réinvente, il devient un véritable créateur de valeur ................... 66

2.3 WHY ? L’enjeu de l’Agent Général aujourd’hui ..................................................................... 73

2.4 Synthèse de la deuxième partie ............................................................................................ 78

TROISIEME PARTIE Le modèle Agent General réinventé : La voie du succès. ..................................... 83

3.1 La Conceptualisation du marché de demain ......................................................................... 84

3.2 L’offre adaptée de demain : vers le M.A.C.S.I ....................................................................... 87

3.4 Le distributeur adapté de demain : de l’A.G. vers l’A.G.I.L.E ................................................ 93

3.4 MACSI + AGILE = Multi-distribution intégrée ........................................................................ 95

3.5 Synthèse de la troisième partie ........................................................................................... 100

CONCLUSION ....................................................................................................................................... 103

BIBLIOGRAPHIE .................................................................................................................................... 107

TABLE DES MATIERES .......................................................................................................................... 111

ANNEXES .............................................................................................................................................. 115

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 8

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 9

INTRODUCTION

« Un Agent Général, c’est une grande compagnie là-bas et quelqu’un qui

assure ici »1

EN PREAMBULE

Dans le domaine de la protection et des services financiers une profusion d’offres, ainsi

qu’une fourmilière d’intervenants se côtoient. Depuis l’après-guerre, nous avons vu

apparaitre entre autres les mutuelles, puis la bancassurance, venus tous deux redéfinir le

concept de la distribution de l’assurance et des produits financiers en France.

Dans ce chahut quasi-permanent d’une cour d’école, il y a pourtant un réseau de

distribution d’assurance, qui est prédominant depuis des décennies, malgré des attaques

incessantes de son modèle et des prévisions les plus « catastrophiques » quant à sa survie :

celui des Agents Généraux d’assurance.

L’Agent Général, poste avancé d’une compagnie sur le territoire, avec un peu plus de 35%

de parts de marché en assurances Dommages et environ 7% du marché des Assurances de

Personnes, est un des principaux acteurs de la distribution d’assurance française, bel et bien

vivant aujourd’hui. Qu’en sera-t-il demain ?

Depuis peu on constate une accélération de l’arrivée et de la multiplication de nouveaux

acteurs aussi divers qu’innombrables sur ce marché. Citons pour exemple les « pure-

Player » de l’internet, la grande distribution, des modes alternatifs CGPI2, prescripteurs

(constructeurs automobiles, agents immobiliers, agences de voyage) ou l’arrivée récente de

la Banque Postale sur le marché non-vie, alors même que les comportements client se

transforment en profondeur et que leurs besoins évoluent. Comment L’Agent Général doit-il

se positionner face à ces nouveaux intervenants ? Menacent-ils ses positions sur le marché,

peut-il les ignorer ou au contraire faut-il en avoir peur ?

En effet, de nouveaux éléments viennent redistribuer les cartes et prodiguent « un mal de

tête » incommensurable aux compagnies et à leurs intermédiaires : le zapping, le

vieillissement de la population, les composantes sociales évoluées, la mobilité géographique,

les recompositions familiales, la précarité professionnelle, les changements ou interruptions

de carrières professionnelles, les pressions sur les tarifs, qui sont autant d’éléments

renforçant encore davantage l’impression du changement du marché du particulier. A

1 www.agea.fr: l’Agent Général en 5 points

2 Conseiller en gestion de patrimoine Indépendant

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 10

l’évidence, les cycles de consommation se raccourcissent. Et la question se pose encore en

termes différents si l’on s’intéresse au marché du Professionnel et de l’Entreprise.

Les stratégies de ces nouveaux canaux de distribution répondent-elles aux changements de

comportements des clients ou à l’évolution de leurs besoins ? S’agit-il de politiques tirées ou

poussées ?

Répondent-elles réellement aux attentes des assurés ou ne sont-elles pas simplement de

vaines tentatives pour diminuer les coûts et sauvegardes les marges ? Intègrent-elles

également la notion de conseil, là où le législateur s’en fait aujourd’hui un « devoir » qu’il est

obligé de leur imposer par la voie du Droit, dans un souci de protection des

consommateurs ?

Ces pratiques du droit des compagnies ne sont-elles pas juste des « disclaimers »3, ces

fameuses notes en bas de page où l’on avertit le consommateur, où l’on lui fait signer une

fiche, mais sans lui prodiguer le conseil ? L ’Agent Général a-t-il réellement conscience de la

notion de « son rôle et devoir de conseil » et de ce fait de la responsabilité qui est la sienne

face au client ?

Est-ce le moyen pour les juristes et les responsables de conformité des compagnies qui, à

travers des sauf-conduits, font certes leur travail au central, mais ne vérifient pas la

répercussion par les réseaux face au client ou agissent-ils dans un réel souci de

transparence ?

AGENT GENERAL, UN MODELE PERENNE ET PERTINENT ?

Sur quoi le modèle Agent Général repose-t-il aujourd’hui ? Nous sommes très certainement

restés dans les années 19704, où ce réseau avec celui des mutuelles n’avaient pas à faire face

à l’apparition de ces nouveaux acteurs et répondaient aux besoins d’une société qui

aujourd’hui n’est plus.

Sans céder aux prédictions de mauvais augure précitées, l’Agent Général doit donc

nécessairement s’interroger sur son devenir. Certes, nous le verrons plus loin, des

adaptations des réseaux ont été opérées, avec des stratégies différentes selon les

compagnies ces 30 dernières années. A ce titre, nous regarderons les différentes politiques

des réseaux des Compagnies d’assurance et leur adaptation aux contraintes du marché au fil

du temps. Nous aborderons également l’évolution de leur positionnement par rapport à la

concurrence.

3 « Parapluie juridique de l’assureur, moyen de se couvrir ou de se protéger face au droit et de satisfaire à

l’obligation légale » Anthony Pycke, Alturia Consulting Group 4 La création officielle du statut d’ordre public de l’Agent Général en France date du décret du 5 mars 1949 et

du 28 décembre 1950).

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 11

Mais en préambule, un constat éloquent doit être fait :

En 1970 il y avait 40.000 Agents Généraux en France, aujourd’hui ils ne sont plus que

13.0005. Selon Alain Robert6, porte-parole de Réussir7, la profession perdrait encore en

2010 un à deux Agents Généraux par jour, non remplacés. Cela nous indique très

clairement, alors qu’ils conservent depuis plus de trente ans 35% à 40% des parts de marché

non-vie, qu’ils se transforment intrinsèquement et au fil du temps en véritables chefs

d’entreprise, à la tête de structures de tailles de plus en plus conséquentes, avec des

responsabilités accrues, lesquelles par définition les obligent à se structurer davantage dans

un modèle de plus en plus performant pour demain. L’enjeu est de rester en course dans

cette dynamique de concentration des acteurs et de parer aux nouveaux entrants, le tout

dans ce contexte de « droit mou ».8

Ces transformations, opérées selon des stratégies différentes, en fonction des compagnies et

avec une disparité de l’analyse de la situation au fil du temps, lors des fusions-acquisitions

ou concentration des opérateurs ne sont aujourd’hui qu’une conséquence de ces politiques,

sans qu’il en ait été posé la question de la pertinence sur le long terme.

Quelle est d’ailleurs la voie la plus pertinente et existe-elle réellement ?

Un Agent exerçant seul, en association ou en sociétés de capitaux, est-ce celle de la

création de nouveaux portefeuilles ou leur regroupement ? La taille de la structure a-t-elle

une importance significative dans la réussite d’un Agent Général ? Pourrait-on envisager de

remplacer un Agent Général d’assurance par un collaborateur salarié d’une compagnie ?

LE RESEAU

Comment le Patron d’un réseau de distribution doit-il agir dans ce contexte pour piloter au

mieux son activité et pourvoir à son développement ?

Augmenter ou diminuer le nombre des Agents Généraux et/ou des points de vente ?

Croissance externe, interne ou démantèlement des réseaux ? Doit-il miser sur la proximité,

les produits ou la formation pour transformer son réseau ? Comment garder la confiance

des Agents Généraux dans sa politique ? Le Directeur d’un réseau a-t-il des alternatives ou

des compléments à son action à travers les relations entre une compagnie et un agent

« indépendant » en « face to face » ou encore entre la compagnie et le syndicat de ses

Agents ?

5 Source AGEA rapport 2009, Fédération Nationale des Syndicats des Agents Généraux d’Assurance

6 Agent Général, chargé de l’accueil des nouveaux entrants au niveau national à l’issue du CPAG (Cursus de

Professionnalisation des Agents Généraux AXA France) 7 Chambre Syndicale des Agents Généraux AXA France

8« Soft law ». Cf. Devoir de conseil : directive européenne sur intermédiation en assurance phase II

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 12

Sans qu’il y ait de véritable cogestion entre les compagnies et les représentants syndicaux

des Agents Généraux, les commissions paritaires, qu’elles soient générales, techniques ou

commerciales, permettent déjà de relayer les politiques d’une compagnie auprès de son

réseau. Mais le directeur des ventes d’un réseau qui souhaite appliquer sa politique sur le

terrain se heurte parfois à l’arrière garde des Agents Généraux établis. Certes il dispose de

ses inspecteurs commerciaux censés traduire cette politique sur le terrain. N’aurait-il pas

intérêt à trouver des porte-paroles des agences en réussite, qui permettraient aux agences

en perte de vitesse d’accepter d’aller dans une dynamique gagnante de la compagnie

mandante par le biais d’un autre Agent Général en établissant par exemple une cartographie

de ses Agents leaders ?

LE LIEN D’EXCLUSIVITE

C’est là tout le dilemme du statut de l’Agent Général dont la particularité est d’être exclusif

à une compagnie d’assurance mandante. En effet, l’Agent Général d’assurance est un

entrepreneur indépendant. Intermédiaire en assurance voire en opérations de Banque, il

représente et « engage » une compagnie d’assurance en sa qualité de mandataire9, à la

différence d’un courtier qui, commerçant inscrit au registre de commerce, ne représente

que son client, qui l’a dument mandaté, auprès de plusieurs compagnies d’assurances.

Dans son rapport au client, l’Agent Général, bien qu’étant également indépendant, est

intimement lié à la compagnie dans sa capacité d’action, car dépendant d’elle en termes de

fourniture de produits et services. Nous nous interrogerons sur la pertinence d’un

rapprochement avec une ou plusieurs autres compagnies d’assurance pour faire du

courtage. Il est également légitime de se demander si la sélection et le choix le plus rationnel

de sa société mandante se fait à l’entrée par rapport à un réseau et sa politique

commerciale et si cette politique est intégrée au projet de l’agent lui-même.

L’entreprise d’assurance qu’il représente lui apporte ses outils et bien sûr sa solidité

financière, mais c’est l’Agent Général qui, au quotidien, s’occupe de la relation client.

Généraliste de l’assurance, l’Agent Général est un conseiller qui est à l’écoute de ses clients

(particuliers, entreprises, commerçants, artisans, professions libérales…). Il sait identifier les

produits adéquats et les personnaliser en réponse aux besoins spécifiques de chaque client.

9 (Code des assurances – art. L.511-1)

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 13

LA FORME D’EXERCICE DU METIER

C’est un chef d’entreprise qui peut exercer en entreprise individuelle, en association avec

d’autres Agents Généraux d’une même entreprise d’assurance ou constituer une société de

capitaux. Professionnel libéral, il relève de la catégorie des travailleurs non-salariés.

La profession d’Agent Général est une profession réglementée. Depuis 1997, le statut est

fixé par le décret du 15 octobre 1996 et par la Convention entre AGEA (FNSAGA) et la

FFSA10du 16 avril 1996. Ils précisent que « l’Agent Général est une personne physique ou

morale exerçant une activité indépendante de distribution et de gestion de produits et de

services d’assurance en vertu d’un mandat écrit délivré par une ou plusieurs entreprises

d’assurance établies en France ».

L’Agent Général est l’un des intermédiaires autorisés par la loi à exercer une activité

d’intermédiation (article L 511-1 du Code des assurances). Il doit respecter un certain

nombre d’obligations d’information des clients et doit formaliser par écrit les raisons qui

motivent son conseil (article L520-1 du code des assurances notamment).

Outre la condition de capacité professionnelle, l’Agent Général respecte une condition

d’honorabilité et est immatriculé sur le registre de l’ORIAS11.

Par ailleurs, il a l’obligation de souscrire une assurance de responsabilité civile

professionnelle.12 Notons enfin que, les agents ayant un mandat écrit les chargeant de

l'encaissement des primes ou cotisations et éventuellement du règlement des sinistres,

n’ont pas à souscrire de garantie financière. La puissance financière de la compagnie

mandante est ici un gage de sécurité pour le client en opposition à un courtier qui ne

représente que lui-même.

L’Agent Général ne se fourvoierait-il pas à essayer de devenir courtier au risque de perdre le

bénéfice de la puissance de feu de sa compagnie mandante ? Nous verrons ce qu’en dit

Jacques de Peretti, Directeur Général d’AXA France Particuliers Professionnels, suite au

changement de la législation européenne sur l’exclusivité des relations entre les compagnies

mandantes et leurs intermédiaires.

10

Fédération Française des Sociétés d’Assurance 11

Organisme pour le Registre des Intermédiaires en Assurance chargé de la tenue du registre de tous les

intermédiaires en assurance en France.

12

CGPA, le 23 décembre 1930 : Création de La Caisse Mutuelle de Garantie des Agents Généraux d’Assurances.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 14

LA RELATION CLIENT

Nous nous interrogerons sur l’importance de la proximité de l’Agent avec son client : sur le

terrain au quotidien, son point de vente et sa vitrine sont non seulement un reflet de la

stratégie d’une compagnie, mais aussi l’image qu’il souhaite renvoyer à ses clients.

« L’Agent Général c’est un Homme et des mètres carrés »13. Que de millions de dépensés par

les compagnies pour bâtir et unifier cette image, pas toujours bien relayée sur le terrain par

les mandataires indépendants.

Le point de vente a-t-il toujours un rôle stratégique ou sera-t-il relégué par l’internet à la

simple expression d’un bureau de travail. Le point de vente virtuel supplantera-t-il l’agence

physique? Les exemples récents d’ING Direct ou de Boursorama nous apporteront

certainement des éléments de réponse.

L’Agent est-il alors une force de fidélisation plutôt que de conquête? ? Si tel est le cas,

est-il condamné à exceller en matière de relation client, au détriment du développement

de son activité, et au risque de voir son portefeuille s’éroder avec le temps ?

N’est-ce pas également sa limite à faire du développement de son activité son objectif

principal ?

QUELQUES CHIFFRES

Il convient d’abord de distinguer « Les entités juridiques des Agences Générales » au sens

de L’AGEA, elles sont au nombre de 11.999 à fin 2009

« Les agents généraux d’assurance sont au nombre de 12 750, en France métropolitaine, soit

un Agent Général pour 4 900 habitants. Installés en zones rurale, semi-urbaine et urbaine, ils

emploient plus de 34 000 collaborateurs. Avec 15 300 points de vente, les agences générales

d’assurance offrent un service de proximité au plus près des assurés. En 2009, les agents

généraux ont réalisé un chiffre d’affaires de 26,6 milliards d’euros et reversés plus de 10

milliards d’euros à leurs clients sinistrés ».14

Chiffre d’affaires moyen (fin 2009) : 241.157 € de commissions avec un taux de frais

généraux moyen de 65%.

1,2 point de vente par Agent Général.

13

Pierre Florin sur la définition du métier de l’Agent Général 14

Philippe de Robert, Président d’AGEA

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 15

Nous pouvons également ajouter l’âge médian de l’Agent Général qui est de 49,8

ans. A ce sujet on peut s’interroger sur l’idée selon laquelle l’on transforme un métier

de la même manière auprès de sexagénaires, celui de quadra ou des jeunes entrants

dans la profession.

34.000 collaborateurs d’agence soit 2,7 salariés par Agent Général.

35% de parts de marché en assurances de dommages et 7% en assurances de personnes15.

(Chiffres 2009 – Rapport d’activité de la FFSA)

LA SINGULARITE DU MODELE

L’Agent Général doit réunir des qualités structurantes qui lui apportent un positionnement

différenciant des autres canaux de distribution

- Le profil d’un entrepreneur.

- L’âme d’un indépendant (profession libérale).

- Le goût des contacts humains.

- Le sens de l’écoute et d’analyse + Le sens de la réactivité aiguisé = Le sens du service

au client qui est très important voir fondamental pour la profession

- Le sens de l’organisation.

Sans oublier le sens des responsabilités, car en effet, L’Agent Général engage la compagnie

et conserve de ce fait une part très significative dans la sélection des risques. A ce titre il

15

Chiffres 2009 – Rapport d’activité de la FFSA

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 16

convient de se demander s’il faut continuer à parler de simples distributeurs d’assurance

dans la mesure où les Agents Généraux contribuent à cette sélection du risque, car ils y ont

un réel intérêt et sont d’ailleurs les seuls, par opposition aux courtiers, mandataires, salaries

des banques ou des réseaux d’assurance, à devoir composer avec les résultats techniques

des portefeuilles dont ils ont la gestion. Nous verrons plus loin pourquoi.

L’Agent Général doit-il développer ces qualités du fait de son Statut, du fait des

attentes de ses Clients, du fait de ses relations avec la Compagnie mandante ou afin

de garantir un positionnement différenciant avec les autres distributeurs ?

Qu’est-ce qu’un agent apporte à un client, à une compagnie ou à sa propre structure ?

Quelle est sa capacité à créer de la valeur pour la compagnie et pour le client sans

déséquilibrer le rapport des forces dans lequel les trois parties doivent trouver un intérêt

commun ?

LE(S) MARCHE(S) DE PREDILECTION

Avant de répondre à cette question , il convient de se demander quels sont aujourd’hui les

principaux intervenants de la distribution de l’assurance sur le marché du particulier en

France et qui en sont désormais les principaux animateurs : et là un argument ressassé

depuis des décennies tombe ; celui qui consiste à dire que le marché (et non le métier) de

l’assurance est une affaire de spécialistes, alors qu’en même temps la CNP ou le Crédit

Agricole se placent en tête du peloton respectivement à la 1ére et la 3eme place en chiffre

d’affaire France en 2008. Même si AXA reprend la main en 2010, il s’agit ici exclusivement

d’une distribution par des réseaux bancaires.

Alors, existe-t-il encore deux marché distincts pour le particulier en France, celui de la

banque et de l’assurance ou est-il légitime de ne plus parler que d’un seul marché de la

protection et services financiers, celui de la banque-assurance ou de « l’Assurbanque » ?

L’Agent Général peut-il se positionner légitimement sur ce marché ? (il convient de rappeler

que la part de marché des AG ne représente que 7% du marché français en VIE, contre 35%

en non-Vie.)

A-t-il les moyens de s’approprier cette démarche globale et industrialisée pour le

particulier ? Peut-il être légitime ? Les compagnies d’assurances ont-elles les moyens

nécessaires pour les aider à réussir dans cette voie ? Y ont-elles un intérêt ?

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 17

SAVOIR TIRER LES LECONS DE LA STRATEGIE DES LEADEUR DU MARCHE16

En 2008, les opérations de fusion et d’acquisition se sont poursuivies, concernant toujours

les sociétés de taille moyenne ou petite. Des sociétés se sont également rapprochées pour

mettre des moyens en commun. Cela étant, en France, la concentration dans l’assurance,

inférieure à celle de la plupart des autres secteurs d’activité, est comparable à la moyenne

européenne du secteur de l’assurance : les cinq premiers groupes représentent près de 50 %

du marché français, les dix premiers 76 %. Elle est légèrement plus marquée en assurance

vie qu’en assurances de dommages. L’effet de taille est donc primordial :

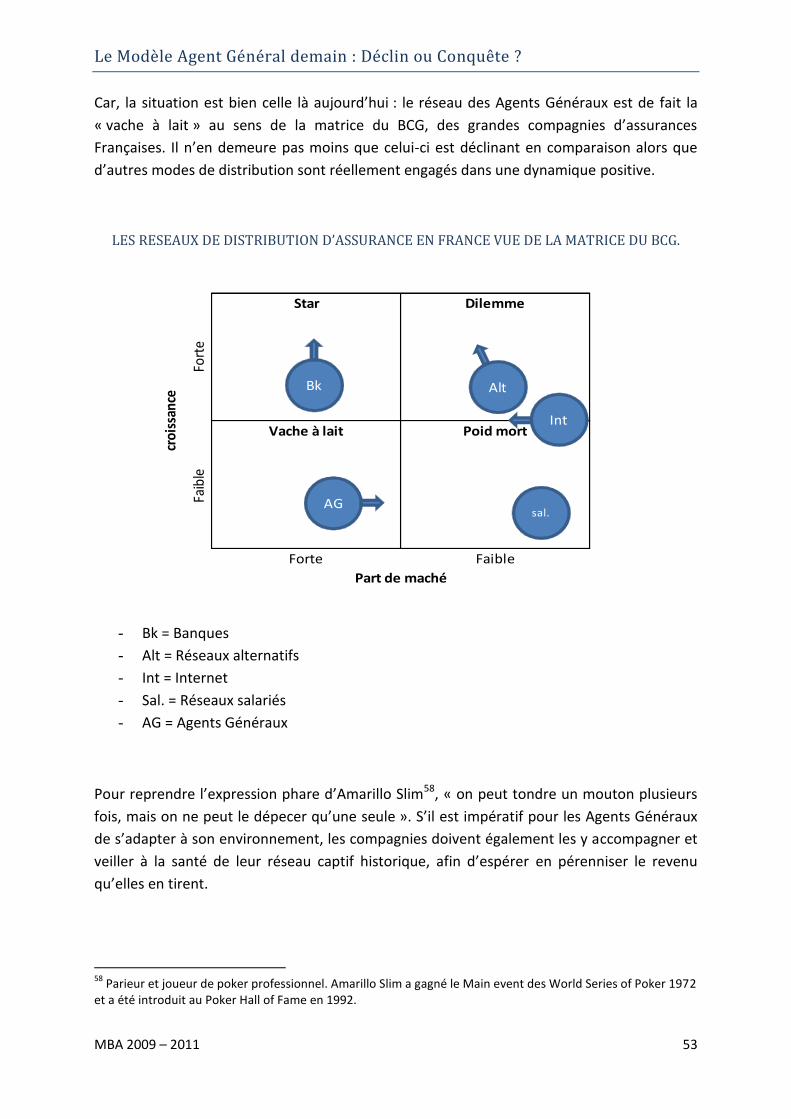

LES RESEAUX DE DISTRIBUTION

La France se caractérise par la variété de ses réseaux de distribution : agents généraux et

courtiers d’assurances, réseaux salariés, bureaux des sociétés sans intermédiaires, réseaux

de bancassurance…

La vente directe (publipostage, vente par téléphone, par Internet…) et les autres modes de

distribution (par de grands distributeurs, des constructeurs automobile…) se développent

également.

En France, Agents Généraux et bureaux de sociétés sans intermédiaires dominent la vente

des assurances de dommages, suivis des courtiers, davantage spécialisés dans les assurances

des entreprises et des marchés de niche.

16

Extrait du rapport annuel 2008 FFSA

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 18

Alors qu’aujourd’hui les réseaux de bancassurance captent l’essentiel du marché vie et qu’en

20 ans ils ont conquis plus de 10% du marché Dommage en France, souvent au détriment

des Agents Généraux, quelle doit être leur positionnement et quels ajustements doivent-ils

opérer pour que l’évolution du marché de demain inverse cette tendance ?

En matière d’analyse prospective, les deux points clés sont :

- la définition du rapport optimal à la compagnie et au client

- la réponse au comportement ou aux besoins des clients

Internet ou agence ? Conseil et multi-détention ou vente en « one-shot » ? Peuvent-ils

regarder les méthodes d’acquisition du marché de la banque-assurance comme les leurs ?

Faut-il s’en inspirer ?

LE CONSTAT

Voici la définition du Métier de l’Agent Général par l’AGEA en 5 points, nous allons nous

interroger sur la pertinence de ces définitions dans le temps :

- «UN NUMÉRO DE TÉLÉPHONE SUR LEQUEL METTRE UN NOM ET UN VISAGE »

Parce que l’anonymat n’est pas la meilleure façon de travailler, les Agents Généraux d’assurance et leurs collaborateurs sont toujours les interlocuteurs de leurs clients : ils les connaissent et répondent ainsi plus précisément à leurs problèmes. - «UN PROFESSIONNEL QUI CONNAÎT BIEN SES CLIENTS » Une relation plus humaine, telle est la vocation des agents généraux d’assurance. Seule cette relation très personnalisée permet d’offrir des réponses adaptées. - « UN AGENT GÉNÉRAL D’ASSURANCE N’EMPÊCHE PAS LES ACCIDENTS, IL ÉVITE JUSTE D’ÊTRE MAL ASSURÉ ». Être bien assuré, c’est avoir un professionnel à ses côtés, toujours disponible pour guider, pour estimer les risques potentiels dans la vie privée ou l’activité professionnelle.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 19

- « LA CONFIANCE EST DURE À GAGNER ET FACILE À PERDRE ET ÇA, UN AGENT GÉNÉRAL D’ASSURANCE LE SAIT BIEN » Ne pas décevoir, telle est la devise des agents généraux d’assurance. Un credo qui force au professionnalisme, à la réactivité et qui nécessite le sens de l’anticipation. - « UN AGENT GÉNÉRAL D’ASSURANCE, C’EST UNE GRANDE COMPAGNIE LÀ-BAS ET QUELQU’UN QUI ASSURE ICI » Grâce au mandat qu’il a avec sa compagnie, l’Agent Général d’assurance est en mesure de proposer une gamme complète de produits et services adaptés. La compagnie qu’il représente lui apporte sa logistique et sa puissance financière, mais c’est l’Agent Général d’assurance qui, au quotidien, s’occupe de ses clients. Au delà de cette description de place, que tout le monde connait, il s’agit en réalité de se

situer face à ses anciens et nouveaux concurrents. Est-ce que cela suffira-t-il pour gagner la

bataille ?

Afin de traiter les différents volets de la problématique, et proposer une vision réinventée du modèle Agent Général, la présente thèse sera structurée selon les trois axes d’analyse stratégique suivants :

- QUOI ? La première partie traitera des fondements du métier d’Agent Général

- POURQUOI ? La deuxième partie traitera des raisons de la nécessaire évolution du métier

- COMMENT ? La dernière partie proposera un modèle innovant pour optimiser ce mode de distribution

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 20

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 21

PREMIERE PARTIE :

L’Agent Général sous le feu de son environnement.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 22

AVANT-PROPOS

« Qui connait l’autre et se connait, en cent combat ne sera point défait »17, nous dit Sun Tzu,

et de préciser que « l’analyse stratégique comprend : les superficies les quantités, les

effectifs, la balance des forces et la supériorité. »18

Autrement dit, avant tout combat, il est indispensable d’analyser et de comprendre sa

propre situation dans un environnement spatial et temporel unique. Ceci s’applique bien

entendu aux acteurs commerciaux soumis à la concurrence, alors même que

l’environnement économique et social est en perpétuelle évolution voire mutation.

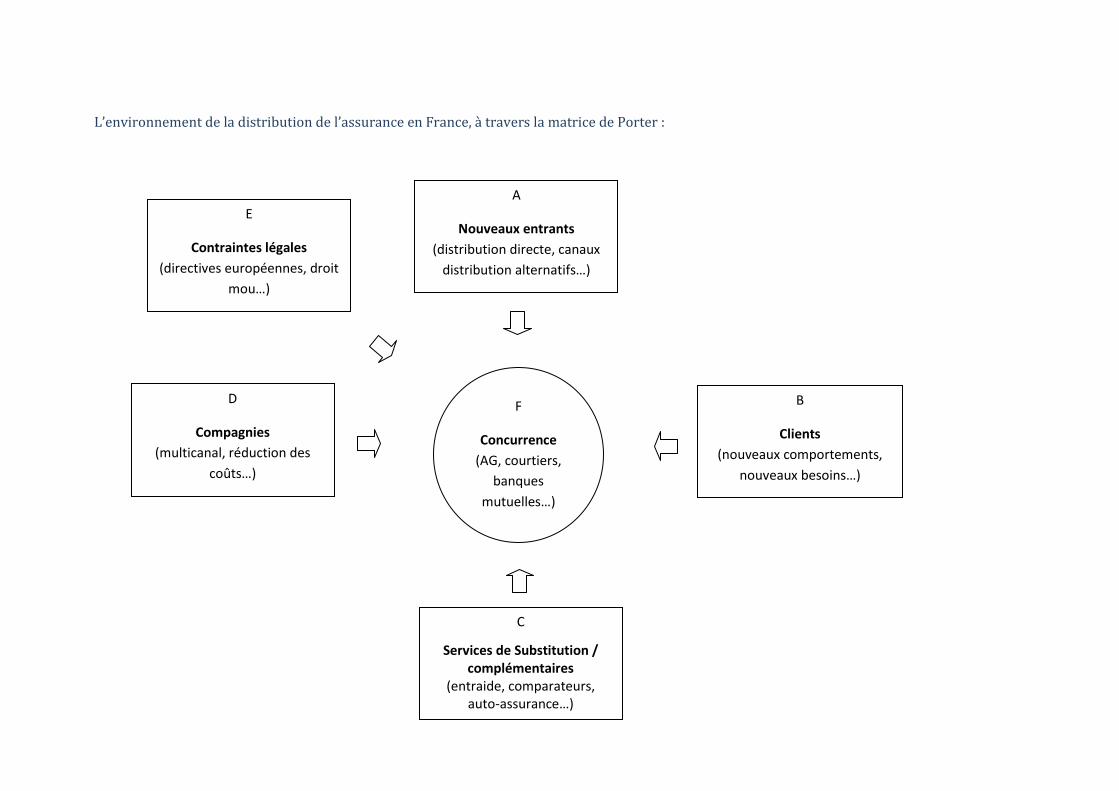

Ainsi, avant toute décision d’action stratégique, il est absolument nécessaire de dresser la

carte d’état major de l’Agent Général d’aujourd’hui. Il s’agit, en effet, de répertorier

l’ensemble des acteurs qui exercent une influence sur le marché des Agents Généraux

aujourd’hui, de déterminer les forces de changement, de positionner l’Agent Général tel

qu’il est réellement aujourd’hui dans ce cadre ainsi fixé.

Pour cela, la matrice de Porter19 semble tout à fait adéquate à cette analyse stratégique.

Nous utiliserons donc cet outil, en l’adaptant aux spécificités de la distribution d’assurance

française, pour dresser cette carte d’état major, en faisant ressortir les « 5 facteurs + 1 » qui

constituent la position et l’environnement de l’Agent Général :

A : Les nouveaux entrants sur le marché, déjà évoqués en introduction, tels la distribution directe et les canaux alternatifs (grande distribution, concessionnaires auto, etc.) qui bousculent l’ordre l’établi.

B : Les clients, l’évolution de leurs comportements et de leurs besoins face auxquels l’offre est parfois inadaptée.

C : Les services complémentaires et de substitution : les comparateurs, l’entraide, l’auto-assurance, qui sont autant d’outils et de phénomènes dont l’influence est difficile à évaluer.

D : Les compagnies, leurs pouvoirs et leur influence déterminants sur l’exercice de la profession, alors même que l’A.G. est dépendant de son lien exclusif.

E : Les contraintes légales, et leurs évolutions notamment à travers les nouvelles directives européennes.

F : La concurrence, très forte en France, et caractérisée par une multitude d’acteurs de natures très différentes (AG, Courtiers, Banques, Réseaux salariés, Mutuelles etc.)

Cette première partie sera donc consacrée au détail, et à la justification des cette matrice

ainsi dessinée.

17

Sun Tzu, l’art de la guerre 18

Sun Tzu, l’art de la guerre 19

Mickael Porter, competitive strategy

L’environnement de la distribution de l’assurance en France, à travers la matrice de Porter :

E

Contraintes légales

(directives européennes, droit

mou…)

A

Nouveaux entrants

(distribution directe, canaux

distribution alternatifs…)

C

Services de Substitution / complémentaires

(entraide, comparateurs, auto-assurance…)

B

Clients

(nouveaux comportements,

nouveaux besoins…)

D

Compagnies

(multicanal, réduction des

coûts…)

F

Concurrence

(AG, courtiers,

banques

mutuelles…)

MBA 2009 – 2011 24

1.1 Connais-toi toi-même

1.1.1. Fondements et historique

Qu’est qu’un Agent Général d’assurance ? En pratique, il s’agit d’hommes ou de femmes

exerçants un métier de prestation de service sous une forme libérale. Au même titre qu’un

médecin, notaire ou avocat, ils organisent librement leur activité en terme d’horaires, de

choix de structures ou d’implantation géographique, dans le respect de la réglementation en

vigueur et de leur zone de chalandise, à la différence près, qu’ils sont nommés par une

compagnie d’assurance dont ils représentent les intérêts auprès d’une clientèle

extrêmement variée, avec parfois des spécialisations et des compétences les plus pointues

dans les domaines de l’assurance, de la distribution des produits et des services financiers.

La société d’assurance les rémunère en échange sous forme de commissions.

L'AGENT GENERAL : DEFINITION JURIDIQUE

L'Agent Général d'assurance est une personne physique qui représente une ou plusieurs

sociétés d'assurance en vertu d'un traité de nomination. De nos jours le lien d’exclusivité à

une seule société mandate prévaut dans l’ensemble du réseau français. L'Agent Général

d'assurance est un mandataire et exerce une profession indépendante, régie par un statut

d'ordre public (décret du 5 mars 1949 et du 28 décembre 1950).

Les agents généraux peuvent exercer leur activité dans le cadre de sociétés en

participation20 :

- En association de fait (exploitation commune d’un portefeuille client dont chaque partie

détient un pourcentage précis), à l’image d’une société de capitaux, mais en conservant le

statut d’Agent Général indépendant pour chaque associé, le résultat de l’exploitation étant

alors partagé entre chaque associé en fonction du montant des parts détenues.

- En association de moyens, forme aujourd’hui délaissé, ou chaque agent est responsable de

sa clientèle tant en production qu’en gestion et où seuls les moyens à mettre en œuvre pour

l’exploitation sont mis en commun. Pour exemple, ils peuvent partager leurs locaux ou un

collaborateur d’agence, mais ne partageront pas leur chiffre d’affaires, ni leurs frais

professionnels, qui restent par définition propre à chaque Agent.

20

La forme la plus commune de l’association de deux ou plusieurs Agents Généraux est aujourd’hui la SPEC ou Société en participation d’exercice conjoint

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 25

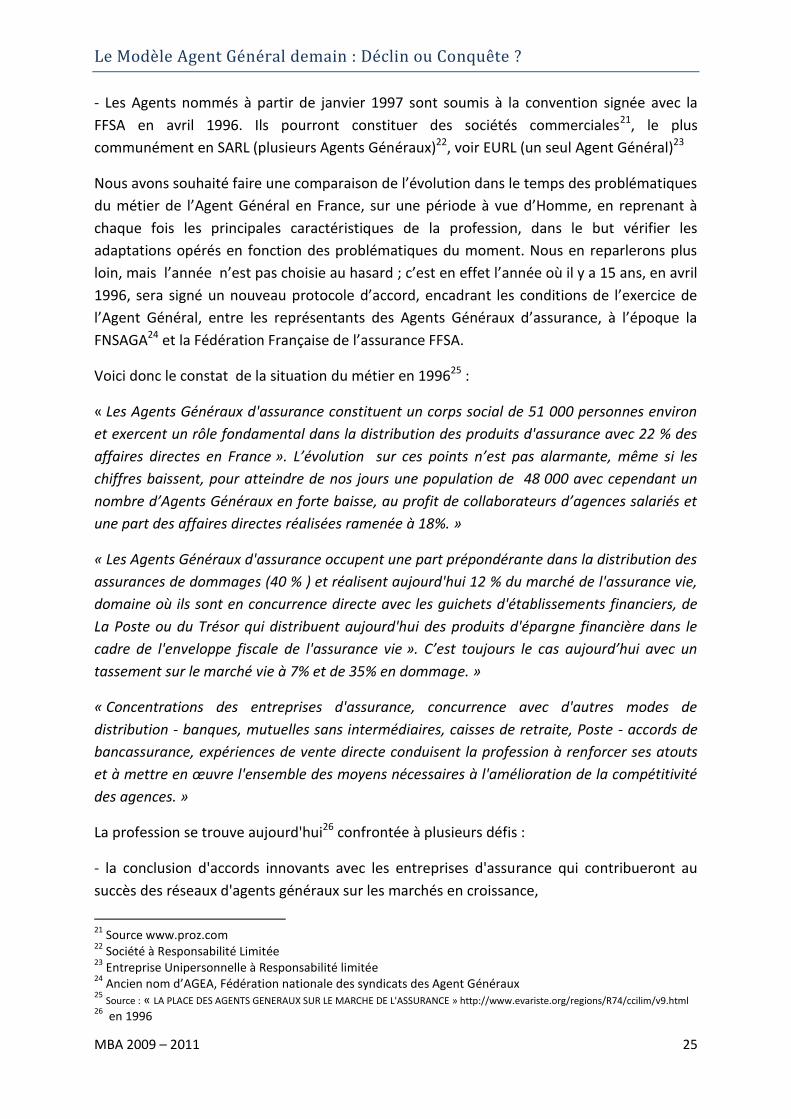

- Les Agents nommés à partir de janvier 1997 sont soumis à la convention signée avec la

FFSA en avril 1996. Ils pourront constituer des sociétés commerciales21, le plus

communément en SARL (plusieurs Agents Généraux)22, voir EURL (un seul Agent Général)23

Nous avons souhaité faire une comparaison de l’évolution dans le temps des problématiques

du métier de l’Agent Général en France, sur une période à vue d’Homme, en reprenant à

chaque fois les principales caractéristiques de la profession, dans le but vérifier les

adaptations opérés en fonction des problématiques du moment. Nous en reparlerons plus

loin, mais l’année n’est pas choisie au hasard ; c’est en effet l’année où il y a 15 ans, en avril

1996, sera signé un nouveau protocole d’accord, encadrant les conditions de l’exercice de

l’Agent Général, entre les représentants des Agents Généraux d’assurance, à l’époque la

FNSAGA24 et la Fédération Française de l’assurance FFSA.

Voici donc le constat de la situation du métier en 199625 :

« Les Agents Généraux d'assurance constituent un corps social de 51 000 personnes environ

et exercent un rôle fondamental dans la distribution des produits d'assurance avec 22 % des

affaires directes en France ». L’évolution sur ces points n’est pas alarmante, même si les

chiffres baissent, pour atteindre de nos jours une population de 48 000 avec cependant un

nombre d’Agents Généraux en forte baisse, au profit de collaborateurs d’agences salariés et

une part des affaires directes réalisées ramenée à 18%. »

« Les Agents Généraux d'assurance occupent une part prépondérante dans la distribution des

assurances de dommages (40 % ) et réalisent aujourd'hui 12 % du marché de l'assurance vie,

domaine où ils sont en concurrence directe avec les guichets d'établissements financiers, de

La Poste ou du Trésor qui distribuent aujourd'hui des produits d'épargne financière dans le

cadre de l'enveloppe fiscale de l'assurance vie ». C’est toujours le cas aujourd’hui avec un

tassement sur le marché vie à 7% et de 35% en dommage. »

« Concentrations des entreprises d'assurance, concurrence avec d'autres modes de

distribution - banques, mutuelles sans intermédiaires, caisses de retraite, Poste - accords de

bancassurance, expériences de vente directe conduisent la profession à renforcer ses atouts

et à mettre en œuvre l'ensemble des moyens nécessaires à l'amélioration de la compétitivité

des agences. »

La profession se trouve aujourd'hui26 confrontée à plusieurs défis :

- la conclusion d'accords innovants avec les entreprises d'assurance qui contribueront au

succès des réseaux d'agents généraux sur les marchés en croissance,

21

Source www.proz.com 22

Société à Responsabilité Limitée 23

Entreprise Unipersonnelle à Responsabilité limitée 24

Ancien nom d’AGEA, Fédération nationale des syndicats des Agent Généraux 25

Source : « LA PLACE DES AGENTS GENERAUX SUR LE MARCHE DE L'ASSURANCE » http://www.evariste.org/regions/R74/ccilim/v9.html 26

en 1996

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 26

- le développement de l'activité des Agents sur le marché le plus concurrentiel d'Europe,

- la constante amélioration de la qualité de service apportée au client,

- la croissance de l'assurance vie et des assurances de personnes qui passe par un

positionnement différent des Agents Généraux.

Ces enjeux ont conduit la FNSAGA, (Fédération patronale qui représente l'ensemble des

Agents Généraux d'assurance français), et les représentants de la FFSA (Fédération française

des sociétés d'assurances), à ratifier, en avril 1996, la modernisation du cadre d'exercice de

la profession d'Agent Général d'assurance».

L'AGENT GENERAL : DEFINITION ECONOMIQUE

« L'Agent Général est un intermédiaire entre la(les) société(s) d'assurance qu'il représente et

les assurés. Conseiller, il aide ses clients à clarifier leurs besoins de protection et leur

propose les réponses les mieux adaptées. Commercial, l'Agent Général prospecte de

nouveaux marchés et organise le suivi de ses clients. Il gère leurs contrats. En cas de sinistre,

il assure le service "après-vente" jusqu'au versement des indemnités.

L'Agent Général est à la tête de sa propre entreprise, insérée dans le tissu économique local.

Il tisse les liens avec ses clients sur la base d’une confiance réciproque, d’une proximité et

d’une relation durable, parfois longue de plus de 20 ans.

LE PROFIL DE L'AGENT GENERAL

Les années 1990 représentent une phase de transition pour les agents généraux d'assurance,

dont la profession s'est profondément modernisée.

Le recrutement :

La profession se tourne de plus en plus vers des hommes et des femmes issus de l'industrie,

de la banque ou du commerce.

Ainsi au cours des derniers stages d'information organisés par la FNSAGA et destinés aux

candidats à la profession d'Agent Général d'assurance en 1996 :

25 % des candidats étaient issus de la banque ou d'établissements financiers 55 %

d'entreprises commerciales ou industrielles 15 % seulement provenaient de l'assurance.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 27

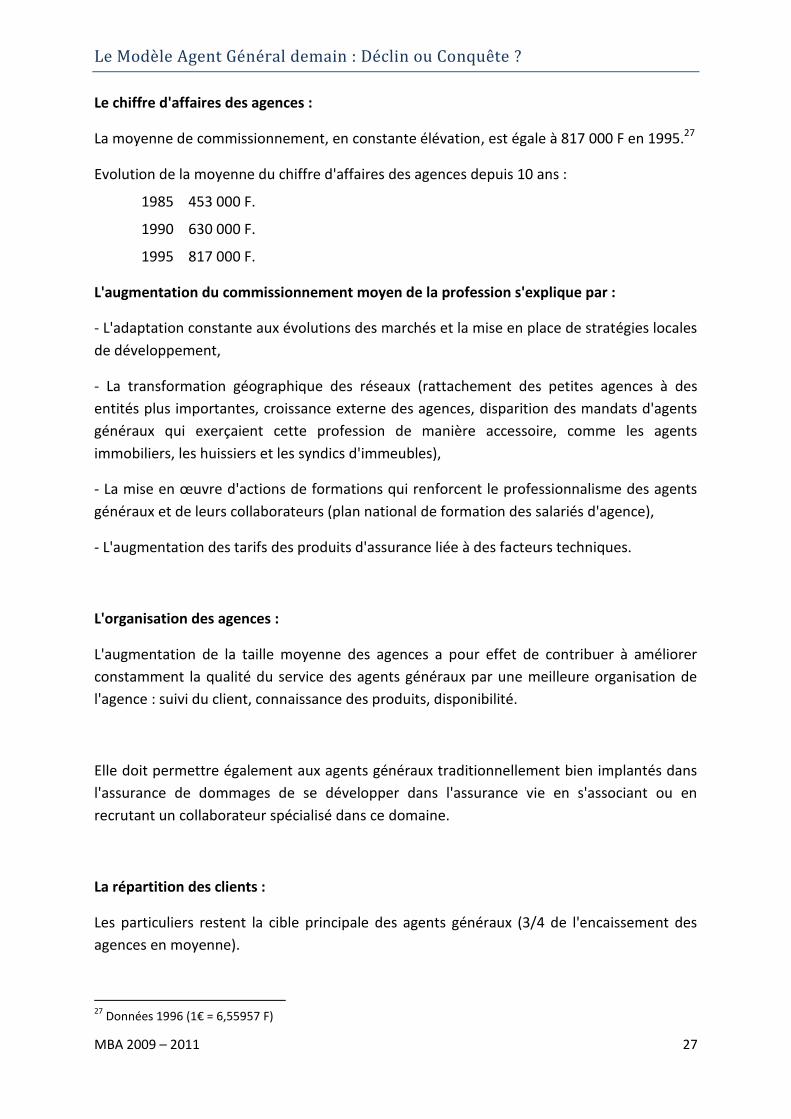

Le chiffre d'affaires des agences :

La moyenne de commissionnement, en constante élévation, est égale à 817 000 F en 1995.27

Evolution de la moyenne du chiffre d'affaires des agences depuis 10 ans :

1985 453 000 F.

1990 630 000 F.

1995 817 000 F.

L'augmentation du commissionnement moyen de la profession s'explique par :

- L'adaptation constante aux évolutions des marchés et la mise en place de stratégies locales

de développement,

- La transformation géographique des réseaux (rattachement des petites agences à des

entités plus importantes, croissance externe des agences, disparition des mandats d'agents

généraux qui exerçaient cette profession de manière accessoire, comme les agents

immobiliers, les huissiers et les syndics d'immeubles),

- La mise en œuvre d'actions de formations qui renforcent le professionnalisme des agents

généraux et de leurs collaborateurs (plan national de formation des salariés d'agence),

- L'augmentation des tarifs des produits d'assurance liée à des facteurs techniques.

L'organisation des agences :

L'augmentation de la taille moyenne des agences a pour effet de contribuer à améliorer

constamment la qualité du service des agents généraux par une meilleure organisation de

l'agence : suivi du client, connaissance des produits, disponibilité.

Elle doit permettre également aux agents généraux traditionnellement bien implantés dans

l'assurance de dommages de se développer dans l'assurance vie en s'associant ou en

recrutant un collaborateur spécialisé dans ce domaine.

La répartition des clients :

Les particuliers restent la cible principale des agents généraux (3/4 de l'encaissement des

agences en moyenne).

27

Données 1996 (1€ = 6,55957 F)

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 28

LES CHIFFRES

Les agents généraux forment un corps social de 51 200 personnes :

Agents Généraux 17 427 (FFSA)

Collaborateurs salariés 25 000 (estimation)

Conjoints collaborateurs 6 000 (estimation)

Sous-agents 3 000 (estimation)

Nombre d'agences = 16 000 (dont 1 060 agences en association)

Les commissions moyennes d'agences en 1995 s'élèvent à 817 000 F, en augmentation de

4,1 % par rapport à 1994.

Le profil des agents généraux : rajeunissement de la profession

Age Ancienneté dans la profession

< 36 ans = 12 % < 5 ans = 25 %

36 à 45 ans = 32 % 5 à 10 ans = 20 %

46 à 55 ans = 39 % 10 à 19 ans = 29 %

> 55 ans = 17 % > 19 ans = 26 %

Origine des portefeuilles :

Création = 17 % Reprise = 83 %

Le nombre annuel de créations d'agences est aujourd'hui marginal.

Tendance à la féminisation de la profession, 10 % des agents sont des femmes.

LE POIDS DE L'AGENT GENERAL SUR LE MARCHE

Parts de marché des agents généraux :

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 29

40 % du marché de l'assurance de dommages

12 % du marché de l'assurance vie et capitalisation

Le constat

Les agents généraux demeurent le mode de distribution le plus important dans ce secteur,

avec la stagnation de la vente directe, malgré les investissements énormes qui ont été

consacrés par les compagnies et l’augmentation de 1 % de la vente aux guichets.

Le marché de l'assurance vie est fortement marqué depuis une dizaine d'années par les

produits d'épargne.

Sur ce marché, principalement fiscal, les établissements bancaires ont naturellement pris

une part privilégiée compte tenu de leur préexistence sur le marché en placements et de

leur meilleure connaissance du patrimoine de leur clientèle.

Dans les années à venir, ce marché devrait se transformer au profit des véritables assurances

de personnes (santé, prévoyance, retraite, dépendance), domaine dans lequel les agents

généraux devront impérativement savoir tirer profit de leurs relations commerciales avec un

nombre très important de consommateurs potentiels de ces produits.

Les dix principaux réseaux d'agents généraux d'assurances

Année 1990 1995

AXA 2 840 3 160

UAP 1 759 1 330

AGF 1 362 1 080

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 30

Les dix principaux réseaux d'agents généraux d'assurances suite

Année 1990 1995

GAN 1 342 1 160

Mutuelle du Mans assurances 1 210 925

Commercial Union/Abeille 833 970

Groupe Allianz 803 850

Athena/PFA 712 840

Groupe Azur 567 770

General/Concorde 534 600

Les dix premiers réseaux regroupent 3/4 des agences générales.

En 1995, les agents mandataires de ces dix groupes ont perçu 84 % de l'ensemble des

commissions d'agences.

LES NOUVELLES ATTENTES DES CONSOMMATEURS

La tâche des consommateurs est difficile !

L'offre est pléthorique et de plus en plus complexe. Ils vont devoir arbitrer.

Ils veulent être :

- Ecoutés

- Respectés

- Reconnus

- Conseillés

- Accompagnés

Et, tout cela... pour le moins cher possible et sans être obligés de dire merci !

Mais nous ne devons jamais oublier... Qu'ils auront toujours raison et que, sans eux, il n'y a

plus d'Agents Généraux, ni d'entreprises mandantes

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 31

LA CONCURRENCE

Elle est sévère,

Elle n'est pas toujours loyale

Elle a compris qu'il y avait de l'argent à gagner tout en occupant ses troupes

Elle ne sait pas vraiment s'y prendre

Elle n'est pas très compétente

Mais... elle est moins chère !

LA TECHNOLOGIE

Nous n'y couperons pas !

Elle représente une chance

C'est un moyen et non une fin

Elle est toujours tournée vers l'avenir

Elle doit avant tout être au service du client

Elle doit être source d'efficacité et de rentabilité

LES ENTREPRISES MANDANTES

Elles se regroupent

Elles n'ont pas le choix

Elles doivent faire de l'assurance

Elles recommencent (tout doucement) à croire en nous

Elles n'ont pas de "clients"

Elles manquent souvent de "vision"

LES ATOUTS DES AGENTS GENERAUX

Ils sont là ... et encore bien là !

Ils assurent 50 % des Français

Ils ont une bonne image (individuelle)

Ils sont indépendants

Ils sont partout

Ils ne coûtent pas si cher

Ils sont rentables mais ....

Ils sont encore trop souvent mal recrutés

Ils sont trop petits

Ils ne s'intéressent pas aux assurances de personnes

Ils ne se forment pas

Ils ont des "secrétaires"

Ils ne sont pas assez "chefs d'entreprise"

Ils n'ont pas une technologie moderne

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 32

LES SOLUTIONS EXISTENT

L'approche des risques de masse en termes de commercialisation et de gestion

La compétence accrue

La présence sur le marché des assurances de personnes

L'intelligence économique mandants/mandataires

La recherche constante, transparente et partagée de la compétitivité, de la productivité et de la rentabilité

LES MOYENS

L'imagination

La confiance

L'emploi

La formation

La technologie

1.1.2. Les réseaux d’aujourd’hui

Le constat est sans appel, la problématique de l’époque demeure d’actualité en 2011, or en

résumant les principales caractéristiques des évolutions en 15 ans, on s’aperçoit que la

situation n’a fait qu’empirer, que les chiffres et les principaux indicateurs se sont dégradés

et que les concurrents, identifiés et ciblés déjà à l’époque, n’ont finalement fait que

prospérer au détriment du réseau des agents généraux.

L’Agent Général d’Assurances est l’intermédiaire indispensable entre une société

d’Assurances, qu’il représente et la clientèle, mais…

Le but de notre document n’étant pas de dresser un état des lieux exhaustif ou une étude

différencié et comparative des différents réseaux d’Agents Généraux de l’ensemble des

compagnies d’assurances en France, nous allons nous focaliser sur les principaux acteurs et

analyser leur évolution.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 33

LES PRINCIPAUX RESEAUX DES AGENTS GENERAUX EN FRANCE

AXA France :28

3630 Agents Généraux commercialisent l’ensemble des offres au sein d’agences à l’image

d’AXA plus 770 agents généraux AXA Prévoyance et Patrimoine, à la tête de leur propre

société, sont spécialisés dans les assurances de personnes : épargne, prévoyance et retraite.

C’est de loin le premier réseau en France et l’un des rares à progresser tant au niveau du

nombre de ses Agents qu’en chiffre d’affaire vie et non vie. Mutualiste à l’origine29, Il est issu

de la fusion de nombreuses sociétés d’assurances, entre autres les AGP30, le groupe Drouot,

l’UAP ou plus récemment la NSA31. AXA encourage les créations de portefeuille ou le

développement de points de ventes secondaires.

ALLIANZ :32

Deuxième réseau en France avec 2 700 points de vente, le réseau des Agents Généraux

Allianz est présent sur tout le territoire et compte plus de 3 millions de clients. Assureur

Allemand, son réseau est présent en France surtout à travers les AGF. En 2007, le rachat des

actions des minoritaires par Allianz, change les données et les AGF deviennent une filiale

d'Allianz, ayant pour la première fois en Europe un statut de SE, "Société Européenne". En

2009, la marque commerciale AGF disparaît au profit d'Allianz France.33

GENERALI France

2200 Agent Généraux dans un des réseaux les plus traditionnel en France, issu du

regroupement de Concorde, GPA et Proxima (ex AGF) et de Zurich France qui a jusqu’à

récemment poursuivi une politique de fusion de ces agences de taille modeste. Il possède un

modèle d’environs 300 Agents Généraux dit de « plein exercice », aux pouvoirs et

délégations de souscription et de règlement très large, en échange d’excellents résultats

techniques et commerciaux.

MMA34

Groupe d’assurance mutuelle, qui se dit volontiers « multi spécialiste ». Il compte 1 500

agents généraux dont l’ex réseau Azur en proie à des difficultés, absorbé en 2007. MMA est

le 3ème réseau d’agents généraux en biens et responsabilités avec plus de 3 millions de

clients.

28

www.axa.fr 29

Les Anciennes Mutuelles, puis Mutuelles Unies 30

Assurances Générales de Paris 31

National Suisse Assurances 32

www.allianz.fr 33

http://fr.wikipedia.org/wiki/Assurances_générales_de_France 34

www.mma.fr

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 34

Citons enfin quelques réseaux plus petits comme le Gan (aujourd’hui sous le giron de

Groupama) avec environ 1000 Agents, AVIVA avec 870 Agents Généraux ou encore Suisse

Life, Thélem (l’Orléanaise, MRA, CGA, et Mutuelles de Seine et Marne), les MGA – Monceaux

Assurances, le conservateur, et les Mutuelles de Poitiers.

Ce que l’on constate sur la période des 30 dernières années, c’est que les réseaux des Agents

Généraux d’assurance n’ont eu de cesse de se concentrer, de chercher une taille critique ou

encore une présence nationale.

Certes, il s’agit de réseaux qui « coûtent cher » aux compagnies, mais malgré quelques

vaines tentatives de remplacer ces Agents Généraux par des salariés - pour exemple les

Mutuelles du Mans en 1999, qui ont fermé les points des ventes de taille modeste ou tenté

de remplacer les Agents Généraux par des « Chargés d’agence » - ces substitutions se sont

toujours soldées par des pertes sèches de chiffre d’affaire et de clientèle ou par un ratio

combiné35dégradé. Et, même si des chiffres de rentabilité précis des réseaux des Agents

Généraux de la plupart des Compagnies restent jalousement gardés, les délégués syndicaux

nous affirment haut et fort que ces réseaux sont bien les plus rentables en France, tout

mode de distribution confondu.

L’Agent Général dispose d’outils et d’atouts cumulés dont aucun autre réseau ne peut se

prévaloir : la proximité extrême avec le client, une grande souplesse des horaires de travail

ou l’on peut joindre son conseiller à n’importe quel moment de la semaine ou de la journée,

ainsi qu’une profonde connaissance de sa clientèle, qu’il suit en moyenne pendant 12 ans36.

C’est aussi un véritable technicien de l’assurance, car il a à sa disposition une très large

palette de produits vie et non vie, avec des délégations de souscription souvent très larges,

que ce soit pour le particulier, le professionnel ou l’entreprise et ce dans des domaines très

variés à commencer par des produits d’appel comme l’assurance Auto, Habitation, Santé, en

passant par des Multirisques Immeubles, Risques Industriels, les Responsabilités Civiles

Entreprise, l’Assurance-vie, Prévoyance et Retraite individuelle et collective ainsi que la

dépendance ou l’offre dérivée de services comme l’Assistance, la Protection Juridique, la

Responsabilité Civile des mandataires sociaux et parfois, lorsqu’il est également

intermédiaire en opérations de banque des services financiers associés comme le compte

courant de dépôt, livrets d’épargne, PEA, moyens de paiement, crédit, etc. Nous reviendrons

sur ce point pour savoir vers quels marchés il devra se tourner à l’avenir.

35

Rapport cout sur gains ou de primes encaissées sur le cumul de règlements sinistres, frais généraux compagnie et la rémunération de l’intermédiaire (en incluant éventuellement la réassurance )l’équivalent d’une marge opérationnel dans l’industrie 36

Données Axa France

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 35

Il est appelé « Assureur » par ses clients, mais ne porte pas le risque, placé, lui, auprès de sa

compagnie mandante. Attention cependant à ne pas résumer son rôle au conseil et la remise

de la proposition commerciale au client. L’Agent Général sélectionne le risque car il y a un

réel intérêt stratégique. Il y est attentif à plusieurs titres, car dépendante de cette approche,

sa rémunération, à travers les résultats techniques, son budget commercial ou les

coefficients tarifaires de souscription, mais également du temps, très précieux, qu’il devra

ensuite consacrer à la gestion de ces risques, lesquels, s’ils sont mal sélectionnés,

empêcheront l’Agent Général de se consacrer au développement de son business et

l’obligeront à se structurer en simple gestionnaire, tache excessivement chronophage et très

gourmande en main d’œuvre.

LE POINT DE VENTE

Le point de vente est le quartier général de l’activité de l’Agent. Il est le lien indispensable

entre le client ou le prospect et le service qu’il souhaite acheter. Pour les Agents Généraux,

c’est aujourd’hui encore plus de 15.000 vitrines, qui maillent le territoire français et assurent

la proximité avec le client. Comme nous le verrons plus loin, c’est encore ce lieu qui assure

un volant d’affaires courantes important, grâce au passage client. La signalétique agence est

ici le reflet des politiques commerciales des compagnies et ce lieu de passage permet la

plupart des actes commerciaux ou des gestion comme la réalisation des devis, la

souscription des contrats, ainsi que le règlement des primes, l’édition des attestations

d’assurance, la déclaration et le règlement d’un sinistre , mais aussi la vente additionnelle ou

le règlement d’un litige. C’est un lieu physique qui sert aussi à rassurer le prospect ou le

client, car ce dernier a bien le sentiment de confier la gestion de ses intérêts à quelqu'un qui

a « pignon sur rue »37, et à qui il pourra s’adresser directement en cas de besoin.

« Les points de vente physiques, qu’il s’agisse de boutiques, d’agences, ou de points

d’accueil, ont forgé l’histoire et font partie du paysage de l’assurance en France. Les Agents

Généraux, en première ligne, connaissent aujourd’hui des fortunes diverses en termes de

fréquentation et de performance commerciale. En cause, peut-être, l’essor des canaux à

distance et notamment l’Internet qui semblent capter chaque jour une part plus large des

activités se déroulant traditionnellement dans les points de vente physiques. Ce phénomène

peut-il encore s’accentuer au point de marginaliser définitivement les emplacements « réels

» ?

37

Conférence LAB du 13/04/2010, LES POINTS DE VENTE SERVENT-ILS ENCORE A QUELQUE CHOSE dans

l’Assurance et les Services Financiers ? MACIF, 17-21 place Etienne Pernet 75015 PARIS.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 36

L’assurance basculera-t-elle totalement dans le virtuel ou au contraire, peut-on, et doit-on,

conserver une part de contact humain de proximité dans la gestion de la relation avec les

clients, où l’Agent Général a aujourd’hui toute sa place ?

Les consommateurs le souhaitent-ils ? Qu’en attendent-ils dans ce cas ? Sous quelle forme et

en quels lieux ? Avec quelle proposition d’accueil et de service client ?

Plus largement, quelle doit-être, demain, la proposition de valeur des points de vente du

futur pour qu’ils continuent à attirer les consommateurs que sont devenus les assurés ?

Comment leur donner envie de franchir la porte, le plus souvent possible et pour leur plus

grande satisfaction ?

Est-ce que les Agents et les Compagnies ont traité le problème en faisant des efforts en

termes de géomarketing, en réaménageant l’espace au sein des boutiques et en rajeunissant

le merchandising des offres proposées ? Faut-il encore aller plus loin ?

A l’évidence il y a du travail, car, comme indiqué plus haut, le trafic des agences assurent une

très grande partie, en tous les cas pour le marché du particulier, des affaires aux agences.

Mais si l’on écoute Hervé CNUDDE, Directeur du Développement MACIF Provence

Méditerranée, Serge MARCANTE, Directeur Relation Client MUTUELLE GENERALE, Eric

MOLLARD, Directeur Stratégie Commerciale MACSF ou Nicolas SCHIMMEL, Directeur

réseaux d’AVIVA, aucun des réseaux de distribution ne voit l’avenir sans point de vente

physique. Ils aspireraient même à leur développement en nombre. Pour preuve, si l’on pose

cette question à Jacques de Peretti, Directeur Général d’ AXA France, il n’hésite pas à nous

répondre que « si il n’y avait plus que 5000 Agences Générales en France, ce seraient

certainement des Agences Générales AXA ».

Nous rajouterons enfin, que même les « pure players » de la Net-économie cherchent

aujourd’hui un réseau physique, à l’instar de Boursorama qui vient d’acquérir le réseau

d’agences Françaises de Caixa, ou encore ING Direct qui ouvre des points de vente « brick &

mortar »38 dans la Capitale. La raison en est simple, Internet seul ne saurait pas vendre un

produit financier ou d’assurance, qui, sauf quelques rares exceptions comme l’automobile39,

ne s’achète pas.

L’ensemble des acteurs semblent d’accord et nous verrons plus loin quels sont les

changements à opérer de ce point de vue. L’occasion est ici donnée de dire que l’Agent

Général évolue dans un environnement extrêmement concurrentiel. Intéressons-nous donc

à ces « autres animateurs » du marché des produits et des services financiers en France, car,

au-delà de nos frontières, que ce soit en Europe ou aux États-Unis, les modèles diffèrent et

même à économies comparables, ne connaissent pas la même règlementation ou tradition

de distribution de l’assurance.

38

Points de vente physiques, par opposition au commerce en ligne. 39

Exception liée au caractère obligatoire de l’assurance.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 37

Pour exemple, en Belgique, il existe des Agents Généraux de réseaux bancaires, mais

uniquement des courtiers en assurances, alors que le courtage du particulier en France se

limite actuellement à quelques marchés de niche. L’Italie a supprimé le lien d’exclusivité aux

Agents Généraux avec leur compagnie mandante, ce qui les a conduits à perdre de l’énergie

à aller chercher des nouveaux produits ou fournisseurs. Cette dispersion leur a finalement

fait perdre des parts de marché significatives, ce qui les met aujourd’hui en difficulté.

Citons encore l’ Espagne, qui avec la France est le seul pays ou le modèle « bancassurance »

prospère, à l’instar des Etats-Unis, où le mélange des genres entre l’assurance et la banque

est totalement interdit, mais où les réseaux des Agents Généraux comme Farmer’s ont

parfaitement su exploiter la technologie multicanal pour développer significativement leur

performance commerciale.

Achevons cette analyse par le cas particulier du Royaume-Uni où 80% des souscriptions

automobile se font en ligne. A la différence du marché français, le marché anglais n’est

n'formaté ni par la concurrence de réseaux mutualistes qui tirent les tarifs du marché vers le

bas, ni par la tacite reconduction qui garantit une certaine stabilité - inertie ? - du

portefeuille à l’assureur. Les intermédiaires comme les compagnies se sont satisfaits le plus

longtemps possible de cette situation confortable, jusqu’à ce qu’une nouvelle forme de

concurrence survienne. En conséquence, le Net s’est engouffré dans la brèche et a réformé

avec une extrême violence le marché, cassant les prix et réduisant le volume de commissions

des intermédiaires jusqu’au dessous du seuil de viabilité. Faute de réforme, les

intermédiaires ont été « balayés » par le Net.

Notons que la souscription de tous les autres produits d’assurance reste toujours très

majoritairement souscrite par les réseaux traditionnels. Par contre, la bancassurance est

totalement absente de ce marché et les Anglais, comme les Allemands d’ailleurs, ne

comprennent pas comment l’on pourrait vendre de l’assurance et de la banque par le même

canal de distribution.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 38

1.2 Connais tes ennemis

Partie brève, mais néanmoins importante de notre analyse, car elle nous permettra de voir

qui sont aujourd’hui les principaux acteurs de la distribution de produits d’assurance et de

services financiers en France et avec quelle tendance évoluent leurs parts de marché

respectives. Nous avons déjà vu que l’Agent Général est un modèle solide face aux autres

canaux de distribution.

POSITIONNEMENT DE L’A.G. DANS LA CHAINE DE VALEUR DE L’ASSURANCE

L’Agent Général, c’est :

- des mètres carrés (image de marque, vitrine, proximité, zones de passage, …) - un Homme (manager, leader, garant de la qualité du service au client, garant de la

qualité de souscription des risques)

L’Agent Général, c’est aussi :

- une équipe, indispensable au quotidien et souvent source de la mémoire d’agence - un fichier client, source des affaires et dont la qualification est aujourd’hui

extrêmement valorisée par la profession et les compagnies40 - un relationnel

Petit rappel historique : les Agents Généraux ont déjà affronté d’autres guerres, et ont

survécu aux assauts d’autres réseaux de distribution (MSI41, banques, 10 ans de guerre de

tranchée face à la vente directe via le Téléphone et Internet). Ils ont également survécu à la

perte de marchés monopolistiques (notamment les accidents du travail, au profit de la

Sécurité Sociale)

Voici l’évolution de leur marché face à leurs concurrents à travers vingt ans d’exercice :

40

Suite à la signature du protocole du 28.06. 2000 , régissant le mandat de ses Agents Généraux , AXA France et REUSSIR (Chambre Syndicale des Agents Généraux AXA) ont ratifié un accord du 13 Octobre 2004 portant sur la valorisation du fichier client. 41

Mutuelles Sans Intermédiaire

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 39

42

L’assurance vie

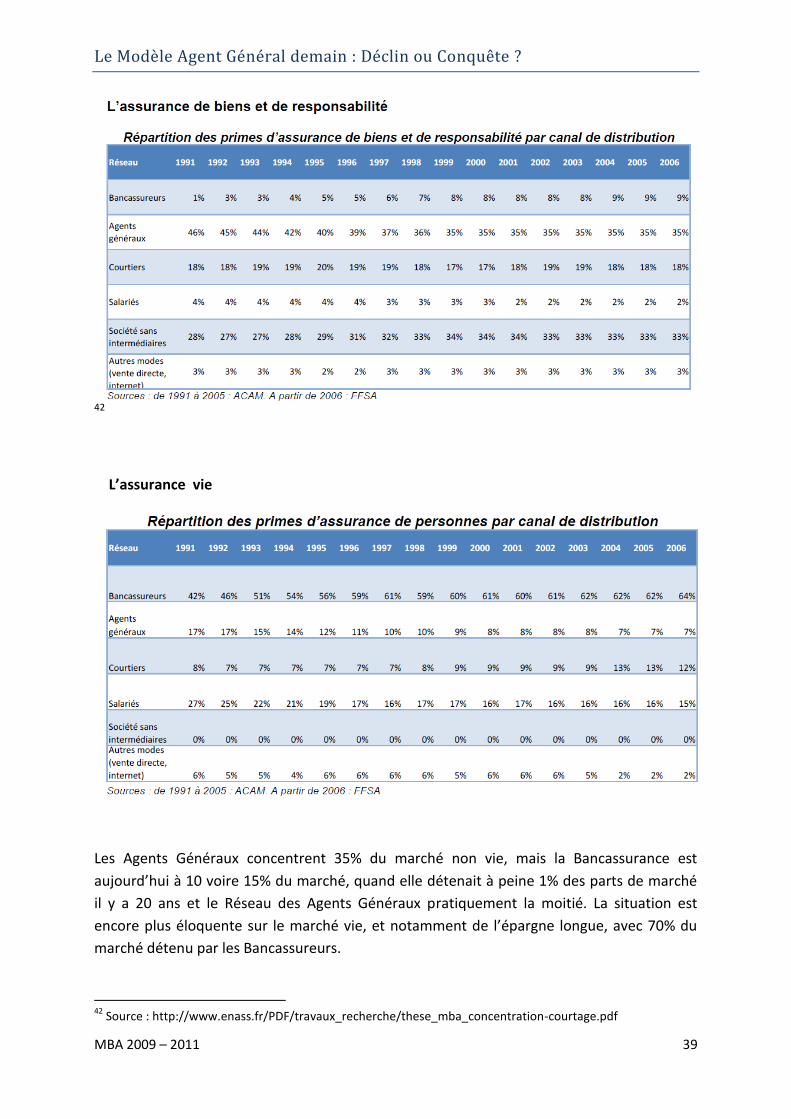

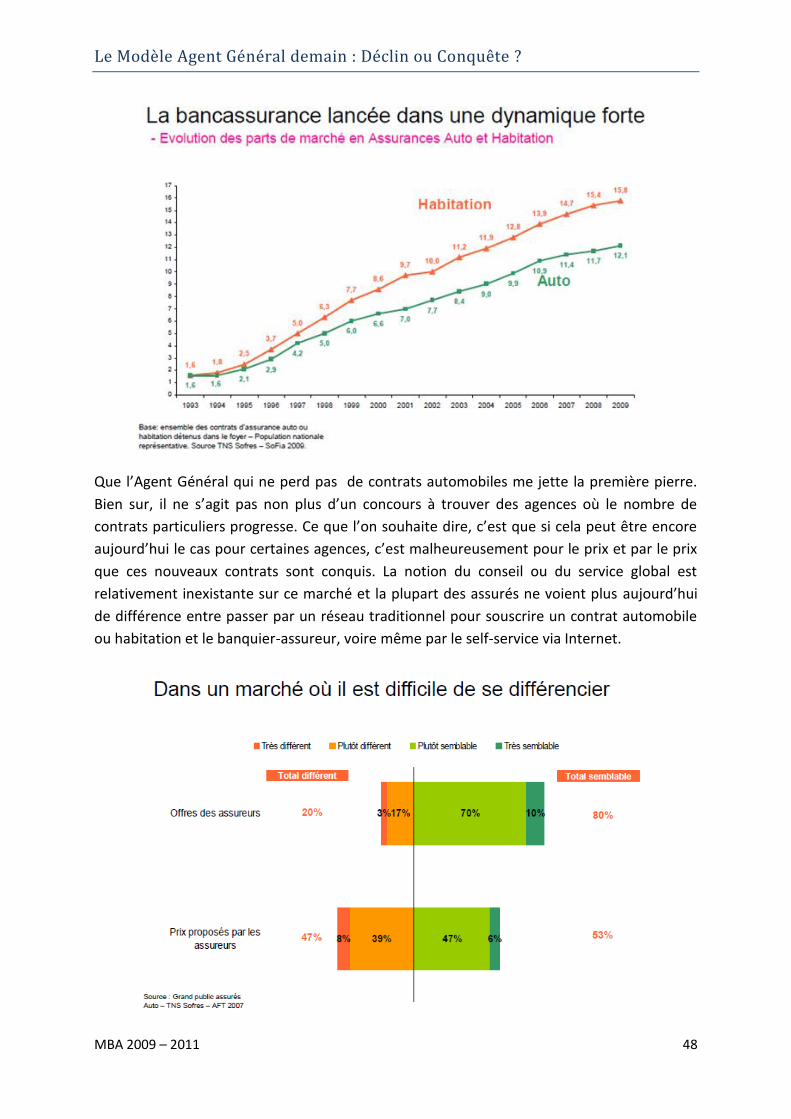

Les Agents Généraux concentrent 35% du marché non vie, mais la Bancassurance est

aujourd’hui à 10 voire 15% du marché, quand elle détenait à peine 1% des parts de marché

il y a 20 ans et le Réseau des Agents Généraux pratiquement la moitié. La situation est

encore plus éloquente sur le marché vie, et notamment de l’épargne longue, avec 70% du

marché détenu par les Bancassureurs.

42

Source : http://www.enass.fr/PDF/travaux_recherche/these_mba_concentration-courtage.pdf

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 40

Le courtage se cherche depuis de nombreuses années, mais ne s’est jamais réellement

trouvé. Leur avantage consiste en un positionnement sur les niches, leur part de marché est

faible sur le particulier, mais au total grâce au marché de l’entreprise, ils détiennent 18% du

marché global non vie. Les CGPI, qui font partie des canaux alternatifs, montent en puissance

sur un segment de clientèle haut de gamme et génèrent de fait une collecte importante sur

le marché vie, avec des marges qui restent élevées.

Les réseaux salariés sont déclinant à tel point qu’Aviva se sépare de son réseau salarié au

profit de ses Agents Généraux (objectif 2015). Les réseaux salariés, rémunérés

exclusivement à la commission sur production, sont condamnés à vendre en « one shot »

sans se soucier d’apporter un véritable conseil et d’entretenir une relation durable avec le

client. Ils se retrouvent donc à contre-courant de la nature même du cycle long de

l’assurance. Pour preuve, leur absence totale du marché dommage, qui nécessite un suivi

régulier, ou l’inaptitude à développer des services bancaires auprès de leur clientèle. Ce

phénomène est encore accentué par l’absence de points de vente physique, qui entraine de

fait chez l’assuré un manque de repères, voire de sentiment d’attachement à la marque

Assureur.

Les Mutuelles Sans Intermédiaire, montées en puissance dans les années 1960 à 1980,

maintiennent toujours leurs parts de marché en non-vie linéaires à 30%, grâce à la stabilité

de leur image de marque, familiale et proche de la préoccupation du grand public (tarifs,

accessibilité et identification à une image ludique).

Elles ont une nouvelle contrainte à aborder avec l’avènement de SOLVABILITE 2, où

l’exigence de capital du premier pilier et l’obligation d’instaurer un modèle interne les

conduisent à se regrouper afin d’unir leurs forces. Leur existence était jusqu’à lors motivée

et justifiée vis-à-vis du sociétaire par la différenciation face aux autres modèles de

distribution, notamment par l’absence du devoir de « gagner de l’argent », aujourd’hui

instauré par l’exigence de marge de la nouvelle directive européenne.

Le marché de l’assurance directe via Internet n’a pas encore, à mon sens, suffisamment

d’historique en France pour arrêter un constat aujourd’hui. Ce qui est d’ores et déjà acquis,

c’est qu’il est devenu un formidable outil d’information de l’assuré, de mise en relation avec

son assureur et son assureur-conseil. Parallèlement, la facilité d’accès à l’information et les

partage d’expérience via des forums et réseaux sociaux engendrent indiscutablement une

pression concurrentielle supplémentaire sur les réseaux traditionnels.

La question reste posée de la bascule du marché vers l’acte d’achat massif sur la toile.

Cependant, nous pouvons affirmer que les produits d’assurance qui « s’achètent » - par

exemple la carte verte, sans laquelle le gendarme risque de saisir le véhicule – seront de plus

en plus prisés par le zappeur, qui cherche juste en guise d’assurance un bon plan pour se

« mettre en règle » vis-à-vis des autorités.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 41

Il n’en sera certainement pas de même pour les produits qui « se vendent » ou la multi

détention43, comme la MRH, la Santé ou la Prévoyance. Encore moins des produits qui

nécessitent un conseil, comme le dommage et les responsabilités de l’entreprise, dans la

mesure où la complexité des besoins des clients empêche l’acte de vente, sans un véritable

suivi de la relation client. Jacques de Peretti nous confie à ce sujet que les réseaux dits «

directs » ont « un mal fou à obtenir autre chose que le contrat automobile », même si dans le

même temps le taux d’assurance du parc immobilier en France n’est estimé qu’à 75%.

C’est de notre point de vue également la réponse au succès rencontré par les Bancassureurs,

qui ont atteint une part de marché aussi dominante en vie et qui contre toute attente

réussissent à percer le marché dommage. Ils ont un modèle industrialisé et une offre lisible.

Celle-ci s’adapte à une segmentation client très large. Les Bancassureurs utilisent et

optimisent leurs agences pour en faire de réels points de vente multi-services favorisant le

passage. Et ceci alors même qu’ils captaient déjà la majorité de la population en banque, là

où le taux de bancarisation à la fin des années 90 atteignait près de 100%. Le tout grâce à

l’optimisation du flux agence, en utilisant et en exploitant leurs portefeuilles pour multi-

équiper leur clients, tant en produits bancaires qu’assurantiels et en pratiquant la vente

concomitante44. Cette pratique peut poser le problème du défaut de conseil, nous

aborderons la question plus loin.

Dans l’article « Faut-il avoir peur de la Banque postale? » du 14/01/2011 paru dans l’Argus

de l’assurance, on nous annonce : « C'est fait. La Banque postale vend des assurances

dommages. Le marché ne semble pas s'en émouvoir. Pourtant, ce nouvel acteur a de sérieux

atouts, même s'il devra surmonter des obstacles pour s'imposer. « Même pas peur ! » Voilà,

pour résumer à gros traits, la réaction des acteurs du dommage à l'entrée en jeu de » *…+

Pourtant ils devraient se méfier car, avec 17.000 points de vente en France, la Banque

Postale n’a jamais été très loin de ses clients et quel que soit le secteur dans lequel elle s’est

engagée, même le plus concurrentiel et malgré son inertie digne d’un paquebot, elle a

toujours réussi à imposer son modèle dans le temps. Groupama, l’actionnaire à 35% de LBP

Assurances IARD, donne le ton : l’objectif est d’atteindre une part de marché de 5% du

marché français Auto et Multi Risques Habitation d’ici 10 ans.

Les comparateurs d’assurance arrivent avec un atout certain pour l’internaute : Le prix.

Mieux, le prix le plus bas. Or, avec la meilleure volonté du monde pour rediriger ces

internautes vers la souscription directe, ils n’y parviennent que minoritairement. En effet, si

60% de souscripteurs d’un contrat automobile consultent ces sites, seulement 10 à 15%

d’entre eux continuent sur la toile. Certes, c’est beaucoup plus qu’il y a quelques années,

mais insuffisant pour rentabiliser l’investissement technologique et de communication à

43

Souscription multi-produit auprès d’un seul et même interlocuteur 44

« Cross-selling ». Vente « packagée » de plusieurs types de biens et services par un acte unique. L’exemple d’un concessionnaire automobile, qui proposera en plus du véhicule, un contrat d’entretien, une garantie complémentaire par extension, un financement, une assurance de prêt et de voiture ou des prestations d’assistance.

Le Modèle Agent Général demain : Déclin ou Conquête ?

MBA 2009 – 2011 42