Embed Size (px)

Citation preview

Jean-François Adelle, Associé, Paris

Sara Gerling, Counsel, Luxembourg

LE MONOPOLE BANCAIRE FACE À LA DÉSINTERMÉDIATION ET

AUX ARBITRAGES ENTRE PLACES FINANCIÈRES : ÉTAT DES

LIEUX ET PERSPECTIVES EN FRANCE ET AU LUXEMBOURG

Formation continue du 29 juin 2016

12h30 - 14h30

PROPOS INTRODUCTIFS

n° 2

Le monopole bancaire

+ vise à assurer la protection des déposants et des emprunteurs, de l’intérêt général et de ceux des

établissements de crédit - relève de l’ordre public

+ son architecture a été redessinée par touches successives sous l’emprise du droit communautaire en

plusieurs monopoles d’entités régulées

+ une nouvelle recomposition, voire un démantèlement, s’engage pour tenir compte de la

désintermédiation du financement et d’une nouvelle ré-intermédiation

La désintermédiation

+ financement croissant de l’économie par des acteurs non bancaires, n’assurant pas un rôle de

transformation de l’épargne: les marchés financiers et les prêteurs dits alternatifs

+ engagée au début des années 2000, elle s’est amplifiée en Europe sous l’effet de la crise financière

de 2008 (assèchement du marché interbancaire), du choc réglementaire (durcissement des ratios de

fonds propres) et de l’irruption de la technologie digitale

+ les banques originent puis distribuent les crédits (distribute to originate), les prêteurs alternatifs

acquièrent de la dette bancaire (buy and hold) et commencent à pouvoir originer des financements

La ré-intermédiation

+ facteurs réglementaires - facteurs conjoncturels

Les arbitrages réglementaires entre pourvoyeurs de financements et la concurrence entre places financières

+ les différences d’intensité dans la réglementation applicable aux banques/prêteurs alternatifs

favorisent la recherche de liquidités auprès des acteurs moins régulés

+ les différences relatives au champ d’application du monopole bancaire et les situations d’incertitudes

juridiques favorisent les distorsions de concurrence et d’arbitrages entre places financières

+ en France, les autorités de place et le régulateur cherchent à les limiter (consultation AMF, rapport

Delmas-Marsalet , projet de loi Sapin II)

MATIÈRE DE PAIEMENTS, DÉPÔTS ET CRÉDITS

I. L’ARCHITECTURE DU MONOPOLE BANCAIRE

n° 3

RECOMPOSÉ AUTOUR DES ACTIVITÉS RÉGULÉES EN

LES ACTIVITÉS DE PAIEMENT

n° 4

L’ancienne notion de gestion de moyens de paiements réservée aux établissements de crédit a été ventilée en 3 groupes de services régulés

Les services de paiement (Directives 2007/64/CE du 13/11/2007 + 2015/2366 du 25/11/2015)

+ services permettant l’alimentation en espèces d’un compte de paiement, services de caisse permettant le retrait

d’espèces d’un compte, exécution d’opérations de paiement associées ou non à un crédit (virements, paiements par

carte, prélèvements), émission d’instruments de paiement, acquisition d’opérations de paiement, transmission de

fonds, exécution d’opérations de paiement par téléphonie et internet

+ monopole des établissements de paiement, des établissements de monnaie électronique et des établissements de

crédit + certains établissements à statut particulier (Banque de France ; Trésor public ; Caisse des dépôts et

consignations, etc. ( ESP)

+ Opérations libres : opérations au sein d’un groupe; opérations avec dispense de l’ACPR pour les services de

paiement en vue de l’acquisition de biens ou de services dans leurs locaux, en vertu d’un accord commercial

s’appliquant à un réseau limité de personnes ou pour un éventail limité de biens ou de services

L’émission et la gestion de monnaie électronique (Directive 2009/110/CE du 16/09/2009)

+ émission et gestion de monnaie électronique (valeur monétaire stockée sous une forme électronique)

+ monopole des établissements de crédit et des établissements de monnaie électronique (+ ESP)

+ mêmes exemptions que pour les services de paiement

Les services bancaires de paiement

+ être tiré de chèques, émission et gestion de chèque de voyage papier et l’ensemble des moyens de paiement ne

relevant pas des services de paiement

+ monopole des établissements de crédit (+ ESP)

Les activités de paiement soumises à d’autres statuts : gestion de titres; transport physique de fonds ; change manuel ; émission ou gestion de titres de services

Les cas d’arbitrages : activités de crédit complétant une offre de services de paiements (e.g. cash management)

n° 5

Succède à l’ancienne notion de réception de fonds du public

Notion de réception de dépôts et autres fonds remboursables du public (article 9-1 de la Directive 2013/36/UE du 26 juin 2013 (« Directive CRD IV ») + ordonnances n° 2013-544 du 27 juin 2013 et n° 2014-158 du 20 février 2014)

+ article L312-2 du CMF : « sont considérés comme fonds remboursables du public les fonds qu’une personne

recueille d’un tiers, notamment sous forme de dépôts, avec le droit d’en disposer pour son propre compte,

mais à charge pour elle de les restituer »

+ article R312-7 du CMF (décret en Conseil d’Etat n° 2013-1149 du 12 décembre 2013) : l’émission de titres de

créance est assimilable à la réception des fonds remboursables du public pour les titres de créances

mentionnés au II de l’article L.211-1 si l’émission n’est pas réservée aux personnes fournissant le service de

gestion de portefeuille pour le compte de tiers ou à des investisseurs qualifiés et si la valeur nominale de chacun

des titres est inférieure à 100.000€ (sauf TCN).

Monopole des établissements de crédit (+ ESP)

Cette activité participe de leur définition : les établissements qui effectuent des opérations de crédit sans recevoir des dépôts au fonds remboursables du public (article 4 du Règlement (UE) n° 575/2013 du 26 juin 2013 et article L511-5 du CMF)

Réception de dépôts et autres fonds remboursables du public hors monopole (déposants exclus de la notion de public)

+ avance en compte courant consentie par un associé détenant au moins 5% du capital dans une société par

actions ou d’une SARL

+ avance en compte courant consentie par un associé dans une société de personnes

+ avance consentie par une société à une autre société faisant partie du même groupe

LA RÉCEPTION DE DÉPÔTS ET AUTRES FONDS

REMBOURSABLES DU PUBLIC

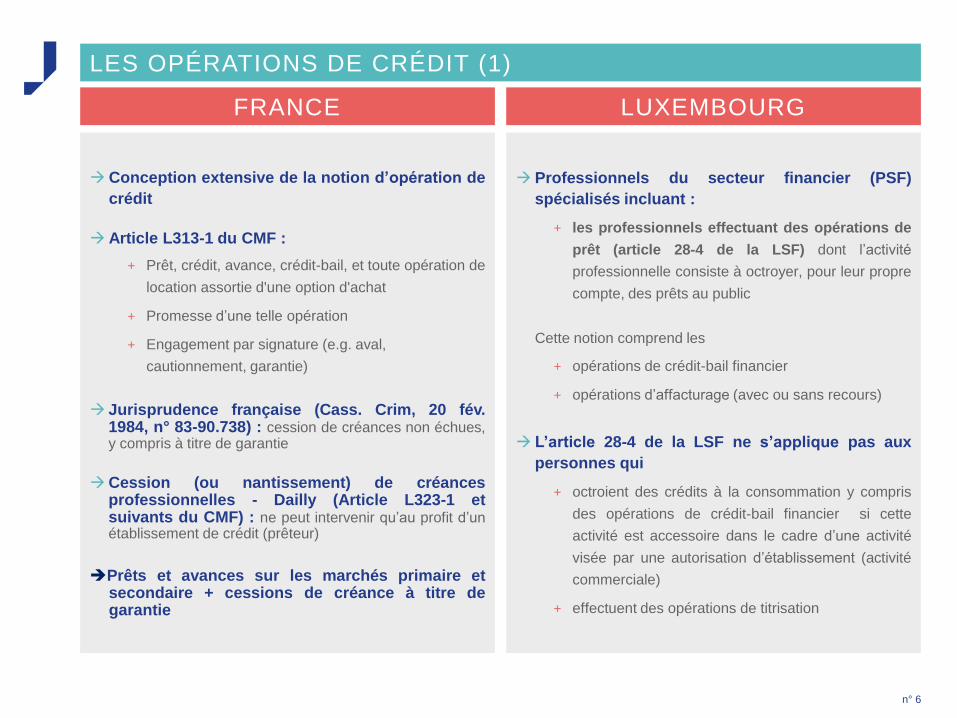

LES OPÉRATIONS DE CRÉDIT (1)

n° 6

FRANCE LUXEMBOURG

Conception extensive de la notion d’opération de

crédit

Article L313-1 du CMF :

+ Prêt, crédit, avance, crédit-bail, et toute opération de

location assortie d'une option d'achat

+ Promesse d’une telle opération

+ Engagement par signature (e.g. aval,

cautionnement, garantie)

Jurisprudence française (Cass. Crim, 20 fév. 1984, n° 83-90.738) : cession de créances non échues, y compris à titre de garantie

Cession (ou nantissement) de créances professionnelles - Dailly (Article L323-1 et suivants du CMF) : ne peut intervenir qu’au profit d’un établissement de crédit (prêteur)

Prêts et avances sur les marchés primaire et

secondaire + cessions de créance à titre de garantie

Professionnels du secteur financier (PSF)

spécialisés incluant :

+ les professionnels effectuant des opérations de

prêt (article 28-4 de la LSF) dont l’activité

professionnelle consiste à octroyer, pour leur propre

compte, des prêts au public

Cette notion comprend les

+ opérations de crédit-bail financier

+ opérations d’affacturage (avec ou sans recours)

L’article 28-4 de la LSF ne s’applique pas aux

personnes qui

+ octroient des crédits à la consommation y compris

des opérations de crédit-bail financier si cette

activité est accessoire dans le cadre d’une activité

visée par une autorisation d’établissement (activité

commerciale)

+ effectuent des opérations de titrisation

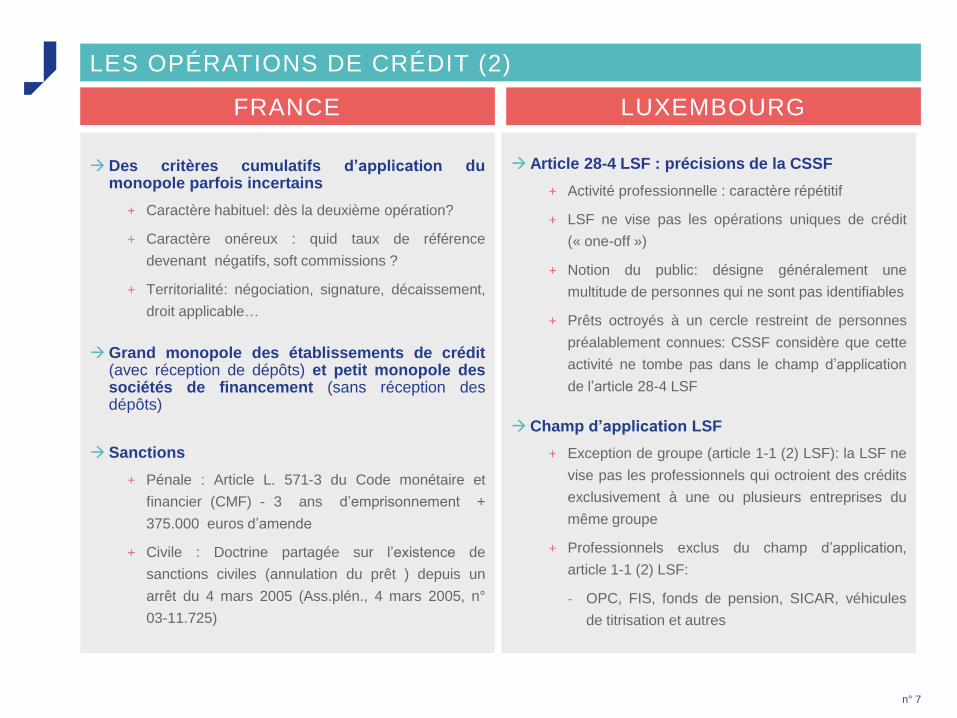

LES OPÉRATIONS DE CRÉDIT (2)

n° 7

FRANCE LUXEMBOURG

Des critères cumulatifs d’application du monopole parfois incertains

+ Caractère habituel: dès la deuxième opération?

+ Caractère onéreux : quid taux de référence

devenant négatifs, soft commissions ?

+ Territorialité: négociation, signature, décaissement,

droit applicable…

Grand monopole des établissements de crédit

(avec réception de dépôts) et petit monopole des sociétés de financement (sans réception des dépôts)

Sanctions

+ Pénale : Article L. 571-3 du Code monétaire et

financier (CMF) - 3 ans d’emprisonnement +

375.000 euros d’amende

+ Civile : Doctrine partagée sur l’existence de

sanctions civiles (annulation du prêt ) depuis un

arrêt du 4 mars 2005 (Ass.plén., 4 mars 2005, n°

03-11.725)

Article 28-4 LSF : précisions de la CSSF

+ Activité professionnelle : caractère répétitif

+ LSF ne vise pas les opérations uniques de crédit

(« one-off »)

+ Notion du public: désigne généralement une

multitude de personnes qui ne sont pas identifiables

+ Prêts octroyés à un cercle restreint de personnes

préalablement connues: CSSF considère que cette

activité ne tombe pas dans le champ d’application

de l’article 28-4 LSF

Champ d’application LSF

+ Exception de groupe (article 1-1 (2) LSF): la LSF ne

vise pas les professionnels qui octroient des crédits

exclusivement à une ou plusieurs entreprises du

même groupe

+ Professionnels exclus du champ d’application,

article 1-1 (2) LSF:

- OPC, FIS, fonds de pension, SICAR, véhicules

de titrisation et autres

II. OUVERTURE DU MARCHÉ DU CRÉDIT

n° 8

AUX FONDS D’INVESTISSEMENT

n° 9

Décret n° 2013-717 du 02/08/2013, modifié par le Décret n° 2014-1530 du 17/12/2014

Entreprises d’assurance

+ Les entreprises d’assurance sont autorisées à représenter leurs engagements réglementés (jusqu’à 5%) par des prêts

d’une durée au moins égale à deux ans consentis directement

- aux entreprises non cotées ayant leur domicile ou leur siège social sur le territoire de l'un des Etats membres de

l’Union européenne ;

- aux sociétés dont l'un des Etats membres de l'OCDE ou un de ses établissements publics détient plus de la

moitié du capital ; ou

- aux sociétés dont les actions sont négociées sur un marché reconnu

+ Les entreprises d’assurance doivent obtenir l’approbation préalable par l’ACPR d’un programme d’investissement

Fonds de prêts à l’économie

+ Le fonds de prêts à l’économie est un label auquel peuvent prétendre les organismes de titrisation ou les fonds

professionnels spécialisés de droit français

+ Les entreprises d’assurance peuvent investir dans des fonds de prêts à l’économie

+ Le fonds de prêts à l’économie peut acquérir des créances correspondant à des financements sous forme de prêts

consentis à, ou d’obligations émises par, des entreprises

PRÊTS À L’ÉCONOMIE

FRANCE : ELARGISSEMENT DE L’ACCES AU MARCHÉ SECONDAIRE AUX ENTREPRISES D’ASSURANCE ET CRÉATION DES FONDS DE

n° 10

Le Règlement Européen 2015/760 du 29 avril 2015 portant sur les Fonds d’Investissement à Long Terme (« ELTIFs » ou « FEILT ») est entré en vigueur le 9 décembre 2015

L’ELTIF

+ est un FIA géré par une société de gestion régie par la Directive AIFM

+ peut prêter directement aux entreprises investissant dans l’économie réelle ou ayant besoin de capitaux à long terme

+ doit investir au moins 70% de son capital dans certains actifs éligibles, à savoir :

- des instruments de capital ou de quasi-capital émis par des entreprises éligibles

- des instruments de dette (prêts ou obligations) ayant pour débiteurs des entreprises éligibles

- des actifs physiques d’une valeur d’au moins 10 millions d’euros nécessitant du capital à long terme et détenus

directement ou indirectement par l’intermédiaire d’entreprises éligibles

+ est un fonds fermé dont la durée de vie doit être supérieure à la maturité des prêts accordés

+ peut-être commercialisé auprès d’investisseurs institutionnels ou particuliers

+ ne peut recourir à l’effet de levier (emprunter) pour prêter

Entreprises éligibles aux prêts d’un ELTIF

+ entreprises non cotées et PME cotées dont la capitalisation boursière est égale ou inférieure à 500 millions d’euros

+ il ne peut s’agir d’une entreprise financière, à moins que celle-ci investisse uniquement dans des entreprises ou actifs

éligibles

Obligations de la société de gestion

+ programme d’activités compatible avec les stratégies d’investissement de l’ELTIF et les cibles de clientèle

+ capacité d’origination : expérience dans l’analyse du risque du crédit

+ capacité de gestion : fonds propres et connaissance des produits

+ reporting des prêts

Le 21 janvier 2016, l’Autorité des marchés financiers (AMF) a publié un guide pour aider les sociétés de gestion à mettre en œuvre la réglementation ELTIF

UNION EUROPEENNE : ORIGINATION DES CREDITS PAR LES ELTIFS

n° 11

Limitations réglementaires : la dérogation de l’article L511-6 est accordée sans préjudice des dispositions particulières

applicables à chacun des fonds – la réglementation ne permet pas l’origination

FIA labellisés ELTIFs (article 27 de la loi de finances rectificative pour 2015 n° 2015-1786 du 29 décembre 2015)

+ peuvent accorder des prêts, à condition de bénéficier d’un agrément en tant qu’ELTIF : les fonds d’investissement

spécialisés (FPS), les fonds professionnels de capital investissement (FPCI) et les organismes de titrisation (OT)

Autres FIA (article 27 de la loi de finances rectificatives pour 2015 n° 2015-1786 du 29 décembre 2015)

+ les FPS, les FPCI et les OT seront autorisés à prêter sans être agréés en tant qu’ELTIF

+ selon des conditions fixées par un décret pris en Conseil d’Etat (toujours en attente)

+ préconisations de l’AMF du 1er avril 2016

- Application de principes équivalents aux différentes catégories de prêteurs dans un cadre juridique

sécurisé et clarifié, prenant en compte les modèles économiques de chaque acteur

- Société de gestion agréée par l’AMF ou société de gestion étrangère autorisée par son régulateur

national d’origine

- Encadrement des prêts représentant plus de 10% des actifs du fonds : les prêts devraient

seulement être accordés à des ENF et avoir une maturité inférieure à la durée de vie du fonds ; les

fonds devraient être fermés aux rachats ou limiter les rachats à une part des actifs ; le recours à

l’effet de levier devrait être interdit

- Le recours à la vente à découvert, le prêt de titres financiers ou les instruments dérivés, sauf pour

la couverture des risques de taux et de change devrait être interdit

- Les prêts devraient être accordés dans le but d’être conservés jusqu’à l’échéance

FRANCE : OUVERTURE DE L’ORIGINATION DES CRÉDITS

AUX FIA

n° 12

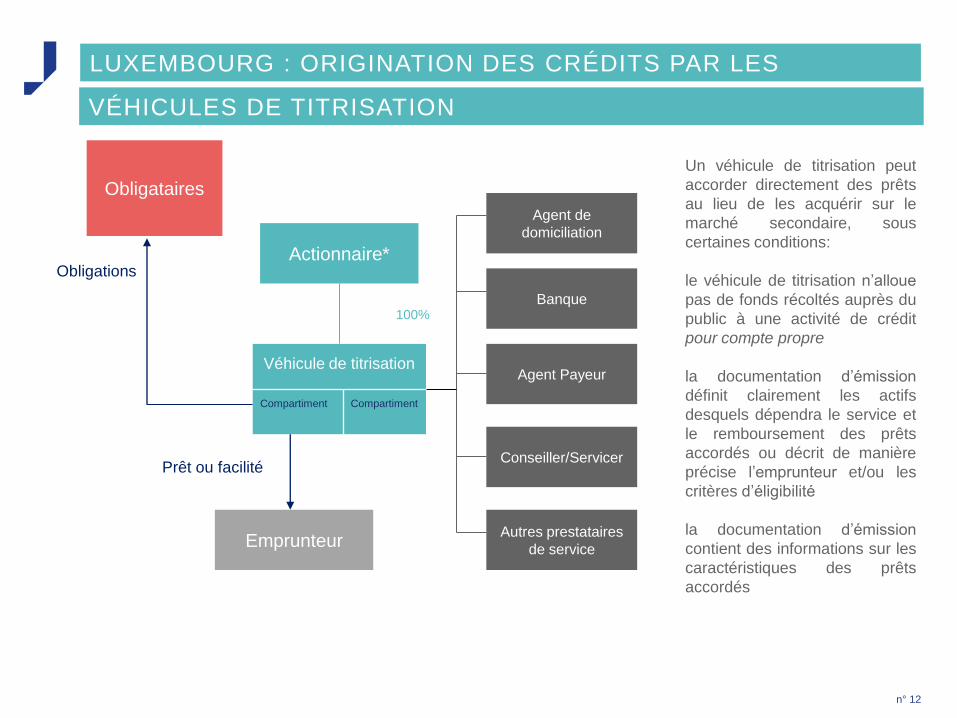

LUXEMBOURG : ORIGINATION DES CRÉDITS PAR LES

VÉHICULES DE TITRISATION

Véhicule de titrisation

Compartiment Compartiment

Actionnaire*

100%

Agent de

domiciliation

Banque

Agent Payeur

Conseiller/Servicer

Autres prestataires

de service Emprunteur

Prêt ou facilité

Obligataires

Un véhicule de titrisation peut

accorder directement des prêts

au lieu de les acquérir sur le

marché secondaire, sous

certaines conditions:

le véhicule de titrisation n’alloue

pas de fonds récoltés auprès du

public à une activité de crédit

pour compte propre

la documentation d’émission

définit clairement les actifs

desquels dépendra le service et

le remboursement des prêts

accordés ou décrit de manière

précise l’emprunteur et/ou les

critères d’éligibilité

la documentation d’émission

contient des informations sur les

caractéristiques des prêts

accordés

Obligations

n° 13

Le 11 avril 2016, l’ESMA a émis une opinion à destination du Parlement européen, du Conseil et de la Commission européenne intituté « Key principles for a European framework on loan origination by funds »

+ une approche commune à un niveau européen contribuerait à un traitement équitable des détenteurs de titres,

ainsi qu’à réduire l’arbitrage réglementaire

+ l’origination de prêts par les fonds est déjà autorisée dans de nombreux Etats membres

Selon l’ESMA, les fonds originant des prêts devraient

+ mettre en place des politiques, processus et procédures permettant de limiter le risque de crédit

+ s’assurer à tout moment qu’ils ont un niveau de liquidité approprié aux activités qu’ils exercent

+ conduire régulièrement des stress tests sur une base trimestrielle

+ ne pas prêter à des particuliers, des institutions financières, des organismes de placement collectifs, leur propre

société de gestion ou tout autre partie liée à celle-ci

La Commission européenne devrait tenir une consultation publique sur l’harmonisation des conditions

relatives à l’origination de prêts par les fonds d’investissement

VERS UN EUROPEAN PLAYING FIELD

DE L’ORIGINATION DES CRÉDITS?

n° 14

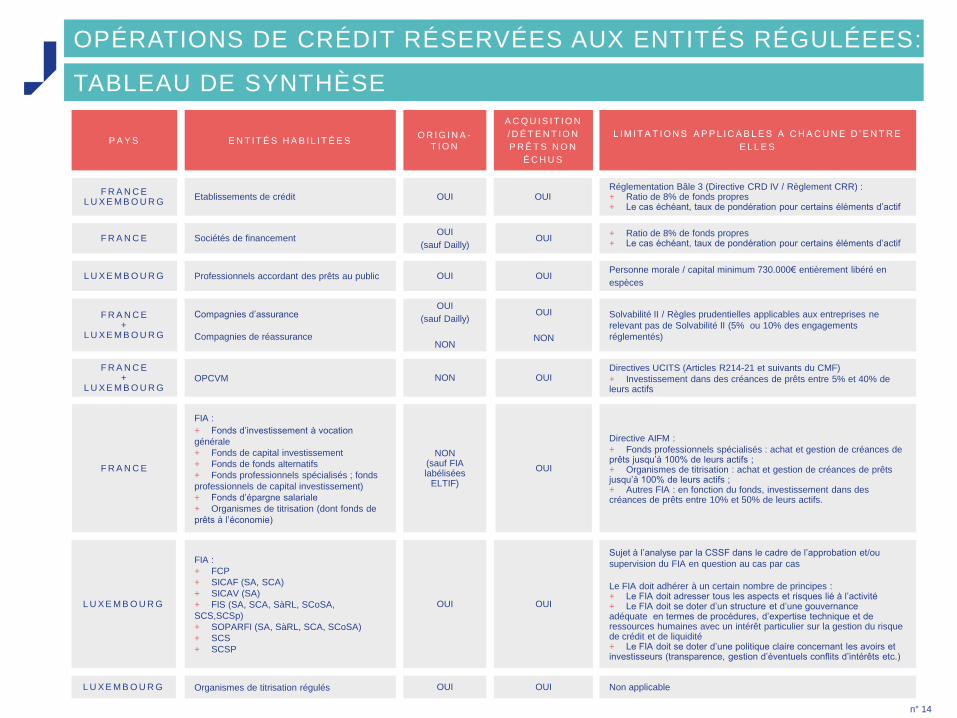

P A Y S E N T I T É S H A B I L I T É E S O R I G I N A -

T I O N

A C Q U I S I T I O N

/ D É T E N T I O N

P R Ê T S N O N

É C H U S

L I M I T A T I O N S A P P L I C A B L E S A C H A C U N E D ’ E N T R E

E L L E S

F R A N C E L U X E M B O U R G

F R A N C E

F R A N C E +

L U X E M B O U R G

F R A N C E +

L U X E M B O U R G

F R A N C E

L U X E M B O U R G

Etablissements de crédit OUI OUI Réglementation Bâle 3 (Directive CRD IV / Règlement CRR) : + Ratio de 8% de fonds propres + Le cas échéant, taux de pondération pour certains éléments d’actif

Sociétés de financement OUI

(sauf Dailly) OUI

+ Ratio de 8% de fonds propres + Le cas échéant, taux de pondération pour certains éléments d’actif

Compagnies d’assurance

Compagnies de réassurance

OUI

(sauf Dailly)

NON

OUI

NON

Solvabilité II / Règles prudentielles applicables aux entreprises ne

relevant pas de Solvabilité II (5% ou 10% des engagements

réglementés)

OPCVM NON OUI Directives UCITS (Articles R214-21 et suivants du CMF)

+ Investissement dans des créances de prêts entre 5% et 40% de leurs actifs

FIA :

+ Fonds d’investissement à vocation

générale

+ Fonds de capital investissement

+ Fonds de fonds alternatifs

+ Fonds professionnels spécialisés ; fonds

professionnels de capital investissement)

+ Fonds d’épargne salariale

+ Organismes de titrisation (dont fonds de

prêts à l’économie)

NON (sauf FIA labélisées

ELTIF)

OUI

Directive AIFM :

+ Fonds professionnels spécialisés : achat et gestion de créances de prêts jusqu’à 100% de leurs actifs ; + Organismes de titrisation : achat et gestion de créances de prêts jusqu’à 100% de leurs actifs ; + Autres FIA : en fonction du fonds, investissement dans des créances de prêts entre 10% et 50% de leurs actifs.

Organismes de titrisation régulés OUI OUI Non applicable

OPÉRATIONS DE CRÉDIT RÉSERVÉES AUX ENTITÉS RÉGULÉEES:

TABLEAU DE SYNTHÈSE

L U X E M B O U R G

L U X E M B O U R G

Professionnels accordant des prêts au public OUI OUI Personne morale / capital minimum 730.000€ entièrement libéré en

espèces

FIA :

+ FCP

+ SICAF (SA, SCA)

+ SICAV (SA)

+ FIS (SA, SCA, SàRL, SCoSA,

SCS,SCSp)

+ SOPARFI (SA, SàRL, SCA, SCoSA)

+ SCS

+ SCSP

OUI OUI

Sujet à l’analyse par la CSSF dans le cadre de l’approbation et/ou

supervision du FIA en question au cas par cas

Le FIA doit adhérer à un certain nombre de principes : + Le FIA doit adresser tous les aspects et risques lié à l’activité + Le FIA doit se doter d’un structure et d’une gouvernance adéquate en termes de procédures, d’expertise technique et de ressources humaines avec un intérêt particulier sur la gestion du risque de crédit et de liquidité + Le FIA doit se doter d’une politique claire concernant les avoirs et investisseurs (transparence, gestion d’éventuels conflits d’intérêts etc.)

III. LES NOUVELLES DÉROGATIONS AU MONOPOLE

n° 15

BANCAIRE EN FAVEUR DE PRÊTEURS NON RÉGULÉS

LE CROWDFUNDING

n° 16

Le crowdfunding est un financement participatif sous forme de prêt, don, souscription de titres de capital ou de

créance ou instruments spécifiques (bons de caisse) par une personne physique ou morale pour un projet spécifique

Les porteurs de projet et le public sont mis en relation via une plateforme dédiée.

Jusqu’ à l’entrée en vigueur de l’ordonnance n° 2014-559 du 30 mai 2014 applicable au 1er octobre 2014, le

crowdlending se heurtait pour les prêteurs de crédits à titre onéreux aux règles du monopole bancaire et pour les plateformes (autres que PSI) aux règles de l’offre de titres au public et en tout état de cause à celles du démarchage financier

Régulation des plateformes

L’ordonnance, a créé des statuts pour les plateformes n’opérant pas sous forme de PSI

+ Pour le crowdlending (prêts, bons de caisse): statut d’Intermédiaire en financement participatif (IFP) – facultatif

pour les donations

+ Pour le crowdequity (apport en fonds propres sous forme de titres de capital ou de créance) : statut de

Conseiller en investissement participatif (CIP)

+ Immatriculation obligatoire à l’ORIAS des CIP et des IFP

+ Aucune condition de capital minimum

+ Les statuts de CIP et IFP peuvent être cumulés

+ Ils ne sont pas passeportables

Le statut de PSI est nécessaire pour faire une offre au public de titres cotés ou dépassant le seuil des plateformes

de CIP ou IFP

LE CROWDFUNDING

n° 17

Liberté des prêts inférieurs aux seuils

Emprunteurs (porteurs de projets)

+ les prêts accordés ne peuvent excéder 1.000.000€ par projet

+ un prêt par projet pour les personnes physiques

+ seuls les porteurs de projet professionnels peuvent obtenir un prêt rémunéré

Prêteurs

+ prêts rémunérés : 1.000€ / projet par prêteur + durée maximum de 7 ans

+ prêts non-rémunérés : 4.000€ / projet par prêteur

Impact du crowdlending

+ Volume croissant bien qu’encore peu significatif en France : 196,3 millions d’euros en 2015 (+95% par rapport à

2014)

+ Dimension souvent multi juridictionnelle des plateformes

+ Participations bancaires dans les plateformes: quelles stratégies et quels bénéfices?

CROWDLENDING DE BONS DE CAISSE: LES MINIBONS

n° 18

L’ordonnance n°2016-520 du 28 avril 2016 a réformé le régime des bons de caisse créé le régime des « minibons ». Entrée en vigueur le 1er octobre 2016. Deux décrets d’application en Conseil d’Etat sont attendus. Les bons de caisse sont des titres nominatifs et non négociables, délivrés en contrepartie d’un prêt, émis par tous

commerçants personnes physiques et toutes personnes morales. Ils ne sont pas des titres de créance. Leur maturité ne peut excéder 5 ans

Les minibons sont des bons de caisse faisant l’objet d’une intermédiation par une plateforme de financement

participatif

Ils sont émis par des sociétés par actions ou des SARL dont le capital est intégralement libéré et qui justifient d’au moins 3 exercices commerciaux

Ils peuvent être émis en « séries » (c’est-à-dire l’émission de plusieurs bons de caisse conférant des droits de

créance identiques, pour une même valeur nominale), contrairement aux bons de caisse classiques. Limitation du montant total des offres de minibons par un même émetteur sur une période de douze mois (attente du décret)

Ils (i) peuvent être amortis et (ii) doivent avoir un taux d’intérêt fixe

Ils peuvent être souscrits, par dérogation au monopole bancaire, par :

+ toute personne physique agissant à des fins non professionnelles ou commerciales

+ toute société, agissant à titre accessoire à son activité principale.

Cession des minibons

+ si émission n’est pas enregistrée’ dans une blockchain : le transfert de propriété des titres résulte de leur

inscription au nom de l’acquéreur dans le registre tenu par l’émetteur

+ si l’émission est enregistrée dans une blockchain : le transfert de propriété résulte de l’inscription de la cession

dans la blockchain (pas d’écrit obligatoire)

+ dans les deux cas, la cession fait l’objet d’une notification à la plateforme en plus de l’émetteur.

n° 19

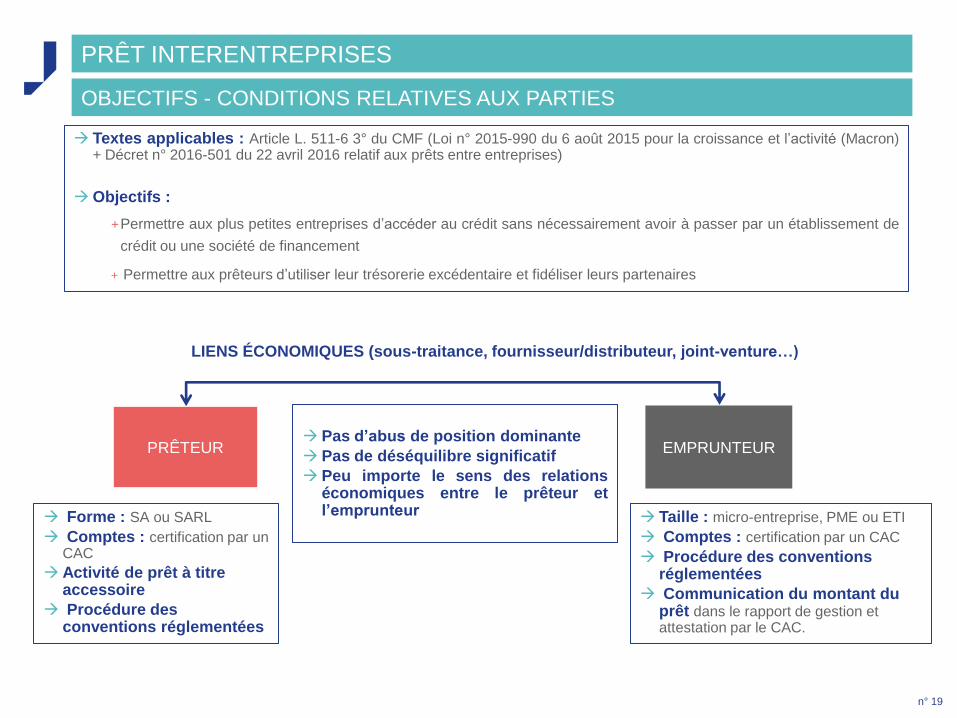

PRÊTEUR EMPRUNTEUR

LIENS ÉCONOMIQUES (sous-traitance, fournisseur/distributeur, joint-venture…)

Pas d’abus de position dominante

Pas de déséquilibre significatif

Peu importe le sens des relations économiques entre le prêteur et l’emprunteur

Forme : SA ou SARL

Comptes : certification par un CAC

Activité de prêt à titre accessoire

Procédure des conventions réglementées

Taille : micro-entreprise, PME ou ETI

Comptes : certification par un CAC

Procédure des conventions réglementées

Communication du montant du prêt dans le rapport de gestion et attestation par le CAC.

Textes applicables : Article L. 511-6 3° du CMF (Loi n° 2015-990 du 6 août 2015 pour la croissance et l’activité (Macron) + Décret n° 2016-501 du 22 avril 2016 relatif aux prêts entre entreprises)

Objectifs :

+Permettre aux plus petites entreprises d’accéder au crédit sans nécessairement avoir à passer par un établissement de

crédit ou une société de financement

+ Permettre aux prêteurs d’utiliser leur trésorerie excédentaire et fidéliser leurs partenaires

PRÊT INTERENTREPRISES

OBJECTIFS - CONDITIONS RELATIVES AUX PARTIES

n° 20

PRÊTEUR EMPRUNTEUR

LIENS ÉCONOMIQUES

(sous-traitance, fournisseur/distributeur, joint-venture…)

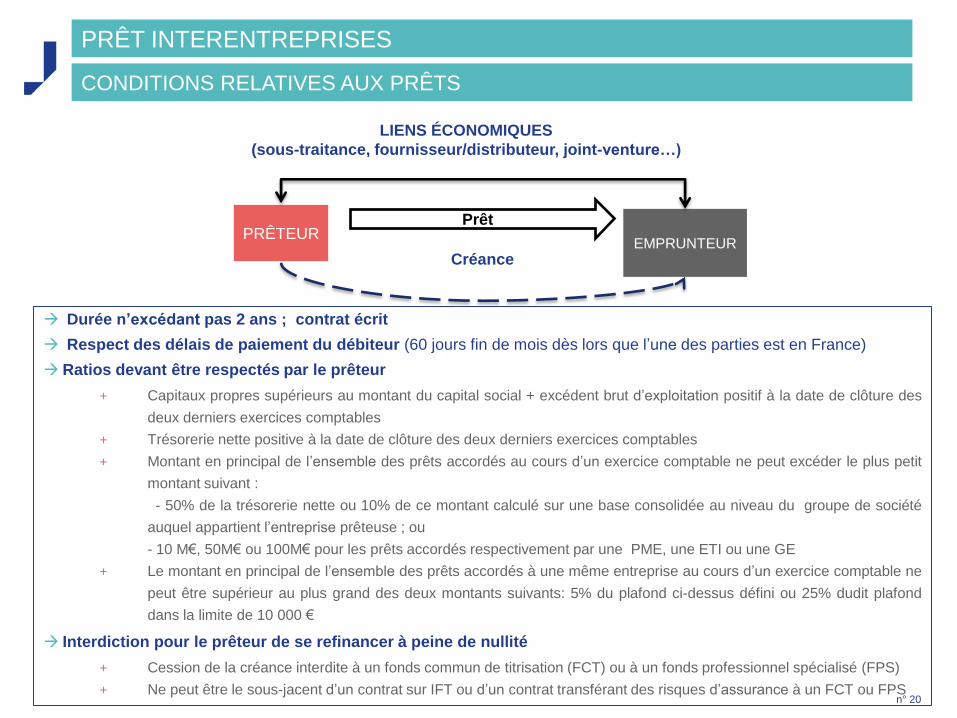

Durée n’excédant pas 2 ans ; contrat écrit

Respect des délais de paiement du débiteur (60 jours fin de mois dès lors que l’une des parties est en France)

Ratios devant être respectés par le prêteur

+ Capitaux propres supérieurs au montant du capital social + excédent brut d’exploitation positif à la date de clôture des

deux derniers exercices comptables

+ Trésorerie nette positive à la date de clôture des deux derniers exercices comptables

+ Montant en principal de l’ensemble des prêts accordés au cours d’un exercice comptable ne peut excéder le plus petit

montant suivant :

- 50% de la trésorerie nette ou 10% de ce montant calculé sur une base consolidée au niveau du groupe de société

auquel appartient l’entreprise prêteuse ; ou

- 10 M€, 50M€ ou 100M€ pour les prêts accordés respectivement par une PME, une ETI ou une GE

+ Le montant en principal de l’ensemble des prêts accordés à une même entreprise au cours d’un exercice comptable ne

peut être supérieur au plus grand des deux montants suivants: 5% du plafond ci-dessus défini ou 25% dudit plafond

dans la limite de 10 000 €

Interdiction pour le prêteur de se refinancer à peine de nullité

+ Cession de la créance interdite à un fonds commun de titrisation (FCT) ou à un fonds professionnel spécialisé (FPS)

+ Ne peut être le sous-jacent d’un contrat sur IFT ou d’un contrat transférant des risques d’assurance à un FCT ou FPS

Prêt

CRÉANCE Créance

PRÊT INTERENTREPRISES

CONDITIONS RELATIVES AUX PRÊTS

n° 21

IV. APPLICATION OPTIONNELLE DE LA DIRECTIVE COLLATÉRAL

AUX SÛRETÉS GARANTISSANT LES CRÉDITS BANCAIRES

DIRECTIVE COLLATERAL - OBJECTIFS ET MÉCANISME

n° 22

Objectif de la Directive 2002/47/CE du 6 juin 2002 concernant les contrats de garantie financière (« Collatéral »)

+ Limiter le risque de défaillance en chaine d’institutions financières en limitant leurs risques de contrepartie dans

les obligations financières résultant de certaines opérations sur instruments financiers ou interbancaires

+ Ne pas créer un droit nouveau des garanties financières, mais simplement un mécanisme de reconnaissance

mutuelle

Régime de constitution et réalisation simplifié des garanties financières

+ Remise en propriété temporaire ou constitution de sûreté

+ Suppression du formalisme attaché à la constitution et à la réalisation des garanties

+ Le constituant peut substituer un actif à un autre, et le bénéficiaire peut réutiliser des titres (re-use), à condition de

restituer des actifs équivalent

+ Soumission du régime des garanties à la lex rei sitae

Protection des bénéficiaires contre les effets d’une procédure collective et voie d’exécution

+ L’appropriation des garanties financières s’effectue par compensation avec l’obligation sous-jacente ou toutes

autres dettes et créances en sens inverse, même sans lien de connexité

+ Les garanties financières ne peuvent être remise en cause même si la garantie a été constituée le jour de

l’ouverture de la procédure collective ou pendant la période suspecte

DIRECTIVE COLLATÉRAL - CHAMP D’APPLICATION ET OPT OUT

n° 23

Socle impératif par référence aux parties

1. lorsqu’au moins une des parties est éligible

2. entre deux parties éligibles

3. entre établissements de crédit

Parties financières bénéficiaires « éligibles » : Etablissements de crédit, sociétés de financement,

prestataires de services d’investissement, établissements

publics, collectivités territoriales, OPCVM, certains FIA,

entreprises d’assurance, chambres de compensation,

établissements non résidents ayant un statut comparable,

organisations ou organismes financiers internationaux dont la

France ou l’Union européenne sont membres

Socle impératif par référence aux obligations

garanties

1. Obligations résultant d’opérations sur

instruments financiers (contrats à terme ferme

et opérationnels)

2. Obligations financières résultant de tout contrat

donnant lieu à un règlement en espèces ou

livraison de titres financiers

3. Obligations financières résultant de tout contrat

conclu dans le cadre d’un système de

règlement interbancaire visé à L. 330-1 CMF

Option (opt out)

+ Obligations financières résultant de tout contrat donnant lieu à un règlement en espèces ou livraison de titres

financiers conclus entre une partie éligible et une partie non éligible

+ La France a exercé l’opt out, contrairement au Luxembourg

n° 24

LOI LUXEMBOURGEOISE RELATIVE AUX CONTRATS DE

GARANTIES FINANCIÈRES

Loi du 5 Août 2005, telle que modifiée (la « Loi de 2005 »)

Contrats de garantie financières et procédures d’insolvabilité

Art. 20(4) de la Loi de 2005 :

A l’exception des dispositions de la loi du 8 décembre 2000 sur le surendettement, les dispositions

+ du Livre III, Titre XVII du Code Civil [nantissement]

+ du Livre 1er Titre VIII du Code de Commerce [gage commercial]

+ du Livre III du Code de Commerce [Des faillites, banqueroutes et sursis]

+ nationales ou étrangères régissant les mesures d’assainissement, les procédures de liquidation, les autres

situations de concours et les saisies ou autres mesures visées au point b) de l’article 19 de la Loi de 2005 (saisie

civile, pénale ou judiciaire ou confiscation pénale ainsi que toute cession ou autre aliénation alléguée)

ne sont pas applicables aux contrats de garanties financières, aux contrats de compensation et aux renonciations

visées par les articles 2 (5) et 2(6) de la Loi de 2005, et ne font pas obstacles à l’exécution de ces contrats ainsi qu’à

l’exécution par les parties de leurs obligations, notamment de (re)transfert ou de rétrocession.

Loi de police

Art. 20(4) de la Loi de 2005 : les dispositions nationales visées à l’article 20 (4) sont inapplicables, au cas où le constituant

d’une garantie financière ou de toute autre garantie similaire à laquelle une loi étrangère s’applique, ou la partie défaillante

dans une opération de mise en pension ou à un arrangement de compensation auxquels une loi étrangère s’applique est

établi à Luxembourg ou y réside.

Notion de contrat de garantie financière au sens de la Loi de 2005 :

+ gage

+ transfert de propriété à titre de garantie

+ mise en pensions

+ fiducie-sûreté

qui garantit des obligations financières couvertes (obligations donnant droit à un règlement en espèce ou à la

livraison d’instruments financiers ou à des biens sous-jacents de tels instruments financiers)

portant sur des avoirs (= créances et instruments financiers)

Notion très large des instruments financiers

V. MARCHÉ DU CRÉDIT ALTERNATIF

n° 25

L’EXEMPLE DE L’EURO PP

n° 26

L’EuroPP est une opération de financement à moyen ou long terme d’une entreprise, cotée ou non, par un nombre limité d’investisseurs institutionnels, qui repose sur une documentation ad hoc allégée, négociée entre l’emprunteur et les investisseurs, avec généralement la présence d’un arrangeur

Apparu en 2012 pour permettre aux émetteurs français de disposer d’un mécanisme de placement privé obligataire comparable l’USPP américain ou au « schuldschein » allemand - Charte relative aux « Euro Private Placements » ou « Euro PP » de 2014

Une nouvelle classe d’actifs

+ L’Euro PP peut s’effectuer sous la forme d’une émission obligataire ou d’un prêt

- Émission d’obligations : souscription par tout investisseur sans enfreindre le monopole bancaire

- Prêts : respect obligatoire des règles du monopole bancaire, peuvent prêter les établissements de crédit, les

sociétés de financement et les entreprises d’assurance. Buy and hold des assureurs et FIA

+ Il est remboursable in fine d’une durée de 5 à 10 ans en pratique

+ Le taux d’intérêts peut être fixe ou variable (en pratique, taux fixe entre 3% et 4%)

Clauses contractuelles : endettement autorisée, negative pledge, changement de contrôle, ratios financiers, restrictions concernant les cessions de participations

Volumes 2015 : environ 4,9 milliards d’émissions d’Euro PP en France (38% des volumes totaux)

VI. PROJET DE RELANCE DE LA TITRISATION

n° 27

n° 28

UNION EUROPEENNE : PROJET DE RELANCE DE LA TITRISATION

Proposition de règlement du 30 septembre 2015, établissant des règles communes en matière de titrisation ainsi qu’un cadre européen pour les opérations de titrisation simples, transparentes et standardisées

Objectifs des auteurs de la proposition :

+ Création d’un marché de titrisation durable qui serait une composante essentielle de l’Union des marchés de

capitaux

+ Harmoniser le cadre réglementaire en matière de titrisation

A l’heure actuelle, ce cadre est déterminé par différents actes juridiques :

+ CRR (règlement sur les exigences de fonds propres de banques)

+ Solvabilité II concernant les assureurs

+ Directives OPCVM et AIFM en ce qui concerne les gestionnaires d’actifs

+ Directive Prospectus

+ CRA III (agences de notation de crédit)

Le règlement proposé aura deux objectifs :

+ Etablir un cadre réglementaire commun en matière de rétention de risques et de diligence pour toutes les

opérations de titrisations (partie I)

+ Définir une catégorie de titrisations simples, transparentes et standardisées (« STS ») avec des dispositions

spécifiques qui s’y appliquent (partie II)

Les titrisations qualifiant de STS bénéficieront d’un traitement favorable en matière de pondération de fonds propres de banques (proposition de modification du règlement CRR)

Principaux changements prévu par la proposition en ce qui concerne le cadre réglementaire :

+ Passage d’une approche indirecte vers une approche directe en matière de rétention de risques (il n’obligerait plus

aux banques investissant dans des positions de titrisation que les exigences en matière de rétention de s’assurer

que les risques sont respectés, mais à l’initiateur, sponsor ou prêteur initial)

+ Définitions de sponsor et initiateur alignées sur le règlement CRR

VII. PROJET DE LOI SAPIN II

LIMITER LES DISTORSIONS DE CONCURRENCE ET

LES ARBITRAGES LIÉS AU MONOPOLE BANCAIRE

n° 29

RAPPORT DELMAS-MARSALET DU HAUT COMITÉ DE PLACE

n° 30

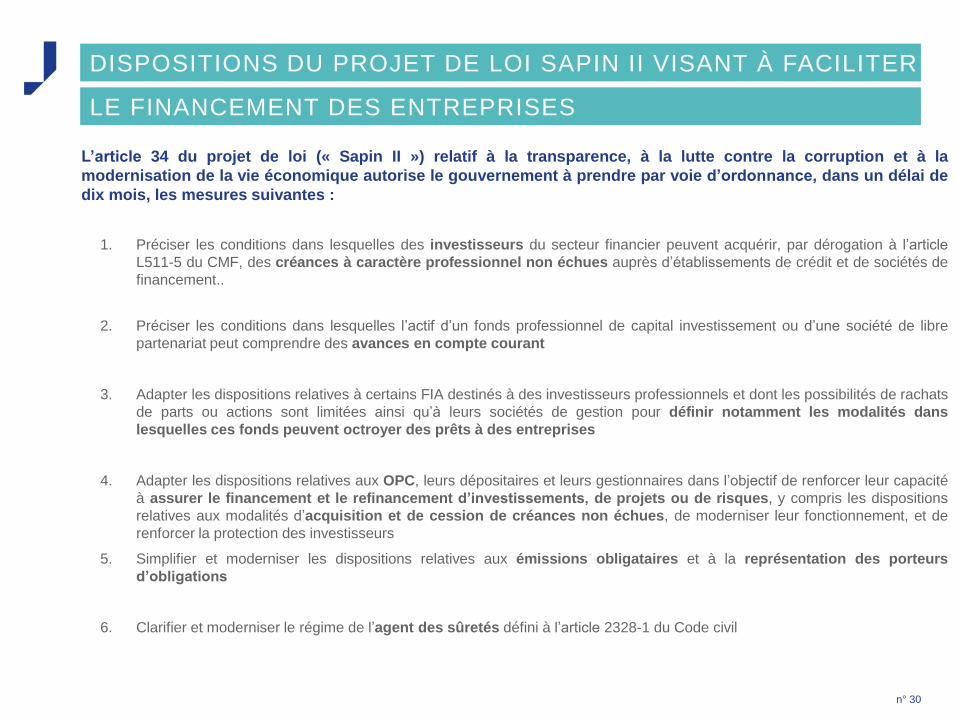

L’article 34 du projet de loi (« Sapin II ») relatif à la transparence, à la lutte contre la corruption et à la

modernisation de la vie économique autorise le gouvernement à prendre par voie d’ordonnance, dans un délai de

dix mois, les mesures suivantes :

1. Préciser les conditions dans lesquelles des investisseurs du secteur financier peuvent acquérir, par dérogation à l’article

L511-5 du CMF, des créances à caractère professionnel non échues auprès d’établissements de crédit et de sociétés de

financement..

2. Préciser les conditions dans lesquelles l’actif d’un fonds professionnel de capital investissement ou d’une société de libre

partenariat peut comprendre des avances en compte courant

3. Adapter les dispositions relatives à certains FIA destinés à des investisseurs professionnels et dont les possibilités de rachats

de parts ou actions sont limitées ainsi qu’à leurs sociétés de gestion pour définir notamment les modalités dans

lesquelles ces fonds peuvent octroyer des prêts à des entreprises

4. Adapter les dispositions relatives aux OPC, leurs dépositaires et leurs gestionnaires dans l’objectif de renforcer leur capacité

à assurer le financement et le refinancement d’investissements, de projets ou de risques, y compris les dispositions

relatives aux modalités d’acquisition et de cession de créances non échues, de moderniser leur fonctionnement, et de

renforcer la protection des investisseurs

5. Simplifier et moderniser les dispositions relatives aux émissions obligataires et à la représentation des porteurs

d’obligations

6. Clarifier et moderniser le régime de l’agent des sûretés défini à l’article 2328-1 du Code civil

DISPOSITIONS DU PROJET DE LOI SAPIN II VISANT À FACILITER

LE FINANCEMENT DES ENTREPRISES

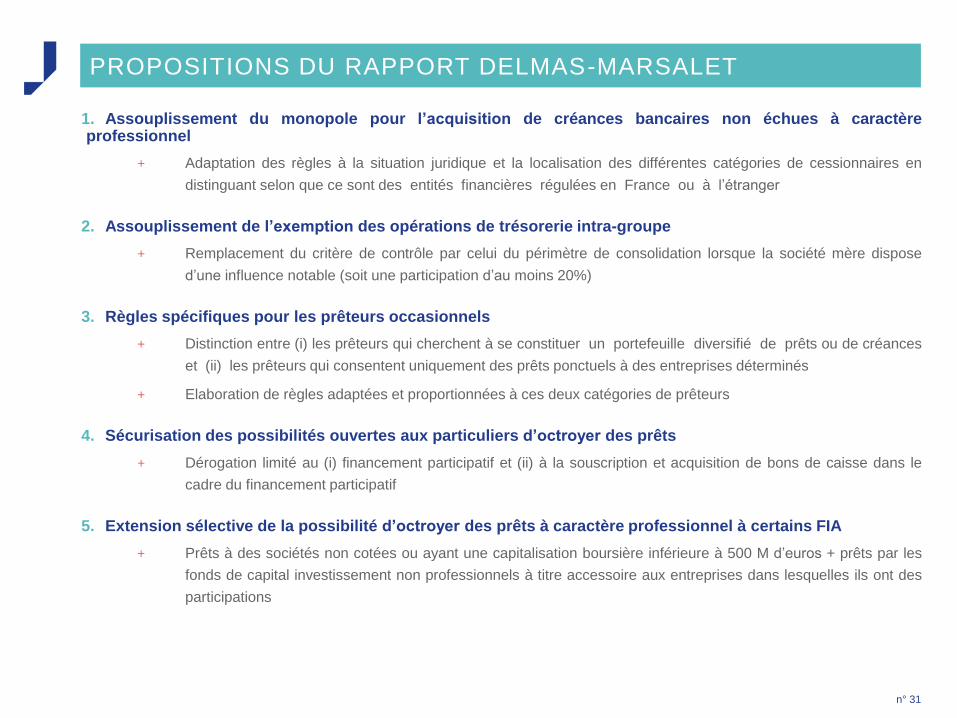

PROPOSITIONS DU RAPPORT DELMAS-MARSALET

n° 31

1. Assouplissement du monopole pour l’acquisition de créances bancaires non échues à caractère professionnel

+ Adaptation des règles à la situation juridique et la localisation des différentes catégories de cessionnaires en

distinguant selon que ce sont des entités financières régulées en France ou à l’étranger

2. Assouplissement de l’exemption des opérations de trésorerie intra-groupe

+ Remplacement du critère de contrôle par celui du périmètre de consolidation lorsque la société mère dispose

d’une influence notable (soit une participation d’au moins 20%)

3. Règles spécifiques pour les prêteurs occasionnels

+ Distinction entre (i) les prêteurs qui cherchent à se constituer un portefeuille diversifié de prêts ou de créances

et (ii) les prêteurs qui consentent uniquement des prêts ponctuels à des entreprises déterminés

+ Elaboration de règles adaptées et proportionnées à ces deux catégories de prêteurs

4. Sécurisation des possibilités ouvertes aux particuliers d’octroyer des prêts

+ Dérogation limité au (i) financement participatif et (ii) à la souscription et acquisition de bons de caisse dans le

cadre du financement participatif

5. Extension sélective de la possibilité d’octroyer des prêts à caractère professionnel à certains FIA

+ Prêts à des sociétés non cotées ou ayant une capitalisation boursière inférieure à 500 M d’euros + prêts par les

fonds de capital investissement non professionnels à titre accessoire aux entreprises dans lesquelles ils ont des

participations

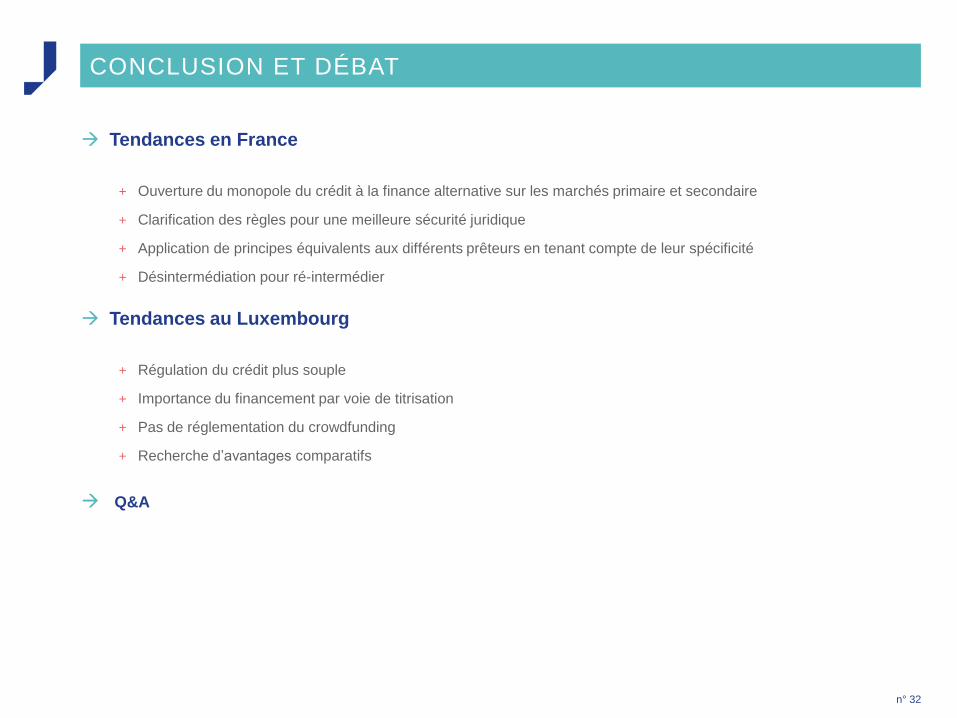

CONCLUSION ET DÉBAT

n° 32

Tendances en France

+ Ouverture du monopole du crédit à la finance alternative sur les marchés primaire et secondaire

+ Clarification des règles pour une meilleure sécurité juridique

+ Application de principes équivalents aux différents prêteurs en tenant compte de leur spécificité

+ Désintermédiation pour ré-intermédier

Tendances au Luxembourg

+ Régulation du crédit plus souple

+ Importance du financement par voie de titrisation

+ Pas de réglementation du crowdfunding

+ Recherche d’avantages comparatifs

Q&A

VOS CONTACTS

n° 33

JEAN-FRANÇOIS

ADELLE

ASSOCIÉ (PARIS)

Mail : [email protected]

Tél : +33 (0)1 45 05 82 80

SARA

GERLING

COUNSEL (LUXEMBOURG)

Mail : [email protected]

Tél : +352 284 825 04

NOS BUREAUX

n° 34

87 avenue Kléber

75116 Paris

France

PARIS

2-4 rue Zaidane

20170 Anfa

Casablanca

Maroc

CASABLANCA

8-10 avenue

Marie-Thérèse

L-2132 Luxembourg

LUXEMBOURG

Avenue de France 23

1202 Genève

Suisse

BUDAPEST

Széchenyi István tér 7-8

H-1051 Budapest

Hongrie

KIEV

4, Volodymyrska Street

Kyiv 01001

Ukraine

MOSCOU

GENÈVE

B. Ordynka, 37/4,

build. 3

119017 Moscou