Embed Size (px)

Citation preview

LE RÉGIME DE RETRAITE

ADDITIONNELLE DE LA FP

(RAFP)

La retraite, c’est aussi sur les primes !

SOMMAIRE I – La présentation du régime

Les caractéristiques du régime

Les bénéficiaires

Les cotisations

• l’assiette de cotisation

• le taux de cotisation

• le rôle de l’employeur

• la périodicité de versement des cotisations

• les modalités de versement des cotisations

• la déclaration individuelle

II – Le calcul de la retraite

Les éléments de calcul

Le calcul du nombre de points acquis

Le calcul de la rente

Le calcul du capital

Les conditions de liquidation

III - Divers

Le RAFP et les outils de communication

Le RAFP et le Compte Épargne Temps (CET)

I – LA PRÉSENTATION DU

RÉGIME

LES CARACTÉRISTIQUES

DU RÉGIME

• Un régime de retraite additionnelle dénommé « retraite

additionnelle de la FP », créé par l’art. 76 de la loi

n°2003-775 du 21/08/2003 ; entré en vigueur depuis le

01/01/2005.

• Un régime obligatoire et par points.

• Il a pour objet de permettre aux fonctionnaires

d’acquérir des droits à retraite sur des éléments de

rémunération qui ne sont pas pris en compte par le

régime de retraite de base de la CNRACL (ou le

régime des pensions civiles et militaires de retraite).

• Ce régime est géré par un établissement public

administratif (ERAFP).

• Le décret n°2004-569 du 18 juin 2004 précise les

modalités de mise en œuvre du régime de retraite

additionnelle; il est complété par un arrêté

interministériel du 26/11/2004.

• Chiffres clés du régime au 31/12/2012 :

- Plus de 4,5 millions de bénéficiaires (dont 31% de

fonctionnaires territoriaux)

- Prés de 45 000 employeurs cotisants.

LES BÉNÉFICIAIRES DU

RÉGIME

• Ne concerne que les fonctionnaires affiliés à la CNRACL

et au régime des pensions civiles et militaires : les

fonctionnaires de l’Etat, territoriaux et hospitaliers, les

magistrats de l’ordre judiciaire et les militaires.

• Ainsi sont notamment exclus du bénéfice du régime :

- Les fonctionnaires à TNC travaillant - de 28h hebdo,

- Les agents non titulaires.

• Les fonctionnaires en position de détachement dans un

emploi ne conduisant pas à une pension du régime des

PCM ou du régime de la CNRACL peuvent également

bénéficier du régime de retraite additionnelle.

LES COTISATIONS

• L’assiette de cotisation

• L’assiette correspond à l’ensemble des éléments de rémunération soumis à CSG perçus au cours de l’année civile et non soumis à cotisation vieillesse auprès du régime de base.

• Sont donc inclus : l’indemnité de résidence, le SFT, les indemnités et primes (à l’exception du remboursement des frais) et les avantages en nature…

• Sont en revanche exclus : les éléments de rémunération déjà « cotisés » : traitement indiciaire, NBI…

Questions

fréquentes

Quelles sont les primes retenues dans l’assiette de cotisations ?

Font notamment partie de l’assiette de cotisation RAFP :

- Le SFT,

- L’indemnité de résidence,

- Les primes et indemnités diverses perçues en fonction des activités exercées,

- Les heures supplémentaires,

- Les avantages en nature (pour leur valeur fiscale déclarée),

- Les indemnités de jury de concours,

- La GIPA,

- Etc.

L’agent dont une partie du SFT est reversée à son ex-conjoint peut-il cotiser au RAFP sur la totalité du SFT auquel il ouvre droit ou uniquement sur la part qui lui est réellement versée ?

L’art. 2 du décret du 18/06/2004 fixe l’assiette du RAFP au regard des éléments de rémunération perçus par un fonctionnaire au cours d’une année civile. Au cas d’espèce, dès lors que le fonctionnaire bénéficie du SFT et que son employeur procède à son versement, elle est susceptible d’être soumise au RAFP même si, matériellement, cette rémunération n’est pas versée in fine sur le compte bancaire du fonctionnaire.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait engager la responsabilité de la Caisse des Dépôts et Consignations.

L’a

ssie

tte d

e c

oti

sati

on

Questions

fréquentes

Les chèques déjeuner font-ils partie de l’assiette de cotisations

du RAFP ?

C’est un avantage financier en nature ; il est pris en compte dans

l’assiette du RAFP, à hauteur de sa valeur fiscale déclarée, s’il est

directement versé par l’employeur.

Dans le cas des agents intercommunaux, la part de traitement

indiciaire qui rémunère le temps de travail au-delà des 35 h

hebdo et qui n’est pas soumise à cotisations auprès du régime

principal est elle soumise à cotisations au régime additionnel ?

Oui. Lorsqu’un agent intercommunal effectue plus de 35h de travail

par semaine, le supplément de traitement brut indiciaire n’est pas pris

en compte pour les cotisations au régime de la CNRACL. Il peut donc

être soumis à cotisations RAFP dans la mesure où le plafond des

20% n’est pas atteint.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

L’a

ssie

tte d

e c

oti

sati

on

• L’assiette de cotisation du régime est plafonnée :

L’assiette des cotisations est plafonnée à 20% du

traitement indiciaire brut total perçu au cours de

l’année considérée. Au-delà de cette limite, aucun droit à

retraite additionnelle ne sera acquis par le bénéficiaire.

• Ce principe fait toutefois l’objet d’une exception : la GIPA

fait partie des éléments de rémunération soumis à

cotisations, sans que soit opposable la limitation de

l’assiette à 20% du traitement indiciaire brut total perçu

depuis le début de l’année.

Questions

fréquentes

Dans le cas d’un fonctionnaire percevant un demi-traitement,

l’assiette maximum de cotisation RAFP (20%) est-elle calculée

sur la moitié du traitement brut indiciaire ou sur son intégralité ?

Le décret du 18 juin 2004 prévoit expressément dans son article 2 que

les rémunérations accessoires ou primes « sont prises en compte

dans la limite de 20% du traitement indiciaire brut total perçu au cours

de l’année considérée ». En cas de demi-traitement c’est donc celui-ci

qui sera pris en compte pour le calcul du plafond des 20%.

Quel est le traitement indiciaire à retenir pour un fonctionnaire

exerçant à temps partiel ?

Pour déterminer le plafond des 20%, c’est le traitement brut perçu au

cours d’une année qui est pris en compte (art. 2 du 18/06/2004).

En cas de jour de grève, le TBI des agents concernés chute. Doit

on défalquer la part retenue pour jour de grève ?

L’employeur doit exclure les jours de grève dans la détermination du

plafond annuel de cotisations.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

L’a

ssie

tte d

e c

oti

sati

on

Questions

fréquentes

En cas de revalorisation rétroactive du TBI, doit on

recalculer l’assiette de cotisation depuis la date d’effet de la

revalorisation ?

Les régularisations de primes et de traitement, dés lors qu’elles

sont versées à un fonctionnaire en activité, sont prises en

compte au titre de l’année de versement.

La NBI doit elle être prise en compte dans le calcul du

plafond des 20% du TBI perçu ?

Non. Le traitement indiciaire brut s’entend strictement .

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

L’a

ssie

tte d

e c

oti

sati

on

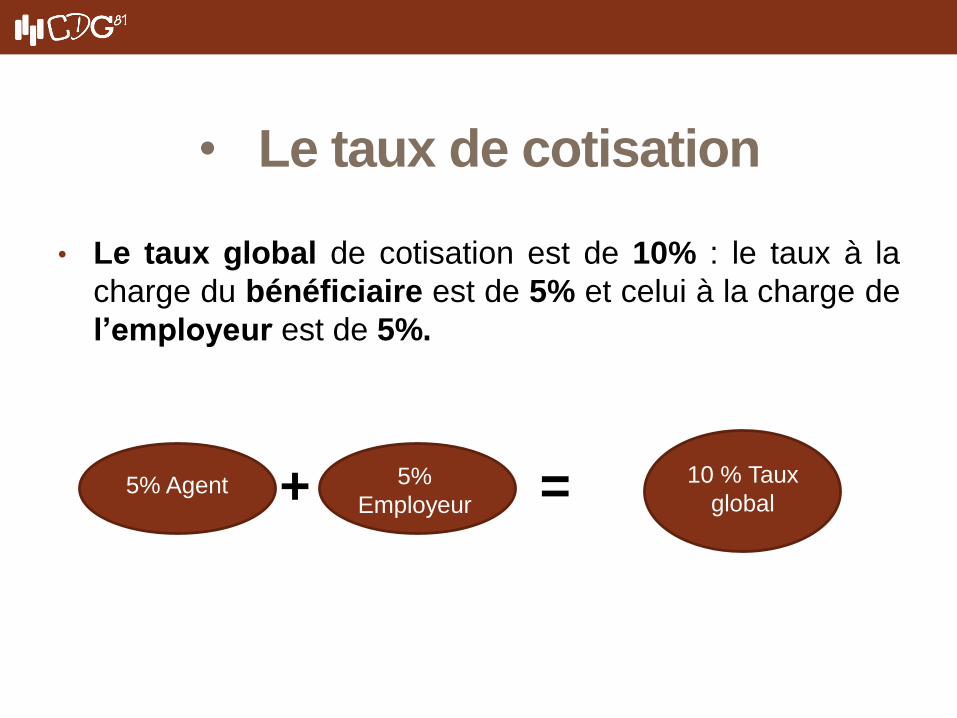

• Le taux de cotisation

• Le taux global de cotisation est de 10% : le taux à la

charge du bénéficiaire est de 5% et celui à la charge de

l’employeur est de 5%.

+ =

5% Agent 5%

Employeur

10 % Taux

global

• Le rôle de l’employeur

• Les employeurs effectuent le calcul et le versement des cotisations, et adressent la déclaration individuelle au service gestionnaire du régime, sous leur responsabilité (art. 15 du décret du 18 juin 2004).

(le gestionnaire du régime est uniquement responsable de la bonne alimentation des comptes employeurs et de la mise à jour du compte de droits des bénéficiaires, au vu des éléments fournis par les employeurs).

• Le calcul des cotisations : principe du « mensuel ,cumulé, glissant ».

Chaque mois, le calcul de l’assiette reprend toutes les données cumulées depuis le début de l’année. (l’employeur effectue d’une part, le cumul des éléments de rémunération soumis à cotisation au titre de la retraite additionnelle et, d’autre part, le cumul des traitements indiciaires permettant de déterminer le plafond de 20%. Les cotisations à verser correspondent à la différence entre les cotisations déjà versées les mois précédents et les cotisations dues pour le mois en cours calculées en fonction des nouveaux cumuls).

• La périodicité de versement des

cotisations

• Versement :

-Mensuel : pour les employeurs avec un effectif > ou = à 10 agents cotisants au RAFP.

-Annuel : pour les employeurs avec un effectif < à 10 agents cotisants au RAFP.

• Date limite de versement et majorations de retard :

-si périodicité mensuelle, les virements doivent parvenir au plus tard le 15 du mois suivant le versement de la paie.

-si périodicité annuelle, le virement doit parvenir avant le 31 mars de l’année de l’exercice N+1.

-les virements parvenus après les dates limites indiquées font l’objet de majorations de retard.

• Les modalités de paiement

• Les versements de cotisations sont effectués sous forme de virements par les employeurs (un seul virement par échéance).

• Les virements doivent porter les références du fonds RAFP. Un courrier indiquant ces références est envoyé à cet effet, par la Caisse des Dépôts, à la fin de l’année précédent l’exercice concerné (références également consultables sur l’espace sécurisé réservé aux employeurs sur e-services).

• Les virements sont enregistrés par le RAFP sur le compte financier de l’employeur. Ce compte est consultable par l’employeur, sur l’espace sécurisé e-services, accessible par www.cdc.retraites.fr et également à partir du site internet www.rafp.fr

• La déclaration individuelle

• Elle est une obligation réglementaire : sa date d’exigibilité est fixée au 31 mars de chaque année.

• Elle est établie sous la responsabilité de l’employeur.

• Elle permet de mettre à jour le Compte Individuel Retraite (CIR) de chaque agent.

• Sa validité est établie si la somme des cotisations versées = au montant des cotisations déclarées.

• DI - Anomalies :

-Principales causes d’anomalies de la DI :

• Format non conforme à la norme

• Identification erronée de l’employeur

• Écart entre le montant déclaré et le montant versé Attention : une Di en anomalie ne sera pas intégrée dans le compte financier employeur et les agents n’auront pas leur compte individuel RAFP alimenté.

-Principales causes d’anomalies liées à l’agent :

• NIR erroné, non conforme à l’état civil

• Inversion nom marital – nom patronymique

• Périodes d’activité mal saisies

Attention : les anomalies doivent être corrigées par l’employeur.

FOCUS – Calcul des cotisations pour

les employeurs multiples • Lorsqu’au titre d’une même année civile, des éléments de rémunération entrant dans

l’assiette de cotisation sont versés simultanément ou consécutivement à un bénéficiaire par plusieurs employeurs, la charge des cotisations incombant à chaque employeur servant un traitement indiciaire est calculée dans le respect de la limite des 20% sur la base des seuls éléments de rémunération et du traitement indiciaire qu’il a lui-même versé.

• Lorsque ces dispositions conduisent à soumettre à cotisation un montant inférieur à celui correspondant à l’ensemble des rémunérations entrant dans l’assiette, dans la limite de 20% du TIB total perçu par le bénéficiaire, une régularisation est opérée de façon à atteindre ce dernier montant. Le complément de cotisation est réparti entre les employeurs au prorata des éléments de rémunération entrant dans l’assiette de cotisation qui n’ont pas donné lieu à cotisation.

• L’employeur qui verse le traitement indiciaire le plus élevé est chargé de centraliser les éléments permettant d’effectuer ce calcul. Il notifie aux employeurs concernés les versements à effectuer en conséquence et en informe le bénéficiaire.

Application concrète :

1°- Vous êtes l’employeur principal d’un agent qui exerce une activité dans une

autre collectivité. La collectivité secondaire doit vous faire connaître le total des

rémunérations perçues par l’agent au titre de l’année.

Si le montant des primes perçues par l’agent dans votre collectivité est > à 20%

du traitement vous serez le seul contributeur RAFP.

Si le montant des primes perçues par l’agent dans votre collectivité est < à 20%

du traitement vous ferez appel au 2ème employeur, de telle sorte que le

fonctionnaire puisse acquérir des droits à concurrence des 20% du traitement.

Vous devrez en conséquence notifier à cet employeur secondaire le montant de la

rémunération sur lequel il doit cotiser et en informer votre agent.

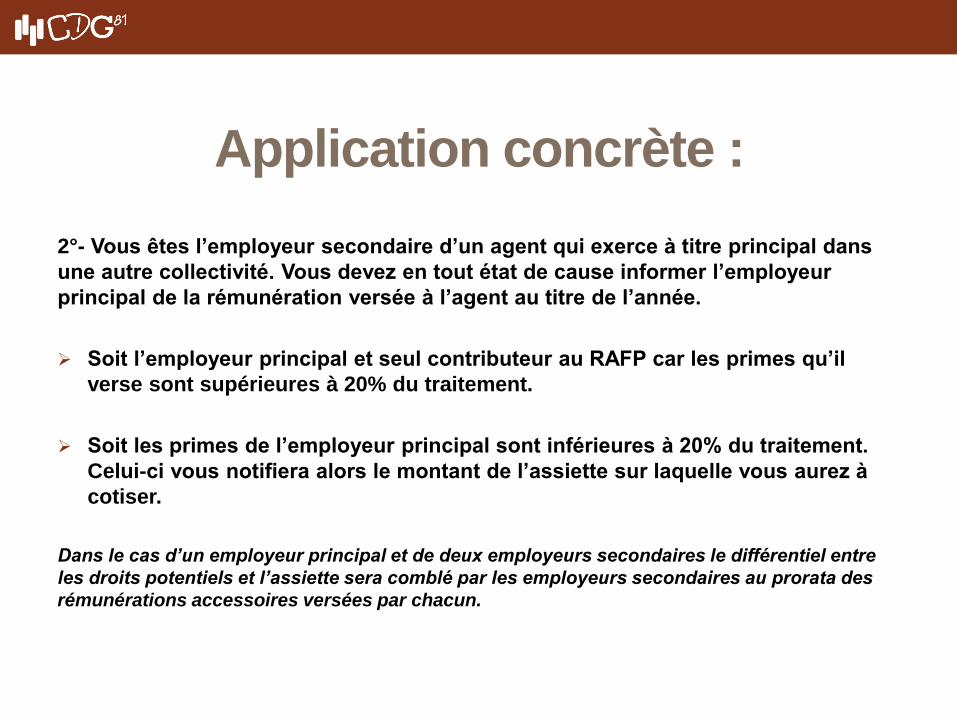

Application concrète :

2°- Vous êtes l’employeur secondaire d’un agent qui exerce à titre principal dans

une autre collectivité. Vous devez en tout état de cause informer l’employeur

principal de la rémunération versée à l’agent au titre de l’année.

Soit l’employeur principal et seul contributeur au RAFP car les primes qu’il

verse sont supérieures à 20% du traitement.

Soit les primes de l’employeur principal sont inférieures à 20% du traitement.

Celui-ci vous notifiera alors le montant de l’assiette sur laquelle vous aurez à

cotiser.

Dans le cas d’un employeur principal et de deux employeurs secondaires le différentiel entre

les droits potentiels et l’assiette sera comblé par les employeurs secondaires au prorata des

rémunérations accessoires versées par chacun.

II – LE CALCUL DE LA

RETRAITE

LES ÉLÉMENTS DE

CALCUL

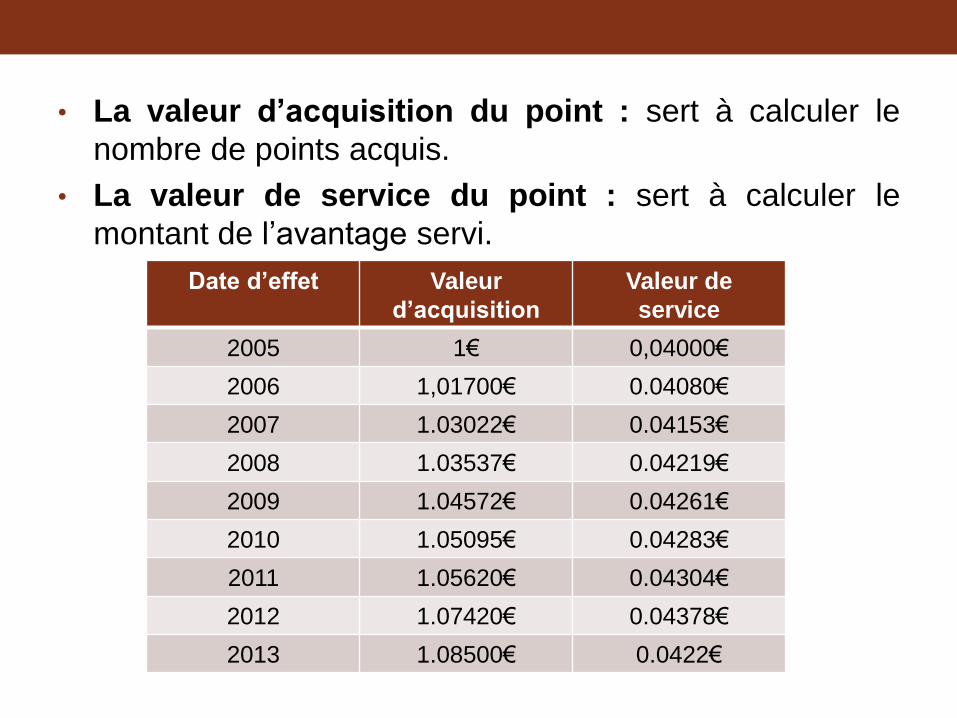

• La valeur d’acquisition du point : sert à calculer le

nombre de points acquis.

• La valeur de service du point : sert à calculer le

montant de l’avantage servi.

Date d’effet Valeur

d’acquisition

Valeur de

service

2005 1€ 0,04000€

2006 1,01700€ 0.04080€

2007 1.03022€ 0.04153€

2008 1.03537€ 0.04219€

2009 1.04572€ 0.04261€

2010 1.05095€ 0.04283€

2011 1.05620€ 0.04304€

2012 1.07420€ 0.04378€

2013 1.08500€ 0.0422€

CALCUL DU NOMBRE DE

POINTS ACQUIS

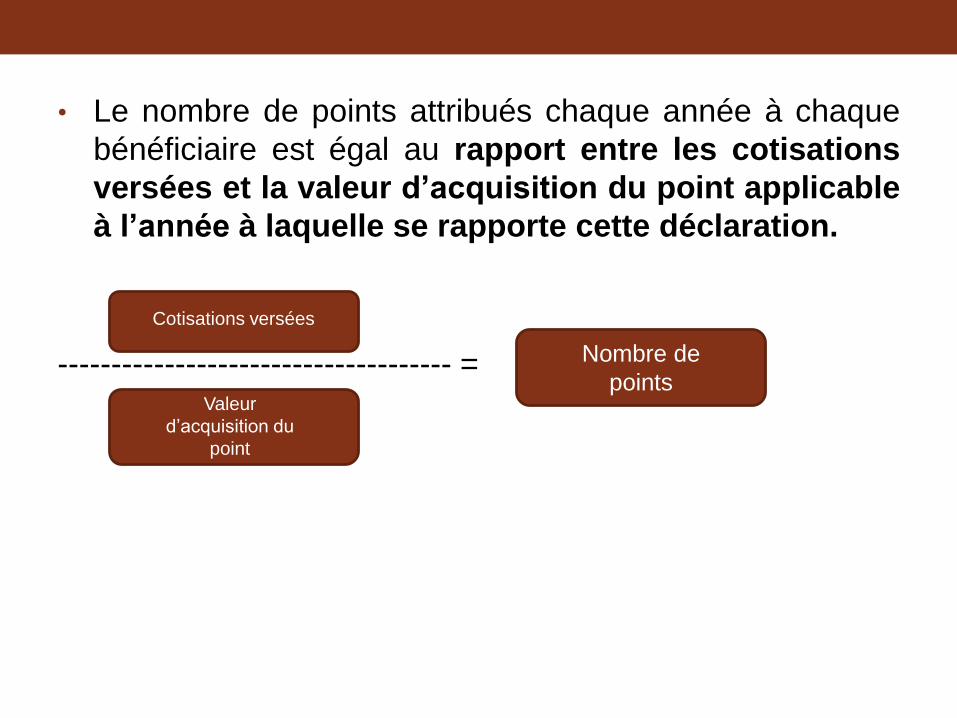

• Le nombre de points attribués chaque année à chaque

bénéficiaire est égal au rapport entre les cotisations

versées et la valeur d’acquisition du point applicable

à l’année à laquelle se rapporte cette déclaration.

------------------------------------- =

Cotisations versées

Valeur

d’acquisition du

point

Nombre de

points

Questions

fréquentes

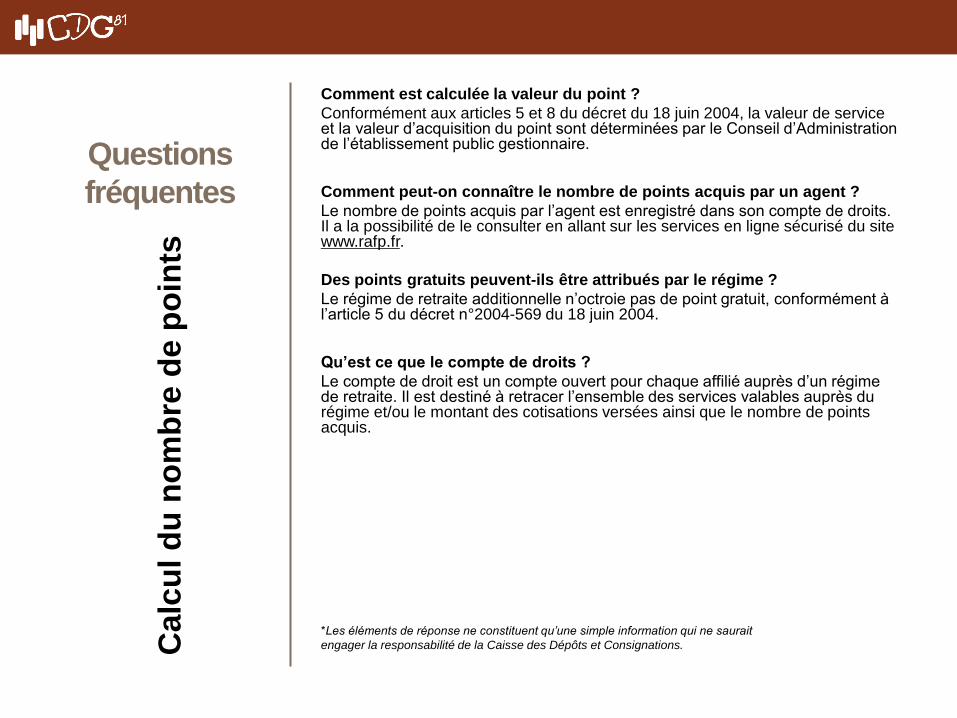

Comment est calculée la valeur du point ?

Conformément aux articles 5 et 8 du décret du 18 juin 2004, la valeur de service et la valeur d’acquisition du point sont déterminées par le Conseil d’Administration de l’établissement public gestionnaire.

Comment peut-on connaître le nombre de points acquis par un agent ?

Le nombre de points acquis par l’agent est enregistré dans son compte de droits. Il a la possibilité de le consulter en allant sur les services en ligne sécurisé du site www.rafp.fr.

Des points gratuits peuvent-ils être attribués par le régime ?

Le régime de retraite additionnelle n’octroie pas de point gratuit, conformément à l’article 5 du décret n°2004-569 du 18 juin 2004.

Qu’est ce que le compte de droits ?

Le compte de droit est un compte ouvert pour chaque affilié auprès d’un régime de retraite. Il est destiné à retracer l’ensemble des services valables auprès du régime et/ou le montant des cotisations versées ainsi que le nombre de points acquis.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

Calc

ul d

u n

om

bre

de p

oin

ts

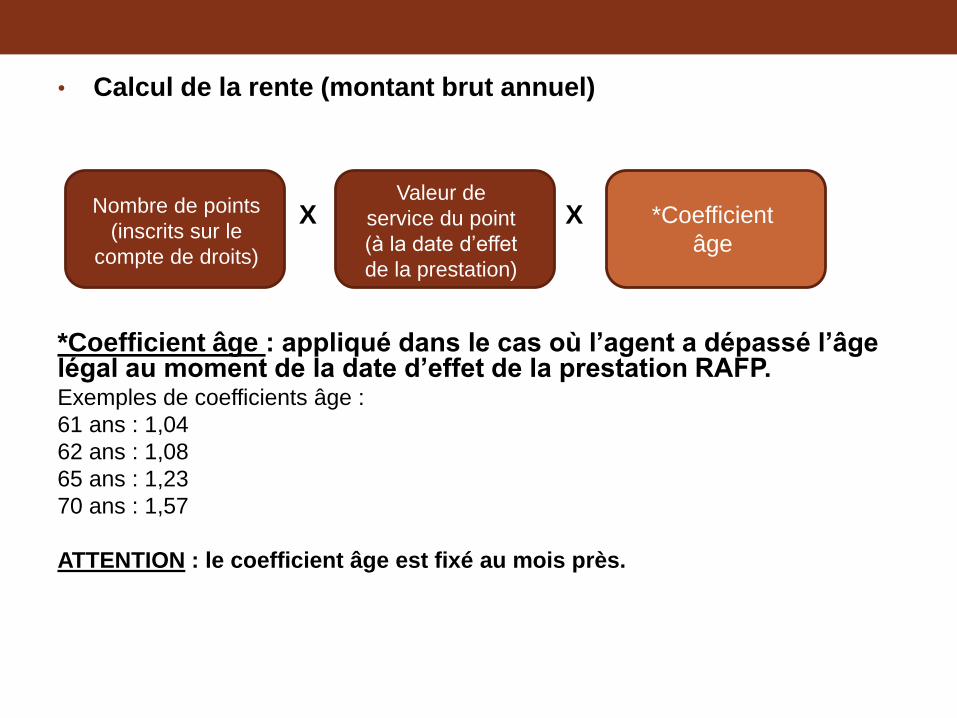

LE CALCUL DE LA RENTE

• Calcul de la rente (montant brut annuel)

X X

*Coefficient âge : appliqué dans le cas où l’agent a dépassé l’âge légal au moment de la date d’effet de la prestation RAFP. Exemples de coefficients âge :

61 ans : 1,04

62 ans : 1,08

65 ans : 1,23

70 ans : 1,57

ATTENTION : le coefficient âge est fixé au mois près.

Nombre de points

(inscrits sur le

compte de droits)

Valeur de

service du point

(à la date d’effet

de la prestation)

*Coefficient

âge

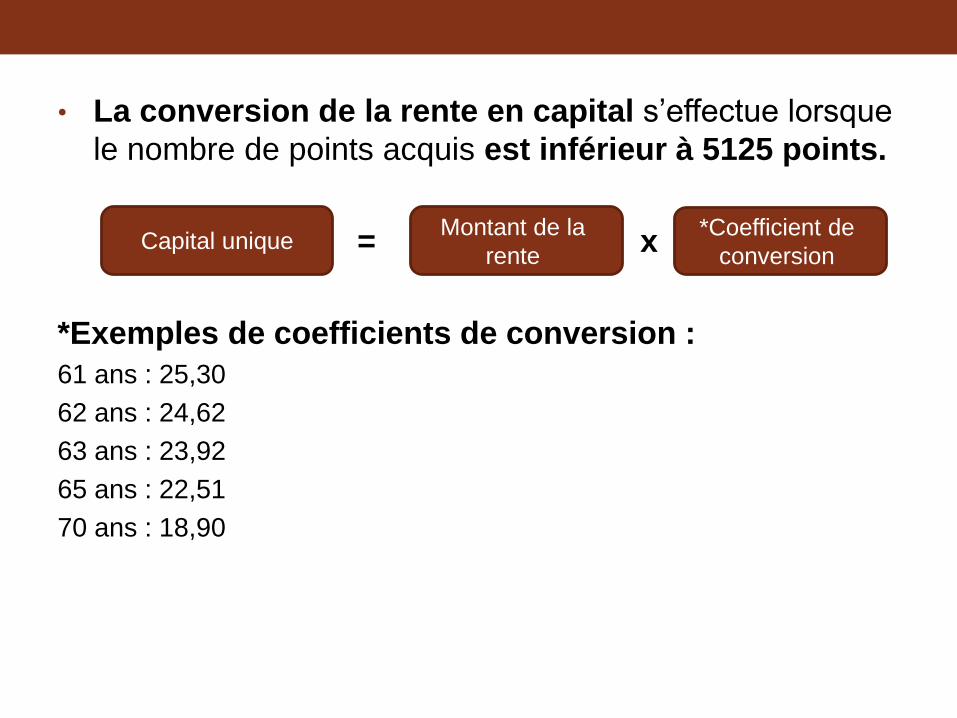

LE CALCUL DU CAPITAL

• La conversion de la rente en capital s’effectue lorsque

le nombre de points acquis est inférieur à 5125 points.

= x

*Exemples de coefficients de conversion :

61 ans : 25,30

62 ans : 24,62

63 ans : 23,92

65 ans : 22,51

70 ans : 18,90

Capital unique Montant de la

rente

*Coefficient de

conversion

LES CONDITIONS DE

LIQUIDATION

• L’ouverture des droits :

-à l’âge légal (de 60 à 62 ans selon la génération),

(date d’ouverture du droit impactée par l’accélération du relèvement de

l’âge légal).

-admission à la retraite au titre du régime principal,

-demande expresse de la part du bénéficiaire par le biais

de la demande de retraite du régime principal ou par

internet.

La demande doit comporter la date d’effet souhaitée qui

peut être différente de la date d’effet de la pension

principale.

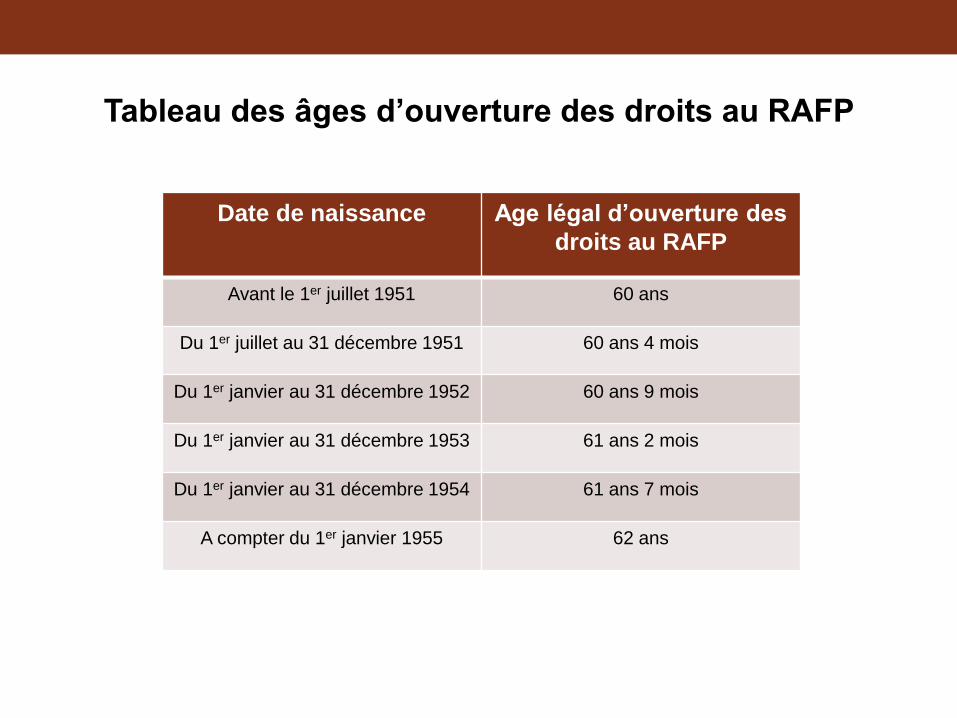

Tableau des âges d’ouverture des droits au RAFP

Date de naissance Age légal d’ouverture des

droits au RAFP

Avant le 1er juillet 1951 60 ans

Du 1er juillet au 31 décembre 1951 60 ans 4 mois

Du 1er janvier au 31 décembre 1952 60 ans 9 mois

Du 1er janvier au 31 décembre 1953 61 ans 2 mois

Du 1er janvier au 31 décembre 1954 61 ans 7 mois

A compter du 1er janvier 1955 62 ans

Questions

fréquentes

Est-ce qu’il est possible de différer la retraite RAFP par rapport à la retraite principale ?

Oui. Avec une majoration de la prestation servie si la demande de liquidation intervient après l’âge d’ouverture des droits à RAFP, compris entre 60 et 62 ans.

Comment faire sa demande de retraite RAFP lorsqu’on n’a pas de droit ouvert dans un régime de la fonction publique (cas où l’agent n’a pas cotisé pendant la période requise de 15 ans - abaissée à 2 ans pour les fonctionnaires radiés des cadres à compter du 1er janvier 2011) ?

S’il n’a pas acquis de droit auprès du régime des pensions civiles et militaires, l’agent doit effectuer lui-même sa demande de retraite en se connectant, à partir du site www.rafp.fr aux services en ligne mis à disposition des actifs, rubrique « demande de retraite RAFP ».

Est-ce que l’agent perçoit la totalité de sa retraite additionnelle dès la liquidation ?

Les montants cotisés par l’agent et par l’employeur sont déclarés chaque année par ce dernier. Lorsque l’agent demande sa prestation RAFP, les cotisations afférentes à l’année du départ à la retraite ne sont pas encore enregistrées sur le compte de l’agent. Une liquidation provisoire est alors effectuée. La prestation sera régularisée dès que les droits relatifs à la dernière année d’activité seront enregistrées.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

Dem

an

de d

e la r

etr

ait

e

Questions

fréquentes

Comment est payée la prestation RAFP ?

La Caisse des dépôts procède à la liquidation des droits. En outre elle

assure le paiement de la prestation RAFP par virement au compte sur

lequel est versée la pension CNRACL.

La prestation sera-t-elle revalorisée ?

La revalorisation de la prestation est assurée par la revalorisation de

la valeur de service du point. Celle-ci est fixée tous les ans par le

Conseil d’administration du régime.

*Les éléments de réponse ne constituent qu’une simple information qui ne saurait

engager la responsabilité de la Caisse des Dépôts et Consignations.

Dem

an

de d

e la r

etr

ait

e

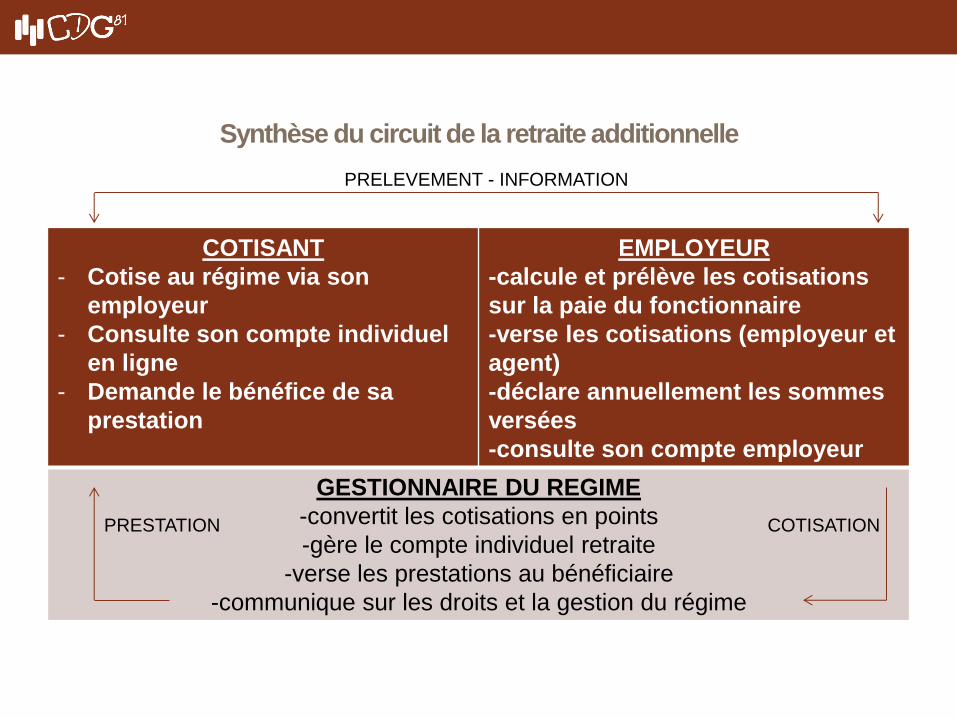

Synthèse du circuit de la retraite additionnelle

COTISANT

- Cotise au régime via son

employeur

- Consulte son compte individuel

en ligne

- Demande le bénéfice de sa

prestation

EMPLOYEUR

-calcule et prélève les cotisations

sur la paie du fonctionnaire

-verse les cotisations (employeur et

agent)

-déclare annuellement les sommes

versées

-consulte son compte employeur

GESTIONNAIRE DU REGIME

-convertit les cotisations en points

-gère le compte individuel retraite

-verse les prestations au bénéficiaire

-communique sur les droits et la gestion du régime

PRESTATION COTISATION

PRELEVEMENT - INFORMATION

III - DIVERS

LE RAFP ET LES OUTILS

DE COMMUNICATION

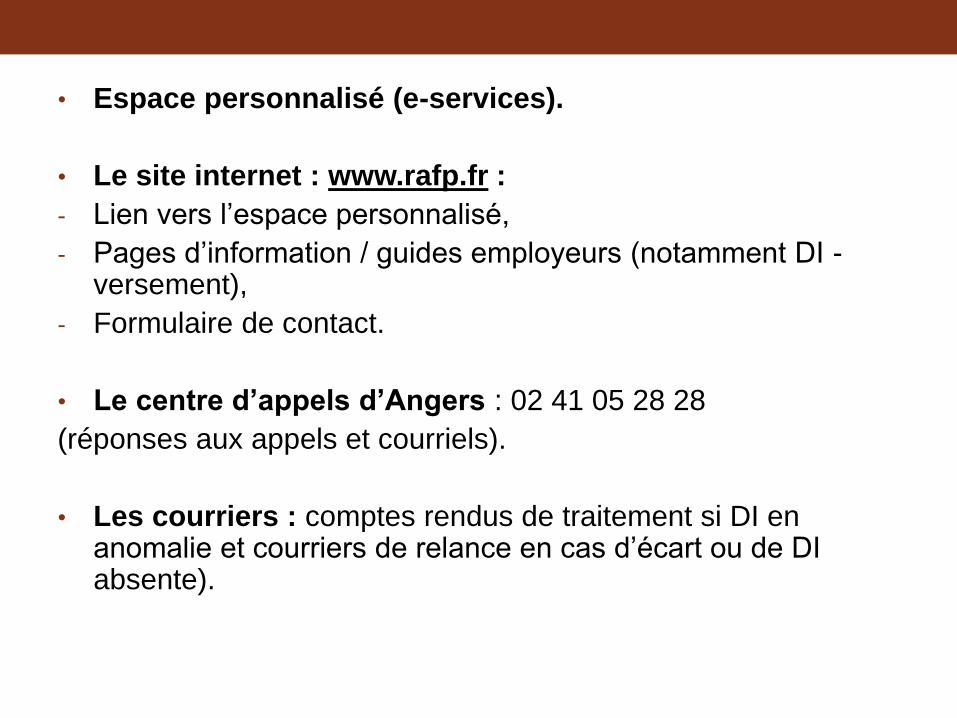

• Espace personnalisé (e-services).

• Le site internet : www.rafp.fr :

- Lien vers l’espace personnalisé,

- Pages d’information / guides employeurs (notamment DI - versement),

- Formulaire de contact.

• Le centre d’appels d’Angers : 02 41 05 28 28

(réponses aux appels et courriels).

• Les courriers : comptes rendus de traitement si DI en anomalie et courriers de relance en cas d’écart ou de DI absente).

RAFP ET COMPTE

ÉPARGNE TEMPS

• L’agent peut sous certaines conditions demander la

conversion des journées de CET en points retraite.

• Au-delà de 20 jours inscrits au CET et en cas d’absence

de choix de la part du bénéficiaire, la valeur des

journées est transférée au régime additionnel et

convertie en points retraite.

• Les versements effectués au titre du CET s’effectuent

dans les mêmes conditions que les versements de

cotisations.

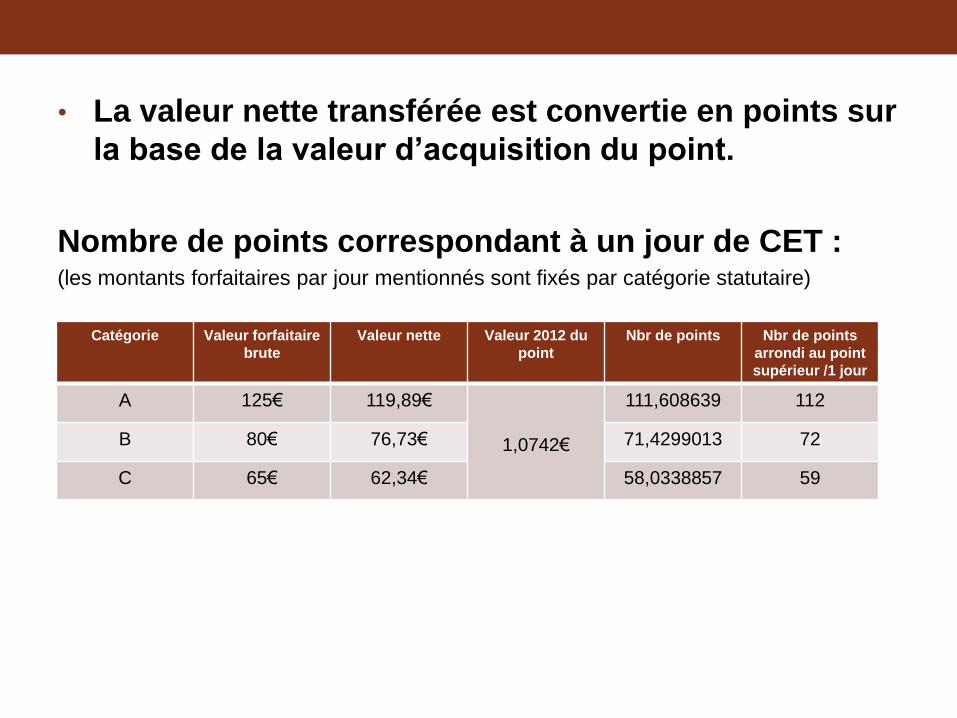

• La valeur nette transférée est convertie en points sur

la base de la valeur d’acquisition du point.

Nombre de points correspondant à un jour de CET : (les montants forfaitaires par jour mentionnés sont fixés par catégorie statutaire)

Catégorie Valeur forfaitaire

brute

Valeur nette Valeur 2012 du

point

Nbr de points Nbr de points

arrondi au point

supérieur /1 jour

A 125€ 119,89€

1,0742€

111,608639 112

B 80€ 76,73€ 71,4299013 72

C 65€ 62,34€ 58,0338857 59