Embed Size (px)

Citation preview

Manu Tilmant: “Cette année, j’ai livré mes MOHICAN le 26 septembre avec une richesse de 17,52° et un rendement de 94 tonnes à 16°. J’avais une tare collet de 5,9 % et une tare terre de 5,1%. Vu la date de livraison, je suis évidemment très content.”

“Ma priorité c’est un démarrage rapide et une régularité de levée. Il est ainsi plus facile de désherber au bon moment vu l’homogénéité des betteraves. Mes rendements personnels sont également primordiaux pour mon choix 2015. Je regarde uniquement les essais pour choisir une nouvelle variété.”

“Sur une partie de l’exploitation, je travaille avec des variétés doubles tolérantes rhizomanie-nématodes telles que BARIBAL pour le début de campagne, qui au niveau richesse est au top, et ACACIA qui pour moi est la référence pour le milieu et fin de campagne : rapide couverture du sol, très bon rendement, faible tare et bonne conservation en silo sont tous des points forts présents dans ces variétés. Tous ces critères, je les retrouve chez SESVanderHave qui plus est, est une société belge investissant chaque année dans la recherche pour le bien des planteurs. Alors, si on peut aussi faire tourner l’économie de notre pays, pourquoi hésiter ?”

Manu Tilmant et Fabrice Flamend (promoteur SESVanderHave)

“MOHICAN: tonnes, recouvrement et

richesse au rendez-vous!”

Manu Tilmant Émines

MOHICAN

w w w . s e s v A N d e r H A v e . b e

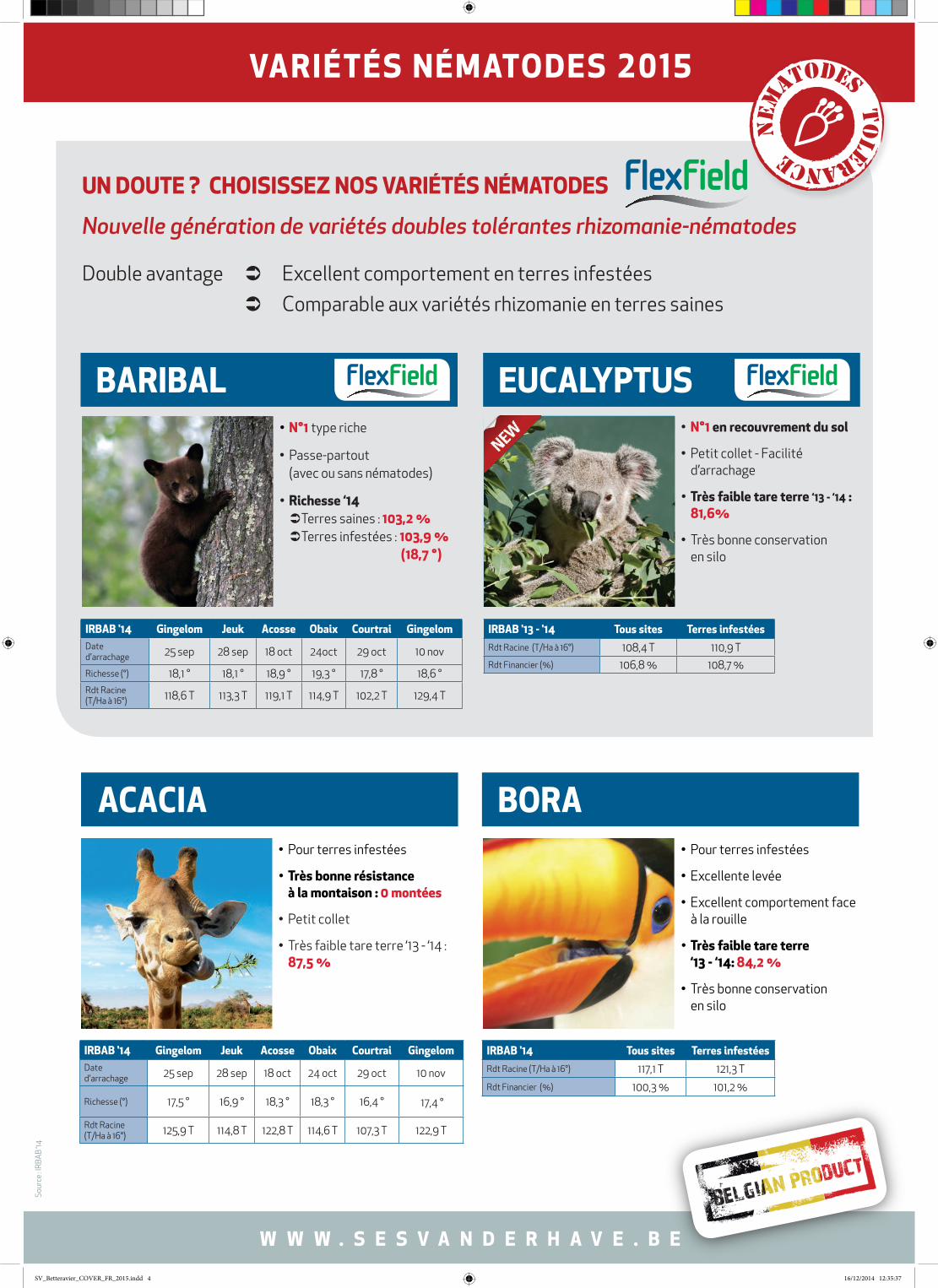

•Typeéquilibré-riche•Notrevariétélaplusvendueen2014•Lemeilleurcompromisrendement/richesse

Région Date livraison Richesse T/Ha à 16°

Riemst 19/sep 17,1 100

Ramillies 26/sep 17,3 95,3

Faimes 3/oct 17,7 99,5

Veurne 8/oct 18,08 92,4

Peruwelz 10/oct 17,55 105,4

Jodoigne 16/oct 18,3 104,5

Oudenaarde 18/oct 18,21 103,6

St-Trond 24/oct 17,45 115,6

2014 : Rendements records en ferme !

REGARDEZCET INTERVIEW

SUR NOTRESITE WEB

BetteravierLeO R G A N E M E N S U E L D E L A C O N F É D É R A T I O N D E S B E T T E R A V I E R S B E L G E S

asbl CBB – Bd. Anspach 111 Bte 10 – 1000 Bruxelles

T. 02 513 68 98 – F. 02 512 19 88 – P 806265

Naamloos-1 1 28/11/11 15:12

Les variétés SESVanderHave, selon vos nombreux témoignages, vous ont permis d’avoir des rendements exceptionnels cette année.

En rhizomanie, MOHICAN a atteint des richesses allant jusqu’à 18,6°. OURAGAN et MERCATOR ont dépassé des rendements de 115T/Ha à 16°.

Le segment nématodes n’est certes pas en reste avec BARIBAL, ACACIA et BORA. Certains d’entre vous approchent déjà l’objectif ambitieux des 20T de sucre par hectare initialement fixé pour 2020.

Enfin, en rhizoctone OKAPI et IGUANE confirment leur bon compromis tolérance rhizoctone brun et rendement hectare.

Ceci prouve que la qualité et la performance des semences SESVanderHave vous apportent ce que vous recherchez. Aujourd’hui plus qu’hier, choisir les semences bleues SESVanderHave, c’est planter des semences de chez nous.

Nous vous remercions pour votre fidélité envers nos variétés, année après année et grâce à vous, près d’une betterave sur trois en Belgique provient de chez nous ! Chez SESVanderHave, vous êtes bien plus qu’un client, vous êtes l’acteur de votre progrès.

Enfin, puisse 2015 être une année pleine de joies et de bonheur pour vous, votre famille et vos amis.

Meilleurs Voeux!Mike, Laurent & Fabrice

SV_Betteravier_COVER_FR_2015.indd 1 16/12/2014 12:35:15

Luc: “SESVanderhave est une société à taille humaine avec une ambiance familiale qui se veut proche des planteurs. Ceux-ci se sentent écoutés et respectés tout au long de l’année. Les planteurs nous disent régulièrement qu’ils apprécient fortement cette approche : ‘Chez SESVanderHave, ils sont plus qu’un client’.”

Johan: “De plus, c’est une société belge qui continue à investir chez nous. Pour preuve leur nouveau centre de recherche avec près de 2 Ha de serres ultra modernes va voir le jour à Tirlemont pour fin 2015. Il permettra de répondre aux besoins de la culture de manière plus rapide et ciblée et ce au profit de toute la filière. SESVanderhave croit au futur de la betterave sucrière.”

Johan: “Nous avons une gamme très étoffée dans chaque segment, que ce soit en Rhizomanie, en Rhizomanie-Nématodes avec le nouveau concept “FlexField” mais aussi en Rhizomanie-Rhizoctone et ça, c’est très important lorsqu’on se présente chez nos collègues planteurs.”

Luc: ”Sans compter sur les variétés dites ‘Tandem Technologie’. Celles-ci sont idéales en forte pression de rhizomanie. Chaque planteur peut donc trouver une solution aux besoins spécifiques de son exploitation.”

A la rencontre de deux promoteurs SESVanderHave dans le Hainaut.

Luc Hayois parcourt la région de Braine-Le-Comte et Soignies tandis que Johan Balland est plutôt centré sur Ath et Brugelette.

OURAGAN

w w w . s e s v A N d e R h A v e . b e

Région Date livraison Richesse T /Ha

à 16°

Genappe 10/oct 18,12 103,4

Bertem 15/oct 17,48 101,8

Eghezée 21/oct 17,35 115

Brugelette 10/nov 18,04 110

Riemst 22/nov 17,65 115,8

Landen 28/nov 17,82 116,4

• dans la pratique, jusqu’à 116,4 T à 16°

• Typeéquilibré-lourd

• Excellentelevée

• Trèsbonnerésistanceàlamontaison

• Très petit collet

Bernard Wauters: “L’avantage d’être planteur et entrepreneur, c’est de suivre la betterave du semis à la récolte, ce qui me permet d’avoir une vision globale.”

“Chez SESVanderHave, les boîtes sont vraiment facile à ouvrir et la qualité des semences est impeccable. La levée est toujours très bonne et en obtenant ainsi une population élevée, on obtient des betteraves qui sont plus faciles à arracher et on évite le sur-décolletage, ce qui entraine moins de pertes mais aussi une meilleure conservation en silo.”

“Je traite toujours mes betteraves une fois contre les maladies foliaires mais vu les conditions climatiques de cette année qui ont entrainé une pression fongique très importante, le deuxième traitement que j’ai appliqué s’est vite révélé très rentable. J’ai pu observer des différences très marquantes concernant les spectres d’action de divers fongicides. Un bon positionnement de ceux-ci est à mes yeux essentiel car souvent, on a tendance à pulvériser un peu trop tard.”

Lors de l’arrachage, dans certains champs on a aperçu quelques betteraves pourries dû au climat et souvent attaquées par le rhizoctone violet et ce, peu importe le semencier.

“Ayant l’opportunité d’arracher dans la région, je constate une évolution au niveau de la pression des nématodes. Quand je vois le progrès des variétés nématodes FlexField chez SESVanderHave qui sont très performantes en terres infestées mais qui sont maintenant comparables aux variétés classiques en terres saines, dans certaines régions, pourquoi encore prendre des risques ?”

“Les variétés nématodes FlexField sont la solution lorsqu’il y a un doute ou une faible infestation. Cette année, j’ai déjà semé une partie de mes champs avec des variétés anti-nématodes comme BARIBAL qui avait une richesse de 18,3° début octobre et le duo ACACIA-BORA qui en novembre a atteint les 112 tonnes à 16° avec une très faible tare terre.”

“Pour 2015, vu le niveau affiché de la nouvelle variété FlexField anti-nématodes EUCALYPTUS et vu les performances de mes variétés 2014, j’envisage de semer uniquement des variétés doubles tolérantes sur mon exploitation.”

“Les variétés FlexField:la solution

en cas de doute ou de faible infestation!”

Bernard Wauters Racour (Lincent)

“Aujourd’hui, tout le monde connait nos caractéristiques agronomiques telles que la technologie Start’Up qui offre une levée très rapide et homogène, un bon recouvrement du sol, une bonne résistance à la montaison ou encore une très faible tare. Tous ces critères, ajoutés au meilleur compromis entre la richesse et le rendement racines, font de SESVanderHave un leader du marché belge et mondial.”

La promotion de semences SESVanderHave: un vrai plaisir !

Luc HayoisJohan Balland

Bernard Wauters et Laurent Mullens (Assistant Sales Manager SESVanderHave)

SV_Betteravier_COVER_FR_2015.indd 2 16/12/2014 12:35:23

BetteravierLeO R G A N E M E N S U E L D E L A C O N F É D É R A T I O N D E S B E T T E R A V I E R S B E L G E S

asbl CBB – Bd. Anspach 111 Bte 10 – 1000 Bruxelles

T. 02 513 68 98 – F. 02 512 19 88 – P 806265

Éditorial par Valerie Vercammen, Secrétaire général de la CBB

ditorial par Valerie Vercammen, Secrétaire général de la CBB

Le Betteravier 1/2015 — 1

JANVIER 2015N° 516 - 49 ième année

BetteravierLeO R G A N E M E N S U E L D E L A C O N F É D É R A T I O N D E S B E T T E R A V I E R S B E L G E S

asbl CBB – Bd. Anspach 111 Bte 10 – 1000 Bruxelles

T. 02 513 68 98 – F. 02 512 19 88 – P 806265

Editeur responsable: Mathieu VRANCKEN, Président de la CBB

Directeur de la publication: Valerie VERCAMMENEdition et publicité:

Bernadette Bické - Martine MoyartResponsable de la

technique betteravière: IRBAB TienenImprimerie: Corelio Printing

Abonnement annuel: Belgique: 12,00 €

UE: 22,00 € - Hors UE: 27,00 €IBAN: BE 70 1031 0384 3925

TVA BE 0445.069.157Tél. 02 513 68 98 - Fax 02 512 19 88

E-mail: [email protected]

AMAROK

w w w . s e s v A n d e R h A v e . b ew w w . s e s v A n d e R h A v e . b e

• L’équilibreparfait:

Richesse : 100,2% (17,44°)

Rdt Racine : 113,9 T à 16°

Rdt Financier : 102,4%

• Très bon comportement contre les maladies foliaires

• Trèsfaibletareterre:83%

Source:IRBAB‘14

2014 : politique : entre nouvelle PAC et nouvelle OCM

2014 touche à sa � n et il est donc temps de faire le bilan. Comment vous souvien-drez-vous de 2014 ? D’un point de vue agronomique, certainement d’une année avec de très bonnes récoltes avec de bons rendements dans les champs, certes, mais avec des prix qui s’effritent pour la plupart des cultures, y compris la betterave.Sur le plan politique, en début d’année, la CBB a suivi d’un œil attentif l’implémen-tation régionale de la nouvelle PAC (Politique Agricole Commune). Nous avions plaidé auprès de nos ministres wallons et � amands pour l’agriculture de veiller à ce que la convergence interne qui allait de pair avec une réduction des aides se fasse de façon équitable et ré-partie sur tous les secteurs agricoles.Ensuite, l’année 2014 fut principalement dédiée à la préparation de l’après-quo-ta. Nous avons d’abord réalisé une ana-lyse SWOT (forces et faiblesses) que nous vous avions présentée dans le Bet-teravier et lors de nos réunions régionales de planteurs. Cette analyse était indispen-sable pour savoir où nous nous situons et où nous souhaitons aller. Les premières discussions interprofessionnelles ont eu lieu avec les directions des 2 groupes su-criers et elles se poursuivront en 2015. Nous avons analysé les textes de la nou-velle OCM 1308/2013 (Organisation Com-

mune du Marché) et la vision belge fut présentée et validée par le groupe de tra-vail d’experts de la CIBE (betteraviers eu-ropéens) et par les services de la Com-mission européenne.

2015: préparation des accords interprofessionnels et contractuels pour l’après-2017

Il nous reste 2 campagnes sous le règle-ment sucre actuel. Les betteraves que vous sèmerez en 2015 et 2016 béné� cie-ront du prix minimum de 26.29€ la tonne et d’un « surprix » : votre quote-part dans le partage de la valeur ajoutée. Le marché sucrier européen s’est toutefois effondré en un peu moins d’un an et il est peu pro-bable que vous recevrez un supplément de prix pour vos betteraves semées en 2014.2015 sera une année de négociations pendant laquelle nous tenterons, avec les sucriers, de jalonner le cadre interprofes-sionnel pour l’après-2017. Lors de ces né-gociations, la CBB défendra certains prin-cipes dont nous vous décrivons quelques-uns ci-dessous. Ainsi, nous dé-fendrons un prix rémunérateur pour la betterave. Un agriculteur est en premier lieu un entrepreneur : il lui faut un prix qui couvre non seulement ses coûts de pro-duction, mais qui lui laisse également une marge béné� ciaire pour la viabilité de son entreprise. Le prix des betteraves dans l’après-quota devra être suffisamment

concurrentiel : les agriculteurs dans nos régions ont des alternatives pour la culture betteravière. L’arbitrage du prix de la betterave aux prix des cultures alterna-tives sera déterminant dans la décision de semis (ou pas). Nous continuerons à demander le partage équitable et équi-valent de la valeur ajoutée dans la � -lière. A� n de mesurer cette valeur ajou-tée, l’outil du rapportage mensuel des prix européens de la Commission euro-péenne, le « price reporting », qui est d’ailleurs prévu dans la nouvelle OCM, est un outil essentiel pour le bon fonction-nement de la � lière. Nous comptons évi-demment aussi sur la transparence des sucriers en la matière. Dans l’après-2017 betteraviers et sucriers devrons, peut-être même encore plus qu’aujourd’hui, être de vrais « partenaires ». Une des dé� nitions du mot « partenaires » est selon le dic-tionnaire néerlandophone Van Dale : « deelgenoot ». « Delen » veut dire parta-ger en néerlandais et « genoot » : compa-gnon. A ce sujet, je cite notre président, Mathieu Vrancken, qui répète souvent que des « partenaires » partagent tout. Des compagnons du partage en quelque sorte. Vous comprenez ?Au nom du président, des administrateurs et de l’équipe CBB et en mon nom je vous souhaite, ainsi qu’à votre famille, une an-née 2015 comblée de bonheur, succès et de santé. Une année « sucrée », comme on se la souhaite à Gand.

Le bilan Le Ministre fédéral à l’Agriculture, M. Borsus et la Ministre de la région � a-mande, Mme Schauvliege ont con� r-mé qu’ils défendront le price repor-ting et le bilan sucre. La Ministre Schauvliege ajoute que, concernant le partage de la valeur ajoutée dans le secteur betterave-sucre : « les 2 parties doivent disposer de la même infor-mation au début des négociations »

Doublement de la capacité de raffi-nage en Afrique et en Asie. Selon l’Or-ganisation Internationale du Sucre (OIS), la capacité de transformer le sucre brut en blanc dans des pays tels que le Sri-Lanka, l’Irak, le Yémen, l’Egypte et Bahrein pourrait pratique-ment doubler, passant de 5,6 Mt par an actuellement à quelque 10 Mt, ce qui devrait pro� ter à l’Inde qui est plus proche de ces pays que le Brésil.

La production de céréales atteindrait le chiffre record de 319,9 millions de tonnes, soit 5,6% de plus que l’an dernier, selon les estimations de la Commission européenne. C’est surtout la récolte de blé avec 155, 1 Mt (contre 142,7 Mt en 2013/2014) qui explique ces bons niveaux de récolte. Avec une consommation de 280 Mt, des exporta-tions prévues à 37,3 Mt et des importa-tions de 14 Mt, les stocks de � ns de campagne devraient augmenter de 16,4 Mt à 49,3 Mt.

LISANNA KWS

L’Excellence entre vos mains : tout est dans la semence.

www.kwsbenelux.com

KWS-BE2014_Advertisement_55x20_4C_Lisanna_RZ_0.01_newspaper.indd 115.12.14 17:57

GONDOLA KWS

La triple combinaison gagnante : tout est dans la semence.

www.kwsbenelux.com

KWS-BE2014_Advertisement_55x20_4C_Gondola_RZ_0.01_newspaper.indd 115.12.14 17:54

Meilleurs vœux pour 2015

Le Betteravier2 — 1/2015

M A R C H É D U S U C R E

Pour la prochaine campagne, les analystes prévoient un retour à l’équilibre voire un dé� cit entre la demande et la production à l’échelle mondiale, ce qui devrait contribuer à une remontée progressive des cours. Pour 2014/15, l’OIS (Organisation Internationale du Sucre) s’attend à un recul de 2,06 Mt de la production de sucre du Brésil, une baisse de 1,35 Mt de la production chinoise, et de 575.000 t de celle du Pakistan tandis qu’il prévoit des hausses de production de 1,627 Mt pour l’UE, de 1,1 Mt en Inde et de 550.000 t en Ukraine. Se-lon les prévisions de l’OIS, le marché mondial devrait être pratiquement équilibré cette année avant d’entrer en dé� cit lors de la prochaine campagne 2015/16 qui pour-rait atteindre de 2 à 2,5 Mt. Le marché mondial du sucre sortirait ainsi d’un long cy-cle d’excédent commencé en 2010/11. Ces années de production excédentaire ont porté les stocks de sucre mondiaux à des niveaux très élevés, représentant près de 44% d’une année de consommation � n 2013/14, ce qui devrait empêcher une remontée immédiate des cours du sucre sur le marché mondial. A New York comme à Londres, les prix restent très faibles. Sur le marché de Londres, les cours oscillent autour de 350 € la tonne de sucre blanc.Après 4 campagnes excédentaires, le stock mondial � nal atteint 73 Mt pour une consommation mondiale estimée à 175 Mt, ce qui donne un rapport Stocks sur Consom-mation de 44 %. Pour l’UE, le ratio Stocks-Consomma-tion atteint 12,5 %.

Marché du sucre européen: une production de sucre hors quota de 6,2 millions de tonnes

Il y a déjà beaucoup trop de sucre sur le marché euro-péen et l’on prévoit une récolte record dans l’UE. Le prix moyen des ventes de sucre dans l’UE a baissé à 508 € la tonne de sucre blanc en septembre ; soit 24 € de moins que le mois précédent et 180 € de moins qu’il y a un an.La plupart des pays membres de l’UE prévoient une ré-colte record qui devrait dépasser de 6,2 Mt le quota de sucre UE de 13,5 Mt. Par conséquent, la Commission s’attend à des stocks de sucre en � n de campagne de 2,4

M t. Un niveau de stocks jamais atteint jusqu’ici qui dé-prime les prix du sucre sur le marché européen depuis 2013. Les betteraviers européens devront très certaine-ment reporter des quantités importantes de betteraves sur 2015/16 et de réduire leurs emblavements pour l’an prochain. Pour offrir des débouchés supplémentaires, la Commis-sion européenne vient d’autoriser l’exportation d’une tranche de 700.000 tonnes de sucre. Avec la première tranche de 650.000 tonnes autorisée en juillet, le plafond des exportations sans restitution de sucre blanc hors quota de l’UE pour la campagne 2014/2015 atteint 1,350 million de tonnes, soit le maximum � xé par l’Organisation mondiale du commerce (OMC).

L’organisation des betteraviers européens (CIBE) a d’ail-leurs demandé à la Commission de prendre des mesures pour faciliter les exportations supplémentaires, comme l’anticipation en 2014/15 de l’ouverture de la 1ère tranche d’exportation prévue pour 2015/16 et ce, pour tenter de dégorger le marché et réduire la pression sur les prix du sucre sur le marché européen. La CIBE a également de-

mandé à Bruxelles de rejeter toute proposition de réduc-tion des droits à l’importation actuels, en particulier de suspension du tarif réduit de 98 €/t qui s’applique aux quotas de sucre de canne destiné au raffinage.

Marché mondial: retour à l’équilibre ?

Source : FO Licht

Prévisions de production pour les principaux pays en 1.000 t

Pays 2013/14 2014/15

Brésil 39 494 37 000

Inde 26 500 27 500

UE à 28 17 125 18 504

Chine 14 476 13 350

Thaïlande 11 631 10 500

USA 7 636 7 612

Mexique 6 300 6 300

Australie 4 431 4 750

Afrique du Sud 2 485 2 380

Cuba 1 650 1 800

Evolution de l’excédent/dé� cit mondial de sucre entre 2004 et 2015 (en Mt)

-15

-10

-5

0

5

10

15

130

140

150

160

170

180

190

2004/052005/062006/072007/082008/092009/102010/112011/122012/132013/142014/152015/16

Stocks Prod./Cons. Prod. Cons.

Evolution du prix du sucre blanc sur le marché européen et sur le marché mondial entre décembre 2008 et dé-cembre 2014 (en € par tonne)

100

200

300

400

500

600

700

800

sept

-08

dec-

08m

ars-

09ju

n-09

sept

-09

dec-

09m

ars-

10ju

n-10

sept

-10

dec-

10m

ars-

11ju

n-11

sept

-11

dec-

11m

ars-

12ju

n-12

sept

-12

dec-

12m

ars-

13ju

n-13

sept

-13

dec-

13m

ars-

14ju

n-14

sept

-14

dec-

14

Prix du sucre blanc 2008-2014

WereldMP/Pmondial EU Prijs/Prix de vente UE RefP EU/Pref UE

508 €/t

348 €/t

404 €/t

I N T E R V I E W

… Etienne Beguin et Joseph Cleiren, betteraviers, vice-présidents de la Fédé RT et surtout, présidents des Comités d’usine de Longchamps et Tirlemont respective-ment. Entre les réunions de concertations et les nom-breux coups de téléphone, ils sont quotidiennement im-pliqués dans les discussions avec la RT et les betteraviers, qui permettent le bon déroulement de la campagne.J’ai encore abusé un peu de leur patience pour obtenir une petite interview …Benoît Haag : Joseph Cleiren, vous êtes appelé à ren-contrer très régulièrement les responsables du ser-vice agronomique de Tirlemont. Comment quali� e-riez-vous cette relation ?JC : Je dirais que les relations ne sont pas mauvaises en général. Il y a toujours moyen de discuter, et même si les conclusions ou solutions trouvées ne sont pas toujours en faveur des planteurs, on est toujours au moins écouté.BH : Etienne Beguin, outre les relations avec l’usine de Longchamps, vous êtes aussi très souvent sollici-té par des questions des planteurs. Avez-vous le sen-timent de bien pouvoir répondre à leurs préoccupa-tions ?EB : Oui, dans la mesure où nous défendons toujours l’intérêt général. Cela dit, face à certains cas particuliers, les décisions prises ne sont pas toujours faciles à faire passer. Peut-être parce que nous devons parfois appli-quer les règlements de manière assez stricte, en prenant des décisions qui ne satisfont pas tous les planteurs indi-viduellement. Mais il est évidemment impossible de sa-tisfaire tout le monde ! Il est aussi plus facile d’établir des règles sur papier, que de les faire appliquer sur le ter-rain. Nous sommes donc parfois pris entre le marteau et l’enclume.

BH : En décembre, un des principaux points d’atten-tion est chaque année le bâchage des silos de bette-raves. Certains planteurs ont toujours le sentiment de s’être vu imposer un système contraignant dont ils ne voient pas toujours l’avantage. Que leur répon-dez-vous ?EB : Qu’il est vrai que l’effet du bâchage avec du Toptex n’est pas visible directement … Il faut attendre d’avoir li-vré pour voir que les résultats sont meilleurs que sans Toptex. Certains planteurs ont encore aussi parfois le ré-� exe de considérer le Toptex comme une protection anti-gel remplaçant les bâches noires, hors il s’agit d’une bâche qui fait sécher le tas …JC : C’est vrai que le système est contraignant, je suis le premier à le dire. J’ajouterais que c’est surtout le débâ-chage qui n’est pas facile, surtout en présence de gel ou de neige. Dans ce cas-là, l’indemnité d’1,1 €/t est bien maigre. Mais il y a aussi beaucoup d’avantages : sous Toptex, les betteraves livrées en janvier conservent quand même beaucoup mieux. Comme le dit Etienne, ce n’est pas une protection contre le gel intense, et une des difficultés vient aussi du fait qu’au début, on nous l’a ven-du en tant que tel.BH : Un autre sujet polémique cette campagne est l’écoulement des pulpes, vu l’importance de la pro-duction …JC : Je pense que nous avons un bon système d’alloca-tion des pulpes aux planteurs et au commerce. Il a pour but de servir prioritairement les planteurs-éleveurs. Mais je constate qu’un certain nombre de planteurs reprennent leurs pulpes pour les revendre eux-mêmes à des éle-veurs ou des commerçants plutôt que pour leur consom-mation propre, ce qui prive l’ensemble des planteurs

d’une redistribution juste des excédents. Je déplore que ce phénomène ait une telle ampleur.EB : Notre rôle est de défendre les intérêts de tous plan-teurs, qu’ils soient « cédeurs » ou « repreneurs » de pulpes, mais � xer le prix n’est donc pas chose facile. Cette année est un bon exemple, vu l’abondance de beaucoup de fourrages, et l’abondance de pulpes ! Nous avons décidé d’appliquer le prix minimum de 4,5 €/t de betteraves � n octobre, peut-être avons-nous pris cette décision un peu tard…

Benoît Haag, Fédé RT

3 QUESTIONS À …

De gauche à droite : « Il y a toujours moyen de discu-ter avec la RT», explique Joseph Cleiren, Président du Comité d’usine de Tirlemont. « Nous défendons toujours l’intérêt général », insiste Etienne Beguin, Président du Comité d’usine de Longchamps.

De gauche à droite : « Il y a toujours moyen de discu-

Le Betteravier 1/2015 — 3

www.kwsbenelux.com

LISANNA KWS

KWS BENELUX B.V. /// Rue Edmond Courault 56 7540 Kain +32 (0) 476 617 333 [email protected]

L’Excellence entre vos mains : tout est dans la semence.

Revenu financier au Top!

Passe partout

Faible tare terre

Très bonne tenue aux maladies folaires

* IRBAB / KBIVB 2012 / 2013 / 2014 – Champs infestés

EYE-

CATCHER

DOLOR SIT

NÉMATODE

TOLERANT

No.1*

KWS-BE2014_Advertisement_247x360_4C_Lisanna_RZ_newspaper.indd 1 01.12.14 15:37

Le Betteravier4 — 1/2015

B I O P L A S T I Q U E S

Cruiser Force SB garantit une protection large et de longue durée de vos betteraves depuis le semis. Depuis des années Cruiser Force SB assure une protection effi cace des semences de betteraves contre les insectes, et ce par tous les temps. Vos betteraves peuvent ainsi exprimer leur meilleur potentiel de rendement.

Cruiser® Force SB, le traitement de semences qui protège vos betteraves de manière optimale

Syngenta Crop Protection NV, Lange Ambachtstraat 16A, B-9860 Oosterzele.Tel. 09 210 1760, Fax 09 231 3013. www.syngenta.be

CRUISER® SB-contenant 600 g/l de thiamethoxame. Agréation n° 9763P/B. FORCE® CS-contenant 200 g/l de téfl uthrine. Agréation n° 7744P/B. CRUISER&FORCE : combinaison d’insecticides pour le traitement des semences de betteraves, apportant 60 g de thiamethoxame (venant de CRUISER®) + 6 g de téfl uthrine (venant de FORCE®) par unité de semences. Utilisez les produits phytopharmaceutiques avec précaution. Avant toute utilisation, lisez l’étiquette et les informations concernant le produit. ®/TM Registered Trademark of a Syngenta Group Company.

TM

Selon European Bioplastics, la production de bio-plastiques pourrait atteindre 6,2 M t en 2017. Quel sera l’impact de la baisse des prix du pétrole sur le développement du bioplastique?

L’emballage est le plus grand marché pour les bioplastiques

L’utilisateur le plus important est de loin le secteur de l’emballage avec plus de 80 % des utilisations prévues en 2017 (62 % pour les bouteilles et 19 % pour les autres types d’emballages tels que sac, bouchons, etc). En-suite, il y a le secteur des applications techniques com-prenant le secteur automobile avec 11 % du marché pré-vu en 2017 et le secteur de la restauration (assiettes, gobelets, barquettes et couverts) avec 4 % du marché. Le secteur agricole (� lms de paillage, …) représenterait en 2017 une part de marché de 2 % du total des bioplas-tiques. Les 4% restant concernant des applications aussi diverses que la construction (câbles, gaines, interrup-teurs,…), les applications pharmaceutiques, médicales, cosmétiques ou autres.

Elargissement des applications

Selon une étude de Sirris, les applications des bioplas-tiques évoluent du secteur de l’emballage vers un champ plus large de produits semi-durables comme les ordina-teurs, les téléphones, les équipements pour l’automobile, les cosmétiques, les jouets, le textile, … Les matières premières de base sont également plus diversi� ées. Fujitsu a développé un clavier d’ordinateur dont la base est injectée dans un ester de cellulose biodégradable de FKuR. 45% du clavier sont en plastique issu de res-sources renouvelables.Milko� l, de la � rme italienne Filati Maclodio, est un � l constitué de 65% de coton et de 35% de caséine de lait.

Cette � bre soyeuse est respirante et absorbe l’humidité. Elle est naturellement antibactérienne et est destinée aux textiles en contact avec la peau : vêtements, sous-vê-tements, literie…ECC (Ethical Coffee Company) a lancé en mai 2010 des dosettes compatibles avec les machines de Nespresso. Parmi les particularités des nouvelles capsules, on peut citer la biodégradabilité (en 6 mois). Or la difficulté de recycler ses capsules en aluminium est l’un des pro-blèmes de Nespresso. La � rme française Végéplast fa-brique de nouvelles dosettes à partir d’amidon de maïs, avec une perspective de 30 millions de capsules par mois. De son côté, le secteur automobile a la volonté de ré-duire l’empreinte environnementale des voitures, surtout en réduisant la masse des véhicules et aussi en utilisant des biomatériaux. L’utilisation de (bio)plastique en subs-titution aux pièces métalliques est une des voies pour réduire le poids. La volonté des constructeurs automo-

biles est de réduire de 250 kg chacun de leur modèle d’ici 2020. Selon l’association PlasticsEurope, l’allège-ment généré par l’utilisation du plastique dans l’automo-bile permettrait à chaque conducteur d’économiser 750 litres de carburant sur le cycle d’utilisation normal de sa voiture (150.000 km). Un exemple parmi d’autres : Mitsu-bishi et l’équipementier français Faurecia ont signé un partenariat pour développer et produire en grande série des pièces d’intérieur en bioplastique. Cette démarche souhaite aussi répondre à la directive européenne por-tant sur la recyclabilité des véhicules. Selon cette direc-tive, le taux de réutilisation et de valorisation (en poids moyen par véhicule et par an) devra s’élever à 95% en 2015, contre 85% aujourd’hui.

De l’emballage à l’automobile

Construction, Médical, etc

4%

Horticulture & Agriculture

2% Restauration

3% Automobile,…)

11%

Autres emballages

(sacs,bouchons,…)

19%

Bouteilles 62%

Secteurs d’utilisation du bioplastique en 2017 (European Bioplastics)

Le constructeur Mazda propose une voiture hybride, fonctionnant à l’hydrogène, équipée de biomatériaux (éléments intérieurs, garnitures en plastique et tissus des sièges).

Deux tiers des bioplastiques produits en 2017 seront destinés à la fabrication de bouteilles.

Le Betteravier 1/2015 — 5

BioWanze cherche en permanence à améliorer sa compétitivité, ce qui implique de réduire ses coûts de production mais aussi de valoriser au mieux tous les coproduits associés à la production de bi-oéthanol. Parmi les projets d’avenir, BioWanze en-visage d’utiliser jusqu’à 30 % de déchets de bois comme combustible plutôt que le son des céréales utilisé jusqu’ici et de valoriser le son récupéré en alimentation animale.

Une chaudière à biomasse très performante

L’usine de BioWanze a une capacité de 300.000 m3 de bioéthanol qu’elle produit à partir de blé et de jus de bette-rave belge (jus sucré). Une des particularités de BioWanze est qu’elle produit pratiquement 90 % de ses propres be-soins en énergie thermique, grâce à la combustion du son des céréales dans sa chaudière à biomasse. La vapeur pro-duite par la chaudière fait tourner un turbo alternateur qui génère de l’électricité. Cette électricité est principalement utilisée pour la distillation du bioéthanol et pour le séchage du gluten. L’électricité produite en en excès est renvoyée sur le réseau public et vendue comme électricité verte. Ce procédé innovant est unique. Il n’est pas utilisé dans la plupart des usines d’éthanol de l’Union européenne ou des États-Unis qui font appel à de l’énergie fossile pour faire tourner l’usine. Par contre, on peut le comparer aux procé-dés de production de bioéthanol au Brésil qui produisent aussi leur propre énergie mais à partir des déchets de canne résultant de la transformation de la canne à sucre. Le grand avantage de la chaudière à biomasse est de ré-duire le coût de l’énergie mais surtout, de réduire jusqu’à 80 % les émissions de gaz à effet de serre (CO2) par rapport à l’utilisation d’énergie fossile. Au départ, le son laissé par l’extraction de la farine des cé-

réales était seulement utilisé comme combustible mais suite à un investissement récent, l’usine peut séparer le son en parties digestible et non digestible. Cette partie digestible qui pourrait être utilisée comme un aliment pour animaux, serait dorénavant remplacée par des déchets de bois à hau-teur de maximum 30 %. Les quantités de son correspon-dantes qui pourraient être valorisées dans l’alimentation animale permettront de réduire les coûts de production

Un hangar de stockage de bois de 2.000 m3

Le projet de combustion de déchets de bois n’en est qu’à ses débuts. Une étude d’incidence a été réalisée. Une de-mande de permis pour la co-incinération de bois non-dan-gereux dans une chaudière biomasse existante a été intro-duite. Le projet a également été présenté aux riverains. Il prévoit la construction d’un hangar de 2.000 m3 pour le stockage des déchets de bois à côté de l’actuelle meunerie sur le site même de BioWanze. Le bois devrait être livré par camion sous forme de copeaux et déchargé à l’intérieur du hangar. Le hangar contiendra également un système de reprise des copeaux de bois et son mélange avec le son pour alimenter la chaudière directement à partir du hangar et éviter les risques d’émission de poussières. Le projet devrait entraî-ner davantage de transport pour la livraison du bois d’une part et pour le départ du son valorisé en alimentation ani-male d’autre part : de l’ordre d’un camion supplémentaire par heure.

BioWanze : objectif zéro déchets

Biowanze valorise les coproduits de la production d’éthanol, selon trois voies types de produits destinés à l’alimentation humaine et animale:- le son riche en � bres ; - le concentré de solubles de blé à forte teneur en proté-

ines, ProtiWanze ;

- le gluten très apprécié dans le marché de l’alimentation des poissons et l’industrie alimentaire.

BioWanze continue à optimiser la plupart de ses processus dans l’optique d’une meilleure durabilité en utilisant chaque matière dans sa fraction la plus noble. BioWanze envisage d’améliorer encore le processus de sé-paration du son. Le son qui est utilisé comme un aliment pour animaux contient encore des traces d’amidon. En ex-trayant l’amidon présent dans le son, le rendement de l’éthanol pourrait être augmenté. Une autre innovation est le traitement des cendres prove-nant de la chaudière à biomasse. Au départ, les cendres n’étaient pas valorisées. Maintenant, elles sont vendues comme engrais.Une dernière innovation à l’étude est l’extraction d’huile de germe de blé, qui a une valeur nutritive élevée et des pro-priétés intéressantes pour la santé humaine.

B I O C A R B U R A N T S

BioWanze envisage de brûler des déchets de bois dans sa chaudière pour remplacer partiellement le son des cé-réales utilisé jusqu’ici et de valoriser le son récupéré en alimentation animale.

Nouveaux projets à BioWanze

VOILÀ POURQUOI LES BETTERAVIERS OPTENT POUR LES VARIÉTÉS BTS:

Distribué par Clovis Matton www.betaseed.beBETASEED. SIMPLY DIFFERENT.

RHIZOMANIE

BTS 110: 107,2 % ➤ N°1BTS 520: 104,9 % ➤ N°2

NÉMATODES

BTS 990: 108,1 % ➤ N°1

RHIZOCTONE

BTS 605: 100,7 % ➤ N°1

REVENU FINANCIER IRBAB 2013 - 2014

CM adv. Betteravier 180x247 Betaseed BTS-var FR.indd 1 15/12/14 09:32

Le Betteravier6 — 1/2015

[email protected] www.fl orimond-desprez.com

[email protected] www.fl orimond-desprez.com

[email protected] www.fl orimond-desprez.com

[email protected] www.fl orimond-desprez.com

ACTIVEE POUR UNE ACTIVEE POUR UNE ACTIVEE POUR UNE LEVEE RAPIDE ET HOMOGENELEVEE RAPIDE ET HOMOGENELEVEE RAPIDE ET HOMOGENELEVEE RAPIDE ET HOMOGENELEVEE RAPIDE ET HOMOGENELEVEE RAPIDE ET HOMOGENE

NEMATODES ?NEMATODES ?NEMATODES ?

RHIZOCTONE ?RHIZOCTONE ?RHIZOCTONE ?

•MIRAMAX* Riche•EXOTIQUE Riche FD n°1 en Fr !

•LORIQUET Equilibrée La révélation Française 2014 !

•SOLUMAX Lourde

•TOURELLE Haut rendement et bonne tolérance ! La référence en France !

•TISSERIN Riche FD n°1 en Fr !

•CLAIRAMAX* Equilibrée•ARDAMAX•CANDIMAX

NOTRE SELECTION, VOS VARIETES !NOTRE SELECTION, VOS VARIETES !NOTRE SELECTION, VOS VARIETES !

•NOUVEAUTE 2015

•NOUVEAUTE 2015

•NOUVEAUTE 2015

RHIZOMANIE ? RHIZOMANIE ? RHIZOMANIE ?

La construction d’une telle usine au Brésil se jus-ti� e par le fait que produire de l’énergie avec des déchets, réduit les émissions de CO2 et est donc meilleur pour l’environnement. Un autre avantage est que l’éthanol 2G permet d’augmenter la ca-pacité de production brésilienne d’éthanol de 50% sans devoir planter de nouveaux champs de canne, ce qui est appréciable dans un pays où 80 % du parc automobile est équipé pour rouler à l’éthanol et /ou à un mélange éthanol-essence. GranBio a dû développer tout un système de ré-colte, de stockage pour transformer près de 400.000 tonnes de paille par an. Le procédé de fabrication consiste à extraire les sucres conte-nus dans la paille de canne et de les transformer en bioéthanol par fermentation. Il fait appel à des technologies européennes : pré-traitement de la biomasse PROESA de la société italienne Beta Renewables, enzymes de Novozymes au Dane-mark et levure de DSM en Hollande. La technologie PROESA de la société italienne Beta Renewables est protégée par une dizaine de brevets. Elle permet de de produire des sucres fermentescibles meilleur marché que le sucre (entre 50 à 60% du coût du sucre) à partir de paille et de déchets de cultures.Une unité de cogénération de vapeur et d’électri-cité à partir de bagasse a été installée à côté de l’usine. En plus de couvrir les besoins des deux usines, la chaudière pourra produire 135.000 MWh / an de l’électricité excédentaire, soit de quoi alimenter en énergie une ville de 300.000

habitants.

Les unités de production d’éthanol 2 G dans le monde

C’est en Italie, qu’a été construite la première usine de production de bioéthanol de seconde génération en 2013 à l’initiative de la société ita-lienne Beta Renewables et de la société danoise Novozymes. 75 millions de litres d’éthanol 2G de-vraient sortir chaque année de cette usine à par-tir de la paille et de canne de Provence. 270.000 tonnes de biomasse seront ainsi nécessaires chaque annéeAu Danemark, Inbicom projette la construction d’une usine capable de produire annuellement 80 millions de litres de bioéthanol 2G. Les inves-tisseurs attendent encore une décision politique pour imposer un taux minimum de 0,5 % d’incor-poration de bioéthanol de deuxième génération dans l’essence avant de démarrer la construction de l’usine. C’est aux États-Unis que seront situées la plu-part des prochaines usines de bioéthanol de deuxième génération. Une première usine vient d’être achevée dans l’Iowa sous l’impulsion d’un partenariat entre l’entreprise américaine POET et l’entreprise néerlandaise Royal DSM. L’usine a d’ailleurs été inaugurée en présence du roi Wil-lem-Alexander. L’usine a une capacité de produc-tion de plus de 90 millions de litres d’éthanol par an à partir de paille de maïs principalement. Trois autres usines sont également prévues aux Etats-Unis à court terme.

Brésil: nouvelle usine de bioéthanol à partir de paille et résidus de canne

Légende foto GranBio :

GranBio a dû développer tout un système de récolte, de stockage pour transformer près de 400.000 tonnes de paille par an.

Principaux projets commerciaux de production de bioéthanol à partir de biomasse non alimentaire à travers le monde.

Comment contacter votre syndicat?

Durant la campagne, vous pouvez contacter votre syndicat aux nu-méros suivants:

Longchamps : tél/fax : 081/51 25 75Permanence téléphonique : du lundi au samedi : de 9 h à 16 hPrésident : Etienne Beguin : 0494/49 77 48

Tienen : tél/fax : 016/80 14 24Permanence téléphonique : du lundi au samedi : de 9 h à 14 hPrésident : Jef Cleiren: 0475/62 05 77

Fontenoy : tél : 0473/36.95.25

Secrétariat ABW (Comité Hainaut-IS et Fédé RT)Benoît Haag : 02/551.11.73

Plus d’infos sur : www.betteravierswallons.be

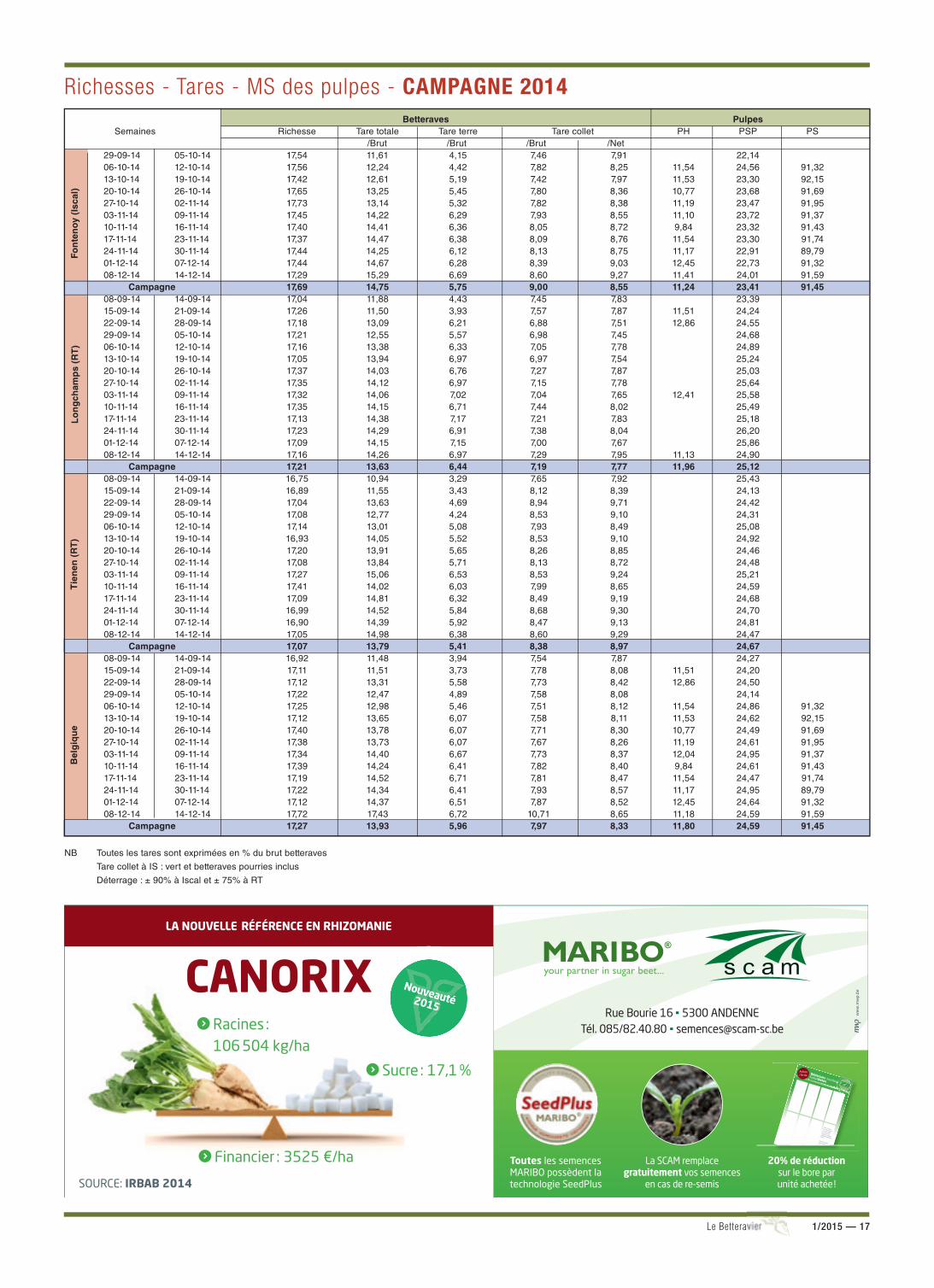

Les résultats de la campagne betteravière (tare, ri-chesse et matière sèche des pulpes) se trouvent sur le site de la CBB: www.cbb.be

Au Brésil, l’entreprise GranBio vient d’achever la construction d’une usine de bioéthanol 2G. L’éthanol 2G désignant l’éthanol de deuxième génération produit à partir de biomasse non alimentaire (résidus de cultures, etc) contrairement au bioéthanol de première géné-ration produit à partir de biomasse alimentaire.

Dans l’hémisphère Sud, c’est l’usine de GranBio qui est la plus grande usine de production d’éthanol 2G avec une capacité de production ini-tiale de 80 millions de litres d’éthanol par an. D’autres usines sont pré-vues en Amérique du Sud ainsi qu’en Chine.

INVITATIONAlliance Betteravière de Dottignies et environsLieu : « Au Cadichon » 69, rue de Warcoing à 7730 Saint-LégerDate : Vendredi 23 janvier 2015 à 19 h 30Agenda :- Accueil par Claude Duthoit, Président de l’Alliance Betteravière de

Dottignies et environs ;- Marché du sucre et après quota par Valerie Vercammen, Secré-

taire-général de la CBB ;- Séance de questions-réponses en présence d’André Coudyzer, Se-

crétaire du Coco-Hainaut Iscal ;- Potassium et magnésium pour réduire le stress hydrique par Wim

Pacolet (K+S Kali) ;- Tombola pour les membres présents.

Le Betteravier 1/2015 — 7

E D U L C O R A N T S

Légende foto GranBio :

La production d’isoglucose peut-elle concurrencer la production de sucre, une fois que les quotas su-cre et isoglucose seront supprimés en 2017 ?

L’isoglucose est un édulcorant fabriqué à partir d’amidon (de maïs, de blé, pommes de terre, etc) qui a un pouvoir édulco-rant pratiquement aussi élevé que le sucre et qui se présente sous forme liquide, ce qui est apprécié dans l’industrie des boissons. L’isoglucose ne convient cependant pas pour toutes les applications. Il n’est pas complètement substi-tuable au sucre dans certaines utilisations telles que par exemple, la pâtisserie. L’isoglucose représente 5 % du total des édulcorants (sucre y compris) consommés dans l’Union Européenne mais il représente 14 % des édulcorants utilisés dans les boissons non alcoolisées. Selon la Commission européenne, d’ici 2023, la production et la consommation d’isoglucose pourraient progresser res-pectivement jusqu’à plus de 2 Mt contre 670.000 tonnes au-jourd’hui. La production européenne d’isoglucose est actuel-lement plafonnée par un quota de 670.400 tonnes qui prendra � n en septembre 2017 comme les quotas de sucre. Le quota est réparti entre 9 pays dont les principaux sont :- la Hongrie en première position avec plus de 220.266 t de

quota isoglucose produit par le groupe Hungrana (� liale d’Agrana) ;

- la Belgique avec 114.580 t de quota isoglucose produit à Alost par le groupe Syral (� liale de Tereos) ;

- la Bulgarie et la Slovaquie dans lesquels le groupe Easts-tarch (� liale de Tate & Lyle) dispose d’un quota produc-tion de 157.290 t d’isoglucose au total pour les 2 pays.

Après 2017, les producteurs d’isoglucose pourront produire plus, puisqu’ils ne seront plus soumis à un quota. Selon les experts, la production d’isoglucose potentielle pourrait pas-ser de 1,4 Mt à 2 voire 4 Mt, mais alors ils devront investir pour augmenter la capacité des usines. Encore faut-il que le

prix des céréales (maïs, blé,...) soit compétitif. Actuellement, ces investissements ne sont pas encouragés en raison des faibles prix du sucre sur le marché européen. Les utilisateurs d’édulcorants se détournent de l’isoglucose puisque le sucre est meilleur marché. Cette situation n’évoluera que si les prix du sucre remontent à nouveau.La plongée des prix du sucre sur le marché mondial met en difficulté l’industrie du sucre mais aussi les producteurs d’isoglucose car les industries utilisatrices d’isoglucose (secteur des boissons,…) préfèrent s’approvisionner en sucre meilleur marché pour le moment. Selon FO Licht, partout dans le monde, la production d’iso-glucose est en baisse, même en Asie, où la demande aug-mentait régulièrement. La Chine a connu une très forte crois-

sance de la demande d’isoglucose suite à l’essor de l’industrie des boissons. L’isoglucose compte pour moins de 10 % de la consommation totale de sucre et d’isoglucose, mais cette part augmente rapidement car elle était de seule-ment 1 % il y a 10 ans. Aujourd’hui, c’est surtout le ralentis-sement de la demande chinoise liée au ralentissement de la croissance économique qui est la cause de ce déclin de consommation de l’isoglucose en Asie. En Chine, selon les estimations des fabricants, la production d’isoglucose attein-drait environ 10 Mt en 2013, soit 5% de moins qu’en 2012. Une nouvelle baisse de 5 % est également prévue pour l’an-née prochaine. Mais lorsque la concurrence avec le sucre s’atténuera, la consommation pourrait repartir à la hausse. Dans l’Union européenne, si le prix du sucre devait remon-ter, la production d’isoglucose pourrait augmenter, notam-ment dans des pays comme la Hongrie par exemple, où il y a un dé� cit en sucre et où la production de maïs est abon-dante.

Perspectives de production d’isoglucose dans l’après-quota

A Alost (Syral Tereos), l’amidon de blé est transformé pour intégrer toute une gamme de sirops de glucose ou séché pour devenir de l’amidon natif ou modi� é. Les so-lubles sont transformés en bioéthanol suite à des pro-cessus de fermentation et de distillation. Le blé transfor-mé à Alost provient des principales régions céréalières de Belgique et de France, et il est acheminé par voie ferroviaire, maritime et terrestre.

La pénétration de l’isoglucose la plus forte est aux Etats-Unis, suivis par le Japon, le Canada, le Mexique et Taiwan. La croissance la plus rapide de la pénétration de l’isoglucose ces dernières années a été réalisée au Mexique et en Chine.

Rue Bourie 16 • 5300 ANDENNE

Tél. 085/82.40.80 • [email protected]

CATAMARAN, Cap vers les rendements!

SOURCE : IRBAB 2014 (tous sites)

) Racines : 107 029 kg/ha) Sucre : 17,2 %) Financier : 3 582 €/ha

DOUBLE TOLÉRANCE RHIZOMANIE ET NÉMATODES

Toutes les semences MARIBO possèdent la technologie SeedPlus

La SCAM remplace gratuitement vos semences en cas de re-semis

20% de réduction sur le bore par unité achetée !

Collez ici chaque bon unique présent

sur chaque boîte de semences de

betteraves sucrières (MARIBO-SYNGENTA)

SCAM.

Kleef hier elke bon knipt uit elke doos

suikerbietzaden (MARIBO-SYNGENTA) SCAM.

Betteraves sucrièresbieten

Suiker

Action/ Actie

Le Betteravier8 — 1/2015

? ? ?

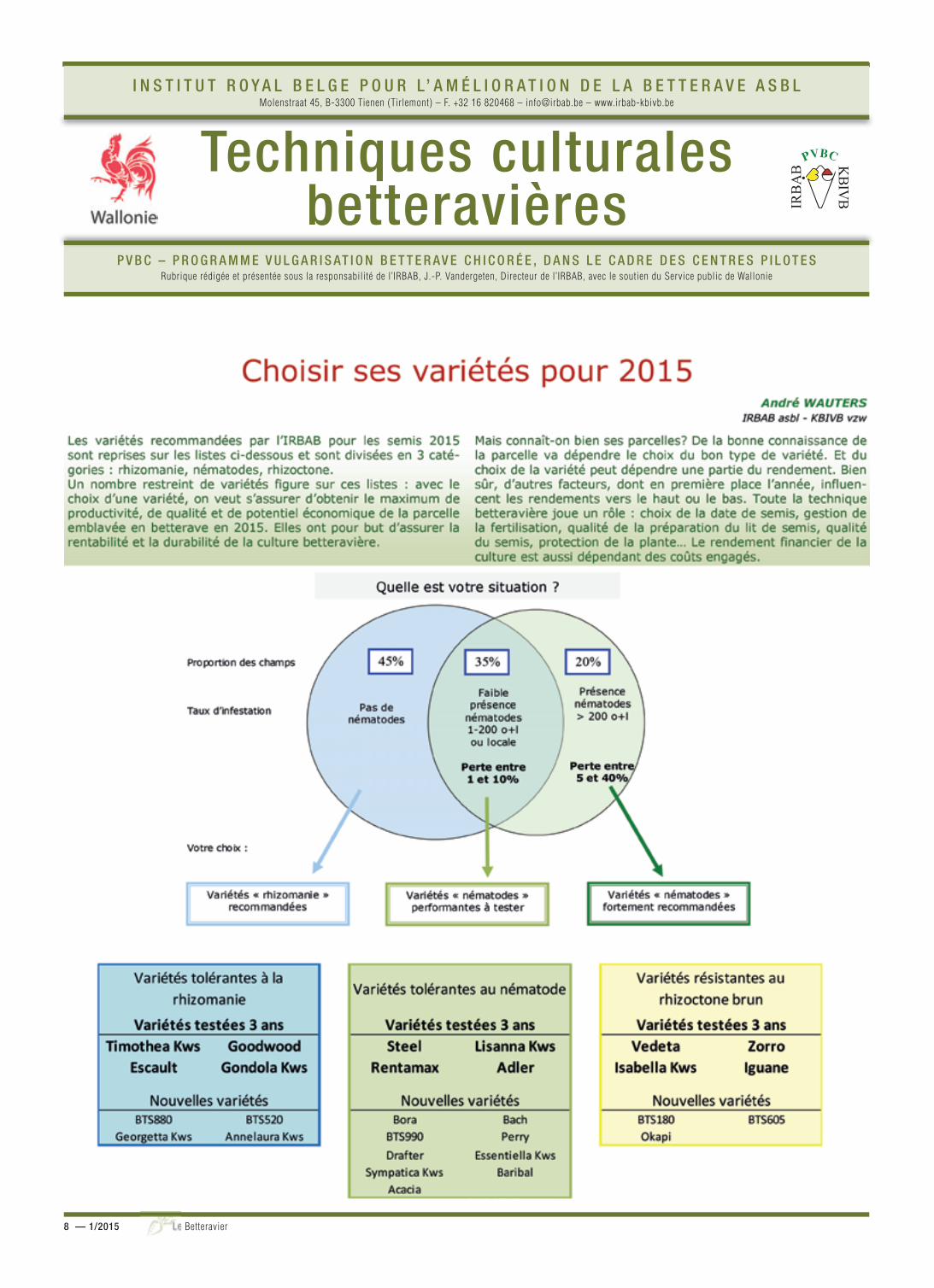

Techniques culturalesbetteravières

P V B C – P R O G R A M M E V U L G A R I S AT I O N B E T T E R A V E C H I C O R É E , D A N S L E C A D R E D E S C E N T R E S P I L O T E SRubrique rédigée et présentée sous la responsabilité de l’IRBAB, J.-P. Vandergeten, Directeur de l’IRBAB, avec le soutien du Service public de Wallonie

I N S T I T U T R O Y A L B E L G E P O U R L’ A M É L I O R A T I O N D E L A B E T T E R A V E A S B LMolenstraat 45, B-3300 Tienen (Tirlemont) – F. +32 16 820468 – [email protected] – www.irbab-kbivb.be

Le Betteravier 1/2015 — 9

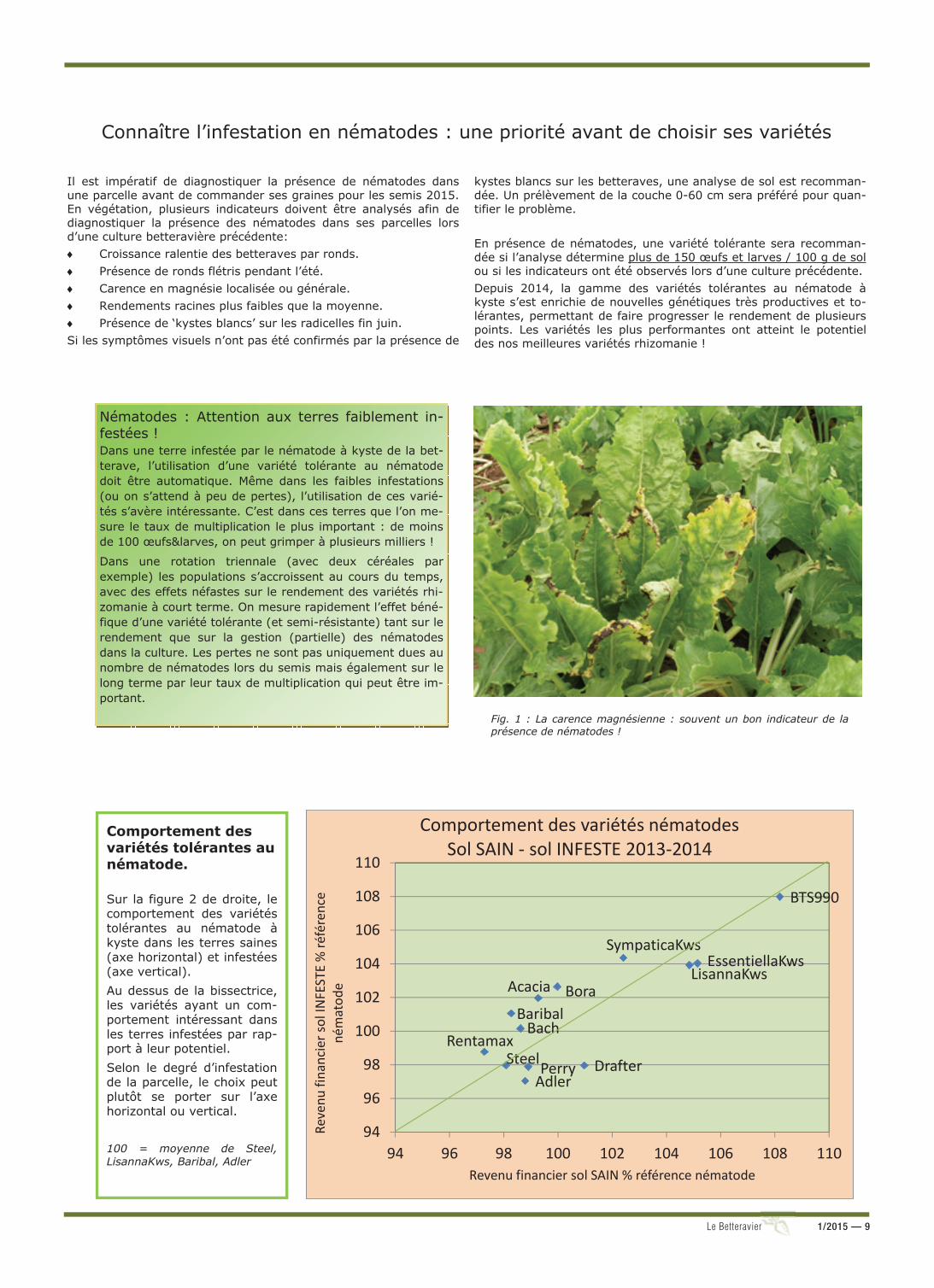

Nématodes : Attention aux terres faiblement in-festées ! Dans une terre infestée par le nématode à kyste de la bet-terave, l’utilisation d’une variété tolérante au nématode doit être automatique. Même dans les faibles infestations (ou on s’attend à peu de pertes), l’utilisation de ces varié-tés s’avère intéressante. C’est dans ces terres que l’on me-sure le taux de multiplication le plus important : de moins de 100 œufs&larves, on peut grimper à plusieurs milliers !

Dans une rotation triennale (avec deux céréales par exemple) les populations s’accroissent au cours du temps, avec des effets néfastes sur le rendement des variétés rhi-zomanie à court terme. On mesure rapidement l’effet béné-fique d’une variété tolérante (et semi-résistante) tant sur le rendement que sur la gestion (partielle) des nématodes dans la culture. Les pertes ne sont pas uniquement dues au nombre de nématodes lors du semis mais également sur le long terme par leur taux de multiplication qui peut être im-portant.

Connaître l’infestation en nématodes : une priorité avant de choisir ses variétés

Fig. 1 : La carence magnésienne : souvent un bon indicateur de la présence de nématodes !

Il est impératif de diagnostiquer la présence de nématodes dans une parcelle avant de commander ses graines pour les semis 2015. En végétation, plusieurs indicateurs doivent être analysés afin de diagnostiquer la présence des nématodes dans ses parcelles lors d’une culture betteravière précédente: ♦ Croissance ralentie des betteraves par ronds. ♦ Présence de ronds flétris pendant l’été. ♦ Carence en magnésie localisée ou générale. ♦ Rendements racines plus faibles que la moyenne. ♦ Présence de ‘kystes blancs’ sur les radicelles fin juin. Si les symptômes visuels n’ont pas été confirmés par la présence de

kystes blancs sur les betteraves, une analyse de sol est recomman-dée. Un prélèvement de la couche 0-60 cm sera préféré pour quan-tifier le problème. En présence de nématodes, une variété tolérante sera recomman-dée si l’analyse détermine plus de 150 œufs et larves / 100 g de sol ou si les indicateurs ont été observés lors d’une culture précédente. Depuis 2014, la gamme des variétés tolérantes au nématode à kyste s’est enrichie de nouvelles génétiques très productives et to-lérantes, permettant de faire progresser le rendement de plusieurs points. Les variétés les plus performantes ont atteint le potentiel des nos meilleures variétés rhizomanie !

Comportement des variétés tolérantes au nématode. Sur la figure 2 de droite, le comportement des variétés tolérantes au nématode à kyste dans les terres saines (axe horizontal) et infestées (axe vertical). Au dessus de la bissectrice, les variétés ayant un com-portement intéressant dans les terres infestées par rap-port à leur potentiel. Selon le degré d’infestation de la parcelle, le choix peut plutôt se porter sur l’axe horizontal ou vertical. 100 = moyenne de Steel, LisannaKws, Baribal, Adler

Rentamax

LisannaKws

SteelAdler

DrafterPerry

BaribalBora

EssentiellaKwsSympaticaKws

Bach

BTS990

Acacia

94

96

98

100

102

104

106

108

110

94 96 98 100 102 104 106 108 110

Revenu

financier sol IN

FESTE % ré

férence

nématod

e

Revenu financier sol SAIN % référence nématode

Comportement des variétés nématodesSol SAIN ‐ sol INFESTE 2013‐2014

Le Betteravier10 — 1/2015

Ayant sélectionné la résistance voulue, parmi les facteurs essentiels de choix, le revenu financier de la varié-té se trouve toujours en première place. Certaines autres caractéristiques sont souvent analysées pour faire face à des problèmes particuliers : . La richesse : la variété peut aider à combler un déficit de richesse dû à la parcelle, mais partiellement. . Le recouvrement du sol : intéressant dans des terres où la couverture du sol doit empêcher les levées d’adventices plus tardives. . La résistance aux maladies foliaires. La résistance permet : . une souplesse lors des traitements fongicides, . une limitation du nombre de traitements, même en cas d’arrachage tardif. . La faible tare terre permet de limiter la terre adhérente et le nettoyage des betteraves lors des chargements.

Variétés rhizomanie-rhizoctone Avant de faire le choix pour une variété résistante au rhizoctone brun, on s’assurera d’avoir étudié les facteurs de risque présents sur la parcelle, à savoir :

• Une rotation (fréquente) avec du maïs, surtout maïs grain. L’incorporation de matière non digérée est un facteur aggravant;

• Défaut de structure du sol, suite aux récoltes effectuées dans de conditions humides, même au cours des 5 dernières années;

• Présence de rhizoctone brun identifié sur la parcelle.

L’utilisation d’une variété résistante n’exclut pas la présence de

betteraves pourries mais l’attenue fortement. Lors de présence de rhizoctone violet, l’utilisation de betteraves résistantes au rhizoctone brun n’offre aucune solution.

En cas de soupçon de forte attaque de rhizoctone (bien qu’il soit difficile de le prédire), la nouvelle variété BTS180 offre une plus forte résistance, bien qu’un potentiel de production plus faible. Par contre, la variété BTS605 est à proscrire dans des parcelles à forte pression de rhizoctone à cause d’une résistance plus faible. Plusieurs variétés rhizoctone ont un taux de montaison plus élevé.

« Les variétés résistantes n’offrent pas de solution si elles ne s’accompagnent pas de mesures agronomiques adéquates : rotation, respect de la structure du sol, pH optimal et fumure raisonnée. »

Recouvrement du sol Certaines variétés ont un port foliaire plus « étalé » avec un recouvrement plus rapide de l’interligne. Ce « recouvrement du sol » est tant une expression de la rapidité de la couverture de l’entre-rangs que son efficacité (surface foliaire). Ces cotations son réalisées au cours du moins de juin.

Parmi les variétés avec un recouvrement plus rapide signalons les variétés « rhizomanie » Escault et Mercator, ou les variétés « nématodes » Steel, Drafter, Bach.

Figure 5 : différence de comportement foliaire au 2 juin; à droite un recouvrement plus effi-cace de l’interligne (cote 7-8).

BTS605

OkapiIguane

Zorro

IsabellaKwsVedeta

BTS180949596979899

100101102103104105106

84 88 92 96 100 104 108

Richesse %

tém

oin

Potentiel financier % témoin

Rhizoctonia 2 ans (2013‐14)

50%

60%

70%

80%

90%

100%

% ra

cine

s sa

ines

Rhizoctonia 2012‐13‐14 ‐ pourriture

Figure 3 : taux de résistance dans les essais en présence de rhizoc-tone brun Figure 4 : potentiel de rendement et richesse des variétés résistantes au rhi-

zoctone brun en absence de pourriture. (relatif par rapport au témoin rhizoma-nie TimotheaKws, Goodwood, GondolaKws, Escault)

Le Betteravier 1/2015 — 11

Le facteur « tare terre » Arrachées dans des conditions sèches, la quantité de terre adhérente aux betteraves est souvent très faible. Par contre, dans des conditions plus humides, surtout dans des situations collantes, la terre adhérente peut représen-ter plusieurs pour-cent du poids et donc une pénalité fi-nancière importante. Un bon réglage des machines, alliant élimination de la terre et limitation des pertes et blessures devra être réalisé.

Depuis maintenant trois années, le critère « tare terre » fait partie du résultat des variétés. La terre exportée est pénalisée à 10€ la tonne dans le potentiel financier des variétés.

L’effet variétal est ici aussi, tout comme pour la richesse et le rendement racines, une caractéristique intéressante de la variété. .

Figure 8 : Terre adhérante kg/ha des variétés rhizomanie en 2013-14 : l’amplitude reflète les différentes conditions d’arra-chage mais dans toutes les conditions, certaines variétés ex-portent moins de terre (Escault, Goodwood).

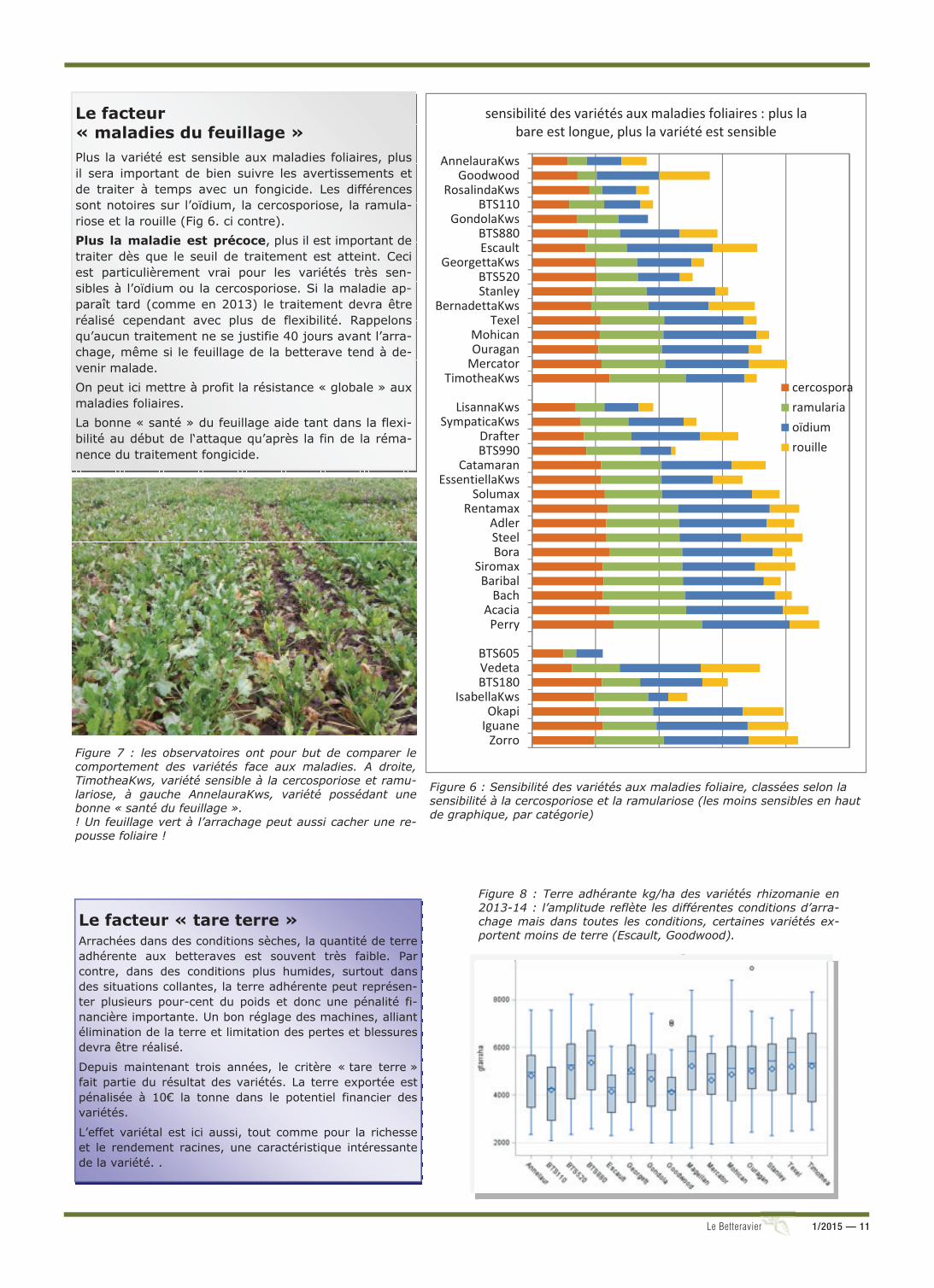

Le facteur « maladies du feuillage » Plus la variété est sensible aux maladies foliaires, plus il sera important de bien suivre les avertissements et de traiter à temps avec un fongicide. Les différences sont notoires sur l’oïdium, la cercosporiose, la ramula-riose et la rouille (Fig 6. ci contre). Plus la maladie est précoce, plus il est important de traiter dès que le seuil de traitement est atteint. Ceci est particulièrement vrai pour les variétés très sen-sibles à l’oïdium ou la cercosporiose. Si la maladie ap-paraît tard (comme en 2013) le traitement devra être réalisé cependant avec plus de flexibilité. Rappelons qu’aucun traitement ne se justifie 40 jours avant l’arra-chage, même si le feuillage de la betterave tend à de-venir malade. On peut ici mettre à profit la résistance « globale » aux maladies foliaires. La bonne « santé » du feuillage aide tant dans la flexi-bilité au début de l‘attaque qu’après la fin de la réma-nence du traitement fongicide.

AnnelauraKwsGoodwood

RosalindaKwsBTS110

GondolaKwsBTS880Escault

GeorgettaKwsBTS520Stanley

BernadettaKwsTexel

MohicanOuraganMercator

TimotheaKws

LisannaKwsSympaticaKws

DrafterBTS990

CatamaranEssentiellaKws

SolumaxRentamax

AdlerSteelBora

SiromaxBaribalBach

AcaciaPerry

BTS605VedetaBTS180

IsabellaKwsOkapiIguaneZorro

sensibilité des variétés aux maladies foliaires : plus la bare est longue, plus la variété est sensible

cercosporaramulariaoïdiumrouille

Figure 7 : les observatoires ont pour but de comparer le comportement des variétés face aux maladies. A droite, TimotheaKws, variété sensible à la cercosporiose et ramu-lariose, à gauche AnnelauraKws, variété possédant une bonne « santé du feuillage ». ! Un feuillage vert à l’arrachage peut aussi cacher une re-pousse foliaire !

Figure 6 : Sensibilité des variétés aux maladies foliaire, classées selon la sensibilité à la cercosporiose et la ramulariose (les moins sensibles en haut de graphique, par catégorie)

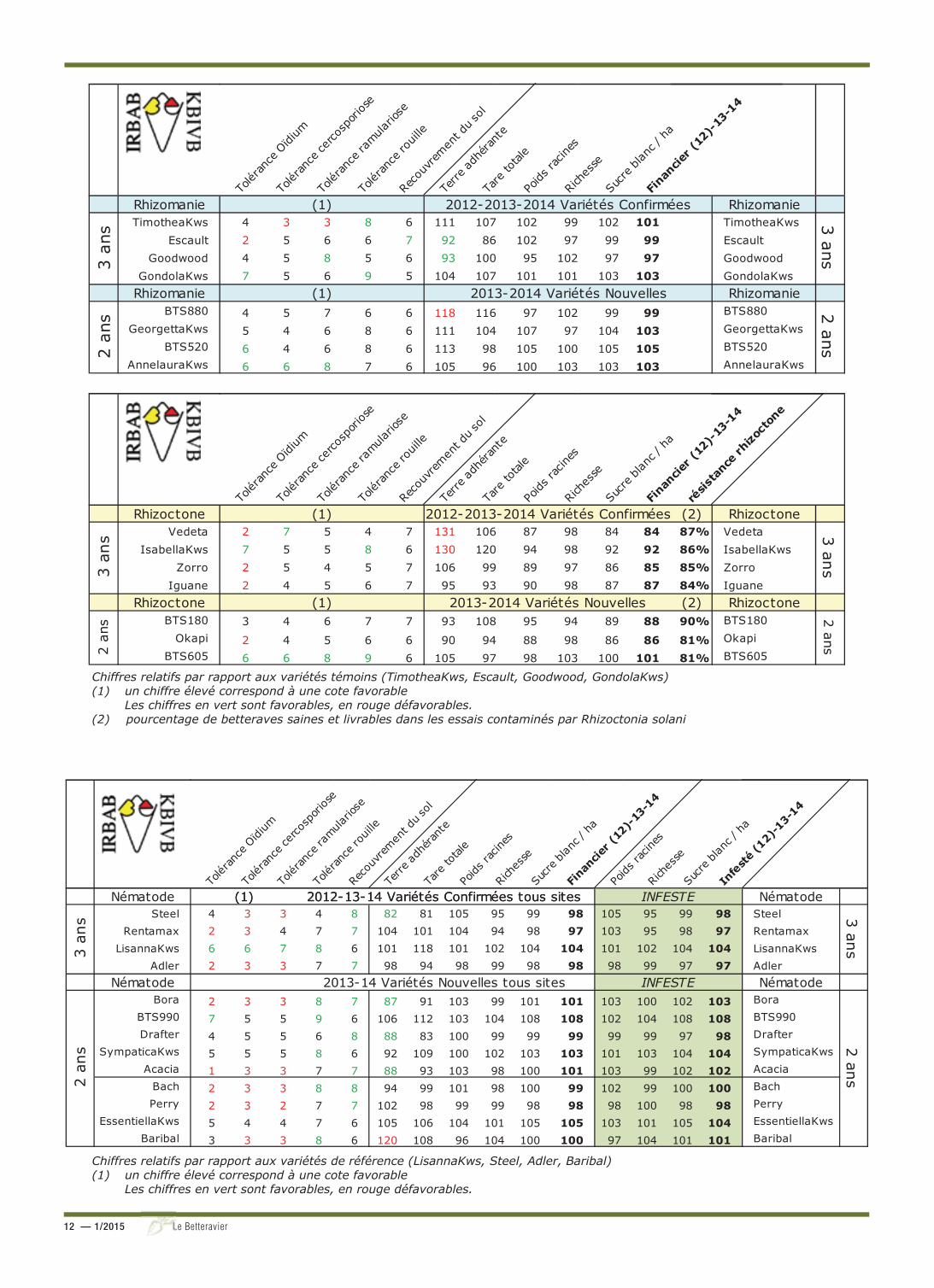

Le Betteravier12 — 1/2015

Chiffres relatifs par rapport aux variétés de référence (LisannaKws, Steel, Adler, Baribal) (1) un chiffre élevé correspond à une cote favorable Les chiffres en vert sont favorables, en rouge défavorables.

Chiffres relatifs par rapport aux variétés témoins (TimotheaKws, Escault, Goodwood, GondolaKws) (1) un chiffre élevé correspond à une cote favorable Les chiffres en vert sont favorables, en rouge défavorables. (2) pourcentage de betteraves saines et livrables dans les essais contaminés par Rhizoctonia solani

Tolér

ance

Oïdi

um

Tolér

ance

cerco

spor

iose

Tolér

ance

ramula

riose

Tolér

ance

rouil

le

Reco

uvre

men

t du s

ol

Terre

adh

éran

te

Tare

total

e

Poids

racin

es

Rich

esse

Sucr

e blan

c / h

a

Finan

cier (

12)-

13-1

4

(1) 2012-2013-2014 Variétés ConfirméesRhizomanie RhizomanieTimotheaKws 4 3 3 8 6 111 107 102 99 102 101 TimotheaKws

Escault 2 5 6 6 7 92 86 102 97 99 99 EscaultGoodwood 4 5 8 5 6 93 100 95 102 97 97 Goodwood

GondolaKws 7 5 6 9 5 104 107 101 101 103 103 GondolaKwsRhizomanie Rhizomanie

BTS880 4 5 7 6 6 118 116 97 102 99 99 BTS880GeorgettaKws 5 4 6 8 6 111 104 107 97 104 103 GeorgettaKws

BTS520 6 4 6 8 6 113 98 105 100 105 105 BTS520AnnelauraKws 6 6 8 7 6 105 96 100 103 103 103 AnnelauraKws

(1) 2012-2013-2014 Variétés Confirmées

2013-2014 Variétés Nouvelles(1)

3 an

s2

ans

3 ans2 ans

Tolér

ance

Oïdi

um

Tolér

ance

cerco

spor

iose

Tolér

ance

ramula

riose

Tolér

ance

rouil

le

Reco

uvre

men

t du s

ol

Terre

adh

éran

te

Tare

total

e

Poids

racin

es

Rich

esse

Sucr

e blan

c / h

a

Finan

cier (

12)-

13-1

4

résis

tance

rhizo

cton

e

(1) 2012-2013-2014 Variétés ConfirméesRhizoctone (2) RhizoctoneVedeta 2 7 5 4 7 131 106 87 98 84 84 87% Vedeta

IsabellaKws 7 5 5 8 6 130 120 94 98 92 92 86% IsabellaKwsZorro 2 5 4 5 7 106 99 89 97 86 85 85% Zorro

Iguane 2 4 5 6 7 95 93 90 98 87 87 84% IguaneRhizoctone (2) Rhizoctone

BTS180 3 4 6 7 7 93 108 95 94 89 88 90% BTS180Okapi 2 4 5 6 6 90 94 88 98 86 86 81% Okapi

BTS605 6 6 8 9 6 105 97 98 103 100 101 81% BTS605

3 an

s 3 ans

2013-2014 Variétés Nouvelles

2 an

s 2 ans

(1)

(1) 2012-2013-2014 Variétés Confirmées

Tolér

ance

Oïdi

um

Tolér

ance

cerco

spor

iose

Tolér

ance

ramula

riose

Tolér

ance

rouil

le

Reco

uvre

men

t du s

ol

Terre

adh

éran

te

Tare

total

e

Poids

racin

es

Rich

esse

Sucre b

lanc /

ha

Fina

ncie

r (12

)-13

-14

Poids

racin

es

Rich

esse

Sucre b

lanc /

ha

Infe

sté

(12)

-13-1

4

2012-13-14 Variétés Confirmées tous sites (1) INFESTENématode NématodeSteel 4 3 3 4 8 82 81 105 95 99 98 105 95 99 98 Steel

Rentamax 2 3 4 7 7 104 101 104 94 98 97 103 95 98 97 RentamaxLisannaKws 6 6 7 8 6 101 118 101 102 104 104 101 102 104 104 LisannaKws

Adler 2 3 3 7 7 98 94 98 99 98 98 98 99 97 97 AdlerNématode Nématode

Bora 2 3 3 8 7 87 91 103 99 101 101 103 100 102 103 BoraBTS990 7 5 5 9 6 106 112 103 104 108 108 102 104 108 108 BTS990Drafter 4 5 5 6 8 88 83 100 99 99 99 99 99 97 98 Drafter

SympaticaKws 5 5 5 8 6 92 109 100 102 103 103 101 103 104 104 SympaticaKwsAcacia 1 3 3 7 7 88 93 103 98 100 101 103 99 102 102 Acacia

Bach 2 3 3 8 8 94 99 101 98 100 99 102 99 100 100 BachPerry 2 3 2 7 7 102 98 99 99 98 98 98 100 98 98 Perry

EssentiellaKws 5 4 4 7 6 105 106 104 101 105 105 103 101 105 104 EssentiellaKwsBaribal 3 3 3 8 6 120 108 96 104 100 100 97 104 101 101 Baribal

2 an

s 2 ans

2012-13-14 Variétés Confirmées tous sites (1)

2013-14 Variétés Nouvelles tous sites

3 an

s 3 ans

INFESTE

INFESTE

Le Betteravier 1/2015 — 13

La quatrième nation la plus peuplée du monde avec ses 253 millions d’habitants est l’un des plus grands importateurs de sucre mondial.

Sa consommation de sucre est en hausse : 5,9 Mt prévues en 2014 contre 5,7 Mt en 2013. Une demande que ne peut satisfaire la production locale qui ne devrait atteindre cette année que 2,3 Mt. Chaque année, le pays importe davantage de sucre: 3,1 Mt en 2012; 3,4 Mt en 2013 et 3,6 Mt prévues en 2014.Cette situation s’explique par la hausse exponentielle de la consommation de sucre tirée par la croissance démographique, la hausse du niveau de vie et l’augmentation de la consommation de produits sucrés (snacks, sodas,…) issus de l’industrie alimentaire. Il faut dire aussi que pendant longtemps la politique n’a pas favorisé la culture de la canne à sucre. Le pays s’est davan-tage focalisé sur la production de riz, pilier de l’alimentation en Indonésie, et sur la production d’huile de palme, destinée à l’exportation. La canne à sucre a alors été reléguée aux moins bonnes terres et la production a pro-gressivement périclité. Depuis quelques années, le gouvernement indonésien essaie de booster la production nationale qui risque de s’effondrer en raison d’une surabondance de sucre blanc importé, et a décidé de limiter les importations.

Le sucre est un produit très règlementé

Le gouvernement indonésien distingue trois catégories de sucre : le sucre blanc produit au départ des plantations de canne locales pour le marché intérieur, le sucre brut importé pour être raffiné par les raffineries indoné-siennes et le sucre raffiné importé pour l’industrie alimentaire et des bois-sons. Le sucre raffiné ne peut être importé que par l’industrie alimentaire et des boissons. Le sucre brut ne peut être importé que dans la mesure où la pro-duction indonésienne locale de sucre blanc est insuffisante. Les importa-tions de sucre sont d’ailleurs interdites un mois avant, pendant, et deux mois après la campagne de récolte. Les autorisations d’importer ne sont données qu’à certaines entreprises enregistrées et sont très contrôlées a� n d’éviter qu’une partie du sucre importé ne soit illégalement attribuée aux marchés traditionnels, ce qui affecte les planteurs de canne du pays. Toutes ces me-sures ont été prises pour favoriser l’approvisionnement local et pour soute-nir les prix des producteurs de canne locaux. En 2012/13, l’Indonésie a importé environ 174.000 tonnes de sucre raffiné et 3.122.000 tonnes de sucre brut. Les principaux fournisseurs de sucre raffiné étaient la Thaïlande (40 %) et la Malaisie (20 %). Le sucre brut a été fourni par le Brésil (53 %) et la Thaïlande (45 %). Parallèlement au contrôle des importations, le gouvernement a décidé de revitaliser la production nationale. L’objectif étant de couvrir la consomma-tion directe des ménages avec la consommation locale tandis que les indus-tries alimentaires utiliseraient le sucre importé. Diverses mesures ont été prises en 2010 pour augmenter la production de sucre: augmentation des surfaces en canne, augmentation des rendements et modernisation des su-creries existantes. Aujourd’hui, seules 9.000 ha de nouvelles plantations ont été implantées. Moins de 10% des usines existantes ont été rénovées et aucune nouvelle unité n’a été construite faute de � nancements. Il y a une soixantaine de sucreries en Indonésie dont 48 sur l’île principale de Java, qui produisent 63 % de la production indonésienne de sucre blanc. Le solde est produit par 14 sucreries en dehors de Java, principalement à Sumatra. Les raffineries de sucre indonésiennes sont de plus en plus nom-breuses. 11 raffineries sont consacrées au raffinage du sucre brut importé, avec une capacité totale de 5 Mt, bien qu’elles ne fonctionnent qu’à 70% de leur capacité totale.

Une consommation de 22 kg/an/habitant

La consommation de sucre 2014/15 devrait atteindre 5,9 Mt, une prévision basée sur une croissance de 1,4 % de la population et sur la demande croissante de l’industrie alimentaire et des boissons. La consommation de sucre directe est estimée à 2,8 Mt tandis que l’industrie alimentaire et des boissons utilise le solde, soit 3,1 Mt. La consommation est estimée à 22 kg par an et par habitant.

Source : USDA Gain report

Indonésie: une consommation de sucre en hausse

Tereos s’implante en Indonésie

Le groupe coopératif français Tereos, quatrième producteur mon-dial de sucre et troisième amidonnier européen, s’implante en In-donésie. Il a pris une participation de 50 % dans l’amidonnerie de maïs Redwood Indonesia. L’autre moitié de cette société agroalimen-taire, leader en Indonésie dans le sucre et les céréales, est le groupe FKS, l’un des principaux raffineurs et distributeurs de sucre d’Indonésie. Cette acquisition fait partie de la stratégie de Tereos de se développer sur des marchés en croissance, ce qui est la cas de l’Indonésie qui est aujourd’hui la première économie d’Asie du Sud-Est et l’un des premiers importateurs au monde d’amidon de maïs et de sucre.

I N T E R N A T I O N A L

La triple combinaison gagnante : tout est dans la semence.

www.kwsbenelux.com

GONDOLA KWS

N° 1 en financier : 103 %*

Haute richesse

Très bonne tolérance aux maladies foliaires

* IRBAB 2012 / 13 / 14

EYE-

CATCHER

DOLOR SIT

RHIZOMANIE

RESISTENT

KWS-BE2014_Advertisement_142x360_4C_Gondola_RZ_0.02_newspaper.indd 1 12.12.14 09:18

Le Betteravier14 — 1/2015

E D U L C O R A N T S

www

.joskin.com

ww

ww

w

w.w.w j.j. oskin.comi

Samedi

03/012015

Dimanche

04/012015

Lundi

05/012015

Mardi

06/012015

Mercredi

07/012015

Jeudi

08/012015

JOURNÉES

PROFESS

IONNELLE

S

DE 9 À 17 H •

Rue de Wergifosse, 39 - 4630 Soumagne

Venez découvrir les nouvelles infrastructures et machines à la pointe de la technologie

Consultez le programme sur notre site web

Tel: 04 377 35 45 – www.joskin.com

Au sein de l’UE, le coût du travail dans le secteur agricole varie fortement d’un État membre à l’autre, selon une étude entreprise par le groupe des em-ployeurs des organisations professionnelles des Vingt-huit.

Cinq exploitations sur six n’emploient aucun travailleur

En Europe, les exploitations sont de petites structures et donc, cinq exploitations sur six n’emploient aucun travail-leur. C’est en Pologne, au Portugal, en Autriche, en Irlande et en Belgique que l’on trouve le plus grand nombre d’ex-ploitations sans employés. Le rapport y est de plus de dix exploitations pour un employeur.

À l’inverse, près de 30 % des exploitations en France et en Espagne emploient des travailleurs. La France est d’ail-leurs le pays qui compte le nombre le plus élevé de travail-leurs engagés de façon permanente (200.000), suivie de l’Allemagne (193.000). En Lettonie, les agriculteurs indé-pendants (180.000) doivent se verser leur propre salaire.

Proportionnellement peu de main d’oeuvre saisonnière

Les travailleurs permanents ne représentent qu’une partie du nombre total de personnesemployées dans le secteur agricole. Selon les données d’Eurostat, ils représentent dans l’ensemble de l’UE seule-ment 15 % de la charge de travail accomplie par les exploi-tations directement sans avoir recours à des travailleurs intérimaires.L’essentiel du travail (78 %) est assuré par les agriculteurs indépendants et les membres de leur famille. La main d’oeuvre saisonnière représente à peine 8 % du total.

Coût horaire du travail : de 3 à 23 €

Le coût horaire du travail effectué dans le secteur agricole par un travailleur permanent en 2012 varie de 3,13 € en Lituanie à 28,37 € au Danemark, selon les données du Geopa-Copa. Il était de 3,32 € en Pologne, 3,90 € en Let-tonie, 4,35 € au Portugal, 5,28 € en Hongrie, 9,38 € en Espagne, 11,22 € en Irlande, 13,72 € en Italie, 15,19 € en Belgique, 15,73 € aux Pays-Bas, 16,61 € en France, 16,63 € en Autriche, 21,58 € en Finlande, 22,16 € au Royaume-

Uni et 23,77 € en Suède.L’étude d’emploi montre également l’existence de varia-tions importantes dans la structure des coûts du travail entre les États membres dans le secteur agricole. Ainsi, 23 % de coûts supplémentaires s’ajoutent à l’indemnité ver-sée pour une tâche en Irlande, tandis qu’en Espagne, le taux de majoration est de 107 %, contre, par exemple, 76 % en France, 70 % en Italie ou encore 34 % en Pologne.

Source : AgraEurope

UE: des coûts du travail en agriculture très différents selon les pays

La main d’œuvre saisonnière représente à peine 8 % du total.

Les édulcorants repris ci-dessous sont dits « de synthèse» car ils sont issus de la transformation en laboratoire de différents composés chimiques. On les désigne également sous l’appellation « édulcorants intenses » en raison de leur pouvoir sucrant très élevé.Les édulcorants de synthèse sont des composés chimiques. L’aspartame, par exemple, est composée de deux acides aminés: l’acide aspartique et la phenylala-nine. La substance, une fois transformée par l’organisme, produit une petite quantité de méthanol, d’où la contro-verse entourant son usage.Seul le sucralose provient, à l’origine, du sucre. Le procé-dé breveté consiste à introduire trois atomes de chlore en place et lieu de trois groupes d’atomes d’hydrogène et d’oxygène présents sur la molécule de saccharose (sucre). La molécule, ainsi modi� ée, n’est donc plus un sucre, mais une substance créée de toutes pièces par la main de l’homme.

Les édulcorants intenses sont des additifs

Tous les additifs approuvés en Europe en vue de leur utili-sation dans des aliments reçoivent un numéro E. Les édulcorants autorisés n’échappent pas à cette règle. La liste des ingrédients � gurant sur l’étiquette d’un produit permet d’afficher soit le numéro E, soit le nom de l’édulco-rant. Vous trouverez ci-après un aperçu des numéros E des édulcorants intenses approuvés :L’acésulfame-K (E 950) a un pouvoir sucrant environ 200 fois plus élevé que le sucre (saccharose) pour une valeur calorique de zéro. Il s’agit d’un sel organique décou-vert par une � rme allemande en 1967. L’acésulfame-K est

depuis lors utilisé dans plus de 100 pays du monde, no-tamment aux États-Unis, au Japon, en Suisse, en Nor-vège, au Canada et en Australie. L’acésulfame-K n’est ni métabolisé ni stocké dans l’organisme. Il se dissout bien dans l’eau, est rapidement absorbé et quitte l’organisme par les reins sans la moindre transformationLe cyclamate (E 952) a un pouvoir sucrant 30 à 50 fois supérieur à celui du sucre (saccharose) et une valeur calo-rique nulle. L’édulcorant a été découvert en 1937 aux États-Unis et est approuvé depuis lors dans plus de 50 pays. Il s’agit d’un sel de sodium de l’acide cyclamique. Seule une fraction du cyclamate est absorbée par l’orga-nisme et est éliminée par les reins sans être métabolisée. La partie restante quitte l’organisme par les selles, sans métabolisationLa saccharine (E 954) a un pouvoir sucrant 300 à 500 fois supérieur à celui du ‘sucre ordinaire’ (saccharose) et ne contient aucune calorie. Elle a été découverte en 1879 par des scienti� ques de la John Hopkins University aux États-Unis. La saccharine n’est pas transformée (métabolisée) par l’organisme et est complètement excrétée par les reins.Le sucralose (E 955) a un pouvoir sucrant environ 600 fois supérieur à celui du sucre et est non calorigène. Le sucralose a été découvert en 1976 par des chercheurs d’une université londonienne mandatés par une sucrerie britannique. Depuis lors, le sucralose a été approuvé dans plus de 50 pays, notamment au Canada, en Australie, au Japon, en Chine et en Russie.Les glycosides de stéviol ou stéviosides ou rebaudio-sides (E 960) ont un pouvoir sucrant 200 à 300 fois supé-rieur à celui du sucre (saccharose) pour une valeur calo-

rique nulle. Ils sont utilisés en Amérique du Sud depuis des siècles déjà en tant qu’édulcorants et sont extraits de la feuille de stéviaL’aspartame (E 951) a un pouvoir sucrant environ 200 fois plus élevé que le sucre (saccharose) et une valeur calo-rique de 4 kcal/gramme. Comme seule une in� me quantité d’aspartame est nécessaire pour édulcorer un produit, le nombre de calories d’aspartame contenues dans les pro-duits édulcorés est négligeable. À titre d’exemple, une pointe de couteau d’aspartame équivalant à 0,1 kcal d’énergie a le même pouvoir sucrant qu’une cuillère à café de sucre de 16 kcalLe néotame (E 961) a un pouvoir sucrant environ 8 000 fois supérieur à celui du sucre ordinaire (saccha-rose). Une dose in� me suffit donc pour sucrer un produit. Le néotame a une valeur calorique nulle.La néohespéridine DC (E 959) a un pouvoir sucrant 400 à 600 fois supérieur à celui du sucre ordinaire (saccha-rose). Sa valeur énergétique est de 2 kcal/gramme, ce qui est négligeable compte tenu de la quantité in� me requise pour obtenir un même goût sucré.

Les édulcorants intenses admis dans l’UE

« Splenda », « NutraSweet », « Canderel »... Des marques du commerce sur l’étiquette des produits diètétiques ou light.

Le Betteravier 1/2015 — 15

A L I M E N T A T I O N

Rue Bourie 16 • 5300 ANDENNE

Tél. 085/82.40.80 • [email protected]

CAZOO, Dites STOP aux nématodes !

SOURCE : IRBAB 2013-2014 (sites infestés)

) Racines : 107,6 %) Sucre : 99,1 %) Financier : 106,8 %

DOUBLE TOLÉRANCE RHIZOMANIE ET NÉMATODES

Nouveauté

2015

Toutes les semences MARIBO possèdent la technologie SeedPlus

La SCAM remplace gratuitement vos semences en cas de re-semis

20% de réduction sur le bore par unité achetée !

Collez ici chaque bon unique présent

sur chaque boîte de semences de

betteraves sucrières (MARIBO-SYNGENTA)

SCAM.

Kleef hier elke bon knipt uit elke doos

suikerbietzaden (MARIBO-SYNGENTA) SCAM.

Betteraves sucrièresbieten

Suiker

Action/ Actie

L’industrie alimentaire belge met l’accent sur l’approvisionnement localAujourd’hui, le secteur alimentaire belge s’approvisionne à hauteur de 60 % (en valeur) en matières premières agricoles d’origine belge. Une garantie de qualité pour les entreprises alimentaires qui ont con� ance dans leurs fournisseurs agriculteurs et horticulteurs du pays. Selon le Bureau fédéral du Plan en 2000, ce chiffre se élevait à 70 % mais, sur la même période, la valeur des exportations de produits alimentaires dans le commerce a augmenté de 41 %, ce qui signi� e que davantage de produits agricoles belges ont été utilisés pour la fabrication des aliments, souligne l’association de l’industrie alimen-taire FEVIA.L’approvisionnement optimal autour de l’entreprise est crucial pour une grande partie de l’industrie alimentaire belge, en particulier pour le sucre, les pommes de terre et la transformation des légumes, des produits laitiers et pour l’industrie de la viande. L’industrie des bois-sons aussi dépendent directement de la qualité de l’eau disponible localement. Pour toutes ces entreprises, la préservation d’un système agricole belge est essentiel.

Utilisation plus rationnelle de l’eau et de l’énergie et lutte contre le gaspillage

L’industrie alimentaire se propose également de progresser dans le respect de l’environnement notamment par une utilisation plus ration-nelle de l’énergie et de l’eau. L’industrie alimentaire veut aussi réduire les déchets alimentaires, davantage valoriser les sous-produits du processus de production et prendre des mesures concrètes pour lutter contre le gaspillage alimentaire.Selon une enquête auprès des entreprises alimentaires en Flandre, 2,4 % des matières premières entrant dans l’industrie alimentaire qui sont parfaitement comestibles, n’aboutissent � nalement pas sur le marché pour la consommation humaine. Des mesures doivent être prises pour utiliser au mieux ces � ux en alimentation animale, comme compost, ou pour les transformer en biométhane ou les incinérer avec récupération d’énergie.

Source: Rapport durabilité FEVIA

Si l’on se base uniquement sur l’augmentation de la population mondiale, on estime que la demande alimentaire va augmenter d’environ 30% puisque la population mondiale va passer d’environ 7 mil-liards aujourd’hui à 9,6 milliards en 2050. Mais ce n’est qu’un élément. Avec l’augmentation du ni-veau de vie dans une partie de la planète, il faut aussi prendre en compte les changements dans les habitudes alimentaires. Selon la FAO (cf � -gure), on observe non seulement une augmenta-tion du nombre total calories ingérées par per-sonne et par jour, mais aussi des changements dans l’origine de ces calories. Ainsi, la consom-mation d’huile, de viande et de sucre augmente et devrait continuer à augmenter dans la ration ali-mentaire. On prévoit notamment que la consom-mation de viande devrait augmenter de 39 % d’ici 2050 (par rapport à 2000).