Embed Size (px)

Citation preview

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 1/29

Université MO ULAY ISM AÏL

Faculté des Sciences Juridiques Economiques et

Sociales-Meknès

Master E.S.I.F

Exposé sous thème :

Les choix d ’investissement

Elaboré par : Encadré par :o ABOUNAIM Hasna M.MY ALI RACHIDI

o BENIAOUF Amal

o ROUIJEL Sara

o BENSASSI Narjisso ELBOUCHIKHI Raja

Année universitaire :2011/2012

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 2/29

Plan

Introduction

Axe 1 : Généralités sur l’investissement I. Définitions

II. Les typologies

Axe 2 : Les caractéristiques d’un projet

d’investissement

I. La dépense initiale : le capital investi

II. Les flux de trésorerie (cash flow)

III. La valeur résiduelleAxe 3 : Les critères de choix d’investissement

I. Les critères sans actualisation

II. Les critères avec actualisation

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 3/29

De toutes les décisions à long terme prises par l’entreprise, l’investissement

est certainement la plus importante car elle engage le devenir de l’entreprise

sur le long terme. Or une erreur dans ce domaine peut avoir des conséquences

graves sur l’avenir de l’entreprise tant sur le plan financier – le coût

d’investissement est souvent élevé-que sur le plan de la compétitivité.

Une erreur dans le choix d’investissement peut entrainer un retard par rapport

aux concurrents difficile à combler.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 4/29

Axe1 : Généralités sur l’investissement

I. Qu’est -ce qu’un investissement ?

Il est une opération qui consiste pour une entreprise ou pour un pays

à augmenter le stock, de moyen de production avec pour perspective

une production future. Il est brut ou net, selon qu'il prend en compte

ou non l'usure et l'entretien des biens durables qui interviennent dans

la production;

Dans son sens étroit, l'investissement est synonyme de l'acquisition

de bien de production en vue de l'exploitation d'une entreprise et de

dégager un niveau ou une augmentation de la capacité de

production;

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 5/29

Dans son sens large, il est l'acquisition d'un capital en vue

d'en percevoir ou d'en consommer le revenu ;

Pour son sens particulier et familier, il est synonyme de

placement, de mise en réserve d'un bien de consommation

durable en vue de sa revente ou de sa consommation

ultérieure ;

sur le plan national, l'investissement constitue donc un

renouvellement des équipements et l'augmentation

apportée au cours d'une période du patrimoine d'un agent.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 6/29

II. Les différents types d’investissement

a- Investissements matériels Investissement de remplacement ou de renouvellement

Investissement de capacité ou d’extension

Investissement de productivité ou de rationalisation ou demodernisation

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 7/29

b-Investissements immatériels

Formation

Recherche et développement

Propriété intellectuelle

c-Investissements financiers

Les titres de participation

Les titres immobilisésLes dépôts et cautionnements versés

Les prêts accordés par l’entreprise

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 8/29

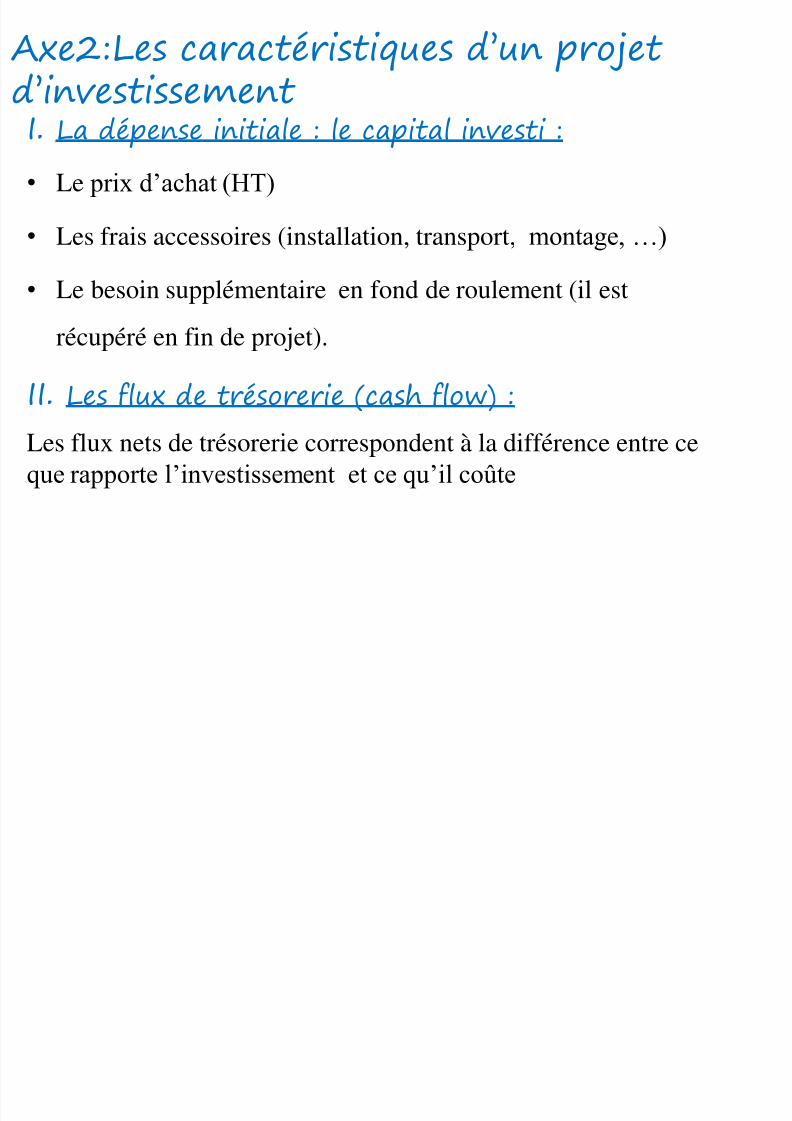

Axe2:Les caractéristiques d’un projet d’investissement

I. La dépense initiale : le capital investi :• Le prix d’achat (HT)

• Les frais accessoires (installation, transport, montage, …)

• Le besoin supplémentaire en fond de roulement (il est

récupéré en fin de projet).

II. Les flux de trésorerie (cash flow) :

Les flux nets de trésorerie correspondent à la différence entre ce

que rapporte l’investissement et ce qu’il coûte

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 9/29

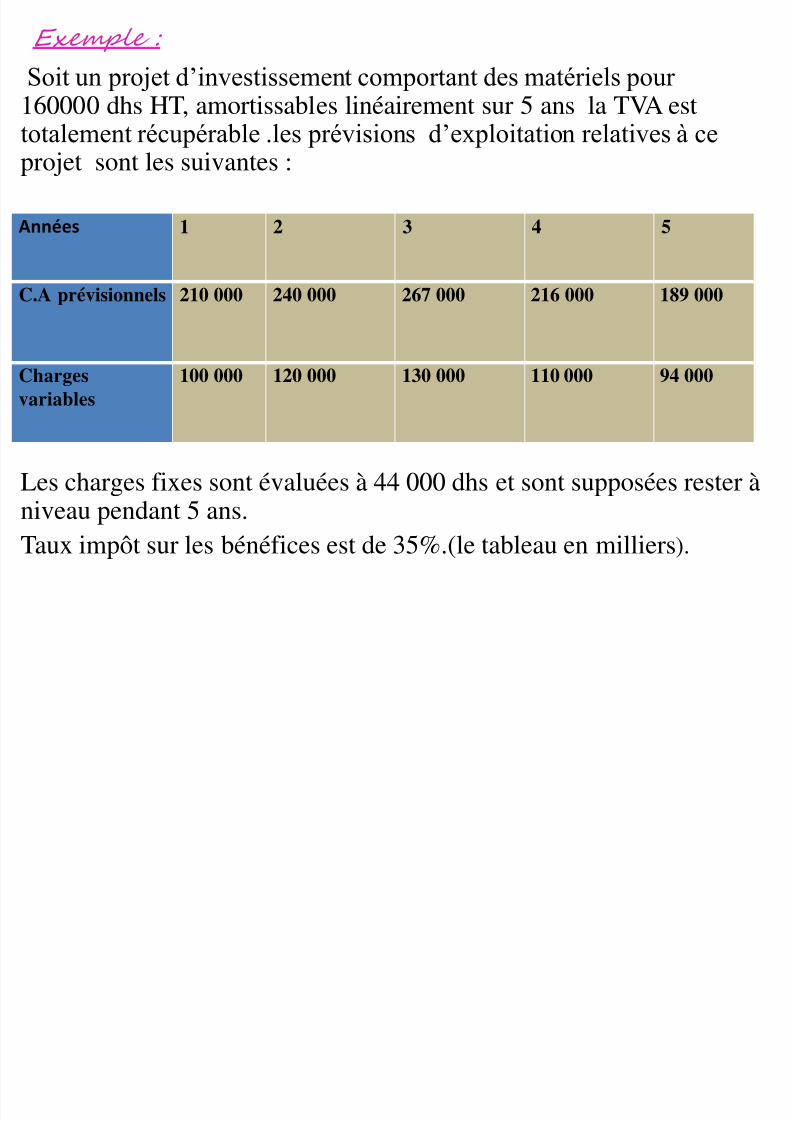

Exemple :

Soit un projet d’investissement comportant des matériels pour 160000 dhs HT, amortissables linéairement sur 5 ans la TVA est

totalement récupérable .les prévisions d’exploitation relatives à ceprojet sont les suivantes :

Les charges fixes sont évaluées à 44 000 dhs et sont supposées rester àniveau pendant 5 ans.

Taux impôt sur les bénéfices est de 35%.(le tableau en milliers).

Années 1 2 3 4 5

C.A prévisionnels 210 000 240 000 267 000 216 000 189 000

Charges

variables

100 000 120 000 130 000 110 000 94 000

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 10/29

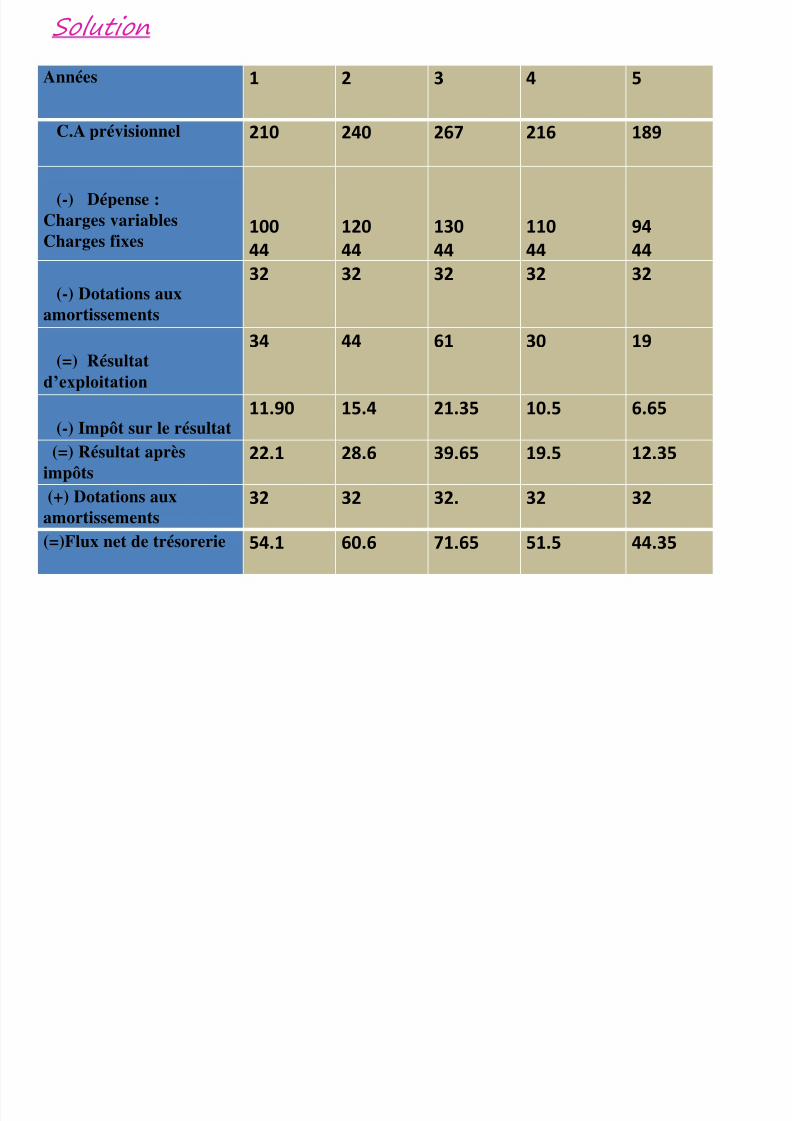

Solution

Années 1 2 3 4 5

C.A prévisionnel210 240

267

216

189

(-) Dépense :

Charges variables

Charges fixes100

44

120

44

130

44

110

44

94

44

(-) Dotations aux

amortissements

32 32 32 32 32

(=) Résultat

d’exploitation

34 44 61 30 19

(-) Impôt sur le résultat11.90

15.4

21.35

10.5

6.65

(=) Résultat après

impôts22.1 28.6 39.65 19.5 12.35

(+) Dotations aux

amortissements32 32 32. 32 32

(=)Flux net de trésorerie 54.1 60.6 71.65 51.5 44.35

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 11/29

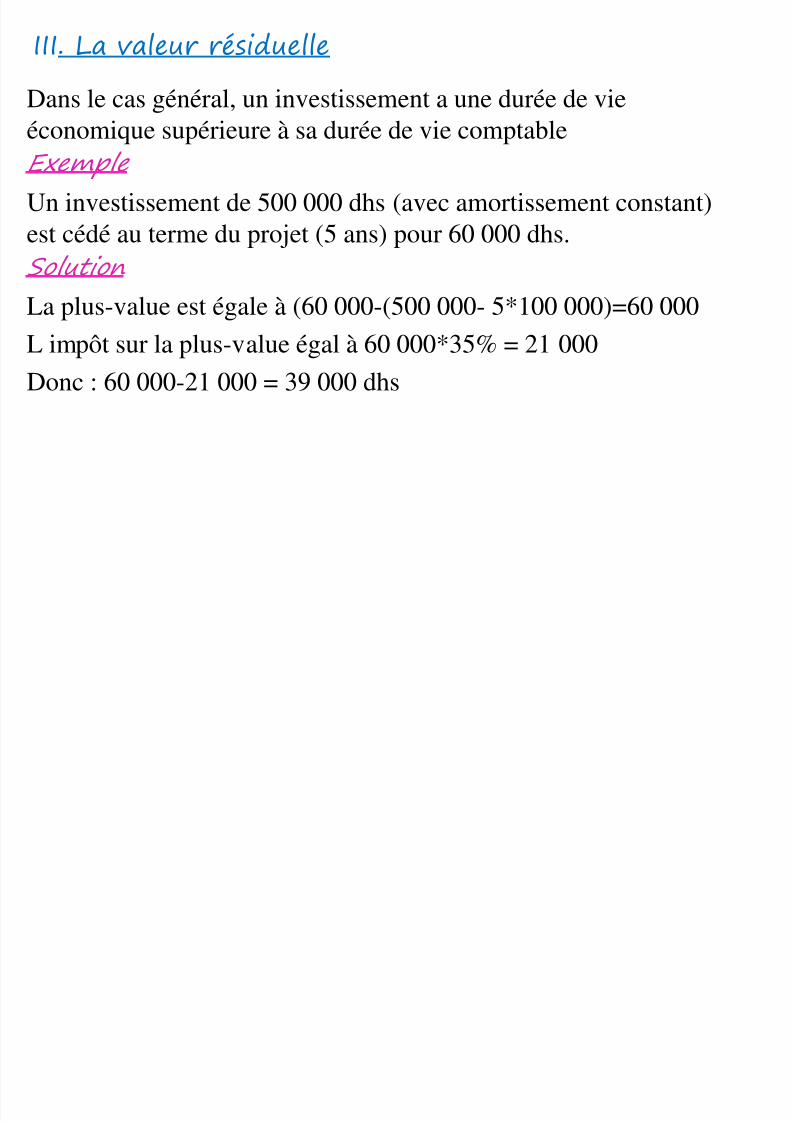

III. La valeur résiduelle

Dans le cas général, un investissement a une durée de vie

économique supérieure à sa durée de vie comptableExemple

Un investissement de 500 000 dhs (avec amortissement constant)

est cédé au terme du projet (5 ans) pour 60 000 dhs.

Solution La plus-value est égale à (60 000-(500 000- 5*100 000)=60 000

L impôt sur la plus-value égal à 60 000*35% = 21 000

Donc : 60 000-21 000 = 39 000 dhs

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 12/29

Axe3:Les critères de choix d’investissement I. Les critères sans actualisation

1.Le délai de rendement C’est la durée nécessaire pour que l’investissement puissecouvrir la dépense initiale.

Exemple :Soient deux projets d’investissement possédant lescaractéristiques suivantes :

Projet A :

dépense initiale : 150 000 DHS;

durée de vie du projet : 5ans;

cash-flows annuels : 50 000DHS

Projet B :

dépense initiale : 150 000 DHS

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 13/29

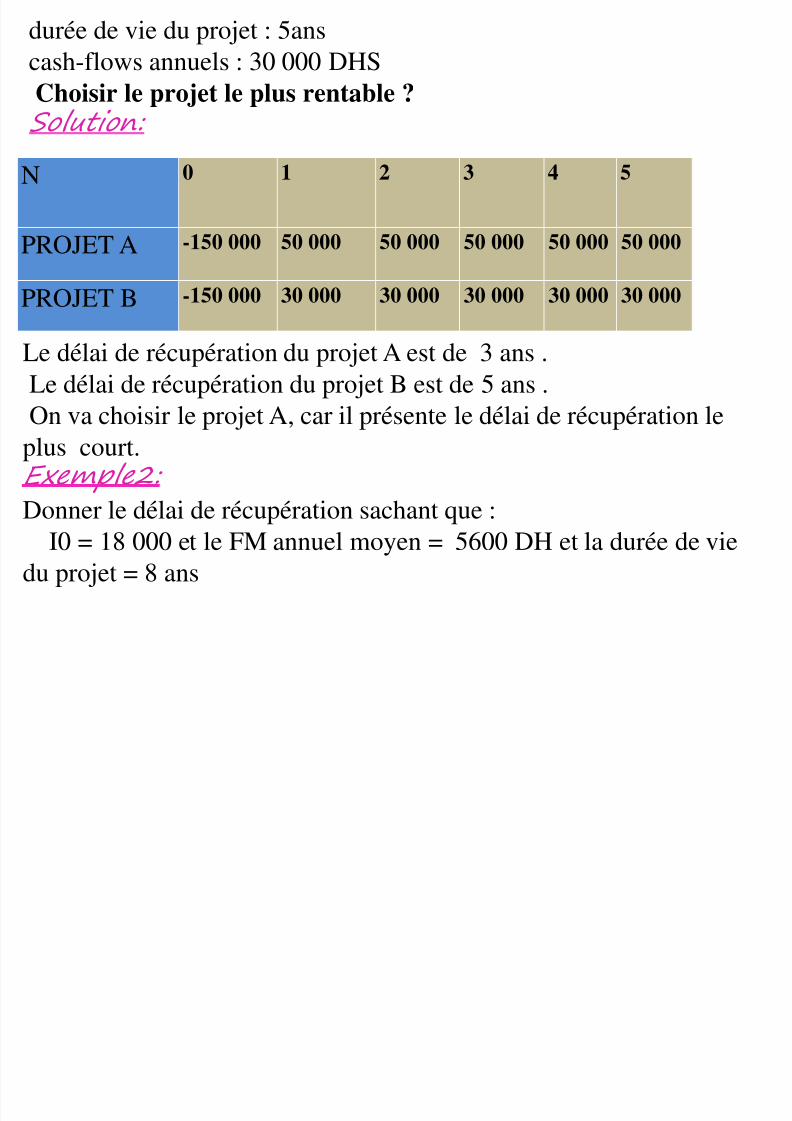

durée de vie du projet : 5ans

cash-flows annuels : 30 000 DHS

Choisir le projet le plus rentable ?

Solution:

N 0 1 2 3 4 5

PROJET A -150 000 50 000 50 000 50 000 50 000 50 000

PROJET B -150 000 30 000 30 000 30 000 30 000 30 000

Le délai de récupération du projet A est de 3 ans .

Le délai de récupération du projet B est de 5 ans .

On va choisir le projet A, car il présente le délai de récupération leplus court.Exemple2: Donner le délai de récupération sachant que :

I0 = 18 000 et le FM annuel moyen = 5600 DH et la durée de viedu projet = 8 ans

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 14/29

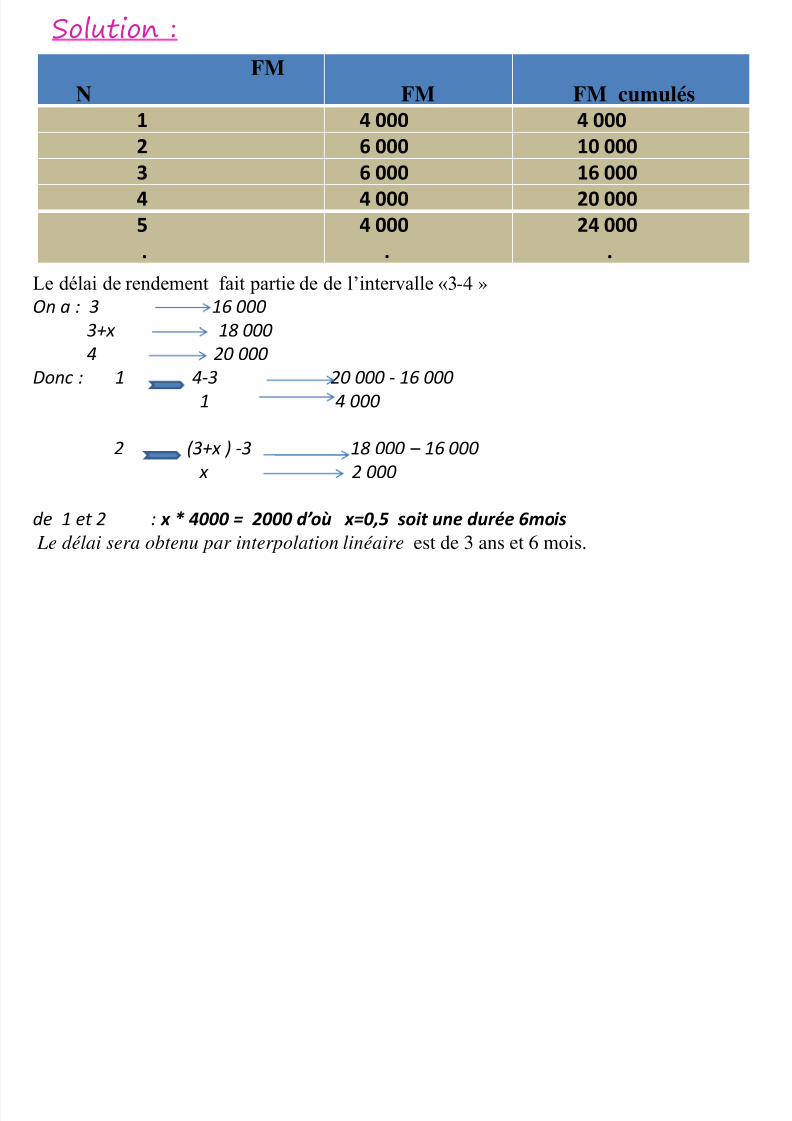

Solution :

FM

N FM FM cumulés

1 4 000 4 000

2 6 000 10 000 3 6 000 16 000

4 4 000 20 000

5

.

4 000

.

24 000

.

Le délai de rendement fait partie de de l’intervalle «3-4 »On a : 3 16 000

3+x 18 000

4 20 000

Donc : 1 4-3 20 000 - 16 000

1 4 000

2 (3+x ) -3 18 000 – 16 000

x 2 000

de 1 et 2 : x * 4000 = 2000 d’où x=0,5 soit une durée 6mois

Le délai sera obtenu par interpolation linéaire est de 3 ans et 6 mois.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 15/29

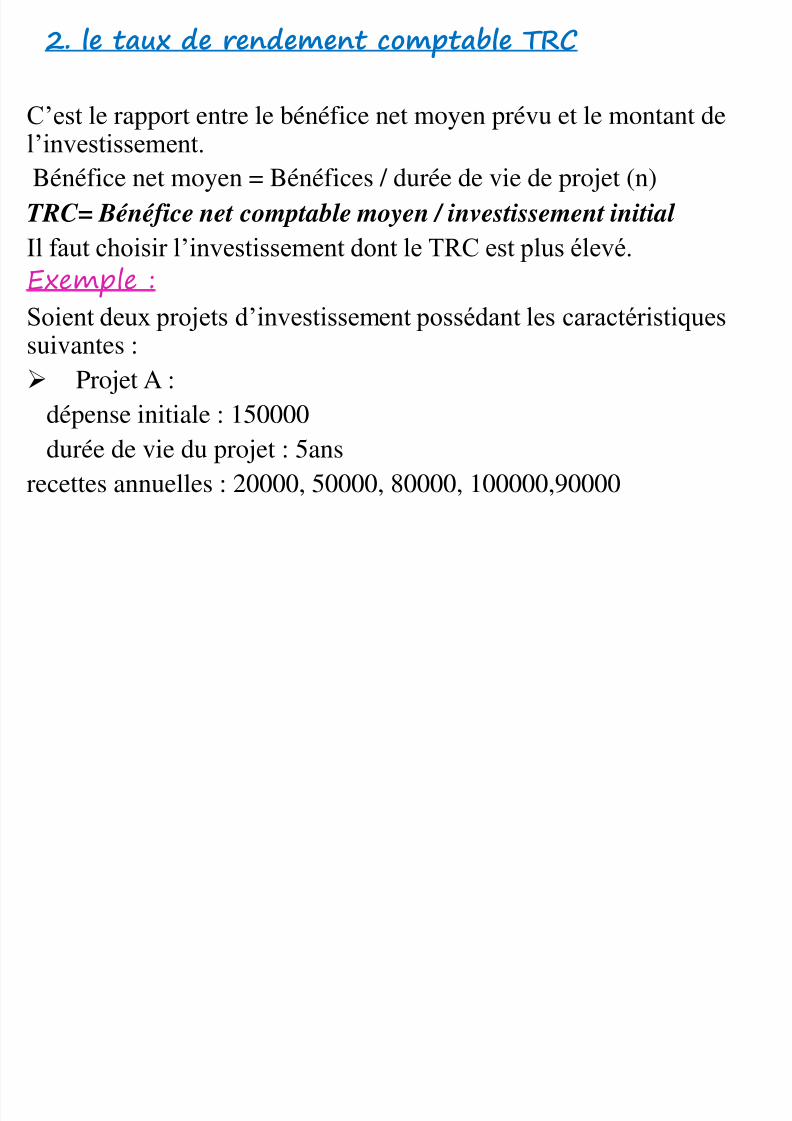

2. le taux de rendement comptable TRC

C’est le rapport entre le bénéfice net moyen prévu et le montant de

l’investissement. Bénéfice net moyen = Bénéfices / durée de vie de projet (n)

TRC= Bénéfice net comptable moyen / investissement initial

Il faut choisir l’investissement dont le TRC est plus élevé.

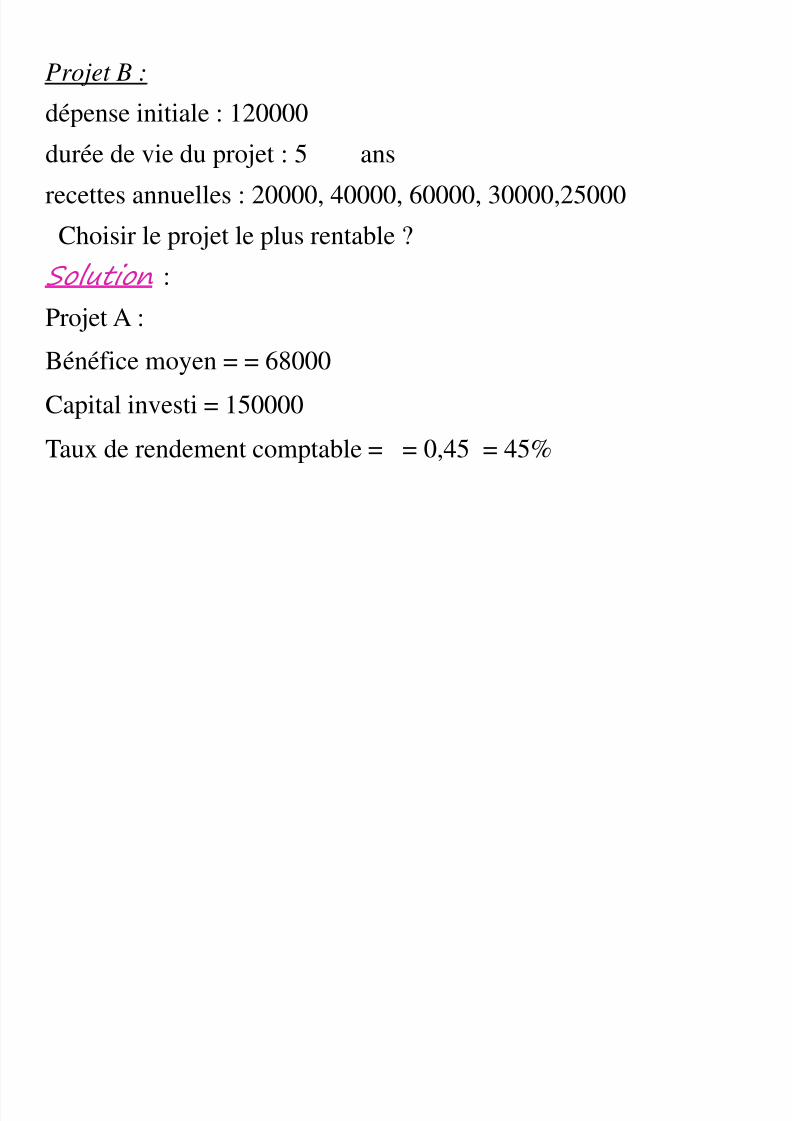

Exemple :Soient deux projets d’investissement possédant les caractéristiquessuivantes :

Projet A :

dépense initiale : 150000durée de vie du projet : 5ans

recettes annuelles : 20000, 50000, 80000, 100000,90000

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 16/29

Projet B :

dépense initiale : 120000

durée de vie du projet : 5 ans

recettes annuelles : 20000, 40000, 60000, 30000,25000

Choisir le projet le plus rentable ?

Solution :Projet A :

Bénéfice moyen = = 68000

Capital investi = 150000Taux de rendement comptable = = 0,45 = 45%

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 17/29

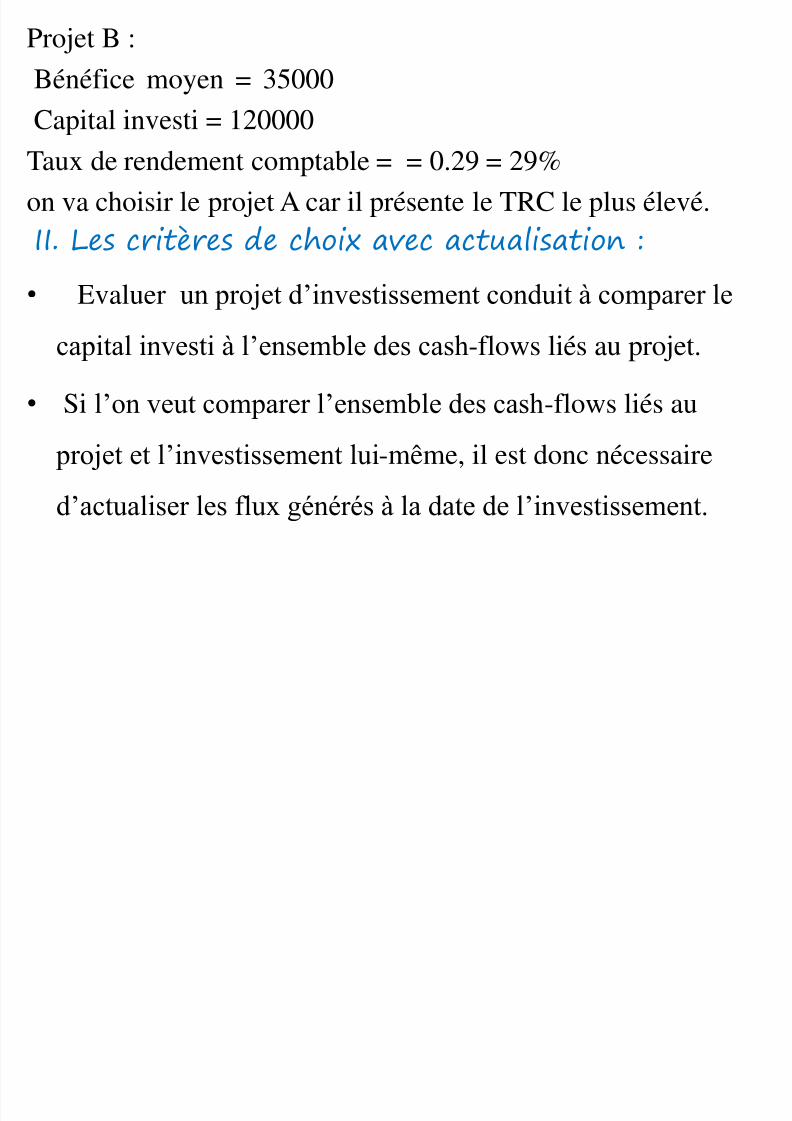

Projet B :

Bénéfice moyen = 35000

Capital investi = 120000

Taux de rendement comptable = = 0.29 = 29%

on va choisir le projet A car il présente le TRC le plus élevé.

II. Les critères de choix avec actualisation :

• Evaluer un projet d’investissement conduit à comparer le

capital investi à l’ensemble des cash-flows liés au projet.

•

Si l’on veut comparer l’ensemble des cash-flows liés au projet et l’investissement lui-même, il est donc nécessaire

d’actualiser les flux générés à la date de l’investissement.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 18/29

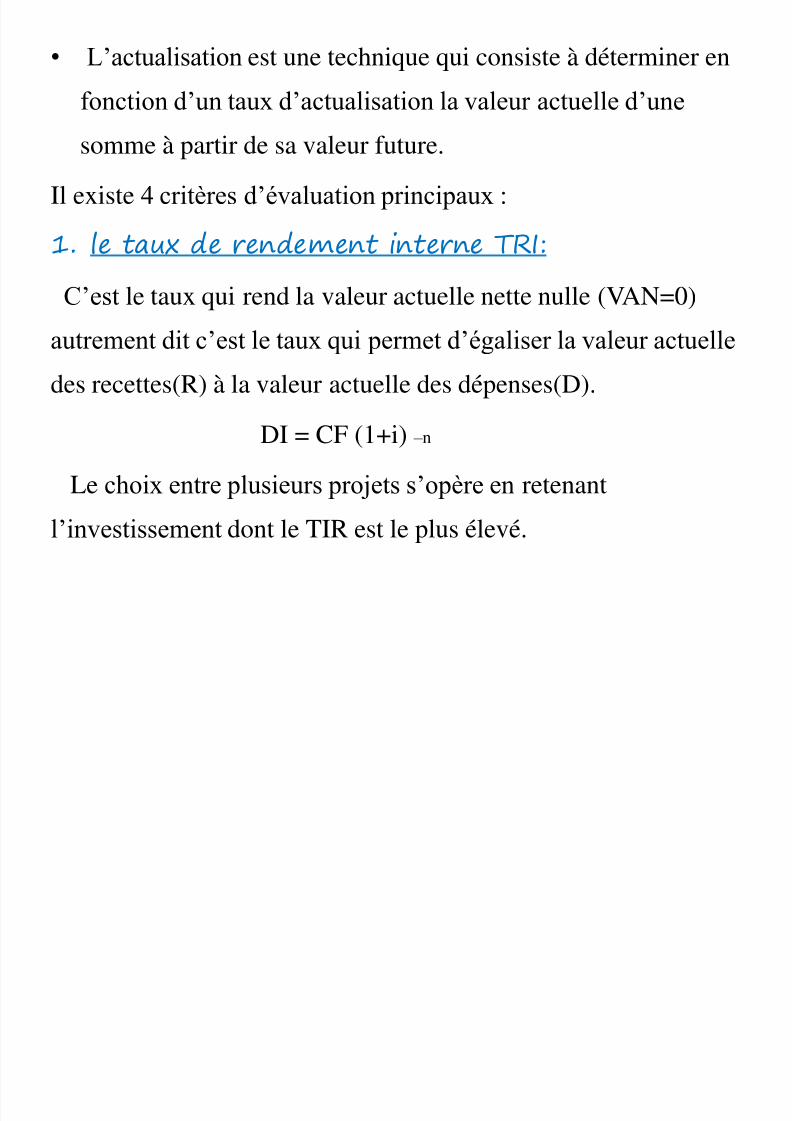

• L’actualisation est une technique qui consiste à déterminer en

fonction d’un taux d’actualisation la valeur actuelle d’une

somme à partir de sa valeur future.

Il existe 4 critères d’évaluation principaux :

1. le taux de rendement interne TRI:

C’est le taux qui rend la valeur actuelle nette nulle (VAN=0)

autrement dit c’est le taux qui permet d’égaliser la valeur actuelle

des recettes(R) à la valeur actuelle des dépenses(D).

DI = CF (1+i) – n

Le choix entre plusieurs projets s’opère en retenant

l’investissement dont le TIR est le plus élevé.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 19/29

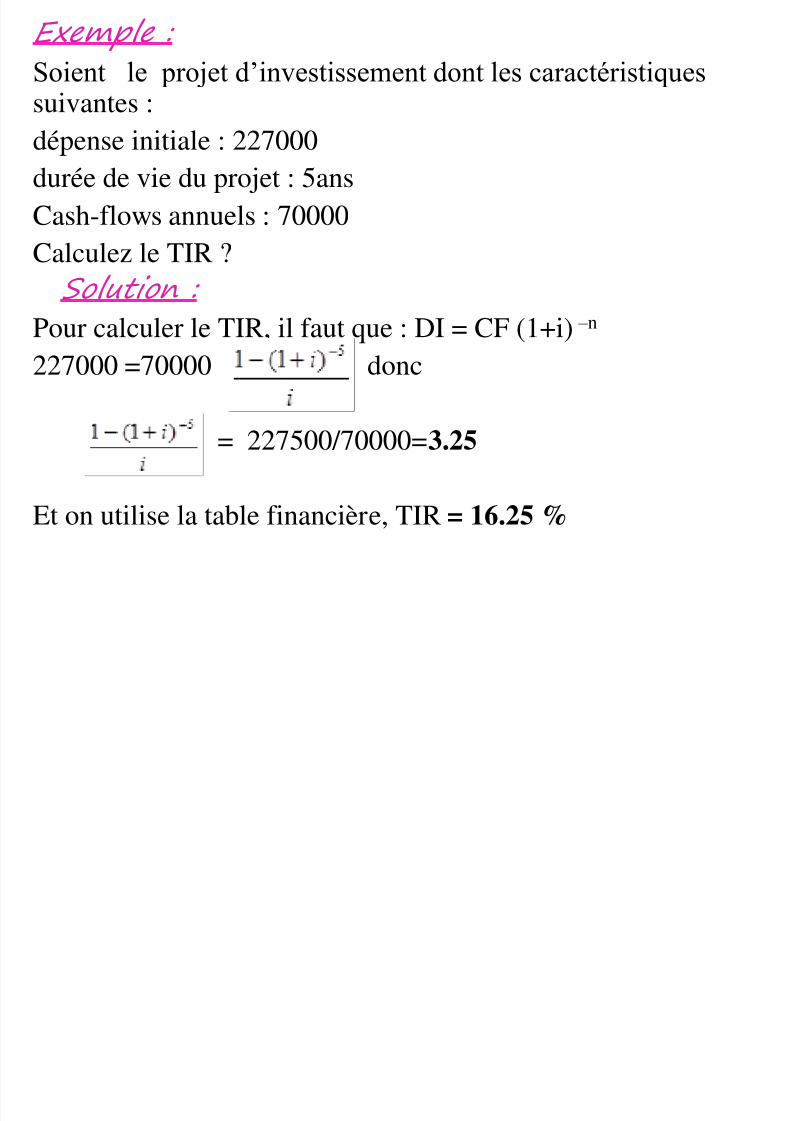

Exemple : Soient le projet d’investissement dont les caractéristiquessuivantes :

dépense initiale : 227000durée de vie du projet : 5ans

Cash-flows annuels : 70000

Calculez le TIR ?

Solution : Pour calculer le TIR, il faut que : DI = CF (1+i) – n

227000 =70000 donc

= 227500/70000=3.25

Et on utilise la table financière, TIR = 16.25 %

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 20/29

2. le délai de récupération actualisé :

Il s’agit de déterminer le temps nécessaire pour que la

somme des flux nets de trésorerie actualisés couvre lemontant de l’investissement .

Exemple

Soient le projet d’investissement d’ont les caractéristiques

suivantes :

dépense initiale : 500000

durée de vie du projet : 5ans

taux d’actualisation : 10%Cash-flows générés : 150000, 150000, 200000,

150000,200000

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 21/29

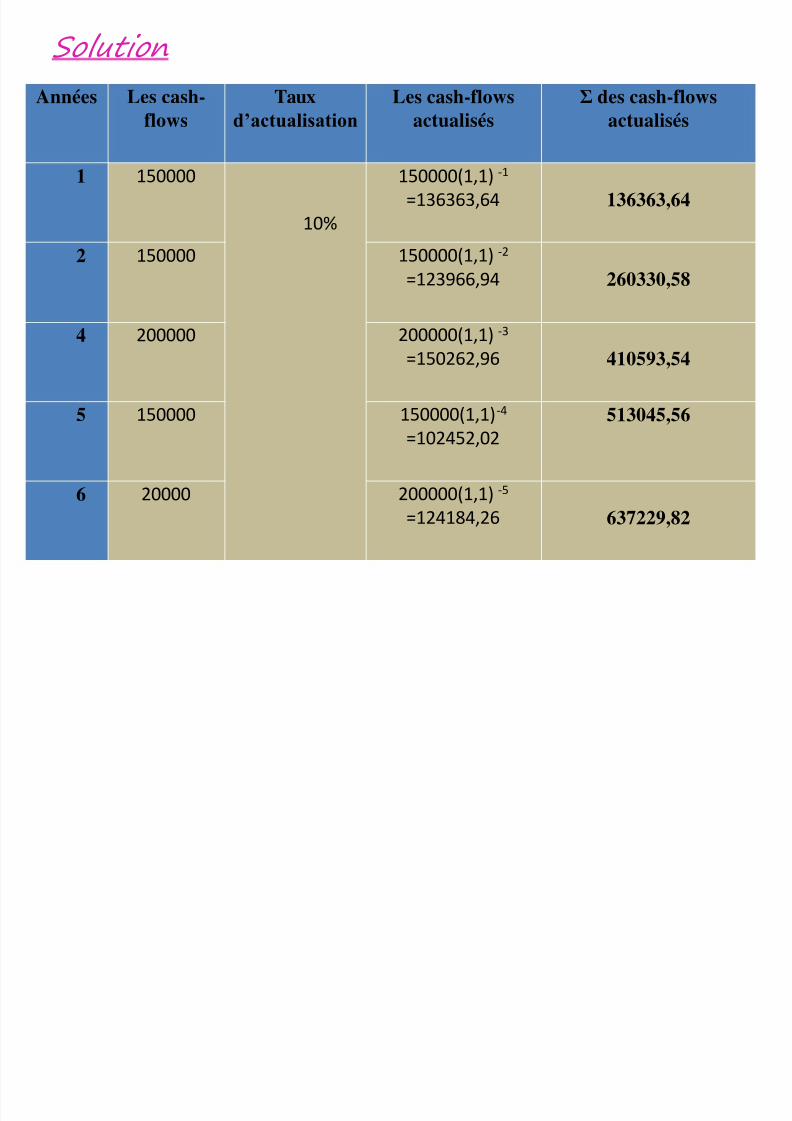

Solution

Années Les cash-

flows

Taux

d’actualisation

Les cash-flows

actualisés

Σ des cash-flows

actualisés

1 150000

10%

150000(1,1) -1

=136363,64 136363,64

2 150000 150000(1,1) -2

=123966,94 260330,58

4 200000 200000(1,1) -3

=150262,96 410593,54

5 150000 150000(1,1)-4

=102452,02 513045,56

6 20000 200000(1,1) -5

=124184,26 637229,82

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 22/29

3ans

DR

4ans

Par interpolation linéaire, on a :

=

Alors le délai de récupération = 3,87

Donc le délai de récupération est de 3ans ,10mois et 13 jours.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 23/29

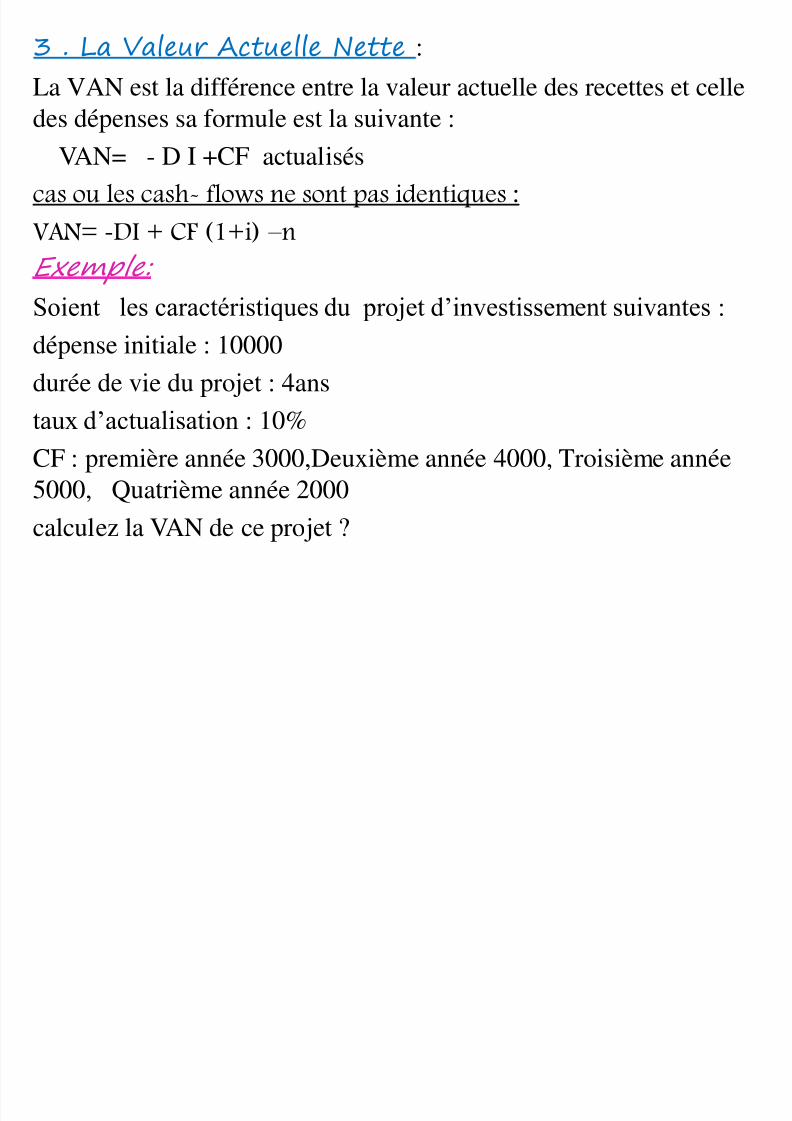

3 . La Valeur Actuelle Nette :

La VAN est la différence entre la valeur actuelle des recettes et celle

des dépenses sa formule est la suivante :

VAN= - D I +CF actualisés

cas ou les cash- flows ne sont pas identiques :

VAN= -DI + CF (1+i) – n

Exemple: Soient les caractéristiques du projet d’investissement suivantes :

dépense initiale : 10000

durée de vie du projet : 4ans

taux d’actualisation : 10%

CF : première année 3000,Deuxième année 4000, Troisième année

5000, Quatrième année 2000

calculez la VAN de ce projet ?

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 24/29

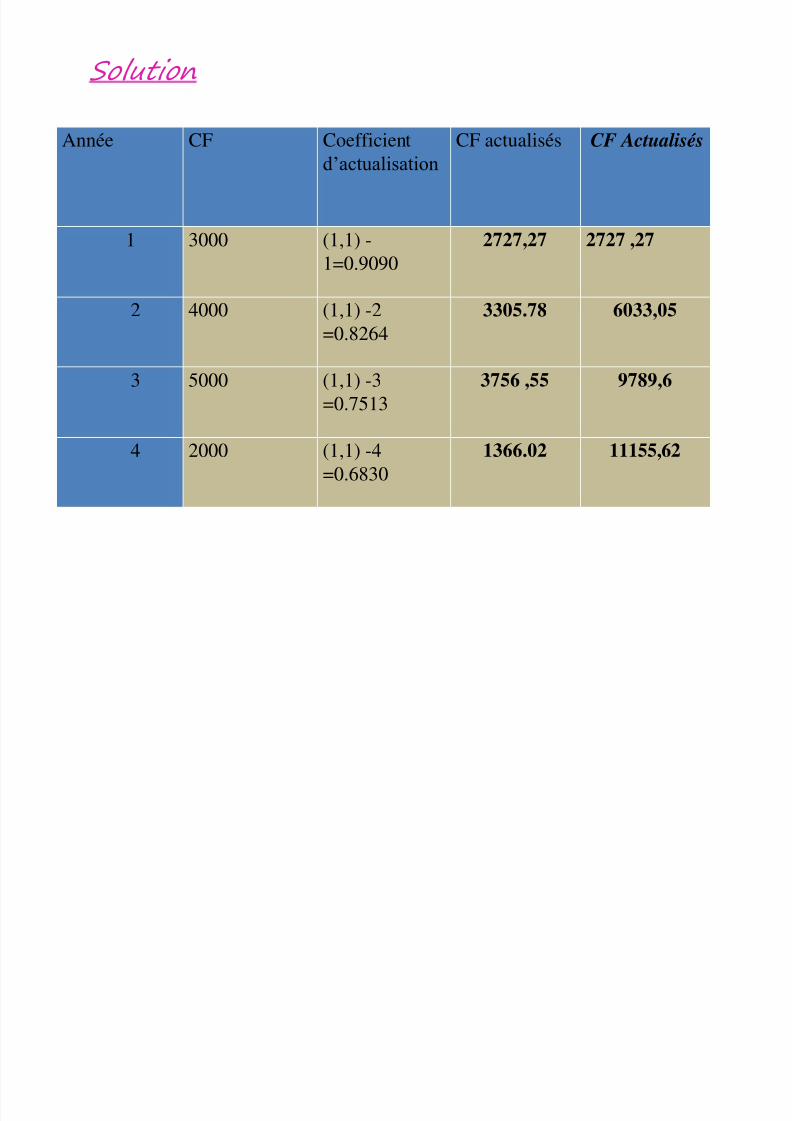

Année CF Coefficientd’actualisation

CF actualisés CF Actualisés

1 3000 (1,1) -

1=0.9090

2727,27 2727 ,27

2 4000 (1,1) -2

=0.8264

3305.78 6033,05

3 5000 (1,1) -3

=0.7513

3756 ,55 9789,6

4 2000 (1,1) -4

=0.6830

1366.02 11155,62

Solution

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 25/29

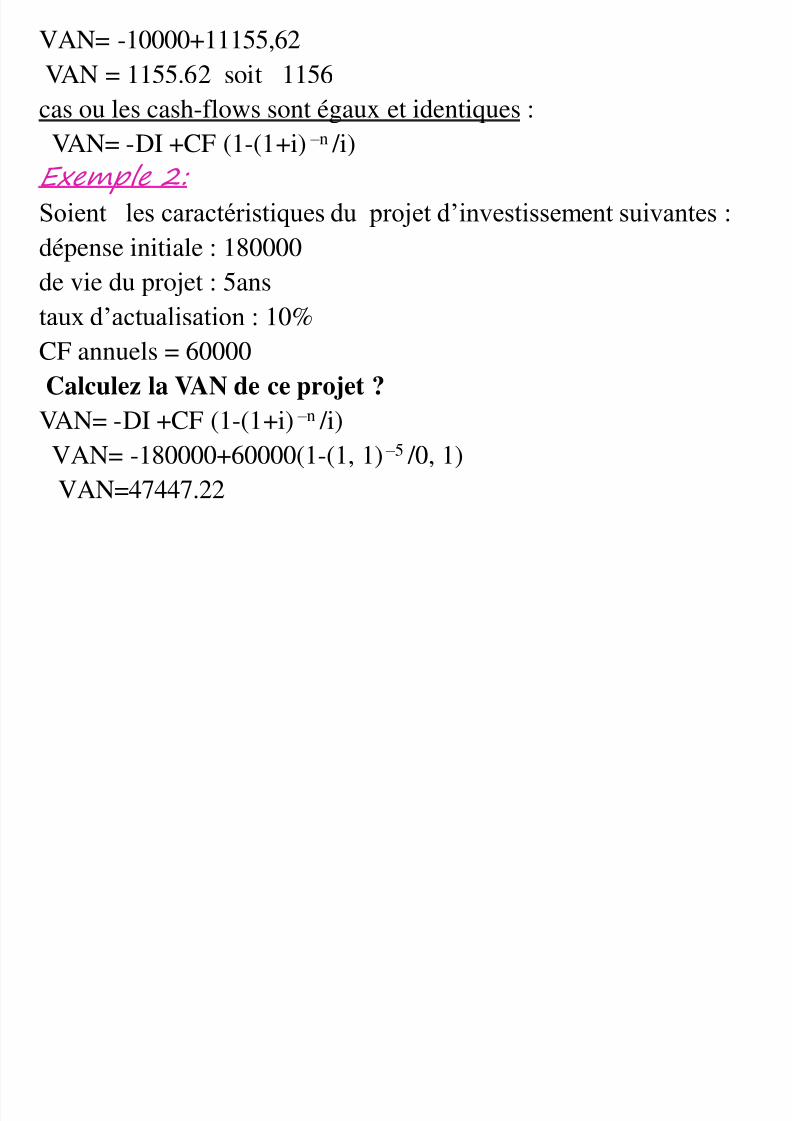

VAN= -10000+11155,62

VAN = 1155.62 soit 1156

cas ou les cash-flows sont égaux et identiques :

VAN= -DI +CF (1-(1+i) – n /i)Exemple 2: Soient les caractéristiques du projet d’investissement suivantes :

dépense initiale : 180000

de vie du projet : 5anstaux d’actualisation : 10%

CF annuels = 60000

Calculez la VAN de ce projet ?

VAN= -DI +CF (1-(1+i) – n /i)VAN= -180000+60000(1-(1, 1) – 5 /0, 1)

VAN=47447.22

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 26/29

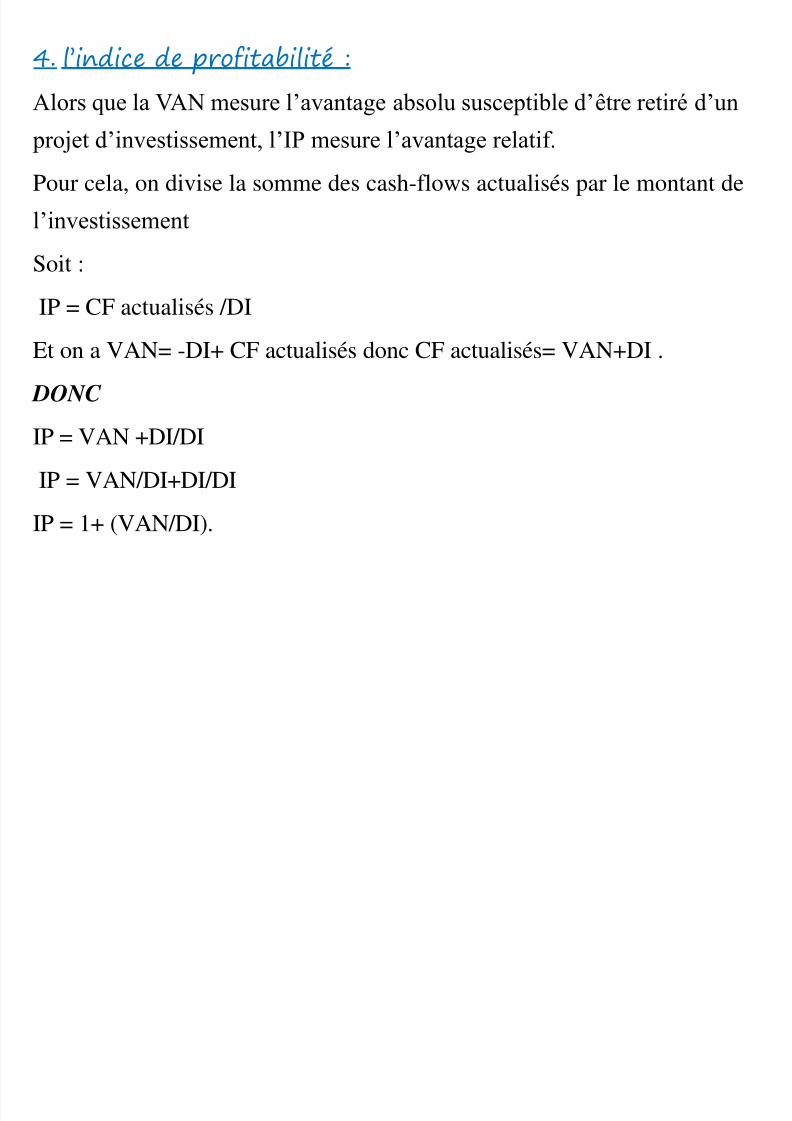

4. l’indice de profitabilité :

Alors que la VAN mesure l’avantage absolu susceptible d’être retiré d’un

projet d’investissement, l’IP mesure l’avantage relatif.

Pour cela, on divise la somme des cash-flows actualisés par le montant de

l’investissement

Soit :

IP = CF actualisés /DI

Et on a VAN= -DI+ CF actualisés donc CF actualisés= VAN+DI .

DONC

IP = VAN +DI/DI

IP = VAN/DI+DI/DI

IP = 1+ (VAN/DI).

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 27/29

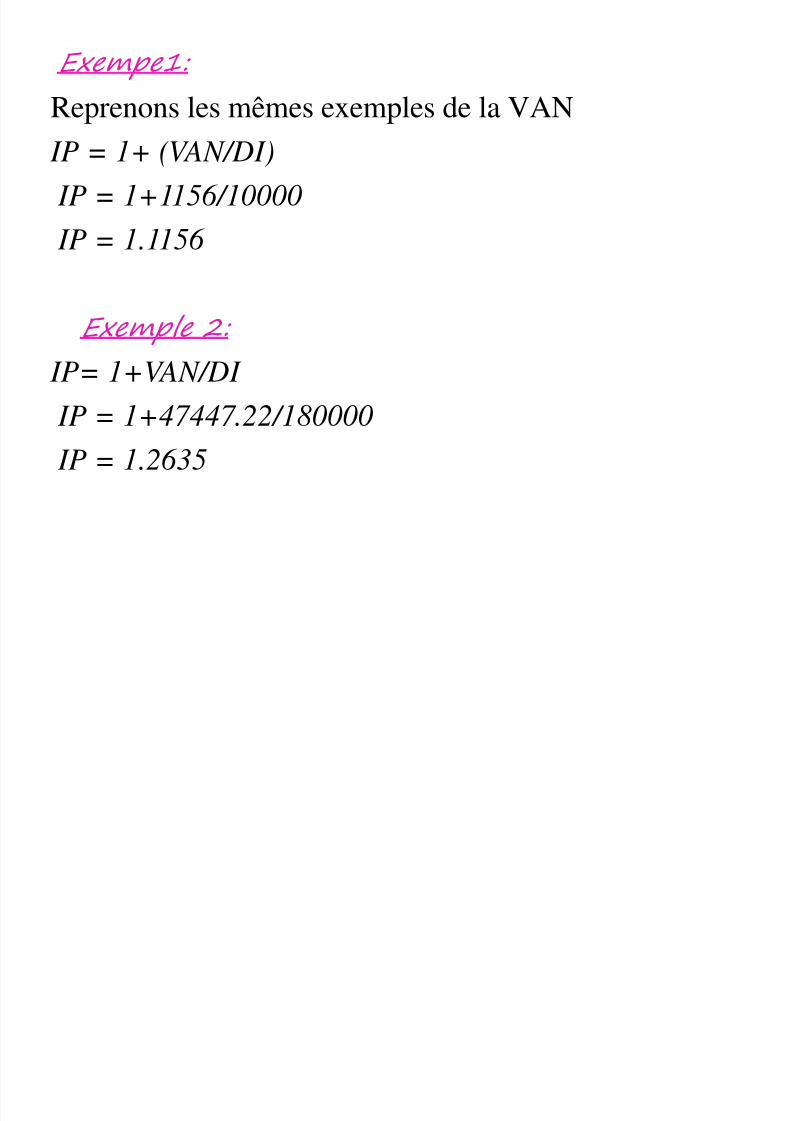

Exempe1:

Reprenons les mêmes exemples de la VAN

IP = 1+ (VAN/DI)

IP = 1+1156/10000

IP = 1.1156

Exemple 2:

IP= 1+VAN/DI

IP = 1+47447.22/180000 IP = 1.2635

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 28/29

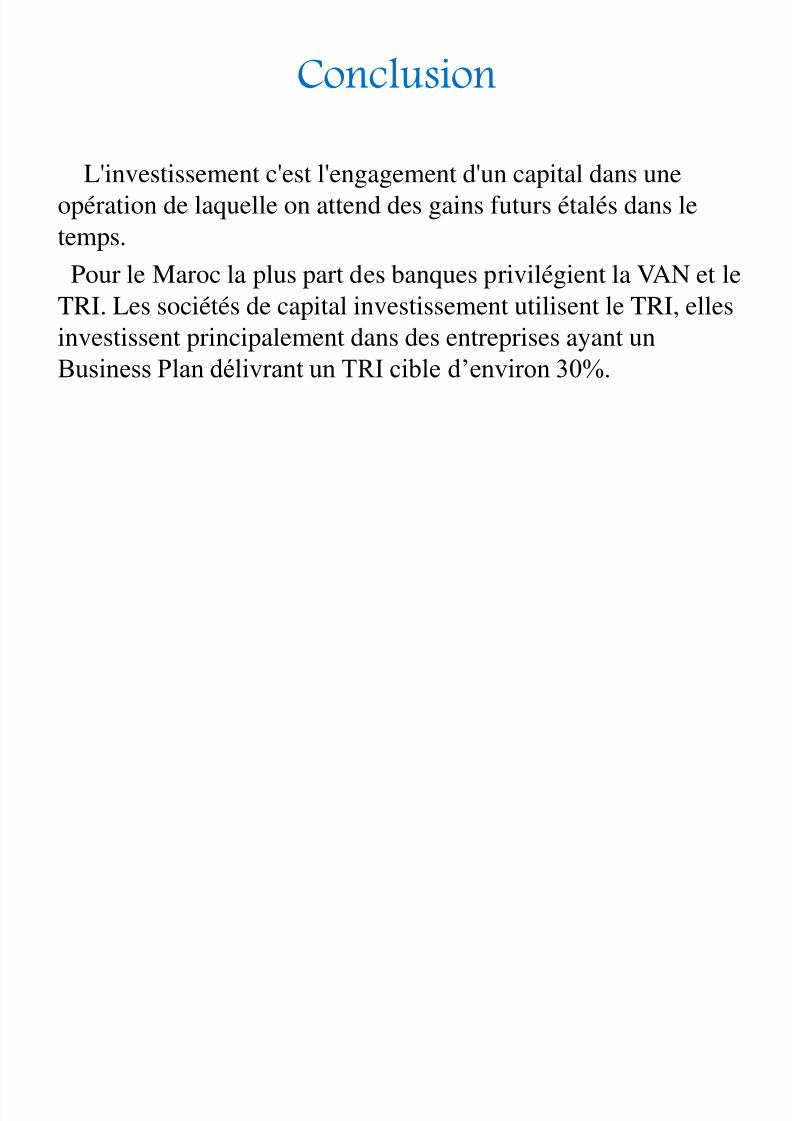

Conclusion

L'investissement c'est l'engagement d'un capital dans une

opération de laquelle on attend des gains futurs étalés dans le

temps.

Pour le Maroc la plus part des banques privilégient la VAN et leTRI. Les sociétés de capital investissement utilisent le TRI, elles

investissent principalement dans des entreprises ayant un

Business Plan délivrant un TRI cible d’environ 30%.

5/17/2018 Les Choix d'Invsmt Ppt - slidepdf.com

http://slidepdf.com/reader/full/les-choix-dinvsmt-ppt-55b07a12061ec 29/29

Merci de votre attention