Embed Size (px)

Citation preview

01/12/2008

Contacts BVAFabienne BORIAXavier RAND

Les comportements d’achat des ménages de la Marne – Constat et

Evolution depuis 2005

CCI de Reims et d’EpernayCCI de Châlons en Champagne

2 Les comportements d’achat des ménages de la Marne

01/12/2008

Méthodologie

En 2008, a été menée la 3ème actualisation de l’enquête Flux d’achat.

o Le territoire a été découpé en 67 secteurs détaillés (territoire identique à celui de 2005),

o 2100 enquêtes ont été administrées par téléphone sur l’ensemble du territoire, avec un nombre d’enquêtes minimal par secteur qui s’élève à 30, pour un total de 86 344 actes d’achat.

La volumétrie retenue nous autorise à analyser les résultats au niveau le plus fin (secteur d’analyse).

En 2000, 2832 ménages ont été interrogés lors de l’enquête initiale. Lors de de la première actualisation en 2002, 977 enquêtes supplémentaires avaient été effectuées suivies par 1345 autres interviews en 2005.

3 Les comportements d’achat des ménages de la Marne

01/12/2008

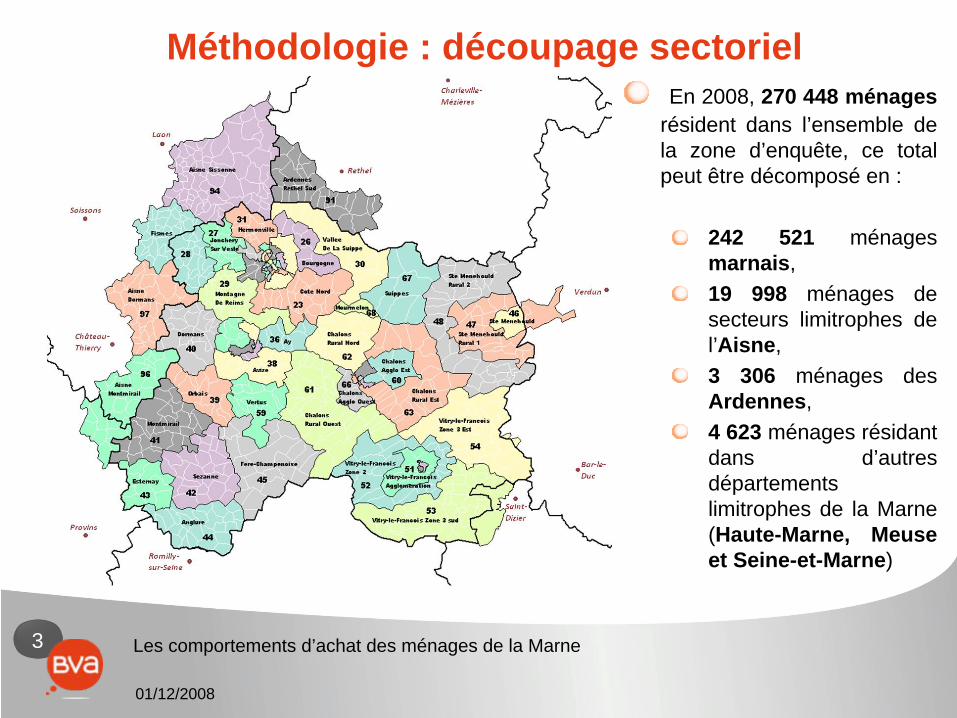

Méthodologie : découpage sectorielEn 2008, 270 448 ménages

résident dans l’ensemble de la zone d’enquête, ce total peut être décomposé en :

242 521 ménages marnais,19 998 ménages de secteurs limitrophes de l’Aisne,3 306 ménages des Ardennes,4 623 ménages résidant dans d’autres départements limitrophes de la Marne (Haute-Marne, Meuse et Seine-et-Marne)

4 Les comportements d’achat des ménages de la Marne

01/12/2008

Zoom Reims

Méthodologie : découpage sectoriel

5 Les comportements d’achat des ménages de la Marne

01/12/2008

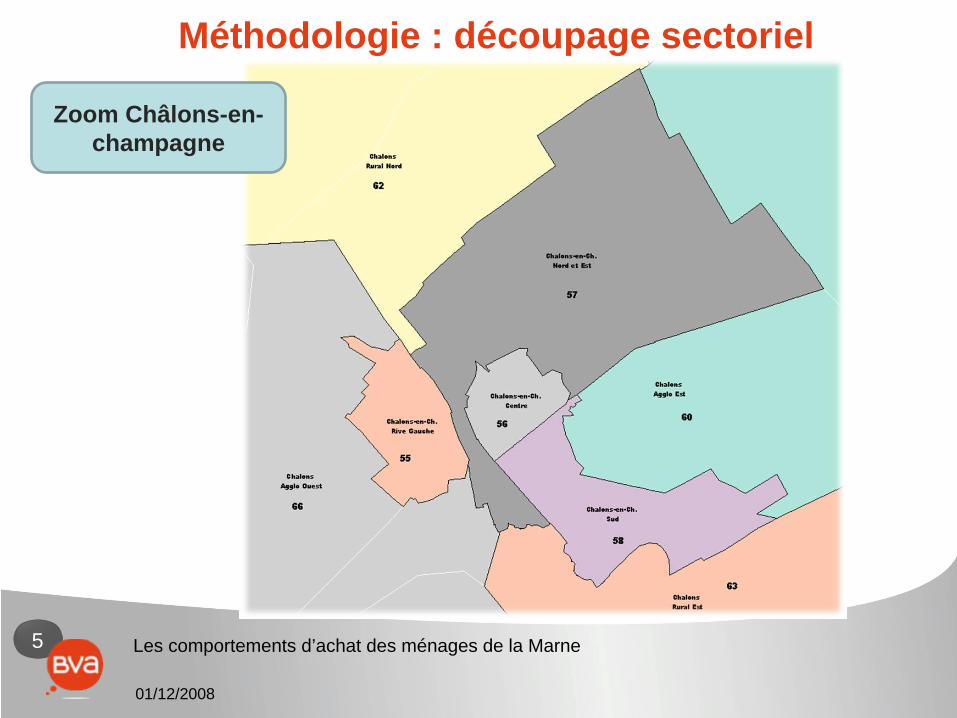

Zoom Châlons-en- champagne

Méthodologie : découpage sectoriel

6 Les comportements d’achat des ménages de la Marne

01/12/2008

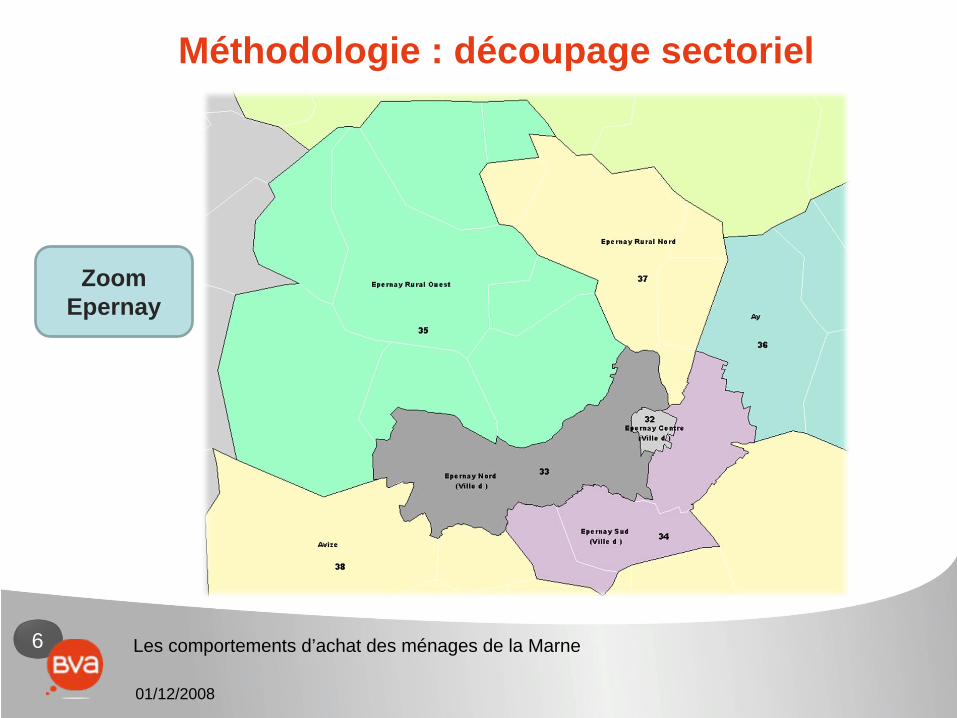

Zoom Epernay

Méthodologie : découpage sectoriel

7 Les comportements d’achat des ménages de la Marne

01/12/2008

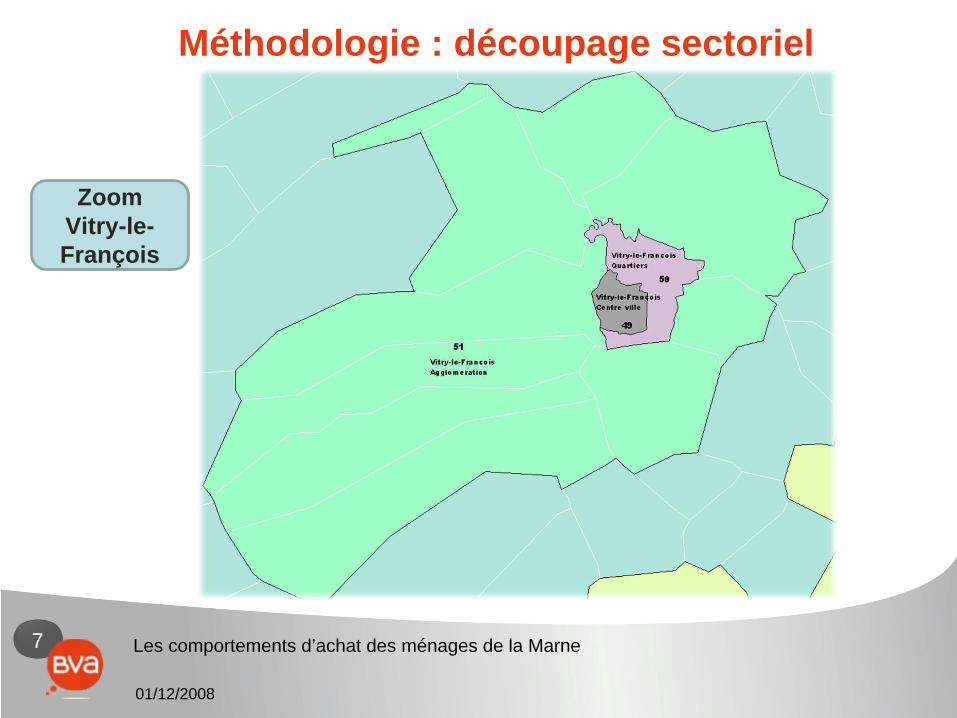

Zoom Vitry-le- François

Méthodologie : découpage sectoriel

8 Les comportements d’achat des ménages de la Marne

01/12/2008

Méthodologie

La collecte d’information a été menée selon un protocole d’échantillonnage et un questionnement similaires à celui réalisé en 2005, l’administration s’est déroulée par téléphone, du 25 mai 2008 au 28 Juin 2008, ce qui a permis :

o Une meilleure gestion des délais et des quotaso Une localisation des lieux d’achat à travers un outil de recherche multicritère

comprenant un volet cartographie permettant d’affecter les achats au magasin, ce qui permet une identification très précise et sans ambiguïté des lieux d’achat.

Pour l’essentiel, le questionnaire et les nomenclatures ont été conservées. Quelques modifications mineures sont à noter :

o L’abandon des produits accessoires et réparation Automobile en 2008, soit une nomenclature en 56 produits

o L’identification en tant que telle de la Forme de vente Internet.

9 Les comportements d’achat des ménages de la Marne

01/12/2008

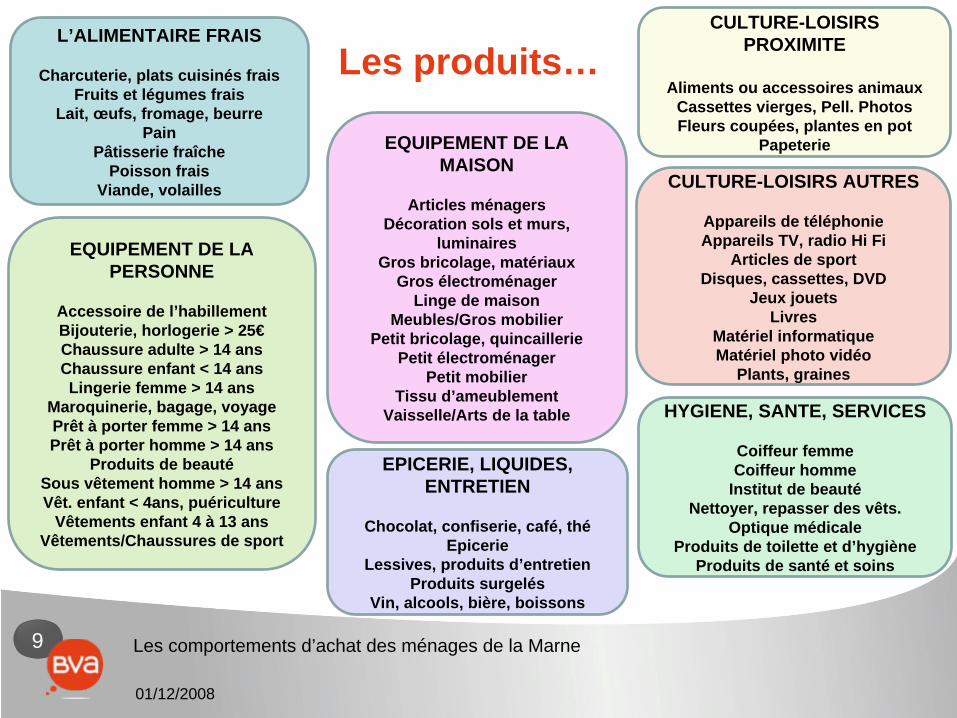

Les produits…L’ALIMENTAIRE FRAIS

Charcuterie, plats cuisinés frais Fruits et légumes frais

Lait, œufs, fromage, beurre Pain

Pâtisserie fraîche Poisson frais

Viande, volailles

EQUIPEMENT DE LA PERSONNE

Accessoire de l’habillement Bijouterie, horlogerie > 25€ Chaussure adulte > 14 ans Chaussure enfant < 14 ans Lingerie femme > 14 ans

Maroquinerie, bagage, voyage Prêt à porter femme > 14 ans Prêt à porter homme > 14 ans

Produits de beautéSous vêtement homme > 14 ans Vêt. enfant < 4ans, puériculture

Vêtements enfant 4 à 13 ans Vêtements/Chaussures de sport

EQUIPEMENT DE LA MAISON

Articles ménagers Décoration sols et murs,

luminaires Gros bricolage, matériaux

Gros électroménager Linge de maison

Meubles/Gros mobilier Petit bricolage, quincaillerie

Petit électroménager Petit mobilier

Tissu d’ameublement Vaisselle/Arts de la table

EPICERIE, LIQUIDES, ENTRETIEN

Chocolat, confiserie, café, thé Epicerie

Lessives, produits d’entretien Produits surgelés

Vin, alcools, bière, boissons

CULTURE-LOISIRS PROXIMITE

Aliments ou accessoires animauxCassettes vierges, Pell. PhotosFleurs coupées, plantes en pot

Papeterie

CULTURE-LOISIRS AUTRES

Appareils de téléphonie Appareils TV, radio Hi Fi

Articles de sport Disques, cassettes, DVD

Jeux jouets Livres

Matériel informatique Matériel photo vidéo

Plants, graines

HYGIENE, SANTE, SERVICES

Coiffeur femme Coiffeur homme

Institut de beautéNettoyer, repasser des vêts.

Optique médicale Produits de toilette et d’hygiène

Produits de santé et soins

10 Les comportements d’achat des ménages de la Marne

01/12/2008

Méthodologie

Les données d’enquête 2008 ont été valorisées par rapport :o Aux données Consommation des ménages 2006o Aux IDC édition 2005o Aux données démographiques (estimation du nombre de ménages) issues du recensement

Continu de l’INSEE (depuis 2004)

Afin de ne pas induire des évolutions trop importantes de marché liées à l’évolution de la démographie (Progression de +6,5% de ménages sur le périmètre d’enquête) les données 2005 ont été recalculées sur la base de données démographiques actualisées (Données actualisées de l’INSEE – 3 ans d’évolution par rapport à celles retenues pour la valorisation des marchés 2008 ).

En 2005, le nombre de ménages résidant dans le périmètre d’enquête est estimé à 262 621. En 2008, il se monte à 270 448.

11 Les comportements d’achat des ménages de la Marne

01/12/2008

La dépense des ménages

12 Les comportements d’achat des ménages de la Marne

01/12/2008

La dépense commercialisable

Groupes de produits

En 2005 (en Millions d’€)

En 2008 (en Millions d’€)

Evolution 2005 -> 2008

(en %)

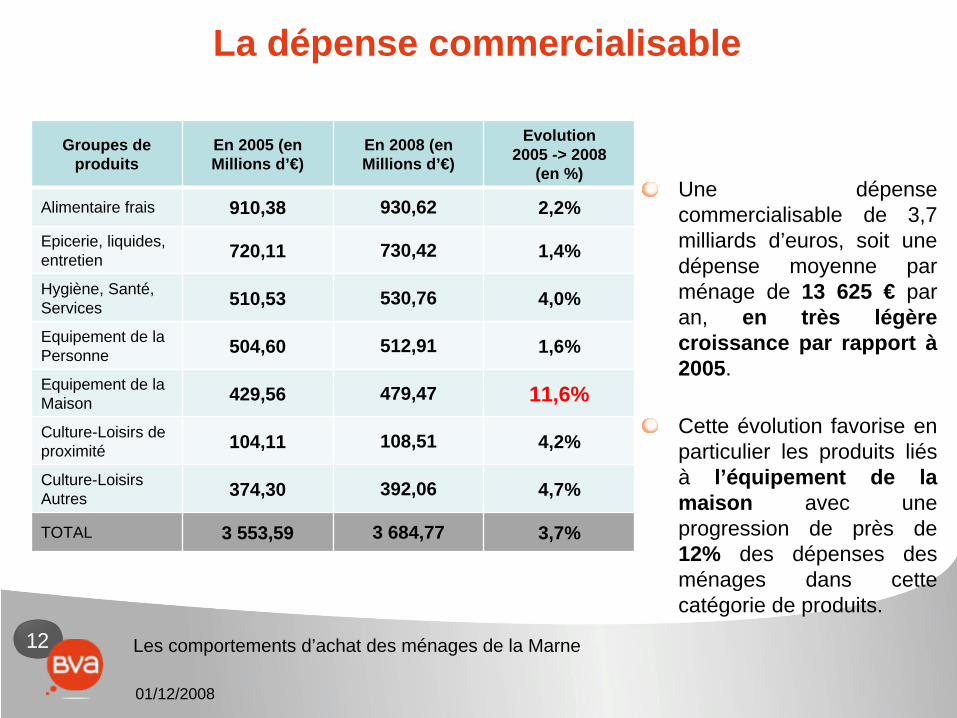

Alimentaire frais 910,38 930,62 2,2%

Epicerie, liquides, entretien 720,11 730,42 1,4%

Hygiène, Santé, Services 510,53 530,76 4,0%

Equipement de la Personne 504,60 512,91 1,6%

Equipement de la Maison 429,56 479,47 11,6%Culture-Loisirs de proximité 104,11 108,51 4,2%

Culture-Loisirs Autres 374,30 392,06 4,7%

TOTAL 3 553,59 3 684,77 3,7%

Une dépense commercialisable de 3,7 milliards d’euros, soit une dépense moyenne par ménage de 13 625 € par an, en très légère croissance par rapport à 2005.

Cette évolution favorise en particulier les produits liés à l’équipement de la maison avec une progression de près de 12% des dépenses des ménages dans cette catégorie de produits.

13 Les comportements d’achat des ménages de la Marne

01/12/2008

La dépense par forme de venteFormes de vente En 2005 En 2008 Evolution

2005 -> 2008

Commerce traditionnel 22,1% 22,7% +0,6

Marché, Halles, Tournées 3,4% 2,7% -0,7

Traditionnel 25,5% 25,4% -0,1

Hypermarché 37,5% 36,4% -1,1

Supermarché 10,1% 10,3% +0,2

Hard discount 5,3% 6,4% +1,1

Grande Surface Spécialisée 15,8% 16,5% +0,7

Grand magasin / Mag populaire 1,1% 1,0% -0,1

Grandes Surfaces 69,8% 70,6% +0,8

Magasin d’usine, producteur, CE 1,0% 0,9% -0,1

VPC / Internet 2,7% 2,4% (1,5 / 0,9) -0,3

Autres formes de vente 1,0% 0,7% -0,3

Autres 4,7% 4,0% -0,7

Total 100% 100%

Base 3 553,59 M€ 3 684,77 M€

Le poids des grandes surfaces continue de progresser lentement. Il se situe à un niveau comparable à ceux trouvés dans des départements fortement urbanisés (Haute- Garonne, Loiret, Indre-et- Loire)

Cette progression est principalement le fait des Hard Discount et des Grandes surfaces Spécialisées alors que les Hypermarchés voient leur part légèrement diminuer. Le commerce traditionnel sédentaire parvient à se stabiliser après avoir reculé entre 2000 et 2005.

14 Les comportements d’achat des ménages de la Marne

01/12/2008

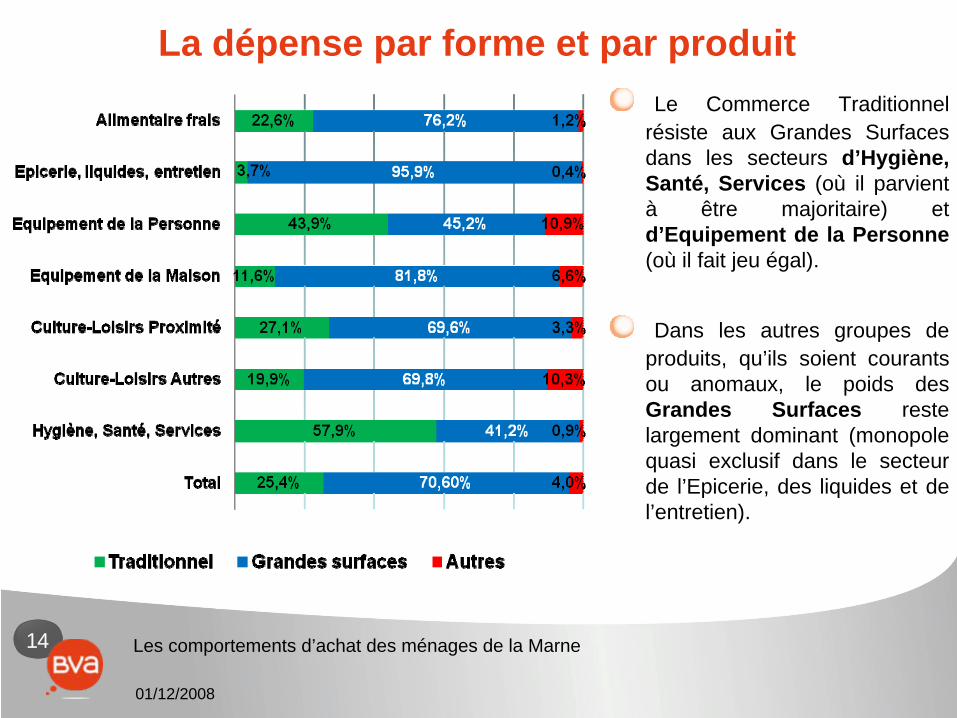

La dépense par forme et par produitLe Commerce Traditionnel

résiste aux Grandes Surfaces dans les secteurs d’Hygiène, Santé, Services (où il parvient à être majoritaire) et d’Equipement de la Personne (où il fait jeu égal).

Dans les autres groupes de produits, qu’ils soient courants ou anomaux, le poids des Grandes Surfaces reste largement dominant (monopole quasi exclusif dans le secteur de l’Epicerie, des liquides et de l’entretien).

15 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens courants dans le Commerce TraditionnelEvolution

2005 -> 2008Moyenne

24,9%

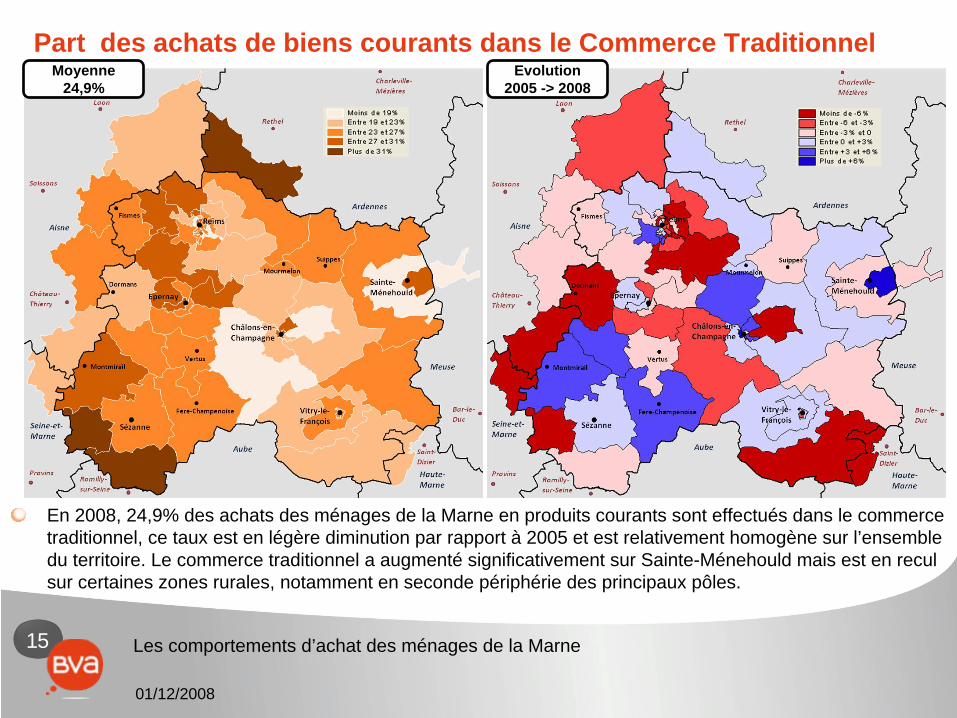

En 2008, 24,9% des achats des ménages de la Marne en produits courants sont effectués dans le commerce traditionnel, ce taux est en légère diminution par rapport à 2005 et est relativement homogène sur l’ensemble du territoire. Le commerce traditionnel a augmenté significativement sur Sainte-Ménehould mais est en recul sur certaines zones rurales, notamment en seconde périphérie des principaux pôles.

16 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens courants dans les Supermarchés et Hard Disc.Moyenne

25,2%Evolution

2005 -> 2008

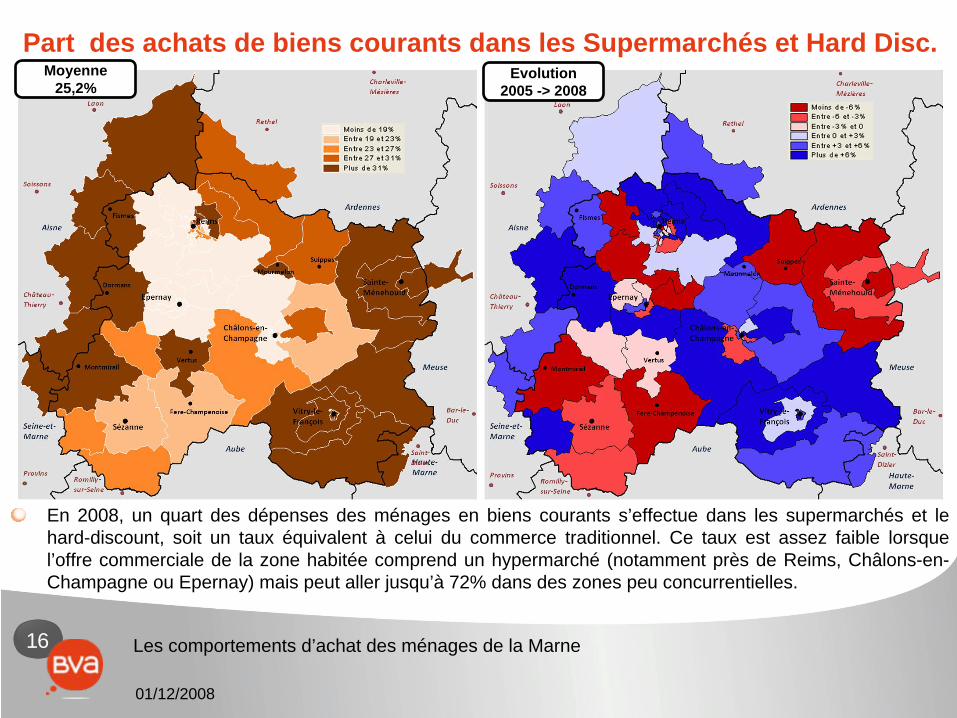

En 2008, un quart des dépenses des ménages en biens courants s’effectue dans les supermarchés et le hard-discount, soit un taux équivalent à celui du commerce traditionnel. Ce taux est assez faible lorsque l’offre commerciale de la zone habitée comprend un hypermarché (notamment près de Reims, Châlons-en- Champagne ou Epernay) mais peut aller jusqu’à 72% dans des zones peu concurrentielles.

17 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens courants dans les HypermarchésMoyenne

46,6%Evolution

2005 -> 2008

En 2008, près de 47% des achats des Marnais en produits courants sont effectués dans des hypermarchés. Les ménages fréquentant le plus ces grandes surfaces habitent soit dans les agglomérations proposant ce type de magasins dans leur offre, soit entre les trois grands pôles commerciaux du département. La part des hypermarchés a significativement augmenté depuis 2005 autour de Sainte-Ménehould, dans le sud-ouest du département et dans la zone située entre Epernay et Reims.

18 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens anomaux dans le Commerce TraditionnelMoyenne

25,8%Evolution

2005 -> 2008

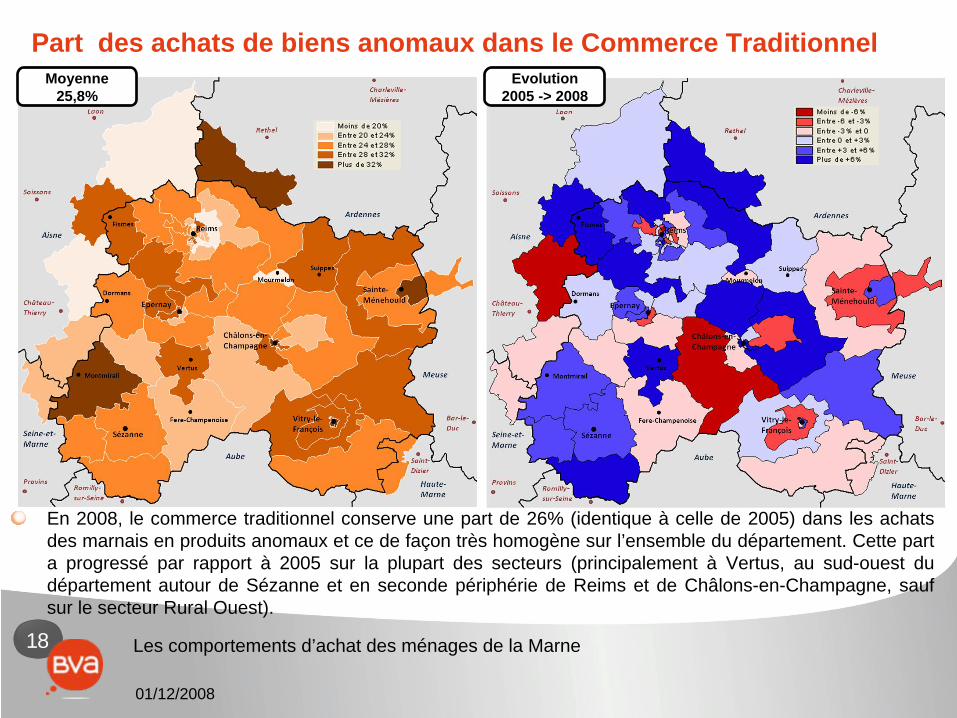

En 2008, le commerce traditionnel conserve une part de 26% (identique à celle de 2005) dans les achats des marnais en produits anomaux et ce de façon très homogène sur l’ensemble du département. Cette part a progressé par rapport à 2005 sur la plupart des secteurs (principalement à Vertus, au sud-ouest du département autour de Sézanne et en seconde périphérie de Reims et de Châlons-en-Champagne, sauf sur le secteur Rural Ouest).

19 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens anomaux dans les HypermarchésMoyenne

19,5%Evolution

2005 -> 2008

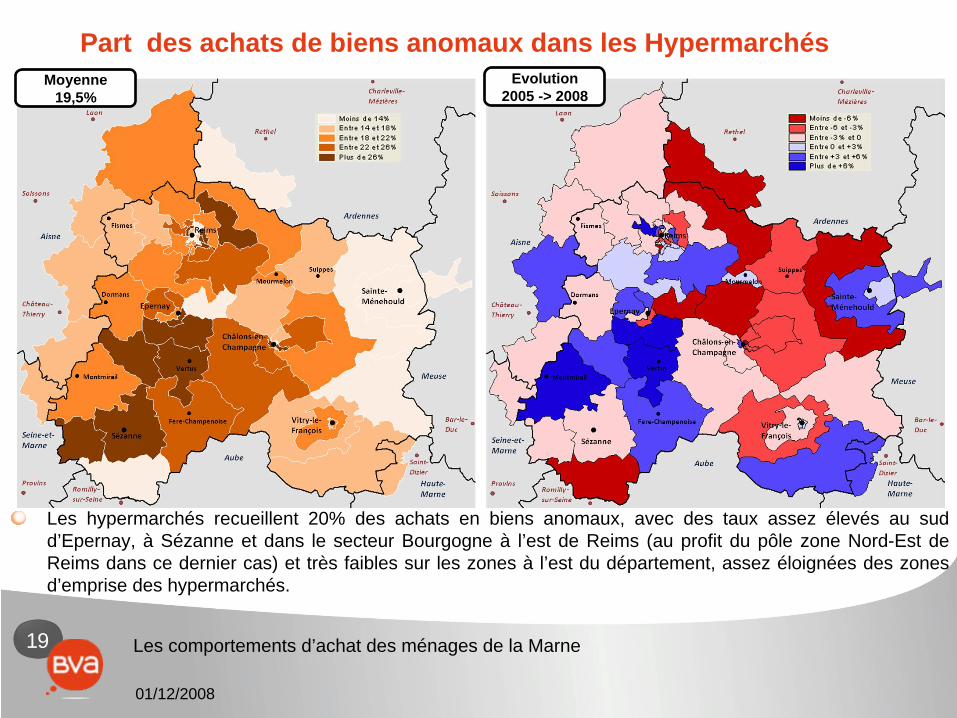

Les hypermarchés recueillent 20% des achats en biens anomaux, avec des taux assez élevés au sud d’Epernay, à Sézanne et dans le secteur Bourgogne à l’est de Reims (au profit du pôle zone Nord-Est de Reims dans ce dernier cas) et très faibles sur les zones à l’est du département, assez éloignées des zones d’emprise des hypermarchés.

20 Les comportements d’achat des ménages de la Marne

01/12/2008

Part des achats de biens anomaux dans les Gdes Surf. SpécialiséesMoyenne

41,3%Evolution

2005 -> 2008

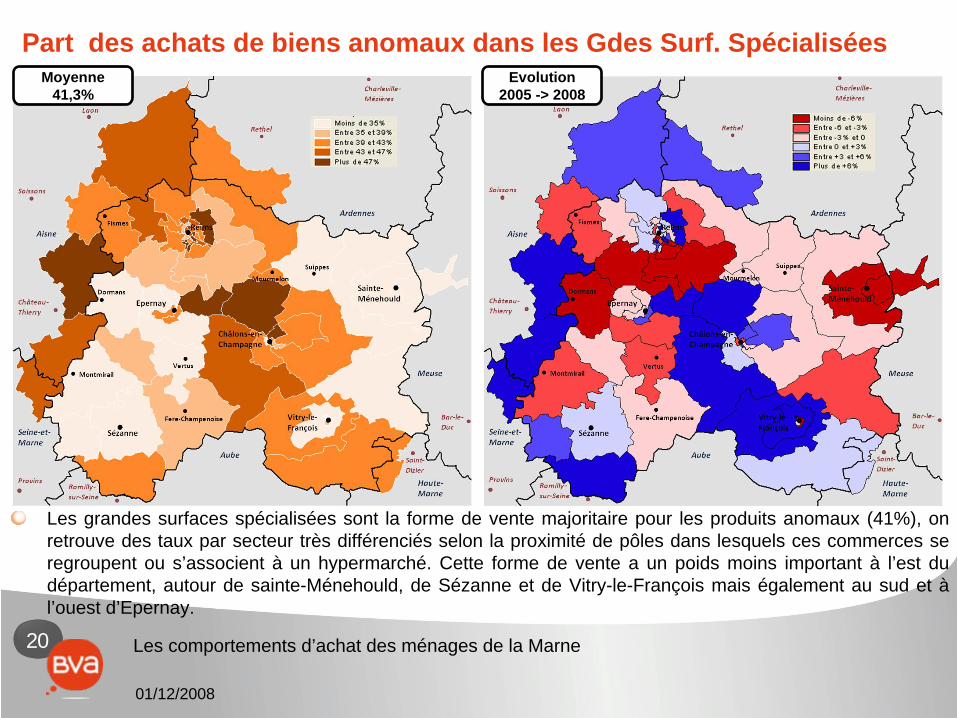

Les grandes surfaces spécialisées sont la forme de vente majoritaire pour les produits anomaux (41%), on retrouve des taux par secteur très différenciés selon la proximité de pôles dans lesquels ces commerces se regroupent ou s’associent à un hypermarché. Cette forme de vente a un poids moins important à l’est du département, autour de sainte-Ménehould, de Sézanne et de Vitry-le-François mais également au sud et à l’ouest d’Epernay.

21 Les comportements d’achat des ménages de la Marne

01/12/2008

La dépense des ménages : Synthèse

Entre 2005 et 3008, la dépense commercialisable des habitants de la Marne progresse légèrement et suit la progression du nombre de ménages dans le département..

Les dépenses dans les produits liés à l’équipement de la maison ont en particulier augmenté de manière très significative (+12% en 3 ans).

La grande distribution continue de progresser lentement (+0,8 point en 3 ans, soit un rythme identique à celui constaté entre 2002 et 2005), principalement grâce au Hard- Discount et aux Grandes Surfaces Spécialisées (les hypermarchés sont en léger recul).

Le Commerce Traditionnel parvient à se stabiliser, et reste compétitif dans certains secteurs : Hygiène, Santé, Services et Equipement de la Personne.

22 Les comportements d’achat des ménages de la Marne

01/12/2008

La rétention et l’évasion des achats des marnais (périmètre d’enquête sauf 4 secteurs entièrement inclus dans l’Aisne, les Ardennes

ou la Seine-et-Marne)

23 Les comportements d’achat des ménages de la Marne

01/12/2008

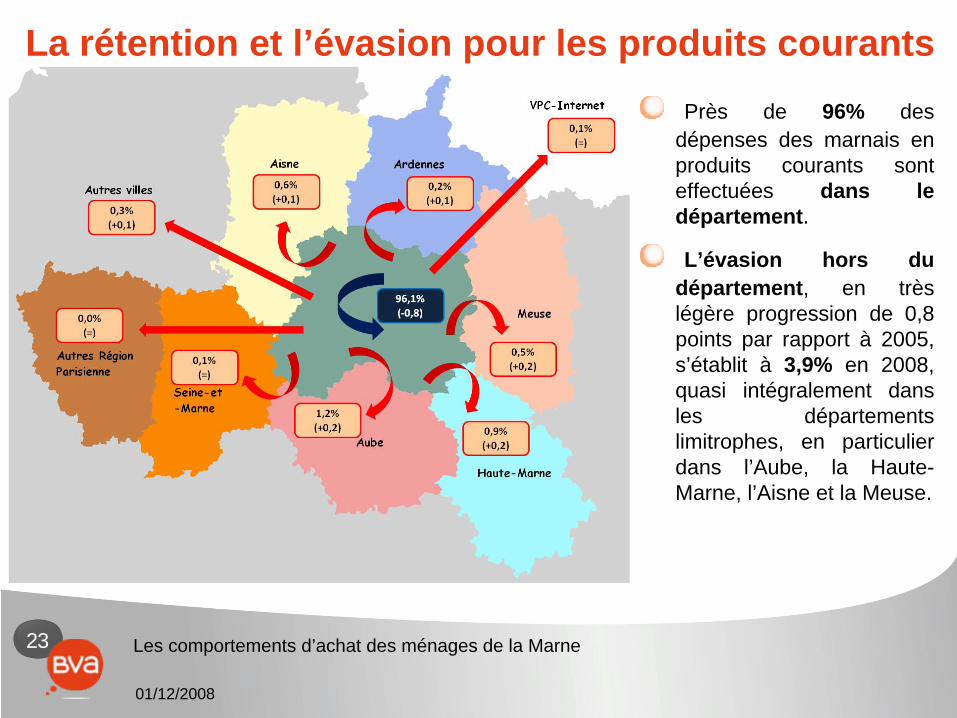

La rétention et l’évasion pour les produits courantsPrès de 96% des

dépenses des marnais en produits courants sont effectuées dans le département.

L’évasion hors du département, en très légère progression de 0,8 points par rapport à 2005, s’établit à 3,9% en 2008, quasi intégralement dans les départements limitrophes, en particulier dans l’Aube, la Haute- Marne, l’Aisne et la Meuse.

24 Les comportements d’achat des ménages de la Marne

01/12/2008

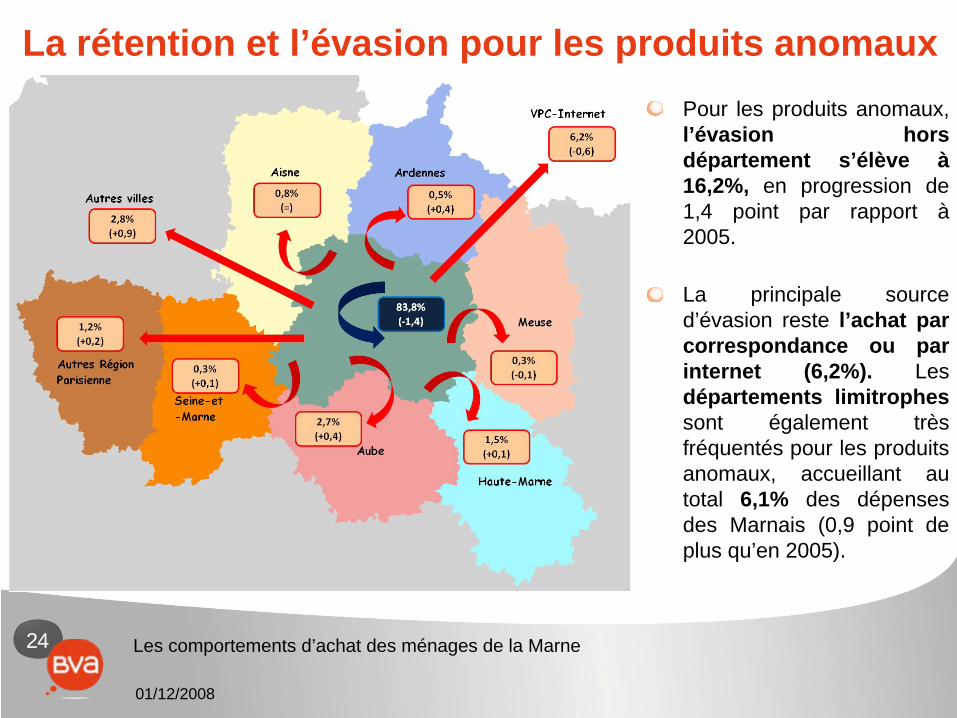

La rétention et l’évasion pour les produits anomauxPour les produits anomaux, l’évasion hors département s’élève à 16,2%, en progression de 1,4 point par rapport à 2005.

La principale source d’évasion reste l’achat par correspondance ou par internet (6,2%). Les départements limitrophes sont également très fréquentés pour les produits anomaux, accueillant au total 6,1% des dépenses des Marnais (0,9 point de plus qu’en 2005).

25 Les comportements d’achat des ménages de la Marne

01/12/2008

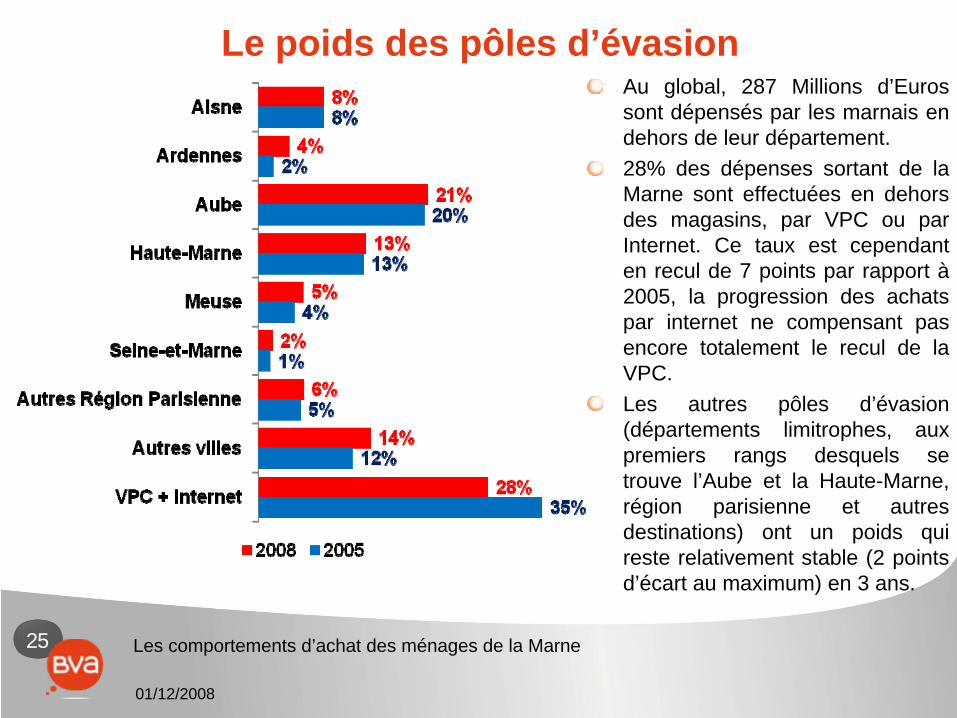

Le poids des pôles d’évasionAu global, 287 Millions d’Euros sont dépensés par les marnais en dehors de leur département.28% des dépenses sortant de la Marne sont effectuées en dehors des magasins, par VPC ou par Internet. Ce taux est cependant en recul de 7 points par rapport à 2005, la progression des achats par internet ne compensant pas encore totalement le recul de la VPC.Les autres pôles d’évasion (départements limitrophes, aux premiers rangs desquels se trouve l’Aube et la Haute-Marne, région parisienne et autres destinations) ont un poids qui reste relativement stable (2 points d’écart au maximum) en 3 ans.

26 Les comportements d’achat des ménages de la Marne

01/12/2008

L’évasion hors département

Le taux d’achat en dehors des

commerces de la Marne

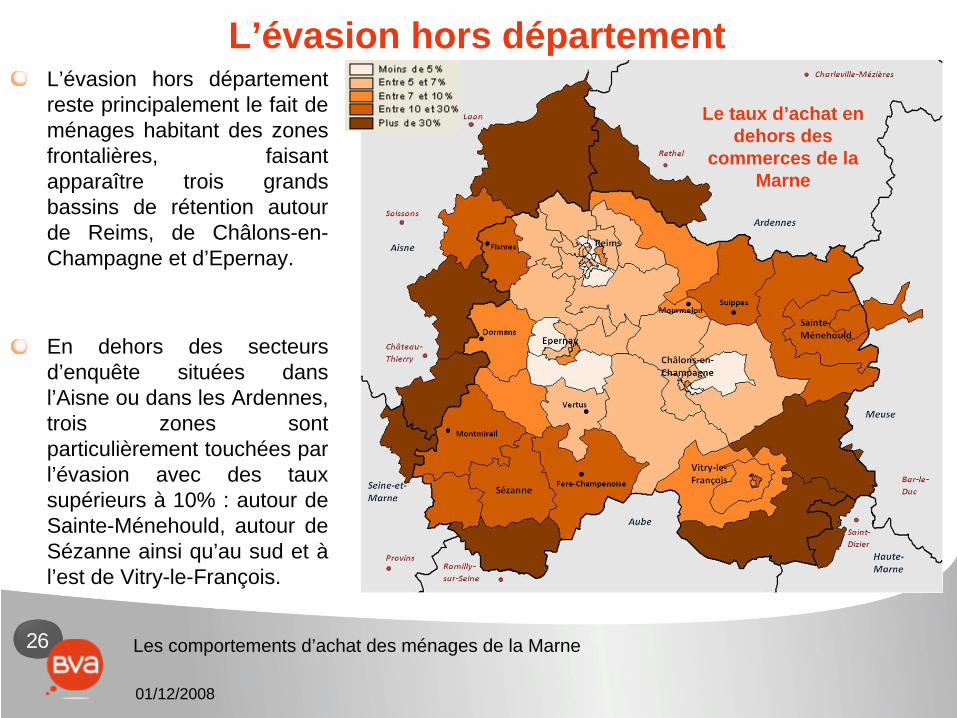

L’évasion hors département reste principalement le fait de ménages habitant des zones frontalières, faisant apparaître trois grands bassins de rétention autour de Reims, de Châlons-en- Champagne et d’Epernay.

En dehors des secteurs d’enquête situées dans l’Aisne ou dans les Ardennes, trois zones sont particulièrement touchées par l’évasion avec des taux supérieurs à 10% : autour de Sainte-Ménehould, autour de Sézanne ainsi qu’au sud et à l’est de Vitry-le-François.

27 Les comportements d’achat des ménages de la Marne

01/12/2008

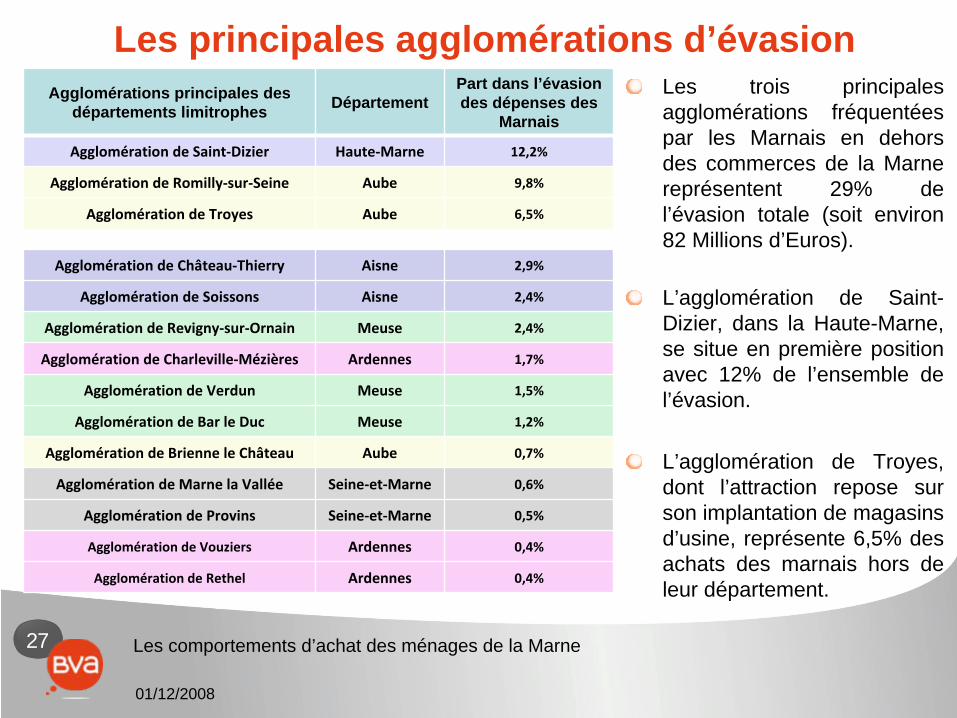

Les principales agglomérations d’évasionAgglomérations principales des

départements limitrophes DépartementPart dans l’évasion des dépenses des

Marnais

Agglomération de Saint‐Dizier Haute‐Marne 12,2%

Agglomération de Romilly‐sur‐Seine Aube 9,8%

Agglomération de Troyes Aube 6,5%

Agglomération de Château‐Thierry Aisne 2,9%

Agglomération de Soissons Aisne 2,4%

Agglomération de Revigny‐sur‐Ornain Meuse 2,4%

Agglomération de Charleville‐Mézières Ardennes 1,7%

Agglomération de Verdun Meuse 1,5%

Agglomération de Bar le Duc Meuse 1,2%

Agglomération de Brienne le Château Aube 0,7%

Agglomération de Marne la Vallée Seine‐et‐Marne 0,6%

Agglomération de Provins Seine‐et‐Marne 0,5%

Agglomération de Vouziers Ardennes 0,4%

Agglomération de Rethel Ardennes 0,4%

Les trois principales agglomérations fréquentées par les Marnais en dehors des commerces de la Marne représentent 29% de l’évasion totale (soit environ 82 Millions d’Euros).

L’agglomération de Saint- Dizier, dans la Haute-Marne, se situe en première position avec 12% de l’ensemble de l’évasion.

L’agglomération de Troyes, dont l’attraction repose sur son implantation de magasins d’usine, représente 6,5% des achats des marnais hors de leur département.

28 Les comportements d’achat des ménages de la Marne

01/12/2008

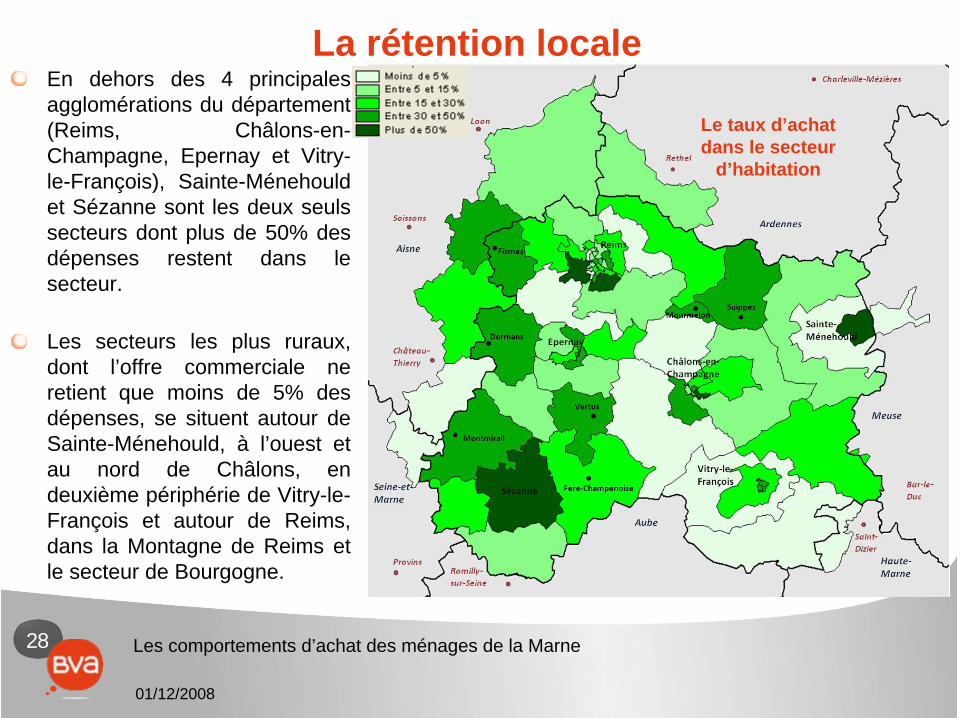

La rétention locale

Le taux d’achat dans le secteur

d’habitation

En dehors des 4 principales agglomérations du département (Reims, Châlons-en- Champagne, Epernay et Vitry- le-François), Sainte-Ménehould et Sézanne sont les deux seuls secteurs dont plus de 50% des dépenses restent dans le secteur.

Les secteurs les plus ruraux, dont l’offre commerciale ne retient que moins de 5% des dépenses, se situent autour de Sainte-Ménehould, à l’ouest et au nord de Châlons, en deuxième périphérie de Vitry-le- François et autour de Reims, dans la Montagne de Reims et le secteur de Bourgogne.

29 Les comportements d’achat des ménages de la Marne

01/12/2008

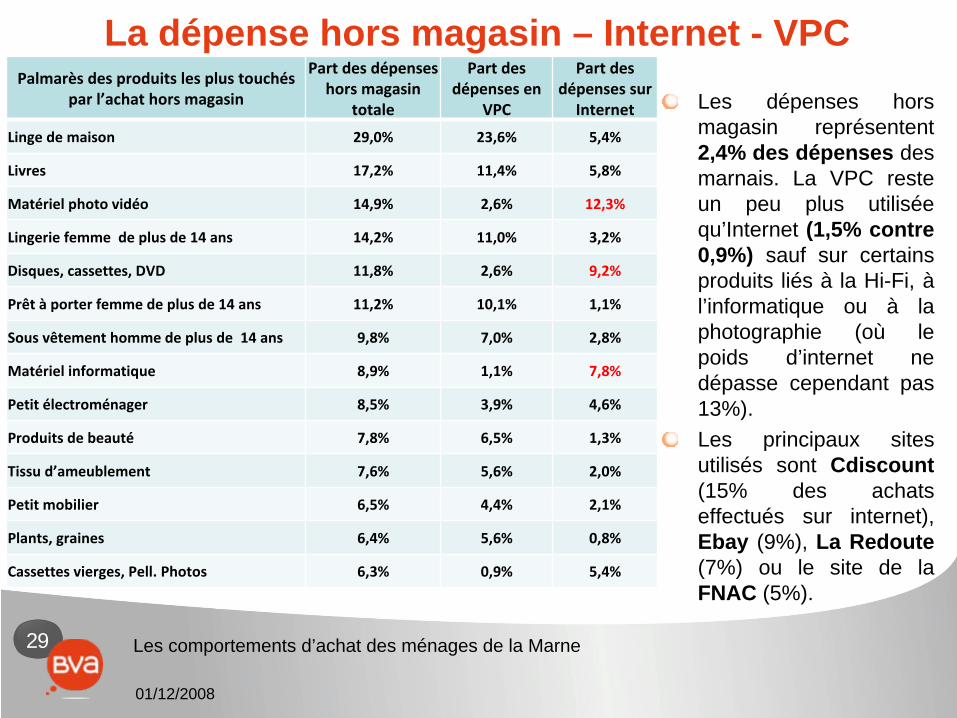

La dépense hors magasin – Internet - VPCLes dépenses hors magasin représentent 2,4% des dépenses des marnais. La VPC reste un peu plus utilisée qu’Internet (1,5% contre 0,9%) sauf sur certains produits liés à la Hi-Fi, à l’informatique ou à la photographie (où le poids d’internet ne dépasse cependant pas 13%).Les principaux sites utilisés sont Cdiscount (15% des achats effectués sur internet), Ebay (9%), La Redoute (7%) ou le site de la FNAC (5%).

Palmarès des produits les plus touchés

par l’achat hors magasin

Part des dépenses

hors magasin

totale

Part des

dépenses en

VPC

Part des

dépenses sur

Internet

Linge de maison 29,0% 23,6% 5,4%

Livres 17,2% 11,4% 5,8%

Matériel photo vidéo 14,9% 2,6% 12,3%

Lingerie femme de plus de 14 ans 14,2% 11,0% 3,2%

Disques, cassettes, DVD 11,8% 2,6% 9,2%

Prêt à porter femme de plus de 14 ans 11,2% 10,1% 1,1%

Sous vêtement homme de plus de 14 ans 9,8% 7,0% 2,8%

Matériel informatique 8,9% 1,1% 7,8%

Petit électroménager 8,5% 3,9% 4,6%

Produits de beauté 7,8% 6,5% 1,3%

Tissu d’ameublement 7,6% 5,6% 2,0%

Petit mobilier 6,5% 4,4% 2,1%

Plants, graines 6,4% 5,6% 0,8%

Cassettes vierges, Pell. Photos 6,3% 0,9% 5,4%

30 Les comportements d’achat des ménages de la Marne

01/12/2008

La rétention et l’évasion : SynthèseL’évasion hors du département n’a que peu augmenté entre 2005 et 2008. Elle représente moins de 4% des dépenses des marnais (+0,8 point depuis 2005) pour les produits courants et environ 16% pour les produits anomaux (+1,4 point).

Pour les produits courants, l’évasion se fait quasi intégralement en direction des départements limitrophes, et plus précisément vers l’Aube (1,2%), la Haute-Marne (0,9%), l’Aisne (0;6%) et la Meuse (0,5%).

Pour les produits anomaux, la vente par correspondance et internet constituent la principale source d’évasion avec 6,2% des achats s’effectuant par ces formes de vente. Les départements limitrophes sont également très fréquentés, recueillant 6,1% des dépenses des Marnais.

Le département présente trois grands bassins de rétention autour de Reims, Châlons-en-Champagne et Epernay. En dehors de ces zones, Vitry-le-François, Sézanne et Sainte-Ménehould ne limitent l’évasion hors du département que très localement autour de leur ville centre.

31 Les comportements d’achat des ménages de la Marne

01/12/2008

Le chiffre d’affaires des pôles commerciaux de la Marne

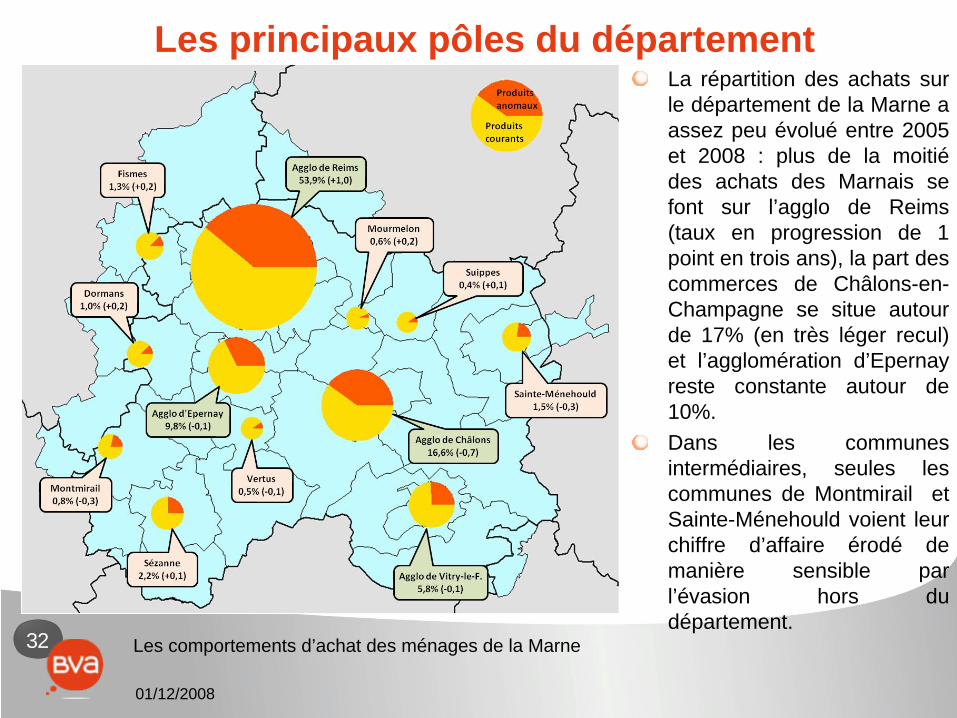

32 Les comportements d’achat des ménages de la Marne

01/12/2008

Les principaux pôles du départementLa répartition des achats sur le département de la Marne a assez peu évolué entre 2005 et 2008 : plus de la moitié des achats des Marnais se font sur l’agglo de Reims (taux en progression de 1 point en trois ans), la part des commerces de Châlons-en- Champagne se situe autour de 17% (en très léger recul) et l’agglomération d’Epernay reste constante autour de 10%.Dans les communes intermédiaires, seules les communes de Montmirail et Sainte-Ménehould voient leur chiffre d’affaire érodé de manière sensible par l’évasion hors du département.

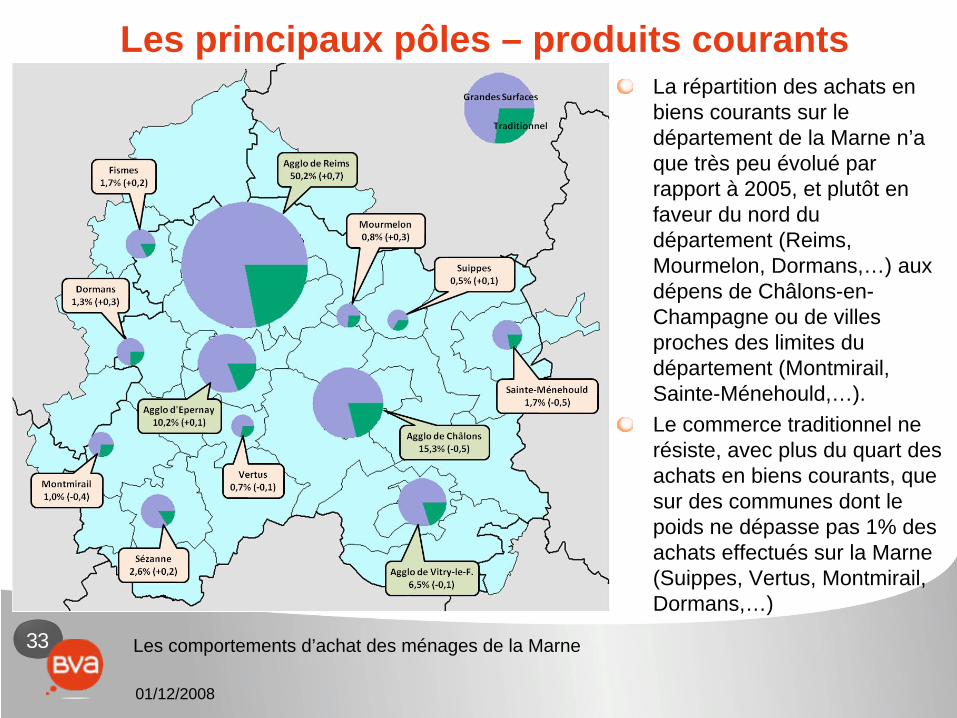

33 Les comportements d’achat des ménages de la Marne

01/12/2008

Les principaux pôles – produits courantsLa répartition des achats en biens courants sur le département de la Marne n’a que très peu évolué par rapport à 2005, et plutôt en faveur du nord du département (Reims, Mourmelon, Dormans,…) aux dépens de Châlons-en- Champagne ou de villes proches des limites du département (Montmirail, Sainte-Ménehould,…).Le commerce traditionnel ne résiste, avec plus du quart des achats en biens courants, que sur des communes dont le poids ne dépasse pas 1% des achats effectués sur la Marne (Suippes, Vertus, Montmirail, Dormans,…)

34 Les comportements d’achat des ménages de la Marne

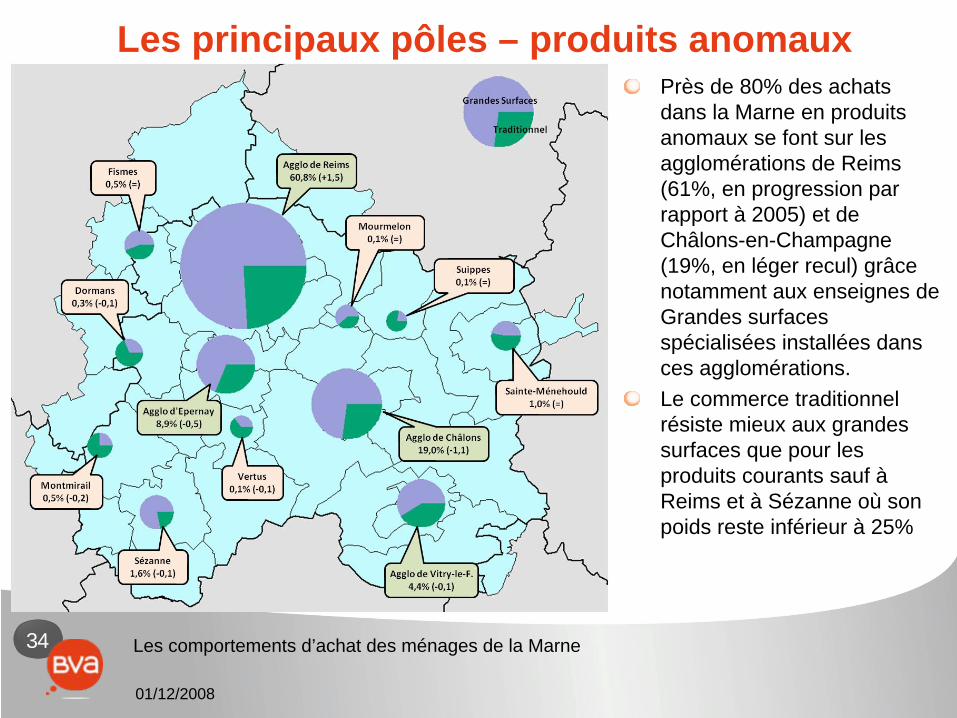

01/12/2008

Les principaux pôles – produits anomauxPrès de 80% des achats dans la Marne en produits anomaux se font sur les agglomérations de Reims (61%, en progression par rapport à 2005) et de Châlons-en-Champagne (19%, en léger recul) grâce notamment aux enseignes de Grandes surfaces spécialisées installées dans ces agglomérations.Le commerce traditionnel résiste mieux aux grandes surfaces que pour les produits courants sauf à Reims et à Sézanne où son poids reste inférieur à 25%

35 Les comportements d’achat des ménages de la Marne

01/12/2008

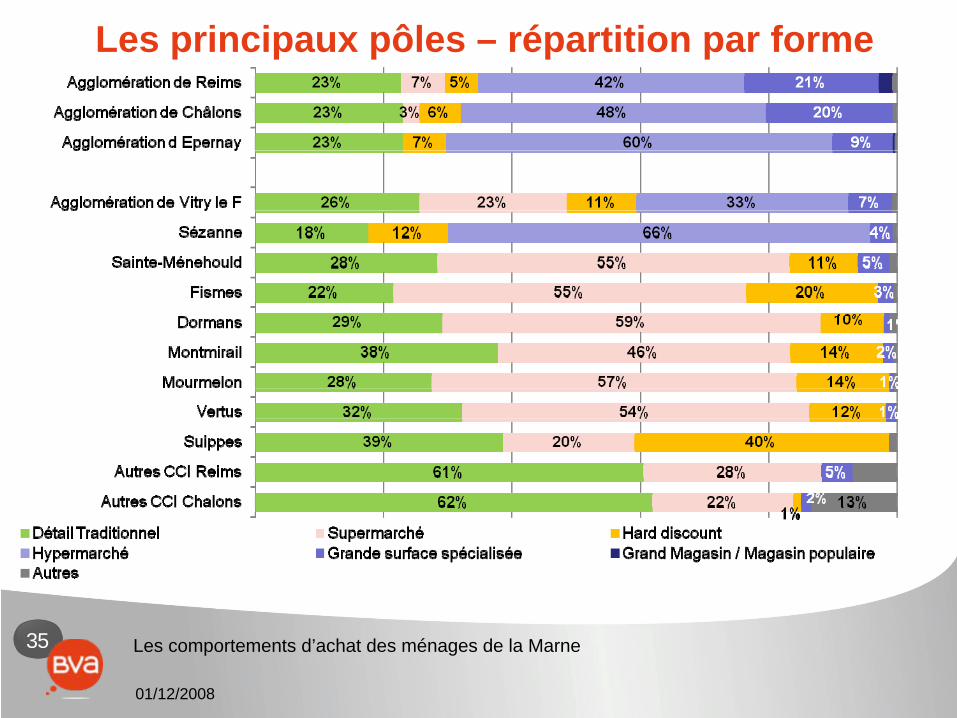

Les principaux pôles – répartition par forme

36 Les comportements d’achat des ménages de la Marne

01/12/2008

Les principaux pôles – répartition par formeLes principaux pôles de la Marne peuvent être regroupés en plusieurs groupes selon l’offre commerciale et la répartition par formes de vente des achats effectués sur leur territoire :

Les trois principales agglomérations se caractérisent par un poids majoritaire des hypermarchés, un commerce traditionnel autour de 23% et une part non négligeable des grandes surfaces spécialisées.Sézanne se rapproche de ce modèle de part le poids largement majoritaire de son hypermarché mais le commerce traditionnel y tient une place moindre au profit notamment du hard discount.L’agglomération de Vitry-le-François est plus atypique avec un hypermarché fortement concurrencé par l’offre de supermarchés et d’Hard Discount qui font jeu égal dans cette agglomération.La commune de Suippes se distingue également par un poids très important de ses Hard Discount dont la part est équivalente à celle du commerce traditionnel.Les autres principales communes du département se caractérisent par une domination des supermarchés, concurrencés, avec un poids plus important que dans les grandes agglomérations, par le commerce traditionnel et par le hard-discount dont le poids augmente dans ces communes intermédiaires.Les communes rurales du reste du département restent fidèles au commerce traditionnel à plus de 60% et associé à quelques supermarchés dont le poids avoisine 25%.

37 Les comportements d’achat des ménages de la Marne

01/12/2008

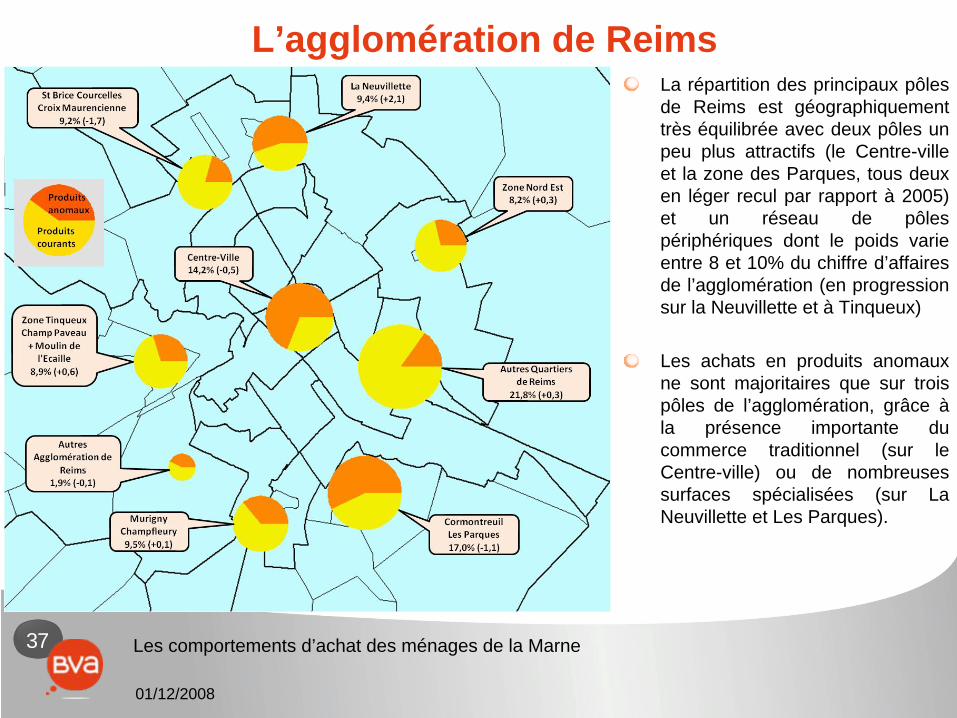

L’agglomération de ReimsLa répartition des principaux pôles de Reims est géographiquement très équilibrée avec deux pôles un peu plus attractifs (le Centre-ville et la zone des Parques, tous deux en léger recul par rapport à 2005) et un réseau de pôles périphériques dont le poids varie entre 8 et 10% du chiffre d’affaires de l’agglomération (en progression sur la Neuvillette et à Tinqueux)

Les achats en produits anomaux ne sont majoritaires que sur trois pôles de l’agglomération, grâce à la présence importante du commerce traditionnel (sur le Centre-ville) ou de nombreuses surfaces spécialisées (sur La Neuvillette et Les Parques).

38 Les comportements d’achat des ménages de la Marne

01/12/2008

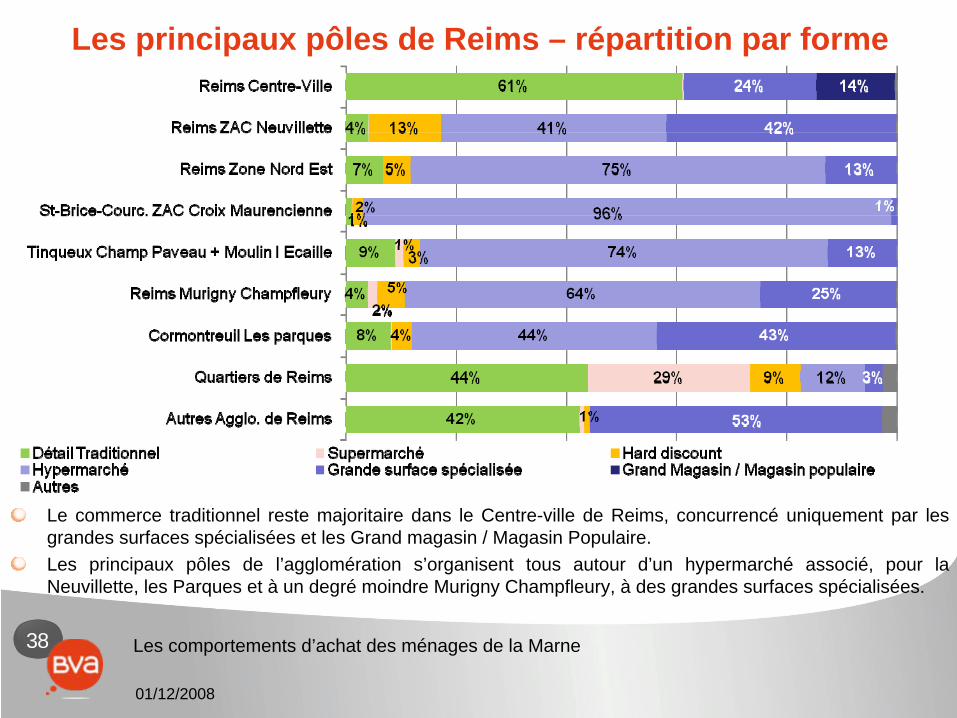

Les principaux pôles de Reims – répartition par forme

Le commerce traditionnel reste majoritaire dans le Centre-ville de Reims, concurrencé uniquement par les grandes surfaces spécialisées et les Grand magasin / Magasin Populaire. Les principaux pôles de l’agglomération s’organisent tous autour d’un hypermarché associé, pour la Neuvillette, les Parques et à un degré moindre Murigny Champfleury, à des grandes surfaces spécialisées.

39 Les comportements d’achat des ménages de la Marne

01/12/2008

Zones de chalandise de l’agglomération de ReimsProduits courants

Produits anomaux

La zone de chalandise de l’agglomération de Reims pour les produits courants englobe tout le nord du département ainsi que les zones frontalières de l’Aisne et des Ardennes. Elle est délimitée au sud par l’agglomération d’Epernay (au niveau de la Montagne de Reims et de côte Nord).En revanche, pour les produits anomaux, l’offre commerciale de Reims est un pôle d’attraction pour les trois quart du département (grâce notamment à la présence importante des grandes surfaces spécialisées). Sa zone d’emprise ne devient négligeable qu’aux zones les plus éloignées du département, au sud de Sézanne et de Vitry-le-François et en périphérie de Sainte-Ménehould.

40 Les comportements d’achat des ménages de la Marne

01/12/2008

L’agglomération de Châlons-en-ChampagneLe centre-ville de Châlons-en-Champagne se stabilise en 2008 (après avoir diminué entre 2000 et 2005), notamment grâce à l’apport de la zone Hôtel- de-Ville.La zone sud-est est toujours le principal pôle de l’agglomération (44% des achats effectués sur l’agglomération se font dans cette zone commerciale), avec une progression des zones spécialisées dans les produits anomaux et une relative stabilité de Croix Dampierre, plus concerné, avec son hypermarché, par les achats de produits courants.

41 Les comportements d’achat des ménages de la Marne

01/12/2008

Les principaux pôles de Châlons – répartition par forme

Sur Châlons-en-Champagne, le commerce traditionnel ne parvient à conserver une place significative que sur les pôles où les hypermarchés sont absents et où le réseau de grandes surfaces spécialisées reste limité (Centre-Ville et dans les autres quartiers).La zone Sud-Est s ’organise autour d’un hypermarché situé à Croix Dampierre associé à trois zones composées quasi exclusivement de grandes surfaces spécialisées.

42 Les comportements d’achat des ménages de la Marne

01/12/2008

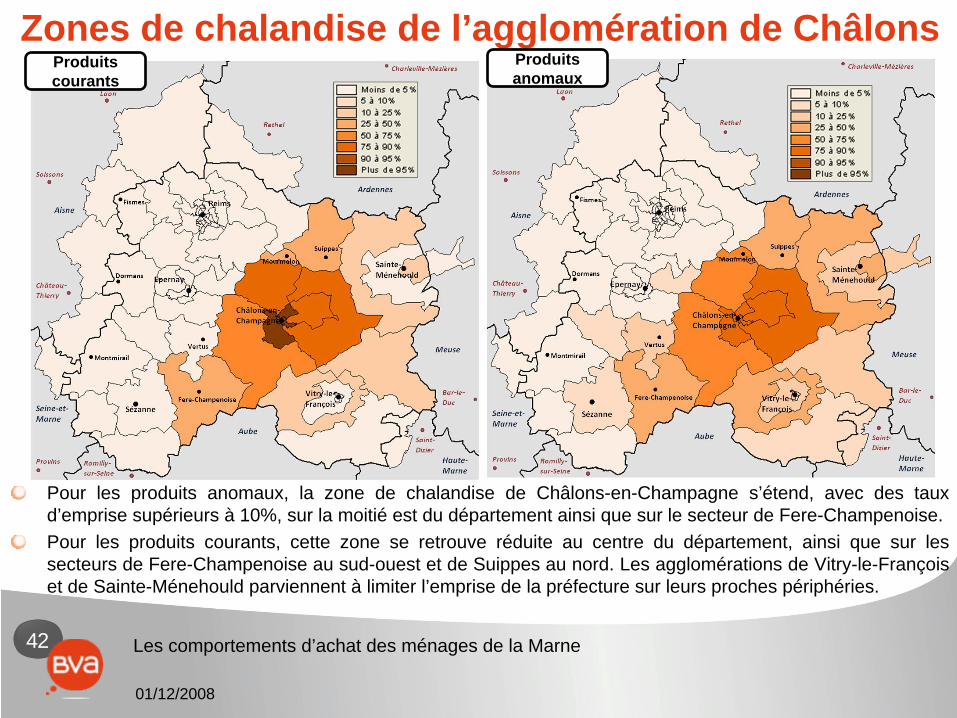

Zones de chalandise de l’agglomération de ChâlonsProduits courants

Produits anomaux

Pour les produits anomaux, la zone de chalandise de Châlons-en-Champagne s’étend, avec des taux d’emprise supérieurs à 10%, sur la moitié est du département ainsi que sur le secteur de Fere-Champenoise.Pour les produits courants, cette zone se retrouve réduite au centre du département, ainsi que sur les secteurs de Fere-Champenoise au sud-ouest et de Suippes au nord. Les agglomérations de Vitry-le-François et de Sainte-Ménehould parviennent à limiter l’emprise de la préfecture sur leurs proches périphéries.

43 Les comportements d’achat des ménages de la Marne

01/12/2008

L’agglomération d’EpernayLe site de Pierry continue de progresser avec un poids en 2008 de 36%, avec une majorité d’achats en produits courants, tout comme dans les autres pôles périphériques de l’agglomération (Quartiers Nord et Dizy).

La part de achats effectués au centre-ville d’Epernay continue à diminuer, ce qui confirme la tendance constatée en 2005, elle s’étend à présent aux Quartiers Nord également. Le centre-ville n’est plus, en 2008, que le quatrième pôle de l’agglomération alors qu’il était encore en deuxième position en 2002.

44 Les comportements d’achat des ménages de la Marne

01/12/2008

Les principaux pôles d’Epernay – répartition par forme

Le commerce traditionnel reste largement majoritaire sur le Centre-Ville d’Epernay et dans les quartiers Sud. Dans le reste de l’agglomération, l’offre commerciale permet de dégager 2 types de pôles :

Ceux dominés par un hypermarché (Quartiers Nord et Pierry) parfois associés à un réseau de qrandes surfaces spécialisées (Dizy),Celui dominé par le Hard-Discount (Magenta) où le commerce traditionnel parvient à conserver une place importante (avec un tiers des achats)

45 Les comportements d’achat des ménages de la Marne

01/12/2008

Zones de chalandise de l’agglomération d’EpernayProduits courants

Produits anomaux

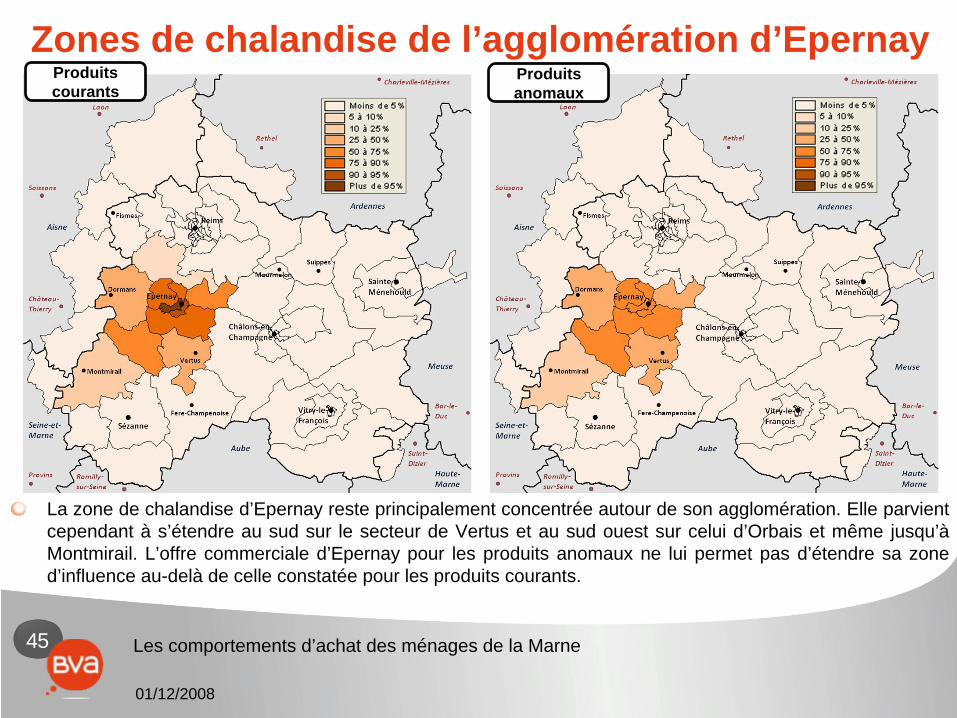

La zone de chalandise d’Epernay reste principalement concentrée autour de son agglomération. Elle parvient cependant à s’étendre au sud sur le secteur de Vertus et au sud ouest sur celui d’Orbais et même jusqu’à Montmirail. L’offre commerciale d’Epernay pour les produits anomaux ne lui permet pas d’étendre sa zone d’influence au-delà de celle constatée pour les produits courants.

46 Les comportements d’achat des ménages de la Marne

01/12/2008

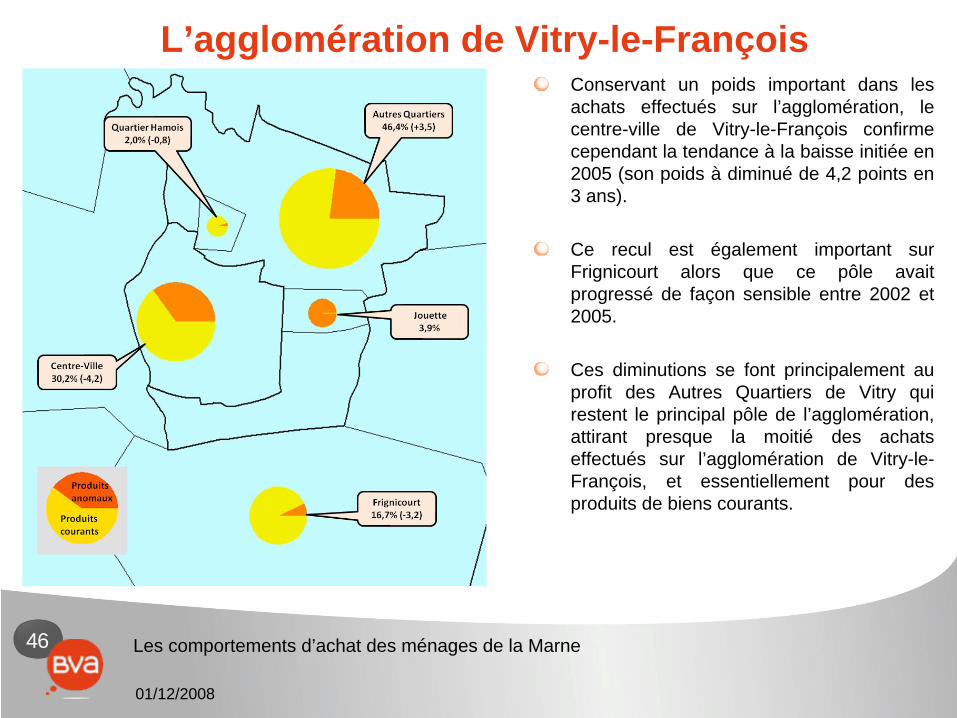

L’agglomération de Vitry-le-FrançoisConservant un poids important dans les achats effectués sur l’agglomération, le centre-ville de Vitry-le-François confirme cependant la tendance à la baisse initiée en 2005 (son poids à diminué de 4,2 points en 3 ans).

Ce recul est également important sur Frignicourt alors que ce pôle avait progressé de façon sensible entre 2002 et 2005.

Ces diminutions se font principalement au profit des Autres Quartiers de Vitry qui restent le principal pôle de l’agglomération, attirant presque la moitié des achats effectués sur l’agglomération de Vitry-le- François, et essentiellement pour des produits de biens courants.

47 Les comportements d’achat des ménages de la Marne

01/12/2008

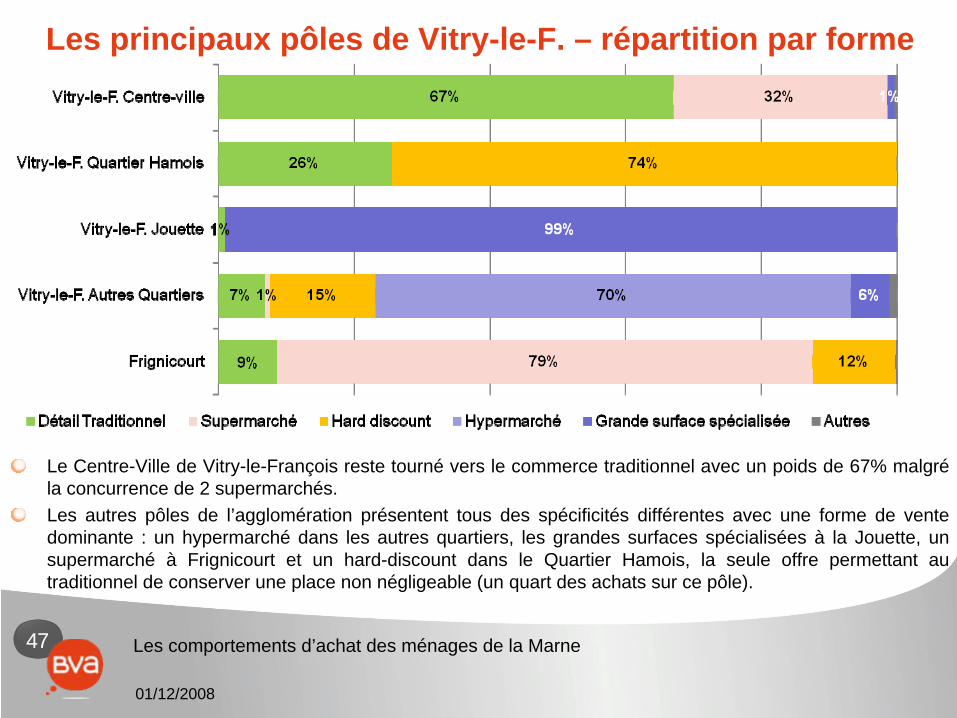

Les principaux pôles de Vitry-le-F. – répartition par forme

Le Centre-Ville de Vitry-le-François reste tourné vers le commerce traditionnel avec un poids de 67% malgré la concurrence de 2 supermarchés. Les autres pôles de l’agglomération présentent tous des spécificités différentes avec une forme de vente dominante : un hypermarché dans les autres quartiers, les grandes surfaces spécialisées à la Jouette, un supermarché à Frignicourt et un hard-discount dans le Quartier Hamois, la seule offre permettant au traditionnel de conserver une place non négligeable (un quart des achats sur ce pôle).

48 Les comportements d’achat des ménages de la Marne

01/12/2008

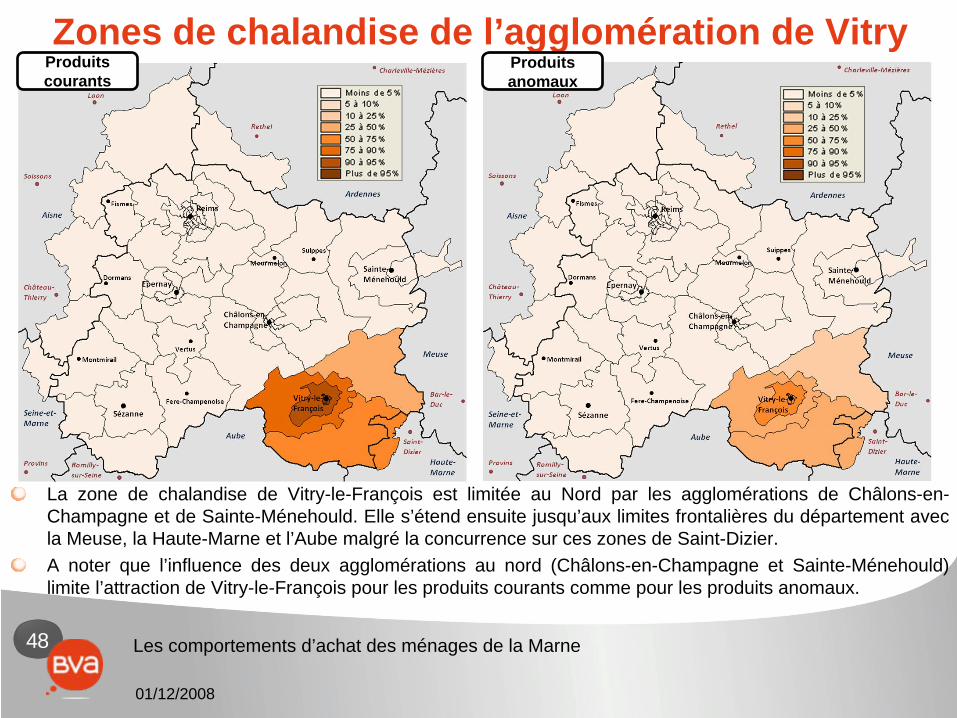

Zones de chalandise de l’agglomération de VitryProduits courants

Produits anomaux

La zone de chalandise de Vitry-le-François est limitée au Nord par les agglomérations de Châlons-en- Champagne et de Sainte-Ménehould. Elle s’étend ensuite jusqu’aux limites frontalières du département avec la Meuse, la Haute-Marne et l’Aube malgré la concurrence sur ces zones de Saint-Dizier.A noter que l’influence des deux agglomérations au nord (Châlons-en-Champagne et Sainte-Ménehould) limite l’attraction de Vitry-le-François pour les produits courants comme pour les produits anomaux.

49 Les comportements d’achat des ménages de la Marne

01/12/2008

Ce qu’il faut retenirUne dépense globale relativement stable qui suit l’évolution du nombre de ménages dans le département, seul le secteur de l’équipement de la maison a progressé de manière plus sensible (+11,6% en 3 ans).La part du commerce traditionnel se maintient au dessus de 25% contre 70% pour les grandes surfaces.L’évasion des achats hors du commerce de la Marne ne progresse que très peu et principalement en faveur des agglomérations limitrophes du département. La VPC et Internet constituent la principale source d’évasion (28% de l’évasion totale hors de la Marne, en recul de 7 points en 3 ans) suivis par l’Aube (21%) et la Haute Marne (13%, et en particulier l’agglomération de Saint-Dizier).Peu d’évolution dans la répartition des achats sur les principales agglomérations du département (54% pour l’agglomération de Reims, 17% pour celle de Châlons-en- Champagne).Les Centre villes de Châlons-en-Champagne et de Reims parviennent à conserver leur rang au cœur de l’offre commerciale des agglomérations (14%, en progression sur Châlons-en-Champagne) alors que ceux d’Epernay et de Vitry-le-François suivent une tendance à la baisse, essentiellement au niveau des produits courants, à surveiller.

50 Les comportements d’achat des ménages de la Marne

01/12/2008

Je vous remercie de votre attention