Embed Size (px)

Citation preview

MàJ 12.02.2003

LES DROITS DE SUCCESSION ET LES DROITS DE DONATION

par Emmanuel de Wilde d’Estmael Avocat

Professeur à la Chambre Belge des Comptables, Experts-Comptables et Conseils Fiscaux Assistant à l’ULB

Chapitre I. Les droits de succession (fiscal) Section 1. Généralités Des droits de succession sont dus sur la valeur de tous biens meubles et immeubles, à diminuer des dettes, recueillis dans la succession d’un habitant du Royaume (celui qui, au moment de son décès, avait établi son domicile ou le siège de sa fortune en Belgique). Des droits de mutation sont dus sur la valeur des seuls immeubles situés en Belgique et recueillis dans la succession d’un non-habitant du Royaume. Aucune déduction de dettes n’est possible dans ce cas. On notera que le montant des taux des droits de succession et de mutation sont identiques. Les droits de succession sont dus sur l’universalité des biens du défunt. Cela comprend autant les immeubles (maison, étang, terrain,...) que les meubles (mobilier, argent, obligations,...), les créances, les brevets, les droits de propriété littéraire, artistique, industrielle ou commerciale, les actions de société, la clientèle (si elle est évaluable en argent, c’est-à-dire si elle n’est pas attachée exclusivement à la personne du défunt),... Il importe peu que les biens soient sis en Belgique ou à l’étranger. Ainsi, il n’est pas question d’« oublier » le chalet en Suisse ou le mas en Provence, ainsi que les meubles et les comptes en banque, à moins que le nécessaire ait été fait à temps pour éviter légalement l’impôt. Une imposition des biens à l’étranger peut cependant aboutir à une double taxation : celle en Belgique et une - parfois partielle - dans le pays où se trouvent les biens. Afin d’éviter de telles doubles impositions, la Belgique a signé deux conventions internationales, l’une avec la Suède le 18 janvier 1956 et l’autre avec la France le 20 janvier 1959. A défaut de conventions internationales, c’est l’article 17 du Code belge des droits de succession qui prévoit une solution partielle à la double imposition : si la succession comprend des immeubles à l’étranger qui font l’objet d’une imposition à l’étranger, les droits dus en Belgique pour ces immeubles sont réduits, moyennant formalités à remplir, à concurrence de l’impôt prélevé par le pays de la situation des biens (sans aller au-delà de l’impôt payé en Belgique).

2

Section 2. Base de calcul de l’actif 1. Principe : la valeur vénale En principe, tous les biens pris en compte pour calculer l’actif d’une succession doivent être évalués par les ayants droit sur la base de leur valeur vénale au jour du décès (C.dr.succ., art. 19). Il s’agit de la valeur marchande du bien, le prix qu’on peut en retirer en le vendant dans des conditions normales de vente. On notera que si les ayants droit veulent éviter tout conflit avec l’administration concernant cette valeur, ils peuvent solliciter pour certains biens (dont les immeubles en Belgique et les actions d’une société belge) une expertise dite « préalable » qui sera faite en présence des ayants droit et de l’administration par un expert neutre et qui liera définitivement les parties. 2. Immeuble à l’étranger En principe, l’immeuble situé à l’étranger doit être déclaré pour sa valeur vénale (C.dr.succ., art. 21), du moins si cette valeur ressort d’actes ou de documents. A défaut, la valeur à déclarer est celle obtenue en multipliant le produit annuel du bien par 20 pour les propriétés bâties et par 30 pour les propriétés non bâties. De toute façon, la valeur ne peut être inférieure à celle prise en compte par l’administration fiscale étrangère. 3. Actions ou autres titres En principe, une action de société ou une obligation doivent être évaluées selon leur valeur vénale au jour du décès. Il s’agit donc de la valeur qu’on pourrait en retirer en les vendant dans des conditions normales. Le Code des droits de succession fait cependant une exception pour les « effets publics » (par « effets publics », on entend toutes les actions et obligations qui sont admises à la cote officielle d’une Bourse en Belgique). En effet, pour les effets publics, l’évaluation se fera d’après le prix courant (la moyenne des cours du mois du décès) publié par le Moniteur belge tous les 20 de chaque mois (qui suit le mois de la moyenne des cours) (C.dr.succ., art. 21, III). Les ayants droit devront donc se référer au prix courant qui a été publié le 20 du mois qui suit le décès. Cependant, à la condition d’indiquer leur choix dans la déclaration et de l’appliquer à tous les titres cotés en Bourse en Belgique, ils pourront aussi choisir, à la place du prix courant publié dans le mois suivant le décès, l’un des deux prix courants publiés postérieurement. Pour toutes les actions et obligations non cotées dans une Bourse en Belgique, il faut une évaluation sur base de la valeur vénale.

3

Pour les obligations (non cotées en Belgique) qui constituent en fait une simple créance à l’égard de l’organisme émetteur, la valeur à déclarer est la valeur nominale. Le prorata d’intérêts courus depuis la dernière échéance jusqu’au décès est à déclarer séparément. Dans un seul cas, on retient la valeur vénale de l’obligation : lorsqu’il y a une cause de moins-value dont principalement l’insolvabilité (totale ou partielle) du débiteur ou un taux d’intérêt particulièrement désavantageux. Pour les actions non cotées, schématiquement, deux méthodes sont possibles. Ainsi : - la méthode principale serait de déterminer la valeur des actions par comparaison (vente d’autres actions du même type dans un délai proche du décès, comparaison avec les cotations dans les Bourses étrangères, ...) ; - une autre méthode, subsidiaire à défaut d’avoir des éléments de comparaison suffisants, serait de déterminer la valeur de l’action par des données tirées de l’activité de la société (analyse du bilan, rendement de l’action, ...). Ce sera le plus souvent le cas des S.P.R.L. ou d’autres sociétés familiales. Bien entendu, de nombreux critères pourront influencer la valeur vénale de l’action : viabilité de la société après le décès du de cujus, caractère fermé de l’actionnariat, capitalisation à risque ou sans risque, ... Il sera souvent utile de consulter un réviseur d’entreprise qui pourra faire une analyse approfondie de la société. Section 3. Taux Depuis la loi du 16 juin 1989, le pouvoir de modifier les taux des droits de succession a été attribué aux Régions. Le produit des droits de succession (35.9 milliards FEB en 1999 ; 40.8 milliards FEB en 2000 et 43.2 milliards en 2001 pour les trois Régions) et les compétences normatives sont répartis en fonction du critère du domicile fiscal du défunt au moment de son décès (art. 5, § 2, 4°, de la loi spéciale du 13 juillet 2001 de financement). Le critère du domicile fiscal est défini, dans le cadre des droits de succession, dans des termes identiques à la définition du domicile dans le C.I.R. Il s’agit avant tout d’un domicile de fait. Le législateur a cependant voulu éviter les phénomènes de concurrence et de délocalisation fiscales. Ainsi, à la suite de la loi du 13 juillet 2001, si le défunt a eu son domicile dans plus d’un endroit en Belgique au cours de la période de cinq ans précédant son décès, la succession se localisera à l’endroit en Belgique où son domicile fiscal aura été établi le plus longtemps pendant ladite période La maîtrise, pour les Régions, des droits de succession n’est pas totale : le législateur régional ne peut modifier la matière imposable.

4

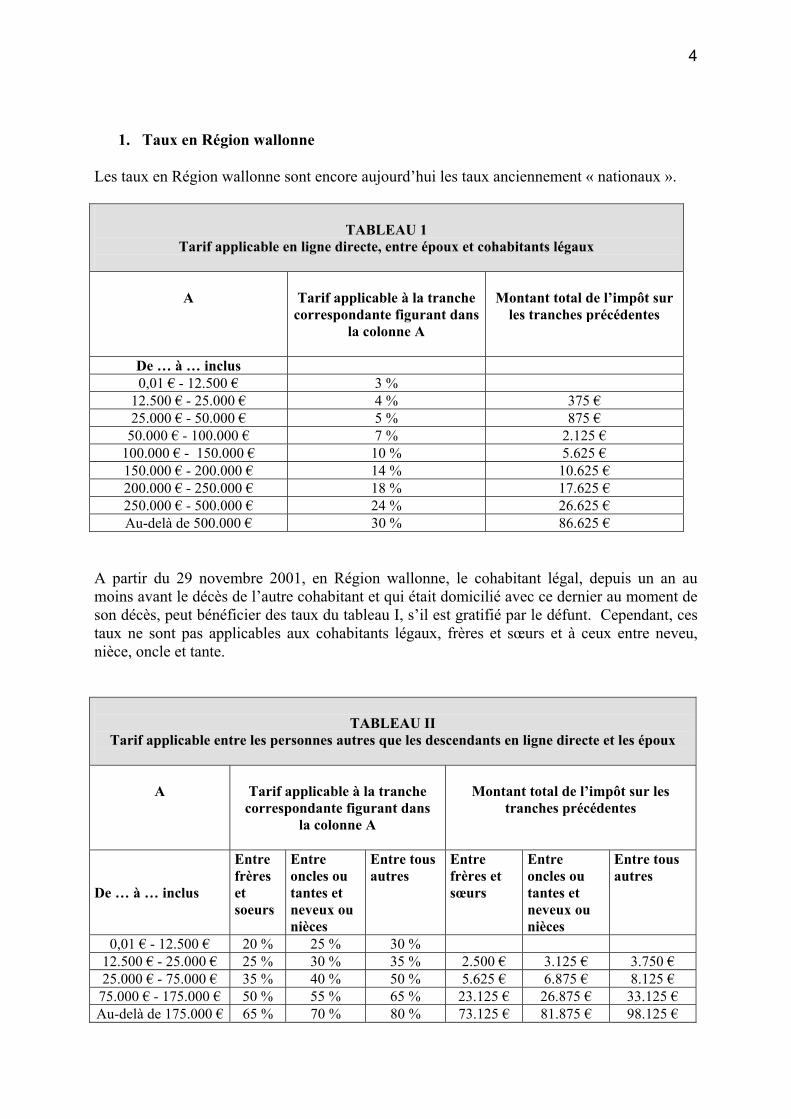

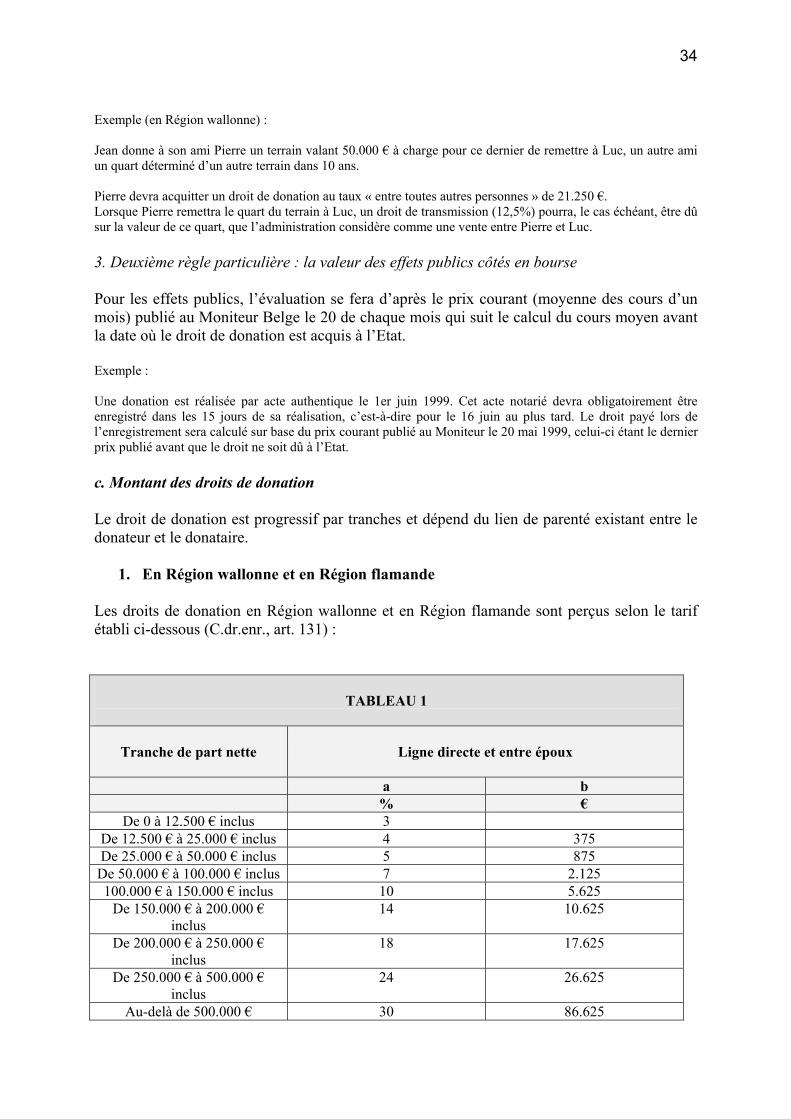

1. Taux en Région wallonne Les taux en Région wallonne sont encore aujourd’hui les taux anciennement « nationaux ».

TABLEAU 1

Tarif applicable en ligne directe, entre époux et cohabitants légaux

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur

les tranches précédentes

De … à … inclus 0,01 € - 12.500 € 3 %

12.500 € - 25.000 € 4 % 375 € 25.000 € - 50.000 € 5 % 875 €

50.000 € - 100.000 € 7 % 2.125 € 100.000 € - 150.000 € 10 % 5.625 € 150.000 € - 200.000 € 14 % 10.625 € 200.000 € - 250.000 € 18 % 17.625 € 250.000 € - 500.000 € 24 % 26.625 € Au-delà de 500.000 € 30 % 86.625 €

A partir du 29 novembre 2001, en Région wallonne, le cohabitant légal, depuis un an au moins avant le décès de l’autre cohabitant et qui était domicilié avec ce dernier au moment de son décès, peut bénéficier des taux du tableau I, s’il est gratifié par le défunt. Cependant, ces taux ne sont pas applicables aux cohabitants légaux, frères et sœurs et à ceux entre neveu, nièce, oncle et tante.

TABLEAU II

Tarif applicable entre les personnes autres que les descendants en ligne directe et les époux

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur les

tranches précédentes

De … à … inclus

Entre frères et soeurs

Entre oncles ou tantes et neveux ou nièces

Entre tous autres

Entre frères et sœurs

Entre oncles ou tantes et neveux ou nièces

Entre tous autres

0,01 € - 12.500 € 20 % 25 % 30 % 12.500 € - 25.000 € 25 % 30 % 35 % 2.500 € 3.125 € 3.750 € 25.000 € - 75.000 € 35 % 40 % 50 % 5.625 € 6.875 € 8.125 €

75.000 € - 175.000 € 50 % 55 % 65 % 23.125 € 26.875 € 33.125 € Au-delà de 175.000 € 65 % 70 % 80 % 73.125 € 81.875 € 98.125 €

5

Chaque ayant droit redevable de droits de succession paiera ces derniers sur la part nette qu’il doit recevoir ou a reçue du défunt (C.dr.succ., art. 48). Ce n’est donc pas la succession entière qui est taxée en un seul bloc, mais chaque ayant droit personnellement selon son degré de parenté et le montant perçu par lui.

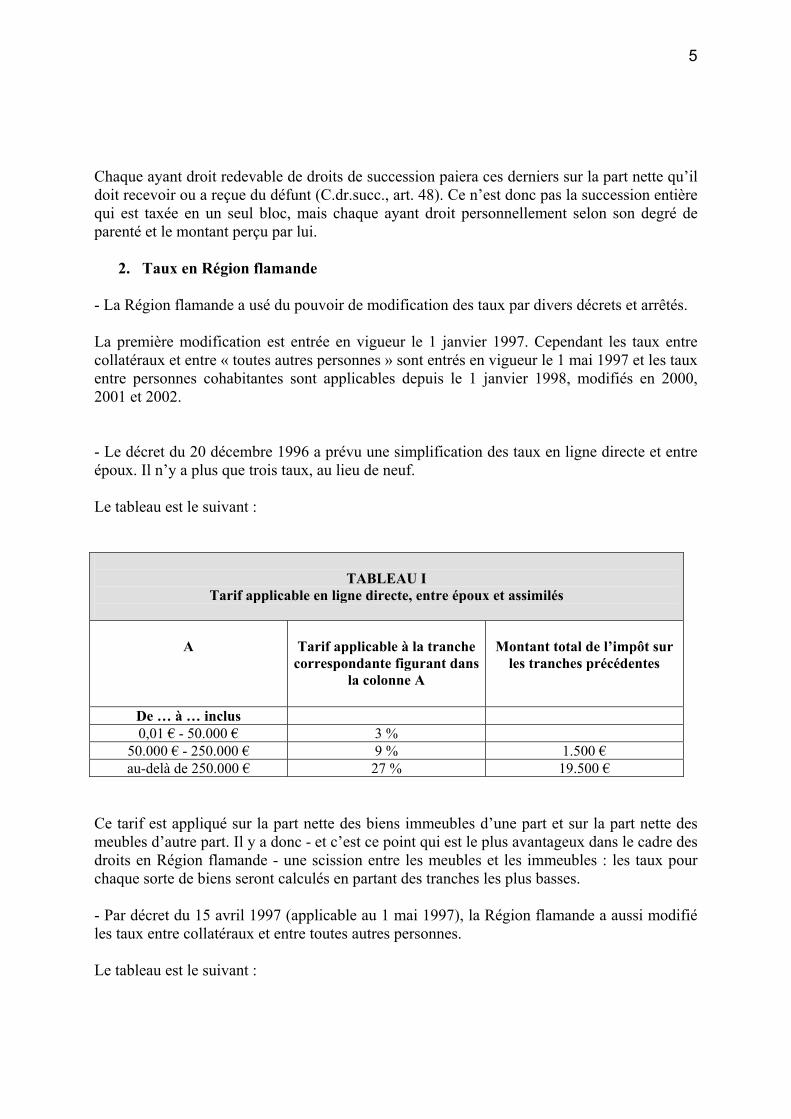

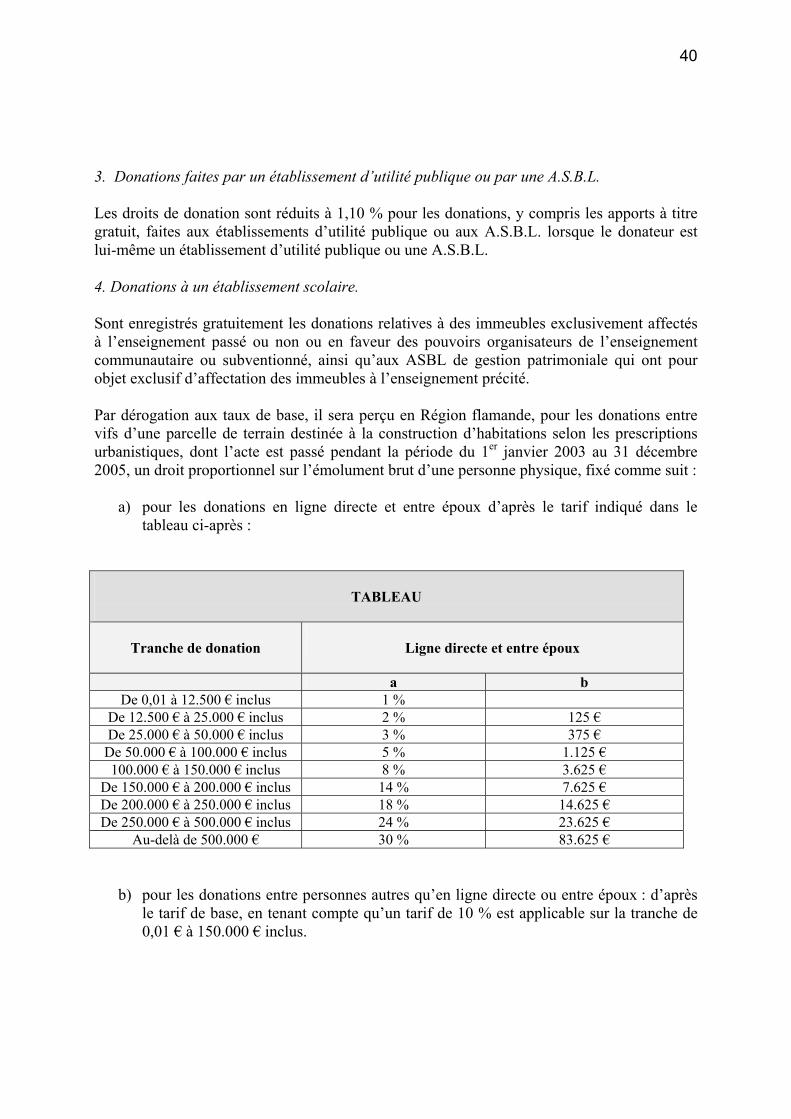

2. Taux en Région flamande - La Région flamande a usé du pouvoir de modification des taux par divers décrets et arrêtés. La première modification est entrée en vigueur le 1 janvier 1997. Cependant les taux entre collatéraux et entre « toutes autres personnes » sont entrés en vigueur le 1 mai 1997 et les taux entre personnes cohabitantes sont applicables depuis le 1 janvier 1998, modifiés en 2000, 2001 et 2002. - Le décret du 20 décembre 1996 a prévu une simplification des taux en ligne directe et entre époux. Il n’y a plus que trois taux, au lieu de neuf. Le tableau est le suivant :

TABLEAU I

Tarif applicable en ligne directe, entre époux et assimilés

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur

les tranches précédentes

De … à … inclus 0,01 € - 50.000 € 3 %

50.000 € - 250.000 € 9 % 1.500 € au-delà de 250.000 € 27 % 19.500 €

Ce tarif est appliqué sur la part nette des biens immeubles d’une part et sur la part nette des meubles d’autre part. Il y a donc - et c’est ce point qui est le plus avantageux dans le cadre des droits en Région flamande - une scission entre les meubles et les immeubles : les taux pour chaque sorte de biens seront calculés en partant des tranches les plus basses. - Par décret du 15 avril 1997 (applicable au 1 mai 1997), la Région flamande a aussi modifié les taux entre collatéraux et entre toutes autres personnes. Le tableau est le suivant :

6

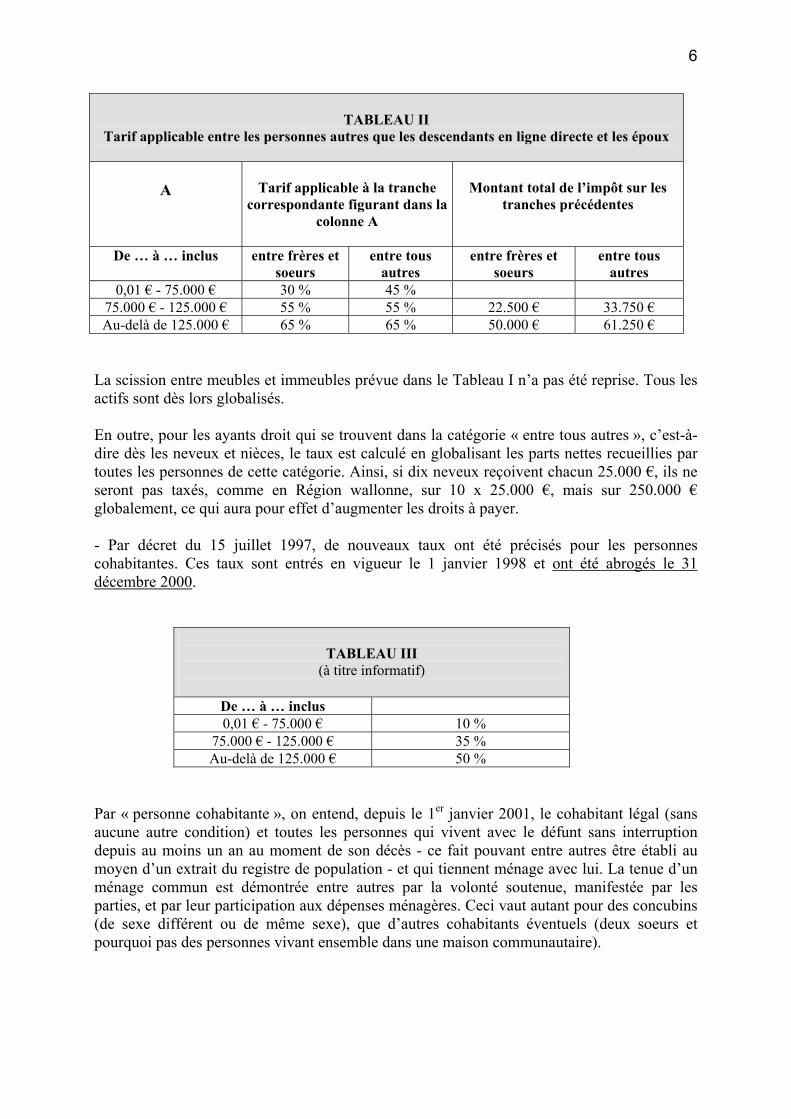

TABLEAU II

Tarif applicable entre les personnes autres que les descendants en ligne directe et les époux

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur les

tranches précédentes

De … à … inclus entre frères et soeurs

entre tous autres

entre frères et soeurs

entre tous autres

0,01 € - 75.000 € 30 % 45 % 75.000 € - 125.000 € 55 % 55 % 22.500 € 33.750 € Au-delà de 125.000 € 65 % 65 % 50.000 € 61.250 €

La scission entre meubles et immeubles prévue dans le Tableau I n’a pas été reprise. Tous les actifs sont dès lors globalisés. En outre, pour les ayants droit qui se trouvent dans la catégorie « entre tous autres », c’est-à-dire dès les neveux et nièces, le taux est calculé en globalisant les parts nettes recueillies par toutes les personnes de cette catégorie. Ainsi, si dix neveux reçoivent chacun 25.000 €, ils ne seront pas taxés, comme en Région wallonne, sur 10 x 25.000 €, mais sur 250.000 € globalement, ce qui aura pour effet d’augmenter les droits à payer. - Par décret du 15 juillet 1997, de nouveaux taux ont été précisés pour les personnes cohabitantes. Ces taux sont entrés en vigueur le 1 janvier 1998 et ont été abrogés le 31 décembre 2000.

TABLEAU III

(à titre informatif)

De … à … inclus 0,01 € - 75.000 € 10 %

75.000 € - 125.000 € 35 % Au-delà de 125.000 € 50 %

Par « personne cohabitante », on entend, depuis le 1er janvier 2001, le cohabitant légal (sans aucune autre condition) et toutes les personnes qui vivent avec le défunt sans interruption depuis au moins un an au moment de son décès - ce fait pouvant entre autres être établi au moyen d’un extrait du registre de population - et qui tiennent ménage avec lui. La tenue d’un ménage commun est démontrée entre autres par la volonté soutenue, manifestée par les parties, et par leur participation aux dépenses ménagères. Ceci vaut autant pour des concubins (de sexe différent ou de même sexe), que d’autres cohabitants éventuels (deux soeurs et pourquoi pas des personnes vivant ensemble dans une maison communautaire).

7

Depuis le 1er janvier 2001, le taux entre cohabitants a été supprimé pour être remplacé par celui entre époux (voir tableau I). La scission entre les successions mobilières et immobilières a également été reprise pour les cohabitants. - Autre nouveauté : les enfants du conjoint survivant et du cohabitant légal ou du cohabitant vivant avec le défunt depuis un an et qui ne sont pas les enfants du défunt bénéficient du taux du tableau I. De même, depuis le 1er janvier 2003, le tableau I est applicable au profit d’un enfant non biologique qui a cohabité avec le défunt avant l’âge de 21 ans, durant trois années consécutives et à qui le défunt et/ou son conjoint ont donné les secours et les soins que les enfants reçoivent normalement de leurs parents. L’inscription de l’enfant non biologique dans le registre de la population ou des étrangers à l’adresse du parent non biologique constitue une présomption de cohabitation.

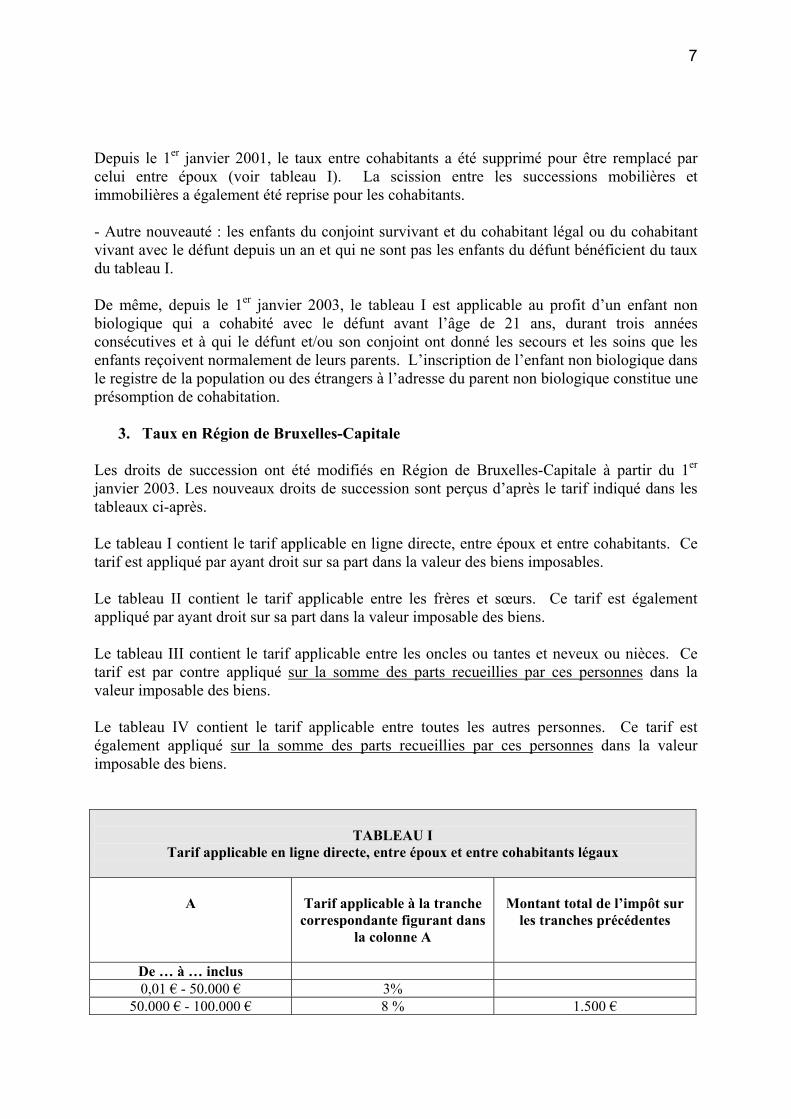

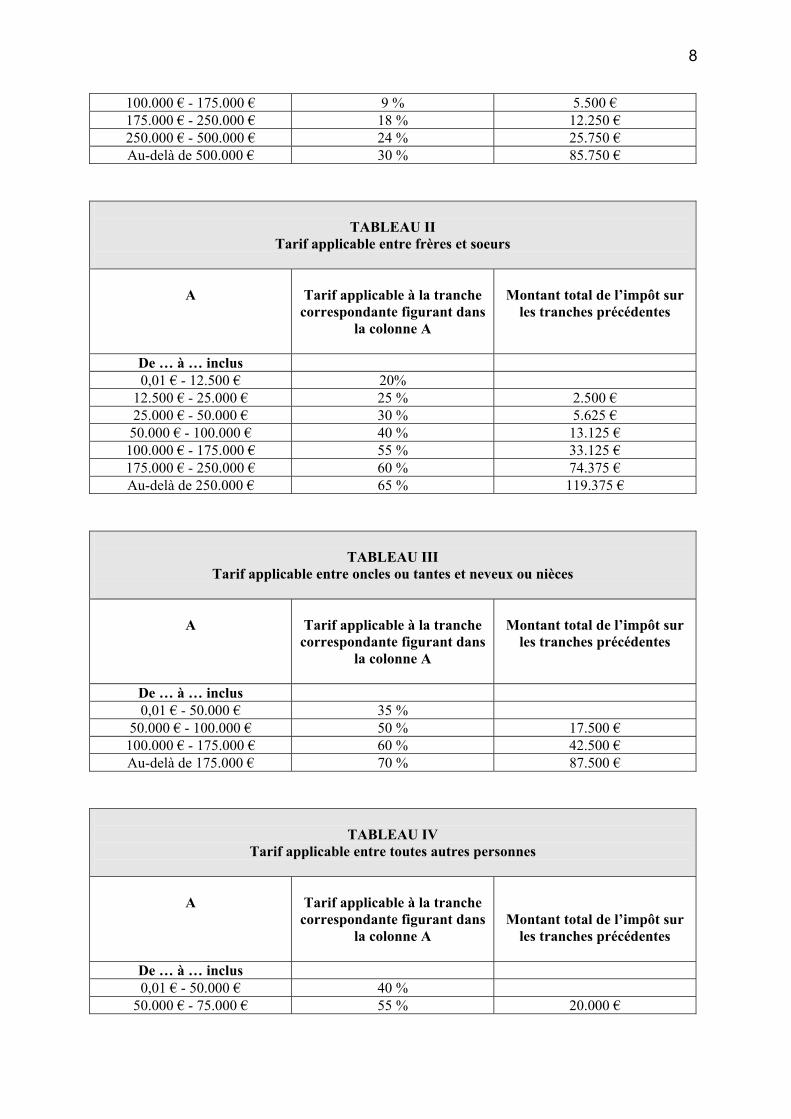

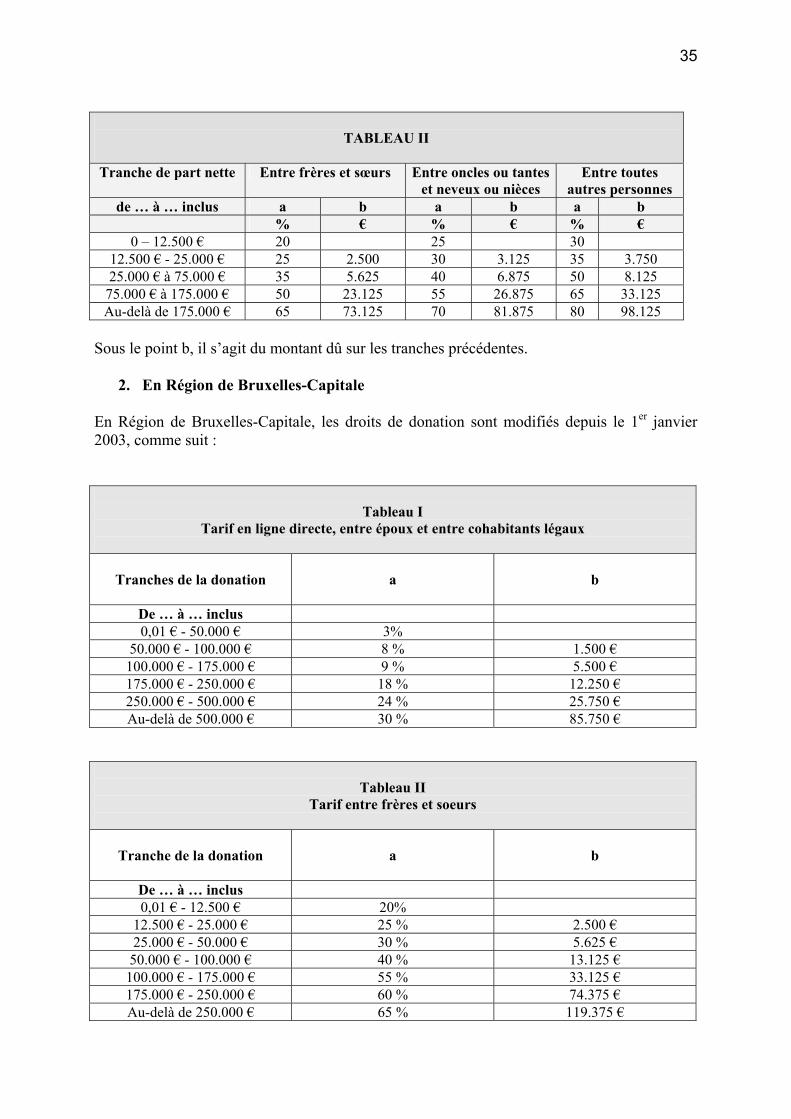

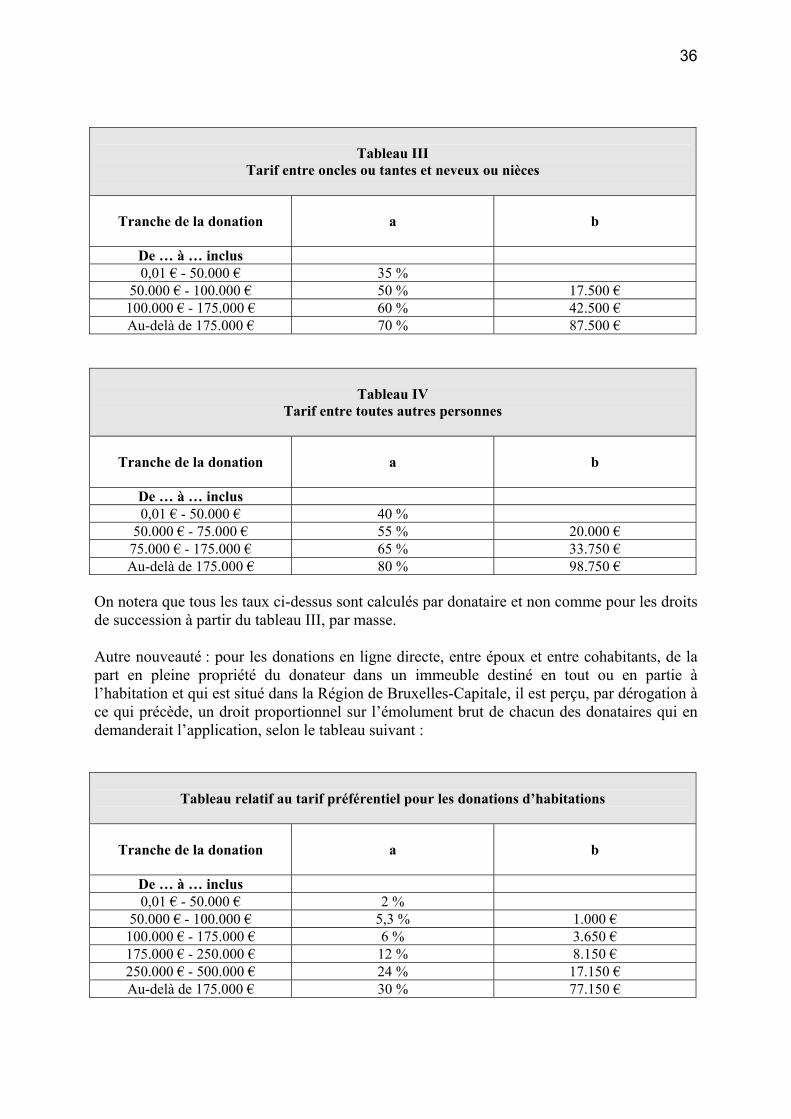

3. Taux en Région de Bruxelles-Capitale Les droits de succession ont été modifiés en Région de Bruxelles-Capitale à partir du 1er janvier 2003. Les nouveaux droits de succession sont perçus d’après le tarif indiqué dans les tableaux ci-après. Le tableau I contient le tarif applicable en ligne directe, entre époux et entre cohabitants. Ce tarif est appliqué par ayant droit sur sa part dans la valeur des biens imposables. Le tableau II contient le tarif applicable entre les frères et sœurs. Ce tarif est également appliqué par ayant droit sur sa part dans la valeur imposable des biens. Le tableau III contient le tarif applicable entre les oncles ou tantes et neveux ou nièces. Ce tarif est par contre appliqué sur la somme des parts recueillies par ces personnes dans la valeur imposable des biens. Le tableau IV contient le tarif applicable entre toutes les autres personnes. Ce tarif est également appliqué sur la somme des parts recueillies par ces personnes dans la valeur imposable des biens.

TABLEAU I

Tarif applicable en ligne directe, entre époux et entre cohabitants légaux

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur

les tranches précédentes

De … à … inclus 0,01 € - 50.000 € 3%

50.000 € - 100.000 € 8 % 1.500 €

8

100.000 € - 175.000 € 9 % 5.500 € 175.000 € - 250.000 € 18 % 12.250 € 250.000 € - 500.000 € 24 % 25.750 € Au-delà de 500.000 € 30 % 85.750 €

TABLEAU II

Tarif applicable entre frères et soeurs

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur

les tranches précédentes

De … à … inclus 0,01 € - 12.500 € 20%

12.500 € - 25.000 € 25 % 2.500 € 25.000 € - 50.000 € 30 % 5.625 €

50.000 € - 100.000 € 40 % 13.125 € 100.000 € - 175.000 € 55 % 33.125 € 175.000 € - 250.000 € 60 % 74.375 € Au-delà de 250.000 € 65 % 119.375 €

TABLEAU III

Tarif applicable entre oncles ou tantes et neveux ou nièces

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur

les tranches précédentes

De … à … inclus 0,01 € - 50.000 € 35 %

50.000 € - 100.000 € 50 % 17.500 € 100.000 € - 175.000 € 60 % 42.500 € Au-delà de 175.000 € 70 % 87.500 €

TABLEAU IV

Tarif applicable entre toutes autres personnes

A

Tarif applicable à la tranche

correspondante figurant dans la colonne A

Montant total de l’impôt sur les tranches précédentes

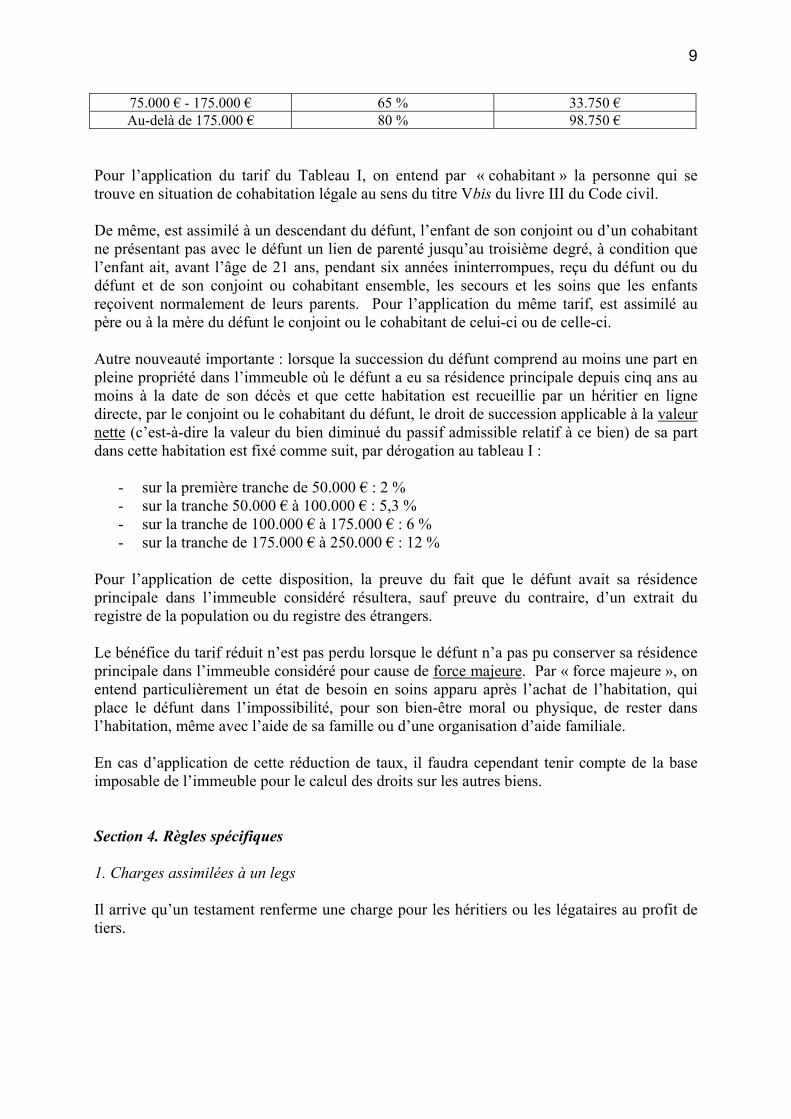

De … à … inclus 0,01 € - 50.000 € 40 %

50.000 € - 75.000 € 55 % 20.000 €

9

75.000 € - 175.000 € 65 % 33.750 € Au-delà de 175.000 € 80 % 98.750 €

Pour l’application du tarif du Tableau I, on entend par « cohabitant » la personne qui se trouve en situation de cohabitation légale au sens du titre Vbis du livre III du Code civil. De même, est assimilé à un descendant du défunt, l’enfant de son conjoint ou d’un cohabitant ne présentant pas avec le défunt un lien de parenté jusqu’au troisième degré, à condition que l’enfant ait, avant l’âge de 21 ans, pendant six années ininterrompues, reçu du défunt ou du défunt et de son conjoint ou cohabitant ensemble, les secours et les soins que les enfants reçoivent normalement de leurs parents. Pour l’application du même tarif, est assimilé au père ou à la mère du défunt le conjoint ou le cohabitant de celui-ci ou de celle-ci. Autre nouveauté importante : lorsque la succession du défunt comprend au moins une part en pleine propriété dans l’immeuble où le défunt a eu sa résidence principale depuis cinq ans au moins à la date de son décès et que cette habitation est recueillie par un héritier en ligne directe, par le conjoint ou le cohabitant du défunt, le droit de succession applicable à la valeur nette (c’est-à-dire la valeur du bien diminué du passif admissible relatif à ce bien) de sa part dans cette habitation est fixé comme suit, par dérogation au tableau I :

- sur la première tranche de 50.000 € : 2 % - sur la tranche 50.000 € à 100.000 € : 5,3 % - sur la tranche de 100.000 € à 175.000 € : 6 % - sur la tranche de 175.000 € à 250.000 € : 12 %

Pour l’application de cette disposition, la preuve du fait que le défunt avait sa résidence principale dans l’immeuble considéré résultera, sauf preuve du contraire, d’un extrait du registre de la population ou du registre des étrangers. Le bénéfice du tarif réduit n’est pas perdu lorsque le défunt n’a pas pu conserver sa résidence principale dans l’immeuble considéré pour cause de force majeure. Par « force majeure », on entend particulièrement un état de besoin en soins apparu après l’achat de l’habitation, qui place le défunt dans l’impossibilité, pour son bien-être moral ou physique, de rester dans l’habitation, même avec l’aide de sa famille ou d’une organisation d’aide familiale. En cas d’application de cette réduction de taux, il faudra cependant tenir compte de la base imposable de l’immeuble pour le calcul des droits sur les autres biens. Section 4. Règles spécifiques 1. Charges assimilées à un legs Il arrive qu’un testament renferme une charge pour les héritiers ou les légataires au profit de tiers.

10

Je lègue 1 million € à Paul à charge pour lui de verser annuellement 10.000 € à Marc durant 20 ans. Si la charge consiste en l’abandon d’un droit sur un bien de la succession ou en la remise d’argent se trouvant dans la succession, les taux des droits de succession de la charge seront calculés en fonction du tiers bénéficiaire et les droits seront dus par lui. Exemple : « Je lègue ma maison à Marc à charge pour lui d’en laisser l’usufruit à Luc durant 25 ans » ou « Je lègue le mobilier de mon appartement à Marc à charge pour lui de transmettre toutes mes collections de timbres à Luc ». Luc devra payer les droits de succession sur l’usufruit de la maison ou sur les collections de timbres. Mais si la charge a pour objet un bien qui ne se trouve pas dans la succession, peut-on tenir compte de cette charge ? Exemple : « Je lègue mon mobilier à Marc à charge pour lui de verser annuellement 5.000 € à Luc durant 20 ans ». Les articles 64 et 65 du Code des droits de succession répondent à cette question : sera considérée comme un legs la charge de donner à un tiers nommément désigné un capital ou une rente n’existant pas en nature dans la succession et payable en argent ou en choses fongibles. La charge qui peut être déduite doit donc être une obligation de donner un capital ou une rente (mensuelle, annuelle,...) en argent ou en choses fongibles. Dans ce cas, ce sera le tiers qui sera taxé personnellement. Celui qui doit acquitter la charge ou le legs ne sera taxé que sur ce qu’il recueille réellement, c’est-à-dire déduction faite du montant de la charge ou du legs à un tiers. Au contraire, s’il s’agit d’une charge de faire quelque chose, de payer les droits et frais afférents à un legs fait à une autre personne ou si la charge porte sur un bien en nature ne dépendant pas de la succession, la charge ne sera pas déduite et le tiers ne sera pas taxé. Seul celui qui est débité de la charge sera taxé, sans tenir compte de la charge. Exemples : « Je lègue 100.000 € à Marc à charge de nourrir et entretenir Luc sa vie durant » : Marc sera taxé sur 100.000 € et Luc ne sera pas taxé. « Je lègue 100.000 € à Marc à charge pour lui de payer la dette de Luc à Jean » : Marc sera taxé sur 100.000 €, alors que Luc ne le sera pas.

11

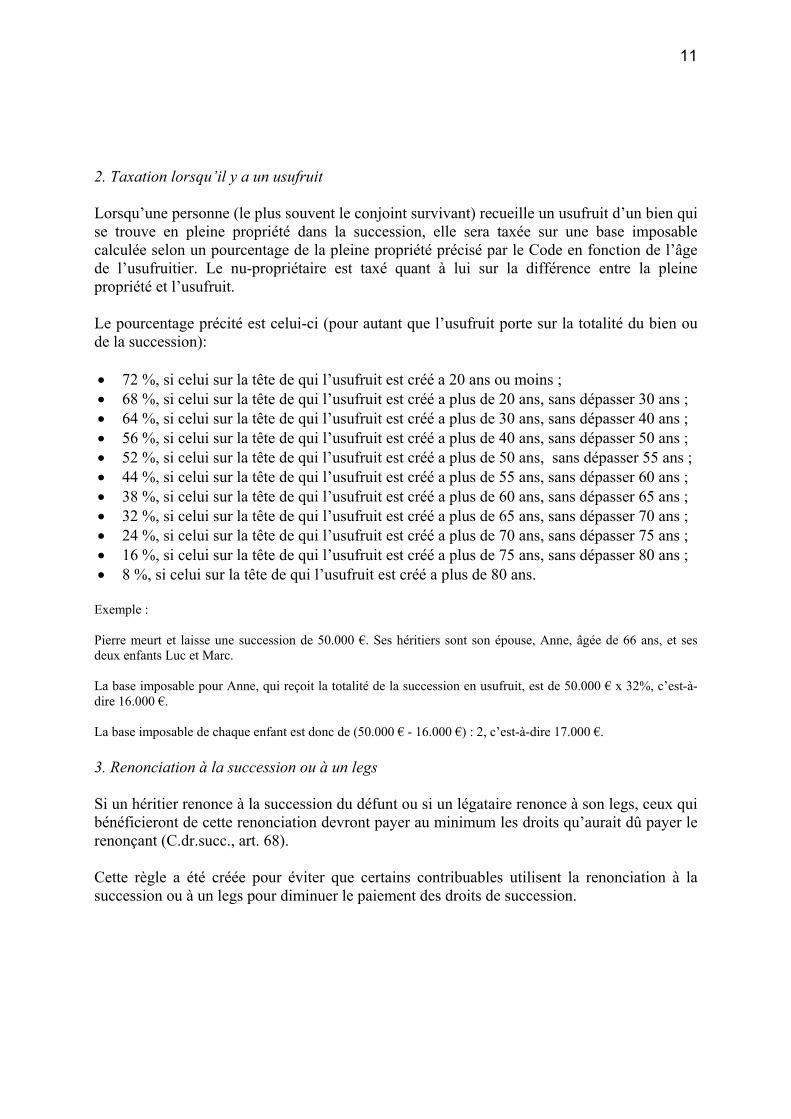

2. Taxation lorsqu’il y a un usufruit Lorsqu’une personne (le plus souvent le conjoint survivant) recueille un usufruit d’un bien qui se trouve en pleine propriété dans la succession, elle sera taxée sur une base imposable calculée selon un pourcentage de la pleine propriété précisé par le Code en fonction de l’âge de l’usufruitier. Le nu-propriétaire est taxé quant à lui sur la différence entre la pleine propriété et l’usufruit. Le pourcentage précité est celui-ci (pour autant que l’usufruit porte sur la totalité du bien ou de la succession): • 72 %, si celui sur la tête de qui l’usufruit est créé a 20 ans ou moins ; • 68 %, si celui sur la tête de qui l’usufruit est créé a plus de 20 ans, sans dépasser 30 ans ; • 64 %, si celui sur la tête de qui l’usufruit est créé a plus de 30 ans, sans dépasser 40 ans ; • 56 %, si celui sur la tête de qui l’usufruit est créé a plus de 40 ans, sans dépasser 50 ans ; • 52 %, si celui sur la tête de qui l’usufruit est créé a plus de 50 ans, sans dépasser 55 ans ; • 44 %, si celui sur la tête de qui l’usufruit est créé a plus de 55 ans, sans dépasser 60 ans ; • 38 %, si celui sur la tête de qui l’usufruit est créé a plus de 60 ans, sans dépasser 65 ans ; • 32 %, si celui sur la tête de qui l’usufruit est créé a plus de 65 ans, sans dépasser 70 ans ; • 24 %, si celui sur la tête de qui l’usufruit est créé a plus de 70 ans, sans dépasser 75 ans ; • 16 %, si celui sur la tête de qui l’usufruit est créé a plus de 75 ans, sans dépasser 80 ans ; • 8 %, si celui sur la tête de qui l’usufruit est créé a plus de 80 ans. Exemple : Pierre meurt et laisse une succession de 50.000 €. Ses héritiers sont son épouse, Anne, âgée de 66 ans, et ses deux enfants Luc et Marc. La base imposable pour Anne, qui reçoit la totalité de la succession en usufruit, est de 50.000 € x 32%, c’est-à-dire 16.000 €. La base imposable de chaque enfant est donc de (50.000 € - 16.000 €) : 2, c’est-à-dire 17.000 €. 3. Renonciation à la succession ou à un legs Si un héritier renonce à la succession du défunt ou si un légataire renonce à son legs, ceux qui bénéficieront de cette renonciation devront payer au minimum les droits qu’aurait dû payer le renonçant (C.dr.succ., art. 68). Cette règle a été créée pour éviter que certains contribuables utilisent la renonciation à la succession ou à un legs pour diminuer le paiement des droits de succession.

12

Exemple (taux applicable en Région wallonne) : - Pierre décède laissant un fils, Patrick. La succession est évaluée à 500.000 €. En principe, compte tenu de l’abattement de la première tranche de 12.500 €, Patrick devrait verser 26.250 € de droits. Si Patrick renonce à la succession de Pierre et laisse lui-même 5 enfants, ces derniers hériteront chacun de 50.000 € et devraient donc verser chacun 1.750 €, soit un total de 8.750 €. Compte tenu de la disposition de l’article 68, les cinq enfants devront payer ensemble 26.250 € au lieu de 8.750 €. - Pierre meurt en laissant deux frères, Luc et Marc, comme seuls héritiers et une succession de 50.000 €. Chaque frère doit payer 5.625 € de droits. Si Marc renonce à la succession de Pierre, c’est Luc qui profitera de cette renonciation. Cependant, l’article 68 ne sera pas d’application puisque Luc devra verser, pour ce complément de 25.000 €, des droits de 8.750 € (35% de 25.000 €), c’est-à-dire plus que les droits dus par son frère renonçant. 4. Modification dans le cas de l’adoption Il nous faut distinguer les deux hypothèses d’adoption :

a) L'adoption plénière Les enfants adoptés plénièrement seront dans la famille adoptive totalement assimilés dans tout le Code des droits de succession à des enfants de sang des parents adoptifs. Ils seront donc les frères et soeurs des enfants de sang des parents adoptifs, les neveux et nièces des frères et soeurs des parents adoptifs, ... Par contre, à l'égard de la famille d'origine, l'enfant adopté plénier deviendra un étranger et le taux « entre toutes autres personnes » sera appliqué s'il recevait des biens de sa famille d'origine ou s'il léguait des biens à des parents de cette famille. Ainsi, - Un enfant de la famille X est adopté plénièrement par la famille Y. Si un membre de la famille X veut léguer un bien à l'enfant adopté ou si ce dernier veut léguer ses biens à un membre de la famille X, le taux des droits de succession sera celui "entre toutes autres personnes". - Si cet enfant de la famille X est adopté par un autre membre de la famille X, ce sera son nouveau statut qui l'emportera : ainsi, si Paul est adopté plénièrement par son oncle Jacques alors que son frère Luc n'est pas adopté, Paul deviendra le fils de son oncle Jacques et donc le cousin germain de son frère de sang Luc. S'il lègue des biens à Jacques, ce sera le taux "en ligne directe" qui sera appliqué. Au contraire, s'il lègue des biens à Luc, ce sera le taux "entre toutes autres personnes" qui sera d'application (puisqu'il est devenu son cousin).

b) L'adoption simple L'adoption simple, au contraire de l'adoption plénière, ne rompt pas tous les liens avec la famille d'origine : certains droits, dont ceux qui concernent les successions, subsistent au profit de la famille d'origine. Dans la famille adoptive, il n'est créé de liens qu'avec le ou les adoptants.

13

L'adoption ne modifie pas les taux des droits de succession dans la famille d'origine. Ainsi, si le père naturel de l’enfant adopté décède, le taux entre descendants et ascendants s’appliquera. Par contre, dans la famille adoptive, la situation est régie par l'article 52/2 du Code des droits de succession, modifié par la loi du 22 décembre 1989 (après avoir été introduit par la loi du 14 août 1947 et modifié une première fois par l'arrêté royal du 18 avril 1967) et modifié au 1er janvier 2003 en Région flamande et en Région de Bruxelles-Capitale. Dès 1947, le législateur a supprimé la possibilité d'assimiler fiscalement un enfant adoptif simple à un enfant de sang de l'adoptant, sauf dans des hypothèses restreintes. Ainsi, le législateur a voulu mettre fin à une pratique qui consistait pour une personne sans enfant à adopter simplement un neveu ou une autre personne de sa famille dans le seul but de réduire le paiement de droits de succession importants. Il y a cependant certaines situations particulières dans lesquelles l'adoption simple sera tout de même assimilée à une filiation de sang (C.dr.succ., art. 52/2) : - L'enfant adoptif est un enfant du conjoint de l'adoptant. Si l'enfant adoptif simple est un enfant du conjoint de l'adoptant, le taux en ligne directe sera d'application entre l'adoptant et l'enfant adopté. Il n'y a pas lieu de distinguer selon que l'adoption se serait produite avant ou après le décès du conjoint de l'adoptant. De même, si l'adoptant, après l'adoption, divorce ou se sépare de corps de son conjoint, père ou mère de l'adopté, le taux en ligne directe restera d'application. On notera que le taux en ligne directe sera aussi d'application pour le cas de parents qui auraient reconnu leur enfant et l'auraient ensuite adopté simplement. - L'enfant adoptif était, au moment de son adoption, sous la tutelle de l'assistance publique ou d'un centre public d'aide sociale ou orphelin d'un père ou d'une mère morts pour la Belgique. La première partie de cette disposition n'est applicable qu'aux enfants placés dans une institution de notre Royaume. Pour la seconde partie, il est actuellement admis que l'âge de l'adopté orphelin au moment de l'adoption importe peu et il serait donc possible qu'une personne adoptée à 50 ans en étant orpheline d'un père ou d'une mère mort pour la Belgique puisse bénéficier du taux en ligne directe.

14

- L'enfant adoptif a, avant l'âge de 21 ans et durant 6 années ininterrompues, reçu (exclusivement : ce mot est applicable uniquement en Région wallonne ; en effet, ce terme a été supprimé dès le 1er janvier 2003 en Région de Bruxelles-Capitale) de l'adoptant ou éventuellement de l'adoptant et de son conjoint ensemble, les secours et les soins que les enfants reçoivent normalement de leurs parents. La période de 6 ans n'est pas liée à l'acte d'adoption : la période avant l'adoption peut également être prise en compte. C'est à celui qui veut profiter de l'assimilation à un enfant de sang à prouver que les soins et le secours de l'adopté ont été fournis durant 6 années ininterrompues avant ses 21 ans et (exclusivement) par l'adoptant et éventuellement son conjoint. On notera que la jurisprudence considère que l'importance de la contribution financière de l'adoptant aux frais d'entretien de l'adopté est secondaire : le critère prépondérant est l'intensité de la sollicitude humaine et des liens effectifs entre l'adoptant et l'adopté, le premier devant se comporter envers le second comme l'eût fait son parent naturel. Depuis le 1er janvier 2003, en Région flamande, la condition ci-avant est modifiée comme suit : l’enfant adoptif doit, avant ses 21 ans, et pendant trois années consécutives, avoir reçu essentiellement de l’adoptant ou de l’adoptant et de son conjoint, les secours et les soins que les enfants reçoivent normalement de leurs parents. - L'adoption a été réalisée par une personne dont tous les descendants sont morts pour la Belgique. 5. Exemptions et réductions a. Exemption pour les héritiers en ligne directe ou entre époux en Région wallonne et en Région de Bruxelles-Capitale Ce qui est recueilli par un héritier en ligne directe appelé légalement à la succession du défunt ou par l’époux du défunt est exempt de droits de succession à concurrence de la première tranche de 12.500 € (15.000 € en Région de Bruxelles-Capitale). Il y aura, probablement applicable au 1er janvier 2003, une nouvelle exemption en Région wallonne sur la seconde tranche de 12.500 € si la part de l’héritier ne dépasse pas 125.000 €. Ce montant est augmenté, en faveur des enfants du défunt ayant moins de 21 ans, de 2.500 € pour chaque année entière restant à courir jusqu’à leurs 21 ans. Il est aussi augmenté pour le conjoint survivant de la moitié des abattements supplémentaires octroyés aux enfants communs âgés de moins de 21 ans (C.dr.succ., art. 54, 1°). b. Exemption pour les autres ayants droit en Région wallonne et en Région de Bruxelles-Capitale Est exempt de droits de succession ce qui est recueilli par les ayants droit autres que ceux vus ci-dessus dans les successions dont le montant net ne dépasse pas 625 € (en Région wallonne) ou 1.250 € (en Région de Bruxelles-Capitale) (C.dr.succ., art. 54, 2°).

15

Sont exempts de droits de succession les legs faits à l’Etat, aux communautés et Régions et aux établissements publics d’Etat et de Communautés ou Régions. c. Réduction pour des ayants droit ayant trois enfants de moins de 21 ans dans les trois Régions Le montant du droit liquidé à charge d’un ayant droit qui a au moins trois enfants de moins de 21 ans en vie ou conçus au moment de l’ouverture de la succession, est réduit de 2% pour chacun des enfants, sans pouvoir excéder 62,5 € (C.dr.succ., art. 56). Cette même réduction est portée en faveur du conjoint survivant à 4% par enfant de moins de 21 ans, avec un maximum de 125 € par enfant. d. Exemption et réduction en Région flamande Le décret du 20 décembre 1996 supprime certaines exemptions conservées dans les autres Régions. D’autres exemptions ou réductions sont limitées à des organismes se trouvant en Région flamande ou liés à la Communauté flamande, mais cette limitation a été partiellement annulée par la Cour d’arbitrage dans son arrêt du 9 décembre 1998. De nouvelles réductions sont prévues : - En faveur des enfants du défunt âgés de moins de 21 ans, il y a une réduction de 75 € pour chaque année entière devant encore s’écouler avant leurs 21 ans ; en faveur du conjoint ou du cohabitant, il y a une réduction de la moitié de toutes les réductions accordées aux enfants communs du défunt. - Pour les héritiers légaux en ligne directe (donc pas testamentaires) ou entre époux (tableau I) et à partir du 1er janvier 2001 entre cohabitants, il y a une réduction sur les 50.000 premiers €, réduction qui diminue en proportion de la hauteur de l’actif taxable (et qui est égale à zéro si la part nette taxée dépasse 50.000 €). Cette réduction se monte à 500 € x le coefficient obtenu par l’opération (1- part recueillie dans la succession/50.000). Par exemple, si l’actif taxable est de 20.000 € (actif immobilier et mobilier confondu), la réduction sera de 500 € x (1 – 20.000/50.000) = 300 €. - Pour les frères et soeurs (tableau II), il y a une réduction sur les 75.000 premiers €, calculée ainsi : 2.500 € x le coefficient obtenu par l’opération (1 – part recueillie dans la succession / 75.000) Si la part nette est égale ou inférieure à 20.000 €, les droits sont réduits de 2.000 € x (part nette / 20.000).

16

- Pour les autres héritiers indiqués au tableau II, il y a aussi une réduction sur les 75.000 premiers €, calculée ainsi : Si la totalité des parts nettes est inférieure ou égale à 12.500 €, la réduction est égale à 2.000 € x (montant de la totalité des parts nettes/12.500). Si la part nette s’échelonne entre 12.500 et 75.000 €, la réduction est de 2.250 € x (1 - total des parts héréditaires/75.000). La réduction consentie est répartie entre les ayants droit intéressés en proportion des parts héréditaires qu’ils ont recueillies. - Depuis le 1er janvier 2003, la Région flamande prévoit une exemption pour les personnes handicapées. Ce qui est recueilli par une personne handicapée est exempt, au taux du tarif applicable du droit de succession, à concurrence du montant obtenu par l’application de la formule suivante : (3.000 €) x (coefficient indiqué à l’article 21, V, selon l’âge du bénéficiaire) lorsque l’obtention est soumise au tarif en ligne directe, entre époux et entre cohabitants. (3.000 €) x (coefficient indiqué à l’article 21, V, selon l’âge du bénéficiaire) lorsque l’obtention est soumise au tarif entre toutes autres personnes. Ce coefficient est le suivant : • Moins de 20 ans : 18 • De 21 ans à 30 ans : 17 • De 31 ans à 40 ans : 16 • De 41 ans à 50 ans : 14 • De 51 ans à 55 ans : 13 • De 56 ans à 60 ans : 11 • De 61 ans à 65 ans : 9,5 • De 66 ans à 70 ans : 8 • De 71 ans à 75 ans : 6 • De 76 ans à 80 ans : 4 • A partir de 81 ans : 2 Par « personne handicapée », on entend toute personne considérée comme handicapée conformément à l’article 135 du Code des Impôts sur les Revenus 1992. Au cas où un bénéficiaire handicapé est soumis au tarif du Tableau I, le montant de l’exemption est d’abord appliqué à sa part nette des biens immeubles et, après épuisement de cette part, à sa part nette des meubles et effets.

17

Au cas où un bénéficiaire handicapé est soumis, avec d’autres personnes, au taux entre toutes autres personnes, l’impôt dans le chef de la personne handicapée est calculé, comme si elle était la seule personne à qui revient sa part nette de la succession. L’impôt dans le chef des autres bénéficiaires est calculé comme si la personne handicapée n’avait pas cette qualité. Le droit à l’exemption doit être prouvé au moyen d’une attestation ou d’une déclaration émanant d’une institution ou d’un service qui, dans le cadre de l’application de l’article 135 du Code des Impôts sur les Revenus 1992, est chargé d’établir la situation de la personne handicapée. L’attestation ou la déclaration est jointe à la déclaration ou transmise au bureau compétent avant que les droits ne soient exigibles. Si l’attestation n’est pas jointe à la déclaration ou n’a pas été transmise à temps au bureau compétent, les droits sont calculés sans application de l’exemption, sauf restitution e. Réduction en cas de transmission successive dans la même année Si des biens provenant d’une succession font l’objet d’une nouvelle transmission par décès dans la même année, les droits dus à la suite de cette deuxième transmission sont réduits de moitié, sans que cette réduction puisse être supérieure aux droits dus lors de la transmission antérieure (C.dr.succ., art. 57). f. Autres réductions Les droits sont réduits à 8,8% pour un legs à une A.S.B.L., peu importe le montant de ce dernier. Cependant, en Région de Bruxelles-Capitale, ce taux est depuis le 1er janvier 2003 de 25 %, sauf si l’établissement a obtenu l’agrément pour la déduction fiscale des dons, auquel cas le taux sera de 12,5 %. Ces taux sont réduits à 6,6% pour les legs faits entre autres à certaines institutions publiques (Croix-Rouge, Universités,...). Section 5. Conséquences d’une donation dans les droits de succession Une donation est une libéralité qui est réalisée du vivant du donateur et dès lors est en principe étrangère aux droits de succession dus à son décès. Il convient cependant de voir les éventuelles conséquences sur les droits de succession d’une donation faite par le défunt avant son décès. Il faudra distinguer les donations mobilières non enregistrées et les autres donations. On notera que ce qui va suivre ne sera appliqué que si la succession mobilière du défunt est taxée en Belgique, c’est-à-dire si le défunt, peu importe sa nationalité, avait son domicile ou le siège de sa fortune en Belgique au moment de son décès.

18

Dès lors, un Belge qui a fait une donation manuelle de ses biens en Belgique en 1998 et qui meurt en 2001, alors qu’il est domicilié en France et y a le siège de sa fortune, ne verra pas sa succession taxée en Belgique, sauf pour les immeubles sis en Belgique. 1. Les dons non enregistrés - Application de l’article 7 du Code des droits de succession : les dons manuels, indirects, déguisés et les dons mobiliers à l’étranger Le législateur a voulu éviter que par des donations faites juste avant le décès du donateur, la consistance de la succession de ce dernier soit diminuée. Dès lors, le Code des droits de succession prévoit dans son article 7 que toutes les donations qui n'ont pas fait l’objet d’un paiement de droits de donation et qui ont été faites par le défunt dans les trois ans précédant son décès sont considérées comme faisant partie de sa succession. Ceci veut dire que l'administration fiscale reprendra dans l'actif de la succession les biens donnés dans les trois ans précédant le décès et les taxera comme s'ils n'avaient jamais quitté le patrimoine du défunt. Cependant les héritiers, qui sans avoir reçu les biens, seraient tout de même tenus de payer des droits de succession sur ces biens, pourront se retourner contre les donataires pour réclamer les droits qu'ils ont payés à leur place. De même, si l'administration fiscale apprend l'identité exacte du donataire, elle pourra réputer ce dernier bénéficiaire des biens donnés et le taxer au taux prévu par le Code, en fonction de sa parenté avec le défunt. Cependant, les héritiers et légataires universels resteront tenus au paiement des droits qui ne serait pas effectué par le donataire (C.dr.succ., art. 70). Exemple : Jean donne le 4 juin 1998 à Luc, un ami, un chèque au porteur d'un montant de 12.500 €, et ce avec une intention libérale. Il meurt le 8 septembre 1999. Ce montant de 12.500 €, n'ayant pas fait l'objet d'un enregistrement et de paiement de droits de donation, doit retourner fiscalement dans la succession et sera taxé comme si la donation n'avait pas eu lieu. Les héritiers de Jean pourront cependant réclamer à Luc les droits de succession payés en plus par eux. Si l'administration fiscale connaît l'identité de Luc, ce dernier sera taxé directement comme légataire et les droits dus seraient calculés selon le taux « entre toutes autres personnes ». Les donations visées par l'article 7 du Code des droits de succession sont toutes les donations mobilières non enregistrées en Belgique. Ceci exclut donc les donations immobilières, faites en Belgique ou à l'étranger. Mais cela inclut toutes les donations mobilières faites à l'étranger et toutes les donations mobilières en Belgique non enregistrées. En Belgique, on vise plus particulièrement les donations manuelles, indirectes et déguisées. A l'étranger, on vise entre autres les donations mobilières (titres,...) faites devant un notaire.

19

Ce qui précède démontre que par exemple une donation manuelle ou par virement faite trois ans avant le décès du donateur n'apporte aucun avantage fiscal au donataire. A contrario, une donation manuelle ou par virement faite plus de trois ans avant le décès du donateur a un avantage fiscal certain puisque tout à fait légalement, elle permet d'éviter des droits de succession. - Application de l’article 8 du Code des droits de succession : l’assurance-vie Nous avons vu qu'une donation peut se réaliser par le biais d'une assurance-vie : par exemple, Jean contracte avec la compagnie d'assurances X une assurance qui prévoit que cette dernière versera un capital à Laetitia, sa fille, s'il lui prédécède. Dans ce cas, l'article 8 du Code des droits de succession a prévu expressément des règles de taxation : - Sont assimilés à un legs et sont donc taxés comme tels les montants ou rentes qu'une personne reçoit à titre gratuit au décès du défunt par le biais d’une assurance-vie contractée par le défunt lui-même (par exemple, une assurance liée à un compte en banque ou un compte-titre qui permet à telle ou telle personne de recevoir au décès accidentel du titulaire un montant déterminé). Le bénéficiaire de l'assurance-vie est présumé recevoir à titre gratuit, sauf preuve contraire (qui peut être apportée par toutes voies de droit, témoins et présomptions compris). Exemple : Jean contracte une assurance-vie qui prévoit que sa compagne Lucie recevra un capital de 0,5 million € s'il devait décéder. Au décès de Jean, Lucie sera présumée avoir reçu un legs de 0,5 million € et sera taxée sur ce montant. On notera que les participations bénéficiaires seront également taxées. Cependant, il est admis que l'on puisse déduire la charge que représente la taxation du bénéficiaire à l'impôt sur les revenus. La taxation en droits de succession ne se fera donc que sur la partie nette recueillie. - Sont assimilés à un legs tous montants ou rentes qu'une personne a été appelée à recevoir à titre gratuit dans les trois ans précédant le décès du défunt, par le biais d’une assurance-vie contractée par le défunt ou par un tiers ou qu'elle est appelée à recevoir à une date postérieure au décès, par le biais d’une assurance-vie contractée par le défunt. - Une dernière règle tout à fait particulière concerne spécifiquement les époux mariés sous un régime de la communauté. Nous allons voir l'hypothèse la plus courante : si l'assurance est contractée par un époux, pour le cas où il décéderait, au profit de son conjoint, le capital reçu sera imposé pour moitié, à moins qu'il ne soit prouvé que les primes ont été payées par des biens propres du défunt, auquel cas le capital sera totalement imposé, ou qu'il ne soit prouvé que les primes ont été payées par des biens propres du conjoint survivant, auquel cas il n'y aura pas d'imposition (C.dr.succ., art. 8, al. 4).

20

Il y a des exceptions à la taxation dans quatre cas précisés par la loi (C.dr.succ., art. 8, al. 6) : - il n'y a pas de taxation lorsque les sommes perçues ont déjà fait l'objet d'un paiement de droits de donation ; - il n'y a pas de taxation lorsque les capitaux ou rentes versés le sont sur base d'une obligation légale (pension de veuve d'un fonctionnaire,...) ; - il n'y a pas de taxation lorsque les capitaux ou rentes sont constitués par l'employeur du défunt au profit du conjoint survivant ou des ( ou un des ) enfants de moins de 21 ans, en exécution soit d'un contrat d’assurance-groupe souscrit en vertu d'un règlement obligatoire de l'entreprise et répondant aux réglementations légales, soit du règlement obligatoire d'un fonds de prévoyance institué au profit du personnel de l'entreprise. On notera que pour qu'il y ait exemption de taxation, l'adhésion à l'assurance-groupe doit être imposée à l'employé et ne pas être une faculté. En outre, l'exemption ne vaut que pour les montants constitués durant la durée du contrat de travail et ne vaut donc pas pour les montants constitués librement en sus de ce qui était prévu dans le règlement de l'entreprise. - il n'y a pas de taxation lorsque c'est un tiers qui a constitué un capital ou une rente au profit du bénéficiaire à l'occasion du décès du défunt. Exemple : Jean, pilote de course, est marié à Laetitia. Le père de Laetitia, voulant préserver cette dernière au cas où Jean décéderait, contracte au profit de sa fille une assurance qui lui donnera un capital en cas de décès de son époux. Ce capital n'est pas taxable au décès de Jean. - Application des articles 9 à 14 du Code des droits de succession : les aliénations avec réserve d'usufruit ou avec rente viagère Afin d'éviter des droits de succession, une personne qui voudrait gratifier un des ses ayants droit, pourrait être tentée d'acheter, de vendre ou de partager un bien en en gardant seulement l'usufruit et en mettant la nue-propriété au nom de cet ayant droit, alors que ce dernier en réalité ne paierait rien pour acquérir cette nue-propriété. Toute l'opération serait payée par l'usufruitier. Cette façon d'agir permettrait de donner gratuitement un bien au nu-propriétaire et d'éviter des droits de succession puisqu'au décès de l'usufruitier, le nu-propriétaire aurait la pleine propriété du bien sans devoir payer le moindre droit de succession. Exemple : Jean achète un immeuble pour le prix de 200.000 €. Il a 74 ans. Pour éviter des droits de succession pour un de ses fils, il fait mettre directement l'immeuble en nue-propriété au nom de son fils, tout en gardant l'usufruit (c'est-à-dire la jouissance). C'est bien entendu lui qui paie la totalité du prix.

21

Au jour du décès de Jean, son usufruit s'éteindra et l'immeuble deviendra immédiatement la propriété de son fils, sans autre formalité. Si le Code des droits de succession n'avait pas prévu une taxation spéciale pour une telle opération, le fils n'aurait dû payer aucun droit de succession sur la valeur de l'immeuble, étant donné que l'extinction d'un usufruit ne fait l'objet d'aucune taxation. Ce même mécanisme pourrait être réalisé par une personne qui ne conserverait officiellement, mais sans le réclamer, qu’une rente viagère ou autre droit viager. Les articles 9 à 14 du Code des droits de succession vont à l'encontre de telles manoeuvres. La loi présume en effet que de tels mécanismes sont des libéralités, taxables en totalité dans la succession du défunt. Pour cela, il faut que le nu-propriétaire ou le cocontractant soit héritier, institué contractuel ou légataire du défunt, même exclu ou renonçant ou une personne interposée de ces derniers. Par « personne interposée », on entend les père, mère, descendants et conjoint de l’héritier, de l’institué contractuel ou du légataire ou bien une personne dont l’héritier, l’institué contractuel ou le légataire est l’héritier présomptif (C.civ., art. 911 et 1100). Pour qu’il y ait application des articles 9 à 14, ces personnes doivent être interposées tant au jour de l’acte qu’au jour du décès de l’usufruitier ou du bénéficiaire du droit viager. Exemple : Jean vend à Marc un immeuble en se réservant l’usufruit jusqu’à son décès. Si Marc n’est qu’un ami de Jean, les articles 9 à 14 ne s’appliqueront pas à cette situation. Si Marc est le mari de la fille de Jean, tant le jour de la vente qu’au jour du décès de Jean, ces articles s’appliqueront car Marc est une personne interposée : en effet, il est le conjoint d’un héritier de Jean. Il faut en outre que le nu-propriétaire ou cocontractant ne meure pas avant l’usufruitier ou bénéficiaire de la rente viagère. Enfin, le Code admet que les ayants droit puissent apporter la preuve que les opérations que nous verrons ci-dessous ne déguisent pas une libéralité. Cette preuve peut être apportée par toutes voies de droit, témoins et présomptions compris (C.dr.succ., art. 13). Les situations précisées par le Code des droits de succession sont les suivantes : - tous les meubles ou immeubles qui ont été acquis à titre onéreux en même temps en usufruit par le défunt et en nue-propriété par une des personnes précitées sont considérés fiscalement comme se trouvant en pleine propriété dans la succession du défunt et sont présumés avoir été légués à cette personne (C.dr.succ., art. 9). Il en est de même des titres au porteur ou nominatifs qui ont été immatriculés en même temps au nom du défunt pour l'usufruit et au nom du tiers pour la nue-propriété. La situation est identique pour des sommes placées sur des comptes en même temps pour l'usufruit à l'un et la nue-propriété à l'autre.

22

Il importe peu que l'usufruitier ait renoncé par la suite à son usufruit. Exemple 1 : Jean achète un immeuble avec son fils Marc en usufruit pour lui et en nue-propriété pour Marc. Au décès de Jean, le bien sera présumé se trouver en pleine propriété dans la succession de Jean et avoir été légué à Marc. Il en est de même si des titres au porteur ou nominatifs ont été inscrits pour l'usufruit à Jean et pour la nue-propriété à Marc. - si lors d'un partage ou d'une cession équivalente, le défunt qui était copropriétaire de certains biens a reçu, à la place de ces biens, un droit devant cesser à son décès (usufruit, rente,...), le tiers qui aurait obtenu la nue-propriété ou qui aurait été chargé de payer le droit viager est considéré fiscalement comme étant légataire de la part qu'avait le défunt dans les biens en indivision. Exemple 2 : Jean possède une maison en indivision avec ses deux enfants. A un moment, il est décidé qu'un de ses enfants reprend la totalité de la maison en payant 25.000 € à son frère et un montant équivalant à 25.000 € à son père mais payable en rente viagère. Dans ce cas, au décès de Jean, l'enfant qui a acquis le bien sera présumé légataire de 25.000 € qu'il devait payer à son père. - si le défunt a vendu ou cédé à titre onéreux (échange,...) un meuble ou un immeuble en Belgique ou à l'étranger à, entre autres, un héritier descendant en s'en réservant l'usufruit ou en recevant une autre prestation viagère, le bien vendu ou cédé est présumé fiscalement rester dans le patrimoine du défunt et le bénéficiaire de l'achat ou de la cession est présumé être légataire du bien. Exemple 3 : Jean vend une maison à son fils Luc, tout en se réservant l'usufruit du bien. Au décès de Jean, Luc sera taxé sur la valeur de l'immeuble au jour du décès. Rappelons qu’il est possible de démontrer que les opérations précitées ne déguisent pas une libéralité. De même, le Code permet que l'on déduise de la valeur du bien en pleine propriété la valeur de l'usufruit ou de la rente viagère s'il est démontré que le défunt en a réellement joui et dans la proportion de ce profit. Exemple : Dans l'exemple 1, Marc pourrait prouver qu'il n'y a pas eu libéralité et donc éviter la taxation, en démontrant entre autres qu'il a réellement payé de ses fonds propres la nue-propriété du bien et qu'il en avait les moyens. Si Marc ne démontre pas ce paiement, il peut encore démontrer que Jean a réellement joui de son usufruit (de simples quittances de paiement sont insuffisantes ; il faut prouver que les paiements ont réellement été effectués) ; dans ce cas, la valeur du bien à taxer sera diminuée en fonction du nombre d'années durant lesquelles l'usufruitier aura joui du bien. Dans les exemples 2 et 3, Marc peut démontrer que l'opération ne comportait aucune libéralité, c'est-à-dire que les prestations au profit de Jean étaient équivalentes à sa part et qu'en outre les prestations ont bien été exécutées. La base imposable peut aussi diminuer, s'il est prouvé que le défunt a bien joui de son droit viager ou de son usufruit (C.dr.succ., art. 12).

23

2. Les donations qui ont fait l’objet d’une taxation On aurait pu croire que les donations qui ont déjà fait l’objet d’une taxation de droits de donation ne seraient plus prises en compte pour le calcul des droits de succession. Cependant, afin de prévenir des fraudes - une personne sentant sa mort proche ferait des donations enregistrées pour éviter la progressivité de l'impôt successoral -, le Code des droits de succession a prévu que si le défunt a fait des donations enregistrées (le plus souvent, ce seront des donations notariées) ou enregistrables, dans les trois ans précédant son décès, la valeur de la donation sera ajoutée dans la part de la succession recueillie par le donataire, mais uniquement pour calculer le taux progressif de l'impôt (C.dr.succ., art. 66bis). Exemple (en Région wallonne) : Pierre donne par acte authentique le 24 janvier 1995 à son frère Marc un terrain d'une valeur de 25.000 €. Il meurt le 26 février 1996 laissant pour seul héritier Marc avec une succession de 25.000 €. Droits dus : - Droits de donation déjà payés : 5.625 € - Droits de succession dus s'il n'y avait pas eu de donation ou si la donation avait eu lieu plus de trois ans avant le décès : 5.625 € - Droits de succession dus du fait de la donation dans les trois ans du décès : jusqu'à 12.500 € : 2.500 € jusqu'à 25.000 € : 3.125 € jusqu'à 50.000 € : 8.750 € diminués de 5.625 € ( montant déjà payé lors de la donation ) Total : 8.750 € On notera que si la donation a été réalisée à l’étranger pour un immeuble sis à l’étranger, cette donation ne sera plus reprise dans la base imposable des droits de succession. En effet, l’article 7 du Code des droits de succession qui reprend les donations non enregistrées en Belgique dans la base imposable n’est pas d’application pour les donations immobilières à l’étranger et l’article 66bis, dont question ci-avant, n’est pas non plus applicable à des donations enregistrées à l’étranger. Dès lors, par exemple, si un donateur fait donation à ses trois enfants d’un immeuble sis en France et qui vaudrait +/- 135.000 €, la donation faite en France ne sera plus reprise dans la succession du donateur résident belge, même s’il décède juste après avoir passé l’acte notarié en France. Ajoutons que dans l’exemple ci-avant, la donation aura été enregistrée gratuitement en France, étant donné l’exemption des premiers 46.000 € tous les 10 ans entre un donateur ascendant et ses enfants. Le gain est donc total pour ce donateur : aucun droit de donation n’aura été payé et il aura « écrémé » la partie la plus élevée de son patrimoine taxable en Belgique.

24

Chapitre II. Les droits de succession en cas de transmission d’entreprises familiales Les trois Régions ont pris des mesures pour réduire les droits de succession en cas de transmission d’une entreprise familiale. Chaque Région a pris des règles différentes. En outre, la Région flamande a déjà modifié sa réglementation à plusieurs reprises et la Région wallonne l’a également fait. On peut encore s’attendre à d’autres modifications dans l’avenir. Dans le cadre d’une programmation successorale, ces réglementations ne seront pas toujours utiles. En effet, il vaut bien mieux passer par le biais des donations ou autres mécanismes que d’attendre l’application des règles nouvelles sur les droits de succession. Ces règles ont surtout un intérêt lorsque l’entrepreneur décède inopinément sans avoir pu préparer sa succession. Nous allons cependant présenter ci-dessous un résumé des différentes législations. Section 1. Droits de succession en Région flamande C’est par un décret du 20 décembre 1996 que la Région flamande a créé un article 60bis dans le Code des droits de succession concernant la transmission d’entreprises familiales. Ce décret est applicable depuis le 1 janvier 1997. Cet article 60bis contient des conditions à ce point strictes qu’elles sont difficilement applicables. Le Gouvernement flamand s’en est rendu compte, puisqu’il a allégé certaines conditions par décret du 19 décembre 1998. En outre, le taux de 3 % a été réduit en 1999 à 0 %. a. Exemption en cas de transmissions d’entreprises familiales - Il y a exemption des droits de succession sur la valeur nette des avoirs investis à titre professionnel par le défunt ou son conjoint dans une entreprise familiale ou sur la valeur nette des actions d’une société de famille ou des créances sur une telle société. Jusqu’au 31 décembre 1998, il fallait que 50% de l’entreprise ou des actions aient appartenu durant les cinq années précédant le décès au défunt ou à son conjoint (les avoirs et actions déjà en possession des descendants, leurs conjoints et les collatéraux jusqu’au deuxième degré étaient pris en considération pour calculer les 50%). A partir du 1 janvier 1999, le terme de cinq ans est réduit à trois ans. Ceci peut s’expliquer par la difficulté dans de nombreuses entreprises de prouver cette propriété durant une période aussi longue (particulièrement, lorsqu’il a été fait application de cette pratique, vivement contestée aujourd’hui, des « actions disparues »).

25

Le nouveau décret modifie également cette disposition en étendant les possesseurs de ces 50%. Il s’agit maintenant des ascendants ou descendants et leurs conjoints, les collatéraux (le décret parle toujours des « alliés », mais il s’agit encore d’une erreur de traduction) jusqu’au deuxième degré inclus et des enfants des frères et soeurs décédés du défunt. Le nouveau décret poursuit en prévoyant que « les fusions et dédoublements (on parlera plutôt de « scissions ») d’entreprises, les apports en actions et autres opérations réalisées au cours des trois années précédant le décès, par lesquelles l’intéressé devient ou continue à être actionnaire directement ou indirectement, ne font pas obstacle à l’application de l’exemption de 3%, à la condition que l’intéressé réponde aux conditions avant et après ces opérations. » - L’entreprise familiale doit exercer une activité industrielle, commerciale, artisanale ou agricole ou une profession libérale, exploitée personnellement par le défunt et/ou son conjoint en collaboration ou non avec des tiers. - La société familiale doit avoir son siège de direction effectif dans un Etat membre de l’Union européenne. - Cette société peut être une société holding, si les sociétés filiales remplissent les conditions du décret. b. Conditions d’emploi - L’exemption n’est accordée que si l’entreprise ou la société employait sans interruption durant les trois ans précédant le décès du défunt au moins 5 travailleurs temps plein en Région flamande. L’exemption sera ramenée à 80, 60, 40 ou 20%, si l’entreprise comptait dans les délais précités 4, 3, 2 ou 1 travailleur (s). L’exemption n’est conservée que si le nombre de travailleurs est maintenu chaque année au même niveau pendant les cinq années qui suivent le décès. Une nouvelle règle ajoutée par le décret du 19 décembre 1998 (applicable le 1 janvier 1999) précise que par dérogation à ce qui précède, l’exemption est entièrement conservée à titre temporaire si le nombre moyen des travailleurs dans les cinq ans suivant le décès est au moins égal à 50% du nombre de travailleurs au moment du décès. Mais dans ce cas, si à l’expiration du délai de cinq ans, le nombre de travailleurs a diminué par rapport à celui du décès, l’impôt normal sera dû en proportion de la diminution du nombre. Ceci permet donc de réduire le nombre de travailleurs d’une manière temporaire durant la période des cinq ans. - L’exemption n’est conservée que si les actions ou créances restent en possession des héritiers bénéficiant de l’exemption durant cinq ans. De même, l’exemption n’est maintenue que si l’emploi ci-dessus reste au même niveau durant les cinq années suivant le décès.

26

- Pour bénéficier de l’exemption, l’entreprise ou la société doit avoir établi les comptes annuels conformément aux dispositions de l’arrêté royal du 8 octobre 1976 dans les trois ans précédant le décès du de cujus et les établir dans les cinq années qui suivent le décès. Section 2. Droits de succession en Région wallonne Un an après que la Région flamande se soit attelée à modifier les taux des droits de succession, c’est la Région wallonne qui a utilisé son pouvoir de modifier les taux des droits de succession par un décret du 17 décembre 1997. Un décret du 16 décembre 1998, applicable au 1 janvier 1999, modifie deux points du décret du 17 décembre 1997. a. Taux réduit en cas de transmission d’entreprises familiales Par dérogation aux taux prévus dans le Code des droits de succession, le décret de la Région wallonne du 17 décembre 1997 prévoit un taux de droits de succession de 3% sur la valeur de la part nette que le défunt (dans sa succession ou dans le cadre de la liquidation de son régime matrimonial) a dans une entreprise, s’il s’agit : - soit de biens composant une universalité, une branche d’activité ou un fonds de commerce au moyen desquels le défunt ou son conjoint exerçait, au jour du décès, une exploitation industrielle, commerciale, artisanale, agricole ou forestière ; - soit de la pleine propriété de titres d’une société dont le siège de direction effective est situé dans un Etat de l’Union européenne et qui se livre à une exploitation industrielle, commerciale, artisanale, agricole ou forestière. L’ensemble des titres transmis doit représenter au moins 25% des droits de vote à l’assemblée générale. Si l’ensemble des titres transmis représente entre 25 et 50% des droits de vote, un pacte d’actionnariat doit être conclu portant sur au moins 50% des droits de vote à l’assemblée générale. Dans ce pacte d’actionnariat, les parties doivent s’engager à respecter les conditions que nous verrons ci-après (emploi,...). Par « part nette dans une entreprise », on entend les biens ou des titres visés ci-dessus, diminués des dettes, à l’exclusion de celles contractées spécialement pour acquérir ou conserver d’autres biens. Le nouveau décret du 16 décembre 1998 ajoute aux dettes à diminuer des biens précités, les frais funéraires. Cette disposition met fin à une complication inutile qui obligeait à partager les frais funéraires proportionnellement entre tous les biens dépendant de la succession du défunt. On notera - ce qui n’est pas le cas dans le décret flamand - que les biens soumis au taux de 3 % ne sont pas mis totalement « à coté » des autres biens perçus par le bénéficiaire. En effet, l’article 3 du décret prévoit explicitement que la valeur des biens soumis au taux réduit sont ajoutés à la base imposable des autres biens pour calculer les droits dus pour ces derniers.

27

Ainsi, si les biens au taux de 3% ont une valeur de 175.000 € et que le bénéficiaire est un cousin, tout autre bien hérité par ce dernier sera taxé à 80%. Diverses remarques peuvent être précisées : - Le taux réduit ne s’applique ni aux sociétés holdings pures ni aux sociétés patrimoniales ni aux professions libérales, que ces dernières soient en société ou non (alors que toutes ces situations sont visées dans le décret flamand). - Les règles de la Région wallonne diffèrent largement du décret flamand concernant les titres: En Wallonie, il faut une transmission minimale de 25% des titres possédant le droit de vote et en outre un pacte d’actionnariat qui peut être dans certains cas fort utopique à obtenir (société familiale avec plusieurs clans,...). En Région flamande, le pourcentage des titres transmis importe peu (la transmission peut ne concerner par exemple que 1 %), mais il faut que 50 % des actions aient appartenu sans interruption, au cours des cinq années précédant le décès, au défunt et/ou son conjoint, la cession durant cette période à des descendants ou leurs conjoints ou à des collatéraux jusqu’au deuxième degré étant cependant admise. En outre, en Région flamande, le taux réduit s’applique aussi aux créances sur la société. En Région wallonne, on oblige le défunt à garder au moins 25 % des titres de sa société ayant le droit de vote pour obtenir le taux réduit. C’est donc réellement le cas de la mort subite de l’exploitant qui a été visé. - Les règles convergent un peu plus entre les deux Régions en matière d’exploitation d’une entreprise en dehors d’une société : le taux réduit s’applique sur les biens composant une universalité, une branche d’activité ou un fonds de commerce au moyen desquels le défunt (ou son conjoint) a exercé son exploitation au moment du décès. Rien ne semble empêcher que le défunt ait exercé son exploitation avec d’autres personnes mais il ne paraît pas possible qu’il ait laissé la totalité de l’exploitation à un tiers, même si c’est un descendant (par exemple, un agriculteur retraité qui reste propriétaire de ses terres et matériel). b. Conditions d’octroi - Le taux réduit est octroyé à tout bénéficiaire (héritier ou légataire) des biens soumis à ce taux. Il n’est donc pas limité à une catégorie de personnes. Le but de la loi n’est en effet pas la transmission à une catégorie déterminée mais bien la sauvegarde de l’emploi. - Les conditions d’octroi de la réduction sont différentes de celles prévues en Région flamande : * l’entreprise doit poursuivre son activité pendant au moins cinq ans après le décès ; * le nombre des travailleurs dans l’entreprise doit être maintenu au moins à 75%, d’année en année, durant cinq ans après le décès ;

28

Cette condition ne prévoyait pas, jusqu’au 1 janvier 1999, de minimum de travailleurs, comme en Région flamande. Elle ne prévoit toujours pas de localisation des travailleurs en Région wallonne. Par le décret du 16 décembre 1998, il a été ajouté que le taux de 3% n’est plus applicable que si l’entreprise concernée occupe du personnel soumis à l’Office national de la sécurité sociale. Cette disposition met fin à la controverse sur la question de savoir s’il fallait ou non un minimum de travailleurs dans l’entreprise au moment du décès. La plupart des auteurs estimaient que non, aucune indication à ce sujet n’étant prévue dans le décret (on notera que la Région bruxelloise a pris la même disposition et dans les travaux préparatoires, il est clairement indiqué les dispositions s’appliquent aux entreprises qui n’ont pas de travailleurs salariés). Le Ministre wallon de l’Economie n’était pas du même avis, estimant qu’il fallait au moins un travailleur temps plein. D’où un recours devant le Conseil d’Etat sur ce point, qui a statué en date du 20 juin 2000, donnant raison au contribuable. La nouvelle disposition parle d’une occupation de personnel soumis à l’O.N.S.S. Il ne doit donc pas s’agir au minimum d’un travailleur temps plein. Un emploi à temps partiel suffit. Un indépendant est cependant exclu. * les avoirs investis dans l’entreprise non en société ou le capital social de la société ne pourront pas diminuer à la suite de prélèvements ou de distributions au cours des cinq années qui suivront le décès (d’où l’obligation entre autres d’un pacte d’actionnariat, puisque l’on parle du capital social total de la société et non de la part du défunt dans la société). Section 3. Droits de succession en Région de Bruxelles-Capitale Bonne dernière, la Région de Bruxelles-Capitale a finalisé la réduction des droits de succession à 3% par une ordonnance du 29 octobre 1998, applicable au 1 janvier 1999. a. Taux réduit en cas de transmission d’entreprises Par dérogation aux taux prévus dans le Code des droits de succession, l’ordonnance de la Région de Bruxelles-Capitale prévoit un taux réduit de droits de succession à 3% sur la valeur nette de la part que le défunt (dans sa succession ou dans le cadre de la liquidation de son régime matrimonial) a dans une petite ou moyenne entreprise, s’il s’agit : - soit de biens composant une universalité, une branche d’activité ou un fonds de commerce au moyen desquels le défunt ou son conjoint exerçait, au jour du décès, une exploitation industrielle, commerciale, artisanale ou agricole ou une profession libérale ; - soit de la pleine propriété de titres d’une société dont le siège de direction effective est situé dans un Etat de l’Union européenne et qui se livre à une exploitation industrielle, commerciale, artisanale ou agricole ou une profession libérale.

29

L’ensemble des titres transmis doit représenter au moins 25% des droits de vote à l’assemblée générale. Si l’ensemble des titres transmis représente entre 25 et 50% des droits de vote, un pacte d’actionnariat doit être conclu portant sur au moins 50% des droits de vote à l’assemblée générale. Dans ce pacte d’actionnariat, les parties doivent s’engager à respecter les conditions que nous verrons ci-après (emploi,...). Par « part nette dans une entreprise », on entend la valeur des éléments d’actifs diminués du passif admissible relatif à ces éléments d’actifs visés ci-dessus. Par « titres », on entend : - les actions ou parts sociales de sociétés - les certificats d’actions ou de parts sociales délivrés par des personnes morales établies dans l’Union européenne et qui représentent des actions ou des parts sociales pour autant que (1) chaque certificat corresponde à une action ou part sociale, que (2) la personne morale verse immédiatement et au plus tard dans le mois de la décision de distribution au titulaire des certificats les dividendes et autres bénéfices de l’actif et que (3) la personne morale n’aliène pas les actions ou parts sociales sans le consentement du titulaire de certificats. On notera - comme le prévoit le décret wallon - que les biens soumis au taux de 3 % ne sont pas mis totalement « à coté » des autres biens perçus par le bénéficiaire. En effet, la valeur des biens soumis au taux réduit sont ajoutés à la base imposable des autres biens pour calculer les droits dus pour ces derniers. Ainsi, si les biens au taux de 3% ont une valeur de 175.000 € et que le bénéficiaire est un cousin, tout autre bien hérité par ce dernier sera taxé à 80%. Diverses remarques peuvent aussi être précisées : - Le taux réduit ne s’appliquera ni aux sociétés holdings pures ni aux sociétés patrimoniales mais bien aux professions libérales, que ces dernières soient en société ou non (ce que ne prévoit pas le décret wallon, mais bien le décret flamand). - L’ordonnance, ce qui est nouveau par rapport aux autres Régions, ne s’applique qu’à une petite ou moyenne entreprise, ce qui implique une entreprise employant moins de 250 personnes, dont le chiffre d’affaires annuel n’excède pas 40 millions € ou le total du bilan annuel n’excède pas les 27 millions € et qui respecte le critère d’indépendance, selon lequel une grande entreprise ne peut pas posséder 25% ou plus du capital de la petite ou moyenne entreprise. - Les autres règles prévues dans l’ordonnance de la Région de Bruxelles-Capitale sont fort proches de celles de la Région wallonne mais diffèrent largement du décret flamand concernant les titres. b. Conditions d’octroi - Le taux réduit est octroyé à tout bénéficiaire (héritier ou légataire) des biens soumis à ce taux. Il n’est donc pas limité à une catégorie de personnes. Le but de l’ordonnance n’est pas la transmission à une catégorie déterminée mais bien la sauvegarde de l’emploi.

30

- Les conditions d’octroi de la réduction semblent identiques à celles du décret wallon mais en diffèrent cependant sur divers points importants : * l’entreprise doit poursuivre son activité principale en Belgique pendant au moins cinq ans après le décès: en Wallonie, aucune obligation de poursuivre en Belgique une activité principale n’est prévue ; * le nombre des travailleurs dans l’entreprise doit être maintenu au moins à 75%, d’année en année, durant cinq ans après le décès ; Cette condition ne prévoit pas de minimum de travailleurs. Elle ne prévoit pas non plus d’obligation en matière de localisation des travailleurs.

* les avoirs investis dans l’entreprise non en société ou le capital social de la société ne pourront pas diminuer à la suite de prélèvements ou de distributions au cours des cinq années qui suivront le décès (d’où l’obligation entre autres d’un pacte d’actionnariat, puisque l’on parle du capital social total de la société et non de la part du défunt dans la société).

Mais, - ce qui n’est pas prévu en Région wallonne -, les avoirs investis de manière complémentaire durant les trois années qui précèdent le décès n’entrent pas en ligne de compte pour la réduction, sauf si l’investissement complémentaire de ces avoirs répond à des besoins financiers ou économiques légitimes. De même, une augmentation de capital entièrement libérée au cours des trois années précédant le décès n’entre pas en ligne de compte pour le tarif réduit, sauf si elle répond à des besoins financiers ou économiques légitimes.

31

Chapitre III. Les droits de donation Section 1. Principes Par la loi de refinancement des Communautés du 13 juillet 2001, la matière des droits de donation a été régionalisée. Le critère de localisation des droits de donation est l’endroit où le donateur est établi, s’il est habitant du Royaume. Cependant, si le domicile fiscal du donateur était établi à plusieurs endroits en Belgique au cours de la période de cinq ans précédant la donation, celle-ci est localisée au lieu, en Belgique, où son domicile fiscal a été établi le plus longtemps au cours de ladite période. Les droits de donation de biens immeubles situés en Belgique, donations faites par un non-habitant du Royaume, sont localisés à l’endroit où est situé le bien immeuble. a. Généralités 1. La donation d’immeuble Une donation d’immeuble sis en Belgique doit être constatée dans un acte notarié belge, c’est-à-dire être réalisée devant deux notaires ou un notaire et deux témoins. Cet acte notarié belge est assujetti à l’enregistrement et à ce moment frappé d’un impôt. Cet impôt est appelé communément “droit de donation”. Il s’agit d’un droit d’enregistrement proportionnel. On notera que les donations d’immeubles situés à l’étranger ne sont soumises qu’à un droit fixe général de 25 €, si elles sont enregistrées en Belgique (C.dr.enr., art. 159, 7°). 2. La donation de meuble Au contraire des donations d’immeuble, les donations de meuble ne doivent pas obligatoirement être constatées dans un acte notarié belge et partant être enregistrées (sur les autres formes, voy. ci-dessous). Si la donation de meuble se réalise par acte notarié belge, le droit de donation proportionnel sera dû. Si la donation de meuble est consentie autrement que par acte notarié, elle ne sera soumise au droit de donation proportionnel que : - si un acte de donation est présenté spontanément à l’enregistrement (ou une reconnaissance de ce don signée par les deux parties ou par le donataire seul ; au contraire, s’il s’agit d’une reconnaissance unilatérale du donateur, seul le droit fixe général, aujourd’hui de 25 €, sera dû); ou - s’il y a une mention incidente d’un tel don faite par le donataire, en dehors de la présence du donateur, dans un acte enregistré, du moins si cette mention du don n’était pas utile à l’acte dans lequel elle se trouve et si elle ne s’explique alors que par la volonté de créer un titre au don non notarié ou de lui donner une date certaine.

32

On notera cependant que lorsqu’une donation n’a pas fait l’objet du paiement des droits de donation (par exemple, en cas de donation manuelle) et que le donateur décède dans les trois ans suivant cette donation, la valeur de cette dernière sera considérée fiscalement comme se trouvant dans les biens du défunt au jour de son décès. Ainsi, l’administration fiscale taxera la valeur de la donation non pas en droits de donation mais en droits de succession (voir ci-avant). b. Base du droit de donation : la valeur du bien donné 1. Règle générale : la valeur vénale Les droits de donation se calculent sur un pourcentage de la valeur des biens donnés. La base du droit correspond à la valeur vénale des biens donnés, c’est-à-dire à la valeur moyenne, normale, qui serait obtenue en vente publique avec un concours normal d’amateurs. La valeur vénale doit être indiquée dans une déclaration faite par les parties au receveur de l’enregistrement. Le plus souvent, cette déclaration se fera dans l’acte notarié de donation. Contrairement à ce qui est prévu pour la perception du droit de succession, le Code des droits d’enregistrement ne prévoit aucun moyen qui permette autant à l’administration fiscale qu’aux parties de faire une évaluation préalable et définitive du bien donné. Dès lors, il n’est pas possible de procéder à ce qu’on appelle une « expertise préalable », qui aurait pour objet d’évaluer le bien et de fixer le montant des droits dus afin qu’ils ne puissent plus être contestés ultérieurement On notera que si la donation porte sur un immeuble, le receveur de l’enregistrement peut, dans un délai de deux ans à compter du jour de l’enregistrement de la déclaration, requérir une expertise de cet immeuble en vue d’établir l’insuffisance de la valeur déclarée (C.dr.enr., art. 189). Il s’agit de l’expertise de contrôle. 2. Première règle particulière : les donations avec charges Lorsque la donation est faite avec une charge, il faut distinguer deux situations : - il y a une charge au profit du donateur Lorsque la donation est accompagnée de certaines charges assumées par le donataire au profit du donateur, la valeur du bien donné ne peut être diminuée de celle des charges (C.dr.enr., art. 133). Tel est le cas par exemple lorsque le donataire est tenu de payer les dettes du donateur ou de l’entretenir.

33

Autre exemple : Jean donne à Luc un terrain de 75.000 € à charge de lui verser 2.500 € par an. La taxation se fera sur 75.000 €, sans distraction de la charge. - il y a une charge au profit d’un tiers Si la charge assurée par le donataire l’est au profit d’une personne autre que le donateur, il y a lieu de faire une nouvelle distinction. - la charge consiste à payer une somme d’argent La charge peut être déduite de la taxation de la donation principale si deux conditions sont remplies : • la charge doit consister dans le paiement à titre gratuit d’une somme d’argent, d’une rente