Embed Size (px)

Citation preview

UBS outlookDes réflexions pour mieux gérer votre entreprise

Succession dans l’entrepriseUn défi pour les entrepreneurs, les conseils d’administration et les actionnaires familiaux

Réflexions stratégiquesMesures organisationnelles et financièresSpécificités des solutions de succession

UBS outlook2

Photo de couverture :

gare de triage Limmattal

Numéro de commande SAP

81976 D

81976 F

UBS outlook 3

La présente publication est conçue pour les entrepreneurs de même que pour les proprié-taires, les actionnaires, les conseils d’adminis-tration et les directeurs d’entreprises familiales soucieux de planifier la transmission de leur affaire. Elle est le résultat de plusieurs sémi-naires et tables rondes organisés avec des entrepreneurs et des experts issus des milieux du conseil en entreprise, de la science et de la recherche. UBS outlook souhaite montrer pourquoi et comment les chefs d’entreprise conscients de leurs responsabilités doivent pla-nifier suffisamment tôt leur succession finan-cière et opérationnelle. Dans le même temps, des axes de réflexion sont proposés pour permettre d’aborder le plus ouvertement pos-sible, en conseil de famille et en conseil d’ad-ministration, cette question particulièrement délicate par tout ce qu’elle implique au niveau psychologique. La table des matières détaillée, la bibliographie sélective, les adresses Internet et le glossaire permettent d’approfondir les thèmes traités dans la brochure.

UBS outlook :une base de réflexion

UBS outlook4

Table des matières

Réflexions stratégiques La planification de la succession : une tâche stratégique importante • • • • • • • • • • • • • • • • • • • • • • • • • • • • 6Développer une stratégie de propriétaire • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 7Planifier à temps la succession • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 8La succession exige beaucoup de l’entrepreneur et de sa famille • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 10Rechercher diverses options • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 11La succession doit faire l’objet d’une communication • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 12

Mesures organisationnellesPréparer l’entreprise en vue de sa transmission • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 14La succession au sein de la direction • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 17La préparation du successeur, un objectif systématique • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 17Réussir l’introduction du successeur • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 19Régler la succession au sein du conseil d’administration • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 20

Préparation financièreLa préparation financière de la succession • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 22Evaluer l’entreprise et estimer son prix • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 24Examiner les mesures relevant du droit des sociétés • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 26Elaborer une convention d’actionnaires • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 27Procéder à une planification fiscale • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 28Prendre les mesures relevant du droit des régimes matrimoniaux et du droit successoral • • • 29Assurer la prévoyance et structurer la fortune • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 29

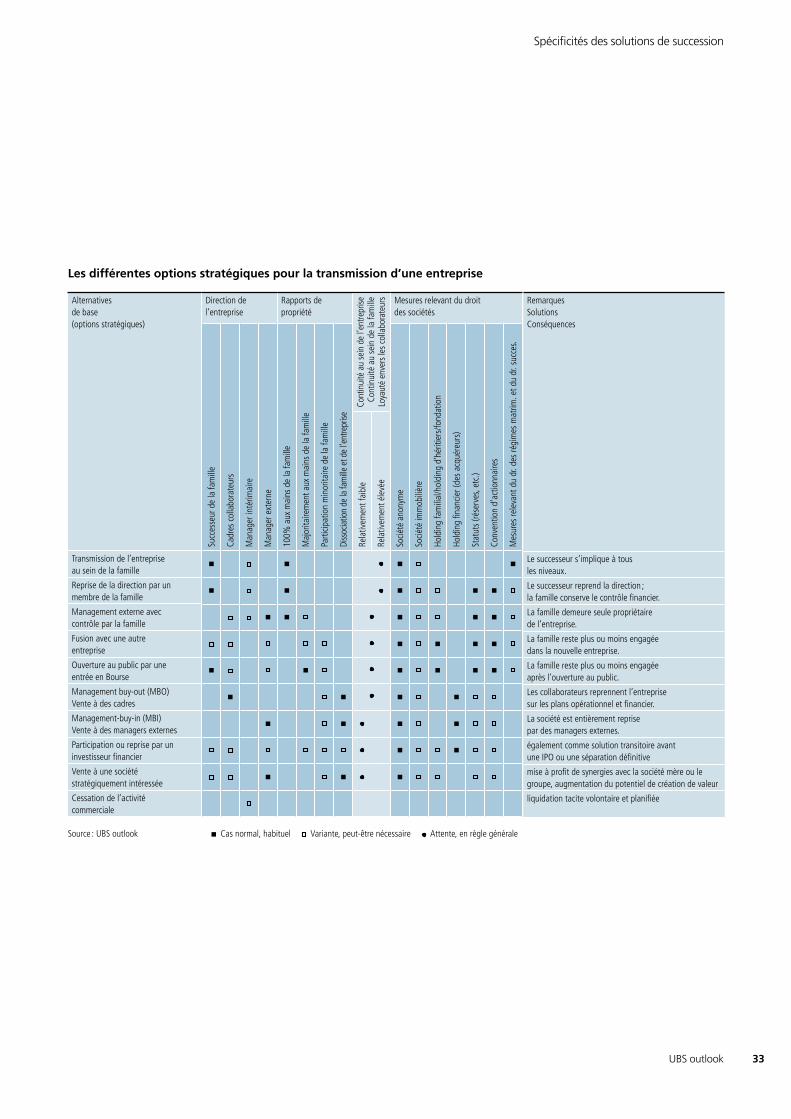

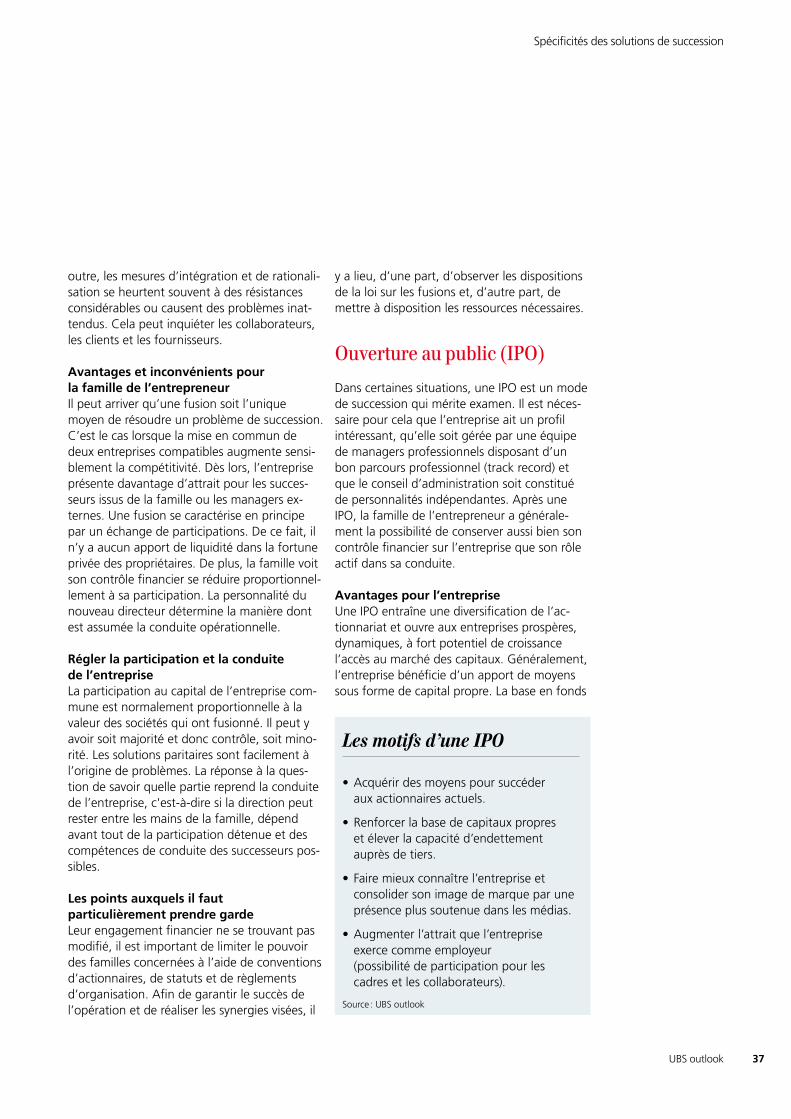

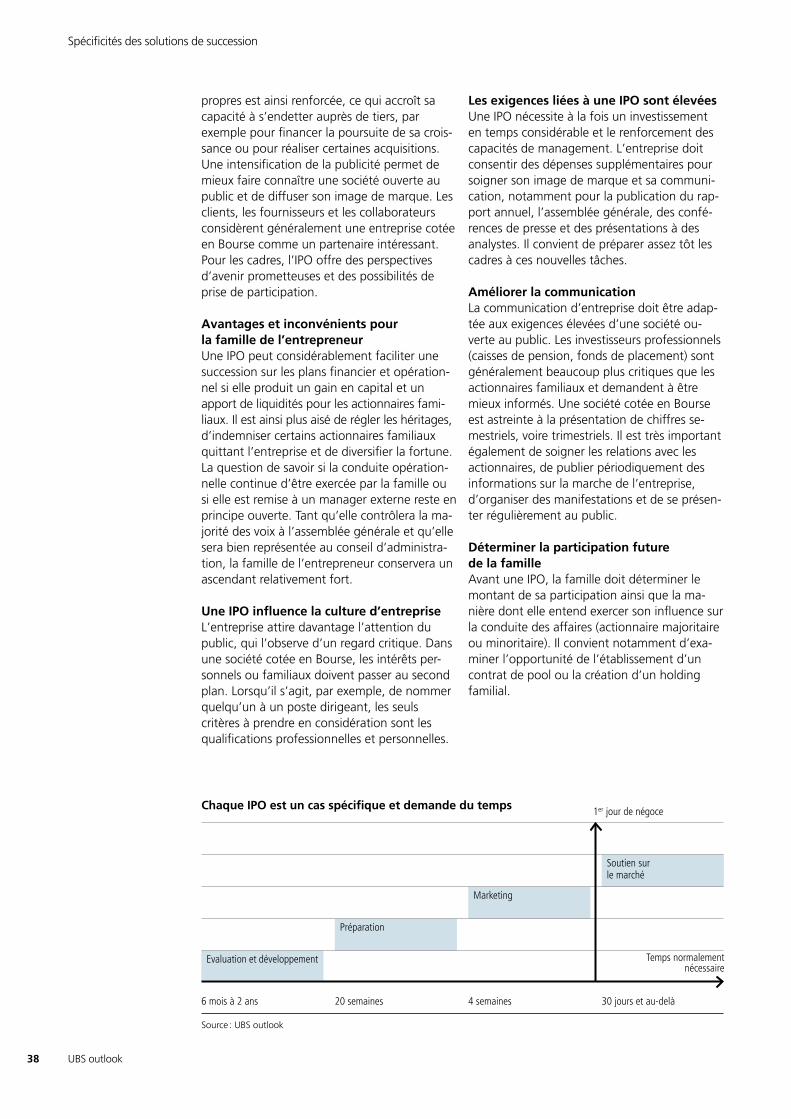

Spécificités des solutions de succession Les différentes options pour la transmission d’une entreprise • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 32La transmission de l’entreprise au sein de la famille • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 32La reprise de la direction par un membre de la famille • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 35Management externe avec contrôle par la famille • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 35Fusion avec une autre entreprise • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 36Ouverture au public (IPO) • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 37Management-buy-out (MBO) • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 39Management-buy-in (MBI) • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 41Participation ou reprise par un investisseur financier • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 42Vente de l’entreprise • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 43Cessation de l’activité commerciale • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 44

Pistes de réflexionLes pierres d’achoppement de la succession dans l’entreprise • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 46Thèses sur la succession dans l’entreprise • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 48Informations complémentaires • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 50

UBS outlook 5

La mise en œuvre de la succession répond généralement à un pro-cessus assez long, pouvant durer plusieurs années. Il est judicieux d’aborder la planification de la succession avec soin, car l’avenir de l’entrepreneur, de son entre-prise, de sa famille et de son en-tourage en dépendent. La mise en œuvre d’une succession de-mande un certain temps pour les discussions et l’évaluation de la situation.

Réflexions stratégiques

UBS outlook6

Pour une entreprise, le règlement de la succession, sur les plans opérationnel et financier, est un défi qui ne se présente qu’une fois. C’est l’une des tâches straté-giques les plus importantes et les plus difficiles auxquelles une direction d’entre-prise consciente de ses responsabilités puisse se trouver confrontée. L’avenir de l’entreprise et celui de la famille de l’entre-preneur seront durablement affectés par le choix du successeur. Il est donc de toute première importance que l’entreprise pla-nifie à temps sa succession et la mène à bien à la manière d’un projet. Un changement de génération à la direction d’une entreprise et dans les rapports de pro-priété est cause de profonds bouleversements. Un entrepreneur doit se séparer de l’œuvre de sa vie et perdre ainsi sa responsabilité, son pouvoir, son prestige et ses précieuses rela-tions. Il est contraint d’abandonner ses habi-tudes professionnelles et personnelles, et de s’adapter à un nouveau mode de vie. Son départ touche toute sa famille, mais principale-ment son successeur. Si elle est bien menée, une succession peut susciter des attentes posi-tives et contribuer pour une part substantielle à la dynamisation de l’entreprise. Cependant, le changement est toujours un facteur d’incerti-tude. Les collaborateurs sont dirigés par un nouveau chef qui adopte souvent un style de

conduite différent et fixe d’autres priorités. Tôt ou tard, le successeur conformera les objectifs, la culture, la structure de conduite et les pro-cessus opérationnels de l’entreprise à ses propres conceptions. Il est normal que les colla-borateurs et les partenaires se posent des ques-tions et souhaitent recevoir dès que possible une information détaillée sur le règlement de la succession. La planification de cette dernière doit prendre en compte la globalité de l’entre-prise et non se limiter exclusivement aux or-ganes supérieurs de la direction, au conseil d’administration et à l’actionnariat. Par prin-cipe, les questions relatives à la relève des cadres dirigeants ainsi qu’aux suppléances sont importantes à tous les niveaux de l’entreprise.

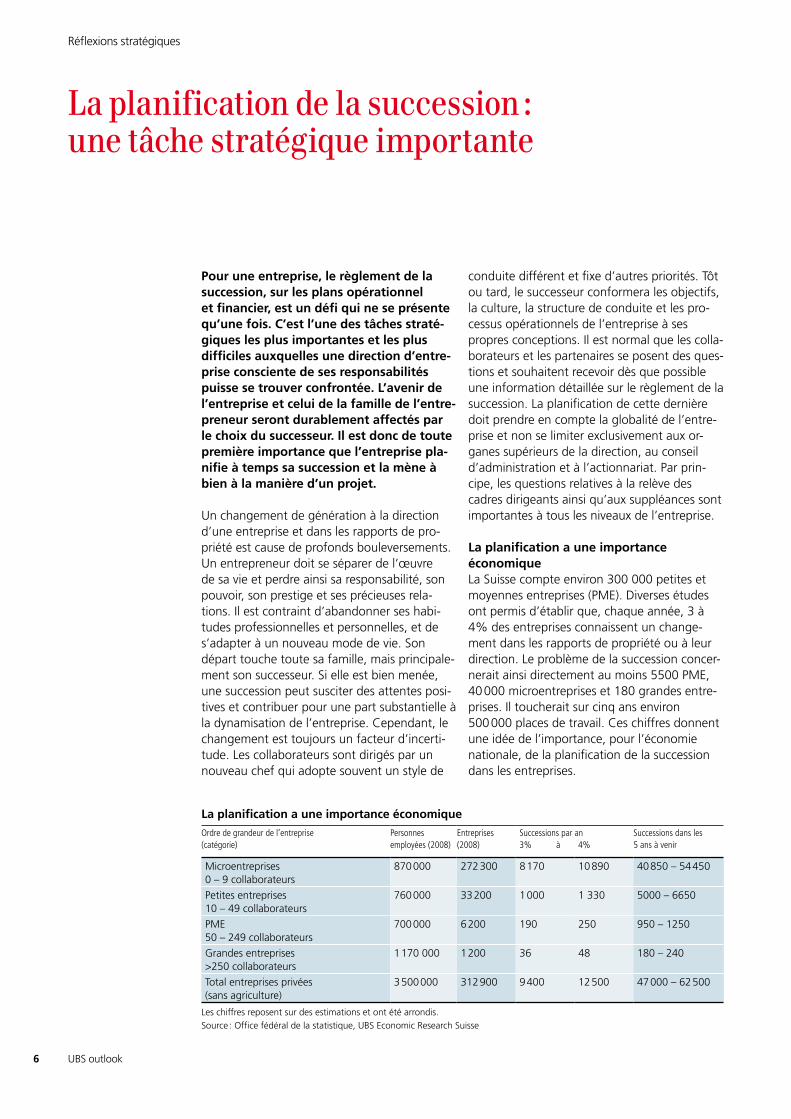

La planification a une importance économique La Suisse compte environ 300 000 petites et moyennes entreprises (PME). Diverses études ont permis d’établir que, chaque année, 3 à 4% des entreprises connaissent un change-ment dans les rapports de propriété ou à leur direction. Le problème de la succession concer-nerait ainsi directement au moins 5500 PME, 40 000 microentreprises et 180 grandes entre-prises. Il toucherait sur cinq ans environ 500 000 places de travail. Ces chiffres donnent une idée de l’importance, pour l’économie nationale, de la planification de la succession dans les entreprises.

La planification de la succession : une tâche stratégique importante

La planification a une importance économique

Ordre de grandeur de l’entreprise (catégorie)

Personnes employées (2008)

Entreprises(2008)

Successions par an3% à 4%

Successions dans les 5 ans à venir

Microentreprises 0 – 9 collaborateurs

870 000 272 300 8 170 10 890 40 850 – 54 450

Petites entreprises 10 – 49 collaborateurs

760 000 33 200 1 000 1 330 5000 – 6650

PME 50 – 249 collaborateurs

700 000 6 200 190 250 950 – 1250

Grandes entreprises>250 collaborateurs

1 170 000 1 200 36 48 180 – 240

Total entreprises privées (sans agriculture)

3 500 000 312 900 9 400 12 500 47 000 – 62 500

Les chiffres reposent sur des estimations et ont été arrondis.

Source : Office fédéral de la statistique, UBS Economic Research Suisse

Réflexions stratégiques

UBS outlook 7

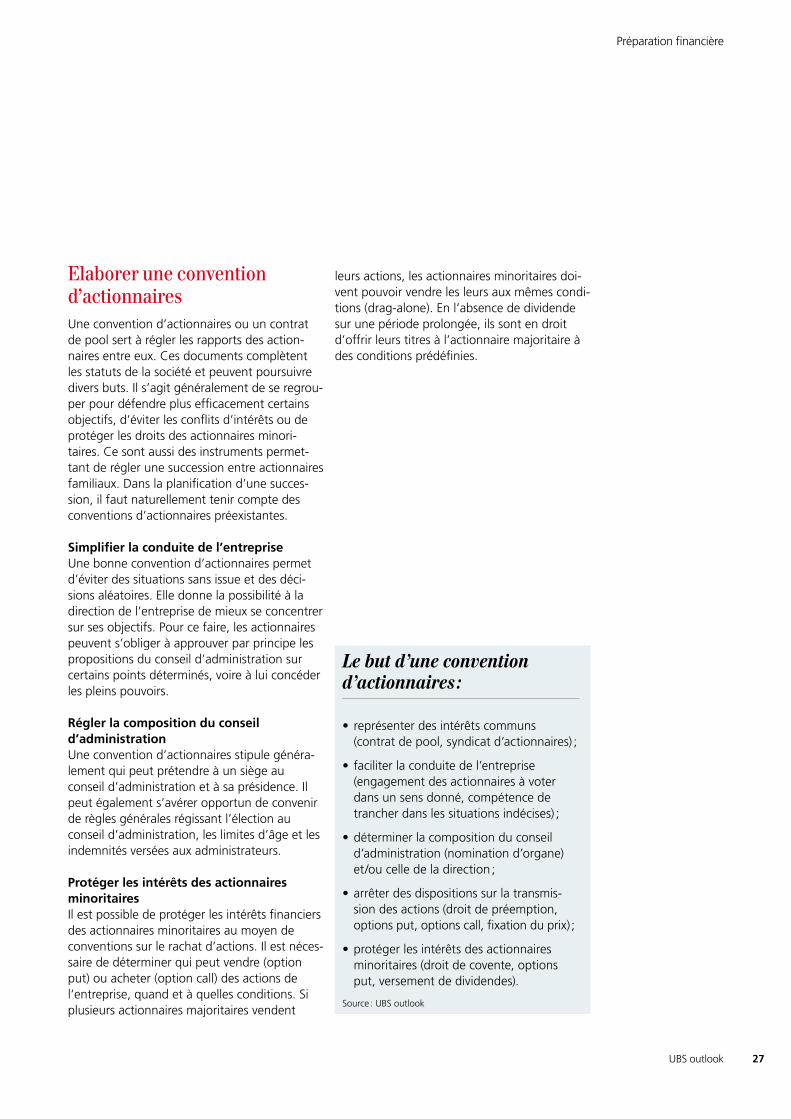

Développer une stratégie de propriétaireLa transmission d’une entreprise pose un cer-tain nombre de questions essentielles aux-quelles il s’agit d’apporter une réponse dans le cadre d’une stratégie de propriétaire clairement définie. Il faut avant tout savoir si la famille souhaite conserver son engagement dans l’en-treprise et, le cas échéant, sous quelle forme. Une stratégie de propriétaire doit définir les valeurs fondamentales conformes à une cer-taine vision de l’avenir et fixer les priorités im-portantes pour la famille de l’entrepreneur. Il s’agit de fournir des réponses claires à plusieurs questions fondamentales. L’entreprise doit-elle et peut-elle rester propriété de la famille ? Doit-elle et peut-elle être reprise par un successeur compétent ? La direction opérationnelle de l’entreprise doit-elle et peut-elle être confiée à un membre de la famille ? Dans la solution envisagée, la fortune privée suffit-elle pour indemniser toute prétention à la succession ?

Former un conseil de familleLes questions majeures doivent être discutées au sein de la famille. La formation d’un conseil de famille est indiquée pour les entreprises familiales afin de tenir compte des membres qui ne font pas partie du noyau actif de l’entre-prise. Par des réunions régulières de la famille élargie, un tel conseil peut jouer un rôle positif dans les échanges entre la famille et l’entre-prise. Il est important que ces rencontres se déroulent dans un cadre formel, clairement structuré, qui permette à chacun de s’exprimer de manière équitable. Souvent, il est aussi inté-ressant d’y intégrer une personne neutre, à titre de coach ou de médiateur, qui pourra aider à éviter les litiges ou les impasses, ou tout simplement faire office de modérateur.

Concevoir un plan de succession Lorsqu’une réponse a été donnée à ces ques-tions, il est possible de passer à l’élaboration du plan de succession et d’en discuter en conseil de famille ou avec les associés. Une fois que les ayants droit ont convenu des priorités et des objectifs communs, ceux-ci peuvent être consignés à titre de déclaration d’intention, d’obligation contractuelle ou sous une autre forme appropriée. Souvent, lorsque les déci-sions de principe essentielles ont été prises, les options stratégiques qui entrent en considéra-tion pour la succession et doivent être poursui-vies sont déjà pratiquement connues.

Peser les intérêts et fixer des priorités L’entrepreneur et sa famille doivent fixer les priorités déterminantes pour eux. Le plus sou-vent, ils privilégient la continuation de l’entre-prise et le maintien des valeurs qui lui sont propres. Les traditions familiales, les réseaux de relations personnelles, la loyauté envers les partenaires de longue date, les collaborateurs, les clients et les fournisseurs jouent également un rôle important dans bien des cas. La contra-diction entre les valeurs subjectives émotion-nelles de la famille de l’entrepreneur d’une part et les intérêts financiers concrets d’autre part peut facilement donner lieu à des conflits quant aux objectifs. Ces conflits ne doivent cependant pas entraver la mise en œuvre de la meilleure solution à long terme. Dans tous les cas, la décision de privilégier la dimension fi-nancière ou émotionnelle influencera forte-ment l’avenir de l’entreprise.

Trouver des compromis acceptables Une succession ne peut être bien réglée que si tous les intérêts légitimes des ayants droit sont pris en compte de manière juste. Il y a lieu de détecter à temps les conflits potentiels, de s’y attaquer avec la finesse psychologique néces-saire et de les désamorcer au moyen d’argu-ments objectifs convaincants. Du point de vue de l’entrepreneur, il s’agit avant tout de main-tenir la valeur de l’entreprise et d’assurer l’ave-nir. Les collaborateurs et les pouvoirs publics,

Réflexions stratégiques

UBS outlook8

quant à eux, sont principalement soucieux de la préservation des emplois, des salaires et des revenus fiscaux. Les clients s’interrogent sur l’avenir à long terme de leurs fournisseurs, voire sur le respect de leurs exigences de ga-rantie.

Les questions de succession doivent être traitées en conseil d’administration En sa qualité d’organe suprême de conduite d’une société anonyme, le conseil d’administra-tion est responsable de la planification de la succession dans l’entreprise. Une de ses attri-butions principales est la nomination et la révo-cation de la direction de l’entreprise. La respon-sabilité en incombe notamment au président du conseil d’administration. C’est lui qui doit veiller à ce que la relève des cadres soit assurée dans tous les secteurs de la société. Dans les entreprises organisées selon une autre forme juridique, cette responsabilité incombe au pro-priétaire ou au directeur.

Planifier à temps la succession

La préparation de la transmission d’une entre-prise demande du temps. Le choix du moment le plus opportun dépend de la situation indivi-duelle de l’entrepreneur, de l’entreprise et du successeur prévu. Plus l’entrepreneur s’attaque rapidement au problème, plus sa marge de manœuvre pour la planification et la concréti-sation est grande. La prévoyance s’impose notamment parce que, comme l’expérience le montre, les solutions envisagées ne peuvent pas toujours être appliquées de la manière prévue ou ne produisent pas tout de suite les effets escomptés.

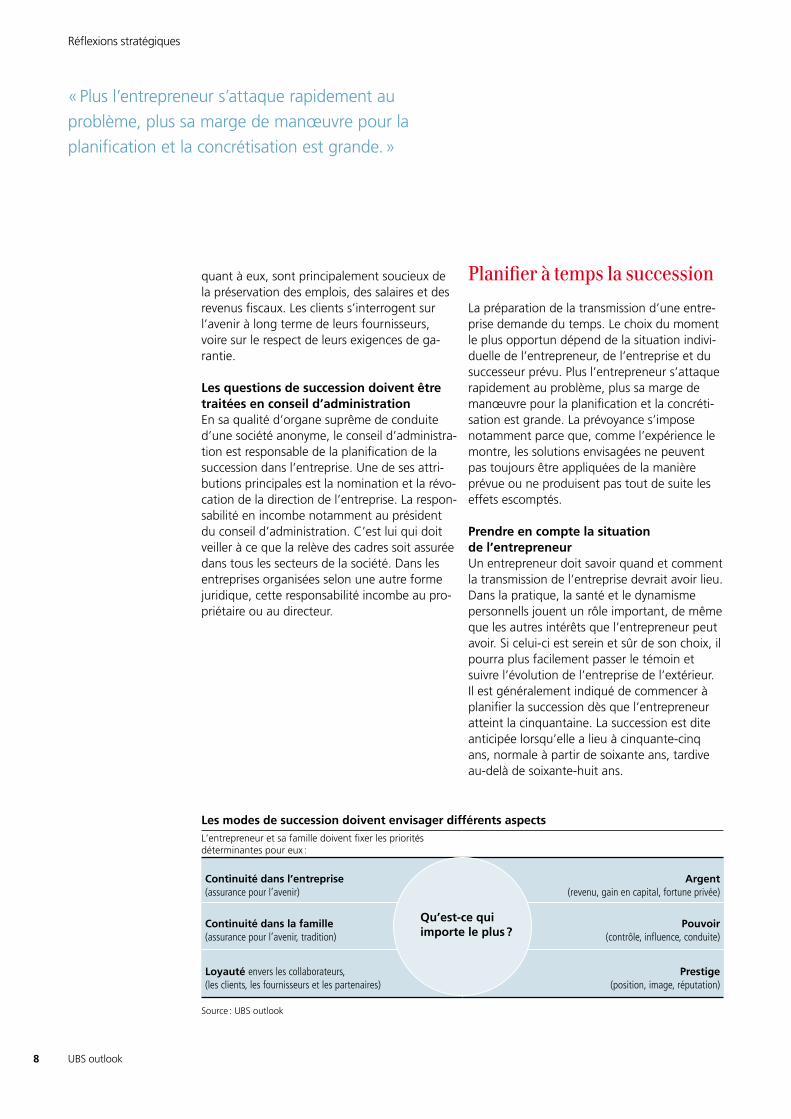

Prendre en compte la situation de l’entrepreneur Un entrepreneur doit savoir quand et comment la transmission de l’entreprise devrait avoir lieu. Dans la pratique, la santé et le dynamisme personnells jouent un rôle important, de même que les autres intérêts que l’entrepreneur peut avoir. Si celui-ci est serein et sûr de son choix, il pourra plus facilement passer le témoin et suivre l’évolution de l’entreprise de l’extérieur. Il est généralement indiqué de commencer à planifier la succession dès que l’entrepreneur atteint la cinquantaine. La succession est dite anticipée lorsqu’elle a lieu à cinquante-cinq ans, normale à partir de soixante ans, tardive au-delà de soixante-huit ans.

Les modes de succession doivent envisager différents aspectsL’entrepreneur et sa famille doivent fixer les priorités déterminantes pour eux :

Continuité dans l’entreprise(assurance pour l’avenir)

Argent(revenu, gain en capital, fortune privée)

Continuité dans la famille(assurance pour l’avenir, tradition)

Pouvoir(contrôle, influence, conduite)

Loyauté envers les collaborateurs,(les clients, les fournisseurs et les partenaires)

Prestige(position, image, réputation)

Source : UBS outlook

Qu’est-ce quiimporte le plus ?

« Plus l’entrepreneur s’attaque rapidement au

problème, plus sa marge de manœuvre pour la

planification et la concrétisation est grande. »

Réflexions stratégiques

UBS outlook 9

Prendre en compte la situation de l’entreprise L’opportunité ou, au contraire, l’inopportunité du moment d’une transmission est souvent dictée par un état de fait interne ou externe à l’entreprise, comme l’achèvement ou le lance-ment de grands projets de réorganisation ou d’investissement, la mise en œuvre de techno-logies innovantes ou l’introduction de nouveaux produits sur le marché. Le choix du moment approprié peut aussi être influencé par la conjoncture économique générale et la situa-tion de la branche dans laquelle l’entreprise est active. Mais il est aussi des cas où il s’agit d’ex-ploiter de sa propre initiative une situation ou une offre précise.

Respecter le point de vue du successeurPour le successeur, la reprise est le plus souvent une opération lourde de conséquences per-sonnelles, professionnelles et financières. Il importe donc qu’il soit absolument convaincu par la solution retenue. Il est également impor-tant qu’à son arrivée, le successeur trouve dans l’entreprise des structures d’organisation et d’exploitation qui lui permettent dès le début de déployer pleinement sa personnalité, ses pensées et ses connaissances. Dans le cas contraire, il devrait pouvoir renoncer à la suc-cession sans subir de pressions de la part de la famille de l’entrepreneur. Le choix du moment le plus judicieux pour le successeur est fonction de sa formation, de son expérience et de sa situation familiale. L’âge idéal pour assumer la responsabilité globale d’une entreprise se situe généralement entre 30 et 45 ans.

Régler une succession non planifiée Les problèmes de succession se posent souvent de manière inattendue, plus tôt que prévu. Un grave accident ou une longue maladie repré-sentera non seulement une charge pour la famille de l’entrepreneur, mais pourra aussi

mettre l’entreprise dans une situation précaire. Des mesures préventives permettront dans tous les cas de figure d’éviter le pire. Elles consiste-ront, par exemple, à définir les suppléances, à établir un règlement d’organisation, à accorder des procurations à des membres de l’entreprise ou à contracter des assurances.

Ne pas sous-estimer les risques liés à la succession L’option retenue pour une succession ne donne pas toujours les résultats escomptés. Les insuc-cès sont principalement dus à des visions irréa-listes quant aux chances de l’entreprise, à des dangers non reconnus ou à l’échec du succes-seur. Le plus souvent, même si la succession a été bien préparée et bien mise en œuvre, il subsiste des risques qui ne doivent pas être sous-estimés. Le successeur répond-il vraiment à toutes les attentes ? A-t-il les capacités néces-saires à un entrepreneur et est-il pleinement motivé ? Peut-il imposer ses stratégies ? Est-il apte à supporter durablement, physiquement et mentalement la charge de travail et les responsabilités d’un chef d’entreprise ? L’élabo-ration d’un plan « B » en cas de problème de succession doit donc être abordée, voire concré-tisée, pendant le processus successoral.

L‘entrepreneur assume généralement plusieurs rôles

propriétaire, détenteur, sociétaire, associé, actionnaire, investisseur, bailleur de fonds

président du conseil d’administration

président de la direction (CEO), directeur financier (CFO),chef des ventes, chef des achats, chef technique

chef de famillePère du successeur

Source : UBS outlook

Entrepreneur(entreprise familiale)

Réflexions stratégiques

UBS outlook10

La succession exige beaucoup de l’entrepreneur et de sa famille

Un changement de génération au sein de l’en-treprise affecte non seulement l’entrepreneur lui-même, mais aussi toute sa famille. Ce sont généralement l’épouse et les enfants qui ont le plus grand intérêt au choix d’un bon mode de succession, mais d’autres membres de la famille, voire d’autres branches de parenté ont souvent une participation dans l’entreprise et sont donc touchés plus ou moins directement par un chan-gement de génération. Les intérêts divergent fréquemment, ce qui constitue un potentiel de conflit non négligeable. Il est donc important que le conseil de famille s’attelle suffisamment tôt au problème de la succession dans l’entre-prise.

Familiariser le successeur avec l’univers de l’entreprise L’entrepreneur devrait inciter ses enfants à reprendre l’entreprise, mais en aucun cas les y contraindre. Le meilleur moyen d’en faire des entrepreneurs est de les sensibiliser assez tôt à cette tâche, qui leur apparaîtra ensuite comme un objectif professionnel digne d’être pour-suivi. Les jeunes gens ont parfois l’occasion d’aider leur père dans l’entreprise, de l’accom-pagner en voyage d’affaires, puis d’effectuer pendant les vacances un stage dans leur entre-prise ou dans un autre établissement. Il im-porte surtout qu’ils découvrent ainsi la manière de traiter avec les collaborateurs, les clients, les fournisseurs et les autres partenaires commer-ciaux. Les voies qui permettent de former un bon entrepreneur sont diverses. Le plus sou-vent, c’est au moment du choix d’une profes-sion ou lors de l’entrée dans une université que sont prises les premières options fondamen-tales, favorables ou non à une future reprise de l’établissement familial.

L’entrepreneur doit régler lui-même sa succession Un entrepreneur tient généralement plusieurs rôles pour lesquels il éprouve un fort attache-ment humain et émotionnel. Ces rôles, par exemple propriétaire, directeur et chef de fa-mille, peuvent déclencher des conflits d’intérêts et, en fonction de la situation, être assortis de priorités différentes. Il devrait cependant être conscient qu’il faudra un jour y renoncer pour passer la main. L’entrepreneur est personnelle-ment responsable de la planification, de la pré-paration et de la mise en œuvre de la succes-sion dans son entreprise. S’il néglige cette responsabilité, il expose cette dernière, sa fa-mille et lui-même à des difficultés toujours plus grandes.

Ne pas repousser la question de la succession Bien des entrepreneurs prospères ne peuvent que difficilement s’imaginer devoir se séparer de leur entreprise. Il y a à cela diverses causes. Certains, à tort ou à raison, s’estiment encore indispensables. L’œuvre de leur vie n’est jamais achevée et ils ne voient aucun successeur à leur hauteur, ni dans leur propre famille, ni dans l’entreprise, ni ailleurs. Cependant, ils oublient facilement qu’ils n’ont jamais véritablement réfléchi à la question de leur succession et n’ont, de ce fait, rien entrepris pour planifier et mettre en œuvre les mesures nécessaires sur le plan du personnel et de l’organisation, et ainsi réussir la transmission.

Surmonter les obstacles émotionnels Les obstacles qui s’opposent à une succession sont de nature avant tout émotionnelle et psychologique, voire même financière. L’entre-prise a souvent pris une place primordiale dans l’existence de celui qui a lutté pour elle durant des années en s’y investissant corps et âme, en y consacrant tout son temps. Il est alors com-préhensible qu’il craigne de devoir abandonner le travail qui lui est cher, sa satisfaction inté-rieure, son pouvoir et son prestige social. Il arrive que l’entrepreneur s’inquiète, légitime-ment ou non, de l’avenir de l’entreprise, de ses partenaires et de ses collaborateurs. Par ailleurs, il peut craindre de ne pas disposer de moyens financiers suffisants et d’entrées de fonds réguliers une fois l’entreprise transmise. Une planification du patrimoine et de la pré-voyance en temps voulu permet de remédier à cette préoccupation.

Réflexions stratégiques

UBS outlook 11

L’entrepreneur a besoin de projets d’avenir La transmission se passe généralement bien lorsque l’entrepreneur a des projets extérieurs à son entreprise et privilégie progressivement d’autres buts dans son existence. Il importe en effet d’éviter qu’il ne tombe dans un vide émo-tionnel et social. Sur le plan personnel, il peut notamment renouer avec des activités spor-tives, artistiques, culturelles ou scientifiques jusqu’alors délaissées. L’âge venant, de nom-breux chefs d’entreprise souhaitent voyager et consacrer davantage de temps à leurs en-fants et petits-enfants. L’entrepreneur devrait également se demander s’il peut mettre son expérience et ses relations professionnelles et personnelles au service d’une autre cause et, le cas échéant, comment. Cette démarche peut prendre, par exemple, la forme d’un mandat politique ou d’un engagement au profit d’œuvres sociales, d’associations, de groupe-ments. C’est aussi en raison de ces considéra-tions qu’il est indiqué de se préoccuper suffi-samment tôt de la succession dans l’entreprise et de ses projets personnels.

Solliciter l’avis de conseillers compétents La planification de sa succession est une tâche exigeante à laquelle un entrepreneur n’est nor-malement confronté qu’une seule fois. Ses implications juridiques, fiscales et financières peuvent être extrêmement complexes. De plus, elle s’accompagne d’une forte charge émotion-nelle qui justifie l’éventuel recours à un conseiller indépendant, compétent et digne de confiance, tel que fiduciaire expérimentée, consultant en entreprise ou spécialiste financier.

Déléguer la coordination du processus successoral Le processus successoral peut soulever des interrogations et des problèmes complexes. Afin de disposer du temps nécessaire à la conduite de l’entreprise, on peut envisager de confier la direction du processus de succession à une personne de confiance extérieure. Celle-ci en assure la coordination en étroite concerta-tion avec l’entrepreneur et fait appel à des spécialistes en cas de besoin. Il est important que l’entrepreneur soit tenu informé des princi-pales étapes et évolutions et puisse intervenir activement à tout moment.

Rechercher diverses options

La transmission d’une entreprise laisse le plus souvent le choix entre plusieurs alternatives. Cela est vrai autant pour la succession opéra-tionnelle à la direction de l’entreprise (manage-ment) et au conseil d’administration que pour la succession financière (rapports de propriété, actionnariat). Les principales options straté-giques seront décrites plus loin.

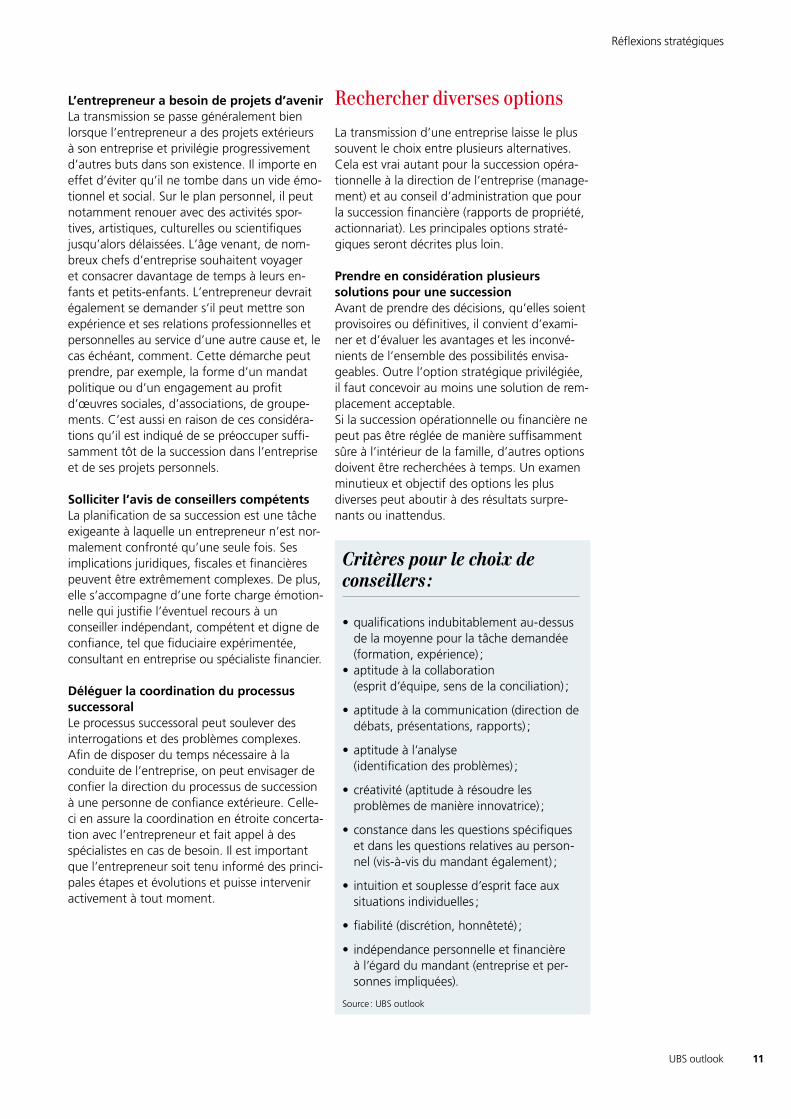

Prendre en considération plusieurs solutions pour une succession Avant de prendre des décisions, qu’elles soient provisoires ou définitives, il convient d’exami-ner et d’évaluer les avantages et les inconvé-nients de l’ensemble des possibilités envisa-geables. Outre l’option stratégique privilégiée, il faut concevoir au moins une solution de rem-placement acceptable. Si la succession opérationnelle ou financière ne peut pas être réglée de manière suffisamment sûre à l’intérieur de la famille, d’autres options doivent être recherchées à temps. Un examen minutieux et objectif des options les plus diverses peut aboutir à des résultats surpre-nants ou inattendus.

Critères pour le choix de conseillers :

• qualifications indubitablement au-dessus de la moyenne pour la tâche demandée (formation, expérience) ;

• aptitude à la collaboration (esprit d’équipe, sens de la conciliation) ;

• aptitude à la communication (direction de débats, présentations, rapports) ;

• aptitude à l’analyse (identification des problèmes) ;

• créativité (aptitude à résoudre les problèmes de manière innovatrice) ;

• constance dans les questions spécifiques et dans les questions relatives au person-nel (vis-à-vis du mandant également) ;

• intuition et souplesse d’esprit face aux situations individuelles ;

• fiabilité (discrétion, honnêteté) ;

• indépendance personnelle et financière à l’égard du mandant (entreprise et per-sonnes impliquées).

Source : UBS outlook

Réflexions stratégiques

UBS outlook12

Evaluer la faisabilité Consacrer beaucoup de temps à rechercher des modes de succession irréalistes est absurde et dangereux. Aussi convient-il d’examiner rapide-ment la faisabilité des solutions envisagées, afin de déceler les opportunités et les dangers qui y sont liés et de comparer leurs avantages et leurs inconvénients. Il est souvent indiqué d’entreprendre une réflexion préliminaire sur les questions liées au personnel et à l’exploita-tion, ainsi qu’aux dimensions financières, fis-cales et juridiques.

La succession doit faire l’objet d’une communication Une succession se réalise d’autant plus facile-ment et avec d’autant plus de succès qu’elle fait l’objet d’une communication efficace. Il appartient au chef d’entreprise de diffuser une large information sur la succession. Cette tâche nécessite un investissement personnel et un concept de communication convaincant.

Le choix de la bonne forme de communication Dans le cas d’une entreprise familiale surtout, la transmission de la responsabilité de conduite ou la modification des rapports de propriété sont suivies avec beaucoup d’intérêt. Les colla-borateurs et les principaux partenaires com-merciaux veulent être informés à temps et, si possible personnellement, de la transmission de l’entreprise. La solution retenue est d’autant mieux accueillie qu’elle fait l’objet d’une com-munication exhaustive et convaincante. Si l’in-formation ne peut pas être communiquée per-sonnellement, il est indiqué de recourir à la voie écrite. Vis-à-vis du public, les médias constituent le meilleur vecteur d’information.

Eviter de susciter des inquiétudesL’information doit prévenir les rumeurs. A dé-faut, les collaborateurs, les clients et les four-nisseurs inquiets risquent de se détourner de l’entreprise. Le départ de cadres importants et de détenteurs du savoir-faire est particulière-ment nuisible aux affaires de l’entreprise. Ces effets négatifs compliquent la succession et peuvent diminuer la valeur de l’entreprise.

Préserver la confidentialité La transmission d’une entreprise ne peut sou-vent s’opérer que dans la confidentialité la plus absolue. Cela est naturellement d’une extrême importance quand il s’agit de mener des entre-tiens en dehors de la famille de l’entrepreneur ou à l’extérieur de l’entreprise. Mais il n’est parfois pas possible d’échapper à la nécessité d’informer les cadres, la banque et, le cas échéant, d’autres ayants droit, sur les projets de succession. Dans certains cas, il faut exiger une déclaration écrite de confidentialité.

Choisir le bon moment pour informer L’entrepreneur et son successeur devraient diffuser une information commune après la signature du contrat ou avant la transmission de l’entreprise. Il peut être indiqué d’aviser les syndicats, les associations et les leaders d’opi-nion. La règle veut que la communication se fasse d’abord à l’interne avant d’être immédia-tement suivie d’une information publique.

Recourir à des professionnels de la communicationIl est généralement nécessaire, surtout lors de la vente d’une enseigne connue ou avant une introduction en Bourse (IPO), de faire appel aux services de professionnels de la communication. Ceux-ci veillent à ce que les divers groupes d’intérêts soient informés en bonne et due forme et à ce que les questions et les réactions soient traitées de manière adéquate en fonc-tion du groupe cible.

Réflexions stratégiques

UBS outlook 13

Mesures organisationnelles

La pérennité de l’entreprise est l’objectif central d’un plan de succession. A cet égard, la réflexion sur les mesures à long terme doit guider la composition de la direction, la structure d’organisation et le positionne-ment sur le marché. Il s’agit de facteurs importants, garants d’une planification de succession durablement réussie.

UBS outlook14

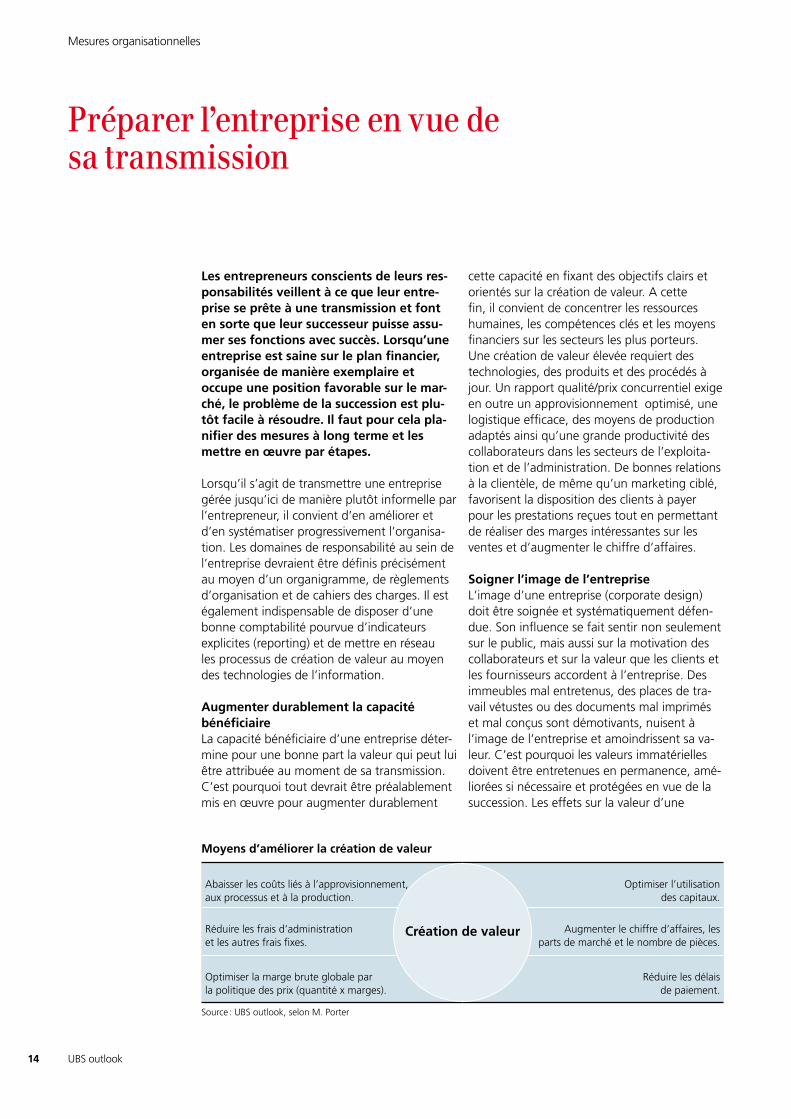

Les entrepreneurs conscients de leurs res-ponsabilités veillent à ce que leur entre-prise se prête à une transmission et font en sorte que leur successeur puisse assu-mer ses fonctions avec succès. Lorsqu’une entreprise est saine sur le plan financier, organisée de manière exemplaire et occupe une position favorable sur le mar-ché, le problème de la succession est plu-tôt facile à résoudre. Il faut pour cela pla-nifier des mesures à long terme et les mettre en œuvre par étapes.

Lorsqu’il s’agit de transmettre une entreprise gérée jusqu’ici de manière plutôt informelle par l’entrepreneur, il convient d’en améliorer et d’en systématiser progressivement l’organisa-tion. Les domaines de responsabilité au sein de l’entreprise devraient être définis précisément au moyen d’un organigramme, de règlements d’organisation et de cahiers des charges. Il est également indispensable de disposer d’une bonne comptabilité pourvue d’indicateurs explicites (reporting) et de mettre en réseau les processus de création de valeur au moyen des technologies de l’information.

Augmenter durablement la capacité bénéficiaire La capacité bénéficiaire d’une entreprise déter-mine pour une bonne part la valeur qui peut lui être attribuée au moment de sa transmission. C’est pourquoi tout devrait être préalablement mis en œuvre pour augmenter durablement

cette capacité en fixant des objectifs clairs et orientés sur la création de valeur. A cette fin, il convient de concentrer les ressources humaines, les compétences clés et les moyens financiers sur les secteurs les plus porteurs. Une création de valeur élevée requiert des technologies, des produits et des procédés à jour. Un rapport qualité/prix concurrentiel exige en outre un approvisionnement optimisé, une logistique efficace, des moyens de production adaptés ainsi qu’une grande productivité des collaborateurs dans les secteurs de l’exploita-tion et de l’administration. De bonnes relations à la clientèle, de même qu’un marketing ciblé, favorisent la disposition des clients à payer pour les prestations reçues tout en permettant de réaliser des marges intéressantes sur les ventes et d’augmenter le chiffre d’affaires.

Soigner l’image de l’entreprise L’image d’une entreprise (corporate design) doit être soignée et systématiquement défen-due. Son influence se fait sentir non seulement sur le public, mais aussi sur la motivation des collaborateurs et sur la valeur que les clients et les fournisseurs accordent à l’entreprise. Des immeubles mal entretenus, des places de tra-vail vétustes ou des documents mal imprimés et mal conçus sont démotivants, nuisent à l’image de l’entreprise et amoindrissent sa va-leur. C’est pourquoi les valeurs immatérielles doivent être entretenues en permanence, amé-liorées si nécessaire et protégées en vue de la succession. Les effets sur la valeur d’une

Mesures organisationnelles

Moyens d’améliorer la création de valeur

Abaisser les coûts liés à l’approvisionnement, aux processus et à la production.

Optimiser l’utilisationdes capitaux.

Réduire les frais d’administration et les autres frais fixes.

Augmenter le chiffre d’affaires, les parts de marché et le nombre de pièces.

Optimiser la marge brute globale par la politique des prix (quantité x marges).

Réduire les délaisde paiement.

Source : UBS outlook, selon M. Porter

Création de valeur

Préparer l’entreprise en vue de sa transmission

UBS outlook 15

entreprise sont notamment décisifs lors d’une entrée en Bourse (IPO) ou d’une vente à des tiers.

Protéger les valeurs immatérielles Les valeurs immatérielles peuvent exercer une influence considérable sur la capacité bénéfi-ciaire et conditionnent par conséquent sa valeur au sens large. Néanmoins, elles font souvent l’objet de trop peu d’attention et d’une protection insuffisante. Leur transmission est de ce fait impossible ou très difficile. Les produits et les processus de production nova-teurs doivent être protégés, dans la mesure du possible par un brevet d’invention. Il faut éga-lement faire enregistrer les dessins et les mo-dèles industriels pour les produits et leur design (industrial design). Les marques doivent être déposées dans tous les marchés potentiels (pays) importants et les droits de propriété, renouvelés à chaque modification.

Conserver le savoir-faire des collaborateurs Ce sont surtout les collaborateurs qui détien-nent le savoir-faire et les connaissances indis-pensables au bon fonctionnement d’une entre-prise. Lorsqu’ils la quittent, ces connaissances sont perdues. De telles pertes peuvent être endiguées par une bonne politique du person-nel (gestion des ressources humaines), un tra-vail d’équipe stimulant et un échange systéma-tique d’expériences au sein de l’entreprise. Il est souvent utile aussi de conserver une trace de ce savoir-faire sous forme de manuels, de dessins, de photographies ou de films vidéo.

Préparer le changement de génération à tous les échelons de la direction Les cadres d’une entreprise jouent un rôle par-ticulièrement important lorsqu’une transmis-sion est envisagée. Il est nécessaire qu’ils for-ment une équipe solide et compétente, car ils exercent une influence considérable sur la négociabilité et sur la valeur de l’entreprise. Cet aspect mérite par conséquent une atten-tion spéciale lors de la préparation d’une

Mesures organisationnelles

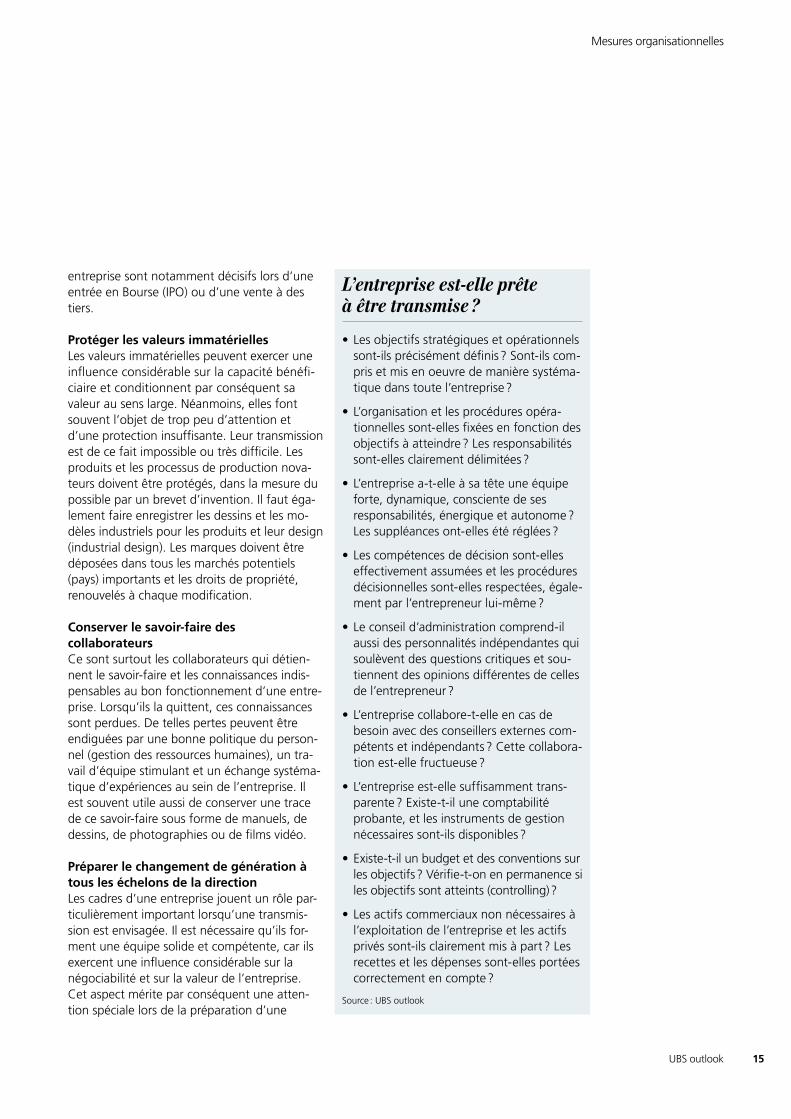

L’entreprise est-elle prête à être transmise ?

• Les objectifs stratégiques et opérationnels sont-ils précisément définis ? Sont-ils com-pris et mis en oeuvre de manière systéma-tique dans toute l’entreprise ?

• L’organisation et les procédures opéra-tionnelles sont-elles fixées en fonction des objectifs à atteindre ? Les responsabilités sont-elles clairement délimitées ?

• L’entreprise a-t-elle à sa tête une équipe forte, dynamique, consciente de ses responsabilités, énergique et autonome ? Les suppléances ont-elles été réglées ?

• Les compétences de décision sont-elles effectivement assumées et les procédures décisionnelles sont-elles respectées, égale-ment par l’entrepreneur lui-même ?

• Le conseil d’administration comprend-il aussi des personnalités indépendantes qui soulèvent des questions critiques et sou-tiennent des opinions différentes de celles de l’entrepreneur ?

• L’entreprise collabore-t-elle en cas de besoin avec des conseillers externes com-pétents et indépendants ? Cette collabora-tion est-elle fructueuse ?

• L’entreprise est-elle suffisamment trans-parente ? Existe-t-il une comptabilité probante, et les instruments de gestion nécessaires sont-ils disponibles ?

• Existe-t-il un budget et des conventions sur les objectifs ? Vérifie-t-on en permanence si les objectifs sont atteints (controlling) ?

• Les actifs commerciaux non nécessaires à l’exploitation de l’entreprise et les actifs privés sont-ils clairement mis à part ? Les recettes et les dépenses sont-elles portées correctement en compte ?

Source : UBS outlook

UBS outlook16

succession. Tous les postes dirigeants d’une entreprise devraient être occupés par les per-sonnes les mieux qualifiées. Le management doit être périodiquement évalué de manière objective et critique en fonction des exigences futures. Il est certes louable d’être loyal, mais à la loyauté il faut préférer la compétence et l’efficacité, qualités qui sont à long terme plus importantes pour l’entreprise. Lorsque des col-laborateurs ne peuvent ou ne veulent plus remplir les exigences attendues d’eux, le chef d’entreprise désirant remettre son affaire de-vrait d’abord résoudre le problème et non le laisser à son successeur.

Prendre des mesures préventives En cas d’incapacité de travail de longue durée pour cause de maladie ou d’accident ou en cas de décès subit de l’entrepreneur ou du directeur, il est d’une importance capitale que l’entreprise puisse continuer à être gérée de manière ordonnée. Des mesures préventives doivent être prescrites à cet effet dans un règlement d’organisation. Elles seront valables jusqu’à ce que la succession devienne effective.

Optimiser la structure de l’entrepriseEn fonction de la structure de l‘entreprise, des mesures doivent être prises pour alléger le bilan. Elles peuvent être de nature différente, comme la scission ou la vente d’immeubles non nécessaires à l’exploitation, le fractionne-ment de certains secteurs dans des entreprises séparées ou la création de différentes entre-prises pour différents successeurs. Il est impor-tant que toutes ces mesures soient discutées et appliquées suffisamment tôt.

Discuter de la succession de l’entreprise au sein du conseil d’administration Le conseil d’administration veille à ce que l’en-treprise puisse à tout moment être transmise. Il doit, dans sa stratégie et dans les domaines des opérations, des finances et du personnel, fixer des jalons permettant de réaliser avec le moins de difficultés possible un changement, prévu ou non, de direction ou de rapports de propriété. Le conseil d’administration doit donc examiner régulièrement si l’entreprise se prête à une transmission.

Mesures organisationnelles

UBS outlook 17

Dans un environnement économique et social dynamique, la qualité du manage-ment contribue pour une large part au succès d’une entreprise. Ce sont les per-sonnes qui la composent qui donnent à une entreprise son caractère. C’est pour-quoi la succession au sein du conseil d’ad-ministration et de la direction est d’une importance décisive pour l’avenir d’une entreprise.

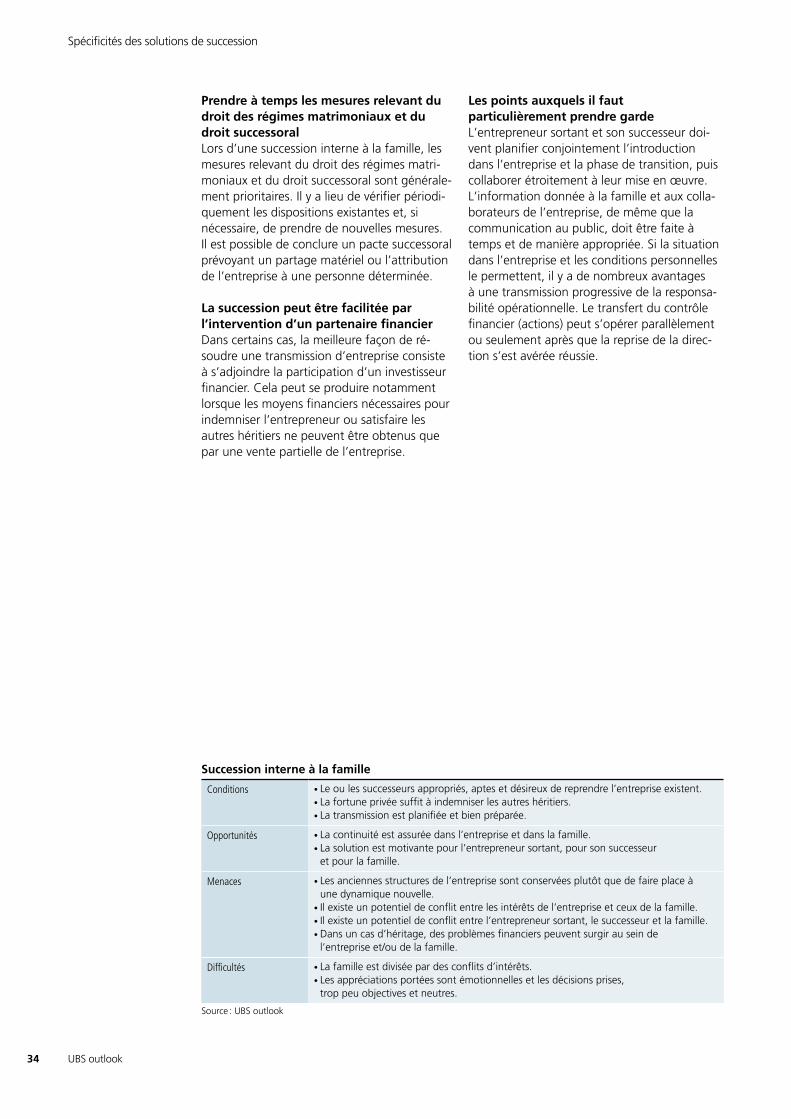

Si un successeur ne remplit pas les exigences requises, l’entreprise est en danger. C’est la raison pour laquelle toutes les questions rela-tives à la succession au sein de la direction et du conseil d’administration doivent être exami-nées à l’avance, de manière aussi détaillée que possible. Il doit être tenu compte autant des critères objectifs de réussite que des aspects psychologiques et émotionnels les plus impor-tants. Le choix fondamental se fait normale-ment entre une succession interne à la famille ou à l’entreprise et une transmission externe.

La préparation du successeur, un objectif systématique La succession au sein de la direction est gran-dement facilitée lorsque l’entreprise dispose, le moment venu, de plusieurs candidats qualifiés. Ne serait-ce que pour cette raison, il est impor-tant d’identifier et de faire progresser suffisam-ment tôt les personnes capables d’assumer des tâches de direction, quel que soit leur sexe. Tout doit être mis en œuvre pour préparer à leur futur rôle de dirigeant les membres de la famille et les candidats internes à l’entreprise. Cela exige non seulement une planification à long terme, mais également suffisamment de temps et un investissement personnel du chef d’entreprise.

Prévoir une bonne formation de base Une bonne formation de base est indispen-sable à un entrepreneur et à un directeur. Ce sont les aptitudes et les intérêts individuels qui

décident de l’orientation, plutôt pratique ou plutôt académique, de cette formation. Il faut tenir compte des objectifs personnels et profes-sionnels de l’intéressé pour savoir s’il est préfé-rable qu’il suive une formation dans l’entre-prise familiale ou dans un établissement externe. Il existe en Suisse de très bonnes formations en emploi pour le manager débutant et pour le jeune entrepreneur. Il est également possible d’accomplir une formation supérieure, soit dans des hautes écoles spécialisées, qui propo-sent également des formations en alternance, soit dans une université, ce qui est de plus en plus apprécié dans les grandes entreprises. Indépendamment de la filière choisie, il ne faut pas perdre de vue qu’un poste de direction nécessite des connaissances économiques et commerciales d’un certain niveau, qui com-prennent la comptabilité, les finances, le mar-keting, la logistique et les technologies de l’in-formation.

Accumuler les expériences Passer quelques années dans d’autres entre-prises favorise non seulement l’acquisition de connaissances, mais forme aussi la person-nalité du futur entrepreneur. Ce type de forma-tion lui donnera plus d’autonomie, d’indépen-dance et de confiance en soi. Généralement, une partie au moins du parcours professionnel devrait se faire à l’étranger et dans d’autres régions linguistiques. Des expériences interna-tionales et interculturelles ainsi que de bonnes connaissances linguistiques (anglais) sont deve-nues indispensables pour accéder aux postes dirigeants de nombreuses entreprises.

Evaluer le successeur en fonction des exigences futures En planifiant sa succession, le chef d’entreprise doit réfléchir très tôt à ce qu’il devra exiger de son successeur (fils, fille, parent, autres can-didats). Il ne doit pas se baser sur ses propres capacités et les expériences qu’il a lui-même faites par le passé, mais au contraire essayer d’évaluer son successeur en fonction des

La succession au sein de la direction

Mesures organisationnelles

UBS outlook18

exigences futures de son entreprise. Il n’est jamais aisé d’apprécier une jeune personne du point de vue de son aptitude à diriger une en-treprise, et moins encore quand il s’agit d’un membre de sa famille. Il est difficile de ne pas laisser interférer les souhaits pour sa descen-dance avec une évaluation objective. C’est pour cette raison qu’il peut être très utile de faire appel à un conseiller personnel expéri-menté afin de déterminer les critères de sélec-tion des successeurs éventuels. Des Assessment Centers permettent d’estimer l’aptitude d’une personne à diriger une entreprise. Plusieurs observateurs spécialement formés y évaluent les performances des candidats.

Tenir compte des souhaits et des attentes du successeur Inciter quelqu’un à reprendre une entreprise alors que cela ne correspond pas à ses aspira-tions fait du tort aussi bien à cette personne qu’à l’entreprise. Quelqu’un qui n’est pas inti-mement convaincu de vouloir assumer des responsabilités de chef d’entreprise, qui doute de ses capacités de conduite ou qui aimerait faire tout autre chose de sa vie n’est pas à sa place à la tête d’une entreprise familiale. Lorsque les capacités requises et la volonté de reprendre la direction sont bien présentes, il faut veiller, à l’inverse, à ne pas décevoir les attentes de la relève. La planification de la transmission doit, dans le mesure du possible, tenir compte des aspirations du successeur, même si ces dernières ne correspondent pas aux besoins immédiats de l’entreprise.

Choisir le meilleur successeur pour l’entreprise A long terme, la solution idéale pour l’entre-prise ne consiste pas simplement à prendre pour successeur le membre de la famille le plus qualifié, mais réellement à faire le meilleur choix possible. Beaucoup d’entrepreneurs

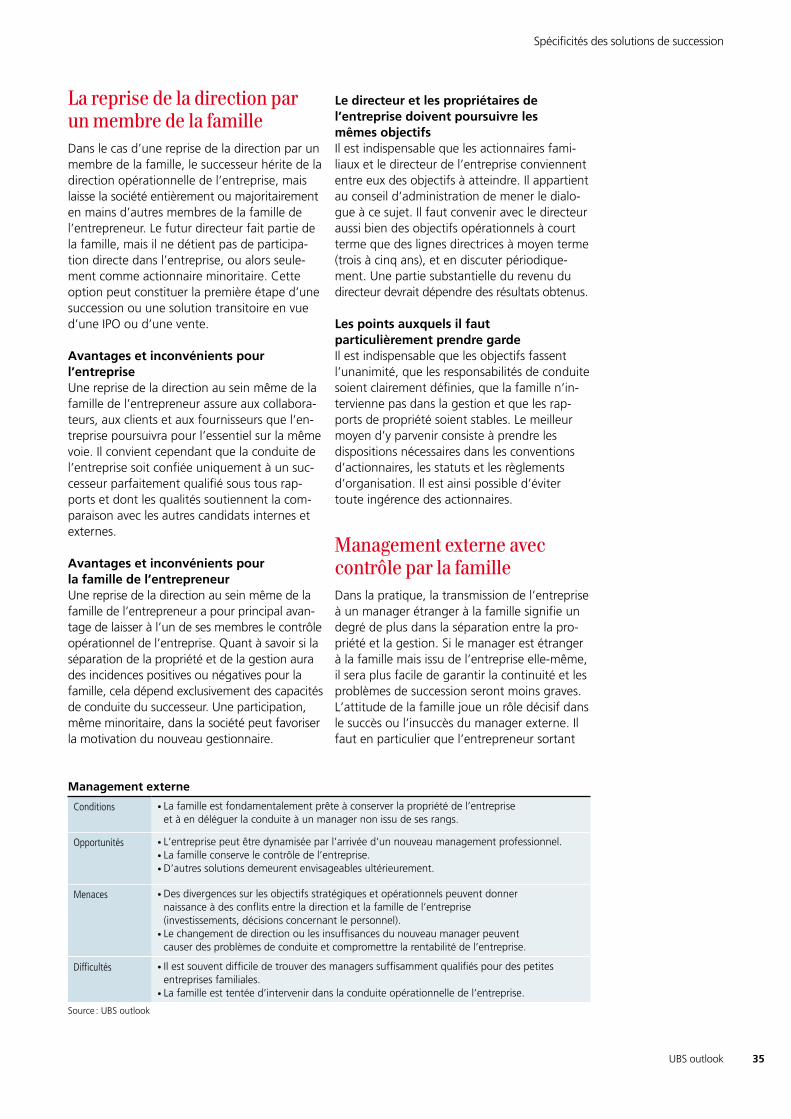

préféreraient toutefois transmettre l’œuvre de leur vie à un membre de leur famille. Mais il peut néanmoins être judicieux de sauter une génération ou de chercher une solution transi-toire en engageant un manager externe. S’il ne se trouve pas dans la famille une personne apte à reprendre l’affaire, il faut déroger à la tradition et trouver une solution en dehors du cadre familial.

Etre prêt à affronter les imprévus En ce qui concerne leur activité professionnelle, leur vie privée et leur épanouissement, les jeunes choisissent souvent une orientation très différente de celle que leurs parents avaient prévue ou espérée pour eux. Des événements inattendus peuvent réduire à néant les plus grandes espérances. C’est pourquoi il est ris-qué de précipiter le choix définitif d’un succes-seur. Cela n’empêche pas, bien entendu, de préparer une personne dans l’idée d’en faire un successeur potentiel, tout en se réservant d’autres alternatives.

Rechercher un manager externe Il convient d’examiner d’abord les candidats travaillant dans l’entreprise, surtout si une relève a déjà été formée aux tâches de direction. Toutefois, si aucun candidat suffisamment qua-lifié ne se présente parmi les membres de la famille ou les collaborateurs, il faudra rechercher un manager compétent hors de l’entreprise, en faisant appel à un conseiller en personnel ou à un chasseur de têtes.

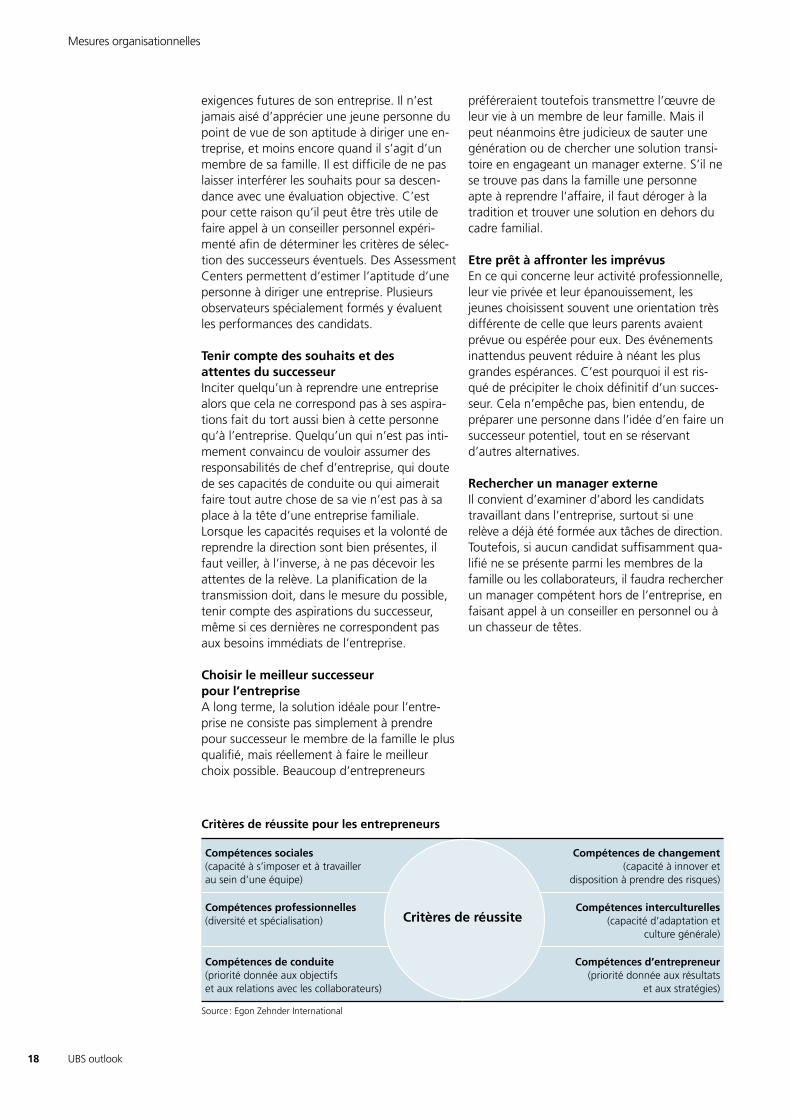

Critères de réussite pour les entrepreneurs

Compétences sociales (capacité à s’imposer et à travailler au sein d’une équipe)

Compétences de changement(capacité à innover et

disposition à prendre des risques)

Compétences professionnelles(diversité et spécialisation)

Compétences interculturelles(capacité d’adaptation et

culture générale)

Compétences de conduite(priorité donnée aux objectifset aux relations avec les collaborateurs)

Compétences d’entrepreneur(priorité donnée aux résultats

et aux stratégies)

Source : Egon Zehnder International

Critères de réussite

Mesures organisationnelles

UBS outlook 19

Réussir l’introduction du successeur Une bonne introduction permet d’augmenter les chances de réussite du successeur. Par conséquent, le moment, le lieu et la manière de l’initier à sa nouvelle tâche doivent faire l’objet d’une réflexion et d’une planification minutieuses. Le choix de la méthode dépend principalement de la situation de l’entreprise. Les souhaits du chef d’entreprise sortant, son caractère, son âge et sa santé jouent éga-lement un rôle prépondérant. Il faut tenir compte, enfin, des expériences du successeur et de ses besoins professionnels et personnels.

Remettre l’entreprise par étapes Il est important de savoir s’il est préférable que le successeur apprenne progressivement à assumer des responsabilités de conduite au sein de l’entreprise ou qu’il reprenne la direc-tion de l’entreprise directement après avoir fait ses armes à l’extérieur. Le parcours typique d’un futur chef d’entreprise commence sou-vent dans un service administratif (controlling, RH) pour se poursuivre par une fonction de cadre moyen. Le successeur peut acquérir pro-gressivement la responsabilité opérationnelle de certains domaines comme l’informatique, la production ou le marketing. Dans les entre-prises plus importantes, il faut avoir géré un centre de profit ou une succursale avant d’ac-céder aux fonctions dirigeantes. Les dernières étapes sont la direction de l’entreprise (CEO) et la présidence du conseil d’administration.

Créer de bonnes conditions pour les premiers pas Les premiers pas dans une entreprise revêtent une importance particulière pour le successeur, qui se sait observé et jugé. Un mauvais départ peut avoir des conséquences imprévisibles. Le successeur doit donc préparer soigneusement des entretiens avec les collaborateurs, les clients et les fournisseurs. Il est indiqué d’adap-ter son comportement à celui de son entou-rage, de se montrer à la fois prudent et décidé. On attend du successeur qu’il prenne rapide-ment les choses en main, fasse preuve d’initia-tive et dirige dès le début l’entreprise de ma-nière cohérente, en fonction des objectifs à atteindre. Le successeur doit veiller tout parti-culièrement à soigner la planification et la mise en œuvre des premières mesures qu’il prend et à bien informer à leur sujet. Il sera accepté dans la mesure où il parvient à s’imposer. Natu-rellement, il sera constamment comparé à son

prédécesseur. Il doit cependant poursuivre sa propre voie en conservant une saine confiance en lui et prouver le plus tôt possible ses apti-tudes d’entrepreneur.

Eviter les problèmes typiques d’une transmission d’entreprise La période de transition est souvent très pé-nible pour les personnes concernées et offre maintes occasions de conflit. Au début, les collaborateurs prennent encore leur ancien directeur comme référence et peinent à accep-ter le nouvel arrivant comme leur supérieur. Cette situation peut nuire à la qualité des rela-tions au sein de l’entreprise et entraîner des pertes de temps. Le directeur sortant a quant à lui souvent de la peine à passer le relais d’un coup et à laisser son successeur prendre toutes les décisions. Ce dernier est certes prêt à se laisser accompagner, soutenir et conseiller, mais il refuse à juste titre toute ingérence di-recte. Le meilleur moyen d’éviter ou de surmonter les graves problèmes qui peuvent se présenter dans une telle situation est de procéder à une planification commune et de faire preuve de psychologie, en ayant si besoin recours au mentoring ou au coaching d’une personnalité extérieure ou d’un conseiller externe.

Accepter le nouveau rôle du successeur Après le transfert des responsabilités, il est très important que l’ancien et le nouveau directeur collaborent de manière optimale et s’en tien-nent à leur rôle respectif. Si l’ancien directeur persiste à faire tous les jours son apparition sur le lieu de travail et à se mêler de tout, son atti-tude peut constituer un grave problème pour le successeur et pour l’entreprise.

Continuer à profiter de l’expérience et du savoir-faire de l’ancien directeur Après le changement de direction, l’expérience, le savoir-faire et surtout le réseau de relations de l’entrepreneur sortant peuvent rester acquis pour l’entreprise, si l’ancien directeur assume un rôle de conseiller ou de membre – mais pas nécessairement de président – du conseil d’ad-ministration. Il est tout à fait concevable aussi qu’il assume pour un certain temps encore quelques tâches, dans un domaine technique ou en tant que directeur financier. Il décharge ainsi le nouveau directeur durant sa phase d’in-troduction.

Mesures organisationnelles

UBS outlook20

Rétribuer le successeur en fonction des résultats En principe, les membres de la famille devraient être traités comme n’importe quel collabora-teur. Le revenu du successeur doit correspondre à celui d’un manager externe qualifié. Une part de cette somme qui reste à définir devrait dé-pendre des performances réalisées. Cela sup-pose que les objectifs aient été définis en colla-boration avec le conseil d’administration et que leur réalisation soit régulièrement soumise à une évaluation objective.

Régler la succession au sein du conseil d’administration Lors d’une transmission d’entreprise, la succes-sion à un poste d’administrateur ou de prési-dent du conseil d’administration revêt une importance toute particulière. La question est ici de savoir si un chef d’entreprise sur le dé-part doit encore occuper des fonctions au sein du conseil d’administration et pour combien de temps. Il faut également déterminer à quel moment il est opportun qu’il se retire.

Faire la distinction entre responsabilité stratégique et responsabilité opération-nelle Lors d’une succession interne à la famille, la question surgit spontanément de savoir qui deviendra membre du conseil d’administration et qui en reprendra la présidence et à quel moment. Il est en principe préférable de sépa-rer clairement responsabilité stratégique et responsabilité opérationnelle. Suivant le cas, il faut cependant décider si le successeur reprend la présidence du conseil d’administration tout en assumant la direction de l’entreprise en tant que délégué du conseil d’administration ou si, en tant que directeur (CEO), il peut aussi être membre du conseil d’administration.

Le conseil d’administration a besoin de membres qualifiés et indépendants Le conseil d’administration doit être composé exclusivement de personnalités compétentes, capables de travailler en équipe et ayant l’expé-rience d’une fonction dirigeante. Dans les grandes entreprises, un tiers de ces personnes devraient être indépendantes de la famille et de l’établissement. Il importe que les membres externes du conseil d’administration puissent apporter un savoir-faire supplémentaire (finances, marketing) et des contacts intéres-sants (autorités, marchés).

Prévoir la succession à tempsLe conseil d’administration a la lourde respon-sabilité de planifier la succession et de faire progresser la personne susceptible d’assurer la relève. Il doit notamment veiller à ce que la formation et le perfectionnement, ainsi que le plan de carrière de cette dernière soient prévus de manière satisfaisante. C’est là un aspect que même les petites et moyennes entreprises fa-miliales ne doivent pas négliger.

UBS outlook Le conseil d’administration La publication « UBS outlook Le conseil d’admi-nistration : axer la conduite d’entreprise sur la création de valeur » traite de nombreuses ques-tions relatives à la responsabilité, à l’organisa-tion et aux tâches du conseil d’administration. Les aspects touchant la succession y sont éga-lement abordés.

Facteurs susceptibles d’influer sur l’indépendance des administrateurs • Exercer sa fonction à titre fiduciaire (par

exemple pour respecter des prescriptions relatives à la nationalité ou parce que l’actionnaire majoritaire ne veut pas ap-paraître).

• Etre soi-même employé de l’entreprise.

• Etre partie prenante dans des projets à court terme concernant l’actionnariat de l’entreprise.

• Etre actif comme conseiller de l’entreprise à titre professionnel.

• Etre un fournisseur ou un client important de l’entreprise.

• Etre appelé au conseil d’administration en tant qu’ami ou partenaire commercial de l’actionnaire majoritaire.

• Avoir récemment occupé une position dirigeante dans l’entreprise.

Source : H. Zehntner, selon Irish Association of Investment Managers et OCDE

Mesures organisationnelles

UBS outlook 21

Préparation financière

Un processus successoral néces-site la prise en compte de mul-tiples aspects financiers. Il peut s’avérer nécessaire de tenir compte de la composition du bilan, de déterminer la valeur de l’entreprise, de répondre à des questions liées aux impôts et à la planification de la prévoyance ou de prendre des mesures en matière de droit matrimonial et successoral.

UBS outlook22

Le règlement des aspects financiers d’une succession vise à trouver la meilleure solution possible pour l’entreprise, pour l’entrepreneur, pour sa famille et pour le successeur. Il faut pour cela examiner soigneusement de nombreuses questions financières, fiscales et juridiques, et y apporter les bonnes réponses.

En principe, la succession dans les rapports de propriété de l’entreprise devrait être débattue et résolue parallèlement à la préparation de la relève au niveau personnel. Pour des raisons notamment fiscales, les mesures nécessaires exigent une anticipation d’au moins cinq ans. Dans une entreprise familiale, ses propriétaires – appelés associés, sociétaires ou actionnaires selon la forme juridique de la société – doivent régler entre eux les futurs rapports de propriété de l’entreprise. Si la démarche n’aboutit pas à une solution unanimement acceptée par les ayants droit, des dissensions familiales graves et persistantes sont programmées. S’il en résulte un vide de pouvoir et une entrave à toute déci-sion objective concernant l’avenir de l’entre-prise, c’est cette dernière qui aura le plus à en pâtir.

Les divergences sur les buts à atteindre sont souvent inévitables Il est rarement possible de maintenir l’entre-prise en mains familiales, d’optimiser la fortune de la famille et de respecter l’égalité de traite-ment entre héritiers sans que surgisse ici ou là un conflit d’intérêts. Il convient donc de fixer des priorités et de faire des compromis. Dans le cas d’un rachat par le management (manage-ment buy-out, MBO), cela signifie souvent de-voir accepter un prix de reprise inférieur à la valeur effective sur le marché.

Traiter à fond les questions relatives aux aspects financiers de la succession Le conseil de famille doit s’attaquer à temps à la question de la succession dans l’actionnariat et, si possible, se mettre d’accord sur une solu-tion. Pour que la discussion soit objective, il

faut que les participants connaissent au moins les grandes lignes de la situation financière de l’entreprise et de la famille de l’entrepreneur. Les conflits surgissent fréquemment lorsque certains points ne sont pas clairs ou que les intéressés ont des attentes divergentes. Si tout indique que les parties prenantes ne s’enten-dront pas sur une solution, il est recommandé de faire appel dès le début à un médiateur (avocat, fiduciaire) accepté de tous, indépen-dant et suffisamment familiarisé avec les ques-tions à résoudre.

Assurer financièrement l’avenir de l’entreprise Il ne faut pas que l’avenir de l’entreprise soit compromis du fait de la succession. La planifi-cation financière de la transmission n’a donc pas pour seul enjeu de régler les rapports de propriété, mais aussi d’assurer le financement futur de l’entreprise. Une attention particulière doit être accordée au niveau des liquidités, aux fonds propres et au solde de capacité de finan-cement par des fonds étrangers. Extrêmement complexe et tributaire de nombreuses supposi-tions et estimations, la planification financière à plus long terme devrait être confiée à des conseillers indépendants et qualifiés.

Alléger le bilan La succession financière est facilitée si l’entre-prise possède une valeur intrinsèque peu éle-vée. Un bilan trop lourd, par exemple en raison de valeurs immobilières trop élevées, peut ré-duire fortement le nombre d’options possibles pour la succession et aboutir pour l’entrepre-neur sortant à un problème à ne pas sous- estimer. Avant la transmission, il est donc judi-cieux de réduire systématiquement les stocks excédentaires et de vendre de manière ciblée les actifs non indispensables à l’exploitation. Les placements financiers et les liquidités dont l’entreprise n’a pas eu besoin depuis long-temps devraient être réduits à un minimum. L’une des meilleures options consiste, par exemple, à augmenter d’année en année la distribution de dividendes. Les immeubles

Préparation financière

La préparation financière de la succession

UBS outlook 23

peuvent soit être repris directement dans la fortune privée, soit être transférés sous une raison sociale distincte. Toutes ces mesures doivent être planifiées et mises en œuvre suffi-samment tôt.

Faire la distinction entre les affaires de l’entreprise et les affaires privées La distinction entre la fortune de l’entreprise et la fortune privée constitue l’une des principales mesures financières préalables à une succes-sion. Cela implique également qu’il existe une solution de prévoyance optimale ou que, quelque temps déjà avant la transmission pré-vue, les dépenses qui ne sont pas dictées par les besoins de l’entreprise n’apparaissent plus dans sa comptabilité.

Rechercher les solutions de financement possibles pour le successeur Le financement de la reprise peut causer des difficultés au successeur souhaité. C’est le cas surtout lorsque la valeur intrinsèque de l’entre-prise est très élevée ou lorsqu’un rendement au-dessus de la moyenne lui confère une forte capacité bénéficiaire. L’entrepreneur ou les actionnaires vendeurs doivent donc se deman-der s’ils peuvent faciliter le financement pour le successeur (descendant, management) et, le cas échéant, comment. Il est possible d’imaginer, par exemple, des prêts à intérêt fixe, à intérêt lié au bénéfice ou sans intérêt. Pour les héritiers directs, il existe également la possibilité d’une donation ou d’un avancement d’hoirie.

Le successeur doit examiner l’entreprise Avant de s’engager, le successeur devrait exa-miner très attentivement l’entreprise, notam-ment en dépouillant d’un regard critique les comptes de pertes et profits et les bilans qui lui sont présentés ou l’évaluation des actifs. En cas de nécessité, il faut exiger des garanties écrites du vendeur. Pour les grandes entreprises ou dans les situations complexes, il est indispen-sable de faire appel à un conseiller expérimenté pour un examen de ce genre (due diligence).

Préserver la confidentialité La succession à la direction d’une entreprise devrait pouvoir se préparer dans la confidentia-lité; cependant, il faut communiquer en toute franchise avec les successeurs potentiels. Cela exige de toutes les personnes impliquées qu’elles aient confiance dans leurs interlocu-teurs et qu’elles adoptent un comportement professionnel irréprochable à tous égards. Il est indiqué de faire signer une déclaration de confidentialité avant de divulguer des secrets d’entreprise ou d’autres informations décisives.

Transmettre l’entreprise dans les règles L’ensemble des contrats nécessaires à la trans-mission d’une entreprise peuvent être très complexes et volumineux, aussi est-il en prin-cipe préférable de les élaborer conjointement

Préparation financière

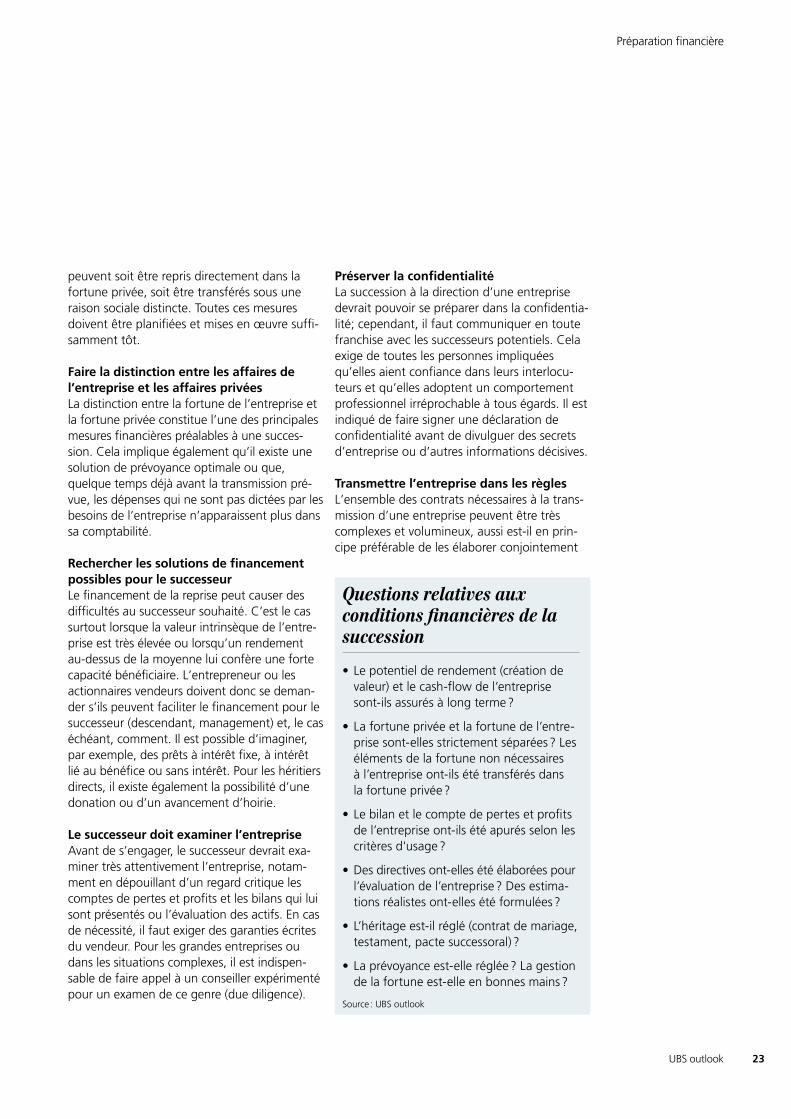

Questions relatives aux conditions financières de la succession

• Le potentiel de rendement (création de valeur) et le cash-flow de l’entreprise sont-ils assurés à long terme ?

• La fortune privée et la fortune de l’entre-prise sont-elles strictement séparées ? Les éléments de la fortune non nécessaires à l’entreprise ont-ils été transférés dans la fortune privée ?

• Le bilan et le compte de pertes et profits de l’entreprise ont-ils été apurés selon les critères d'usage ?

• Des directives ont-elles été élaborées pour l’évaluation de l’entreprise ? Des estima-tions réalistes ont-elles été formulées ?

• L’héritage est-il réglé (contrat de mariage, testament, pacte successoral) ?

• La prévoyance est-elle réglée ? La gestion de la fortune est-elle en bonnes mains ?

Source : UBS outlook

UBS outlook24

avec un avocat possédant l’expérience requise. Les parties doivent étudier très attentivement toutes les conventions et les documents qui s’y rapportent avant de les signer. Les modifica-tions concernant les finances, le personnel ou l’organisation sont à annoncer au registre du commerce, conformément aux prescriptions.

Evaluer l’entreprise et estimer son prix Faire évaluer l’entreprise de manière profes-sionnelle et articuler une estimation de prix réaliste font partie des premières tâches que l’entrepreneur ou les actionnaires familiaux doivent accomplir lorsqu’ils envisagent une succession. C’est le seul moyen d’apprécier objectivement les différentes options straté-giques et de mener plus tard les négociations en connaissance de cause. Il peut s’avérer judi-cieux de procéder périodiquement, sur la base des comptes annuels, à une évaluation de l’en-treprise, laquelle rendra apparente aux action-naires la création ou la destruction effective de valeur.

Etablir un business plan Une évaluation d’entreprise se fonde sur un business plan qui présente notamment, de manière prévisionnelle, en général sur trois à cinq ans, les bilans, les comptes de pertes et profits, ainsi que les futurs cash-flows. Dans l’évaluation de l’entreprise, l’appréciation des risques existants et de leur influence présumée sur les rendements et les cash-flows à venir joue un rôle décisif. L’incertitude de la planifi-cation est généralement d’autant moins grande que l’entreprise a connu un développe-ment constant dans le passé. Avec des produits et des services compétitifs, des débouchés as-surés et un management ayant de l’expérience dans les domaines stratégique, opérationnel et financier, le risque d’entreprise est réduit. Du fait des différences d’appréciation des opportu-nités et des menaces quant aux marchés, aux technologies, aux produits, aux clients et aux marges, les évaluations d’entreprise et les esti-mations de prix peuvent considérablement varier.

Définir des bases d’évaluation objectives Les critères déterminant l’établissement des comptes de pertes et profits et les bilans sont souvent d’ordre fiscal. Pour faire apparaître de manière aussi objective que possible (true and fair) la situation effective de l’entreprise, il faut, en vue d’une évaluation, que les bouclements

annuels des trois à cinq dernières années soient présentés selon des critères purement écono-miques. Il y a lieu d’appliquer pour cela les directives universellement reconnues d’évalua-tion et de présentation des comptes.

Montrer la situation effective de l’entreprise L’évaluation d’une entreprise est souvent l’oc-casion de révéler l’écart entre la capacité béné-ficiaire, la valeur intrinsèque réelle et les chiffres présentés dans le rapport annuel. En raison de considérations fiscales à court terme, la capa-cité bénéficiaire peut avoir été masquée dans des proportions plus ou moins grandes, notam-ment par une sous-évaluation des actifs. Il en résulte des réserves latentes qui doivent être mises au jour lorsqu’il est prévu de vendre l’en-treprise et qui posent alors de sérieux pro-blèmes. Il n’est pas rare non plus qu’une entre-prise aille en réalité nettement moins bien que ce que font apparaître les comptes annuels. Ce peut être le cas lorsqu’une dissolution de ré-serves a compensé des pertes de valeur ou que des évaluations irréalistes aggravées par une comptabilité créative ont couvert une évolution défavorable.

La valeur de l’entreprise est fonction de son potentiel de rendement Lors de la vente d’une entreprise ou de partici-pations, il faut par principe procéder à une appréciation tournée vers l’avenir. La valeur de l’entreprise est avant tout fonction des rende-ments prévisibles, bien plus que de la valeur intrinsèque actuelle. Pour pouvoir formuler un prix, l’acquéreur se base sur le flux de trésorerie disponible et durable (free cash-flow ou FCF). Les résultats obtenus dans les années qui pré-cèdent la transmission constituent d’importants repères, mais ils ne sont pas nécessairement déterminants pour l’avenir. La valeur intrin-sèque n’est en principe significative que pour les placements en capitaux et pour les actifs non nécessaires à l’exploitation (immeubles d’habitation), ainsi que dans le cas où il est prévu de liquider tout ou partie de l’entreprise.

Calculer la valeur théorique de l’entreprise D’un point de vue économique, la valeur de l’entreprise correspond en principe à la valeur actualisée des futurs cash-flows libres. C’est-à-dire des montants qui ne sont pas nécessaires à des investissements destinés à maintenir la valeur de l’entreprise. Ce FCF est à la libre dis-position des actionnaires comme indemnisation de leur placement. Il est escompté au taux d’un coût du capital choisi en tenant compte, d’une

Préparation financière

UBS outlook 25

Prime de synergie

part, de l’évaluation réaliste des chances et des risques de l’entreprise en question et, d’autre part, de la situation actuelle du marché des capitaux à long terme. Le discounted free cash-flow qui en résulte correspond en théorie à la valeur ajoutée qu’un acheteur peut espérer et exprime la valeur actuelle de l’entreprise.

Appliquer diverses méthodes d’évaluation Une évaluation professionnelle d’entreprise fait généralement intervenir diverses méthodes, axées soit sur le passé, soit sur l’avenir. Une méthode donnée appliquée à une situation donnée doit fournir une évaluation de l’entre-prise aussi réaliste et aussi conforme que pos-sible au marché, respectivement justifier une estimation de prix. Dans la pratique, il est pri-mordial de savoir dans quelle mesure une éva-luation reflète le point de vue et les intérêts du vendeur ou de l’acquéreur (évaluation des par-ties). Une méthode souvent appliquée en Suisse est celle dite « des praticiens », selon laquelle la valeur d’une entreprise résulte pour deux tiers de la valeur de rendement et pour un tiers de la valeur intrinsèque. Dans certains cas, par exemple avant une admission en Bourse, la valeur de l’entreprise est obtenue à l’aide de coefficients. La méthode consiste à multiplier notamment le chiffre d’affaires ob-tenu, le bénéfice net déclaré, le bénéfice avant intérêts et impôts (EBIT) ou le nombre de colla-borateurs spécialisés par un facteur jugé appro-prié en comparaison avec des entreprises de situation analogue (comparable company method).

Considérer l’évaluation comme base de fixation du prix La valeur effective d’une entreprise correspond au prix qu’un acquéreur est prêt à payer. Le prix de vente possible dépend principalement de la position du vendeur dans la négociation, de la stratégie de vente, de l’environnement actuel de la branche concernée, des perspectives de ren-dement à moyen et long terme et de l’intérêt que présente l’entreprise pour un acquéreur. Le processus de vente a lui aussi une grande in-fluence. Il est généralement possible d’obtenir un meilleur prix lorsqu’il y a plusieurs acquéreurs potentiels ou lorsqu’un investisseur est amené à estimer le potentiel de création de valeur à un niveau nettement plus élevé en raison des syner-gies attendues. Dans les successions de type MBO ou MBI, ce sont le plus souvent d’autres considérations qui l’emportent, et il faut alors s’attendre à un prix de vente sensiblement infé-rieur à la valeur potentielle sur le marché.

Mener les négociations sur le prix Les estimations de prix varient souvent en raison de la diversité des méthodes d’évaluation et des attentes quant à l’avenir. Ces divergences ne peuvent être surmontées que par d’habiles né-gociations et moyennant des concessions plus ou moins douloureuses. Si le prix effectivement payé est supérieur à la valeur intrinsèque portée au bilan, la différence est qualifiée de goodwill et dans le cas d’un achat par une autre entre-prise, elle doit être portée au bilan. Si le prix payé est sensiblement inférieur à la valeur intrin-sèque, la raison en est généralement soit une capacité bénéficiaire insuffisante, soit des inves-tissements particulièrement importants, soit encore des risques élevés.

L’estimation de prix dépend aussi de la stratégie de vente

Prix

Successionfamiliale

Valeurthéorique

MBO Investisseurfinancier

IPO Investisseurstratégique

1 « Upside potential » = déduction pour les premiers souscripteurs Source : UBS outlook

Remise pourla famille

Remise de loyauté

Remise de liquidité 1

Prime de contrôle

Préparation financière

UBS outlook26

Examiner les mesures relevant du droit des sociétés La transmission de l’entreprise est en général facilitée lorsqu’il s’agit d’une société de capi-taux, notamment pour ce qui touche à la charge fiscale et à la répartition des rapports de propriété. Il est donc indiqué de s’interroger à temps sur l’opportunité d'adopter une autre forme juridique que des raisons fiscales ou autres peuvent rendre nécessaire. Dans le cas d’une entreprise individuelle, il est recomman-dé de la convertir assez tôt en une société anonyme (SA) ou en une société à responsabi-lité limitée (Sàrl). Outre la forme juridique, il convient aussi dans certains cas de discuter du site optimal de l’entreprise.

Un holding familial peut simplifier la conduite de l’entreprise Si, dans le cadre de la succession, le cercle des actionnaires est élargi à des partenaires exté-rieurs à la famille, à des investisseurs financiers ou à des actionnaires privés, il faut absolument que la part respective de chacun des action-naires familiaux soit réglée. Un holding familial peut être un complément avantageux d’une convention d’actionnaires, les actionnaires fami-liaux regroupant leurs voix dans un tel holding. D’autres dispositions peuvent être intégrées dans les statuts et le règlement d’organisation.

Les fondations de famille équivalent à une renonciation à la fortune Outre les fondations d’utilité publique, la Suisse connaît des fondations de famille et des fonda-tions d’entreprise. En raison des restrictions im-posées au cercle des destinataires aussi bien qu’aux objectifs de la fondation, cette forme est cependant rarement envisagée lors d’une suc-cession. Il est par ailleurs extrêmement difficile de modifier ultérieurement le but de la fonda-tion, dont le capital ne pourra pas être restitué à la famille. Les membres de cette dernière peu-vent siéger au conseil, mais ne touchent pas de part du bénéfice de la fondation. Les coûts de formation sont cependant pris en charge.

Examiner la possibilité d’un fractionnement en plusieurs sociétés Il y a lieu d’examiner une division en deux so-ciétés distinctes voire davantage si, lors d’une succession, certains actifs d’exploitation doi-vent être cédés ou si des secteurs d’affaires doivent être gérés séparément. La possibilité d’un fractionnement en une société d’exploita-tion et une société immobilière doit être exami-née si le successeur ne peut reprendre à lui seul que l’exploitation. Dans un tel cas, les autres héritiers reçoivent des participations dans la société immobilière et peuvent ainsi prévoir un revenu relativement sûr de leur fortune.