Embed Size (px)

Citation preview

LES EVOLUTIONS DE LA RELATION CLIENT DANS LA BANQUE

Stéphane COURT – Directeur Général

30 septembre 2014

© Equinox-Cognizant, tous droits réservés. 2014.

2

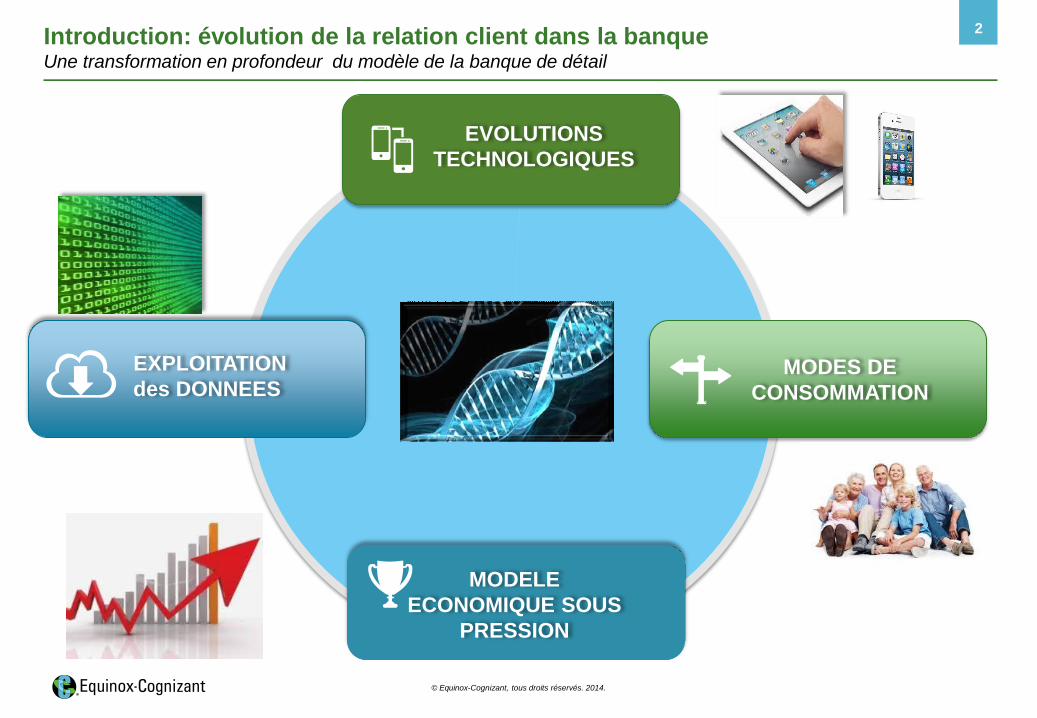

Introduction: évolution de la relation client dans la banque Une transformation en profondeur du modèle de la banque de détail

EXPLOITATION

des DONNEES

PROFILAGE MODELE

ECONOMIQUE SOUS

PRESSION

EVOLUTIONS

TECHNOLOGIQUES

MODES DE

CONSOMMATION

2

© Equinox-Cognizant, tous droits réservés. 2014.

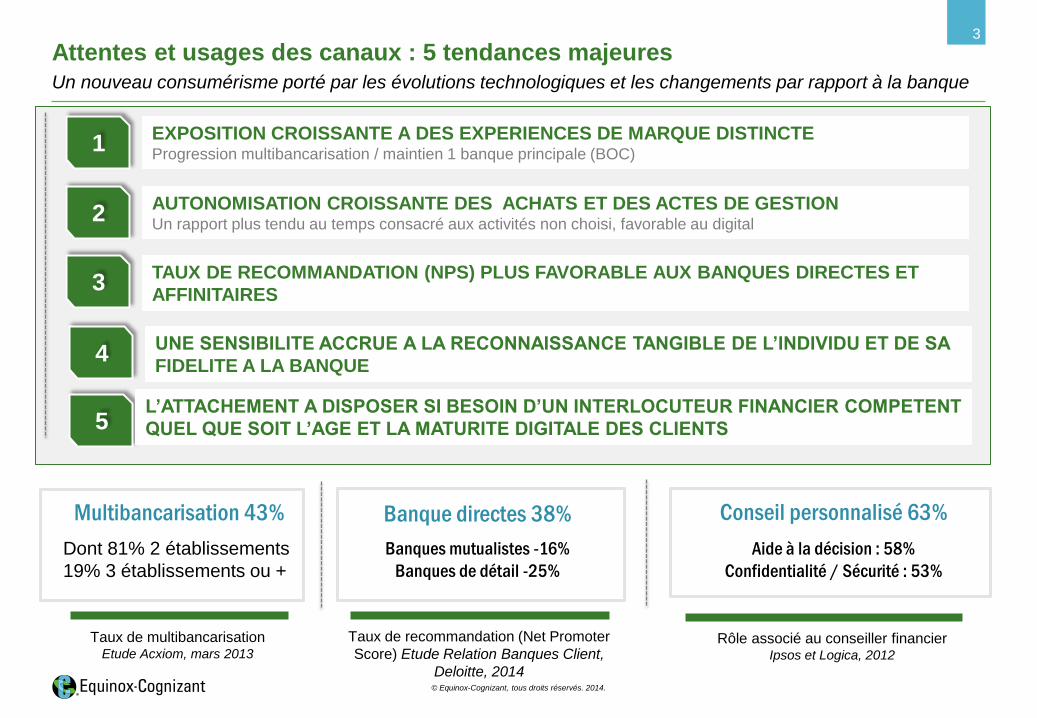

Attentes et usages des canaux : 5 tendances majeures 3

Un nouveau consumérisme porté par les évolutions technologiques et les changements par rapport à la banque

1

Rôle associé au conseiller financier Ipsos et Logica, 2012

Taux de recommandation (Net Promoter

Score) Etude Relation Banques Client,

Deloitte, 2014

Z2

EXPOSITION CROISSANTE A DES EXPERIENCES DE MARQUE DISTINCTE Progression multibancarisation / maintien 1 banque principale (BOC)

Z2

Multibancarisation 43%

Taux de multibancarisation Etude Acxiom, mars 2013

Dont 81% 2 établissements

19% 3 établissements ou +

2 AUTONOMISATION CROISSANTE DES ACHATS ET DES ACTES DE GESTION Un rapport plus tendu au temps consacré aux activités non choisi, favorable au digital

Z2

Banque directes 38%

Banques mutualistes -16%

Banques de détail -25%

3 TAUX DE RECOMMANDATION (NPS) PLUS FAVORABLE AUX BANQUES DIRECTES ET

AFFINITAIRES

4 UNE SENSIBILITE ACCRUE A LA RECONNAISSANCE TANGIBLE DE L’INDIVIDU ET DE SA

FIDELITE A LA BANQUE

5 L’ATTACHEMENT A DISPOSER SI BESOIN D’UN INTERLOCUTEUR FINANCIER COMPETENT

QUEL QUE SOIT L’AGE ET LA MATURITE DIGITALE DES CLIENTS

Conseil personnalisé 63%

Aide à la décision : 58%

Confidentialité / Sécurité : 53%

© Equinox-Cognizant, tous droits réservés. 2014.

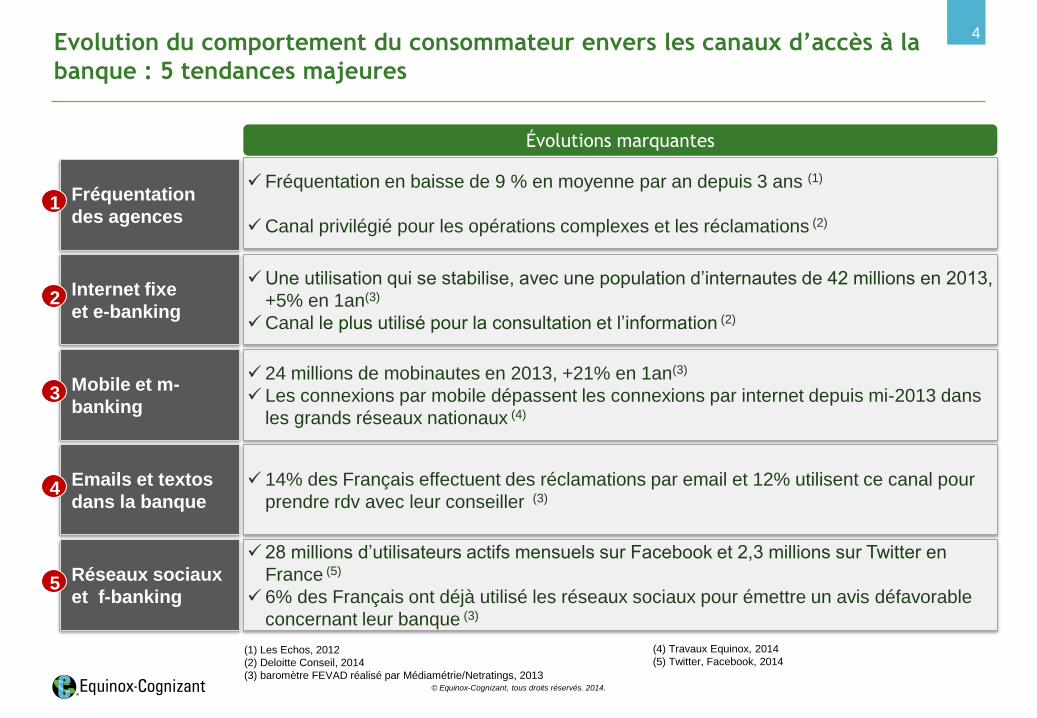

4 Evolution du comportement du consommateur envers les canaux d’accès à la

banque : 5 tendances majeures

Fréquentation

des agences

Évolutions marquantes

Internet fixe

et e-banking

Mobile et m-

banking

Emails et textos

dans la banque

Réseaux sociaux

et f-banking

Fréquentation en baisse de 9 % en moyenne par an depuis 3 ans (1)

Canal privilégié pour les opérations complexes et les réclamations (2)

Une utilisation qui se stabilise, avec une population d’internautes de 42 millions en 2013,

+5% en 1an(3)

Canal le plus utilisé pour la consultation et l’information (2)

24 millions de mobinautes en 2013, +21% en 1an(3)

Les connexions par mobile dépassent les connexions par internet depuis mi-2013 dans

les grands réseaux nationaux (4)

14% des Français effectuent des réclamations par email et 12% utilisent ce canal pour

prendre rdv avec leur conseiller (3)

28 millions d’utilisateurs actifs mensuels sur Facebook et 2,3 millions sur Twitter en

France (5)

6% des Français ont déjà utilisé les réseaux sociaux pour émettre un avis défavorable

concernant leur banque (3)

1

2

3

4

5

(1) Les Echos, 2012

(2) Deloitte Conseil, 2014

(3) baromètre FEVAD réalisé par Médiamétrie/Netratings, 2013

(4) Travaux Equinox, 2014

(5) Twitter, Facebook, 2014

© Equinox-Cognizant, tous droits réservés. 2014.

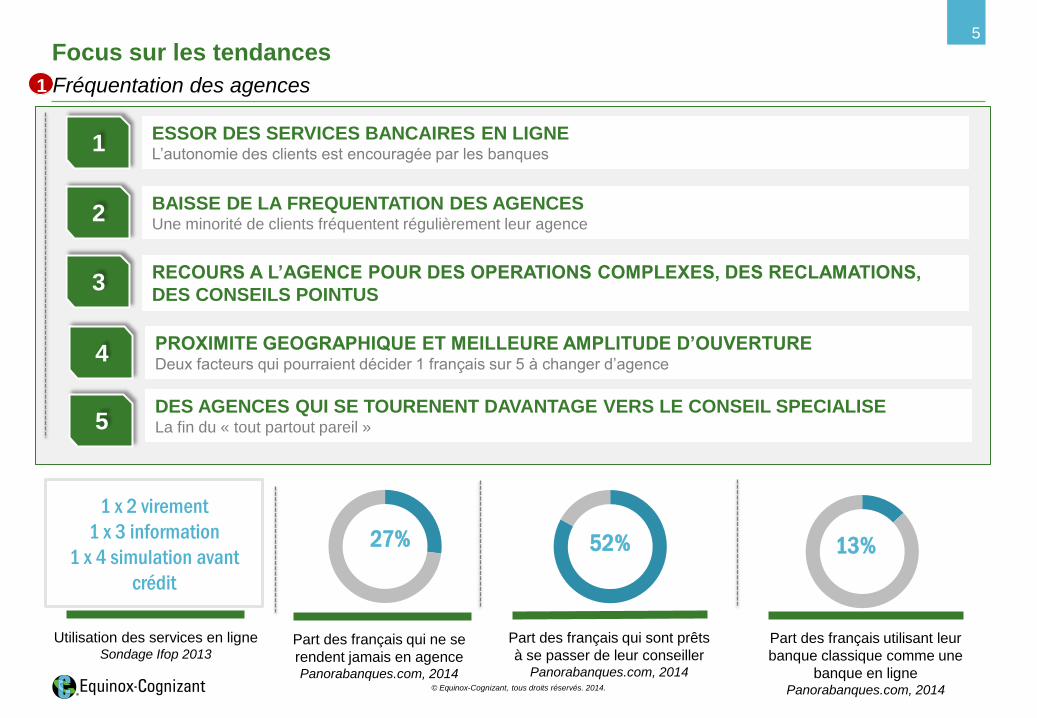

5

Fréquentation des agences

1 ESSOR DES SERVICES BANCAIRES EN LIGNE L’autonomie des clients est encouragée par les banques

2 BAISSE DE LA FREQUENTATION DES AGENCES Une minorité de clients fréquentent régulièrement leur agence

3 RECOURS A L’AGENCE POUR DES OPERATIONS COMPLEXES, DES RECLAMATIONS,

DES CONSEILS POINTUS

4 PROXIMITE GEOGRAPHIQUE ET MEILLEURE AMPLITUDE D’OUVERTURE Deux facteurs qui pourraient décider 1 français sur 5 à changer d’agence

5 DES AGENCES QUI SE TOURENENT DAVANTAGE VERS LE CONSEIL SPECIALISE La fin du « tout partout pareil »

52%

Part des français qui ne se

rendent jamais en agence Panorabanques.com, 2014

Utilisation des services en ligne Sondage Ifop 2013

1 x 2 virement

1 x 3 information

1 x 4 simulation avant

crédit

27%

Part des français qui sont prêts

à se passer de leur conseiller Panorabanques.com, 2014

Part des français utilisant leur

banque classique comme une

banque en ligne Panorabanques.com, 2014

13%

1

Focus sur les tendances

© Equinox-Cognizant, tous droits réservés. 2014.

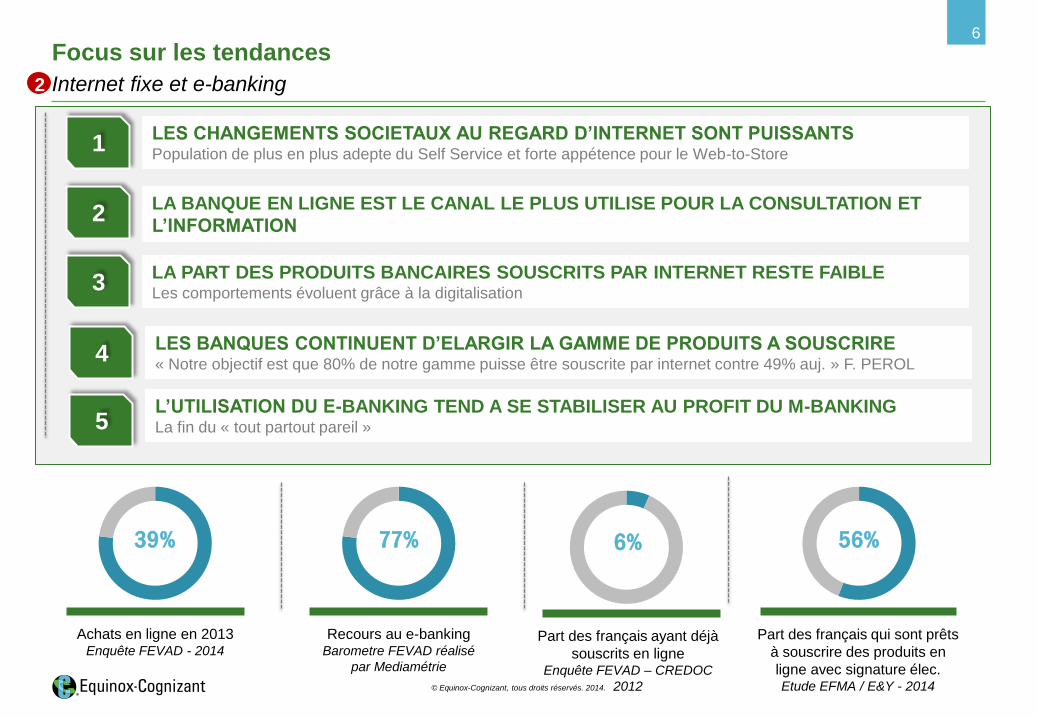

Focus sur les tendances 6

Internet fixe et e-banking

1 LES CHANGEMENTS SOCIETAUX AU REGARD D’INTERNET SONT PUISSANTS Population de plus en plus adepte du Self Service et forte appétence pour le Web-to-Store

2 LA BANQUE EN LIGNE EST LE CANAL LE PLUS UTILISE POUR LA CONSULTATION ET

L’INFORMATION

3 LA PART DES PRODUITS BANCAIRES SOUSCRITS PAR INTERNET RESTE FAIBLE Les comportements évoluent grâce à la digitalisation

4 LES BANQUES CONTINUENT D’ELARGIR LA GAMME DE PRODUITS A SOUSCRIRE « Notre objectif est que 80% de notre gamme puisse être souscrite par internet contre 49% auj. » F. PEROL

5 L’UTILISATION DU E-BANKING TEND A SE STABILISER AU PROFIT DU M-BANKING La fin du « tout partout pareil »

56%

Part des français ayant déjà

souscrits en ligne Enquête FEVAD – CREDOC

2012

Recours au e-banking Barometre FEVAD réalisé

par Mediamétrie

6%

Part des français qui sont prêts

à souscrire des produits en

ligne avec signature élec. Etude EFMA / E&Y - 2014

77%

Achats en ligne en 2013 Enquête FEVAD - 2014

39%

2

© Equinox-Cognizant, tous droits réservés. 2014.

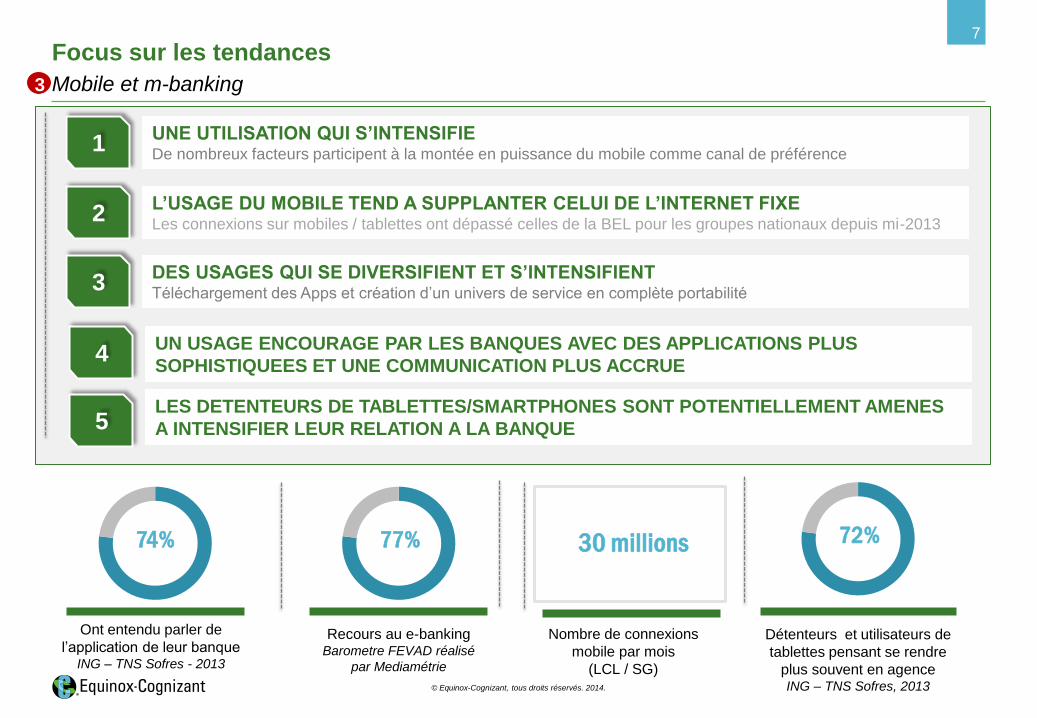

Focus sur les tendances 7

Mobile et m-banking

1 UNE UTILISATION QUI S’INTENSIFIE De nombreux facteurs participent à la montée en puissance du mobile comme canal de préférence

2 L’USAGE DU MOBILE TEND A SUPPLANTER CELUI DE L’INTERNET FIXE Les connexions sur mobiles / tablettes ont dépassé celles de la BEL pour les groupes nationaux depuis mi-2013

3 DES USAGES QUI SE DIVERSIFIENT ET S’INTENSIFIENT Téléchargement des Apps et création d’un univers de service en complète portabilité

4 UN USAGE ENCOURAGE PAR LES BANQUES AVEC DES APPLICATIONS PLUS

SOPHISTIQUEES ET UNE COMMUNICATION PLUS ACCRUE

5 LES DETENTEURS DE TABLETTES/SMARTPHONES SONT POTENTIELLEMENT AMENES

A INTENSIFIER LEUR RELATION A LA BANQUE

Nombre de connexions

mobile par mois

(LCL / SG)

Recours au e-banking Barometre FEVAD réalisé

par Mediamétrie

Détenteurs et utilisateurs de

tablettes pensant se rendre

plus souvent en agence ING – TNS Sofres, 2013

77%

Ont entendu parler de

l’application de leur banque ING – TNS Sofres - 2013

74% 30 millions 72%

3

© Equinox-Cognizant, tous droits réservés. 2014.

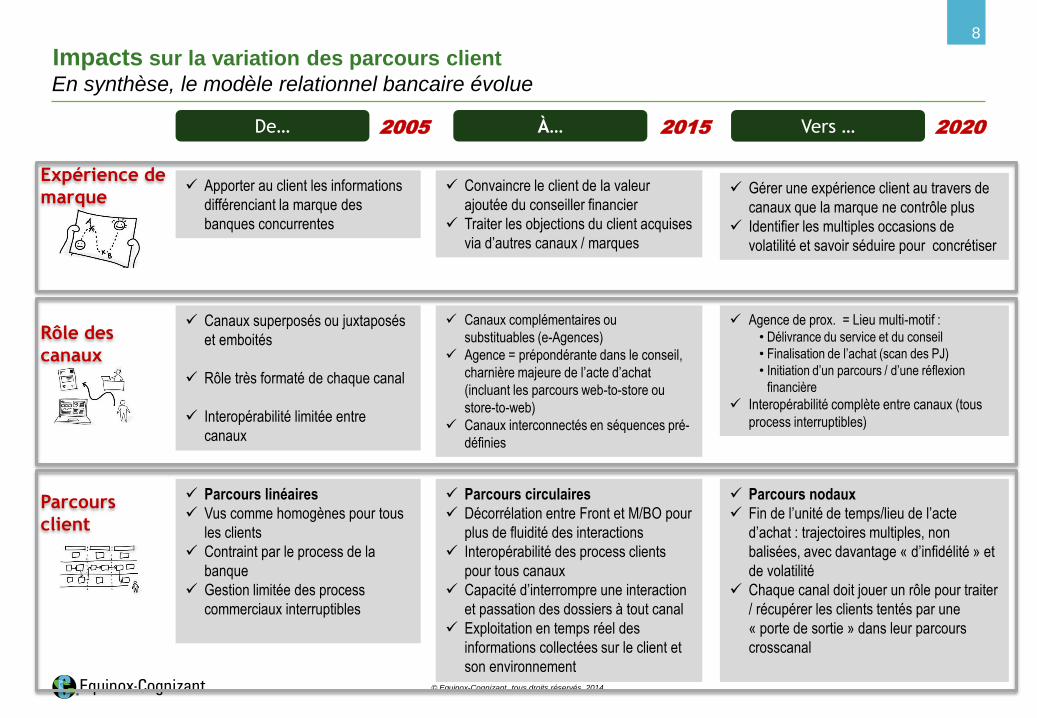

Impacts sur la variation des parcours client

8

En synthèse, le modèle relationnel bancaire évolue

Parcours linéaires

Vus comme homogènes pour tous

les clients

Contraint par le process de la

banque

Gestion limitée des process

commerciaux interruptibles

Parcours circulaires

Décorrélation entre Front et M/BO pour

plus de fluidité des interactions

Interopérabilité des process clients

pour tous canaux

Capacité d’interrompre une interaction

et passation des dossiers à tout canal

Exploitation en temps réel des

informations collectées sur le client et

son environnement

Parcours nodaux

Fin de l’unité de temps/lieu de l’acte

d’achat : trajectoires multiples, non

balisées, avec davantage « d’infidélité » et

de volatilité

Chaque canal doit jouer un rôle pour traiter

/ récupérer les clients tentés par une

« porte de sortie » dans leur parcours

crosscanal

Canaux superposés ou juxtaposés

et emboités

Rôle très formaté de chaque canal

Interopérabilité limitée entre

canaux

Canaux complémentaires ou

substituables (e-Agences)

Agence = prépondérante dans le conseil,

charnière majeure de l’acte d’achat

(incluant les parcours web-to-store ou

store-to-web)

Canaux interconnectés en séquences pré-

définies

Agence de prox. = Lieu multi-motif : • Délivrance du service et du conseil

• Finalisation de l’achat (scan des PJ)

• Initiation d’un parcours / d’une réflexion

financière

Interopérabilité complète entre canaux (tous

process interruptibles)

Apporter au client les informations

différenciant la marque des

banques concurrentes

Convaincre le client de la valeur

ajoutée du conseiller financier

Traiter les objections du client acquises

via d’autres canaux / marques

Gérer une expérience client au travers de

canaux que la marque ne contrôle plus

Identifier les multiples occasions de

volatilité et savoir séduire pour concrétiser

Expérience de

marque

De… À… Vers …

Rôle des

canaux

Parcours

client

2005 2015 2020

© Equinox-Cognizant, tous droits réservés. 2014.

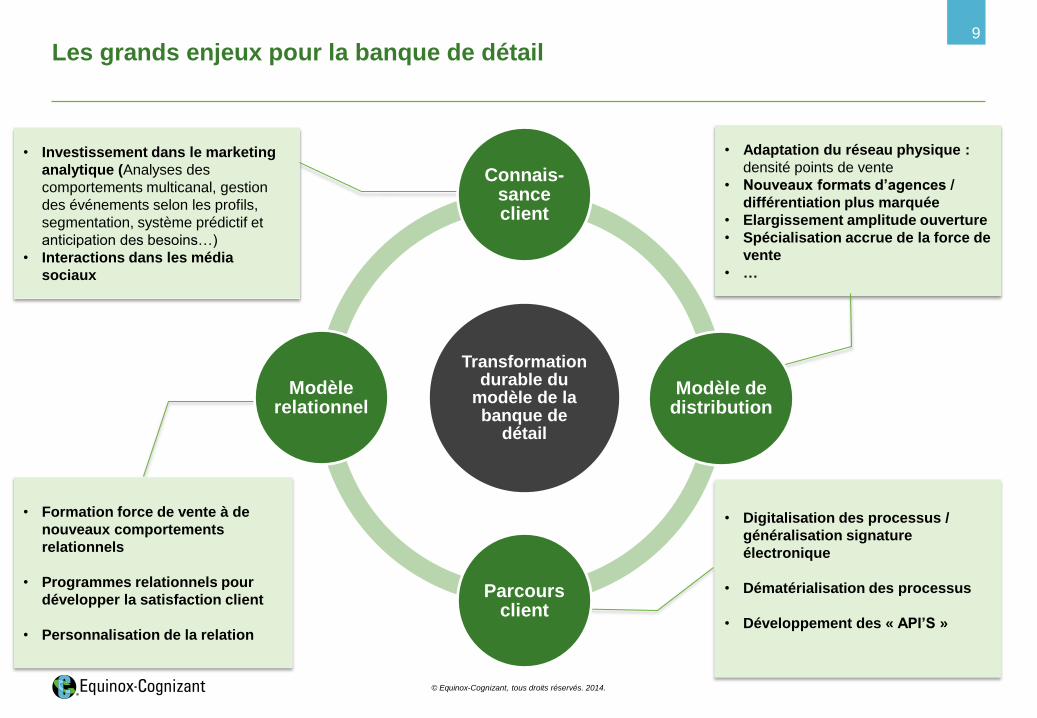

• Investissement dans le marketing

analytique (Analyses des

comportements multicanal, gestion

des événements selon les profils,

segmentation, système prédictif et

anticipation des besoins…)

• Interactions dans les média

sociaux

• Digitalisation des processus /

généralisation signature

électronique

• Dématérialisation des processus

• Développement des « API’S »

• Formation force de vente à de

nouveaux comportements

relationnels

• Programmes relationnels pour

développer la satisfaction client

• Personnalisation de la relation

• Adaptation du réseau physique :

densité points de vente

• Nouveaux formats d’agences /

différentiation plus marquée

• Elargissement amplitude ouverture

• Spécialisation accrue de la force de

vente

• …

Les grands enjeux pour la banque de détail 9

Transformation durable du

modèle de la banque de

détail

Connais-sance client

Modèle de distribution

Parcours client

Modèle relationnel

© Equinox-Cognizant, tous droits réservés. 2014.

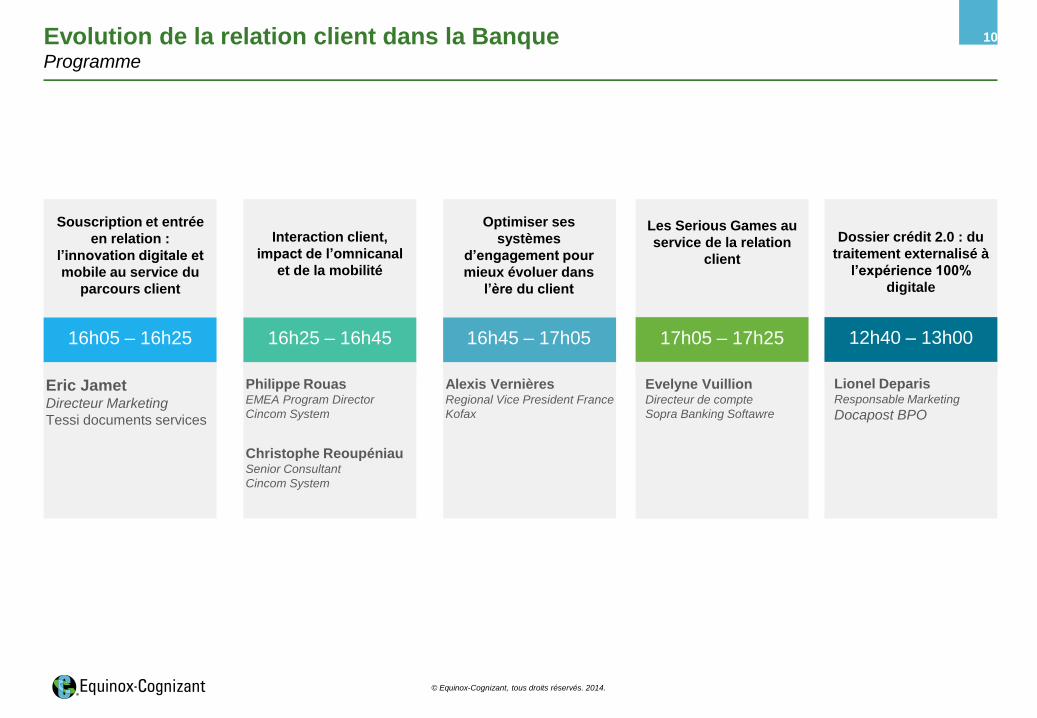

10 Evolution de la relation client dans la Banque Programme

Eric Jamet Directeur Marketing

Tessi documents services

16h05 – 16h25

Philippe Rouas EMEA Program Director

Cincom System

Interaction client,

impact de l’omnicanal

et de la mobilité

16h25 – 16h45

Alexis Vernières Regional Vice President France

Kofax

16h45 – 17h05

Evelyne Vuillion Directeur de compte

Sopra Banking Softawre

Les Serious Games au

service de la relation

client

17h05 – 17h25

Lionel Deparis Responsable Marketing

Docapost BPO

Dossier crédit 2.0 : du

traitement externalisé à

l’expérience 100%

digitale

12h40 – 13h00

Souscription et entrée

en relation :

l’innovation digitale et

mobile au service du

parcours client

Christophe Reoupéniau Senior Consultant

Cincom System

Optimiser ses

systèmes

d’engagement pour

mieux évoluer dans

l’ère du client

Eric Jamet

Directeur Marketing, Tessi documents services

Souscription et entrée en relation

L’innovation digitale et mobile

au service du parcours client

www.tessidocumentsservices.fr

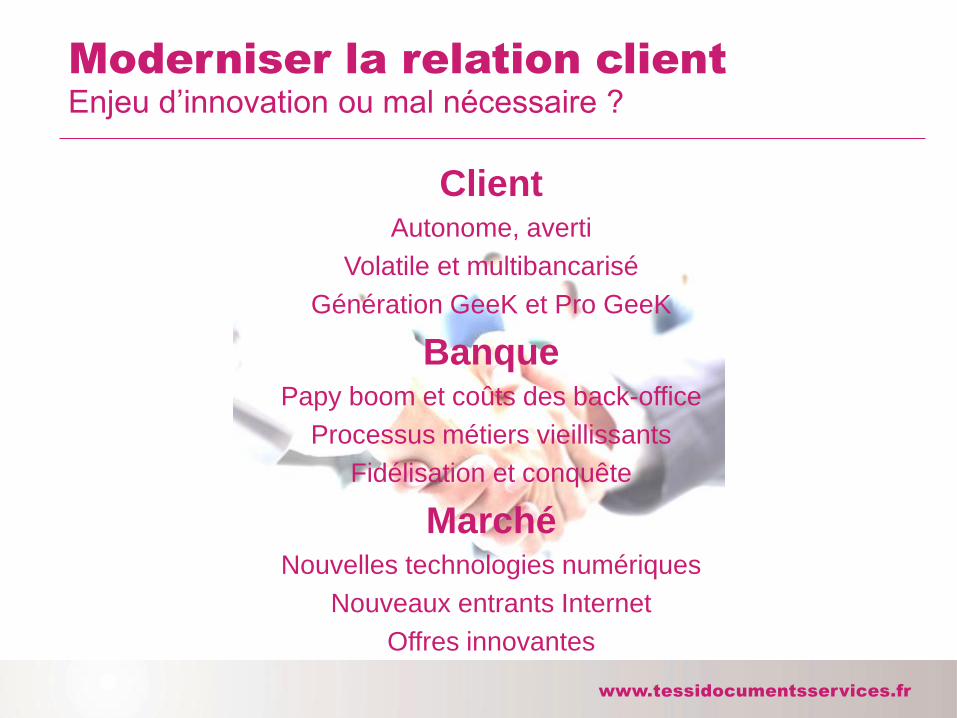

Moderniser la relation client

Enjeu d’innovation ou mal nécessaire ?

Client Autonome, averti

Volatile et multibancarisé

Génération GeeK et Pro GeeK

Banque Papy boom et coûts des back-office

Processus métiers vieillissants

Fidélisation et conquête

Marché Nouvelles technologies numériques

Nouveaux entrants Internet

Offres innovantes

www.tessidocumentsservices.fr

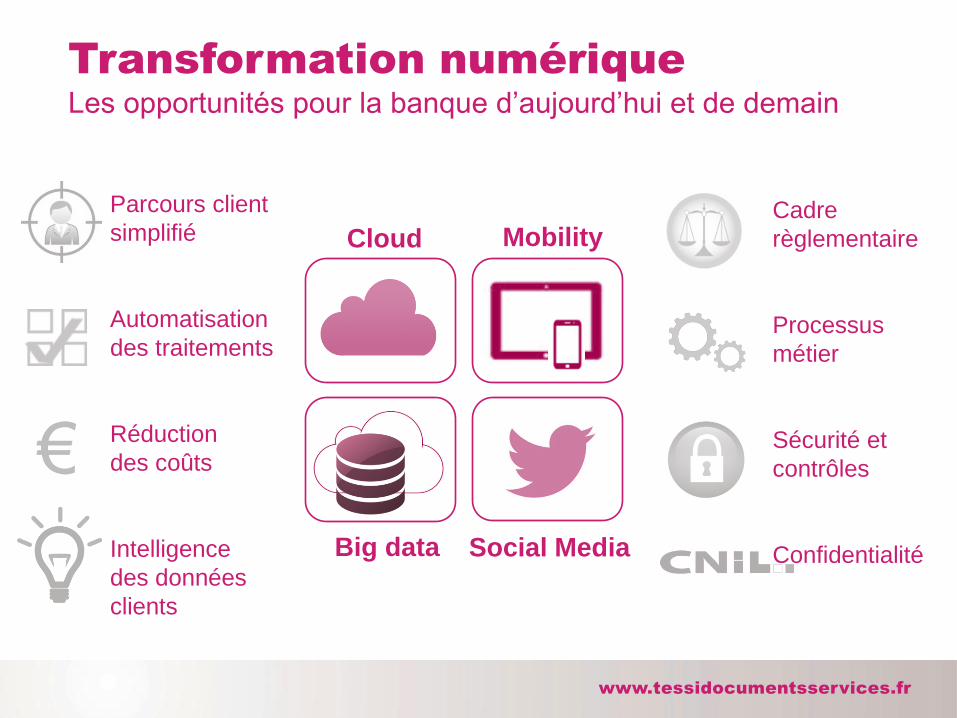

Transformation numérique

Les opportunités pour la banque d’aujourd’hui et de demain

Social Media Big data

Mobility Cloud Cadre

règlementaire

Processus

métier

Sécurité et

contrôles

Confidentialité

Parcours client

simplifié

Automatisation

des traitements

Réduction

des coûts

Intelligence

des données

clients

€

www.tessidocumentsservices.fr

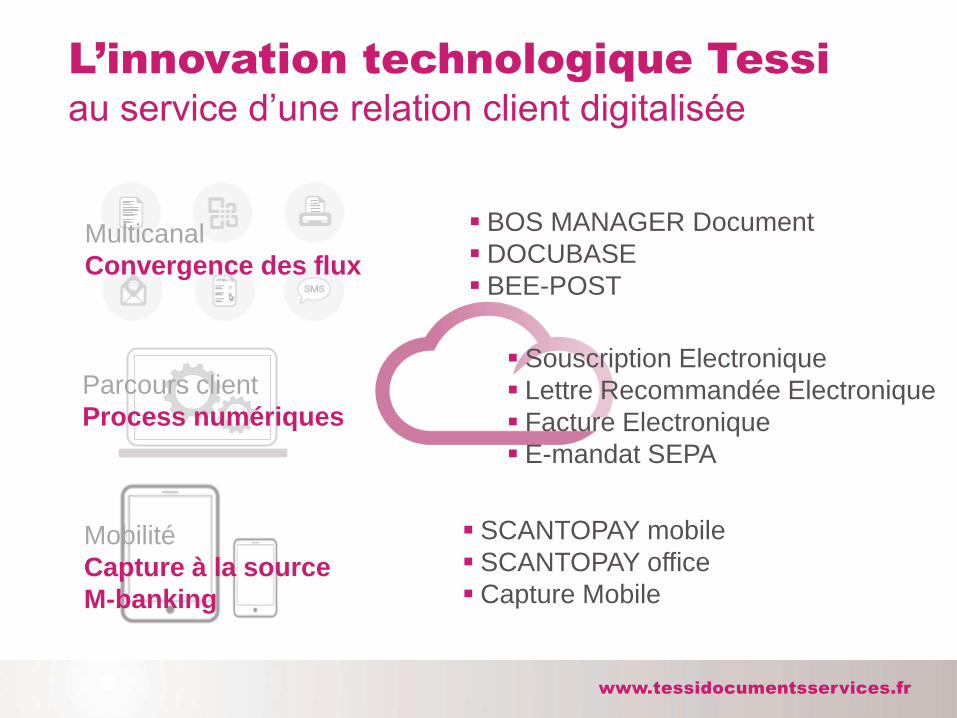

L’innovation technologique Tessi

au service d’une relation client digitalisée

Souscription Electronique

Lettre Recommandée Electronique

Facture Electronique

E-mandat SEPA

Mobilité

Capture à la source

M-banking

BOS MANAGER Document

DOCUBASE

BEE-POST

SCANTOPAY mobile

SCANTOPAY office

Capture Mobile

Parcours client

Process numériques

Multicanal

Convergence des flux

www.tessidocumentsservices.fr

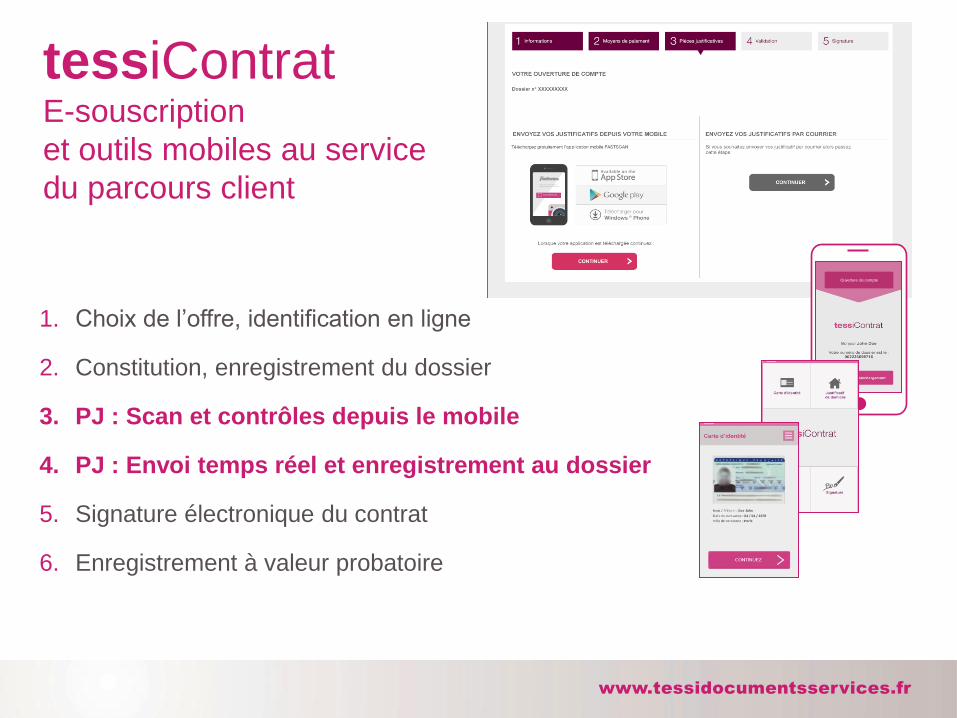

1. Choix de l’offre, identification en ligne

2. Constitution, enregistrement du dossier

3. PJ : Scan et contrôles depuis le mobile

4. PJ : Envoi temps réel et enregistrement au dossier

5. Signature électronique du contrat

6. Enregistrement à valeur probatoire

tessiContrat E-souscription

et outils mobiles au service

du parcours client

Ouverture de compte

www.tessidocumentsservices.fr

Et si vous remettiez vos

chèques en banque depuis

votre Smartphone…

Pour la banque Le chèque, intégré votre offre « M-Banking »

Un outil de fidélisation client

La réduction des coûts de traitement

Pour le client Les remises de chèques en quelques clics

Notifications et suivi de l’enregistrement

Plus besoin d’aller à l’agence

Service d’accès à l’image

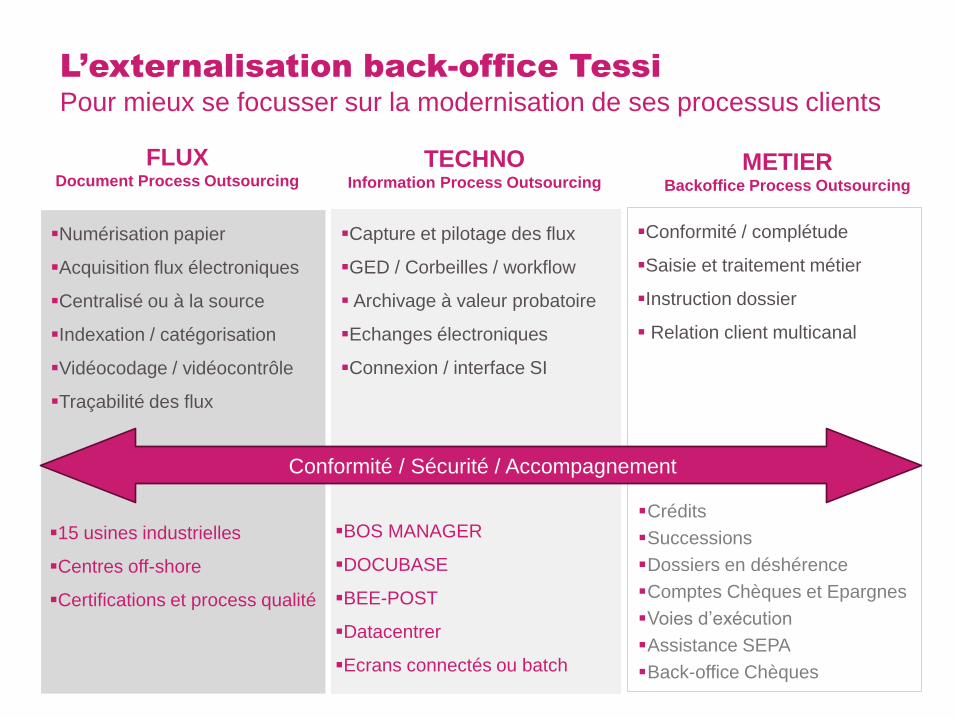

L’externalisation back-office Tessi

Pour mieux se focusser sur la modernisation de ses processus clients

Numérisation papier

Acquisition flux électroniques

Centralisé ou à la source

Indexation / catégorisation

Vidéocodage / vidéocontrôle

Traçabilité des flux

Capture et pilotage des flux

GED / Corbeilles / workflow

Archivage à valeur probatoire

Echanges électroniques

Connexion / interface SI

Conformité / complétude

Saisie et traitement métier

Instruction dossier

Relation client multicanal

BOS MANAGER

DOCUBASE

BEE-POST

Datacentrer

Ecrans connectés ou batch

15 usines industrielles

Centres off-shore

Certifications et process qualité

Crédits

Successions

Dossiers en déshérence

Comptes Chèques et Epargnes

Voies d’exécution

Assistance SEPA

Back-office Chèques

FLUX Document Process Outsourcing

TECHNO Information Process Outsourcing

METIER Backoffice Process Outsourcing

Conformité / Sécurité / Accompagnement

www.tessidocumentsservices.fr

Vos questions ?

Interaction clients : Impact de l’omni-canal et de la mobilité

Salon Banque et Innovation Philippe Rouas, François Feck

Septembre 2014

Situation du marché

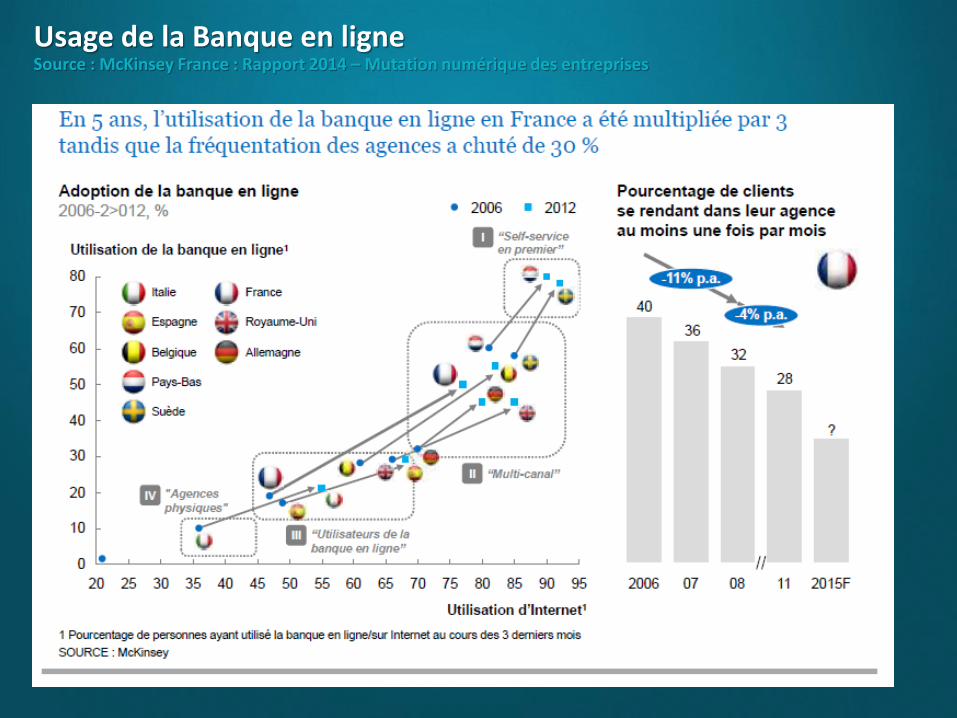

Usage de la Banque en ligne Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

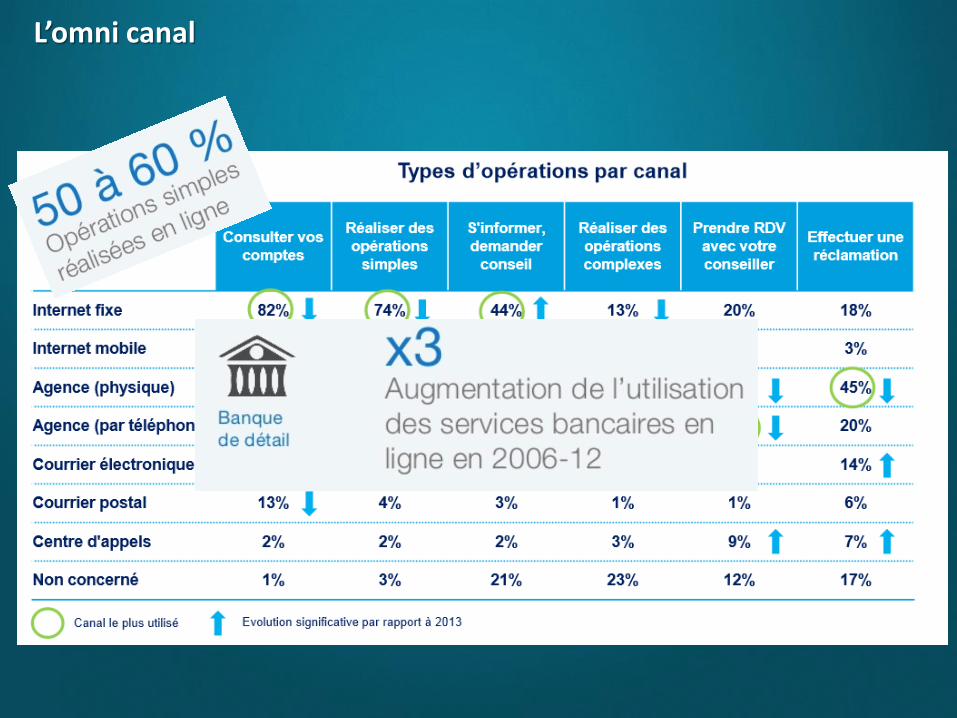

L’omni canal

La mobilité

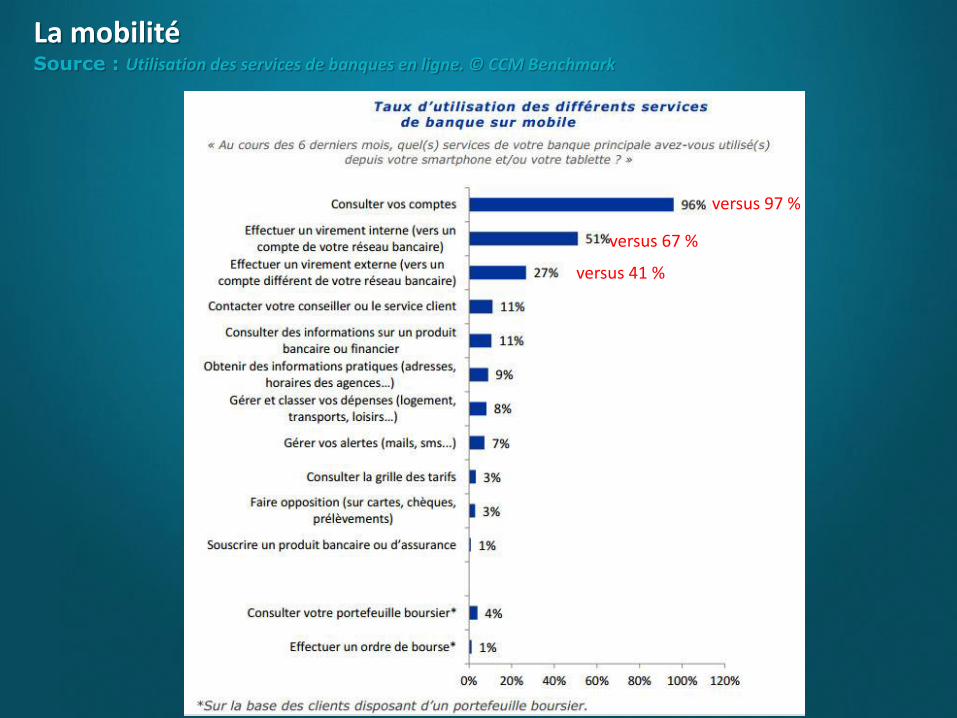

La mobilité Source : Utilisation des services de banques en ligne. © CCM Benchmark

versus 97 %

versus 67 %

versus 41 %

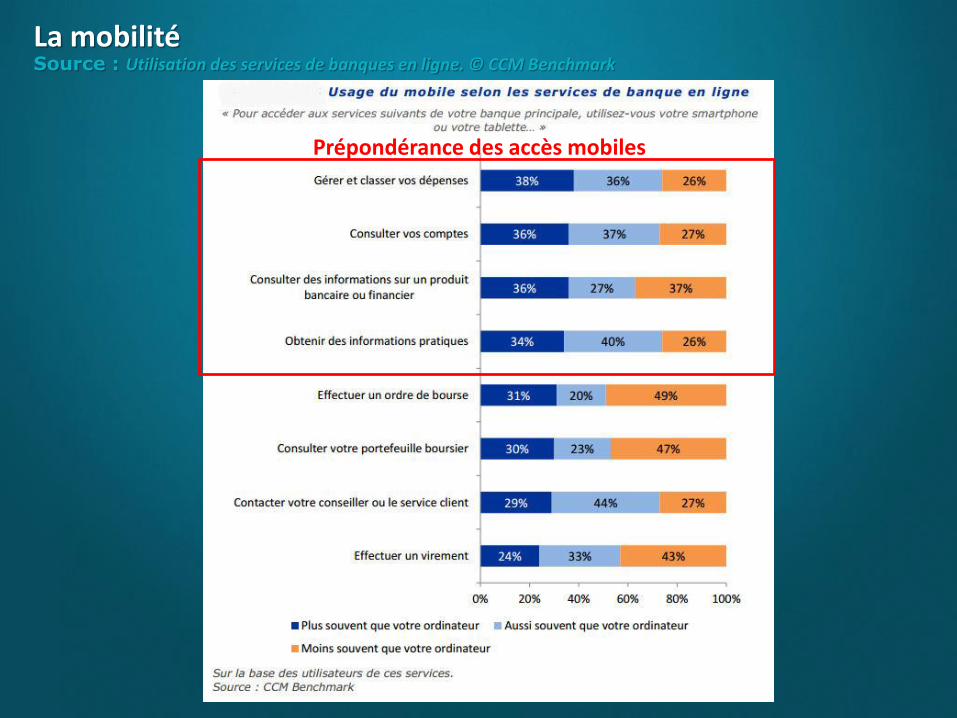

La mobilité Source : Utilisation des services de banques en ligne. © CCM Benchmark

Prépondérance des accès mobiles

Quelques soucis … Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

Internet peu utilisé en France pour des opérations de souscription et des démarches sur des produits considérés comme complexes. – 12 % des clients effectuent leur ouverture de compte en ligne

– 10 % utilisent Internet pour collecter des informations sur des produits complexes

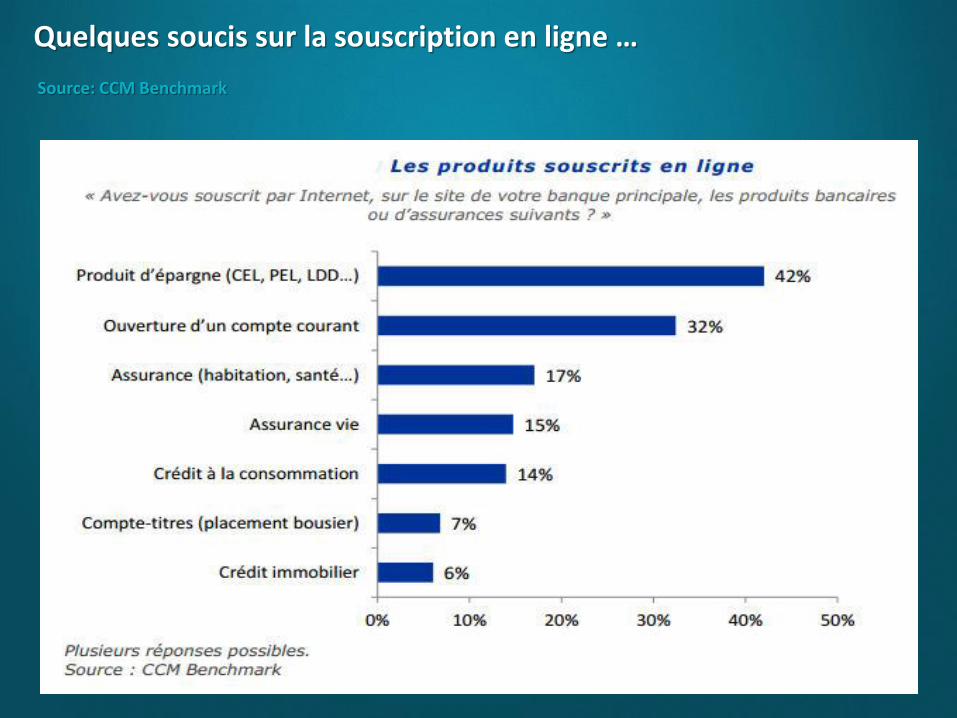

Quelques soucis sur la souscription en ligne …

Source: CCM Benchmark

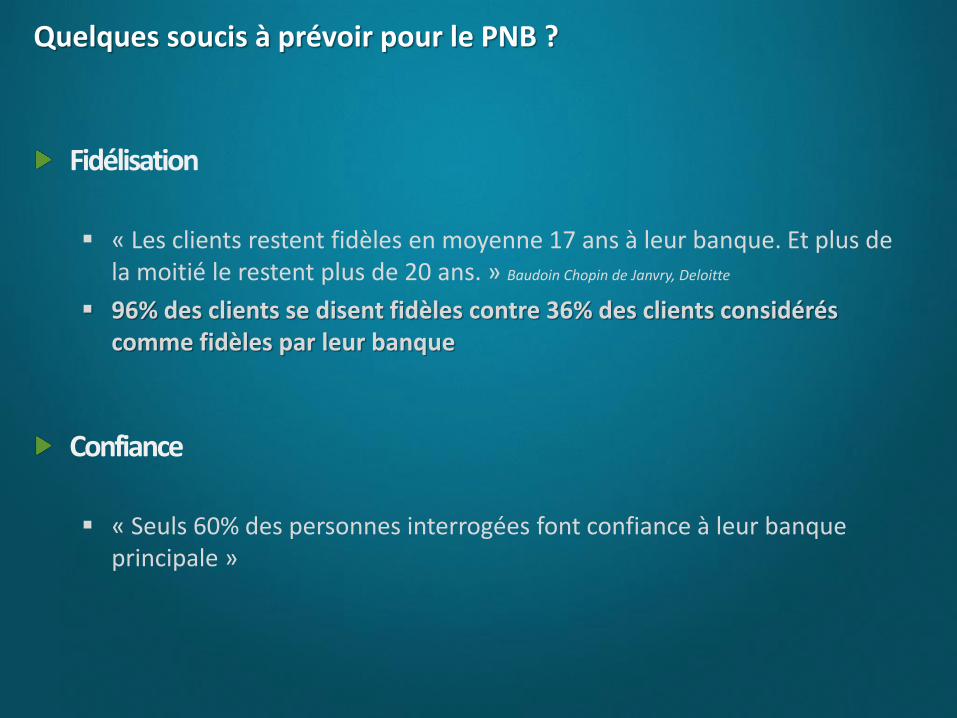

Quelques soucis à prévoir pour le PNB ?

Fidélisation « Les clients restent fidèles en moyenne 17 ans à leur banque. Et plus de

la moitié le restent plus de 20 ans. » Baudoin Chopin de Janvry, Deloitte

96% des clients se disent fidèles contre 36% des clients considérés comme fidèles par leur banque

Confiance « Seuls 60% des personnes interrogées font confiance à leur banque

principale »

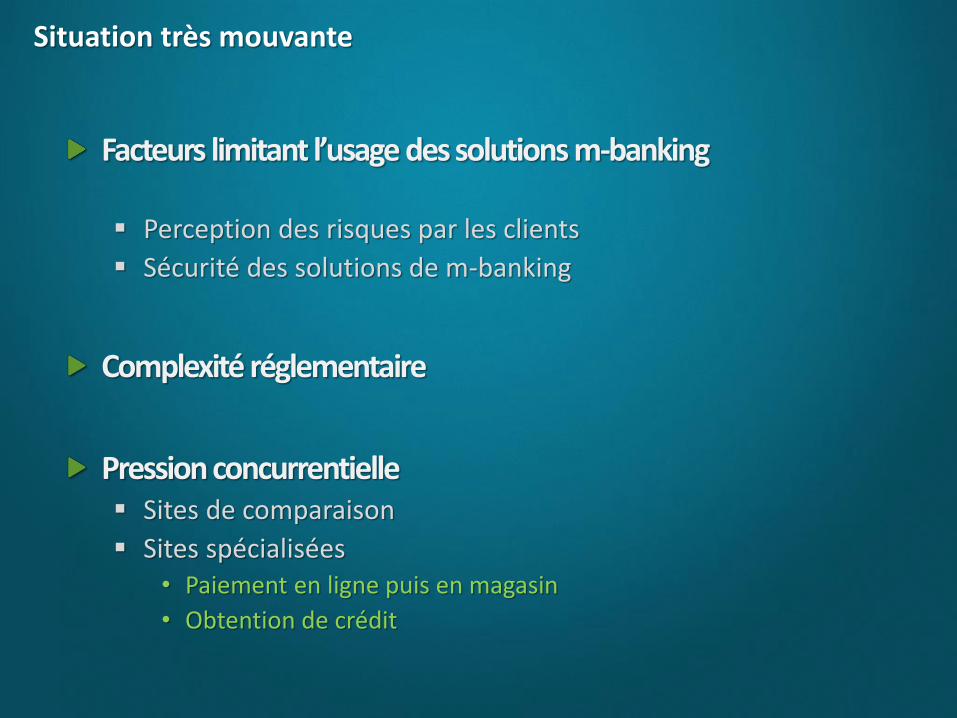

Situation très mouvante

Facteurs limitant l’usage des solutions m-banking Perception des risques par les clients

Sécurité des solutions de m-banking

Complexité réglementaire

Pression concurrentielle Sites de comparaison

Sites spécialisées • Paiement en ligne puis en magasin

• Obtention de crédit

Les besoins exprimés

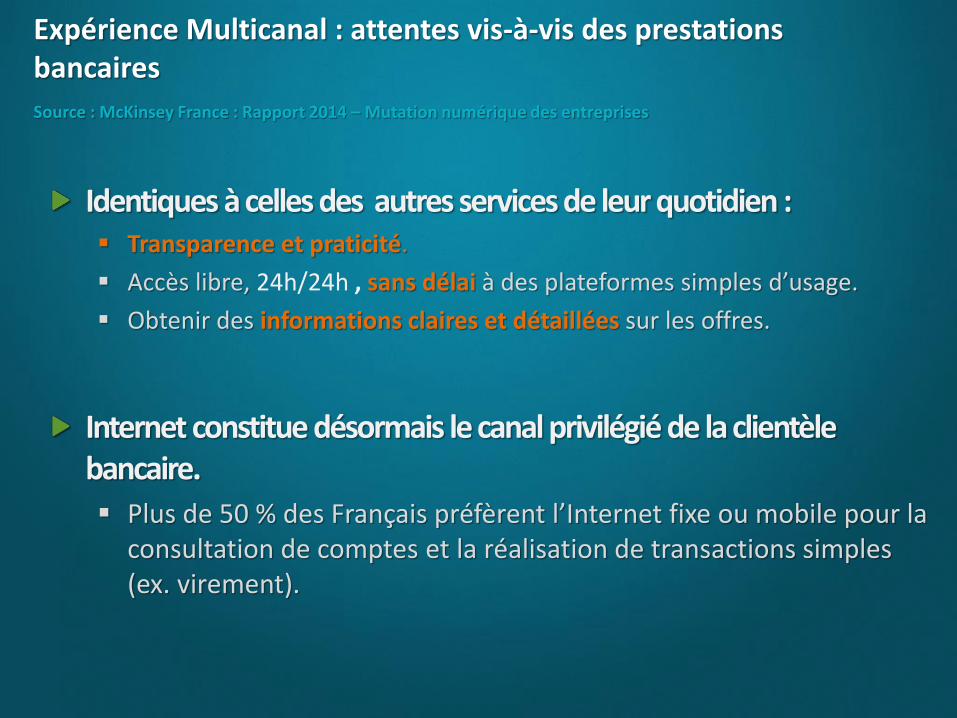

Expérience Multicanal : attentes vis-à-vis des prestations bancaires

Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

Identiques à celles des autres services de leur quotidien : Transparence et praticité.

Accès libre, 24h/24h , sans délai à des plateformes simples d’usage.

Obtenir des informations claires et détaillées sur les offres.

Internet constitue désormais le canal privilégié de la clientèle bancaire.

Plus de 50 % des Français préfèrent l’Internet fixe ou mobile pour la consultation de comptes et la réalisation de transactions simples (ex. virement).

Etat des lieux

Dans votre entreprise ….

Quelle est votre « maturité digitale » ?

« ... Les techniques, en effet, ne sont pas seulement des outils, ce sont des structures de la perception. Elles conditionnent la manière dont le monde nous apparaît et dont les phénomènes nous sont donnés. Depuis près d’un demi-siècle, les technologies numériques nous apportent des perceptions d’un monde inconnu. Ces êtres qui émergent de nos écrans et de nos interfaces bouleversent l’idée que nous nous faisons de ce qui est réel et nous réapprennent à percevoir... » Stéphane Vial

Dans votre entreprise…

Les questions à se poser

Dispersion ?

Duplication ?

Spécialisation ?

Règles métier restreintes ?

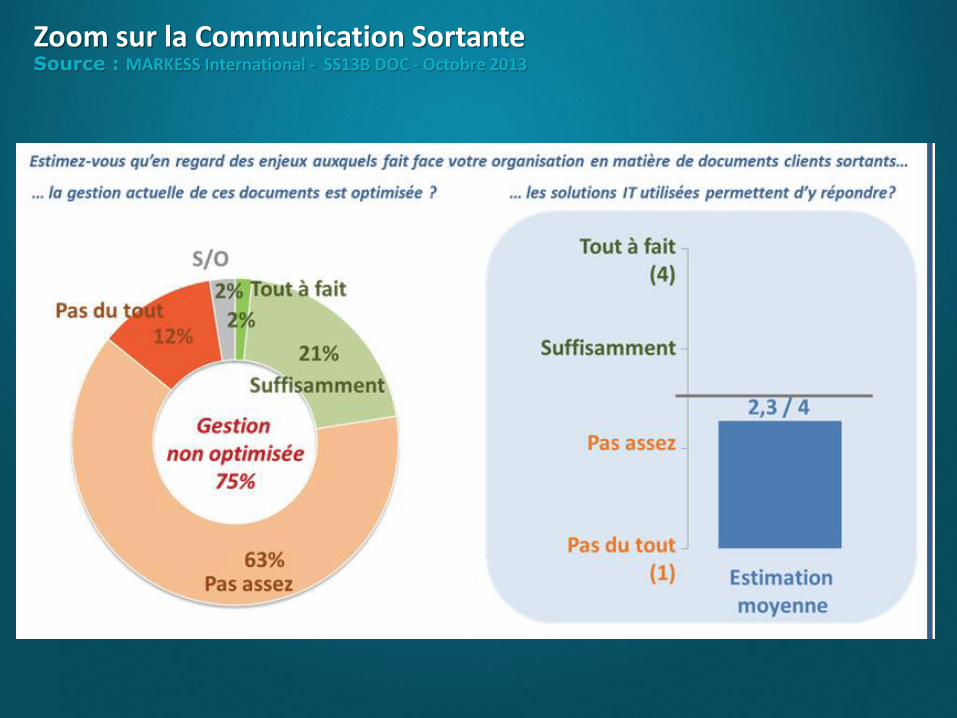

Zoom sur la Communication Sortante Source : MARKESS International - SS13B DOC ‐ Octobre 2013

Les Enjeux

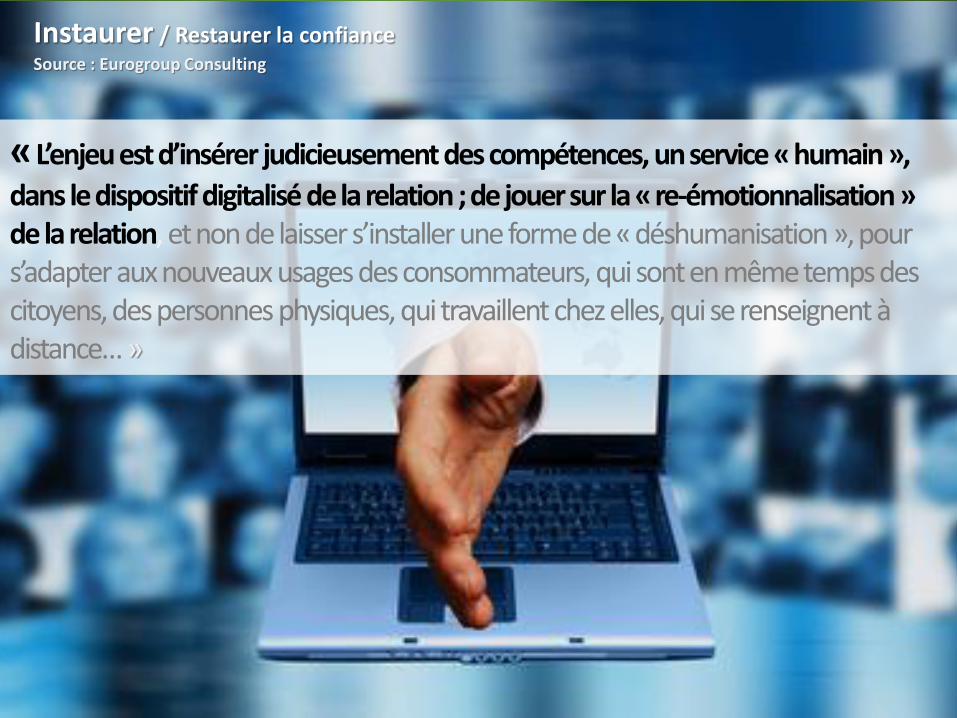

Instaurer / Restaurer la confiance Source : Eurogroup Consulting

Le e-(m) banking est-il du « e-commerce » ?

Instaurer / Restaurer la confiance Source : Eurogroup Consulting

« L’enjeu est d’insérer judicieusement des compétences, un service « humain »,

dans le dispositif digitalisé de la relation ; de jouer sur la « re-émotionnalisation » de la relation, et non de laisser s’installer une forme de « déshumanisation », pour s’adapter aux nouveaux usages des consommateurs, qui sont en même temps des citoyens, des personnes physiques, qui travaillent chez elles, qui se renseignent à distance… »

Matérialisée Digitale

S’adapter à la maturité du marché

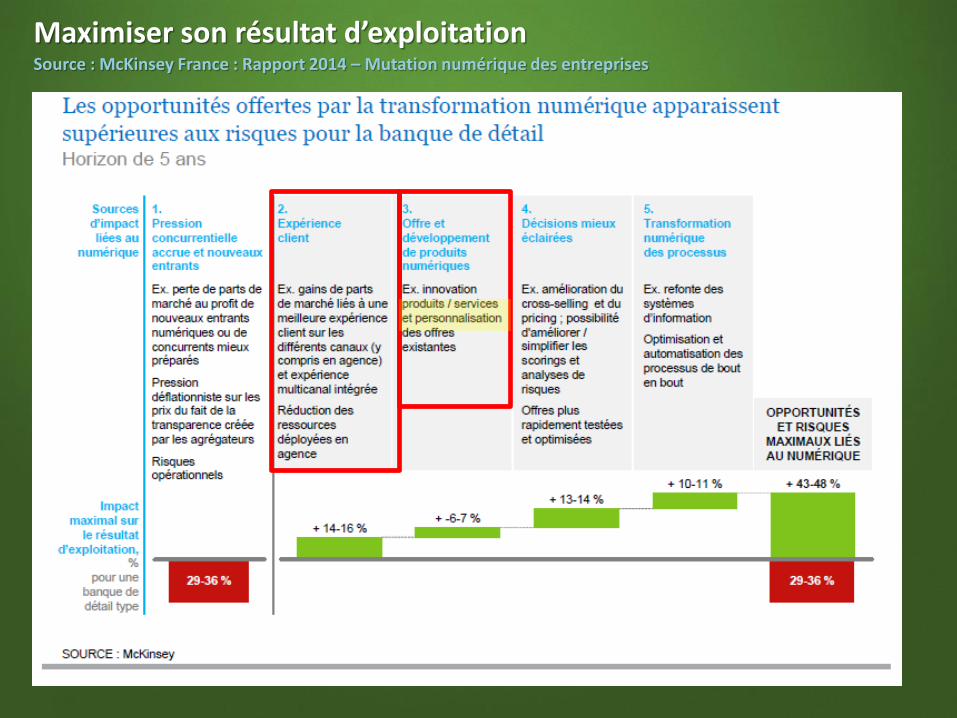

Maximiser son résultat d’exploitation Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

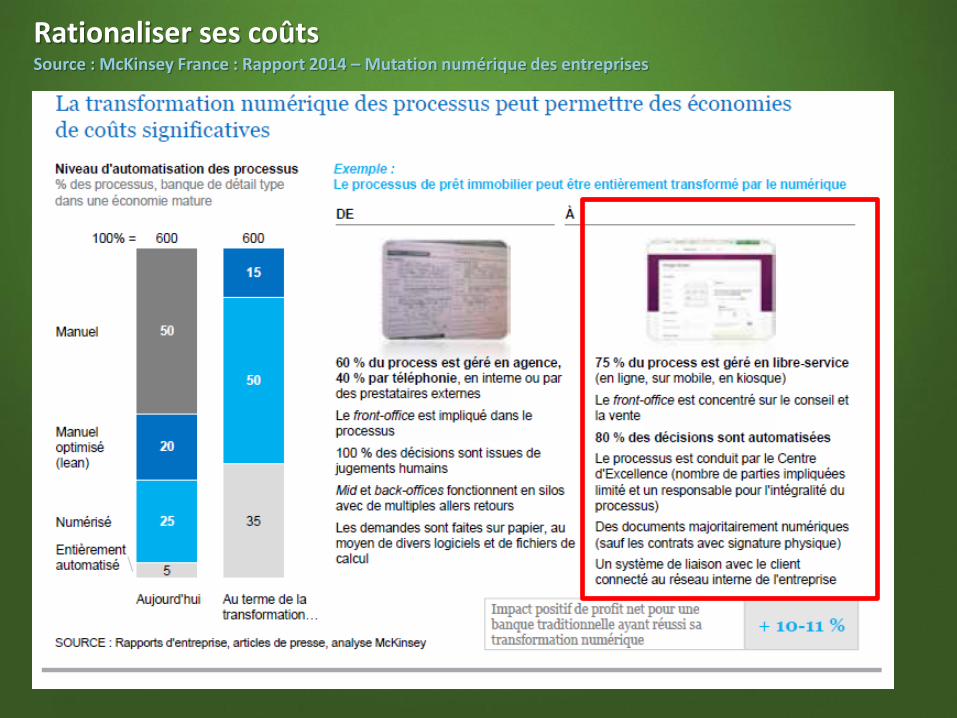

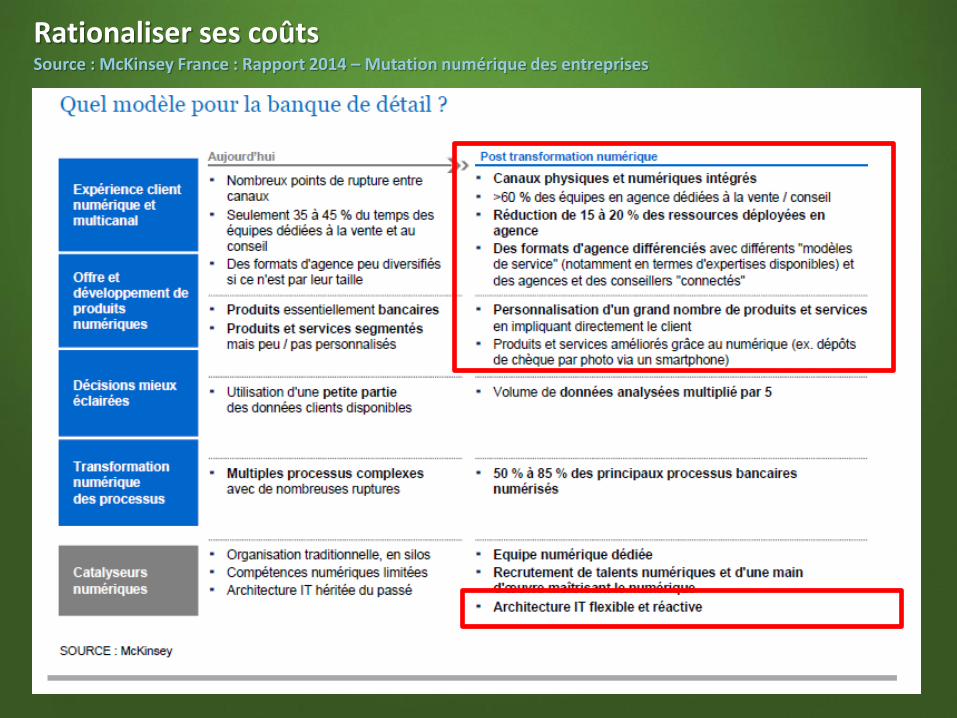

Rationaliser ses coûts Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

Rationaliser ses coûts Source : McKinsey France : Rapport 2014 – Mutation numérique des entreprises

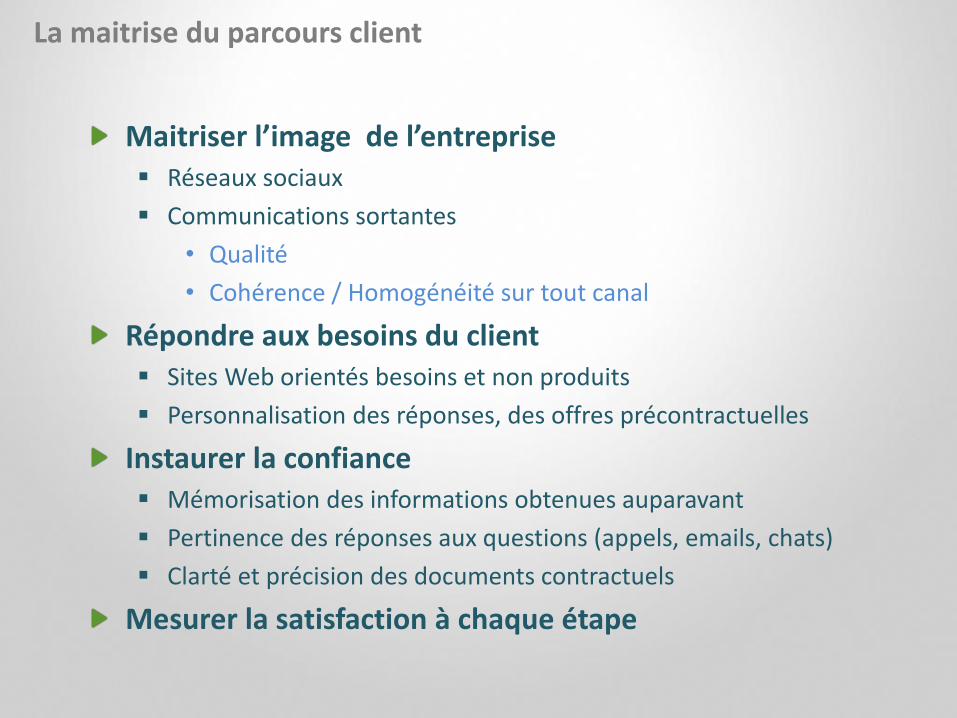

La maîtrise du parcours client

Ce qui a changé Nouveaux défis

L’ explosion des technologies digitales

a bouleversé le parcours client

Maitriser l’image de l’entreprise Réseaux sociaux

Communications sortantes

• Qualité

• Cohérence / Homogénéité sur tout canal

Répondre aux besoins du client Sites Web orientés besoins et non produits

Personnalisation des réponses, des offres précontractuelles

Instaurer la confiance Mémorisation des informations obtenues auparavant

Pertinence des réponses aux questions (appels, emails, chats)

Clarté et précision des documents contractuels

Mesurer la satisfaction à chaque étape

La maitrise du parcours client

Le document - Support d’une communication client efficace et rentable

Le document fait l’objet de toutes les attentions Source : - Emmanuel Mayega, Rédacteur en chef Assurance & Banque 2.0 pour DOCaufutur, l’avenir du document

- Sylvain Gaume - BNP Personal Finance

… le document est plus que central dans les rapports entre le client et son fournisseur. « Le régulateur est de plus en plus vigilant sur ce point, à tout le moins dans le monde de la banque et de l’assurance. Tout échange doit être bouclé par un document à conserver et à visualiser facilement, à la demande des autorités compétentes. Cela rend un tel support incontournable dans la gestion de la relation client. Il peut être sous différents formats ouverts (XML, etc.) sans être forcément sous la forme d’un document fini ».

Le document dans le parcours client

Résultat d’un processus relationnel axé sur le besoin et non sur le produit

Le document « idéal » Support de validation du besoin

Porte une information individualisée

Est le reflet et la confirmation des interactions

Dégage la proposition de valeur

Indique l’engagement

Suivi et satisfaction

Promeut une « reconnaissance » réciproque

Le document : facteur de transition douce

Du support papier au support mixte le « Document Intelligent » portant un QR code d’accès au Web

Du support papier au support dématérialisé Remplacement de l’envoi postal par l’envoi électronique

Email / Mise à disposition sur le site Web

Contractualisation en agences sur des documents PDF via des applications sur tablettes

Du face-à-face à la mobilité totale Contractualisation en ligne sur des documents PDF via la signature

électronique

Caractéristiques d’une solution de communication efficace

Adaptabilité

Cohérence

Flexibilité

Règles métier riches

Qui sommes-nous ?

Simplification par l’Innovation

Quelques chiffres de Cincom Systems

Société privée

Fondée en 1968

+ 600 employés

37 bureaux dans 18 pays

60 personnes en France

Cincinnati, OH

Une forte identité au service des clients

Tous types d’entreprises

Confiance en Cincom Document Solutions

Ceux que nous aidons

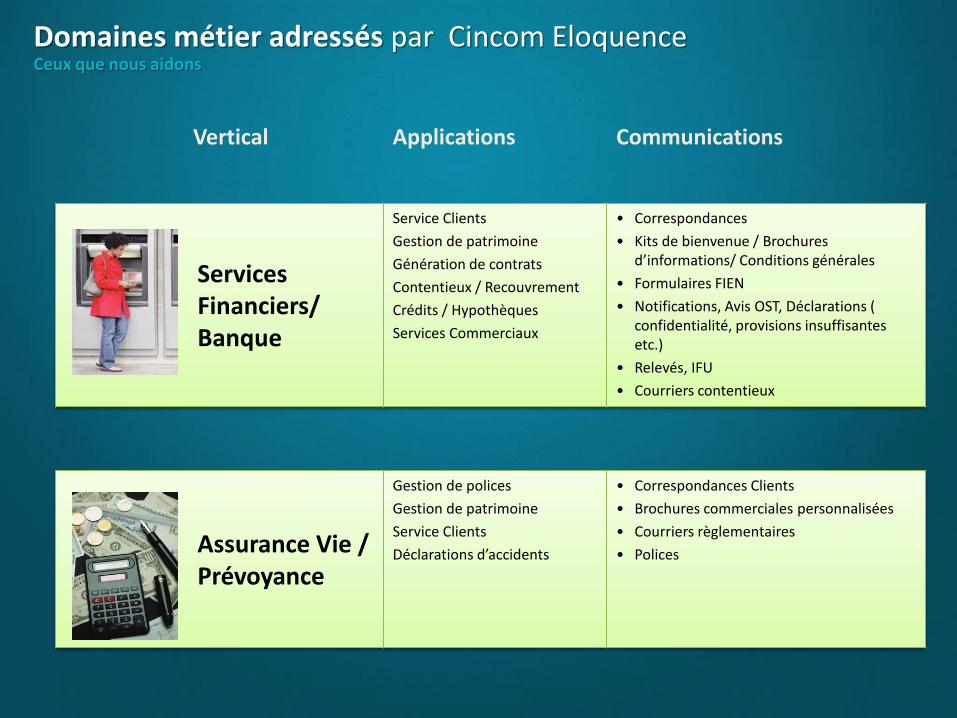

Assurance Vie / Prévoyance

Gestion de polices

Gestion de patrimoine

Service Clients

Déclarations d’accidents

• Correspondances Clients

• Brochures commerciales personnalisées

• Courriers règlementaires

• Polices

Applications Communications Vertical

Domaines métier adressés par Cincom Eloquence

Services Financiers/ Banque

Service Clients

Gestion de patrimoine

Génération de contrats

Contentieux / Recouvrement

Crédits / Hypothèques

Services Commerciaux

• Correspondances

• Kits de bienvenue / Brochures d’informations/ Conditions générales

• Formulaires FIEN

• Notifications, Avis OST, Déclarations ( confidentialité, provisions insuffisantes etc.)

• Relevés, IFU

• Courriers contentieux

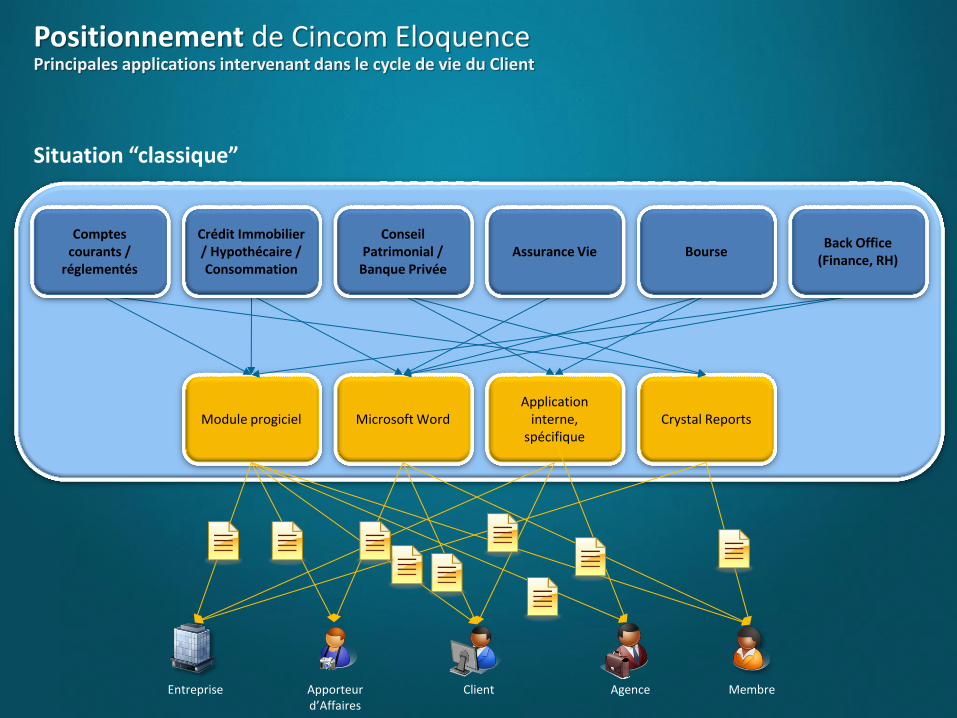

Positionnement de Cincom Eloquence Principales applications intervenant dans le cycle de vie du Client

Module progiciel Microsoft Word Application

interne, spécifique

Crystal Reports

Entreprise Apporteur d’Affaires

Client

Crédit Immobilier / Hypothécaire / Consommation

Comptes courants /

réglementés

Conseil Patrimonial /

Banque Privée Assurance Vie Bourse

Back Office (Finance, RH)

Agence Membre

Situation “classique”

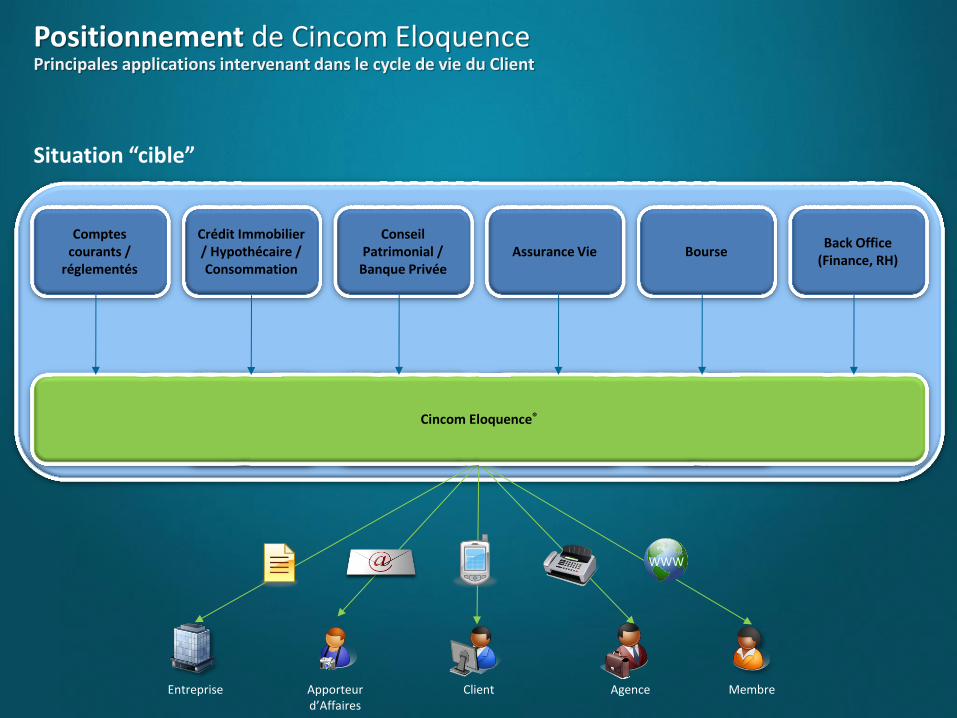

Positionnement de Cincom Eloquence Principales applications intervenant dans le cycle de vie du Client

Module progiciel Microsoft Word Application

interne, spécifique

Crystal Reports

Crédit Immobilier / Hypothécaire / Consommation

Comptes courants /

réglementés

Conseil Patrimonial /

Banque Privée Assurance Vie Bourse

Back Office (Finance, RH)

Cincom Eloquence®

WWW

Situation “cible”

Entreprise Apporteur d’Affaires

Client Agence Membre

Difficultés rencontrées ► Pas de portail Internet client de consultation des relevés de comptes

► Lourdeur et lenteur de l’envoi des relevés d’opérations au format papier

► Coûts d’édition et d’affranchissement importants

Solution ► Fourniture d’un relevé dématérialisé pour les clients disposant d’un

compte Internet • En s’appuyant sur des technologies plus agiles et moins couteuses

• En externalisant l’archivage des relevés sur plusieurs mois

• Sans remise en cause de la chaîne batch MVS existante

► Refonte du relevé

• Nouveau format (A4) Impression locale chez le client

• Mêmes règles de gestion de la partie comptable Acceptabilité du client

► Externalisation des messages marketing ciblés en dehors du relevé Internet • Ciblage plus dynamique et pertinent (suivant l’historique de consultation

internet du client…)

• Hyperliens

• Image « plus professionnelle » du relevé

Crédit Agricole Consumer Finance

Bénéfices obtenus

► Meilleure efficacité des campagnes marketing

► Amélioration de l’image de marque pour un segment de clientèle plus « technophile »

► Réduction des coûts (impression et envoi postal) dès le démarrage « en production » du projet couvrant le coût d’usage de la solution Cincom Eloquence

Crédit Agricole Consumer Finance

Interactions & Communication Clients

Ultime e-motion

Avec la participation de

Patrice Laubignat

http://editique.cincom.fr http://documentsolutions.cincom.com

Derniers articles Le mode de contact privilégié reste le très classique e-mail Le consommateur multi-connecté Communication digitale tout comme au Loto … Les sociétés customer-centric existent-elles ? Commitment ou Engagement, quelles en sont les limites ? Pourquoi le marketing émotionnel ne le limite pas à l’expérience client