Embed Size (px)

Citation preview

Page 0

LES LEVIERS DE LA VALORISATION DANS LE CADRE D'UNE

TRANSACTION

EN PARTENARIAT AVEC :

Page 1

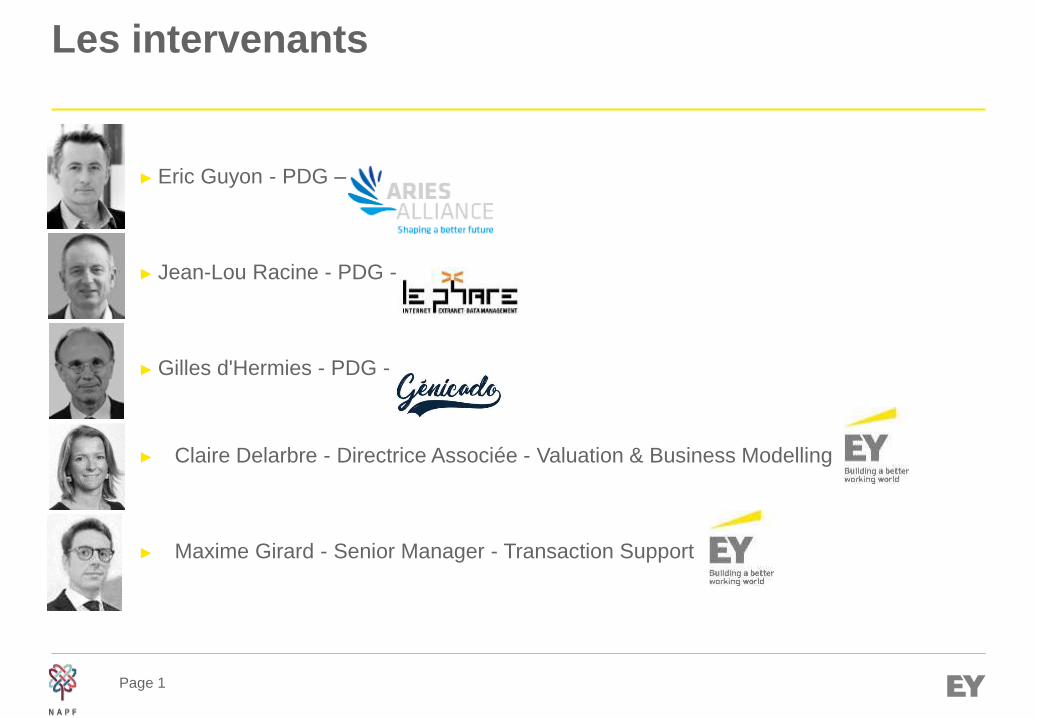

► Eric Guyon - PDG –

► Jean-Lou Racine - PDG -

► Gilles d'Hermies - PDG -

► Claire Delarbre - Directrice Associée - Valuation & Business Modelling

► Maxime Girard - Senior Manager - Transaction Support

Les intervenants

Page 2

Notre mission : être proche des entrepreneurs pour les accompagner, quelle que soit la taille de leur entreprise, à tous les stades de leur

développement et de leurs projets.

Stanislas de GASTINESAssocié – EY

Audit & TransactionsResp PEA – Prix de l’Entrepreneur de l’Année

Page 3

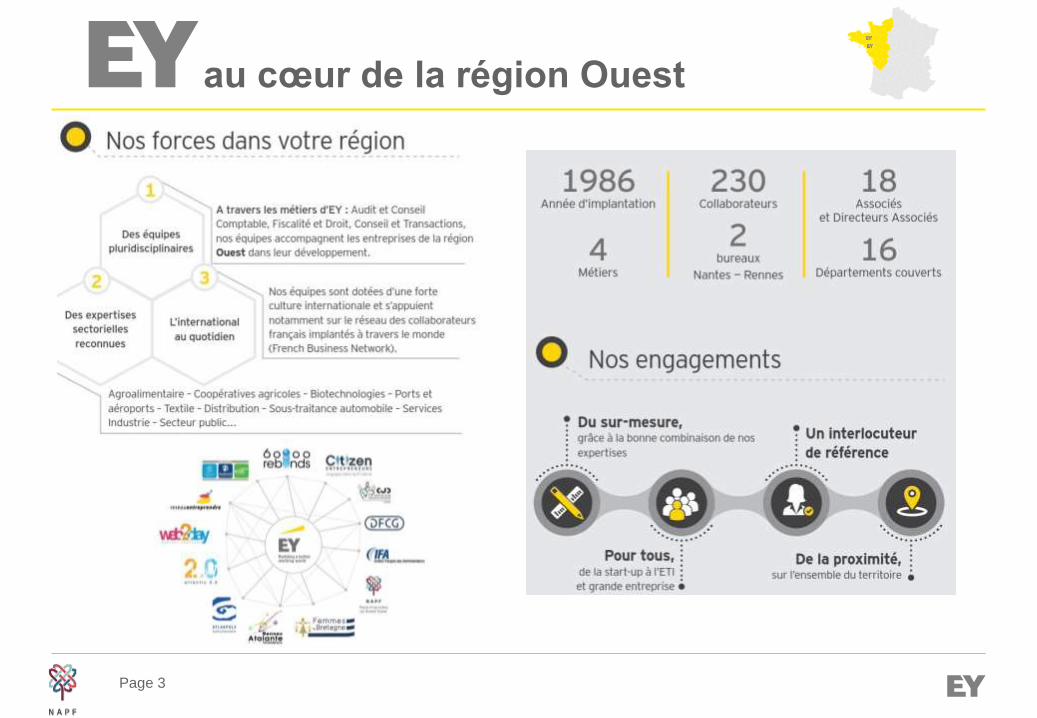

au cœur de la région Ouest

Page 4

Vos contacts clés

Transaction SupportMaxime GirardSenior Manager

Tel: +33 2 51 17 43 56Mobile: +33 6 25 41 63 27Email: [email protected]

Transaction SupportStanislas de GastinesAssocié

Tel: +33 2 51 17 43 42Mobile: +33 6 07 70 86 12 Email: [email protected]

Valuation, Modeling & EconomicsClaire DelarbreAssociate Partner

Tel: +33 4 78 63 15 86 Mobile: +33 6 77 80 48 54 Email: [email protected]

Page 5

Eric Guyon - PDG

► Fondée en 1999 à la suite d’une spin-off de

l’activité de formage des métaux d’Alstom,

Aries Alliance est un spécialiste des

technologies de formage des métaux

destinés à l’industrie aérospatiale, constitué

de deux divisions :

► Fabrication de machines de formage

et d'usinage des métaux ;

► Production de pièces pour

l’aéronautique, principalement en titane.

► Aries Alliance bénéficie d'une empreinte

mondiale :

► 3 sites de production (Nantes et

Echirolles en France et Monroe aux

Etats-Unis) ;

► 4 centres de services dans le monde

(Chine, Russie, Singapour, Royaume-

Uni) ;

► 1 site en Russie dédié au

développement de logiciels.

► Aries Alliance emploie 315 personnes

qualifiées, dont 49% d'ingénieurs.

► Le Groupe génère environ 130 M€ de CA.

Nos clients

Nos technologiesAries Alliance en quelques mots

Page 6

Jean-Lou Racine - PDG

Page 7

Gilles d'Hermies - PDG

► 13,5 M€ - CA prévisionnel Mars 2019

► 20% - Croissance exercice en cours

► 54 personnes

► 3 sites :► Nantes-La Chapelle

► Paris

► Rennes

Opérateur de la Communication par l’Objet

Génicado intervient sur les différents secteurs du

métier : communication, événementiel,

stimulation des ventes, cadeaux d’affaires,

catalogues en ligne

Pour l’entité « chapeau »

Pour le marché publicitaire

Pour le sur-mesure destiné à l’industrie

Pour le marquageindustriel

Page 8

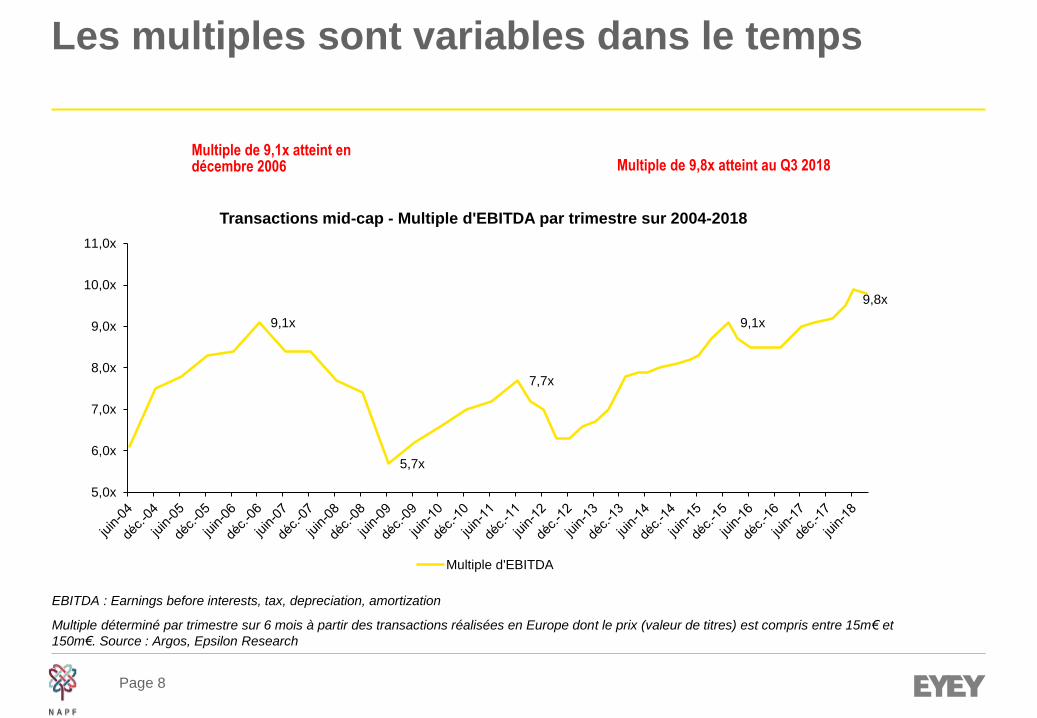

Les multiples sont variables dans le temps

EBITDA : Earnings before interests, tax, depreciation, amortization

Multiple déterminé par trimestre sur 6 mois à partir des transactions réalisées en Europe dont le prix (valeur de titres) est compris entre 15m€ et

150m€. Source : Argos, Epsilon Research

Multiple de 9,1x atteint en décembre 2006 Multiple de 9,8x atteint au Q3 2018

9,1x

5,7x

7,7x

9,1x

9,8x

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

Transactions mid-cap - Multiple d'EBITDA par trimestre sur 2004-2018

Multiple d'EBITDA

Page 9

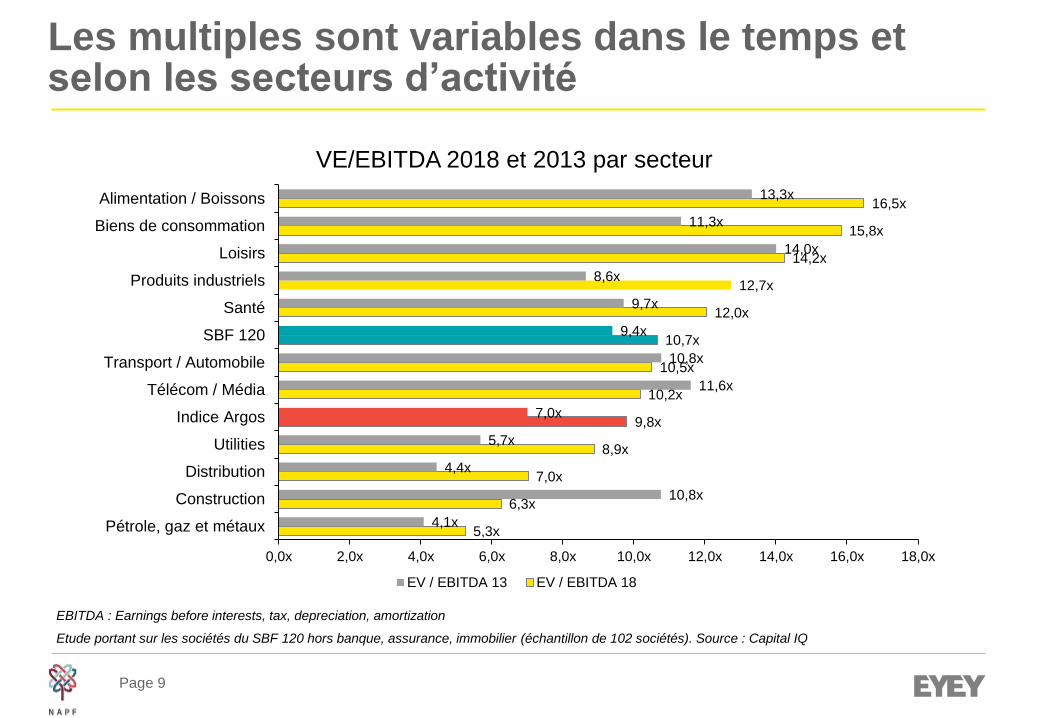

Les multiples sont variables dans le temps et selon les secteurs d’activité

EBITDA : Earnings before interests, tax, depreciation, amortization

Etude portant sur les sociétés du SBF 120 hors banque, assurance, immobilier (échantillon de 102 sociétés). Source : Capital IQ

5,3x

6,3x

7,0x

8,9x

9,8x

10,2x

10,5x

10,7x

12,0x

12,7x

14,2x

15,8x

16,5x

4,1x

10,8x

4,4x

5,7x

7,0x

11,6x

10,8x

9,4x

9,7x

8,6x

14,0x

11,3x

13,3x

0,0x 2,0x 4,0x 6,0x 8,0x 10,0x 12,0x 14,0x 16,0x 18,0x

Pétrole, gaz et métaux

Construction

Distribution

Utilities

Indice Argos

Télécom / Média

Transport / Automobile

SBF 120

Santé

Produits industriels

Loisirs

Biens de consommation

Alimentation / Boissons

VE/EBITDA 2018 et 2013 par secteur

EV / EBITDA 13 EV / EBITDA 18

Page 10

Témoignages

Page 11

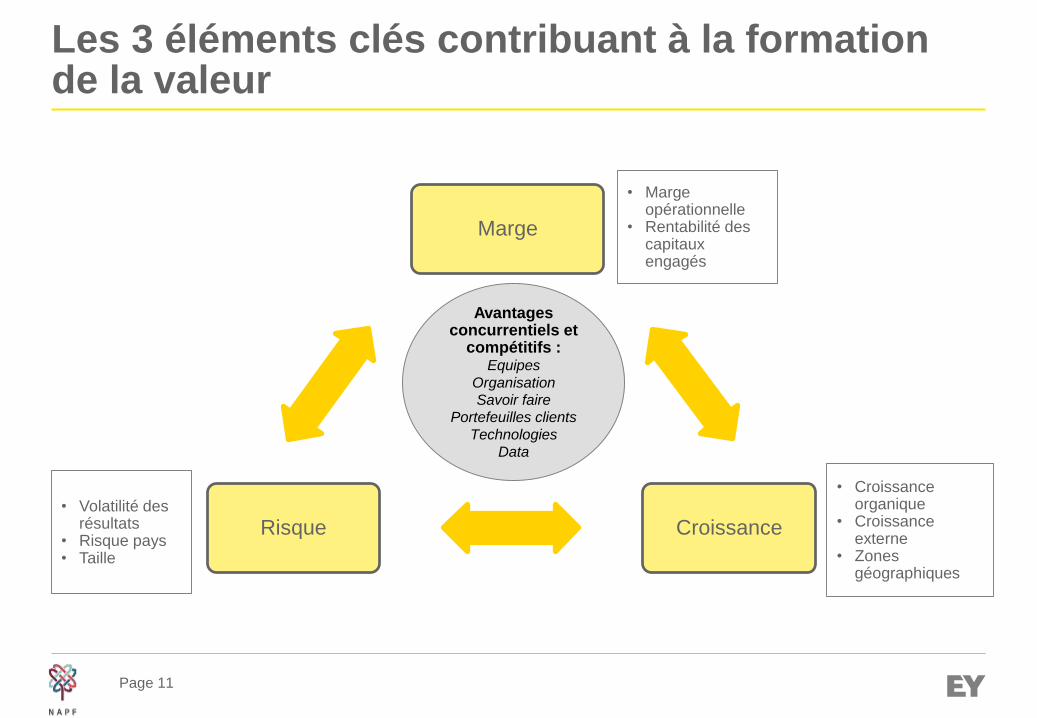

Les 3 éléments clés contribuant à la formation de la valeur

Marge

CroissanceRisque

Avantages concurrentiels et

compétitifs :Equipes

Organisation

Savoir faire

Portefeuilles clients

Technologies

Data

• Volatilité des résultats

• Risque pays• Taille

• Marge opérationnelle

• Rentabilité des capitaux engagés

• Croissance organique

• Croissance externe

• Zones géographiques

Page 12

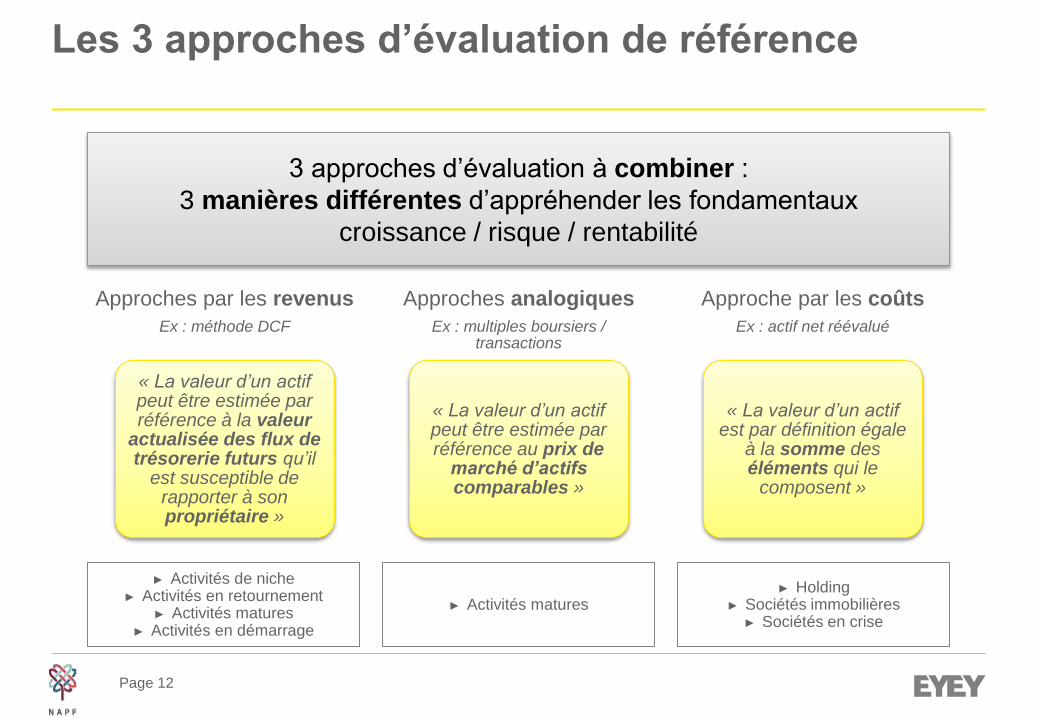

Les 3 approches d’évaluation de référence

Approches par les revenus

Ex : méthode DCF v

« La valeur d’un actif peut être estimée par référence à la valeur

actualisée des flux de trésorerie futurs qu’il

est susceptible de rapporter à son propriétaire »

Approches analogiques

Ex : multiples boursiers / transactions

« La valeur d’un actif peut être estimée par référence au prix de

marché d’actifs comparables »

Approche par les coûts

Ex : actif net réévalué v

« La valeur d’un actif est par définition égale

à la somme des éléments qui le

composent »

3 approches d’évaluation à combiner :

3 manières différentes d’appréhender les fondamentaux

croissance / risque / rentabilité

► Activités de niche► Activités en retournement

► Activités matures► Activités en démarrage

► Activités matures► Holding

► Sociétés immobilières► Sociétés en crise

Page 13

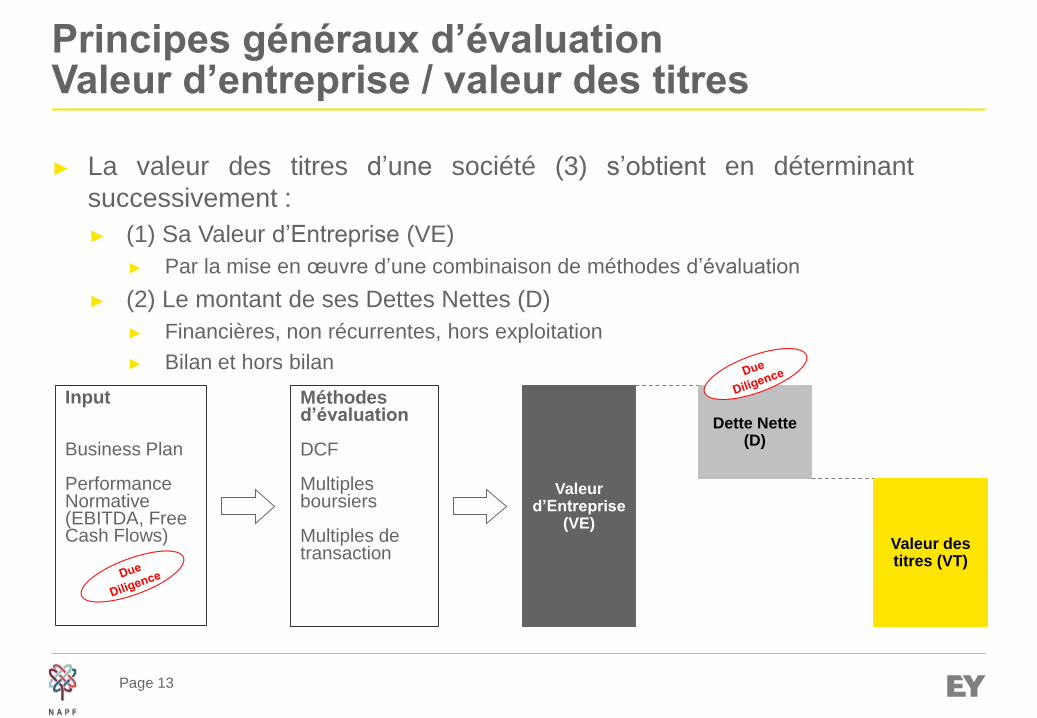

Principes généraux d’évaluationValeur d’entreprise / valeur des titres

Méthodes d’évaluation

DCF

Multiples boursiers

Multiples de transaction

► La valeur des titres d’une société (3) s’obtient en déterminant

successivement :

► (1) Sa Valeur d’Entreprise (VE)

► Par la mise en œuvre d’une combinaison de méthodes d’évaluation

► (2) Le montant de ses Dettes Nettes (D)

► Financières, non récurrentes, hors exploitation

► Bilan et hors bilan

Input

Business Plan

Performance Normative (EBITDA, Free Cash Flows)

Valeur d’Entreprise

(VE)

Dette Nette (D)

Valeur des titres (VT)

Page 14

Un processus de cession qui nécessite une grande préparation pour maintenir la valeur

Prix

Acquéreur 1

Acquéreur 3

Acquéreur 2

Acquéreur 4

Acquéreur 5

Non

retenus

Retenus

?

Phase de Due

Diligence

Phase de préparation :Memorandum

Vendor Due Diligence

Mise sur le marché

Attente de valorisation du cédant

Page 15

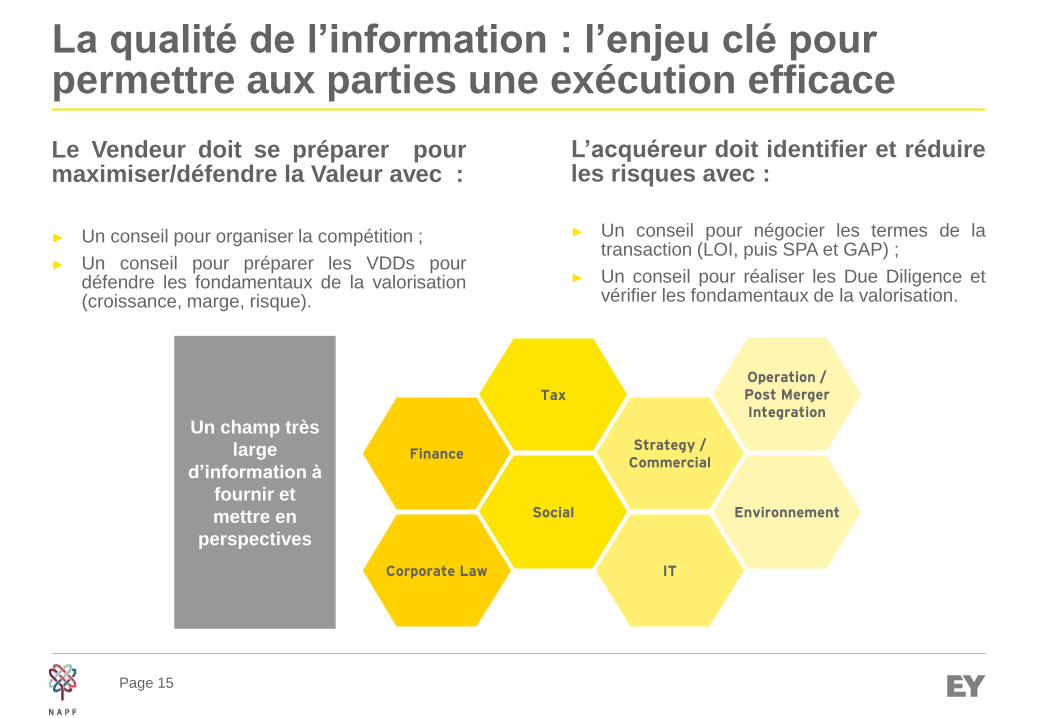

La qualité de l’information : l’enjeu clé pour permettre aux parties une exécution efficace

Le Vendeur doit se préparer pourmaximiser/défendre la Valeur avec :

► Un conseil pour organiser la compétition ;

► Un conseil pour préparer les VDDs pourdéfendre les fondamentaux de la valorisation(croissance, marge, risque).

L’acquéreur doit identifier et réduireles risques avec :

► Un conseil pour négocier les termes de latransaction (LOI, puis SPA et GAP) ;

► Un conseil pour réaliser les Due Diligence etvérifier les fondamentaux de la valorisation.

Strategy / Commercial

Tax

Finance

Environnement

Operation / Post Merger Integration

Social

ITCorporate Law

Un champ très

large

d’information à

fournir et

mettre en

perspectives

Page 16

Témoignages

Page 17

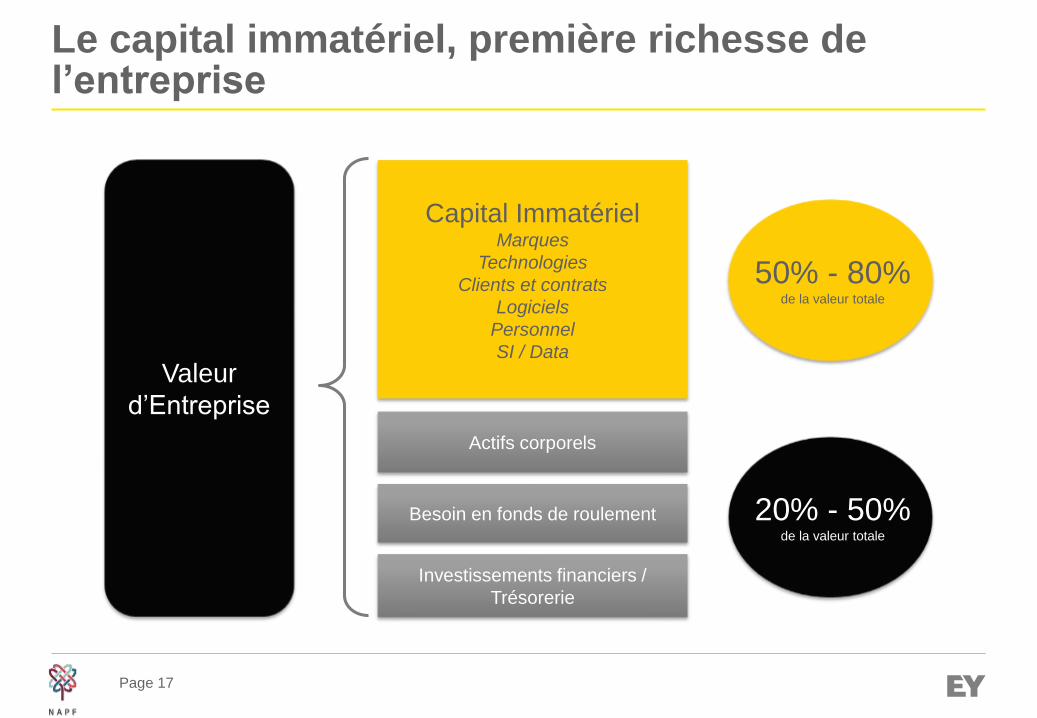

Le capital immatériel, première richesse de l’entreprise

Capital ImmatérielMarques

Technologies

Clients et contrats

Logiciels

Personnel

SI / Data

Investissements financiers /

Trésorerie

Actifs corporels

Besoin en fonds de roulement

Valeur

d’Entreprise

50% - 80% de la valeur totale

20% - 50% de la valeur totale

Page 18

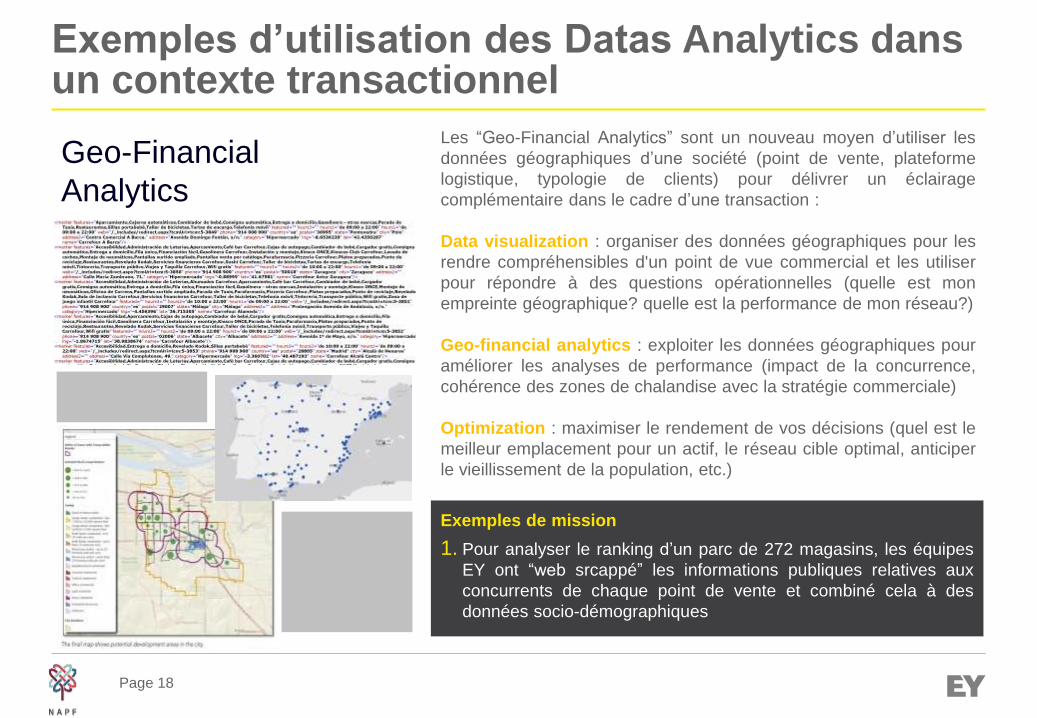

Exemples d’utilisation des Datas Analytics dans un contexte transactionnel

Geo-Financial

Analytics

Exemples de mission

1. Pour analyser le ranking d’un parc de 272 magasins, les équipes

EY ont “web srcappé” les informations publiques relatives aux

concurrents de chaque point de vente et combiné cela à des

données socio-démographiques

Les “Geo-Financial Analytics” sont un nouveau moyen d’utiliser les

données géographiques d’une société (point de vente, plateforme

logistique, typologie de clients) pour délivrer un éclairage

complémentaire dans le cadre d’une transaction :

Data visualization : organiser des données géographiques pour les

rendre compréhensibles d'un point de vue commercial et les utiliser

pour répondre à des questions opérationnelles (quelle est mon

empreinte géographique? quelle est la performance de mon réseau?)

Geo-financial analytics : exploiter les données géographiques pour

améliorer les analyses de performance (impact de la concurrence,

cohérence des zones de chalandise avec la stratégie commerciale)

Optimization : maximiser le rendement de vos décisions (quel est le

meilleur emplacement pour un actif, le réseau cible optimal, anticiper

le vieillissement de la population, etc.)

Page 19

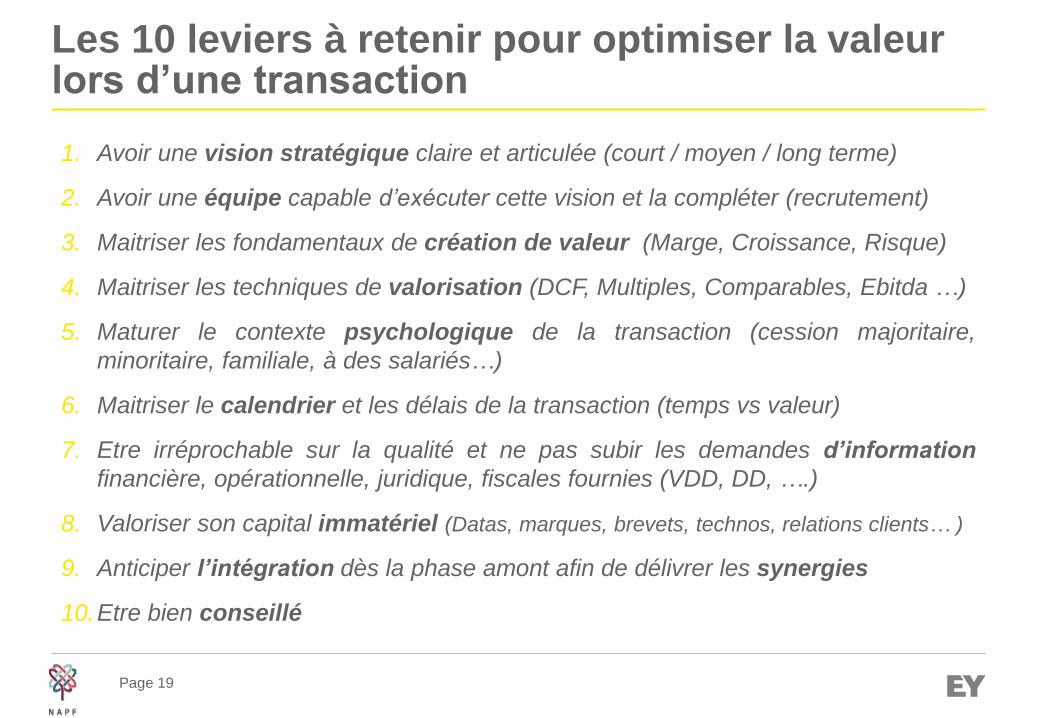

Les 10 leviers à retenir pour optimiser la valeur lors d’une transaction

1. Avoir une vision stratégique claire et articulée (court / moyen / long terme)

2. Avoir une équipe capable d’exécuter cette vision et la compléter (recrutement)

3. Maitriser les fondamentaux de création de valeur (Marge, Croissance, Risque)

4. Maitriser les techniques de valorisation (DCF, Multiples, Comparables, Ebitda …)

5. Maturer le contexte psychologique de la transaction (cession majoritaire,

minoritaire, familiale, à des salariés…)

6. Maitriser le calendrier et les délais de la transaction (temps vs valeur)

7. Etre irréprochable sur la qualité et ne pas subir les demandes d’information

financière, opérationnelle, juridique, fiscales fournies (VDD, DD, ….)

8. Valoriser son capital immatériel (Datas, marques, brevets, technos, relations clients… )

9. Anticiper l’intégration dès la phase amont afin de délivrer les synergies

10.Etre bien conseillé

DAMIEN FOREY

Directeur02 40 44 60 08

Découvrez toutes nos actualités sur notre site web :

www.napf.fr

Ou sur les réseaux sociaux

FLORENCE FELIX

Assistante de Direction et Communication

02 40 44 60 41