Embed Size (px)

Citation preview

Les Places Financières Offshore Systèmes monétaires et financiers

INTRODUCTION...................................................................................................................................................2

CHAPITRE I : LES PLACES FINANCIÈRES OFFSHORE AU NIVEAU INTERNATIONAL..................5

I- DÉFINITION ET PRÉSENTATION DES PLACES FINANCIÈRES OFFSHORE................................................................51- Historique :.................................................................................................................................................52- Définitions...................................................................................................................................................73- Les activités financières dans les PFO.....................................................................................................12

II- LES CARACTÉRISTIQUES ET LES RISQUES CAUSÉS PAR LES PLACES FINANCIÈRES OFFSHORE........................171- Les caractéristiques des PFO...................................................................................................................172- Les risques causés par PFO......................................................................................................................24

CHAPITRE II : LES PLACES FINANCIÈRES OFFSHORE AU NIVEAU NATIONAL...........................26

I- BANQUES OFFSHORE : CONTEXTE, DÉFINITION ET CONDITIONS D’EXERCICE DE LEUR ACTIVITÉ..................271- Définition :................................................................................................................................................272- les conditions d’exercice des banques offshore :......................................................................................29

II- LES SOCIÉTÉS HOLDING OFFSHORE................................................................................................................32III- LES AVANTAGES ACCORDÉS AUX PLACES FINANCIÈRES OFFSHORE :............................................................33

1- Régime fiscal :...........................................................................................................................................332- Régime de change :...................................................................................................................................373- Régime douanier :.....................................................................................................................................38

CHAPITRE III- EVALUATION DES PLACES FINANCIÈRES OFFSHORE............................................42

I-LES INITIATIVES DES INSTITUTIONS INTERNATIONALES....................................................................................42II-MESURES INTERNATIONALES : TRAVAUX DES INSTANCES INTERNATIONALES.................................................44

1. Les travaux du «Financial stability forum»..............................................................................................442. Les travaux de l'OCDE sur les pratiques fiscales dommageables............................................................453. Les travaux du Groupe d'action financière sur le blanchiment de capitaux (GAFI) relatifs aux pays ou territoires non-coopératifs.............................................................................................................................46

III-RAPPORTS DES TRAVAUX DES INSTANCES INTERNATIONALES........................................................................47IV- LE PROGRAMME D’ÉVALUATION DES PFO DU FMI......................................................................................49V- RESULTATS D’EVALUATION DES PFO...................................................................................................52

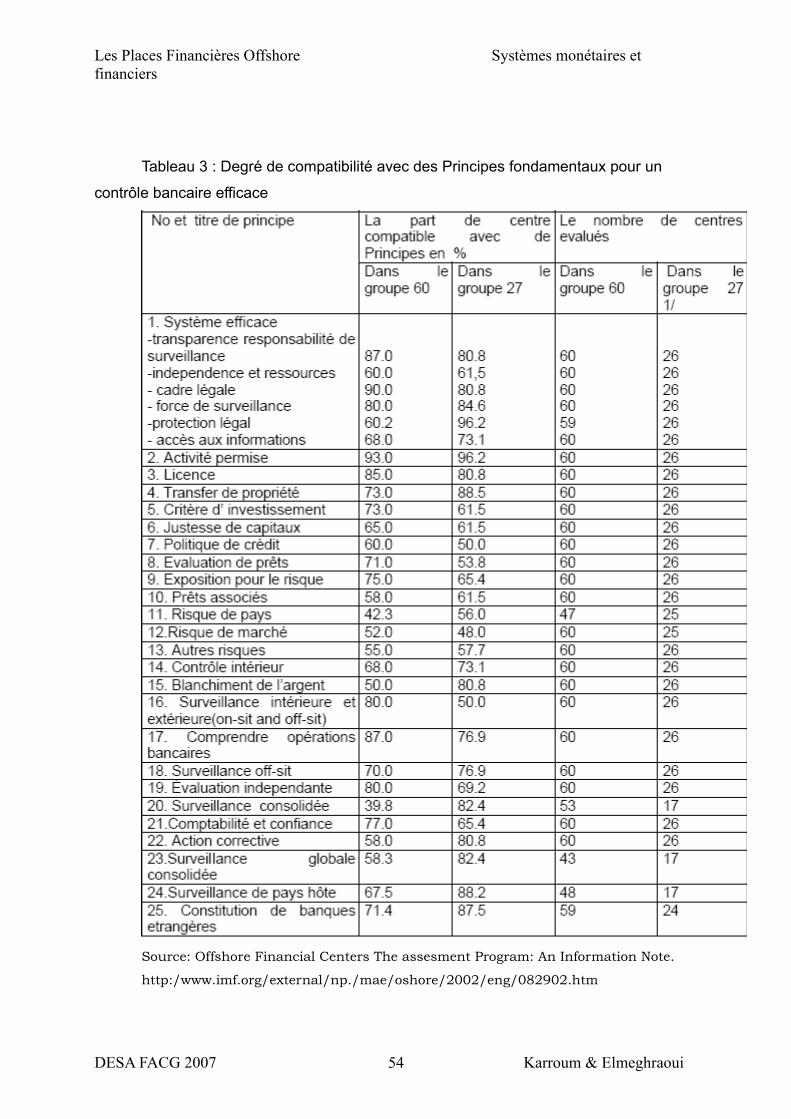

1. SECTEUR BANCAIRE..............................................................................................................................522. Autres activités..........................................................................................................................................56

CONCLUSIONS....................................................................................................................................................59

BIBLIOGRAPHIE................................................................................................................................................61

ANNEXES..............................................................................................................................................................64

ANNEXE N 1 :.......................................................................................................................................................64

.................................................................................................................................................................................64

ANNEXE N 2 :.......................................................................................................................................................65

ANNEXE N 3 :.......................................................................................................................................................66

DESA FACG 2007 Karroum & Elmeghraoui1

Les Places Financières Offshore Systèmes monétaires et financiers

Introduction

Traditionnellement le système financier mondial était considéré comme

une somme de systèmes nationaux. Cependant, la mise en place des centres

financiers offshore ont ajouté une dimension nouvelle et un nouveau degré

de complexité à la finance internationale. Les activités de centres financiers

offshore dans les premiers temps n’étaient pas t rès importants, mais avec

l’accroissement des flux internationaux de capitaux qui passent par les places

offshore le danger pour la stabilité du système financier international a augmenté.

Les changements du contexte international dans lequel se développent les

marchés financiers se succèdent rapidement. L'action lancée par le G7 et menée

par un ensemble d'organismes internationaux contre la sous- réglementation des

territoires offshore depuis deux ans est particulièrement marquante.

Après les crises de la fin des années 90 la stabilité du système

financier international a pris une place importante dans l’activité des

organisations internationales. On discute plus souvent de la nécessité de réforme

indispensable pour la prévention des crises. Les moyens de réformer le

système financier international sont nombreux.

Tout d’abord il y a des moyens de prévention des crises spécialement dans

le domaine d’évaluation de la vulnérabilité extérieure, transparence, normes et

codes, renforcement des secteurs financiers, libéralisation des mouvements de

capitaux. De plus on a établi un programme de travail sur la résolution des crises et

restructuration de la dette souveraine.

En outre les instruments de la lutte contre le blanchiment de capitaux et

financement du terrorisme sont plus souvent utilisés.

L’évaluation des places financières offshore se trouve dans le champ de

travaux sur le renforcement des secteurs financiers des organisations

internationales. C’est l’un des éléments de bilan de santé financière réalisé par le

FMI et la Banque Mondiale dans le cadre du Programme d’évaluation du secteur

financier.

DESA FACG 2007 Karroum & Elmeghraoui2

Les Places Financières Offshore Systèmes monétaires et financiers

C’est dans cet état d’esprit que le présent exposé aura pour but l’analyse du

rôle des places financières offshore dans le système financier international et

nationale vue la création d’une Place financière offshore à Tanger et le risque

pour la stabilisation du système financier international.

La thèse principale de ce rapport est la suivante:

La surveillance et l e contrôle des places financières offshore sont

indispensables. Avec l’accroissement du respect des normes

internationales, le risque pour l a stabilisation du système financier

international va diminuer. Le programme d’évaluation de centres du FMI

est un facteur important de réduction de risque ; et la place de la place

financière offshore de Tanger parmi les places existantes.

Le présent document se compose de 3 parties:

Les places financières offshore au niveau international ;

Les places financières offshore au niveau national ;

L’évaluation et résultats d’évaluation des PFO

DESA FACG 2007 Karroum & Elmeghraoui3

Les Places Financières Offshore Systèmes monétaires et financiers

DESA FACG 2007 Karroum & Elmeghraoui4

Les Places Financières Offshore Systèmes monétaires et financiers

Chapitre I : les places financières offshore au

niveau international

I- Définition et présentation des places financières offshore

Il n’y a pas de définition satisfaisante de places financières offshore. En

général on peut dire que le centre financier offshore est un endroit où la plupart

d’activité est traitée avec non résidents et où il y a des conditions favorables

pour l’activité financière internationale.

On va tout d’abord présenter l’histoire et l’origine des PFO, puis on essayer de

cerner toutes les définitions des PFO et enfin les services des ces centres.

1- Historique :

Le mot « offshore » signifie « hors de continent » et concerne d’abord les

îles le long d’Amérique et d’Europe offrant des impôts bas et des conditions

d’enregistrement des firmes faciles. En langue anglaise le terme « offshore » and

« overseas » est souvent utilisé dans le sens « extérieur » probablement pour la

raison que L’Angleterre comme pays est une île. On commence utiliser cet notion en

Etats Unis dans les années 301.

L’expression « Les centres financiers offshore » s’est formée dans les années

70 en Angleterre et signifie qu’il se trouvent à « l’écart des cotes » (île de Manche, île

de Man ou bien encore Hong Kong)2.

1 Prof. Elzbieta Chrabonszczewska, Chaire de Finances Internationales ; «LES PLACES FINANCIERES OFFSHORE ET LA STABILITE DU SYSTEME FINANCIER INTERNATIONAL » ; Warsaw School of Economics2Riccardo Sansonetti ; « La problématique des places financières offshore et la position de la Suisse » ; La Vie économique Revue de politique économique 2-2001 ; p40

DESA FACG 2007 Karroum & Elmeghraoui5

Les Places Financières Offshore Systèmes monétaires et financiers

Auparavant, le terme de « places offshore » semblait devoir provenir d’une

analogie avec la situation que connaissait les bateaux qui, au temps de la prohibition,

étaient installés hors des eaux territoriales américaines et permettaient de boire de

l’alcool et de jouer en toute tranquillité.

Aujourd’hui, le terme d’« offshore » qualifierait plutôt un endroit pour faire des

affaires et qui fournit un accès aux marchés étrangers libre de toute bureaucratie. Ce

peut être aussi un endroit qui offre des avantages fiscaux, une bonne infrastructure

financière et professionnelle et une législation bienveillante vis à vis du « commerce

». En fait, ce peut être n’importe où, là où vous n’êtes pas domicilié.

Les CFO doivent leur essor à la réglementation restrictive mise en place par

de nombreux pays avancés dans les années 60 et 70. Elle interdisait la circulation

des capitaux entre pays (sauf le financement du commerce extérieur), plafonnait les

taux d’intérêt des banques, ou augmentait leurs frais de financement sur les marchés

nationaux (en leur imposant la constitution de réserves obligatoires non rémunérées

élevées, par exemple). Ces restrictions, qui souvent visaient à accroître le contrôle

du gouvernement sur la politique monétaire, ont entraîné le transfert des dépôts et

des emprunts vers des établissements moins réglementés, parmi lesquels les

banques implantées dans des pays qui échappaient à ces mesures. Alors que les

grandes multinationales et les établissements financiers délocalisaient leurs activités

financières, naissait l’euromarché, qui a permis de libeller les opérations financières

(dépôts, prêts et émissions d’obligations, de billets à ordre ou de billets de trésorerie)

dans une monnaie autre que celle du pays où l’établissement est situé. Ces

transactions, d’abord proposées par les places financières européennes (Londres

surtout), se sont rapidement étendues aux centres offshore.

D’aucuns pensaient que l’activité des CFO se tasserait avec la libéralisation

financière des pays industriels des années 80 et 90. Or, ils se sont pour beaucoup

adaptés à la concurrence accrue des grandes places financières onshore et

DESA FACG 2007 Karroum & Elmeghraoui6

Les Places Financières Offshore Systèmes monétaires et financiers

représentent encore un volume substantiel des flux financiers internationaux. Les

avantages qu’ils offrent, dont une fiscalité directe faible ou nulle, continuent de

séduire les entreprises. Ils ont aussi développé leur savoir-faire, attiré des cadres et

un personnel auxiliaire très compétents et se sont taillé des créneaux spécialisés

dans certains services financiers ou des régions données. Cela dit, certains parmi les

plus petits ne sont peut-être plus viables. Afin de parer aux risques qu’ils pourraient

présenter pour la stabilité financière internationale, le FMI a lancé en 2000 un

programme d’évaluation des CFO. La phase initiale, quasiment achevée, a recensé

leurs forces et leurs faiblesses potentielles.

2- Définitions

Les centres financiers offshore (CFO), malgré leur nom, ne sont pas toujours

des îles, même si de nombreux pays et territoires insulaires en ont créé. Il n’en existe

pas non plus de définition universelle unique.

« On peut dire qu’il s’agit d’un pays dont le secteur financier représente

une part substantielle — et disproportionnée — de l’économie. On peut aussi

dire qu’une majorité des opérations financières des établissements qui y sont

implantés sont effectuées pour le compte de clients résidant ailleurs. Les

centres financiers offshore ont de tous temps présenté un ou plusieurs aspects

(fiscalité faible ou nulle; réglementation et contrôle financiers modérés;

confidentialité ou anonymat des transactions financières) qui, bien entendu,

existent aussi sur certaines places financières soumises à la réglementation

nationale (onshore) »3.

3 Salim M. Darbar, R. Barry Johnston et Mary G. Zephirin; évaluation des centres financiers offshore; Finances & Développement Septembre 2003 ; pp 32

DESA FACG 2007 Karroum & Elmeghraoui7

Les Places Financières Offshore Systèmes monétaires et financiers

« Les centres off shore représentent des places financières dont

certaines sont organisées par des Etats souverains et qui établissent des règles

similaires à celles des paradis fiscaux pour des opérations internationales

n’ayant pas de lien avec une activité économique au sein de leur territoire. Ils

s’accompagnent donc d’une grande opacité juridique et administrative et

d’entraves à la circulation de l’information financière comme pour les

paradis fiscaux. Ils assurent aussi la prestation de services financiers aux

particuliers ou aux entreprises en faveur des non résidents. »4

Bien qu’il n’y ait pas de définition unanimement acceptée des centres offshore,

ceux-ci sont décrits par le GAFI5 comme des juridictions qui assurent «

essentiellement la prestation de services financiers aux particuliers/aux entreprises

en faveur de non-résidents ».6 Cette définition nous semble réductrice, car elle

n’explique pas l’antinomie des régimes juridiques présente au sein même de chaque

territoire offshore, entre les services offerts aux clients nationaux et ceux réservés

aux étrangers. C’est ainsi que nous souscrivons à la définition plus large de Francq

et Damais7, qui explique mieux la raison pour laquelle ces juridictions sont devenues

des acteurs majeurs de la finance mondiale, en concurrence ouverte avec les grands

centres financiers de la planète :

4 TRICHET FRANCOIS ; UN MONDE SOUS LA COUPE DES BLANCHISSEURS ; 2000/20015 Groupe d’action financière contre le blanchiment des capitaux. Le GAFI est un organisme intergouvernementalqui établit des normes, développe et assure la promotion de politiques de lutte contre le blanchiment de capitaux et le financement du terrorisme. Créé par les membres du G-7 à Paris, il a été élargi à d’autres pays, ainsi qu’à deux organisations internationales : le Conseil de l’Europe et le Conseil de Coopération du Golfe. Il compte 31 membres.6 GAFI, « Les centres financiers offshore », note du président Ronald K. NOBLE, 19 janvier 19967 Thierry FRANCQ et Alain DAMAIS, « Comment fonctionnent les centres offshore ? », Problèmes économiques, N° 2.674, 19 juillet 2000, p.2

DESA FACG 2007 Karroum & Elmeghraoui8

Les Places Financières Offshore Systèmes monétaires et financiers

« les centres financiers offshore sont des pays ou territoires dans

lesquels coexistent une réglementation générale, dite onshore (territoriale),

pour les activités financières ‘nationales’ et une réglementation d’exception,

dite offshore (extraterritoriale), pour les activités financières tournées, à titre

principal et parfois exclusif, vers l’international. Dans ces juridictions, qui ne

sont pas nécessairement des Etats, les sociétés et institutions financières

enregistrées sous ce régime sont dispensées de respecter un grand nombre de

réglementations et d’obligations applicables aux autres sociétés ou institutions

financières nationales, notamment en matière prudentielle (réserves

obligatoires, contrôles, etc.) ».

Il n’existe certes pas de définition universellement reconnue de la notion de

place financière offshore, mais on s’accorde en général sur le fait que les centres

financiers offshore partagent les caractéristiques suivantes : taxation inexistante ou

très basse, dispositions légales trop peut contraignantes, degré élevé de

confidentialité, surveillance financière insuffisante, dispositif lacunaire en matière de

lutte contre le blanchiment, manque de transparence et de coopération internationale

et, enfin, service essentiellement destiné à la clientèle étrangère.

Taxation minime ou inexistante ;

Dispositions légales ;

Degré élevé de confidentialité ;

Surveillance financière insuffisante ;

Dispositif anti-blanchiment insuffisant ;

Manque de coopération internationale ;

Services axés sur la clientèle étrangère8.

8 Forum de la stabilité financière, Rapport du groupe de travail sur les centres offshore financiers internationaux,Bâle, Suisse, 1999. Cité par Corinne HOUIZOT et. al., « Paradis fiscaux et bancaires : sont-ils une menacepour le système financier international ? », Problèmes économiques, N° 2.674, 19 juillet 2000, p.9

DESA FACG 2007 Karroum & Elmeghraoui9

Les Places Financières Offshore Systèmes monétaires et financiers

En outre, ces Etats –ou dépendances territoriales dans le cas de certaines ex

colonies européennes attirent des capitaux par le biais de facilités telles que : le

strict secret bancaire ; l’absence ou le caractère minimal des formalités

d’enregistrement ; la faiblesse du capital exigé au départ ; une souplesse quant à la

tenue des conseils d’administration des sociétés, qui peuvent se réunir en tout point

du monde ; la tenue d’un audit comptable régulier non obligatoire ; l’autorisation des

actions au porteur ; la nomination d’administrateurs professionnels, les sociétés

pouvant être aussi administrées par d’autres sociétés ; la protection de la

confidentialité professionnelle des avocats ; l’absence de coopération judiciaire ;

entre autres.

Il n’existe pas, en conséquence, d’identité systématique entre un centre

offshore et un paradis fiscal, bien que dans la plupart de ces centres l’exemption

d’impôts constitue un moyen efficace d’attirer des capitaux pour vendre ensuite une

large gamme de services financiers aux individus et aux sociétés, sous réserve de

confidentialité, voire d’anonymat. Par ailleurs, la dénomination offshore tient moins à

une notion géographique qu’à la législation d’exception de ces centres d’affaires, qui

les place en situation d’ostracisme vis-à-vis de leur entourage, tant en termes de

coopération judiciaire que d’harmonisation normative dans le cadre d’accords

d’intégration. Le concept de territoire offshore (à l’origine dérivé du positionnement

des îles au large) exprime donc, en l’état actuel, une idée de marginalité -ou de mise

à l’écart- par rapport à la régulation de la majorité des Etats démocratiques.

Loin de se présenter sous un modèle unique, ces paradis fiscaux et centres

offshore se différencient notamment par :

DESA FACG 2007 Karroum & Elmeghraoui10

Les Places Financières Offshore Systèmes monétaires et financiers

la taille de leur économie (démographie, poids relatif des

secteurs réel et financier…),

le volume de leurs échanges,

leur dépendance relative par rapport aux capitaux étrangers,

la spécificité de leur système juridique,

le degré de confidentialité entre la banque et le client,

leur coopération avec des organismes du type GAFI,

et les types de services offerts.

Par le volume des transactions et l’implantation de filiales de toutes les

grandes banques internationales, Singapour constitue une place financière de

premier ordre, à la différence de certaines îles des Caraïbes (Sainte-Lucie, Aruba,

Iles Vierges…) qui bénéficient pourtant des mêmes législations financières laxistes,

mais qui n’ont pas la capacité d’attirer un tel chiffre d’affaires. Primus inter pares, les

Iles Vierges britanniques ont réussi à devenir des leaders dans le marché spécifique

des IBCs (International business companies) au niveau régional, à travers le

développement des services originaux pour leurs clients. Les îles anglo-normandes

et l’Ile de Man (dépendances britanniques) se portent spécialement bien dans le

domaine des trusts offshore, avec une garantie d’anonymat presque absolue pour

leurs bénéficiaires réels.

De façon schématique, il y aurait donc trois types de paradis fiscaux, selon le

degré de protection de l’anonymat pour les propriétaires et bénéficiaires :

1. les paradis fiscaux de type « anglo-saxon » : le secret bancaire y est garanti,

mais l’identité des opérateurs peut être connue au niveau du contrôle des changes

ou des conventions de trust9 ;

9 Le trust est un mécanisme de fiducie qui constitue l’un des piliers du droit commercial anglais. Il est né de lanécessité de poursuivre les affaires des commerçants lorsqu’ils partaient en mer et d’assurer la protectionfinancière de leurs familles en cas de calamité ou de non retour.

DESA FACG 2007 Karroum & Elmeghraoui11

Les Places Financières Offshore Systèmes monétaires et financiers

2. les paradis fiscaux de droit « helvétique » : ne prévoient pas de contrôle des

changes et l’identité du propriétaire réel n’apparaît qu’au niveau de la convention de

fiducie ;

3. les paradis fiscaux ayant des structures pour garantir l’anonymat : il n’y a pas

de contrôle des changes et les actions sont émises au porteur sans les actions de

garantie des administrateurs.

L e Forum de Bâle, dont la mission est d’évaluer les faiblesses du système

financier international, d’identifier et de superviser les actions nécessaires pour les

corriger, et d’améliorer la coordination et l’échange des informations entre les

différentes autorités responsables de la stabilité financière, affirme dans son rapport

1999 que : « les activités financières offshore ne sont pas nuisibles à la stabilité

financière à la condition qu’elles soient contrôlées et que les autorités en charge de

la surveillance coopèrent ». Certains centres sont donc bien surveillés et coopèrent

avec d’autres Etats, mais il existe d’autres qui créent « une menace systémique

potentielle pour la stabilité financière globale. De tels centres constituent les maillons

faibles dans un système financier hautement intégré et indépendant ».10

Il semblerait que ces juridictions soient intrinsèquement liées aux formes les

plus variées de blanchiment, bien qu’à priori elles aient le droit d’établir les

exceptions juridiques nécessaires pour attirer des capitaux sur leur territoire, par le

biais du secret bancaire, de l’absence d’imposition sur le patrimoine et les sociétés,

ou bien par des outils juridiques très flexibles, tels que les trusts. Le problème réside,

donc, dans leur non respect du principe de due diligence (devoir de vigilance) ; de la

complaisance de la communauté financière internationale à leur égard ; et de

l’encouragement à leur prolifération par les jeux d’influence non pas seulement des

mafias transnationales mais aussi des grandes banques occidentales.

3- Les activités financières dans les PFO

10 Forum de la stabilité financière, Op. Cit., 1999, p.9

DESA FACG 2007 Karroum & Elmeghraoui12

Les Places Financières Offshore Systèmes monétaires et financiers

Les activités financières dans les offshore sont nombreuses. On offre ici

les services bancaires, les opérations d’assurance, les valeurs, la gestion des actifs.

On peut réaliser aussi des transactions non financières comme registres maritimes

on voitures, ligne aérienne et le domicile. Les sociétés d’affaires internationales

(IBC- International business companies) implantés dans le PFO, sont souvent des

sociétés écrans à responsabilité limitée exemptées d’impôts, servant d’intermédiaire

pour exercer une activité ou lever des capitaux via l’émission d’actions, d’obligations

ou d’autres instruments.

Les principaux clients de centre offshore sont les sociétés multinationales

et les particuliers fortunés.

Centres offshore offrent pour les clients, faible ou nulle fiscalité , système

juridique convenable, infrastructure bancaire de haute qualité, personnel

auxilaire très compétent et le secret bancaire.

Les opérations conduites dans les CFO couvrent de nombreux secteurs

financiers (banque, assurance, valeurs) et quelques domaines non financiers

(registres maritimes, par exemple)11.

La plupart des CFO se spécialisent toutefois dans certains services financiers.

Leurs principaux clients sont les sociétés multinationales et les particuliers fortunés.

Le secteur bancaire est dominant. La plupart des banques

implantées dans les CFO sont des succursales ou filiales de banques

internationales. Leur activité première consiste à recueillir des dépôts

sur divers marchés et à les transmettre à leur établissement d’origine.

La banque privée offre aux particuliers fortunés des services

spécialisés de premier plan : gestion de biens, planification

successorale, commerce de devises et régimes de retraite. Certaines

11 Salim M. Darbar, R. Barry Johnston et Mary G. Zephirin; évaluation des centres financiers offshore; Finances & Développement Septembre 2003 ; pp33

DESA FACG 2007 Karroum & Elmeghraoui13

Les Places Financières Offshore Systèmes monétaires et financiers

proposent aussi des services non bancaires, comme les services de

fiducie et de garde.

Des OPCVM (fonds communs de placement et fonds de

couverture) sont aussi domiciliés dans les CFO, essentiellement pour

des motifs fiscaux. Les opérations connexes (répartition des titres,

distribution des fonds, gestion des actifs, administration des fonds,

comptes de garde et postmarché) y sont également effectuées.

De nombreuses structures spécifiques, auxquelles les

sociétés, financières et autres, ont de plus en plus recours, sont

enregistrées dans les CFO. Les sociétés financières s’en servent aux

fins de titrisation, les autres pour abaisser les frais liés à l’obtention de

capitaux. Il est intéressant d’enregistrer ces structures dans les CFO en

raison des avantages fiscaux qu’ils offrent et de leur réglementation

souple.

Des opérat ions d’assurance — assurance-vie,

réassurance (sociétés d’assurance qui assument en partie ou en

totalité les risques d’autres compagnies d’assurance) et sociétés

captives (compagnies d’assurance détenues par des entreprises d’un

autre secteur et qui couvrent ces dernières) — sont aussi conduites

dans certains CFO. Leurs régimes réglementaires et juridiques

novateurs ont permis aux CFO d’attirer une bonne part du marché

mondial de la réassurance. Bon nombre des compagnies d’assurance

captives (parfois actives dans la réassurance) y sont aussi domiciliées.

Les CFO offrent aussi des services de protection des

biens, notamment par l’établissement de fiducies. La gestion des actifs

DESA FACG 2007 Karroum & Elmeghraoui14

Les Places Financières Offshore Systèmes monétaires et financiers

dans les CFO est motivée par divers facteurs : protection contre des

banques ou monnaies fragiles; protection juridique supplémentaire

contre les poursuites dans les pays d’origine; optimisation fiscale.

Toutes ces opérations, et d’autres, sont souvent exécutées au travers

d’«International Business Companies» (IBC, ou sociétés exemptes) ou de fiducies.

Les plus récents les centres offshore pour attirer la clientèle adoptent une

conception plus large du secret bancaire. Les plus fréquents types d’activité ce sont

les services bancaires offerts par les filiales de banques internationales localisées

dans les places offshore.

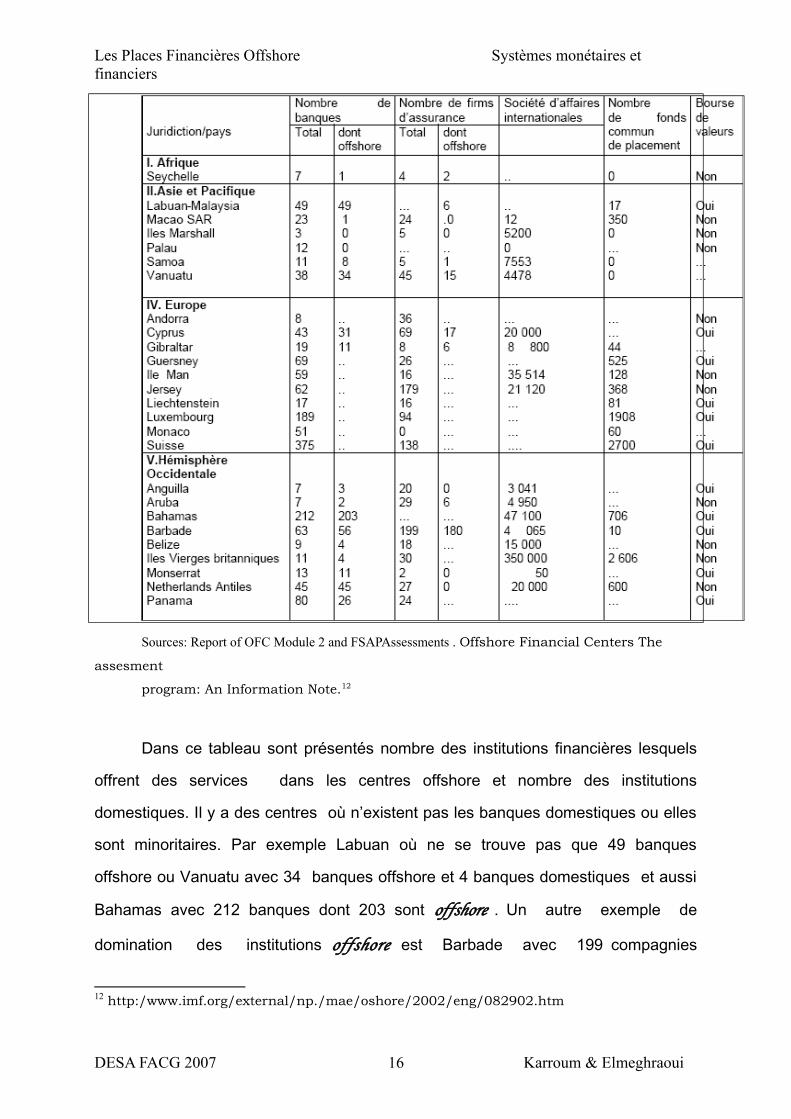

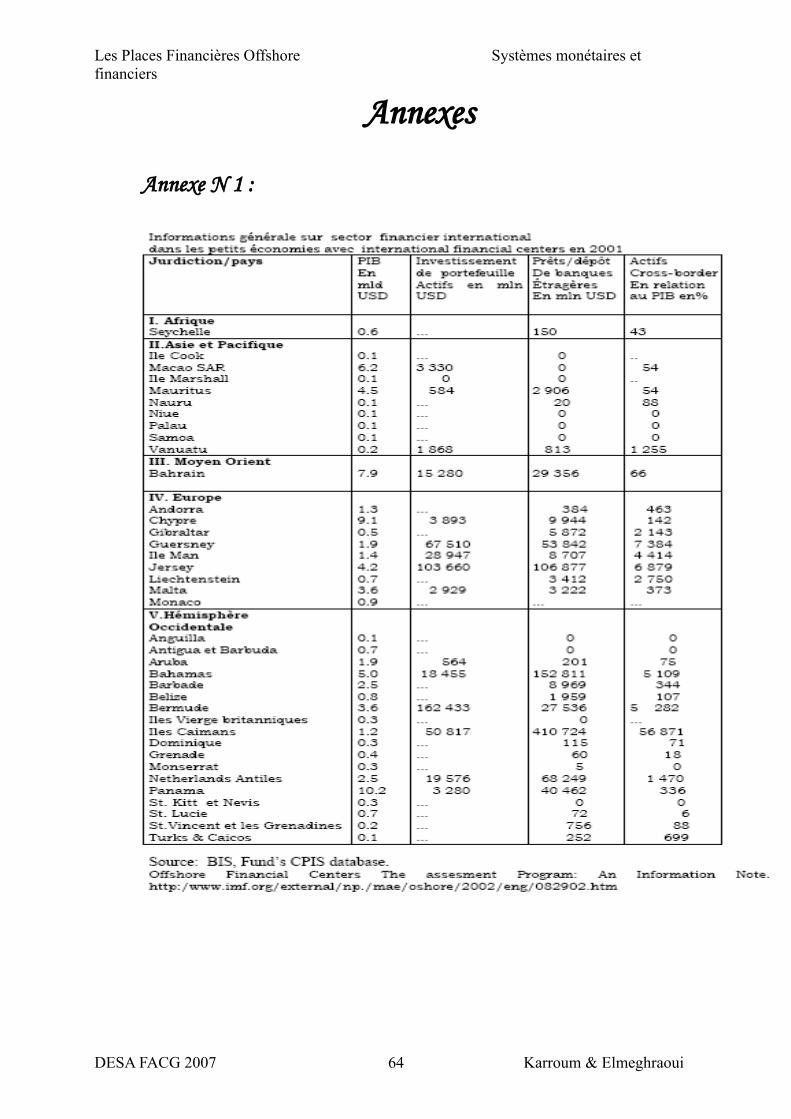

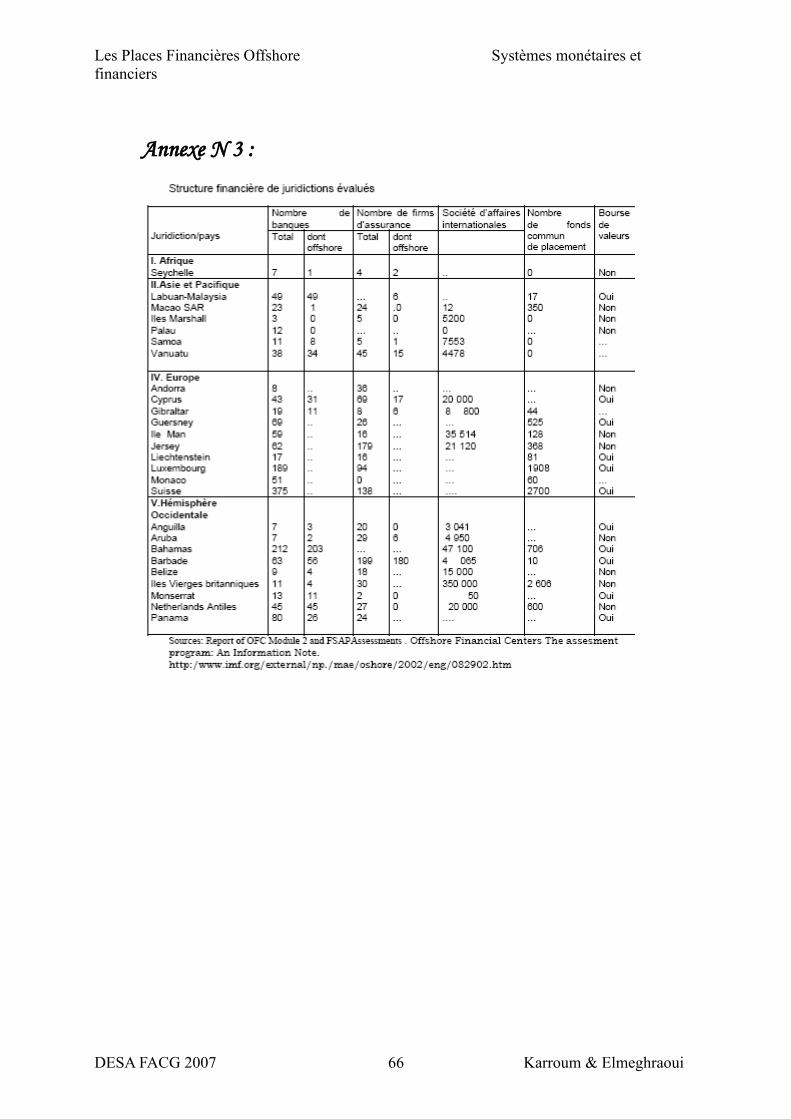

Structure financière de juridictions évaluées :

DESA FACG 2007 Karroum & Elmeghraoui15

Les Places Financières Offshore Systèmes monétaires et financiers

Sources: Report of OFC Module 2 and FSAPAssessments . Offshore Financial Centers The

assesment

program: An Information Note.12

Dans ce tableau sont présentés nombre des institutions financières lesquels

offrent des services dans les centres offshore et nombre des institutions

domestiques. Il y a des centres où n’existent pas les banques domestiques ou elles

sont minoritaires. Par exemple Labuan où ne se trouve pas que 49 banques

offshore ou Vanuatu avec 34 banques offshore et 4 banques domestiques et aussi

Bahamas avec 212 banques dont 203 sont offshore . Un autre exemple de

domination des institutions offshore est Barbade avec 199 compagnies

12 http:/www.imf.org/external/np./mae/oshore/2002/eng/082902.htm

DESA FACG 2007 Karroum & Elmeghraoui16

Les Places Financières Offshore Systèmes monétaires et financiers

d’assurances dont 180 sont offshore. S’il s’agit des sociétés d’affaires internationales,

ils sont très nombreux. Par exemple aux Iles Vierges britaniques il y a 350 000

sociétés d’affaires internationales, aux Bahama 47 000, et a Ile Man 35 500 de ces

types des sociétés.

II- Les caractéristiques et les risques causés par les places

financières offshore

1- Les caractéristiques des PFO

Il n’ y a pas d’une liste unique selon laquelle on peut qualifier le pays comme

centre offshore.

Les listes offshore sont créés par les pays, les organisations internationales,

les agences de notation du risque de pays. Les listes sont utilisées pour les buts

différents. Si le pays est reconnu comme « le tax haven » on applique envers lui les

prescriptions contre le paradis fiscal. Le GAFI et le FSF dressent une liste des pays

« non coopératifs » lesquels ne respectent pas les règles internationales ou ne font

pas assez d’effort pour s’en rapprocher.

Les listes sont souvent modifiées et actualisées. Parmi les places offshore se

trouvent les pays en voie de développement pour lesquels l’activité dans offshore est

une source importante du financement de développement et le centre situé dans les

pays très développés comme Etats Unis.

De ce fait, il est difficile d'apprécier la valeur de cette liste13.

– Le Groupe I regroupe les juridictions perçues comme disposant d'un cadre

légal, d'infrastructures, de pratiques de surveillance, et/ou des ressources dévolues à

la surveillance et à la coopération adaptées à la taille de leurs activités financières,

et/ou d’un niveau de coopération de bonne qualité et meilleure que dans d'autres

places financières non coopératives. Hongkong, Luxembourg, Singapour et la Suisse

13 La surveillance du FMI à l’œuvre ; chapitre I ; rapport annuel 2003

DESA FACG 2007 Karroum & Elmeghraoui17

Les Places Financières Offshore Systèmes monétaires et financiers

sont placés par le FSF en tête de ce groupe. Dublin (Irlande), les îles de Guernesey,

de Man et de Jersey suivent dans ce classement.

– Le Groupe II est intermédiaire entre le premier et le dernier groupe. Il

comprend Andorre, Bahreïn, la Barbade, les Bermudes, Gibraltar, Labuan

(Malaisie),Macao Malte et Monaco.

– Le Groupe III regroupe les juridictions qui selon le FSF présentent des

insuffisances au regard de l'une ou l'autre des caractéristiques du groupe I. Ces

juridictions sont Anguilla, Antigua et Barbuda,Aruba,Belize, les îles Vierges

britanniques, Caïmans et Cook, Costa Rica, Chypre, le Liban, le Liechtenstein, les

îles Marshall,Maurice et Nauru, les Antilles néerlandaises,Niue,Panama,Saint- Kitts-

et-Nevis, Sainte-Lucie, Saint-Vincent et les Grenadines, Samoa, Seychelles,

Bahamas, Turques et Caïques, ainsi que Vanuatu.

Après publication de sa liste, le FSF a demandé au FMI d'examiner en priorité

les catégories II et III.

Dans le présent papier on a utilisé la liste rédigée par le FMI dans la

coopération avec OECD, Forum de Stabilité Financière, et Banque Mondiale publiée

en 200114. Sur cette liste se trouvent 40 centres offshore. Mais les résultats

d’évaluation ne concernent pas toujours les mêmes centres. Parce qu’il faut

distinguer les centres lesquels ont participé au Module 1, au Module 2 et les centres

qui sont évalués dans le cadre de programme d’évaluation du secteur financier

( PESF), donc la base statistique n’est pas identique.

14 Offshore Financial Centres. FMI Background Paper; FMI 23 Juin 2000

DESA FACG 2007 Karroum & Elmeghraoui18

Les Places Financières Offshore Systèmes monétaires et financiers

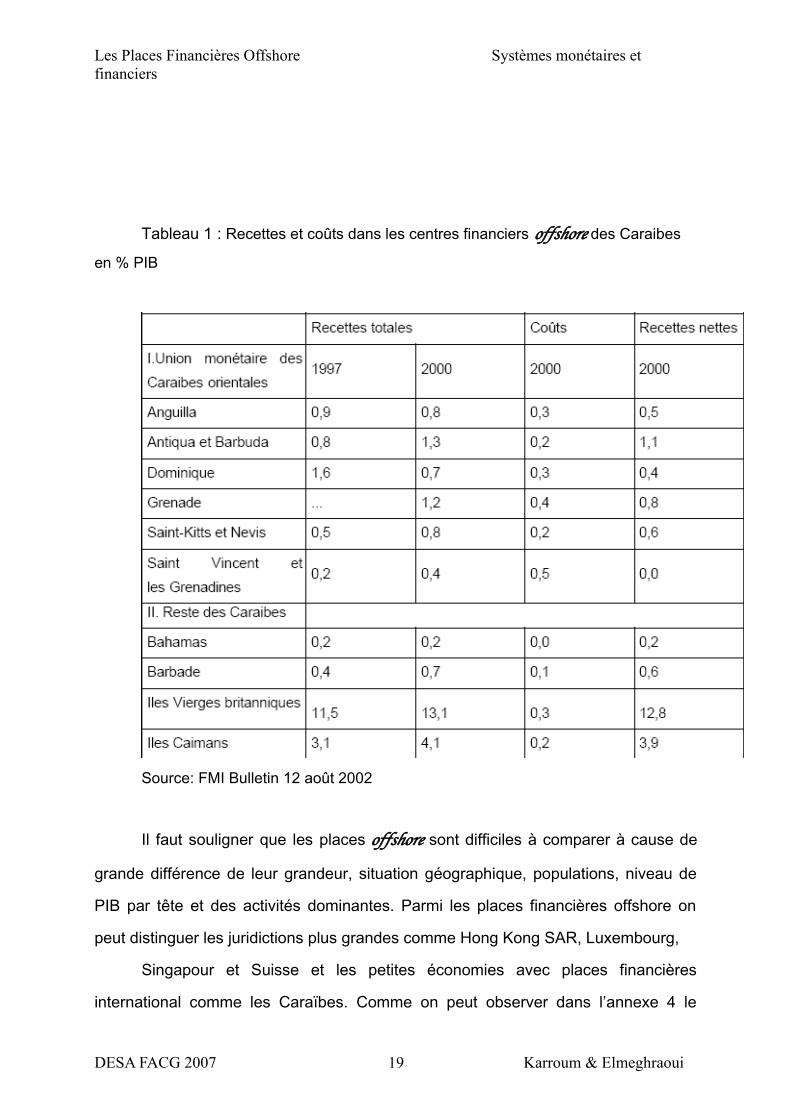

Tableau 1 : Recettes et coûts dans les centres financiers offshore des Caraibes

en % PIB

Source: FMI Bulletin 12 août 2002

Il faut souligner que les places offshore sont difficiles à comparer à cause de

grande différence de leur grandeur, situation géographique, populations, niveau de

PIB par tête et des activités dominantes. Parmi les places financières offshore on

peut distinguer les juridictions plus grandes comme Hong Kong SAR, Luxembourg,

Singapour et Suisse et les petites économies avec places financières

international comme les Caraïbes. Comme on peut observer dans l’annexe 4 le

DESA FACG 2007 Karroum & Elmeghraoui19

Les Places Financières Offshore Systèmes monétaires et financiers

niveau de PIB de petites économies est très bas en comparaison de flux financiers.

Par exemple le PIB de Bahamas en 2001 c’était 5 mld USD et les dépôts de

banques étrangères en même temps se sont montés au 152,8 mld USD.

≫ Les Caraïbes

Les activités offshore aux Caraïbes ont commencé en 1936 aux Bahamas.

Puis ont a joint d’autres pays de la région Anguilla, Iles Vierges britanniques,

Caïmans. Vers la fin des années 90 on a créé les centres aux Antigua et Barbuda,

Dominique, Grenade, Saint-Kitts et Nevis, Saint -Vincent et les Grenadines et aussi

en Sainte Lucie. Les pays des Caraïbes ont cherché des possibilités de

diversifications de leurs économies. Ces îles ont été souvent l’exportateur d’un seul

produit comme banane, canne à sucre etc. Il y avait deux possibilité de

diversification: développement de services touristiques ou création de centre offshore.

Selon les données de tableau 1 on peut dire, que le rôle des centres offshore

dans les économies des Caraibes est différent. Les recettes nettes en 2000 montent

de 0,0% de PIB en Saint Vincent et les Grenadine jusqu’à 12.8 % de PIB aux Iles

Vierges britanniques.

Dernièrement les pays de la région sont inquiétés par les nouvelles

réglementations plus contraignantes concernant le respect des normes

internationales –ce qui représente un coût à peu près équivalent aux revenus tirés de

l’activité financière offshore. Ça touche les centres créés en année 90 comme par

exemple Saint Vincent et les Grenadines et aussi a liquidé cette possibilité de

diversifications des économies d’autres pays de la région.

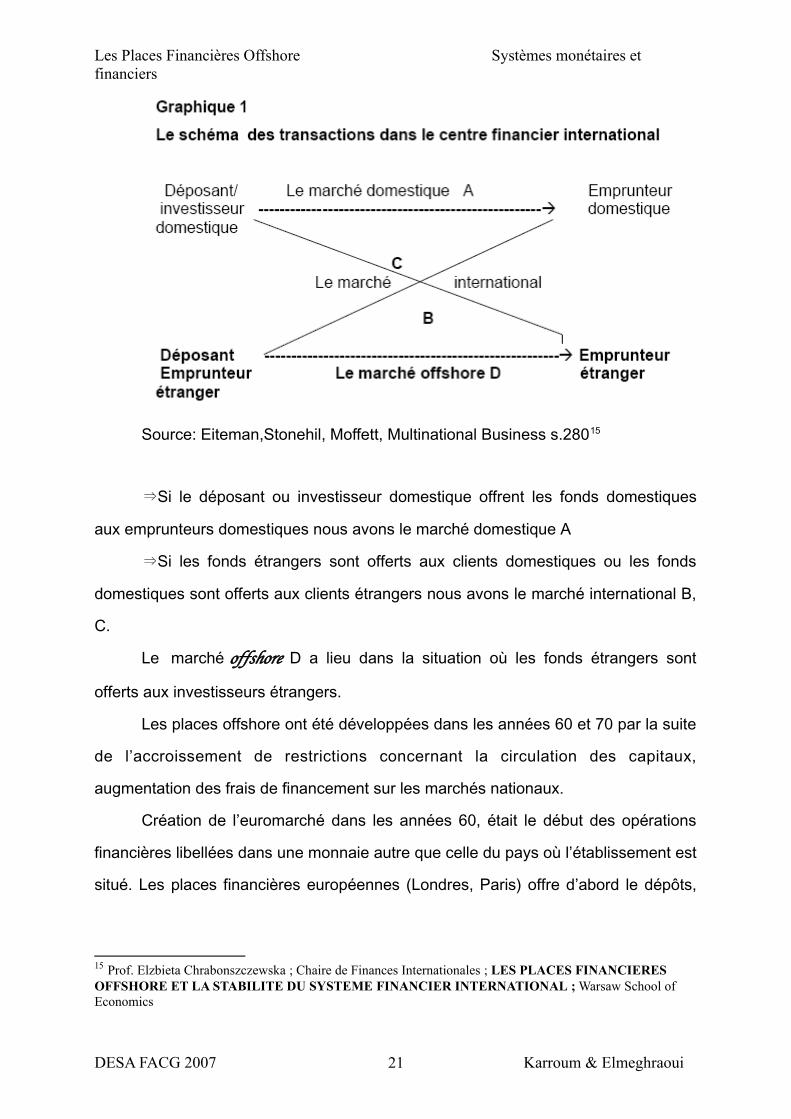

Dans le centre financier international se sont produits 4 types de transactions

lesquels sont présentés dans le graphique 1.

DESA FACG 2007 Karroum & Elmeghraoui20

Les Places Financières Offshore Systèmes monétaires et financiers

Source: Eiteman,Stonehil, Moffett, Multinational Business s.28015

⇒Si le déposant ou investisseur domestique offrent les fonds domestiques

aux emprunteurs domestiques nous avons le marché domestique A

⇒Si les fonds étrangers sont offerts aux clients domestiques ou les fonds

domestiques sont offerts aux clients étrangers nous avons le marché international B,

C.

Le marché offshore D a lieu dans la situation où les fonds étrangers sont

offerts aux investisseurs étrangers.

Les places offshore ont été développées dans les années 60 et 70 par la suite

de l’accroissement de restrictions concernant la circulation des capitaux,

augmentation des frais de financement sur les marchés nationaux.

Création de l’euromarché dans les années 60, était le début des opérations

financières libellées dans une monnaie autre que celle du pays où l’établissement est

situé. Les places financières européennes (Londres, Paris) offre d’abord le dépôts,

15 Prof. Elzbieta Chrabonszczewska ; Chaire de Finances Internationales ; LES PLACES FINANCIERES OFFSHORE ET LA STABILITE DU SYSTEME FINANCIER INTERNATIONAL ; Warsaw School of Economics

DESA FACG 2007 Karroum & Elmeghraoui21

Les Places Financières Offshore Systèmes monétaires et financiers

prêts, émissions d’obligation en euromonnaie. Puis ces transactions sont offertes par

les centres offshore.

La création d’une place offshore offre des avantages et des coûts pour le pays

d’accueil.

Les avantages les plus importants sont les suivantes:16

- les dépenses de fonctionnement effectuées par les institutions offshore

(banques, assurances)

- le versement de salaire aux employés des institutions est l’un des avantages

les plus importants

- les impôts sur bénéfices et les droits de licence représentent une source de

revenus pour les pays d’accueil

- l’accès plus facile aux marchés financiers internationaux

- l’accroissement de l’efficacité du système financier local ;

- l’accroissement de la compétence du personnel local.

Les coûts d’une place offshore pour le pays hôte sont:

- la nécessité de mise en place d’un service de télécommunications qui est

coûteux ;

- il est nécessaire d’effectuer un certain contrôle et de faire respecter une

réglementation minimale ce qui induit des coûts ;

- la perte d’autonomie de la politique monétaire locale

- l’évasion fiscale des particuliers et des entreprises

- la concurrence accrue exercée sur le financement locale par les banques

multinationales

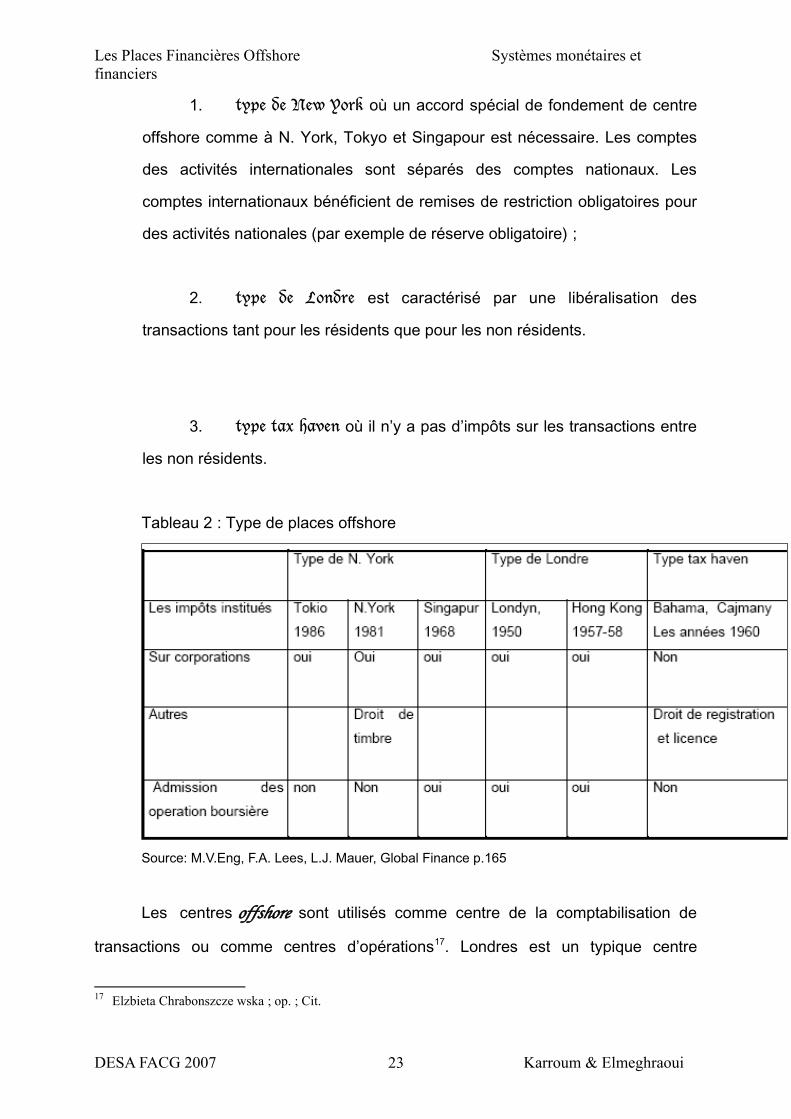

On distingue trois types de offshore (tableau 2)

16 Y. Simon, Techniques financiéres internationales. Economica Paris 1988. P.561

DESA FACG 2007 Karroum & Elmeghraoui22

Les Places Financières Offshore Systèmes monétaires et financiers

1. type de New York où un accord spécial de fondement de centre

offshore comme à N. York, Tokyo et Singapour est nécessaire. Les comptes

des activités internationales sont séparés des comptes nationaux. Les

comptes internationaux bénéficient de remises de restriction obligatoires pour

des activités nationales (par exemple de réserve obligatoire) ;

2. type de Londre est caractérisé par une libéralisation des

transactions tant pour les résidents que pour les non résidents.

3. type tax haven où il n’y a pas d’impôts sur les transactions entre

les non résidents.

Tableau 2 : Type de places offshore

Source: M.V.Eng, F.A. Lees, L.J. Mauer, Global Finance p.165

Les centres offshore sont utilisés comme centre de la comptabilisation de

transactions ou comme centres d’opérations17. Londres est un typique centre

17 Elzbieta Chrabonszcze wska ; op. ; Cit.

DESA FACG 2007 Karroum & Elmeghraoui23

Les Places Financières Offshore Systèmes monétaires et financiers

d’opération de transactions sur une grande échelle. Les Caïmans sont un exemple

de centre de la comptabilisation de transaction qui ont lieu hors de centre.

Paradis fiscaux sont utilisés dans le but de:

- diminuer des impôts de personnes,

- réduire des impôts de personnes morales (civiles)

2- Les risques causés par PFO

Au début, la faiblesse des activités et des flux financiers dans le centre

offshore n’exige pas de surveillance ou d’évaluation par les institutions internationales

parce que le risque de déstabilisation du système financier international était faible.

Si l’on considère la stabilité financière dans une perspective nationale, l’aspect

de l’activité financière dans la place offshore n’est pas très important parce qu’il

concerne l’évasion fiscale.

Mais dans le centre offshore –spécialement dans le petit pays il a une grande

disproportion parmi nombre des institutions domestiques et offshore qui peuvent

déstabiliser l'économie offshore.

Dans une perspective internationale, il faut souligner que maintenant ces

centres canalisent des centaines de milliards de dollars, le montant effectif de

l’activité financière est très élevé et concerne beaucoup de personnes dans le

monde.

Chaque année environs 60 mille firmes est enregistrés dans les centres

offshore. Valeur de dépôts dans les centres dépassent 1300 mld de USD. Leur rôle

dans les transferts de capitaux et la gestion des actifs augmentent. Environ 60% des

actifs mondiales sont gérés par les centres.

Certains aspects des activités des centres risquent de compromettre la

stabilité financière internationale. L’aptitude des centres à attirer les opérations

financières mondiales est un important facteur de leur survie dans la vive

concurrence sur le marché international.

DESA FACG 2007 Karroum & Elmeghraoui24

Les Places Financières Offshore Systèmes monétaires et financiers

La concurrence est bénéfique quand elle concourt à l’innovation d’instruments

et de produits financiers et réduit partout le coût des services financiers.

Mais quand la baisse des coûts provient de la non observation des normes et

de réglementations et de contrôle, elle est inquiétante.

L’absence de données fiables sur les opérations dans les centres, empêche

l’évaluation du risque pour la stabilité financière internationale.

Avec l’intégration croissante des marchés financiers mondiaux le risque

augmente.

Le risque le plus important c’est le risque de faillite des banques offshore. C’est

par exemple célèbre cas de la faillite de Bank of Credit and Commerce International

en

1991 et Meridian International Bank en 1995.

Les opérations des banques offshore ont joué le rôle important dans la crise

financière de l’Amérique Latine et de l’Asie.

L’absence des régulations effective des banques consolidées a permis de

faire opérations de l’arbitrage par le transfert régulier entre les établissements

offshore et les banques parents onshore. Beaucoup de banques onshore en Asie ont

utilisé les offshore pour les opérations sur les marchés de capitaux. On ne sait pas

quelle est la contribution de fonds offshore à la création de crédits dans les régions.

Ceci a causé le risque pour les liquidités, marché de change et pour les systèmes

financiers des pays concernés.

Un autre risque est lié avec la grandeur de banques offshore en comparaison

avec des banques onshore. La concentrations des actifs en offshore banques a

produit le risque pour les banques domestiques (annexe 1). La solution est dans la

meilleure surveillance pas seulement de PFO, mais aussi dans l surveillance

consolidée par le pays d’origine.

C’est pourquoi le FMI a introduit l’évaluation de vulnérabilité financière de tous

les deux: onshore et offshore centres.

DESA FACG 2007 Karroum & Elmeghraoui25

Les Places Financières Offshore Systèmes monétaires et financiers

Mais avant de traiter cette partie de notre travail, on d’abord présenter les

PFO au niveau nationale.

Chapitre II : Les places financières offshore au

niveau national

La question des "places offshore" a acquis au cours des dernières années une

visibilité croissante dans les débats nationaux et internationaux.

le Maroc qui dispose d’un ensemble d’atouts attractifs lui permettant de mieux

se positionner en tant que pays d’accueil vu sa proximité géographique du grand

marché de l’union Européenne et son potentiel humain de coût faible a décidé de

créer une place financière offshore. En fait, La création d’une telle place s’est faite

dans le but d’animer l’activité économique, financière, commerciale, touristique et

généralement l’activité de services, aussi pour bénéficier de l’expérience des

banques de notoriété internationale, créer l’emploi à haute valeur ajoutée, drainer

une partie des capitaux en devises et les injecter dans les circuits financiers

marocain et notamment pour les financements des importations, ce qui permettrait

évidemment de soulager la balance de paiement, et contribuer au développement de

l’économie nationale en général par le financement des grands projets d’où le rôle

des banques offshore.

A partir du début des années 90, le système financier marocain a mené

plusieurs réformes articulées autour de trois axes : le décloisonnement des marchés

de capitaux, la libéralisation des opérations financières et la réforme du cadre

réglementaire des banques. Ainsi, Le système des places financières offshore a été

institué par la loi 58-90 et mis en application par une circulaire de septembre 1992.

DESA FACG 2007 Karroum & Elmeghraoui26

Les Places Financières Offshore Systèmes monétaires et financiers

Cette loi a institué dans la municipalité de Tanger une place financière offshore

ouverte aux activités de banque et des sociétés de gestion de portefeuille et de prise

de participations.

I- Banques offshore : contexte, définition et conditions

d’exercice de leur activité

Un comité a été institué auprès du cabinet du ministre des finances ; c’est le

comité des zones franches bancaires, ce dernier a joué un rôle fondamental dans la

mise au point de la loi sur les places financières Offshore. Et, en dépit des

difficultés confrontées, il n’a fallut que six mois de travail pour l’élaboration de projet

de loi.

Cadre : Loi n°58-90 relative aux places financières offshore :

«Il est créé dans la municipalité de Tanger une place financière offshore

ouverte aux activités de banques et des sociétés de gestion de portefeuille et de

prise de participations, telles que définies par la présente loi »18.

1- Définition :

D’après la loi n°58-90 relative aux places financières Offshore :

1° « Il est considéré comme banque Offshore, pour l’application de la loi toute

personne morale, quelque soit la nationalité de ses dirigeants et les détenteurs de

son capital social qui a son siège dans une place financière Offshore et pour

profession habituelle et principalement, de revoir des dépôts en monnaies étrangères

convertibles et d’effectuer, en ces même monnaies, pour son propre compte ou pour

18 Article premier du Dahir n° 1-91-131 du 21 chaabane 1412 (26 février 1992) portant promulgation de la loi n°58-90 relative aux places financières offshore.

DESA FACG 2007 Karroum & Elmeghraoui27

Les Places Financières Offshore Systèmes monétaires et financiers

le compte de ses clients toutes opérations financières, de crédit, de bourse ou de

change ».

2° Toute succursale créée, pour l'exercice d'une ou de plusieurs des missions

visées ci-dessus, dans une place financière offshore par une banque ayant son siège

hors de ladite place.

Les banques Offshores peuvent notamment :

- collecter toute forme de ressources en monnaies étrangères

convertibles appartenant à des non-résidents ;

- effectuer, pour leur propre compte ou pour le compte de leur

clientèle non résidente, toute opération de placement financier, d'arbitrage, de

couverture et de transfert en devises ou en or ;

- accorder tous concours financiers aux non-résidents ;

- participer au capital d'entreprises non-résidentes et souscrire aux

emprunts émis par ces dernières ;

- émettre des emprunts obligataires en monnaies étrangères

convertibles ;

- délivrer toute forme d'aval ou de cautions et notamment des

cautions de soumission, de garantie et de bonne fin aux entreprises non-

résidentes.

Les banques offshores sont des établissements spécialisés dans le

financement des opérations de commerce extérieur et des projets d’investissement

des sociétés étrangères installées dans une zone franche. Elles réceptionnent les

dépôts en monnaies étrangères convertibles et effectuent, dans ces mêmes

monnaies, des opérations financières, de crédit, de Bourse ou de change. Leur

principale clientèle est celle de leur maison mère pour les opérations de commerce

extérieur, les entreprises installées dans la zone franche, ainsi que les personnes

physiques non résidentes.

DESA FACG 2007 Karroum & Elmeghraoui28

Les Places Financières Offshore Systèmes monétaires et financiers

Ces banques bénéficient de plusieurs avantages, tels qu’une entière liberté de

change en ce qui concerne leurs opérations avec les non-résidents et une multitude

d’exonérations et de réductions fiscales et douanières.

Pour prendre un exemple, la Attijari international bank à Tanger au Maroc, est

la filiale offshore de la Attijariwafa bank aujourd’hui installée au Sénégal.

➨ Remarque : Les banques offshore ne sont pas soumises aux dispositions du

décret royal n° 1067-66 du 10 moharrem 1387 (21 avril 1967) portant loi relatif à la

profession bancaire et au crédit et du dahir portant loi n° 1-84-145 du 6 moharrem

1405 (2 octobre 1984) relatif aux banques d'investissement.

2- les conditions d’exercice des banques offshore :

L'exercice de ses activités bancaires est subordonné à l'obtention d'un

agrément délivré par le ministère chargé des finances après avis de Bank Al-

Maghrib.

- L'agrément est accordé ou refusé dans un délai maximum de 90

jours courant à compter de la date du dépôt de la demande d'agrément.

- Les banques offshore agréées sont soumises à un droit de

licence égal à la contre-valeur en dirhams de 25.000 dollars U.S., payable

dans un délai maximum de 30 jours courant à compter de la date de

notification de l'agrément.

- Dans l'enseigne des banques offshore la raison sociale doit

toujours être immédiatement suivie de la mention "Banque Offshore".

Le retrait de l'agrément est prononcé par le ministère chargé des

finances.

- D’après la loi 58- 90 relative aux banques offshores :

- Article 4 : les actionnaires des banques offshore choisissent la

législation applicable aux règles de constitution, de fonctionnement et de

dissolution desdites banques.

DESA FACG 2007 Karroum & Elmeghraoui29

Les Places Financières Offshore Systèmes monétaires et financiers

Quelle que soit la législation retenue, les intéressés doivent présenter au

ministère chargé des finances, les statuts de la banque offshore et un acte pris en la

forme authentique attestant la régularité de la constitution de la banque au regard de

la législation qui lui est applicable. Au vu de ces statuts et de cet acte, le ministère

chargé des finances délivre aux intéressés un document leur permettant l'inscription

de la banque au registre du commerce du tribunal de première instance dans le

ressort duquel est établi son siège social.

Lorsque la banque offshore est créée sous forme de succursale, les statuts et

l'acte authentique prévus à l'alinéa précédent sont remplacés par une consultation

juridique attestant que la succursale a été légalement créée et précisant son activité.

Article 5: L'exercice des activités bancaires visées à l'article 2 ci-dessus est

subordonné à l'obtention d'un agrément délivré par le ministère chargé des finances

après avis de Bank Al Maghrib. L'agrément est accordé ou refusé dans un délai

maximum de 90 jours courant à compter de la date du dépôt de la demande

d'agrément.

Article 6 : L'agrément ne peut être accordé que pour la constitution de filiales

ou l'installation de succursales de banques de notoriété internationale, dont Bank Al-

Maghrib s'est assurée de l'expérience bancaire et des capacités financières

nécessaires pour répondre à leurs engagements.

A cette fin, le postulant devra s'engager à souscrire un capital minimum de

500.000 dollars U.S. dans le cas de création d'une filiale ou une dotation de même

montant au cas de création d'une succursale. Ce capital ou cette dotation devront

être libérés intégralement dans un délai maximum de 90 jours suivant la date de

notification de l'agrément.

Toutefois, ce délai peut être prorogé par le ministère des finances lorsque le

postulant le justifie, notamment en raison des démarches nécessaires à la

constitution de la banque offshore.

DESA FACG 2007 Karroum & Elmeghraoui30

Les Places Financières Offshore Systèmes monétaires et financiers

Article 7 : Les banques offshore agréées sont soumises à un droit de licence

égal à la contre-valeur en dirhams de 25.000 dollars U.S., payable dans un délai

maximum de

30 jours courant à compter de la date de notification de l'agrément.

Article 8 : L'ouverture, le transfert ou la fermeture d'agences de banques

offshore doivent faire l'objet de notification à Bank Al-Maghrib dans un délai

maximum de 30 jours courant à compter de la date de leur réalisation.

Ces agences ne peuvent être ouvertes ou transférées que dans les places

financières offshore prévues à l'article premier de la présente loi ou dans les zones

franches industrielles, commerciales ou de services.

Article 9 : Dans l'enseigne des banques offshore la raison sociale doit toujours

être immédiatement suivie de la mention Banque Offshore.

Cette mention doit également figurer sur l'ensemble des correspondances,

factures et tout autre document de la banque offshore.

Article 10 : Quelle que soit la nature du compte ouvert auprès de la banque

offshore, la direction de celle-ci doit être en mesure de connaître l'identité de son

titulaire.

Article 11 : Le retrait de l'agrément est prononcé par le ministère chargé des

finances:

- soit à la demande de la banque offshore concernée ;

- soit sur rapport du comité chargé du suivi des activités des banques

offshore, prévu à l'article 23 ci-dessous lorsque la banque concernée ne remplit plus

les conditions ayant permis l'octroi de l'agrément ou en cas de manquement grave

par elle à la législation ou à la réglementation qui lui est applicable.

DESA FACG 2007 Karroum & Elmeghraoui31

Les Places Financières Offshore Systèmes monétaires et financiers

En cas de retrait de l'agrément, la banque concernée doit cesser son activité

dans l'année qui suit la date de la décision de retrait, et limiter ses activités pendant

ce délai aux opérations nécessaires à sa liquidation.

Lorsque les opérations de liquidation sont achevées, la banque concernée doit

adresser à Bank Al-Maghrib un rapport de liquidation établi par un auditeur externe

agréé dans les conditions fixées à l'article 22 ci-après.

Article 12 : Les banques offshore doivent disposer de façon permanente de

moyens en personnel et en matériel nécessaires à l'exercice de l'activité pour

laquelle l'agrément leur a été accordé.

II- les sociétés Holding offshore

Une holding est un type de société s'appuyant sur l'existence de multiples

traités internationaux dont les états signataires sont généralement des pays de haute

imposition. La holding exploite donc ce que l'on peut nommer des "créneaux " fiscaux

et c'est donc ce système en lui-même qui constitue le Paradis Fiscal.

Ainsi, une société, ayant pour objectif d'investir dans un pays n'ayant pas

conclu d'accord de double imposition avec le pays dans lequel elle est établie, aura

avantage à créer une holding dans une juridiction disposant du traité approprié.

D'autres sociétés voudront, pour des opérations internationales réalisées par leurs

succursales, regrouper les dividendes perçus afin d'obtenir le maximum de crédits

d'impôts.

⇒ Définition des sociétés holding offshore19

Est considérée comme société holding offshore toute personne morale

constituée par des personnes physiques ou morales de nationalité étrangère :

19 Loi n° 58-90 relative aux places financières offshore, promulguée par le dahir n° 1-91- 131 du 21 chaabane 1412 (26 février 1992) et publiée au B.O. n° 4142 du 18 Mars 1992.

DESA FACG 2007 Karroum & Elmeghraoui32

Les Places Financières Offshore Systèmes monétaires et financiers

- qui exerce, à titre exclusif, une activité de gestion de portefeuille et de prise

de participations dans des entreprises,

- dont le capital est libellé en monnaies étrangères convertibles,

- qui effectue toutes ses opérations en monnaies étrangères convertibles.

Les personnes physiques ou morales marocaines peuvent constituer ou

prendre des participations dans des sociétés holding offshore et ce, conformément à

la réglementation des changes en vigueur.

Il est à noter que l’installation des sociétés holding dans les places financières

offshore est libre sous réserve toutefois d’une notification d’installation à l’Office des

Changes dans un délai maximum de 30 jours à compter de la date d’inscription des

sociétés en question au registre du commerce.

III- Les avantages accordés aux places financières offshore :

Les objectifs recherchés à travers l’implantation des places financières

offshore sont assez importants pour le développement, économique, social,

environnemental…etc. En fait, les banques offshore bénéficient de plusieurs

avantages notamment en matière fiscale, régime de change, et régime douanier.

1- Régime fiscal :

Les banques offshore bénéficient des avantages fiscaux suivants :

Article 17 : « loi n° 58-90 relative aux places financières offshore »

Droits d'enregistrement et de timbre :

Sont exonérés de tous droits d'enregistrement et de timbre :

a) les actes de constitution et d'augmentation de capital des banques offshore ;

b) les acquisitions par lesdites banques d'immeubles nécessaires à

l'établissement de leurs siège et agences.

DESA FACG 2007 Karroum & Elmeghraoui33

Les Places Financières Offshore Systèmes monétaires et financiers

En cas de rétrocession des immeubles précités avant l'expiration de la

dixième année suivant la date de l'obtention de l'agrément et sauf si la rétrocession

est réalisée au profit d'une banque ou société offshore, deviennent exigibles les

droits d'enregistrement liquidés au plein tarif prévu par le paragraphe 1er de l'article

96 du code de l'enregistrement majorés de 25% du montant de ces droits et des

droits supplémentaires prévus à l'article 40 ter du même code, calculés à l'expiration

du délai d'un mois courant à compter de la date de l'acte d'acquisition des immeubles

concernés.

Taxe sur la valeur ajoutée :

a) les banques offshore bénéficient de l'exonération prévue à l'article 8, 7° de

la loi n° 30-85 relative à la taxe sur la valeur ajoutée au titre de leurs acquisitions

locales directement ou par l'intermédiaire d'entreprises de crédit-bail, de matériel,

mobilier et biens d'équipement à l'état neuf nécessaires à leur exploitation ;

b) les banques offshore qui ont acquitté la taxe sur la valeur ajoutée à

l'occasion de l'acquisition locale de matériel, mobilier et biens d'équipement à l'état

neuf bénéficient dans les conditions prévues par la loi n° 30-85 précitée, du

remboursement du montant de la taxe acquittée.

Toute cession à des résidents des biens visés aux a) et b) ci-dessus donne

lieu, dans les conditions prévues par la loi précitée n° 30-85, au paiement des taxes

ayant fait l'objet d'exonération ou de remboursement ;

c) les banques offshore bénéficient en ce qui concerne l'achat des fournitures

de bureau nécessaires à l'exercice de leur activité, de l'exonération ou du

remboursement prévus aux a) et b) ci-dessus.

Impôt des patentes et taxe urbaine :

DESA FACG 2007 Karroum & Elmeghraoui34

Les Places Financières Offshore Systèmes monétaires et financiers

Les banques offshore bénéficient de l'exonération de l'impôt des patentes et de

la taxe urbaine due à raison des immeubles occupés par leurs siège ou agences.

Cette exonération ne s'étend pas à la taxe d'édilité ou tout autre impôt local.

Impôt sur les sociétés :

Les banques offshore sont soumises en ce qui concerne leurs activités visées à

l'article 2 ci-dessus pour les quinze premières années consécutives suivant la date

de l'obtention de l'agrément :

soit à la loi n° 24-86 instituant l'impôt sur les sociétés au taux de 10% ;

soit à un impôt forfaitaire sur les sociétés fixé à la contre-valeur en dirhams de

25.000 dollars US par an libératoire de tous autres impôts et taxes frappant les

bénéfices ou les revenus.

Après expiration du délai prévu à l'alinéa précédent les banques offshore sont

soumises à l'impôt sur les sociétés régi par la loi n° 24-86.

L'impôt forfaitaire doit être versé spontanément à la caisse du percepteur du

lieu dont dépend le siège de la banque, avant le 31 décembre de chaque année.

Le défaut de versement de l'impôt dû ou tout versement effectué en dehors du

délai prévu à l'alinéa précédent entraîne l'application des amendes et majorations

prévues à l'article 45 de la loi n° 24-86 instituant l'impôt sur les sociétés.

Taxe sur les produits des actions, parts sociales et revenus assimilés et taxes

sur les intérêts des dépôts à terme et des bons de caisse :

Sont exonérés :

- de la taxe sur les produits des actions, parts sociales et revenus assimilés,

les dividendes distribués par les banques offshore à leurs actionnaires ;

DESA FACG 2007 Karroum & Elmeghraoui35

Les Places Financières Offshore Systèmes monétaires et financiers

- de la taxe sur les intérêts des dépôts à terme et des bons de caisse, les

intérêts servis sur les dépôts et tous autres placements effectués en monnaies

étrangères convertibles, auprès des banques offshore.

Article 19 : Taxe sur la valeur ajoutée sur les opérations des banques

offshore.

Sont exonérés de la taxe sur la valeur ajoutée :

a) les intérêts et commissions sur les opérations de prêt et de toutes autres

prestations de services effectuées par les banques offshore ;

b) les intérêts servis sur les dépôts et sur tous autres placements effectués en

monnaies étrangères convertibles auprès des banques offshore.

Jetons de présence et rémunérations salariales :20

Régime fiscal des jetons de présence et autres rémunérations des

administrateurs

Les jetons de présence et toutes autres rémunérations versées par les

banques offshore à leurs administrateurs sont soumis à une contribution, prélevée à

la source sur le montant brut des sommes perçues, calculée au taux de 18%,

libératoire selon le cas, de l'impôt général sur le revenu ou de l'impôt sur les sociétés.

Les sommes retenues à la source sont prélevées et versées au Trésor, dans

les conditions prévues aux articles 70, 75 et 76 de la loi n° 17-89 relative à l'impôt

général sur le revenu.

Régime fiscal des rémunérations versées au personnel salarié :

20 Art 20 de la loi bancaire

DESA FACG 2007 Karroum & Elmeghraoui36

Les Places Financières Offshore Systèmes monétaires et financiers

Les traitements, émoluments et salaires versés par les banques offshore à leur

personnel salarié sont passibles de la retenue à la source au taux de 18%. Cette

retenue à la source, libératoire de l'impôt général sur le revenu doit être prélevée et

versée au Trésor dans les conditions prévues au I du présent article.

Le personnel salarié résidant au Maroc bénéficie du même régime fiscal à

condition de justifier que la contrepartie de sa rémunération en monnaie étrangère

convertible a été cédée à une banque marocaine.

2- Régime de change :

A ce niveau les banques offshore bénéficient de plusieurs avantages :

Article 13 : Les banques offshore ne sont soumises à aucune obligation de

rapatriement de leurs revenus ou produits à l'étranger et bénéficient d'une entière

liberté de change en ce qui concerne leurs opérations avec les non-résidents.

Article 14 : Les banques offshore peuvent effectuer librement toutes opérations

financières ou bancaires en monnaies étrangères convertibles pour leur propre

compte ou pour le compte de personnes physiques ou morales non-résidentes.

L'octroi de crédit de toute nature à des résidents et de façon générale toute

autre opération avec les résidents sont soumis à l'autorisation préalable de l'Office

des changes.

Article 15 : Les banques offshore doivent effectuer tous leurs règlements au

Maroc au moyen de comptes en devises ou de comptes étrangers en dirhams

convertibles ouverts auprès des banques marocaines intermédiaires agréées à cette

fin par l'administration.

DESA FACG 2007 Karroum & Elmeghraoui37

Les Places Financières Offshore Systèmes monétaires et financiers

Pour faire face à leurs dépenses de fonctionnement au Maroc, les banques

offshore peuvent détenir une encaisse en dirhams, qui doit être alimentée par le débit

de leurs comptes en devises ou de leurs comptes étrangers en dirhams convertibles.

Article 16 : Les banques offshore peuvent, conformément à la législation en

vigueur, investir librement au Maroc et prendre des participations dans le capital de

sociétés résidentes.

3- Régime douanier :

Concernant le régime douanier :

Article 21 :

1° Les banques offshore bénéficient au titre de leurs acquisitions de matériel,

de mobilier et biens d'équipement nécessaires à leur exploitation :

- de l'exonération des droits et taxes dus à l'importation et de la dispense des

formalités de contrôle du commerce extérieur pour les matériel, mobilier et biens

d'équipement importés directement ou pour leur compte ;

- du remboursement des droits de douane perçus sur le matériel, le mobilier et

biens d'équipement d'origine étrangère acquis localement.

2° Toute cession ultérieure au Maroc desdits matériel, mobilier et biens

d'équipement doit être soumise à l'accomplissement des formalités de contrôle du

commerce extérieur ainsi qu'au paiement des droits et taxes à l'importation en

vigueur à la date de leur cession, calculés sur la base de leur valeur à cette date.

2.4 le contrôle des banques offshore :

En matière de contrôle, il est à noter qu’au paravent les banques

offshore étaient contrôlé à la fois par le Ministère de Finance, Bank el Maghreb et

l’Office des Changes mais avec le nouveau statut de BAM elles vont être contrôlé et

soumises seulement à BAM.

De ce fait, les banques offshore sont tenues de respecter un certain nombre

de dispositions :

DESA FACG 2007 Karroum & Elmeghraoui38

Les Places Financières Offshore Systèmes monétaires et financiers

Article 22 : Les banques offshore sont tenues de respecter des rapports

minima et maxima devant être maintenus entre deux ou plusieurs éléments de l'actif

et du passif tels que ces rapports sont fixés par arrêté du ministre des finances.

Les banques offshore font l'objet de contrôles périodiques par des auditeurs

externes agréés par le ministre des finances.

A cet effet, chaque banque doit présenter au ministre des finances avant le

début de chaque exercice une liste d'auditeurs externes. Le ministre des finances fait

connaître à la banque dans les trente jours suivant le dépôt de la liste, le nom du ou

des auditeurs qu'il agrée.

Les contrôles effectués par les auditeurs agréés ont pour objet de s'assurer

que les rapports visés ci-dessus sont respectés et que les banques offshore

fonctionnent conformément aux prescriptions de la présente loi et suivant les usages

et règles communément admis en la matière.

Tout contrôle effectué doit être notifié au ministre des finances.

Article 23 : Il est institué auprès du ministre des finances un comité du suivi

des activités des banques offshore.

Ce comité veille au respect par ces banques des dispositions de la présente

loi et des textes pris pour son application.

Le comité est composé comme suit :

- un représentant du ministre des finances, président ;

- un représentant de Bank Al-Maghrib ;

- un représentant de l'Office des changes.

Le comité peut, chaque fois qu'il le juge utile. S’adjoindre un représentant des

banques offshore.

Le secrétariat du comité est assuré par Bank Al-Maghrib.

Article 24 : Toute infraction aux dispositions de la présente loi et des textes

pris pour son application relevée par le comité institué à l'article précédent est portée

à la connaissance du ministre des finances qui peut, sur proposition dudit comité

prendre à l'égard du contrevenant l'une des sanctions suivantes :

DESA FACG 2007 Karroum & Elmeghraoui39

Les Places Financières Offshore Systèmes monétaires et financiers

- avertissement :

- amende égale à la contre-valeur en dirhams de 50.000 dollars U.S. au

maximum ;

- retrait de l'agrément.

Ces sanctions qui doivent être motivées ne préjugent pas de l'application au

contrevenant des peines prévues par la législation en vigueur, notamment celles

prévues par la réglementation des changes.

Article 25 : Les banques offshore doivent adresser au comité chargé du suivi

des activités des banques offshore les documents ci-après :

- un état trimestriel retraçant la situation comptable des avoirs et des

engagements de la banque ;

- les bilans et les comptes de résultats arrêtés à la fin de chaque exercice

comptable et certifiés conformes par des commissaires aux comptes agréés par le

ministre des finances ;

- les rapports de contrôle établis par les auditeurs externes tels que prévus par

l'article 22 ci-dessus.

La banque offshore est tenue d'informer Bank Al-Maghrib de toute modification

qui affecte ses statuts et/ou son contrôle et ce, dans un délai maximum de 30 jours à

compter de la date de la modification.

Il est aussi à noter que suivant l’article 26 de la loi 58- 90 : « Toute personne

qui de par ses fonctions participe à l'administration, à la gestion on au contrôle des

banques offshore ou qui est employée par celles-ci est tenue au secret

professionnel.

Le secret professionnel peut toutefois être levé dans les cas ci-après :

- si le client ou ses ayants droit l'autorisent ;

- si le client est déclaré en faillite ;

- sur ordre de l'autorité judiciaire ;

DESA FACG 2007 Karroum & Elmeghraoui40

Les Places Financières Offshore Systèmes monétaires et financiers

- en application des obligations découlant de l'adhésion du Maroc à des

conventions internationales, notamment en matière de prévention et de lutte contre

le crime».

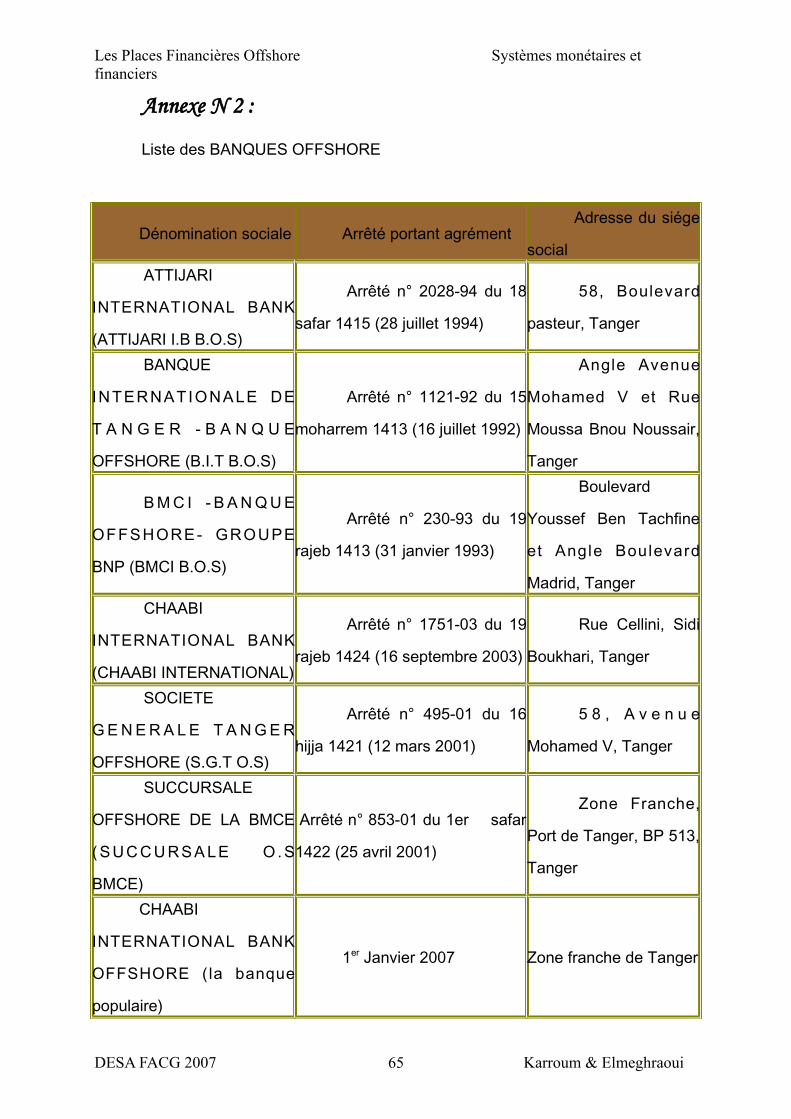

En somme, la zone offshore de Tanger est devenue l’un de ces paradis qui

attirent aussi bien des banques locales qu’étrangères (annexe 2). La zone dédie aux

banques offshore un régime de change libre adossé à une fiscalité préférentielle et à

un régime douanier approprié (suspension des droits de douane pour l’importation

des biens nécessaires à l’exploitation). On y bénéficie ainsi d’exonérations sur les

droits d’enregistrement, TVA, la patente et taxe urbaine, droits et taxes à

l’importation, TPA pour les dividendes distribués. L’impôt sur les banques étant

forfaitaire de 25.000 dollars (à payer la contre valeur en dirhams), libératoire de tout

autre impôt sur les bénéfices et revenus, pendant les 15 premières années et l’impôt

sur les société est au taux réduit de 10 %, pendant les 15 premières années suivant

l’agrément. Les dividendes distribués par les banques Offshore à leurs actionnaires

sont pareillement exonérés de l’impôt sur les sociétés retenu à la source.

DESA FACG 2007 Karroum & Elmeghraoui41

Les Places Financières Offshore Systèmes monétaires et financiers

Chapitre III- Evaluation des places financières

offshore

« Le centres financiers offshore ont le droit d’exister et d’avoir des

activités comme n’importe qui d’autre.

Mais ils n’ont pas le droit de violer chaque règle, ni de commettre des

délits économiques, ni de menacer la stabilité internationale » Andrew

Edwards21

I- Les initiatives des institutions internationales

Les autorités de contrôle et certain nombre d’instances internationales

travaillent sur le problème de contrôle des activités financières dans les centre

offshore. Le problème est analysé au moins sous trois aspects: le blanchiment de

l’argent, la fiscalité et la réglementation financière.

L'action lancée par le G722 et menée par un ensemble d'organismes

internationaux contre la sous réglementation des territoires offshore depuis deux ans

est particulièrement marquante. L'objectif du présent exposé est d'analyser ce défi tel

qu'il se présente dans les principales discussions en cours, à savoir au Forum sur la

stabilité financière («Financial stability forum», FSF), au Forum de l'OCDE sur les

pratiques fiscales dommageables, ainsi qu'au Groupe d’action financière sur le

blanchiment de capitaux (GAFI)23.

Certains aspects des CFO risquent de compromettre la stabilité financière

internationale. Leur survie dépendant de leur aptitude à attirer les opérations

21 Bulletin FMI 10 juillet 200022 Le G7 réunit les sept pays industrialisés les plus importants au monde.23 Riccardo Sansonetti ; La problématique des places financières offshore et la position de la Suisse ; La Vie économique Revue de politique économique 2-2001 ; pp 40

DESA FACG 2007 Karroum & Elmeghraoui42

Les Places Financières Offshore Systèmes monétaires et financiers

financières mondiales, la concurrence est vive. Elle est bénéfique quand elle

concourt à l’innovation d’instruments et de produits financiers et réduit partout le coût

des services financiers, mais inquiétante quand cette baisse des coûts tient au

relâchement des normes de réglementation et de contrôle. Par ailleurs, les CFO

offrant essentiellement leurs services à des non-résidents, les autorités des pays

d’origine des opérateurs s’intéressent aux retombées de leurs transactions sur les

économies nationales, surtout quand ces transactions s’effectuent en dehors de leur

contrôle. De plus, l’absence de données fiables sur les opérations des CFO empêche

toute analyse et complique l’évaluation du risque que ces centres font courir à la

stabilité financière internationale.

Avec l’intégration croissante des marchés financiers mondiaux, les problèmes

d’un établissement financier situé dans un CFO peuvent se propager rapidement.

Prenons le cas d’une banque d’origine onshore qui opère (via une filiale, par

exemple) dans un CFO. Si le centre ne réglemente et ne contrôle pas correctement

la filiale, celle-ci pourrait prendre davantage de risques que ne l’accepterait le

contrôleur du pays d’origine. Si une part substantielle des risques de la banque est

gérée offshore, la viabilité de l’entité entière pourrait être en péril, et encore plus celle

du système financier du pays où la banque est domiciliée.