Embed Size (px)

Citation preview

Ce que les faits nous révèlent

Le 20 novembre 2014

Les Québécois sont-ils prêts pour la retraite?

CONFIDENTIEL ET EXCLUSIFIl est formellement interdit d’utiliser ce matériel sans l’autorisation expresse de McKinsey & Compagnie

McKinsey & Company | 11

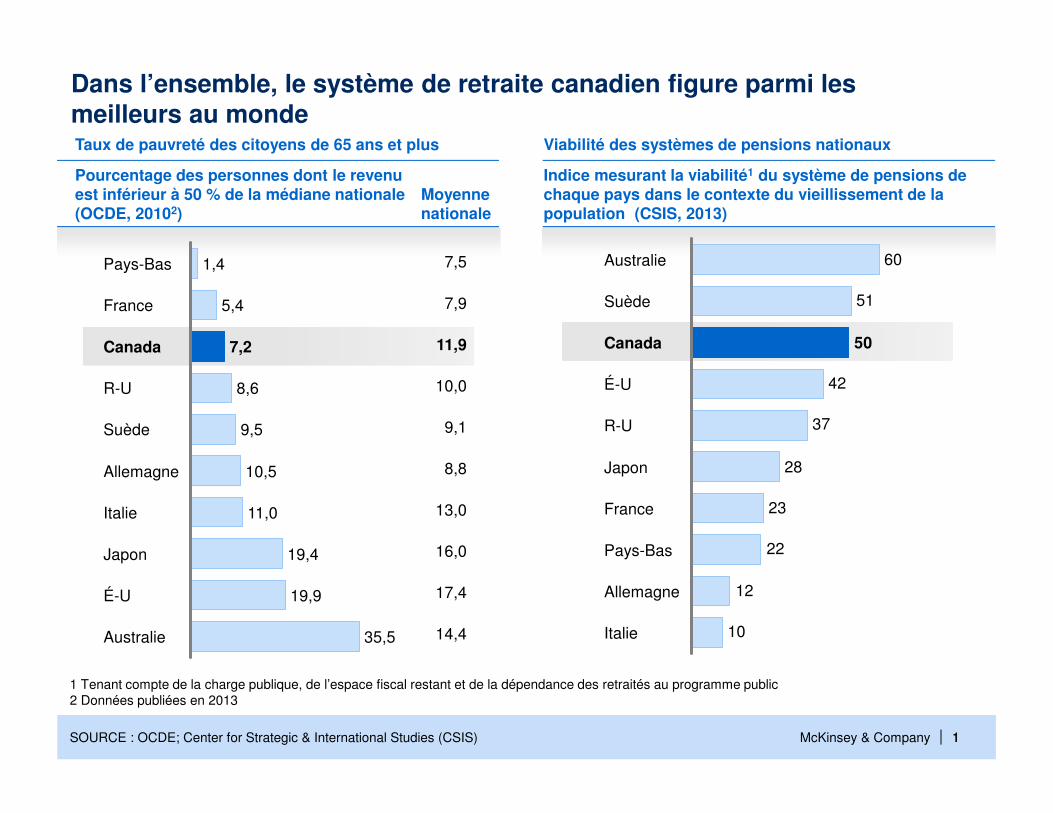

Dans l’ensemble, le système de retraite canadien figure parmi les meilleurs au monde

Pourcentage des personnes dont le revenuest inférieur à 50 % de la médiane nationale (OCDE, 20102)

Indice mesurant la viabilité1 du système de pensions de chaque pays dans le contexte du vieillissement de la population (CSIS, 2013)

10

12

22

23

28

37

42

51

60

50

R-U

Japon

É-U

Canada

Suède

Australie

France

Italie

Allemagne

Pays-Bas

É-U

Australie 35,5

19,9

Japon 19,4

Italie 11,0

Allemagne 10,5

Suède 9,5

R-U 8,6

Canada 7,2

France 5,4

Pays-Bas 1,4 7,5

11,9

9,1

8,8

7,9

10,0

13,0

17,4

16,0

14,4

Moyenne nationale

1 Tenant compte de la charge publique, de l’espace fiscal restant et de la dépendance des retraités au programme public2 Données publiées en 2013

SOURCE : OCDE; Center for Strategic & International Studies (CSIS)

Taux de pauvreté des citoyens de 65 ans et plus Viabilité des systèmes de pensions nationaux

McKinsey & Company | 22

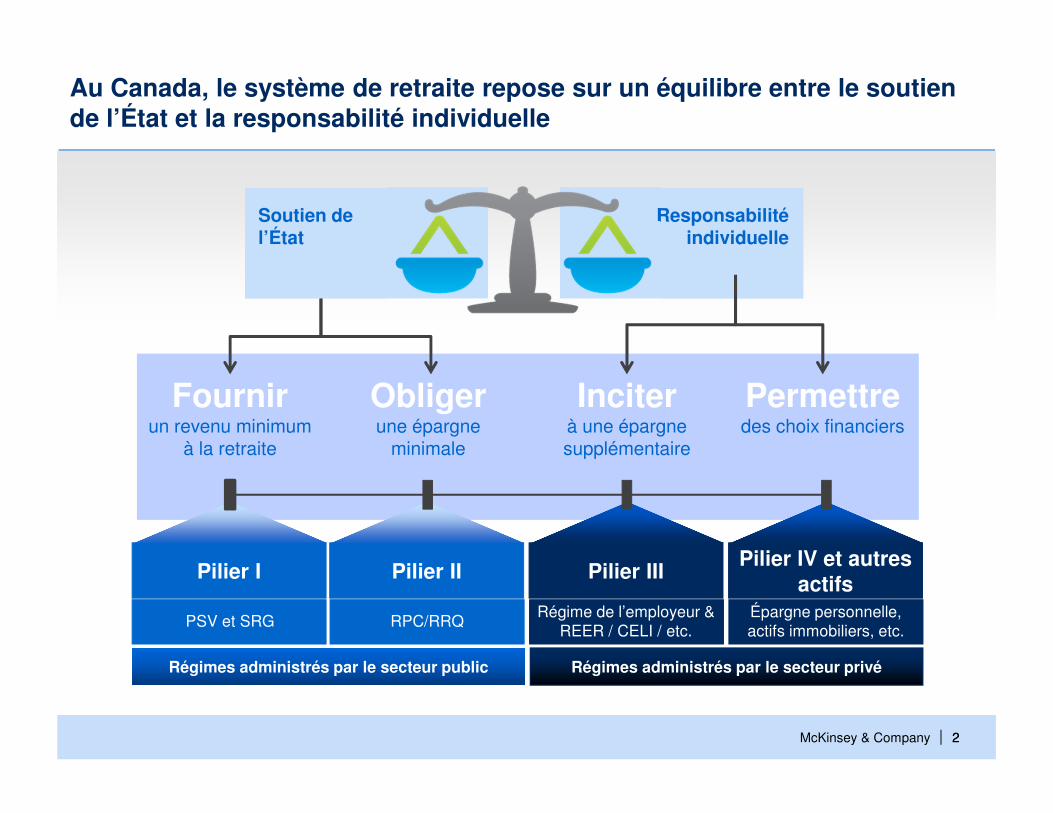

Au Canada, le système de retraite repose sur un équilibre entre le soutien de l’État et la responsabilité individuelle

Fournirun revenu minimum

à la retraite

Obligerune épargne

minimale

Inciterà une épargne supplémentaire

Permettredes choix financiers

Responsabilité individuelle

Soutien de l’État

Pilier I Pilier II Pilier IIIPilier IV et autres

actifs

PSV et SRG RPC/RRQRégime de l’employeur &

REER / CELI / etc.Épargne personnelle, actifs immobiliers, etc.

Régimes administrés par le secteur public Régimes administrés par le secteur privé

McKinsey & Company | 3

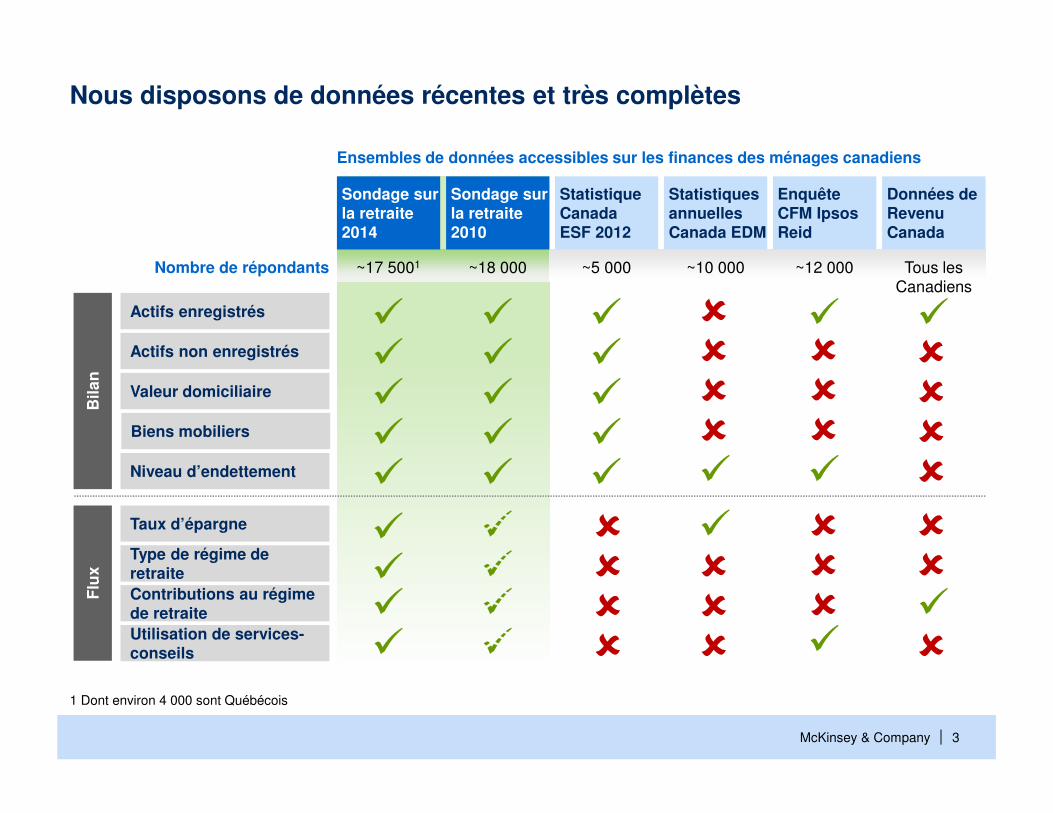

Nous disposons de données récentes et très complètes

Ensembles de données accessibles sur les finances des ménages canadiens

Bila

nF

lux

Sondage sur la retraite 2010

Statistique Canada ESF 2012

EnquêteCFM IpsosReid

Données de Revenu Canada

Statistiques annuelles Canada EDM

Nombre de répondants ~18 000 ~5 000 ~12 000 Tous les Canadiens

~10 000

Sondage sur la retraite 2014

~17 5001

Actifs enregistrés

Contributions au régime de retraite

Actifs non enregistrés

Taux d’épargne

Niveau d’endettement

Valeur domiciliaire

Biens mobiliers

Type de régime de retraite

Utilisation de services-conseils

1 Dont environ 4 000 sont Québécois

McKinsey & Company | 44

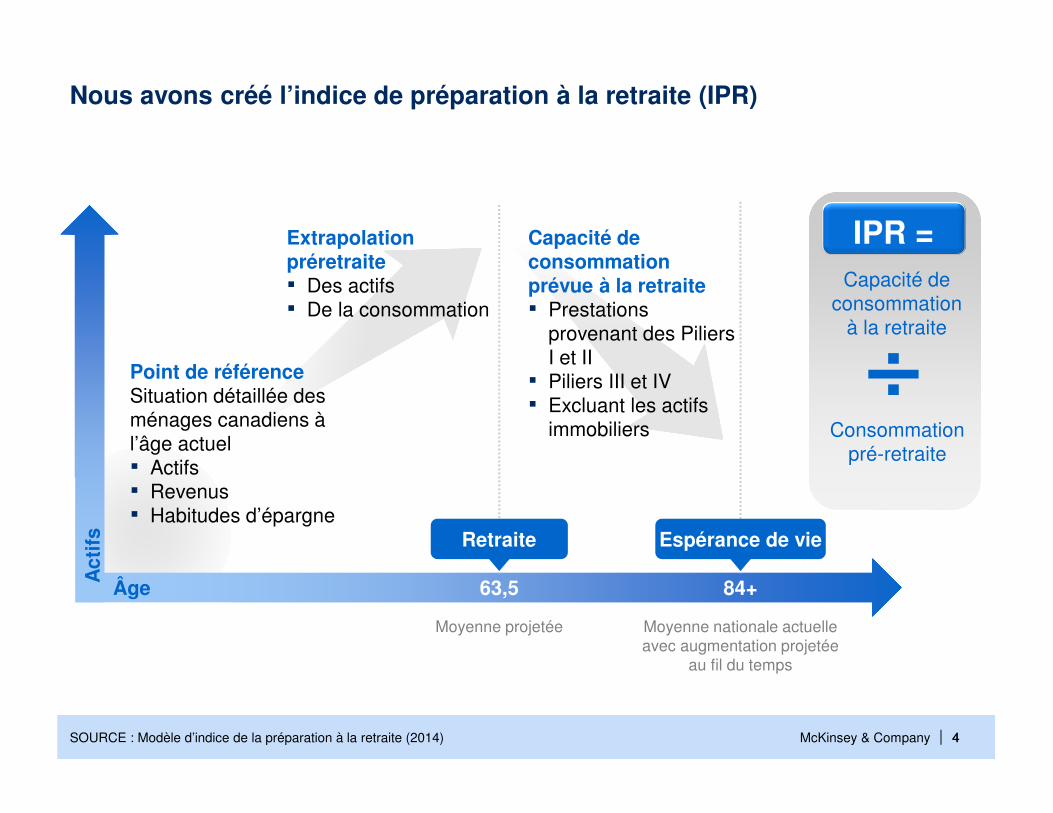

Nous avons créé l’indice de préparation à la retraite (IPR)

Moyenne projetée Moyenne nationale actuelle avec augmentation projetée

au fil du temps

63,5 84+

Extrapolationpréretraite ▪ Des actifs▪ De la consommation

Capacité de consommation prévue à la retraite▪ Prestations

provenant des Piliers I et II

▪ Piliers III et IV▪ Excluant les actifs

immobiliers

Point de référenceSituation détaillée des ménages canadiens à l’âge actuel▪ Actifs▪ Revenus▪ Habitudes d’épargne

Retraite Espérance de vie

Âge

Capacité de consommation

à la retraite

Consommation pré-retraite

SOURCE : Modèle d’indice de la préparation à la retraite (2014)

Act

ifs

÷

IPR =

McKinsey & Company | 55

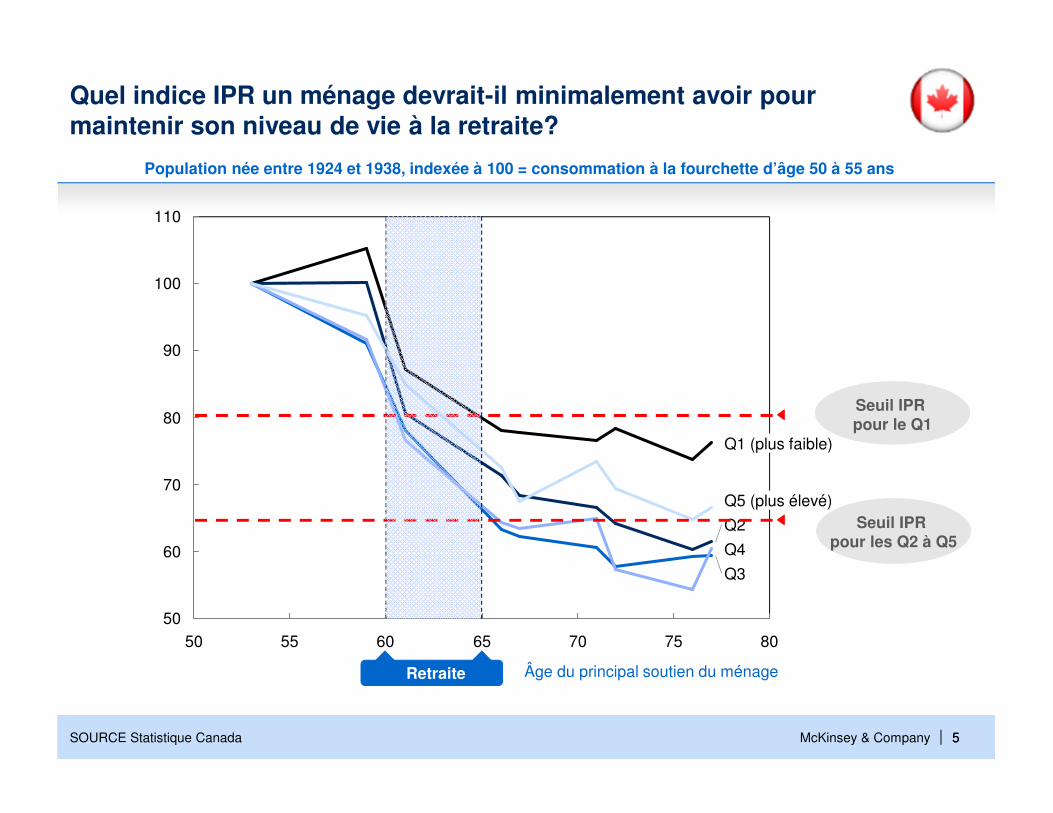

Quel indice IPR un ménage devrait-il minimalement avoir pour maintenir son niveau de vie à la retraite?

50

60

70

80

90

100

110

50 55 60 65 70 75 80

Âge du principal soutien du ménage

Q5 (plus élevé)

Q4

Q3

Q2

Q1 (plus faible)

SOURCE Statistique Canada

Population née entre 1924 et 1938, indexée à 100 = consommation à la fourchette d’âge 50 à 55 ans

Retraite

Seuil IPRpour le Q1

Seuil IPRpour les Q2 à Q5

McKinsey & Company | 6

20 40 60 80 100 120 140 160 180 200 220 240 260 280 300

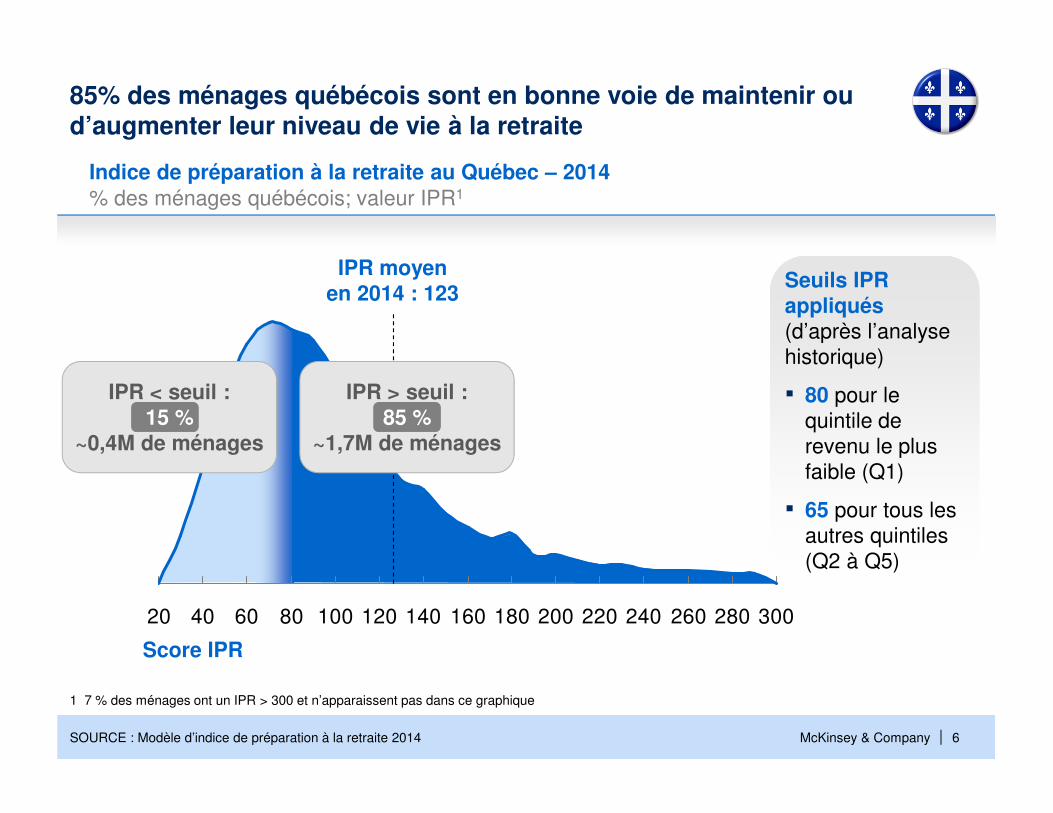

85% des ménages québécois sont en bonne voie de maintenir ou d’augmenter leur niveau de vie à la retraite

Indice de préparation à la retraite au Québec – 2014

SOURCE : Modèle d’indice de préparation à la retraite 2014

1 7 % des ménages ont un IPR > 300 et n’apparaissent pas dans ce graphique

Score IPR

% des ménages québécois; valeur IPR1

IPR moyen en 2014 : 123

Seuils IPRappliqués(d’après l’analyse historique)

▪ 80 pour le quintile de revenu le plus faible (Q1)

▪ 65 pour tous les autres quintiles (Q2 à Q5)

IPR < seuil :15 %

~0,4M de ménages

IPR > seuil :85 %

~1,7M de ménages

McKinsey & Company | 7

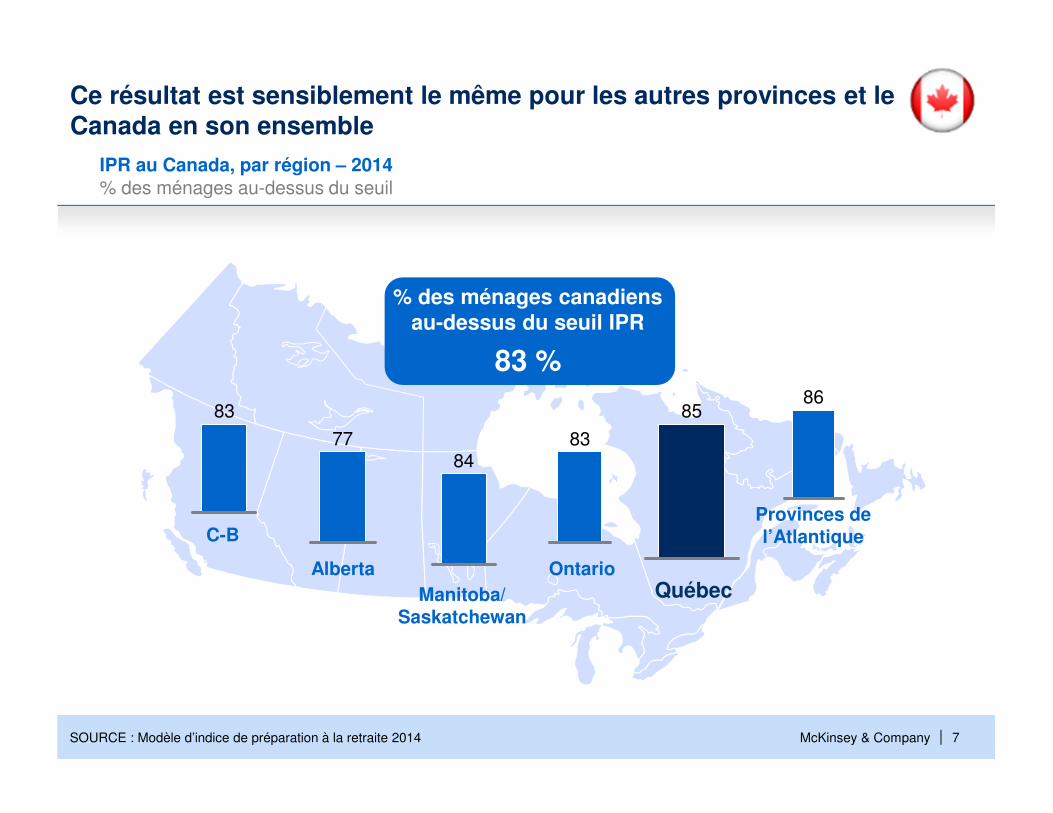

Ce résultat est sensiblement le même pour les autres provinces et le Canada en son ensemble

IPR au Canada, par région – 2014

83

77 83

8586

84

SOURCE : Modèle d’indice de préparation à la retraite 2014

C-B

AlbertaManitoba/

Saskatchewan

OntarioQuébec

% des ménages au-dessus du seuil

Provinces del’Atlantique

% des ménages canadiens au-dessus du seuil IPR

83 %

McKinsey & Company | 8

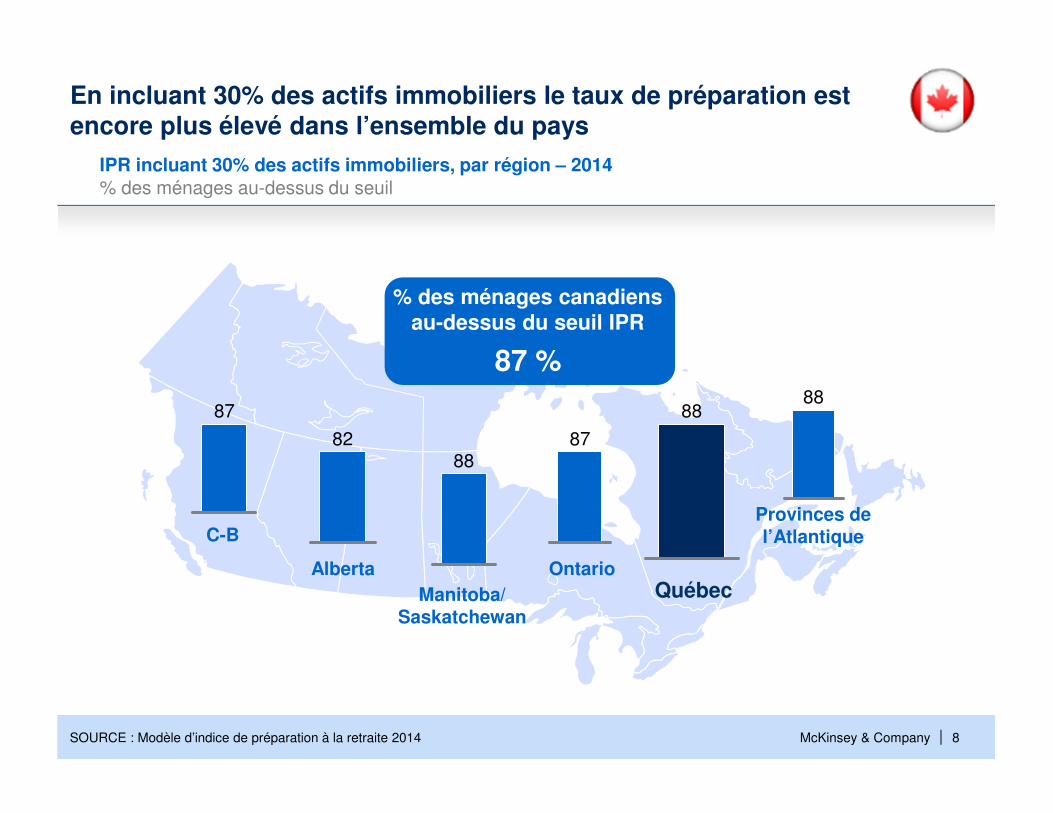

En incluant 30% des actifs immobiliers le taux de préparation est encore plus élevé dans l’ensemble du pays

IPR incluant 30% des actifs immobiliers, par région – 2014

87

82 87

88

88

SOURCE : Modèle d’indice de préparation à la retraite 2014

C-B

AlbertaManitoba/

Saskatchewan

Ontario

% des ménages au-dessus du seuil

Provinces del’Atlantique

% des ménages canadiens au-dessus du seuil IPR

87 %

88

Québec

McKinsey & Company | 9

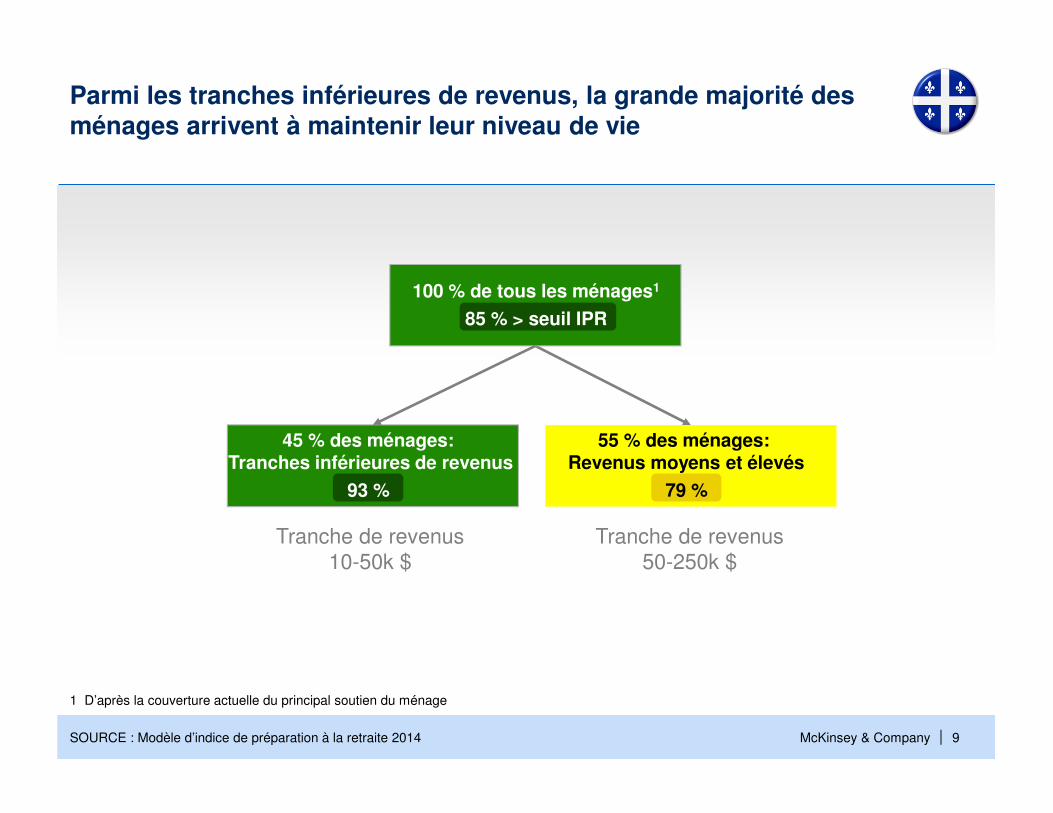

Parmi les tranches inférieures de revenus, la grande majorité des ménages arrivent à maintenir leur niveau de vie

1 D’après la couverture actuelle du principal soutien du ménage

100 % de tous les ménages1

85 % > seuil IPR

45 % des ménages:Tranches inférieures de revenus

93 %

55 % des ménages: Revenus moyens et élevés

79 %

Tranche de revenus10-50k $

Tranche de revenus50-250k $

SOURCE : Modèle d’indice de préparation à la retraite 2014

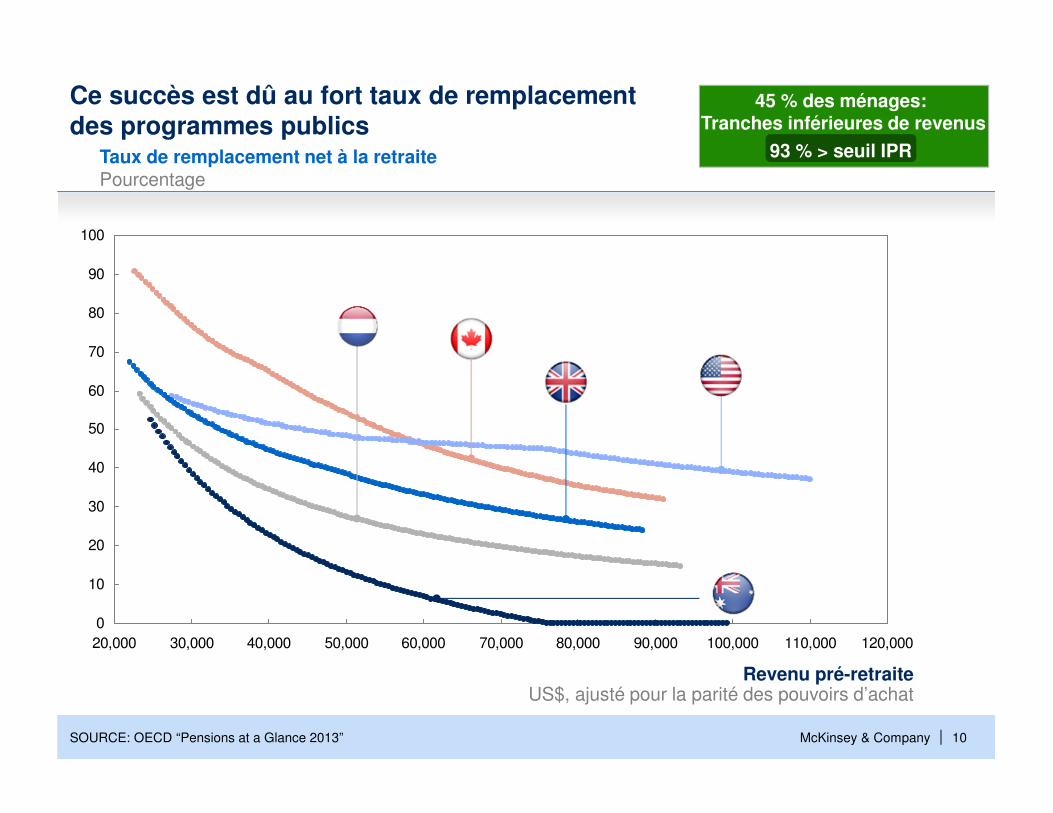

McKinsey & Company | 10

Taux de remplacement net à la retraitePourcentage

SOURCE: OECD “Pensions at a Glance 2013”

0

10

20

30

40

50

60

70

80

90

100

20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000 100,000 110,000 120,000

Revenu pré-retraiteUS$, ajusté pour la parité des pouvoirs d’achat

Ce succès est dû au fort taux de remplacement des programmes publics

45 % des ménages:Tranches inférieures de revenus

93 % > seuil IPR

McKinsey & Company | 11

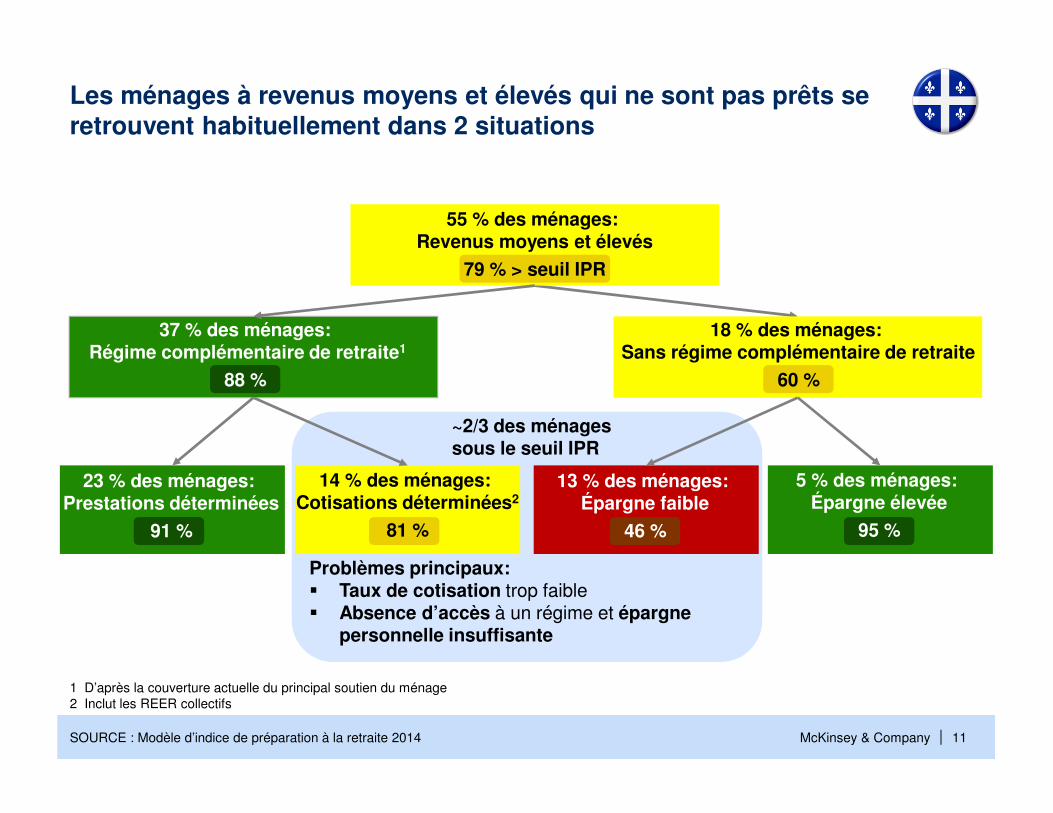

Les ménages à revenus moyens et élevés qui ne sont pas prêts se retrouvent habituellement dans 2 situations

Problèmes principaux:� Taux de cotisation trop faible� Absence d’accès à un régime et épargne

personnelle insuffisante

1 D’après la couverture actuelle du principal soutien du ménage2 Inclut les REER collectifs

37 % des ménages:Régime complémentaire de retraite1

88 %

18 % des ménages: Sans régime complémentaire de retraite

60 %

55 % des ménages: Revenus moyens et élevés

79 % > seuil IPR

5 % des ménages: Épargne élevée

95 %

13 % des ménages: Épargne faible

46 %

14 % des ménages: Cotisations déterminées2

81 %

23 % des ménages: Prestations déterminées

91 %

~2/3 des ménages sous le seuil IPR

SOURCE : Modèle d’indice de préparation à la retraite 2014

McKinsey & Company | 12

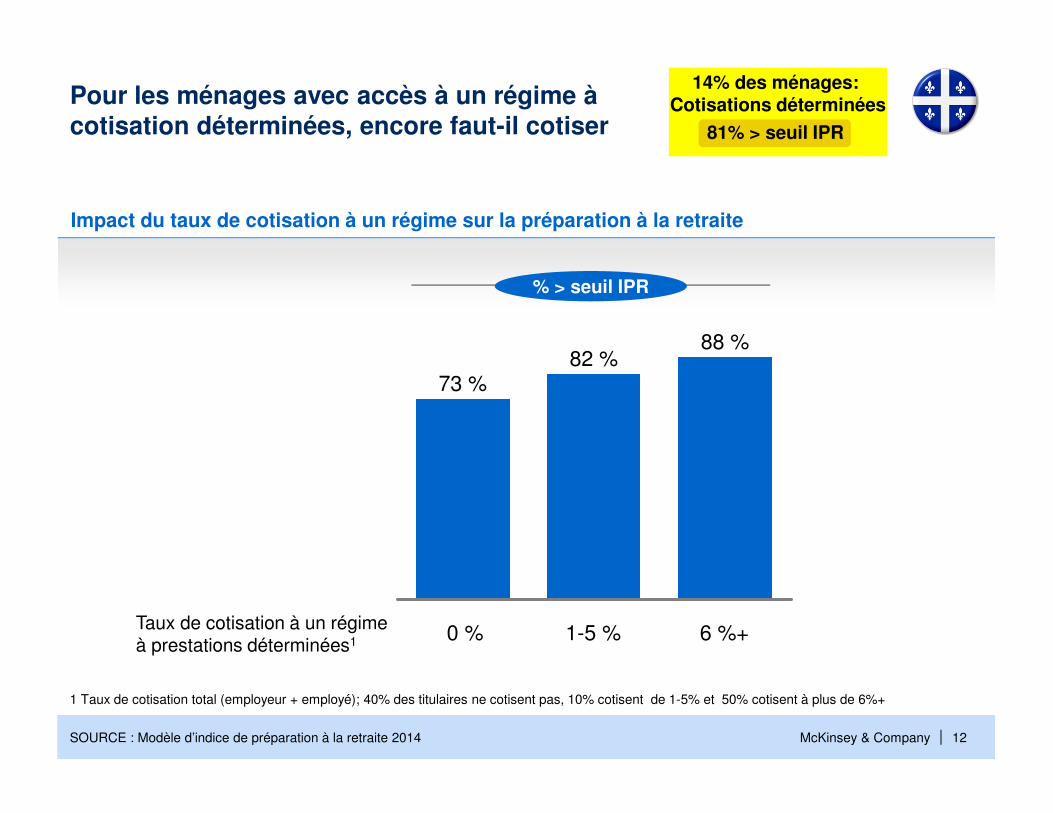

Pour les ménages avec accès à un régime à cotisation déterminées, encore faut-il cotiser

Impact du taux de cotisation à un régime sur la préparation à la retraite

1-5 % 6 %+

88 %82 %

0 %

73 %

Taux de cotisation à un régime à prestations déterminées1

1 Taux de cotisation total (employeur + employé); 40% des titulaires ne cotisent pas, 10% cotisent de 1-5% et 50% cotisent à plus de 6%+

14% des ménages: Cotisations déterminées

81% > seuil IPR

SOURCE : Modèle d’indice de préparation à la retraite 2014

% > seuil IPR

McKinsey & Company | 13

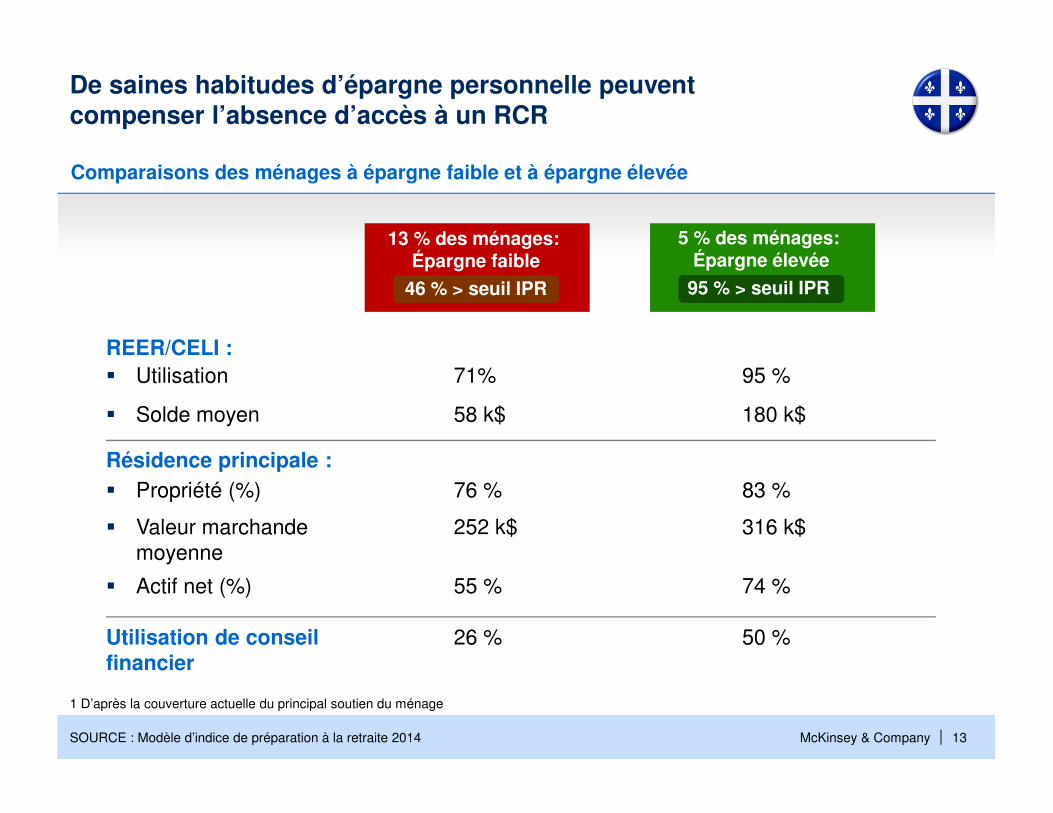

De saines habitudes d’épargne personnelle peuvent compenser l’absence d’accès à un RCR

1 D’après la couverture actuelle du principal soutien du ménage

71% 95 %

58 k$ 180 k$

REER/CELI :� Utilisation

� Solde moyen

Résidence principale :

� Valeur marchande moyenne

� Actif net (%)

� Propriété (%) 76 % 83 %

252 k$ 316 k$

55 % 74 %

Utilisation de conseil financier

26 % 50 %

Comparaisons des ménages à épargne faible et à épargne élevée

5 % des ménages: Épargne élevée

95 % > seuil IPR

13 % des ménages: Épargne faible

46 % > seuil IPR

SOURCE : Modèle d’indice de préparation à la retraite 2014

McKinsey & Company | 14

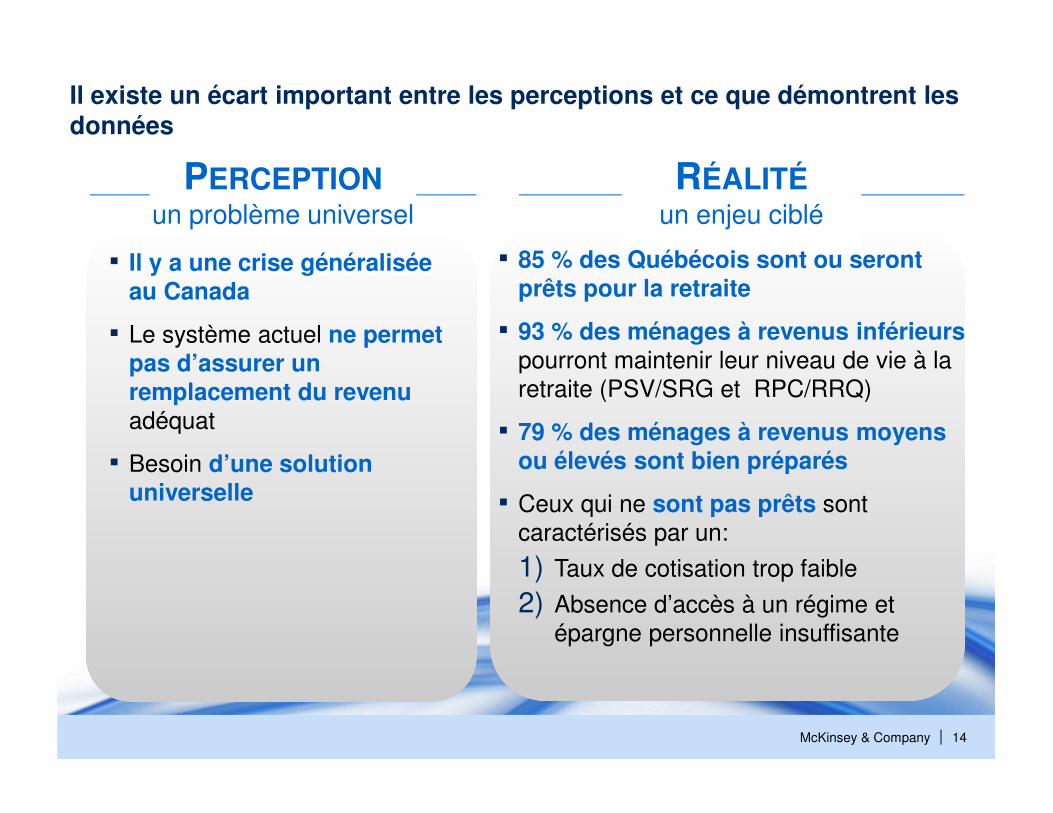

Il existe un écart important entre les perceptions et ce que démontrent les données

PERCEPTIONun problème universel

RÉALITÉun enjeu ciblé

▪ Il y a une crise généralisée au Canada

▪ Le système actuel ne permet pas d’assurer un remplacement du revenu adéquat

▪ Besoin d’une solution universelle

▪ 85 % des Québécois sont ou seront prêts pour la retraite

▪ 93 % des ménages à revenus inférieurs pourront maintenir leur niveau de vie à la retraite (PSV/SRG et RPC/RRQ)

▪ 79 % des ménages à revenus moyens ou élevés sont bien préparés

▪ Ceux qui ne sont pas prêts sont caractérisés par un:

1) Taux de cotisation trop faible

2) Absence d’accès à un régime et épargne personnelle insuffisante

McKinsey & Company | 1515

PERCEPTIONun problème universel

RÉALITÉun enjeu ciblé

Dans le débat actuel au Canada, plusieurs préconisent des solutions « universelles »

Hausse générique du RPC/RRQ

Hausse générique du RPC/RRQ

Augmentation du RPC suggérée par

l’Î-P-E

Augmentation du RPC suggérée par

l’Î-P-ERVER du QuébecRVER du Québec

Régime de retraite public envisagé

par l’Ontario

Régime de retraite public envisagé

par l’Ontario

Solutions universelles Solutions ciblées

McKinsey & Company | 16SOURCE : Modèle d’indice de préparation à la retraite 2014; Statistique Canada, CANSIM, table 111-0008

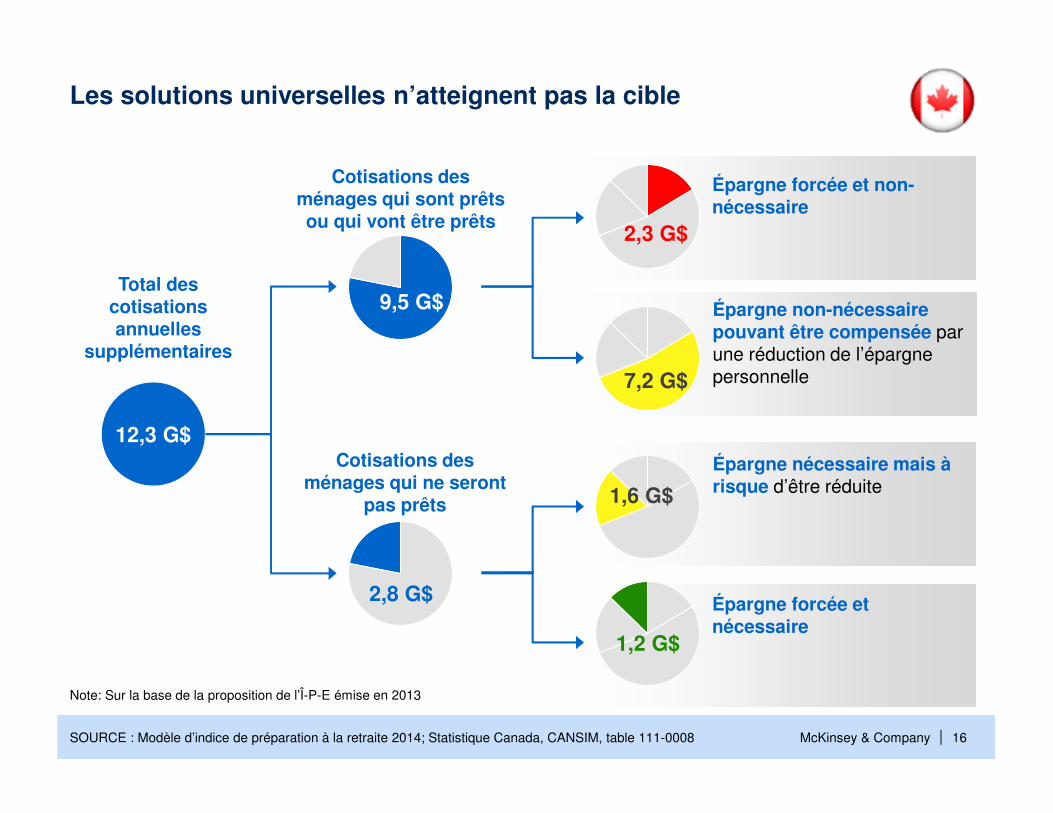

9,5 G$

12,3 G$

Total des cotisations annuelles

supplémentaires

Cotisations des ménages qui sont prêts ou qui vont être prêts

Cotisations des ménages qui ne seront

pas prêts

Les solutions universelles n’atteignent pas la cible

Épargne forcée et nécessaire

Épargne nécessaire mais à risque d’être réduite

Épargne forcée et non-nécessaire

Épargne non-nécessaire pouvant être compensée par une réduction de l’épargne personnelle

2,8 G$

2,3 G$

7,2 G$

1,6 G$

1,2 G$

Note: Sur la base de la proposition de l’Î-P-E émise en 2013

McKinsey & Company | 17

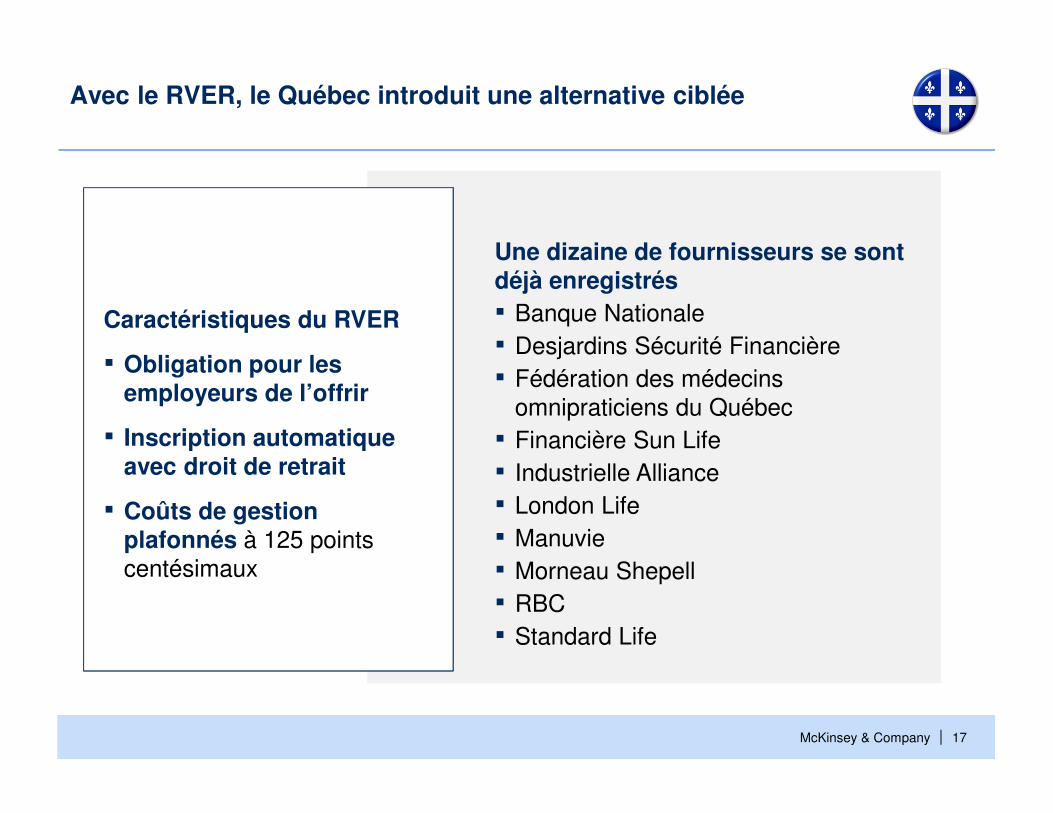

Avec le RVER, le Québec introduit une alternative ciblée

Caractéristiques du RVER

▪ Obligation pour les employeurs de l’offrir

▪ Inscription automatique avec droit de retrait

▪ Coûts de gestion plafonnés à 125 points centésimaux

Une dizaine de fournisseurs se sont déjà enregistrés▪ Banque Nationale▪ Desjardins Sécurité Financière▪ Fédération des médecins

omnipraticiens du Québec▪ Financière Sun Life▪ Industrielle Alliance▪ London Life▪ Manuvie▪ Morneau Shepell▪ RBC▪ Standard Life

McKinsey & Company | 18

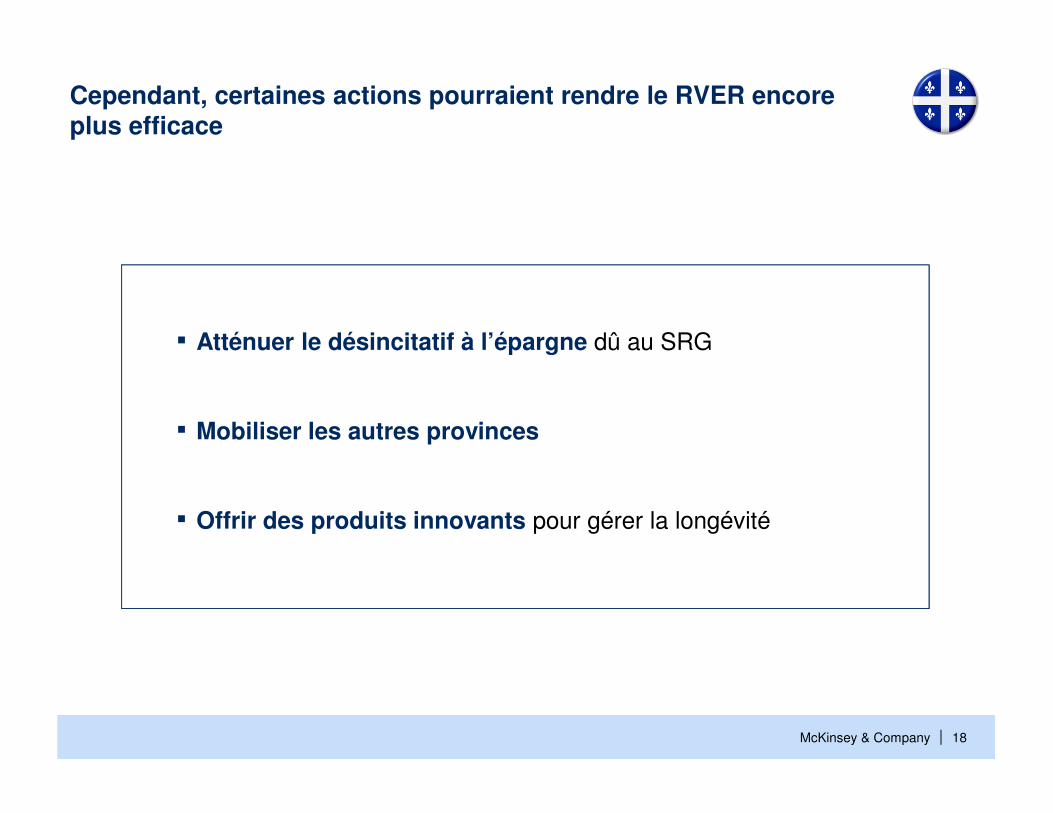

Cependant, certaines actions pourraient rendre le RVER encore plus efficace

▪ Atténuer le désincitatif à l’épargne dû au SRG

▪ Mobiliser les autres provinces

▪ Offrir des produits innovants pour gérer la longévité

McKinsey & Company | 19

Annexe

Analyses ciblées :

1) Piliers du système de revenu de retraite

2) Préparation des Canadiens à la retraite

3) Consommation pendant la retraite

4) Modèles de travail à la retraite

5) Taux de participation à un régime d’épargne à inscription automatique

McKinsey & Company | 20

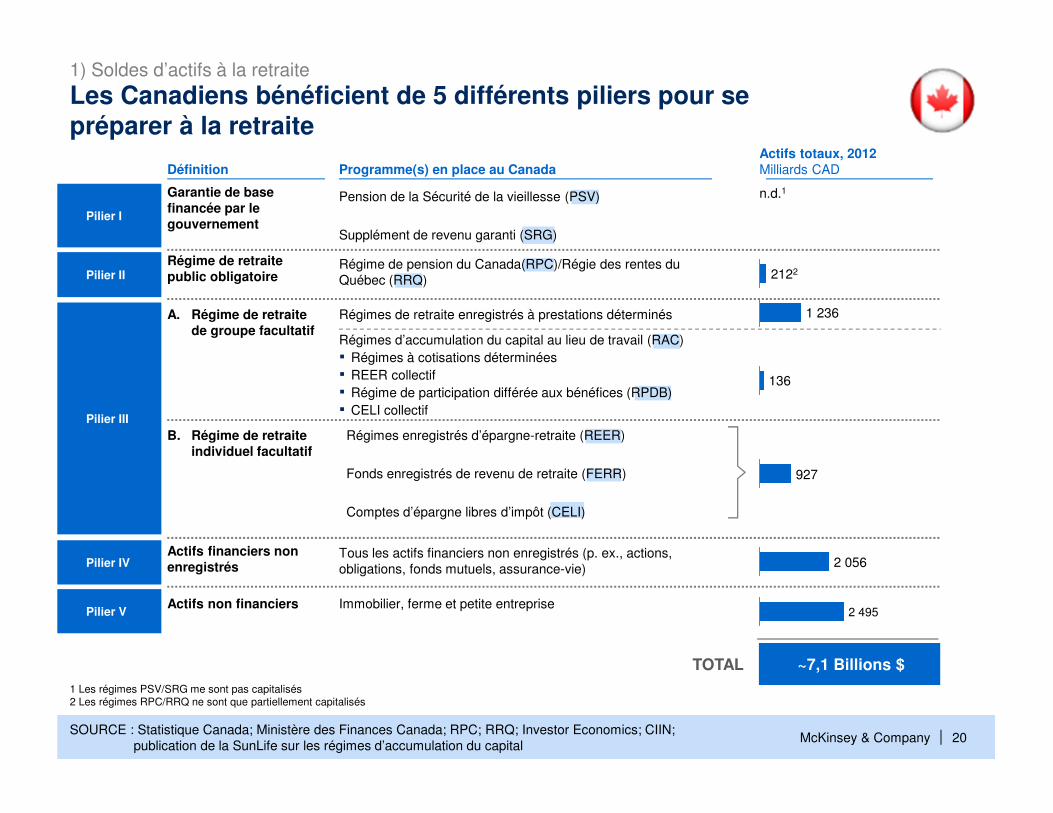

Pension de la Sécurité de la vieillesse (PSV)

Supplément de revenu garanti (SRG)

Tous les actifs financiers non enregistrés (p. ex., actions, obligations, fonds mutuels, assurance-vie)

Immobilier, ferme et petite entreprise

Régimes enregistrés d’épargne-retraite (REER)

Fonds enregistrés de revenu de retraite (FERR)

Comptes d’épargne libres d’impôt (CELI)

Actifs totaux, 2012Milliards CAD

B. Régime de retraite individuel facultatif

Régimes d’accumulation du capital au lieu de travail (RAC)▪ Régimes à cotisations déterminées▪ REER collectif▪ Régime de participation différée aux bénéfices (RPDB)▪ CELI collectif

Régime de pension du Canada(RPC)/Régie des rentes du Québec (RRQ)

Les Canadiens bénéficient de 5 différents piliers pour se préparer à la retraite

SOURCE : Statistique Canada; Ministère des Finances Canada; RPC; RRQ; Investor Economics; CIIN; publication de la SunLife sur les régimes d’accumulation du capital

2122

927

1 236

136

Garantie de base financée par le gouvernement

Pilier I

Actifs financiers non enregistrésPilier IV

Régime de retraite public obligatoirePilier II

1 Les régimes PSV/SRG me sont pas capitalisés2 Les régimes RPC/RRQ ne sont que partiellement capitalisés

2 056

Actifs non financiersPilier V 2 495

n.d.1

Définition

Pilier III

A. Régime de retraite de groupe facultatif

Programme(s) en place au Canada

Régimes de retraite enregistrés à prestations déterminés

~7,1 Billions $TOTAL

1) Soldes d’actifs à la retraite

McKinsey & Company | 21

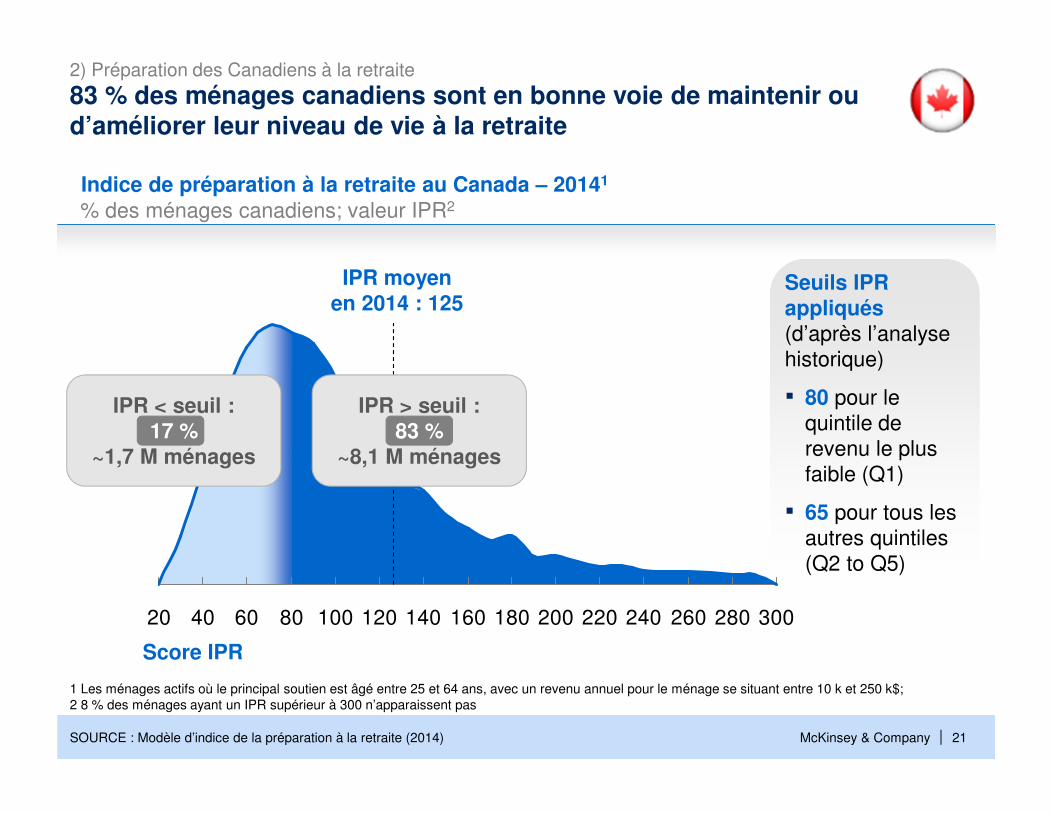

83 % des ménages canadiens sont en bonne voie de maintenir ou d’améliorer leur niveau de vie à la retraite

SOURCE : Modèle d’indice de la préparation à la retraite (2014)

1 Les ménages actifs où le principal soutien est âgé entre 25 et 64 ans, avec un revenu annuel pour le ménage se situant entre 10 k et 250 k$; 2 8 % des ménages ayant un IPR supérieur à 300 n’apparaissent pas

Score IPR

Seuils IPRappliqués (d’après l’analyse historique)

▪ 80 pour le quintile de revenu le plus faible (Q1)

▪ 65 pour tous les autres quintiles (Q2 to Q5)

Indice de préparation à la retraite au Canada – 20141

20 40 60 80 100 120 140 160 180 200 220 240 260 280 300

IPR < seuil :17 %

~1,7 M ménages

IPR moyen en 2014 : 125

IPR > seuil :83 %

~8,1 M ménages

2) Préparation des Canadiens à la retraite

% des ménages canadiens; valeur IPR2

McKinsey & Company | 22

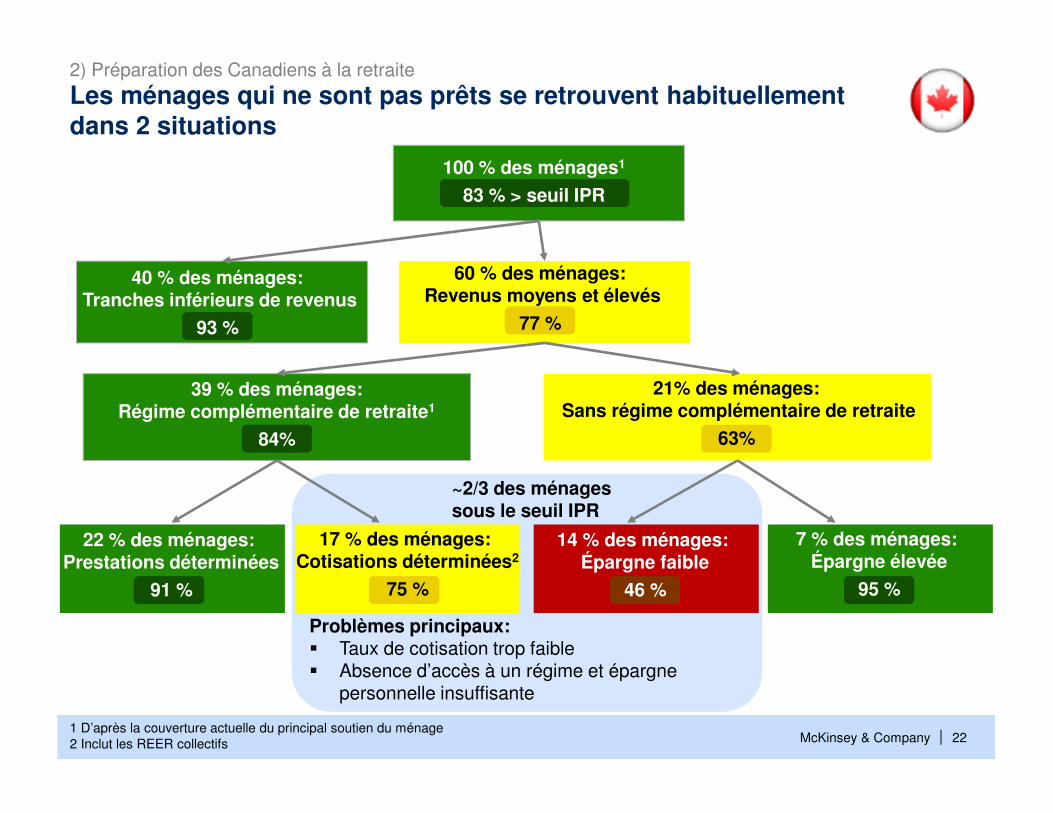

Problèmes principaux:� Taux de cotisation trop faible� Absence d’accès à un régime et épargne

personnelle insuffisante

~2/3 des ménages sous le seuil IPR

Les ménages qui ne sont pas prêts se retrouvent habituellement dans 2 situations

100 % des ménages1

83 % > seuil IPR

1 D’après la couverture actuelle du principal soutien du ménage2 Inclut les REER collectifs

39 % des ménages:Régime complémentaire de retraite1

84%

21% des ménages:Sans régime complémentaire de retraite

63%

40 % des ménages:Tranches inférieurs de revenus

93 %

60 % des ménages:Revenus moyens et élevés

77 %

7 % des ménages: Épargne élevée

95 %

14 % des ménages: Épargne faible

46 %

17 % des ménages: Cotisations déterminées2

75 %

22 % des ménages: Prestations déterminées

91 %

2) Préparation des Canadiens à la retraite

McKinsey & Company | 23

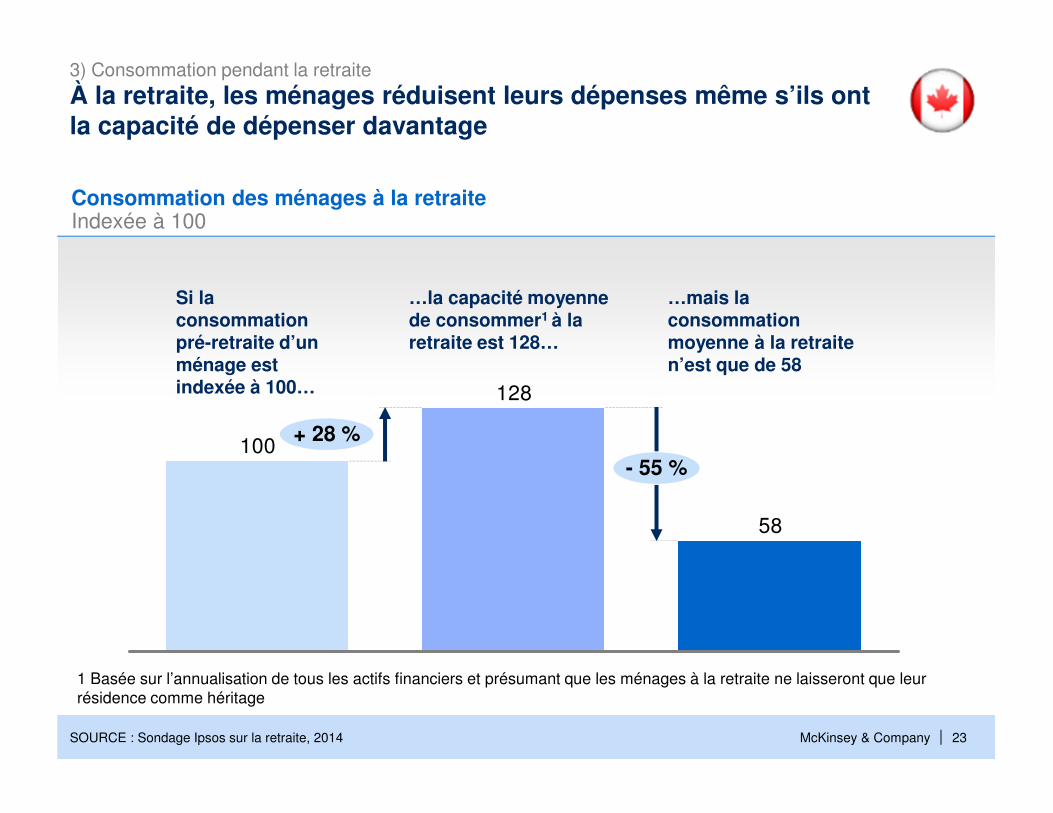

À la retraite, les ménages réduisent leurs dépenses même s’ils ont la capacité de dépenser davantage

SOURCE : Sondage Ipsos sur la retraite, 2014

…la capacité moyenne de consommer1 à la retraite est 128…

Si la consommation pré-retraite d’un ménage est indexée à 100…

…mais la consommation moyenne à la retraite n’est que de 58

Indexée à 100

1 Basée sur l’annualisation de tous les actifs financiers et présumant que les ménages à la retraite ne laisseront que leur résidence comme héritage

Consommation des ménages à la retraite

3) Consommation pendant la retraite

58

128

100 + 28 %

- 55 %

McKinsey & Company | 24

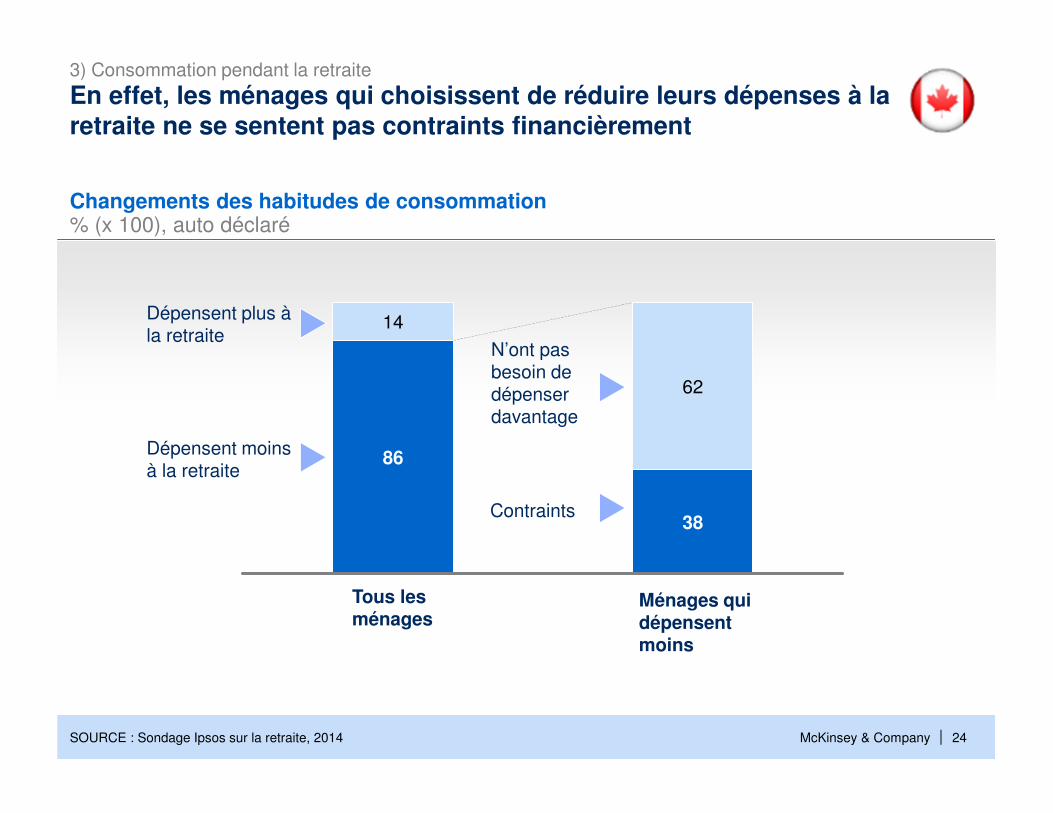

En effet, les ménages qui choisissent de réduire leurs dépenses à la retraite ne se sentent pas contraints financièrement

% (x 100), auto déclaré

38

62

86

14Dépensent plus à la retraite

Dépensent moins à la retraite

N’ont pas besoin de dépenser davantage

Contraints

SOURCE : Sondage Ipsos sur la retraite, 2014

Tous les ménages

Ménages qui dépensent moins

Changements des habitudes de consommation

3) Consommation pendant la retraite

McKinsey & Company | 25

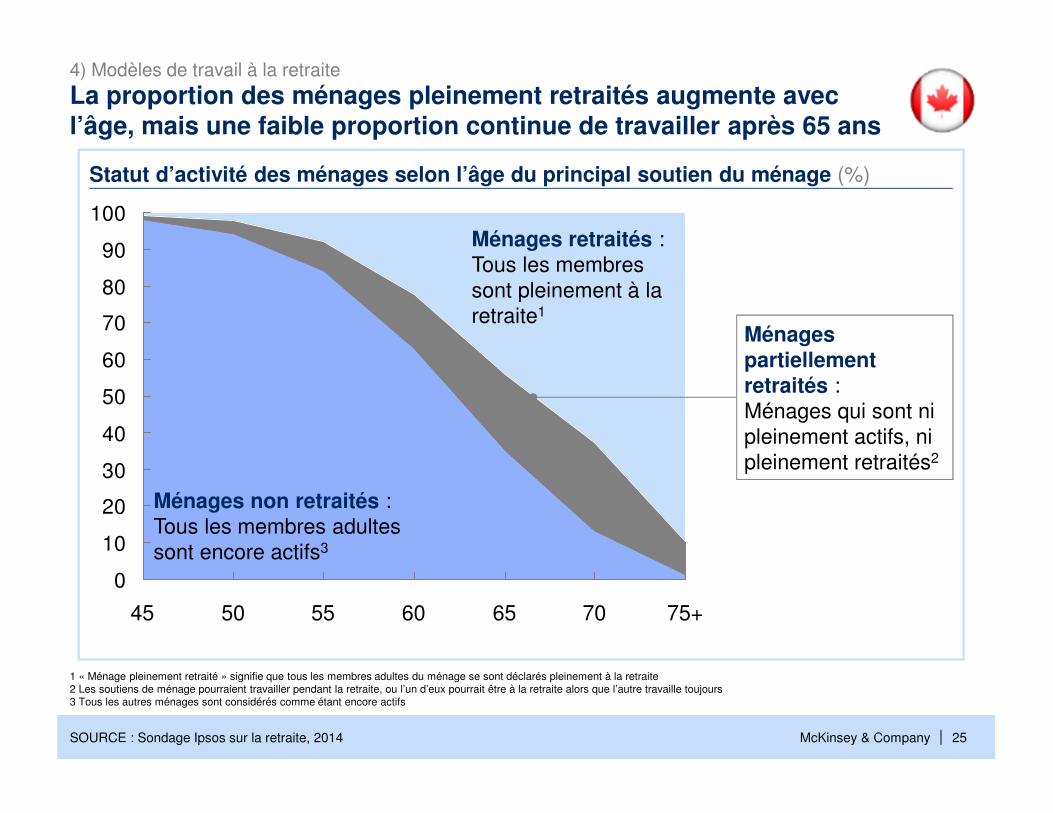

Statut d’activité des ménages selon l’âge du principal soutien du ménage (%)

La proportion des ménages pleinement retraités augmente avec l’âge, mais une faible proportion continue de travailler après 65 ans

0

10

20

30

40

50

60

70

80

90

100

75+5545 706050 65

Ménages retraités :Tous les membres sont pleinement à la retraite1

Ménages non retraités :Tous les membres adultes sont encore actifs3

Ménages partiellement retraités :Ménages qui sont ni pleinement actifs, ni pleinement retraités2

1 « Ménage pleinement retraité » signifie que tous les membres adultes du ménage se sont déclarés pleinement à la retraite2 Les soutiens de ménage pourraient travailler pendant la retraite, ou l’un d’eux pourrait être à la retraite alors que l’autre travaille toujours3 Tous les autres ménages sont considérés comme étant encore actifs

SOURCE : Sondage Ipsos sur la retraite, 2014

4) Modèles de travail à la retraite

McKinsey & Company | 26

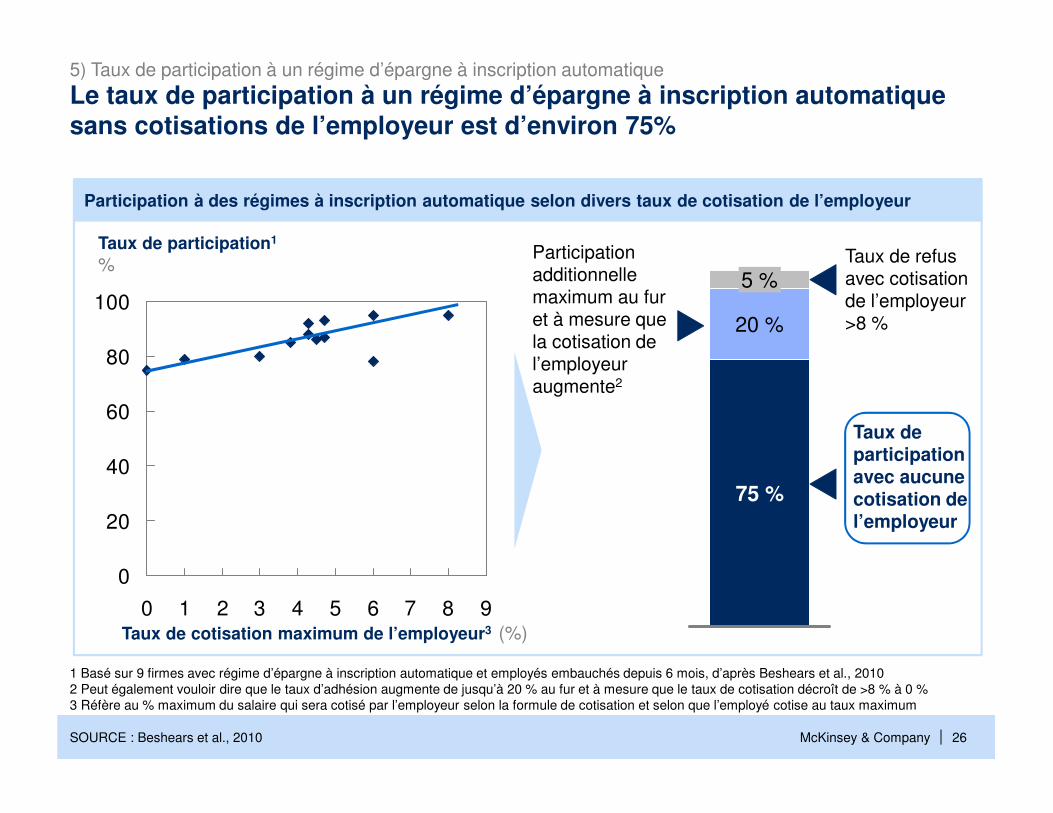

Participation à des régimes à inscription automatique selon divers taux de cotisation de l’employeur

Le taux de participation à un régime d’épargne à inscription automatique sans cotisations de l’employeur est d’environ 75%

SOURCE : Beshears et al., 2010

0

20

40

60

80

100

0 1 2 3 4 5 6 7 8 9Taux de cotisation maximum de l’employeur3 (%)

Taux de participation1

%

1 Basé sur 9 firmes avec régime d’épargne à inscription automatique et employés embauchés depuis 6 mois, d’après Beshears et al., 20102 Peut également vouloir dire que le taux d’adhésion augmente de jusqu’à 20 % au fur et à mesure que le taux de cotisation décroît de >8 % à 0 %3 Réfère au % maximum du salaire qui sera cotisé par l’employeur selon la formule de cotisation et selon que l’employé cotise au taux maximum

75 %

5 %

20 %

Taux de refus avec cotisation de l’employeur >8 %

Taux de participation avec aucune cotisation de l’employeur

Participation additionnelle maximum au fur et à mesure que la cotisation de l’employeur augmente2

5) Taux de participation à un régime d’épargne à inscription automatique

McKinsey & Company | 27

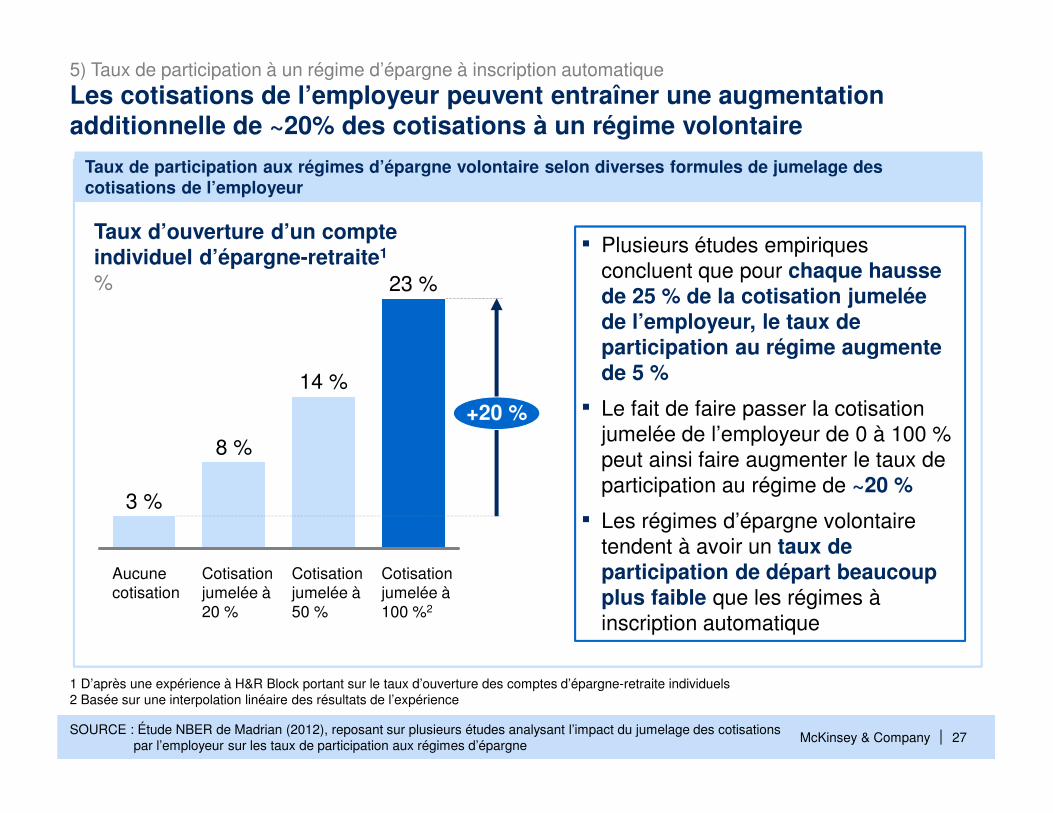

Taux de participation aux régimes d’épargne volontaire selon diverses formules de jumelage des cotisations de l’employeur

Les cotisations de l’employeur peuvent entraîner une augmentation additionnelle de ~20% des cotisations à un régime volontaire

SOURCE : Étude NBER de Madrian (2012), reposant sur plusieurs études analysant l’impact du jumelage des cotisations par l’employeur sur les taux de participation aux régimes d’épargne

Taux d’ouverture d’un compte individuel d’épargne-retraite1

%

1 D’après une expérience à H&R Block portant sur le taux d’ouverture des comptes d’épargne-retraite individuels 2 Basée sur une interpolation linéaire des résultats de l’expérience

Cotisation jumelée à 50 %

Cotisation jumelée à 100 %2

8 %

14 %

+20 %

Cotisation jumelée à 20 %

Aucune cotisation

23 %

3 %

▪ Plusieurs études empiriques concluent que pour chaque hausse de 25 % de la cotisation jumelée de l’employeur, le taux de participation au régime augmente de 5 %

▪ Le fait de faire passer la cotisation jumelée de l’employeur de 0 à 100 % peut ainsi faire augmenter le taux de participation au régime de ~20 %

▪ Les régimes d’épargne volontaire tendent à avoir un taux de participation de départ beaucoup plus faible que les régimes à inscription automatique

5) Taux de participation à un régime d’épargne à inscription automatique

McKinsey & Company | 28

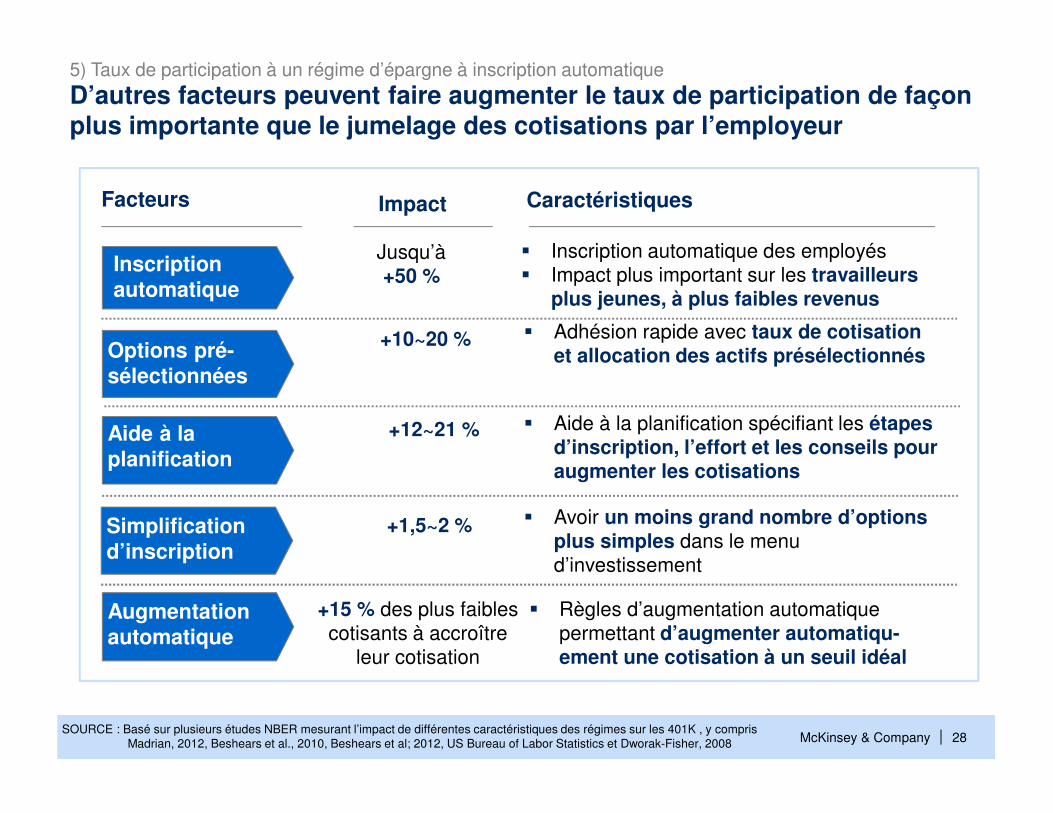

D’autres facteurs peuvent faire augmenter le taux de participation de façon plus importante que le jumelage des cotisations par l’employeur

SOURCE : Basé sur plusieurs études NBER mesurant l’impact de différentes caractéristiques des régimes sur les 401K , y compris Madrian, 2012, Beshears et al., 2010, Beshears et al; 2012, US Bureau of Labor Statistics et Dworak-Fisher, 2008

Facteurs Impact

� Inscription automatique des employés� Impact plus important sur les travailleurs

plus jeunes, à plus faibles revenus

Inscription automatique

Jusqu’à +50 %

� Avoir un moins grand nombre d’options plus simples dans le menu d’investissement

Simplification d’inscription

� Règles d’augmentation automatique permettant d’augmenter automatiqu-ement une cotisation à un seuil idéal

Augmentation automatique

� Adhésion rapide avec taux de cotisation et allocation des actifs présélectionnés Options pré-

sélectionnées

� Aide à la planification spécifiant les étapes d’inscription, l’effort et les conseils pour augmenter les cotisations

Aide à la planification

+10~20 %

+1,5~2 %

+12~21 %

+15 % des plus faibles cotisants à accroître

leur cotisation

Caractéristiques

5) Taux de participation à un régime d’épargne à inscription automatique