Embed Size (px)

Citation preview

MINISTERE DES FINANCES BURKINA FASO ET DU BUDGET UNITE -PROGRES-JUSTICE

(CAB/SP-PPF)

REUNION DU CONSEIL ECONOMIQUE ET SOCIAL DES NATIONS UNIES

(NEW YORK, 17 MARS 2004)

L'EXPERIENCE DU BURKINA FASO EN MATIERE D'APPUIS BUDGETAIRES

INTRODUCTION A la suite de nombreux pays africains, le Burkina Faso s'est

engage sur la vole des reformes economiques a partir de 1991, avec I'appui des institutions de Bretton-Woods. Grace a la bonne conduite des differents programmes mis en oeuvre depuis lors, I'economie enregistre regulierement une croissance positive qui a oscille autour dune moyenne de 5% sur la periode 1995-1999, les finances publiques ont ete assainies grace a un effort soutenu de modernisation du dispositif fiscal et au developpement d'instruments de gestion budgetaire dont ('utilisation a permis d'ameliorer de maniere significative la maitrise et la transparence des depenses publiques. Le principal defi a relever aujourd'hui est I'elargissement de I'assiette fiscale pour securiser les recettes budgetaires et assurer le financement du programme de lutte contre la pauvrete.

Comme dans bon nombre de PMA, le budget de I'Etat beneficie de facon structurelle d'un apport substantiel de ressources exterieures sous forme d'aides - projets ou d'appuis budgetaires directs qui viennent combler le besoin de financement. Ce besoin a avoisine une moyenne en moyenne 50 milliards de francs CFA sur les trois dernieres annees. Dans le cadre de la loi de finances, I'Assemblee Nationale autorise le Ministre charge des Finances a rechercher Ies voles et moyens d'assurer I'equilibre financier du budget de I'Etat, y compris I'habilitation pour negocier avec toute source de financement interieur ou exterieur.

Les depenses courantes absorbent I'essentiel des ressources budgetaires, mais ('effort propre d'investissement s'accroit d'annee en annee, quand bien meme le programme d'investissement public (PIP) reste finance a plus de 80% par des ressources exterieures. Cette situation s'explique par les efforts exceptionnels de rattrapage du retard dans les secteurs sociaux, notamment a travers des recrutements massifs pour se rapprocher respectivement des normes en matiere de ratio des personnels soignants edictees par I'OMS et atteindre des objectifs du PDDEB (taux de scolarisation universel a ('horizon 2015). Le developpement des secteurs sociaux a ete erige au rang des hautes priorites, eu egard a la faiblesse du capital humain reflete par le profil des indicateurs sociaux.

I- LE CONCEPT DE L'AIDE BUDGETAIRE L'appui programme ou appui budgetaire est une modalite d'aide

consistant pour les partenaires ayant choisi cette formule a mettre a la disposition du budget de I'Etat des ressources non ciblees, sur la base d'un cadre unique federateur des initiatives de developpement qui, au Burkina Faso, est le Cadre Strategique de Lutte contre Ia Pauvrete (CSLP). Ce document, elabore en 2000, integre notamment les conclusions du test sur la reformulation des condition naIites, conduit de 1997 a 2000 de facon conjointe par les autorites burkinabe et ses principaux partenaires, daps le cadre du programme special pour I'Afrique (SPA).

En rappel, le test susvise avait pour objectifs - de contribuer a une plus grande regularite des flux de ('aide, grace

a un mecanisme de decaissement differencie par secteur fonde a la fois sur ('appreciation, a partir d'un nombre limite d'indicateurs de performance, des progres clans la mise en place des reformes et des resultats des politiques permis de definir un ensemble d'indicateurs pour ('evaluation des politiques ;

- d'assurer une appropriation effective des politiques et programmes par le gouvernement grace a une responsabilisation plus accrue en matiere de conception et de suivi-evaluation ;

- renforcer la coordination des bailleurs grace a ('organisation de missions devaluation conjointes et utilisant une base devaluation commune ;

- contribuer au renforcement des capacites humaines, institutionnelles et techniques.

Le test a permis de s'accorder sur une liste d'indicateurs dans les secteurs de la sante, de ('education et des finances publiques, et reconnu la necessite de poursuivre les reflexions pour arreter des indicateurs clans les autres secteurs, notamment clans le developpement rural. II a souligne l'irnportance des indicateurs de resultats, souvent negliges au profit des indicateurs de mise en oeuvre. Pour chaque indicateur retenu, it est apparu essentiel que les objectifs soient fixes de maniere realiste, mais suffisamment ambitieux pour progresser de fawn significative dans la lutte contre la pauvrete. Ces objectifs doivent faire ('objet d'une actualisation periodique sur la base des resultats des evaluations pour tenir compte des perspectives d'avenir.

Le budget qui est le principal instrument de mise en oeuvre des actions du CSLP, devient ainsi un enjeu important tant pour les autorites, les populations que les partenaires au developpement.

La nouveaute des strategies de reduction de la pauvrete issue des cadres integres de developpement promus par les Institutions de Bretton-Woods implique ('acceptation dun temps d'apprentissage de tous les acteurs quant aux modalites pratiques et operationnelles.

Les avantages de l'appui budgetaire tiennent notamment a - la perennisation des acquis des interventions ; - le developpement des capacites locales ; - la possibilite d'un meilleur amenagement du territoire ; - la reduction des coats de transactions ; - une meilleure coordination des bailleurs de fonds et une meilleure visibilite des financements exterieurs ; - ('utilisation des procedures nationales et la resolution

des probleme pose par les exonerations sur projets ; - un meilleur developpement institutionnel. Les premiers appuis de cette nature peuvent etre situes au debut des

annees 90 avec les aides a la balance des paiements, dans le cadre de la mise en oeuvre des programmes d'ajustement structurels. Une formule voisine a ete experimentee avec ('Union Europeenne, consistant a cibler des lignes budgetaires bien precises du budget a securiser. Les limites de cette modalite d'aide resident principalement dans I'exigence de la quasi-totalite des bailleurs de fonds de voir leurs ressources affectees aux memes secteurs, en l'occurrence les secteurs sociaux stricto sensu (sante, education, eau potable). Cela comporte des risques de double financement et des dif ficultes objectives d'absorption.

Au regard de ces inconvenients, I'avenement du CSLP et Ies resultats positifs attendus des appuis programmes ont convaincu Ies partenaires multilateraux et bilateraux du Burkina de faire evoluer leu-rs appuis vers ('aide budgetaire. Ainsi, progressivement, I'aide budgetaire devrait devenir, et c'est notre plus grand souhait, la pratique commune et ('aide projet ('exception. II- PRINCIPAUX SUPPORTS DE L'AIDE BUDGETAIRE EN

FAVEUR DU BURKINA FASO

Outre le FMI qui intervient dans le cadre de Ia Facilite pour Ia reduction de la pauvrete et la croissance (FRPC), le Burkina Faso compte au nombre de ses partenaires actifs dans les appuis budgetaires

- la Banque Mondiale a travers le Credit d'appui a la strategie de reduction de la pauvrete ou CASRP, dont le quatrieme est en cours de preparation ;

2

- la Banque Africaine de Developpement, avec le Programme d'appui a la strategie de reduction de la pauvrete ou PASRP, dont le second credit a ete negocie en 2002 ;

- le groupe des partenaires techniques et financiers signataires du protocole d'intention du Soutien budgetaire conjoint au CSLP (SBC-CSLP) constitue par ('Union Europeenne, la Belgique, le Danemark, les Pays-Bas, la Suede et la Suisse et, la France.

1- La Facilite pour la reduction de la pauvrete et la croissance (FRPC) Le Burkina recours a la FRPC depuis 1999 et a pu mobiliser par ce

biais environ 7,5 milliards de FCFA en moyenne par an sur la periode 1999-2003. Deux revues semestrielles sont conduites chaque annee et ('approbation des rapports y relatifs par le conseil d'administration du fonds declenchent les procedures de decaissements des tranches correspondantes du FMI et d'autres partenaires techniques et financiers.

2- Le Credit d'appui a la strategie de reduction de la pauvrete ou CASRP

Le CASRP de la Banque Mondiale est bati autour d'un engagement du gouvernement a mettre en oeuvre un ensemble de mesures de politiques s'inscrivant dans le cadre de la reduction de la pauvrete, materialise par la signature dune lettre de politique de developpement comportant une matrice retracant les mesures de politique a mettre en oeuvre sur la periode, lesquelles constituent des declinaisons des mesures du CSLP. L'execution des mesures fait ('objet dune evaluation periodique entre la Banque et les structures nationales jusqu'a ('evaluation du credit.

Au depart fortement rigide, le CASRP a beaucoup evolue pour se rapprocher de ('esprit du test. Depuis ('annee 2000, cet instrument a permis la mobilisation de pres de 80 milliards de francs CFA dont 28 milliards sous forme de don en 2003 au titre du CASRP III.

3- Le Programme d'appui a la strategie de reduction de la pauvrete ou PASRP

Le PASRP delivre par la BAD est calque sur les procedures de la Banque Mondiale, et fait egalement ('objet d'evaluations periodiques conjointes entre les deux parties. Les decaissements sont organises en deux tranches depuis le PASRP II dont un programme complementaire vient d'etre approuve par le conseil d'administration de la banque. Le montant total des mobilisation au travers de cet instruments s'eleve a ce jour a 42 milliards de FCFA environ.

4- Le protocole de Soutien Budgetaire Conjoint au CSLP (SBC/CSLP)

Le protocole SBC-CSLP definit les objectifs et les procedures des appuis budgetaires octroyes au Gouvernement du Burkina Faso par les pays signataires. Annexe depuis lors aux conventions de financement signees avec les pays et institutions signataires, it precise notamment les conditions de deblocage des aides par les partenaires et les obligations du gouvernement du Burkina Faso en matiere de production de ('information economique et financiere pour permettre le suivi de ('utilisation des ressources miser a disposition.

Les appuis sont lies aux progres dans la mise en oeuvre du CSLP, evalues conjointement sur la base des revues du programme FRPC avec le FMI et du CSLP a travers ('evolution des indicateurs au regard des objectifs predefinis. Les decaissements sont effectues en une ou deux tranches (fixe et/ou variable) selon les partenaires.

3

Le protocole a ete signe en 2001 et, bien que son application Wait pas encore fait l'objet dune evaluation, l'on peut dire qu'il a permis des progres en matiere de deboursement de ('aide. Ainsi, sur la periode 2000-2002, les flux d'aide budgetaire emanant du groupe SBC-CSLP ont avoisine 63 milliards de francs CFA. Si en termes de previsibilite on peat se feliciter des progres importants accomplis, it reste que des lourdeurs administratives rendent difficiles la mobilisation des concours de certains partenaires, aggravees par des grandes incertitudes en ce qul concerne la tranche dite variable, ('ensemble des conditions de production de ('information necessaire pour renseigner les indicateurs devaluation des progres au niveau sectoriel n'etant pas tout a fa i t reunies. De ce fait, le dossier y relatif apparait tres complexe au

regard notamment des capacites en place. Les decalages clans la mobilisation de cette tranche illustre bien cette situation.

Nous devons travailler a ameliorer ce point d'application clans le cadre des reflexions en cours pour elargir le cercle des adherents au protocole ou tout au moins a ('esprit.

III - EXIGENCES DES APPUIS BUDGETAIRES NON CIBLES Comme indique plus haut, les appuis budgetaires non cibles

presentent des avantages certains favorables a la mise en oeuvre du CSLP. Toutefois, en laissant au gouvernement la responsabilite de ('affectation des ressources, I'exigence de compte rendu de ('utilisation de celles-ci devient plus forte. Conscient de cette exigence, le gouvernement a entrepris de renforcer le processus de gestion des finances publiques engage depuis 1996 et qui a permis au processus budgetaire d'enregistrer un bond qualitatif.

Dans le domaine de I'elaboration du budget, le Burkina Faso a introduit depuis 1999 de nouveaux instruments de programmation budgetaire tels que le budget-programme, les revues sectorielles des depenses publiques et le cadre de depenses a moyen terme (CDMT). Ce dernier instrument, utilise de mieux en mieux depuis 1'exercice 2000, autorise une prise en compte des priorites du CSLP Bans le budget de I'Etat. L'efficacite de ces outils de programmation est conditionnee par ('existence de politiques sectorielles clans tous les secteurs, avec des objectifs clairs et des plans d'actions permettant d'organiser clans le temps la realisation des objectifs.

Le budget programme, qui etablit une coherence entre le caractere annuel du budget et celui pluriannuel des depenses de developpement, rend plus lisible ('action gouvernementale clans les differents secteurs et pour 1'ensemble des partenaires impliques clans le processus budgetaire. II offre ainsi un cadre transparent pour la planification des appuis. L'appropriation de cette approche a ete inegale suivant la disponibilite ou non dune politique sectorielle. La definition de strategies sectorielles s'avere ainsi cruciale clans ('amelioration des choix budgetaires et de la preparation du budget.

Le Cadre des depenses a moyen terme apparait comme ('instrument complementaire des budgets-programmes, en ce sens qu'il permet, a partir du cadrage macro-economique, de degager les grandes masses de recettes et de depenses et de fixer les enveloppes sectorielles pour encadrer la preparation des avant-projets de budget des ministeres et des institutions. Grace aux efforts accomplis clans sa production, it est desormais integre a la circulaire budgetaire afin de faciliter I'exercice d'elaboration des avant-projets de budget par les administrateurs de credits qui disposent davantage de temps a cet effet.

Au niveau de 1'execution budgetaire, le cadre juridique de ('execution des depenses publiques garantit en principe une bonne gestion des finances publiques, a travers notamment la separation des functions d'ordonnateur et de comptable et la decomposition de la procedure de la depense publique selon differentes etapes (engagement, liquidation, ordonnancement, paiement). Le Ministere charge des Finances, a travers son Schema Directeur Informatique (SDI), s'est dote

4

d'une strategie d'informatisation Claire et coherente au cours des annees 90 qui permet un bon suivi de ('execution budgetaire.

Le systeme de gestion et d'information des finances publiques, qui couvre quasiment tour les aspects lies a 1'execution et a la comptabilisation des depenses publiques, est un acquis majeur en ce qu'il participe a plus de transparence, de rapidite et de fiabilite des operations budgetaires et comptables. II est bati autour d'un ensemble d'outils fonctionnels, dont les principaux sont

- le Circuit Informatise de la Depense, qui autorise une tracabilite des depenses par titre aux differents stades de leur execution ;

- le Systeme integre de gestion administrative et salariale du personnel de I°Etat (SIGASPE), qui permet une gestion integree des depenses de personnel a partir d'une base de donnees unique et commune aux differents departements ministeriels impliques ;

- la Comptabilite Integree de I'Etat (CIE) ; La production mensuelle du Tableau des Operations Financieres de

I'Etat (TOFE), offre la possibilite d'effectuer un controle de gestion et d'anticiper les difficultes, ce qui permet de prendre a temps les mesures appropriees dans le domaine de la gestion budgetaire.

L'apercu global ci-dessus effectue fait ressortir, de notre point de vue, que la situation en terme de transparence, de fia bilite et d'efficacite concernant la gestion des depenses publiques, donnent des assurances suffisantes au Burkina Faso pour justifier les appuis budgetaires non cibles. Ces assurances sont confortees par ('adoption depuis le 31 juillet 2002 du Plan d'action pour le renforcement de la gestion budgetaire, dont I'objectif est d'ameliorer la fiabilite, la transparence et I'efficacite de la gestion budgetaire. Le PRGB est concu comme un element d'approfondissement des appuis budgetaires et le gouvernement s'active a sa mise en oeuvre.

IV- LES CONDITIONS DUN APPROFONDISSEMENT DE L'APPUI BUDGETAIRE : LE RENFORCEMENT DE LA GESTION BUDGETAIRE

La gestion budgetaire au Burkina Faso presente, a de nombreux egards, des motifs de satisfaction qui justifient amplement la decision de certains de nos partenaires d'adapter leers instruments d'intervention pour nous accompagner a travers des appuis budgetaires. Toutefois, pour perenniser et generaliser cette forme de concours, it importe de consolider les acquis enregistres une decennie durant en renforgant les composantes qui presentent encore des faiblesses et des insuffisances averees au niveau de la preparation (fiabilite des previsions de recettes, temps de preparation insuffisant), de ('execution (decaissement tardif des appuis budgetaires, recours important aux procedures exceptionnelles d'execution de la depense, respect .du calendrier de cloture des operations budgetaires, execution des depenses d'investissements sur financement exterieurs hors du circuit de la depense, etc) et du controle (manque de moyens humain et absence de coordination entre les corps de controle).

Les principaux risques habituellement avances comme lies a une generalisation de I'appui budgetaire concernent aussi le manque de capacites, la faiblesse capacite d'absorption inherent a la bureaucratie, la transparence dans la destination finale des ressources, les retards importants dans le reglement des factures des fournisseurs et des prestataires de services. Le Gouvernement a I'avantage de connaltre ces faiblesses suite aux travaux du CFAA, du ROSC et du diagnostic interne mene dans le cadre du PRGB. Le plan d'actions global pour le renforcement de la gestion budgetaire adopte par le Conseil des Ministres en juillet 2002 a integre Ies recommandations de ces differentes etudes et prescrit une batterie de reformes dont I'objectif est de repondre aux preoccupations essentielles soulevees, a savoir

5

- ('importance de rationaliser I'administration et la gestion des structures impliquees clans la gestion budgetaire ;

- la necessite de renforcer la discipline et is transparence clans ('execution budgetaire a travers un reamenagement approprie du dispositif legislatif et reglementaire et une application effective des regles edictees ;

- la recherche dune meilleure programmation des depenses par une utilisation judicieuse et harmonieuse des instruments en cours d'experimentation afin d'assurer des choix budgetaires appropries ;

- la pertinence de disposer dun systeme d'informations budgetaires et financie res fiable ;

- l'urgence de rendre operationnel ou de renforcer le dispositif prevu en matiere de controle et d'obligation de rendre compte de la gestion des deniers publics.

Les huit axes d'intervention ci-apres qui forment un cadre global et coherent de reformes y apporteront des reponses appropriees

1 RENFORCER LES CAPACITES DES STRUCTURES EN CHARGE DE LA GESTION BUDGETAIRE

2 AMELIORER LE CADRE JURIDIQUE DE LA GESTION BUDGETAIRE ET SON APPLICATION

3 AMELIORER LA QUALITE ET LA TRANSPARENCE DE LA LOI DE FINANCES

4 RENFORCER LE SUM DE L'EXECUTION BUDGETAIRE ET LE RESPECT DES

OBLIGATIONS DE FIN DE GESTION

5 APPROFONDIR LA DECONCENTRATION BUDGETAIRE

6 AMELIORER LA QUALITE DE LA GESTION DES DEPENSES SPECIFIQUES

7 AMELIORER LA QUALITE ET LA PERENNITE DU PROCESSUS D'INFORMATISATION AU SEIN

DES MINISTERES CHARGES DE L'ECONOMIE ET DES FINANCES

8 RENFORCER LE CONTROLE DE LA GESTION BUDGETAIRE L'amelioration du suivi-evaluation de ('ensemble des activites est une

condition sine qua non de I'appui budgetaire car le dia logue permanent et le partenariat qu'il implique commande la production de rapports periodiques permettant de donner le niveau de realisation des indicateurs de performances et de contractualiser sur les periodes a venir. Les nouveaux instruments de programmation budgetaire exigent d'ailleurs la mise en place d'un tel dispositif. Au vu de l'insuffisance de capacites clans ce domaine les efforts communs de I'Etat et des partenaires techniques et financiers doivent se conjuguer pour les creer, les renforcer et les perenniser. II convient ainsi de rehabiliter les functions statistiques, de planification, de programmation, de suivi et de coordination a toes les niveaux.

Les indicateurs retenus au niveau des differents secteurs sont juges pertinents mais concernent essentiellement les inputs qui rendent compte des realisations physiques des differentes politiques qui y sont menees. Dans le cadre des travaux de revision en cours du CSLP, de nouvelles propositions ont ete faites clans le sens den accroitre la pertinence par la definition dun nombre restreint d'indicateurs de resultats capables de rendre compte des progres accomplis clans la lutte contre la pauvrete et partant de I'efficacite et/ou de I'efficience des politiques menees dans les differents secteurs.

Pour faciliter I'ancrage et la perennite des capacites des sectoriels clans la definition et ('information des indicateurs, l'Observatoire de la pauvrete et du developpement humain durable (ONAPAD) a etabli une fiche signaletique pour chaque indicateur retenu, precisant sa definition, la methodologie de calcul, I'objectif quantitatif et qualitatif mesure, les donnees de base alimentant I'indicateur, les structures chargees de les produire et de les traiter, la periodicite de miss a jour et

6

.

eventueliement le niveau de desagregation et de decomposition (national, regional, taille, groupe, sexe...).

Le processus du CSLP, qui fonctionne sur la base de la participation, comporte un dispositif de suivi qui integre les partenaires techniques et financiers au niveau des programmes sectoriels. Les partenaires faisant de i'appui budgetaire sont ainsi associes aux travaux du compte de pilotage du PRGB.

L'adoption de I'appui budgetaire implique une evolution des methodes d'evaluation et de controle des partenaires techniques et financiers. Fondee sur une confiance reciproque, elle doit aboutir a terme a une simplification du controle et au developpement de synergies en la matiere, ce qui contribuera a renforcer le dialogue entre les bailleurs de fonds tout en reduisant la charge importante de travail induite par les nombreuses missions de supervision. Il est important que les actions menees par les PTF contribuent chaque foil que cela est possible, au renforcement des capacites existantes au lieu de se substituer aux structures existantes. Le Gouvernement, en retour, se doit d'ameliorer le mecanisme d'information des partenaires pour le suivi de leurs appuis dont Ia continuite, it faut en avoir conscience, est determinee par la qualite des progres accomplis ainsi que leur bonne restitution clans les rapports. Le devoir de compte rendu doit titre une realite permanente.

Le budget ressort ainsi comme le principal instrument pour agir efficacement contre la pauvrete Bans tour ses aspects. La gestion des politiques et des reformes revient au Gouvernement qui dolt garder le leadership ; les partenaires doivent se cantonner clans leur role de conseiller par des avis eclaires sur la conception et I'efFcacite probable des mesures proposees et, bien sur, en apportant leur assistance technique et fnanciere pour le developpement et le maintien des capacites institutionnelles.

II apparait hautement souhaitable que ('ensemble des partenaires techniques et financiers, du moins ceux qui le peuvent, s'inserent rapidement clans la mouvance des aides budgetaires. Les avancees notables clans le systeme d'information et la transparence permettent desormais de rendre compte regulierement de ('utilisation des ressources. Le risque fiduciaire lie a un decaissement massif de ressources en une seule tranche est ainsi amoindri. Le PRGB constitue un atout supplementaire et fournit des garanties substantielles de Ia dynamique de progres engagee clans le domaine et, de ce point de vue, le financement des actions qui y sont definies serait le signe d'un engagement fort clans la transition vers I'appui budgetaire.

Le gouvernement a decide au debut de cette annee de prendre en main la coordination de ('aide. En ce qui concerne les appuis budgetaires en particulier, une etude a ete engagee clans I'objectif d'elaborer un cadre de reference qui definira les grands principes et les obligations de chaque partie clans le domaine. Le projet de texte fera ('objet d'une large concertation avec

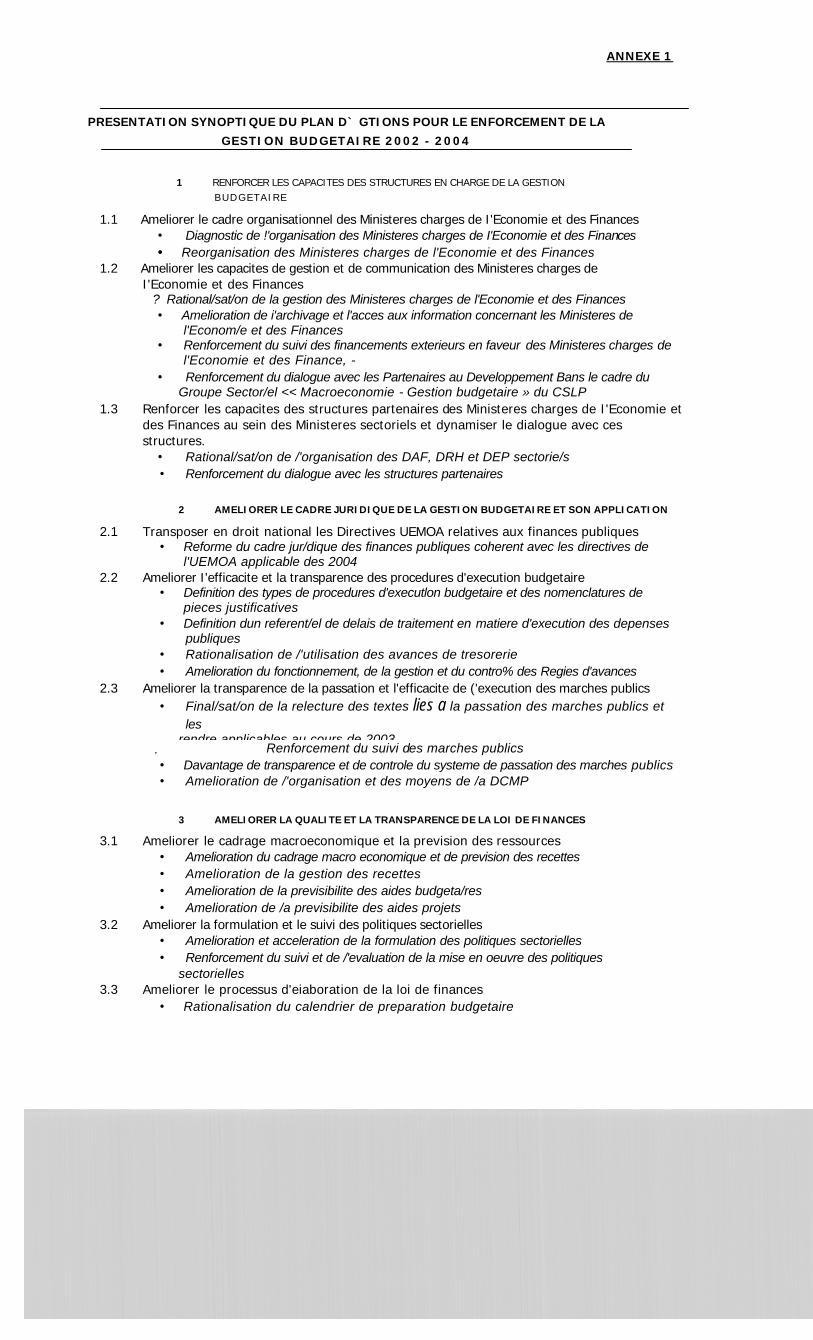

ANNEXE 1

PRESENTATION SYNOPTIQUE DU PLAN D` GTIONS POUR LE ENFORCEMENT DE LA

GESTION BUDGETAIRE 2002 - 2004

1 RENFORCER LES CAPACITES DES STRUCTURES EN CHARGE DE LA GESTION BUDGETAIRE

1.1 Ameliorer le cadre organisationnel des Ministeres charges de I'Economie et des Finances • Diagnostic de !'organisation des Ministeres charges de I'Economie et des Finances • Reorganisation des Ministeres charges de l'Economie et des Finances

1.2 Ameliorer les capacites de gestion et de communication des Ministeres charges de I'Economie et des Finances

? Rational/sat/on de la gestion des Ministeres charges de l'Economie et des Finances • Amelioration de i'archivage et l'acces aux information concernant les Ministeres de

l'Econom/e et des Finances • Renforcement du suivi des financements exterieurs en faveur des Ministeres charges de

l'Economie et des Finance, - • Renforcement du dialogue avec les Partenaires au Developpement Bans le cadre du

Groupe Sector/el << Macroeconomie - Gestion budgetaire » du CSLP 1.3 Renforcer les capacites des structures partenaires des Ministeres charges de I'Economie et

des Finances au sein des Ministeres sectoriels et dynamiser le dialogue avec ces structures.

• Rational/sat/on de /'organisation des DAF, DRH et DEP sectorie/s • Renforcement du dialogue avec les structures partenaires

2 AMELIORER LE CADRE JURIDIQUE DE LA GESTION BUDGETAIRE ET SON APPLICATION

2.1 Transposer en droit national les Directives UEMOA relatives aux finances publiques • Reforme du cadre jur/dique des finances publiques coherent avec les directives de

l'UEMOA applicable des 2004 2.2 Ameliorer I'efficacite et la transparence des procedures d'execution budgetaire

• Definition des types de procedures d'executlon budgetaire et des nomenclatures de pieces justificatives

• Definition dun referent/el de delais de traitement en matiere d'execution des depenses publiques

• Rationalisation de /'utilisation des avances de tresorerie • Amelioration du fonctionnement, de la gestion et du contro% des Regies d'avances

2.3 Ameliorer la transparence de la passation et l'efficacite de ('execution des marches publics • Final/sat/on de la relecture des textes lies a la passation des marches publics et

les rendre applicables au cours de 2003

Renforcement du suivi des marches publics • Davantage de transparence et de controle du systeme de passation des marches publics • Amelioration de /'organisation et des moyens de /a DCMP

3 AMELIORER LA QUALITE ET LA TRANSPARENCE DE LA LOI DE FINANCES

3.1 Ameliorer le cadrage macroeconomique et la prevision des ressources • Amelioration du cadrage macro economique et de prevision des recettes • Amelioration de la gestion des recettes • Amelioration de la previsibilite des aides budgeta/res • Amelioration de /a previsibilite des aides projets

3.2 Ameliorer la formulation et le suivi des politiques sectorielles • Amelioration et acceleration de la formulation des politiques sectorielles • Renforcement du suivi et de /'evaluation de la mise en oeuvre des politiques

sectorielles 3.3 Ameliorer le processus d'eiaboration de la loi de finances

• Rationalisation du calendrier de preparation budgetaire

.

• Amelioration de la preparation et de la programmation du budget-programme • Renforcement de la preparation et de /'utilisation du CDMT

3.4 Ameliorer la transparence de la lol de finances • Transparence de la gestion des depenses d'eau, d'e ctricite et de telephone 19

Respect du principe de /'unite et de l'universalte budgetaires Amelioration de /'information du Parlement

4 RENFORCER LE SUM DE L'EXECUTION BUDGETAIRE ET LE RESPECT DES

OBLIGATIONS DE FIN DE GESTION

4.1 Renforcer les cadres de concertation et les outils de suivi de ('execution budgetaire et de la tresorerie

• Concertation et information regulleres sur la situation budgetaire et de la tresorerie • Amelioration de la production des situations budgetaires et de tresorerie • Renforcement des services charges de la production des situations de tresorerie • Renforcement des moyens de production des situations budgetaires et de tresorerie • Amelioration des mecanismes de gestion de la tresorerie

4.2 Respecter les obligations de fin de gestion • Respect du calendrier de production des operations budgetaires • Production reguliere et daps les delais des projets de to/s de reglement

Production reguliere et daps les delais des balances generales des comptes du Tresor • Production reguliere et daps les delais des comptes de gestion des comptables

principaux de l'Etat 4.3 Ameliorer la transparence du contenu de ('execution budgetaire

• Administration rationnelle du patrimoine immobil/er et mobilier de l'Etat

5 APPROFONDIR LA DECONCENTRATION BUDGETAIRE

5.1 Approfondir la deconcentration de la gestion budgetaire au niveau peripherique • Clarification de la procedure de de%gation de credits • Perspectives d'extension des modalltes de deconcentration budgetaire au niveau

peripherique 5.2 Ameliorer la deconcentration des services des Ministeres charges de I'Economie et des

Finances • Adaptation de la representation des Ministeres charges de l'Economie et des Finances a

/'organisation du territoire • Reflexion et experimentation de la deconcentration de l' ordonnancement • au niveau peripherique • Reflexion et experimentation de la deconcentration de l' ordonnancement

• Amelioration de /'insertion du contro% financier daps la chain de la depense 5.3 Renforcer le suivi et la gestion EPA

• Amelioration du suivi des EPA • Harmonisation des procedures de decaissement et du cadre budgetaire et

comptable

6 AMELIORER LA QUALITE DE LA GESTION DES DEPENSES SPECIFIQUES

6.1 Fiabiliser et maitriser les depenses de personnel • Finalisation de la chain SIGASPE • Fiabilite et maitrise des effectifs et de la masse salariale • Amelioration de la productivite des acteurs de la chain SIGASPE • Renforcement du contro% des effectifs et de la masse salariale

6.2 Rationaliser la gestion de la Dette • Meilleure gestion de la dette contractuelle • Meilleure gestion de la dette interieure • Amelioration de l'informatisation de la dette

6.3 Ameliorer Ia gestion des Depenses d'investissement • Amelioration de la definition des pol/tiques sectorielles • Renforcement du suivi et /'evaluation de la mise en oeuvre des polltiques sectorielles • Amelioration de la preparation et du suivi du PIP en coherence avec le CDMT et le

budget

• Amelioration de la transparence des inscriptions budgetaires du titre VI -

Investissements Simplification et rational/satlon de la gestion fnanciere des In vest/sements notamment ceux finances par l'exterieur

6.4 Ameliorer le suivi des financements exterieurs • Meilleure budget/satlon des financements exterieurs • Amelioration du cadre reglementaire et les outils de gestion • Amelioration de la transparence dans /'execution budgetaire des fnancements

exterieurs • Meilleur suivi des appuis budgetaires • Meilleure integration de /action des ONG dans les politiques nationales de

developpement

7 AMELIORER LA QUALITE ET LA PERENNITE DU PROCESSUS D'INFORMATISATION AU SEIN DES MINISTERES CHARGES DE L'ECONOMIE ET DES FINANCES

7.1 Renforcer les capacites operationnelles des Services Informatiques des Ministeres charges de I'Economie et des Finances

? Renforcement des capacites de gestion de la DST dans la definition et le pilotage du SDI 7.2 Reviser le Schema Directeur Informatique (SDI) des Ministeres charges de I'Economie et

des Finances • Diagnostic de l'informatisation des Ministeres charges de I'Economie et des Finances

Systemes, Communication et Applications • Definition et raise en oeuvre du Schema Directeur Informatique 2003-2006 • Perspectives de court terme dans l°attente de la revision du SDI

7.3 Renforcer les capacites des utilisateurs et 1'exploitation des donnees produites ainsi que la fonctionnalite des applications informatiques

• Rationalisation de la gestion des applications et renforcement des capacites des utilisateurs

• Meilleure exploitation des donnees budgetaires et comptables 7.4 Renforcer la maintenance des infrastructures et du materiel informatiques , et

programmer leurs amortissements • Renforcement du suivi et de la maintenance des infrastructures reseaux • Renforcement du suivi et de la maintenance du parc informatique

8 RENFORCER LE CONTROLE DE LA GESTION BUDGETAIRE

8.1 Ameliorer le controle a priori • Amelioration de /'organisation de /a DCCF

• Amelioration et clarification du contenu du controle a priori • Amelioration de /insertion du controle financier dans la chain de la depense

Renforcer le controle a posteriori • Renforcement des synergies d actions entre les corps de controle a posteriori • Amelioration de la transparence de /action des corps de controle a posteriori • Amelioration de I'effcac/te des corps de controle a posteriori et clarification du

statut des Inspecteurs d'Etat et des Finances 8.3 Mettre en place un controle juridictionnel fonctionnel et efficace

• Dotation de la Cour des Comptes en personnel suff/sant • Fonctionnalite de la Cour des Comptes • Garantie de l'independance de la Cour des Comptes et des juges financiers • Acce%ration des travaux de la Cour des Comptes et de la transparence de ses

interventions

8.2

10