Embed Size (px)

DESCRIPTION

Université PARIS X – NANTERRE MASTER II – Comptabilité – Contrôle- Audit. L’IMPÔT SUR LE REVENU CATEGORIES DE REVENUS (3). Tél.: 01 47 20 45 75 Fax: 01 47 20 45 39 [email protected]. Stéphanie PAILLARD Avocat fiscaliste 12, rue Lalo 75116 PARIS. PLAN. - PowerPoint PPT Presentation

Citation preview

11

L’IMPÔT SUR LE REVENUL’IMPÔT SUR LE REVENU

CATEGORIES DE REVENUS CATEGORIES DE REVENUS (3)(3)

Tél.: 01 47 20 45 75Fax: 01 47 20 45 [email protected]

Stéphanie PAILLARDAvocat fiscaliste12, rue Lalo75116 PARIS

Université PARIS X – NANTERRE

MASTER II – Comptabilité – Contrôle- Audit

PLANPLAN

Revenus des capitaux mobiliersRevenus des capitaux mobiliers

Plus-valuesPlus-values

22

REVENUS DES CAPITAUX REVENUS DES CAPITAUX

MOBILIERSMOBILIERS

33

REGLES GENERALESREGLES GENERALES

Revenus mobiliers imposablesRevenus mobiliers imposables

• PrincipePrincipe : imposition de tous les revenus mobiliers perçus : imposition de tous les revenus mobiliers perçus par les personnes physiques domiciliées en France, qu’ils par les personnes physiques domiciliées en France, qu’ils soient de source française ou étrangère.soient de source française ou étrangère.

• ExceptionException : revenus expressément exonérés ou revenus : revenus expressément exonérés ou revenus soumis au prélèvement libératoiresoumis au prélèvement libératoire

44

REGLES GENERALESREGLES GENERALES

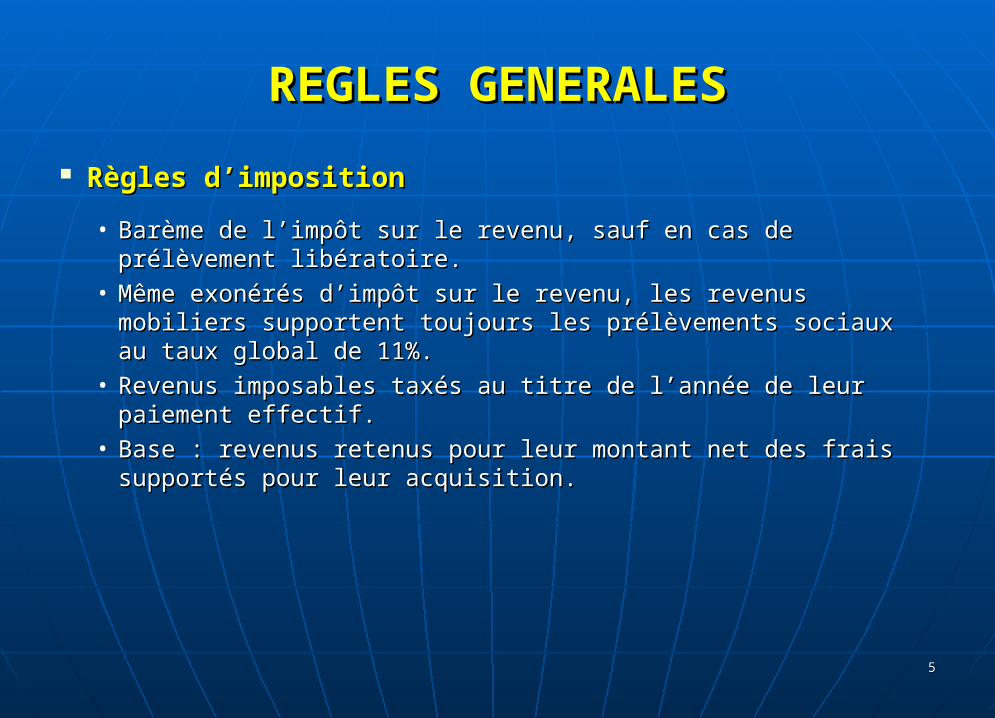

Règles d’impositionRègles d’imposition

• Barème de l’impôt sur le revenu, sauf en cas de prélèvement Barème de l’impôt sur le revenu, sauf en cas de prélèvement libératoire.libératoire.

• Même exonérés d’impôt sur le revenu, les revenus mobiliers Même exonérés d’impôt sur le revenu, les revenus mobiliers supportent toujours les prélèvements sociaux au taux global de supportent toujours les prélèvements sociaux au taux global de 11%.11%.

• Revenus imposables taxés au titre de l’année de leur paiement Revenus imposables taxés au titre de l’année de leur paiement effectif.effectif.

• Base : revenus retenus pour leur montant net des frais Base : revenus retenus pour leur montant net des frais supportés pour leur acquisition.supportés pour leur acquisition.

55

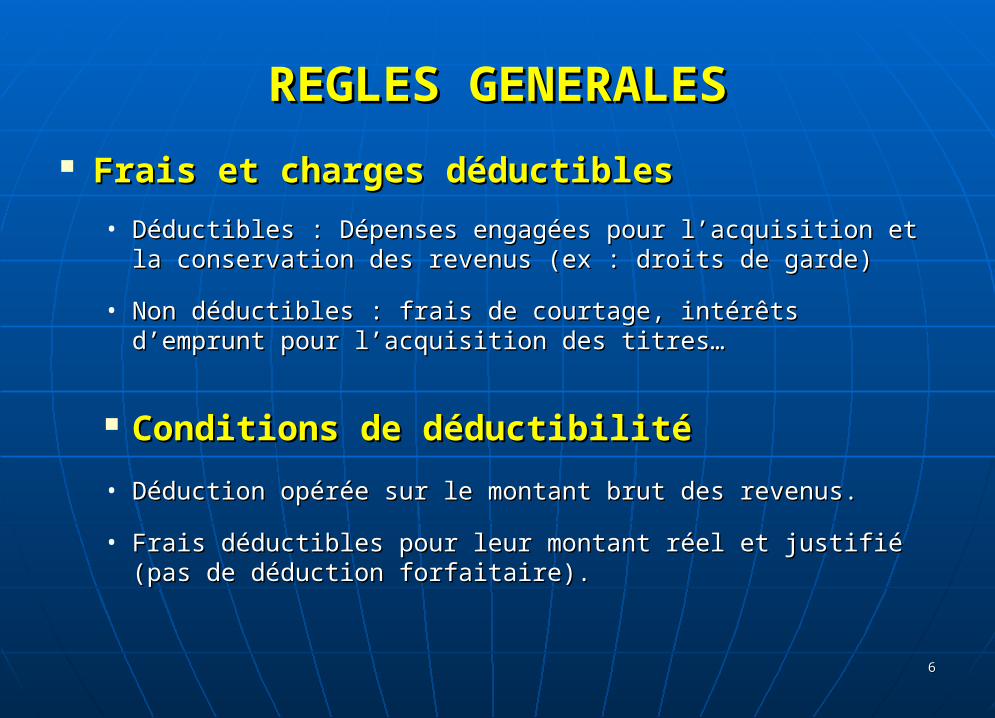

REGLES GENERALESREGLES GENERALES

Frais et charges déductiblesFrais et charges déductibles

• Déductibles : Dépenses engagées pour l’acquisition et la Déductibles : Dépenses engagées pour l’acquisition et la conservation des revenus (ex : droits de garde)conservation des revenus (ex : droits de garde)

• Non déductibles : frais de courtage, intérêts d’emprunt Non déductibles : frais de courtage, intérêts d’emprunt pour l’acquisition des titres…pour l’acquisition des titres…

Conditions de déductibilitéConditions de déductibilité

• Déduction opérée sur le montant brut des revenus.Déduction opérée sur le montant brut des revenus.

• Frais déductibles pour leur montant réel et justifié (pas de Frais déductibles pour leur montant réel et justifié (pas de déduction forfaitaire).déduction forfaitaire).

66

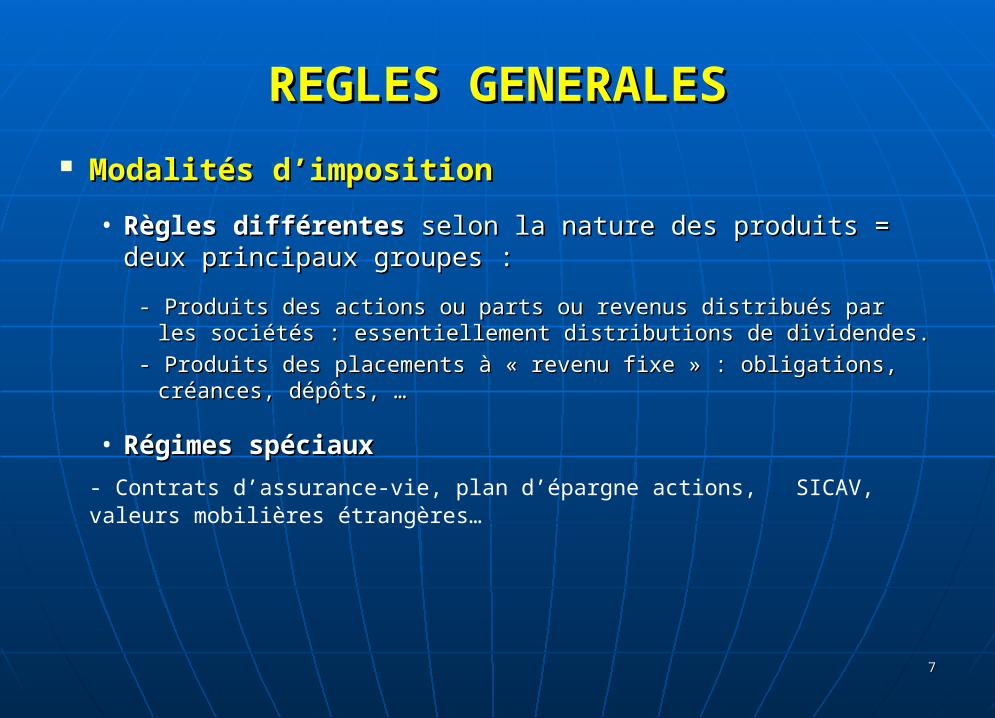

REGLES GENERALESREGLES GENERALES

Modalités d’impositionModalités d’imposition

• Règles différentes Règles différentes selon la nature des produits = deux selon la nature des produits = deux principaux groupes :principaux groupes :

- Produits des actions ou parts ou revenus distribués par les - Produits des actions ou parts ou revenus distribués par les sociétés : essentiellement distributions de dividendes.sociétés : essentiellement distributions de dividendes.

- Produits des placements à « revenu fixe » : obligations, créances, - Produits des placements à « revenu fixe » : obligations, créances, dépôts, …dépôts, …

• Régimes spéciauxRégimes spéciaux

- Contrats d’assurance-vie, plan d’épargne actions, SICAV, valeurs mobilières étrangères…

77

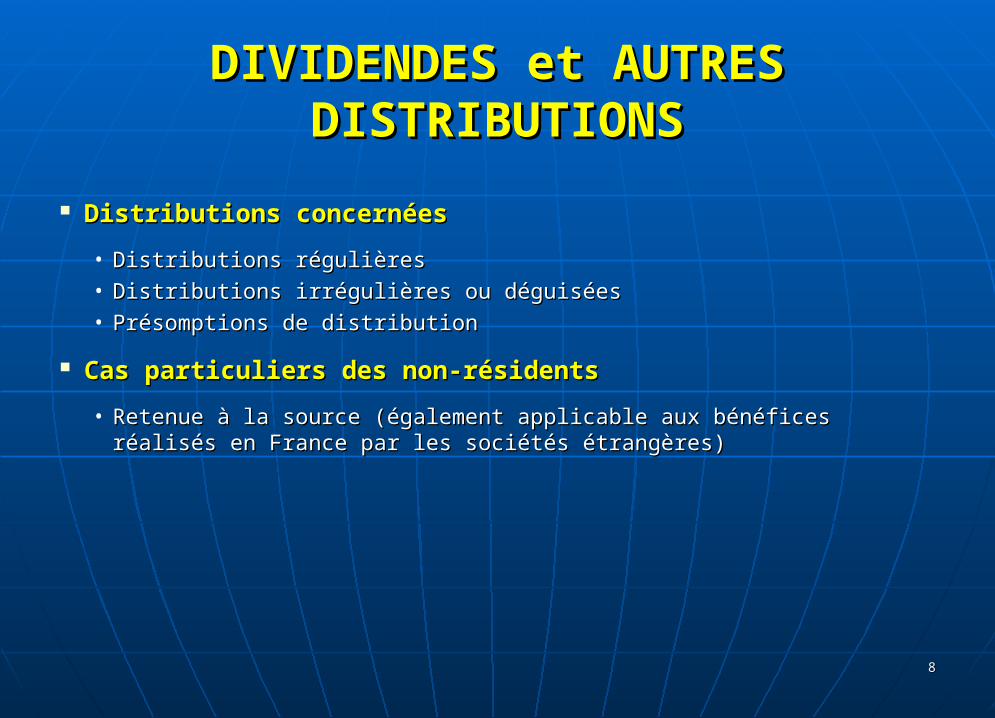

DIVIDENDES et AUTRES DIVIDENDES et AUTRES DISTRIBUTIONSDISTRIBUTIONS

Distributions concernéesDistributions concernées

• Distributions régulièresDistributions régulières• Distributions irrégulières ou déguiséesDistributions irrégulières ou déguisées• Présomptions de distributionPrésomptions de distribution

Cas particuliers des non-résidentsCas particuliers des non-résidents

• Retenue à la source (également applicable aux bénéfices réalisés en Retenue à la source (également applicable aux bénéfices réalisés en France par les sociétés étrangères)France par les sociétés étrangères)

88

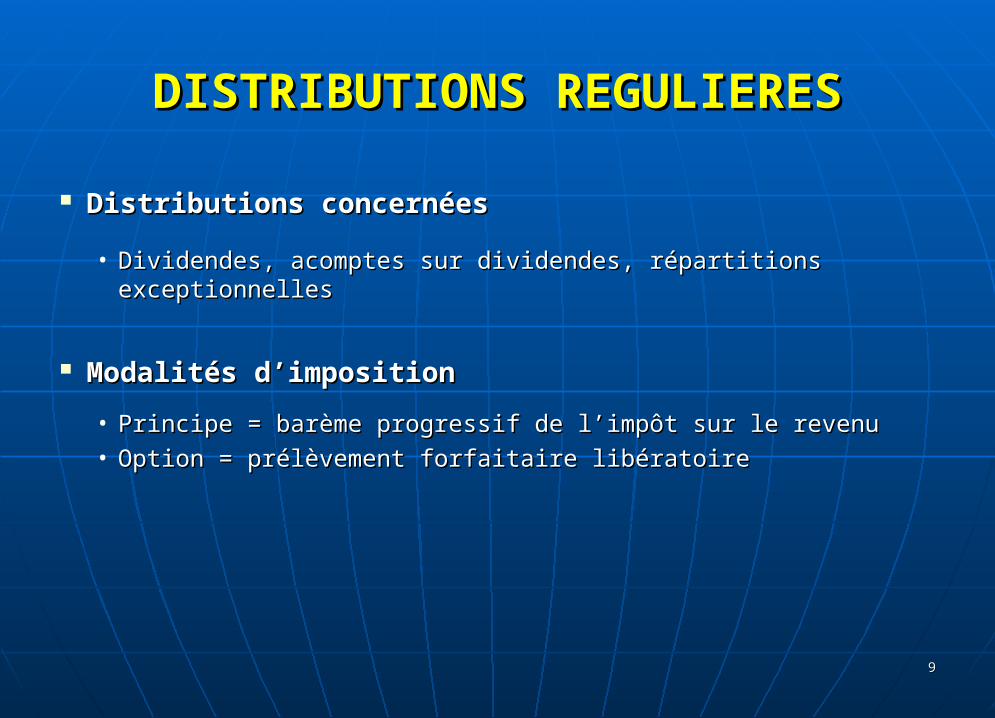

DISTRIBUTIONS REGULIERESDISTRIBUTIONS REGULIERES

Distributions concernéesDistributions concernées

• Dividendes, acomptes sur dividendes, répartitions Dividendes, acomptes sur dividendes, répartitions exceptionnellesexceptionnelles

Modalités d’impositionModalités d’imposition

• Principe = barème progressif de l’impôt sur le revenuPrincipe = barème progressif de l’impôt sur le revenu• Option = prélèvement forfaitaire libératoireOption = prélèvement forfaitaire libératoire

99

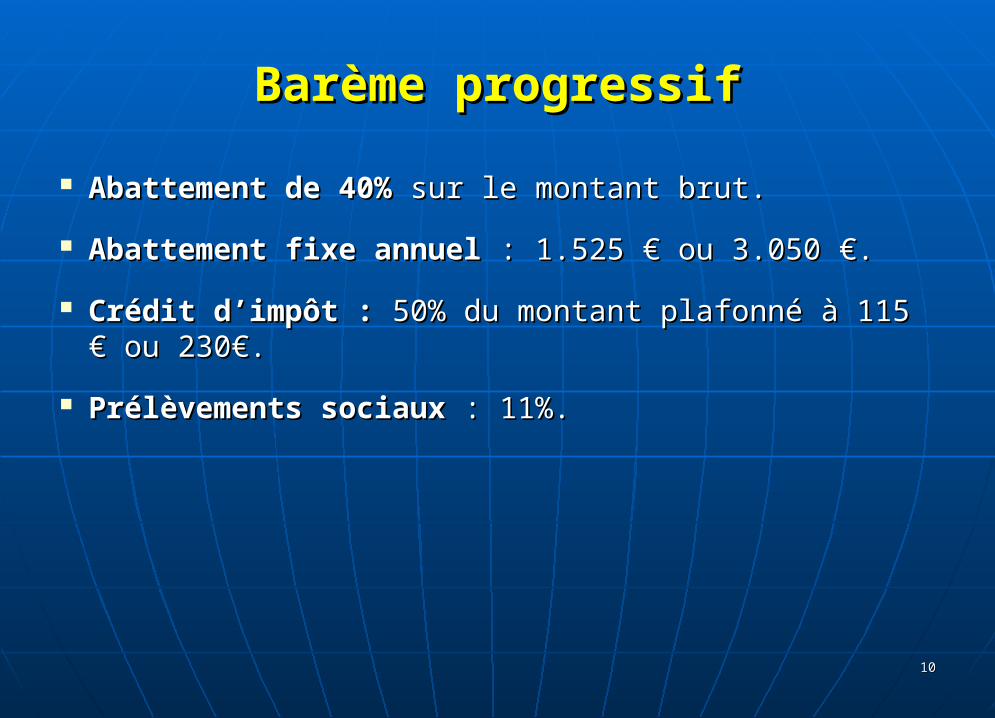

Barème progressifBarème progressif

Abattement de 40% Abattement de 40% sur le montant brut.sur le montant brut.

Abattement fixe annuel Abattement fixe annuel : 1.525 € ou 3.050 €.: 1.525 € ou 3.050 €.

Crédit d’impôt : Crédit d’impôt : 50% du montant plafonné à 115 € 50% du montant plafonné à 115 € ou 230€.ou 230€.

Prélèvements sociaux Prélèvements sociaux : 11%.: 11%.

1010

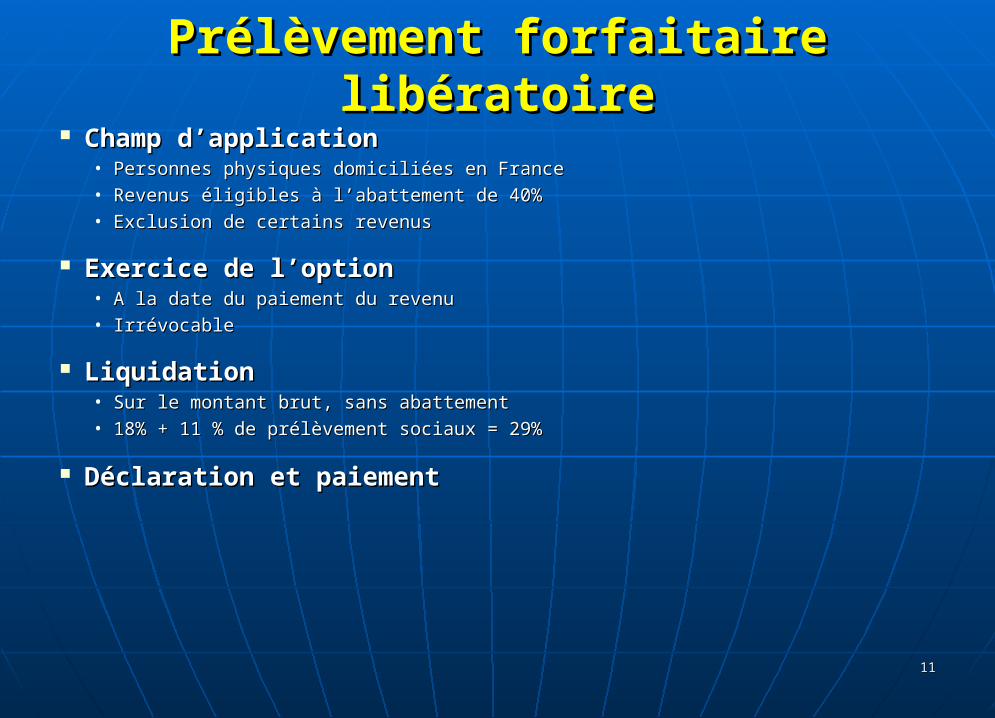

Prélèvement forfaitaire libératoirePrélèvement forfaitaire libératoire Champ d’applicationChamp d’application

• Personnes physiques domiciliées en FrancePersonnes physiques domiciliées en France• Revenus éligibles à l’abattement de 40%Revenus éligibles à l’abattement de 40%• Exclusion de certains revenus Exclusion de certains revenus

Exercice de l’optionExercice de l’option• A la date du paiement du revenuA la date du paiement du revenu• IrrévocableIrrévocable

Liquidation Liquidation • Sur le montant brut, sans abattementSur le montant brut, sans abattement• 18% + 11 % de prélèvement sociaux = 29%18% + 11 % de prélèvement sociaux = 29%

Déclaration et paiementDéclaration et paiement

1111

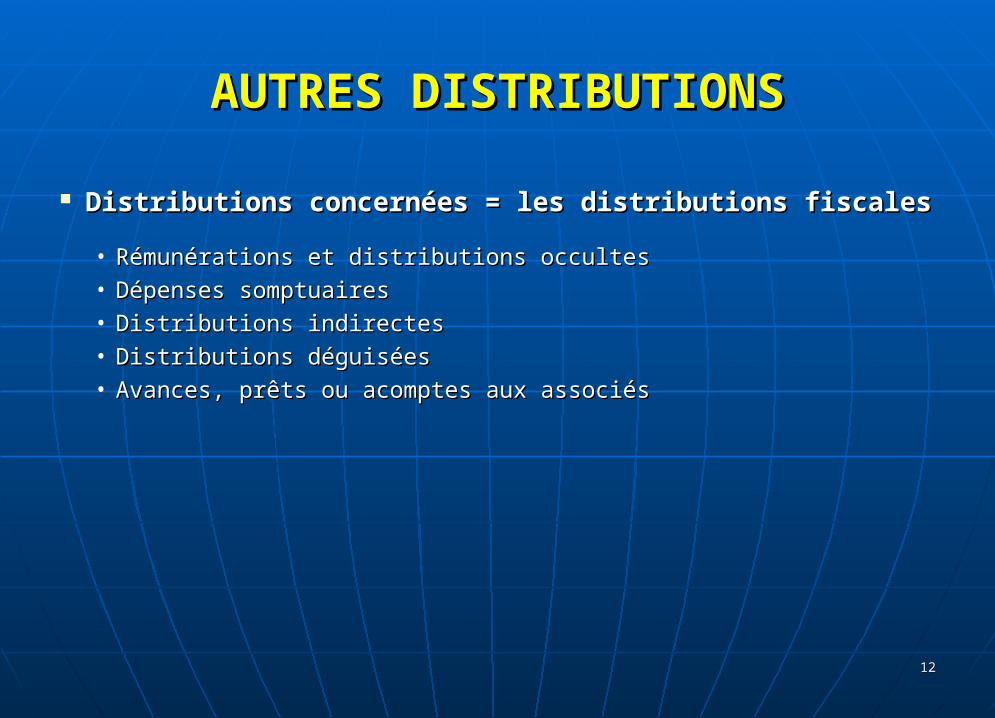

AUTRES DISTRIBUTIONSAUTRES DISTRIBUTIONS

Distributions concernées = les distributions fiscalesDistributions concernées = les distributions fiscales

• Rémunérations et distributions occultesRémunérations et distributions occultes• Dépenses somptuairesDépenses somptuaires• Distributions indirectes Distributions indirectes • Distributions déguiséesDistributions déguisées• Avances, prêts ou acomptes aux associésAvances, prêts ou acomptes aux associés

1212

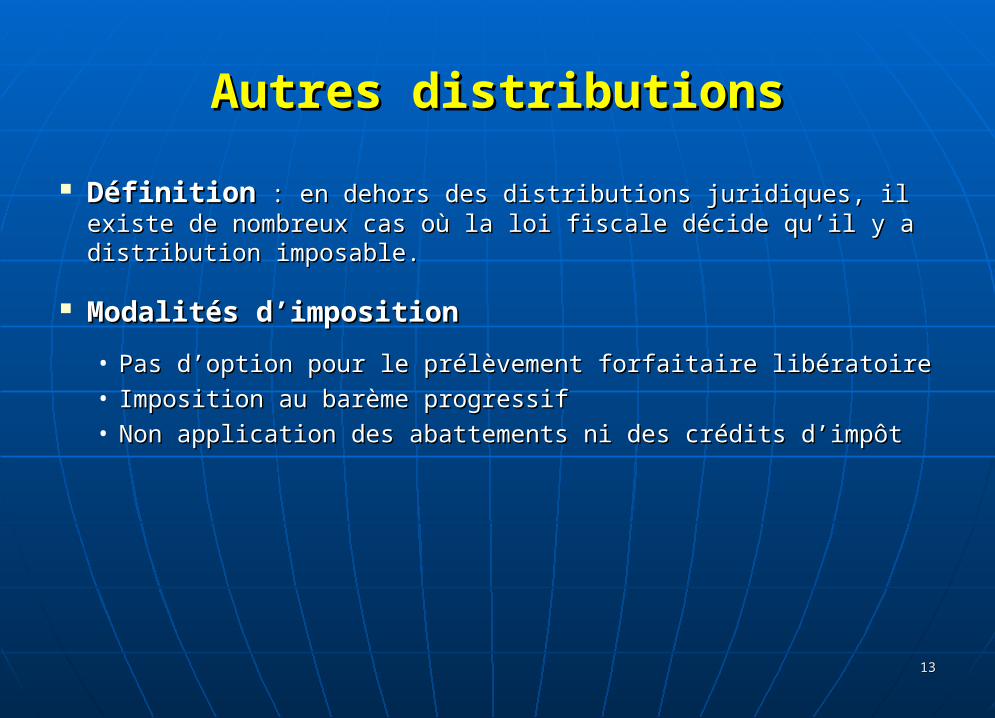

Autres distributionsAutres distributions

DéfinitionDéfinition : en dehors des distributions juridiques, il existe : en dehors des distributions juridiques, il existe de nombreux cas où la loi fiscale décide qu’il y a distribution de nombreux cas où la loi fiscale décide qu’il y a distribution imposable.imposable.

Modalités d’impositionModalités d’imposition

• Pas d’option pour le prélèvement forfaitaire libératoirePas d’option pour le prélèvement forfaitaire libératoire• Imposition au barème progressifImposition au barème progressif• Non application des abattements ni des crédits d’impôtNon application des abattements ni des crédits d’impôt

1313

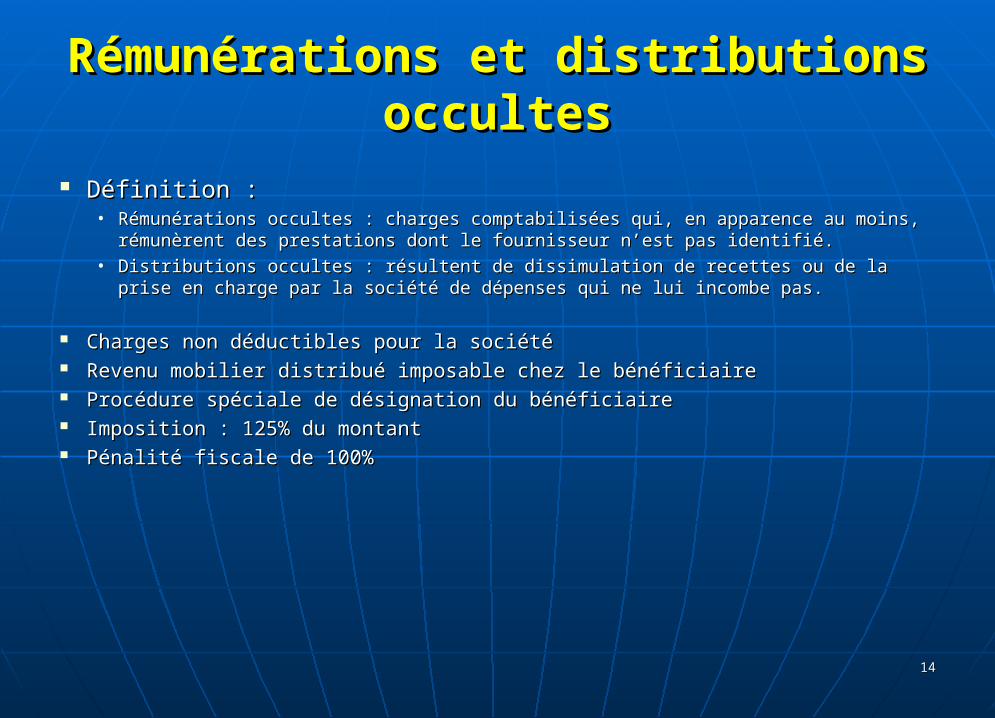

Rémunérations et distributions Rémunérations et distributions occultesoccultes

Définition : Définition : • Rémunérations occultes : charges comptabilisées qui, en apparence au moins, Rémunérations occultes : charges comptabilisées qui, en apparence au moins,

rémunèrent des prestations dont le fournisseur n’est pas identifié.rémunèrent des prestations dont le fournisseur n’est pas identifié.• Distributions occultes : résultent de dissimulation de recettes ou de la prise en charge Distributions occultes : résultent de dissimulation de recettes ou de la prise en charge

par la société de dépenses qui ne lui incombe pas.par la société de dépenses qui ne lui incombe pas.

Charges non déductibles pour la sociétéCharges non déductibles pour la société Revenu mobilier distribué imposable chez le bénéficiaireRevenu mobilier distribué imposable chez le bénéficiaire Procédure spéciale de désignation du bénéficiaireProcédure spéciale de désignation du bénéficiaire Imposition : 125% du montantImposition : 125% du montant Pénalité fiscale de 100%Pénalité fiscale de 100%

1414

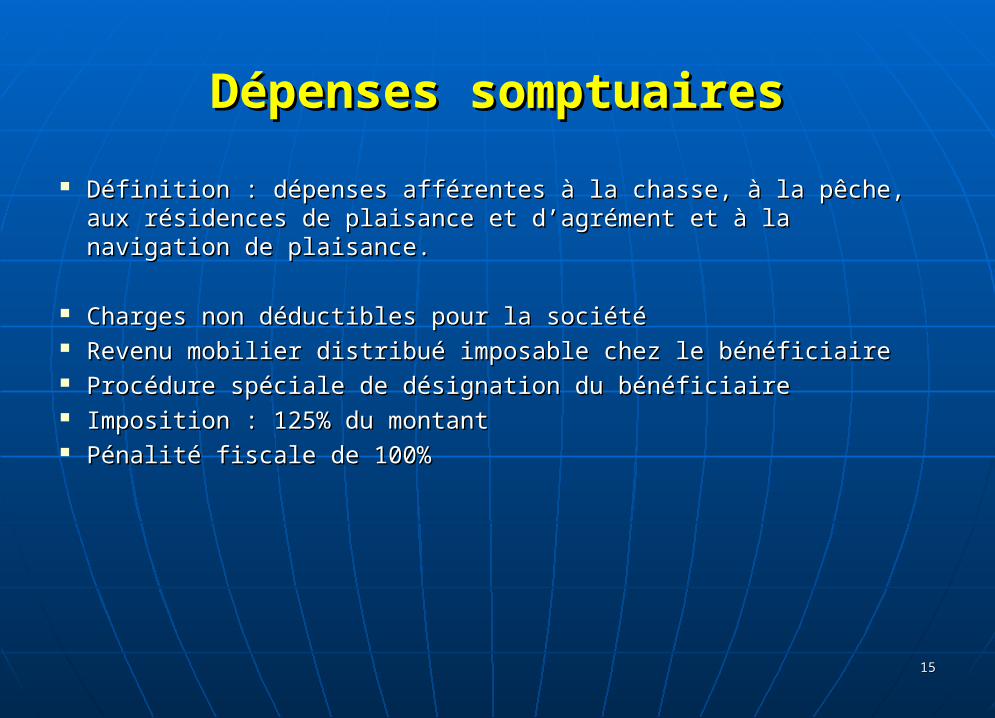

Dépenses somptuairesDépenses somptuaires

Définition : dépenses afférentes à la chasse, à la pêche, aux Définition : dépenses afférentes à la chasse, à la pêche, aux résidences de plaisance et d’agrément et à la navigation de résidences de plaisance et d’agrément et à la navigation de plaisance.plaisance.

Charges non déductibles pour la sociétéCharges non déductibles pour la société Revenu mobilier distribué imposable chez le bénéficiaireRevenu mobilier distribué imposable chez le bénéficiaire Procédure spéciale de désignation du bénéficiaireProcédure spéciale de désignation du bénéficiaire Imposition : 125% du montantImposition : 125% du montant Pénalité fiscale de 100%Pénalité fiscale de 100%

1515

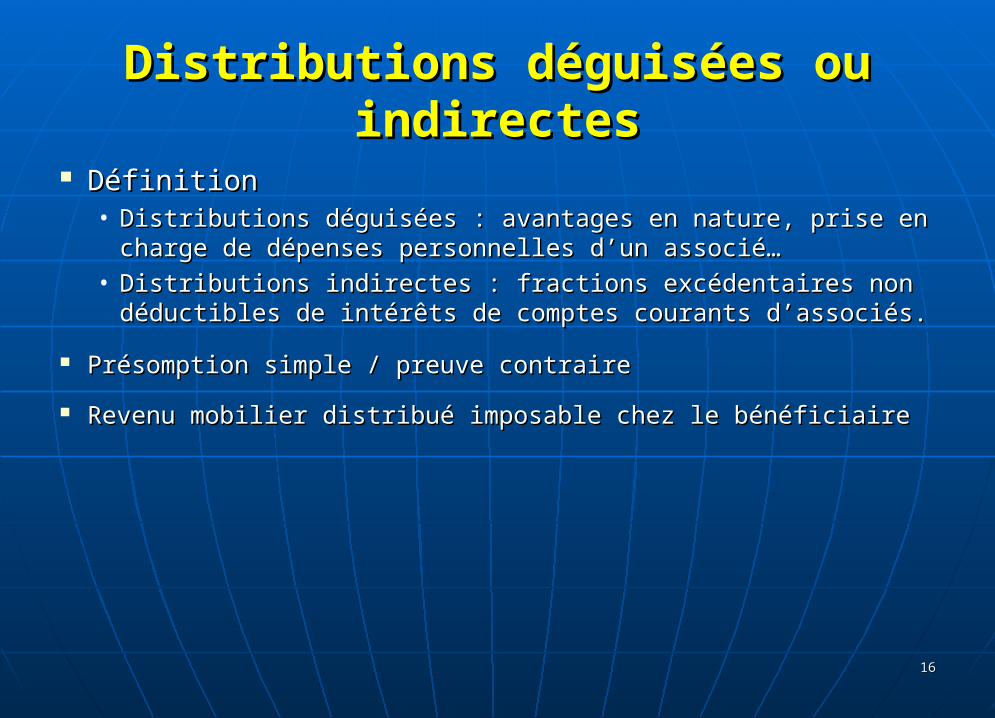

Distributions déguisées ou indirectesDistributions déguisées ou indirectes

DéfinitionDéfinition• Distributions déguisées : avantages en nature, prise en Distributions déguisées : avantages en nature, prise en

charge de dépenses personnelles d’un associé…charge de dépenses personnelles d’un associé…• Distributions indirectes : fractions excédentaires non Distributions indirectes : fractions excédentaires non

déductibles de intérêts de comptes courants d’associés.déductibles de intérêts de comptes courants d’associés.

Présomption simple / preuve contrairePrésomption simple / preuve contraire

Revenu mobilier distribué imposable chez le bénéficiaireRevenu mobilier distribué imposable chez le bénéficiaire

1616

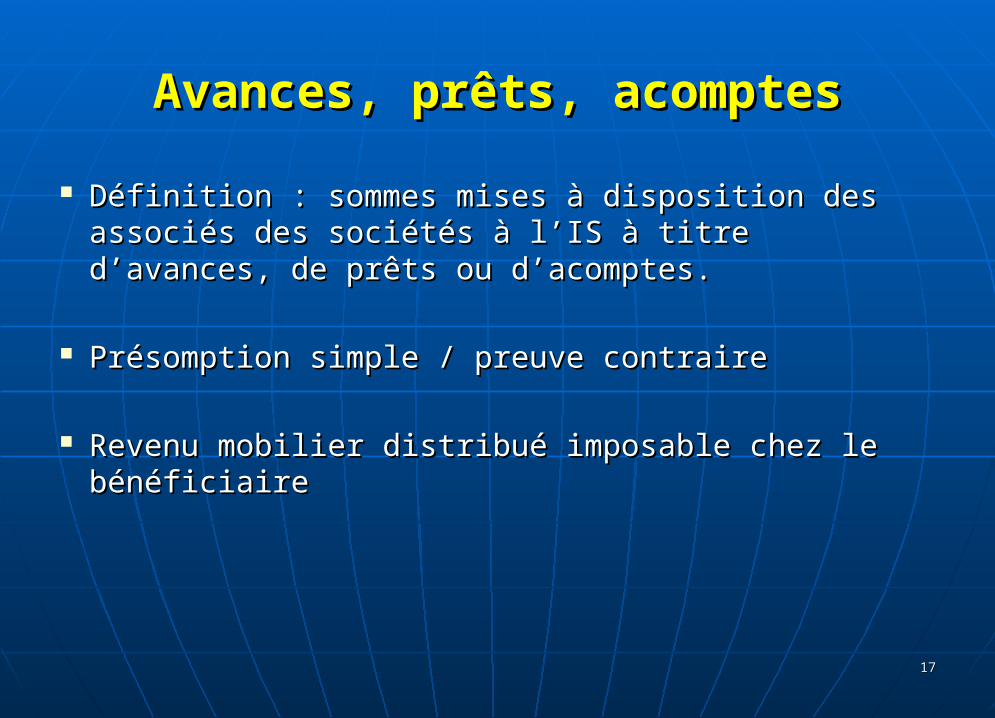

Avances, prêts, acomptesAvances, prêts, acomptes

Définition : sommes mises à disposition des associés Définition : sommes mises à disposition des associés des sociétés à l’IS à titre d’avances, de prêts ou des sociétés à l’IS à titre d’avances, de prêts ou d’acomptes.d’acomptes.

Présomption simple / preuve contrairePrésomption simple / preuve contraire

Revenu mobilier distribué imposable chez le Revenu mobilier distribué imposable chez le bénéficiairebénéficiaire

1717

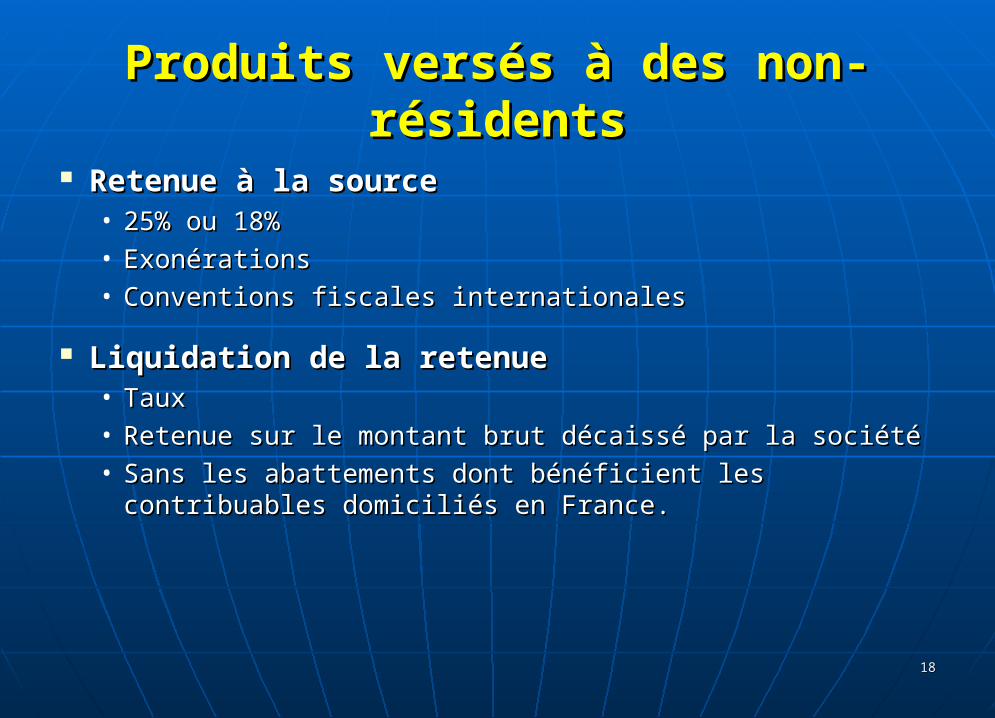

Produits versés à des non-résidentsProduits versés à des non-résidents

Retenue à la source Retenue à la source • 25% ou 18%25% ou 18%• ExonérationsExonérations• Conventions fiscales internationalesConventions fiscales internationales

Liquidation de la retenueLiquidation de la retenue• TauxTaux• Retenue sur le montant brut décaissé par la sociétéRetenue sur le montant brut décaissé par la société• Sans les abattements dont bénéficient les contribuables Sans les abattements dont bénéficient les contribuables

domiciliés en France.domiciliés en France.

1818

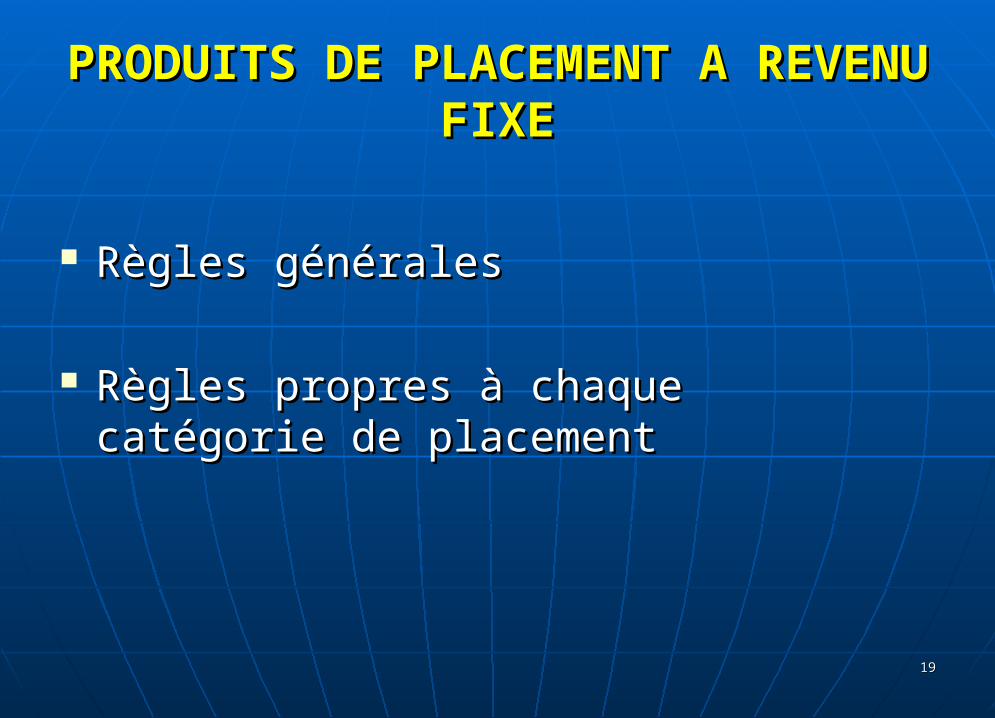

PRODUITS DE PLACEMENT A PRODUITS DE PLACEMENT A REVENU FIXEREVENU FIXE

Règles généralesRègles générales

Règles propres à chaque catégorie de Règles propres à chaque catégorie de placementplacement

1919

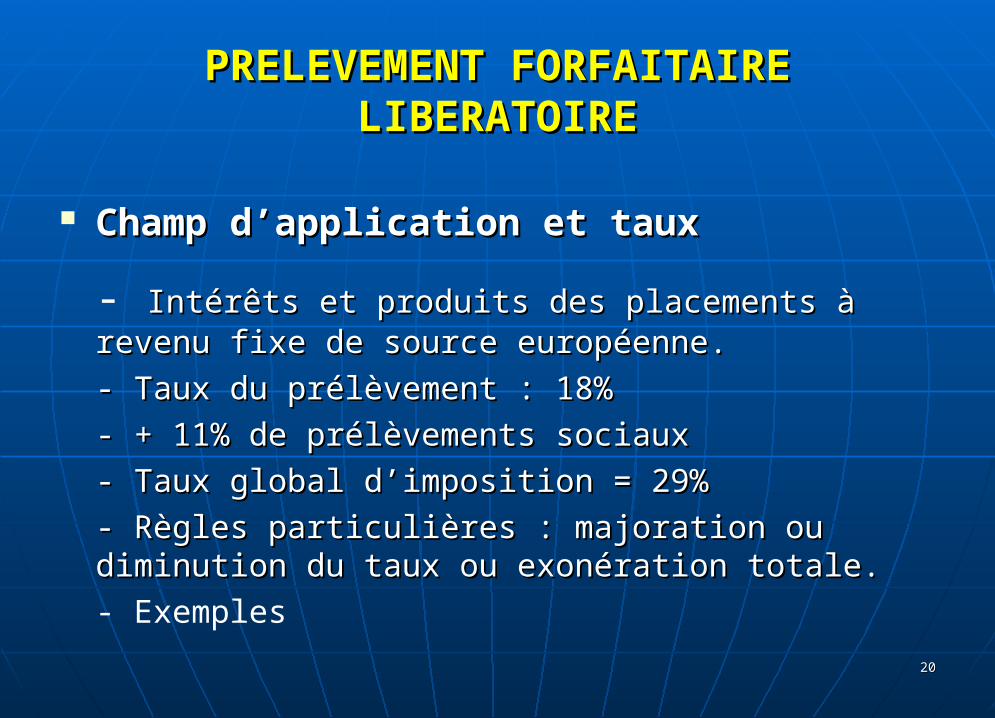

PRELEVEMENT FORFAITAIRE PRELEVEMENT FORFAITAIRE LIBERATOIRELIBERATOIRE

Champ d’application et tauxChamp d’application et taux

- Intérêts et produits des placements à revenu fixe Intérêts et produits des placements à revenu fixe de source européenne.de source européenne.

- Taux du prélèvement : 18% - Taux du prélèvement : 18%

- + 11% de prélèvements sociaux - + 11% de prélèvements sociaux

- Taux global d’imposition = 29%- Taux global d’imposition = 29%

- Règles particulières : majoration ou diminution du - Règles particulières : majoration ou diminution du taux ou exonération totale.taux ou exonération totale.- Exemples

2020

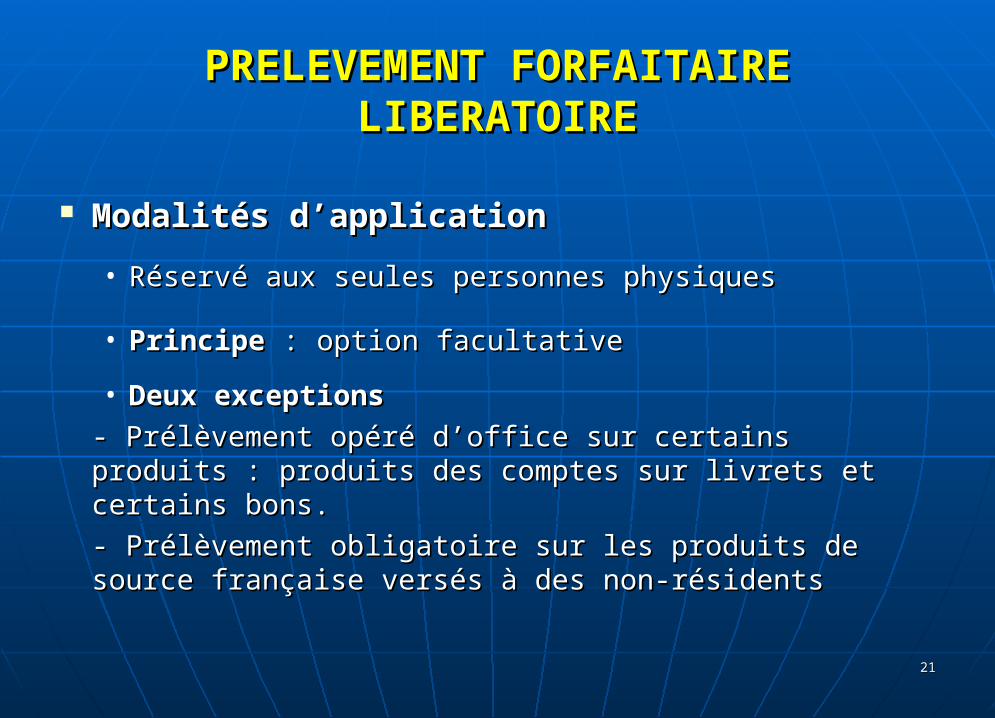

PRELEVEMENT FORFAITAIRE PRELEVEMENT FORFAITAIRE LIBERATOIRELIBERATOIRE

Modalités d’applicationModalités d’application

• Réservé aux seules personnes physiquesRéservé aux seules personnes physiques

• PrincipePrincipe : option facultative : option facultative

• Deux exceptionsDeux exceptions

- Prélèvement opéré d’office sur certains produits - Prélèvement opéré d’office sur certains produits : produits des comptes sur livrets et certains bons.: produits des comptes sur livrets et certains bons.

- Prélèvement obligatoire sur les produits de - Prélèvement obligatoire sur les produits de source française versés à des non-résidentssource française versés à des non-résidents

2121

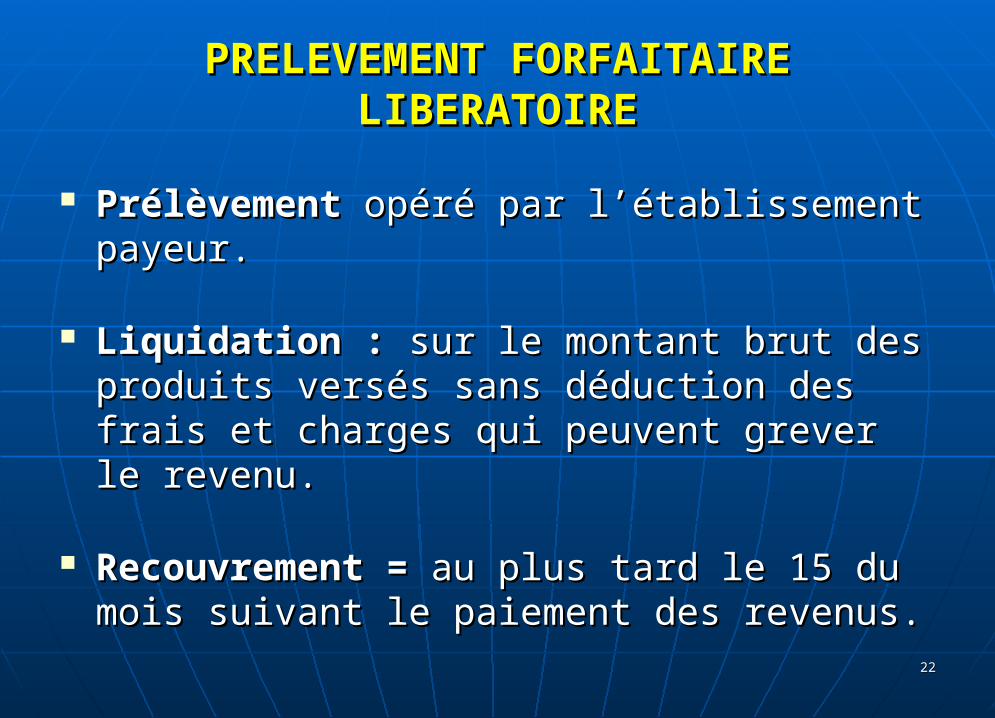

PRELEVEMENT FORFAITAIRE PRELEVEMENT FORFAITAIRE LIBERATOIRELIBERATOIRE

Prélèvement Prélèvement opéré par l’établissement opéré par l’établissement payeur.payeur.

Liquidation : Liquidation : sur le montant brut des sur le montant brut des produits versés sans déduction des frais et produits versés sans déduction des frais et charges qui peuvent grever le revenu.charges qui peuvent grever le revenu.

Recouvrement = Recouvrement = au plus tard le 15 du au plus tard le 15 du mois suivant le paiement des revenus.mois suivant le paiement des revenus.

2222

PRELEVEMENT FORFAITAIRE PRELEVEMENT FORFAITAIRE LIBERATOIRELIBERATOIRE

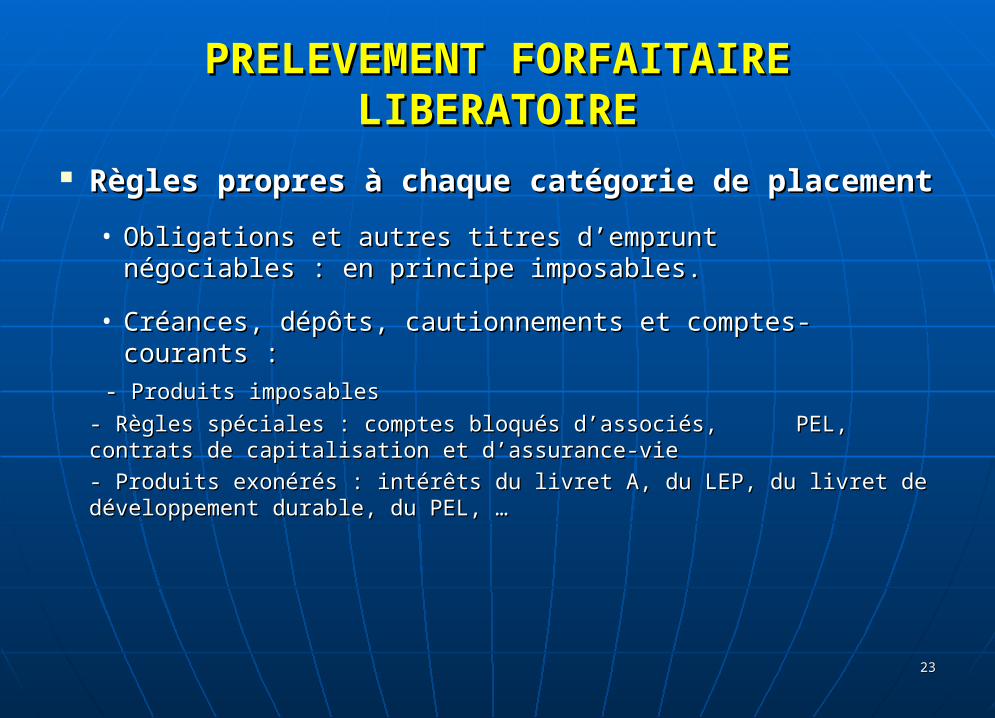

Règles propres à chaque catégorie de Règles propres à chaque catégorie de placementplacement

• Obligations et autres titres d’emprunt négociables : en Obligations et autres titres d’emprunt négociables : en principe imposables.principe imposables.

• Créances, dépôts, cautionnements et comptes-courants :Créances, dépôts, cautionnements et comptes-courants :

- Produits imposables- Produits imposables

- Règles spéciales : comptes bloqués d’associés, - Règles spéciales : comptes bloqués d’associés, PEL, PEL, contrats de capitalisation et d’assurance-viecontrats de capitalisation et d’assurance-vie

- Produits exonérés : intérêts du livret A, du LEP, du livret de - Produits exonérés : intérêts du livret A, du LEP, du livret de développement durable, du PEL, …développement durable, du PEL, …

2323

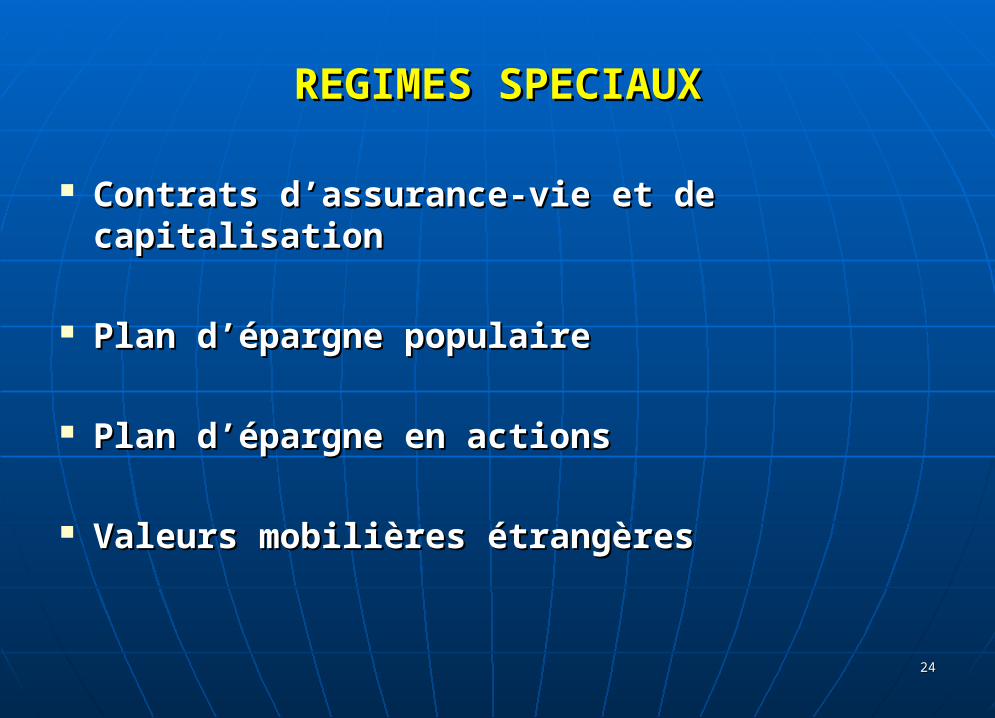

REGIMES SPECIAUXREGIMES SPECIAUX

Contrats d’assurance-vie et de Contrats d’assurance-vie et de capitalisationcapitalisation

Plan d’épargne populairePlan d’épargne populaire

Plan d’épargne en actionsPlan d’épargne en actions

Valeurs mobilières étrangèresValeurs mobilières étrangères

2424

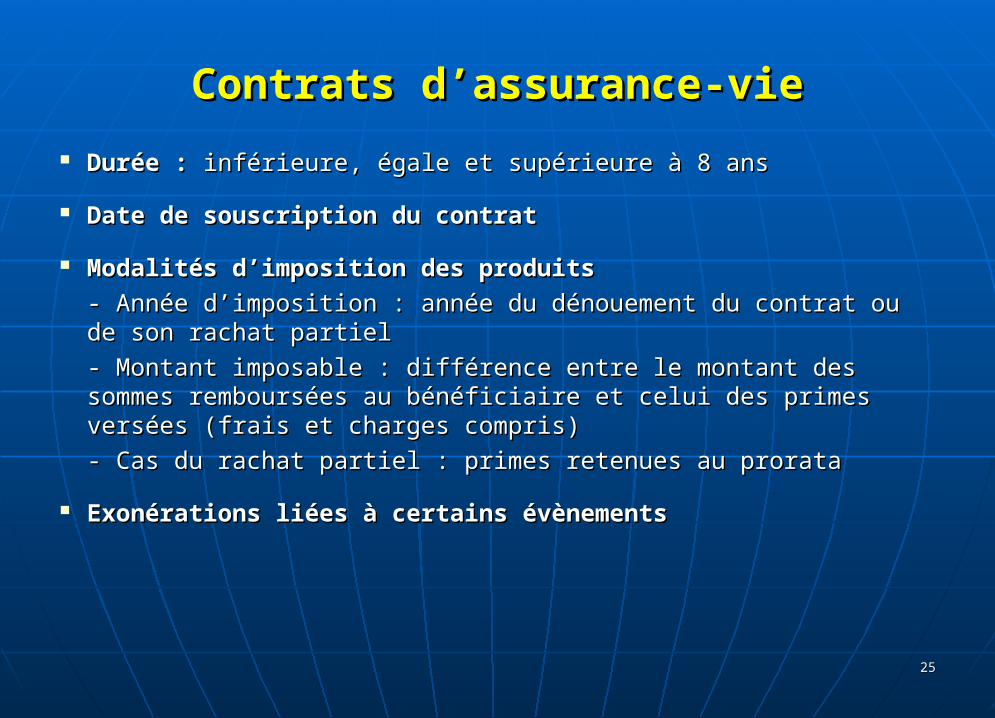

Contrats d’assurance-vieContrats d’assurance-vie

Durée : Durée : inférieure, égale et supérieure à 8 ans inférieure, égale et supérieure à 8 ans

Date de souscription du contratDate de souscription du contrat

Modalités d’imposition des produitsModalités d’imposition des produits

- Année d’imposition : année du dénouement du contrat ou de - Année d’imposition : année du dénouement du contrat ou de son rachat partielson rachat partiel

- Montant imposable : différence entre le montant des sommes - Montant imposable : différence entre le montant des sommes remboursées au bénéficiaire et celui des primes versées (frais et remboursées au bénéficiaire et celui des primes versées (frais et charges compris)charges compris)

- Cas du rachat partiel : primes retenues au prorata- Cas du rachat partiel : primes retenues au prorata

Exonérations liées à certains évènementsExonérations liées à certains évènements

2525

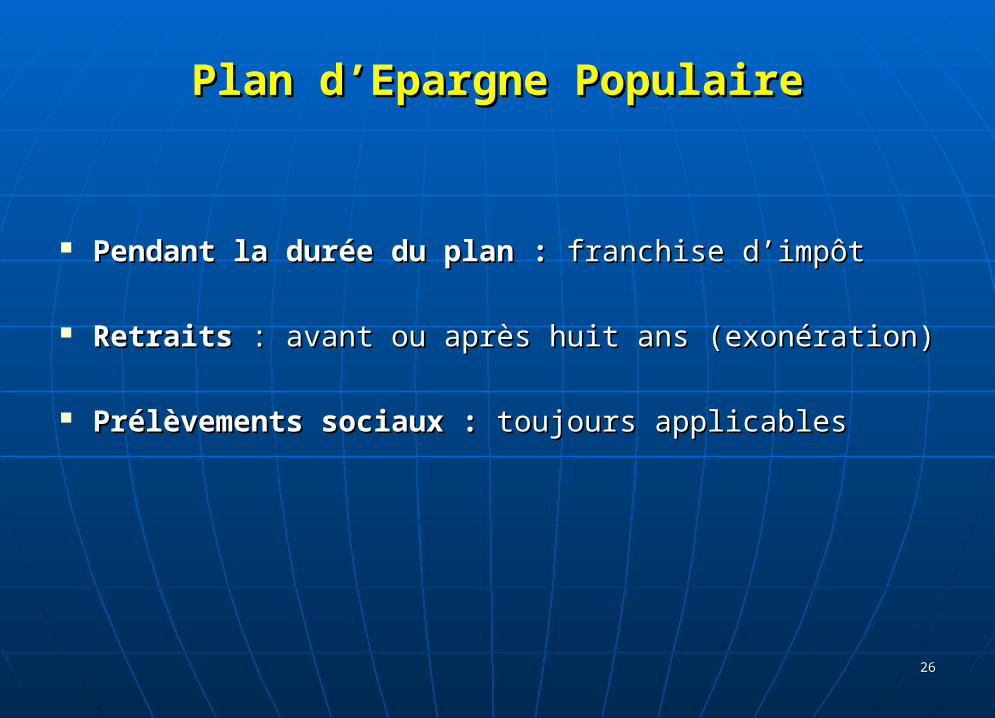

Plan d’Epargne PopulairePlan d’Epargne Populaire

Pendant la durée du plan : Pendant la durée du plan : franchise d’impôtfranchise d’impôt

RetraitsRetraits : avant ou après huit ans (exonération) : avant ou après huit ans (exonération)

Prélèvements sociaux : Prélèvements sociaux : toujours applicablestoujours applicables

2626

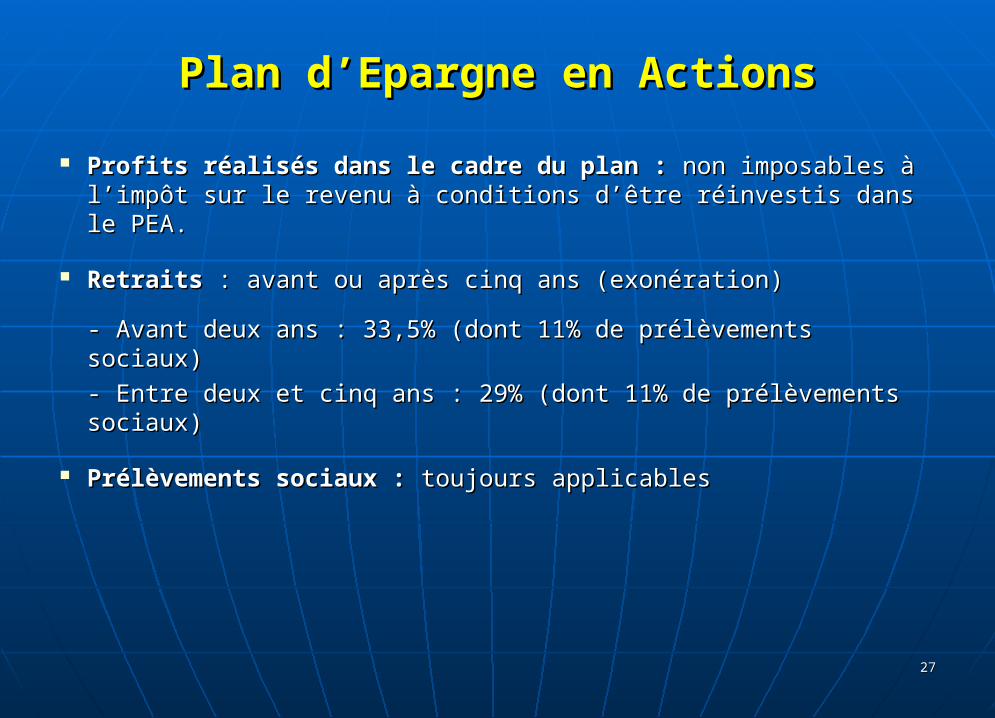

Plan d’Epargne en ActionsPlan d’Epargne en Actions

Profits réalisés dans le cadre du plan :Profits réalisés dans le cadre du plan : non imposables à non imposables à l’impôt sur le revenu à conditions d’être réinvestis dans le l’impôt sur le revenu à conditions d’être réinvestis dans le PEA.PEA.

RetraitsRetraits : avant ou après cinq ans (exonération) : avant ou après cinq ans (exonération)

- Avant deux ans : 33,5% (dont 11% de prélèvements sociaux)- Avant deux ans : 33,5% (dont 11% de prélèvements sociaux)

- Entre deux et cinq ans : 29% (dont 11% de prélèvements - Entre deux et cinq ans : 29% (dont 11% de prélèvements sociaux)sociaux)

Prélèvements sociaux : Prélèvements sociaux : toujours applicablestoujours applicables

2727

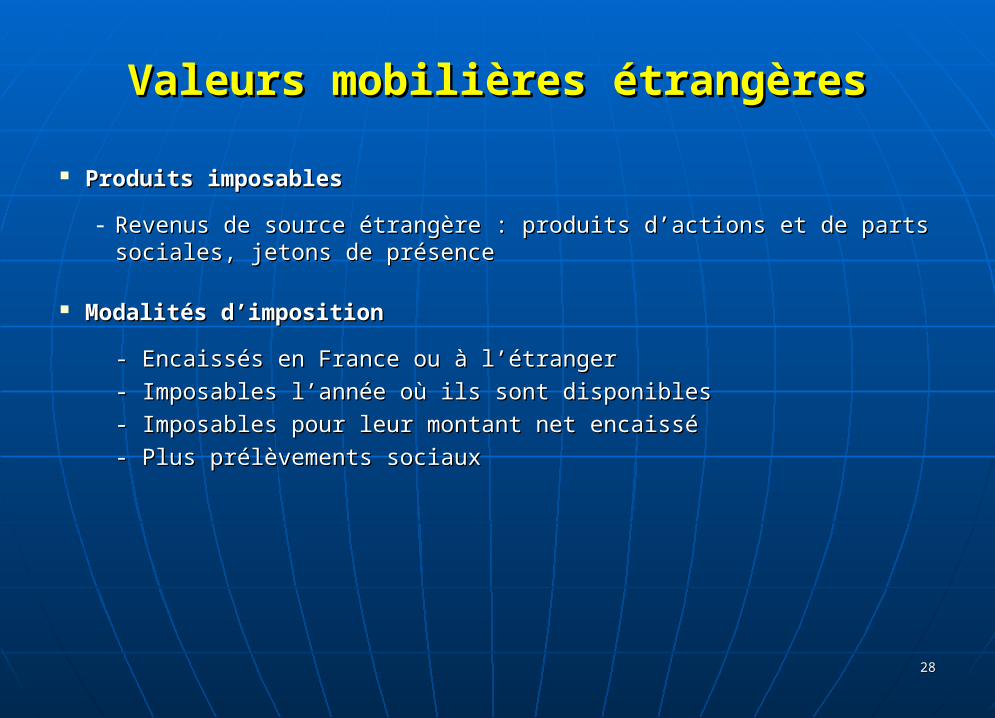

Valeurs mobilières étrangèresValeurs mobilières étrangères

Produits imposablesProduits imposables

- Revenus de source étrangère : produits d’actions et de parts sociales, Revenus de source étrangère : produits d’actions et de parts sociales, jetons de présencejetons de présence

Modalités d’impositionModalités d’imposition

- Encaissés en France ou à l’étranger- Encaissés en France ou à l’étranger

- Imposables l’année où ils sont disponibles- Imposables l’année où ils sont disponibles

- Imposables pour leur montant net encaissé- Imposables pour leur montant net encaissé

- Plus prélèvements sociaux- Plus prélèvements sociaux

2828

PLUS-VALUESPLUS-VALUES

2929

PLUS-VALUESPLUS-VALUES

Plus-values immobilièresPlus-values immobilières

Plus-values sur biens meublesPlus-values sur biens meubles

Plus-values sur valeurs mobilières et Plus-values sur valeurs mobilières et droits sociauxdroits sociaux

3030

PLUS-VALUES IMMOBILIERESPLUS-VALUES IMMOBILIERES

Plus-values imposables

Exonérations

Calcul de la plus-value

Modalités d’imposition

Cas particuliers

3131

PLUS-VALUES IMPOSABLESPLUS-VALUES IMPOSABLES

Personnes imposables

• Personnes physiques dans le cadre de la gestion de leur patrimoine privé, soit directement soit au travers d’une société de personnes relevant de l’impôt sur le revenu

Biens imposables : immeubles, droits relatifs aux biens immobiliers, terrains lotis, certains titres de sociétés.

Opérations imposables : ventes, échanges, apports

Territorialité : souvent lieu de situation de l’immeuble (cf. conventions internationales).

3232

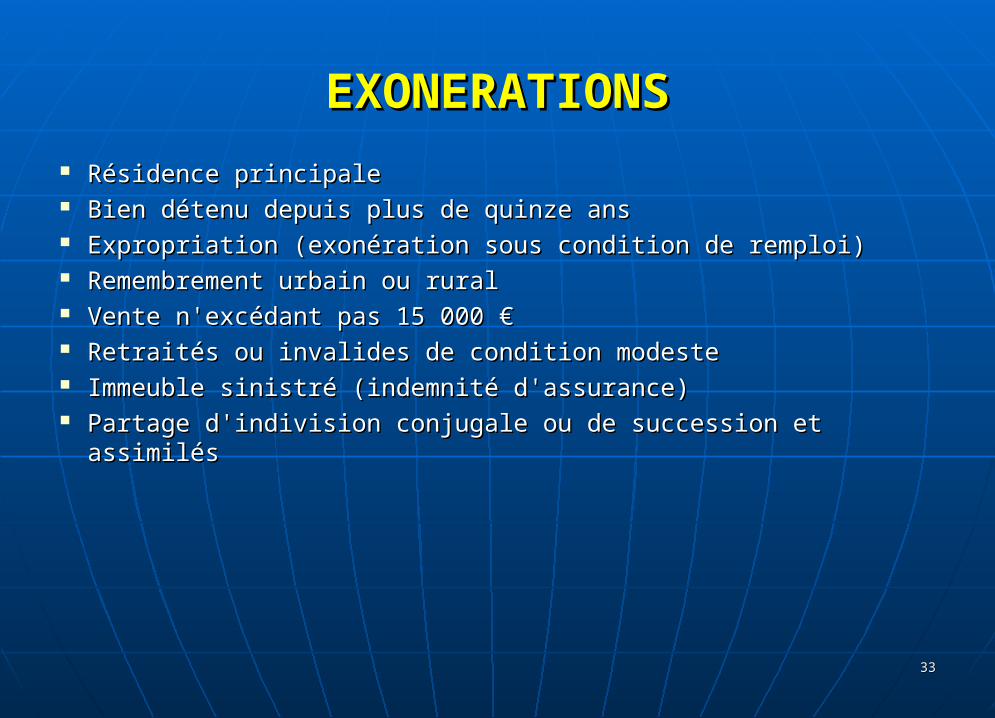

EXONERATIONSEXONERATIONS

Résidence principaleRésidence principale Bien détenu depuis plus de quinze ansBien détenu depuis plus de quinze ans Expropriation (exonération sous condition de remploi)Expropriation (exonération sous condition de remploi) Remembrement urbain ou ruralRemembrement urbain ou rural Vente n'excédant pas 15 000 €Vente n'excédant pas 15 000 € Retraités ou invalides de condition modesteRetraités ou invalides de condition modeste Immeuble sinistré (indemnité d'assurance)Immeuble sinistré (indemnité d'assurance) Partage d'indivision conjugale ou de succession et assimilésPartage d'indivision conjugale ou de succession et assimilés

3333

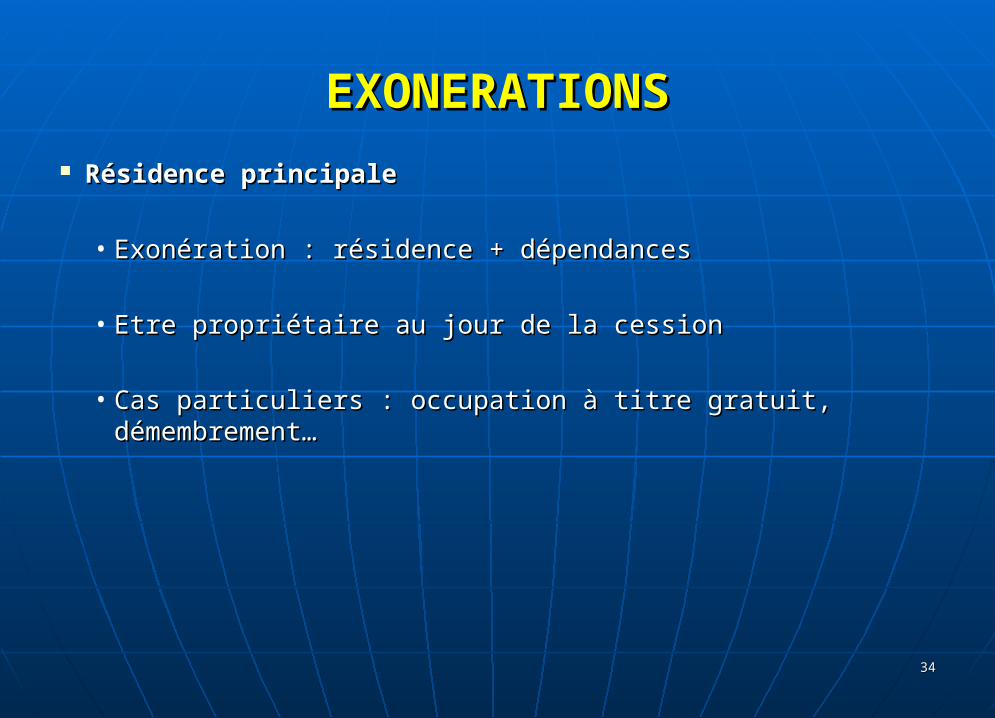

EXONERATIONSEXONERATIONS

Résidence principaleRésidence principale

• Exonération : résidence + dépendancesExonération : résidence + dépendances

• Etre propriétaire au jour de la cessionEtre propriétaire au jour de la cession

• Cas particuliers : occupation à titre gratuit, Cas particuliers : occupation à titre gratuit, démembrement…démembrement…

3434

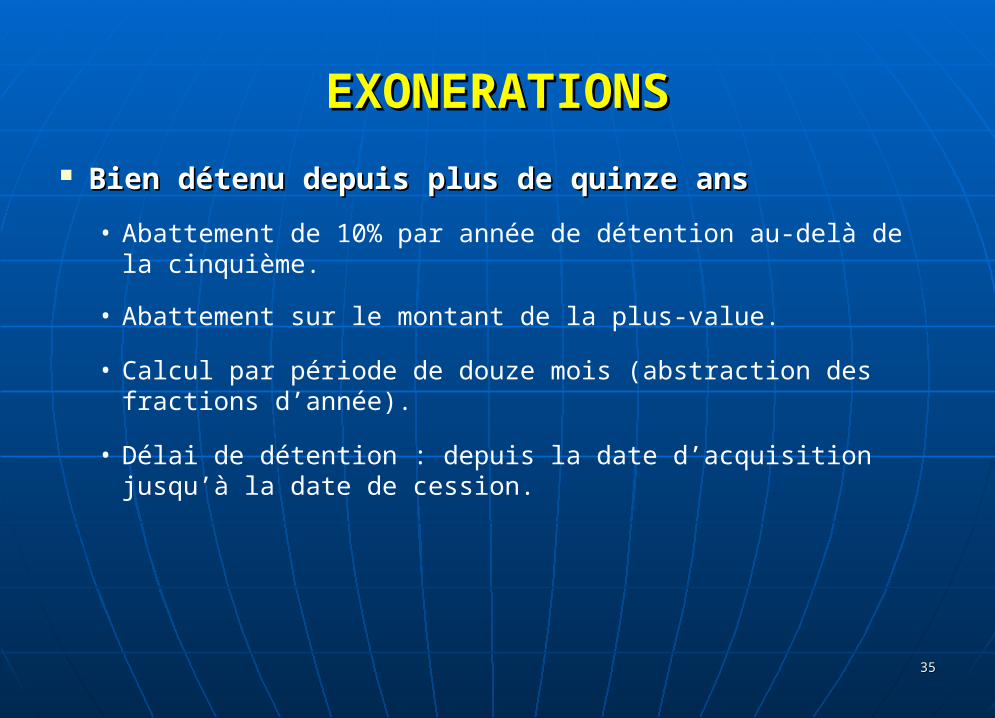

EXONERATIONSEXONERATIONS

Bien détenu depuis plus de quinze ansBien détenu depuis plus de quinze ans

• Abattement de 10% par année de détention au-delà de la cinquième.

• Abattement sur le montant de la plus-value.

• Calcul par période de douze mois (abstraction des fractions d’année).

• Délai de détention : depuis la date d’acquisition jusqu’à la date de cession.

3535

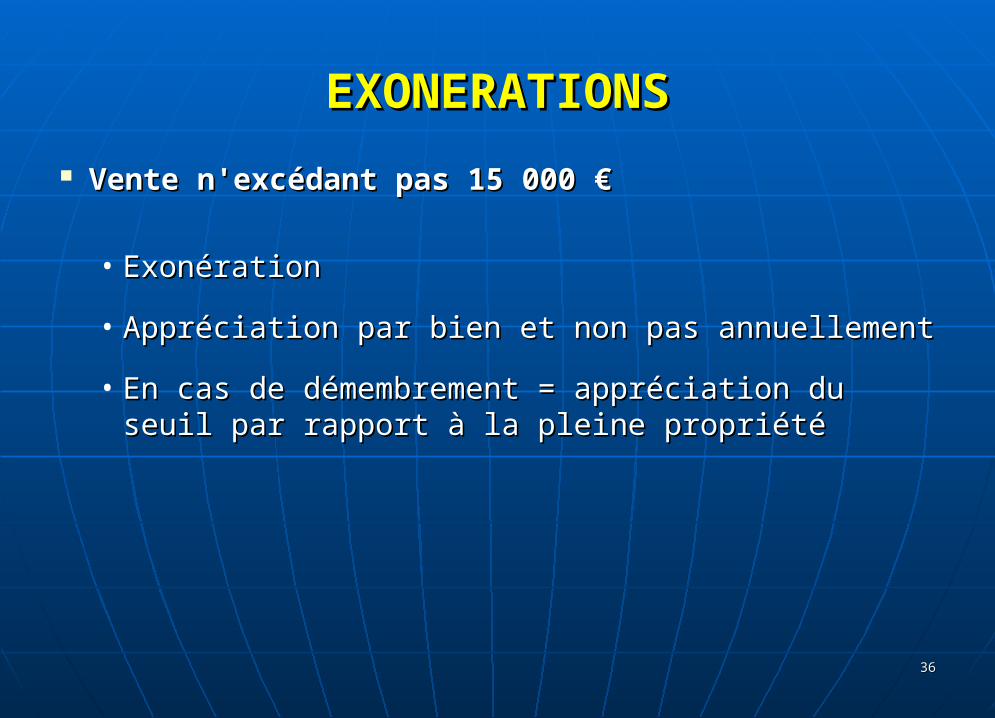

EXONERATIONSEXONERATIONS

Vente n'excédant pas 15 000 €Vente n'excédant pas 15 000 €

• ExonérationExonération

• Appréciation par bien et non pas annuellementAppréciation par bien et non pas annuellement

• En cas de démembrement = appréciation du En cas de démembrement = appréciation du seuil par rapport à la pleine propriétéseuil par rapport à la pleine propriété

3636

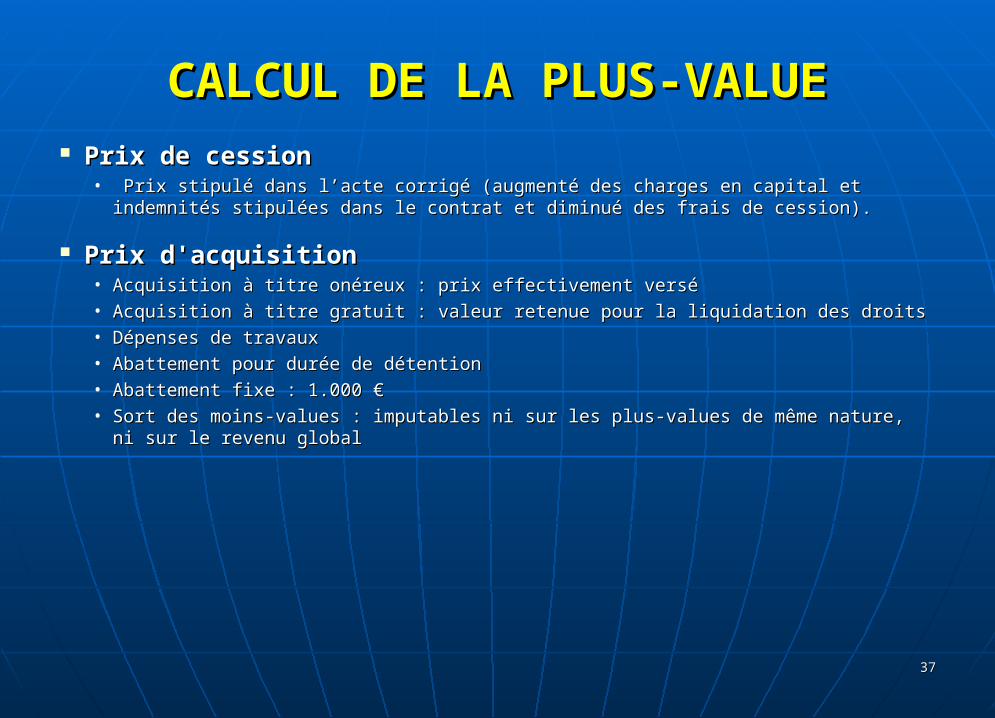

CALCUL DE LA PLUS-VALUECALCUL DE LA PLUS-VALUE Prix de cessionPrix de cession

• Prix stipulé dans l’acte corrigé (augmenté des charges en capital et indemnités Prix stipulé dans l’acte corrigé (augmenté des charges en capital et indemnités stipulées dans le contrat et diminué des frais de cession).stipulées dans le contrat et diminué des frais de cession).

Prix d'acquisitionPrix d'acquisition• Acquisition à titre onéreux : prix effectivement verséAcquisition à titre onéreux : prix effectivement versé• Acquisition à titre gratuit : valeur retenue pour la liquidation des droitsAcquisition à titre gratuit : valeur retenue pour la liquidation des droits• Dépenses de travauxDépenses de travaux• Abattement pour durée de détentionAbattement pour durée de détention• Abattement fixe : 1.000 €Abattement fixe : 1.000 €• Sort des moins-values : imputables ni sur les plus-values de même nature, ni sur le Sort des moins-values : imputables ni sur les plus-values de même nature, ni sur le

revenu globalrevenu global

3737

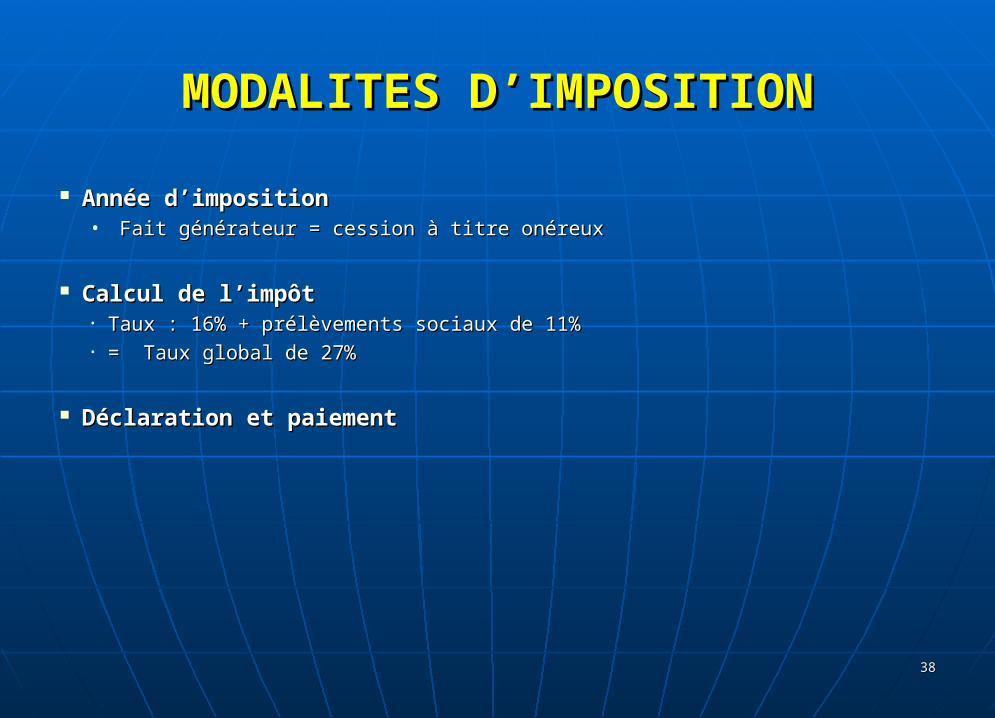

MODALITES D’IMPOSITIONMODALITES D’IMPOSITION

Année d’impositionAnnée d’imposition• Fait générateur = cession à titre onéreuxFait générateur = cession à titre onéreux

Calcul de l’impôtCalcul de l’impôt• Taux : 16% + prélèvements sociaux de 11%Taux : 16% + prélèvements sociaux de 11%• = Taux global de 27%= Taux global de 27%

Déclaration et paiementDéclaration et paiement

3838

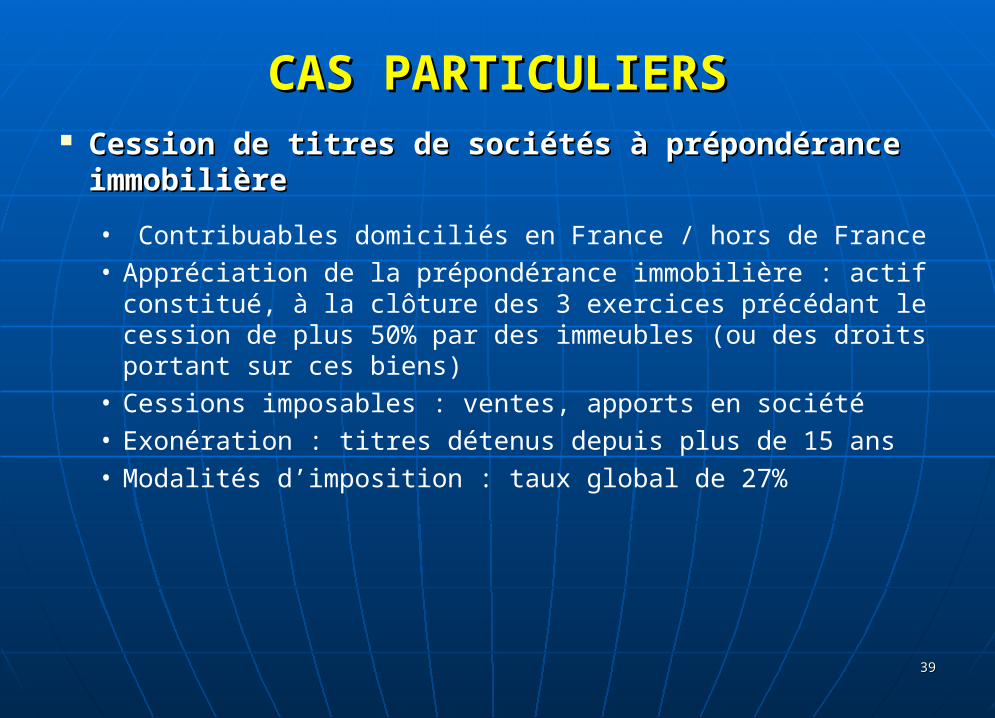

CAS PARTICULIERSCAS PARTICULIERS Cession de titres de sociétés à prépondérance Cession de titres de sociétés à prépondérance

immobilièreimmobilière

• Contribuables domiciliés en France / hors de France• Appréciation de la prépondérance immobilière : actif

constitué, à la clôture des 3 exercices précédant le cession de plus 50% par des immeubles (ou des droits portant sur ces biens)

• Cessions imposables : ventes, apports en société• Exonération : titres détenus depuis plus de 15 ans• Modalités d’imposition : taux global de 27%

3939

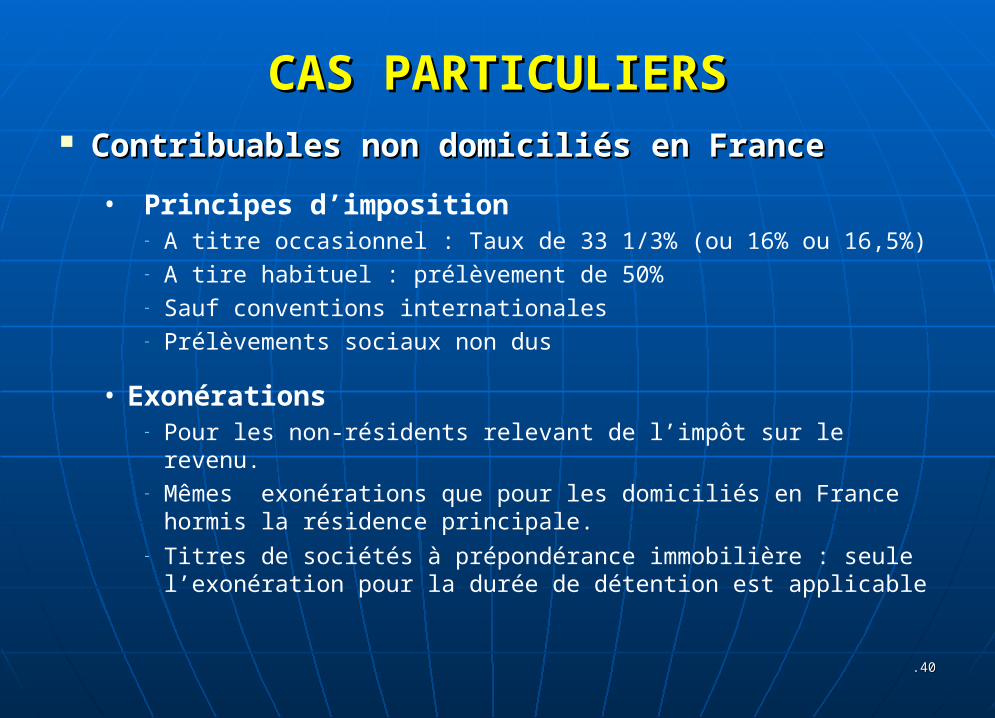

CAS PARTICULIERSCAS PARTICULIERS Contribuables non domiciliés en FranceContribuables non domiciliés en France

• Principes d’imposition- A titre occasionnel : Taux de 33 1/3% (ou 16% ou 16,5%)- A tire habituel : prélèvement de 50%- Sauf conventions internationales- Prélèvements sociaux non dus

• Exonérations- Pour les non-résidents relevant de l’impôt sur le revenu.- Mêmes exonérations que pour les domiciliés en France

hormis la résidence principale.- Titres de sociétés à prépondérance immobilière : seule

l’exonération pour la durée de détention est applicable

..4040

CAS PARTICULIERSCAS PARTICULIERS

Contribuables non domiciliés en FranceContribuables non domiciliés en France

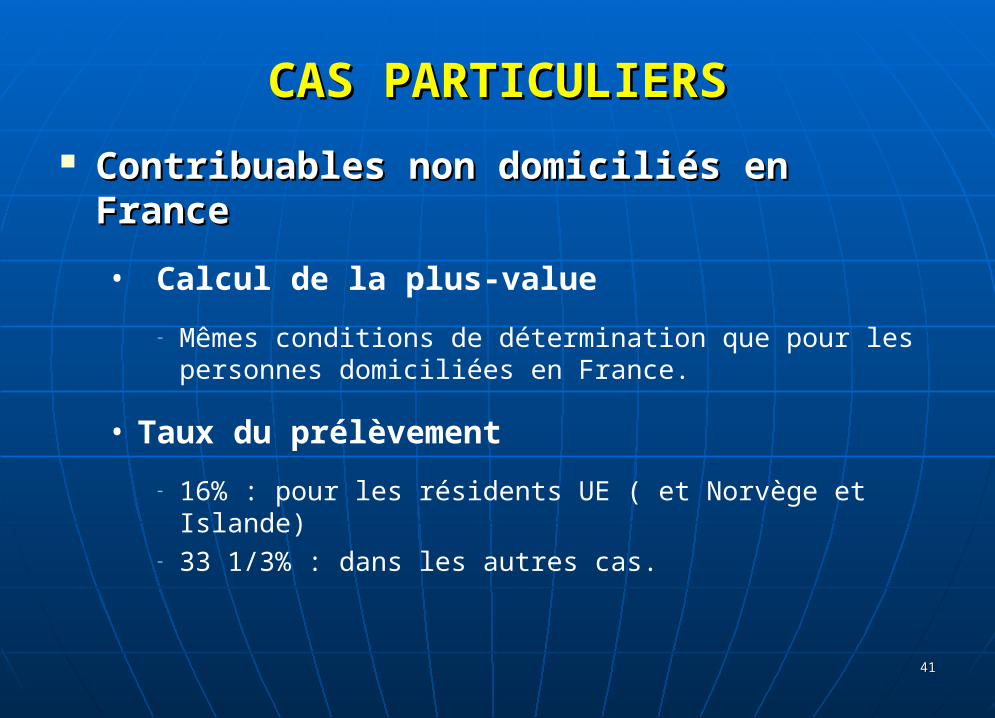

• Calcul de la plus-value

- Mêmes conditions de détermination que pour les personnes domiciliées en France.

• Taux du prélèvement

- 16% : pour les résidents UE ( et Norvège et Islande)- 33 1/3% : dans les autres cas.

4141

PLUS-VALUES SUR BIENS MEUBLESPLUS-VALUES SUR BIENS MEUBLES

Champ d'applicationChamp d'application

Calcul de la plus-valueCalcul de la plus-value

Modalités d'impositionModalités d'imposition

Déclaration et paiementDéclaration et paiement

4242

PLUS-VALUES SUR BIENS MEUBLESPLUS-VALUES SUR BIENS MEUBLES

Champ d'applicationChamp d'application

- Personnes physiques (et associés de sociétés de personnes relevant de l’IR)

- Exclusion des non-domiciliés

- Biens imposables : biens meubles sauf meubles meublants, appareils ménagers et automobiles.

4343

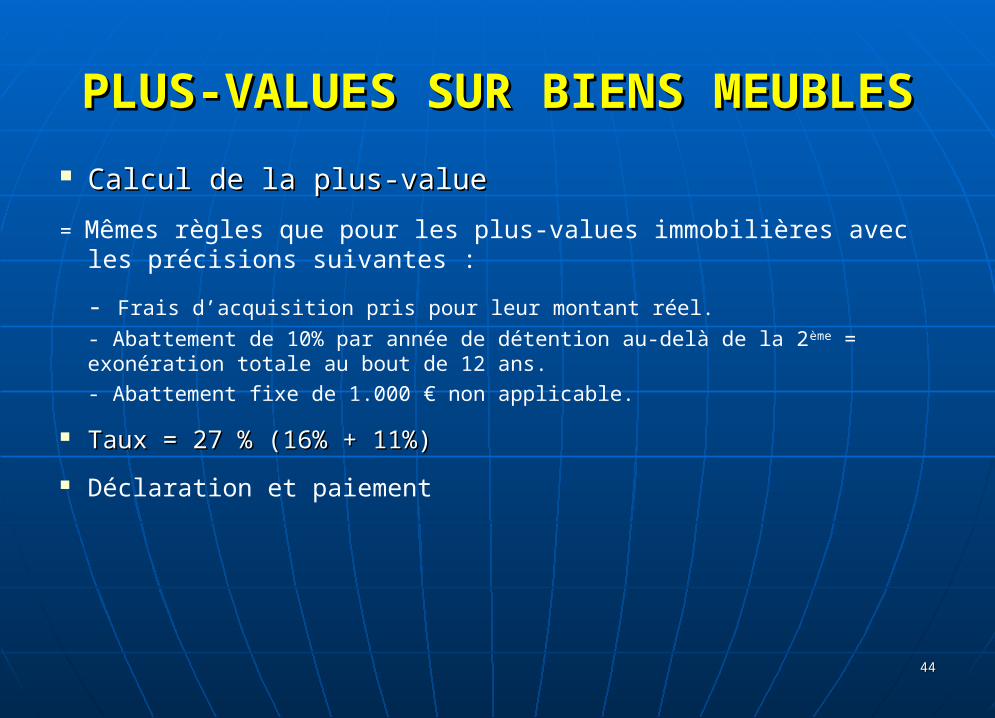

PLUS-VALUES SUR BIENS MEUBLESPLUS-VALUES SUR BIENS MEUBLES

Calcul de la plus-valueCalcul de la plus-value

= Mêmes règles que pour les plus-values immobilières avec les précisions suivantes :

- Frais d’acquisition pris pour leur montant réel.

- Abattement de 10% par année de détention au-delà de la 2ème = exonération totale au bout de 12 ans.- Abattement fixe de 1.000 € non applicable.

Taux = 27 % (16% + 11%)Taux = 27 % (16% + 11%)

Déclaration et paiement

4444

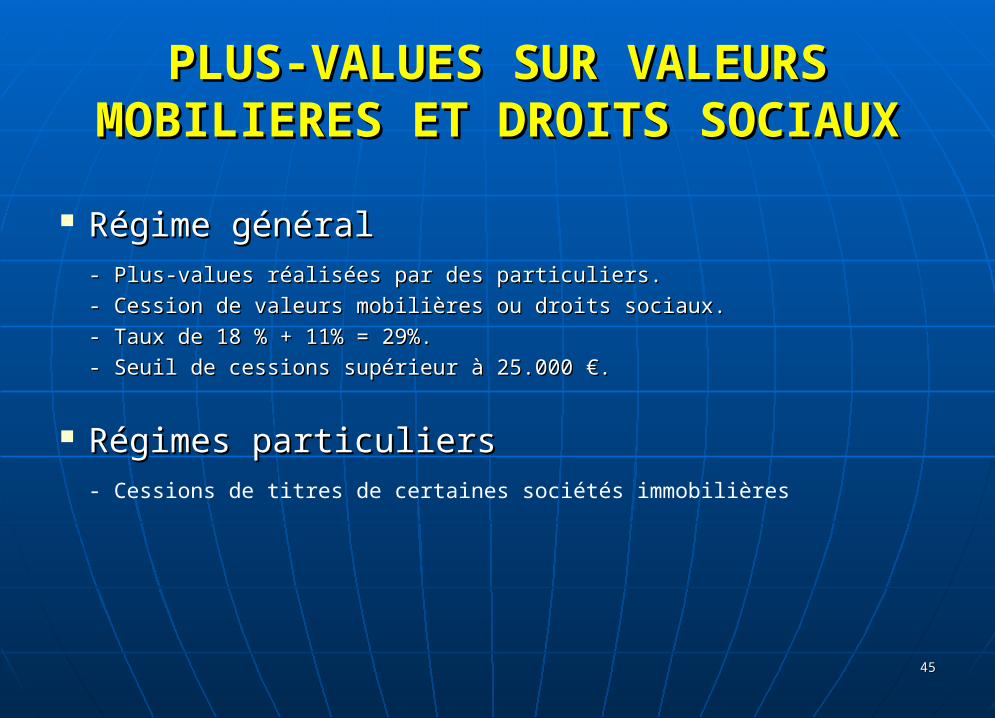

PLUS-VALUES SUR VALEURS PLUS-VALUES SUR VALEURS MOBILIERES ET DROITS SOCIAUXMOBILIERES ET DROITS SOCIAUX

Régime généralRégime général- Plus-values réalisées par des particuliers.- Plus-values réalisées par des particuliers.

- Cession de valeurs mobilières ou droits sociaux.- Cession de valeurs mobilières ou droits sociaux.

- Taux de 18 % + 11% = 29%.- Taux de 18 % + 11% = 29%.

- Seuil de cessions supérieur à 25.000 €.- Seuil de cessions supérieur à 25.000 €.

Régimes particuliersRégimes particuliers- Cessions de titres de certaines sociétés immobilières

4545

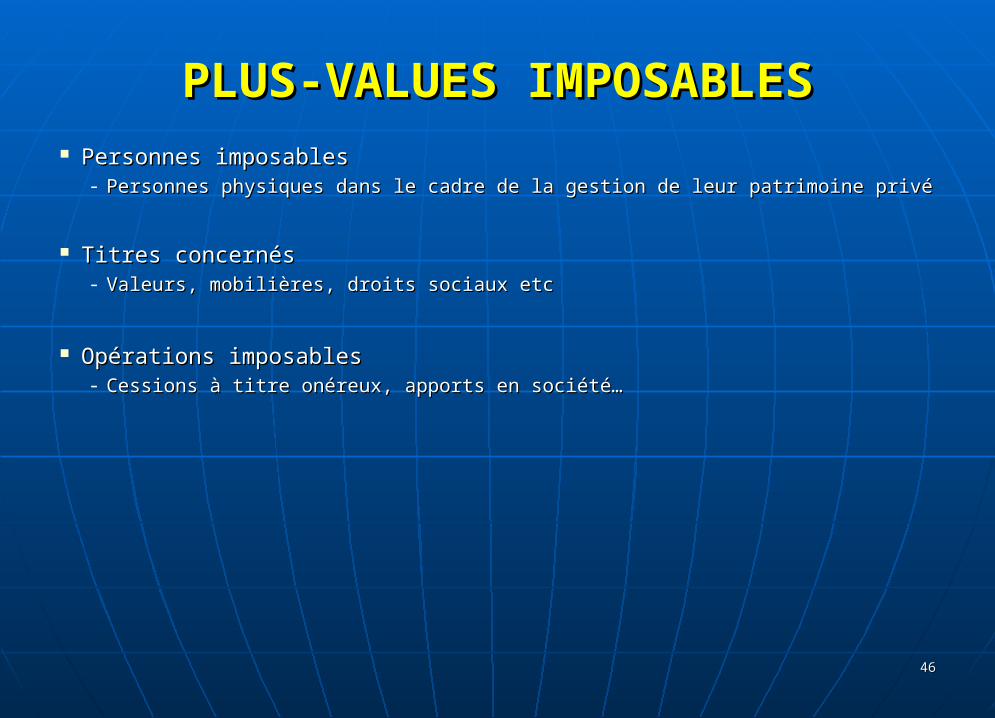

PLUS-VALUES IMPOSABLESPLUS-VALUES IMPOSABLES Personnes imposablesPersonnes imposables

- Personnes physiques dans le cadre de la gestion de leur patrimoine privéPersonnes physiques dans le cadre de la gestion de leur patrimoine privé

Titres concernésTitres concernés- Valeurs, mobilières, droits sociaux etcValeurs, mobilières, droits sociaux etc

Opérations imposablesOpérations imposables- Cessions à titre onéreux, apports en société…Cessions à titre onéreux, apports en société…

4646

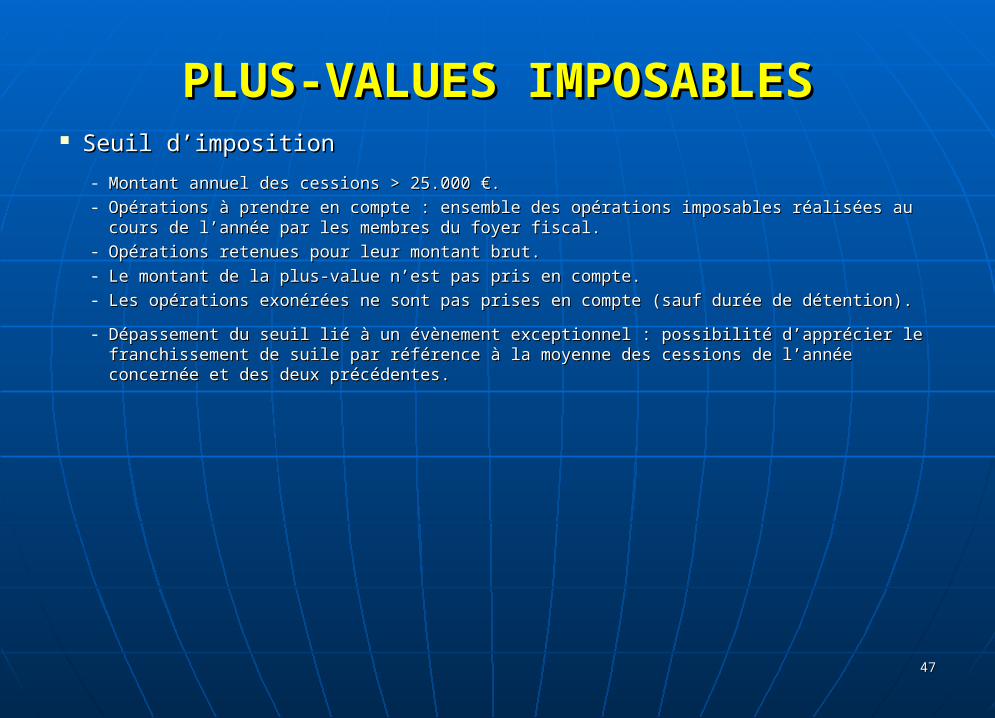

PLUS-VALUES IMPOSABLESPLUS-VALUES IMPOSABLES Seuil d’impositionSeuil d’imposition

- Montant annuel des cessions > 25.000 €.Montant annuel des cessions > 25.000 €.- Opérations à prendre en compte : ensemble des opérations imposables réalisées au cours de Opérations à prendre en compte : ensemble des opérations imposables réalisées au cours de

l’année par les membres du foyer fiscal.l’année par les membres du foyer fiscal.- Opérations retenues pour leur montant brut.Opérations retenues pour leur montant brut.- Le montant de la plus-value n’est pas pris en compte.Le montant de la plus-value n’est pas pris en compte.- Les opérations exonérées ne sont pas prises en compte (sauf durée de détention).Les opérations exonérées ne sont pas prises en compte (sauf durée de détention).

- Dépassement du seuil lié à un évènement exceptionnel : possibilité d’apprécier le Dépassement du seuil lié à un évènement exceptionnel : possibilité d’apprécier le franchissement de suile par référence à la moyenne des cessions de l’année concernée et franchissement de suile par référence à la moyenne des cessions de l’année concernée et des deux précédentes.des deux précédentes.

4747

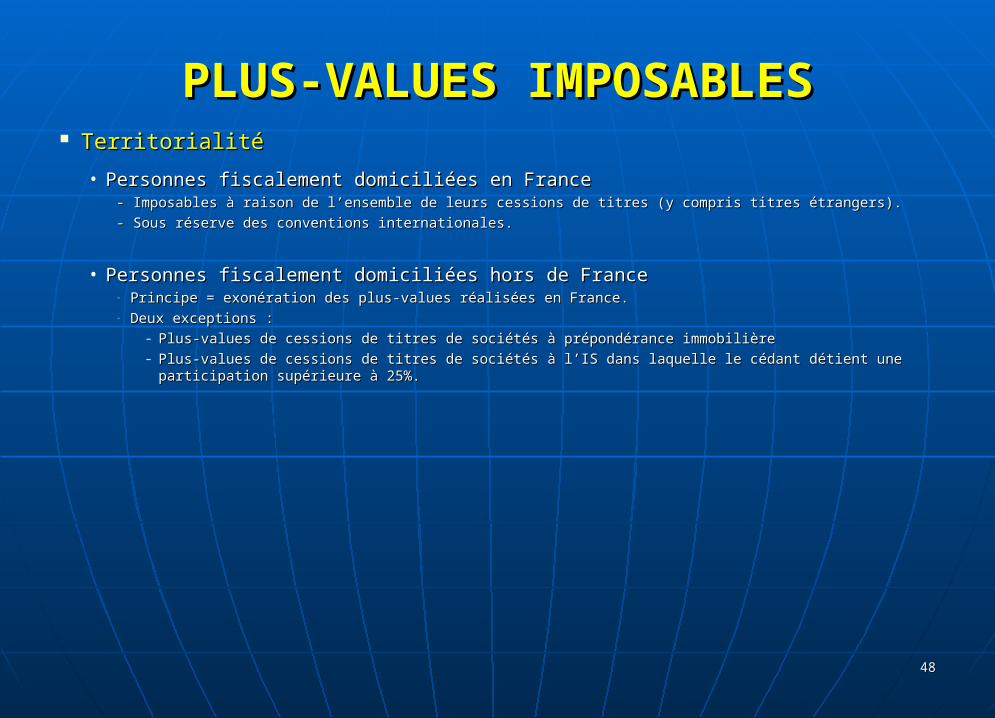

PLUS-VALUES IMPOSABLESPLUS-VALUES IMPOSABLES TerritorialitéTerritorialité

• Personnes fiscalement domiciliées en FrancePersonnes fiscalement domiciliées en France- Imposables à raison de l’ensemble de leurs cessions de titres (y compris titres étrangers).- Imposables à raison de l’ensemble de leurs cessions de titres (y compris titres étrangers).

- Sous réserve des conventions internationales.- Sous réserve des conventions internationales.

• Personnes fiscalement domiciliées hors de FrancePersonnes fiscalement domiciliées hors de France- Principe = exonération des plus-values réalisées en France.Principe = exonération des plus-values réalisées en France.- Deux exceptions :Deux exceptions :

- Plus-values de cessions de titres de sociétés à prépondérance immobilièrePlus-values de cessions de titres de sociétés à prépondérance immobilière- Plus-values de cessions de titres de sociétés à l’IS dans laquelle le cédant détient une participation Plus-values de cessions de titres de sociétés à l’IS dans laquelle le cédant détient une participation

supérieure à 25%.supérieure à 25%.

4848

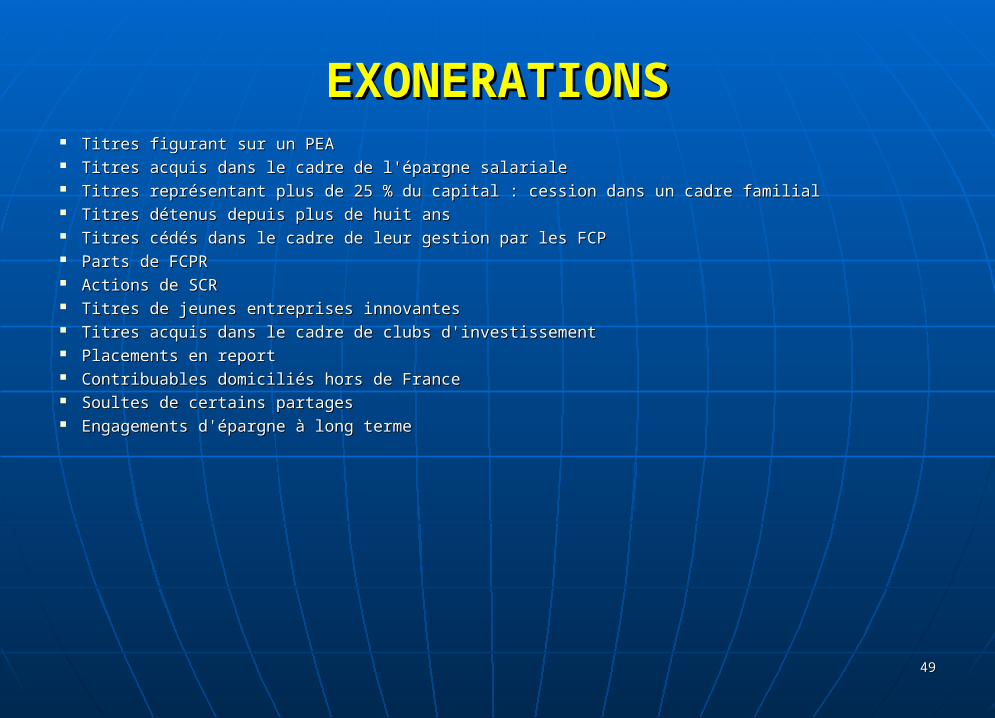

EXONERATIONSEXONERATIONS Titres figurant sur un PEATitres figurant sur un PEA Titres acquis dans le cadre de l'épargne salarialeTitres acquis dans le cadre de l'épargne salariale Titres représentant plus de 25 % du capital : cession dans un cadre familialTitres représentant plus de 25 % du capital : cession dans un cadre familial Titres détenus depuis plus de huit ans Titres détenus depuis plus de huit ans Titres cédés dans le cadre de leur gestion par les FCPTitres cédés dans le cadre de leur gestion par les FCP Parts de FCPRParts de FCPR Actions de SCRActions de SCR Titres de jeunes entreprises innovantesTitres de jeunes entreprises innovantes Titres acquis dans le cadre de clubs d'investissementTitres acquis dans le cadre de clubs d'investissement Placements en reportPlacements en report Contribuables domiciliés hors de FranceContribuables domiciliés hors de France Soultes de certains partagesSoultes de certains partages Engagements d'épargne à long terme Engagements d'épargne à long terme

4949

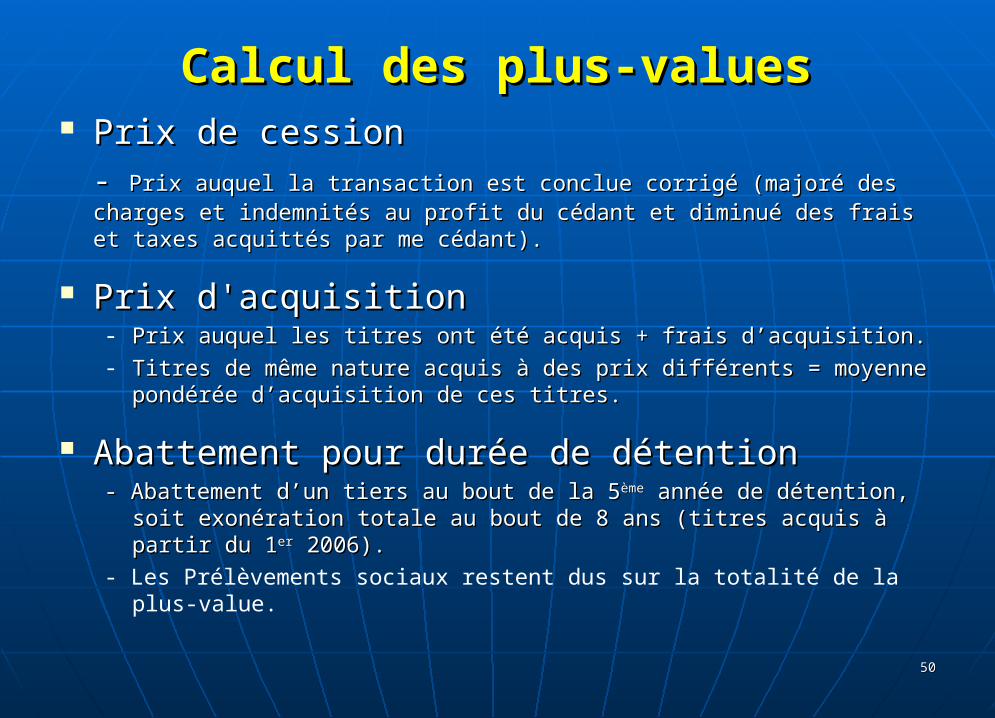

Calcul des plus-valuesCalcul des plus-values Prix de cessionPrix de cession

- - Prix auquel la transaction est conclue corrigé (majoré des charges Prix auquel la transaction est conclue corrigé (majoré des charges et indemnités au profit du cédant et diminué des frais et taxes et indemnités au profit du cédant et diminué des frais et taxes acquittés par me cédant).acquittés par me cédant).

Prix d'acquisitionPrix d'acquisition- Prix auquel les titres ont été acquis + frais d’acquisition.Prix auquel les titres ont été acquis + frais d’acquisition.- Titres de même nature acquis à des prix différents = moyenne Titres de même nature acquis à des prix différents = moyenne

pondérée d’acquisition de ces titres.pondérée d’acquisition de ces titres.

Abattement pour durée de détentionAbattement pour durée de détention- Abattement d’un tiers au bout de la 5- Abattement d’un tiers au bout de la 5èmeème année de détention, soit année de détention, soit

exonération totale au bout de 8 ans (titres acquis à partir du 1exonération totale au bout de 8 ans (titres acquis à partir du 1erer 2006).2006).

- Les Prélèvements sociaux restent dus sur la totalité de la plus-value.

5050

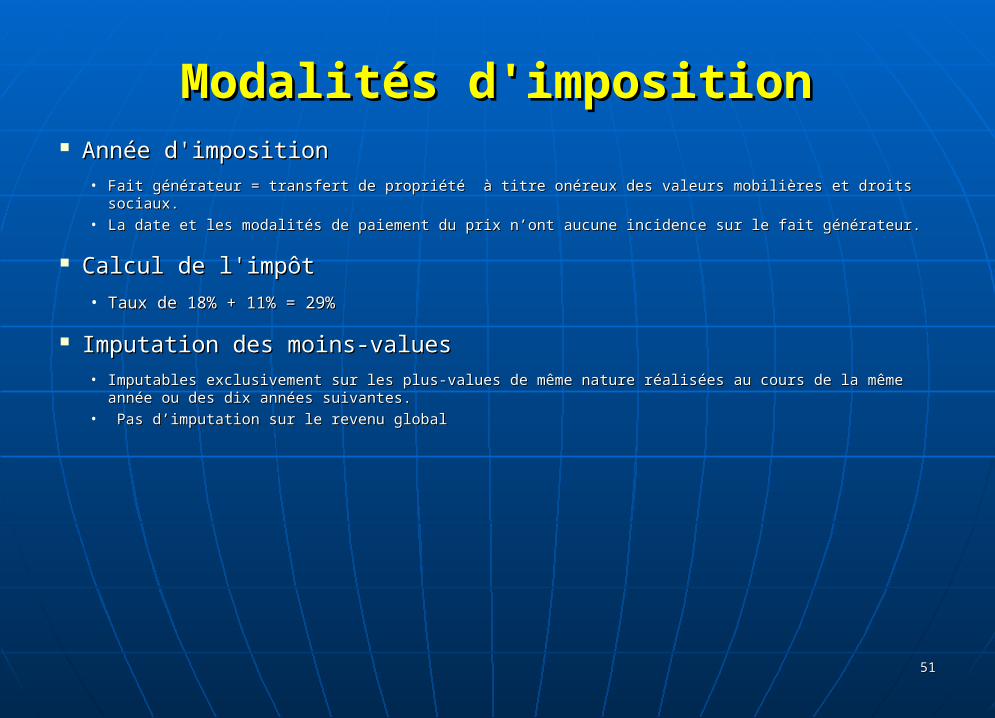

Modalités d'impositionModalités d'imposition Année d'impositionAnnée d'imposition

• Fait générateur = transfert de propriété à titre onéreux des valeurs mobilières et droits sociaux.Fait générateur = transfert de propriété à titre onéreux des valeurs mobilières et droits sociaux.• La date et les modalités de paiement du prix n’ont aucune incidence sur le fait générateur.La date et les modalités de paiement du prix n’ont aucune incidence sur le fait générateur.

Calcul de l'impôtCalcul de l'impôt

• Taux de 18% + 11% = 29%Taux de 18% + 11% = 29%

Imputation des moins-valuesImputation des moins-values• Imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année Imputables exclusivement sur les plus-values de même nature réalisées au cours de la même année

ou des dix années suivantes.ou des dix années suivantes.• Pas d’imputation sur le revenu globalPas d’imputation sur le revenu global

5151

5252

AVEZ-VOUS DES AVEZ-VOUS DES

QUESTIONS?QUESTIONS?

Université PARIS X – NANTERRE

MASTER II – Comptabilité – Contrôle- Audit

Tél.: 01 47 20 45 75Fax: 01 47 20 45 [email protected]

Stéphanie PAILLARDAvocat fiscaliste12, rue Lalo75116 PARIS

5353

JE RESTE AJE RESTE A

VOTRE DISPOSITION. VOTRE DISPOSITION.

Université PARIS X – NANTERRE

MASTER II – Comptabilité – Contrôle- Audit

Tél.: 01 47 20 45 75Fax: 01 47 20 45 [email protected]

Stéphanie PAILLARDAvocat fiscaliste12, rue Lalo75116 PARIS

5454

MERCI DE VOTRE MERCI DE VOTRE

ATTENTIONATTENTION

Tél.: 01 47 20 45 75Fax: 01 47 20 45 [email protected]

Stéphanie PAILLARDAvocat fiscaliste12, rue Lalo75116 PARIS

Université PARIS X – NANTERRE

MASTER II – Comptabilité – Contrôle- Audit