Embed Size (px)

Citation preview

1

Marché de l’énergie et régulation

Fondements et défis pour l’avenir

Support écrit de l’exposé donné le 4 novembre 2013 à l’ULG dans le cadre du cours «Marché de l’énergie » du Master en ingénieur civil électricien

Frédéric Tounquet

2

Table des matières

1. Introduction .................................................................................................................................... 5

2. Fondements économiques.............................................................................................................. 6

3. Développement historique ........................................................................................................... 10

4. Cadre Institutionnel ...................................................................................................................... 12

4.1. Etat fédéral ............................................................................................................................ 12

4.1.1. Communautés ............................................................................................................... 12

4.1.2. Régions .......................................................................................................................... 12

4.2. Répartition des compétences ............................................................................................... 13

4.2.1. Niveau Fédéral .............................................................................................................. 13

4.2.2. Niveau Régional ............................................................................................................ 13

4.3. Institutions politiques-clé en matière d’énergie ................................................................... 13

4.4. Régulateurs de l’énergie ....................................................................................................... 14

4.4.1. CREG .............................................................................................................................. 16

4.4.2. VREG .............................................................................................................................. 16

4.4.3. CWaPE ........................................................................................................................... 17

4.4.4. Brugel ............................................................................................................................ 18

4.5. Coopération entre l’autorité fédérale et les Régions ........................................................... 19

4.5.1. Cadre de concertation Etat-Régions ............................................................................. 19

4.5.2. Cadre de concertation entre régulateurs ..................................................................... 19

5. Fonctionnement du marché ......................................................................................................... 20

5.1. Introduction .......................................................................................................................... 20

5.2. Rôles de marché .................................................................................................................... 22

5.2.1. Définitions ......................................................................................................................... 22

5.2.2. Répartition des rôles ......................................................................................................... 25

5.2.3. Relations contractuelles .................................................................................................... 29

5.2.4. Echange d’information ...................................................................................................... 32

3

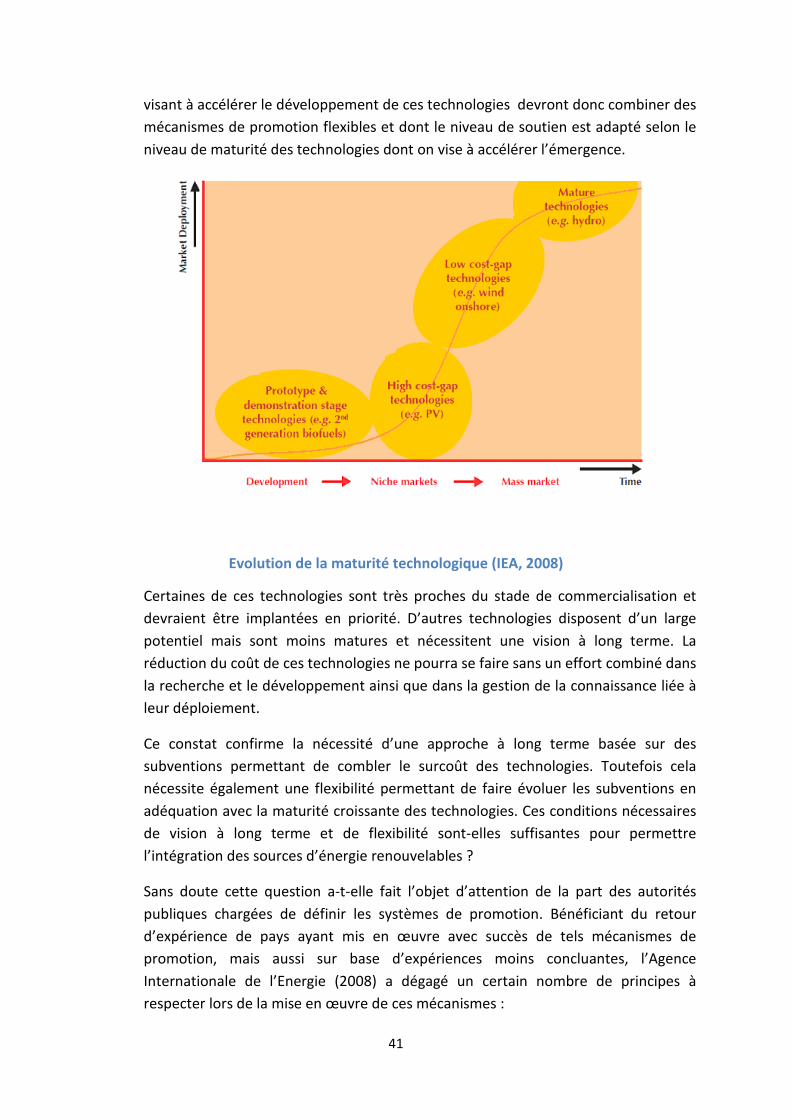

6. La promotion des énergies renouvelables .................................................................................... 38

6.1. Mécanismes de promotion ................................................................................................... 38

6.1.1. Objectifs poursuivis ........................................................................................................... 38

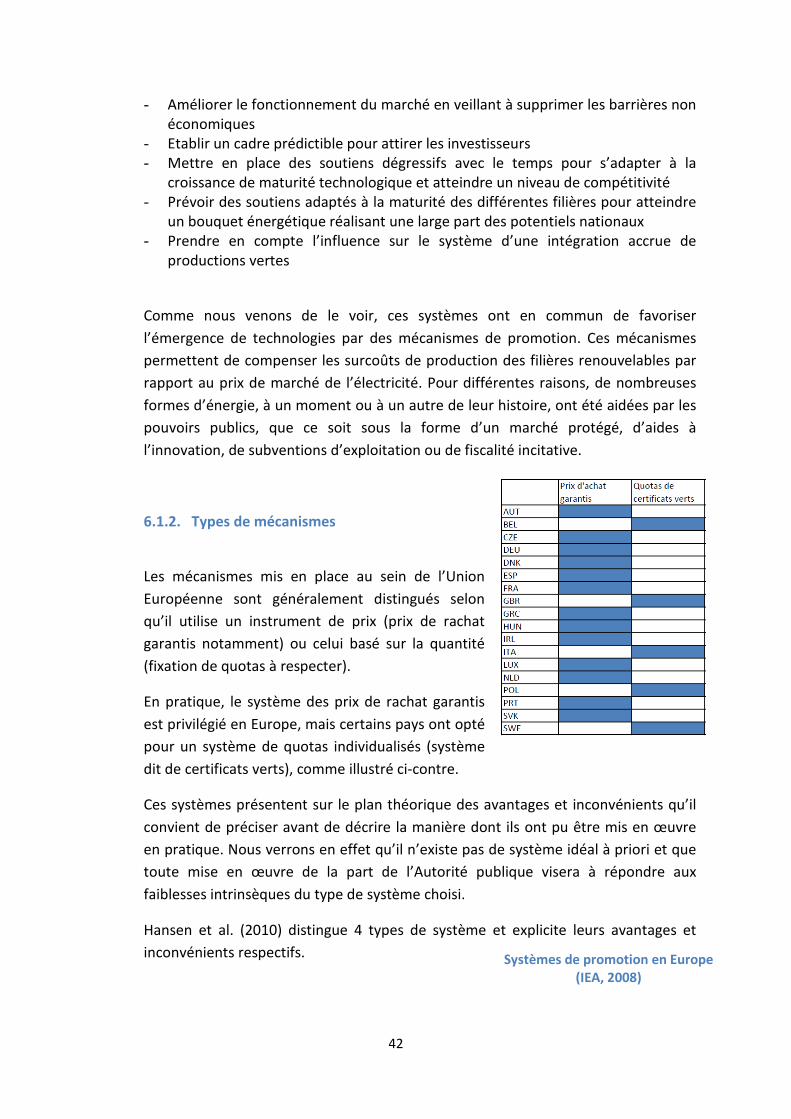

6.1.2. Types de mécanismes ....................................................................................................... 42

6.1.3. Mécanismes de promotion en Belgique ........................................................................... 45

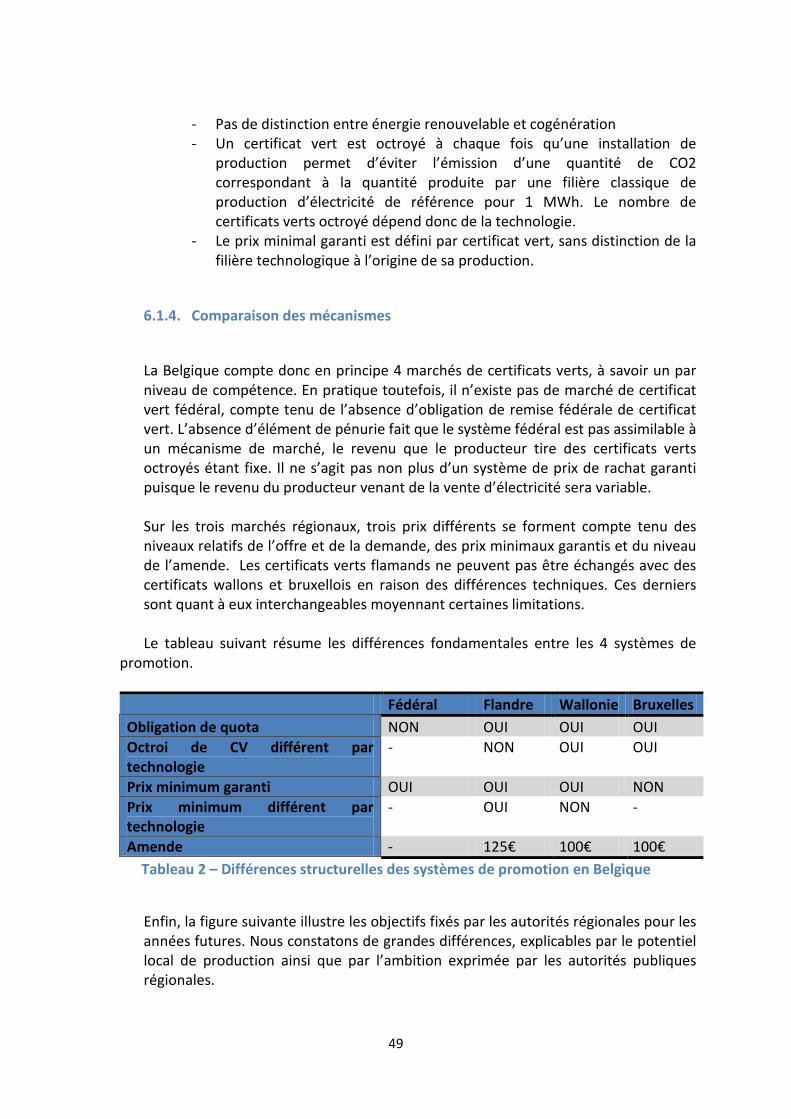

6.1.4. Comparaison des mécanismes .......................................................................................... 49

6.2. Evolution du marché ............................................................................................................. 51

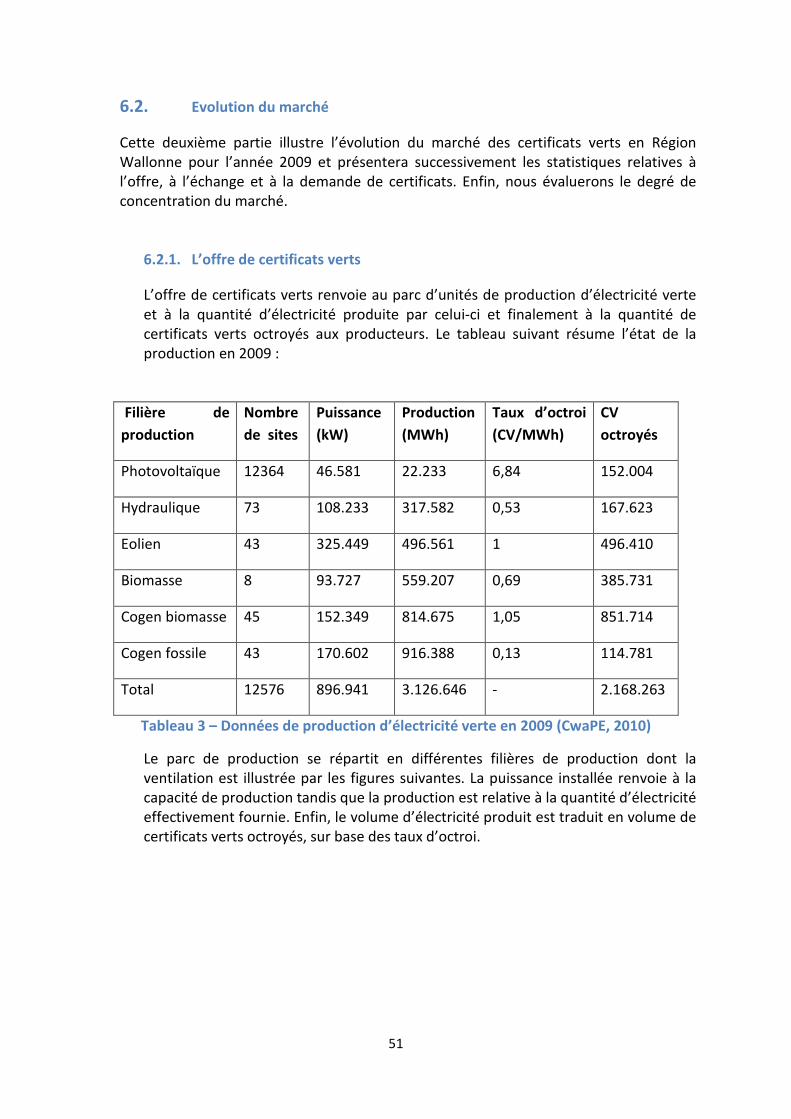

6.2.1. L’offre de certificats verts ................................................................................................. 51

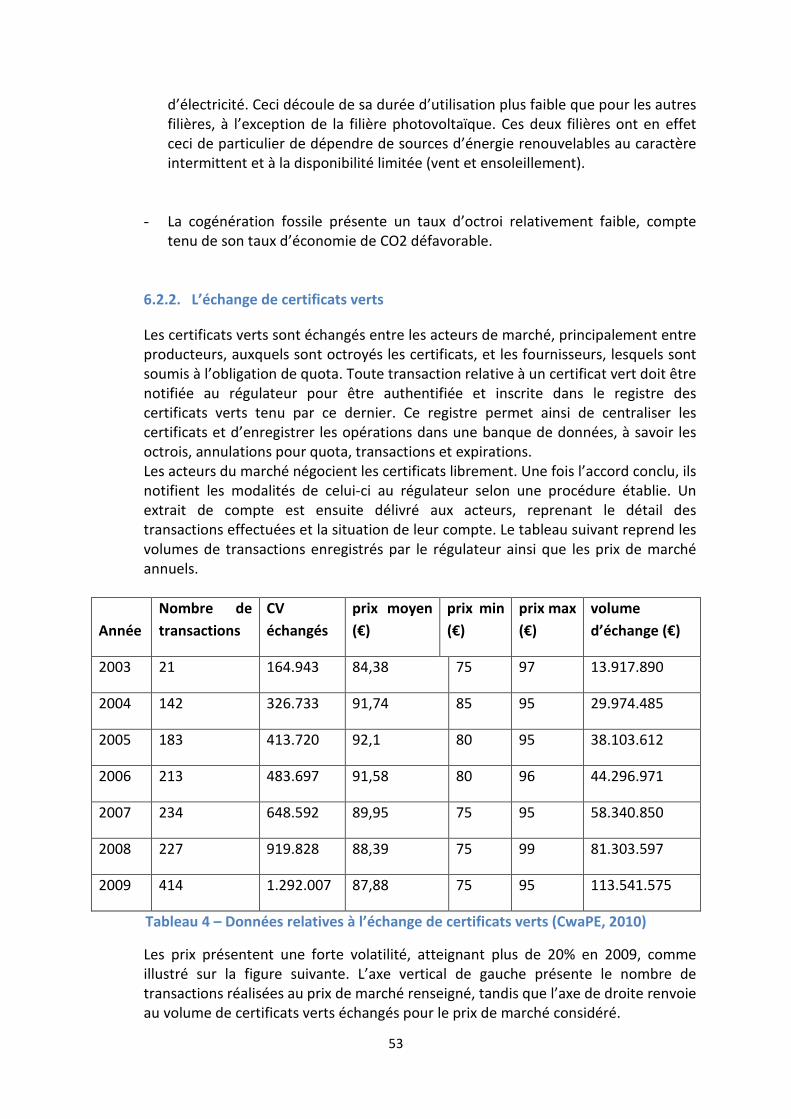

6.2.2. L’échange de certificats verts ........................................................................................... 53

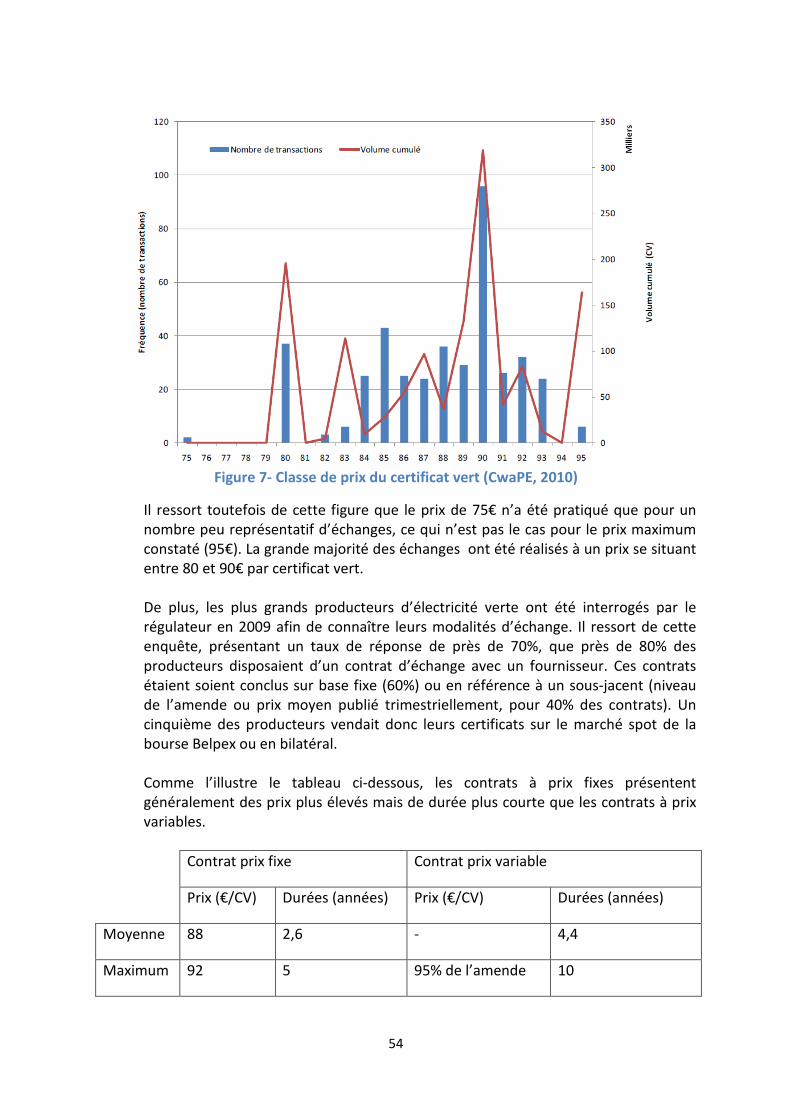

6.2.3. La demande de certificats verts ........................................................................................ 55

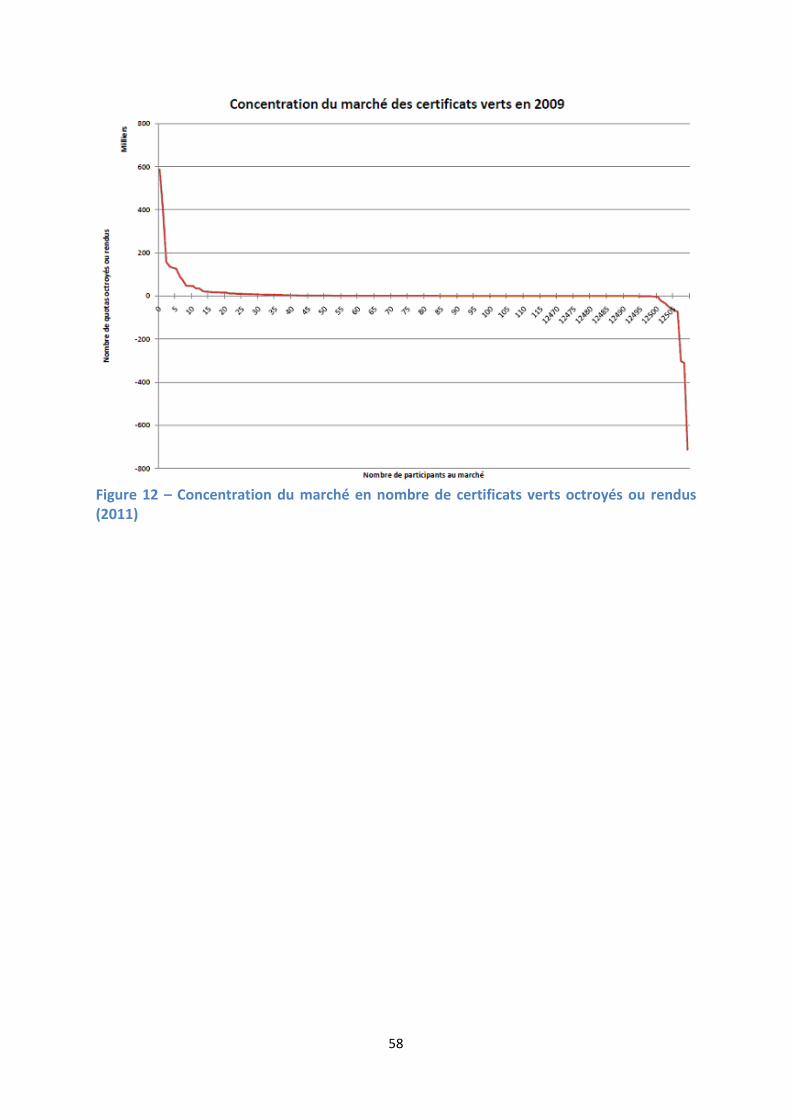

6.2.4. La concentration du marché ............................................................................................. 56

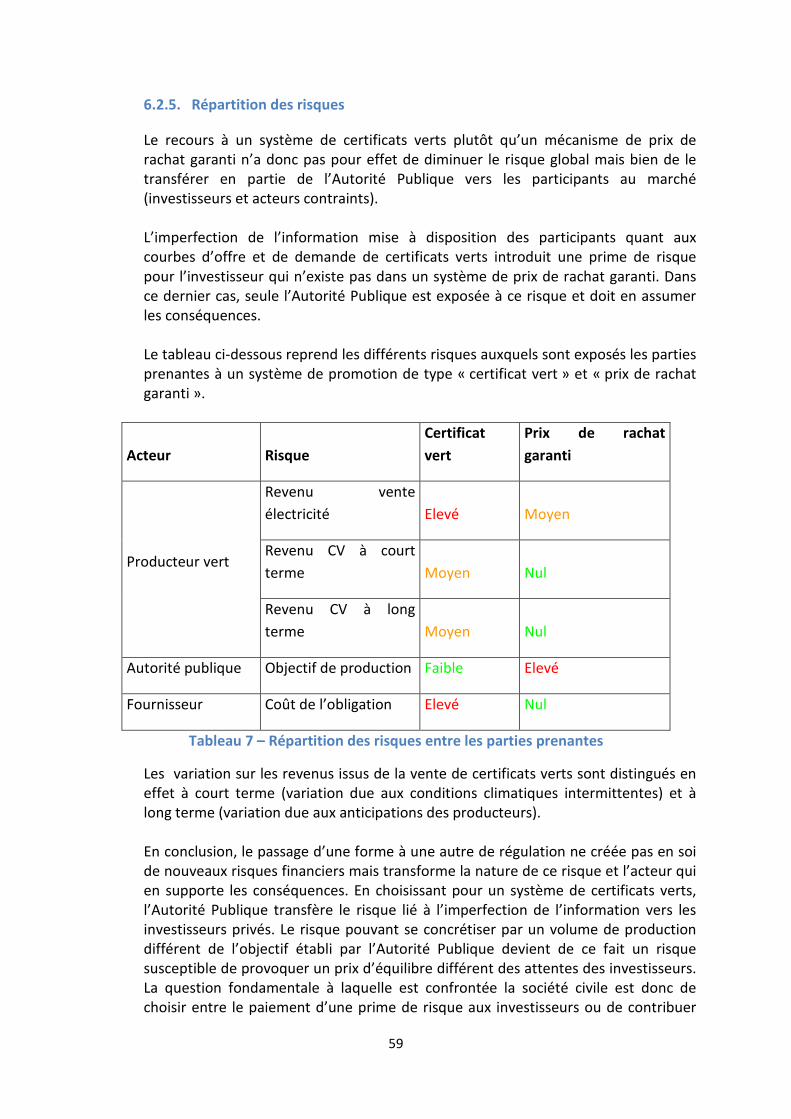

6.2.5. Répartition des risques ..................................................................................................... 59

6.3. Critères d’évaluation ............................................................................................................. 60

6.3.1. Sélection des critères ........................................................................................................ 60

6.3.2. Visibilité et flexiblité .......................................................................................................... 61

6.3.3. Effectivité et équité ........................................................................................................... 63

6.3.4. Efficience et transparence ................................................................................................ 65

6.3.5. Enseignements .................................................................................................................. 69

7. Le développement de réseaux électriques durables et intelligents ............................................. 70

7.1. Introduction .............................................................................................................................. 70

7.2. Contexte .................................................................................................................................... 70

7.2.1. Définition .............................................................................................................................. 71

7.2.2. Cadre légal ............................................................................................................................ 72

7.2.3. Finalités ................................................................................................................................. 76

7.3. Méthode ................................................................................................................................... 78

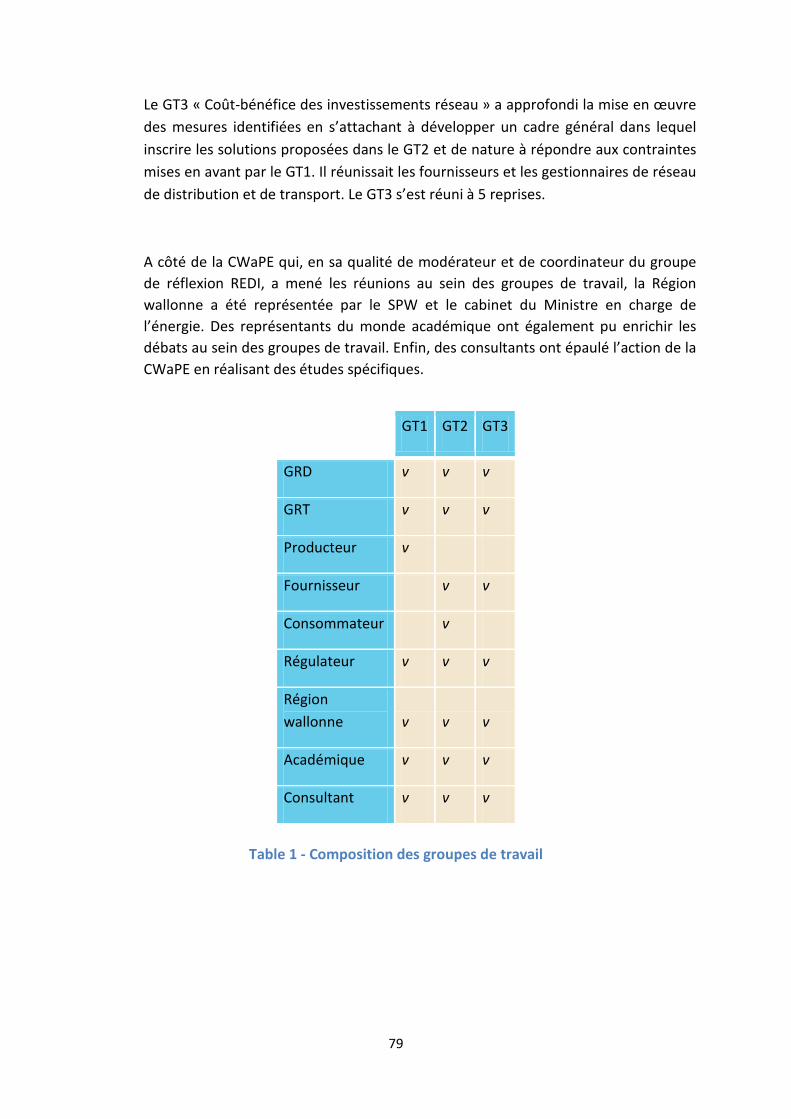

7.3.1. Groupes de travail ................................................................................................................. 78

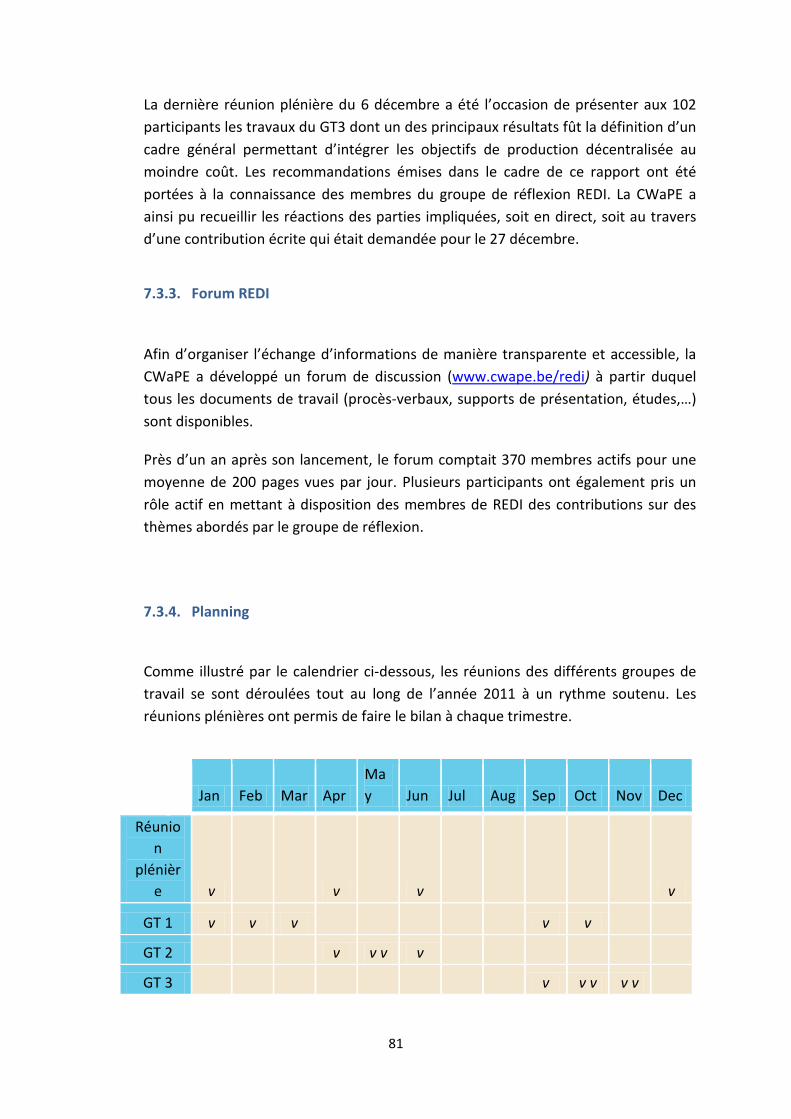

7.3.2. Réunions plénières ................................................................................................................ 80

7.3.3. Forum REDI ........................................................................................................................... 81

7.3.4. Planning................................................................................................................................. 81

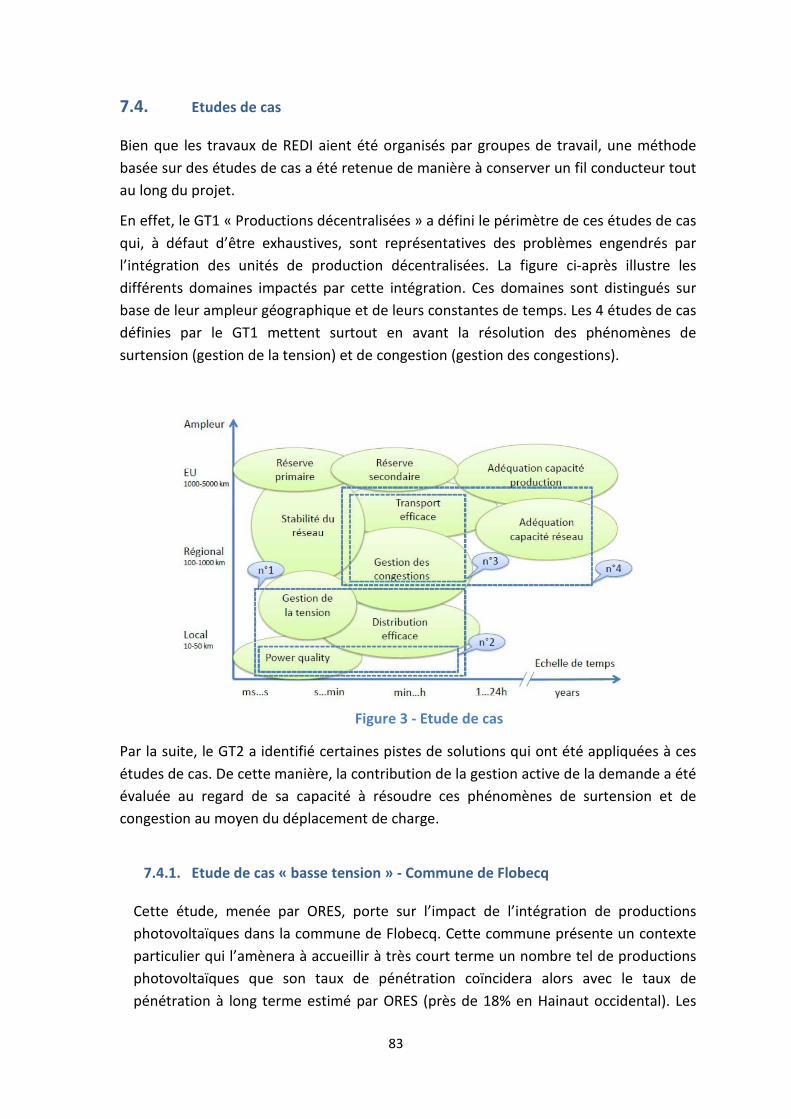

7.4. Etudes de cas ............................................................................................................................ 83

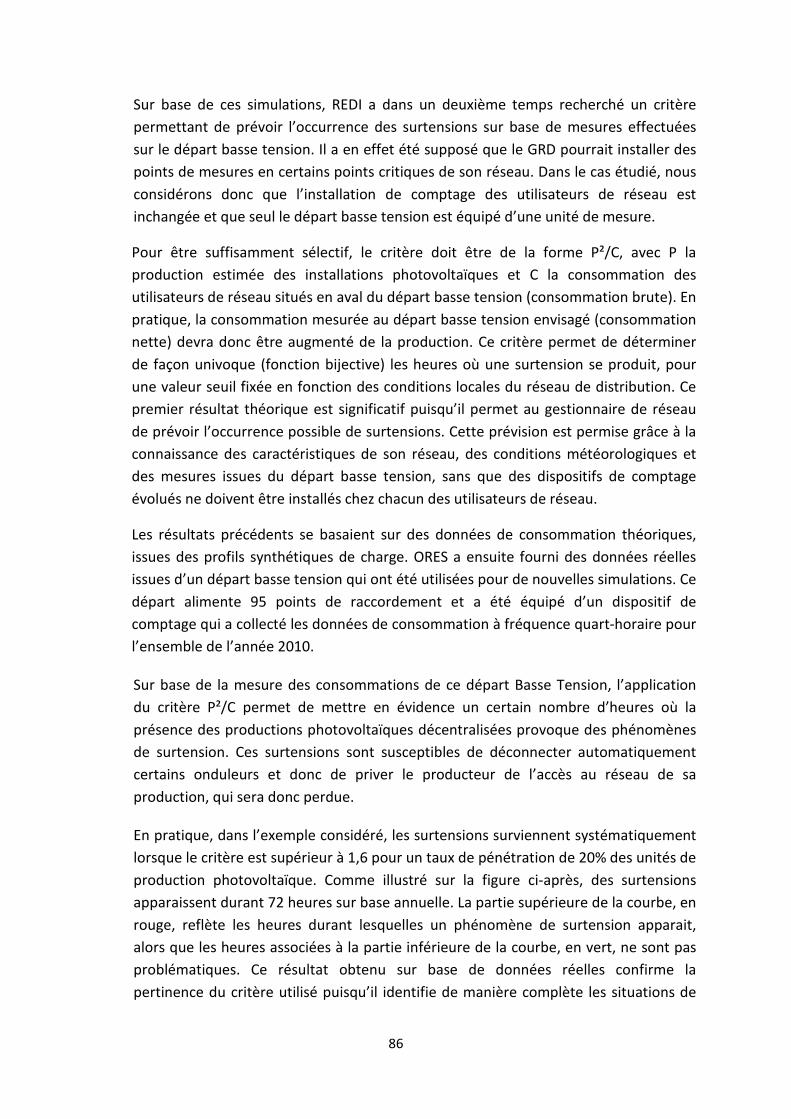

7.4.1. Etude de cas « basse tension » - Commune de Flobecq ....................................................... 83

7.4.2. Etude de cas « Transformateur basse tension » ................................................................... 84

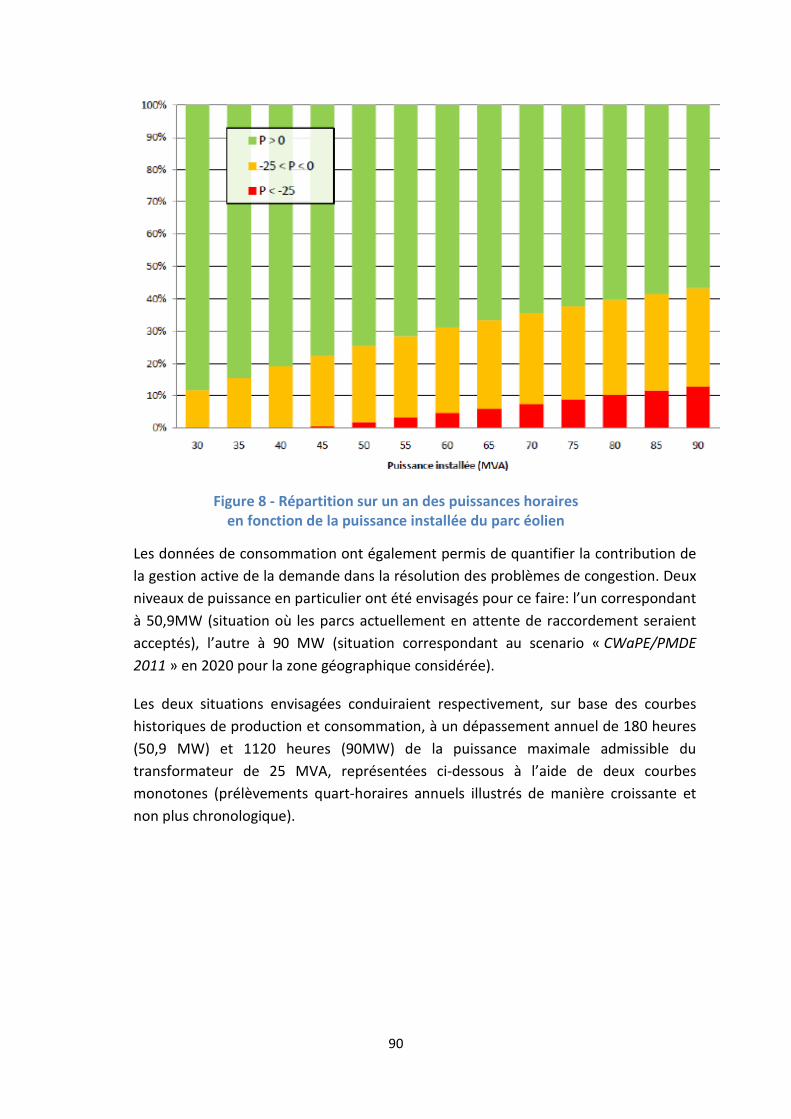

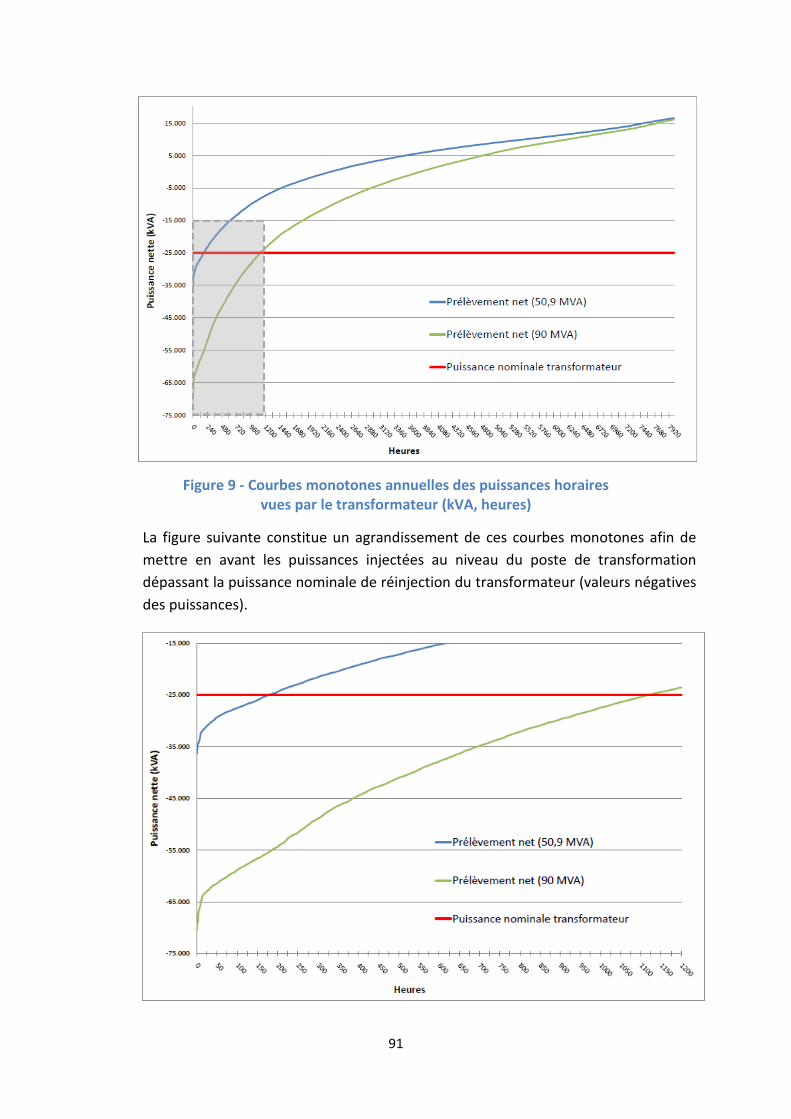

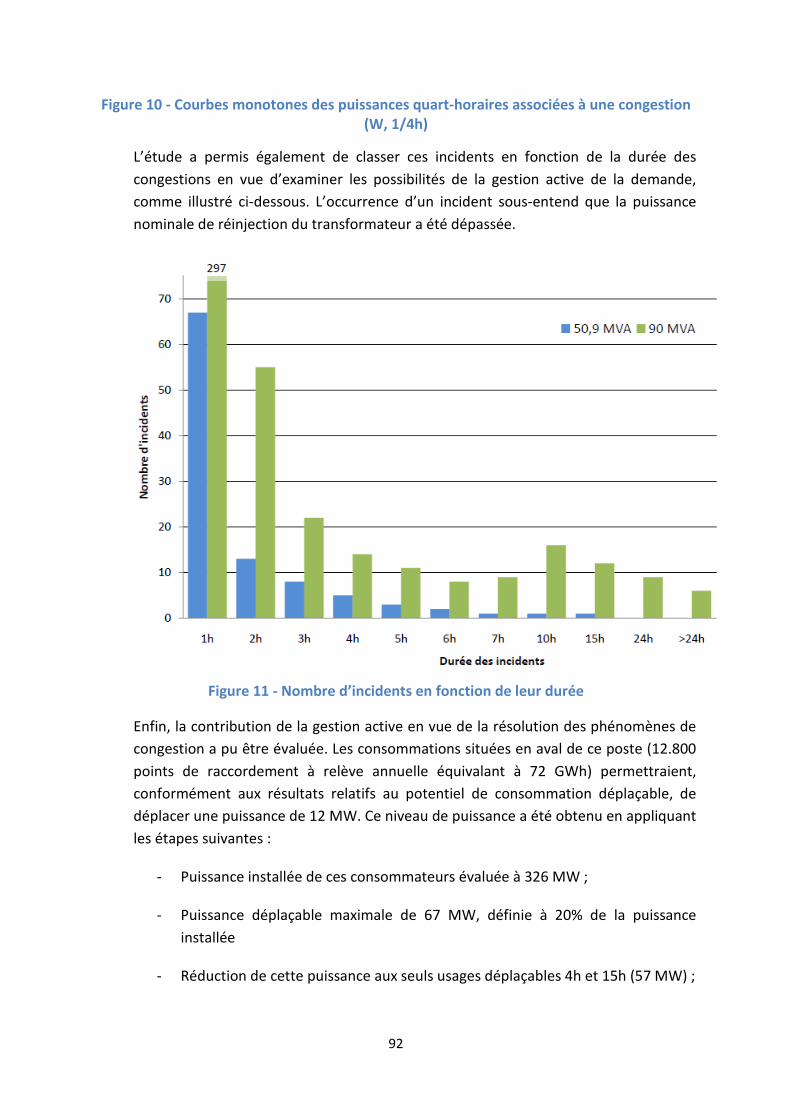

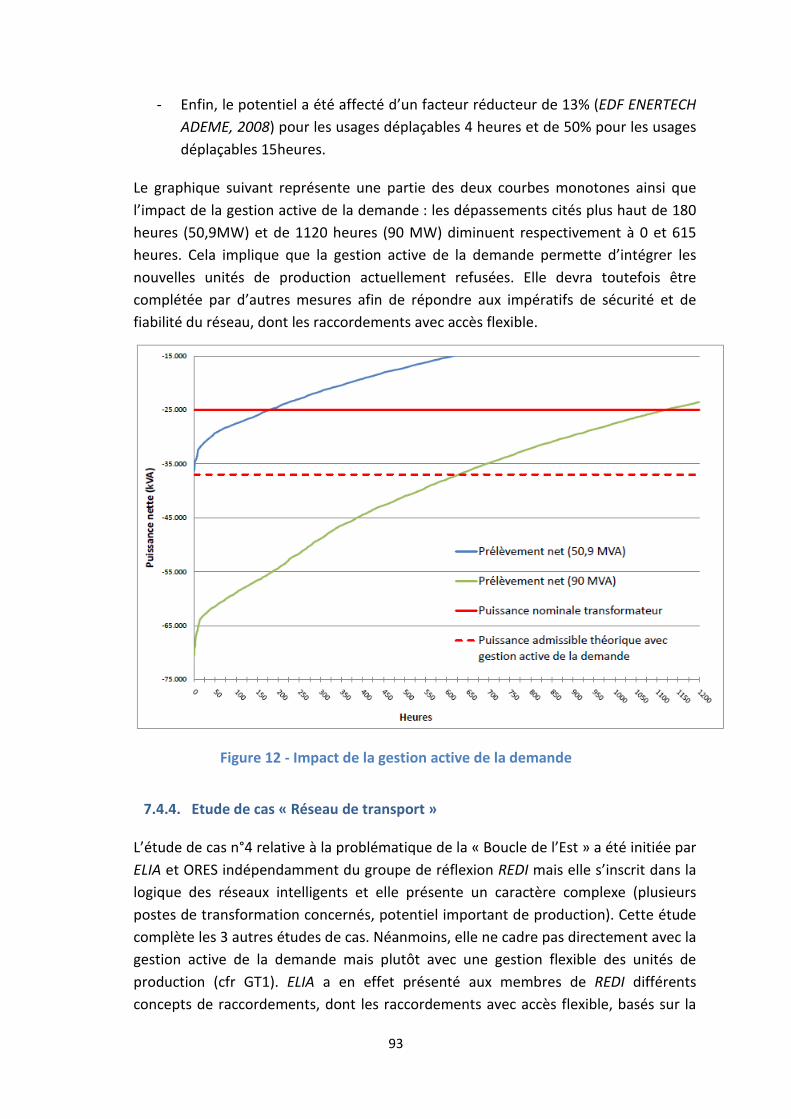

7.4.3. Etude de cas « Transformateur moyenne tension » ............................................................. 88

4

7.4.4. Etude de cas « Réseau de transport » .................................................................................. 93

7.5. Déplacement de charge ............................................................................................................ 94

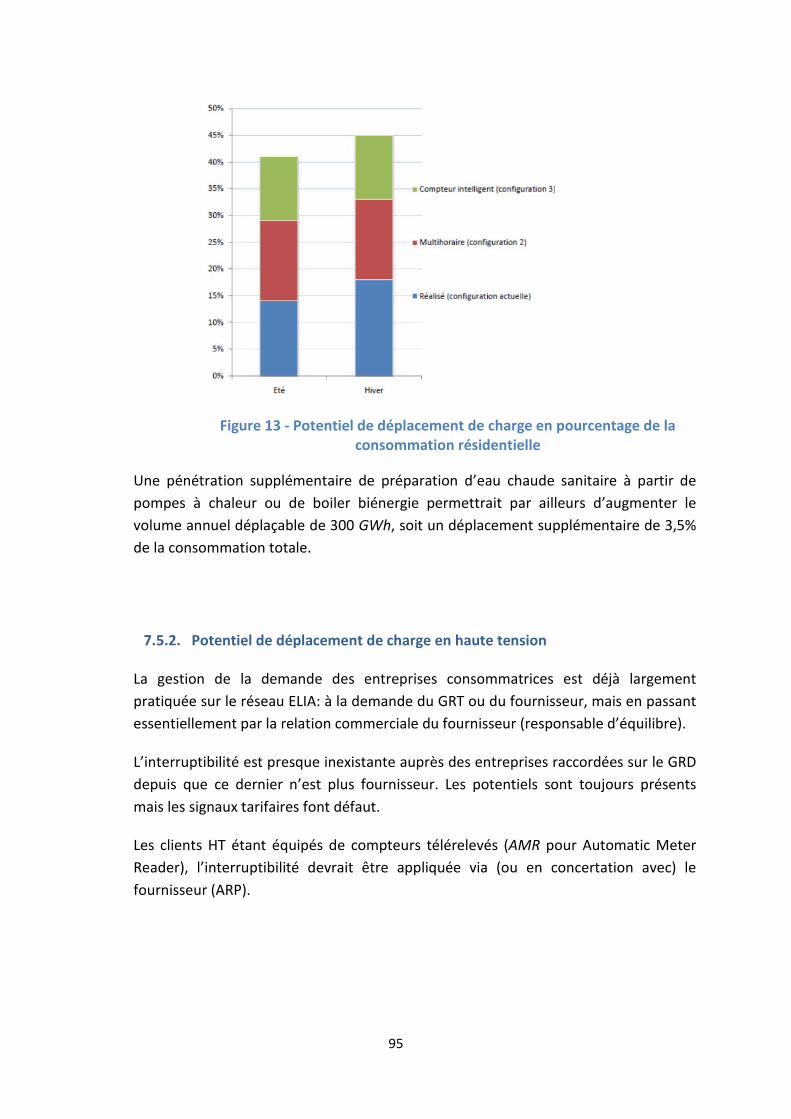

7.5.1. Potentiel de déplacement de charge en basse tension ........................................................ 94

7.5.2. Potentiel de déplacement de charge en haute tension........................................................ 95

7.5.3. Réalisation du potentiel de déplacement de charge ............................................................ 96

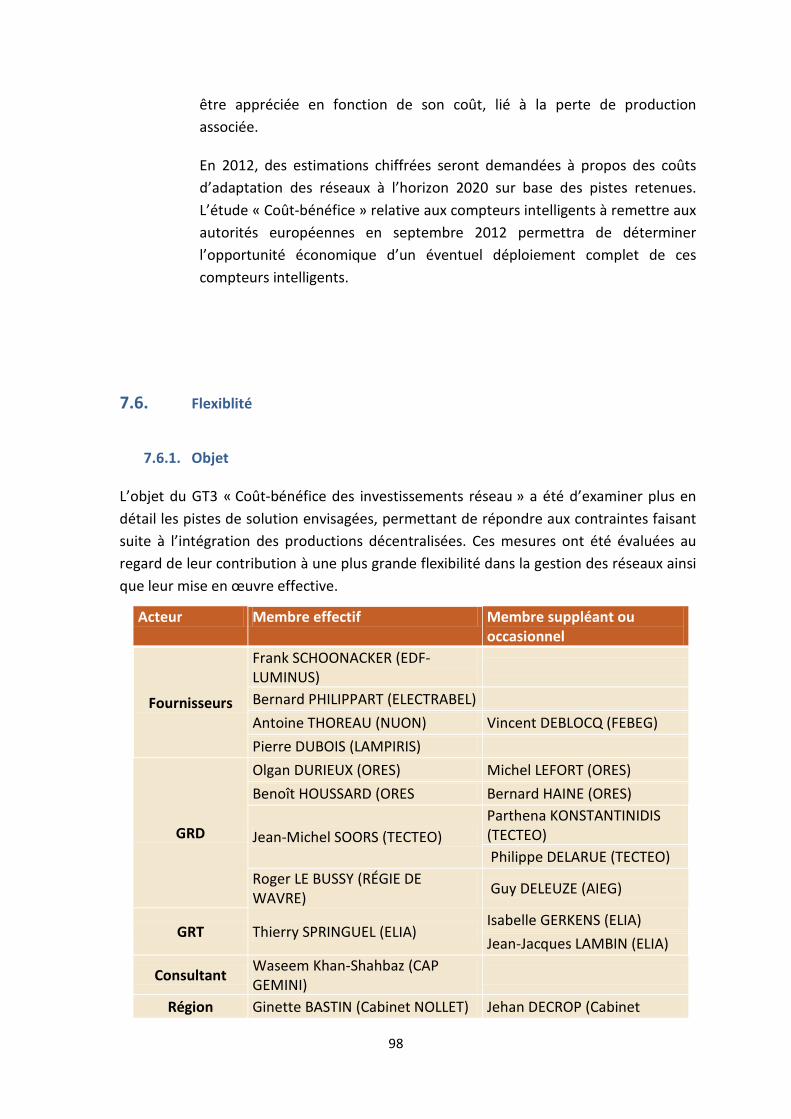

7.6. Flexiblité .................................................................................................................................... 98

7.6.1. Objet ..................................................................................................................................... 98

7.6.2. Mesures envisagées ............................................................................................................ 100

7.6.3. Analyse d’impact ................................................................................................................. 102

7.6.4. Moyens d’action du gestionnaire de réseau ....................................................................... 105

7.6.5. Outils utilisés à l’heure actuelle .......................................................................................... 107

7.6.6. Interaction des mesures étudiées ....................................................................................... 109

7.7. Priorités en matière de développement des réseaux ............................................................. 110

7.7.1. Vision de la CWaPE ............................................................................................................. 110

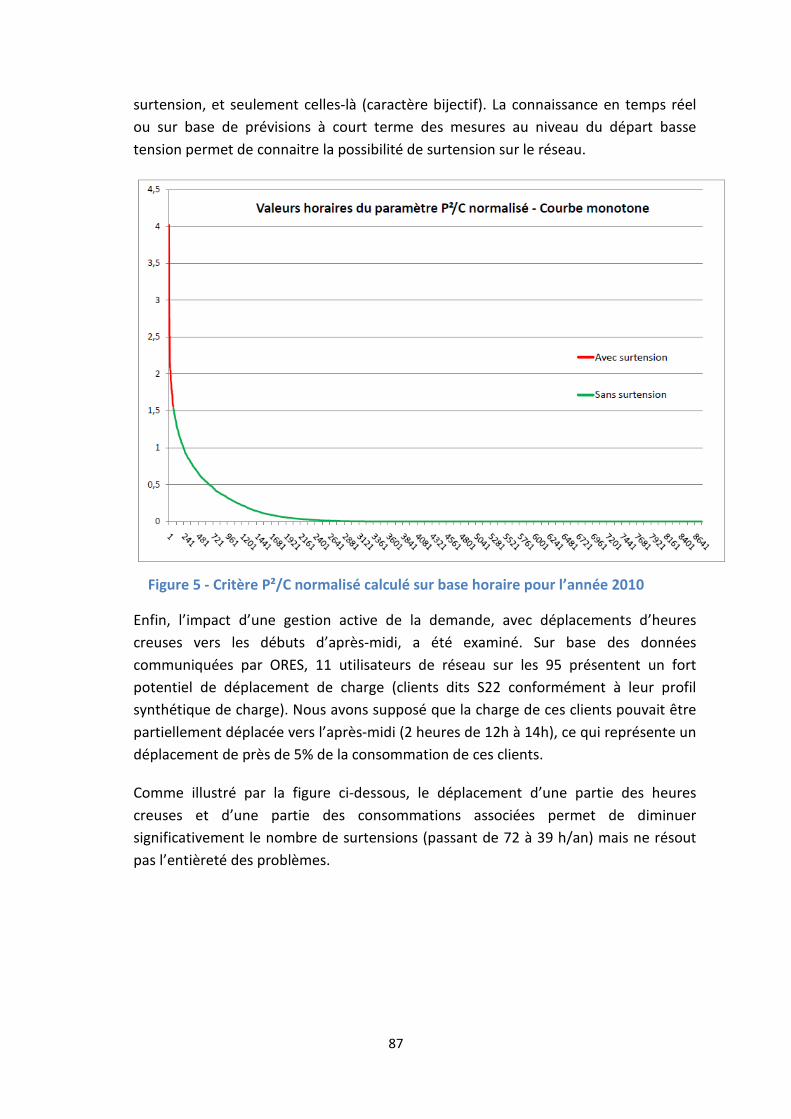

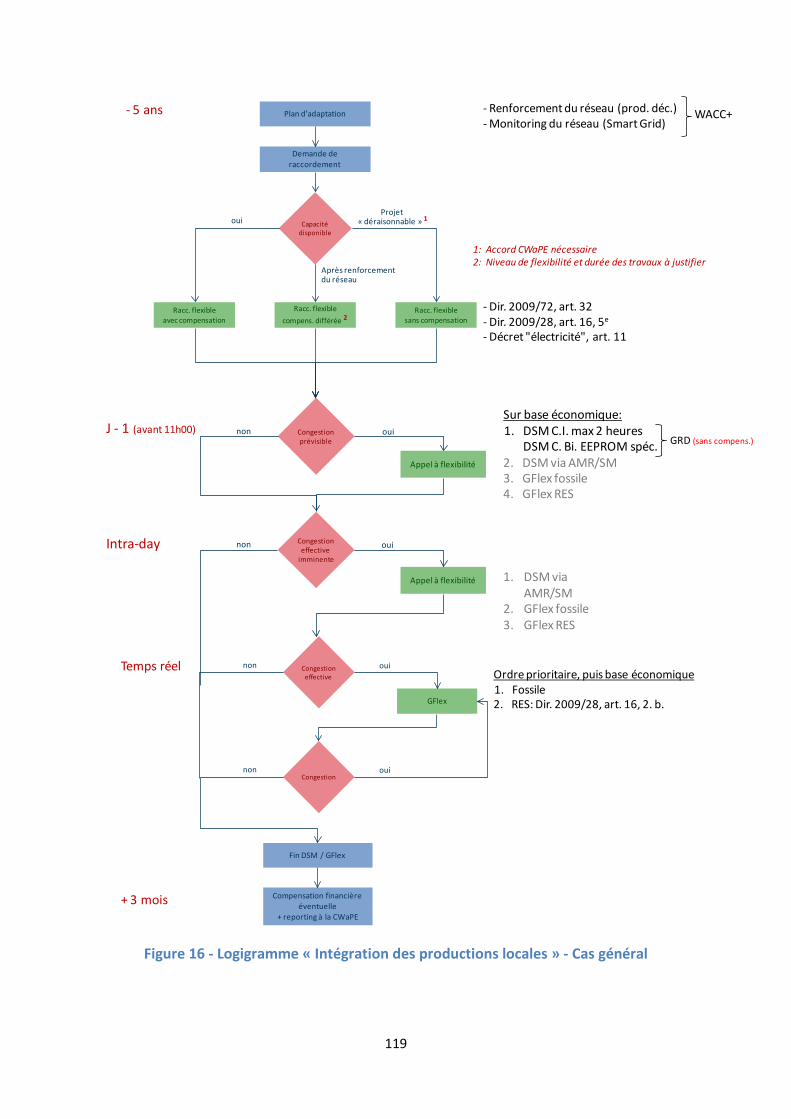

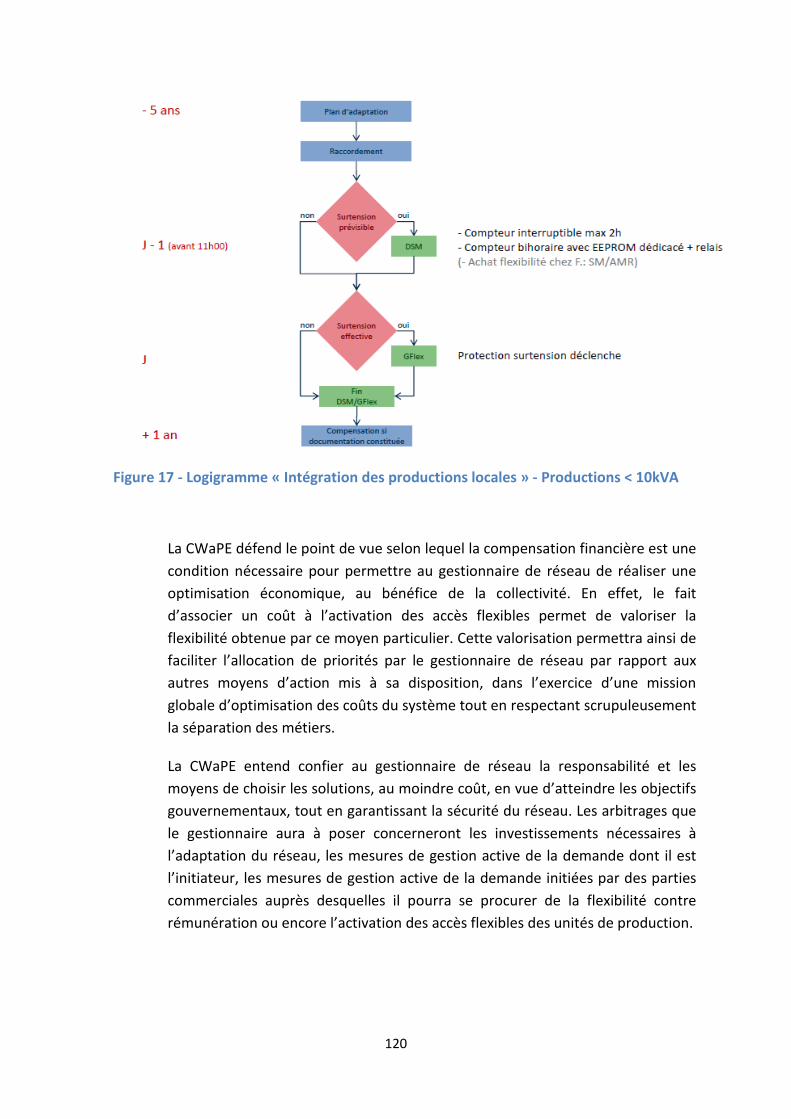

7.7.2. Synthèse .............................................................................................................................. 118

7.7.3. Réactions des acteurs de marché ....................................................................................... 121

7.8. Mise en œuvre par les gestionnaires de réseau ..................................................................... 126

7.8.1. Stratégie, organisation et structure .................................................................................... 126

7.8.2. Activités ............................................................................................................................... 128

7.9. Conclusion ............................................................................................................................... 134

5

1. Introduction

Ce document constitue le support de l’exposé donné aux ingénieurs du Master Ingénieur Civil Electricien dans le cadre du cours relatif aux marchés de l’énergie. Il aborde la question de l’énergie sous l’angle de la régulation et a pour objectif de constituer un document de référence.

Les premiers chapitres sont dédiés aux fondements économiques et juridique de la régulation dans les marchés de l’énergie. Après avoir décrit les principales théories économiques qui ont conduit au concept de régulation, nous verrons comment ce concept a été traduit en organisations réelles au sein d’un cadre institutionnel donné.

Les défis associés à la régulation seront illustrés plus concrètement par la description du fonctionnement du marché. Sur cette base, nous serons en mesure de dresser les défis auxquels le secteur de l’énergie sera confronté dans les années à venir.

La promotion des énergies renouvelables fera l’objet d’attention particulière et notamment la manière dont la Belgique et la Région Wallonne ont mis en place des mécanismes de certificats verts. Enfin, la problématique des réseaux intelligents sera abordée dans le dernier chapitre.

6

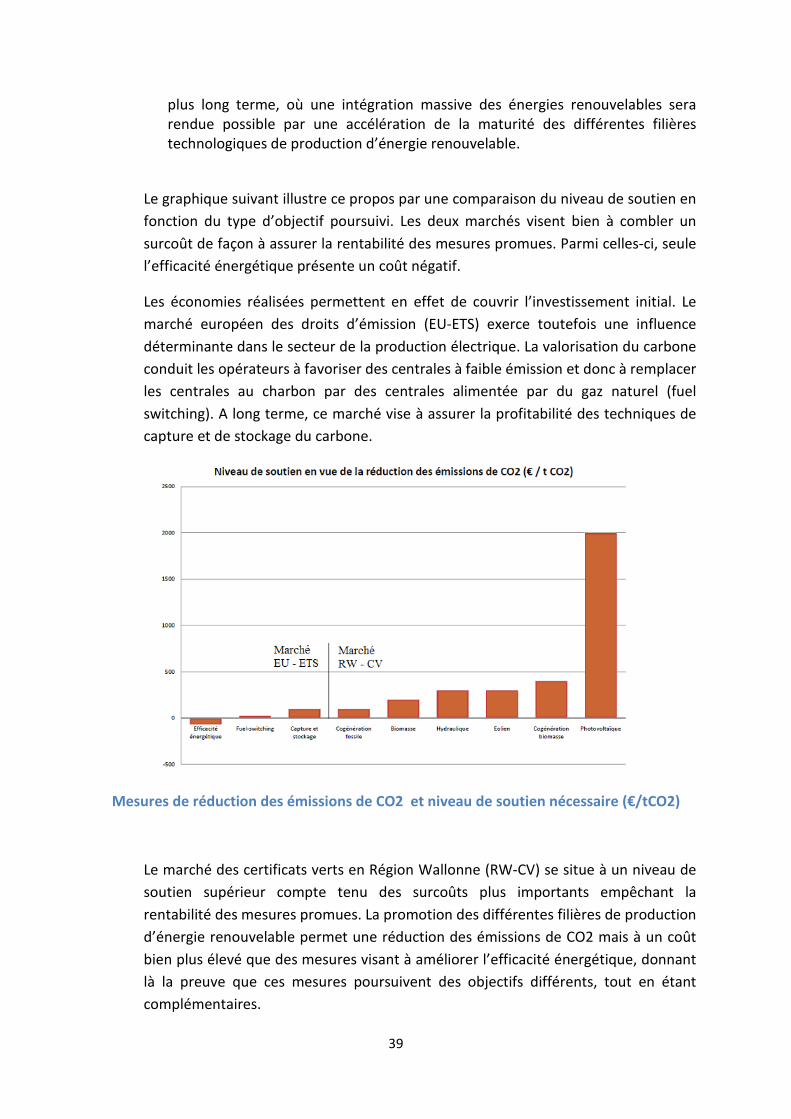

2. Fondements économiques

Cette première partie s’interroge sur le concept même de la régulation et notamment les évolutions économiques qui ont introduit ce mode particulier de médiation sociétale. Nous verrons notamment comment il a été possible, à un moment donné de l’Histoire, de dépasser les débats simplistes « plan-marché » pour aboutir à une forme d’institution chargée de traduire les besoins sociétaux définis collectivement par une action concrète sur les agents économiques.

Pour comprendre le fonctionnement quotidien de la régulation, il est nécessaire de la considérer d’abord dans un cadre économique. Nous utiliserons par conséquent les outils proposés par la Théorie de la Régulation, doctrine économique dont le système capitaliste constitue l’objet d’étude.

Le courant le plus influent en matière de pensée économique est le néo-classicisme d’inspiration libérale. Il propose le marché comme mécanisme exclusif de coordination des individus, qui est présenté comme le moyen le plus efficace pour subvenir aux besoins des hommes. Cette efficacité supérieure est démontrée, pour peu que l’on accepte l’hypothèse sous-jacente : l’homogénéité des agents économiques. En effet, dans la doctrine néoclassique, les agents économiques sont considérés comme rationnels, c’est-à-dire qu’il est supposé exister une référence supérieure, commune à tous, qui est capable d’orienter leur choix. Les agents sont soit des entreprises ou des consommateurs, suivant une fonction tendant à maximiser le profit pour l’un, l’utilité pour l’autre, cette dernière notion étant plus abstraite mais pourtant fondamentale dans ce système de pensée. Les agents, considérés comme des particules élémentaires poursuivant leurs fins propres, réalisent un système d’échange en équilibre général de concurrence parfaite. Le passage du spécifique au global, ce dernier constituant un optimum économique sociétal, implique que chaque individu possède la connaissance complète de l’ensemble de ses relations avec tous les autres. Dans le langage formel permettant la modélisation du système, ces relations sont exprimées sous formes de courbes d’utilité et de coût de production.

Cette hypothèse d’homogénéité est en effet essentielle dès lors qu’il faut réconcilier les approches microéconomiques et macroéconomiques, permettant de rendre compte, à partir d’hypothèses élémentaires (appliquées aux individus ou aux entreprises) de la dynamique générale du système.

En résumé, l’économie néoclassique se fonde donc sur quatre postulats :

1. Les agents sont rationnels, leurs préférences peuvent être identifiées et quantifiées ; 2. Les agents cherchent à maximiser l'utilité des biens consommés, tandis que les

entreprises cherchent à maximiser leur profit ;

7

3. Les agents agissent chacun indépendamment, à partir d'une information complète et pertinente.

4. Les phénomènes économiques peuvent et doivent être étudiés à l’aide des mêmes méthodes que les phénomènes physiques ;

En réaction à cette pensée où tout échange est vu comme une relation symétrique, d’égal à égal, le marxisme introduit une distinction fondamentale, le fait d’être propriétaire ou non des moyens de production. Il s’inscrit dans un contexte historique que dénonce la relation inégalitaire du capitalisme néoclassique et déchiffre les relations économiques comme étant une lutte de classes entre travailleurs et capitalistes.

Marx rappelle à juste titre que le capitalisme est indissociable de la notion de salariat qui introduit ce clivage dans la société. Il prédit le renversement inéluctable (« Prolétaires, unissez-vous ! ») de ce mode de régulation par un système transparent et homogène de planification parfaite, où l’optimum sociétal est réalisé par un planificateur omniscient. Tiens, revoilà l’hypothèse d’homogénéité…

Le débat théorique entre plan et marché se conclut par la démonstration de l’identité entre concurrence parfaite (caractéristiques du système présentes dans la tête de chacun) et planification parfaite (coordination de plans individuels guidé par un planificateur). Elle montre qu’on ne peut rendre compte du comportement global du système qu’en tenant compte de l’hétérogénéité dans la conduite des agents économiques. Toutefois, sans logique uniforme de coordination, microéconomie et macroéconomie deviennent étrangères l’une à l’autre.

Révolution intellectuelle pour l’économiste, soupir de l’ingénieur !

Les sciences de la vie et de la matière ont précisément pu se développer en reconnaissant que les outils de modélisation doivent s’adapter aux phénomènes observés. Reconnaitre que la pertinence des conclusions est limitée par la validité des hypothèses constitue l’essence de toute méthode scientifique.

Cependant, en économie, l’individualisme méthodologique a une virulence particulière, notamment par ce qu’il offre une vision pure, presque totalitaire de par sa capacité à tout expliquer. Le génie de cette doctrine réside pourtant dans son caractère aisément compréhensif car intuitif et donc rassurant, donnant l’illusion à son public que la complexité environnante est explicable, et donc maitrisable. On ne s’étonnera donc pas que sur le plan politique la distinction gauche-droite conserve une étonnante longévité, alors que sur le plan théorique, l’identité de leurs fondements économiques n’est plus à démontrer.

8

A ses débuts, la Théorie économique de la Régulation prend acte de la faillite de la pensée économique et se fonde sur la prise en compte du caractère hétérogène de ses intervenants. Elle transforme certaines données, prises précédemment comme des constantes, en variables, dont le comportement observable constitue dès lors la base nécessaire à la compréhension du système capitaliste.

L’idée essentielle de cette théorie est que le capitalisme est une force productive gigantesque, mais que c’est aussi une puissance aveugle. Elle ne contient pas dans son essence de principe d’autolimitation, de boucle de rétroaction négative, permettant de garantir le vœu des capitalistes : l’accroissement perpétuel.

La démarche fut d’analyser la dynamique propre au capitaliste, qui, pour préserver son taux de profit, a l’obligation de transformer sans cesse les rapports de production. Ce faisant, il a le regard tourné vers le progrès technologique qui est susceptible de lui fournir les moyens de ses ambitions.

L’histoire montre que cette dynamique peut être autant source de destruction de la cohésion sociale que source de son progrès. La théorie de la régulation a donc tenté de repérer et d’expliquer les périodes de l’humanité où l’introduction d’innovations techniques a provoqué un accroissement du niveau de vie général, où le dynamisme du capital améliore aussi les conditions de vie du salariat et développe une société salariale.

Comme l’écrit Michel Aglietta dans « Régulation et crises du capitalisme », les avancées de la pensée économique se sont alors faites contre le postulat d’homogénéité. Mais elles rencontrent une difficulté redoutable.

En effet, l’exploration de la complexité aboutit à l’image éclatée de la science économique depuis un quart de siècle. Une dimension essentielle de l’hétérogénéité des phénomènes économiques tient à l’information. L’information est couteuse, incomplète, inégale, organisée dans des structures qui sont loin d’être exclusivement des marchés. Elle créée des asymétries d’influence qui entrainent des relations de pouvoir d’agents sur d’autres agents. Elle s’accumule dans des organisations intermédiaires entre la micro et la macroéconomie et qui ne sont pas elles-mêmes des agrégations d’agents microéconomiques, mais des agencements de relations qui contribuent à façonner les régularités globales.

Une autre dimension de la complexité est la découverte de l’ampleur qu’a la notion d’externalité en économie, c'est-à-dire de tout type d’interdépendance qui n’est pas incorporé dans les prix. Plus le champ d’externalité est important, moins les marchés sont des modes exclusifs de coordination, plus l’usage de l’équilibre pour représenter le système dans son ensemble devient ambigu et précaire. Les externalités ont remis en cause la dichotomie entre biens publics et biens privés, rehaussé le rôle de l’action collective dans l’efficacité économique, contribué à enrichir considérablement la compréhension des ressorts de la croissance.

9

Dans un univers ou l’information est un enjeu et où les externalités sont prégnantes, il n’existe rien de tel qu’un équilibre général de concurrence parfaite. Il n’y a aucune raison non plus pour que la concurrence maximale soit la meilleure forme possible de relation entre les agents individuels. Car la concurrence dans ces contextes entraine des comportements stratégiques dont les issues peuvent être socialement et même individuellement désavantageuses. C’est dans cet environnement que se posent des problèmes de régulation. L’approche de la régulation est concernée par des processus économiques hétérogènes, où se mêlent nécessité et contingence, contrainte du passé et création du nouveau. Elle traite de processus qui émergent, se reproduisent puis dépérissent sous l’effet des forces inégales de développement économique.

Un mode de régulation est un ensemble de médiations qui maintiennent les distorsions produites par l’accumulation du capital dans des limites compatibles avec la cohésion sociale au sein des nations. Cette compatibilité est toujours un phénomène observable dans des contextes situés à des moments de l’histoire. L’épreuve de vérité pour l’analyse des transformations du capitalisme est de décrire ces cohérences locales. C’est aussi de comprendre pourquoi ces cohérences sont éphémères à l ‘échelle de la vie des nations, pourquoi l’efficacité d’un mode de régulation se dégrade. C’est encore de saisir les processus des époques de crises, de désarroi et de mutations des comportements. C’est enfin d’essayer de percevoir les germes d’un nouveau mode de régulation au sein même de la crise de l’ancien.

10

3. Développement historique

L’ approche de l’économie par la régulation décrite dans le chapitre précédent est associée à une école d’économistes d’inspiration marxiste née en France dans les années 70, qui s’intéressaient à la manière dont la production, le crédit et la consommation s’imbriquaient dans des formes structurelles distinctes, ou règles de reproduction du système, au cours des phases successives du développement capitaliste. Il s’agissait notamment d’expliquer l’enrayement de la période des trentes glorieuses qui avaient vu un acroissement fort et régulier du niveau de vie des salariés.

Ces dernières années le concept de régulation a acquis une tonalité plus familière auprès des autorités bureaucratiques mais sans vraiment atteindre la conscience publique, sans parler de la sagesse populaire. La contribution de Perry Anderson à cet égard est particulièrement pertinente dans notre cadre, car sa perspective s’inscrit dans une démarche historique, permettant de faire le lien entre les fondements économiques de la régulation et l’évolution institutionnelle de nos sociétés. Les idées présentées dans ce chapitre s’inspire largement de celles développées par lui dans « Le Nouveau vieux Monde – Sur le destin d’un auxiliaire de l’ordre américain ».

Même en Angleterre où les instances régulatrices ont commencé à proliférer bien plus tôt que dans le reste de l’Europe, la plupart des gens n’ont qu’une idée vague des fonctions et du personnel qui se cachent derrière de tristes acronymes. Le monde des Oftel, Ofgem, Ofwat, Ofreg demeure opaque pour la plupart des citoyens britanniques.

Aux États-Unis, la régulation occupe une place centrale dans le paysage politique depuis que l’Interstate Commerce Act de 1887 a mis sur pied une commission fédérale chargée de réguler les chemins de fer. Des agences de régulation ont ensuite été créées pour chacune des industries, principalement pendant l’ère progressiste et le New Deal.

La tradition de la régulation aux Etats-Unis s’explique partiellement par les difficultés croissantes rencontrées par l’Etat dans l’exercice de sa mission d’agent économique censé répondre à des objectifs multiples : développement industriel, plein-emploi, justice sociale, sécurité nationale. La régulation a pour seule justification la recherche d’efficacité et constitue le seul objectif devant lequel elle est sanctionnée. Elle évite par conséquent les questions de redistribution, ou jeu à somme nul, dans lequel un groupe gagne ce qu’un autre a perdu et envisage son action comme un jeu à somme positive, où tout le monde peut gagner si la bonne solution est découverte. Le déficit démocratique étant balayé par la croyance que ces questions pouvaient alors être réglées à l’unanimité. Considérant que l’unanimité est impossible dans un système politique, il vaut mieux confier la tâche d’améliorer l’efficacité du marché à des agences de régulation.

11

Sur base de ce crédo, l’Etat a progressivement abandonné toute tentative de diriger le travail de ces agences créées par lui pour réguler le marché. La régulation suivit alors un processus de délégation de pouvoir aux agents économiques privés, laissé à l’appréciation des experts nommés à sa tête. Ce développement a abouti aux réformes de l’administration Reagan, transférant la plupart des dépenses fédérales à des tierces parties de la société civile. Ainsi conçue, la régulation est une séparation de plus en plus complète entre l’autorité experte et la volonté populaire. On voyait alors la régulation comme une redistribution des droits de propriété politique, qui transfère des pouvoirs publics d’instances législatives inconsistantes, soumises à des majorités partisanes susceptibles de changer tous les 5 ans, à des autorités indépendantes capables de prendre des engagements crédibles de long terme, sans intervention des électeurs.

En Europe, ce modèle a mis du temps à trouver ses champions : Ici, les premières nationalisations ont correspondu à la première crise mondiale de l’économie capitaliste (1873-1896) qui a sapé la confiance du peuple et de ses élites dans le marché pendant presqu’un siècle. Dans les années 1980, la situation a commencé à changer : le Royaume Uni a montré la voie avec les privatisations des années Tatcher. Le développement de la régulation dans ce pays, et ensuite sur le continent, a en fait été le complément de la poursuite de privatisations – c’est-à-dire d’une série d’agences dont la tâche est d’assurer que des entreprises n’abusent pas du pouvoir monopolistique comme l’état le faisait auparavant, ni ne génèrent d’excès d’externalités. A mesure que ce modèle s’étend, l’équilibre des fonctions assumées par l’état moderne se modifie, s’éloignant de son rôle de fournisseur de sécurité sociale et de stabilisateur des cycles économiques pour endosser un rôle régulateur plus indirect.

La confiance en des qualités telles l’expertise, la crédibilité ou l’indépendance remplaça alors la confiance en une responsabilité politique directe ne serait-ce que pour quelques objectifs limités, mais dont l’action se situe au cœur des enjeux sociétaux les plus critiques. La principale tâche confiée aux agences de régulation est de rectifier les défaillances de marché. Leurs actions peuvent provoquer des conséquences redistributives mais elles-mêmes ne doivent pas poursuivre d’objectifs de redistribution, qui nécessitent des décisions politiques plus directes, par des instances législatives élues. Même si l’équilibre a pu être modifié, l’Etat-nation européen continue alors d’assurer la protection sociale, la stabilité et la défense en plus de la régulation. Il demeure une création multifonction, compatible à la vision moderne d’Etat de droit, conservant ses prérogatives démocratiques constitutionnelles.

12

4. Cadre Institutionnel

Depuis son accession à l’indépendance, en 1830, la Belgique a progressivement évolué vers une structure fédérale, à l’occasion de cinq réformes de l'Etat abouties à ce jour, intervenues en 1970, 1980, 1988-1989, 1993 et 2001. Le pays est géré par les institutions fédérales, mais également par les instances de deux autres niveaux de pouvoir, qui exercent, de manière autonome, leurs compétences dans les matières qui leur sont propres. Ces deux niveaux de pouvoir sont la communauté, fondée sur la langue et la culture, et la région, axée sur l’économique et le territoire. Comme la Belgique compte trois langues officielles, il y correspond trois communautés : la Communauté flamande, la Communauté française et la Communauté germanophone. Quant aux régions, elles sont aussi au nombre de trois : la Région flamande, la Région de Bruxelles-Capitale et la Région wallonne. Notons que la Communauté flamande et la Région flamande ont été fusionnées.

4.1. Etat fédéral

L'Etat fédéral conserve les compétences qui n’ont pas été attribuées par la loi aux régions ou aux communautés, dans des domaines qui ont trait à l'intérêt général de tous les Belges : les affaires étrangères, la défense nationale, la justice, les finances, la sécurité sociale... En outre, il assume des compétences qui lui sont expressément attribuées par la loi, sous forme d’exceptions, au sein des matières communautaires et régionales, dont entre autres : les établissements culturels et scientifiques fédéraux, la sécurité de la chaîne alimentaire, les entreprises publiques autonomes fédérales (par exemple, la Société nationale des Chemins de fer belges, La Poste), une partie de compétences en matière d’énergie…

4.1.1. Communautés

Les principales compétences des communautés sont l'enseignement, la culture, la santé, l'aide aux personnes, et l'emploi des langues.

4.1.2. Régions

Les principales compétences des régions sont l'aménagement du territoire, l'environnement, le logement, les travaux publics, la politique économique régionale, les transports… L’évolution institutionnelle tend à donner à ce niveau de pouvoir

13

d’avantage de prérogatives, notamment en matière de tarification de la distribution de gaz et d’électricité.

4.2. Répartition des compétences

4.2.1. Niveau Fédéral

L’Etat fédéral est compétent « pour les matières dont l'indivisibilité technique et économique requiert une mise en œuvre homogène sur le plan national », à savoir,

- le plan d'équipement national du secteur de l'électricité ; - le cycle du combustible nucléaire ; - les grandes infrastructures de stockage, le transport et la production de l'énergie ; - les tarifs; - les prix ; - la protection des consommateurs (y compris l’accord sectoriel “Le consommateur

dans le marché libéralisé de l’électricité et du gaz”).

4.2.2. Niveau Régional

Les compétences sont les suivantes :

- la distribution et le transport local d'électricité au moyen de réseaux dont la tension nominale est inférieure ou égale à 70000 volts ;

- la distribution publique du gaz ; - l'utilisation du grisou et du gaz de hauts fourneaux ; - les réseaux de distribution de la chaleur à distance ; - la valorisation des terrils ; - les sources nouvelles d'énergie à l'exception de celles liées à l'énergie nucléaire ; - la récupération d'énergie par les industries et autres utilisateurs ; - l'utilisation rationnelle de l'énergie.

4.3. Institutions politiques-clé en matière d’énergie

Au niveau fédéral, les matières liées à l’énergie relèvent des compétences du Secrétaire d'Etat à l'Environnement, à l'Energie et à la Mobilité, et du Ministre de l’Economie, des consommateurs et de la Mer du Nord pour ce qui concerne les aspects prix, tarifs, protection des consommateurs et l’off-shore. La Direction Générale Energie du SPF Economie, PME, Classes Moyennes et Energie est l’administration clé pour le développement et l’implémentation de la politique énergétique.

14

Au niveau régional la conception d’une politique énergétique est de la responsabilité des ministres sectoriels et des administrations compétentes : le Ministre chargé du Développement Durable et de la Fonction Publique en Wallonie, le Ministre chargé de l’Energie, du Logement, des Villes et de l’Economie Sociale en Flandre et du Ministre de l’Environnement, de l'Energie, de la Rénovation urbaine, et de l’Aide aux personnes à Bruxelles.

4.4. Régulateurs de l’énergie

Jusqu'en 1999, le marché belge de l’électricité se caractérisait par une situation de quasi-monopole verticalement intégré incluant la production, le transport, la distribution et la fourniture. Un arbitrage public était assuré par le Comité de contrôle de l'électricité et du gaz naturel, qui regroupait les représentants des entreprises de production et de distribution d’électricité, des consommateurs, des partenaires sociaux et du gouvernement, en vue de déterminer les règles du marché sur une base consensuelle. Une planification des investissements (appelée « plan d’équipement ») en moyens de production et de grand transport d'énergie électrique était réalisée par le Comité de gestion des entreprises d’électricité (rassemblant les entreprises de production, de transport et de distribution de l’électricité), dans une perspective d’optimisation économique à long terme.

Depuis 1999, le marché belge de l’électricité connaît des transformations profondes, fruits de la mise en œuvre de la libéralisation amorcée par l'Union européenne. Comme, en Belgique, l'énergie est une matière en partie régionalisée, la transposition en droit belge des directives européennes a donné naissance à quatre législations et quatre autorités de régulation indépendantes.

La qualité et l’effectivité de la régulation dépendant de la manière dont ces agences sont financées, pourvues de moyens humains et contrôlées, tout comme les rôles et responsabilités qui leurs sont attribués conditionnent leur capacité à mener efficacement leur action.

Comme présenté précédemment, ces instances poursuivent un objectif premier d’efficacité et non de redistribution, ce dernier étant du ressort exclusif du Gouvernement. Toutefois, en pratique, ces deux objectifs ne sont pas aisément séparables : ils sont interdépendants, d’une part parce qu’une mesure visant une meilleure efficacité peut avoir des conséquences redistributives mais aussi parce que la mise en œuvre de politiques de redistribution se heurte à des contraintes techniques et administratives qui doivent être prises en compte sauf à provoquer des coûts

15

transactionnels importants et des pertes d’efficacité. La relation avec le politique est donc nécessaire, sans pour autant porter atteinte à l’indépendance de la régulation. Ce délicat exercice a fait l’objet d’études et de comparaisons internationales par l’OCDE, qui propose des principes et critères pour évaluer le niveau d’indépendance, au regard notamment du mode de financement, de sa politique de transparence et de publicité des informations ou de son processus de prise de décision.

Ces dispositions sont déterminées par voie réglementaire, créant ainsi les instances de régulation, dont les principales caractéristiques sont décrites par après. Un accent particulier est mis sur les tâches et missions légales qui leur sont confiées. En Belgique, le spectre des missions confiées au régulateur est très large, depuis la mission première du régulateur, contrôler les acteurs de marché et conseiller le gouvernement, jusqu’à des missions très spécifiques, comme l’organisation d’un marché de certificats verts ou la création de service de médiation des plaintes des consommateurs.

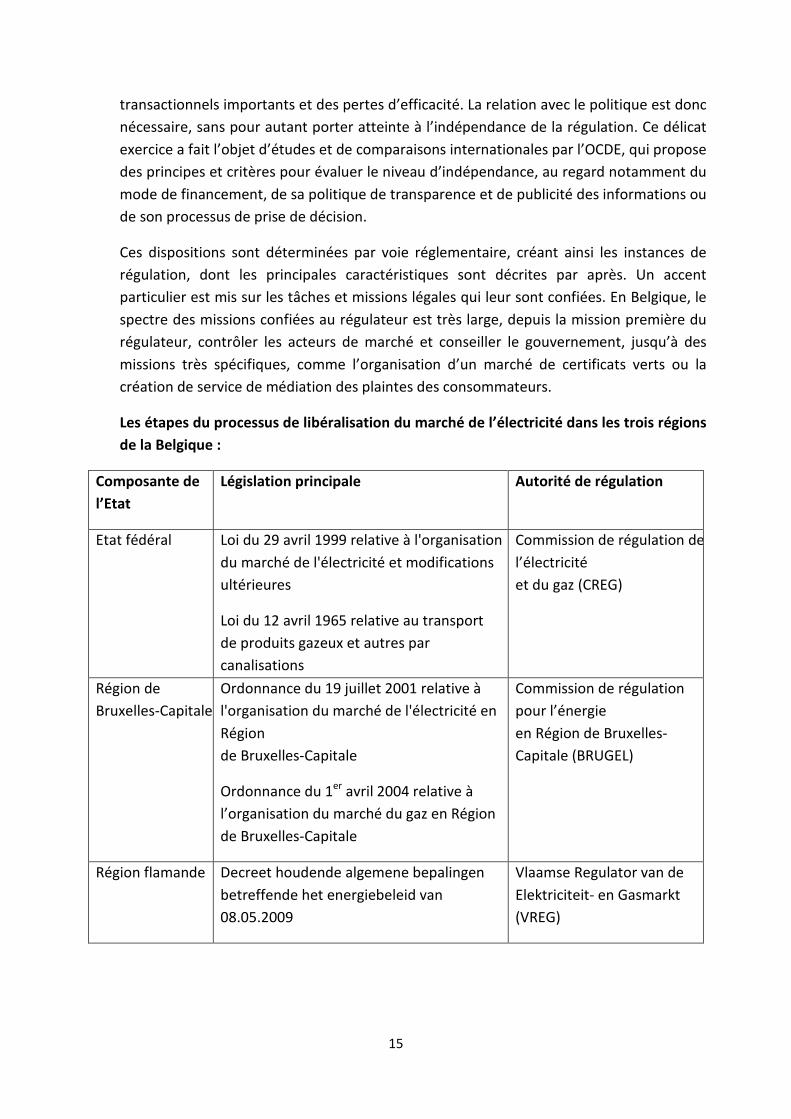

Les étapes du processus de libéralisation du marché de l’électricité dans les trois régions de la Belgique :

Composante de l’Etat

Législation principale Autorité de régulation

Etat fédéral Loi du 29 avril 1999 relative à l'organisation du marché de l'électricité et modifications ultérieures

Loi du 12 avril 1965 relative au transport de produits gazeux et autres par canalisations

Commission de régulation de l’électricité et du gaz (CREG)

Région de Bruxelles-Capitale

Ordonnance du 19 juillet 2001 relative à l'organisation du marché de l'électricité en Région de Bruxelles-Capitale

Ordonnance du 1er avril 2004 relative à l’organisation du marché du gaz en Région de Bruxelles-Capitale

Commission de régulation pour l’énergie en Région de Bruxelles-Capitale (BRUGEL)

Région flamande Decreet houdende algemene bepalingen betreffende het energiebeleid van 08.05.2009

Vlaamse Regulator van de Elektriciteit- en Gasmarkt (VREG)

16

Région wallonne Décret du 12 avril 2001 relatif à l'organisation du marché régional de l'électricité.

Décret du 19 décembre 2002 relatif à l’organisation du marché régional du gaz.

Commission wallonne pour l'énergie (CWaPE)

4.4.1. CREG

Le régulateur fédéral pour l’énergie est la Commission de Régulation de l'Electricité et du Gaz (CREG), qui est investie d'une mission de conseil auprès des autorités publiques en ce qui concerne l'organisation et le fonctionnement du marché de l'électricité (par exemple lors de la désignation des gestionnaires de réseau, de l’octroi de licence pour de nouvelles installations de production,…) d'une part, et d'une mission générale de surveillance et de contrôle de l'application des lois et règlements y relatifs, d'autre part.

La CREG surveille, entre autres, la sécurité et la fiabilité du réseau, le degré de transparence, y compris des prix de gros, veille au respect des obligations de transparence par les entreprises d’électricité, surveille le niveau et l’efficacité atteints en termes d’ouverture du marché et de concurrence pour les marchés de gros et de détail, y compris pour les bourses d’échanges d’électricité et surveille les distorsions ou restrictions de concurrence éventuelles, en communiquant toutes les informations utiles et en déférant les affaires qui le justifient au Conseil de la concurrence.

Chaque région a également sa propre institution régulatrice : le Régulateur flamand pour les marchés de l’Electricité et du Gaz (VREG), la Commission Wallonne pour l’Energie (CWAPE) et la Commission de régulation pour l’énergie en Région de Bruxelles-Capitale (BRUGEL). Les trois régulateurs régionaux sont responsables pour une série de tâches.

4.4.2. VREG

La VREG a notamment pour tâches : - de contrôler si les fournisseurs et gestionnaires de réseau respectent la législation

flamande en matière d'énergie ; - de réguler l'accès au réseau de distribution et son utilisation ; - de traiter les plaintes, de servir d'intermédiaire et de trancher les litiges ; - d'attribuer les certificats verts et de cogénération, et d'en permettre le négoce ;

17

- de conseiller et de communiquer au sujet d'événements importants survenant sur le marché de l'énergie ;

- de surveiller le marché ; - de fournir des informations pertinentes sur le marché de l'énergie en Région

flamande : - de proposer en ligne et par téléphone une comparaison des fournisseurs (le V-

TEST) aux ménages, aux isolés, aux indépendants, aux professions libérales et aux PME ;

- de délivrer des autorisations de fourniture aux fournisseurs sur le marché libre de l'énergie ;

- d'agréer et de désigner les gestionnaires du réseau de distribution ; - de rédiger le règlement technique pour la distribution (pour l'accès au réseau

d'électricité et de gaz naturel, et la gestion de son extension) ; - d'émettre des certificats verts ; - d'exercer un contrôle sur l'exécution des obligations de service public (tant

sociales et écologiques que techniques).

4.4.3. CWaPE

La Commission wallonne pour l'Energie est investie d'une mission de conseil auprès des autorités publiques en ce qui concerne l'organisation et le fonctionnement des marchés régionaux de l'électricité et du gaz, d'une part, et d'une mission générale de surveillance et de contrôle de l'application des décrets et arrêtés y relatifs, d'autre part. Entre autres, la CWaPE : - donne des avis motivés et soumet des propositions dans les cas prévus par les

décrets ou leurs arrêtés d'exécution ; - d'initiative ou à la demande du ministre ou du Gouvernement wallon, effectue des

recherches et des études relatives au marché de l'électricité ; - élabore le règlement technique en concertation avec les gestionnaires de réseaux

et en contrôle l'application ; - contrôle l'exécution du plan d'adaptation par les gestionnaires de réseaux ; - contrôle le respect des conditions de l'éligibilité des clients ; - contrôle le respect des conditions des autorisations délivrées pour la construction

de nouvelles lignes directes ; - vérifie le respect des conditions à remplir pour être reconnu "fournisseur vert" ; - contrôle et évalue l'exécution des obligations de service public ; - établit la méthode de calcul des coûts réels nets des obligations de service public

et vérifie les calculs effectués par chaque entreprise concernée conformément à cette méthodologie ;

- contrôle les quantités d'électricité produites à partir de sources d'énergie renouvelables ou d'installations de cogénération ;

- octroie les certificats verts ; - détermine le montant des amendes administratives ;

18

- coopère avec les régulateurs du marché de l'électricité. Dans le cadre de ses missions, la CWaPE assure également la publication annuelle des rendements des installations de référence de production d'électricité, de chaleur et de froid, ainsi que des émissions de dioxyde de carbone (CO2) des installations classiques. Elle organise un service de conciliation et d'arbitrage pour les différends relatifs à l'accès au réseau et à l'application du règlement technique. Par décret du 17 juillet 2008, le Parlement wallon a également décidé de la mise en place d’un Service régional de Médiation pour l'Energie (SRME) au sein de la CWaPE. Le SRME a débuté ses activités le 1er janvier 2009.

4.4.4. Brugel

BRUGEL est le régulateur pour les marchés du gaz et de l'électricité en Région de Bruxelles-Capitale.

BRUGEL est investi d'une mission de conseil auprès des autorités publiques en ce qui concerne l'organisation et le fonctionnement du marché régional de l'énergie, d'une part, et d'une mission générale de surveillance et de contrôle de l'application des ordonnances et arrêtés y relatifs, d'autre part. Afin de mener à bien les missions qui lui ont été confiées par les autorités bruxelloises, BRUGEL a défini ses engagements stratégiques : - Contrôler le bon fonctionnement du marché et le maintien d’un « level playing

field » pour tous les fournisseurs ; - Contrôler la mise en œuvre des obligations de service public par les acteurs

économiques du marché, en particulier celles visant à protéger le public fragilisé. - Contrôler les plans d’investissements du gestionnaire du réseau de distribution

du gaz et de l’électricité et gestionnaire du réseau de transport régional d’électricité ;

- Contrôler le respect des règlements techniques par ces mêmes acteurs et s’assure de leur bonne adéquation avec les réalités du marché ;

- Suivre la qualité des réseaux. - Faire régulièrement rapport au Parlement bruxellois sur le bon fonctionnement

du marché et la protection des consommateurs les plus démunis ; - Remettre au Gouvernement des avis et recommandations à sa demande ou

d’initiative sur les grands enjeux du marché de l’énergie. - Collaborer activement avec les autres régulateurs belges et européens ; - Consulter toutes les parties prenantes du marché et facilite le dialogue entre

elles ; - Consolider l’information utile aux différentes parties impliquées. - Informer régulièrement et de manière accessible tous les publics sur leurs droits

et devoirs ;

19

- Recevoir et traiter de la manière la plus efficace possible les plaintes des consommateurs ou des fournisseurs ou à défaut renvoie celles-ci vers les services compétents ;

- Octroyer dans les délais impartis le statut de client protégé aux personnes en difficulté de paiement.

- Certifier les installations photovoltaïques et de cogénération en Région bruxelloise ;

- Octroyer des « certificats verts » et les labels de garantie d’origine, respectivement mécanisme de soutien à la production et à la consommation d’électricité verte ;

- Rapporter au Parlement et au Gouvernement de la Région sur différents aspects du développement des énergies vertes à Bruxelles.

4.5. Coopération entre l’autorité fédérale et les Régions

4.5.1. Cadre de concertation Etat-Régions

En 1992 le gouvernement fédéral et les trois gouvernements régionaux ont créé un organisme formel pour les pourparlers concernant les domaines énergétiques, le groupe de concertation, appelé CONCERE/ENOVER Concertation Etat-Régions/Energieoverleg Staat-Gewesten. Son rôle consiste à la fois en un échange mutuel d’informations et en la préparation de positions concertées cohérentes notamment dans les dossiers européens et internationaux. Des réunions mensuelles plénières sont organisées et CONCERE/ENOVER dispose de plusieurs groupes de travail thématiques.

4.5.2. Cadre de concertation entre régulateurs

Etant donné que la Belgique dispose d’un régulateur fédéral et de trois régulateurs régionaux, une procédure de concertation structurelle a été initiée dans le cadre du forum des régulateurs belges (FORBEG). Il s’agit d’une plateforme de discussion volontaire avec une session plénière et différents groupes de travail qui traitent les sujets suivants : les questions techniques, l’information, les plaintes, l’électricité verte, les tarifs et la stratégie. Les présidences des groupes de travail sont réparties entre les régulateurs.

La CREG, en tant que « National Regulation Agency », assume le rôle d’interlocuteur avec la Commission européenne et la nouvelle agence européenne des régulateurs (ACER).

20

5. Fonctionnement du marché

5.1. Introduction

Le chapitre précédent portait sur le cadre réglementaire mis en place pour encadrer la fonctionnement d’un marché nouvellement libéralisé. En pratique, le démantèlement de l’industrie électrique verticalement intégrée s’est basée sur la division en rôles de marché. Certains soumis à concurrence, d’autres demeurant en monopole. Le présent chapitre traite donc de ces rôles de marché ainsi que de leurs relations de nature physique, financière et contractuelle.

La subdivision en différents rôles est une conséquence des contraintes et limites physiques caractérisant le système électrique: - La nécessité de respecter l’équilibre entre quantités produites et consomméesà

chaque instant au sein de la zone de réglage. - L’existence de contraintes thermiques ou électriques des éléments constitutifs du

réseau (transformateur, lignes, câbles,…) limitant la capacité d’échange du marché. - L’existence des lois de Kirchhoff qui déterminent le chemin emprûnté par les flux

physiques, introduisant des contraintes sur les accords contractuels (notamment transfrontaliers).

- La vitesse des échanges électriques, nécessitant un rythme de fonctionnement de marché très rapide (1/4 d’heure) alors que la majorité des consommateurs n’est mesurée qu’une fois par an.

Ces contraintes ont engendré des monopoles naturels, c’est à dire des situations où il est plus économique de confier une activité économique à un acteur unique plutôt que de la mettre en concurrence. L’exemple évident est la propriété du réseau électrique, dont la mise en concurrence par des acteurs commerciaux engendrerait une multiplication inefficace de l’infrastructure électrique.

Une question moins évidente est la propriété des compteurs et de la gestion des données de comptage. Dans la majorité des pays européens, cette tâche est dévolue au gestionnaire de réseau, afin de garantir qu’un acteur non commercial valide les données nécessaires à la facturation de manière équivalente pour tous les consommateurs. Cela permet également de rationnaliser la relève des compteurs, organisée par zone géographique plutôt que par portefeuille commercial.

Une question plus délicate est la gestion de l’équilibre du système. In fine, c’est à dire en temps réel, elle est dévolue au gestionnaire du réseau de transport, qui est l’unique acteur capable d’apporter des solutions de long terme, par le renforcement des capacités de son réseau, face aux carences prévisibles ou constatées. Toutefois, en privatisant les moyens de production (centrales), le gestionnaire de réseau se voit priver de l’essentiel des moyens de réglage. Il a donc été nécessaire de créer un rôle de responsable d’équilibre, attribué aux acteurs commerciaux. Par l’introduction d’une

21

valeur économique à l’équilibre du système, des produits financiers ont été progressivement introduits dans les marchés secondaires. L’idée est de contraindre chaque acteur commercial à être en équilibre pour son portefeuille de client, de manière à ce que l’aggrégat des équilibres partiels (commerciaux) garantisse l’équilibre physique de la zone de réglage.

Par conséquent, le gestionnaire du système peut uniquement se procurer des services auxiliaires auprès d’acteurs privés mis en concurrence et ne peut être lui-même propriétaire de moyens de réglage ou de production. Ces contraintes réglementaires ont un impact important sur le fonctionnement du marché, et notamment sur l’érosion plus ou moins rapide des parts de marché des acteurs dominants.

Pour mieux appréhender ce dernier point, la question du comptage des consommations est primordiale. Contraint à l’équilibre, le coeur du marché bat au rythme des quarts d’heure, entre lesquels la zone de réglage peut présenter un déficit de puissance, à la hausse ou à la baisse, susceptible de conduire au black-out, panne générale de la couche physique structurant la couche commerciale. Une capacité d’action doit donc être garantie, qui sera dimensionnée en tenant compte de l’estimation des productions et des consommations futures.

La distinction entre clients relevés annuellement et clients dont la consommation est mesurée à chaque quart d’heure structure le marché, car les acteurs commerciaux établissent des stratégies visant des segments spécifiques parce qu’ils engendrent des risques de déséquilibre très différents.

Pour réconcilier une fréquence de relève annuelle avec l’attribution d’une responsabilité d’équilibre sur base quart horaire, des courbes synthétiques de charge ont été définies par les GRD pour les clients annuels et mensuels. Ces courbes, au nombre réduit, attribuent un comportement identique (proportionnellement au niveau de consommation) aux consommateurs appartenant à une même classe de profil.

Bénéficiant d’un effet de foisonnement dû à leur grand nombre, les consommateurs YMR, par opposition aux clients AMR, présentent des risques de déséquilibre moins importants car leur comportement réel est plus aisé à prévoir. Au lendemain de la libéralisation, les nouveaux entrants dans le marché belge se sont donc dirigés en priorité vers ces clients YMR. Le segment des consommateurs industriels reste plus fortement concentré, c’est-à dire qu’il est fourni par les acteurs disposant des moyens de production et de réglage nécessaires.

Ces enjeux bien réels permettent d’éclairer d’une persepctive renouvellée la théorie de la régulation présentée au chapitre premier. Pour compléter le fonctionnement du marché de l’électricité, des règles ont été définies par l’autorité publique pour internaliser une contrainte physique (équilibre). De plus, le dynamisme du système ne peut être expliqué sans prendre en compte les stratégies des acteurs de marché découlant d’un manque structurel d’information, en contradiction avec l’hypothèse néo-classique de perfection de l’information.

22

5.2. Rôles de marché

Conformément aux lois et prescrits européens, nationaux et régionaux, le secteur belge de l'électricité et du gaz est entièrement libéralisé. Le principal changement a trait à la subdivision de l'industrie de l'électricité et du gaz en deux couches de marché: - Une couche d'infrastructure régulée (gestionnaires de réseaux). - Une couche de marché commerciale, dérégulée (production, fournisseurs), soumise

à la concurrence.

Suite à la dérégulation, de nombreuses informations doivent être partagées entre les différentes entreprises maintenant devenues indépendantes. Le gestionnaire du réseau reste responsable de la collecte et du traitement des données de comptage, qui sont notamment transmises aux fournisseurs pour leur permettre de facturer l'énergie consommée à leurs clients. En d'autres termes, le gestionnaire de réseau doit savoir quel fournisseur fournit de l'électricité et/ou du gaz à quel point d'accès, étant donné que plusieurs fournisseurs sont actifs sur le marché libéralisé. Cela permet au gestionnaire de réseau d'envoyer les données de comptage correctes au fournisseur correspondant. Le fournisseur doit donc aussi informer le gestionnaire de réseau en cas de changement de fournisseur sur un point d'accès. Vu que plusieurs gestionnaires de réseaux doivent communiquer avec plusieurs fournisseurs et que de très nombreuses informations doivent être échangées, la communication de ces données doit être automatisée et standardisée. D'où le besoin d'une norme nationale d'échange de données électroniques, afin d'assurer au mieux la communication entre la couche d'infrastructure et la couche de marché dérégulée.

Chaque marché libéralisé de l'électricité et du gaz contient plusieurs rôles essentiels. Chaque rôle doit être assuré par une partie du marché afin de permettre un fonctionnement optimal du marché. Ce chapitre décrit les rôles du marché “indivisibles”, d'après la définition EDIEL ETSO/EbIX officielle.

Le chapitre suivant expliquera la manière dont ces rôles sont attribués aux parties du marché sur le marché belge libéralisé de l'électricité et du gaz, conformément aux législations nationale et régionale.

5.2.1. Définitions

5.2.1.1. Marché de l’électricité

23

Responsable d’équilibreEntreprise qui possède un contrat avec le responsable « settlement » de la zone d’équilibre. Ce contrat se traduit par une sécurité financière et identifie le responsable d’équilibre.

:

Responsable du coût de transitResponsable du paiement des coûts de transit. Une autre distinction peut être établie entre transit transport et transit distribution.

:

Gestionnaire du systèmeResponsable de la stabilité physique du réseau d’énergie sur un réseau principal (le plus haut niveau de tension du réseau) dans une zone géographique. Le gestionnaire de réseau répondra de la capacité limite excédentaire et des échanges d’énergie.

:

Responsable de l’attribution du déséquilibreResponsable de l’établissement de la différence entre la quantité d’énergie prévue et prélevée, pour le responsable d’équilibre dans une zone d’équilibre.

:

Responsable du processus de réconciliationResponsable de la rectification des différences entre fournisseur/responsable d’équilibre : différence entre la consommation calculée sur base des profils de charge synthétiques (SLP) pour l’allocation et la consommation mesurée (relevé mensuel ou annuel chez les clients).

:

Responsable de l’attribution de la capacité de transportpour une zone déterminée

,

FournisseurActeur qui conclut des accords bilatéraux avec les producteurs et vend l’énergie à l’utilisateur du réseau de transport et de distribution. On compte un seul fournisseur par point d’accès.

:

Gestionnaire de réseauActeur qui gère un ou plusieurs réseaux. Une distinction peut être opérée entre gestionnaire du réseau de distribution et gestionnaire du réseau de transport.

:

Gestionnaire de points d’accèsResponsable du suivi des membres raccordés aux points d’accès dans une zone de réseau ainsi que de leurs spécifications techniques. Responsable de la création et de la fermeture de points d’accès.

:

Releveur des données de comptageResponsable de la lecture de compteurs et du contrôle de qualité de la lecture

:

Aggrégateur :

24

Partie assurant la formation et la qualification des données de comptage reçues du releveur de données de comptage. Ces données sont collectées suivant les règles du marché. Gestionnaire des compteursResponsable de l’installation, l’entretien, l’essai, l’approbation et la mise hors service de compteurs physiques.

:

ConsommateurPartie raccordée à un réseau et consommant de l’énergie sur un point d’accès.

:

Producteur Partie raccordée à un réseau et fournissant de l’énergie vers un point d’accès.

:

Partie du marché raccordée au réseauPartie du marché en possession d’un contrat afin de consommer ou de produire de l’énergie à un point d’accès.

:

5.2.1.2. Marché du gaz

AffréteurPartie qui conclut une convention de transport

:

Responsable du coût de transit Responsable du paiement des coûts de transit. Une autre distinction peut être établie entre transit transport et transit distribution.

:

Gestionnaire du systèmeResponsable de la stabilité physique du réseau d’énergie sur un réseau principal (le plus haut niveau de pression du réseau) dans une zone géographique. Le gestionnaire de réseau répondra de la capacité limite excédentaire et des échanges d’énergie.

:

Responsable de l’attribution du déséquilibreResponsable de l’établissement de la différence entre la quantité d’énergie prévue et prélevée, pour le responsable d’équilibre dans une zone d’équilibre.

:

Responsable du processus de réconciliationResponsable de la rectification des différences entre fournisseur/responsable d’équilibre : différence entre la consommation calculée sur base des profils de charge synthétiques (SLP) pour l’allocation et la consommation mesurée (relevé mensuel ou annuel chez les clients).

:

Responsable de l’attribution de la capacité de transportpour une zone déterminée

,

25

Fournisseur Toute personne physique ou morale qui vend du gaz à des consommateurs raccordés au réseau de distribution.

:

Gestionnaire de réseauActeur qui gère un ou plusieurs réseaux. Une distinction peut être opérée entre gestionnaire du réseau de distribution et gestionnaire du réseau de transport.

:

Gestionnaire de points d’accèsResponsable du suivi des membres raccordés aux points d’accès dans une zone de réseau ainsi que de leurs spécifications techniques. Responsable de la création et de la fermeture de points d’accès.

:

Releveur des données de comptageResponsable de la lecture de compteurs et du contrôle de qualité de la lecture

:

AggrégateurPartie assurant la formation et la qualification des données de comptage reçues du releveur de données de comptage. Ces données sont collectées suivant les règles du marché.

:

Gestionnaire des compteursResponsable de l’installation, l’entretien, l’essai, l’approbation et la mise hors service de compteurs physiques.

:

ConsommateurPartie raccordée à un réseau et consommant de l’énergie sur un point d’accès.

:

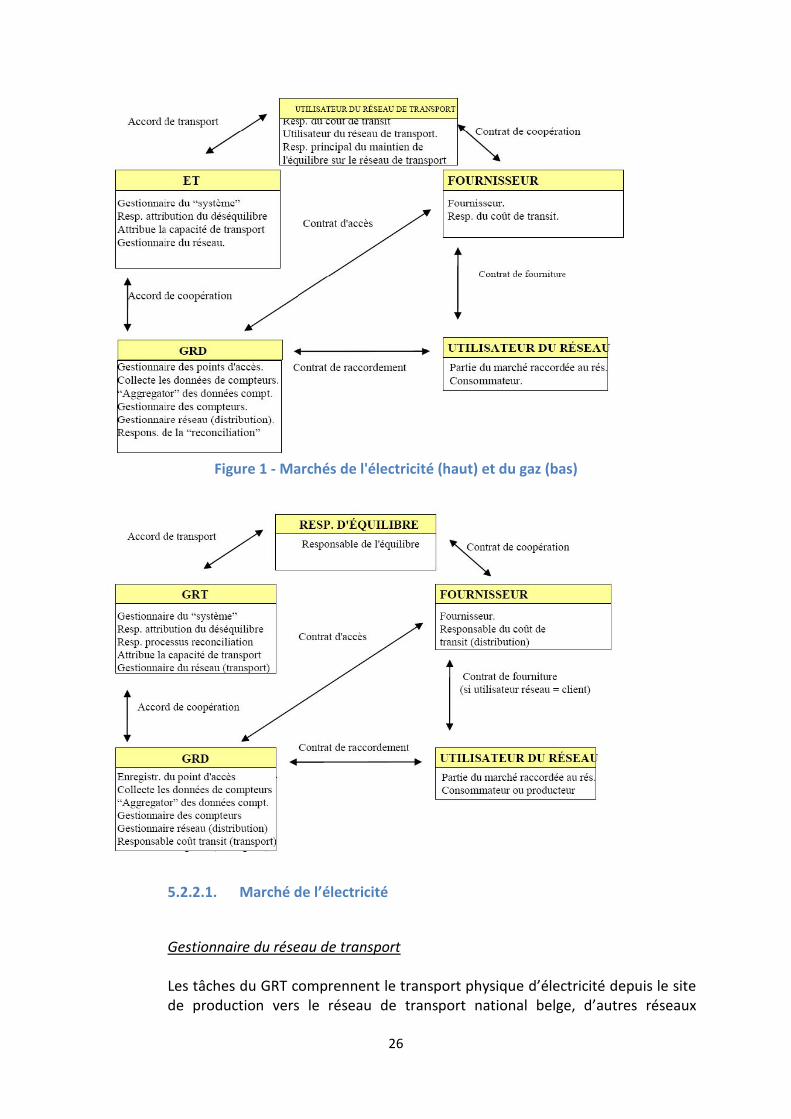

5.2.2. Répartition des rôles

Bien que la quasi-totalité des marchés libéralisés de l’énergie fonctionne avec les rôles décrits ci-dessus, chaque pays peut regrouper ces rôles à sa manière en différents acteurs sur le marché. Les figures suivantes illustrent ces rôles pour chaque partie dans le marché belge de l’énergie. Les rôles dévolus aux acteurs de marché sont alors traduits en tâches opérationnelles qui sont décrites par chacun d’entre eux.

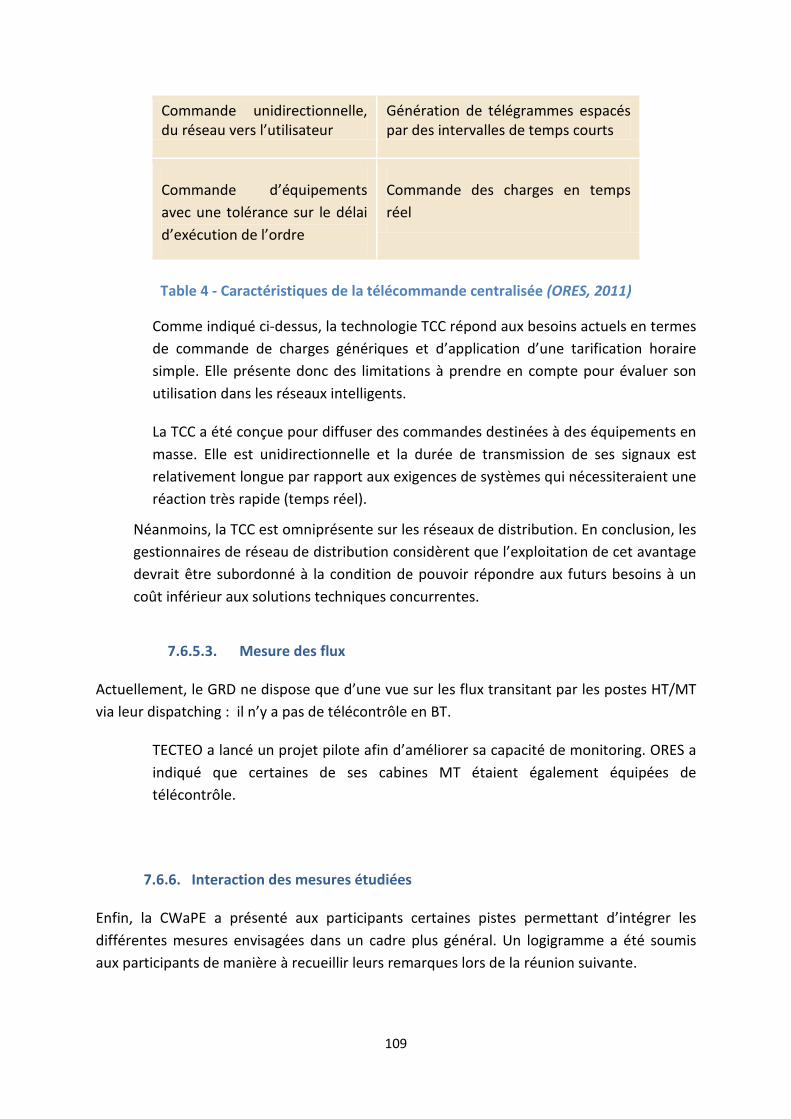

26

Figure 1 - Marchés de l'électricité (haut) et du gaz (bas)

5.2.2.1. Marché de l’électricité

Gestionnaire du réseau de transport

Les tâches du GRT comprennent le transport physique d’électricité depuis le site de production vers le réseau de transport national belge, d’autres réseaux

27

nationaux, de gros consommateurs (>70kV) ou les réseaux de distribution ; le transport physique d’énergie entre pays limitrophes sur le réseau belge ; les services de réseau, notamment, le départ de zéro, le contrôle de la fréquence…

Gestionnaire du réseau de distribution

Les GRD sont responsables du transport physique de l'énergie vers les clients pour le niveau de tension < 70 kV pour l'électricité. Cette énergie provient du GRT, des sites locaux de production ou des GRD voisins.

- Extension et exploitation du réseau de distribution. - Permettre aux fournisseurs d'atteindre leurs clients via le réseau de

distribution. - Installation de raccordements et de compteurs et ouverture des compteurs.

Un contrat de raccordement sera conclu à cette fin entre le GRD et l'utilisateur du réseau.

- Enregistrement des changements dans la coopération entre deux parties ou dans la configuration du point d'accès.

- Le Net Call Center, qui traite les questions et réclamations relatives au réseau de distribution. Lecture des compteurs, consistant à lire et traiter les données de consommation de l'utilisateur du réseau, y compris la validation et la transmission des données.

- Attribution d'un type de profil de charge synthétique (SLP) à chaque utilisateur du réseau dont le compteur n'est pas lu en continu. Pour permettre au GRD de mener à bien ces tâches, le régulateur fixera les critères d'attribution des SLP.

- Suivant un système de “cascade” pour l'électricité, le GRT facturera les coûts du transport réseau au GRD, qui ajoutera ces coûts à des propres coûts de distribution avant de les refacturer à son tour aux fournisseurs.

Fournisseur

Les fournisseurs sont responsables de l'achat et de la vente de l'énergie.

Ils achètent l'énergie auprès des producteurs avec qui ils ont conclu un contrat bilatéral.

Ils revendent ensuite cette énergie aux utilisateurs du réseau, qu'ils facturent individuellement. La facture contient au moins les éléments suivants : l'énergie consommée, les coûts du réseau de transport et de distribution, les coûts de déséquilibre et les services supplémentaires. Le GRD refacture les coûts de transit au fournisseur. Pour l'électricité, on applique un système de cascade: tant pour les coûts du réseau de transport que pour ceux du réseau de distribution

28

Le fournisseur est responsable de la mention dans le contrat d'accès de son responsable d’équilibre. Le fournisseur avisera immédiatement le GRD en cas de changement d’une des parties de marché active sur un point d’accès.

Responsable d’équilibre

Est tenu de définir et transmettre au jour –1 la prévision de consommation et de production au gestionnaire du réseau (GRT). Ces prévisions sont aussi appelées “nominations”.

Utilisateur du réseau

Partie qui consomme de l’énergie et est raccordée au réseau. Les utilisateurs du réseau appartiennent au groupe d’utilisateurs résidentiels ou non. C’est le fournisseur qui détermine, sur base de la législation en vigueur dans la région concernée, le groupe auquel un utilisateur du réseau appartient.

5.2.2.2. Marché du gaz

Entreprise de transport

Les tâches de l'ET comprennent : Le transport physique de gaz depuis les postes d'alimentation (réseau de transport belge) vers les gros clients ou les réseaux de distribution. Les services de réseau, notamment le contrôle du déséquilibre résiduel sur le réseau de transport.

Gestionnaire du réseau de distribution

Les GRD sont responsables du transport physique de l'énergie vers les clients pour le niveau de pression < 14,71 bars pour le gaz. Cette énergie provient de l'ET ou des GRD voisins.

- Extension et exploitation du réseau de distribution. - Permettre aux fournisseurs d'atteindre leurs clients via le réseau de

distribution. - Installation de raccordements et de compteurs et ouverture des compteurs.

Un contrat de raccordement sera conclu à cette fin entre le GRD et l'utilisateur du réseau.

- Enregistrement des changements dans la coopération entre deux partis ou dans la configuration du point d'accès.

- Le Net Call Center qui traite les questions et réclamations relatives au réseau de distribution. Lecture des compteurs, consistant à lire et traiter les données

29

de consommation de l'utilisateur du réseau, y compris la validation et la transmission des données.

- Attribution d'un type de profil de charge synthétique (SLP) à chaque utilisateur du réseau dont le compteur n'est pas lu en continu. Pour permettre au GRD de mener à bien ces tâches, le régulateur fixera les critères d'attribution des SLP.

- Dans un système de “non cascade”, le GRD facturera uniquement les coûts d'utilisation du réseau de distribution aux fournisseurs. Le GRT facture à l'utilisateur du réseau de transport l'utilisation du réseau de transport, ce qui inclut aussi le coût de flexibilité. L'utilisateur du réseau de transport facture aux fournisseurs.

- Responsable de la “réconciliation”.

Le GRD refacture les coûts de transport au fournisseur: Fournisseur:

Pour le gaz, le système de cascade ne s'applique pas: uniquement les coûts de distribution Le fournisseur est responsable de la mention dans le contrat d'accès de son utilisateur du réseau de transport. Le fournisseur avisera immédiatement le GRD en cas de changement au niveau des parties au marché sur un point d'accès. Le fournisseur contribue à l'équilibre sur le réseau de distribution.

Affréteur

Responsable de l’utilisation du réseau de transport. Est tenu de définir et transmettre au jour -1 la prévision de consommation à l’entreprise de transport. Ces prévisions sont aussi appelées nominations.

Utilisateur du réseau

Partie qui consomme de l’énergie et est raccordée au réseau. Les utilisateurs du réseau appartiennent au groupe d’utilisateurs résidentiels ou non. C’est le fournisseur qui détermine, sur base de la législation en vigueur dans la région concernée, le groupe auquel un utilisateur du réseau appartient. 5.2.3. Relations contractuelles

5.2.3.1. Marché de l’électricité

Contrat d’accès

Contrat entre le fournisseur et le gestionnaire du réseau de distribution. En vertu de ce contrat, le fournisseur pourra transporter de l'énergie sur le réseau de distribution et le gestionnaire de réseau pourra facturer des coûts au fournisseur

30

pour l'utilisation du réseau. Le fournisseur mentionnera dans son contrat d'accès le responsable d'équilibre.

Contrat de coopération

Un contrat de coopération est établi entre le responsable d'équilibre et le fournisseur, dans le cas où le fournisseur est différent du responsable d'équilibre mais qu'un parti tiers joue le rôle de RE. Ce contrat permet au responsable d'équilibre de facturer ses services au fournisseur.

Contrat de raccordement

Contrat entre le gestionnaire du réseau de distribution et l'utilisateur du réseau. Ce contrat permet à l'utilisateur du réseau de posséder un raccordement physique sur le réseau de distribution. Un contrat individuel spécifique n'est nécessaire que pour les utilisateurs haute tension (> 1 kV).

31

Les relations contractuelles relatives aux raccordements de clients finaux, raccordés au réseau basse tension, sont généralement fixées dans les conditions générales de raccordement, établies et approuvées par le gestionnaire du réseau de distribution. Ces conditions générales peuvent être obtenues par les clients finaux concernés sur simple requête auprès du gestionnaire du réseau de distribution ou consultées sur le site web du gestionnaire du réseau de distribution.

Contrat de fourniture

Contrat entre l'utilisateur du réseau et le fournisseur, qui prévoit que l'utilisateur du réseau peut consommer de l'énergie de ce fournisseur et que ce fournisseur peut lui facturer la consommation (ainsi que les autres coûts supportés par le fournisseur, notamment les coûts de transit, nécessaires pour pouvoir fournir l'énergie demandée).

Accord de coopération

Accord entre le GRT et le GRD. 5.2.3.2. Marché du gaz

Contrat d’accès

Contrat entre fournisseur et gestionnaire du réseau de distribution. En vertu de ce contrat, le fournisseur pourra transporter de l'énergie sur le réseau de distribution et le gestionnaire de réseau pourra facturer des coûts au fournisseur pour l'utilisation du réseau. Le fournisseur mentionnera dans son contrat d'accès l'utilisateur du réseau de transport.

Contrat de coopération

On admet qu'un contrat de coopération sera établi entre l'utilisateur du réseau de transport et le fournisseur, dans le cas où le fournisseur est différent de l'utilisateur du réseau de transport mais qu'un parti tiers joue le rôle d'utilisateur du réseau de transport. Ce contrat permet à l'utilisateur du réseau de transport de facturer ses services au fournisseur.

Contrat de raccordement

32

Contrat entre le gestionnaire du réseau de distribution et l'utilisateur du réseau. Cet accord permet à l'utilisateur du réseau d'avoir un raccordement physique sur le réseau de distribution. Un contrat individuel spécifique n'est nécessaire que pour les utilisateurs dont la capacité est supérieure à 25 m³(n)/h. Les relations contractuelles relatives aux raccordements de clients finaux, raccordés au réseau basse pression, sont généralement fixées dans les conditions générales de raccordement, établies et approuvées par le gestionnaire du réseau de distribution. Ces conditions générales peuvent être obtenues par les clients finaux concernés sur simple requête auprès du gestionnaire du réseau de distribution ou consultées sur le site web du gestionnaire du réseau de distribution.

Contrat de fourniture

Contrat entre l'utilisateur du réseau et le fournisseur, qui prévoit que l'utilisateur du réseau peut consommer de l'énergie de ce fournisseur et que ce fournisseur peut lui facturer la consommation (ainsi que les autres coûts supportés par le fournisseur, notamment les coûts de transit, nécessaires pour pouvoir fournir l'énergie demandée).

Accord de transport

Convention entre l'entreprise de transport et l'utilisateur du réseau de transport permettant à l'utilisateur du réseau de transport d'accéder au réseau

Accord de coopération

Accord entre l'ET et le GRD.

5.2.4. Echange d’information

La liberté de choix des utilisateurs finals dans le marché de l'énergie a pour conséquence que de nombreuses informations doivent être échangées entre les acteurs de marché concernés. Ces données ont trait à l’identification des parties, aux caractéristiques techniques des installations, aux consommations mesurées, aux modifications des processus (changement, fin de fourniture par fin de contrat ou défaut de paiement, nouveau raccordement, ouverture ou fermeture de compteurs).

L'efficacité de l'échange de données entre acteurs du marché est cruciale pour un bon fonctionnement du marché. Non seulement la facture finale du client peut se trouver majorée lorsque l'on ne choisit pas la manière la plus efficace dans la communication des données. Egalement, on peut créer pour les fournisseurs d'énergie, des seuils qui rendent plus difficile leur entrée dans le marché, voire

33

même l'empêchent. Des erreurs systématiques ou des retards dans l'échange des données peut même conduire à un arrêt de l'activité d'un fournisseur. La quantité d'informations qui est échangée est très grande et chaque petite partie de cette information a une petite valeur ajoutée relative. Néanmoins, leur défaut peut conduire à dès procédures compliquées et coûteuses qui doivent être évitées au maximum.

Le choix du système idéal ne va pas de soi. Fournisseurs et gestionnaires de réseaux regardent cette problématique sous leur propre angle et placent différemment leurs accents. Dans le cadre de son rôle de supervision, le régulateur est concerné par la mise en place et le suivi des règles techniques en matière d'échange de données.

34

L'unbundling du marché de l'électricité a conduit à une scission entre les segments non concurrentiels (les gestionnaires de réseaux) et les segments concurrentiels (fournisseurs et producteurs). En première instance, la scission a conduit irrémédiablement à une augmentation des coûts de transaction entre ces segments (et éventuellement à l'intérieur de ceux-ci). Un défi pour le succès de la libéralisation du marché de l'électricité est le maintien aussi bas que possible de ces coûts de transaction.

Selon le point de vue du régulateur de marché, une analyse peut être faite en termes d'effectivité des processus (le résultat voulu est-il atteint ?) et en termes d'efficacité (cela se déroule-t-il de manière efficiente en termes de coûts ?). Les processus doivent mettre en exécution les dispositions des textes légaux et réglementaires et le régulateur doit ici exercer son contrôle. Les processus actuels sont en de nombreux points encore perfectibles. Certains processus automatiques doivent être adaptés manuellement ou modifiés par des approches créatives pour pouvoir correspondre à la réglementation. A l'inverse, la pratique montre que le cadre légal et réglementaire doit encore être complété pour certains processus.

En termes de résultats, il convient que le produit final puisse répondre en première instance aux exigences fixées dans le cadre juridique. Dans le souci de fonctionnement du marché, une exécution uniforme (application identique à toutes les parties) et univoque (aucun espace, ne doit être laissé pour des interprétations différentes) des principes de base est d'importance primordiale. La participation de tous les acteurs du marché concernés dès le premier stade est nécessaire pour pouvoir estimer l'impact sur les processus qui sous-tendent l'activité et pouvoir définir («Must have » vs « Nice to have ») des priorités sur cette base avec d'éventuelles corrections et discussions. L'élargissement du cadre des activités dans le contexte du développement des versions de UMIG montre l’importance d'une plate-forme sur laquelle des discussions peuvent trouver un terrain d'entente pour la mise en place d'un texte commun.

En termes d'efficacité, un délicat équilibre doit être trouvé entre les coûts régulés des gestionnaires de réseaux et les coûts compétitifs des fournisseurs. On doit ici poursuivre un optimum de marché en évitant les coûts dans un segment si une approche alternative peut les mettre en place de manière plus efficace dans l'autre.

5.2.4.1. Définitions

- Atrias

L’organisation Atrias a été créée à l’initiative des gestionnaires du réseau de distribution afin d’assurer un échange d’informations effectif au sein du marché libéralisé de l’énergie en Belgique. Ainsi, Atrias a rédigé un guide d’implémentation (UMIG pour Utility Message Implementation Guide) décrivant les scenarii d’échange d’informations et les messages associés. Toute partie du marché voulant échanger des informations structurées de manière électronique

35

devra adhérer aux principes édictés dans l’UMIG et être accrédité par l’organisation Atrias.

Cette dernière rédige également des recommandations d’usage proposant un support additionnel à l’implémentation proposée par l’UMIG. Ces recommandations, qui se distinguent du guide d’implémentation dans la mesure où elles ne sont pas soumises au contrôle du régulateur, sont désignées par l’acronyme UMIR (Utility Market Implementation Recommendations).

36

- UN/EDIFACT

Lors d’échange de données par des méthodes de télétransmission, un langage commun devrait être utilisé, constitué de protocoles et standards reconnus par tous les acteurs associés à cet échange. Si un protocole universel n’est pas utilisé, à chaque échange d’infirmations devra être associé un accord bilatéral préalable sur le langage utilisé. Etant donné le contexte particulier du marché de l’énergie ; à savoir le nombre important d’acteurs et le volume considérable d’informations à échanger, cette approche bilatérale n’est pas réalisable en pratique.

A moins de n’utiliser que des systèmes informatiques compatibles, la seule solution viable pratiquement fut de structurer les échanges d’informations digitales selon des règles communes. Des procédures de communication ont ainsi été élaborées.

Ces considérations ont conduit les organisations commerciales et politiques au développement d’une norme spécifique pour l’échange électronique d’informations pour les secteurs de l’administration, du commerce et du transport : L’UN/EDIFACT (United Nations/Electronic Data Interchange For Administration, Commerce and Transport). Cette norme constitue donc le point de départ du format de communication utilisé spécifiquement au sein du marché Belge de l’énergie, et qui a conduit à l’élaboration de procédures de communication.

- Ediel:

Les intervenants sur le marché en Belgique ont opté de commun accord pour la norme EDIEL. EDIEL signifie Electronic Data Interchange in the EL

ectricity industry (échange électronique de données dans le secteur de l'électricité). Les GRD du marché du gaz utiliseront également ce protocole de communication. La norme EDIEL a dès lors été adaptée pour supporter les aspects spécifiques du marché du gaz. Nous constatons également que l'ET relative au marché du gaz “en amont” utilise la norme EDIG@S, conformément aux accords entre les différents acteurs de ce marché du gaz au niveau européen (groupe de travail gaz EASEE).

- Registre d’accès:

Comme indiqué dans l'introduction, les gestionnaires de réseaux assureront le suivi des switchs à chaque point d'accès. En d'autres termes, le gestionnaire de réseau tiendra un registre de l'ensemble des points d'accès avec l'identification du fournisseur et du responsable d'équilibre/Utilisateur

37

du réseau de transport par point d'accès. Toute modification à ces informations sera communiquée par des messages EDI ou via le webEDI. La tenue d'un registre des points d'accès signifie que chaque point d'accès doit pouvoir être identifié individuellement. Comme indiqué ci-dessous, on utilise pour ce faire une numérotation EAN (European Article Numbering). Le fournisseur et le responsable d'équilibre pour chaque point d'accès seront reconnus par un numéro d'identification unique de partie. C'est également l'une des finalités de la numérotation EAN. - Point d’accès