Embed Size (px)

Citation preview

MARKETBEAT

CROISSANT OUEST

BUREAUX1er Trimestre 2017

SOMMAIRE

01 Contexte économique 2

02 Synthèse 3

03 Boucle Sud 5

04 Boucle Nord 7

05 Neuilly-Levallois 9

06 Péri-Défense 11

07 Définitions 12

2Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

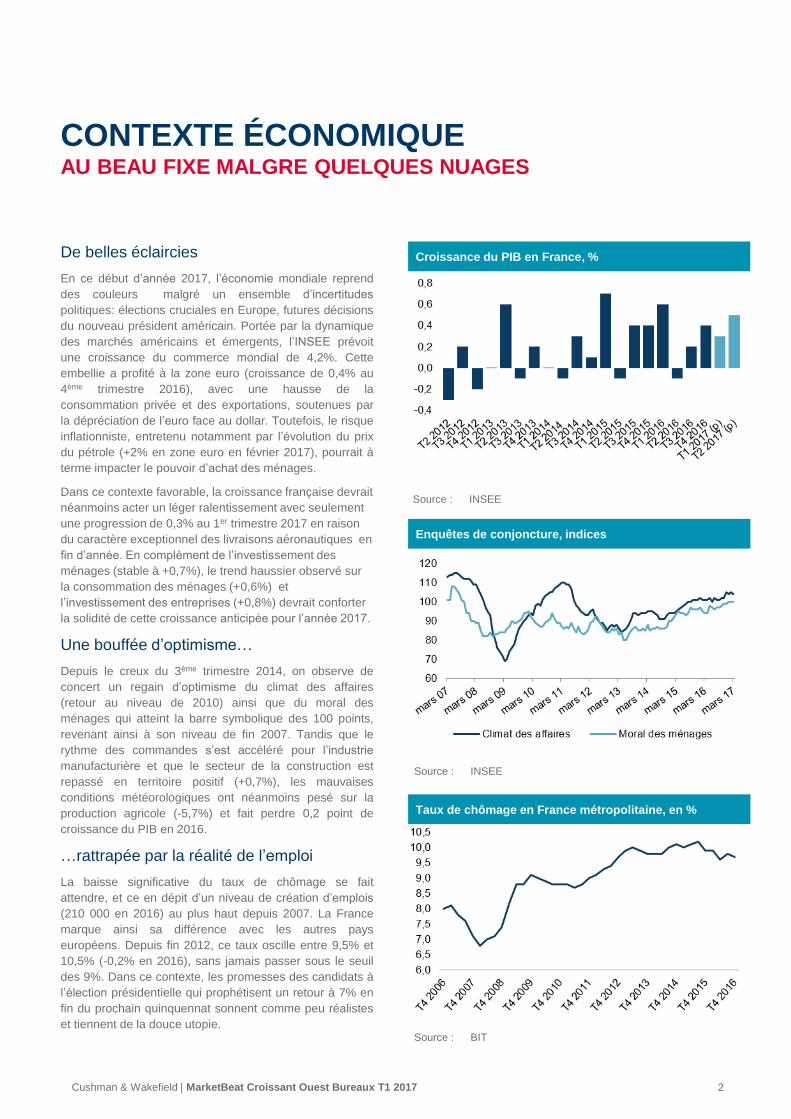

CONTEXTE ÉCONOMIQUEAU BEAU FIXE MALGRE QUELQUES NUAGES

Croissance du PIB en France, %

Source : INSEE

Enquêtes de conjoncture, indices

Source : INSEE

Taux de chômage en France métropolitaine, en %

Source : BIT

De belles éclaircies

En ce début d’année 2017, l’économie mondiale reprend

des couleurs malgré un ensemble d’incertitudes

politiques: élections cruciales en Europe, futures décisions

du nouveau président américain. Portée par la dynamique

des marchés américains et émergents, l’INSEE prévoit

une croissance du commerce mondial de 4,2%. Cette

embellie a profité à la zone euro (croissance de 0,4% au

4ème trimestre 2016), avec une hausse de la

consommation privée et des exportations, soutenues par

la dépréciation de l’euro face au dollar. Toutefois, le risque

inflationniste, entretenu notamment par l’évolution du prix

du pétrole (+2% en zone euro en février 2017), pourrait à

terme impacter le pouvoir d’achat des ménages.

Dans ce contexte favorable, la croissance française devrait

néanmoins acter un léger ralentissement avec seulement

une progression de 0,3% au 1er trimestre 2017 en raison

du caractère exceptionnel des livraisons aéronautiques en

fin d’année. En complément de l’investissement des

ménages (stable à +0,7%), le trend haussier observé sur

la consommation des ménages (+0,6%) et

l’investissement des entreprises (+0,8%) devrait conforter

la solidité de cette croissance anticipée pour l’année 2017.

Une bouffée d’optimisme…

Depuis le creux du 3ème trimestre 2014, on observe de

concert un regain d’optimisme du climat des affaires

(retour au niveau de 2010) ainsi que du moral des

ménages qui atteint la barre symbolique des 100 points,

revenant ainsi à son niveau de fin 2007. Tandis que le

rythme des commandes s’est accéléré pour l’industrie

manufacturière et que le secteur de la construction est

repassé en territoire positif (+0,7%), les mauvaises

conditions météorologiques ont néanmoins pesé sur la

production agricole (-5,7%) et fait perdre 0,2 point de

croissance du PIB en 2016.

…rattrapée par la réalité de l’emploi

La baisse significative du taux de chômage se fait

attendre, et ce en dépit d’un niveau de création d’emplois

(210 000 en 2016) au plus haut depuis 2007. La France

marque ainsi sa différence avec les autres pays

européens. Depuis fin 2012, ce taux oscille entre 9,5% et

10,5% (-0,2% en 2016), sans jamais passer sous le seuil

des 9%. Dans ce contexte, les promesses des candidats à

l’élection présidentielle qui prophétisent un retour à 7% en

fin du prochain quinquennat sonnent comme peu réalistes

et tiennent de la douce utopie.

3Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

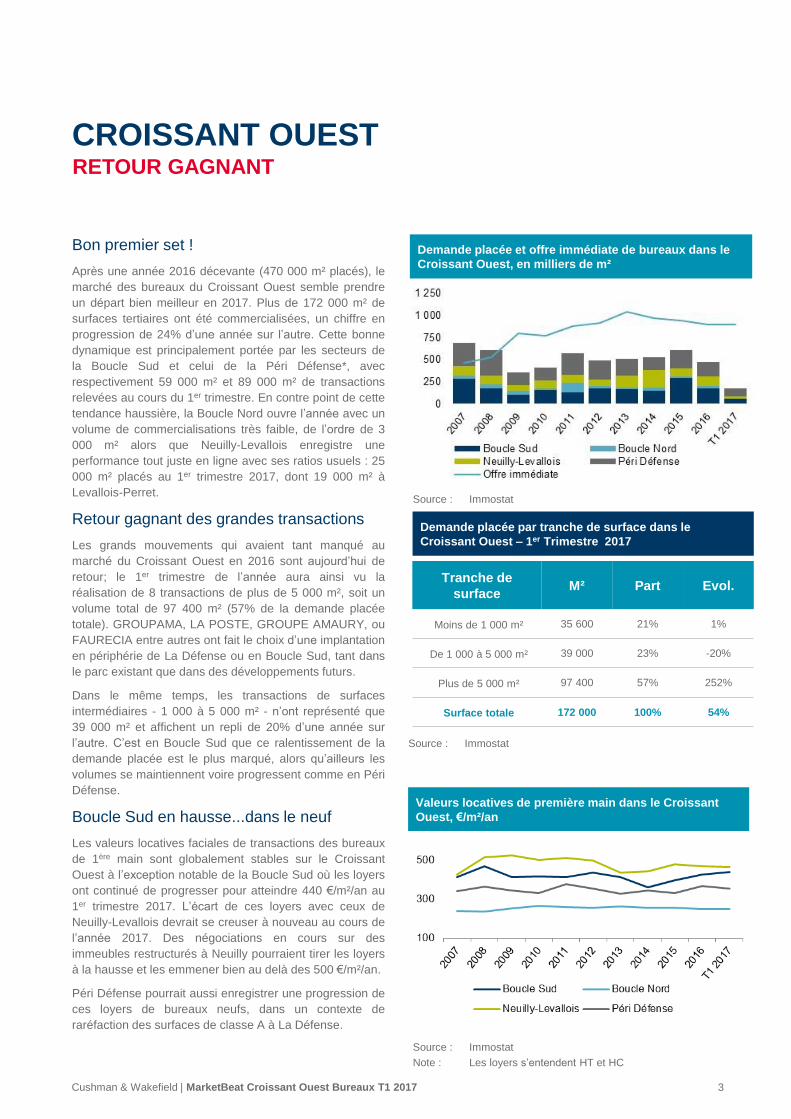

CROISSANT OUESTRETOUR GAGNANT

Demande placée et offre immédiate de bureaux dans le

Croissant Ouest, en milliers de m²

Source : Immostat

Demande placée par tranche de surface dans le

Croissant Ouest – 1er Trimestre 2017

Source : Immostat

Valeurs locatives de première main dans le Croissant

Ouest, €/m²/an

Tranche de

surfaceM² Part Evol.

Moins de 1 000 m² 35 600 21% 1%

De 1 000 à 5 000 m² 39 000 23% -20%

Plus de 5 000 m² 97 400 57% 252%

Surface totale 172 000 100% 54%

Source : Immostat

Note : Les loyers s’entendent HT et HC

Bon premier set !

Après une année 2016 décevante (470 000 m² placés), le

marché des bureaux du Croissant Ouest semble prendre

un départ bien meilleur en 2017. Plus de 172 000 m² de

surfaces tertiaires ont été commercialisées, un chiffre en

progression de 24% d’une année sur l’autre. Cette bonne

dynamique est principalement portée par les secteurs de

la Boucle Sud et celui de la Péri Défense*, avec

respectivement 59 000 m² et 89 000 m² de transactions

relevées au cours du 1er trimestre. En contre point de cette

tendance haussière, la Boucle Nord ouvre l’année avec un

volume de commercialisations très faible, de l’ordre de 3

000 m² alors que Neuilly-Levallois enregistre une

performance tout juste en ligne avec ses ratios usuels : 25

000 m² placés au 1er trimestre 2017, dont 19 000 m² à

Levallois-Perret.

Retour gagnant des grandes transactions

Les grands mouvements qui avaient tant manqué au

marché du Croissant Ouest en 2016 sont aujourd’hui de

retour; le 1er trimestre de l’année aura ainsi vu la

réalisation de 8 transactions de plus de 5 000 m², soit un

volume total de 97 400 m² (57% de la demande placée

totale). GROUPAMA, LA POSTE, GROUPE AMAURY, ou

FAURECIA entre autres ont fait le choix d’une implantation

en périphérie de La Défense ou en Boucle Sud, tant dans

le parc existant que dans des développements futurs.

Dans le même temps, les transactions de surfaces

intermédiaires - 1 000 à 5 000 m² - n’ont représenté que

39 000 m² et affichent un repli de 20% d’une année sur

l’autre. C’est en Boucle Sud que ce ralentissement de la

demande placée est le plus marqué, alors qu’ailleurs les

volumes se maintiennent voire progressent comme en Péri

Défense.

Boucle Sud en hausse...dans le neuf

Les valeurs locatives faciales de transactions des bureaux

de 1ère main sont globalement stables sur le Croissant

Ouest à l’exception notable de la Boucle Sud où les loyers

ont continué de progresser pour atteindre 440 €/m²/an au

1er trimestre 2017. L’écart de ces loyers avec ceux de

Neuilly-Levallois devrait se creuser à nouveau au cours de

l’année 2017. Des négociations en cours sur des

immeubles restructurés à Neuilly pourraient tirer les loyers

à la hausse et les emmener bien au delà des 500 €/m²/an.

Péri Défense pourrait aussi enregistrer une progression de

ces loyers de bureaux neufs, dans un contexte de

raréfaction des surfaces de classe A à La Défense.

4Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

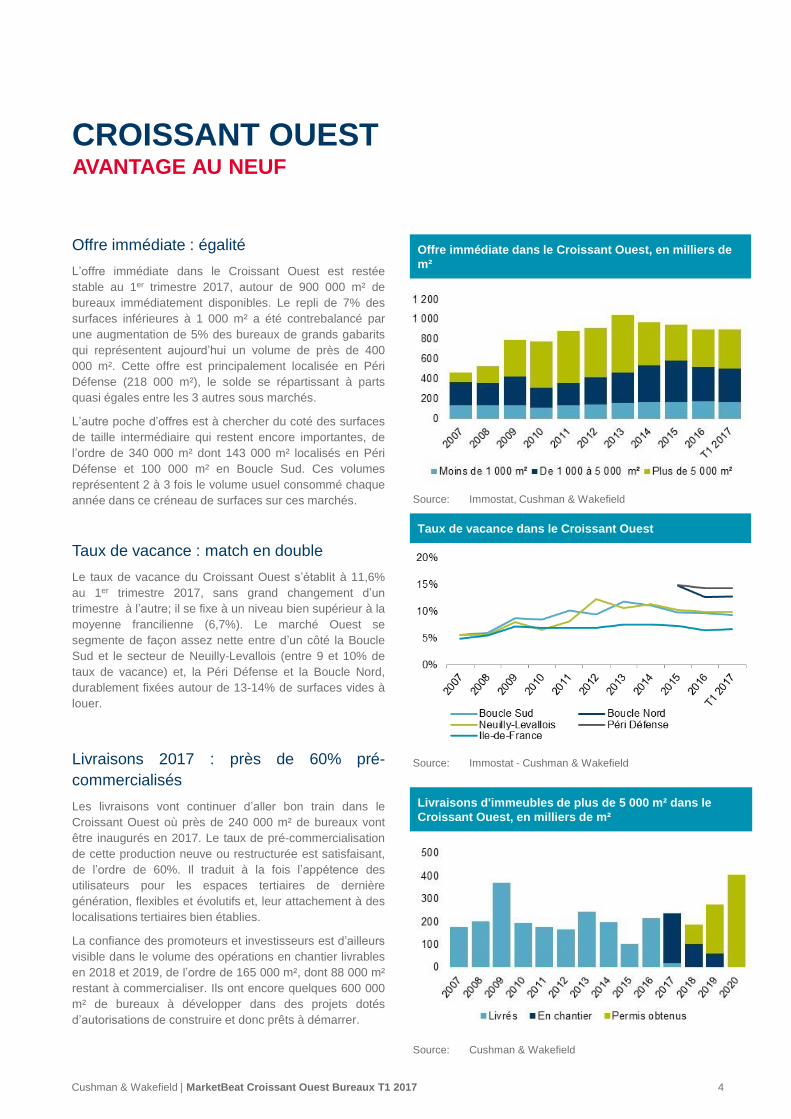

CROISSANT OUESTAVANTAGE AU NEUF

Offre immédiate dans le Croissant Ouest, en milliers de

m²

Source: Immostat, Cushman & Wakefield

Taux de vacance dans le Croissant Ouest

Livraisons d'immeubles de plus de 5 000 m² dans le

Croissant Ouest, en milliers de m²

Source: Cushman & Wakefield

Source: Immostat - Cushman & Wakefield

Offre immédiate : égalité

L’offre immédiate dans le Croissant Ouest est restée

stable au 1er trimestre 2017, autour de 900 000 m² de

bureaux immédiatement disponibles. Le repli de 7% des

surfaces inférieures à 1 000 m² a été contrebalancé par

une augmentation de 5% des bureaux de grands gabarits

qui représentent aujourd’hui un volume de près de 400

000 m². Cette offre est principalement localisée en Péri

Défense (218 000 m²), le solde se répartissant à parts

quasi égales entre les 3 autres sous marchés.

L’autre poche d’offres est à chercher du coté des surfaces

de taille intermédiaire qui restent encore importantes, de

l’ordre de 340 000 m² dont 143 000 m² localisés en Péri

Défense et 100 000 m² en Boucle Sud. Ces volumes

représentent 2 à 3 fois le volume usuel consommé chaque

année dans ce créneau de surfaces sur ces marchés.

Taux de vacance : match en double

Le taux de vacance du Croissant Ouest s’établit à 11,6%

au 1er trimestre 2017, sans grand changement d’un

trimestre à l’autre; il se fixe à un niveau bien supérieur à la

moyenne francilienne (6,7%). Le marché Ouest se

segmente de façon assez nette entre d’un côté la Boucle

Sud et le secteur de Neuilly-Levallois (entre 9 et 10% de

taux de vacance) et, la Péri Défense et la Boucle Nord,

durablement fixées autour de 13-14% de surfaces vides à

louer.

Livraisons 2017 : près de 60% pré-

commercialisés

Les livraisons vont continuer d’aller bon train dans le

Croissant Ouest où près de 240 000 m² de bureaux vont

être inaugurés en 2017. Le taux de pré-commercialisation

de cette production neuve ou restructurée est satisfaisant,

de l’ordre de 60%. Il traduit à la fois l’appétence des

utilisateurs pour les espaces tertiaires de dernière

génération, flexibles et évolutifs et, leur attachement à des

localisations tertiaires bien établies.

La confiance des promoteurs et investisseurs est d’ailleurs

visible dans le volume des opérations en chantier livrables

en 2018 et 2019, de l’ordre de 165 000 m², dont 88 000 m²

restant à commercialiser. Ils ont encore quelques 600 000

m² de bureaux à développer dans des projets dotés

d’autorisations de construire et donc prêts à démarrer.

5Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

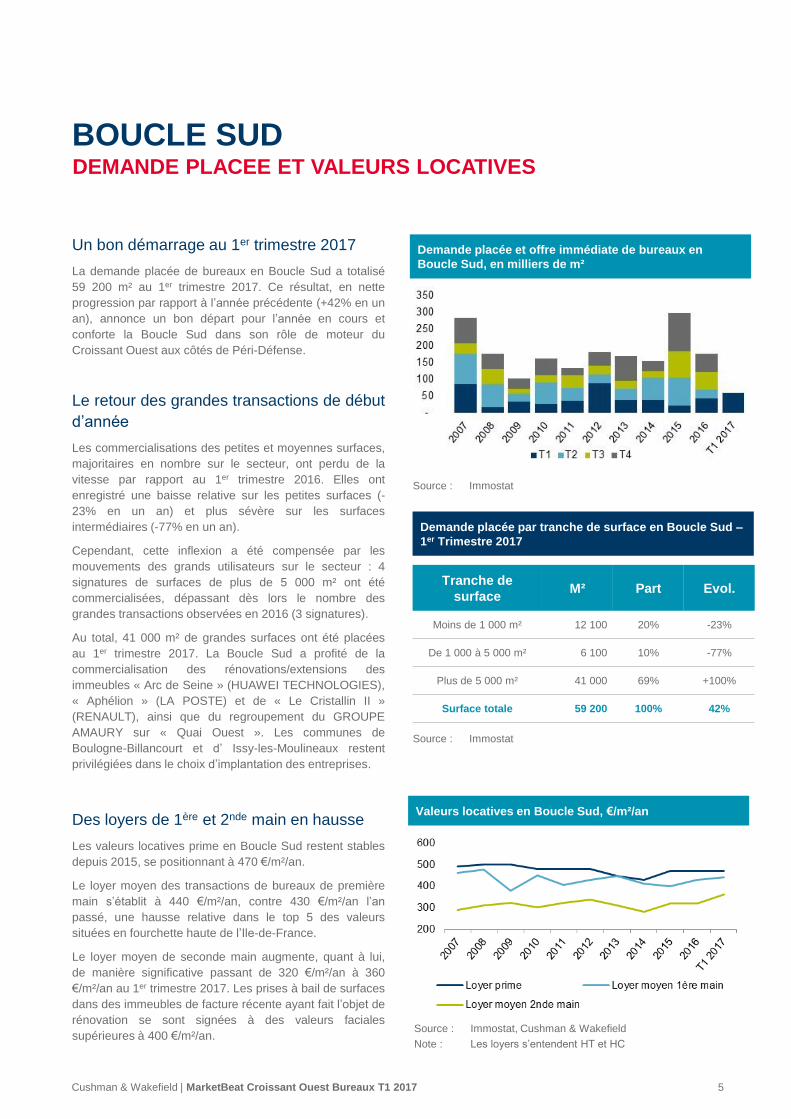

Un bon démarrage au 1er trimestre 2017

La demande placée de bureaux en Boucle Sud a totalisé

59 200 m² au 1er trimestre 2017. Ce résultat, en nette

progression par rapport à l’année précédente (+42% en un

an), annonce un bon départ pour l’année en cours et

conforte la Boucle Sud dans son rôle de moteur du

Croissant Ouest aux côtés de Péri-Défense.

Le retour des grandes transactions de début

d’année

Les commercialisations des petites et moyennes surfaces,

majoritaires en nombre sur le secteur, ont perdu de la

vitesse par rapport au 1er trimestre 2016. Elles ont

enregistré une baisse relative sur les petites surfaces (-

23% en un an) et plus sévère sur les surfaces

intermédiaires (-77% en un an).

Cependant, cette inflexion a été compensée par les

mouvements des grands utilisateurs sur le secteur : 4

signatures de surfaces de plus de 5 000 m² ont été

commercialisées, dépassant dès lors le nombre des

grandes transactions observées en 2016 (3 signatures).

Au total, 41 000 m² de grandes surfaces ont été placées

au 1er trimestre 2017. La Boucle Sud a profité de la

commercialisation des rénovations/extensions des

immeubles « Arc de Seine » (HUAWEI TECHNOLOGIES),

« Aphélion » (LA POSTE) et de « Le Cristallin II »

(RENAULT), ainsi que du regroupement du GROUPE

AMAURY sur « Quai Ouest ». Les communes de

Boulogne-Billancourt et d’ Issy-les-Moulineaux restent

privilégiées dans le choix d’implantation des entreprises.

Des loyers de 1ère et 2nde main en hausse

Les valeurs locatives prime en Boucle Sud restent stables

depuis 2015, se positionnant à 470 €/m²/an.

Le loyer moyen des transactions de bureaux de première

main s’établit à 440 €/m²/an, contre 430 €/m²/an l’an

passé, une hausse relative dans le top 5 des valeurs

situées en fourchette haute de l’Ile-de-France.

Le loyer moyen de seconde main augmente, quant à lui,

de manière significative passant de 320 €/m²/an à 360

€/m²/an au 1er trimestre 2017. Les prises à bail de surfaces

dans des immeubles de facture récente ayant fait l’objet de

rénovation se sont signées à des valeurs faciales

supérieures à 400 €/m²/an.

BOUCLE SUDDEMANDE PLACEE ET VALEURS LOCATIVES

Demande placée et offre immédiate de bureaux en

Boucle Sud, en milliers de m²

Source : Immostat

Demande placée par tranche de surface en Boucle Sud –

1er Trimestre 2017

Source : Immostat

Valeurs locatives en Boucle Sud, €/m²/an

Tranche de

surfaceM² Part Evol.

Moins de 1 000 m² 12 100 20% -23%

De 1 000 à 5 000 m² 6 100 10% -77%

Plus de 5 000 m² 41 000 69% +100%

Surface totale 59 200 100% 42%

Source : Immostat, Cushman & Wakefield

Note : Les loyers s’entendent HT et HC

6Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

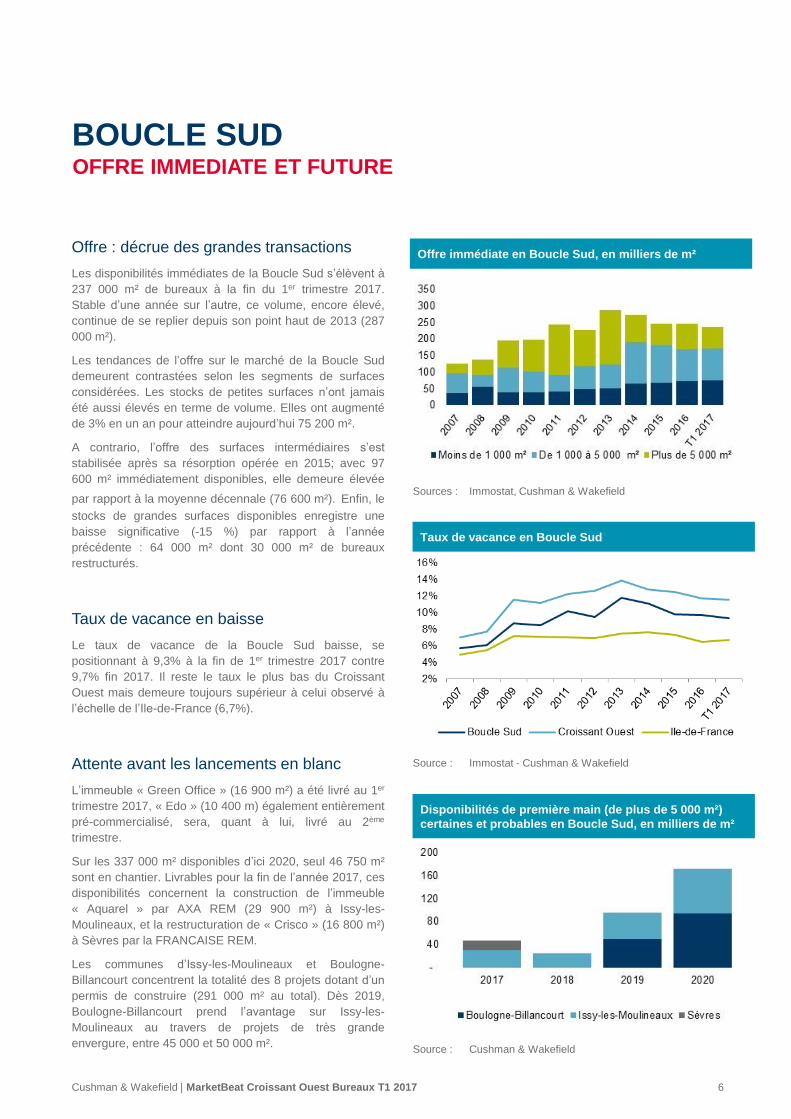

Offre : décrue des grandes transactions

Les disponibilités immédiates de la Boucle Sud s’élèvent à

237 000 m² de bureaux à la fin du 1er trimestre 2017.

Stable d’une année sur l’autre, ce volume, encore élevé,

continue de se replier depuis son point haut de 2013 (287

000 m²).

Les tendances de l’offre sur le marché de la Boucle Sud

demeurent contrastées selon les segments de surfaces

considérées. Les stocks de petites surfaces n’ont jamais

été aussi élevés en terme de volume. Elles ont augmenté

de 3% en un an pour atteindre aujourd’hui 75 200 m².

A contrario, l’offre des surfaces intermédiaires s’est

stabilisée après sa résorption opérée en 2015; avec 97

600 m² immédiatement disponibles, elle demeure élevée

par rapport à la moyenne décennale (76 600 m²). Enfin, le

stocks de grandes surfaces disponibles enregistre une

baisse significative (-15 %) par rapport à l’année

précédente : 64 000 m² dont 30 000 m² de bureaux

restructurés.

Taux de vacance en baisse

Le taux de vacance de la Boucle Sud baisse, se

positionnant à 9,3% à la fin de 1er trimestre 2017 contre

9,7% fin 2017. Il reste le taux le plus bas du Croissant

Ouest mais demeure toujours supérieur à celui observé à

l’échelle de l’Ile-de-France (6,7%).

Attente avant les lancements en blanc

L’immeuble « Green Office » (16 900 m²) a été livré au 1er

trimestre 2017, « Edo » (10 400 m) également entièrement

pré-commercialisé, sera, quant à lui, livré au 2ème

trimestre.

Sur les 337 000 m² disponibles d’ici 2020, seul 46 750 m²

sont en chantier. Livrables pour la fin de l’année 2017, ces

disponibilités concernent la construction de l’immeuble

« Aquarel » par AXA REM (29 900 m²) à Issy-les-

Moulineaux, et la restructuration de « Crisco » (16 800 m²)

à Sèvres par la FRANCAISE REM.

Les communes d’Issy-les-Moulineaux et Boulogne-

Billancourt concentrent la totalité des 8 projets dotant d’un

permis de construire (291 000 m² au total). Dès 2019,

Boulogne-Billancourt prend l’avantage sur Issy-les-

Moulineaux au travers de projets de très grande

envergure, entre 45 000 et 50 000 m².

BOUCLE SUDOFFRE IMMEDIATE ET FUTURE

Offre immédiate en Boucle Sud, en milliers de m²

Sources : Immostat, Cushman & Wakefield

Taux de vacance en Boucle Sud

Disponibilités de première main (de plus de 5 000 m²)

certaines et probables en Boucle Sud, en milliers de m²

Source : Cushman & Wakefield

Source : Immostat - Cushman & Wakefield

7Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

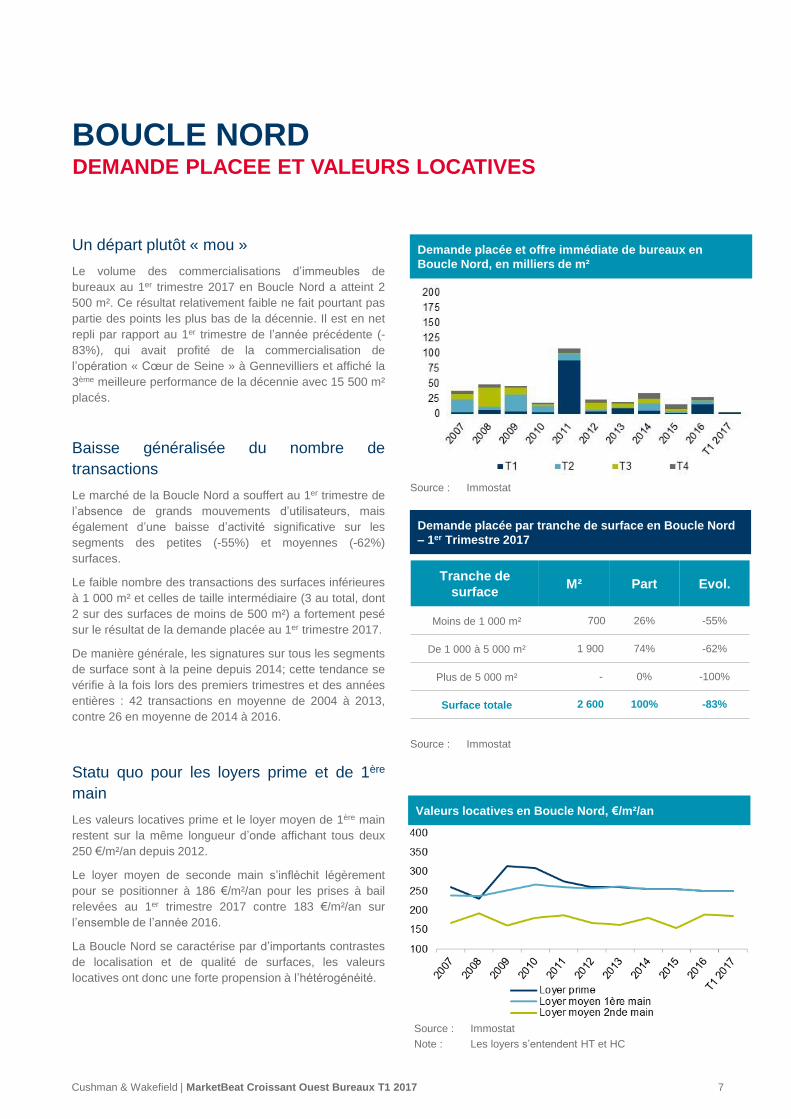

Un départ plutôt « mou »

Le volume des commercialisations d’immeubles de

bureaux au 1er trimestre 2017 en Boucle Nord a atteint 2

500 m². Ce résultat relativement faible ne fait pourtant pas

partie des points les plus bas de la décennie. Il est en net

repli par rapport au 1er trimestre de l’année précédente (-

83%), qui avait profité de la commercialisation de

l’opération « Cœur de Seine » à Gennevilliers et affiché la

3ème meilleure performance de la décennie avec 15 500 m²

placés.

Baisse généralisée du nombre de

transactions

Le marché de la Boucle Nord a souffert au 1er trimestre de

l’absence de grands mouvements d’utilisateurs, mais

également d’une baisse d’activité significative sur les

segments des petites (-55%) et moyennes (-62%)

surfaces.

Le faible nombre des transactions des surfaces inférieures

à 1 000 m² et celles de taille intermédiaire (3 au total, dont

2 sur des surfaces de moins de 500 m²) a fortement pesé

sur le résultat de la demande placée au 1er trimestre 2017.

De manière générale, les signatures sur tous les segments

de surface sont à la peine depuis 2014; cette tendance se

vérifie à la fois lors des premiers trimestres et des années

entières : 42 transactions en moyenne de 2004 à 2013,

contre 26 en moyenne de 2014 à 2016.

Statu quo pour les loyers prime et de 1ère

main

Les valeurs locatives prime et le loyer moyen de 1ère main

restent sur la même longueur d’onde affichant tous deux

250 €/m²/an depuis 2012.

Le loyer moyen de seconde main s’infléchit légèrement

pour se positionner à 186 €/m²/an pour les prises à bail

relevées au 1er trimestre 2017 contre 183 €/m²/an sur

l’ensemble de l’année 2016.

La Boucle Nord se caractérise par d’importants contrastes

de localisation et de qualité de surfaces, les valeurs

locatives ont donc une forte propension à l’hétérogénéité.

BOUCLE NORDDEMANDE PLACEE ET VALEURS LOCATIVES

Demande placée et offre immédiate de bureaux en

Boucle Nord, en milliers de m²

Source : Immostat

Demande placée par tranche de surface en Boucle Nord

– 1er Trimestre 2017

Source : Immostat

Valeurs locatives en Boucle Nord, €/m²/an

Tranche de

surfaceM² Part Evol.

Moins de 1 000 m² 700 26% -55%

De 1 000 à 5 000 m² 1 900 74% -62%

Plus de 5 000 m² - 0% -100%

Surface totale 2 600 100% -83%

Source : Immostat

Note : Les loyers s’entendent HT et HC

8Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

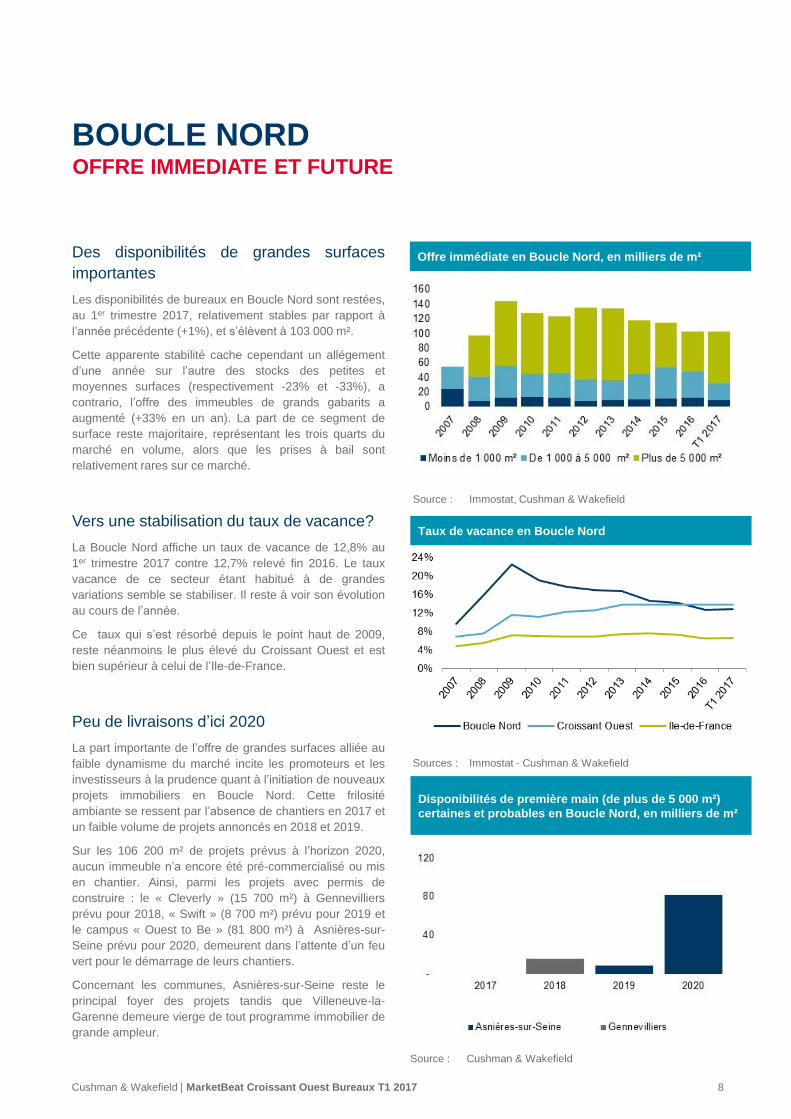

Des disponibilités de grandes surfaces

importantes

Les disponibilités de bureaux en Boucle Nord sont restées,

au 1er trimestre 2017, relativement stables par rapport à

l’année précédente (+1%), et s’élèvent à 103 000 m².

Cette apparente stabilité cache cependant un allégement

d’une année sur l’autre des stocks des petites et

moyennes surfaces (respectivement -23% et -33%), a

contrario, l’offre des immeubles de grands gabarits a

augmenté (+33% en un an). La part de ce segment de

surface reste majoritaire, représentant les trois quarts du

marché en volume, alors que les prises à bail sont

relativement rares sur ce marché.

Vers une stabilisation du taux de vacance?

La Boucle Nord affiche un taux de vacance de 12,8% au

1er trimestre 2017 contre 12,7% relevé fin 2016. Le taux

vacance de ce secteur étant habitué à de grandes

variations semble se stabiliser. Il reste à voir son évolution

au cours de l’année.

Ce taux qui s’est résorbé depuis le point haut de 2009,

reste néanmoins le plus élevé du Croissant Ouest et est

bien supérieur à celui de l’Ile-de-France.

Peu de livraisons d’ici 2020

La part importante de l’offre de grandes surfaces alliée au

faible dynamisme du marché incite les promoteurs et les

investisseurs à la prudence quant à l’initiation de nouveaux

projets immobiliers en Boucle Nord. Cette frilosité

ambiante se ressent par l’absence de chantiers en 2017 et

un faible volume de projets annoncés en 2018 et 2019.

Sur les 106 200 m² de projets prévus à l’horizon 2020,

aucun immeuble n’a encore été pré-commercialisé ou mis

en chantier. Ainsi, parmi les projets avec permis de

construire : le « Cleverly » (15 700 m²) à Gennevilliers

prévu pour 2018, « Swift » (8 700 m²) prévu pour 2019 et

le campus « Ouest to Be » (81 800 m²) à Asnières-sur-

Seine prévu pour 2020, demeurent dans l’attente d’un feu

vert pour le démarrage de leurs chantiers.

Concernant les communes, Asnières-sur-Seine reste le

principal foyer des projets tandis que Villeneuve-la-

Garenne demeure vierge de tout programme immobilier de

grande ampleur.

BOUCLE NORDOFFRE IMMEDIATE ET FUTURE

Offre immédiate en Boucle Nord, en milliers de m²

Source : Immostat, Cushman & Wakefield

Taux de vacance en Boucle Nord

Disponibilités de première main (de plus de 5 000 m²)

certaines et probables en Boucle Nord, en milliers de m²

Source : Cushman & Wakefield

Sources : Immostat - Cushman & Wakefield

9Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

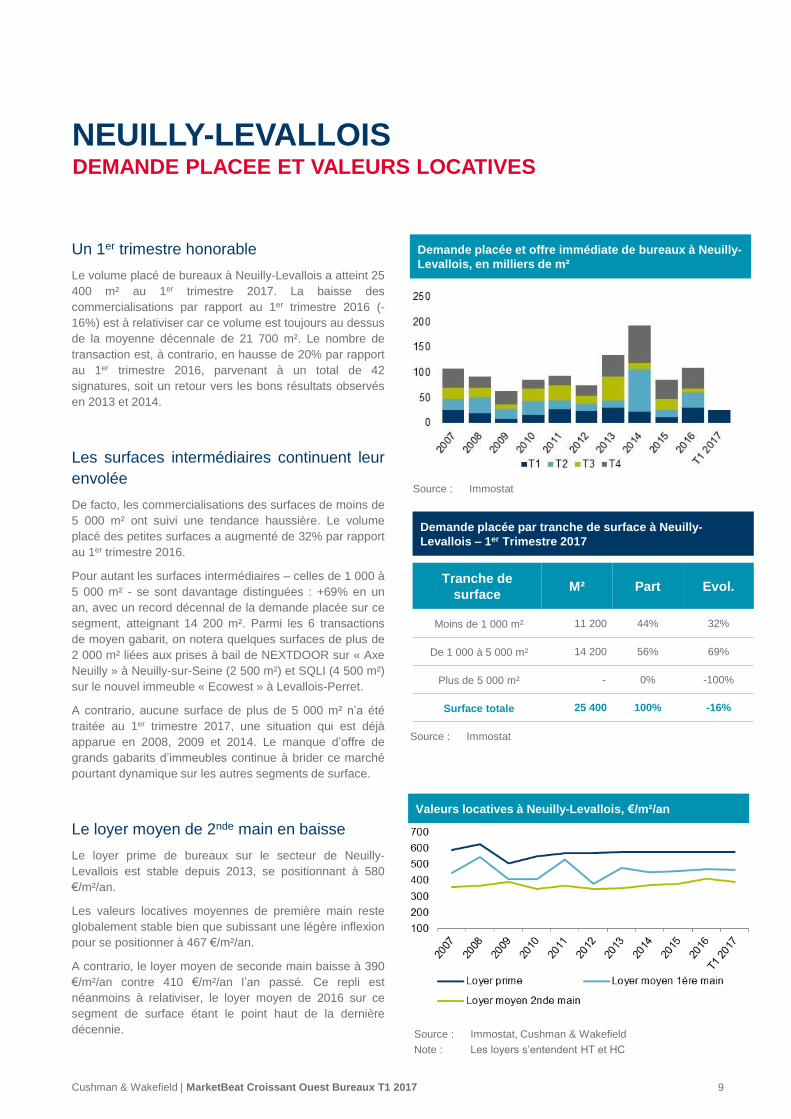

Un 1er trimestre honorable

Le volume placé de bureaux à Neuilly-Levallois a atteint 25

400 m² au 1er trimestre 2017. La baisse des

commercialisations par rapport au 1er trimestre 2016 (-

16%) est à relativiser car ce volume est toujours au dessus

de la moyenne décennale de 21 700 m². Le nombre de

transaction est, à contrario, en hausse de 20% par rapport

au 1er trimestre 2016, parvenant à un total de 42

signatures, soit un retour vers les bons résultats observés

en 2013 et 2014.

Les surfaces intermédiaires continuent leur

envolée

De facto, les commercialisations des surfaces de moins de

5 000 m² ont suivi une tendance haussière. Le volume

placé des petites surfaces a augmenté de 32% par rapport

au 1er trimestre 2016.

Pour autant les surfaces intermédiaires – celles de 1 000 à

5 000 m² - se sont davantage distinguées : +69% en un

an, avec un record décennal de la demande placée sur ce

segment, atteignant 14 200 m². Parmi les 6 transactions

de moyen gabarit, on notera quelques surfaces de plus de

2 000 m² liées aux prises à bail de NEXTDOOR sur « Axe

Neuilly » à Neuilly-sur-Seine (2 500 m²) et SQLI (4 500 m²)

sur le nouvel immeuble « Ecowest » à Levallois-Perret.

A contrario, aucune surface de plus de 5 000 m² n’a été

traitée au 1er trimestre 2017, une situation qui est déjà

apparue en 2008, 2009 et 2014. Le manque d’offre de

grands gabarits d’immeubles continue à brider ce marché

pourtant dynamique sur les autres segments de surface.

Le loyer moyen de 2nde main en baisse

Le loyer prime de bureaux sur le secteur de Neuilly-

Levallois est stable depuis 2013, se positionnant à 580

€/m²/an.

Les valeurs locatives moyennes de première main reste

globalement stable bien que subissant une légère inflexion

pour se positionner à 467 €/m²/an.

A contrario, le loyer moyen de seconde main baisse à 390

€/m²/an contre 410 €/m²/an l’an passé. Ce repli est

néanmoins à relativiser, le loyer moyen de 2016 sur ce

segment de surface étant le point haut de la dernière

décennie.

NEUILLY-LEVALLOISDEMANDE PLACEE ET VALEURS LOCATIVES

Demande placée et offre immédiate de bureaux à Neuilly-

Levallois, en milliers de m²

Source : Immostat

Demande placée par tranche de surface à Neuilly-

Levallois – 1er Trimestre 2017

Source : Immostat

Valeurs locatives à Neuilly-Levallois, €/m²/an

Tranche de

surfaceM² Part Evol.

Moins de 1 000 m² 11 200 44% 32%

De 1 000 à 5 000 m² 14 200 56% 69%

Plus de 5 000 m² - 0% -100%

Surface totale 25 400 100% -16%

Source : Immostat, Cushman & Wakefield

Note : Les loyers s’entendent HT et HC

10Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

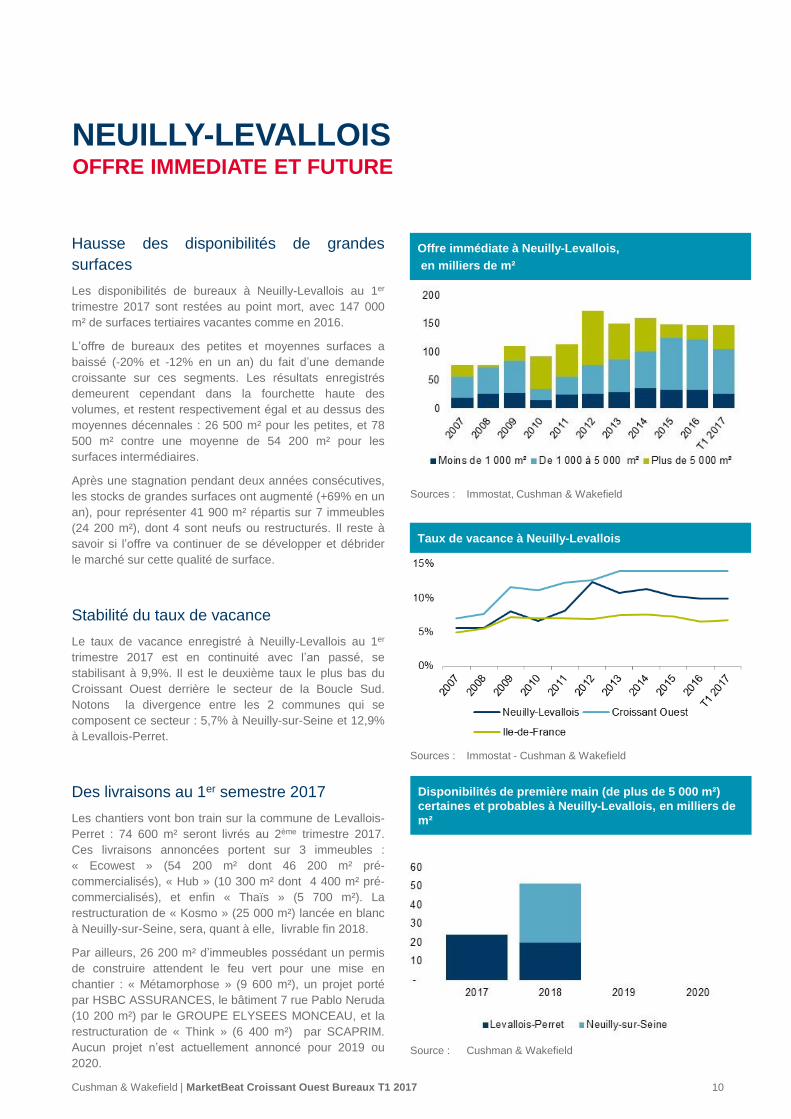

Hausse des disponibilités de grandes

surfaces

Les disponibilités de bureaux à Neuilly-Levallois au 1er

trimestre 2017 sont restées au point mort, avec 147 000

m² de surfaces tertiaires vacantes comme en 2016.

L’offre de bureaux des petites et moyennes surfaces a

baissé (-20% et -12% en un an) du fait d’une demande

croissante sur ces segments. Les résultats enregistrés

demeurent cependant dans la fourchette haute des

volumes, et restent respectivement égal et au dessus des

moyennes décennales : 26 500 m² pour les petites, et 78

500 m² contre une moyenne de 54 200 m² pour les

surfaces intermédiaires.

Après une stagnation pendant deux années consécutives,

les stocks de grandes surfaces ont augmenté (+69% en un

an), pour représenter 41 900 m² répartis sur 7 immeubles

(24 200 m²), dont 4 sont neufs ou restructurés. Il reste à

savoir si l’offre va continuer de se développer et débrider

le marché sur cette qualité de surface.

Stabilité du taux de vacance

Le taux de vacance enregistré à Neuilly-Levallois au 1er

trimestre 2017 est en continuité avec l’an passé, se

stabilisant à 9,9%. Il est le deuxième taux le plus bas du

Croissant Ouest derrière le secteur de la Boucle Sud.

Notons la divergence entre les 2 communes qui se

composent ce secteur : 5,7% à Neuilly-sur-Seine et 12,9%

à Levallois-Perret.

Des livraisons au 1er semestre 2017

Les chantiers vont bon train sur la commune de Levallois-

Perret : 74 600 m² seront livrés au 2ème trimestre 2017.

Ces livraisons annoncées portent sur 3 immeubles :

« Ecowest » (54 200 m² dont 46 200 m² pré-

commercialisés), « Hub » (10 300 m² dont 4 400 m² pré-

commercialisés), et enfin « Thaïs » (5 700 m²). La

restructuration de « Kosmo » (25 000 m²) lancée en blanc

à Neuilly-sur-Seine, sera, quant à elle, livrable fin 2018.

Par ailleurs, 26 200 m² d’immeubles possédant un permis

de construire attendent le feu vert pour une mise en

chantier : « Métamorphose » (9 600 m²), un projet porté

par HSBC ASSURANCES, le bâtiment 7 rue Pablo Neruda

(10 200 m²) par le GROUPE ELYSEES MONCEAU, et la

restructuration de « Think » (6 400 m²) par SCAPRIM.

Aucun projet n’est actuellement annoncé pour 2019 ou

2020.

NEUILLY-LEVALLOISOFFRE IMMEDIATE ET FUTURE

Offre immédiate à Neuilly-Levallois,

en milliers de m²

Sources : Immostat, Cushman & Wakefield

Taux de vacance à Neuilly-Levallois

Disponibilités de première main (de plus de 5 000 m²)

certaines et probables à Neuilly-Levallois, en milliers de

m²

Source : Cushman & Wakefield

Sources : Immostat - Cushman & Wakefield

11Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

Un départ en trombe au 1er trimestre 2017

La demande placée de bureaux en Péri-Défense au 1er

trimestre 2017 s’est envolée pour se positionner à 84 900

m². Ce volume de commercialisations de début d’année a

quasiment triplé (+284%) par rapport à la mauvaise

performance du 1er trimestre 2016, et est parvenue en 2ème

position de la dernière décennieen terme de chiffre,

derrière le record de 2008 (105 000 m²).

Un rebond sur tous les fronts

Cette performance s’explique par une hausse du nombre

de transactions et du volume placé sur tous les segments

de surfaces.

Ainsi, la demande placée de petites surfaces ont

augmenté de 21% en un an. Cette hausse n’est pas

imputable à une augmentation du nombre de transactions

(32 en 2016 contre 33 au T1 2017), mais à la multiplication

des transactions de plus de 500 m² dont 3 de plus de 800

m² à Nanterre et à Rueil-Malmaison.

Le volume placé de surfaces intermédiaires a également

enregistré une forte activité, avec une évolution positive de

78% en un an, avec 4 signatures de plus de 2 000 m². Ces

bons résultats sont essentiellement liés à une hausse du

nombre de transactions (6 en 2016 et 9 au 1er trimestre

2017).

Mais le plus significatif est le retour massif des

mouvements de grands utilisateurs : 4 transactions pour

84 900 m², soit une évolution stratosphérique de 963% en

un an. Cette progression fulgurante est essentiellement la

conséquence du regroupement de GROUPAMA qui a loué

simultanément dans « La Défense 4/5/6 » (11 450 m²),

« Crystal Défense » (13 900 m²) , et « West Park » (18 000

m²), et de la prise clé en main de FAURECIA sur

« Faurecia Université » (une opération réalisée en compte

propre de plus de 10 000 m²).

Les valeurs locatives de 1ère main sont en

hausse

Le loyer prime est toujours identique depuis 2015, se

positionnant à 390 €/m²/an. Le loyer moyen de 1ère main

s’oriente à la hausse avec une moyenne de 355 €/m²/an

pour les prises à bail du début d’année, contre 343 €/m²/an

en moyenne en 2016. Le loyer moyen de seconde main

baisse après sa remontée de l’année précédente (254

€/m²/an), se positionnant à 248 €/m²/an au 1er trimestre

2017.

PÉRI-DÉFENSEDEMANDE PLACEE ET VALEURS LOCATIVES

Demande placée et offre immédiate de bureaux à Péri-

Défense, en milliers de m²

Source : Immostat

Demande placée par tranche de surface à Péri-Défense –

1er Trimestre 2017

Source : Immostat

Valeurs locatives à Péri-Défense, €/m²/an

Tranche de

surfaceM² Part Evol.

Moins de 1 000 m² 11 700 14% 21%

De 1 000 à 5 000 m² 16 800 20% 78%

Plus de 5 000 m² 56 500 66% NS

Surface totale 84 900 100% 248%

Source : Immostat

Note : Les loyers s’entendent HT et HC

12Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

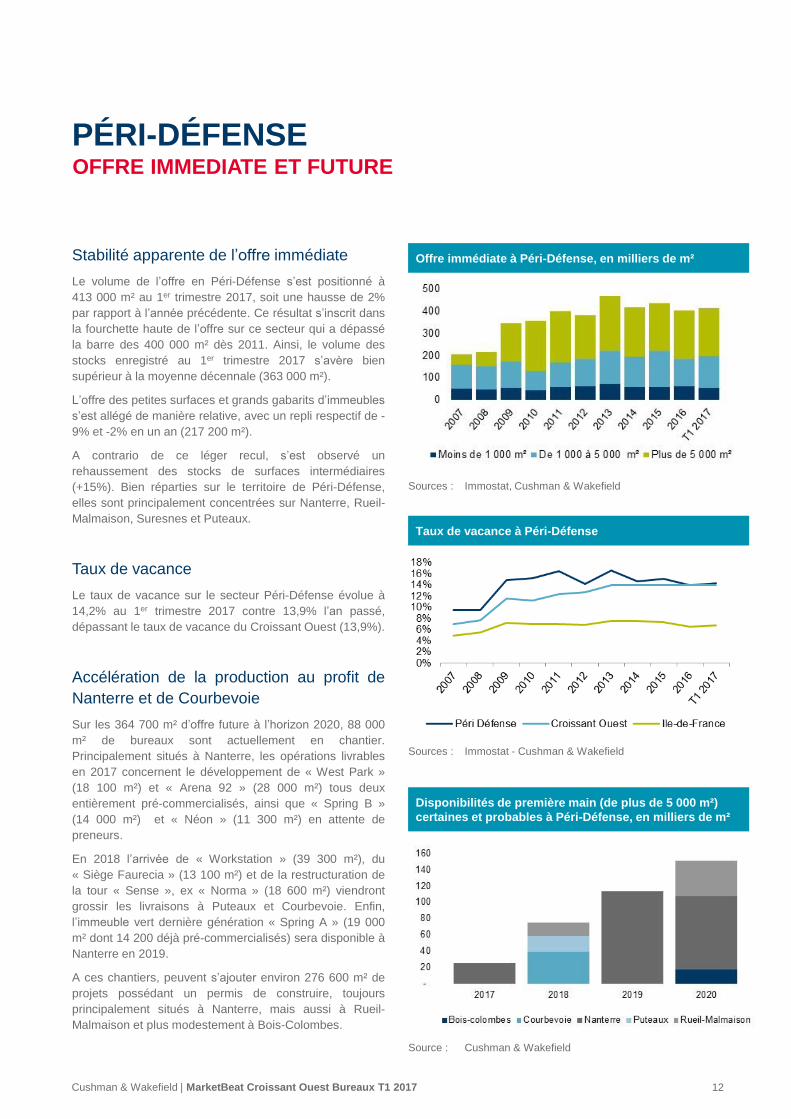

Stabilité apparente de l’offre immédiate

Le volume de l’offre en Péri-Défense s’est positionné à

413 000 m² au 1er trimestre 2017, soit une hausse de 2%

par rapport à l’année précédente. Ce résultat s’inscrit dans

la fourchette haute de l’offre sur ce secteur qui a dépassé

la barre des 400 000 m² dès 2011. Ainsi, le volume des

stocks enregistré au 1er trimestre 2017 s’avère bien

supérieur à la moyenne décennale (363 000 m²).

L’offre des petites surfaces et grands gabarits d’immeubles

s’est allégé de manière relative, avec un repli respectif de -

9% et -2% en un an (217 200 m²).

A contrario de ce léger recul, s’est observé un

rehaussement des stocks de surfaces intermédiaires

(+15%). Bien réparties sur le territoire de Péri-Défense,

elles sont principalement concentrées sur Nanterre, Rueil-

Malmaison, Suresnes et Puteaux.

Taux de vacance

Le taux de vacance sur le secteur Péri-Défense évolue à

14,2% au 1er trimestre 2017 contre 13,9% l’an passé,

dépassant le taux de vacance du Croissant Ouest (13,9%).

Accélération de la production au profit de

Nanterre et de Courbevoie

Sur les 364 700 m² d’offre future à l’horizon 2020, 88 000

m² de bureaux sont actuellement en chantier.

Principalement situés à Nanterre, les opérations livrables

en 2017 concernent le développement de « West Park »

(18 100 m²) et « Arena 92 » (28 000 m²) tous deux

entièrement pré-commercialisés, ainsi que « Spring B »

(14 000 m²) et « Néon » (11 300 m²) en attente de

preneurs.

En 2018 l’arrivée de « Workstation » (39 300 m²), du

« Siège Faurecia » (13 100 m²) et de la restructuration de

la tour « Sense », ex « Norma » (18 600 m²) viendront

grossir les livraisons à Puteaux et Courbevoie. Enfin,

l’immeuble vert dernière génération « Spring A » (19 000

m² dont 14 200 déjà pré-commercialisés) sera disponible à

Nanterre en 2019.

A ces chantiers, peuvent s’ajouter environ 276 600 m² de

projets possédant un permis de construire, toujours

principalement situés à Nanterre, mais aussi à Rueil-

Malmaison et plus modestement à Bois-Colombes.

PÉRI-DÉFENSEOFFRE IMMEDIATE ET FUTURE

Offre immédiate à Péri-Défense, en milliers de m²

Sources : Immostat, Cushman & Wakefield

Taux de vacance à Péri-Défense

Disponibilités de première main (de plus de 5 000 m²)

certaines et probables à Péri-Défense, en milliers de m²

Source : Cushman & Wakefield

Sources : Immostat - Cushman & Wakefield

13Cushman & Wakefield | MarketBeat Croissant Ouest Bureaux T1 2017

Demande placée : Ensemble des transactions, à la

location ou à la vente, réalisées par des utilisateurs finaux,

y compris les précommercialisations, les clés en main et

les opérations pour compte-propre, sous réserve de la

levée des conditions suspensives.

Offre immédiate : Ensemble des surfaces vacantes

proposées à la commercialisation à un instant T. Sont

exclus les recherches de successeur et les congés de bail

jusqu'à la sortie effective du locataire.

Loyer moyen de 1ère main : Exprimé en euro HT-HC par

m² et par an. Le loyer moyen correspond à la moyenne

des loyers, pondérée par la surface totale des transactions

de première main (surfaces neuves ou restructurées).

Loyer moyen de 2nde main : Exprimé en euro HT-HC

par m² et par an. Le loyer moyen correspond à la moyenne

des loyers, pondérée par la surface totale des transactions

de seconde main (hors surfaces neuves ou restructurées).

Loyer prime : Le loyer prime correspond à la moyenne

des valeurs de transaction les plus élevées observées sur

des immeubles neufs ou restructurés, très bien localisés et

loués avec une durée d’engagement ferme longue.

Production neuve de bureaux : Ensemble des surfaces

neuves à construire et en chantier avec ou sans

autorisations (PC et agréments) et non encore livrées.

Production neuve certaine de bureaux : Ensemble des

opérations mises en chantier à un instant T et non encore

livrées.

Production neuve probable de bureaux : Ensemble des

opérations non encore mises en chantier à un instant T et

ayant obtenu un agrément et/ou un permis de construire.

Production neuve potentielle de bureaux : Ensemble

des projets identifiés n'ayant pas encore obtenu

d'agrément et/ou de permis de construire

Taux de vacance : Part de l’offre immédiatement

disponible dans le parc de bureaux existant à un instant T

DEFINITIONS

Disclaimer

Il ne saurait être initié de transaction, basée sur le présent document, sans l’appui d’un avis professionnel spécifique et de qualité. Bien

que les données aient été vérifiées de façon rigoureuse, la responsabilité de Cushman & Wakefield ne saurait être engagée en aucune

manière en cas d’erreur ou inexactitude figurant dans le présent document. Toute référence, reproduction ou diffusion, totale ou partielle,

du présent document et des informations qui y figurent, est interdite sans accord préalable exprès de Cushman & Wakefield. En tout état

de cause, toute référence, reproduction ou diffusion devra en mentionner la source.

©2017 Cushman&Wakefield, Inc. Tous droits réservés

Agnès Talène

Chargé d’Etudes

3 (0)1 53 76 95 56

AUTEURS

Antoine Derville

Président

+33 (0)1 53 76 92 91

CONTACTS

Olivier Gérard

Directeur Général

+33 (0)1 53 76 95 74

Ludovic Delaisse

Head of Agency

+33 (0)1 53 76 92 73

Magali Marton

Head of Research - France

+33 (0)1 86 46 10 95