Embed Size (px)

Citation preview

1

MASTER RECHERCHE GENIE INDUSTRIEL

SPECIALITE OSIL

Promotion 2012-2013

Mémoire de recherche

Modélisation de l’efficience d’un processus de production de services

au sein d’une compagnie d’assurance BNP Paribas Cardif, et étude de

l’impact de sa digitalisation

Réalisé par :

M. Adil OULAD BENTAIB

Membres du jury :

Responsable Master : Pr. Vincent MOUSSEAU

Responsable adjointe du Master : Pr. Asma GHAFFARI

Encadrants de l’école : Pr. Angela MINZONI, Pr. Eléonore MOUNOUD, Pr. Oualid JOUINI

Parrain de l’entreprise : Mr. Pierre-Henri ZOLLER

2

Dédicace

A l’issue de ce travail, je tiens à le dédier:

A la mémoire de mes grands-parents. A la mémoire de tout être cher qui nous a quitté, que

Dieu les prend sous sa miséricorde

A mes parents, pour leur soutien inconditionnel et leur volonté à toute épreuve

A ma sœur et à mes frères, pour leur ouverture d’esprit et leur bonne humeur

A tous les membres de ma famille

A tous mes chers professeurs, de la maternelle aux études supérieurs ; sachez que chacun

d’entre vous a laissé son empreinte en moi

A tous mes amis

A vous

Adil OULAD BENTAIB

3

Remerciements

La réalisation de ce travail ne pouvait se faire, sans l’implication et l’aide sincère de

plusieurs personnes, à ce titre je tiens à remercier :

Le corps professoral du laboratoire génie industriel de l’école Centrale Paris, pour leur

accompagnement le long de la mission, et surtout pour leurs remarques très pertinentes lors

des ateliers de recherche.

Monsieur Pierre-Henri ZOLLER, Directeur des Opérations Corporate au sein de BNP

Paribas Cardif et parrain de mon PFE, pour la qualité du sujet qu’il a mis entre mes mains,

pour sa disponibilité et ses encouragements le long de la mission.

Tous les collaborateurs et collaboratrices de BNP Paribas Cardif avec qui j’ai collaborés,

pour leur réactivité et leur disponibilité ; et tout particulièrement, l’équipe du Bench pour

leur formidable soutien.

4

Résumé

Le but de l’étude est de modéliser l’efficience d’un processus de production de services. Ce

but se décline en deux problématiques complémentaires : Comment crée-t-on de la valeur

qui est source de l’efficience, au sein d’un processus de production de services ? Et par

quels moyens est-il possible de mesurer cette efficience ?

La réponse à la première problématique, s’inspire de deux principes de la théorie du Lean

(Womack et al. 1996) : Identification des activités créant de la valeur, et Identification de la

chaîne de valeur. L’application des deux principes sur un processus de production de

services d’une compagnie d’assurance , a permis d’identifier la valeur et la chaîne de

valeur du processus. L’étude a montré que les deux principes s’appliquent bien pour un

processus de production des services.

La réponse à la deuxième problématique posée, s’inspire de la méthode « Data

Enveloppement Analyse ». Le premier modèle faisant référence à la méthode a été publié

par Charnes, Cooper, et Rhodes en 1978. La mesure de l’efficience repose ainsi sur des

modèles mathématiques de programmation linéaire, qui évalue l’efficience d’une entité

appelée DMU (Decision Making Unit) en ayant comme données les entrées consommées et

les sorties produites par l’entité. L’application d’un modèle de base (VRS) a permis de

mesurer l’efficience actuelle du processus, et à mesurer l’efficience future du processus

suite à une transformation.

5

Listes des figures

Figure 1:Littérature du lean dans les services ...........................................................................................................17

Figure 2: Le chemin du parcours client ....................................................................................................................29

Figure 3: Sous-processus du processus de production ..............................................................................................31

Figure 4: Parties prenantes, et utilisateurs des sorties ...............................................................................................35

Figure 5: Bornes du processus .................................................................................................................................36

Figure 6: Répartition des dix aspects de la valeur.....................................................................................................39

Figure 7: Exemple de courrier de déclaration de sinistre dans GED Mars.................................................................41

Figure 8: Cartographie de la chaine de valeur du processus de gestion des sinistres <<Dossier IMMO>> ................45

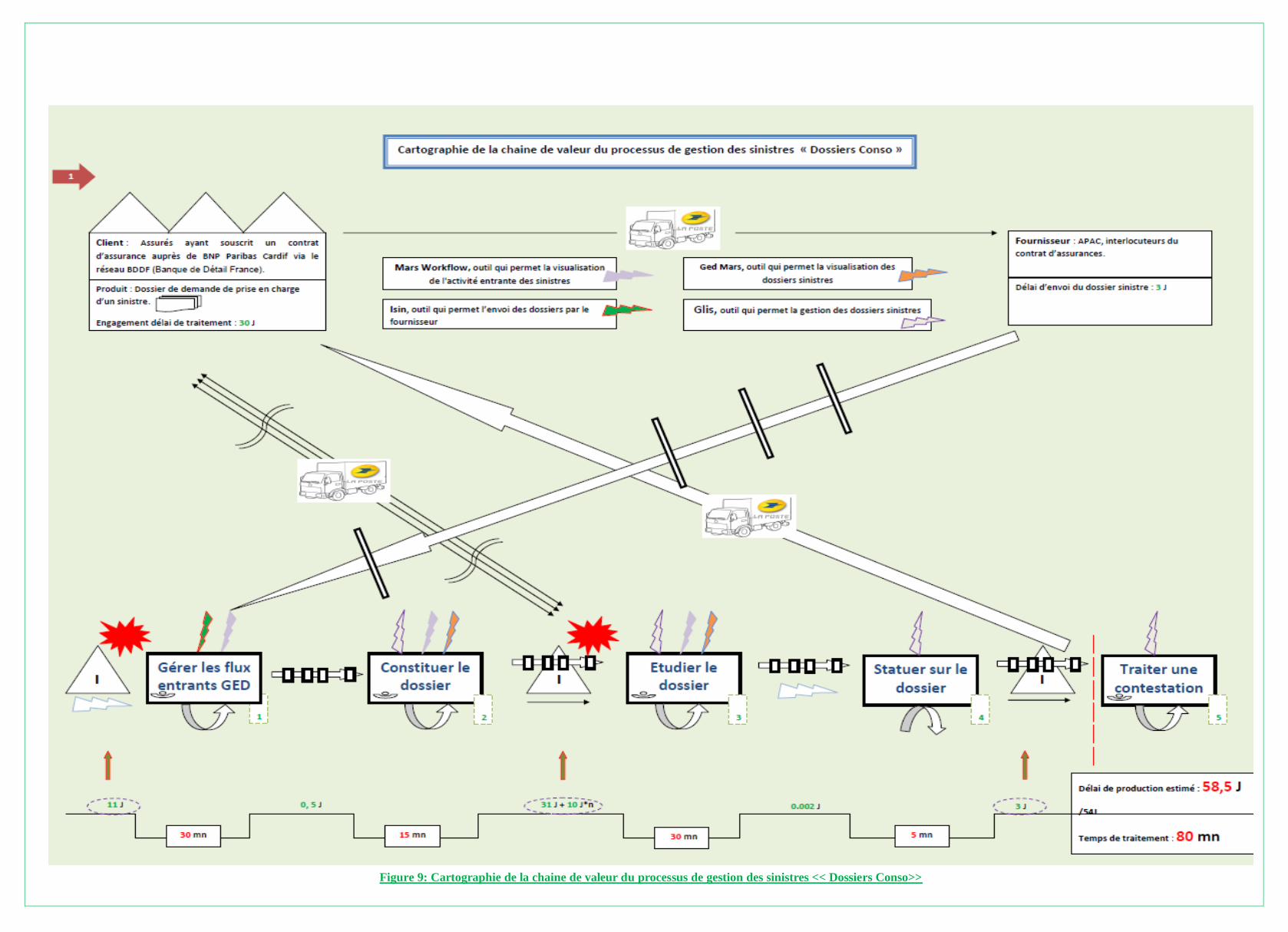

Figure 9: Cartographie de la chaine de valeur du processus de gestion des sinistres << Dossiers Conso>> ...............48

Figure 10: Sous-processus 1 ....................................................................................................................................50

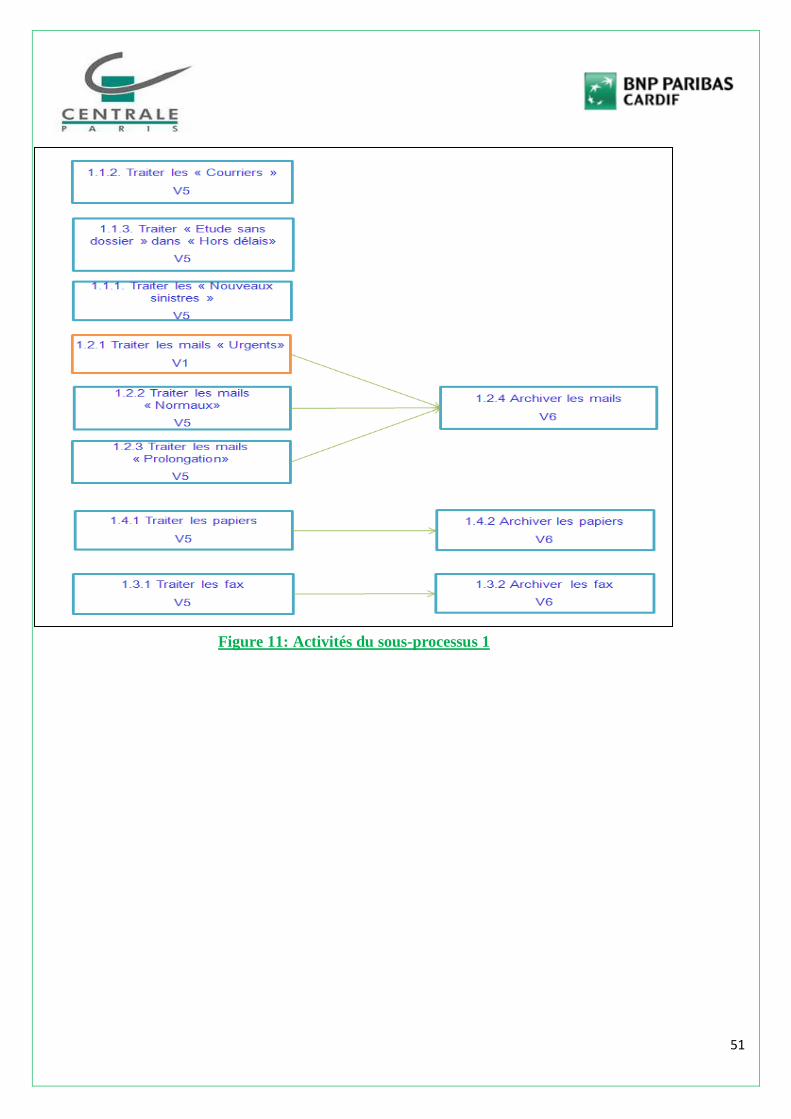

Figure 11: Activités du sous-processus 1 .................................................................................................................51

Figure 12: Flux entrant journaliers chez Scanops .....................................................................................................52

Figure 13: Flux entrant par nature de réception ........................................................................................................52

Figure 14:Composants du flux entrant .....................................................................................................................53

Figure 15: Activités du sous-processus 2 .................................................................................................................54

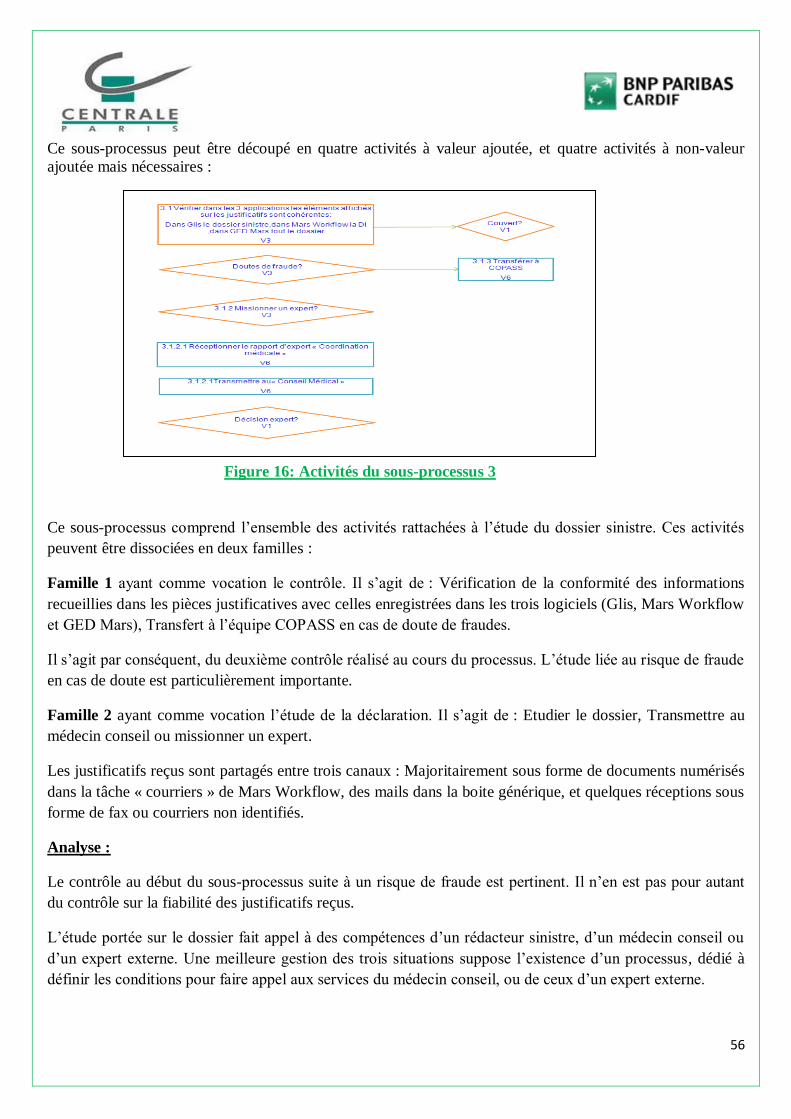

Figure 16: Activités du sous-processus 3 .................................................................................................................56

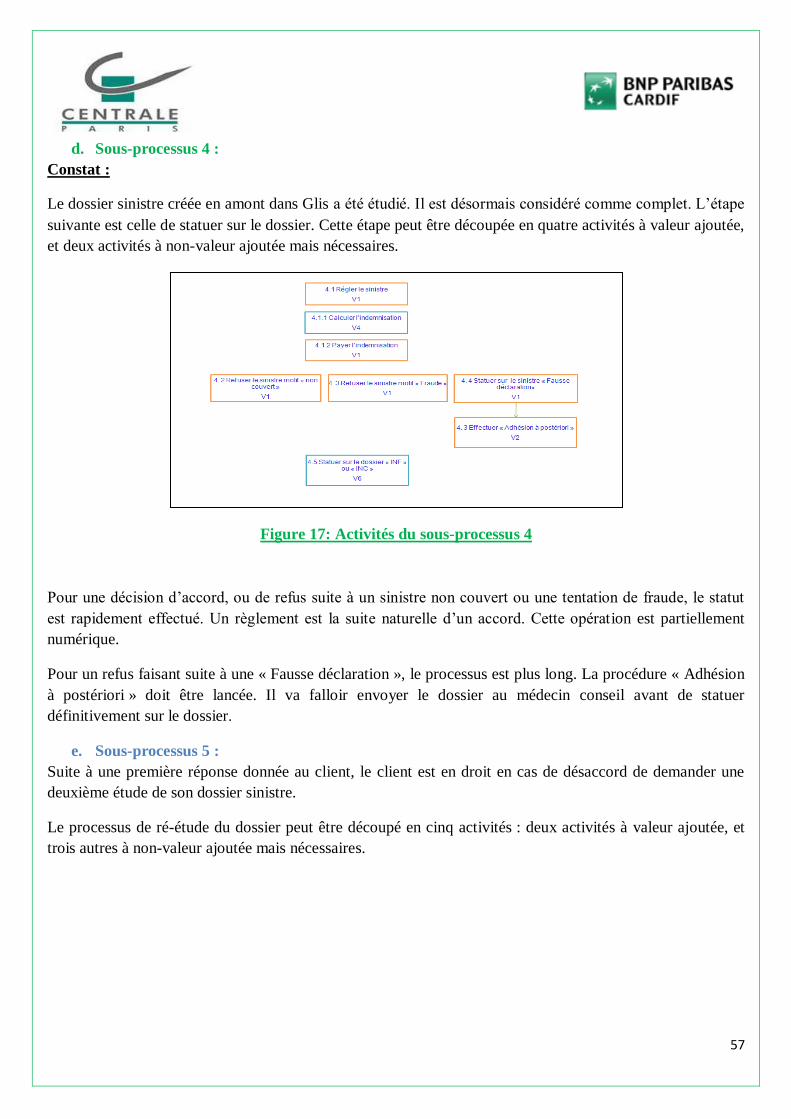

Figure 17: Activités du sous-processus 4 .................................................................................................................57

Figure 18: Activités du sous-processus 5 .................................................................................................................58

Figure 19: Temps d'attente 1 annuel ........................................................................................................................59

Figure 20:Parcours de la liste des justificatifs ..........................................................................................................60

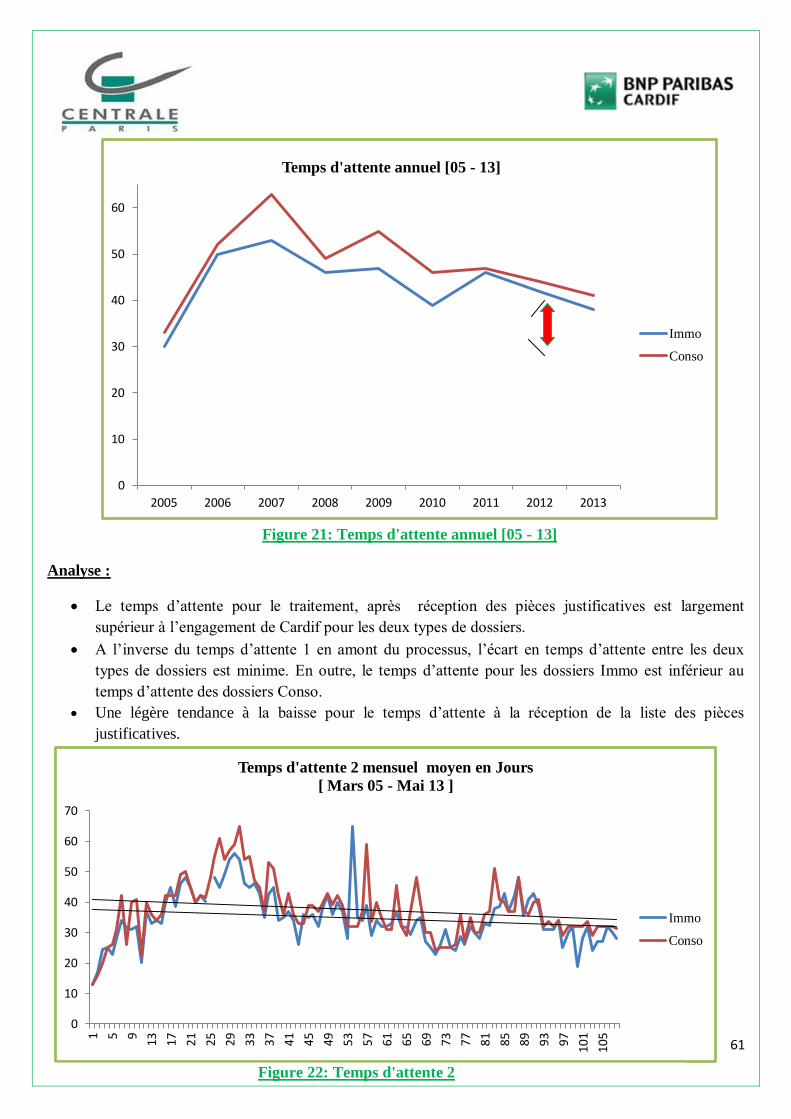

Figure 21: Temps d'attente annuel [05 - 13] .............................................................................................................61

Figure 22: Temps d'attente 2 ...................................................................................................................................61

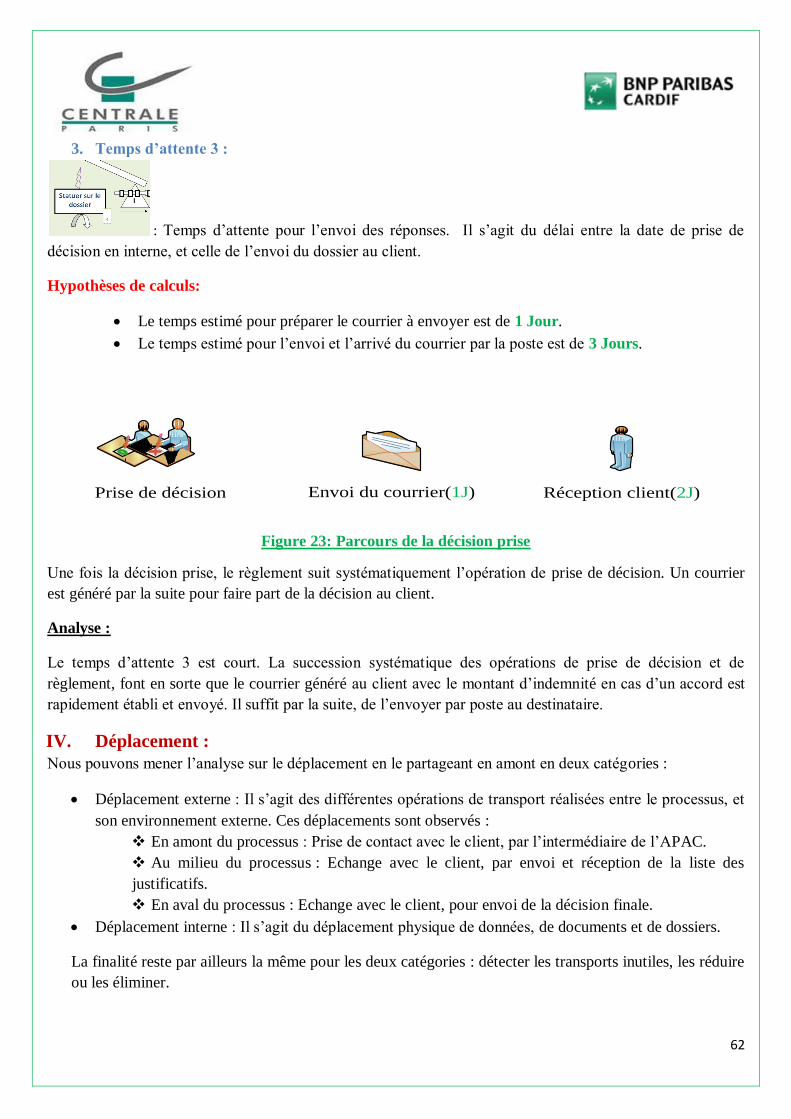

Figure 23: Parcours de la décision prise ...................................................................................................................62

Figure 24: Temps moyen de déclaration d’un sinistre ..............................................................................................63

Figure 25: Opération d'envoi ...................................................................................................................................65

Figure 26 Déplacement virtuel et physique des informations ...................................................................................66

Figure 27: Evolution de la complexité d’étude d’un dossier .....................................................................................67

Figure 28: Volume des nouveaux dossiers entrants [Janv10 - Mars 12] ....................................................................68

Figure 29: Nouveaux dossiers en attente de traitement [Sept 10 - Mars 13] ..............................................................69

Figure 30: Evolution du flux entrant journalier ........................................................................................................70

Figure 31: Evolution du volume des pièces justificatives .........................................................................................70

Figure 32: Volume des PJ [Mars- Avr 13] ...............................................................................................................71

Figure 33: Evolution du volume des pièces justficatives Immo ................................................................................71

Figure 34: Proportion des PJ Immo en attente [Janv- Avril 13] ................................................................................71

Figure 35: Volume de dossiers en suspens ..............................................................................................................72

Figure 36: Leviers d’amélioration du processus en interne .......................................................................................72

Figure 37: Cartographie de la chaine de valeur future du processus de gestion des sinistres......................................81

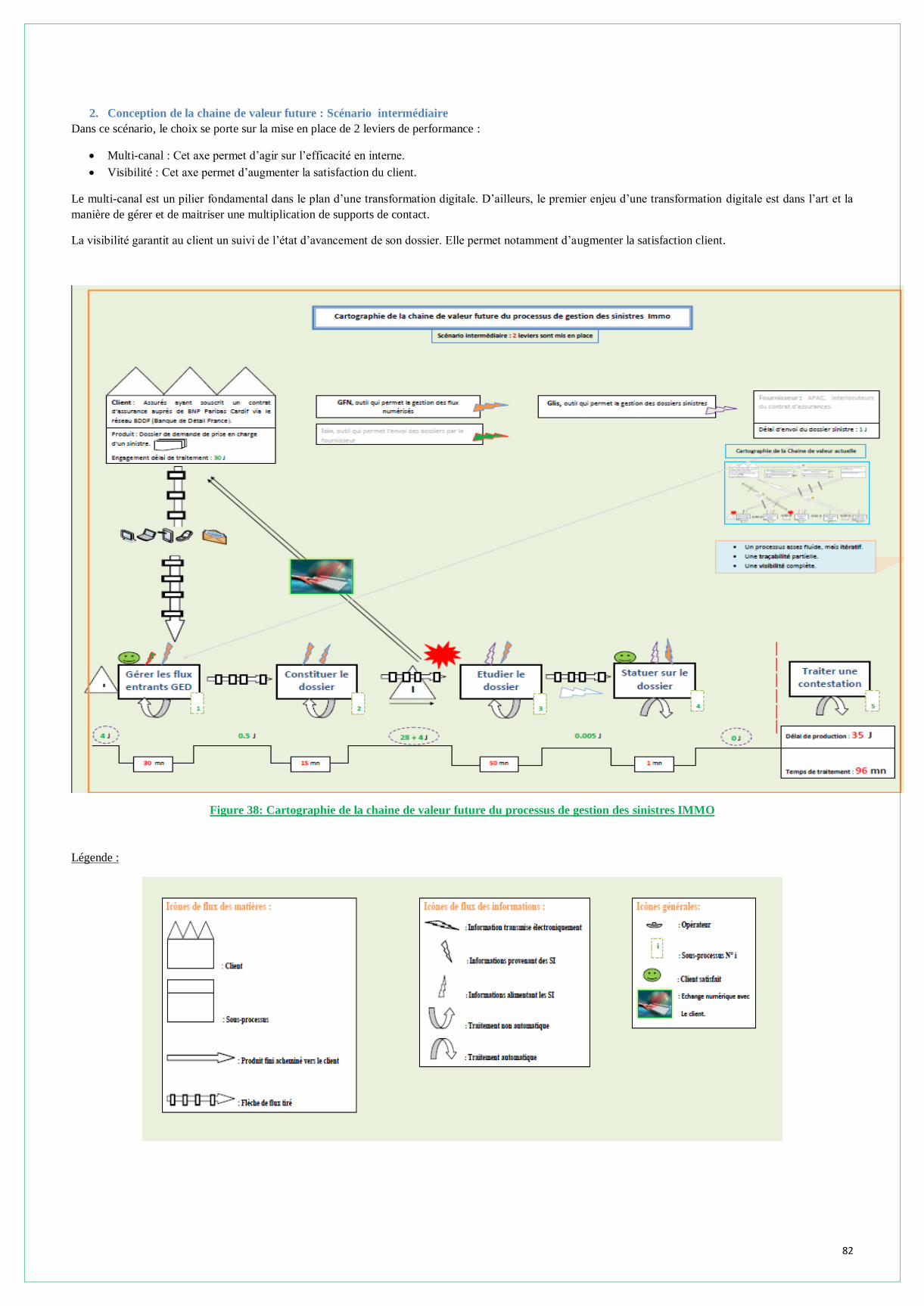

Figure 38: Cartographie de la chaine de valeur future du processus de gestion des sinistres IMMO ..........................82

Figure 39: Cartographie de la chaine de valeur du processus de gestion des sinistres: Scénario basique ....................83

6

Liste des tableaux

Tableau 1: Propositions potentielles ........................................................................................................................13

Tableau 2: Histoire du Lean ....................................................................................................................................16

Tableau 3: Principes du Lean ..................................................................................................................................18

Tableau 4: Classification des processus de production .............................................................................................19

Tableau 5: Classification des tâches selon les aspects de la valeur...........................................................................21

Tableau 6: Outils de la cartographie de la chaine de valeur ......................................................................................22

Tableau 7: Caractéritstiques « sous processus N°1 » ................................................................................................32

Tableau 8: Caractéristiques « sous processus N°2 » .................................................................................................33

Tableau 9: Caractéristiques « sous processus N°3 » .................................................................................................33

Tableau 10:Caractéristiques « sous processus N°4 » ................................................................................................34

Tableau 11: Caractéristiques « sous processus N°5 » ...............................................................................................34

Tableau 12: Bornes du processus global ..................................................................................................................36

Tableau 13: Bornes du sous-processus N°1..............................................................................................................36

Tableau 14: Bornes du sous-processus N°2..............................................................................................................36

Tableau 15: Bornes du sous-processus N°3..............................................................................................................37

Tableau 16: Bornes du sous-processus N°4..............................................................................................................37

Tableau 17: Bornes du sous-processus N°5..............................................................................................................37

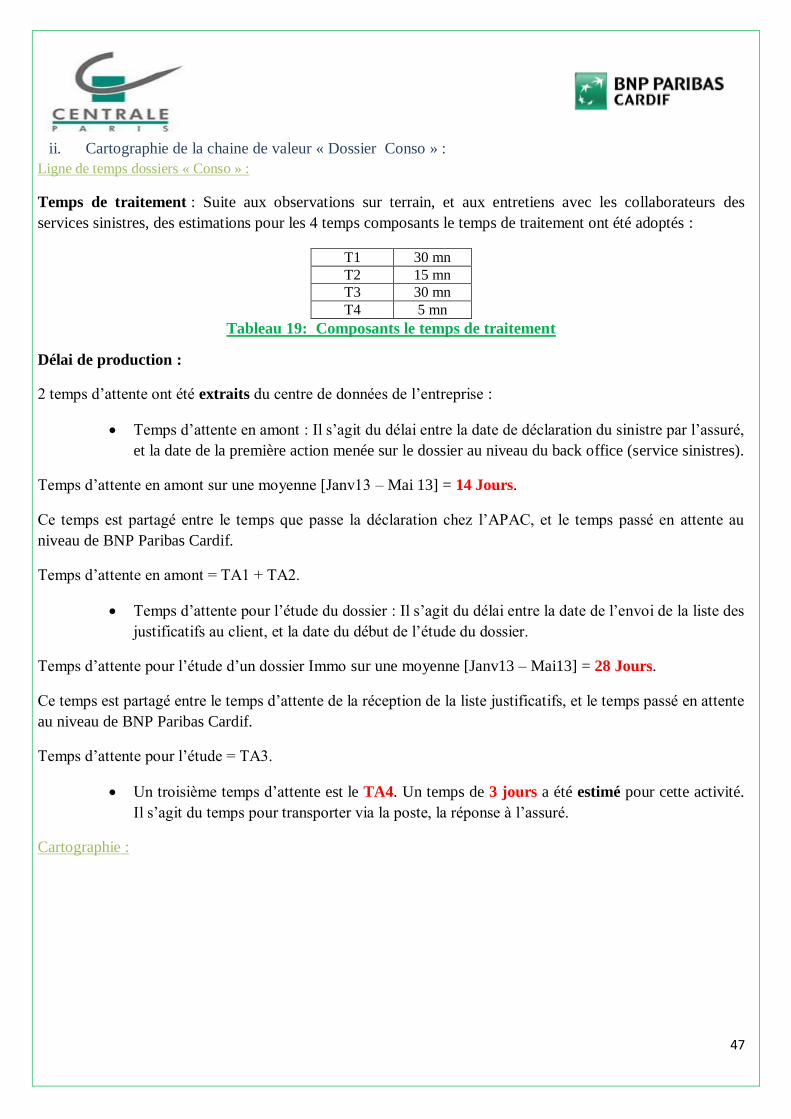

Tableau 18: Composants le temps de traitement ......................................................................................................44

Tableau 19: Composants le temps de traitement......................................................................................................47

Tableau 20: Rôles des collaborateurs .......................................................................................................................53

Tableau 21: Proportion des dossiers entrants ...........................................................................................................68

Tableau 22: Proportion des nouveaux dossiers entrants ............................................................................................69

Tableau 23: Inputs possibles ....................................................................................................................................99

Tableau 24: Outputs possibles .................................................................................................................................99

Tableau 25: Données des entrées et des sorties Immo ............................................................................................100

Tableau 26: Evaluation de l’efficience ...................................................................................................................101

Tableau 27: Données des entrées et des sorties Conso............................................................................................101

Tableau 28: Evaluation de l’efficience ...................................................................................................................102

Tableau 29: Données des entrées et des sorties ......................................................................................................102

Tableau 30: Evaluation de l’efficience future .........................................................................................................103

7

Sommaire

Introduction générale: ...................................................................................................................... 10

Chapitre 1 : Conception de l'objet d'étude ......................................................................................... 11

I. Méthodologie de recherche : ........................................................................................................................12

1. Déterminer le cas à étudier : .....................................................................................................................13

2. Limiter le cas : .........................................................................................................................................13

3. Déterminer le type de « L’Etude de cas » : ...............................................................................................13

4. Propositions scientifiques : .......................................................................................................................13

5. Cadre de « L’étude de cas » : ...................................................................................................................14

II. Revue de littérature :....................................................................................................................................14

1. Choix du « Lean » :..................................................................................................................................14

2. Histoire du Lean : ....................................................................................................................................15

3. Particularité du secteur des services : .......................................................................................................17

4. Littérature du Lean dans les services : ......................................................................................................17

5. Principes du Lean : ..................................................................................................................................18

6. Classification des processus de production : .............................................................................................19

7. Principe « Définir la valeur » : .................................................................................................................20

8. Principe « Définir la chaîne de valeur » : ..................................................................................................21

III. Elaboration d’une structure de l’étude : ....................................................................................................25

1. Définition du processus de production, sujet de l’étude : ..........................................................................25

2. Définition et identification de la valeur : ..................................................................................................26

3. Cartographie de la chaine de valeur actuelle : ...........................................................................................26

4. Analyse de la chaine de valeur selon les types de gaspillages :..................................................................26

5. Conception de la chaine de valeur future : ................................................................................................26

IV. Collecte des données : ..............................................................................................................................26

1. Données « Définition du processus de production sujet de l’étude » : .......................................................26

2. Données « Définition et identification de la valeur » : ..............................................................................27

3. Données « Cartographie de la chaine de valeur actuelle» : ........................................................................27

4. Données « Analyse de la chaine de valeur selon les types de gaspillages » : .............................................27

5. Données « Conception de la chaine de valeur future » : ............................................................................27

6. Données « La chaine de valeur future » : ..................................................................................................27

8

Chapitre 2 : Analyse de l'objet d'étude .............................................................................................. 28

I. Analyse du cas « Processus de gestion des sinistres » : ................................................................................29

1. Définition du processus de production : ....................................................................................................29

2. Identification de la valeur : .......................................................................................................................37

3. Cartographie de la chaine de valeur actuelle : ...........................................................................................40

II. Analyse de la chaine de valeur selon les types de gaspillages : .....................................................................50

1. Surproduction : ........................................................................................................................................50

III. Les temps d’attentes :...............................................................................................................................58

1. Temps d’attente 1 : ..................................................................................................................................58

2. Temps d’attente 2 : ..................................................................................................................................60

3. Temps d’attente 3 : ..................................................................................................................................62

IV. Déplacement : ..........................................................................................................................................62

1. Déplacement externe : ..............................................................................................................................63

2. Transport en interne : ...............................................................................................................................65

V. Stocks de dossiers : ......................................................................................................................................67

1. Stock des nouveaux dossiers : ..................................................................................................................68

2. Stock des pièces justificatives : ................................................................................................................70

3. Stock des dossiers en suspens :.................................................................................................................71

VI. Synthèse : ................................................................................................................................................72

1. Règles de priorités : .................................................................................................................................73

2. Revue du processus de réponse : ..............................................................................................................73

3. Revue des types de stocks : ......................................................................................................................73

4. Multi-canal : ............................................................................................................................................74

VII. Analyse « Angle de vue client » ...............................................................................................................74

1. Processus + {Client} : ..............................................................................................................................74

VIII. Analyse des remontées clients : ................................................................................................................78

1. Chiffres révélateurs : ................................................................................................................................78

2. Synthèse : ................................................................................................................................................79

IX. Chaîne de valeur future : ..........................................................................................................................79

1. Conception de la chaine de valeur future : Scénario idéal .........................................................................80

2. Conception de la chaine de valeur future : Scénario intermédiaire ...........................................................82

3. Conception de la chaine de valeur future : Scénario basique ....................................................................83

X. Synthèse : ....................................................................................................................................................84

Résultats et Extensions : ................................................................................................................... 85

9

Chapitre 3 : Revue de littérature ....................................................................................................... 87

I. Méthodes de mesure de l’efficience : ...........................................................................................................88

1. Indicateurs sous forme de ratios : .............................................................................................................88

2. Méthodes non-paramétriques : .................................................................................................................88

3. Méthodes paramétrique : ..........................................................................................................................89

II. Choix du DEA : ...........................................................................................................................................90

1. Définition : ..............................................................................................................................................90

2. Histoire du DEA dans la littérature : .........................................................................................................91

3. Caractéristiques de la méthode : ...............................................................................................................91

4. Finalité du DEA : .....................................................................................................................................91

5. Modèle mathématique du DEA : ..............................................................................................................92

6. Modèles de DEA de base : .......................................................................................................................92

7. Autres modèles : ......................................................................................................................................94

I. Quatre familles d’extensions : ......................................................................................................................95

1. Non-discretionary Inputs and Outputs : ....................................................................................................95

2. Categorical Inputs and Outputs ................................................................................................................95

3. Incorporating Judgment or A Priori Knowledge : .....................................................................................96

4. Window Analysis : ..................................................................................................................................96

II. Mesure de l’efficience d’un processus de production :..................................................................................96

1. Mesure de l’efficience actuelle : ...............................................................................................................96

2. Mesure de l’efficience future, tenant compte de la transformation digitale : ............................................ 102

Conclusion générale : ..................................................................................................................... 104

Annexe 1 : Classification des activités ............................................................................................ 106

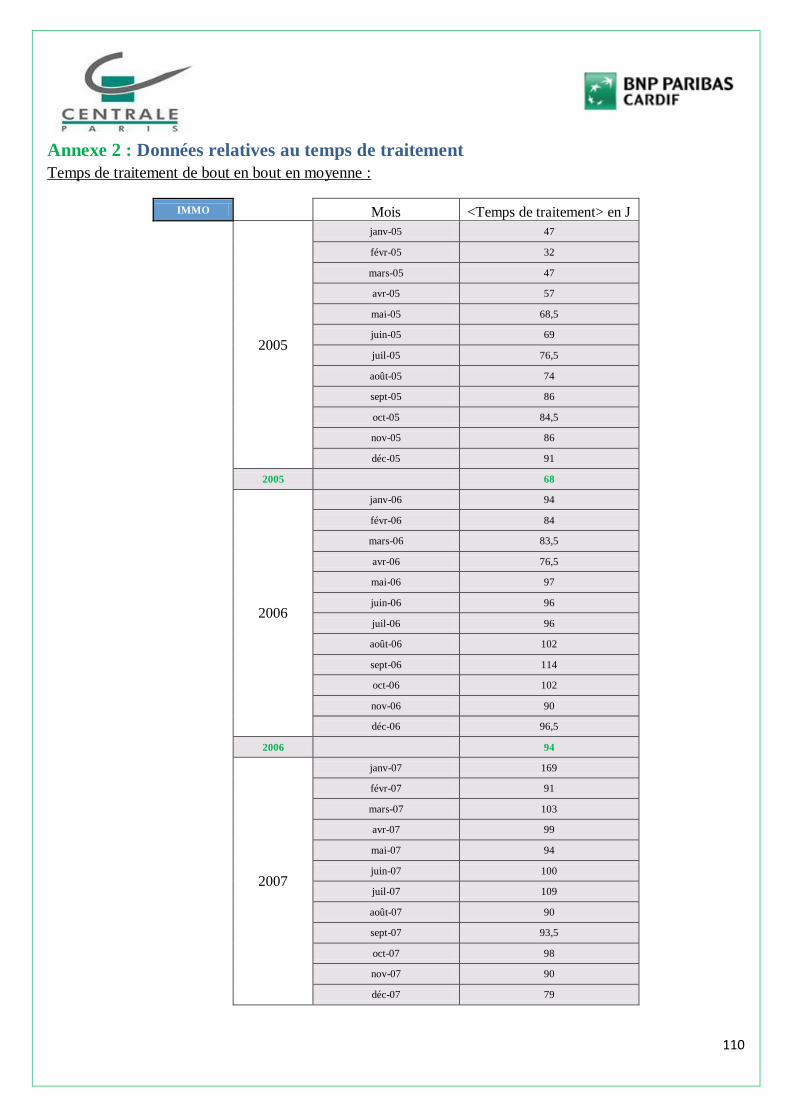

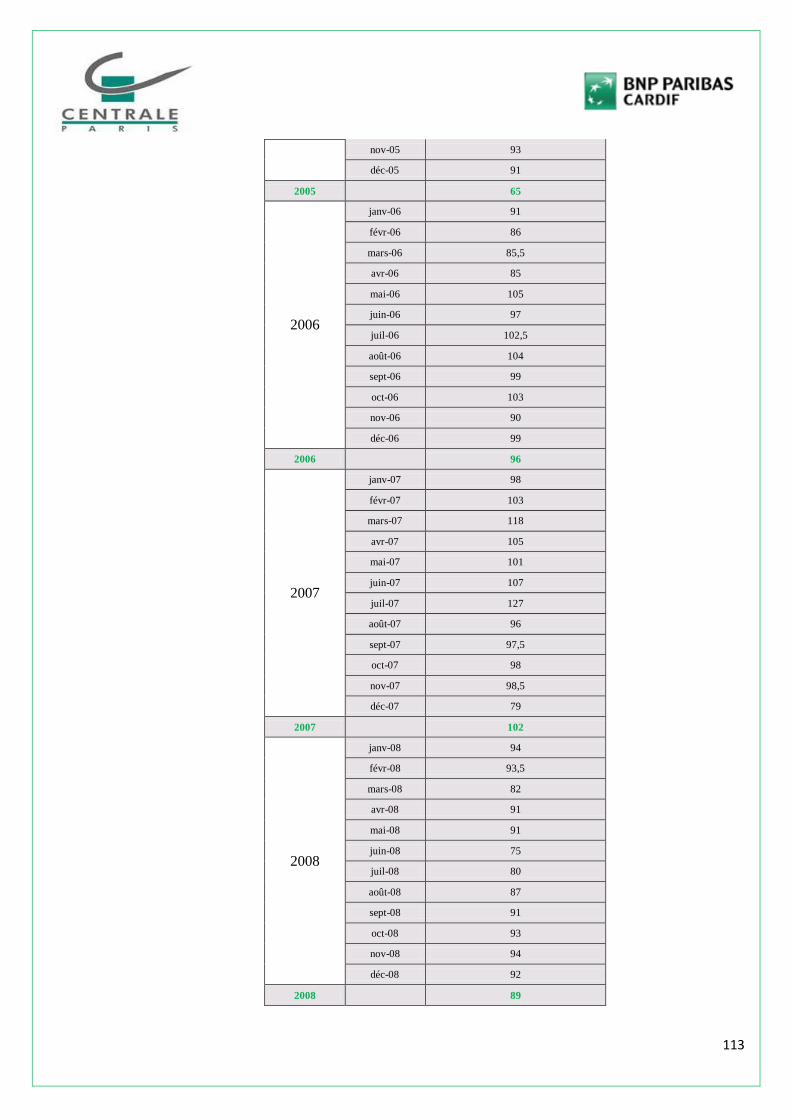

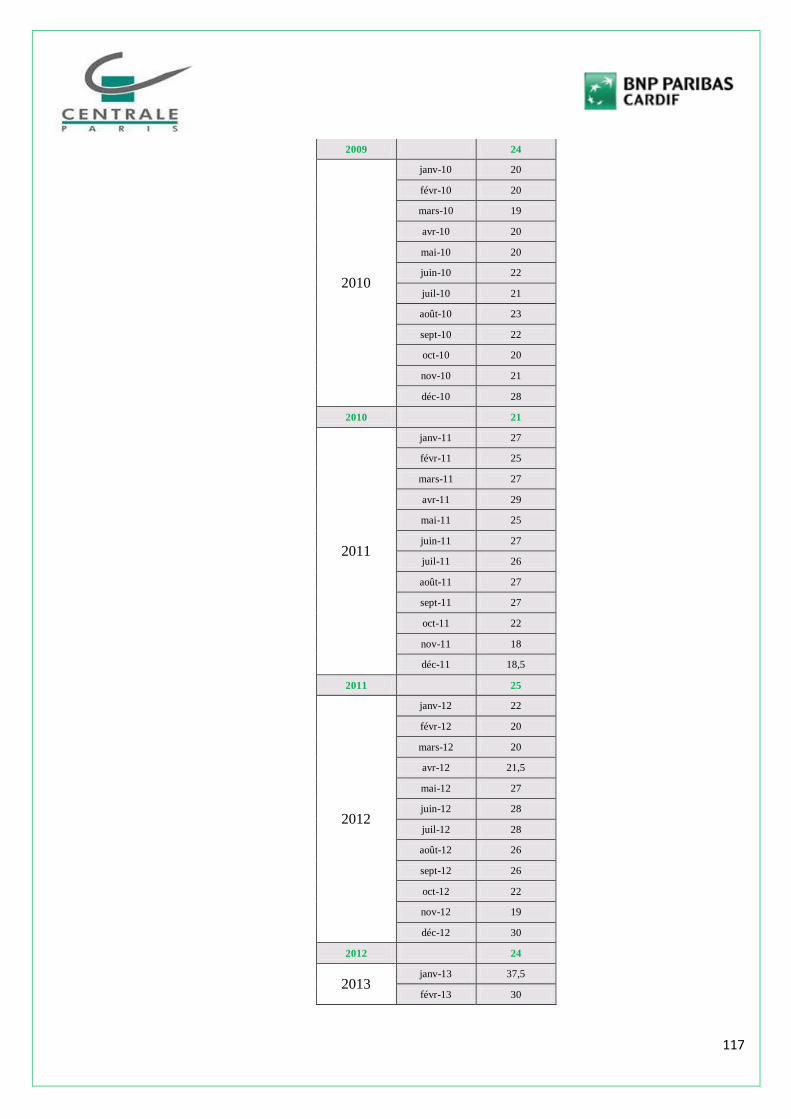

Annexe 2 : Données relatives au temps de traitement ...................................................................... 110

Annexe 3 : Données relatives aux volumes des dossiers traités ....................................................... 132

Bibliographie: ................................................................................................................................ 140

10

Introduction générale:

Durant les 15 dernières années, les banquiers et les assureurs communiquent davantage sur leurs prix et

surveillent davantage leurs réputations, voir leurs e-réputations. Pour cause, la tendance à la transparence

poussée par les comparateurs de prix, et l’intensification de la concurrence, des législations favorables à la

mise en concurrence.

Comme conséquence, une plus forte volatilité de la clientèle et un rapport de force {Client, Institution}

inversé : La réduction des prix et la fidélisation du client deviennent aujourd’hui les priorités stratégiques

sur ce marché saturé. Les compagnies d’assurances sont ainsi appelées à penser leur performance, pour

rester compétitif sur le marché.

Ce mémoire tente d’apporter un élément de réponse sur des problématiques, liées à la performance au

niveau des compagnies d’assurances. Plus particulièrement, il s’agit de mener une réflexion sur les deux

problématiques suivantes :

1. Comment crée-t-on de la valeur au sein d’un processus de production de services, dont lequel le

client participe activement à la création du livrable final ?

2. Quelle modélisation donnée à l’efficience d’un processus de production de services ?

Les chapitres 1 et 2, tentent par une approche qualitative de répondre à la première problématique posée

Le chapitre 1 permet de définir la méthodologie de recherche adoptée, de réaliser par la suite une revue de

littérature dans la famille du « Lean dans les services », qui s’intéresse à la problématique posée, et

finalement d’identifier une démarche qui permet d’étudier la création de la valeur, au niveau d’un

processus de production de services, dans une compagnie d’assurance.

Le chapitre 2 est une étude de cas qui permet d’appliquer un ensemble de principes du Lean, en

l’occurrence l’identification de la valeur dans un processus (Womack et al. 1996), l’identification de la

chaîne de valeur (Womack et al. 1996), et l’analyse de l’efficience sur la base de 7 types de gaspillages

(Monden, 1983).

Le chapitre 3 tente par une approche quantitative, de répondre à la deuxième problématique posée. La

première partie est une revue de littérature qui permet de couvrir l’ensemble des méthodes utilisées pour la

mesure de l’efficience. La deuxième partie, permet de modéliser et d’évaluer l’efficience d’un processus de

production de service, en se basant sur la méthode DEA (Data Enveloppement Analysis ) ( Charnes,

Cooper, Rodhes ; 1978).

11

Chapitre 1 : Conception de l'objet d'étude

Approche Qualitative

12

Une des principales finalités de la mission, est de mener une réflexion sur la performance du processus de

gestion du sinistre actuel. Cette réflexion porte sur l’analyse en termes de valeur créée en interne, et de

valeur perçue par le client.

Comment crée-t-on de la valeur au sein d’un processus de production, dont

lequel le client participe activement à la création du livrable final ?

A cet effet, il faut répondre aux questions suivantes :

Quelle définition donner au mot « Valeur » ?

Quelles sont les activités du processus qui apportent actuellement de la valeur au

livrable final ?

Quelles sont les différentes sources d’inefficience qui nuisent à la performance du

processus actuel, et à la valeur perçue par le client final?

I. Méthodologie de recherche :

La méthodologie de recherche adoptée est « L’étude de cas ». Parmi les nombreuses méthodologies

existantes, « L’étude de cas » est la plus appropriée.

En effet, selon Yin (2003), « L’étude de cas » est à adopter quand :

Le but de l’étude est de répondre principalement à une question de l’ordre du « Comment ».

Il est impossible de manipuler le comportement de l’objet de l’étude.

Les bornes ne sont pas claires entre l’objet étudié et le contexte de l’étude.

Les trois conditions se réunissent dans notre étude :

La principale question à laquelle nous devons répondre, est celle de comprendre la manière

avec laquelle la valeur est créée au sein d’un processus de gestion.

Il est impossible de manipuler le comportement du processus de gestion : nous ne pouvons

agir ni sur les entrées du processus, ni sur le processus de gestion.

L’étude dépend fortement du contexte. En effet, la notion de valeur n’est pas à détacher du

contexte de l’étude : La valeur créée en interne et celle perçue par le client dépendent de la

typologie du secteur.

La littérature regorge de plusieurs auteurs qui traitent de la conception et de l’application de la

méthodologie « Etude de cas ».

Nous adopterons dans la suite la méthodologie telle qu’elle est présentée par Baxter&Jack(2008). Cette

recherche joint une revue de littérature sur la méthodologie, et explicite également les étapes clés d’une

recherche par « Etude de cas ».Les phases clés présentées par Baxter&Jack(2008) se basent sur les deux

principales approches que nous retrouvons dans la littérature : Stake (1995) et Yin (2003,2006).

13

L’étude de cas est structurée selon les étapes préliminaires suivantes :

1. Déterminer le cas à étudier :

Un cas est défini par Miles & Huberman (1994) par : « Un objet d’étude, dans un contexte particulier »,

« Un cas est votre unité d’analyse ».

Notre unité d’analyse est : Le processus de gestion des déclarations des sinistres par les clients

d’une compagnie d’assurance.

Problématique de recherche : Qu’entendons-nous par le mot valeur dans ce contexte ? Comment

cette valeur est-elle créée ?

2. Limiter le cas :

Après avoir spécifié le cas qui fera l’objet de l’étude, il faut spécifier ce qui ne rentre pas dans l’objet de

l’étude. Plusieurs manières sont possibles, nous citons: Le temps et l’espace (Creswell, 2003), le temps et

l’activité (Stake, 1995), la définition et le contexte (Miles & Huberman, 1994).

Une limite de cas est :

Etudier comment est créée la valeur au niveau du processus actuel de gestion des sinistres, dans une seule

compagnie d’assurance (BNP Paribas Cardif), et au niveau d’un seul pays (France).

3. Déterminer le type de « L’Etude de cas » :

Le type de « L’Etude de cas » à adopter dépend de la finalité derrière l’étude. Yin(2003) classe les types de

cas en 3 catégories : explicative, explorative ou descriptive. Stake (1995) classe les « Etudes de cas » en

intrinsèque, instrumentale ou collective.

L’étude menée est portée sur une « Etude de cas » explorative. En effet, nous visons à comprendre

comment la valeur est créée tout au long du processus.

4. Propositions scientifiques :

Les propositions lorsqu’ils existent, permettent de mieux limiter le cas à étudier. Les propositions

proviennent (Baxter&Jack, 2008) de : littérature, expériences professionnelles/personnelles, théories,

généralisations basées sur des données empiriques.

Propositions potentielles Sources

La signification du mot « valeur » diffère

d’un angle de vue client, fournisseur ou

d’un employé de l’entreprise

(Bowman and Ambrosini, 2003)

WHAT DOES VALUE MEAN AND

HOW IS IT CREATED, MAINTAINED

AND DESTROYED?

Academy of Management Annual Meeting,

Seattle, Washington, 1- 6 August.

Tableau 1: Propositions potentielles

14

5. Cadre de « L’étude de cas » :

Revue de littérature.

Elaboration d’une structure de l’étude.

Collecte des données aux moyens de :

Conduite d’Entretiens sur terrain : entretien s’étalant sur 2 journées au sein du service

Sinistres – Pôle Prévoyance, Direction Opérations France, avec 2 responsables d’équipes

(Responsable équipe Sinistres Nouveaux Produits et Responsable équipe

Sinistres ADE BDDF), et 4 collaborateurs appartenant aux 3 équipes du service.

Entretien avec un consultant externe ayant travaillé sur la qualité du service « Sinistres ».

Entretien avec Responsable ETUDES MARKETING, Service Intelligence Client et

Etudes, Direction Marketing Monde.

Entretien avec Responsable COORDINATEUR DE CONTROLE PERMANENT, Service

Suivi d'Activité et Reporting Consolidé, Direction ETO FRANCE Performance.

Entretien avec Responsable TRANSFORMATION DIGITALE CORPORATE.

Entretien avec Responsable Amélioration des processus, Amérique latine.

Documents « Cartographie du processus actuel », envoyés par le responsable sinistre – pôle

prévoyance.

Lecture de certains ouvrages relatifs au secteur de l’assurance.

Extraction de données du Datacenter de l’entreprise, en utilisant le logiciel SAS.

Observation directe sur terrain

Analyse.

Résultats.

Extension.

II. Revue de littérature :

1. Choix du « Lean » :

Le secteur des services est désormais un secteur clé pour l’ensemble des économies mondiales. En effet,

selon « The World Factbook, 2013 », la contribution des services dans le PIB était en 2012 de l’ordre de

79,7% aux USA, de 71,1% en Allemagne, et de 79,8% en France. Un secteur des services performant a par

conséquence une incidence directe sur l’économie du pays en générale, et sur la performance des

entreprises de services en particulier. La littérature regorge de cas d’entreprises dont la « Pensée Lean » a

contribué à l’amélioration de leurs performances. La compagnie d’assurance américaine « Jefferson Pilot

Financial » a vu ses coûts de main-d’œuvre réduire de 26%, de même pour le travail en double du aux

erreurs qui a diminué de 40%,et ce après 2 ans d’application de la « Pensée Lean », (Swank, 2003).

La « Pensée Lean » porte un grand intérêt à l’amélioration de la performance, et réfléchit sur la manière de

rendre les opérations plus efficientes, tout en améliorant la valeur perçue par le client. La « Pensée Lean »

pourrait par conséquent, apporter des réponses aux questions posées en amont du cas à étudier.

15

2. Histoire du Lean :

Les origines de « La pensée Lean » remontent aux travaux menés à partir des années 30, notamment par

Kiichiro Toyoda et Taiichi Ohno pour améliorer le système de production au sein de l’entreprise Toyota.

Ils inventèrent ainsi le système de production de Toyota (TPS). Ce système se base sur le modèle de

production « Juste A Temps » (JIT), et la notion de production tirée. Et il vise particulièrement à éliminer

les sept types de gaspillages décrits dans ces travaux. Monden (1983) décrit la nature des systèmes,

méthodes, processus, et techniques développés dans le cadre du TPS.

Le processus de pensée du Lean est décrit dans le livre « The Machine That Change The World » (James

Womack, 1990). D’ailleurs, le mot « Lean » est introduit la première fois dans ce livre, qui signifie

littéralement « maigre » ou « dégraissé ». Par la suite, Womack et al. (1996) décrivent dans leur ouvrage «

Lean Thinking » les 5 principes du Lean :

Identifier les activités créant de la valeur pour le client.

Identifier la chaîne de valeur actuelle.

Transformer cette chaine en flux continu.

Transformer ce flux en flux tiré.

Viser la perfection.

La « Pensée Lean » est appliquée au début au seul secteur de l’industrie. Fort de son succès, le Lean a

touché petit à petit plusieurs domaines, notamment la distribution et la logistique, le secteur de la santé, le

gouvernement et le secteur des services. Hines et al. (2004) ont tracé une évolution de la « Pensée Lean »

dans la littérature.

16

Phases 1980 – 1990 1990 - 1995

Thèmes abordés en littérature Les systèmes de production Meilleures pratiques pour les

mouvements, Benchmark

Points de grands intérêts Les techniques du JIT, Coût Coût, re – engineering des

processus, TQM

Secteur Industrie automobile : Ligne

d’assemblage des véhicules

Industrie automobile : Ligne

d’assemblage des composantes de

véhicules

Principaux auteurs

Shingo (1981,1988),Schonberger

( 1982,1986), Monden (1983),

Ohno (1988), Mather (1988)

Womack et al.(1990), Hammer

(1990), Stalk & Hout (1990),

Harrison(1992), Andersen

consulting (1993,1994)

1995 – 2000 + 2000

Thèmes abordés en littérature

Pensée « Chaine de Valeur »,

Entreprise Lean, Collaboration en

Supply Chain,

Capacité (Capability) au niveau

des systèmes de production

Points de grands intérêts Coût, processus et flux Coût et Valeur, Tactique et

stratégique

Secteurs

Industrie dans sa globalité

Extension au secteur des

services

Principaux auteurs

Lamming (1993), MacBeth &

Ferguson (1994), Womack &

Jones (1994, 1996), Rother &

Shook (1998)

Bateman(2000), Hines & Taylor

(2000), Holweg & Pil (2001),

Abbas et al. (2001), Hines et al.

(2002)

Tableau 2: Histoire du Lean

17

De l’évolution de la « pensée Lean » dans la littérature, il relève qu’un nombre important de chercheurs

s’intéressent à la « Pensée Lean » appliquée au secteur des services depuis les années 2000. Le terme

« Lean services » fait désormais son apparition dans la littérature. Il s’agit d’étudier l’application des

principes du « Lean » puisant ses sources des lignes de production dans l’industrie automobile, dans

les services.

3. Particularité du secteur des services :

Parmi les difficultés rencontrées dans l’application du «Lean» dans les services estla particularité des

opérations dans les services,qui est mise en avant dans la littérature :

D’abord, le client dans les services participe activement dans l’élaboration des éléments d’entrées du

processus de production, Bitner et al. (1997) considèrent en effet le client comme une ressource productive,

qui contribue dans la création de la qualité et de la valeur finale. Le client est par contre dans le secteur de

l’industrie plus passif (Bowen et al. 1989).

Ensuite, les opérations dans les services sont intangibles, et ne peuvent être stockées.

Finalement, la diversité de la demande dans les services telle qu’elle est décrite dans Larsson & Bowen

(1989) : Le produit dans le service est souvent personnalisé, et ne correspond pas à l’esprit de production

de masse souvent retrouvé dans le secteur de l’industrie.

4. Littérature du Lean dans les services :

Assif (2012) classe la littérature traitant du « Lean services » en trois catégories distinctes :

Figure 1:Littérature du lean dans les services

Littérature descriptive

• Concepts de base sur le " Lean services " •Auteurs: Chase&Apte(2007), Hines et al.(2004), Holm(2010), Lee et al.(2008), Liker&Morgan(2006),Swank(2003).

Littérature normative

• Actions à mener pour introduire la "Pensée Lean" dans les services •Auteurs: Apte&Goh(2004), May(2005)

Littérature positiviste

• Etablir une théorie du "Lean services" en utilisant des données. •Auteurs: Apte et al. (1999), Carlborg et al. (2013)

18

Notre étude s’inscrit par conséquent dans la seconde catégorie, et vise à explorer comment appliquer le

« Lean services » dans le cadre de l’étude de la performance d’un processus de production.

Il faut par conséquent commencer par connaitret les principes de la pensée « Lean » qui s’appliquent au

cas à étudier.

5. Principes du Lean :

Carlborg et al. (2013) présentent un résumé des six principes du Lean les plus appliqués dans le secteur de

l’industrie et que nous retrouvons dans la littérature. Ils résument également leurs caractéristiques et leurs

conséquences :

Principes « Lean » Littérature Signification Conséquences

Définir la valeur

Womack &

Jones(2003), Shah &

Ward(2007),

Petersen(2009),

La valeur est créée

en interne, bien

qu’elle soit définit

par le client

Tout ce qui est à non-

valeur ajoutée doit

être réduit ou éliminé

Définir la chaine de

valeur

Womack & Jones

(2003), Shah and

Ward(2007) ,

Pettersen (2009)

Cartographier

l’ensemble des

activités participant

dans le processus de

production

Les actions sont

catégorisées dans

différentes

catégories : A Valeur

Ajouté, A Non-

Valeur Ajoutée mais

Nécessaire, et A

Non-Valeur Ajoutée

et Non Nécessaire

Flux

Womack & Jones

(2003), Shah and

Ward(2007)

Mettre l’accent sur

les objets (Produit,

client, information,

etc.) qui véhiculent le

long de la chaine de

valeur

Se focaliser sur les

éléments constituant

le processus

Flux Tirée

Womack & Jones

(2003), Shah and

Ward(2007),

Pettersen (2011)

Produire par la

demande et non par

l’offre

La capacité devient

un élément important

Standardisation Pettersen (2009) Mettre en place des

standards

Différentes unités

peuvent être

comparées avec

différentes mesures

Perfection

Womack & Jones

(2003), Shah and

Ward(2007) ,

Pettersen (2011)

Le but ultime du

« Lean »

Le résultat du Lean si

l’ensemble des

principes précédents

sont achevés

Tableau 3: Principes du Lean

19

Afin de pouvoir se décider sur les principes adaptés à notre cas, Carlborg et al. (2013) proposent de choisir

les principes à étudier, en fonction de la nature du processus de production, sujet de l’étude. Il faut par

conséquent commencer par identifier la nature du processus de production de service correspondant au cas

étudié.

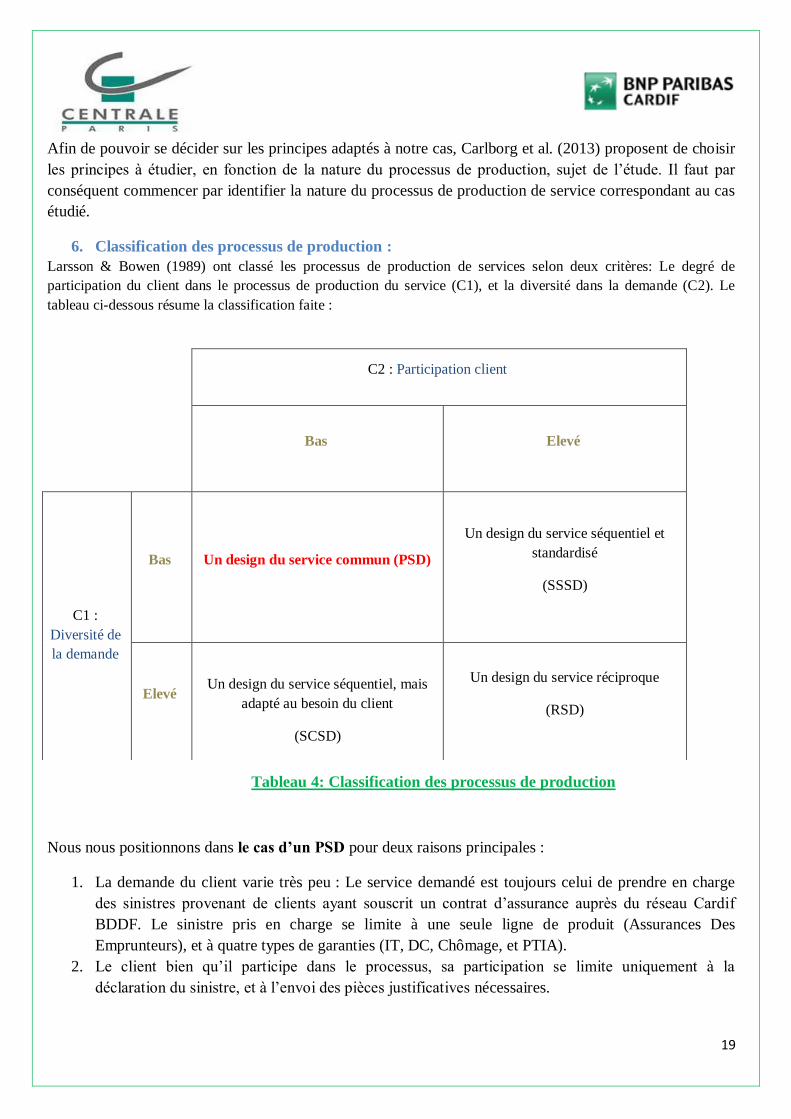

6. Classification des processus de production :

Larsson & Bowen (1989) ont classé les processus de production de services selon deux critères: Le degré de

participation du client dans le processus de production du service (C1), et la diversité dans la demande (C2). Le

tableau ci-dessous résume la classification faite :

Nous nous positionnons dans le cas d’un PSD pour deux raisons principales :

1. La demande du client varie très peu : Le service demandé est toujours celui de prendre en charge

des sinistres provenant de clients ayant souscrit un contrat d’assurance auprès du réseau Cardif

BDDF. Le sinistre pris en charge se limite à une seule ligne de produit (Assurances Des

Emprunteurs), et à quatre types de garanties (IT, DC, Chômage, et PTIA).

2. Le client bien qu’il participe dans le processus, sa participation se limite uniquement à la

déclaration du sinistre, et à l’envoi des pièces justificatives nécessaires.

C2 : Participation client

Bas Elevé

C1 :

Diversité de

la demande

Bas Un design du service commun (PSD)

Un design du service séquentiel et

standardisé

(SSSD)

Elevé

Un design du service séquentiel, mais

adapté au besoin du client

(SCSD)

Un design du service réciproque

(RSD)

Tableau 4: Classification des processus de production

20

Par conséquent, l’analyse menée par Carlborg1 et al. (2013) révèle que les principes du Lean adaptés à

notre cas sont : Définir la valeur, définir la chaine de valeur, flux, flux tiré, standardisation, perfection.

L’application de ces principes permet -toujours selon Carlborg et al. (2013)- d’améliorer l’efficience du

processus d’une part, et d’augmenter la satisfaction du client d’autre part.

L’étude portera par la suite sur les deux premiers principes cités : Définir la valeur, et définir la chaine de

valeur. En effet, ces deux principes sont les plus à même à répondre aux questions posées en amont de

l’étude. Il va falloir donc s’étaler plus sur les deux principes, et se focaliser sur la partie de littérature qui

s’y intéresse.

7. Principe « Définir la valeur » :

Pour pouvoir comprendre comment est créée la valeur le long d’un processus de production, il va falloir

d’abord donner une signification au terme « Valeur ».

En effet, il y a toujours eu une confusion autour de ce que signifie le mot « Valeur », et du processus de

création de cette valeur (Bowman & Ambrosini ,2003).

Le mot « Valeur » est étroitement lié aux mots « Activités » et « Opérations ». En effet, les objets créants

(ou non) de la valeur, sont l’ensemble des activités qui décrivent les opérations menées sur les produits le

long du processus.

Monden (1983) découpe les activités menées sur le produit le long du processus, en trois types :

Non-Valeur Ajoutée: Il s’agit d’un gaspillage pur, et regroupe l’ensemble des activités à éliminer

complètement. Exemples : temps d’attente, double manipulation, empilement de semi-produits.

Non-Valeur Ajoutée mais Nécessaire: Il s’agit d’activités pouvant relever d’un gaspillage, mais qui sont

nécessaires dans le cadre du processus actuel. Exemples : Marcher une longue distance pour récupérer un

composant, déballage des livraisons.

Valeur ajoutée : Il s’agit d’activités qui participent à la transformation des matières premières et semi-

produits finis en produit final. Exemples : Assemblage des parties.

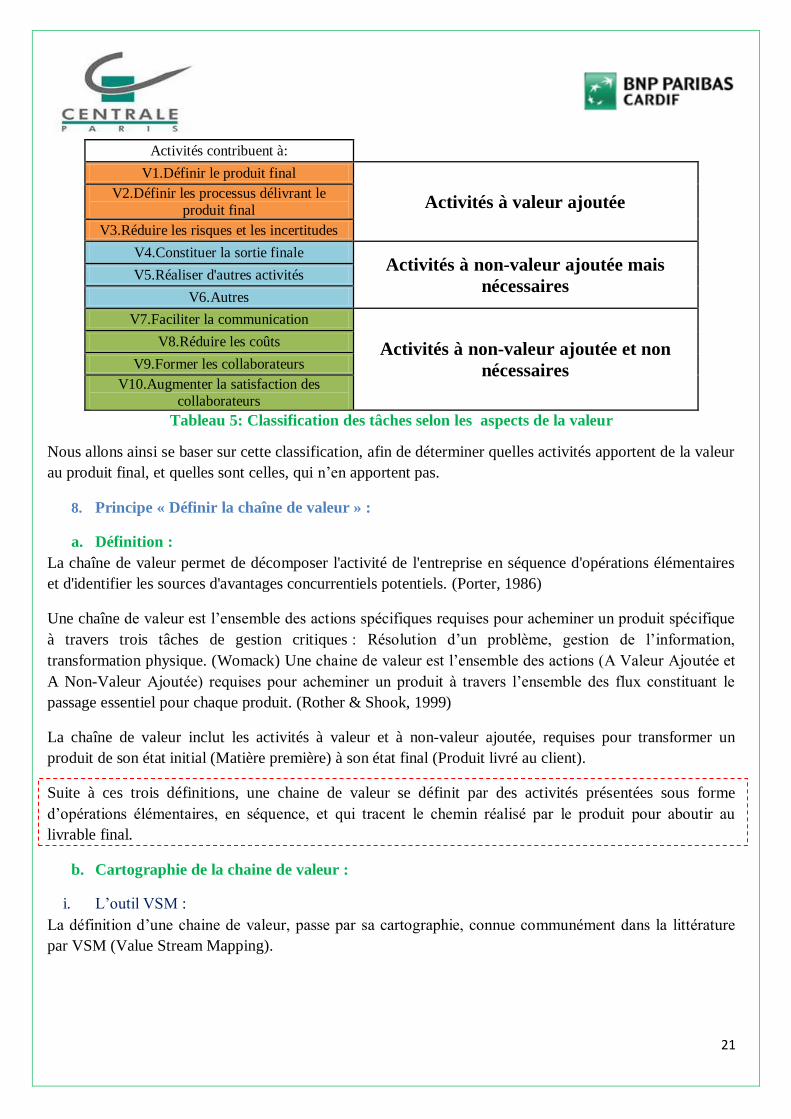

Chase et al. (2005) ont décliné la valeur en dix aspects, et ce suivant les trois types d’activités proposés par

Monden (1983). Par conséquent, Au lieu de classer l’ensemble des tâches en tâche à valeur ajoutée et tâche

à non-valeur ajoutée, chase et al. (2005) ont classé l’ensemble des tâches selon leur contribution aux

différents aspects de la valeur cités dans le tableau ci-dessous :

1 Carlborg et al. (2013) ont identifié dans leur analyse les principes du Lean qui sont conformes à chacune des 4 typologies de

services décrites par Larsson & Bowen (1989).

21

Activités contribuent à:

V1.Définir le produit final

Activités à valeur ajoutée V2.Définir les processus délivrant le

produit final

V3.Réduire les risques et les incertitudes

V4.Constituer la sortie finale Activités à non-valeur ajoutée mais

nécessaires V5.Réaliser d'autres activités

V6.Autres

V7.Faciliter la communication

Activités à non-valeur ajoutée et non

nécessaires

V8.Réduire les coûts

V9.Former les collaborateurs

V10.Augmenter la satisfaction des

collaborateurs

Tableau 5: Classification des tâches selon les aspects de la valeur

Nous allons ainsi se baser sur cette classification, afin de déterminer quelles activités apportent de la valeur

au produit final, et quelles sont celles, qui n’en apportent pas.

8. Principe « Définir la chaîne de valeur » :

a. Définition :

La chaîne de valeur permet de décomposer l'activité de l'entreprise en séquence d'opérations élémentaires

et d'identifier les sources d'avantages concurrentiels potentiels. (Porter, 1986)

Une chaîne de valeur est l’ensemble des actions spécifiques requises pour acheminer un produit spécifique

à travers trois tâches de gestion critiques : Résolution d’un problème, gestion de l’information,

transformation physique. (Womack) Une chaine de valeur est l’ensemble des actions (A Valeur Ajoutée et

A Non-Valeur Ajoutée) requises pour acheminer un produit à travers l’ensemble des flux constituant le

passage essentiel pour chaque produit. (Rother & Shook, 1999)

La chaîne de valeur inclut les activités à valeur et à non-valeur ajoutée, requises pour transformer un

produit de son état initial (Matière première) à son état final (Produit livré au client).

Suite à ces trois définitions, une chaine de valeur se définit par des activités présentées sous forme

d’opérations élémentaires, en séquence, et qui tracent le chemin réalisé par le produit pour aboutir au

livrable final.

b. Cartographie de la chaine de valeur :

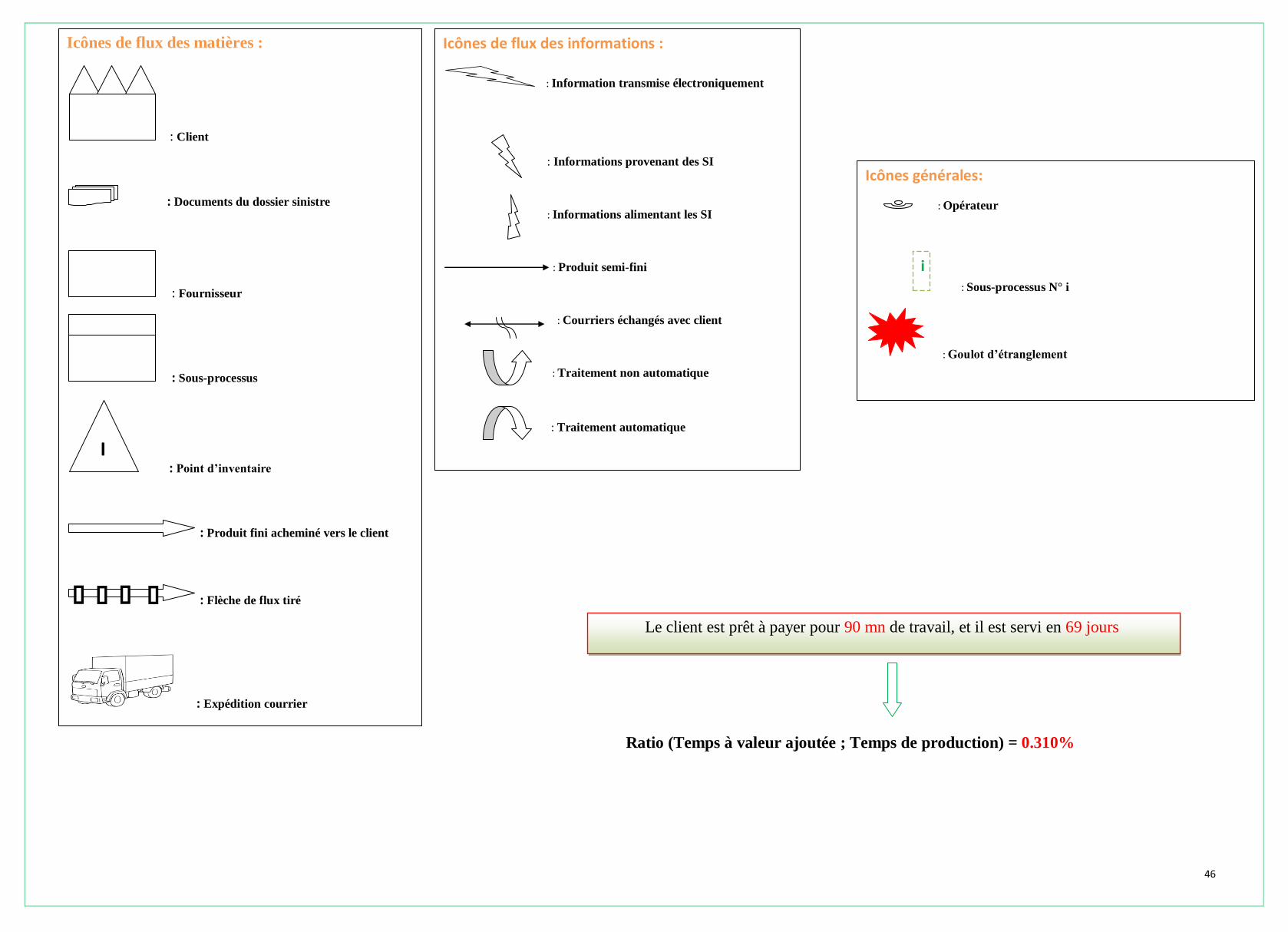

i. L’outil VSM :

La définition d’une chaine de valeur, passe par sa cartographie, connue communément dans la littérature

par VSM (Value Stream Mapping).

22

VSM est une carte qui décrit l’état actuel et futur d’un système de production, permettant à des utilisateurs

de comprendre où ils sont actuellement et quelles sont les activités inutiles causes de gaspillage, (Jared

Lovelle, 2001). Elle vise la création de valeur, la réduction des gaspillages, innove dans la relation avec les

fournisseurs, et mise sur la relation avec les clients, [Université LAVAL].

Plusieurs outils sont disponibles pour cartographier la chaine de valeur, Hines & Rich (2007) présentent

sept outils :

Le tableau ci-dessus regroupe l’ensemble des sept outils de cartographie de la chaine de valeur, et leurs

corrélations avec les sept types de gaspillages que nous retrouvons dans la littérature (H : Forte corrélation,

M : Corrélation moyenne, L : Corrélation faible) :

Cartographie des activités

du processus

Matrice de

réponse de

la chaine logistique

Tunnel de la

variété

de producti

on

Cartographie du filtre de la

qualité

Cartographie

de l’amplificatio

n de la

demande

Analyse

des points

de décision

Cartographie

de la

structure physique

Origine de

l’outil

Génie

industriel Logistique

Manage

ment des

opératio

ns

Nouvel outil Dynamique

des systèmes

Logistiqu

e Nouvel outil

Sur production

L M L M M

L’attente H H L M M

Transport H

Processus inappropriés

H M L L

Stocks M H M H M L

Mouvements

inutiles H L

Défauts L H

Structure globale

L L M L H M H

Tableau 6: Outils de la cartographie de la chaine de valeur

Il va falloir donc par la suite, choisir un outil pour réaliser la cartographie qui corrèle le mieux avec les

différents types de gaspillages que nous soupçonnons dans le processus de production. Le premier outil met

en avant l’ensemble des types de gaspillages. En outre, il est en forte corrélation avec 3 types de

gaspillages : Les temps d’attente, le transport, et finalement les processus inappropriés. A ce titre, l’outil

« Cartographie des activités du processus » permet d’éliminer les activités qui ne sont pas nécessaires, en

23

simplifier d’autres, en combiner et chercher des changements de séquences de façon à réduire les pertes.

Le second outil « Matrice de réponse de la chaine logistique » permet d’afficher dans un simple graphe, les

délais cumulatifs que passe le produit en interne et en externe (Axe horizontal) et le stock cumulatif en

jours (Axe vertical). La finalité étant par la suite de cibler les mesures des deux axes à améliorer.

Ainsi, l’outil qui sera adapté pour l’étude est « Cartographie des activités du processus ». Les composantes

d’une VSM sont par conséquent comme suit (Khaswala, 2001) :

Flux de matières : Il s’agit de montrer le circuit réalisé par le produit, de la matière première

jusqu’au produit final.

Flux d’informations : Il s’agit d’identifier les informations reçues et envoyées le long du processus.

Ligne du temps: Désigne le temps passé dans chacune des opérations, et les temps d’attentes, entre

deux opérations successives.

Suite à l’élaboration de la cartographie de la chaine de valeur du processus de production, une analyse de

cette cartographie s’articulant autour des sept types de gaspillages retrouvés dans la littérature sera l’étape

qui suit.

ii. Les 7 types de gaspillages :

L’analyse d’une cartographie de la chaine de valeur se base sur l’identification des gaspillages relevant des

sept types de gaspillages retrouvés en littérature (Monden, 1983). Les sept grandes familles de gaspillages

ont été initialement identifiées dans le secteur de l’industrie. Nous retrouvons les homologues de ces

formes de gaspillages adaptées aux services :

Surproduction :

Par définition, une production excessive est toute tâche réalisée dont on n’a pas besoin, et qui prend

par conséquent la place d’une tâche qui est nécessaire. La surproduction peut parvenir principalement

de l’incohérence des priorités fixées. En effet, il faut se fixer dans ce sens des règles de priorité : Quels

dossiers traités au départ ? Comment prioriser les dossiers à traiter ? Quelle logique derrière le classement

des dossiers à traiter ?

Temps d’attentes :

Il s’agit des intervalles de temps où aucune action n’est menée sur le produit final. Ce temps d’attente comprend le

temps d’attente pour le matériel, les informations, les équipements, et les outils. L’attente est de double nature :

celles des personnes, et celles des dossiers.

Exemples d’attentes dossiers : Attente d’une décision hiérarchique, attente d’une expertise complémentaire

commandée à une autre direction ou à un expert externe. En effet, hiérarchie et expert sur-occupés sont les

goulots d’étranglement les plus fréquents.

Déplacements :

On parle de circuits de courriers internes invisibles, mais pourtant bien présent même dans un

environnement numérisé.

24

Ces distances inutiles peuvent être la source de rupture dans le flux régulier d’avancement d’un dossier. Le

déplacement physique de données ou de documents peut également ralentir le traitement du dossier.

Usinages inutiles et incorrects :

Trois types de gaspillages sont à relever dans cette famille : Surqualité, excès de contrôle, et finalement une

mauvaise utilisation des outils existants.

Excès de prestation:

En absence d’un standard de travail fixé, les collaborateurs peuvent aller loin dans le niveau d’étude d’un

dossier. Ce réflexe peut devenir une partie du travail quotidien. En conséquent, le temps de traitement d’un

dossier sera plus important lorsque le collaborateur sera face à une surcharge de travail.

Excès de contrôle :

Un contrôle excessif est une source de gaspillage de temps. A cet effet, il est important d’analyser au

préalable les différents risques que nous recherchons à couvrir, et adapter les contrôles à ces différents

types de risques.

Mauvaise utilisation des outils :

Une mauvaise utilisation des outils est une source d’erreur et de perte de temps.

Stocks de dossiers :

Il s’agit dans le domaine des services, des stocks de données et de documents. Souvent méconnus, en

raison d’absence d’inventaire physique périodique.

Mouvements inutiles :

Les déplacements physiques des employés au sein des bureaux, et les déplacements virtuels (Envoi de

mails, appels téléphoniques,…) entre différents services sont les deux formes des mouvements inutiles.

Défauts :

Le repérage à un stade avancé des défauts d’un produit dans la chaine de production est à l’origine de

nombreux surcoûts pour l’usine. L’exigence de qualité semble moins prononcée dans les processus de

bureau. En effet, on fait souvent face à des pièces manquantes ralentissant le traitement d’un dossier,

mauvaise compréhension de la définition d’un indicateur de « reporting », erreur de paramétrage d’un outil

informatique, etc.

iii. La chaine de valeur future:

Finalement, il faut concevoir sur la base de l’analyse une cartographie de la chaîne de valeur future. Cette

chaîne de valeur doit remédier aux différents gaspillages identifiés dans la phase de l’analyse.

25

III. Elaboration d’une structure de l’étude :

Suite à la revue de littérature, la structure de l’étude de cas se présente comme suit :

1. Définition du processus de production sujet de l’étude.

2. Définition et identification de la valeur.

3. Cartographie de la chaîne de valeur actuelle.

4. Analyse de la chaîne de valeur actuelle selon les types de gaspillages.

5. Conception de la chaîne de valeur future.

1. Définition du processus de production, sujet de l’étude :

Avant de mener une analyser sur le processus, une première étape essentielle consiste à définir le processus

de production, qui fera l’objet de l’étude de cas.

Hanes et al. (2005) ont décliné la définition d’un processus de production en trois phases :

Définition des caractéristiques du processus.

Identification des parties prenantes.

Définition des bornes du processus.

Définition des caractéristiques du processus :

Pour mieux comprendre le processus, il faut commencer par répondre aux questions suivantes :

Qui sont les acteurs de ce processus ? : Acteurs internes, Acteurs externes.

Quelles sont les responsabilités de chaque collaborateur.

De quelle manière ? : Manuellement ou numériquement.

Avec quelles ressources ?

Raisons derrière cette activité.

Ce premier travail vise à comprendre les constituants du processus actuel, et identifier les différentes

activités du processus.

Identification des parties prenantes :

Les parties prenantes participent activement à la création de la valeur du processus. Ces parties prenantes

sont découpées en trois grandes familles :

Les acteurs du processus : Il s’agit des collaborateurs, qui réalisent l’ensemble des activités décrites

par le processus.

Les utilisateurs directs des sorties du processus : Il s’agit des acteurs qui utilisent les extrants

(Outputs) des différents sous-processus.

Les clients finaux : Les assurés dans le cadre de l’étude.

26

Identification des bornes du processus :

Les bornes du processus sont composées des : Entrées, Sorties, Produit, Informations additionnelles, et les

contraintes.

Les entrées constituent une part des matières premières du processus.

Le produit : Le produit est l’élément sur lequel agit le processus. Le produit évolue le long du

processus, il est à l’entrée identique à la matière première, et à la sortie identifié au produit final.

Informations additionnelles : Il s’agit de matières premières supplémentaires qui viennent s’ajouter

à la matière première identifiée à l’entrée initiale.

Sorties : Il s’agit des produits semi-finis à des phases du processus, et du produit final.

Suite à l’élaboration de cette première partie, une définition et identification de la valeur est possible.

2. Définition et identification de la valeur :

En se basant sur la classification réalisée par chase et al. (2005), l’ensemble des activités sont classés dans

l’une des trois familles : Activités à valeur ajoutée, Activités à non-valeur ajoutée mais nécessaires, et

Activités à non-valeur ajoutée et non nécessaires.

3. Cartographie de la chaine de valeur actuelle :

La carte de la chaine de valeur sera composée des trois principaux constituants qui la définissent : Flux de

matières, flux d’informations, et la ligne de temps.

4. Analyse de la chaine de valeur selon les types de gaspillages :

L’analyse de la cartographie réalisée sera basée sur les différents types de gaspillages, identifiés dans la

littérature.

5. Conception de la chaine de valeur future :

La conception de la chaine de valeur future, sera la phase finale de l’application de l’outil VSM. La chaine

de valeur future doit tenir compte des différentes sources de gaspillages identifiées. Des changements au

niveau des trois constitutions doivent être visibles au niveau de la nouvelle cartographie.

IV. Collecte des données :

Les données constituent la matière première pour l’ensemble des cinq phases. La qualité de l’analyse

dépend en partie de la fiabilité de ces données. Les données récoltées nécessaires pour la réalisation de

chacune des cinq phases sont comme suit :

1. Données « Définition du processus de production sujet de l’étude » :

Les données pour réaliser la première phase de définition du processus, proviennent de deux sources :

Procédure de l’activité de gestion des sinistres, de clients ayant souscrit un contrat d’assurance pour les

deux types de produits : Produit prêt immobilier, et produit prêt de consommation. Cette procédure a été

validée le 10 Octobre 2012.

Informations récoltées lors des deux journées d’observation du 29 et 30 Mai 2013.

27

2. Données « Définition et identification de la valeur » :

Les données pour réaliser la deuxième phase de définition du processus, proviennent d’une seule source :

Procédure de l’activité de gestion des sinistres, de clients ayant souscrit un contrat d’assurance pour

les deux types de produits : Produit prêt immobilier, et produit prêt de consommation.

3. Données « Cartographie de la chaine de valeur actuelle» :

Les données pour réaliser la troisième phase de définition du processus, proviennent de trois sources :

Procédure de l’activité de gestion des sinistres, de clients ayant souscrit un contrat d’assurance pour

les deux types de produits : Produit prêt immobilier, et produit prêt de consommation.

Informations récoltées lors des deux journées d’observation du 29 et 30 Mai 2013.

Données traitées extraites du centre de traitement des données de l’entreprise, grâce à des requêtes

réalisées sur le logiciel SAS.

4. Données « Analyse de la chaine de valeur selon les types de gaspillages » :

Les données pour réaliser la quatrième phase de définition du processus, proviennent de l’ensemble des

sources citées précédemment.

5. Données « Conception de la chaine de valeur future » :

Les données pour réaliser cette cinquième et dernière phase de définition du processus, proviennent de

l’ensemble des sources citées précédemment.

6. Données « La chaine de valeur future » :

Finalement, il faut concevoir sur la base de l’analyse, une cartographie de la chaine de valeur future. Cette

chaine de valeur doit remédier aux différents gaspillages identifiés dans la phase de l’analyse.

28

Chapitre 2 : Analyse de l'objet d'étude

Approche Qualitative

29

I. Analyse du cas « Processus de gestion des sinistres » :

1. Définition du processus de production :

a. Choix du processus :

i. Nature du processus :

Le processus choisi est celui de gestion des sinistres. Il est considéré dans le secteur de l’assurance, comme

étant le processus le plus important dans un parcours client. Le chemin du parcours client est comme suit :

Figure 2: Le chemin du parcours client

Un sinistre est déclaré, après l’achat du produit par l’assureur. Il se place ainsi dans la dernière phase du

parcours client. Suite à un sinistre, le client prend contact avec sa compagnie d’assurance, il s’agit là de

l’un des moments de vérité critique. En effet, [indépendamment des CSP, l’assistance et les mesures

d’urgence en cas de sinistre ainsi que le règlement de sinistre est le moment de vérité le plus important ?

dans le cycle de vie du produit en Assurance Non Vie, Accenture, 2012]. La compagnie d’assurance fait

face à un client vulnérable, exprimant un besoin immédiat d’un support financier.

Les moments de vérités sont les moments où le client juge, détermine sa satisfaction, et adopte une position

suite à cet échange. Un moment de vérité a par conséquent une forte influence, positive ou négative, sur la

relation entre l’assuré et l’assureur. Ces moments clés sont généralement des moments engageants et/ou

complexes dans le cycle de vie du contrat, pour lesquels les clients attendent vitesse d’exécution, qualité

et conseil de la part de leur assureur.

ii. Canal de distribution :

Parmi les 3 canaux de distribution possibles, le choix s’est porté sur le canal Retail Banking BNP Paribas.

Il s’agit du canal de distribution constitué de l’ensemble des réseaux et des filiales du Groupe BNP Paribas,

qui distribuent les produits d’assurances de BNP Paribas Cardif. Dans ce canal, le choix s’est porté sur le

réseau BDDF, Banque De Détail De France. En effet, 46% du CA est réalisé avec la banque de détail de

BNP Paribas en France, et à l’international.

iii. Produits sujet de l’étude :

Les deux produits choisis appartiennent à la ligne de produit Assurance Des Emprunteurs (ADE). En effet,

l’ensemble des produits assurances offerts aux clients, sont regroupés dans dix lignes de produits, la ligne

de produit ADE est l’une de ces dix lignes. L’ADE se décline en cinq produits : Prêt immobilier, prêt de

consommation, prêt personnel, crédit auto et carte de crédit.

Le choix de la ligne de produit ADE est justifié par deux constats [Statistiques 2012]:

La ligne de produit ADE rentre dans le cadre des produits de l’activité prévoyance, alors que 59% du CA

global est réalisé par les produits de cette dernière.

74% du CA en prévoyance, est réalisé en ADE.

Recherche de l'information

Reception des conseils

Achat du produit Support après-vente

30

Les produits prêt immobilier (Immo), et prêt de consommation (Conso) constituent le plus grand volume de

l’activité parmi les dizaines de produits existants.

iv. Découpage du processus:

Avant d’entamer l’étude, il est nécessaire de découper le processus en de sous-processus. Ce découpage, ne

doit pas tenir compte de la nature du produit à traiter. En l’occurrence, le découpage doit être réalisé

abstraction faite de la nature du dossier à traiter. Ce découpage va être adopté tout au long de l’étude.

En se basant sur les procédures transmises par le service Sinistres, et sur les observations notées sur terrain

lors des deux journées d’observation, un découpage possible est comme suit :

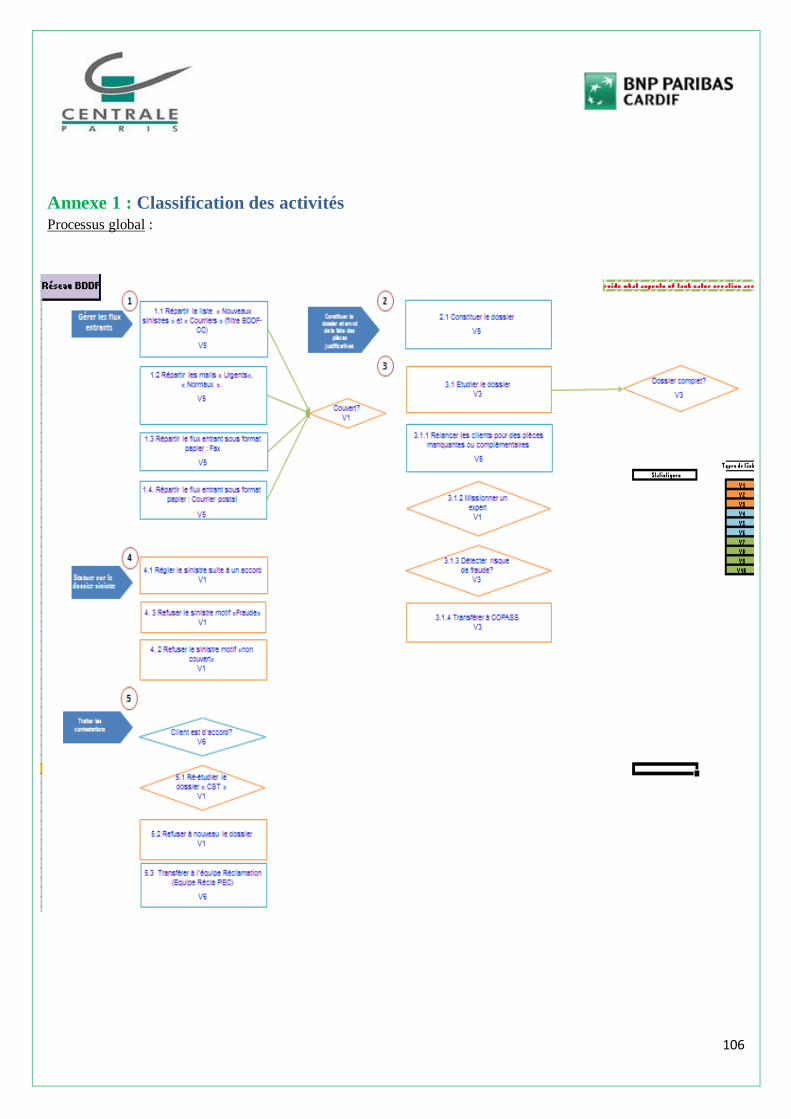

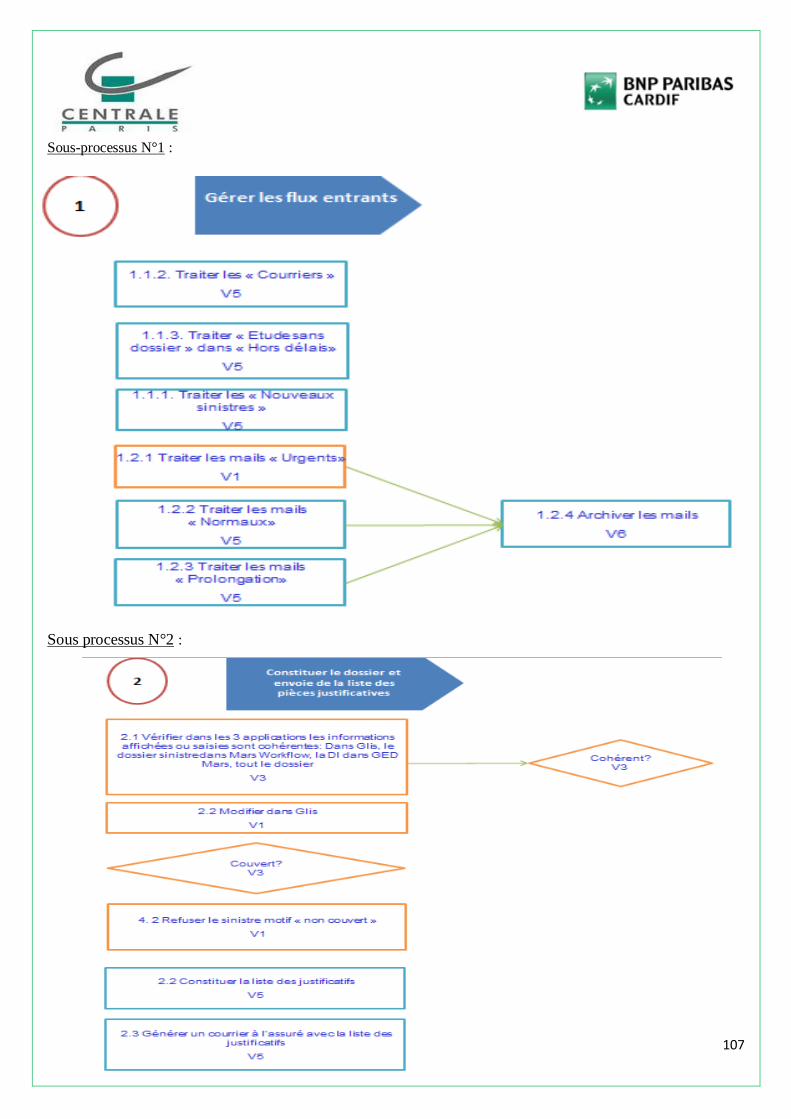

Sous processus N°1 : Gérer les flux entrants. (Voir annexe 1)

Suite à la déclaration du sinistre par le client auprès de l’APAC, la déclaration arrive chez le service

sinistre. Il faut en premier lieu décider des dossiers devant être traités au courant de la journée. L’ensemble

des opérations qui permettent la gestion des flux entrants est décrit dans le sous-processus N°1.

Sous processus N°2 : Constituer le dossier. (Voir annexe 1)

Le début de traitement de la déclaration nécessite la création d’un dossier sinistre. Suite à cette constitution,

une liste des justificatifs nécessaires pour l’étude du dossier est envoyée au client. L’ensemble des

opérations qui permettent la constitution du dossier, l’élaboration et l’envoi de la liste des justificatifs est

décrit dans le sous-processus N°2.

Sous processus N°3 : Etudier le dossier. (Voir annexe 1)

A la réception des pièces justificatives de la part de l’assuré, le dossier sinistre est étudié par le service

sinistre. L’ensemble des opérations qui permettent d’étudier le dossier est décrit dans le sous-

processus N°3.

Sous processus N°4 : Statuer sur le dossier. (Voir annexe 1)

Après l’étude du dossier, l’une des deux décisions est prise :

Refus : L’assureur ne donne pas une suite favorable à la déclaration sinistre de l’assuré.

Accord : L’assureur s’engage à payer le restant du montant du prêt, et procède au règlement.

L’ensemble des opérations qui permettent de statuer sur le dossier, et déclencher le règlement en cas d’un

accord, est décrit dans le sous-processus N°4.

Sous-processus N°5 : Réétudier le dossier. (Voir annexe 1)

Suite à une décision de refus, l’assuré peut contester la décision. Une seconde étude du dossier est

déclenchée, et s’ensuit une nouvelle décision. L’assuré a toutefois le droit de contester une nouvelle fois en

cas d’un second refus. Le dossier sinistre est à cet effet transmis au service réclamations clients.

L’ensemble des opérations qui permettent de mener une seconde étude sur le dossier, est décrite dans le

sous-processus N°5.

31

Le schéma ci-dessous, visualise l’ensemble des sous-processus :

Processus de gestion de sinistres des

produits Immo et Conso de la ligne de

produit ADE

Déclaration client

à traiterDossier à

constituer

Dossier à étudierDécision à prendre

Réclamation

à étudier

BoutonSP 1BoutonSP 2

BoutonSP 3BoutonSP 4

BoutonSP 5

Figure 3: Sous-processus du processus de production

Ce découpage permet de décrire le processus de gestion des sinistres actuel. Il s’agit d’un découpage ne

tenant pas compte de la nature du dossier à traiter : Dossier Immo, ou dossier Conso.

b. Caractéristiques du processus :

i. Sous processus N°1 :

Collaborateurs Responsabilités

32

Responsable d'équipe Assure le reporting et la gestion de l'équipe auprès du

responsable de service

Rédacteur de sinistre

Imprimer tous les matins des tâches «Déclaration sin»,en

statut «Etude sans dossier » dans « Hors délais» ,liste des rejets dans «myEXTRA !»

Responsable d'équipe Affectation les tâches répartis dans " Mars Workflow "

Chargé administratif

Ranger les mails au fur et à mesure dans la journée dans les

répertoires appropriés : Mails urgents, Mails normaux, Mails rouges et Mails prolongation

Chargé Prolongation Récupérer les fax tous les soirs, et les trier en fonction des

sujets concernés

Gestionnaire sinistre Traiter les courriers postaux

Chargé administratif Gérer les appels entrants

Ressources But de l'activité

Tableaux de bord de suivi d’activité sur Excel

Veiller à la qualité du livrable : Satisfaire les exigences des clients, surtout en termes de délai de traitement

Mars Workflow Préparer les dossiers à traiter

Affecter et Prioriser les dossiers à traiter

Boite générique « GROUP ASSURANCE SINISTRES CARDIF VIE ADE »

Répartir les tâches aux sous répertoires appropriés

Traiter les fax

Réparti/traiter les courriers postaux non identifiés par

l’équipe Scanops

Fournir des réponses aux appels/renseignements ou

avancement du traitement

Tableau 7: Caractéritstiques « sous processus N°1 »

33

ii. Sous processus N°2 :

Collaborateurs Responsabilités

Rédacteurs de sinistres

Traiter les déclarations de sinistres dans Mars

Workflow

Traiter les déclarations de sinistres dans les mails

(Déclarations de sinistres ADE BDDF dans Dom Tom)

Enregistrer toutes les constitutions effectuées dans le

«Tableau de suivi BDDF»

Constituer un dossier sinistre

Générer un courrier à l'assuré avec la liste des

justificatifs

Ressources But de l’activité

GED Mars, Glis Vérifier les informations de la Demande

d’Indemnisation

Boite générique Créer une souscription et un dossier sinistre dans Glis

Communiquer un tableau de suivi aux différentes

APAC par mail tous les vendredi soir

GLIS Lister les pièces justificatives

Envoi des pièces justificatives au client

Tableau 8: Caractéristiques « sous processus N°2 »

iii. Sous processus N°3 :

Collaborateurs Responsabilités

Rédacteurs de sinistre Enregistrer toutes les études effectuées dans le

«Tableau de suivi BDDF»

Rédacteurs de sinistre Vérifier la cohérence des éléments affichés sur les

justificatifs

Rédacteurs de sinistre Détecter des fraudes

COPAS Approuver ou non le doute de fraude

Expert conventionné Retourner un rapport d'expertise complet

Médecin bull médical Remplir la fiche de conseil médical

Ressources But de l’activité

Communiquer un tableau de suivi aux différentes

APAC par mail tous les vendredi soir

Glis, Mars Workflow,GED Mars Vérifier la cohérence du dossier sinistre

Pallier les tentatives de fraudes

Mails Refuser le sinistre/continuer le processus normal

Mails, courriers Aider à statuer sur le dossier

Fiche conseil médical sous format papier Aider à statuer sur le dossier

Tableau 9: Caractéristiques « sous processus N°3 »

34

Sous processus N°4 :

Collaborateurs Responsabilités

Rédacteur de sinistre Statuer sur le dossier

Rédacteur de sinistre Régler le sinistre

Relais fonctionnel/RE Régler le sinistre

Rédacteur de sinistre Appliquer la procédure "Adhésion à posteriori" lors d'une Fausse

Déclaration (FD)

Médecin conseil Etudier l'impact du sinistre sur l'adhésion

Ressources But de l’activité

Glis Livrer un dossier complet

Glis, Courrier automatique Régler dossier d'un montant < 4000 euros

Glis, Courrier automatique Régler dossier d'un montant > 4000 euros

Glis Aider à statuer sur le dossier

Glis Modifier ou non l'appréciation du risque

Tableau 10:Caractéristiques « sous processus N°4 »

iv. Sous processus N°5 :

Collaborateurs Responsabilités

Rédacteurs de sinistre Procéder à une ré-étude de dossiers contestés

Ressources A Quoi sert cette activité

Glis Garder/modifier la décision initiale

Tableau 11: Caractéristiques « sous processus N°5 »

35

c. Parties prenantes :

i. Parties prenantes, et utilisateurs des sorties :

SP 1: Gérer les

flux entrants

SP 2: Constituer

le dossier

SP 3: Etudier le

dossier

SP 4: Statuer sur

le dossierSP 5: Réétudier le

dossier

Responsable

d'équipe,Rédacteur de

sinistre,Chargé

administratif,Chargé

Prolongation,l'équipe

APAC,Scanops

Rédacteur, Relais

fonctionel, COPAS,

Médecin de la bulle

médicale

Rédacteur de sinistre

Responsable d'équipe,Rédacteur de

sinistre,Expert conventionné, Equipe COPAS,Médecin de la

bulle médicale

Rédacteur de

sinistre,Reponsable

d'équipeRédacteur

sinistreRédacteur de sinistre,Client

final, Médecin conseil,

Médecin expert conventionné

Acteurs SP 4

Acteurs SP 5,

client finalActeurs SP 5,

client final

Figure 4: Parties prenantes, et utilisateurs des sorties

ii. Bornes du processus :