-

Mmoire sur les stratgies

optionnelles Mmoire ralis par CONG Rihai et DA ROCHA FERNANDES

Jean Daniel.

Nous tenons remercier Mr Arezki Sehad pour ses conseils aviss

qui nous ont

guid et orient au cours de ce mmoire.

-

1

Table des matires 1. Introduction aux options

................................................................................................................

3

a. Dfinition dune option

..........................................................................................................

3

b. Option dachat et de vente

.....................................................................................................

3

c. Avantage des options par rapport aux forwards

....................................................................

3

d. Elments influenant le prix dune option

..............................................................................

3

e. Les composantes de la prime dune option

............................................................................

4

i. La valeur intrinsque

..............................................................................................................

4

ii. La valeur temps

......................................................................................................................

5

f. Le modle de Black-Scholes et lutilisation des grecs

....................................................... 6

a. Le modle pour le pricing doptions

.......................................................................................

6

b. Les grecs

...............................................................................................................................

12

1. Le delta

.................................................................................................................................

12

2. Le gamma

.............................................................................................................................

13

3. Le

thta.................................................................................................................................

14

4. Le vga

..................................................................................................................................

15

5. Le

rho....................................................................................................................................

16

g. Lieux o sont traits ces options

..........................................................................................

16

1. Les marchs organiss

..........................................................................................................

16

2. Les marchs de gr gr

......................................................................................................

17

2. Intrts des

options......................................................................................................................

17

a. Leffet de levier

.....................................................................................................................

17

b.

Couverture............................................................................................................................

18

c. Spculation

...........................................................................................................................

19

3. Stratgies neutres

........................................................................................................................

19

a. Stratgies haussires sur la volatilit

....................................................................................

19

1) Achat dun straddle

..............................................................................................................

19

2) Achat dun

strangle...............................................................................................................

20

3) Achat dun butterfly

.............................................................................................................

21

4) Achat dun condor

................................................................................................................

21

b. Stratgies baissires sur la volatilit

....................................................................................

22

1) Vente dun straddle

..............................................................................................................

22

-

2

1) Vente dun strangle

..............................................................................................................

23

2) Vente dun butterfly

.............................................................................................................

23

3) Vente dun condor

................................................................................................................

24

4. Stratgies haussires

....................................................................................................................

24

a. Achat dun call ou vente dun put

.........................................................................................

24

b. Achat dun call synthtique ou vente dun put synthtique

................................................. 26

c. Achat dun risk reversal

........................................................................................................

27

d. Achat dun call spread ou vente dun put spread

.................................................................

27

5. Stratgies baissires

.....................................................................................................................

29

a. Achat dun put ou vente dun call

........................................................................................

29

b. Vente dun call synthtique ou achat dun put synthtique

................................................. 30

c. Achat dun put spread ou vente dun call spread

................................................................

31

6. Conclusion

........................................................................................................................................

31

7. Bibliographie

....................................................................................................................................

32

-

3

1. Introduction aux options

a. Dfinition dune option

Une option est un contrat entre deux parties, un acheteur et un

vendeur. Lacheteur dune

option a le droit, et non lobligation, dacheter ou de vendre une

quantit donne dun actif sous-jacent

une date fixe lors de ltablissement du contrat dans le cas dune

option europenne, ou tout au long

de la dure de vie de loption dans le cas dune option amricaine ;

un prix fix lavance que lon

appelle le strike.

Ces trois conditions constituent une partie intgrale du

contrat.

Les sous-jacents de ces options sont trs varis, ils peuvent tre

des actions, des matires premires,

des devises, des indices (CAC40, DAX, S&P 500, Nikkei), des

paniers (ensemble de valeurs ou

dindices) etc...

b. Option dachat et de vente

On parle de call dans le cas o loption est une option dachat et

on parle de put si cette option est une

option de vente.

Le dtenteur dune option, lacheteur, peut donc exercer cette

dernire une date fixe ou

pendant toute la dure de vie de loption contre le paiement dune

prime ou premium. Le vendeur lui,

reoit le montant de cette prime dans tous les cas, cest--dire si

lacheteur exerce ou pas son option.

c. Avantage des options par rapport aux forwards

Notons que les options confrent un avantage par rapport aux

contrats forwards ou futures, cet

avantage tant que la perte est limite au montant de la prime. En

effet une option est un droit et non

une obligation dexercer son option.

d. Elments influenant le prix dune option

Le prix dune option est dautant plus lev que la probabilit de

pouvoir lexercer est leve. La

prime va donc tre influence par plusieurs paramtres tels que

:

- Le prix du sous-jacent : le cours du sous-jacent est le

facteur prdominant dans lexplication

de la valeur dune prime. En gnral, lorsque le cours du

sous-jacent augmente, la valeur

dune option dachat augmente galement alors que la valeur dune

option de vente diminue

toutes choses gales par ailleurs.

- Le strike : plus le strike est lev et moins le prix de loption

est lev dans le cas dune option

dachat et inversement pour une option de vente.

- La maturit : plus la dure de vie de loption est leve et plus

on a des chances que notre

option termine dans la monnaie . Cette relation est vraie pour

les options de type

amricaines, la relation avec les options de type europennes tant

plus difficile mettre en

vidence. Cette difficult est d notamment aux tombs de dividendes

ayant lieux avant la

maturit qui font baisser fortement la valeur du sous-jacent.

Dans un tel cas, une option call

avec une maturit plus courte est plus chre qu'une option ayant

une maturit plus longue car

l'option avec la maturit longue a dj intgre dans son prix le

dividende qui va tomber.

-

4

- La volatilit : la volatilit est lcart-type ou la variance des

taux de rentabilit. Plus cette

volatilit est leve et plus il y a de chance que les cours du

sous-jacent voluent, soit la

hausse soit la baisse. Dans le cas prsent, la probabilit que nos

options soient dans la

monnaie (terme que nous verrons plus tard) est dautant plus

grande, par consquent les

options dachats et de ventes seront plus chres.

- Les taux dintrts sans risque : les taux dintrts pendant la

dure de vie des options ont des

effets inverses sur les prix des options dachats et sur celui

des options de vente. Des taux

dintrts levs ont tendance faire augmenter la prime des options

dachat (toutes choses

gales par ailleurs) et faire baisser la prime des options de

vente.

- Les dividendes : comme le cours dune action diminue gnralement

dun montant gal au

dividende, la valeur de loption dachat de cette action sera

ncessairement moindre. Par

consquent, lorsquun dividende tombe , la prime dune option

dachat baisse.

Inversement, comme les primes des options de ventes augmentent

lorsque les cours du sous-

jacent diminuent, la prime dune option de vente augmente

lorsquun dividende tombe .

Veuillez trouver ci-dessous un tableau rcapitulant les effets

dune hausse ou dune diminution des

variables sur le prix dune option dachat et de vente.

e. Les composantes de la prime dune option

Le prix dune option se dcompose en deux parties : une valeur

intrinsque et une valeur

temps.

i. La valeur intrinsque

La valeur intrinsque explique la relation entre le prix du

sous-jacent et le strike. Elle est gale

au gain que procurerait loption si on pouvait exercer cette

dernire immdiatement.

Exercer son option tout moment nest possible que si notre option

est du type amricain, nanmoins

cette dfinition est valable quel que soit le style de loption en

question.

Dans le cas dun call, la valeur intrinsque correspond la

diffrence entre le cours du sous-jacent et le

prix dexercice. Pour un put, il sagit linverse de la diffrence

entre le prix dexercice et le cours du

sous-jacent.

La valeur intrinsque dune option ne peut tre ngative car

lacheteur dune option a le droit et non

lobligation dexercer cette dernire. Par exemple, si le cours

dune action est en dessous du strike,

lacheteur dune option dachat nexercera pas son option car cela

entrainera des pertes.

-

5

Une option est dite in the money (dans la monnaie en Franais) si

le prix du sous-jacent est

suprieur au strike dans le cas dun call et inversement dans le

cas dun put. En dautres termes si la

valeur intrinsque est positive.

Une option est dite at the money ( la monnaie en Franais) si le

prix du sous-jacent est gal au

strike dans le cas dun call et dun put ou si la valeur

intrinsque est nulle.

Finalement, une option est dite out of the money (hors de la

monnaie en Franais) si le prix du

sous-jacent est infrieur au strike dans le cas dun call et

inversement dans le cas dun put. Dans ce

cas, la valeur intrinsque est nulle (puisquelle ne peut pas tre

ngative).

ii. La valeur temps

La valeur temps reprsente les chances de pouvoir exercer loption

maturit, cest--dire que loption

ait une valeur intrinsque positive la date dchance. Elle

reprsente lincertitude quant au potentiel

dvolution du sous-jacent.

La valeur temps est trs lie aux dterminants fondamentaux de

loption. Plus la dure de vie dune

option est longue et plus la probabilit datteindre une valeur

intrinsque positive est grande. Dans ce

cas, la valeur temps sera dautant plus grande. Lorsquon se

rapproche de la maturit de loption, la

valeur temps disparait. De mme, plus la volatilit est grande et

plus la probabilit davoir une valeur

intrinsque maturit est importante et donc plus la valeur temps

est grande.

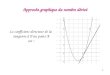

En rsum nous pouvons dcrire la valeur dune option comme ceci

:

Plus loption se rapproche de la dat de maturit, plus la valeur

temps dcroit rapidement.

Pour illustrer ce propos, considrons deux options qui diffrent

lune de lautre seulement par leur date

d'chance. En rsum ce qui les diffrencie est uniquement leur

valeur temps. Par consquent, le

propritaire de l'option dure de vie plus longue pourra profiter

de toutes les opportunits d'exercice

ouvertes aux propritaires des options dure de vie plus courte.

La valeur temps de l'option dure

de vie plus longue est toujours plus grande que celle de

l'option chance courte.

Ci-dessous les graphiques dun call et dun put illustrant les

valeurs de ces options ainsi que la

dcomposition de cette dernire en valeur temps et valeur

intrinsque.

-

6

Profit dun call et valeur temps du call

Profit dun put et valeur temps du put

f. Le modle de Black-Scholes et lutilisation des grecs

a. Le modle pour le pricing doptions

Le modle de Black-Scholes est un modle dfinissant la valeur dune

option un instant t. Ce modle

calcule les cours possibles de lactif sous-jacent lchance, ainsi

que leur probabilit doccurrence

en partant dune hypothse fondamentale. Cette hypothse est que

lactif sous-jacent suit une loi

gaussienne.

Pour utiliser ce modle, nous devons instaurer des hypothses de

dpart:

le prix de l'actif sous-jacent St suit un mouvement brownien

gomtrique avec une volatilit

constante et une rentabilit gale qui est aussi constante. Nous

obtenons l'quation

dynamique du prix suivante:

, o est un processus de Wiener.

il n'y a pas d'opportunits d'arbitrage.

le temps est une fonction continue.

il est possible d'effectuer des ventes dcouvert.

il n'y a pas de cots de transactions.

il existe un taux d'intrt sans risque, connu l'avance et

constant.

tous les sous-jacents sont parfaitement divisibles (on peut par

exemple acheter

1/100me d'action).

-

7

dans le cas d'une action, celle-ci ne paie pas de dividendes

entre le moment de l'valuation de

l'option et l'chance de celle-ci.

Avant daborder le lien entre les paramtres et les diffrentes

drives nous allons rappeler les

significations des diffrents paramtres :

S= la valeur actuelle du sous-jacent

t= le temps qui reste loption avant lchance

K=le prix dexercice de loption

r=le taux dintrt sans risque

=la volatilit du sous-jacent

=la fonction de rpartition de la loi normale centre rduite

N(0,1)

C=le prix dune option dachat.

Dmontrons la formule de B&S :

Soit le pay-off actualis dun call :

C= Exp r * T

*max (0, S-K)

On suppose que ln(S) suit une loi normale de paramtres m et s o

:

).2

(ln2

0 Sm

et .s .

Dans ce cas, S suit une loi log-normale.

La densit de S est :

.2..

1)(

2)ln

(2

1

s

mx

esx

xf

Si x >0 quation [1]

f(x) =0 si 0x quation [2]

La moyenne de S est :

2

2

)(

sm

eSE

Rappelons que pour une variable continue X :

dxxfxXE ).(.)(

-

8

Par consquent nous obtenons pour un call:

dSSfKSeC rt ).()].,0max(.

O f est la densit de la loi log-normale.

Une fois ce rsultat obtenu, nous pouvons dcomposer cette

intgrale en deux parties. Nous obtenons :

Krt dSSfKSeC ).()].,0max(. +

K

rt dSSfKSe ).()].,0max(.

Notons que si x est infrieur K, alors : max (0, S-K) = 0. Par

consquent la premire intgrale est

nulle.

De plus, si x est suprieur K, alors : max (0, S-K) = S-K.

Nous pouvons maintenant crire:

K

rt dSSfKSeC ).().(.

K

rt dSSfSeC ).(.. -

K

rt dSSfeK ).(..

Or S, en tant que variable dintgration, est une variable muette.

Cela signifie quelle napparatra pas

dans le rsultat final.

Ainsi, nous pouvons remplacer S par x par exemple. On obtient

alors :

K

rt dxxfxeC ).(.. -

K

rt dxxfeK ).(..

En remplaant f par lexpression de la densit, nous obtenons:

K

s

mx

rt dxesx

xeC .2..

1..

2)ln

(2

1

-

K

s

mx

rt dxesx

eK .2..

1..

2)ln

(2

1

K

s

mx

rt dxes

eC ..2.

1.

2)ln

(2

1

-

K

s

mx

rt dxexs

eK ..1

.2.

1..

2)ln

(2

1

Une fois arriv cette tape du calcul, nous procdons un changement

de variable.

Nous posons: s

mxu

ln.

En effectuant ce changement de variable, nous obtenons:

-

9

)(uex msu

msuesu .)('

Et s

muu

ln)(1

En introduisant ces donnes dans les intgrales, nous

obtenons:

s

mKmsu

urt duese

seC ln

2

1

...2.

1.

2

- K.

s

mKmsu

u

msu

rt duesees

e ln2

1

...1

.2.

1.

2

En simplifiant la premire intgrale par s et la deuxime par s et

e su+m, on obtient:

s

mK

msuurt dueeC ln

2

1

..2

1.

2

- K.

s

mK

urt duee ln

2

1

...2

1.

2

Or :

smK

uu

s

mK

u

dueduedueln

2

1

2

1

ln2

1

...2

1...

2

1...

2

1 222

= 1- )ln

(s

mK = )

ln(

s

Km

Par consquent:

s

mK

ssu

mrt dueeeC ln22

1

..2

1.

22

- K. )

ln(.

s

Kme rt

En sortant 2

2s

e de la premire intgrale, nous obtenons:

s

mK

sus

mrt dueeeC ln

2

1

2 ..2

1.

22

- K. )

ln(.

s

Kme rt

De nouveaux, nous effectuons un changement de variable pour la

premire intgrale.

Nous posons :

suv , ce qui nous donne :

)(vsvu

-

10

En drivant par rapport v , on obtient :

1)(' v Et

svv )(1

En utilisant ces relations, la valeur du call peut scrire:

ss

mK

vs

mrt dveeeC ln

.2

1

2 ..2

1.

22

- K. )

ln(.

s

Kme rt

)ln

(.. 22

s

mKseeC

sm

rt

- K. )ln

(.s

Kme rt

En remplaant s et m par les valeurs rappeles dans les quations

[1] et [2], on obtient:

)

.2

lnln

(..

2

2

.).

2(ln

22

SK

eeCS

rt- K. )

ln(.

s

Kme rt

)2lnln

(...

22

SK

eSeC rt - K. )ln

(.s

Kme rt

En environnement risque neutre, on peut considrer que = r.

Ainsi :

)2ln

(...

2

r

K

S

eSeC rrt - K. )

ln).2

(ln

(.

2

KrS

e rt

).

2(ln

.

2

rK

S

SC - K.

).

2(ln

.

2

rK

S

e rt

Posons:

).2

(ln2

1

rK

S

d

).2

(ln2

2

rK

S

d

-

11

On remarque que 2d = 1d . En effet :

).

2(ln

2

1

rK

S

d

1d

2

2

).2

(ln

rK

S

1d

).2

(ln2

rK

S

Finalement, grce au modle de Black-Scholes, nous obtenons le

prix du call (sans dividendes).Ce

dernier est:

1. dSC - K. 2. dert

De mme, nous obtenons le prix d'un put grce ce modle, la seule

diffrence tant que nous devons

faire les calculs partir de la relation:

)],0[max(. SKKeP rt

Finalement, grce ce modle, nous avons pour un put :

1. dSP + K. 2. dert

De ces deux relations nous nous apercevons que :

le prix du call est une fonction croissante du spot.

ce dernier a tendance diminuer lorsque lchance approche

(cest--dire lorsque la maturit

baisse) cause de leffet temps.

de plus, le prix du call est une fonction croissante de la

volatilit.

de mme, le prix du call est une fonction croissante du taux sans

risque.

Le prix du call augmente avec la maturit, mais ceci nest pas

toujours vrifi dans le cas

dune option europenne.

-

12

b. Les grecs

Les lettres grecques, plus communment appel les grecs , sont les

instruments de base de

la gestion financire. Nous obtenons ces donnes laide des

principaux modles dvaluation des

options, tel que le modle de Black-Scholes vu prcdemment.

Les grecs permettent de calculer limpact sur les prix de loption

dune variation des paramtres

suivants :

Le prix du sous-jacent S

Le prix dexercice K

La volatilit

Le temps T

Le taux dintrt r.

1. Le delta

Le delta dune option mesure donc la sensibilit du prix de cette

option par rapport au cours

du sous-jacent.

En utilisant les quations du prix dun call et dun put obtenu

laide du modle de Black-Scholes, le

delta dune option est dfinit comme la drive premire du prix

d'une option par rapport au cours du

sous-jacent.

On obtient pour un call:

(Call) = C / S

(Call) =N (d1), o N est la fonction de rpartition d'une loi

normale centre rduite.

On obtient pour un put :

(Put) = P / S

(Put) =N (d1)-1, o N est la fonction de rpartition d'une loi

normale centre rduite.

Le delta dun call est compris entre 0 et 1 alors que le delta

dun put est ngatif et est compris entre -1

et 0.

Cela signifie que si on est :

Long call alors on est long delta

Short call alors on est short delta

Long put alors on est short delta

Short put alors on est long delta.

Le delta est un bon indicateur sur la moneyness de loption (la

moneyness est gale au prix de

lactif sous-jacent divis par le prix dexercice de loption. On

utilise les termes dans la monnaie ,

la monnaie ou hors de la monnaie pour dfinir la moneyness.

A la monnaie (S=K) le delta du call est de 0.5 et le delta du

put est de -0.5

Lorsque loption est trs en dehors de la monnaie, le delta est

proche de 0. Ceci traduit une

probabilit dexercice quasi nulle.

-

13

Lorsque loption est trs dans la monnaie, le delta du call est

proche de 1alors que le delta

dun put est proche de -1. Ceci traduit une probabilit dexercice

quasi certaine.

Notons galement que le delta dune option out of the money

augmente en valeur absolue en cas

de hausse de la volatilit (et vice versa) et que le delta dune

option in the money baisse en valeur

absolue en cas de hausse de la volatilit (et vice versa).

2. Le gamma

Le gamma reprsente la convexit du prix dune option en fonction

du cours sous-jacent. Il

indique si le prix a tendance voluer plus ou moins vite que le

prix du sous-jacent. Plus il est lev

en valeur absolue, plus la convexit est importante et le prix de

l'option varie trs rapidement en

valeur.

On peut comparer le delta la vitesse et le gamma

l'acclration.

Mathmatiquement parlant, le gamma est gal la drive du delta par

rapport au sous-jacent, cest--

dire la drive seconde du prix de l'option par rapport au

sous-jacent.

Voici leurs expressions mathmatiques :

Gamma call= C / S= N (d1) / (S.)

Gamma put= P / S= N (d1) / (S.)

Nous constatons que le gamma d'un call identique au gamma d'un

put. De plus ils sont tous les deux

positifs.

On dit que si on est long call ou long put alors on est long

gamma. Dans la pratique, le fait dtre long

gamma signifie que lon anticipe une forte volatilit dans le

march. En effet cela permettra de prendre

des positions dachat et de vente de spot (dans le cas dune

couverture dynamique) afin de financer le

thta pay tous les jours afin de pouvoir dtenir loption (nous y

reviendrons trs bientt).

C'est une notion trs importante dans la gestion de portefeuille

en delta-neutre. Adopter une

technique de delta neutre , il faut acheter ou vendre certaines

quantits de sous-jacent pour

compenser les variations du delta de portefeuille.

Illustrons cette notion. Supposons que nous sommes long call

donc long delta , et que nous

ayons pris des positions short sur le sous-jacent pour tre en

position neutre au dpart.

Supposons quen t+1, le prix du sous-jacent baisse. Etant donn

que nous sommes long call , notre

delta du portefeuille devient ngatif. Afin dtre de nouveaux en

position delta neutre , nous devons

acheter une certaine quantit de sous-jacent au prix du march,

c'est dire au prix t+1 qui a baiss par

rapport au prix de dpart.

Le fait dtre long call au dpart nous oblige (si on dsire tre

delta neutre au dpart) acheter

du sous-jacent lorsque les cours de ce dernier baisse et vendre

du sous-jacent lorsque les cours de ce

dernier augmente.

Pour conclure sur le gamma :

-

14

Le gamma est maximal lorsque loption est autour de la

monnaie.

Le gamma est proche de zro lorsque loption est:

trs en dehors de la monnaie (delta proche de zro)

trs dans la monnaie (delta proche de 1 en valeur absolue)

A la monnaie, le gamma est dautant plus fort que:

la volatilit implicite est basse et la dure de vie de loption

est faible.

Lorsque loption est trs en dehors de la monnaie, le gamma est

dautant plus fort que:

la volatilit implicite est forte et la dure de vie de loption

est importante.

3. Le thta

Le thta est le cot (ou le gain lorsqu'on est short option) du

temps qui passe sur un

portefeuille d'options. Il reprsente la sensibilit de loption

par rapport au temps.

Rappelons que plus le temps passe, moins l'option a de chance

d'tre dans la monnaie, ceci est d au

fait que sa valeur temps diminue avec le temps qui passe comme

nous lavons vu prcdemment.

Une position long option sera ncessairement short thta et par

consquent, une

position short option sera long thta .

Le thta est simplement la drive du prix de l'option par rapport

au temps T jusqu maturit, on

obtient grce aux relations du modle de Black-Scholes:

Revenons sur l'exemple de la stratgie delta-neutre voqu

prcdemment dans la partie

gamma. Nous avons vu qu' 'il suffisait de prendre des positions

longues sur les options afin de pouvoir

bnficier des bons mouvements de march. Mais cette stratgie n'est

pas aussi simple puisqu'une

position longue option entraine forcment une position short en

thta, ce qui signifie que nous devrons

payer une valeur temps.

L'arbitrage que tout investisseur doit faire est qu'il doit

faire un arbitrage de volatilit. En effet,

l'investisseur en question sera long option s'il prvoit une

forte volatilit qui lui permettra de dgager

assez de profits en profitant des volutions du cours du

sous-jacent. Ce sont ces profits dgags afin de

rester delta neutre qui lui permettront de payer son thta.

Un trader devra veiller tous les jours payer son thta journalier

en profitant de sa position longue en

gamma. Si la volatilit n'est pas assez importante pour payer le

thta, il vaut mieux dans ce cas avoir

une position short sur l'option car les mouvements sur le

sous-jacent ne compenseront pas la valeur du

thta.

-

15

Pour conclure la partie sur le thta:

Le thta est dautant plus important que la maturit est faible et

que loption est proche de la

monnaie

Le thta est la contrepartie du gamma : un thta positif dune

position short option doit en

principe permettre de compenser les pertes lies aux ajustements

du delta (car short gamma).

Le trader tente en gnral dapprcier la volatilit ralise du sous

jacent afin dvaluer le

niveau adquat du thta.

Une hausse du thta ne pourra tre obtenue quau prix dun relvement

du taux de volatilit

implicite.

4. Le vga

Le vga mesure la sensibilit de l'option vis vis de la volatilit

implicite. Le vga d'un call et

d'un put est positif.

Cela signifie que si on est :

Le vga est une fonction croissante de la maturit, ce qui

signifie que si la volatilit augmente

alors elle impactera de manire plus forte les options ayant de

longues maturits.

Long call alors on est long vga

Short call alors on est short vga

Long put alors on est long vga

Short put alors on est short vga.

Dans le modle de Black-Scholes le vga n'existe pas puisque

d'aprs les hypothses du

modle la volatilit est suppose constante.

En effet, le modle de Black-Scholes part du principe que la

volatilit est constante, la variation de

quelque chose qui est constant est nulle! Thoriquement le vga

devrait tre nul.

Nanmoins dans la ralit, les oprateurs de march se sont rendu

compte que la volatilit changeait,

entrainant donc des changements dans le prix des options.

Par consquent ils ont dfini un ratio, le vga qui permet

d'apprcier la sensibilit un changement

de volatilit implicite:

Notons qu'une position trs apprcie des traders entres autres,

est d'avoir une position long gamma,

afin de bnficier des mouvements du march, combine une position

vega ngative qui consiste

acheter des options courtes et vendre des options longues.

-

16

Pour conclure la partie sur le vga:

Le vga est maximal lorsque loption est autour de la monnaie

Le vga est dautant plus fort que la maturit de loption est

loigne

Le vga dun portefeuille contenant plusieurs options (et qui donc

agrge des vgas doptions

de strike et maturit diffrentes) reprsente sa sensibilit un

dplacement parallle de la

surface de volatilit.

5. Le rho

Le rho mesure la sensibilit de l'option par rapport une

variation du taux d'intrt.

Mathmatiquement parlant, il reprsente la drive du prix de

l'option par rapport au taux d'intrt.

Nous obtenons les relations suivantes :

On s'aperoit que le rho:

Le rho augmente avec le spot

Le rho dcroit avec la volatilit.

Linfluence des taux est dautant plus grande que T est grand, du

fait du discounting (impact

du facteur r.T)

Le modle Black-Scholes bien que contraignant cause de ses

nombreuses hypothses de dpart

reste trs utilis dans la pratique. Il possde comme avantage de

nous donner une notion de la valeur

des diffrents grecs qui sont essentiels dans la gestion de notre

de portefeuille.

g. Lieux o sont traits ces options

1. Les marchs organiss

Les instruments terme que sont les options sont traits sur des

marchs organiss ou sur les

marchs de gr gr.

Un march est dit organis si:

- l'existence d'une chambre de compensation qui dfinit les

rgles, habilite les participants, organise et

supervise les ngociations et veille au bon fonctionnement des

oprations. Toutes les oprations

conclues entre deux oprateurs est directement enregistre par la

chambre de compensation ; partir

de ce moment cette dernire devient lunique interlocuteur pour

chacun des deux oprateurs afin

dassurer la scurit et la transparence du march.

- la ncessit pour les oprateurs de verser un dpt de garantie

pour permettre de couvrir toute

dfaillance ventuelle, dpt qui est rajust lorsqu'il s'agit de

positions vendeuses conditionnelles. Ce

dpt de garantie (ou dposit) ds qu'une transaction est conclue,

est vers par chaque contrepartie

sous la forme d'espces, de bons du trsor ou de titres.

-

17

- les positions fermes maintenues par les oprateurs sont

rajustes quotidiennement par le rglement

des diffrences, ce qui implique que chaque jour, si la variation

de cours est suprieure une limite

fixe l'avance (la limite maximale de variation), la chambre de

compensation va suspendre la sance

et procder un appel de marge. Cela signifie que la position de

chaque intervenant sur le march va

tre liquide de faon fictive et s'il se dgage une perte,

l'intervenant va devoir compenser cette

diffrence par un rglement en espces vers immdiatement.

Ces conditions font des marchs organiss des marchs trs liquide

car ils concentrent les offres

dachat et de vente en un lieu unique ce qui permet de maximiser

les chances quun ordre soit excut.

2. Les marchs de gr gr

Un march dit de gr gr (ou over the counter en anglais) est un

march sur lequel les

transactions ont lieux directement entre un acheteur et un

vendeur et non au travers dune chambre

de compensation. On parle dun march sur mesure o les parties

sont en prise directe les unes

avec les autres.

Contrairement aux marchs organiss, les marchs de gr gr sont

beaucoup moins liquides et pas

rglements.

2. Intrts des options

Les investisseurs se caractrisent par des niveaux daversion au

risque diffrents en fonction que

lon soit ou pas un spculateur. La plupart des stratgies utilises

par les investisseurs doptions se

caractrisent par un niveau de risque limit, par consquent un

potentiel de gain limit.

Nanmoins, les investisseurs sont trs friands de ces produits

drivs car ils permettent de

nombreuses applications. En effet les options prsentent comme

premier avantage dtre flexibles,

selon le contrat elles peuvent protger ou augmenter la valeur

des portefeuilles sans tenir compte du

fait que le march monte, descende ou stagne.

a. Leffet de levier

Les options dachats offrent un effet de levier considrable et

entrainent un risque limit

pour le dtenteur. Cest la principale raison pour laquelle on

achte des options dachats. Leur effet

de levier est trs important car linvestisseur a la possibilit de

bnficier des volutions la hausse

des cours du sous-jacent en ne payant que la prime. Le risque

est limit puisque la perte ne peut tre

suprieure la valeur de la prime paye.

Cependant, le recours leffet de levier est trs intressant

puisque les options permettent

damplifier les gains comme nous venons de le voir mais il est

dangereux car il peut amplifier les

pertes.

-

18

Afin dillustrer la notion deffet de levier, nous allons utiliser

un exemple.

Supposons que nous achetons 10 options dachat (chaque contrat

traitant 100 actions) ayant un prix

dexercice de 9 par action.

Si le cours de laction sur le march est de 10, la valeur totale

des actions est de 10000 (1000 *

10), le prix total dexercice tant de 9000. Dans ce cas notre

P&L est de 1000.

Si le cours de laction augmente de 10%, cest--dire quil passe de

10 11, la valeur totale des

actions est de 1100 maintenant.

Notre P&L passe dornavant de 1000 2000, soit une

augmentation de 100% !

b. Couverture

Les investisseurs utilisent galement les options comme outil de

gestion des risques. En effet,

les investisseurs peuvent utiliser les options comme assurance

contre une baisse des cours. Un

investisseur peut penser que le cours d'une certaine action

qu'il dtient va bientt baisser.

Pour lutter contre la baisse prvue, cet investisseur peut

acheter des put qui lui donneront le droit

maturit (dans le cas d'une option amricaine) de vendre ses

actions au prix d'exercice tablit entre les

deux parties quelque soit le prix des actions maturit.

Si les cours montent, ce qui signifie que les prvisions de notre

investisseur taient errone, le gain

total est alors diminu de la prime.

Les options peuvent tre galement utilis contre la hausse des

cours des sous-jacents. En effet

si un investisseur pense que les cours du sous-jacent auquel il

s'intresse, ce dernier peut acheter un

call. En faisant cette opration, l'investisseur se garantie un

prix d'achat court-moyen terme quelque

soit l'volution des cours d'ici l. En cas de baisse des cours,

l'investisseur ne perd que la prime qu'il a

du dpens pour pouvoir acheter le call.

Pour illustrer ce cas de figure, prenons un investisseur qui

pense que le cours d'une action va pass de

10 15 dans les trois mois qui arrivent. Dans ce cas prsent,

l'investisseur peut dcider d'acheter un

call portant sur 100 actions au prix d'exercice de 12. Si le

prix dans trois mois est de 15,

l'investisseur gagne 300 (auquel il faut retrancher le montant

de la prime); il achte ses actions au

prix de 12 au lieu de 15. Si par exemple ses prvisions taient

errones et donc que le cours du sous-

jacent est infrieur ou gal au strike, l'investisseur ne perd que

le montant de la prime qu'il a du

dbourser pour acheter ses options.

Cette utilisation des options est appele couverture ou hedging

en anglais

Une autre utilisation des options de la part des investisseurs

qui ont achet des options et de

jouer sur la valeur de la prime. En fonction que ce soient des

call ou des put, la valeur de la prime

augmente en fonction que les cours montent (cas des call) ou

descendent (cas des put) comme nous

l'avons vu prcdemment. Ainsi, certains investisseurs peuvent

dcider de revendre leur option au lieu

de l'exercer et ainsi profiter de l'augmentation de la valeur de

la prime en question.

-

19

c. Spculation

Les investisseurs peuvent utiliser galement les options dans le

but de spculer. Le mme

raisonnement que nous avons vu prcdemment, c'est dire si nous

pensons que les cours vont soit

augmenter soit diminuer, peut tre utilis dans un but de

spculer.

Rappelons la dfinition de la spculation. La spculation est en

conomie l'action de prvoir les

volutions des marchs et d'y effectuer des oprations d'achat et

de vente de faon tirer des bnfices

du seul fait des volutions des marchs.

La spculation l'aide des options n'est pas compliqu en soit. En

effet spculer l'aide

des options revient spculer sur la ralisation d'une condition

dtermine maturit de l'option.

L'investisseur doit avoir une vision du march, il doit tre en

mesure de donner une volution des

cours futurs, c'est dire que s'il veut spculer l'aide des

options il doit tre en mesure de dire si les

cours du sous-jacent auquel il s'intresse va augmenter ou

diminuer. Si cette vision du march s'avre

exacte, l'investisseur bnficie de l'volution du march. Par

exemple si l'investisseur pense que le

sous-jacent va voluer la hausse, alors il achte une option

d'achat. Ainsi maturit de l'option, ce

dernier pourra acheter le sous-jacent au prix du strike

(infrieur au cours du sous-jacent) et le revendre

au prix du march.

Dans le cas o la spculation s'avre inexacte, l'investisseur ne

perdra que le montant de la prime

verse.

En rsum, pour esprer gagner de l'argent avec les options, il

nous suffit de bien dterminer si le

cours du sous-jacent va voluer la hausse ou la baisse pendant le

laps de temps de dtention de

notre option.

De nombreuses stratgies, que nous verrons par la suite,

permettent de rduire lexposition au risque

des portefeuilles des investisseurs. Nanmoins les options ne

sont pas sans risque car mme si on peut

faire des gains trs rapidement, nous pouvons galement faire des

pertes importantes trs rapidement.

3. Stratgies neutres

a. Stratgies haussires sur la volatilit

1) Achat dun straddle

Etre long straddle signifie que linvestisseur achte en mme un

call et un put ayant tous les

deux le mme strike et la mme date dchance.

Lintrt de cette stratgie est que linvestisseur anticipe une

variation du sous-jacent sans

savoir rellement dans quel sens cette dernire aura lieu, il

pourra ainsi bnficier des mouvements du

sous-jacent sans se proccuper de la direction de ces derniers

sauf pour de lgers mouvements qui

entraineront des pertes. En effet, la variation du sous-jacent

doit tre assez importante afin de couvrir

la fois le prix du call et du put.

Lachat dun straddle est assez risqu puisquil faut acheter deux

options et que les variations

doivent tre assez importantes pour amortir le cot des deux

primes.

-

20

En tant acheteur nous sommes donc long volatilit, cest--dire que

nous spculons sur cette dernire.

Le gain possible avec cette stratgie est infini alors que la

perte se limite la valeur des deux

primes.

2) Achat dun strangle

Le strangle est une stratgie quasiment identique au straddle, la

seule diffrence tant que les

strikes des deux options sont diffrents. Par consquent, le fait

dtre long strangle nous oblige

acheter un call et un put dont le strike du put est infrieur au

strike du call.

Cette stratgie permet de spculer sur la volatilit du sous-jacent

puisquen cas de forte

volatilit, lacheteur de cette option est gagnant comme le

tmoigne le graphique ci-dessous :

-

21

3) Achat dun butterfly

On dit dun investisseur que celui-ci est long butterfly sil

achte un call (ou un put), vends 2

call (ou deux put) de strike plus lev et achte finalement un

call (ou un put) de strike encore plus

lev. Plus simplement cela revient acheter simultanment un

strangle et vendre un straddle sur le

mme sous-jacent et avec une mme maturit.

Cette stratgie permet de spculer sur la stabilit des prix du

sous-jacent avec des pertes

limites tout en se couvrant en cas de brusques variations du

sous-jacent. Le cot est moindre car les

primes verses et reues peuvent quasiment se compenser.

Ci - joint le P&L de cette stratgie :

4) Achat dun condor

Un long condor est une stratgie doptons qui permet de spculer

sur la volatilit du sous-

jacent. Elle est trs ressemblante la stratgie dite butterfly

puisquici au lieu dacheter et de

vendre simultanment un strangle et un straddle nous achetons

simultanment un strangle et vendons

un strangle de mme chances sur un mme sous-jacent.

Le strangle que nous vendrons aura des prix dexercice lgrement

en dehors de la monnaie et

le strangle achet aura des prix dexercices bien en dehors de la

monnaie.

Tout comme le butterfly, cette stratgie permet de spculer sur la

stabilit des prix du sous-jacent avec

des pertes limites tout en se couvrant en cas de brusques

variations du sous-jacent.

-

22

b. Stratgies baissires sur la volatilit

1) Vente dun straddle

Etre short straddle consiste vendre simultanment dun call et dun

put de mme strike

portant sur le mme sous-jacent et de mme chance. En vendant un

straddle, les investisseurs

prvoient une stabilit des prix du sous-jacent sans connaitre

encore dans quelle direction le

mouvement aura lieu. Ces derniers sattendent ce que la

fluctuation du cours du sous-jacent soit plus

faible que le prix encaiss par les options.

Cette stratgie est risque car les pertes peuvent tre illimites

puisque le call (ou le put) mie

pourra tre loign du montant de la prime reue.

-

23

1) Vente dun strangle

Cette stratgie consiste vendre simultanment un call et un put

portant sur le mme sous-

jacent et ayant les mmes maturits mais ayant des strikes

diffrents.

La vente dun strangle correspond une spculation sur la stabilit

des prix du sous-jacent

mais cette stratgie est trs risque car elle peut entrainer des

pertes illimites.

2) Vente dun butterfly

Etre short butterfly consiste vendre simultanment un strangle et

acheter un straddle

portant sur le mme sous-jacent et de mme chance. Lorsquun

investisseur opte pour cette

stratgie, celui-ci anticipe une forte variation du sous-jacent.

Cette stratgie lui permet donc de se

couvrir contre une stagnation du sous-jacent, dans ce cas-l la

perte sera limite mais les gains

seront limits.

-

24

3) Vente dun condor

Etre short condor consiste vendre simultanment un strangle et

acheter un strangle

portant sur le mme sous-jacent et de mme chance. Tout comme dans

le cas dune vente de

butterfly, linvestisseur sattend une forte variation du

sous-jacent et se protge contre une

stagnation des cours.

Cette stratgie a un gain limit aux primes encaisses. Cette

stratgie est rentable si les cours

fluctuent entre les bornes des strangle. Une trop forte

variation pnalisera linvestisseur qui ne

pourra pas profiter des trop fortes variations du sous-jacent

car il nencaissera que le montant des

primes.

4. Stratgies haussires

Dans cette partie de notre mmoire, nous allons analyser

certaines stratgies que l'on utilise

lorsque nous anticipons une hausse de march.

a. Achat dun call ou vente dun put

La stratgie la plus simple, est d'acheter un call. Si nous

anticipons une hausse du march, le

fait d'tre long call nous donnera le droit d'acheter le

sous-jacent en question au prix strike, qui sera

l'chance plus petit que le spot. Par consquent nous aurons la

possibilit dachet le sous-jacent un

prix plus petit que le march. Le gain de cette stratgie est dans

le meilleur des cas est illimit. Voici

ci-joint le P&L de cette stratgie:

-

25

On saperoit que plus le march augmente, plus notre gain

augmente.

Il existe galement une autre stratgie pour profiter de la hausse

de march. Cette stratgie consiste

vendre un put. En effet si nous anticipons une hausse de march,

alors le cours du sous-jacent sera plus

grand que le strike ce qui rendra notre option out of the money

, par consquent notre contrepartie

n'aura aucun avantage exercer son option puisquelle pourrait

revendre le sous-jacent plus cher que

le strike sur le march. Dans cette optique de hausse du march,

le fait de vendre un put entraine un

encaissement de la prime.

Voici le P&L de cette stratgie :

Contrairement lachat dun call en cas de prvision de hausse du

march, le gain ici n'est pas

illimit. Il est limit la valeur de loption.

-

26

b. Achat dun call synthtique ou vente dun put synthtique

Acheter un call synthtique revient prendre une position longue

sur un call at the money

mais galement prendre une position courte sur un put at the

money, les deux options ayant la

mme chance et portant sur le mme sous-jacent. Le gain de cette

stratgie est potentiellement

illimit, il est proportionnel la hausse du sous-jacent alors que

le risque est limit au versement initial

de la prime.

Voici le graphique de cette stratgie:

Vendre un put synthtique revient acheter un put at the money et

vendre un call at the

money , ces deux options ayant les mmes chances et portent sur

le mme sous-jacent.

Le gain de cette stratgie est limit alors que la perte est

potentiellement illimite.

Voici le graphique de cette stratgie:

-

27

c. Achat dun risk reversal

Une stratgie de risk reversal consiste prendre position inverse

sur un call et un put. On dit

quon est acheteur dun risk reversal dchance T si on achte un

call de strike K1 et on est vendeur

dun put de strike K2 avec K2 < K1.

Illustrons cette stratgie avec un call de strike 12500 et un put

de strike 10600.

A partir du moment que le spot est plus grand que le strike k2

(celui du Put), nous gagnons la

prime du put. Le gain du call tant potentiellement illimit, le

gain total est donc suprieur au gain du

call seul.

d. Achat dun call spread ou vente dun put spread

Un call spread est constitu de deux call sur le mme sous-jacent

et de mme maturit. On

prend une position long sur un call ITM (car son strike k1 est

petit), et une position short sur un call

OTM (car son strike K2 est grand). La vente du call permet ici

de limiter le cot total, ce qui entraine

un gain potentiel limit. Cette vente permet donc d'amortir

l'achat du premier call. Idalement, il faut

acheter un call de prix d'exercice la monnaie (proche du cours

de l'action) et vendre un call en dehors

de la monnaie(prix d'exercice suprieur au cours de

l'action).

-

28

Voici le graphique de cette stratgie:

Les gains de cette stratgie vont correspondre au maximum la

diffrence entre les deux prix

d'exercice des deux options achetes et vendues. Cette stratgie

haussire permet de limiter le risque

de l'investisseur en cas de chute du cours du sous-jacent.

Un investisseur choisit de vendre un put spread lorsquil pense

que le cours du sous-jacent va

voluer la hausse. Cet investisseur identifie une zone o il pense

que les cours niront probablement

pas (en dessous dune zone support par exemple). Il met donc en

place ce spread en vendant un put

dont le strike se situe dans cette zone et en achetant un put

dont le strike se situe galement dans cette

zone mais un niveau encore infrieur. Vendre un put spread

signifie vendre un put et acheter

galement un put dont le strike du put achet est infrieur au put

vendu.

Si les cours du sous-jacent lchance ne passent pas sous la zone

identifie, les deux options

finiront sans valeur, l'investisseur encaissera donc le montant

de la prime reue lors de la vente moins

le montant de la prime de loption achete.

Pour conclure notre partie sur les stratgies haussires,

lutilisation de ces stratgies reposent

sur nos anticipations, ici anticipations la hausse. Plusieurs

stratgies existent comme nous venons de

le voir, ces stratgies seront mises en place en fonction de

laversion au risque de chaque investisseur.

En effet, une position longue call synthtique qui peut fournir

des gains potentiellement illimits est

beaucoup plus risque quune stratgie long call spread o les gains

sont limits. On retrouve ici la

notion darbitrage entre rendement et risque.

-

29

5. Stratgies baissires

Dans cette partie de notre mmoire, nous allons analyser

certaines stratgies que l'on utilise

lorsque nous anticipons une baisse du march.

a. Achat dun put ou vente dun call

La stratgie la plus simple, est la vente dun call. Si nous

anticipons une baisse du march, le

fait d'tre short call impliquera que lacheteur du call naura

aucun intrt acheter le sous-jacent au

prix strike puisquil pourra lacheter moins cher sur le march.

Par consquent, le vendeur de call en

cas danticipation de baisse du march, pourra ainsi encaisser le

montant de la prime du call.

Voici ci-joint le P&L de cette stratgie:

De mme, en cas de prvision de baisse du march, un investisseur

peut dcider dacheter un

put. Etre long put permet de profiter de la baisse des cours du

sous-jacent puisque linvestisseur pourra

revendre le sous-jacent plus cher que le prix de march. En effet

le prix strike sera suprieur au prix de

march.

Voici ci-joint le P&L de cette stratgie:

-

30

b. Vente dun call synthtique ou achat dun put synthtique

Vendre un call synthtique revient couvrir une position sur un

sous-jacent en la combinant

avec une position courte sur le mme sous-jacent.

Le gain de cette stratgie est limit, il est quivalent au gain de

la prime mais peut entrainer

des pertes illimites en cas derreur de nos anticipations.

Voici le graphique de cette stratgie:

Vendre un put synthtique consiste couvrir une position courte

sur un sous-jacent en la

combinant avec lachat dune option de vente sur le mme

sous-jacent.

Le gain est potentiellement illimit alors que la perte est

limite.

Voici le graphique de cette stratgie:

-

31

c. Achat dun put spread ou vente dun call spread

L'achat d'un put spread est une stratgie mise en place lorsque

nous avons des anticipations de

baisse des cours.

Cette stratgie consiste acheter un put et vendre un autre put

ayant tous les deux la mme

maturit et portant sur le mme sous-jacent, les prix d'exercice

tant diffrents. Le strike du put achet

est suprieur au strike du put vendu. La vente du put permet

d'amortir le prix du put achet.

idalement il faudrait russir acheter un put la monnaie et vendre

un put en dehors de la

monnaie.

Les gains de cette stratgie sont limits, ils correspondent au

maximum la diffrence entre

les deux strikes.

6. Conclusion

Comme nous l'avons vu au cours de ce mmoire, l'utilisation

principale des produits drivs et

en particulier des options, est la gestion des risques dans un

univers incertain. Les risques auxquels

sont confronts les investisseurs sot nombreux, les plus courants

tant la variation du sous-jacent, la

variation des taux d'intrts ou de la volatilit qui influent

directement sur la "richesse" des

investisseurs.

Les options sont galement utilises dans un but de couverture, de

spculation ou d'arbitrage.

De plus, elles se caractrisent par de forts effets de leviers ce

qui accumul aux diffrentes possibilits

d'utilisation vu prcdemment les rendent trs attractives.

Nanmoins, une bonne connaissance de ces options est ncessaire

afin de pouvoir utiliser au

mieux ces produits drivs. En effet, bien que trs attractive

cause de leurs diffrentes possibilits

d'utilisation mais galement au fait qu'elles ncessitent "peu de

moyen" en capitaux pour pouvoir les

-

32

acheter, les options peuvent entrainer des pertes

potentiellement illimite. Les investisseurs doivent

donc comprendre les multiples rpercussions que peuvent avoir ces

stratgies sur leurs portefeuilles.

De plus ces derniers doivent avoir de solides convictions vis

vis de leurs anticipations afin de

pouvoir choisir correctement l'option adquate et ainsi dgager le

plus de gain possible.

7. Bibliographie

Options, futures et autres actifs drivs, dition Pearson; John

HULL.

Cours de produits drivs de Mr Julien MESSIAS

Cours de td de produits drivs de Mr Arezki SEHAD

http://fr.wikipedia.org

https://www6.royalbank.com

http://www.forexticket.fr

http://financedemarche.fr

http://www.abcbourse.com

-

33