Embed Size (px)

Citation preview

• Association de Gestion et de Comptabilité inscrite àl'Ordre régional des Experts-Comptables

• Conventionnée Visa Fiscal

Conseil

Formation

Installation

Gestion

Expertise comptable

A vos côtéspour réussir

Dans votre région :une équipe de proximitépour le conseil et la gestionde votre entreprise

AS-AFAC : 53 Impasse Louis Daguerre ZE ma Campagne - 16000 AngoulêmeAS-AFGA 47 AGC : 9 bd Sylvain Dumon – BP 107 - 47004 Agen Cedex AS-79 : Maison de l’agriculture Les Ruralies CS 80004 - 79231 Prahecq Cede

Tél. : 05 53 77 29 50www.afga47agc.com

Tél. : 05 49 77 16 66www.as79.fr

Tél. : 05 45 61 90 90www.as-afac.fr

Conseil - GestionExpertise Comptable

3

Supplément INFO PAC de la région ALPC Edition Aquitaine

Rédaction Une et centrales : FNSEA et UDSEA Aquitaine, Limousin et Poitou-Charentes.

Conception - réalisation - secrétariat de rédaction : Agri 79.Imprimerie : Dumas, Niort.

Après une année 2015 marquée par une révision de la base cartogra-phique de notre déclaration Pac, nous devons préparer la déclaration2016 sans avoir complètement stabilisé ce RPG. La conjoncture géné-

rale nous demandera suffisamment d’attention pour maîtriser nos chargeset améliorer nos performances techniques afin d’optimiser notre revenu sansavoir ce tracas administratif en sus. Ce supplément spécial a été conçu pour vous apporter toutes les informa-tions nécessaires afin que vous puissiez préparer votre déclaration en touteautonomie. Bien entendu, plusieurs organisations agricoles seront à voscôtés, si vous le souhaitez, pour vous soulager de tout ou partie de cetteformalité. Le réseau Fnsea et leurs services répondront présents tant dansle combat pour améliorer les incohérences de ces démarches administra-tives que dans le quotidien pour vous informer et vous orienter dans voschoix.

En tant que première région agricole de France et d’Europe, ALPC défen-dra, valorisera et développera son leadership, aussi bien à Paris qu’àBruxelles. En sa qualité d’autorité de gestion du Feader avec 1,5 mil-liard d’euros, la région est le partenaire privilégié du monde agricole.

Ainsi, mon objectif est d’harmoniser le plus rapidement possible les dispo-sitifs agricoles des trois anciennes régions afin d’éviter des distorsions entreterritoires. Il est essentiel que l’agriculture modernise ses exploitations, s’en-gage dans une logique d’innovation, aussi bien technique qu’organisation-nelle, et anticipe les mutations nécessaires pour s’adapter aux changementsclimatiques et aux attentes sociétales. Bien entendu, la Région, avec les fondseuropéens, sera présente aux côtés de l’agriculture pour relever ces défis.

Edito

sHenri BIES-PERE, président de la Fnsea ALPC

En route pour 2016

Alain ROUSSET, président de la région ALPC

La Région aux côtés de l’agriculture

Sommaire

4 DPB

7 Transparence

8 Installation

9 Verdissement

12 Conditionnalité

13 Les services de la Fnsea

14 Le calendrier

16 Les documents à conserver

17 Conditionnalité : spécificités animales

18 Aides couplées

21 MAE

23 ICHN

25 Agriculture biologique

26 TéléPAC

27 Assurance récolte

Les informations de ce guide sontactualisées au 23 mars 2016. Lesévolutions éventuelles seront com-muniquées dans la presse agricole,au fur et à mesure de leur publica-tion.

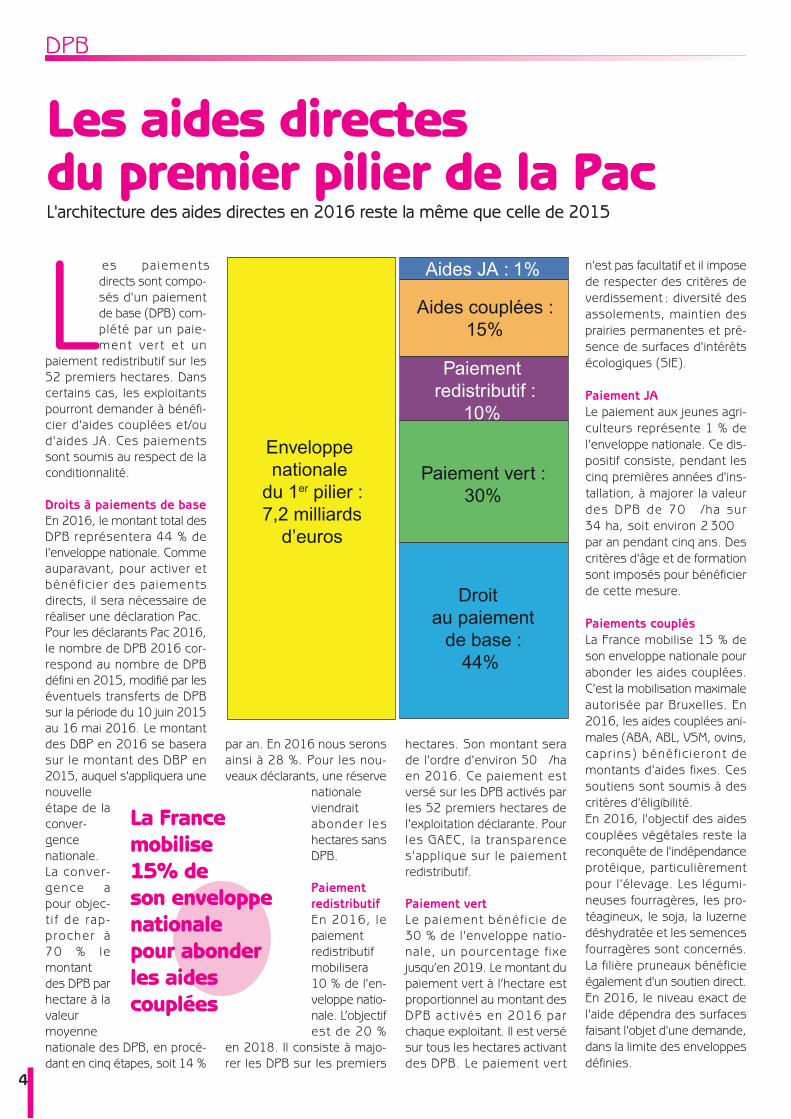

Les paiementsdirects sont compo-sés d'un paiementde base (DPB) com-plété par un paie-ment vert et un

paiement redistributif sur les52 premiers hectares. Danscertains cas, les exploitantspourront demander à bénéfi-cier d'aides couplées et/oud'aides JA. Ces paiementssont soumis au respect de laconditionnalité.

Droits à paiements de baseEn 2016, le montant total desDPB représentera 44 % del'enveloppe nationale. Commeauparavant, pour activer etbénéficier des paiementsdirects, il sera nécessaire deréaliser une déclaration Pac.Pour les déclarants Pac 2016,le nombre de DPB 2016 cor-respond au nombre de DPBdéfini en 2015, modifié par leséventuels transferts de DPBsur la période du 10 juin 2015au 16 mai 2016. Le montantdes DBP en 2016 se baserasur le montant des DBP en2015, auquel s'appliquera unenouvelleétape de laconver-gencenationale.La conver-gence apour objec-t i f de rap-procher à70 % lemontantdes DPB parhectare à lavaleurmoyennenationale des DPB, en procé-dant en cinq étapes, soit 14 %

par an. En 2016 nous seronsainsi à 28 %. Pour les nou-veaux déclarants, une réserve

nationaleviendraitabonder leshectares sansDPB.

PaiementredistributifEn 2016, lepaiementredistributifmobilisera10 % de l'en-veloppe natio-nale. L’objectifest de 20 %

en 2018. Il consiste à majo-rer les DPB sur les premiers

hectares. Son montant serade l'ordre d'environ 50 €/haen 2016. Ce paiement estversé sur les DPB activés parles 52 premiers hectares del'exploitation déclarante. Pourles GAEC, la transparences'applique sur le paiementredistributif.

Paiement vertLe paiement bénéficie de30 % de l'enveloppe natio-nale, un pourcentage fixejusqu’en 2019. Le montant dupaiement vert à l’hectare estproportionnel au montant desDPB activés en 2016 parchaque exploitant. Il est versésur tous les hectares activantdes DPB. Le paiement vert

n'est pas facultatif et il imposede respecter des critères deverdissement : diversité desassolements, maintien desprairies permanentes et pré-sence de surfaces d'intérêtsécologiques (SIE).

Paiement JALe paiement aux jeunes agri-culteurs représente 1 % del'enveloppe nationale. Ce dis-positif consiste, pendant lescinq premières années d'ins-tallation, à majorer la valeurdes DPB de 70 €/ha sur34 ha, soit environ 2 300 €par an pendant cinq ans. Descritères d'âge et de formationsont imposés pour bénéficierde cette mesure.

Paiements couplésLa France mobilise 15 % deson enveloppe nationale pourabonder les aides couplées.C’est la mobilisation maximaleautorisée par Bruxelles. En2016, les aides couplées ani-males (ABA, ABL, VSM, ovins,caprins) bénéficieront demontants d'aides fixes. Cessoutiens sont soumis à descritères d'éligibilité.En 2016, l'objectif des aidescouplées végétales reste lareconquête de l'indépendanceprotéique, particulièrementpour l'élevage. Les légumi-neuses fourragères, les pro-téagineux, le soja, la luzernedéshydratée et les semencesfourragères sont concernés.La filière pruneaux bénéficieégalement d'un soutien direct.En 2016, le niveau exact del'aide dépendra des surfacesfaisant l'objet d'une demande,dans la limite des enveloppesdéfinies.

Les aides directes du premier pilier de la PacL'architecture des aides directes en 2016 reste la même que celle de 2015

DPB

4

La Francemobilise 15% de son enveloppenationale pour abonderles aidescouplées

Dans la mesureoù les porte-feui l les deDPB ne sontpas encorenot i f iés au

moment de la mise à dispo-sition des formulaires detransfert, deux vagues de for-mulaires ont été mises enplace. La première permetdès maintenant de transférerdes DPB sans en connaîtreexactement ni le nombre nila valeur. Il s’agit des DPBtransférés entre le 16 juin2015 et le 17 juin 2016. Laseconde permettra de trans-férer des DPB dès que votreportefeuille de DPB vous auraété notifié.

Les transferts de la premièrevague peuvent être effec-tués à tout moment del’année.En revanche, vous devezdéposer les clauses de trans-fert à la DDT (M) du départe-ment dans lequel se situe lesiège de votre exploitation

avec les pièces justificativesrequises avant le 17 mai2016, date limite de dépôtdes demandes en 2016. Encas de dépôt de ces clausesentre le 18 mai et le 13 juin,une réduction de 3 % par jourouvré de retard sera appli-quée sur le montant desdroits au paiement objet dutransfert.Cette réduction ne s’appliqueque sur le montant de l’aidedécouplée qui sera versée autitre de la campagne 2016.Ce qui veut dire qu’elle neréduit pas la valeur des DPBmais simplement le paiementprévu en 2016.Si vous déposez votre clausede transfert après le 13 juin2016, elle deviendra irrece-vable et ne pourra pas êtreprise en compte au titre de lacampagne 2016. Enrevanche, elle pourra êtreprise en compte pour la cam-pagne 2017. Vous devrezdans ce cas impérativementdéposer un formulaire« seconde vague ».

Les DPB ne peuvent êtretransférés qu’à des agriculteurs actifsSont concernés pour acqué-rir des DPB, sauf en cas d’hé-ritage ou de donation, lesagriculteurs actifs au 17 mai2016. En revanche, il est pos-sible de céder des DPB lorsde la campagne 2016 sansêtre agriculteur actif durantcette campagne 2016.Être agriculteur actif signifie :- détenir en son nom propreune exploitation agricole (NB :un associé d’une société non-exploitant par ailleurs en indi-viduel ne répond pas à cettecondition. Une dispositionspécifique est prévue pour lesassociés mettant à disposi-tion foncier et DPB à leursociété) ;- exercer une activité agricoleau sens de la politique agri-cole commune ;- ne pas entrer dans une descatégories suivantes, sauf sison activité agricole est suf-fisante au sein de son activitéglobale : aéroports, services

ferroviaires, sociétés de ser-vices des eaux, servicesimmobiliers, terrains de sportet de loisirs permanents.

Les transferts de DPB sans terre font l’objet de prélèvementsSeuls les transferts de DPBsans terre sont soumis à desprélèvements. Le prélève-ment est appliqué, que letransfert sans terre soit défi-nitif ou temporaire.Ces prélèvements sont défi-nitifs et sont effectués sur lavaleur unitaire des DPB. Celasignifie qu’à la suite d’untransfert, la valeur faciale duDPB chez le repreneur estdiminuée du montant corres-pondant au prélèvement.Même si le transfert de DPBest temporaire - bail, conven-tion de mise à disposition -,le prélèvement s’applique demanière définitive.À l’issue du bail ou de la miseà disposit ion, le DPB neretrouve pas sa valeur initiale.Il conserve la valeur diminuée

Les transferts de droits à paiement de baseLe dispositif présente les modèles de clauses pour transférer des DPB dans le cadre de la

première vague. Sont concernés les DPB transférés entre le 16 juin 2015 et le 17 mai 2016.

Votre société a changé de statut juridiqueentre le 16 juin 2015 et le 17 mai 2016et vous souhaitez transférer vos DPB à lanouvelle structure. Vous devez déposerune clause D si le changement de statutjuridique entraîne un changement denuméro Pacage, c’est-à-dire dans les situa-tions suivantes:- transformation d’une exploitation indivi-duelle en société ou;- transformation d’une société en exploi-tation individuelle ou;- changement de forme juridique d’unesociété vers un GAEC ou;

– changement de forme juridique d’unGAEC vers une autre forme sociétaire.Dans les autres situations (ou de change-ment de dénomination), le numéro Pacagen’est pas modifié. Il n’est pas nécessairede déposer de clause mais le changementdevra être signalé à la DDT (M).Il doit y avoir continuité dans le contrôlede l’exploitation, c’est-à-dire que la sociétérésultante doit être contrôlée par au moinsun des agriculteurs qui assumait initiale-ment le contrôle effectif et durable de lasociété initiale en termes de décisionsliées à la gestion, aux bénéfices et aux

risques financiers. Si tel n’est pas le cas,la cession de DPB doit faire l’objet d’uneclause A, B ou C selon le cas.En cas de changement du seul statut juri-dique, les DPB détenus en propriété parl’exploitation initiale sont transférés à l’ex-ploitation résultante.Pièces à joindre justifiant du changementde statut juridique:– un extrait K bis mentionnant le change-ment de statut juridique;– les statuts de la société résultante oules procès-verbaux mentionnant le chan-gement de statut juridique.

Changement de statut juridique nécessitant un changement de numéro Pacage

DPB

5

DPB

6

du prélèvement. Les mon-tants ainsi prélevés sur lestransferts effectués entre le16 juin 2015 et le 17 mai2016 viennent alimenter laréserve. Ils constituent desressources permettant definancer les programmes dela réserve nationale 2016.Le taux de prélèvement desDPB transférés sans terre estfixé à 50 % pendant les troispremières années d’applica-tion du régime de paiementde base. Ce taux sera ramenéà 30 % à partir de la cam-pagne 2018.

Six modèles de clausesI l existe six modèles declauses de transferts de droitsà paiement de base (DPB) quipeuvent être utilisés de lafaçon suivante :

• Clause A : Transfert de DPBintervenant au plus tard le17 mai 2016 en accompa-gnement d’un transfert defoncier.Vous utilisez la clause A si desDPB sont transmis en accom-pagnement d’un transfert defoncier. Ces DPB sont trans-mis :- définitivement si le transfertde terres résulte d’un contratde vente de terres ;- temporairement (bail deDPB) si le transfert de terresrésulte d’un contrat de bail deterres ou d’une convention demise à disposition de terresou autre convention tempo-raire (à préciser).Les transferts temporairesvers un couple « associé -société » sont à réaliser viacette clause A.Il n’y a aucun prélèvement surce type de transfert.

• Clause B : Transfert de DPBintervenant au plus tard le17 mai 2016 sans accompa-gnement d’un transfert defoncierVous utilisez la clause B dansle cadre d’un transfert de DPBsans accompagnement defoncier. Vous pouvez opter

(case à cocher) pour untransfert de DPB à titre défi-nitif ou à titre temporaire. Ladate d’effet du transfert deDPB sera celle de la signaturede la clause de transfert deDPB. Il n’y a pas de pièce jus-tificative à joindre. Ce trans-fert de DPB sans terre donnelieu à un prélèvement défini-tif de 50 % de la valeur duDPB transféré.

• Clause C : Transfert de DPBintervenant au plus tard17 mai 2016, en accompa-gnement d’un transfert indi-rect de foncier. Vous utilisez la clause C pourtransférer des DPB à titre défi-nitif pour un transfert indirectde terres réal isé dans lecadre :– d’un changement dans l’uti-l isat ion des surfaces enestives collectives survenuentre le 16 juin 2015 et le17 mai 2016 ou– d’une fin de bail et/ou d’unereprise de bail survenue entrele 16 juin 2015 et le 17 mai2016.La clause C peut égalementêtre utilisée pour des misesà disposition ou toute autreconvention temporaire deterres (ou leur fin). Il n’y aaucun prélèvement sur cetype de transfert.

• Clause D : Transfert de DPBdans le cadre d’un héritage,d’une donation ou d’un chan-gement de statut juridiquesurvenu entre le 16 juin 2015et le 17 mai 2016.En cas d’héritage, de dona-tion ou de changement destatut juridique, seuls les DPBdétenus en propriété sontcédés aux héritiers, dona-taires ou à la résultante. Il n’ya pas de prélèvement sur cetype de transfert.Les DPB détenus à bail (oumis à disposition) auprès d’unpropriétaire font l’objet d’unefin de bail et, le cas échéant,d’un nouveau bail au profit del’héritier, du donataire ou dela résultante (une clause Esuivie d’une clause A). Cetype de transfert relève d’uneclause C si le propriétairen’est pas agriculteur actif.Tout événement conduisant àmodifier le numéro Pacage devotre exploitation doit êtresignalé à la DDT (M) du siègede l’exploitation au cours dela même campagne que celleincluant la date d’effet del’événement.

• Clause E : Demande deprise en compte d’une fin debail ou d’une fin de mise àdisposition de DPB interve-nant au plus tard le 17 mai

2016.Si votre bail de foncier (ouMAD) prend fin et que les DPBassociés à ces terres vousavaient été donnés à bail parvotre cédant, vous devezretourner ce formulaire afinde signaler la fin de bail (demise à disposition) de DPB.La clause doit être datée etsignée par le bailleur (ou parl’associé mettant à disposi-tion) et par le preneur (ou lasociété preneuse) qui avaientinitialement signé le bail ou lamise à disposition de DPB.

• Clause F : Renonciation deDPB en faveur de la réserveintervenant au plus tard le17 mai 2016Si vous souhaitez renoncer àdes DPB au prof i t de laréserve, vous ut i l isez laclause F. Vous ne pouvezrenoncer qu’à des DPB dontvous êtes propriétaire. LesDPB auxquels vous aurezrenoncé seront retirés devotre portefeuille et directe-ment versés à la réserve.

Une notice complète, illustréed’exemples et les annexessont téléchargeables sur lesite Télépac sous l'onglet « for-mulaires et notices 2016 »rubrique « Droits à paiementde base (DPB) Métropole ».

Les DPB concernés sont ceux qui ont été transférés entre le 16 juin 2015 et le 17 mai 2016.

7

Si la transparenceest reconnue,elle s’appliquepour le paiementredistributif, les52 premiers hec-

tares dont le montant en 2016est de 50 €/ha puis 100 €/haà partir de 2017, les aides cou-plées (prime vache allaitante,prime à la vache laitière), l’ICHNou encore les MAEC.La transparence économiquene s’applique qu’aux GAECtotaux. Avant 2015, Bruxelles« tolérait » la spécificité franco-française des GAEC. On parlaitalors de « part Pac » et le pla-fond limitait la transparence àtrois associés au maximum,quel que soit le nombre réeld’associés dans le groupement.Aujourd’hui, les textes euro-péens reconnaissent claire-ment le principe de la transpa-rence, qui a été décliné dans lalégislation française avec la loid’avenir pour l’agriculture du13 octobre 2014 et dans lesdécrets du 13 octobre 2014 etdu 27 février 2015.Le GAEC doit être agréé par lepréfet du siège social de l’ex-ploitation après avis d’une sec-tion spécialisée de la CDOA.Les GAEC agréés avant l’entréeen vigueur de la loi n’ont pas àfaire l’objet d’un nouvel agré-ment. Ils bénéficient automati-quement de l’application de latransparence.Pour bénéficier de la transpa-rence, chaque associé doit par-ticiper de manière effective etpermanente à l’activité dans legroupement. Cette participa-tion est mesurée par la notionde renforcement économique,qui est analysée sur la base dela contribution de chaque asso-

cié à l’exploitation et l’adéqua-tion entre le nombre d’associéset la dimension économique del’exploitation commune.Depuis le 1er janvier 2015, latransparence s’apprécie enfonction du capital détenu parchaque associé. On parle alorsde « portion d’exploitation ».

Exemple avec le paiementredistributif :Un GAEC exploite 180 ha avectrois associés. A détient 40 %du capital social, B détient 35 %et C détient 25 %.- associé A : 180 ha X 40 %= 72 ha. Le paiement redistri-butif est limité à 52 ha soit uneportion d’exploitation de 1 ;- associé B : 180 ha X 35 %= 63 ha. Le paiement redistri-butif est limité à 52 ha soit uneportion d’exploitation de 1 ;- associé C : 180 ha X 25 %= 45 ha. Le paiement redistri-butif est limité à 45 ha et non

à 52 ha soit une portion d’ex-ploitation de 0,86.Pour cette exploitation, le paie-ment redistributif portera sur149 ha, soit une portion d’ex-ploitation de 2,86.

Si cette même exploitationavait été une EARL ou uneSCEA, le paiement redistributifaurait alors été limité à 52 hapour l’exploitation entière. Onne tient donc pas compte dunombre d’associés de l’EARLou de la SCEA.Afin d’optimiser au maximuml’effet de la transparence sur unGAEC, il conviendra alors deprocéder à un rééquilibrage ducapital entre les associés.Ce rééquilibrage, s’il est décidépar les associés, devra tenircompte de l’évolution future dela structure. En effet, le rééqui-librage devra plutôt se faire auprofit des plus jeunes associésque des associés proches d’un

départ en retraite pour antici-per sur une éventuelle trans-mission.La question de l’opportunité dela transformation d’une EARLou SCEA en GAEC peut égale-ment se poser. Dans ce cas,l’autorité administrative, repré-sentée par le préfet, veillera àce que chaque associé contri-bue de façon effective aux tra-vaux agricoles et au renforce-ment économique de la struc-ture. Les associés non exploi-tants seront donc exclus de fait.La demande d’agrément devraêtre faite auprès de la sectionspécialisée de la CDOA dudépartement du siège de lasociété. Le contrôle de l’agré-ment est possible au cours dela vie de la société. Un GAECqui ne remplirait pas les condi-tions d’agrément pourra ainsise voir refuser le paiement desaides, à moins qu’il ne régula-rise sa situation.

La transparence des GAECet les aides PacLa transparence permet d’attribuer les mêmes montants d’aides Pac à certaines sociétés

agricoles en prenant en compte chaque associé comme pour un exploitant individuel.

Transparence

Le paiement JA ou Top up L’aide spécifique pour les jeunes agriculteurs s’élève à environ 70 euros par hectare

pour les 34 premiers hectares.

Installation

8

Une aide spé-cifique pourles jeunes aété mise enplace en2015 dans le

cadre de la Pac. Le paiementen faveur des jeunes agricul-teurs est attribué dans lalimite des DPB activés et neconcerne que les 34 pre-miers hectares. Le montantcorrespond à 25 % de lavaleur moyenne nationale parhectare de tous les paie-ments directs (DPB, paie-ment redistributif, paiementen faveur des jeunes agricul-teurs, verdissement et aidescouplées). Cette valeurmoyenne par hectare est éta-blie en fonction du plafond

national des aides pour l’an-née 2019 divisée par le nom-bre d’hectares admissiblesdéclarés en 2016. Ce paie-ment est versé pour unedurée maximale de cinq ans.Il est estimé à environ 70 €par hectare jusqu’à un pla-fond de 34 ha, soit 2 300 €/an.Pour en bénéficier, il fautavant tout avoir droit auxDPB et les activer. Cela s’en-tend aussi par un accès à laréserve. S'ajoutent à cesconditions, le fait d’être jeuneagriculteur au sens euro-péen, c’est-à-dire :- s’installer pour la premièrefois à la tête d’une exploita-tion agricole ou au cours descinq années précédant la pre-mière introduction d’une

demande au titre du RPB.Pour la campagne 2016, ladate d’installation doit doncêtre comprise entre le 1er jan-vier 2011 et le 15 mai 2016.La date d’installation à retenirest celle de la première affi-liation à la MSA (ou à autrecaisse mutuelle agricole) ;- être âgé de moins de 40ans au cours de l’année del’introduction de la demande ;- justifier à la date de l’instal-lat ion d’un diplôme deniveau IV ou d’une valorisa-t ion des compétencesacquises par expérience pro-fessionnelle. Ce diplôme n’estpas nécessairement undiplôme agricole.Le jeune agriculteur qui s’ins-talle dans une société est éli-gible s’il exerce un contrôle

effectif et durable en termede décisions liées à la ges-tion, aux bénéfices et auxr isques f inanciers. Enrevanche, la société ne peutbénéficier que d’une seuledotation. La transparence dans lesGAEC ne s’applique pas aupaiement en faveur desjeunes agriculteurs.Exemple : Le GAEC BeauChamp exploite 200 ha. L’unde ses associés est jeuneagriculteur. Il détient et met àdisposition du GAEC 20 ha.Le GAEC aura un paiement enfaveur des jeunes agriculteurssur 34 ha, alors qu’ i l n ’aapporté que 20 ha. Il s’estinstallé en 2012, il toucheral’aide pendant trois ans, soit6 900 euros.

Pour avoir droit au paiement JA mis en place en 2015, il faut avoir droit aux DPB et les activer.

S. L

EITE

NBER

GER