Embed Size (px)

Citation preview

A U R A L E N T I

Les taux devraient à peine

poursuivre leur ascension en 2018. Les

obligations restent peu attrayantes.

Page 6

À P L E I N R É G I M E

L’économie mondiale affiche un dynamisme

inédit depuis longtemps. Les signes

d’une surchauffe se multiplient toutefois.

Page 3

E N Z I G Z A G

Les actions devraient garder leur cap

haussier au premier semestre.

Et après? La volatilité sera de retour.

Page 8

RepèresN O T E N S T E I N

L A R O C H E

É D I T I O N

1 – 2018

Christoph Gloor

Responsable Private Banking

Matthias Geissbühler

Chief Investment Officer

Chère lectrice, cher lecteur,

Dans le jargon œnologique, l’année boursière 2017 peut être qualifiée d’assemblage

très harmonieux, équilibré, avec une belle texture et un bouquet fruité. La totalité

des classes d’actifs (à l’exception de rares segments) ont progressé, certaines même

nettement, approchant un Premier Grand Cru Classé grâce à leurs rendements so-

lides.

Le temps des réjouissances est toutefois compté. Dans l’univers financier et boursier,

le compteur repart en effet à «zéro» en début d’année. D’où la question: que nous ré-

serve 2018?

Les conditions sont fondamentalement bonnes. Les indicateurs conjoncturels avan-

cés pointent vers une croissance économique au bénéfice d’une large assise. Dans ses

prévisions pour 2018, le Fonds monétaire international (FMI) s’attend à une crois-

sance mondiale de 3,7%. En d’autres termes, les bénéfices des entreprises devraient

poursuivre leur ascension. Dans les faits, nous estimons que la hausse boursière

devrait se prolonger jusqu’au premier semestre au moins.

Nous apercevons néanmoins un ou deux nuages à l’horizon. Dernièrement, les taux

de chômage ont nettement baissé, alors qu’inversement l’utilisation des capacités

dans l’industrie a crû. Ces deux facteurs devraient stimuler légèrement l’inflation ces

prochains mois et exercer une pression supplémentaire sur les banques centrales du

monde entier les incitant à serrer la vis de leur politique monétaire expansionniste.

Aux Etats-Unis, nous tablons sur trois nouveaux relèvements de taux au minimum

ainsi que sur une réduction supplémentaire du bilan hypertrophié de la Réserve fé-

dérale. La Banque centrale européenne (BCE) devrait continuer de diminuer ses

achats d’emprunts avant d’y mettre un terme en fin d’année. Pour les bourses, la pri-

vation progressive de liquidités équivaudra à la disparition d’une béquille capitale.

Nous nous attendons dès lors à une volatilité accrue et tablons globalement sur un

deuxième semestre synonyme de défis.

Dans l’édition actuelle des Notenstein La Roche Repères, nous examinons en détail

les perspectives conjoncturelles et nous risquons à un pronostic relatif aux marchés

des obligations et des actions. Exprimé dans les termes de l’œnologie, nous espérons

que 2018 sera de nouveau un millésime rond en bouche, tout en étant conscients que

celui de 2017 sera difficile à battre.

Nous vous présentons nos meilleurs vœux pour la nouvelle année et vous souhaitons

une agréable lecture.

C H R I S T O P H G L O O RChristoph Gloor est membre du

Comité exécutif de Notenstein La

Roche et dirige le domaine d’activi-

tés Private Banking. Bâlois d’origine,

il a présidé l’Association de Ban-

ques Privées Suisses, qu’il repré-

sentait au sein du Conseil d’admi-

nistration de l’Association suisse

des banquiers. Le private banking

permet à cet amateur d’art de faire

cohabiter au plus haut niveau les

valeurs suisses, la conscience pro-

fessionnelle et la compétence en

matière de placement.

M AT T H I A S

G E I S S B Ü H L E RAvant de prendre les fonctions de

Chief Investment Officer, Matthias

Geissbühler a été successivement

responsable Stratégie de place-

ment à la Banque La Roche, puis

res ponsable Recherche et gestion

de fonds chez Notenstein La Roche.

Tout au long de ses études en éco-

nomie d’entreprise à l’Université de

Saint-Gall et au fil des postes qu’il a

occupés à Zurich et à Bâle, il est

resté fidèle à son dialecte bernois.

Musicien passionné, il n’hésite

pas à improviser. Mais en tant que

CIO, il décide sur la base d’une

observation attentive des marchés

et d’analyses scrupuleuses.

É D I T O R I A L02Repères

1 – 2018

Perspective conjoncturelle 2018: au plus haut

L’économie mondiale démarre la nou-

velle année à plein régime. Tandis qu’on

attend de nouveau des taux de croissance

supérieurs à la moyenne en Europe, la

locomotive conjoncturelle US risque de

son côté de surchauffer. Seule la Chine

sort du rang puisque le nouvel élan de

réforme devrait inévitablement freiner sa

croissance.

L’année dernière, le premier essor conjoncturel

synchronisé sur le plan mondial depuis plus de dix

ans s’est encore accéléré. La zone euro s’est profilée

comme moteur de croissance et, en y regardant de

plus près, on constate qu’elle a progressé encore

plus rapidement que les Etats-Unis. Pour l’heure, le

Japon enregistre sa plus longue phase d’expansion

depuis la Seconde Guerre mondiale, reléguant loin

derrière lui ses concurrents d’outre-mer en matière

de performance économique par habitant au cours

des quatre dernières années. En 2017, seul le

Royaume-Uni s’est distingué des grandes nations

industrielles et a fait figure de lanterne rouge de la

croissance en raison du «Brexit». En ce début d’an-

née, les indicateurs conjoncturels avancés ainsi que

les indices des directeurs d’achat sont au vert foncé

à maints endroits. Les données macroéconomiques

ne réservant que de bonnes surprises depuis des

mois, les analystes et les banquiers centraux n’ont

cessé dernièrement de revoir leurs prévisions de

croissance à la hausse. La Suisse pourrait elle aussi

refranchir la barre des 2% cette année. Les pers-

pectives mondiales laissent entendre que tout est

pour le mieux dans le meilleur des mondes. C’est

précisément cette situation qui rend l’investisseur

prévoyant méfiant. De notre côté non plus, nous ne

voulons ni ne pouvons nous laisser éblouir par la

perspective conjoncturelle.

L A P LU S L O N G U E P H A S E D ’ E X PA N S I O N

D E L’ É C O N O M I E U S E N V U E

Ces prochains trimestres, notre regard sera rivé en

particulier sur l’économie US 1 . De l’autre côté

de l’Atlantique, l’essor économique a récemment

franchi la barre des 100 mois. La phase d’expansion

record des années 1990, qui a duré dix longues an-

nées, arrive progressivement à portée. Certes, la re-

prise ne meurt généralement pas de faiblesse liée à

l’âge, mais il est malaisé de freiner une économie

qui tourne à plein régime sans déclencher d’acci-

dent, c’est-à-dire une récession. C’est précisément

cette situation que les Etats-Unis de Donald Trump

risquent de rencontrer prochainement. Le cadeau

fiscal de l’avent devrait tout de même générer entre

0,2% et 0,3% de croissance supplémentaire en 2018

F O C U SRepères

031 – 2018

et en 2019. D’une part, la première grande

réforme fiscale en plus de 30 ans induit

en effet un net allègement des impôts

des entreprises (21% au lieu de 35%) et

un soulagement temporaire pour les mé-

nages privés. D’autre part, elle autorise

de très généreux amortissements aux en-

treprises, lesquels pourraient déclencher

une petite explosion des investisse-

ments. Le tout pourrait faire déborder le

vase, du moins à moyen terme. L’écono-

mie US se rapproche en effet de la satu-

ration des capacités. A 4,1%, le taux de

chômage est inférieur d’un demi-point

de pourcentage au taux de plein emploi

estimé par la Fed, ce qui devrait inciter

cette dernière à poursuivre son cap plus

restrictif en matière de politique moné-

taire.

O B S E R V E R AT T E N T I V E M E N T

L E S I N D I C AT E U R S

D E R É C E S S I O N

Trois, voire plutôt quatre relèvements

des taux directeurs devraient figurer au

programme cette année. L’affinage de la

politique monétaire pourrait se muer en

exercice d’équilibriste. Ni trop, ni trop

1 L’ E X PA N S I O N L A P L U S LO N G U E D E T O U S L E S T E M P S ?

L E M O T E U R D E C R O I S S A N C E U S C O M M E N C E À S U R C H A U F F E R

peu: le resserrement de la vis monétaire

doit être mûrement réfléchi. Idéalement,

le nouveau président de la Fed Jerome

Powell parviendra à maintenir le taux de

chômage à un niveau bas. Pratiquement

toutefois, la politique monétaire ne dis-

pose pas des moyens nécessaires pour

procéder à un ajustement d’une telle

précision car elle agit sans cesse dans

l’incertitude (des données) et avec un

décalage. Au cours des 70 dernières an-

nées, elle n’est du moins jamais parve-

nue à empêcher l’arrêt total d’une loco-

motive conjoncturelle déjà nettement ra-

lentie. Appliqué au taux de chômage,

cela revient à dire qu’une progression de

0,3% depuis le point le plus bas mettait

par le passé un terme à l’essor conjonc-

turel et ouvrait la porte à la récession.

Par conséquent, tant les statistiques du

marché de l’emploi US que le taux de

chômage et les nouvelles inscriptions au

chômage sont pour nous des signaux im-

portants (de récession). Nous observons

parallèlement une série d’autres indica-

teurs. Nous escomptons également des

signes précoces sur le marché obliga-

taire lorsqu’un ralentissement est en vue.

Les écarts de crédit des obligations à

haut rendement, en particulier, ont tou-

jours été des signes avant-coureurs. Mais

de «simples» données comme la confiance

des consommateurs ainsi que la vente

d’automobiles ou de maisons servent

elles aussi de détecteurs de récession.

Habituellement, elles fléchissent déjà

bien avant un ralentissement. Mais pour

l’heure, les courbes sont toutes ascen-

dantes; celle des taux d’intérêt US 2 ,

par exemple, est loin d’indiquer une ré-

cession. Au vu de la situation actuelle,

une contraction pourrait dominer l’ac-

tualité économique au plus tôt en 2019.

Les taux d’intérêt réels plaident eux aus-

si contre un repli immédiat de la conjonc-

ture. La soustraction du taux de renché-

rissement du taux directeur US aboutit à

un résultat nul, synonyme de contexte

monétaire toujours très souple.

C H I N E : R A L E N T I S S E M E N T

I N T E N T I O N N E L A V A N T

L A P R O C H A I N E C É L É B R AT I O N

En Chine, la situation se présente sous

un autre angle. Les taux d’intérêt ont

sensiblement pris l’ascenseur au cours

des derniers mois, pénalisant ainsi les

0%

10%

20%

30%

40%

50%

60%

0 1 2 3 4 5 6 7 8 9 10 AnnéesPhase d’expansion Début des phases d’expansion (trimestre et année)XTXX

Croissance économique (cumulée)

4T49

1T75

3T82

1T60

1T91

3T01 2T094T70

1T541T58

3T80

Sources: Bloomberg, analyse de Notenstein La Roche

F O C U S04Repères

1 – 2018

( E N C O R E ) A U C U N E R É C E S S I O N E N V U E

I N D I C AT E U R D E R É C E S S I O N « C O U R B E D E S TA U X D ’ I N T É R Ê T » T O U J O U R S

E N T E R R A I N P O S I T I F

–1%

0%

1%

2%

3%

1988 1993 1998 2003 2008 2013

0.00

0.20

0.40

0.60

0.80

1.00

0%

2%

4%

6%

8%

10%

1988 1993 1998 2003 2008 2013

Courbe des taux d’intérêt (écart de taux 10 ans moins 2 ans)

0%

1%

2%

3%

2014 2015 2016 2017

Rendement

Cycle de relèvement des taux Récession Courbe des taux US

Emprunts d’Etat US à 2 ans Emprunts d’Etat US à 10 ans

Sources: Bloomberg, analyse de Notenstein La Roche

conditions de refinancement. Au terme

du 19e congrès du Parti, le gouvernement

s’attelle comme prévu avec une énergie

nouvelle au problème de l’endettement

des entreprises et aux déséquilibres

du marché immobilier. Le président

Xi Jinping souhaite sans doute voir son

économie au meilleur de sa forme à

l’occasion du 100e anniversaire du Parti

communiste. Il est lui aussi conscient

qu’un ralentissement et, idéalement, une

réorientation sont des passages obligés.

Selon nous, le risque conjoncturel le plus

menaçant cette année provient par consé-

quent de la Chine. A l’inverse de la ten-

dance générale, nous tablons sur des taux

de croissance en léger recul. Si, contre

toute attente, le fléchissement de la crois-

sance devait se révéler plus important, les

pays émergents exportateurs de matières

premières seraient les plus affectés.

F O C U SRepères

051 – 2018

2 L A S I G N I F I C AT I O N D E L A

C O U R B E D E S TA U X D ’ I N T É R Ê T Au cours des 50 dernières années, la courbe des

taux US – concrètement l’écart de rendement

entre bons du Trésor US à 10 ans et bons du Tré-

sor US à 2 ans – préfigurait une récession avec

une fiabilité à 100%. Durant la phase tardive d’une

reprise conjoncturelle, la courbe ne cesse de

descendre et finit tôt ou tard par s’inverser. Les

taux à court terme dépassent alors les taux à

long terme, et l’écart de taux devient négatif. A

partir de ce moment-là, la récession se mani-

feste en moyenne après quatorze mois (huit au

minimum). La courbe des taux s’est nettement

aplanie ces derniers mois, mais à quelque

60 points de base le niveau zéro est encore loin.

Cet indicateur de récession n’est donc pas non

plus au rouge à l’heure actuelle.

D’après l’horloge de la conjoncture,

nous sommes en phase d’expansion

Quand débutera la prochaine contraction?

Reprise Expansion

ContractionRécession

8%

6%

4%

2%

0%20152010

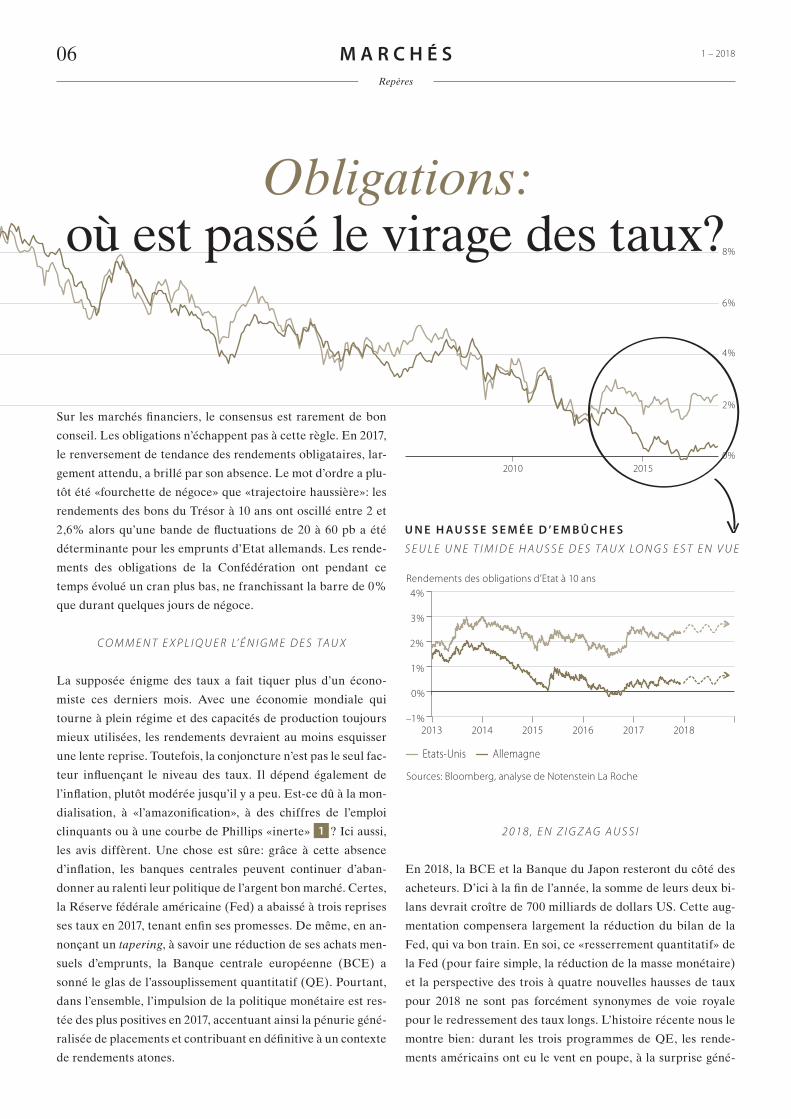

Obligations: où est passé le virage des taux?

Sur les marchés financiers, le consensus est rarement de bon

conseil. Les obligations n’échappent pas à cette règle. En 2017,

le renversement de tendance des rendements obligataires, lar-

gement attendu, a brillé par son absence. Le mot d’ordre a plu-

tôt été «fourchette de négoce» que «trajectoire haussière»: les

rendements des bons du Trésor à 10 ans ont oscillé entre 2 et

2,6% alors qu’une bande de fluctuations de 20 à 60 pb a été

déterminante pour les emprunts d’Etat allemands. Les rende-

ments des obligations de la Confédération ont pendant ce

temps évolué un cran plus bas, ne franchissant la barre de 0%

que durant quelques jours de négoce.

C O M M E N T E X P L I Q U E R L’ É N I G M E D E S TA U X

La supposée énigme des taux a fait tiquer plus d’un écono-

miste ces derniers mois. Avec une économie mondiale qui

tourne à plein régime et des capacités de production toujours

mieux utilisées, les rendements devraient au moins esquisser

une lente reprise. Toutefois, la conjoncture n’est pas le seul fac-

teur influençant le niveau des taux. Il dépend également de

l’inflation, plutôt modérée jusqu’il y a peu. Est-ce dû à la mon-

dialisation, à «l’amazonification», à des chiffres de l’emploi

clinquants ou à une courbe de Phillips «inerte» 1 ? Ici aussi,

les avis diffèrent. Une chose est sûre: grâce à cette absence

d’inflation, les banques centrales peuvent continuer d’aban-

donner au ralenti leur politique de l’argent bon marché. Certes,

la Réserve fédérale américaine (Fed) a abaissé à trois reprises

ses taux en 2017, tenant enfin ses promesses. De même, en an-

nonçant un tapering, à savoir une réduction de ses achats men-

suels d’emprunts, la Banque centrale européenne (BCE) a

sonné le glas de l’assouplissement quantitatif (QE). Pourtant,

dans l’ensemble, l’impulsion de la politique monétaire est res-

tée des plus positives en 2017, accentuant ainsi la pénurie géné-

ralisée de placements et contribuant en définitive à un contexte

de rendements atones.

U N E H A U S S E S E M É E D ’ E M B Û C H E S

S E U L E U N E T I M I D E H A U S S E D E S TA U X L O N G S E S T E N V U E

2 0 1 8 , E N Z I G Z A G A U S S I

En 2018, la BCE et la Banque du Japon resteront du côté des

acheteurs. D’ici à la fin de l’année, la somme de leurs deux bi-

lans devrait croître de 700 milliards de dollars US. Cette aug-

mentation compensera largement la réduction du bilan de la

Fed, qui va bon train. En soi, ce «resserrement quantitatif» de

la Fed (pour faire simple, la réduction de la masse monétaire)

et la perspective des trois à quatre nouvelles hausses de taux

pour 2018 ne sont pas forcément synonymes de voie royale

pour le redressement des taux longs. L’histoire récente nous le

montre bien: durant les trois programmes de QE, les rende-

ments américains ont eu le vent en poupe, à la surprise géné-

–1%

0%

1%

2%

3%

4%

2013 2014 2015 2016 2017 2018

Etats-Unis Allemagne

Rendements des obligations d’Etat à 10 ans

Sources: Bloomberg, analyse de Notenstein La Roche

M A R C H É S06Repères

1 – 2018

Q U E S T I O N S A U C I O

Un thème domine actuellement les rapports

financiers: les nouveaux sommets répétés de

la crypto-monnaie bitcoin.

L E B I T C O I N E S T - I L U N E

O P T I O N D ’ I N V E S T I S S E M E N T

S É R I E U S E ?

Comme nous l’avions déjà affirmé dans l’édition

d’été 2017 des Repères, nous considérons l’agita-

tion autour de la crypto-monnaie comme un

effet de mode tel qu’il s’en produit généralement

en fin de cycles boursiers. De plus, le bitcoin

n’est pas une devise au sens propre du terme. Les

points qui l’acceptent comme moyen de paiement

restent rares. Enfin, avec des fluctuations quoti-

diennes jusqu’à 20%, il ne remplit pas non plus la

fonction de réserve de valeur.

Sa hausse fulgurante tient en partie à des mythes,

dont celui de la limite de l’offre à 21 millions de

bitcoins: non seulement chaque unité est divisible

en fragments minuscules grâce à un très grand

nombre de décimales, mais il est également aisé

de créer de nouvelles variantes en procédant à

des scissions, comme ce fut le cas avec le bitcoin

cash ou le bitcoin gold. Des tours de vis régle-

mentaires, qui interdiraient les crypto-monnaies,

constituent à notre sens le risque majeur du

bitcoin. La valeur réelle de cette nouvelle bulle du

marché financier est peut-être d’avoir participé

à la percée de la technologie prometteuse de la

blockchain. Notre recommandation de faire

l’impasse sur les crypto-monnaies comme thème

d’investissement reste valable.

rale. En outre, lors du dernier cycle de hausse des taux à partir

de 2004, plus de douze ajustements de taux et un taux direc-

teur supérieur à 4% ont été nécessaires avant que les rende-

ments des emprunts à long terme abandonnent eux aussi leur

évolution latérale et reprennent enfin de la hauteur. A très court

terme, parmi les facteurs contraires à une progression des ren-

dements, on peut aussi citer le plafonnement probable de la dy-

namique conjoncturelle. En effet, les données macroécono-

miques ne pourront que décevoir ces prochaines semaines, un

phénomène qui s’accompagne en général d’une baisse des

taux. Conclusion: le marché baissier en matière de taux (et

donc le marché haussier pour les obligations) a probablement

pris fin en 2016. Toutefois, un virage des taux tient davantage

du marathon que du sprint. En 2018 également, les rendements

obligataires devraient continuer d’effectuer deux pas en avant

puis un pas et demi en arrière. Dans le scénario le plus opti-

miste, nous tablons sur des bons du Trésor américains à 10 ans

entre 2,6% et 2,8% en fin d’année. Sur le plan tactique, les obli-

gations restent inintéressantes et sont donc à sous-pondérer.

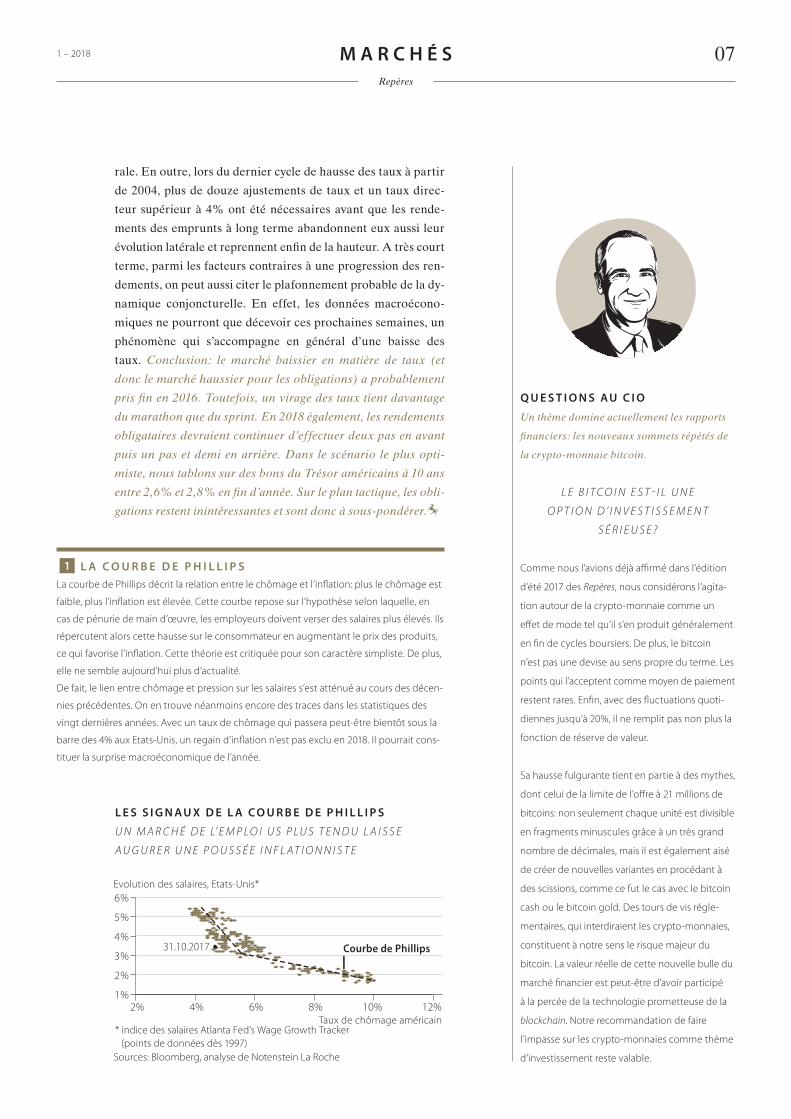

L E S S I G N A U X D E L A C O U R B E D E P H I L L I P S

U N M A R C H É D E L’ E M P L O I U S P LU S T E N D U L A I S S E

A U G U R E R U N E P O U S S É E I N F L AT I O N N I S T E

1%

2%

3%

4%

5%

6%

2% 4% 6% 8% 10% 12%

31.10.2017 Courbe de Phillips

1%

2%

3%

4%

5%

6%

2% 4% 6% 8% 10% 12%

Evolution des salaires, Etats-Unis*

Taux de chômage américain

Sources: Bloomberg, analyse de Notenstein La Roche

* indice des salaires Atlanta Fed’s Wage Growth Tracker (points de données dès 1997)

M A R C H É S 07Repères

1 – 2018

1 L A C O U R B E D E P H I L L I P S La courbe de Phillips décrit la relation entre le chômage et l’inflation: plus le chômage est

faible, plus l’inflation est élevée. Cette courbe repose sur l’hypothèse selon laquelle, en

cas de pénurie de main d’œuvre, les employeurs doivent verser des salaires plus élevés. Ils

répercutent alors cette hausse sur le consommateur en augmentant le prix des produits,

ce qui favorise l’inflation. Cette théorie est critiquée pour son caractère simpliste. De plus,

elle ne semble aujourd’hui plus d’actualité.

De fait, le lien entre chômage et pression sur les salaires s’est atténué au cours des décen-

nies précédentes. On en trouve néanmoins encore des traces dans les statistiques des

vingt dernières années. Avec un taux de chômage qui passera peut-être bientôt sous la

barre des 4% aux Etats-Unis, un regain d’inflation n’est pas exclu en 2018. Il pourrait cons-

tituer la surprise macroéconomique de l’année.

Le marché des actions: le calme avant la tempête?

Pour les actions, 2017 restera dans les annales

comme une année non seulement exceptionnelle-

ment performante mais aussi comme l’exercice le

plus stable jamais enregistré. L’indice de volatilité,

qui mesure les fluctuations boursières, a récemment

chuté à un plancher. Vu la reprise conjoncturelle gé-

néralisée et le niveau historiquement bas des taux,

rien d’étonnant à ce que les investisseurs se montrent

à peine inquiets quant à leur avenir. De notre côté,

nous tablons également sur une poursuite de la

hausse pour quelque temps, voire sur de nouveaux

pics. Pourtant, gare à l’euphorie! Ces prochains tri-

mestres, les banques centrales vont progressive-

ment abandonner leur politique monétaire extrê-

mement expansionniste, et les taux ont désormais

atteint leur plancher. De plus, l’actuel cycle conjonc-

turel est déjà le troisième plus long de l’histoire. Se-

lon nous, il faudra compter avec des pertes plus

marquées sur les marchés des actions en 2018.

D I F F É R E N T S I N D I C AT E U R S

A U V E R T

Commençons par les bonnes nouvelles: la conjonc-

ture mondiale a le vent en poupe, et les indicateurs

avancés annoncent clairement une poursuite de

cette dynamique positive au moins jusqu’au début

du second semestre. Dans un tel contexte, les béné-

fices des entreprises devraient continuer leur ascen-

sion. En 2018, la croissance du PIB mondial devrait

atteindre 3,7%, et les bénéfices progresser de bien

7%. Avec la baisse d’impôts aux Etats-Unis, ces es-

timations seront sans doute revues à la hausse.

Jusqu’ici donc, tout va bien.

F I N D E L A P O L I T I Q U E M O N É TA I R E

U LT R A - E X PA N S I O N N I S T E

Ces dernières années, les marchés des actions ont

été en particulier simulés par l’injection de liquidi-

tés plus que généreuse des banques centrales et par

des taux bas (négatifs). Depuis 2009, dans un mou-

vement de quête du rendement, le capital n’a cessé

d’affluer, année après année, vers les classes d’actifs

risquées, ce qui a parfois induit de plus grandes dis-

torsions sur les marchés financiers. Par exemple, les

valorisations des actions ont de nouveau grimpé

à des niveaux à partir desquels, en comparaison his-

D E S I N V E S T I S S E U R S I N S O U C I A N T S

L E S V O L AT I L I T É S É V O LU E N T À D E S N I V E A U X

E X T R Ê M E M E N T B A S

torique, aucun rebond significatif n’a générale-

ment eu lieu au cours des années suivantes 1 .

En outre, la sortie de la politique monétaire

expansionniste se précise. Un virage des taux a

été évoqué, et pas uniquement aux Etats-Unis:

d’autres banques centrales ont commencé à dur-

cir peu à peu le ton. Par ailleurs, une analyse des

pronostics de ces banques centrales concernant

leur politique monétaire montre qu’entre le qua-

trième trimestre 2018 et le premier trimestre 2019,

la masse monétaire mondiale reculera pour la

première fois depuis presque dix ans. De nom-

breux investisseurs et observateurs espèrent que

cette transition se fera sans trop affecter les mar-

chés. Nous sommes clairement moins optimistes

à cet égard. La politique monétaire a en effet joué

un rôle majeur ces dernières années, si bien qu’à

notre avis le changement de cap ne se fera pas

sans heurts. Il devrait au minium engendrer un

(net) regain de volatilité au second semestre.

Volatilité des actions (échelle de gauche) et obligations (échelle de droite)

Source: Bloomberg

0

50

100

150

200

250

300

0

15

30

45

60

75

90

2000 2004 2008 2012 2016

Actions (indice VIX) Obligations (indice MOVE)

E N L I G N E D E M I R ERepères

08 1 – 2018

J A L O N S À P O S E R A U

S E C O N D S E M E S T R E

Pour 2018, nous tablons sur une évolution en deux

temps des actions. Au premier semestre, la dyna-

mique devrait rester porteuse et les cours prendre

de la hauteur. Une conjoncture mondiale robuste et

des résultats d’entreprises solides doperont les titres

risqués. Au second semestre, la fin plus concrète

de la politique monétaire expansionniste sera au

centre de l’attention, et avec elle la question de sa-

voir combien de temps encore le cycle conjoncturel

actuel peut perdurer. A cet égard, rappelons que

par le passé (presque) toutes les récessions ont été

précédées d’un cycle de hausse des taux. La période

actuelle peut donc être définie de «calme avant la

tempête». Nous prévoyons pour l’ensemble de 2018

un rendement annuel plutôt modeste pour les ac-

tions. Nous tablons de plus sur un regain de volati-

lité, ce qui devrait remettre à l’honneur une tactique

de placement active. En nous basant sur divers indi-

cateurs avancés, nous entendons poser à temps les

jalons nécessaires. Les portefeuilles solides et large-

ment diversifiés devraient néanmoins traverser la

prochaine turbulence sans trop de dégâts.

F I N I L E S B O N N E S A F FA I R E S

L A V A L O R I S AT I O N D U M A R C H É A M É R I C A I N D E S A C -

T I O N S E S T T R È S É L E V É E E N C O M PA R A I S O N H I S T O R I Q U E

D E S VA LO R I S AT I O N S AV E C U N E FA I B L E M A R G E D E

P R O G R E S S I O N

À L O N G T E R M E , L E S I N V E S T I S S E U R S D O I V E N T S E S AT I S -

FA I R E D E R E N D E M E N T S P LU S M O D E S T E S

5

15

25

35

45

1880 1900 1920 1940 1960 1980 2000

Valorisation des actions*

Sources: Bloomberg, analyse de Notenstein La Roche*ratio cours/bénéfice ajusté en fonction du cycle

– 4%

0%

4%

8%

12%

<14 14 –18.9 19 –21.9 22–24.9 >25

Ø 5 ans (p.a.) Ø 10 ans (p.a.)

Rendement annuel en %

Sources: Bloomberg, analyse de Notenstein La Roche*ratio cours/bénéfice ajusté en fonction du cycle

Valorisation des actions*

E N L I G N E D E M I R E 09Repères

1 – 2018

1 A C T I O N S : V A L O R I S AT I O N S E T

R E N D E M E N T S À V E N I R Le cours d’une action se compose pour l’essentiel du bénéfice

par action et de sa valorisation. Ces deux composantes fluc-

tuent durant l’année. Les bénéfices évoluent parallèlement au

rythme conjoncturel, surtout dans le cas des entreprises des

secteurs cycliques. Quant à la valorisation, elle dépend notam-

ment du niveau des taux et du moral des investisseurs. La

valorisation évolue à moyen terme autour d’une moyenne rela-

tivement stable vers laquelle elle tend toujours à revenir

(mean reversion). Il est donc possible de déduire le rendement

moyen attendu. Or, compte tenu du ratio cours/bénéfice

ajusté en fonction du cycle aux Etats-Unis, un rendement annuel

moyen négatif est escompté pour les cinq prochaines années.

A dix ans, on anticipe un rendement tout juste positif, mais en-

core inférieur à la moyenne.

P L E I N S F E U X S U R L E S P E T I T E S

C A P I TA L I S AT I O N S S U I S S E S 2017 a été une «bonne cuvée» pour les actions suisses égale-

ment. Le Swiss Market Index (SMI) a offert aux investisseurs

un rendement de 17,9%, dividendes compris. Avec +21%, les

petites capitalisations (small caps) ont fait mieux encore,

mais la palme revient aux moyennes capitalisations suisses

(+30,7%), qui se classent dans le haut du panier sur le plan

international également. Les fiers niveaux atteints entre-temps

par les valorisations de ces mid caps laissent présager des

rendements bien plus modestes pour 2018 ainsi qu’un regain

de volatilité. Nous privilégions donc des small caps triées

sur le volet. Dans ce segment, Orior (denrées alimentaires),

Tamedia (médias) ainsi que Vetropack et Feintool (industrie)

comptent parmi les favoris.

O B L I G AT I O N S

La perspective en matière de taux

que nous avons décrite sous la ru-

brique «Marchés» – une oscillation

continue avec une légère tendance

haussière – est plutôt décevante

pour les revenus obligataires. La pro-

babilité de performances négatives

en fin d’année est accrue en parti-

culier du côté des emprunts d’Etat

européens en raison de leurs ren-

dements initiaux très bas ou même

négatifs. Les solutions de remplace-

ment valables dans les segments

à plus haut rendement de l’univers

du revenu fixe se sont encore raré-

fiées. Le fait que les obligations

européennes high yield ont parfois

moins bien performé en 2017 que

les bons du Trésor US à 10 ans est

représentatif de la valorisation dé-

sormais très élevée de cette classe

d’actifs. Les obligations des pays

émergents, sur lesquelles les inves-

tisseurs ont jeté leur dévolu au

vu des afflux élevés de capitaux,

ont perdu tout attrait. Les débiteurs

plus fiables du segment investment

grade à l’instar de la Chine, de la

Pologne ou du Mexique n’offrent

plus que des écarts de crédit de 1%

au mieux.

D E V I S E S

Nouvelle année, nouvelle chance:

cette maxime s’applique aussi aux

investisseurs misant sur la hausse

du dollar US, pris à contre-pied en

2017. Les écarts de taux plaident

actuellement pour une consolidation

du billet vert. Le marché tend en-

core à sous-estimer le rythme de

relèvement des taux de la Fed, d’où

un certain potentiel de surprise. Du

point de vue de l’analyse technique,

le tableau s’est assombri pour le

dollar. Son rally automnal, dont nous

avons profité pour neutraliser notre

évaluation tactique relative à la

paire USD/CHF, a échoué à atteindre

la parité à la fin de l’année dernière.

Après que le cours a rebondi active-

ment sur cette résistance, le scénario

le plus vraisemblable pour ces pro-

chaines semaines ressemble à une

évolution latérale persistante entre

CHF 0.95 et 1.00. La dévalorisation

insidieuse du franc par rapport à

l’euro devrait cesser prochainement.

Nous anticipons une pression

accrue à la vente au plus tard entre

CHF 1.18 et l’ancien cours plancher

à CHF 1.20.

A C T I O N S

2017 a été exceptionnelle à de

nombreux points de vue: jusqu’en

décembre, l’indice US des valeurs

vedettes S&P500 a généré des reve-

nus positifs durant 14 mois. Le

moindre repli a été exploité comme

entrée par les investisseurs fidèles

à l’adage buy the dip. La dernière

correction de 3% remonte bientôt à

300 jours de négoce. La volatilité à

un plus bas record s’est également

reflétée dans le «baromètre de la

peur», l’indice VIX: en 2017, ce dernier

a clôturé plus de 50 fois en dessous

de dix, ce qui s’était produit moins

d’une douzaine de fois depuis 1990.

Ces statistiques hors du commun

ont l’avantage d’être relativement

claires: en 2018, les marchés des ac-

tions devraient être plus volatils.

Plus de la moitié des 70 années pas-

sées ont enregistré au moins une

perte de cours supérieure à 10% sur

les marchés des actions. Les volatili-

tés risquent très vraisemblablement

de grimper au vu du cycle conjonc-

turel bien avancé, de sentiments

très optimistes et de la valorisation

accrue. La tactique de placement

devrait prendre de l’importance

en 2018.

M AT I È R E S P R E M I È R E S

La quasi-totalité d’entre elles figu-

raient parmi les gagnants en 2017,

y compris l’OPEP. Les coupes de

production par le cartel du pétrole

ont entraîné la normalisation espé-

rée des réserves mondiales. Le prix

du pétrole brut en particulier a net-

tement pris l’ascenseur. Dans la fou-

lée du rally supérieur à 50% depuis

juillet 2017, le prix du Brent a claire-

ment franchi la barre des 60 dollars

US, une marque technique encore

inatteignable sur le marché US du

pétrole brut WTI. Etant donné cette

belle progression des prix, nous ta-

blons cette année sur une contre-

réaction de l’industrie de l’huile de

schiste aux Etats-Unis. Une aug-

mentation de la production US de-

vrait limiter le potentiel de hausse

du pétrole brut. Les perspectives des

investisseurs dans les matières pre-

mières se sont légèrement amélio-

rées. Compte tenu de la pénurie à

court terme, la courbe inversée des

contrats à terme sur le pétrole livre

des rendements de roulement po-

sitifs, de sorte qu’une performance

se révèle possible même en

cas d’évolution latérale des prix.

P O R T E F E U I L L E10Repères

1 – 2018

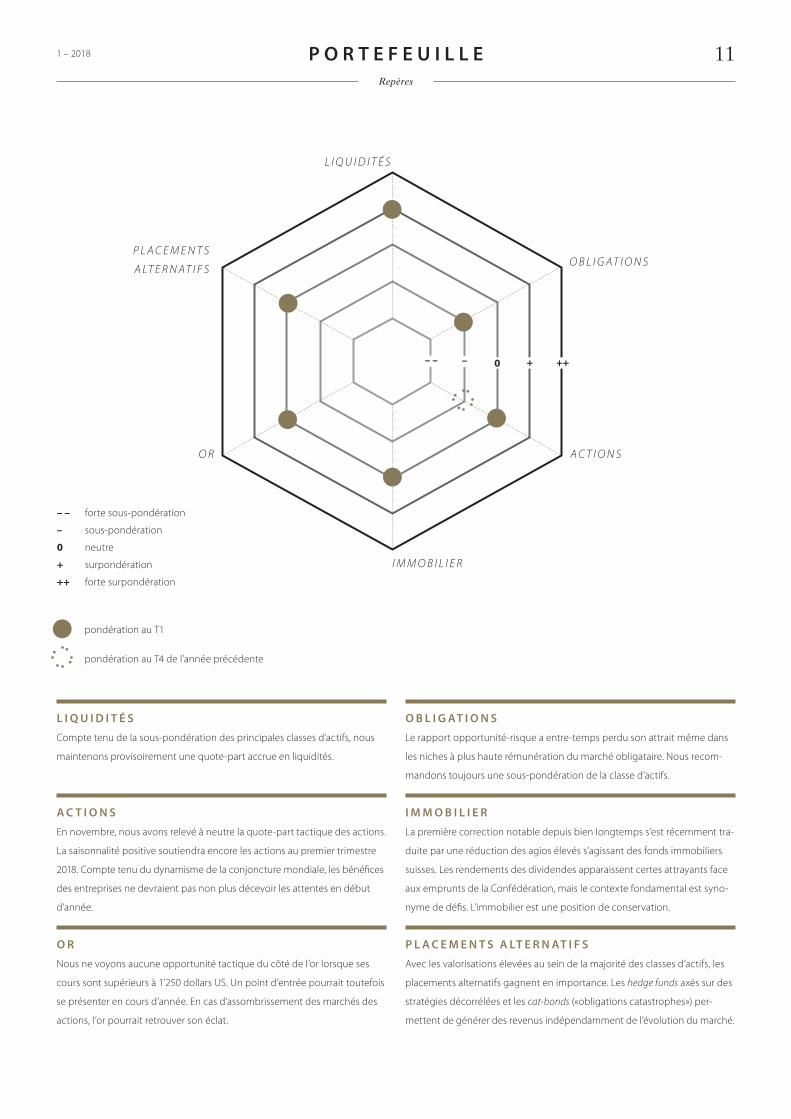

Classes d’actifsPerspectives et stratégies

L I Q U I D I T É S

Compte tenu de la sous-pondération des principales classes d’actifs, nous

maintenons provisoirement une quote-part accrue en liquidités.

A C T I O N S

En novembre, nous avons relevé à neutre la quote-part tactique des actions.

La saisonnalité positive soutiendra encore les actions au premier trimestre

2018. Compte tenu du dynamisme de la conjoncture mondiale, les bénéfices

des entreprises ne devraient pas non plus décevoir les attentes en début

d’année.

O R

Nous ne voyons aucune opportunité tactique du côté de l’or lorsque ses

cours sont supérieurs à 1’250 dollars US. Un point d’entrée pourrait toutefois

se présenter en cours d’année. En cas d’assombrissement des marchés des

actions, l’or pourrait retrouver son éclat.

O B L I G AT I O N S

Le rapport opportunité-risque a entre-temps perdu son attrait même dans

les niches à plus haute rémunération du marché obligataire. Nous recom-

mandons toujours une sous-pondération de la classe d’actifs.

I M M O B I L I E R

La première correction notable depuis bien longtemps s’est récemment tra-

duite par une réduction des agios élevés s’agissant des fonds immobiliers

suisses. Les rendements des dividendes apparaissent certes attrayants face

aux emprunts de la Confédération, mais le contexte fondamental est syno-

nyme de défis. L’immobilier est une position de conservation.

P L A C E M E N T S A LT E R N AT I F S

Avec les valorisations élevées au sein de la majorité des classes d’actifs, les

placements alternatifs gagnent en importance. Les hedge funds axés sur des

stratégies décorrélées et les cat-bonds («obligations catastrophes») per-

mettent de générer des revenus indépendamment de l’évolution du marché.

– – – +0 ++

L I Q U I D I T É S

O B L I G AT I O N S

pondération au T1

pondération au T4 de l’année précédente

A C T I O N S

I M M O B I L I E R

O R

P L A C E M E N T S

A LT E R N AT I F S

– – forte sous-pondération

– sous-pondération

0 neutre

+ surpondération

++ forte surpondération

P O R T E F E U I L L E 11Repères

1 – 2018

1 4 F É V R I E R

L E « S U P E R B O W L »

La finale de la coupe américaine de football professionnel est à la fois l’un

des plus grands championnats mondiaux et une plate-forme publicitaire

pour les entreprises. Qui ravira le public cette année?

6 8 AV R I L

F I N D U M A N D AT P O U R H A R U H I K O K U R O D A

Comme son homologue américaine, le président de la banque centrale

japonaise termine son mandat. Malgré ce renouvellement, aucun change-

ment de cap n’est en vue.

2 9 F É V R I E R

L E S J E U X O LY M P I Q U E S D ’ H I V E R

Le sport doit promouvoir la paix. Espérons que ce soit le cas en Asie, foyer

de tensions géopolitiques. Mais Kim Jong Un pourrait saisir l’occasion

des Jeux en Corée du Sud pour une nouvelle démonstration de force.

4 4 M A R S

É L E C T I O N S PA R L E M E N TA I R E S E N I TA L I E

Avec le nouveau droit électoral, les cartes de la politique italienne vont être

rebattues. Verra-t-on enfin un gouvernement apte à mener des réformes?

5 1 8 M A R S

É L E C T I O N S P R É S I D E N T I E L L E S E N R U S S I E

Est-ce un hasard? La probable (ré)élection de Poutine coïncide avec le qua-

trième anniversaire de l’annexion de la presqu’île ukrainienne de Crimée.

3 1 6 F É V R I E R

N O U V E L A N C H I N O I S

C’est avec des réformes ambitieuses que la deuxième économie mondiale

commence l’année du Chien. Sa fidélité, son zèle et sa fiabilité seront plus

qu’utiles au pays compte tenu des défis à venir.

F É V R I E R M A R S A V R I L

1 2 3 54 6

A G E N D ARepères

12

I M P R E S S U M

1 – 2018

Perspectives

Edition Notenstein La Roche Repères n°4, janvier 2018 Editeur Notenstein La Roche Banque Privée SA, Bohl 17, case postale, CH-9004 Saint-Gall,

[email protected], www.notenstein-laroche.ch Publication trimestrielle Clôture de la rédaction 10 janvier 2018

Rédaction Matthias Geissbühler, Chief Investment Officer; Oliver Hackel, responsable Stratégie de placement; Lotti Gerber, Communication

Illustration Marion Oberhänsli, Marketing Mention légale Les informations contenues dans le présent document sont fournies à titre

purement informatif et ne constituent en aucun cas un prospectus simplifié au sens de l’art. 5 al. 2 LPCC.