Embed Size (px)

Citation preview

1

POLYFINANCESFONDS D’INVESTISSEMENT ÉTUDIANT DE POLYTECHNIQUE MONTRÉAL

NOTES SECTORIELLES29 sept. - 5 oct. 2014

2

SOMMAIRE

Siemens se débarrasse de l’électroménager pour s’affirmer et prendre du terrain dans l’énergie ...................................................................................................................6

Le Canada placé parmi les projets pétroliers les plus risqués ................................8

Entente entre Disney et Hasbro qui refroidit Mattel .................................................10

Les promoteurs immobiliers à Hong-Kong se préparent pour une relance du secteur. 12

Bonne nouvelle pour la recherche et développement des antibiotiques .................14

L’exil fiscal des multinationales américaines : logique inverse ................................16

Valeant en possession d’un potentiel blockbuster ...................................................18

Est-ce que le Passport permettra à BlackBerry de se sortir de la crise? ................ 20

Alibaba, après le pactole, des attentes élevées à combler .....................................22

UBER, un bon investissement pour le venture capital? ..........................................24

Polyfinances c’est...le fonds d’investissement étudiant de Polytechnique Montréal qui a été fondé en 2011 conjointement par le professeur Thierry Warin et par un groupe d’étudiants au baccalauréat provenant de l’orientation projets internationaux. PolyFinances a été mis sur pied pour permettre de faire le pont entre les compétences de l’élève-ingénieur et les secteurs industriels dans lesquels ses compétences s’exprimeront.

PolyFinances contribue à former une nouvelle génération d’ingénieurs : au sommet de leur art en ingénierie, ils seront aussi capables d’analyser les forces et faiblesses d’une entreprise dans son environnement économique et commercial. En se basant sur des concepts d’économie industrielle,

ils étudient des méthodes d’évaluation des entreprises menant à la gestion d’un

portefeuille d’actions boursières d’entreprises technologiques. Les ingénieurs ou futurs ingénieurs souhaitent aussi mettre la technologie au service de la finance. Une équipe d’étudiants de PolyFinances a d’ailleurs remporté un prix lors du Forum Fintech 2013 organisé par Finance Montréal. Ces ingénieurs pourront jouer un rôle prépondérant dans leurs futures organisations en faisant le lien entre les prises de décisions technologiques et leurs conséquences sur la valeur de l’entreprise mais aussi en proposant des solutions technologiques au secteur financier.

PolyFinances c’est un fonds d’investissement étudiant,

une formation à l’économie industrielle et à la finance

pour les ingénieurs et futurs ingénieurs, des projets

technologiques appliqués à la finance, des conférences

à Montréal animées par des professionnels de la

finance et du monde de l’entreprise technologique et

une mission dans une place financière internationale.

Pour sa quatrième édition,PolyFinances 2015 étudiera le thème : «capital de risque». En évolution permanente l’industrie du capital risque a pris son essor avec le développement du secteur des technologies de l’information et de la communication puis a rapidement intégré le secteur des sciences.

L’expertise technique de l’ingénieur devient donc une compétence essentielle afin de participer au rigoureux processus de sélection de jeunes entreprises innovantes financées par le capital-risque.

L’équipe PolyFinances 2015 aura donc l’opportunité d’acquérir de réels compétences en capital-risque en mettant en oeuvre la théorie enseignée au cours de l’année scolaire, en rencontrant des experts du milieu et en participant à un campus à l’étranger.

Au moment de mettre en page ce rapport, la destination finale n’a pas été encore choisie. Boston ou San Francisco. À suivre...

Romain Le DucFinissant en génie industriel

Énergie

(22/09/2014) Une semaine historique pour le géant allemand Siemens (XETRA : SIE.DE). Spécialiste de l’électronique et par conséquent, de l’électroménager depuis ses débuts, Siemens décide cette semaine d’abandonner définitivement ses origines et de s’adonner complètement à l’énergie.

Les deux annonces ont fait « boom » dans les nouvelles économiques de cette semaine. Siemens a d’abord annoncé ce lundi 22 sep-tembre 2014 qu’il cède l’intégralité de ses parts à son compatriote Bosch (BOSCHLTD.NS), soit 50% des parts de leur filiale commune. Ainsi, pour 3,8G $US, Siemens signe la fin de son ère dans l’électroménager, où il était un des acteurs clés depuis plus d’un siècle.Au même moment, le géant allemand se rap-prochant de l’énergie depuis déjà plusieurs années et principalement en Europe, lance une offre publique d’achat (OPA) amicale sur le fabricant américain de turbine et de com-presseurs Dresser-Rand (NYSE : DRC). OPA amicale, car Siemens a reçu le feu vert à l’unanimité de Dresser-Rand pour le rachat avec une offre de 83 $US par action valorisant ainsi l’opération à près de 7,6 M $USD. Dres-ser-Rand représente 8000 emplois à travers le

monde et un chiffre d’affaire de 3,03G $US en 2013. C’est ainsi que Siemens se tourne com-plètement vers l’énergie. Mais pourquoi cela ?Avec ces deux transactions, le nouveau patron depuis 2013 Joe Kaeser respecte son plan stratégique « Vision 2020 » qu’il met en place depuis plusieurs mois et tourne le groupe vers ses points forts en donnant la priorité à l’éner-gie. Il espère avec ce mouvement respecter ses engagements en améliorant les marges du groupe et en devenant un fournisseur mon-diale dans le secteur de l’énergie. Après le ra-chat manqué de Alstom au printemps dernier, en se faisant devancé par un des leaders et concurrent du groupe General Electric (NYSE : GE), Siemens va pouvoir renforcer son mar-ché dans de l’industrie pétrolière et gazifière après le rachat pour 1,3G $US de la produc-tion des turbines à gaz et des compresseurs du britannique Rolls Royce (LES : RR.L). Sie-mens entre donc dans le marché américain en plein essor grâce au gaz de schiste et devient un acteur mondial dans le secteur de l’énergie avec un chiffre d’affaire en 2013 de 97G $US.

Siemens se débarrasse de l’électroménager pour s’affirmer et prendre du terrain dans l’énergie

7

Bibliographie :

Le Monde. (22 Septembre 2014). Siemens abandonne l’électroménager pour mieux investir dans l’énergie. Le Monde.

h t t p : / / w w w . l e m o n d e . f r / e c o n o m i e /article/2014/09/22/siemens-abandonne-l-electromenager-pour-mieux-investir-dans-l-energie_4491880_3234.html

La Tribune. (22 Septembre 2014). Siemens mets 7,6 milliards de dollars sur la table pour l’achat de Dresser-Rand. Les Echos.

http://www.latribune.fr/entreprises-finance/industrie/energie-environnement/20140922trib11a6d9851/siemens-met-7-6-milliards-de-dollars-sur-la-table-pour-l-achat-de-dresser-rand.html

7

Lucas IulianiÉtudiant à la maitrise en génie industriel

Énergie

(27/09/2014) Le mois dernier, le centre de recherche britannique Carbon Tracker Initiative a publié une étude portant sur les projets d’exploitation les plus coûteux présentement envisagés par les plus grands exploitants pétroliers mondiaux. Parmi le top 20, neuf sont des projets à l’intérieur des frontières canadiennes.

Sans surprise, la majorité de ces opérations se qualifient comme faisant partie du secteur de pétrole non-conventionnelle puisque ceux-ci se situent en arctique, sur une plateforme océanique très profonde ou dans les sables bitumineux. En Alberta, les sables bitumineux ont attiré des investissements importants de la part d’Exxon Mobil Corp. (XOM:NYSE), ConocoPhilips (COP:NYSE) et Shell (RDS:NYSE). Selon les analystes du CTI, chaque projet requière que le prix du pétrole brut se maintienne au moins à 95 $US le baril afin de demeurer viable. À l’heure actuelle, l’indice du West Texas Intermediate (WTI:NYSE), une référence communément utilisée pour les prix de pétrole brut, évalue le baril à 93,42 $US.

L’étude met en lumière la problématique majeure de l’industrie pétrolière depuis une décennie : les réserves de pétrole deviennent de plus en plus rares, alors les grands exploitants se doivent d’investir plus que jamais en matière d’exploration, de technologie et d’extraction, sans pourtant pouvoir s’assurer de remplir ses réserves. Bref, ils doivent dépenser plus pour récupérer moins. Dans l’ensemble de l’industrie, les dépenses ont augmenté d’environ 14% par année depuis 2005, alors que les volumes récupérés cumulatifs ont diminués.

Le boom de gaz de schiste aux États-Unis a également affecté négativement les grands joueurs pétroliers. Les premiers à innover en infrastructure de support dans le secteur de fracture hydraulique ont été les firmes de taille moyenne telles que Chesapeake Energy (CHK:NYSE) et Devon Energy (DVN:NYSE). Pour cette raison, une fois que les grandes firmes sont entrées en jeux, elles l’ont fait à des prix plus élevés.

En conclusion, les dilemmes mentionnés à travers cette note touchent tous les joueurs de l’industrie pétrolière et seront sans

Le Canada placé parmi les projets pétroliers les plus risqués

9

doute étudiés par notre équipe Énergie de PolyFinances lors de l’analyse de l’entreprise Schlumberger (SLB :NYSE).

Bibliographie :Matthew Philips. (15 avril 2014). Riskiest Oil Projects Are in Canada. Businessweek. Tiré de :

h t t p : / / w w w . b u s i n e s s w e e k . c o m /articles/2014-08-15/the-biggest-oil-projects-need-high-prices-to-make-sense

Douglas Westwood. (Septembre 2014). World Deepwater Market Forecast 2014-2018. DouglasWestwod. Tiré de :

http://www.douglas-westwood.com/shop/shop-infopage.php?longref=1266#.VCXWuitdXte

9

ManufacturierEntente entre Disney et Hasbro qui refroidit Mattel

(25/09/14) La compagnie de jouets Hasbro (HAS) a annoncé la semaine dernière qu’elle allait détenir les droits de vente de Walt Disney (DIS) pour les figurines du film à grand succès La Reine des neiges. Suite à cette annonce, le titre de la société a bondit de 3.8%.

En plus des figurines du film La Reine des neiges, Hasbro prendra également en charge les droits mondiaux, à l’exception du Japon, sur toutes les princesses de Disney, telles que Cendrillon et la Petite Sirène. Ces droits, qui appartiennent présentement à son concurrent, un autre géant du marché des jouets, Mattel (MAT), seront transférés à Hasbro en 2016.

Le film La Reine des neiges, gagnant aux Oscars, est sorti en novembre 2013 et a dès lors connu un immense succès. En juillet dernier, Bryan Stockton, directeur général de Mattel, déclarait que la «star» de son deuxième trimestre était sa ligne de produits du film La Reine des neiges. Mattel pourra toutefois continuer de profiter de la forte demande de ces figurines jusqu’en 2016. Suite à l’annonce de la semaine dernière, le titre de Mattel a perdu 1.3% de sa valeur. Mattel continuera tout de même d’offrir plusieurs jouets visant les filles, notamment avec ses marques Barbie, American Girl et Monster High. Les ventes des produits Barbie ont cependant

diminué de 15% au dernier trimestre.

Hasbro avait déjà fait affaire avec Disney pour les contrats de Star Wars et Marvel. Hasbro essaie toutefois, depuis quelques années, d’élargir sa gamme de jouets offerts aux filles, notamment avec la marque My Little Pony. En effet, depuis dix ans, la compagnie a triplé ses ventes de jouets pour petites filles. La compagnie, particulièrement reconnue pour ses jouets de Transformers et G.I Joe, va maintenant détenir une part importante des jouets pour filles grâce à son nouveau contrat avec Disney. Sean McGowan, analyste à Needham & Co., estime que le contrat des poupées de Disney a généré des revenus d’environ 500M $US l’année dernière pour Mattel et que cela risque d’augmenter encore cette année avec le succès grandissant de La Reine de neiges.

Bibliographie :

Townsend M. et Palmeri C. (25/09/2014). «Hasbro Wins Disney Frozen Toy Licenses in Blow to Mattel» . Bloomberg. Tiré de: http://www.bloomberg.com/news/2014-09-24/hasbro-swipes-disney-s-frozen-princess-licenses-from-mattel.html

Chapman M. (24/09/2014). «Hasbro Freezes

Josiane RivestFinissante en génie mécanique

Manufacturierout Mattel With New Disney Deal». abc News. Tiré: http://abcnews.go.com/Entertainment/wireStory/hasbro-freezes-mattel-disney-deal-25730393

11

Mines et Construction

(27/09/2014) Plusieurs milliardaires, incluant Li Ka-Shing, directeur du conglomérat Hutchinson Whampoa et première fortune de chine, préparent une relance du secteur de l’immobilier. La chute vertigineuse des prix et les annonces du gouvernement ont engendré un climat propice aux réinvestissements.

Le prix de l’immobilier à Hong-Kong, un des plus important au monde, a connu une chute vertigineuse atteignant 34% par rapport à l’année qui précède. Le prix du mètre carré est ainsi passé de 5709HK$ à 3770HK$. Cette chute pourrait bien se poursuivre suite à l’annonce du gouvernement. Contrôlant la disponibilité de terrain, celui-ci prévoit plus de sites ouverts au marché cette année. Toutes ces mesures dans le but de résoudre une rupture de logement selon le groupe d’investissement et de courtage asiatique CLSA Ltd.

La réaction des promoteurs immobiliers ne s’est pas fait attendre. Cheung King Holdings Ltd (HKSE 0001.HK)- a ramené son ratio dette/fond propre a 1.93%, un niveau jamais égalé depuis 1991. Henderson Land Developement Co. (HKSE 0012.HK) a suivi le pas pour ramener son ratio à son niveau historique et optimal de 2007. Selon BNP Paribas SA (Paris BNP.PA),

Sino Land Co. (HKSE 0083.HK), autre holding œuvrant en promotion immobilière, a réussi à dégager 29 GHK$ (3.8 G US$) en liquidité pour investir dans l’acquisition de nouveaux terrains.

La tendance est donc claire dans le marché de l’immobilier à Hong-Kong. Andrew Lawrence, analyste chez CIMB Group Holding Bhd (Kuala Lumpur 1023.KL), explique la situation: « Quand vous ressentez que le marche a atteint son summum, la meilleure stratégie est de liquider son inventaire et rembourser ses dettes, afin d’avoir le maximum de liquidités pour se préparer à la décroissance du secteur ». Voilà ce qui explique la stratégie de ces géants de l’immobilier.

Le Gouvernement d’Hong-Kong a pour objectif de booster l’offre en logement de 470 000 unités pour la prochaine décennie. En 2011, le gouvernement a repris les ventes aux enchères de nouveaux terrains. Celles-ci existaient autrefois pour contrecarrer la crise financière asiatique et avaient, depuis la reprise, été arrêtées.

Le gouvernement a mis en vente quatre sites pouvant accueillir jusqu’à 2100 unités durant le dernier trimestre de 2014 et ce, après la vente de six autres sites de 1500 logements dans les trois précédents mois. Trois des quatre nouveaux sites mis en vente font parti des nouveaux

Amine SadkiFinissant en génie civil

Les promoteurs immobiliers à Hong-Kong se préparent pour une relance du secteur.

13

Mines et Constructionterritoires de Hong-Kong. Ceux-ci sont les plus larges de l’île et les moins densément peuplés.

Bibliographie :

Michelle Yun (18 septembre 2014). Hong Kong Developers Raise Cash to Buy Land: Real Estate Publié. Bloomberg Economics. Tiré de :

http://www.bloomberg.com/news/2014-09-17/hong-kong-developers-raise-cash-to-buy-land-real-estate.html

Heather Perlberg (08 septembre 2014). Real Estate Crowdfunding Firm Seeks Lending Revolution

Publié. Bloomberg Economics. Tiré de :

http://www.bloomberg.com/news/2014-09-08/real-estate-crowdfunding-firm-seeks-lending-revolution.html

13

Pharmaceutique et Biotechnologie

Bonne nouvelle pour la recherche et développement des antibiotiques

(27/09/2014) [Lors des dernières années, le secteur de la R&D des antibiotiques avait été délaissé par les grosses compagnies pharmaceutiques aux États-Unis. Cependant, celles-ci pourraient bien s’intéressées de nouveau à ce domaine suite à l’annonce du gouvernement américain la semaine dernière. En effet, le President’s Council of Advisors on Science and Technology (PCAST) a émis plusieurs propositions afin d’aider les compagnies pharmaceutiques dans le développement et l’approbation de leurs antibiotiques.]

En ce moment, les cinq antibiotiques les plus prometteurs, selon la Infectious Disease News, proviennent de petites entreprises pharmaceutiques ce qui démontre bien l’exode des géants sur ce marché. Pourquoi y retrouve-t-on seulement de petits acteurs? Selon Ronald Farquhar, senior vice-président des recherches et des sciences pharmaceutiques à Cubist Pharmaceuticals (CBST), plusieurs facteurs pourraient expliquer ce phénomène. Premièrement, il est particulièrement difficile de réussir les essais pré-cliniques puisqu’aujourd’hui les bactéries ont développé une résistance à plusieurs antibiotiques ce qui augmente la dose que l’on doit administrer aux patients infectés. En augmentant la dose, les

effets secondaires augmentent eux-aussi donc, il est difficile de minimiser ceux-ci. On peut aussi expliquer le désintérêt des grosses pointures dans le domaine par le manque de solution pour empêcher la résistance bactérienne aux antibiotiques.

Cependant, le vent pourrait tourner suite aux recommandations faites par le PCAST. Notamment, celui-ci propose de créer un réseau pour faciliter les essai-cliniques sur des patients infectés. Cela permettrait de tester plusieurs antibiotiques en même temps et accélèreraient leur approbation. Aussi, l’instance gouvernemental voudrait implanter une procédure aidant la Food and Drug Administration (FDA) à approuver plus rapidement ces médicaments pour que les patients atteints de maladies infectieuses graves puissent en bénéficier le plus vite possible. De plus, le PCAST propose plusieurs incitatifs économiques particulièrement sur le développement de ces antibiotiques.

Si toutes ces mesures sont mises en place, cela pourrait faire toute une différence sur le marché des antibiotiques. On pourrait voir les grosses compagnies pharmaceutiques faire de nouveau une entrée sur ce marché car, présentement, il n’y a que Roche (RHHBY), Cubist Pharmaceutical, Basilea Pharmaceutica (BSLN) et Otsuka qui

Catherine Bourdeau-Laferrière Finissante en génie chimique

Pharmaceutique et Biotechnologiesont actif dans le développement de nouveaux antibiotiques. Le grand public sera surement avantagé, car cela diversifiera les traitements disponibles et réduira les chances que les bactéries y soient déjà résistantes.

Bibliographie :

Mullin, E. (2014) Antibiotics R&D to get critical lift by executive order, Obama advisory group. FierceBiotech. Tiré de http://www.fiercebiotech.com/story/antibiotics-rd-get-critical-lift-executive-order-obama-advisory-group/2014-09-19

LaMattina, J. (2014) If Big Pharma Ignores Antibacterial R&D, Where Will We Get The Drugs To Treat Superbugs? Forbes. Tiré de http://www.forbes.com/sites/johnlamattina/2014/07/11/if-big-pharma-ignores-antibacterial-rd-where-will-we-get-the-drugs-to-treat-superbugs/

Mullin, E. (2014) Cubist exec: Challenges mount in antibiotics discovery. FierceBiotech. Tiré de http://www.fiercebiotechresearch.com/story/cubist-exec-challenges-mount-antibiotics-discovery/2014-08-26

15

Pharmaceutique et Biotechnologie

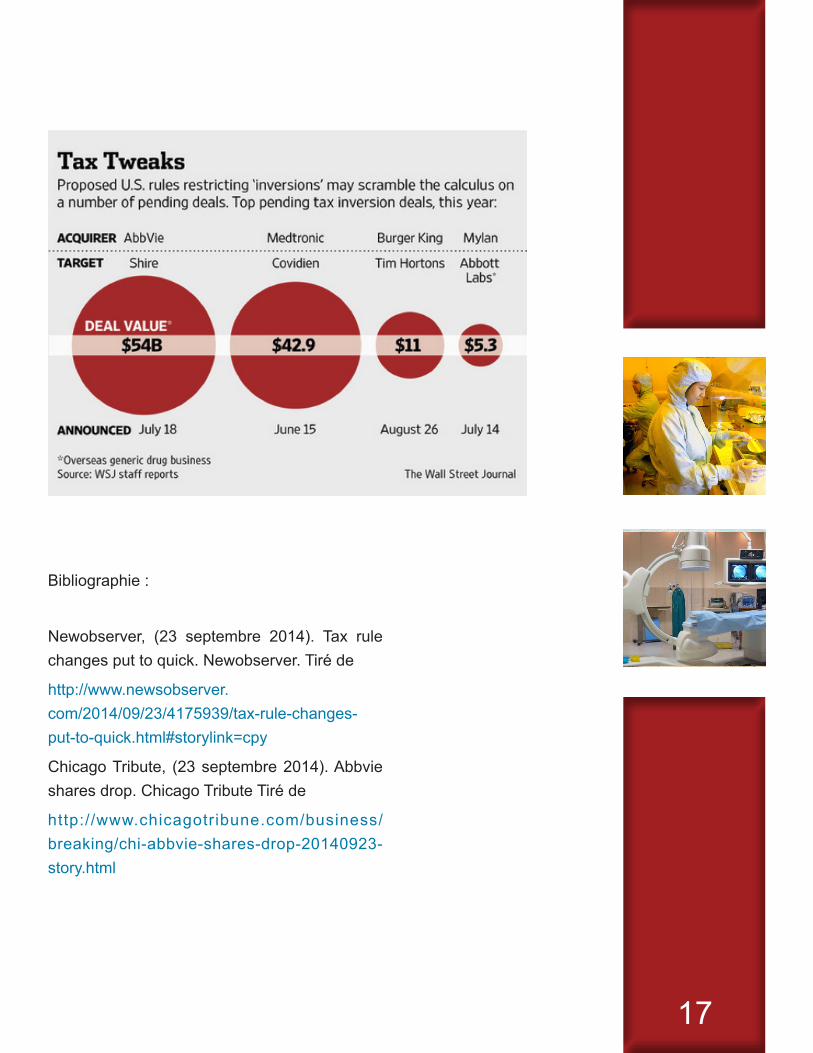

(25/09/2014) L’administration Obama a dévoi-lé, lundi 22 septembre, une série de mesures compliquant l’exil fiscal des multinationales américaines (voir Diagnostic étrangé, Notes sectorielles du 15 septembre dernier). Les poids lourds de l’industrie pharmaceutique qui se sont engouffrés dans la brèche au-ront à repenser leurs stratégies fiscales.

Pour mettre un frein à cette pratique qu’elle a qualifiée «d’anti-patriotique», une série de me-sures techniques dont l’entrée en vigueur est immédiate a été mise en place. Ces règles visent notamment à empêcher les compa-gnies américaines de puiser dans leurs fonds de quelque 2000 G $US accumulés à l’étranger, à l’abri du fisc américain, pour financer des fu-sions-acquisitions. Une autre mesure s’attaque à un terme précis de la règlementation actuelle qui stipule qu’au moins 20% du capital de la nouvelle entreprise née de la fusion acquisition doit être détenu par de nouveaux actionnaires pour qu’elle puisse se domicilier fiscalement à l’étranger. La stratégie de certaines entreprises était d’in-clure les «actifs passifs» pour gonfler artificiel-lement cette part et contourner la règle, elles ne seront désormais plus autorisées à le faire. L’administration Obama veut que le congrès

pousse cette règle d’avantage afin qu’une fu-sion-acquisition puisse avoir lieu seulement si l’acquérant vaut 50% ou moins de la firme com-binée. L’administration a également parlé d’éventuel-lement interdire la sortie des revenus fait en territoire américain sous forme de paiements d’intérêt non-imposés vers leur acquisitions étrangères. Ces mesures permettraient de don-ner le coût de grâce à l’inversion. Les entreprises pharmaceutiques Medtronic (NYSE :MDT) et Abbvie (NYSE :ABV), ayant planifiées les deux plus importantes transac-tions d’inversion (Medtronic/Covidien, Abbvie/Shire) de l’histoire des États-Unis, ne reconsi-déraient pas leur décision de futur fusion-acqui-sition. Selon des analystes du secteur, la possi-bilité d’exil-fiscal était seulement le glaçage sur le gâteau. La saveur de cette métaphore sera à confirmer au cours des prochains mois.

Émile SylvestreÉtudiant à la maitrise en génie civil

L’exil fiscal des multinationales américaines : logique inverse

Pharmaceutique et Biotechnologie

Bibliographie :

Newobserver, (23 septembre 2014). Tax rule changes put to quick. Newobserver. Tiré de

http://www.newsobserver.com/2014/09/23/4175939/tax-rule-changes-put-to-quick.html#storylink=cpy

Chicago Tribute, (23 septembre 2014). Abbvie shares drop. Chicago Tribute Tiré de

http://www.chicagotribune.com/business/breaking/chi-abbvie-shares-drop-20140923-story.html

17

Pharmaceutique et Biotechnologie

Valeant en possession d’un potentiel blockbuster

(25/09/2014) Depuis l’arrivée de Michael Pearson au volant de Valeant (TSE :VRX) en 2008, la stratégie de recherche et développement de l’entreprise a principalement été axée vers l’acquisition de compagnies. Contrairement au leadership de la plupart des entreprises pharmaceutiques qui prônent les dépenses en recherche et développement dans le but de développer un pipeline de médicament, Pearson croit qu’il s’agit d’un investissement trop risqué. Cette semaine, on apprend qu’un médicament ophtalmologique, le VESNEO, autrefois développé par Bausch & Lomb, acquis en août 2013 par Valeant, vient de présenter des résultats prometteurs en phase III, justifiant ainsi la stratégie mise en application par l’entreprise lavalloise.

En effet, deux études regroupant 840 patients ont prouvé que le VESNEO, qui est administré une seule fois par jour, était non-inférieur au timolol maleate, qui est administré 2 fois par jour. Suite à ses essais cliniques prometteurs, le médicament pourrait être proposé à la FDA pour approbation aussitôt qu’en 2015, et lancé sur le marché américain en 2016. Les évaluations actuelles de revenus potentiels estiment que le VESNO pourrait représenter à son sommet 500M $US (558M $CA) de ventes aux États-Unis et 1G $US (1.12G $CA) de ventes sur le

marché mondial.

Depuis 2012, les sommes investis par Valeant en recherche et développement ont considérablement augmentées, passant de 79M $US (88M $CA) à plus de 200M $US (224M $CA) pendant la première moitié de 2014. Bien qu’on puisse croire que cela laisse présager un changement de stratégie, Valeant tente actuellement de faire l’acquisition hostile d’Allergan pour plus de 50G $US (56G $CA).

La stratégie de Valeant n’est pas non plus sans opposant. En effet, mis à part les opposants à l’acquisition d’Allergan, d’autres affirment aussi que l’entreprise canadienne est incapable de créer de la valeur étant donné son désintérêt à développer des médicaments par soi-même. Toutefois, compte tenu du changement de paradigme qui affecte présentement l’industrie pharmaceutique, il est à se demander si la valeur des compagnies pharmaceutiques n’est plus dans leur habilités en recherche et développement, mais plutôt dans leur réseau de logistique, leurs capacités de marketing et leur aptitude à repérer des molécules prometteuses développés chez les compagnies de biotechnologies et les académiques, trois points que semble maîtriser Valeant.

François MarcouxÉtudiant à la maitrise en génie industriel

Pharmaceutique et BiotechnologieBibliographie :

Garde, D. (25 septembre 2014). Valeant talks up the billion-dollar potential of its Phase III eye drug. FierceBiotech. Tiré de http://www.fiercebiotech.com/story/valeant-talks-billion-dollar-potential-its-phase-iii-eye-drug/2014-09-25

(25 septembre 2014). Bausch + Lomb and Nicox’s Glaucoma Candidate VESNEO® (latanoprostene bunod) Meets Primary Endpoint in Phase 3 Studies. FierceBiotech. Tiré de http://www.fiercebiotech.com/story/valeant-talks-billion-dollar-potential-its-phase-iii-eye-drug/2014-09-25

Carroll, J. (27 février 2014). Longtime R&D critic Valeant finds itself with a growing pipeline, and a setback. FierceBiotech. Tiré de http://www.fiercebiotech.com/story/longtime-rd-critic-valeant-finds-itself-growing-pipeline-and-setback/2014-02-27

19

Technologie de l’informationEst-ce que le Passport permettra à Black-Berry de se sortir de la crise?

(24/09/2014) L’entreprise canadienne BlackBerry Ltd (TSE: BB), originaire de Waterloo, n’a pas renoncé au marché des téléphones intelligents. Elle vient tout juste d’annoncer la sortie de son nouvel appareil, le Passport, appelé ainsi à cause de ses dimensions caractéristiques d’un passeport. Plus particulièrement, BlackBerry tente de cibler le segment des professionnels.

Le fabricant canadien, qui a évité une faillite l’an dernier, tente de se repositionner sur le marché. John Chen, CEO de l’entreprise depuis novembre 2013, désire recentrer les activités de BlackBerry vers les services professionnels. Plus particulièrement, l’entreprise canadienne semblait vouloir miser sur ses logiciels et sa technologie de transfert d’information, pour les grandes corporations. Cependant, à la surprise de tous, BlackBerry s’accroche au marché des téléphones intelligents et offre un appareil au design innovateur. En effet, le nouvel appareil Passport possède un écran carré de 4,5 pouces. Cela permettrait à ses utilisateurs de mieux naviguer sur le web et l’écran peut afficher jusqu’à 60 caractères par ligne, ce qui est plus qu’un téléphone rectangulaire standard en mode portrait. De plus, ce modèle revient en force avec le clavier physique, qui a fait la renommée de BlackBerry par le passé.

Les attentes de la compagnie demeurent modestes, l’équipe de direction vise la rentabilité et pense pouvoir augmenter légèrement ses parts de marché. En ce moment, elles ne sont que de 1%, à l’échelle mondiale. Selon ses propres propos, si les appareils de BlackBerry continuent à perdre de l’argent, M.Chen n’hésitera pas à sortir l’entreprise de ce marché et à concentrer ses efforts sur les autres activités de l’entreprise. D’ailleurs, en moins de deux mois, la compagnie canadienne a réalisé deux acquisitions dans le cadre de sa stratégie de diversification de son offre. Les analystes de la firme IDC croient que le succès du Passport dépendra de la capacité de BlackBerry à rejoindre sa clientèle. En effet, les canaux de distribution traditionnels sont dominés par Apple et Samsung.

D’un point de vue financier, le titre de son action continue de baisser malgré cette annonce. Cela laisse croire que l’entreprise n’a pas la confiance du marché, surtout pas dans le segment des téléphones intelligents. Autrefois maître sur le terrain des services professionnels, l’entreprise fait désormais face à des géants comme Apple et IBM qui ont signé une entente cet été afin de gagner des parts sur ce marché. Le Passport ne suffira probablement pas à mener BlackBerry

vers des cieux plus cléments.

Mélik BouhadraÉtudiant à la maitrise en génie industriel

Technologie de l’information

Bibliographie :Romain Gueugnau. (24 Septembre 2014) BlackBerry veut reconquérir les professionnels avec sonsmartphone carré. LesEchos.fr. Tiré de

h t t p : / / w w w. l e s e c h o s . f r / t e c h - m e d i a s /hightech/0203803936665-blackberry-veut-reconquerir-les-professionnels-avec-son-smarpthone-carre-1046296.php

Delphine Cuny. (23 Septembre 2014) Un Smartphone carré, Passport, pour relancer BlackBerry. LaTribune.fr. Tiré d e h t t p : / / w w w. l a t r i b u n e . f r / t e c h n o s -m e d i a s / 2 0 1 4 0 9 2 3 t r i b 0 0 0 8 5 0 1 5 3 / u n -smartphone-carre-passport-pour-relancer-blackberry.html

Ian Austen. (24 Septembre 2014) Under New Leadership, BlackBerry Unveils Passport, Its Newest Smartphone. NYTimes.com. Tiré de http://www.nytimes.com/2014/09/25/technology/under-new-leadership-blackberry-unveils-its-newest-smartphone.html?ref=technology&_r=0

21

John Chen, directeur général de Blackberry

Technologie de l’information

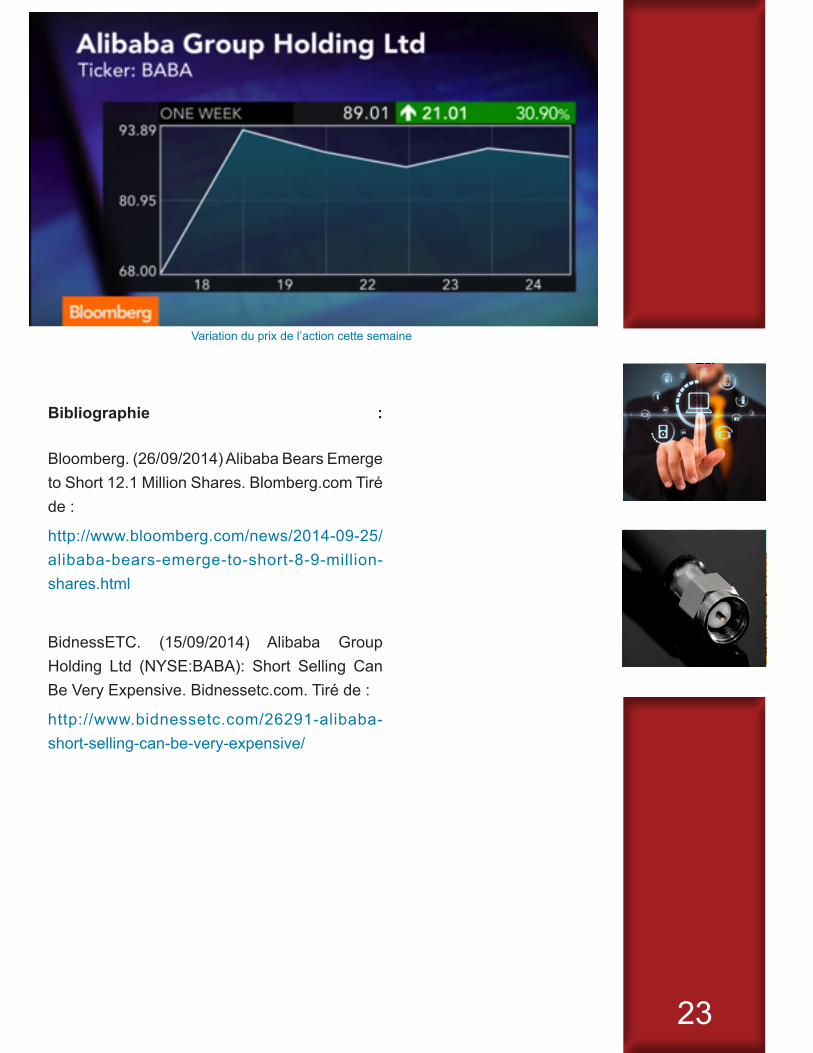

(26/09/2014) Une semaine après le séisme Alibaba (NYSE : BABA) et une levée de fonds record d’environ 25 milliards de dol-lars, l’avenir des futurs investisseurs sem-blait radieux et assuré. Sauf qu’après une entrée à 68$ US l’action, on a pu assister à une augmentation de presque 38% en une journée, atteignant 93,89$ US à la fermeture des marchés. Après un départ canon, une question subsiste, allons-nous voir beau-coup de ventes autour de l’action ‘BABA’ ?Une vente à découvert, ou « short selling », est essentiellement la vente d’un titre que l’on ne possède pas avec l’espérance de le rache-ter plus tard à un cours moins élevé. L’opéra-tion est une forme de pari sur l’avenir d’un titre que l’on estime surévalué. Un « short seller » se charge donc d’emprunter un titre qu’il vend directement à un autre investisseur et lorsque la valeur de l’action lui convient, le short seller la rachète à son client. Dans le cas d’Alibaba, les « short sellers » pensent donc que la va-leur de l’action va baisser, c’est pourquoi on a d’ores et déjà pu assister à la vente à découvert de 12,1M d’actions, ou 3,3% de le capitalisation boursière d’Alibaba, depuis vendredi dernier.La question qui brule sur toutes les lèvres est donc celle-ci : L’action ‘BABA’ va-t-elle vraiment conti-nuer de baisser ? Et si oui, dans quelle mesure ?

Une réponse peut être apportée au regard d’an-ciennes compagnies, surévalués à leurs entrées en bourse. On peut citer Facebook (Nasdaq : FB) ou General Motors (NYSE : GM) qui avait toutes deux perdus plus de 17% de leurs valeurs res-pectives en une année. Mais Alibaba est unique en son genre et cette entrée en bourse ne res-semble en rien à ce qui a pu être observé au-paravant. Cela rend l’analogie difficile à réaliser.Ce qui est certain c’est que les investis-seurs qui ont décidé de se lancer dans le « short sell » des actions ‘BABA’ ne le font pas parce qu’ils ne sont pas satisfaits de leurs marges potentielles. Cory Johnson, journaliste chez Bloomberg, pense lui que c’est le fac-teur géant Chinois, qui stopperait leur enthou-siasme à l’égard de l’entreprise technologique.Au bout du compte, environ 45M d’actions se-raient disponibles sous forme de prêt selon Markit, un fournisseur Londonien d’informa-tions financières. L’augmentation fulgurante du nombre de ces actions aurait eu pour effet de faire chuter les taux d’intérêt de 8% à en-viron 0,5%, une aubaine pour les « short sel-lers » qui sont donc de plus en plus nombreux.Alibaba a refusé de commenter ces ventes à découvert.

Guillaume DigoinÉtudiant à la maitrise en génie industriel

Alibaba, après le pactole, des attentes élevées à combler

Technologie de l’information

Bibliographie :

Bloomberg. (26/09/2014) Alibaba Bears Emerge to Short 12.1 Million Shares. Blomberg.com Tiré de :

http://www.bloomberg.com/news/2014-09-25/alibaba-bears-emerge-to-short-8-9-million-shares.html

BidnessETC. (15/09/2014) Alibaba Group Holding Ltd (NYSE:BABA): Short Selling Can Be Very Expensive. Bidnessetc.com. Tiré de :

http://www.bidnessetc.com/26291-alibaba-short-selling-can-be-very-expensive/

23

Variation du prix de l’action cette semaine

Transport

Uber fait encore face aux actions légales prises par les chauffeurs de taxi traditionnel. La compagnie sabote ses concurrents pour rester en position de monopole.

Le vendredi 26 septembre, les courts des deux plus grandes villes d’Allemagne, Berlin et Hambourg, ont autorisé les gouvernements municipaux d’interdire l’utilisation d’Uber. Ceci est un autre coup dur pour la compagnie californienne, qui avait réussi à faire appel de ce jugement il y a quelques semaines. Les juges ont mis en avant le fait que les chauffeurs d’Uber ne soient pas assez bien qualifiés pour transporter leurs clients de manière complètement sécuritaire. Le verdict fait aussi part de la concurrence déloyale de Uber face aux chauffeurs de taxi traditionnel. Ceux-ci doivent payer une licence de taxi qui peut monter jusqu’à 200K€ (283K$CAD), alors que les chauffeurs d’Uber ne paient pas de licence. Les courts de Californie ont elles aussi menacer la compagnie d’action légale si elle ne changeait pas ses modes d’opération. En effet, on lui reproche de publier de fausses informations par rapport aux antécédents de ses chauffeurs et de mal calculer les courses. Avec l’expansion de la compagnie, les batailles légales sont de plus en plus nombreuses et

pourraient être son plus gros obstacle dans le futur.

Cependant, ce ne sont pas les seules batailles que la compagnie livre. Le succès de la compagnie a inspiré un certain nombre d’entreprises offrant des services similaires, telles que Lyft ou Sidecar. Uber n’a certainement pas envie de laisser ses parts de marché à ses concurrents et la compagnie est prête à tout. Ainsi, elle a commandé et annulé pas moins de 5000 courses à son concurrent Lyft, lui faisant ainsi perdre du temps et des clients. Dans la même opération, Uber a essayé de recruter des chauffeurs de Lyft en commandant des courses.

Uber n’est pas encore cotée en bourse mais a réussi a levé des fonds énormes via le venture capital, lui conférant ainsi un avantage supplémentaire face à ses concurrents. La compagnie, créée en 2009 par le « serial entrepreneur », Travis Kalanick, a fait plusieurs rondes de levée de fonds. Fin 2010, Kalanick a réussi à lever 1.25M$US à travers des « super-angels » (ce sont des investisseurs qui sont présents à des stages peu avancés de la compagnie; ils opèrent dans le domaine du venture capital). En 2011, il a réussi à convaincre de plus grandes compagnies de venture capital d’investir 11.5M$US et 32M$US. Son plus gros financement a été effectué en

Paul DaigleÉtudiant de troisième année en génie physique

UBER, un bon investissement pour le venture capital?

TransportJuin dernier, à hauteur de 1.2G$US, pour une valeur de la compagnie à 17G$US. Pour tous ces investisseurs, ces batailles juridiques seront cruciales pour le futur de la compagnie et pour le retour sur investissement…

Bibliographie :

Pettersson, E. (26 Septembre 2014). Lyft, Uber, Sidecar Get San Francisco Prosecutor Warning. Bloomberg. Tiré de

http://www.bloomberg.com/news/2014-09-26/san-francisco-d-a-sends-warnings-to-lyft-uber-and-sidecar-1-.html

Matussek, K. (26 Septembre 2014). Uber Must Stop Car Services in Germany’s Two Biggest Cities. Bloomberg. Tiré de

http://www.bloomberg.com/news/2014-09-26/uber-faces-ban-in-berlin-after-overturning-german-wide-measure.html

Newton, C. (26 août 2014). This is Uber’s playbook for sabotaging Lyft. The Verge. Tiré de

http://www.theverge.com/2014/8/26/6067663/this-is-ubers-playbook-for-sabotaging-lyft

Saitto, S. et Stone, B. (6 juin 2014). Uber Sets Valuation Record of $17 Billion in New Funding. Bloomberg. Tiré de

http://www.bloomberg.com/news/2014-06-06/uber-sets-valuation-record-of-17-billion-in-new-funding.html

Fink, E. (11 août 2014). Uber’s dirty tricks quantified: Rival counts 5,560 canceled rides. CNN. Tiré de

http://money.cnn.com/2014/08/11/technology/uber-fake-ride-requests-lyft/index.html

Reuters. (16 Octobre 2010). UberCab raises $1.25M to end your futile search for taxis.

Reuters. Tiré de

http://www.reuters.com/article/2010/10/16/idUS353559469920101016

Shankland, S. (7 décembre 2011). Car service Uber raises $32 million, launches in Paris. CNET. Tiré de

http://www.cnet.com/news/car-service-uber-raises-32-million-launches-in-paris/

Launch. (16 août 2011). Exclusive: Uber CEO Lays out Road Map--Helicopters, Motorcycles and Food Delivery. Launch. Tiré de

http://blog.launch.co/blog/exclusive-uber-ceo-lays-out-road-map-helicopters-motorcycles.html

25

MERCI À NOS COMMMANDITAIRES

Pour nous joindre Adresse postale

PolyFinances

Case postale 6079, succursale Centre-ville

Montréal, Québec, H3C 3A7

Site webwww.polyfinances.ca

CoordonnateurFrançois Marcoux