Embed Size (px)

Citation preview

Notice annuelle de 2008

Le 3 mars 2009

La Great-West, compagnie d’assurance-vie 100, Osborne Street North Winnipeg (Manitoba) R3C 3A5

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008

La Great-West, compagnie d’assurance-vie

Table des matières

Notice annuelle

Pages intégrées par renvoi provenant du rapport de gestion annuel de 2008 daté du 13 février 2009

• INTRODUCTION 1

• STRUCTURE DE L’ENTREPRISE • Nom et constitution 2 • Liens intersociétés 2

• ÉVOLUTION GÉNÉRALE DE L’ENTREPRISE 3 1 à 68

• DESCRIPTION DE L’ENTREPRISE • Renseignements généraux 4 1 à 68 • Facteurs de risque 5 25 à 38

• RÉGLEMENTATION • Canada 6 • États-Unis 9 • Royaume-Uni 13 • Autres territoires 14

• DIVIDENDES 15

• STRUCTURE DU CAPITAL • Description générale 15 • Cotes 18

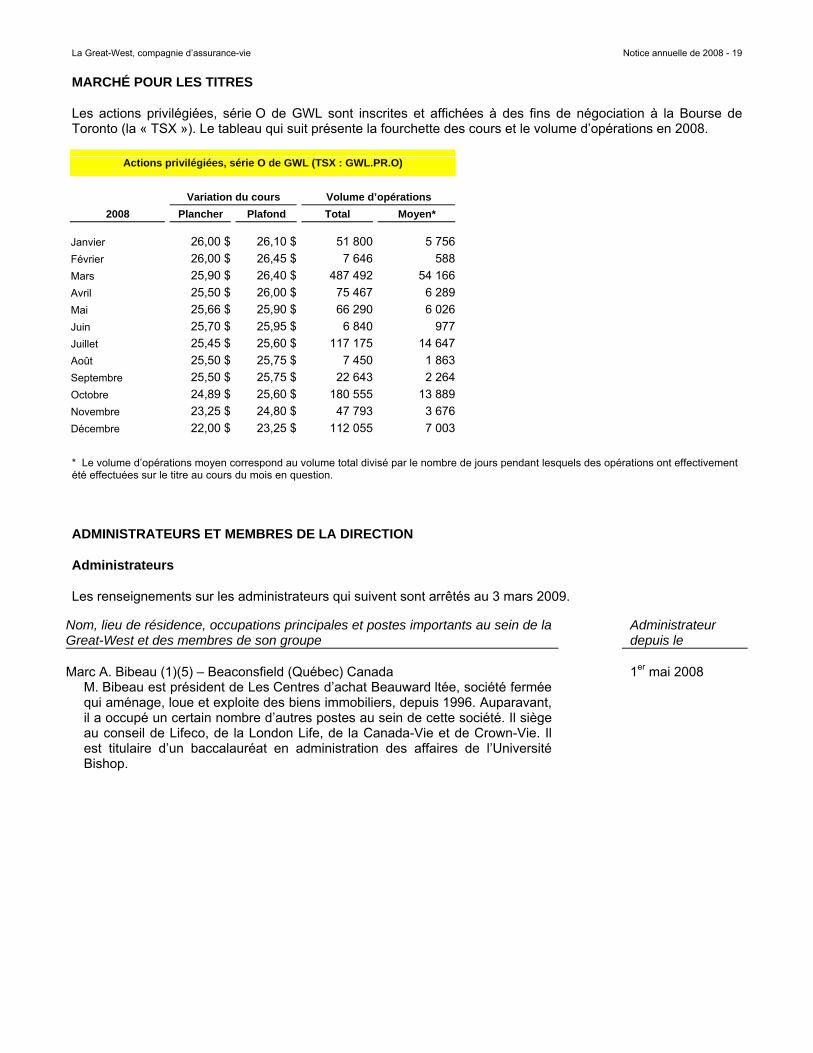

• MARCHÉ POUR LES TITRES 19

• ADMINISTRATEURS ET MEMBRES DE LA DIRECTION • Administrateurs 19 • Hauts dirigeants 26 • Actions détenues par les administrateurs et les hauts

dirigeants 28

• Faillite d’entreprise 29

• LITIGES ET PROCÉDURES RÉGLEMENTAIRES 29

• AGENT DES TRANSFERTS ET AGENT CHARGÉ DE LA TENUE DES REGISTRES

29

• CONTRATS IMPORTANTS 29

• INTÉRÊTS DES EXPERTS 29

• RENSEIGNEMENTS SUPPLÉMENTAIRES TENANT LIEU DE CIRCULAIRE D’INFORMATION

30

• RENSEIGNEMENTS SUPPLÉMENTAIRES 42

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 1

INTRODUCTION

La présente notice annuelle a pour but de donner au lecteur des renseignements importants sur La Great-West, compagnie d’assurance-vie (la « Great-West ») et son entreprise.

Sauf indication contraire, tous les renseignements donnés dans la présente notice annuelle sont arrêtés au 31 décembre 2008 et toutes les sommes sont exprimées en dollars canadiens.

Renseignements intégrés par renvoi Le rapport de gestion de 2008 daté du 13 février 2009 (le « rapport de gestion ») de la Great-West est intégré par renvoi à la présente notice annuelle; on peut le consulter sur le site de SEDAR, au www.sedar.com.

Mise en garde relative aux renseignements prospectifs La présente notice annuelle et les documents qui y sont intégrés par renvoi comportent certains énoncés prospectifs sur la Great-West, y compris ses activités, sa stratégie ainsi que sa situation et ses résultats financiers prévus. Les énoncés prospectifs comprennent les énoncés de nature prévisionnelle, les énoncés qui dépendent de situations ou d’événements futurs ou renvoient à ceux-ci et les énoncés qui comportent des mots comme « s’attend à », « prévoit », « a l’intention de », « est d’avis », « estime » ou la forme négative de ceux-ci et des expressions similaires. Les énoncés qui ont trait aux résultats financiers futurs (y compris les produits d’exploitation, le bénéfice ou les taux de croissance), aux stratégies d’affaires en cours, aux perspectives et aux mesures que la Great-West pourrait prendre à l’avenir, y compris les énoncés faits par celle-ci relativement aux avantages qu’elle prévoit tirer d’acquisitions ou de dessaisissements, constituent également des énoncés prospectifs. Les énoncés prospectifs sont fondés sur les attentes et les projections actuelles à l’égard d’événements futurs et sont, de par leur nature, assujettis notamment à des risques, à des incertitudes et à des hypothèses au sujet de la Great-West, de facteurs économiques et du secteur des services financiers en général, y compris les secteurs de l’assurance et de l’épargne collective. Ces énoncés ne garantissent pas le rendement futur. Les événements et résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou suggérés par les énoncés prospectifs faits par la Great-West, en raison, entre autres facteurs importants, du chiffre des ventes, des revenus en primes, des honoraires, du montant des frais, des statistiques de mortalité, des statistiques de morbidité, des taux de déchéance des polices et des taxes et impôts, de même que de la conjoncture économique, de la situation politique et des marchés en Amérique du Nord et à l’échelle internationale, des taux d’intérêt et des cours du change, des marchés boursiers et financiers mondiaux, de la concurrence, des progrès technologiques, des modifications apportées à la réglementation gouvernementale, des poursuites judiciaires ou procédures réglementaires imprévues, des catastrophes et du pouvoir de la Great-West de réaliser des opérations stratégiques et d’intégrer les entreprises acquises. Les lecteurs sont prévenus que cette liste de facteurs n’est pas exhaustive et qu’il pourrait y avoir d’autres facteurs, y compris ceux qui sont décrits à la rubrique « Facteurs de risque » des présentes et ceux qui sont abordés dans d’autres documents déposés auprès des organismes de réglementation des valeurs mobilières, notamment à la rubrique « Gestion du risque et pratiques relatives au contrôle » du rapport de gestion de la Great-West qui, ainsi que les autres documents déposés, se trouve sur le site de SEDAR, au www.sedar.com. De plus, les lecteurs sont priés d’examiner attentivement ces facteurs et les autres facteurs pertinents et de ne pas se fier indûment aux énoncés prospectifs. Sauf si cela est expressément exigé par les lois applicables, la Great-West n’a pas l’intention de mettre à jour les énoncés prospectifs pour tenir compte de nouveaux renseignements, d’événements futurs ou d’autres facteurs.

Mise en garde relative aux mesures financières non définies par les PCGR La présente notice annuelle et les documents qui y sont intégrés par renvoi contiennent certaines mesures financières qui ne sont pas définies par les PCGR. On les reconnaît notamment par l’emploi des termes « bénéfice avant les coûts de restructuration », « bénéfice net rajusté », « bénéfice avant les rajustements », « taux de change constant », « primes et dépôts », « souscriptions » et d’autres expressions similaires. Les mesures financières non définies par les PCGR sont destinées à fournir à la direction et aux épargnants des mesures de rendement supplémentaires. Toutefois, elles n’ont pas de signification normalisée prescrite par les PCGR et ne peuvent être comparées directement aux mesures similaires utilisées par d’autres sociétés. Les lecteurs sont priés de se reporter aux rapprochements appropriés de ces mesures et des mesures prescrites par les PCGR.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 2

STRUCTURE DE L’ENTREPRISE

Nom et constitution

La Great-West a été constituée le 28 août 1891 en vertu d’une loi du Parlement du Canada et a commencé à exercer ses activités en 1892. Des lettres patentes lui ont été émises le 28 mai 1970 en vertu de la Loi sur les compagnies d’assurance canadiennes et britanniques. Le 1er janvier 1994, en vertu de la Loi sur les sociétés d’assurances (Canada) (la « LSA »), des lettres patentes de fusion sanctionnant la fusion de la Great-West et de sa filiale en propriété exclusive, G.W.L. Properties Ltd., ont été délivrées. Le siège social et bureau principal de la Great-West est situé au 100, rue Osborne Nord, Winnipeg (Manitoba) Canada R3C 3A5.

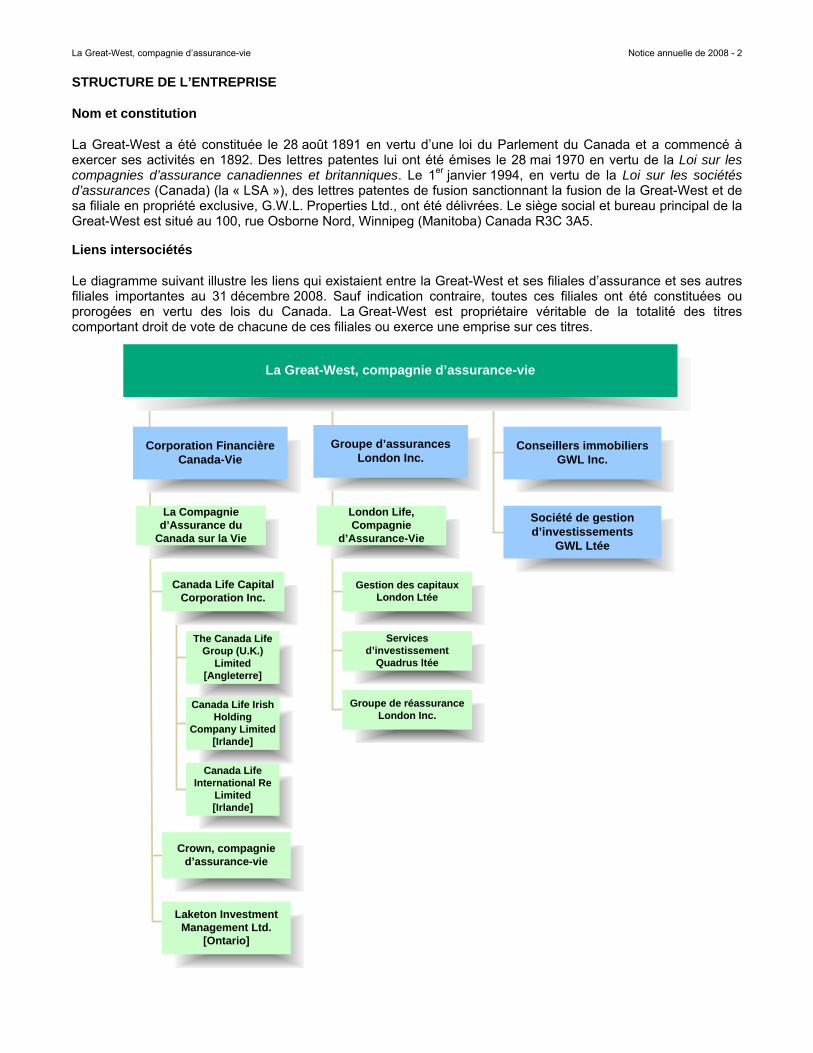

Liens intersociétés

Le diagramme suivant illustre les liens qui existaient entre la Great-West et ses filiales d’assurance et ses autres filiales importantes au 31 décembre 2008. Sauf indication contraire, toutes ces filiales ont été constituées ou prorogées en vertu des lois du Canada. La Great-West est propriétaire véritable de la totalité des titres comportant droit de vote de chacune de ces filiales ou exerce une emprise sur ces titres.

La Great-West, compagnie d’assurance-vie

Conseillers immobiliersGWL Inc.

Corporation Financière Canada-Vie

La Compagnie d’Assurance du

Canada sur la Vie

Canada Life Capital Corporation Inc.

The Canada Life Group (U.K.)

Limited[Angleterre]

Laketon Investment Management Ltd.

[Ontario]

Canada Life Irish Holding

Company Limited[Irlande]

Canada Life International Re

Limited[Irlande]

Groupe d’assurances London Inc.

Gestion des capitaux London Ltée

Services d’investissement

Quadrus ltée

Groupe de réassurance London Inc.

London Life, Compagnie

d’Assurance-Vie

Société de gestion d’investissements

GWL Ltée

Crown, compagnie d’assurance-vie

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 3

ÉVOLUTION GÉNÉRALE DE L’ENTREPRISE

Historique sur trois ans

La Great-West a connu une croissance considérable au cours de la période de trois ans terminée le 31 décembre 2008. Le total des produits d’exploitation est passé de 21 330 M$ en 2006 à 29 856 M$ en 2008. Le total de l’actif géré a augmenté, passant de 136 158 M$ au 31 décembre 2005 à 162 558 M$ au 31 décembre 2008. La Great-West a réalisé cette croissance tant par voie de croissance interne que par voie d’acquisitions. Les acquisitions importantes réalisées par la Great-West et ses filiales sont décrites ci-après.

Le 22 octobre 2008, la Great-West a annoncé que Fidelity Investments Canada ULC avait convenu de lui transférer son portefeuille canadien de régimes de retraite collectifs. Il s’agit d’environ 100 promoteurs de régimes, 470 régimes de retraite collectifs, 95 000 participants et un actif géré de 2,2 G$, ce qui équivaut à trois ans de souscriptions et accroît l’actif des régimes de capitalisation d’environ 10 %. L’actif sera transféré à la Great-West en 2009.

Le 14 février 2008, la filiale de réassurance irlandaise en propriété exclusive indirecte de la Great-West, Canada Life International Re Limited (« CLIRe »), a signé une convention avec Standard Life Assurance Limited (« Standard Life »), fournisseur de produits d’assurance-vie, de retraite et de placement établi au Royaume-Uni, afin de prendre en charge par voie de réassurance à caractère indemnitaire un large bloc de rentes immédiates au Royaume-Uni. L’opération de réassurance a donné lieu, à la date de la signature, à un revenu en primes de 12,5 G$ et à des augmentations correspondantes des sommes versées ou créditées aux titulaires de police, du passif relatif aux titulaires de police et des fonds détenus par des assureurs cédants.

Le 3 août 2007, la société mère de la Great-West, Great-West Lifeco Inc. (« Lifeco »), a réalisé l’acquisition de Putnam Investments, LLC (« Putnam »), dans le cadre de laquelle elle a acquis le portefeuille de gestion d’éléments d’actif de Putnam en contrepartie de 3 G$ US, et la Great-West et sa filiale, La Compagnie d’Assurance du Canada sur la Vie (la « Canada-Vie »), ont acquis la participation de 25 % de Putnam dans T.H. Lee Partners en contrepartie d’environ 350 M$ US. Les conditions de l’opération se sont traduites par un actif incorporel fiscal évalué à environ 550 M$ US. Dans l’ensemble, ces opérations avaient une valeur d’environ 3,9 G$ US.

Le 5 juillet 2007, la Canada-Vie a acquis la totalité des actions ordinaires en circulation restantes de Crown, compagnie d’assurance-vie (« Crown-Vie ») en contrepartie de 118 M$ en espèces. L’acquisition a été réalisée conformément aux modalités de l’acquisition, effectuée en 1999, de la majeure partie du portefeuille d’assurance de Crown-Vie par la Canada-Vie. L’acquisition a donné lieu à une augmentation d’environ 459 M$ de l’actif investi, à une augmentation de 24 M$ des autres éléments d’actif, à une augmentation de 336 M$ du passif relatif aux titulaires de police, à une augmentation de 48 M$ des autres éléments de passif et à un écart d’acquisition estimatif de 19 M$.

En février 2007, la filiale britannique de la Great-West, Canada Life Limited (« Canada Life UK »), a réalisé l’acquisition de l’actif et du passif d’un bloc de contrats de rentes immédiates auprès d’Equitable Life Assurance Society, du Royaume-Uni. L’opération a donné lieu à une augmentation des fonds détenus par des assureurs cédants et à une augmentation correspondante de 10,2 G$ (4,5 G£) du passif relatif aux titulaires de police au bilan consolidé au 31 décembre 2006.

La Great-West prévoit continuer à rechercher des occasions de croissance externe.

Pour obtenir une description détaillée de l’évolution générale récente de l’entreprise de la Great-West et des perspectives de celle-ci pour l’exercice courant, se reporter aux pages 1 à 68 du rapport de gestion.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 4

DESCRIPTION DE L’ENTREPRISE

Renseignements généraux

La Great-West est l’une des premières sociétés d’assurances en importance au Canada; elle participe aux secteurs de l’assurance-vie et maladie, du placement, de l’épargne-retraite et de la réassurance, principalement au Canada, aux États-Unis et en Europe. La Great-West offre ses produits et services elle-même et par l’entremise de ses filiales, la London Life, Compagnie d’Assurance-Vie (la « London Life ») et la Canada-Vie.

L’actif géré de la Great-West totalise plus de 162 G$ et, au 31 décembre 2008, elle comptait environ 13 600 employés dans le monde.

Par l’entremise de ses filiales en exploitation, la Great-West offre des produits et des services sous un certain nombre de marques, notamment les marques Canada-Vie et Liberté 55, qu’elle a acquise toutes les deux dans le cadre d’opérations sur le marché. La marque Liberté 55 est l’une des marques les plus connues au Canada. La Great-West compte un certain nombre d’établissements à l’extérieur du Canada par l’intermédiaire de ses filiales en exploitation.

Pendant la période de 12 mois terminée le 31 décembre 2008, une tranche d’environ 737 M$, soit 39 %, du bénéfice net, qui totalise 1 894 M$, était libellée en monnaies étrangères. Au 31 décembre 2008, une tranche d’environ 48,5 G$, soit 48 %, de l’actif du fonds général, qui totalise 100,5 G$, était libellée en monnaies étrangères. Étant donné la diversité de ses secteurs d’activité, la Great-West se sert de plusieurs devises, dont les quatre principales sont le dollar canadien, la livre sterling, l’euro et, dans une moindre mesure, le dollar américain.

Les activités de la Great-West sont regroupées dans deux secteurs isolables, soit le secteur avec participation et le secteur actionnariat. Le secteur actionnariat comprend les quatre unités d’exploitation suivantes :

Assurance individuelle et produits d’investissement

Au Canada, le secteur Assurance individuelle et produits d’investissement regroupe quatre unités, soit Assurance-vie individuelle, Protection du vivant, Retraite et investissement de l’Individuelle et Services de retraite collectifs. Les produits sont distribués par des conseillers en sécurité financière de la Financière Liberté 55MC et de la Great-West, des réseaux de distribution de la Canada-Vie, y compris ses agents généraux et leurs courtiers associés, et des courtiers indépendants ainsi qu’aux termes d’ententes intersociétés conclues avec d’autres institutions financières.

La Great-West a recours à divers réseaux de distribution complémentaires et détient la part de marché la plus importante au Canada en ce qui a trait aux produits d’assurance individuelle.

Assurance collective

Au Canada, la Great-West offre des solutions efficaces en matière de régimes d’avantages sociaux à tous les groupes d’employés, de petite et de grande taille. Par l’intermédiaire de sa filiale Canada-Vie, la Great-West est un chef de file reconnu en matière d’assurance des créanciers et comptabilise annuellement plus de 1,5 G$ de primes directes.

Exploitation européenne et réassurance

Le secteur européen est organisé de façon générale autour de marchés définis sur le plan géographique et offre une vaste gamme de produits d’assurance, de gestion du patrimoine et de réassurance. Il comprend deux unités d’exploitation distinctes, soit l’unité Assurance et rentes, qui est constitué de divisions qui exercent leurs activités au Royaume-Uni, à l’île de Man, en Irlande et en Allemagne, et l’unité Réassurance, qui exerce ses activités principalement aux États-Unis, à la Barbade et en Irlande. Les activités de l’unité Assurance et rentes sont exercées par la Canada-Vie et ses filiales. Les activités de l’unité Réassurance sont exercées par la Canada-Vie, le Groupe de réassurance London Inc. et leurs filiales. Les produits principaux offerts au Royaume-Uni sont les rentes immédiates, les produits d’épargne et les assurances collectives. Ces produits sont distribués par des conseillers financiers indépendants et des consultants en avantages sociaux. Les produits d’épargne et d’assurance individuelle de l’unité de l’île de Man sont vendus par des conseillers financiers indépendants au

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 5

Royaume-Uni et dans certains autres territoires. Les produits principaux offerts en Irlande sont les produits d’assurance, d’épargne et de retraite destinés aux particuliers. Ces produits sont distribués par des courtiers indépendants et des agents de vente directe. Les activités exercées en Allemagne sont axées sur les produits de retraite et d’assurance individuelle qui sont distribués par des courtiers indépendants.

Les activités de réassurance de la Great-West englobent des opérations de réassurance et de rétrocession conclues directement avec des clients ou par l’entremise de courtiers en réassurance. À titre de rétrocessionnaire, la Great-West offre des produits de réassurance à d’autres réassureurs afin de permettre à ces derniers de diversifier leur risque d’assurance. Le portefeuille de produits que la Great-West offre comprend des produits de réassurance-vie, de réassurance de rentes et de réassurance IARD, qui sont offerts sur une base proportionnelle ou non proportionnelle.

En plus d’offrir des produits de réassurance à des tiers, la Great-West a recours à des opérations de réassurance internes entre sociétés affiliées en vue de mieux gérer les risques d’assurance relatifs à la rétention, à la volatilité et à la concentration et de faciliter la gestion des capitaux de la Great-West, de ses filiales et de ses succursales. Ces opérations de réassurance internes peuvent produire des avantages dont tireront parti un ou plusieurs des secteurs d’activité de la Great-West.

Exploitation générale

L’unité Exploitation générale comprend principalement les activités exercées par les succursales américaines de la Great-West et de la Canada-Vie et englobe également diverses activités qui ne sont pas expressément liées aux autres unités d’exploitation.

Pour obtenir une description plus détaillée de l’entreprise de la Great-West, se reporter aux pages 1 à 68 du rapport de gestion.

Facteurs de risque

La Great-West et ses filiales en exploitation exercent des activités qui consistent à évaluer, à prendre en charge et à gérer des risques. Les types de risques, qui sont nombreux et variés, sont tributaires de facteurs tant inhérents qu’extérieurs aux activités commerciales. Ces risques ainsi que les méthodes de gestion de ceux-ci se répartissent entre quatre grandes catégories :

1. Risques d’assurance 2. Risques liés au placement ou au marché 3. Risques liés à l’exploitation 4. Autres risques

Ces catégories ont été établies selon l’incidence plus ou moins grande que les risques sont susceptibles d’avoir sur l’exploitation courante et selon la gestion plus ou moins dynamique qu’ils exigeraient s’ils se matérialisaient. Toutefois, il faut noter que les éléments qui font partie des troisième et quatrième catégories, comme les risques d’ordre juridique ou réglementaire et les risques liés aux cotes de crédit ou à la réputation, peuvent néanmoins constituer des risques sérieux, même s’il est moins probable qu’ils se matérialisent.

Pour obtenir une description plus détaillée des facteurs de risque, se reporter aux pages 25 à 38 du rapport de gestion.

RÉGLEMENTATION

La Great-West et ses deux filiales en exploitation principales, la London Life et la Canada-Vie, ainsi que leurs filiales respectives, sont assujetties à la réglementation et à la supervision des autorités gouvernementales dans les territoires où elles exercent leurs activités.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 6

Canada

Au Canada, la Great-West et ses deux filiales réglementées principales, la Canada-Vie et la London Life (collectivement avec la Great-West les « sociétés réglementées canadiennes » et, individuellement, une « société réglementée canadienne »), sont régies par la LSA. Le Bureau du surintendant des institutions financières du Canada (le « BSIF ») administre la LSA et supervise les activités des sociétés réglementées canadiennes. Les sociétés réglementées canadiennes ont tous les pouvoirs et sont assujetties à toutes les restrictions s’appliquant aux sociétés d’assurance-vie prévus par la LSA. La LSA permet aux sociétés réglementées canadiennes d’offrir, directement, par l’entremise de filiales ou au moyen d’autres arrangements, divers services financiers, y compris des services bancaires, des services de consultation en matière de placement et de gestion de portefeuilles, des organismes de placement collectif, des services fiduciaires, des services de courtage et d’évaluation de biens immobiliers, des services de traitement de l’information et des services bancaires d’investissement. La LSA impose des restrictions à l’achat ou à une autre forme d’acquisition, à l’émission et au transfert des actions d’une société d’assurances ainsi qu’à l’exercice des droits de vote y afférents.

Chaque société réglementée canadienne est tenue de déposer des rapports annuels et d’autres documents portant sur sa situation financière et ses affaires sont assujetties aux examens périodiques du BSIF. La LSA impose également aux sociétés réglementées canadiennes et à leurs filiales respectives des restrictions relativement aux opérations entre parties reliées et énonce des exigences régissant les réserves pour les provisions techniques et la garde de l’actif. Le BSIF supervise les résultats consolidés des sociétés réglementées canadiennes (y compris afin de s’assurer que le capital est suffisant) et a le pouvoir d’examiner les activités d’assurance et autres activités que chacune des sociétés réglementées canadiennes et leurs filiales respectives exercent, au Canada ou à l’étranger, ainsi que le pouvoir d’exiger des mesures correctives.

Actuaire désigné

Conformément à la LSA, le conseil d’administration de chaque société réglementée canadienne a nommé un actuaire portant le titre de fellow de l’Institut canadien des actuaires comme son actuaire désigné. La LSA prescrit que l’actuaire désigné doit donner un avis sur la valeur des obligations aux termes des polices d’assurances consolidées de la société réglementée canadienne à la fin de chaque période, conformément aux pratiques actuarielles généralement reconnues. L’avis de l’actuaire désigné doit décrire les hypothèses et les méthodes utilisées et indiquer si le montant des obligations aux termes des polices d’assurances est approprié pour tenir compte de toutes les obligations envers les titulaires de police et si les états financiers consolidés présentent fidèlement l’évaluation de ces obligations. Au moins une fois au cours de chaque exercice, l’actuaire désigné doit rencontrer le conseil d’administration ou, au gré de celui-ci, le comité de vérification en vue de faire état, conformément aux pratiques actuarielles généralement reconnues et aux directives du surintendant des institutions financières (le « surintendant »), le cas échéant, de la situation financière de la société réglementée canadienne et, lorsque les directives l’indiquent, de la situation financière future prévue de celle-ci. L’actuaire désigné doit également signaler au président et chef de la direction et au vice-président directeur et chef des finances de la société réglementée canadienne les questions qui, à son avis, ont un effet défavorable important sur la situation financière de celle-ci et doivent être corrigées.

Restrictions visant les placements

En vertu de la LSA, les sociétés réglementées canadiennes sont tenues d’établir des politiques, des normes et des méthodes en matière de placement et de prêt et de s’y conformer. La LSA limite également la somme globale que les sociétés réglementées canadiennes peuvent investir dans certaines catégories de placements, tels que les prêts commerciaux, les biens immobiliers et les actions. Des restrictions supplémentaires (et, dans certains cas, la nécessité d’obtenir l’approbation de l’organisme de réglementation compétent) limitent le type de placement que les sociétés réglementées canadiennes peuvent faire lorsque les participations qui en découlent dépasseraient 10 % des droits de vote ou 25 % des capitaux propres d’une société.

Restrictions visant les dividendes versés aux actionnaires et les opérations sur capitaux propres

Il est interdit à une société d’assurances de déclarer ou de verser un dividende sur ses actions s’il existe des motifs raisonnables de croire que cette société contrevient, ou que le versement du dividende ferait en sorte qu’elle contrevienne, à un règlement afférent à la LSA portant sur le maintien d’un capital adéquat et de formes de liquidités adéquates et appropriées, ou à une directive donnée à la société par le surintendant. Une société réglementée canadienne qui déclare un dividende doit en aviser le surintendant au moins 15 jours avant la date fixée aux fins du versement. Il est interdit à une société réglementée canadienne d’acheter à des fins d’annulation

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 7

des actions qu’elle a émises, de racheter ses actions rachetables et de conclure d’autres opérations sur capitaux propres similaires s’il existe des motifs raisonnables de croire qu’elle contrevient, ou que le paiement ferait en sorte qu’elle contrevienne, à un règlement afférent à la LSA portant sur le maintien d’un capital adéquat et de formes de liquidités adéquates et appropriées, ou à une directive que lui a donnée le surintendant. De plus, il est interdit à une société réglementée canadienne d’acheter à des fins d’annulation des actions qu’elle a émises, de racheter ses actions rachetables et de conclure d’autres opérations sur capitaux propres similaires sans l’approbation préalable du surintendant.

Restrictions visant la propriété

L’article 411 de la LSA exige que les sociétés réglementées canadiennes aient des actions conférant au moins 35 % des droits de vote afférents à la totalité de leurs actions en circulation qui soient détenues en propriété véritable par des personnes qui ne sont pas des « actionnaires importants » à l’égard des actions comportant droit de vote de ces sociétés ou qui ne sont pas des entités contrôlées par une personne qui est un actionnaire important à l’égard de ces actions (l’« obligation en matière de détention publique »). Lifeco a satisfait à l’obligation en matière de détention publique qui s’applique aux sociétés réglementées canadiennes en prévoyant dans ses statuts des dispositions qui, notamment, rattachent des droits de vote aux actions privilégiées de premier rang de Lifeco et énoncent des restrictions sur l’émission et le transfert de ces actions.

Montant minimal permanent requis pour le capital et l’excédent (« MMPRCE »)

Chaque société réglementée canadienne a une politique qui lui permet de s’assurer qu’elle maintient un capital suffisant dans les pays où elle exerce ses activités. Les sociétés réglementées canadiennes sont assujetties au MMPRCE établi par le BSIF, qui prévoit qu’une société d’assurance-vie est tenue de maintenir un montant de capital minimal. Ce montant est calculé et varie en fonction des caractéristiques de risque de chaque catégorie d’actif et de passif inscrits au bilan et hors bilan détenus par la société d’assurances.

Le calcul du MMPRCE nécessite habituellement l’application de facteurs quantitatifs à des éléments d’actif et de passif précis de même qu’à certains éléments hors bilan, selon les catégories de risque qui suivent : (i) les risques liés à un rendement insuffisant de l’actif et les risques liés au marché, qui comprennent le risque de rendement insuffisant de l’actif, les produits indiciels de transfert de risque, les engagements hors bilan et les risques relatifs aux fonds distincts, (ii) les risques d’assurance, qui comprennent les risques de mortalité et de morbidité et les risques de déchéance et (iii) les risques liés au taux d’intérêt, qui comprennent le risque lié à la fluctuation des taux d’intérêt. Le capital total requis est la somme du capital requis calculé pour chacune de ces catégories de risque. Le BSIF compare le total du capital requis au montant du capital disponible et tient compte d’autres facteurs pour évaluer le caractère adéquat du capital d’une société d’assurance-vie.

Les éléments principaux du capital disponible comprennent les actions ordinaires, le surplus d’apport, les bénéfices non répartis, une certaine partie des provisions techniques liées aux participations versées aux titulaires à la cessation des polices, les surplus des comptes de participation, les gains et les pertes réalisés et non réalisés reportés non amortis (après impôt) sur les placements dont il n’est pas tenu compte dans l’évaluation du passif, les actions privilégiées admissibles, les instruments novateurs admissibles, les participations non majoritaires admissibles dans des filiales découlant d’un regroupement et les titres d’emprunt subordonnés admissibles. Les capitaux qu’une société d’assurance-vie emprunte ou tire d’une émission d’actions sont considérés comme des catégories distinctes de capital disponible aux fins du MMPRCE, selon les caractéristiques de l’instrument.

Les sociétés d’assurances doivent ensuite déduire du capital disponible la survaleur et l’actif incorporel qui excèdent la limite permise, les participations majoritaires dans des institutions financières n’exerçant pas d’activités d’assurance-vie, les placements minoritaires importants dans des sociétés par actions, une partie des insuffisances des valeurs de rachat brutes et les provisions relatives aux contrats de réassurance cédés à des réassureurs non inscrits. Le montant du capital disponible qui en résulte est divisé par le capital requis aux fins du calcul du ratio du MMPRCE.

Bien que le ratio du MMPRCE acceptable minimal soit de 120 %, le BSIF s’attend généralement à ce que les sociétés d’assurance-vie maintiennent un ratio du MMPRCE cible d’au moins 150 %. Le BSIF pourrait convenir d’une autre cible calculée en fonction du profil de risque d’une société d’assurances ou pourrait demander à une société d’accroître son capital. Le BSIF pourrait rajuster le MMPRCE à l’avenir en fonction de l’évolution des résultats techniques ou du profil de risque des assureurs-vie canadiens ou pour tenir compte explicitement d’autres risques.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 8

Au 31 décembre 2008, le ratio du MMPRCE de la Great-West était de 210 %, celui de la London Life, de 253 % et celui de la Canada-Vie, de 214 %.

En vertu de la LSA, le BSIF peut prendre le contrôle d’une société d’assurances s’il juge que le montant de capital dont celle-ci dispose est insuffisant. Avant de prendre une telle décision, le BSIF tient compte des résultats techniques réglementés de la société, de la composition, de la qualité et de la concentration de l’actif de celle-ci, du profil d’assurance et du plein de conservation, entre autres choses.

Réglementation provinciale en matière d’assurance

Les sociétés réglementées canadiennes sont assujetties à la réglementation et à la supervision de chacune des provinces et de chacun des territoires canadiens où elles exercent leurs activités. La réglementation provinciale en matière d’assurance porte surtout sur la forme des contrats d’assurance et sur la vente et la commercialisation des produits d’assurance et de rente, y compris les permis accordés aux représentants des ventes et des services en assurance et leur supervision. Les produits d’assurance et de rente à capital variable et les fonds distincts sous-jacents auxquels ils sont rattachés sont soumis aux lignes directrices adoptées par le Conseil canadien des responsables de la réglementation d’assurance et intégrées par renvoi, dans certains territoires, à la réglementation provinciale en matière d’assurance. Ces lignes directrices visent un certain nombre de questions liées à la vente de ces produits et à l’administration des fonds distincts sous-jacents. Chacune des sociétés réglementées canadiennes est autorisée à exercer ses activités dans toutes les provinces et dans tous les territoires du Canada.

Lois sur les valeurs mobilières provinciales

Certaines filiales des sociétés réglementées canadiennes sont des courtiers en épargne collective, des courtiers en valeurs mobilières et des sociétés de consultation en matière de placement et de gestion de portefeuilles canadiens, qui, ainsi que leurs administrateurs, les membres de leur direction et certains de leurs employés et de leurs représentants des ventes et certains de leurs produits sont assujettis à la réglementation et à la supervision prévues par les lois sur les valeurs mobilières applicables des provinces et des territoires du Canada dans lesquels elles exercent leurs activités. Services d’investissement Quadrus ltée est inscrite en vertu des lois sur les valeurs mobilières provinciales et territoriales à titre de courtier en épargne collective dans toutes les provinces et tous les territoires canadiens en plus d’être inscrite à titre de courtier sur le marché des valeurs dispensées en vertu des lois sur les valeurs mobilières de l’Ontario, et est assujettie à la réglementation des organismes de réglementation des valeurs mobilières provinciaux et territoriaux et de l’Association canadienne des courtiers de fonds mutuels (l’« ACCFM »), organisme d’autoréglementation. Société de gestion d’investissements GWL Ltée, Gestion des capitaux London Ltée, Laketon Investment Management Ltd. et Setanta Asset Management Limited sont inscrites à titre de sociétés de consultation en matière de placement et de gestion de portefeuilles dans les provinces où elles offrent leurs services et sont assujetties à la réglementation des organismes de réglementation des valeurs mobilières de ces provinces. Setanta Asset Management Limited fournit également des services de consultation auxiliaires, entre autres, à certains des membres de son groupe, à l’égard desquels elle a obtenu une dispense des exigences d’inscription de valeurs mobilières au Manitoba. Laketon Investment Management Ltd. est également inscrite à titre de courtier sur le marché des valeurs dispensées en vertu des lois sur les valeurs mobilières de l’Ontario.

La Great-West et la Corporation Financière Canada-Vie (la « CFCV »), filiale de la Great-West, sont des « émetteurs assujettis » en vertu des lois sur les valeurs mobilières provinciales applicables. À ce titre, chacune d’entre elles est tenue de se conformer aux obligations d’information continue dans les délais prescrits, y compris certaines obligations énoncées dans le Règlement 51-102 sur les obligations d’information continue, le Règlement 52-109 sur l’attestation de l’information présentée dans les documents annuels et intermédiaires des émetteurs, le Règlement 52-110 sur le comité de vérification et le Règlement 58-101 sur l’information concernant les pratiques en matière de gouvernance des Autorités canadiennes en valeurs mobilières. Ces règlements régissent un certain nombre de questions ayant trait à la présentation des renseignements financiers et autres, y compris les renseignements donnés dans la présente notice annuelle. La Great-West et la CFCV ont mis en œuvre des politiques et des méthodes destinées à les aider à se conformer à ces exigences.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 9

Assuris et la Corporation de protection des investisseurs

Assuris est un organisme sans but lucratif, financé par le secteur de l’assurance-vie, qui offre aux titulaires de police canadiens une protection contre la perte de leurs prestations qui découlerait de l’insolvabilité d’une société membre. Pour obtenir de plus amples renseignements sur les protections offertes par Assuris, il y a lieu de consulter le site de celle-ci, au www.assuris.ca, ou sa brochure, que vous pouvez obtenir auprès de votre conseiller financier, de la Great-West, de la London Life, de la Canada-Vie ou d’Assuris, à [email protected] ou en composant le 1 800 268-8099.

La Corporation de protection des investisseurs de l’ACCFM (la « CPI ») est un organisme sans but lucratif, financé par les courtiers en épargne collective qui en sont membres, y compris Services d’investissement Quadrus ltée. La CPI offre aux clients admissibles des courtiers en épargne collective membres une protection, dans des limites déterminées, en cas d’insolvabilité des courtiers en question.

Caractère confidentiel des renseignements personnels des clients

Les lois fédérales canadiennes et certaines lois provinciales réglementent la divulgation des renseignements personnels des clients et exigent que les institutions financières protègent la sécurité et la confidentialité de ceux-ci. Ces lois exigent également que les institutions financières mettent à la disposition de leurs clients certains renseignements sur leurs politiques et pratiques relatives à la collecte et à la communication de ces renseignements et à la protection de la sécurité et de la confidentialité de ceux-ci.

États-Unis

Les succursales américaines de la Great-West, de la London Life, de la Canada-Vie et de Crown-Vie (collectivement, les « succursales américaines » et individuellement, la « succursale américaine ») sont assujetties à la réglementation et à la supervision des organismes de règlementation des assurances et d’autres autorités gouvernementales des territoires dans lesquels elles exercent leurs activités.

Restrictions visant les placements

Les succursales américaines sont assujetties aux lois et aux règlements sur les assurances des États qui exigent que leurs portefeuilles de placements soient diversifiés et limitent le montant des placements dans certaines catégories de placements comme les titres à revenu fixe de qualité inférieure, les biens immobiliers et les actions. Les placements excédentaires d’une succursale américaine qui ne se conforme pas à ces lois et règlements pourraient être considérés comme un actif non admis aux fins du calcul de l’excédent prévu par la loi et, dans certaines circonstances, cette succursale pourrait être tenue de s’en départir. En date du 31 décembre 2008, les succursales américaines se conformaient, à tous les égards importants, à ces lois et règlements.

Montant minimal du capital et de l’excédent prévu par la loi

Les succursales américaines sont tenues de maintenir le montant minimal du capital et de l’excédent prévu par la loi, qui varie selon l’État où elles sont autorisées à exercer des activités et le type d’activité qu’elles exercent.

Ratios IRIS de la NAIC

La National Association of Insurance Commissioners (la « NAIC ») a élaboré une série de critères financiers, appelée Insurance Regulatory Information System (« IRIS »), qui visent à aider les organismes de réglementation (les « organismes de réglementation des États ») à surveiller la situation financière des sociétés d’assurances et à repérer rapidement celles auxquelles ceux-ci doivent prêter une attention particulière ou à l’égard desquelles ils doivent prendre des mesures spéciales. Une autre série de ratios confidentiels, appelée Financial Analysis Solvency Tracking System, est aussi utilisée pour surveiller les sociétés d’assurances. Celles-ci présentent généralement des données à la NAIC chaque année, qui les analyse à l’aide des ratios financiers prescrits. Le fait que les ratios d’une société d’assurances ne s’inscrivent pas dans la fourchette habituelle n’indique pas nécessairement que les résultats de celle-ci sont défavorables. Une opération qui est favorable (par exemple une opération qui entraîne une hausse importante de l’excédent) ou qui est négligeable ou n’est pas prise en compte dans les résultats consolidés peut faire en sorte que un ou plusieurs ratios d’une société d’assurances se situent à l’extérieur de la fourchette acceptable. Une équipe d’examinateurs et d’analystes financiers de la NAIC examine chaque année les ratios de chaque société et leur attribue une cote en vue de repérer les sociétés qui exigent

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 10

l’attention immédiate des organismes de réglementation. Seuls les organismes de réglementation ont accès aux cotes, qui ne sont pas divulguées aux sociétés. De façon générale, si au moins quatre des ratios d’une société d’assurances se situent à l’extérieur de la fourchette habituelle, les organismes de réglementation entreprennent une enquête ou mettent en œuvre des mesures de surveillance. Les organismes de réglementation peuvent imposer des mesures correctives, y compris une surveillance accrue, certaines restrictions sur les activités pouvant être exercées et différents degrés de supervision. Pour la période de 12 mois terminée le 31 décembre 2008, les ratios des succursales américaines s’inscrivaient dans les fourchettes habituelles de la plupart des ratios IRIS. Les ratios qui s’en écartaient étaient en nombre acceptable et ne signalaient aucune situation défavorable sur le plan de la solvabilité.

Provisions pour évaluation des placements et autres provisions prévues par la loi

Les règles de la NAIC exigent que les sociétés d’assurance-vie constituent une provision pour évaluation de l’actif (une « PEA ») complétée par une provision relative aux taux d’intérêt (interest maintenance reserve). Ces provisions sont comptabilisées aux fins de l’application des pratiques comptables prévues par la loi, mais ne le sont pas aux termes des PCGR du Canada. Elles ont un effet sur le calcul des excédents prévus par la loi, et leur modification pourrait avoir une incidence sur la capacité d’une filiale d’assurance américaine de verser des dividendes ou d’autres distributions à sa société mère. L’effet des PEA, qui sont des provisions pour rendement insuffisant de l’actif, sera tributaire de la composition future du portefeuille de placements de chaque succursale américaine.

Les lois des États exigent que les sociétés d’assurance-vie vérifient le caractère adéquat de leurs provisions chaque année. L’actuaire désigné de chaque succursale américaine doit exprimer un avis indiquant que ces provisions, compte tenu de l’actif qui s’y rattache, constituent une couverture suffisante des obligations contractuelles et des frais connexes. S’il est impossible d’obtenir un tel avis, l’assureur touché devra utiliser l’excédent pour constituer des provisions supplémentaires.

Exigences visant le capital fondé sur le risque

Les organismes de réglementation des États ont adopté la loi type de la NAIC imposant des exigences visant le capital fondé sur le risque (les « exigences visant le CFR »), qui sert à réglementer la solvabilité des sociétés d’assurance-vie, d’assurance maladie et d’assurance IARD. Tous les États ont adopté la loi type de la NAIC ou une loi essentiellement similaire. Le calcul des exigences visant le CFR, dont les organismes de réglementation se servent pour vérifier si le capital d’un assureur est suffisant, mesure les caractéristiques de risque de l’actif, du passif et de certains éléments hors bilan des sociétés. Les exigences visant le CFR aident les organismes de réglementation des États à s’assurer que le capital est suffisant et augmentent le degré de protection que l’excédent prévu par la loi fournit aux titulaires de police. Les exigences visant le CFR mesurent quatre domaines de risque importants auxquels les assureurs-vie sont exposés : (i) le risque de perte découlant du rendement insuffisant et de la variation de l’actif, (ii) le risque de perte découlant de taux de mortalité et de morbidité défavorables, (iii) le risque de perte découlant de la non-concordance des flux monétaires de l’actif et du passif attribuable à la fluctuation des taux d’intérêt et (iv) les risques commerciaux en général. Dans une catégorie de risque donnée, les facteurs qui sont ainsi attribués à ces éléments sont plus élevés lorsque le risque sous-jacent que présente un élément est élevé et sont plus bas lorsque le risque sous-jacent est faible. Les assureurs dont l’excédent prévu par la loi est inférieur à celui qui est prévu par les exigences visant le CFR sont assujettis à des mesures réglementaires dont la sévérité varie selon la mesure dans laquelle le capital est insuffisant. Selon la formule adoptée par la NAIC, chacune des succursales américaines excédait les exigences visant le CFR au 31 décembre 2008.

Réglementation des États

Les divers États américains ont des lois qui s’appliquent aux sociétés ayant le droit d’exercer des activités d’assurance sur leur territoire et qui réglementent les opérations entre les assureurs et d’autres membres de structures de sociétés de portefeuille du secteur de l’assurance. L’organisme de réglementation compétent de l’État où l’assureur est domicilié (ou qui constitue son point d’entrée lorsqu’il s’agit de la succursale américaine d’un assureur étranger) est l’autorité principale. Les succursales américaines sont autorisées à exercer leurs activités au Michigan et y sont domiciliées. La plupart des États ont adopté des lois obligeant chaque société d’assurances qui est domiciliée sur leur territoire et qui est membre d’une structure de société de portefeuille à s’inscrire auprès de leur organisme de réglementation des assurances et à se soumettre à la compétence de celui-ci, ainsi qu’à lui fournir chaque année certains documents, à caractère financier et autre, sur la structure du

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 11

capital, la propriété, la situation financière, les activités des sociétés qui font partie de la structure de société de portefeuille, certaines opérations intersociétés et les activités commerciales générales qui pourraient avoir une incidence importante sur l’exploitation, la gestion ou la situation financière des assureurs qui font partie de la structure. Ces documents sont également déposés auprès d’autres autorités en matière d’assurance sur demande.

En vertu de la plupart des lois sur les sociétés de portefeuille des États, les opérations conclues à l’intérieur d’une structure de société de portefeuille auxquelles l’assureur national est partie doivent être justes et raisonnables et, à l’issue de ces opérations, les excédents attribuables aux titulaires de police de cet assureur doivent être raisonnables eu égard à ses engagements et suffisants pour répondre à ses besoins. La plupart des États, y compris le Michigan, exigent que tout changement de contrôle de l’assureur national ou de l’entité qui contrôle un tel assureur soit approuvé au préalable par les organismes de réglementation et que tout transfert intersociétés important d’éléments d’actif, y compris les prêts, les placements et les dividendes supplémentaires, ou d’autres opérations entre membres d’un groupe, telles que des conventions de réassurance et de service, auxquelles un assureur national est partie, soit approuvé au préalable par les organismes de réglementation ou fasse l’objet d’un préavis. De façon générale, en vertu de ces lois, l’organisme de réglementation des assurances de chaque État doit approuver à l’avance l’acquisition directe ou indirecte de 10 % et plus des titres comportant droit de vote des sociétés d’assurances domiciliées dans l’État en question.

Dans la plupart des territoires américains, des lois et des règlements régissent les aspects financiers des sociétés d’assurances, notamment les normes de solvabilité, les provisions, la réassurance, le caractère suffisant du capital et l’éthique commerciale des assureurs. Les organismes de réglementation des États ont été mis sur pied en vertu des lois des États pour, de façon générale, protéger les titulaires de police. Ils ont de vastes pouvoirs administratifs leur permettant notamment d’approuver les modèles de police, d’octroyer et de révoquer les permis d’exercer des activités, de réglementer les pratiques commerciales, d’octroyer des permis aux agents, d’exiger que des états financiers leur soient présentés et de restreindre le type et le montant des placements que l’assureur peut faire. Les organismes de réglementation des États procèdent régulièrement à des enquêtes et administrent des examens pour vérifier si les assureurs se conforment aux lois et aux règlements applicables en matière d’assurances.

Dans chacun des États où elles exercent leurs activités, les succursales américaines sont tenues de déposer leurs états financiers annuels détaillés auprès des organismes de réglementation des États, qui peuvent procéder à un examen de leurs activités commerciales et de leurs comptes à tout moment. Chaque succursale américaine est également tenue de déposer ses états financiers trimestriels auprès de l’organisme de réglementation de l’État où elle est domiciliée et auprès de celui de bon nombre des États dans lesquels elle exerce ses activités. Les organismes de réglementation des États peuvent, de façon régulière, examiner la situation financière d’un assureur et vérifier si celui-ci se conforme aux pratiques comptables prévues par la loi et aux règles et aux règlements des autorités en matière d’assurance.

Les organismes de réglementation des États ont le pouvoir discrétionnaire, dans le cadre de leur pouvoir d’octroyer des permis à des sociétés d’assurance-vie, d’interdire à un assureur d’émettre de nouvelles polices ou de lui imposer des restrictions à cet égard s’ils estiment que cet assureur ne maintient pas les excédents ou le capital minimaux prévus par la loi ou que la poursuite des activités de celui-ci serait préjudiciable aux titulaires de police. Dans le cadre de leur surveillance courante, les organismes de réglementation des États effectuent régulièrement des examens détaillés (généralement tous les trois à cinq ans), sur le plan des pratiques commerciales et sur le plan financier, des livres, des registres, des comptes et des pratiques commerciales des sociétés d’assurances domiciliées sur leur territoire. Les examens des pratiques commerciales portent notamment sur les renseignements présentés, les illustrations, les publicités, les pratiques en matière de vente et le traitement des plaintes. Quant aux examens financiers, ils visent notamment les états financiers, les registres comptables, les questions ayant trait à l’entreprise à titre de personne morale et les questions intersociétés. Les examens sont parfois effectués en collaboration avec les organismes de réglementation de deux ou trois autres États conformément aux lignes directrices publiées par la NAIC. Les succursales américaines sont assujetties aux examens périodiques de l’organisme de réglementation de l’État du Michigan, où elles sont domiciliées. Les derniers rapports d’examen publiés par l’Office of Financial and Insurance Services du Michigan n’ont donné lieu à aucune constatation importante.

De plus, les organismes de réglementation des États, les groupes sectoriels et les agences de notation ont élaboré plusieurs mesures touchant les pratiques commerciales. Par exemple, la NAIC a adopté le Life Insurance Illustrations Model Regulation, qui s’applique aux polices et certificats d’assurance-vie collective et individuelle

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 12

(sauf pour ce qui est des polices et certificats à capital variable), et le manuel des pratiques commerciales (Market Conduct Handbook). À la fin de 2008, 38 États avaient adopté le modèle, en totalité ou dans ses grandes lignes. Toutefois, tous les organismes de réglementation des États peuvent utiliser le manuel des pratiques commerciales dans le cadre de leurs examens des pratiques commerciales. Les succursales américaines sont autorisées à exercer leurs activités dans tous les États (sauf l’État de New York) et dans le district fédéral de Columbia. Les succursales américaines de la Canada-Vie et de Crown-Vie sont également autorisées à exercer leurs activités dans les Îles Vierges américaines, les succursales américaines de la Canada-Vie et de la London Life sont autorisées à exercer leurs activités à Porto Rico et la succursale américaine de la Canada-Vie est autorisée à exercer ses activités dans les Samoa américaines.

Fonds de garantie prévu par les États

Tous les États des États-Unis et le district fédéral de Columbia ont des lois sur les fonds de garantie de protection (insurance guaranty fund) qui exigent que les sociétés d’assurance-vie qui exercent des activités dans un État adhèrent à l’association de protection locale qui, comme Assuris, au Canada, a pour mission de protéger les titulaires de police des pertes de prestations en cas d’insolvabilité ou de liquidation d’un assureur membre. Les associations peuvent imposer des cotisations à l’égard des pertes des titulaires de police causées par l’insolvabilité ou l’insuffisance de capital des sociétés d’assurances. En règle générale, les cotisations qui ne dépassent pas certains plafonds prescrits sont fondées sur la part proportionnelle des primes émises par les assureurs membres dans les secteurs d’activité dans lesquels l’assureur insolvable ou doté d’un capital insuffisant exerce ses activités. Les cotisations imposées aux succursales américaines au cours de chacune des cinq dernières années n’ont pas été importantes. Une large part des cotisations versées par celles-ci en vertu de ces lois peut servir de crédit à l’égard d’une partie de leur impôt sur les primes aux États-Unis. Bien que le montant des cotisations futures des fonds de garantie ne puisse être établi avec certitude, les succursales américaines estiment, en tenant compte des procédures importantes actuelles en matière d’insolvabilité visant des assureurs situés dans les États où elles exercent leurs activités, que les cotisations imposées par les associations de protection à l’avenir dans les cas d’insolvabilité d’assureurs n’auront pas un effet défavorable important sur leurs liquidités et leurs ressources en capital.

Caractère confidentiel des renseignements personnels des clients

Les lois fédérales et des États américaines exigent que les institutions financières protègent le caractère confidentiel et la sécurité des renseignements personnels de leurs clients et qu’elles informent leurs clients de leurs politiques et pratiques en matière de collecte, d’utilisation et de communication de ces renseignements. Ces lois régissent également la communication des renseignements personnels des clients et exigent que le client soit avisé en cas d’atteinte à la sécurité.

En vertu de la Gramm-Leach-Bliley Act fédérale, qui a été adoptée le 12 novembre 1999, de la loi intitulée Health Insurance Portability and Accountability Act of 1996 et des règlements adoptés subséquemment par les États en vue de protéger le caractère confidentiel et la sécurité des renseignements personnels des clients, les succursales américaines ont distribué les avis requis portant sur leurs pratiques en matière de protection des renseignements personnels.

Réglementation générale en matière d’assurance au palier fédéral

Bien que, en général, le gouvernement fédéral des États-Unis ne réglemente pas directement le secteur de l’assurance, les lois et les politiques administratives fédérales régissant divers domaines, y compris les pensions, le caractère confidentiel et la protection des renseignements personnels des clients, la discrimination fondée sur l’âge et le sexe, les sociétés de placement, les services financiers et l’impôt fédéral, ont une incidence sur le secteur de l’assurance. De plus, la loi intitulée Employee Retirement Income Security Act of 1974, en sa version modifiée (l’« ERISA »), réglemente indirectement le secteur de l’assurance en plaçant les régimes d’avantages sociaux des employés tant autofinancés qu’assurés sous juridiction fédérale. La Consolidated Omnibus Budget Reconciliation Act of 1986 (la « COBRA ») a également une incidence sur le secteur de l’assurance en raison des exigences en matière de garantie qui continuent de s’appliquer une fois qu’un particulier a cessé d’être couvert par le régime de son employeur. De plus, diverses lois fédérales imposent des exigences expresses aux assureurs qui offrent des indemnités en cas de maladie, comme l’assurance-maternité ou des indemnités relatives à des traitements pour mastectomies ou à des soins de santé mentale.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 13

Loi Patriot

Le titre III de la Patriot Act of 2001 des États-Unis (la « loi Patriot ») modifie la Money Laundering Control Act of 1986 et la Bank Secrecy Act of 1970 de sorte que les lois en matière de lutte contre le blanchiment d’argent et de transparence financière s’appliquent aux sociétés de services financiers, y compris certaines catégories de sociétés d’assurances. La loi Patriot vise, entre autres choses, à renforcer la coopération entre les institutions financières, les organismes de réglementation et les organismes chargés de faire respecter la loi dans la lutte contre le terrorisme, le blanchiment d’argent et d’autres activités illégales. Les succursales américaines sont réputées être des institutions financières au sens donné au terme « financial institutions » dans la loi Patriot. Par conséquent, dans la mesure où les lois et les règlements applicables l’exigent, elles ont adopté des programmes de lutte contre le blanchiment d’argent qui comprennent des politiques, des méthodes et des dispositifs de contrôle visant à détecter les opérations de blanchiment d’argent et à y faire obstacle. Ces programmes prévoient la nomination d’un directeur de la conformité qui supervise leur fonctionnement, la mise en place d’un programme de formation permanente des employés et des mesures de vérification périodique indépendante de leur application. Le 3 novembre 2005, le ministère des Finances des États-Unis a publié des règlements définitifs régissant le secteur de l’assurance. Ces règlements exigent que les sociétés d’assurances établissent et appliquent des programmes de lutte contre le blanchiment d’argent à l’égard des produits visés par ces règlements et prévoient la surveillance et le compte rendu au ministère des Finances de certaines opérations suspectes. Aux fins des règlements définitifs, le terme « produits visés » (covered products) comprend les polices d’assurance-vie permanentes, à l’exception des polices d’assurance-vie collectives, les contrats de rentes, à l’exception des contrats de rentes collectifs, et d’autres produits d’assurance ayant une valeur de rachat ou dotés de caractéristiques de placement.

Royaume-Uni

Canada Life UK, filiale en exploitation principale de la Canada-Vie au Royaume-Uni, exerce certaines activités réglementées ayant trait à des contrats d’assurance de longue durée. Par conséquent, elle est tenue d’obtenir l’agrément de la Financial Services Authority (la « FSA ») en vertu de la Financial Services and Markets Act 2000 (la « loi sur les services et marchés financiers ») et est réglementée par celle-ci. À titre de société réglementée par la FSA, Canada Life UK est tenue d’exercer ses activités conformément aux règles et lignes directrices en matière de prudence et de pratiques commerciales énoncées dans le FSA Handbook of Rules and Guidance (le « manuel de la FSA »), y compris un ensemble de principes de saine gouvernance énoncés dans les normes rigoureuses (High Level Standards) du manuel de la FSA. La FSA privilégie un régime de réglementation fondé sur des principes intersectoriels plutôt que sur des règles. Les entreprises agréées conformément à la loi sur les services et marchés financiers sont tenues d’exercer leurs activités conformément aux normes rigoureuses du manuel de la FSA. Ces principes sont conçus de manière à atténuer le risque inhérent aux objectifs que la loi impose à la FSA, qui sont de maintenir la confiance dans le système financier, d’aider le public à comprendre ce système, d’assurer un degré approprié de protection aux consommateurs et de réduire les occasions d’exercer des activités illégales qui pourraient découler du système financier. Les sociétés d’assurances agréées en vertu de la loi sur les services et marchés financiers sont tenues, aux termes des règles énoncées dans l’Integrated Prudential Sourcebook (le « PRU ») (qui fait également partie du manuel de la FSA), de déposer annuellement leurs comptes, leurs bilans et d’autres documents auprès de la FSA, bien que certains documents doivent désormais être présentés semestriellement.

La FSA a de vastes pouvoirs lui permettant de superviser les sociétés d’assurances agréées en vertu de la loi sur les services et marchés financiers et, lorsqu’elle le juge nécessaire, d’intervenir dans les affaires de celles-ci et d’imposer des mesures correctives. La FSA peut imposer des amendes à une société d’assurances et modifier ou retirer l’autorisation qu’elle lui a donnée d’exercer des activités réglementées au Royaume-Uni, exiger qu’elle fournisse des renseignements ou des documents, faire enquête sur ses activités commerciales et exiger qu’elle prenne des mesures appropriées pour satisfaire aux conditions minimales d’agrément.

Actif et passif à long terme

Conformément au manuel de la FSA, Canada Life UK doit tenir un compte et des registres distincts relativement à son portefeuille de polices d’assurance de longue durée et affecter l’actif et le passif attribuables à ce portefeuille à un fonds d’assurance de longue durée, distinct de l’actif et du passif attribuables à son portefeuille hors assurance-vie, le cas échéant, ou à ses actionnaires. Canada Life UK a réparti entre des comptes distincts s’inscrivant dans le fonds d’assurance de longue durée l’actif et le passif attribuables à son portefeuille de polices

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 14

d’assurance avec participation, d’une part, et à son portefeuille de polices d’assurance sans participation, d’autre part. Les règlements de la FSA énoncés dans le PRU restreignent le droit qu’a Canada Life UK d’affecter l’actif attribuable à son portefeuille de polices d’assurance de longue durée à d’autres fins.

Restrictions visant les dividendes versés aux actionnaires et les opérations sur capitaux propres

Les sociétés d’assurances du Royaume-Uni, y compris Canada Life UK, sont assujetties aux dispositions de la Companies Act 1985, en sa version modifiée, régissant le versement de dividendes, qui leur interdisent de verser des dividendes de provenance autre que les bénéfices distribuables pouvant servir à cette fin. Les dividendes ne peuvent être versés qu’à partir de l’excédent du compte des polices d’assurance sans participation une fois que l’excédent a été transféré du fonds d’assurance de longue durée au fonds attribuable aux actionnaires après l’évaluation requise. Il est également interdit à Canada Life UK de transférer au fonds attribuable à ses actionnaires un élément d’actif du compte des titulaires de police avec participation.

Exigences en matière de ressources en capital

Les sociétés d’assurances du Royaume-Uni, y compris Canada Life UK, sont tenues de remplir les exigences en matière de ressources en capital énoncées dans le PRU. Outre l’exigence de la FSA en matière de capital établie selon une formule prescrite (Pillar I), le PRU prévoit un cadre relatif au caractère suffisant du capital individuel (Pillar II) qui exige que Canada Life UK évalue elle-même le montant de capital qu’il lui serait approprié de détenir, en tenant compte des risques divers auxquels elle est exposée. La FSA examine cette évaluation et, s’il y a lieu, fait des observations sur le caractère suffisant du montant établi par Canada Life UK. La loi sur les services et marchés financiers permet à la FSA d’intervenir si une société d’assurances n’a pas des ressources en capital suffisantes. En outre, la directive européenne sur la surveillance complémentaire des entreprises d’assurance faisant partie d’un groupe d’assurance (directive 98/78/EC) (la « directive sur les groupes d’assurance ») s’applique à Canada Life UK. Cette directive prévoit ce qui suit : (i) le calcul relatif à la solvabilité effectué à l’échelle du groupe et destiné à éliminer le « double emploi », c’est-à-dire l’utilisation des mêmes capitaux pour couvrir différents risques à l’intérieur d’un groupe d’assurance, (ii) le calcul de la marge de solvabilité effectué à l’échelle de la société mère d’un assureur réglementé qui est lui-même une société de portefeuille d’assurance, une société de réassurance ou une société d’assurances directe établie hors de l’espace économique européen et qui a une filiale d’assurance directe dont le siège social est situé dans l’un des pays membres de l’espace économique européen (ce qui vise à permettre aux autorités chargées de la surveillance d’évaluer l’effet éventuel de la structure du capital de la société mère sur la solvabilité de la société d’assurances) et (iii) la surveillance des opérations conclues à l’intérieur du groupe. En date du 31 décembre 2008, Canada Life UK se conformait aux exigences en matière de ressources en capital du Royaume-Uni.

Mécanisme d’indemnisation en matière de services financiers

Le mécanisme d’indemnisation en matière de services financiers (Financial Services Compensation Scheme) a été établi en vertu de la loi sur les services et marchés financiers en vue de protéger certains titulaires de police du Royaume-Uni contre la perte de prestations découlant du fait qu’une société d’assurances exerçant ses activités au Royaume-Uni est incapable de remplir ses obligations. Le mécanisme d’indemnisation en matière de services financiers est financé par des droits que la loi sur les services et marchés financiers impose aux sociétés d’assurances agréées. Des droits distincts sont imposés pour ce qui est des polices d’assurance de longue durée et des polices d’assurance IARD.

Autres territoires

Dans chacun des territoires où des filiales ou des coentreprises de la Great-West exercent leurs activités, les organismes de réglementation locaux supervisent l’entreprise et la situation financière de celles-ci. Dans bon nombre de pays, certaines de ces filiales et coentreprises d’assurance sont tenues de répondre à des exigences minimales stipulées en matière de fonds de roulement et de capital réglementaire.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 15

DIVIDENDES

La Great-West n’a pas de politique officielle en matière de dividendes. Le conseil d’administration déclare et verse les dividendes à sa discrétion, en fonction du bénéfice (qui est tiré en partie du bénéfice des filiales en exploitation), de la situation financière et des besoins en capitaux de la Great-West et d’autres facteurs.

En mars 2002, la Fiducie de capital Canada-Vie (la « Fiducie CV»), fiducie à capital variable dont la Canada-Vie est le promoteur, a émis 300 000 titres de la Fiducie Canada-Vie, série A et 150 000 titres de la Fiducie Canada-Vie, série B (collectivement, les « CLiCS »). La CFCV a convenu que (i) si la Fiducie CV, dans certaines circonstances, ne verse pas de distributions sur les CLiCS et (ii) que la Canada-Vie n’a pas, à ce moment-là, un nombre suffisant d’actions privilégiées en circulation, la CFCV ne versera pas de dividendes sur ses actions ordinaires ou ses actions privilégiées pendant la période de 12 mois suivant la date à laquelle la Fiducie CV se sera trouvée dans cette situation. Les actions ordinaires de la CFCV appartiennent en propriété exclusive à la Great-West.

En décembre 2002, la Fiducie de capital Great-West (la « Fiducie GWL »), fiducie à capital variable dont la Great-West est le promoteur, a émis 350 000 titres de la Fiducie Great-West, série A (les « GREATs, série A »), la première série de la catégorie de titres de la Fiducie Great-West émis par la Fiducie (toutes les séries étant collectivement appelées les « GREATs »). La Great-West a convenu que si la Fiducie GWL, dans certaines circonstances, ne verse pas de distributions sur les GREATs, série A, la Great-West ne versera pas de dividendes sur ses actions privilégiées pendant la période de 12 mois suivant la date à laquelle la Fiducie GWL se sera trouvée dans cette situation.

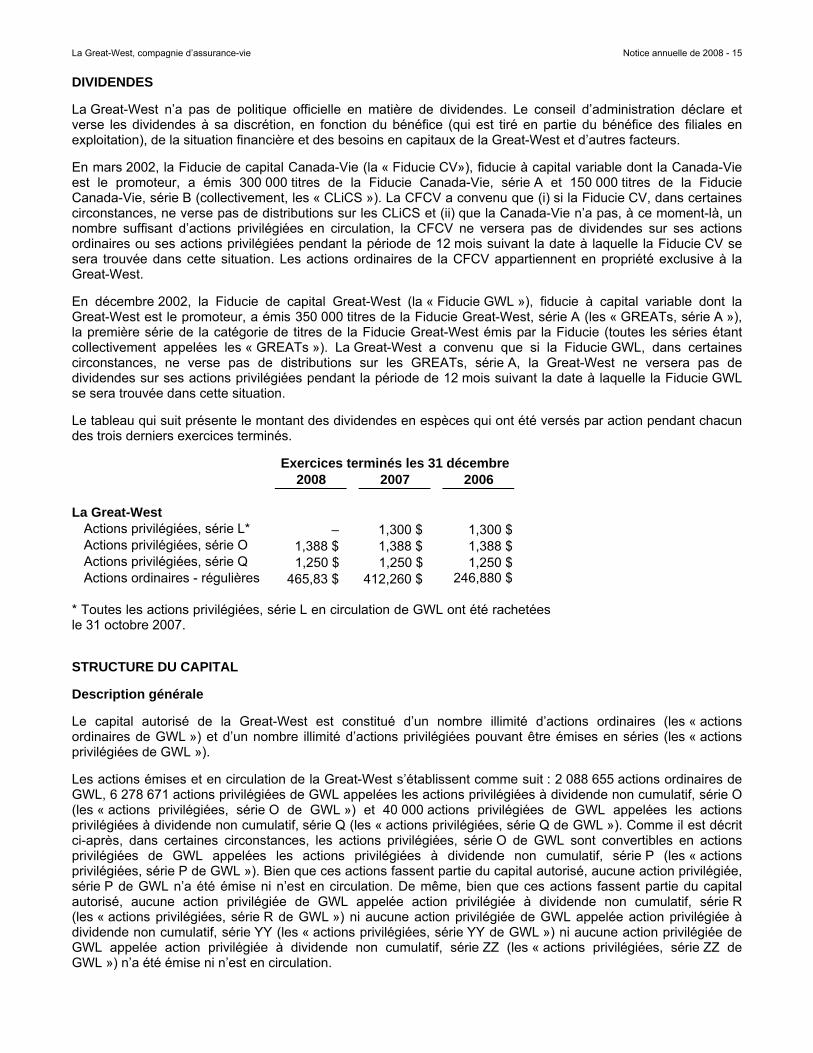

Le tableau qui suit présente le montant des dividendes en espèces qui ont été versés par action pendant chacun des trois derniers exercices terminés.

Exercices terminés les 31 décembre 2008 2007 2006

La Great-West Actions privilégiées, série L* – 1,300 $ 1,300 $ Actions privilégiées, série O 1,388 $ 1,388 $ 1,388 $ Actions privilégiées, série Q 1,250 $ 1,250 $ 1,250 $ Actions ordinaires - régulières 465,83 $ 412,260 $ 246,880 $ * Toutes les actions privilégiées, série L en circulation de GWL ont été rachetées le 31 octobre 2007.

STRUCTURE DU CAPITAL

Description générale

Le capital autorisé de la Great-West est constitué d’un nombre illimité d’actions ordinaires (les « actions ordinaires de GWL ») et d’un nombre illimité d’actions privilégiées pouvant être émises en séries (les « actions privilégiées de GWL »).

Les actions émises et en circulation de la Great-West s’établissent comme suit : 2 088 655 actions ordinaires de GWL, 6 278 671 actions privilégiées de GWL appelées les actions privilégiées à dividende non cumulatif, série O (les « actions privilégiées, série O de GWL ») et 40 000 actions privilégiées de GWL appelées les actions privilégiées à dividende non cumulatif, série Q (les « actions privilégiées, série Q de GWL »). Comme il est décrit ci-après, dans certaines circonstances, les actions privilégiées, série O de GWL sont convertibles en actions privilégiées de GWL appelées les actions privilégiées à dividende non cumulatif, série P (les « actions privilégiées, série P de GWL »). Bien que ces actions fassent partie du capital autorisé, aucune action privilégiée, série P de GWL n’a été émise ni n’est en circulation. De même, bien que ces actions fassent partie du capital autorisé, aucune action privilégiée de GWL appelée action privilégiée à dividende non cumulatif, série R (les « actions privilégiées, série R de GWL ») ni aucune action privilégiée de GWL appelée action privilégiée à dividende non cumulatif, série YY (les « actions privilégiées, série YY de GWL ») ni aucune action privilégiée de GWL appelée action privilégiée à dividende non cumulatif, série ZZ (les « actions privilégiées, série ZZ de GWL ») n’a été émise ni n’est en circulation.

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 16

Actions ordinaires de GWL

Les porteurs d’actions ordinaires de GWL peuvent exercer un droit de vote à l’égard de chaque action ordinaire aux assemblées des actionnaires et recevoir les dividendes qui sont déclarés par le conseil d’administration de la Great-West, au moment où ils le sont, sous réserve des caractéristiques des actions privilégiées de GWL. En cas de liquidation ou de dissolution de la Great-West, volontaire ou involontaire, ou de toute autre répartition de l’actif de celle-ci entre ses actionnaires aux fins de la liquidation de ses affaires, les porteurs d’actions ordinaires de GWL ont le droit de participer au prorata à la répartition de l’actif de la Great-West, après le paiement de la totalité des dettes et du passif de la Great-West et de toutes les sommes auxquelles les porteurs d’actions privilégiées de GWL pourraient avoir droit, comme il est décrit ci-après. Les actions ordinaires de GWL ne comportent aucun droit d’échange ou de conversion, aucun droit spécial en cas de liquidation ni aucun droit de souscription, préférentiel ou autre.

Actions privilégiées de GWL

Les actions privilégiées de GWL peuvent être émises en une ou plusieurs séries, au prix et selon les droits, les privilèges, les restrictions et les conditions établis par le conseil d’administration de la Great-West. En ce qui a trait au versement des dividendes, toutes les séries d’actions privilégiées de GWL ont priorité de rang sur les actions ordinaires de GWL et sur toutes les autres actions qui leur sont subordonnées. En cas de liquidation ou de dissolution de la Great-West, volontaire ou involontaire, ou de toute autre répartition de l’actif de celle-ci entre ses actionnaires aux fins de la liquidation de ses affaires, sous réserve du règlement prioritaire des demandes de règlement découlant des polices émises par la Great-West et des droits prioritaires de tous les créanciers de la Great-West et des porteurs d’actions de la Great-West ayant priorité de rang sur les actions privilégiées de GWL, les porteurs d’actions privilégiées de GWL de chaque série ont droit à une somme correspondant (i) à la somme versée sur celles-ci majorée (ii) de la prime, s’il y a lieu, qui a été prévue à l’égard des actions privilégiées de GWL de la série en question plus (iii) a) dans le cas d’une série d’actions privilégiées de GWL comportant des dividendes cumulatifs, la totalité des dividendes cumulatifs cumulés et impayés sur ces actions (qui, à cette fin, sont calculés comme s’ils avaient été cumulés quotidiennement pendant la période allant de l’expiration de la dernière période à l’égard de laquelle des dividendes cumulatifs ont été versés à la date de distribution) ou b) dans le cas d’une série d’actions privilégiées de GWL comportant des dividendes non cumulatifs, les dividendes déclarés et impayés sur celles-ci, s’il y a lieu, avant que toute somme ne soit versée aux porteurs d’actions ordinaires de GWL ou d’actions de toute autre catégorie de la Great-West qui sont subordonnées aux actions privilégiées de GWL ou que tout élément d’actif de la Great-West ne soit réparti entre ces porteurs. Les porteurs d’actions privilégiées de GWL de quelque série que ce soit n’ont pas le droit d’être convoqués, d’assister ou de voter aux assemblées de la Great-West ou des actionnaires de celle-ci, sauf si cela est expressément prévu dans les dispositions rattachées aux actions privilégiées de GWL.

Actions privilégiées, série O de GWL

Les actions privilégiées, série O de GWL ont égalité de rang avec toutes les autres actions privilégiées de GWL et comportent des dividendes non cumulatifs fixes de 5,55 % par année, payables trimestriellement jusqu’au 31 octobre 2010 et, par la suite, des dividendes à taux variable, payables trimestriellement, correspondant à 80 % du taux préférentiel ou à 4,75 % par année, selon le plus élevé des deux pourcentages. La Great-West peut racheter les actions privilégiées, série O de GWL le 31 octobre 2010 et, par la suite, le dernier jour de chaque période de cinq ans et un jour successive, en totalité ou en partie, contre une somme en espèces de 25,00 $ par action, majorée du montant des dividendes déclarés et impayés. Les actions privilégiées, série O de GWL sont convertibles au gré du porteur en actions privilégiées, série P de GWL, à parité numérique, le 31 octobre 2010 et, par la suite, le dernier jour de chaque période de cinq ans et un jour successive, sauf dans certaines circonstances.

Actions privilégiées, série P de GWL

Les modalités des actions privilégiées, série P de GWL sont essentiellement similaires à celles des actions privilégiées, série O de GWL, sauf en ce qui a trait aux dividendes. Les actions privilégiées, série P de GWL comportent des dividendes trimestriels non cumulatifs fixes établis par le conseil d’administration de la Great-West tous les cinq ans à un taux annuel correspondant au moins à 85 % du rendement, à ce moment-là, d’une obligation du gouvernement du Canada de cinq ans, payables trimestriellement. La Great-West peut racheter les actions privilégiées, série P de GWL le 1er novembre 2015 et, par la suite, le dernier jour de chaque

La Great-West, compagnie d’assurance-vie Notice annuelle de 2008 - 17

période de cinq ans et un jour successive, en totalité ou en partie, contre la somme en espèces de 25,00 $ par action, majorée du montant des dividendes déclarés et impayés. Les porteurs d’actions privilégiées, série P de GWL peuvent convertir ces actions en actions privilégiées, série O de GWL, à parité numérique, le 1er novembre 2015 et, par la suite, le dernier jour de chaque période de cinq ans et un jour successive, sauf dans certaines circonstances.

Actions privilégiées, série Q de GWL

Les actions privilégiées, série Q de GWL ont égalité de rang avec toutes les autres actions privilégiées de GWL et comportent des dividendes non cumulatifs fixes de 5,00 % par année, payables trimestriellement. Les actions privilégiées, série Q de GWL ne peuvent être rachetées avant le 31 décembre 2007 ou la date à laquelle plus aucun GREATs ne sera en circulation, selon la dernière éventualité. Par la suite, la Great-West pourra racheter à quelque moment que ce soit, en totalité ou en partie, les actions privilégiées, série Q de GWL en circulation contre la somme en espèces de 25,00 $ par action, majorée du montant des dividendes déclarés et impayés.

Actions privilégiées, série R de GWL

Les actions privilégiées, série R de GWL peuvent être émises à Lifeco (ou au prête-nom de celle-ci) afin de s’assurer que, si un porteur de GREATs, série A exerce son droit d’échanger une partie ou la totalité de ses GREATs, série A contre des actions privilégiées, série ZZ de GWL, nulle autre personne que Lifeco n’aura d’« intérêt substantiel » (au sens attribué à ce terme dans la LSA) dans les actions privilégiées de GWL. À l’heure actuelle, aucune action privilégiée, série R de GWL n’est en circulation.

Les actions privilégiées, série R de GWL ont égalité de rang avec toutes les autres actions privilégiées de GWL et comportent des dividendes trimestriels non cumulatifs fixes de 0,00000125 $ par action. La Great-West peut racheter les actions privilégiées, série R de GWL à quelque moment que ce soit contre la somme de 0,0001 $ par action, majorée du montant des dividendes déclarés et impayés.

Actions privilégiées, série YY de GWL et actions privilégiées, série ZZ de GWL

Les porteurs de GREATs, série A peuvent échanger la totalité ou une partie de ces titres contre des actions privilégiées, série ZZ de GWL et, dans certaines circonstances, la totalité des GREATs, série A en circulation seront échangés automatiquement contre des actions privilégiées, série YY de GWL. À l’heure actuelle, aucune action privilégiée, série YY de GWL ni aucune action privilégiée, série ZZ de GWL n’est en circulation.